varianta 01 - an 3 sem 2

DESCRIPTION

ceccar varianta 01TRANSCRIPT

Borha Adina Maria An III Sem II

Contabilitate

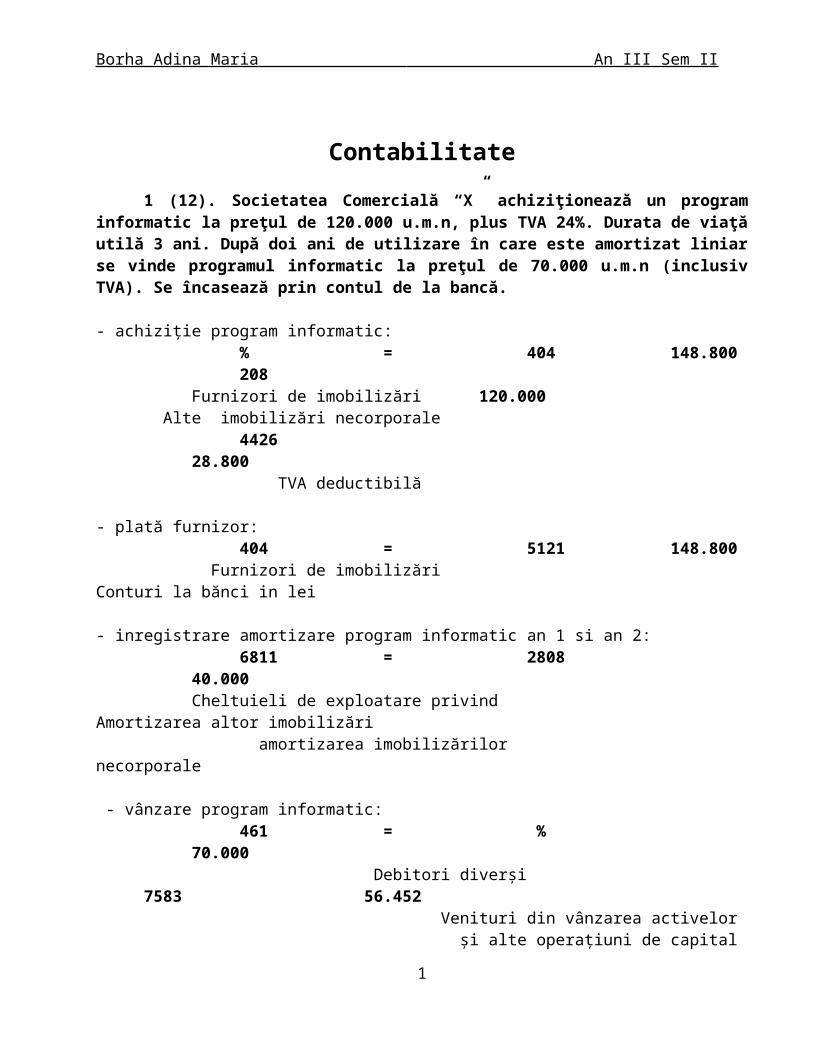

1 (12). Societatea Comercială “X” achiziţionează un program informatic la preţul de 120.000 u.m.n, plus TVA 24%. Durata de viaţă utilă 3 ani. După doi ani de utilizare în care este amortizat liniar se vinde programul informatic la preţul de 70.000 u.m.n (inclusiv TVA). Se încasează prin contul de la bancă.

- achiziție program informatic:% = 404 148.800208 Furnizori de imobilizări 120.000

Alte imobilizări necorporale4426 28.800

TVA deductibilă

- plată furnizor:404 = 5121 148.800

Furnizori de imobilizări Conturi la bănci in lei

- inregistrare amortizare program informatic an 1 si an 2:6811 = 2808 40.000

Cheltuieli de exploatare privind Amortizarea altor imobilizări amortizarea imobilizărilor necorporale

- vânzare program informatic:461 = % 70.000

Debitori diverși 7583 56.452 Venituri din vânzarea activelor și alte operațiuni de capital

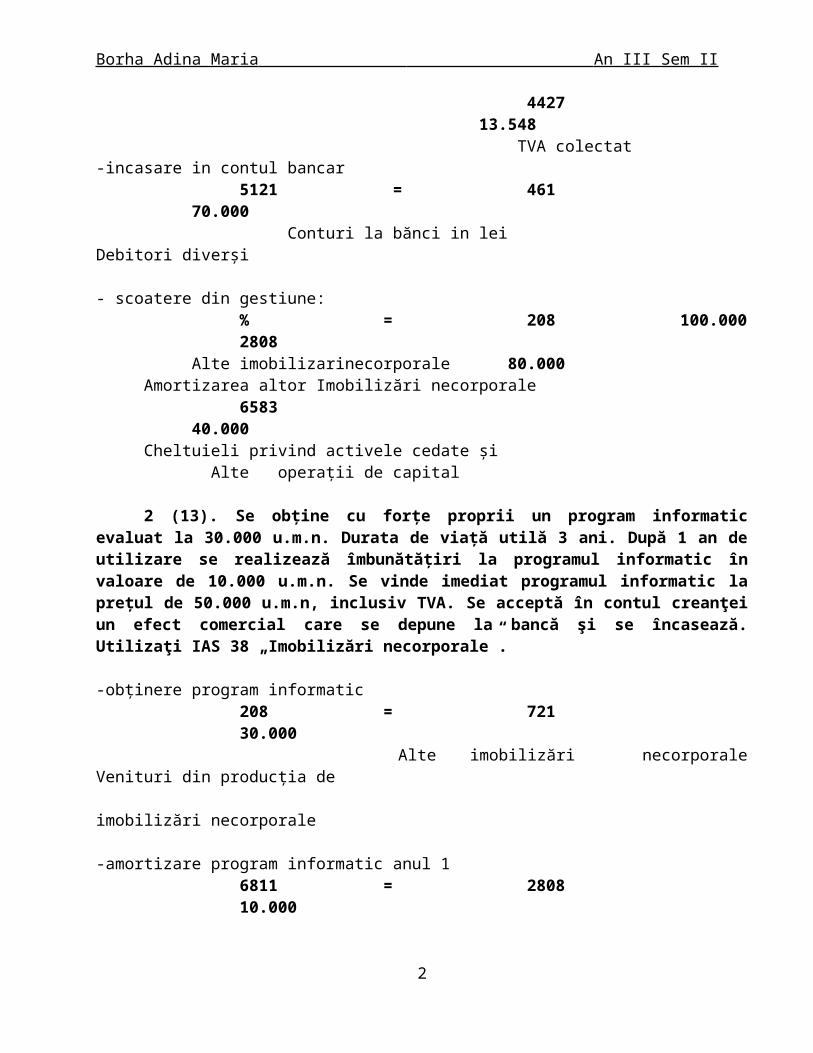

4427 13.548 TVA colectat

-incasare in contul bancar 5121 = 461 70.000

Conturi la bănci in lei Debitori diverși

- scoatere din gestiune:% = 208 100.0002808 Alte imobilizarinecorporale 80.000

Amortizarea altor Imobilizări necorporale6583 40.000

Cheltuieli privind activele cedate și Alte operații de capital

1

Borha Adina Maria An III Sem II

2 (13). Se obţine cu forţe proprii un program informatic evaluat la 30.000 u.m.n. Durata de viaţă utilă 3 ani. După 1 an de utilizare se realizează îmbunătăţiri la programul informatic în valoare de 10.000 u.m.n. Se vinde imediat programul informatic la preţul de 50.000 u.m.n, inclusiv TVA. Se acceptă în contul creanţei un efect comercial care se depune la bancă şi se încasează. Utilizaţi IAS 38 „Imobilizări necorporale”.

-obținere program informatic208 = 721 30.000

Alte imobilizări necorporale Venituri din producția de imobilizări necorporale

-amortizare program informatic anul 16811 = 2808 10.000

Cheltuieli de exploatare privind Amortizarea altor imobilizări amortizarea imobilizărilor necorporale

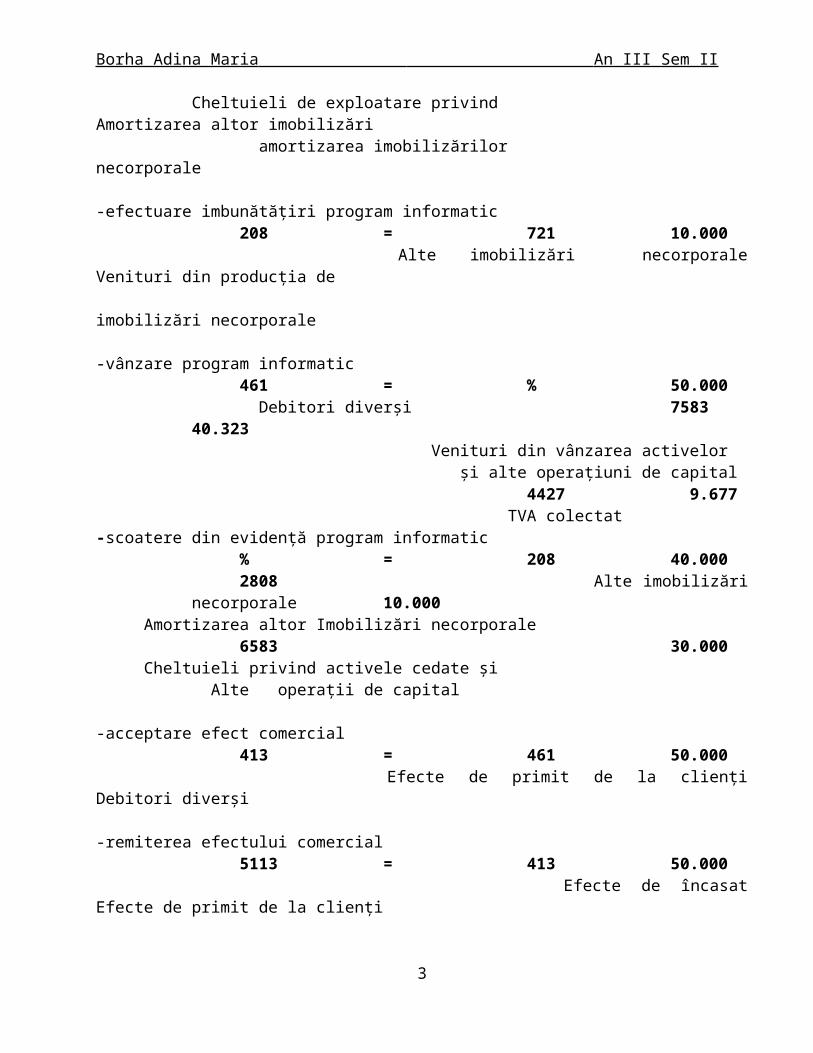

-efectuare imbunătățiri program informatic208 = 721 10.000

Alte imobilizări necorporale Venituri din producția de imobilizări necorporale

-vânzare program informatic461 = % 50.000

Debitori diverși 7583 40.323Venituri din vânzarea activelor și alte operațiuni de capital

4427 9.677 TVA colectat

-scoatere din evidență program informatic% = 208 40.0002808 Alte imobilizări necorporale 10.000

Amortizarea altor Imobilizări necorporale6583 30.000

Cheltuieli privind activele cedate și Alte operații de capital

-acceptare efect comercial 413 = 461 50.000

Efecte de primit de la clienți Debitori diverși

-remiterea efectului comercial5113 = 413 50.000

Efecte de încasat Efecte de primit de la clienți

2

Borha Adina Maria An III Sem II

-incasarea efectului comercial5121 = 5113 50.000

Conturi la bănci in lei Efecte de încasat

3 (14). Societatea Comercială “Y” achiziţionează un teren la preţul de 30.000 u.m.n, TVA 24%. Se realizează lucrări de amenajări (împrejurimi) în sumă de 10.000 u.m.n. Durata de amortizare a amenajărilor este de 2 ani. După 1 an de exploatare a terenului, acesta se vinde la preţul de 40.000 u.m.n, inclusiv TVA.

-Achiziționarea terenului% = 404 37.2002111 Furnizori de imobilizări 30.000

Terenuri4426 7.200

TVA deductibilă

-Realizarea amenajării terenului de către societate2112 = 722 10.000

Amenajări de terenuri Venituri din producția de imobilizări corporale

-Inregistrarea amortizării amenajării terenului: 10.000 : 2 ani = 5.000 u.m.n. / an6811 = 2811 5.000

Cheltuieli de exploatare privind Amortizarea amenajărilor de terenuri amortizarea imobilizărilor -Vânzarea terenului

461 = % 40.000 Debitori diverși 7583 33.613 Venituri din vânzarea activelor

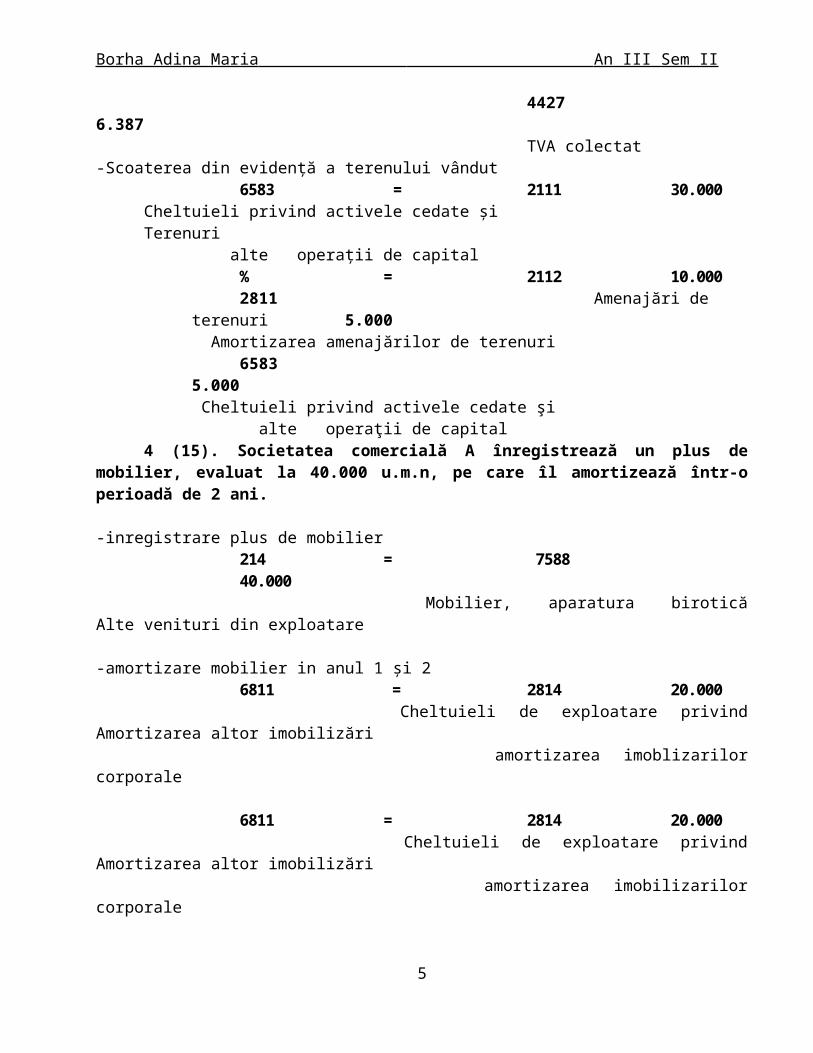

și alte operațiuni de capital 4427 6.387

TVA colectat-Scoaterea din evidență a terenului vândut

6583 = 2111 30.000Cheltuieli privind activele cedate și Terenuri alte operații de capital

% = 2112 10.0002811 Amenajări de terenuri 5.000

Amortizarea amenajărilor de terenuri6583 5.000

Cheltuieli privind activele cedate şi alte operaţii de capital

3

Borha Adina Maria An III Sem II

4 (15). Societatea comercială A înregistrează un plus de mobilier, evaluat la 40.000 u.m.n, pe care îl amortizează într-o perioadă de 2 ani.

-inregistrare plus de mobilier 214 = 7588 40.000

Mobilier, aparatura birotică Alte venituri din exploatare

-amortizare mobilier in anul 1 și 26811 = 2814 20.000

Cheltuieli de exploatare privind Amortizarea altor imobilizări amortizarea imoblizarilor corporale

6811 = 2814 20.000 Cheltuieli de exploatare privind Amortizarea altor imobilizări amortizarea imobilizarilor corporale

5 (16). Cu ocazia inventarului de control gestionar se constată lipsa unui utilaj a cărui valoare de intrare este de 20.000 u.m.n. Valoarea amortizată 13.000 u.m.n, iar valoarea de piaţă 8.000 u.m.n, fără TVA. Se impută gestionarului şi se reţine din salariu.

-Inregistrarea creanței de incasat4282 = % 8.680

Alte creanțe în legătură cu personalul 7588 7.000 Alte venituri din exploatare

4427 1.680 TVA colectat

-Reținerea pe statul de plată421 = 4282 8.680

Personal - salarii datorate Alte creanțe în legătură cu personalul

-Scoaterea din evidență a utilajului% = 2131 20.0006583 Echipamente tehnologice (maşini, 7.000

Cheltuieli privind activele cedate şi utilaje şi instalatii de lucru) alte operaţii de capital

2813 13.000 Amortizarea instalațiilor şi mijloacelor de transport

6(17). Se constată lipsuri la următoarele active imobilizate: un utilaj cu valoare de intrare de 20.000 u.m.n, un calculator cu valoare de intrare de 35.000 u.m.n. Pentru acestea s-au înregistrat amortizări astfel: utilaj, 10.000 u.m.n, calculator: 13.000 u.m.n. Se impută personalului întreaga sumă şi se încasează o primă rată din creanţa, în sumă de 15.000 u.m.n, în casierie.

4

Borha Adina Maria An III Sem II

-scoaterea din evidență a utilajului% = 2131 20.0002813 Echipamente tehnologice (mașini, 10.000

Amortizarea instalațiilor și mijloacelor utilaje și instalatii de lucru) de transport

6583 10.000 Cheltuieli privind activele cedate și alte operații de capital

-imputarea personalului a utilajului lipsă4282 = % 12.400

Alte creanțe în legătură cu personalul 7588 10.000 Alte venituri din exploatare

4427 2.400 TVA colectată

-scoaterea din evidență a calculatorului% = 214 35.0002814 Mobilier, aparatura birotică 13.000

Amortizarea altor imobilizări corporale

6583 22.000 Cheltuieli privind activele cedate și alte operații de capital

-imputarea personalului a calculatorului lipsă4282 = % 27.280

Alte creanțe în legătură cu personalul 7588 22.000 Alte venituri din exploatare

4427 5.280 TVA colectată

- incasarea ratei in casierie5311 = 4282 15.000

Casa in lei Alte creanțe în legătură cu personalul

7 (18). Se semnează un contract care prevede ca peste două luni se achiziţionează un utilaj terminat în proporţie de 80%, la valoarea de 120.000 u.m.n. În momentul semnării contractului acordăm furnizorului un avans pentru imobilizarea pe care o vom achiziţiona, în sumă de 50.000 u.m.n, urmând ca regularizările cu acestea să se realizeze după trimiterea utilajului. Pentru ca utilajul să devină competitiv îl vom dota cu accesorii în valoare de 30.000 u.m.n pe care le achiziţionăm de la un furnizor, după care îl punem în funcţiune. Durata de viaţă utilă este de 5 ani, iar în vederea amortizării vom folosi sistemul accelerat. După doi ani de utilizare vindem utilajul la preţul de 110.000 plus TVA, 24%. Se acceptă în contul creanţei o cambie care se depune la bancă,

5

Borha Adina Maria An III Sem II

la scadenţă şi se încasează. Banca reţine un comision de 1,5% din valoarea totală a cambiei. Utilizaţi IAS 16 „Imobilizări corporale”.

-Inregistrare avans% = 404 50.0004093 Furnizori de imobilizări 40.322,58

Avansuri acordate pentru imobilizări corporale

4426 9.677,42 TVA deductibilă

-Plata avansului404 = 5121 50.000

Furnizori de imobilizări Conturi la bănci in lei

-Primirea utilajului% = 404 148.800231 Furnizori de imobilizări 120.000

Imobilizări corporale în curs de execuție4426 28.800

TVA deductibilă

-Achitarea utilajului404 = % 148.800

Furnizori de imobilizări 5121 98.800 Conturi la bănci in lei

4093 50.000 Avansuri acordate pentru

imobilizări corporale-Dotarea utilajului cu accesorii

% = 404 37.200231 Furnizori de imobilizări 30.000

Imobilizări corporale în curs de execuție4426 7.200

TVA deductibilă

-Punerea in funcțiune a utilajului2131 = 231 150.000

Echipamente tehnologice (maşini, Imobilizări corporale în curs de execuție utilaje şi instalatii de lucru)

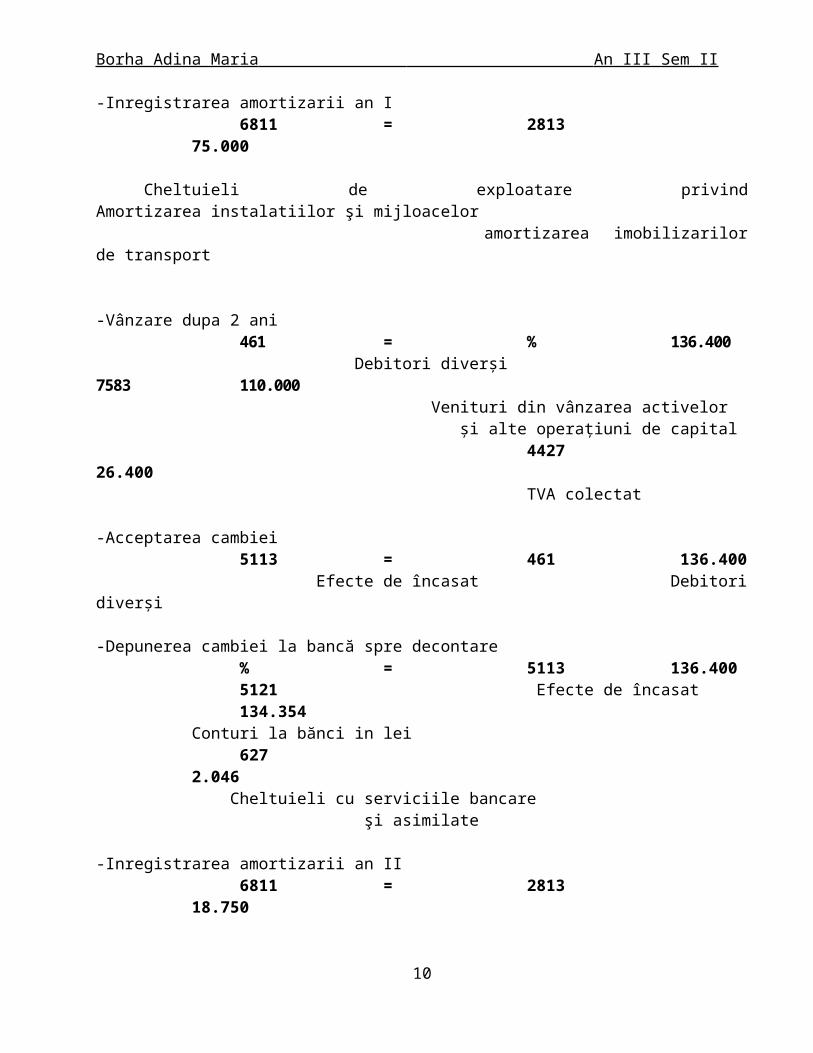

-Inregistrarea amortizarii an I6811 = 2813 75.000

6

Borha Adina Maria An III Sem II

Cheltuieli de exploatare privind Amortizarea instalatiilor şi mijloacelor amortizarea imobilizarilor de transport

-Vânzare dupa 2 ani461 = % 136.400

Debitori diverși 7583 110.000 Venituri din vânzarea activelor

și alte operațiuni de capital 4427 26.400

TVA colectat

-Acceptarea cambiei5113 = 461 136.400

Efecte de încasat Debitori diverși

-Depunerea cambiei la bancă spre decontare% = 5113 136.4005121 Efecte de încasat 134.354

Conturi la bănci in lei627 2.046

Cheltuieli cu serviciile bancare şi asimilate

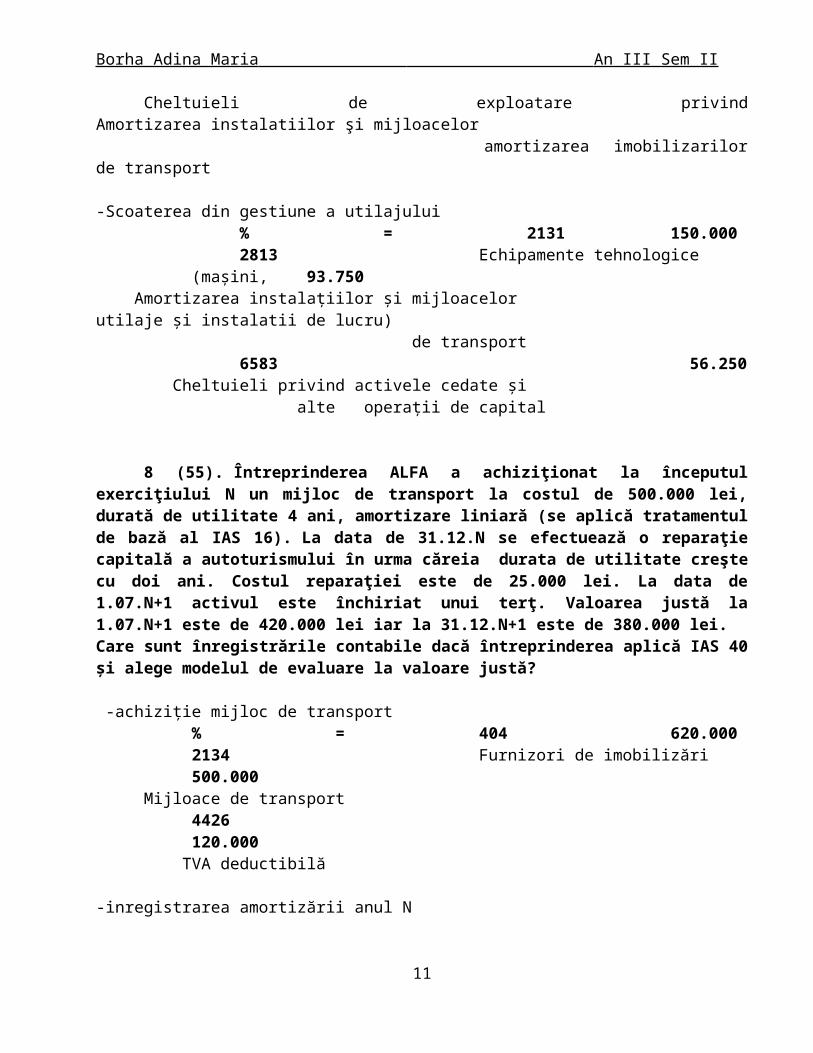

-Inregistrarea amortizarii an II6811 = 2813 18.750

Cheltuieli de exploatare privind Amortizarea instalatiilor şi mijloacelor amortizarea imobilizarilor de transport

-Scoaterea din gestiune a utilajului% = 2131 150.0002813 Echipamente tehnologice (mașini, 93.750

Amortizarea instalațiilor și mijloacelor utilaje și instalatii de lucru) de transport

6583 56.250 Cheltuieli privind activele cedate și alte operații de capital

8 (55). Întreprinderea ALFA a achiziţionat la începutul exerciţiului N un mijloc de transport la costul de 500.000 lei, durată de utilitate 4 ani, amortizare liniară (se aplică tratamentul de bază al IAS 16). La data de 31.12.N se efectuează o reparaţie capitală a autoturismului în urma căreia durata de utilitate creşte cu doi ani. Costul reparaţiei este de 25.000 lei. La data de

7

Borha Adina Maria An III Sem II

1.07.N+1 activul este închiriat unui terţ. Valoarea justă la 1.07.N+1 este de 420.000 lei iar la 31.12.N+1 este de 380.000 lei.Care sunt înregistrările contabile dacă întreprinderea aplică IAS 40 şi alege modelul de evaluare la valoare justă?

-achiziție mijloc de transport% = 404 620.0002134 Furnizori de imobilizări 500.000

Mijloace de transport4426 120.000

TVA deductibilă

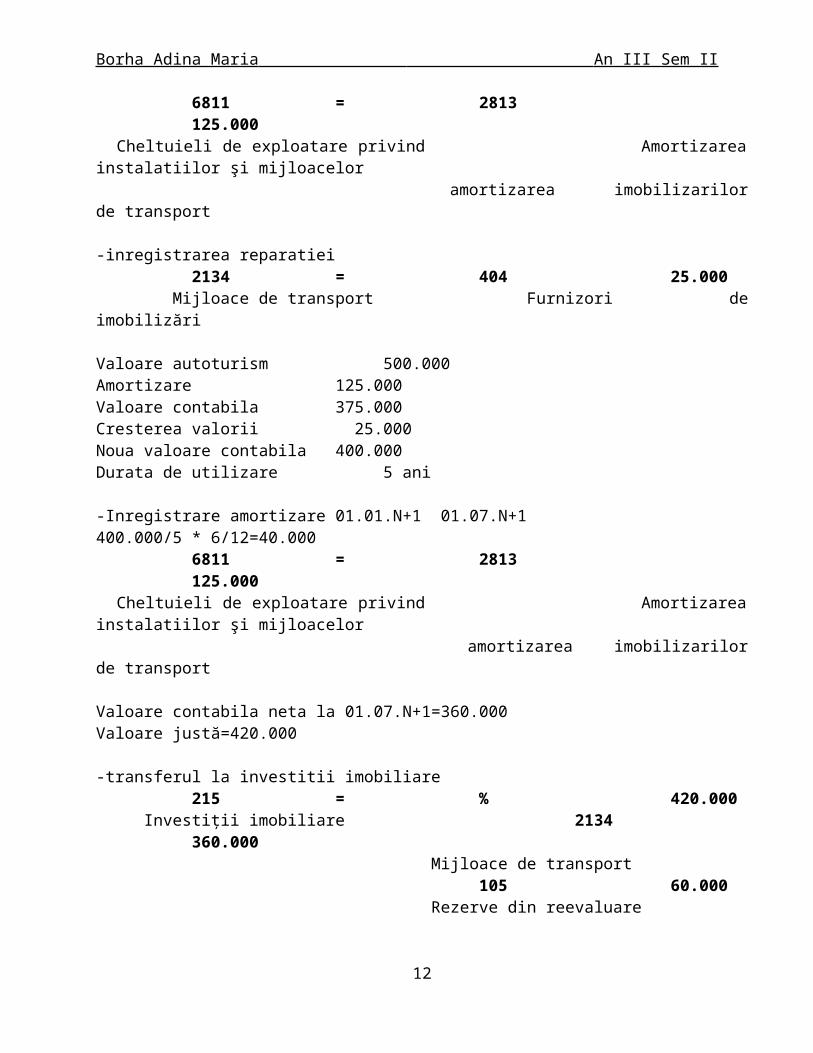

-inregistrarea amortizării anul N6811 = 2813 125.000

Cheltuieli de exploatare privind Amortizarea instalatiilor şi mijloacelor amortizarea imobilizarilor de transport

-inregistrarea reparatiei2134 = 404 25.000

Mijloace de transport Furnizori de imobilizări

Valoare autoturism 500.000Amortizare 125.000Valoare contabila 375.000Cresterea valorii 25.000Noua valoare contabila 400.000Durata de utilizare 5 ani

-Inregistrare amortizare 01.01.N+1 01.07.N+1400.000/5 * 6/12=40.000

6811 = 2813 125.000 Cheltuieli de exploatare privind Amortizarea instalatiilor şi mijloacelor amortizarea imobilizarilor de transport

Valoare contabila neta la 01.07.N+1=360.000Valoare justă=420.000

-transferul la investitii imobiliare215 = % 420.000

Investiții imobiliare 2134 360.000Mijloace de transport

105 60.000Rezerve din reevaluare

8

Borha Adina Maria An III Sem II

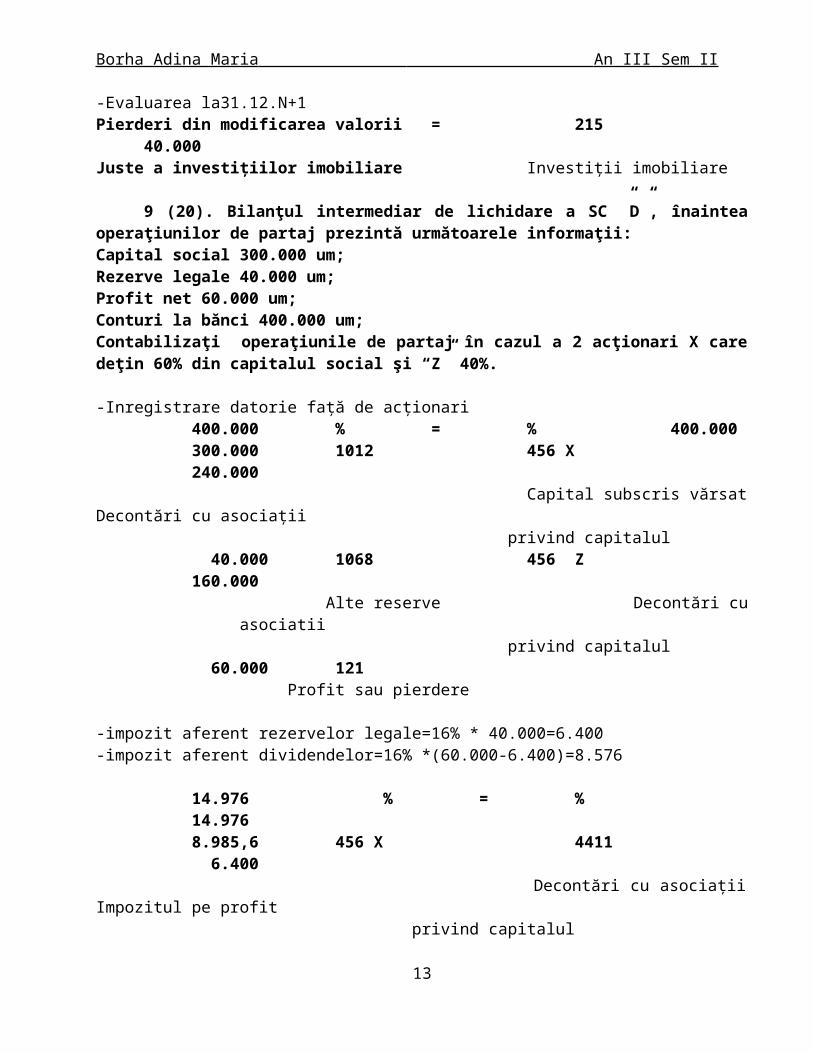

-Evaluarea la31.12.N+1Pierderi din modificarea valorii = 215 40.000Juste a investiţiilor imobiliare Investiții imobiliare

9 (20). Bilanţul intermediar de lichidare a SC ”D”, înaintea operaţiunilor de partaj prezintă următoarele informaţii:Capital social 300.000 um;Rezerve legale 40.000 um;Profit net 60.000 um;Conturi la bănci 400.000 um;Contabilizaţi operaţiunile de partaj în cazul a 2 acţionari X care deţin 60% din capitalul social şi “Z” 40%.

-Inregistrare datorie față de acționari400.000 % = % 400.000300.000 1012 456 X 240.000

Capital subscris vărsat Decontări cu asociații privind capitalul

40.000 1068 456 Z 160.000 Alte reserve Decontări cu asociatii

privind capitalul 60.000 121

Profit sau pierdere

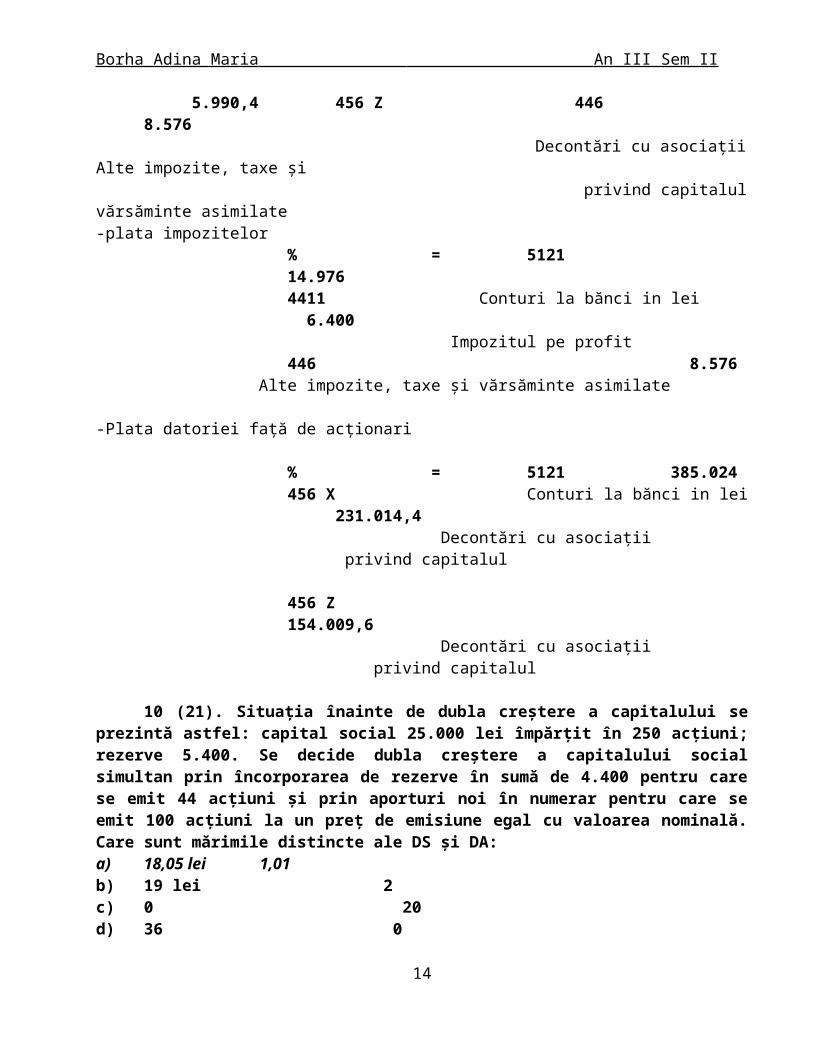

-impozit aferent rezervelor legale=16% * 40.000=6.400-impozit aferent dividendelor=16% *(60.000-6.400)=8.576

14.976 % = % 14.9768.985,6 456 X 4411 6.400

Decontări cu asociații Impozitul pe profit privind capitalul5.990,4 456 Z 446 8.576

Decontări cu asociații Alte impozite, taxe și privind capitalul vărsăminte asimilate-plata impozitelor

% = 5121 14.9764411 Conturi la bănci in lei 6.400

Impozitul pe profit446 8.576

Alte impozite, taxe și vărsăminte asimilate

-Plata datoriei față de acționari

% = 5121 385.024

9

Borha Adina Maria An III Sem II

456 X Conturi la bănci in lei 231.014,4 Decontări cu asociații

privind capitalul

456 Z 154.009,6 Decontări cu asociații

privind capitalul

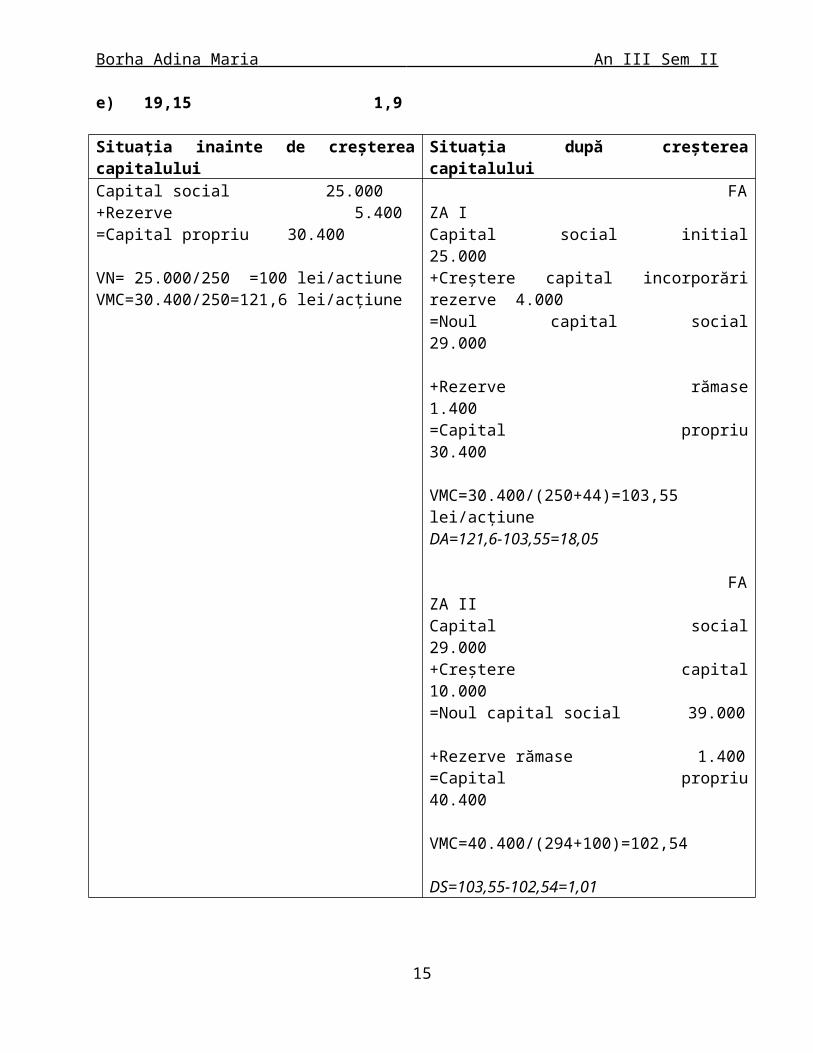

10 (21). Situaţia înainte de dubla creştere a capitalului se prezintă astfel: capital social 25.000 lei împărţit în 250 acţiuni; rezerve 5.400. Se decide dubla creştere a capitalului social simultan prin încorporarea de rezerve în sumă de 4.400 pentru care se emit 44 acţiuni şi prin aporturi noi în numerar pentru care se emit 100 acţiuni la un preţ de emisiune egal cu valoarea nominală. Care sunt mărimile distincte ale DS şi DA:a) 18,05 lei 1,01b) 19 lei 2c) 0 20d) 36 0e) 19,15 1,9

Situaţia inainte de creşterea capitalului Situaţia după creşterea capitaluluiCapital social 25.000+Rezerve 5.400=Capital propriu 30.400

VN= 25.000/250 =100 lei/actiuneVMC=30.400/250=121,6 lei/acțiune

FAZA ICapital social initial 25.000+Creștere capital incorporări rezerve 4.000=Noul capital social 29.000 +Rezerve rămase 1.400=Capital propriu 30.400

VMC=30.400/(250+44)=103,55 lei/acțiuneDA=121,6-103,55=18,05

FAZA IICapital social 29.000+Creștere capital 10.000=Noul capital social 39.000

+Rezerve rămase 1.400=Capital propriu 40.400

VMC=40.400/(294+100)=102,54

DS=103,55-102,54=1,01

10

Borha Adina Maria An III Sem II

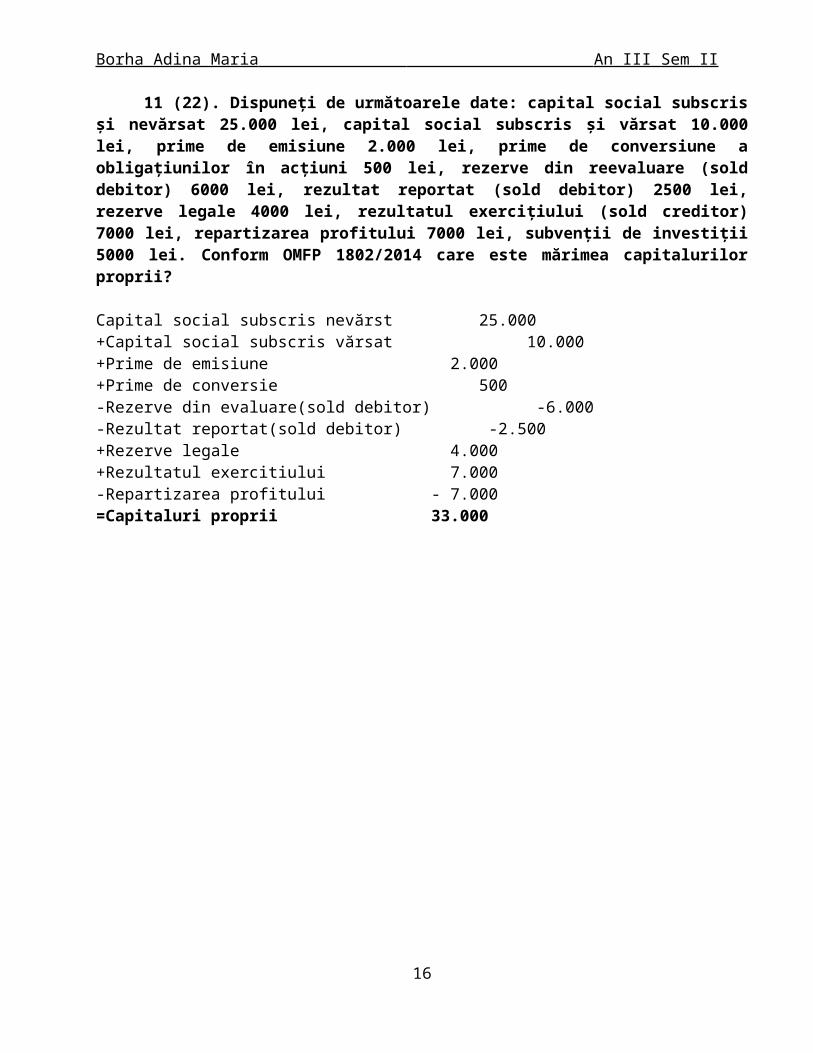

11 (22). Dispuneţi de următoarele date: capital social subscris şi nevărsat 25.000 lei, capital social subscris şi vărsat 10.000 lei, prime de emisiune 2.000 lei, prime de conversiune a obligaţiunilor în acţiuni 500 lei, rezerve din reevaluare (sold debitor) 6000 lei, rezultat reportat (sold debitor) 2500 lei, rezerve legale 4000 lei, rezultatul exerciţiului (sold creditor) 7000 lei, repartizarea profitului 7000 lei, subvenţii de investiţii 5000 lei. Conform OMFP 1802/2014 care este mărimea capitalurilor proprii?

Capital social subscris nevărst 25.000+Capital social subscris vărsat 10.000+Prime de emisiune 2.000+Prime de conversie 500-Rezerve din evaluare(sold debitor) -6.000-Rezultat reportat(sold debitor) -2.500+Rezerve legale 4.000+Rezultatul exercitiului 7.000-Repartizarea profitului - 7.000=Capitaluri proprii 33.000

11

Borha Adina Maria An III Sem II

Auditul statutar si alte misiuni de audit si certificare

12 (40). Normele naţionale de audit reprezintă:

a) ansamblu de norme de audit stabilite prin lege sau de către un organism profesional competent la nivel naţional, care au un caracter obligatoriu şi care se aplică în realizarea unei misiuni de audit sau de servicii conexe;

b) ansamblul de norme stabilite de Ministerul Finanţelor Publice;c) normele legale privind activitatea cenzorilor (auditorilor statutari) şi cele referitoare la

auditul contractual.

13 (41). Dacă suma toatală a anomaliilor necorectată tinde să depăşească pragul de semnificaţie fixat:

a) auditorul va pune în aplicare proceduri suplimentare de audit; b) va omite o opinie cu reservec) modifică pragul de semnificaţie.

14 (42). Incertitudini grave şi multiple pot conduce auditorul la:

a) formularea unor rezerve;b) formularea unei opinii defavorabile;c) imposibilitatea exprimării unor opinii.

15 (43). Riscul de nedescoperire este:

a) o componentă a riscului de audit;b) o noţiune contabilă;c) un risc legat de control.

16 (44). Dezacordul cu conducerea intreprinderii asupra principiilor contabile poate duce la:

a) imposibilitatea exprimării unei opinii;b) introducerea unui paragraf de observaţii; c) opinie cu rezerve sau opinie defavorabilă.

17 (1). Prin ce se caracterizează raportul auditorului asupra respectării clauzelor contractuale?

Raportul său se referă exclusiv la respectarea clauzelor care vizează aspecte contabile şi financiare (de exemplu, metode de evaluare şi de prezentare).

12

Borha Adina Maria An III Sem II

18 (2). Prin ce se caracterizează raportul auditorului asupra situaţiilor financiare condensate?

Este emis numai în cazul în care anterior a fost emis, de către acelaşi auditor, un raport de audit asupra situaţiilor financiare în ansamblul lor. Raportul trebuie să permită identificarea situaţiilor financiare auditate din care s-au născut situaţiile financiare condensate. Trebuie făcută referire la data raportului de audit asupra situaţiilor financiare în ansamblul lor şi la tipul de opinie exprimată în acel raport. Este necesară menţiunea că, pentru o bună înţelegere a rezultatelor şi situaţiilor financiare ale entităţii, situaţiile financiare condensate trebuie citite împreună cu situaţiile financiare în ansamblul lor şi cu raportul de audit asupra acestora. Opinia auditorului, în acest caz, poate face obiectul unui raport distinct sau poate fi inclusă în raportul auditorului

19 (3). Structura dosarului exerciţiului.

Dosarul exercițiului cuprinde 10 secțiuni (părți) simbolizate de la A la J, astfel:- EA (dosarul exercițiului, secțiunea A) intitulată „Acceptarea misiunii”;- EB (dosarul exercițiului, secțiunea B) intitulată „Sinteza misiunii și rapoarte”;- EC (dosarul exercițiului, secțiunea C) intitulată „Orientare și planificare”;- ED (dosarul exercițiului, secțiunea D) intitulată „Evaluarea riscului legat de control”;- EE (dosarul exercițiului, secțiunea E) intitulată „Controalele substantive”;- EF (dosarul exercițiului, secțiunea F) intitulată „Utilizarea lucrărilor altor profesioniști”;- EG (dosarul exercițiului, secțiunea G) intitulată „Verificări și informații specifice”;- EH (dosarul exercițiului, secțiunea H) intitulată „Lucrările de sfârșit de misiune”;- EI (dosarul exercițiului, secțiunea I) intitulată „Intervenții cerute prin reglementări

diverse”;- EJ (dosarul exercițiului, secțiunea J) intitulată „Controlul conturilor consolidate”.

13

Borha Adina Maria An III Sem II

Expertiză contabilă

20 (2). Misiunea privind efectuarea unei expertize contabile judiciare poate fi refuzată?

a) da;b) da, pe motive etnice, religioase, politice sau de altă natură;c) nu; dacă există motive temeinice, expertul contabil poate solicita înlocuirea sa.

21 (3). Expertul contabil numit de organul în drept să efectueze o expertiză contabilă este obligat să fie independent faţă de :

a) toți magistrații unei instanțe;b) grefierul de ședință;c) părţile interesate în expertiză.

22 (3). Maria este expert contabil judiciar debutant. Recent a primit prima sa numire în calitate de expert contabil judiciar. Adresa organului jurisdicţional menţionează obligaţia expertului de a proceda la citarea părţilor. Dilema Mariei este cum şi în ce termen să întocmească citaţia, dacă poate s-o transmită părţilor prin e-mail şi care ar trebui să fie conţinutul acestei citaţii.Argumentaţi răspunsul.

-in cauzele civile, care prevede că dacă pentru expertiză este nevoie de o lucrare la fața locului, ea nu poate fi făcută decât după citarea părților prin carte poștală recomandată, cu dovadă de primire, arătând zilele și orele când incepe și continuă lucrarea. Dovada de primire va fi alaturată lucrării expertului. Părțile sunt obligate să dea expertului orice lămuriri in legatură cu obiectul lucrării

-in cauzele penale se face cu incuviințarea beneficiarului fara procedura citării părților, care, in caz de reținere preventivă a inculpaților, nici nu este posibilă. Asftel este mai facilă deplasarea expertului contabil la sediul sau la locul unde se află documentele contabile care trebuie expertizate. Acest lucru se poate face numai cu aprobarea organelor judiciare care administreaza procesul penal.

14

Borha Adina Maria An III Sem II

Evaluarea întreprinderilor

23 (3). Care este valoarea substantialã brutã a unei întreprinderi care, dupã reevaluarea bunurilor, prezintã urmãtoarea situatie patrimonialã: capital social 3.000.000; imobilizãri 8.000.000; stocuri 20.000.000; creante 15.000.000; rezerve 500.000; profit 1.000.000; diferente din reevaluare 14.000.000; disponibilitãti 500.000; obligatii nefinanciare 25.000.000; instalatii luate cu chirie 10.000.000 ?

Valoarea substanțială brută este egală cu activul reevaluat plus valoarea bunurilor folosite de întreprindere fără a fi proprietara acestora, minus valoarea bunurilor care, deși sunt înregistrate in patrimoniul întreprinderii, nu sunt folosite din diverse cauze.

Ea semnifică valoarea bunurilor, capacitatea reflectată in active, de care dispune și le poate utiliza întreprinderea la un moment dat, prezentând valoarea activului pe baza principiului prevalenței economicului asupra juridicului.

VSB = Activ net contabil corectat( ANCC + Datorii )+ Active obținute prin închiriere sau leasing -Active împrumutate/închiriate/cedate terților =8.000.000 + 20.000.000 + 5.000.000+500.000-5.000.000 +25.000.000 +10.000.000=53.500.000 lei

24 (37). Ce semnificatie are multiplicatorul capitalistic y pentru evaluarea prin rentabilitate a unei întreprinderi si care sunt formele de prezentare a acestuia?

Multiplicatorul capitalistic Y reprezinta o rata de capitalizare, de fructificare, actualizare a veniturilor si este reprezentat de:a) rata neutra de plasament;b) nr. de unitati ,,an” - actualizarea unei serii de fluxuri financiare constante pana in anul ,,n” in care Y reprezinta un nr. de unitati an, 1 - 1__an= (1+t)n t

c) rata de plasament aferenta PER se determina ca raport intre 1/PER si semnifica durata de recuparare a investitiei

PER= Cursul bursier al unei actiuni dividend platit+profit nerepartizat

15

Borha Adina Maria An III Sem II

Fuziuni şi divizări de întreprinderi

25 (31). Dispuneţi de următoarele informaţii despre două societăţi comerciale care fuzionează: Societatea A: active diverse 85.500 lei, datorii 45.000 lei, număr de acţiuni 225 titluri. Societatea B: active diverse 47.250 lei, datorii 27.000 lei, număr de acţiuni 135 titluri. Determinaţi câte acţiuni trebuie să primească un acţionar care deţine 45 de acţiuni în cazul în care societatea B absoarbe societatea A.

B AActive diverse 47.250 Active diverse 85.500-Datorii -27.000 -Datorii -45.000=Activ net contabil 20.250 =Activ net contabil 40.500Nr actiuni 135 actiuniVMC B=20.250 lei/135 actiune

150 lei/actiune

Nr de actiuni emise de B=40.500/150 lei actiune=270 actiuniPentru 225 actiuni a lui A ........B emite 270 actiuniPentru 45 actiuni a lui A...............B emite x actiuni

X=45*270/225=54 actiuni

16

Borha Adina Maria An III Sem II

Administrarea şi lichidarea întreprinderilor

26 (2). Prin Încheierea din 26.04.2006, pronunţată de Tribunalul Ialomiţa, s-a dispus comunicarea unei adrese către DGFP Ialomiţa, prin care s-a comunicat faptul că judecătorul-sindic a admis cererea formulată de DGFP Ialomiţa pentru valorificarea cantităţii de alcool rămase în imobilul vândut de SC "I." SRL Ţăndărei către SC "E." SRL Constanţa, paza urmând a fi asigurată de DGFP Ialomiţa prin numitul B.C. care nu mai este angajat al societăţii debitoare încă din anul 2004. Împotriva Încheierii din 26.04.2006, pronunţată de Tribunalul Ialomiţa, a declarat recurs DGFP Ialomiţa, solicitând admiterea acestuia, modificarea încheierii atacate, în sensul dispunerii ca lichidatorul să facă toate demersurile necesare pentru a asigura paza alcoolului, DGFP Ialomiţa neavând nici o obligaţie pentru a da curs acestei măsuri.Întrebare:Analizaţi temeinicia cererii de recurs formulată de DGFP Ialomiţa. Argumentaţi.

DGFP Ialomița are nici o obligație să asigure paza alcoolului mai ales printr-un fost angajat al societății, această obligație revenindu-I judecătorului-sindic.

27 (8). Care sunt prevederile legale si profesionale legate de administrarea viitoarei intreprinderi de care profesionistul contabil va tine seama in efectuarea unei misiuni de consultanta pentru crearea unei intreprinderi ?

17

Borha Adina Maria An III Sem II

Studii de fezabilitate

28 (3). Care este modul de calcul si continutul rentabilitatii medii?

Metodele fondate pe rentabilitatea medie caută să măsoare mărimea unei rate de tipul:Rm = rezultatul mediu anual/Cheltuieli medii anuale de exploatare

Aplicarea lor da naștere la formulări variate după indicatorul ales pentru măsurarea rezultatelor anuale (beneficiul contabil, excedentul brut din exploatare) si mărimea reținută pentru capitalurile angajate. Deși aceste metode prezintă avantajul de a fi simple, ele au totuși o limită esențială, aceea că se referă la rezultate medii, neglijând instabilitatea eventuală a acestor rezultate și termenul la care ele sunt obținute.

Evaluarea financiară a proiectelor de investiții se realizează, fie prin metode care pun accentul pe rentabilitatea medie a proiectelor, fie prin metode fondate pe actualizare.rentabilitatea medie =profit mediu anual/ investitie medie anuala

29 (28).În ce condiţii, utilizând indicele de profitabilitate, un proiect investiţional este rentabil?

Din punct de vedere economic, evaluarea investițiilor presupune compararea efortului investițional cu efectele obținute. Practic, avem la dispoziție cățiva indicatori:

Rata de rentabilitate a proiectului de investițiiEste un raport clar între efect si efort. Ca efect se poate considera profitul (brut sau net) sau

cash-flow-ul (brut sau net) iar efortul este dat de cheltuielile de investitie.Randamentul economic al investițiilorOrice investiție se execută intr-o perioadă destul de redusă de timp in comparație cu durata

de viață economică. Spre deosebire de indicatorul anterior aceasta presupune clar raportarea profitului net la valoarea investitiei.

Termenul de recuperareReprezintă perioada de timp (calculata de la momentul in care investiția se pune in

funcțiune) in care se recuperează valoarea investită pe seama profiturilor anuale. Este de preferat un proiect care asigură o recuperare cat mai rapida a cheltuielilor investiționale.

18

Borha Adina Maria An III Sem II

Analiza diagnostic a întreprinderii

30 (64). Sa se calculeze fiuxul de numerar disponibil pentru actionari in cazul unei intreprinderi despre care se cunosc urmatoarele : cifra de afaceri 10.000 u.m., cheltuieli materiale 4.500 u.m., cheltuieli salariale 4.000, cheltuieli cu amortizarea 500 u.m. cheltuieli cu dobanzi 300 u.m., impozit pe profit 200 u.m. cumparari de mujloace fixe pe parcursul anului 1.000 u.m., venituri din vanzarea mijloacelor fixe 500 u.m., cresterea activului circulant net 200 u.m., datorii financiare la inceputul anului 1.000 u.m., datorii financiare la sfarsitul anului 1.200 u.m.

Flux din activitati de exploatare = Incasari de la clienti (Si +Vvanz – Pierderi din creante – Sf) - Plati catre fr si angajati - Dobanzi platite - Impozit pe profit platit = (10000-4500)-4000 -300-200 = 1000

Flux de numerar din activitati de investitii=Vanzari de mijloace fixe-Achizitii imobilizari (mijloace fixe) = 500-1000=-500 (flux de numerar din investitii folosit)

Flux de numerar din acticitati de finantare = Venituri financiare - Datorii financiare = 1000-1200=-200

CASH FLOW TOTAL = Flux din activitati de exploatare+Flux de numerar din activitati de investitii+Flux de numerar din acticitati de finantare = 1000-500-200=300

31 (78). Următoarele operaţii generează o creştere a activelor imobilizate ale întreprinderii:

a) declararea şi plata de dividende băneştib) achiziţionarea unui bun în regim de leasing financiar;c) achiziţionarea unui bun în regim de leasing operaţional.

19

Borha Adina Maria An III Sem II

Fiscalitatea întreprinderii

32 (152). La 30 iunie, o societate comercială platitoare de impozit pe profit prezinta urmatoarea situatie financiara:-venituri totale impozabile: 500.000 lei-cheltuieli totale 350.000 lei, din care:• cheltuieli cu impozitul pe profit aferent trimestrului I: 10.000 lei;• cheltuieli reprezentând majorări de întârziere şi penalizări pentru neplata la termen a TVA: 6.000 lei.Determinaţi impozitul pe profit datorat în trimestrul II.

Profit impozabil=Venituri totale –Cheltuieli totale –Venituri neimpozabile+Cheltuieli nedeductibile=500.000-350.000+10.000+6.000=166.000

Impozit pe profit=166.000*16%=26.560Impozit de platit=26.560-10.000=16.560

33 (205). Cum se analizează din punct de vedere fiscal cheltuielile cu protocolul?

Cheltuielile de protocol sunt deductibile în limita unei cote de 2% aplicată asupra diferenței rezultate dintre totalul veniturilor impozabile și totalul cheltuielilor aferente veniturilor impozabile, altele decât cheltuielile de protocol și cheltuielile cu impozitul pe profit

34 (209). O societate comercială înregistrată în scop de TVA realizează în luna mai următoarele operaţiuni:-achiziţionează 1.000 Kg de deşeuri de metale neferoase la preţul de 2 lei/Kg, fără TVA;-achiziţionează 2.000 Kg de deşeuri de metale neferoase la preţul de 2 lei/Kg, fără TVA;-livrează 1.500 Kg de fructe la preţul de 2,5 lei/Kg, fără TVA.Toate achiziţiile/livrările se fac pe plan intern de la/către persoane înregistrate în scop de TVA. Determinaţi TVA de plată sau de recuperate aferentă lunii mai.

-achizitie deseuri 1.000 kg*2 lei + 2.000 kg *2 lei=2.000+4.000=6.000Pentru deseuri de metale neferoase se aplica masuri de simplificare si se face taxare inversa

4426=4427 1.440-livrare fructe 1.500 kg * 2.5 lei=3.750 TVA colectat 4427 =337.5 (9%*3.750)Rezulta TVA de plata 337.5

20

Borha Adina Maria An III Sem II

Organizarea auditului intern şi controlul intern

35 (18).Descrieti componentele organizarii compartimentului de audit intern

Adoptarea unei structuri sau a alteia depinde de cultura organizaţională,de poziţionarea funcţiei de audit intern şi de criteriile pe care le-au avut învedere managerii entităţilor.În general sunt două criterii importante şi acceptate în ceea ce priveşte organizarea compartimentului de audit intern:

- dimensiunea entităţii (organizaţiei) - adoptarea unui audit centralizat ori a unuia descentralizat.

Dimensiunea entităţii (organizaţiei)este deosebit de importantă în alegerea numărului de auditori interni care să răspundă necesităţilor entităţii.

Astfel, dacă la o întreprindere mică şi mijlocie se poate constitui un compartiment compus din 1 până la 3 persoane, la o mare companie naţionalăsau multinaţională numărul auditorilor interni poate varia între 20 şi 100 deauditori interni. Dar această dimensiune este relativă şi ţine cont dacă entitateaactivează pe plan intern sau şi pe plan internaţional.Auditul centralizat sau descentralizat reprezintă o opţiune privind modul în care sunt localizate şi utilizate echipele de auditori interni. O entitate poate opta pentru cazul în care toţi auditorii interni sunt grupaţi la sediul social al acesteia într-o singură echipă sau auditorii interni sunt grupaţi în atâtea echipe câte unităţi autonome are entitatea.

36 (64).Care sunt tehnici utilizate pentru analiza probelor de audit ?

a)Verificarea - asigură validarea, confirmarea, acuratețea înregistrărilor, documentelor, declarațiilor, concordanța cu legile și regulamentele, precum și eficacitatea controalelor interne. Principalele tehnici de verificare sunt:

- confirmarea: solicitarea informației din două sau mai multe surse independente în scopul validării acesteia;

- examinarea: constă în obținerea informațiilor din texte ori din alte surse materiale în vederea detectării erorilor sau a iregularităților;

- calculul: efectuarea unor calcule independente pentru a verifica corectitudinea operațiilor. - comparația: confirmă identitatea unei informații după obținerea acesteia din două sau mai

multe surse diferite; - punerea de acord: procesul de potrivire a două categorii diferite de înregistrări; - urmărirea: reprezintă verificarea procedurilor de la documentele justificative spre articolul

înregistrat. Scopul urmăririi este de a verifica dacă toate tranzacțiile reale au fost înregistrate; - garantarea: verificarea realității tranzacțiilor înregistrate, prin examinarea documentelor,

de la articolul înregistrat spre documentele justificative. b) Observarea fizică - examinarea înregistrărilor, documentelor şi a activelor prin observarea

la faţa locului sau inventarieri prin sondaj.c) Intervievarea constă în solicitarea unor informaţii privind domeniul auditabil de la

persoanele implicate/auditate/interesate.

21

Borha Adina Maria An III Sem II

d)Chestionarea constă în elaborarea unui set de întrebări, conform unei metodologii adecvate, cu ajutorul cărora se urmăreşte obţinerea unor puncte de vedere şi opinii cu privire la domeniul auditabil.

e)Analiza constă în descompunerea unei activităţi în elemente componente, examinând fiecare element în parte.

f) Confirmări externe - obţinerea de dovezi externe ale existenţei, proprietăţii sau evaluării directe de la terţe persoane pe baza unei cereri scrise.

g) Investigarea - căutarea de informaţii de la persoane în măsură să le deţină din interiorul sau din exteriorul organizaţiei.

h) Eşantionarea constă în selecţia şi examinarea unei porţiuni reprezentative din populaţie în scopul de a trage concluzii valabile pentru întreaga populaţie, bazate pe constatările obţinute din eşantion.

i) Testarea - orice activitate care oferă auditorului dovezi suficiente pentru a susţine o opinie.

37 (84).Care sunt caracteristicile auditului intern al entităţii?

Organizarea funcției de audit intern în cadrul entităților impune luarea în considerație a următoarelor caracteristici: - universalitatea; - independența; - periodicitatea.

a) Universalitatea funcției de audit intern trebuie înțeleasă în raport de aria de aplicabilitate, scopul, rolul și profesionismul persoanelor implicate în realizarea acestei funcții. Auditul intern există și funcționează în toate organizațiile, oricare ar fi domeniul de activitate al acestora. El s-a născut din practica întreprinderilor internaționale, apoi a fost transferat celor naționale, după care a fost asimilat în administrație. Auditul financiar are ca obiect activitățile din domeniul financiar și contabil, pe când auditul intern are o arie mai extinsă, cuprinde toate activitățile desfășurate în cadrul entității, de aici universalitatea funcției. Din practică a rezultat că activitățile financiar-contabile reprezintă 20-25 % din activitățile care fac obiectul auditului intern. Putem afirma că acolo unde există control intern există și audit intern, deoarece „materia primă” a auditului intern este controlul intern. Datorită faptului că auditul intern are scopul de a ameliora controlul intern, iar controlul intern este universal, atunci putem afirma că și auditul intern este universal

b) Independența auditorului intern trebuie să aibă o gândire neîncorsetată, fără idei preconcepute, ca de exemplu: „totul merge foarte bine sau totul merge foarte prost”.

c) Periodicitatea auditului intern este o funcție permanentă în cadrul entității, dar este și o funcție periodică pentru cei auditați. Frecvența auditurilor va fi determinată de activitatea de evaluare a riscurilor

38 (100).Care sunt formele controlului intern după momentul în care se exercită?

Controlul preventiv – se exercită înaintea efectuării operațiunilor; Controlul concomitent – se exercită pe parcursul efectuării operațiunilor; Controlul ulterior – se exercită după efectuarea operațiunilor.

22

Borha Adina Maria An III Sem II

Doctrina şi deontologia profesiei contabile

39 (46).Care sunt principiile etice fundamentale ale profesiei contabile?

Principiile deontologice pe care trebuie să le respecte profesionistul contabil in activitatea sa sunt :

-Integritatea -Obiectivitatea -Competența profesională și prudența -Confidențialitatea -Profesionalismul -Respectarea standardelor și normelor profesionale -Independența

40 (104). Care sunt factorii de care trebuie sa se tina seama atunci când se apreciaza respectarea regulilor de etica în ceea ce priveste integritatea si obiectivitatea?

Integritatea nu presupune numai cinste, dar și echitate și sinceritate. Principiul obiectivității impune tuturor profesioniștilor contabili obligația de a fi justi, cinstiți in plan intelectual și neimplicați in conflicte de interese. Profesioniștii contabili trebuie, in orice situație, să garanteze integritatea lucrărilor lor și să rămână obiectivi in judecata și raționamentul lor, oricare ar fi natura activității lor, și anume:

- profesioniștii liberali indeplinesc misiuni de audit, consilieri fiscali, consilieri de gestiune etc.;

- alți profesioniști contabili pregătesc situațiile financiare in contul angajatorilor lor; execută lucrări de audit intern, exercita funcțiuni de gestiune financiară in industrie, comerț, sectorul public sau educație.

Cu ocazia alegerii situațiilor și practicilor care trebuie să fie avute in vedere, atunci când se apreciază respectarea regulilor de etica referitoare la obiectivitate, se va ține cont de următorii factori:

- profesioniștii contabili sunt deseori confruntați cu situații care ii expun la riscuri ( presiuni) suspectibile de a pune in discuție obiectivitatea lor.

- este imposibil de a defini și de a reglementa toate situațiile generatoare de presiuni; asemănarea, verosimilitatea prevalează atunci cand se definesc criteriile care permit identificarea relațiilor susceptibile de a pune in discuție obiectivitatea profesionistului contabil.

- trebuie evitate toate relațiile și situațiile care implica prejudecăți, influențele din partea terților care pun in discuție obiectivitatea.

- profesioniștii contabili trebuie să se asigure că personalul insărcinat cu prestarea serviciilor profesionale respectă principiile de integritate și obiectivitate.

- profesioniștii contabili nu trebuie nici să accepte, nici să ofere cadouri sau alte avantaje care pot fi considerate, in mod rezonabil, că pot influența semnificativ și negativ raționamentul, judecata lor profesională sau a colaboratorilor lor.

23