varianta 24 - an 3 sem 2

DESCRIPTION

CECCAR varianta 24TRANSCRIPT

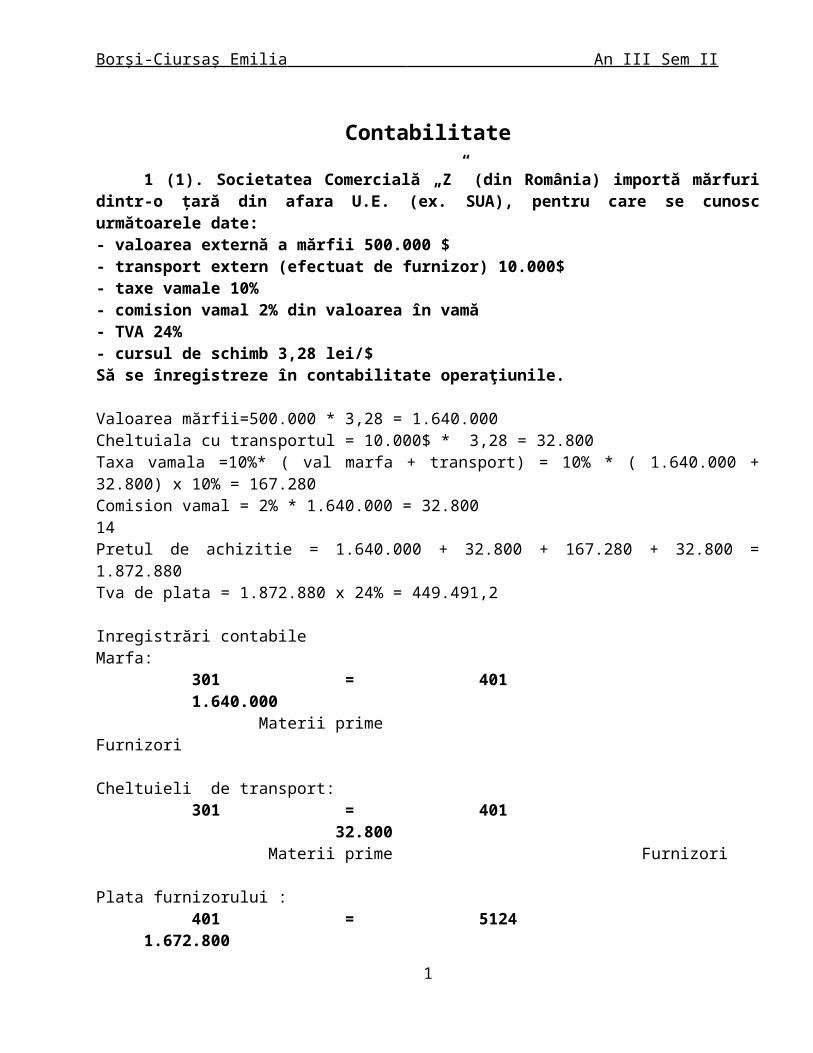

Bor și-Ciursaș Emilia An III Sem II

Contabilitate

1 (1). Societatea Comercială „Z” (din România) importă mărfuri dintr-o ţară din afara U.E. (ex. SUA), pentru care se cunosc următoarele date:- valoarea externă a mărfii 500.000 $- transport extern (efectuat de furnizor) 10.000$- taxe vamale 10%- comision vamal 2% din valoarea în vamă- TVA 24%- cursul de schimb 3,28 lei/$Să se înregistreze în contabilitate operaţiunile.

Valoarea mărfii=500.000 * 3,28 = 1.640.000Cheltuiala cu transportul = 10.000$ * 3,28 = 32.800Taxa vamala =10%* ( val marfa + transport) = 10% * ( 1.640.000 + 32.800) x 10% = 167.280Comision vamal = 2% * 1.640.000 = 32.80014Pretul de achizitie = 1.640.000 + 32.800 + 167.280 + 32.800 = 1.872.880 Tva de plata = 1.872.880 x 24% = 449.491,2

Inregistrări contabileMarfa:

301 = 401 1.640.000 Materii prime Furnizori

Cheltuieli de transport: 301 = 401 32.800

Materii prime Furnizori

Plata furnizorului : 401 = 5124 1.672.800

Furnizori Conturi la bănci în valută

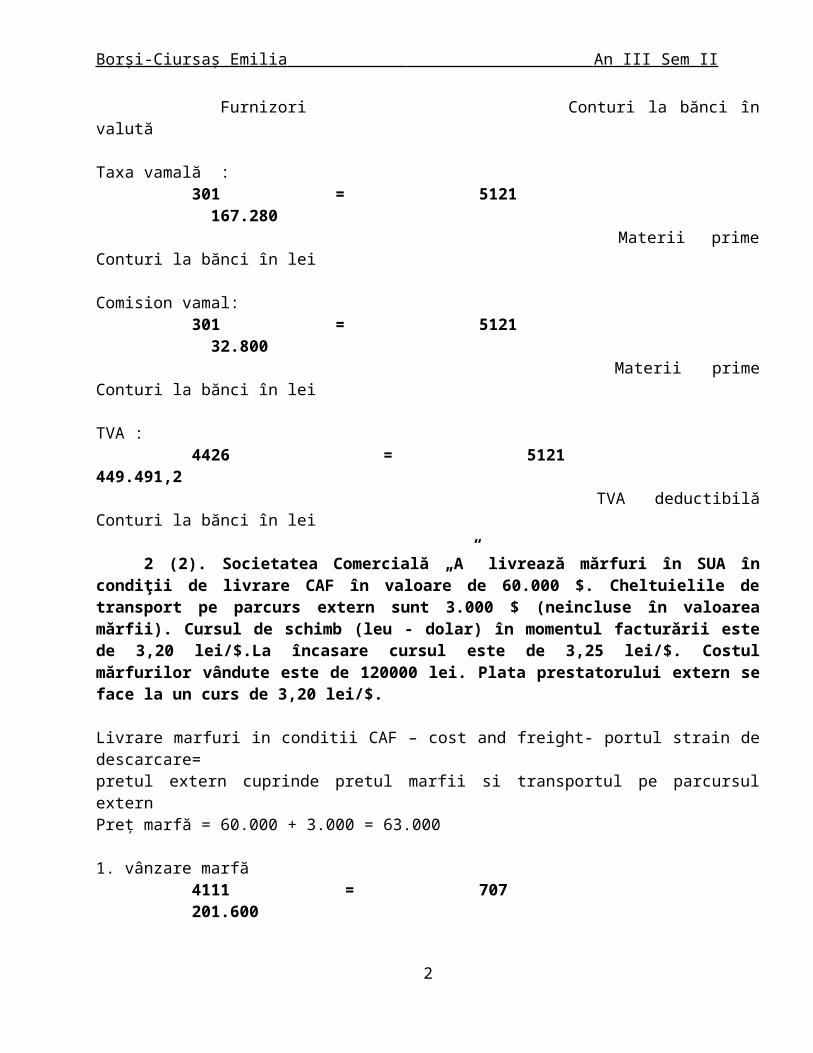

Taxa vamală : 301 = 5121 167.280

Materii prime Conturi la bănci în lei

Comision vamal: 301 = 5121 32.800

Materii prime Conturi la bănci în lei

TVA :

1

Bor și-Ciursaș Emilia An III Sem II

4426 = 5121 449.491,2 TVA deductibilă Conturi la bănci în lei

2 (2). Societatea Comercială „A” livrează mărfuri în SUA în condiţii de livrare CAF în valoare de 60.000 $. Cheltuielile de transport pe parcurs extern sunt 3.000 $ (neincluse în valoarea mărfii). Cursul de schimb (leu - dolar) în momentul facturării este de 3,20 lei/$.La încasare cursul este de 3,25 lei/$. Costul mărfurilor vândute este de 120000 lei. Plata prestatorului extern se face la un curs de 3,20 lei/$.

Livrare marfuri in conditii CAF – cost and freight- portul strain de descarcare= pretul extern cuprinde pretul marfii si transportul pe parcursul externPreț marfă = 60.000 + 3.000 = 63.000

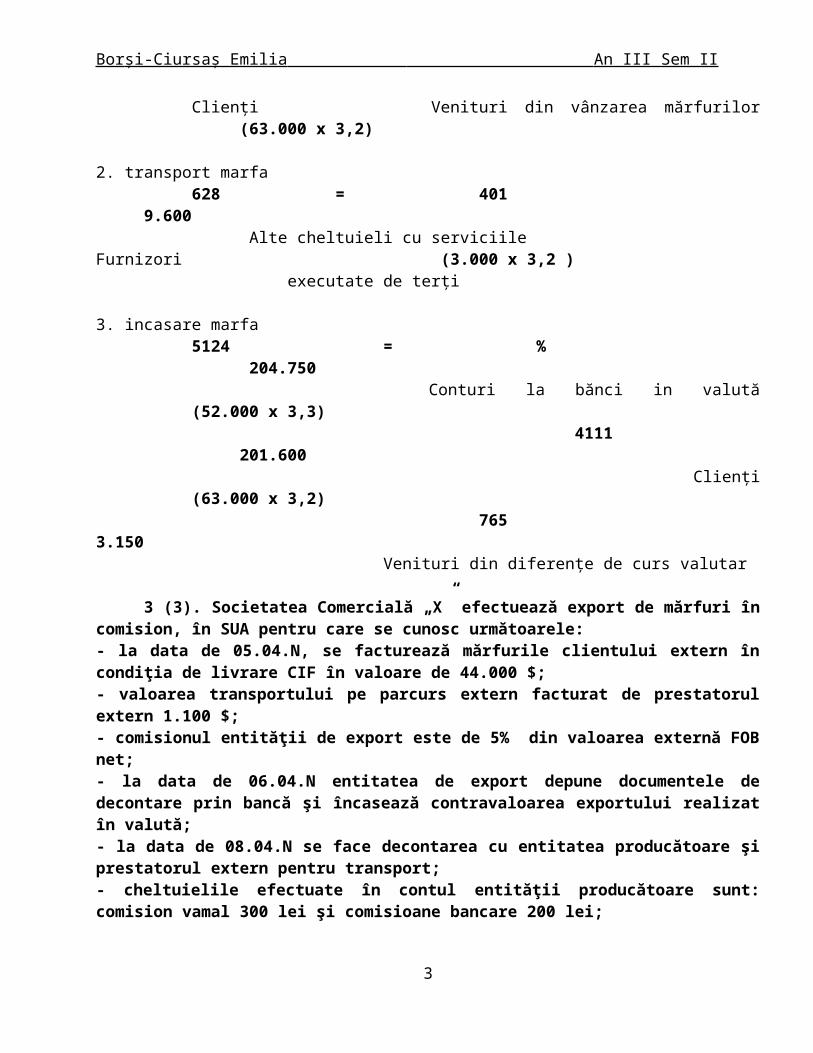

1. vânzare marfă4111 = 707 201.600 Clienți Venituri din vânzarea mărfurilor (63.000 x 3,2)

2. transport marfa 628 = 401 9.600

Alte cheltuieli cu serviciile Furnizori (3.000 x 3,2 ) executate de terți

3. incasare marfa 5124 = % 204.750

Conturi la bănci in valută (52.000 x 3,3) 4111 201.600 Clienți (63.000 x 3,2)

765 3.150Venituri din diferențe de curs valutar

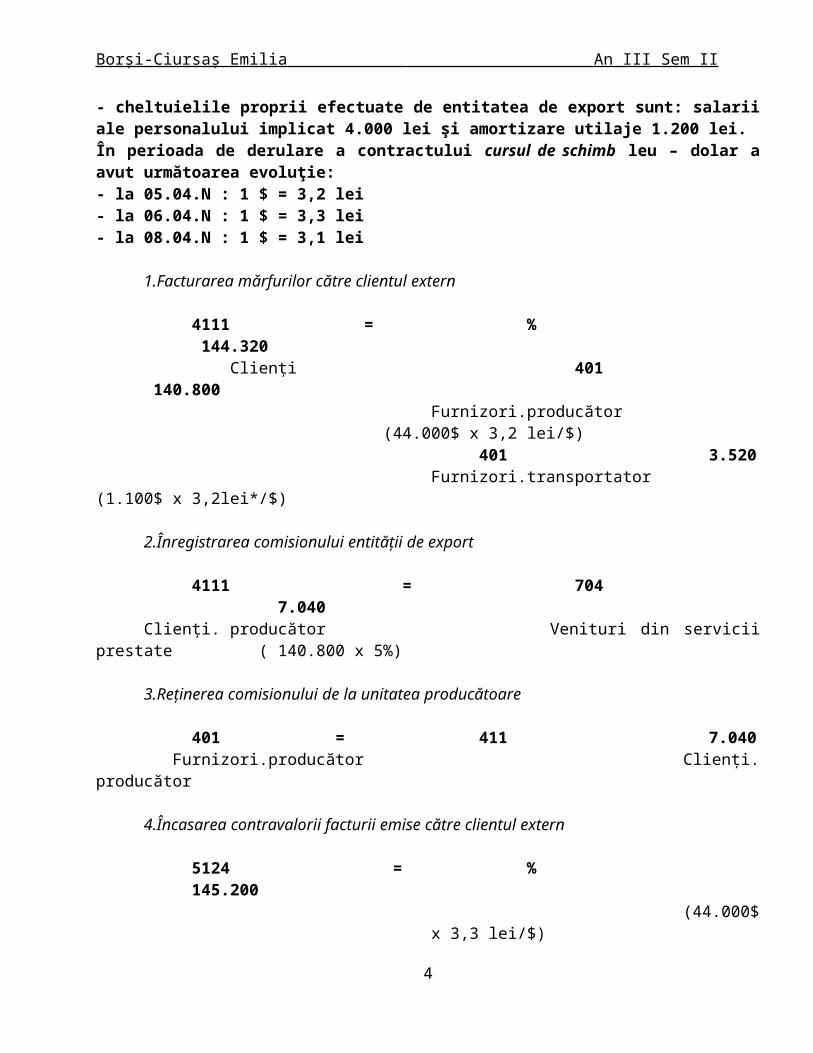

3 (3). Societatea Comercială „X” efectuează export de mărfuri în comision, în SUA pentru care se cunosc următoarele:- la data de 05.04.N, se facturează mărfurile clientului extern în condiţia de livrare CIF în valoare de 44.000 $;- valoarea transportului pe parcurs extern facturat de prestatorul extern 1.100 $;- comisionul entităţii de export este de 5% din valoarea externă FOB net;- la data de 06.04.N entitatea de export depune documentele de decontare prin bancă şi încasează contravaloarea exportului realizat în valută;- la data de 08.04.N se face decontarea cu entitatea producătoare şi prestatorul extern pentru transport;- cheltuielile efectuate în contul entităţii producătoare sunt: comision vamal 300 lei şi comisioane bancare 200 lei;- cheltuielile proprii efectuate de entitatea de export sunt: salarii ale personalului implicat 4.000 lei şi amortizare utilaje 1.200 lei.

2

Bor și-Ciursaș Emilia An III Sem II

În perioada de derulare a contractului cursul de schimb leu – dolar a avut următoarea evoluţie:- la 05.04.N : 1 $ = 3,2 lei- la 06.04.N : 1 $ = 3,3 lei- la 08.04.N : 1 $ = 3,1 lei

1.Facturarea mărfurilor către clientul extern

4111 = % 144.320 Clienți 401 140.800

Furnizori.producător (44.000$ x 3,2 lei/$)401 3.520

Furnizori.transportator (1.100$ x 3,2lei*/$)

2.Înregistrarea comisionului entității de export

4111 = 704 7.040 Clienți. producător Venituri din servicii prestate ( 140.800 x 5%)

3.Reținerea comisionului de la unitatea producătoare

401 = 411 7.040 Furnizori.producător Clienți. producător

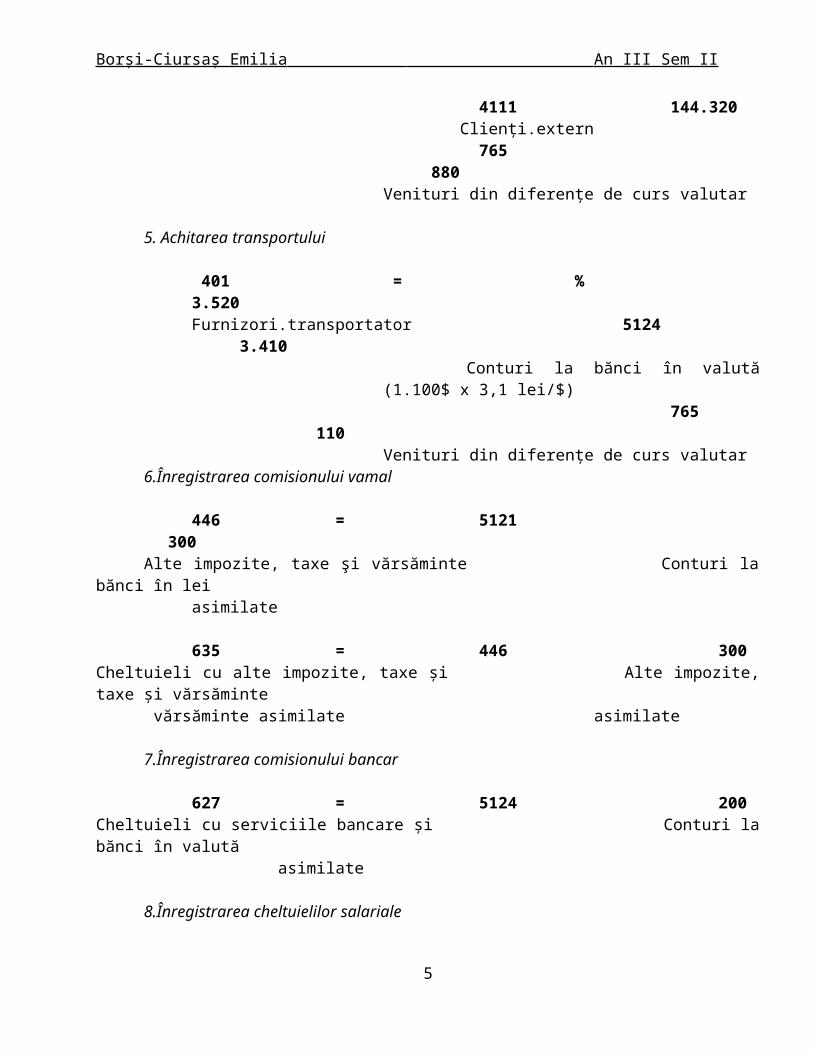

4.Încasarea contravalorii facturii emise către clientul extern

5124 = % 145.200 (44.000$ x 3,3 lei/$)

4111 144.320 Clienți.extern

765 880 Venituri din diferențe de curs valutar

5. Achitarea transportului

401 = % 3.520 Furnizori.transportator 5124 3.410

Conturi la bănci în valută (1.100$ x 3,1 lei/$) 765 110

Venituri din diferențe de curs valutar6.Înregistrarea comisionului vamal

446 = 5121 300 Alte impozite, taxe şi vărsăminte Conturi la bănci în lei

asimilate

3

Bor și-Ciursaș Emilia An III Sem II

635 = 446 300 Cheltuieli cu alte impozite, taxe şi Alte impozite, taxe şi vărsăminte vărsăminte asimilate asimilate

7.Înregistrarea comisionului bancar

627 = 5124 200 Cheltuieli cu serviciile bancare şi Conturi la bănci în valută asimilate

8.Înregistrarea cheltuielilor salariale

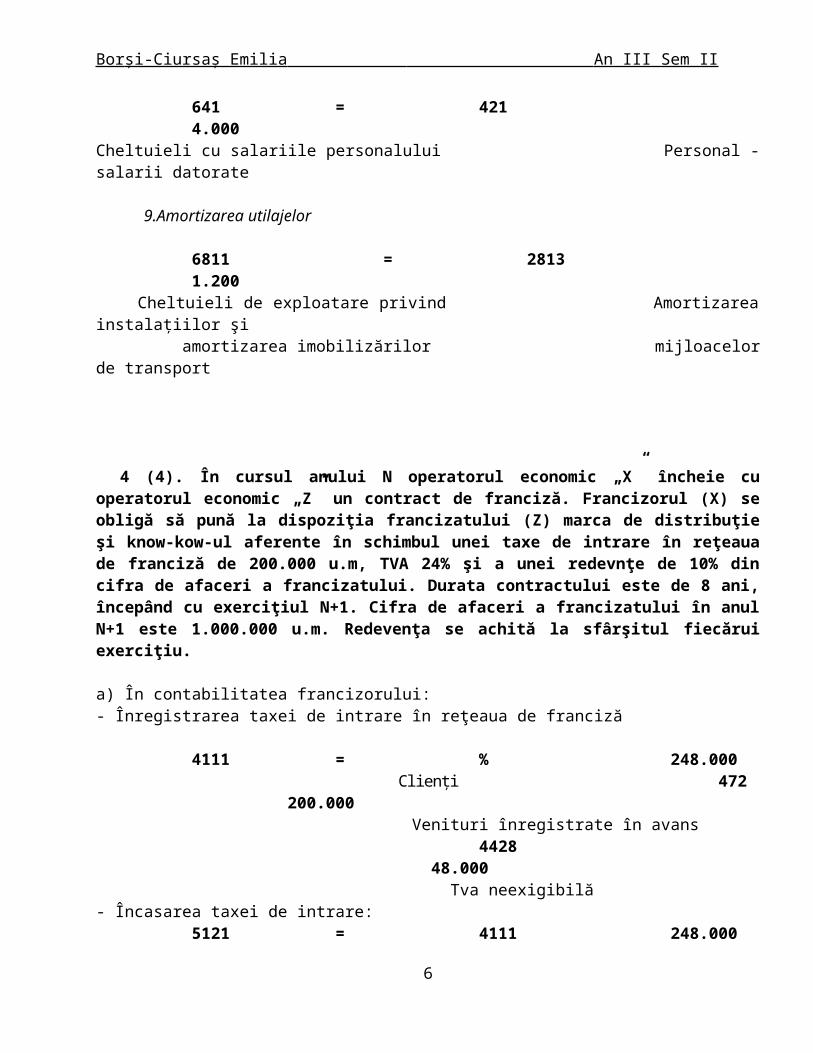

641 = 421 4.000Cheltuieli cu salariile personalului Personal - salarii datorate

9.Amortizarea utilajelor

6811 = 2813 1.200 Cheltuieli de exploatare privind Amortizarea instalațiilor şi amortizarea imobilizărilor mijloacelor de transport

4 (4). În cursul anului N operatorul economic „X” încheie cu operatorul economic „Z” un contract de franciză. Francizorul (X) se obligă să pună la dispoziţia francizatului (Z) marca de distribuţie şi know-kow-ul aferente în schimbul unei taxe de intrare în reţeaua de franciză de 200.000 u.m, TVA 24% şi a unei redevnţe de 10% din cifra de afaceri a francizatului. Durata contractului este de 8 ani, începând cu exerciţiul N+1. Cifra de afaceri a francizatului în anul N+1 este 1.000.000 u.m. Redevenţa se achită la sfârşitul fiecărui exerciţiu.

a) În contabilitatea francizorului:- Înregistrarea taxei de intrare în reţeaua de franciză

4111 = % 248.000 Clienți 472 200.000 Venituri înregistrate în avans

4428 48.000 Tva neexigibilă- Încasarea taxei de intrare:

5121 = 4111 248.000 Conturi la bănci în lei Clienţi

4

Bor și-Ciursaș Emilia An III Sem II

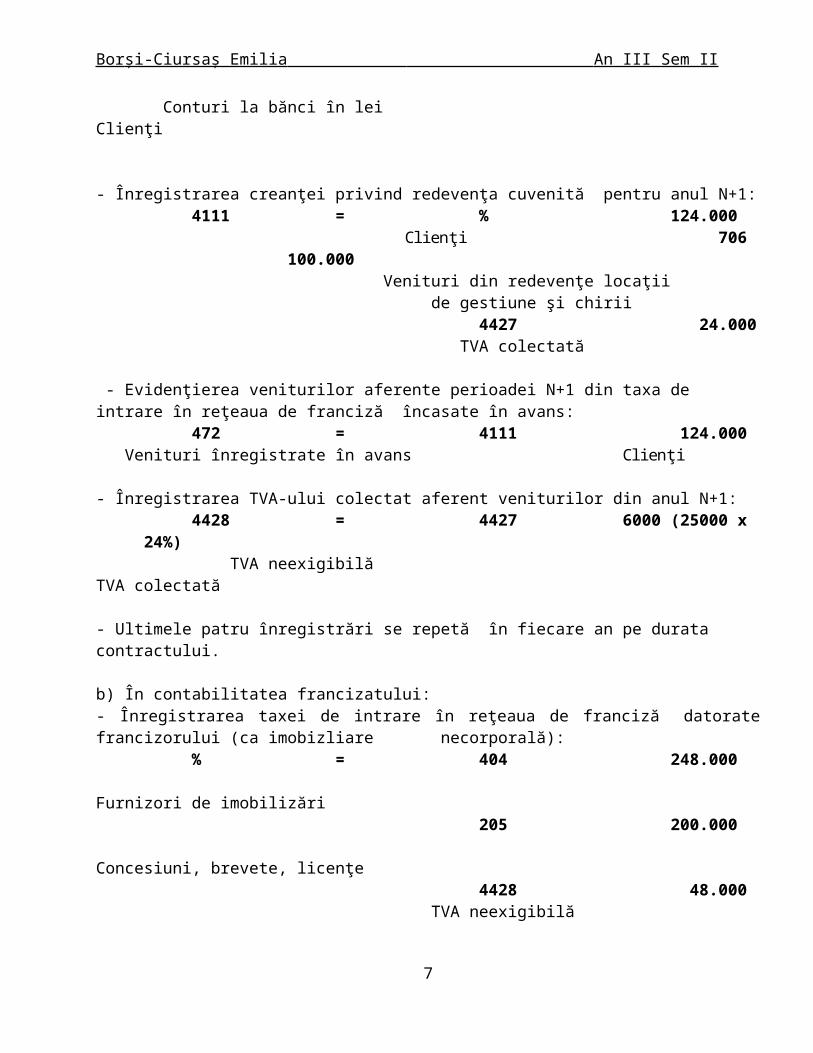

- Înregistrarea creanţei privind redevenţa cuvenită pentru anul N+1:4111 = % 124.000

Clienţi 706 100.000Venituri din redevenţe locaţii

de gestiune şi chirii 4427 24.000

TVA colectată

- Evidenţierea veniturilor aferente perioadei N+1 din taxa de intrare în reţeaua de franciză încasate în avans:

472 = 4111 124.000 Venituri înregistrate în avans Clienţi

- Înregistrarea TVA-ului colectat aferent veniturilor din anul N+1:4428 = 4427 6000 (25000 x 24%)

TVA neexigibilă TVA colectată

- Ultimele patru înregistrări se repetă în fiecare an pe durata contractului. b) În contabilitatea francizatului:- Înregistrarea taxei de intrare în reţeaua de franciză datorate francizorului (ca imobizliare necorporală):

% = 404 248.000 Furnizori de imobilizări

205 200.000 Concesiuni, brevete, licenţe

4428 48.000 TVA neexigibilă

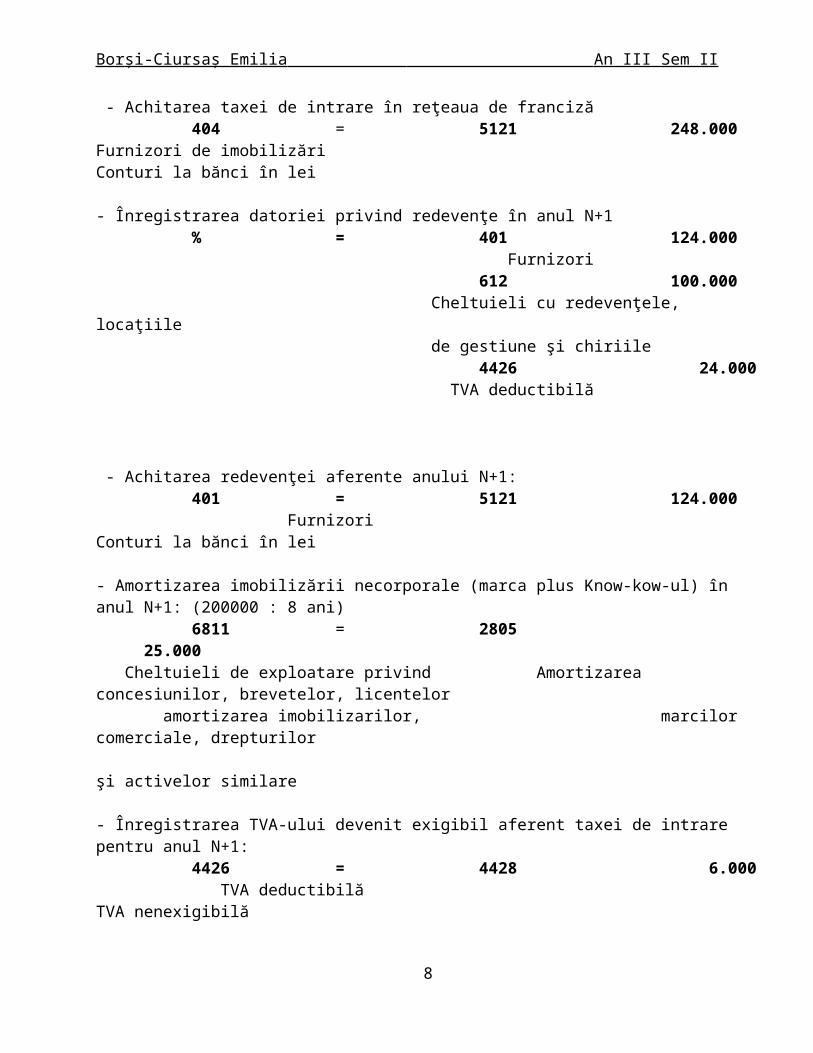

- Achitarea taxei de intrare în reţeaua de franciză404 = 5121 248.000

Furnizori de imobilizări Conturi la bănci în lei

- Înregistrarea datoriei privind redevenţe în anul N+1% = 401 124.000

Furnizori 612 100.000

Cheltuieli cu redevenţele, locaţiile de gestiune şi chiriile

4426 24.000 TVA deductibilă

5

Bor și-Ciursaș Emilia An III Sem II

- Achitarea redevenţei aferente anului N+1:401 = 5121 124.000

Furnizori Conturi la bănci în lei - Amortizarea imobilizării necorporale (marca plus Know-kow-ul) în anul N+1: (200000 : 8 ani)

6811 = 2805 25.000 Cheltuieli de exploatare privind Amortizarea concesiunilor, brevetelor, licentelor amortizarea imobilizarilor, marcilor comerciale, drepturilor şi activelor similare

- Înregistrarea TVA-ului devenit exigibil aferent taxei de intrare pentru anul N+1:4426 = 4428 6.000

TVA deductibilă TVA nenexigibilă

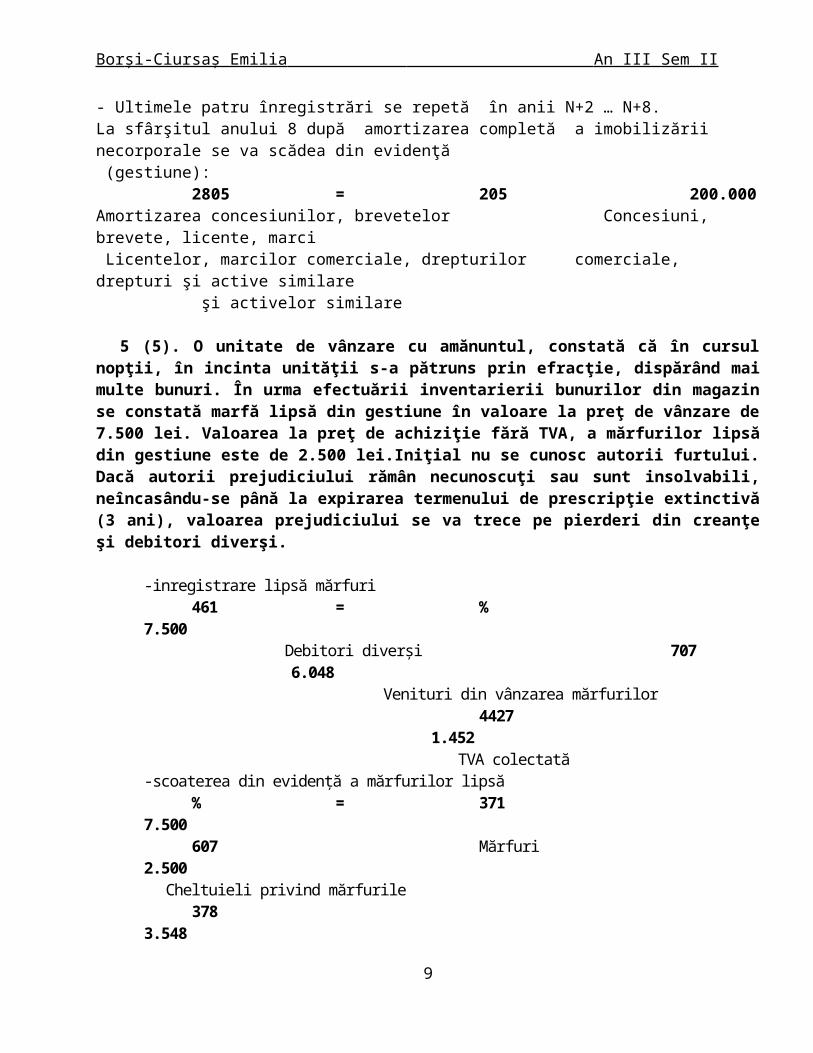

- Ultimele patru înregistrări se repetă în anii N+2 … N+8.La sfârşitul anului 8 după amortizarea completă a imobilizării necorporale se va scădea din evidenţă (gestiune):

2805 = 205 200.000Amortizarea concesiunilor, brevetelor Concesiuni, brevete, licente, marci Licentelor, marcilor comerciale, drepturilor comerciale, drepturi şi active similare şi activelor similare

5 (5). O unitate de vânzare cu amănuntul, constată că în cursul nopţii, în incinta unităţii s-a pătruns prin efracţie, dispărând mai multe bunuri. În urma efectuării inventarierii bunurilor din magazin se constată marfă lipsă din gestiune în valoare la preţ de vânzare de 7.500 lei. Valoarea la preţ de achiziţie fără TVA, a mărfurilor lipsă din gestiune este de 2.500 lei.Iniţial nu se cunosc autorii furtului. Dacă autorii prejudiciului rămân necunoscuţi sau sunt insolvabili, neîncasându-se până la expirarea termenului de prescripţie extinctivă (3 ani), valoarea prejudiciului se va trece pe pierderi din creanţe şi debitori diverşi.

-inregistrare lipsă mărfuri461 = % 7.500

Debitori diverşi 707 6.048Venituri din vânzarea mărfurilor

4427 1.452 TVA colectată

-scoaterea din evidență a mărfurilor lipsă% = 371 7.500607 Mărfuri 2.500

Cheltuieli privind mărfurile378 3.548

Diferențe de preț la mărfuri4428 1.452

6

Bor și-Ciursaș Emilia An III Sem II

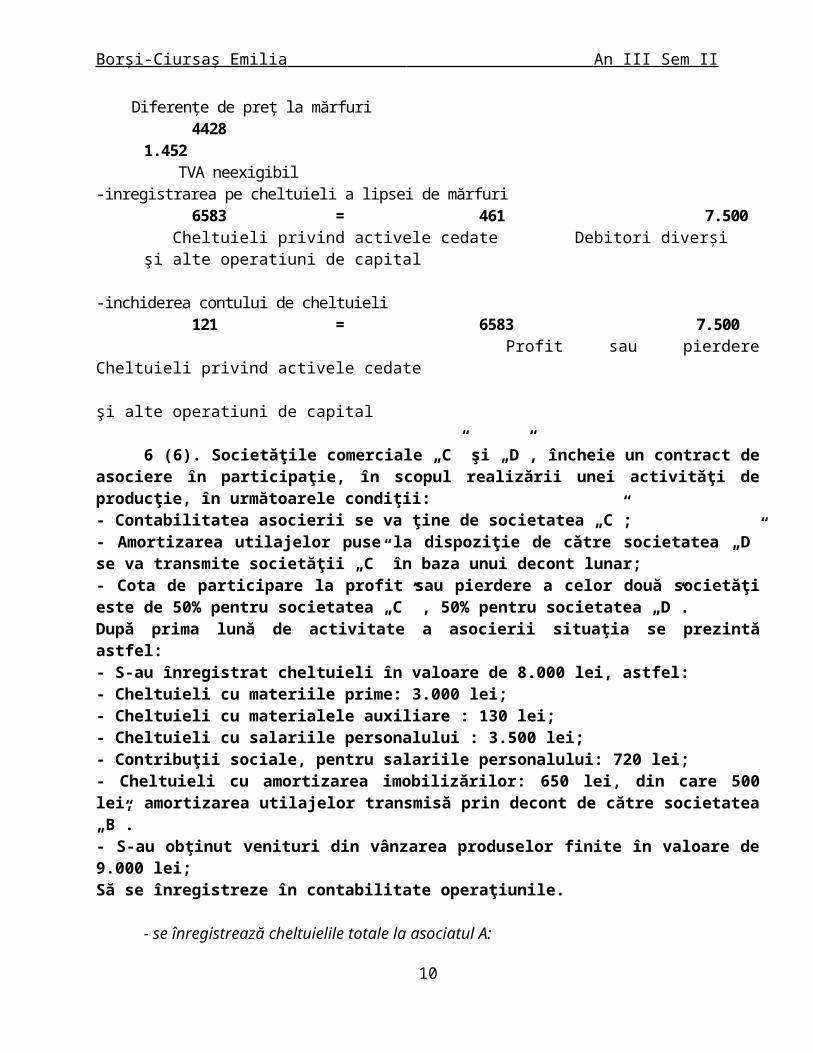

TVA neexigibil-inregistrarea pe cheltuieli a lipsei de mărfuri

6583 = 461 7.500 Cheltuieli privind activele cedate Debitori diverşi

şi alte operatiuni de capital

-inchiderea contului de cheltuieli121 = 6583 7.500

Profit sau pierdere Cheltuieli privind activele cedate şi alte operatiuni de capital

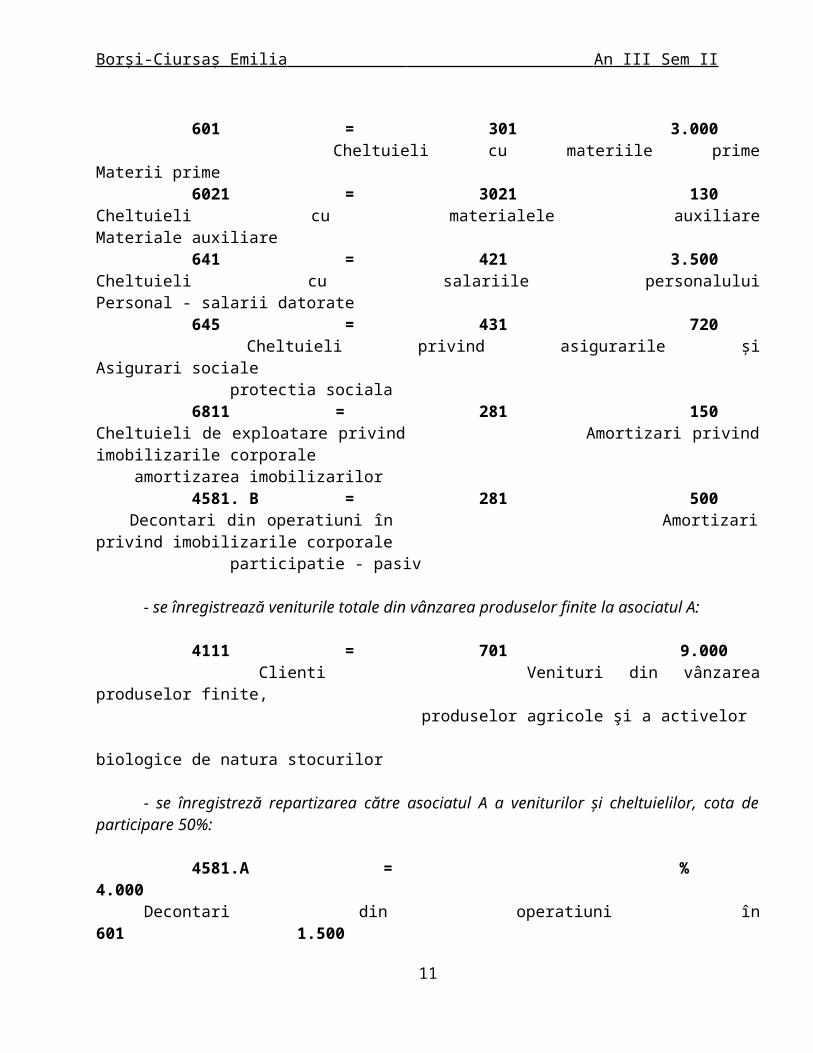

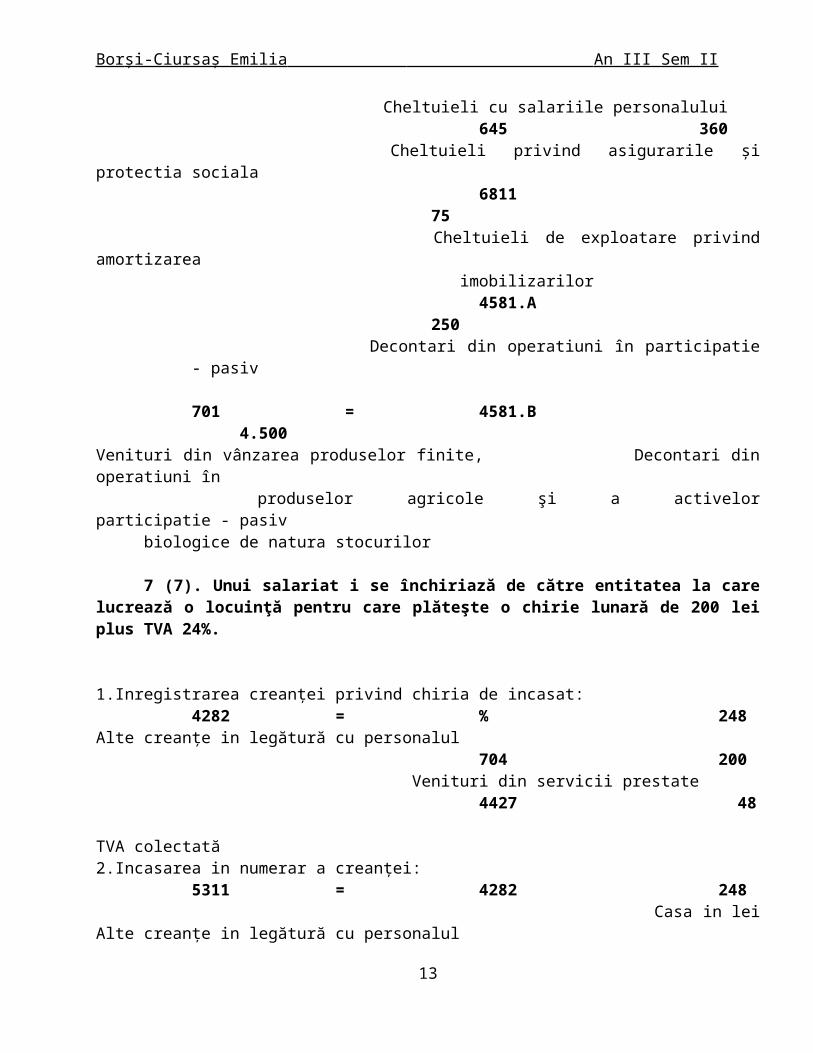

6 (6). Societăţile comerciale „C” şi „D”, încheie un contract de asociere în participaţie, în scopul realizării unei activităţi de producţie, în următoarele condiţii:- Contabilitatea asocierii se va ţine de societatea „C”;- Amortizarea utilajelor puse la dispoziţie de către societatea „D” se va transmite societăţii „C” în baza unui decont lunar;- Cota de participare la profit sau pierdere a celor două societăţi este de 50% pentru societatea „C” , 50% pentru societatea „D”.După prima lună de activitate a asocierii situaţia se prezintă astfel:- S-au înregistrat cheltuieli în valoare de 8.000 lei, astfel:- Cheltuieli cu materiile prime: 3.000 lei;- Cheltuieli cu materialele auxiliare : 130 lei;- Cheltuieli cu salariile personalului : 3.500 lei;- Contribuţii sociale, pentru salariile personalului: 720 lei;- Cheltuieli cu amortizarea imobilizărilor: 650 lei, din care 500 lei, amortizarea utilajelor transmisă prin decont de către societatea „B”.- S-au obţinut venituri din vânzarea produselor finite în valoare de 9.000 lei;Să se înregistreze în contabilitate operaţiunile.

- se înregistrează cheltuielile totale la asociatul A:

601 = 301 3.000 Cheltuieli cu materiile prime Materii prime

6021 = 3021 130 Cheltuieli cu materialele auxiliare Materiale auxiliare

641 = 421 3.500 Cheltuieli cu salariile personalului Personal - salarii datorate

645 = 431 720 Cheltuieli privind asigurarile şi Asigurari sociale protectia sociala

6811 = 281 150 Cheltuieli de exploatare privind Amortizari privind imobilizarile corporale amortizarea imobilizarilor

4581. B = 281 500

7

Bor și-Ciursaș Emilia An III Sem II

Decontari din operatiuni în Amortizari privind imobilizarile corporale participatie - pasiv

- se înregistrează veniturile totale din vânzarea produselor finite la asociatul A:

4111 = 701 9.000 Clienti Venituri din vânzarea produselor finite,

produselor agricole şi a activelor biologice de natura stocurilor

- se înregistreză repartizarea către asociatul A a veniturilor și cheltuielilor, cota de participare 50%:

4581.A = % 4.000 Decontari din operatiuni în 601 1.500 participatie - pasiv Cheltuieli cu materiile prime

6021 65 Cheltuieli cu materialele auxiliare

641 1.750 Cheltuieli cu salariile personalului

645 360 Cheltuieli privind asigurarile şi protectia sociala

6811 75 Cheltuieli de exploatare privind amortizarea

imobilizarilor4581.B 250

Decontari din operatiuni în participatie - pasiv

701 = 4581.A 4.500 Venituri din vânzarea produselor finite, Decontari din operatiuni în produselor agricole şi a activelor participatie - pasiv biologice de natura stocurilor

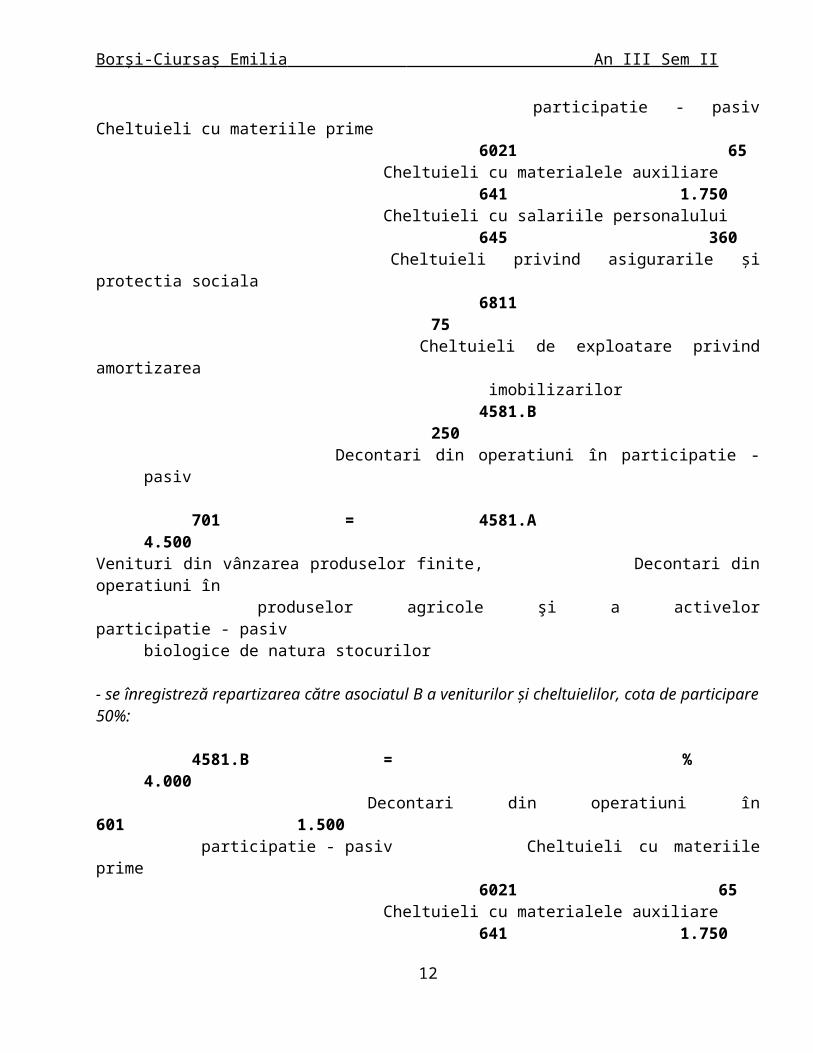

- se înregistreză repartizarea către asociatul B a veniturilor și cheltuielilor, cota de participare 50%:

4581.B = % 4.000 Decontari din operatiuni în 601 1.500 participatie - pasiv Cheltuieli cu materiile prime

6021 65 Cheltuieli cu materialele auxiliare

641 1.750 Cheltuieli cu salariile personalului

645 360 Cheltuieli privind asigurarile şi protectia sociala

8

Bor și-Ciursaș Emilia An III Sem II

6811 75 Cheltuieli de exploatare privind amortizarea

imobilizarilor4581.A 250

Decontari din operatiuni în participatie - pasiv

701 = 4581.B 4.500 Venituri din vânzarea produselor finite, Decontari din operatiuni în produselor agricole şi a activelor participatie - pasiv biologice de natura stocurilor

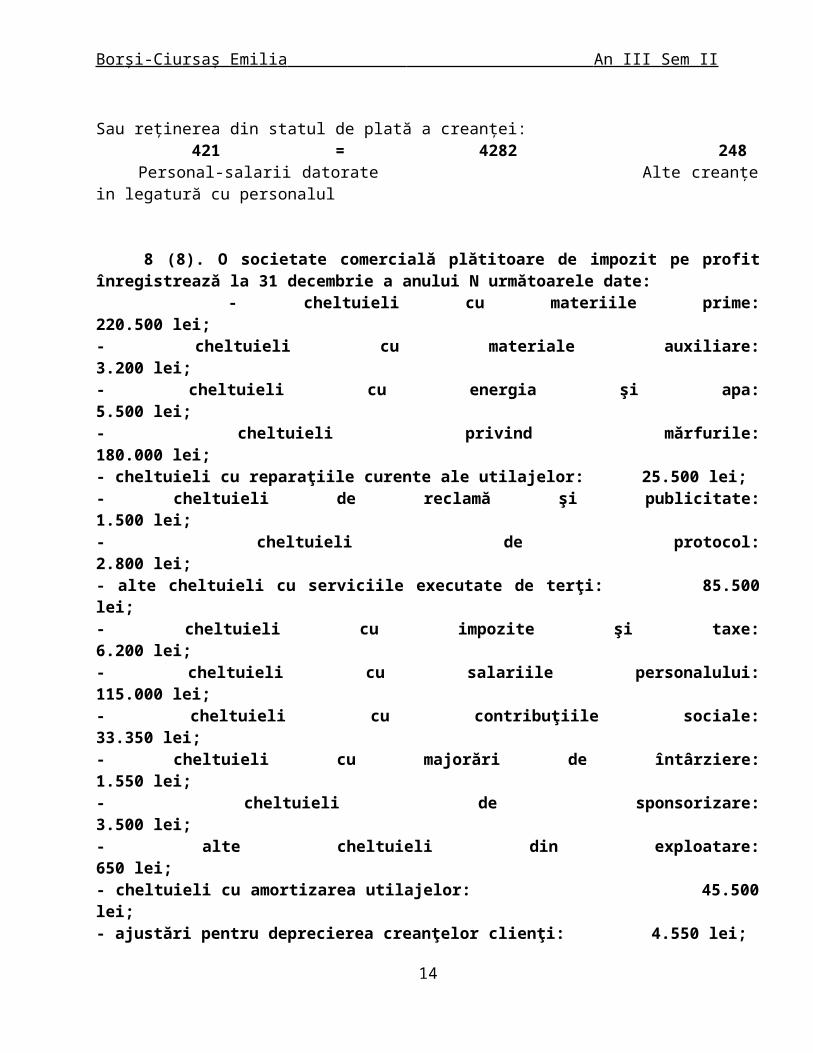

7 (7). Unui salariat i se închiriază de către entitatea la care lucrează o locuinţă pentru care plăteşte o chirie lunară de 200 lei plus TVA 24%.

1.Inregistrarea creanței privind chiria de incasat:4282 = % 248

Alte creanțe in legătură cu personalul 704 200

Venituri din servicii prestate 4427 48

TVA colectată 2.Incasarea in numerar a creanței:

5311 = 4282 248 Casa in lei Alte creanțe in legătură cu personalul

Sau reținerea din statul de plată a creanței:421 = 4282 248

Personal-salarii datorate Alte creanțe in legatură cu personalul

8 (8). O societate comercială plătitoare de impozit pe profit înregistrează la 31 decembrie a anului N următoarele date: - cheltuieli cu materiile prime: 220.500 lei;- cheltuieli cu materiale auxiliare: 3.200 lei;- cheltuieli cu energia şi apa: 5.500 lei;- cheltuieli privind mărfurile: 180.000 lei;- cheltuieli cu reparaţiile curente ale utilajelor: 25.500 lei;- cheltuieli de reclamă şi publicitate: 1.500 lei;- cheltuieli de protocol: 2.800 lei;- alte cheltuieli cu serviciile executate de terţi: 85.500 lei;- cheltuieli cu impozite şi taxe: 6.200 lei;- cheltuieli cu salariile personalului: 115.000 lei;- cheltuieli cu contribuţiile sociale: 33.350 lei;

9

Bor și-Ciursaș Emilia An III Sem II

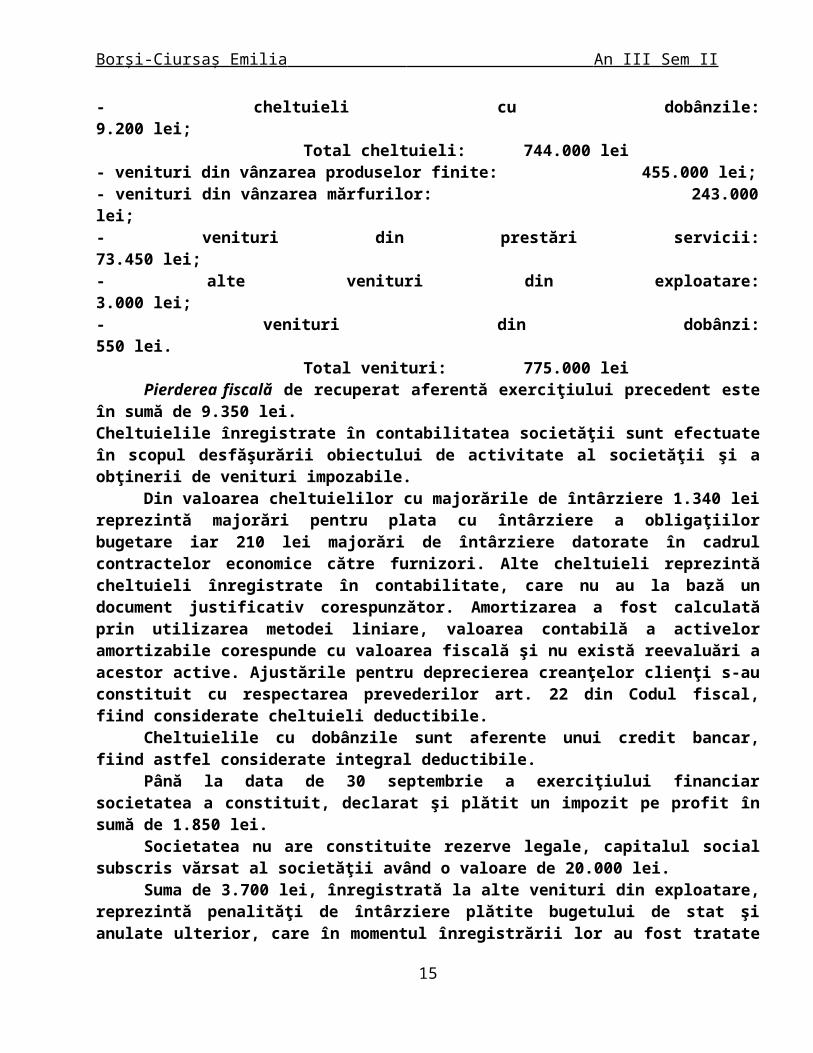

- cheltuieli cu majorări de întârziere: 1.550 lei;- cheltuieli de sponsorizare: 3.500 lei;- alte cheltuieli din exploatare: 650 lei;- cheltuieli cu amortizarea utilajelor: 45.500 lei;- ajustări pentru deprecierea creanţelor clienţi: 4.550 lei;- cheltuieli cu dobânzile: 9.200 lei;

Total cheltuieli: 744.000 lei- venituri din vânzarea produselor finite: 455.000 lei;- venituri din vânzarea mărfurilor: 243.000 lei;- venituri din prestări servicii: 73.450 lei;- alte venituri din exploatare: 3.000 lei;- venituri din dobânzi: 550 lei.

Total venituri: 775.000 leiPierderea fiscală de recuperat aferentă exerciţiului precedent este în sumă de 9.350 lei.

Cheltuielile înregistrate în contabilitatea societăţii sunt efectuate în scopul desfăşurării obiectului de activitate al societăţii şi a obţinerii de venituri impozabile.

Din valoarea cheltuielilor cu majorările de întârziere 1.340 lei reprezintă majorări pentru plata cu întârziere a obligaţiilor bugetare iar 210 lei majorări de întârziere datorate în cadrul contractelor economice către furnizori. Alte cheltuieli reprezintă cheltuieli înregistrate în contabilitate, care nu au la bază un document justificativ corespunzător. Amortizarea a fost calculată prin utilizarea metodei liniare, valoarea contabilă a activelor amortizabile corespunde cu valoarea fiscală şi nu există reevaluări a acestor active. Ajustările pentru deprecierea creanţelor clienţi s-au constituit cu respectarea prevederilor art. 22 din Codul fiscal, fiind considerate cheltuieli deductibile.

Cheltuielile cu dobânzile sunt aferente unui credit bancar, fiind astfel considerate integral deductibile.

Până la data de 30 septembrie a exerciţiului financiar societatea a constituit, declarat şi plătit un impozit pe profit în sumă de 1.850 lei.

Societatea nu are constituite rezerve legale, capitalul social subscris vărsat al societăţii având o valoare de 20.000 lei.

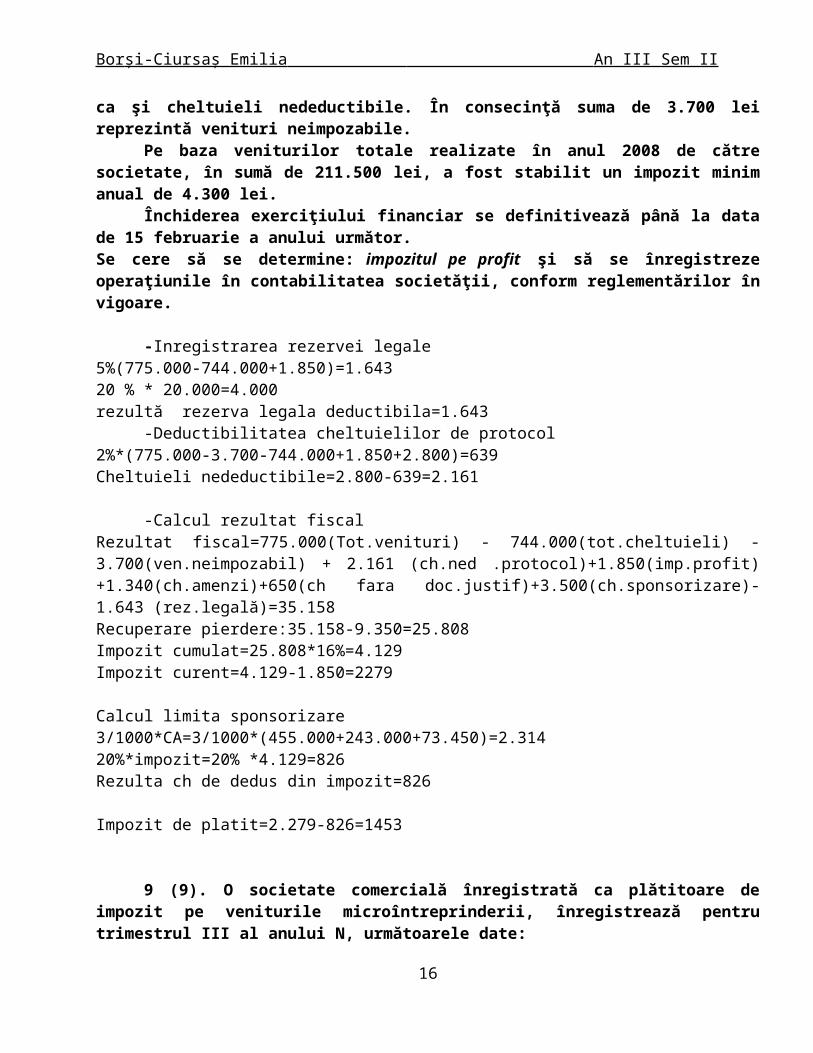

Suma de 3.700 lei, înregistrată la alte venituri din exploatare, reprezintă penalităţi de întârziere plătite bugetului de stat şi anulate ulterior, care în momentul înregistrării lor au fost tratate ca şi cheltuieli nedeductibile. În consecinţă suma de 3.700 lei reprezintă venituri neimpozabile.

Pe baza veniturilor totale realizate în anul 2008 de către societate, în sumă de 211.500 lei, a fost stabilit un impozit minim anual de 4.300 lei.

Închiderea exerciţiului financiar se definitivează până la data de 15 februarie a anului următor.Se cere să se determine: impozitul pe profit şi să se înregistreze operaţiunile în contabilitatea societăţii, conform reglementărilor în vigoare.

-Inregistrarea rezervei legale5%(775.000-744.000+1.850)=1.64320 % * 20.000=4.000

10

Bor și-Ciursaș Emilia An III Sem II

rezultă rezerva legala deductibila=1.643-Deductibilitatea cheltuielilor de protocol

2%*(775.000-3.700-744.000+1.850+2.800)=639Cheltuieli nedeductibile=2.800-639=2.161

-Calcul rezultat fiscalRezultat fiscal=775.000(Tot.venituri) - 744.000(tot.cheltuieli) -3.700(ven.neimpozabil) + 2.161 (ch.ned .protocol)+1.850(imp.profit)+1.340(ch.amenzi)+650(ch fara doc.justif)+3.500(ch.sponsorizare)-1.643 (rez.legală)=35.158Recuperare pierdere:35.158-9.350=25.808Impozit cumulat=25.808*16%=4.129Impozit curent=4.129-1.850=2279

Calcul limita sponsorizare3/1000*CA=3/1000*(455.000+243.000+73.450)=2.31420%*impozit=20% *4.129=826Rezulta ch de dedus din impozit=826

Impozit de platit=2.279-826=1453

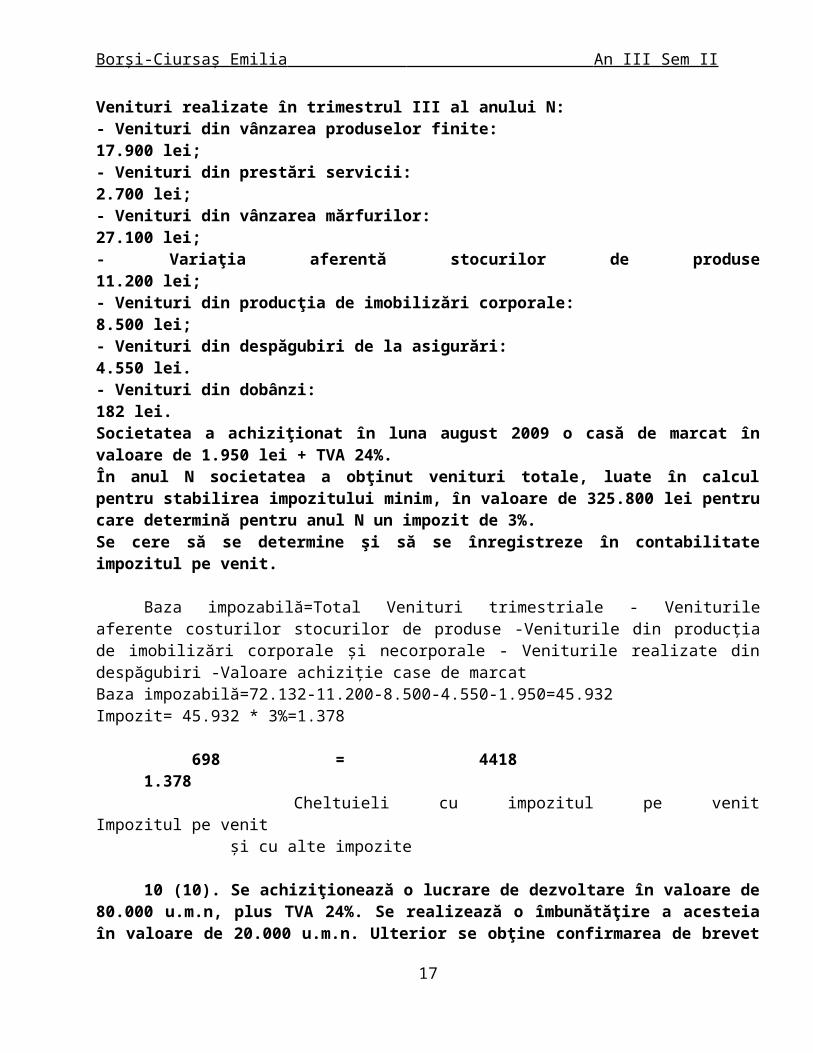

9 (9). O societate comercială înregistrată ca plătitoare de impozit pe veniturile microîntreprinderii, înregistrează pentru trimestrul III al anului N, următoarele date:Venituri realizate în trimestrul III al anului N:- Venituri din vânzarea produselor finite: 17.900 lei;- Venituri din prestări servicii: 2.700 lei;- Venituri din vânzarea mărfurilor: 27.100 lei;- Variaţia aferentă stocurilor de produse 11.200 lei;- Venituri din producţia de imobilizări corporale: 8.500 lei;- Venituri din despăgubiri de la asigurări: 4.550 lei.- Venituri din dobânzi: 182 lei.Societatea a achiziţionat în luna august 2009 o casă de marcat în valoare de 1.950 lei + TVA 24%.În anul N societatea a obţinut venituri totale, luate în calcul pentru stabilirea impozitului minim, în valoare de 325.800 lei pentru care determină pentru anul N un impozit de 3%.Se cere să se determine şi să se înregistreze în contabilitate impozitul pe venit.

Baza impozabilă=Total Venituri trimestriale - Veniturile aferente costurilor stocurilor de produse -Veniturile din producția de imobilizări corporale şi necorporale - Veniturile realizate din despăgubiri -Valoare achiziție case de marcatBaza impozabilă=72.132-11.200-8.500-4.550-1.950=45.932Impozit= 45.932 * 3%=1.378

698 = 4418 1.378 Cheltuieli cu impozitul pe venit Impozitul pe venit

11

Bor și-Ciursaș Emilia An III Sem II

şi cu alte impozite

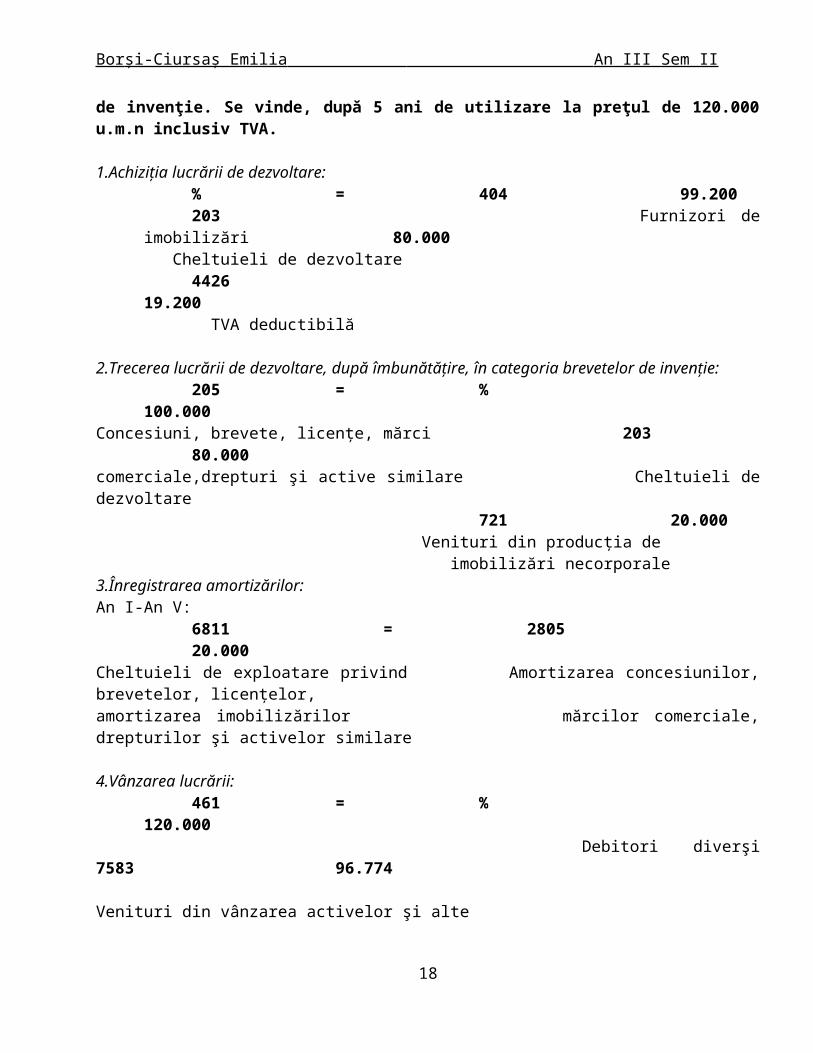

10 (10). Se achiziţionează o lucrare de dezvoltare în valoare de 80.000 u.m.n, plus TVA 24%. Se realizează o îmbunătăţire a acesteia în valoare de 20.000 u.m.n. Ulterior se obţine confirmarea de brevet de invenţie. Se vinde, după 5 ani de utilizare la preţul de 120.000 u.m.n inclusiv TVA.

1.Achiziția lucrării de dezvoltare:% = 404 99.200203 Furnizori de imobilizări 80.000

Cheltuieli de dezvoltare4426 19.200

TVA deductibilă

2.Trecerea lucrării de dezvoltare, după îmbunătățire, în categoria brevetelor de invenție:205 = % 100.000

Concesiuni, brevete, licențe, mărci 203 80.000comerciale,drepturi şi active similare Cheltuieli de dezvoltare

721 20.000 Venituri din producția de imobilizări necorporale

3.Înregistrarea amortizărilor:An I-An V:

6811 = 2805 20.000Cheltuieli de exploatare privind Amortizarea concesiunilor, brevetelor, licențelor, amortizarea imobilizărilor mărcilor comerciale, drepturilor şi activelor similare

4.Vânzarea lucrării:461 = % 120.000

Debitori diverşi 7583 96.774 Venituri din vânzarea activelor şi alte Operațiuni de capital

4427 23.226TVA colectata

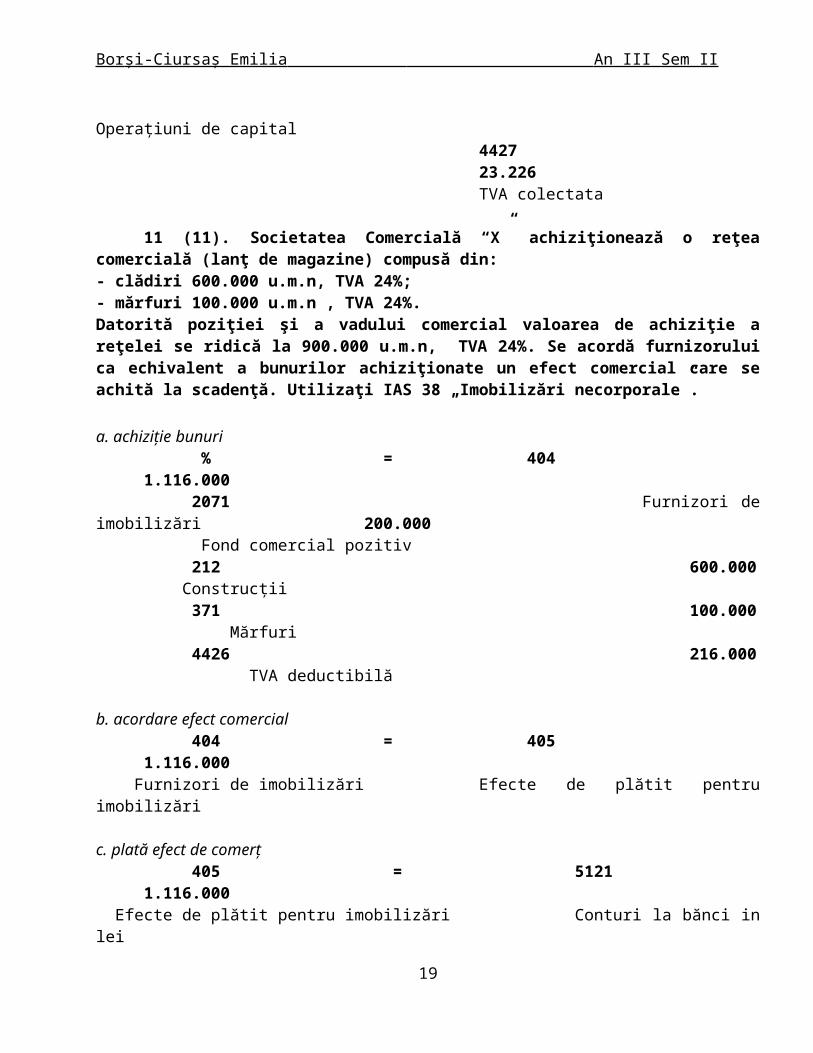

11 (11). Societatea Comercială “X” achiziţionează o reţea comercială (lanţ de magazine) compusă din: - clădiri 600.000 u.m.n, TVA 24%; - mărfuri 100.000 u.m.n , TVA 24%. Datorită poziţiei şi a vadului comercial valoarea de achiziţie a reţelei se ridică la 900.000 u.m.n, TVA 24%. Se acordă furnizorului ca echivalent a bunurilor achiziţionate un efect comercial care se achită la scadenţă. Utilizaţi IAS 38 „Imobilizări necorporale”.

a. achiziție bunuri % = 404 1.116.000

12

Bor și-Ciursaș Emilia An III Sem II

2071 Furnizori de imobilizări 200.000 Fond comercial pozitiv

212 600.000 Construcții

371 100.000 Mărfuri

4426 216.000 TVA deductibilă

b. acordare efect comercial404 = 405 1.116.000

Furnizori de imobilizări Efecte de plătit pentru imobilizări

c. plată efect de comerț 405 = 5121 1.116.000

Efecte de plătit pentru imobilizări Conturi la bănci in lei

13

Bor și-Ciursaș Emilia An III Sem II

Auditul statutar si alte misiuni de audit si certificare

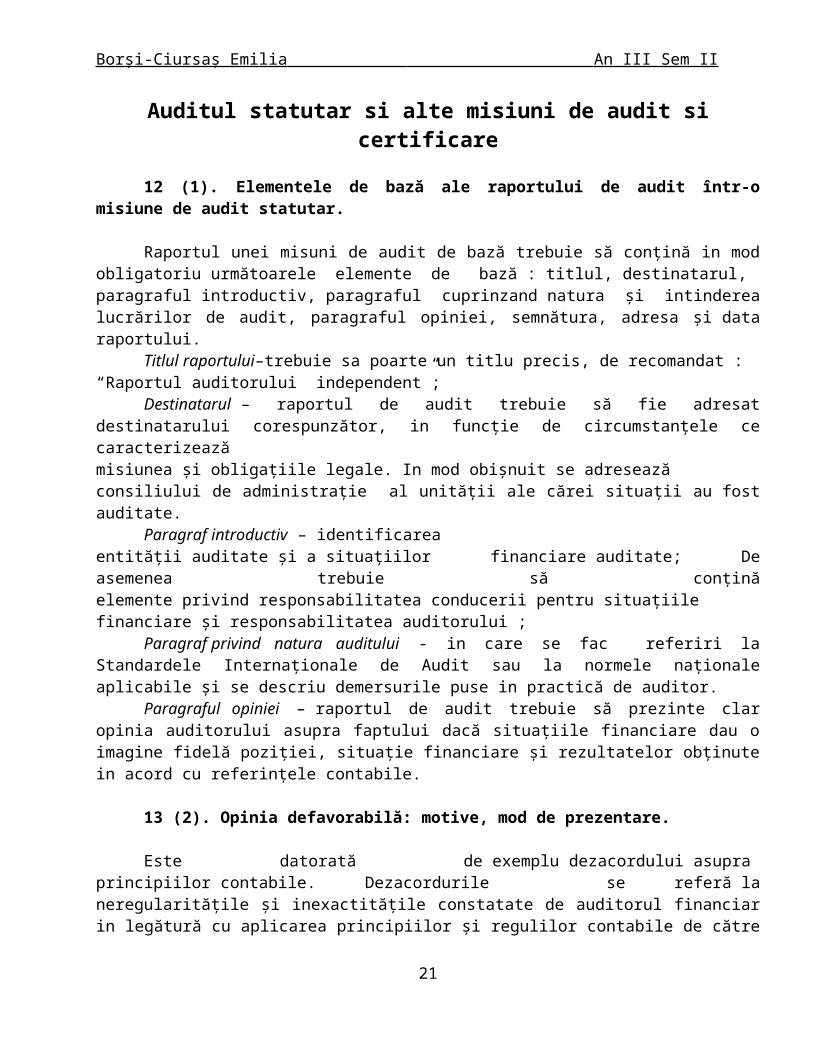

12 (1). Elementele de bază ale raportului de audit într-o misiune de audit statutar.

Raportul unei misuni de audit de bază trebuie să conțină in mod obligatoriu următoarele elemente de bază : titlul, destinatarul, paragraful introductiv, paragraful cuprinzand natura şi intinderea lucrărilor de audit, paragraful opiniei, semnătura, adresa şi data raportului.

Titlul raportului–trebuie sa poarte un titlu precis, de recomandat : “Raportul auditorului independent”;

Destinatarul – raportul de audit trebuie să fie adresat destinatarului corespunzător, in funcție de circumstanțele ce caracterizează misiunea şi obligațiile legale. In mod obişnuit se adresează consiliului de administrație al unității ale cărei situații au fost auditate.

Paragraf introductiv – identificarea entității auditate şi a situațiilor financiare auditate; De asemenea trebuie să conțină elemente privind responsabilitatea conducerii pentru situațiile financiare şi responsabilitatea auditorului ;

Paragraf privind natura auditului - in care se fac referiri la Standardele Internaționale de Audit sau la normele naționale aplicabile şi se descriu demersurile puse in practică de auditor.

Paragraful opiniei – raportul de audit trebuie să prezinte clar opinia auditorului asupra faptului dacă situațiile financiare dau o imagine fidelă poziției, situație financiare şi rezultatelor obținute in acord cu referințele contabile.

13 (2). Opinia defavorabilă: motive, mod de prezentare.

Este datorată de exemplu dezacordului asupra principiilor contabile. Dezacordurile se referă la neregularitățile şi inexactitățile constatate de auditorul financiar in legătură cu aplicarea principiilor şi regulilor contabile de către cei responsabili cu intocmirea şi prezentarea conturilor anuale. Neregularitățile se referă la orice acțiune, omisiune sau situație care violează actele normative, regulile şi principiile contabile, dispozițiile statutului şi hotărârile AGA. Inexactitățile se referă la transpunerea in conturi sau prezentarea unui fapt neconform cu realitatea: erori de calcul, inexactități in prezentarea conturilor, inexactități in informațiile furnizate de manageri. Se poate prezenta astfel:

“ Astfel, cum este explicat in nota X, nu s-au constatat amortismente in situațiile financiare. Această practică, nu este, in opinia noastră, in acord cu Normele de amortizare a capitalului imobilizat in active corporale. Cheltuielile aferente, pe baza unui amortisment linear si a unei cote de…pentru clădiri si…pentru utilaje, trebuiau să se ridice la suma de… pentru exercițiul incheiat la 31 decembrie…In consecință, amortismentele cumulate trebuia să se ridice la…mii lei, iar pierderea exercitiului şi pierderile cumulate, la…mii lei. După părerea noastră, din cauza incideței faptelor menționate in paragraful precedent, situațiile financiare nu dau o imagine fidelă situației financiarea societății la 31 decembrie…., contului de proft şi pierdere pentru exercițiul incheiat la această dată şi nu sunt conforme cu prevedrile legale şi statutare.

14

Bor și-Ciursaș Emilia An III Sem II

14 (3). Explicaţi semnificaţia datării raportului de audit.

Raportul auditorului trebuie să poarte data de la sfărşitul lucrărilor de audit. Cititorul este astfel informat că auditorul a apreciat efectele asupra situațiilor financiare şi asupra raportului său, evenimentelor şi tranzacţiilor intervenite, de care el a avut cunoştinţă până la această dată.

Întrucât responsabilitatea auditorului constă în emiterea unui raport asupra situațiilor financiare pregătite şi prezentate de conducerea societăţii, raportul său nu trebuie să poarte o dată anterioară celei la care situaţiile financiare au fost închise şi aprobate

15 (4). Imposibilitatea exprimării unei opinii: motive, mod de prezentare.

Imposibilitatea exprimării unei opinii poate fi dată de două categorii de limite:-unele sunt impuse de evenimente exterioare, cum ar fi un incendiu care a distrus unele

documente jusitificative sau numirea cu intarziere a auditorului, astfel incat nu mai este posibilă participarea la inventarierea stocurilor;

- a l t e l e s u n t i m p u s e d e c o n d u c e r e a i n t r e p r i n d e r i i , p u t â n d f i r e p r e z e n t a t e de refuzul efectuării unui control, refuzul de a plăti onorariul sau refuzul de a solicita un expert extern.

“ Noi nu am fost in masură să asistăm la inventarul fizic, nici să procedăm la confirmarea directă a conturilor de clienți, din cazua limitării intinderii lucrărilor noastre, impuse de către direcțiune. Având in vedere importanța faptelor expuse mai sus, noi nu ne exprimăm o opinie cu privire la situațiile financiare.”

16 (5). Opinia fără rezerve: semnificaţie, mod de prezentare.

Dacă in urma lucrării efectuate, auditorul contată că situațiile financiare ”dau o imagie fidela poziției financiare” şi rezultatele obținute sunt in acord cu referințele contabile şi conform prevederilor contabile atunci auditorul va include in raportul de audit un paragraf al opinie intitulat : opinia fară rezerve”.

Exemplu :“In opinia noastră situațiile financiare oferă o imagine fidela şi justă a poziției şi situației financiare a societății la data de 31 decembrie, precum şi asupra performanței financiare şi a fluxurilor detrezorerie pentru exercițiul incheiat la această dată, in conformitate cu normele internaționale de contabilitate.”

17 (6).Opinia fără rezerve, dar cu un paragraf de observaţii: semnificaţie, mod de prezentare.

In unele cazuri, raportul de audit poate fi modificat adăugând un paragraf de observatii al cărui obiectiv este de a lămuri cititorul asupra unui punct privind conturile anuale. Adăugarea unui astfel de paragraf nu afectează opinia auditorului. Aceasta se situează de preferință după paragraful de opinie şi precizează, in general, că acesta nu constituie o rezervă. Forma de prezentare a paragrafului de opinie in acest caz este următoarea:

“Fără să exprimăm o rezervă asupra situațiilor financiare, noi atragem atenția asupra notei X din anexa. Societatea face obiectul unui proces in care este acuzata de infracțiune in

15

Bor și-Ciursaș Emilia An III Sem II

utilizarea brevetelor şi in care Ii se pretinde vărsarea redevențelor şi daunelor de interese; societatea a angajat o contra acțiune, iar audierile preliminare, cât şi procedurile juridico-administrative ale celor două acțiuni sunt in curs. Rezultatul final al acestei situații nu poate, in prezent să fie determinat şi in consecință, nu au fost constituite provizioane pentru acoperirea cheltuielilor care ar putea să rezulte.”

18 (7). Paragraful opiniei: tipuri de opinie.

Raportul de audit trebuie să prezinte clar opinia auditorului asupra faptului dacă situațiile financiare dau o imagine fidelă poziției, situației financiare şi rezultatelor obținute in acord cu referințele contabile.

Termenii utilizați pentru exprimarea opiniei auditorului sunt “dau o imagine fidelă”,sau ”prezinta in mod sincer in toate aspectele lor semnificative.” Referințele contabile sunt Standardele Internaționale de Contabilitate, reguli emise de către instituțiile sau organismele profesionale şi practica generală din țara şi legislația locală.In afara opiniei referitoare la imaginea fidelă, poate fi necesară includerea in Raportul auditorului a unei opinii asupra faptului de a şti dacă aceste situații financiare sunt conforme cu alte prevederi legale sau statutare. Acest paragraf poate avea formulari precum:

Opinia fără rezerveOpinia fără rezerve, dar cu un paragraf de observațiiOpinia cu rezerve Imposibilitatea exprimării unei opiniiOpinia defavorabilă.

19 (8). Paragraful privind natura şi întinderea lucrărilor de audit.

Raportul auditorului trebuie să prezinte sfera anagajamentului de audit, declarând că auditul a fost efectuat in conformitate cu ISA sau in conformitate cu standardele sau practicile naționale relevante. Sfera angajamentului de audit se referă la capacitatea auditorului de a desfăşura procedurile de audit cerute in mod necesar de circumstante. Acest lucru este necesar pentru cititor ca o certificare a faptului că auditul a fost desfăşurat in conformitate cu standardele sau practicile stabilite. Dacă nu este prevăzut astfel, se presupune ca standardele sau practicile de audit urmate sunt cele in vigoare in țara indicată la adresa auditorului.

16

Bor și-Ciursaș Emilia An III Sem II

Expertiza contabilă

20 (1).Alexandru este expert contabil judiciar debutant. El a primit recent o adresă din partea Tribunalului teritorial, din care rezultă că, a fost numit prin Încheiere de şedinţă, expert contabil judiciar în dosarul civil nr. 4265/2013. Dilema lui Alexandru este de unde ar trebui să înceapă diligenţele sale pentru îndeplinirea misiunii şi unde ar putea solicita sprijin competent pentru a primi îndrumări în conformitate cu uzanţele profesionale de cel mai înalt nivel calitativ. Argumentaţi răspunsul prin care dilema lui Alexandru poate fi eliminată.

Instanțele de drept civil, atunci când consideră necesar să cunoască părerea unor experți contabili, pot numi, la cererea părților sau din oficiu, unul sau trei experți contabili prin Încheiere de şedință.

În vederea întocmirii raportului de expertiză contabilă, expertul contabil trebuie să studieze materialul documentar adecvat. Studierea materialului documentar adecvat constituie premisa şi condiția necesare întocmirii unui raport de expertiză contabilă temeinic fundamentat, bazat pe documente justificative şi evidențieri contabile, şi nu pe prezumții, declarații ale părților şi/sau ale martorilor.

Pentru o mai temeinicã înțelegere a evenimentelor şi a tranzacțiilor supuse expertizării, expertul contabil este abilitat să ceară, iar părțile interesate în expertiză să dea, explicații suplimentare. Aceste explicaţii nu trebuie date în scris şi nu constituie material documentar pentru expertizele contabile.

Expertizele contabile trebuie efectuate şi depuse beneficiarului la termenele convenite şi acceptate prin contract. Pentru încadrarea în aceste termene este necesar să se elaboreze un program de lucru în care să se precizeze, alături de obiectivele expertizei contabile, un calendar şi un buget de ore pe fiecare capitol, subdiviziune sau componentă în parte.

21 (2).Mihaela este expert contabil judiciar debutant şi a primit prima sa numire în calitate de expert contabil judiciar, în dosarul civil nr. 33557 al Judecătoriei locale, pus pe rol în luna decembrie, anul 2013. Adresa prin care a fost înştiinţată de către Instanţa din cadrul Judecătoriei locale, menţionează ca termen de judecată a cauzei, data de 18 noiembrie a.c. Dilema Mihaelei este care ar trebui să fie termenul în care ar trebui să finalizaze lucrarea pentru a fi depusă la organul jurisdicţional. Argumentaţi răspunsul prin care dilema Mihaelei poate fi ameliorată.

Raportul de expertizã contabilã trebuie depus la instanța care a dispus-o cu cinci zile înainte de termenul de judecatã, adica pana in 13 noiembrie inclusiv

.22 (1). Care sunt normele de comportament profesional specifice misiunilor cu privire la expertizele contabile?a) independenţa; competenţa; secretul profesional şi confidenţialitatea expertului contabil; calitatea expertizelor contabile; acceptarea expertizelor contabile; responsabilitatea efectuării expertizelor contabile;

17

Bor și-Ciursaș Emilia An III Sem II

b) dispunerea expertizelor contabile judiciare şi numirea expertilor contabili; contractarea şi programarea expertizelor contabile; delegarea şi supravegherea lucrărilor privind expertizele contabile; documentarea lucrărilor privind expertizele contabile; c) ambele variante sunt corecte.

18

Bor și-Ciursaș Emilia An III Sem II

Evaluarea întreprinderilor

23 (8). O întreprindere plăteşte în anul curent dividende în sumă de 2 lei pe acţiune, în condiţiile în care valoarea nominală a unei acţiuni este de 25 lei. Rentabilitatea financiară realizată de întreprindere este de 20%, iar cota distribuită din profitul net pentru dividende este de 45%. Rata costului capitalului propriu este de 30%. Să se determine valoarea bursieră a întreprinderii, ştiind că numărul total al acţiunilor în circulaţie este 1.000.

24 (43). În ce constã metoda fluxurilor de disponibilitãti actualizate?

Metoda fluxurilor de disponibilitati actualizate (DCF) CF = profit net + amortizare + provizioane - investiții de menținere - variația necesarului de

fond de rulment CF=pn+am+pr-Ir-ΔNFR V(DCF) = ∑(CF-Ir)/(1+t) n + Vr/(1+t) n t= rata de actualizare

Calculul Cf istorice ; proiectarea pe o perioada viitoare; determinarea valorii reziduale Vr = activul net la sf. minus chelt. de lichidare ; sau : suma fluxurilor viitoare constante

actualizate (extrapol.) Vr = CFn*Z Z=multiplicator rezidual (intre 3 si 6) Z = 1/(K-g) K=rata de actualizare g = rata de crestere pe TL

19

Bor și-Ciursaș Emilia An III Sem II

Fuziuni şi divizări de întreprinderi

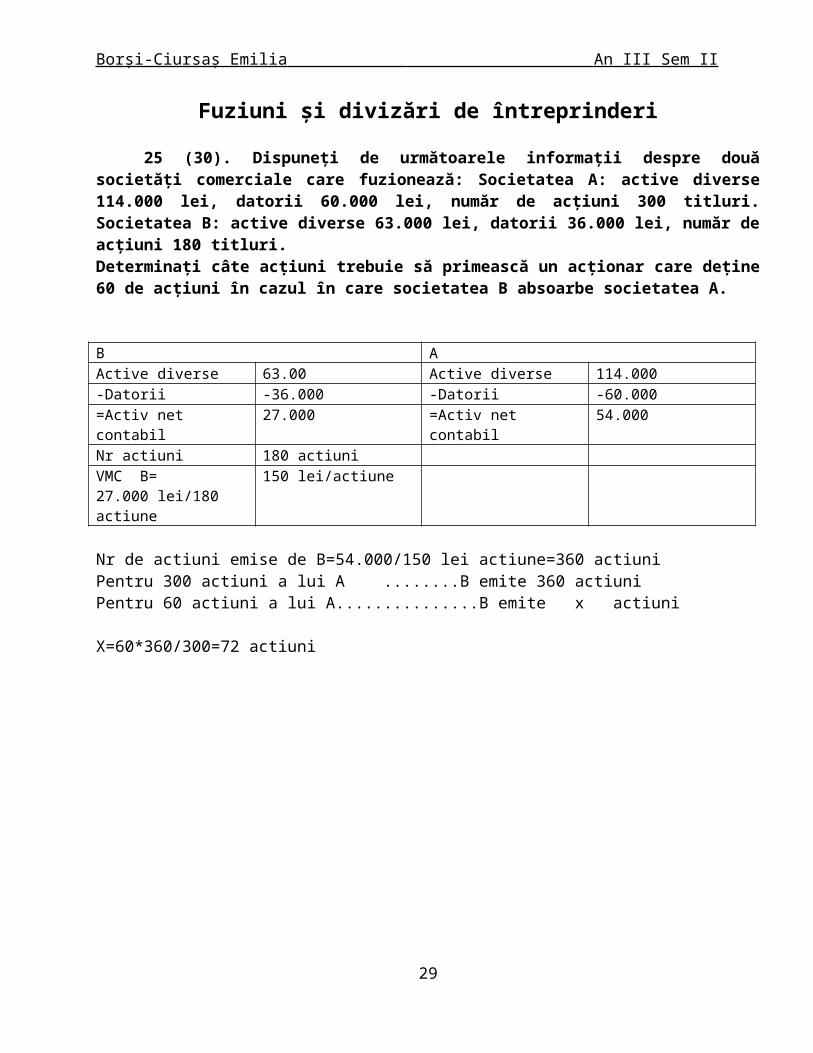

25 (30). Dispuneţi de următoarele informaţii despre două societăţi comerciale care fuzionează: Societatea A: active diverse 114.000 lei, datorii 60.000 lei, număr de acţiuni 300 titluri. Societatea B: active diverse 63.000 lei, datorii 36.000 lei, număr de acţiuni 180 titluri. Determinaţi câte acţiuni trebuie să primească un acţionar care deţine 60 de acţiuni în cazul în care societatea B absoarbe societatea A.

B AActive diverse 63.00 Active diverse 114.000-Datorii -36.000 -Datorii -60.000=Activ net contabil 27.000 =Activ net contabil 54.000Nr actiuni 180 actiuniVMC B=27.000 lei/180 actiune

150 lei/actiune

Nr de actiuni emise de B=54.000/150 lei actiune=360 actiuniPentru 300 actiuni a lui A ........B emite 360 actiuniPentru 60 actiuni a lui A...............B emite x actiuni

X=60*360/300=72 actiuni

20

Bor și-Ciursaș Emilia An III Sem II

Administrarea şi lichidarea întreprinderilor

26 (1). Creditoarea DGFP Satu Mare a solicitat deschiderea procedurii insolvenţei prevăzute de Legea nr. 85/2006, împotriva debitoarei SC "A." SRL Satu Mare, invocând o creanţă certă, lichidă şi exigibilă în sumă de 86.228 lei reprezentând creanţe fiscale. Reprezentantul debitoarei a invocat excepţia necompetenţei Tribunalului Satu Mare - Secţia comercială şi de contencios administrativ în soluţionarea cererii, avându-se în vedere schimbarea sediului societăţii sale în Bucureşti, ulterior introducerii acţiunii la instanţă.

Tribunalul Satu Mare - Secţia comercială şi de contencios administrativ, prin Sentinţa nr. 510/F din 17 decembrie 2008, a admis excepţia necompetenţei Tribunalului Satu Mare şi a declinat competenţa soluţionării cauzei în favoarea Tribunalului Bucureşti în raport de sediul actual al debitoarei SC "A.A." SRL (fostă SC "A." SRL Satu Mare).Întrebare:Analizaţi temeinicia soluţiei pronunţată de instanţă. Argumentaţi.

Analizând acest conflict negativ de competenţă prin prisma dispoziţiilor art. 6 din Legea nr. 85/2006 şi a actelor dosarului, din care rezultă că sediul debitoarei se afla în Satu Mare la momentul formulării cererii, loc în care s-a desfăşurat activitatea societăţii de la înfiinţarea sa şi până în prezent unde s-au născut datoriile acesteia, Înalta Curte constată că, competenţa de soluţionare a cauzei revine Tribunalului Satu Mare.

27 (7). Care sunt pasii privind organizarea si denumirea viitoarei intreprinderi , conform standardului profesional nr. 39 emis de CECCAR ?

Antreprenorul va stabili „numele” comercial al firmei (o denumire simbolică sau numele sau prenumele său). De asemenea, va trebui să facă o reprezentare concretă a viitoarei întreprinderi, definindu-şi principalele funcţii ale acesteia, pe care să le examineze prin prisma criteriilor privind cerinţele întreprinderii şi priceperea şi posibilitatea de a le satisface. Raţiunea de a fi a unei întreprinderi constă în a oferi publicului larg mărfurile sau serviciile pe care le produce

Cerinţele întreprinderii Antreprenorul va determina câte produse sau servicii va putea vinde sau presta într-o unitate

de timp dată (zi, lună, an). Exemplu: dacă deschide un magazin de încălţăminte, va aprecia câte perechi va vinde într-o săptămână; dacă realizează studii de fezabilitate privind instalarea unor reţele informatice în marile întreprinderi, va aprecia câte va vinde într-un an.

Desigur că aprecierile pot continua în funcţie de specificul întreprinderii viitoare, totuşi, se va căuta să se determine situaţii cât mai apropiate de realităţile avute în vedere, cum ar fi:

- câte produse/servicii se vor putea livra; - timpul mediu necesar realizării pe unitatea de produs/serviciu; - sezonalitatea necesită eliminarea cuantificărilor „medii”; - divizarea producţiei, de la livrarea furnizorilor la produsul finit, este un subiect evident în

cazul producţiei de mărfuri dar care prezintă un interes special în cazul prestărilor de servicii: de exemplu, o prestare de servicii privind formarea personalului se descompune în acceptarea cererii-selectarea procedurilor necesare-pregătiri complementare-prestarea propriu-zisă.

21

Bor și-Ciursaș Emilia An III Sem II

Posibilităţi de realizare Se vor stabili, eventual, principalele mijloace materiale necesare: echipamente, vehicule

(posibilităţi de obţinere de credite, leasing, închirieri etc.) Se va preciza dacă specificul producţiei/prestării de servicii va necesita apelarea la subantreprenori. Se va aprecia dacă antreprenorul va considera că va fi „omul-cheie de concepţie şi teren” sau va delega unor colaboratori, salariaţi anumite atribuţii.

Relaţia cu clientela Este un complement indispensabil producţiei/prestărilor de servicii întrucât clientul este în

realitate „patronul” întreprinderii, indiferent de forma juridică a acesteia.Profilul viitoarei clientele se poate modifica, piaţa poate evolua, exigenţele consumatorilor se

schimbă, concurenţa se restructurează în permanenţă. Dacă s-a gândit ca viitoarea întreprindere să plece de la oportunitatea comercială, este necesar evident să se reînnoiască aprecierea cifrei de afaceri avute în vedere.

De aceea, se impune o „apreciere comercială” asigurându-se în principal: - o documentare tehnică asupra pieţei; - vizitarea întreprinderilor concurente, atunci când aceasta este posibilă; - obţinerea informaţiilor privind condiţiile ofertelor întreprinderilor concurente; - Consultarea sindicatelor profesionale privind problemele specifice activităţilor viitoarei

întreprinderi; - Consultarea viitorilor clienţi; - Urmărirea obţinerii, astfel, a unui studiu de piaţă şi de acţiune comercială Este de reţinut faptul că timpul destinat relaţiilor cu clientela este subestimat de mai mult de

90% dintre antreprenori, ceea ce arată că acestui segment al activităţii viitoarei întreprinderi trebuie să i se acorde o atenţie deosebită în importanţă şi modalitatea de realizare.

Posibilităţi de realizare Antreprenorul trebuie să îşi definească propriul său rol şi zona de competenţă în acest circuit,

ţinând seama de disponibilităţile sale privind funcţia fabricaţie/prestaţie potrivit aptitudinilor sale în legătură cu necesităţile strategice.

Antreprenorul, poate: - să delege viitorilor colaboratori aceste atribuţii, atunci când nu are o bună cunoaştere a

particularităţilor fabricaţiei/prestării de servicii şi a relaţiilor cu clientela; - să stabilească o relaţie directă cu clientela, dacă este sau poate deveni, printr-o formare

prealabilă, un bun cunoscător al comportamentelor acesteia. Tot o formă de delegare a relaţiilor cu clientela poate fi posibilă şi prin cointeresarea unor forţe comerciale (agenţi comerciali, dealeri, reprezentanţe).

22

Bor și-Ciursaș Emilia An III Sem II

Studii de fezabilitate

28 (2). Care sunt elementele care dau valoare ratei de actualizare?

VAN = -I+Σ CFt / (1+r)t + Vrez / (1+r)n

I = costul investiției;CFt = cash-flow-ul aferent anului t;Vrez = valoarea reziduală;r=rata de actualizare(20 %);n=durata de viață a proiectului exprimată in ani.

VAN determină următoarele opțiuni de decizie: – daca VAN > 0, investiția se acceptă; – daca VAN = 0, investiția este respinsă din motive de prudență; – daca VAN < 0, investiția este respinsă.

29 (29).Într un studiu de fezabilitate, care sunt indicatorii de fezabilitate care trebuie‐ prezentaţi în mod minimal?

Principalii indicatori de fezabilitate ce trebuie prezentați sunt:a)rata de rentabilitate a proiectului de investițiiEste un raport clar între efect şi efort. Ca efect se poate considera profitul (brut sau net) sau

cash-flow-ul (brut sau net), iar efortul este dat de cheltuielile de investiție. Această rată de rentabilitate, dacă este privită în termeni de profit net trebuie să fie mai mare decât rata minimă acceptată de piață şi eventual, să fie undeva peste media sectorului de activitate in care s-a făcut investiția.

b) randamentul economic al investițiilorOrice investiție se execută intr-o perioadă destul de redusă de timp in comparație cu durata de

viață economică. Spre deosebire de indicatorul anterior aceasta presupune clar raportarea profitului net la valoarea investiției. Ca şi formulă de calcul finală avem:

randamentul economic = (profit total/investiție) – 1c) termenul de recuperareReprezintă perioada de timp (calculata de la momentul in care investiția se pune in funcțiune)

in care se recuperează valoarea investită pe seama profiturilor anuale. Este de preferat un proiect care asigură o recuperare cât mai rapidă a cheltuielilor investiționale.

d) valoarea actualizata netă (VAN sau net present value NPV)Reprezintă, din ce in ce mai mult, un criteriu esențial in departajarea proiectelor de investiții.

Astfel, dacă prin procedee de actualizare se aduc in prezent toate cheltuielile, veniturile, profitul viitor şi se compară intre ele, aceasta inseamnă practic aplicarea regulii VAN.

e) rata internă de rentabilitate

23

Bor și-Ciursaș Emilia An III Sem II

Ca definiție, rata interna de rentabilitate (RIR) este acea valoare care, utilizată ca rată de actualizare in calculul VAN, conduce la VAN = 0, respectiv la o valoare egală a cheltuielilor investiționale şi a sumei fluxurilor financiare actualizate generate de proiect.

24

Bor și-Ciursaș Emilia An III Sem II

Analiza diagnostic a întreprinderii

30 (63). O intreprindere produce anual un numar de 5.000 de produse la un pret de 40 u.m. Intreprinderea inregistreaza cheltuieli cu materii prime si materiale in valoare de 60.000 u.m., cheltuieli de personal de 80.000 u.m. din care 90% reprezinta salariile personalului direct productive, cheltuieli cu utilitati si chirii in cuantum de 5.000 u.m., cheltuieli cu amortizarea de 4.000 u.m. si cheltuieli cu dobanzi de 5.000 u.m.. Sa se calculeze si sa se interpreteze pragul de rentabilitate financiar si operational exprimat in unitati fizice si valorice si nivelul rezultatului de exploatare si curent la o crestere la 5.500 a numarului de produse vandute.q = 5.000 buc. p.u. = 40 u.m.ch. mat. prime = 60.000 u.m.ch. personalul = 80.000 u.m. -90 % = 72.000 u. ch. Variabile - 10 % = 8.000 u.m. ch. Fixech. utilităţi şi chirii = 5.000 u.m.ch. amortizare = 4.000 u.m. ch. dobânzi = 5.000 u.m.

Pragul de rentabilitate operaţional se referă doar la active de exploatare, de aceea nu am inclus şi la ch. fixe dobânzile.

Cheltuieli fixe (CF) = ch. personal + ch. chirie + ch. amortizarea = 8.000 + 5.000 + 4.000= 17.000 u.m.

Cheltuieli variabile (CV) = ch. materii prime + ch. personal = 60.000 + 72.000 = 132.000u.m.Cheltuieli variabile unitare (CVu) = CV/q = 132.000/5.000 = 26,4 u.m.Q în punctul critic = Qc = CF/ (p-CVu) = 17.000/ (40 – 26,4) = 17.000/13,6 = 1.250 buc.Cifra de afaceri în punctul critic Cac = Qc x p = 1.250 x 40 = 50.000 u.m.

Pragul de rentabilitate financiar se calculează incluzând în cheltuielile fixe şi dobânzile.Qc financiar = (CF+ dobânzi)/(p x Cvu) = (17.000 + 5.000)/(40 – 26,40) = 22.000 /13,6 =1617,65

u.m.Cifra de afaceri în punctul critic financiar CAcf = Qcf x p = 1617,65 x 40 = 64.706 u.m.Deci pentru a avea profit în activitatea de exploatare trebuie vândute 1.250 buc.

de produse şi vânzările trebuie să atingă 50.000 u.m. iar pentru atinge profit (acoperind şicheltuielile financiare, trebuie vândute 1.618 buc. produse s-a atins o vânzare de 64.706u.m. Sub aceste vânzări unitatea va ieşi în pierdere.

O creştere a nr. de produse vândute de la 5.000 buc. ar avea o influenţă negativă asupracheltuielilor variabile totale, astfel:

CV = 132.000/5.000 x 5.500 = 145.200 u.m.CVu = 145.200/5.500 = 26,4 u.m., cheltuielile variabile unitare rămân neschimbate.Profitul din exploatare = 5.500 x 40 – (17.000 + 145.200) = 220.000 – 162.200 = 57.800u.m.

Profitul curent se calculează incluzând cheltuielile variabile în cheltuielile fixe.Profitul curent = 5.500 x 40 - (17.000 + 5.000 + 145.200) = 220.000 + 167.2000 = 52.800u.m.

25

Bor și-Ciursaș Emilia An III Sem II

Deci la o vânzare de 5.500 buc. produse (această cantitate fiind peste cantitatea din prestarea de operaţiuni financiare) se va realiza un profit din exploatare de 57.800 u.m. şi un profit curent de 52.800 u.m.

31 (77). Următoarele afirmaţii sunt adevărate:a) procedeul matricei comparaţiilor aparţine analizei stării interne a firmelor şi realizează topul firmelor prin ordonarea crescătoare a valorilor obţinute pentru fiecare firmă b) procedeul distanţei aparţine analizei competiţionale şi realizează topul firmelor prin ordonarea crescătoare a valorilor obţinute pentru fiecare firmă c) procedeul indicatorului sintetic realizează o evaluare a influenţei factorului asupra fenomenului în mărimi relative

26

Bor și-Ciursaș Emilia An III Sem II

Fiscalitatea întreprinderii

32 (151) O societate comercială realizează urmatoarele venituri si cheltuieli aferente trimestrului I din anul 2013:-venituri din vânzarea mărfurilor 60.000 lei;-venituri din prestarea de servicii 20.000 lei;-venituri din dividende primite de la o societate comerciala română 1.000 lei;-cheltuieli cu mărfurile vândute: 40.000 lei;-cheltuieli cu serviciile de la terţi (serviciile sunt necesare şi există contracte încheiate) : 10.000 lei;-cheltuieli de protocol 1.000 lei;-cheltuieli salariale 2.000 lei;-cheltuieli cu amenzile datorate de autoritatile române 3.000 lei;-cheltuieli cu tichetele de masa: 800 lei, din care 200 lei peste limita legala.Determinati impozitul pe profit datorat de societatea comerciala.

Determinarea veniturilor impozabile:Venituri din vânzarea mărfurilor=60.000Venituri din prestarea serviciilor=20.000Total venituri impozabile=80.000

Venituri neimpozabileVenituri din dividend primate de la o societate romana=1.000Total venituri=81.000

Determinarea cheltuielilor deductibileChelt.cu mărfurile vândute=40.000Chelt.cu serviciile de la terți=10.000Chelt.de protocol(deductibile limitat)=2%*(Venituri impozabile-Cheltuieli deductibile+Ch impozitul pe profit+chelt.de protocol)=2%*(80.000-40.000-10.000-2.000-3.000-800)=496Chelt.salariale=2.000Chelt.cu tichetele de masa=600Total cheltuieli deductibile=53.096

Determinarea cheltuielilor nedeductibileChelt. De protocol=1.000-496=504Chelt.cu amenzile=3.000Chelt.cu tichetele de masa=200Total cheltuieli nedeductibile=3.704Total cheltuieli=56.800

Profit impozabil=Total venituri – Total cheltuieli - Venituri neimpozabile +Cheltuieli nedeductibile==81.000-56.800-1.000+3.704=26.904

Impozit pe profit=16% * 26.904=4.305

27

Bor și-Ciursaș Emilia An III Sem II

33 (204).Ce documente, registre, declaraţii se completează în cazul unei livrări intracomunitare de bunuri?

In cazul unei livrări intracomunitare de bunuri expeditorul intocmeşte : - Factura externă (INVOICE) - şi Factura Fiscală la cursul BNR din ziua expedierii - Lista de coletaj (PACKING LIST) - Documentul de transport (CMR) Livrările intracomunitare se declară in Declarația 390 (VIES) până la data de 25 a lunii pentru luna precedentă şi in Decontul de TVA Declarația 300. Incepând cu: 01.08.2010 toți operatorii care efectuează achiziții şi livrări intracomunitare au fost obligați să se inscrie in Registrul Operatorilor Intracomunitari

34 (207). O societate comecială realizează în cursul anului 2013 următoarele operaţiuni: -livrări de bunuri taxabile 920.000 lei; -prestari de servicii scutite cu drept de deducere 450.000 lei; -prestari de servicii scutite fara drept de deducere 310.000 lei. Poate aplica sistemul TVA la incasare in anul urmator?

Sunt eligibile pentru aplicarea sistemului TVA la încasare persoanele impozabile înregistrate în scopuri de TVA conform art. 153, care au sediul activităţii economice în România a căror cifră de afaceri în anul calendaristic precedent nu a depăşit plafonul de 2.250.000 lei.

Nu sunt eligibile pentru aplicarea sistemului TVA la încasare:a) persoanele impozabile care fac parte dintr-un grup fiscal unic b) persoanele impozabile care nu sunt stabilite în România c) persoanele impozabile care în anul precedent au depăşit plafonul de 2.250.000 lei d) persoanele impozabile care se înregistrează în scopuri de TVA conform art. 153 în cursul anului şi care au depăşit plafonul de 2.250.000 lei.

Cifra de afaceri in cazul de față este 1.680.000 lei.Nu face parte din situațiile care nu sunt eligibile pentru aplicarea sistemului de TVA la incasare.

28

Bor și-Ciursaș Emilia An III Sem II

Organizarea auditului intern şi controlul intern

35 (101). Care este scopul controlului intern?

Scopul controlului intern este să asigure coerența obiectivelor, să identifice factorii-cheie de reuşită şi să comunice conducătorilor entității, în timp real, informațiile referitoare la performanțe şi perspective. Indiferent de natura sau mărimea entității, eforturile depuse pentru aplicarea unui control intern satisfăcător sunt legate de aplicarea unor bune practici.

36 (83). Cine poate fi auditor intern în cadrul unei întreprinderi?

Auditorul intern este o persoană fizică ori juridică, salariat al entității auditate, respectiv angajat prin contract; cantonat inițial în misiuni legate de buna calitate a informațiilor financiare, astăzi, auditorul intern se ocupă din ce în ce mai mult de misiuni de audit operațional, de verificarea existenței, a gradului de adecvare şi a modului de aplicare a procedurilor interne în toate sectoarele şi pe toate funcțiile întreprinderii.

37 (65). Care sunt instrumentele de audit intern ?

Chestionarul cuprinde întrebările pe care le formulează auditorii interni. Tipurile de chestionare sunt:

a) chestionarul de luare la cunoştiință (CLC) - cuprinde întrebări referitoare la contextul socio-economic, organizarea internă, funcţionarea entitătii/structurii auditate;

b) chestionarul de control intern (CCI) - ghidează auditorii interni in activitatea de identificare obiectivă a disfuncţiilor şi cauzelor reale ale acestor disfuncţii;

c) chestionarul-lista de verificare (CLV) - este utilizat pentru stabilirea condiţiilor pe care trebuie să le îndeplinească fiecare domeniu auditabil. Cuprinde un set de întrebări standard privind obiectivele definite, responsabilităţile şi metodele mijloacele financiare, tehnice si de informare, resursele umane existente.

Tabloul de prezentare a circuitului auditului (pista de audit), care permite: - stabilirea fluxurilor informațiilor, atribuțiilor şi responsabilităților referitoare la acestea;-stabilirea documentației justificative complete; - reconstituirea operațiunilor de la suma totala până la detalii individuale şi invers. Formularele constatărilor de audit public intern - se utilizează pentru prezentarea

fundamentată a constatărilor auditului public intern. a) Fişa de identificare şi analiza problemelor (FIAP) - se intocmeşte pentru fiecare

disfuncționalitate constatată. Prezintă rezumatul acesteia, cauzele şi consecințele, precum şi recomandările pentru rezolvare. FIAP trebuie să fie aprobată de către coordonatorul misiunii, confirmată de reprezentanții entității/structurii auditate şi supervizată de şeful compartimentului de audit (sau de către înlocuitorul acestuia).

b) Formularul de constatare şi raportare a iregularităţilor – se intocmeşte in cazul in care auditorii interni constată existența sau posibilitatea producerii unor iregularități. Se transmite imediat

29

Bor și-Ciursaș Emilia An III Sem II

şefului compartimentului de audit public intern, care va informa in termen de 3 zile conducătorul entității publice şi structura de control abilitată pentru continuarea verificărilor.

38 (13). Definiţi şi comentaţi activitatea de audit intern versus control intern

Auditul intern reprezintă acea componentă a auditului financiar care constă in examinarea profesională efecutată de un profesionist contabil competent şi independent in vederea exprimării unei opinii motivate in legătură cu validitatea şi corecta aplicare a procedurilor interne stabilite de conducerea intreprinderii(entității). Auditul intern reprezintă un compartiment de control din cadrul entității care efectuează verificări pentru aceasta; face parte din controlul intern al entității şi are ca obiective de baza verificarea eficacității sistemelor contabile şi de control intern. Auditul intern la o entitate se poate realiza prin compartimente distincte ale acesteia şi, in acest caz,auditorul intern face parte din structurile funcționale ale entității economice sau sociale; auditul intern se poate realiza şi pe baze contractuale cu o firma de audit alta decât cea care efectueaza auditul asupra situațiilor financiare ale acestei entități.

Controlul intern. Sistemul de control intern reperezintă un ansamblu de politici şi proceduri puse in aplicare de conducerea unei entități in vederea asigurării, in măsura posibilului, a unei gestionări riguroase şi eficiente a activităților acesteia; implică respectarea politicilor de gestiune, protejarea activelor, prevenirea şi detectarea fraudelor şi erorilor, exactitatea şi exhaustivitatea inregistrărilor contabile şi stabilirea la timp a informațiilor financiare. Existența unui sistem de control intern rațional conceput şi corect aplicat constituie o serioasă prezumție asupra fiabilității conturilor şi a concordanței dintre datele contabilității şi realitate.

30

Bor și-Ciursaș Emilia An III Sem II

Doctrina şi deontologia profesiei contabile

39 (47).Care sunt amenintarile la adresa independentei unui profesionist contabil ?

Amenințările la adresa independentei sunt: Interesul propriu •Interesul financiar în firma clientului sau deținerea unui interes împreună cu un client - deţinerea de acţiuni într-o proporţie semnificativă la firma clientului; - primirea un titlu de moştenire de părţi sociale ale unei firme care a fuzionat cu clientul în

cauză. •dependenţă faţă de onorariile primite de la un client – apare atunci cand un procent

semnificativ din cifra de afaceri a cabinetului provine de la un singur client. •intreţinerea unei relaţii de afaceri strânse cu un client – profesionistul contabil este intr-o

asociaţie în participaţie cu clientul. •Interesul de a nu pierde un client - pierderea clientului respectiv ar însemna intrarea în

faliment a cabinetului. •Onorariile neprevăzute - acceptarea pe parcursul executării lucrarilor aunor onorarii

neprevăzute în contract. •Împrumutul către, sau de la un client, sau de la directorii sau angajaţii acestuia. Dacă cientul

este o bancă, împrumutul nu generează o ameninţare la adresa independenţei, în condiţiile ca împrumutul să fie acordat conform normelor procedurale valabile pentru ceilalţi clienţi.

Autoexaminarea sau autocontrolul: •certificarea situţiilor financiare ale unei firme de către acceaşi persoană implicată în

elaborarea acestora. • pregătirea documentelor primare pentru înregistrarea în contabilitate, care fac obiectul unei

misiuni de certificare. •un membru al echipei de certificare care ocupă sau a ocupat funcţia de director sau a fost

angajat al clientului. • prestarea unor servicii pentru un client ale caror rezultate urmeaza sa fie avute in vedere in

cursul altor misiuni efectuate laacelasi client. Favorizarea: • promovarea acţiunilor într-o unitate cotată atunci când aceasta este un client de audit al

situaţiilor financiare. •apărarea uni client în cazul unor litigii sau în rezolvarea disputelor cu terţii. •un membru al echipei de audit are o rudă de gradul I sau un afin care ocupă funcţia de

director sau angajat al clientului. •acceptarea unor cadouri din partea clientului. •asocierea de lungă durată a unui membru important al echipei cu clientul. Intimidare •ameninţarea înlocuirii sau concedierii

31

Bor și-Ciursaș Emilia An III Sem II

40(101).Calitatea lucrărilor şi autocontrolul

Calitatea este un atribut important al activității profesionistului contabil. Autocontrolul calității lucrărilor inseamnă aplicarea de către profesionist sau de către cabinet a principiilor şi procedurilor in scopul stabilirii unui grad rezonabil de certitudine că lucrările s-au efectuat conform “ principiilor de bază care guvernează lucrările respective”. Principiile de calitate constituie obiective şi scopuri, iar procedurile autocontrolului se definesc ca măsuri de luat pentru a satisface principiile adoptate care pun in aplicare proceduri privind:

-calitățile personale ( cabinet sau societate); - aptitudinile şi competența ; - repartiția lucrărilor ; - instrucțiunile şi supervizarea. Controlul de calitate asupra lucrărilor realizate de expertul contabil sau de contabilul autorizat

care işi desfăşoară activitatea individual se poate organiza şi exercita numai de către CECCAR, potrivit Normelor emise de acesta şi aprobate de Conferința Națională.

32