studiu de caz - metodologii financiare

DESCRIPTION

EFECTUAREA INSPECTIEI FISCALETRANSCRIPT

Universitatea „Dimitrie Cantemir”din Târgu Mureş

PROIECT

METODOLOGII DE CERCETARE ÎN DOMENIUL FINANCIAR

STUDIU DE CAZ - EFECTUAREA INSPECŢIEI FISCALE

2012

Stoian Cristina - GabrielaBănci şi pieţe de capital în context European

1

CUPRINS

STUDIU DE CAZ - EFECTUAREA INSPECŢIEI FISCALE............................................3

S.C. VITO&MAR SRL.............................................................................................................3

CAPITOLUL I Prezentarea generală a firmei......................................................................4

1.1 Obiectul de activitate al societăţii...............................................................................4

1.2 Structura raportului de inspecţie fiscală.......................................................................8

CAPITOLUL II Modul de întocmire a raportului de inspecţie fiscală...............................9

2.1 Capitolul I. – Date despre inspecţia fiscală..................................................................9

2.2 Capitolul II. – Date despre contribuabil.......................................................................9

2.3 Capitolul III. – Constatări fiscale...............................................................................10

2.4 Capitol IV. Alte constatări.........................................................................................11

2.5 CAPITOLUL V. Discuţia finală cu contribuabilul....................................................12

2.6 Capitolul VI. – Sinteza constatărilor inspecţiei fiscale..............................................13

2.7 CAPITOLUL VII. – Anexe........................................................................................13

CAPITOLUL III Reguli de completare a formularelor utilizate în activitatea de inspecţie fiscală la personae juridice.....................................................................................14

3.1 Instrucţiuni de completare şi utilizare a formularului "Aviz de Inspecţie fiscală"... .14

3.2 Instrucţiuni de completare şi utilizare a formularului "Ordin de serviciu"................15

3.3 Instrucţiuni de completare şi utilizare a formularului "Nota explicativă"..................15

3.4 Instrucţiuni de completare şi utilizare a formularului "Invitaţie"...............................15

3.5 Instrucţiuni de completare şi utilizare a formularului "Proces-verbal"......................16

3.6 Instrucţiuni pentru completarea şi utilizarea formularului "Proces-verbal de sigilare/desigilare"................................................................................................................18

3.7 Instrucţiuni de completare şi utilizare a formularului "Declaraţie"...........................19

CAPITOLUL IV Studiu de caz privind raportul de inspecţie fiscală................................20

CAPITOLUL V – Anexe........................................................................................................36

CONCLUZII...........................................................................................................................37

BIBLIOGRAFIE.....................................................................................................................40

2

STUDIU DE CAZ - EFECTUAREA INSPECŢIEI FISCALE

S.C. VITO&MAR SRL

Rezultatul inspecţiei fiscale va fi consemnat într-un raport scris, în care se vor

prezenta constatările inspecţiei, din punct de vedere faptic şi legal.

Dacă în urma efectuării inspecţiei fiscale, au fost sesizate organele de urmărire penală,

decizia de impunere privitoare la obiectul sesizării penale se poate emite după soluţionarea cu

caracter definitiv a cauzei penale.

Raportul de inspecţie fiscală se semnează de către de organele de inspecţie fiscală, se

verifică şi se avizează de şeful de serviciu. După probarea raportului de către conducătorul

organului de inspecţie fiscală, se va emite decizia de impunere de către organul fiscal

competent teritorial.

3

CAPITOLUL I Prezentarea generală a firmei

S.C. VITO&MAR S.R.L

.Scurt istoric:

Denumirea societăţii: SC VITO&MAR SRL BRAŞOV

Numărul şi data înregistrării la Registrul Comerţului. : J08/1426/2002

Adresa: Braşov, Str. Bronzului Nr. 12. Bl. 3B Ap.3 Jud. Braşov.

Cod fiscal: 52006

Banca: BCR BRAŞOV

Activitatea de bază: Transport Marfă

S.C. VITO&MAR S.R.L. a fost înfiinţată în anul 2002 la iniţiativa a 2 asociaţi:

Petrescu Alina şi Filip Raluca, conducerea administrativă fiind asigurată de doamna Petrescu

Alina, economist cu o bogată experienţă în domeniul activităţii comerciale şi de investiţii.

Societatea are sediul social în Braşov Str. Bronzului Nr. 12 Bl.3B Ap.3. Societatea

dispune în prezent de un număr de 7 angajaţi şi un parc auto format din 2 mijloace de

transport marfă. Firma mai are în dotare 1 clădire în care este amplasat sediul şi un depozit

pentru mărfurile care se vând en-gros şi en-detail.

1.1 Obiectul de activitate al societăţii

Obiectul de activitate principal al societăţii constă în transportul naţional şi

internaţional de marfă către populaţie şi agenţi economici. Activitatea de transport se

desfăşoară prin intermediul agenţilor comerciali care contactează diferiţi parteneri, prin

cererile depuse la firmă de clienţi ca urmare a ofertelor lansate de firmă.

Capitalul social

Capitalul social al firmei în anul 2009 a fost de 2 miliarde de lei vechi.

Conducerea societăţii

Este realizată de o singură persoană care are următoarele atribuţii :

- să aprobe bilanţul şi să stabilească repartizarea beneficiului net;

- să ia deciziile importante în firmă;

- să menţină şi să îmbunătăţească imaginea firmei, să menţină relaţiile firmei cu alte

firme, furnizori, clienţi.

4

Responsabilităţile managerului depind de treaptă ierarhică pe care se situează şi de

mărimea afacerii.

Astfel:

Managerul este răspunzător pentru activitatea să şi cea a subordotilor. Acesta trebuie

să elaboreze obiective concrete şi criterii de evaluare pentru a face acţiunile lor cât mai

eficiente. De asemenea, managerul este responabil de acţiunile subordonaţilor, pentru că

realizările sau nerealizările acestora din urmă sunt considerate o reflectare a succesului sau

insuccesului managerului.

Managerul trebuie să asigure un echilibru între scopuri şi priorităţi aflate în competiţie.

În situaţiile în care obiectivele organizaţionale, problemele şi necesităţile firmei nu sunt în

concordanţă cu resursele de care dispune, trebuie să-şi elaboreze o ordine de prioritate,

acordând atenţie, în primul rând, problemelor cele mai importante.

Gândeşte analitic şi conceptual. Pentru a trata problemele ce apar pe parcursul

activităţii, trebuie să procedeze la secţionarea şi analiza problemelor în elemente componente,

dar trebuie să nu piardă din vedere ansamblul problemei şi implicaţiile unei anumite

soluţionări.

Acţionează ca mediator.. Este important să existe o armonizare între interesele

individuale, de grup, şi cele ale organizaţiei, în ansamblul ei, deci să existe o comunicare

strânsă între manager şi restul salariaţilor.

Aplică un stil adecvat fiecărei situaţii în parte. Managerul trebuie să asigure suportul

motivaţional al grupului de salariaţi pentru a-i încuraja în activitatea lor şi astfel, afacerea să

fie mai profitabilă.

Reprezintă un simbol, de aceea, corectitudinea şi loialitatea acestuia faţă de firmă pot

fi insuflate şi celorlalţi salariaţi.

Ia decizii eficiente. În acest scop, managerul, trebuie să analizeze şi să compare

ansamblul de informaţii şi să le treacă prin filtrul propriilor raţionamente.

Activitatea societăţii

Exerciţiul economic financiar începe la 1 ianuarie şi se încheie la 31 decembrie al

fiecărui an.

Angajarea personalului societăţii se face de către administrator cu respectarea

legislaţiei în vigoare.

Firma va întocmi bilanţul contabil şi contul de profit şi pierdere, va ţine evidenţa

activităţilor economico-financiare în conformitate cu normele referitoare la organizarea şi

conducerea contabilităţii la societăţile comerciale din România.

5

Firma va putea înfiinţa sucursale, filiale, agenţii, reperezentante în ţara sau străinătate.

Durata societăţii

Durată societăţii este nelimitată începând cu data înregistrării în Registrul Comerţului.

Dizolvarea şi lichidarea societăţii

Dizolvarea şi lichidarea societăţii se va face în conformitate cu prevederile legale în

vigoare.

Litigii

Litigiile societăţii născute din contractele încheiate cu persoanele fizice sau juridice vor

fi soluţionate potrivit legislaţiei în vigoare de către instanţele judecătoreşti competenţe.

Misiunea organizaţiei asigurarea de alternative variate şi servicii profesioniste de

transport multimodal la standarde internaţionale în vederea satisfacerii cerinţelor clienţilor şi

partenerilor noştri în cel mai rapid şi eficient mod.

Identificarea pieţei

Piaţa de referinţă este piaţa din România pentru transportul de marfă.

Piaţă actuală a întreprinderii este formată din:

1. Firme de construcţii

2. Firme de instalaţii electice

3. Magazine

4. Persoane fizice

Consumatori şi clienţi

Activitatea firmei S.C. VITO&MAR S.R.L. se adresează în special următorilor clienţi:

- 35% din produse sunt achiziţionate de firme de construcţii precum Nova Construct,

Conest S.A.

- 45% din produse se adresează firmelor de instalaţii electrice precum:Mass Energy

S.R.L. , Insolgrup S.R.L. , Ana Electric, Sigma Invest.

- 20% din produse sunt cumpărate de personae fizice care construiesc case în regie

proprie sau le renovează.

Pentru a le oferi clienţilor produse de cea mai bună calitate societatea comercială

colaborează cu firme cu renume local şi mondial precum:

6

Dimensiunea şi structura pieţei

Cotă de piaţă :

Cotă de piaţă estimată este de 20%. Societatea comercială a atins această cotă datorită

caracteristicilor calitative ale produselor şi serviciilor precum şi inovaţia pe care o aduce pe

piaţă, reuşind să surprindă atât concurenţă cât şi potenţialii clienţi.

Volumul pieţei

Este un indicator cantitativ, folosit foarte frecvent în cercetarea de marketing.Volumul

pieţei firmei Vito&Mar S.R.L. este de 20.000 RON lunar.

Potenţialul pieţei

Potenţialul pieţei acestei societăţi comerciale este de 25.000 RON

Concurenţă

Pe piaţă Braşovului, principalii competitori ai societăţii comerciale Vito&Mar S.R.L .

sunt:

S.C. Agritomar. S.R.L S.C. Bravalis S.R.l. S.C. Burmax S.R.L. S.C. Ganici S.R.L.

Servicii oferite cumpărătorilor

De asemenea societatea comercială Vito&Mar S.R.L. oferă şi:

Servicii care preced vânzarea: servicii de informare a clienţilor, de consultanţă, de

sprijin a comenzilor. Informarea clientului se realizează prin diferite tehnici de

publicitate şi promovare a vânzărilor. Deosebit de utile sunt şi serviciile de consultanţă

care ajută cumpărătorii să se orienteze mai uşor în găsirea produsului care corespunde

cel mai bine nevoilor.

Servicii care însoţesc vânzarea: sunt de asemenea necesare şi pot influenţa decizia

finală de cumpărare. Firma oferă: probe/demonstraţii, servicii de transport, instruirea

clientului în legătură cu exploatarea produsului, îndrumarea clienţilor către firme de

instalare şi montaj.

1.2 Structura raportului de inspecţie fiscală

Conţinutul raportului privind rezultatul inspecţiei fiscale aprobat prin ordin al

preşedintelui Agenţiei Naţionale de Administrare Fiscală este următorul:

7

RAPORT DE INSPECŢIE FISCALĂ

Capitolul I. – Date despre inspecţia fiscală

Capitolul II. – Date despre contribuabil

Capitolul III. – Constatări fiscale (se completează pentru fiecare obligaţie fiscala

care a fost verificată)

1. Denumirea obligaţiei fiscale

2. Obiectivele minimale avute în vedere

Capitolul IV. – Alte constatări

1. Organizarea şi conducerea evidenţei contabile

2. Utilizarea şi ţinerea registrelor

Capitolul V. – Discuţia finală cu contribuabilul

1. Prezentarea sintezei punctului de vedere al contribuabilului

2. Analiza punctului de vedere al contribuabilului

Capitolul VI. – Sinteza constatărilor inspecţiei fiscale

Capitolul VII. – Anexe

8

CAPITOLUL II Modul de întocmire a raportului de inspecţie fiscală

1.3 Capitolul I. – Date despre inspecţia fiscală

Prezentarea organelor de inspecţie fiscală care efectueză inspecţia şi care întocmesc

raportul de inspecţie fiscală precizându-se, pentru fiecare, numele şi prenumele, funcţia,

numărul legitimaţiei de inspecţie fiscală, unitatea fiscală din care fac parte şi numărul şi data

ordinului de serviciu.

SE VA PRECIZA URMĂTOARELE:

· numărul şi data transmiterii avizului de inspecţie fiscală; în cazul în care data începerii

inspecţie a fost amânată se va specifica numărul şi data acordului precum şi noul

termen aprobat;

· perioada în care s-a desfăşurat inspecţia, precum şi locul desfăşurării;

· Perioada supusă verificării;

· numărul de înregistrare şi data începerii inspecţiei fiscale înscrisă în Registrul unic de

control;

· Definirea obiectivului de inspecţie fiscală în corelaţie cu tematica înscrisă în ordinul

de serviciu;

· Modul de ducere la îndeplinire a obligaţiilor stabilite prin actul de control fiscal

încheiat pentru perioadă anterioară celei pentru care se efectuează inspecţia fiscală;

· temeiul legal al efectuării inspecţiei fiscale;

1.4 Capitolul II. – Date despre contribuabil

1. Datele de identificare ale contribuabilului: denumire, domiciliul fiscal, numărul de

înregistrare la Oficiul Registrului Comerţului, Codul de identificare fiscală, data de la care

a devenit plătitor de TVA- prin opţiune sau prin depăşirea plafonului legal, codul CAEN

(activitatea principală desfăşurată), mărimea capitalului social, subscris şi vărsat,

comentarii privind majorarea/diminuarea capitalului social iniţial.

2. Formă de proprietate, forma judiciară, precum şi principalii acţionari/asociaţi (cu

pondere semnificativă în capitalul social), evoluţia capitalului social.

3. Informaţii referitoare la acţionari/asociaţi, în situaţia în care sunt constatate relaţii de

participare la alt contribuabil cu care are relaţii de afaceri.

4. Prezentarea tuturor conturilor bancare în comparaţie cu (cele cuprinse în declaraţia

depusă la Administraţia finanţelor publice).

9

5. Evoluţia cifrei de afaceri şi a rezultatului exerciţiului financiar, conform ultimelor trei

bilanţuri anuale, indiferent de perioada verificată.

6. Verificarea evidenţei documentelor cu regim special, cu prezentarea actelor cu care au

fost achiziţionate: plajă de numere pentru facturile achiziţionate, facturile utilizate, alte

documente cu regim special, documente cu regim special anulate, stocul celor rămase.

7. Prezentare subunitarilor contribuabilului cu precizări specifice, dacă este cazul, pentru

cele care prezintă un interes fiscal deosebit; (Declararea punctelor de lucru, respectarea

regimului autorizărilor, antrepozit fiscal, utilizator final, jocuri de noroc - licenţe).

8. Persoana care asigură administrarea activităţii contribuabilului verificat.

9. Persoana care răspunde de conducerea contabilităţii.

10. Menţiunea dacă s-au efectuat inventarierea patrimoniului conform prevederilor legale

şi valorificării acesteia.

11. Administratorul său persoana desemnată să reprezinte contribuabilul pe durata

inspecţiei fiscale.

1.5 Capitolul III. – Constatări fiscale

În acest capitol ce vor înscrie constatările pentru fiecare obligaţie fiscală care a fost

obiectul inspecţiei fiscale.

Pentru fiecare obligaţie fiscala se va avea în vedere şi se va cuprinde în constatări

următoarele:

perioada supusă inspecţie fiscale şi în actele normative care se reglementeze această

obligaţie fiscală în perioada controlată; în cazul în care verificarea se va face pe o

perioadă diferită de cea precizată în cap. I se va preciza perioada verificată efectiv;

prezentarea procedurii de control utilizată: în cazul controlului prin sondaj se vor

menţiona lunile, operaţiunile sau documentele selectate, urmărindu-se cuprinderea

cel puţin a unei luni dintr-un trimestru;

prezentarea facilităţilor fiscale de care a beneficiat contribuabilul în perioada supusă

inspecţiei fiscale şi modul de respectare al acestora.

10

Obiectivele minimale avute în vedere:

verificarea realităţii declaraţiilor fiscale în corelaţie cu datele din balanţele de

verificare, registrele societarii sau orice alt document justificativ existente în societate

sau obţinute prin controale încrucişate, precum şi cu alte declaraţii depuse în

conformitate cu legile speciale;

verificarea existenţei contractelor şi modul lor de derulare, în vederea determinării

tuturor operaţiunilor impozabile realizate de contribuabil, inclusiv identificare faptica

a surselor generatoare de venit;

verificarea înregistrării tuturor veniturilor aferente activităţii desfăşurate;

verificarea utilizării documentelor cu regim special;

verificarea modului de înregistrare a cheltuielilor aferente obţinerii veniturilor precum

şi tratamentul fiscal al acestora;

verificarea corectitudinii surselor utilizate cu drept de deducere din impozitele, taxele

şi contribuţiile datorate;

1.6 Capitol IV. Alte constatări

1. Organizarea şi conducerea evidentei contabile

În acest capitol se vor prezenta constatările inspecţiei fiscale referitoare la organizarea

compartimentului de contabilitate urmărindu-se în principal respectarea prevederilor Legii

contabilităţii. În acest sens se va avea în vedere modul de evidenţiere a operaţiunilor de

capital, a imobilizărilor, a operaţiunilor de trezorerie, contabilizarea stocurilor şi a producţiei

în curs de execuţie precum şi contabilitatea angajamentelor şi a altor drepturi patrimoniale,

efectuarea şi valorificarea inventarierii patrimoniului.

Pentru contribuabili care aplica Reglementările contabile amortizate cu Directivele

Europene şi cu Standardele Internaţionale de Contabilitate se va avea în vedere modul de

retratare şi conturile contabile.

2. Utilizarea şi ţinerea registrelor

Se vor consemna constatările referitoare la modul de utilizare a registrelor de

contabilitate obligatorii (registrul jurnal, registrul inventar, cartea mare), registrul de casă,

registrul fiscal.

11

1.7 CAPITOLUL V. Discuţia finală cu contribuabilul.

În acest capitol se va consemna, în mod obligatoriu, numărul şi data documentului prin

care contribuabilul este înştiinţat despre dată, oră şi locul de desfăşurare a discuţiei finale.În

caz de refuz al contribuabilului de a se prezentă la discuţia finală, acest fapt va fi menţionat

expres în raport.

Se va prezenta o sinteză a punctului de vedere al contribuabilului, pentru fiecare

diferenţă de impozit, taxă, contribuţie neacceptată şi argumentele organelor de inspecţie

fiscală faţă de cele ale contribuabilului. Punctul de vedere al contribuabilului va fi anexat la

Raportul de inspecţie fiscală.

Tot în acest capitol se va prezenta, în sinteză, conţinutul declaraţiei dată pe propria

răspundere a reprezentantului legal al contribuabilului prin care declară că a pus la dispoziţie

toate documentele şi informaţiile solicitate. Declaraţia va fi anexată la raportul de inspecţie

fiscală.

Raportul de inspecţie fiscală va fi semnat de organele de inspecţie fiscală, avizat de

şeful serviciului/biroului şi aprobat de conducătorul activităţii de inspecţie fiscală.

Raportul de inspecţie fiscală va fi înregistrat în Registrul unic de control al

contribuabilului.

Raportul va fi stabilit în trei exemplare, din care unul pentru contribuabil, unul pentru

organele de inspecţie fiscală şi unul pentru Administraţia finanţelor publice unde

contribuabilul este luat în evidenţă că plătitor de impozite şi taxe.

Raportul de inspecţie fiscală va fi înregistrat în Registrul unic de control al

contribuabilului.

Raportul va fi stabilit în trei exemplare, din care unul pentru contribuabil, unul pentru

organele de inspecţie fiscală şi unul pentru Administraţia finanţelor publice unde

contribuabilul este luat în evidenţă că plătitor de impozite şi taxe.

Dacă prin raportul de inspecţie fiscală nu s-au stabilit diferenţe de obligaţii fiscale

suplimentare şi accesorii atunci acest fapt va fi comunicat contribuabilului. Adresa va fi

însoţită de un exemplar al Raportului de inspecţie fiscală.

12

1.8 Capitolul VI. – Sinteza constatărilor inspecţiei fiscale

- taxa pe valoarea adaugată

- impozitul pe venit

- alte obligaţii fiscale datorate bugetului general consolidat

1.9 CAPITOLUL VII. – Anexe

Pentru fiecare impozit, taxă sau contribuţie verificată, la raportul de inspecţie fiscală

se vor anexa situaţii, tabele, copii după documente, note explicative necesare susţinerii

constatărilor, fiind parte integrantă din raportul de inspecţie fiscală.

Tabelele sau situaţiile se întocmesc ori de câte ori este necesară sintetizarea unui

număr mai mare de documente sau operaţiuni şi în orice alte cazuri pentru a se putea prezenta

şi santine constatările din Raporturile de inspecţie fiscală.

Tabelele şi situaţiile anexate la Raportul de inspecţie fiscală vor fi semnate de organele

de inspecţie fiscală şi, pentru luare la cunoştinţa, de reprezentantul societăţii.

De asemenea la Raportul de inspecţie fiscală se va anexa orice document întocmit

pentru înştiinţarea, solicitarea de documente sau procese verbale pentru consemnarea unor

constatări în timpul inspecţiei fiscale.

13

CAPITOLUL III Reguli de completare a formularelor utilizate în activitatea de inspecţie fiscală la personae juridice

1.10 Instrucţiuni de completare şi utilizare a formularului "Aviz de Inspecţie fiscală"

Reprezintă documentul prin care organele de inspecţie fiscală înştiinţează

contribuabilul în legătura cu inspecţia fiscală care urmează să se efectueze la acesta. În avizul

de inspecţie se vor nominaliza impozitele, taxele, contribuţiile şi alte venituri ale bugetului

general consolidat care fac obiectul inspecţiei, precum şi perioada supusă controlului pentru

fiecare tip de impozit, taxa, contribuţie şi alte venituri ale bugetului general consolidat.

Se întocmeşte de către organele de inspecţie fiscală şi se transmite contribuabilului,

care urmează a face obiectul unei inspecţii fiscale generale sau parţiale, înainte cu 30 zile

pentru marii contribuabili şi cu 15 zile pentru ceilalţi contribuabili, de începerea efectuării

acesteia. Un exemplar se transmite şi organului fiscal în a cărui raza teritorială se află

sediul/domiciliul fiscal al contribuabilului.

Avizul de inspecţie fiscală se întocmeşte de echipa care va efectua inspecţia fiscală, se

avizează de şeful de serviciu coordonator al echipei şi se semnează de către conducătorul

activităţii de inspecţie fiscală sau de altă persoană împuternicită în acest sens.

Se întocmeşte în trei exemplare originale din care:

exemplarul unu se va trimite contribuabilului prin poştă cu confirmare de primire sau

prin înmânare directă cu semnătura şi data de primire pe exemplarul doi;

exemplarul doi va fi reţinut în cadrul unităţii fiscale şi înmânat echipei de inspecţie

fiscală care va efectua inspecţia fiscală, urmând a fi anexat la Raportul de inspecţie

fiscală.

exemplarul trei va fi transmis organului fiscal în a cărui raza teritoriala se află

domiciliul fiscal al contribuabilului.

1.11 Instrucţiuni de completare şi utilizare a formularului "Ordin de serviciu"

Reprezintă documentul prin care organele de inspecţie fiscală sunt împuternicite se

efectueze inspecţia fiscală/controlul la contribuabilul nominalizat.

Ordinul de serviciu se întocmeşte de echipa care va efectua inspecţia fiscală, se

avizează de şeful de serviciu coordonator al echipei şi se semnează de către conducătorul

activităţii de inspecţie fiscală sau de altă persoană împuternicită în acest sens.

14

Se întocmeşte într-un exemplar pentru echipa de inspecţie fiscală/control sau pentru

fiecare inspector fiscal în parte, atunci când este folosit pentru deplasare/delegare în teritoriu.

1.12 Instrucţiuni de completare şi utilizare a formularului "Nota explicativă"

Reprezintă documentul prin care, organele de inspecţie fiscală, pot solicita explicaţii

scrise, reprezentantului sau oricărui angajat al contribuabilului, care să contribuie la stabilirea

unor elemente relevante din activitatea contribuabilului, ce pot influenţa inspecţia fiscală.

Solicitarea de explicaţii scrise se va face în timpul inspecţiei fiscale, ori de câte ori acestea

sunt necesare pentru clarificarea şi definitivarea constatărilor privind situaţia fiscală a

contribuabililor;

Întrebările vor fi formulate în mod clar, concis şi concret, pentru a da posibilitate unor

răspunsuri la obiect;

În cazul în care persoana în cauză refuză să răspundă la întrebări, organele de inspecţie

fiscala vor transmite întrebările printr-o adresa scrisă, înregistrata la contribuabil, stabilind un

termen util de cel puţin 5 zile lucrătoare pentru formularea răspunsului.

În toate cazurile, explicaţiile la întrebările puse de organele de inspecţie fiscală se vor

da în scris prin "nota explicativă".

Refuzul de a răspunde la întrebări va fi consemnat în Raportul de inspecţie

fiscală/procesul verbal de control, anexându-se o copie după adresa de comunicare.

Nota explicativă se întocmeşte în două exemplare din care:

- exemplarul unu va fi anexat la Raportul de inspecţie fiscală/Procesul verbal de control.

- exemplarul doi va rămâne la persoana care a dat explicaţii.

1.13 Instrucţiuni de completare şi utilizare a formularului "Invitaţie"

Reprezintă documentul prin care un contribuabil este invitat la sediul organului de

inspecţie fiscală în vederea efectuării unei acţiuni conform cu art. 49, 54 şi 91 din Ordonanţa

Guvernului nr. 92/2003 privind Codul de procedura fiscală, republicată.

Se întocmeşte în cazurile când acţiunea nu a putut fi efectuată la domiciliul fiscal al

contribuabilului şi nici într-un loc stabilit de comun acord cu contribuabilul.

Se întocmeşte de către echipa desemnată pentru efectuarea inspecţiei fiscale şi se

aprobă de către coordonatorul unităţii de inspecţie fiscal sau de alte persoane împuternicite în

acest sens.

15

Se întocmeşte în două exemplare:

- exemplarul unu va fi remis contribuabilului, prin poştă cu confirmare de primire sau

înmânat personal reprezentantului societaţii cu menţiunea pe exemplarul doi a

calităţii reprezentantului, datelor de identificare (BI/CI/paşaport nr., serie,

domiciliu), data şi semnătura.

- exemplarul doi va fi reţinut de echipa de inspecţie şi va fi anexat raportului de

inspecţie fiscală/procesului verbal de control.

1.14 Instrucţiuni de completare şi utilizare a formularului "Proces-verbal"

Cap. I

Procesul verbal reprezintă actul de control care se întocmeşte de către organele de

inspecţie fiscală numai în cazul controlului inopinat, încrucişat, în cazul efectuării, în

condiţiile legii, a unei cercetări la faţa locului (art. 55 din Ordonanţa Guvernului nr.

92/2003 privind Codul de procedura fiscală, republicată) sau pentru consemnarea unor

fapte, în timpul inspecţiei fiscale, care pot întruni elementele constitutive ale unei

infracţiuni.

Câmpurile libere din cadrul formularului se vor completa după cum urmează:

1. data (zi, luna, an) la care s-a întocmit procesul verbal;

2. numele şi prenumele organelor de inspecţie fiscală care efectuează controlul.

3. se va preciza denumirea exactă a obiectului controlului şi perioada supusă

verificării.

4. denumirea obiectului de activitate şi clasificarea codul activităţii conform

clasificării CAEN.

5. se va preciza adresa punctului de lucru, sucursalei, subunităţii la care s-a

desfăşurat controlul, dacă acesta a avut loc în alt loc decât domiciliul fiscal,

precum şi modul de deţinere al spaţiului unde se desfăşoară activitatea.

6. se va preciza tipul sediului secundar (punct de lucru, sucursala, subunitate)

7. se va înscrie numele şi prenumele, funcţia, datele de identitate, CNP precum şi

calitatea acestuia în cadrul societaţii.

16

Cap. II

Constatările controlului vor fi prezentate clar şi concis, fără detalieri inutile astfel încât

să rezulte motivul de fapt şi temeiul de drept care au stat la baza fundamentării fiecăreia. Se

vor nominaliza, acolo unde legea prevede, persoanele făcute responsabile de faptele

constatate. De asemenea se vor înscrie măsurile operative dispuse contribuabilului pentru

respectarea prevederilor legale în materie.

Se va prezenta în sinteza şi punctul de vedere al reprezentantului legal al

contribuabilului sau al persoanei împuternicită de acesta, fata de constatările organului de

inspecţie, numai atunci când aceasta are o opinie contrara şi o prezintă în scris în timpul

controlului. Organele de inspecţie fiscală vor analiza cu obiectivitate punctul de vedere al

contribuabilului şi, în funcţie de concluzii, vor înscrie în procesul verbal argumentele cu care

se combate fiecare din aspectele prezentate în scris de către contribuabil. Punctul de vedere al

organului de inspecţie fiscală fată de argumentele aduse de contribuabil va fi consemnat cu

precizarea prevederilor legale în domeniu şi fundamentate pe analiza datelor înscrise în

procesul verbal.

Punctul de vedere în scris al reprezentantului legal al contribuabilului sau al persoanei

împuternicită de acesta se va anexă la procesul verbal.

Constatările organelor de inspecţie fiscală rezultate în urma unei acţiuni de control

inopinat, încrucişat sau de cercetare la faţa locului se pot finaliza cu propunerea, de a se

programa efectuarea unei inspecţii fiscale parţiale sau generale la contribuabilul care a făcut

obiectul controlului.

Semnarea procesului verbal. Procesul verbal se semnează de către organele de

inspecţie fiscală, reprezentantul legal al contribuabilului, persoanele răspunzătoare, funcţia

deţinuta, precum şi de eventualii martori în prezenţa cărora s-a efectuat controlul.

Procesele verbale se încheie în cel puţin trei exemplare, din care:

exemplarul unu rămâne la organul de inspecţie fiscala care a efectuat controlul;

exemplarul doi se transmite la organul fiscal în a cărui raza teritoriala se află

domiciliul fiscal al contribuabilului.

exemplarul trei rămâne la contribuabil.

Procesele verbale încheiate ca urmare a unor solicitări făcute de organe abilitate ale

statului, se vor întocmi în patru exemplare, din care un exemplar, împreună cu anexele, se va

înainta instituţiei care a solicitat verificarea.

Procesele verbale în care sunt consemnate costători care ar putea întruni elemente

constitutive ale unei infracţiuni, în condiţiile prevăzute de legea penală, vor fi semnate de

organele de inspecţie şi de către contribuabilul supus inspecţiei, cu sau fără explicaţii ori

17

obiecţiuni din partea contribuabilului. În cazul în care cel supus controlului refuza să semneze

procesul-verbal, organul de inspecţie fiscală va consemna despre aceasta în procesul-verbal.

În toate cazurile, procesul-verbal va fi comunicat contribuabilului.

Instrucţiuni de completare şi utilizare a formularului "Proces-verbal de

ridicare/restituire de înscrisuri".

Se completează de către organele de inspecţie fiscală cu ocazia ridicării/restituirii de

documente. Se înscriu numele şi prenumele organelor de inspecţie fiscală, funcţia, şi numărul

legitimaţiei de inspecţie fiscală.

Documentele sau actele se anexează în original când sunt considerate fictive sau

asupra cărora exista suspiciuni că sunt fictive, precum şi când exista indicii că s-ar urmări

sustragerea sau distrugerea lor de cei interesaţi. În acest caz se laşa contribuabilului controlat

copii confirmate de un reprezentant legal al acestuia şi de organul de inspecţie fiscală.

Se completează în două exemplare din care un exemplar pentru organul de inspecţie

fiscală şi un exemplar pentru contribuabil.

1.15 Instrucţiuni pentru completarea şi utilizarea formularului "Proces-verbal de sigilare/desigilare".

Se întocmeşte de către organele de inspecţie fiscală în situaţiile în care exista indicii că

în locurile de producţie, depozitare, comercializare se găsesc bunuri sau produse a căror

provenienţa nu este legală sau a căror fabricaţie este interzisă de lege sau se produce fără

autorizaţie, iar acţiunea de inspecţie fiscală nu poate fi finalizată, urmând a fi continuată în

ziua lucrătoare următoare.

Se întocmeşte în două exemplare din care un exemplar se laşa reprezentantului legal al

contribuabilului supus inspecţiei fiscale sau destinatarului spaţiului sigilat, iar celălalt

exemplar se reţine de echipa de inspecţie fiscală şi se anexează la actul de inspecţie fiscală.

Se poate utiliza şi în situaţia în care există posibilitatea că documentele şi actele

necesare inspecţiei fiscale să fie sustrase, distruse ori nu se poate face un inventar al

documentelor în vederea reţinerii acestora.

Desigilarea se consemnează, în ambele exemplare, de regulă de aceeaşi echipă de

inspecţie fiscală, care a aplicat sigiliul.

18

1.16 Instrucţiuni de completare şi utilizare a formularului "Declaraţie".

Se întocmeşte şi semnează de către administratorul său împuternicitul legal al

societăţii, la finalizarea inspecţiei fiscale, în baza art. 102, alin. (8) din Ordonanţa Guvernului

nr. 92/2003 privind Codul de procedura fiscală, republicată. Declaraţia se întocmeşte în două

exemplare din care:

- un exemplar va fi anexat la Raportul de inspecţie fiscală/proces verbal

- exemplarul doi rămâne la contribuabil.

19

CAPITOLUL IV Studiu de caz privind raportul de inspecţie fiscală

AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ

DIRECŢIA GENERALĂ A FINANŢELOR

PUBLICE A JUDEŢULUI BRAŞOV

Raport de inspecţie fiscală

Incheiat în data de 30.03.2010

Capitolul I – Date despre inspecţia fiscală.

Subsemnatele Popescu Emilia şi Gabor Alexandra, inspectori în cadrul Direcţiei de

control din cadrul DGFP Braşov, în baza prevederilor O.G. nr. 92/2003 privind Codul de

Procedură Fiscală republicată în 2007, a ordinului de serviciu nr. 238/15.01.2010 şi a

legitimaţiilor de serviciu nr. 2039 respectiv 90013, am efectuat o inspecţie fiscală generală la

SC Vito&Mar SRL.

Inspecţia fiscală a avut drept scop soluţionarea solicitarii Gărzii Financiare Braşov,

transmisă prin adresa nr.3145/15.12.2009 şi înregistrată la DGFP Braşov sub

nr.496/20.12.2009 ; prin adresa se solicită “stabilirea creanţelor datorate de societate către

bugetul de stat “ având în vedere constatările consemnate de comisari din cadrul Gărzii

Financiare Comisariatul Regional Braşov în Nota de constare înregistrată sub nr.

2469/30.11.2009.

Capitolul II – Date despre contribuabil.

Prin Adresa înregistrata la AFP Braşov sub nr. 241/16.01.2010

s-au solicitat la ORC Braşov datele şi modificările pe flux cu referire la SC Vito&Mar SRL .

Informaţiile au fost transmise cu adresa nr.292/28.01.2010 şi potrivit acestora se desprind

urmatoarele ( la data întocmirii prezentului act ):

20

Denumire: S.C. Vito&Mar S.R.L.

Sediul: Mun. Braşov, Str. Bronzului Nr. 12. Bl. 3B Ap.3 Jud. Braşov.

Nr. de înregistrare ORC: J08/1426/2002

C.U.I.: 1426

Activitatea principală Transport Mărfuri

Forma juridică : societate cu răspundere limitată.

Administrator : Petrescu Alina

Prin Cererea de menţiuni nr. 29519/12.12.2002, înscrisa în Registrul Comerţului la

data de 17.01.2003 în baza Rezoluţiei nr. 29519/12.12.2002, se suspendă activitatea de la

data de 01.12.2002-30.11.2005.

Capitolul III – Constatări fiscale

Pentru efectuarea inspecţiei fiscale au fost efectuate, conform prevederilor legale,

demersuri pentru obţinerea de informaţii relevante în vederea determinării stării de fapt fiscale

a contribuabilului, după cum urmează:

- a solicitat prezenţa la sediul AFP Braşov, asociatei Filip Raluca, în baza adresei nr.

236/16.01.2010 transmisă prin poşta cu confirmare de primire (conform Borderou

nr.1/16.01.2010), dar până la data prezentei acţiuni documentul nu a fost remis şi nu s-a dat

curs solicitării.

- Prin Adresa nr. 239/16.01.2010 s-au solicitat Serviciului Registre Contribuabili şi

Declaraţii Fiscale PJ din cadrul AFP Braşov informaţii cu privire la situaţia depunerii

declaraţiilor privind impozitele şi taxele datorate la bugetul general consolidat, a

deconturilor de TVA şi a bilanţurilor contabile de către SC Vito&Mar SRL.

- Prin Adresa nr. 286/16.01.2010 s-au solicitat Serviciului Administrativ Arhiva –

Documente cu regim special situaţia documentelor cu regim special achizitionate de

contribuabil , precum şi a celor declarate ca pierdute ori furate .

- Prin Adresa 306/16.01.2010 s-au solicitat Compartimentului Juridic din cadrul DGFP

Braşov informaţii cu privire la starea societaţii .

- S-a consultat dosarul fiscal al contribuabilului gestionat de serviciul RCDF-PJ din

cadrul DGFP Braşov şi prin Adresa nr. 326/17.01.2010 transmisă Serviciului

21

RCDFPJ din cadrul AFP Braşov s-a solicitat o copie a bilanţului contabil pentru

exerciţiul financiar 2005 .

În urma acestor investigaţii efectuate s-au constatat urmatoarele:

1. Conform adresei nr.326/30.01.2010 a Serviciul Registrul Contribuabili şi Declaraţii

din cadrul AFP Braşov rezultă că:

- începand cu luna iunie 2002, data de la care situaţia declarativă este gestionată

electronic de către DGFP Braşov , contribuabilul a depus declaraţii şi deconturi TVA

după cum urmează : -deconturile de TVA au fost depuse pentru luna iulie,

septembrie şi octombrie 2002 ; în perioada 01.12.2002-30.11.2005 societatea şi-a

suspendat activitatea iar ulterior s-au depus deconturile pentru luna decembrie 2005,

trimestrul I 2006 şi trimestrul IV 2006 .

- declaraţiile privind impozitele şi taxele datorate bugetului de stat s-au depus pentru

trimestrul I , II 2002 iar după reluarea activitaţii începand cu data de 01.12.2005 s-au

depus declaraţii pentru perioada decembrie 2005-martie 2006 respectiv trimestrul IV

2006.

- societatea nu figurează cu debite restante la bugetul de stat conform fişei sintetice

editată la data de 30.01.2010

2. Conform Adresei nr. 327/01.02.2010, transmisă de Serviciul Administrativ Arhivă şi

Gestionare Formulare rezultă că s-au ridicat urmatoarele facturi fiscale :

- în perioada 2000- iunie 2006 au fost ridicate de către Filip Raluca : 2 topuri facturi

fiscale A6 seria BVACA nr. 9218951-9219050 (în data de 24.03.2000), 2 topuri

facturi fiscale A5 seria BVACB nr. 2904001-2904100 (în data de 21.11.2000 )

- în perioada iulie 2006-decembrie 2006 au fost ridicate facturi fiscale de către Petrescu

Alina , de la SC Eurografica SRL după cum urmează : 2 topuri facturi fiscale A5

seria BV WCB nr. 06416701-06401800 respectiv 2 topuri facturi fiscale A4 seria

BV WCB nr. 06281851-06281950 ( în data de 14.07.2008 )

3. Conform Adresei 346/02.02.2010 transmisă de Compartimentul Juridic din cadrul

DGFP Braşov, rezultă că nu există dosare în lucru cu privire la contribuabil iar din

consultarea bazei de date a ORC Braşov , reiese că agentul economic este în stare de

funcţiune .

22

4. Din consultarea dosarului fiscal, reiese că societatea a întocmnit şi depus bilanţuri

contabile pentru exerciţiul financiar 2002, 2003 respectiv 2005. Potrivit acestuia din

urmă depus la AFP Braşov sub nr. 260/05.04.2006, rezultă că societatea nu a obţinut

venituri şi nu a efectuat cheltuieli (de exploatare, financiare ori extraordinare) pe

parcursul exerciţiului financiar 2005.

Constatările consemnate în Nota de constatare. 2496/30.11.2009, întocmita de Garda

Financiara şi transmis către DGFP Braşov, au fost însotite în copie de urmatoarele

documente:

- un numar de 20 facturi fiscale ( seria BV WCB cu numărul 06416751-06416770 )

emise de către SC Vito&Mar SRL către diverşi beneficiari în perioada septembrie –

noiembrie 2006 , în care s-au consemnat livrări de diverse bunuri ; situaţia acestora

este prezentă în Anexa 01 la prezentul act ;

Deoarece în perioada 01.12.2002-30.11.2005 activitatea societăţii a fost suspendată,

potrivit Cererii de menţiuni nr.29519/12.12.2002 înscrisă în Registrul Comerţului la data de

17.01.2003, prezenta acţiune de inspecţie fiscală a cuprins perioada decembrie 2005-

decembrie 2009, s-a desfăşurat în perioada 15.01.2010-30.03.2010 la sediul A.F.P. Braşov.

Având în vedere constatările Garzii Financiare Braşov consemnate în Nota de

constatare 2496/30.11.2009, facturile fiscale identificate ca fiind emise de SC Vito&Mar SRL

în lunile septembrie, octombrie şi noiembrie 2006 în contextul identificării ridicării de

documente cu regim special în luna iulie 2006 ţinând cont de prevederile regulilor şi

procedeelor privind stabilirea creantelor bugetare statuate de Codul de Procedura Fiscala

aprobat prin OG92/2003 Republicată 2007, organul de control este îndreptăţit să determine

venituri impozabile cu consecinţa stabilirii impozitului pe profit şi TVA , pentru perioada

decembrie 2005-decembrie 2009.

Obiectivele supuse controlului:

1. Impozit pe profit

2. Taxa pe valoarea adaugată

1. Impozitul pe profit

Verifacarea s-a efectuat în baza prevederilor:

· Legii 571/2003 privind Codul Fiscal cu modificările şi completarile ulterioare

· H.G. 44/2004 pentru aprobarea Normelor de aplicare a Legii 571/2003 cu modificările şi

completările ulterioare.

23

· H.G. 831/1997 cu modificările ulterioare, pentru aprobarea modelelor formularelor

comune privind activitatea financiar-contabilă şi a normelor metodologice de utilizare a

acestora.

În cursul lunii exerciţiului financiar 2006, contribuabilul a obţinut venituri în suma

de 798.636,36 lei ron , conform urmatoarelor facturi fiscale :

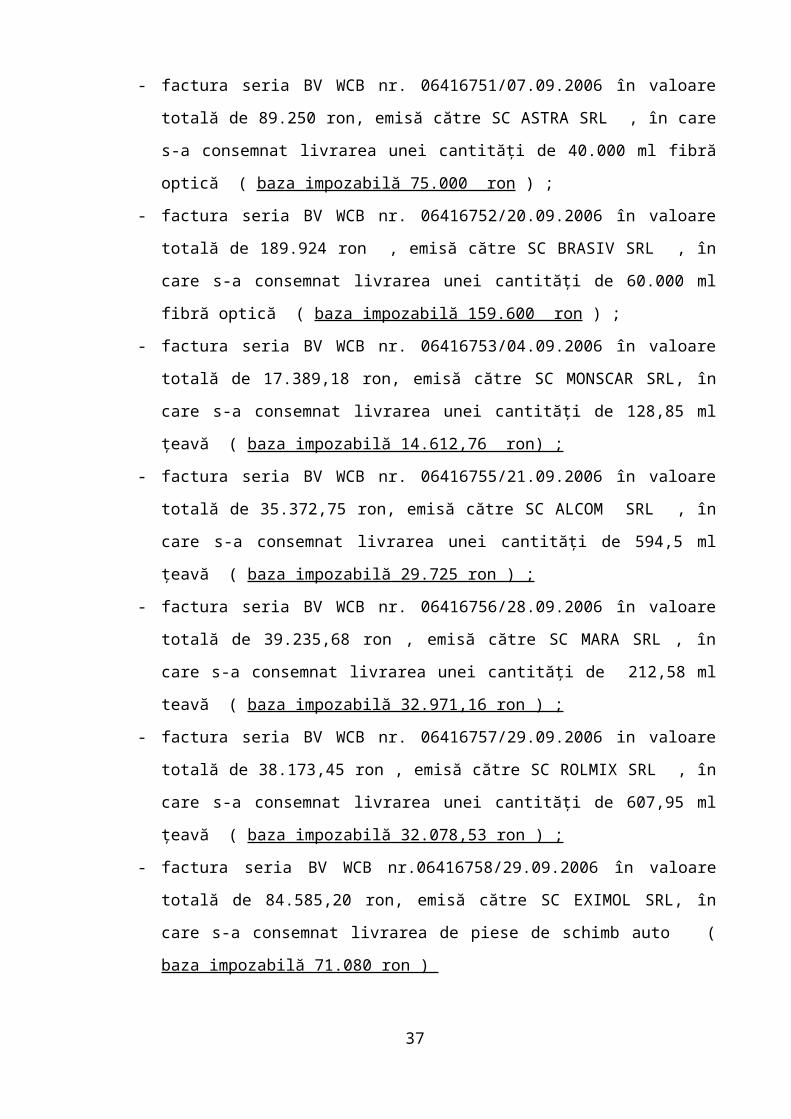

a. luna septembrie 2006

- factura seria BV WCB nr. 06416751/07.09.2006 în valoare totală de 89.250 ron, emisă

către SC ASTRA SRL , în care s-a consemnat livrarea unei cantităţi de 40.000 ml

fibră optică ( baza impozabilă 75.000 ron ) ;

- factura seria BV WCB nr. 06416752/20.09.2006 în valoare totală de 189.924 ron ,

emisă către SC BRASIV SRL , în care s-a consemnat livrarea unei cantităţi de 60.000

ml fibră optică ( baza impozabilă 159.600 ron ) ;

- factura seria BV WCB nr. 06416753/04.09.2006 în valoare totală de 17.389,18 ron,

emisă către SC MONSCAR SRL, în care s-a consemnat livrarea unei cantităţi de

128,85 ml ţeavă ( baza impozabilă 14.612,76 ron) ;

- factura seria BV WCB nr. 06416755/21.09.2006 în valoare totală de 35.372,75 ron,

emisă către SC ALCOM SRL , în care s-a consemnat livrarea unei cantităţi de 594,5

ml ţeavă ( baza impozabilă 29.725 ron ) ;

- factura seria BV WCB nr. 06416756/28.09.2006 în valoare totală de 39.235,68 ron ,

emisă către SC MARA SRL , în care s-a consemnat livrarea unei cantităţi de 212,58

ml teavă ( baza impozabilă 32.971,16 ron ) ;

- factura seria BV WCB nr. 06416757/29.09.2006 in valoare totală de 38.173,45 ron ,

emisă către SC ROLMIX SRL , în care s-a consemnat livrarea unei cantităţi de

607,95 ml ţeavă ( baza impozabilă 32.078,53 ron ) ;

- factura seria BV WCB nr.06416758/29.09.2006 în valoare totală de 84.585,20 ron,

emisă către SC EXIMOL SRL, în care s-a consemnat livrarea de piese de schimb auto

( baza impozabilă 71.080 ron )

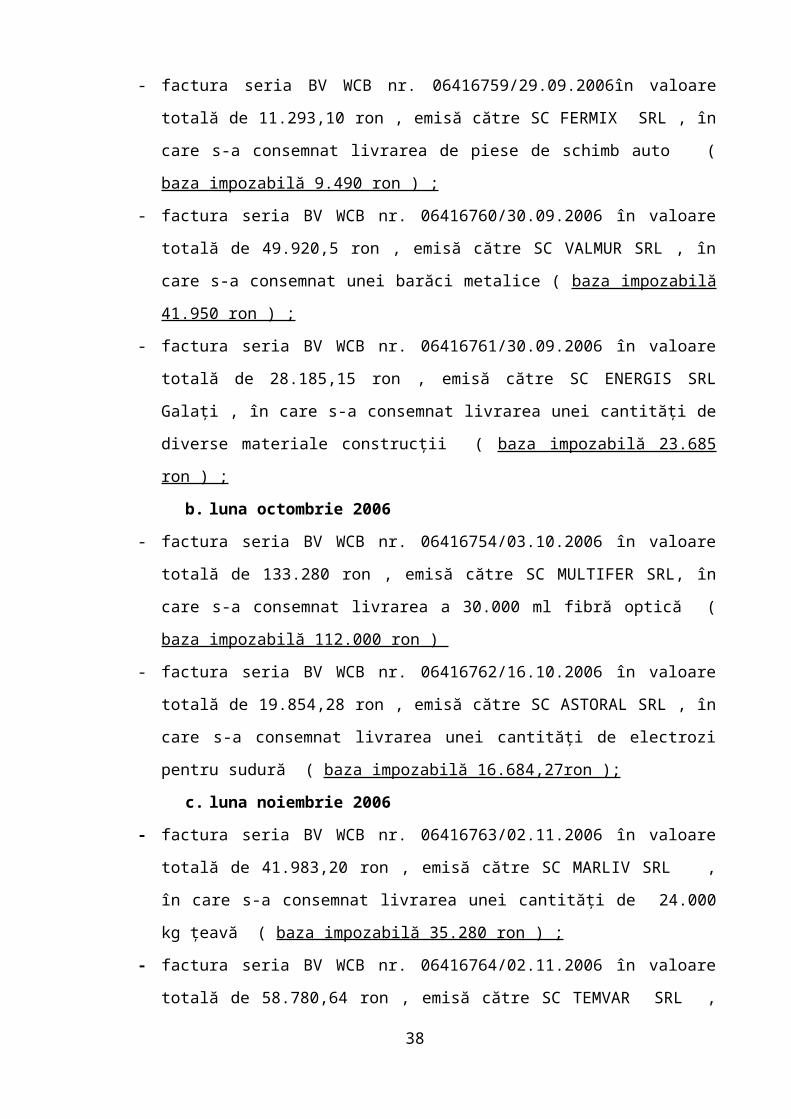

- factura seria BV WCB nr. 06416759/29.09.2006în valoare totală de 11.293,10 ron ,

emisă către SC FERMIX SRL , în care s-a consemnat livrarea de piese de schimb

auto ( baza impozabilă 9.490 ron ) ;

- factura seria BV WCB nr. 06416760/30.09.2006 în valoare totală de 49.920,5 ron ,

emisă către SC VALMUR SRL , în care s-a consemnat unei barăci metalice ( baza

impozabilă 41.950 ron ) ;

24

- factura seria BV WCB nr. 06416761/30.09.2006 în valoare totală de 28.185,15 ron ,

emisă către SC ENERGIS SRL Galaţi , în care s-a consemnat livrarea unei cantităţi

de diverse materiale construcţii ( baza impozabilă 23.685 ron ) ;

b. luna octombrie 2006

- factura seria BV WCB nr. 06416754/03.10.2006 în valoare totală de 133.280 ron ,

emisă către SC MULTIFER SRL, în care s-a consemnat livrarea a 30.000 ml fibră

optică ( baza impozabilă 112.000 ron )

- factura seria BV WCB nr. 06416762/16.10.2006 în valoare totală de 19.854,28 ron ,

emisă către SC ASTORAL SRL , în care s-a consemnat livrarea unei cantităţi de

electrozi pentru sudură ( baza impozabilă 16.684,27ron );

c. luna noiembrie 2006

- factura seria BV WCB nr. 06416763/02.11.2006 în valoare totală de 41.983,20 ron ,

emisă către SC MARLIV SRL , în care s-a consemnat livrarea unei cantităţi de

24.000 kg ţeavă ( baza impozabilă 35.280 ron ) ;

- factura seria BV WCB nr. 06416764/02.11.2006 în valoare totală de 58.780,64 ron ,

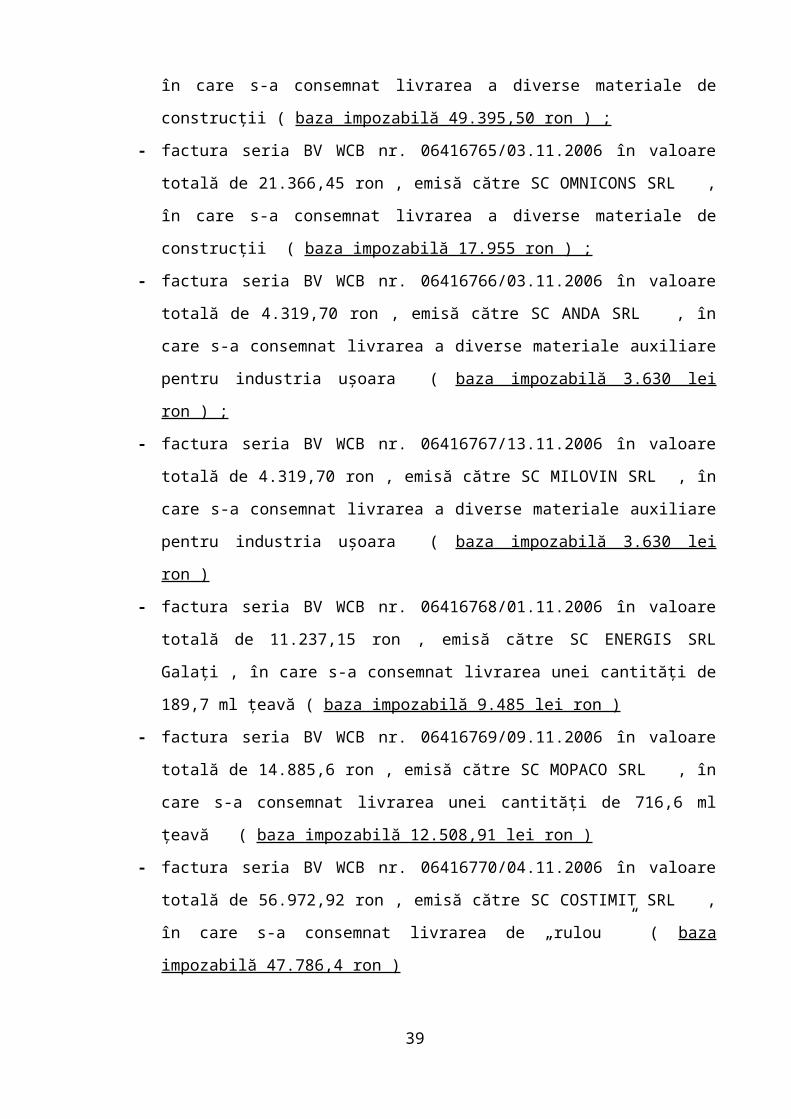

emisă către SC TEMVAR SRL , în care s-a consemnat livrarea a diverse materiale de

construcţii ( baza impozabilă 49.395,50 ron ) ;

- factura seria BV WCB nr. 06416765/03.11.2006 în valoare totală de 21.366,45 ron ,

emisă către SC OMNICONS SRL , în care s-a consemnat livrarea a diverse materiale

de construcţii ( baza impozabilă 17.955 ron ) ;

- factura seria BV WCB nr. 06416766/03.11.2006 în valoare totală de 4.319,70 ron ,

emisă către SC ANDA SRL , în care s-a consemnat livrarea a diverse materiale

auxiliare pentru industria uşoara ( baza impozabilă 3.630 lei ron ) ;

- factura seria BV WCB nr. 06416767/13.11.2006 în valoare totală de 4.319,70 ron ,

emisă către SC MILOVIN SRL , în care s-a consemnat livrarea a diverse materiale

auxiliare pentru industria uşoara ( baza impozabilă 3.630 lei ron )

- factura seria BV WCB nr. 06416768/01.11.2006 în valoare totală de 11.237,15 ron ,

emisă către SC ENERGIS SRL Galaţi , în care s-a consemnat livrarea unei cantităţi

de 189,7 ml ţeavă ( baza impozabilă 9.485 lei ron )

- factura seria BV WCB nr. 06416769/09.11.2006 în valoare totală de 14.885,6 ron ,

emisă către SC MOPACO SRL , în care s-a consemnat livrarea unei cantităţi de

716,6 ml ţeavă ( baza impozabilă 12.508,91 lei ron )

- factura seria BV WCB nr. 06416770/04.11.2006 în valoare totală de 56.972,92 ron ,

emisă către SC COSTIMIT SRL , în care s-a consemnat livrarea de „rulou ” ( baza

impozabilă 47.786,4 ron )

25

Situaţia acestor facturi fiscale, este redată în Anexa 01 la prezentul act . Menţionăm

că în vederea verificării documentelor şi operaţiunilor impozabile consemnate în facturile de

mai sus în corelaţie cu datele deţinute de către beneficiari , în conformitate cu prevederile art.

97 alin (1) lit c) din OG 92/2003 republicată 2007, echipa de control a solicitat efectuarea de

controale încrucişate la beneficiarii enumeraţi , prin adresele înregistrate la AFP Braşov sub

nr. 396/30.01.2010. În cazul în care cu prilejul controalelor încrucişate se constată elemente

relevante cu consecinţa asupra modificării bazelor de impunere , echipa de control işi rezervă

dreptul de a recalcula impozitele şi taxele datorate la bugetul general consolidat , în baza art.

90 alin (1) din OG 92/2003 republicată 2007.

Deoarece pe parcursul prezentei acţiuni de inspecţie fiscală, echipa de control nu a

avut la baza documente privind evidenţa financiar contabilă a contribuabilului , respectiv

documente justificative privind achiziţiile bunurilor ce au facut obiectul livrărilor consemnate

în facturile fiscale de mai sus , nu s-a putut determina nivelul cheltuielilor privind mărfurile

vândute sau al altor cheltuieli aferente acestor venituri ; în consecinţa profitul obţinut din

aceste operaţiuni a fost stabilit la nivelul veniturilor consemnate în facturile fiscale , în

concordanţa cu prevederile art. 19 alin (1) din Legea 571/2003 cu modificările şi completările

ulterioare care prevede : „( 1) Profitul impozabil se calculează ca diferenţa între veniturile

realizate din orice sursă şi cheltuielile efectuate în scopul realizării de venituri (...)”.

Asupra bazei impozabile astfel determinate s-a aplicat cota de impozitare de 16 % aşa

cum este prevăzut de art. 17 din Legea 571/2003 cu modificările şi completările ulterioare şi

s-a stabilit un impozit pe profit suplimentar în sumă de 127.782 lei, după cum urmează:

- pentru trimestrul III 2006 ( luna septembrie 2006 ) :baza impozabilă 490.192,45

ron * 16 % = 78.431 lei impozit pe profit aferent trimestrului III 2006, cu termen de

plată 25.10.2006 conform art. 34 alin (1) lit b) din Legea 571/2003 cu modificările şi

completările ulterioare.

- pentru trimestrul IV 2006 ( lunile octombrie şi noiembrie 2006 ) :baza impozabilă

308.444 ron * 16 % = 49.351 lei impozit pe profit aferent trimestrului IV 2006, cu

termen de plată 25.0110.2006 conform art. 34 alin (1) lit b) din Legea 571/2003 cu

modificările şi completarile ulterioare

Pentru neplata în termen a acestui impozit, aferent operaţiunilor consemnate în

facturile fiscale , în conformitate cu prevederile art. 119 alin (1) din OG 92/2003 republicată

2007 cu modificările şi completările ulterioare , echipa de control a procedat la calculul de

majorări de întarziere la nivelul de 0,1 % pentru fiecare zi de întarziere , până la data

întocmirii prezentului act ( respectiv 29.04.2008 ) aşa cum este prevazut de art. 120 alin (7)

26

din OG 92/2003 republicată 2007 cu modificările şi completările ulterioare; majorările

aferente impozitului pe profit în sumă de 65.357 lei s-au determinat , după cum urmează :

- pentru trimestrul III 2006 ( luna septembrie 2006 ) : cu termen de plată

25.10.2006: 78.431 lei x 547 zile x 0,10 % = 42.902 lei majorari de întarziere impozit

pe profit.

- pentru trimestrul IV 2006 ( lunile octombrie şi noiembrie 2006 ) :cu termen de

plată 25.01.2007 : 49.351 lei x 455 zile x 0,10 % =22.455 lei majorări de întarziere

impozit pe profit.

Având în vedere constatările Gărzii Financiare Braşov consemnate în Nota de

constatare 2496/30.112009, facturile fiscale identificate ca fiind emise de SC Vito&Mar SRL

în lunile septembrie, octombrie şi noiembrie 2006 în contexţul identificării ridicării unui

numar de 200 facturi fiscale ( 4 topuri ) în luna iulie 2006 ţinând cont de prevederile regulilor

şi procedeelor privind stabilirea creanţelor bugetare statuate de Codul de Procedură Fiscală

aprobat prin OG92/2003 Republicată 2007, organul de control a procedat la determinarea

bazei impozabile pentru calcularea impozitului pe profit , în conformitate cu prevederile

art.67 alin (1) din O.G. nr.92/2003, republicata 2007 privind Codul de procedură fiscală,

potivit căruia :

“Dacă organul fiscal nu poate determina mărimea bazei de impunere acesta trebuie

să o estimeze În acest caz trebuie avute în vedere toate datele şi documentele care au

relevanţă pentru estimare. Estimarea constă în identificarea acelor elemente care sunt cele

mai apropiate situaţiei de fapt fiscale ”, coroborat cu prevederile pct. 65.1 din HG 44/2004

care prevede :

“ Estimarea bazelor de impunere va avea loc in situaţii cum sunt:

a) contribuabilul nu depune declaraţii fiscale sau cele prezentate nu permit stabilirea

corectă a bazei de impunere.

b) contribuabilul refuză să colaboreze la stabilirea stării de fapt fiscale (…)

c) contribuabilul nu conduce evidenţa contabilă sau fiscală “.

Deoarece pentru luna decembrie 2005 , pentru trimestrul I şi II 2006 s-au depus

Deconturi de TVA şi Declaraţii privind Impozitele şi taxele datorate la bugetul de stat, s-a

depus bilanţul contabil pentru exerciţiul financiar 2005 din care rezultă că societatea nu a

obţinut venituri şi nu a efectuat cheltuieli ( de exploatare , financiare ori extraordinare ) pe

parcursul exerciţiului financiar 2005 iar în perioada ianuarie -iunie 2006 , nu au fost ridicate

documente cu regim special şi în consecinţă echipa de control a procedat la estimarea

bazelor de impunere pentru impozitul pe profit pentru perioada iulie 2006-decembrie 2009.

27

Agregând datele certe de care dispune organul de control , în baza celor 20 facturi

fiscale puse la dispoziţia echipei de control de către garda financiară , care au fost emise de

agentul economic şi în care s-au consemnat diverse livrări de bunuri , r aportul de facturi

emise pentru diversele livrări de bunuri este urmatorul : 3 facturi emise pentru livrare de fibră

optică (însemnând o pondere de 15% în total), 7 facturi emise pentru livrările de ţeavă

(însemnând o pondere de 35% în total), 2 facturi emise pentru livrările de piese de schimb

(însemnând o pondere de 10 % în total), 1 factură emisă pentru livrarea unei barăci metalice

(însemnând o pondere de 5% în total), 1 factură emisă pentru livrarea de electrozi sudură

(nsemnând o pondere de 5% în total), 3 facturi emise pentru livrări materiale de construcţii

(însemnând o pondere de 15 % în total), 2 facturi emise pentru livrări materiale pentru

industria uşoară (însemnând o pondere de 10% în total) şi 1 factură emisă pentru livrarea unui

rulou (însemnând o ponedere de 5 % în total) şi în raport de această pondere s-a determinat

numărul de facturi de estimat pentru fiecare categorie de bunuri livrate. S-a stabilit raportul

de facturi emise lunar pe parcursul perioadei astfel: în luna septembrie 2006 s-au emis 10

facturi fiscale (reprezentând o pondere de 50 % în totalul celor emise), în luna octombrie 2006

s-au emis 2 facturi fiscale (reprezentând o pondere de 10 % în totalul celor emise) şi în luna

noiembrie s-au emis 8 facturi fiscale (reprezentând o pondere de 40 % în totalul celor emise)

şi în raport de această pondere s-a determinat numărul de facturi de estimat pentru fiecare lună

în perioada septembrie- noiembrie 2006.

În contextul în care în luna iulie 2007, contribuabilul a ridicat 4 topuri facturi fiscale

( adică un număr de 200 facturi fiscale ) , calcului estimativ , cuantificarea bazelor de

impozitare, cu consecinţa impozitului pe profit s-a realizat astfel :

- s-a determinat nivelul venitului mediu/ factură, aferent fiecărei categorii de bunuri

livrate.

- în raport de ponderea facturilor în care s-au consemnat livrări de bunuri diferite , în

totalul celor 20 emise , s-a determinat numărul de facturi de estimat pentru fiecare tip

de bunuri

Ca urmare a acestui algoritm de calcul prezentat în Anexa nr. 02 la prezentul act au

rezultat urmatoarele:

- venitul mediu / factură rezultat din livrarile de fibră optică este de 115.533,33 lei ,

numărul facturilor de estimat aferente livrărilor de fibră este 27 iar venitul estimat

rezultat din acest tip de livrări este 3.119.400 lei ;

28

- venitul mediu / factură rezultat din livrările de ţeavă este de 23.808,71 lei , numărul

facturilor de estimat aferente livrărilor de ţeavă este 63 iar venitul estimat rezultat din

acest tip de livrări este 1.499.949 lei ;

- venitul mediu/factură rezultat din livrările de piese de schimb este de 40.285 lei ,

numărul facturilor de estimat aferente livrărilor de piese de schimb este 18 iar venitul

estimat rezultat din acest tip de livrări este 725.130 lei ;

- venitul mediu/factură rezultat din livrările barăcii metalice este de 41.950 lei ,

numărul facturilor de estimat aferente livrărilor barăcii metalice este 9 iar venitul

estimat rezultat din acest tip de livrări este 377.550 lei ;

- venitul mediu/factură rezultat din livrările de electrozi sudură este de 16.684 lei,

numărul facturilor de estimat aferente livrărilor de electrozi sudură este 9 iar venitul

estimat rezultat din acest tip de livrări este 150.156 lei ;

- venitul mediu/factură rezultat din livrările de materiale construcţii este de 30.345 lei,

numărul facturilor de estimat aferente livrărilor de materiale de construcţii este 27 iar

venitul estimat rezultat din acest tip de livrări este 819.315 lei ;

- venitul mediu/factură rezultat din livrările de materiale pentru.industria. uşoară este

de 3.630 lei, numărul facturilor de estimat aferente livrărilor de materiale pentru

industria uşoară este 18 iar venitul estimat rezultat din acest tip de livrări este 65.340

lei ;

- venitul mediu/factură rezultat din livrările de materiale pentru rulouri sârmă este de

47.876 lei, numărul facturilor de estimat aferente livrărilor pentru rulouri sârmă este 9

iar venitul estimat rezultat din acest tip de livrări este 430.884 lei ;

Ţinând cont de ponderea facturilor emise lunar în totalul celor 20, respectiv de

ponderea de 50 % a facturilor ce trebuiesc estimate în luna septembrie , de 10 % a facturilor

ce trebuie estimate în luna octombrie respectiv cea de 40 % a facturilor ce trebuiesc estimate

în luna noiembrie ; acest mod de determinare a veniturilor estimate , pe luni calendaristice şi

pe categorii de produse este redat în Anexa 03 la prezentul act din care se desprind

următoarele :

- pentru luna septembrie 2006, venitul estimat este în sumă de 3.593.861 lei

- pentru luna octombrie 2006, venitul estimat este în sumă de 718.773 lei

- pentru luna noiembrie 2006, venitul estimat este în sumă de 2.875.090 lei

Deoarece echipa de control nu a avut la bază documente sau elemente care să permită

estimarea cheltuielilor eferente veniturilor estimate şi în consecinţă profitul impozabil

estimat a fost stabilit la nivelul veniturilor estimate, în concordanţă cu prevederile art. 19 alin

(1) din Legea 571/2003 cu modificările şi completările ulterioare care prevede : „ (1) Profitul

29

impozabil se calculează ca diferenţa între veniturile realizate din orice sursă şi cheltuielile

efectuate în scopul realizării de venituri (...) ”

Asupra bazei impozabile astfel determinate s-a aplicat cota de impozitare de 16 % aşa

cum este prevăzut de art. 17 din Legea 571/2003 cu modificările şi completările ulterioare şi

s-a stabilit un impozit pe profit estimat aferent unui număr de 180 facturi , în sumă de

1.150.036 lei, după cum urmează:

- pentru trimestrul III 2006 -luna sept 2006 - : 3.593.861 lei x16%= 575.018 lei având

ca termen de plată data de 25.10.2006 conform art. 34 alin (1) lit b) din Legea

571/2003 cu modificările şi completările ulterioare

- pentru trimestrul IV 2006 -lunile oct şi nov 2006- : ( 718.773 lei+ 2.875.090 lei )

x16%= 575.018 lei având ca termen de plată 25.01.2007 conform art. 34 alin (1) lit

b) din Legea 571/2003 cu modificările şi completările ulterioare.

Pentru neplata în termen a impozitului pe profit estimat , în conformitate cu

prevederile art. 119 alin (1) din OG 92/2003 republicată 2007 cu modificările şi completările

ulterioare , echipa de control a procedat la calculul de majorări de întarziere la nivelul de 0,1

% pentru fiecare zi de întarziere , până la data întocmirii prezentului act ( respectiv

29.04.2008 ) aşa cum este prevăzut de art. 120 alin (7) din OG 92/2003 republicată 2007 cu

modificările şi completările ulterioare; majorările aferente impozitului pe profit estimat în

sumă de 576.168 lei s-au determinat , după cum urmează :

- pentru trimestrul III 2006 ( luna septembrie 2006 ) : cu termen de plată 25.10.2006:

575.018 lei x 547 zile x 0,10 % = 314.535 lei majorari de întarziere impozit pe profit

estimat;

- pentru trimestrul IV 2006 (lunile octombrie şi noiembrie 2006): cu termen de plată

25.01.2007: 575.018 lei x 455 zile x 0,10 % = 261.633 lei majorări de întarziere

impozit pe profit estimat.

Recapitulaţie impozit pe profit :

Impozit pe profit stabilit suplimentar - 1.277.818 lei din care :

- impozit pe profit aferent veniturilor estimate : 1.150.036 lei

- impozit profit pt venituri realizate din facturi identificate : 127.782 lei

Majorări de întarziere impozit pe profit : 641.525 lei din care :

- majorări întarziere imp.profit aferent veniturilor estimate : 576.168 lei

- majorări întarziere imp.profit aferent veniturilor din fact.identificate : 65.357 lei

30

2. Taxa pe valoarea adaugată

Verifacarea s-a efectuat în baza prevederilor:

· Legea 571/2003 privind Codul Fiscal cu modificările şi completările ulterioare

· H.G. 44/2004 pentru aprobarea Normelor de aplicare a Legii 571/2003 cu modificările şi

completările ulterioare.

· H.G. 831/1997 cu modificările ulterioare , pentru aprobarea modelelor formularelor

comune privind activitatea financiar-contabilă şi a normelor metodologice de utilizare a

acestora .

TVA colectată

În urma verificărilor efectuate asupra documentelor (facturi fiscale) puse la dispoziţia

organului de control de către Garda Financiară Braşov rezultă că în perioada septembrie –

noiembrie 2006, agentul economic a obţinut venituri în sumă totală de 798.636 lei,

consemnate într-un număr de 20 facturi fiscale , conform Anexei 01 la prezentul act, după

cum urmează :

- în luna septembrie 2006 : 490.192 lei

- în luna octombrie 2006 : 128.684 lei

- în luna noiembrie 2006 : 179.760 lei

Aceste venituri sunt operaţiuni taxabile şi constituie baza de impozitare a taxei pe

valoarea adaugată conform prevederilor art 137 alin (1) din Legea 571/2003 privind Codul

Fiscal cu modificările şi completările ulterioare . La aceste venituri organul de control a

aplicat cota standard de TVA de 19% conform art.140 alin (1) din Legea 571/2003 privind

Codul Fiscal cu modificările şi completările ulterioare potrivit căreia:”Cota standard a taxei

pe valoarea adaugată este de 19% şi se aplică asupra bazei de impozitare pentru orice

operaţiune impozabilă care nu este scutită de taxa pe valoarea adaugată sau care nu este

supusă cotei reduse a taxei pe valoarea adugată”.

Rezultă TVA colectată aferentă veniturilor obţinute din facturile emise identificate în

sumă totală de 151.741 lei ( 93.136 lei TVA aferentă veniturilor obţinute din livrări de bunuri

în luna septembrie 2006, 24.450 lei TVA aferentă veniturilor obţinute din livrări de bunuri în

luna octombrie 2006, respectiv 34.154 lei aferentă veniturilor obţinute din livrări de bunuri

în luna noiembrie 2006) .

31

Având în vedere constatările Gărzii Financiare Braşov consemnate în Nota de

constatare 2496/30.11.2009, facturile fiscale identificate ca fiind emise de SC Vito&Mar SRL

în lunile septembrie, octombrie şi noiembrie 2006 în contextul identificării ridicării unui

numar de 200 facturi fiscale ( 4 topuri ) în luna iulie 2006 ţinând cont de prevederile regulilor

şi procedeelor privind stabilirea creanţelor bugetare statuate de Codul de Procedură Fiscală

aprobat prin OG92/2003 Republicată 2007, organul de control a procedat la determinarea

bazei impozabile pentru calcularea TVA, în conformitate cu prevederile art.67 alin (1) din

O.G. nr.92/2003, republicată 2007 privind Codul de procedură fiscală, potivit căruia:

“Dacă organul fiscal nu poate determina mărimea bazei de impunere acesta trebuie

să o estimeze. În acest caz trebuie avute în vedere toate datele şi documentele care au

relevanţa pentru estimare. Estimarea constă în identificarea acelor elemente care sunt cele

mai apropiate situaţiei de fapt fiscale ”, coroborat cu prevederile pct. 65.1 din HG 44/2004

care prevede :

“ Estimarea bazelor de impunere va avea loc în situaţii cum sunt:

a) contribuabilul nu depune declaraţii fiscale sau cele prezentate nu permit stabilirea

corectă a bazei de impunere.

b) contribuabilul refuză sa colaboreze la stabilirea stării de fapt fiscale (…)

c) contribuabilul nu conduce evidenţa contabilă sau fiscală “.

Deoarece pentru luna decembrie 2005 , pentru trimestrul I şi II 2006 s-au depus

Deconturi de TVA, s-a depus bilanţul contabil pentru exerciţiul financiar 2005 din care

rezultă că societatea nu a obţinut venituri şi nu a efectuat cheltuieli ( de exploatare ,

financiare ori extraordinare ) pe parcursul exerciţiului financiar 2005 iar în perioada ianuarie

-iunie 2006 , nu au fost ridicate documente cu regim special echipa de control a procedat

la estimarea bazelor de impunere pentru TVA pentru perioada iulie 2006-decembrie

2009.

Conform prevederilor art 67 alin (1) din OG 92/2003 republicată 2007, echipa de

control a procedat la estimarea bazei de impunere pentru TVA , pentru facturile fiscale

achiziţionate de contribuabil în luna iulie 2006 (200 facturi achiziţionate din care identificate

ca fiind emise 20 şi estimate 180 ). Respectând metodologia de calcul expusă la capitolul

Impozit pe profit şi redată în Anexele 02 şi 03.la prezentul act , ca urmare a procedeului de

estimare au rezultat :

- venituri estimate aferente lunii septembrie 2006 : 3.593.861 lei

- venituri estimate aferente lunii octombrie 2006 : 718.773 lei

- venituri estimate aferente lunii noiembrie 2006 : 2.875.090 lei

32

Total venituri estimate : 7.187.724 lei

Aceste venituri sunt operaţiuni taxabile şi constituie baza de impozitare a taxei pe

valoarea adaugată conform prevederilor art 137 alin (1) din Legea 571/2003 privind Codul

Fiscal cu modificările şi completarile ulterioare . La aceste venituri organul de control a

aplicat cota standard de TVA de 19% conform art.140 alin (1) din Legea 571/2003 privind

Codul Fiscal cu modificările şi completările ulterioare. În consecinţa TVA colectata aferentă

veniturilor estimate este în suma de 1.365.668 lei .

TVA deductibilă

Deoarece echipa de control nu a deţinut documente contabile în care să fie

consemnate achiziţii de bunuri ori servicii destinate realizării operaţiunilor impozabile

consemnate în cele 20 facturi fiscale emise de contribuabil , TVA deductibilă pentru înreaga

perioadă verificată este zero .

Potrivit datelor din bilantţul contabil întocmit pentru exerciţiul financiar 2005, depus

la AFP Braşov sub nr. 260/05.04.2006, cifra de afaceri realizată de contribuabil în anul 2005

a fost 0 ( zero lei ) şi potrivit art. 146 alin (2) din Legea 571/2003 , pentru exercitiul financiar

2006 perioada fiscală pentru TVA este trimestrul calendaristic .

În conformitate cu prevederile art. 147^3 alin (5) coroborat cu art. 156^2 si art. 157

din Legea 571/2003 asa cum au fost introduse şi modificate prin Legea 343/2006, agentul

economic datorează la bugetul de stat TVA în sumă de 1.514.406 lei dupa cum urmeaza :

- 151.741 lei TVA aferentă veniturilor obţinute din facturi identificate

- 1.365.668 lei TVA aferenta veniturilor estimate

Pentru TVA de plată în sumă de 151.741 lei aferentă veniturilor obţinute în baza

documentelor emise, echipa de control a procedat la calculul de majorări de întarziere la

nivelul de 0,1 % pentru fiecare zi de intarziere , pana la data întocmirii prezentului act

( respectiv 24.04.2008 ) aşa cum este prevăzut de art. 120 alin (7) din OG 92/2003

republicată 2007 cu modificările şi completările ulterioare dupa cum urmează :

a) pentru TVA în sumă de 93.136 lei aferentă facturilor emise în luna septembrie 2006,

având ca termen de plată 25.10.2006 : 93.136 lei x 547 zilex 0,10%= 50.945 lei

majorări;

33

b) pentru TVA în sumă de 58.605 lei aferentă facturilor emise în lunile octombrie şi

noiembrie 2006, având ca termen de plată 25.01.2007 : 58.605 lei x 455 zile x 0,10 %

= 26.665 lei majorări.

Rezultă un cunatum al majorărilor de întarziere calculate pentru neplata în termen a

TVA de plată aferentă veniturilor obţinute din facturile fiscale emise, în sumă de 77.610

lei.

Pentru TVA de plată în sumă de 1.365.668 lei aferentă veniturilor estimate,

echipa de control a procedat la calculul de majorări de întârziere la nivelul de 0,1 % pentru

fiecare zi de întârziere , până la data întocmirii prezentului act ( respectiv 24.04.2008 ) aşa

cum este prevazut de art. 120 alin (7) din OG 92/2003 republicată 2007 cu modificarile şi

completările ulterioare după cum urmează :

a) pentru TVA în sumă de 682.834 lei aferentă veniturilor estimate în luna septembrie

2006, având ca termen de plată 25.10.2006 : 682.834 lei x 547 zilex 0,10%= 373.510

lei majorări;

b) pentru TVA în sumă de 682.834 lei aferentă veniturilor estimate în lunile octombrie şi

noiembrie 2006, avănd ca termen de plată 25.01.2007 : 682.834 lei x 455 zile x 0,10 %

= 310.689 lei majorări.

Rezultă un cuantum al majorărilor de întarziere pentru neplata în termen a TVA de

plată rezultată din estimare în sumă de 684.199 lei .

Recapitulaţie TVA

TVA de plată stabilită suplimentar : 1.517.409 lei din care

- TVA aferentă veniturilor din facturi emise identificate : 151.741 lei

- TVA aferentă veniturilor estimate : 1.365.668 lei

Majorări de întarziere pentru TVA : 761.809 lei din care

- majorări TVA de plată din fcaturi emise : 77.610 lei

- majorări TVA de plată din estimare : 684.199 lei

Capitolul IV - Alte constatări:

1. Întrucat administratorul societăţii şi nici un alt reprezentant legal nu a putut fi

contactat, organul de control nu a putut verifica dacă SC Vito&Mar SRL deţine şi

conduce registrele contabile conform Legii nr. 82/1991, republicată, respectiv registrul

jurnal , registrul inventar şi cartea mare, precum şi Registrul unic de control, conform

Legii 252/2003 şi registru de evidenţă fiscală.

34

2. S-a constatat că din marja de facturi achizitionate de societate în luna iulie 2006,

potrivit adresei nr.327/01.02.2010 transmisă de Serviciul Administrativ Arhivă şi

Gestionare Formulare, Garda Financiară Braşov a pus la dispoziţia organului de

control copii după 20 facturi fiscale ca fiind emise de societate pentru livrările

efectuate, în baza cărora au rezultat diferenţe de impozite şi taxe

CAPITOLUL V – Discuţia finală cu contribuabilul

Nu s-a putut solicita declaraţia administratorului societăţii În conformitate cu art.

105, alin. (8) din OG 92/2003 republicată 2007 întrucat acesta nu a dat curs invitatiilor

transmise de organul de control prin care s-a solicitat prezenţa la sediul AFP Braşov .

CAPITOLUL VI - Sinteza constatărilor inspecţiei fiscale

Impozit pe profit stabilit suplimentar : 1.277.818 lei din care

- impozit pe profit aferent veniturilor estimate : 1.150.036 lei

- impozit profit pt venituri realizate din facturi identificate : 127.782 lei

Majorări de întârziere impozit pe profit : 641.525 lei din care

- majorări întarziere imp.profit aferent veniturilor estimate : 576.168 lei

- majorări întarziere imp.profit af. venit. din fact.identificate : 65.357 lei

TVA de plată stabilită suplimentar : 1.517.409 lei din care

- TVA aferentă veniturilor din facturi emise identificate : 151.741 lei

- TVA aferentă veniturilor estimate : 1.365.668 lei

Majorări de întarziere pentru TVA : 761.809 lei din care

- majorări TVA de plată din fcaturi emise : 77.610 lei

- majorări TVA de plată din estimare : 684.199 lei

35

CAPITOLUL V – Anexe

Anexele nr. 01 -03 fac parte integrantă din prezentul act.

Se menţionează că majorările de întarziere au fost calculate până la data de

24.04.2008, data întocmirii actului administrativ fiscal .

Toate documentele supuse controlului au fost puse la dispoziţia organului de control

de către Garda Financiară Braşov .

Prezentul act a fost întocmit în trei exemplare din care unul pentru contribuabil, unul

pentru organele de inspecţie fiscală şi unul pentru AFP Braşov.

Deoarece organul de control nu a putut contacta contribuabilul, un exemplar din actul

de inspecţie fiscală va fi comunicat societăţii verificate prin afişarea unui anunţ conform

art.44 alin (2) lit.d) din O.G. nr.92/2003 privind Codul de Procedura Fiscală republicată în

anul 2005 .

Orice alte diferenţe stabilite cu ocazia altor verificări din partea organelor abilitate de

lege vor fi suportate de societate , care răspunde pentru operaţiunile realizate , înregistrările

efectuate si raportarile transmise organelor fiscale teritoriale, cerute de legislaţia fiscală în

vigoare.

În conformitate cu art.205, 206, 207 din Ordonanţa Guvernului nr. 92/2003 privind

Codul de procedură fiscală republicata 2007 , împotriva Deciziei de impunere emisă ca

urmare a inspecţiei fiscale , se poate face contestaţie , care se depune, în termen de 30 zile de

la comunicare , la organul fiscal cu sediul în Braşov din str. M. Kogălniceanu nr.7, sub

sancţiunea decăderii.

Şef Serviciu, Organ de inspecţie,

36

CONCLUZII

Din cercetările efectuate s-a ajuns la concluzia că evaziunea fiscală constituie la

momentul prezent un fenomen economic şi social complex. Este imperios necesar, pentru

toate statele lumii, ca urmările nocive ale acestui fenomen să fie limitate, micşorate, să-şi

piardă din anvergură, în condiţiile în care a devenit clar pentru toată lumea că ele nu pot fi

eradicate. Evaziunea fiscală are un efect direct şi neîntârziat asupra nivelurilor încasărilor

fiscale, fapt ce conduce nemijlocit la dezechilibre în mecanismele pieţei, precum şi la

îmbogăţirea, în mod ilicit, a practicanţilor acestei metode de înşelăciune ce afectează statul şi

în ultimă instanţă, pe fiecare dintre noi, contribuabili oneşti. Existând mai multe interpretări,

denumiri şi accepţiuni ale acestui fenomen, este normal ca el să fie şi greu de definit. Sunt

utilizate sintagme de genul “fraudă, fraudă ilegală, evaziune internaţională, fraudă legală,

evaziune internaţională, fraudă prin lege, economie subterană”. Nu doar terminologia

constituie un element de confuzie, ci şi legea ambiguă, graniţa dintre licit şi ilicit fiind foarte

fragilă.

Legea nr. 241/2009, în primul său articol, considera evaziunea fiscală ca fiind

“sustragerea prin orice mijloace, în întregime sau în parte, de la plata impozitelor, taxelor şi a

altor sume datorate bugetului asigurărilor sociale de stat şi fondurilor speciale extrabugetare

de către persoanele juridice române sau străine...”

Motivele pentru care acest fenomen este greu de împiedicat şi cuantificat sunt

complexe şi numeroase, printre ele putând fi amintite: multiplele imperfecţiuni şi

particularităţi în domeniul legislaţiei fiscale, organizarea activităţii fiscale, ne folosirea

metodei contabilităţii naţionale pentru evidenţa macroeconomica, evaziunea masivă realizată

de diferite grupuri de interese şi agenţi economici apăruţi doar pentru a beneficia de lacunele

legilor, lipsa unui cod fiscal, principiul confidenţialităţii băncilor.

Evaziunea fiscală ilicita se poate defini ca fiind o acţiune conştientă a contribuabilului

ce violează o prescripţie legală cu scopul de a nu plati obligaţiile fiscale cuvenite. În acest

scop se recurge la diminuarea obiectului impozabil sau folosirea altor căi de sustragere.

Fraudă fiscală presupune, dincolo de o violare a spiritului legii şi a intenţiei legiuitorului, o

încălcare directă şi deliberată a regulilor impuse pentru stabilirea şi plata impozitului. Astfel,

este cazul disimulării materiei impozabile prin absenţă declaraţiei de impunere sau prin

operaţii fictive ori de creare de societăţi fictive. Determinarea tuturor procedurilor prin care se

poate săvârşi evaziunea fiscală frauduloasa nu este posibilă, dar din experienţele acestui gen

de cazuri se pot enumera, între altele:

Înregistrările în contabilitate efectuate astfel încât rezultatele să fie micşorate;

37

Introducerea în ţară prin intermediul firmelor fantomă de mărfuri din import fără acte

de provenienţă pentru a fi sustrase de la plata obligaţiilor fiscale;

Nedeclararea tuturor mărfurilor în vamă sau prin subevaluarea acestora, urmată de

valorificarea lor la preţurile pieţii şi sustragerea astfel de la plata în întregime a taxelor

vamale;

Înregistrarea parţială a veniturilor realizate fie prin neintocmirea documentelor de