ceccar_lucrare practica_an i sem i

DESCRIPTION

Lucrare practica stagiu experti contabili.TRANSCRIPT

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 1 din 30An I Sem. I – Serban GeorgianaAprilie 2014

CAP. 1 P R E Z E N T A R E

Nume si prenume stagiar ...Serban Georgiana…

Categ. profesionala…Expert Contabil… An de stagiu …I SEM. I…

Numarul lucrarii practice primite ...1/2014...

CAP. 2 R A S P U N S U R I

Nr. Grupa: 1Nr. Categ.: ITema: Elaborarea situatiilor financiare anuale

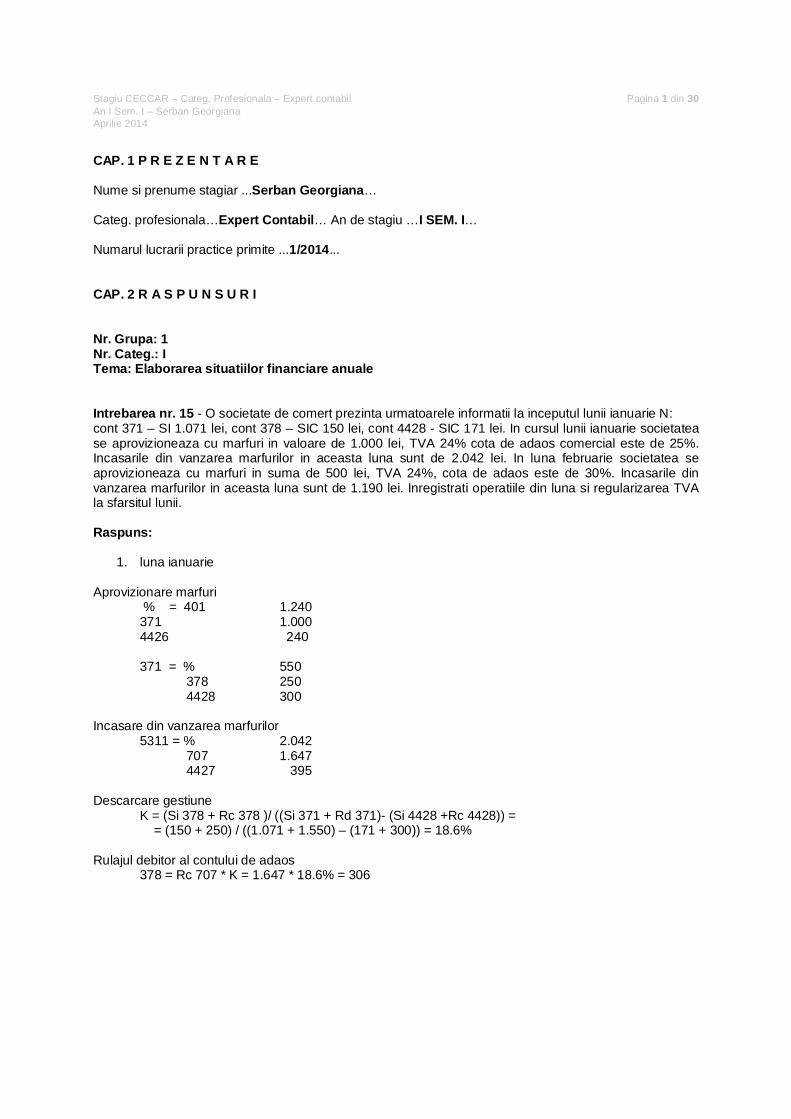

Intrebarea nr. 15 - O societate de comert prezinta urmatoarele informatii la inceputul lunii ianuarie N:cont 371 – SI 1.071 lei, cont 378 – SIC 150 lei, cont 4428 - SIC 171 lei. In cursul lunii ianuarie societatease aprovizioneaza cu marfuri in valoare de 1.000 lei, TVA 24% cota de adaos comercial este de 25%.Incasarile din vanzarea marfurilor in aceasta luna sunt de 2.042 lei. In luna februarie societatea seaprovizioneaza cu marfuri in suma de 500 lei, TVA 24%, cota de adaos este de 30%. Incasarile dinvanzarea marfurilor in aceasta luna sunt de 1.190 lei. Inregistrati operatiile din luna si regularizarea TVAla sfarsitul lunii.

Raspuns:

1. luna ianuarie

Aprovizionare marfuri % = 401 1.240371 1.0004426 240

371 = % 550378 2504428 300

Incasare din vanzarea marfurilor5311 = % 2.042

707 1.6474427 395

Descarcare gestiuneK = (Si 378 + Rc 378 )/ ((Si 371 + Rd 371)- (Si 4428 +Rc 4428)) = = (150 + 250) / ((1.071 + 1.550) – (171 + 300)) = 18.6%

Rulajul debitor al contului de adaos378 = Rc 707 * K = 1.647 * 18.6% = 306

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 2 din 30An I Sem. I – Serban GeorgianaAprilie 2014

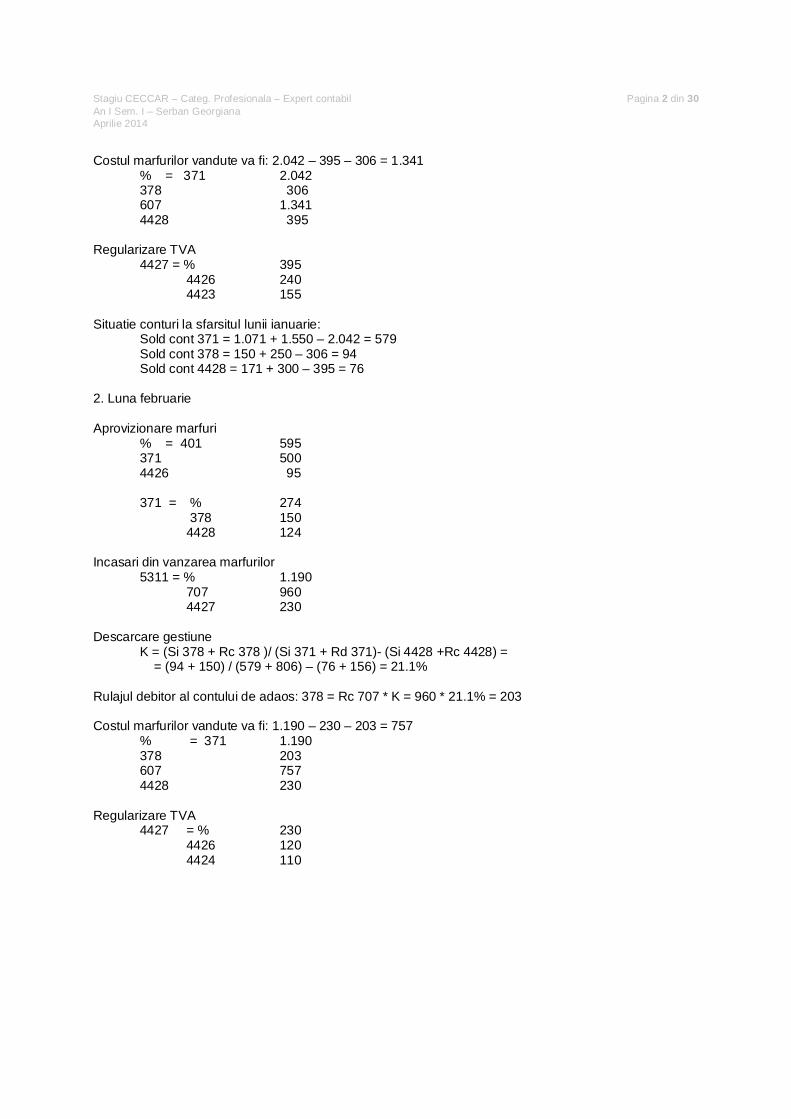

Costul marfurilor vandute va fi: 2.042 – 395 – 306 = 1.341% = 371 2.042378 306607 1.3414428 395

Regularizare TVA4427 = % 395

4426 2404423 155

Situatie conturi la sfarsitul lunii ianuarie:Sold cont 371 = 1.071 + 1.550 – 2.042 = 579Sold cont 378 = 150 + 250 – 306 = 94Sold cont 4428 = 171 + 300 – 395 = 76

2. Luna februarie

Aprovizionare marfuri% = 401 595371 5004426 95

371 = % 274 378 1504428 124

Incasari din vanzarea marfurilor5311 = % 1.190

707 9604427 230

Descarcare gestiuneK = (Si 378 + Rc 378 )/ (Si 371 + Rd 371)- (Si 4428 +Rc 4428) = = (94 + 150) / (579 + 806) – (76 + 156) = 21.1%

Rulajul debitor al contului de adaos: 378 = Rc 707 * K = 960 * 21.1% = 203

Costul marfurilor vandute va fi: 1.190 – 230 – 203 = 757% = 371 1.190378 203607 7574428 230

Regularizare TVA4427 = % 230

4426 1204424 110

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 3 din 30An I Sem. I – Serban GeorgianaAprilie 2014

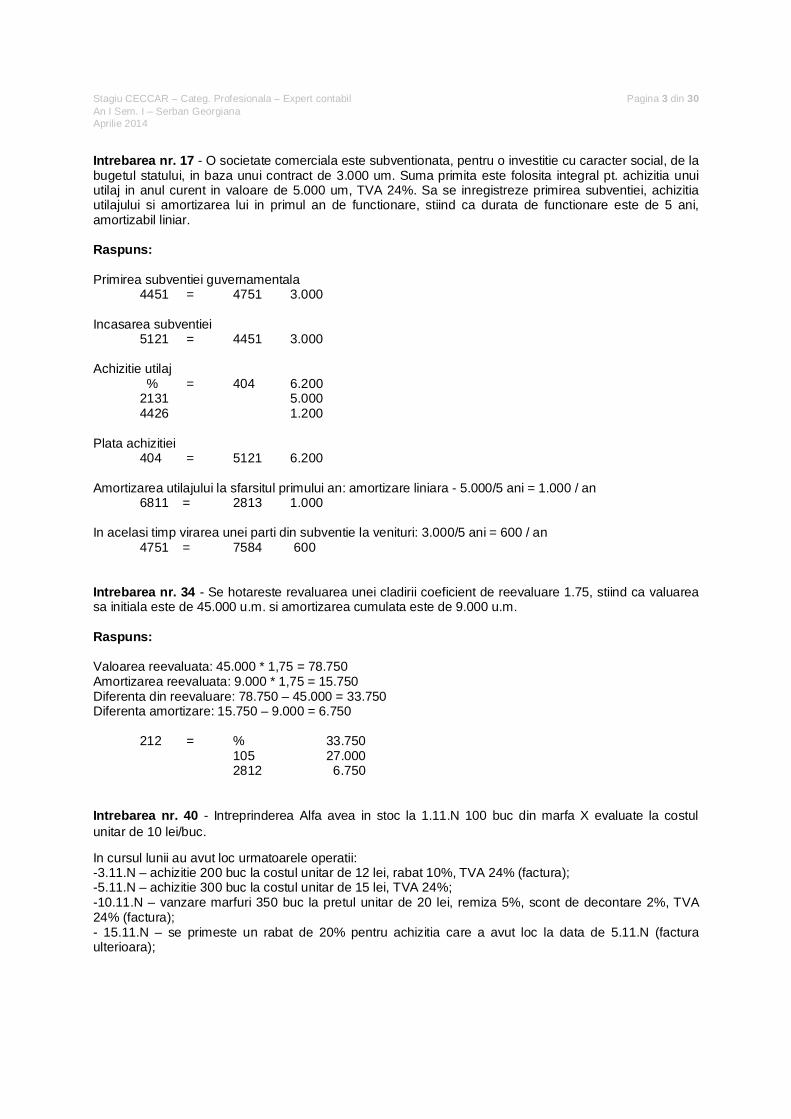

Intrebarea nr. 17 - O societate comerciala este subventionata, pentru o investitie cu caracter social, de labugetul statului, in baza unui contract de 3.000 um. Suma primita este folosita integral pt. achizitia unuiutilaj in anul curent in valoare de 5.000 um, TVA 24%. Sa se inregistreze primirea subventiei, achizitiautilajului si amortizarea lui in primul an de functionare, stiind ca durata de functionare este de 5 ani,amortizabil liniar.

Raspuns:

Primirea subventiei guvernamentala4451 = 4751 3.000

Incasarea subventiei5121 = 4451 3.000

Achizitie utilaj % = 404 6.2002131 5.0004426 1.200

Plata achizitiei404 = 5121 6.200

Amortizarea utilajului la sfarsitul primului an: amortizare liniara - 5.000/5 ani = 1.000 / an6811 = 2813 1.000

In acelasi timp virarea unei parti din subventie la venituri: 3.000/5 ani = 600 / an4751 = 7584 600

Intrebarea nr. 34 - Se hotareste revaluarea unei cladirii coeficient de reevaluare 1.75, stiind ca valuareasa initiala este de 45.000 u.m. si amortizarea cumulata este de 9.000 u.m.

Raspuns:

Valoarea reevaluata: 45.000 * 1,75 = 78.750Amortizarea reevaluata: 9.000 * 1,75 = 15.750Diferenta din reevaluare: 78.750 – 45.000 = 33.750Diferenta amortizare: 15.750 – 9.000 = 6.750

212 = % 33.750105 27.0002812 6.750

Intrebarea nr. 40 - Intreprinderea Alfa avea in stoc la 1.11.N 100 buc din marfa X evaluate la costulunitar de 10 lei/buc.

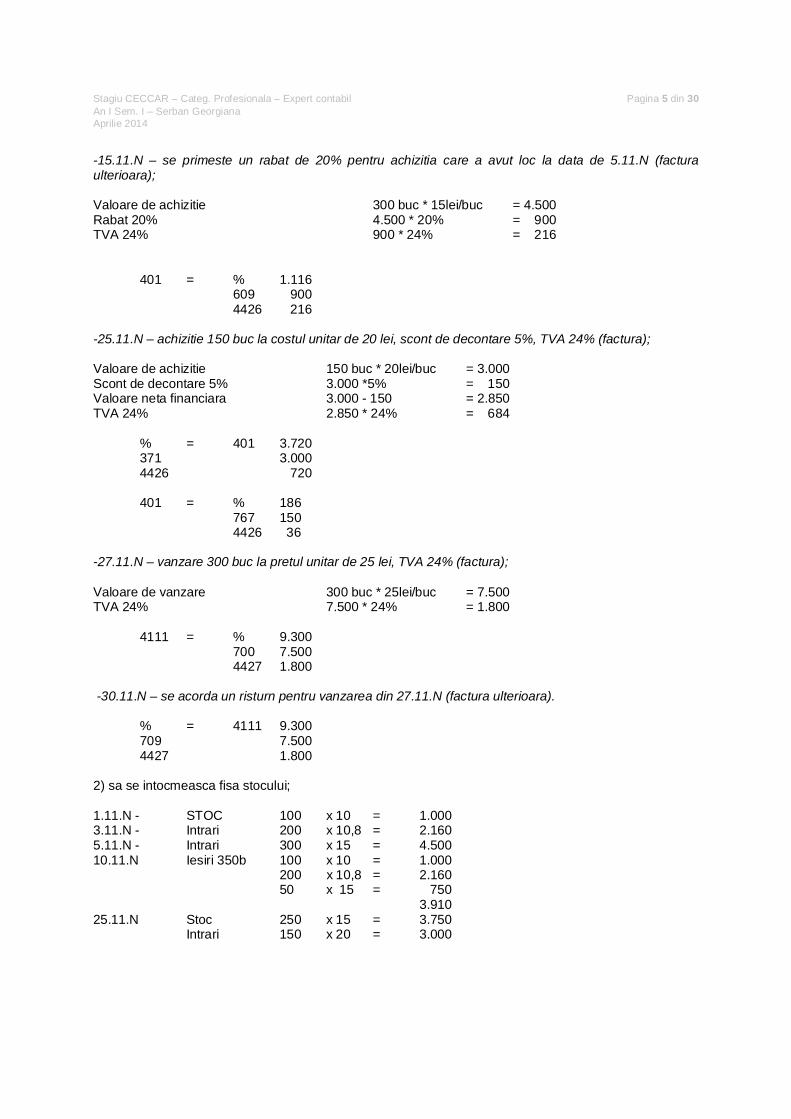

In cursul lunii au avut loc urmatoarele operatii:-3.11.N – achizitie 200 buc la costul unitar de 12 lei, rabat 10%, TVA 24% (factura);-5.11.N – achizitie 300 buc la costul unitar de 15 lei, TVA 24%;-10.11.N – vanzare marfuri 350 buc la pretul unitar de 20 lei, remiza 5%, scont de decontare 2%, TVA24% (factura);- 15.11.N – se primeste un rabat de 20% pentru achizitia care a avut loc la data de 5.11.N (facturaulterioara);

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 4 din 30An I Sem. I – Serban GeorgianaAprilie 2014

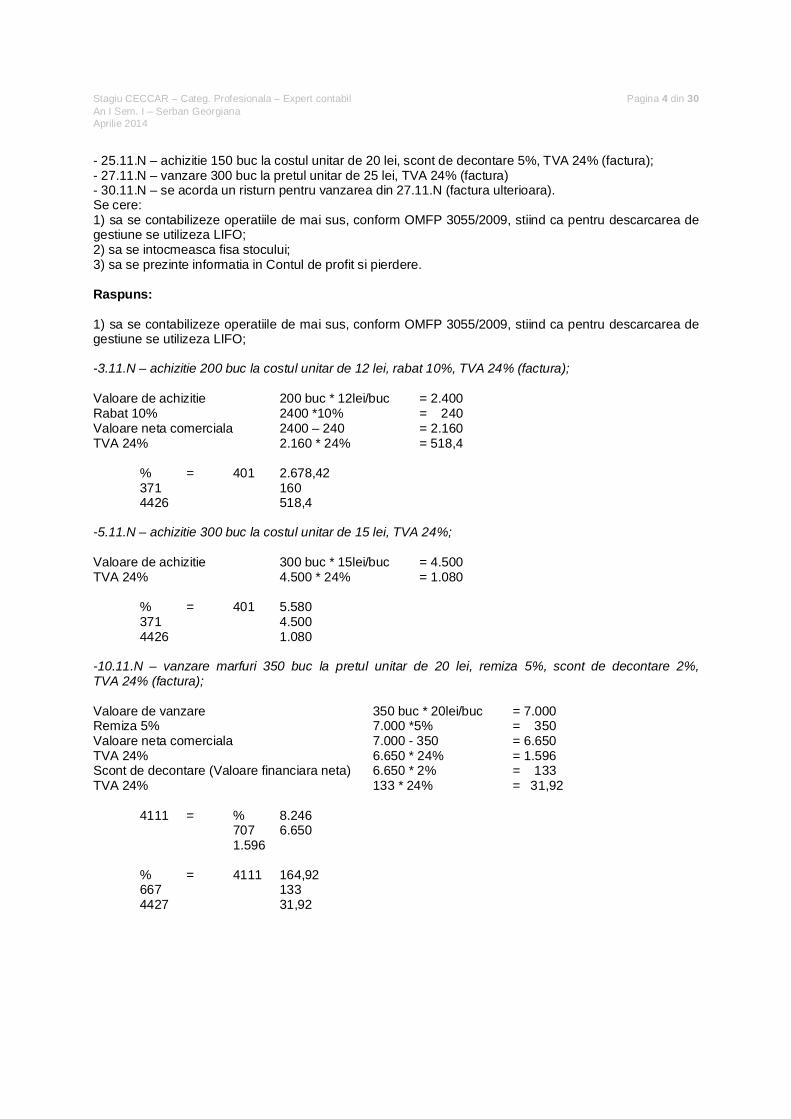

- 25.11.N – achizitie 150 buc la costul unitar de 20 lei, scont de decontare 5%, TVA 24% (factura);- 27.11.N – vanzare 300 buc la pretul unitar de 25 lei, TVA 24% (factura)- 30.11.N – se acorda un risturn pentru vanzarea din 27.11.N (factura ulterioara).Se cere:1) sa se contabilizeze operatiile de mai sus, conform OMFP 3055/2009, stiind ca pentru descarcarea degestiune se utilizeza LIFO;2) sa se intocmeasca fisa stocului;3) sa se prezinte informatia in Contul de profit si pierdere.

Raspuns:

1) sa se contabilizeze operatiile de mai sus, conform OMFP 3055/2009, stiind ca pentru descarcarea degestiune se utilizeza LIFO;

-3.11.N – achizitie 200 buc la costul unitar de 12 lei, rabat 10%, TVA 24% (factura);

Valoare de achizitie 200 buc * 12lei/buc = 2.400Rabat 10% 2400 *10% = 240Valoare neta comerciala 2400 – 240 = 2.160TVA 24% 2.160 * 24% = 518,4

% = 401 2.678,42371 1604426 518,4

-5.11.N – achizitie 300 buc la costul unitar de 15 lei, TVA 24%;

Valoare de achizitie 300 buc * 15lei/buc = 4.500TVA 24% 4.500 * 24% = 1.080

% = 401 5.580371 4.5004426 1.080

-10.11.N – vanzare marfuri 350 buc la pretul unitar de 20 lei, remiza 5%, scont de decontare 2%,TVA 24% (factura);

Valoare de vanzare 350 buc * 20lei/buc = 7.000Remiza 5% 7.000 *5% = 350Valoare neta comerciala 7.000 - 350 = 6.650TVA 24% 6.650 * 24% = 1.596Scont de decontare (Valoare financiara neta) 6.650 * 2% = 133TVA 24% 133 * 24% = 31,92

4111 = % 8.246707 6.6501.596

% = 4111 164,92667 1334427 31,92

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 5 din 30An I Sem. I – Serban GeorgianaAprilie 2014

-15.11.N – se primeste un rabat de 20% pentru achizitia care a avut loc la data de 5.11.N (facturaulterioara);

Valoare de achizitie 300 buc * 15lei/buc = 4.500Rabat 20% 4.500 * 20% = 900TVA 24% 900 * 24% = 216

401 = % 1.116609 9004426 216

-25.11.N – achizitie 150 buc la costul unitar de 20 lei, scont de decontare 5%, TVA 24% (factura);

Valoare de achizitie 150 buc * 20lei/buc = 3.000Scont de decontare 5% 3.000 *5% = 150Valoare neta financiara 3.000 - 150 = 2.850TVA 24% 2.850 * 24% = 684

% = 401 3.720371 3.0004426 720

401 = % 186767 1504426 36

-27.11.N – vanzare 300 buc la pretul unitar de 25 lei, TVA 24% (factura);

Valoare de vanzare 300 buc * 25lei/buc = 7.500TVA 24% 7.500 * 24% = 1.800

4111 = % 9.300700 7.5004427 1.800

-30.11.N – se acorda un risturn pentru vanzarea din 27.11.N (factura ulterioara).

% = 4111 9.300709 7.5004427 1.800

2) sa se intocmeasca fisa stocului;

1.11.N - STOC 100 x 10 = 1.0003.11.N - Intrari 200 x 10,8 = 2.1605.11.N - Intrari 300 x 15 = 4.50010.11.N Iesiri 350b 100 x 10 = 1.000

200 x 10,8 = 2.16050 x 15 = 750

3.91025.11.N Stoc 250 x 15 = 3.750

Intrari 150 x 20 = 3.000

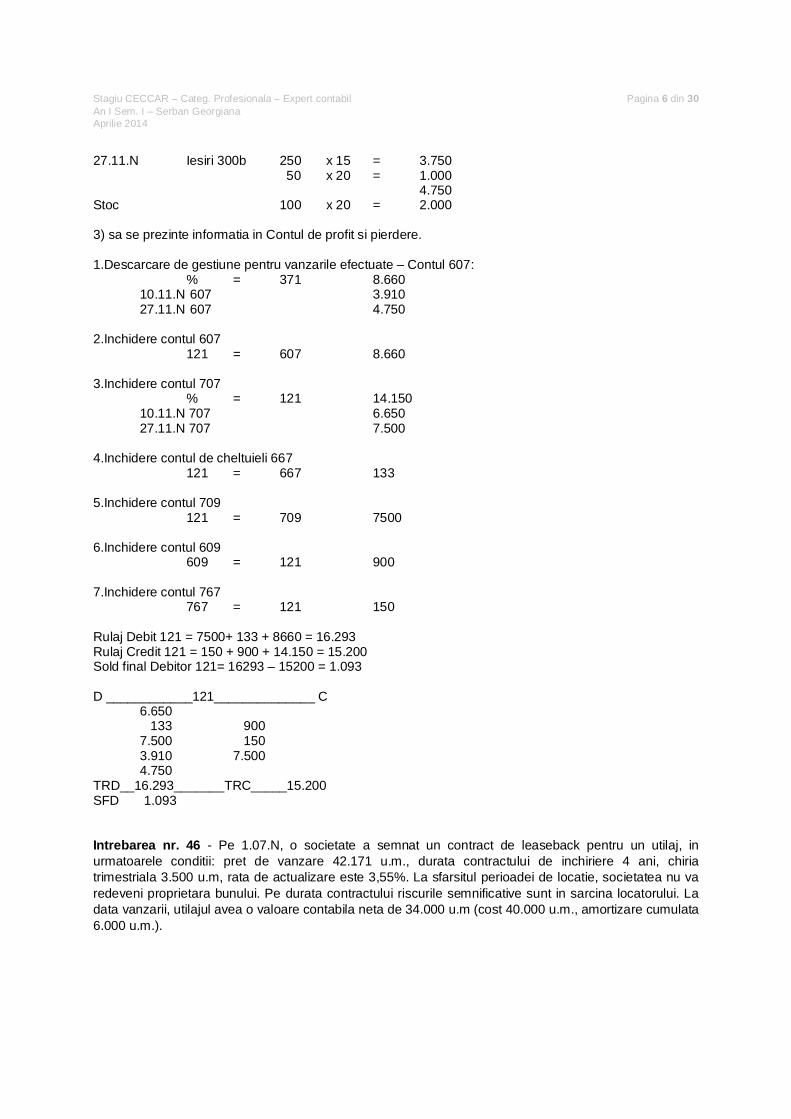

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 6 din 30An I Sem. I – Serban GeorgianaAprilie 2014

27.11.N Iesiri 300b 250 x 15 = 3.750 50 x 20 = 1.000

4.750Stoc 100 x 20 = 2.000

3) sa se prezinte informatia in Contul de profit si pierdere.

1.Descarcare de gestiune pentru vanzarile efectuate – Contul 607:% = 371 8.660

10.11.N 607 3.91027.11.N 607 4.750

2.Inchidere contul 607121 = 607 8.660

3.Inchidere contul 707% = 121 14.150

10.11.N 707 6.65027.11.N 707 7.500

4.Inchidere contul de cheltuieli 667121 = 667 133

5.Inchidere contul 709121 = 709 7500

6.Inchidere contul 609609 = 121 900

7.Inchidere contul 767767 = 121 150

Rulaj Debit 121 = 7500+ 133 + 8660 = 16.293Rulaj Credit 121 = 150 + 900 + 14.150 = 15.200Sold final Debitor 121= 16293 – 15200 = 1.093

D ____________121______________ C6.650 133 9007.500 1503.910 7.5004.750

TRD__16.293_______TRC_____15.200SFD 1.093

Intrebarea nr. 46 - Pe 1.07.N, o societate a semnat un contract de leaseback pentru un utilaj, inurmatoarele conditii: pret de vanzare 42.171 u.m., durata contractului de inchiriere 4 ani, chiriatrimestriala 3.500 u.m, rata de actualizare este 3,55%. La sfarsitul perioadei de locatie, societatea nu varedeveni proprietara bunului. Pe durata contractului riscurile semnificative sunt in sarcina locatorului. Ladata vanzarii, utilajul avea o valoare contabila neta de 34.000 u.m (cost 40.000 u.m., amortizare cumulata6.000 u.m.).

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 7 din 30An I Sem. I – Serban GeorgianaAprilie 2014

Se cere:a)sa se precizeze care sunt regulile din OMFP 3055/2009 aplicabile rezolvarii acestui caz;b)sa se prezinte inregistrarile privind tranzactia de leaseback si primirea primei facturi de leasing.

Raspuns:

La sfarsitul perioadei, bunul revine utilizatorului deci este de natura leasingului financiar. Aplicandprincipiul prevalentei economicului asupra juridicului, nu se mai descarca gestiunea cu bunul supusleaseback-ului.

Inregistrarea imprumutului si primirea banilor (TVA 24%)461 = % 52.292,04

167 42.1714427 10.121,04

5121 = 461 52.292,048036 4 x 4 x 3.500=56.0008051 56.000 - 42.171=13.829

Ratele se factureaza la sfarsitul fiecarui trimestru, dobanda pe primul trimestru este:42.171 x 3,55%=1.497,18

% = 404 4.340167 2.002,82666 1.497,184426 3.500 x 24%=8408036 3.5008051 1.497,18

Amortizarea se inregistreaza la fel ca inainte de contractul de leaseback6813 = 2813

Intrebarea nr. 47 - Societatea Alfa a cumparat la 10.10.N un mijloc de transport si a preluat la aceastadata riscurile legate de valoarea justa a acestuia. Costul este de 20.000 lei. Activul este in curs deaprovizionare.El este utilizat inca e vechiul proprietar care plateste o chirie societatii Alfa de 200 lei peluna. Achizitia va avea loc la data de 10.12.N. La momentul achizitiei valoarea justa a mijlocului detransport este de 15.000 lei. Durata de utilitate estimata de Alfa este de 5 ani iar amortizarea este liniara.

Se cere:a)sa se precizeze care sunt regulile din OMFP 3055/2009 aplicabile rezolvarii acestui caz;b)sa se prezinte inregistrarile contabile aferente exercitiului N.

Raspuns:

a) Conform OMFP 3055/2009,104:(1) In cadrul imobilizarilor corporale sunt evidentiate in mod distinct imobilizarile corporale in curs deexecutie;(2) Sunt reflectate,de asemenea,distinct in contabilitate,acele imobilizari corporale cumparate,pentru cares-au transferat riscurile si beneficiile aferente,dar care sunt in curs de aprovizionare (Grupa 22”Imobilizaricorporale in curs de aprovizionare” din Planul de Conturi General).

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 8 din 30An I Sem. I – Serban GeorgianaAprilie 2014

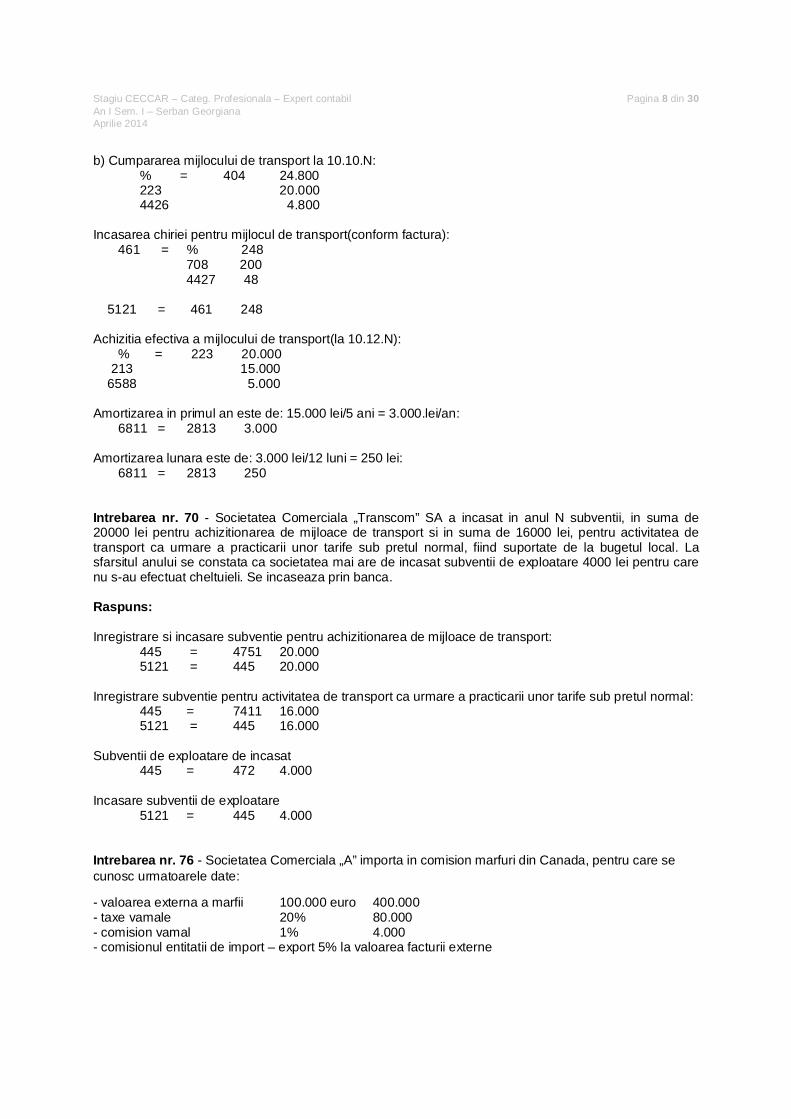

b) Cumpararea mijlocului de transport la 10.10.N:% = 404 24.800223 20.0004426 4.800

Incasarea chiriei pentru mijlocul de transport(conform factura): 461 = % 248

708 200 4427 48

5121 = 461 248

Achizitia efectiva a mijlocului de transport(la 10.12.N): % = 223 20.000 213 15.000 6588 5.000

Amortizarea in primul an este de: 15.000 lei/5 ani = 3.000.lei/an: 6811 = 2813 3.000

Amortizarea lunara este de: 3.000 lei/12 luni = 250 lei: 6811 = 2813 250

Intrebarea nr. 70 - Societatea Comerciala „Transcom” SA a incasat in anul N subventii, in suma de20000 lei pentru achizitionarea de mijloace de transport si in suma de 16000 lei, pentru activitatea detransport ca urmare a practicarii unor tarife sub pretul normal, fiind suportate de la bugetul local. Lasfarsitul anului se constata ca societatea mai are de incasat subventii de exploatare 4000 lei pentru carenu s-au efectuat cheltuieli. Se incaseaza prin banca.

Raspuns:

Inregistrare si incasare subventie pentru achizitionarea de mijloace de transport:445 = 4751 20.0005121 = 445 20.000

Inregistrare subventie pentru activitatea de transport ca urmare a practicarii unor tarife sub pretul normal:445 = 7411 16.0005121 = 445 16.000

Subventii de exploatare de incasat445 = 472 4.000

Incasare subventii de exploatare5121 = 445 4.000

Intrebarea nr. 76 - Societatea Comerciala „A” importa in comision marfuri din Canada, pentru care secunosc urmatoarele date:

- valoarea externa a marfii 100.000 euro 400.000- taxe vamale 20% 80.000- comision vamal 1% 4.000- comisionul entitatii de import – export 5% la valoarea facturii externe

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 9 din 30An I Sem. I – Serban GeorgianaAprilie 2014

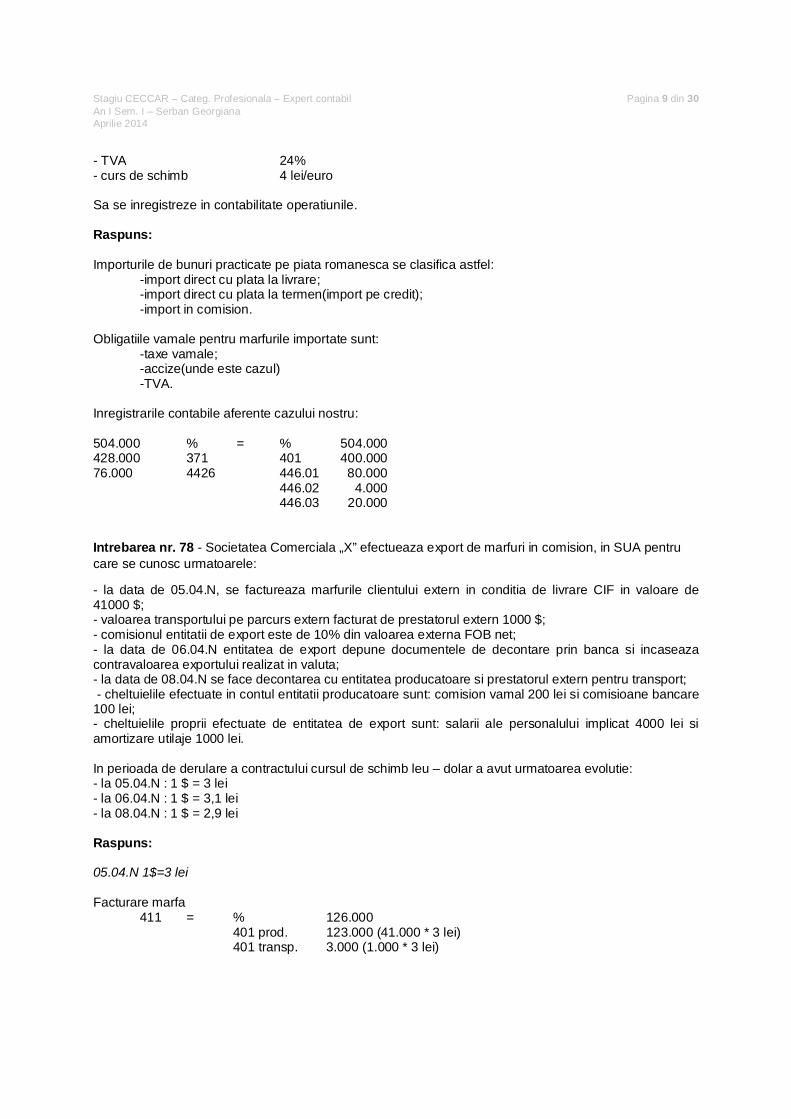

- TVA 24%- curs de schimb 4 lei/euro

Sa se inregistreze in contabilitate operatiunile.

Raspuns:

Importurile de bunuri practicate pe piata romanesca se clasifica astfel:-import direct cu plata la livrare;-import direct cu plata la termen(import pe credit);-import in comision.

Obligatiile vamale pentru marfurile importate sunt:-taxe vamale;-accize(unde este cazul)-TVA.

Inregistrarile contabile aferente cazului nostru:

504.000 % = % 504.000428.000 371 401 400.00076.000 4426 446.01 80.000

446.02 4.000446.03 20.000

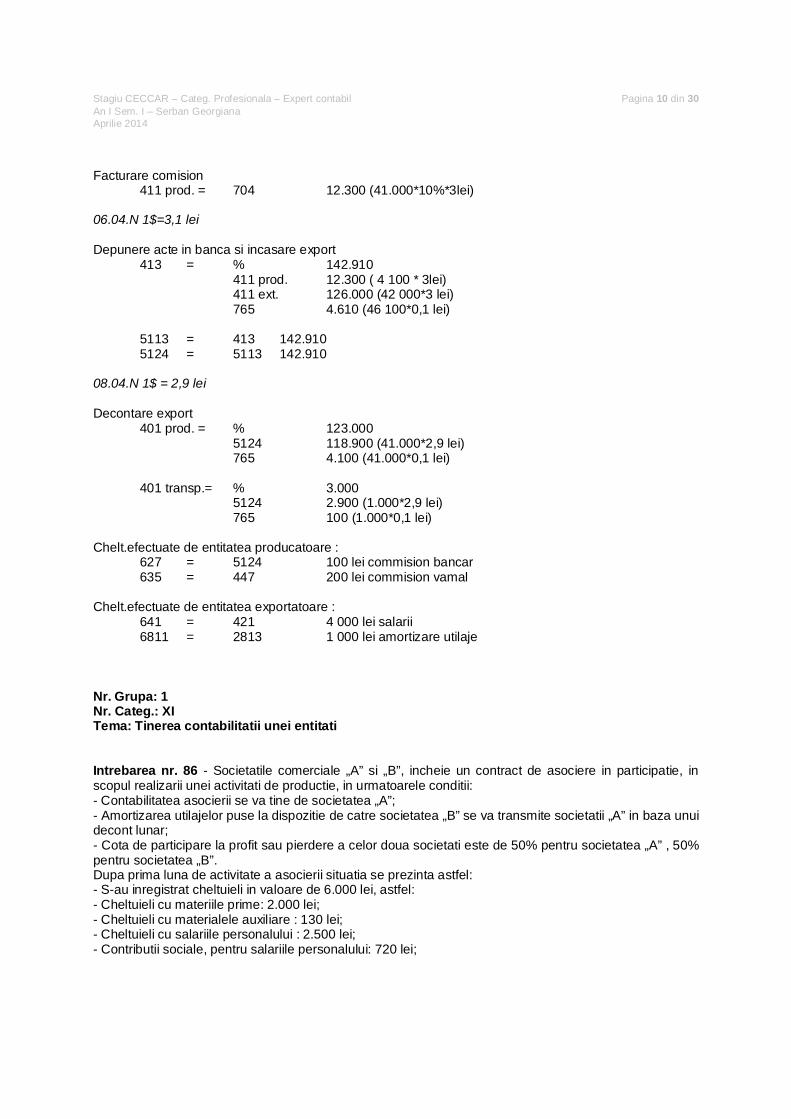

Intrebarea nr. 78 - Societatea Comerciala „X” efectueaza export de marfuri in comision, in SUA pentrucare se cunosc urmatoarele:

- la data de 05.04.N, se factureaza marfurile clientului extern in conditia de livrare CIF in valoare de41000 $;- valoarea transportului pe parcurs extern facturat de prestatorul extern 1000 $;- comisionul entitatii de export este de 10% din valoarea externa FOB net;- la data de 06.04.N entitatea de export depune documentele de decontare prin banca si incaseazacontravaloarea exportului realizat in valuta;- la data de 08.04.N se face decontarea cu entitatea producatoare si prestatorul extern pentru transport; - cheltuielile efectuate in contul entitatii producatoare sunt: comision vamal 200 lei si comisioane bancare100 lei;- cheltuielile proprii efectuate de entitatea de export sunt: salarii ale personalului implicat 4000 lei siamortizare utilaje 1000 lei.

In perioada de derulare a contractului cursul de schimb leu – dolar a avut urmatoarea evolutie:- la 05.04.N : 1 $ = 3 lei- la 06.04.N : 1 $ = 3,1 lei- la 08.04.N : 1 $ = 2,9 lei

Raspuns:

05.04.N 1$=3 lei

Facturare marfa411 = % 126.000

401 prod. 123.000 (41.000 * 3 lei)401 transp. 3.000 (1.000 * 3 lei)

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 10 din 30An I Sem. I – Serban GeorgianaAprilie 2014

Facturare comision411 prod. = 704 12.300 (41.000*10%*3lei)

06.04.N 1$=3,1 lei

Depunere acte in banca si incasare export413 = % 142.910

411 prod. 12.300 ( 4 100 * 3lei)411 ext. 126.000 (42 000*3 lei)765 4.610 (46 100*0,1 lei)

5113 = 413 142.9105124 = 5113 142.910

08.04.N 1$ = 2,9 lei

Decontare export401 prod. = % 123.000

5124 118.900 (41.000*2,9 lei)765 4.100 (41.000*0,1 lei)

401 transp.= % 3.0005124 2.900 (1.000*2,9 lei)765 100 (1.000*0,1 lei)

Chelt.efectuate de entitatea producatoare :627 = 5124 100 lei commision bancar635 = 447 200 lei commision vamal

Chelt.efectuate de entitatea exportatoare :641 = 421 4 000 lei salarii6811 = 2813 1 000 lei amortizare utilaje

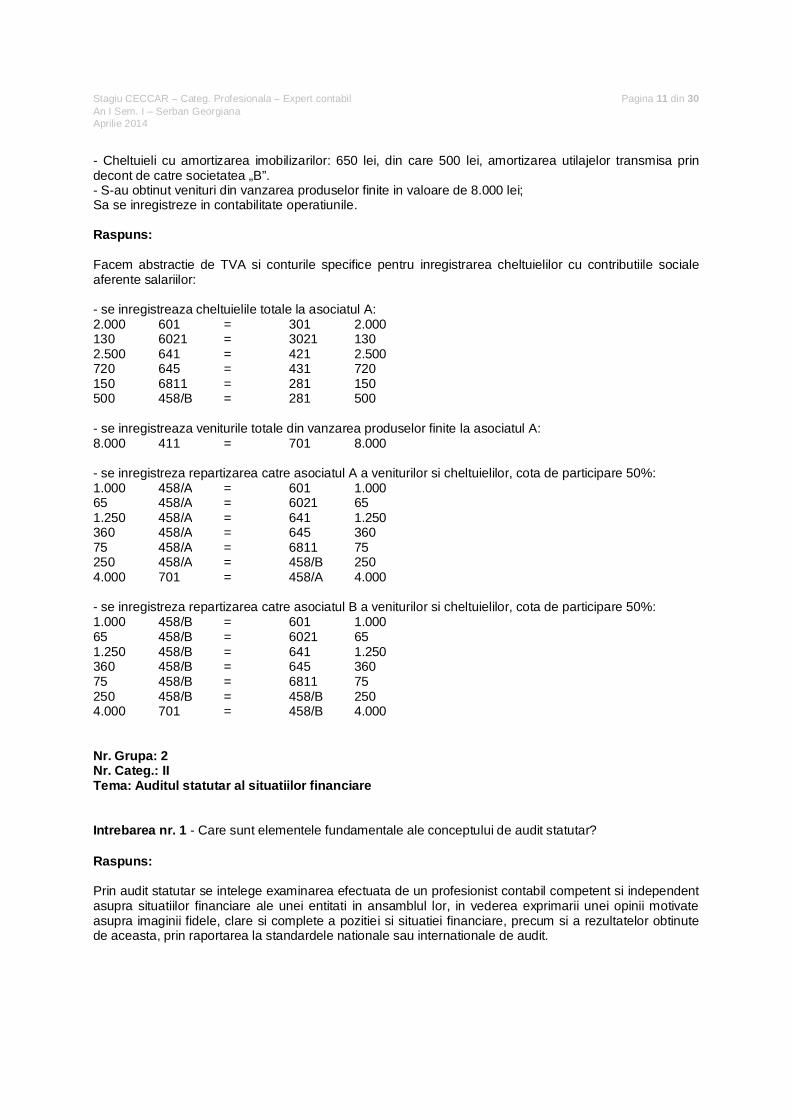

Nr. Grupa: 1Nr. Categ.: XITema: Tinerea contabilitatii unei entitati

Intrebarea nr. 86 - Societatile comerciale „A” si „B”, incheie un contract de asociere in participatie, inscopul realizarii unei activitati de productie, in urmatoarele conditii:- Contabilitatea asocierii se va tine de societatea „A”;- Amortizarea utilajelor puse la dispozitie de catre societatea „B” se va transmite societatii „A” in baza unuidecont lunar;- Cota de participare la profit sau pierdere a celor doua societati este de 50% pentru societatea „A” , 50%pentru societatea „B”.Dupa prima luna de activitate a asocierii situatia se prezinta astfel:- S-au inregistrat cheltuieli in valoare de 6.000 lei, astfel:- Cheltuieli cu materiile prime: 2.000 lei;- Cheltuieli cu materialele auxiliare : 130 lei;- Cheltuieli cu salariile personalului : 2.500 lei;- Contributii sociale, pentru salariile personalului: 720 lei;

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 11 din 30An I Sem. I – Serban GeorgianaAprilie 2014

- Cheltuieli cu amortizarea imobilizarilor: 650 lei, din care 500 lei, amortizarea utilajelor transmisa prindecont de catre societatea „B”.- S-au obtinut venituri din vanzarea produselor finite in valoare de 8.000 lei;Sa se inregistreze in contabilitate operatiunile.

Raspuns:

Facem abstractie de TVA si conturile specifice pentru inregistrarea cheltuielilor cu contributiile socialeaferente salariilor:

- se inregistreaza cheltuielile totale la asociatul A:2.000 601 = 301 2.000130 6021 = 3021 1302.500 641 = 421 2.500720 645 = 431 720150 6811 = 281 150500 458/B = 281 500

- se inregistreaza veniturile totale din vanzarea produselor finite la asociatul A:8.000 411 = 701 8.000

- se inregistreza repartizarea catre asociatul A a veniturilor si cheltuielilor, cota de participare 50%:1.000 458/A = 601 1.00065 458/A = 6021 651.250 458/A = 641 1.250360 458/A = 645 36075 458/A = 6811 75250 458/A = 458/B 2504.000 701 = 458/A 4.000

- se inregistreza repartizarea catre asociatul B a veniturilor si cheltuielilor, cota de participare 50%:1.000 458/B = 601 1.00065 458/B = 6021 651.250 458/B = 641 1.250360 458/B = 645 36075 458/B = 6811 75250 458/B = 458/B 2504.000 701 = 458/B 4.000

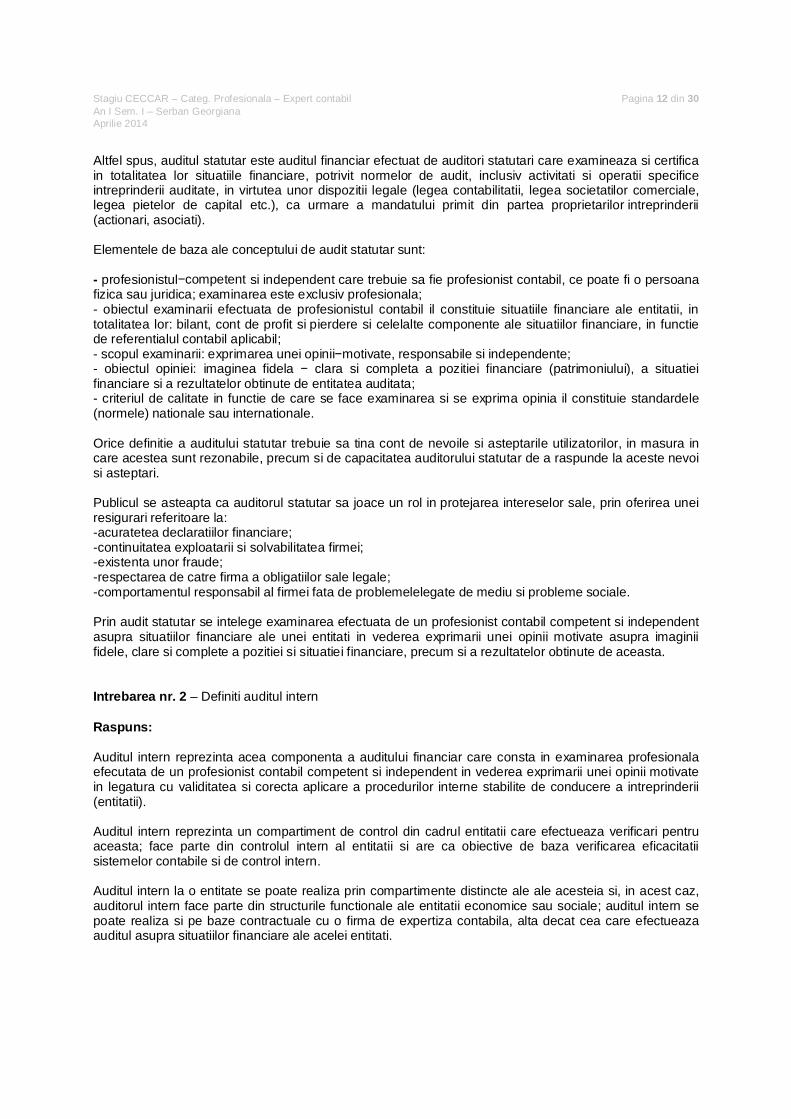

Nr. Grupa: 2Nr. Categ.: IITema: Auditul statutar al situatiilor financiare

Intrebarea nr. 1 - Care sunt elementele fundamentale ale conceptului de audit statutar?

Raspuns:

Prin audit statutar se intelege examinarea efectuata de un profesionist contabil competent si independentasupra situatiilor financiare ale unei entitati in ansamblul lor, in vederea exprimarii unei opinii motivateasupra imaginii fidele, clare si complete a pozitiei si situatiei financiare, precum si a rezultatelor obtinutede aceasta, prin raportarea la standardele nationale sau internationale de audit.

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 12 din 30An I Sem. I – Serban GeorgianaAprilie 2014

Altfel spus, auditul statutar este auditul financiar efectuat de auditori statutari care examineaza si certificain totalitatea lor situatiile financiare, potrivit normelor de audit, inclusiv activitati si operatii specificeintreprinderii auditate, in virtutea unor dispozitii legale (legea contabilitatii, legea societatilor comerciale,legea pietelor de capital etc.), ca urmare a mandatului primit din partea proprietarilor intreprinderii(actionari, asociati).

Elementele de baza ale conceptului de audit statutar sunt:

- profesionistul−competent si independent care trebuie sa fie profesionist contabil, ce poate fi o persoanafizica sau juridica; examinarea este exclusiv profesionala;- obiectul examinarii efectuata de profesionistul contabil il constituie situatiile financiare ale entitatii, intotalitatea lor: bilant, cont de profit si pierdere si celelalte componente ale situatiilor financiare, in functiede referentialul contabil aplicabil;- scopul examinarii: exprimarea unei opinii−motivate, responsabile si independente;- obiectul opiniei: imaginea fidela − clara si completa a pozitiei financiare (patrimoniului), a situatieifinanciare si a rezultatelor obtinute de entitatea auditata;- criteriul de calitate in functie de care se face examinarea si se exprima opinia il constituie standardele(normele) nationale sau internationale.

Orice definitie a auditului statutar trebuie sa tina cont de nevoile si asteptarile utilizatorilor, in masura incare acestea sunt rezonabile, precum si de capacitatea auditorului statutar de a raspunde la aceste nevoisi asteptari.

Publicul se asteapta ca auditorul statutar sa joace un rol in protejarea intereselor sale, prin oferirea uneiresigurari referitoare la:-acuratetea declaratiilor financiare;-continuitatea exploatarii si solvabilitatea firmei;-existenta unor fraude;-respectarea de catre firma a obligatiilor sale legale;-comportamentul responsabil al firmei fata de problemelelegate de mediu si probleme sociale.

Prin audit statutar se intelege examinarea efectuata de un profesionist contabil competent si independentasupra situatiilor financiare ale unei entitati in vederea exprimarii unei opinii motivate asupra imaginiifidele, clare si complete a pozitiei si situatiei financiare, precum si a rezultatelor obtinute de aceasta.

Intrebarea nr. 2 – Definiti auditul intern

Raspuns:

Auditul intern reprezinta acea componenta a auditului financiar care consta in examinarea profesionalaefecutata de un profesionist contabil competent si independent in vederea exprimarii unei opinii motivatein legatura cu validitatea si corecta aplicare a procedurilor interne stabilite de conducere a intreprinderii(entitatii).

Auditul intern reprezinta un compartiment de control din cadrul entitatii care efectueaza verificari pentruaceasta; face parte din controlul intern al entitatii si are ca obiective de baza verificarea eficacitatiisistemelor contabile si de control intern.

Auditul intern la o entitate se poate realiza prin compartimente distincte ale ale acesteia si, in acest caz,auditorul intern face parte din structurile functionale ale entitatii economice sau sociale; auditul intern sepoate realiza si pe baze contractuale cu o firma de expertiza contabila, alta decat cea care efectueazaauditul asupra situatiilor financiare ale acelei entitati.

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 13 din 30An I Sem. I – Serban GeorgianaAprilie 2014

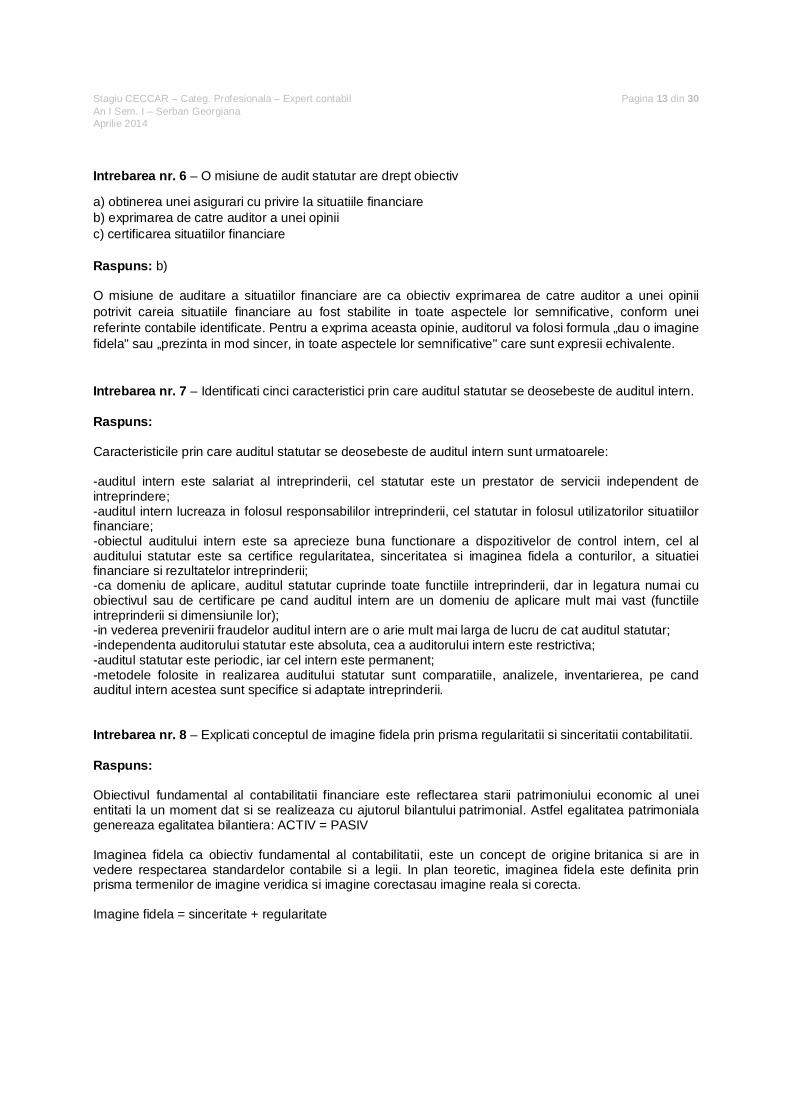

Intrebarea nr. 6 – O misiune de audit statutar are drept obiectiv

a) obtinerea unei asigurari cu privire la situatiile financiareb) exprimarea de catre auditor a unei opiniic) certificarea situatiilor financiare

Raspuns: b)

O misiune de auditare a situatiilor financiare are ca obiectiv exprimarea de catre auditor a unei opiniipotrivit careia situatiile financiare au fost stabilite in toate aspectele lor semnificative, conform uneireferinte contabile identificate. Pentru a exprima aceasta opinie, auditorul va folosi formula „dau o imaginefidela" sau „prezinta in mod sincer, in toate aspectele lor semnificative" care sunt expresii echivalente.

Intrebarea nr. 7 – Identificati cinci caracteristici prin care auditul statutar se deosebeste de auditul intern.

Raspuns:

Caracteristicile prin care auditul statutar se deosebeste de auditul intern sunt urmatoarele:

-auditul intern este salariat al intreprinderii, cel statutar este un prestator de servicii independent deintreprindere;-auditul intern lucreaza in folosul responsabililor intreprinderii, cel statutar in folosul utilizatorilor situatiilorfinanciare;-obiectul auditului intern este sa aprecieze buna functionare a dispozitivelor de control intern, cel alauditului statutar este sa certifice regularitatea, sinceritatea si imaginea fidela a conturilor, a situatieifinanciare si rezultatelor intreprinderii;-ca domeniu de aplicare, auditul statutar cuprinde toate functiile intreprinderii, dar in legatura numai cuobiectivul sau de certificare pe cand auditul intern are un domeniu de aplicare mult mai vast (functiileintreprinderii si dimensiunile lor);-in vederea prevenirii fraudelor auditul intern are o arie mult mai larga de lucru de cat auditul statutar;-independenta auditorului statutar este absoluta, cea a auditorului intern este restrictiva;-auditul statutar este periodic, iar cel intern este permanent;-metodele folosite in realizarea auditului statutar sunt comparatiile, analizele, inventarierea, pe candauditul intern acestea sunt specifice si adaptate intreprinderii.

Intrebarea nr. 8 – Explicati conceptul de imagine fidela prin prisma regularitatii si sinceritatii contabilitatii.

Raspuns:

Obiectivul fundamental al contabilitatii financiare este reflectarea starii patrimoniului economic al uneientitati la un moment dat si se realizeaza cu ajutorul bilantului patrimonial. Astfel egalitatea patrimonialagenereaza egalitatea bilantiera: ACTIV = PASIV

Imaginea fidela ca obiectiv fundamental al contabilitatii, este un concept de origine britanica si are invedere respectarea standardelor contabile si a legii. In plan teoretic, imaginea fidela este definita prinprisma termenilor de imagine veridica si imagine corectasau imagine reala si corecta.

Imagine fidela = sinceritate + regularitate

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 14 din 30An I Sem. I – Serban GeorgianaAprilie 2014

Sinceritatea inseamna respectarea cu buna credinta si profesionalism a normelor (standardelor) siprocedurilor contabile in functie de cunoasterea pe care contabilii trebuie sa o aiba in mod normal asuprarealitatii si importantei operatiilor si situatiilor.

Regularitate presupune ca informatia privind situatia patrimoniului, situatia financiara si rezultatul obtinutsunt in conformitate cu regulile si procedurile in vigoare. Astfel ca regularitatea trebuie apreciata in raportcu documentele legislative sau de reglementare. Versiunea franceza defineste imaginea fidela prinprisma ecuatiei:

Imaginea fidela = sinceritate + regularitate + fidelitate.

Asadar, la cei doi termeni ai ecuatiei imaginii fidele se mai adauga si al treilea termen, denumit fidelitate,care are ca scop de a reda o imagine obiectiva sau mai degraba completa si pertinenta asupra realitatiieconomice. Prin caracteristica completa, se are invedere prezentarea unui set de informatii, pe bazacaruia utilizatorul sa-si faca o imagine cat mai exacta asupra situatiei patrimoniale si rezultatului.

Intrebarea nr. 22 – Nominalizati si exemplificati cinci tehnici de audit pentru obtinerea probelor de audit.

Raspuns:

Conform Standardului International de Audit (ISA) 500 „Probe de audit”, auditorul utilizeaza unul sau maimulte tipuri de proceduri de audit dintre urmatoarele:

-inspectia inregistrarilor si a documentelor;-inspectia imobilizarilor corporale;-observarea;-investigarea;-confirmarea;-recalcularea;-reefectuarea;-proceduri analitice.

Nr. Grupa: 2Nr. Categ.: IVTema: Evaluarea intreprinderii

Intrebarea nr. 248 - Motivati prin 3-4 argumente utilitatea diagnosticului pentru evaluarea afacerii.

Raspuns:

Pentru expertii care evalueaza intreprinderea, diagnosticul este etapa premergatoare lucrarii de evaluare,prin intermediul careia intreprinderea poate fi foarte bine cunoscuta (din punct de vedere juridic, alobiectului ei de activitate, al potentialului sau intern, al relatiilor sale de piata, al performanteloreconomico-financiare etc.), astfel incat sa se poata identifica elementele care vor determina crestereavalorii intreprinderii sau, dimpotriva, scaderea sa. Practic, nu se poate realiza o prognoza cu privire laevolutia intreprinderii fara a cunoaste situatia ei prezenta, ceea ce inseamna ca metodele de evaluare, inspecial cele bazate pe actualizarea fluxurilor viitoare de venituri, depind de pertinenta muncii dediagnostic.

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 15 din 30An I Sem. I – Serban GeorgianaAprilie 2014

In cadrul diagnosticului trebuie sa-si gaseasca raspuns probleme cum sunt:• Piata pe care opereaza firma si pozitia trecuta si probabila pe aceasta piata;• Situatia juridica a firmei si a proprietatii evaluate;• Potentialul uman si de management al firmei;• Infrastructura tehnica pentru sustinerea activitatii de productie sau servicii;• Rezultatele obtinute si probabile ale intreprinderii.

In cadrul activitatii practice de evaluare a unei firme diagnosticul trebuie sa furnizeze informatiilenecesare aprecierii situatiei trecute si prezente, care constituie o baza pentru estimarea elementelor sivariabilelor ”cheie” ce trebuie avute in vedere in cazul aplicarii diferitelor metode de evaluare.

Intrucat evaluarea intreprinderii nu inseamna o aplicare mec anica a unor tehnici, ci presupune oapreciere profunda a performantelor firmei, echipa de evaluare trebuie sa opereze cu parametriconsiderati normali pentru mediul de activitate al firmei evaluate si la momentul efectuarii evaluarii.

Pe baza diagnosticului intreprinderii evaluate se fundamenteaza scenariile ce stau la baza evaluarii inabordarea pe baza de venit.

O problema importanta in realizarea diagnosticului o reprezinta asigurarea informatiilor ce vor fi analizate.In acest sens, Standardul de evaluare a afacerii (SEV 5) insista pe necesitatea ca evaluatorul sa verificeacuratetea si credibilitatea surselor de informatii, iar judecata finala a valorii (reconcilierea valorilorobtinute) sa includa acest aspect important prin intermediul unei analize a gradului de credibilitate sirelevanta al tuturor informatiilor care au stat la baza aplicarii fiecarei metode.

Intrebarea nr. 249 - Prezentati criteriile dupã care se judecã o intreprindere ca fiind in dificultate.

Raspuns:

Notiunea de intreprindere in dificultate poate fi judecata in functie de doua criterii esentiale:

1.Criteriul juridic : intreprinderea este in dificultate daca face obiectul unei proceduri judiciare2.Daca se afla in imposibilitatea platii datoriilor curente - aceasta dificultate poate fi accidentala datoritaneincasarii unor clienti sau structurala , cand fondurile sunt insuficiente pentru a continua activitatea.

O intreprindere care se confrunta cu dificultati prezinta urmatoarele caracteristici :

1. Existenta unui fond de rulment negativ sau al unui rezultat negativ;2. Importanta credite pe termen scurt sunt utilizate pentru finantarea datoriilor si investitiilor;3. Imprumuturi importante devin scadente fara a exista posibilitatea reinnoirii lor;4. Imposibilitatea achitarii datoriilor la scadentele normale;5. Imposibilitatea obtinerii unor finantari pentru investitiile indispensabile pentru supravietuireaintreprinderii;6. Falimentul unor furnizori sau clienti importanti;7. Persiatenta unei proaste gestionari;8. Transferul sau demisia conducatorilor.

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 16 din 30An I Sem. I – Serban GeorgianaAprilie 2014

Nr. Grupa: 2Nr. Categ.: XTema: Organizarea auditului si controlului intern al intreprinderii

Intrebarea nr. 19 - Elaborare politici si proceduri contabile. Studiu de caz : societatea de comert.

Raspuns:

Conform art. 10 al OMFP 3055/2009 pentru aprobarea reglementarilor contabile conforme cudirectivele europene, entitatile trebuie sa dezvolte politici contabile proprii care se aproba deadministratori. Daca o entitate nu are administratori, politicile contabile seaproba de persoanele care auobligatia gestionarii entitatii respective.

Aceleasi reglementari prevad faptul ca administratorii entitatii trebuie sa aprobe politici contabile pentruoperatiunile derulate, inclusiv proceduri proprii pentru situatiile prevazute de legislatie.

Aceste politici trebuie elaborate avand in vedere specificul activitatii. Mentionam ca entitatile care aplicareglementarile conforme cu OMFP 3055/2009 trebuie sa aiba politici contabile aprobate indiferent demarimea societatii.

Procedurile obligatorii prevazute de legislatia contabila in vigoare sunt:- proceduri privind inventarierea prevazute de OMFP nr.2861/2009 pentru aprobarea Normelor privindorganizarea si efectuarea inventarierii elementelor de natura activelor, datoriilor si capitalurilor proprii;- proceduri privind utilizarea si regimul intern de numerotare a formularelor financiar-contabile prevazutede OMFP nr. 2226/2006 privind utilizarea unor formulare financiar-contabile si OMFP nr. 3512/2008privind documentele financiar-contabile.

Politicile contabile trebuie reflectate intr-un manual intern care sa fie aprobate de administratorii entitatii.

La formarea politicii de contabilitate conducerea trebuie sa aprecieze posibilitatile intreprinderii de a-sicontinua activitatea intr-un viitor previzibil. Daca conducerea nu are intentia si nu este nevoita salichideze intreprinderea, la intocmirea rapoartelor financiare se aplica metode obisnuite de evaluare aactivelor, datoriilor, de constatatre si determinare a veniturilor, cheltuielilor si rezultatelor activitatii. Incazul in care conducerea are intentia sau este nevoita sa lichideze intreprinderea, rapoartele financiaretrebuie sa fie intocmite in baza altor principia si metode.

Metodele si regulile de contabilizare acceptate de intreprindere trebuie sa fie aplicate de la o perioada degestiune la alta. In acest caz, de regula, este vorba de permanenta metodei adoptate de reflectare aoperatiunilor economice, metodelor de evaluare a activelor si datoriilor, de calculare a uzurii mijloacelorfixe si amortizarii activelor nemateriale in decursul anului de gestiune, precum si de la un an de gestiunela altul.

In afara de politicile contabile aprobate, incepand cu 1 ianuarie 2010, orice societate care aplicareglementarile contabile conforme cu directivele europene trebuie sa dispuna de un control intern.

Politicile contabile si de control intern trebuie elaborate de catre specialisti in domeniul economic sitehnic, atat din cadrul entitatii respective cat si prin apelarea la societati specializate de consultanta.

1. In intelesul prezentelor reglementari, controlul intern al entitatii vizeaza asigurarea:- conformitatii cu legislatia in vigoare;- aplicarii deciziilor luate de conducerea entitatii;- bunei functionari a activitatii interne a entitatii;- fiabilitatii informatiilor financiare;

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 17 din 30An I Sem. I – Serban GeorgianaAprilie 2014

- eficacitatii operatiunilor entitatii;- utilizarii eficiente a resurselor;- prevenirii si controlul riscurilor de a nu se atinge obiectivele fixate etc.

Ca urmare, procedurile de control intern au ca obiectiv:- pe de o parte, urmarirea inscrierii activitatii entitatii si a comportamentului personalului in cadrul definitde legislatia aplicabila,valorile,normele si regulile interne ale entitatii;- pe de alta parte, verificarea daca informatiile contabile, financiare si de gestiune comunicate reflectacorect activitatea si situatia entitatii.

2. In contextul situatiilor financiare anuale consolidate, aria controlului intern contabil si financiar se referala societatile cuprinse in consolidare.

3. Controlul intern se aplica pe tot parcursul operatiunilor desfasurate de entitate, astfel:a) anterior realizarii operatiunilor, cu ocazia elaborarii bugetului, ceea ce va permite, ulterior realizariioperatiunilor, controlul bugetar;b) in timpul operatiunilor, de exemplu, sub aspectul determinarii procentului de realizare fizica a productieiin curs de executie sau a procentului de rebuturi inregistrate;c) dupa finalizarea operatiunilor, caz in care verificarea este destinata, de exemplu, sa analizezerentabilitatea operatiunilor si sa constate existenta conformitatii sau a eventualelor anomalii, care trebuiecorectate.

Controlul intern cuprinde componente strans legate, respectiv:- o definire clara a responsabilitatilor, resurse si proceduri adecvate, modalitati si sisteme de informare,instrumente si practici corespunzatoare; - difuzarea interna de informatii pertinente, fiabile, a caror cunoastere permite fiecaruia sa-si exerciteresponsabilitatile;- un sistem care urmareste, pe de o parte, analizarea principalelor riscuri identificabile in ceea ce privesteobiectivele entitatii si, pe de alta parte, asigurarea existentei de proceduri de gestionare a acestor riscuri;- activitati corespunzatoare de control, pentru fiecare proces, concepute pentru a reduce riscurilesusceptibile sa afecteze realizarea obiectivelor entitatii;- o supraveghere permanenta a dispozitivului de control intern, precum si o examinare a functionarii sale.

Scopul controlului intern este sa asigure coerenta obiectivelor, sa identifice factorii-cheie de reusita si sacomunice conducatorilor entitatii, in timp real, informatiile referitoare la performante si perspective.

Indiferent de natura sau marimea entitatii, eforturile depuse pentru aplicarea unui control internsatisfacator sunt legate de aplicarea unor bune practici.

Activitatile de control fac parte integranta din procesul de gestiune prin care entitatea urmareste atingereaobiectivelor propuse. Controlul vizeaza aplicarea normelor si procedurilor de control intern, la toatenivelele ierarhice si functionale: aprobare, autorizare, verificare, evaluarea performantelor operationale,securizarea activelor, separarea functiilor.

Evaluarea controlului intern pleaca de la aspecte precum:- existenta de ghiduri si manuale de proceduri;- garantarea evolutiei sistemului de control intern;- asigurarea posibilitatii accesului la sistem pentru controlul extern;- asigurarea posibilitatii confruntarii descrierii teoretice cu realitatea.

In cadrul unui mediu informatizat, controlul intern pleaca de la aspecte precum:- existenta unei strategii informatice formalizate, elaborate cu implicarea conducerii operationale;- implicarea conducerii si sensibilizarea sa fata de riscurile crescute sau generate de informatica;- alocarea de resurse care demonstreaza capacitatea sistemului informatic de a-si atinge obiectivele;

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 18 din 30An I Sem. I – Serban GeorgianaAprilie 2014

- recrutarea de personal cu un nivel de competenta adaptat tehnologiilor utilizate si existenta unui plan deformare continua care trebuie sa permitao actualizare a cunostintelor.

Elementele de risc specifice, introduse de utilizarea informaticii, se refera la evaluarea unor aspecteprecum:- nivelul de dependenta a entitatii de sistemul sau informatic, cu influenta asupra continuitatii exploatarii,atunci cand dependenta este prea mare;- nivelul de confidentialitate a informatiilor vehiculate de sistem;- obligatia de respectare a dispozitiilor in vigoare referitoare la fiscalitate, protectia persoanelor,proprietatea intelectuala sau reglementari specifice anumitor sectoare de activitate.

Controlul intern contabil si financiar al entitatii se aplica in vederea asigurarii unei gestiuni contabile si aunei urmariri financiare a activitatilor sale, pentru a raspunde obiectivelor definite.

Controlul intern contabil si financiar este un element major al controlului intern. El vizeaza ansamblulproceselor de obtinere si comunicare a informatiei contabile si financiare si contribuie la realizarea uneiinformatii fiabile si conforme exigentelor legale.

Ca si controlul intern in general, el se sprijina pe un sistem cuprinzand in special elaborarea si aplicareapoliticilor si procedurilor in domeniu,inclusiv a sistemului de supraveghere si control.

Controlul intern contabil si financiar vizeaza asigurarea:- conformitatii informatiilor contabile si financiare publicate, cu regulile aplicabile acestora;- aplicarii instructiunilor elaborate de conducere in legatura cu acesteinformatii;- protejarii activelor;- prevenirii si detectarii fraudelor si neregulilor contabile si financiare;- fiabilitatii informatiilor difuzate si utilizate la nivel intern in scop de control, in masura in care elecontribuie la elaborarea de informatii contabile si financiare publicate;-fiabilitatii situatiilor financiare anuale publicate si a altor informatii comunicate pietei.

In domeniul organizarii generale, trebuie sa existe:- o documentare referitoare la principiile de contabilizare si control al operatiunilor;- circuite de informatii vizand exhaustivitatea operatiunilor, o centralizare rapida si o armonizare a datelorcontabile, precum si controale asupra aplicarii acestor circuite;- un calendar al elaborarii de informatii contabile si financiare difuzate in cadrul grupului, necesare pentrusituatiile financiare ale societatii-mama.

Sunt necesare, de asemenea:- identificarea cu claritate a persoanelor responsabile cu elaborarea informatiilor contabile si financiarepublicate sau care participa la elaborarea situatiilor financiare;- accesul fiecarui colaborator implicat in procesul elaborarii de informatii contabile si financiare, lainformatiile necesare controlului intern;- instituirea unui mecanism prin care sa se asigure efectuarea controalelor;- proceduri prin care sa se verifice daca controalele au fost efectuate, sa se identifice abaterile de laregula si sa se poata remedia, daca este necesar;- existenta unui proces care urmareste identificarea resurselor necesare bunei functionari a functieicontabile;- adaptarea necesarului de personal si a competentelor acestuia la marimea si complexitateaoperatiunilor, ca si la evolutia nevoilor si constrangerilor.

Sub aspectul regulilor contabile, trebuie avute in vedere:- existenta unui manual de politici contabile;- existenta unei proceduri de aplicare a acestui manual;- existenta de controale prin care sa se asigure respectarea manualului;

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 19 din 30An I Sem. I – Serban GeorgianaAprilie 2014

- cunoasterea evolutiei legislatiei contabile si fiscale;- efectuarea de controale specifice asupra punctelor sensibile;- identificarea si tratarea corespunzatoare a anomaliilor;- adaptarea programelor informatice la nevoile entitatii;- conformitatea cu regulile contabile;- asigurarea exactitatii si exhaustivitatii inregistrarilor contabile;- respectarea caracteristicilor calitative ale informatiilor cuprinse in situatiile financiare, astfel incat sasatisfaca nevoile utilizatorilor;- pregatirea informatiilor necesare consolidarii grupului;- definirea si distribuirea procedurilor de elaborare a situatiilor financiare consolidate, catre toate entitatilede consolidat.contabile si financiare publicate;

In cazul societatilor de comert majoritatea intrarilor si iesirilor nu pot fi stocate. Dupa profilul de baza alunitatilor patrimoniale specializate in comert ele se pot regrupa in:1) Unitati patrimoniale specializate in comertul en gros sau cu ridicata;2) Unitati patrimoniale specializate in comertul en detail sau cu amanuntul;3) Unitati patrimoniale mixte, en gros si en detail;

Deoarece nu avem de-a face cu productia trebuie sa tinem cont de organizarea activitatilor pe centre decost si sa separam cheltuielile legate efectiv de desfacere de cheltuielile activitatilor auxiliare si ale celeide baza.

Totusi trebuie sa se tina cont de tipurile de cheltuieli ca si cheltuieli anticipate, cheltuieli curente sicheltuieli previzionate.Orice cheltuiala legata de fazele activitatii de comert trebuie sa aiba documentejustificative.

Intrebarea nr. 22 - Organizarea contabilitatii de gestiune. Studiu de caz: societate de comert.

Raspuns:

Organizarea si conducerea contabilitatii de gestiune este obligatorie conform prevederilor art.1 alin. (1)din Legea contabilitatii nr. 82/1991, republicata si se realizeaza tinand cont de o serie de factori, cum ar fi:specificul activitatii desfasurate de entitate (ex: productie, comert, prestari servicii etc.), marimea sistructura organizatorica a acesteia, tipul si modul de organizare a productiei, tehnologia de fabricatie,caracterul procesului de productie etc.

Potrivit reglementarilor contabile este obligatorie organizarea contabilitatii de gestiune, iar la latitudineaentitatii este lasat numai modul de organizare a acesteia care este determinat de specificul activitatii.Astfel, prin contabilitatea de gestiune, entitatile pot obtine pentru nevoi proprii, informatii pe baza carorase poate asigura o gestionare eficienta a activelor entitatii.

Prin Ordinul ministrului finantelor publice nr. 1826/2003 s-au aprobat Precizarile privind unele masurireferitoare la organizarea si conducerea contabilitatii de gestiune, conform carora contabilitatea degestiune trebuie sa asigure, in principal:- inregistrarea operatiunilor privind colectarea si repartizarea cheltuielilor pe destinatii, respectiv peactivitati, sectii, faze de fabricatie, centre de costuri, centre de profit, dupa caz;- calculul costului de achizitie, de productie, de prelucrare a bunurilor intrate, obtinute,lucrarilor executate,serviciilor prestate, productiei in curs de executie, imobilizarilor in curs, etc.

Un rol important in organizarea contabilitatii de gestiune il are calculatia costurilor. Calculatia costurilorpresupune ansamblul lucrarilor efectuate intr-o forma organizata cu scopul de a obtine informatii privindcostul bunurilor, lucrarilor, serviciilor, activitatilor sau altor obiecte de calculatie stabilite de fiecare entitatein functie de specificul activitatii desfasurate.

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 20 din 30An I Sem. I – Serban GeorgianaAprilie 2014

Utilizarea informatiilor legate de costurile activitatii faciliteaza luarea unor decizii in legatura cu volumul sistructura activitatii in vederea cresterii profitului. Informatiile cu privire la nivelul, structura si evolutiacosturilor prezinta un rol deosebit in privinta adoptarii deciziilor in scopul cresterii eficientei activitatiidesfasurate si, totodata, prezinta importanta pentru controlul activitatii interne a intreprinderii.

Cu ajutorul calculatiei costurilor se pot obtine informatii privind costurile efective si cele prestabilite(antecalculate, standard), determinarea abaterilor costurilor efective de la cele prestabilite, atat intotalitatea lor, cat si pe articole de calculatie, pe locuri de costuri, pe produse si pe cauze. Prin analizaabaterilor inregistrate in procesele de productie se pot lua masuri pentru inlaturarea deficientelorinregistrate in procesele de productie.

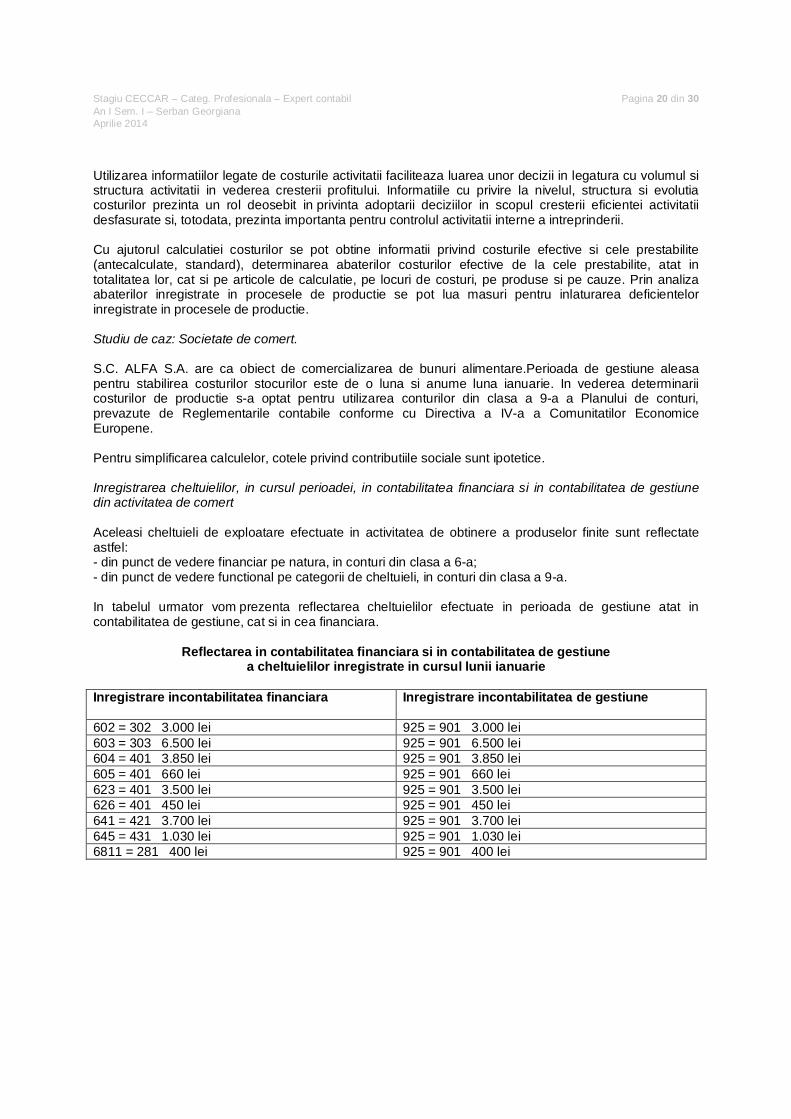

Studiu de caz: Societate de comert.

S.C. ALFA S.A. are ca obiect de comercializarea de bunuri alimentare.Perioada de gestiune aleasapentru stabilirea costurilor stocurilor este de o luna si anume luna ianuarie. In vederea determinariicosturilor de productie s-a optat pentru utilizarea conturilor din clasa a 9-a a Planului de conturi,prevazute de Reglementarile contabile conforme cu Directiva a IV-a a Comunitatilor EconomiceEuropene.

Pentru simplificarea calculelor, cotele privind contributiile sociale sunt ipotetice.

Inregistrarea cheltuielilor, in cursul perioadei, in contabilitatea financiara si in contabilitatea de gestiunedin activitatea de comert

Aceleasi cheltuieli de exploatare efectuate in activitatea de obtinere a produselor finite sunt reflectateastfel:- din punct de vedere financiar pe natura, in conturi din clasa a 6-a;- din punct de vedere functional pe categorii de cheltuieli, in conturi din clasa a 9-a.

In tabelul urmator vom prezenta reflectarea cheltuielilor efectuate in perioada de gestiune atat incontabilitatea de gestiune, cat si in cea financiara.

Reflectarea in contabilitatea financiara si in contabilitatea de gestiunea cheltuielilor inregistrate in cursul lunii ianuarie

Inregistrare incontabilitatea financiara Inregistrare incontabilitatea de gestiune

602 = 302 3.000 lei 925 = 901 3.000 lei603 = 303 6.500 lei 925 = 901 6.500 lei604 = 401 3.850 lei 925 = 901 3.850 lei605 = 401 660 lei 925 = 901 660 lei623 = 401 3.500 lei 925 = 901 3.500 lei626 = 401 450 lei 925 = 901 450 lei641 = 421 3.700 lei 925 = 901 3.700 lei645 = 431 1.030 lei 925 = 901 1.030 lei6811 = 281 400 lei 925 = 901 400 lei

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 21 din 30An I Sem. I – Serban GeorgianaAprilie 2014

Nr. Grupa: 3Nr. Categ.: IIITema: Expertize contabile

Intrebarea nr. 1 - Cum se clasifica expertizele contabile?

Raspuns:

Dupa scopul principal in care au fost solicitate, in:a. expertize contabile judiciare reglemetate de: Codul de procedura civila; codul de procedura penala;alte legi speciale;b. expertize contabile extrajudiciare – sunt efectuate in afara procedurilor reglementate privind rezolvareaunor cauze supuse verdictului justitiei.

Dupa natura principalelor obiective la care se refera, in:a. expertize contabile civile, dispuse sau acceptate in rezolvarea litigiilor civile;b. expertize contabile penale dispuse sau acceptate in rezolvarea unor aspecte civile atasate litigiilorpenale;c. expertize contabile comerciale dipsuse sau acceptate in rezolvarea litigiilor comerciale;d. expertize contabile fiscale dispuse sau acceptate in rezolvarea litigiilor fiscale;e. alte categorii de expertize contabile judiciare dispuse de organele in drept sau extrajudiciare solicitatede catre client

Intrebarea nr. 14 - Care este sediul materiei reglementarilor profesionale privind expertiza contabila?

Raspuns:

a) Regulamentul de organizare si functionare a Corpului Expertilor Contabili si Contabililor Autorizati dinRomania care, la pct. 112 lit. e), stipuleaza ca expertii contabili, in exercitarea profesiei, pot efectuaexpertize contabile dispuse de organele judiciare sau solicitate de persoane fizice sau juridice, cum ar fi :- expertize amiabile (la cerere )- expertize contabil-financiare- arbitraje in cauze civile- expertize de gestiune

b) Norma profesionala CECCAR nr. 35 privind expertizele contabile, care stipuleaza ca acestea pot fiefectuate numai de catre persoanele care au dobandit calitatea de expert contabil in conditiile legii, fiindinscrise, cu viza la zi, in partea activa a Tabloului Expertilor Contabili si Contabililor Autorizati dinRomania (CECCAR).

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 22 din 30An I Sem. I – Serban GeorgianaAprilie 2014

Nr. Grupa: 3Nr. Categ.: VIITema: Studii de fezabilitate

Intrebarea nr. 1 - Ce este un plan de afaceri; cele trei elemente ale acestuia;

Raspuns:

Planul de afaceri este documentul construit pentru a determina drumul de parcurs al unei intreprinderiintr-o anumita perioada de timp. El stabileste misiunea, obiectivele, strategia si planurile de actiunepentru derularea unei activitati specifice pe parcursul unei perioade viitoare determinate.

Utilitatea planului de afaceri este atat interna (ca instrument de lucru al managerilor) cat si externa(pentru obtinerea unei finantari, sau pentru a realiza un parteneriat strategic cu o alta firma).

Planul de afaceri este modul preferat de comunicare intre intreprinzatori, potentialii finantatori siinvestitori. El este de folos si pentru a explica angajatilor sensul tuturor atributiilor stabilite, si rolul pe careacestia il au in cadrul firmei.

Un plan de afaceri se bazeaza pe urmatoarele trei elemente:

- un intreprinzator (omul de afaceri), care isi asuma constient anumite riscuri si care vrea sa obtina unanumit profit;- mai multe activitati care consuma resurse si care genereaza profit (ideea de afacere);- un mediu in care se desfasoara aceste activitatati (mediul de afaceri).

Intrebarea nr. 2 - De ce este nevoie de un plan de afaceri;

Raspuns:

Inaintea aplicarii oricarei idei de afaceri, conceptul firmei se naste in mintea fiecarui intreprinzator si sedezvolta conform urmatoarelor etape:- la inceput a fost idea ta de afacere;- apoi din idee s-a nascut viziunea si misiunea;- au fost stabilite obiectivele si strategia intreprinderii;- si in final pentru a aplica strategia a fost redactat planul afacerii tale.

Planul de afacere reprezinta pe de o parte instrumentul intern prin care poti conduce si controla, procesulde demarare si de functionare ulterioara a afacerii tale. Pe de alta parte, planul de afacere reprezinta unexcelent instrument extern de comunicare cu mediul economic. Un plan de afaceri fundamentat siredactat bine transmite tuturor celor din jurul tau (clienti, furnizori, parteneri strategici, finantatori,actionari), ca stapanesti ceea ce ai de facut, ca afacerea ta este o afacere de succes. Intr-o economie depiata functionala, partenerii tai de afaceri seriosi apreciaza acest lucru si te vor percepe ca un actorpertinent al mediului economic.

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 23 din 30An I Sem. I – Serban GeorgianaAprilie 2014

Nr. Grupa: 3Nr. Categ.: VIIITema: Analiza diagnostic a intreprinderii

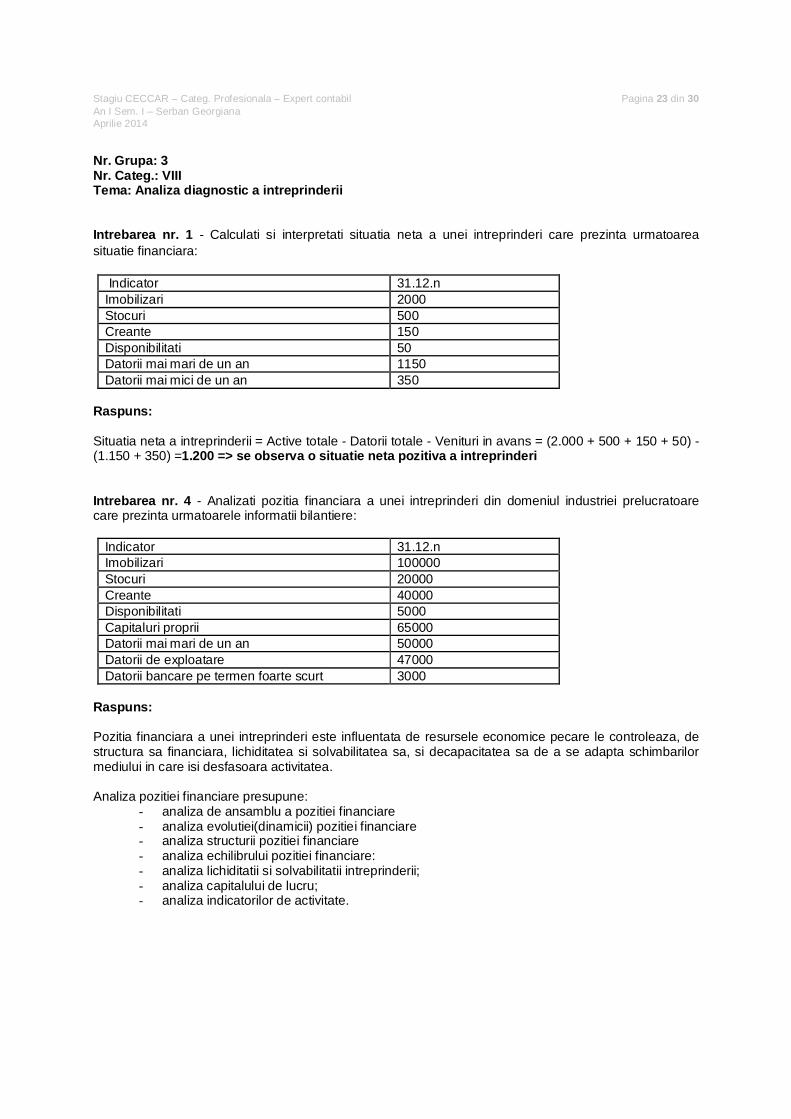

Intrebarea nr. 1 - Calculati si interpretati situatia neta a unei intreprinderi care prezinta urmatoareasituatie financiara:

Indicator 31.12.nImobilizari 2000Stocuri 500Creante 150Disponibilitati 50Datorii mai mari de un an 1150Datorii mai mici de un an 350

Raspuns:

Situatia neta a intreprinderii = Active totale - Datorii totale - Venituri in avans = (2.000 + 500 + 150 + 50) -(1.150 + 350) =1.200 => se observa o situatie neta pozitiva a intreprinderi

Intrebarea nr. 4 - Analizati pozitia financiara a unei intreprinderi din domeniul industriei prelucratoarecare prezinta urmatoarele informatii bilantiere:

Indicator 31.12.nImobilizari 100000Stocuri 20000Creante 40000Disponibilitati 5000Capitaluri proprii 65000Datorii mai mari de un an 50000Datorii de exploatare 47000Datorii bancare pe termen foarte scurt 3000

Raspuns:

Pozitia financiara a unei intreprinderi este influentata de resursele economice pecare le controleaza, destructura sa financiara, lichiditatea si solvabilitatea sa, si decapacitatea sa de a se adapta schimbarilormediului in care isi desfasoara activitatea.

Analiza pozitiei financiare presupune:- analiza de ansamblu a pozitiei financiare- analiza evolutiei(dinamicii) pozitiei financiare- analiza structurii pozitiei financiare- analiza echilibrului pozitiei financiare:- analiza lichiditatii si solvabilitatii intreprinderii;- analiza capitalului de lucru;- analiza indicatorilor de activitate.

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 24 din 30An I Sem. I – Serban GeorgianaAprilie 2014

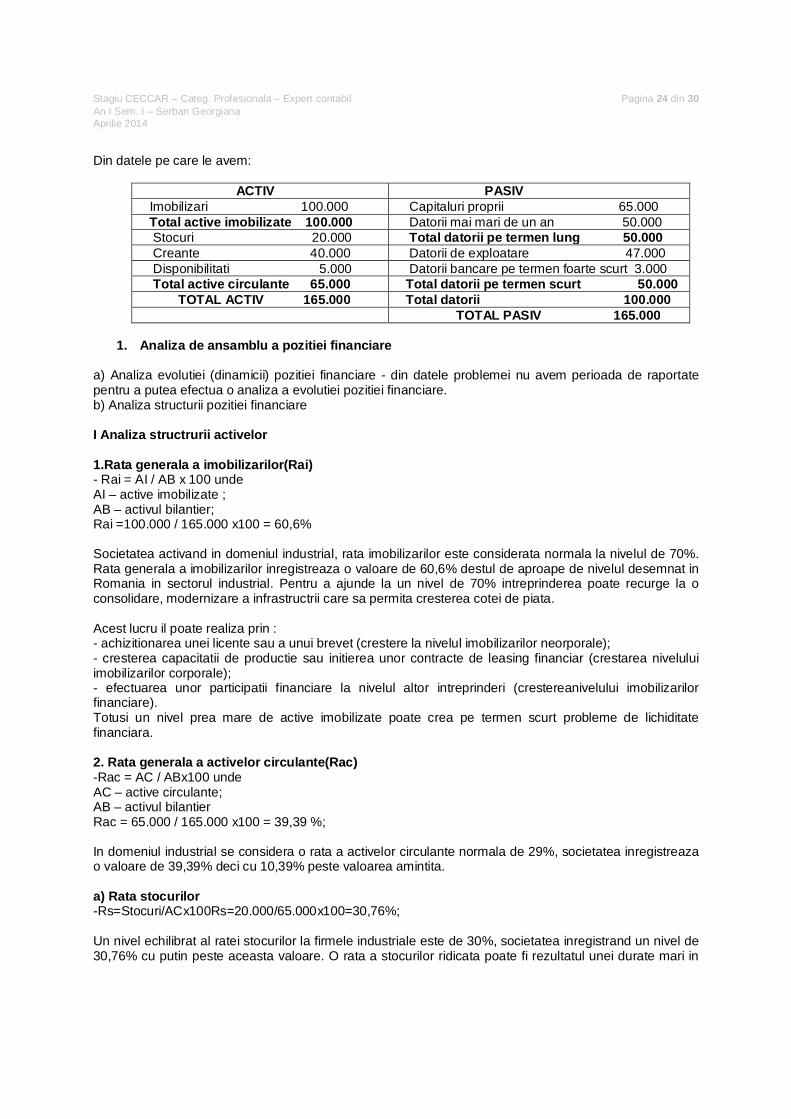

Din datele pe care le avem:

ACTIV PASIVImobilizari 100.000 Capitaluri proprii 65.000Total active imobilizate 100.000 Datorii mai mari de un an 50.000Stocuri 20.000 Total datorii pe termen lung 50.000Creante 40.000 Datorii de exploatare 47.000Disponibilitati 5.000 Datorii bancare pe termen foarte scurt 3.000Total active circulante 65.000 Total datorii pe termen scurt 50.000

TOTAL ACTIV 165.000 Total datorii 100.000TOTAL PASIV 165.000

1. Analiza de ansamblu a pozitiei financiare

a) Analiza evolutiei (dinamicii) pozitiei financiare - din datele problemei nu avem perioada de raportatepentru a putea efectua o analiza a evolutiei pozitiei financiare.b) Analiza structurii pozitiei financiare

I Analiza structrurii activelor

1.Rata generala a imobilizarilor(Rai)- Rai = AI / AB x 100 undeAI – active imobilizate ;AB – activul bilantier;Rai =100.000 / 165.000 x100 = 60,6%

Societatea activand in domeniul industrial, rata imobilizarilor este considerata normala la nivelul de 70%.Rata generala a imobilizarilor inregistreaza o valoare de 60,6% destul de aproape de nivelul desemnat inRomania in sectorul industrial. Pentru a ajunde la un nivel de 70% intreprinderea poate recurge la oconsolidare, modernizare a infrastructrii care sa permita cresterea cotei de piata.

Acest lucru il poate realiza prin :- achizitionarea unei licente sau a unui brevet (crestere la nivelul imobilizarilor neorporale);- cresterea capacitatii de productie sau initierea unor contracte de leasing financiar (crestarea niveluluiimobilizarilor corporale);- efectuarea unor participatii financiare la nivelul altor intreprinderi (crestereanivelului imobilizarilorfinanciare).Totusi un nivel prea mare de active imobilizate poate crea pe termen scurt probleme de lichiditatefinanciara.

2. Rata generala a activelor circulante(Rac)-Rac = AC / ABx100 undeAC – active circulante;AB – activul bilantierRac = 65.000 / 165.000 x100 = 39,39 %;

In domeniul industrial se considera o rata a activelor circulante normala de 29%, societatea inregistreazao valoare de 39,39% deci cu 10,39% peste valoarea amintita.

a) Rata stocurilor-Rs=Stocuri/ACx100Rs=20.000/65.000x100=30,76%;

Un nivel echilibrat al ratei stocurilor la firmele industriale este de 30%, societatea inregistrand un nivel de30,76% cu putin peste aceasta valoare. O rata a stocurilor ridicata poate fi rezultatul unei durate mari in

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 25 din 30An I Sem. I – Serban GeorgianaAprilie 2014

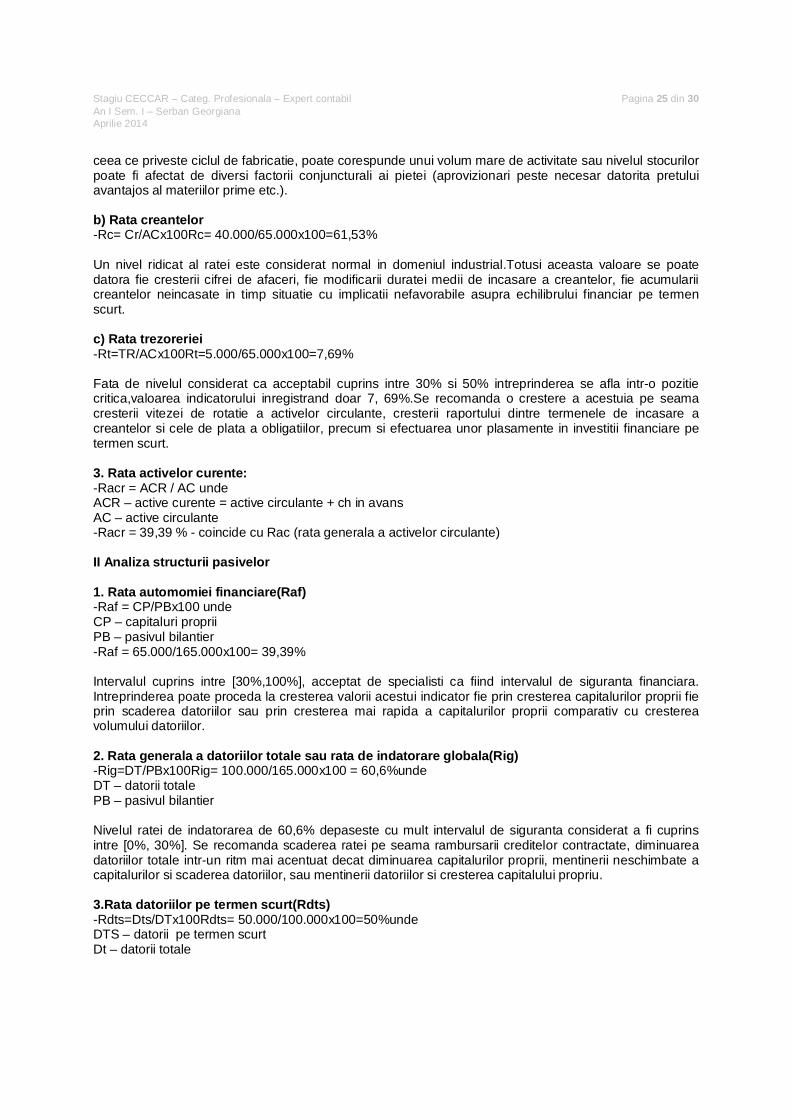

ceea ce priveste ciclul de fabricatie, poate corespunde unui volum mare de activitate sau nivelul stocurilorpoate fi afectat de diversi factorii conjuncturali ai pietei (aprovizionari peste necesar datorita pretuluiavantajos al materiilor prime etc.).

b) Rata creantelor-Rc= Cr/ACx100Rc= 40.000/65.000x100=61,53%

Un nivel ridicat al ratei este considerat normal in domeniul industrial.Totusi aceasta valoare se poatedatora fie cresterii cifrei de afaceri, fie modificarii duratei medii de incasare a creantelor, fie acumulariicreantelor neincasate in timp situatie cu implicatii nefavorabile asupra echilibrului financiar pe termenscurt.

c) Rata trezoreriei-Rt=TR/ACx100Rt=5.000/65.000x100=7,69%

Fata de nivelul considerat ca acceptabil cuprins intre 30% si 50% intreprinderea se afla intr-o pozitiecritica,valoarea indicatorului inregistrand doar 7, 69%.Se recomanda o crestere a acestuia pe seamacresterii vitezei de rotatie a activelor circulante, cresterii raportului dintre termenele de incasare acreantelor si cele de plata a obligatiilor, precum si efectuarea unor plasamente in investitii financiare petermen scurt.

3. Rata activelor curente:-Racr = ACR / AC undeACR – active curente = active circulante + ch in avansAC – active circulante-Racr = 39,39 % - coincide cu Rac (rata generala a activelor circulante)

II Analiza structurii pasivelor

1. Rata automomiei financiare(Raf)-Raf = CP/PBx100 undeCP – capitaluri propriiPB – pasivul bilantier-Raf = 65.000/165.000x100= 39,39%

Intervalul cuprins intre [30%,100%], acceptat de specialisti ca fiind intervalul de siguranta financiara.Intreprinderea poate proceda la cresterea valorii acestui indicator fie prin cresterea capitalurilor proprii fieprin scaderea datoriilor sau prin cresterea mai rapida a capitalurilor proprii comparativ cu crestereavolumului datoriilor.

2. Rata generala a datoriilor totale sau rata de indatorare globala(Rig)-Rig=DT/PBx100Rig= 100.000/165.000x100 = 60,6%undeDT – datorii totalePB – pasivul bilantier

Nivelul ratei de indatorarea de 60,6% depaseste cu mult intervalul de siguranta considerat a fi cuprinsintre [0%, 30%]. Se recomanda scaderea ratei pe seama rambursarii creditelor contractate, diminuareadatoriilor totale intr-un ritm mai acentuat decat diminuarea capitalurilor proprii, mentinerii neschimbate acapitalurilor si scaderea datoriilor, sau mentinerii datoriilor si cresterea capitalului propriu.

3.Rata datoriilor pe termen scurt(Rdts)-Rdts=Dts/DTx100Rdts= 50.000/100.000x100=50%undeDTS – datorii pe termen scurtDt – datorii totale

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 26 din 30An I Sem. I – Serban GeorgianaAprilie 2014

a) Rata datoriilor financiar bancare pe termen scurt(Rdfbs)-Rdfbs=Dfbs/DTSx100Rdfbs=3.000/50.000x100 = 6% undeDFBS – datorii bancare pe termen foarte scurtDTS – datorii totale pe termen scurt

b) Rata altor datorii pe termen scurt(Rads)-Rads=ADS/DTSx100Rads= 47.000/50.000x100= 94% undeADS – datorii de exploatareDTS – datorii totale pe termen scurt

Datoriile pe termen scurt ale intreprinderii cuprind in structura lor predominant datorii din exploatare,Rads fiind de 94%. Datoriile bancare pe termen scurt sunt insignifiante in totalul datoriilor pe termenscurt. Daca costurile datoriilor pe termen scurt sunt reduse atunci se apreciaza ca favorabila detinereaacestora. Totodata o pondere ridicata a acestora poate afecta capacitatea intreprinderii de a-si onoradatoriile.

4. Rata datoriilor pe termen lung(Rdtl)-Rdtl = DTL/DTx100Rdtl = 50.000/100.000x100=50% undeDTL – datorii pe termen scurtDT- datorii totale

Atat datoriile pe termen scurt cat si cele pe termen lung reprezinta 50% din totalul datoriilor. Ratadatoriilor pe termen lung ridicata poate fi explicata prin contractarea unor datorii rezultate din preluareaunor bunuri in regim de leasing financiar dar de asemenea poate avea un efect negativ asupra capacitatiide plata.

2. Analiza evolutiei pozitiei financiare

2.1 Analiza lichiditatii si solvabilitatii :

1. Lichiditatea curenta in forma relativa(Lc):-Lc = ACR(active curente) / DCR(datorii curente) x100 ;-Lc = 65.000/ 50.000 x 100 = 130 % - acoperire excedentara de lichiditate curenta, societatea putanad saisi acopere datoriile curente din activele curente

Totusi nivelul de 130% nu apartinene intervalului de siguranta [150%, 250%]. Astfel,intreprinderea poatelua masuri in ceea ce priveste crestarea valorii ratei de lichiditate curenta printr-o crestere a rentabilitatiiactivitatii de exploatare, crestere a ponderii elementelor de numerar si echivalente de numerar in totalulactivelor curente, cresterea vitezei de rotatie a creantelor care sa devanseze viteza de rotatie a datoriilor,precum si prin reducerea datoriilor pe termen scurt.

2. Lichiditatea imediata in forma relativa(Rli):-Rli = (ACR-S) / DCR x 100 undeACR – active curente = active circulante + cheltuieli in avans

S – stocuriDCR – datorii curente

-Rli = (65.000– 20.000) / 50.000 x100 = 90%

Aceasta valoare a lichiditatii imediate in forma relative (Rli) denota un deficit de lichiditate imediata(de10%) fapt ce dovedeste ca societatera nu poate sa-si acopere datoriile curente in totalitate pe bazacreantelor si trezoreriei dar se incadreaza in intervalul de siguranta apreciat ca fiind de [50%;100%].

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 27 din 30An I Sem. I – Serban GeorgianaAprilie 2014

Se recomanda cresterea lichiditatii imediate printr-o crestere a vitezei de rotatie a creantelor care sadevanseze viteza de rotatie a datoriilor precum si cresterea ponderii elementelor de numerar siechivalente de numerar in totalul activelor curente ale entitatii.

Trebuie avut in vedere ca desi tendinta de crestere a lichiditatii imediate se apreciaza ca favorabila,cresterea nivelului ratei lichiditatii curente peste pragul maxim recomandat poate reflecta de asemenea ostructura necorespunzatoare a activului circulant sub aspectul unei ponderi prea ridicate acreantelor(dificultati in incasare)respective al disponibilitatilor (management pasiv in fructificare).

3. Lichiditatea efectiva in forma relativa(Rle)-Rle = TR / DCR x 100 = 5.000 / 50.000 x 100 = 10% undeTR – trezorerie (disponibilitati)DCR – datorii curente

O valoare de 10% a lichiditatii effective in forma relative (Rle) inseamna o acoperire deficitara detrezorerie fapt ce dovedeste ca societatera nu poate sa-si acopere datoriile curente pe baza trezoreriei sinu se incadreaza in intervalul de siguranta apreciat ca fiind acceptabil de [50%;100%].

Se recomanda cresterea disponibilittilor prin incasarea creantelor si reducerea datoriilor pe termen scurtla un nivel optim.Interpretarea nivelului ratei lichiditatii imediate este relativa, deoarece disponibilitatilebanesti se pot modifica frecvent si semnificativ ca urmare a platilor si incasarilor intreprinderii.

5. Rata autonomiei financiare:-Raf = CPR / PB x100;Raf = 65.000 / 165.000 x100 = 39,39% undeCPR – capitaluri propriiPB – pasivul bilantier

Acest indicator se situeaza in intervalul de siguranta [30%;100%] intreprinderea finantandu-si activitateadin surse proprii in proportie de 39.39%.

6. Rata stabilitatii financiare(Rsf)-Rsf = CPM / PB x 100 = (AB – DCR) / PB x 100 = 115.000 / 165.000 x100 =69,69% undeAB – active bilantierDCR – datorii curentePB – pasivul bilantier

Valoarea acestui indicator nu se situeaza in intervalul de siguranta cuprins intre [80%;100%], capacitateainvestitionala a intreprinderii fiind redusa.

7. Rata autonomiei financiare pe termen lung(Ralf)-Ralf = CPR / CPM x100 = 65.000/ 115.000 x 100 = 56,52%

Valoarea acestui indicator se incadreaza in intervalul de siguranta[50%;100] si arata ca gradul definantare a entitatii pe baza imprumuturilor de termen lung este buna.

9. Rata parghiei financiare – active(RPFa)-RPFa = DT/ABx100 =100.000/165.000x100= 60,60%

In proportie de 60.60% activele intreprinderii sunt finantate pe seama datoriilor. Valoarea indicatoruluidepaseste cu mult nivelul admis de [0%, 30%].

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 28 din 30An I Sem. I – Serban GeorgianaAprilie 2014

10. Rata parghiei financiare – capitaluri proprii :-RPFcpr = DT / CPR x 100 = 100.000/ 65.000 x 100 = 153,84% undeDt – datorii totaleCPR – capitaluri proprii

Valoarea acestui indicator se incadreaza in intervalul de pana la 200% apreciat ca normal adica marimeadatoriilor totale este de 1.5 ori mai mare ca si valoarea capitalurilor proprii.

2.2 Analiza capitalului de lucru-CL = ACR – DCR (reprezinta activele curente ramase permanent la dispozitia entitatii)CL = 65.000 – 50.000 = 15.000 lei – entitatea se afla in stare de echilibru financiar pe termen scurtdeoarece dispune de o marja de siguranta privind finantarea activelor curente, marja realizata pe seamaunei parti din capitalurile permanente.

Nr. Grupa: 5Nr. Categ.: IXTema: Consultanta fiscala acordata contribuabililor

Intrebarea nr. 2 - Se considera urmatoarele date:

- capitalul social al unei intreprinderi este de 250.000 lei, iar marimea rezervelor legale existente 10.000lei;- pe parcursul exercitiului financiar N s-au inregistrat venituri totale de 1.100.000 lei, din care veniturineimpozabile 20.000 lei, iar cheltuielile totale (altele decat cele cu impozitul pe profit) sunt in suma de800.000 lei, din care cheltuieli nedeductibile fiscal 30.000 lei.

Se cere: a) marimea rezervelor legale care se constituie pentru anul N;b) calculul rezultatului impozabil, impozitului pe profit si a rezultatului net in situatia constituirii numairezervelor legale determinate la punctul precedent.

Raspuns:

Cota de impozit pe profit care se aplica asupra profitului impozabil este de 16%, cu exceptiile prevazutela art. 38 din Codul fiscal .

Conform art. 19 alin. (1) profitul impozabil se calculeaza ca diferenta intre veniturile realizate din oricesursa si cheltuielile efectuate in scopul realizarii de venituri, dintr-un an fiscal, din care se scad veniturileneimpozabile si la care se adauga cheltuielile nedeductibile.

La stabilirea profitului impozabil se iau in calcul si alte elemente similare veniturilor si cheltuielilor potrivitnormelor de aplicare.

In baza art. 22 alin. (1) lit. a) rezerva legala este deductibila in limita unei cote de 5% aplicata asupraprofitului contabil, inainte de determinarea impozitului pe profit, din care se scad veniturile neimpozabile sise adauga cheltuielile aferente acestor venituri neimpozabile, pana ce aceasta va atinge a cincea partedin capitalul social subscris si varsat sau din patrimoniu, dupa caz, potrivit legilor de organizare sifunctionare.

In cazul prezentat situatia este urmatoarea:

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 29 din 30An I Sem. I – Serban GeorgianaAprilie 2014

a) Marimea rezervelor

Capital social = 250.000 lei , limita reserve 20% din capital = 50.000 leiRezerve legale existente = 10.000 leiProfit contabil inainte de impozitare = Venituri totale – Cheltuieli totale

= 1.100.000 lei – 800.000 lei = 300.000 leiRezerva de repartizat in anul N = 300.000 lei *5% = 15.000 lei

b) Calcul rezultat impozabil, impozit pe profit si rezultat net

Rezultat impozabil = Venituri totale – Cheltuieli totale – Venituri neimpozabile + Cheltuieli nedeductibileRezerva legala = 1.100.000 lei -800.000 lei – 20.000 lei + 30.000 lei – 15.000 lei = 295.000 leiImpozit pe profit = Rezultat impozabil * 16% = 295.000 lei * 16% = 47.200leiRezultatul net = Venituri totale – Cheltuieli totale – Impozit profit =252.800 lei.

Intrebarea nr. 3 - O entitate cu capital integral privat dispune de urmatoarele informatii pe parcursul uneiperioade contabile:- venituri totale 400.000 lei, din care venituri neimpozabile 0 lei;- cheltuieli totale, exclusiv cheltuielile cu impozitul pe profit 230.000 lei.- cheltuielile cu diurna acordate efectiv pe parcursul perioadei contabile sunt de 80 lei/zi (pe parcursul a15 zile).Se cere determinarea rezultatului net.

Raspuns :

Diurna maxima care se deduce la calculul impozitului pe profit este in limita de 2,5 ori nivelul diurnei lainstitutiile publice

Diurna deductibila =13 * 2.5 * 15 zile = 487,5 leiDiurna nedeductibila = 80 * 15 – 487,5 = 1.200 – 487,5 = 712,5 leiRezultat impozabil = Venituri totale – Cheltuieli totale – Venituri neimpozabile + Cheltuieli nedeductibile=400.000 - 230.000 - 0 + 712,5 = 170.712,50 leiImpozit pe profit = Rezultat impozabil * 16% = 170.712,5 * 16% = 27.314 leiRezultatul net = Venituri totale – Cheltuieli totale – Impozit profit = 170.000 – 27.314 = 142.686 lei

Intrebarea nr. 5 - O entitate dispune de urmatoarele informatii:- venituri totale 3.980.000 lei, din care venituri din anularea datoriilor in schimbul titlurilor de participare lao persoana juridica 110.000 lei;- cheltuieli totale (fara cheltuielile cu impozitul pe profit) 2.720.000 lei, din care:cheltuieli inregistrate in contabilitate care nu au la baza documente justificative 12.000 lei;cheltuieli cu sponsorizarile 4.300 lei;cheltuieli cu taxa pe valoare adaugata aferenta bunurilor acordate salariatilor sub forma unor avantaje innatura 4.930 lei, fara ca valoarea bunurilor sa fi fost impozitata prin retinere la sursa;penalitati prevazute in cadrul contractelor economice 2.300 lei;amenzi datorate autoritatilor romane 8.000 lei;- cifra de afaceri 1.800.000 lei.Se cere stabilirea impozitului pe profit de platit de catre entitate.

Raspuns:

Venituri neimpozabile = 110.000 leiVenituri impozabile = 3.870.000 lei

Stagiu CECCAR – Categ. Profesionala – Expert contabil Pagina 30 din 30An I Sem. I – Serban GeorgianaAprilie 2014

Cheltuieli nedeductibile = 12.000 + 4.300 + 4.930 + 8.000 = 29.230 leiCheltuieli deductibile = 2.720.000 - 29.230 = 2.690.770 leiProfit impozabil = 3.980.000 – 2.720.000 – 110.000 + 29.230 = 1.179.230 leiImpozit pe profit = 1.179.230 x 16% = 188.677 leiLimita cheltuieli de sponsorizare pentru diminuarea impozitului pe profit = minimum dintre:3‰ din cifra de afaceri = 3‰ x 1.800.000 lei = 5.400 lei20% din impozit datorat = 20% x 188.677 = 37.735 leiIImpozit pe profit datorat = 188.677 – 4.300 = 184.377 lei

Intrebarea nr. 7 - Sa se calculeze si inregistreze in contabilitate impozitul pe profit pe baza urmatoarelordate:

Venituri totale: 1.200.000 lei, din care:- venituri din vanzarea produselor finite: 800.000 lei;- venituri din vanzarea ambalajelor: 200.000 lei; - venituri din reluarea unor ajustari pentru depreciereaimobilizarilor corporale: 30.000 lei;- venituri din vanzarea investitiilor financiare pe termen scurt: 170.000 lei;Cheltuieli totale: 700.000, din care:- cheltuieli cu ambalajele: 180.000 lei;- cheltuieli cu salariile: 300.000 lei;- cheltuieli cu materialele nestocate: 40.000 lei;- cheltuieli cu comisioanele bancare: 7.000 lei;- cheltuieli cu investitiile financiare pe termen scurt cedate: 150.000 lei;- cheltuieli cu alte impozite, taxe si varsaminte asimilate: 23.000 lei;

Raspuns:

Profit impozabil = Venituri impozabile – Cheltuieli deductibileImpozitul pe profit = (1.200.000 - 700.000) * 16% = 500.000*16% =80.000 lei

691 = 4411 80.000