pda 3 2016 pda 1 2012 - cafr.ro de audit nr. 3 2016-0a59.pdf · de audit financiar din republica...

TRANSCRIPT

Editorial

Viitorul auditorilor

financiari în era globalizării

Prof. univ. dr. Horia Neamţupreşedinte de onoare al CAFR

Idei, sugestii, experienţe

Aspecte moderne privindracordarea activităţii de audit

financiar din RepublicaMoldova la bunele practici

internaţionale

Lilia Grigoroi,Anatolie Iachimovschi

Academia de Studii Economice din Moldova

Importanţa scepticismuluiprofesional în auditul intern

Diana Vasilescuauditor financiar

Scutirea de impozit a profitului reinvestit

– facilitate sau povară pentrusocietăţile comerciale?

Andreea Ioana Mitroi Vulpoi & Toader Management SRL

Evaluarea intenţiei şi capacităţii formularului D088 de a reduce evaziunea fiscală din domeniul TVA

George Bogdan Stana, Eugeniu Ţurlea Academia de Studii Economice din Bucureşti

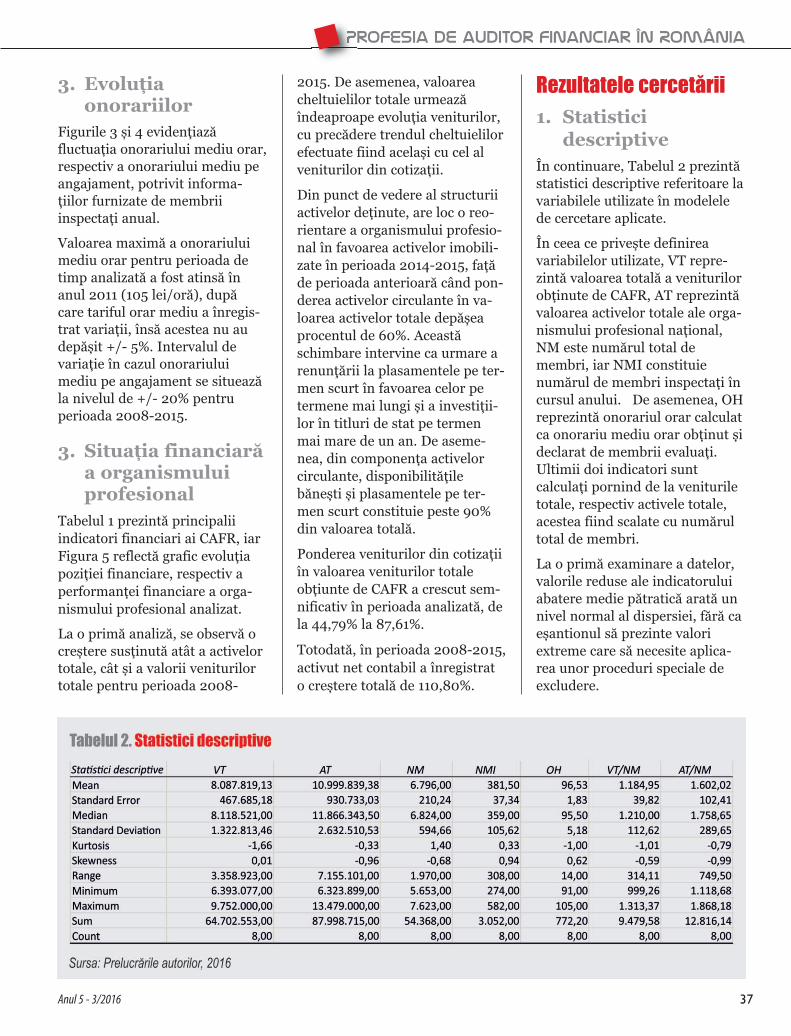

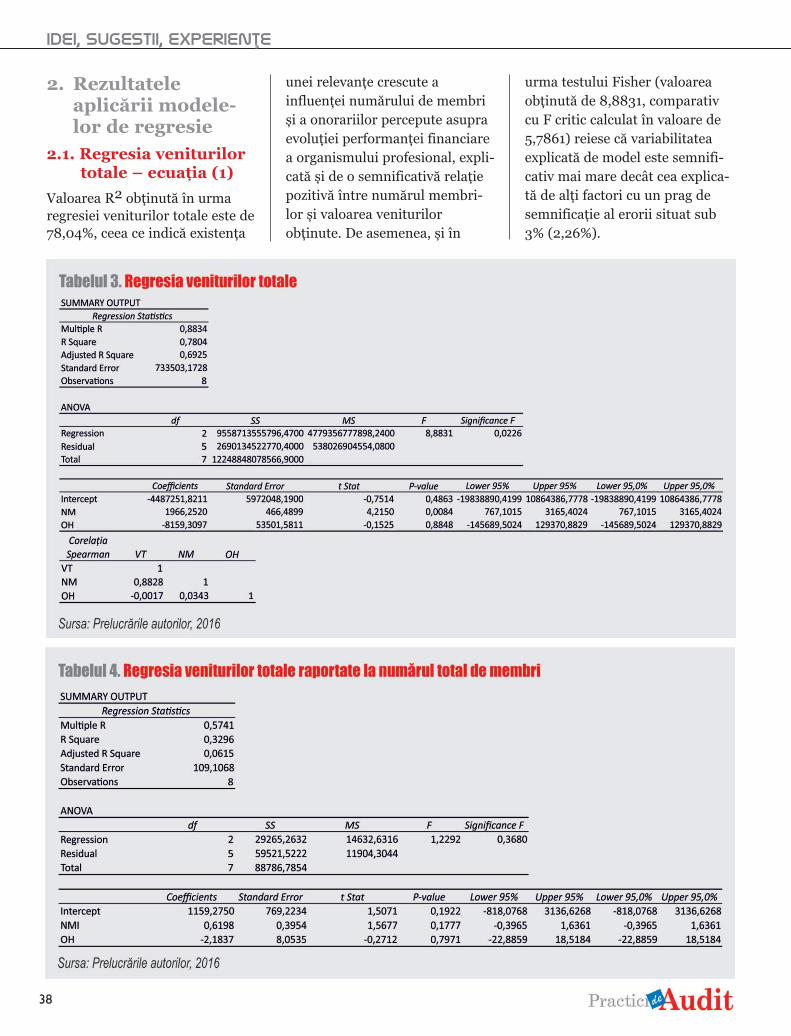

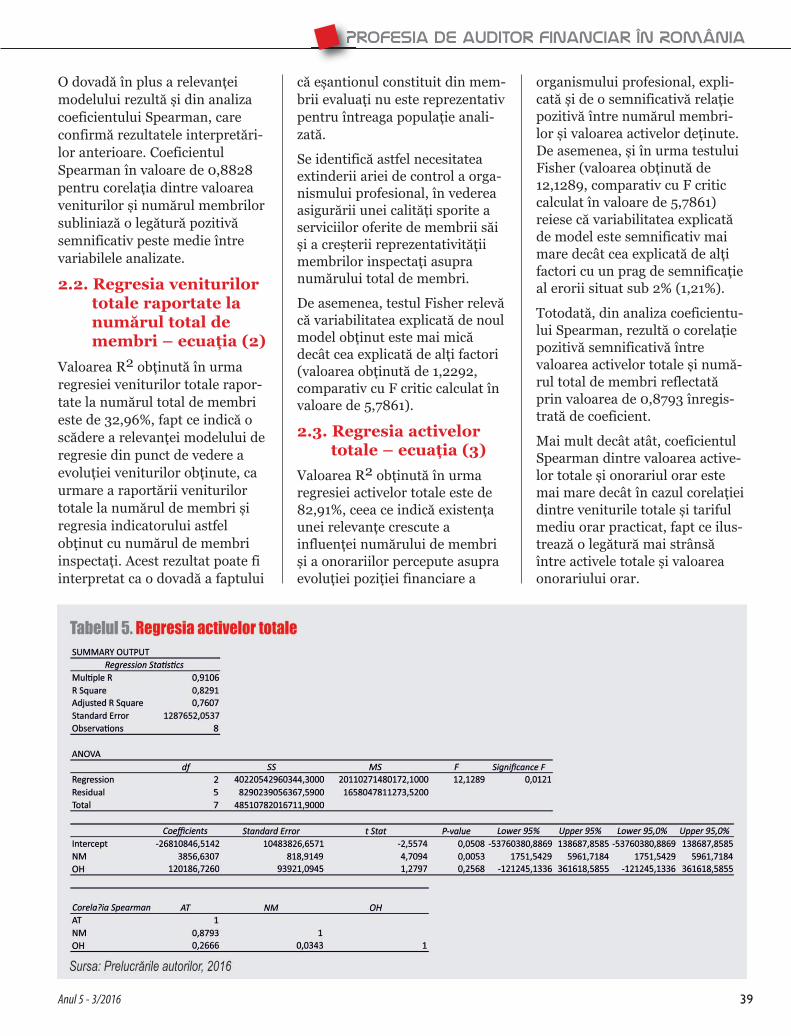

Profesia de auditor financiarîn România: dezvoltare,

factori de influenţă şi indicatori cheie

Marina Oprea, auditor financiar,Claudia Florea, auditor financiar,Elena Nechita, doctor în economie

Anul V, Nr. 3 (19)/2016

SUMAR

3 16

21

6

12 30

48

Pregătire profesională

Tratamente contabile aplicabile investiţiilor

imobiliare

Ovidiu Bunget,Alin Dumitrescu

Universitatea de Vest din TimişoaraMaria Şolop

Societatea FlagMAN-D SRL,Chişinău, Republica Moldova

Provocări și tendinţe internaţionale

IFRS 9: Modificările privind clasificarea şi deprecierea instrumentelorfinanciare şi impactul asupra entităţilor raportoare

Vitalie CorniciucKPMG, Republica Moldova

42

© CAFRToate drepturile asupra acestei ediţii aparţin Camerei Auditorilor Financiari din România (CAFR).

Reproducerea, fie şi parţială şi pe orice suport, este interzisă fără acordul prealabil al CAFR, fiind supusă prevederilor legii drepturilor de autor.

răim într-o epocă ce se caracte -rizează prin schimbări masive şi fără precedent ce au impact asupraprofesiei de contabilitate şi audit şiasupra mediului de afaceri la nivelmondial.

Apar noi modele de afaceri, pieţe în curs dedezvoltare, globalizate, standarde şi regle-mentări noi, noi clase de active şi noi factoride risc. Ele generează permanent provocăripentru profesioniştii contabili. Viitorul va fidefinit de inovaţii, tehnologie şi forţă demuncă modificată. În aceste condiţii, rolulauditorului financiar se schimbă. În ciudanumeroaselor eforturi solicitate, schimbareatrebuie îmbrăţişată ca un element stimulatoral împlinirii profesionale.

Auditorii financiari trebuie să fie pregătiţipentru viitor, respectiv să fie conştienţi, săarate agilitate în afaceri, să desfăşoare omuncă relevantă pentru clienţii lor, să preva-dă şi să se adapteze la noile tendinţe, noilestandarde, practici şi pieţe pentru a fi preţuiţişi a-şi ajuta clienţii să aibă succes.

Auditorii financiari şi profesioniştii contabiliîn general reprezintă actori-cheie pentru creş-terea economică la nivel naţional şi acum, înera globalizării, dincolo de graniţe.

În era tehnologiei şi comunicaţiei, lumea, afa-cerile şi pieţele sunt interconectate, astfelîncât nu ne mai putem referi la probleme„singulare” sau „unice”.

Pentru a ne pregăti pentru viitorul acesteiprofesii, trebuie să acţionăm în avans, prinînvăţare pe tot parcursul vieţii şi prin dezvol-tare profesională continuă, cunoscând ceea cene aşteaptă şi salutând schimbarea.

Provocări viitoare pentru auditorii financiariÎn primul rând, auditorii financiari trebuiesă înţeleagă şi să se adapteze noilortehnologii. Acestea includ maşini cu inteli-genţă artificială, computere, imprimante 3D şisunt folosite de auditorii financiari pentru a ficompetitivi, în comunicarea cu clienţii şi cupartenerii de afaceri şi pentru a opera în eco-nomia globală.

În al doilea rând, auditorii trebuie să fieconştienţi de procesul de globalizare şide tranzacţiile dincolo de graniţe.Relaţiile şi afacerile ce depăşesc graniţele uneiţări vor juca un rol important în activitateazilnică, deoarece multe firme şi organizaţii sevor dezvolta la nivel global şi vor părăsi terito-riul unui stat. De asemenea, apar pieţe emer-gente (de exemplu, se aşteaptă o creştere pen-tru Asia şi Africa) şi economii emergente (cade exemplu India şi China), astfel încât com-petiţia mai ridicată va stabili bazele pentru unmediu mai dinamic.

În al treilea rând, profesia trebuie să îmbrăţi-şeze o schimbare a forţei de muncă pen-

3Anul 5 - 3/2016

editorial

Prof. univ. dr. Horia Neamțu, Președinte de onoare al Camerei Auditorilor Financiari

din România

Viitorul auditorilor financiari în era globalizării

T Pentru ane pregăti

pentruviitorulacestei

profesii,trebuie săacţionămîn avans,

prinînvăţare

pe tot parcursul

vieţii şi prin

dezvoltareprofe -

sionalăcontinuă,

cunoscândceea ce neaşteaptă şisalutândschim-barea

tru a satisface în mod adecvat diferite schim-bări culturale. Imigraţia, diversitatea şischimbările de gen sunt realităţi. Femeile tindsă depăşească numeric bărbaţii în profesiacontabilă. Contabilii profesionişti trebuie săfie conştienţi de aceste tendinţe şi să reevalue-ze achiziţiile de talente şi strategiile de reţine-re. Pe măsură ce creşte competiţia, talentul vasurclasa pregătirea profesională.

Auditorii financiari trebuie să înţeleagămai bine inovaţiile. Aici putem includecloud computing, analize predictive, big data,conectivitatea mobilă, comerţul electronic.Acest fapt îi ajută pe profesionişti să îmbună-tăţească cu succes tranzacţiile lor şi pe cele aleclienţilor lor. Inovaţiile creează valoare, astfelîncât profesioniştii contabili trebuie să înţe-leagă utilizarea şi funcţionalitatea lor, pentrua le integra în domenii de activitate şi în enti-tăţi.

Auditorii financiari trebuie să ţină pasulcu schimbările şi să se adapteze rapid.Piaţa şi locul de muncă evoluează foarterapid, deci nu este timp de pierdut.Schimbările trebuie integrate şi privite ca pro-vocări, mai degrabă decât ca o barieră caretrebuie depăşită.

Auditorii financiari pot solicita întotdeaunaajutor sau sfaturi de la organismele profesio-nale naţionale, organizaţiile internaţionale decontabilitate (de exemplu, la nivel europeanFederaţia Europeană a Contabililor – FEE, iarla nivel internaţionale FederaţiaInternaţională a Contabililor – IFAC), de laorganismele de reglementare naţionale, auto-rităţi şi organisme de interes public.

Auditorii financiari trebuie să îşi actualizezepermanent competenţele şi cunoştinţele, prinintermediul dezvoltării profesionale continue,pentru a fi informaţi cu privire la ultimeleştiri şi reglementări şi pentru ca ulterior săpoată oferi servicii relevante.

Auditorii financiari trebuie să aştepte şi săse pregătească pentru schimbareareglementărilor impuse de guverne şi orga-nisme de reglementare.

Practicienii au afirmat întotdeauna că preamulte schimbări frânează afacerile şi creşte-rea, mai ales în cazul entităţilor mici şi mijlo-cii. Dar, într-un mediu alert, schimbările şiactualizările nu pot fi oprite, astfel încât audi-

torii financiari trebuie să fie conştienţi denoile reglementări, trebuie să le înţeleagă şi săle aplice corect, pentru a oferi servicii de nivelridicat şi pentru a putea să îşi sfătuiască clien-ţii şi să le ofere soluţii viabile şi de încredere.

Înţelegerea şi alinierea noilor tendinţe sepoate dovedi esenţială pentru un nou modelde afaceri, un nou produs sau un nou serviciusau chiar pentru o fuziune sau o achiziţie.

Auditorul financiar trebuie să fie conştientşi de importanţa responsabilităţiisociale şi a dezvoltării durabile.Schimbările de mediu, responsabilitateasocială, dezvoltarea durabilă, protecţia mediu-lui pot atrage clienţii în era transparenţei afa-cerilor şi a reţelelor sociale. Aceste tendinţepot fi privite ca riscuri sau ca oportunităţi.Clienţii pot îmbrăţişa un viitor durabil, astfelîncât ei pot fi mai atraşi de cabinete de auditcare promovează şi demonstrează conştienti-zarea aspectelor legate de dezvoltarea durabi-lă şi practici ce respectă mediul înconjurător.

4

editorial

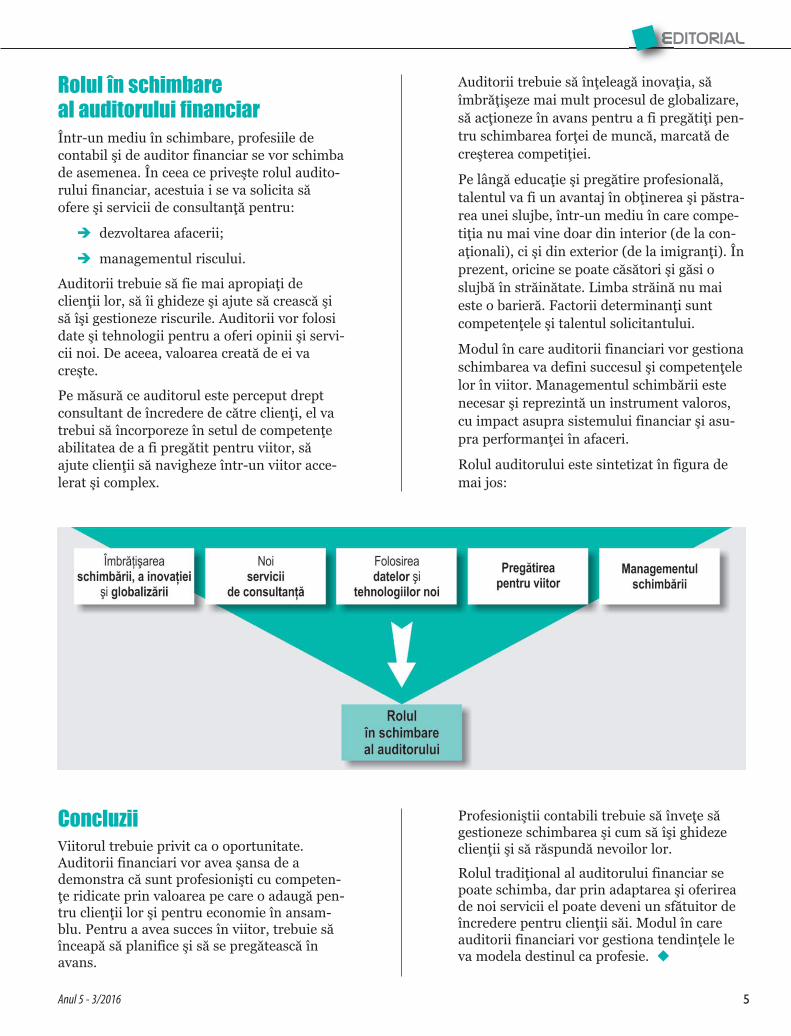

Rolul în schimbare al auditorului financiarÎntr-un mediu în schimbare, profesiile decontabil şi de auditor financiar se vor schimbade asemenea. În ceea ce priveşte rolul audito-rului financiar, acestuia i se va solicita săofere şi servicii de consultanţă pentru:

è dezvoltarea afacerii;

è managementul riscului.

Auditorii trebuie să fie mai apropiaţi de clienţii lor, să îi ghideze şi ajute să crească şisă îşi gestioneze riscurile. Auditorii vor folosidate şi tehnologii pentru a oferi opinii şi servi-cii noi. De aceea, valoarea creată de ei va creşte.

Pe măsură ce auditorul este perceput dreptconsultant de încredere de către clienţi, el vatrebui să încorporeze în setul de competenţeabilitatea de a fi pregătit pentru viitor, săajute clienţii să navigheze într-un viitor acce-lerat şi complex.

Auditorii trebuie să înţeleagă inovaţia, săîmbrăţişeze mai mult procesul de globalizare,să acţioneze în avans pentru a fi pregătiţi pen-tru schimbarea forţei de muncă, marcată decreşterea competiţiei.

Pe lângă educaţie şi pregătire profesională,talentul va fi un avantaj în obţinerea şi păstra-rea unei slujbe, într-un mediu în care compe-tiţia nu mai vine doar din interior (de la con-aţionali), ci şi din exterior (de la imigranţi). Înprezent, oricine se poate căsători şi găsi oslujbă în străinătate. Limba străină nu maieste o barieră. Factorii determinanţi suntcompetenţele şi talentul solicitantului.

Modul în care auditorii financiari vor gestionaschimbarea va defini succesul şi competenţelelor în viitor. Managementul schimbării estenecesar şi reprezintă un instrument valoros,cu impact asupra sistemului financiar şi asu-pra performanţei în afaceri.

Rolul auditorului este sintetizat în figura demai jos:

5Anul 5 - 3/2016

editorial

ConcluziiViitorul trebuie privit ca o oportunitate.Auditorii financiari vor avea şansa de ademonstra că sunt profesionişti cu competen-ţe ridicate prin valoarea pe care o adaugă pen-tru clienţii lor şi pentru economie în ansam-blu. Pentru a avea succes în viitor, trebuie săînceapă să planifice şi să se pregătească înavans.

Profesioniştii contabili trebuie să înveţe săgestioneze schimbarea şi cum să îşi ghidezeclienţii şi să răspundă nevoilor lor.

Rolul tradiţional al auditorului financiar sepoate schimba, dar prin adaptarea şi oferireade noi servicii el poate deveni un sfătuitor deîncredere pentru clienţii săi. Modul în careauditorii financiari vor gestiona tendinţele leva modela destinul ca profesie. u

6

Idei, sugestii, experienţe

Lilia GRIGOROI & Anatolie IACHIMOVSCHIAcademia de Studii Economice din Moldova, Chișinău

Aspecte moderne privindracordarea activității de audit financiar din Republica Moldova la bunele practiciinternaționale

În condițiile actuale de dezvoltare a RepubliciiMoldova, reforma practicilor locale de audit șiracordarea activității de audit la cele mai bune prac-tici regionale și internaționale sunt prioritare pen-tru Guvern. Ele pot aduce beneficii importantecomunității de afaceri. Metoda cea mai bună pentrua obține și a consolida încrederea publicului în auditeste să se demonstreze că performanța acesteiactivități este monitorizată și revizuită prin asigu-rarea calității. Prin urmare, rezultatele acestorreforme vor ajuta organismele de reglementare săconvingă investitorii și publicul că situațiile finan-ciare prezintă încredere și o imagine veridică apoziției financiare și a rezultatelor obținute deentitățile auditate. Totuși, implementarea și deru-larea reformelor sunt împiedicate de constrângerilegate de capacități și resurse.

Cuvinte cheie: Activitate de audit, controlul calitățiilucrărilor de audit, certificat de calificare, prac-tici internaționale de audit, profesia de auditor,supraveghere publică, standarde profesionale.

Modern aspects regarding the connection of the financial audit activity in Moldovawith the international good practices

In the current development of Moldova, the reformof audit practices and audit work connection to theregional and international best practices are a prior-ity for the local government. They bring importantbenefits to the business community. The best way toget and to build public confidence in the audit is todemonstrate that the performance of this activity ismonitored and reviewed by quality assurance.Therefore, the results of these reforms will help theregulators to convince investors and the public thatthe financial statements are reliable and presentfairly the financial position and the results of theauditees. However, implementation of reforms ishampered by capacity constraints and resources.

Key words: Audit activity, audit quality control,qualification certificate, international auditpractice, auditing profession, public oversight,professional standards.

JEL classification: M48

REZUMAT ABSTRACT

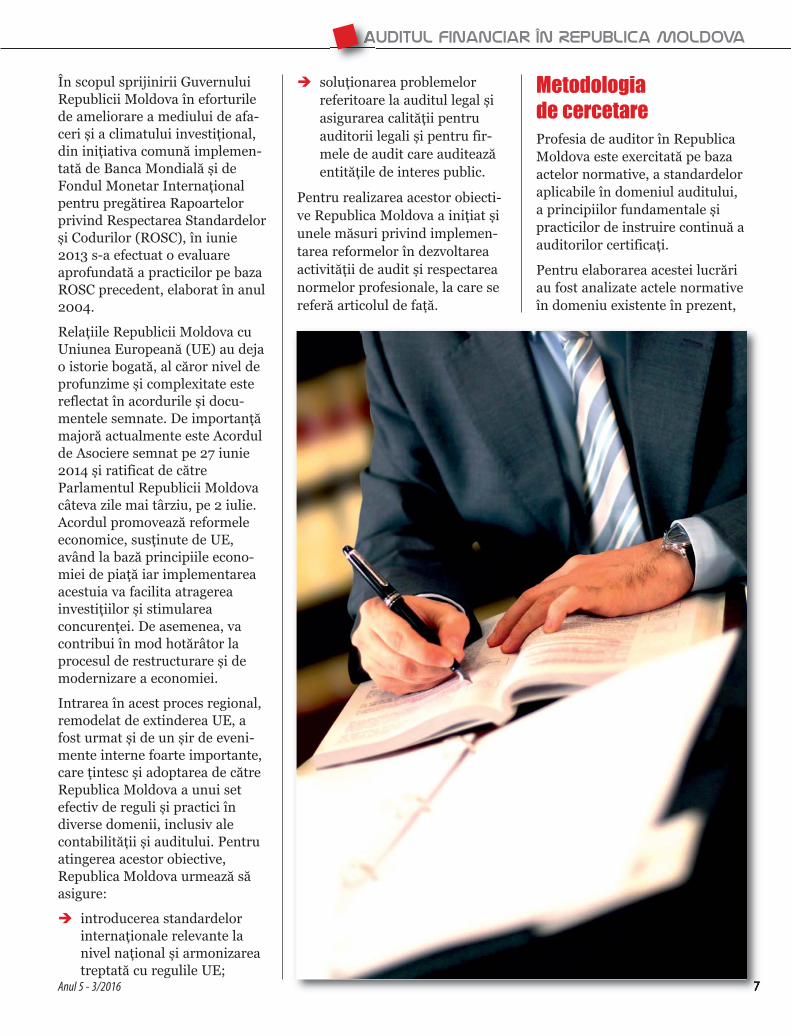

În scopul sprijinirii GuvernuluiRepublicii Moldova în eforturilede ameliorare a mediului de afa-ceri și a climatului investițional,din inițiativa comună implemen-tată de Banca Mondială și deFondul Monetar Internaționalpentru pregătirea Rapoartelorprivind Respectarea Standardelorși Codurilor (ROSC), în iunie2013 s-a efectuat o evaluareaprofundată a practicilor pe bazaROSC precedent, elaborat în anul2004.

Relațiile Republicii Moldova cuUniunea Europeană (UE) au dejao istorie bogată, al căror nivel deprofunzime și complexitate estereflectat în acordurile și docu-mentele semnate. De importanțămajoră actualmente este Acordulde Asociere semnat pe 27 iunie2014 și ratificat de cătreParlamentul Republicii Moldovacâteva zile mai târziu, pe 2 iulie.Acordul promovează reformeleeconomice, susținute de UE,având la bază principiile econo-miei de piață iar implementareaacestuia va facilita atragereainvestițiilor și stimulareaconcurenței. De asemenea, vacontribui în mod hotărâtor laprocesul de restructurare și demodernizare a economiei.

Intrarea în acest proces regional,remodelat de extinderea UE, afost urmat și de un șir de eveni-mente interne foarte importante,care țintesc și adoptarea de cătreRepublica Moldova a unui setefectiv de reguli și practici îndiverse domenii, inclusiv alecontabilității și auditului. Pentruatingerea acestor obiective,Republica Moldova urmează săasigure:

è introducerea standardelorinternaționale relevante lanivel național și armonizareatreptată cu regulile UE;

è soluționarea problemelorreferitoare la auditul legal șiasigurarea calității pentruauditorii legali și pentru fir-mele de audit care auditeazăentitățile de interes public.

Pentru realizarea acestor obiecti-ve Republica Moldova a inițiat șiunele măsuri privind implemen-tarea reformelor în dezvoltareaactivității de audit și respectareanormelor profesionale, la care sereferă articolul de față.

Metodologia de cercetareProfesia de auditor în RepublicaMoldova este exercitată pe bazaactelor normative, a standardeloraplicabile în domeniul auditului,a principiilor fundamentale șipracticilor de instruire continuă aauditorilor certificați.

Pentru elaborarea acestei lucrăriau fost analizate actele normativeîn domeniu existente în prezent,

7Anul 5 - 3/2016

auditUL financiar în Republica Moldova

standardele internaționale șidirectivele europene, precum șimodul de organizare a suprave-gherii activității de audit. Scopula fost de a evidenția atât punctelede convergență cu practicainternațională, cât și elementelespecifice sistemului de asigurarea calității lucrărilor de auditfinanciar în Republica Moldova.

Lucrarea de față reprezintă o sin-teză a cercetărilor întreprinse cuocazia realizării și implementăriireformelor cadrului legislativautohton, care sunt orientatespre creșterea prestigiului și arecunoașterii profesionalismuluiactivităților de audit financiar înRepublica Moldova, prin racor-darea la bunele practiciinternaționale de audit.

Analiza reformelorcadrului legislativ din domeniul audituluifinanciarReformele importante implemen-tate în ultimul deceniu în dome-niul auditului din RepublicaMoldova, conforme cu bunelepractici internaționale și acquis-ul comunitar includ:

è intrarea în vigoare, în anul2008, a unei noi legi privindactivitatea de audit (Legea nr.61-XVI/16.03.2007) care,comparativ cu legea veche cuprivire la activitatea de audit(Legea Nr. 729-XIII/15.02.1996), se bazeazăpe prevederile DirectiveiEuropene 2006/43/EC pri-vind auditul legal al conturi-lor anuale și al conturiloranuale consolidate;

è implementarea StandardelorInternaționale de Audit și

Control de Calitate și aCodului Etic alProfesioniștilor Contabili (înversiunile oficiale ale IAASB,IFAC), ediția 2011;

è înființarea Consiliului deSupraveghere a Activității deAudit de pe lângă MinisterulFinanțelor, iar în cadrul aces-tuia a Serviciului de control șiverificare a activității de auditpe baza Hotărârii Guvernuluinr.1450/24.12.2007;

è angajamentul asumat deRepublica Moldova, potrivitAcordului de Asociere, de adepune un efort considerabilpentru modernizarea rapidă,conform standardelor euro-pene, prin asimilarea înproporție de aproximativ 70%a acquis-ului comunitar și,respectiv, prin implementa-rea prevederilor acestuia îndomeniile vizate, inclusivracordarea activității de auditdin Republica Moldova lacerințele Regulamentului(UE) Nr. 537/2014 alParlamentului European și alConsiliului din 16 aprilie 2014privind cerințele specificereferitoare la auditul statutaral entităților de interespublic;

è elaborarea tabelului de trans-punere în legislația RepubliciiMoldova a Directivei2013/34/UE a ParlamentuluiEuropean și a Consiliului din26 iunie 2013 privindsituațiile financiare anuale,situațiile financiare consoli-date și rapoartele conexe aleanumitor tipuri de întreprin-deri.

În prezent, se observă o consoli-dare a forțelor pentru promova-rea continuă a reformelor îndomeniul auditului în Republica

Moldova. Există deja un proiectconcret al Conceptului deTranspunere a Directivei privindAuditul (CTDA) în legislațianațională, care reprezintă unpunct de pornire în vederea ela-borării proiectului de lege privindauditul, la care au participatreprezentanți ai organelor dereglementare, de supraveghere șiasociațiile profesionale.

În anul 2016 va demara procesulde elaborare a proiectului noiilegi a auditului. TranspunereaDirectivei privind auditul(2006/43/EU) și aRegulamentului privind cerințelespecifice pentru auditulentităților de interes public oferăRepublicii Moldova oportunitateade a perfecționa cadrul de regle-mentare a auditului și de supra-veghere publică a acesteiactivități.

Situația actuală privind supraveghereași autorizarea activitățiide auditAsigurarea calității misiunilor deaudit este un element vital almenținerii și sporirii încrederii înprofesia de auditor. După cumprevede Legea privind activitateade audit, auditorii sunt supușisupravegherii directe aConsiliului de Supraveghere aActivității de Audit (CSAA), careeste o entitate administrativăcreată pe lângă MinisterulFinanțelor pentru supraveghereaactivității de audit.

CSAA este prezidat în prezent deun Secretar de stat alMinisterului Finanțelor și e for-mat din șapte membri (doireprezentanți ai MinisteruluiFinanțelor, un reprezentant al

8

Idei, sugestii, experienţe

Băncii Naționale a Moldovei șidoi reprezentanți ai ComisieiNaționale a Pieței Financiare,alături de doi reprezentanți aiinstituțiilor de învățământ supe-rior cu profil economic,specializați în contabilitate sauaudit, cu titlu științific de doctorîn economie, desemnați de cătreMinisterul Educației, la solicita-rea Ministerului Finanțelor). Cuo astfel de componență, CSAAeste independent de profesia deaudit: niciunul din membrii săinu practică activitatea de audit șinu are niciun interes în vreofirmă de audit.

CSAA poate impune următoarelesancțiuni și măsuri disciplinareasupra firmelor de audit înregis-trate și a auditorilor:

è avertismente;

è decizii privind retragerea saususpendarea certificatului decalificare a auditorului;

è formularea de propunericătre Camera de Licențiereprivind retragerea sau sus-pendarea licenței pentru acti-vitatea de audit.

CSAA are o pagină care prezintădetalii privind toate deciziile saleși acțiunile disciplinare, în cadrulpaginii web a MinisteruluiFinanțelor.

CSAA este responsabil nu doarde asigurarea conformării audito-rilor și a firmelor de audit custandardele relevante de audit,codul de etică și cerințele de asi-gurare a calității, ci și de monito-rizarea certificării și licențieriiactivității de audit. De asemenea,acționează și în calitate de organconsultativ pentru reglementăriîn domeniul auditului.

În Republica Moldova, dreptul dea practica auditul îl deține per-soana care a primit certificatul de

calificare și activează în calitatede auditor întreprinzător indivi-dual sau salariat al unei societățide audit sau ca angajat al unuiauditor întreprinzător individual.În prezent, există câteva tipuri decertificate de calificare acordatede către diverse instituții:

è certificatul de calificare pen-tru auditul general este elibe-rat de către MinisterulFinanțelor;

è certificatul de calificare pen-tru auditul instituțiilor finan-ciare este emis de BancaNațională a Moldovei;

è certificatul de calificare pen-tru auditul companiilor deasigurare și certificatul decalificare pentru auditulparticipanților profesioniști lapiața valorilor mobiliare suntacordate de către ComisiaNațională a Pieței Financiare.

Certificatul de calificare pentruauditul general este consideratesențial, întrucât numai în teme-iul acestuia, potrivit Legii privindactivitatea de audit, pot fi elibe-rate și celelalte certificate de cali-ficare.

Este de menționat că activitateade audit de pe teritoriulRepublicii Moldova este autoriza-tă prin licențiere. Camera deLicențiere de pe lângă MinisterulEconomiei, pe baza Legii nr. 451privind licențierea unor genuri deactivitate, eliberează licență pen-tru activitatea de audit. La fel cași în cazul certificatelor de califi-care, prin intermediul anexelor lalicența de audit se autorizează înmod separat tipurile de activitățiprivind: auditul general, auditulinstituțiilor financiare, auditulcompaniilor de asigurări și audi-tul participanților profesioniștipe piața valorilor mobiliare.

Necesitatea reformăriisistemului actual de supraveghere și reglementare a activității de auditÎn comparație cu bunele practiciexistente în acest domeniu în altețări, se poate constata că nu toateresponsabilitățile de supraveghe-re și de reglementare a activitățiide audit din Republica Moldovasunt atribuite unei singureorganizații sau unei singureautorități. Totodată, cu toate căasociațiile profesionale autohtoneau un rol activ în dezvoltareaprofesiei de auditor, acestea seaflă într-o etapă incipientă desupraveghere a activităților și arealizării asigurării calității mem-brilor.

De asemenea, este de remarcatfaptul că în cadrul CSAA esteinstituit Serviciul de control șiverificare a activității de audit,care activează în calitate de apa-rat permanent de lucru. AcestServiciu este format dinspecialiști cu statut de funcționarpublic, cu un număr limitat desalariați, respectiv patru persoa-ne și un fond de remuneraremodest. Din cauza niveluluiscăzut al salariilor, nici până înprezent nu a fost posibil a seangaja în totalitate numărulnecesar de personal pentru acestServiciu, constatându-se totodatăși o fluctuație sporită aangajaților. Din aceste consider-ente în ultimii ani de funcționarea Serviciului, în cadrul acestuiaau activat doar doi cel mult treiangajați, iar în prezent lucrează osingură persoană din necesarulde patru.

Din cauza resurselor restrânse, înspecial cele legate de finanțare și

9Anul 5 - 3/2016

auditUL financiar în Republica Moldova

de resurse umane, CSAA estelimitat în realizarea inspecțiilordirecte privind conformareaauditorilor și a firmelor de auditla standardele de audit, respecta-rea cerințelor codului de etică și aprevederilor altor acte normativece reglementează mecanismelede audit și de asigurare a calității.

Pentru soluționarea acestor pro-bleme este necesar, în primulrând, să se perfecționeze cadrulde reglementare a activității de

audit și de supraveghere publică.Transpunerea directivei privindauditul și a Regulamentului pri-vind cerințele specifice pentruauditul entităților de interespublic oferă o oportunitate de amodifica statutul specialiștilorimplicați în controlul calitățiilucrărilor de audit, ceea ce presu-pune ca viitorii angajați să numai fie considerați funcționaripublici, iar salariile acestora săfie optimizate.

Potrivit CTDA, va fi creatăAgenția pentru SupraveghereaActivității de Audit, care va fifinanțată atât de către persoanelesau firmele care fac obiectulsupravegherii, cât și din contulbugetului de stat. De asemenea,CTDA prevede:

è implementarea unui sistemeficient de investigații șisancțiuni pentru a detecta,corecta și preveni efectuareanecorespunzătoare a misiuni-lor de audit;

è instituirea cerințelor specificeprivind auditul efectuat laentitățile de interes public;

è formularea cerințelor extinseprivind etica profesională șiscepticismul profesional.

Pentru asigurarea de situațiifinanciare de calitate, conformCTDA, vor fi instituite cerințespecifice referitoare la auditulentităților de interes public, pre-cum:

è restricționarea onorariilor;

è interzicerea prestării servicii-lor de non-audit ;

è includerea cerințelor de eva-luare a controlului calitățiimisiunii;

è prevederi speciale privinddesemnarea auditorului șidurata misiunii;

è cerințe suplimentare privindconținutul raportului audito-rului.

ConcluziiChiar dacă multe firme de auditautohtone se conformează stan-dardelor profesionale, este dificilde demonstrat faptul că auditoriiactivează la un nivel corespunză-tor standardelor și regulilor pro-

10

Idei, sugestii, experienţe

fesionale. Sistemul actual de asi-gurare a controlului calitățiimisiunilor de audit din RepublicaMoldova se confruntă cu urmă-toarele probleme:

è Implementarea elementelorsistemului de supraveghereeste fragmentată.

è Se constată limitări semnifi-cative de capacitate și deresurse.

è Nu există o asigurare adecva-tă a calității rapoartelor deaudit.

Aceste probleme suntcondiționate de responsabilitateafragmentată în supraveghereapublică a misiunilor de audit, delimitările salariale pentrufuncționarii publici, de lipsa pro-cedurilor și a instrumenteloradecvate pentru sistemul de asi-gurare a calității. Totodată,Serviciul de control și verificareal Consiliului de supraveghere a

activității de audit din cadrulMinisterului Finanțelor nu dispu-ne de resurse tehnice, financiareși de alt tip pentru a efectua revi-zuirea adecvată a calitățiiactivității de audit.

Deși, în prezent, legislațiaRepublicii Moldova cuprindetoate elementele sistemului desupraveghere a activității deaudit, așa cum prevede DirectivaUE privind auditul statutar,totuși acest sistem este conside-rat fragmentat, fiind constituitdin diferite departamente șientități. Consolidarea sistemuluiactual de supraveghere aactivității de audit și implemen-tarea celorlalte reforme prevăzutede CTDA ar soluționa problemelelegate de autonomia financiară îngestionarea resurselor și, respec-tiv, problema costurilor legate deelaborarea și implementarea sis-temului de asigurare a calitățiilucrărilor de audit.

Totodată, în contextul reformeloractuale realizate în RepublicaMoldova, ne exprimăm opiniareferitor la necesitatea ajustăriicadrului legal. Considerăm căacesta trebuie să prevadă inclusivobligativitatea auditorilor și a fir-melor de audit de a fi membri aiasociațiilor profesionale, care larândul lor să își asume angaja-mente de respectare aDeclarațiilor IFAC și aobligațiilor de membru.

Astfel, ASAA ar avea posibilitateade a pune un accent mai mare pefuncțiile de asigurare a calitățiiatribuite asociațiilor profesionale.În acest mod, se vor consolidacapacitățile existente de a realizaun proces adecvat, care să permi-tă auditorilor să depășească difi -cultățile legate de aplicarea stan-dardelor profesionale internațio -nale în domeniu și să ajute ladezvoltarea sistemului actual pri-vind supravegherea și reglemen-tarea activității de audit. u

11Anul 5 - 3/2016

Legea privind activitatea de audit nr. 61 din16.03.2007, Monitorul Oficial al RepubliciiMoldova nr. 117-126/10.08.2007.

Legea privind licențierea unor genuri de activitate nr.451 din 30.07.2001, Monitorul Oficial al RepubliciiMoldova nr. 108/06.09.2001.

Hotărârea Guvernului Republicii Moldova nr. 1450 cuprivire la unele măsuri de executare a legii nr. 61-XVI din 16.03.2007 privind activitatea de audit,Monitorul Oficial al Republicii Moldova nr. 203-206/1493/28.12.2007.

Acordul de Asociere între Republica Moldova, pe de oparte, și Uniunea Europeană și ComunitateaEuropeană a Energiei Atomice și statele membreale acestora, pe de altă parte, semnat la Bruxelles la27 iunie 2014, [online] Disponibil la http://lex.jus-tice.md/md/353829/, [Accesat pe 9 iulie 2016].

Tabelul de transpunere în legislația națională aDirectivei 2013/34/UE a Parlamentului Europeanși a Consiliului din 26 iunie 2013 privind situațiilefinanciare anuale, situațiile financiare consolidate șirapoartele conexe ale anumitor tipuri de întreprin-deri, [online] Disponibil la http://mf.gov.md,

[Accesat pe 09 iulie 2016].Hotărârea Guvernului nr.1507 din 31.12.2008 cu pri-

vire la aprobarea Planului de dezvoltare acontabilității și auditului în sectorul corporativ peanii 2009-2014, Monitorul Oficial al RepubliciiMoldova nr.10-11/23.01.2009.

The World Bank Centre for Financial ReportingReform (2013), Raport cu privire la respectareaStandardelor și Codurilor. Moldova. Contabilitateși Audit - ROSC, [pdf] Disponibil la: http://www-wds.worldbank.org/external/default/WDSContentServer/WDSP/IB/2013/09/27/000333037_20130927112620/Rendered/PDF/ACS41110ROSC0R0ox0379834B00PUBLIC0.pdf, [Accesat pe 09 iulie 2016].

The World Bank Centre for Financial ReportingReform (2004), Raport cu privire la respectareaStandardelor și Codurilor. Moldova. Contabilitateși Audit - ROSC, [pdf] Disponibil la: http://www-wds.worldbank.org/external/default/WDSContentServer/WDSP/IB/2005/01/06/000090341_20050106112208/Rendered/PDF/311140MD0ROMAN-IAN0ROSC020Sept20041rom.pdf, [Accesat pe 09iulie 2016].

Bibliografie

auditUL financiar în Republica Moldova

12

Idei, sugestii, experienţe

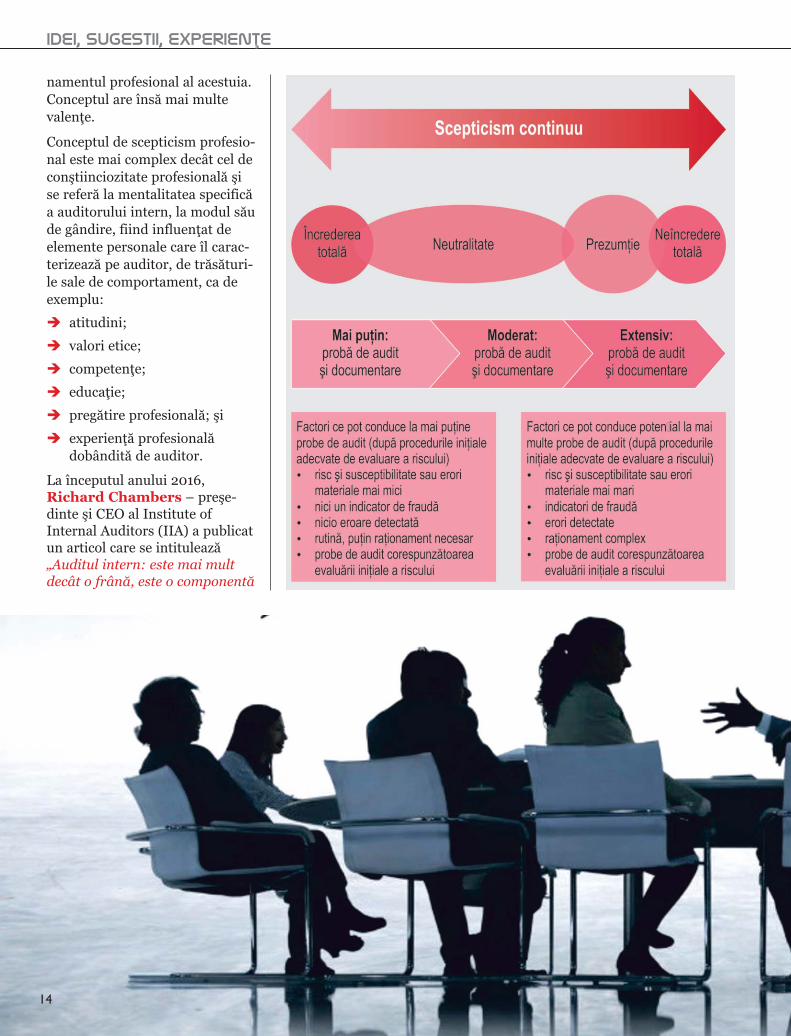

Abordarea temei privind scepticismul profesional înauditul intern a pornit de la faptul că în StandardeleInternaționale pentru Practică Profesională aAuditului Intern – ediția 2013 nu se face o referireclară la acest concept, deși auditorii interni practi-cieni nu se limitează doar la o atitudine deconștiinciozitate profesională potrivit StandarduluiInternational de Audit Intern 1220, ci au în plus unmod de gândire sceptic completat cu raționamentullor profesional.

Cuvinte-cheie: Scepticism profesional, conștiincio -zitate profesională, audit, standarde de audit.

The importance of the professional skepticism in the internal audit

Addressing the theme on professional skepticism ininternal audit started from the fact that theInternational Standards for the ProfessionalPractice of Internal Auditing – 2013 edition do notprovide a clear reference to this concept, althoughinternal auditors practitioners are not limited to anattitude of professional care according to InternalAudit International Standard 1220, but have addi-tionally a skeptical mindset to complete their pro-fessional reasoning.

Key words: Professional skepticism, professionalcare, audit, audit standards.

JEL classification: M42, M48

REZUMAT ABSTRACT

Diana VASILESCUauditor financiar

Importanța scepticismului profesionalîn auditul intern

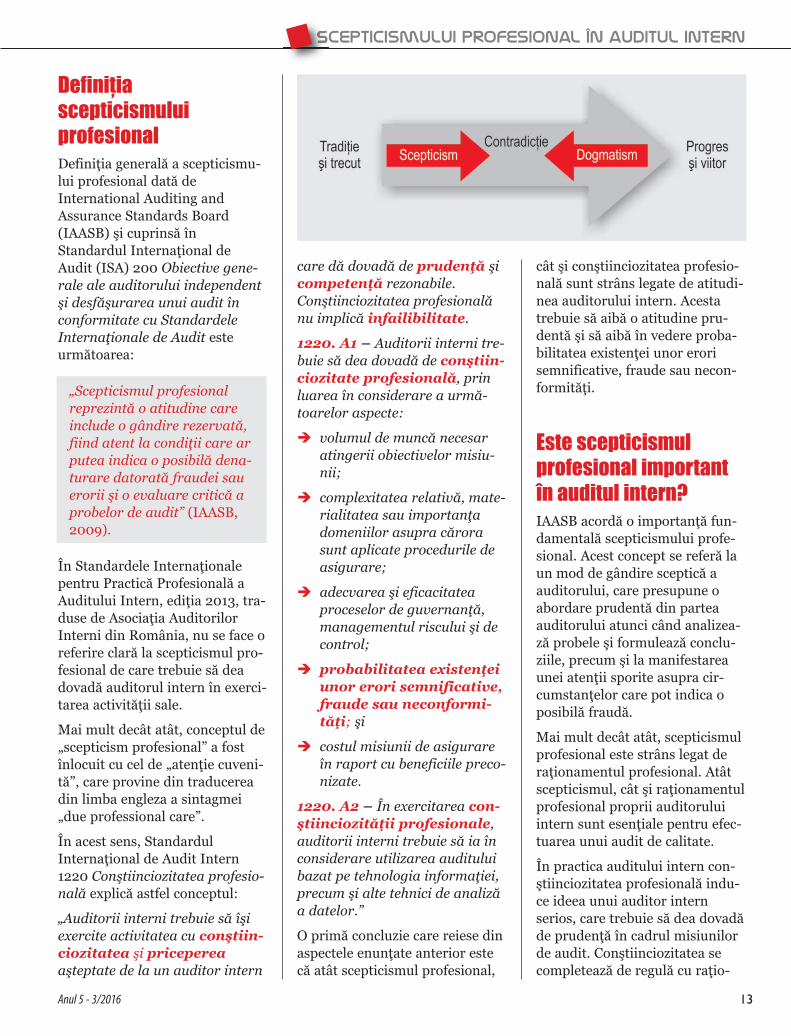

Definiţia scepticismului profesional Definiţia generală a scepticismu-lui profesional dată deInternational Auditing andAssurance Standards Board(IAASB) şi cuprinsă înStandardul Internaţional deAudit (ISA) 200 Obiective gene-rale ale auditorului independentşi desfăşurarea unui audit înconformitate cu StandardeleInternaţionale de Audit esteurmătoarea:

„Scepticismul profesionalreprezintă o atitudine careinclude o gândire rezervată,fiind atent la condiţii care arputea indica o posibilă dena-turare datorată fraudei sauerorii şi o evaluare critică aprobelor de audit” (IAASB,2009).

În Standardele Internaţionalepentru Practică Profesională aAuditului Intern, ediţia 2013, tra-duse de Asociaţia AuditorilorInterni din România, nu se face oreferire clară la scepticismul pro-fesional de care trebuie să deadovadă auditorul intern în exerci-tarea activităţii sale.

Mai mult decât atât, conceptul de„scepticism profesional” a fostînlocuit cu cel de „atenţie cuveni-tă”, care provine din traducereadin limba engleza a sintagmei„due professional care”.

În acest sens, StandardulInternaţional de Audit Intern1220 Conştiinciozitatea profesio-nală explică astfel conceptul:

„Auditorii interni trebuie să îşiexercite activitatea cu conştiin-ciozitatea şi pricepereaaşteptate de la un auditor intern

care dă dovadă de prudenţă şicompetenţă rezonabile.Conştiinciozitatea profesionalănu implică infailibilitate.

1220. A1 – Auditorii interni tre-buie să dea dovadă de conştiin-ciozitate profesională, prinluarea în considerare a urmă-toarelor aspecte:

è volumul de muncă necesaratingerii obiectivelor misiu-nii;

è complexitatea relativă, mate-rialitatea sau importanţadomeniilor asupra cărorasunt aplicate procedurile deasigurare;

è adecvarea şi eficacitateaproceselor de guvernanţă,managementul riscului şi decontrol;

è probabilitatea existenţeiunor erori semnificative,fraude sau neconformi-tăţi; şi

è costul misiunii de asigurareîn raport cu beneficiile preco-nizate.

1220. A2 – În exercitarea con-ştiinciozităţii profesionale,auditorii interni trebuie să ia înconsiderare utilizarea audituluibazat pe tehnologia informaţiei,precum şi alte tehnici de analizăa datelor.”

O primă concluzie care reiese dinaspectele enunţate anterior estecă atât scepticismul profesional,

cât şi conştiinciozitatea profesio-nală sunt strâns legate de atitudi-nea auditorului intern. Acestatrebuie să aibă o atitudine pru-dentă şi să aibă în vedere proba-bilitatea existenţei unor erorisemnificative, fraude sau necon-formităţi.

Este scepticismul profesional importantîn auditul intern?IAASB acordă o importanţă fun-damentală scepticismului profe-sional. Acest concept se referă laun mod de gândire sceptică aauditorului, care presupune oabordare prudentă din parteaauditorului atunci când analizea-ză probele şi formulează conclu-ziile, precum şi la manifestareaunei atenţii sporite asupra cir-cumstanţelor care pot indica oposibilă fraudă.

Mai mult decât atât, scepticismulprofesional este strâns legat deraţionamentul profesional. Atâtscepticismul, cât şi raţionamentulprofesional proprii auditoruluiintern sunt esenţiale pentru efec-tuarea unui audit de calitate.

În practica auditului intern con-ştiinciozitatea profesională indu-ce ideea unui auditor internserios, care trebuie să dea dovadăde prudenţă în cadrul misiunilorde audit. Conştiinciozitatea secompletează de regulă cu raţio-

13Anul 5 - 3/2016

scepticismului profesional în auditul intern

namentul profesional al acestuia.Conceptul are însă mai multevalenţe.

Conceptul de scepticism profesio-nal este mai complex decât cel deconştiinciozitate profesională şise referă la mentalitatea specificăa auditorului intern, la modul săude gândire, fiind influenţat deelemente personale care îl carac-terizează pe auditor, de trăsături-le sale de comportament, ca deexemplu:

è atitudini;

è valori etice;

è competenţe;

è educaţie;

è pregătire profesională; şi

è experienţă profesionalădobândită de auditor.

La începutul anului 2016,Richard Chambers – preşe-dinte şi CEO al Institute ofInternal Auditors (IIA) a publicatun articol care se intitulează„Auditul intern: este mai multdecât o frână, este o componentă

idei, sugestii, experienţe

14

a sistemului de navigaţie”.Chambers (2016) a descris rolulauditului intern în cadrul uneiorganizaţii, pornind de la o com-paraţie interesantă a audituluiintern cu „sistemul de frânarecare ajută o organizaţie să sedezvolte mai repede, iar motivuldin spatele acestei analogii esteaceea că sistemul de frânare esteo componentă critică a unuivehicul care are un rol crucial înmenţinerea controlului asupraacestuia”.

Această comparaţie a audituluiintern cu sistemul de frânare estestrâns legată de scepticismul pro-fesional al auditorului, de atitudi-nea sa critică, dar care vizeazăplus-valoarea, progresul organi-zaţiei din care face parte, prinfurnizarea unor recomandăricorective.

La finalul articolului citat,Chambers (2016) compară asigu-rarea dată de auditorul internprin opinia formulată în raportulde audit intern cu atingerea des-tinaţiei propuse de către organi-zaţie.

Concluzii În urma analizării importanţeiscepticismului profesional, consi-derăm că este necesară clarifica-rea conceptului de scepticismprofesional, prin comparaţie cuconceptul de conştiinciozitate

profesională. De asemenea, reco-mandăm şi includerea acestuia înviitoarele ediţii ale ghidului pri-vind implementarea standardelorinternaţionale de audit intern,care ar veni în sprijinul profesieide auditor intern. u

scepticismului profesional în auditul intern

Camera Auditorilor Financiari din România (2014), Hotărârea nr.73/2014 de completare şi modificare a Hotărârii CAFR nr. 48/2014pentru adoptarea integrală a Normelor obligatorii din CadrulInternaţional de Practici Profesionale (IPPF), emise de InstitutulAuditorilor Interni (IIA Global), ediţia 2013, publicată în MonitorulOficial nr. 948 din 23.12.2014.

Camera Auditorilor Financiari din România (2015), Hotărârea nr.56/2015 pentru aprobarea Ghidului privind implementareaStandardelor Internaţionale de Audit Intern, Monitorul Oficial nr. 845din 13.11.2015.

IAASB (2013), Standardele Internaţionale pentru Practica Profesională aAuditului Intern, traducere de AAIR, [online] Disponibil lawww.cafr.ro, www.aair.ro, [Accesat 2016].

Chambers, R. (2016), Internal Audit: More Than Brakes, It’s Part of theNavigation System, [online] Disponibil lahttps://na.theiia.org/news/Pages/Blog-Internal-Audit-More-Than-Brakes-Its-Part-of-the-Navigation-System.aspx, [Accesat pe 09 iulie2016].

Bibliografie

15

IntroducereActivitatea pe care un agent economic o desfăşoarăare ca obiectiv principal obţinerea de profit.,Exercitându-şi dreptul de a stabili impozite pentrua-şi asigura buna funcţionare, statul impoziteazăacest profit. Se poate spune că unul dintre avantajelefiscale de care beneficiază societăţile din România îlreprezintă cota de impozitare a profitului care, aşacum arată studiile de piaţă, este una dintre cele maireduse, atât în spaţiul Uniunii Europene, cât şi înregiunea Europei Centrale şi de Est. Statisticile aratăcă prin cota de impozit pe profit de 16%, România sesituează sub media regională de 17,2% şi mediaUniunii Europene de 23,1%. Acest fapt este unulîncurajator pentru economia naţională, care se poatebucura de avantajele atragerii de noi investitori stră-ini, cu potenţial dezvoltat în afaceri.

16

idei, sugestii, experienţe

Societățile comerciale din România beneficiază demai multe facilități fiscale în ceea ce privește sta-bilirea impozitului pe profit de plată. Una dintreele este scutirea de impozit a profitului reinvestit.În acest articol am prezentat și am explicatreglementările în vigoare referitoare la impozitareaprofitului reinvestit, ilustrȃnd cu exemple modulde calcul al impozitului pe profit.

Cuvinte-cheie: Facilitate fiscală, profit reinvestit,exemple.

Exemption on reinvested profit – facility orburden for the entities?

The Romanian entities benefit of several taxallowances regarding the profit tax to be paid. Oneof them refers to the exemption from the tax pay-ment for the reinvested profit. In this article wepresented and explained the regulations in forcerelated with the tax on the reinvested profit. Also,we present a few examples of computation of theincome tax.

Keywords: Tax allowance, reinvested profit, exam-ples.

JEL classification: M42

REZUMAT

ABSTRACT

Andreea Ioana MITROIVulpoi & Toader Management SRL

Scutirea de impozit a profitului reinvestit – facilitate sau povară pentrusocietățile comerciale?

Tot pentru a susţine creşterea economică, dar şi pen-tru stimularea competitivităţii şi inovării, a fostpublicat la jumătatea anului 2014 actul normativprivind scutirea de impozit a profitului reinvestitcare. Între timp, acesta s-a modificat odată cu publi-carea Noului Cod fiscal valabil de la începutul anului2016. Această măsură de relaxare fiscală a răspunsunei aşteptări mai vechi a mediului de afaceri,ducând la stimularea investiţiilor şi ofertei interne,precum şi la susţinerea creşterii economice.

Ca statistici, în anul 2014, aproximativ 2.500 decompanii au fost scutite de plata impozitului pe pro-fitul reinvestit, scutirea însumând 179,4 milioane lei.Prin calcul, reiese că entităţile care au accesat aceas-tă facilitate au realizat investiţii totale în cuantum deaproximativ 1,12 miliarde lei.

În cele ce urmează vom analiza în ce constă aceastăfacilitate, avantajele şi dezavantajele generate, nou-tăţile propuse de Codul fiscal, precum şi modul deaplicare în cadrul unei entităţi.

Prezentarea reglementărilor în vigoare privind scutirea de impozita profitului reinvestitArticolul nr. 22 Scutirea de impozit a profituluireinvestit din cadrul Titlului II Impozitul pe profitreprezintă baza legală pentru aplicarea acestei facili-tăţi fiscale. Articolul debutează prin enumerareaactivelor corporale pentru care se acordă facilitatea.Lista este compusă din elemente aparţinândCatalogului privind clasificarea şi duratele normale

de funcţionare a mijloacelor fixe. Prima enunţatăeste subgrupa 2.1., denumită generic echipamentetehnologice (maşini, utilaje şi instalaţii de lucru).Aceasta cuprinde tipurile de echipamente necesaredesfăşurării activităţii fiecărei ramuri industriale aţării, precum industria extractivă, chimică, prelucra-rea lemnului, industria textilă şi a confecţiilor, ali-mentară etc. Cea de-a doua categorie de mijloacefixe, introdusă prin prevederille Noului Cod fiscal(legea 227/2015), este clasa 2.2.9, compusă din cal-culatoare electronice, maşini şi aparate de casă, con-trol şi facturat, dar şi programe informatice achizi-ţionate şi puse în funcţiune pe parcursul anului2016.

Introducerea acestei noi categorii de active imo -bilizate poate fi motivată şi de faptul că, până în anul 2016, firmele cu activitate de producţie erauavantajate de sfera de cuprindere a mijloacelor fixe,comparativ cu cele având ca obiect de activitateprestarea de servicii. De aceea, adăugarea acesteiclase le permite şi lor accesul la inovaţie prin in -vestire.

Important de reţinut este faptul că activele trebuiesă fie noi şi, de asemenea, să fie achiziţionate sauproduse în scopul desfăşurării activităţii economice.Aceste restricţii nu sunt devantajoase în condiţiile încare echipamentele noi oferă un grad de productivi-tate mai ridicat, precum şi o mai bună conservare amediului înconjurător.

Suplimentarea listei de mijloace fixe este, într-ade-văr, benefică pentru societăţile comerciale, efectulaşteptat fiind unul pozitiv, dacă se ia în calcul faptulcă media firmelor ce realizează în prezent investiţiiîn România este de aproximativ 10%. Unii specialişticonsideră, însă, că nu este suficientă pentru impul-sionarea economiei naţionale, măsura fiind una limi-tativă.

O altă menţiune importantă în legătură cu activelecorporale este aceea că nu se pot amortiza accelerat.Este impusă menţinerea lor în entitate măcar jumă-tate din durata de viaţă economică. Perioada obliga-torie, totuşi, nu depăşeşte cinci ani. Neîndeplinireaacestor condiţii va determina recalcularea impozitu-lui pe profit şi plata de penalităţi de la data aplicăriifacilităţii.

Aceste restricţii ridică, din nou, nemulţumiri încadrul întreprinderilor mici şi mijlocii care au odurată de viaţă relativ scurtă. Mai mult decât atât,încurajarea investiţiilor obligă la alegerea unei sin-gure direcţii de urmat dintre utilizarea amortizării

17Anul 5 - 3/2016

Scutirea de impozit a profitului reinvestit

accelerate sau facilitatea privind scutirea impozituluireinvestit.

Cuantumul profitului investit este reflectat de soldulcontului de profit şi pierdere ce însumează profitulcontabil brut de la începutul anului, obţinut până întrimestrul/anul punerii în funcţiune a imobilizărilorenumerate mai sus. O altă prevedere este aceea căscutirea de impozit pe profit pentru investiţiile reali-zate se va acorda în limita impozitului datorat pen-tru perioada respectivă. Aşadar, o altă limitare esteaceea că investiţia nu se reportează pentru perioade-le următoare, în cazul în care societatea înregistreazăpierdere sau un profit brut mai mic decât investiţiaefectuată.

Etapele în determinarea scutirii sunt enunţate încadrul Secţiunii a treia din Normele metodologiceale articolului 22:

1. Calcului impozitului pe profit aferent fiecărui tri-mestru şi întregului an.

2. Determinarea valorii totale a investiţiilor eligibilerealizate, în perioada 1 iulie 2014 – 31 decembrie2016.

3. Calculul impozitului pe profit aferent profituluireinvestit, doar pentru partea de investiţie carese încadrează în limita profitului contabil brut.

4. Repartizarea la rezerve a profitului reinvestitpentru care s-a beneficiat de scutire de impozit,astfel:

4.1. Determinarea sumei aferente rezervei legale,în cazul în care societatea are obligaţia con-stituirii acesteia potrivit legii:

129 Repartizarea = 1061 Rezerve profitului legale

4.2. Determinarea sumei profitului scutit care vafi repartizat la rezerve:

129 Repartizarea = 1068. analiticprofitului Alte rezerve

5. Calculul impozitului pe profit datorat:

691 Cheltuieli cu impozitul = 441 Impozitul pe profit pe profit

Exemple privind scutirea de impozit a profitului reinvestitPentru exemplificare vor fi prezentate câteva cazuriparticulare în care se pot afla societăţile în aplicareascutirii de impozit a profitului reinvestit.

În primul exemplu, analizăm cazul unei societăţiplătitoare de impozit pe profit trimestrial. Aceastaachiziţionează şi pune în funcţiune în noiembrie2016 un program informatic în valoare de 35.000lei. Profitul brut cumulat al societăţii aferent anului2016 este de 250.000 lei, iar profitul impozabil estede 300.000 lei.

Urmând etapele enumerate mai sus, aplicarea facili-tăţii se efectuează astfel:

1. Impozit pe profit anul 2016: 300.000 x 16% =48.000 lei.

2. Valoare totală investiţie eligibilă an 2016: 35.000lei.

3. Impozit pe profit scutit aferent profitului rein-vestit (profit contabil cumulat > investiţia):35.000 x 16% = 5.600 lei.

4.1. Constituirea rezervei legale în valoare de 5%(se presupune că societatea are obligaţiaconstituirii acesteia); partea alocabilă profi-tului reinvestit: 35.000 x 5% = 1.750 lei.

18

idei, sugestii, experienţe

4.2. Calculul sumei profitului scutit ce trebuierepartizat la rezerve: 35.000 – 1.750 =33.250 lei.

5. Impozit pe profit datorat la sfârşitul anului 2016:48.000 – 5.600 = 42.400 lei.

Aşadar, prin investiţia în valoare de 35.000 lei,impozitul pe profit datorat de societate s-a diminuatcu aproximativ 12%. Din punct de vedere al coteiefective de impozitare, aceasta a scăzut în urma scu-tirii de impozit, de la 19,2% la 16,96%. Se poate con-cluziona că, în situaţia de faţă, facilitatea fiscală anu-lează impactul nefavorabil al cheltuielilor nededucti-bile la calculul impozitului pe profit.

În cazul în care profitul brut al societăţii ar fi fost dedoar 30.000 lei, investiţia eligibilă s-ar fi limitat laaceastă sumă, iar valoarea impozitului scutit ar fifost de 30.000 x 16% = 4.800 lei. Dacă rezultatulcontabil era negativ, societatea nu beneficia de scuti-re de impozit, iar facilitatea nu se reporta pentruperioadele următoare, când s-ar fi obţinut profit.

Cel de-al doilea exemplu ilustrează regulile decalcul aplicabile in situaţia profitului reinvestit înechipamente tehnologice care se realizează pe par-cursul mai multor perioade consecutive. Pentruinvestiţiile în echipamente care se desfăşoară pe par-cursul mai multor ani consecutivi, scutirea se acordăîn limita profitului contabil din trimestrul punerii înfuncţiune, iar investiţiile trebuie să fie realizate dupădata de 1 iulie 2014.

Analizăm cazul unei societăţi care aplică sistemulanual de declarare şi plată a impozitului pe profit.Aceasta efectuează investiţii într-un echipament teh-nologic, astfel:

è trimestrul I an 2014: 200.000 lei;

è trimestrul III an 2014:100.000 lei;

è trimestrul I an 2015: 160.000 lei;

trimestrul I an 2016: 180.000 lei, dată la care echi-pamentul este pus în funcţiune integral, neexistândpuneri în funcţiune parţiale pe parcursul celor 3 ani.

La 31 decembrie 2016, societatea obţine un profitimpozabil de 4.000.000 lei şi un profit brut de1.200.000 lei. Societatea foloseste sistemul platiloranticipate de impozit pe profit. Aplicarea scutirii deimpozit a profitului reinvestit impune următoarelecalcule:

1. Impozit pe profit an 2016: 4.000.000 x 16% =640.000 lei

2. Valoare totală investiţie eligibilă: 100.000 +160.000 + 180.000 = 440.000 lei

3. Impozit pe profit scutit aferent profitului rein-vestit (profit contabil an 2016 > suma investiţii-lor anuale): 440.000 x 16% = 70.400 lei

4.1. Constituirea rezervei legale in valoare de 5%(se presupune că societatea are obligaţiaconstituirii acesteia); partea alocabilă profi-tului reinvestit: 440.000 x 5% = 22.000 lei

4.2. Calculul sumei profitului scutit ce trebuierepartizat la rezerve: 440.000 – 22.000 =418.000 lei

5. Impozit/profit datorat la sfârşitul anului 2016:640.000 – 70.400 = 569.600 lei

În următorul exemplu analizăm modul de aplica-re a facilităţii privind profitul reinvestit atât în cazulutilizării sistemului trimestrial de declarare şi plată aimpozitului, cât şi în cazul sistemului anual.

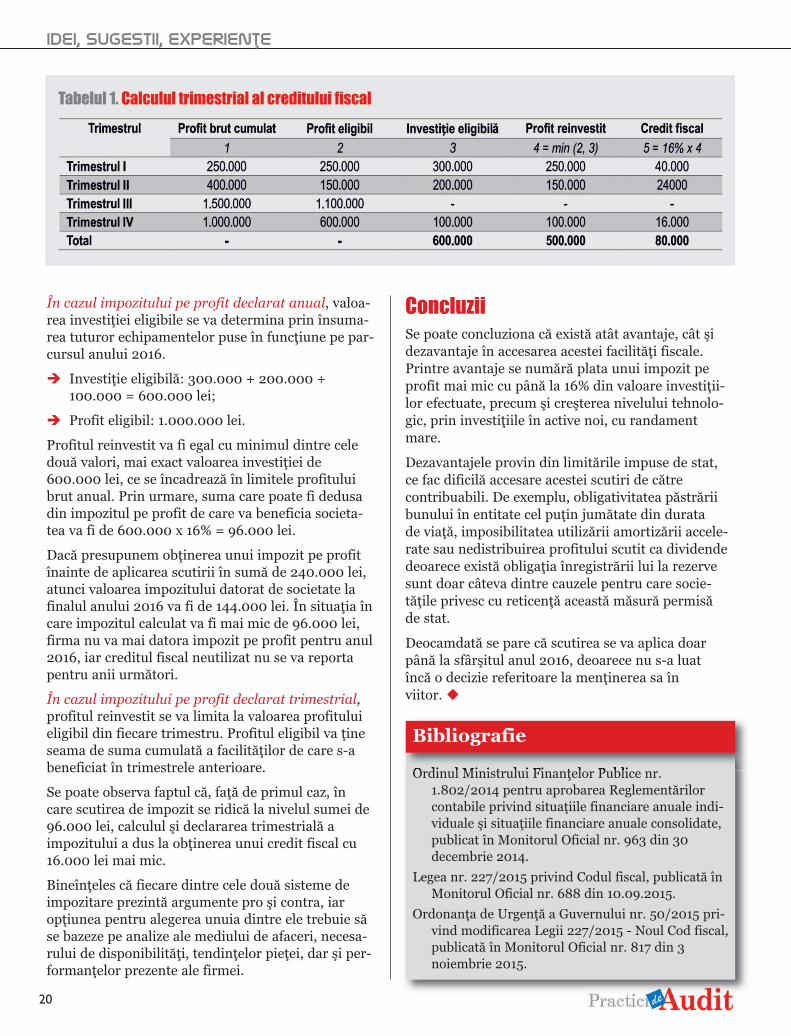

O societate efectuează investiţii în echipamente noipe parcursul anului 2016. Aceste echipamente suntpuse în funcţiune în momentul achiziţiei, şi auurmătoarele valori:

è trimestrul I: 300.000 lei;

è trimestrul II: 200.000 lei;

è trimestrul IV: 100.000 lei.

Rezultatul brut obţinut de societate la sfârşitul anu-lui este de 1.000.000 lei, iar cumulat, pe fiecare tri-mestru, situaţia este următoarea:

è trimestrul I: 250.000 lei,

è trimestrul II: 400.000 lei,

è trimestrul III: 1.500.000 lei,

è trimestrul IV: 1.000.000 lei.

Ştiind că finanţarea investiţiilor s-a realizat parţialprintr-un împrumut bancar în valoare de 500.000lei, ne propunem să determinăm valoarea investiţieieligibile şi a profitului eligibil în cazul ambelor siste-me de declarare şi plată a impozitului, precum şivaloarea impozitului pe profit datorat de societate.

Deşi investiţiile sunt finanţate şi din surse externe,acordarea facilităţii depinde doar de existenţa profi-tului. Astfel, creditul bancar contractat, având o pon-dere de doar 33% în totalul surselor de finanţare, nuva reprezenta un obstacol în aplicarea creditului fis-cal.

19Anul 5 - 3/2016

Scutirea de impozit a profitului reinvestit

În cazul impozitului pe profit declarat anual, valoa-rea investiţiei eligibile se va determina prin însuma-rea tuturor echipamentelor puse în funcţiune pe par-cursul anului 2016.

è Investiţie eligibilă: 300.000 + 200.000 +100.000 = 600.000 lei;

è Profit eligibil: 1.000.000 lei.

Profitul reinvestit va fi egal cu minimul dintre celedouă valori, mai exact valoarea investiţiei de600.000 lei, ce se încadrează în limitele profituluibrut anual. Prin urmare, suma care poate fi dedusadin impozitul pe profit de care va beneficia societa-tea va fi de 600.000 x 16% = 96.000 lei.

Dacă presupunem obţinerea unui impozit pe profitînainte de aplicarea scutirii în sumă de 240.000 lei,atunci valoarea impozitului datorat de societate lafinalul anului 2016 va fi de 144.000 lei. În situaţia încare impozitul calculat va fi mai mic de 96.000 lei,firma nu va mai datora impozit pe profit pentru anul2016, iar creditul fiscal neutilizat nu se va reportapentru anii următori.

În cazul impozitului pe profit declarat trimestrial,profitul reinvestit se va limita la valoarea profituluieligibil din fiecare trimestru. Profitul eligibil va ţineseama de suma cumulată a facilităţilor de care s-abeneficiat în trimestrele anterioare.

Se poate observa faptul că, faţă de primul caz, încare scutirea de impozit se ridică la nivelul sumei de96.000 lei, calculul şi declararea trimestrială aimpozitului a dus la obţinerea unui credit fiscal cu16.000 lei mai mic.

Bineînţeles că fiecare dintre cele două sisteme deimpozitare prezintă argumente pro şi contra, iaropţiunea pentru alegerea unuia dintre ele trebuie săse bazeze pe analize ale mediului de afaceri, necesa-rului de disponibilităţi, tendinţelor pieţei, dar şi per-formanţelor prezente ale firmei.

ConcluziiSe poate concluziona că există atât avantaje, cât şidezavantaje în accesarea acestei facilităţi fiscale.Printre avantaje se numără plata unui impozit peprofit mai mic cu până la 16% din valoare investiţii-lor efectuate, precum şi creşterea nivelului tehnolo-gic, prin investiţiile în active noi, cu randamentmare.

Dezavantajele provin din limitările impuse de stat,ce fac dificilă accesare acestei scutiri de către contribuabili. De exemplu, obligativitatea păstrăriibunului în entitate cel puţin jumătate din durata de viaţă, imposibilitatea utilizării amortizării accele-rate sau nedistribuirea profitului scutit ca dividendedeoarece există obligaţia înregistrării lui la rezervesunt doar câteva dintre cauzele pentru care socie -tăţile privesc cu reticenţă această măsură permisă de stat.

Deocamdată se pare că scutirea se va aplica doarpână la sfârşitul anul 2016, deoarece nu s-a luat încă o decizie referitoare la menţinerea sa în viitor. u

20

idei, sugestii, experienţe

Ordinul Ministrului Finanţelor Publice nr.1.802/2014 pentru aprobarea Reglementărilorcontabile privind situaţiile financiare anuale indi-viduale şi situaţiile financiare anuale consolidate,publicat în Monitorul Oficial nr. 963 din 30decembrie 2014.

Legea nr. 227/2015 privind Codul fiscal, publicată înMonitorul Oficial nr. 688 din 10.09.2015.

Ordonanţa de Urgenţă a Guvernului nr. 50/2015 pri-vind modificarea Legii 227/2015 - Noul Cod fiscal,publicată în Monitorul Oficial nr. 817 din 3noiembrie 2015.

Bibliografie

21Anul 5 - 3/2016

idei, sugestii, experienţe

În România, contribuabilul trebuie să se adaptezecontinuu dinamicii legislative fiscale, atât în ceea ceprivește legislația fiscală primară, cât și în ceea ceprivește legislația fiscală secundară. Cea mai recentăprovocare cu care contribuabilul se confruntă,începând cu anul 2015, este modificarea proceduriide înregistrare în scopuri de TVA, fapt ce presupunecă organului fiscal competent i se atribuie putereade a nu înregistra în scopuri de TVA sau de a anulacodul de TVA al unui contribuabil, în situația încare acesta nu justifică intenția și capacitatea de adesfășura activități economice care implicăoperațiuni în sfera TVA. Cercetarea realizată are cascop evidențierea impactului acut asupra mediuluieconomic, respectiv asupra contribuabililor, prinprezentarea avantajelor și dezavantajelorimplementării analizei informațiilor cuprinse în for-mularul D088 în primul an de implementare.

Cuvinte-cheie: Intenția și capacitatea, TVA, formu-lar D088, comportament, evaziune fiscală.

The evaluation of the capability and intention of form D088 to reduce the VAT tax evasion

In Romania the taxpayer must continuously adaptto the changes of the fiscal legislation, both the pri-mary and the secondary law. The last challenge thatthe taxpayer must face, since the beginning of 2015,is represented by the changes of the VAT registra-tion procedure, and the power granted to the fiscaladministration to reject/cancel the VAT registrationof a taxpayer in the situation in which it does notprove capability and intention to undertake eco-nomic activities in the area of VAT regulations.Based on the research conducted we will present theimpact that the new procedure for VAT registrationhas on the business environment and also theadvantages and disadvantages of the new D088form in the first year of implementation.

Keywords: Intention and capability, VAT, formD088 , behaviour, tax evasion.

JEL classification: G38, H25, H32

REZUMAT ABSTRACT

George Bogdan STANA & Eugeniu ȚURLEA Academia de Studii Economice din București

Evaluarea intenției și capacității formularului D088de a reduce evaziunea fiscală din domeniul TVA

IntroducereTaxa pe valoare adăugată (TVA)este încă un concept nou, avândîn vedere istoria fiscală aEuropei, descrisă de von Siemens(1920), care a iniţiat ideea de apune o taxă pe valoarea supli-mentară creată în fiecare etapă aproducţiei. Ideea a fost imple-mentată de Maurice Laure care areuşit, în anul 1954, punerea înaplicare a unei forme a TVA(Owens şi Battiau, 2011).

În anul 1953, Laure a conceput oreformă privind taxarea cifrei deafaceri, pe care a intitulat-o „taxeá la valeur ajoutée”, ce a fostpropusă în Parlament de cătreministrul Finanţelor, dar a fostrespinsă. Laure şi-a susţinut con-ceptul şi atunci când Edgar Faurea ajuns ministru de finanţe, apropus încă odată taxa pe valoareadăugată pentru a fi introdusă înnoua lege a finanţelor pentruanul 1954 (Laure, 1959).

Fundamentul introducerii taxeipe valoare adăugată şi-a găsitmotivaţia în substituirea diverse-lor taxe practicate asupra cifreide afaceri şi folosirea s ca taxăunică percepută de producătoriîn diferitele stadii ale producţiei.Fiecare producător era îndreptă-ţit prin lege să deducă taxa pevaloarea adăugată suportatăanterior în procesul de producţiepropriu (Rus, Jovrea şi Pop-Răzbuc, 2014).

În luna decembrie 2014, prinintermediul unei ordonanţe deguvern, a fost modificat CodulFiscal al României, care face refe-rire la înregistrarea entităţilor înscopuri de TVA, noile modificărifiind aplicate începând cu data de1 februarie 2015. Modificărilelegislative referitoare la înregis-trarea în scopuri de TVA, princompletarea noului formular

D088, se aplică societăţilorcomerciale înfiinţate în bazaLegii 31/1990, care solicită înre-gistrarea în scopuri de TVA înaceeaşi zi cu înmatricularea laRegistrul Comerţului sau solicităînregistrarea entităţilor dupăînmatricularea la RegistrulComerţului, fără depăşirea plafo-nului de înregistrare de 220.000de lei, precum şi a celor cărora lis-a anulat înregistrarea în sco-puri de TVA definite în conformi-tate cu art. 153, alin. (9) lit. a)-e)din Legea nr. 571/2003 privindCodul fiscal, cu modificările şicompletările ulterioare. Conformart. 3 şi 4 din Ordinul preşedinte-lui Agenţiei de AdministrareFiscală (OPANAF) nr. 3841/2015,formularul D088 va fi depus şide către societăţile comerciale,înfiinţate în baza Legii nr.31/1990 şi care sunt înregistrateîn scopuri de TVA potrivit dispo-ziţiilor art. 153 din Codul fiscal, laschimbarea sediului social, pre-cum şi la schimbarea administra-torilor şi/sau a asociaţilor.

Prin intermediul acestor noireglementări fiscale, AgenţiaNaţională de AdministrareFiscală (ANAF) încearcă să dimi-nueze frauda din domeniul TVAcu ajutorul unei reglementări maistricte a condiţiilor în care firme-le se pot înregistra în scopuri deTVA. Astfel, la începutul luniiaugust 2015, a fost îmbunătăţităanaliza de risc prin suplimenta-rea criteriilor de analiză de la 12la 20.

Criteriile de care se ţine cont laînregistrarea în scopuri de TVAsunt bazate pe informaţiile decla-rate în formularul D088, respec-tiv „Declaraţie pe propria răs-pundere pentru evaluarea inten-ţiei şi a capacităţii de a desfăşu-ra activităţi economice careimplică operaţiuni din sfera

TVA” de către contribuabil şi,totodată, justificate cu documen-te ce dovedesc intenţia şi capaci-tatea (OPANAF nr.3841/29.12.2015).

Compartimentul cu atribuţii spe-ciale în evaluarea intenţiei şi acapacităţii de a desfăşura activi-tăţi economice va realiza analizadatelor şi informaţiilor deţinute,în vederea corelării acestora cucerinţele criteriilor ce condiţio-nează înregistrarea în scopuri deTVA.

Formularul care trebuie depus decătre contribuabil include înprincipal informaţii despre acţio-nari, administratori, sediul socialşi punctele secundare de lucru,organizarea activităţii financiarcontabile, numărul de salariaţi şiconturile bancare. În opinia per-sonală a autorilor, în cuprinsulformularului trebuie alocat unspaţiu în care contribuabilul săpoată detalia activitatea econo-mică pe care o desfăşoară sauintenţionează să o desfăşoare,modalitatea în care va desfăşuraaceastă activitate economică şisursele de finanţare ale afacerii.

Dacă un contribuabil nu urmă-reşte concret procedura definităîn legislaţie, nu completeazăcorect formularul D088 şi nuanexează documentele obligatoriiîn faza primară, acesta riscă să îifie refuzată cererea fără a i secomunica şi motivele care au statla baza refuzului, contribuabilulavând dificultăţi în a contesta saua primi lămuriri în vederea obţi-nerii unei soluţii favorabile.

Analizând OPANAF nr.3841/2015, putem preciza căacesta se aplică şi atunci când osocietate comercială din Româniadecide să îşi schimbe sediulsocial, administratorii şi/sauacţionarii. Observând aceste

22

idei, sugestii, experienţe

schimbări, compartimentul despecialitate din cadrul ANAF soli-cită contribuabilului informaţiicu privire la intenţia şi capacita-tea de a desfăşura activităţi eco-nomice în scopuri de TVA, prinintermediul formularului D088.Ulterior depunerii acestui formu-lar, compartimentul de speciali-tate evaluează intenţia şi capaci-tatea persoanei impozabile de adesfăşura activităţi economice. Înprincipiu, ca urmare a noilormodificări cuprinse în CodulFiscal, de fiecare dată când îşischimbă sediul, acţionarii sauadministratorii, o societate riscăsă rămână fără codul de înregis-trare în scopuri de TVA.

În cazul în care compania nu pre-zintă suficiente informaţii care săjustifice intenţia şi capacitatea dea desfăşura activităţi economice,aceasta va fi înştiinţată că nu vafi înregistrată în scopuri de TVAsau i se va anula înregistrarea înscopuri de TVA.

Dacă societatea comercială efec-tuează livrări de bunuri sau pres-tări de servicii în perioada în careare codul de TVA anulat întrucâtnu a justificat intenţia şi capaci-tatea de a desfăşura activităţieconomice, aceasta aplică preve-derile specifice din Codul fiscal.Societatea nu beneficiază, înperioada respectivă, de dreptulde deducere a TVA aferentă achi-ziţiilor efectuate şi este obligatăla plata TVA colectată, aferentăoperaţiunilor taxabile desfăşuratedupă anularea înregistrării înscopuri de TVA. În acest sens,persoana impozabilă va depuneformularul „Declaraţie privindTVA colectată, datorată de cătrepersoanele impozabile al cărorcod de înregistrare în scopuri detaxa pe valoarea adăugată a fostanulată înregistrarea în scopuride TVA conform art. 316 alin.

(11) lit. c) -f) şi h) din Legea nr.227/2015 privind Codul fiscal, cumodificările şi completările ulte-rioare”.

De asemenea, potrivit Coduluifiscal, beneficiarii care achiziţio-nează bunuri şi/sau servicii de lacontribuabilii persoane impoza-bile stabilite în România, cărorali s-a anulat înregistrarea în sco-puri de TVA şi au fost înscrişi înRegistrul persoanelor impozabilea căror înregistrare în scopuri deTVA a fost anulată, nu beneficia-ză de dreptul de deducere a taxeipe valoare adăugată aferenteachiziţiilor respective, cu excepţiaachiziţiilor de bunuri efectuate încadrul procedurii de executaresilită şi/sau achiziţiilor de bunuride la persoane impozabile aflateîn procedura de faliment.

Fiecare dintre punctele cuprinseîn formularul D088 pot fi inter-pretate obiectiv sau subiectiv.Prin reprezentanţii lor, asociaţi/ad ministratori/contabili, societă-ţile comerciale pot să contesterelevanţa în raport cu activitateasocietăţii a unor informaţii pre-cum studiile asociaţilor/ad minis -tratorilor. Procedura de înregis-trare în scopuri de TVA are cascop reducerea firmelor-fantomă,reducerea evaziunii fiscale şi cre -area unui mediu competitiv eco-nomic pentru contribuabiliicorecţi.

Metodologia de cercetareObiectivul prezentei lucrări îlconstituie examinarea impactuluidirect şi indirect al formularuluiD088 asupra combaterii evaziu-nii fiscale şi dezvoltării mediuluide afaceri din România.

Metodele de cercetare utilizatesunt cercetarea calitativă şi tehni-

ca observării, realizată prin stu-dierea rapoartelor şi informaţii-lor publicate pe pagina web aANAF, precum şi a datelor pusela dispoziţie de către DirecţiaGenerală de Informaţii Fiscale înbaza Legii nr. 544/2001, privindliberul acces la informaţiile deinteres public.

În vederea identificării impactu-lui acestor modificări la procedu-ra de înregistrare în scopuri deTVA asupra contribuabililor sauantreprenorilor, am efectuat ocercetare pe baza informaţiilorselectate, urmărind modificareacotelor de rambursare a TVA,creşterea gradului de colectare labugetul de stat precum şi procen-tele de risc aferente fiecărei cate-gorii de contribuabili.

Pentru realizarea unor vizualizăridinamice am expus rezultateleprezentate de către ANAF pentruperioada februarie – aprilie 2015şi an completat aceste rezultatecu o cercetare anuală, respectiv ocomparaţie între anii 2014 şi2015, în vederea identificăriiimpactului noii proceduri deînregistrare în scopuri de TVAasupra mediului economic şi abugetului de stat.

Pentru perioadele anterior men-ţionate, au fost extrase din cadrulrapoartelor statistice publicate pepagina web a instituţiei, datele şiinformaţiile necesare în realiza-rea prezentei cercetări, respectivTVA rambursată, TVA colectatăşi sume colectate la bugetul destat.

Prelucrarea primară a datelor aconstat în gruparea statistică adatelor centralizate pe grupe, res-pectiv sume rambursate lunar şicategorii de risc, astfel realizân-du-se grupări atributive în func-ţie de caracteristicile informaţii-lor. Totodată, datele statistice

23Anul 5 - 3/2016

evaziunea fiscală din domeniul TVA

referitoare la TVA colectată şisumele colectate la bugetul destat au fost grupate anual, reali-zându-se o evaluare a impactuluiprocedurii de înregistrare în sco-puri de TVA pe parcursul între-gului an analizat.

Interpretarea rezultatelorPrimul impact cuantificat deANAF cu privire la noua proce-dură de înregistrare în scopuri deTVA a fost publicat în comunica-tul de presă emis în luna mai2015 (ANAF, 2015).

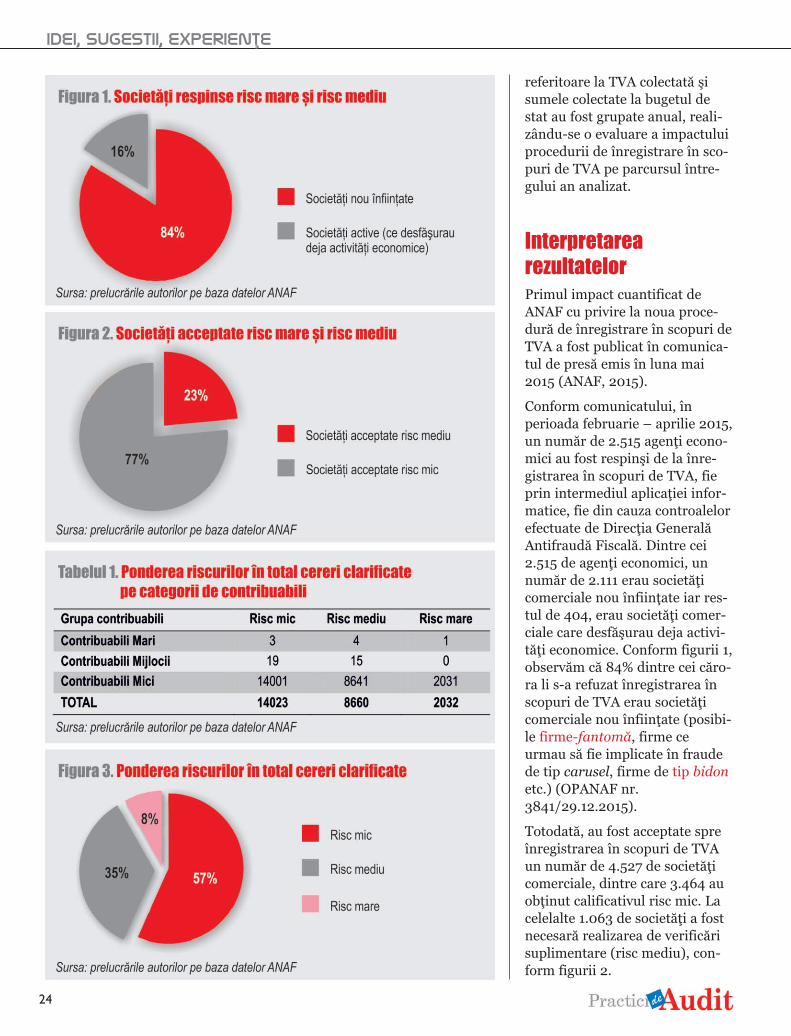

Conform comunicatului, înperioada februarie – aprilie 2015,un număr de 2.515 agenţi econo-mici au fost respinşi de la înre-gistrarea în scopuri de TVA, fieprin intermediul aplicaţiei infor-matice, fie din cauza controalelorefectuate de Direcţia GeneralăAntifraudă Fiscală. Dintre cei2.515 de agenţi economici, unnumăr de 2.111 erau societăţicomerciale nou înfiinţate iar res-tul de 404, erau societăţi comer-ciale care desfăşurau deja activi-tăţi economice. Conform figurii 1,observăm că 84% dintre cei căro-ra li s-a refuzat înregistrarea înscopuri de TVA erau societăţicomerciale nou înfiinţate (posibi-le firme-fantomă, firme ceurmau să fie implicate în fraudede tip carusel, firme de tip bidonetc.) (OPANAF nr.3841/29.12.2015).

Totodată, au fost acceptate spreînregistrarea în scopuri de TVAun număr de 4.527 de societăţicomerciale, dintre care 3.464 auobţinut calificativul risc mic. Lacelelalte 1.063 de societăţi a fostnecesară realizarea de verificărisuplimentare (risc mediu), con-form figurii 2.

24

idei, sugestii, experienţe

Pe baza informaţiilor furnizate deANAF, am constatat că în aceeaşiperioadă (februarie - aprilie) aanului 2014 au fost înregistrateîn scopuri de TVA un număr de10.061 societăţi comerciale, deunde rezultă o scădere cu 55%,comparativ cu numărul societăţi-lor din aceeaşi perioadă din anul2015, după implementarea for-mularului D088.

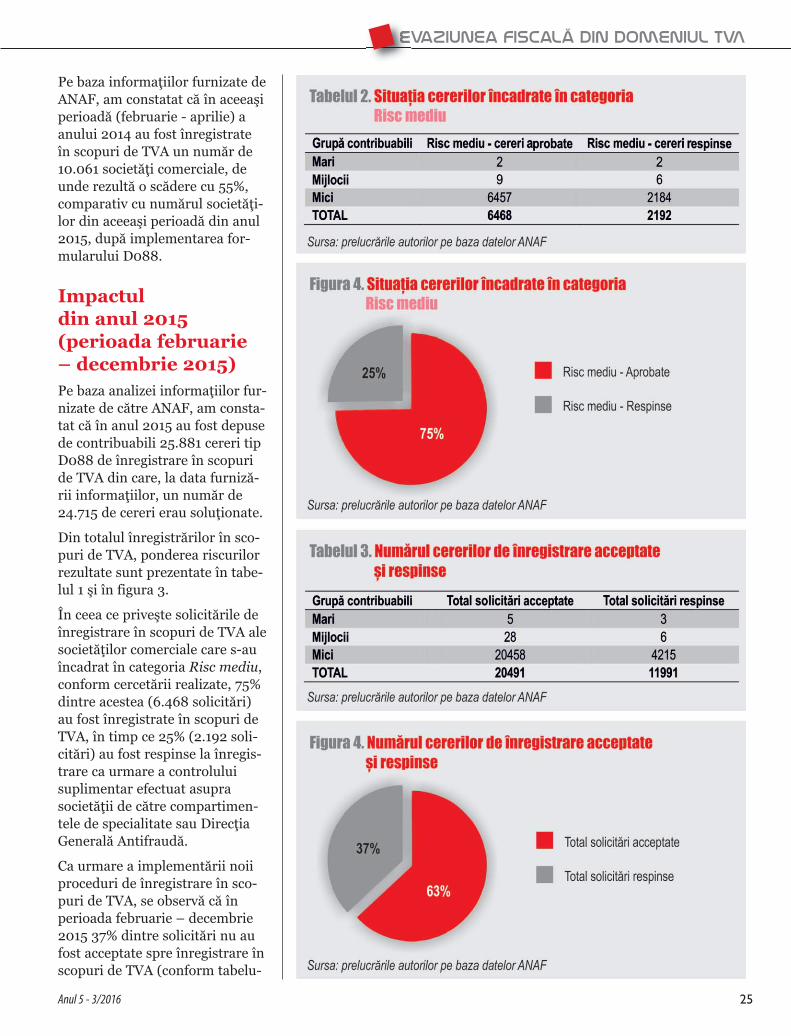

Impactul din anul 2015(perioada februarie – decembrie 2015) Pe baza analizei informaţiilor fur-nizate de către ANAF, am consta-tat că în anul 2015 au fost depusede contribuabili 25.881 cereri tipD088 de înregistrare în scopuride TVA din care, la data furniză-rii informaţiilor, un număr de24.715 de cereri erau soluţionate.

Din totalul înregistrărilor în sco-puri de TVA, ponderea riscurilorrezultate sunt prezentate în tabe-lul 1 şi în figura 3.

În ceea ce priveşte solicitările deînregistrare în scopuri de TVA alesocietăţilor comerciale care s-auîncadrat în categoria Risc mediu,conform cercetării realizate, 75%dintre acestea (6.468 solicitări)au fost înregistrate în scopuri deTVA, în timp ce 25% (2.192 soli-citări) au fost respinse la înregis-trare ca urmare a controluluisuplimentar efectuat asuprasocietăţii de către compartimen-tele de specialitate sau DirecţiaGenerală Antifraudă.

Ca urmare a implementării noiiproceduri de înregistrare în sco-puri de TVA, se observă că înperioada februarie – decembrie2015 37% dintre solicitări nu aufost acceptate spre înregistrare înscopuri de TVA (conform tabelu-

25Anul 5 - 3/2016

evaziunea fiscală din domeniul TVA

26

idei, sugestii, experienţe

lui 3). Aceste solicitări au fostrespinse ca urmare a îndepliniriiîn mod negativ a criteriilor derisc de către societăţile comercia-le deponente.

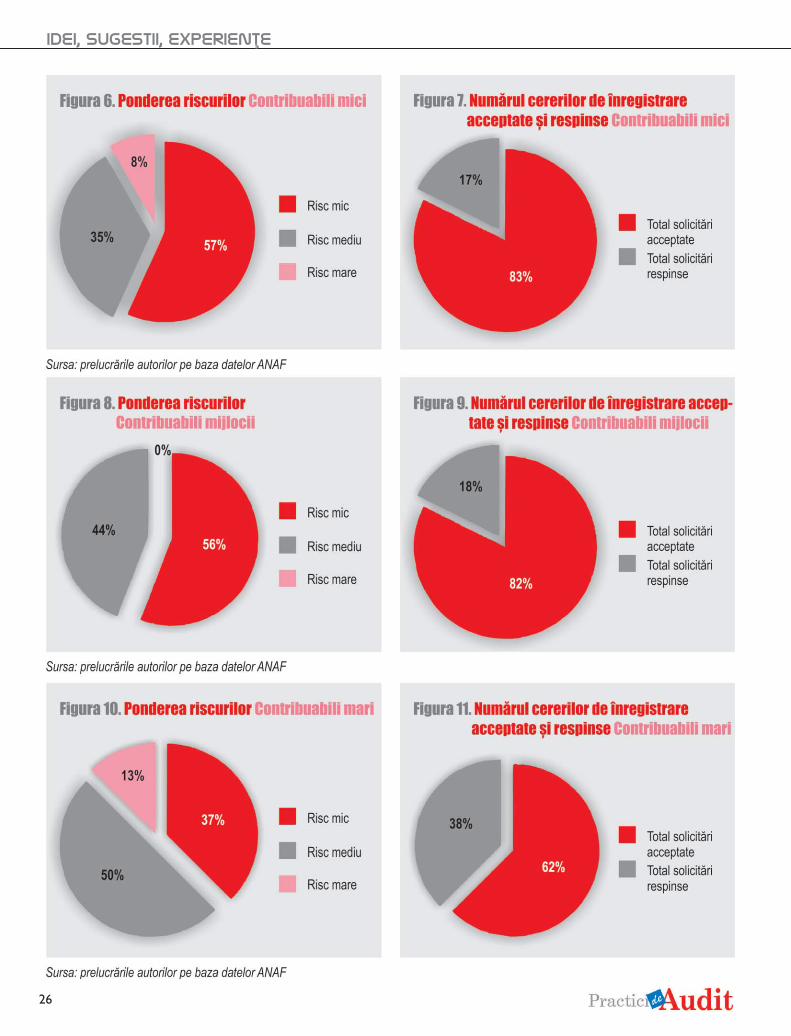

Situaţia înregistrărilor în scopuride TVA pe tipuri de contribuabili,pentru perioada februarie –decembrie 2015, se prezintă con-form figurilor 6-11

Ulterior identificării ponderilornumărului de solicitări încadrateîn fiecare dintre categoriile derisc, a fost analizat impactulneînregistrării în scopuri de TVAa unui procent de 37% dintresocietăţile comerciale care ausolicitat înregistrarea în aceeaşiperioadă din 2014, comparativ cunivelul TVA rambursat de cătreANAF în perioada februarie –august 2015.

Impactul asupra TVA rambursat de către ANAFPe baza datelor furnizate deInstitutul Naţional de Statistică,Consiliul fiscal a calculat că eva-ziunea fiscală în anul 2013 a fostde aproximativ 16,2% din produ-sul intern brut (PIB), din care12,2% provine doar din TVA, întimp ce gradul de colectare alobligaţiilor bugetare este foartescăzut comparativ cu multe ţări din spaţiul UniuniiEuropene.

Plecând de la premisa că, odatăcu implementarea noii modalităţide înregistrare în scopuri deTVA, valoarea rambursată decătre ANAF în materie de TVAdeductibilă vă scădea ca urmare aeliminării firmelor-fantomă, amrealizat un studiu în vedereaidentificării impactului, compa-rând sumele rambursate de către

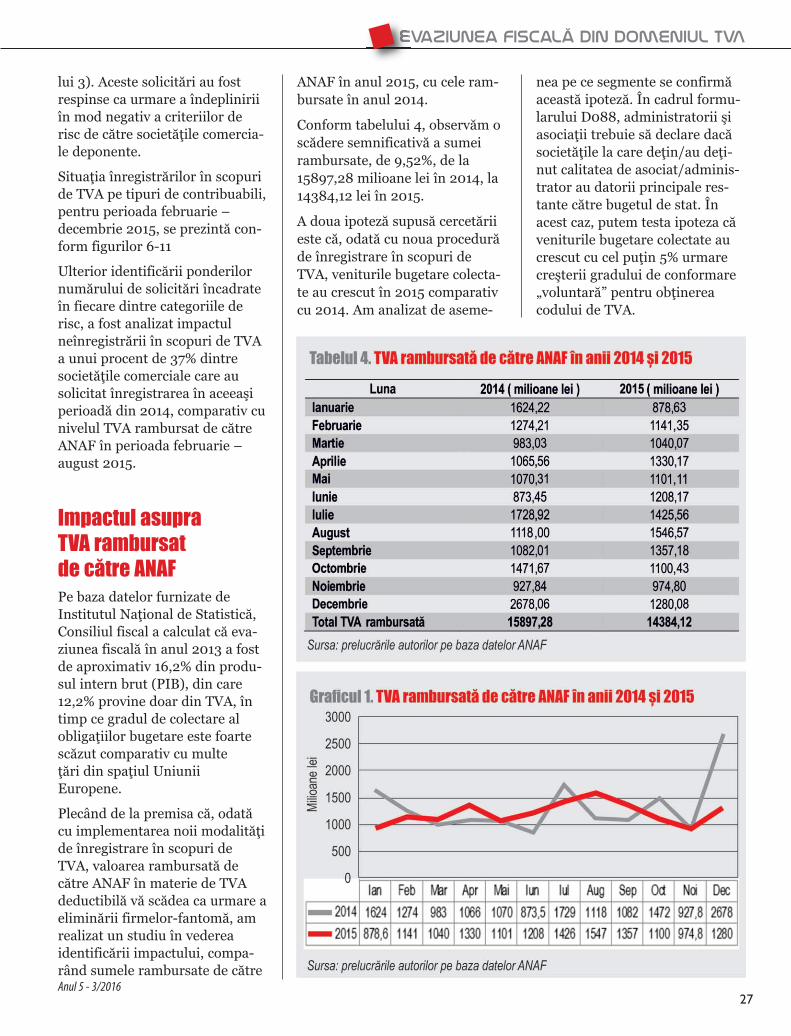

ANAF în anul 2015, cu cele ram-bursate în anul 2014.

Conform tabelului 4, observăm oscădere semnificativă a sumeirambursate, de 9,52%, de la15897,28 milioane lei în 2014, la14384,12 lei în 2015.

A doua ipoteză supusă cercetăriieste că, odată cu noua procedurăde înregistrare în scopuri deTVA, veniturile bugetare colecta-te au crescut în 2015 comparativcu 2014. Am analizat de aseme-

nea pe ce segmente se confirmăaceastă ipoteză. În cadrul formu-larului D088, administratorii şiasociaţii trebuie să declare dacăsocietăţile la care deţin/au deţi-nut calitatea de asociat/adminis-trator au datorii principale res-tante către bugetul de stat. Înacest caz, putem testa ipoteza căveniturile bugetare colectate aucrescut cu cel puţin 5% urmarecreşterii gradului de conformare„voluntară” pentru obţinereacodului de TVA.

Anul 5 - 3/201627

evaziunea fiscală din domeniul TVA

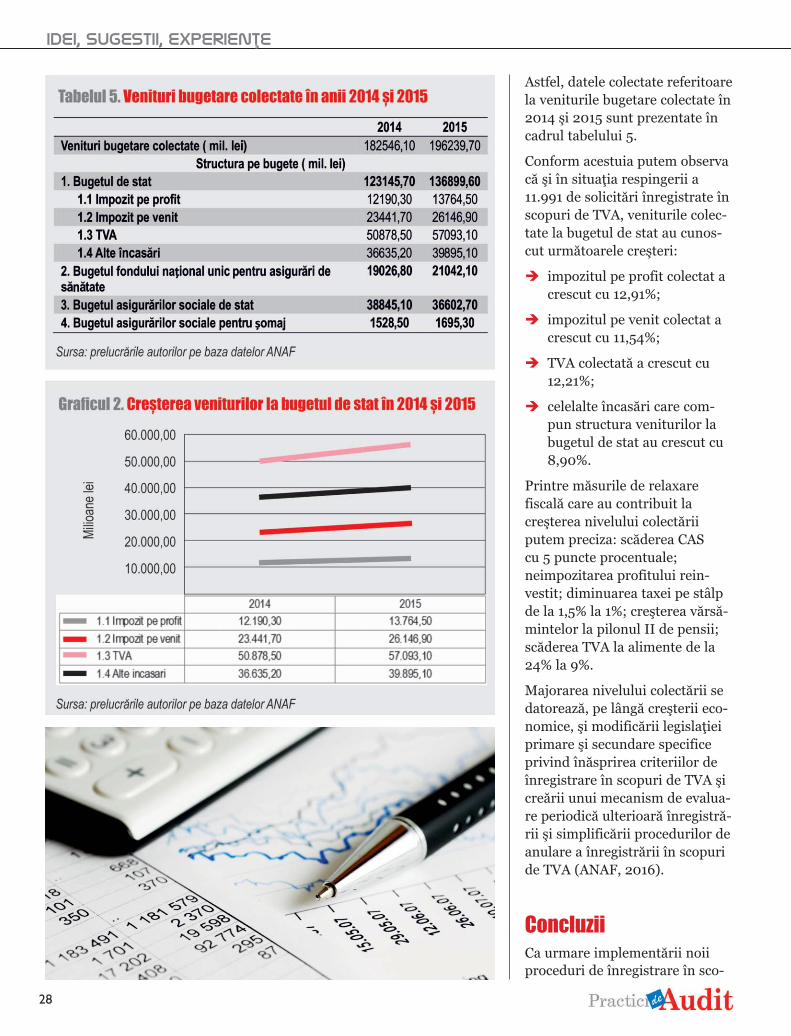

Astfel, datele colectate referitoarela veniturile bugetare colectate în2014 şi 2015 sunt prezentate încadrul tabelului 5.

Conform acestuia putem observacă şi în situaţia respingerii a11.991 de solicitări înregistrate înscopuri de TVA, veniturile colec-tate la bugetul de stat au cunos-cut următoarele creşteri:

è impozitul pe profit colectat acrescut cu 12,91%;

è impozitul pe venit colectat acrescut cu 11,54%;

è TVA colectată a crescut cu12,21%;

è celelalte încasări care com-pun structura veniturilor labugetul de stat au crescut cu8,90%.

Printre măsurile de relaxare fiscală care au contribuit la creşterea nivelului colectăriiputem preciza: scăderea CAS cu 5 puncte procentuale; neimpozitarea profitului rein -vestit; diminuarea taxei pe stâlpde la 1,5% la 1%; creşterea vărsă-mintelor la pilonul II de pensii;scăderea TVA la alimente de la24% la 9%.

Majorarea nivelului colectării sedatorează, pe lângă creşterii eco-nomice, şi modificării legislaţieiprimare şi secundare specificeprivind înăsprirea criteriilor deînregistrare în scopuri de TVA şicreării unui mecanism de evalua-re periodică ulterioară înregistră-rii şi simplificării procedurilor deanulare a înregistrării în scopuride TVA (ANAF, 2016).

ConcluziiCa urmare implementării noiiproceduri de înregistrare în sco-

idei, sugestii, experienţe

28

puri de TVA, observăm că înperioada februarie – decembrie2015, 37% din cererile de în -registrare în scopuri de TVA nu au fost avizate pozitiv. Aceste solicitări au fost respinseca urmare a criteriilor de riscîndeplinite în mod negativ decătre societăţile comerciale depo-nente.

Totodată, analizând graficul afe-rent solicitărilor de înregistrareîn scopuri de TVA depuse demarii contribuabili, observăm că38% dintre solicitări au fost res-pinse. Rezultă că inclusiv mariicontribuabili sunt vizaţi de aceas-tă analiză de risc şi pot fi res-pinşi.

Cercetările prezentate anterior auvizat identificarea unor relaţiiîntre numărul de societăţi comer-ciale care se sunt acceptate spreînregistrare în scopuri de TVA,societăţile comerciale cărora li serespinge înregistrarea în scopuride TVA şi sumele rambursate dindeconturi de TVA.

Deşi este prematur să fie identifi-cat un impact major în mediuleconomic, această analiză de risca fost concepută special pentrucombaterea fraudelor fiscale dinsfera TVA, atât intern cât şi intra-comunitar.

Mecanismul analizei de risc creatde ANAF are ca scop creareaunui mediu concurenţial optim,eliminarea riscurilor pe care con-tribuabilii le pot avea în tranzac-ţiile cu posibile societăţi-fantomăşi educarea antreprenorilor pri-vind standardele unui comerţechitabil stabilite de cătreOrganizaţia Mondială aComerţului Echitabil (WFTO – World Fair TradeOrganisation). u

29Anul 5 - 3/2016

Owens, J. şi Battieu, P. (2011), VAT’s next half century: Towards a single-rate system?, OECD Observer, nr. 284, trimestrul 1, [online]Disponibil la:http://www.oecdobserver.org/news/fullstory.php/aid/3509/VAT_s_next_half_century:_Towards_a_single-rate_system_.html, [Accesat pe09 iulie 2016].

Laure, M. (1959), Au secours de la T.V.A., Revue économique , vol. 10, nr.3, pp. 475-477, [pdf] Disponibil la: www.persee.fr/doc/reco_0035-2764_1959_num_10_3_407365_t1_0475_0000_001, [Accesat pe 09iulie 2016].

Rus, I., Jovrea, I. şi Pop-Răzbuc, I.G. (2014), Aspecte privind reducereaT.V.A. pentru economia românească, Academica Science Journal.Studia Series, vol. 9, nr. 4, pp.30-39, [online] Disponibil la:http://academi ca.udcantemir.ro/wp-content/uploads/article/studia/s9/S9A4.pdf, [Accesat pe 09 iulie2016].

ANAF (2015), Comunicat de presă nr. A_RPC_673/ 27.05.2015 Ref.diminuarea evaziunii fiscale din TVA prin blocarea firmelor evazionis-te şi a persoanelor implicate în reţele de fraudă sau cu un comporta-ment fiscal anterior contrar prevederilor legale manifestat în modrepetat, ca rezultat al implementării noii proceduri de înregistrare înscop de TVA, [online] Disponibil la:https://static.anaf.ro/static/3/Cluj/co municat%20ref%20noua%20procedura%20de%20inregistrare%20in%20scop%20de%20TVA%20-%2027%20mai%202015.pdf, [Accesat pe 09 iulie 2016].

ANAF (2016) Comunicat de presa A_RPC 11/07.01.2016, [online]Disponibil la: https://static.anaf.ro/static/3/Anaf/20160107132010_cp_11_ 07.01.2016.pdf, [Accesat pe 09 iulie 2016].

Ministerul de Finanţe al României (2016), Date statistice TVA colectată şiTVA rambursat, [online] Disponibil la: http://www.mfinante.ro,[Accesat 2016].

ANAF (2016), Date statistice comunicate în baza Legii nr. 544/2001 pri-vind liberul acces la informaţiile de interes public, [online] Disponibilla: http://www.anaf.ro, [Accesat 2016].

Legea nr. 571/2003 privind Codul Fiscal, Monitorul Oficial al Românieinr. 927/23.12.2003.

Legea nr. 31/1990 privind societăţile comerciale, actualizată şi consolida-tă prin Legea 152/18.06.2015 pentru modificarea şi completarea unoracte normative în domeniul înregistrării în Registrul Comerţului.

Ministerul Finanţelor Publice – ANAF (2015), Ordin nr. 3841/29.12.2015privind aprobarea modelului şi conţinutului formularului (088)„Declaraţie pe propria răspundere pentru evaluarea intenţiei şi a capa-cităţii de a desfăşura activităţi economice care implică operaţiuni dinsfera TVA”, Monitorul Oficial al României nr. 8/06.01.2016, actualizatîn data de 07.01.2016.

Bibliografie

evaziunea fiscală din domeniul TVA

30

idei, sugestii, experienţe

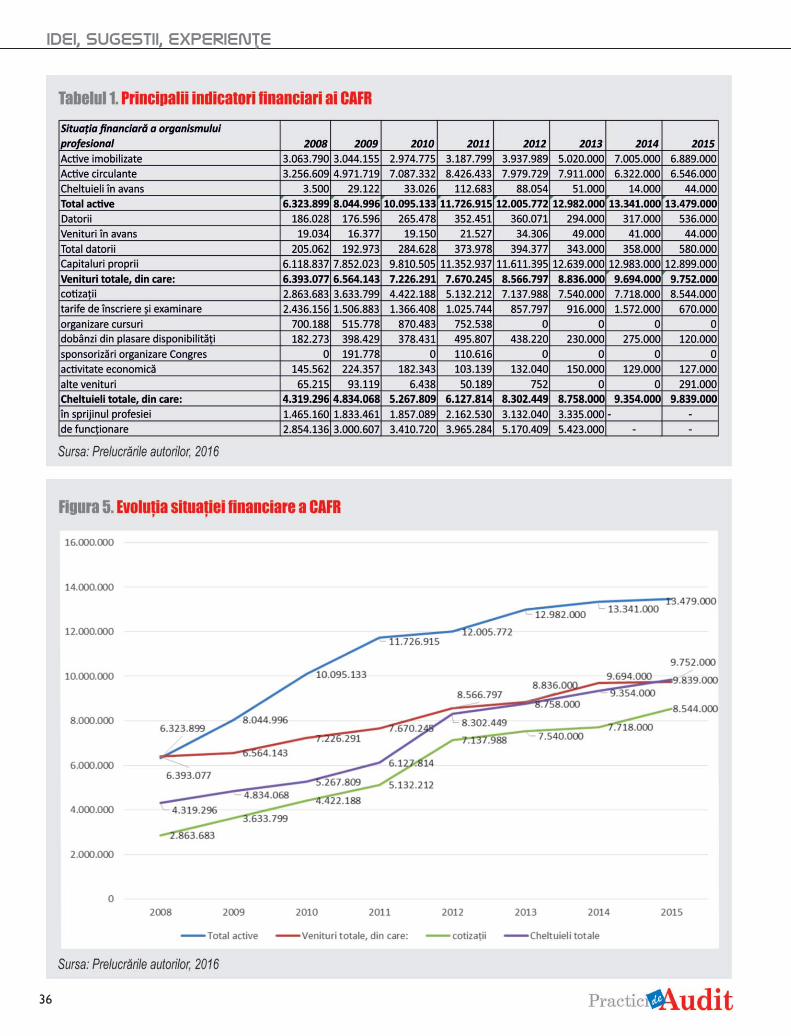

Profesia de auditor financiar este una dinamică,care trebuie să țină pasul cu contextul local,național, internațional sau chiar global în care sedesfășoară. Pentru a identifica direcțiile viitoare dedezvoltare trebuie să urmărim întotdeauna firulevolutiv în raport cu diferitele evenimente care aumodelat contextul. În prezent auditul financiar sedesfășoară în România pe o piață proprie susținutăde un cadrul legislativ în continuă dezvoltare, motivpentru care Camera Auditorilor Financiari dinRomânia face eforturi susținute pentru armonizareala nivel internațional.

Cuvinte-cheie: Audit financiar, profesie, evoluție,factori de influență, indicatori.

The financial auditor in Romania: develop-ment, influence factors and key indicators

Financial auditor profession is a dynamic one,which must keep pace with the local, national, inter-national or global context in which it is conducted.To identify future directions of development weshould always follow the evolutionary thread inrelation to the various events that have shaped thecontext. Currently, the financial audit is conductedin Romania on its own market supported by anevolving legislative framework, which is why theChamber of Financial Auditors of Romania makesefforts for international harmonization.

Key words: Financial audit, profession, evolution,influence factors, indicators.

JEL classification: M42

REZUMAT ABSTRACT

Marina OPREAauditor financiar

Claudia FLOREAauditor financiar

Elena NECHITAdoctor în economie

Profesia de auditor financiar în România: dezvoltare, factori de influență și indicatori cheie