pda 2 2019 pda 1 2012 2 2019-38cb.pdf · devine din ce în ce mai atractiv; sistemul...

TRANSCRIPT

Anul V I, Nr. ( )/20I 1I 2 30 9

Asigurarea calităţii misiunilor deaudit financiar în principalele sisteme

de raportare financiară la nivelinternaţional

Influenţa utilizării principiuluiprudenţei asupra calităţii informaţiei

financiare la nivel internaţional

i ţdei, sugestii, experien e

Pragurile de exceptare de la obligaţiade a se supune auditului în Europa

Provocări şi tendinţe internaţionale

GDPR – Umbrela legislativăa consumatorului în faţa taifunului

erei digitale, a inteligenţei artificialeşi a tehnologiei 5G

Rubrica juridică

Auditul financiar – elementesenţial al bunei guvernanţe

a sectorului public

editorial

Auditul financiar – Beneficiupentru dezvoltarea mediului

de franchising autohton– Constantin Antoninterviu cu

interviu

Sponsor oficialal celui de al VI-lea Congres

al profesiei de auditor financiar

SoftContsrl

societate de audit financiar consultan fiscal, ta a si contabilitate, ,

editorial

Gheorghe IALOMIŢIANUU, prim-vicepreşedintele Camerei Auditorilor Financiari din România

Auditul financiar – element esenţial al bunei

guvernanţe a sectoruluipublic

interviu

Auditul financiar –

Beneficiu pentru

dezvoltarea mediului de franchising

autohtonă‒ interviu cu ConstantinANTON – preşedintele AsociaţieiRomâne de Franciză

Idei, sugestii, experienţeAsigurarea calităţiimisiunilor de audit financiar în principalelesisteme de raportarefinanciară la nivel internaţionalAna IACOB, Gabriela JÎMBU,Vlad-Tudor MELINTE, Ana-Cristina NECHITA,Ioana-Andreea OLARAŞU, Universitatea „Alexandru IoanCuza”, Iaşi

Influenţa utilizării principiului prudenţeiasupra calităţii informaţiei financiare lanivel internaţionalGeanina-Daniela ADOMNICA,Mădălina-Alexandra LUPU,Andreea MAFTEI, Diana-Valentina SERHEI,Oana-Simona ZAHARIA, Universitatea „Alexandru IoanCuza”, Iaşi

Pragurile de exceptare dela obligaţia de a se supu-ne auditului în Europa –Actualizare 2019Accountancy Europe

Anul VIII, Nr. 2 (30)/2019

SUMAR

3

5

8

15

22

Provocări și tendinţeinternaţionale

© CAFRToate drepturile asupra acestei ediţii aparţin Camerei Auditorilor Financiari din România (CAFR).

Reproducerea, fie şi parţială şi pe orice suport, este interzisă fără acordul prealabil al CAFR, fiind supusă prevederilor legii drepturilor de autor.

Rubrica juridicăGDPR – Umbrela legislativă a consumatorului în faţa taifunului erei digitale, a inteligenţei artificiale şi a tehnologiei 5GAndrada DAMIAN, CAFR

32

Auditorii evaluează acuratețea, validitatea șiactualitatea informațiilor organizaționale,precum și sursele și procesele prin care seobțin informațiile respective. Cu atât maiimportant este rolul auditorilor sectoruluipublic în guvernarea eficientă a acestuia.

Entitățile din sectorul public acționează ca„agenți” ce utilizează resursele și autoritateapentru îndeplinirea obiectivelor stabilite, ast‐fel ei trebuie să țină cont de modul în careutilizează resursele și rezultatele pe care le‐au obținut. În consecință, buna guvernarenecesită raportări financiare și deperformanță periodice, care ar trebui validatepentru exactitate de către un auditor inde‐pendent.

Descentralizarea administrativă şi financiarăimplementată pentru ratificarea CarteiEuropene a Autonomiei Locale a adus benefi‐cii în primul rând prin portarea serviciuluipublic mult mai aproape de cetăţean, deve‐nind un serviciu public care poate fi cenzuratde către cetăţeni şi care se află în coordona‐rea directă a aleşilor locali, a celor votaţi decătre cetăţenii României. Pe de altă parte însă,o bună guvernare include dezvăluirea adec‐vată a informațiilor cheie către părțile intere‐sate, astfel încât acestea să aibă informațiirelevante cu privire la performanțele șioperațiunile entității din sectorul publicnecesare pentru a înțelege în mod clar moti‐

vele și a ajunge la concluzii corecte despreimpactul acțiunilor sale. În consecință, deci‐ziile, acțiunile și tranzacțiile sectorului publictrebuie să fie făcute în mod deschis. Auditoriipot oferi o legătură directă între transparențași credibilitatea entității din sectorul public.Un auditor independent aduce plus valoareprin pregătirea sa profesională de elită ce îiconferă abilități de analiză atât asuprainformațiilor financiare cât și non‐financiare.De aceea consider cu tărie că serviciile audi‐torilor financiari ar fi utile entităților publiceatât centrale cât, mai ales, celor din teritoriu.

Calitatea informațiilor financiare se răsfrângeasupra calității serviciilor prestate.Utilizatorii (indiferent că sunt organele cen‐trale, parlamentarii sau publicul larg) aunevoie de asigurarea faptului că acțiunile dinsectorul public sunt etice și legale și că rapor‐tarea financiară și de performanță reflectă cuexactitate măsura reală a operațiunilor.

Eroziunea încrederii publice în contextulactual este rezultatul informațiilor șiacțiunilor publice ce nu sunt credibile și sub‐minează legitimitatea și capacitatea de guver‐nare a sectorului public. Principiul integritățiisolicită funcționarilor publici să acționeze înmod consecvent cu principiile etice și valori‐le, așteptările, politicile și rezultatele entitățiidin sectorul public. Consecințele încălcăriiexcepției celei mai mari integrități sunt cutre‐

3Anul 8 - 2/2019

editorial

Conf. univ. dr. Gheorghe Ialomițianu, Prim vice-preşedintele Camerei Auditorilor Financiari din România

Auditul financiar – element esenţial al buneiguvernanţe a sectorului public

...deciziile,acțiunile și tran -zacțiile

sectoruluipublic

trebuie săfie făcute

în moddeschis.

Auditoriipot oferi o

legăturădirectă

între trans -parența

și credibi -litatea en -tității dinsectorulpublic.

murătoare atunci când încrederea oamenilorîn sectorul public, instituțiile sale și conduce‐rea lor este subminată.

Apare astfel necesitatea unui terț care săateste credibilitatea raportării financiare,rezultatele performanței și conformitatealegală. Conflictele de interese generate dereprezentanții care folosesc resursele și auto‐ritatea lor în beneficiul propriilor interese,mai degrabă decât de interesele entității,distanța față de agenția centrală, complexita‐tea operațiunilor asupra căreia conducereanu poate deține expertiza tehnică necesară,consecința erorilor (de multe ori costisitoareatunci când agenții sunt administratori aiunor cantități mari de resurse și sunt respon‐sabili pentru programele care afectează viațași sănătatea cetățenilor) sunt factori costisi‐tori politic, social și economic.

Auditul financiar ar trebui să sprijine guver‐narea și supravegherea, să ofere perspectivăglobală dar și temporală de manieră neutră șiprofesională. Acesta ar trebui să fie un ele‐ment esențial al unei structuri puternice deguvernanță a sectorului public.

Succesul sectorului public se măsoară înprincipal prin capacitatea sa de a furniza ser‐vicii de calitate și de a desfășura programeîntr‐un mod echitabil și adecvat, activitățilede audit din sectorul public ar trebui să aibă

autoritatea și competența de a evalua confor‐mitatea, eficacitatea, economia și eficiențafinanciară și a programelor. Beneficiarii, încazul în care s‐ar apela la serviciile auditori‐lor financiari ar fi nu numai cetățenii ci chiarîntregul sistem de stat prin prevenirea frau‐delor și evitarea prejudiciilor către buget. Maimult, prin externalizarea serviciilor de audits‐ar reduce cheltuielile efective cu aceste ser‐vicii.

Raportat la excluderea cheltuielilor de auditdin categoria neplafonată a cheltuielilordirecte a proiectelor finanțate din fondurieuropene este una dintre implicațiile cuimpact direct asupra bunei gestionări finan‐ciare a proiectelor. Absorbția deficitară a fon‐durilor din ultimii ani are drept cauză șiabsența unei verificări anterioare a cheltuieli‐lor derulate în timpul implementării proiec‐tului. Beneficiarii proiectelor finanțate nu maipot corecta eventualele erori de implementa‐re în cursul derulării proiectului, fiind supușidoar unei verificări ulterioare de cătreAutoritatea de Audit din cadrul Curii deConturi a României. Consecințele sunt evi‐dente în piață : antreprenorii pierd o oportu‐nitate de dezvoltare a propriei afaceri iarRomânia, una dintre cele mai sărace țări dinUniunea Europeană, a fost incapabilă să folo‐sească fondurile puse la dispoziție de ComisiaEuropeană. u

4

editorial

În contextul parteneriatuluiperfectat de curând între ARF şi CAFR,

domnia sa a avut amabilitateasă acorde un interviu

revistei noastre.

Care apreciaţi că sunt, înmomentul de faţă, principa‑lele provocări cu care seconfruntă mediul economicşi cum considerați că ar tre‑bui să se implice organis‑mele profesionale pentru asprijini rezolvarea acestorprobleme?

În discuţiile avute cu antrepre‐norii români, francizori şi masterfrancizaţi, aceştia au reclamat,printre altele: lipsa de predictibi‐litate a legislaţiei ce vizeazămediul de afaceri; greutăţileavute în legătură cu angajarea depersonal calificat (România seconfruntă cu o adevărată criză aforţei de muncă), mai ales în con‐textul în care mediul bugetardevine din ce în ce mai atractiv;sistemul financiar‐contabil esteîncă destul de greoi (prea multeformulare de depus şi completat,

în condiţiile în care sistemulanglo‐saxon este mult simplifi‐cat); instabilitatea politică ‐ decâte ori se schimbă guvernul, deregulă, măsurile pozitive adopta‐te de către acesta pot fi anulatede noul executiv, fapt de natură aproduce îngrijorare în mediul debusiness.

În ceea ce priveşte organismeleprofesionale, ele ar trebui săîntreprindă acţiuni de conştienti‐zare a politicienilor vizavi deaceastă situaţie, să întreprindăacţiuni de advocacy şi/sau lobbyşi, în acelaşi timp, să vină cu pro‐

puneri pertinente, care să ducăla eliminarea ambiguităţilor şi aacestor situaţii negative.

Care apreciați că ar putea firolul auditorului financiarîn dezvoltarea afacerilorfrancizorilor și asigurareamaster francizaţilor?

Un audit financiar va aduce înmod categoric un plus în ceea cepriveşte reputaţia oricărei fran‐cize, iar în cazul brandurilormari este, în opinia mea, obliga‐toriu atunci când se vinde o fran‐ciză. Francizorii şi master franci‐

Anul 8 - 2/2019

editorial

Auditul financiar –beneficiu pentru dezvoltareamediului de franchisingautohton Interviu cu Constantin Anton – preşedintele

Asociaţiei Române de Franciză

5

Un audit financiarva aduce în mod

categoric un plusîn ceea ce priveştereputaţia oricărei

francize...

zaţii vor avea beneficii dacă vorprezenta candidaţilor interesaţisă acceadă în sistemul de franci‐ză un audit certificat de un audi‐tor acreditat al CAFR.

Cum vedeți dezvoltarearelației cu CAFR?

Categoric, un parteneriat dedurată şi foarte valoros, care săpermită o dezvoltare mai sănă‐toasă a mediului de franchisingautohton.

Există în acest moment pro‑bleme privind credibilitateasituațiilor financiare aleantreprenorilor francizați?Cum considerați că ar puteafi remediate?

Nu pot să afirm cu certitudine căda, dar din surse neoficiale, uniidintre aceştia îşi cosmetizeazăprognozele şi prezintă o situaţiemai favorabilă decât ar fi cazul.Remediul este simplu, documen‐tul de dezvăluire de informaţii vaînlătura aceste obiceiuri neaoşeprin conţinutul său.

Care sunt problemele le ‑gislative în domeniul franci‑zelor? Prefigurați modifi‑cări legislative în viitorulapropiat?

Lipsa unităţii‐pilot, a mărcii înre‐gistrate, numirea francizatuluidrept beneficiar, dar şi definireainsuficientă a documentului dedezvăluire de informaţii suntprintre cele mai întâlnite aspectede natură negativă.

Din fericire, noul proiect ceurmează a fi votat în CameraDeputaţilor în calitate de camerădecizională, va rezolva multe dinaceste prevederi redundante.

Cu ce tip de presiuni şiobstacole se confruntă

Constantin Anton are o experienţă de peste 20 de ani îndomeniul juridic (drept comercial, real estate, proprietateintelectuală), de peste 13 ani în franciză, iar de 5 ani estemediator şi trainer autorizat. De asemenea, este membru în Institute for Small and Medium Sized Enterprises –Germany şi vice‑preşedinte al Black Sea FranchiseFederation (Turcia).

În calitate de preşedinte al Asociaţiei Române de Franciză(ARF) dl. Anton a întreprins numeroase acţiuni de advocacypentru îmbunătăţirea mediului de franchising, inclusiv pen‑tru actualizarea legislaţiei de profil, a coordonat şi organi‑zat evenimente dedicate bradingului şi francizei(International Franchise and Branding Exhibition), seminarii şi cursuri.

6

interviu

astăzi francizorii în activita‑tea lor de zi cu zi?

Lipsa de educaţie antreprenoria‐lă a unora dintre francizaţi, carenu înţeleg că trebuie să respecte100% instrucţiunile francizoru‐lui şi consideră că succesul vaveni de la sine; furt de proprieta‐te intelectuală; concurenţa nelo‐ială din partea unor falşi franci‐zori care nu au nici experienţanecesară, nici marca înregistrată;imposibilitatea obţinerii de cre‐dite de către francizaţi ‐ deşi înţările civilizate francizele auprioritate la finanţare, la noi băn‐cile nu sunt interesate de astfelde campanii de creditare, înciuda eforturilor depuse pânăacum.

Vă rugăm să conturaţi câte‑va dintre cele mai impor‑tante obiective ale organi ‑zației pe care o reprezentațipentru perioada careurmează şi modalităţile pecare le aveţi în vedere pen‑tru a le îndeplini.

În luna noiembrie vom organizao conferinţă dedicată profesio‐niştilor, ReThink Franchise, cuocazia adoptării noii legislaţii defranchising, tema fiind principa‐lele modificări ce vor avea unimpact pozitiv asupra dezvoltăriipieţei. Vom realiza acest eveni‐ment în colaborare cu partenerispeciali, inclusiv cu CAFR.

De asemenea, vom înfiinţaRegistrul Naţional de Franciză(RNF), care va permite francizo‐

rilor şi master francizaţilor să seînscrie gratuit, ARF furnizândastfel informaţii verificate poten‐ţialilor francizaţi. Se lucreazăintens la acest registru, carenecesită un volum imens delucru; RNF va funcţiona indepen‐dent, pe un site special dedicat.

Vom derula acţiuni de promova‐re a francizei drept concept desucces în toată ţara, vom organi‐za cursuri de formare profesio‐nală pentru managerii de franci‐ză, în limba română sau engleză,pe o platformă online sau in‐house, cei interesaţi putând săne contacteze pentru detalii pri‐vind modalităţile de înscriere.

A consemnat,Anca ŢIURA

7Anul 8 - 2/2019

Interviu

IntroducereCalitatea serviciilor prestate decătre auditorii financiari repre‐zintă la momentul actual unsubiect care a luat amploare,cauza principală fiinddivergențele de natură financia‐ră.

De‐a lungul timpului s‐a consta‐tat că există o puternicăinterdependență între o misiunede audit de calitate și gradul de

pregătire profesională a persoa‐nei responsabile de desfășurareaauditului.

Ca rezultat al preocupărilor cuprivire la calitatea serviciilorprestate de auditorii financiari,Consiliul pentru StandardeInternaționale de Educație încontabilitate a reexaminat în2016, Standardul Internaționalde Educație 8 – IES 8 –Competența profesională a parte‑nerului de angajament în misiune

de auditare a situațiilor financia‑re. Totodată, la nivel european s‐a implementat proiectulCommon Content, având ca scop„aducerea calificărilor profesio‐nale la un nivel cât mai apropiat”(CCP, 2018).

Pentru realizarea acestui studius‐au pus în evidență noțiunile debază referitoare la conceptul deaudit financiar, misiunile deaudit, asigurarea calității acesto‐ra și principalii factori de

Prezentul articol evidențiază principalele noțiuni din literatura de specialitate referitoa-re la conceptul de audit financiar, misiunile de audit, asigurarea calității acestora, pre-cum și la factorii de influență.

De asemenea, studiul prezintă ca rezultate, înțelegerea cadrului conceptual privind asi-gurarea calității misiunii de audit, existența unor factori de influență asupra calitățiimisiunii de audit, respectiv rolul pe care auditorul financiar îl manifestă în demersul deaudit.

Originalitatea articolului este determinată de clasificarea principalilor factori careinfluențează direct sau indirect calitatea misiunii de audit atât la nivel național, cât șila nivel internațional.

Idei, sugestii, experienţe

Ana IACOB, Gabriela JÎMBU, Vlad-Tudor MELINTE, Ana-Cristina NECHITA, Ioana-Andreea OLARAȘU

Universitatea „Alexandru Ioan Cuza” din Iași

Asigurarea calității misiunilor de audit financiar în principalele sisteme de raportare financiară la nivel internațional

8

influență. Prin urmare, constată‐rile oferă posibilitatea formulăriia două ipoteze. Prima ipoteză sereferă la totalitatea factorilorcare au impact asupra calitățiimisiunilor de audit, în sensul căsporesc gradul de dificultate alanalizei. Cea de‐a doua ipotezăpresupune faptul că rezultatelese află adesea în contradicție, dincauza efectelor greu de urmăritale factorilor determinați.

Cadrul conceptual privind asigurareacalității misiunilor de auditAuditul financiar este reprezen‐tat de ansamblul activitățilorexercitate de către auditoriifinanciari cu scopul de a exprimao opinie privind situațiile finan‐ciare sau componente ale acesto‐ra, respectiv de efectuare a altormisiuni de asigurare și serviciiprofesionale.

Misiunea de audit financiarreprezintă concluzia exprimatăde către un auditor având cascop creșterea gradului de încre‐dere a utilizatorilor cu privire larezultatul evaluat sau măsurat alunui subiect specific, ținând contde anumite criterii.

Impactul calității auditului asu‐pra firmei auditate este dat degradul de credibilitate ainformațiilor prezentate însituațiile financiare supuse audi‐tului obținut în situația în carepărțile interesate susțin că audi‐tarea s‐a efectuat la un nivel cali‐tativ corespunzător.

Un audit de calitate nu rezultădoar din aplicarea normelor, cieste influențat și de o serie defactori care contribuie la modali‐

tatea de desfășurare a procesuluide audit.

Metoda și rezultatelecercetăriiMetoda de cercetare utilizatăeste cea calitativă, obiectivulacesteia fiind dat de selectareacelor mai reprezentative lucrăricare privesc calitatea în audit și,care pun în evidență influențafactorilor asupra calității misiu‐nilor de audit. Așadar, s‐a efec‐

tuat un studiu descriptiv și expli‐cativ al celor mai relevante arti‐cole care vizează scopul urmărit.

În urma studiului empiric reali‐zat de Behn et. al. (2008) se con‐stată că firmele mari și presti‐gioase de contabilitate publică,care se ocupă de protejareainvestiției în capitalul dereputație au mai mult stimulentdecât ceilalți auditori pentru afurniza un audit de înaltă calita‐te. Acest studiu ajută laînțelegerea modului în care cali‐

9Anul 8 - 2/2019

Asigurarea calităţii misiunilor de audit financiar

tatea auditului se referă la proce‐sele decizionale ale utilizatorilorsituațiilor financiare. Principalelerezultate vizează faptul că prog‐nozele analiștilor sunt mai exac‐te, mai puțin dispersate și pre‐zintă revizuiri mai puțin volatilepentru firmele mari.

Auditul de înaltă calitate oferitde auditorii Big 5, precum și deceilalţi specialiști din domeniueste asociat cu performanțe maibune de prognoză de cătreanaliști, iar precizia unei previ‐ziuni a câștigurilor depinde dedificultatea sau complexitateasarcinii de prognoză (Behn,2008). Așadar, se poate conclu‐ziona, în urma analizei studiuluiempiric, că există o relație poziti‐vă între calitatea auditului și pre‐cizia previziunilor și o relațienegativă între calitatea audituluiși dispersia previziunilor.

Hoseinbeglou et. al. (2013) auanalizat relația dintre calitateaauditului măsurată pe baza fir‐melor de audit, dimensiunea cavariabilă dependentă și mecanis‐mele de guvernanță corporativăca variabile independente asuprafirmelor iraniene. Prin urmare,în urma studiului efectuat autoriiafirmă că nu există o relație sem‐nificativă între dimensiuneainstituției de audit și structurilede conducere ale firmei. De ase‐menea, rezultatele testului aratăcă dimensiunea unei instituții deaudit are o relație pozitivă șisemnificativă cu variabila decontrol a firmei care este dimen‐siunea fermă, dar nu a fostobservată nici o relație întrevariabila de control a efectuluide levier și mărimea instituțieide audit. Rezultatele testării ipo‐tezelor nu aprobă existența uneirelații semnificative între meca‐nismele de guvernanță corpora‐tivă și calitatea auditului.

Dimpotrivă, rezultatele au con‐firmat o relație pozitivă și semni‐ficativă între variabila de control(mărimea firmei) și calitateaauditului. Investitorii institu țio ‐nali și consiliul de administrațiesunt reticenți în a‐și angaja foar‐te mulți auditori calificați.

Ikbel Makni (2012) a constatatfaptul că, în contextul tunisian,acționarii majoritari preferă ale‐gerea unui auditor de calitatemai înaltă, care să exercite uncontrol efectiv asuprainformațiilor, sporind calitateaacestora. De asemenea, un audi‐tor de calitate superioară este ungarant suplimentar pentru servi‐cii financiare în vederea uneiraportări fiabile. Aceste consta‐tări l‐au determinat pe autor săafirme faptul că, prezențaacționarilor majoritari afectează

pozitiv cererea pentru un audi‐tor de calitate superioară.

În Nigeria, studiul efectuat decătre Adeyemi (2010) arată că obună guvernare reduce efectelenegative ale managementului,precum și probabilitatea caraportările financiare să conținăfraude sau erori. În mod cert,auditorul extern joacă un rolimportant în îmbunătățireacredibilității financiare. Altfelspus, o bună guvernanță corpo‐rativă prin consiliile deadministrație este recunoscutăpentru a influența calitatearaportărilor financiare, care, larândul său, are un impact impor‐tant asupra încrederii investito‐rilor.

Skinner (2012) afirmă faptul căauditul extern de înaltă calitateeste una dintre componentele

10

Idei, sugestii, experienţe

centrale ale bunei guvernări cor‐porative. Autorul analizeazăpiața de audit japoneză, undeevenimentele recente oferă uncadru propice pentru studiereaefectului reputației auditoruluiasupra calității auditului.

Literatura de specialitate oferădouă tipuri de dovezi pentru aevalua importanța reputațieiauditorului. Ambele linii de cer‐cetare se bazează pe premisa că,dacă reputația este importantăpe piața de audit, scăderileobservabile ale calității firmei deaudit vor conduce la reducereacererii pentru serviciile sale și laconsecințe negative asupraclienților săi.

În analiza efectuată de către Gulet. al.(2013), au fost identificatevariații semnificative în ceea ceprivește calitatea auditului în

rândul auditorilor individuali.Efectele auditorului individualasupra calității rapoartelor deaudit și asupra calitățiicâștigurilor clienților sunt sem‐nificativ statistice din punct devedere economic și suntpronunțate atât în firmele deaudit mari, cât și în cele mici.

În Nigeria, Adeniyi et. al. (2013)au constatat că există o relațieinversă între calitatea de auditorși calitatea auditului. Rezultatular putea stimula discursul pri‐vind sensibilitatea schimbăriiauditorilor după o perioadă detimp, pe măsură ce perioadele demandat mai lungi ar putea sem‐nala amenințări crescânde șiposibilitatea de declin pentruauditurile de calitate.

Knechel și Vanstraelen (2007)analizează efectul mandatului deauditor asupra calității audituluipentru companiile private dinBelgia, un mediu în care manda‐tul auditorului este mult maiprobabil să aibă un efect negativasupra calității auditului. În pri‐mul rând, datele provin dintr‐oțară care dispune de reglemen‐tări și reguli contabile diferite decele din S.U.A. sau din RegatulUnit. În al doilea rând, companii‐le utilizate în eșantion nu suntlistate public și, în general, suntmai mici decât cele utilizate înmajoritatea cercetărilor ante‐rioare. Dat fiind că acesta este unmediu în care mandatul de auditeste cel mai probabil să submi‐neze raţionamentul auditorului,rezultatele contrazic argumentulcă pe termen lung relațiile audi‐tor‐client subminează calitateaauditului.

Brooks (2013) a afirmat faptulcă din perspectiva experiențeiauditorului, calitatea audituluicrește odată cu angajarea firmeide audit, deoarece auditorul

dobândește o mai bunăînțelegere a sistemului clientului,a mediului de afaceri și a mediu‐lui industrial, precum și a con‐troalelor interne. În cele dinurmă, autorul sugerează căurmătoarele alternative pot fiutilizate pentru a sporiindependența, obiectivitatea șiscepticismul profesional al audi‐torului: încurajarea auditoruluisă dezvolte cunoștințele indus‐triei, interdicţia de a acceptaclienți prea mari în raport cuportofoliile lor de clienți și răs‐punderea juridică a auditorului.

Chi W. et. al. (2009) au ajuns laconcluzia potrivit căreia calitateaauditului în cazul firmelor carepractică rotația obligatorie estemai ridicată, comparativ cu celeîn care rotația auditorilor se rea‐lizează voluntar. Rotația partene‐rului de audit a existat în StateleUnite încă din anii ʼ70 și a fostrecent întărită de SOX. Pe lângăStatele Unite, multe alte țăriadoptă, de asemenea, rotațiaobligatorie a partenerilor deaudit ca un mecanism de consoli‐dare a independenței auditoruluiși a calității auditului.

Yan e.t al. (2007) apreciază fap‐tul că există o relație între calita‐tea comitetului de audit, inde ‐pen dența auditorului și dezvălui‐rea deficiențelor de controlintern după adoptarea LegiiSarbanes‐Oxley. Întreprinderilesunt mai susceptibile de a fiiden tificate cu o slăbiciune decontrol intern, în cazul în carecomisiile lor de audit au o expe‐rienţă financiară mai mică sau,mai precis, au mai puțină expe‐rienţă financiar contabilă șinecontabilă.

Magda et. al. (2013) concluzio‐nează că, aplicabilitatea rotațieiobligatorii a auditorului, înmediul egiptean, are impact în

11Anul 8 - 2/2019

Asigurarea calităţii misiunilor de audit financiar

sporirea independenței audito‐rului și, astfel, conduce laîmbunătățirea calității auditului.

În ceea ce privește tipul adecvatde rotație care ar putea fi aplicatîn Egipt, autorii constată că,clienții de audit din Egipt ar fimai atașați de personalul deaudit. Mai mult, uneori, solicităreangajarea lor în următoareleangajamente ale firmelor deaudit. Astfel, o rotație a persona‐lului de audit nu ar fi benefică

pentru procesul de audit, deoa‐rece va reduce calitatea auditu‐lui.

Pentru inspecțiile efectuate între2004 și 2013, în vederea identifi‐cării deficiențelor de PCAOB s‐auluat în considerare operațiuniledin S.U.A. ale celor mai mari optauditori (cei de la Big 4 și celepatru companii de „al doileanivel”, așa cum sunt definite înGAO 2003, GAO 2006 și Hogan șiMartin 2009), respectiv ceilalțiauditori, printre care se numără

auditorii mai mici din S.U.A. șitoți auditorii internaționali(inclusiv operațiunileinternaționale ale firmelor deaudit mai mari).

Importanța promovării unoraudituri mai exacte a fost accen‐tuată de o serie de scandaluricontabile la începutul mileniului.Aceste scandaluri au determinatreglementări mai stricte privindguvernanța corporativă și rapor‐tarea financiară și crearea orga‐nismelor de supraveghere aauditului, în calitate de consiliude supraveghere contabilă asocietății publice (PCAOB) dinStatele Unite și Consiliul deSupraveghere Publică (POB) dinRegatul Unit.

Pop (2013) afirmă că StandardulInternaţional de Control alCalităţii (ISQC1) este consideratîn acest moment cel mai impor‐tant reper în ceea ce priveşte asi‐gurarea calităţii într‐o firmă deaudit. Adoptarea acestei normeîn România încă din anul 2009reprezintă o adevărată perfor‐manţă spre deosebire de situațiaSpaniei care avea să se confor‐meze începând cu data de 1ianuarie 2013.

Fenomenul globalizării şi crizaeconomică mondială care a început în anul 2008 au in ‐fluenţat şi vor influenţa în continuare structura şi con ‐ţinutul legislaţiei în materie de audit financiar.

Lin (2014) afirmă că încă nuexistă nici o convingere saudovezi că inspecțiile de auditintra‐naționale îmbunătățesccalitatea auditului. În plus, întimp ce există o serie decomunități între regimurile deinspecție de audit, cum ar fifrecvența și ținta auditurilor maifrecvente, există puține lucruri

12

Idei, sugestii, experienţe

care sugerează că regimurile deinspecție sunt riguroase.Problema cheie este că auditoriinu contestă clientului gestiona‐rea suficientă în domenii careimplică o judecată profesională.Problema cheie pentruautoritățile de reglementare aauditului, prin urmare, nu trebu‐ie doar să fie „verificați cutia”procedurilor de inspecție, ci dez‐voltarea instrumentelor pentruevaluarea și controlul eșecurilorde audit. În consecință, autorulsugerează că este nevoie de unprogram sistematic de cercetarepentru a înțelege mai bine modulîn care este afectată calitateaauditului, interacțiunile dintreaspectele relevante ale culturiinaționale, sistemele juridice,standardele de contabilitate,standarde de audit și regimuri deaudit.

În urma analizei efectuate decătre Habib et. al. (2011) asupracompaniilor cotate la bursa dinNoua Zeelandă din 2004 până în2008 s‐a constatat faptul că, gra‐dul de întârziere a raportului deaudit este unul dintre puținelerezultate scrise disponibile pen‐tru părțile interesate externepentru a evalua calitatea auditu‐lui. Lucrarea realizată de cătreHabib et. al. (2011) relevă şi fap‐tul că, deși adoptarea IFRS înNoua Zeelandă a mărit limiteleARL (timp de întârziere a auditu‐lui), efect care se limitează în ceamai mare parte la auditorinespecializați. Deoarece mostraconține numai un an după datade adoptare a IFRS, acest rezul‐tat ar trebui interpretat cuprudență.

Deumes (2012) afirmă cătransparența firmelor de auditdetermină creșterea încrederiiinvestitorilor în raportările

financiare ale clienților săi, con‐statând faptul că firmele de auditmari au o transparență maimare. De asemenea, se observădiferențe semnificative între țări,firmele de audit austriece și celegermane având o transparențămai ridicată față de cele dinRegatul Unit și din Țările de Jos.Mai mult, autorul constată cărapoartele inițiale au otransparență semnificativ redu‐să, ceea ce implică faptul cădivulgarea crește odată cu trece‐rea timpului.

Kaziliūnas (2008) afirmă, înurma studiului efectuat asuprafirmelor lituaniene, că auditoriise concentrează asupra a ceea ceeste ușor și accesibil, cheltuindmult timp valoros, mai degrabăpe detalii, decât pe strategie șiprestigiu. În ultimii ani, asistămla recunoașterea din ce în ce maimult a faptului că, nu se poateobţine calitate prin impunereade reguli, ci prin motivarea anga‐jaţilor de a‐şi îndeplini cât maibine atribuţiile.

Choi (2011) folosește uneșantion de firme‐client dinS.U.A. și investighează dacă loca‐lizarea auditorului sau proximi‐tatea geografică între auditori șiclienți afectează calitatea auditu‐lui și prețurile de audit.Rezultatele studiilor anterioarearată că localitatea sau proximi‐tatea geografică are un efectpozitiv asupra calității auditului,deoarece aceasta facilitează flu‐xurile de informații între audi‐tori și clienți și, astfel, atenueazăasimetrii de informații între celedouă părți. Pe de altă parte, Choiafirmă că localitatea sau proxi‐mitatea are un efect negativ asu‐pra calității auditului, pentru căsporește posibilitatea„înțelegerilor” dintre auditori șiclienți.

Într‐un alt studiu efectuat deacelaşi autor, se constată cădimensiunea biroului este aso‐ciată pozitiv cu calitatea auditu‐lui. Astfel, birourile locale mici‐mari, cu un portofoliu variat,sunt mai puțin susceptibile de a depinde de un anumit client și, prin urmare, sunt mai puțin capabile să reziste presiunilor acestuia privindraportarea sub standard sau părtinitoare.

ConcluziiÎn urma aspectelor analizate s‐aajuns la concluzia că, deși existăo multitudine de factori careinfluențează calitatea auditului,efectul acțiunii lor depinde, încele mai multe cazuri, de opiniaemisă de auditori atunci cândapare riscul de reducere acalității.

Ținând cont de rezultatele stu‐diului efectuat putem afirma că,principala modalitate pentruîmbunătățirea calității misiuniide audit constă în existența unuiproces continuu de pregătireprofesională a auditorului, prin adaptarea cursurilor de formare la realitatea economicăprezentă.

În primul rând, aspectele privindîmbunătățirea calității misiuniide audit privesc atât autoritățilede supraveghere, respectivorganizațiile profesionale, cât șimanagerii firmelor de audit caresunt responsabile cu pregătireaprofesională continuă aangajaților.

În al doilea rând, s‐a constatat cămajoritatea factorilor care influ‐enţează calitatea misiunilor deaudit nu pot fi controlați de cătreauditori. u

13Anul 8 - 2/2019

Asigurarea calităţii misiunilor de audit financiar

14

Idei, sugestii, experienţe

1. Adeniyi, S.I., Mieseigha, E.G.(2013), „Audit Tenure: anAssessment of its Effects on Audit Quality in Nigeria”,International Journal of Academic Research inAccounting, Finance and Management Sciences, vol. 3,no.3, pp. 275‐283.

2. Adeyemi, S.B., Fagbemi, T.O.(2010), „Audit Quality,Corporate Governance and Firm Characteristics inNigeria”, International Journal of Business andManagement, vol. 5, no. 5.

3. Aobdia, D.(2019), „The Economic Consequences ofAudit Firms’ Quality Control System Deficiencies”,Journal of Accounting and Economics, 63 (2‐3), pp.262‐287.

4. Becker, C.L., Defond, M. L., Jiambalvo, J.,Subramanyam, K.R.(1998), „The effect of audit quali‐ty on Earnings Management”, ContemporaryAccounting Research,vol. 15, no. 1, pp. 1‐24.

5. Behn, K.B., Choi, J.‐H., Kang, T.(2008), „Audit Qualityand Properties of Analyst Earnings Forecasts”, TheAccounting Review, vol. 83, no. 2, pp. 327–349.

6. Brooks, L.Z., Reichelt, E., Kenneth, C.S.(2013), „AuditFirm Tenure and Audit Quality: Evidence from U.S.Firms”, Auditing: A Journal of Practice&Theory, vol.20, no. 3, pp. 30‐45.

7. Chersan, I.‐C.(2019), „Audit Quality and Several of ItsDeterminants”, Revista Audit Financiar, vol. XVII,no.1(153)/2019, pp. 93‐105.

8. Chi, W., Huang, H., Liao, Y, Xie, H.(2009), „MandatoryAudit Partner Rotation, Audit Quality, and MarketPerception: Evidence from Taiwan”, ContemporaryAccounting Research, vol. 26, no. 2, pp. 359–91.

9. Choi, J.‐H., Kim, J.‐B., Qiu, A., Zang, Y.(2011), „AuditorLocality, Audit Quality and Audit Pricing”, Auditing: AJournal of Practice&Theory, American AccountingAssociation, vol. 26, no. 1, pp. 70–96.

10. Choi, J.‐H., Kim, C.F., Kim, J.‐B., Zang, Y, (2010), „AuditOffice Size, Audit Quality and Audit Pricing”, Auditing:A Journal of Practice&Theory, American AccountingAssociation, vol. 29, no. 1, pp. 73–97.

11. Deumes, R., Schelleman, C., Bauwhede, H.V.,Vanstraelen, A.(2012), „Audit Firm Governance: DoTransparency Reports Reveal Audit Quality?”,Auditing: A Journal of Practice&Theory, vol. 31, no.4,pp. 193‐214.

12. Gul, F.A., Wu, D., Yang, Z.(2013), „Do IndividualAuditors Affect Audit Quality? Evidence fromArchival Data”, American Accounting Association ,vol. 5, no. 2, pp. 25‐37.

13. Habib, A., Bhuiyan, B.U.(2011), „Audit firm industryspecialization and the audit report lag”, Journal ofInternational Accounting, Auditing and Taxation, vol.26, pp. 32–44.

14. Hoseinbeglou, S., Masrori, R., Asadzadeh, A.(2013),„The Effect of Corporate Governance Mechanisms onAudit Quality”, Journal of Basic and Applied Scientific

Research, vol. 4, no. 2, pp. 663–682.15. Kaziliūnas, A.(2008), „Problems of auditing using

quality management systems for sustainable deve‐lopment of organizations, Technological andEconomic Development of Economy”, 14:1, 64‐75.

16. Knechel, W.R.,Vanstraelen, A.(2007), „The Rela tion ‐ship between Auditor Tenureand Audit Quality Im ‐plied by Going Concern Opinions”, Auditing: A JournalOf Practice & Theory, vol. 26, no. 1, pp. 113–131.

17. Lin, B., Palmon, D., Kleinman, G.(2014), „AuditQuality: Cross‐National Comparison of RegulatoryRegimes”, Journal of Accounting, Auditing andFinance, vol. 29(1), pp. 61–87.

18. Magda, Hussien, E., Habib, H.(2013), „Auditor inde‐pendence, audit quality and the mandatory auditorrotation in Egipt”, Emerald, vol. 6, no. 2, pp. 116‐144.

19. Makni, I., Kolsi, M., Affes, H.(2012), „The Impact ofCorporate Governance Mechanisms on Audit Quality:Evidence from Tunisia”, The IUP Journal of CorporateGovernance, vol. XI, no. 3.

20. Mgbame, C., Nosakhare, E., Osazuwa, P.(2012), „Auditpartner tenure and audit quality: An empirical analy‐sis”, European Journal of Business and Management,vol. 4, no. 7.

21. Pop, I.(2013), „Paralelă între sistemul de control alcalității auditului financiar din România și Spania”,Revista Audit Financiar, nr. 98, pp. 35‐43.

22. Reid, L.‐C., Carcello, J.,V., Chan, L., Neal, T.(2018),„Impact of Auditor Report Changes on FinancialReporting Quality and Audit Costs: Evidence from theUnited Kingdom”, Accounting Review 87, no. 8, pp.38‐49.

23. Skinner, A., Douglas, L., Srinivasan, S.(2012), „AuditQuality and Auditor Reputation: Evidence fromJapan”, Accounting Review, vol. 87, no. 5.

24. Todea, N., Joldoș, A.M., Stanciu, I.C.(2011), „Influențaajustărilor propuse de auditorul independent asupraopiniei exprimate în raportul de audit”, Revista AuditFinanciar, nr.79, pp. 21‐26.

25. Yan, H., Zhang, E., Zhou, J.(2007), „Audit committeequality, auditor independence, and internal controlweaknesses”, Journal of Accounting and Public Policy,no. 26, pp. 301‐323.

26. Cadrul general internațional pentru misiunile de asi‐gurare în: Consiliul pentru Standarde Internaționalede Audit și Asigurare, Manual de ReglementăriInternaționale de Control al Calității, Audit, Revizuire,Alte Servicii de Asigurare și Servicii Conexe, Ediția2012, volumul II, București, 2013, p. 1 – 24.

***Legea nr. 162/2017 din 6 iulie 2017 privind auditulstatutar al situațiilor financiare anuale și al situațiilorfinanciare anuale consolidate și de modificare a unoracte normative. Emitent: Parlamentul României,publicată în Monitorul Oficial nr. 548 din 12 iulie2017.

Bibliografie

Dezbaterea prudențeiîn contabilitatePrincipiul prudenței sau al „con‐servatorismului” în contabilitateașa cum este cel mai bine înțelesîn Europa Continentală, de exem‐plu, Germania și Franța sau con‐ceptual ori convenția de conser‐vatorism așa cum sunt interpre‐tate în Marea Britanie și, respec‐tiv, în Statele Unite au făcut

obiectul unei dezbateri acumzeci de ani. Cercetarea funda‐mental dedicată prudenței sauconservatorismului, arată diferi‐te şi chiar antagoniste viziuniacademice. Considerațiile seaxează în cea mai mare parte peconceptele care evoluează întimp, esența tradiționalului sauconvenționalului, reguli inerentecare trebuie aplicate în mod spe‐cial în procesul de evaluare.

Aspectele esențiale teoretice șipractice ale evaluării sunt discu‐tate, în principal, în ceea ceprivește prudența sau conserva‐torismul. Majoritatea anchetelorse concentrează asupra aspecte‐lor de recunoaștere și evaluareulterioară și divulgarea elemen‐telor care ar crea dificultăți,deoarece este necesară o estima‐re. Altfel spus, anchetele trateazăîn mod predominant chestiuni

15Anul 8 - 2/2019

Idei, sugestii, experienţe

Prezentul articol îşi propune o trecere în revistă a modului în care principiul prudenţeiinfluenţează calitatea informaţiei financiare la nivel naţional şi internaţional, principa-lele idei din diferite articole de specialitate privind conceptul de prudenţă şi raportarefinanciară. Lucrarea tratează aspectele prudenței care influențează calitateainformației financiare. Autorii au considerat ca punct de plecare perspectiva istorică adoctrinei contabile care relatează apariția principiilor, continuând mai apoi, cu rolulprudenței atât în organizații, cât și în raportările financiare făcându-se o comparațieîntre IFRS și Directiva 34.

De asemenea, sunt subliniate consecințele respectării principiului prudenței, cât și celeale nerespectării acestuia, din punct de vedere teoretic iar din punct de vedere practic afost analizat acest lucru în domeniul construcțiilor din Spania și Portugalia.

Articolul include şi un aspect practic bazat pe cazul Bursei de Valori din Teheran, pen-tru analiza prudenței condiționate și necondiționate.

Geanina-Daniela ADOMNICA, Mădălina-Alexandra LUPU, Andreea MAFTEI, Diana-Valentina SERHEI, Oana-Simona ZAHARIA

Universitatea „Alexandru Ioan Cuza” din Iași

Influența utilizării principiuluiprudenței asupra calității

informației financiare la nivel internațional

complicate în care recunoaștereaunui element implică fărăprejudecăți cea mai bună estima‐re posibilă.

Reintroducerea prudenței nu arcomplica transparența raportări‐lor financiare şi nici nu ar condu‐ce la slăbirea capacităților de areprezenta esența economică aunei tranzacții.

Prudența ar trebui să fie restabi‐lită în cadrul conceptual pentruraportarea financiară șiimportanța acesteia, ca parteintegrantă a contabilității finan‐ciare și ar trebui accentuateaspectele esențiale ale rapoarte‐lor. O descriere amănunțită arcontribui la o mai mare claritateși consistență.

Ipoteza privind presupusaexistență a tipurilor de conserva‐torism a fost confirmată.Înțelegerea variază în funcție dețări, sisteme contabile și culturi.Diferențele majore încă există caurmare a conflictului dintretradiții și influențe de durată,

modele de contabilitate. Factoriipredominanți contribuie la stabi‐lirea unor abordări care audominat modelul contabil.

Principiul prudenței este strânslegat de stilul de guvernare dinEuropa Continentală, detradiționalul mod de reprezenta‐re a activității companiilor carese bazează pe previziunea pe ter‐men lung a afacerii.

Rolul prudenţei în organizaţiiAhmed şi Duellman (2007) con‐stată o asociere negativă întreproprietatea managerială şi pru‐denţă şi o asociere pozitivă întreproprietatea managerilor externişi prudenţă. Relaţia dintre firmăşi managerul care nu are o parti‐cipaţie semnificativă la capitaleste stabilită prin contract.Contractele, prin clauzele pe carele conţin pot reglementa într‐ooarecare măsură conflictele din‐tre cele două părţi. În general,

conflictele sunt cauzate de asi‐metria în control: managerii nudeţin acţiuni în firmele ale căroractive le controlează. Oricum,contractele nu sunt perfecte, decinu pot elimina conflictele.Ahmed, Billings, Morton şiStanford‐Hars (2002) au consta‐tat faptul că, contabilitatea subinfluenţa prudenţei, poate fi aso‐ciată cu atenuarea conflictelor şică prudenţa determină reduce‐rea costului datoriei.

Articolele prezentate au semna‐lat prezenţa prudenţei în diferitegrade, dar niciunul nu a prezen‐tat lipsa ei. Cel mai des, temeleprivind prudenţa abordate încercetări nu au fost epuizateîntr‐o singură lucrare, abordărileprudenţei fiind numeroase iardefiniţiile se complementeazăuneori una pe cealaltă. Întrucâtmulte cercetări debutează cudefiniţia şi metodele dezvoltatede Sudipta Basu 1997, con ‐siderăm că această contribuţie afost critică în cercetările pru ‐denţei.

Idei, sugestii, experienţe

16

Pentru ca informaţia contabilă sărăspundă cerinţei de a reflecta oimagine fidelă a activelor, dato‐riilor, capitalurilor proprii, profi‐tului sau pierderii, situaţiilefinanciare trebuie să prezintefidel poziţia financiară, perfor‐manţa şi fluxurile de trezorerieale entităţii. Scopul acestui stu‐diu este de a evalua măsura încare companiile româneşti listatela bursă întocmesc situaţiilefinanciare respectând principiulprudenţei şi, de a estima influen‐ţa auditului financiar asupramodului de aplicare a principiu‐lui.

Rolul prudenței înraportările financiare:IFRS versus Directiva 34În ceea ce privește prudența înraportarea financiară din per‐spectiva IFRS, încercările de adezvolta un cadru conceptual auexistat încă din 1936, doar FASB,

după crearea sa, a reușit să pro‐ducă un astfel de model. Ideea deconvergență între IFRS și U.SGAAP a apărut ca urmare a scan‐dalurilor financiare din SUA,determinate de faptul că, în con‐formitate cu normele americane,contabilii publici ar putea ofericlienților săi o gamă largă de ser‐vicii, precum: audit, servicii şiconsultanță fiscală, care au avutdrept urmare conflicte de intere‐se. Astfel, independența profesio‐niştilor a fost afectată, întrucâtonorariile de audit erau mai micidecât cele de consultanță îndomeniul taxelor. În 2010, IASBși FASB au emis o revizuire adouă secțiuni ale cadrului con‐ceptual privind obiectivelesituațiilor financiare cu scopgeneral și a caracteristicilor cali‐tative ale informațiilor financiareutile. Deoarece prudența implicăun tratament asimetric în ceea ceprivește evaluarea la active șivenituri precum și la pasive șicheltuieli iar acest tratament, pebaza estimărilor efectuate încondiții incerte, afectează

neutralitatea dar, într‐o manierărezonabilă, cele două comisiis‐au pronunțat asupra eliminăriiprincipiului prudenței, asigurândmenținerea principiilor de bazăale conceptului intact și vizibil întoate standardele. În anul 2013,IASB a emis un document dediscuție pe tema conceptuală:rolul cadrului conceptual, obiec‐tivul și utilizarea raportărilorfinanciare, prudența, distincțiaîntre recunoaștere și măsurare.Astfel, conceptul de prudențădevine actual din nou. SocietateaCFA din Regatul Unit considerăprudența drept o prejudecatăconservatorie și crede că esteresponsabilitatea investitorilorde a utiliza deciziile de informareîn ceea ce privește alocarea decapital. Un studiu realizat înFinlanda a arătat că principiulprudenței este considerat încă afi important, astfel 81,6% dintrerespondenți au fost de acord căprudența este un principiuimportant în domeniul financiar.La reuniunea din 2014, IASB ahotărât să reintroducă prudența

Anul 8 - 2/2019

principiul prudenŢei

17

în cadrul conceptual, motivândcă acest principiu este folositatât în standardele existente câtși în cele propuse și, prin urma‐re, este necesar să se expliceacest lucru în cadrul conceptual.În plus, prudența contracareazăo prejudecată naturală spre opti‐mism și ajută la alinierea intere‐selor acționarilor și ale conduce‐rii.

Directiva 34, spre deosebire deIFRS, prevede aplicarea princi‐piului prudenței moderând astfelorice optimism excesiv. ÎnGermania, relevanța principiuluiprudenței este clar stabilită delege. În timpul crizei economiceglobale de la sfârșitul anilor ʼ20şi începutul anilor ʼ30, practicilecontabile existente nu au reușitprotejarea adecvată a creditori‐lor societății germane împotrivainsolvabilității. Prin urmare,principiul prudenței a fost încor‐porat în 1937 în legea privindcorporația.

Calitatea informațiilorfinanciare în urma aplicării principiuluiprudențeiPrincipiul prudenței se aplicăîntrucât se dorește ca faptele săfie apreciate rezonabil, pentru anu oferi posibilitatea transferuluiîn viitor a incertitudinilor exis‐tente în prezent, aspect ce poateconduce la încărcarea patrimo‐niului și a rezultatelor entităților.Aspectele privind acest principiusunt următoarele: la închidereaexercițiului financiar se au învedere doar profiturile realizatela data bilanțului, se va ține contde ajustările de valoare datoratedeprecierilor chiar dacă rezulta‐tul exercițiului financiar respec‐

tiv este profit sau pierdere. Se vaţine cont şi se vor recunoaşteveniturile previzionate și/saupierderile potențiale apărute încursul exercițiului financiarcurent, chiar dacă acestea suntevidenţiate între data bilanțuluiși data întocmirii acestuia.

Datorită acestui principiu, întru‐cât activele și veniturile nu tre‐buie supraevaluate, iar datoriileși cheltuielile nu trebuie subeva‐luate, nu se acceptă constituireaexcesivă de provizioane pentrucă astfel s‐ar denatura situațiilefinanciare, iar informațiile con ‐tabile nu ar mai fi credibile evi‐tându‐se astfel apariția risculuide distribuire de dividende fictive.

Penman (2010) consideră căeficiența metodelor de evaluareeste dată de implementarea prin‐cipiilor contabile, așadar calita‐tea informațiilor financiar‐conta‐bile este redată sub aspectulrelevanței, al reprezentării exac‐te și persistenței. Relevanța esteuna dintre caracteristicile funda‐mentale pe care informațiafinanciară trebuie să o dețină,atât în viziunea IFRS, cât și aOMFP 1802/2014, având capaci‐tate predictivă și de confirmare,cu scopul de a genera o diferențăîn deciziile adoptate de utiliza‐tori. Reprezentarea exactă impu‐ne un caracter complet și lipsitde erori în cazul faptelor și eve‐nimentelor economice și neutra‐litatea de aplicare a tehnicilorcontabile. Persistența este o altăperspectivă a informației finan‐ciare care are o utilitate sporităîn adoptarea deciziilor atuncicând volatilitatea rezultateloreste redusă. Informațiile publica‐te în situațiile financiare au rolulde a informa utilizatorii şi trebu‐ie să redea imaginea fidelă și

corectă a entității, iar la acestlucru contribuie substanțial prin‐cipiul prudenței pentru că nuoferă posibilitatea ca informațiilesă atragă investitorii printr‐omanieră falsă.

De obicei, în companiile în caremanagerii dețin acțiuni are locmanipularea rezultatelor.Așadar, ca urmare a trecerii laIFRS, calitatea informației a cres‐cut considerabil prin intermediulreducerii gradului de manipularea rezultatelor.

Impactul prudențeicondiționate și al celeinecondiționate asupracreditului comercial -Cazul Bursei de Valoridin TeheranPentru acest studiu, eșantionul ainclus toate firmele cotate laBursa de Valori din Teheran înperioada 2009–2013. Cu privirela prudența necondiționatărezultatele au arătat faptul căexistă o relație pozitivă și semni‐ficativă în concordanță cudimensiunile creditului comer‐cial. Conceptele care au stat labaza articolului au fost Dai șiYang și Zhang, precum și testulFisher‐Snedecor, iar în urmaaplicării acestora s‐a concluzio‐nat că atât prudențanecondiționată, cât și ceacondiționată apără intereseleclienților și furnizorilor printr‐ometodă mult mai eficace. Dar, totdin rezultatele cercetării studiu‐lui se evidențiază că primireacreditului comercial este maisigură atunci când cei care îl soli‐cită își însușesc practici/proce‐duri prudențiale fie condiționate,fie necondiționate.

18

Idei, sugestii, experienţe

Importanța respectării principiuluiprudențeiElaborarea unor decizii corectecare să soluționeze problemeledin domeniul economico‐finan‐ciar este dependentă de cantita‐tea și calitatea informațiilor con‐tabile. În cazul în careinformațiile contabile sunt ero‐nate conduc la cuantificareaincorectă a pierderii sau a profi‐tului și determină un manage‐ment ineficient, bazat pe strate‐gii incorecte.

Prin prudență se înțelege inclu‐derea unui grad de precauție înexercitarea raționamentelor pen‐tru a face estimările cerute încondiții de incertitudine, astfelîncât să nu fie supraevaluate

activele și veniturile, respectivsubevaluate datoriile și cheltuie‐lile. Persoanele responsabile cuîntocmirea situaților financiaretrebuie să aibă în vedere toateincertitudinile care apar inevita‐bil, cum ar fi: numărul dereclamații primite pentru produ‐sele în garanție, încasareacreanțelor îndoielnice sau duratade utilizare probabilă a echipa‐mentelor.

Informația contabilă este singurasursa prin care se cunoaștesituația unei entități, chiar dacăeste posibil ca aceasta să conţinăanumite denaturări semnificati‐ve. Utilizatorii informației conta‐bile iau decizii și acționează înfuncție de gradul de înțelegere asituaților financiare, astfel încâtpentru investitorii care evaluea‐ză constant societățile cotate la

Bursă reprezintă un real interesluarea celei mai bune decizii caresă satisfacă nevoile prezente șiviitoare. Prin respectarea princi‐piului prudenței nu pot apăreaevaluări subiective sau estimăricare să conducă la obținereaunor rezultate prestabilite.

Prin aplicarea acestui principiusunt protejaţi terții, astfel încâtse va determina un profit maimic care împiedică acordarea dedividende fictive, și crearea uneiimagini prea optimiste asupraviitorului societății.

Utilizarea informaţiei contabilereale şi de calitate conduce lafundamentarea deciziei economi‐ce optime, în scopul asigurării şidesfăşurării unei activităţi efi‐ciente, în condiţiile actuale decompetitivitate şi profitabilitate.

19Anul 8 - 2/2019

principiul prudenŢei

Consecințele nerespectării principiului prudențeiBirourile de contabilitate trebuiesă perceapă tranzacții contabile,să evalueze activele și să utilize‐ze principiul prudenței respec‐tând principiul „viziunii corecte”.Scopul este ca fiecare operațiunespecifică să fie contabilizată, eva‐luată și raportată în același mod.

În Republica Cehă a fost realizatun studiu bazat pe compararealegislației contabile cehe pentruantreprenorii și pentruorganizațiile administrațieipublice în domeniul deprecieriiproprietății. Studiul a pornit cuun interviu semistructurat cureprezentanții municipiului, pro‐fesionişti contabili șireprezentanți ai comitetelorfinanciare. Au fost propuse anu‐mite modificări în metodele dedepreciere a proprietății utilizateîn prezent de unitățile teritorialeautonome.

În urma acestui interviu s‐a con‐statat că municipalitățile criticăfaptul că principiul prudenței nueste exercitat în contabilitate,mai ales când este vorba dedeprecierea activelor. Problemadeprecierii activelor este unadintre cele mai importante deoa‐rece afectează deciziile deinvestiții și ofertele de pregătirepentru achizițiile publice.Alegerea metodei de amortizare,a perioadei de amortizare șieventuale modificări care potapărea sunt strict reglementatede legislația cehă, care intervineși îl obligă pe antreprenor să sta‐bilească toate aceste criterii con‐form reglementărilor aplicateadministrației publice.

Astfel, în toate etapele procesuluide luare a deciziilor se utilizeazădiferite informaţii care trebuiecontrolate de contabilitate şicare trebuie să corespundăcerinţelor calitative, pentru a fiutile în procesul decizionalmanagerial.

Conform acestui studiu, dincauză că nu s‐a respectat princi‐piul prudenței, datoriile statuluiceh au crescut în fiecare an, iarinformațiile furnizate de cătreentități au fost eronate până lareglementarea legilor FinanțelorPublice cu privire la amortizareaactivelor și modul de reflectareîn contabilitate.

Efectele utilizării sauneutilizării principiuluiprudenței în domeniulconstrucțiilor în Spaniași PortugaliaFirmele care desfășoară activitățiîn domeniul construcțiilor întâm‐pină dificultăţi în a‐și determinarezultatul din vânzări ceea ce sejustifică prin durata mare a pro‐cesului productiv. De asemenea,gradul de incertitudine al costu‐rilor neprevăzute ce pot apăreaeste destul de mare, pe lângăanumite condiții speciale al con‐tractării (producția este lacomandă, vânzare anterioarăproducției). Pentru a rezolvaaceste dificultăți se stabilescdouă situații în funcție decondițiile contractuale: pe de oparte, lucrări efectuate cucomenzi și contract și, pe de altăparte, lucrări realizate fărăcomenzi și fără contract pentruvânzarea ulterioară.

Așa cum prezintă Norma deValorizare nr.18 ‐ „Vânzările,

veniturile pentru o lucrare exe‐cutată și alte venituri”, în cazullucrărilor realizate prin comenziși cu contract se aplică metodaprocentajului de realizare saumetoda contractului încheiat încazul în care nu se îndeplinescanumite condiții. Bineînțeles căîn cazul lucrărilor care se fac fărăcomandă și fără contract sefolosește metoda din urmă.

Aceste două metode de calculprezintă anumite particularitățiîn acord cu principiile contabile,semnalându‐se astfel că metodacontractului încheiat este maiobiectivă, deoarece recunoaștebeneficiile la finalul activității. Deaceea, această metodă este maibine pliată pe principiulprudenței. Contrar, metoda pro‐centajului proporționează o maibună periodicitate a veniturilorși cheltuielilor și, în consecință,este în concordanță cu principiulcorelării. Acest din urmă lucrunu implică evitarea principiuluiprudenței, întrucât această meto‐dă presupune o excepție de lacriteriul de recunoaștere a veni‐turilor în actul vânzări și nu oexcepție a folosirii principiuluiprudenței că se pot recunoaștevenituri nerealizate.

Trebuie specificat însă că, nor‐mele internaționale sunt mai fle‐xibile în ceea ce privește alege‐rea uneia dintre metode: selecta‐rea metodei depinde de punctulde vedere adoptat de contractantrespectând elementele de incer‐titudine conectate cu estimărilecosturilor și ale veniturilor deri‐vate contractului.

Astfel, norma internațională per‐mite contractantului să decidăasupra metodei urmând tendințaflexibilă și descriptivă, carecaracterizează lucrarea armoni‐zatoare a IASB din acea perioadă.Contrar, norma contabilă spanio‐

20

Idei, sugestii, experienţe

lă este mai rigidă, condiționatăde aplicarea principiuluiprudenței, determinând ce crite‐riu se aplică, și nu dă opțiuneaalegerii metodei de utilizat.

La fel cum se petrece în Spania,și în Portugalia organismul nor‐malizator contabil a consideratde cuviinţă să impună o normăcontabilă proprie pentru firmelece desfășoară activități în dome‐niul construcțiilor și suferăaceleași modificări la adoptareanormelor internaționale.

Norma internațională propunedouă posibilități de determinarea rezultatului și anume:

Când rezultatul unui contract deconstrucţii poate fi estimat cusuficientă încredere, veniturile șicosturile asociate cu obligativita‐tea de a fi recunoscute în rezul‐tat așa cum sunt, cu referirea lastarea terminării activității pro‐duse de contract la data deîncheiere a bilanțului.

Când rezultatul unui contract nupoate fi estimat cu suficientăîncredere, veniturile trebuierecunoscute în contul de rezultatdoar în măsura în care este posi‐bilă recuperarea costurilor apă‐rute din cauza contractului, iarcosturile contractului trebuie săse recunoască drept cheltuieli aleperioadei în care se petrec.

Normativa internațională a optatpentru aplicarea unei singuremetode prevăzute în reglementă‐rile contabile spaniole și portu‐gheze și includ o procedură pen‐tru acele contracte în care nu sepoate estima rezultatul de omanieră fiabilă de încredere.

ConcluziiDupă analiza cercetărilor între‐prinse de diverși autori din ţară

şi din străinătate privind princi‐piul prudenței, s‐a putut observaimportanța și influența prezen ‐ței/ lipsei acestuia în conta ‐bilitate.

Cu privire la perspectiva istorică,aceasta se desfășoară în treietape, menționându‐se abia înetapa a doua despre aparițiaprudenței. Astfel, prima dezbate‐re legată de prudenţă în contabi‐litate identificată, a avut loc înanul 1939 între Gilman şiMacNeal. În articolele lor, cei doiabordează tematica evaluării

activelor prezentată în raportări‐le financiare.

Deoarece prudența implică untratament asimetric în ceea ceprivește evaluarea la active șivenituri, precum și la pasive șicheltuieli iar acest tratament, pebaza estimărilor efectuate în con ‐diții incerte, afectează neu tra ‐litatea dar într‐o manieră rezona‐bilă, cele două comisii s‐au pro ‐nunțat asupra eliminării princi‐piului prudenței, asigurând men ‐ținerea principiilor de bază aleconceptului intact și vizibil întoate standardele. u

21Anul 8 - 2/2019

1. Constantin, Robu, I.‐B. (2014), “Study on the Role of Financial Auditing toEnsure the Conservatorism in Financial Reporting”, Audit Financiar, nr.117, pp. 3‐16.

2. Crainich, D., Eeckhoudt, L.,(2005), “La notion economique de prudence”,Revue Chercher,Repeter, Anvancer, vol.56, pg.1021‐1032.

3. Falcón, Pérez, C. Esther; Fuentes Perdomo, Juana (2006), “Efectos de lanormalización contable internacional en España y Portugal para un sec‐tor económico estratégico”, Revista Contabilidade & Finanças ‐ USP, vol.17, no. 41, pp. 100‐109.

4. Laya, A. (2011), “Los principios y postulados básicos de la contabilidad:Una perspectiva histórica‐conceptual desde la doctrina contable”Actualidad Contable Faces, vol. 14, no. 23, pp. 79‐101.

5. Látečková, A., Bigasová, Z., Bolek‐Specific, V. (2017), “Characteristics ofAccounting Information for Business Management”, Journal of EasternEurope Research in Business and Economics,vol.17, pp. 10‐15.

6. Martin Pernicaa, Hanušová, H. (2015), “Certain Aspects of the Use ofAccounting Principles in the Accounting of Public Corporations”,“Procedia ‐ Social and Behavioral Sciences”, vol.213, pp. 345 – 350.

7. Măciucă, G., Hlaciuc E., Ursache A., (2015), “The role of prudence in finan‐cial reporting: IFRS versus Directive 34”.

8. Meall, L. (2015), “Perspective on prudence – An IASB Draft for financialreporting reintroduces the concept of prudence”.

9. Melis, A. (2018), “La qualità del l'informazione esterna. Principi contabilie devid enze empiriche”, Revista Bilancio e Contabilita, vol.156, pp.78‐90.

10. Mondello, G. (1993), “Uneapprocheéconomique de la notion de pruden‐ce”, Revue française d'économie, vol.3, pp. 37‐68.

11. Neag, R., Maşca, E. (2015), “Identifying Accounting Conservatism – aLiterature Review”, Procedia Economics and Finance 32 pp.1114‐1121.

12. Oreshkova, H. (2017), “The debate on prudence in accounting”.

13. Samin Kohansal, Shoeyb Rostami, Zeynab Rostami, (2017), „Impactulprudenței condiționate și al celei necondiționate asupra credituluicomercial ‐ Cazul Bursei de Valori din Teheran”

Bibliografie

principiul prudenŢei

22

23

IntroducereAceastă publicaţie ia în calcul lucrarea noastră din20161 şi prezintă pragurile de exceptare de la obli‐gaţia de a se supune auditului aplicabile în prezentîn Europa. Din 2016, mai multe ţări europene şi‐aumodificat legislaţia privind pragurile. Această lucra‐re oferă o imagine de ansamblu asupra principale‐lor modificări.

Datele pentru această publicaţie au fost furnizatede către organismele membre Accountancy Europe.

Înainte de Directiva contabilă din 2013Până la introducerea celei mai recente Directivecontabile2 în 2013, a existat întotdeauna o cerinţăa UE de a supune „întreprinderile mici” unui auditstatutar. Cu toate acestea, statelor membre li s‐apermis să aplice exceptarea la toate sau doar la oparte din societăţile mici, aşa cum sunt definitelocal, de la auditul statutar, dar în limitele legisla‐ţiei UE. Aceasta a fost cunoscută sub numele deopţiunea „de renunţare” a statului membru.

Situaţia actuală: Directiva contabilă din 2013 În prezent, în urma transpunerii Directivei contabi‐le din 2013, companiile definite ca întreprinderimici nu mai sunt obligate să se supună unui auditstatutar pe baza legislaţiei UE. Considerentul 43 dinDirectiva contabilă din 2013 clarifică faptul căaceasta este intenţia.

Prin Directiva contabilă din 2013 se solicită efec‐tuarea auditului pentru următoarele categorii desocietăţi:

è entităţi de interes public (EIP‐uri);

În general, EIP‐urile sunt entităţi tranzacţionatepe o piaţă reglementată, instituţii de credit şi deasigurări, şi alte entităţi desemnate special destatele membre.3

è întreprinderi mijlocii şi mari.

Cu toate acestea, statele membre pot impune efec‐tuarea unui audit la toate sau doar la o parte dinîntreprinderile mici, denumit în continuare ca fiindun sistem „opţional”. Această decizie de participareeste, de obicei, determinată de condiţiile acestorsocietăţi mici şi de nevoile utilizatorilor conturilor.Într‐adevăr, ar putea fi luată în considerare dimen‐siunea economiei unei ţări, precum şi dimensiuneaentităţilor sale individuale. Necesitatea de siguran‐ţă faţă de bănci, furnizori, acţionari, angajaţi şi, înspecial, autorităţile fiscale ar putea juca un rol şi înaceastă decizie. Decizia de a solicita un audit alîntreprinderilor mici ar putea veni şi ca o măsurăcare vizează reducerea riscului de infracţiuni eco‐nomice şi insolvenţă.4

Praguri de exceptare de la obligaţiade a se supune auditului Directiva contabilă din 2013 defineşte întreprinde‐rile mici ca fiind entităţi care, la data bilanţului,timp de doi ani consecutivi, nu depăşesc limitele acel puţin două din următoarele trei criterii:

a. totalul bilanţului: 4.000.000 de euro;

b. cifra de afaceri netă: 8.000.000 de euro;

c. numărul mediu de angajaţi pe parcursulexerciţiului financiar: 50.

Cu toate acestea, trebuie menţionat faptul că state‐lor membre le este permis să majoreze pragurilepentru a) şi b) la un nivel care să nu depăşească:

a. totalul bilanţului: 6.000.000 de euro;

b. cifra de afaceri netă: 12.000.000 de euro.

24

Provocări și tendinţe internaţionale

1 Praguri de exceptare de la obligaţia de a se supune auditului în Europa (2016); disponibil la: https://www.accountancyeuro‐pe.eu/publications/1605‐audit‐exemption‐thresholds/

2 Directiva 2013/34/UE a Parlamentului European şi a Consiliului din 26 iunie 2013 privind situaţiile financiare anuale, situaţiilefinanciare consolidate şi rapoartele conexe ale anumitor tipuri de întreprinderi; disponibilă la: https://eur‐lex.europa.eu/legal‐content/EN/TXT/?uri=celex%3A32013L0034

3 Pentru informații despre definiția unei entități de interes public în funcţie de țară, consultați publicația noastră Definițiaentităților de interes public din Europa (2017); disponibilă la: https://www.accountancyeurope.eu/publications/definition‐public‐interest‐entities‐europe/

4 Pentru mai multe detalii, consultați publicația noastră Redescoperirea valorii auditului IMM‑urilor (2018); disponibilă la:https://www.accountancyeurope.eu/publications/rediscovering‐value‐sme‐audit/

În plus, li se permite să crească sau să scadă pragu‐rile euro cu până la 5% pentru a permite conversiaîn monedă naţională la o sumă rotundă.

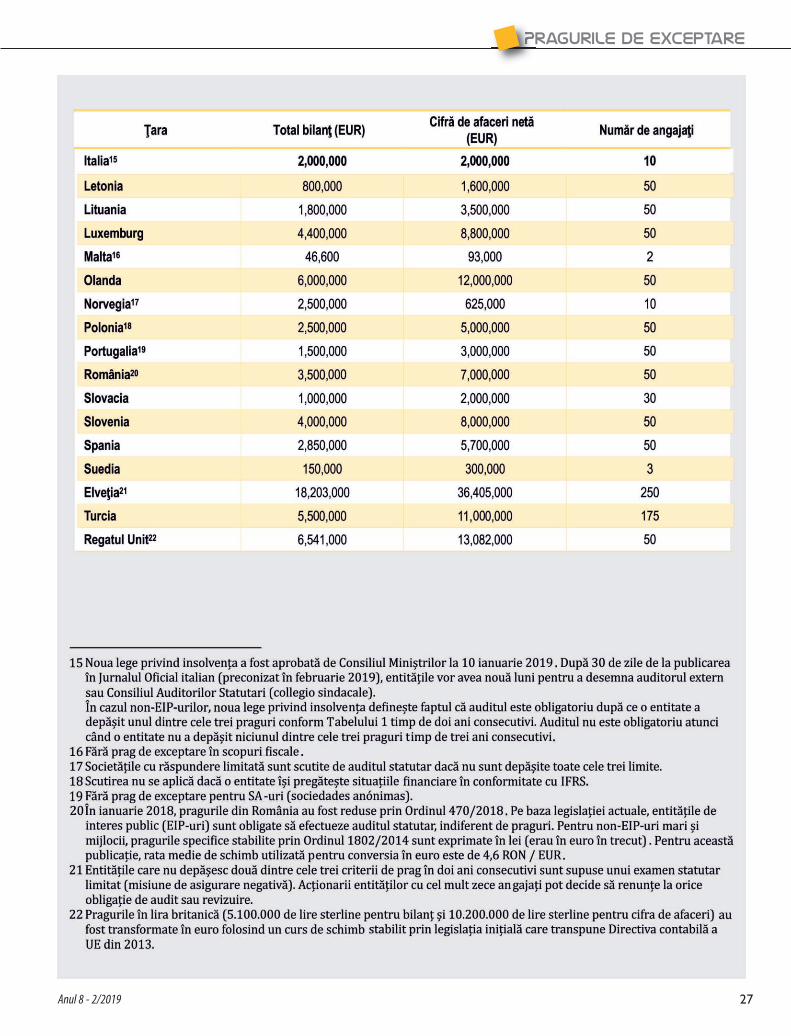

Ce s‑a schimbat din 2016?

În Tabelul nr. 1, oferim un tablou sinoptic al pragu‐rilor curente de exceptare aplicabile în ţările euro‐pene. În plus, analizăm modificările pragurilor deexceptare în comparaţie cu publicaţia noastră dinmai 20165. Principalele modificări sunt urmă ‐toarele:

Patru state membre – Cipru, Estonia, Italia şiRomânia – au redus pragurile de exceptare

è Cipru a eliminat toate pragurile de exceptare,ceea ce face auditul obligatoriu pentru toatesocietăţile începând cu 16 septembrie 2016.Până la această dată, legislaţia privind societăţi‐le din Cipru a scutit societăţile mici de la obliga‐ţia de a se supune auditului (pragurile erau de3.400.000 euro pentru totalul bilanţului,7.000.000 de euro pentru cifra de afaceri netă şi50 pentru numărul de angajaţi la acea vreme).Cu toate acestea, din moment ce legislaţia fisca‐lă din Cipru impune ca situaţiile financiare să fieauditate indiferent de dimensiunea societăţii,scutirea nu a fost, de fapt, folosită. Renunţa rea lapragurile de exceptare a avut drept scop elimi‐narea discrepanţelor privind legislaţia ci pri otă,fără a exista o schimbare reală în practică;

è Estonia a redus pragul numărului de angajaţi(anterior a fost de 60);

è Italia a redus toate cele trei praguri (anterior,acestea au fost de 4.400.000 de euro pentrutotalul bilanţului, 8.800.000 de euro pentrucifra de afaceri netă şi 50 pentru numărul deangajaţi);

è România a redus pragul pentru totalul bilanţu‐lui, precum şi pentru cifra de afaceri netă (ante‐rior, acestea erau de 3.650.000 de euro, respec‐tiv 7.300.000 de euro).

Am adăugat informaţii despre pragurile de excepta‐re în Turcia. Ultima revizuire a pragurilor dinTurcia a avut loc în 2018, scăzând toate cele treipraguri (anterior, acestea erau de 6.250.000 deeuro pentru totalul bilanţului, 12.500.000 de europentru cifra de afaceri netă şi 200 pentru numărulde angajaţi).

Două state membre – Danemarca şi Irlanda – şi‑au majorat pragurile de exceptare

è Danemarca a majorat pragul pentru totalulbilanţului, precum şi pentru cifra de afacerinetă până la sumele maxime permise (anterior,acestea erau de 4.837.000 de euro, respectiv9.674.000 de euro);

è Irlanda a majorat pragul pentru totalul bilanţu‐lui, precum şi pentru cifra de afaceri netă pânăla sumele maxime permise (anterior, acesteaerau de 4.400.000 de euro şi, respectiv,8.800.000 de euro);

è În plus, în Franţa, un proiect de lege care preve‐de o majorare a pragurilor statutare pentrutoate societăţile comerciale este în prezent dis‐cutat în Parlament.

Odată ce Danemarca şi Irlanda şi‐au majorat pragu‐rile, alte cinci state membre ale UE (Danemarca,Germania, Irlanda, Olanda şi Regatul Unit) au adop‐tat pragurile maxime permise.

În comparaţie cu publicaţia noastră din 2016, încare am evidenţiat o majorare a pragurilor în 11ţări şi o scădere doar într‐o singură ţară, nu obser‐văm o tendinţă ascendentă sau descendentă întremijlocul anului 2016 şi perioada actuală. Cu toateacestea, subliniem că în acest interval de timp, maimulte ţări au decis să reducă pragurile de excepta‐re, spre deosebire de evoluţiile anterioare.

25Anul 8 - 2/2019

Pragurile de exceptare

5 Praguri de exceptare de la obligaţia de a se supune auditului în Europa (2016); disponibil la: https://www.accountancyeuro‐pe.eu/publications/1605‐audit‐exemption‐thresholds/

26

Provocări și tendinţe internaţionale

27Anul 8 - 2/2019

Pragurile de exceptare

Dezvoltarea diferită a pragurilor în ţările europeneÎn anumite ţări europene ‐ şi anume Suedia şi Italia,rezultatele pozitive asociate cu auditul entităţilormai mici23 au devenit recent un motor importantal favorizării auditului obligatoriu al entităţilor maimici. În acelaşi timp, există ţări precum Danemarcacare se deplasează în direcţia opusă, adică scutescentităţile mai mici de audit prin creşterea praguri‐lor. Mai jos, explicăm motivele care stau la bazadezvoltării pragurilor în aceste trei ţări.

Suedia a decis să nu majoreze pragurile de ex ‑ceptare de la obligaţia de a se supune auditului

În 2010, Suedia a eliminat o cerinţă de reglementa‐re pentru auditul tuturor societăţilor comerciale curăspundere limitată, cu scopul de a reduce sarcinaadministrativă şi financiară pentru aceste societăţi.În decembrie 2017, Oficiul Naţional de Audit dinSuedia (NAO)24, un organism independent al Par la ‐mentului suedez, a publicat un raport – Eliminareaobligaţiei de audit pentru societăţile mici cu răspun‑dere limitată – o reformă în care costurile depăşescbeneficiile25 care pune în discuţie această eliminare.

Provocări și tendinţe internaţionale

28

23 Pentru mai multe detalii, consultați publicația Accountancy Europe Redescoperind valoarea auditului IMM‑urilor (2018);disponibil la: https://www.accountancyeurope.eu/publications/rediscovering‐value‐sme‐audit/

24 Oficiul Național de Audit din Suedia este o agenție independentă, responsabilă cu auditul instituțiilor guvernamentale și cusupravegherea finanțelor statului prin audituri financiare ale agenţiilor de stat, companiilor de stat şi ale guvernului Suediei.Acesta funcţionează direct sub Parlamentul suedez (Riksdag) și este independent de interesele politice sau de alte părți inte‐resate. Mai multe informații sunt disponibile la: https://www.riksrevisionen.se/en/Start/About‐us/

25 Un rezumat al raportului în limba engleză și un raport complet în limba suedeză sunt disponibile la: https://www.riksrevi‐sionen.se/en/audit‐reports/audit‐reports/2017/abolition‐of‐audit‐obligation‐for‐small‐limited‐companies—‐a‐reform‐where‐costs‐outweigh‐benefits.html

Raportul demonstrează printr‐o evaluare a impac‐tului că auditul entităţilor mici este valoros atâtpentru aceste entităţi, cât şi pentru binele public.Mai exact, exceptarea de se supune auditului dănaştere unei serii de riscuri pentru economie.Raportul suedez a evidenţiat, în special, un risccrescut de erori contabile, evaziune fiscală şi infrac‐ţionalitate economică.

Pe baza acestor constatări, în contextul discuţiilorrecente privind majorarea pragurilor în Suedia, s‐adecis păstrarea pragurilor aşa cum au fost, adică sănu se exonereze mai multe companii de la obligaţiade audit.

Italia a decis să reducă pragurile de exceptare

În paralel, Italia a redus semnificativ pragurile deexceptare ca parte a reformei recente privind insol‐venţa26. Aceasta a fost determinată de recunoaşte‐rea faptului că întreprinderile mai mici care nusunt supuse niciunui sistem de audit sau control aufost primele care au devenit insolvabile. De aseme‐nea, a fost recunoscut faptul că anumite controaleşi mecanisme de avertizare timpurie ar putea fiutile pentru a evita eşecul în afaceri. A se vedeanoile praguri italiene din Tabelul 1.

Danemarca a decis să majoreze pragurile deexceptare

De la publicaţia noastră din 2016 privind pragurilede audit27, Danemarca a majorat pragul pentrutotalul bilanţului, precum şi pentru cifra de afacerinetă până la sumele maxime. Cu toate acestea, esteimportant de menţionat că Danemarca are un altset de praguri în vigoare (a se vedea Tabelul 1) care sunt mult mai mici şi dincolo de care entităţile au de ales între revizuirea extinsă sauaudit.

Interesant este că în Danemarca, în prezent, existăo dezbatere politică despre revenirea la pragurilede audit mai mici. A apărut la începutul anului2018 ca urmare a unei serii de poveşti preluate depresă despre fraudele din societăţile care nu au fostauditate, coroborate cu raportul suedez privindefectele negative ale scăderii pragurilor.

Dincolo de auditul obligatoriuÎn contextul pragurilor de exceptare, este impor‐tant să subliniem faptul că entităţile mici reprezintăcoloana vertebrală a economiei europene. Prinurmare, este în interesul public să avem servicii decalitate care să stimuleze încrederea în aceastăparte a economiei. Auditul se numără printre servi‐ciile care impune auditorilor să verifice dacă infor‐maţiile financiare istorice sunt fiabile, ceea ce esteextrem de important pentru funcţionarea şi creşte‐rea economiei.

În ţările în care pragurile au fost majorate, între‐prinderile scutite de obligaţia auditului obligatoriupot recurge în mod voluntar la serviciile contabili‐lor profesionişti. Prin urmare, este important caprofesia să demonstreze relevanţa serviciilor deaudit şi de asigurare pentru întreprinderile mici,întrucât pentru unele dintre acestea, valoarea aces‐tor servicii nu poate fi imediat observată. În acestscop, am evidenţiat în documentul de discuţieUrmărirea unei dezbateri strategice: Viitorul auditu‑lui şi al asigurării28 faptul că este esenţial să înţelegem şi să răspundem nevoilor părţilorinteresate.

Întreprinderile mici şi mijlocii (IMM‐uri) au nevoidiverse, precum:

è asigurarea fiabilităţii informaţiilor financiareraportate;

è încredere sporită în principiul continuităţii acti‐vităţii;

è asigurarea unor dezvăluiri adecvate;

è asigurarea acoperirii riscurilor.

Profesia ar trebui să profite de această ocazie pen‐tru a promova o gamă largă de servicii care răs‐pund acestor nevoi, precum şi pentru a crea serviciicare să răspundă cerinţelor noi. În cazul IMM‐uri‐lor, atenţia nu ar trebui să se rezume numai la fur‐nizarea a ceea ce este prescris de legiuitor, ci şi laînţelegerea şi adaptarea serviciilor la nevoile clien‐ţilor.

29

26 Noua lege privind insolvenţa a fost aprobată de Consiliul Miniștrilor la 10 ianuarie 2019.27 Praguri de exceptare de la obligaţia de a se supune auditului în Europa (2016); disponibil la: https://www.accountancyeuro‑

pe.eu/publications/1605‑audit‑exemption‑thresholds/28 Disponibil la https://www.accountancyeurope.eu/wp‐content/uploads/1601_Future_of_audit_and_assurance‐2.pdf

Anul 8 - 2/2019

Pragurile de exceptare

ConcluziiAm observat că patru ţări europene şi‐au reduspragurile de exceptare, în timp ce două ţări le‐aumajorat între mijlocul anului 2016 şi începutul anu‐lui 2019. Per ansamblu, nu a existat o tendinţăclară ascendentă sau descendentă în evoluţia pra‐gurilor în această perioadă.

Există politici şi opinii naţionale divergente cu pri‐vire la auditul entităţilor mai mici. În acest context,este interesant să analizăm modul în care ţările cu

economii mature, precum Italia şi Suedia, realizea‐ză o evaluare bazată pe dovezi a eficacităţii refor‐melor anterioare, care au scutit entităţile mici de laobligaţia de audit. Între timp, în ţările în care pra‐gurile de exceptare sunt ridicate, întreprinderilemici exceptate pot totuşi, în mod voluntar, să utili‐zeze servicii de audit şi de asigurare care răspundnevoilor acestora.

Traducere şi adaptareCristina Simion,

CAFR

Provocări și tendinţe internaţionale

30

Ru

br

ica

ju

rid

ică

General Data Protection Regulation (GDPR),tradus liber, „Regulamentul General privindProtecția Datelor”, este instrumentul „omolo‐gat al UE”, care a abrogat Directiva 95/46/CE,prin care operatorii europeni sunt dirijaţi înforma şi scopul prelucrării datelor cu caracterpersonal al utilizatorilor.

Instrumentul în forma sa juridică agreată dedecidenţii europeni are două misiuni şianume, protecţia datelor cu caracter personalşi facilitarea liberei circulaţii a acestora.

Necesitatea introducerii acestui instrument avenit ca urmare a scandalurilor la nivel mon‐

dial privind modul în care datele a mii şi zecide mii de utilizatori online ale unor platformede socializare au fost folosite ulterior de cătrepatronatul acestora în scopul producerii debeneficii financiare.

În ultimii ani şi, mai ales, după scandalul uriaşîn care a fost implicată platforma de socializa‐re Facebook, oamenii au acordat o atenţiesporită datelor cu caracter personal dar şifelului în care ele sunt gestionate chiar şidupă închiderea sau suspendarea conturilor.

Prin naşterea GDPR s‐a dorit armonizarealegislaţiei cu privire la protecţia datelor în fie‐

32

Andrada DamianCamera Auditorilor Financiari din România

GDPR – Umbrela legislativăa consumatorului în faţa taifunului erei digitale, a inteligenţei artificiale

şi a tehnologiei 5G

Evoluţia masiv tehnologică, accesibilitatea utilizatorilor în masă la internet precumşi uniformizarea rigorilor legislative în materia datelor cu caracter personal aucăpătat recent o formă precisă de control şi protecţie, în speţă Regulamentul nr. 679din 27 aprilie 2016 privind protecţia persoanelor fizice în ceea ce priveşte prelu‑crarea datelor cu caracter personal şi privind libera circulaţie a acestor date sau pescurt, GDPR.

Instrumentul proaspăt format reprezintă forma incipient legislativă în escaladareaaccelerată a dezvoltării inteligenţei artificiale şi a implementării rapide a tehnolo‑giei 5G.

Mai precis, legiuitorul european a pus în acord o serie întreagă de directive maivechi, toate sub umbrela GDPR, care să protejeze utilizatorul în faţa evoluţiei tehno‑logice agresive.

Ru

br

ica

ju

rid

ică

care stat membru, aplicarea în integralitate aregulamentului fiind imperativă, în compara‐ţie cu directiva anterior menţionată, ce a fosttranspusă în mod diferit în fiecare stat mem‐bru.

În lipsa acestuia existau diferite nivele de pro‐tecţie în statele membre dar şi multe barierecu privire la libera circulaţie a datelor cucaracter personal.

Ce date vizează GDPR?Prin acest instrument sunt vizate datele cucaracter personal, mai precis orice informațiilegate de o persoană, care pot conduce laidentificarea sa directă sau indirectă.

Indiferent de modalitatea de introducere aacestor date, acestea se împart în două cate‐gorii.