raportul de audit pentru - cafr.ro · auditul financiar, un instrument esenţial în evoluţia...

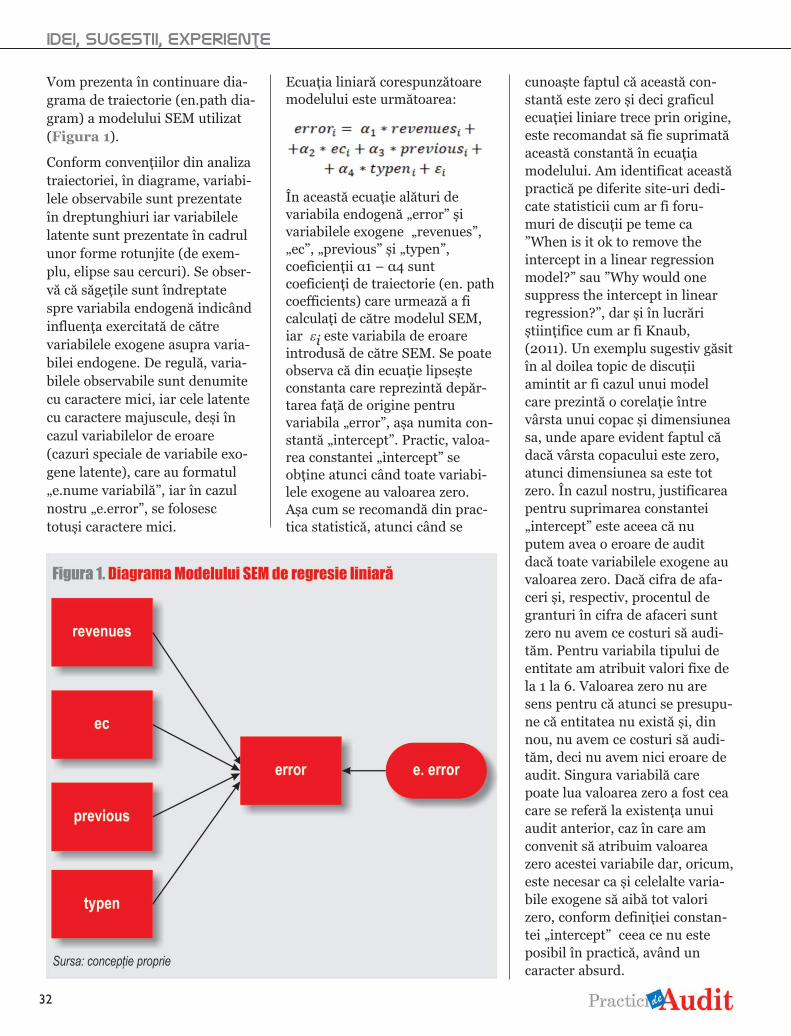

TRANSCRIPT

Auditul financiar,un instrument esenţialîn evoluţia IMM-urilor

Raportul de audit pentruentităţi de interes public

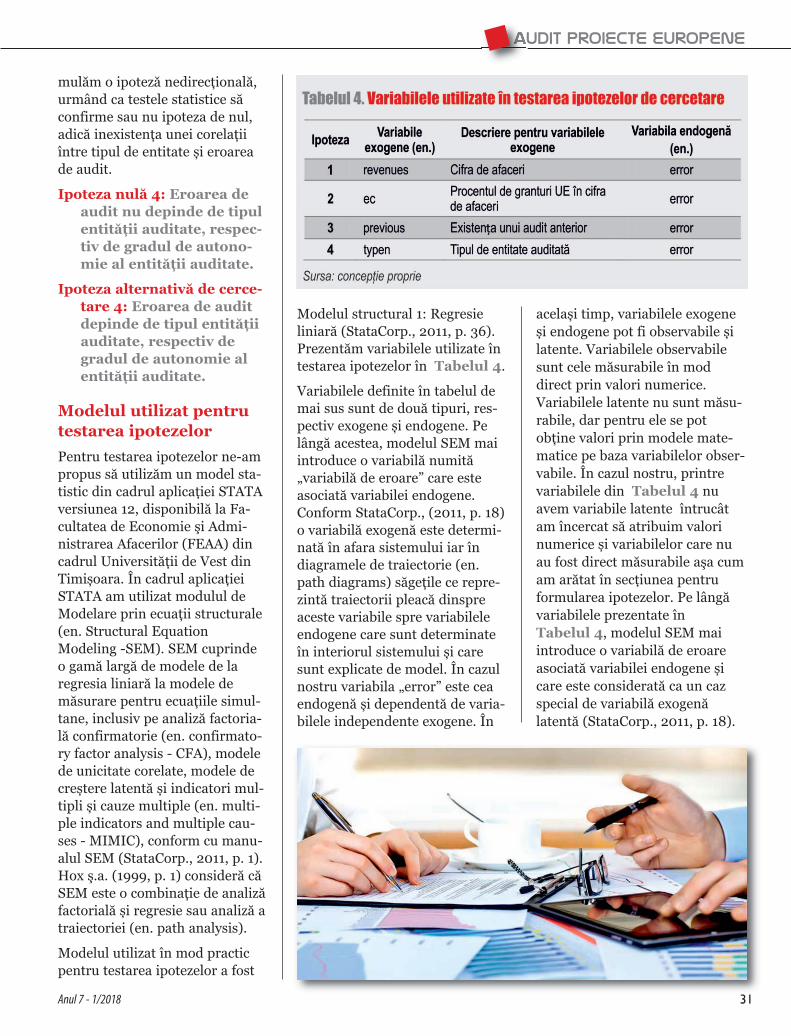

şi alte entităţi

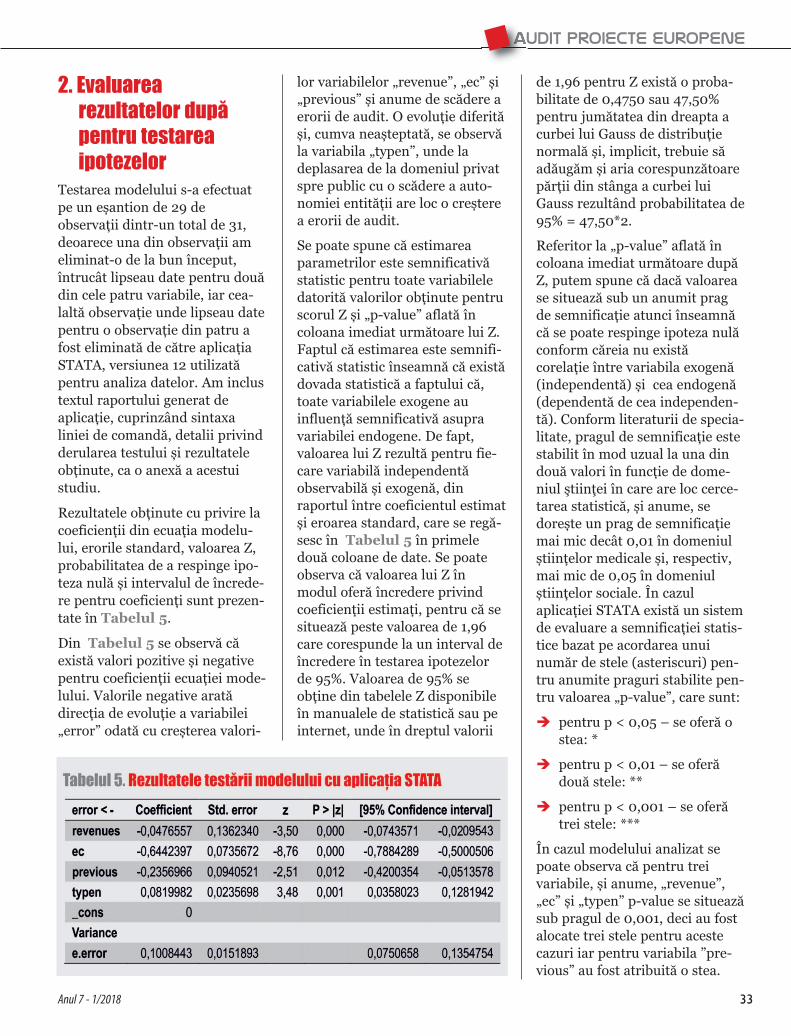

Raportarea financiarăintegrată – o nouă perspectivă

asupra comunităţilor şimediului înconjurător

Studiu empiric privind erorileconstatate în auditurile

efectuate asupra beneficiarilordin România care au participat

în programul cadru şaptepentru cercetare finanţat de

Uniunea europeană (2007-2013)

Anul V I, Nr. ( )/20I 1 25 18

i ţdei, sugestii, experien e

Ce relevanţă au pentrudumneavoastră normele UE de

protecţie a datelor?

Provocări şi tendinţe internaţionale

Activitatea de audit intern –norme obligatorii actualizate

Recomandări profesionale

În data de 21 aprilie 2018, va avea loc la Hotel CARO din Bucureşti, Conferinţa anuală aCamerei Auditorilor Financiari din România.La Conferinţă participă şi pot avea drept de vot doar membrii Camerei înscrişi în Lista finalăa membrilor Camerei cu drept de vot, publicată pe site-ul CAFR, care şi-au îndeplinit toateobligaţiile faţă de Cameră la termenele stabilite conform art. 5 din Normele pentrudesemnarea reprezentanţilor auditorilor financiari la Conferinţa Camerei AuditorilorFinanciari din România organizată în anul 2018, aprobate prin Hotărârea Consiliului CAFRnr. 15 din 22 februarie 2018.

Ordinea de zi a Conferinţei este următoarea:1. Prezentarea şi dezbaterea următoarelor materiale:

a) raportul anual de activitate al Consiliului Camerei pentru anul 2017;b) situaţiile financiare anuale ale Camerei la data de 31 decembrie 2017;c) raportul Comisiei de auditori statutari a Camerei asupra situaţiilor financiare ale

Camerei încheiate la 31 decembrie 2017;d) execuţia bugetului de venituri şi cheltuieli pentru exerciţiul financiar încheiat la

data de 31 decembrie 2017;e) bugetul de venituri şi cheltuieli pentru anul 2018;f) programul de activitate al Consiliului Camerei pentru anul 2018;

2. Aprobarea raportului anual de activitate al Consiliului Camerei pentru anul 2017;

3. Aprobarea situaţiilor financiare anuale ale Camerei la data de 31 decembrie 2017;

4. Aprobarea execuţiei bugetului de venituri şi cheltuieli pentru exerciţiul financiar încheiat la data de31 decembrie 2017;

5. Aprobarea bugetului de venituri şi cheltuieli pentru anul 2018;

6. Aprobarea programului de activitate al Consiliului Camerei pentru anul 2018;

7. Aprobarea Regulamentului de organizare şi funcţionare a CAFR;

8. Aprobarea înfiinţării Reprezentanţei regionale Constanţa;

9. Diverse.

Pentru toate detaliile privind organizarea Conferin�ei, vă rugăm să vă adresa�iCamerei prin e-mail la adresa: [email protected],

sau telefonic, la numerele 031.433.59.46 sau 0749 011 145.

Conferin�a anuală

a Camerei Auditorilor Financiari din România,21 aprilie 2018, Bucureşti

Idei, sugestii, experienţe

Auditul financiar, un instrument esenţial în evoluţia IMM-urilorMadeline ALEXANDER,Partner Audit Deloitte România

Raportul de audit pentruentităţi de interes publicşi alte entităţiSilviu AGACHE, Camera Auditorilor Financiaridin România

Raportarea financiarăintegrată – o nouă perspectivă asupra comunităţilor şi mediuluiînconjurătorAlina FĂNIŢĂ, ACCA, partener PKF Finconta

Studiu empiric privind erorile constatate în auditurile efectuate asupra beneficiarilor din România care au participat în programulcadru şapte pentru cercetare finanţat deUniunea europeană(2007-2013)Alexandru BOCEAN, European Research CouncilExecutive Agency

Recomandări profesionale

Activitatea de audit intern – norme obligatorii actualizateAnca AMUZA-CONABIE, Camera Auditorilor Financiaridin România

Anul VII, Nr. 1 (25)/2018

SUMAR

3 22

41

7

17

© CAFRToate drepturile asupra acestei ediţii aparţin Camerei Auditorilor Financiari din România (CAFR).

Reproducerea, fie şi parţială şi pe orice suport, este interzisă fără acordul prealabil al CAFR, fiind supusă prevederilor legii drepturilor de autor.

Provocări și tendinţe internaţionale

Ce relevanţă au pentru dumneavoastră normele UE de protecţie a datelor?Accountancy Europe

47

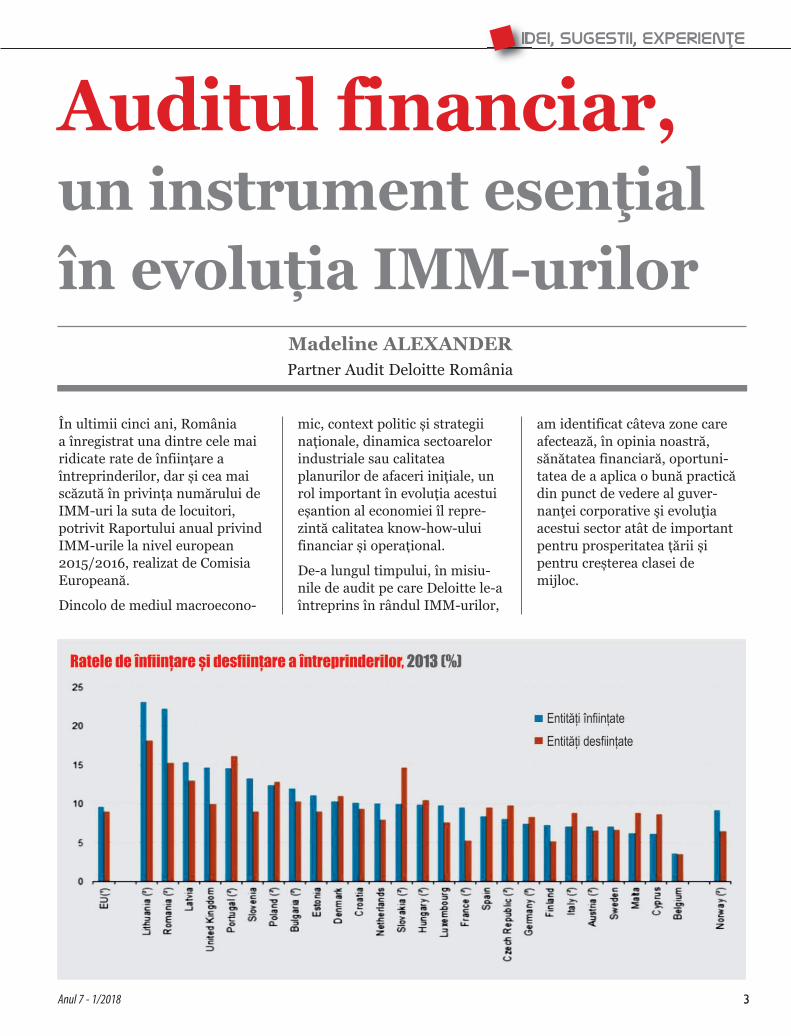

În ultimii cinci ani, România a înregistrat una dintre cele mairidicate rate de înființare a între prinderilor, dar și cea maiscă zută în privința numărului deIMM-uri la suta de locuitori, po trivit Raportului anual privindIMM-urile la nivel european2015/2016, realizat de ComisiaEuropeană.

Dincolo de mediul macroecono -

mic, context politic și strategiinaționale, dinamica sectoarelorindustriale sau calitatea planu rilor de afaceri inițiale, unrol important în evoluția acestuieșantion al economiei îl repre -zintă calitatea know-how-uluifinanciar și operațional.

De-a lungul timpului, în misi u -nile de audit pe care Deloitte le-aîntreprins în rân dul IMM-urilor,

am identificat câteva zone careafectează, în opinia noastră,sănătatea financiară, oportuni -tatea de a aplica o bună practicădin punct de vedere al guver -nanţei corporative şi evolu ţiaacestui sector atât de im por tantpentru prosperitatea țării șipentru creșterea clasei de mijloc.

3Anul 7 - 1/2018

Idei, sugestii, experienţe

Madeline ALEXANDERPartner Audit Deloitte România

Auditul financiar,un instrument esenţial în evoluția IMM-urilor

è Practici contabile „creati-ve”. Experiența ne-a arătatcă managementul companii-lor se concentrează maicurând pe aspectele creativeale activității decât pe identi-ficarea problemelor - cheiesau pe o planificare pe ter-men lung. Totodată, am re -marcat că, subcapitalizarea,fluxurile de trezorerie reduseși contractele de împrumutpun presiune asupra perfor -manței întreprinderii, gene-rând, de cele mai multe ori,practici contabile „creative”.Astfel, riscul ca relațiile deafaceri să nu fie suficient dediverse pentru a susține pierderea unui client sau fur-nizor important, este foarteridicat.

è Organigramăsubdimensionată. Dinrațiuni legate în principal decosturi, proprietarii acestorafaceri nu angajează personalcontabil calificat, ceea ce con -duce la o calitate slabă a in -for mației contabile sau laprezentarea inadecvată ainformațiilor.

è „Așa am făcut mereu”.Procesul de schimbare a unorpractici împământeniteîntâmpină rezistență, chiar șiîn detrimentul unor controaleeficiente și al productivității,în special într-un mediu curesurse limitate. Astfel,tranzacțiile cu părțile afiliatesunt frecvente între membriifamiliei sau între entități afi-liate prin legături de familie,prin contracte de leasing, deîmprumut, de vânzare saucumpărare. În aceste condiții,riscul de a alege politici con-tabile pentru a prezenta osituație financiară sau fiscalămai favorabilă, este de ase-menea, ridicat.

è Lipsa controalelor inter-ne sau escaladarea con-troalelor de către mana-gement. Influențaacționarilor sau a manage-mentului se manifestă princoncentrarea proprietății saua controlului operațional înmâinile unei singure persoa-ne sau unui număr restrânsde persoane. Deficiențele decontrol intern sunt des întâl-nite, mai ales în ceea ceprivește segregareaatribuțiilor, accesul relativfacil al personalului între-

prinderii la resursele fizice, șiproceduri informale sau inexistente pentru funcțiile deplanificare, bugetare, contabi-lizare și raportare. Nu existăun organism activ sau eficientde elaborare a politicilor.

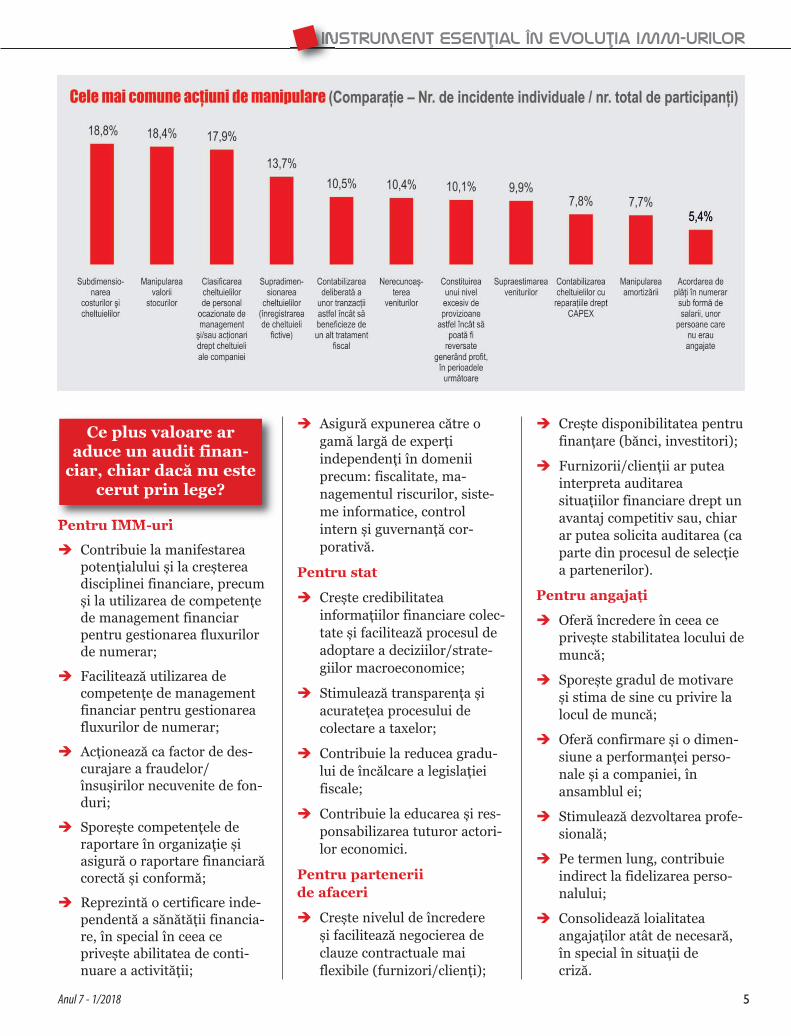

Un sondaj realizat în anul 2016de Federația Europeană aContabililor și Auditorilor pentruIMM-uri a evidențiat că 64%dintre participanții la sondajfuseseră supuși, cel puțin o datăîn carieră, presiunilor de aacționa ne-etic sau cu încălcareareglementărilor. Presiunea avenit, de cele mai multe ori, de laentități cu răspundere limitată,iar în 72% dintre cazuri presiu-nea a venit din partea unei per-soane fără răspundere financiarăsau contabilă. Numai 68% dintrerespondenți au afirmat că aurezistat presiunii.

Chiar dacă beneficiile nu suntîncă suficient înțelese și absorbi-te, pe harta beneficiarilor auditu-lui financiar, pe care îl recoman-dăm pentru transparenţă, încre-dere şi o bună practică, se regă-sesc o serie de actori, IMM-urileîn sine, precum şi creditorii,acţionarii, cât şi posibili investi-tori, sau partenerii de afaceri aiacestora, angajații şi organismepublice.

Câteva exemple demenţionat ar fi:

4

Idei, sugestii, experienţe

Pentru IMM-uri

è Contribuie la manifestareapotențialului și la creștereadisciplinei financiare, precumși la utilizarea de competențede management financiarpentru gestionarea fluxurilorde numerar;

è Facilitează utilizarea decompetențe de managementfinanciar pentru gestionareafluxurilor de numerar;

è Acționează ca factor de des-curajare a fraudelor/însușirilor necuvenite de fon-duri;

è Sporește competențele deraportare în organizație șiasigură o raportare financiarăcorectă și conformă;

è Reprezintă o certificare inde-pendentă a sănătății financia-re, în special în ceea ceprivește abilitatea de conti-nuare a activității;

è Asigură expunerea către ogamă largă de experțiindependenți în domenii precum: fiscalitate, ma -nagementul riscurilor, siste-me informatice, controlintern și guvernanță cor -porativă.

Pentru stat

è Crește credibilitateainformațiilor financiare colec-tate și facilitează procesul deadoptare a deciziilor/strate-giilor macroeconomice;

è Stimulează transparența șiacuratețea procesului decolectare a taxelor;

è Contribuie la reducea gradu-lui de încălcare a legislațieifiscale;

è Contribuie la educarea și res-ponsabilizarea tuturor actori-lor economici.

Pentru partenerii de afaceri

è Crește nivelul de încredere și facilitează negocierea declauze contractuale mai flexibile (furnizori/clienți);

è Crește disponibilitatea pentrufinanțare (bănci, investitori);

è Furnizorii/clienții ar puteainterpreta auditareasituațiilor financiare drept unavantaj competitiv sau, chiarar putea solicita auditarea (caparte din procesul de selecțiea partenerilor).

Pentru angajați

è Oferă încredere în ceea ceprivește stabilitatea locului demuncă;

è Sporește gradul de motivareși stima de sine cu privire lalocul de muncă;

è Oferă confirmare și o dimen-siune a performanței perso-nale și a companiei, înansamblul ei;

è Stimulează dezvoltarea profe-sională;

è Pe termen lung, contribuieindirect la fidelizarea perso-nalului;

è Consolidează loialitateaangajaților atât de necesară,în special în situații de criză.

Ce plus valoare araduce un audit finan-

ciar, chiar dacă nu estecerut prin lege?

5Anul 7 - 1/2018

instrument esenţial în evoluţia IMM-urilor

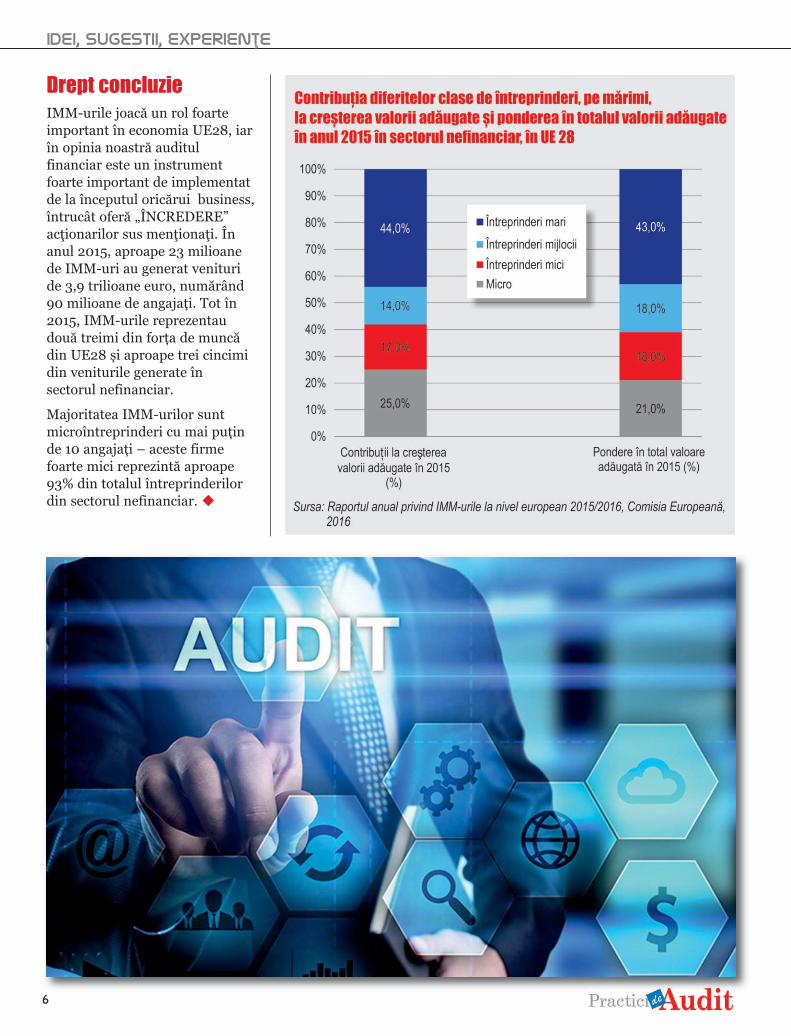

Drept concluzieIMM-urile joacă un rol foarteimportant în economia UE28, iarîn opinia noastră auditulfinanciar este un instrumentfoarte important de implementatde la începutul oricărui business,întrucât oferă „ÎNCREDERE”acţionarilor sus menţionaţi. Înanul 2015, aproape 23 milioanede IMM-uri au generat venituride 3,9 trilioane euro, numărând90 milioane de angajați. Tot în2015, IMM-urile reprezentaudouă treimi din forța de muncădin UE28 și aproape trei cincimidin veniturile generate însectorul nefinanciar.

Majoritatea IMM-urilor suntmicroîntreprinderi cu mai puținde 10 angajați – aceste firmefoarte mici reprezintă aproape93% din totalul întreprinderilordin sectorul nefinanciar. u

Idei, sugestii, experienţe

6

7Anul 7 - 1/2018

Idei, sugestii, experienţe

Raportul de audit pentru entităţi

de interes public şi alte entităţi*

În anul 2016 Camera a tradus, publicat și adoptat Manualul IFAC versiunea 2015, versiu-ne ce cuprinde o serie de modificări intervenite la ISA din seria 700 (ISA 700, 705, 706)care au aplicabilitate asupra situațiilor financiare aferente exercițiilor financiare care seîncheie după data de 15.12.2016, pe de o parte, iar pe de altă parte a intrat în vigoareRegulamentul UE nr. 537/2014, în cele ce urmează Regulamentul, care se aplicăentităților de interes public, așa cum sunt definite în dreptul național, care se aplică de la17.06.20161, pe situații financiare care se încheie la o dată ulterioară 30.06.20172.

O altă noutate este aceea că, în anul 2017 a fost publicată Legea 162/06.07.2017 privindauditul statutar al situaţiilor financiare anuale şi al situaţiilor financiare anuale consoli-date şi de modificare a unor acte normative, publicată în Monitorul Oficial548/12.07.2017, în cele ce urmează Legea.

Toate aceste reglementări care au apărut în ultimii doi ani au un impact semnificativ asu-pra activității de audit, pe de o parte, iar pe de altă parte asupra modelului de raport pecare auditorii trebuie să îl emită pe situațiile financiare ale clientului de la 31.12.2017.

Silviu AGACHECamera Auditorilor Financiari din România

* Acest material are rol informativ și nu trebuie utilizat în alt mod. Auditorii sunt îndrumați să parcurgă reglementările lacare se face referire în cadrul acestui articol precum și standardele aplicabile și/sau documentele de îndrumare publicatepe site-ul www.cafr.ro sau pe site-ul www.IFAC.org.Materialul prezintă doar formatele de raport de audit pentru entități de interes public (PIE) și alte entități (non PIE).Pentru alte materiale explicative și îndrumări în ceea ce privește KAM-urile, așa cum sunt definite în ISA 701„Comunicarea aspectelor cheie de audit în raportul auditorului independent” există materiale publicate pe site-ulCAFR traduse în română. Auditorii sunt încurajați să parcurgă aceste materiale.

1 Articolul 44 din Regulament „ (…) se aplică de la 17.06.2016”.2 Vezi Q&A – Implementation of the New Statutory Audigt Framework, publicat 03.09.2014, Bruxelles.

Prezentul articol se axează doarpe partea de prezentare a forma-tului de raport de audit care tre-buie emis pe situații financiareale clientului de audit de la31.12.2017, structurat astfel:

1. Entități de interes public(PIE) – explicații prealabile;

2. Prevederi din Regulamentcare au incidență asupraangajamentului de audit șimodelului de raport;

3. O foarte scurtă analiză a Legii162/06.07.2017;

4. Studiul Camerei AuditorilorFinanciari asupra modului deutilizare a KAM-urilor3.

Entități de interespublic (PIE) – explicații prealabileExistă adeseori o confuzie a audi-torilor în ceea ce priveștenoțiunea de „entități de interespublic”. Această confuzie condu-ce la erori în raportarea anuală aactivității către Cameră, subforma raportului anual de activi-tate, precum și la o aplicare ero-nată a prevederilor din ISA 220și ISQC 1, respectiv utilizareaunei revizuiri independenteînainte de emiterea raportului deaudit în cazul entităților cotatesau de interes public.

Noțiunea de interes public aparedefinită în Directiva 2006/43/CEa Parlamentului European, res-pectiv articolul 2 „Definiții”,paragraful 13, care în esențăspune că sunt entități de interespublic următoarele:

è entități reglementate delegislația unui stat membru

ale căror valori mobiliaretransferabile sunt admise latranzacționare pe o piațăreglementată a oricărui statmembru;

è instituții de credit;

è întreprinderi de asigurare;

è entități desemnate de statelemembre drept entități deinteres public, de exempluîntreprinderile care au orelevanță semnificativăpentru public prin naturaactivităților lor, dimensiuneasau numărul lor de angajați.

În legislația națională, noțiuneade „entități de interes public”reprezintă o sferă mai largă deentități decât cele definite încadrul Directivei, o definițieexactă se regăsește la articolul34, aliniatul 2 din LegeaContabilității (Legea 82/1991),republicată, cu modificările șicompletările ulterioare, ce preve-de:

„(2) În înţelesul prezentei legi,prin persoane juridice deinteres public se înţelege:

è societăţile ale căror valorimobiliare sunt admise latranzacţionare pe o piaţăreglementată;

è instituţiile de credit;

è instituţiile financiare ne -bancare, definite potrivitreglementărilor legale, în -scrise în Registrul general;

è instituţiile de plată şi institu -ţiile emitente de monedăelectronică, definite potrivitlegii, care acordă creditelegate de serviciile de plată şia căror activitate este limitatăla prestarea de servicii de

plată, respectiv emitere demonedă electronică şiprestare de servicii de plată;

è societăţile de asigurare,asigurare-reasigurare şi dereasigurare;

è fondurile de pensii admi -nistrate privat, fondurile depensii facultative şi ad -ministratorii acestora;

è societăţile de servicii de in -vestiţii financiare, societăţilede administrare a investi -ţiilor, organismele de pla -sament colectiv, depozitaricentrali, casele de com pen -sare, contrapărţi centrale şioperatori de piaţă/sistemautorizaţi/avizaţi de Auto -ritatea de SupraveghereFinanciară; societă ţile/companiile naţionale;

è societăţile cu capital integralsau majoritar de stat;

è regiile autonome.

Referitor la Regulament, la arti-colul 2 „Domeniul de aplicare”,aliniatul (1) se prevede: „(1)Prezentul regulament se aplică:(a) auditorilor statutari şi firme-lor de audit care efectuează audi-turi statutare la entităţi de inte-res public; (b) entităţilor deinteres public.” Regulamentulpreia definiția dată în cadrulDirectivei, respectiv, la articolul 3se prevede: „În sensul prezentu-lui regulament, se aplică definiţii-le prevăzute la articolul 2 dinDirectiva 2006/43/CE”.

În loc de concluzie:

a. Prevederile Regulamentuluise aplică angajamentelor deaudit derulate la entitățile deinteres public așa cum sunt

8

Idei, sugestii, experienţe

3 Pentru noțiunea de KAM vezi ISA 701 „Comunicarea aspectelor cheie de audit în raportul auditorului independent”.

definite în cadrul Legii Con -tabilității. Suplimentar ce -rințelor speciale enunțate încadrul Regulamentuluipentru entitățile de interespublic, auditorii trebuie săaibă în vedere, pe lângăprevederile ISA, și preve de -rile din Legea 162/06.07.2017privind auditul statutar alsituaţiilor financiare anuale şial situa ţiilor financiare anualecon solidate şi de modificare aunor acte normative.

b. Pentru entitățile care nusunt entități de interespublic, auditorii nu voraplica prevederile dinRegulament, ci numaiprevederile din Legea 162,precum și cerințele ISAaplicabile unor angajamentede audit pe situații financiare.

Prevederi dinRegulament care au incidență asupraangajamentului de audit și modelul de raportExistă o serie de prevederi încadrul Regulamentului care afec-tează modul în care se deruleazăun angajament de audit statutarși care, în final, afectează modulîn care trebuie redactat raportulde audit. Fără a intra în profunzi-mea problematicii pe care o ridi-că aplicarea Regulamentului lanivelul angajamentului de audit,precizăm doar prevederile dincadrul Regulamentului cu impactdirect asupra angajamentului deaudit, precum și asupra moduluide redactare al raportului deaudit, urmând a detalia o partedin ele.

În esență, aceste prevederi se clasifică pe următoarele domenii:

è Articolul 5: interzice în modexpres prestarea anumitorservicii de către auditor (saude rețeaua din care faceparte) concomitent cuauditarea situațiilorfinanciare;

è Articolul 4 din Regulament:reglementează valoareaonorariilor consolidatepercepute de la entitateaauditată atât din prestarea deservicii de audit, precum șialte servicii prestate cătreentitatea de interes public,cât și entităților controlate deacestea;

è Articolul 6 referitor lapregătirea angajamentului șievaluarea independenței;

è Articolul 17 „Durata misiuniide audit”.

è Articolul 16 „Desemnareaauditorului statutar și afirmei de audit”.

è Articolul 8 privind controlulcalității angajamentului deaudit (n.b. Traducerea înlimba română a articolului 8din Regulament o considerinadecvată, deoarece înoriginal este: „ Engagement

quality control review”, iar înromână: „ Evaluareacontrolului calității misiunii”.Versiunea în română a titluluidenaturează mult noțiunea decontrol de calitate înainte deemiterea raportului de auditși, drept urmare, vom folosi„controlul de calitate alangajamentului de audit”).

è Articolul 15 privind„Păstrarea evidențeidocumentelor” (n.b. înengleză „Record keeping”, otraducere adecvată ar fi fost„Arhivarea documentației”.

è Articolul 17 „Durata misiuniide audit”.

è Articolul 10 privindconținutul minim al unuiraport de audit (suplimentarde cel cerut de ISA);

è Articolul 11 privind Raportulsuplimentar către Comitetulde Audit;

è Articolul 13 privind Raportulde transparență;

è Articolul 18 „dosarul depredare”.

În conformitate cu modelul deraport de audit publicat pe site-ulCAFR, aplicabil PIE, (vezicomunicatul de pe site-ul CAFRhttps://www.cafr.ro/comunica-te.php?id=443), auditorul statu-tar, în secțiunea „Baza pentruopinie”, face următoarele douămari afirmații:

è „(..)Suntem independenți fațăde Societate, conform Codu -lui Etic al ProfesioniștilorContabili emis de Consiliulpentru Standarde Inter națio -nale de Etică pentru Contabili(codul IESBA), conform

a) Independența auditorului și aici

menționăm:

b) Desemnarea auditorului statutar:

c)Documentarea angajamentului de

audit precum și proceduri interne:

d) Raportarea:

9Anul 7 - 1/2018

Raportul de audit

cerin țelor etice care suntrelevante pentru auditulsituațiilor financiare în Ro -mânia, inclusiv Regula mentulși Legea, și ne-am îndeplinitresponsabilitățile etice con -form acestor cerințe şi con -form Codului IESBA (…)”

è Am desfășurat auditul nostruîn conformitate cu Standar -dele Internaționale de Audit(ISA), Regulamentul UE nr.537 al Parlamentului și alConsiliului European (în celece urmează Regulamentul) șiLegea nr.162/2017 (Legea).

Așadar auditorul statutar, pelângă ISA aplicabile angajamen-telor de audit statutar,va trebuisă respecte:

è în mod expres condițiile deindependență prevăzute încadrul Regulamentuluirespectiv: cele referitoare lainterzicerea prestării unorservicii (art. 5), valoareaonorariilor (art. 4) și celereferitoare la durata misiuniide audit (art. 17);

è cerințele de documentare lanivelul angajamentului deaudit, condițiile de arhivare adocumentației de audit,condițiile în ceea ce priveștecontrolul calității la nivel deangajament și rotațiapartenerului de auditresponsabil de derulareaangajamentului de audit;

è cerințele de raportare către:Comitetul de Audit, utiliza -torii situațiilor financiare,autoritatea competentă4 șiauditorul succesor.

Servicii interzise a fiprestate concomitent cuderularea unui angaja-ment de audit5

Principial vorbind, sunt interzisea fi prestate de către auditorulstatutar al unei PIE și rețeaua dincare face parte, nici direct sauindirect în beneficiul entitățiiauditate, al entității mamă aacesteia sau al entităților contro-late de acesta pe teritoriul UE în:

è Perioada acoperită deraportul de audit până laemiterea raportului de audit;

è Exercițiul financiar precedentperioadei auditate.

Sunt interzise a fi prestate urmă-toarele tipuri de servicii, selec-tiv6:

è Servicii fiscale referitoare lapregătirea declarațiilorfiscale, impozite pe salarii,

sprijin cu privire la inspecțiilefiscale, calcularea impozitelordirecte, indirecte și amânate,taxe vamale, consilierefiscală;

è Servicii de evaluare, evidențăcontabilă, sprijin în caz delitigii.

În cazuri clar delimitate (veziparagraful 3 din articolul 5), sepot presta anumite servicii.Condițiile cumulative sunt:

è nu au un efect direct sau auun efect nesemnificativ, lanivel individual sau înansamblu, asupra situaţiilorfinanciare auditate;

è estimarea efectului asuprasituaţiilor financiare auditateeste în mod cuprinzătordocumentată şi explicată înraportul suplimentar adresatcomitetului de audit; şi

10

Idei, sugestii, experienţe

4 Definită în cadrul art. 20 din Regulament.5 Vezi articolul 5 din Regulament.6 Pentru lista exhaustivă a serviciilor strict interzise vă rugăm consultați art. 5 din Regulament.

è principiile de independenţăprevăzute în Directiva2006/43/CE sunt respectatede auditorul statutar sau defirma de audit.

Serviciile care pot fi prestate înaceste condiții sunt:

è pregătirea declaraţiilorfiscale;

è identificarea subvenţiilorpublice şi a stimulentelorfiscale, cu excepţia cazurilorîn care sprijinul din parteaauditorului statutar sau alfirmei de audit referitor laastfel de servicii este impusprin lege;

è sprijin cu privire la inspecţiilefiscale desfăşurate deautorităţile fiscale, cuexcepţia cazurilor în caresprijinul din parteaauditorului statutar sau alfirmei de audit referitor laastfel de inspecţii este impusprin lege;

è calcularea impozitului directşi indirect şi a impozituluiamânat;

è oferirea de consiliere fiscală;

è servicii de evaluare, inclusivevaluările efectuate înlegătură cu servicii actuarialesau cu servicii de sprijin încaz de litigii.

Onorarii de auditAuditorul care prestează în bene-ficiul PIE, al entității mamă saual entităților controlate de aceas-ta, servicii altele decât cele deaudit și care nu sunt expres inter-zise (vezi mai sus ) totalul onora-riilor aferente serviciilor respecti-ve se limitează la maximum 70%

din media onorariilor achitate înultimele trei exerciții financiareconsecutive pentru auditurile sta-tutare desfășurate la entitateaauditată și, după caz, la entitateamamă a acesteia și la entitățilecontrolate de aceasta, precum șipentru auditurile situațiilorfinanciare consolidate ale grupu-lui respectiv.

În cazul în care totalul onorarii-lor încasate de la PIE în fiecaredin ultimele trei exerciții conse-cutive depășește 15% din totalulonorariilor încasate de auditorulstatutar în fiecare din respecti-vele exerciții financiare, atunciauditorul trebuie să aducă lacunoștința comitetului de audit șisă discute cu acesta despreamenințările la adresaindependenței sale și despremăsurile de protecție aplicatepentru diminuarea aceloramenințări. De asemenea, înaintede elaborarea raportului de audit,comitetul de audit analizeazădacă este nevoie ca un alt auditorstatutar să efectueze un controlde calitate al angajamentului deaudit (eng. „engagement qualitycontrol review”7).

În cazul în care onorariile încasa-te de la PIE continuă sădepășească 15% din totalul onorariilor încasate de auditorulstatutar, comitetul de audit, pebaza unor criterii obiective poatecontinua să efectueze auditul sta-tutar pe o perioadă suplimentarăcare nu poate depăși doi ani.

Problematica onorariilor estemult mai amplă şi, de aceea, pen-tru un punct de vedere oficial șiexhaustiv vă rugăm să consultați„Q&A - Implementation of theNew Statutory Audit

Framework”, publicat de ComisiaEuropeană, Bruxelles,03.09.2014.

Evaluarea independențeiauditorului statutarÎnainte de acceptarea sau conti-nuarea angajamentului de auditauditorul trebuie să se documen-teze:

è de o manieră rezonabilă căeste independent față deentitate, respectiv trebuie săfacă o evaluare rezonabilă atuturor amenințărilorsemnificative la adresaindependenței (vezi și CodulEtic – publicat de CAFR)precum și măsurile deprotecție pe care le-a luat;

è dacă dispune de angajațicalificați, de timp și deresurse necesare pentru aefectua auditul statutar înmod corespunzător;

è în cazul auditorului statutarpersoană juridică – dacăpartenerul cheie esteautorizat ca auditor statutar;

è dacă îndeplinește condițiilede nivel al onorariului (art. 4)și că nu a prestat servicii denatura celor expres interzise(vezi art. 5);

è modul în care a evaluatintegritatea membrilororganismelor de suprave -ghere și de conducere ai PIE;

è că sunt îndeplinite cerințelereferitoare la durata angaja -men tului de audit (vezi art.17).

De asemenea, înainte de accepta-rea sau continuarea relațiilor cu

11Anul 7 - 1/2018

7 Versiunea în limba română a Regulamentului conține neconformități de traducere din engleză în română. Pentruconsecvența cu ISA în cuprinsul materialului am folosit termenii din ISA.

Raportul de audit

clientul de audit PIE, auditorultrebuie:

è să confirme în scris, anual,comitetului de audit căauditorul statutar șipersonalul implicat înderularea angajamentului deaudit sunt independenți deentitatea auditată;

è să discute cu comitetul deaudit aspectele care îipericlitează independența șimăsurile de protecțieaplicate, documentate deauditor, pentru a reduceefectele acestora.

Arhivarea documentațieide audit:Auditorii statutari vor trebui săarhiveze documentele și infor -mațiile aferente următoareloraspecte:

1. Documentația, discuțiileși/sau minuta întâlnirilor șidiscuțiilor cu Comitetul deAudit – în cazul în careonorariile încasate de auditorîn fiecare din ultimele treiexerciții financiare conse cu -tive depășește 15% din totalulonorariilor. De asemenea,trebuie arhivată și deciziaprin care Comitetul de Audit decide prelungirea con -trac tului pe o perioadă demaxim doi ani (vezi art. 4,par. 3);

2. Documentația aferentăevaluării independențeiauditorului statutar;

3. Documentația aferentăoricăror raportări făcute cătreautorități atunci când audito -

rul a suspectat sau a avutmotive întemeiate să sus -pecteze că există nereguli,inclusiv fraudă, în legătură cusituaţiile financiare aleentităţii auditate, se potproduce sau s-au produs;

4. Documentația aferentăcontrolului de calitate înaintede emiterea raportului deaudit, discuțiile purtate deauditorul responsabil almisiunii și auditorul care aefectuat controlul de calitate,inclusiv evaluarea făcută caurmare a acestui control;

5. Raportul de audit;

6. Raportul suplimentar adresatComitetului de Audit;

7. Toate raportările cătreAutoritatea de supraveghere(n.b. ASPAAS) pe careauditorul le-a făcut atuncicând a identificat sau a luat lacunoștință, pe durata deru -lării angajamentului, de in -for mații privitoare la încăl -carea condițiilor de autorizareale PIE8, a identificat ame -nințări la adresa continuitățiiactivității PIE sau, în bazaacestor informații ar fi emisopinie modificată (rezervă,imposibilitate sau refuz deexprimare a unei opinii). Deasemenea, aici trebuie avutăîn vedere și orice cores pon -dență avută cu autoritatea desupraveghere;

8. Raportul anual pe care au -ditorii trebuie să îl facă cătreAutoritatea competentă refe -ritoare la lista PIE auditate,veniturile încasate de la

acestea, o defalcare a veni -turilor pe venituri din auditstatutar și venituri din alteservicii obținute de la PIE;

9. Recomandarea/propunereafăcută de Comitetul de Auditpentru numirea auditoruluistatutar;

10. Documente interne referi toarela: organizarea internă a au di -torului financiar (art. 24a dinDirectiva 2006/43/CE)precum și cele referitoare ladesemnarea parteneruluicheie (vezi și celelalte cerințedin art. 24b din Directivă).

Perioada de arhivare este de cinciani de la data în care acestedocumente au fost elaborate9.

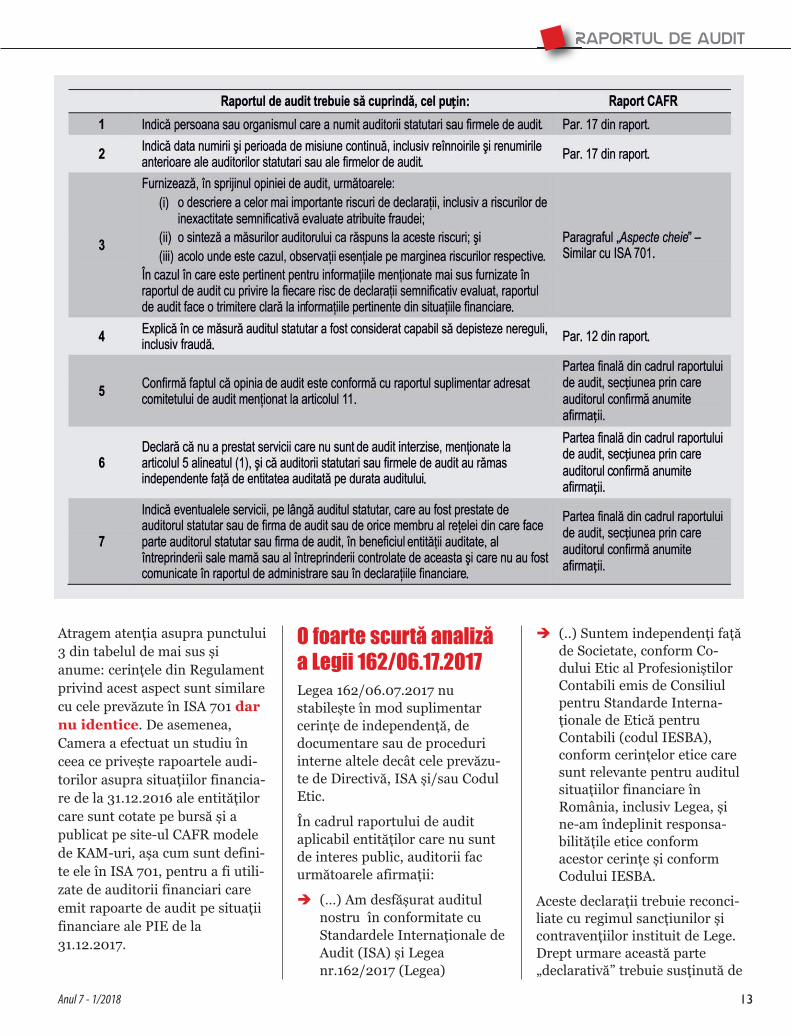

Structura raportului deaudit pentru PIEPentru situațiile financiare alePIE de la 31.12.2017 raportulauditorului va trebui să întru-nească în primul rând criteriilestabilite de ISA și apoi cerințeleminime de prezentare impuseatât de Regulament, cât și deLege10. Condițiile minime impu-se de Lege vor fi tratate la punc-tul 3 al acestui material, aici nevom limita la a prezenta cerințeleminime din Regulament.

În conformitate cu art. 10 dinRegulament, pe lângă cerințelede raportare stabilite de Di rec -tivă, art. 28 care sunt similareISA, raportul de audit trebuie săconțină cel puțin anumite formu-lări. În cele ce urmează, prezen-tăm cerințele din Regulamentreconciliat cu paragrafele din ca -drul Raportului de Audit publicatpe site-ul Camerei, respectiv:

12

Idei, sugestii, experienţe

8 Specific domeniului asigurărilor, domeniului bancar sau piețelor reglementate.9 Data de la care curge termenul de cinci ani va fi supus revizuirii de către ASPAAS.10 Prevederile din OMF 1802/2014 referitoare la raportul administratorului sunt acoperite de ISA 720 „Responsabilitatea

auditorului cu privire la alte informații”.

Atragem atenția asupra punctului3 din tabelul de mai sus șianume: cerințele din Regulamentprivind acest aspect sunt similarecu cele prevăzute în ISA 701 darnu identice. De asemenea,Camera a efectuat un studiu înceea ce privește rapoartele audi-torilor asupra situațiilor financia-re de la 31.12.2016 ale entitățilorcare sunt cotate pe bursă și apublicat pe site-ul CAFR modelede KAM-uri, așa cum sunt defini-te ele în ISA 701, pentru a fi utili-zate de auditorii financiari careemit rapoarte de audit pe situațiifinanciare ale PIE de la31.12.2017.

O foarte scurtă analizăa Legii 162/06.17.2017Legea 162/06.07.2017 nustabilește în mod suplimentarcerințe de independență, dedocumentare sau de proceduriinterne altele decât cele prevăzu-te de Directivă, ISA și/sau CodulEtic.

În cadrul raportului de auditaplicabil entităților care nu suntde interes public, auditorii facurmătoarele afirmații:

è (…) Am desfășurat auditulnostru în conformitate cuStandardele Internaționale deAudit (ISA) și Legeanr.162/2017 (Legea)

è (..) Suntem independenți fațăde Societate, conform Co -dului Etic al ProfesioniștilorContabili emis de Consiliulpentru Standarde Inter na -ționale de Etică pentruContabili (codul IESBA),conform cerințelor etice caresunt relevante pentru auditulsituațiilor financiare înRomânia, inclusiv Legea, șine-am îndeplinit respon sa -bilitățile etice conformacestor cerințe și conformCodului IESBA.

Aceste declarații trebuie reconci-liate cu regimul sancțiunilor șicontravențiilor instituit de Lege.Drept urmare această parte„declarativă” trebuie susținută de

13Anul 7 - 1/2018

Raportul de audit

proceduri interne, de controaleinterne în conformitate cu ISQC1, ISA 220 și documentare adec-vată (vezi ISA aplicabile angaja-mentelor de audit). Așadar, par-tea de „culpă profesională”, denerespectare a principiilorenunțate în standard, suntsancționate de legiuitor, autorita-tea competentă în materie fiindAutoritatea pentru Suprave -gherea Publică a Activităţii deAudit Statutar (ASPAAS).

Studiul CamereiAuditorilor Financiariasupra modului de utilizare a KAM-urilor11

Acest studiu a avut ca scop oferi-rea unor exemple în ceea ceprivește modul în care se redac-tează un KAM. Acest studiu nutrebuie perceput ca o analizăexhaustivă a ceea ce reprezintăKAM și pașii care trebuie efec -tuați de auditor în procesul deci-zional în ceea ce privește deter-minarea a ceea ce înseamnă KAMși, drept urmare, acest materialtrebuie studiat împreună cu cele-lalte materiale traduse și publica-te pe site-ul CAFR la următorullink: https://www.cafr.ro/sectiu-ne.php?id=1342.

Acest material nu și-a propus săfacă recomandări în ceea ceprivește „cele mai bune practici”în materie de redactare a KAM-urilor, scopul declarat fiind doarsă ofere o orientare auditorilor înceea ce privește modul în care seredactează un KAM.

Studiul a fost efectuat numai peacele entități care la 31.12.2016aveau acțiuni cotate la Bursa de

Valori București (BVB) și au fostobligate să publice situațiilefinanciare auditate de un auditorfinanciar, membru al Camerei. Nuau fost selectate entitățile caresunt cotate pe platforma ATS sauAeRo şi nici alte categorii deentități care sunt sub suprave-gherea Autorității de Supra ve -ghere Financiară. De asemenea,nu au fost cuprinse în analiză treientități cotate din cauza conjunc-turii specifice (o ofertă publică,situații financiare neauditate sausite-ul emitentului de valorimobiliare nu era disponibil).

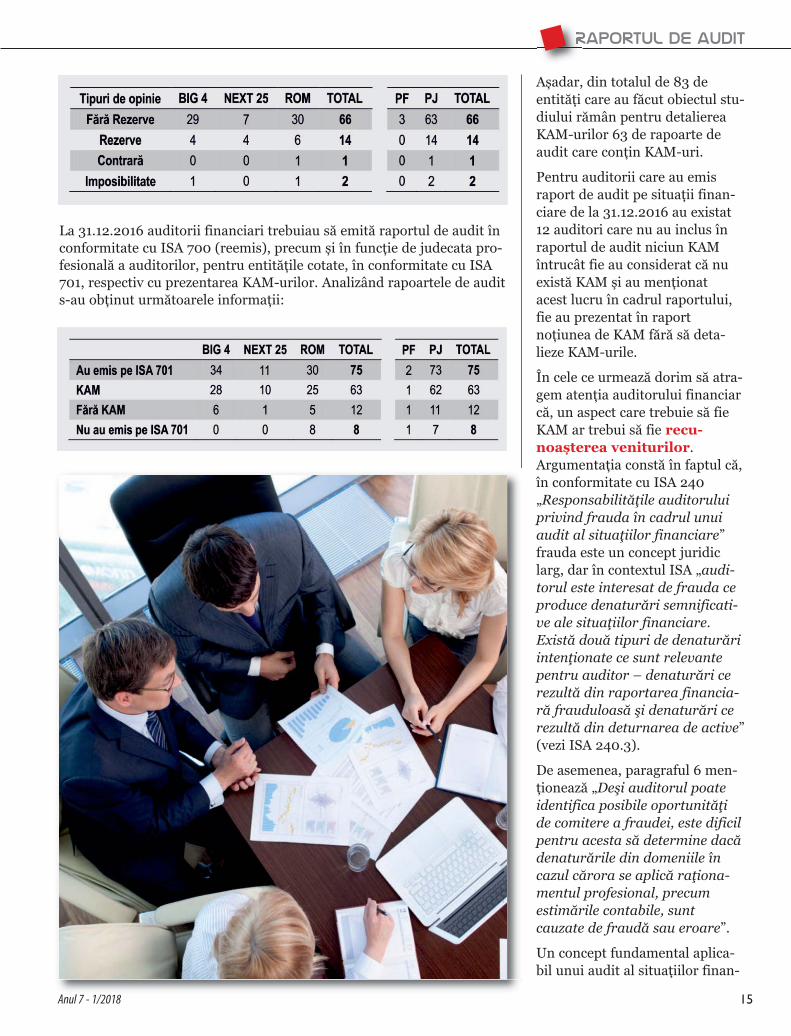

Din cele 83 de entități emitentede valori mobiliare și cotate laBVB, angajamentele de audit aufost desfășurate astfel:

În funcție de apartenența lao rețea internațională saunu, auditorii care au emis o opi-nie de audit pe situațiile financia-re de la 31.12.2016 au fost grupațiîn următoarele categorii:

è „BIG 4” în care au fost în ca -drați: Pricewaterhouse -Coopers Audit S.R.L., ERNST& YOUNG ASSURANCESERVICES S.R.L., DELOITTEAUDIT S.R.L., KPMG AUDITS.R.L.

è „Next 25” în care au fost în -cadraţi auditorii independențicare sunt membri ale unorrețele internaționale, rețele cefac parte din cadrul Forum ofFirms din cadrul IFAC. Înaceastă categorie suntcuprinşi auditorii dinurmătoarele rețele: BDO,Mazars, PKF și JPA.

è „Alți auditori” în care au fostcuprinși toți auditorii per -soane fizice și juridice care ladata emiterii raportului deaudit aveau calitatea demembri ai CAFR.

Din punct de vedere al tipului deauditor, persoană juridică saupersoană fizică, structura audito-rilor se prezintă astfel:

Analizând tipurile de opiniiemise, precum și repartizarea pecategorii de auditori situația seprezintă astfel:

14

Idei, sugestii, experienţe

11 Pentru noțiunea de KAM vezi ISA 701 „Comunicarea aspectelor cheie de audit în raportul auditorului independent”.

Așadar, din totalul de 83 deentități care au făcut obiectul stu-diului rămân pentru detaliereaKAM-urilor 63 de rapoarte deaudit care conțin KAM-uri.

Pentru auditorii care au emisraport de audit pe situații finan-ciare de la 31.12.2016 au existat12 auditori care nu au inclus înraportul de audit niciun KAMîntrucât fie au considerat că nuexistă KAM și au menționat acest lucru în cadrul raportului,fie au prezentat în raportnoțiunea de KAM fără să deta -lieze KAM-urile.

În cele ce urmează dorim să atra-gem atenția auditorului financiarcă, un aspect care trebuie să fieKAM ar trebui să fie recu -noașterea veniturilor.Argumentația constă în faptul că,în conformitate cu ISA 240„Responsabilităţile auditoruluiprivind frauda în cadrul unuiaudit al situaţiilor financiare”frauda este un concept juridiclarg, dar în contextul ISA „audi-torul este interesat de frauda ceproduce denaturări semnificati-ve ale situaţiilor financiare.Există două tipuri de denaturăriintenţionate ce sunt relevantepentru auditor – denaturări cerezultă din raportarea financia-ră frauduloasă şi denaturări cerezultă din deturnarea de active”(vezi ISA 240.3).

De asemenea, paragraful 6 men -ționează „Deşi auditorul poateidentifica posibile opor tunităţide comitere a fraudei, este dificilpentru acesta să determine dacădenaturările din domeniile încazul cărora se aplică raţiona -mentul pro fe sio nal, precumestimările con tabile, suntcauzate de fraudă sau eroare”.

Un concept fundamental aplica-bil unui audit al situațiilor finan-

15

La 31.12.2016 auditorii financiari trebuiau să emită raportul de audit înconformitate cu ISA 700 (reemis), precum și în funcție de judecata pro-fesională a auditorilor, pentru entitățile cotate, în conformitate cu ISA701, respectiv cu prezentarea KAM-urilor. Analizând rapoartele de audit s-au obținut următoarele informații:

Anul 7 - 1/2018

Raportul de audit

ciare îl reprezintă ipoteza că exis-tă un risc de fraudă în recunoaș -terea veniturilor (vezi ISA240.26).

Explicațiile pot fi regăsite la A28și A29, din cadrul ISA 240, careprecizează:

„240.A28 Denaturarea semnifica-tivă ca urmare a raportării finan-ciare frauduloase aferentă recu-noaşterii veniturilor rezultă de -seori dintr-o supraevaluare aveniturilor prin, de exemplu,recunoaşterea prematură a veni-turilor sau înregistrarea unorvenituri fictive. Poate rezulta şidintr-o subevaluare a veniturilorprin, de exemplu, transferareanecorespunzătoare a veniturilorcătre o perioadă ulterioară

240.A29 Riscurile de fraudă înrecunoaşterea veniturilor pot fimai mari în unele entităţi decâtîn altele. De exemplu, ar puteaexista presiuni sau o incitare a

conducerii de a comite raportarefinanciară frauduloasă prin recu-noaşterea inadecvată a venituri-lor în cazul entităţilor cotate labursă atunci când, de exemplu,performanţa se cuantifică în ter-meni de creştere de la un an laaltul a veniturilor sau a profituri-lor. În mod similar, de exemplu,ar putea exista un risc mai marede fraudă în recunoaşterea veni-turilor în cazul entităţilor caregenerează o porţiune substanţialăa veniturilor din vânzări cu plataîn numerar.

240.A30 Ipoteza potrivit căreiaexistă riscuri de fraudă înrecunoaşterea veniturilor poate firespinsă. De exemplu, auditorulpoate ajunge la concluzia că nuexistă niciun risc de denaturaresemnificativă ca urmare a fraudeilegată de recunoaşterea veni -turilor în cazul în care există unsingur tip de tranzacţie simplăcare generează venituri, de

exemplu, venitul din arendarea(închirierea) unei singureproprietăţi.”

Concluzie Auditarea situațiilor financiarede la 31.12.2017 ale PIE și nonPIE reprezintă o reală provocarepentru auditorii financiari și per-sonalul implicat, din cauzamodificărilor legislative și acerințelor profesionale care ope-rează asupra acestor angajamen-te și, drept urmare, sugerămauditorilor financiari să depunătoate diligențele necesare pentruactualizarea metodologiilor delucru, o actualizare și adaptare aprocedurilor interne la noilecerințe de reglementare și, înfinal, să fie atenți la noile cerințeprofesionale ale IFAC, respectivreglementările NOCLAR. u

Idei, sugestii, experienţe

16

După încă un deceniu (în anul1997), academicianul Elkingtona adus în discuție un nou con-cept care ar fi trebuit să dominemodul de derulare al afacerilorcompaniilor: ”Triple bottomline”. Se afirma că obiectivele deafaceri ale întreprinderilor suntinseparabile de societatea șimediul în care acestea operează,iar eșecul de a lua în considerareimpactul asupra acestor douăelemente ar face nesustenabileactivitățile întreprinderilor.

Prin urmare, la sfârșitul secolu-lui al XX-lea exista deja concep-tul de responsabilitate socialăcorporativă sau sustenabilitatecorporativă.

De la nivelul cercetării academi-ce, conceptul ”Triple bottomline” a fost inclus în Actul pri-vind piața unică, emis la 13 apri-lie 2011 de către ComisiaEuropeană. Prin acest act seidentifica necesitateatransparenței informațiilor

17

Idei, sugestii, experienţe

Raportarea financiarăintegrată ‒o nouă perspectivă asupraimpactului așteptat al companiilor asupracomunităților și mediuluiînconjurător

Alina FĂNIŢĂACCA, partener PKF Finconta

Raportarea financiară întocmită de către companii afost considerată pentru mulți ani drept principalaformă de informare a investitorilor și a altor părțiinteresate (de exemplu, autorități, finanțatori,salariați). Însă, în anul 1987, Raportul ComisieiBrundland pentru Națiunile Unite concluziona asupraunui aspect mai puțin important până la acea dată:dezvoltarea economică nu trebuie să urmărească doarrezultatele financiare pe termen scurt și mediu, ci tre-buie să fie sustenabilă, adică să poată „atinge obiecti-vele prezentului fără a compromite abilitateagenerațiilor viitoare de a își atinge propriile obiecti-ve”. Pare astfel că se modifică unghiul din care suntprivite rezultatele afacerilor companiilor – nu doardin prisma financiară, ci și din perspectiva impactuluilor asupra mediului înconjurător.

Anul 7 - 1/2018

sociale și de mediu furnizate decompanii din toate sectoarele deactivitate. Acest prim pas realizatde Comisia Europeană a deschiscalea spre o propunere legislati-vă, reiterată în comunicarea „Onoua strategie a UE pentru res-ponsabilitatea socială aîntreprinderilor”, din 25 oc -tom brie 2011. În 6 februarie2013, Parlamentul european aconfirmat importanța prezentăriide informații privind sustenabili-tatea socială a întreprinderilor,cu scopul identificării riscurilorla sustenabilitate și pentrucreșterea încrederii consumatori-lor și investitorilor. Ca urmare, afost emisă Directiva 2013/34/UEprivind prezentarea de informațiinefinanciare și de informații pri-vind diversitatea de către anumi-te întreprinderi și grupuri mari.

În anul 2014, Parlamentul euro-pean a emis Directiva2014/95/UE de modificare aDirectivei 2013/34/UE privindprezentarea de informații nefi-nanciare și de informații privinddiversitatea de către anumiteîntreprinderi și grupuri mari, sta-bilind ca termen de transpuneredata de 6 decembrie 2016.

Anticipat datei de implementarea Directivei, companiile listate pebursele de valori din UE aveaudeja implementate modalități deraportare financiară integrată(situații financiare anualeînsoțite de raportări nefinancia-re), pentru a aduce un plus deinformații care să dovedească oimplicare activă la nivel social șial protejării mediului înconjură-tor. Cu alte cuvinte, prin acesteraportări se detalia modul de

aplicare a responsabilității socia-le corporative (sau „CSR”,„Corporate SocialResponsibility”) de cătreentitățile listate. Raportărilefinanciare integrate, într-un pro-cent de peste 65%1 erau pregătiteconform modelului-cadru alGlobal Reporting Initiative(„GRI”), care cuprinde următoa-rele capitole:

è Misiunea și viziuneacompaniei;

è Strategia de dezvoltare;

è Rolul strategic al CSR;

è Acțiunile companiei privindCSR;

è Provocări, angajamente șirezultate, progres, indicatorimonitorizați;

è Modalități de implicare apărților interesate.

Alte standarde de raportare pri-vind sustenabilitatea sunt repre-zentate de ISO 26000, UN GlobalContact, Liniile directoare OECD,Cadrul de raportare integrată IR,AA1000SES, ISAE 3000.

Deoarece Directiva europeană2014/95/UE nu prevede unmodel standard de raportarefinanciară integrată, dar includecerințe minime de prezentare,entități din diverse jurisdicții saudomenii de activitate pot imple-menta modele având la bază ori-care din standardele de raportareprivind sustenabilitatea (mai susmenționate).

În România Directiva2014/95/UE a fost transpusăprin Ordinul 1938/17.08.2016privind modificarea și completa-

rea unor reglementări contabile(aprobate prin Ordinul1802/2014), aplicabil din 1ianuarie 2017. Prin această trans-punere a Directivei europene semodifică informaţiile nefinancia-re solicitate în plus față deRaportul administratorilor înraportările anuale, introducându-se „Declarația nefinanciară/(con-solidată)”.

Prevederile Ordinului 1938/2016referitoare la declarația nefinan-ciară sunt aplicabile entităților deinteres public care, la databilanțului, îndeplinesc criteriulde a avea un număr mediu de500 salariați în cursulexercițiului financiar.

Declarația nefinanciară/(consoli-dată) trebuie să conțină:

è Descrierea modelului deafaceri al entității;

è Informații despre impactulactual și previzibil asupra:mediului, social și privindresursele umane,respectarea drepturiloromului, combatereacorupției și a dării demită 2. Pentru fiecare dintreaceste segmente, ar trebuiprezentate:

è Politicile adoptate șirezultatele politiciloradoptate;

è Identificarea și evaluareariscurilor;

è Indicatori cheie deperformanță nefinanciară.

è Altfel spus, declarațianefinanciară trebuie săconțină:

18

Idei, sugestii, experienţe

1 Studiu Boston College Center&EY, 2016.2 În cazul în care unul dintre aspectele enumerate nu este inclus în declarația nefinanciară, se menționează explicația

neînchiderii.

Astfel, aşa cum se observă dinprezentarea cerinței legislative,raportările financiare integratedevin complexe, neputând rămâ-ne exclusiv în responsabilitateadepartamentelor financiare alecompaniilor. Specialiști cu califi-cări diverse vor fi implicați înpregătirea datelor necesare.

Aspectele pozitive ale raportăriifinanciare integrate sunt:

è O analiză mai detaliată pecare echipa managerială orealizează, în scopulraportării, asupra strategieicompaniei și a factorilor carepermit dezvoltarea durabilă;

è Motivarea salariaților (caresimt că sunt implicați într-oafacere cu impact beneficasupra mediului social șiînconjurător);

è Îmbunătățirea imaginii debrand și a relației cuinvestitorii;

è Informații mai relevanteoferite părţilor interesate dedezvoltarea companiei, carepot astfel decide susținereaactivității acesteia.

Există anumite aspecte care facdin raportarea financiară

integrată un exercițiu dificil derealizat:

è Managementul nu poatedescrie cu certitudine careeste valoarea adaugată pecare compania o aduceinvestitorilor și altor părțiinteresate și nu poate definiclar strategia de afaceri, cumse realizează managementulgestionării riscurilor șievaluarea performanțelorobținute.

è Informațiile care trebuieincluse în raportărileintegrate sunt obținute decătre diverse unitățioperaționale ale companiei,iar procesul de colectare,prelucrare, revizuire șiraportare a datelor necesităun anumit timp pentru adeveni eficient.

è Aspectele nefinanciare legatede arii cum ar fi impactulactivității companiei asupraschimbărilor climatice,combaterea corupției,asigurarea egalității de gentrebuie măsurate cu ajutorulunor indicatori noi deperformanță.

è Ariile care trebuie detaliate

sunt complexe, astfel căraportările financiare se pottransforma în documentegreu de citit și de înțeles decătre investitori, fiind necesara se avea în vedere scopulprincipal pentru care au fostîntocmite – în favoarea uneimai bune înţelegeri a afaceriicompaniei de către investitoriși alte părți interesate.

è Trebuie să includă și arii deîmbunătățit din activitateacompaniei, iar dacă echipa demanagement are indicatori deperformanță bazați pereducerea unor astfel deindicatori, raportărilenefinanciare pot includenumai aspectele pozitiveidentificate de management.

Având în vedere complexitatearidicată a raportărilor financiareintregrate comparativ cu raportă-rile financiare anuale clasice, sepune problema modului în careauditorul financiar va emite opi-nia de asigurare asupra unui setde situații financiare integrate.Din analizele efectuate de audi-tori, s-a concluzionat că procedu-rile de asigurare asupra raportă-rii integrate presupun aplicarea

19Anul 7 - 1/2018

Raportarea financiară integrată

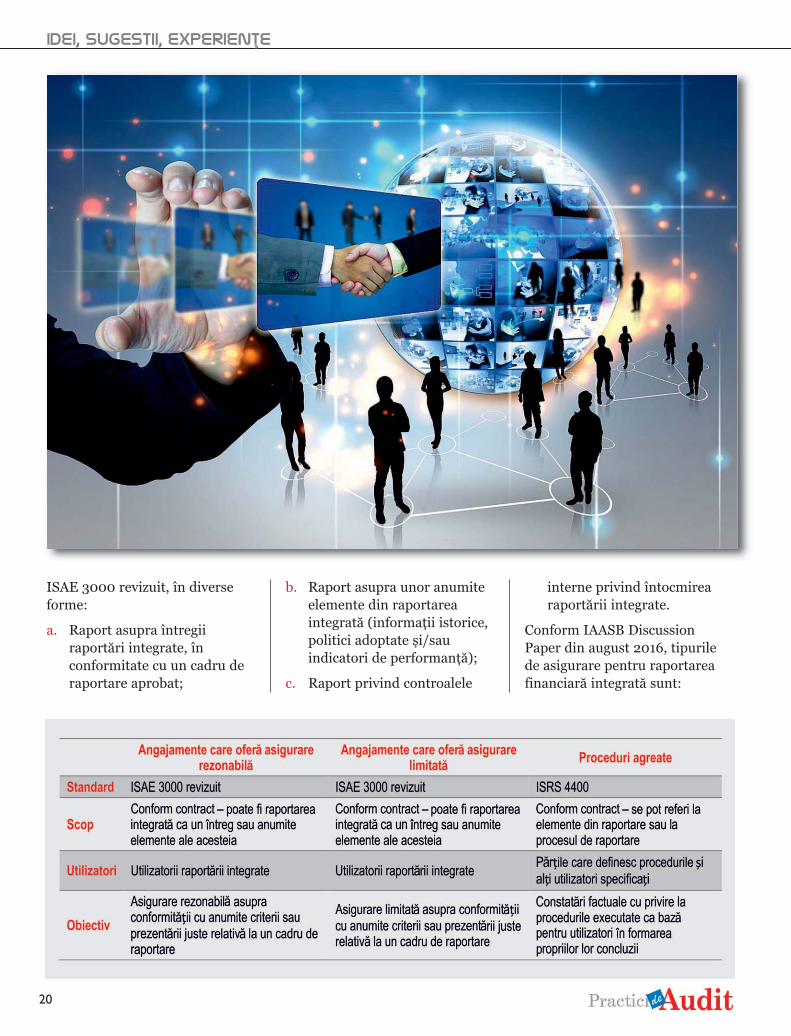

ISAE 3000 revizuit, în diverseforme:

a. Raport asupra întregiiraportări integrate, înconformitate cu un cadru deraportare aprobat;

b. Raport asupra unor anumiteelemente din raportareaintegrată (informații istorice,politici adoptate și/sauindicatori de performanță);

c. Raport privind controalele

interne privind întocmirearaportării integrate.

Conform IAASB DiscussionPaper din august 2016, tipurilede asigurare pentru raportareafinanciară integrată sunt:

20

Idei, sugestii, experienţe

Fiind un domeniu nou și încăinsuficient reglementat, raporta-rea integrată aduce diverse pro-vocări auditului financiar.Conform IAASB, cele mai impor-tante 10 provocări sunt:

1. Determinarea scopului misiu-nilor de asigurare asuprarapoartelor integrate;

2. Gradul de adecvare al criterii-lor de auditare (validitate,relevanță și caracter complet,neutralitate și inteligibilitate)în relație cu cadrul de rapor-tare;

3. Materialitatea;

4. Stabilirea aserțiunilor în pla-nificarea și execuția angaja-mentelor de asigurare;

5. Maturitatea proceselor deguvernanță corporativă șiaudit intern ale raportăriiintegrate;

6. Informații narative;

7. Informații referitoare la eve-nimente viitoare;

8. Scepticism și judecată profe-sională;

9. Profesionalismul practicieni-lor implicați în misiunea deasigurare;

10. Formatul raportului de asigu-rare privind raportarea inte-grată.

Posibile răspunsuri la provocărileridicate de auditul raportărilorfinanciare integrate ar putea fi:

1. Identificarea unor practiciexistente, care pot fi adapta-te;

2. Analize conceptuale noi șidezvoltarea unor noi standar-de;

3. Regândirea răspunderii audi-torilor, în contextul în careparte din informațiile cuprin-

se în raportarea integratăsunt prea subiective pentru aface obiectul unei asigurărirezonabile;

4. Identificarea unor formule deasigurare prin care să seobțină un raport cost/benefi-ciu rezonabil

și, nu în ultimul rând,

5. Dezvoltarea unor standardenoi de asigurare, mai subiec-tive, bazate pe judecată profe-sională și principii.

Prin urmare, valorile societății seschimbă de la o perioadă la alta,devenind mai centrate pe dezvol-

tarea durabilă a economiei globa-le. Raportările financiare seadaptează acestor evoluții, inclu-zând în mod obligatoriu cerințeminime de raportare nefinancia-ră. Pentru a putea emite asigura-re asupra raportărilor financiareintegrate profesia de auditorfinanciar trebuie să adaptezemetodologiile, modul de selecțieşi evaluare a probelor de audit,alte aspecte importante privindtestele de control şi de tranzacțiiprivind indicatori nefinanciari,astfel încât să țină pasul cuschimbările majore care au loc. u

21Anul 7 - 1/2018

Raportarea financiară integrată

IntroducereAșa cum se precizează în titlu,studiul urmărește erorile întâlni-te în cazul auditurilor desfășurateasupra unor proiecte europenefinanțate în cadrul unui programcadru multianual pentru dome-niul de cercetare. În cadrul stu-diului am utilizat numai datecare se referă la beneficiarii ro -mâni ai finanțărilor europene îndomeniul de cercetare, care aufost auditați de către Comisia Eu -ropeană sau de către repre zen -tanți ai acesteia. Accesul la datelenecesare pentru studiu a fost po -sibil ca urmare a solicitării înain-tate de autor către serviciul rele-vant din cadrul Comisiei Euro pe -ne. Motivația prezentată de autora fost utilizarea datelor pentruîntocmirea unei teze de doctoratdar, totodată, și posibilitatea dediseminare a rezultatelor studiu-lui în cadrul campaniilor de in -for mare organizate de cătreComisia Europeană. Un exemplu

de astfel de campanii de informa-re este H2020 CommunicationCampaign (2017). Datele au fostobținute cu acordul ComisieiEuropene iar acordul pentrupublicarea rezultatelor studiuluiîn format anonimizat a fostobținut și inclus în documentulintern al Comisiei Europene cunumărul de referințăARES(2017)2411154.

Am ales ca acest studiu al erori-lor de audit să fie desfășurat asu-pra beneficiarilor români ai pro-gramului cadru european șaptepentru cercetare (2007-2013). Încadrul acestui program, benefi-ciarii din România au fost înnumăr de 1049 și au beneficiatde o finanțare de 136,59 milioanede euro, din care IMM-uri aufost 231 de beneficiari pentru ofinanțare de 34,47 milioane deeuro, conform datelor disponibilepe pagina de internet a ComisieiEuropene dedicată programuluicadru 7 pentru cercetare, undeexistă posibilitatea de a vedea

date pentru fiecare țară membrăa UE (Country profile, 2014). Unindicator important este rata desucces în acceptarea unui proiectpentru finanțare, care a fost de14,6% față de o medie de 20,50%la nivelul UE, ceea ce înseamnăcă 85,4% din proiectele trimisespre aprobare au fost respinse. Încondițiile în care finanțarea euro-peană pentru cercetare se obținecu dificultate nu este de dorit ca,ulterior, o parte din finanțare săfie necesar a fi returnată în urmaunui audit financiar ex-post carea identificat erori în cererile derambursare a costurilor cu pro-iectul. Am estimat că un procentde aproximativ 3 % dintre benefi-ciarii români au fost subiectulunor audituri ex-post desfășuratede Comisia Europeană sau dereprezentanți autorizați ai aceste-ia, pe baza datelor disponibiledin documentul (Country profile,2014). Prin urmare, considerămcă acest studiu este util mai alespentru beneficiarii din România,care nu au cunoscut audituri ex-post asupra proiectelor pe carele-au desfășurat în cadrul progra-mului cadru 7 pentru cercetare

22

Idei, sugestii, experienţe

Alexandru BOCEANEuropean Research Council Executive Agency, Brussels, Belgium

Studiu empiric privind erorile constatate în auditurile efectuateasupra beneficiarilor din Româniacare au participat în programul cadrușapte pentru cercetare finanțat de Uniunea Europeană (2007-2013)

Atenţionare: Opiniile exprimate în articol sunt strict ale autorului şi nu pot fi în niciun caz considerate ca fiind o poziţie oficială

a Comisiei Europene.

care, deși în mod oficial, s-aîncheiat la sfârșitul anului 2013numeroase proiecte multianualesunt încă în derulare și reguliledin acordurile de finanțare pre-văd posibilitatea de lansare deaudituri ex-post într-un intervalde până la 5 ani de la finalizareaproiectului. Beneficiarii proiecte-lor europene care nu au fost încăauditați pot deveni conștienți căîn derularea acestor proiecte potexista erori în raport cu regulileprogramului și cu criteriile de eli-gibilitate a costurilor din acordu-rile de finanțare, a căror aparițiepoate fi prevenită sau, dacă erori-le au apărut deja, ele pot fi corec-tate înainte de a trimite cerereade rambursare a costurilor cuproiectul.

Erorile financiare în programeleeuropene de cercetare au fostidentificate de audituri și aparentsunt dificil de evitat. Curtea deConturi Europeană (CCE) publicăun raport anual referitor la

implementarea bugetului UniuniiEuropene (UE) în anul financiarprecedent. Raportul prezintădetaliat erorile pentru venituri șipentru cheltuieli bugetare. Încadrul cheltuielilor din bugetulUE sunt evidențiate erori pentrufiecare din domeniile de politiciale UE. Am analizat rapoarteleanuale disponibile ale CCE pen-tru anii 2011-2015. Pentru anii2011–2013 (documentele2012/C344/01, 2013/C331/01,2014/C398/01), domeniul de cer-cetare a fost inclus în cadrul capi-tolului bugetar 8, numit„Cercetare și alte politici inter-ne”, care cuprinde cheltuielilepentru o gamă largă de obiectivepolitice, cum ar fi sprijinirea cer-cetării și inovării, dezvoltareaeducației și formării profesionale,protecția frontierelor externe aleUE, cooperarea judiciară, finali-zarea pieței interne și punerea înaplicare a normelor privindconcurența. Aceste politici sunt

subiectul unui management efec-tuat de Comisia Europeană, spredeosebire de alte tipuri de mana-gement, cum ar fi cel partajat custatele membre și care reprezintătipul de management pentru80% din cheltuielile bugetare aleUE (Who manages the money?,2016). Majoritatea fondurilorsunt cheltuite pentru subvențiipentru beneficiarii proiectelor decercetare din statele membre șidin țările asociate sau din țărilepartenere privind cooperareainternațională. Beneficiariilucrează de obicei ca unconsorțiu de parteneri pe bazaunui acord de finanțare cuComisia Europeană. Un partenerde proiect coordonează proiectul,primind finanțare de la Comisieși distribuind sumele datoratecelorlalți parteneri. Cheltuielilecu cercetarea au fost majoritareîn cadrul unui capitol bugetar, deexemplu au reprezentat 68% dintotalul cheltuielilor în cadrul

audit proiecte europene

23Anul 7 - 1/2018

capitolului 8 privind cercetarea șialte politici interne, în anul 2012.Începând cu anul 2014 cheltuieli-le cu cercetarea, dezvoltarea teh-nologică și inovarea se regăsescîn cadrul capitolului 5 numit„Competitivitate pentru creștere(economică) și locuri de muncă”.Astfel, pentru anul 2014Cercetarea și inovarea reprezintă61% (respectiv 62% în 2015) dincheltuielile efectuate, prin inter-mediul programului cadru 7 pen-tru activități de cercetare și dedezvoltare tehnologică (2007-2013) precum și prin intermediulprogramului Orizont 2020(2014-2020) (documentele2015/C373/01, 2016/C375/01).

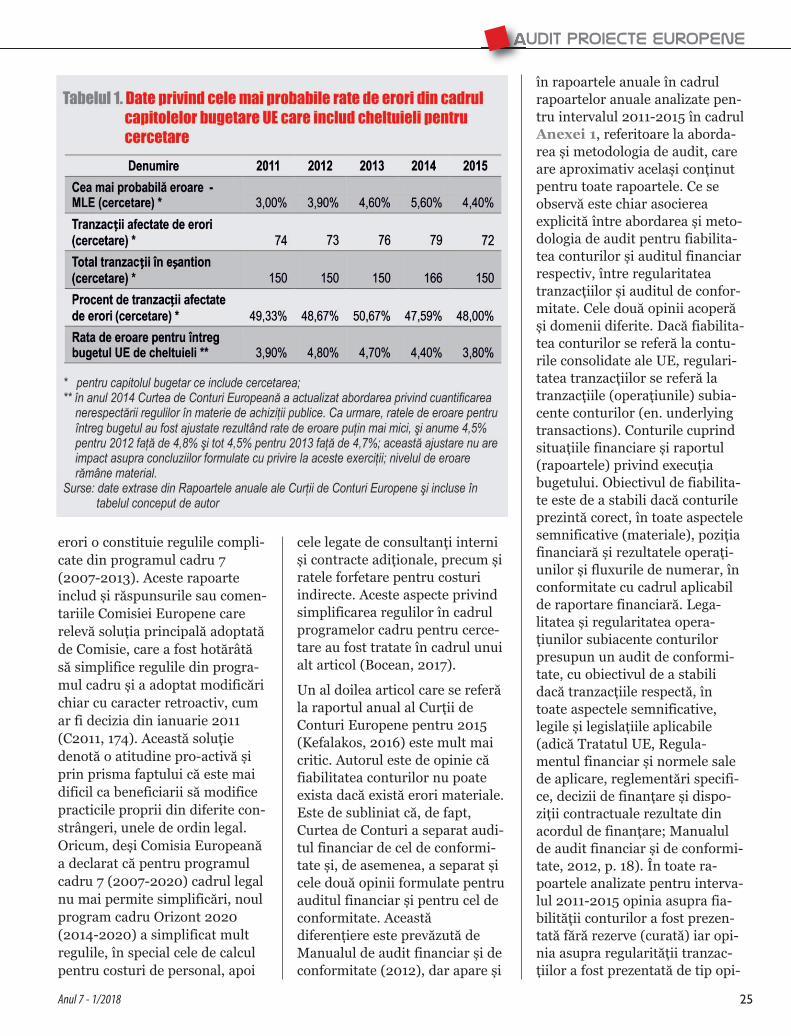

Abordarea de audit a Curții deConturi este descrisă în Manualulde audit financiar și de conformi-tate (2012). Astfel, la pagina 41din acest manual se precizează căse utilizează un nivel de încrede-re de 95%, iar testele de audit vordepinde de evaluarea risculuiinerent și de control. La pagina42 se poate observa că pentru unnivel de încredere de 95 % estenecesară o mărime a eșantionuluide minim 150 de tranzacții audi-tate. Tranzacțiile reprezintă plățiîn avans sau finale către un bene-ficiar al finanțării europene, saucu alte cuvinte, plăți conforme cusumele cerute prin cereri de ram-bursare pentru anumite perioadede raportare. Curtea de ConturiEuropeană estimează cea maiprobabilă eroare (Most LikelyError - MLE) cu un grad deîncredere de 95%. Intervalul încare se poate situa rata de eroarereală cu o probabilitate de 95%este situat între două limite esti-mate, numite limita inferioară aratei de eroare (en. lower errorlimit – LEL) și limita superioarăa ratei de eroare (en. upper errorlimit – UEL). Probabilitatea ca

rata de eroare reală să se situezesub limita inferioară este 2,5%iar probabilitatea ca rata de eroa-re reală să se situeze peste limitasuperioară este tot 2,5%, deci cuun total de 5% probabilitate carata de eroare să se situeze înafara intervalului LEL – UEL.Această probabilitate de 5% estede fapt diferența până la 100%față de nivelul de încredere de95% dorit. Nivelul pragului dematerialitate față de care se com-pară rata de eroare rezultată înurma auditurilor ce stau la bazaraporturilor anuale este stabilitde către Curtea de conturiEuropeană la 2%. Această valoarede 2% este menționată ca fiindcea mai uzuală valoare înManualul de audit financiar și deconformitate (2012, p. 28),manualul menționând, totuși, căea poate fi un subiect deraționament profesional.

În documentul 2012/C344/01 lapagina 37, se oferă o formulă decalcul pentru cea mai probabilăeroare (MLE) ca o medie ponde-rată a procentelor de erori cores-punzătoare fiecărei tranzacții dineșantion, și anume:

unde ASI este intervalul mediude eșantionare (AverageSampling Interval) și ”i” estenumărul tranzacției din eșantion.”Error amounti / Auditedamounti” reprezintă suma afecta-tă de eroare împărțită la sumaauditată în cazul fiecăreitranzacții.

Din analiza rapoartelor anualeale Curții de Conturi Europeneaferente perioadei 2011-2015 amîntocmit un tabel în care am pre-zentat eroarea cea mai probabilăprivind cheltuielile din capitolele

bugetare ale UE, care includ șidomeniul de cercetare, carereprezintă partea majoritară dinaceste capitole bugetare. Așa cumam menționat anterior, capitolelebugetare ale UE au fost modifica-te începând cu anul 2014. De ase-menea, am inserat niște note subtabel, referitoare la ajustăriretroactive pentru ratele de eroa-re la nivelul întregului buget alUE, din cauza abordării diferitepropuse de către Curtea deConturi Europeană față de erorileprivind achizițiile publice.Oricum, aceste ajustări sunt miciși nu modifică nivelul de materia-litate al ratelor de eroare și niciconcluziile rapoartelor anuale.

Din Tabelul 1 se observă că pen-tru intervalul 2011-2015 cea maiprobabilă eroare pentru cheltuie-lile UE în domeniul de cercetares-a situat la o valoare medie de4,30%, în timp ce valoarea mediea celei mai probabile erori lanivelul întregului buget a fost de4,32%. De asemenea, un procentmediu de 48,85% din tranzacțiileauditate au dus la identificareade erori.

Concluziile acestor rapoarteanuale au condus la apariția dereacții în anumite articole publi-cate. Am identificat două articolerelevante care sunt legate derapoartele de la începutul șisfârșitul intervalului analizatreferindu-se la rapoartele pentruanii 2011 și 2015. Un articolpublicat în revista Nature,(Cressey, 2012) relevă sume deordinul a sute de milioane deeuro care sunt cerute spre ram-bursare de către beneficiarii pro-iectelor de cercetare, dar care defapt nu sunt eligibile. Concluziaautorului articolului care se des-prinde și din raportul anual pe2011 (dar și din cele ulterioare)este că, principala cauză a acestor

24

Idei, sugestii, experienţe

erori o constituie regulile compli-cate din programul cadru 7(2007-2013). Aceste rapoarteinclud și răspunsurile sau comen-tariile Comisiei Europene carerelevă soluția principală adoptatăde Comisie, care a fost hotărâtăsă simplifice regulile din progra-mul cadru și a adoptat modificărichiar cu caracter retroactiv, cumar fi decizia din ianuarie 2011(C2011, 174). Această soluțiedenotă o atitudine pro-activă șiprin prisma faptului că este maidificil ca beneficiarii să modificepracticile proprii din diferite con-strângeri, unele de ordin legal.Oricum, deși Comisia Europeanăa declarat că pentru programulcadru 7 (2007-2020) cadrul legalnu mai permite simplificări, noulprogram cadru Orizont 2020(2014-2020) a simplificat multregulile, în special cele de calculpentru costuri de personal, apoi

cele legate de consultanți interniși contracte adiționale, precum șiratele forfetare pentru costuriindirecte. Aceste aspecte privindsimplificarea regulilor în cadrulprogramelor cadru pentru cerce-tare au fost tratate în cadrul unuialt articol (Bocean, 2017).

Un al doilea articol care se referăla raportul anual al Curții deConturi Europene pentru 2015(Kefalakos, 2016) este mult maicritic. Autorul este de opinie căfiabilitatea conturilor nu poateexista dacă există erori materiale.Este de subliniat că, de fapt,Curtea de Conturi a separat audi-tul financiar de cel de conformi-tate și, de asemenea, a separat șicele două opinii formulate pentruauditul financiar și pentru cel deconformitate. Aceastădiferențiere este prevăzută deManualul de audit financiar și deconformitate (2012), dar apare și

în rapoartele anuale în cadrulrapoartelor anuale analizate pen-tru intervalul 2011-2015 în cadrulAnexei 1, referitoare la aborda-rea și metodologia de audit, careare aproximativ același conținutpentru toate rapoartele. Ce seobservă este chiar asociereaexplicită între abordarea și meto-dologia de audit pentru fiabilita-tea conturilor și auditul financiarrespectiv, între regularitateatranzacțiilor și auditul de confor-mitate. Cele două opinii acoperăși domenii diferite. Dacă fiabilita-tea conturilor se referă la contu-rile consolidate ale UE, regulari-tatea tranzacțiilor se referă latranzacțiile (operațiunile) subia-cente conturilor (en. underlyingtransactions). Conturile cuprindsituațiile financiare și raportul(rapoartele) privind execuțiabugetului. Obiectivul de fiabilita-te este de a stabili dacă conturileprezintă corect, în toate aspectelesemnificative (materiale), pozițiafinanciară și rezultatele operați -unilor și fluxurile de numerar, înconformitate cu cadrul aplicabilde raportare financiară. Lega -litatea și regularitatea opera -țiunilor subiacente conturilorpresupun un audit de conformi-tate, cu obiectivul de a stabilidacă tranzacțiile respectă, întoate aspectele semnificative,legile și legislațiile aplicabile(adică Tratatul UE, Regula -mentul financiar și normele salede aplicare, reglementări specifi-ce, decizii de finanțare și dispo -ziții contractuale rezultate dinacordul de finanțare; Manualulde audit financiar și de conformi-tate, 2012, p. 18). În toate ra -poar tele analizate pentru interva-lul 2011-2015 opinia asupra fia -bilității conturilor a fost prezen-tată fără rezerve (curată) iar opi-nia asupra regularității tranzac -țiilor a fost prezentată de tip opi-

25Anul 7 - 1/2018

audit proiecte europene

nie adversă. Tot în Anexa 1 dinrapoartele de audit, în Partea 3 seprecizează că auditurile financia-re și de conformitate se desfă -șoară conform cu standardele deaudit și codul etic emis de IFACși cu standardele internaționaleale instituțiilor supreme de auditINTOSAI. Există un standardINTOSAI numit ISSAI 4000dedicat pentru audituri de con-formitate, prin urmare se poateformula o opinie separată înurma unui audit de conformitate,care poate fi diferită de opiniaauditului financiar. De asemenea,articolul menționează că, erorilede tip costuri ineligibile saunerespectarea regulilor deachiziții pentru bunuri sau servi-cii pot ascunde fraude și că estede datoria Comisiei Europene săelucideze aceste cazuri. Deșiaceste afirmații par să dovedeas-că scepticism profesional, trebuieprecizat că determinarea caracte-rului de fraudă al unei erori tre-buie să existe dovezi că eroarea afost comisă intenționat, iar înacest scop trebuie ca OficiulEuropean de Luptă Antifraudă sălanseze o investigație la propune-rea Comisiei Europene.

Se pare că regulile complicateafectează și alte programe definanțare europeană, ca de exemplu, cele de dezvoltareinternațională, aspect relevat șide un articol privind factori desucces în proiecte finanțate deUE în Etiopia (Yitbarek ş.a.,2016). Astfel, la pagina 568 seformulează câteva opinii privindproiectele UE cum ar fi faptul căproiectele de dezvoltare implicăadesea participanți care au pro-ceduri, reguli și politici diferite.Acest lucru duce la o muncăexcesivă de birocrație, la un sis-tem complex de raportare și laîntârzieri în implementarea pro-

iectelor. Experiența a arătat cămulte proiecte, deși, în general,şi-au atins obiectivele, au fostconsiderate ca fiind nereușite dincauza încălcărilor de reguli finan-ciare și din cauza dificultăților înactivitatea administrativă. Se știecă proiectele UE au proceduricomplexe și rigide pentru gestiu-nea financiară, achiziții de bunurisau servicii, pentru raportare șidocumentare. În cazul în care seconstată de către ComisiaEuropeană o deviere de lacerințele formulate în acordul definanțare, beneficiarii se potîntâlni cu sancțiuni de diferitetipuri (inclusiv penalități finan-ciare).

1. Metodologia de cercetare

În cadrul cercetării privind anali-za erorilor constatate în audituri-le efectuate asupra beneficiarilordin România, care au participatîn programul cadru șapte pentrucercetare finanțat de UniuneaEuropeană (2007-2013) amdesfășurat etapele care sunt pre-zentate mai jos.

1.1. Observarea erorilordin rapoartele deaudit disponibile

O primă etapă a fost parcurgereaconținutului rapoartelor de auditasupra beneficiarilor din

26

Idei, sugestii, experienţe

România, participanți în progra-mul cadru european șapte pentrucercetare și extragerea erorilor.Rapoartele de audit disponibilepentru beneficiarii din Româniaîn perioada 2007-2013 au fost înnumăr de 31. Toate rapoartele aufost analizate și, inițial, a fostatribuită o descriere detaliată aerorii pentru ca apoi erorile să fieîncadrate în anumite tipologii.Descrierea detaliată a tipurilor deerori întâlnite și stabilireafrecvenței de apariție a diverselortipuri de erori a făcut obiectulaltui studiu.

În cadrul studiului curent ne-ampropus să stabilim o legăturăîntre erorile din cadrul audituri-lor disponibile pentru beneficiariidin România și anumite caracte-ristici intrinseci ale acestor bene-ficiari, care sunt de fapt diverseentități economice. În general,cauzele erorilor din cadrul pro-iectelor europene din domeniulcercetării au fost considerate dedouă tipuri și anume:

è Necunoașterea regulilorcuprinse în acordurile definanțare sau, cunoașterea lorparțială în sensul că, o partedin reguli sunt cunoscute, iaraltele nu sunt cunoscute;

è Regulile pentru proiecteleeuropene pentru cercetaresunt considerate complicateși dificil de aplicat în practică.

Prima cauză este recunoscută deComisia Europeană în documen-tul „Message to researchers,2016,Note for beneficiaries”, unde seprecizează că de fapt, mareamajoritate a erorilor rezultă dinneînțelegerea regulilor sau dinlipsa de atenție la detaliile preve-derilor din acordurile definanțare și din ghidurile finan-ciare asociate.

A doua cauză o întâlnim în arti-cole publicate de beneficiari ai

finanțărilor europene în dome-niul de cercetare (de exempluGilbert, 2011) sau chiar în altedomenii de finanțare europeanăcum ar fi cel de dezvoltareinternațională (Yitbarek ş.a.,2016). Comisia Europeană admi-te complexitatea regulilor în răs-punsurile incluse în cadrulRapoartelor Anuale ale Curții deconturi Europene (documente2012/C344/01, 2013/C331/01,2014/C 398/01, 2015/C373/01,2016/C375/01).

Măsurile luate de ComisiaEuropeană cu privire la cele douăcauze care conduc la erori con-stau în următoarele acțiuni:

è Campanii de comunicareorganizate în diverse țări aicăror beneficiari participă laproiecte finanțate dinprogramele europene pentrucercetare; exemple sunt celeorganizate de ComisiaEuropeană prin prezentăriefectuate de Dimitrova, E(2012), Belens ş.a., (2012),Alevizopoulos ş.a., (2013); încazul României se remarcăevenimentele organizate decătre Autoritatea Naționalăpentru Cercetare Științificădin cadrul MinisteruluiCercetării și Inovării la caresunt invitați reprezentanți aiComisiei Europene; estedisponibilă o listă a acestorevenimente unde se potaccesa și prezentărileefectuate de către persoaneledin cadrul Comisiei Europene(List of events 2009-2017).

è Simplificarea regulilor dincadrul programelor europenepentru cercetare, ca deexemplu modificările cucaracter retroactiv din pro -gramul cadru 7 (2007-2013)cuprinse în documentul(C2011, 174) referitor la

acceptarea costurilor mediide personal în anumitecondiții și la posibilitatea deutilizare de rate forfetarepentru proprietari de IMM-uri sau pentru persoane fizi -ce. În cadrul noului programcadru pentru cercetareOrizont 2020 (2014-2020) aufost incluse numeroasesimplificări față de programulcadru 7 anterior cum ar fi:reguli mai simple pentru cal -culul costurilor de personal,renunțarea la necesitatea deînregistrare a timpului delucru pentru persoanededicate 100% proiectului,eligibilitatea TVA pentrubeneficiarii care nu potrecupera TVA-ul, renunțareala raportarea în cererile definanțare a costurilorindirecte reale prin aplicareaunei rate forfetare de 25%pentru toți beneficiariiproiectelor finanțate dinprogramul Orizont 2020;modificările din programulcadru curent Orizont 2020sunt cuprinse în documentulnumit „Modelul adnotat deacord de finanțare” (en.”Annotated Model GrantAgreement”) cu acronimulAGA, care este permanentactualizat astfel că, de laversiunea inițială 1.0 din20.12.2013 s-a ajuns la ver -siunea 4.01 din 20.06.2017.Autorul studiului de față apublicat un articol referitor ladiferențele dintre regulile dinprogramul cadru 7 pentrucer cetare (2007-2013) și pro -gramul cadru (2014-2020)(Bocean, 2017). DocumentulAGA și-a propus să includă șighidul pentru aspecte finan -ciare, care în programulanterior (2007-2013) era undocument separat. Astfel a

27Anul 7 - 1/2018

audit proiecte europene

rezultat un document dedimensiuni foarte mari, careîn ultima versiune are 748 depagini. Din discuțiile avute cudiverse ocazii la conferințesau la campanii de prezentarela care autorul a participat,rezultă că cercetătorii românisunt de părere că, la primavedere documentul AGA esteun document destul de greude utilizat în practică dincauza cantității foarte mari deinformație conținută. Acestlucru scoate în evidențănecesitatea campaniilor decomunicare menționate an -terior, destinate comu nitățiide cercetare pentru a îmbu -nătăți cunoașterea regulilor.

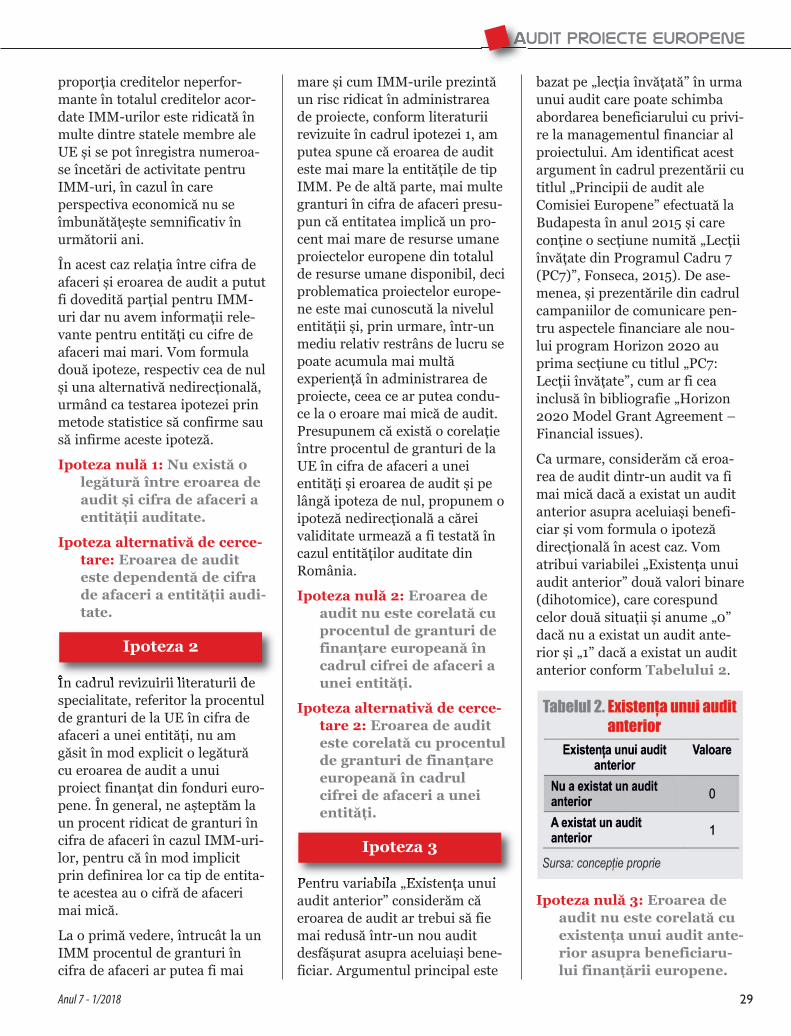

În studiul asupra erorilor amîncercat să identificăm și altecauze care conduc la erori caresunt diferite de cele două maricauze amintite mai sus și careaparent nu au fost studiate pânăacum. Astfel, ne-am propus săabordăm aspecte care țin deanumiți factori intrinseci ce suntspecifici entităților auditate. Prinurmare, ne-am propus să utili-zăm în cadrul cercetării empiriceinformații relevante care suntdisponibile în rapoartele de auditanalizate: cifra de afaceri, pro-centul de granturi europene încadrul cifrei de afaceri (aici estevorba de toate granturile nunumai cele din programele decercetare), tipul de entitate audi-tată și informația cu privire laexistența sau inexistența unuiaudit anterior asupra aceleiașientități.

Cu privire la eroarea de audit, pebaza informațiilor din raportul deaudit, pentru fiecare audit amcalculat o eroare de audit ca fiindraportul între valoarea ajustăriitotale recomandate de către audi-tori bazată pe considerarea tutu-

ror constatărilor factuale șivaloarea totală auditată bazată pesumele totale cerute spre ram-bursare provenite din situațiilefinanciare trimise ComisieiEuropene (cererile de rambursa-re).

Eroarea de audit poate avea ovaloare cuprinsă între [-1, 1] pen-tru că ajustarea poate fi negativă,adică în favoarea ComisieiEuropene atunci când auditul aidentificat costuri neeligibile saupozitivă, adică în favoarea benefi-ciarului finanțării atunci cândauditul a identificat costuri eligi-bile aferente proiectului dar care,din diferite motive (cum ar fidepășirea bugetului) au fostomise în cererile de rambursare.

1.2. Stabilirea ipotezelorcercetării

Ne-am propus să stabilimrelațiile între rata de eroare deaudit și cele patru variabile pecare le-am menţionat anterior șicare oferă informații specificedespre entitatea auditată.

În cazul primei ipoteze conside-răm ca variabilă cifra de afaceri aentității auditate. În revizuirealiteraturii de specialitate amîntâlnit informații cu privire laIMM-uri care, de regulă, prindefiniție au o cifră de afaceri maimică. Referitor la IMM-uri amgăsit o opinie privind predis -poziția acestora la erori de audit.Astfel, în Raportul Anual al Curțiide Conturi Europene pentru anul 2013, publicat în 2014 (C 398/01) la paragraful 5.13 semenționează că anumite simplifi-cări ale regulilor pentru IMM-uriîn programul cadru Orizont 2020

(2014-2020) prezintă un riscridicat pentru regularitateatranzacțiilor și, implicit, riscurisporite pentru erori de audit. Defapt, obiectivul urmărit a fostcreșterea participării IMM-urilorla proiecte de cercetare ceea ceconduce la creștere economică șicreare de noi locuri de muncă.Prin măsurile de simplificare aregulilor pentru IMM-uri s-aurmărit reducerea sarcinii admi-nistrative a acestora, deoarececapacitatea lor administrativăeste redusă comparativ cu cea aentităților mai mari. În sprijinulacestor afirmații privind riscurilecrescute de erori în audituri asu-pra IMM-urilor, în documentulamintit, sunt oferite exemple deerori diverse într-un audit referi-toare la:

è costuri de personal pentruproprietarul IMM-uluicalculate la rate orare multmai mari decât cele admisede Comisie pentruproprietari-manageri;

è costuri cu subcontractareaneeligibile (probabilneprevăzute în anexa laacordul de finanțare) și,totodată, neacordareasubcontractării în baza uneiproceduri transparente deachiziție;

è costurile indirecte cerute sprerambursare includeauelemente neeligibile, nu eraureale, fiind bazate pe estimăriși nu puteau fi reconciliate cuînregistrările contabile alebeneficiarului.

Un alt argument pentru risculprezentat de IMM-uri este cel dinRaportul Anual privind IMM-rileeuropene (Muller ş.a., 2016), care la pagina 61 vorbește despreriscul privind creditarea IMM-urilor. Astfel, se spune că

Ipoteza 1

28

Idei, sugestii, experienţe

proporția creditelor neperfor-mante în totalul creditelor acor-date IMM-urilor este ridicată înmulte dintre statele membre aleUE și se pot înregistra numeroa-se încetări de activitate pentruIMM-uri, în cazul în careperspect iva economică nu seîmbunătățește semnificativ înurmătorii ani.

În acest caz relația între cifra deafaceri și eroarea de audit a pututfi dovedită parțial pentru IMM-uri dar nu avem informații rele-vante pentru entități cu cifre deafaceri mai mari. Vom formuladouă ipoteze, respectiv cea de nulși una alternativă nedirecțională,urmând ca testarea ipotezei prinmetode statistice să confirme sausă infirme aceste ipoteză.

Ipoteza nulă 1: Nu există olegătură între eroarea deaudit și cifra de afaceri aentității auditate.

Ipoteza alternativă de cerce-tare: Eroarea de auditeste dependentă de cifrade afaceri a entității audi-tate.

În cadrul revizuirii literaturii despecialitate, referitor la procentulde granturi de la UE în cifra deafaceri a unei entități, nu amgăsit în mod explicit o legăturăcu eroarea de audit a unui proiect finanțat din fonduri euro-pene. În general, ne așteptăm laun procent ridicat de granturi încifra de afaceri în cazul IMM-uri-lor, pentru că în mod implicitprin definirea lor ca tip de entita-te acestea au o cifră de afacerimai mică.

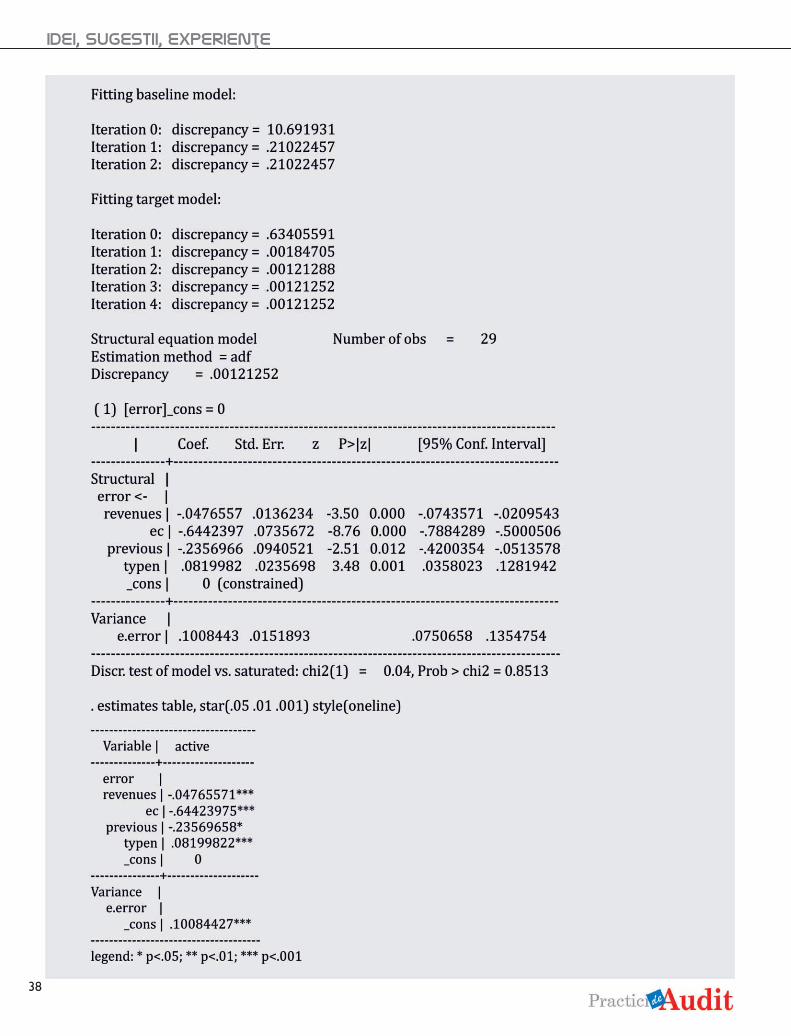

La o primă vedere, întrucât la unIMM procentul de granturi încifra de afaceri ar putea fi mai