pda 2 2013 - 1 final pda 1 2012 - cafr.ro 2 2013 - electronic-431d.pdf · sub egida cafr, a apărut...

TRANSCRIPT

AuditdePractici

Anul I, Nr. /20I 2 13Camera Auditorilor Financiari din România

Pre

50

ţ: 2

,0 lei

Henri Fortin, coordonatorul

Centrului privind Reforma Raportării

Financiare al Băncii Mondiale:

Auditorul – „portret robot”

cu perspective încurajatoare

Aplicarea IAS 12

- Impozite amânate

idei, sugestii, experienţe

Principiul continuităţii

activităţii în cadrul auditului

situaţiilor financiare

editorial

interviu

Lilia Grigoroi, preşedintele

ACAP – Republica Moldova:

Organizarea controlului

de calitate la cabinetele mici

de audit

juridic

„Atenţie, soseşte inspecţia!”

Lucrarea cuprinde:

Standardele Internaţionale de Audit (ISA),

Standardul Internaţional privind Controlul Calităţii (ISQC),

Nota Internaţională privind Practica de Audit (IAPN),

Standardele Internaţionale privind Misiunile de Revizuire (ISRE),

Standardele Internaţionale privind Misiunile de Asigurare (ISAE),

şi

Standardele Internaţionale privind Serviciile Conexe (ISRS).

�

�

�

�

�

�

Manualul poate fi achiziţionatde la Camera Auditorilor Financiari din România.

Manualul deReglementări Internaţionale de Control al Calităţii,

Audit, Revizuire, Alte Servicii de Asigurareşi Servicii Conexe

Sub egida CAFR, a apărut în limba română

u siguranţă, astăzi nimeni nu mai pune la îndoială utilitatea socială a misiunilorpe care le îndeplineşte auditorul finan-ciar.

Mai mult, pe bună dreptate se afirmă că prin asi-gurarea pe care auditorul financiar o acordă asu-pra credibilităţii raportării financiare acesta adau-gă valoare afacerii care face obiectul auditării atâtpentru entitatea respectivă, cât şi pentru factoriiinteresaţi – creditori, investitori, parteneri comer-ciali etc.

Bineînţeles, şi auditorul financiar îşi gândeşte pres-taţia pe care o realizează ca o afacere, de la care seaşteaptă o remunerare pe măsura responsabilităţiipe care şi-o asumă prin semnătura acordată peraportul de audit. O semnătură care are în spatelesău girul unor investiţii şi eforturi personale pen-tru o pregătire de calitate, extrem de exigentă, alunei experienţe acumulate în timp, al trudei pen-tru investigarea şi interpretarea unor vrafuri dedocumente specifice misiunii. Misiune care nu-ipică din cer, ci îi revine, potrivit jocului cererii şiofertei, pe o piaţă a auditului marcată încă, dinpăcate, de evoluţii imprevizibile sau contradicţii.

Dacă pe piaţa de profil auditorii se află practic înconcurenţă, toţi au, din fericire, un aliat de nădej-de şi anume organizaţia profesională căreia îiaparţin – Camera Auditorilor Financiari dinRomânia – care s-a preocupat de la bun începutde pregătirea pentru accesul la profesie, apoi de

asigurarea pregătirii continue. Prin grija consiliilorcare s-au succedat de la înfiinţarea Camerei, profe-sia şi-a găsit cadrul de reglementare profesionalănecesar ordonării activităţii fiecărui membru înspiritul şi litera Standardelor Internaţionale deAudit şi a Codului Etic – adoptate în practicaautohtonă încă de la apariţia lor.

Şi, totuşi, cum se prezintă auditorul financiarromân la aproape 14 ani de la emiterea actului denaştere al profesiei în România, binecunoscutaOrdonanţă de Urgenţă nr. 75/1999? Prin interoga-rea sistemului informaţional al Camerei, s-au obţi-nut recent date care conturează „portretul robot”al auditorului financiar român sau al afacerii sale însituaţia în care activează în cadrul unei firme deprofil.

Aşadar:

F Profilul mediu al unui auditor persoană fizi-că, cu activitate raportată în nume propriu, arfi:- vârsta: 51 de ani;- câştig mediu anual: 34.712 lei;- venitul respectiv se realizează din circa: 1,58

contracte pe proceduri convenite; 1,5 con-tracte de audit financiar; 0,25 contracte deaudit intern; 0,16 contracte de audit special;1,17 alte activităţi.

Onorariul mediu pentru o oră de audit a fost de 80 lei.

3

Auditorul -„portret robot”cu perspective încurajatoare

Anul 2 - 2/2013

C

editorial

Prof. univ dr. Horia Neamţu,preşedintele Camerei Auditorilor

Financiari din România

4

editor

ial F Profilul mediu al unei firme de audit, cu acti-

vitate raportată, ar fi:- cabinet cu doi auditori financiari;- câştig mediu anual: 382.642 lei;- venitul respectiv se realizează din circa:

5 contracte pe proceduri convenite; 12,3 contracte de audit financiar; 1,2 contracte de audit intern; 1,6 revizii alesituaţiilor financiare.

Onorariul mediu pentru o oră de audit a fost de 107 lei.

Să comentăm succint aceste date, care, precizăm,au avut în vedere informaţiile pe un an întreg –2011.

În ceea ce priveşte profilul mediu al unui auditorfinanciar se poate remarca în primul rând un pro-ces de întinerire, pentru că în urmă cu trei ani vâr-sta medie a unui auditor era de 61 de ani. Cu altecuvinte, aportul noilor generaţii de auditori pregă-tiţi în acest an este cât se poate de semnificativ.De altfel şi numeric, de la 496 de auditori, din care460 activi, cât figurau în evidenţele anului 2000 s-a ajuns astăzi la un total de 4280 de persoaneînscrise în Registrul auditorilor financiari, din care3547 activi. O parte dintre aceştia din urmă acti-vează în piaţa auditului pe cont propriu, cum sespune, dar mulţi au preferat activitatea în comun,în firme de audit, din considerentul cel mai proba-bil al dictonului „Unirea face puterea”. Ceea ce severifică, de altfel, şi din volumul şi structura misiu-nilor de audit angajate şi, desigur, din câştigulmediu realizat de cele două categorii de profile pecare le-am prezentat aici.

Cât priveşte categoria firmelor de audit, din infor-maţiile de care dispunem, dar care, din păcate, nupot fi exact cuantificate, se constată că în firmelemari – atât din Big 4, dar şi în cele situate în ime-diata apropiere – ponderea auditorilor tineri esteprecumpănitoare, în condiţiile obţinerii unorrezultate financiare notabile, pe temeiul câştigăriiunor misiuni de audit mai complexe şi, implicit,mai profitabile.

Odată ce am prezentat aceste „portrete”, care, ine-rent, au valoarea unei fotografii realizate la unanumit moment din viaţa profesiei, să încercămacum formularea succintă a câtorva ipoteze pri-vind evoluţia profesiei în acest an şi în cei imediaturmători.

Mai întâi, câteva premise:

F În condiţiile actuale imprimate de criza econo-mică şi profesia noastră se află în faţa unor pro-vocări specifice. Pe de o parte, este vorba de oanumită contracţie a pieţei de audit, generatănu doar de o încetinire a activităţii economice,ci şi de o anumită reticenţă în efectuarea definanţări sau în lansarea unor noi investiţii. Pede altă parte însă, mediul interesat de afacerieste avid de informaţii în aşteptarea relansării.Prudenţa este acum cuvântul la ordinea zilei,de aceea şi cerinţele faţă de profesioniştii careevaluează şansele de supravieţuire sau de dez-voltare a unei afaceri sunt mult mai mari. Iarauditorii financiari reprezintă categoria profe-sională căreia i se adresează cerinţe sporite deexigenţă şi către care se îndreaptă şi speranţe-le. Grija pentru un audit de calitate, obiectiv,transparent şi responsabil este atât de mareîncât depăşeşte interesul strict al unei relaţiicontractuale generate pe piaţa de audit, chiar

statele şi comunităţile internaţionale îşi punproblema cadrului de funcţionare a auditului şicontabilităţii, de unde şi presiunile pentru întă-rirea supravegherii profesiei, concretizate înînfiinţarea unor organisme specializate în acestsens la nivel naţional şi în noi propuneri dereglementare a exercitării profesiei, cum suntcele avansate de Comisia Europeană şi aflatepe masa de lucru a Parlamentului European.Sunt propuneri asupra cărora CameraAuditorilor Financiari din România şi-a expri-mat oficial punctul de vedere, în special persis-tând îngrijorarea că unele din măsurile avansa-te ar putea să pună sub semnul întrebării res-pectarea statutului de independenţă şi obiecti-vitate ale profesiei liberale de auditor financiarşi drepturile acestei profesii de a se organiza,reglementa şi de a-şi monitoriza activitateamembrilor în cadrul unei organizaţii profesio-nale, cum este Camera Auditorilor Financiaridin România.

F Specific perioadei în care ne aflăm este, în cazulRomâniei, procesul de derulare a unor fondurieuropene pentru dezvoltare. Ceea ce, evident,creează o arie de oportunitate pentru oferta deaudit, întrucât proiectele avansate din catego-ria respectivă trebuie auditate. Este adevărat, înrândul unităţilor de management care avizeazăproiectele cu finanţare europeană persistă încăo anumită confuzie în legătură cu rolul, struc-tura, atribuţiile şi limitele unor misiuni de auditsau de non-audit efectuate de auditorii finan-ciari. În această privinţă la nivelul CamereiAuditorilor Financiari din România se între-prind demersuri pentru buna înţelegere amecanismului de funcţionare a profesiei deauditor şi pentru elaborarea unor criterii de eli-gibilitate a ofertelor pe baze realiste, care săconfere un spirit concurenţial corect.

Spus mai direct, este de aşteptat ca în selecţiaofertelor de audit să nu primeze preţul, ci mai alescalitatea.

F Fără a manifesta un optimism excesiv, analizaultimelor evoluţii ale crizei economice atât peplan extern, cât şi pe plan intern oferă unelesemnale ale dezgheţului ce indică apariţia unormuguri ai relansării. Ceea ce nu poate fi decâtbenefic pentru profesia noastră, pentru poten-ţialul pieţei pe care aceasta se exprimă.

Întrebarea este în ce măsură profesia de auditorfinanciar din România este pregătită pentru unasemenea moment al creşterii economice?Evident este faptul că auditul financiar nu va mai fiacelaşi, răspunderile asupra misiunilor de auditvor fi mult sporite, de unde şi încredinţarea că şan-sele de succes pe piaţa auditului vor depinde într-o măsură hotărâtoare de calitatea profesiona-lă a auditorilor, care înseamnă cunoaşterea şi apli-carea corectă şi obiectivă a cerinţelor standardelorde audit şi respectarea exigenţelor etice.

În ceea ce priveşte auditorii financiari dinRomânia, pot afirma cu toată răspunderea funcţieicare mi-a fost încredinţată de către aceştia că ei aupotenţialul necesar sau îl pot dobândi în continua-re dacă vor manifesta aceeaşi preocupare pentru aţine pasul cu tot ce este nou şi util în profesie. Treiargumente în această privinţă:

F Din anul 2012, de când Camera a luat măsurapreluării directe a pregătirii profesionale în celedouă forme – cea clasică, în săli de curs şi for-matul e-learning – se constată o creştere ainteresului şi participării membrilor Camerei laaceastă activitate.

F Departamentul de monitorizare a calităţii acti-vităţii de auditor constată că, în condiţiile creş-terii exigenţelor în procesul de inspecţie, pon-derea calificativelor pozitive este în vizibilăascensiune.

F Şi, în fine, afluxul de solicitări pentru înscriereaşi susţinerea examenelor de acces la stagiuatestă faptul că interesul pentru această profe-sie este în continuare viu, de mare actualitate.

Prin urmare, cum va arăta profilul auditoruluifinanciar în următorii ani? Cert este că vârstamedie a acestuia va scădea în continuare subimpulsul noilor generaţii de profesionişti.

După cum putem intui că, în virtutea noilor cerin-ţe legate de evaluarea şanselor unor afaceri pepiaţa de audit, va creşte ca pondere sectorul fir-melor de audit, care pe lângă auditori profesioniştivor putea să asimileze şi profesionişti din domeniide graniţă sau înrudite.

Viitorul va oferi profesiei de auditor financiar uncadru sigur de existenţă şi afirmare. Cu condiţia caaceastă profesie să urce cu curaj şi tenacitate trep-tele exigenţelor timpurilor care vor veni.

editorial

5Anul 2 - 2/2013

Din poziţia pe care o aveţi,de coordonator al uneistructuri importante aBăncii Mondiale, cum aţicaracteriza stadiul reforme-lor în domeniul auditului şicontabilităţii în lume şiîndeosebi în UniuneaEuropeană, în contextulactualelor provocări gene-rate de criza economicămondială?

Au fost două faze recente alereformelor din domeniul conta-bilităţii şi auditului. Prima a sur-venit scandalului Enron din

Statele Unite şi scandaluluiParmalat din Europa, iar cea de-a doua fază a fost cauzată decriza financiară globală.

În prima etapă au fost adusemodificări majore practicii deaudit: s-a pus capăt autoregle-mentării, s-a înfiinţat suprave-gherea publică, au fost stabilitecerinţe de asigurare a calităţii şidezvoltare profesională conti-nuă şi s-a pus un accent maimare pe independenţa auditoru-lui. Este interesant de notat căaceste modificări au avut loc maidevreme în Statele Unite decât

în Uniunea Europeană (reforme-le din SUA au fost introduse în2002, în timp ce modificările dinUE au apărut abia în 2006) şi, înmai multe privinţe, cadrul gene-ral actual de reglementare aauditului este acum mai pres-criptiv în SUA decât în UE.

Criza financiară recentă duce laun nou val de schimbări pedouă fronturi: raportare financia-ră şi noi reforme ale auditului. Selucrează intens la îmbunătăţireastandardelor contabile pentruinstrumentele financiare.Introducerea IFRS 9 şi, în special,

interv

iu

6

Henri Fortin este coordonatorul Centrului privind Reforma Raportării Financiare (CFRR),cu sediul la Viena, din ianuarie 2011. CFRR este responsabil de activităţile derulate deBanca Mondială în domeniul raportării financiare în sectorul corporativ, în Europa şi AsiaCentrală. Gestionând o echipă de 20 de profesionişti care furnizează asistenţă tehnicăţărilor din Europa Centrală şi de Est şi din Asia Centrală, Henri Fortin a vizitat ţaranoastră şi a purtat discuţii cu reprezentanţi ai profesiei de audit din România, fiindfamiliarizat cu activităţile şi provocările profesiei de auditor financiar.

Dl. Fortin a avut amabilitatea de a ne acorda un interviu, care şi-a propus scopul de a re -leva mai detaliat misiunea Centrului pe care îl coordonează şi de a prezenta activităţilederulate de acesta în sprijinul profesiei contabile şi de audit.

Profesioniştii în contabilitate şi

audit vor deveni totmai mult „consilieri

de afaceri” deîncredere pentru

clienţii lor

trecerea de la o pierdere supor-tată la o pierdere previzionată,ca bază de evaluare a anumitorinstrumente financiare, va aveaun impact major. În ceea ce pri-veşte reglementarea auditului,direcţia schimbării din UE esteclară: modificările introduse în2006 nu vor fi retrase; mai mult,cadrul general actual va fi extinsşi va deveni mai prescriptiv. Maipuţin clar este cât de departevor merge aceste modificări şicare va fi amploarea armonizăriila nivelul UE. De exemplu, viito-rul rol al organizaţiilor profesio-nale contabile în monitorizareacalităţii, amploarea rotaţiei obli-gatorii a auditului şi capacitateafirmelor de audit de a oferi servi-cii de non-audit, toate acesteafac subiectul unor dezbateriaprinse. Totuşi, chiar şi MareaBritanie, care tinde să fie scepti-că cu privire la beneficiile regle-mentării acestor aspecte la nive-lul UE, pune acum un mai mareaccent pe obligativitatea licitaţii-lor cu privire la contractele deaudit decât înainte de criză.

Experţii Centrului pe care îlconduceţi au o prezenţăactivă la diverse manifes-tări profesionale şi în diferi-te studii şi rapoarte desfă-şurate în ţările din Europa,inclusiv în România. Pentrucititorii noştri,ar fi intere-sant să ne prezentaţi suc-cint Centrul CFRR dinViena, obiectivele sale şimodalităţile de lucru îngeneral şi în mod deosebitactivităţile în domeniulauditului statutar.

CFRR este centrul de expertiză alBăncii Mondiale în domeniulraportării financiare corporativedin Europa şi Asia Centrală.Principalul obiectiv al activităţiinoastre de aici este de a le furni-

za ţărilor partenere asistenţatehnică pentru a-şi îmbunătăţicalitatea sistemelor lor de rapor-tare pentru companiile din sec-torul privat. În unele ţări, aceastaimplică modificări ale cadruluigeneral legal şi instituirea unornoi instituţii; în altele, cum a fostcazul României şi al altor ţăricare au aderat la UniuneaEuropeană în 2004 şi 2007,obiectivul a fost creşterea capa-cităţii instituţiilor existente. Îndomeniul auditului statutar,aceasta implică îmbunătăţireacapacităţilor organismului res-ponsabil de supraveghereapublică şi a organizaţiei profe-sionale relevante, astfel încâtacestea să îşi poată îndeplinirolurile pe care le au în ceea cepriveşte asigurarea calității,supravegherea şi respectareamai eficientă a standardelor pro-fesionale. Personalul CFRR letransmite partenerilor propriilesale cunoştinţe şi, ceea ce estemai important, îi poate ajuta peaceştia să creeze contacte cuorganismele relevante din pro-priile lor ţări. Această „învăţarecolegială” le permite partenerilornoştri să profite de pe urma lec-ţiilor învăţate de alţii care au tra-versat acelaşi proces, ajutându-isă facă schimbări mai rapide şi lacosturi mai mici. În sfârşit, CFRRelaborează instrumente care îiajută pe partenerii noştri să îşidisemineze cunoştinţele cu omai mare amploare. De exem-plu, în audit este clar că multecabinete de audit mici nu dis-pun de resurse pentru a ţinepasul cu standardele de auditmoderne. Prin intermediul unorateliere de „formare a formatori-lor”, CFRR dezvoltă un pachet deresurse educaţionale care conţindocumentaţie şi materiale depredare ce îi vor ajuta pe forma-tori să prezinte studii de caz în

domeniul auditului, desfăşurateîn conformitate cu ISA-urile şi cuprincipalul standard privind con-trolul calităţii, elaborat de IAASB(ISQC1).

Programul REPARIS, Dru -mul către Europa – Pro gra -mul de Reformă Contabilăşi Dezvoltare Instituţionalăderulat de Banca Mondialăa înregistrat succese şirezultate benefice pentruprofesia din România. Careeste stadiul curent al aces-tui program derulat înEuropa Centrală şi de Sud-Est şi care sunt obiectivelesale viitoare?

Ne bucurăm că România a avutbeneficii de pe urma Progra mu -lui Avansat de Reglementare aContabilităţii şi Auditului, REPA-RIS. Actualul program REPARISare la bază lecţiile ProgramuluiAvansat care a fost implementatîn anul 2009 pentru a sprijiniţările din Europa de Sud-Est –Albania, Bosnia şi Herţegovina,Croaţia, Kosovo, Fosta RepublicăIugoslavă a Macedoniei, Moldo -va, Muntenegru şi Serbia – înimplementarea unor sistememai eficiente de raportare finan-ciară corporativă şi, mai precis,pentru a le ajuta să îşi armonize-ze cadrele generale de raportarenaţionale cu acquis-ul UniuniiEuropene. Actualul programREPARIS este acum în ultimulsău an de funcţionare şi putemidentifica semne clare de pro-gres: organismele profesionaledin toate ţările participante laprogramul REPARIS sunt acummembre ale IFAC, ceea ceînseamnă că au fost îndeplinitecerinţele conexe deţinerii calită-ţii de membru al IFAC; majorita-tea ţărilor REPARIS şi-au amen-dat legislaţia în domeniul conta-bilităţii şi auditului, aliniind-o pe

interviu

7Anul 2 - 2/2013

cât posibil cu acquis-ul comuni-tar; şi organismele profesionaledin Fosta Republica Iugoslavă aMacedoniei şi Croaţia au intro-dus sisteme funcţionale de asi-gurare a calităţii pentru misiuni-le de audit. Ţările care aderă laUE sunt în curs de aliniere depli-nă cu acquis-ul. Lucrând alăturide Comisia Europeană, CFRR apus bazele unui program care îiva succeda programului REPA-RIS, „REPARIS- UE”, care urmeazăsă înceapă în 2014 şi îşi propunesă asiste ţările participante să îşifinalizeze procesul de adoptarea acquis-ului UE. Mai mult, CFRRva lansa un program similar –STAR (Întărirea Auditului şi Ra -portării în ţările parteneriatuluiEstic) mai târziu în acest an pen-tru şase ţări din Est, învecinatecu Uniunea Europeană (Arme -nia, Azerbaidjan, Belarus, Geor -gia, Republica Moldova şiUcraina).

Care este opinia dumnea-voastră în legătură cuacţiunile de reformare aguvernanţei corporative, acontabilităţii şi audituluiiniţiate de Comisia Euro -pea nă şi concretizate înproiecte de modificare/amendare a unor directiveeuropene în materie? Ceconsideraţi că este beneficşi care sunt problemele dis-cutabile şi sensibile sub as -pectul acestor documente?

Principalul rol al CFRR este de asprijini ţările partenere în imple-mentarea reformelor, mai degra-bă decât în efectuarea de reco-mandări cu privire la politici,aşadar aş prefera să nu comen-tez cu privire la detaliile propu-nerilor de politici care sunt acumsub dezbaterea Comisiei, aParlamentului European şi aConsiliului European. Acestea

fiind spuse, noi lucrăm îndea-proape cu diferite instituţii UEpentru a explica spiritul şi literaacquis-ului colaboratorilor noştridin ţările partenere. De aseme-nea, împărtăşim din experienţanoastră în ceea ce priveşte asis-tenţa acordată ţărilor în imple-mentarea acquis-ului şi acesteaapreciază feedback-ul nostru.Din moment ce UE a căzut deacord că va modifica cadrul ge -ne ral pentru contabilitate şi au -dit în acquis-ul comunitar, CFRRva ajuta ţările participante la pro -gramele sale să evalueze acestemodificări şi, după caz, să imple-menteze reforme menite săarmonizeze cadrele lor legale cunoile directive şi reglementări.

Aţi vizitat deja ţara noastrăşi aţi avut prilejul de a dis-cuta cu profesioniştiiromâni în domeniul auditu-lui. Cum aţi caracterizasituaţia reglementării şiorganizării activităţii deaudit statutar în România şice aţi recomanda din acestpunct de vedere profesieidin ţara noastră, reprezen-tată de Camera AuditorilorFinanciari? Cum ar puteaauditorii financiari românisă beneficieze mai eficient,în mod practic, de pe urmaexperienţei şi analizelorefectuate de Centrul pecare îl conduceţi?

CFRR a derulat o evaluare apracticilor contabile şi de auditale României, în 2009, ca parte aRapoartelor privind RespectareaStandardelor şi Codurilor(ROSC). În raportul elaborat s-amarcat progresul înregistrat deRomânia de la raportul întocmitîn 2003, notând că majoritateaobservatorilor consideră că, dela acea dată, a crescut semnifica-tiv calitatea raportării financiare

din România. Am efectuat, deasemenea, un număr de reco-mandări în domenii în care eraude dorit progrese ulterioare. Maiprecis, este nevoie de un efortsusţinut în domeniul suprave-gherii publice şi asigurării calită-ţii auditului. Camera a făcut pro-grese utile în activităţile sale demonitorizare a activităţilor îndomeniul asigurării calităţii, dareste încă loc de întărire a acestuiproces. În plus, capacitateaCSIPPC (Consiliul pentru Supra -vegherea în Interes Public aProfesiei Contabile dinRomânia), care este mandatat săsupravegheze activităţile audito-rilor, trebuie să fie consolidată.

Ce acţiuni aveţi în vedere înprincipal pentru acest an îndomeniul contabilităţii şiauditului şi în ce măsurăconsideraţi că ar fi acestearelevante pentru speciali-ştii români sau pentruCamera AuditorilorFinanciari din România?

Cu toate că CFRR nu dispune deun program specific pentruRomânia în momentul de faţă,instituţiile româneşti, inclusivCamera, participă la multe dintreactivităţile noastre. Cel mairecent, Camera a luat parte ladouă ateliere REPARIS privindformarea formatorilor în audit.Referindu-ne la acţiunile viitoa-re, colaborăm cu Camera învederea organizării unei confe-rinţe la Bucureşti, pe 6 iunie,care va explora modul în caretrebuie îmbunătăţită eficienţacomitetelor de audit. Mai mult,invităm reprezentanţi ai BănciiNaţionale a României la confe-rinţa internaţională privind utili-zarea IFRS-urilor de către orga-nele de reglementare financiară,pe care Banca Mondială şi IASB oorganizează la Viena, la începu-

interv

iu

8

tul lunii iunie a.c. De asemenea,vom invita reprezentanţi aiCamerei şi ai CSIPPC la un atelieraxat pe supravegherea publică,pe care planificăm să îl organi-zăm în septembrie 2013. În sfâr-şit, instituţiile româneşti lucreazăcu CFRR pentru a împărtăşi dinexperienţa lor partenerilor dinregiune: Academia de StudiiEco nomice din Bucureşti şi Ca -mera oferă asistenţă Academieide Studii Economice din Mol do -va şi Asociaţiei Contabililor şiAu ditorilor Profesionişti din Re -publica Moldova pentru a ridicanivelul calităţii educaţiei profe-sionale din Moldova. Sperăm căaceastă cooperare va continua şipe parcursul noului programSTAR. Camera Auditorilor Finan -ciari ar putea, de asemenea, îm -părtăşi din experienţa sa în im -ple mentarea unor reforme am -biţioase, către alte ţări care suntîn etapa de punere a bazelorunor noi cadre generale legisla-tive în arii precum contabilitateaşi auditul!

Cum vedeţi viitorul profe-siei contabile şi de audit? Înultimul timp se vorbeştedespre un nou concept,izvorât din cerinţele legatede o mai bună guvernanţăa entităţilor şi anume trece-rea de la raportarea finan-ciară la raportarea integra-tă, mai cuprinzătoare, dinpartea entităţilor. Din câtecunoaştem există anumiteproiecte, agreate de Fede -raţia Internaţională a Con -ta bililor (IFAC), în acestdomeniu.

Cred că pot fi luate numeroasemăsuri în vederea adaptării obli-gaţiilor contabile şi de audit ladimensiunea companiilor şi lanivelul de „răspundere publică”.De exemplu, nu este clar de ce

companiile mici trebuie să întoc-mească situaţii financiare com-plexe sau trebuie să îşi auditezeaceste situaţii financiare dacăacest lucru nu este prevăzut decreditori sau investitori; UE aemis o directivă pentru micro-entităţi, care poată fi transpusăde statele membre până în 2017.

În ceea ce priveşte companiilemari, „de interes public”, acesteavor trebui sa raporteze informa-ţii mai detaliate şi mai completepe marginea unor aspecte sensi-bile (inclusiv instrumente finan-ciare) şi va continua presiuneacătre o formă de raportare maiintegrată/ armonizată. Problemaeste ce formă va lua aceastăraportare integrată şi dacă esteaceasta capabilă să răspundăobiectivului propus, de prezen-tare a unei imagini complete aperformanţei companiei şi aprospectelor, fără a impunepoveri excesive companiilor.Suma informaţiilor furnizate decompaniile care raportează con-form IFRS-urilor este deja enor-mă şi deseori dificil de înţelespentru majoritatea utilizatorilor.Cum Comitetul Internaţionalpentru Raportare Integrată seaşteaptă că audienţa rapoartelor„integrate” va fi mai vastă decâtpentru rapoartele financiareactuale, va fi deosebit de impor-tant să se asigure că noilerapoarte sunt mai inteligibile şinu sunt dominate de declaraţiipline de şabloane (informaţii„cosmetizate”). Noile rapoartevor implica ceva mai mult decâtcifre pe baza standardelor con-tabile – de exemplu, ele potîncorpora o parte din informaţii-le acoperite, în prezent, derapoartele privind responsabili-tatea socială corporativă pe carele produc unele companii – ci şialte date suplimentare. Banca

Mondială monitorizează îndea-proape progresele înregistrate îndomeniul raportării integrate şicontribuie la aceste eforturi.Acest lucru ne permite să furni-zăm o asistenţă în cunoştinţă decauză partenerilor noştri, cu pri-vire la modul în care trebuie săse adapteze modificărilor cadru-lui general de raportare.

Referindu-ne, la un nivel maipractic, la ce vor face auditoriipe viitor, ne putem aştepta cămisiunile de audit statutar vorconstitui o mică parte dinmunca lor, iar noile forme de asi-gurare vor juca un rol din ce înce mai important. Văd cum con-tabilii îşi lărgesc domeniul deaplicare pentru a deveni „consi-lieri de afaceri” de încrederepentru clienţii lor – IMM-uri, deexemplu – ajutându-i să îşi îm -bu nătăţească modalităţile deraportare, să îşi eficientizeze pro-cesele de afaceri, să îşi gestione-ze mai bine riscurile. Aceastăschimbare permanentă va impli-ca, de asemenea, modificări aleorganizațiilor profesionale con-tabile, cum este Camera. Maiprecis, acestea vor trebui să îşimodifice conţinutul cursurilor depregătire profesională iniţială şicontinuă şi să ofere mai multsprijin cabinetelor contabile şide audit, în vederea diversificăriiserviciilor pe care acestea leoferă. CFRR şi IFAC au cooperatpe marginea unora dintre acesteaspecte şi au organizat, încomun, un forum dedicat orga-nizaţiilor profesionale contabiledin regiune, unde a participat şiCAFR, în iunie 2012, căutând săexploreze ce modificări ar puteafi aplicate. Intenţio năm să conti-nuăm aceste eforturi, prin inter-mediul unui strâns parteneriatcu profesia.

A consemnat, Adriana Spiridon

interviu

9Anul 2 - 2/2013

Cum este organizată activi-tatea de audit financiar înRepublica Moldova şi careeste rolul ocupat de orga-nismele profesionale înarhitectura profesiei?

Activitatea de audit în RepublicaMoldova este organizată în con-formitate cu Legea privind acti-vitatea de audit. Această legeprevede că auditorul poate să-şidesfăşoare activitatea în calitatede auditor întreprinzător individual, de salariat al uneisocietăţii de audit sau de salariat

al unui auditor întreprinzător indi-vidual.

Activitatea de audit pe teritoriulRepublicii Moldova este autori-zată prin licenţiere. Pentru aobţine licenţă sunt necesare cer-tificatele de calificare ale audito-rilor, care se obţin în urma unorexamene, opt la număr. Pe lângăcertificatul de audit general, pro-fesarea activităţii de audit finan-ciar-bancar este condiţionată şide obţinerea certificatelor decalificare de la Banca Naţională aMoldovei şi de la Comisia

Naţională a Pieţei Financiare,evident, tot în urma susţineriiunor examene. Din cele relatate,observăm că activitatea de auditîn Republica Moldova este regle-mentată, dar şi supravegheatădoar de către instituţiile de stat,fără implicarea în acest proces aasociaţiilor profesionale. Astfel,rolul asociaţiilor profesionale dinRepublica Moldova în domeniulauditului este diferit de cel dinRomânia, unde instituţiile statu-lui au delegat o parte din funcţii-le de reglementare şi suprave-

interv

iu

10

Conf. univ. dr. Lilia Grigoroi a fost aleasă preşedinte al Asociaţiei Contabililor şiAuditorilor Profesionişti din Republica Moldova, pentru perioada 2012-2015, în urmaAdunării Generale a membrilor din 30 iunie 2012. Doamna Grigoroi este, de asemenea,şeful Catedrei de Contabilitate din cadrul Academiei de Studii Economice din RepublicaMoldova (ASEM).

Având în vedere bunele relaţii de cooperare dintre profesiile contabile şi de audit dinRomânia şi Republica Moldova, preşedintele ACAP a vizitat, împreună cu alţi profesioniştiîn audit şi contabilitate din această ţară, sediul central din Bucureşti al CAFR, în data de 4 decembrie 2012, în cadrul unei vizite de lucru ce a avut drept obiectiv realizarea unuischimb de experienţă în domeniul certificării profesionale a auditorilor.

În Republica MoldovaPreocupări intense

pentru armonizarealegislaţiei

contabilităţii şiauditului şiadoptarea

acquis-ului comunitar

ghere organismului profesional.Considerăm că aceasta este oabordare corectă şi ACAP optea-ză pentru o astfel de modalitatede auto-reglementare a activită-ţii de audit. Pentru moment, înRepublica Moldova este o altărealitate, rolul asociaţiilor profe-sionale a auditorilor se reduce lasupravegherea internă a activită-ţii de auditare desfăşurate demembrii lor şi la monitorizareainstruirii profesionale continue amembrilor. Aceste atribuţii suntdelegate benevol de către mem-brii asociaţiei. În aceste condiţii,considerăm că este o perfor-manţă că am reuşit să adunămsub sigla ACAP circa 800 demembri. Probabil că suntemapreciaţi şi prin prisma rolului demesager între practicieni şi auto-rităţile statului, în specialMinisterul Finanţelor, dar cred căeste apreciată şi calitatea noas-tră de sensibilizare a societăţii cuprivire la dificultăţile în profesa-rea auditului, de regulă de ordinlegislativ, dar şi practic.

Ce etape trebuie să parcurgă un auditor finan-ciar din România, membrual CAFR, dacă doreşte săprofeseze în RepublicaMoldova? Îi va fi recunos-cută/ echivalată calitateaprofesională deţinută înRomânia?

Reglementările naţionale înacest domeniu prevăd că oricecetăţean care deţine calificareade auditor într-o ţară membră aUniunii Europene şi care inten-ţionează să profeseze înRepublica Moldova trebuie săefectueze un stagiu de cel puţin2 ani în cadrul unei societăţi deaudit autohtone. În urma acestuistagiu, calitatea profesională îiva fi recunoscută fără a susţine

un examen de calificare, cuexcepţia disciplinei de drepteconomic caracteristic RepubliciiMoldova. Pentru auditorii dinafara UE, procedura este multmai complicată.

Unde consideraţi că seregăseşte, astăzi, ACAP însistemul de gestionare aprofesiei contabile dinRepublica Moldova? Cepriorităţi îşi propune ACAPpentru a răspunde aşteptă-rilor în continuă schimbareale societăţii.

ACAP a fost înfiinţată în 1996.Scopul înfiinţării sale a fost servi-rea interesului public şi asigura-rea de asistenţă pentru îmbună-tăţirea activităţii contabile şi deaudit în Republica Moldova.Iniţial, asociaţia a fost fondatăavând în structura sa 31 demembri. Cum spuneam, numă-rul membrilor ACAP a ajuns lacirca 800. Dacă în etapa iniţialăactivitatea ACAP era axată peconsolidarea contabililor şi audi-torilor într-un organism profe-sional, care să se exprime printr-o voce unică în susţinereaşi promovarea profesiei, în pre-zent ACAP, fiind unicul organismprofesional din RepublicaMoldova membru cu drepturidepline al IFAC, îşi propune săimplementeze standardele pro-fesionale necesare şi serviciilecorespunzătoare pentru camembrii săi să întrunească cerin-ţele Declaraţiilor privindObligaţiile Membrilor IFAC(SMO-uri), să actualizeze progra-mul de formare profesională îndomeniul contabilităţii pentrucontabilii şi auditorii dinMoldova în vederea respectăriicerinţelor StandardelorInternaţionale de Educaţie şi aleDirectivei a 8-a a UE, să menţină

recunoaşterea calificărilor ACAPla nivel local, regional şi euro-pean.

Ce relaţii de colaborare aţidezvoltat cu organismesimilare din Europa? Cumapreciaţi cooperarea dintreACAP şi Camera AuditorilorFinanciari din România? Înce măsură consideraţi utilschimbul de experienţăîntre cele două organisme?

Cooperarea regională şi interna-ţională este un domeniu priori-tar pentru ACAP. Organizaţianoastră profesională este mem-bru cu drepturi deplineal IFAC din anul 2004 (FederaţiaInternaţională a Contabililor), alECCAA din 2003 (ConsiliulEurasiatic al Contabililor şiAuditorilor Certificaţi,http://www.eccaa.org), precumşi membru asociat al FIDEF din2008 (Federaţia Internaţională aExperţilor Contabili Francofoni).

Până în prezent, ACAP are sem-nate acorduri de colaborare bila-terală cu organisme profesionaledin diverse ţări, printre care ammenţiona în mod deosebit CAFR(Camera Auditorilor Financiaridin România), CECCAR (CorpulExperţilor Contabili şiContabililor Autorizaţi dinRomânia), Camera auditorilordin Rusia şi alte asociaţii profe-sionale din Ucraina, Rusia etc.

Relaţia ACAP - CAFR a începutcu organizarea primului seminarpractic pentru auditorii ACAP, cuparticiparea unor formatori deexcepţie ai CAFR, în decembrie2009, fiind urmat de semnareaAcordului de cooperare la 9 mar-tie 2010. Această cooperare esteuna fructuoasă, deosebit de utilăpentru auditorii din ţara noastră.Fac această afirmaţie prin prisma

interviu

11Anul 2 - 2/2013

evoluţiei pe linie ascendentă arelaţiilor de colaborare din ulti-mii ani: CAFR a fost dintotdeau-na deschisă către dialog, dispusăspre colaborare şi disponibilă săîşi împartă experienţa şi cunoş-tinţele în domeniu. ExperienţaCAFR ar putea fi un exemplupentru ACAP privind modul princare ar putea să îşi asume rolulde lider în societate în domeniulauditului financiar.

Armonizarea legislaţieicontinuă a fi unul dinobiectivele primordiale aleRepublicii Moldova în pro-cesul de aderare la UE şi,totodată, piatra de temeliea întregului proces de inte-grare. Planul de dezvoltare

a contabilităţii şi audituluiîn sectorul corporativ pen-tru 2009–2014 confirmăangajamentul luat deGuvernul RepubliciiMoldova faţă de procesulde integrare a economieiţării în economia europea-nă. Cum evaluaţi situaţiaprivind implementarea pla-nului de dezvoltare a con-tabilităţii şi auditului învederea armonizării legis -laţiei contabile şi adoptăriiacquis- ului comunitar?

Republica Moldova aspiră spreaderarea şi integrarea în UE, faptpentru care încearcă să promo-veze reformele în toate domenii-le, inclusiv contabilitate şi audit.În 2008 a fost elaborat Planul dedezvoltare a contabilităţii şiauditului în sectorul corporativpentru anii 2009-2014. În acestproces, însă, sunt antrenate maimult autorităţile statului şi maipuţin organizaţiile profesionale.Constatăm cu regret că nu toateacţiunile ce derivă din acest planau fost executate. Avem restanţela capitolele instruirea contabili-lor şi funcţionarilor în aplicareaStandardelor Internaţionale deRaportare Financiară, instruireaauditorilor privind aplicareaStandardelor Internaţionale deAudit, asigurarea funcţionalităţiiServiciului Informaţional alRapoartelor Financiare, elabora-rea şi implementarea unui sis-tem de control al calităţii lucrări-lor de audit etc. Însă, cel maigrav stăm la elaborarea noilorreglementări contabile naţiona-le, care urmează a fi puse în apli-care de la 1 ianuarie 2014.

Începând cu 1 ianuarie2013, potrivit ordinuluiMinisterului Finanţelor,auditul financiar în

Republica Moldova va fiexercitat în conformitate cucerinţele StandardelorInternaţionale de Audit.Este pregătită societateaeconomică din RepublicaMoldova pentru aplicareaacestor standarde?

ACAP depune toate eforturilepentru a facilita implementareaşi aplicarea ISA-urilor de cătreauditorii autohtoni. În acestsens, organizăm cursuri de for-mare continuă, instruiri, confe-rinţe, lansăm publicaţii şi trans-mitem comentariile noastre.Mizăm, de asemenea, pe aportulorganizaţiilor profesionale cuexperienţă în domeniu, din ţărilevecine. Din punctul nostru devedere, această implementarenu va fi dificilă, deoareceStandardele Naţionale de Auditaplicate până la 1 ianuarie 2013au fost elaborate pe baza ISA-urilor şi practicienii trebuie doarsă facă unele ajustări, fără aschimba esenţial principiile deactivitate. Mai dificilă ar fi, pro-babil, doar implementareaStandardului Internaţional deControl al Calităţii ISQC 1.

Care este aportul ACAP lavalorificarea şi implemen-tarea StandardelorInternaţionale de Audit?

ACAP a început promovarea ISA-urilor în anii 1999-2000, fiindmembru în grupele de lucru dincadrul Ministerului Finanţelorpentru elaborarea StandardelorNaţionale de Audit (SNA), pebaza ISA-urilor emise de IFAC. Înacest context a început şi elabo-rarea programelor de instruirepentru auditori privind studiereaISA-urilor, publicarea ghidului deaudit şi a materialelor didactice.Ajustarea programelor de forma-

interv

iu

12

Relaţia ACAP - CAFR a început cu orga -nizarea primului semi-nar practic pentruauditorii ACAP, cu participarea unorformatori de excepţieai CAFR, în decembrie2009, fiind urmat desemnarea Acordului de cooperare la 9 martie 2010.

Această cooperareeste una fructuoasă,deosebit de utilăpentru auditorii dinţara noastră

re profesională continuă îndomeniul ISA-urilor şi a CoduluiEtic al IFAC a fost şi este preocu-parea de bază a ACAP, avânddrept scop facilitarea implemen-tării ISA-urilor de către auditoriipracticieni.

În acest sens apreciem susţine-rea necondiţionată pe care ne-oacordă CAFR în organizarea cursurilor de instruire în dome-niul ISA-urilor pentru auditoriidin Republica Moldova şi pune-rea la dispoziţia auditorilorautohtoni a publicaţiilor CAFR în domeniul auditului financiar.Aş vrea să menţionez în moddeosebit, că recenta editare atraducerii în limba română aGhidului IFAC privind utilizareaISA-urilor în auditarea întreprin-derilor mici si mijlocii, ediţia a III-a, realizată în comun de CECCARşi CAFR şi care este pusă la dis-poziţia ACAP, constituie unsuport de bază pentru membriinoştri.

În 2012 ACAP a fost implicatăactiv în procesul de negocieredintre IFAC şi GuvernulRepublicii Moldova privind utili-zarea drepturilor de editare aISA-urilor în ţara noastră, finali-zat cu publicarea standardelor înMonitorul Oficial al RepubliciiMoldova. ACAP este distribuito-rul acestei publicaţii, iar ele potfi consultate public prin interme-diul ACAP, precum şi pe site-ulMinisterului Finanţelor.

În implementarea ISA-urilor,ACAP pune accentul pe procesulde control al calităţii activităţiide audit. Recent am elaboratregulamentul privind inspecţiacalităţii activităţii de audit, la ori-ginea căruia au stat Ghidul pri-vind Auditul Calităţii al CAFR şiCartea Auditului de Calitate aCECCAR.

În prezent ACAP este preocupa-tă de menţinerea unor standar-de de control al calităţii, în con-formitate cu StandardulInternaţional de Control alCalităţii (ISQC 1) emis de IAASB,în plus faţă de standardelenaţionale relevante, privind con-trolul calităţii.

Care sunt piedicile în apli-carea StandardelorInternaţionale de Audit decătre membrii ACAP?

După cum am menţionat deja,începând cu 1 ianuarie 2013auditorii aplică la nivel naţionalprevederile ISA-urilor. Acesteaau un caracter general şi inter-pretabil şi sunt lipsite de oriceindicaţii sau formule de calcul. Înmomentul actual lipsesc norme-le naţionale, care ar veni în spriji-nul auditorilor în desfăşurareamisiunilor de audit, astfel nivelulde obiectivitate al deciziilor fiindinferior celui dorit. Printre deci-ziile care ridică probleme majoreauditorilor sunt cele legate deevaluarea riscului de audit, stabi-lirea valorii pragului de semnifi-caţie şi determinarea eşantionu-lui asupra căruia se vor aplicaprocedurile de audit. Alt aspectproblematic este lipsa de pro-grame de audit (soft-uri) şi siste-me computerizate pentru auto-matizarea auditului.

Ce proiecte aveţi pentruacest an? Cu ce veniţi însprijinul membrilor?

Toate acţiunile întreprinse deACAP se referă la satisfacereanevoilor membrilor în raport cutot ce este nou, actual şi impor-tant în profesie, pentru ca ei săservească cât mai bine întreprin-derile şi economia. La începutulanului, activităţile ACAP se axea-ză, de obicei, pe instruirea profe-

sională continuă, oferind cursurivariate privind modul de întoc-mire a rapoartelor financiare şiîn special a celor fiscale, modifi-cările de ordin legislativ îndomeniul contabilităţii şi fiscali-tăţii, aplicarea IFRS etc. Pregătimo serie de evenimente dedicatezilei profesionale a contabilului,inclusiv organizarea, împreunăcu ACCA şi ASEM a conferinţeiştiinţifice internaţionale cu tema„Contabilitatea şi auditul în con-textul integrării europene: reali-zări şi aşteptări”, în cadrul căreiavom dezbate subiecte legate dedificultăţile aplicării IFRS-urilor şiISA-urilor în Republica Moldovaşi elaborarea noilor reglementăricontabile naţionale.

Principala noastră preocupareeste punerea în practică a regu-lamentului ACAP privind inspec-ţia calităţii activităţii de audit.Avem în vedere verificareaimplementării de către societăţi-le de audit - membri ai ACAP - aunui sistem intern de control alcalităţii, conform standardelorclarificate ISQC 1 şi ISA 220, pen-tru misiunile de audit al situaţii-lor financiare ale entităţilor cucare auditorul a încheiat con-tracte de prestări servicii sau altemisiuni efectuate în calitate deauditor. Ne propunem, de ase-menea, să elaborăm şi să publi-căm ghiduri privind aplicareasistemului de control al calităţii,să actualizăm baza de date culucrări în domeniul contabilităţiişi auditului, să punem bazeleunui forum pentru discuţii pro-fesionale, să îmbunătăţim comu-nicarea dintre ACAP şi membriisăi, precum şi dintre ACAP şiautorităţile de reglementare îndomeniu.

A consemnat, Adriana Spiridon

interviu

13Anul 2 - 2/2013

idei

, sug

esti

i, e

xper

ienţ

e

14

Principalele aspecte de luat înconsiderare de către auditorulfinanciar în ceea ce priveşte con-tinuitatea activităţii entităţiiauditate sunt:

F Calitatea evaluării conduceriientităţii auditate privindcontinuitatea activităţii;

F Obţinerea şi evaluarea pro-belor de audit în ceea ce pri-veşte modul în care condu-cerea evaluează continuita-tea activităţii;

F Formarea unei concluzii pri-vind modul în care conduce-rea evaluează continuitateaactivităţii;

F Incertitudini semnificativecu privire la evenimente sausituaţii care pot arunca oumbră de îndoială semnifi-cativă asupra capacităţiientităţii de a-şi continuaactivitatea;

F Implicaţii ale incertitudinilorsemnificative de estimare şiale incertitudinilor semnifi-cative multiple;

F Descrieri şi prezentări rele-vante în situaţiile financiarecu privire la continuitateaactivităţii;

F Aspecte privind formaraportului de audit ceurmează a fi emis.

CALITATEA EVALUĂRII

CONDUCERII ENTITĂŢII

AUDITATE PRIVIND

CONTINUITATEA ACTIVITĂŢII

În conformitate cu cerinţele IAS1 „Prezentarea situaţiilor finan-ciare”, conducerea are responsa-bilitatea de a face o evaluare pri-vind capacitatea entităţii de a-şicontinua activitatea.

Paragraful 24 al IAS 1 indică fap-tul că gradul de analiză depindede circumstanţele fiecărui caz.Dacă întreprinderea are un isto-ric cu activitate profitabilă şiacces facil la resurse financiare,concluzia că principiul contabilal continuităţii activităţii esteadecvat poate fi trasă fără o ana-liză detaliată1.

Pentru multe entităţi,condiţiile actuale depiaţă au generat riscuriridicate în ceea ce pri-veşte existenţa unorincertitudini semnifica-tive care ar putea arun-ca o umbră de îndoialăasupra capacităţii enti-tăţii de a-şi continuaactivitatea.

Prezentul articol por-neşte de la cerinţeleStandarduluiInternaţional de Audit(„ISA”) nr. 570 privindprincipiul continuităţiiactivităţii şi are scopulde a asista auditoriifinanciari în acest sensatunci când planifică şiexecută un audit finan-ciar în condiţiile curentede piaţă.

Aspecte privindprincipiul continuităţii

activităţii în cadrulauditului situaţiilor

financiareClemente Kiss,

Senior Manager - Audit,KPMG România

1 IAS 1 „Prezentarea situaţiilor financiare”

idei, sugestii, experienţe

15Anul 2 - 2/2013

Din cauza condiţiilor de piaţăactuale este necesară o analizămult mai detaliată cu privire lacontinuitatea activităţii decât înperioadele de dinainte de apari-ţia crizei financiare. Astfel, con-ducerea este nevoită să ia înconsiderare o gamă largă de fac-tori care ţin de profitabilitateacurentă şi aşteptată, graficul derambursare a datoriilor şi surselepotenţiale de finanţare alternati-vă pentru a se asigura că princi-piul continuităţii este adecvat.

OBŢINEREA ŞI EVALUAREA

PROBELOR DE AUDIT ÎN CEEA

CE PRIVEŞTE MODUL ÎN CARE

CONDUCEREA EVALUEAZĂ

CONTINUITATEA ACTIVITĂŢII

Principiile care stau la baza eva-luării conducerii privind conti-nuitatea activităţii sunt următoa-rele:

F Necesitatea de a judeca cri-tic şi obiectiv planurile con-ducerii şi ipotezele semnifi-cative pentru ca auditorulfinanciar să se poată asiguracă s-a ţinut cont de eveni-mentele, condiţiile şi circum-stanţele care afectează enti-tatea auditată şi industria încare aceasta activează; con-ducerea va furniza suficienteprobe de audit pentru ademonstra că principiul con-tinuităţii activităţii este asi-gurat;

F Importanţa menţinerii scep-ticismului profesional atuncicând se evaluează afirmaţiileconducerii; auditorul finan-ciar nu se va baza pe acesteafirmaţii şi reprezentări aleconducerii fără a căutaprobe şi dovezi care să lesusţină şi fără să facă o anali-

ză critică a acestor afirmaţii;

F Experienţa trecută în obţine-rea finanţărilor necesare nuva reprezenta o probă deaudit adecvată şi suficientă.

Auditorul financiar va aplicacunoştinţele şi informaţiile pecare le are cu privire la un anu-mit client specific, circumstanţe-le acestuia şi ale industriei încare acesta activează pentru a seasigura cu privire la evaluareaconducerii referitor la abilitateaentităţii auditate de a-şi conti-nua activitatea. Evaluarea inclu-de consideraţii privind procesulîntreprins de către conducere înelaborarea acestei evaluări,incluzând aspecte referitoare laexperţii implicaţi în această eva-luare, dacă este cazul, ipotezelecare stau la baza evaluării, pla-nurile conducerii pentru acţiuniviitoare şi dacă evaluarea:

F acoperă cel puţin 12 luni dela data bilanţului;

F ia în considerare toate infor-maţiile relevante pe careauditorul financiar le-a luatla cunoştinţă prin interme-diul procedurilor de auditefectuate;

F include ipoteze care suntrealiste şi realizabile din per-spectivele circumstanţelor încare se află entitatea, suntconsecvente cu mediul eco-nomic general şi cu aspecte-le menţionate în situaţiilefinanciare;

F include informaţii care suntrelevante pentru aceastăevaluare şi sunt dintr-o sursăde încredere.

Atunci când evaluarea conduce-rii include modele de previziunicomplexe, cum ar fi fluxuri denumerar previzionate, auditorul

financiar va lua în consideraredacă se poate baza pe sistemulinformaţional al entităţii audita-te care generează aceste infor-maţii.

Auditorul financiar va determi-na, de asemenea, dacă conduce-rea a întreprins o analiză de sen-zitivitate în ceea ce priveşte ipo-tezele semnificative. Limiteleanalizei de senzitivitate aplicatevor fi luate în considerare cumare grijă, întrucât cele aplicateîn trecut ar putea să nu fie sufi-cient de cuprinzătoare în condi-ţiile curente de piaţă.

Ca urmare a rapidităţii şi a con-secinţelor semnificative ale efec-telor condiţiilor curente de piaţă,auditorul financiar va planifica şiva întreprinde proceduri adecva-te cu privire la evenimenteleulterioare.

FORMAREA UNEI CONCLUZII

PRIVIND MODUL ÎN CARE

CONDUCEREA EVALUEAZĂ

CONTINUITATEA ACTIVITĂŢII

Auditorul financiar va lua în con-siderare probele de audit obţi-nute atunci când analizează eva-luarea managementului privindcontinuitatea activităţii şi îşi vaforma o concluzie în conformita-te cu cerinţele paragrafului 23ale IAS 1 „Prezentarea situaţiilorfinanciare”, urmând sa ajungă launa din cele trei concluzii pre-zentate mai jos, în funcţie de cir-cumstanţele specifice ale entită-ţii auditate:

F Nu există incertitudini sem-nificative care să determinedubii privind continuitateaactivităţii;

F Există incertitudini semnifi-cative cu privire la eveni-

2 IAS 1 „Prezentarea situaţiilor financiare” 3 ISA 570 „Principiul continuităţii activităţii”

mente sau condiţii care potarunca o umbră de îndoialăsemnificativă asupra princi-piului continuităţii activităţii;

F Utilizarea principiului conti-nuităţii activităţii nu esteadecvată2.

Auditorul financiar va lua în con-siderare dacă în situaţiile finan-ciare este făcută o prezentareadecvată în funcţie de cerinţelespecifice ale cadrului de raporta-re aplicabil (de ex: IFRS).

INCERTITUDINI

SEMNIFICATIVE CU PRIVIRE

LA EVENIMENTE SAU SITUAŢII

CARE POT ARUNCA O UMBRĂ

DE ÎNDOIALĂ SEMNIFICATIVĂ

ASUPRA CAPACITĂŢII

ENTITĂŢII DE A-ŞI CONTINUA

ACTIVITATEA

Când sunt identificate eveni-mente sau condiţii care potarunca o umbră de îndoialăsemnificativă asupra capacităţiientităţii de a-şi continua activita-tea, ISA 570 cere ca auditorulfinanciar să întreprindă proce-duri care să confirme sau să infir-me existenţa unor incertitudinisemnificative.

O concluzie din care reiese exis-tenţa unei incertitudini semnifi-cative va fi tratată cu mare aten-ţie întrucât, din acest moment,în situaţiile financiare va fi făcutăo prezentare adecvată în acestsens, iar în raportul auditoruluise va adăuga un paragraf de evi-denţiere a problemei, care săsublinieze existenţa unei incerti-tudini semnificative referitoare

la evenimentul sau condiţia carear putea pune la îndoială în modsemnificativ capacitatea entităţiide a-şi continua activitatea şi vaatrage atenţia asupra notei dinsituaţiile financiare care prezintăacest aspect.

Paragraful 31 din ISA 570 men-ţionează că o incertitudine sem-nificativă există atunci cândimpactul său potenţial este de oasemenea magnitudine încât, înopinia auditorului, este necesarăo prezentare explicită a naturii şiimplicaţiilor incertitudinii pentruca situaţiile financiare să nuinducă în eroare utilizatorii3.

Evenimentele sau condiţiilecurente nu reprezintă o incerti-tudine semnificativă în sensulcelor menţionate în paragraful31 din ISA 570. A determinadacă există o incertitudine sem-nificativă va depinde de fapteleşi circumstanţele care afecteazăfiecare entitate în parte.

IMPLICAŢII ALE

INCERTITUDINILOR

SEMNIFICATIVE DE ESTIMARE

ŞI ALE INCERTITUDINILOR

SEMNIFICATIVE MULTIPLE

v Incertitudine de esti-mare semnificativă

Auditorul poate concluziona căexistă o incertitudine semnifica-tivă care depinde de evenimen-te viitoare care nu sunt sub con-trolul direct al entităţii, dar carear putea afecta situaţiile finan-ciare. Presupunând că incertitu-dinea este prezentată adecvat însituaţiile financiare, auditorulpoate atrage atenţia asupra

aspectului menţionat în situaţiilefinanciare prin adăugarea unuiparagraf de evidenţiere a incerti-tudinii semnificative. În circum-stanţe foarte rare este adecvatăutilizarea acestui tip de paragraf,atunci când incertitudinea sem-nificativă are o importanţă fun-damentală în înţelegerea situa-ţiilor financiare. De exemplu, încondiţiile curente de piaţă acesttip de circumstanţe apare încazul unei estimări semnificativeprivind valoarea justă care impli-că o incertitudine semnificativăde estimare. Este important săse reţină că un aspect poate fimenţionat într-un paragraf deevidenţiere în cadrul raportuluide audit numai dacă s-au obţi-nut probe de audit suficiente şiadecvate cu privire la faptul căacest aspect nu a generat erorisemnificative în cadrul situaţiilorfinanciare.

v Incertitudini semnifica-tive multiple

Pot exista cazuri extreme cândse pot întâlni incertitudini multi-ple care sunt semnificative pen-tru situaţiile financiare, iar audi-torul financiar consideră adecva-tă imposibilitatea exprimăriiunei opinii în loc să includă unparagraf de evidenţiere în cadrulraportului de audit. Aceastăsituaţie apare în cazul în careauditorul financiar concluzio-nează că nu a obţinut probe deaudit suficiente şi adecvate pri-vind fiecare incertitudine înparte şi nu poate exprima o opi-nie asupra situaţiilor financiaredin cauza potenţialelor efectecumulate ale incertitudinilorasupra situaţiilor financiare.

16

idei

, sug

esti

i, e

xper

ienţ

e

4 ISA 570 „Principiul continuităţii activităţii”

DESCRIERI ŞI PREZENTĂRI

RELEVANTE ÎN SITUAŢIILE

FINANCIARE CU PRIVIRE LA

CONTINUITATEA ACTIVITĂŢII

Un aspect semnificativ privindincertitudinile semnificative pri-vind continuitatea activităţii estefaptul că în situaţiile financiarese vor face descrieri şi prezentăriadecvate cu privire la acesteaspecte.

Dacă auditorul financiar consi-deră calitatea acestor prezentărişi descrieri din cadrul situaţiilorfinanciare ca nefiind adecvată,se va emite un raport cu rezervesau o opinie contrară în funcţiede importanţa acestui aspect.

Paragraful 32 din ISA 570 men-ţionează că în situaţia în care uti-lizarea principiului continuităţiieste adecvată, dar există o incer-titudine semnificativă, auditorulia în considerare dacă situaţiilefinanciare:

(a) descriu în mod corespunză-tor evenimentele sau condi-ţiile principale care generea-ză îndoieli semnificative asu-pra capacităţii entităţii de a-şi continua activitatea şiplanurile conducerii deabordare a evenimentelorsau condiţiilor respective; şi

(b) prezintă în mod explicit căexistă o incertitudine semni-ficativă legată de evenimen-te sau condiţii care pot arun-

ca o umbră semnificativă deîndoială asupra capacităţiientităţii de a-şi continuaactivitatea şi, implicit, că s-arputea să se afle în imposibili-tatea de a realiza activele şiexecuta obligaţiile sale încursul desfăşurării normale aactivităţii sale4.

ASPECTE PRIVIND FORMA

RAPORTULUI DE AUDIT CE

URMEAZĂ A FI EMIS

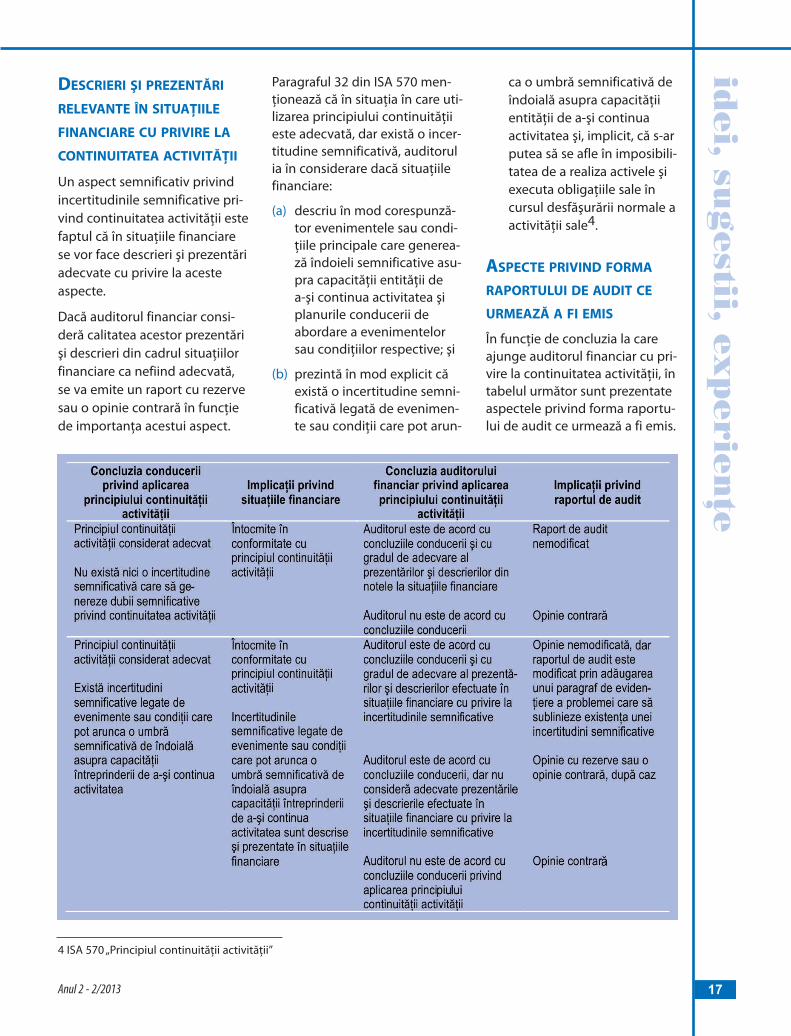

În funcţie de concluzia la careajunge auditorul financiar cu pri-vire la continuitatea activităţii, întabelul următor sunt prezentateaspectele privind forma raportu-lui de audit ce urmează a fi emis.

Anul 2 - 2/2013 17

idei, sugestii, experienţe

ÎN FINAL, CÂTEVA

INFORMAŢII DE INTERES, LA TEMĂ

Consiliul StandardelorInternaţionale de Audit şiAsigurare (The InternationalAuditing and AssuranceStandards Board – IAASB) a emisîn luna mai 2011 lucrarea deconsultare „Îmbunătăţirea valoriiraportului de audit: Explorareaopţiunilor în vederea schimbării”,publicând în data de 22 iunie2012 invitaţia la comentarii„Îmbunătăţiri privind raportul deaudit”. Această invitaţie lacomentarii, include printre alteleşi introducerea unei afirmaţiiexplicite privind continuitateaexploatării. Astfel, invitaţia lacomentarii propune ca raportulde audit să includă în mod expli-cit afirmaţii privind faptul că:

F Auditorul a concluzionat căutilizarea principiului conti-nuităţii activităţii este adec-vată;

F Nu au fost identificate incer-titudini semnificative privindevenimente sau condiţii carear putea determina dubiisemnificative cu privire lacontinuitatea activităţii enti-tăţii respective.

Va fi cerută de asemenea şi odescriere a responsabilităţilor

conducerii cu privire la continui-tatea activităţii.

Aceste afirmaţii se doresc a fiimplicite în raportul de auditcând nu există deja inclus unparagraf de evidenţiere a unoraspecte cu privire la continuita-tea activităţii.

Menţionăm că nu există propu-neri de schimbare a procedurilorpe care un auditor trebuie să leefectueze cu privire la continui-tatea activităţii.

1. Federaţia Internaţională a Contabililor (2009), Manual de standardeinternaţionale de audit şi control de calitate. Audit financiar 2009,Coeditare CAFR-Editura Irecson, Bucureşti

2. Fundaţia Comitetului pentru Standarde Internaţionale de Contabilitate– IASB, Standarde Internaţionale de Raportare Financiară. IFRS-2011, tra-ducere: CECCAR, colecţia: Traduceri

3. IFAC (2011) – ISA 570 – Going Concern

BIBLIOGRAFIE

18

idei

, sug

esti

i, e

xper

ienţ

e

SCURTĂ PREZENTARE

STANDARDUL INTERNAŢIONALPRIVIND SERVICIILE CONEXE4400 (Fostul ISA 920) – MISIUNIPE BAZA PROCEDURILOR CON-VENITE PRIVIND INFORMAŢIILEFINANCIARE are următoareastructură: Introducere;Obiectivul unei misiuni pe bazaprocedurilor convenite;Principiile generale ale uneimisiuni pe baza procedurilorconvenite; Definirea termenilorunei misiuni; Planificarea;Documentaţia; Proceduri şiprobe; Raportarea, precum şiAnexa 1: Exemplu de scrisoarepentru o misiune pe baza proce-durilor convenite; Anexa 2:Exemplu de raport al constatări-lor efective în legătură cu dato-riile comerciale.

Scopul acestui StandardInternaţional privind Serviciile

Conexe (ISRS) este de a stabilireguli şi de a oferi recomandăricu privire atât la responsabilităţi-le profesionale ale auditoruluiatunci când se efectuează omisiune pe baza procedurilorconvenite, privind informaţiifinanciare, cât şi la forma şi con-ţinutul raportului pe care audi-torul îl emite în legătură cu oastfel de misiune.

O misiune pe baza procedurilorconvenite poate presupune caauditorul să efectueze anumiteproceduri cu privire la elemente-le individuale ale datelor finan-ciare (de exemplu: datoriilecomerciale, conturile de creanţe,cumpărările de la părţi afiliate şivânzări şi profituri ale unui seg-ment al unei entităţi), la o com-ponentă a situaţiilor financiare(de exemplu, un bilanţ) sau chiarla un set complet de situaţiifinanciare.

STANDARDE APLICABILE

ÎN AUDITAREA FONDURILOR

EUROPENE

Se cuvine precizat că ISRS 4400este folosit în România pentruauditarea fondurilor europene,fiind un serviciu de non asigura-re. De fapt, misiunile de auditarea fondurilor europene au venitîn România pe calea acestui ISRS4400, dar şi pe calea ISA 800„Considerente speciale - auditulsituaţiilor financiare întocmite înconformitate cu cadrele genera-le cu scop special” şi ISAE 3000„Angajamentele de asigurare,altele decât auditul sau revizui-rea informaţiilor financiare afe-rente perioadelor anterioare”,acestea din urmă fiind servicii deasigurare.

Prin aplicarea ISRS 4400 în audi-tarea fondurilor europene nu

Anul 2 - 2/2013 19

idei, sugestii, experienţe

În cadrul unei misiuni privind procedurile convenite, auditorul îşi fixează ca obiectivîn condiţiile standardului aplicabil, respectiv ISRS 4400, efectuarea unor proceduri ceţin de natura unui audit în legătură cu care auditorul, entitatea auditată şi orice alteentităţi îndreptăţite au convenit, urmând ca în final auditorul să prezinte un raportasupra constatărilor efective.

Auditul fonduriloreuropene structurale, proceduri convenite Alexandru Şuteu,

auditor financiar

idei

, sug

esti

i, e

xper

ienţ

e

20

este exprimată nicio asigurare,utilizatorii rezultatului misiuniide audit concretizate în Raportulde audit urmând să apreciezeprocedurile şi concluziile. Dacăar fi să ne referim numai laProgramul Operaţional Regional(POR), amintim că Autoritatea deManagement pentru ProgramulOperaţional Regional (AMPOR)2007-2013 a elaborat sub nr.2183/14.01.2010 Instrucţiuni şitermeni de referinţă pentru achi-ziţionarea serviciilor de audit, încare se menţionează care vor fiprocedurile agreate în privinţaauditării proiectelor:

F Pe parcursul duratei deimplementare a proiectuluivor fi contractate două audi-turi (un audit intermediar cuocazia rambursării de cătreAMPOR a 50% din cheltuielişi un audit final). Auditurilevor fi însoţite de Rapoarteleconstatărilor factuale;

F Auditorul va verifica dacăcheltuielile prezentate debeneficiar (persoana care aaccesat fondul comunitar) încererea de rambursare inter-mediară sau finală s-au făcutîn interesul proiectului şidacă acestea sunt corecte şieligibile;

F Auditorul îşi va planifica acti-vitatea astfel încât verifica-rea cheltuielilor să fie realiza-tă efectiv (100%) şi să res-pecte procedurile prevăzute.De asemenea, auditorul vamenţiona în raportul său căacesta a fost întocmit cu res-pectarea termenilor de refe-rinţă şi în conformitate cuISRS 4400;

F Auditorul va obţine pe bazaverificărilor dovezi suficienteîn vederea exprimării unei

opinii asupra realităţii, legali-tăţii şi conformităţii cheltuie-lilor efectuate de beneficiar;

F Auditorul are obligaţia sădobândească o înţelegeresuficientă a termenilor şicondiţiilor contractului definanţare prin analiza acestu-ia şi a anexelor sale, precumşi a celorlalte informaţii rele-vante, şi prin verificări labeneficiar.

Prin urmare, prin aplicarea ISRS4400 în auditarea proiectelor deaccesare a fondurilor comunita-re se constată că:

F nu este exprimată nicio asi-gurare, persoanele cărora lise adresează Raportul deaudit urmând să analizezeprocedurile şi concluziileacestuia;

F Raportul este adresat exclu-siv acelor părţi care au con-venit asupra procedurilor(agreate) ce trebuie efectua-te – în cazul nostruAutorităţii de Management(AM) – beneficiarului şicelorlalte entităţi implicateîn amonte şi în aval.

De menţionat că:

F în cazul ISRS 4400 indepen-denţa nu este o condiţieobligatorie, aceasta nefiindinclusă ca o condiţie înacceptarea contractului deaudit. Dar în ce priveştemisiunea trebuie să avemindependenţă, deci se poateca fratele să fie manager deproiect, iar eu – auditor, darvoi scrie acest lucru şi înraport. În cazul ISA 800 şi ISA3000 independenţa esteobligatorie;

F în cazul serviciilor pe ISRS4400 nu exprimăm o opinie,nu facem decât nişte consta-

tări ale muncii noastre. Încazul ISA 800 trebuie săajungem la o concluzie;

F din punct de vedere al gra-dului de asigurare ISA 800 şiISA 3000 prevalează ISRS4400.

SERVICII DE ASIGURARE, ISA 800– SITUAŢII FINANCIARE CU SCOPSPECIAL presupune servicii deasigurare: teste de detaliu -documente justificative, inspec-ţia fizică a activelor, observareaproceselor, confirmări externe,recalculare, proceduri analitice,chestionare, controale interne.ISAE 3000 – ALTE ANGAJAMENTEDE ASIGURARE, presupune servi-cii de asigurare: teste de detaliu -documente justificative, inspec-ţia fizică a activelor, observareaproceselor, confirmări externe,recalculare, proceduri analitice,chestionare, controale interne.

NON ASIGURARE, ISRS 4400 –PROCEDURI CONVENITE presu-pune: teste de detaliu - docu-mente justificative, inspecţia fizi-că a activelor, confirmări exter-ne, recalcularea.

Procedura convenită – în speţăISRS 4400 – este o componentăa situaţiilor financiare.

Indiferent de misiunea pe carene desfăşurăm activitatea deaudit paşii sunt aceiaşi. Neexis -tând o procedură specifică pen-tru verificare, folosim GHIDULpentru un audit de calitate.

FONDURI, INSTITUŢII

CU ROL ÎN ADMINISTRAREA

FONDURILOR EUROPENE, Programe OperaţionaleSectoriale şi Regionale

Fonduri: Finanţare nerambursa-bilă fonduri structurale UE şi

idei, sugestii, experienţe

21Anul 2 - 2/2013

cofinanţare, surse publice naţio-nale.

Instituţiile care au roluri înadministrarea fondurilor europe-ne sunt: la nivel comunitar –Comisia Europeană; OficiulEuropean de Luptă Antifraudă(OLAF); la nivel naţional –Departamentul de LuptăAntifraudă (DLAF), Autoritateade Audit (AA), Autoritatea decertificare şi plată (ACP),Autoritatea pentru CoordonareaInstrumentelor Structurale(ACIS), Autoritatea deManagement (AM), OrganismeIntermediare (OI) şi, în final,beneficiarul.

Tipurile de verificări realizatede autorităţi sunt: înainteaaprobării proiectului (AM/OI), înimplementarea proiectului(AM/OI, auditor financiar, AA,ACP, DLAF/OLAF,CE), după finali-zarea proiectului (AM/OI,AA,DLAF/OLAF,CE).

Prin urmare, constatăm că inter-venţia auditorului financiar esteîn faza de implementare a pro-iectului.

Programe OperaţionaleSectoriale şi Regionale:Programul Operaţional Sectorial CreştereaCompetitivităţii Economice(POS-CCE), ProgramulOperaţional Sectorial Transport(POST), Programul OperaţionalSectorial de Mediu (POS MEDIU), ProgramulOperaţional Regional (POR),Programul Operaţional Sectorial Dezvoltarea Resurselor Umane (POSDRU),Programul OperaţionalDezvoltarea CapacitaţiiAdministrative (PODCA),Programul Operaţional Asistenţă Tehnică (POAT).

AUDITAREA PROIECTELOR

Planificare, documentare,proceduri, probe

Se întocmeşte câte un dosar deaudit pentru fiecare cerere derambursare auditată. Deschidemdosarul cu o foaie de lucru înprima etapă a cererii de rambur-sare şi-l finalizăm la cererea fina-lă de rambursare.

Pentru a ţine un pic sub controlpiaţa, se cere ca fiecare cererede rambursare să aibă dosarul ei,pentru a putea verifica auditorulîn orice moment, depinde deprogramul de finanţare.

Ca principiu este mai bine să sefacă o verificare pe fiecare cererede rambursare în parte.

În ideea de a furniza un nivel deonorariu orientativ, pentru audi-tarea unei cereri de rambursares-ar putea solicita un buget de50-60 de ore cu onorariul de 100lei/oră. Rezultă că onorariul artrebui să fie de minimum 5.000lei. Dar de multe ori auditoriifinanciari se lovesc de următorulfenomen: proiectele finanţatedin fonduri europene, accesateîn România, au consultanţi deproiect care elaborează bugetelede cheltuieli, alocând la parteade consultanţă sume foarte maripentru ei înşişi şi sume mici saufoarte mici pentru auditori. Esteo problemă care a fost semnala-tă de noi în cadru formal sauinformal, dar la care, neexis-tând un cadru legal, nu existăsoluţie.

Obiectul angajamentului deaudit în cazul auditării unor pro-iecte finanţate din fonduricomunitare include:

F Auditarea cererilor de ram-bursare a cheltuielilor (CRC);

Aceasta însemnând verificareatuturor informaţiilor necesarepentru a confirma că cererile derambursare a cheltuielilor conţincheltuieli:

l Reale;

l Exacte;

l Legale;

l Eligibile.

De menţionat că independenţaîn cadrul procedurilor convenite– ISRS 4400 – nu reprezintă ocondiţie obligatorie, cum spu-neam şi mai sus, dar atunci cândeste afectată, situaţia va fi men-ţionată în raport.

Principiile de etică, concretizateîn: integritate, obiectivitate,competenţă, confidenţialitate,conduită, standarde tehnice, tre-buie respectate. Se vor respectaprincipiile aplicabile privind pla-nificarea şi colectarea probelor,în speţă documentarea misiunii.

Procedurile aplicabile folositevor fi: investigări, recalculări,observarea la faţa locului,inspecţii, obţinerea de confir-mări.

În efectuarea unei misiuni deaudit (PROCEDURI CONVENITE)pentru proiecte de finanţare dinfonduri UE parcurgem următoa-rele etape:

1. Cererea de informaţii;

2. Contractul şi scrisoarea demisiune;

3. Etapa de preplanificare;

4. Etapa de planificare;

5. Etapa de verificare;

6. Etapa de finalizare.

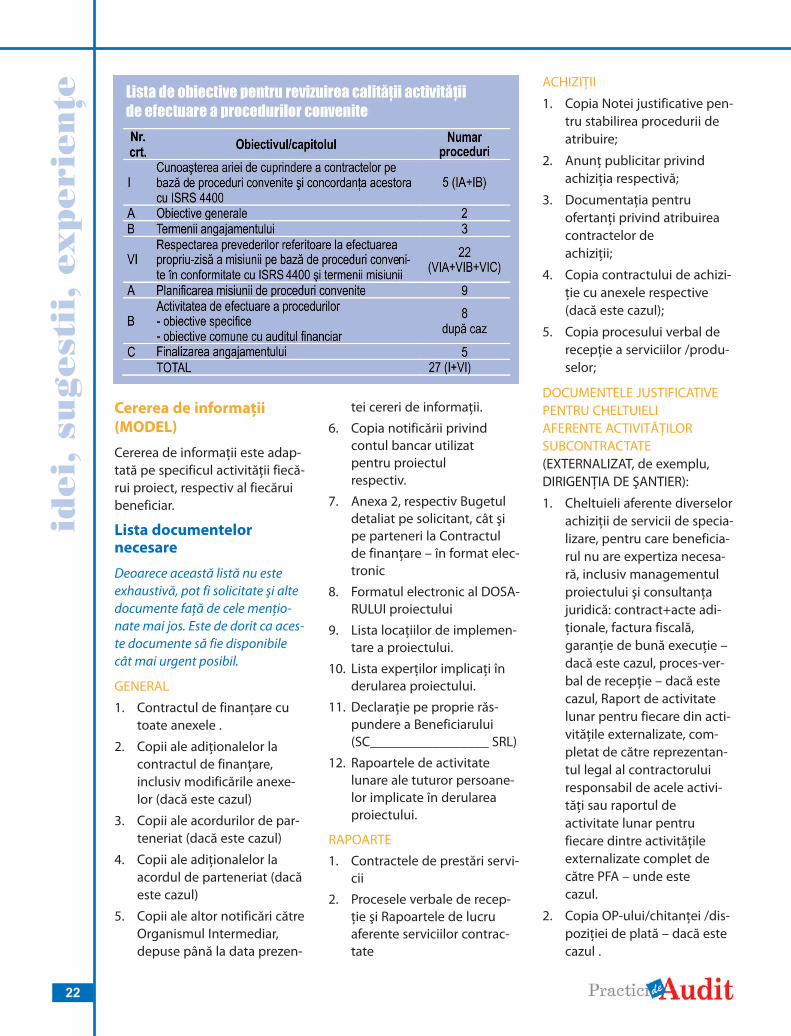

Observăm că avem 27 de proce-duri, descrise în cele ce urmează:

idei

, sug

esti

i, e

xper

ienţ

e

22

Cererea de informaţii(MODEL)

Cererea de informaţii este adap-tată pe specificul activităţii fiecă-rui proiect, respectiv al fiecăruibeneficiar.

Lista documentelor necesare

Deoarece această listă nu esteexhaustivă, pot fi solicitate şi altedocumente faţă de cele menţio-nate mai jos. Este de dorit ca aces-te documente să fie disponibilecât mai urgent posibil.

GENERAL

1. Contractul de finanţare cutoate anexele .

2. Copii ale adiţionalelor lacontractul de finanţare,inclusiv modificările anexe-lor (dacă este cazul)

3. Copii ale acordurilor de par-teneriat (dacă este cazul)

4. Copii ale adiţionalelor laacordul de parteneriat (dacăeste cazul)

5. Copii ale altor notificări cătreOrganismul Intermediar,depuse până la data prezen-

tei cereri de informaţii.

6. Copia notificării privind contul bancar utilizat pentru proiectul respectiv.

7. Anexa 2, respectiv Bugetuldetaliat pe solicitant, cât şipe parteneri la Contractul de finanţare – în format elec-tronic

8. Formatul electronic al DOSA-RULUI proiectului

9. Lista locaţiilor de implemen-tare a proiectului.

10. Lista experţilor implicaţi înderularea proiectului.

11. Declaraţie pe proprie răs-pundere a Beneficiarului (SC_________________ SRL)

12. Rapoartele de activitatelunare ale tuturor persoane-lor implicate în derulareaproiectului.

RAPOARTE

1. Contractele de prestări servi-cii

2. Procesele verbale de recep-ţie şi Rapoartele de lucruaferente serviciilor contrac-tate

ACHIZIŢII

1. Copia Notei justificative pen-tru stabilirea procedurii deatribuire;

2. Anunţ publicitar privindachiziţia respectivă;

3. Documentaţia pentru ofertanţi privind atribuireacontractelor de achiziţii;

4. Copia contractului de achizi-ţie cu anexele respective(dacă este cazul);

5. Copia procesului verbal derecepţie a serviciilor /produ-selor;

DOCUMENTELE JUSTIFICATIVEPENTRU CHELTUIELI AFERENTE ACTIVITĂŢILOR SUBCONTRACTATE (EXTERNALIZAT, de exemplu,DIRIGENŢIA DE ŞANTIER):

1. Cheltuieli aferente diverselorachiziţii de servicii de specia-lizare, pentru care beneficia-rul nu are expertiza necesa-ră, inclusiv managementulproiectului şi consultanţajuridică: contract+acte adi-ţionale, factura fiscală,garanţie de bună execuţie –dacă este cazul, proces-ver-bal de recepţie – dacă estecazul, Raport de activitatelunar pentru fiecare din acti-vităţile externalizate, com-pletat de către reprezentan-tul legal al contractoruluiresponsabil de acele activi-tăţi sau raportul de activitate lunar pentru fiecare dintre activităţileexternalizate complet decătre PFA – unde este cazul.

2. Copia OP-ului/chitanţei /dis-poziţiei de plată – dacă estecazul .

idei, sugestii, experienţe

23Anul 2 - 2/2013

DOCUMENTELE JUSTIFICATIVEPENTRU CHELTUIELI AFERENTETAXELOR

1. Factura fiscală emisă deinstituţia abilitată/documen-tul emis de instituţia abilita-tă prin care se adevereşteplata taxei;

2. Copia OP-ului/chitanţei /dis-poziţiei de plată – dacă estecazul

MENŢIONĂM CĂ:

- Beneficiarul ( SC _________ SRL)trebuie să ţină o evidenţă contabi-lă folosind conturi analitice dis-tincte pentru PROIECT. Sistemulcontabil utilizat va fi în conformi-tate cu legislaţia naţională învigoare.

Pentru a obţine o eficienţă maxi-mă a timpului alocat misiunii vărugăm ca pentru orice nelămurirefaţă de cerinţele de mai sus să necontactaţi, oricând, la numărul:______________________ saupe e-mail la adresa __________________________ .

AUDITOR PROIECT,__________________________

BENEFICIAR PROIECT,SC _____________________ SRL,

Data : ___________________”

Contractul şi scrisoarea de misiune

Contractul

Contractul, cel puţin din expe-rienţa noastră, este impus declient, mai mult decât atât esteimpus de Autoritatea deManagement, având o formăpredefinită.

Scrisoarea de misiune

Odată cu semnarea contractuluieste bine să întocmim şi o scri-soare de angajament.

Este recomandat să avem o scri-soare de angajament atuncicând avem un contract ale căruiclauze nu le putem influenţa(modifica) şi când facem unaudit de conformitate, aşa cumeste cazul auditării fonduriloreuropene. De menţionat că înalte ţări nu este nevoie şi decontract atunci când avem sem-nată o scrisoare de angajament,numai în Româ nia se foloseşte şicontractul.

Etapa de preplanificare

NOTĂ:

Pentru cererile de rambursare de până în anul 2010, în auditares-au folosit Normele Minimalede Audit; începând cu anul 2011toate auditurile privind fondurileeuropene se fac folosind Ghidulpentru un Audit de Calitate.

În etapa de preplanificare trebu-ie să ne demonstrăm indepen-denţa aplicând Secţiunea B2(ISA 300 şi ISA 200) din GHID –Acceptarea numirii sau a renu-mirii (în fapt acceptarea misiunii)care conţine teste, un chestionarşi un tabel ce conţine CONSIDE-RENTE ETICE, prin analiza căruiase ia decizia dacă se acceptă saunu misiunea.

Din secţiunea B2, în auditul pro-iectelor europene se aplicănumai TESTELE, nu se aplică şichestionarul. Dacă în tabel seenumeră mai multe ameninţări,se trec ameninţările în scrisoareade angajament şi se acceptămisiunea.

Testele aplicabile de la secţiuneaB2 sunt: Testele 1,2,3,4,5 şi 16din GHID.

Etapa de planificare

În această etapă sunt aplicabilesecţiunile B1, B3, B9, B10, B11 şiC1 din GHID.

NOTĂ:

Secţiunile B4 şi B5 nu sunt apli-cabile pentru că facem verificare100% şi nu eşantionare, însădacă s-ar fi cerut ca procent deverificare, spre exemplu, 85% amfi aplicat secţiunile B4 şi B5.Secţiunea B6, revizuirea analiticănu se aplică, revizuirea analiticăs-ar fi aplicat în situaţia în caream fi avut comparaţii pe maimulţi ani, dar în acest caz nuavem ce să comparăm pe maimulţi ani. Secţiunile B7 şi B8 nuse aplică. Secţiunile B9 şi B10 seaplică, sunt secţiuni care nu auteste, ele fiind o listă de verifica-re şi un formular care trebuiesemnate de echipa de audit.

MOD DE LUCRU:

v Secţiunea B1 – Planificareaaudituluil Planul de audit – testul 1,

e un formular pe care tre-buie să-l completăm, nuse fac teste, se semneazăacest formular.

l Testul 1 – se aplică, veziB2

l Testul 2 – dacă au fostprobleme de etică, parte-nerul pe probleme deetică face verificarea, seaplică.

l Testul 3 – dacă am întoc-mit o scrisoare de angaja-ment se aplică; se menţio-nează la această secţiunecă s-a întocmit scrisoareade angajament, aceasta segăseşte la referinţa x îndosarul y.

l Testul 4 – se verificăcomunicarea de la ultimacerere de informaţii.

l Testul 5 – nu se aplică.

l Testul 6 – cu ocazia orga-

idei

, sug

esti

i, e

xper

ienţ

e

24

nizării primei întâlniri delucru cu clientul, vomavea o probă semnată deambele părţi.

l Testul 7 – se aplică.

l Testul 8 – se aplică.

l Testul 9 – se aplică.

l Testele de la 10 la 18 aulegătură cu riscul şi nu seaplică la verificarea 100%;în situaţia în care s-ar fifăcut eşantionare, s-ar fiaplicat.

l Testul 19 – se aplică.

l Testul 20 – se aplică.

l Testul 21 – se aplică, exis-tenţa afiliaţilor se docu-mentează prin referenţie-re la Declaraţiile conduce-rii.

l Testele 22-26 – nu se apli-că.

l Testul 27 – se aplică, seobţin scrisori de confirma-re ale terţilor. ATENŢIE: încadrul misiunilor de auditfinanciar facem confirma-rea soldului, în schimb, încazul auditării proiectelorde finanţare europene seface confirmarea rulajelor(ISRS 4400).

l Testele 28-32 se aplică,revizuirea se poate facede către un coleg în cazulîn care suntem un cabinetmic, care nu dispunedecât de un singur audi-tor financiar.

v Secţiunea B3 – cunoaştereaclientuluil Se ia fiecare test în parte,

aici fiind aplicabile numai2-3 teste din cele 13 teste;această secţiune se docu-mentează printr-o anexă aISA 315, care se adapteazăpe ISRS 4400, parţial din

aceste puncte se aplică şiîn cazul auditării fonduri-lor.

v Secţiunea B9 – acordul deplanificare a audituluil Nu are teste, este un for-

mular pe care-l comple-tează echipa de audit lafinalul planificării.

v Secţiunea B10 – lista deverificare a informaţiilorpermanentel Această secţiune nu are

teste, conţine un chestio-nar în care auditorulbifează dacă a obţinuttoate informaţiile despreclient, dacă s-au docu-mentat secţiunile B1 şiB10, bifăm documentareafără a avea teste.

v Secţiunea C1- Sisteme con-tabile şi controale internel Confirmăm că am înţeles

sistemele contabile şi con-troalele interne în vigoare,prin revizuirea probelorpe care le deţinem cu pri-vire la aceste sisteme.

Etapa de verificare

Secţiunea D-U

Secţiunea D – imobilizări necor-porale, uneori se aplică, alteorinu;

Secţiunea E – imobilizări corpo-rale, se aplică teste:

v Teste:

l Intrări ;

l Ieşiri;

l Achiziţii;

l Se aplică testul de inspec-ţie fizică (de făcut şi poze,serii, numere de inventar,se identifică eventualeleminusuri);

l Test de documente justifi-cative;

l Verificăm şi amortizareaatunci când se decontea-ză amortizarea.

Secţiunea F – investiţii, nu seaplică.

Secţiunea G – stocul şi producţiaîn curs, se aplică numai pentrustoc.

Secţiunea H – debitori, se aplicănumai un test, două.

Secţiunea I – conturi la bănci şicasa, se aplică.

Secţiunea J – creditori, se aplică:l Scrisorile de confirmare se

fac pe rulaj şi nu pe sold;l În audit există un princi-

piu: prevalenţa economi-cului asupra juridicului.

Secţiunea K – taxe, se aplică celemai multe teste.

Secţiunea L – obligaţii, datorii,contingente, se aplică eventualun test, impozitul amânat nu seaplică, pensii nu se aplică etc.,testele de contingenţe nu seaplică (se aplică parţial testul 7).

NOTĂ: Secţiunea L nu se maiaplică dacă am făcut corect tes-tele la celelalte secţiuni.

Secţiunea M – aspecte statutare,capital, în principiu nu se aplică.

Secţiunea N – vânzări şi venituri,se aplică numai pentru comisio-nul de la bancă.

Secţiunea O – achiziţii şi cheltu-ieli, se aplică.

Secţiunea P – salarii, se aplică.

Secţiunea Q – contul de profit şipierdere, nu se aplică.

Secţiunea R – părţi afiliate, seaplică prin declaraţia conducerii.

Secţiunile S,T şi U se aplică, maiales U.

idei, sugestii, experienţe

25Anul 2 - 2/2013

Etapa de finalizareSECŢIUNEA A1-A15

Secţiunea A1 – copii ale situaţii-lor financiare.