curs finante publice

TRANSCRIPT

CURS FINANŢE PUBLICE

Modulul I CONŢINUTUL ECONOMIC AL FINANŢELOR PUBLICE

Obiectiv general : Definirea administraţiei publice Obiectivele specifice :

1. Conţinutul economic al finanţelor publice 2. Funcţiile şi rolul finanţelor publice 3. Mecanismul financiar 4. Administraţia publică

Cuvinte cheie : creştere economică, sistem financiar, organe administrative, politica financiară

1.1. Administraţia publică Statul are un rol esenţial în societatea modernă. El se manifestă prin intermediul

puterilor publice (cele care exercită puterea, iau decizii ce afectează colectivităţile umane mai mult sau mai puţin extinse, după gradul puterilor publice respective).

Administraţiile publice cuprind unităţile instituţionale a căror funcţie esenţială este de a produce servicii nedestinate pieţei, ci pentru colectivitate, de a efectua operaţii de redistribuire a veniturilor statului. În vederea definirii administraţiei publice se iau in considerare două atribute: 1. Funcţia lor economică principală care constă în producerea de servicii care nu sunt destinate pieţei (cu titlu gratuit) sau efectuarea operaţiunilor de redistribuire a veniturilor. 2. Resursele lor principale provin din prelevări obligatorii: acestea sunt primite fie în mod direct, fie sub forma subvenţiilor publice. Administraţiile publice sunt de trei feluri:

a) Administraţiile publice centrale - care cuprind statul în sens restrâns, şi diverse organisme ale administraţiei centrale. Finanţarea lor are la bază impozitele colectate la bugetul de stat.

1

b) Administraţiile publice locale- care regrupează colectivităţile locale cu instituţiile care funcţionează local şi care au competenţe locale. Resursele lor financiare provin în special din subvenţii de la colectivităţile locale sau din taxe parafiscale.

c) Administraţiile asigurărilor sociale – care cuprind toate organismele a căror activitate principală constă în distribuirea veniturilor sub forma prestaţiilor sociale şi ale căror resurse provin din contribuţiile la asigurarile sociale de stat.

1.2. Noţiunea de finanţe. Concept şi necesitate

Orice tip de organizaţii umane necesită costuri. Statul, ca formă complexă de organizaţie socială, are nevoi, printre care şi cele de susţinere materială care, odată cu apariţia banilor, a devenit susţinere financiară. Aceste fluxuri de bani care provin de la contribuabili şi sunt redirecţionate spre anumite cheltuieli publice care acoperă nevoile publice, constituie finanţele publice1 (ele mai poartă şi denumirea de economie financiară sau economie publică). Din punct de vedere tehnic, finanţele pot fi definite ca totalitatea fluxurilor băneşti dintr-o economie care au ca scop formarea veniturilor şi acoperirea cheltuielilor necesare economiei respective. Necesitatea finanţelor este strâns legată de existenţa statului, de folosirea banilor şi a formelor valorice în repartiţia valorii nou create. Finanţele2 au apărut într-o anumită etapă a dezvoltării, deci au un caracter istoric, iar relaţiile sociale de natura economică, exprimate sub formă bănească care apar cu prilejul constituirii şi utilizării fondurilor statului sunt cunoscute sub numele de finanţe. Relaţiile financiare se exprimă sub formă bănească, dar nu toate relaţiile băneşti sunt finanţe, ci numai acelea cu ajutorul cărora statul, regiile, societăţile comerciale şi alte unităţi, realizează şi utilizează fondurile băneşti. Prin urmare, sfera finanţelor este mai restrânsă cuprinzând relaţiile băneşti care exprimă un transfer de valoare, şi nu cele care reflectă o schimbare a formelor valorii. Acele relaţii băneşti care reflectă doar o schimbare a formelor valorii (cum ar fi trecerea valorii din forma marfă în bani, sau invers din bani în marfă în cadrul schimburilor economice) nu se includ în sfera relaţiilor financiare. Aşadar, putem spune că finanţele reprezintă acea parte a relaţiilor economico-sociale exprimate în formă bănească, care se folosesc în procesul repartiţiei produsului intern brut şi cu ajutorul cărora se formează, se repartizează şi se gestionează fondurile băneşti ale statului şi ale agenţilor economici necesare reproducţiei sociale, acţiunilor social-culturale, satisfacerii celorlalte cerinţe comune ale societăţii şi cetăţenilor. Prin intermediul relaţiilor financiare, în procesul repartiţiei produsului intern brut se formează, se repartizează şi se utilizează fondurile necesare îndeplinirii funcţiilor şi sarcinilor statului. Pentru ca relaţiile băneşti să fie relaţii financiare, ele trebuie să îndeplinească cumulativ următoarele condiţii:

1 Prin termenul public se înţelege conform Legii nr. 140/1996, tot ceea ce priveşte autorităţile publice, instituţiile publice sau alte persoane de interes public, administrarea, folosirea sau exploatarea bunurilor proprietate publică, serviciile de interes public, etc. 2 Termenul de finanţe provine din latinescul „finare” sau „finis” care desemnează o plată efectuată în bani. Expresiile finantio, financias, financia, derivă din finare şi sunt utilizate în sensul de „termen de plată”.

2

a) să exprime un transfer de valoare în formă bănească de la persoanele fizice sau juridice la fondurile băneşti ale statului sau de la acestea către persoanele fizice şi juridice beneficiare;

b) transferul de valoare să se efectueze fără contraprestaţie directă, imediată sau individualizată;

c) transferul de resurse trebuie să aibă caracter nerambursabil. Conţinutul economic al finanţelor publice Studierea finanţelor din punct de vedere al conţinutului lor economic presupune

efectuarea unei delimitări între conceptul de finanţe publice şi conceptul de finanţe private, distincţie care se bazează îndeosebi pe faptul că "motivele, mijloacele şi efectele finanţelor publice sunt total diferite de cele ale finanţelor private "3.

În ţările cu economie de piaţă, fiind şi cazul ţării noastre, finanţele se grupează în două mari categorii: finanţe publice (asociate cu statul) şi finanţe private (asociate cu instituţiile cu capital privat). Finanţele publice sunt asociate cu statul, cu unităţile administrativ-teritoriale şi cu alte instituţii de drept public, în legătură cu resursele, cheltuielile, împrumuturile şi datoriile acestora.

Pentru statul modern, finanţele publice nu mai sunt un simplu mijloc de asigurare a acoperirii cheltuielilor sale de administraţie, ci, în primul rând, un mijloc de intervenţie în viaţa socială, de exercitare a unei presiuni asupra cetăţenilor, pentru organizarea întregii naţiuni.

Gestiunea finanţelor publice este supusă dreptului public (administrativ şi constituţional). Finanţele private sunt asociate cu instituţiile cu capital privat, întreprinderi, bănci, societăţi de asigurare. Ele au ca obiect stabilirea proporţiilor constituirii capitalului social la nivelul agenţilor economici, repartizarea profiturilor pentru nevoi de creştere economică sau pentru remunerarea acţionarilor, modalităţi de efectuare a plasamentelor în eventualitatea unor lichidităţi temporare, mobilizarea operativă a creanţelor şi lichidarea obligaţiilor faţă de terţi. Deci, relaţiile băneşti ce apar în legătură cu formarea, repartizarea şi utilizarea fondurilor asociate întreprinderilor private sunt numite finanţe private. Finanţele private se desfăşoară în spiritul deciziilor luate în cadrul consiliilor de administraţie şi a contractelor economice sau financiare încheiate cu terţi. Ele nu suferă nici o influenţă din partea statului, care urmăreşte doar aspectele fiscale. Gestiunea finanţelor private este supusă rigorilor dreptului comercial.

Finanţele private reprezintă acea parte a relaţiilor financiare prin intermediul cărora se constituie, se repartizează şi se utilizează fondurile băneşti necesare desfăşurării activităţii unor agenţi economici.

a) Finanţele agentilor economici includ: - finanţele fondurilor proprietăţii de stat şi private; - finanţele societăţilor comerciale private; - finanţele societăţilor comerciale cooperatiste - finanţele societăţilor comerciale mixte; - finanţele asociaţiilor familiale şi a persoanelor autorizate să desfăşoare

activităţi economice. 3 L. Trotabas “ Finances Publiques”, Dalloz, Paris.

3

b) Asigurările private includ asigurările sociale cu caracter privat; asigurările privind bunurile şi persoanele.

c) Creditul bancar. Finanţele private se află într-o strânsă legătură cu finanţele publice ca urmare a faptului că aportul lor la constituirea fondurilor băneşti cu destinaţie publică este considerabilă. Importanţa finantelor private pentru finanţele publice derivă din faptul că ele reprezintă atât punctul de plecare cât şi punctul de ieşire pentru majoritatea fluxurilor financiare din cadrul economiei naţionale. Dacă asemănările dintre finanţele publice şi cele private constau în faptul că ambele se confruntă cu probleme de echilibru financiar, deosebirile dintre cele două sunt mai numeroase şi se referă la următoarele: a) statul poate lua măsuri în legatură cu moneda naţională în care se constituie fondurile financiare publice şi în care se fac toate operaţiile de încasări şi plăţi, în timp ce întreprinderile private nu pot lua măsuri în legatură cu moneda pe care o folosesc; b) finanţele publice sunt folosite pentru satisfacerea nevoilor generale ale societăţii, în timp ce cele private sunt folosite pentru realizarea de profit de către întreprinzătorii individuali sau de către acţionarii societăţilor comerciale. c) resursele necesare statului pentru îndeplinirea funcţiilor şi sarcinilor sale se procură de la persoane juridice sau/şi fizice prin măsuri de constrângere luate de autoritatea publică, într-o măsură mai mică pe baza de contracte; în timp ce întreprinderile private îşi procură resursele financiare de care au nevoie pentru desfăşurarea activităţii lor, în completarea resurselor proprii, pe bază de contracte, în condiţiile rezultate din confruntarea cererii şi ofertei de capital de împrumut; d) gestiunea finanţelor publice este supusă dreptului public (administrativ şi constituţional), în timp ce gestiunea finanţelor private este supusă rigorilor dreptului comercial.

1.3. Funcţiile şi rolul finanţelor publice

Finanţele publice îşi îndeplinesc obiectivele de satisfacere a unor nevoi socio-economice, de repartizare a averii şi a veniturilor publice pe baza unor criterii şi principii echitabile, de realizarea unor obiective economico-financiare numai prin intermediul funcţiilor pe care le exercită:

- funcţia de repartiţie - funcţia de control Pentru a-şi putea exercita şi îndeplini funcţiile ce-i revin, statul are nevoie de o

serie de fonduri băneşti care se constituie în procesul repartiţiei produsului intern brut prin intermediul relaţiilor financiare în mod deosebit. Între cele două funcţii ale finanţelor publice există o strânsă legătură, de interdependenţă sau de intercondiţionare reciprocă, în sensul că funcţia de repartiţie a acestora oferă un câmp larg de acţiune funcţiei de control şi invers. Funcţia de repartiţie constă în mobilizarea resurselor băneşti şi constituirea de fonduri financiare pe de o parte, iar pe de altă parte alocarea pe destinaţii şi utilizarea resurselor respective (impozite, taxe, amenzi). Din definiţia de mai sus rezultă faptul că funcţia de repartiţie a finanţelor publice se desfăşoară în două etape distincte şi anume : a) etapa formării resurselor financiare necesare statului şi

4

b) etapa repartizării resurselor financiare publice. În prima etapa, cea de constituire a fondurilor financiare publice iau naştere relaţii economice de natură financiară între colectivităţile sociale, reprezentate de stat, pe de o parte şi persoanele fizice şi juridice, pe de altă parte. Participanţii la constituirea fondurilor financiare publice sunt:

- regiile autonome, societăţile naţionale şi societăţile comerciale cu capital de stat;

- societăţile comerciale cu capital privat sau mixt; - organizaţiile cooperatiste şi asociaţiile cu scop lucrativ; - instituţiile publice şi unităţile asociate acestora; - persoanele fizice.

În cadrul procesului de constituire a resurselor băneşti la fondurile financiare de interes public, finanţele statului se concretizează în urmatoarele venituri publice:

- impozite şi taxe; - contribuţii pentru asigurări sociale; - amenzi sau penalităţi; - prelevări la bugetul naţional public din veniturile instituţiilor publice; - redevenţe şi chirii din concesionarea şi închirierea unor terenuri şi a altor

bunuri economice ale statului; - venituri obţinute din valorificarea unor bunuri aparţinând statului sau a

bunurilor fără proprietari; - împrumuturi de stat primite de la persoane fizice sau juridice; - rambursări ale împrumuturilor acordate de stat; - dobânzi aferente împrumuturilor acordate; - donaţii, ajutoare sau alte venituri.

Cea de-a doua etapă a funcţiei de repartiţie constă în distribuirea fondurilor de resurse financiare publice către diverşi beneficiari. Repartiţia propriu-zisă este precedată de o inventariere a nevoilor publice existente în perioada de referinţă, cuantificarea acestora în expresie bănească şi ierarhizarea lor în funcţie de importanţa pe care o au pentru societate. În etapa de repartizare a fondurilor, distribuirea resurselor financiare publice reprezintă o dimensionare a volumului cheltuielilor publice pe destinaţii ca: învăţământ, sănătate, cultură, asigurări de bunuri şi protecţie socială; dezvoltări colective şi locuinte; apărare naţională, ordine publică, acţiuni economice; alte acţiuni; datorie publică. Aceste fluxuri de resurse financiare iau forma cheltuielilor pentru: plata salariilor şi alte drepturi de personal; procurări materiale şi plata serviciilor; subvenţii acordate unor instituţii publice şi întreprinderi, transferuri către diverse persoane fizice (sub forma de pensii, alocaţii, burse, ajutoare), investiţii şi rezerve materiale. Funcţia de repartiţie a resurselor financiare publice are o importanţă deosebită datorită mutaţiilor care se produc în economie ca urmare a transferurilor de resurse financiare, a efectelor economice, sociale, demografice, sociologice sau de altă natură produse de acestea.

Distribuirea (repartiţia) fondurilor financiare publice presupune atât repartiţia primară, cât şi redistribuirea acestora.

5

Distribuirea P.I.B. constă în împărţirea acestuia între participanţii direcţi, nemijlociţi la procesul producţiei materiale prin veniturile obţinute din activitatea de bază. Redistribuirea P.I.B. înseamnă mobilizarea şi dirijarea unei părţi din P.I.B. deja distribuit prin mecanismul pieţei (preţuri, relaţii de credit, relaţii financiare). Redistribuirea resurselor financiare publice se poate înfăptui nu numai pe plan intern, ci şi pe plan extern, prin:

- contractarea sau acordarea de împrumuturi externe; - achitarea de către stat sau de către alte instituţii de drept public a cotizaţiilor şi

a contribuţiilor datorate organismelor internaţionale; - primirea sau acordarea unor ajutoare externe de către stat. Funcţia de repartiţie a finanţelor publice se manifestă concomitent şi într-o

strânsă legătură cu funcţia de control a acestora. Funcţia de control se exercită asupra creării, repartizării, circulaţiei şi utilizării P.I.B. Are o sferă de manifestare mai largă decât funcţia de repartiţie deoarece vizează pe lângă constituirea şi repartizarea fondurilor financiare şi modul de utilizare a resurselor. Necesitatea funcţiei de control a finanţelor publice rezidă din faptul că fondurile publice aparţin întregii societăţi.

Fiind o componenta importantă a controlului economic, controlul financiar are ca principale obiective prevenirea şi depistarea erorilor sau a faptelor ilicite în domeniul activităţii financiare; identificarea deficienţelor organizatorice şi funcţionale în acest sector al activităţii economice; luarea măsurilor care se impun pentru reinstaurarea legalităţii, a ordinii şi a disciplinei în această sferă de activitate; verificarea respectării legalităţii actelor şi operaţiunilor financiare care alcătuiesc activitatea financiară şi intră sub incidenţa acestui control, a deciziilor sau a măsurilor adoptate cu prilejul efectuării controlului respectiv. Activitatea de control financiar nu trebuie confundată cu activitatea financiară, respectiv cu actele sau operaţiunile emise sau efectuate de către agenţii economici, instituţiile publice, precum şi de alţi participanţi la viaţa economico-financiară a statului cu privire la constituirea şi utilizarea resurselor băneşti necesare satisfacerii unor nevoi sociale, asupra cărora se efectuează acte şi operaţiuni de control financiar.

Activitatea de control financiar este aşadar acea activitate pe care o îndeplinesc numai persoanele şi organele investite prin lege cu atribuţii de control. Controlul prin finanţe se execută în toate fazele procesului reproducţiei sociale şi se exercită de către organele Ministerului Finanţelor Publice, a băncilor, a instituţiilor financiare care participă la execuţia de casă a bugetului de stat, de organele specializate ale ministerelor, departamentelor, a agenţilor economici cu capital de stat şi instituţiile publice, respectiv a Direcţiei de finanţe publice locale şi administraţiile financiare. Formele controlului financiar: Controlul financiar preventiv se caracterizează prin următoarele:

Nici o cheltuială nu se aprobă fara viza controlului financiar preventiv a conducerii compar-timentului financiar-contabil sau a persoanelor cu atribuţii în acest sens;

Se întâmpină efectuarea de operaţiuni, cheltuieli ilegale, neeconomicoase, neoportune, nereale, imobilizarea fondurilor şi pagubirea avutului public şi privat;

6

Se supun acestui control: încheierea şi executarea contractelor, plata salariilor şi a altor drepturi, constituirea de fonduri prevăzute de lege, înregistrarea la cheltuieli a pierderilor, casarea şi declasarea bunurilor, cererile de credit, lucrările de investiţii.

Controlul financiar operativ curent are următoarele caracteristici: Se efectuează în timpul realizării obiectivelor din programele economice şi

financiare, adica în acelaşi timp cu realizarea operaţiunilor care necesita mijloace materiale şi băneşti;

Se urmăreşte gospodarirea mijloacelor materiale şi băneşti, respectiv controlul recepţiei, depozitării, conservării, inventarierii, ţinerea contabilităţii, modul de exercitare a controlului preventiv;

Se realizează de organele cu funcţie de răspundere şi de conducere şi de organele de contabilitate, financiare, bancare.

Controlul financiar posterior Se efectuează după ce actele economice, sociale şi financiare au fost înfăptuite şi

se exercită de mai multe organe: Parlamentul, Guvernul, Curtea de Conturi, Corpul de Control al Primului Ministru, Ministerul Finanţelor prin Direcţiile Finanţelor Publice, Garda Financiară şi organele de control din ministere, regii autonome, societăţi comerciale, comisii de cenzori.

Funcţiile controlului financiar Controlul financiar îşi îndeplineşte rolul său economico-social, respectiv obiectivele sale prin funcţiile pe care acesta le îndeplineşte şi anume: funcţia de evaluarea preventivă, funcţia de documentare, funcţia recuperatorie, funcţia instructiv-educativă. Funcţia de evaluare vizează acele acte şi operaţiuni financiare de apreciere a rezultatelor înregistrate la un moment dat sau obţinute la sfârşitul unei anumite perioade, precum şi a modului de desfăşurare a activităţilor economico-sociale în condiţii normale de respectare a legalităţii şi de realizare a eficienţei. Funcţia preventivă constă în luarea de către organele de control financiar a unor măsuri adecvate pentru prevenirea şi eliminarea unor fapte cu caracter ilicit, înainte de producerea sau desfăşurarea amplă a acestora, care să genereze implicaţii economico-sociale de mare anvergură, prin depistarea şi eliminarea cauzelor care le determină. Funcţia de documentare presupune identificarea operativă, cantitativă şi calitativă a factorilor care pot contribui la creşterea şi dezvoltarea economico-socială. Funcţia recuperatorie constă în depistarea şi recuperarea prejudiciilor înregistrate în domeniul activităţilor economico-financiare şi luarea măsurilor adecvate faţă de cei care se fac vinovaţi de producerea unor astfel de pagube. Funcţia instructiv-educativă se concretizează în formarea unor atitudini, obişnuinţe şi deprinderi pozitive la agenţii economici, în ceea ce priveşte constituirea şi utilizarea resurselor băneşti de interes public, în generalizarea unor experienţe pozitive în acest domeniu. Prin îndeplinirea acestor funcţii, controlul financiar capătă anumite trăsături sau caracteris-tici specifice, definitorii. Rolul finanţelor publice Organizarea şi funcţionarea finanţelor publice reprezintă un drept exclusiv al statului, drept care derivă din calitatea acestuia de subiect de drept public.

7

Finanţele publice ocupă o poziţie prioritară în cadrul structurii de ansamblu a finanţelor, atât prin importanţa obiectivelor socio-economice finanţate prin intermediul lor, cât şi prin ponderea pe care o deţin în totalul acestora.4

Rolul finanţelor publice reiese din exercitarea funcţiilor sale în viaţa economico-socială şi anume: de mijloc de acoperire a cheltuielilor cu funcţionarea sectorului public şi a mijloacelor de intervenţie în viaţa socială şi economică. Rolul finanţelor publice are două direcţii:

a) Redistribuirea P.I.B., care se concretizează în faptul că statul pe seama veniturilor sale băneşti asigură acoperirea unor nevoi cu caracter social sau colectiv. Aceste nevoi reclamă existenţa unor instituţii publice capabile să ofere cetăţenilor utilităţile publice sau sociale, care nu pot fi dobândite prin mijlocirea pieţei.

b) Intervenţia statului pentru reglarea vieţii economico-sociale prin politici fiscale, pârghii economice sau alte asemenea intervenţii.

1.4. Mecanismul financiar Orice economie naţională există şi funcţionează ca un organism viu care este

supus unor transformări permanente, ca un mecanism dinamic, coerent şi unitar, ca un sistem integrat de sectoare, ramuri şi activităţi de producţie, repartiţie, schimb şi consum, economico-organizatorice, juridice, socio-culturale, care se află într-o dependenţă strânsă şi reciprocă.

Fiecare economie naţională are un mecanism propriu de funcţionare în ceea ce priveşte structura, legităţile specifice care îi guvernează conţinutul, desfăşurarea proceselor sale caracteristice, principiile şi normele în conformitate cu care se realizează autoreglarea sa.

"Mecanismul economic construit într-o ţară reprezintă ansamblul metodelor şi instrucţiunilor de conducere şi/sau reglare de către factorii de conducere, împreună cu obiectivele ce guvernează această conducere şi/sau reglare şi întregul sistem organizaţional prin intermediul căruia o efectuează"5.

Mecanismul de funcţionare al oricărei economii naţionale reflectă de fapt gradul de dezvoltare a forţelor de producţie şi a diviziunii sociale a muncii din cadrul acesteia, evoluţia relaţiilor de producţie, a suprastructurii şi structurii sociale, conjunctura internaţională în care se desfăşoară viaţa economică, nivelul şi calitatea avuţiei spirituale a naţiunii respective, modul în care sunt cunoscute şi respectate cerinţele legilor economice obiective.

Obiectivul major al mecanismului de funcţionare al economiei moderne de piaţă constă în asigurarea unei eficienţe economice ridicate în domeniul utilizării resurselor de care dispune economia unei ţări într-o anumită perioadă de timp, în scopul satisfacerii cât mai depline a nevoilor socio-umane, care se află într-o continuă creştere şi diversificare. Mecanismul economiei de piaţă îşi defineşte conţinutul prin componentele sale structurale care se află într-o interdependenţă reciprocă şi au anumită funcţionalitate proprie. Acestea sunt:

4 Prin intermediul finanţelor publice se repartizează 40 – 50% din PIB. 5 Tratat de economie contemporană, vol.2, Cartea a-II-a, Ed. Politică, Bucureşti,1989, p.259.

8

- structurile organizatorice pluraliste ale producţiei sociale, unităţi, instituţii şi organizaţii economice private, publice şi mixte. - metodele de organizare şi conducere a activităţilor economice şi principiile pe care se bazează această activitate. De exemplu, asigurarea unei autonomii decizionale reale şi a libertăţii acestora în ceea ce priveşte alocarea resurselor şi utilizarea lor, organizarea şi desfăşurarea proceselor economice, a liberei lor iniţiative şi a concurenţei între ei şi valorificarea rezultatelor obţinute; liberalizarea preţurilor şi a tarifelor, implicarea statului în economie numai acolo unde nu se acţionează în concordanţă deplină cu interesul public. - sistemul şi mecanismul de realizare a relaţiilor de schimb şi de cooperare între compartimentele economiei naţionale, ramuri, subramuri şi unităţi economice. - sistemul şi mecanismele de reglare a activităţii economice, respectiv modul şi căile de reglare a reproducţiei sociale. - sistemul şi mecanismele de distribuire şi redistribuire a veniturilor, de înfăptuire a repartiţiei venitului nou creat şi de formare a veniturilor fundamentale ale agenţilor economici, pe baza unor criterii economice, sociale şi politice. - sistemul criteriilor de eficienţă, precum şi pârghiile economico-financiare utilizate în procesul de organizare, conducere şi reglare a activităţii economice. Constituirea mecanismelor economice de funcţionare a economiei trebuie să aibă la bază următoarele coordonate principale: - strategia dezvoltării economice trebuie să se fundamenteze pe legile economiei obiective ale producţiei şi schimbului de mărfuri: legea cererii şi a ofertei, legea valorii şi a preţurilor, legea concurenţei, legea circulaţiei băneşti, etc. - crearea condiţiilor necesare ca agenţii economici să-şi poată manifesta libera autonomie, deplina iniţiativă şi răspundere faţă de alocarea resurselor materiale, financiare şi de muncă de care dispune societatea la un moment dat în funcţie de nevoile sociale ale acesteia şi utilizarea lor cu maximum de eficienţă; - participarea statului, in calitate de autoritate publică şi de agent economic la asigurarea dezvoltării echilibrate şi durabile a economiei naţionale prin utilizarea acelor pârghii economico-financiare care să contribuie la diminuarea riscurilor unor disfuncţionalităţi ale pieţei libere, să nu afecteze mecanismele de funcţionare normală a acesteia. Existenţa societăţii omeneşti şi funcţionarea economiei de piaţă moderne nu pot fi concepute în afara prezenţei statului, al cărui rol major constă în corectarea imperfecţiunilor pieţei libere şi susţinerea desfăşurării normale a pieţei libere.

În practica economiei moderne, statul este un factor de determinare deosebit de important al progresului economic. O economie naţională fără stat sau în afara existenţei acestuia nu poate exista sau funcţiona. John Maynard Keynes (1883-1946) a fost primul care a susţinut că statul trebuie să intervină în economie, că "el este un apărător al binelui obştesc". Până la el, statul fusese considerat un perturbator al vieţii economice, după Keynes, statul a devenit un stabilizator al economiei naţionale. Intervenţia statului în economie se înfăptuieşte pe diverse căi şi anume prin: 1. Prestări de servicii publice nonmarfare celorlalţi agenţi economici. 2. Producerea şi achiziţionarea de bunuri pentru sau de pe piaţă (acolo unde capitalul privat este slab dezvoltat statul trebuie să intervină să furnizeze acele servicii).

9

3. Adoptarea şi promovarea unor politici economice raţionale, judicioase în domeniul veniturilor bugetare sau a fiscalităţii, balanţei de plăţi, creşterii economice, concurenţei, programării. - politica veniturilor, a salariilor şi a preţurilor; - politica de repartizare echitabilă a veniturilor în societate; - politica balanţei de plăţi, adică a balanţei de credite şi debite în raport cu alte ţări şi/sau instituţii internaţionale; - politica de creştere economică; - politica în domeniul concurenţei; - politica în domeniul programării economice. Potrivit prevederilor Constituţiei României, în ţara noastră statul trebuie să asigure:

a) libertatea comerţului, protecţia concurenţei loiale, crearea cadrului favorabil pentru valorificarea tuturor factorilor de producţie;

b) protejarea intereselor naţionale în activitatea economică, financiară şi valutară; c) stimularea cercetării ştiinţifice naţionale; d) exploatarea resurselor naturale în concordanţă cu interesul naţional; e) refacerea şi ocrotirea mediului înconjurător şi menţinerea echilibrului ecologic; f) crearea condiţiilor necesare pentru creşterea calităţii vieţii.

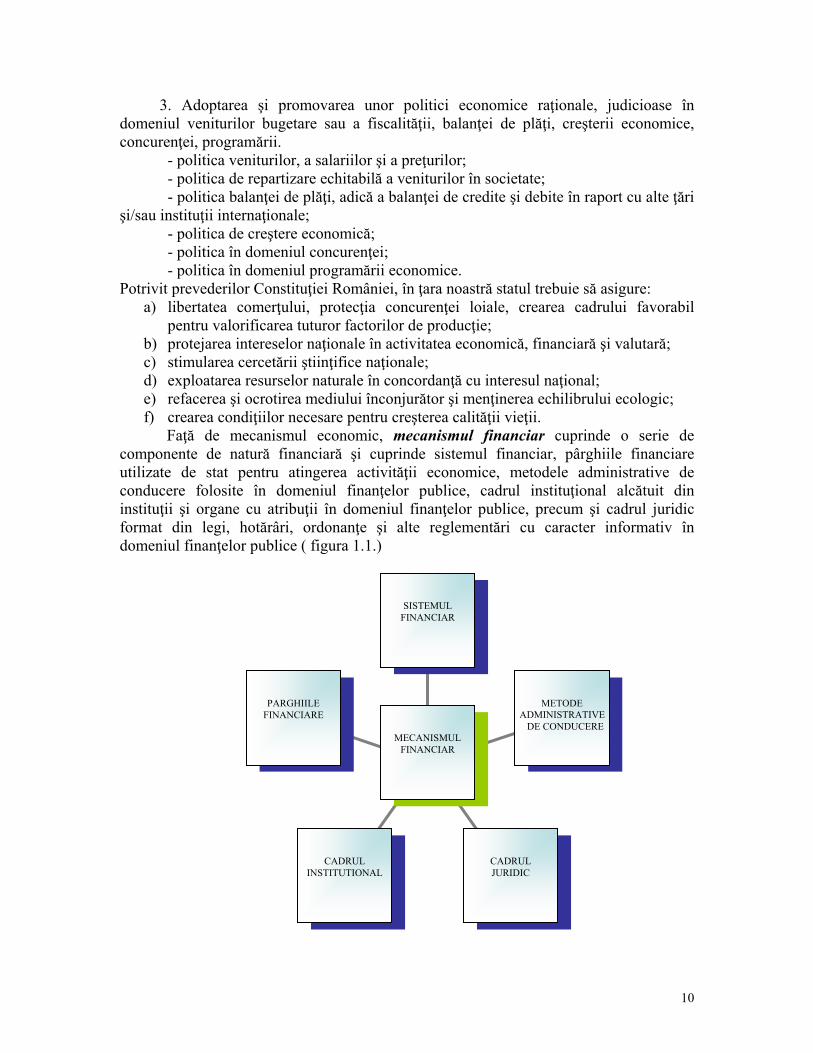

Faţă de mecanismul economic, mecanismul financiar cuprinde o serie de componente de natură financiară şi cuprinde sistemul financiar, pârghiile financiare utilizate de stat pentru atingerea activităţii economice, metodele administrative de conducere folosite în domeniul finanţelor publice, cadrul instituţional alcătuit din instituţii şi organe cu atribuţii în domeniul finanţelor publice, precum şi cadrul juridic format din legi, hotărâri, ordonanţe şi alte reglementări cu caracter informativ în domeniul finanţelor publice ( figura 1.1.)

METODE ADMINISTRATIVE DE CONDUCERE

CADRUL JURIDIC

CADRUL INSTITUTIONAL

PARGHIILE FINANCIARE

MECANISMUL

FINANCIAR

SISTEMUL FINANCIAR

10

Fig.1.1.Structura mecanismului financiar

1.4.1. Sistemul financiar Totalitatea relaţiilor financiare care stau la baza procesului constituirii, alocării şi utilizării finanţelor existente în economie la un moment dat formează sistemul relaţiilor financiare sau sistemul financiar al unei ţări . Sistemul financiar este privit ca un sistem de relaţii economice, fonduri financiare, planuri financiare şi instituţii.

Sistemul de relaţii economice ce apar în procesul de constituire, alocare şi utilizare a fondurilor băneşti cuprinde:

a) relaţii care exprimă transferul de fonduri băneşti fără echivalente şi cu titlul nerambursabil (taxe, impozite);

b) relaţii care exprimă transferul de fonduri băneşti pe perioada de timp determinată şi pentru care se achită dobânzi (credite); c) relaţii care exprimă transferul facultativ sau obligatoriu de resurse băneşti în schimbul unei contraprestaţii financiare destinate asigurării unei anumite protecţii faţă de efectele negative ale unor evenimente imprevizibile sau ale unor evenimente sigure, dar incerte în ceea ce priveşte data producerii lor (asigurări); d) relaţii care iau naştere în procesul constituirii şi repartizării fondurilor băneşti la dispoziţia unităţilor economice. Analizarea întregului sistem de relaţii financiare care se formează în cadrul procesului de constituire şi de repartizare a fondurilor băneşti de natură financiară evidenţiază faptul că acest sistem de relaţii se structurează în următoarele subsisteme:

- subsisteme de relaţii economice ce reflectă transferuri de resurse financiare fără echivalent şi cu titlu nerambursabil;

- subsisteme de fonduri băneşti de natură financiară care se formează la diferite nivele economice şi sunt folosite în scopuri riguros legiferate;

- subsistemul programelor financiare elaborate de autorităţile publice pentru reglarea anumitor disfunctionalităţi la nivelul economiei naţionale cum ar fi: echilibrul monetar, echilibrul financiar, bugetar, valutar, etc.

- subsistemul de acte şi operaţiuni, de instituţii şi organe financiare sau cu atribuţii administrativ-financiare şi de control, care participă la organizarea relaţiilor cu caracter financiar, în legatură cu formarea şi utilizarea fondurilor băneşti ale statului, unităţilor administrativ-teritoriale şi altor entităţi de interes public.

În cadrul sistemului financiar al oricărui stat există două sisteme: - sistemul public - sistemul privat

Sistemul financiar public este format din totalitatea relaţiilor financiare reflectate de bugetul de stat şi bugetele locale, bugetul asigurărilor sociale de sănătate, precum şi relaţiile financiare care iau naştere în procesul de formare şi repartizare a fondurilor speciale extrabugetare în cadrul sistemului de asigurări şi reasigurări de bunuri, persoane şi răspundere civilă cu capital de stat, în cadrul împrumuturilor publice contractate de autoritatea statului. Sistemul financiar public are următoarele obiective: - de mobilizator al resurselor financiare publice la dispoziţia statului

11

- de distribuitor al acestor resurse în conformitate cu anumite principii şi criterii de natură economico-socială şi politică; - de promovare a unei politici fiscale eficiente. Sistemul financiar privat este format din totalitatea relaţiilor de credit privat, de asigurări şi reasigurări de bunuri, persoane şi răspundere civilă cu capital privat, precum şi relaţiile care iau naştere în procesul constituirii fondurilor financiare la dispoziţia societăţilor comerciale cu capital privat. Relaţiile care iau naştere între cele două componente majore, respectiv în cadrul sistemelor financiare publice şi a celor private, formează sistemul financiar general care este un sistem deschis şi se află într-o strânsă dependenţă faţă de concepţiile politice, economice, financiare, ale conducerii fiecărei ţări şi de modul de organizare economico-socială a ţării respective.

Sistemul fondurilor de resurse financiare poate fi clasificat după următoarele criterii: a) Nivelul la care se constituie fonduri:

la nivel macroeconomic: central, mediu ( intermediar), unităţi administrativ-teritoriale; la nivel microeconomic: agenţii economici, instituţii, populaţie

b) Destinaţie fonduri de înlocuire şi dezvoltare fonduri de consum fonduri de rezerva fonduri de asigurare

c) Titlul cu care se fac prelevari la fonduri şi plăţi de la acestea prelevări cu titlu definitiv şi caracter obligatoriu prelevări cu titlu rambursabil şi caracter facultativ şi transferuri externe

d) După forma de proprietate avem fonduri: ale proprietăţii private ale proprietăţii publice

Sistemul de planuri financiare este constituit din: planuri financiare pe termen scurt (sub un an), mediu (2-5 ani) şi lung

(peste 5 ani); planuri financiare cu caracter orientativ (programul de dezvoltare al

economiei naţionale) şi cu caracter executoriu (bugetul de stat, al unităţilor administrativ-teritoriale, al asigurărilor sociale de stat, al fondurilor speciale, al instituţiilor publice).

1.4.2. Sistemul de instituţii şi organe administrative Administrarea finanţelor publice este activitatea executivă cu conţinut financiar determinată de interesele şi nevoile de resurse băneşti ale statului şi ale unităţilor administrativ-teritoriale, cât şi ansamblul organelor administrativ-financiare ale statului care fac parte din administraţia centrală şi locală de stat. Putem spune că organele puterii de stat sunt pe de o parte organe legislative care adoptă acte normative şi pe de altă parte organe executive care asigură execuţia actelor normative atât la nivel central, cât şi local.

12

După natura activităţii depuse, organele cu atribuţii şi răspunderi în domeniul finanţelor, se grupează în următoarele categorii: organe de decizie, organe executive şi organe de specialitate. a) Organele de decizie în domeniul financiar-bancar, cuprind toate organele puterii locale şi centrale de stat. Parlamentul este organul suprem al puterii legislative care are următoarele atribuţii principale:

- dezbate şi adoptă programele guvernamentale de dezvoltare economico-financiară ale ţării şi controlează aplicarea acestora

- examinează, dezbate şi aprobă anual bugetul administraţiei centrale de stat, bugetul asigurărilor sociale de stat şi bugetele fondurilor speciale precum şi conturile anuale de execuţie ale acestora.

- adoptă acte normative vizând reglementările activităţilor economico-sociale inclusiv cele cu caracter financiar şi monetar (ex. legea bugetului, legea privind impozitul persoanelor fizice şi juridice, legea asigurărilor sociale, legea privind finanţele publice, etc.)

Consiliile judeţene, municipale, orăseneşti şi comunale au atribuţii şi răspunderi în domeniul finanţelor publice locale la nivelul unităţilor administrativ-teritoriale pe care acestea le reprezintă. Aceste instituţii au următoarele atribuţii:

- aprobă bugetele locale, constituirea, administrarea şi executarea acestora, virările de credite şi modul de folosire a rezervelor bugetare, împrumuturile şi conturile de încheiere a exerciţiilor bugetare;

- stabilesc impozitele şi taxele locale cu respectarea legislaţiei în vigoare, precum şi taxele speciale;

- aproba înfiinţarea unor instituţii şi agenţi economici de interes local - adoptă programe şi prognoze de dezvoltare economico-socială pe plan local şi

urmăresc realizarea acestora; - administrează domeniile publice şi private ale comunelor şi oraşelor, etc.

Presedenţia este o instituţie cu rol moderator în toate domeniile vieţii economico-sociale. Ea analizează legile adoptate de parlament, având competenţa retrimiterii pentru o nouă examinare. Curtea de Conturi îşi exercită funcţiunea de control financiar ulterior extern asupra modului de formare, de administrare şi de întrebuinţare a resurselor financiare ale statului şi ale sectorului public, precum şi asupra modului de gestionare a patrimoniului public şi privat al statului şi al unităţilor administrativ-teritoriale. Prin controlul său Curtea de Conturi urmăreşte respectarea legii în gestionarea mijloacelor materiale şi băneşti. De asemenea, Curtea de Conturi analizează calitatea gestiunii financiare din punct de vedere al economicităţii, eficienţei şi eficacităţii. Curtea de Conturi controlează :

formarea şi utilizarea resurselor bugetului de stat, ale bugetului asigurărilor sociale de stat şi ale bugetelor unităţilor administrativ-teritoriale, precum şi mişcarea fondurilor între aceste bugete;

constituirea, utilizarea şi gestionarea fondurilor speciale şi a fondurilor de tezaur; formarea şi gestionarea datoriei publice şi situaţia garanţiilor guvernamentale

pentru credite interne şi externe;

13

utilizarea alocaţiilor bugetare pentru investiţii, a subvenţiilor şi transferurilor şi a altor forme de sprijin financiar din partea statului sau a unităţilor administrativ-teritoriale;

constituirea, administrarea şi utilizarea fondurilor publice de către instituţiile publice autonome cu caracter comercial şi financiar şi de către organismele autonome de asigurări sociale;

situaţia, evoluţia şi modul de administrare a patrimoniului public şi privat al statului şi al unităţilor administrativ-teritoriale de către instituţiile publice, regiile autonome, companiile şi societăţile naţionale, precum şi concesionarea sau închirierea de bunuri care fac parte din proprietatea publică;

constituirea, utilizarea şi gestionarea resurselor financiare privind protecţia mediului, îmbunătăţirea calităţii condiţiilor de viaţă şi muncă;

utilizarea fondurilor puse la dispoziţia României de către Uniunea Europeană prin Programul SAPARD şi a co-finanţării aferente;

utilizarea fondurilor provenite din asistenţa financiară acordată României de Uniunea Europeană şi din alte surse de finanţare internaţională;

alte domenii în care, prin lege, s-a stabilit competenţa Curţii de Conturi. b) Organele executive includ Guvernul ca organ suprem al puterii administrative centrale, Ministerul Finanţelor, şi organele financiare ale unităţilor administrativ-teritoriale (direcţiile finanţelor publice ale judeţelor şi municipiului Bucureşti, circumscripţiile fiscale orăşeneşti şi percepţiile rurale), compartimentele specializate din cadrul ministerelor şi din alte organe de stat centrale şi lo-cale, precum şi din instituţiile publice şi regiile autonome (direcţiile şi serviciile financiar-contabile), etc. Guvernul este organul suprem al administraţiei publice, organ executiv care asigură înfăptuirea politicilor financiare ale statului în conformitate cu programele de guvernare adoptate de către Parlament. Principalele atribuţii în domeniul finanţelor publice sunt următoarele:

- elaborează în fiecare an proiectele bugetului de stat şi ale asigurărilor sociale de stat, bugetele fondurilor speciale, ale conturilor generale anuale de execuţie a acestora şi răspunde de realizarea prevederilor înscrise în bugetele respective după aprobarea lor de către Parlament;

- exercită conducerea generală a activităţii executive în domeniul finanţelor publice;

- răspunde de recuperarea creanţelor externe ale statului provenite din diverse activităţi de cooperare economică internaţională;

- emite hotărâri şi ordonanţe care vizează activităţile statului în domeniul finanţelor publice.

Ministerul Economiei si Finanţelor este organ al administraţiei publice centrale de specialitate, exercită administrarea generală a finanţelor publice, aplicând strategiile şi programele guvernamentale în acest domeniu de activitate. Ministerul Economiei si Finanţelor are următoarele atribuţii principale: - elaborează proiectul bugetului de stat, al legii bugetelor anuale şi raportul asupra proiectului bugetului de stat, precum şi proiectul legii de rectificare a bugetului de stat, operând rectificările corespunzătoare; - stabileşte echilibrul bugetar în faza de elaborare a proiectului bugetului de stat şi a rectificării acestuia;

14

- urmăreşte execuţia operativă a bugetului de stat general consolidat; stabileşte măsurile necesare pentru încasarea veniturilor şi limitarea cheltuielilor în vederea încadrării în deficitul bugetar aprobat; - elaborează proiectul bugetului asigurărilor sociale de stat; - stabileşte măsuri de elaborare a echilibrului financiar- valutar; - administrează contul general al trezoreriei statului, deschis la Banca Naţională a României; - colaborează cu Banca Naţională a României la elaborarea balanţei de plăţi externe, a balanţei creanţelor şi angajamentelor externe, a reglementărilor din domeniul monetar şi valutar şi informează semestrial Guvernul asupra modului de realizare a acestora; - contractează şi garantează împrumuturile de stat de pe piaţa financiară internă şi externă, în scopul şi în limitele competenţelor stabilite prin lege - asigură punerea în circulaţie prin Banca Naţională a României, pe baza de convenţie, a bonurilor de tezaur sau a altor instrumente specifice; - elaborează şi administrează bugetul de venituri şi cheltuieli al trezoreriei statului -elaborează sau avizează proiecte de acte normative pentru aprobarea normelor şi normativelor de cheltuieli şi acordarea unor drepturi salariaţiilor din instituţiile publice; - colaborează cu Ministerul Muncii şi Protecţiei Sociale în vederea elaborării actelor normative care privesc salarizarea pentru personalul din instiţutiile publice, asistenţa socială şi asigurările sociale; - elaborează proiecte de acte normative privind stabilirea impozitelor directe şi indirecte şi urmăreşte perfecţionarea unor legi privind fiscalitatea; - elaborează proiecte de acte normative în domeniul evidenţei contabile, financiare şi de gestiune şi urmăreşte perfecţionarea sistemului de evidenţă contabilă; - stabilesc măsuri pentru a stabili deficitul bugetar; - exercită prin organele sale de specialitate controlul utilizării creditelor bugetare de către instituţiile publice; - controlează activitatea financiară a agenţilor economici şi urmăreşte stabilirea corectă a obligaţiilor financiare; - exercită controlul operativ şi inopinat în legatură cu aplicarea şi cu respectarea legislaţiei fiscale şi vamale; - acţionează pentru combaterea evaziunii fiscale şi a corupţiei; - elaborează strategii, studii comparative, priorităţi şi proiecte de acte normative privind politica fiscală a României în domeniul convenţiilor pentru evitarea dublei impuneri; - înfăptuieşte politica vamală, în concordanţă cu cadrul legislativ existent; - analizează documentaţiile tehnico-economice şi îşi dă acordul pentru realizarea obiectivelor noi de investiţii, finanţate parţial sau integral de la bugetul de stat, de la bugetele locale, de la bugetele fondurilor speciale şi din credite externe; - exercită calitatea de reprezentant al României la organismele internaţionale cu caracter financiar; - coordonează, negociază şi încheie acorduri internaţionale, în numele statului, în domeniul relaţiilor financiare şi valutare, în colaborare cu Ministerul Afacerilor Externe; - propune strategii de dezvoltare pe termen lung şi soluţii de reformă în domeniul finanţelor; - elaborează, implementează şi dezvoltă sistemul informatic în domeniul finanţelor;

15

- soluţionează, în conformitate cu prevederilor legale, plângerile, contestaţiile, cererile de revizuire şi apelurile persoanelor fizice şi juridice, îndreptate împotriva modului de rezolvare a acestora de către organele Ministerului Finanţelor; - asigură, potrivit legii, tipărirea hârtiilor de valoare de natură titlurilor de stat, bonurilor de tezaur, obligaţiilor finanţării datoriei publice, timbrelor fiscale, precum şi a formularelor şi imprimatelor tipizate utilizate în activitatea fiscală şi financiar-contabilă, etc. Pentru a-şi îndeplini atribuţiile Ministerul Economiei si Finanţelor este structurat pe departamente şi direcţii de specialitate:

- Departamentul bugetului şi trezoreriei - Departamentul politicilor fiscale - Departamentul controlului de stat - Departamentul participaţiilor statului, administrării monopolului de stat - Departamentul datoriei publice şi relaţiilor financiare cu organismele

internaţionale - Departamentul analiza macroeconomică şi informatizarea sistemului financiar - Departamentul administrarii veniturilor

Organele financiare ale unităţilor administrativ-teritoriale sunt: a) Direcţia finanţelor publice ale judeţelor şi a municipiului Bucureşti; b) Administraţia financiară municipală şi ale sectoarelor municipiului Bucureşti; c) Circumscripţiile fiscale orăşeneşti; d) Percepţiile rurale şi comunale- îndeplinesc atribute numai în domeniul fiscalităţii;

Direcţiile financiare publice ale judeţelor şi municipiului Bucureşti au următoarele atribuţii:

- elaborează proiectele bugetelor anuale ale judeţelor şi municipiului Bucureşti; - urmăresc execuţia acestor bugete (după adoptarea lor de către consiliile

acestor unităţi administrativ-teritoriale), din punct de vedere al constituirii veniturilor, efectuării cheltuielilor şi al relaţiilor financiare cu bugetul de stat şi bugetele unităţilor administrativ- teritoriale subordonate;

- susţin interesele statului în cadrul litigiilor de natură fiscală; - acţionează în vederea realizării veniturilor bugetului de stat şi bugetelor locale

din fiecare judeţ şi din municipiul Bucureşti. Administraţiile financiare municipale şi ale sectoarelor municipiului Bucureşti,

precum şi circumscripţiile fiscale orăşenesti au ca principale atribuţii elaborarea şi execuţia bugetelor unităţilor administrativ-teritoriale la nivelul căruia funcţionează, respectiv asigurarea realizării veniturilor şi efectuării cheltuielilor bugetelor acestor unităţi administrativ-teritoriale.

Percepţiile rurale sunt organe fiscale locale, care îndeplinesc atribuţii numai în domeniul fiscalităţii, la nivelul unităţilor administrativ-teritoriale menţionate, obligaţia elaborării şi executării bugetelor comunale revenind primăriilor acestora.

Directiile şi serviciile financiar contabile din structurile organizatorico-functionale ale ministerelor şi din cadrul instituţiilor publice şi regiilor autonome au următoarele atribuţii principale:

- elaborează bugetele de venituri şi cheltuieli ale fiecăruia dintre organele, instituţiile sau regiile autonome în structura cărora funcţionează şi urmăresc realizarea lor, îndeplinirea obligaţiilor faţă de stat, utilizarea judicioasă şi

16

- realizează operaţiunile financiare specifice constituirii veniturilor şi efectuării cheltuielilor planificate anual la nivelul unităţilor respective;

- întocmesc evidenţa contabilă legal, necesară în domeniul respectiv de activitate.

c) Organele de specialitate includ: Trezoreria generală a statului, Ministerul Muncii şi Solidaritatii Sociale, Banca Naţională a României, Banca Comercială a României, etc. Trezoreria generală a statului reprezintă o structură specializată a Ministerului Economiei si Finanţelor, care asigură execuţia de casă a bugetului de stat, gestionarea mijloacelor băneşti extraordinare, gestionarea datoriei publice externe şi interne, efectuarea de plasamente a disponibilităţilor în conturile sale, etc. Ministerul Muncii şi Solidarităţii Sociale are în competenţa sa problemele financiare ale asigurărilor sociale de stat. La nivelul municipiilor şi oraşelor funcţionează "Oficii pentru probleme de muncă şi protecţie socială" şi "Oficii de asigurări sociale şi pensii". Banca Naţională a României este instituţia bancară centrală a statului român, unica instituţie cu drept de emisiune, care stabileşte reglementările în domeniul monetar şi al creditului. Banca Comercială a României este organizată ca societate pe acţiuni, prin BNR din fondurile existente în bilanţ.

1.4.2. Pârghiile economico-financiare, instrumente ale conducerii conştiente a economiei naţionale

Pârghiile economico-financiare sunt acele categorii valorice (de natură economică, financiară, monetară şi valutară), care pot fi utilizate de către stat ca instrumente de influenţare a interesului economic al unităţilor administrativ-teritoriale şi economico-sociale, pentru realizarea unor obiective economice, sociale, politice, demografice, dar şi ca metode coercitive de sancţionare a acelora care nu-şi respecta obligaţiile legale sau contractuale ce le revin. Instrumentele de conducere economică, respectiv pârghiile economico-financiare îndeplinesc o funcţie dublă în cadrul mecanismului de funcţionare a economiei de piaţă şi anume:

a) de prelevare şi repartizare a resurselor financiare; b) de influenţare a proceselor economico-sociale. De exemplu, impozitele, taxele,

împrumuturile, veniturile nefiscale sau alte pârghii care pot fi folosite de către stat la constituirea fondurilor publice ca resurse financiare şi totodată la repartizarea acestora către diverşi beneficiari.

Alocaţiile, subvenţiile, transferurile bugetare pot fi utilizate de autoritatea publică la influenţarea proceselor economice, a fenomenelor demografice, la stimularea şi reglarea activităţilor care se desfăşoară în cadrul economiei naţionale, la asigurarea omogenităţii şi coeziunii sociale. Pârghiile economico-financiare sunt instrumente cu ajutorul cărora statul acţioneaza pentru stimularea interesului economic al unei colectivităţi determinate sau a membrilor acesteia luaţi în mod individual pentru realizarea unui anumit obiectiv. Pot constitui pârghii:

17

- creditele - dobânzile - impozitele - facilităţile - sprijinul financiar direct al unor IMM-uri

Tot ca şi pârghii pot fi folosite următoarele metode: - elaborarea de prognoze şi planuri economice; - exercitarea controlului de către organele specializate ale statului; - supravegherea de către stat a operaţiunilor de import-export; - reglementarea împrumuturilor şi a regimurilor valutare. Menţionez că acţiunea pârghiilor financiare nu constă numai în trezirea interesului

economic al participanţilor la procesele economice în realizarea anumitor obiective, ci şi în sancţionarea materială a acestora în cazul nerespectării unor obligaţii legale sau contractuale. Prin urmare, pârghiile economice vizează reglarea mecanismului economic şi se comportă ca metode economice de conducere. Folosirea pârghiilor economico-financiare nu exclude însă şi folosirea de metode administrative. Toate aceste pârghii şi metode folosite sunt într-o continuă perfecţionare şi într-un continuu dinamism în funcţie de deciziile politice ale fiecărei ţări.

1.5. Politica financiară În vederea procurării resurselor financiare de care are nevoie pentru înfăptuirea

obiectivelor politicii sale economice, autoritatea publică dispune de anumite instrumente sau opţiuni politice precum: politica de investiţii, comercială, industrială, agrară, politica în domeniul pregătirii forţei de muncă, politica externă, politica valutară, politica monetară şi de credit, politica financiară şi fiscală şi politica cheltuielilor publice.

Politica financiară reprezintă totalitatea măsurilor, activităţilor şi instrumentelor de mobilizare a resurselor financiare şi de utilizare a acestora în vederea satisfacerii nevoilor publice de consum. Prin intermediul politicii financiare sunt stabilite căile şi metodele de constituire şi repartizare a fondurilor băneşti mobilizate la dispoziţia statului în vederea realizării obiectivelor sale.

Făcând parte integrantă din politica generală a statului şi acţionând în mod nemijlocit asupra relaţiilor care iau naştere în cadrul procesului de formare şi de mobilizare a fondurilor băneşti ale statului, pentru satisfacerea nevoilor publice, politica financiară are o independenţă relativă faţă de politica promovată de stat în celelalte domenii de activitate, în sensul că ea îşi are propriile obiective şi utilizează metode şi instrumente specifice pentru realizarea lor.

Politica financiară se defineşte ca fiind activitatea desfăşurată de forurile conducătoare în domeniul economic pentru a pune în practică programul de guvernare.

Politica financiară are următoarele trăsături principale: a) Are caracter ştiinţific, adică presupune cunoaşterea particularităţilor concrete, analiza condiţiilor reale, naţionale şi internaţionale pentru fiecare perioadă dată. b) Are caracter realist, adică se elaborează pe baza cunoaşterii temeinice a realităţilor şi particularităţilor economiei naţionale, din fiecare perioadă. c) Promovează interesele naţionale, prin realizarea independenţei şi suveranităţii naţionale, colaborarea şi cooperarea internaţională.

18

d) Are caracter transformator, evoluează, se modifică, se perfecţionează şi se adaptează continuu la necesităţile economiei naţionale. e) Este independentă faţă de politica guvernului, în alte domenii de activitate.

Printre principalele obiective ale politicii financiare se numără: - repartiţia produsului intern brut; - restructurarea economiei naţionale; - realizarea echilibrului economico-financiar. Principalele componente ale politicii financiare a statului respectiv domeniile de

manifestare a acestuia sunt: - domeniul resurselor financiare publice - domeniul cheltuielilor publice - domeniul creditului bancar - domeniul asigurarilor de bunuri, persoane şi răspundere civilă 1. Politica financiară în domeniul procurării resurselor financiare publice

vizează atât veniturile ordinare cu caracter fiscal, cât şi veniturile nefiscale, resursele financiare extraordinare obţinute pe calea împrumuturilor contractate de stat, a emisiunilor monetare sau a privatizării unor bunuri economice al căror proprietar este statul.

Problemele care fac obiectul politicii financiare în legatură cu această categorie de venituri se referă la :

- volumul şi provenienţa resurselor financiare interne care pot fi mobilizate în condiţii normale la dispoziţia statului;

- metodele sau modalităţile utilizate la prelevarea acestor resurse pentru satisfacerea nevoilor sectorului public;

- obiectivele care trebuie realizate în cadrul procesului de constituire şi repartizare a fondurilor de resurse financiare publice cu ajutorul instrumentelor sau pârghiilor economico-financiare.

Politica financiară a statului joacă un rol important nu numai în stabilirea obiectivelor care urmează a fi îndeplinite în anumite perioade de timp şi în mijloacele utilizate pentru realizarea lor, ci şi în organizarea şi efectuarea controlului financiar de interes public cu privire la utilizarea resurselor financiare pentru îndeplinirea obiectivelor fixate, la asigurarea obiectivului dintre cererea agregată şi oferta agregată.

Un loc important în cadrul resurselor financiare publice îl constituie veniturile ordinare fiscale, impozitele directe (pe profit, pe salarii, pe dividende), impozitele indirecte (taxa pe valoarea adăugată, accize, taxe vamale). Stabilirea impozitelor directe şi indirecte şi mobilizarea veniturilor realizate din aceste impozite la dispoziţia autorităţii publice formează obiectul politicii fiscale a statului. Politica fiscală reprezintă totalitatea deciziilor de natură fiscală adoptate de autoritatea publică în vederea asigurării resurselor financiare necesare finanţării nevoilor publice şi realizării unor finalităţi de natură economico-socială în condiţiile în care asupra economiei acţionează factori reali sau obiectivi, a căror tendinţă nu este exclusiv ciclică. Ea trebuie să asigure prin intermediul încasărilor fiscale finanţarea integrală a cheltuielilor publice necesară existenţei şi funcţionării statului. Printre cerinţele esenţiale ale politicii fiscale se numară şi necesitatea ca la instituirea unui depozit să se aibă în vedere faptul că acesta trebuie să fie: stabil, elastic şi cu un randament fiscal ridicat.

19

2. Politica financiară promovată în domeniul cheltuielilor publice constă în orientarea autorităţii administrative a statului în direcţia creşterii cheltuielilor publice destinate finanţării unor instituţii productive de interes general, stimulării activităţii economice, sporirii cererii globale, a consumului prin intermediul subvenţiilor economice, a ajutorului de somaj şi a altor transferuri sociale. Prin intermediul cheltuielilor publice statul poate promova investiţii de capital în sectorul public, asigură funcţionarea serviciilor publice în domeniile: învăţământ, cultură, sănătate, administraţie publică, telecomunicaţii, construcţia de locuinţe, aprovizionarea cu energie.

O importanţă deosebită în cadrul politicii cheltuielilor publice o reprezintă majorarea prestaţiilor şi a alocaţiilor destinate protecţiei sociale, aceasta permiţând corecţia distribuţiei inegale a veniturilor din societate.

Politica cheltuielilor publice vizează în principal: - mărimea, destinaţiile şi structurile optime ale cheltuielilor publice; - obiectivele realizabile în urma acestor cheltuieli; - căile, metodele şi instrumentele financiare utilizabile la realizarea cu

minimum de efort a obiectivelor financiare propuse. Întrebări recapitulative : Care este rolul sistemului financiar Care sunt organele administrative Care este conţinutul economic al finanţelor publice Politica financiară

20

Modulul II CHELTUIELILE ŞI RESURSE FINANCIARE PUBLICE

Obiectiv general : Clasificarea cheltuielilor şi resurselor financiare publice Obiectivele specifice :

1. Concept de cheltuieli publice 2. Clasificarea cheltuielilor publice 3. Structura cheltuielilor publice 4. Destinaţia cheltuielilor publice 5. Resurse financiare publice 6. Impozite 7. Perceperea impozitelor

Cuvinte cheie : impozite, cheltuieli publice, resurse financiare

CHELTUIELILE PUBLICE 2.1. Conceptul de cheltuieli publice

Pentru realizarea practică a deciziilor publice, statul, colectivităţile locale şi alte entităţi publice ocazionează costuri financiare cunoscute sub numele de cheltuieli publice. Aceste cheltuieli sunt ocazionate de realizarea rolului statului ca autoritate publică şi ca actor economic iar aceste cheltuieli sunt suportate de cetăţenii ţării respective. Conceptul de cheltuieli publice este indisolubil legat de conceptul de sector public care poate fi privit ca reflectând tranziţii bugetare, întreprinderi publice, reglementare publică care sunt menite să acopere nevoi de interes general (educaţie, sănătate, apărare).6

Cheltuielile publice se referă la satisfacerea unor preferinţe colective stabilite pe baza opţiunilor colective, privesc finanţarea realizării de bunuri şi servicii publice, dar şi transferul în scopul redistribuirii veniturilor în societate. Cheltuielile publice sunt făcute de un intermediar (statul), beneficiarii de bunuri şi servicii publice neputând face legătura

6 P.A. Musgrave&P>B> Musgrave, Public Finance in Theory and Practice, McGraw -Hill Book Company,1984, p.153.

21

directă dintre contribuţia lor la aceste cheltuieli (impozitele platite) şi beneficiile obţinute din utilizarea bunurilor şi serviciilor publice.

De asemenea mărimea cheltuielilor publice depinde de: înclinaţia populaţiei de a consuma bunurile şi serviciile publice, de potenţialul economic al ţării, de ideologia partidului (partidelor) aflate la putere. Cheltuielile publice reprezintă relaţii economico-sociale în forma bănească, care se ma-nifestă între stat şi persoane fizice sau juridice, cu ocazia redistribuirii şi utilizării resurselor financiare ale statului, în scopul îndeplinirii funcţiilor acestuia. Cheltuielile publice constituie indicatorul cel mai utilizat pentru a măsura gradul intervenţiei statului în economie. Ele se materializează în plăţile efectuate de către stat din resursele mobilizate pe diferite căi, pentru achiziţii de bunuri sau prestări de servicii, necesare pentru îndeplinirea diferitelor obiective ale politicii statului. Cheltuielile publice sunt constituite din următoarele componente:

Cheltuielile publice efectuate de administraţiile publice centrale de stat, din fondurile bugetare şi extrabugetare;

Cheltuielile colectivităţilor locale (ale unităţilor administrativ-teritoriale) Cheltuielile finanţate din fondurile asigurărilor sociale de stat; Cheltuielile organismelor (administraiilor internaţionale), finanţate din resursele

publice prelevate de la membrii acestora. Cheltuieli efectuate din fondul cu destinaţii speciale; Cheltuieli extrabugetare.

Este important de subliniat faptul că aceste cheltuieli publice nu coincid cu cheltuielile bugetare.

Cheltuielile publice cuprind toate cheltuielile care se efectuează prin intermediul instituţiilor publice, care sunt acoperite atât de la buget (central sau local), cât şi din fondurile extrabugetare sau din bugetele proprii ale instituţiilor, pe seama veniturilor realizate. Dimensionarea şi repartizarea acestora rezultă direct din necesitatea satisfacerii nevoilor publice.

Cheltuielile bugetare cuprind cheltuielile înscrise în bugetele din cadrul sistemului public de bugete şi sunt acoperite doar de la buget (central, local, al asigurărilor sociale de stat). Dimensionarea şi repartizarea rezultă în urma aprobării de către Parlament sau consilii locale.

În concluzie, trebuie menţionat faptul că aceste cheltuieli bugetare sunt cheltuielile publice, însă nu toate cheltuielile publice sunt cheltuieli bugetare. Rolul cheltuielilor publice rezultă din sarcinile ce revin autorităţilor publice în acest domeniu şi anume:

a) financiar, reprezintă un mijloc de alocare a resurselor financiare; b) economic, este un instrument de dezvoltare şi modernizare a economiei, c) social şi politic, au rol în acoperirea de utilităţi social-generale (învăţământ, cultură, sănătate, apărare, protecţie socială).

2.2. Clasificarea cheltuielilor publice

Pentru a deduce mai bine rolul şi modul concret în care se materializează cheltuielile publice este utilă clasificarea acestora având la bază mai multe criterii:

22

1.Criteriul administrativ, conform căruia cheltuielile publice sunt clasificate după instituţiile publice angajate în efectuarea cheltuielilor respective: cheltuieli publice ministeriale, depar-tamentale, a unităţilor administrativ-teritoriale şi a institutiilor.

2.Criteriul economic După aportul cheltuielilor publice la crearea de venit (avuţie nationala) avem:

- cheltuieli de capital (de investiţii). Aceste cheltuieli se concretizează în achiziţionarea de bunuri de folosinţă îndelungată destinate sferei producţiei materiale sau nemateriale. - cheltuieli curente. Aceste cheltuieli asigură întreţinerea şi funcţionarea instituţiilor publice, finanţarea satisfacerii acţiunilor publice, transferarea unor sume de bani anumitor categorii de persoane sau pentru onorarea unor angajamente speciale ale statului. Aceste cheltuieli cuprind: - plata dobânzilor; - subvenţii; - transferuri;

- cheltuieli privind plata de bunuri şi servicii de către instituţiile publice - cheltuieli privind bunurile şi serviciile publice. Aceste cheltuieli nu au la bază o contra- prestaţie şi cuprind: - remunerarea serviciilor; - remunerarea prestaţiilor şi a furniturilor necesare bunei funcţionări a instituţiilor publice; - achiziţionarea de mobilier, aparatură şi echipamente. - cheltuieli de transfer. Aceste cheltuieli reprezintă trecerea unor sume de bani de la buget la dispoziţia unor persoane juridice, fizice sau a unor bugete ale administraţiilor locale. În bugetul de stat transferurile sunt:

Consolidabile (cele efectuate între diferite nivele ale bugetelor); Neconsolidabile

Cheltuielile publice totale (neconsolidate) se determină prin însumarea cheltuielilor diferitelor categorii de cheltuieli de administraţii publice. Cheltuielile publice totale consolidate reprezintă diferenţa dintre cheltuielile totale, inclusiv intrările anuale de credite externe în fiecare buget şi sumele reprezentând transferuri de resurse financiare între administraţiile publice şi rambursabile anuale de credite externe, mai puţin dobânzile. Relaţia de calcul a cheltuielilor publice totale consolidate se prezintă astfel:

CPTC = RTCCP r

n

ii

1

unde: CPTC = cheltuielile publice totale consolidate; CPi = cheltuielile publice ale administraţiilor publice; Cr = intrări anuale de credite externe în fiecare buget; T = transferuri de resurse financiare între administraţiile publice centrale şi cele locale sau între alte bugete din sistem; R = rambursarile anuale de credite externe, mai puţin dobânzile. 3.Clasificarea funcţională foloseşte drept criteriu domeniile, ramurile şi sectoarele

de activitate spre care sunt dirijate resursele financiare publice sau alte destinaţii ale cheltuielilor.

23

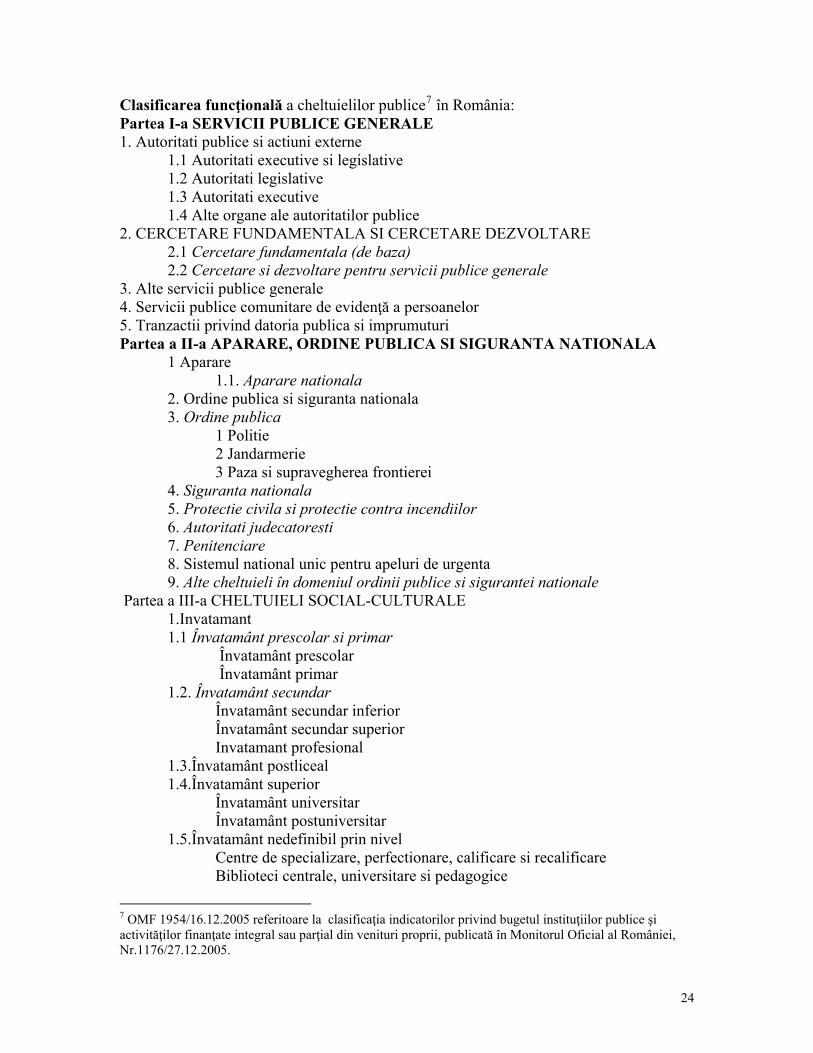

Clasificarea funcţională a cheltuielilor publice7 în România: Partea I-a SERVICII PUBLICE GENERALE 1. Autoritati publice si actiuni externe 1.1 Autoritati executive si legislative 1.2 Autoritati legislative 1.3 Autoritati executive 1.4 Alte organe ale autoritatilor publice 2. CERCETARE FUNDAMENTALA SI CERCETARE DEZVOLTARE 2.1 Cercetare fundamentala (de baza) 2.2 Cercetare si dezvoltare pentru servicii publice generale 3. Alte servicii publice generale 4. Servicii publice comunitare de evidenţă a persoanelor 5. Tranzactii privind datoria publica si imprumuturi Partea a II-a APARARE, ORDINE PUBLICA SI SIGURANTA NATIONALA 1 Aparare 1.1. Aparare nationala 2. Ordine publica si siguranta nationala 3. Ordine publica 1 Politie 2 Jandarmerie 3 Paza si supravegherea frontierei 4. Siguranta nationala 5. Protectie civila si protectie contra incendiilor 6. Autoritati judecatoresti 7. Penitenciare 8. Sistemul national unic pentru apeluri de urgenta 9. Alte cheltuieli în domeniul ordinii publice si sigurantei nationale Partea a III-a CHELTUIELI SOCIAL-CULTURALE 1.Invatamant 1.1 Învatamânt prescolar si primar Învatamânt prescolar Învatamânt primar 1.2. Învatamânt secundar Învatamânt secundar inferior Învatamânt secundar superior Invatamant profesional 1.3.Învatamânt postliceal 1.4.Învatamânt superior Învatamânt universitar Învatamânt postuniversitar 1.5.Învatamânt nedefinibil prin nivel Centre de specializare, perfectionare, calificare si recalificare Biblioteci centrale, universitare si pedagogice

7 OMF 1954/16.12.2005 referitoare la clasificaţia indicatorilor privind bugetul instituţiilor publice şi activităţilor finanţate integral sau parţial din venituri proprii, publicată în Monitorul Oficial al României, Nr.1176/27.12.2005.

24

Case de copii Învatamânt special 1.6.Servicii auxiliare pentru educatie Tabere si turism scolar Casa Corpului Didactic Internate si cantine pentru elevi Camine si cantine pentru studenti 1.7.Cercetare si dezvoltare pentru invatamant 1.8.Alte cheltuieli în domeniul învatamântului 2. Sanatate Servicii publice descentralizate Servicii medicale in ambulator Asistenta medicala pentru specialitati clinice Asistenta medicala in centre medicale multifunctionale Alte servicii medicale ambulatorii Servicii medicale in unitati sanitare cu paturi Spitale generale Sanatorii balneare si de recuperare Hematologie si securitate transfuzionala Cercetare aplicativa si dezvoltare experimentala in sanatate Alte cheltuieli in domeniu sanatatii Activitati de ergoterapie in unitati medico- sanitare Policlinici cu plata Alte institutii si actiuni sanitare 3.Cultura, recreere si religie Administratie centrala Servicii publice descentralizate Servicii culturale Muzee Institutii publice de spectacole si concerte Scoli populare de arta si meserii Case de cultura Camine culturale Universitati populare Presa Edituri Imprumuturi acordate pentru protejarea monumentelor istorice Gradini botanice Alte servicii culturale Servicii de emisiuni radio-tv si publicatii Servicii recreative si sportive Sport Cercetare si dezvoltare in domeniul culturii, recreerii si religiei Alte servicii în domeniile culturii, recreerii si religiei Partea a IV-a SERVICII SI DEZVOLTARE PUBLICA, LOCUINTE, MEDIU SI APE Locuinte, servicii si dezvoltare publica

25

Servicii publice descentralizate Locuinte Dezvoltarea sistemului de locuinte Alte cheltuieli in domeniul locuintelor Servicii si dezvoltare publica Cercetare si dezvoltare in domeniul locuintelor, serviciilor si dezvoltarii publice Alte servicii în domeniile locuintelor, serviciilor si dezvoltarii comunale Partea a V-a ACTIUNI ECONOMICE Actiuni generale economice, comerciale si de munca Actiuni generale economice si comerciale Alte cheltuieli pentru actiuni generale economice si comerciale Actiuni generale de munca Protectia muncii Pastrarea si completarea carnetelor de munca si alte prestatii Eliberarea permiselor de munca Industria extractiva, prelucratoare si constructii Constructii Alte cheltuieli in domeniul industriei Agricultura, silvicultura, piscicultura si vanatoare Alte cheltuieli în domeniul agriculturii Silvicultura Transporturi Transport rutier Scoli de conducatori auto Transport aerian Perfectionarea personalului din aviatia civila Alte cheltuieli în domeniul transporturilor Comunicatii Comunicatii Cercetare si dezvoltare in domeniul economic Cercetare si dezvoltare in domeniul agriculturii, silviculturi, pisciculturii si vanatorii Cercetare si dezvoltare in domeniul combustibilului si energiei Cercetare si dezvoltare in domeniul transporturilor Cercetare si dezvoltare in domeniul comunicatiilor Cercetare si dezvoltare in alte domenii economice Alte actiuni economice Alte actiuni economice Partea a VII-a REZERVE, EXCEDENT/DEFICIT Excedent Deficit 4. Clasificarea financiară: - cheltuieli definitive. Aceste cheltuieli finalizează distribuirea resurselor financiare publice şi se finalizează cu plăţi la scadenţe certe; - cheltuieli temporare. Aceste cheltuieli reprezintă operaţiuni de trezorerie şi sunt urmate de finalizarea prin plăţi cu scadenţe certe;

26

- cheltuieli virtuale sau posibile. Aceste cheltuieli reprezintă cheltuieli pe care statul se angajează să le efectueze în anumite condiţii.

5.Clasificarea după forma de manifestare: - cheltuieli cu contraprestaţie şi cheltuieli fără contraprestaţie; - cheltuieli definitive şi cheltuieli provizorii.

6.Clasificarea după rolul cheltuielilor în procesul reproducţiei sociale: - cheltuieli reale (negative). Aceste cheltuieli reprezintă un consum definitiv de produs intern brut. În categoria acestor cheltuieli se includ: cheltuieli cu întreţinerea aparatului de stat, plata anuităţilor, a comisioanelor, a dobânzilor la împrumuturile de stat; întreţinerea şi dotarea armatei cu armament şi tehnică militară; - cheltuieli economice (pozitive). Aceste cheltuieli cuprind investiţiile efectuate de stat pentru înfiinţarea de unităţi economice, dezvoltarea şi modernizarea celor existente, construirea de drumuri, poduri. Aceste cheltuieli au ca efect crearea de valoare adaugată şi reprezintă o avansare de produs intern brut.

7. În cadrul instituţiilor O.N.U. întâlnim: - clasificarea economică care cuprinde cheltuieli ce reprezintă un consum final

(dobânzi aferente datoriei publice, subvenţii de exploatare şi alte transferuri curente, formarea brută de capital, achiziţii de terenuri şi active necorporale, transferuri de capital).

- clasificarea funcţională care cuprinde cheltuieli pentru servicii publice generale, apărare, educaţie, sănătate, cultură, religie, recreaţie, servicii comunale etc...

2.3. Nivelul, structura şi dinamica cheltuielilor publice Nivelul cheltuielilor publice reprezintă volumul acestora la un moment dat şi

depinde de mai mulţi factori cum ar fi : a) Factori demografici, care se referă la creşterea numărului populaţiei şi la

modificarea structurii acesteia pe vârste şi categorii socio-profesionale. b) Factori economici, care se referă la dezvoltarea economiei şi la modernizarea

acesteia pe baza cercetării ştiintifice, a noilor cerinţe de utilizare a resurselor şi a creării de bunuri materiale şi servicii.

c) Factori sociali, care se referă la preocuparea statului de a aloca resurse pentru armonizarea veniturilor diferitelor categorii sociale în sectorul public.

d) Factori urbanistici, care antrenează resurse financiare publice pentru crearea şi dezvoltarea centrelor urbane, dar şi pentru finanţarea unor unităţi publice caracteristice mediului respectiv

e) Factori militari, istorici şi politici, care toţi duc la creşterea cheltuielilor publice. Nivelul cheltuielilor publice într-o anumită perioadă de timp se apreciază cu ajutorul următorilor indicatorii:

a) Nivelul nominal al cheltuielilor publice care este per total şi pentru fiecare subdiviziune exprimat în preţuri curente ale fiecărui an.

b) Nivelul real al cheltuielilor publice per total şi pentru fiecare subdiviziune exprimat în preţuri constante ale unui an ales ca bază pentru calculul indicelui preţurilor. Acest indicator este folosit pentru a aprecia efectuarea cheltuielilor în dimensiuni reale, fără influenţa creşterii preţurilor şi se calculează cu relaţiile:

Cpr1 ═ Cpn1 / Ip Cpr0 = Cpn0 /Ip

27

Cpr1 ( Cpn1) - cheltuieli publice reale (nominale) în preţuri constante ale perioadei curente; Cpr0 ( Cpn0) - cheltuieli publice reale (nominale) în preţuri constante ale perioadei de bază; Ip - indicele de creştere a preţurilor;

c) Ponderea cheltuielilor publice în PIB – face legătura între dezvoltarea economico-socială exprimată prin intermediul PIB şi volumul cheltuielilor publice într-o anumită perioadă de timp. Consecinţele acestei creşteri sunt de ordin politic, ştiinţific şi financiar.

d) Cheltuielile publice totale sau pe subdiviziune în medie pe locuitor se corelează cu indicatorul PIB pe locuitor şi se constată ca ţările cu un PIB pe locuitor foarte ridicat utilizează un volum mult mai mare de cheltuieli cu destinaţie publică în raport cu ţările sărace.

Structura cheltuielilor publice este reliefată de indicatorul „ponderea cheltuielilor publice i” ( Cpi) în totalul cheltuielilor publice ( Cpt):

Cpi = Cpi / Cpt *100 ( ) Unde: Cpi – greutatea specifică a categoriei de cheltuieli publice „i” în totalul cheltuielilor publice ( Cpt ). Cu ajutorul ponderilor se poate interpreta orientarea resurselor financiare ale

statului spre anumite obiective economico-sociale, urmărirea în dinamică a modificărilor opţiunilor bugetare sau extrabugetare ale statelor, precum şi efectuarea de comparaţii între statele cu nivele diferite de dezvoltare. Dinamica cheltuielilor publice se apreciază cu ajutorul următorilor indicatori:

a) Creşterea (reducerea) nominală a cheltuielilor publice, în mărime absolută şi în mărime relativă, în care:

Cpn = Cpn1 – Cpn0

ICpn = Cpn1 / Cpn0 * 100 ( )

1000

01

Cpn

CpnCpnCpn ( )

b) Creşterea ( reducerea ) reală a cheltuielilor publice, în mărime absoluăa şi relativă:

Cpr = Cpr1 – Cpr0 ICpr = Cpr1/Cpr0*100 ( )

1000

01

Cpr

CprCprCpr ( )

Cpn( Cpr) = creşterea nominală (reală) a mărimii absolute a cheltuielilor publice. ICpn ( ICpr ) = indicele creşterii nominale sau reale a cheltuielilor publice. Cpn ( ) = creşterea nominală sau reală a mărimii relative a cheltuielilor

publice. Cpr

Deoarece creşterea sau reducerea nominală se exprimă în preţuri curente, aprecierea dina-micii cheltuielilor publice se află sub influenţa a numeroşi factori perturbatori:

- deprecierea monetara ( inflaţie); - majorarea preţurilor,etc...

28

Rezultă că corectarea influenţelor determinate de modificările respective impune exprimarea dina-micii cheltuielilor publice cu ajutorul creşterii sau reducerii reale care presupune preţuri constante. Transformarea cheltuielilor publice nominale în cheltuieli publice reale se face cu ajutorul indicelui de creştere a preţurilor. Cpr1 = Cpn1 / Ip unde: Cpn1 = cheltuieli publice nominale ale perioadei curente; Ip = indicele de creştere a preturilor;

Cpr1 = cheltuieli publice reale ale perioadei curente. considerând: Cpn0 = Cpr0

obţinem: Cpr = ( Cpn1 / Ip ) – Cpr0

c) Elasticitatea cheltuielilor publice faţă de PIB se determină cu relaţia:

PIB

PIB

Cp

CpeCp

în care: Cp

Cp = modificarea relativă a cheltuielilor publice;

PIB

PIB = modificarea relativă a PIB.

Evoluţia indicatorului „ ” reliefează următoarele: Cpe

a) dacă Cpe ›1, rezultă tendinţa de utilizare, într-o mai mare măsura, a PIB

pentru finanţarea cheltuielilor publice; b) daca Cpe ‹1, rezultă tendinţa de restrângere a proporţiei cheltuielilor

publice în PIB; c) dacă Cpe =1 , tendinţa rămâne aceeaşi.

d) Coeficientul devansării creşterii PIB de către creşterea cheltuielilor publice se determină cu relaţia:

100PIB

Cpd I

IK

unde: coeficientul devansării creşterii PIB de către creşterea cheltuielilor

publice;

dK

ICp (IPIB) = indicele creşterii cheltuielilor publice ( PIB ). Analiza indicatorilor mentionaţi în cadrul economiei naţionale evidentiază următoarele trăsături ale cheltuielilor publice:

a) sporirea cheltuielilor publice atât în mărime absolută cât şi ca pondere în PIB; b) ritmul mediu anual de creştere a PIB este devansat de ritmul mediu anual de

creştere a cheltuielilor publice; c) ritmul mediu anual de creştere a populaţiei este devansat de ritmul mediu

anual de creştere a cheltuielilor publice; d) indicele creşterii cheltuielilor publice este superior indicelui de devalorizare a

monedei; e) pe termen lung dinamica cheltuielilor publice atestă o creştere în perioada de

criză şi război, mai rapidă a dinamicii cheltuielilor publice fără a mai reveni la nivelul iniţial.

29

Cheltuielile publice sunt principalele pârghii economico-financiare de înfăptuire a politicii guvernamentale în domeniile: social - cultural, apărare naţională, ordine de drept, colaborare şi cooperare internaţională, etc.

2.4. Destinaţia cheltuielilor publice Conform clasificaţiei funcţionale, destinaţia cheltuielilor publice vizează acele