af 7 2012.qxd

TRANSCRIPT

Publicaþie recunoscutã de CNCSIS, categoria B+B.D.I.: http://www.ulrichsweb.com; http://www.proquest.com; www.ebscohost.com, www.cabells.com

Revista este inclusã în platforma editorialã românã SCIPIO: www.scipio.roRevista este indexatã în trei baze de date recunoscute

de Consiliul Naþional de Atestare a Titlurilor, Diplomelor ºi Certificatelor Universitare (CNATDCU)

Marcã înregistratã la OSIM, sub nr. M2010 07387

Telefon: (021) 410.74.43 interior 120; Fax: (021) 410.03.48; E-mail: [email protected]; http: revista.cafr.ro

ISSN 1844 - 8801

Tipar: Print Group S.R.L., Soseaua Fundeni nr. 50B, Bucuresti, tel: 0744.638.772

Colegiul editorial ºtiinþific

Prof. univ. dr. Sorin BRICIU, Universitatea „1 Decembrie 1918”, Alba IuliaProf. univ. dr. Alain BURLAUD, Institut National des Techniques Economiques et Comptables, Paris Prof. univ. dr. Tatiana DÃNESCU, prorector, Universitatea „Petru Maior”, Târgu MureºProf. univ. dr. Robin JARVIS, director pentru IMM-ACCA, profesor de contabilitate Universitatea Brunel,

Marea BritanieProf. univ. dr. David HILLIER, decan, Leeds University Business School, Marea Britanie Prof. univ. dr. Allan HODGSON, The University of Queensland, AustraliaProf. univ. dr. Emil HOROMNEA, Universitatea „Alexandru Ioan Cuza”, IaºiProf. univ. dr. Dumitru MATIª, decan, Universitatea „Babeº-Bolyai”, Cluj-NapocaProf. univ. dr. Maria MANOLESCU, ASE, BucureºtiProf. univ. dr. Ion MIHÃILESCU, Universitatea "Constantin Brâncoveanu", PiteºtiProf. univ. dr. Ana MORARIU, ASE, BucureºtiProf. univ. dr. Vasile RÃILEANU, Facultatea de Contabilitate ºi Informaticã de Gestiune - ASE BucureºtiProf. univ. dr. Donna STREET, Universitatea Dayton, SUAProf. univ. dr. Alexandru ÞUGUI, Universitatea "Alexandru Ioan Cuza", IaºiProf. univ. dr. Eugeniu ÞURLEA, directorul Departamentului de contabilitate, audit, analizã ºi informaticã

de gestiune, ASE BucureºtiAcademician Iulian VÃCÃREL, Academia Românã

Director ºtiinþific: Prof. univ. dr. Pavel NÃSTASE Director editorial: Dr. Corneliu CÂRLANRedactor ºef: Cristiana RUS

Colectiv redacþional: Marina ANTOFIE, Alexandra COMÃNESCU, Alice PETCU, Adriana SPIRIDON, Daniela ªTEFÃNUÞ, Angela TUDOR

Secretar de redacþie: Cristina RADU

Prezentare graficã ºi tehnoredactare: Nicolae LOGIN

Colegiul editorial ºtiinþific ºi colectivul redacþional nu îºi asumã responsabilitatea pentru conþinutul articolelor publicate în revistã.

37/2012

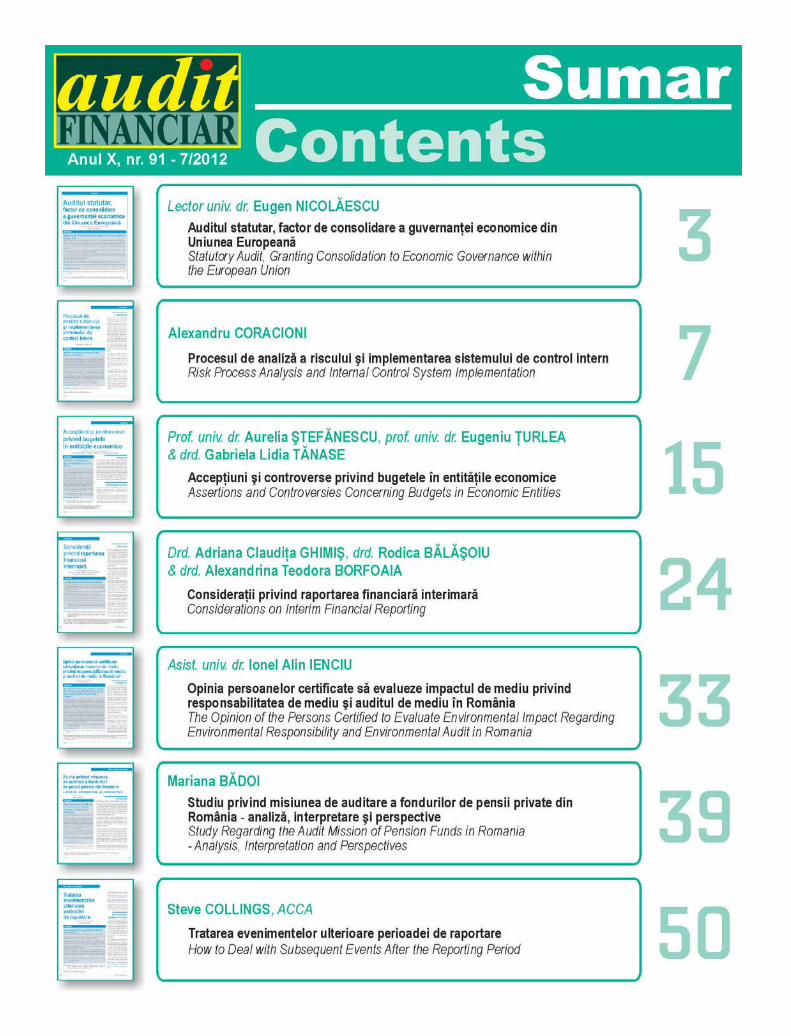

Auditul statutar, factor de consolidare a guvernanþei economice din Uniunea Europeanã

* Lect. univ. dr., Universitatea Creºtinã Dimitrie Cantemir - Facultatea de Finanþe, Bãnci ºi Contabilitate, e-mail: [email protected]

Statutory Audit - Granting Consolidation to Economic Governance within theEuropean UnionParticularly for the past five years, the European Union has had to cross a period of institutional reconstruction to get a bet-ter understanding of the fact that economy, finance and the euro, in a logical order, cannot be approached only politically, interms of good intentions, or contextual decisions. Strategic coherence and correlation are still unsolved and are still relevantpriorities and to obtain significant results, the specific use of operational tools in private practice which are generated by thesame common interest, stands for the creation of certain mechanisms which are capable of positive effects while meeting theexpectations.

Over several years, the economic governance is clearly an important concern, but the simple establishment of some super-visory institutions cannot guarantee the success of the application.

In addition, the statutory audit by the fundamental European legislation exists and works only for certain purposes, particu-larly for private companies open to the large audience, reporting not being explicitly related to the European financial systemswith major effects on the Member States' economies.

What could we anticipate and then, construct?

Obviously, the first step is the acceptance of serious debates about the possibility of combined, conceptualized and practi-cal use of two of the most recent theories of accounting management, communication and institutional construction.

Key words: economic governance, corporate governance, statutory audit, institutionalization, management, communication,transparency

JEL Classification: : H83, M42

Cuvinte cheie: guvernanþã economicã, guvernanþã corporatistã, audit statutar, instituþionalizare, management, comunicare,transparenþã

Eugen NICOLÃESCU*

Abstract

Evaluãri

IntroducerePânã în prezent poziþiile oficiale alestatelor membre referitoare la UniuneaEuropeanã, sub orice aspect, au fost deîncurajare a procesului de adâncire aintegrãrii, de continuare a compromisu-rilor în scopul atingerii obiectivelor afir-mate, dar mai puþin s-a vorbit despreajungerea la crize tot mai adânci aleUniunii, tocmai din cauza neduceriipânã la capãt a principalelor mãsuri dinzona economicului.

Majoritatea deciziilor au fost marcate deinfluenþe politice, de conexiune a intere-selor divergente sau diferite ale unorstate membre, consecinþele manage-mentului politico - public european fiindafectate într-o manierã dificil de cuan-tificat, însã abordarea principalelorteme europene dovedeºte chiar exis-tenþa unor probleme importante.

Ne aflãm încã în perioada în care nu serecunoaºte eºecul politicilor economiceeuropene, iar soluþiile adoptate au fostîncãrcate de superficialitate, ceea ce s-a demonstrat prin faptul cã a fost nevoiede intervenþii repetate pentru a seimpune o anumitã rezolvare în cazulunor þãri grav afectate de criza econom-icã ºi care fac parte din zona euro.

Se înþelege cã tendinþa trebuie sã seîndrepte cãtre o evaluare raþionalã,echilibratã, distanþatã de intereseleunor þãri ºi de o viziune mai precisã înlegãturã cu viitorul economic al UniuniiEuropene, în condiþiile în care legislaþiaeuropeanã se referã la unele domeniiîntr-un mod foarte precis ºi larg, iar laaltele este indiferentã ori absentã.

Drumul trebuie cu urgenþã revãzut,folsind cel puþin mecanismele create,funcþionale, dar care nu sunt utilizate încoerenþã, fiecare producând informaþiidistribuite separate, neinterpretate uni-tar ºi managerial.

Scopul este ca pânã la adoptarea mari-lor decizii europene sã se apeleze laceea ce existã cu unele retuºuri de na-turã managerialã, de transparentizare a informaþiilor ºi de comunicare a aces-tora.

Expozeu asupra situaþiei actuale

Uniunea Europeanã este frãmântatã depropriile limite, manifestate semnificativîn perioada crizei economice, o crizã delichidate transformatã într-o crizã finan-ciarã, afectând serios zona euro, deciprincipalul pilon al unei Europe compe-titive, privitã, la nivel ideatic, ca un eta-lon de organizare ºi funcþionare econo-micã, instituþionalã, armonizatã peobiective majore de politici publicetransnaþionale.

Criza a dãrâmat mai repede decât neaºteptam încrederea într-o formulãfuncþionalã hibridã, construitã pe preamulte compromisuri în numele unificãriiintereselor statelor membre, pe oscilaþiiîntre hotãrâri cu unanimitate ºi hotãrâriadoptate cu majoritate absolutã.

Uniunea Europeanã s-a lovit poate maibrutal de diferenþele majore existenteîntre state, de abordãrile cu nuanþe li-bertine ale unor guverne, de pragma-tismul altora, de separarea þãrilor dinzona euro de celelalte state, ceea ce aatras nemulþumiri, poziþii contondente,afirmarea drepturilor de veto ºi absenþaconsensului, cãutarea unor proceduri înafara standardelor europene acceptateunanim, cum ar fi unele acorduri inter-guvernamentale, în afara tratatelor cuvaloare constituþionalã.

Pentru anumite scopuri se cautã soluþiialternative, dar care au în special ca-racter politic, de satisfacere a unor inte-rese mai puþin foarte generale, cu tentelocale ºi care nu vor sã recunoascã fap-

tul cã lipsa implicãrii, precum ºi regle-mentãrile deficitare au permis iregulari-tãþi, deficienþe, cu repercusiuni neanti-cipate.

Liderii europeni au creat precedentepericuloase prin impunerea unor pãreri,chiar decizii ale unor state împotrivaaltora, motivaþia cã trebuie respectatcontribuabilul european fiind în esenþãcorectã, dar contribuabil este ºi cel dinGrecia, din Italia, Portugalia, Spania,Irlanda, România etc., cu alte interesesau cu interese pe care le înþelege alt-fel decât guvernele, care aveau obligaþiieuropene pe care nu le-au respectat.

Mecanismele din tratatele europenereferitoare la soluþionarea problemelormai mici sau mai grave s-au doveditinsuficiente, imprecise, neancorate înrealitãþile europene ºi naþionale, fiindnecesar a se gãsi alte modalitãþi supli-mentare de control a atitudinilor eco-nomice adoptate de statele membre,dar mai ales mecanisme eficace.

Ultimii trei ani au însemnat preocupãriimportante pe linia guvernanþei eco-nomice, privitã însã ca un sistem maimult birocratic, rupt de restul conceptu-lui de uniune, propunând ºi impunândnoi instituþii cu rol de a crea alte meca-nisme de supraveghere, de translatarea unor responsabilitãþi naþionale cãtrecele europene, sperându-se în creºte-rea activitãþii de monitorizare.

Este o abordare administrativã, ca ur-mare a manifestãrii voinþei politice a ce-lor puternici din cadrul Uniunii Euro-pene, fãrã sã realizeze efectiv un sis-tem conceptual, organizatoric ºi funcþio-nal, pe bazã de profesionalism, inde-pendenþã ºi obiectivitate, aspecte ceru-te pentru orice demers care urmãreºteperfecþionarea mecanismelor europene,dupã evaluãri serioase ºi consistente.

De fapt, Uniunea Europeanã face ace-eaºi greºealã fãcutã ani mulþi de Statele

4 Audit Financiar, anul X

Evaluãri

Unite ale Americii, adicã o reglementareexcesivã, dar rezultatele au arãtat cãsita a avut ochiuri largi, deci ineficacecomparativ cu scopul declarat.

Guvernanþa economicã a fost privitã laînceput cu simpatie pentru dorinþacomunã de a gãsi cãi de þinere sub con-trol a complexitãþii activitãþilor financia-re, elaborarea guvernanþei europenefiind pusã sub coordonarea preºedin-telui Consiliului Uniunii Europene, decicu o mare încredere ºi susþinere la celmai înalt nivel politic.

În ultimii doi ani s-au accelerat preocu-pãrile pe linia guvernanþei economice ºis-au adoptat hotãrâri comune aleParlamentului ºi Consiliului European,Comisiei Europene, toate cele trei insti-tuþii fiind implicate decisiv în trasareacadrului guvernanþei economice:

demararea procesului de funcþio-nare a noilor organisme din domeni-ul pieþei financiare,

constituirea fondurilor acoperitoarepentru mecanismul de ajutorare aþãrilor membre din zona euro aflateîn dificultate,

controlul deficitelor bugetare ºistructurale,

introducerea de intervenþii supra-statale pentru a reveni la echilibrelemacroeconomice stabilite de Uniu-nea Europeanã prin Tratatul de laMaastricht sau a altor exigenþeaprobate ulterior în vederea aplicãriimãsurilor economice stabilite lanivel naþional de statele membre.

De fapt, Uniunea Europeanã constatãcã interdependenþa dintre statele mem-bre era mai evidentã, mai semnificativãdecât se estimase, dar participareafiecãrei þãri se realizeazã dupã înþelesullimitat al fiecãrui stat membru, unelestate fiind în postura de a-ºi exprimanemulþumirea faþã de acei membri care

nu respectã corelaþiile macroeconomicedin tratatele ºi documentele europene.

Am încercat sã scot în evidenþã faptulcã majoritatea mãsurilor aprobate suntincomplete, incoerente, cu adevãr apro-ximativ, din cauza intereselor locale, cãse cheltuiesc prea multe fonduri pentruinstituþii suprastatale, cã nu s-au gãsitsoluþiile care sã aºeze instituþiile euro-pene pe alte coordonate, prin schim-barea legislaþiei lor, de corelare cu stan-dardele profesionale ale unor profesiiliberale.

Ce se poate face?Oricine doreºte sã cunoascã realitateaeconomicã ºi socialã îºi poate propunesã apeleze la evaluãri profesioniste,corecte, obiective ºi independente, con-statãri care vor putea fundamentadeciziile viitoare.

Mã refer la faptul cã, fãrã a fi nevoie deinventat roata, se pot utiliza expe-rienþele verificate, cunoºtinþele acumu-late din domeniul auditului statutar, fiecel desfãºurat de instituþiile supreme deaudit (naþionale ºi de Curtea Europeanãde Conturi), fie cel desfãºurat în mediuleconomic, public ºi privat, reglementatde Federaþia Europeanã a ExperþilorContabili (FEE) ºi Federaþia Internaþio-nalã a Contabililor (IFAC).

În fapt, auditul statutar ar trebui sã ofe-re, în baza aplicãrii standardelor profe-sionale, o opinie profesionistã asupramodului în care sunt utilizate fondurileeuropene, sunt constituite ºi repartizatebugetele naþionale, cum sunt efectuatecheltuielile publice comparativ cu obiec-tivele stabilite, cum sunt promovate po-liticile publice (fiscale, monetare, so-ciale, de investiþii, de resurse umane,de guvernanþã publicã etc.).

De aceea, s-ar dovedi necesar ca toateþãrile membre sã aibã în legislaþia

naþionalã prevederi clare referitoare laresponsabilitatea financiarã cu privire laexistenþa strategiilor fiscale pe mai mulþiani, ca un factor decisiv în adoptarea depolitici publice, la programarea cheltu-ielilor bugetare comparativ cu perioa-dele de colectare a veniturilor, la cuprin-derea unor constrângeri vizând datelela care se pot efectua rectificãri bu-getare, la condiþiile de evaluare a ten-dinþelor, respectiv a prognozelor ori apreviziunilor economice.

Deseori, se omite corelarea cu politicilemonetare, de valori mobiliare, de altesegmente ale pieþei financiare, iar pro-dusele derivate pot expanda în credibili-tatea utilizatorilor ºi provoca alte crize,care astãzi nu pot fi estimate.

Cele mai multe aspecte discutabile, cuconsecinþe aspre se regãsesc în sec-torul bancar, cel care a creat turbulenþe,care ameninþã suveranitatea unor state,aspecte care ar trebuie regândite ºi re-poziþionarea ar fi în avantajul tuturor, iarauditorii statutari împreunã cu metodo-logia din guvernanþa corporativã potaduce plusvaloare în înþelegere, înevaluare în gãsirea de soluþii, potrivitrecomandãrilor efectuate.

Elementele de responsabilitate finan-ciarã, de disciplinã bugetarã au nevoieclarã de consolidarea legislaþiei la niveleuropean. Ca urmare, s-ar impune a-doptarea de directive europene sauchiar de regulamente pentru aplicareaimediatã, astfel încât sã asigure atât uncadru de raportare ºi de lucru unitar,omogen ºi eficace, satisfãcând toateexigenþele ºi necesitãþile, cât ºi un me-canism de comunicare transparentã cuutilizatorii informaþiilor dezvãluite deauditori.

Cadrul de raportare este esenþial pentrua asigura un proces de uniformizare alegislaþiilor naþionale într-un spirit euro-pean, abordare asumatã de toate þãrilemembre, reuºind sã rãspundã cerinþe-

57/2012

Auditul statutar, factor de consolidare a guvernanþei economice

lor unor þãri influente din UniuneaEuropeanã. În acest sens, toate insti-tuþiile europene, împreunã cu organis-mele profesionale din domeniul auditu-lui statutar, trebuie sã dezvolte meca-nisme metodologice oportune, perfor-mante, utile de creare a cadrului delucru pentru auditorii statutari care sãpoatã aplica standardele profesionalepentru a prezenta o opinie conformã cuexigenþele din cadrul de raportare.

Raportarea ºi prezentarea opiniei artrebui sã se realizeze în douã etape im-portante ale activitãþii: înainte de înce-perea procedurii de elaborare a bugetu-lui, când se va avea în vedere estima-rea parametrilor economici, la modulgeneral, dar cu accent pe corelãrilenecesare respectãrii prevederilor dinactele de guvernanþã economicã, ºidupã executarea bugetului fiecãrei þãri,când se evalueazã activitatea desfãºu-ratã ºi se constatã obiectiv modul deîncadrare sau nu în reglementãrileeuropene.

Metodologia profesionalã este necesarsã se refere la toate componentele caresunt în interdependenþã sau se influen-þeazã pe parcursul derulãrii: adoptarealegislaþiei naþionale, organizarea ºifuncþionarea sistemului, evaluarea anteºi post construcþie ºi execuþie buget,dacã recomandãrile anterioare au fostsau nu respectate, constatãrile curente,noile recomandãri formulate, mãsuri deguvernanþã care trebuie întreprinse etc.

Înainte de a implica Curtea Europeanãde Justiþie, aºa cum doreºte UniuneaEuropeanã, care a iniþiat Acordul inter-guvernamental de stabilitate financiarã,ar trebui sã se colecteze probe de auditindubitabile, realizate prin raþionamentprofesional, pe baza standardelor delucru unificate, pentru a uºura înþe-legerea termenilor misiunii ºi mai alespentru a þine cont de rezultatele expri-mate prin opinia de audit.

Probabil cã aspectul cel mai greu destandardizat va fi opinia auditorului sta-tutar, dar aceasta poate fi conformã cucadrul de raportare în mai multe vari-ante, fiecare exprimând o anume situ-aþie care se poate încadra în accep-tabilitate, echivalentã cu opinia fãrã rezerve, în acceptabilitate limitatã fãrãabateri semnificative, dar care poatereprezenta o tendinþã îngrijorãtoare,având sinonimie în opinia cu rezerve ºiîn neacceptabilitate, corespunzãtoropiniei nefavorabile, cu justificãri înte-meiate pe probele de audit colectate.

Fiecare opinie poate reprezenta uninstrument de decizie a mangementuluipolitico – economic european ºi poatecontura direcþia de acþiune.

În cazul unei opinii nefavorabile, deexemplu, s-ar putea presupune douãdirecþii de acþiune: o sancþionare prevã-zutã în cadrul de guvernanþã ºi preluatãîn mod adecvat în standardele specialeaferente evaluãrii guvernanþei economi-ce ºi formularea de recomandãri vala-bile atât pentru statul membru, cât ºipentru instituþiile europene care moni-torizeazã activitatea.

Se poate observa cã, potrivit standar-delor profesionale, prin opiniile formu-late se pot aduce contribuþii de neconte-stat la identificarea conformãrii cucadrul de raportare, cu efectuarea unorconstatãri bazate pe probe colectatedupã metodologii ºi cu formularea derecomandãri pertinente, capabile deschimbare a acelor situaþii care nu suntpotrivite, pentru a folosi expresii pru-dente.

ConcluziiConsiderãm cã, pe baza opiniiloravansate în acest articol, poate fi iniþi-atã o dezbatere pe tema îmbunãtãþiriiguvernanþei economice ºi utilizãrii audi-tului statutar, cu scopul de a gãsi soluþiiprofesionale la marile îngrijorãri eco-nomice europene.

În aceastã idee, instituþiile europeneresponsabile trebuie sã-ºi asumenerealizarea principalelor obiective desupraveghere a pieþelor financiare, denecorelare a activitãþilor dintre organis-mele responsabile din piaþa financiarãºi, mai ales, sã acþioneze cu pragma-tism.

Probabil cã iniþiativa ar trebui sã por-neascã de la Comisia Europeanã care,împreunã cu responsabilii pachetului deguvernanþã economicã, sã propunãorganizaþiilor profesionale din domeniulauditului – FEE, IFAC, INTOSAI – sãgãseascã metoda prin care sã unificecolaborarea acestora, þinând cont cãstandardele de audit financiar au fostpreluate de instituþiile supreme de auditnaþionale.

Profesioniºtii din domeniul auditului aufãcut un pas hotãrâtor în direcþia uni-formizãrii metodologice a profesiei,existând încã suspiciunea cã unii audi-tori din curþile de conturi nu îndeplinescintegral criteriile de independenþã; daracestea sunt aspecte care pot fi sigursoluþionate.

6 Audit Financiar, anul X

IFAC, Manual de standarde internaþionale de audit ºi control de calitate. Audit finan-ciar 2009, coeditare CAFR – Editura Irecson, Bucureºti, 2009

Standardele INTOSAI, accesabile la: www.issai.org/composite-194.htm

Pachetul de guvernanþã economicã adoptat de Consiliul European, accesabil la:

www.europarl.europa.eu/news/ro/headlines/.../20110429FCS18371/

Bibliografie

Evaluãri

1. IntroducereInevitabil, în procesul de dezvoltare aloricãrei entitãþi, indiferent de mãrimesau forma de proprietate, apare necesi-tatea implementãrii unui sistem de con-trol intern. Responsabilitatea punerii înpracticã a unui sistem de control revineconducerii entitãþii ºi face parte inte-grantã din procesul de management.Chiar dacã o organizaþie de dimensiunemicã, având o ierarhie mai puþin com-plexã, este mai puþin structuratã îndemersul formal de organizare a con-trolului intern, aceasta poate sã proiec-teze mecanisme de control intern caresã funcþioneze efectiv ºi în mod eficient.

În momentul deciziei de implementarea unui sistem de control intern, entita-tea trebuie sã conºtientizeze atât be-neficiile, cât ºi costurile aferente acesteiacþiuni.

Din nefericire, în acest demers costurilesunt vizibile ºi uºor de evaluat, în timpce beneficiile sunt mai puþin transpa-rente. Entitatea va putea beneficia înprimul rând de creºterea gradului deîncredere în atingerea obiectivelor, vaputea avea o evoluþie predictibilã, iar înultimul rând va putea îndeplini cerinþelelegale.

Atât analiza implementãrii mecanis-melor de control intern, cât ºi evaluareacost-beneficiu trebuie sã se bazeze peo evaluare a riscurilor ce pot pune înpericol finalitatea proceselor respective.

Lucrarea încearcã sã punã în evidenþãdificultatea implementãrii în mediul deafaceri autohton, mai ales pentru fir-mele de dimensiune micã ºi medie, aconceptelor de administrare a riscurilorintegrate în cadrul unui sistem de con-trol intern.

7

Cercetare

7/2012

Procesul de analizã a riscului ºi implementareasistemului de control intern

* Altrix Consulting Sibiu, ACCA, e-mail: [email protected]

Risk Process Analysis and Internal ControlSystem Implementation The article presents the concept of risk administration integrated within the inter-nal control system. In accordance with ISA 265 Communicating Deficiencies inInternal Control to Those Charged with Governance and Management, the finan-cial auditor should communicate the deficiencies observed in internal control andwhich may affect significantly the financial statements. The entities have to imple-ment internal control systems which provides reasonable assurance not onlyregarding the reporting reliability, but also the effectiveness and efficiency of theoperations, or compliance with applicable laws and regulations. Included in inter-nal control system, an important component is the risk assessment, which withinthe COSO public exposure model - 2011, is based on 4 essential principles,including 19 attributes. In our domestic legal environment, the internal controlsystem is well defined inside the public sector institution, the private owned enti-ties having the freedom of choice for the implementation of this concept. For thelocal business environment, the concern regarding the risk management integra-tion within the internal control system is in an incipient phase.

Key words: internal control, risks evaluation, COSO model, ERM

JEL Classification: M10, M42

Cuvinte cheie: control intern, evaluarea riscurilor, modelul COSO, ERM

Alexandru CORACIONI*

Abstract

2. Metodologia ºiobiectivele cercetãrii

Scopul acestui articol îl constituie înprincipal îmbogãþirea informaþiei despecialitate referitoare la tematica pro-cesului de analizã a riscului ºi imple-mentarea sistemului de control internpentru activitatea practicienilor auditorifinanciari din România.

Obiectivul principal al articolului esteprezentarea unei modalitãþi de abor-dare a procesului de implementare asistemului de control intern pe bazaabordãrii principiale propuse în cadrulmodelului COSO, dar ºi al analizei legã-turilor cu modelul de management alriscurilor.

Lucrarea se înscrie în categoriacercetãrii documentare aplicate, desti-natã consolidãrii cunoºtinþelor practicedin domeniul auditului financiar, înscopul perfecþionãrii cadrului generalde înþelegere al implicaþiei mediului decontrol din perspectiva entitãþilor audi-tate.

Activitatea de cercetare pe care sebazeazã articolul a constat în: (a) anali-za cadrului legal semnificativ pentrusubiectul articolului, referitor la proble-matica controlului intern din România,(b) studiul propunerii modelului COSO -2011 corelat cu tematica aleasã, dar ºi(c) analiza comparativã cu modelulCOSO - ERM.

Sursele de informare documentarãprezentate în bibliografie fac parte dinliteratura de specialitate din domeniulauditului financiar, precum ºi al pro-blematicii în discuþie.

3. Problematica sistemului intern de

control ºi ISA 265Standardul Internaþional de Audit „Co-municarea deficienþelor în controlulintern cãtre persoanele însãrcinate cuguvernanþa ºi cãtre conducere”1 pre-cizeazã cã auditorul financiar trebuie sãcomunice greºelile observate în demer-sul de audit, care ar putea prezenta unrisc de denaturare semnificativã asuprasituaþiilor financiare. În acest cadru, de-ficienþa în controlul intern este analizatãprin efectul pe care aceasta poate sã-ldeþinã asupra situaþiilor financiare, deciîn cadrul sistemului de raportare, iaraspectul legat de gradul de semnificaþieeste privit prin unghiul raþionamentuluiprofesional al auditorului.

Persoanele cãrora auditorul trebuie sãle adreseze observaþiile sale sunt lanivelul conducerii familiarizate cu pro-blematica specificã sistemului de con-trol intern ºi bineînþeles care deþinautoritatea pentru remedierea proble-melor observate. În cadrul standarduluise enunþã considerente speciale pentrucazul „entitãþilor mai mici” cu observaþiacã, din punct de vedere conceptual,problematica este identicã, dar cã for-malitatea în aplicare poate fi diferitã.Cauzele acestor diferenþe pot fi diverse,pornind de la convingerea cã uneleactivitãþi de control nu sunt necesaredin cauza implicãrii în mod direct a con-ducerii sau a numãrului redus al anga-jaþilor. În cadrul indiciilor asupra defi-cienþelor semnificative, standardul in-clude spre exemplu:

Absenþa unui proces de evaluare ariscului în cadrul entitãþii, atuncicând ar fi fost normal sã fie stabilit;

Dovezi ale unui proces ineficient deevaluare a riscului;

Probe ale unui rãspuns ineficient lariscurile identificate.

Dintre controalele importante pentruprocesul de raportare financiarã, stan-dardul enumerã, spre exemplu, con-troalele legate de prevenirea ºi de-tectarea fraudei sau controalele asupratranzacþiilor semnificative cu pãrþile afi-liate. De asemenea, este interesantãobservaþia cã existã posibilitatea ca ocombinaþie de deficienþe cu efect asu-pra aceluiaºi sold al contului, prezen-tare sau afirmaþie relevantã sã poatãspori riscurile de denaturare pânã lagenerarea unei deficienþe semnificative.

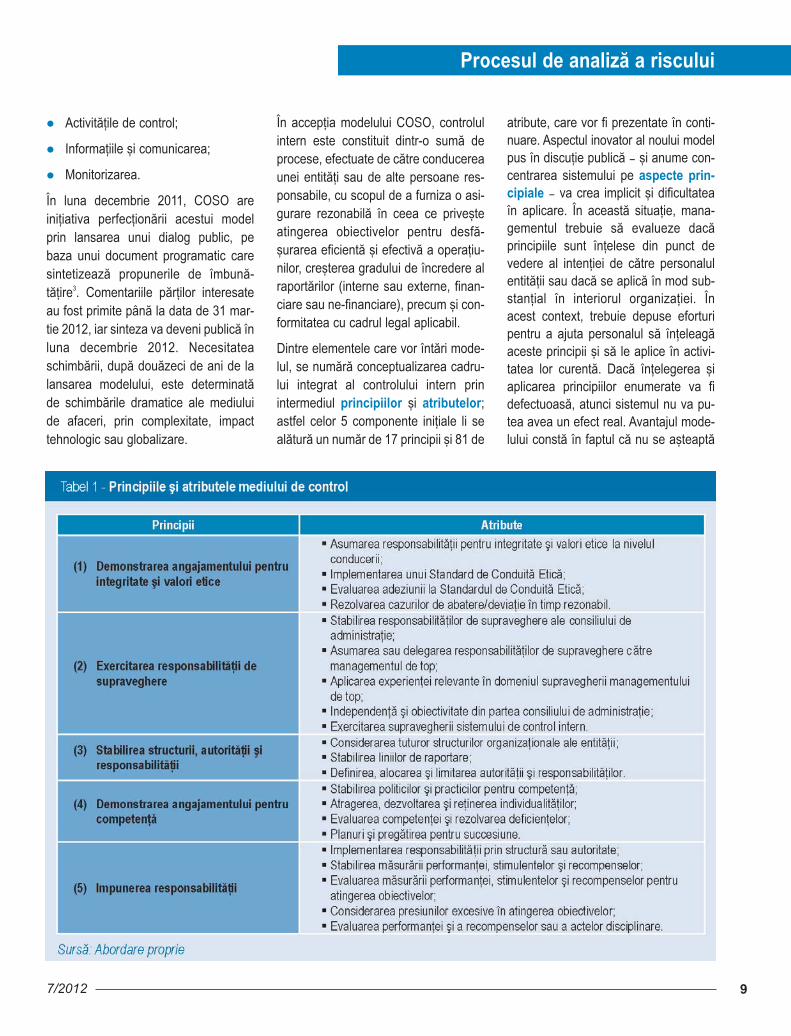

4. Modelul COSO Unul dintre primii paºi pentru un modelintegrat al sistemului de control intern aavut loc în anul 1985 (SUA), prin ini-þierea unei cercetãri asupra controluluiintern ºi a rolului sãu asupra organizaþi-ilor (Comisia Naþionalã Împotriva Ra-portãrii Financiare Frauduloase)2. Rolulelaborãrii unui cadru integrat asupracontrolului intern a revenit organizaþieiintitulate „Committee of SponsoringOrganisations of the Treadway Com-mission” (COSO), care în anul 1992proiecteazã „Modelul de control intern”,ce include cele cinci componente fun-damentale:

Mediul de control;

Evaluarea riscurilor;

8

Cercetare

Audit Financiar, anul X

1 IFAC, Manual de standarde internaþionale de audit ºi control de calitate. Audit financiar 2009, Coeditare CAFR -Ed. Irecson, România, 2009,(pag. 254).

2 Ghiþã Marcel, Guvernanþa Corporativã, Editura Economicã, Bucureºti, 2008, (pag. 127).3 http://www.ic.coso.org/pages/viewexposuredraft.aspx

Activitãþile de control;

Informaþiile ºi comunicarea;

Monitorizarea.

În luna decembrie 2011, COSO areiniþiativa perfecþionãrii acestui modelprin lansarea unui dialog public, pebaza unui document programatic caresintetizeazã propunerile de îmbunã-tãþire3. Comentariile pãrþilor interesateau fost primite pânã la data de 31 mar-tie 2012, iar sinteza va deveni publicã înluna decembrie 2012. Necesitateaschimbãrii, dupã douãzeci de ani de lalansarea modelului, este determinatãde schimbãrile dramatice ale mediuluide afaceri, prin complexitate, impacttehnologic sau globalizare.

În accepþia modelului COSO, controlulintern este constituit dintr-o sumã deprocese, efectuate de cãtre conducereaunei entitãþi sau de alte persoane res-ponsabile, cu scopul de a furniza o asi-gurare rezonabilã în ceea ce priveºteatingerea obiectivelor pentru desfã-ºurarea eficientã ºi efectivã a operaþiu-nilor, creºterea gradului de încredere alraportãrilor (interne sau externe, finan-ciare sau ne-financiare), precum ºi con-formitatea cu cadrul legal aplicabil.

Dintre elementele care vor întãri mode-lul, se numãrã conceptualizarea cadru-lui integrat al controlului intern prinintermediul principiilor ºi atributelor;astfel celor 5 componente iniþiale li sealãturã un numãr de 17 principii ºi 81 de

atribute, care vor fi prezentate în conti-nuare. Aspectul inovator al noului modelpus în discuþie publicã – ºi anume con-centrarea sistemului pe aspecte prin-cipiale – va crea implicit ºi dificultateaîn aplicare. În aceastã situaþie, mana-gementul trebuie sã evalueze dacãprincipiile sunt înþelese din punct devedere al intenþiei de cãtre personalulentitãþii sau dacã se aplicã în mod sub-stanþial în interiorul organizaþiei. Înacest context, trebuie depuse eforturipentru a ajuta personalul sã înþeleagãaceste principii ºi sã le aplice în activi-tatea lor curentã. Dacã înþelegerea ºiaplicarea principiilor enumerate va fidefectuoasã, atunci sistemul nu va pu-tea avea un efect real. Avantajul mode-lului constã în faptul cã nu se aºteaptã

9

Procesul de analizã a riscului

7/2012

10

Cercetare

Audit Financiar, anul X

în mod obligatoriu ca toate atributele sãfie implementate în totalitatea lor, darabsenþa aplicãrii unui atribut poate creadeficienþe.

Cele cinci componente ale sistemuluiintern de control, din unghiul de vedereal noului model, pot fi sintetizate astfel:

4.1 MEDIUL DE CONTROL

Mediul de control constã în standarde-le, procesele ºi structurile organizaþio-nale care faciliteazã desfãºurarea con-trolului intern în interiorul entitãþii(Tabelul nr. 1).

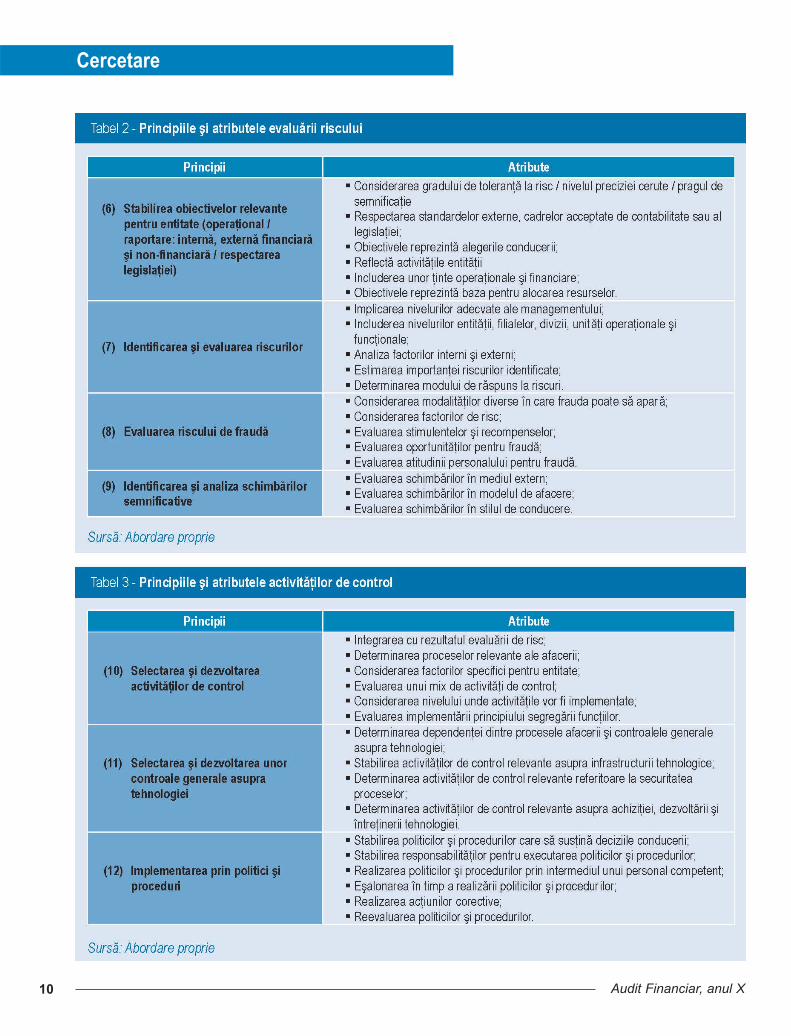

4.2 EVALUAREA RISCULUI

Din diverse motive de naturã internãsau externã, existã posibilitatea pentruorice entitate de a nu-ºi putea atingeobiectivele. Aceasta este raþiunea pen-tru care entitãþile trebuie sã implemen-teze un proces de identificare ºi evalu-are a riscurilor ce ameninþã îndeplinireaobiectivelor, bineînþeles în limitele unortoleranþe rezonabile.

Pornind de la evaluarea riscurilor, enti-tatea poate sã stabileascã modalitãþilede administrare ale unor mãsuri demicºorare a impactului negativ. De-oarece riscurile afecteazã obiectiveleeste normal ca, înaintea evaluãrii derisc, în cadrul entitãþii sã fie definiteobiectivele care trebuie îndeplinite. Nuse poate implementa un proces deevaluare a riscurilor fãrã a cunoaºtecare sunt obiectivele pe care entitateadoreºte sã le atingã la diferite nivele deorganizare (Tabelul nr. 2).

4.3 ACTIVITÃÞILE DE CONTROL

În cadrul entitãþii, la diferite niveluri deorganizare sau la nivelul proceselorspecifice afacerii trebuie implementatediferite „mecanisme” stabilite prin inter-mediul politicilor ºi procedurilor care vorminimiza riscul ca obiectivele stabilitede conducere sã nu fie atinse.

Activitãþile de control au un grad marede diversitate, ele se pot materializa înmecanisme de aprobare / autorizare,verificãri, reconcilieri, analize de perfor-

manþã sau aplicarea principiului sepa-rãrii funcþiilor (Tabelul nr. 3).

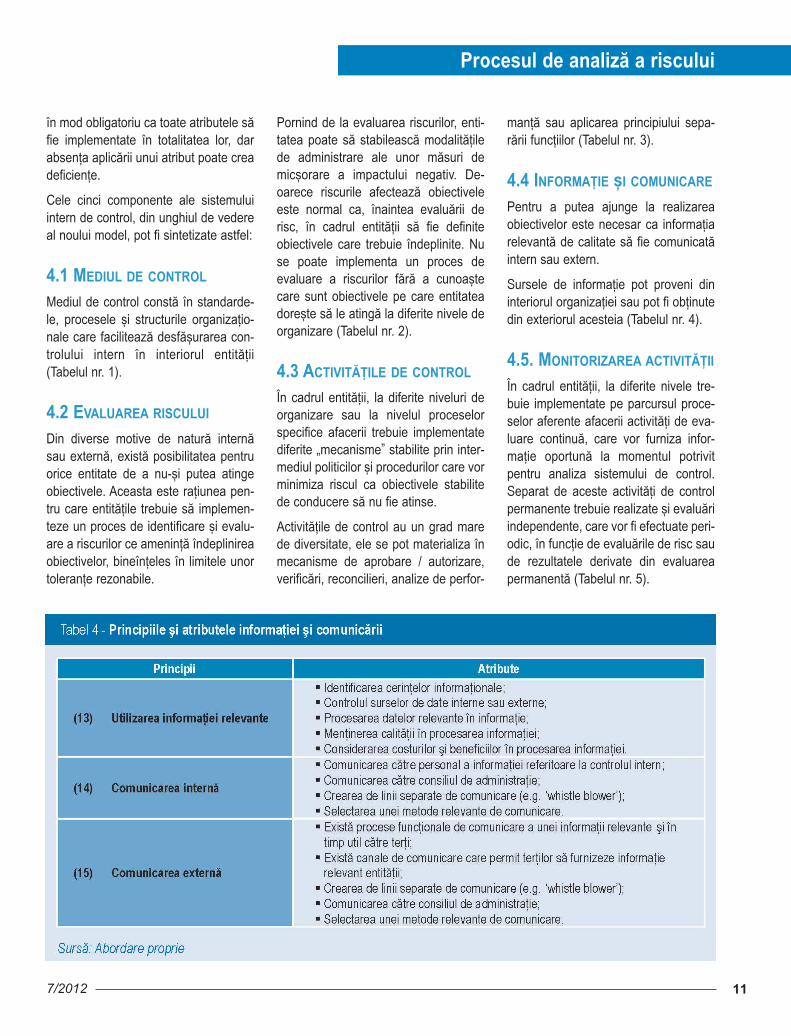

4.4 INFORMAÞIE ºI COMUNICARE

Pentru a putea ajunge la realizareaobiectivelor este necesar ca informaþiarelevantã de calitate sã fie comunicatãintern sau extern.

Sursele de informaþie pot proveni dininteriorul organizaþiei sau pot fi obþinutedin exteriorul acesteia (Tabelul nr. 4).

4.5. MONITORIZAREA ACTIVITÃÞII

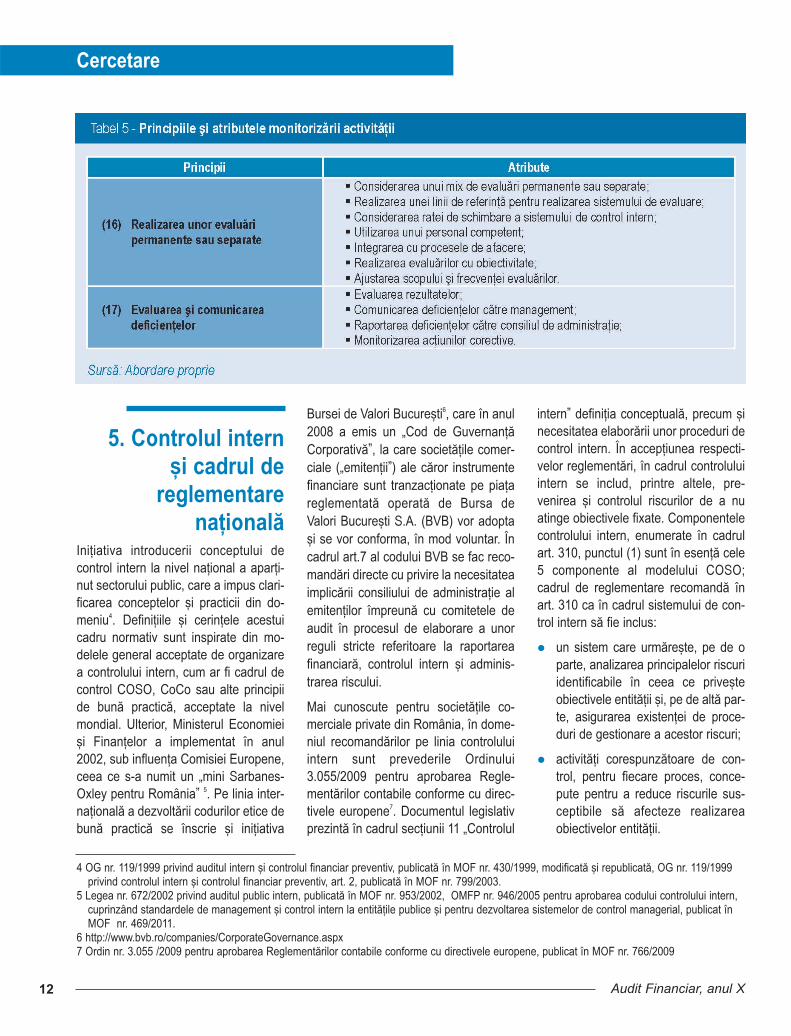

În cadrul entitãþii, la diferite nivele tre-buie implementate pe parcursul proce-selor aferente afacerii activitãþi de eva-luare continuã, care vor furniza infor-maþie oportunã la momentul potrivitpentru analiza sistemului de control.Separat de aceste activitãþi de controlpermanente trebuie realizate ºi evaluãriindependente, care vor fi efectuate peri-odic, în funcþie de evaluãrile de risc saude rezultatele derivate din evaluareapermanentã (Tabelul nr. 5).

11

Procesul de analizã a riscului

7/2012

5. Controlul intern ºi cadrul de

reglementare naþionalã

Iniþiativa introducerii conceptului decontrol intern la nivel naþional a aparþi-nut sectorului public, care a impus clari-ficarea conceptelor ºi practicii din do-meniu4. Definiþiile ºi cerinþele acestuicadru normativ sunt inspirate din mo-delele general acceptate de organizarea controlului intern, cum ar fi cadrul decontrol COSO, CoCo sau alte principiide bunã practicã, acceptate la nivelmondial. Ulterior, Ministerul Economieiºi Finanþelor a implementat în anul2002, sub influenþa Comisiei Europene,ceea ce s-a numit un „mini Sarbanes-Oxley pentru România” 5. Pe linia inter-naþionalã a dezvoltãrii codurilor etice debunã practicã se înscrie ºi iniþiativa

Bursei de Valori Bucureºti6, care în anul2008 a emis un „Cod de GuvernanþãCorporativã”, la care societãþile comer-ciale („emitenþii”) ale cãror instrumentefinanciare sunt tranzacþionate pe piaþareglementatã operatã de Bursa deValori Bucureºti S.A. (BVB) vor adoptaºi se vor conforma, în mod voluntar. Încadrul art.7 al codului BVB se fac reco-mandãri directe cu privire la necesitateaimplicãrii consiliului de administraþie alemitenþilor împreunã cu comitetele deaudit în procesul de elaborare a unorreguli stricte referitoare la raportareafinanciarã, controlul intern ºi adminis-trarea riscului.

Mai cunoscute pentru societãþile co-merciale private din România, în dome-niul recomandãrilor pe linia controluluiintern sunt prevederile Ordinului3.055/2009 pentru aprobarea Regle-mentãrilor contabile conforme cu direc-tivele europene7. Documentul legislativprezintã în cadrul secþiunii 11 „Controlul

intern” definiþia conceptualã, precum ºinecesitatea elaborãrii unor proceduri decontrol intern. În accepþiunea respecti-velor reglementãri, în cadrul controluluiintern se includ, printre altele, pre-venirea ºi controlul riscurilor de a nuatinge obiectivele fixate. Componentelecontrolului intern, enumerate în cadrulart. 310, punctul (1) sunt în esenþã cele5 componente al modelului COSO;cadrul de reglementare recomandã înart. 310 ca în cadrul sistemului de con-trol intern sã fie inclus:

un sistem care urmãreºte, pe de oparte, analizarea principalelor riscuriidentificabile în ceea ce priveºteobiectivele entitãþii ºi, pe de altã par-te, asigurarea existenþei de proce-duri de gestionare a acestor riscuri;

activitãþi corespunzãtoare de con-trol, pentru fiecare proces, conce-pute pentru a reduce riscurile sus-ceptibile sã afecteze realizareaobiectivelor entitãþii.

12

Cercetare

Audit Financiar, anul X

4 OG nr. 119/1999 privind auditul intern ºi controlul financiar preventiv, publicatã în MOF nr. 430/1999, modificatã ºi republicatã, OG nr. 119/1999privind controlul intern ºi controlul financiar preventiv, art. 2, publicatã în MOF nr. 799/2003.

5 Legea nr. 672/2002 privind auditul public intern, publicatã în MOF nr. 953/2002, OMFP nr. 946/2005 pentru aprobarea codului controlului intern,cuprinzând standardele de management ºi control intern la entitãþile publice ºi pentru dezvoltarea sistemelor de control managerial, publicat înMOF nr. 469/2011.

6 http://www.bvb.ro/companies/CorporateGovernance.aspx7 Ordin nr. 3.055 /2009 pentru aprobarea Reglementãrilor contabile conforme cu directivele europene, publicat în MOF nr. 766/2009

Recomandãrile secþiunii 11 nu prezintãînsã explicaþii ajutãtoare pentru socie-tãþile comerciale în vederea implemen-tãrii acestui sistem de evaluare a riscu-rilor, însoþit de procedurile de gestiona-re a respectivelor riscuri. Reglementa-rea contabilã impune de asemenea caîn „Raportul administratorilor” sã fiecuprinse informaþii referitoare la con-trolul intern, aºa cum este acestaprezentat la secþiunea 11 „Controlul in-tern” din respectivele reglementãri.Considerãm cã abordarea pe baza prin-cipiilor ºi atributelor, aºa cum este pro-iectatã în cadrul propunerii modeluluiCOSO ºi care a fost lansatã în cadruldialogului public în decembrie 2011, arputea constitui un ghid de urmat pentruconducerea entitãþilor care doresc sãaplice prevederile secþiunii 11 (OMF3.055/2009). În realitatea practicã a so-cietãþilor comerciale private din Româ-nia putem constata cã, din punct devedere al dezvoltãrii implementãrii acti-vitãþilor de evaluare a riscurilor, ne si-tuãm într-o etapã incipientã, unde încadrul entitãþilor nu se realizeazã evalu-area riscurilor decât local, la nivelulunor sub-activitãþi. O dovadã în acestsens o constituie absenþa structurilor deaudit intern în cadrul entitãþilor care înmod normal ar trebui sã implementezeaceastã activitate.

6. Managementulriscului

Problematica riscului în corelaþie cu ati-tudinea entitãþii ºi cultura sa organiza-þionalã constituie o preocupare majorãpentru mediul economic ºi social. Dinnefericire, realitatea demonstreazã cãimplementarea unui mediu integrat algestionãrii riscului în cadrul sistemuluide control al entitãþilor este o raritate,

cel puþin în mediul autohton. Cadrul teo-retic ºi legislativ prezintã ca o compo-nentã principalã a sistemului de control,activitatea de evaluare a riscului, dar înpracticã implementarea acestui conceptîntâmpinã dificultãþi generate atât deimpredictibilitatea mediului economicactual, dar ºi de lipsa unei pregãtiritehnice corespunzãtoare. Conceptul demanagement al riscurilor (EnterpriseRisk Management – ERM) a fost inte-grat în cadrul sistemului de controlintern pentru prima datã în anul 2003,odatã cu demararea proiectului mo-delului COSO – ERM, iar varianta finalãa fost elaboratã în anul 20048. Compo-nentele principale (8) ale unui sistemERM sunt:

Mediul intern: atitudinea organiza-þiei, viziunea despre risc a condu-cerii, mediul operaþional;

Obiectivele: conducerea trebuie sãimplementeze un proces de stabilirea obiectivelor;

Identificarea evenimentelor: tre-buie sã existe un proces de identifi-care a evenimentelor interne sauexterne care pot afecta atingereaobiectivelor, precum ºi separareaacestora în riscuri sau oportunitãþi;

Evaluarea riscurilor: riscurile tre-buie analizate din punct de vedere alcuantificãrii impactului, dar ºi al pro-babilitãþii de apariþie; de asemeneatrebuie evaluat riscul rezidual, carecontinuã sã existe dupã implemen-tarea unor mecanisme de control;

Rãspunsul la riscuri: poate fi deacceptare, evitare, reducere sauîmpãrþire a riscurilor prin acþiunicare se raporteazã la nivelul tole-ranþei la riscuri;

Activitãþi de control: politici ºi pro-ceduri referitoare la modul de

rezolvare al rãspunsului la riscuri;

Informare ºi comunicare: informa-þia relevantã este identificatã, obþi-nutã ºi comunicatã în forma potrivitãºi la momentul oportun persoanelorresponsabile;

Monitorizare: sistemul ERM estemonitorizat prin intermediul uneisupravegheri continue sau indepen-dente, iar modificãrile necesare suntefectuate.

Aceste componente trebuie corelate cuobiectivele entitãþii – strategice, opera-þionale, de raportare ºi conformitate cucadrul legislativ sau de reglementare.Observãm cã, în plus faþã de modelulCOSO propus pentru discuþie în anul2011 (Tabelul nr. 2), apar obiectivelestrategice ale entitãþii. Cele opt compo-nente enumerate mai sus pot fi imple-mentate pentru o entitate de dimensi-une micã sau medie într-o manierã maipermisivã ºi probabil mai puþin formalã.Implementarea formalã a modeluluiERM presupune utilizarea unor instru-mente specifice cum ar fi „Registrul deriscuri”, crearea unor responsabilitãþispecifice (spre exemplu, „Responsabi-lul pentru riscuri”) ºi bineînþeles pro-iectarea ºi aplicarea procedurilor speci-fice de administrare a riscurilor.

7. ConcluziiPentru auditorii financiari, înþelegereacontrolului intern al unei entitãþi consti-tuie baza pentru elaborarea strategieide audit. Aceastã înþelegere este obþi-nutã prin evaluarea ºi testarea compo-nentelor controlului intern la nivelul pro-ceselor sau al aplicaþiilor. Pentru a ajun-ge sã evaluãm ºi sã testãm controaleleinterne ale unei entitãþi este utilã înþe-legerea metodologiei de implementare

13

Procesul de analizã a riscului

7/2012

8 http://www.coso.org/documents/COSO_ERM_ExecutiveSummary.pdf

a unui sistem de control intern, precumºi a conceptului de risc asociat îndepli-nirii obiectivelor. Prezentarea unei ast-fel de metodologii este utilã nu numaiauditorilor financiari, dar ºi personaluluiresponsabil al diferitelor organizaþii.Noul model bazat pe principii ºi atribute,lansat în discuþie de cãtre COSO, poateconstitui o modalitate de a începe studi-ul teoretic al acestor concepte ºi, de cenu, pentru aplicarea practicã.

14

Cercetare

Audit Financiar, anul X

Ghiþã Marcel, Guvernanþa Corporativã, Editura Economicã, Bucureºti, 2008.

Picket, K.H. Spencer, Auditing the Risk Management Process, John Wiley & Sons,Hoboken, New Jersey, 2005,.

Comitetul pentru Practici Mici ºi Mijlocii, IFAC, Ghid de utilizare a StandardelorInternaþionale de Audit în auditarea întreprinderilor mici ºi mijlocii, Ed. CECCAR,Bucureºti, 2009.

IFAC, Manual de standarde internaþionale de audit ºi control de calitate. Audit finan-ciar 2009, Coeditare CAFR - Ed. Irecson, România, 2009.

Bibliografie

Informaþii

În calitate de reprezentant al CAFR, AnaDincã, vicepreºedinte al Consiliului Ca-merei, a participat la Bruxelles la 4 mai2012 ºi la 31 mai 2012 la lucrãrile desfã-ºurate în cadrul Secþiunii Auditing WorkingParty, gãzduitã de FEE. La aceste întâlniris-au discutat materiale cu privire la:

Propunerile Comisiei Europene refe-ritoare la modificarea Directivei a 4-aºi a 7-a privind contabilitatea, respec-tiv cerinþele de auditare a companiilormici, precum ºi poziþia FEE în aceastãprivinþã.

Prezentarea activitãþii MonitoringGroup, PIOB, a board-ului de elabo-rare standarde ºi a ComplianceAdvisory Panel, care funcþioneazãsub auspiciile IFAC.

PIOB-The Public Interest Oversight Boardºi MG – Monitoring Group au funcþia desupraveghere ºi revizuire ºi reprezintãlegãtura între emitenþii standardelor ºiautoritãþile publice responsabile pentruadoptarea standardelor, facilitând asimi-larea acestor reglementãri.

Lansarea spre dezbaterea publicã a a-cestor documente s-a fãcut pentru a co-lecta propuneri de îmbunãtãþire a formeide structurã a guvernanþei. Se aºteaptã cala finalul acestui an sã se creioneze con-cluziile finale ale raportului.

Draft-ul Standardului privind Audi-tarea Pãrþilor Afiliate specifice Eu-ropei. FEE susþine poziþia ºi iniþiativaPCAOB de a îmbunãtãþi comunicareaîn sensul terminologiei, bazându-sepe practicã. Se doreºte explicareadetaliatã a riscului de fraudã saudefinirea obiectivelor de audit pentrupãrþi afiliate.

Întrucât tranzacþiile cu pãrþi afiliate depã-ºesc graniþele europene, FEE considerãcã diferenþele de tratamente trebuie sã fieminime.

La întâlnirea din 31 mai a.c. s-au discutatamendamentele fãcute la ºedinþa prece-dentã, din 4 mai, la propunerile ComisieiEuropene referitoare la Directivã ºi lareglementãrile ce privesc auditul statutar.Au fost puse în dezbatere ºi douã temeprincipale care privesc „Comunicarea înaudit” ºi „Viitorul auditului”. FEE con-siderã cã auditul ºi auditorii continuã sãaibã un rol esenþial în economia în schim-bare atât pentru pieþele de capital, cât ºipentru IMM-uri. Pentru entitãþile publiceauditorul ar trebui sã raporteze Comite-tului de Audit toate slãbiciunile controlului

intern. Auditorii trebuie sã atragã atenþiaacþionarilor asupra aspectelor ce privesccontinuitatea activitãþii, aspecte necesar afi gãsite în rapoartele manageriale.

În continuare, s-a prezentat proiectul scri-sorii FEE adresatã ca rãspuns la con-sultarea solicitatã de Grupul de Monito-rizare Publicã - PIOB, reglementatorilor îndomeniul standardelor care lucreazã subauspiciile IFAC.

Reprezentanþi din fiecare þarã au relatatdespre noutãþile în domeniul profesiei. Înprima sesiune, reprezentantul CAFR aprezentat, ca noutate, întâlnirea organiza-tã de CAFR cu europarlamentarul Se-bastian Bodu ºi cu un reprezentant alICAEW privind asimilarea politicilor deaudit europene, precum ºi publicareaGhidului de standarde internaþionalede audit pentru IMM-uri, iar în a douasesiune a informat despre douã eveni-mente importante care s-au desfãºurat înluna mai la Bucureºti, unul referitor la a14-a Conferinþa FIDEF, organizatã îm-preunã de CECCAR ºi CAFR, cu tema„Cooperarea între mediul universitar ºiorganismele profesionale pentru con-solidarea formãrii iniþiale ºi continue îndomeniul contabilitãþii, auditului ºi fis-calitãþii”, precum ºi o dezbatere organi-zatã de ACCA cu sprijinul CAFR, referi-toare la noile cerinþe ale UE în domeniulauditului.

Participarea CAFR la evenimente

profesionale organizate de FEE

IntroducerePremisa realizãrii acestei cercetãri a fost aceea de a identifi-ca în ce mãsurã bugetele joacã un rol activ în cadrul enti-tãþilor economice, pe fondul controverselor conceptuale exis-tente în literatura de specialitate. Deºi bugetele oferã mana-gementului entitãþilor economice un referenþial pentru succe-sul obiectivelor propuse, dinamica mediului economic ºi faþe-tele conceptuale atribuite acestora reprezintã o provocarepentru confirmarea/infirmarea corelaþiei dintre bugete ºi reali-tatea economicã. Prezenta cercetare vizeazã o sintezã a abordãrilor conceptului de buget, a tipologiei bugetelor, dubla-tã de identificarea argumentelor, respectiv a contraargumen-telor privind rolul bugetelor în cadrul entitãþilor economice.

Metodologia cercetãriiCercetarea efectuatã are ca obiectiv identificarea modului depercepere a conceptului de buget la nivelul literaturii de spe-cialitate ºi conturarea rolului actual ce revine bugetelor încadrul entitãþilor economice.

Prezenta cercetare are în vedere o sintezã a ideilor conver-gente ºi divergente publicate pe aceastã temã în literatura despecialitate. Pentru atingerea obiectivului propus s-a utilizat ometodologie de cercetare fundamentalã. De asemenea, s-arecurs la mecanisme deductive ºi inductive de cercetare pen-

15

Cercetare

7/2012

Accepþiuni ºi controverseprivind bugetele în entitãþile economice

Aurelia ªTEFÃNESCU*, Eugeniu ÞURLEA** & Gabriela Lidia TÃNASE***

* Prof.univ.dr., Academia de Studii Economice Bucureºti, stefanescu.aura @gmail.com** Prof.univ.dr., Academia de Studii Economice Bucureºti, [email protected]*** Drd., Academia de Studii Economice Bucureºti, [email protected]

Assertions and ControversiesConcerning Budgets in EconomicEntities In an economic environment dominated by uncertainty,the risk of failure for economic entities keeps on growing.In this context, budgets represent a challenge both forresearchers and professional accountants. Through thisfundamental research we answer the controversy con-cerning the classification of budget as an out of date con-cept. The research realizes a synthesis of the ideas pub-lished regarding this subject in the national and interna-tional literature. This article presents the concept of budg-et and his different facets, identifies the divergences andinterferences regarding the types of budgets and propos-es a new approach to the classification of budgets in eco-nomic entities. Also, identifies and analyzes the argu-ments and counter arguments concerning the opportunityand utility of budgeting by economic entities.

Key words: budget, budgeting process, decision, manage-ment, performance, arguments, counter arguments

JEL Classification: G31, M41

Cuvinte cheie: buget, proces bugetar, decizie, manage-ment, performanþã, argumente, contraargumente

Abstract

tru delimitarea abordãrilor conceptului de buget, identificareaºi analiza tipologiei bugetelor ºi prezentarea argumentelor ºicontraargumentelor privind necesitatea ºi utilitatea bugetelorîn entitãþile economice

1. Aserþiuni conceptuale privind bugetul

în entitãþile economiceÎn accepþiunea clasicã, bugetul reprezintã un plan în care seprevãd veniturile ºi cheltuielile probabile ale unui stat, aleunei întreprinderi, instituþii, pe o perioadã de timp determinatã(http://dexonline.ro/)1.Teoria economicã atribuie bugetuluiconotaþii limitate la bugetul de familie ºi la bugetele publice(Angelescu et al, 2001)2. Totuºi, o analizã a acestor conotaþiireflectã elemente precum venituri, cheltuieli, previziune, careinterfereazã cu accepþiunea clasicã.

Din punct de vedere al definirii bugetului în sfera contabilitãþii,abordãrile sunt variate. Caraiani et al (2010)3 considerã cãbugetul reprezintã o previziune cifricã a obiectivelor ºi mijloa-celor pentru realizarea lor, luând în considerare toate funcþi-ile ºi subunitãþile entitãþii. De asemenea, autorii atribuie un rolimportant controlului bugetar, deoarece identificã disfuncþio-nalitãþile, analizeazã abaterile ºi transmite informaþiile mana-gementului în vederea adoptãrii deciziilor. Într-o altã viziune,Cãlin et al (2000)4 apreciazã cã bugetul reprezintã un instru-ment de armonizare ºi de eficientizare a relaþiei dintre cheltu-ieli ºi venituri la nivelul unei entitãþi. Filip et al (2001)5 definescbugetul ca fiind un plan care prezintã modul în care vor fi rea-lizate obiectivele strategice ale entitãþii. Pentru Hongren et al

(2006)6 bugetul este expresia cantitativã a unui plan de acþi-une propus de conducere pentru o perioadã specificã ºi unsprijin în coordonarea acþiunilor necesare pentru a imple-menta acest plan. Glãvan (2009)7 susþine cã bugetul este uninstrument de reglare a comportamentelor din interiorul uneiorganizaþii care include entitãþi ce prezintã uneori obiectivedivergente.

Hansen & Van der Steder (2004)8 abordeazã bugetul dinpunct de vedere al avantajelor pe care le genereazã enti-tãþilor economice. În acest sens, autorii aduc urmãtoareleargumente: este util în planificarea operaþionalã a activitãþii,ajutã la evaluarea performanþelor, la comunicarea obiec-tivelor stabilite ºi la definirea strategiei. O idee similarã estesusþinutã ºi de Hansen et al (2003)9, care apreciazã cã pro-cesul de bugetare a activitãþii entitãþilor contribuie la creº-terea eficienþei prin planificare ºi coordonare, fiind un instru-ment important în exercitarea funcþiei de control ºi în com-pararea rezultatelor efective cu cele planificate.

King et al (2010)10 respectiv Fisher et al (2002)11 abordeazãinterferenþa dintre buget ºi performanþa financiarã a entitãþiloreconomice. King et al (2010) afirmã cã tehnica de bugetareadoptatã de cãtre o entitate economicã este dependentã decaracteristicile afacerii, reflectate prin urmãtoarele variabile:mãrimea entitãþii, structura acesteia, strategia adoptatã ºipercepþia entitãþii asupra incertitudinii mediului. Având capremise globalizarea, competitivitatea ºi obiectivul decreºtere a eficienþei ºi eficacitãþii entitãþilor economice, Fisheret al (2002) considerã cã bugetul este instrumentul care arãspuns nevoilor entitãþilor economice deoarece manageri-azã ºi controleazã tranzacþiile economico-financiare, coor-doneazã alocarea resurselor ºi contribuie la procesul deevaluare a performanþelor.

16

Cercetare

Audit Financiar, anul X

1 Dicþionarul explicativ al limbii române, disponibil la http://dexonline.ro/2 Angelescu, C., Ciucur,D., Niþã D., Dinu, M., Gavrilã,.I. (coordonatori), Dicþionar de economie, ediþia a doua, Bucureºti : Ed. Economicã, 2001, pp.

67-683 Caraiani C., Dascãlu, C., Guºe R., Lungu C., Contabilitate managerialã. Tehnologii contabile integrate de raportare ºi decizie, Ed. ASE, Bucureºti,

2010, pp.72-734 Cãlin, O.(coord.) Contabilitatea de gestiune, Ed. Tribuna Economicã, Bucureºti, 2001, pp.1055 Filip, A., T., Ionaºcu, I., Stere, M., Control de gestiune, Ed. ASE, Bucureºti, 2001, pp.1366 Horngren, T., Ch., Datar, M., S., Foster, G., Contabilitatea costurilor, o abordare managerialã, ediþia a 11-a, traducere, Ed. ARC, Chiºinãu, 2006,

pp.1987 Glãvan, M., Controlul de gestiune ºi performanþa întreprinderii, Ed. InfoMega, Bucureºti, 2009, pp. 1278 Hansen S.C., Van der Steder W. A., Multiple facets of budgeting: an exploratory analysis, Original Research Article Management Accounting

Research, Volume 15, Issue 4, December 2004, pg. 415-439, http://www.sciencedirect.com9 Hansen, S., Otley, D., Van der Sted, W., Practice developments in budgeting: an overview and research perspective, Journal of Management

Accounting Research 15/2003, pp. 95-11110 King R., Clarkson P.M., Wallace S., Budgeting practices and performance in small healthcare businesses, Original Research Article Management

Accounting Research, Vol.21, Issue 1, March 2010, pp. 40-55, http://www.sciencedirect.com 11 Fisher, J., Frederickson, J. R., Peffer, S.A., . The effect of information asymmetry of negotiated budgets: An empirical investigation. Accounting.

Organization and Society, 27 (January)/2002, pp. 27-43

Dintr-o viziune tridimensionalã, Huang &Chen (2009)12 evi-denþiazã interdependenþa dintre comportamentul adoptat decãtre manager în procesul de elaborare a bugetelor, joculbugetar al managerilor ºi atitudinea faþã de procesul bugetar.Prin asocierea jocului bugetar cu comportamentul adoptat decãtre manager, autorii considerã cã un comportament deleadership bazat pe recompense condiþionate are un efectpozitiv direct asupra atitudinii faþã de procesul de bugetare ºiun efect indirect prin jocurile economice, iar un comporta-ment bazat pe sancþiuni condiþionate are un impact negativindirect asupra atitudinii faþã de procesul de bugetare ºi unefect indirect prin jocuri infidele.

Libby (1999)13 ºi Chang et al (2006)14 abordeazã bugetareadin perspectiva participativã.

În viziunea lui Libby (1999) o bugetare corectã este conside-ratã bugetarea participativã, care presupune interacþiunea adouã componente: implicarea angajaþilor în procesul de bu-getare ºi de adoptare a deciziilor ºi explicarea ignorãrii opini-ilor salariaþilor asupra procesului bugetar. Chang et al (2006)pledeazã pentru bugetarea participativã ºi analizeazã im-pactul acesteia asupra performanþelor angajaþilor prin inter-mediul ambiguitãþii rolului angajatului, dedicãrii ºi satisfacþieipostului ocupat de cãtre angajat. Din acest punct de vedere,autorii atribuie bugetãrii participative triplu rol: cognitiv, moti-vaþional ºi de creºtere a valorii. Rolul cognitiv al bugetelorparticipative evidenþiazã faptul cã participarea angajaþilor laprocesul de bugetare/elaborare a bugetelor le oferã oportuni-tatea de a interacþiona ºi disemina informaþii ºi cunoºtinþe,îmbunãtãþindu-ºi astfel performanþa prin reducerea ambigui-tãþii asupra rolului angajatului. Rolul motivaþional se referã lafaptul cã participarea angajaþilor la procesul de bugetare aactivitãþii entitãþii economice îi determinã pe aceºtia sã ac-cepte ºi sã se dedice realizãrii ºi executãrii bugetelor, îmbu-nãtãþindu-ºi astfel performanþele. Rolul de creator de valoare

al bugetelor participative are ca efect creºterea satisfacþieiangajaþilor, deoarece participarea angajaþilor la elaborareabugetelor creeazã un efect de sinergie, cu impact asupra per-formanþei financiare a entitãþii. Din perspectiva dualã, buget-capital uman, cercetarea efectuatã de cãtre Ihantola (2006)15

evidenþiazã faptul cã indivizii percep ºi interpreteazã bu-getele asociindu-le semnificaþii subiective, iar dacã percepþiaacestora asupra bugetãrii este favorabilã, obiectivele stabilitevor fi realizate mai facil.

O viziune integrantã poate fi consideratã cea propusã decãtre Kilfoyle & Richardson (2011)16 care coreleazã teoriaagenþiei cu procesul bugetar. Demersul acestei abordãri areîn vedere asimetria informaþionalã dintre principal (responsa-bilul cu alocarea resurselor) ºi agent (entitatea/structura careprimeºte resursele ºi cãreia i se deleagã autoritatea pentruutilizarea acestora), generatã de interesele personale, con-trare entitãþii, manifestate de cãtre agent. În aceastã accepþi-une, bugetul reprezintã un contract ce prezintã drepturile ºiobligaþiile pãrþilor, iar procesul bugetar reprezintã o negociereîntre principal ºi agent în vederea stabilirii bugetelor, a me-canismelor de monitorizare ºi de raportare a rezultatelor.

Contrar afirmaþiilor anterioare, care susþin oportunitatea ºiavantajele utilizãrii bugetelor în cadrul entitãþilor economice,Hope & Fraser (2003, a,b)17 considerã cã procesul de buge-tare trebuie eliminat deoarece consumã timp ºi reduce flexi-bilitatea ºi capacitatea entitãþii economice de a se adapta lamediu. Pe o poziþie contrarã din punct de vedere al avanta-jelor bugetelor se situeazã ºi Welch (2005)18, conform cãruiabugetarea este cea mai ineficientã practicã de managementdeoarece consumã energia ºi timpul entitãþii, îi limiteazã cre-ativitatea, dezvoltarea ºi oportunitãþile ºi încurajeazã un com-portament neproductiv, determinând entitatea sã se situezeîn zona mediocritãþii.

17

Bugetele în entitãþile economice

7/2012

12 Huang Cheng-Li, Chen Mien-Ling, Relationships among budgetary leadership behavior, managerial budgeting games, and bugetary attitudes:Evidence from Taiwanese corporations, Original Research Articel Journal of International Accounting, Auditing and Taxation, Volum 18, Issue 1, pp.73-84, 2009, disponibil la http://www.sciencedirect.com

13 Libby T., The influence of voice and explanation on performance in a participative budgeting setting, Original Research Article Accounting,Organization and Society, Volume 24, Issue 2, February 1999, pp. 125-137, disponibil la http://www.sciencedirect.com

14 Chong V. K., Eggleton I. R. C., Leong M. K. C., The multiple roles of participative budgeting on job performance, Advances in Accounting, Volume22, 2006, Pages 67-95, http://www.sciencedirect.com

15 Ihantola E., The budgeting climat concept and its application to case organizations’ budgeting- an explorative study, Original Research ArticleScandinavian Journal of management, Volume 22, Issue 2, June 2006, pp. 138-168, disponibil la http://www.sciencedirect.com

16 Kilfoyle E., Richardson A.J., Agency and structure in budgeting: Thesis, antithesis and synthesis, Original Research Article Critical Perspectiveson Accounting, Vol. 22, Issue 2, February 2011, pp. 183-199, disponibil la http://www.sciencedirect.com

17 Hope, J., Fraser, R. (a), Who needs budgets? Harvard Business Review 81 (2), 2003, pp. 108-115Hope, J., Fraser, R..(b), Beyond Budgeting: How Managers Can Break Free from the Annual Performance Trap. Harvard Business School Press,Boston, 2003

18 Welch, J., Winning. Harper Collins, New York, NY, 2005

Albu&Albu (2006)19 identificã urmãtoarele limite ale buge-telor: concentrarea pe resurse ºi nu pe client; focalizarea pedepartamente ºi nu pe interdependenþe; un control retro-spectiv ºi nu prospectiv; un control formal care identificã inefi-cacitatea ºi nu cauzele; absenþa focalizãrii pe corelaþia cost-valoare. Ca rãspuns la aceste limite, Albu&Albu propun ur-mãtoarele alternative: îmbunãtãþirea procesului de bugetareprin reînnoirea ºi modernizarea bugetãrii, apelându-se labugetarea bazã zero, la bugetarea bazatã pe activitãþi, labugetarea bazatã pe valoare, la bugetele glisante sau renun-þarea la bugete ºi înlocuirea acestora cu instrumente precumbenchmarking sau ABM (Activity Based Management).

Având drept ipoteze limitele bugetãrii - discrepanþa dintreefectele ºi eforturile bugetãrii, inflexibilitatea bugetelor într-unmediu dinamic, posibilitatea de manipulare, limitarea ascen-siunii pentru inovare - rezultatele studiului empiric efectuat decãtre Libby & Lindsay (2010)20 au evidenþiat cã majoritateaentitãþilor economice respondente pledeazã pentru utilizareabugetelor deoarece beneficiile obþinute depãºesc costurileangajate, timpul alocat de cãtre manageri este redus, iar obunã bugetare determinã obþinerea unor performanþe supe-rioare.

Prin urmare, ipotezele cercetãrii au fost infirmate, problemacare se ridicã fiind nu renunþarea la procesul de bugetare, ciadaptarea practicilor bugetare la necesitãþile entitãþilor eco-nomice. În acest sens, Libby & Lindsay propun comunicareaorientatã de jos în sus, realizarea de previzionãri flexibile ºialinierea cu planurile strategice ale entitãþii.

Cercetarea accepþiunilor conceptuale privind bugetul evi-denþiazã cã acesta este un instrument managerial complex,unitar ºi integrat, care fundamenteazã ºi orienteazã procesuldecizional al managementului spre obþinerea, monitorizareaºi îmbunãtãþirea performanþei financiare a entitãþilor econo-mice. De asemenea, bugetul prezintã ºi o faþetã participativãgeneratã de implicarea tridimensionalã a capitalului uman-cognitiv, motivaþional, subiectiv - în procesul bugetar, carecreeazã un efect de sinergie, cu impact pozitiv asupra perfor-manþei entitãþii. Deºi aserþiunile privind bugetarea sunt pre-

ponderent pozitive, criticile vehemente devoalate de literatu-ra de specialitate sunt constructive ºi induc concluzia con-form cãreia bugetele nu sunt desuete.

2. Tipologia bugetelor în entitãþile economice

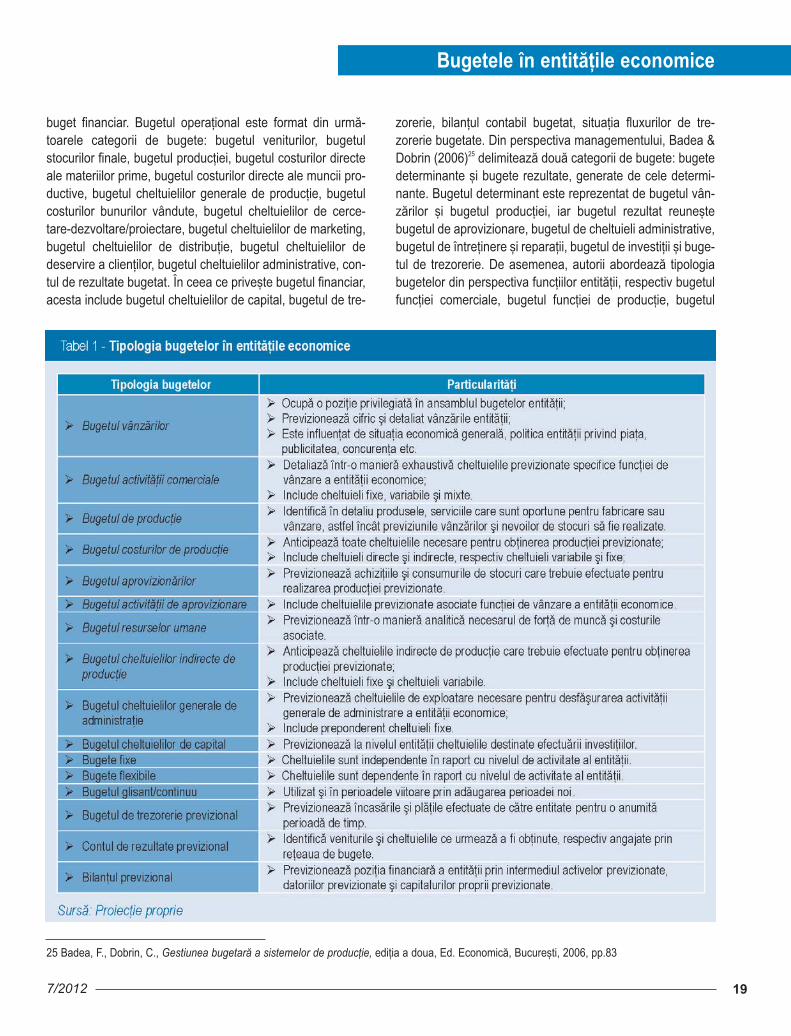

– o abordare multidimensionalãLa nivelul literaturii de specialitate existã o varietate de criteriide clasificare a bugetelor, fiecare dintre acestea oferind onouã dimensiune a bugetelor.

Din perspectiva globalã a entitãþii, Ionaºcu et. al.(2001)21 iden-tificã urmãtoarea tipologie a bugetelor: bugete de exploatare,bugete de investiþii, bugetul cheltuielilor generale ºi sintezelebugetare. În aceastã accepþiune, sintezele bugetare includbugetul de trezorerie ºi situaþiile financiare previzionale. Cãlinet al (2001)22 abordeazã tipologia bugetelor într-o manierãdualã, respectiv nivelul de activitate ºi importanþã. Astfel, înfuncþie de nivelul de activitate pentru care se elaboreazã,identificã bugete fixe ºi bugete flexibile. Raportat la importanþabugetelor, identificã: bugete de bazã, care se identificã prinbugetul de producþie; bugete rezultante alcãtuite din bugetulaprovizionãrii, bugetul investiþiilor, bugetul trezoreriei.

Într-o altã viziune, Caraiani et al (2008)23 abordeazã bugetulmaster ºi bugetele periodice. Bugetele periodice includ com-ponentele: bugetul vânzãrilor, bugetul activitãþii comerciale,bugetul de producþie, bugetul costurilor de producþie, bugetulaprovizionãrilor, bugetul activitãþii de aprovizionare, bugetulresurselor umane, bugetul cheltuielilor indirecte de producþie,bugetul cheltuielilor generale de administraþie, bugetul chel-tuielilor de capital. Bugetul master încorporeazã bugetul detrezorerie previzional, contul de rezultate previzional ºibilanþul previzional.

Din punct de vedere al dimensiunii temporale, Hongren et al(2006)24 propune bugetul glisant/continuu, iar la nivelulentitãþii decupeazã bugetul general în buget operaþional ºi

18

Cercetare

Audit Financiar, anul X

19 Albu, C., Albu, N., Bugetele – între tradiþie ºi reformã: o tipologie a funcþiilor ºi formelor procesului bugetar, Contabilitatea, expetiza ºi auditul afac-erilor nr.11/2006, pg. 48-53

20 Libby T., Lindsay R.M., Beyond budgeting or budgeting reconsidered? A survey of North-American budgeting practice, Management AccountingResearch, Vol. 21, Issue 1, March 2010, pp. 56-75, disponibil la http://www.sciencedirect.com

21 Filip, A., T., Ionaºcu, I., Stere, M., Control de gestiune, Ed. ASE, Bucureºti, 2001, op. cit., pp. 141-14322 Cãlin, O.(coord.) Contabilitatea de gestiune, Ed. Tribuna Economicã, Bucureºti, 2001, op. cit. pp. 109-11223 Caraiani, C., Dumitrana, M.(coord.)., Contabilitate de gestiune & control de gestiune, Ed. Universitarã, Bucureºti, 2008, pp. 259-28024 Horngren, T., Ch., Datar, M., S., Foster, G., Contabilitatea costurilor, o abordare managerialã, ediþia a 11-a, traducere, Ed. ARC, Chiºinãu, 2006,

op. cit. pp. 203

buget financiar. Bugetul operaþional este format din urmã-toarele categorii de bugete: bugetul veniturilor, bugetulstocurilor finale, bugetul producþiei, bugetul costurilor directeale materiilor prime, bugetul costurilor directe ale muncii pro-ductive, bugetul cheltuielilor generale de producþie, bugetulcosturilor bunurilor vândute, bugetul cheltuielilor de cerce-tare-dezvoltare/proiectare, bugetul cheltuielilor de marketing,bugetul cheltuielilor de distribuþie, bugetul cheltuielilor dedeservire a clienþilor, bugetul cheltuielilor administrative, con-tul de rezultate bugetat. În ceea ce priveºte bugetul financiar,acesta include bugetul cheltuielilor de capital, bugetul de tre-

zorerie, bilanþul contabil bugetat, situaþia fluxurilor de tre-zorerie bugetate. Din perspectiva managementului, Badea &Dobrin (2006)25 delimiteazã douã categorii de bugete: bugetedeterminante ºi bugete rezultate, generate de cele determi-nante. Bugetul determinant este reprezentat de bugetul vân-zãrilor ºi bugetul producþiei, iar bugetul rezultat reuneºtebugetul de aprovizionare, bugetul de cheltuieli administrative,bugetul de întreþinere ºi reparaþii, bugetul de investiþii ºi buge-tul de trezorerie. De asemenea, autorii abordeazã tipologiabugetelor din perspectiva funcþiilor entitãþii, respectiv bugetulfuncþiei comerciale, bugetul funcþiei de producþie, bugetul

19

Bugetele în entitãþile economice

7/2012

25 Badea, F., Dobrin, C., Gestiunea bugetarã a sistemelor de producþie, ediþia a doua, Ed. Economicã, Bucureºti, 2006, pp.83

Bugetul de investiþii este reprezentat de bugetul cheltuielilorde capital, iar bugetul de finanþare se identificã cu previziu-nea cheltuielilor ºi veniturilor generate de sursele atrase, res-pectiv plasate pe centre de responsabilitate. Situaþiile finan-ciare previzionale sunt alcãtuite din bugetul de trezorerie pre-vizionat, contul de rezultate previzional ºi bilanþul previzional.

3. Argumente ºi contraargumente privind

utilitatea bugetelor în entitãþile economice

La nivelul oricãrei entitãþi economice, bugetul reprezintã uninstrument managerial util în gestionarea ºi controlul activi-

tãþilor pe care le desfãºoarã deoarece oferã un referenþialpentru îndeplinirea obiectivelor propuse ºi pentru a fi perfor-mantã. Deºi este inclus în categoria instrumentelor de mana-gement al performanþei, necesitatea ºi utilitatea bugetelor înentitãþile economice genereazã controverse la nivelul litera-turii de specialitate, bugetul fiind considerat desuet.

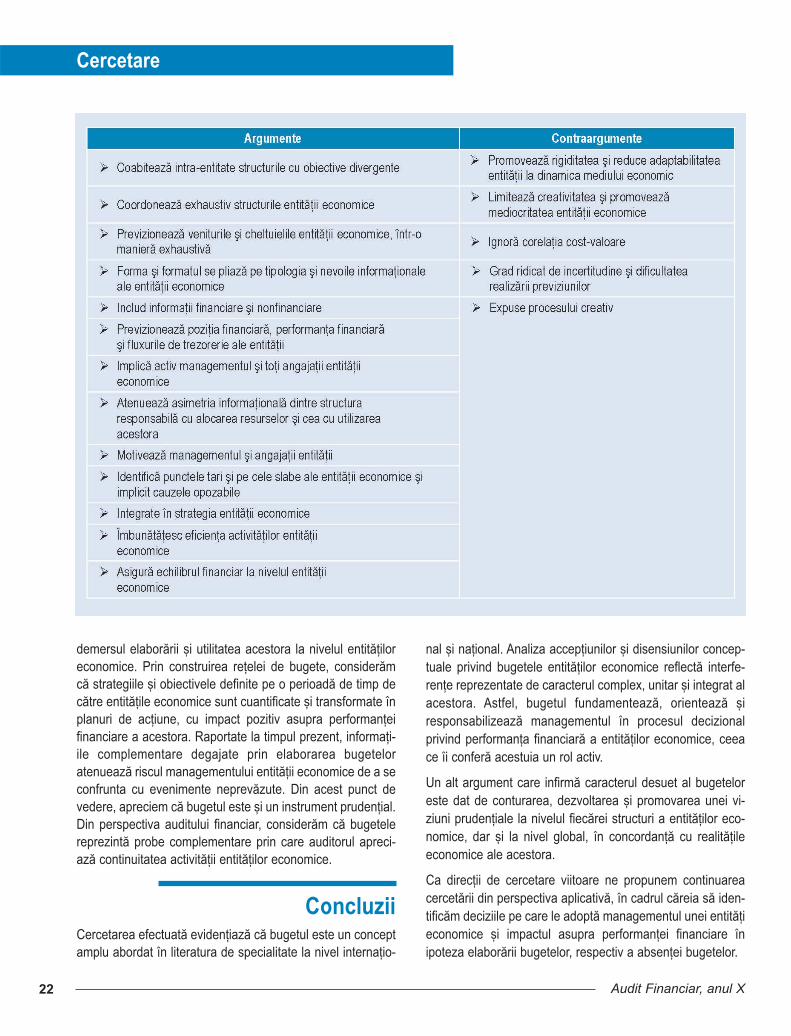

Pentru a identifica rolul bugetelor în cadrul entitãþilor eco-nomice, în tabelul nr.2 prezentãm principalele argumente ºicontraargumente.

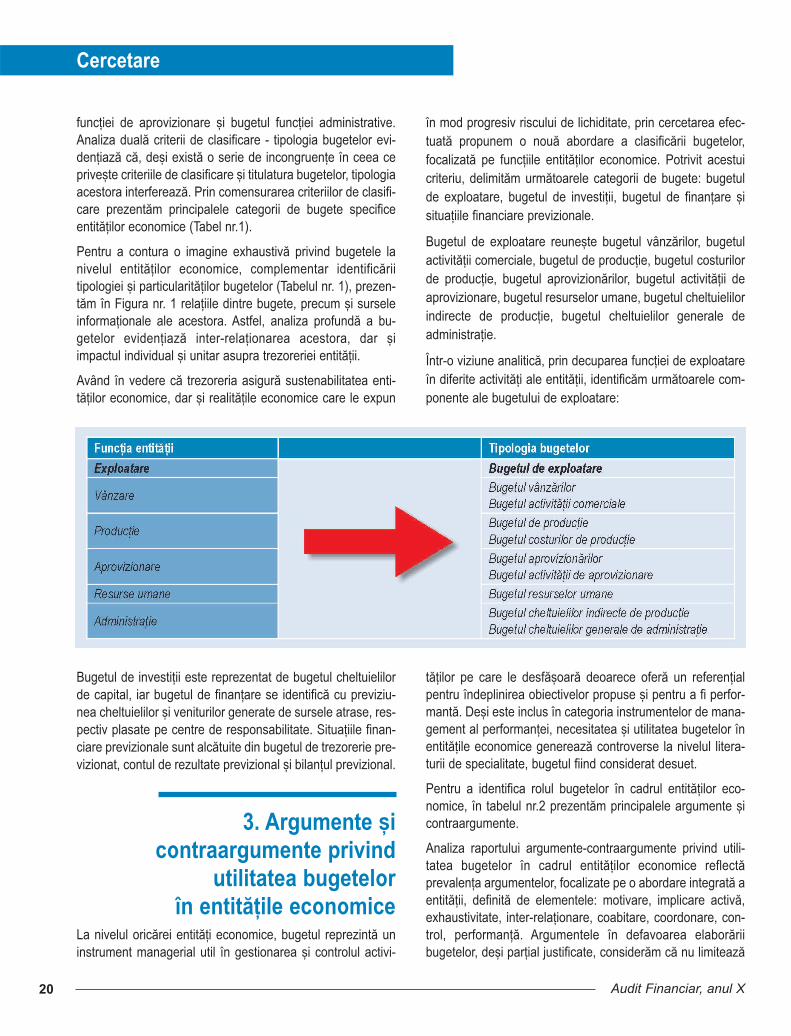

Analiza raportului argumente-contraargumente privind utili-tatea bugetelor în cadrul entitãþilor economice reflectãprevalenþa argumentelor, focalizate pe o abordare integratã aentitãþii, definitã de elementele: motivare, implicare activã,exhaustivitate, inter-relaþionare, coabitare, coordonare, con-trol, performanþã. Argumentele în defavoarea elaborãriibugetelor, deºi parþial justificate, considerãm cã nu limiteazã

funcþiei de aprovizionare ºi bugetul funcþiei administrative.Analiza dualã criterii de clasificare - tipologia bugetelor evi-denþiazã cã, deºi existã o serie de incongruenþe în ceea cepriveºte criteriile de clasificare ºi titulatura bugetelor, tipologiaacestora interfereazã. Prin comensurarea criteriilor de clasifi-care prezentãm principalele categorii de bugete specificeentitãþilor economice (Tabel nr.1).

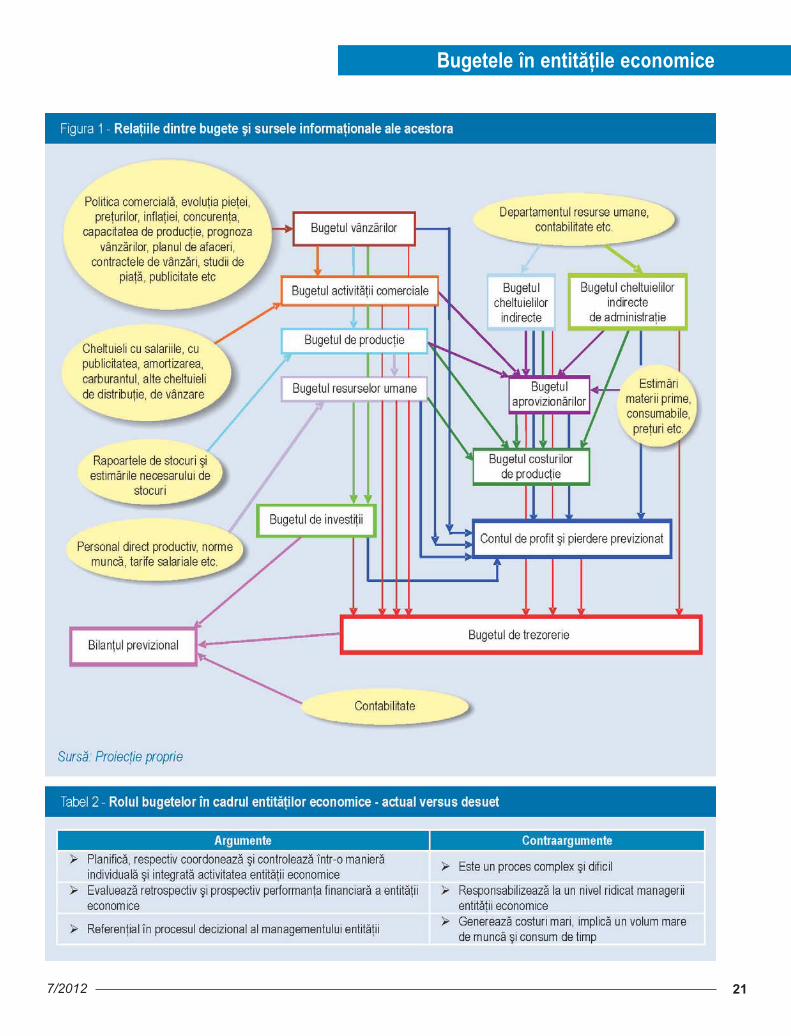

Pentru a contura o imagine exhaustivã privind bugetele lanivelul entitãþilor economice, complementar identificãriitipologiei ºi particularitãþilor bugetelor (Tabelul nr. 1), prezen-tãm în Figura nr. 1 relaþiile dintre bugete, precum ºi surseleinformaþionale ale acestora. Astfel, analiza profundã a bu-getelor evidenþiazã inter-relaþionarea acestora, dar ºiimpactul individual ºi unitar asupra trezoreriei entitãþii.

Având în vedere cã trezoreria asigurã sustenabilitatea enti-tãþilor economice, dar ºi realitãþile economice care le expun

în mod progresiv riscului de lichiditate, prin cercetarea efec-tuatã propunem o nouã abordare a clasificãrii bugetelor,focalizatã pe funcþiile entitãþilor economice. Potrivit acestuicriteriu, delimitãm urmãtoarele categorii de bugete: bugetulde exploatare, bugetul de investiþii, bugetul de finanþare ºisituaþiile financiare previzionale.

Bugetul de exploatare reuneºte bugetul vânzãrilor, bugetulactivitãþii comerciale, bugetul de producþie, bugetul costurilorde producþie, bugetul aprovizionãrilor, bugetul activitãþii deaprovizionare, bugetul resurselor umane, bugetul cheltuielilorindirecte de producþie, bugetul cheltuielilor generale deadministraþie.

Într-o viziune analiticã, prin decuparea funcþiei de exploatareîn diferite activitãþi ale entitãþii, identificãm urmãtoarele com-ponente ale bugetului de exploatare:

20

Cercetare

Audit Financiar, anul X

21

Bugetele în entitãþile economice

7/2012

demersul elaborãrii ºi utilitatea acestora la nivelul entitãþiloreconomice. Prin construirea reþelei de bugete, considerãmcã strategiile ºi obiectivele definite pe o perioadã de timp decãtre entitãþile economice sunt cuantificate ºi transformate înplanuri de acþiune, cu impact pozitiv asupra performanþeifinanciare a acestora. Raportate la timpul prezent, informaþi-ile complementare degajate prin elaborarea bugeteloratenueazã riscul managementului entitãþii economice de a seconfrunta cu evenimente neprevãzute. Din acest punct devedere, apreciem cã bugetul este ºi un instrument prudenþial.Din perspectiva auditului financiar, considerãm cã bugetelereprezintã probe complementare prin care auditorul apreci-azã continuitatea activitãþii entitãþilor economice.

Concluzii Cercetarea efectuatã evidenþiazã cã bugetul este un conceptamplu abordat în literatura de specialitate la nivel internaþio-

nal ºi naþional. Analiza accepþiunilor ºi disensiunilor concep-tuale privind bugetele entitãþilor economice reflectã interfe-renþe reprezentate de caracterul complex, unitar ºi integrat alacestora. Astfel, bugetul fundamenteazã, orienteazã ºiresponsabilizeazã managementul în procesul decizionalprivind performanþa financiarã a entitãþilor economice, ceeace îi conferã acestuia un rol activ.

Un alt argument care infirmã caracterul desuet al bugeteloreste dat de conturarea, dezvoltarea ºi promovarea unei vi-ziuni prudenþiale la nivelul fiecãrei structuri a entitãþilor eco-nomice, dar ºi la nivel global, în concordanþã cu realitãþileeconomice ale acestora.

Ca direcþii de cercetare viitoare ne propunem continuareacercetãrii din perspectiva aplicativã, în cadrul cãreia sã iden-tificãm deciziile pe care le adoptã managementul unei entitãþieconomice ºi impactul asupra performanþei financiare înipoteza elaborãrii bugetelor, respectiv a absenþei bugetelor.

22

Cercetare

Audit Financiar, anul X

23

Bugetele în entitãþile economice

7/2012

Albu, C., Albu, N., Bugetele – între tradiþie ºi reformã: otipologie a funcþiilor ºi formelor procesului bugetar,Contabilitatea, expertiza ºi auditul afacerilor, nr.11/2006,pp. 48-53

Angelescu, C., Ciucur, D., Niþã D., Dinu, M., Gavrilã,.I. (coor-donatori), Dicþionar de economie, ediþia a doua,Bucureºti, Ed. Economicã, 2001, pp. 67-68

Badea, F., Dobrin, C., Gestiunea bugetarã a sistemelor deproducþie, ediþia a doua, Ed. Economicã, Bucureºti, 2006,pp.83

Caraiani C., Dascãlu, C., Guºe R., Lungu C., Contabilitatemanagerialã. Tehnologii contabile integrate de raportareºi decizie, Ed. ASE, Bucureºti, 2010, pp.72-73

Caraiani, C., Dumitrana, M., Dascãlu, C., Lungu, C., Calu,D., A., Guºe, G., R., Dumitru, M., Jinga, G., Vulpoi, M.,Jianu, I., Contabilitate de gestiune & control de gestiune,Ed. Universitarã, Bucureºti, 2008, pp. 259-280

Cãlin ,O., Manolescu, M., Þurlea, E., Tudorache, S., Ca-raiani, C., Man, M, Bãlan, I., Contabilitatea de gestiune,Ed. Tribuna Economicã, Bucureºti, 2001, pp.105

Chong V. K., Eggleton I. R. C., Leong M. K. C., The multipleroles of participative budgeting on job performance,Advances in Accounting, Vol. 22, 2006, pp 67-95,disponibil la http://www.sciencedirect.com, accesat ladata de 30.03.2012

Filip, A., T., Ionaºcu, I., Stere, M., Control de gestiune, Ed.ASE, Bucureºti, 2001, pp.136

Fisher, J., Frederickson, J. R., Peffer, S.A., . The effect ofinformation asymmetry of negotiated budgets: An empiri-cal investigation. Accounting. Organization and Society,27 (January)/2002, pp. 27-43

Glãvan, M., Controlul de gestiune ºi performanþa între-prinderii, Ed. InfoMega, Bucureºti, 2009, pp. 127

Hansen, S., Otley, D., Van der Sted, W., Practice develop-ments in budgeting: an overview and research perspec-tive, Journal of Management Accounting Research15/2003, pp. 95-111

Hansen S.C., Van der Steder W. A., Multiple facets of budg-eting: an exploratory analysis, Original Research ArticleManagement Accounting Research, Volume 15, Issue 4,December 2004, pp. 415-439, disponibil la http://www.sciencedirect.com, accesat la data de 30.03.2012

http://www.sciencedirect.com

Horngren, T., Ch., Datar, M., S., Foster, G., Contabilitateacosturilor, o abordare managerialã, ediþia a 11-a, tradu-cere, Ed. ARC, Chiºinãu, 2006, pp.198

Hope, J., Fraser, R.., (a.) Who needs budgets? HarvardBusiness Review 81 (2), pp. 108-115

Hope, J., Fraser, R..,(b) Beyond Budgeting: How ManagersCan Break Free from the Annual Performance Trap.Harvard Business School Press, Boston, 2003

Huang Cheng-Li, Chen Mien-Ling, Relationships amongbudgetary leadership behavior, managerial budgetinggames, and bugetary attitudes: Evidence from Taiwanesecorporations, Original Research Articel Journal ofInternational Accounting, Auditing and Taxation, Vol. 18,Issue 1, 2009, pp. 73-84, disponibil la http://www.sci-encedirect.com, accesat la data de 30.03.2012

Ihantola E., The budgeting climat concept and its applicationto case organizations’ budgeting- an explorative study,Original Research Article Scandinavian Journal of man-agement, Vol. 22, Issue 2, June 2006, pp 138-168,disponibil la http://www.sciencedirect.com, accesat ladata de 30.03.2012

Kilfoyle E., Richardson A.J., Agency and structure in budget-ing: Thesis, antithesis and synthesis, Original ResearchArticle Critical Perspectives on Accounting, Vol. 22, Issue2, February 2011, pp. 183-199, disponibil lahttp://www.sciencedirect.com, accesat la data de30.03.2012

King R., Clarkson P.M., Wallace S., Budgeting practices andperformance in small healthcare businesses, OriginalResearch Article Management Accounting Research,Vol.21, Issue 1, March 2010, pp. 40-55, disponibil lahttp://www.sciencedirect.com, accesat la data de30.03.2012

Libby T., The influence of voice and explanation on perform-ance in a participative budgeting setting, OriginalResearch Article Accounting, Organization and Society,Vol. 24, Issue 2, February 1999, pp.125-137, disponibil lahttp://www.sciencedirect.com, accesat la data de30.03.2012

Libby T., Lindsay R.M., Beyond budgeting or budgetingreconsidered? A survey of North-American budgetingpractice, Management Accounting Research, Vol. 21,Issue 1, March 2010, Pages 56-75, disponibil lahttp://www.sciencedirect.com, accesat la data de30.03.2012

Welch, J., Winning. Harper Collins, New York, NY, 2005

Dicþionarul explicativ al limbii române, disponibil la http://dex-online.ro/, accesat la data de 25.04.2012

Bibliografie

IntroducereÎn prezent, mediul economic ºi social seaflã într-o continuã evoluþie, entitãþilefiind supuse unor constrângeri puter-nice atât din mediul extern, cât ºi din celintern. Situaþiile financiare interimaresunt un instrument de pilotare ºi de in-tegrare a funcþiei contabile în gestiuneaentitãþii, fiind, totodatã, ºi un instrumentde comunicare internã ºi externã, desti-nat creºterii fiabilitãþii informaþiei finan-ciare raportate.

Este cunoscut faptul cã informaþiilefinanciare sunt utile dacã sunt raportateîn mod frecvent ºi la momentul oportun.Scopul situaþiilor financiare interimareeste de a oferi utilizatorilor în timp utilinformaþiile necesare pentru luareaunor decizii economice.

De asemenea, situaþiile financiare inte-rimare pot furniza utilizatorilor informaþiisemnificative cu privire la trendul deevoluþie a afacerii, la ciclicitatea ºi ca-racterul sezonier al unor activitãþi carenu ar putea fi scoase în evidenþã încadrul situaþiilor financiare întocmitepentru un exerciþiu financiar complet.

Pentru a normaliza aceste situaþii, Inter-national Accounting Standards Board(IASB) a emis standardul internaþionalde contabilitate IAS 34 “Raportarea fi-nanciarã interimarã”, potrivit cãruia unraport financiar interimar conþine fie unset complet, fie un set simplificat desituaþii financiare elaborate pentru operioadã mai scurtã decât exerciþiulfinanciar complet al unei entitãþi1.

IAS 34 nu precizeazã însã ce entitãþitrebuie sã publice rapoarte financiareinterimare ºi nici cât de frecvent sau cât

24

Cercetare

Audit Financiar, anul X

Consideraþii privind raportarea financiarã interimarã

Adriana Claudiþa GHIMIª*, Rodica BÃLêOIU** & Alexandrina Teodora BORFOAIA***

* Drd, auditor intern, Unitatea Centralã de Armonizare pentru Auditul Public Intern, Ministerul Finanþelor Publice, e-mail: [email protected]** Drd, consilier superior, Direcþia de Legislaþie ºi Reglementãri Contabile, Ministerul Finanþelor Publice, e-mail: [email protected]*** Drd, expert superior, Direcþia de Legislaþie ºi Reglementãri Contabile, Ministerul Finanþelor Publice, e-mail: [email protected] Ristea M., Olimid L., Calu D.A., Sisteme Contabile Comparate, Ed. CECCAR, Bucureºti, 2006, pag 273

Considerations on Interim Financial Reporting The IAS 34 "Interim financial reporting" defines the minimum information contentof an interim financial report and the accounting recognition and measurementprinciples that should be applied for the complete or simplified financial reportingdrawn for an interim period.

This Standard does not mandate which entities should publish interim financialreports, how frequently, or how soon after the end of an interim period.

These matters should be decided at the level of each country, by national gov-ernments, security regulators stock exchange and accountancy bodies.

This standard applies if an entity is required or elects to publish an interim finan-cial report in accordance with the International Financial Reporting Standards.

Key words: interim period, interim financial report, minimum content of an interimfinancial report, the form and content of the interim financial reports, mate-riality, principles of accounting recognition and measurement, estimates

JEL Classification: M 410

Cuvinte cheie: perioadã interimarã, raport financiar interimar, componentele mi-nime ale unui raport financiar interimar, forma ºi conþinutul situaþiilor finan-ciare interimare, prag de semnificaþie, principii de recunoaºtere ºi evaluarecontabilã, estimãri

Abstract

de repede dupã încheierea uneiperioade interimare, IASB apreciind cãasupra acestor probleme trebuie sã sepronunþe guvernele naþionale, organelede reglementare a valorilor mobiliare,bursele de valori ºi alte organisme con-tabile.

Publicarea unui set de situaþii financiareinterimare poate fi fãcutã fie din iniþiati-va unei entitãþi, fie în situaþia în carerespectivei entitãþi i se impune o astfelde raportare în concordanþã cu stan-dardele aplicabile.