curs+pregatire++acces+stagiu+-+1

TRANSCRIPT

1

Exercitarea raţionamentului profesional: dezbateri şi studii de caz

Mai jos găsiţi un extras dintr-o discuţie pe probleme de contabilitate postată pe următorul forum de contabilitate

http://www.conta.ro/forum/topic/8960-monografie-factoring/. În calitate de consultant sunteţi contactat de un potenţial

client care v-a adresat următoarea întrebare, la care a primit, prin intermediul forumului două soluţii contradictorii:

INTREBARE „Am încheiat un contract de factoring cu banca cu care lucrez. Acest contract înseamnă ca eu imi cedez creantele unui

client catre banca. In momentul in care eu fac o factura catre clientul respectiv care are ca termen de plata 45 de zile

duc o copie a facturii la banca si banca in termen de 1 zi imi da aproximativ 75% din valoarea facturii. La scadență,

adică peste 45 de zile, clientul platește într-un anumit cont al bancii (nu al meu), banca isi opreste cei 75% (suma care a platit-o deja catre mine) + dobanzile si comisioanele mentionate in contract si imi returneaza restul. Va rog cine este

familiarizat cu un astfel de contract sa imi explice care sunt inregistrarile contabile aferente. Eu sunt aderentul in

cadrul contractului de factoring (cedez creantele mele) catre factor (banca). Multumesc mult,

Luiza”

RASPUNS 1

„Acum cateva luni am avut un contract incheiat cu o banca si se numea contract de credit pe document;cred ca e

asemanator. Banca urma sa-mi vireze 80% din valoarea unei facturi de incasat,restul de 20% se duceau intr-un depozit

colateral pana in ziua scadentei facturii. Am facut urmatoarele inregistrari: 5121=5191.analitic -75%*valoarea facturii

541=5121-depozitul colateral de 20%*valoarea facturii

5121=541-cand incasam restul de 20% 5191=411

Acum tu adapteaza aceste inregistrari in functie de ce ai in extrasul de cont (binenteles ca mai sunt si comisioane si

dobanda). Sper ca ti-am fost de ajutor! Daca nu intelegi apeleza cu incredere, numai sa fiu in masura sa te lamuresc.”

RASPUNS 2

„Si eu am o firma care foloseste factoringul. Inregistrarile contabile sunt :

- cesionare creante : 461 (creante din factoring) = 4111 ( creante cedate ) 5121 = 461 ( 75% din creante)

- cand se incaseaza creantele cedate si se plateste si restul :

5121 = 461 ( 25% din creante) - inregistrarea facturii de dobanda si comision emisa de firma de factoring

% = 461

666 dobanda

622 comision factoring La noi factura de dobanda si comision se scade din prima transa de 75%.”

In calitate de consultant, va rugam să exercitaţi raţionamentul profesional şi să rezolvaţi situaţia semnalată de un

potenţial client.

Exemple privind aplicarea raţionamentului profesional

1. Manufacturer SA a încheiat un contract de factoring cu Easy Finance SA, prin care i-a transferat acesteia creanţele sale faţă de clienţi, a căror scadenţă este mai mare de 30 de zile. Principalele clauze ale acestui contract sunt:

Manufacturer SA poate încasa, în orice moment, până la 70% din suma creanţelor transferate, sumă debitată de

către Easy Finance în contul de factoring deschis pentru Manufacturer SA;

Easy Finance creditează sumele colectate de la clienţii Manufacturer în contul de factoring deschis pentru

Manufacturer SA. Lunar, Easy Finance debitează contul de factoring cu dobânda calculată pe baza soldurilor

zilnice, folosind rata dobânzii de bază plus 3%.

Creanţele neîncasate după mai mult de 60 de zile sunt retransferate de Easy Finance către Manufacturer SA care le

va achita imediat. Suma încasată va fi creditată de Easy Finance în contul de factoring deschis pentru Manufacturer

SA;

Easy Finance plăteşte pentru toate celelalte creanţe, mai puţin avansurile şi dobânda calculată, după 60 de zile,

debitând plata în contul de factoring deschis pentru Manufacturer SA;

La terminarea contractului, soldul contului de factoring se reglează în numerar.

Care este tratamentul contabil adecvat cerinţelor contractuale existente, pentru societatea Manufacturer SA?

2

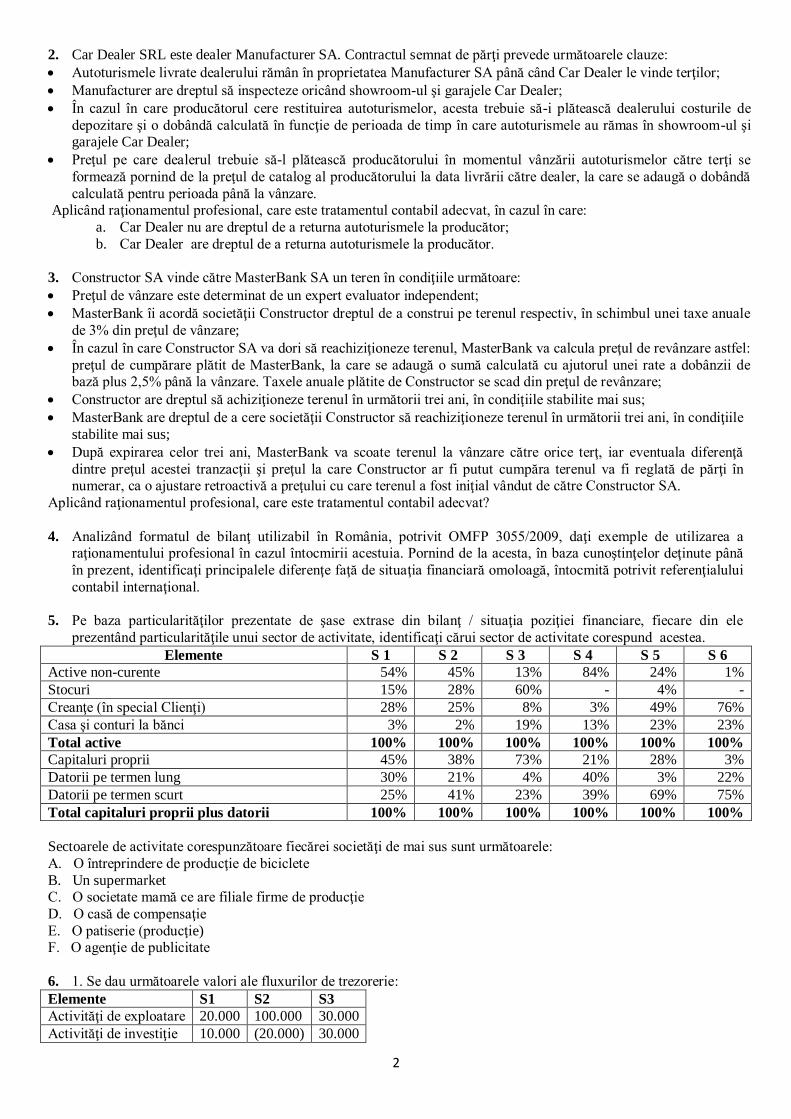

2. Car Dealer SRL este dealer Manufacturer SA. Contractul semnat de părţi prevede următoarele clauze:

Autoturismele livrate dealerului rămân în proprietatea Manufacturer SA până când Car Dealer le vinde terţilor;

Manufacturer are dreptul să inspecteze oricând showroom-ul şi garajele Car Dealer;

În cazul în care producătorul cere restituirea autoturismelor, acesta trebuie să-i plătească dealerului costurile de

depozitare şi o dobândă calculată în funcţie de perioada de timp în care autoturismele au rămas în showroom-ul şi garajele Car Dealer;

Preţul pe care dealerul trebuie să-l plătească producătorului în momentul vânzării autoturismelor către terţi se

formează pornind de la preţul de catalog al producătorului la data livrării către dealer, la care se adaugă o dobândă

calculată pentru perioada până la vânzare. Aplicând raţionamentul profesional, care este tratamentul contabil adecvat, în cazul în care:

a. Car Dealer nu are dreptul de a returna autoturismele la producător;

b. Car Dealer are dreptul de a returna autoturismele la producător.

3. Constructor SA vinde către MasterBank SA un teren în condiţiile următoare:

Preţul de vânzare este determinat de un expert evaluator independent;

MasterBank îi acordă societăţii Constructor dreptul de a construi pe terenul respectiv, în schimbul unei taxe anuale

de 3% din preţul de vânzare;

În cazul în care Constructor SA va dori să reachiziţioneze terenul, MasterBank va calcula preţul de revânzare astfel:

preţul de cumpărare plătit de MasterBank, la care se adaugă o sumă calculată cu ajutorul unei rate a dobânzii de bază plus 2,5% până la vânzare. Taxele anuale plătite de Constructor se scad din preţul de revânzare;

Constructor are dreptul să achiziţioneze terenul în următorii trei ani, în condiţiile stabilite mai sus;

MasterBank are dreptul de a cere societăţii Constructor să reachiziţioneze terenul în următorii trei ani, în condiţiile

stabilite mai sus;

După expirarea celor trei ani, MasterBank va scoate terenul la vânzare către orice terţ, iar eventuala diferenţă

dintre preţul acestei tranzacţii şi preţul la care Constructor ar fi putut cumpăra terenul va fi reglată de părţi în numerar, ca o ajustare retroactivă a preţului cu care terenul a fost iniţial vândut de către Constructor SA.

Aplicând raţionamentul profesional, care este tratamentul contabil adecvat?

4. Analizând formatul de bilanţ utilizabil în România, potrivit OMFP 3055/2009, daţi exemple de utilizarea a raţionamentului profesional în cazul întocmirii acestuia. Pornind de la acesta, în baza cunoştinţelor deţinute până

în prezent, identificaţi principalele diferenţe faţă de situaţia financiară omoloagă, întocmită potrivit referenţialului

contabil internaţional.

5. Pe baza particularităţilor prezentate de şase extrase din bilanţ / situaţia poziţiei financiare, fiecare din ele

prezentând particularităţile unui sector de activitate, identificaţi cărui sector de activitate corespund acestea.

Elemente S 1 S 2 S 3 S 4 S 5 S 6

Active non-curente 54% 45% 13% 84% 24% 1%

Stocuri 15% 28% 60% - 4% -

Creanţe (în special Clienţi) 28% 25% 8% 3% 49% 76%

Casa şi conturi la bănci 3% 2% 19% 13% 23% 23%

Total active 100% 100% 100% 100% 100% 100%

Capitaluri proprii 45% 38% 73% 21% 28% 3%

Datorii pe termen lung 30% 21% 4% 40% 3% 22%

Datorii pe termen scurt 25% 41% 23% 39% 69% 75%

Total capitaluri proprii plus datorii 100% 100% 100% 100% 100% 100%

Sectoarele de activitate corespunzătoare fiecărei societăţi de mai sus sunt următoarele:

A. O întreprindere de producţie de biciclete

B. Un supermarket C. O societate mamă ce are filiale firme de producţie

D. O casă de compensaţie

E. O patiserie (producţie) F. O agenţie de publicitate

6. 1. Se dau următoarele valori ale fluxurilor de trezorerie:

Elemente S1 S2 S3

Activităţi de exploatare 20.000 100.000 30.000

Activităţi de investiţie 10.000 (20.000) 30.000

3

Activităţi de finanţare 60.000 10.000 30.000

Trezoreria netă 90.000 90.000 90.000

Interpretaţi situaţia celor trei societăţi.

I. SITUAŢIILE FINANCIARE INDIVIDUALE

A. Situaţia fluxurilor de numerar (IAS 7)

Concepte cheie:

Numerarul cuprinde disponibilităţile băneşti şi depozitele la vedere;

Echivalentele de numerar sunt investiţiile financiare pe termen scurt şi extrem de lichide care sunt uşor

convertibile în numerar şi al căror risc este insignifiant;

Fluxurile de numerar sunt intrările sau ieşirile de numerar şi echivalente ale acestuia;

Activităţile de exploatare sunt principalele activităţi producătoare de venit ale întreprinderilor, precum şi alte

activităţi ce nu sunt activităţi de investiţie sau finanţare;

Activităţile de investiţie constau în achiziţionarea şi înstrăinarea de active pe termen lung, precum şi alte

investiţii care nu sunt incluse în echivalentele de numerar;

Activităţile de finanţare sunt activităţi ce constau în schimbări ale dimensiunii şi compoziţiei capitalului

propriu şi datoriilor unei întreprinderi.

Metode de întocmire:

În elaborarea Situaţiei fluxurilor de numerar se ţine cont de activităţile întreprinderii, care generează funcţii cu

acelaşi nume (investiţii, exploatare, finanţare). Schematic, activităţile întreprinderii pot fi reprezentate astfel:

FUNCŢIA DE

INVESTIŢII

ACTIVE IMOBILIZATE CAPITALURI PROPRII

FUNCŢIA DE

FINANŢARE

FUNCŢIA DE

EXPLOATARE

Stocuri (+)

Creanţe-clienţi (-)

Datorii-furnizori

FUNCŢIA DE

TREZORERIE

Titluri de plasament (+)

Disponibilităţi

Datorii financiare

Situaţia fluxurilor de numerar poate fi întocmită utilizând metoda directă sau metoda indirectă. Aceste metode

sunt aplicabile doar activităţilor de exploatare. Pentru activităţile de investiţii şi finanţare, indiferent de metoda

folosită valoarea numerarului şi echivalentelor de numerar se determină prin diferenţa dintre încasări şi plăţi.

Metoda directă:

Activitatea de exploatare: ÎNCASĂRI – PLĂŢI

Activitatea de investiţii: ÎNCASĂRI – PLĂŢI

Activitatea de finanţare: ÎNCASĂRI – PLĂŢI

EXEMPLE:

1. Dispuneţi de următoarele date despre activitatea societăţii ALFAS.A.: numerar primit de la clienţi

100.000 lei, numerar plătit către furnizori 40.000 lei, dobânzi plătite în contul datoriilor asociate

activităţilor de exploatare 10.000 lei, impozite plătite 10.000 lei; achiziţia unei filiale (neplătită în

numerar) 10.000 lei; cumpărări de terenuri 10.000 lei, încasări din vânzarea echipamentelor 5.000

lei; împrumuturi acordate pe termen lung 5.000 lei, cedări de investiţii financiare pe termen lung

12.500 lei, încasări din rambursarea împrumuturilor acordate pe termen lung 5.000 lei, dobânzi

încasate pentru împrumuturi acordate pe termen lung 500 lei, dividende încasate aferente titlurilor de

participare deţinute 2.500 lei, emisiuni de acţiuni 50.000 lei. dividende plătite acţionarilor 4.000 lei.

Determinaţi: a) fluxul net de trezorerie obţinut din activitatea de exploatare;

b) fluxul net de trezorerie obţinut din activitatea de investiţii;

4

c) fluxul net de trezorerie obţinut din activitatea de finanţare;

d) trezoreria netă.

Metoda indirectă:

Activitatea de exploatare: REZULTAT ÎNAINTEA IMPOZITĂRII

+/- ELIMINĂRI ALE ELEMENTELOR NEMONETARE SAU CE NU APARŢIN ACTIVITĂŢII DE EXPLOATARE,

ASTFEL:

veniturile şi cheltuielile fără incidenţă asupra trezoreriei (venituri ce nu generează încasări şi cheltuieli ce nu generează plăţi: amortizări, provizioane, ajustări pentru depreciere). Veniturile se scad, iar cheltuielile se adună;

elementele ce nu influenţează activitatea de exploatare (venituri sau cheltuieli generate de activitatea de finanţare sau investiţii: cedarea activelor, dobânzi aferente creditelor bancare pe termen lung, etc.). Veniturile se scad, iar cheltuielile se adună.

+/- VARIAŢIA ELEMENTELOR AFERENTE ACTIVITĂŢII DE EXPLOATARE, ASTFEL:

Se adună : Se scad:

Cresterile de numerar generate de:

Diminuările de active

Creşterile de datorii

Diminuările de numerar generate de:

Creşterile de active

Diminuările de datorii.

Activitatea de investiţii: ÎNCASĂRI – PLĂŢI

Activitatea de finanţare: ÎNCASĂRI – PLĂŢI

EXEMPLE:

2. Se cunosc următoarele informaţii: rezultatul contabil înaintea impozitării 10.000 lei, cheltuieli cu

amortizarea 2.000 lei, venituri din provizioane 500 lei, câştigul din cesiunea imobilizărilor 400 lei,

creşterea stocurilor în cursul exerciţiului 1.200 lei, scăderea soldurilor conturilor de clienţi 1.500 lei.,

impozitul pe profit plătit 1.000 lei. Care este valoarea fluxului net de trezorerie din activităţi de

exploatare?

3. Se dau următoarele informaţii: profitul din exploatare înaintea impozitării 1.000 lei, cheltuiala cu

amortizarea aferentă exerciţiului 210 lei., creşterea soldurilor conturilor de clienţi în cursul

exerciţiului 100 lei., creşterea soldurilor conturilor de furnizori în cursul exerciţiului 180 lei, vânzări

de utilaje cu încasare în numerar în cursul exerciţiului 740 lei; impozit pe profit plătit 250 lei. Care

este fluxul net de trezorerie din activitatea de exploatare?

4. Se cunosc următoarele informaţii: încasări din lansarea unui împrumut obligatar 20.000 lei;

rambursarea unui credit bancar pe termen lung 5.000 lei, majorarea capitalului social prin aport în

natură 4.000 lei, rambursarea unei datorii ce rezultă din contractele de leasing financiar 2.000 lei,

dividende plătite 100lei. Care este fluxul net de trezorerie din activităţi de finanţare?

5. Dispuneţi de următoarele date: profitul din exploatare înaintea impozitării 1.350.000 lei; cheltuieli

privind amortizarea 270.000 lei; diminuarea soldurilor conturilor de creanţe clienţi 90.000 lei;

creşterea cheltuielilor plătite în avans 36.000 lei; creşterea datoriilor faţă de furnizori 120.000 lei;

plăţile privind impozitul asupra beneficiului 540.000 lei. Care este fluxul net de trezorerie relativ la

activităţile de exploatare?

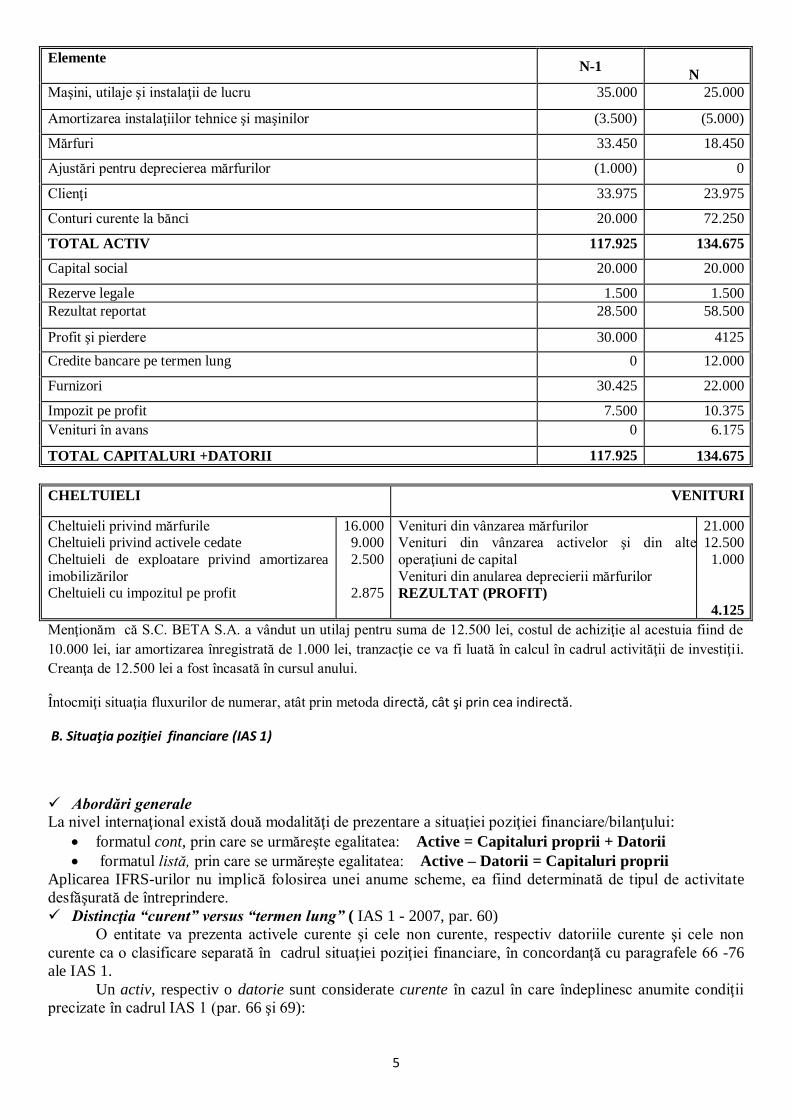

6. Se cunosc următoarele informaţii aferente societăţii BETA S.A.

5

Elemente N-1

N

Maşini, utilaje şi instalaţii de lucru 35.000 25.000

Amortizarea instalaţiilor tehnice şi maşinilor (3.500) (5.000)

Mărfuri 33.450 18.450

Ajustări pentru deprecierea mărfurilor (1.000) 0

Clienţi 33.975 23.975

Conturi curente la bănci 20.000 72.250

TOTAL ACTIV 117.925 134.675

Capital social 20.000 20.000

Rezerve legale 1.500 1.500

Rezultat reportat 28.500 58.500

Profit şi pierdere 30.000 4125

Credite bancare pe termen lung 0 12.000

Furnizori 30.425 22.000

Impozit pe profit 7.500 10.375

Venituri în avans 0 6.175

TOTAL CAPITALURI +DATORII 117.925 134.675

CHELTUIELI VENITURI

Cheltuieli privind mărfurile Cheltuieli privind activele cedate

Cheltuieli de exploatare privind amortizarea

imobilizărilor Cheltuieli cu impozitul pe profit

16.000 9.000

2.500

2.875

Venituri din vânzarea mărfurilor Venituri din vânzarea activelor şi din alte

operaţiuni de capital

Venituri din anularea deprecierii mărfurilor

REZULTAT (PROFIT)

21.000 12.500

1.000

4.125

Menţionăm că S.C. BETA S.A. a vândut un utilaj pentru suma de 12.500 lei, costul de achiziţie al acestuia fiind de

10.000 lei, iar amortizarea înregistrată de 1.000 lei, tranzacţie ce va fi luată în calcul în cadrul activităţii de investiţii.

Creanţa de 12.500 lei a fost încasată în cursul anului.

Întocmiţi situaţia fluxurilor de numerar, atât prin metoda directă, cât şi prin cea indirectă.

B. Situaţia poziţiei financiare (IAS 1)

Abordări generale

La nivel internaţional există două modalităţi de prezentare a situaţiei poziţiei financiare/bilanţului:

formatul cont, prin care se urmăreşte egalitatea: Active = Capitaluri proprii + Datorii

formatul listă, prin care se urmăreşte egalitatea: Active – Datorii = Capitaluri proprii

Aplicarea IFRS-urilor nu implică folosirea unei anume scheme, ea fiind determinată de tipul de activitate

desfăşurată de întreprindere.

Distincţia “curent” versus “termen lung” ( IAS 1 - 2007, par. 60)

O entitate va prezenta activele curente şi cele non curente, respectiv datoriile curente şi cele non

curente ca o clasificare separată în cadrul situaţiei poziţiei financiare, în concordanţă cu paragrafele 66 -76

ale IAS 1.

Un activ, respectiv o datorie sunt considerate curente în cazul în care îndeplinesc anumite condiţii

precizate în cadrul IAS 1 (par. 66 şi 69):

6

ACTIVE CURENTE DATORII CURENTE

se aşteaptă să fie realizate, sau deţinute în scopul vânzării sau consumării

în decursul ciclului normal de exploatare al întreprinderii;

se aşteaptă să fie stinse în decursul ciclului

normal de exploatare al întreprinderii. Acestea

sunt datorii care fac parte din fondul de rulment

al întreprinderii;

sunt deţinute, în primul rând, pentru desfăşurarea activităţii de bază; sunt deţinute, în primul rând, pentru

desfăşurarea activităţii de bază;

se aşteaptă ca activul să fie realizat în maximum 12 luni de la încheierea

perioadei de raportare;

au un termen de scadenţă de maxim 12 luni de

la încheierea perioadei de raportare;

reprezintă active în numerar sau elemente echivalente de numerar,

exceptând situaţiile în care activul respectiv este restricţionat să fie

schimbat sau utilizat pentru decontarea unei datorii pentru o perioadă de

cel puţin 12 luni de la data încheierii perioadei de raportare.

întreprinderea nu are un drept necondiţionat de

amânare a termenului de scadenţă cu cel puţin 12

luni după încheierea perioadei de raportare.

Elementele de activ, respectiv datoriile care nu se încadrează în cerinţele de mai sus sunt considerate

active necurente, respectiv datorii pe termen lung.

Exemplu:

1. Se dau următoarele elemente:

Mijloace de transport – 100.000 lei;

Amortizarea mijloacelor de transport – 20.000 lei;

Valoarea reziduală a mijloacelor de transport – 5.000 lei;

Terenuri deţinute în vederea revânzării – 250.000 lei;

Materii prime – 120.000 lei;

Ajustări pentru deprecierea materiilor prime – 20.000 lei;

Titluri de participare 80.000 lei (din care 20.000 lei vor fi vândute în anul următor);

Clienţi 40.500 lei (din care 10.500 lei vor fi încasaţi într-o perioadă mai mare de 1 an);

Cheltuieli de constituire 2.000 lei;

Cheltuieli în avans 5.000 lei (din care 1.000 lei au fost plătite pentru o perioadă mai mare de un an);

Subvenţii pentru investiţii 20.000 lei (din care 15.000 lei vor fi reluate la venituri într-o perioadă mai

mare de un an).

Determinaţi valoarea activelor curente şi necurente, respectiv a datoriilor curente şi necurente.

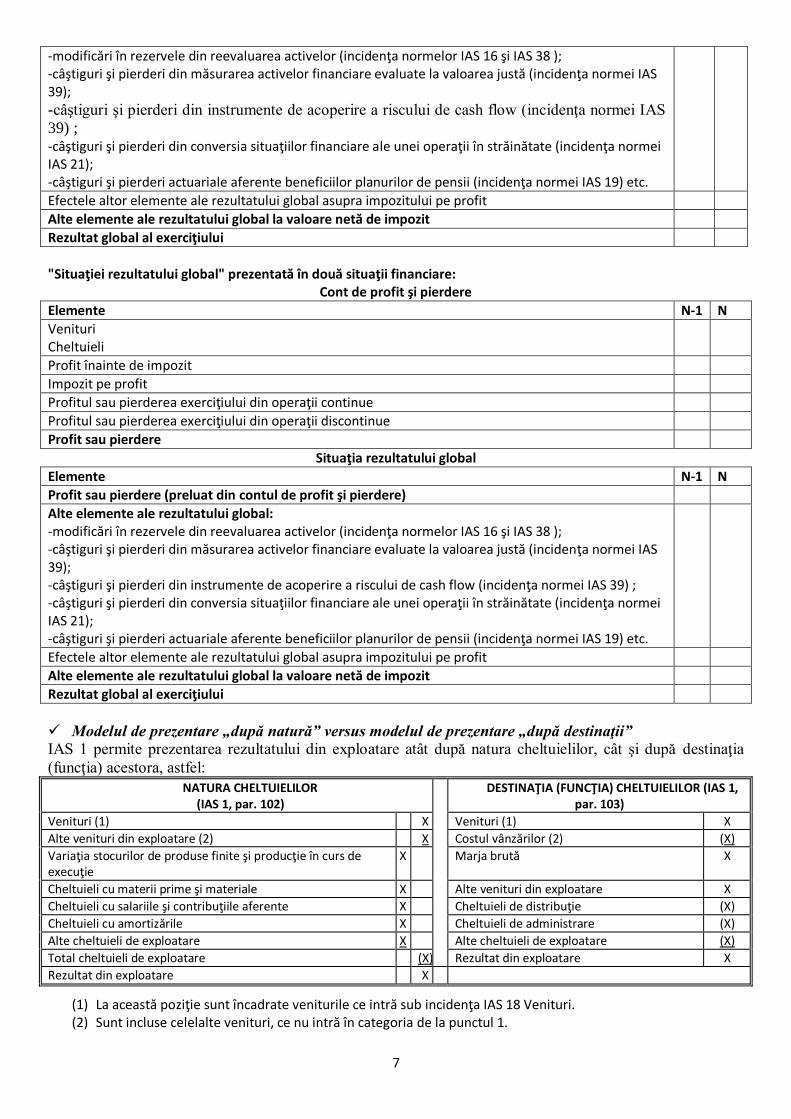

C. Situaţia rezultatului global (IAS 1)

Abordări generale privind situaţia rezultatului global

Există două modalităţi de prezentare a situaţiei rezultatului global: după natură şi după destinaţie

(funcţiile întreprinderii);

Aceasta poate fi întocmită în două variante, ca situaţie unică şi sub forma a două situaţii financiare:

situaţia rezultatului global, respectiv contul de profit şi pierdere. Prima variantă este opţiunea preferată de consiliul IASB deoarece membrii săi consideră că nu există

principii şi caracteristici clare care să justifice separarea elementelor în două situaţii financiare. Situaţia rezultatului global va prezenta distinct cele două componente: "profit şi pierdere” (profit or loss) şi „alte elemente ale rezultatului global” (other comprehensive income). "Alte elemente ale rezultatului global" va cuprinde acele elemente de venituri şi cheltuieli care nu se recunosc în "profit şi pierdere", ci afectează direct capitalurile proprii.

"Situaţiei rezultatului global" ca situaţie unică se prezintă astfel:

Elemente N-1 N

Venituri Cheltuieli

Profit înainte de impozit

Impozit pe profit

Profitul sau pierderea exerciţiului din operaţii continue

Profitul sau pierderea exerciţiului din operaţii discontinue

Profit sau pierdere

Alte elemente ale rezultatului global:

7

-modificări în rezervele din reevaluarea activelor (incidenţa normelor IAS 16 şi IAS 38 ); -câştiguri şi pierderi din măsurarea activelor financiare evaluate la valoarea justă (incidenţa normei IAS 39);

-câştiguri şi pierderi din instrumente de acoperire a riscului de cash flow (incidenţa normei IAS

39) ; -câştiguri şi pierderi din conversia situaţiilor financiare ale unei operaţii în străinătate (incidenţa normei IAS 21); -câştiguri şi pierderi actuariale aferente beneficiilor planurilor de pensii (incidenţa normei IAS 19) etc.

Efectele altor elemente ale rezultatului global asupra impozitului pe profit

Alte elemente ale rezultatului global la valoare netă de impozit

Rezultat global al exerciţiului

"Situaţiei rezultatului global" prezentată în două situaţii financiare:

Cont de profit şi pierdere

Elemente N-1 N

Venituri Cheltuieli

Profit înainte de impozit

Impozit pe profit

Profitul sau pierderea exerciţiului din operaţii continue

Profitul sau pierderea exerciţiului din operaţii discontinue

Profit sau pierdere

Situaţia rezultatului global

Elemente N-1 N

Profit sau pierdere (preluat din contul de profit şi pierdere)

Alte elemente ale rezultatului global: -modificări în rezervele din reevaluarea activelor (incidenţa normelor IAS 16 şi IAS 38 ); -câştiguri şi pierderi din măsurarea activelor financiare evaluate la valoarea justă (incidenţa normei IAS 39); -câştiguri şi pierderi din instrumente de acoperire a riscului de cash flow (incidenţa normei IAS 39) ; -câştiguri şi pierderi din conversia situaţiilor financiare ale unei operaţii în străinătate (incidenţa normei IAS 21); -câştiguri şi pierderi actuariale aferente beneficiilor planurilor de pensii (incidenţa normei IAS 19) etc.

Efectele altor elemente ale rezultatului global asupra impozitului pe profit

Alte elemente ale rezultatului global la valoare netă de impozit

Rezultat global al exerciţiului

Modelul de prezentare „după natură” versus modelul de prezentare „după destinaţii”

IAS 1 permite prezentarea rezultatului din exploatare atât după natura cheltuielilor, cât şi după destinaţia

(funcţia) acestora, astfel:

NATURA CHELTUIELILOR (IAS 1, par. 102)

DESTINAŢIA (FUNCŢIA) CHELTUIELILOR (IAS 1, par. 103)

Venituri (1) X Venituri (1) X

Alte venituri din exploatare (2) X Costul vânzărilor (2) (X)

Variaţia stocurilor de produse finite şi producţie în curs de execuţie

X Marja brută X

Cheltuieli cu materii prime şi materiale X Alte venituri din exploatare X

Cheltuieli cu salariile şi contribuţiile aferente X Cheltuieli de distribuţie (X)

Cheltuieli cu amortizările X Cheltuieli de administrare (X)

Alte cheltuieli de exploatare X Alte cheltuieli de exploatare (X)

Total cheltuieli de exploatare (X) Rezultat din exploatare X

Rezultat din exploatare X

(1) La această poziţie sunt încadrate veniturile ce intră sub incidenţa IAS 18 Venituri. (2) Sunt incluse celelalte venituri, ce nu intră în categoria de la punctul 1.

8

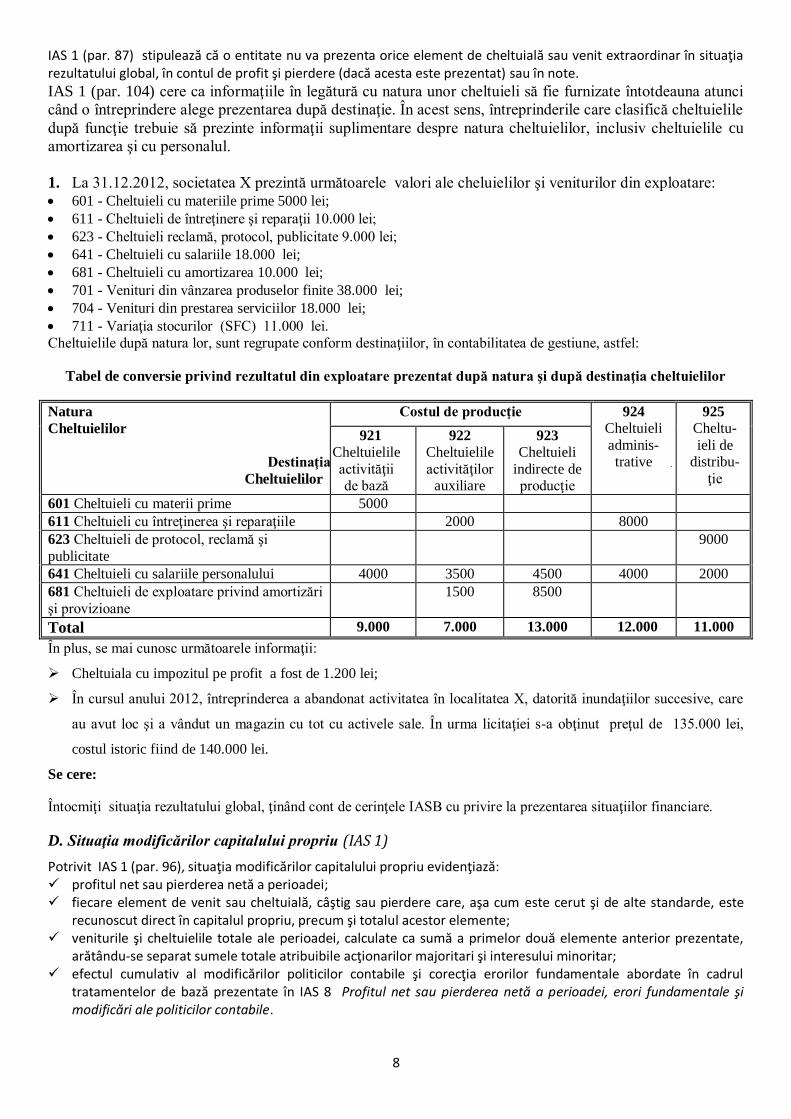

IAS 1 (par. 87) stipulează că o entitate nu va prezenta orice element de cheltuială sau venit extraordinar în situaţia rezultatului global, în contul de profit şi pierdere (dacă acesta este prezentat) sau în note.

IAS 1 (par. 104) cere ca informaţiile în legătură cu natura unor cheltuieli să fie furnizate întotdeauna atunci

când o întreprindere alege prezentarea după destinaţie. În acest sens, întreprinderile care clasifică cheltuielile

după funcţie trebuie să prezinte informaţii suplimentare despre natura cheltuielilor, inclusiv cheltuielile cu

amortizarea şi cu personalul.

1. La 31.12.2012, societatea X prezintă următoarele valori ale cheluielilor şi veniturilor din exploatare: 601 - Cheltuieli cu materiile prime 5000 lei;

611 - Cheltuieli de întreţinere şi reparaţii 10.000 lei;

623 - Cheltuieli reclamă, protocol, publicitate 9.000 lei;

641 - Cheltuieli cu salariile 18.000 lei;

681 - Cheltuieli cu amortizarea 10.000 lei;

701 - Venituri din vânzarea produselor finite 38.000 lei;

704 - Venituri din prestarea serviciilor 18.000 lei;

711 - Variaţia stocurilor (SFC) 11.000 lei.

Cheltuielile după natura lor, sunt regrupate conform destinaţiilor, în contabilitatea de gestiune, astfel:

Tabel de conversie privind rezultatul din exploatare prezentat după natura şi după destinaţia cheltuielilor

Natura

Cheltuielilor

Destinaţia

Cheltuielilor

Costul de producţie 924

Cheltuieli

adminis- trative

925

Cheltu-

ieli de distribu-

ţie

921

Cheltuielile

activităţii de bază

922

Cheltuielile

activităţilor auxiliare

923

Cheltuieli

indirecte de producţie

601 Cheltuieli cu materii prime 5000

611 Cheltuieli cu întreţinerea şi reparaţiile 2000 8000

623 Cheltuieli de protocol, reclamă şi

publicitate

9000

641 Cheltuieli cu salariile personalului 4000 3500 4500 4000 2000

681 Cheltuieli de exploatare privind amortizări

şi provizioane

1500 8500

Total 9.000 7.000 13.000 12.000 11.000

În plus, se mai cunosc următoarele informaţii:

Cheltuiala cu impozitul pe profit a fost de 1.200 lei;

În cursul anului 2012, întreprinderea a abandonat activitatea în localitatea X, datorită inundaţiilor succesive, care

au avut loc şi a vândut un magazin cu tot cu activele sale. În urma licitaţiei s-a obţinut preţul de 135.000 lei,

costul istoric fiind de 140.000 lei.

Se cere:

Întocmiţi situaţia rezultatului global, ţinând cont de cerinţele IASB cu privire la prezentarea situaţiilor financiare.

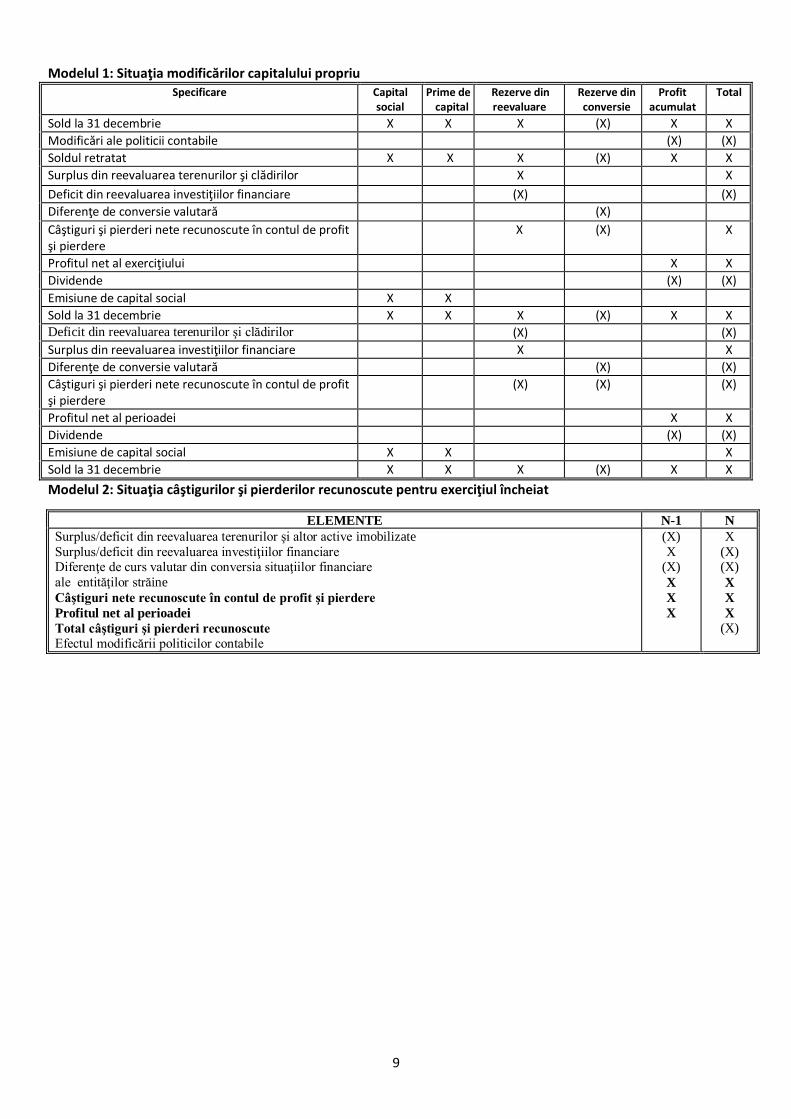

D. Situaţia modificărilor capitalului propriu (IAS 1)

Potrivit IAS 1 (par. 96), situaţia modificărilor capitalului propriu evidenţiază: profitul net sau pierderea netă a perioadei; fiecare element de venit sau cheltuială, câştig sau pierdere care, aşa cum este cerut şi de alte standarde, este

recunoscut direct în capitalul propriu, precum şi totalul acestor elemente; veniturile şi cheltuielile totale ale perioadei, calculate ca sumă a primelor două elemente anterior prezentate,

arătându-se separat sumele totale atribuibile acţionarilor majoritari şi interesului minoritar; efectul cumulativ al modificărilor politicilor contabile şi corecţia erorilor fundamentale abordate în cadrul

tratamentelor de bază prezentate în IAS 8 Profitul net sau pierderea netă a perioadei, erori fundamentale şi modificări ale politicilor contabile.

9

Modelul 1: Situaţia modificărilor capitalului propriu

Specificare Capital social

Prime de capital

Rezerve din reevaluare

Rezerve din conversie

Profit acumulat

Total

Sold la 31 decembrie X X X (X) X X

Modificări ale politicii contabile (X) (X)

Soldul retratat X X X (X) X X

Surplus din reevaluarea terenurilor şi clădirilor X X

Deficit din reevaluarea investiţiilor financiare (X) (X)

Diferenţe de conversie valutară (X)

Câştiguri şi pierderi nete recunoscute în contul de profit şi pierdere

X (X) X

Profitul net al exerciţiului X X

Dividende (X) (X)

Emisiune de capital social X X

Sold la 31 decembrie X X X (X) X X Deficit din reevaluarea terenurilor şi clădirilor (X) (X)

Surplus din reevaluarea investiţiilor financiare X X

Diferenţe de conversie valutară (X) (X)

Câştiguri şi pierderi nete recunoscute în contul de profit şi pierdere

(X) (X) (X)

Profitul net al perioadei X X

Dividende (X) (X)

Emisiune de capital social X X X

Sold la 31 decembrie X X X (X) X X

Modelul 2: Situaţia câştigurilor şi pierderilor recunoscute pentru exerciţiul încheiat

ELEMENTE N-1 N

Surplus/deficit din reevaluarea terenurilor şi altor active imobilizate

Surplus/deficit din reevaluarea investiţiilor financiare Diferenţe de curs valutar din conversia situaţiilor financiare

ale entităţilor străine

Câştiguri nete recunoscute în contul de profit şi pierdere

Profitul net al perioadei

Total câştiguri şi pierderi recunoscute Efectul modificării politicilor contabile

(X)

X (X)

X

X

X

X

(X) (X)

X

X

X

(X)