comunicarea privind deficiențele aferente ci viena, 18...

TRANSCRIPT

Răspunsul auditorilor la riscurile evaluate prin teste de control intern şi comunicarea privind deficiențele aferente CI Viena, 18 noimebrie 2014

Atanasko Atanasovski Consultant CFRR

La Nivel de Raport Financiar

• Accentul este pus pe scepticismul profesional

• Personal şi experţi mai experimentaţi însărcinaţi cu auditul

• O supraveghere mai mare faţă de sarcină

• Imprevizibilitate în selectarea procedurilor ulterioare de

audit

• Calendarul de proceduri aproape de sfârşitul perioadă Evaluarea riscurilor la nivel de rapoarte financiare depinde de înţelegerea mediului de control intern în general.

Răspunsurile auditorilor la riscurile evaluate privind denaturarea materială

2

Citiţi vă rog scenariul 1:

“Punctele forte ale mediului de control intern”

Care este părerea dvs. cu privire la mediul controlului intern în această companie? Cum va afecta evaluarea dvs. a mediului controlului intern strategia de audit, în special componentele privind asigurarea generală şi eficienţa auditului?

Punctele forte ale mediului de control intern

3

La nivel de afirmaţii:

• Pentru o afirmaţie anumită, singurul test de controale ar putea fi o reacție eficientă din partea auditorului

• Dacă evaluarea RMM la nivel de afirmaţie ține cont de CI (riscul controlului mai mic decât cel maxim), auditorul va trebui să obţină unele dovezi prin testele controalelor.

• Testele controalelor interne sunt inevitabile atunci când compania se bazează foarte mult pe IT

Răspunsurile la riscurile evaluate de denaturare materială (RMM)

4

Combinaţie de cercetare şi alte proceduri :

• Observaţia

• Inspecţia

• Realizarea repetată

Natura procedurilor de audit pentru testarea eficacităţii CI

5

Citiţi vă rog scenariul 2:

“Procedurile de audit pentru testarea eficacităţii controalelor interne”

Vă rugăm să descrieţi cum veţi testa controalele interne în cadrul sistemului de expediere a vânzărilor? Specificaţi tipurile de proceduri selectate: cercetare, inspecţie, realizarea repetată, observare.

Punctele forte ale mediului controlului intern

6

În caz dacă este necesar o mai mare justificare, dovezi mai convingătoare trebuie să fie obţinute care necesită o măsură sporită de testare. Nivelul majorat al testării va depinde de:

• frecvenţa de realizare a controlului

• durata timpului de încredere în perioada auditului

• rată estimată de deviere de la un control

• relevanţa şi fiabilitatea dovezilor care urmează să fie obține

Nu este necesară aplicarea regulilor de mai sus pentru controalele automate, din cauza coerenţei prelucrării IT.

Măsura în care procedurile de audit testează eficacitatea CI

7

Auditorul va trebui să testeze eficacitatea CI şi să evalueze dacă CI funcţionează în mod eficient : − la un anumit moment (adică, procedura de numărare fizică a

inventarului la sfârşitul perioadei),

− la momente relevante în timpul perioadei de încredere importante pentru auditor.

Auditorul, de obicei, va testa eficacitatea CI în timpul auditului intermediar, şi va aduna dovezi suplimentare pentru perioada următoare până la sfârşitul anului.

Calendarul testelor privind eficacitatea CI

8

Auditorul poate decide să utilizeze dovezile auditului precedent privind eficacitatea CI, în funcţie de: − eficacitatea altor elemente ale sistemului de control intern

(mediul de control, monitorizarea, evaluarea riscurilor), − riscurile care decurg din natura CI, − eficacitatea controalelor generale IT, − devierile depistate în timpul testelor din anii precedenți ai CI, − schimbarea personalului, − schimbarea circumstanțelor

În general, cu cât mai mare este RMM şi cu cât mai mare este încrederea planificată, cu atât mai scăzută va fi utilizarea datelor auditului din anul precedent.

Folosirea probelor privind CI adunate în timpul auditului precedent

9

Evidenţa obținută privind CI eficient din auditurile anterioare ar putea fi folosită timp de până la 3 ani, înainte ca noi teste să fie necesare de a fi efectuate. Testele noi ar trebui să fie efectuate mai devreme în funcţie de anumiţi factori şi circumstanţe. Aceleaşi care au un impact asupra extinderii testelor CI în urma auditului interimar. Cele mai bune practici ar fi testarea unor controale în fiecare an, pe bază de rotaţie. Dacă auditorul planifică să se bazeze pe anumite controale pentru abordarea riscurilor semnificative identificate, controalele trebuie să fie testate în perioada curentă.

Folosirea datelor privind CI adunate în timpul auditului precedent

10

Rezultatele procedurilor substanţiale vor oferi probe privind ineficacitatea controalelor interne. Rata de deviere depistată trebuie să fie în limitele ratei preconizate de deviere, în caz contrar auditorul:

• va trebui să majoreze sfera testelor, sau

• va acoperi riscurile potenţiale de denaturare prin proceduri

de fond.

Evaluarea eficacităţii de funcţionare al CI

11

Auditorul va comunica deficienţele din controlul intern de o importanţă suficientă celor însărcinaţi cu guvernarea și conducerea

- Deficienţa în controlul intern - Deficienţa semnificativă în controlul intern

Comunicarea deficienţelor CI

12

Deficienţa semnificativă din controlul intern există atunci când:

• există o mare probabilitate pentru o denaturare

• amploarea potenţială (impactul) de denaturare este mare Auditorul va examina importanţa deficienţei în baza : − Deficienţa este legată de activele sau pasivele sensibile la fraudă

sau pierdere − Deficienţa duce la denaturări materiale în rapoartele financiare

viitoare − Complexitatea şi subiectivitatea estimărilor aferente − Volumul tranzacțiilor în soldul contului respectiv − Importanţa controlului pentru procesul de raportare financiară − Interacţiunea cu alte deficiențe

Comunicarea deficienţelor CI (continuare)

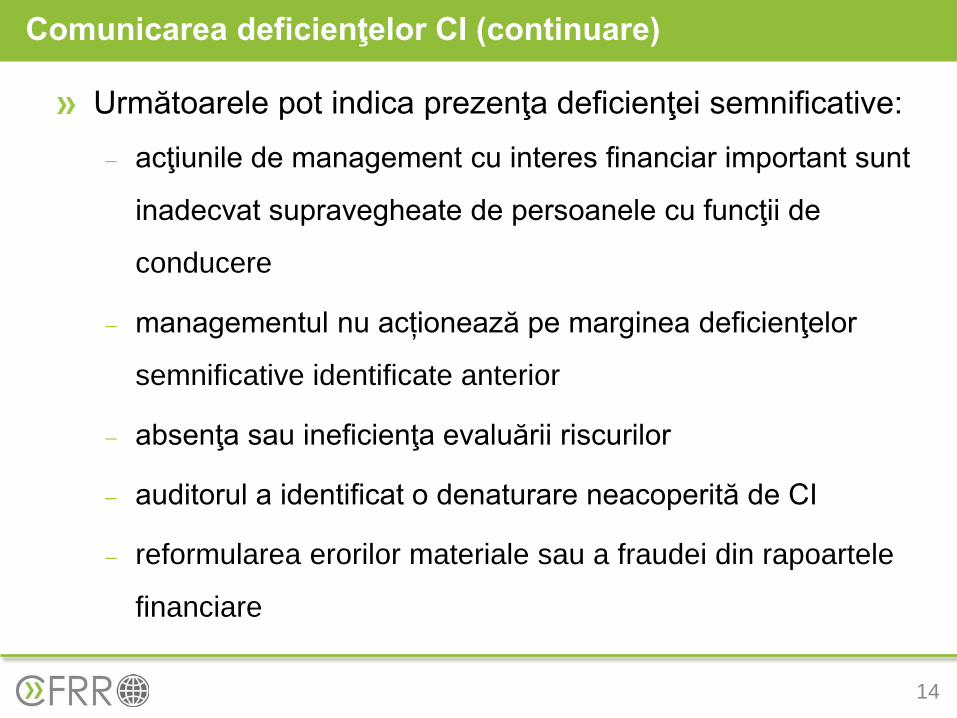

13

Următoarele pot indica prezenţa deficienţei semnificative:

− acţiunile de management cu interes financiar important sunt

inadecvat supravegheate de persoanele cu funcţii de

conducere

− managementul nu acționează pe marginea deficienţelor

semnificative identificate anterior

− absenţa sau ineficienţa evaluării riscurilor

− auditorul a identificat o denaturare neacoperită de CI

− reformularea erorilor materiale sau a fraudei din rapoartele

financiare

Comunicarea deficienţelor CI (continuare)

14

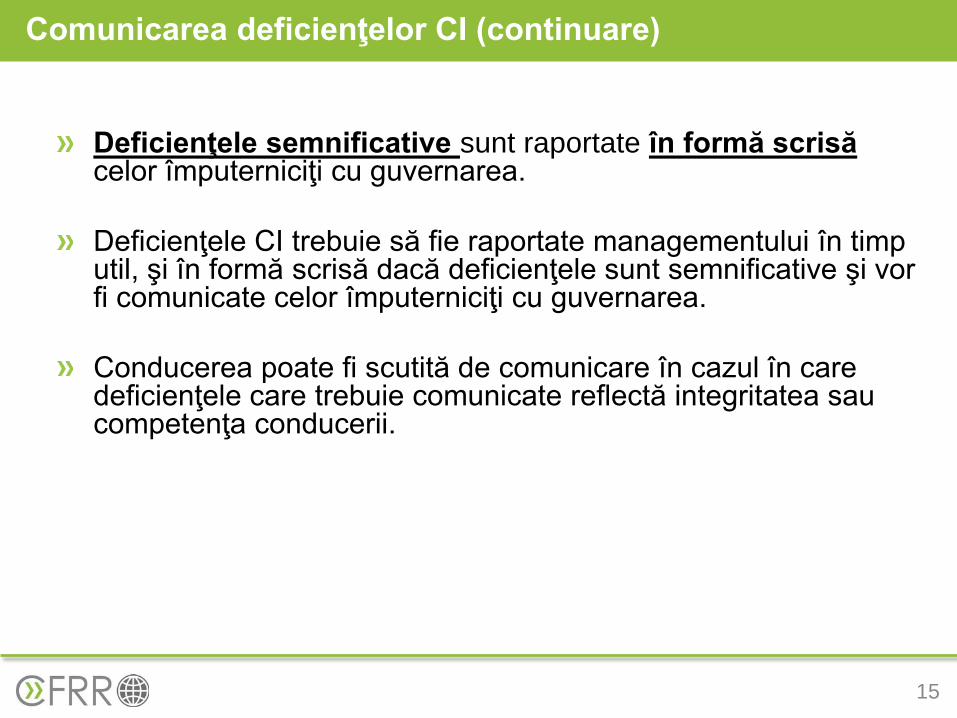

Deficienţele semnificative sunt raportate în formă scrisă celor împuterniciţi cu guvernarea.

Deficienţele CI trebuie să fie raportate managementului în timp util, şi în formă scrisă dacă deficienţele sunt semnificative şi vor fi comunicate celor împuterniciţi cu guvernarea. Conducerea poate fi scutită de comunicare în cazul în care deficienţele care trebuie comunicate reflectă integritatea sau competenţa conducerii.

Comunicarea deficienţelor CI (continuare)

15

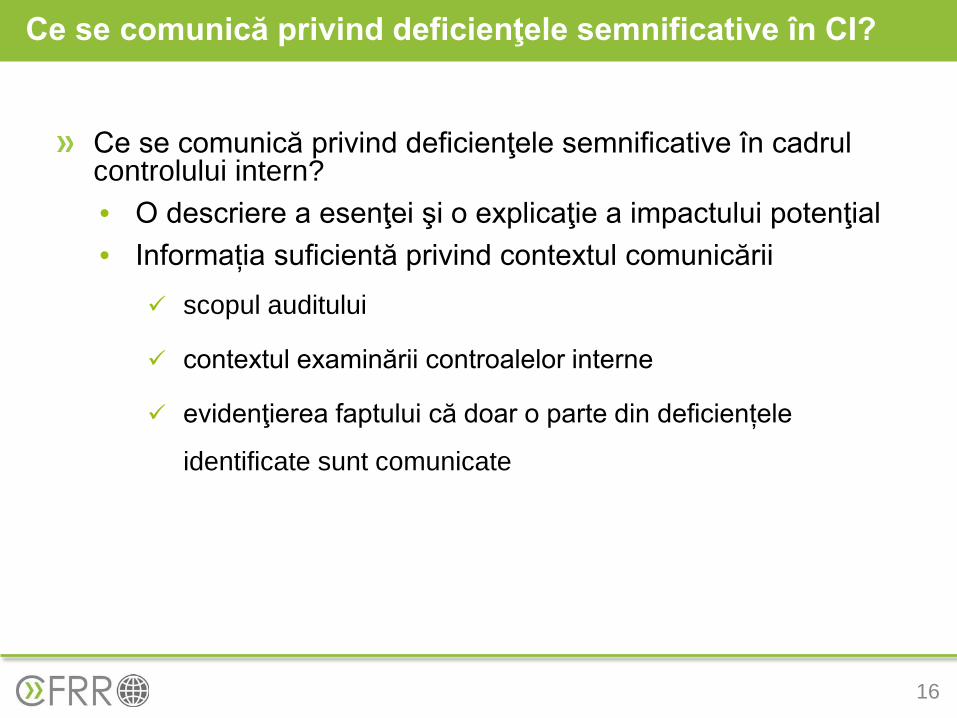

Ce se comunică privind deficienţele semnificative în cadrul controlului intern? • O descriere a esenţei şi o explicaţie a impactului potenţial • Informația suficientă privind contextul comunicării

scopul auditului

contextul examinării controalelor interne

evidenţierea faptului că doar o parte din deficiențele

identificate sunt comunicate

Ce se comunică privind deficienţele semnificative în CI?

16

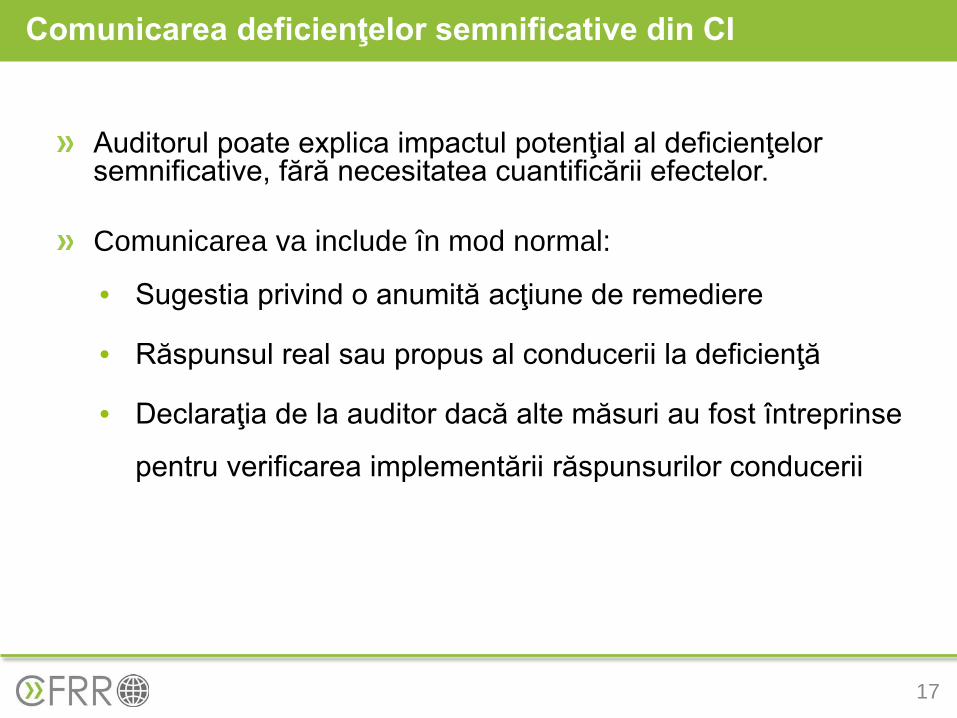

Auditorul poate explica impactul potenţial al deficienţelor semnificative, fără necesitatea cuantificării efectelor.

Comunicarea va include în mod normal:

• Sugestia privind o anumită acţiune de remediere

• Răspunsul real sau propus al conducerii la deficienţă

• Declaraţia de la auditor dacă alte măsuri au fost întreprinse

pentru verificarea implementării răspunsurilor conducerii

Comunicarea deficienţelor semnificative din CI

17

La ce moment de comunicat? • Comunicarea ar trebui să permită acestor persoane cu

funcţii de conducere să-şi îndeplinească responsabilităţile (adică, în entităţile enumerate să aprobe rapoartele financiare)

Comunicarea verbală a deficienţelor semnificative?

• Ca pre-comunicare în primul rând pentru a lăsa loc pentru acţiuni de remediere în timp util

Comunicarea deficienţelor semnificative din CI

18

Autoritatea de Contabilitate şi Reglementare Corporativă (ACRA) din Singapore a contractat ACCA în iulie 2010 pentru o cercetare

“Valoarea auditului: viziuni ale preşedinţilor Comitetului de

Audit”

- 17 preşedinţi ai Comitetului de Audit din corporaţiile selectate din Singapore

- Preşedinţii au derivat o valoare semnificativă din scrisoarea conducerii, unul dintre ei i-a oferit o valoare mult mai practică decât raportul de audit.

Cercetarea Valorii Auditului

19

Ce așteaptă preşedinţii Comitetului de Audit din partea auditorului?

Independenţa este mai presus de tot

Un partener de angajament cu experienţă şi implicat cu o

experienţă relevantă în industrie.

Experienţă de lucru în echipă.

Auditorii îşi exprimă opiniile şi pun întrebări provocătoare,

aduc problemele la lumină

Preferă ca scrisorile conducerii să nu fie moderate sau

atenuate. Preşedinţii Comitetului de Audit doresc un raport

corect privind operațiunile de pe teren.

Cercetarea Valorii Auditului

20

Raportul de cercetare din 2010 produs de către Maastricht’s A,A & IManagement Research Center, contractat

de către Comitetul de politică publică la nivel mondial (BDO, E&Y, Grant Thornton, Deloitte, KPMG, PWC)

- 30 de interviuri cu Directorii Financiari şi membrii Comitetelor de Audit din companiile listate din Belgia, Franţa, Germania, Olanda şi Marea Britanie

- Auditorul care urmează să evalueze fiabilitatea sistemului de management al riscurilor şi de control intern, oferă o viziune mai holistică a companiei.

- Pe scară de la 1 la 10, valoarea totală a auditului este de 7,3

Cercetarea Valorii Auditului

21

Vă mulţumesc Întrebări şi Răspunsuri

22