92706849-exercitii-an-3-sem-1

TRANSCRIPT

Grupa I – Contabilitate

1. O întreprindere efectueazã urmãtoarele tranzacţii: (1) Vinde unui client, pe data de 01.01.N,

mãrfuri în valoare de 1.000 lei, condiţiile de platã fiind: 10% din preţ se plãteşte în momentul vânzãrii,

50% din preţ se va plãti dupã un an de la vânzare, iar 40%, dupã 2 ani de la vânzare. Se estimeazã cã

în acel moment clientul ar putea obţine un credit echivalent de pe piaţa financiarã la o ratã a dobânzii

de 60%. (2) Încheie un contract pentru executarea unor prestaţii în valoare totalã de 1.000 lei, durata

de realizare 3 ani, costurile aferente serviciilor prestate pentru fiecare din cei 3 ani: anul N - 300 lei,

anul N+1 - 500 lei, anul N+2 - 400 lei. Contabilizaţi tranzacţiile în condiţiile aplicãrii IAS 18

„Venituri” şi determinaţi cifra de afaceri netã în anul N.

Rezolvare

8.1.Veniturile prin prisma IAS 18 "Venituri"

Venitul este fluxul brut de beneficii economice primite de o societate în cursul activitatilor obisnuite

ale acesteia, atunci când acest flux se materializeaza în cresteri ale capitalului propriu, altele decât

cresterile datorate contributiilor din partea participantilor la acest capital propriu.

Valoarea justa este suma ta care poate fi tranzactionat un activ sau la care poate fi decontata o datorie

de bunavoie între parti aflate în cunostinta de cauza, în cadrul unei tranzactii în care pretul este

determinat obiectiv.

Venitul include doar fluxurile brute de beneficii economice primite sau primit de ca tre societate în

nume propriu. Sunt excluse din venituri sumele colectate în numele unor terte parti, cum ar fi taxele

pentru bunuri si servicii, TVA, care nu sunt beneficii economice de primit de catre întreprindere si nu

au ca rezu1tat cresteri ale capitalului propriu.

Veniturile trebuie evaluate la valoarea justa a mijlocului de .plata primit sau de primit. Suma

veniturilor dintr-o tranzactie este determinata de obicei printr-un acord între societate si cumparatorul

sau utilizatorul activului. Ea se evalueaza Ia valoarea justa a mijlocului de plata primit sau de primit,

tinând cont de suma oricaror reduceri comerciale si a oricaror rabaturi cantitative acordate de

societate. Mijlocul de plata este de regula numerarul sau echivalent de numerar, iar suma veniturilor

este data de suma numerarului sau echivalentului de numerar primit sau de primit. În cazul în care

intrarea de numerar sau echivalent de numerar este amânata, valoarea justa a mijlocului de plata poate

fi mai mica decât suma nominala a numerarului primit sau de primit. În vederea eliminarii acestui fapt,

pe baza de acorduri între vânzator si cumparator (cu caracter de tranzactie financiara), valoarea justa a

mijlocului de plata va fi determinata prin actualizarea. Tuturorsumelor de primit în viitor, utilizând în

acest scop rata dobânzii aferente perioadei respective. Diferenta dintre valoarea justa la data

recunoasterii venitului si suma nominala a mijlocului de plata este recunoscuta ca venit din dobânzi

(venit financiar).

Recunoastere. Criteriile de recunoastere a veniturilor sunt aplicate de obicei separate pentru fiecare

tranzactie, pentru a putea reflecta realitatea economica. De exemplu când pretul de vânzare al unui

produs include o suma identificabila pentru servicii succesive, aceasta suma este înregistrata în avans

si recunoscuta ca venit pe parcursul perioadei în care s-a efectuat service-ul.

Veniturile din vânzarea bunurilor trebuie sa fie recunoscute în momentul în care sunt satisfacute

urmatoarele conditii:

a) întreprinderea a transferat cumparatorului riscurile si avantajele semnificative ce decurg din

proprietatea asupra bunurilor;

b) întreprinderea nu mai gestioneaza bunurile vândute la nivelul la care ar fi facut-o în mod normal în

cazul detinerii în proprietate a acestora si nici nu mai detine controlul efectiv asupra lor;

c) marimea veniturilor poate fi evaluata în mod rezonabil;

d) este probabil sa fie generate catre întreprindere beneficii economice asociate tranzactiei; si

e) costurile tranzactiei pot fi evaluate în mod rezonabil.

Veniturile din prestarea serviciilor. Atunci când rezultatul unei tranzactii ce implica prestarea de

servicii poate fi estimat în mod rezonabil, venitul asociat tranzactiei trebuie sa fie recunoscut în functie

de stadiul de executie a contractului la data închiderii bilantului.

Rezultatul unei tranzactii poate fi estimat în mod rezonabil atunci când sunt satisfacute urmatoarele

conditii:

a) suma veniturilor poate fi estimata în mod rezonabil;

b) este probabil ca beneficiile economice asociate tranzactiei sa fie generate catre societate;

c) stadiul de executie a contractului la data de închidere a bilantului poate fi evaluat în mod rezonabil;

si

d) costurile aparute pe parcursul contractului si costurile de finalizare a contractului pot fi evaluate în

mod rezonabil.

Veniturile nu pot fi recunoscute atunci când cheltuielile aferente tranzactiilor respective nu pot fi

evaluate în mod rezonabil; în asemenea cazuri, orice mijloc de plata deja primit este recunoscut ca

datorie. Recunoasterea veniturilor pe masura executiei contractului, este denumita în mod

curent ,,metoda procentului de executie. Potrivit acestei metode, veniturile sunt recunoscute în

perioadele contabile în care sunt prestate serviciile. Veniturile din dobânzi trebuie recunoscute

periodic, în mod proportional pe baza randamentului efectiv val activului. Randamentul efectiv al unui

activ este rata dobânzii necesara pentru actualizarea fluxurilor viitoarelor intrari de numerar, asteptate

pe durata de viata a activului pentru a egala valoarea contabila initiala a acestuia. Redeventele trebuie

recunoscute pe baza contabilitatii de angajamente, conform realitatii economice a contractului.

Valoarea justa a veniturilor = 1000 x 10% + (1000 x 50% / 1.6) + (1000 x 40% / 1.62) = 568,75 lei.

Diferenta dintre valoarea justa si valoarea nominala reprezinta

un venit necastigat:

411 = % 1000,00lei

1000-568,75=431,25 lei 707

472

568,75lei

431,25lei

La sfarsitul exercitiului N o parte din veniturile necastigate

sunt inregistrate ca venituri din dobanzi: (568,75-100) x 60%

= 281,25 lei

472=766 281,25lei

Veniturile din dobanzi pe perioada 01.08 – 31.12 (5luni) = 1000 obligatiuni x 1leu/obligatiune

valoare nominala x 30% x 5luni/12luni = 125 lei.

Dobanda aferenta perioadei 1 ianuarie – 30 iulie (7luni) = 1000 obligatiuni x 1leu/obligatiune

valoare nominala x 30% x 7 luni/12luni = 175 lei.

Veniturile curente la sfarsitul anului N cuprind:

contul 707 (568,75 lei) + contul 766 (281,25 lei + 125,00lei) = 975 lei.

D. Conform IAS 18 Atunci când rezultatul unei tranzactii ce implica prestarea de servicii poate

fi estimat în mod rezonabil, venitul asociat tranzactiei trebuie sa fie recunoscut în functie de stadiul de

executie a contractului ladata încheierii bilantului.

Venituri recunoscute anual conform metodei procentului de executie

1 (300 lei/1 200 lei) × 1 000 lei = 250 lei

2 (500 lei/1 200 lei) × 1 000 lei = 417 lei

3 (400 lei/1 200 lei) × 1 000 lei = 333 lei

Înregistrarile contabile sunt:

Anul 1: 250 lei

4111 = 704 250 lei

Anul 2: 417 lei

4111 = 704 417 lei

Anul 3: 333 lei

4111 = 704 333 lei

2. Conducerea unei întreprinderi decide sã reevalueze construcţiile sale. Activele în cauzã au

fost achiziţionate la un cost de 800.000 u.m. şi sunt amortizate pentru suma de 200.000 u.m. Valoarea

justã a construcţiilor determinatã de experţi este de 900.000 u.m. Sã se contabilizeze operaţia de

reevaluare în conformitate cu IAS 16, ştiind cã societatea foloseşte procedeul de reevaluare a valorii

brute.

Rezolvare:

Coeficientul de reevaluare = Valoarea justă / Valoarea netă contabilă = 900/600 = 1,5

Valoarea brută reevaluată = 800 000 x 1,5 = 1 200 000

Amortizarea cumulată reevaluată = 200 000 x 1,5 = 300 000

Construcţii = % 400 000

Amortizarea construcţiilor 100 000

Rezerve din reevaluare 300 000

3. Societatea deţine o categorie de imobilizãri necorporale achiziţionate la închiderea

exerciţiului N-2 cu 50.000 u.m. Imobilizãrile se amortizeazã linear începând cu 1 ianuarie N-1, pe o

duratã de 5 ani. La 31 decembrie N, conducerea întreprinderii decide reevaluarea imobilizãrilor

necorporale. Valoarea justã a acestora este estimatã la 15.000 u.m. La 31 decembrie N+1, ţinând cont

de schimbãrile intervenite pe piaţã, imobilizãrile sunt din nou reevaluate. Valoarea justã este estimatã

la 60.000 u.m. Sã se contabilizeze diferenţele constatate la 31.12.N şi la 31.12.N+1, ştiind cã

societatea foloseşte ca procedeu de reevaluare reevaluarea valorii brute.

Rezolvare:

Costul de achiziţie al imobilizărilor necorporale = 50.000 u.m.

Amortizarea anuală = 50.000 u.m. / 5 ani = 10.000 u.m.

Valoarea contabilă netă la 31.12.N = 50.000 - 2 x 10.000 = 30.000 u.m.

Valoarea justă la 31.12.N = 15.000 u.m.

Diferenţă nefavorabilă de valoare = 30.000 - 15.000 = 15.000 u.m.

La 31.12.N se contabilizează diferenţa nefavorabilă de valoare pe seama cheltuielilor:

Cheltuieli cu provizioanele pentru deprecierea imobilizărilor = Provizion pentru deprecierea

imobilizărilor necorporale 15.000

Amortizarea anuală începând cu N+1 = 15.000 u.m. / 3 ani = 5.000 u.m.

Valoarea contabilă netă la 31.12.N+1 = 15.000 - 5.000 = 10.000 u.m.

Valoarea justă = 60.000 u.m.

Diferenţă favorabilă de valoare = 60.000 - 10.000 = 50.000 u.m.

La 31.12 .N+1 se contabilizează un venit pentru a compensa cheltuiala recunoscută la 31.12.N:

Provizion pentru deprecierea imobilizărilor necorporale = Venituri din provizioane pentru deprecierea

imobilizărilor 15.000

La aceeaşi dată se realizează următoarele operaţii:

- calculul raportului între valoarea justă şi valoarea netă contabilă a imobilizărilor necorporale:

60.000 / (50.000 - 25.000) = 2,4

- reevaluarea valorii de intrare a imobilizărilor necorporale şi a amortizării cumulate, ceea ce conduce

la:

Costul reevaluat al imobilizărilor: 50.000 x 2,4 = 120.000 u.m.

Amortizările cumulate reevaluate: 25.000 x 2,4 = 60.000 u.m.

60.000 u.m.

Operaţia de reevaluare va fi contabilizată astfel:

Imobilizări necorporale = % 70.000

Amortizarea imobilizărilor necorporale 35.000

Rezerve din reevaluare 35.000

4. La începutul exerciţiului N, întreprinderea ALFA a achiziţionat un stoc de mãrfuri la costul de

100.000 lei, TVA 24%. La sfârşitul exerciţiului N se estimeazã cã stocul ar putea fi vândut la preţul de

90.000 lei şi cã cheltuielile ocazionate de vânzare se vor ridica la 10.000 lei. La sfârşitul exerciţiului

N+1, preţul de vânzare estimat este de 150.000 lei, iar costurile ocazionate de vânzare sunt estimate la

30.000 lei. Care este incidenţa aplicãrii normei IAS 2 „Stocuri” în cele douã exerciţii financiare?

Societatea comercialã ALFA SA are în stoc la începutul lunii martie N:

– sold iniţial materii prime 2.000 lei (evaluat la cost de achiziţie);

– sold iniţial mãrfuri 7.500 lei (evaluat la cost de achiziţie).

În cursul lunii martie au loc urmãtoarele operaţii:

1) achiziţie de materii prime la costul de achiziţie de 1.000 lei, TVA 24%;

2) achiziţie de mãrfuri la costul de achiziţie de 200 lei, TVA 24%;

3) consum de materii prime la costul de 1.500 lei;

4) vânzare de mãrfuri la preţul de vânzare de 800 lei, TVA 24%, costul de achiziţie fiind de 600 lei.

La sfârşitul lunii are loc inventarierea în urma cãreia se stabilesc stocurile finale faptice:

– stoc faptic materii prime 1.700 lei;

– stoc faptic mãrfuri 6.500 lei.

Sã se contabilizeze operaţiile de mai sus şi sã se prezinte situaţia în conturile de stoc ştiind cã

întreprinderea utilizeazã metoda inventarului permanent.

Rezolvare:

în exerciţiul N:

1. Achiziţia mărfurilor:

% = 401 Furnizori 124.000

371 Mărfuri 100.000

4426 TVA deductibilă 24.000

2. La sfârşitul exerciţiului stocul va fi evaluat la minimul dintre cost şi valoarea realizabilă netă:

Valoarea realizabilă netă este diferenţa dintre preţul estimat a fi obţinut din vânzarea stocului la data

bilanţului şi costurile estimate cu vânzarea.

Costul activului = 100.000 lei

Valoarea realizabilă netă = 90.000 - 10.000 = 80.000 lei Valoarea bilanţieră = min (100.000;

80.000) = 80.000 lei

Rezultă că trebuie recunoscută o depreciere a stocului de 20.000 lei care se contabilizează prin

mecanismul ajustărilor de valoare:

6814 Cheltuieli de exploatare privind ajustările pentru deprecierea activelor circulante = 397 Ajustări

pentru deprecierea mărfurilor... 20.000

în exerciţiul N+1:

La sfârşitul exerciţiului N+1 stocul se prezintă din nou la cea mai mică valoare dintre cost şi valoarea

realizabilă netă:

Costul activului = 100.000 lei

Valoarea realizabilă netă = 150.000 - 30.000 = 120.000 lei

Valoarea bilanţieră = min (100.000; 120.000) = 100.000 lei

Deprecierea contabilizată deja = 20.000 lei

Deprecierea existentă la sfârşitul exerciţiului N+1 = 0 lei

Rezultă că trebuie reluată deprecierea constatată la sfârşitul exerciţiului N:

397 Ajustări pentru deprecierea mărfurilor... = 7814 Cheltuieli de exploatare privind ajustările

pentru deprecierea activelor circulante 20.000

Se observă că aplicând regula prevăzută de IAS 2 valoarea activului este dusă la valoarea pe care

acesta ar fi avut-o dacă nu s-ar fi depreciat în trecut.

Plusul de valoare de 20.000 lei = 120.000 - 100.000 nu se contabilizează din prudenţă.

5. Societatea comercialã BETA SA are în stoc la începutul perioadei de gestiune:

– sold iniţial produse finite 2.500 lei (evaluate la cost de producţie);

– sold iniţial producţie în curs 1.000 lei (evaluatã la cost de producţie).

În cursul perioadei au loc operaţiile:

1) obţinerea şi predarea la depozit a produselor finite conform bonurilor de predare la costul de

producţie de 5.000 lei;

2) vânzarea de produse finite conform facturii, la preţul de vânzare de 4.000 lei, TVA 24%. Costul

producţiei vândute este de 3.500 lei.

La sfârşitul perioadei de gestiune, în urma inventarierii, se constatã urmãtoarele solduri faptice:

– sold final faptic produse finite 4.550 lei;

– sold final faptic producţie în curs 800 lei.

Sã se contabilizeze operaţiile de mai sus şi sã se prezinte situaţia în conturile de stoc, ştiind cã

întreprinderea utilizeazã metoda inventarului intermitent.

Rezolvare:

1) Obtinerea si predarea la deposit a produselor finite

345 = 711 5.000 lei

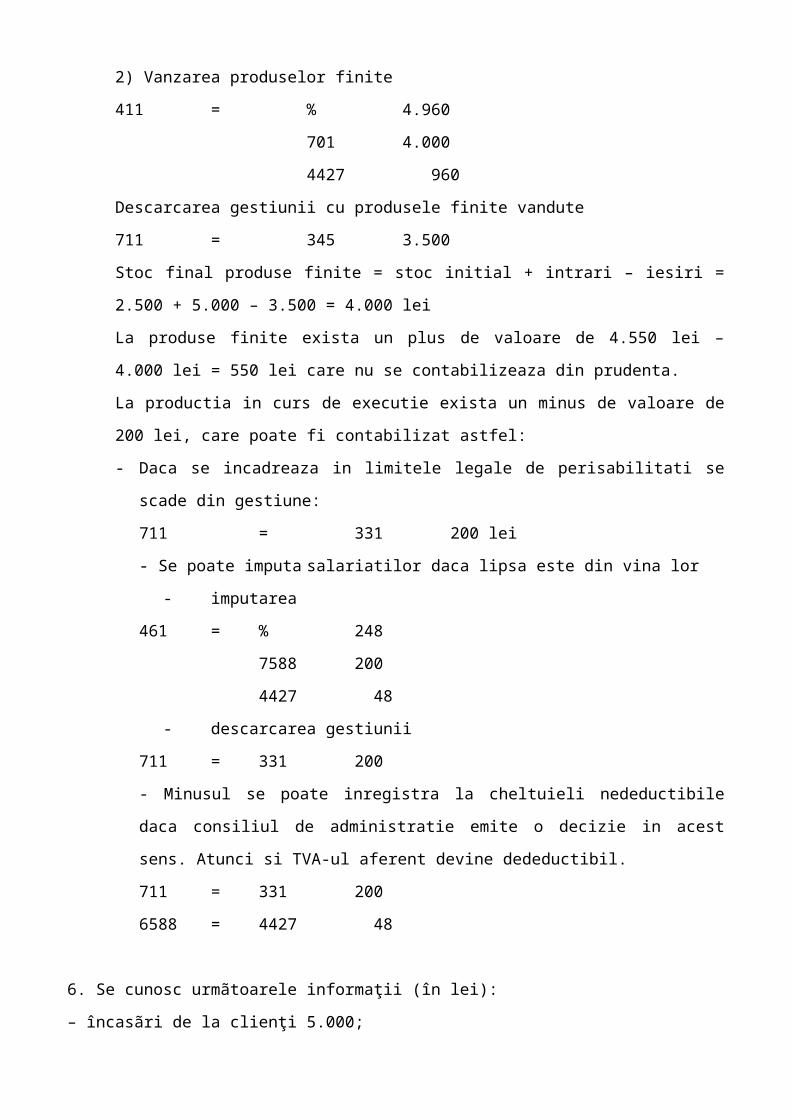

2) Vanzarea produselor finite

411 = % 4.960

701 4.000

4427 960

Descarcarea gestiunii cu produsele finite vandute

711 = 345 3.500

Stoc final produse finite = stoc initial + intrari – iesiri = 2.500 + 5.000 – 3.500 = 4.000 lei

La produse finite exista un plus de valoare de 4.550 lei – 4.000 lei = 550 lei care nu se

contabilizeaza din prudenta.

La productia in curs de executie exista un minus de valoare de 200 lei, care poate fi

contabilizat astfel:

- Daca se incadreaza in limitele legale de perisabilitati se scade din gestiune:

711 = 331 200 lei

- Se poate imputa salariatilor daca lipsa este din vina lor

- imputarea

461 = % 248

7588 200

4427 48

- descarcarea gestiunii

711 = 331 200

- Minusul se poate inregistra la cheltuieli nedeductibile daca consiliul de administratie

emite o decizie in acest sens. Atunci si TVA-ul aferent devine dedeductibil.

711 = 331 200

6588 = 4427 48

6. Se cunosc urmãtoarele informaţii (în lei):

– încasãri de la clienţi 5.000;

– încasãri din vânzarea de titluri de plasament 200;

– cheltuieli cu salariile 500;

– plãţi cãtre furnizorii de stocuri 400;

– încasãri din emisiunea de obligaţiuni 700;

– încasãri din vânzarea de imobilizãri corporale 900;

– utilaje deţinute în leasing financiar 2.000;

– încasãri din credite primite de la bãnci 300;

– plãţi de dobânzi 100;

– încasãri de dividende 200;

– plãţi cãtre furnizorii de imobilizãri 800;

– impozit pe profit plãtit 250;

– salarii plãtite 300;

– lichiditãţi la începutul anului 1.500.

Sã se întocmeascã tabloul fluxurilor de trezorerie conform IAS 7.

Rezolvare:

Tabloul fluxurilor de trezorerie

Fluxuri din activitatea de exploatare:

încasări de la clienţi 5.000

Plăţi către furnizorii de stocuri (400)

Salarii plătite (300)

Impozit pe profit plătit (250)

A. Flux net de trezorerie din exploatare 4.050

Fluxuri din activitatea de investiţii:

încasări din vânzarea de imobilizări corporale 900

încasări din vânzarea de titluri de plasament 200

încasări de dividende 200

Plăţi către furnizorii de imobilizări (1.800)

B. Flux net din activitatea de investiţi (500)

Fluxuri din activitatea de finanţare:

încasări din emisiunea de obligaţiuni 700

încasări din credite primite de la bănci 300

Plăţi de dobânzi (100)

C. Flux net de trezorerie din activitatea de finanţare 900

D. Variaţia lichidităţilor (A + B + C) 4.450

E. Lichidităţi la începutul anului 1.500

F. Lichidităţi la sfârşitul anului (D + E) 5.950

7. O societate-mamã achiziţioneazã de la o filialã din cadrul grupului 50.000 de acţiuni cu preţul de 1

leu/acţiune. Se achitã prin bancã suma de 30.000 lei, iar restul se va achita ulterior prin aceeaşi

modalitate. Comisionul achitat societãţii de valori mobiliare care a instrumentat tranzacţia este de 1%.

În anul urmãtor se încaseazã cu ordin de platã dividende în sumã de 15.000 lei. Ulterior se vând 1.000

de acţiuni cu preţul de 2 lei/acţiune, încasarea fãcându-se ulterior în numerar. Titlurile vândute se scot

din evidenţã la preţul de cumpãrare.

Se cer înregistrãrile contabile privind:

a) achiziţia titlurilor şi achitarea comisionului;

b) plata ulterioarã a vãrsãmintelor şi încasarea dividendelor;

c) vânzarea şi încasarea titlurilor.

Rezolvare:

(a)

achiziţia titlurilor

50.000lei 261 Acţiuni deţinute la

entităţile afiliate

= 5121 Conturi curente la bănci 30.000lei

2691 Vărsăminte de efectuat la

entităţile afiliate

20.000lei

achitarea comisionului

500 lei 622 Cheltuieli cu

comisioanele şi onorariile

= 5121 Conturi curente la bănci 500 lei

(b)

vărsămintele efectuate pentru emitent

20.000

lei

2691 Vărsăminte de efectuat

la entităţile afiliate

= 5121 Conturi curente la bănci 20.000 lei

încasarea dividendelor

15.000

lei

5121 Conturi curente la bănci = 7611 Venituri din acţiuni

deţinute la entităţile afiliate

15.000 lei

(c )

reflectarea veniturilor din cedarea titlurilor la preţul de cesiune

2.000 lei 461 Debitori diverşi = 7641 Venituri din imobilizări

financiare cedate

2.000 lei

încasarea titlurilor cedate

2.000 lei 5311

Casa în lei

= 461

Debitori diverşi

2.000 lei

scăderea din evidenţă a titlurilor la valoarea de intrare

1.000 lei 6641 Cheltuieli privind

imobilizările financiare cedate

= 261 Acţiuni deţinute la

entităţile afiliate

1.000 lei

8. O entitate acordã la 01.01.N douã împrumuturi pe termen de 5 ani, unul în valoare de 50.000 lei

unei filiale şi altul în valoare de 100.000 lei unei alte societãţi. Dobânda anualã de încasat se

calculeazã la o ratã de 15%, iar rambursarea se va face la sfârşitul celor 5 ani.

Se cer înregistrãrile contabile legate de:

a) acordarea împrumuturilor pe termen lung;

b) dobânda anualã şi încasarea ei;

c) încasarea împrumuturilor la scadenţã.

Rezolvare:

Acordarea împrumuturilor pe termen lung

50.000 lei

%

2671

Sume datorate de entităţile afiliate

= 5121

Conturi curente la bănci

150.000 lei

100.000

lei

2675

Împrumuturi acordate

pe termen lung

Dobânda anuală de încasat aferentă împrumuturilor pe termen lung acordateDobânda anuală datorată de filială = 15% * 50.000 = 7.500 lei

Dobânda anuală datorată de entitatea din afara grupului = 15 % * 100.000 lei = 15.000 lei

15.000 lei 2676

Dobânda aferentă împrumuturilor

acordate pe termen lung

= 763

Venituri din creanţe imobilizate

22.500

lei

7.500 lei 2672

Dobânda aferentă sumelor datorate

de entităţile afiliate

Încasarea dobânzii anuale22.500le

i

5121

Conturi curente la bănci

= 2676

Dobânda aferentă

Împrumuturilor acordate

pe termen lung

15.000 lei

2672

Dobânda aferentă

sumelor datorate de

entităţile afiliate

7.500 lei

Încasarea împrumuturilor acordate la sfârşitul celor 5 ani150.000 lei 5121

Conturi curente la bănci

= 2671

Sume datorate de

entităţile afiliate

50.000 lei

2675

Împrumuturi acordate

pe termen lung

100.000 lei

Grupa II – Audit

1. Factorii de risc - element de referinţă în planificarea activităţii de audit; diferitele categorii de

riscuri.

Riscurile nu au toate aceeaşi posibilitate de a se realiza; din acest punct de vedere se disting, în

general, riscuri potenţiale riscuri posibile.

Riscurile potenţiale , adică cele care sunt susceptibil teoretic de a se produce dacă nici un control nu

este exercitat pentru a le preveni sau pentru a detecta şi corect erorile care ar putea să se producă;

aceste riscuri sunt co mune tuturor întreprinderilor.

Riscurile posibile, adică acele riscuri potenţiale împotriva cărora întreprinderea nu dispune de mijloace

pentru a 1e limita; când astfel de mijloace lipsesc, există o mare probabilitate ca anumite erori să se

producă fără să fie detectate sau corectate de către întreprindere

într-o întreprindere, auditorul se confruntă, de regulă, cu următoarele categorii de riscuri:

Riscuri generale, specifice întreprinderii - sunt riscuri de natură să influenţeze ansamblul operaţiilor

întreprinderii

riscuri legate de situaţia economică a întreprinderii (elemente susceptibile de a pune în discuţie

continuitatea activităţii, de exemplu);

riscuri legate de organizarea generală (de exemplu, absenţa unor proceduri sau excesul de proceduri);

- riscuri legate de atitudinea conducerii (de exemplu, expertul va acorda o anumită atenţie în control

atunci când conducerea manifestă preocupări cu predilecţie pentru producţie şi comercializare şi altă

atenţie când conducerea e preocupată de problemele de control intern şi de calitatea informaţiei

financiare).

b) Riscuri legate de natura operaţiilor tratate. Conturile anuale reflectă operaţiile tratate de către

întreprindere. Datele prezentate prin contabilitate pot fi împărţite în trei categorii, fiecare fiind purtătoare

de riscuri particulare:

date repetitive - sunt cele care rezultă din activitatea obişnuită a întreprinderii: vânzări, cumpărări,

salarii etc; acestea se tratează în mod uniform în funcţie de sistemul ales;

date punctuale - sunt complementare celor repetitive, dar sunt puse în evidenţă la intervale de timp

mai mult sau mai puţin regulate ca, de exemplu: inventare fizice, evaluare de sfârşit de exerciţiu etc.

Acestea sunt purtătoare de riscuri semnificative atunci când descoperirea lor nu este făcută la timp şi

deci este necesar ca auditorul să le cunoască din timp pentru a-şi organiza controalele care se impun;

date excepţionale - rezultă din operaţii sau decizii care derivă din activităţi curente: reevaluări,

fuziuni, restructurări, întreprinderea nu dispune de criterii prealabile, de elemente comparative, de

personal experimentat pentru astfel de operaţii, astfel că riscurile de producere a erorilor şi de redactare a

acestora sunt foarte importante.

Cu cât valoarea (individuală sau cumulată) a unei categorii de operaţii (repetitivă, punctuală sau

excepţională) este mai importantă cu atât erorile sunt susceptibile de a avea o influenţă anume asupra

situaţiilor financiare.

c) Riscuri legate de concepţia si funcţionarea sistemelor. Conceperea sistemelor de descoperire

şi de tratare a operaţiilor trebuie să permită prevenirea erorilor sau să detecteze pe cele care s-au

produs pentru a le corija.

Riscurile pot fi limitate mai uşor în cazul datelor repetitive atunci când conceperea sistemelor este

fiabilă; de exemplu, posibilitatea de descoperire a unor stocuri alterate este mult mai uşoară dacă

sistemul adoptat prevede că orice ieşire din stoc trebuie să facă obiectul unui document şi că toate

aceste documente trebuie să facă obiectul unei facturări (pentru mărfuri).

Deseori însă, chiar dacă sistemul conceput este fiabil, el poate prezenta defecţiuni în funcţionare dacă

controalele interne prevăzute nu se efectuează.

d) Riscul de nedescoperire cu ocazia auditului: alegerea de către auditor a procedurilor, a întinderii

şi datei intervenţiilor antrenează în mod obligatoriu un anumit nivel de risc, pe care auditorul trebuie să-

1 diminueze tot mai mult.

Este unanim recunoscut faptul că nu este posibil, mai ales din motive de costuri şi de eficacitate, să

se obţină o asigurare absolută că în situaţiile financiare nu sunt erori, oricare ar fi sistemul adoptat de

întreprindere şi oricare ar fi tehnicile de control adoptate de auditor.

Riscul de audit constă în faptul că erori semnificative există în situaţiile financiare şi câ auditorul,

nedescoperindu-le, formulează o opinie eronată. Ele trebuie însă să conceapă programul de lucru astfel

încât să obţină o asigurare rezonabilă că nu există riscuri semnificative în situaţiile financiare şi să

limiteze astfel riscul de audit la un nivel minim acceptabil.

Riscul de audit constă în faptul că auditorul exprimă o opinie incorectă, datorită faptului că în

situaţiile financiare sunt erori semnificative

Riscul de audit se divide în 3 componente: riscul inerent, riscul legat de control şi riscul de

nedescoperire.

a) Riscul inerent constă în posibilitatea ca soldul unui cont sau că o categorie de operaţiuni să

comporte erori semnificative, izolate sau împreună cu erorile din alte conturi sau categorii de operaţiuni,

datorită unui control intern insuficient.Pentru a evalua riscul inerent, auditorul recurge la judecăţi

profesionale bazate pe evaluarea unor factori ca:

experienţa şi cunoştinţele cadrelor de conducere, eventualele schimbări intervenite în cursul

exerciţiului la nivelul conducerii;

presiuni exercitate asupra conducerii şi alte împrejurări de natură a incita la prezentarea unor situaţii

financiare inexacte (număr mare de întreprinderi falite în sectorul de activitate);

natura activităţilor desfăşurate de întreprindere (uzura morală a tehnologiei, echipamentelor, produselor

şi serviciilor, structuri neadecvate);

factori influenţând sectorul din care face parte întreprinderea: condiţii economice şi concurenţiale, inovaţii

tehnologice, evoluţia cererii şi practicile contabile;

situaţii financiare care pot să conţină anomalii: conturi conţinând ajustări privind exerciţiile

anterioare sau estimări;

vulnerabilitatea activelor la pierderi sau deturnări;

înregistrarea unor operaţiuni neobişnuite şi complexe, mai ales la sfârşitul exerciţiului.

b) Riscul legat de control - constă în faptul că o eroare semnificativă în cont sau într-o categorie

de operaţiuni izolată sau împreună cu alte solduri de cont sau categorii de operaţiuni, nu este nici

prevenită, nici descoperită şi corectată prin sistemul contabil şi de control intern utilizate.

Riscul legat de control nu poate fi în întregime eliminat, având în vedere limitele inerente oricărui sistem

contabil şi de control intern.

In general, auditorul fixează un nivel ridicat al riscului legat de control, atunci când:

sistemele contabile şi de control intern nu sunt aplicate corect;

sistemul contabil şi de control intern al întreprinderii sunt considerate ca insuficiente.

Când evaluarea riscului legat de control se face la un nivel redus, auditorul va trebui să documenteze

elementele pe care se sprijină în concluziile sale.

c) Riscul de nedescoperire constă în faptul că controalele declanşate de auditori nu reuşesc să

descopere o eroare semnificativă în soldul unui cont sau într-o categorie de operaţiuni, izolată sau

împreună cu alte solduri sau categorii de operaţiuni.

Nivelul riscului de nedetectare depinde de controalele proprii ale auditorului; riscul de nedetectare nu

poate fi eliminat în totalitate, oricare ar fi tehnicile şi procedurile folosite de auditor.

Există anumite relaţii între cele trei componente ale riscului de audit.

Riscul de nedetectare este invers proporţional cu cumulul riscurilor inerente şi riscurile legate de

control. De exemplu, dacă riscurile inerente şi cele legate de control sunt ridicate, trebuie fixat un nivel

al riscului de nedetectare redus, astfel încât să fie redus cât mai mult riscul de audit şi, invers, dacă

riscurile inerente şi cele legate de control sunt slabe, auditorul va accepta un nivel al riscului de

nedetectare mai ridicat, reducând astfel riscul de audit

Pe de altă parte, trebuie sesizată şi relaţia de invers-proporţio-nalitate: dintre caracterul semnificativ şi

riscul de audit; cu cât pragul de semnificaţie este mai mare cu atât riscul de audit este mai mic şi

invers. Dacă, de exemplu, auditorul constată că pragul de semnificaţie acceptabil este redus, riscul de

audit creşte; atunci auditorul va putea:

să reducă nivelul riscului legat de control prin compensa rea cu teste de proceduri mai dezvoltate sau

suplimentare;

să reducă riscul de nedescoperire modificând natura, calendarul şi întinderea controalelor proprii.

2. Pragul de semnificaţie: definiţie, rol.

Prin prag de semnificaţie se înţelege nivelul, mărimea unei sume peste care auditorul consideră că o eroare,

o inexactitate sau o omisiune poate afecta regularitatea şi sinceritatea situaţiilor financiare, cât şi

imaginea fidelă a rezultatului, a situaţiei financiare şi a patrimoniului întreprinderii

Pragul de semnificaţie reprezintă ceea ce în contabilitatea anglo-saxonă poartă denumirea de

materialitate, adică nivelul de eroare sub care înţelegerea şi interpretarea situaţiilor financiare nu vor

fi afectate semnificativ

La începutul misiunii, stabilirea unui prag global de semnificaţie este necesar pentru a determina

domeniile şi sistemele semnificative.

In cursul misiunii, pragurile de semnificaţie determinate pentru controlul fiecărei secţiuni din

situaţiile financiare permite orientarea programelor de muncă spre riscurile existente, prin

stabilirea mai corectă a eşantioanelor de control; aceasta evită angajarea în lucrări care nu vor servi la

fundamentarea opiniei asupra situaţiilor financiare. Aceste praguri sunt, în general, inferioare

pragului global pentru a ţine cont de cumulul posibil al erorilor constatate.

La sfârşitul misiunii, pragul global permite auditorului să aprecieze dacă erorile constatate trebuie

să fie corijate sau să facă obiectul unei menţiuni în raport, dacă întreprinderea refuză să le corijeze.

Ca urmare, stabilirea unor praguri de semnificaţie permite:

orientarea mai bună şi planificarea misiunii;

evitarea lucrărilor inutile;

justificarea deciziilor referitoare la opinia emisă.

3. Dosarul exerciţiului: conţinut, rol, structură.

Dosarul exerciţiului cuprinde toate elementele unei misiuni, a căror utilitate nu depăşeşte exerciţiul

controlat; el permite asamblarea tuturor lucrărilor, de la organizarea misiunii la sinteză şi formularea

raportului.

Dosarul exerciţiului este indispensabil pentru:

mai buna organizare şi control ale misiunii;

documentarea lucrărilor efectuate, deciziilor luate şi asigurarea că programul s-a derulat fără

omisiuni;

înlesnirea muncii în echipă şi supervizarea lucrărilor date la colaboratori;

justificarea opiniei emise şi redactarea raportului.

Conţinut. în mod uzual, acest dosar cuprinde: • planificarea misiunii:

programul general de lucru;

note asupra utilizării lucrărilor de control efectuate de către alţii (auditori interni, diverşi

specialişti);

datele şi duratele vizitelor, locurile de intervenţie;

compunerea echipei;

data pentru emiterea raportului;

buget de timp şi realizarea lui

supervizarea lucrărilor:

note asupra studierii dosarelor şi stabilirea soluţiilor la problemele ridicate;

aprobarea tuturor deciziilor importante care pot afecta planificarea, programul lucrărilor,

executarea lucrărilor, concluziile lucrărilor, conţinutul raportului;

aprecierea controlului intern:

-evaluarea punctelor tari, punctelor slabe şi a zonelor de risc;

-foi de lucru privind: bazele de stabilire a sondajelor asupra funcţionării sistemelor, detalii asupra

sondajelor efectuate;

-comentarii asupra anomaliilor descoperite;

obţinerea de elemente probante:

-program de control;

-foi de lucru cuprinzând: obiectivul, detalii asupra lucrărilor efectuate, eventuale comentarii,

concluzii;

-documente sau copii de documente de la întreprindere sau terţi, justificând cifrele examinate;

-detalii asupra lucrărilor efectuate asupra situaţiilor financiare: comparaţii şi explicaţii ale variaţiilor,

concluzii;

-sinteza generală a rezultatelor pe diferite etape ale misiunii şi tratarea distinctă a punctelor care ar

putea avea o influenţă asupra deciziei de certificare;

-foi de lucru cu privire la faptele delictuale.

Dosarul exerciţiului este bine să fie împărţit pe secţiuni (părţi) pentru a uşura utilizarea sa. în general se

foloseşte o împărţire în 10 secţiuni (părţi) simbolizate de la A la J, astfel:

EA (dosarul exerciţiului, Secţiunea A) intitulată „Acceptarea misiunii" conţine documente referitoare la

acceptare sau menţinerea misiunii de audit, cum ar fi: chestionarul de acceptare (cunoaşterea globală a

întreprinderii, existenţa unor riscuri etc), scrisoarea către predecesor, corespondenţa cu clientul, fişa de

acceptare sau de menţinere a misiunii, alte corespondenţe cu organismele profesionale, cu organismele de

bursă şi scrisoarea de misiune sau contractul de prestări servicii de audit.

EB (dosarul exerciţiului, Secţiunea B) intitulată „Sinteza misiunii şi rapoarte" conţine documente

precum: elemente de sinteză ale misiunii (sinteza, rezumatul ajustărilor, lista punctelor în suspensie,

situaţiile financiare certificate, evenimente posterioare, balanţe, declaraţii ale conducerii

întreprinderii), elemente de gestiune şi organizare (buget şi planificare, onorarii), şi rapoarte (raport

general, rapoarte speciale, raport conturi consolidate, alte rapoarte).

EC (dosarul exerciţiului, Secţiunea C) intitulată „Orientare şi planificare" conţine documente (foi de

lucru) care se referă la: cunoaşterea generală a întreprinderii, evaluarea unor riscuri inerente la nivelul

de ansamblu al situaţiilor financiare, mediul general de desfăşurare a controlului intern şi planul de

misiune; natura, calendarul şi întinderea procedurilor de audit, pragul de semnificaţie.

ED (dosarul exerciţiului, Secţiunea D) intitulată „Evaluarea riscului legat de control" conţine elemente

precum: documentaţie de evaluare a controlului intern (sondaje asupra funcţionării controlului

intern, analiza separării funcţiilor, sinteza evaluării riscurilor legate de control), documentaţia şi

listele de proceduri şi concluziile asupra evaluării riscului legat de control.

EE (dosarul exerciţiului, Secţiunea E) intitulată „Controale substantive" conţine elemente precum:

programul de control, programele de muncă pe fiecare membru al echipei, foi de lucru conţinând

examenul analitic, foi de lucru pe fiecare element patrimonial de activ şi de pasiv, natură de cheltuieli

sau natură de venituri.

EF (dosarul exerciţiului Secţiunea F) intitulată „Utilizarea lucrărilor altor profesionişti" conţine

documente referitoare la programul de lucru al fiecărui specialist.

EG (dosarul exerciţiului, Secţiunea G) intitulată „Verificări şi informaţii specifice" cuprinde

documente referitoare la aspecte specifice solicitate expres prin reglementări pentru întreprinderea

auditată (de exemplu, facilităţi fiscale, regimuri de subvenţie etc).

EH (dosarul exerciţiului, Secţiunea H) intitulată „Lucrările de sfârşit de misiune" cuprinde documente

precum: chestionarul de sfârşit de misiune, chestionarul de evenimente posterioare închiderii

exerciţiului.

EI (dosarul exerciţiului, Secţiunea I) intitulată „Intervenţii cerute prin reglementări diverse" cuprinde

documente referitoare la operaţiuni privind mişcarea capitalului, operaţiuni de emisiune de titluri,

operaţiuni privind dividendele etc.

EJ (dosarul exerciţiului, Secţiunea J) intitulată „Controlul conturilor consolidate" cuprinde toate

documentele elaborate în cadrul etapelor misiunii de audit de bază, cu referire la conturile consolidate

4. Elementele de bază ale raportului de audit.

Raportul unei misiuni de audit de bază trebuie să conţină în mod obligatoriu următoarele elemente de

bază: titlul, destinatarul, paragraful introductiv, paragraful cuprinzând natura şi întinderea lucrărilor de

audit, paragraful opiniei, semnătura, adresa şi daţi raportului.

Grupa III - Expertiza contabila

1. Care sunt partile componente si elementele de baza ale unui raport de expertiza contabila

judiciara?

Raportul de expertiza contabila judiciara se structureaza pe trei capitole :

Cap. I Introducerea cuprinde: - datele expertului care efectueaza lucrarea; - partile implicate in proces;

- imprejurarile si circumstantele in care a luat nastere litigiul; - obiectivele expertizei contabile; -

perioada si locul desfasurarii expertizei contabile; - materialul documentar care a stat la baza efectuarii

ei; - daca s-au folosit si alte documentatii intocmite de alti experti; - data fixate si daca au fost

prelungiri perioada expertizei.

Cap. II Desfasurarea expertizei contabile - care cuprinde raspunsurile si documentele folosite pentru

fiecare obiectiv in parte.

Cap. III Concluzii - care cuprinde concluziile pe fiecare obiectiv in parte si daca expertul considera

necesar face anumite precizari care sa vina in sprijinul beneficiarului

2. Ce trebuie sa cuprinda incheierea de sedinta de numire a expertului contabil intr-o cauza

civila?

Instantele, cand considera necesar numesc din oficiu sau la cerere unul sau 3 experti contabili

prin Incheierea de sadinta care cuprinde:

numele expertului sau expertilor numiti;

obiectivele la care expertul trebuie sa raspunda;

termenul in care trebuie sa se efectueze ezpertiza;

plata expertilor contabili.

3. Care este continutul Capitolului I al raportului de expertiza contabila Introducere?

Capitolul I “Introducere” al raportului de expertiza contabila trebuie sa cuprinda cel putin

urmatoarele paragrafe: Paragraful de identificare a expertiului contabil nominalizat pentru efectuarea

expertizei care cuprinde informatii cu privind : numele si prenumele expertului,domiciliul,nr. carnet

expert contabil si pozitia din Tabloul expertilor contabili; Paragraful de identificare a organului care a

dispus efectuarea expertizei contabile judiciare sau a clientului care a solicitat efectuarea expertizei

contabile extrajudiciara; Paragraful de identificare a imprejurarilor si circumstantelor in care a luat

nastere litigiul; Paragraful privind identificarea obiectivelor expertizei contabile; Paragraful privind

identificarea datei sau perioadei si locului in care s-a efectuat expertiza; Paragraful privind

identificarea materialului documentar care a stat la baza intocmirii expertizei; Paragraful privind

identificarea datei initiale pana la care raportul de expertiza trebuia depus la beneficiar si indicarea

eventualelor perioade de prelungire.

4. Cine sunt destinatarii expertizelor contabile?

Destinatarii expertizelor contabile sunt persoanele fizice si persoanele juridice care le solicita.

Grupa IV Evaluare economica si financiara a intreprinderii

1. Care este rolul diagnosticului in evaluarea intreprinderii.

Diagnosticul are drept scop

- înţelegerea factorilor economici care influenţează sectorul de activitate al întreprinderii;

- cunoaşterea regulilor concurenţiale ale sectorului din care face parte întreprinderea;

- determinarea oportunităţilor si riscurilor, punctelor forte si slabe in prezent si in viitor;

- facultatea de integrare a rezultatelor in reprezentarea sintetica sau modelul, in sens calitativ, pe

care utilizatorii raportului de evaluare il căuta in acea întreprindere pentru a deduce rapid

consecinţele la nivelul rezultatelor sale.

Rolul diagnosticului in evaluarea întreprinderii :

- este de a orienta evaluatorul in etapa de evaluare propriu-zisa respectiv in stabilirea ipotezelor de

evaluare,

- alegerea metodelor,

- ajuta la anticiparea viitorului firmei,

- la depistarea factorilor de risc si

- la stabilirea ipotezelor de evaluare scara valorilor determinate prezentate in raportul final.

2. Care din urmãtoarele afirmatii este inexactã:

a) cresterea ratei de actualizare micsoreazã valoarea întreprinderii;

b) cresterea riscurilor legate de politica economicã, vamalã, fiscalã, contabilã micsoreazã valoarea

întreprinderii;

c) cresterea riscurilor legate de politica economicã, vamalã, fiscalã contabilã micsoreazã rata de

actualizare si, ca atare, micsoreazã valoarea întreprinderii.

3. Metodele combinate de evaluare abordeazã:

a) atât activul, cât si pasivul din bilant;

b) atât patrimoniul, cât si rentabilitatea;

c) atât resursele, cât si destinatia acestora.

4. Ce este capacitatea beneficiara a intreprinderii si ce semnificatie are in evaluarea intreprinderii?

Capacitatea beneficiara înseamnă aptitudinea unei întreprinderi de a genera un beneficiu dat, in

viitorul apropiat, in condiţii de motivare si de gestiune considerate normale, identice cu cele din

ultimii ani, daca nici-o schimbare semnificativa nu a avut loc = randamentul totalitarii capitalurilor

care finanţează întreprinderea

Capacitatea beneficiara se poate exprima prin următorii indicatori:

- profit brut (diagnosticul financiar-contabil);

- profitul net se foloseste in evaluari prin metode bazate pe capitalizarea veniturilor;

- dividend folosit in evaluari bazate pe randamentul capitalului;

- prin flux de trezorerie sau cash-flow folosit in evaluarile bazate pe actualizarea fluxurilor

degajate de întreprindere.

Consultanta acordata contribuabililor

1. Prezentaţi cum se determină impozitul pe profit în cazul contribuabililor care realizează pe lângă

venituri din comercializarea produselor alimentare prin intermediul unui magazin şi venituri din

activitatea unui bar de noapte.

Pentru activitatea barului de noapte se stabileste profitul separat ,se calculeaza impozitul prin

aplicarea cotei de 16% si se compara cu valoarea de 5% x venituri din actv.bar de noapte.Impozitul

datorat (bar) nu poate fi mai de 5% din valoarea veniturilor din actv.barului de noapte.Daca este mai

mic atunci impozitul datorat pentru profitul relizat de bar va fie egal cu 5% din valoarea veniturilor

rezultate din actv.barului de noapte.Pentru activitatea de comercializare a produselor alimentare se

datoreaza 16% din valoarea profitului realizat de magazine.

2. Menţionaţi 3 categorii de cheltuieli realizate de persoanele fizice din desfăşurarea unei activităţi

economice cu deductibilitate limitată la determinarea venitului net în sistem real.

5) Următoarele cheltuieli sunt deductibile limitat:

a) cheltuielile de sponsorizare, mecenat, precum şi pentru acordarea de burse private, efectuate

conform legii, în limita unei cote de 5% din baza de calcul determinată conform alin. (6);

b) cheltuielile de protocol, în limita unei cote de 2% din baza de calcul determinată conform alin. (6);

d) cheltuielile sociale, în limita sumei obţinute prin aplicarea unei cote de până la 2% la fondul de

salarii realizat anual;

(6) Baza de calcul se determină ca diferenţă între venitul brut şi cheltuielile deductibile, altele decât

cheltuielile de sponsorizare, mecenat, pentru acordarea de burse private, cheltuielile de protocol,

cotizaţiile plătite la asociaţiile profesionale.

3. Un contribuabil persoană fizică care desfăşoară în anul 200X activitate de transport de bunuri şi

persoane în regim de taxi, precum şi o altă activitate independentă, determină venitul net din activităţi

independente pe baza datelor din contabilitate în partidă simplă. Contribuabilul estimează că va realiza

următoarele venituri şi cheltuieli în anul 2008:

venituri din activităţile desfăşurate: 50.000 lei;

cheltuieli cu combustibilul: 20.000 lei;

cheltuieli cu piesele de schimb şi reparaţiile: 5.000 lei;

cheltuieli cu salariile personalului angajat: 12.000 lei;

alte cheltuieli deductibile 3.000 lei;

cheltuieli de protocol: 1.000 lei.

Determinaţi venitul net estimat a fi realizat din această activitate, precum şi valoarea impozitului sub

formă de plăţi anticipate în contul impozitului anual şi precizaţi termenele de plată.

Incepand cu 01.01.2012 cheltuielile cu motorina aferenta vehiculelor utilizate pentru transportul de

persoane cu plata, inclusiv pentru activitatea de taxi sunt deductibile in proportie de 50%

Deductibilitatea cheltuielilor de protocol = 50.000 – (10.000 + 5.000 + 12.000 + 3.000) = 20.000 * 2%

= 400 lei

Venitul net estimat: 50.000 – (10.000 + 5.000 + 12.000 + 3.000 + 400) = 3.136 lei

Termenele de plată ale impozitului conform codului fiscal:

ART. 82 Stabilirea plăţilor anticipate de impozit

(1) Contribuabilii care realizează venituri din activităţi independente, din cedarea folosinţei

bunurilor, cu excepţia veniturilor din arendare, precum şi venituri din activităţi agricole sunt obligaţi

să efectueze în cursul anului plăţi anticipate cu titlu de impozit, exceptându-se cazul veniturilor pentru

care plăţile anticipate se stabilesc prin reţinere la sursă.

(2) Plățile anticipate se stabilesc de organul fiscal competent pe fiecare sursă de venit, luându-

se ca bază de calcul venitul anual estimat sau venitul net realizat în anul precedent, după caz, prin

emiterea unei decizii care se comunică contribuabililor, potrivit legii. În cazul impunerilor efectuate

după expirarea termenelor de plată prevăzute la alin. (3), contribuabilii au obligația efectuării plăților

anticipate la nivelul sumei datorate pentru ultimul termen de plată al anului precedent. Diferența dintre

impozitul anual calculat asupra venitului net realizat în anul precedent și suma reprezentând plăți

anticipate datorate de contribuabil la nivelul trimestrului IV din anul anterior se repartizează pe

termenele de plată următoare din cadrul anului fiscal. Pentru declarațiile privind venitul estimat/norma

de venit depuse în luna decembrie nu se mai stabilesc plăți anticipate, venitul net aferent perioadei

până la sfârșitul anului urmând să fie supus impozitării potrivit deciziei de impunere emise pe baza

declarației privind venitul realizat. Plățile anticipate pentru veniturile din cedarea folosinței bunurilor,

cu excepția veniturilor din arendă, se stabilesc de organul fiscal astfel:

a) pe baza contractului încheiat între părți; sau

b) pe baza veniturilor determinate potrivit datelor din contabilitatea în partidă simplă, potrivit

opțiunii.

În cazul în care, potrivit clauzelor contractuale, venitul din cedarea folosinței bunurilor

reprezintă echivalentul în lei al unei sume în valută, determinarea venitului anual estimat se efectuează

pe baza cursului de schimb al pieței valutare, comunicat de Banca Națională a României, din ziua

precedentă celei în care se efectuează impunerea.

(3) Plățile anticipate se efectuează în 4 rate egale, până la data de 25 inclusiv a ultimei

luni din fiecare trimestru. Nu se datorează plăți anticipate în cazul contribuabililor care

realizează venituri din arendare și care au optat pentru determinarea venitului net în sistem

real, plata impozitului anual efectuându-se potrivit deciziei de impunere emise pe baza

declarației privind venitul realizat. Contribuabilii care determină venitul net din activități

agricole, potrivit art. 72 și 73, datorează plăți anticipate către bugetul de stat pentru impozitul

aferent acestui venit, în două rate egale, astfel: 50% din impozit până la data de 25 septembrie

inclusiv și 50% din impozit până la data de 25 noiembrie inclusiv.

(4) Termenele şi procedura de emitere a deciziilor de plăţi anticipate vor fi stabilite prin ordin

al preşedintelui Agenţiei Naţionale de Administrare Fiscală.

(5) Pentru stabilirea plăților anticipate, organul fiscal va lua ca bază de calcul venitul anual

estimat, în toate situațiile în care a fost depusă o declarație privind venitul estimat/ norma de venit

pentru anul curent, sau venitul net din declarația privind venitul realizat pentru anul fiscal precedent,

după caz. La stabilirea plăților anticipate se utilizează cota de impozit de 16% prevăzută la art. 43 alin.

(1).

(5^1) Impozitul reținut la sursă de către plătitori pentru veniturile prevăzute la art. 78 alin. (1)

lit. f) se stabilește prin aplicarea cotei de 16% asupra venitului brut și reprezintă plată anticipată în

contul impozitului anual datorat de către contribuabilii care realizează, individual sau într-o formă de

asociere, venituri din activități independente, venituri din cedarea folosinței bunurilor, venituri din

activități agricole, determinate în sistem real.

4. O societate comercială plătitoare de impozit pe profit realizează în primul trimestru al anului 200X

venituri totale în sumă de 13450 lei, din care 2300 lei reprezintă venituri neimpozabile. În aceeaşi

perioadă, societatea comercială înregistrează cheltuieli totale în sumă de 9700 lei, din care 1570 lei

reprezintă cheltuieli nedeductibile. Determinaţi impozitul pe profit de plată aferent trimestrului I al

anului 200X.

Administrarea şi Lichidarea Întreprinderilor

1. Rolul cenzorilor în cadrul societăţii pe acţiuni.

3. Prezentaţi o serie de aspecte legate de societăţile cu răspundere limitată.

Grupa VIII - Analiza si diagnostic financiar contabil

1. Analizați poziția financiară a unei întreprinderi din sectorul desfacerii cu amănuntul de

produse alimentare:

Indicator 31.12.n

Imobilizări 40000

Stocuri 2000

2. Analizati şi interpretati ratele

de lichiditate pentru întreprinderea

analizată în exercitiul precedent.

Categoria X – Organizarea auditului intern şi controlul intern al intreprinderii

1. Aprovizionarea presupune:

a) Comenzile sa contina produse care indeplinesc specificatiile corespunzatoare;

b) Sa se plateasca preturi corespunzatoare;

c) Comanda sa contina cantitatile de produse si termene de aprovizionare corespunzatoare;

d) Actualizarea informatiilor legate de furnizor astfel incit comanda sa contina date reale;

e) Produsele comandate sa se obtina in timp util;

f) Inregistrarea comenzilor aprobate complet si corect;

g) Prevenirea lansarii comenzilor neaprobate.

Identificati si enumerati riscurile posibile ce pot sa apara si definiti proceduri de control intern care pot

diminua aparitia riscurilor respective.

2. Activitatea de vinzare , la nivelul unei entitati, presupune:

a) Implementarea strategiilor de marketing;

b) Atingerea sau depasirea vinzarilor intr-o maniera eficienta;

c) Predarea in timp util a comenzilor de la clienti departamentului care se ocupa cu prelucrarea lor.

Identificati si enumerati riscurile posibile ce pot sa apara si definiti proceduri de control intern care pot

diminua aparitia riscurilor respective.

Creante 500

Disponibilități 1000

Capitaluri proprii 30000

Datorii mai mari de un an 5000

Datorii de exploatare 8500

Datorii bancare pe termen foarte scurt 0