71878423 stagiu ceccar an ii sem ii

DESCRIPTION

cursTRANSCRIPT

II. Audit statutar al situatiilor financiare (12 intrebari)

1 . Care sunt elementele de bază ale unui raport asupra situaţiilor financiare condensate?

Raspuns:Situatiile financiare condensate (sintetizate) contin mai putine detalii decat situatiile financiare

anuale auditate. Astfel de situatii trebuie sa indice natura sintetica a informatiilor si sa previna cititorul ca, pentru a intelege mai bine pozitia financiara a unei entitati si rezultatele operatiunilor sale, citirea se va face concomitant cu cele mai recente situatii financiare auditate ale entitatii.

Raportul auditorului asupra situatiilor financiare condensate trebuie sa includa urmatoarele elemente de baza1. - titlul; 2. - destinatarul;3. - identificarea situatiilor financiare auditate din care s-au nascut situatiile financiare condensate;4. - o opinie care sa indice daca informatiile cuprinse in situatiile financiare condensate sunt in concordanta cu situatiile financiare auditate, din care acestea s-au nascut;5. - o mentiune, sau o trimitere la o nota anexa la situatiile financiare condensate, in care se mentioneaza ca situatiile financiare condensate trebuiesc citite impreuna cu situatiile financiare in ansamblul lor si cu raportul de audit asupra acestora;6. - data raportului;7. - adresa auditorului;8. - semnatura auditorului.

2 . Raportul asupra unor rubrici din situaţiile financiare.

Raspuns:

Auditorului i se poate cere sa exprime o opinie asupra uneia sau mai multor rubrici din situatiile financiare ( creante, stocuri, provizioane), în cadrul misiunii de audit de baza sau într-o misiune distincta.

Opinia auditorului se va referi numai la rubrica auditata.

Intr-o astfel de misiune trebuie tinut seama de rubricile din situatiile financiare care sunt interdependente, susceptibile de a avea o influenta semnificativa asupra informatiilor în legatura cu care i s-a cerut opinia.

Auditorul trebuie sa fixeze prag de semnificatie pentru rubricile din situatiile financiare asupra carora isi va exprima opinia.

Raportul auditorului trebuie sa mentioneze referentialul contabil pe baza caruia a fost auditata rubrica respectiva din situatiile financiare.

Daca auditorul a formulat o opinie defavorabila sau imposibilitate de exprimare a opiniei asupra situatiilor financiare în ansamblul lor, el poate emite o astfel de opinie în raportul asupra unei rubrici numai daca aceasta rubrica nu constituie o parte semnificativa a acestor situatii financiare.

1

3 . Misiunea de examinare a informaţiilor financiare previzionale: caracteristici.

Raspuns:

Informatii financiare previzionale sunt informatii financiare bazate pe ipoteza cã anumite evenimente se vor produce si cã întreprinderea va executa anumite actiuni în viitor. Ele pot sã ia forma de previziuni, de proiectii sau de o combinatie a celor douã.

Standardul International pentru Angajamente de Asigurare (ISAE) nr. 3400 stabileste procedurile si principiile fundamentale cât si modalitãtile de aplicare a lor, în cazul misiunilor de examinare asupra unor informatii financiare previzionale cuprinzând atât previziuni - cele bazate pe cele mai plauzibile ipoteze, cât si proiectii - cele bazate pe ipoteze teoretice. Nu intrã sub incidenta acestui standard examenul informatiilor financiare previzionale exprimate în termeni generali ca, de exemplu, prezentarea fãcutã conducerii întreprinderii în raportul anual.

Într-o misiune de examinare a informatiilor financiare previzionale auditorul trebuie sã reuneascã elemente probante suficiente si adecvate care sã-i permitã sã aprecieze dacã:

-ipotezele cele mai plauzibile retinute de conducerea întreprinderii ca bazã a informatiilor financiare previzionale sunt rezonabile si, atunci când la bazã au stat ipoteze teoretice, acestea sunt coerente cu obiectivul informatiilor financiare previzionale;

-informatiile financiare previzionale sunt suficiente;

-informatiile financiare previzionale sunt corect prezentate, dacã toate ipotezele semnificative sunt descrise în notele anexe, si rezultã clar cã este vorba de ipotezele cele mai plauzibile sau de ipoteze teoretice;

-informatiile financiare previzionale sunt pregãtite într-o manierã coerentã cu situatiile financiare istorice.

Informaţiile financiare previzionale pot conţine situaţiile financiare sau unul sau mai multe elemente ale acestora şi pot fi pregătite:

a)ca instrument de gestiune internă, de exemplu pentru facilitarea evaluării unei investiţii prevăzute; sau

b)pentru a fi difuzate terţilor, de exemplu:

• prospecte de informare privind previziunile viitoare în atenţia potenţialilor investitori;

• raportul anual care furnizează informaţii acţionarilor, autorităţilor tutelare şi altor părţi interesate;

• document de informare în atenţia celor care dau fonduri cu împrumut, care conţine, de exemplu, previziuni de trezorerie.

Informaţiile financiare previzionale se referă la acţiuni şi la evenimente care nu s-au produs încă şi care pot să nu se producă. Deşi este posibil ca anumite elemente probante să fie disponibile pentru

2

fundamentarea ipotezelor pe care se bazează informaţiile financiare previzionale, aceste elemente sunt în general axate pe viitor şi, deci, sunt speculative prin natură, acesta fiind şi elementul prin care se disting de elementele probante disponibile, în general, în timpul auditării informaţiilor financiare istorice. Aşadar, auditorul nu este în măsură să emită o opinie în ceea ce priveşte realizarea rezultatelor care reies din informaţiile financiare previzionale.

4. Explicaţi termenii de previziuni şi proiecţii în audit.

Raspuns:

1. O “previziune” este reprezentată de informaţiile financiare întocmite pe baza ipotezelor privind evenimentele viitoare pe care conducerea le aşteaptă să aibă loc, precum şi pe măsurile pe care conducerea intenţionează să le ia la data la care informaţiile sunt întocmite (ipoteze privind cea mai bună estimare).

2. O “proiecţie” este reprezentată de totalitatea informaţiilor financiare previzionate întocmite pe baza:

(a) ipotezelor teoretice privind evenimentele viitoare şi a măsurilor luate de conducere, dar care nu sunt estimate, în mod necesar, a avea loc, ca în cazul în care unele entităţi sunt în faze incipiente sau în faza unei schimbări radicale în ceea ce priveşte natura activităţii; sau

(b) a unei combinaţii între ipotezele privind cea mai bună estimare şi ipoteze teoretice.

Aceste proiecţii ilustrează consecinţele posibile, la data la care sunt elaborate, a evenimentelor şi a acţiunilor dacă acestea s-ar produce (scenariul "ce-se-întâmplă-dacă").

5 . Obiectivul şi principiile generale ale unei misiuni de examen limitat (revizuire).

Raspuns:

O misiune de examen limitat urmăreşte concluzionarea de către auditor - pe bază de proceduri care nu presupun punerea în lucru a tuturor diligenţelor pe care le-ar presupune un audit - că nu a fost descoperit nici un fapt de importanţă semnificativă care l-ar face să aprecieze că situaţiile financiare nu au fost stabilite, în toate aspectele lor semnificative, conform unei referinţe contabile identificate.

Auditorul trebuie sa respecte regulile de etica: independenta, integritatea, obiectivitatea, competenta profesionala, confidentialitate, profesionalismul si respectful fata de normele tehnice si profesionale.

Principii generale ale misiunii de examen limitat (revizuire):

1. Auditorul trebuie sa satisfaca “Codul privind conduita etica si profesionala in domeniul auditului financiar”

3

2. Auditorul trebuie sa efectueze o revizuire in conformitate cu acest standard

3. Auditorul trebuie sa planifice si sa efectueze revizuirea cu o atitudine de scepticism profesional, recunoscand ca pot exista circumstante care sa aiba drept rezultat situatii financiare in mod semnificativ eronate

4. In scopul exprimarii unei certificari negative in raportul de revizuire, auditorul trebuie sa obtina probe adecvate suficiente, in primul rand, prin investigatii si proceduri analitice pentru a putea sa traga concluzii

6 . Proceduri de realizare a unei misiuni de examen limitat (revizuire).

Raspuns:

Procedurile de baza ale acestui tip de misiune sunt stabilite de catre auditorul financiar in functie de complexitatea misiunii si rationamentul profesional al persoanei auditorului, dar elementele centrale pot fi structurate astfel:

1. - cunoasterea activitatiilor întreprinderii si ale sectorului din care face parte;

2. - analiza principiilor si practicilor contabile urmate de întreprinderi;

3. - analiza procedurilor practicate de întreprindere pentru contabilizarea, clasificarea si întocmirea documentelor de sinteza;

4 .- primirea în lucru a procedurilor analitice destinate identificarii variatiilor, tendintelor si elementelor neobisnuite.

În cazul în care se considera ca informatiile supuse examenului limitat pot contine anomalii semnificative, auditorul trebuie sa puna în lucru proceduri complementare sau mai extinse.

7. Normele de raportare în cazul unei misiuni de examen limitat (revizuire).

Raspuns:

Raportul de examen limitat trebuie să conţină o concluzie scrisă, clar exprimată, sub forma unei asigurări negative, în sensul că auditorul trebuie să precizeze că nu a descoperit fapte care să-l facă să gândească că situaţiile financiare nu dau o imagine fidelă conform unui referenţial contabil identificat.

Dacă auditorul a descoperit fapte care afectează imaginea fidelă conform referenţialului contabil identificat, el trebuie să descrie aceste fapte şi, în măsura în care este posibil, să cuantifice incidenţele asupra situaţiilor financiare şi, în acest caz:

- fie însoţeşte asigurarea negativă de o rezervă;- fie pune o concluzie nefavorabilă indicând că situaţiile financiare nu dau o imagine fidelă

conform.....(dacă faptele descoperite au o incidenţă atât de semnificativă asupra situaţiilor financiare încât o rezervă nu este suficientă pentru a califica natura incompletă sau înşelătoare a situaţiilor financiare).

4

8 . Raportarea unei misiuni de compilare .

Raspuns:

Într-o misiune de compilare nu se exprima nici o asigurare în raport, cu toate ca utilizatorii beneficiaza de servicii contabile. Profesionistul contabil utilizeaza cunostintele sale contabile si nu pe cele de auditor, în scopul strângerii, clasarii si sintetizarii situatiilor financiare.

Procedurile aplicate în astfel de misiuni nu au drept scop sa permita furnizarea unei asigurari asupra situatiilor financiare respective; utilizatorii acestor informatii sunt încrezatori totusi ca beneficiaza de interventia unui profesionist care aduce cunostintele si competentele sale la elaborarea acestor situatii financiare.

Raportul asupra misiunii de compilare trebuie sa contina elementele urmatoare:

- titlul;- destinatarul;- o mentiune confirmând ca misiunea s-a derulat conform cu Standardele Internationale de Audit aplicabil misiunilor de compilare sau normelor si practicilor nationale;- indicarea faptului, daca este cazul, ca auditorul nu este independent de întreprindere;- identificarea informatiilor financiare cu precizarea ca ele rezulta din detalii furnizate de conducerea întreprinderii;- o mentiune indicând responsabilitatea conducerii întreprinderii pentru informatiile financiare compilate de catre auditor;- o mentiune ca misiunea de compilare nu reprezinta nici un audit, nici un examen limitat si, în consecinta, nici o asigurare nu este furnizata;- un paragraf, daca este cazul, pentru atragerea atentiei asupra diferentelor semnificative mentionate în anexe fata de referentialul contabil utilizat;- data raportului;- adresa si semnatura auditorului (contabilului) pe fiecare pagina a informatiilor financiare compilate sau pe prima pagina a situatiilor financiare compilate, se face una din mentiunile: “neauditate” sau “compilate fara audit, nici examen limitat”.

9 . Cum explicaţi necesitatea unui Cod etic în audit?

Raspuns:

Necesitatea Codului consta în : 1. necesitatea garantarii unei calitati optime a serviciilor; 2. conservarea încrederii publicului în profesie; 3. asigurarea protectiei, atat a profesionistului contabil cat si a tertilor beneficiari sau utilizatori ai serviciilor acestuia 4. confirmarea de autoritate a lucrarilor effectuate de profesionistii contabili; 5. necesitatea asigurarii apararii onoarei si independentei profesionistului contabil si a

organismului din care face parte.

5

10 . Care sunt principiile fundamentale ale eticii în audit înscrise în Codul etic?

Raspuns:

1. Integritatea si obiectivitatea; 2. Competenta profesionala, grija si sarguinta; 3. Confidentialitate; 4. Profesionalism; 5. Respectul fata de normele etice si profesionale.

11 . Explicaţi principiul integrităţii şi obiectivităţii în audit.

Raspuns:

Integritatea presupune ca profesionistul contabil să fie drept şi onest în toate relaţiile profesionale şi de afaceri.

Obiectivitate presupune ca profesionistul contabil să fie imparţial, fără prejudecăţi, să nu se afle în situaţii de incompatibilitate, de conflict de interese sau în alte situaţii de natură a determina un terţ să pună la îndoială obiectivitatea lui. Profesioniştii contabili trebuie să garanteze integritatea lucrărilor lor şi să rămână obiectivi în judecata şi raţionamentul lor, oricare ar fi natura activităţilor lor.

Pentru aceasta, profesioniştii contabili trebuie să evite situaţiile care îi expun la riscuri susceptibile de a le pune în discuţie obiectivitatea sau cele care implică prejudecăţi. În plus, ei trebuie să se asigure că personalul care efectuează lucrări în numele lor respectă principiile de obiectivitate. De asemenea, profesioniştii contabili nu trebuie să accepte cadouri sau alte avantaje care le pot influenţa semnificativ şi negativ raţionamentul, judecata lor profesională sau a colaboratorilor lor.

12 . Explicaţi principiul competenţei în audit.

Raspuns:

Profesionistul contabil trebuie să furnizeze servicii profesionale cu competenţă şi prudenţă, fiind obligat să-şi menţină un nivel ridicat de cunoştinţe şi competenţă profesională, care să justifice aşteptările unui client sau ale angajatorului. Aceasta presupune ca el să fie la curent cu ultimele evoluţii şi noutăţi din practica profesională, din legislaţie şi tehnici de lucru.

Profesionistul contabil nu trebuie să pretindă că are competenţe sau o experienţă pe care nu le are.

Competenţa profesională are în vedere:

- obţinerea competenţei profesionale, care se dovedeşte prin studii, vechime, examen de acces, examen de aptitudini;

- menţinerea competenţei profesionale, care presupune ţinerea la curent cu evoluţiile în profesie (normele naţionale şi internaţionale în domeniul contabilităţii, auditului), cu legislaţia şi adoptarea unui program de control de calitate a serviciilor în concordanţă cu normele naţionale şi internaţionale în materie

6

IV. Evaluarea intreprinderii (3 intrebari)

1. Se dau urmatoarele elemente de bilant: – total activ = 425.000 mii lei; – cheltuieli constituire = 2.500 mii lei; – cheltuieli de cercetare = 15.500 mii lei; – brevete proprietate = 125.000 mii lei. Existã un cumpãrãtor pentru o parte din brevete care oferã 75.000 mii lei. Stabilind bilantul economic al întreprinderii, bilantul contabil va fi ajustat (corijat) în minus cu: a) 93.000 mii lei; b) 143.000 mii lei; c) 118.000 mii lei.

Raspuns:

Corecţiile care se aplică activelor se referă la: a) active necorporale - în cadrul acestei categorii de active: a1) cheltuielile de constituire sunt considerate nonvalori şi se elimină a2) cheltuielile de cercetare, dezvoltare sunt considerate nonvaloridacă se referă la

produsele existente, serviciile oferite, iar în caz contrar se iau în calculul A.N.C.C. a3) alte elemente (licenţe, brevete, mărci, clientela etc.)

Dacă acestea nu pot fi evaluate separat de celelalte active ale firmei, sunt eliminate din calculul A.N.C.C.,

2.500+15.500+125.000 =143.000 lei b) 143.000 mii lei;

2. Explicati diferentele dintre pret si valoare.

Raspuns:

Valoarea = o estimare a celui mai probabil pret care va fi platit pentru un bun sau serviciu.

Pret = termen utilizat pentru o suma ceruta, oferita sau platita pentru un bun/serviciu

Pretul este suma de bani ce se poate obtine din vanzarea unui bun de bunavoie, intre parti aflate in cunostinta de cauza, in cadrul unei tranzactii in care pretul este determinat obiectiv. Stabilirea pretului presupune negocierea, evaluatorul nu-si propune sa sa determine pretului ci gama de valori, respective zona in care ar putea incepe negocierea si care ar putea probabil sa se situeze pretul.

Valoarea unui bun se fondeaza pe notiunea de schimb, se poate considera astfel ca valoarea comerciala constiutie punctul de echilibru in care vanzatorul accepta sa vanda si cumparatorulul sa cumpere. Valoarea depinde de unele criterii sau factori care influenteaza dorinta de a cumpara sau vinde; aceste criterii pot fi subiective, de natura psihologica sau economica si obiective, prin aplicarea unor metode de evaluare care abordeaza atat separate cat si impreuna , latura patrimoniala si profitabilitatea bunului, activului sau intreprinderii in ansamblul sau.

.

7

Sunt două categorii economice distincte, uşor confundabile însă; valoarea este un concept ce nu poate fi disociat de calităţile fizice, intelectuale, morale, ale cuiva (în cazul fiinţelor) sau însuşiri fizice, materiale ale unui bun, iar preţul reprezintă expresia bănească a valorii.

3. Prezentati 3 momente din viata întreprinderii în care este obligatorie evaluarea.

Raspuns:

- modificări in mărimea si structura capitalului social - modificări in numărul si componenta acţionarilor sau asociaţilor - actiuni juridice cu scop patrimonial (succesiuni, falimente, partaje)- garantarea creditelor, constituirea de ipoteci, gajuri- necesitatea cunoasterii de catre manageri a valorii intreprinderii pe care o conduc, precum si evolutia acesteia in timp- comparatii intre intreprinderi din acelasi domeniu si de aceeasi marime- cu ocazia cotarii la bursa sau pentru aprecierea cursului unei intreprinderi cotate.

8

VI. Administrarea si lichidarea intreprinderii (5 intrebari)

1. Care sunt categoriile de persoane care vor putea propune un plan de reorganizare?

Raspuns:

Art. 94 Lg 85/2006(1) Urmatoarele categorii de persoane vor putea propune un plan de reorganizare in conditiile de mai jos:

a) debitorul, cu aprobarea adunarii actionarilor/asociatilor, in termen de 30 de zile de la afisarea tabelului definitiv de creante, cu conditia formularii, potrivit art.28, a intentiei de reorganizare, daca procedura a fost declansata de acesta, si potrivit art.33 alin.(6), in cazul in care procedura a fost deschisa ca urmare a cererii unuia sau a mai multor creditori; b) administratorul judiciar, de la data desemnarii sale si pana la implinirea unui termen de 30 de zile de la data afisarii tabelului definitiv al creantelor, cu conditia sa-si fi manifestat aceasta intentie pana la votarea raportului prevazut la art.59 alin.(2); c) unul sau mai multi creditori care si-au anuntat aceasta intentie pana la votarea raportului prevazut la art.59 alin.(2), detinand impreuna cel putin 20% din valoarea totala a creantelor cuprinse in tabelul definitiv, in termen de 30 de zile de la data afisarii tabelului definitiv al creantelor. (2) La cererea oricarei parti interesate, judecatorul-sindic poate scurta, pentru motive temeinice, perioadele prevazute la alin.(1).

2. Care sunt condiţiile când va fi confirmat de judecătorul sindic un plan de reorganizare ?

Raspuns:

Art. 101 (1) La data stabilita, un plan va fi confirmat de catre judecatorul-sindic, daca sunt intrunite cumulativ urmatoarele conditii: A. cel putin jumatate plus una din categoriile de creante mentionate in programul de plati, dintre cele mentionate la art.100 alin.(3), accepta sau sunt socotite ca accepta planul, cu conditia ca minimum una dintre categoriile defavorizate sa accepte planul; B. in cazul in care sunt doar doua categorii, planul se considera acceptat in cazul in care categoria cu valoarea totala cea mai mare a creantelor a acceptat planul; C. fiecare categorie defavorizata de creante care a respins planul va fi supusa unui tratament corect si echitabil prin plan. (2) Tratament corect si echitabil exista atunci cand sunt indeplinite cumulativ urmatoarele conditii: a) nici una dintre categoriile care resping planul si nici o creanta care respinge planul nu primesc mai putin decat ar fi primit in cazul falimentului; b) nici o categorie sau nici o creanta apartinand unei categorii nu primeste mai mult decat valoarea totala a creantei sale; c) in cazul in care o categorie defavorizata respinge planul, nici o categorie de creante cu rang inferior categoriei defavorizate neacceptate, astfel cum rezulta din ierarhia prevazuta la art.100 alin.(3), nu primeste mai mult decat ar primi in cazul falimentului. (3) Doar un singur plan de reorganizare va fi confirmat. (4) Confirmarea unui plan de reorganizare impiedica propunerea, admiterea, votarea sau confirmarea oricarui alt plan.

9

3. Ce va cuprinde notificarea intrării în faliment?

Raspuns:

Notificarea va cuprinde: a) termenul-limita de depunere, de catre creditori, a opozitiilor la sentinta de deschidere a procedurii, pronuntata ca urmare a cererii formulate de debitor, in conditiile art.32 alin.(1), precum si termenul de solutionare a opozitiilor, care nu va depasi 10 zile de la data expirarii termenului de depunere a acestora;

b) termenul-limita pentru inregistrarea cererii de admitere a creantelor asupra averii debitorului, care va fi de maximum 60 de zile de la deschiderea procedurii, precum si cerintele pentru ca o creanta inregistrata sa fie considerata valabila; c) termenul de verificare a creantelor, intocmire, afisare si comunicare a tabelului preliminar al creantelor, care nu va depasi 30 de zile pentru procedura generala sau, respectiv, 15 zile, in cazul procedurii simplificate, de la expirarea termenului prevazut la lit.b); d) termenul de definitivare a tabelului creantelor, care nu va depasi 30 de zile in cazul procedurii generale si, respectiv, 15 zile in cazul procedurii simplificate, de la expirarea termenului corespunzator fiecarei proceduri, prevazut la lit.c); e) locul, data si ora primei sedinte a adunarii creditorilor, care va avea loc in maximum 5 zile de la expirarea termenului prevazut la lit.c). (2) In functie de circumstantele cauzei si pentru motive temeinice, judecatorul-sindic va putea hotari o majorare a termenelor prevazute la alin.(1) lit.b), c) si d) cu maximum 30, 15, respectiv 15 zile.

4. Obligaţiile administratorilor în cadrul societăţilor pe acţiuni. Raspuns:

Art. 137 Lg 31/1990

(1) Societatea pe actiuni este administrata de unul sau mai multi administratori, numarul acestora fiind totdeauna impar. Cand sunt mai multi administratori, ei constituie un consiliu de administratie.

(2) Societatile pe actiuni ale caror situatii financiare anuale fac obiectul unei obligatii legale de auditare sunt administrate de cel putin 3 administratori.

(3) Dispozitiile prezentei legi cu privire la consiliul de administratie si care nu privesc sau nu presupun pluralitatea administratorilor se aplica administratorului unic in mod corespunzator.

Legea societatilor comerciale nr. 31/1990 republicata, stabileste o serie de obligatii ale administratorului, dintre care amintim:1. Obligatia de a indeplini formalitatile necesare constituirii societatii; 2. Obligatia de a depune semnaturile la Registrul comertului – semnatura in registru poate fi inlocuita prin prezentarea acesteia, legalizata de notarul public; 3. Obligatia de a prelua si pastra documentele privind constituirea societatii;4. Obligatia de a administra societatea, adica de a face operatiunile cerute pentru indeplinirea obiectului societatii; 5. Obligatia de a urmari efectuarea de catre asociati a varsamintelor datorate;

10

6. Obligatia de a tine registrele cerute de lege; 7. Obligatia de a intocmi bilantul societatii si contul de beneficii si pierderi, precum si de a asigura respectarea legii la repartizarea beneficiilor si plata dividendelor; 8. Obligatia de a convoca si participa la toate adunarile societatii; 9. Obligatia de a duce la indeplinire hotararile adunarii asociatilor; 10. Obligatia de a indeplini indatoririle prevazute de actul constitutiv, precum si indatoririle stabilite de lege11. de a colabora cu lichidatorii, in cazul dezolvarii si lichidarii societatii etc.

Art. 180. - ( 1) Administratorii sunt obligaţi ca, în termen de 15 zile de la data adunării generale, să depună o copie de pe bilanţul contabil, însoţită de contul de profit şi pierderi, la administraţia financiară, anexând raportul lor, raportul cenzorilor şi procesul-verbal al adunării generale.(2) Un exemplar al bilanţului contabil, vizat de administraţia financiară, împreună cu actele menţionate la alineatul precedent, vor fi depuse la oficiul registrului comerţului.(3) Un anunţ prin care se confirmă depunerea acestor acte va fi publicat în Monitorul Oficial al României, Partea a IV-a, pe cheltuiala societăţii şi prin grija oficiului registrului comerţului, pentru societăţile comerciale care au o cifră anuală de afaceri de peste 100 miliarde lei.

Administratorii sunt raspunzatori de indeplinirea tuturor obligatiilor, potrivit prevederilor art. 72 si 73.

(2) Administratorii raspund fata de societate pentru prejudiciile cauzate prin actele indeplinite de directori sau de personalul incadrat, cand dauna nu s-ar fi produs daca ei ar fi exercitat supravegherea impusa de indatoririle functiei lor.

Art. 72

Obligatiile si raspunderea administratorilor sunt reglementate de dispozitiile referitoare la mandat si de cele special prevazute in Lg 31/1990

Art. 73

(1) Administratorii sunt solidar raspunzatori fata de societate pentru:a) realitatea varsamintelor efectuate de asociati;b) existenta reala a dividendelor platite;c) existenta registrelor cerute de lege si corecta lor tinere;d) exacta indeplinire a hotararilor adunarilor generale;e) stricta indeplinire a indatoririlor pe care legea, actul constitutiv le impun.

(2) Actiunea in raspundere impotriva administratorilor apartine si creditorilor societatii, care o vor putea exercita numai in caz de deschidere a procedurii reglementate de Legea nr. 64/1995 privind procedura reorganizarii judiciare si a falimentului, republicata.

(1) Administratorii sunt obligaţi să pună la dispoziţia acţionarilor registrele prevăzute la art. 172 alin. (1) lit. a) şi b) şi să elibereze la cerere, pe cheltuiala acestora, extrase de pe ele.(2) De asemenea, sunt obligaţi să pună la dispoziţia deţinătorilor de obligaţiuni, în aceleaşi condiţii, registrul prevăzut la art. 172 alin. (1) lit.f).

Art. 172. - (1) În afară de evidenţele prevăzute de lege, societăţile pe acţiuni trebuie să ţină:a) un registru al acţionarilor, care să arate, după caz, numele şi prenumele, denumirea, domiciliul sau sediul acţionarilor cu acţiuni nominative, precum şi vărsămintele făcute în contul acţiunilor. Evidenţa

11

acţiunilor emise în formă dematerializată şi tranzacţionate pe o piaţă organizată va fi ţinută de un registru independent privat al acţionarilor, conform Legii nr 52/1994;b) un registru al şedinţelor şi deliberărilor adunărilor generale;c) un registru al şedinţelor şi deliberărilor consiliului de administraţie;d) un registru al şedinţelor şi deliberărilor comitetului de direcţie;e) un registru al deliberărilor şi constatărilor făcute de cenzori în exercitarea mandatului lor;f) un registru al obligaţiunilor, care să arate totalul obligaţiunilor emise şi al celor rambursate, precum şi numele şi prenumele, denumirea, domiciliul sau sediul titularilor, când ele sunt nominative. Evidenţa obligaţiunilor emise în formă dematerializată şi tranzacţionate pe o piaţă organizată va fi ţinută conform Legii nr. 52/1994.(2) Registrele prevăzute la alin. (1) lit. a), b), c) şi f) vor fi ţinute prin grija consiliului de administraţie, cel prevăzut la lit. d), prin grija comitetului de direcţie, iar cel prevăzut la lit. e), prin grija cenzorilor.

5. Câţi cenzori va avea o societate pe acţiuni?

Raspuns:

Societatea pe actiuni va avea 3 cenzori si un supleant, daca prin actul constitutiv nu se prevede un numar mai mare. In toate cazurile, numarul cenzorilor trebuie sa fie impar.

(2) Cenzorii sunt alesi de adunarea generala a actionarilor. Durata mandatului lor este de 3 ani si pot fi realesi.

(3) Cenzorii trebuie sa isi exercite personal mandatul.

(4) La societatile pe actiuni cu capital majoritar de stat, unul dintre cenzori este, in mod obligatoriu, reprezentant al Ministerului Economiei si Finantelor.

12

VII. Studii de fezabilitate (8 intrebari)

1. Ce este un plan de afaceri; cele trei elemente ale acestuia;

Raspuns:

Orice afacere parcurge următoarele etape:· Apariţia ideii (conceptului) de afacere;· Conceperea viziunii asupra afacerii;· Elaborarea unei strategii pentru transpunerea în realitate a viziunii;· Elaborarea planului de afaceri pentru a aplica strategia

Planul de afaceri constituie un instrument indispensabil întreprinzătorilor ce construiesc o afacere sau caută parteneri, managerilor ce propun proiecte noi altor persoane sau instituţii de finanţare, instituţiilor ce gestionează fonduri pentru proiecte de investiţii,

În forma sa scrisă, planul de afaceri este un document de reflectare a activităţii companiei pe un anumit interval de timp, de regula 12 luni, luând în calcul şi perioada următoare (2 până la 5 ani). Puţine companii planifică activitatea pentru mai mult de cinci ani, datorită nesiguranţei ce caracterizează aceste previziuni.

Totodată, planul de afaceri este un instrument de lucru ce se foloseşte pentru a începe şi derula o afacere, care necesită resurse materiale, financiare şi umane. Prin intermediul său este valorificată experienţa şi realizările din trecut cu scopul de a proiecta viitorul prin cele mai adecvate metode de estimare şi aproximare.

Orice plan de afaceri presupune o anumita succesiune de operaţiuni. Pentru întocmirea sa e necesară parcurgerea următoarelor 3 etape: 1) culegerea informaţiilor necesare (preţuri, concurenţi, furnizori, date tehnice, juridice, etc.); 2) planificarea efectivă a activităţilor respective – alegerea strategiei potrivite şi găsirea căilor de atingere a obiectivelor stabilite; 3) redactarea planului (etapa de alegere a formei optime de prezentare către destinatar a rezultatului etapei anterioare)

Un plan de afaceri se bazează pe următoarele elemente:

- un întreprinzător (omul de afaceri), care îşi asumă conştient anumite riscuri şi care vrea să obţină un anumit profit;- mai multe activităţi care consumă resurse şi care generează profit (ideea de afacere)- un mediu în care se desfăşoară aceste activitatăţi (mediul de afaceri)

2. Dacă ati întocmii un plan de afaceri la ce întrebări ati răspunde la capitolul viziune, strategie ;

Raspuns:

Viziunea: ce va propuneti sa faceti in urmatorii ani?

13

Strategia: cum veti putea obtine rezultatele respective?

Totul pleacă de la viziune. Viziunea e de fapt obiectivul final al afaceriiiFiecare întreprinzător are o viziune. „Vreau să…..

Strategia este ansamblul de decizii si actiuni referitoare la alegerea mijloacelor pentru a atinge obiectivele, avand in vedere resursele si mediul economic, politic, social.Trebuie retinut faptul ca strategiile sunt alegeri (optiuni) referitoare la elemente importante, iar orizontul unei strategii, in general, se situeaza intre 3-5 ani si poate ajunge chiar si la 10 ani

In acest capitol de început încercaţi să răspundeţi la următoarele întrebări:

• Care este esenţa afacerii ? Ce anume va genera bani şi profit ? • Produsul 1,2,3… • Serviciile 1,2,3,• Activitatea 1,2,3…

Cine vor fi clienţii tăi ? • Persoane • Firme • Bugetul statul

Unde vrei să ajungi într-un interval de 5 ani. Fixează-ţi obiective cuantificabile ! • La ce cifră de afaceri/profit ? • La ce număr de angajaţi

Care sunt „punctele tari” care te determină să crezi că vei avea succes ? • Cunoştinţe tehnologice • Cunoştinţe de piaţă • Capital • Relaţii • Capacitate de muncă

3. Din punct de vedere strategic, ce presupune o investitie de modernizare?

Raspuns:

Investitia reprezinta actiuni sau succesiuni de actiuni prin care anumite resurse disponibile, disponibilizabile sau atrase sunt transformate în bunuri concrete în scopul obtinerii de efecte viitoare sub forma de avantaje, dar, în principal, profit

Investiţiile de modernizare contribuie la raţionalizarea şi creşterea randamentului instalaţiilor de producţie şi sunt dependente de evoluţia progresului tehnic în domeniu. Au ca scop, în special, reducerea costurilor de producţie pe seama diminuării forţei de muncă în primul rând.

Din punctul de vedere al eficienţei, investiţiile pentru modernizare sunt net superioare celor de înlocuire şi expansiune.

Ivestitiile de modernizare a ehipamentului existent in functiune implica un risc redus ca urmare a unor modificari neesentiale in tehnologia de fabricatie. Aceste investitii sunt destinate ameliorarii rentabilitatii si productivitatii, avand ca efecte: scaderea costurilor de productie, economisirea manoperei directe, standardizarea procesului de productie.Strategia– pieţele ţintă şi segmentele vizate

14

– strategia de desfacere– politica de preţ– promovare şi reclamă– alianţe strategice– poziţia de adoptat faţă de competitori– organizarea activităţii de marketing

4. Care sunt metodele prin care se pot evalua, prin prisma fezabilitătii economico ‐ financiare, proiectele investitionale? Dezvoltati pe scurt.

Raspuns:

Evaluarea financiara a proiectelor de investitii se realizeaza, fie prin metode care pun accentul pe rentabilitatea medie a proiectelor ( metode traditionale), fie prin metode fondate pe actualizare.

Metodele traditionale nu utilizeaza tehnicile de actualizare. Ele permit calculul unor indicatori de eficienta :

Rentabilitate medie=Rezultatul mediu anual/Investitia medie anuala

Indicele de profitabilitate neactualizat=suma cash-flow/I

Termenul de recuperare a investitiei neactualizat=I/CFm

Metode bazate pe actualizarea cash-flow-urilor

a) Valoarea actuala neta (VAN);

b) Termenul de recuperare (Tr);

c) Rata interna de rentabilitate (RIR);

d) Indicele de profitabilitate (Ip).

1) - metode traditionalea) - rentabilitatea medie (profit mediu anual/ investitie medie anuala)

Rentabilitatea medie este un indicator care cuantifica eforturile depuse si efectele obtinute in cadrul unui proiect investiţional.

Rezultatul mediu anual (efect)Rentabilitatea medie = -------------------------------------

Investiţia medie anuală (efort)

Rezultatul mediu anual se obtine raportand rezultatul total obtinut in intreaga perioada de exploatare la numarul de ani de exploatare:

Rezultat totalRezultatul mediu anual = ----------------------------

15

Nr. ani exploatare

Rezultatul poate îmbrăca diverse forme: profit contabil, excedent brut din exploatare, cash-flow net.

El se poate calcula fie prin metode traditionale (fara actualizare), fie prin metode cu actualizare, utilizand rata de actualizare (metoda prin care se determina valoarea actuala (prezenta) a unei sume care va fi obtinuta in viitor).

Investiţia medie anuală se obtine raportand investitia totala la perioada de exploatare a proiectului, exprimată în ani.

Investitie totalaInvestiţia medie anuală = ----------------------------

Nr. ani exploatare

b) - indicele de profitabilitate neactualizat (suma fluxurilor de numerar/ valoarea investitiei) se calculeaza pentru numarul de ani in care se va realiza investitia.

c) - termenul de recuperare a investitiei neactualizate (valoarea investitiei/ fluxul de numerar anual mediu)

T =

Reprezinta perioada de timp (calculata de la momentul in care investitia se pune in functiune) in care se recupereaza valoarea investita pe seama profiturilor anuale. Este de preferat un proiect care asigura o recuperare cat mai rapida a cheltuielilor investitionale.

2) - metode de evaluare bazate pe actualizare

Coeficientul de actualizare k=1/(1-a) la puterea n, unde a=rata de actualizare si n=intervalul de timp la care se face actulalizarea

Scopul actualizarii este de a aduce la zi valoarea unei unitati monetare investite sau a aunei unitati monetare castigate din investitii.

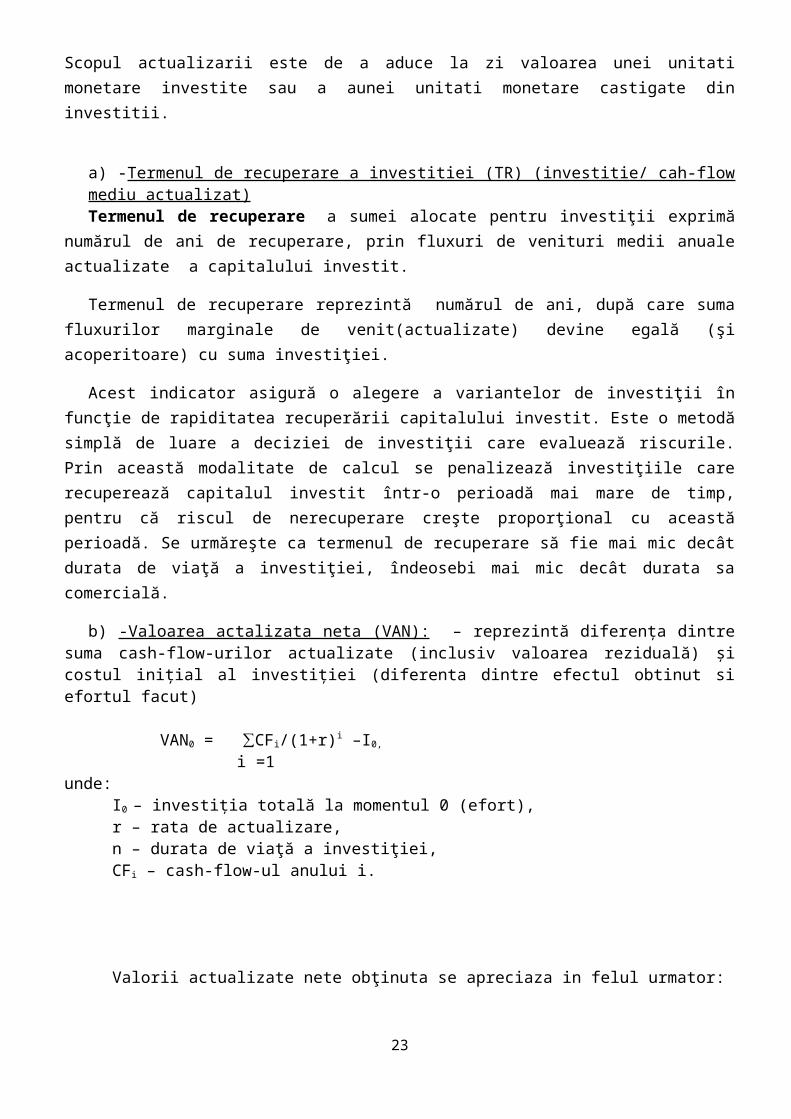

a) -Termenul de recuperare a investitiei (TR) (investitie/ cah-flow mediu actualizat)Termenul de recuperare a sumei alocate pentru investiţii exprimă numărul de ani de recuperare,

prin fluxuri de venituri medii anuale actualizate a capitalului investit.

Termenul de recuperare reprezintă numărul de ani, după care suma fluxurilor marginale de venit(actualizate) devine egală (şi acoperitoare) cu suma investiţiei.

Acest indicator asigură o alegere a variantelor de investiţii în funcţie de rapiditatea recuperării capitalului investit. Este o metodă simplă de luare a deciziei de investiţii care evaluează riscurile. Prin această modalitate de calcul se penalizează investiţiile care recuperează capitalul investit într-o perioadă mai mare de timp, pentru că riscul de nerecuperare creşte proporţional cu această perioadă. Se urmăreşte

16

ca termenul de recuperare să fie mai mic decât durata de viaţă a investiţiei, îndeosebi mai mic decât durata sa comercială.

b) -Valoarea actalizata neta (VAN): – reprezintă diferenţa dintre suma cash-flow-urilor actualizate (inclusiv valoarea reziduală) şi costul iniţial al investiţiei (diferenta dintre efectul obtinut si efortul facut)

VAN0 = ∑CFi/(1+r)i –I0,

i =1unde:

I0 – investiţia totală la momentul 0 (efort),r – rata de actualizare,n – durata de viaţă a investiţiei,CFi – cash-flow-ul anului i.

Valorii actualizate nete obţinuta se apreciaza in felul urmator: dacă VAN > 0, atunci investiţia iniţială este acoperită şi se obţine şi un surplus, proiectul

fiind fezabil (efectul este mai mare decat efortul); dacă VAN < 0, atunci investiţia iniţială nu poate fi acoperită, proiectul fiind deci

nefezabil (efectul este mai mic decat efortul).

În situaţia unor investiţii creditate, VAN trebuie să fie superioară dobânzii plătite (actualizate), ce se înregistrează de regulă în cheltuielile curente şi nu în cele de investiţii.

In cazul unui nou proiect de investiţie ce se adaugă unui proiect deja existent, se vor lua în calcul numai intrările şi ieşirile ce sunt strict legate de proiectul respectiv, evitâdu-se imixtiunea cu celelalte activităţi ale companiei.

Determinarea valorii actualizate nete este extrem de sensibila la alegerea ratei de actualizare (alegerea primei de risc inclusa in rata de actualizare).

O alta dificultate in calculul acestui indicator consta in calcularea cash-flow-urilor viitoare pe care le va genera investiţia. Cash-flow-ul ultimului an trebuie să includă şi valoarea reziduală a investiţiei.

c) -Rata interna de rentabilitate (RIR) corespunde ratei de actualizare la care VAN este egala cu zero.VAN = 0 => I = E

În acest punct valoarea actualizată a costurilor (ieşirile din trezorerie) este egală cu valoarea actualizată a veniturilor (intrărilor în trezorerie) şi profiturile viitoare actualizate sunt nule.

Determinarea RIR se face prin interpolare:

RIR = Rmin + (Rmax – Rmin)

Unde:

Rmin = rata minima de actualizare care face VAN sa fie pozitiva, dar foarte aproape de zeroRmax = rata maxima de actualizare care face VAN sa fie negativa, dar foarte aproape de zero

17

d) indicele de profitabilitate - Indicele de profitabilitate exprimă rentabilitatea relativă a investiţiei pe întreaga durată de viaţă a

acesteia, respectiv valoarea actuală scontată pentru o cheltuială iniţială de investiţii egală cu 1. Sunt reţinute acele proiecte de investiţii care au IP > 1. După acest criteriu vor fi selectate proiectele de investiţii care au cel mai mare indice de profitabilitate (suprauni

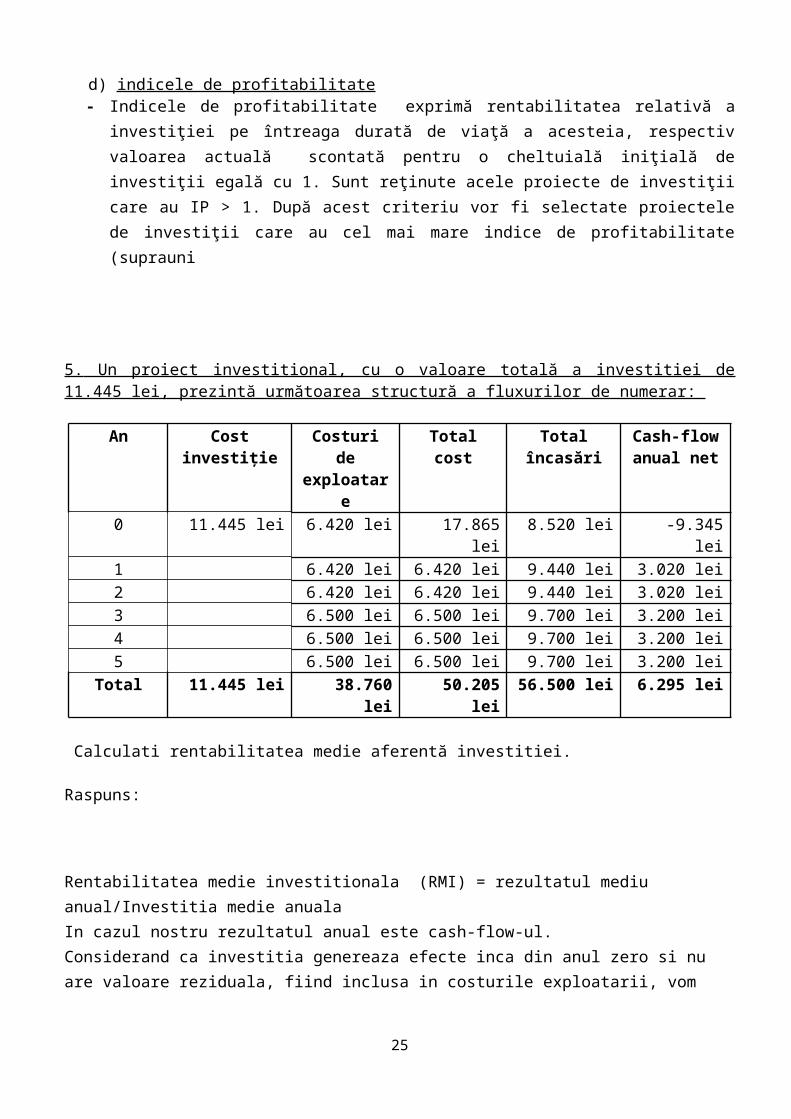

5. Un proiect investitional, cu o valoare totală a investitiei de 11.445 lei, prezintă următoarea structură a fluxurilor de numerar:

An Cost investiție Costuri de exploatare

Total cost Total încasări Cash‐flow anual net

0 11.445 lei 6.420 lei 17.865 lei 8.520 lei ‐9.345 lei 1 6.420 lei 6.420 lei 9.440 lei 3.020 lei 2 6.420 lei 6.420 lei 9.440 lei 3.020 lei 3 6.500 lei 6.500 lei 9.700 lei 3.200 lei 4 6.500 lei 6.500 lei 9.700 lei 3.200 lei 5 6.500 lei 6.500 lei 9.700 lei 3.200 lei

Total 11.445 lei 38.760 lei 50.205 lei 56.500 lei 6.295 lei

Calculati rentabilitatea medie aferentă investitiei.

Raspuns:

Rentabilitatea medie investitionala (RMI) = rezultatul mediu anual/Investitia medie anualaIn cazul nostru rezultatul anual este cash-flow-ul.Considerand ca investitia genereaza efecte inca din anul zero si nu are valoare reziduala, fiind inclusa in costurile exploatarii, vom determina valoarea cash-flow-lui si pentru anul zero ca fiind diferenta intre total incasari si costuri de exploatare

CF₀= 8.520-6.420 = 2.100 leiCF1= 9.440-6420 =3020 leiCF2= 9.440-6420 =3020 leiCF3= 9.700-6500 =3200 leiCF4= 9.700-6500 =3200 leiCF5= 9.700-6500 =3200 lei

Rezultatul mediu anual = (2100+3020+3020+3200+3200+3200)/6 = 2.956,67Investitia medie anuala = 11.445/6 = 1.907,50 lei

Rentabilitatea medie = 2.956,67/1.907,50 = 1.55

18

6. Rata de actualizare este un element esential în metodele de fezabilitate bazate pe actualizare. Care este continutul acestei rate?

Raspuns:

Actualizarea este o metoda prin care se asigura comparabilitatea veniturilor (incasarilor) si cheltuielilor (platilor) care se inregistreaza in perioade diferite de timp, cu ajutorul ei stabilindu-se care este valoarea actuala (prezenta) a unei sume care va fi incasata sau platita in viitor. In acest fel are loc cuantificarea influentei factorului timp asupra marimilor economice, deoarece unitatile monetare obtinute sau platite in viitor nu sunt echivalente cu unitatile monetare de azi.

Operatiunea de actualizare a unei sume viitoare Sn consta in transformarea acestei sume intr- suma initiala So, care presupune un calcul invers al calculului de fructificare, dupa relatia:

So = Sn / (1+r)n,

unde 1/(1+r)n = factor de actualizare (1+r)n = factor de fructificare

r = rata de actualizare n = anul pentru care se calculeaza

Deci, pentru actualizarea unei sume care se va obtine in viitor, se utilizeaza rata de actualizare r (cand calculul este limitat la un numar de ani), care reprezinta rentabilitatea ceruta de investitori pentru suma capitalurilor investite in intreprindere (speranta de castig, care ii face sa-si plaseze veniturile intr-o anumita afacere, preferata unor alte posibilitati de investire).

Rata de actualizare are două componente :- rata de baza fără risc – rata dobânzii pentru obligatiunile guvernamentale pe termen

lung, randamentul mediu al actiunilor la Bursa de Valori (5% pt.euro)- prima de risc – randamentul suplimentar pretins de investitori

Prima de risc reflecta riscurile care privesc intreprinderea in perioada urmatoare. Riscurile pot fi atat riscuri generate de activitatea intreprinderii (riscul economic si riscul de faliment), cat si riscuri externe, generate de stabilitatea economiei nationale. Pentru tara noastra, se folosesc valori ale primei de risc cuprinse intre 1 si 3% (economie instabila)

7. Unul din indicatorii utilizati în evaluarea bazată pe actualizare a proiectelor investitionale este rata internă de rentabilitate. Care este modul de calcul şi continutul indicatorului, tinând cont de faptul că cash‐flow‐rile actualizate includ şi valoarea reziduală?

Rata internă de rentabilitate (RIR) este indicatorul care exprimă rata de actualizare a fluxurilor de trezorerie pentru care VAN = 0 (prima conditie).

VAN = 0 => I = E În acest punct valoarea actualizată a costurilor (ieşirile din trezorerie) este egală cu valoarea

actualizată a veniturilor (intrărilor în trezorerie) şi profiturile viitoare actualizate sunt nule.Determinarea RIR se face prin interpolare:

19

RIR = Rmin + (Rmax – Rmin)

Unde:

Rmin = rata minima de actualizare care face VAN sa fie pozitiva, dar foarte aproape de zeroRmax = rata maxima de actualizare care face VAN sa fie negativa, dar foarte aproape de zero

Investiţia se justifică dacă VAN este pozitivă şi superioară dobânzii cumulate care ar putea să fie obţinută de pe piata de capital. De asemenea, RIR trebuie să fie superioară ratei dobânzii interbancare.

Este criteriul care răspunde obiectivului de bază al funcţiei financiare a întreprinderii şi anume maximizarea valorii întreprinderii.

Interpretare :

1) Daca RA = RIR => neutru2) Daca RA < RIR => proiectul este fezabil3) Daca RA >RIR => proiectul este nefezabi.

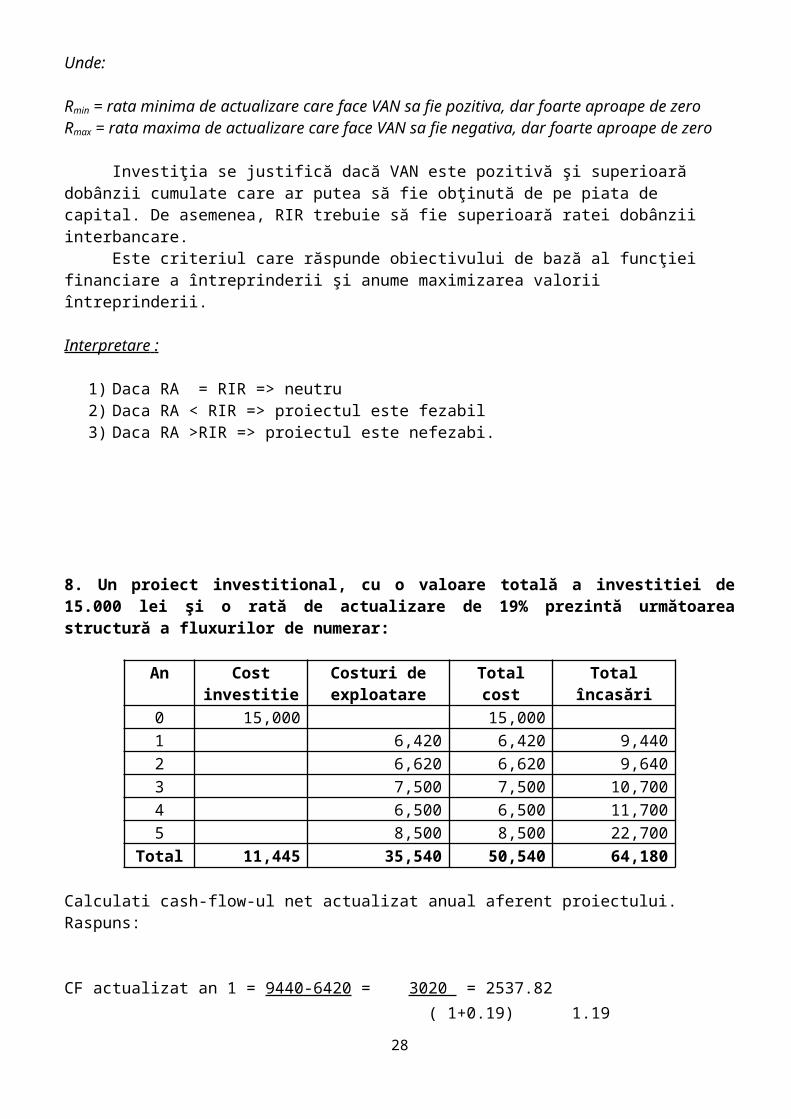

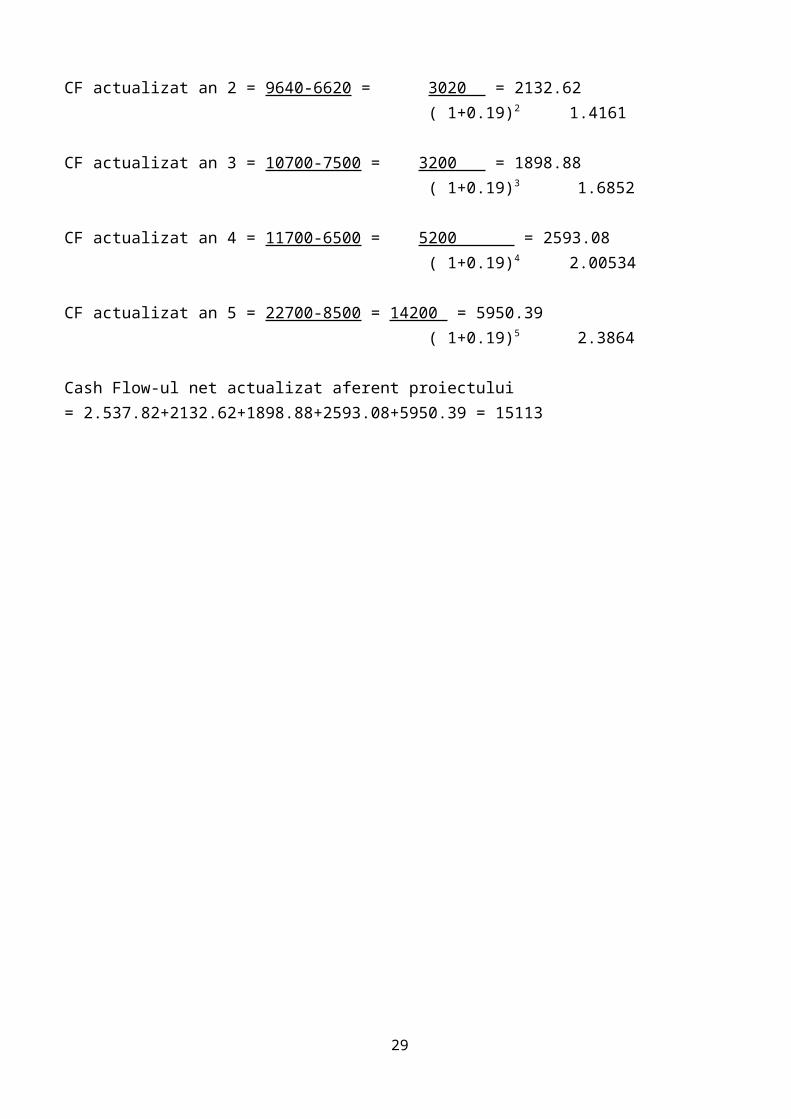

8. Un proiect investitional, cu o valoare totală a investitiei de 15.000 lei şi o rată de actualizare de 19% prezintă următoarea structură a fluxurilor de numerar:

An Cost investitie Costuri de exploatare

Total cost Total încasări

0 15,000 15,0001 6,420 6,420 9,4402 6,620 6,620 9,6403 7,500 7,500 10,7004 6,500 6,500 11,7005 8,500 8,500 22,700

Total 11,445 35,540 50,540 64,180

Calculati cash‐flow‐ul net actualizat anual aferent proiectului.Raspuns:

CF actualizat an 1 = 9440-6420 = 3020 = 2537.82 ( 1+0.19) 1.19

CF actualizat an 2 = 9640-6620 = 3020 = 2132.62 ( 1+0.19)2 1.4161

CF actualizat an 3 = 10700-7500 = 3200 = 1898.88 ( 1+0.19)3 1.6852

20

CF actualizat an 4 = 11700-6500 = 5200 = 2593.08 ( 1+0.19)4 2.00534

CF actualizat an 5 = 22700-8500 = 14200 = 5950.39 ( 1+0.19)5 2.3864

Cash Flow-ul net actualizat aferent proiectului = 2.537.82+2132.62+1898.88+2593.08+5950.39 = 15113

21

VIII. Analiza-diagnostic a intreprinderii (6 intrebari)

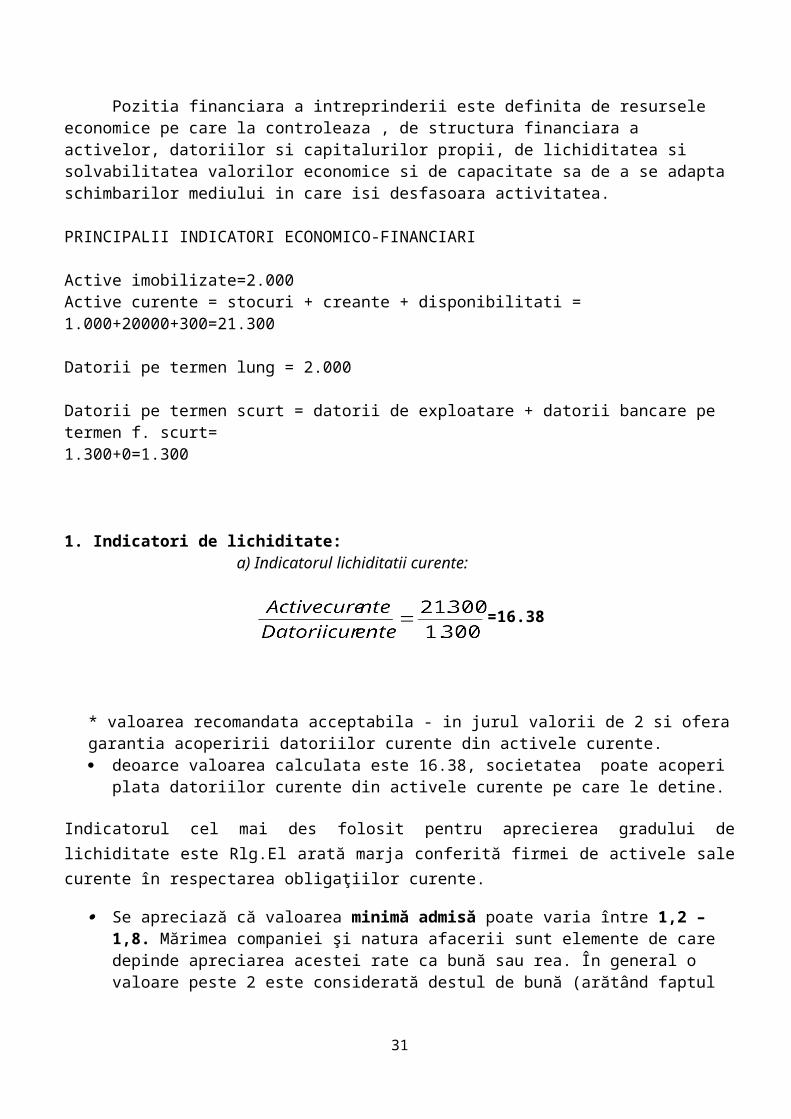

1. Analizati pozitia financiară a unei întreprinderi din domeniul consultantei financiar‐contabile care prezintă următoarea situatie financiară:

Indicator 31.12.n Imobilizări 2000 Stocuri 1000 Creante 20000 Disponibilități 300 Capitaluri proprii 20000 Datorii mai mari de un an 2000 Datorii de exploatare 1300 Datorii bancare pe termen foarte scurt 0

Raspuns:

Bilant la data de 31.12.NACTIVE PASIVE

Imobilizari 2.000 Capitaluri proprii 20.000Stocuri 1.000 Datorii > 1 an 2.000Creante 20.000 Datorii de exploatare 1.300Disponibilitati 300 Datorii bancare pe termen

foarte scurt0

TOTAL ACTIV 23.300 TOTAL PASIV 23.300

Pozitia financiara a intreprinderii este definita de resursele economice pe care la controleaza , de structura financiara a activelor, datoriilor si capitalurilor propii, de lichiditatea si solvabilitatea valorilor economice si de capacitate sa de a se adapta schimbarilor mediului in care isi desfasoara activitatea.

PRINCIPALII INDICATORI ECONOMICO-FINANCIARI

Active imobilizate=2.000Active curente = stocuri + creante + disponibilitati = 1.000+20000+300=21.300

Datorii pe termen lung = 2.000

Datorii pe termen scurt = datorii de exploatare + datorii bancare pe termen f. scurt=1.300+0=1.300

1. Indicatori de lichiditate: a) Indicatorul lichiditatii curente:

=16.38

22

* valoarea recomandata acceptabila - in jurul valorii de 2 si ofera garantia acoperirii datoriilor curente din activele curente. deoarce valoarea calculata este 16.38, societatea poate acoperi plata datoriilor curente din

activele curente pe care le detine.

Indicatorul cel mai des folosit pentru aprecierea gradului de lichiditate este Rlg.El arată marja conferită firmei de activele sale curente în respectarea obligaţiilor curente.

Se apreciază că valoarea minimă admisă poate varia între 1,2 – 1,8. Mărimea companiei şi natura afacerii sunt elemente de care depinde apreciarea acestei rate ca bună sau rea. În general o valoare peste 2 este considerată destul de bună (arătând faptul că datoriile curente ar fi acoperite chiar dacă valoarea activelor curente ar scadea cu 50%).

In concluzie, societatea poate achita datoriile curente prin valorificarea acivelor curente,

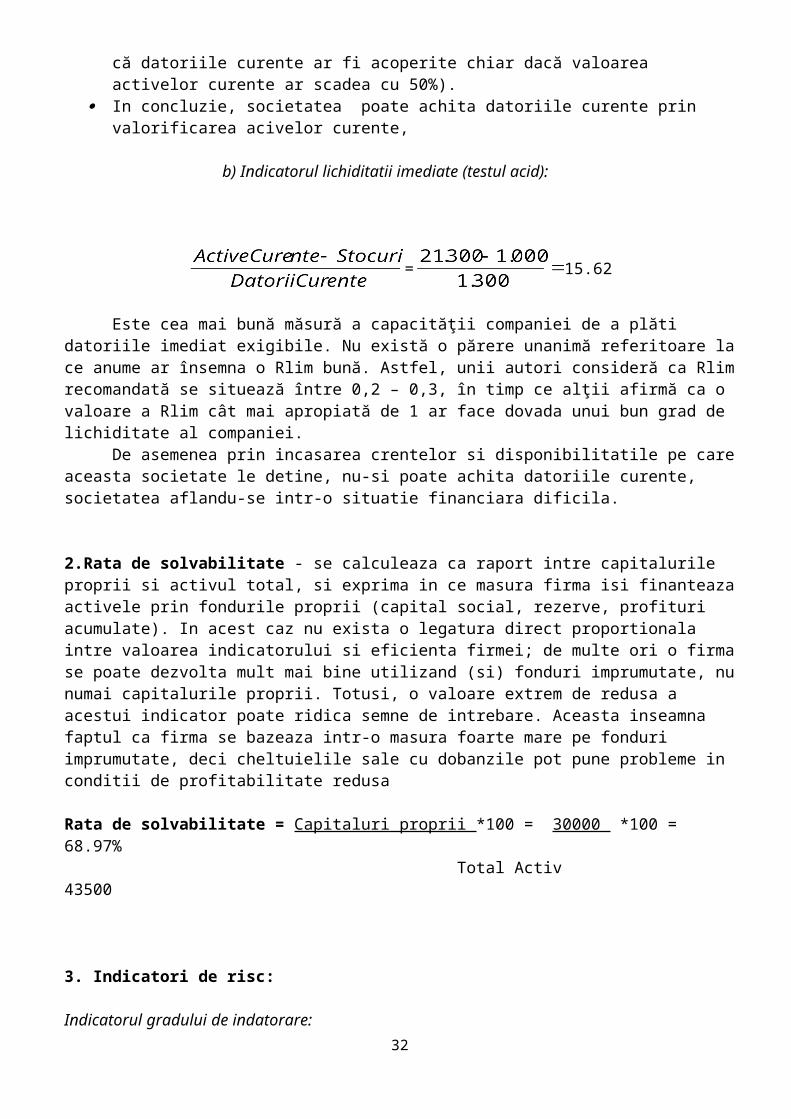

b) Indicatorul lichiditatii imediate (testul acid):

= 15.62

Este cea mai bună măsură a capacităţii companiei de a plăti datoriile imediat exigibile. Nu există o părere unanimă referitoare la ce anume ar însemna o Rlim bună. Astfel, unii autori consideră ca Rlim recomandată se situează între 0,2 – 0,3, în timp ce alţii afirmă ca o valoare a Rlim cât mai apropiată de 1 ar face dovada unui bun grad de lichiditate al companiei.

De asemenea prin incasarea crentelor si disponibilitatile pe care aceasta societate le detine, nu-si poate achita datoriile curente, societatea aflandu-se intr-o situatie financiara dificila.

2.Rata de solvabilitate - se calculeaza ca raport intre capitalurile proprii si activul total, si exprima in ce masura firma isi finanteaza activele prin fondurile proprii (capital social, rezerve, profituri acumulate). In acest caz nu exista o legatura direct proportionala intre valoarea indicatorului si eficienta firmei; de multe ori o firma se poate dezvolta mult mai bine utilizand (si) fonduri imprumutate, nu numai capitalurile proprii. Totusi, o valoare extrem de redusa a acestui indicator poate ridica semne de intrebare. Aceasta inseamna faptul ca firma se bazeaza intr-o masura foarte mare pe fonduri imprumutate, deci cheltuielile sale cu dobanzile pot pune probleme in conditii de profitabilitate redusa

Rata de solvabilitate = Capitaluri proprii *100 = 30000 *100 = 68.97% Total Activ 43500

3. Indicatori de risc:

Indicatorul gradului de indatorare:

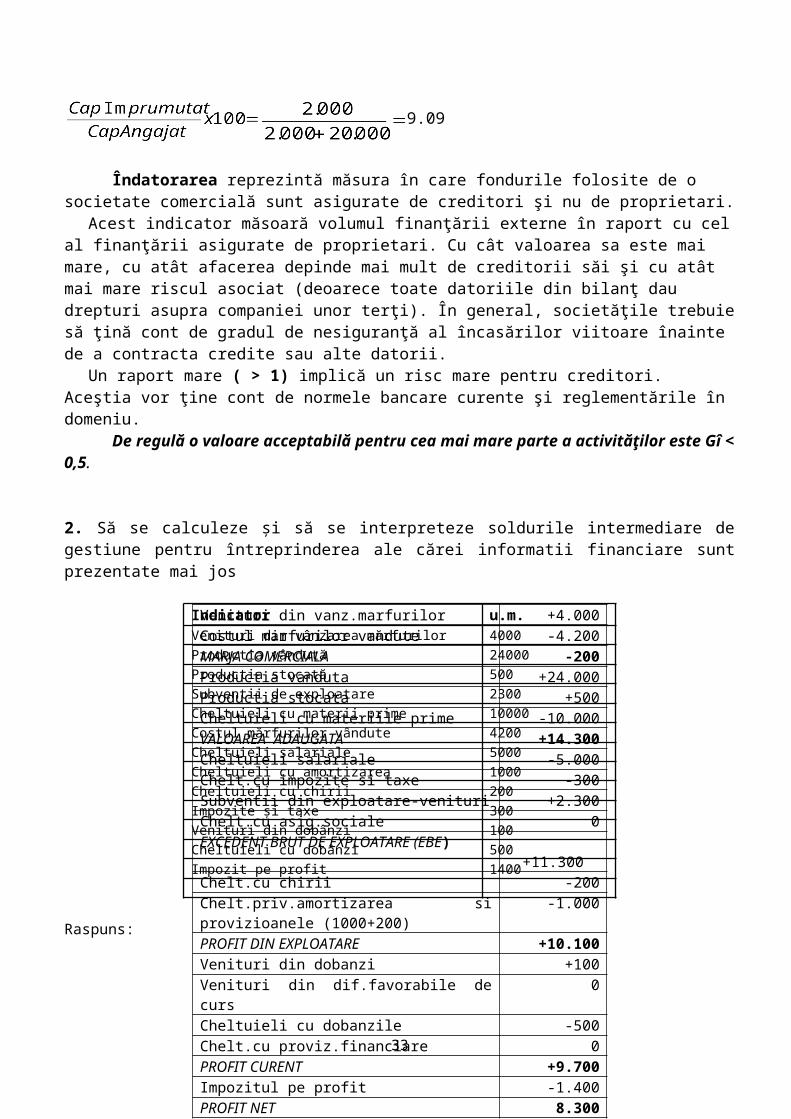

9.09

23

Îndatorarea reprezintă măsura în care fondurile folosite de o societate comercială sunt asigurate de creditori şi nu de proprietari.

Acest indicator măsoară volumul finanţării externe în raport cu cel al finanţării asigurate de proprietari. Cu cât valoarea sa este mai mare, cu atât afacerea depinde mai mult de creditorii săi şi cu atât mai mare riscul asociat (deoarece toate datoriile din bilanţ dau drepturi asupra companiei unor terţi). În general, societăţile trebuie să ţină cont de gradul de nesiguranţă al încasărilor viitoare înainte de a contracta credite sau alte datorii.

Un raport mare ( > 1) implică un risc mare pentru creditori. Aceştia vor ţine cont de normele bancare curente şi reglementările în domeniu.

De regulă o valoare acceptabilă pentru cea mai mare parte a activităţilor este Gî < 0,5.

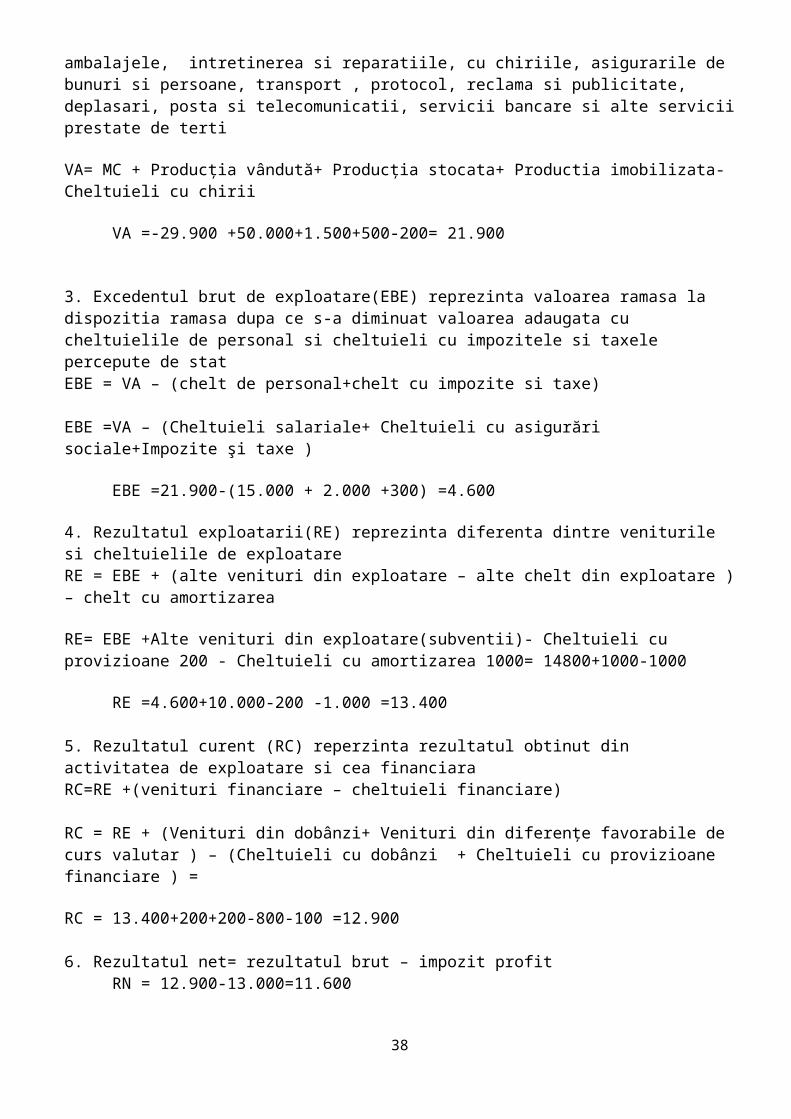

2. Să se calculeze şi să se interpreteze soldurile intermediare de gestiune pentru întreprinderea ale cărei informatii financiare sunt prezentate mai jos

Indicator u.m. Venituri din vânzarea mărfurilor 4000 Productia vândută 24000 Productia stocată 500 Subventii de exploatare 2300 Cheltuieli cu materii prime 10000 Costul mărfurilor vândute 4200 Cheltuieli salariale 5000 Cheltuieli cu amortizarea 1000 Cheltuieli cu chirii 200 Impozite şi taxe 300 Venituri din dobânzi 100 Cheltuieli cu dobânzi 500 Impozit pe profit 1400

Raspuns:

Venituri din vanz.marfurilor +4.000Costul marfurilor vandute -4.200MARJA COMERCIALA -200Productia vanduta +24.000Productia stocata +500Cheltuieli cu materiile prime -10.000VALOAREA ADAUGATA +14.300Cheltuieli salariale -5.000Chelt.cu impozite si taxe -300Subventii din exploatare-venituri +2.300Chelt.cu asig.sociale 0EXCEDENT BRUT DE EXPLOATARE (EBE)

+11.300Chelt.cu chirii -200Chelt.priv.amortizarea si provizioanele (1000+200)

-1.000

PROFIT DIN EXPLOATARE +10.100Venituri din dobanzi +100Venituri din dif.favorabile de curs 0Cheltuieli cu dobanzile -500Chelt.cu proviz.financiare 0PROFIT CURENT +9.700Impozitul pe profit -1.400PROFIT NET 8.30024

Consumuri externe = cheltuieli materiale + cheltuieli cu serviciile efectuate de terti

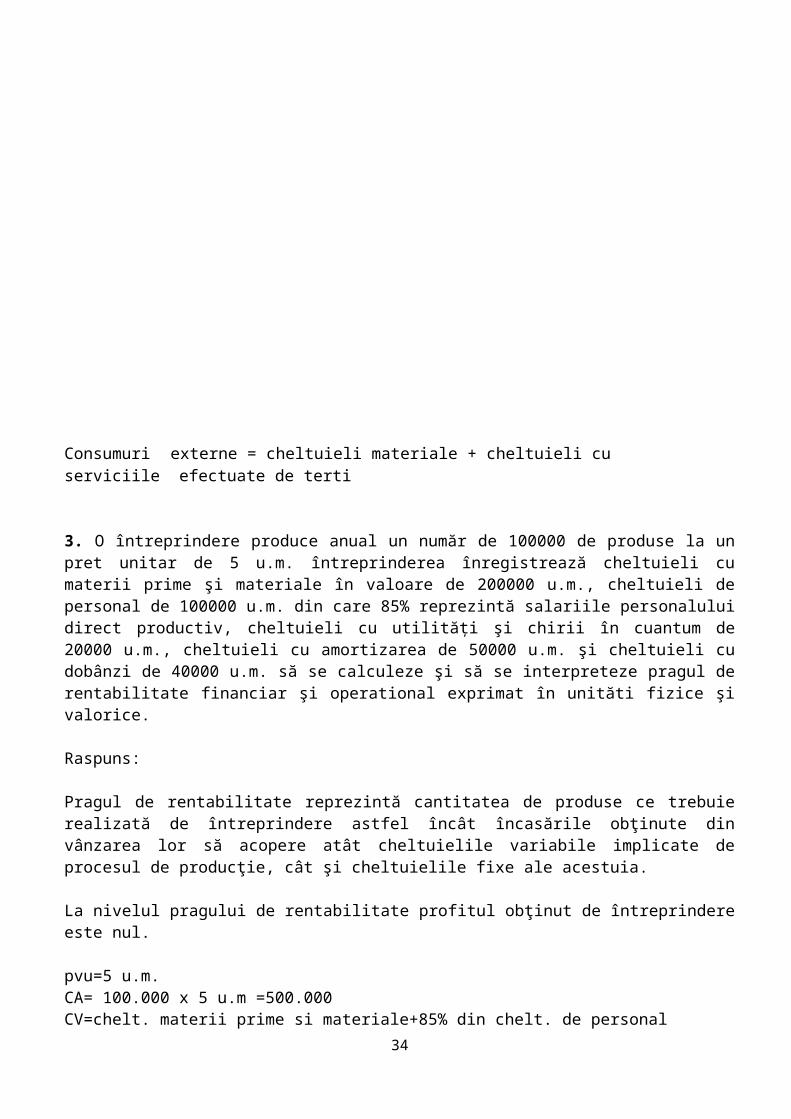

3. O întreprindere produce anual un număr de 100000 de produse la un pret unitar de 5 u.m. întreprinderea înregistrează cheltuieli cu materii prime şi materiale în valoare de 200000 u.m., cheltuieli de personal de 100000 u.m. din care 85% reprezintă salariile personalului direct productiv, cheltuieli cu utilități şi chirii în cuantum de 20000 u.m., cheltuieli cu amortizarea de 50000 u.m. şi cheltuieli cu dobânzi de 40000 u.m. să se calculeze şi să se interpreteze pragul de rentabilitate financiar şi operational exprimat în unităti fizice şi valorice.

Raspuns:

Pragul de rentabilitate reprezintă cantitatea de produse ce trebuie realizată de întreprindere astfel încât încasările obţinute din vânzarea lor să acopere atât cheltuielile variabile implicate de procesul de producţie, cât şi cheltuielile fixe ale acestuia.

La nivelul pragului de rentabilitate profitul obţinut de întreprindere este nul.

pvu=5 u.m.CA= 100.000 x 5 u.m =500.000CV=chelt. materii prime si materiale+85% din chelt. de personalCV=200.000+100.000 x 85%CV=285.000cvu=285.000/100.000=2,85mcv = p-cvumcv= 5-2,85 =2,15CF productie= cheltuieli cu utilităti şi chirii + cheltuieli cu amortizareaCF productie=2.000+5.000=7.000CF administratie=100.000 x15%CF administratie =15.000CF Total=7.000+15.000 = 23.000

A – Prag de rentabilitate operational

1) Volumul fizic al prod pentru 100.000 de produse Prag =ChFixe totale / (Preţ de vânzare unitar-Cost variabil unitar

Q =23.000/2,15=10.698 buc

La o productie de 10.698 de bucati sociatatea are profit zero, peste acest nivel de productie va obtine profit

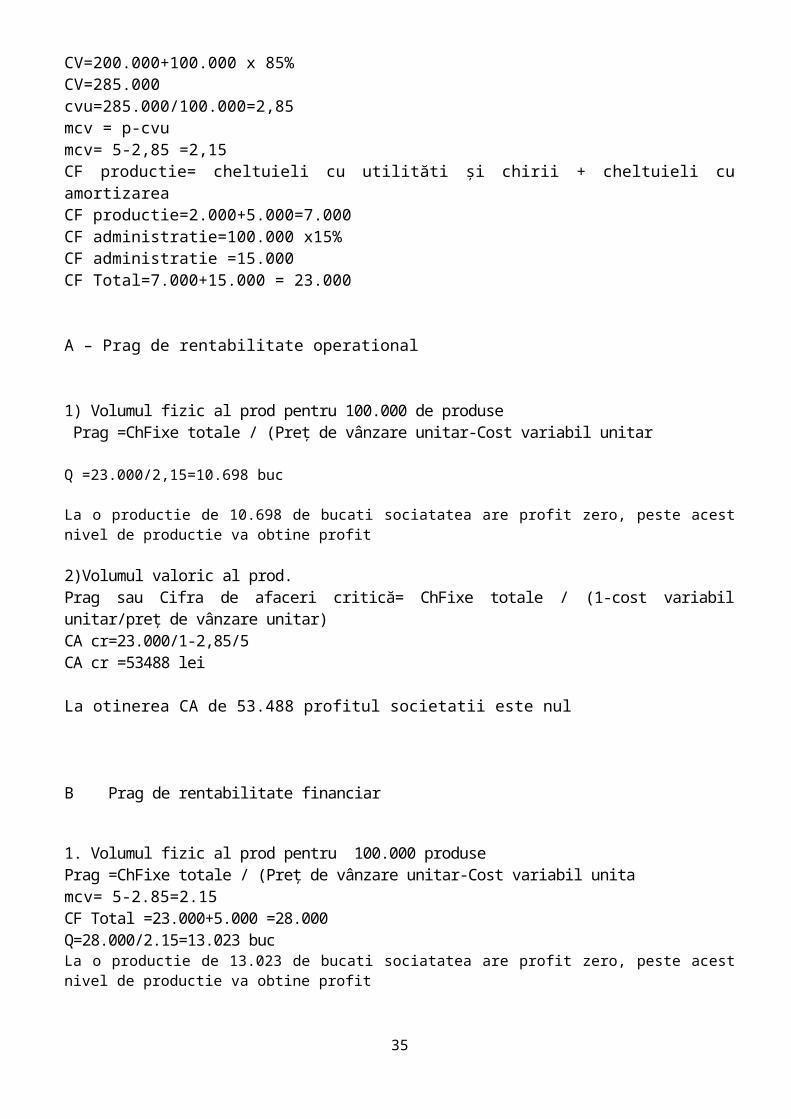

2)Volumul valoric al prod. Prag sau Cifra de afaceri critică= ChFixe totale / (1-cost variabil unitar/preţ de vânzare unitar)CA cr=23.000/1-2,85/5CA cr =53488 lei

La otinerea CA de 53.488 profitul societatii este nul

25

B Prag de rentabilitate financiar

1. Volumul fizic al prod pentru 100.000 produsePrag =ChFixe totale / (Preţ de vânzare unitar-Cost variabil unitamcv= 5-2.85=2.15CF Total =23.000+5.000 =28.000Q=28.000/2.15=13.023 bucLa o productie de 13.023 de bucati sociatatea are profit zero, peste acest nivel de productie va obtine profit

2. Volumul valoric al prod. pentru 100.000 de produsePrag sau Cifra de afaceri critică= ChFixe totale / (1-cost variabil unitar/preţ de vânzare unitar)CA cr=28.000/1-2.85/5CA cr =65.116

La otinerea CA de 65.116 profitul societatii este nul

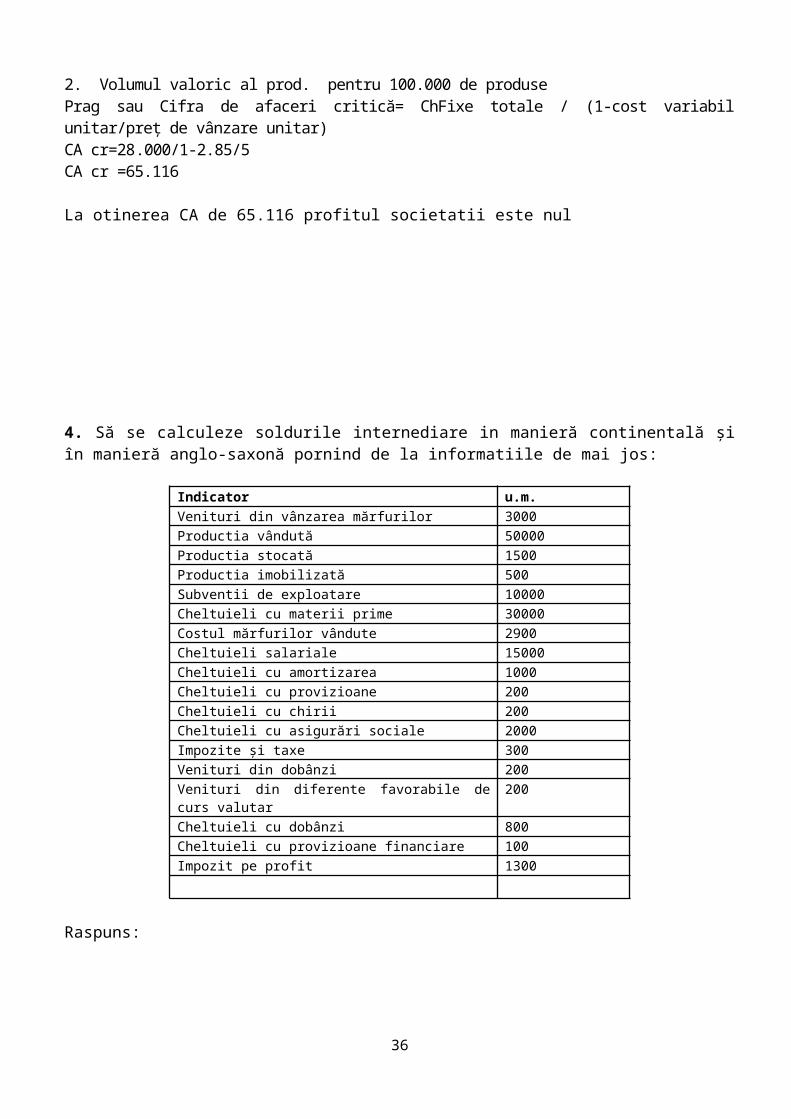

4. Să se calculeze soldurile internediare in manieră continentală şi în manieră anglo‐saxonă pornind de la informatiile de mai jos:

Indicator u.m. Venituri din vânzarea mărfurilor 3000 Productia vândută 50000 Productia stocată 1500 Productia imobilizată 500 Subventii de exploatare 10000 Cheltuieli cu materii prime 30000 Costul mărfurilor vândute 2900 Cheltuieli salariale 15000 Cheltuieli cu amortizarea 1000 Cheltuieli cu provizioane 200 Cheltuieli cu chirii 200 Cheltuieli cu asigurări sociale 2000 Impozite şi taxe 300 Venituri din dobânzi 200 Venituri din diferente favorabile de curs valutar 200 Cheltuieli cu dobânzi 800 Cheltuieli cu provizioane financiare 100 Impozit pe profit 1300

Raspuns:

26

A - Soldurile intermediare de gestioune in maniera continentala

1. Marja comerciala(MC)-reprezinta diferenta dintre valoarea vanzarilor si costul direct aferent produselor vandute; marja comerciala este primul nivel de la care incepe sa se contureze profilul firmeiMC=cifra de afaceri-costul marfii, produselor sau serviciilor vandute

MC = Venituri din vânzarea mărfurilor - Costul mărfurilor vândute - Cheltuieli cu materii prime

MC=3.000-2.900-30.000= -29.900

2. Valoarea adaugata(VA) reprezinta valoarea ramasa la dispozitia firmei dupa valorificarea bunurilor si serviciilor si deducerea cheltuielilor cu resursele externe consumate pentru derularea activitatii de baza a firmei; VA = MC + productia stocata sau imobilizata-alte cheltuieliu externe ale firmeiCheltuieli externe =chelt cu mat. Consumabile, cu energia si apa, cu ambalajele, intretinerea si reparatiile, cu chiriile, asigurarile de bunuri si persoane, transport , protocol, reclama si publicitate, deplasari, posta si telecomunicatii, servicii bancare si alte servicii prestate de terti

VA= MC + Producția vândută+ Producția stocata+ Productia imobilizata- Cheltuieli cu chirii

VA =-29.900 +50.000+1.500+500-200= 21.900

3. Excedentul brut de exploatare(EBE) reprezinta valoarea ramasa la dispozitia ramasa dupa ce s-a diminuat valoarea adaugata cu cheltuielile de personal si cheltuieli cu impozitele si taxele percepute de stat

Venituri din vanz.marfurilor +3.000Costul marfurilor vandute -2.900MARJA COMERCIALA 100Productia vanduta +50.000Productia stocata +1.500Productia imobilizata +500Cheltuieli cu materiile prime -30.000Cheltuieli cu chirii -200VALOAREA ADAUGATA +21.900Cheltuieli salariale -15.000Chelt.cu impozite si taxe -300Subventii din exploatare-venituri +10.000Chelt.cu asig.sociale -2.000EXCEDENT BRUT DE EXPLOATARE (EBE)

+14.600Chelt.priv.amortizarea si provizioanele (1000+200)

-1.200

PROFIT DIN EXPLOATARE +13.400Venituri din dobanzi +200Venituri din dif.favorabile de curs +200Cheltuieli cu dobanzile -800Chelt.cu proviz.financiare -100PROFIT CURENT +12.900Impozitul pe profit -1.300PROFIT NET 11.600

27

EBE = VA – (chelt de personal+chelt cu impozite si taxe)

EBE =VA – (Cheltuieli salariale+ Cheltuieli cu asigurări sociale+Impozite şi taxe )

EBE =21.900-(15.000 + 2.000 +300) =4.600

4. Rezultatul exploatarii(RE) reprezinta diferenta dintre veniturile si cheltuielile de exploatareRE = EBE + (alte venituri din exploatare – alte chelt din exploatare ) – chelt cu amortizarea

RE= EBE +Alte venituri din exploatare(subventii)- Cheltuieli cu provizioane 200 - Cheltuieli cu amortizarea 1000= 14800+1000-1000

RE =4.600+10.000-200 -1.000 =13.400

5. Rezultatul curent (RC) reperzinta rezultatul obtinut din activitatea de exploatare si cea financiaraRC=RE +(venituri financiare – cheltuieli financiare)

RC = RE + (Venituri din dobânzi+ Venituri din diferențe favorabile de curs valutar ) – (Cheltuieli cu dobânzi + Cheltuieli cu provizioane financiare ) =

RC = 13.400+200+200-800-100 =12.900

6. Rezultatul net= rezultatul brut – impozit profitRN = 12.900-13.000=11.600

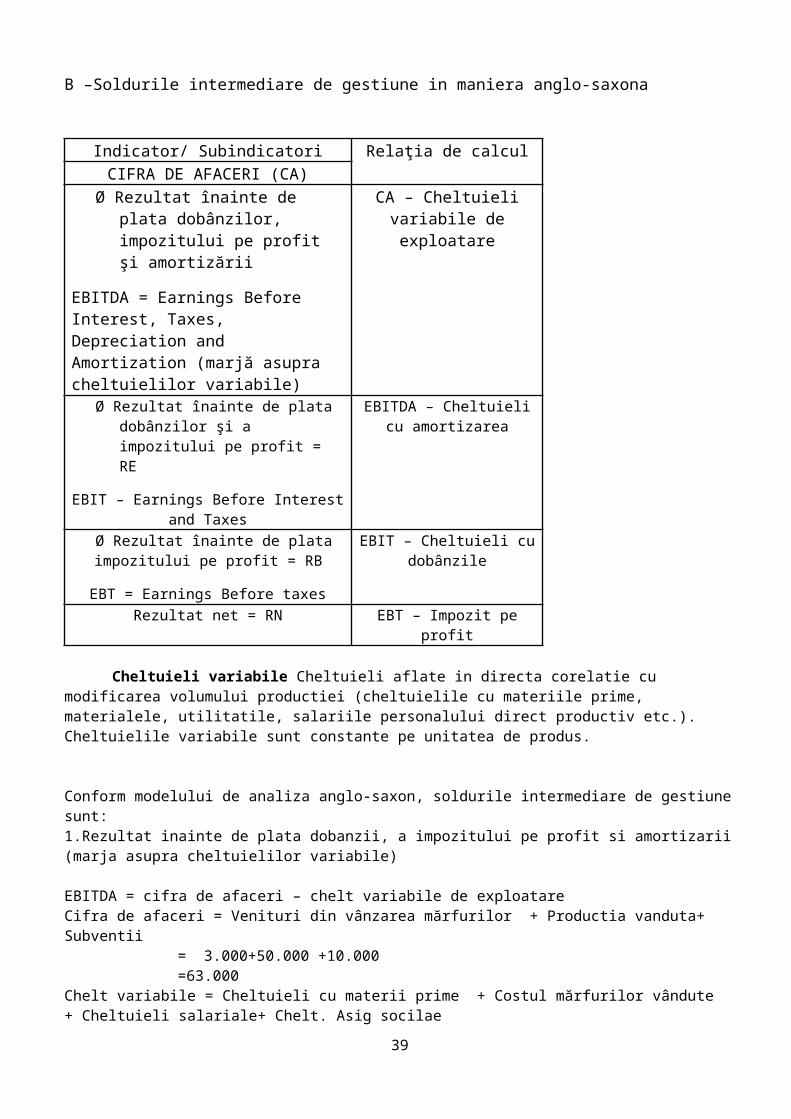

B –Soldurile intermediare de gestiune in maniera anglo-saxona

Indicator/ Subindicatori Relaţia de calculCIFRA DE AFACERI (CA)

Ø Rezultat înainte de plata dobânzilor, impozitului pe profit şi amortizării

EBITDA = Earnings Before Interest, Taxes, Depreciation and Amortization (marjă asupra cheltuielilor variabile)

CA – Cheltuieli variabile de exploatare

Ø Rezultat înainte de plata dobânzilor şi a impozitului pe profit = RE

EBIT – Earnings Before Interest and Taxes

EBITDA – Cheltuieli cu amortizarea

Ø Rezultat înainte de plata impozitului pe profit = RB

EBT = Earnings Before taxes

EBIT – Cheltuieli cu dobânzile

Rezultat net = RN EBT – Impozit pe profit

Cheltuieli variabile Cheltuieli aflate in directa corelatie cu modificarea volumului productiei (cheltuielile cu materiile prime, materialele, utilitatile, salariile personalului direct productiv etc.). Cheltuielile variabile sunt constante pe unitatea de produs.

Conform modelului de analiza anglo-saxon, soldurile intermediare de gestiune sunt: 1.Rezultat inainte de plata dobanzii, a impozitului pe profit si amortizarii (marja asupra cheltuielilor variabile)

28

EBITDA = cifra de afaceri – chelt variabile de exploatareCifra de afaceri = Venituri din vânzarea mărfurilor + Productia vanduta+ Subventii = 3.000+50.000 +10.000

=63.000Chelt variabile = Cheltuieli cu materii prime + Costul mărfurilor vândute + Cheltuieli salariale+ Chelt. Asig socilae

= 30.000+2.900+15.000+2.000=49.900EBITDA = 63.000 – 49.900EBITDA =13.100

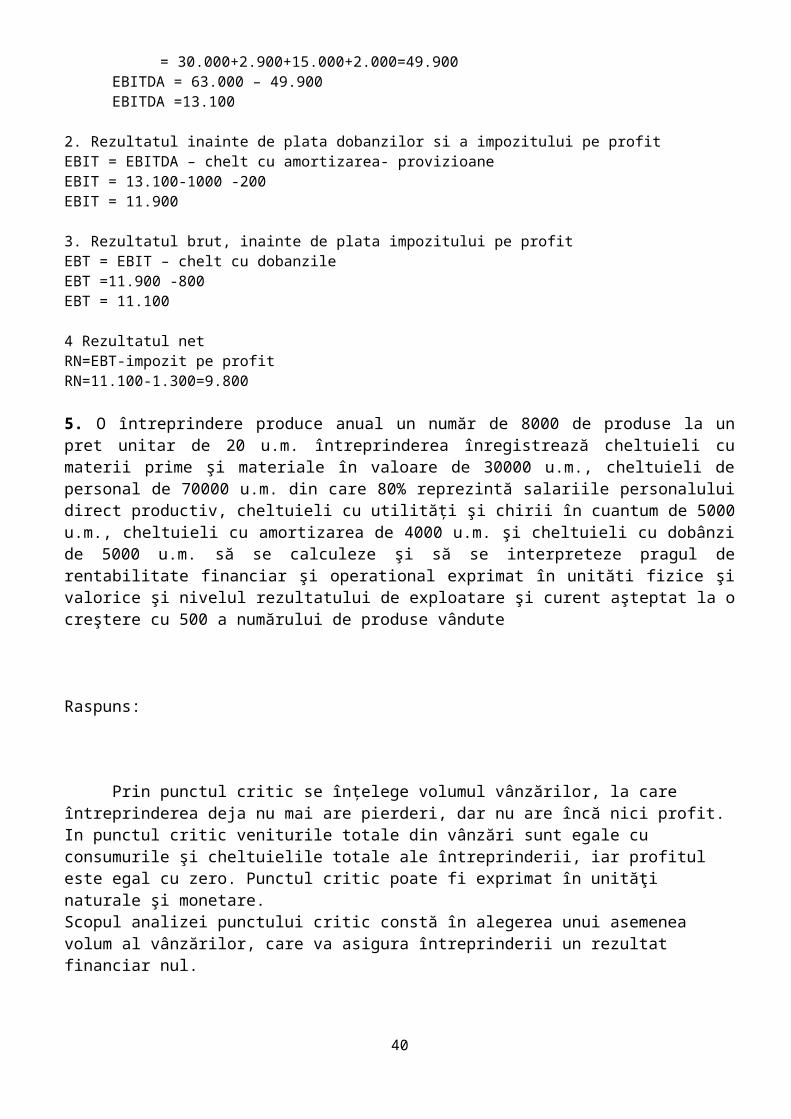

2. Rezultatul inainte de plata dobanzilor si a impozitului pe profit EBIT = EBITDA – chelt cu amortizarea- provizioaneEBIT = 13.100-1000 -200 EBIT = 11.900

3. Rezultatul brut, inainte de plata impozitului pe profitEBT = EBIT – chelt cu dobanzileEBT =11.900 -800 EBT = 11.100

4 Rezultatul netRN=EBT-impozit pe profitRN=11.100-1.300=9.800

5. O întreprindere produce anual un număr de 8000 de produse la un pret unitar de 20 u.m. întreprinderea înregistrează cheltuieli cu materii prime şi materiale în valoare de 30000 u.m., cheltuieli de personal de 70000 u.m. din care 80% reprezintă salariile personalului direct productiv, cheltuieli cu utilități şi chirii în cuantum de 5000 u.m., cheltuieli cu amortizarea de 4000 u.m. şi cheltuieli cu dobânzi de 5000 u.m. să se calculeze şi să se interpreteze pragul de rentabilitate financiar şi operational exprimat în unităti fizice şi valorice şi nivelul rezultatului de exploatare şi curent aşteptat la o creştere cu 500 a numărului de produse vândute

Raspuns:

Prin punctul critic se înţelege volumul vânzărilor, la care întreprinderea deja nu mai are pierderi, dar nu are încă nici profit. In punctul critic veniturile totale din vânzări sunt egale cu consumurile şi cheltuielile totale ale întreprinderii, iar profitul este egal cu zero. Punctul critic poate fi exprimat în unităţi naturale şi monetare. Scopul analizei punctului critic constă în alegerea unui asemenea volum al vânzărilor, care va asigura întreprinderii un rezultat financiar nul.

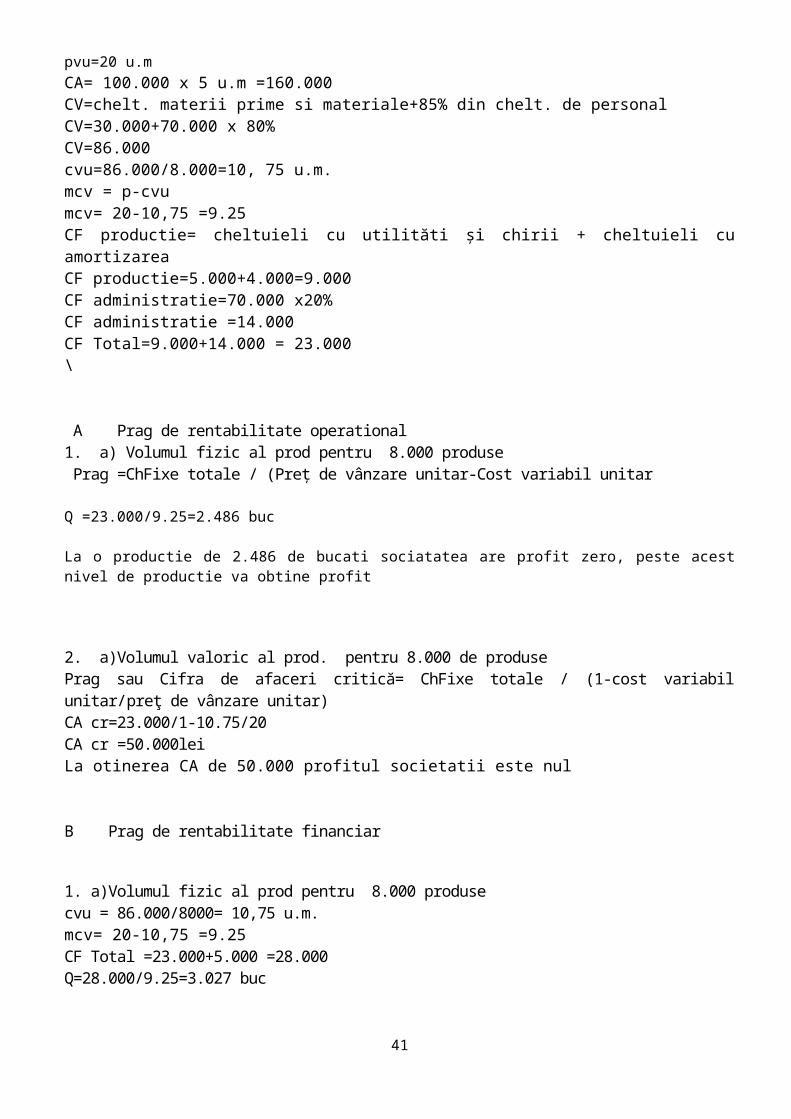

pvu=20 u.mCA= 100.000 x 5 u.m =160.000CV=chelt. materii prime si materiale+85% din chelt. de personalCV=30.000+70.000 x 80%CV=86.000cvu=86.000/8.000=10, 75 u.m.mcv = p-cvumcv= 20-10,75 =9.25CF productie= cheltuieli cu utilităti şi chirii + cheltuieli cu amortizarea

29

CF productie=5.000+4.000=9.000CF administratie=70.000 x20%CF administratie =14.000CF Total=9.000+14.000 = 23.000 \

A Prag de rentabilitate operational1. a) Volumul fizic al prod pentru 8.000 produse Prag =ChFixe totale / (Preţ de vânzare unitar-Cost variabil unitar

Q =23.000/9.25=2.486 buc

La o productie de 2.486 de bucati sociatatea are profit zero, peste acest nivel de productie va obtine profit

2. a)Volumul valoric al prod. pentru 8.000 de produsePrag sau Cifra de afaceri critică= ChFixe totale / (1-cost variabil unitar/preţ de vânzare unitar)CA cr=23.000/1-10.75/20CA cr =50.000leiLa otinerea CA de 50.000 profitul societatii este nul

B Prag de rentabilitate financiar

1. a)Volumul fizic al prod pentru 8.000 produsecvu = 86.000/8000= 10,75 u.m.mcv= 20-10,75 =9.25CF Total =23.000+5.000 =28.000Q=28.000/9.25=3.027 buc

La o productie de 3.027 de bucati sociatatea are profit zero, peste acest nivel de productie va obtine profit

2. a)Volumul valoric al prod. pentru 8.000 de produsePrag sau Cifra de afaceri critică= ChFixe totale / (1-cost variabil unitar/preţ de vânzare unitar)CA cr=28.000/1-10,75/20CA cr =60.870 leiLa otinerea CA de 60.870 profitul societatii este nul.

Rezultatul pentru 8.000 produseCa =8.000 x 20u.m. = 160.000-cost variabil=8.000 x 10.75= 86.0 00 =marja pe costuri variabile = 74.000-Costurile fixe = 23.000=Rez. exploatare = 51.000 -Chelt. Financiare = 5.000 =Rez. curent = 46.000

Rezultatul pentru 8.500 produse

30

Ca =8.500 x 20u.m. = 170.000-cost variabil=8.500 x 10.75= 91.375=marja pe costuri variabile = 78.625-Costurile fixe = 23.000=Rez. exploatare = 55.625 -Chelt. Financiare = 5.000 =Rez. curent = 50.625Profitul obtinut in situatia cresteri nr de produse vandute cu 500 buc cu conditia mentinerii costurilor fixe la acelasi nivel este de 4.625 ceeace reprezinta o crestere cu 10,05 %

6. Se cunosc următoarele informatii financiare referitoare la o societate comercială ce activează în domeniul consultantei financiare pentru investitii directe:

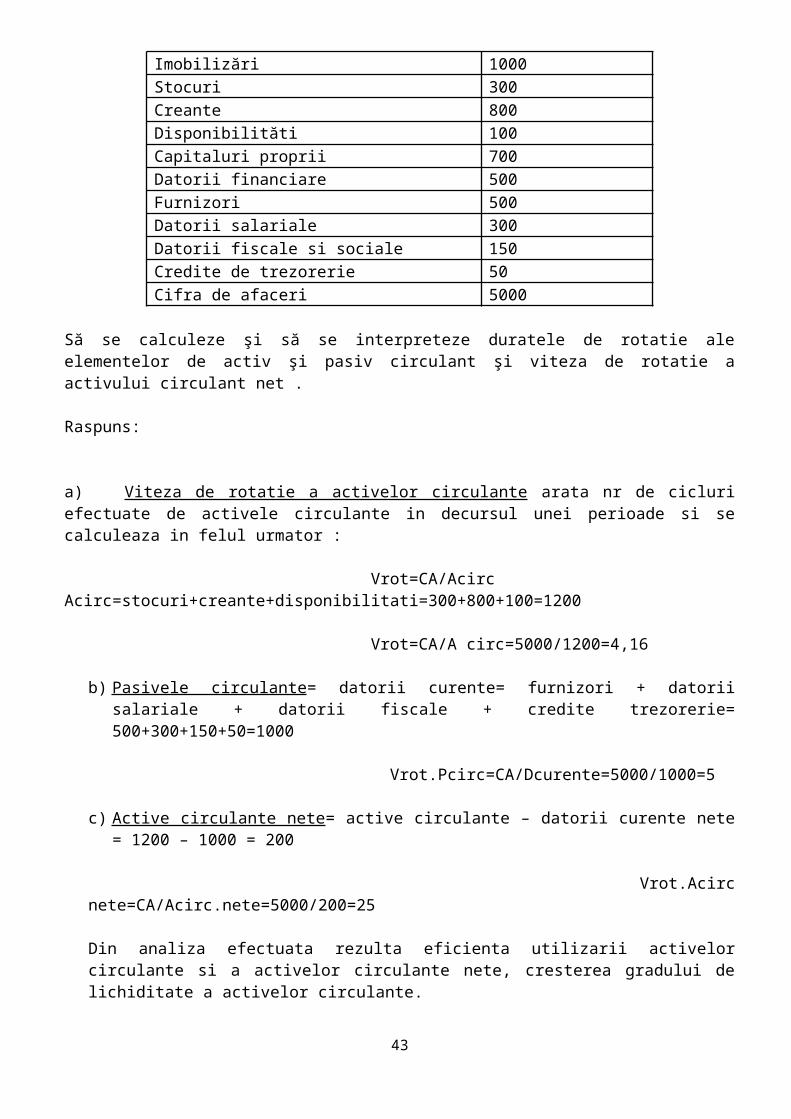

Indicator u.m. Imobilizări 1000 Stocuri 300 Creante 800 Disponibilităti 100 Capitaluri proprii 700 Datorii financiare 500 Furnizori 500 Datorii salariale 300 Datorii fiscale si sociale 150 Credite de trezorerie 50 Cifra de afaceri 5000

Să se calculeze şi să se interpreteze duratele de rotatie ale elementelor de activ şi pasiv circulant şi viteza de rotatie a activului circulant net .

Raspuns:

a) Viteza de rotatie a activelor circulante arata nr de cicluri efectuate de activele circulante in decursul unei perioade si se calculeaza in felul urmator :

Vrot=CA/AcircAcirc=stocuri+creante+disponibilitati=300+800+100=1200

Vrot=CA/A circ=5000/1200=4,16

b) Pasivele circulante = datorii curente= furnizori + datorii salariale + datorii fiscale + credite trezorerie= 500+300+150+50=1000

Vrot.Pcirc=CA/Dcurente=5000/1000=5

c) Active circulante nete = active circulante – datorii curente nete = 1200 – 1000 = 200

31

Vrot.Acirc nete=CA/Acirc.nete=5000/200=25

Din analiza efectuata rezulta eficienta utilizarii activelor circulante si a activelor circulante nete, cresterea gradului de lichiditate a activelor circulante.

X. Organizarea auditului si controlului intern al intreprinderii (6 intrebari)

1. Aprovizionarea presupune:

32

a) Comenzile sa contina produse care indeplinesc specificatiile corespunzatoare; b) Sa se plateasca preturi corespunzatoare; c) Comanda sa contina cantitatile de produse si termene de aprovizionare corespunzatoare; d) Actualizarea informatiilor legate de furnizor astfel incit comanda sa contina date reale; e) Produsele comandate sa se obtina in timp util; f) Inregistrarea comenzilor aprobate complet si corect; g) Prevenirea lansarii comenzilor neaprobate.

Identificati si enumerati riscurile posibile ce pot sa apara si definiti proceduri de control intern care pot diminua aparitia riscurilor respective.Raspuns:

Riscuri posibile:

a) specificatiile produselor să fie necorespunzătoareb) informatii incomplete legate de pretc) informatie indisponibilă sau incorectă legată de nivelul stocului sau nivelul productieid) informațiile dintr-o comandă sunt neclare ,comenzile nu sunt introduse în sistem în timp utile) Informatie indisponibilă sau incorectă a produselor comandate si neprimitef) Comenzile date pot fi pierduteg) Proceduri inadecvate de prevenire a utilizării neautorizate

Proceduri de control intern ce pot diminua riscurile

a) Revizuirea specificatiilor existente de către personalul tehnic.Monitorizarea problemelor de productie legate de specificatiile materialelor folosite.Specificatiile trebuie să cuprindă date ale perioadei curente ,comenzi rapide, stoc corespunzător, pretul materialului.Comunicarea specificatiilor de productie departamentului de aprovizionare.Revizuirea corespunzătoare si aprobarea contractelor si comenzilor. b) Obtinerea de oferte competitive pentru fiecare aprovizionare periodică.Volumul productiei aprovizionată să fie determinată prin analiza indicatorului de utilizare a unor materiale similareRevizuirea corespunzătoare a comenzilor de aprovizionare.Monitorizarea variantelor de pret, amănuntit.

c) Mentinerea unor date corecte în evidenta stocurilor.Corelarea programării productiei cu informatiile legate de stoc si cerintele legate de termenele de livrare din comenzi Revizuirea corespunzatoare a comenzilor de aprovizionareFolosirea previziunii

d) Emiterea de copii ale comenzilor emise personalului corespunzător.Prenumerotarea comenzilor Verificarea periodică a intrarilor în sistem. Investigarea intrărilor de date

e) Specificarea modului de transport si a datei de livrare în comanda de aprovizionare

33

Prenumerotarea comenzilor de aprovizionareCorelarea informatiei productiei receptionate si informatiile legate de comenzi date Urmărirea comenzilor neonorate de furnizor

f) Prenumerotarea si înregistrarea corectă a comenzilor

g) Proceduri de aprobare a comenzilor Desemnarea de personal autorizat care să aprobe comenzile Mentinerea unei securităti a comenzilor de aprovizionare

2. Activitatea de dezvoltare a tehnologiei in cadrul unei entitati presupune: a) Identificarea tehnologiilor existente sau dezvoltarea unei noi tehnologii in vederea satisfacerii cererii reclamate de studiile de marketing; b) Mentinerea unui nivel inalt al cunoasterii legate de dezvoltarea actuala a tehnologiilor care ar putea afecta entitatea; c) Asigurarea ca dezvoltarea tehnologiilor este in spiritual sustinerii licentelor sau patentelor existente; d) Repartizarea resurselor pentru cele mai eficiente proiecte.

Identificati si enumerati riscurile posibile ce pot sa apara si definiti proceduri de control intern care pot diminua aparitia riscurilor respective.

Raspuns: Riscuri posibile :

a)-lipsa de planificare pentru fiecare activitate si urmarirea respectarii ei

b)-inexistenta unor proceduri/note interne de stabilire a necesitatilor reale ale departamentului de marketing pentru a solicita dezvoltarea de tehnologii compatibile cu rezultatele dorite

c)-ineficienta/incapacitatea/lipsa de experienta/lipsa de pregatire profesionala continua pentru asimilirea noilor tehnologii a personalului care desfasoare aceste activitati de dezvoltare a tehnologiei sau subdimensionarea acestor departamente

d)-inexistenta/ineficienta procedurilor de urmarire a rezultatelor activitatilor de dezvoltare a tehnologiiilor in corelatie cu costurile generate de acestea

e)-utilizarea unor resurse prea mari pentru capacitatea firmei de a materializa aceste tehnologii in activitatea sa economica

Proceduri de control intern care pot diminua riscurile enumerate:

a) -norme de comunicare intre departamentele de dezvoltare si marketing prin care se stabilesc foarte clar oportunitatea si necesitatea utilizarii de resurse ale firmei pentru dezvoltarea de noi tehnologii

b)-proceduri de analiza pentru a masura capacitatea de finantare a acestor dezvoltari, inclusiv calcule comparative

c)-proceduri de instruire a personalului implicat prin perfectionare profesionala continua in functie de proiectele in care sunt implicati

34

d)-masuri de urmarire a respectarii planificarilor propuse si totodata planuri de rezerva in cazul in care aceste planificari nu se respecta, inclusiv masuri de sanctionare pentru cei responsabili

e)-dezvoltarea de metode pentru masurarea rezultatelor acestor tehnologii in urma implementarii lor in productie.

3. Realizati o misiune de audit intern cu privire la ciclul Stocuri-Depozitare pina la nivelul intocmirii matricei riscurilor si a raportului intermediar , inclusiv.

Raspuns:

Misiune de audit intern cu privire la ciclul Stocuri – depozitare

Cadrul general de desfasurare a misiunilor de audit intern: 1) Procedura plan de audit intern 2) Procedura ordin de misiune 3) Procedura ordin de serviciu 4) Procedura notificarea privind declansarea misiunii de audit intern 5) Procedura colectarea si prelucrarea informtiilor 6) Procedura identificarea si analiza riscurilor 7) Procedura elaborarea programului misiunii de audit

8) Procedura sedintei de deschidere 9) Procedura colectarea probelor de audit10) Procedura revizuirea documentelor de lucru

11) Procedura elaborarea proiectului de raport de audit intern12) Procedura transmiterea proiectului de raport de audit intern13) Procedura reuniunea de conciliere

14) Procedura monitorizarea misiunii15) Procedura difuzarea raportului de audit intern16) Procedura monitorizarea implementarii recomandarilor

PLAN DE AUDIT INTERNPe anul 2010

35

Nr.crt

Tema misiuni de audit Obiective Perioada supusa auditarii

Unitatea auditata

Perioada desfasurarii misiunii de audit

0 1 2 3 4 5Auditul ciclului stocuri-depozitare

Optimizarea gestiuni stocurilor

01.01.2010-30.10.2010

01.11.2010-30.11.2010

Sef departament de audit intern

Ordin de misiune

Destinatar Seful departamentului de audit intern Copie pentru informare Seful activitatii auditate Obiectul misiuni Optimizarea gestiuni stocurilor

Comitetul de audit

ORDIN DE SERVICIU

In conformitate cu prevederile Ordinului de misiune nr. 5 si cu planul anual de audit intern, se va efectua o misiune de audit intern la SC DARA SRL (locatia, unitatea), in perioada 01.11.2010-30.11.2010 . Scopul misiunii de audit intern este - Auditul ciclului stocuri depozitare -, iar obiectivele acesteia sunt – Optimizarea gestiuni stocurilor . Mentionam ca se va efectua un audit de .................................. (se precizeaza tipul de audit). Echipa misiunii de audit intern este formata din urmatorii auditori (seful misiunii), (auditori).

Seful Departamentului de audit intern,

NOTIFICAREprivind declansarea misiunii de audit intern

36

Catre (Conducatorul activitatii auditate)De la: Seful departamentului de audit internReferinte Denumirea misiuni de audit intern

In conformitate cu Planul anual de audit intern, urmeaza ca in perioada 01.11.2010-30.11.2010 sa se efectueze o misiune de audit intern cu tema ,,Optimizarea gestiuni stocurilor la . Misiunea de audit se va desfasura sub coordonarea dlui/dnei . Va vom contacta ulterior pentru a stabili, de comun acord, o sedinta de deschidere in vederea discutarii diverselor aspecte ale misiunii de audit, si anume: -prezentarea auditorilor; -scopul misiunii de audit; -prezentarea obiectivelor misiunii de audit intern; -programul misiunii de audit; -alte aspecte. Pentru pregatirea misiunii de audit intern, va rugam sa ne puneti la dispozitie urmatoarea documentatie: . Daca aveti intrebari privind aceasta misiune de audit sau aveti domenii care ati dori sa faca obiectul investigatiei noastre, va rog sa ma contactati pe mine .

Seful Departamentului de audit intern,

Data 01.10.2010

COLECTAREA SI PRELUCRAREA INFORMATIILOR

Colectarea, este de fapt pregătirea informaţiilor în vederea efectuării analizei de risc şi pentruidentificarea informaţiilor necesare, în vederea atingerii obiectivelor misiunii de audit publicintern.

Colectarea informaţiilor presupune:- identificarea principalelor elemente ale contextului instituţional şi socioeconomic în care entitatea auditată îşi desfăşoară activitatea:- analiza cadrului normativ ce reglementează activitatea entităţii auditate;- analiza entităţii auditate şi activităţile sale;- analiza factorilor susceptibili ce împiedica buna desfăşurare a misiunii de audit;- identificarea punctelor cheie ale funcţionării entităţii auditate, şi ale sistemelor sale de control, pentru o evaluare prealabilă a punctelor tari şi slabe;- identificarea constatărilor semnificative şi a recomandărilor din rapoartele de audit precedente care ar putea să afecteze stabilirea obiectivelor misiunii de audit;- identificarea şi evaluarea riscurilor cu incidenţă semnificativă;- identificarea surselor potenţiale de informaţii care ar putea fi folosite ca dovezi ale auditului

Prelucrarea1.Identifică legile şi regulamentele aplicabile entităţii/structurii auditate; 2. Obţin organigrama, regulamentele de funcţionare, fişe ale posturilor, proceduri scrise ale entităţii/structurii auditate; 4. Identifică circuitul documentelor; 5. Obţin exemplare ale rapoartelor de audit anterioare; 6. Aduna date statistice asupra performantei pentru a-l sprijini în faza de analiză a riscului; 7. Se familiarizează cu activitatea entităţii/structurii auditate;

37

8. Îndosariază documentele obţinute în această fază a misiunii de audit public intern în dosarul permanent - secţiunea C. 3. Identifică personalul responsabil;

Identificarea documente utilizate la sectia stocuri depozitare

Pentru achizitia de stocuri, documentele primare sunt:- avizul de însotire- factura- nota de intrare-receptie- nota de receptie si constatare de diferente, daca la receptie se constata diferente care se cmunica si furnizorului în vederea solutionarii situatiei constatate

-pentru operatii de transfer si miscare interna a stocurilor avem bonul de predare-transfer-restituire.-pentru operatii de consum a stocurilor avem bonul de consum.-pentru materialele trimise la terti pentru prelucrare avem avizul de însotire, cu mentiunea scopului expedierii.

Pentru vânzare avem documentele: -dispozitie de livrare, aviz de însotire, factura.

Evidenta operativa a stocurilor se realizeaza la nivelul depozitelor (gestiunilor) prin fisa de magazie si raportul de gestiune, iar la nivelul societatii prin registrul stocurilor.

De procurat listele de inventar si de determinat daca totalul corespunde cu soldul balantei generale si daca listele de inventar sunt bazate pe inventarierea fizica a stocurilor De informat despre metoda de inventariere fizica De verificat daca este utilizat un sistem de inventar permanent si daca periodic se fac comparatii la cantitatile fizice

IDENTIFICAREA SI ANALIZA RISCURILOR Procedura urmareste identificarea riscurilor specifice structurii/activitatii auditate. Evaluarea controlului intern din cadrul structurii/activitatii auditate Aprecierea unui risc se realizeaza in functie de: -natura si specificul activitatii/functiei auditate; -calitatea controlului intern; -gravitatea consecintelor directe si indirecte ale producerii riscului; -probabilitatea producerii riscului.

Identificarea riscurilor-inexistenta unor proceduri/monografii privind achizitia si receptia materialelor-procedura/monografia nu este cunoscuta de catre personalul desemnat cu achizitia si receptia materialelor-existenta unor comenzi de materiale care nu sunt pentru nevoile intreprinderii-existenta unor comenzi la preturi mai ridicate decat nevoile intreprinderii-existenta unor comenzi care nu reflecta nevoile inreprinderii-a avea bunuri primite care nu au fost comandate-receptionarea unor materiale care nu corespund din punct de vedere cantitativ si calitativ-nesolutionarea diferentelor constatate la receptie

38

-neconcordanta intre preturile inscrise pe factura si preturile stabilite prin contract-neconcordanta intre preturile inscrise pe factura si preturile din nota de receptie-inregistrarea eronata in contabilitate a materialelor primite-exista materiale transferate de la depozit catre alte deparatamente, pentru care nu s-au intocmit note de transfer sau materiale date in consum pentru care nu s-au intocmit bonuri de consum-evidenta stocurilor nu este corecta-exista diferente intre evidenta de gestiune si contabilitate-diferentele constatate cu ocazia inventarierii nu au fost evidentiate corect in contabilitate-depozitarea materialelor in conditii necorespunzatoare care favorizeaza deprecierea lor-depozitele nu sunt pazite, nu au sisteme de alarma, exista riscul pierderii,al furtului, risc de incendiu-exista materiale periculoase pentrucare nu au fost luate masuri suplimentare de depozitare si manipulare-exista materiale returnate furnizorilor din motive de neconformitate, pentru care nu s-au intocmit documentele de iesire