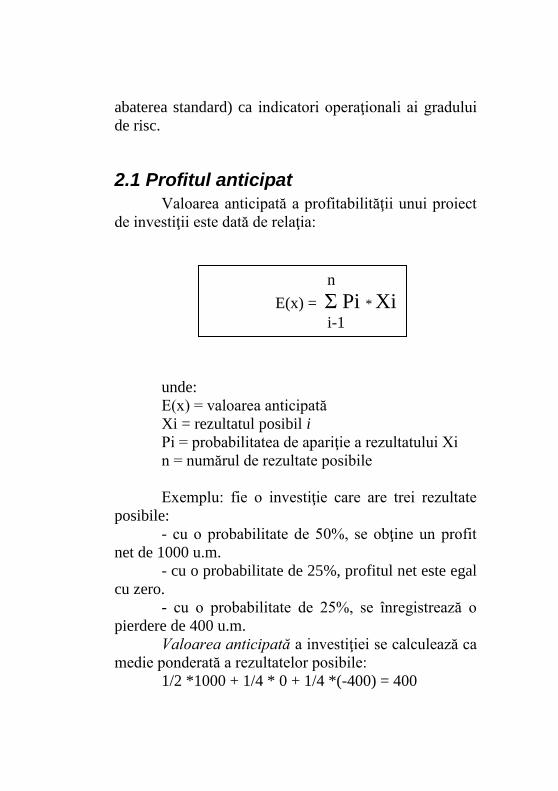

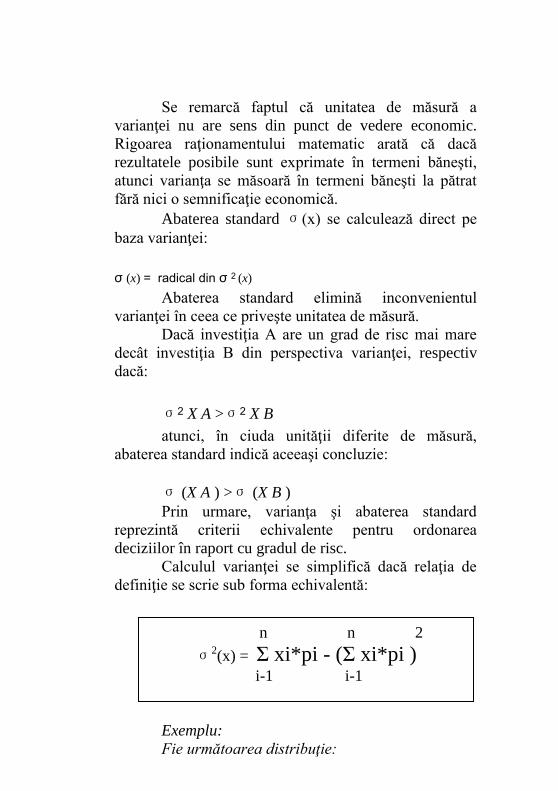

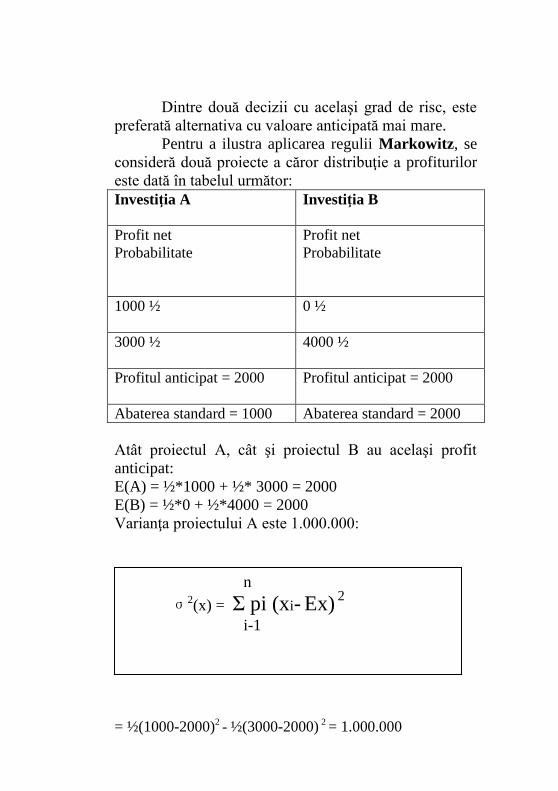

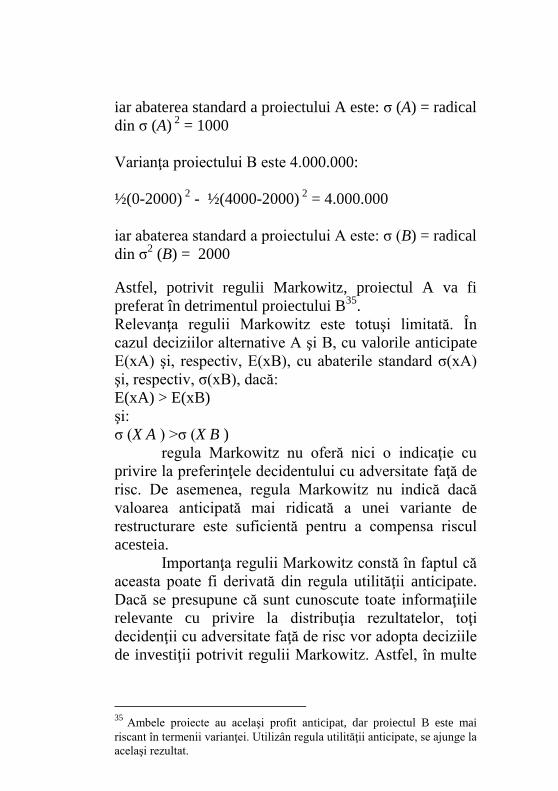

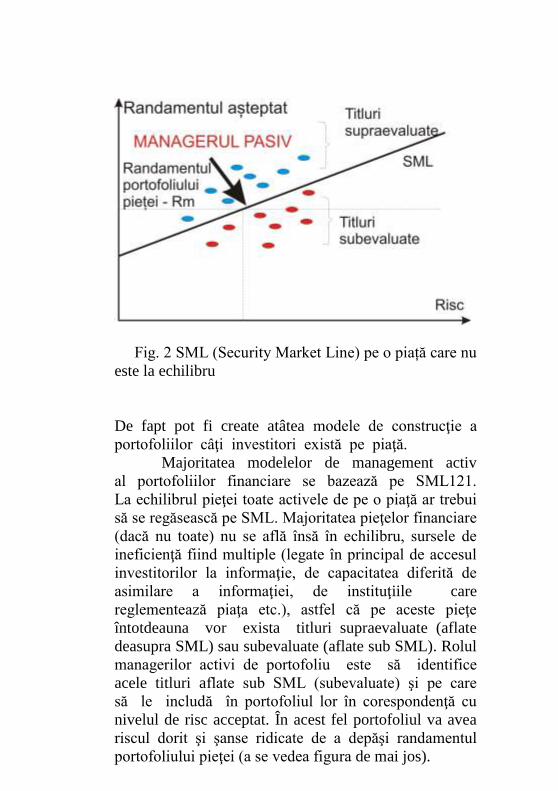

suport curs risc si incertitudine b1

DESCRIPTION

Suport Curs Risc Si IncertitudineTRANSCRIPT

Universitatea „Lucian Blaga„ din Sibiu

Facultatea de Ştiinţe Economice

RISC ŞI INCERTITUDINE

ÎN ECONOMIA GLOBALĂ

- suport curs -

conf univ. dr. Răzvan Sorin

Șerbu

Obiectivele generale ale cursului:

Cursul prezentat în continuare îşi propune să

trateze problematica riscului şi incertitudinii în

economia globală şi am preferat să detaliez acest subiect

din dorinţa de a cunoaşte şi a face cunoscut modul în

care economia ca ştiinţă răspunde la permanenta

schimbare a viziunii asupra naturii lucrurilor.

În plus, unul din obiectivele importante ale

acestui curs este să-l convingă pe cititor asupra modului

în care poate răspunde economistul ca om de ştiinţă la

provocările ridicate cele mai importante tendinţe

economice din ultimii ani: transformarea spre economia

de piaţă a sistemelor centralizate şi accelerarea integrării

economice în cadrul fenomenului de globalizare.

În acest sens am încercat să inventariez

instrumentele şi tehnicile disponibile economiştilor

pentru formularea propriilor teorii şi explicaţii ale

proceselor complexe de transformare. Altfel spus, am

încercat să surprind o prezentare de ansamblu a

modurilor în care incertitudinea şi riscul .intră. în

viaţa agenţilor economici şi a modului în care

incertitudinea şi riscul afectează deciziile economice

ale indivizilor.

Cursul prezentat aici încercă să răspund la

următoarele întrebări: 1. Cum poate fi definită şi ce

implicaţii are o decizie economică în condiţii de risc sau

incertitudine? 2. Cum poate fi măsurat riscul? 3. Care

sunt formele pe care poate să le îmbrace incertitudinea

economică? 4. Cum s-a adaptat comportamentul uman

la incertitudine în decursul timpului? 5. Care sunt

principalele tipuri de corelaţii randament-risc? 6. Ce

poate să facă individul şi/sau firma pentru a-şi

îmbunătăţi informaţia disponibilă?

INTRODUCERE

Istoria dezvoltării societăţii omeneşti este

însoţită de o permanentă schimbare a viziunii asupra

naturii. Această schimbare este explicată de acumularea

de cunoştiinţe în urma observărilor repetate, a

formulărilor ipotezelor diverselor teorii şi a confirmării

sau respingerii lor de către realitate.

Acumularea de cunoştiinţe nu înseamnă doar o

simplă creştere cantitativă, ci şi .schimbări calitative ale

căror repercusiuni ajung dincolo de ştiinţa propriu-zisă

şi afectează însăşi imaginea asupra naturii.

Aceste schimbări, care explică progresul

societăţii omeneşti, nu conduc la îndreptarea eforturilor

procesului de cunoaştere spre descoperirea unor scheme

atotcuprinzătoare sau a unor modele unificatoare

universale pentru rezolvarea într-o manieră similară a

problemelor cu care se confruntă oamenii. Dimpotrivă,

aşa cum remarcă Ilya Prigogine şi Isabelle Stengers

acceptarea complexităţii nu a dus la o diminuare a

progresului ştiinţei, ci .ne-a îndreptat spre producerea

de structuri conceptuale noi, care se dovedesc a fi acum

tot atât de importante în înţelegerea lumii noastre fizice,

ca şi lumea în care trăim.

Economia ca ştiinţă nu este ruptă de ştiinţele

naturii. Numai că în acest domeniu trebuie să fie luaţi în

consideraţie numeroşi factori care se întrepătrund şi

exercită o puternică influenţă asupra vieţii sociale. Între

aceştia, un loc aparte, extrem de important, îl au

incertitudinea şi riscul. De fapt, aşa cum subliniază

Orio Giarini şi Walter R. Stahel în celebra lucrare .

Limitele certitudinii apărută în 1989 sub

auspiciile Clubului de la Roma: .Orice sistem care

funcţionează pentru a obţine un rezultat în viitor

operează prin definiţie într-o situaţie de incertitudine,

chiar dacă diferitele situaţii sunt caracterizate prin

diferite grade de risc, de incertitudine sau chiar de

indeterminare. Dar riscul şi incertitudinea nu constituie

subiect de opţiune; ele fac parte pur şi simplu din

condiţia umană..

Economiştii apreciză că incertitudinea este o

caracteristică permanentă. Chiar dacă acest lucru este

în general cunoscut şi acceptat, totuşi, analizarea

sistematică a riscului şi a incertitudinii din perspectiva

teoriei economice s-a realizat relativ recent, deşi primele

încercări de cuantificare a modului de decizie al

indivizilor s-au realizat cu peste 200 de ani în urmă.

Introducerea riscului şi incertitudinii în teoria

economică, a reorientat programele de1, cercetare ale

ştiinţei economice, iar într-un timp relativ scurt . doar 40

de ani - frontiera cunoaşterii comportamentului uman a

fost semnificativ extinsă2.

Această expansiune a ştiinţei economice a

permis dezvoltarea unor domenii noi, care ar fi fost

imposibil de abordat în absenţa consideraţiilor cu privire

la risc şi incertitudine.

Pe parcursul lecturii vom identifica şi evidenţia

câteva dintre cele mai recente dezvoltări ale ştiinţei

economice, care au schimbat în ultimii 50 de ani modul

de a gândi economia concurenţială şi au determinat,

totodată, şi înnoirea limbajului economic. Totodată, am

încercat să sugerăm că procesele de transformare

economică din prezent, care afectează profund

societatea românească, nu pot fi înţelese dacă se ignoră

problematica informaţiei imperfecte, incomplete şi

asimetrice, costurile de tranzacţie sau costurile căutării.

De asemenea, am încercat să realizăm o punte de

legătură între teoria economică (Economics) şi teoria

1 1 Vezi: Ilya Prigogine şi Isabelle Stengers: Noua alianţă

metamorfoza ştiinţei, Editura Politică, Bucureşti, 1984, 2 Orio Giarini şi Walter R. Stahel: Limitele certitudinii, Editura

Edimpress-Camro, Bucureşti, 1996

firmei, nu numai evidenţiind concluziile diferite la care

ele ajung, dar şi prin utilizarea în paralel a tehnicilor lor

diferite de analiză a aceloraşi probleme.

Lucrarea de față este structurată pe patru capitole.

Capitolul 1 al acestei lucrări este construit pe două

direcţii. Prima direcţie se concentrează pe delimitarea

conceptelor de risc şi incertitudine; se prezintă etapele şi

condiţionările istorice în care riscul şi incertitudinea au

fost introduse în ştiinţa economică. A doua direcţie se

concretizează prin inventarierea principalilor indicatori

opraţionali ai gradului de risc. Formalizarea deciziei în

condiţii de risc și măsurarea acestuia este esenţa

Capitolului 2 al acestei lucrări. În acest sens am

prezentat modelul normativ de adoptare a deciziei, care,

practic, reprezintă primii paşi în analizarea modernă a

riscului. Ineditul acestui model este chiar

formularea .axiomelor preferinţei. pe baza cărora se

construieşte funcţia utilităţii anticipate, care este

elementul esenţial în studierea atitudinii indivizilor şi

firmelor faţă de risc. Tot în acest capitol am inclus şi

criticile pe care Kahneman şi Tversky le aduc

modelului normativ şi, bineînţeles, şi noul model al

acestora (.Teoria prospectării.), care este de fapt o

alternativă la teoria utilităţii anticipate. Se cuvine a

preciza că teoria utilităţii anticipate rămîne instrumentul

principal de analiză în majoritatea problemelor abordate

în acestă lucrare. În Capitolul 3 sunt prezentate câte

ipoteze despre portofolii financiare internaţionale în

condiţii de incertitudine și risc.Capitolul 4 este

conceput a fi realizat pe trei direcţii. În primul rând am

analizat principiile de bază ale diversificării

internaţionale a portofoliilor financiare.

În al doilea rând, am analizat modul prin care

indivizii pot reduce sau pot chiar să elimine riscul prin

combinarea investiţiilor într-un portofoliu. În al treilea

rînd, am analizat relaţia dintre rentabilitate şi risc în

condiţii de echilibru a pieţei financiare eficiente.

Comportamentul uman s-a adaptat la risc şi incertitudine

în diferite moduri. Aceste adaptări la incertitudine

constituie unul dintre cele mai importante manifestări

ale comportamentului raţional. Răspunsul agenţilor

economici la risc se bazează pe utilizarea unor procedee

de împărţire şi diminuare a riscului. În acest sens, sunt

analizate principalele aspecte privind pieţele care apar

din necesitatea evitării riscurilor nedorite. Piaţa

asigurărilor, pieţele futures, precum şi piaţa titlurilor de

valoare sunt trei din cele mai importante insitituţii care

faciliteză realocarea riscului între indivizi şi firme. În

cadrul acestor pieţe, indivizii şi firmele pot dispersa

riscul cu care se confruntă, plătind în perioadele

favorabile şi obţinînd venituri în perioadele nefavorabile.

Acestea sunt de fapt pieţele contingentate în funcţie de

stare. Piaţa titlurilor de valoare este un instrument prin

care se poate reduce riscul de venit. Pieţele futures

extind şirul de posibilităţi de tranzacţionare şi sunt

comune atât pieţelor activelor financiare, cât şi pieţelor

bunurilor. Participanţii pe aceste pieţe se împart în

utilizatori comerciali şi speculatori. Utilizatorii

comerciali urmăresc eliminarea riscului de preţ asociat

afacerii de bază şi folosesc pieţele futures pentru

hedging. Speculatorii urmăresc să câştige ca urmare a

modificării preţului în timp. Speculatorii au un rol

important pe pieţele futures deoarece ei îşi asumă riscul

pe care utilizatorii comerciali urmăresc să îl evite. Ca o

aplicaţie am încercat să analizez unele aspecte care apar

pe piaţa asigurărilor. Acest tip de pieţe există datorită

faptului că, deşi indivizii sau firmele se confruntă cu

posibilitatea apariţiei unor pierderi mari, există o

companie de asigurare cu mulţi clienţi care este în stare

să acopere pierderile suporatate de o parte dintre ei. Din

această perspectivă am căutat să analizez deciziile

individuale de asigurare, selecţia adversă, hazardul

moral şi situaţia de echilibru pe o piaţă concurenţială a

asigurărilor.

În România, aflată în plin proces de transformare,

de trecere la economia de piaţă funcţională şi

competitivă, problema incertitudinii şi riscului se pune

în termeni noi, la alt nivel calitativ decât până în prezent.

Pentru că în condiţiile în care proprietatea privată devine

axul central al economiei iar formarea liberă a preţurilor

pe piaţă şi concurenţa se manifestă tot mai amplu,

situaţiile de incertitudine şi risc se amplifică. Ca urmare,

se impune o modificare importantă a modului în care

este percepută, înţeleasă şi interpretată viaţa

economică. .Dacă vrem cu tot dinadinsul să ne

ameliorăm în mod substanţial modul de viaţă . arată

Stephen R. Covey . trebuie să renunţăm la tăiatul

frunzelor . în atitudini şi comportament . să ne apucăm

de lucru la rădăcini: altfel spus, să ne schimbăm

paradigmele, căci mentalitatea noastră şi conduita din

ele se nasc.

Or, în acest proces amplu şi complicat, intervine

incertitudinea şi riscul, ca şi teama . care ia locul

cooperării. Trebuie ţinut seama, totodată, că România

realizează această profundă schimbare . inclusiv

pregătirea condiţiilor pentru integrarea în Uniunea

Europeană . în condiţiile în care se manifestă în lume, pe

scară tot mai largă, globalizarea şi informatizarea

societăţii.

Prin globalizare (sau mondializare . cum se

exprimă de preferinţă specialiştii francezi) ansamblul

dobândeşte proprietăţi şi însuşiri pe care componentele

sale nu le posedau anterior, iar oamenii şi ţările nu mai

sunt protejaţi de frontiere. Se amplifică

interdependenţele economice şi social-politice, are loc o

agregare a pieţelor individuale şi, inevitabil,

incertitudinea şi riscul se adâncesc.

Noua societate spre care înaintează omenirea, pe

baza celor mai înaintate tehnologii ale informaticii, va fi

o societate a cunoaşterii.

Aşa cum subliniază economistul american Peter

F. Drucker, în lucrarea Societatea post-capitalistă,

productivitatea şi inovaţia vor fi determinante în crearea

bogăţiei. Acest fapt va schimba radical .datele

problemei. analizate, vor apărea noi oportunităţi şi

provocări.

Ca urmare, situaţiile de risc şi incertitudine vor

căpăta trăsături caracteristice noi, nuanţe şi modalităţi

noi de afirmare3

. Pentru toate aceste motive, tema

abordată are şi va avea tot mai mult un important impact

practic.

3 Stephen R. Covey: Eficienţa în şapte trepte, Editura All,

Bucureşti, 1995

Capitolul 1 Introducere incertitudinii și riscului în economie

CONCEPTE CHEIE: certitudine, incertitudine, risc,

risc pur, risc speculativ

OBIECTIVE: Acest capitol este construit pe două

direcţii. Prima direcţie se concentrează pe

delimitarea conceptelor de risc şi incertitudine; se

prezintă etapele şi condiţionările istorice în care

riscul şi incertitudinea au fost introduse în ştiinţa

economică. A doua direcţie se concretizează prin

inventarierea principalilor indicatori opraţionali ai

gradului de risc.

1.1 Incertitudine, risc și acțiune

Economia este un joc complex, unde anticipaţiile

jucătorilor influenţează evenimentele viitoare şi

probabilităţile acestora. Problematica analizei riscului

permite, experienţa demonstrează acest lucru, o mai

bună înţelegere a contextului socioeconomic, dar mai

ales relevă ameninţări cărora întreprinderea trebuie să le

facă faţă dacă doreşte să rămână pe piaţă. Risc zero nu

există. Riscul este condiţia tuturor succeselor. Analiza şi

managementul riscului nu elimină riscul, ci permit

evaluarea efectelor expunerii la risc şi alocarea

judicioasă a resurselor între diferite proiecte

investiţionale,precum şi elaborarea planurilor şi

prognozelor privind perspectivele afacerii.

Analiza riscului este un instrument

complementar necesar însă nu şi suficient în afaceri.

Este instrumentul care face diferenţa între noroc sau

şansă şi un management bun, sau între neşansă şi un

management inadecvat.

Managementul riscului şi-a dobândit

aplicabilitatea în practică abia în preajma anilor 70, în

special în Statele Unite ale Americii. Primele diplome

de specializare în domeniul analizei şi managementul

riscului au fost eliberate în Statele Unite ale Americii, în

anul 1973. Cu toate acestea în anii `70 conceptul de

management al riscului era un termen relativ rar utilizat

în practică. În afara sectorului financiar,

instituţionalizarea practicilor de analiză şi gestiune a

riscului s-a făcut simţită abia două decenii mai târziu,

recte deceniul nouă, cu predilecţie în sectorul bunurilor

de larg consum, infrastructurii, energiei, nuclear,

transporturilor, explorărilor petroliere şi spaţiale. În

deceniul 8 atenţia s-a focalizat spre riscurile politice.

Evenimentul catalizator a fost revoluţia din Iran,

în 1979, care a generat o pierdere de 1 miliard de dolari

întreprinderilor străine care operau în această ţară. De

altfel, sfârşitul deceniului 8 a rămas în istoria omenirii

prin căderea zidului Berlinului şi alte numeroase

schimbări politice care au avut loc în lume, ceea ce a

condus la necesitatea de a interpreta riscul dintr-o

perspectivă oarecum mai tehnică, precum probabilitatea

de realizare a unui pericol cu implicaţii asupra afacerii,

riscuri care nu mai pot fi subscrise, întotdeauna, unei

poliţe de asigurare, fără a fi doar de natură materială sau

financiară.

Actualmente, practic toate obiectivele şi

procesele operaţionale sunt expuse riscului, ceea ce a

condus la schimbarea preocupărilor privind interesul

faţă de anumite categorii de risc. Aşa cum menţionau

Bek şi Giddens „trăim în era riscului”: nu există zi în

care problema riscului să nu ocupe primele pagini în

media. Riscul şi încrederea par a fi indisociabile.

Sentimentul securităţii provine dintr-un echilibru subtil

între risc şi încredere. Acest sentiment exprimă în fapt

încrederea în probitatea altuia sau validitatea unor

principii. Acţiunea este întotdeauna direcţionată spre

îmbunătăţirea stării de lucruri prezente a unui individ.

Atât timp cât orice activitate umană este

prevăzută pentru a se desfăşura în viitor, iar viitorul va

fi întotdeauna incert, incertitudinea este asociată

oricărei activităţi umane. Astfel, incertitudinea

viitorului este deja implicată în chiar noţiunea de acţiune.

Faptul că omul acţionează şi că viitorul este

incert nu sunt, în nici un caz două chestiuni

independente, ci doar două moduri diferite de a stabili

acelaşi lucru4.

În acest context, apare următoarea problemă:

care ar trebui să fie raportul dintre gradul de

certitudine şi incertitudine, astfel încât acţiunile

umane să fie posibile şi eficiente? Dacă lumea ar fi fost

în întregime impredictibilă indivizii nu ar mai fi fost

capabili să aleagă, din moment ce orice alegere ar fi dus

la rezultate aleatorii.

Totuşi, dacă omul ar cunoaşte viitorul şi dacă

evenimentele viitoare nu ar include elemente unice şi

impredictibile, el nu ar mai avea de ales şi nu ar mai

acţiona. Individul ar fi ca un automat, iar acţiunea . ca

gen de comportament . ar fi redusă la reacţia mecanică

la stimuli.

4 Ludwig von Mises: Human Action: A Treatise on Economics,

Contemporary Books, Inc. Chicago, 1963

Dintr-o altă perspectivă se poate spune că

aspiraţia şi interesul vieţii constau în căutarea şi

descoperirea a ceea ce poate fi căutat cu mai multă

eficienţă.2 Incertitudinea este esenţială pentru căutări,

pentru întrebări, pentru dezvoltare, pentru creaţie, pentru

acţiune. Când incertitudinea atinge niveluri mari ea

trebuie redusă, dar cel mai indezirabil nivel al

incertitudinii în viaţă este cel al certitudinii depline.

Stiinţele naturale nu fac viitorul previzibil. Ele fac

posibilă predicţia rezultatelor obţinute prin acţiuni

specifice. Acestea lasă însă două sfere de

imprevizibilitate în afara lor: cea a fenomenelor naturale

insuficient cunoscute şi cea a alegerilor umane.

Ignoranţa indivizilor cu privire la aceste două sfere

induce inceritudine în toate acţunile umane. Astfel, în

ceea ce priveşte realitatea, individul nu ar putea decît să

stabilească probabilităţi diferitelor evenimente care pot

apărea. Teoremele fizicii şi ale chimiei posedă un grad

înalt de probabilitate, încât pot fi considerate sigure

pentru toate scopurile practice. De exemplu, se poate

prevedea funcţionarea unei maşini construite conform

regulilor tehnologiei ştiinţifice. Însă, construcţia unei

maşini nu este decât o parte din programul mai vast care

urmăreşte furnizarea către consumatori a produselor

maşinii. Dacă planul acesta a fost cel mai adecvat

depinde de evoluţia condiţiilor viitoare care, la vremea

executării planului, nu pot fi prevăzute cu certitudine.

Astfel, gradul de certitudine privitor la rezultatul

tehnoloigic al producerii maşinii, indiferent care ar fi

acesta, nu îndepărtează incertitudinea inerentă întregii

acţiuni.

Nevoile şi evaluările viitoare, reacţia oamenilor

la modificarea condiţiilor, viitoarea cunoaştere ştiinţifică

şi tehnologică, viitoarele ideologii şi politici, nu pot fi

niciodată prevăzute decât cu un grad mai mare sau mai

mic de probabilitate. De aceea, orice acţiune se referă la

un viitor necunoscut.

Probabilitatea se referă la posibilitatea ca un

anumit fenomen sau eveniment să se producă în condiţii

bine determinate. O aserţiune este probabilă atunci când

cunoaşterea individului cu privire la conţinutul ei este

deficitară. Înţelegerea individului se bazează

întotdeauna pe o cunoaştere incompletă. Se poate

presupune că individul sau firma cunoaşte motivaţiile

oamenilor care acţionează, ţelurile pe care aceştia le

urmăresc, mijloacele pe care aceştia plănuiesc să le

utilizeze pentru atingerea acestor ţeluri precum şi

efectele care sunt de aşteptat de pe urma intervenţiei

acestor factori. Cu toate acestea, cunoaşterea este

deficitară. Individul sau firma nu poate exclude dinainte

posibilitatea de a se fi înşelat în aprecierea influenţei

tuturor factorilor, sau de a nu fi luat în considaraţie unii

factori şi nici nu poate exclude dinainte posibilitatea

unei predicţii eronate.

Jocurile de noroc, rigoarea specifică ştiinţelor

tehnicii şi speculaţia sunt trei feluri diferite de a aborda

viitorul. Jucătorul nu ştie nimic despre evenimentul de

care depinde rezultatul participării sale la joc. Tot ceea

ce cunoaşte este frecvenţa unui rezultat favorabil într-o

serie de asemenea evenimente, dar această cunoaştere

este inutilă pentru ceea ce urmăreşte el. Cu alte cuvinte,

jucătorul se încrede în noroc, iar acesta este singurul lui

plan.

Viaţa însăşi este supusă la multe riscuri. În orice

clipă ea este periclitată de evenimente dezastruoase, care

nu pot fi controlate, sau, cel puţin, nu pot fi suficient

controlate. Fiecare individ mizează . într-o măsură mai

mare sau mai mică pe noroc. Astfel, există în viaţa

umană un element omologabil jocurilor de noroc.

Individul poate îndepărta însă o parte din

consecinţele pecuniare ale acestor dezastre, contractând

poliţe de asigurare. Procedând astfel, el mizează pe

şansele adverse. Din punctul de vedere al celui asigurat,

asigurarea reprezintă un joc de noroc. Astfel, în privinţa

evenimentelor naturale necontrolabile, individul sau

firma sunt întotdeauna în poziţia unui jucător.

Inginerul, pe de altă parte, cunoaşte tot ce este

necesar pentru a da problemei sale . de exemplu,

construcţia unei maşini . o soluţie satisfăcătoare din

punct de vedere tehnic. În măsura în care în sfera lui de

control rămân anumite marje de incertitudine, el

încearcă să le elimine, folosind anumiţi coeficienţi de

siguranţă.

Inginerul cunoaşte însă numai probleme care

sunt rezolvabile şi probleme care sunt nerezolvabile în

stadiul actual al cunoştinţelor.

Uneori, el poate să descopere din experienţe

adverse că ceea ce cunoştea era mai puţin complet decât

a presupus şi că nu observase nedeterminarea anumitor

variabile pe care crezuse că le poate controla. În acest

caz, inginerul va încerca să dobândească o cunoaştere

mai completă. Cu toate acestea, nici măcar un inginer .

un individ care crede în cifre exacte, în logică şi în

reguli verificate . nu poate să elimine complet elementul

de joc de noroc prezent în viaţa umană. În acest caz,

regula invidividului sau a firmei este să lucreze într-o

orbită de certitudine, urmărind să dobândească un

control complet asupra evenimentelor care fac obiectul

acţiunilor sale.

În lumea reală, individul care acţionează se

confruntă cu faptul că semenii lui acţionează la rândul

lor pe cont propriu, ca şi el. Necesitatea de a-şi ajusta

acţiunile la acţiunile altora îl face pe individ să fie un

speculator, pentru care succesul şi eşecul depind de

capacitatea (mai mică sau mai mare) pe care o are de a

înţelege viitorul. Astfel, atât timp cît nu există nici un fel

de stabilitate în cursul evenimentelor şi a acţiunilor

umane şi, de aceea, nici un fel de siguranţă, fiecare

acţiune este o speculaţie riscantă.

1.2. Perspective ale incertitudinii în științele sociale

Incertitudinea poate fi descrisă ca .suma tuturor

pericolelor potenţiale din jurul nostru percepute sau nu5.

Altfel spus, incertitudinea este .expresia caracterului

incomplet, aproximativ, al informaţiilor cu privire la

factorii de influenţă conjugată şi la consecinţele acţiunii

lor în timp şi spaţiu6.

Care ar fi o definiţie, cît mai exactă, a

conceptului de incertitudine? În ciuda faptului că

incertitudinea a primit o atenţie considerabilă din partea

cercetătorilor ştiinţele sociale, gradul de conceptualizare

şi operaţionalizarea diferă pe fiecare segment al

ştiinţelor sociale.

Statutul conceptului de incertitudine în cadrul

ştiinţelor sociale este mai degrabă unul ambiguu.

Ambiguitatea acestui concept are mai multe surse.

O primă sursă este faptul că fiecare sector al

ştiinţelor sociale a dezvoltat o definiţie şi un aparat

conceptual pentru caracterizarea incertitudinii specifice

ştiinţei respective. De aceea nu există o definiţie unitară

a conceptului de incertitudine. Se poate vorbi mai

degrabă despre o serie de .incertitudini. definite în mod

specific în cadrul diferitelor ştiinţe: economie,

psihologie, sociologie, teoria organizaţiilor,

administraţie publică.

5 Orio Giarini şi Walter R. Stahel: Limitele certitudinii, Editura

Edimpress-Camro, Bucureşti, 1996 6 Constantin Popescu: Creşterea care sărăceşte, Editura Tribuna

Economică, Bucureşti, 2003

A doua sursă de ambiguitate este poziţia

acordată incertitudinii în cadrul diverselor teorii sau

studii empirice provenite din ştiinţele sociale. Astfel, se

disting abordări care plasează incertitudinea ca variabilă

independentă (explicativă), abordări care plasează

incertitudinea ca variabilă dependentă (de explicat), sau

abordări care plasează incertitudinea, simultan, ca

variabilă dependentă şi independentă. Incertitudinea ca

variabilă dependentă a primit relativ puţină atenţie în

cadrul ştiinţelor sociale. În cazul ştiinţei economice,

incertitudinea este considerată o variabilă

independentă, deoarece în modelarea

comportamentelor agenţilor economici incertitudinea

este considerată o variabilă dată, care influenţează în

mod obiectiv deciziile producătorilor şi consumatorilor

privind nivelul investiţiilor de capital, plasarea

economiilor, formarea instituţiilor specifice pieţei, etc7.

În cazul sociologiei, Max Weber a acordat o

importanţă majoră incertitudinii, deşi termenul ca atare

nu este conceptualizat. În Etica protestantă şi spiritul

capitalismului, lucrare în care Weber explică apariţia

capitalismului pe baza valorilor religioase

neoprotestante . incertitudinea este perspectiva din care

poate fi citită întreaga lucrare. Întrebarea .Ce se

întâmplă cu noi după moarte?. (incertitudine

existenţială) pe care şi-o pun credincioşii neoprotestanţi

şi răspunsul conţinut în dogma predestinării schiţează un

set de valori specific culturii occidentale, care explică

apariţia capitalismului8.

Incertitudinea este asociată şi cu teama de viitor,

cu anxietatea, caracteristice fiinţei umane.

7 Coase: Natura Firmei în Natura Firmei . origini, evoluţie şi

dezvoltare, editori Oliver E. Williamson şi Sidney G. Winter,

Editura Sedona, Timişoara 1997 8

Max Weber: Etica protestantă şi spiritul capitalismului,

Editura Humanitas, Bucureşti, 1992

Cu alte cuvinte, în mod paradoxal, un set de

credinţe neraţionale dau naştere unui set de practici

raţionale instaurând astfel un nou set de credinţe

raţionale. Secularizarea occidentului (laicizarea şi

desacralizarea lui) s-a produs tocmai din interiorul şi ca

urmare a credinţelor religioase9.

În cazul sociologiei moderne, N. Luhmann este

interesat de relaţia dintre incertitudine şi încredere,

accentul căzând pe cea din urmă10

. Încrederea, ca şi

incertitudinea, sunt caracteristici intrinseci, naturale ale

subiectului, iar dinamica lor este strâns corelată. Din

moment ce incertitudinea este omniprezentă în viaţa

indivizilor şi a societăţilor, reductorul acesteia -

încrederea - face posibilă funcţionarea societăţilor. De

fapt, majoritatea analizelor sociologice ale încrederii

pun în relaţie incertitudinea şi încrederea.

Principalul rol al instituţiilor (atât cele

formalizate în legi, drepturi de propietate, sisteme

juridice şi legislative, cât şi cele informale precum

tradiţia, obiceiurile, modele mentale, normele sociale)

este de a reduce incertitudinea indivizilor în

interacţiunile cotidiene11

. Cu alte cuvinte, rolul

instituţiilor sociale este de a permite funcţionarea

sitemelor sociale prin asigurarea predictibilităţii

comportamentelor actorilor sociali în situaţii specifice.

În cazul instituţiilor formale, pentru a asigura

funcţionarea instituţiilor, este necesară introducerea de

sancţiuni pentru a asigura conformarea la regulă, cât şi

existenţa unei a treia părţi care să monitorizeze

9Mircea Eliade: Istoria credinţelor şi ideilor religioase,

EdituranŞtiinţifică, Bucureşti, 1992, Vol. 3 10

N. Luhmann: Trust and Power, John Wiley & Sons Ltd, 1979

11

D.C. North: Transaction Costs, Institutions, and Economic

Performance, An International Centre for Economic Growth

Publication, ICS Press, San Francisco, California, 1992

interacţiunile actorilor sociali şi care să aplice

sancţiunile în cazul abaterii de la regulă12

. În cazul

instituţiilor informale, existenţa celei de a treia părţi nu

este necesară în toate cazurile. Instituţiile şi sancţiunile

asociate acestora asigură predictibilitatea interacţiunilor

cotidiene reducând incertitudinea actorilor. Cu toate

acestea incertitudinea este doar redusă şi nu complet

eliminată.

Care este esenţa relaţiei dintre incertitudine,

instituţii şi încredere? De exemplu, Codul rutier poate fi

considerat o instituţie în măsura în care conţine norme

de reglementare a interacţiunilor dintre actorii sociali .

în calitatea lor de conducători auto sau de pietoni . şi

totodată conţine reguli care fac posibilă şi predictibilă

deplasarea în spaţiul public. O regulă a codului rutier

folosită frecvent, este traversarea drumurilor publice.

Această regulă stabileşte faptul că pietonii au prioritate

în faţa autovehiculelor. În codul rutier există sancţiuni

pentru nerespectarea acordării priorităţii pietonilor de

către automobilişti. Cu alte cuvinte, existenţa regulii,

asigurarea faptului că ea va fi respectată prin sancţiuni şi

existenţa celei de-a treia părţi (poliţia rutieră) ar trebui

să facă complet predictibil comportamentul

automobilistilor pentru pietoni şi invers. Cu toate

acestea, majoritatea pietonilor obişnuiesc să se asigure

când ajung la trecerea de pietoni. De ce indivizii se

asigură atunci când traversează pe trecerea de pietoni,

din moment ce există reguli (şi sancţiuni drastice pentru

nerespectarea lor) care le conferă prioritate? Pentru că

oricât de mică ar fi probabilitatea ca automobiliştii să nu

respecte regula, valoarea aşteptată a ceea ce este pus în

analiză, atunci când pietonii traversează strada, este

12

James Buchannan şi Gordon Tullock: Calculul consensului.

Fundamentele logice ale democraţiei constituţionale, Editura

Expert, Bucureşti, 1995,

mult prea mare (însăşi viaţa). Acesta este un exemplu

uzual de regulă (instituţie) care nu micşorează

incertitudinea.

Incertitudinea reziduală face ca regula să fie

practic inutilă sau inutilizabilă. Incertitudinea

reziduală reprezintă .incertitudinea ce persistă în

sistemul decident cu privire la fazele anterioare de

decizie13

. Altfel spus, găsirea soluţiei unei probleme şi

atunci când formularea ei se face într-o singură fază şi în

cazul când soluţia presupune o decizie în mai multe

trepte nu exclude în totalitate incertitudinea.

Sociologii consideră că în ceea ce priveşte

problemele a căror soluţie constă în adoptarea unei sau a

unor reguli, incertitudinea reziduală este explicată de

faptul că instituţia (respectarea regulii) nu este investită

cu suficientă încredere. Încrederea este ingredientul vital

care face posibilă funcţionarea instituţiilor. În absenţa

încrederii, instituţiile sunt nefuncţionale şi se dezvoltă

reguli informale pentru a reduce incertitudinea reziduală.

În cazul trecerii de pietoni, asigurarea (pietonul se uită

în stânga şi în dreapata înainte de a traversa)

funcţionează ca o regulă informală puternică ce

înlocuieşte, practic, regula formală. Această regulă

informală este deprinsă în socializarea timpurie, prin

internalizarea ei de către copil în familie sau în şcoală.

Conflictul între regulile formale şi cele informale,

în absenţa încrederii în cele dintâi, favorizează

comportamente cotidiene ghidate de reguli informale

achiziţionate în socializarea primară sau secundară.

Relaţia dintre incertitudine, instituţii şi încredere

este esenţială.

Instituţiile se dezvoltă pentru a reduce

incertitudinea, dar reduc sau elimină efectiv

13

Vezi: Cătălin Zamfir: Incertitudinea . o perspectivă psiho-

sociologică, Editura Ştiinţifică, Bucureşti, 1990

incertitudinea numai în măsura în care sunt investite cu

încredere. În absenţa încrederii în instituţii, ele devin

nefuncţionale, iar incertitudinea - chiar în forme

reziduale - rămâne o problemă nerezolvată pentru actorii

sociali. Incertitudinea presează totuşi spre diminuarea ei,

caz în care indivizii sau organizaţiile apelează la reguli

informale care nu dau niciodată greş pentru că sunt

investite cu încredere, fiind internalizate în interacţiuni

cotidiene cu actori sociali (de exemplu, părinţii) în care

încrederea este practic nelimitată.

În cadrul teoriei deciziei, incertitudinea este

privită în primul rând ca incertitudine cognitivă, ca

urmare a lipsei cunoştinţelor sau ca limitare a

capacităţilor cognitive ale individului.

Incertitudinea este legată în mod intrinsec de

procesul decizional, este parte a acestuia.

Alte abordări, în special în teoria organizaţiei,

prezintă incertitudinea ca pe o caracteristică a mediului

mai degrabă decât o caracteristică cognitivă a

decidentului14

. Incertitudinea este în afara subiectului,

nu în interiorul lui. De asemenea, în economie sunt

abordări care conceptualizează incertitudinea mai

degrabă ca o caracteristică a mediului decât ca pe o

caracteristică a decidentului. În aceste abordări

incertitudinea, ca şi caracteristică a mediului, este

principala variabilă care determină nivelul investiţiilor

de capital.

Una dintre modalităţile în care economia

evaluează incertitudinea este legată de nevoia

investitorilor de a calcula probabilitatea de a-şi

recupera investiţiile din diverse ţări ale lumii.

Incertitudinea, în acest caz, nu mai este una subiectivă

14

M.Cohen, J. March, and J.Olson: A garbage can model of

organizaţional choice, Administrative Science Quarterly,

Vol.17/1972,

(legată de capacităţile cognitive limitate ale subiectului),

ci este obiectivă (derivată din caracteristicile mediului

economic, politic şi social). Din moment ce criteriile de

evaluare ale incertitudinii sunt clare şi informaţia legată

de aceste criterii este disponibilă, reducerea

incertitudinii în cazul deciziei de a investi nu este

caracterizată de acumularea de noi informaţii care

fixează imaginea investitorului despre ţara respectivă.

În principal, incertitudinea în cazul deciziei de a

investi în cazul capitalului financiar este legată de patru

aspecte : instabilitatea politică, violenţa politică

(imixtiunea politicului asupra afacerilor), incertitudinea

politicilor şi incertitudinea legată de respectarea legilor.

În general, variabilele sociale de interes major în

măsurarea incertitudinii instituţionale pentru

caracterizarea riscului de ţară, include măsurători ale

corupţiei, securităţii drepturilor de proprietate, calităţii

drepturilor politice, numărului schimbărilor guvernelor

ş.a. Decizia de a investi într-o ţară, zonă, regiune este

puternic corelată negativ cu gradul de incetitudine

asociat ţării, zonei, regiunii respective. În acest sens,

măsurarea incertitudinii (şi implicit a riscului de ţară)

este un predictor al volumului investiţiilor.

Ştiinţele politice au şi ele o perspectivă asupra

incertitudinii. Incertitudinea este în primul rând

incertitudine politică, fiind definită ca lipsa certitudinii

sau absenţa unei determinări stricte a vieţii politice. În

ştiinţele politice se apreciază că incertitudinea generează

mai multe fenomene politice precum: instituţiile,

coaliţiile, cooperarea, integrarea, războiul, elaborarea

politicilor, acţiunea colectivă, votul, luarea deciziilor etc.

Cauza fundamentală a incertitudinii în politică este

legată de natura nedeterminată a actelor decizionale

individuale şi de stările naturii (loterii) care sunt cel mai

adesea dincolo de controlul actorilor politici, grupuri sau

state. Ariile acoperite de incertitudinea politică descriu o

paletă largă de fenomene sociale.

Astfel, ştiinţele politice plasează incertitudinea

ca principală variabilă explicativă a fenomenelor

politice.

Utilizarea conceptului de incertitudine la nivel

macro şi într-un sens comparatist este introdusă de G.

Hofstede. Hofstede arată că societăţile se diferenţiază

prin modul în care se raportează la incertitudine.

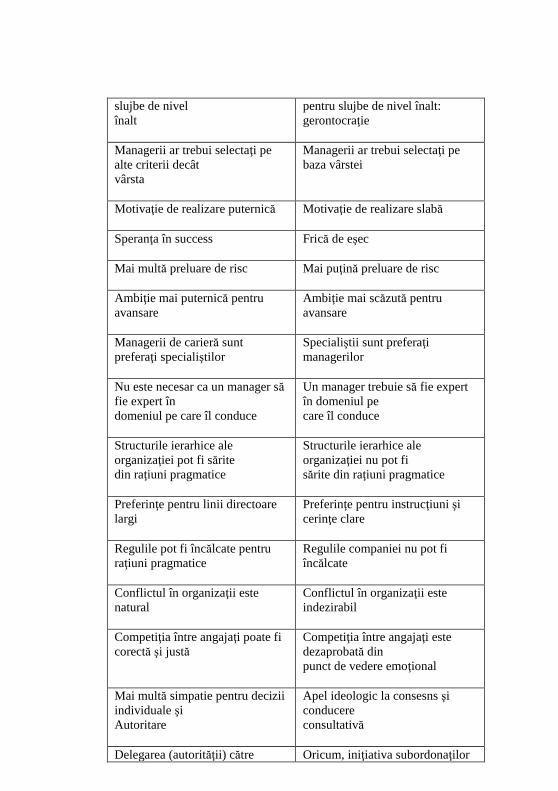

Prin construcţia Indicelui de Evitare a Incertitudinii

(Uncertainty Avoidance Index, UAI), Hofstede face

posibilă comparaţia între ţări pe baza unor caracteristici

specifice pe care incertitudinea le-ar presupune la nivel

social. Rezultatele diverselor cercetări asupra

diferenţelor în indicele de evitare a incertitudinii se pot

sintetiza astfel:

U.A.I scazut U.AI. ridicat

Nivel scăzut al anxietăţii

populaţiei

Nivel ridicat al anxietăţii

populaţiei

Mai mare orientare de a trăi în

prezent

Mai multă îngrijorare despre

viitor

Stres mai scăzut la serviciu Stres mai ridicat la serviciu

Mai mică rezistenţă emoţională la

schimbare

Mai mare rezistenţă emoţională la

schimbare

Mai puţină ezitare în a schimba

şefii

Tendinţa de a sta cu acelaşi şef

Loialitatea către şef nu este

văzută ca o virtute

Loialitatea către şef este văzută ca

o virtute

Preferinţa pentru organizaţii mai

mici ca loc de

muncă

Preferinţa pentru organizaţii mai

mari ca loc de

muncă

O mai mică prăpastie între

generaţii

O mai mare prăpastie între

generaţii

O vârstă medie mai joasă pentru O vârstă medie mai ridicată

slujbe de nivel

înalt

pentru slujbe de nivel înalt:

gerontocraţie

Managerii ar trebui selectaţi pe

alte criterii decât

vârsta

Managerii ar trebui selectaţi pe

baza vârstei

Motivaţie de realizare puternică Motivaţie de realizare slabă

Speranţa în success Frică de eşec

Mai multă preluare de risc Mai puţină preluare de risc

Ambiţie mai puternică pentru

avansare

Ambiţie mai scăzută pentru

avansare

Managerii de carieră sunt

preferaţi specialiştilor

Specialiştii sunt preferaţi

managerilor

Nu este necesar ca un manager să

fie expert în

domeniul pe care îl conduce

Un manager trebuie să fie expert

în domeniul pe

care îl conduce

Structurile ierarhice ale

organizaţiei pot fi sărite

din raţiuni pragmatice

Structurile ierarhice ale

organizaţiei nu pot fi

sărite din raţiuni pragmatice

Preferinţe pentru linii directoare

largi

Preferinţe pentru instrucţiuni şi

cerinţe clare

Regulile pot fi încălcate pentru

raţiuni pragmatice

Regulile companiei nu pot fi

încălcate

Conflictul în organizaţii este

natural

Conflictul în organizaţii este

indezirabil

Competiţia între angajaţi poate fi

corectă şi justă

Competiţia între angajaţi este

dezaprobată din

punct de vedere emoţional

Mai multă simpatie pentru decizii

individuale şi

Autoritare

Apel ideologic la consesns şi

conducere

consultativă

Delegarea (autorităţii) către Oricum, iniţiativa subordonaţilor

subordonaţi poate fi

completă

trebuie ţinută

sub control

Înaltă toleranţă pentru

ambiguitate în perceperea

celorlalţi

Joasă toleranţă pentru ambiguitate

în perceperea

celorlalţi

Mai dornici să ajungă la

compromisuri cu

oponenţii

Mai puţin dornici să ajungă la

compromisuri cu

oponenţii

Mai mulţi oameni pregătiţi să

trăiască în afara

ţării

Câtiva oameni pregatiti să trăiască

în afara ţării

Înaltă toleranţă la ambiguitate cu

referire la

propriile slujbe (scoruri de

satisfacţie mai joase)

Joasă toleranţă la ambiguitate cu

referire la

propriile slujbe (scoruri de

satisfacţie mai înalte)

Optimismul cetăţenilor privind

abilitatea de a

controla deciziile politicienilor

Pesimismul cetăţenilor privind

abilitatea de a

controla deciziile politicienilor

Optimismul angajaţilor legat de

motive dincolo de

activităţile companiei

Pesimismul angajaţilor legat de

motive dincolo de

activităţile companiei

Optimism referitor la initiţativa,

ambiţia şi

abilităţile de conducere ale

celorlalţi

Pesimism referitor la initiţativa,

ambiţia şi

abilităţile de conducere ale

celorlalţi

Sursa: Hofstede (Managementul structurilor multiculturale)

În concepţia lui Hofstede, cauzele modului

divers de raportare la incertitudine au explicaţii

specifice istoriei sociale diferite a ţărilor analizate. Sunt

considerate următoarele cauze ale radelor diferite de

toleranţă la incertitudine care caracterizează societăţile:

U.A.I scăzut U.A.I. ridicat

Modernizare avansată Începutul modernizării: o rată

înaltă a schimbării în

societate

Democraţii vechi Democraţii tinere

Populaţii dense în ţări sărace;

populaţii răzleţe în

ţări bogate

Populaţii răzleţe în ţări sărace;

populaţii dense în ţări

bogate

Religii tolerante, accentuând

relativitatea Religii intolerante, accentuând

certitudinile absolute,

lumea de apoi şi păcatul

Evenimente istorice: mai puţină

legislaţie, mai

multă reglementare a disputelor

prin negociere

şi/sau conflict

Evenimente istorice: moştenirea

unui sistem de legislaţie

dezvoltat

Conducători cu vârstă medie mai

scăzută Conducători cu vârstă medie mai

ridicată Organizaţii mai mici Organizaţii mai mari

O altă concepţie despre incertitudine este

concepţia psihologistă. Ea susţine că incertitudinea este,

în mod esenţial, rezultatul unei relaţii asimetrice de

putere în cadrul societăţilor actuale. Incertitudinea este

strâns legată de ataşamentul pe care individual şi-l

dezvoltă în timpul micii copilării. În acest sens, dacă

reductorul incertitudinii este încrederea interpersonală

sau în instituţii (aşa cum consideră sociologii

teoreticieni ai încrederii), în cazul teoriei psihologiste

reductorul incertitudinii este încrederea în sine,

încredere care se capătă ca urmare a ataşamentului

parental.

Oricum sociologii extrapolează relaţia putere-

incertitudine de la nivelul copil.familie la nivelul

societate.individ. Astfel societăţile ar tinde să plaseze o

cantitate mai mare de incertitudine asupra indivizilor

aflaţi în poziţii sociale marginale, prin aceea că

societăţile nu le permit grupurilor defavorizate să

exercite un control asupra propriilor vieţi, ci menţin mai

degrabă aceste grupuri într-o situaţie de dependenţă.

Prin urmare, incertitudinile de tipul recesiunii

economice sunt suportate într-o măsură mai mare de

către marginali, care preiau mare parte din

incertitudinile pieţei. În strategiile dezvoltate pentru a

face faţă incertitudinii firmele private par mai degrabă

să prefere managementul competitiv al incertitudinii

decât managementul cooperativ. Cu alte cuvinte,

concedierile colective, ca urmare a dispariţiei cererii

pentru un produs sau pentru o industrie, afectează într-o

măsură mai mare persoanele aflate în poziţiile de jos ale

ierarhiei organizaţiilor decât persoanele aflate în

conducerea acestora.

1.3. Abordare economică a incertitudinii și riscului

Generic vorbind, pentru organizaţiile cu scop

lucrativ analiza riscului este sinonimă cu maximizarea

valorii firmei prin minimizarea pierderii induse de risc

(costul riscului).

Pretenţiile de a stabili o listă strictă a

obiectivelor analizei riscului, ordonate după importanţa

lor, care să fie valabilă pentru un întreg domeniu

economic (al afacerilor comerciale, spre exemplu)

trădează un raţionament lipsit de realism. Este un truism

deja faptul că entităţile ce formează un sistem economic

sunt extrem de eterogene. De aici şi multitudinea de

diferenţe dintre ele Prin urmare, economistului îi revine

ca primă sarcină, specificarea variabilelor. Însă nu

trebuie omis faptul că variabilele sunt de diferite tipuri,

că pot descrie situaţii de moment sau evenimente

înregistrate într-un interval de timp, pe o perioadă dată.

Cunoaşterea perfectă este imposibil de atins, iar

incertitudinea este inevitabilă.

În ştiinţele sociale, experimentarea este

exclusă(nu putem creste masa monetara doar ca sa

experimentam…), alternativa fiind observaţiile asupra

faptelor sau evenimentelor ce au avut loc. În plus,

relaţiile care pot fi exprimate numeric nu sunt de tip

determinist. Există o marjă de eroare care trebuie luată

în calcul, la fel ca în biologie şi în unele domenii ale

fizicii sau chimiei. Utilitatea demersului ştiinţific rezidă

în posibilitatea trierii teoriilor sau ideilor, în funcţie de

stadiul actual al cunoştinţelor noastre.

O teorie este întotdeauna formulată cu clauza

„caeteris paribus”. Or în sistemele economice mediul

înconjurător nu este stabil. Evenimentele sociale se

desfăşoară cu participanţi conştienţi – gândirea acestora

face parte integrantă din realitatea la care se raportează;

raţionamentul este atât o oglindire pasivă a realităţii pe

care oamenii încearcă să o înţeleagă, cât şi un element

activ în conturarea evenimentelor la care ei participă.

Prin urmare, economistului îi revine ca primă

sarcină, specificarea variabilelor. Însă nu trebuie omis

faptul că variabilele sunt de diferite tipuri, că pot descrie

situaţii de moment sau evenimente înregistrate într-un

interval de timp, pe o perioadă dată.

Cunoaşterea perfectă este imposibil de atins, iar

incertitudinea este inevitabilă. Astăzi, noţiunea de risc

pare a fi sinonimă cu cea de activitate.

Generalmente, conceptul este folosit pentru a

descrie situaţii sau evenimente cu rezultate sau

consecinţe incerte. În domenii precum statistica,

managementul financiar şi managementul investiţiilor,

riscul, ca noţiune, face trimitere la posibilitatea şi

probabilitatea unor variaţii ale rezultatelor faţă de

valorile sau nivelurile estimate iniţial.

În alte situaţii, pe piaţa asigurărilor spre exemplu,

noţiunea de risc este asociată cu cea de pierdere. Unii

autori fac distincţie între risc şi incertitudine. Riscul

fiind considerat ca având atribute cuantificabile, în timp

ce incertitudinea nu, fiind asociată acelor situaţii sau

evenimente despre care există informaţii insuficiente

pentru a putea înţelege şi anticipa schimbările ce vor

avea loc.

Prin urmare, atunci când informaţiile necesare

înţelegerii şi anticipării evoluţiilor, schimbărilor ce pot

avea loc într-un anumit context sunt fie insuficiente, fie

indisponibile, situaţia este catalogată ca fiind una incertă.

Gradul de incertitudine este dat de numărul

factorilor care pot afecta cursul unei acţiuni şi de

frecvenţa şi amplitudinea schimbărilor aferente lor.

Gradul ridicat de incertitudine induce operatorilor de pe

piaţă un comportament de adaptare la modificările

intervenite în mediul de afaceri sau, după caz, un

comportament de influenţare a acestora.

Pornind de la această logică, riscul asumat poate

fi cuantificat în maniera următoare:

risk = pe_i x ap/c

unde: pe_i - probabilitatea producerii evenimentului i,

ap/c - amplitudinea pierderii sau câştigului asociat

afacerii, în cazul producerii evenimentului i.

Cele mai multe decizii în afaceri se iau în baza

unor raţionamente subiective, dublate rareori însă de

analizele cantitative adecvate.

Incertitudinea şi riscul au o istorie relativ scurtă

în teoria economică, deşi încă din 1738, un fizician,

Daniel Bernoulli, a relevant legătura dintre risc şi

utilitate anticipată. Presupunerea lui Bernoulli privind

principiul utilităţii marginale descrescânde implică

faptul că într-un joc de noroc creşterea utilităţii .

generată de câştig . ar putea fi mai mică decât scăderea

utilităţii generată de pierdere. Prin urmare, asumarea

riscului ar fi iraţională. Astfel, problema alegerii în

condiţii de risc şi incertitudine a fost privită cu

suspiciune, sau, cel puţin, a fost plasată în afara

domeniului teoriei economice . care presupunea

existenţa unor indivizi raţionali.

Ideea potrivit căreia riscul şi incertitudinea pot fi

relevante pentru analiza economică a fost sugerată în

anul 1921 de Frank H. Knight în lucrarea Risc,

Incertitudine şi Profit15

. După Knight şi alţi economişti .

între care Hicks, Keynes, Kalecky, Stigler sau Lange .

au început să ţină cont de aceste concepte. Practic, ei au

apelat la risc şi incertitudine pentru a explica

profitul, deciziile de investiţii cererea pentru active

lichide, finanţarea, mărimea şi structura firmelor,

flexibilitatea producţiei sau deciziile cu privire la

stocuri, etc.

O încorporare formală a riscului şi incertitudinii

în teoria economică a fost realizată pentru prima dată în

anul 1944 odată cu apariţia lucrării Teoria Jocurilor şi

Comportamentul Economic scrisă de John von

Neumann şi Oskar Morgenstern16

. Von Neuman şi

Morgenstern au dezvoltat o abordare obiectivă

pentru adoptarea deciziilor în condiţii de risc, formulând

ipotezele urtilităţii anticipate folosind probabilităţi

statistice.

În 1954, Leonard J. Savage propune o abordare

subiectivă a ipotezelor utilităţii anticipate.Savage a

derivat ipotezele utilităţii aniticpate fără să impună

probabilităţi obiective, ci folosind probabilităţi

15

Frank Knight: Risk, Uncertainty and Profit, Houghton Mifflin,

1921 16

John von Neuman and Oscar Morgenstern: Theory of Games and Economic

Behavior, Princeton: Princeton University Press, 1944

subiective. F.J. Anscombe şi Robert J. Aumann

abordează şi ei aceeaşi cale. În cele din urmă, abordarea

Savage . Anscombe . Aumann cu privire la utilitatea

anticipată este considerată mult mai cuprinzătoare decât

conceptual mai vachi introdus de Neumann .

Morgenstern.

O perspectivă intermediară este abordarea

dependenţei de stare, dezvoltată de K.J.Arrow şi G.

Debreu17

. Deşi această abordare nu contrazice ipotezele

utilităţii anticipate, ea nu implică atribuirea de

probabilităţi matematice obiective sau subiective.

Structura abordării dependenţei de stare este foarte mult

folosită pentru explicarea teoriei echilibrului general

warlasian. Ea a devenit populară în special după

aplicaţiile realizate de Hirshleifer, Diamond şi Rander

şi a devenit metoda predominantă de încorporare a

incertitudinii în contextual echilibrului general18

.

Formularea ipotezelor utilităţii anticipate a permis

studierea atitudinii indivizilor faţă de risc.

După cel de-al doilea război mondial, Milton

Friedman, Leonard J. Savage şi Harry Markowitz,

au analizat conceptul de adversitate faţă de risc şi

proprietăţile relative ale utilităţii anticipate19

. Măsurarea

adversităţii faţă de risc a fost dezvoltată de John W.

Pratt şi Kenneth J. Arrow. Ulterior, Manachem

Yaari, Richard Kihlstrom şi L. Mirman au extins

17

L.J. Savage: The Foundations of Statistics, New York: Wiley, 1954

18

J. Hirschleifer: Investment Decision under Uncertainty: Choice-theoretic

approaches, Quarterly Journal of Economics, Vol.79/1965, pp. 509-536 şi

Investment Decision under Uncertainty: Applications of state-preference approach,

Quarterly Journal of Economics, Vol.80/1966

19 M. Friedman and L.J. Savage: The Utility Analysis of Choice involving Risk,

Journal of Political Economy, Vol.56/1948 şi H. Markowitz: Poortofolio Selection,

Journal of Finance, Vol.7/1952

definiţia adversităţii faţă de risc în contexte cu mai

multe variabile20

.

Includerea riscului şi incertitudinii în teoria

economică a ridicat două probleme. În primul rând,

definirea şi delimitarea conceptelor de risc şi

incertitudine. În al doilea rând, modul în care aceste

concepte influenţează deciziile economice. Cum

evaluează agenţii economici investiţiile? Ca anume

creşte sau reduce incertitudinea determinând astfel

modificări ale comportamentului indivizilor? Deşi

atenţia economiştilor s-a concentrat pe găsirea unor

răspunsuri la acest tip de întrebări, apelarea riscului şi

incertitudinii a fost în cea mai mare parte de natură

euristică şi nesistematică.

Distincţia dintre risc şi incertitudine a fost

introdusă pentru prima dată în 1921 de Frank H.

Knight în capitolul 7 al lucrării Risc, Incertitudine şi

Profit. Înainte de apariţia acestei lucrări puţini

economişti au inclus în teoriile pe care le-au elaborat

aspecte legate de risc şi incertitudine. Knight a analizat

riscul şi incertitudinea din perspectiva profitului şi a

spiritului de întreprindere în condiţiile unui sistem

concurenţial.

În înterpretarea lui Knight, riscul se limitează la

situaţiile în care decidentul poate ataşa probabilităţi

matematice evenimentelor întămplătoare care pot apărea.

Incertitudinea se referă la situaţii în care evenimentele

nu pot fi exprimate în termenii unor probabilităţi

matematice precise21

. În acest sens, J.M. Keynes

20

M. Yaari: Some Measures of Risk Aversion and Their Uses, Journal of Economic

Theory, Vol.1(2)/1969

21

Probabilităţile pot fi obiective sau subiective. Din perspectiva obiectivă

probabilitatea reprezintă frecvenţa relativă cu care se produce un

eveniment, frecvenţă care poate fi determinată pe baza experienţei

scrie: .Prin cunoaştere incertă, daţi-mi voie să explic,

nu intenţionez, în special, să disting între ceea ce este

cunoscut ca sigur şi ceea ce este doar probabil. În acest

sens, jocul de ruletă nu este subiect de incertitudine...

Sensul în care eu utilizez termenul este acela în care

perspectiva unui război în Europa este incertă, la fel

cum incerte sunt preţul cuprului şi rata dobânzii peste

20 de ani... În legătură cu aceste chestiuni nu există nici

o bază ştiinţifică pentru formarea vreunei probabilităţi

matematice. Pur şi simplu nu ştim22

.

În 1965, G. Stigler a făcut observaţia potrivit

căreia, atunci când un individ construieşte o interpretare

a unui text ce conţine un material contradictoriu şi

ambiguu, acesta poate să schimbe sensul acesteia în

favoarea unie interpretări sau a alteia23

. Aplicând

această interpretare lucrării lui Knight, se poate spune

că scopul acestuia în lucrarea sa Risc, incertitudine şi

profit a fost să explice profitul ca o recompensă pentru

asumarea incertitudinii24

. Knight apreciază că: .Este

această incertitudine reală care... dă forma

caracteristică a acţiunii organizaţiei economice ca

întreg şi este responsabilă pentru venitul caracteristic al

antreprenorului.. Prin urmare, se poate determina modul

în care Knight a utilizat distincţia dintre risc şi

anterioare sau prin realizarea unui număr suficient de mare de experimente.

Probabilitatea obiectivă nu permite variaţii ale dimensiunii ei de la o

persoană la alta. Probabilitatea subiectivă sau bayesiană reprezintă

frecvenţa relativă cu care crede un individ că apare un anumit eveniment.

Perspectiva subiectivă asupra probabilităţii permite indivizilor să acorde

evenimentelor probabilităţi diferite. Această perspectivă este justificată

pentru cazurile în care nu pot fi organizate experimente repetate sau când

evenimentul nu se repetă în realitate. Experienţa demonstrează că indivizii

sunt confruntaţi în multe cazuri cu asemenea situaţii. 22

J.M Keynes: The General Theory of Employment, Quarterly

Jurnal of Economics, Vol. 51, 1937, 23

George J. Stigler: Textual Exegesis as a Scientific Problem,

Econometrica, Vol.32/November 1965, 24

Frank Knight: Risk, Uncertainty and Profit, Houghton Mifflin,

1921

incertitudine din modul în care el defineşte profitul. În

concepţia lui Knight, profitul reprezintă diferenţa dintre

venit şi costurile contractuale.

Costurile contractuale sunt definite ca find

costuri pe care antreprenorul alge să nu le suporte el

însăşi. În acest sens, Knight scrie: .Trebuie să se facă o

distincţie între venitul antreprenorului şi veniturile

contractuale obţinute pentru servicii.......subliniind

faptul că ultimele sunt atribuite în timp ce venitul

antreprenorului este rezidual..25

Urmând concepţia

economiştilor clasici, Knight exclude din profit

dobânda şi salariile managerilor, argumentând că

acestea fiind contractuale sau atribuibile sunt din punct

de vedere calitativ diferite de profit, chiar dacă în

realitate ele pot fi plătite aceleiaşi persoane. Una dintre

contribuţiile lui Knight este observarea faptului că

recompensa pentru asumarea hazardului asigurabil ar

trebui exclusă din profit din acelaşi motiv: prima de

asigurare este privită ca fiind un cost al contractării,

astfel încât ea ar trebui inclusă mai degrabă în costuri

decât să fie considerată o componentă a profitului în

situaţia în care antreprenorii aleg să se asigure.

Dacă profitul este considerat ca fiind o

recompensă pentru asumarea hazardurilor neasigurabile

şi dacă incertitudinea determină o creştere a profitului,

se poate spune că incertitudinea ar trebui identificată cu

hazardul neasigurabil. Pe de altă parte, riscul poate fi

privit în legătură cu hazardurile asigurabile.

Definiţiile date de Knight riscului şi

incertitudinii au la bază trei clasificări ale rezultatelor

incerte: (1) probabilităţi determinate apriori . care sunt

determinate în mod deductiv, ca în situaţia aruncării

zarului; (2) probabilităţi statistice . care sunt determinate

de evaluări empirice al frecvenţelor relative, cum ar fi

25

idem 24

de exemplu asigurările de viaţă; (3) estimări . în care nu

există nici o bază validă pentru clasificarea situaţiilor

posibile.

Knight asociază riscul cu primele două

clasificări, iar incertitudinea cu cea de-a treia clasificare.

La o primă vedere, s-ar putea spune că prin incertitudine,

Knight defineşte situaţiile în care nu este aplicabil un

calcul probabilistic.

Knight nu face însă distincţia dintre

probabilităţile subiective şi probabilităţile obiective şi

nici nu arată faptul că că probabilitaţile subiective se pot

aplica chiar şi în situaţii de incertitudine: .Este adevărat

că şi în situaţii de incertitudine se face un calcul

probabilistic.

Nu este neapărat ca un om de afaceri să

estimeze cel mai bine rezultatele acţiunilor lui, da

probabil să aprecieze probabilitatea ca estimarea lui să

fie corectă..26

Chiar şi atunci când insistă asupra

utilităţii probabilităţilor obiective în situaţii de

incertitudine, Knight arată în mod clar că indivizii sunt

capabili să formuleze probabilităţi subiective. Astfel,

distincţia dintre risc şi incertitudine este legată de

distincţia dintre probabilităţie subiective şi obiective.

Knight scrie: .(.) de asemenea, se pot folosi termenii de

probabilităţi obiective şi probabilităţi subiective pentru

a caracteriza riscul şi, respectiv, incertitudinea27

. De

aici reiese faptul că dacă toate întâmplările (hazardurile)

pot fi clasificate ca risc sau incertitudine, atunci acestea

pot fi caracterizate utilizând fie probabilităţi obiective,

fie probabilităţi subiective.

Cu toate acestea, distincţia dintre risc şi

incertitudine nu are de-a face cu existenţa

probabilităţilor subiective, ci doar cu existenţa sau

inexistenţa probabilităţilor obiective.

26

idem 22 27

idem 24

Potrivit celor trei clasificări ale rezultatelor

incerte, Knight asociază probabilităţile obiective cu

riscul. Astfel, prin probabilitate obiectivă se înţelege o

probabilitate cu care toată lumea va fi de acord,

deoarece aceste probabilităţi sunt determinate prin

natura lor sau deoarece există un număr suficient de

mare de evenimente similare. Knight arată că o

incertitudine care poate fi redusă prin orice metodă la o

probabilitate obictivă, cantitativ determinată, poate fi

redusă la certitudine completă prin gruparea cazurilor.

Distincţia dintre evenimente suficient de

asemănătoare pentru a fi grupate (şi în consecinţă

asigurate) ca evenimente unice este suficient de clară.

Cu toate acestea, nimic din universul experienţei nu este

absolut unic şi, în consecinţă, ideea de unicitate (există

evenimete care nu pot fi grupate) este atât de imprecisă

încît poate fi inutilă. Astfel, întotdeauna este posibil să

se formeze clase de evenimente dacă excepţiile sunt

lăsate la o parte şi dacă este acceptată o interpretare

suficient de largă a similarităţii. Prin urmare, ideea de

neasigurabil pare să nu fie legată de unicitate.

În viziunea lui Knight, termenul .obiectiv. are

aceeaşi semnificaţie în .probabilitate obiectivă. ca şi

termenul .evidenţă ştiinţifică obiectivă.. Prin .obiectiv.

se înţelege .public verificabil. . există o bază obiectivă

pentru o clasificare a evenimentelor suficient de

asemănătoare pentru a fi grupate, atunci cînd

evenimentele relevante pot fi verificate în mod public şi

fără cheltuieli suplimentare. Ţinînd cont de această

semnificaţie a cuvântului .obiectiv., se poate explica

legătura dintre existenţa sau inexistenţa probabilităţilor

obiective cu pieţele asigurărilor . pieţele asigurărilor

eşuează atunci când nu există un mod public de a

verifica probabilitatea evenimentului asigurat sau de a

evalua magnitutinea pierderii. În acest fel se poate

explica de ce asigurarea împotriva unui incendiu

prezintă un element larg de incertitudine, comparativ cu

asigurarea de viaţă, care este mai mult o problemă de

risc.

Costurile indirecte sunt neasigurabile deoarece

nu există un mod obiectiv pentru a le asigura.

Pentru Kinght, deciziile de afaceri nu sunt

asigurabile deoarece nu există un mod consecvent de

separare a neşansei de o decizie proastă în vederea

asigurării celei dintâi. Dată fiind acestă situaţie, este

imposibilă asigurarea rezultatului acţiunii

antreprenoriale fără să se afecteze stimulentul

antreprenorului. Prin urmare, o decizie de afaceri nu

poate fi asigurabilă, atât datorită selecţiei adverse cât şi

datorită hazardului moral. .S-a presupus că fiecare

individ în societate cunoaşte propria sa putere ca

antreprenor, dar acel individ nu ştie nimic cu privire la

capacitatea altui individ. Prin urmare, prezenţa

profitului real depinde de absenţa unei organizaţii

necesare pentru combinarea unui număr suficient de

mare se situaţii pentru a asigura certitudinea prin

unificare. Cu un individ în completă ignoranţă cu

privire la capacitatea de decizie a altui individ, este

greu de crezut că o astfel de organizaţie ar putea să dea

rezultate.. Cu alte cuvinte, orice încercare de asigurare a

rezultatului funcţiei de antreprenoriat va eşua datorită

imposibilităţii de a exclude erorile antreprenoriale.

Din perspectiva acestei abordări, distincţia dintre

risc şi incertitudine este legată de presupunerea că

agenţii economici acţionează ţinînd cont de existenţa

unor probabilităţi bine definite ale rezultatelor posibile.

Unii economişti nu sunt de acord cu această

distincţie şi argumentează că riscul şi incertitudinea . aşa

cum sunt definite de Knight . sunt unul şi acelaşi lucru.

De exemplu, ei susţin că problema care apare în cazul

incertitudinii este că indivizii nu atribuie probabilităţi şi

nu faptul că ei nu pot atribui probabilităţi. Din această

perspectivă incertitudinea poate fi mai degrabă o

problemă epistemologică decât o problemă ontologică.

Altfel spus, incertitudinea este o problemă de cunoaştere

a probabilităţilor relevante şi nu a existenţei acestor

probabilităţi. Astfel, J.M.Keynes, N. Georgescu

Roegen, F. Anscombe şi R.J. Auman argumentează că

nu există probabilităţi care să fie cunoscute pentru că

probabilităţile sunt de fapt numai credinţele noastre28

.

Cu alte cuvinte, probabilităţile sunt doar simple expresii

subiective ataşate credinţelor indivizilor şi nu au în mod

necesar legătură cu întâmplările aleatoare.

Alţi economişti, în special post-keynesienii,

consideră că distincţia făcută de Knight este esenţială,

dar resping definiţia riscului29

. Ei consideră că

incertitudinea . aşa cum este definită de Knight . poate

fi singura formă relevantă de întâmplare pentru

economie în special atunci când este legată de probleme

de timp şi informaţie. În ceea ce priveşte riscul, Shackle

şi Davidson susţin că situaţiile de risc . aşa cum sunt

definite de Knight . sunt posibile numai în scenarii

inventate şi controlate, adică numai atunci când

alternativele sunt clare şi experimatele pot fi repetate. În

realitate însă, situaţia este în general unică, iar

alternativele nu sunt cunoscute sau înţelese în totalitate.

28

F.J. Anscombe şi R.J. Auman: A Definition of Subjective

Probability, Annals of Mathematical Statistics, Vol. 34, 1963, pp

199-205 şi N. Georgescu Roegen: The nature of Expectation and

Uncertainty în Bowman (editor) Expectations, Uncertainty and

Business Behaviour, New York: Social Science Research

Council,1958, republicat în Analitical Economics: Issues and

Problems, Cambridge, Mass: Harvard University

29

G.L.S. Shackle: Imagination and the Nature of Choice,

Edinburgh: Edinburgh University Press, 1979 şi Paul Davidson: Is

Probability Theory Relevant for Uncertainty?A Post Keynesian

Perspective, in Journal of Post Keynesian Economics, Vol

13(1)/1991

În aceste situaţii, nu se pot atribui probabilităţi

matematice precise. Astfel, regulile în adoptarea

deciziilor în faţa incertitudinii ar trebui să fie apreciate

diferit de utilitatea anticipată tradiţională (abordarea

obiectivă).

Primele abordări teoretice insistă asupra

distincţiei dintre risc şi incertitudine. Conform acestor

abordări, riscul se limitează la situaţiile în care se pot

identifica probabilităţi obiective pentru rezultatele

posibile. Aceleaşi abordări susţin că incertitudinea

descrie situaţiile în care identificarea probabilităţilor

obiective este imposibilă. Se recunoaşte imposibilitatea

asocierii unor probabilităţi obiective la rezultatele

posibile ale deciziilor economice. Din această

perspectivă, concluzia este că deciziile economice sunt

supuse incertitudinii şi nu riscului.

Inovaţii teoretice ulterioare dezvoltă un cadru

riguros pentru interpretarea probabilităţilor subiective30

.

În acest cadru, opiniile producătorilor şi ale

consumatorilor pot fi sistematizate în termenii

probabilităţilor. Se consideră că la rezultatele posibile

ale deciziilor pot fi asociate în mod riguros probabilităţi

subiective, astfel încât orice situaţie de incertitudine în

sensul abordărilor timpurii se transformă într-o alegere

în condiţii de risc. Abordarea actuală în economie pare

să fi renunţat la clarificarea distincţiei dintre risc şi

incertitudine şi se concentrează pe modelarea

comportamentului agenţilor economici (producători şi

consumatori) şi a comportamentului pieţelor.

Conform acepţiunii latine, termenul –risc- se

referă nu numai la şansa de pierdere, ci şi la şansa de

câştig. Cu toate acestea, termenul –risc- tinde să fie

30

Pionierul teoriei subictive a probabilităţii a fost Frank P. Ramsey.

Teoria este prezentată în lucrarea The Foundation of Mathematics,

publicată în 1931.

utilizat în limbajul cotidian cu semnificaţia pericolului

unei pierderi.

Cuvântul latin riscum a reţinut însă unele

conotaţii pozitive cel puţin până în evul mediu.

Abordările teoretice fac distincţie între riscul pur şi

riscul speculativ. Riscul pur nu ia în considerare

posibilitatea de câştig, limitându-se la desemnarea

pericolului unei pierderi. Exemplele de risc pur includ

pagubele potenţiale ale incendiilor, inundaţiilor sau ale

cutremurelor sau posibilitatea deceselor premature ca

urmare a accidentelor sau a îmbolnăvirilor fatale. Riscul

speculativ acoperă atât posibilitatea unui câştig, cât şi

pericolul unei pierderi. Afacerile sau jocurile de noroc

implică risc speculativ.

Distincţia dintre riscul pur şi riscul speculativ

reprezintă o premisă fundamentală a teoriei asigurărilor.

Astfel, riscul implică dispersia rezultatelor

posibile faţă de media acestora în sens pozitiv (câştiguri

relative), cât şi negativ (pierderi relative). Din acestă

perspectivă, riscul poate fi definit ca posibilitatea unor

rezultate favorabile sau nefavorabile. Aprecierea

rezultatelor posibile este relativă : rezulatatul favorabil

depăşeşte media anticipată, în timp ce rezultatul

nefavorabil este inferior mediei anticipate. Orice decizie

economică presupune un anumit grad de risc.

Decidentul trebuie să înveţe să-şi asume riscul deciziilor

şi să îl administreze în folosul lui.

În raport cu precizia de a fi prevăzute şi

acoperite, Constantin Popescu identifică două categorii

de riscuri: riscuri asigurabile şi riscuri

neasigurabile31

. Riscurile asigurabile cuprind categorii

de evenimente care pot fi prevăzute cu o precizie

rezonabilă datorită existenţei unor informaţii acumulate

31

Constantin Popescu Creşterea care sărăceşte, Editura Tribuna

Economică, Bucureşti, 2003

în timp cu privire la producerea faptelor respective. De

exemplu, şansele scăderii bruşte a temperaturii . care ar

determina pierderea unei recolte agricole . pot fi

prevăzute cu o precizie rezonabilă pentru că există date

statistice relevante în acest sens. C. Popescu apreciază

că riscurile neasigurabile sunt .acele categorii de riscuri

ce nu pot fi acoperite prin asigurări, deoarece ele nu pot

fi analizate şi prognosticate prin calcul statistic32

.. De

exemplu, nu există o evidenţă statistică relevantă pe

baza căreia să se poată prevedea cu un grad de eroare

rezonabil succesul unui sportiv de performanţă la

Jocurile Olimpice.

Concluzii:

1. În ştiinţele sociale conceptul de incertitudine

nu are un statut suficient de clar. Fiecare sector al

ştiinţelor sociale a dezvoltat o definiţie şi un aparat

conceptual propriu pentru caracterizarea incertitudinii

specifice ştiinţei respective. De aceea, în ştiinţele sociale

nu există o definiţie unitară a conceptului de

incertitudine, ci se poate vorbi mai degrabă despre o

serie de .incertitudini. definite diferit în cadrul

diferitelor ştiinţe: economie, psihologie, sociologie,

teoria organizaţiilor, administraţie publică.

2. Relaţia dintre incertitudine, instituţii şi

încredere este esenţială. Instituţiile se dezvoltă pentru a

reduce incertitudinea, dar reduc sau elimină efectiv

incertitudinea numai în măsura în care sunt investite cu

încredere. În absenţa încrederii în instituţii, ele devin

nefuncţionale, iar incertitudinea . chiar în forme

reziduale . rămâne o problemă nerezolvată pentru actorii

sociali.

3. Distincţia dintre risc şi incertitudine a fost

introdusă pentru prima dată în 1921 de Frank H.

32

idem 31

Knight. În înterpretarea lui Knight, riscul se limitează

la situaţiile în care decidentul poate ataşa probabilităţi

matematice evenimentelor întâmplătoare care pot apărea.

Incertitudinea se referă la situaţii în care

evenimentele nu pot fi exprimate în termenii unor

probabilităţi matematice precise. Din perspectiva acestei

abordări, distincţia dintre risc şi incertitudine este legată

de presupunerea că agenţii economici acţionează ţinînd

cont de existenţa unor probabilităţi bine definite ale

rezultatelor posibile.

4. Abordarea actuală în economie renunţă în tot

mai mare măsură la distincţia dintre risc şi incertitudine

şi se concentrează pe modelarea comportamentului

agenţilor economici (producători şi consumatori) şi a

comportamentului pieţelor. În fond, incertitudinea este

o caracteristică dată a vieţii economice, iar riscul

presupune cuantificare în vederea măsurării pentru ca

astfel să poată fi utilizate instrumente de diminuare a

efectelor lui.

Test de autoevaluare:

Întrebare:

În ce țară și în ce perioadă și-a dobândit aplicabilitatea

în practică managementul riscului?

Răspuns:

In preajma anilor 70 în Statele Unite ale Americii.

Întrebare:

Analiza și managementul riscului elimină riscul?

Răspuns:

Nu

Întrebare:

Cum este descrisă incertitudinea conform autorilor Orio

Giarini și Walter R. Stahel?

Răspuns:

Incertitudinea poate fi descrisă ca .suma tuturor

pericolelor potenţiale din jurul nostru percepute sau nu.

Întrebare:

Cum este considerată incertitudinea în cazul ştiinţei

economice și de ce?

Răspuns:

Incertitudinea este considerată o variabilă independentă,

deoarece în modelarea comportamentelor agenţilor

economici incertitudinea este considerată o variabilă

dată, care influenţează în mod obiectiv deciziile

producătorilor şi consumatorilor privind nivelul

investiţiilor de capital, plasarea economiilor, formarea

instituţiilor specifice pieţei

Întrebare:

Care sunt cele 4 aspecte de care este legată

incertitudinea în cazul deciziei de a investi în cazul

capitalului financiar?

Răspuns:

În principal, incertitudinea în cazul deciziei de a investi

în cazul capitalului financiar este legată de patru

aspecte : instabilitatea politică, violenţa politică

(imixtiunea politicului asupra afacerilor), incertitudinea

politicilor şi incertitudinea legată de respectarea legilor.

Întrebare:

Conform acepțiunii latine la ce se referă termenul risc?

Răspuns:

Conform acepţiunii latine, termenul –risc- se referă nu

numai la şansa de pierdere, ci şi la şansa de câştig.

Întrebare:

Care sunt categoriile de riscuri în raport cu precizia de a

fi prevăzute și acoperite?

Răspuns:

În raport cu precizia de a fi prevăzute şi acoperite,