management financiar - fsegafbe.files.wordpress.com · rezultatul este un grad de incertitudine...

TRANSCRIPT

1

Management Financiar Teorie, exemple, aplica ii

ADRIAN ZOICA -IENCIUUniversitatea Babe -Bolyai, Departamentul de Finan e

PRESA UNIVERSITAR CLUJEAN

2014

34

Capitolul 2

Deciziile financiare manageriale

n cazul societ ilor pe ac iuni, ac ionarii-proprietari sunt cei care decid prin vot componen a consiliului de administra ie (CA), autoritatea suprem a

firmei în ce prive te procesul decizional. Membrii acestui consiliu decid strategia global de afaceri i opera iunile tactice ale firmei, componen a echipei manageriale i modalit ile de remunerare, având i rolul de monitorizare-control a activit ii desf urate. În subordinea direct a CA func ioneaz uneori echipe de audit i control intern, ambele cu rol consultativ. În acela i timp, CA transfer c tre echipa managerial implementarea efectiv a deciziilor strategice i conducerea operativ de zi cu zi.

Echipa managerial este condus de directorul general (CEO - chief executiveofficer) care î i poate desemna unul sau mai mul i directori adjunc i, de regulunul pe partea financiar-contabil (CFO - chief financial officer) i unul pe partea opera ional (COO - chief operating officer). Structura i complexitatea nivelelor ierarhice inferioare sunt diferite în func ie de dimensiunea i tipul afacerii. Cu toate acestea, departamentul financiar se va reg si în toate organigramele datorit rolului esen ial pe care îl joac în conducerea afacerii. În special în cazul firmelor mari, directorul acestui departament face parte, adesea împreun cu CEO-ul, din consiliul de administra ie al firmei.

În general, în cadrul departamentului financiar func ioneaz dou servicii cu sarcini distincte: 1) contabilitatea i aspectele fiscale i 2) bugetarea capitalului (investi iile i finan area lor), managementul capitalului de lucru (fond de rulment) i managementul riscului. Dac primul serviciu opereaz în mare parte în condi ii de certitudine, aplicând reglement rile contabile i fiscale în vigoare, cel de-al doilea trebuie s ia decizii cu preponderen în mediu incert. M sura în care un proiect de investi ii va contribui pozitiv sau nu la valoarea firmei sau, care va fi costul efectiv al capitalului, reprezint variabile ce pot fi estimate, dar care r mân totu i supuse hazardului. Rolul serviciului de

Î

35

management al riscului este s minimizeze sau chiar s elimine riscurile relevante i s in sub control expunerea la riscurile financiare i la cel de pia(detalii în capitolul 11).

În unele cazuri, deciziile manageriale genereaz efecte sau condi ion ri ce se întind pe orizonturi de timp lungi punând o presiune suplimentar în procesul decizional (alegeri intertemporale). A a numitele pozi ion ri strategice se pot referi la intrarea pe o pia nou , abordarea unui segment nou de activitate, relocarea firmei, externalizarea unor opera iuni, achizi ii i fuziuni importante etc. Deoarece în astfel de cazuri sunt implicate cash flow-uri viitoare, în diferite momente în timp, este nevoie de aducerea lor la un numitor comun prin calculul unei valori prezente. Aceasta depinde îns semnificativ de valoarea ratei de actualizare folosit . Din p cate, estimarea valorilor a teptate ale infla iei, a diverselor prime de risc de pe pia i a sensibilit ilor asociate lor, includ multe elemente subiective. Rezultatul este un grad de incertitudine ridicat legat de validitatea unor rezultate care depind în mare m sur de astfel de estim ri(calculul VAN, de exemplu).

O alt caracteristic important a deciziilor manageriale este dat de interdependen ele i dinamicile care se manifest între alegerile diferi ilor deciden i de pe pia . Cum majoritatea pie elor sunt caracterizate de o competi ie intens , se pune întotdeauna întrebarea dac solu ia aparent optim ,g sit la nivelul unei firme, va mai r mâne a a i dup reac iile competitorilor. Practic, înainte de luarea unei decizii strategice, trebuie evaluat impactul ei asupra deciziilor concuren ilor i anticipate reac iile probabile. Odat ce tabloul de informa ii este completat cu aceste detalii, se reanalizeaz alegerea ini ial .Probabil, cea mai bun analogie este gândirea cu dou -trei mut ri înainte, la ah sau în general la jocurile de strategie pe ture6.

6 Dac dep esc un anumit grad de complexitate, jocurile de strategie sunt instrumente eficiente de a înv a i experimenta într-un mod pl cut multe din elementele unui proces decizional real: creativitatea, spiritul de ini iativ , gândirea strategic sau viteza de reac ie. Practic, se poate simula în mod fidel o experien decizional relevant .Pentru un rezultat optim este esen ial ca regulile jocului s fie compatibile sau similare cu cele din mediul de afaceri i s nu se uite c scopul prioritar al jocului este antrenamentul i nu petrecerea timpului în sine.

36

Platforma teoretic pentru deciziile luate în medii competitive cu o pronun atinterac iune între agen i, este dat de rezultatele din teoria jocurilor. Aceasta are ca i obiect de studiu procesul decizional în context strategic sau interactiv, bazele ei fiind puse de matematicianul maghiar Janos Neumann (mai târziu, John von) prin analiza jocurilor cu sum nul . Ulterior, teoria s-a îmbog itprin includerea i a altor tipuri de jocuri: cooperative (permit alian ele), simultane (deciziile se iau în acela i timp de c tre to i agen ii), cu informa iiperfecte, combinatorice (exist un num r mare de posibile decizii) etc. Un important rezultat teoretic în teoria jocurilor este echilibrul Nash, situa ie în care alegerile optime pentru un decident sunt consistente cu deciziile optime ale celorla i agen i participan i (de regul , optimele nu sunt consistente).

Urm rind expunerile de mai sus, devine evident de ce este necesar o cunoa tere teoretic prealabil a principalelor probleme de decizie ce pot ap rea în managementul financiar. În cazul confrunt rii cu o dilem , este esen ialcapacitatea decidentului de a identifica rapid clasa din care face parte respectiva spe , precum i principalele solu ii i erori întâlnite în practica firmelor.

Aceasta nu înseamn c o problema nou nu poate fi analizat de la zero; mai mult, în cazul unei persoane inteligente, se poate chiar genera o solu ierezonabil . Problema este c în contextul unei concuren e acerbe i a unor deciden i tot mai specializa i i mai experimenta i, diferen a între rezonabil ioptim, respectiv între vitezele de reac ie, delimiteaz nivelele de competitivitate. De multe ori, impactul unor decizii v dit eronate este suficient de mare pentru ca decidentului s nu i se mai ofere ansa de a- i îmbun t i metodele de lucru sau de a c p ta experien în cadrul firmei. În plus, publicitatea negativ ce înso e te astfel de rat ri, poate afecta ansele de a mai activa chiar i în cadrul altor firme.

2.1 Elemente de teoria deciziilor

O defini ie simplificat a managementului financiar poate suna astfel: toateactivit ile prin care se creaz sau se men ine valoarea de pia a activelor unei firme sau ale unui individ. Evident, managementul financiar va lucra în sensul îndeplinirii obiectivului general al firmei (maximizarea valorii de pia ). Ce se a teapt îns de la managementul financiar? R spunsul este i el simplu: luarea unor decizii financiare adecvate.

37

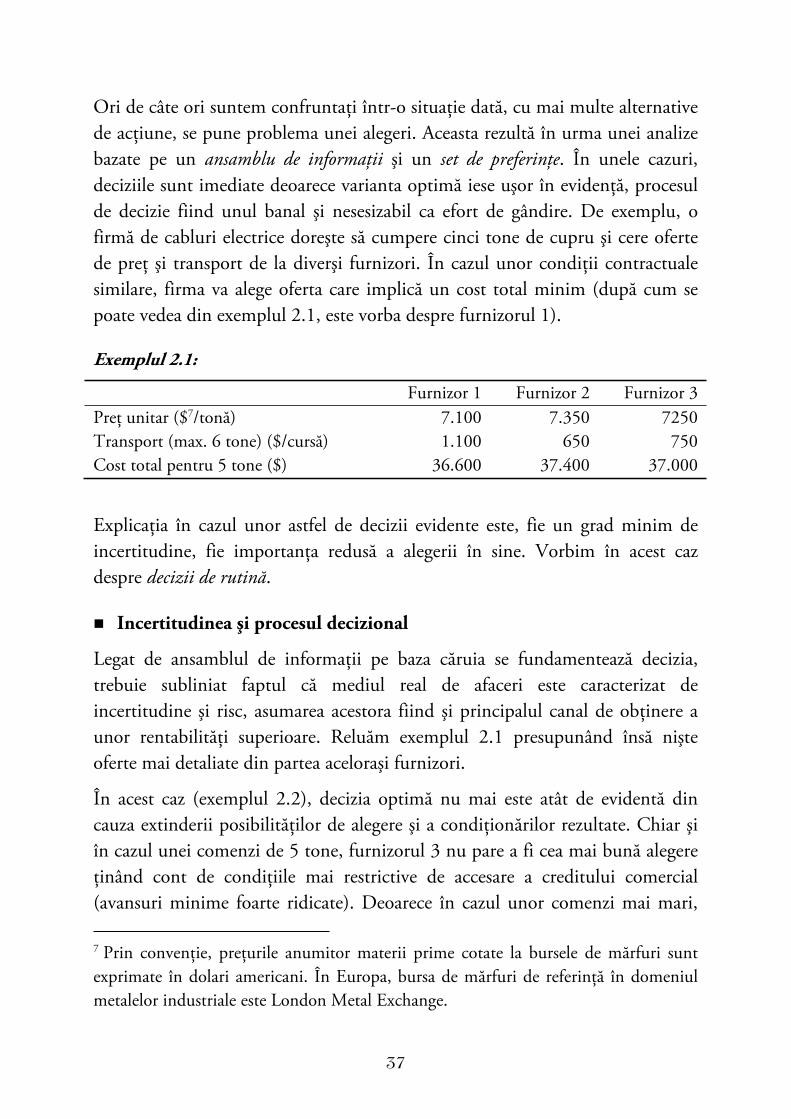

Ori de câte ori suntem confrunta i într-o situa ie dat , cu mai multe alternative de ac iune, se pune problema unei alegeri. Aceasta rezult în urma unei analize bazate pe un ansamblu de informa ii i un set de preferin e. În unele cazuri, deciziile sunt imediate deoarece varianta optim iese u or în eviden , procesul de decizie fiind unul banal i nesesizabil ca efort de gândire. De exemplu, o firm de cabluri electrice dore te s cumpere cinci tone de cupru i cere oferte de pre i transport de la diver i furnizori. În cazul unor condi ii contractuale similare, firma va alege oferta care implic un cost total minim (dup cum se poate vedea din exemplul 2.1, este vorba despre furnizorul 1).

Exemplul 2.1:

Furnizor 1 Furnizor 2 Furnizor 3 Pre unitar ($7/ton ) 7.100 7.350 7250 Transport (max. 6 tone) ($/curs ) 1.100 650 750 Cost total pentru 5 tone ($) 36.600 37.400 37.000

Explica ia în cazul unor astfel de decizii evidente este, fie un grad minim de incertitudine, fie importan a redus a alegerii în sine. Vorbim în acest caz despre decizii de rutin .

Incertitudinea i procesul decizional

Legat de ansamblul de informa ii pe baza c ruia se fundamenteaz decizia, trebuie subliniat faptul c mediul real de afaceri este caracterizat de incertitudine i risc, asumarea acestora fiind i principalul canal de ob inere a unor rentabilit i superioare. Relu m exemplul 2.1 presupunând îns ni teoferte mai detaliate din partea acelora i furnizori.

În acest caz (exemplul 2.2), decizia optim nu mai este atât de evident din cauza extinderii posibilit ilor de alegere i a condi ion rilor rezultate. Chiar iîn cazul unei comenzi de 5 tone, furnizorul 3 nu pare a fi cea mai bun alegere inând cont de condi iile mai restrictive de accesare a creditului comercial

(avansuri minime foarte ridicate). Deoarece în cazul unor comenzi mai mari,

7 Prin conven ie, pre urile anumitor materii prime cotate la bursele de m rfuri sunt exprimate în dolari americani. În Europa, bursa de m rfuri de referin în domeniul metalelor industriale este London Metal Exchange.

38

produc torul poate ob ine reduceri de pre substan iale (de la furnizorul 1, 6.700 $/ton ), el ia în calcul i posibilitatea unei aprovizion ri în exces fa de nevoile reale pentru a ob ine un cost de produc ie mai redus. Este posibil însca lichidit ile de care dispune momentan s nu poat acoperi avansul obligatoriu destul de ridicat (40%) astfel încât trebuie g sit i o surs de finan are pe termen scurt. Luând în calcul i costul de finan are, s-ar putea ca furnizorul 1 s nu mai fie la fel de atractiv iar optimul s se deplaseze c tre furnizorul 2 din cauza unui avans obligatoriu mai mic (30%) etc etc.

Exemplul 2.2:

Furnizor 1 Furnizor 2 Furnizor 3 <10 t 10 t <8 t 8 t <6 t 6 t Pre unitar ($/ton ) 7.100 6.700 7.350 7.100 7.250 7.000 Transport ($/curs ) 1.100 1.250 650 1.000 750 1.300 Avans minim 50% 40% 35% 30% 75% 70% Termen de plat (nr. zile) 30 90 15 20 15 15 Puritate cupru 99% 95% 98%

În astfel de condi ii, procesul de decizie pare s se transforme în ceva încâlcit iprea complex pentru a mai putea fi solu ionat. Din cauza multitudinii de condi ion ri, apar mult prea mul i de dac i nu se mai poate identifica alternativa optim într-un mod obiectiv. În plus, pornind de la o simpl decizie de alegere a furnizorului, managementul financiar ajunge s - i pun întreb ri ide alt natur :

Nu o s -mi imobilizez prea mult capital în stocuri, chiar dac ob in un cost mediu mai bun? Dac accesez un credit în dolari pentru ase luni ca s pot comanda o cantitate mai mare, dobânzile i comisioanele nu o s -mi erodeze avantajul pre ului unitar mai mic? Dac o s scad cumva pre ul cuprului în perioada urm toare, n-ar fi mai bine s comand o cantitate mai mic chiar i cu un cost al transportului fix? Am unde s depozitez în condi ii de siguran cantitatea suplimentar de cupru?

39

Dup cum este de a teptat într-un mediu de afaceri real, deciziile relevante nu sunt u or de luat din cauza incertitudinii i a dependen elor fa de alte decizii. Pentru un manager extrem de riguros, preocupat de ob inerea solu iei optime, astfel de probleme se pot transforma într-un infern decizional, o cantitate mare de timp fiind dedicat supra-analiz rii problemei. Obsesia unei ra ionalit iextreme poate conduce la deficien e manageriale grave precum cele de mai jos:

Paralizia analizei. Datorit unei analiz ri i evalu ri exagerate a tuturor detaliilor i aspectelor minore ale unei probleme, procesul de decizie se blocheaz i nu conduce la nicio decizie. Acest lucru se refer i la alocarea unui fond de timp dispropor ionat de mare pentru fazele de proiectare, planificare, fezabilitate, flux opera ional, informa ional etc., perioad de timp în care practic nu se adaug valoare. În multe cazuri, odat finalizat aceast faz de planificare, decidentul ajunge epuizat psihic sau inapt pentru ac iunea propriu-zis . Situa ia se potrive te ori de câte ori accentul cade cu prioritate pe partea birocratic i mai pu in pe cea opera ional propriu-zis . De exemplu, dezvoltarea de proceduri interne chiar i pentru opera iile nesemnificative sau aspectele minore.

Ignoran a ra ional . Sau depunerea unui efort dispropor ionat de mare comparativ cu importan a rezultatului pozitiv a teptat. În general se referi la o concentrare pe chestiuni minore i sc parea din vedere a imaginii de

ansamblu.

Se tie c o vitez de reac ie ridicat reprezint un atu considerabil pentru un decident, aceast calitate r sfrângându-se i asupra abilit ilor sale de comunicare i a capacit ii de livra un mesaj clar. Imaginea pe care o avem despre un manager performant este cea a unei persoane dinamice, directe ieficiente în gestionarea activit ilor. Prea pu ini au în vedere o persoan extrem de analitic , meticuloas , profil care se potrive te mai bine unui tehnocrat sau specialist.

Ra ionalitatea i procesul decizional

În cadrul multor tiin e sociale care studiaz comportamentul uman se manifest dou abord ri teoretice diferite: normativ (prescriptiv ) i pozitiv(descriptiv ). Cele dou caut r spunsuri la întreb ri diferite: normativ - „Cum ar trebui s se comporte un individ?” i prescriptiv - „Cum se comport

40

de fapt?”. De i exist tenta ia de a face analogia cu „teoria vs. practica”, ea nu este tocmai potrivit deoarece ambele abord ri reprezint fundament ri teoreticeale comportamentului uman.

În abordarea normativ se încearc identificarea deciziei optime în condi iiideale, în care decidentul este complet ra ional i are acces la toate informa iile relevante. Ra ionalitatea implic i capacitatea de a în elege în mod corect problema, de a efectua analize i calcule relativ complexe într-un timp scurt. Criteriul de baz folosit în ierarhizarea diferitelor alternative de decizie este maximizarea func iei de utilitate pentru indivizi i maximizarea valorii de piaîn cazul firmelor. Din p cate, chiar dac fundamentarea analitic i logica deduc iilor conduc la rezultate teoretice importante, în special maximizarea utilit ii a teptate este greu de testat în practic . Aceasta din cauza dificult ilorde identificare a formei matematice a func iilor de utilitate i a preferin elordeciden ilor. Iar ipoteza conform c reia to i deciden ii sunt ra ionali i trebuie s ajung la acela i rezultat, se verific greu în practic .

De multe ori îns , printr-o modelare riguroas a problemei de rezolvat, se pot ob ine rezultate utile legate de modul de evaluare i solu ionare a unei probleme de decizie. Un exemplu celebru în literatura financiar este modelul medie-varian de gestiune a unui portofoliu de active financiare, dezvoltat de Harry Markowitz în anii ‘50. Bazându-se pe o logic foarte intuitiv ipropunând o metodologie clar de lucru, acest model normativ a fost adoptat cu succes în industria investi iilor, fiind folosit i în prezent.

S presupunem c un investitor are în vedere zece firme la care dore te scumpere ac iuni dar nu tie cum s - i împart bugetul între ele. Pe baza caracteristicilor numerice de rentabilitate (medie) i risc (varian , covarian )ale celor zece ac iuni, i având în vedere inta de rentabilitate stabilit de investitor, modelul lui Markowitz va genera propor iile optime de investit în fiecare ac iune, astfel încât riscul portofoliului s fie minim. Locul geometric al tuturor portofoliilor cu risc minim este cunoscut sub numele de frontiereficient .

Ra ionalitatea limitat i deciziile sub-optimale

În abordarea pozitiv , se accept în mod implicit faptul c indivizii nu ac ioneaz strict pe baz de axiome unice i c nu ajung astfel la decizii identice.

41

În func ie de caracteristicile comportamentale individuale, ei vor ajunge la rezultate care se abat de la solu ia optim , fiind catalogate drept decizii sub-optimale. Dac aceast sub-optimalitate este acceptat ca fiind o realitate frecvent , problema principal este cât de departe se situeaz aceste surogate fa de optim. Este exact întrebarea care se pune în leg tur cu relevan a unei aproxim ri numerice: care este eroarea maxim pe care o putem accepta, pentru a fi totu i siguri de relevan a calculelor? i aici, r spunsul depinde la un caz la altul.

Una din caracteristicile ultimelor decenii este afluxul uria de informa ii care asalteaz un decident. În mod paradoxal, un volum exagerat de informa iiblocheaz procesul de decizie prin complicarea problemei de rezolvat. Deoarece este imposibil s evaluezi toate informa iile disponibile, se pune în mod serios problema limit rii acestora pe criterii de relevan . Dup cum s-a observat i în exemplul 2.2, detaliile suplimentare din oferta furnizorilor au complicat atât de mult decizia încât nu a mai putut fi g sit o solu ie obiectiv i evident .

În cadrul abord rii pozitive, metodologia de lucru presupune o relaxare selectiv a ipotezelor stricte ce guverneaz comportamentul indivizilor ievaluarea impactului acestei relax ri asupra deciziilor luate. În func ie de rezultatele experimentale i a test rilor empirice, se pot face apoi recomand rideciden ilor din mediul de afaceri. Amendamente relevante la ipoteza ra ionalit ii perfecte au venit din sfera psihologiei i a finan elorcomportamentale. Astfel, au fost identificate i testate mai multe bias ricomportamentale (deplas ri de la ra ional) care afecteaz optimalitatea deciziilor:

a) confirmarea: odat ce o decizie este luat , toate informa iile noi care apar sunt interpretate distorsionat, drept confirm ri ale deciziei ini iale; o altmanifestare similar este înconjurarea decidentului în mod preponderent cu persoane care îi împ rt esc viziunile i opiniile (sau persoane care nu au a aceva) ob inând astfel în mod constant un sentiment de siguran 8;

b) iluzia pariorului (gambler’s fallacy): se refer la deciden ii care folosesc ca i suport eventualele tipare identificate în evolu iile trecute presupunând c

8 Înc o dovad c mediile „c ldu e” i competi ia redus nu încurajeaz performan asau progresul real.

42

ele se vor repeta i în viitor. Se întâlne te în cazul pre urilor speculative (ac iuni, m rfuri, valute), analiza comportamentului concuren ilor i a preferin elorconsumatorilor;

c) zonele de confort: odat obi nuit cu folosirea anumitor metode iinstrumente de lucru, decidentul tinde s ignore posibilitatea de a schimba abordarea i de a adopta noi instrumente (conservatorism);

d) efectul de turm : const în urmarea ra ionamentelor i deciziilor „la mod ” f r a le mai trece implica iile prin filtrul propriu;

e) proiec iile false: se consider c propriile judec i, viziuni i abord ricaracterizeaz pe to i ceilal i participan i din pia , eroare ce creaz i ea un sentiment de fals încredere în deciziile luate;

f) ancorarea: raportarea la referin e sau ra ionamente care nu mai reprezint fidel realitatea sau care nu se potrivesc contextului (alt form de conservatorism);

g) teoria prospectelor: aceea i sum de bani are un impact diferit, în valoare absolut , dac e perceput ca pierdere sau profit (s ne gândim la emo iile diferite generate de g sirea pe strad a unei bancnote de 500 de lei comparativ cu pierderea ei). Se pare c scenariile negative au o influen mai mare asupra deciziei decât cele pozitive, astfel c pot ap rea decizii biasate precum: „nu-mi plasez banii în depozite bancare ca s nu pl tesc impozit pe venitul din dobânzi (mai bine îi p strez acas i nu câ tig nimic)”;

h) încrederea exagerat : de i paradoxal, s-a verificat empiric cmajoritatea indivizilor consider c au performan e peste medie, motiv pentru care tind s - i supraevalueaze capacit ile i s manifeste o aversiune minimfa de risc. Prin ignorarea riscurilor relevante se contrazice flagrant ra ionalitatea decidentului.

i) suprareac ia: informa ii nou ap rute pe pia sunt încorporate în mod dispropor ionat în cadrul pre ului; adev ratul pre de echilibru va deveni observabil doar dup trecerea unei perioade de timp (câteva ore sau zile, în func ie de gradul de eficien informa ional ce caracterizeaz pia a respectiv ).

Evaluarea unei probleme de decizie în condi iile în care informa iile disponibile sunt folosite par ial sau trunchiat, i în care se manifest bias ri

43

comportamentale, caracterizeaz a a-numita ra ionalitate limitat 9. Aceasta nu va mai conduce la solu ii optime ci la solu ii satisf c toare (sub-optimale, de tip the next best thing, second best). Tocmai prin astfel de decizii eterogene se ajunge la diversitatea reac iilor ce caracterizeaz mediul de afaceri, contribuind decisiv la „frumuse ea jocului”.

Capacitatea de a lua rapid decizii adecvate contextului vine i în urma unui proces de înv are i acumulare de experien , proces care conduce în timp la formarea de reflexe ce pot fi confundate uneori cu intui ia sau flerul unui manager. Una din marile calit i ale unui decident în domeniul financiar este aceea de a distinge ceea ce este esen ial i relevant pentru problema analizat . În acest sens, cunoa terea i exersarea prelabil a unor tipuri de decizii standard poate conduce la îndep rtarea detaliilor nesemnificative care complic inutil analiza.

2.2 Decizia de investire i decizia de finan are

Teoria finan elor corporative a consacrat trei decizii fundamentale: decizia de investire, decizia de finan are i politica de dividend. Într-un plan secundar vorbim despre managementul capitalului de lucru i cel al riscurilor financiare. Toate aceste decizii servesc obiectivului general al firmei: maximizarea valorii de pia .

A. Decizia de investire presupune estimarea rentabilit ii generate de un proiect de investi ii i compararea acesteia cu o rat minimal reprezentat de costul capitalului folosit la finan area investi iei (hurdle rate). Acest cost depinde de riscul activit ii finan ate i de structura finan rii, ca mix între capitalurile proprii i datorii. În general, riscul unei investi ii este apropiat de nivelul ce caracterizeaz activitatea de baz a firmei, dar sunt cazuri în care firma dore te s opereze pe segmente noi sau în str in tate. În aceste situa ii, estimarea costului capitalului trebuie s in seama de particularit ile

9 Termenul a fost propus de Herbert Simon în anii ’50, ca o alternativ la modelele matematice de decizie din teoria economic . El sus inea c ra ionalitatea indivizilor este redus de volumul de informa ii disponibile, limit rile cognitive i timpul (scurt) în care trebuie luat decizia. Ra ionalitatea imediat este v zut ca un proces de „optimizare” a ra ionalit ii în func ie de informa ia disponibil .

44

proiectului, cel mai frecvent sintetizate de valoarea coeficientului beta (generat de modelul de pia i folosit în CAPM).

Beta m soar gradul de expunere al unei activit i economice la riscul de pia(sau riscul sistematic). O valoare apropiat de 1 indic un profil de risc similar cu cel al economiei în ansamblul ei, reprezentat prin portofoliul de pia 10.Valorile subunitare (0,4-0,8) caracterizeaz domeniile i firmele defensive, cele care au o vulnerabilitate mai redus la ocurile macroeconomice (furnizorii de utilit i, comer ul alimentar). Având o expunere mult mai mare, companiile aeriene, institu iile financiare sau agen iile de publicitate înregistreaz valori supraunitare pentru beta. În mod excep ional, se pot întâlni firme cu un beta cvasi nul sau negativ, precum firmele de insolven .

O investi ie generic este caracterizat printr-o ie ire ini ial de numerarnecesar demar rii i implement rii ei, printr-o serie de cash flow-uri viitoare în cadrul unui orizont de timp fixat (durata de via a investi iei) i de o valoarerezidual rezultat la încheierea sau lichidarea investi iei. Pe lâng acest tipar clasic, se pot încadra la categoria investi iilor numeroase alte situa ii:

intrarea în parteneriate strategice cu alte firme: furnizori, distribuitori sau concuren i direc i; achizi ia altor firme, subsidiare sau linii de afaceri ale acestora; extinderea activit ii de baz prin dezvoltarea de afaceri noi sau p trunderea pe pie e str ine;externalizarea anumitor activit i precum recrutarea de personal, contabilitatea i auditul, promovarea i publicitatea, securitatea sau chiar p r i din activitatea de produc ie; modificarea formulei de calcul în cazul salariilor, a bonusurilor iprimelor de performan etc.

10 Este portofoliul format din toate activele riscante tranzac ionate într-o economie, ponderea fiind dat de valoarea de pia a fiec rei categorii. Portofoliul de pia joacun rol esen ial în CAPM, deoarece optimul pentru fiecare investitor presupune de inerea unei combina ii între portofoliul de pia i activul f r risc. În practic ,pentru aproximarea rentabilit ilor portfoliului de pia , se folosesc indicii de pia :S&P500 (US), FTSE100 (UK) sau BET-C pentru Bursa de Valori din Bucure ti.

45

În vederea estim rii rentabilit ii unui proiect, trebuie avut în vedere distinc iadintre profitul contabil i cash flow-uri. Deoarece m rimea profitului poate fi (u or) influen at de modific ri ale standardelor sau normelor contabile, conceptul mai relevant este cash flow-ul net ca diferen între intr rile i ie irile de numerar generate de proiect11. Acesta ia în considerare cheltuielile de capital (CapEx – capital expenditures) i modific rile capitalului de lucru (CL, fond de rulment, working capital) elemente care nu apar ca atare în contul de profit ipierdere 12 . Suplimentar, cheltuielile nemonetare reprezentate în special de amortizare se adaug la profitul net deoarece ele nu implic ie iri de numerar propriu-zise.

Literatura de specialitate i practica firmelor au consacrat analiza fluxurilor de numerar actualizate (DCF analysis) drept instrumentul principal de evaluare a unei investi ii. Exist dou variante ale acestei metode, fiecare folosind un tip distinct de cash flow-uri nete (mai este folosit i termenul de cash flow-uri libere) :

I. Cash flow liber aferent firmei (FCFF - Free cash flow to firm)

EBIT x (1-T) – CapEx – CL + Amortizarea

i

II. Cash flow liber aferent ac ionarilor (FCFE – Free cash flow to equity)

Profit net – CapEx – CL + (Intr ri nete din datorii) + Amortizarea

O estimare precis a acestor cash flow-uri viitoare presupune un efort considerabil pentru managerul financiar deoarece implic o analiz în condi iide incertitudine, adesea severe. Totu i, exist instrumente eficiente în acest sens precum realizarea unor studii de pia i sondaje de opinie care s indice nivelul de interes sau entuziasmul pentru noul produs sau serviciu avut în vedere. Oricât de primar ar p rea, o alt solu ie de limitare a incertitudinii este estimarea cash flow-urilor sub ipoteza unor scenarii extreme, de tipul optimist-

11 O maxim financiar : „Cash flow is a fact, net income is just an opinion”.

12 Cheltuielile de capital, ocazionate de achizi ii de terenuri, cl diri, echipamente, sunt reflectate în contul de profit i pierdere prin intermediul cheltuielilor cu amortizarea dar nu la întreaga lor valoare, ci par ial, în func ie de regimul de amortizarea folosit.

46

pesimist. Pornind de la aceste dou referin e, analiza se poate detalia prin construirea unor scenarii intermediare discrete, caracterizate prin probabilit isubiective de realizare (pi) 13 . Pe baza acestora, poate fi calculat o valoare a teptat (sperat ) a cash flow-ului de la momentul t (CFt), dup cum urmeaz(s reprezint num rul de scenarii posibile/delimitate/identificate):

E CFt = CFti · pi

s

i=1

În multe cazuri, experien a proprie a managerului financiar i istoricul unor proiecte similare derulate de alte firme, constituie cea mai relevant surs de ra ionamente în stabilirea ipotezelor de lucru.

Finalitatea deciziei de investire este s delimiteze proiectele avute în vedere în dou categorii: cele oportune, care se implementeaz , i cele care sunt respinse, deoarece nu adaug valoare firmei. Cele mai frecvent utilizate criterii contabilede acceptare/respingere a investi iilor sunt:

Rentabilitatea capitalului investit (ROIC): raportul dintre EBIT ivaloarea contabil medie a capitalului investit în proiect; se compar cu costul (mediu ponderat) al capitalului;

Rentabilitatea financiar (ROE – return on equity): raportul dintre profitul net ob inut la finalul perioadei t i valoarea de pia medie a capitalurilor proprii investite în proiect; se compar cu costul capitalurilor proprii;

Aceste criterii contabile sunt folosite mai pu in deoarece pot conduce la situa iiconfuze sau la alegeri eronate în cazul unor proiecte atipice. Sunt p strate totu iîn setul de criterii deoarece sunt bazate pe ra ionamente simple i intuitive. Înscriteriile cele mai frecvent utilizate în practic sunt cele bazate pe cash flow-uri i nu pe elemente contabile:

a) Durata de recuperare a investi iei: odat estimat se compar cu o limit maxim stabilit de manageri sau ac ionari (3-5-10 ani);

13 Prin probabilitate subiectiv în elegem probabilitatea unui eveniment generatexclusiv prin judecata personal a unui individ, pe baza propriilor opinii i experien e, f r o determinare exact pe baz de instrumente cantitative.

47

b) Valoarea actualizat net (VAN): valoarea actualizat a tuturor cash flow-urilor nete generate de proiect. Sunt incluse aici inclusiv cash flow-urile nete din primul(ii) ani, aferente perioadei de implementare a investi iei, în care predomin ie irile de numerar. De regul , primul cash flow este reprezentat de investi ia ini ial fiind asociat momentului 0 (se noteaz cu –I0). Dac pentru VAN se ob ine o valoare semnificativ pozitiv , înseamn c implementarea proiectului cre te valoarea prezent a firmei.

c) Rata intern de rentabilitate (RIR): este rata de actualizare care conduce la un VAN nul, fiind solu ia unei ecua ii polinomiale de grad egal cu num rul cash flow-urilor nete minus 1; se compar cu costul mediu ponderat al capitalului dac se folosesc FCFF respectiv cu costul capitalurilor proprii dacse folosesc FCFE. În termeni de RIR, se pot compara numai proiectele cu risc similar.

B. Decizia de finan are are drept obiectiv identificarea structurii optime a capitalului, adic acea combina ie între capitalurile proprii i datorii 14 care maximizeaz valoarea prezent a unui proiect de investi ii i a firmei în general. Ca i regul , capitalurile proprii au asociat un cost mai ridicat decât datoria din cauza riscurilor mai mari asumate de ac ionari îns confer firmei autonomie istabilitate financiar . Datoriile presupun ramburs ri e alonate ale principalului i plata de dobânzi; acestea din urm fiind cheltuieli deductibile fiscal (nu în

orice condi ii), genereaz economii fiscale (tax shield). Astfel, costul datoriei este (aproape) întotdeauna mai mic decât costul capitalurilor proprii, dar acumularea de datorii peste un anumit nivel critic, conduce la cre terea riscului financiar (un levier financiar mai mare) i implicit a celui de faliment.

Optimalitatea unei anumite structuri de capital depinde de factorii care influen eaz costul capitalului: evolu ia primei de risc pe pie ele financiare, faza curent a ciclului economic i a celui bursier, abunden a sau insuficien acreditului etc. Pe lâng criteriul minimiz rii costului fiec rei surse de capital,

14 În mod teoretic, din structura de capital mai face parte i capitalul social sub formde ac iuni preferen iale. Fiind un hibrid între capitaluri proprii i datorii, ac iunile preferen iale au un cost specific determinat pe baza dividendului preferen ial propus ia pre ului de emisiune/bursier. Deoarece în România, ac iunile preferen iale sunt rar folosite, am ales s le omitem pentru a simplifica expunerea.

48

mai intervine i nevoia de a adapta sursa finan rii la specificul proiectului de investi ii. Dup cum men ionam în sec iunea 1.3, proiectele cu risc foarte ridicat sunt penalizate de eventualii creditori deoarece îi dezavantajeaz în raport cu ac ionarii. Pe de alt parte, investi iile care presupun riscuri de piainferioare nivelului mediu ce caracterizeaz firma, vor sub-utiliza capitalurile proprii ale firmei.

Odat setat o structur de capital optim , firma va atrage resurse în a a fel încât de la structura curent sub-optimal s se ajung la cea optim , care îi va maximiza valoarea de pia . Ulterior, ori de câte ori va trebui s finan eze un proiect de investi ii, firma va atrage finan area astfel încât s nu modifice sensibil structura optim existent . De exemplu, dac optimul recomandat este 70% capitaluri proprii i 30% datorii, atunci o investi ie nou în valoare de 5 mil. lei va trebui finan at astfel: 3,5 mil. din capitaluri proprii (autofinan are, aporturi în numerar) i 1,5 mil. prin contractarea de datorii (credite bancare sau obligatare).

De asemenea, principiul sincroniz rii maturit ii activelor i pasivelor recomand ca activele ce vor genera cash flow-uri pe o perioad scurt , de 1-3 ani, s nu fie finan ate cu credite pe 10 ani, dup cum nici investi iile în cl dirisau spa ii de produc ie s nu fie f cute pe baza unor credite pe termen scurt. Tehnic vorbind, nu se compar neap rat maturitatea activelor/pasivelor ci durata acestora. Termenul, o traducere pentru duration, reprezint media ponderat a maturit ii tuturor cash flow-urilor generate de un activ sau pasiv: cash flow-uri nete în cazul activelor, ramburs ri de principal i plata de dobânzi pentru datorii. Spre deosebire de maturitatea simpl , durata ine cont de m rimea i momentul în timp al fiec rui cash flow, valorile mari mai apropiate de prezent, cânt rind mai mult decât cele mai mici i mai îndep rtate (valoarea în timp a banilor).

De exemplu, în func ie de durata unui anumit proiect, firmele împreun cu b ncile de investi ii, vor configura emisiunile de obliga iuni de a a manierîncât s se „muleze” pe durata i specificul investi iei. În acest sens, se vor alege în mod corespunz tor: moneda, maturitatea, tipul ratei dobânzii (fix ,variabil -indexat ) i eventualele op iuni call sau put asociate obliga iunii. Dacfirma ia în calcul o întrerupere a investi iei înainte de termenul stabilit, atunci o emisiune de obliga iuni cu o op iune de tip call, îi va permite s ramburseze

49

banii de in torilor de obliga iuni înainte de maturitatea stabilit , reducându- idatoria total i cheltuielile cu dobânzile. Acest lucru este valabil i atunci când rata dobânzii scade pe pia iar firma dore te s fac o refinan are la noile rate.

Subliniem faptul c în cazul firmelor mici, cu o activitate liniar , pu incomplex i desf urat în cadrul unei singure pie e sau ri, problema structurii de capital optime este una care se pune prea pu in dac nu deloc. Aceste firme au acces limitat la atragerea de fonduri prin emisiuni de ac iuni sau obliga iuni.Ele vor încerca s - i finan eze proiectele în special prin propriile fonduri, cu eventuale complet ri prin credite bancare cu o maturitate cât mai redus . Dacde exemplu banca acord unui IMM un credit substan ial pentru investi ii, acesta î i va finan a proiectul exclusiv din aceast resurs f r s - i mai punproblema p str rii unei structuri optime.

2.3 Politica de dividend

A treia decizie fundamental , politica de dividend, trebuie s hot rasc dacprofitul net curent15 se repartizeaz ac ionarilor sub form de dividende sau este folosit ca surs de finan are intern . Aceast alegere trebuie s in seama de dimensiunea excesului de lichidit i dar i de oportunit ile reale de investi iiale firmei. Dac firma înregistreaz un exces de lichidit i iar eventualele investi ii care s-ar putea derula au o rentabilitate a teptat inferioar altor plasamente cu risc similar din economie, atunci se recomand distribuirea de numerar ac ionarilor. Ace tia îl pot plasa ulterior în investi ii cu randament superior din alte domenii de activitate.

Teorema Miller-Modigliani, un rezultat teoretic important în teoria financiar ,afirm c într-un mediu caracterizat de absen a impozit rii i a costurilor de tranzac ionare, politica de dividend este irelevant , deoarece nu influen eaz

15 Exist posibilitatea acord rii de dividende atât din profitul net al ultimului exerci iufinanciar cât i dintr-un eventual rezultat reportat. Un exemplu este firma VAE Apcarom, listat la bursa din Bucure ti (simbol – APC). În anul 2010, APC a înregistrat un profit net de 5,81 mil. lei dar a votat distribuirea de dividende în valoare de 16,23 mil. lei. Dividendul net rezultat, provenit în mare parte din rezultatul reportat, a generat la momentul respectiv efervescen în rândul investitorilor i o cre tere abrupt a pre ului cu 73% în decurs de o s pt mân (din care primele trei zile, au înregistrat cre terea maxim admis de 15%).

50

valoarea de pia a firmei. Cu alte cuvinte, indiferent dac firma decide spl teasc dividende sau nu, ac ionarii sunt la fel de boga i.

Astfel, dac unii ac ionari nu doresc dividende ci ar prefera ca firma s - ireinvesteasc profitul, au posibilitatea s cumpere ac iuni cu dividendele primite majorându- i de inerea în cadrul firmei. Mai mult, prin cump rarea de ac iuni pe pia , valoarea de pia a firmei poate s creasc ca urmare a unei cereri mai puternice. Pentru ac ionarii nemul umi i de faptul c nu s-au distribuit dividende, exist solu ia vânz rii de ac iuni la un pre superior deoarece nu mai are loc ajustarea negativ cu valoarea dividendului brut. Sumele astfel ob inute pot fi folosite pentru acoperirea nevoilor de lichiditate personale.

Dup cum am men ionat, exist ac ionari individuali care nu agreazdistribuirea de dividende deoarece li se re ine automat impozitul pe venit aferent lor. În multe economii, rata de impozitare a veniturilor din dobânzi sau dividende este mai mare decât cea aferent câ tigurilor de capital (de pe burs ),astfel încât se explic fuga de dividende. Nu trebuie în eles îns c prin evitarea dividendelor se poate evita plata impozitului; mai devreme sau mai târziu, ac ionarul va pl ti impozit. Fie pentru dividendele viitoare (care vor con ine idividendul neacordat în prezent), fie pentru profitul ob inut din vânzarea ac iunilor la un pre mai mare decât în prezent16. Tot ce se poate ob ine este o amânare a pl ii impozitului în primul caz, respectiv un control al momentului pl ii în cel de-al doilea (dac sunt a teptate reduceri ale cotelor de impozitare ).

Pe de alt parte, exist ac ionarii a c ror întreag strategie de investi ii se bazeaz pe încasarea de dividende în mod regulat. Fie c sunt fonduri de pensii, companii de asigur ri sau pensionarii în i i, ace tia î i acoper nevoile de numerar pe baza dividendelor. Ace ti ac ionari vor evita companiile cu o dinamic accelerat care reinvestesc integral profitul i vor alege firmele mature, din domenii mai pu in expuse la riscul de pia . Exemple de asemenea companii includ furnizorii de utilit i (energie electric , gaz, ap ), lan urile de supermagazine, firmele de transport feroviar, telefonie mobil etc. În condi iile în care exist mai multe tipuri de ac ionari, cu nevoi de lichiditate diferite,

16 Se consider c prin reinvestirea profitului, valoarea de pia a firmei va cre te accelerat.

51

managementul firmei trebuie s in cont în stabilirea politicii de dividend de structura propriului ac ionariat (oricum votul este în mâna ac ionarilor majoritari).

Acordarea de dividende în numerar nu este singura modalitate de recompensare a ac ionarilor. Managerii care doresc s re in profitul net în interiorul firmei îns nu vor nici s „dezam geasc ” ac ionarii, pot folosi dou instrumente adecvate în acest sens: 1) distribuirea de ac iuni gratuite i 2) r scump rarea de ac iuni (share repurchase, share buy-back).

În primul caz, firma va folosi profitul exerci iului încheiat i eventualele rezerve acumulate, pentru realizarea unei major ri de capital. Prin urmare, capitalul social i implicit num rul ac iunilor emise, vor cre te f r ca firma sînregistreze intr ri de lichidit i suplimentare. Fiec rui ac ionar îi va reveni în mod gratuit un anumit num r de ac iuni, propor ional cu de inerea curent .Dac înainte de majorare de inea 1% din firm înainte de majorare, atunci îi vor reveni 1% din num rul ac iunilor nou emise. Deoarece valoarea firmei r mâne neschimbat în urma acestei manevre, pre ul ac iunii la burs se va reduce corespunz tor pentru a reflecta cre terea num rului total de ac iuni.Aceast ajustare va avea loc imediat dup data de înregistrare aferent major riide capital (valoarea firmei este aceea i dar num rul total de ac iuni a crescut). Chiar i a a, în multe situa ii, ac ionarii sunt încânta i de faptul c portofoliul lor con ine 125.000 de ac iuni în loc de 100.00017, de exemplu.

În concluzie, în cazul distribuirii de ac iuni gratuite, ac ionarii nu sunt recompensa i cu adev rat deoarece firma nu le ofer nimic suplimentar fa de ceea ce ei de ineau deja. Singura situa ie în care ac ionarii vor deveni totu i mai boga i, este aceea când pre ul ac iunii scade în urma major rii de capital mai pu in decât ar trebui. Acest lucru este posibil dac un aflux mare de ordine de cump rare reu e te s sus in pre ul i s împiedice ajustarea normal . Nu constituie nicio surpriz faptul c tocmai unii ac ionari semnificativi s stea în spatele acestui aflux surpriz de ordine. Dividendul sub form de ac iuni este recomandabil atunci când ac ionarii i-au propus oricum s cumpere ac iuni la

17 În literatura financiar circul frecvent un exemplu folosit pentru a sublinia irelevan a unor decizii: modul în care este delimitat prin t iere o pizza nu modificm rimea, greutatea sau con inutul nutritiv al acesteia.

52

firma respectiv . Avantajul este c î i ating acest obiectiv în mod direct f r a mai pl ti impozitul pe dividende i evitând comisioanele de brokeraj asociate cump r rii de ac iuni.

În cazul r scump r rii de ac iuni, efectul final este reducerea num rului total de ac iuni i cre terea pre ului lor la burs . La o eventual propunere a managementului, ac ionarii aprob un buget maxim aflat la dispozi ia firmei pentru cump rarea propriilor ac iuni de pe pia . Dup expirarea perioadei stabilite pentru aceast opera iune, firma va anula ac iunile proprii cump rate astfel încât fiecare ac ionar va de ine un num r mai mic de ac iuni. De data aceasta, pre ul la burs se va ajusta printr-o cre tere astfel încât valoarea de piaa firmei i averea ac ionarilor r mâne constant . i în acest caz, este evitatimpozitarea dubl asociat distribuirii de dividende.

R scump rarea de ac iuni are i alte avantaje, iar în unele situa ii tocmai ele sunt cele care stau la baza alegerii acestei metode de recompensare a ac ionarilor. S presupunem c în cazul unei firme, pre ul ac iunii a sc zutnejustificat de mult în ultima perioad , coborând semnificativ sub valoarea sa fundamental . În mod normal, în astfel de momente, investitorii ar trebui sreintre la cump rare i s conduc pre ul spre nivelul corect dar acest lucru nu se întâmpl întotdeauna din diverse motive. O parte din ac ionarii firmei care observ oportunitatea de a cump ra ac iuni la acest pre redus, pot determina votarea deciziei ca firma îns i s r scumpere ac iuni. Doar aceast decizie singur , odat ajuns public , poate determina i al i investitori de pe pia scumpere ac iuni, chiar dac ini ial nu aveau de gând (ei devin astfel speculatori). De multe ori, firma nici nu mai r scump r efectiv ac iuniledeoarece pre ul revine la nivelele fundamentale f r interven ia ei. În situa ia în care pre ul ac iunii este de la început superior valorii fundamentale, dar firma decide totu i s r scumpere ac iuni în ideea c va determina o cre tere a pre ului, avem de-a face cu o decizie pur speculativ din partea managementului. Riscul este ca investitorii s nu se lase convin i i s nu reac ioneze la anun ul hot rârii de r scump rare. În acest caz, prin cump r rile de ac iuni la un pre prea mare, valoarea de pia a firmei se va reduce iar ac ionarii nu sunt recompensa i. Dimpotriv .

În literatura financiar exist a a-numita teorie a semnalului (signalling theory)conform c reia, deciziile financiare ale firmei reprezint semnale ale

53

managerilor c tre investitori, pentru reducerea asimetriilor informa ionale. În special în cazul anun ului dividendului, studiile empirice au identificat mai multe tipuri de reac ii ale investitorilor, în func ie de dinamica dividendului net pe ac iune. Cunoscând i utilizând concluziile unor astfel de studii, managerul financiar poate contribui la maximizarea pre ului bursier prin minimizarea reac iilor negative ale investitorilor atunci când se anun nivelul dividendului.

Chiar dac într-un anumit an dimensiunea excesului de numerar permite acordarea unui dividend substan ial, trebuie considerate i estim rile de profit pentru anii urm tori. Dac profitul record din anul respectiv se dovede te a fi rezultatul unor condi ii extrem de prielnice dar întâmpl toare, dividendul pe ac iune trebuie stabilit la un nivel mai redus astfel încât în viitor, reducerea profitului s nu conduc la o sc dere abrupt a dividendului pe ac iune. O astfel de evolu ie ar transmite pie elor financiare un mesaj de deteriorare brusca lichidit ii în firm 18.

Din punct de vedere tehnic i juridic, de la decizia managementului privind politica de dividend pân la încasarea efectiv a acestuia de c tre ac ionari, se succed o serie de etape. Termenul folosit pentru a descrie înl n uirea acestor faze este cel de calendar al dividendelor. Odat analizat problema de c tre managerul financiar, propunerea concret pentru valoarea dividendului este supus dezbaterii i aprob rii CA. În calitate de reprezentan i ai ac ionarilor, fiecare membru CA poate s vin cu amendamente proprii la aceast propunere de lucru. În final, votul majorit ii va decide valoarea final a dividendului ce urmeaz a fi propus votului ac ionarilor.

Prin hot rârea CA (data 1), se convoac adunarea anual ordinar a ac ionarilor (AGOA) având pe ordinea de zi, pe lâng obiectivele standard, i

18 În ri precum SUA sau Marea Britanie, în locul unui singur dividend anual, firmele stabilesc patru dividende trimestriale, tocmai pentru a avea o mai mare flexibilitate în gestiunea lichidit ilor. Cu o frecven mai mare a anun urilor privind acordarea de dividende, asigurarea stabilit ii în timp a dividendului pe ac iune reprezint un criteriu esen ial pentru management.

54

propunerea de votare a unui dividend brut de x lei pe ac iune19. În acela i timp, se precizeaz i data de referin (data 2) pentru a putea genera list final a ac ionarilor eligibili pentru participarea la AGOA/AGEA. Investitorii care momentan nu sunt ac ionari ai firmei, dar care doresc s participe i s voteze în cadrul acestor adun ri, pot s realizeze acest lucru cump rând ac iuni pân la data de referin .

În urma analizei propunerii în cadrul AGOA, ac ionarii vor vota varianta finala dividendului (aceast variant final poate s difere substan ial fa de propunerea ini ial venit de la CA) precizându-se i data de înregistrare aferent (data 3). Care este diferen a fa de data de referin ? Un ac ionar, chiar dac a participat i votat în cadrul AGOA, nu are neap rat dreptul de a încasa dividende decât pentru ac iunile pe care le de ine la data de înregistrare. Presupunând c dup AGOA, ac ionarul î i vinde o parte din ac iuni,dividendele vor fi încasate de c tre noul de in tor la data de înregistrare.

inând cont de faptul c decontarea unei tranzac ii la burs dureaz trei zile (T+3)20, un investitor care dore te s cumpere ac iuni purt toare de dividende, trebuie s fac tranzac ia cu 3 zile înaintea datei de înregistrare. De exemplu, dac data de înregistrare cade într-o vineri, ultima zi în care se mai pot face achizi ii purt toare de dividend este mar i. Ziua de miercuri (dat ex-dividend)este prima zi în care pre ul ac iunii se ajusteaz negativ cu valoarea dividendului brut, iar cump r torii de ac iuni nu mai beneficiaz de dividend.

Este important de re inut faptul c existen a unui profit contabil X nu implici existen a unui sold similar de numerar în conturile firmei. Dac o firm a

înregistrat un profit net de 10 mil. lei în exerci iul financiar încheiat, nu înseamn c i de ine aceast sum sub form de numerar sau alte active

19 Conform legisla iei comerciale din România, firmele trebuie s organizeze cel pu in o adunare general a ac ionarilor (AGOA) pe an. Aceasta va avea pe ordinea de zi votarea modului de repartizare a profitului net, desc rcarea de gestiune a administratorilor, analiza i aprobarea BVC-ului etc. Dac se impune, CA-ul va convoca simultan i adunarea extraordinar (AGEA), pentru votarea unor eventuale major ri de capital, emisiuni de obliga iuni sau fuziuni.

20 Începând cu 8 octombrie 2014, Bursa de Valori din Bucure ti a trecut la sistemul de decontare T+2.

55

lichide21. De altfel, acest lucru nici nu ar fi eficient sau indicat, deoarece ar retrage din circuitul opera ional al firmei resurse importante. Pe de alt parte, dac exist a tept ri sau semnale clare din partea ac ionarilor majoritari c se dore te distribuirea profitului sub form de dividende, managerul financiar va trebui s preg teasc din timp lichidit ile necesare. Acest lucru presupune plasarea treptat a excesului de numerar în depozite bancare, plasamente lichide în titluri de stat sau instrumente de pe pia a monetar .

Dac decizia distribuirii unor dividende în numerar substan iale îl va lua prin surprindere pe managerul financiar, acesta va trebui s apeleze cel mai probabil la credite bancare pe termen scurt sau alte finan ri de urgen , mai costisitoare decât cele negociate în condi ii normale. Din nou, ar fi vorba despre o reducere a valorii de pia a firmei datorat lipsei de experien /incon tien ei directorului financiar. În func ie de nivelul de cultur financiar a ac ionariatului, acest lucru poate trece relativ neobservat, iar finan area „de pe-o zi pe alt ” s fie chiar apreciat , ca o dovad a spiritului descurc re al managerului. Îns în mediile corporatiste profesioniste, o astfel de situa ie este taxat sever drept incompeten .

În anumite cazuri, decizia privind politica de dividende este profund influen at de anumite idei preconcepute pe care managerul financiar le are fade ac ionari i investitorii de pe pie e. O decizie corect va re ine numerarul în firm numai dac rentabilitatea a teptat în urma folosirii lui este similar cu cea a altor plasamente cu un grad de risc echivalent. Recunoa terea lipsei unor astfel de oportunit i de afaceri la un moment dat nu probeaz nicidecum incapacitatea managerial . Dimpotriv . Oricum, o astfel de pozi ie este de preferat lans rii firmei în plasamente speculative de alt natur decât obiectul de activitate.

Asemenea cazuri au existat i continu s se manifeste i în România. O firmdin domeniul farmaceutic cotat la bursa din Bucure ti, de altfel profitabil , a plasat pe burs resurse substan iale cump rând ac iunile unor firme care erau ac ionari institu ionali semnificativi în cadrul ei. Cu alte cuvinte, la sugestia anumitor ac ionari, firma redirec ioneaz resursele (care altfel apar ineau tuturorac ionarilor) c tre sus inerea pre ului acestor firme. Or, este foarte clar c firma

21 Aceasta reprezint înc o consecin a diferen ei dintre profit net i cash flow net.

56

nu este finan at în acest scop, deoarece astfel de investi ii speculative pot fi f cute direct de c tre ac ionarii interesa i pe baza dividendelor. Este adev rat cîn cazul în care ac ionarul este un fond de investi ii, el nu- i poate cump ra direct propriile ac iuni.

Întreb ri de verificare

1. Descrie i componen a echipei manageriale în cadrul unei firme cu accent pe atribu iile departamentului financiar.

2. Prezenta i natura deficien elor manageriale în cazul „paraliziei analizei” i a „ignoran ei ra ionale”.

3. În studierea comportamentului uman/economic care este deosebirea fundamental între abordarea normativ (prescriptiv ) i cea pozitiv(descriptiv ) în ceea ce prive te procesul decizional?

4. Prezenta i conceptul de ra ionalitate limitat i decizie sub-optimal icontextul în care acestea sunt consistente cu ra ionalitatea.

5. Care este esen a bias rilor (deplas ri) comportamentale care afecteazoptimalitatea deciziilor. Prezenta i succint cinci astfel de deplas ri.

6. Prezenta i succint care este în elesul/rolul coeficientului beta din cadrul CAPM. Da i exemple de firme/industrii ofensive i defensive din punct de vedere al riscului de pia (sistematic).

7. Scrie i formulele de calcul ale cash flow-ului liber aferent firmei (FCFF) respectiv cel aferent ac ionarilor (FCFE) explicând diferen ele dintre cele dou formule-abord ri.

8. Defini ia structura optim de capital; explica i de ce în general costul capitalurilor proprii este mai ridicat decât cel al datoriei. Ce anume limiteaz avantajele de natur fiscal (economia fiscal ) ale folosirii datoriei în finan area firmei?

9. Care este diferen a între durat i maturitate în cazul unui activ/pasiv. Construi i un exemplu numeric care s scoat în eviden aceast diferen(folosi i durata în sens Macaulay).

10. Explica i dac este posibil ca ac ionarii s decid acordarea drept dividend a unei sume mai mari decât profitul net din ultimul exerci iu financiar?

57

11. De ce unii ac ionari sunt reticen i fa de o distribuire masiv de dividende din profitul net al firmei? Accentua i aspectele fiscale.

12. Explica i de ce acordarea de ac iuni gratuite nu reprezint o recompensare propriu-zis a ac ionarilor. În ce condi ii îns ac ionarii pot deveni mai boga i în urma distribuirii de ac iuni gratuite?

13. Explica i de ce r scump rarea ac iunilor reprezint o modalitate de recompensare a ac ionarilor unei firme (da i un exemplu numeric clar). În afar de recompensarea ac ionariatului în ce scopuri mai poate fi folosit ?

14. Descrie i succint pe baza unei scheme succesiunea etapelor în decizia de dividend (hot râre CA, data de referin , data de înregistrare, data ex-dividend).

15. În ce condi ii economico-financiare crede i c managementul unei firme ar trebui s recomande ac ionarilor distribuirea integral a profitului net al sub form de dividende?

16. * În ce const analiza scenariilor ca i metod probabilistic ? Caracteriza iabordarea „cel mai bun caz/cel mai r u caz” i scenariile multiple indicând i dificult ile ridicate de aceste metode.

17. * Caracteriza i arborii de decizie ca i metod de decizie probabilistic ; pe baza unui exemplu grafic prezenta i elementele componente ale unui arbore de decizie. Prezenta i etapele implicate în dezvoltarea unui arbore de decizie împreun cu avantajele i dificult ile asociate.

18. * În ce const principiul de func ionare a simul rii Monte Carlo? Prezenta i cele patru etape implicate.

Aplica ii

1. Firmele F1 i F2 ac ioneaz în acela i sector de activitate fiind caracterizate de acela i risc economic ( U=0,5). Raportul datorii/capitaluri proprii (D/E) are valoarea 1 pentru F1 i 2 pentru F2. Se cunosc: rata activului f r risc (Rf=3%),prima de risc din cadrul CAPM (PR=8%) i ecua ia Hamada:

L= U 1+ 1-T DE

.

a) Calcula i valoarea prezent a unui cash flow de tip FCFE în valoare de 100 mil. lei, a teptat de ambele firme peste trei ani.

70

Capitolul 3Coordonatele mediului de afaceri

n sens larg, prin mediul extern al unei firme în elegem to i factorii care îi influen eaz activitatea. În general, ace ti factori nu pot fi controla i de c tre

management. Cel mai adesea, vorbim despre o dimensiune micro a acestui mediu, când ne referim la factorii cu care firma interac ioneaz în mod direct: clien i, furnizori, concuren i, distribuitori i publicul larg (mass media). Dimensiunea macro vizeaz factorii cu o influen general care afecteazactivitatea economic a tuturor firmelor: politica monetar a b ncii centrale, politicile guvernamentale (cea fiscal în special), evolu iile pie elor financiare, stabilitatea politic i cea social . Pe de alt parte, o dat cu dispari ia treptat a barierelor legale i de reglementare care segmenteaz economiile statelor, dar idatorit unei integr ri continue la nivel financiar a pie elor i intermediarilor, apare i o component mondo a mediului extern. Acest lucru a devenit extrem de evident odat cu declan area i propagarea crizei financiare globale începând cu septembrie 2008.

3.1 Analiza contextului macroeconomic

Pentru o firm , una din caracteristicile esen iale ale mediului de afaceri este dat de coordonatele macroeconomice ale rii sau regiunii în care ea este înregistrat i î i desf oar activitatea. În timp ce în cazul firmelor mici aceste coordonate sunt date/fixate, fiind imposibil evitarea lor, firmele mari au avantajul de a- i putea muta activit ile spre zonele geografice care ofercondi ii de afaceri mai avantajoase. Aceast mobilitate este perfect justificatdac ne gândim la competi ia acerb care se manifest la nivelul firmelor multina ionale.

Îns indiferent de dimensiuni, pentru managementul tuturor firmelor este important perceperea corect a evolu iilor în plan macroeconomic i adaptarea în consecin a strategiilor de afaceri. În acest sens, un minim efort de documentare se poate dovedi extrem de util. În ciuda criticilor legate de semnificativitatea i

Î

71

modul lor de construc ie, datele i indicatorii furniza i de institutele na ionalede statistic reprezint principala surs de informare în aceast direc ie. În paralel, pot fi folosite i statistici regionale sau mondiale (Eurostat, FMI, OECD), îns în general ele sunt bazate pe datele trimise din fiecare ar .Capacitatea de a naviga cu u urin în astfel de baze de date, adesea complicate i stufoase, de a culege i analiza doar informa iile relevante, f r a pierde

timpul în manevrarea unor date prea detaliate, constituie un avantaj pentru managerul financiar.

PIB-ul i cuantificarea activit ii economice

Poate cei mai vehicula i indicatori macroeconomici sunt cei care m soarvolumul activit ii economice, de regul pe parcursul unui an. Iar produsul intern brut (PIB) este de departe cel mai popular. Pentru a ajunge la PIB sunt folosite trei abord ri echivalente, care cumuleaz valorile a trei variabile distincte: valoarea ad ugat , cheltuielile de produc ie i veniturile. Echivalen arezult cel mai bine din exemplul urm tor.

Exemplul 3.1:

S presupunem cazul unei economii primitive format doar dintr-un agricultor (cultivator de grâu), un morar, un brutar i un muncitor aflat în slujba primilor trei. Agricultorul recolteaz grâul i îl vinde morarului cu 40 lei (are cheltuieli de 20 lei). Pentru m cinarea grâului morarul cheltuie 10 lei i vinde f ina rezultatbrutarului cu 60 lei. În final, acesta cheltuie 5 lei pentru coacerea pâinii i o vinde cu 70 lei. În calitate de salariat, muncitorul este cel care încaseaz sumele cheltuite de cei trei agen i (20+10+5); în acela i timp el î i cheltuie tot venitul. Cum se m soar valoarea activit ii economice din anul respectiv?

Agricultor Morar Brutar Muncitor Total an Valoare adaugata 40-0=40 60-40=20 70-60=10 - 70 Cheltuieli 20 10 5 35 70 Venituri nete 40-20-0=20 60-40-10=10 70-60-5=5 20+10+5=35 70

Dup cum se observ în tabelul de mai sus, PIB-ul poate fi ob inut ca sum a valorilor ad ugate (40+20+10=70). Observ m c nu se însumeaz valoarea vânz rilor deoarece în acest fel unele sume s-ar înregistra de mai multe ori (40+60+70=170). Pe urm , PIB poate fi v zut ca sum a cheltuielilor

72

înregistrate de fiecare agent din economie (20+10+5+35=70). Deoarece cheltuielile unui agent reprezint veniturile altuia (în cazul nostru muncitorul pl tit pentru munca depus ) suma cheltuielilor este echivalent cu suma veniturilor nete (20+10+5+35=70).

În continuare amintim principalii indicatori folosi i pentru m surarea activit ii economice:

a) Produsul intern brut (PIB): totalul valorii ad ugate create într-o arindiferent de na ionalitatea de in torului factorilor de produc ie. Astfel, PIB-ul unei ri va include valoarea bunurilor i serviciilor produse de firmele cu capital str in, sfera de delimitare fiind una geografic i nu legat de cet enie.

b) Produsul na ional brut (PNB): valoarea ad ugat generat de reziden iiunei ri, indiferent de localizarea mijloacelor de produc ie generatoare (de exemplu firmele cu capital românesc care desf oar activit i în str in tate contribuie la PNB-ul României).

c) Produsul intern net (PIN): PIB – Amortizarea capitalului fix

d) Produsul na ional net (PNN): PNB – Amortizarea capitalului fix

În momentul în care firmele deruleaz investi ii i achizi ioneaz diverse imobiliz ri corporale (terenuri, cl diri, echipamente), valoarea acestor tranzac iieste înregistrat în PIB. În mod teoretic, dup expirarea duratei normale de func ionare, firma va trebui s înlocuiasc acest capital uzat complet printr-o nou achizi ie care va figura în PIB-ul anului respectiv. Dup cum este evident, înregistrarea amortiz rii nu se poate face pe baz de tranzac ii ci pe anumite conven ii legate de modul de amortizare. Cel mai facil ar fi alegerea regimului de amortizare liniar: achizi ia unui utilaj de 1 mil. lei cu durata normal de func ionare de 10 ani ar genera o amortizare anual de 100.000 lei.

De i indicatorii în form net PIN i PNN sunt mai relevan i, în practic s-a impus folosirea celor bru i tocmai datorit acestor conven ii arbitrare legate de înregistrarea amortiz rii capitalului fix. Chiar dac PIB-ul este mult mai folosit, PNB-ul este la fel de relevant mai ales c în cele mai multe cazuri diferen eleîntre cei doi indicatori sunt mici. În ciuda popularit ii PIB-ului, exist multe critici legate de capacitatea sa de a prezenta în mod fidel realitatea economic .Foarte probabil, acest lucru se datoreaz i faptului c îns i modul de calcul

73

permite din start omiterea mai multor categorii de tranzac ii, precum cele de mai jos:

tranzac iile din cadrul economiei subterane/gri care nu apar în eviden ele statistice (în anumite ri, valoarea acestor tranzac ii se apropie de 50% din PIB);producerea de bunuri ( i servicii) pentru consumul propriu – în acest caz nu exist o tranzac ie valoric chiar dac activitatea economic s-a desf urat (economia natural );tranzac iile efectuate prin schimb în natur (barter) sau sub form de cadouri; tranzac iile cu bunuri la mâna a doua (acestea fiind deja incluse în PIB în momentul primei vânz ri; a doua vânzare nu mai creeaz valoare în economie); pl ile aferente asigur rilor sociale de s n tate i pensiilor, a a numitele transferuri.

Pentru managementul unei firme este important cunoa terea dinamicii PIB în termeni reali deoarece ofer indicii legate de faza ciclului de afaceri în care se g se te economia. Una din cele mai grele dileme în bugetarea capitalului (investi ii, finan ri) se manifest atunci când dup o perioad de recesiune apar primele cre terile trimestriale ale PIB. Acestea pot semnala înscrierea economiei i cererii agregate pe o pant ascendent dar la fel de bine pot fi doar revigor ri temporare, i nesustenabile22. În astfel de cazuri cu un grad ridicat de incertitudine, corelarea evolu iilor macroeconomice na ionale cu cele ale zonei economice sau politice din care face parte ara, poate furniza indicii suplimentare legate de evolu iile viitoare probabile.

Deoarece PIB este generat de activit i din mai multe ramuri ale economiei (industrie, servicii, agricultura), contribu ia individual a acestora la formarea PIB devine relevant deoarece indic dinamica fiec rui sector. Astfel, cre terea PIB se poate datora exclusiv unui an agricol excelent în lipsa c ruia, dinamica industriei i a serviciilor ar fi condus la o sc dere a PIB. De asemenea, în cazul

22 Tehnic vorbind, ie irea din recesiune survine în momentul în care PIB-ul unui stat sau regiuni înregistreaz trei trimestre consecutive de cre tere. Evident, este vorba doar despre o conven ie, excep iile fiind frecvente.

74

fiec rei economii se poate determina nivelul PIB-ului poten ial23 iar prin analiza pozi iei PIB-ului real fa de acest nivel optim se pot identifica resursele poten iale de cre tere a PIB, sau eventualele supra-înc lziri (în acest caz vorbim despre un mediu infla ionist, în care se recomand pruden în derularea de investi ii.

Evolu ia pre urilor

Sub presiunea obiectivelor de profit trasate de ac ionari, dar i sub cea a competi iei de pe pia , firmele se confrunt în mod permanent cu nevoia analiz rii evolu iilor de pre în cazul materiilor prime, energiei i utilit ilor, a costul for ei de munc , a valutelor (cursurile de schimb) sau a capitalului împrumutat (dobânda). Fiecare din aceste pre uri rezult în urma confrunt riicererii i ofertei pe pie e diferite, cu particularit i care variaz de la o ar la alta. Identificarea unor tendin e de cre tere a pre urilor materiilor prime folosite de firm poate determina managementul s decid aprovizion ri masive sau cump r ri la termen, contractate la un pre apropiat de cel prezent. La fel dup cum o tendin de depreciere a monedei na ionale poate determina refinan area datoriilor contractate în valut sau cump rarea de valut la termen, prin contracte forward, futures sau swap.

a) Rata infla iei: raportat sub forma unui indice al pre urilor asociat unui co de bunuri (CPI – consume price index), m soar evolu ia pre urilor. La nivelul UE, Banca Central European public i un indicator CPI armonizat (HCPI), calculat pe baza indicilor CPI al rilor care au adoptat moneda euro.

O infla ie de 1-2% este considerat normal pentru func ionarea unei economii, pericolul infla iei manifestându-se în special în timpul fazelor de cre tere i boom ale ciclului economic,pe fondul cre terii consumului i a cererii agregate. O infla ie cu dou cifre (>10%) semnaleaz presiuni infla ioniste puternice distorsionând valorile nominale din economie. În astfel

23 PIB-ul poten ial corespunde valorii maxime a PIB care poate fi sustenabil pe termen lung. Mai este numit i PIB natural deoarece la acest nivel rata omajului este minim , fiind egal cu rata natural a omajului.

75

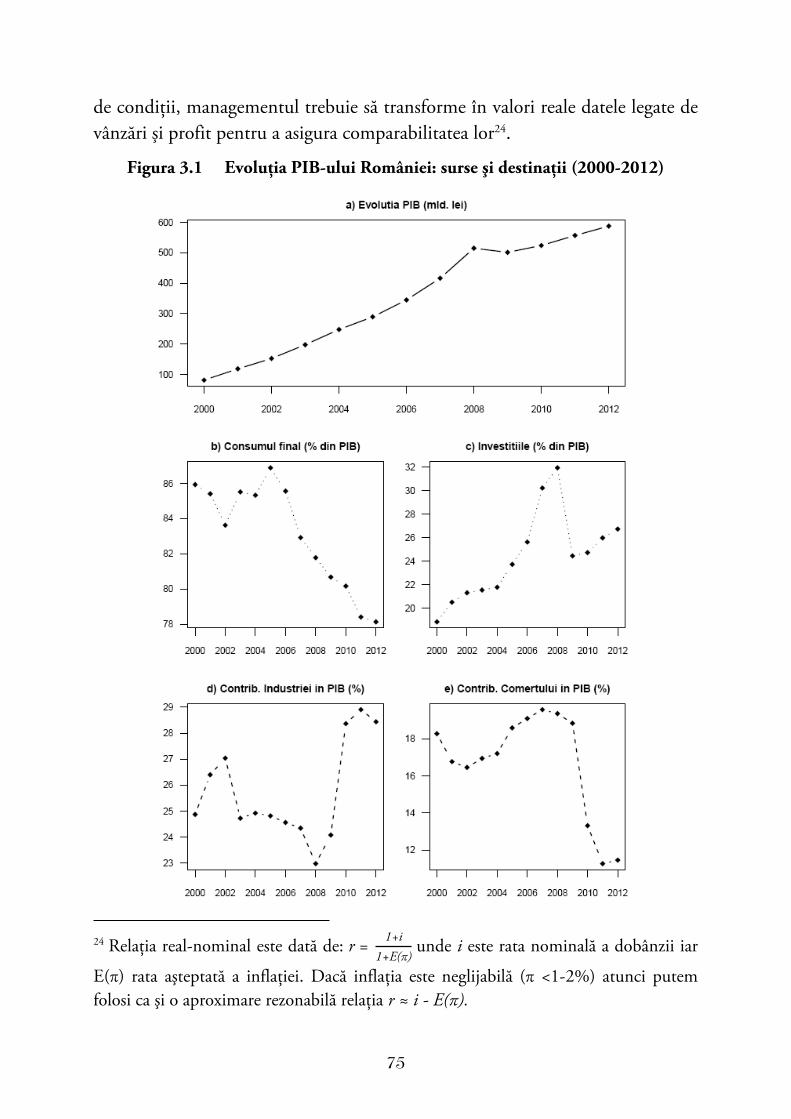

de condi ii, managementul trebuie s transforme în valori reale datele legate de vânz ri i profit pentru a asigura comparabilitatea lor24.

Figura 3.1 Evolu ia PIB-ului României: surse i destina ii (2000-2012)

24 Rela ia real-nominal este dat de: r = 1+i1+E( )

unde i este rata nominal a dobânzii iar

E( ) rata a teptat a infla iei. Dac infla ia este neglijabil ( <1-2%) atunci putem folosi ca i o aproximare rezonabil rela ia r i - E( ).

76

Chiar dac se înregistreaz o cre tere generalizat a pre urilor în economie, în cele mai multe cazuri aceasta nu este uniform la nivelul tuturor produselor iserviciilor. Pe termen scurt, exist posibilitatea ca firma s se confrunte cu scumpiri ale factorilor de produc ie f r ca pre ul de vânzare al produsului final s fi înregistrat deocamdat aprecieri majore. Acest lucru se poate datora unor concuren i mai puternici care, fie de in stocuri mari de materii prime achizi ionate la pre urile vechi, fie î i permit s men in pre urile constante gra ie unei productivit i mai ridicate. În plus, nu este exclus ca firmele mari s - i men in pre urile de vânzare ca parte a unei tactici de acaparare a pie ei. Scopul este ubrezirea financiar sau chiar eliminarea concuren ilor care nu de in lichidit i sau care au un acces mai dificil/costisitor la sursele de finan are (b nci, burse). Evident, astfel de tactici implic i practicarea unei politici de dumping în diferite grade.

b) Câ tigul salarial mediu: variabil prin care se poate observa evolu iaveniturilor salariale medii în diferite domenii ale economiei. O compara iefrecvent a câ tigului mediu se face cu rata infla iei (CPI). În plus, el este mult mai relevant decât salariul minim pe economie.

c) Cota ia petrolului: probabil cea mai important materie prim a economiei contemporane; evolu ia pre ului pe baril (=159 litri) este esen ialpentru identificarea tendin ei cererii agregate la nivel global;

d) Cota iile materiilor prime: o el, aluminiu, cupru, fier, soia, porumb, zah r, cacao, orez, grâu, fructe, carcase de vit etc.

e) Cota ia aurului: metal aparte cu o mare valoare intrinsec este folosit drept activ refugiu, în special în timpul perioadelor foarte volatile de pe pie elefinanciare (crize, ocuri macroeconomice, conflicte militare);

f) Cursul de schimb: în func ie de regimul valutar adoptat de un stat, cursul de schimb reflect valoarea de pia a monedei na ionale în raport cu celelalte valute. În România, cursul de schimb oficial este publicat de BNR pe baza tranzac iilor realizate pe pia a interbancar local . Chiar dac banca central intervine pe pia a valutar în principal pentru reducerea unei volatilit i excesive, ea nu (î i poate) impune propriile inte privind cursul de schimb al monedei na ionale.

77

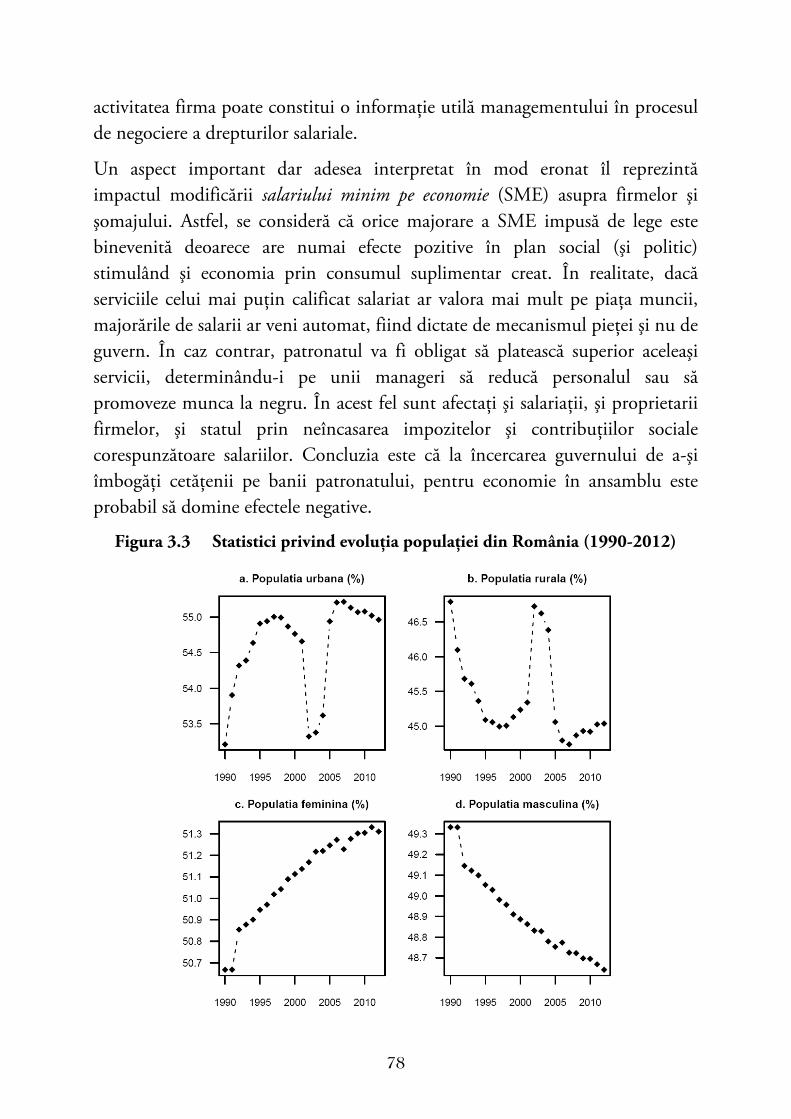

Popula ia activ i omajul

La început, secretul dezvolt rii marilor imperii i civiliza ii antice a constat în capacitatea lor de a hr ni i ap ra o popula ie cât mai numeroas . În prezent,

ri precum China, India sau Brazilia, înregistreaz avantaje competitive în comer ul mondial din cauza costurilor mici cu for a de munc . De asemenea, un spor demografic consistent întinere te media de vârst a popula iei,furnizând for de munc suplimentar i stimulând activitarea economic prin cre terea consumului privat (locuin e, autoturisme, electrocasnice, servicii etc).

Figura 3.2 Rata infla iei i rata omajului în România (1990-2012)

Pe de alt parte, un spor demografic negativ sau episoade masive de emigr ri, pot avea un efect contrar, afectând dezvoltarea pe termen lung a activit iieconomice. În astfel de ri, devine dificil pentru unele firme s recruteze personal calificat sau s -l men in pe cel atras de salariile mult mai mari din alte

ri. În ciuda unor astfel de cazuri de deficit de personal calificat, rata omajuluipoate fi ridicat din motive ce in de nepotrivirile sau dezechilibrele existente între pia a muncii i calific rile generate de institu iile de înv mânt. Cunoa terea dinamicii omajului în jude ul sau regiunea unde î i desf oar

78

activitatea firma poate constitui o informa ie util managementului în procesul de negociere a drepturilor salariale.

Un aspect important dar adesea interpretat în mod eronat îl reprezintimpactul modific rii salariului minim pe economie (SME) asupra firmelor iomajului. Astfel, se consider c orice majorare a SME impus de lege este

binevenit deoarece are numai efecte pozitive în plan social ( i politic) stimulând i economia prin consumul suplimentar creat. În realitate, dacserviciile celui mai pu in calificat salariat ar valora mai mult pe pia a muncii, major rile de salarii ar veni automat, fiind dictate de mecanismul pie ei i nu de guvern. În caz contrar, patronatul va fi obligat s plateasc superior acelea iservicii, determinându-i pe unii manageri s reduc personalul sau spromoveze munca la negru. În acest fel sunt afecta i i salaria ii, i proprietarii firmelor, i statul prin neîncasarea impozitelor i contribu iilor sociale corespunz toare salariilor. Concluzia este c la încercarea guvernului de a- iîmbog i cet enii pe banii patronatului, pentru economie în ansamblu este probabil s domine efectele negative.

Figura 3.3 Statistici privind evolu ia popula iei din România (1990-2012)

79

a) Popula ia activ economic (for a de munc ): este format din salaria i, liber profesioni ti i omerii ap i i dispu i pentru angajare. Este o variabil greu de evaluat i puternic contestat fiind influen at i de eventualele valuri de emigr ri.

b) Popula ia angajat : este format din salaria i i liber profesioni ti. Se cuantific pe baza datelor de la recens minte sau a sondajelor de opinie, evaluarea fiind îns viciat de situa ii precum locurile de munc part-time, a celor multiple sau a concediilor medicale i de maternitate (paternitate). Nu putem vorbi despre o angajare total a popula iei active din cauza diferitelor tipuri de omaj nenule (vezi punctul c).

c) omerii i rata omajului: num rul omerilor este determinat pe baza eviden elor de la oficiile de munc , a situa iilor cu persoanele care primesc ajutor de omaj i chiar pe baz de sondaje. Acestea din urm sunt preferate deoarece e antioanele includ i persoanele care î i caut un loc de muncnefiind îns înregistra i ca i omeri. Rata omajului se calculeaz ca raport între num rul de omeri i popula ia activ economic (for a de munc ).

Metodologiile de calcul a ratei omajului, cel mai adesea subiective, fac din acest indicator cea mai contestat variabil macroeconomic , diferitele metode de estimare conducând la diferen e substan iale de câteva procente. În anumite situa ii, metodologiile sunt anume alese pentru a genera o rata a omajului mai redus . Din punct de vedere economic îns , chiar i cele mai optimiste estim rinu pot conduce la o rat a omajului nul , existând întotdeauna anumite componente nenule precum omajul de fric iune (timpul necesar pentru g sirea efectiv a unui nou loc de munc ), omajul structural (unele calific ri nu- i mai g sesc locul în economie), omajul sezonier (turism, agricultur ) sau omajulrezidual (persoane cu competen e neadaptate la cerin ele pie ei).

Consumul privat

Cheltuielile de consum ale indivizilor i gospod riilor reprezint o destina ie de baz a venitului na ional, consumul privat reprezentând de regul 50-70% din PIB-ul unei ri. Tot consumul privat este responsabil i de efectul de multiplicare la nivel macroeconomic: cre terea consumului unui individ determin cre terea venitului pentru un altul; aceasta implic o nou cre tere a consumului i a economiilor care se transform în investi ii amd.

80

a) Venitul personal: este format în principal din salarii, chirii, dobânzi, dividende, pensii, ajutoare sociale, drepturi de autor etc.

b) Venitul disponibil: se ob ine din venitul personal prin sc dereaimpozitelor i contribu iilor pl tite statului.

c) Consumul privat: se refer la achizi iile de bunuri i servicii excluzându-se: dobânzile pl tite, achizi iile imobiliare (terenuri, cl diri), cheltuielile firmelor sau cump r turile second hand. Mai precis, ceea ce se înregistreaz în cadrul consumului privat sunt cheltuielile i nu consumul propriu-zis deoarece acesta se poate derula pe o durat mai

lung de timp (de exemplu achizi ia unui autoturism sau a unei chit ri de calitate). Nivelul consumului depinde în principal de nivelul venitului disponibil curent, de stabilitatea acestuia i de perspectivele viitoare. În acest sens, teoria economic leag dinamica consumului privat de ciclul de via al individului: în prima faz a vie ii active consumul este ridicat, fiind finan at cu prec dere prin contractarea de datorii; în faza de maturitate profesionalveniturile cresc, permi ând rambursarea datoriilor anterioare dar ieconomisirea; în fine, dup întreruperea activit ii profesionale, consumul cre te din nou fiind finan at din asigur rile sociale publice (!) i eventualele economii (asigur ri de via , pensii private, investi ii financiare etc.)

Figura 3.4 Num rul de salaria i i câ tigul mediu net lunar (2000-2012)

Identificând caracteristicile consumului pentru fiecare grup de vârst ianalizând dinamica acestuia la nivelul popula iei, managementul unei firme poate s - i fundamenteze deciziile legate de dezvoltarea viitoare a firmei: investi ii de expansiune sau dimpotriva contrac ia activit ii, identificarea de

81

noi oportunit i de afaceri etc. Pe lâng influen a venitului, asupra consumului mai ac ioneaz i:

a tept rile privind evolu ia viitoare a pre urilor în economie; rata dobânzii: o cre tere a costului creditului va reduce consumul privat pentru debitorii existen i dar îl poate majora pentru cei care de in economii, efectul net fiind determinat de regul de prima categorie de indivizi (debitori); evolu iile pre urilor în domeniul imobiliar i bursier (averea); manifestarea ciclurilor de înlocuire a bunurilor achizi ionate anterior 25

(suprapuse în medie pe durata aferent garan iei); tr s turile psihologice ale indivizilor i trendurile sociale (consumerism).

d) Rata de economisire privat : economiile private raportate la venitul disponibil;

e) Indicele de încredere asociat consumatorilor: este determinat prin sondaje de opinie, fiind considerat un bun predictor al consumului viitor i al evolu iei activit ii economice (optimismul consumatorilor);

f) Indicele „mizeriei”: suma dintre rata infla iei aferent consumului privat i rata omajului.

Investi iile

Urm rirea dinamicii investi iilor este esen ial deoarece acestea au o contribu ieimportant la evolu ia viitoare a economiei. Neglijarea investi iilor în dauna consumului privat poate constitui o frân puternic mai ales pentru statele caracterizate de o productivitate i o eficien redus dar i pentru cele cu un nivel redus al tehnologiei. Prin investi ii în elegem în general achizi iile de active corporale cu o durata de func ionare mai mare de un an. Acest tip de investi ii nu trebuie confundate cu plasamentele financiare (investi iifinanciare) care reprezint doar materializarea unor economii. În plus, trebuie precizat c achizi ia acelea i camere video de c tre o firm i un individ se încadreaz drept investi ie în primul caz respectiv consum în cel de-al doilea.

25 Dac achizi iile de electrocasnice au înregistrat un boom în perioada 2005-2008, în func ie de durata normal de func ionare a acestora, se a teapt o replic peste 5-10 ani, generat de necesitatea înlocuirii vechilor aparate.

82

a) Investi iile în active fixe (sau formarea brut a capitalului fix national): însumeaz cheltuielile cu achizi ia/generarea de active imobilizate (cu o duratde via mai mare de un an): autostr zi, osele, poduri, cl diri, fabrici, utilaje, echipamente etc. În medie, investi iile în active fixe reprezint cam 15-30% din PIB în cazul rilor industrializate; astfel, o cre tere cu 1% a acestor investi iiconduce, ceteris paribus, la o cre tere PIB de 0,15-0,3%. Dinamica investi iilorare o evolu ie ciclic fiind influen at substan ial de condi iile de afaceri. De regul , se înregistreaz cre teri în special atunci când se estimeaz men inerea la nivele ridicate a cererii agregate din economie respectiv când rata dobânzii este la un nivel redus. Investi iile în active fixe împreun cu cele în active circulante (stocurile de la punctul b)) conduc la investi iile totale ale unei ri.

b) Investi ii în active circulante (Stocurile)26 : valoarea stocurilor de materii prime, m rfuri, produse în curs de execu ie i produse finite de inute de firmele produc toare i de distribuitorii dintr-o ar .

Estim ri privind activitatea din industrie i comer

Pe lâng indicatorii sintetici de la nivelul întregii economii, exist i o serie de indicatori specifici diferitelor ramuri care sunt folosi i de c tre manageri pentru fundamentarea planurilor opera ionale. Chiar dac sunt simpli, fiind cel mai adesea rezultatul unor sondaje de opinie, ace ti indicatori sunt foarte populari atât în rândul managerilor firmelor cât i a fondurilor de investi ii. Printre cei mai importan i amintim: perspectivele managerilor pentru perioada urm toare, num rul de case construite (suprafa a locuibil ), num rul de autoriza ii de construc ie acordate, gradul de folosire a capacit ii de produc ie, vânz rile auto, vânz rile de combustibil, consumul de electricitate, evolu ia comenzilor primite de firme, vânz rile în comer etc.

3.2 Politicile macroeconomice i mediul de afaceri