cap 1, sisteme dinamice continue, ok (1)

DESCRIPTION

Sisteme dinamine (Cibernetica)TRANSCRIPT

Capitolul 1

Curs 1: Sisteme dinamice continue

1. Noţiuni introductive

- Isocline, câmpuri de direcţie şi diagrame în spaţiul fazelor.

2. Analiza dinamicii modelelor unidimensionale dinamice continue:

- Modelul Malthus

- Modelul Harrod Domar

- Modelul Solow

Isocline, câmpuri de direcţie şi diagrame în spaţiul fazelor

-În multe modele economice, putem avea ecuații diferențiale sau cu diferențe finite ale căror soluții nu le putem determina explicit, chiar dacă avem forma implicită a ecuației.

Pentru a avea informații relative la soluție putem analiza proprietățile calitative ale soluției.

Considerăm ecuația diferențială de ordinul unu:

(1)Isocline și câmpuri de direcție:

Pentru fiecare pereche (x,y), ecuația (1) specifică panta în acel punct.

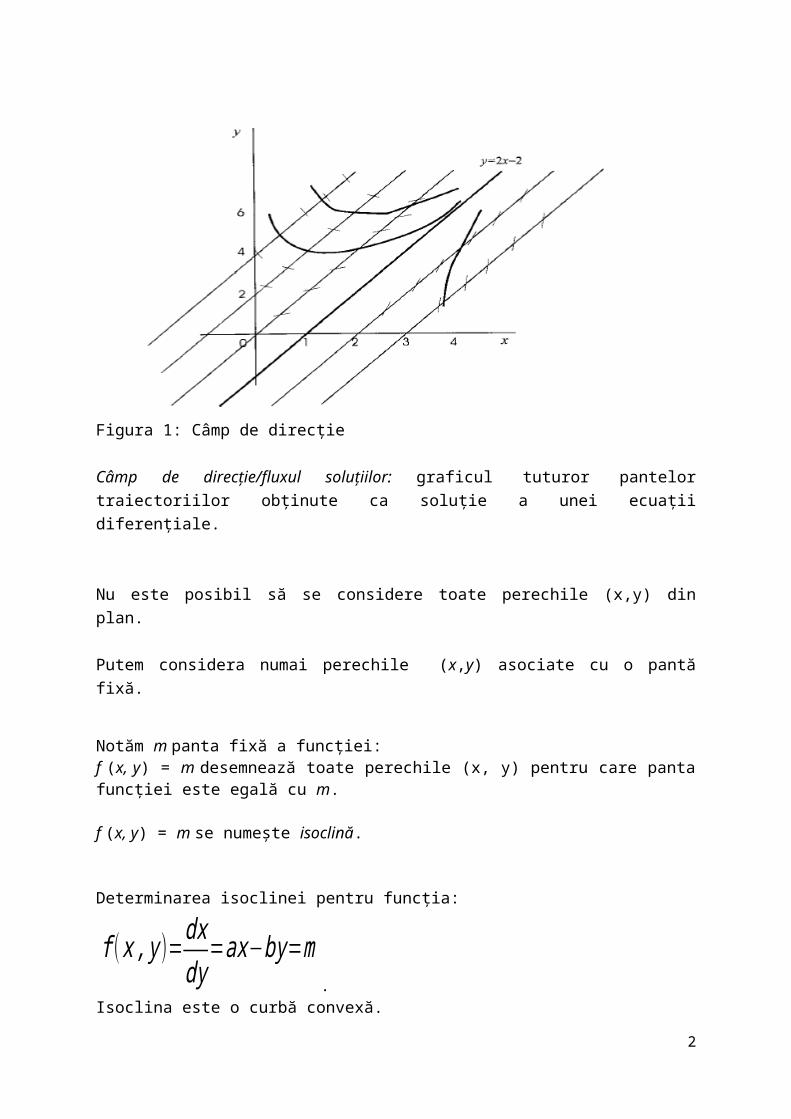

Graficul tuturor pantelor duce la câmpul de direcție al ecuației diferențiale și dă fluxul soluțiilor.

Câmpul de direcție poate fi asemănat cu pilitura de fier care se orientează după forțele magnetice.

1

Figura 1: Câmp de direcție

Câmp de direcție/fluxul soluțiilor: graficul tuturor pantelor traiectoriilor obținute ca soluție a unei ecuații diferențiale.

Nu este posibil să se considere toate perechile (x,y) din plan.

Putem considera numai perechile (x,y) asociate cu o pantă fixă.

Notăm m panta fixă a funcției:f (x, y) = m desemnează toate perechile (x, y) pentru care panta funcției este egală cu m.

f (x, y) = m se numește isoclină.

Determinarea isoclinei pentru funcția:

f ( x , y )=dxdy

=ax−by=m.

Isoclina este o curbă convexă.În ecuaţia:

Explicităm y:

2

Diagrama fazelor pentru modelele cu o singură variabilă

Considerăm x(t) funcție continuă de timp.

Considerăm x ( t )

ecuația diferențială, care presupunem că o putem rezolva pentru orice moment de timp t.

Mulțimea soluțiilor când t variază se numește traiectorie.

Când x ( t )=0 cu soluția x ( t )=x¿

avem de a face cu punct fix, punct de echilibru, punct critic sau soluție staționară.

Punct fix atractor, x(t) crește până la x¿

și scade după x¿

, este un punct fix stabil.

Traiectoria tinde din orice punct inițial, către punctul de echilibru x¿

.

Punct fix repelor: x(t) se îndepărtează de x¿

, este un punct fix instabil, traiectoria se

îndepărtează de x¿

.

Analiza dinamicii pentru modelele dinamice unidimensionale continue

3

Exemplul 1:

Modelul de creștere a populației Malthus:

p ( t )p ( t )

=k (3)

p(t)= populația la momentul t

k- rata constantă de creștere a populației, k>0.

Ecuația (3) este ecuație diferențială de ordinul unu liniară omogenă, cu variabile separabile.

Cu soluția:

p( t )=p0ekt

Care satisface condițiile inițiale:

p(0 )=p 0

Temă: Determinați traiectoria de evoluție a populației pentru

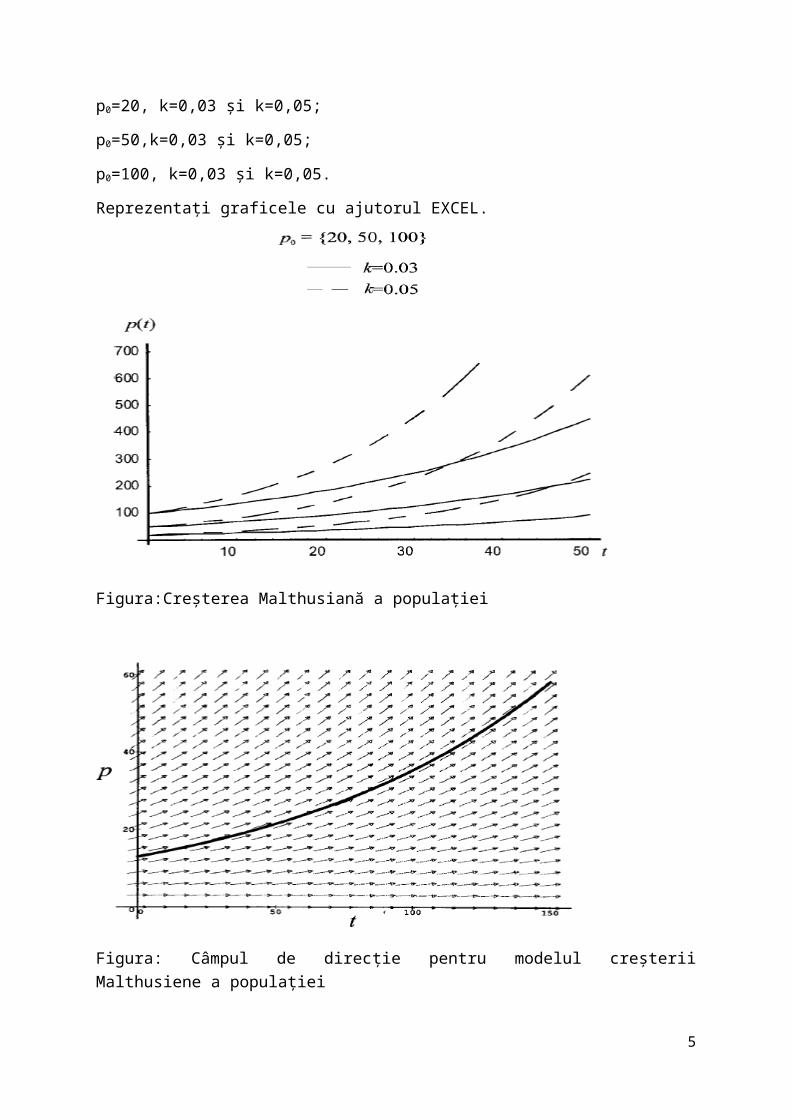

p0=20, k=0,03 și k=0,05;

p0=50,k=0,03 și k=0,05;

p0=100, k=0,03 și k=0,05.

Reprezentați graficele cu ajutorul EXCEL.

4

Figura:Creșterea Malthusiană a populației

Figura: Câmpul de direcție pentru modelul creșterii Malthusiene a populației

Punctul fix, soluția staționară, satisface ecuația:

p( t )=0⇒ p¿=0

Stabilitatea punctului fix este dată de comportarea traiectoriei pentru t →∞ .

5

În cazul sistemelor dinamice unidimensionale continue, soluţia generală a ecuaţiei omogene

este de forma Ceλt.

Dacă λ<0 , stabilitatea este asigurată (vezi cursurile de „Bazele ciberneticii economice”).

În cazul nostru, λ=k>0 , deci traiectoria este instabilă și:

limt→∞

p( t )=∞⇒Câmpul de direcție se va îndepărta de punctul fix.

Punctul fix este de tip repelor.

Exemplul 2:Modelul de creștere economică Harrod- Domar1939-Roy Harrod1946-Evsey DomarEste un model post Keynesian timpuriu de creștere economică.

I s-a reproșat instabilitatea soluției.Controversele academice au dus, după 1950 la dezvoltarea modelului Solow-Swan.

Notaţii, ipoteze:S(t) - economiile sunt proporționale cu venitul Y(t);

I(t)-investițiile (modificările în stocul de capital) sunt proporționale cu modificările venitului;S(t)=I(t)-la echilibru, economiile sunt egale cu investițiile.s- propensitatea medie (egală cu cea marginală) către economisire;v-ponderea investițiilor în sporul total al venitului, sau inversul productivității marginale a capitalului.

Modelul:

6

S( t )=sY (t )I ( t )=K ( t )=ν Y ( t )I ( t )=S( t )Rezolvarea modelului:

Ecuaţie diferenţială liniară, de ordinul unu, cu coeficienţi constanţi, omogenă.

Temă: Determinaţi soluţia ecuaţiei de mai sus.Condițiile inițiale:

Soluția (traiectoria venitului):

s/ ν-“warranted rate of growth” rata justificată de creștere economică: se

justifică prin structura economică dată de parametrii modelului: s și ν

7

Punct fix:

Y=0→Y ¿=0Tipul de punct fix:

limt→∞

Y (t )=lim (Y 0 e( s/ν )t )=t →∞

∞

Punct fix de tip repelor, sistem global instabil.

Se spune „global” stabil/instabil, dacă există un singur punct fix.

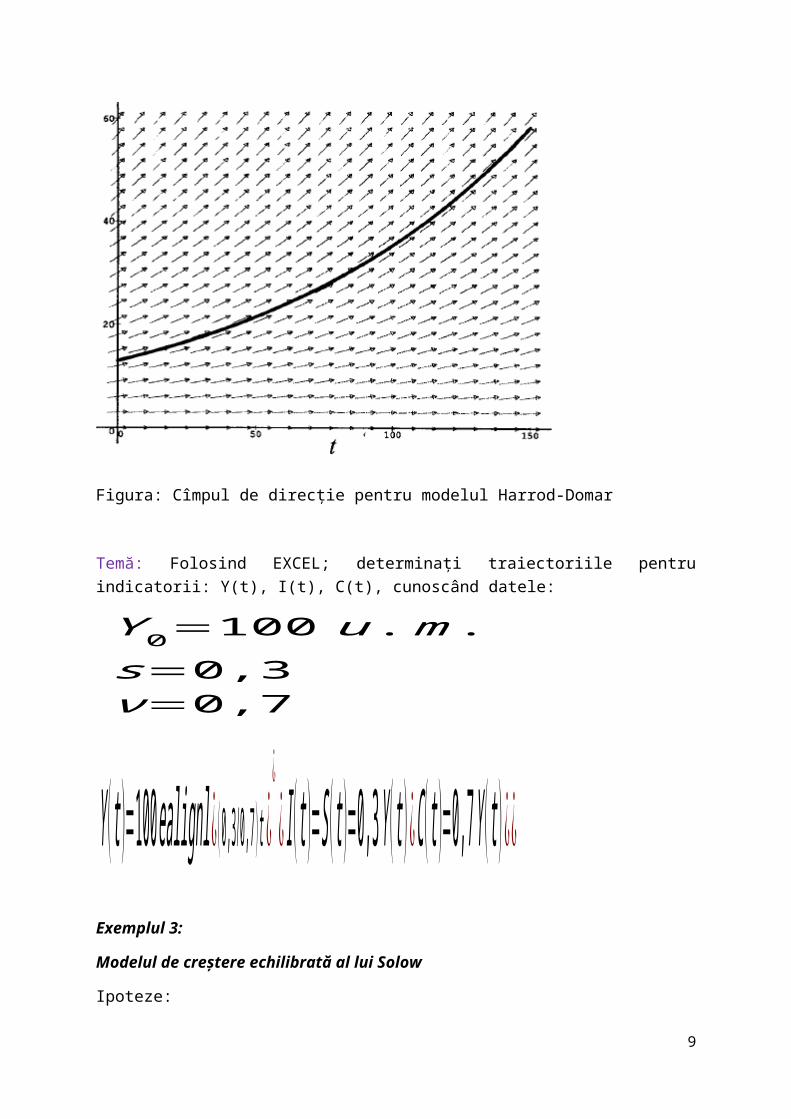

Figura: Cîmpul de direcție pentru modelul Harrod-Domar

Temă: Folosind EXCEL; determinați traiectoriile pentru indicatorii: Y(t), I(t), C(t), cunoscând datele:

Y 0=100 u .m .s=0,3ν=0,7

8

Y ( t )=100 ealignl¿ (0,3 /0,7) t ¿¿¿ I ( t )=S ( t )=0,3 Y ( t ) ¿C ( t )=0,7 Y ( t ) ¿¿

Exemplul 3:

Modelul de creștere echilibrată al lui Solow

Ipoteze:

1.Y ( t )=F ( K ( t ) , L(t )

funcția de producție macroeconomică, de două ori diferențiabilă, omogenă de grad unu;

k ( t )=K ( t )L( t )

înzestrarea tehnică a muncii;

y ( t )=Y ( t )L( t )

venitul per capita;

Calculul venitului per capita:

YL

=F ( K , L )

L=F ( K

L, 1)=F ( k ,1 )=f (k )= y

2.Forța de muncă crește cu o rată constantă n, care este independentă de variabilele celelalte ale sistemului:

L=nL, L(0 )=L0

L( t )=L0 ent

9

3.Economiile sunt o pondere constantă în valoarea venitului, (S=sY), s este rata economiilor.

4. Economiile în echilibru, sunt egale cu investițiile: S=I.

5.Investițiile brute sunt egale cu variația stocului de capital plus înlocuirea capitalului fix

uzat: I=K+δK

Unde δ este rata amortizării.Modelul:

I=SS=sYK=I−δKK (0 )=K0

L( t )=L0 ent

Înlocuind primele două ecuații în a treia, obținem:

K=sY −δKEcuația de dinamică a capitalului sau investiția netă.

Transformăm modelul în mărimi per capita:

10

dkdt

=k=L

dKdt

−KdLdt

L2

k=1L

K−KL

1L

L=

¿ KL

1K

K−KL

1L

L=

¿k (KK

−n )Dar:

KK

=sY −δK

K=

sYL

(LK

)−δ=sf (k )1k−δ

Atunci:

k=k ( sf ( k ) 1k−δ−n )=sf (k )−( n+δ )k

Ecuaţia de dinamică a înzestrării tehnice a muncii sau investiția netă în mărimi per capita:

k=sf (k )−( n+δ )kCondiția inițială:

k (0)=K0

L0

=k0

Putem rezolva ecuația dinamică a capitalului per capita dacă dăm o formă analitică funcției de producție per capia.

Presupunem că este o funcție Cobb-Douglas omotetică:

11

Y=aKα L1−α , 0<α<1YL

=a( KL

)α

y=f (k )=akα

Ecuația de dinamică a capitalului per capita va fi:

k=sak α−(n+δ )kEcuația diferențială obținută este:

k+(n+δ)k=sak α

ecuație Bernoulli

Seminar

Rezolvarea ecuației Bernoulli:

Schimbarea de variabilă:

ν=k1−α

Derivăm în raport cu timpul:

12

Explicităm k

din relația de mai sus:

Împărțim ecuația de dinamică la k α

:

Înlocuim în ecuația de mai sus:

Adică:

Aceasta este o ecuație diferențială liniară de ordinul unu, neomogenă, în ν

cu soluția:

13

Sau:

Am considerat condițiile inițiale:

De unde:

Aceasta este traiectoria de evoluție a înzestrării tehnice a muncii.

K ( t )=L0ent [ asn+δ

+e−(1−α )(n+δ ) t(k01−α− as

n+δ )]1/ (1−α )

Este traiectoria de evoluție a stocului de capital.

14

Puncte staționare:

k ( t )=0⇒ sakα−(n+δ )k=0⇒

k (sak α−1−n−δ )=0Punctele fixe/staţionare/de echilibru sunt:

k1

¿=0și

k 2¿=[ n+δ

sa ]1/(α−1 )

Modelul Solow are deci două puncte fixe.

Nu poate fi global stabil, întrucât aceasta este o proprietate posibilă pentru sistemele cu un singur punct fix.

La sistemele cu mai multe puncte fixe stabilitatea/instabilitatea se stabilește pentru fiecare punct fix în parte: este stabilitate/instabilitate locală, într-o vecinătate a punctului fix .

Pentru modelul Solow, primul punct fix este local instabil, iar al doilea este local stabil:

limt →∞ [ as

n+δ+e−(1−α )(n+δ )t (k 0

1−α− asn+δ

)]1/(1−α )

=( asn+δ

)1/ (1=α )=k2¿

Rezultă că:

limt→∞

k ( t )=k 2¿

, deci k 2

¿

este atractor

k 1¿=0

este repelor, întrucât traiectoria se depărtează de acest punct fix, când

t →∞ .

Întrucât dintr-o vecinătate a lui k 2

¿

, traiectoria tinde către k 2

¿

, sistemul este local stabil.

15

Întrucât traiectoria tinde asimptotic către k 2

¿

, sistemul este local, asimptotic stabil.

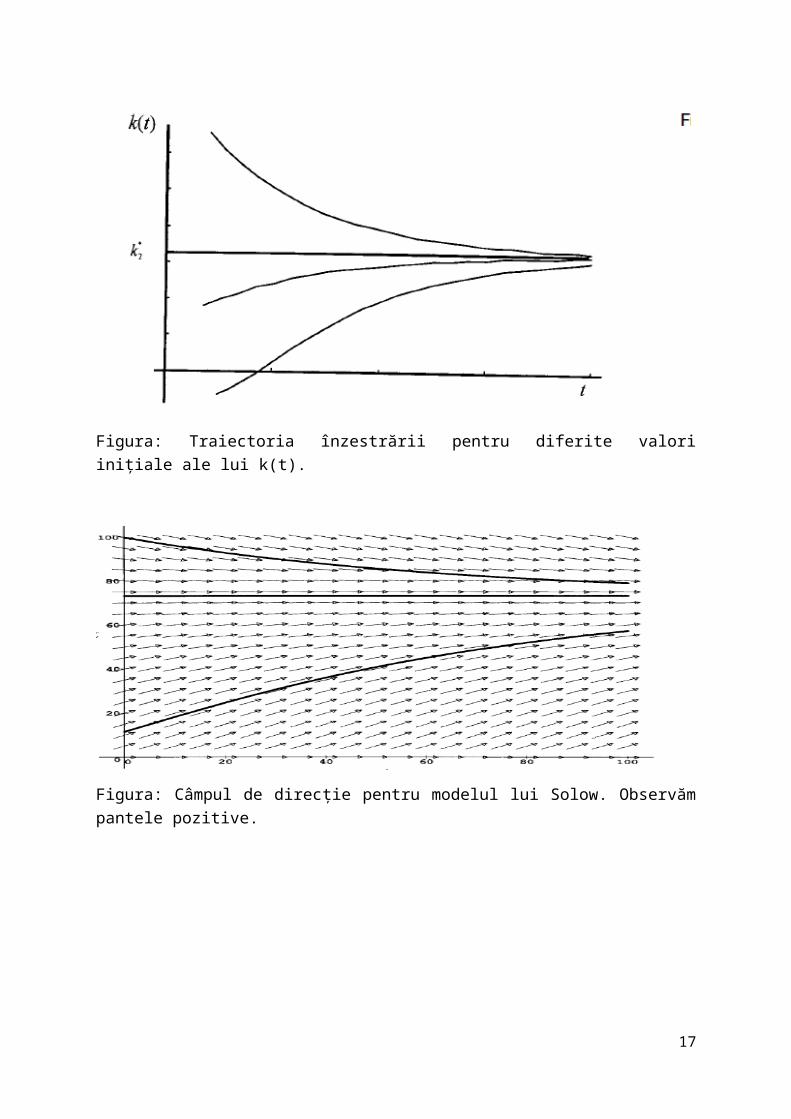

Figura: Traiectoria înzestrării pentru diferite valori inițiale ale lui k(t).

Figura: Câmpul de direcție pentru modelul lui Solow. Observăm pantele pozitive.

16

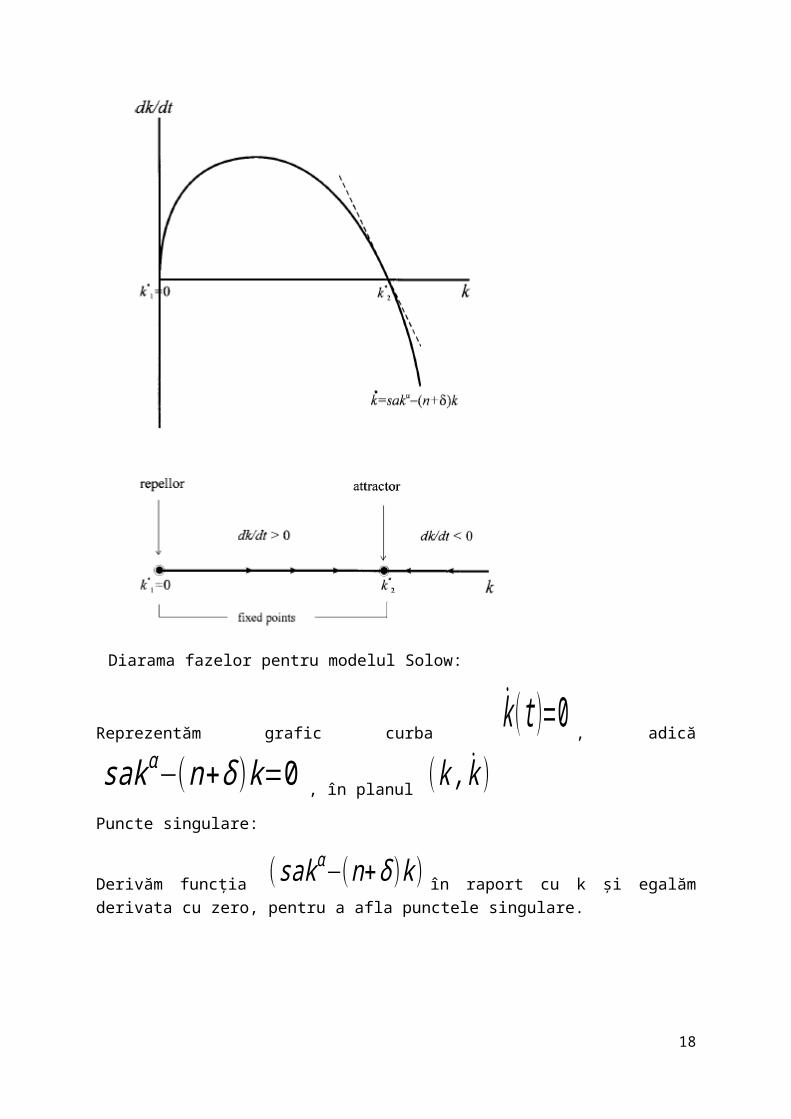

Diarama fazelor pentru modelul Solow:

Reprezentăm grafic curba k ( t )=0

, adică sakα−(n+δ )k=0

, în planul

(k , k )Puncte singulare:

Derivăm funcţia (sak α−(n+δ )k ) în raport cu k şi egalăm derivata cu zero, pentru a afla punctele singulare.

ddk

[ askα−(n+δ ) k ]=0→ k=( n+δas α )

1/ (1−α )

, k

punct singular.

17

Pentru a afla natura punctului singular, calculăm derivata a doua:

d2

dk 2[askα−(n+δ ) k ]=as α (α−1 )kα−2<0

, k

punct de maxim.

k(t) k 1

¿ k k 2¿

askα−(n+δ ) k 0 max 0

Rezultă k ( t )>0

la stânga lui k 2

¿

și k ( t )<0

la dreapta lui k 2

¿

.

În punctul k=k2

¿

, investiția brută este egală cu investiția de compensare:

18

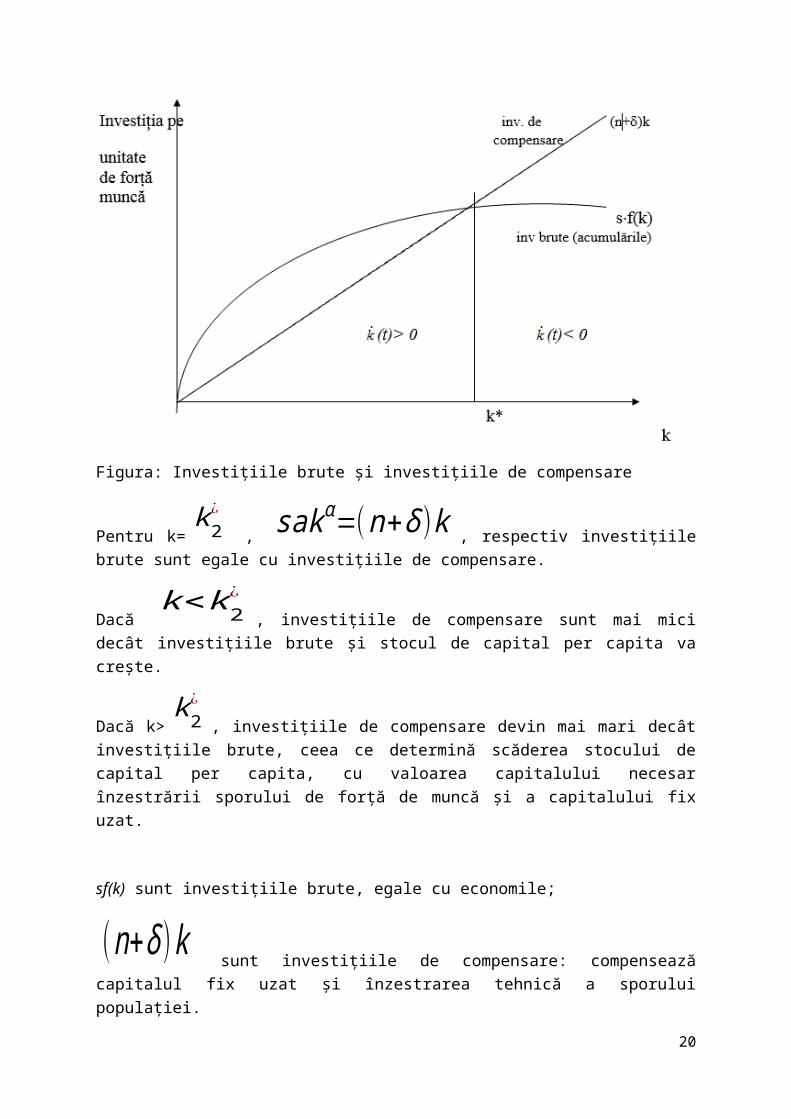

Figura: Investițiile brute și investițiile de compensare

Pentru k=k 2

¿

, sakα=(n+δ )k

, respectiv investițiile brute sunt egale cu investițiile de compensare.

Dacă k<k2

¿

, investițiile de compensare sunt mai mici decât investițiile brute și stocul de capital per capita va crește.

Dacă k>k 2

¿

, investițiile de compensare devin mai mari decât investițiile brute, ceea ce determină scăderea stocului de capital per capita, cu valoarea capitalului necesar înzestrării sporului de forță de muncă și a capitalului fix uzat.

sf(k) sunt investițiile brute, egale cu economile;

(n+δ)k sunt investițiile de compensare: compensează capitalul fix uzat și înzestrarea

tehnică a sporului populației.

Am obţinut rezultatele:

k>0→sf (k )>(n+δ)k →capitalul crește;

19

k<0→sf (k )<(n+δ)k →capitalul scade;

k=0→ sf (k )=(n+δ )k→capitalul rămâne la valoarea staționară, pe temen

indefinit.

Curs 2

Traiectoria de creștere echilibrată:

Pe traiectoria de creştere echilibrată, rata de creștere a capitalului și a venitului sunt constante și egale cu rata de creștere a populației, n:

Y ( t )=nL0 ent ak ( t )α +L0 ent α ak ( t )α−1 k ( t )

Pe traiectoria de echilibru, k ( t )=0

.

Rezultă:

Y ( t )=nL0 ent ak ( t )α

Atunci:

Y ( t )Y ( t )

=nL0 ent ak ( t )α

L0ent ak ( t )α=n

Pentru stocul total de capital:

K ( t )K ( t )

=nL0ent k ( t )+L0ent k ( t )

L0ent k ( t )=n

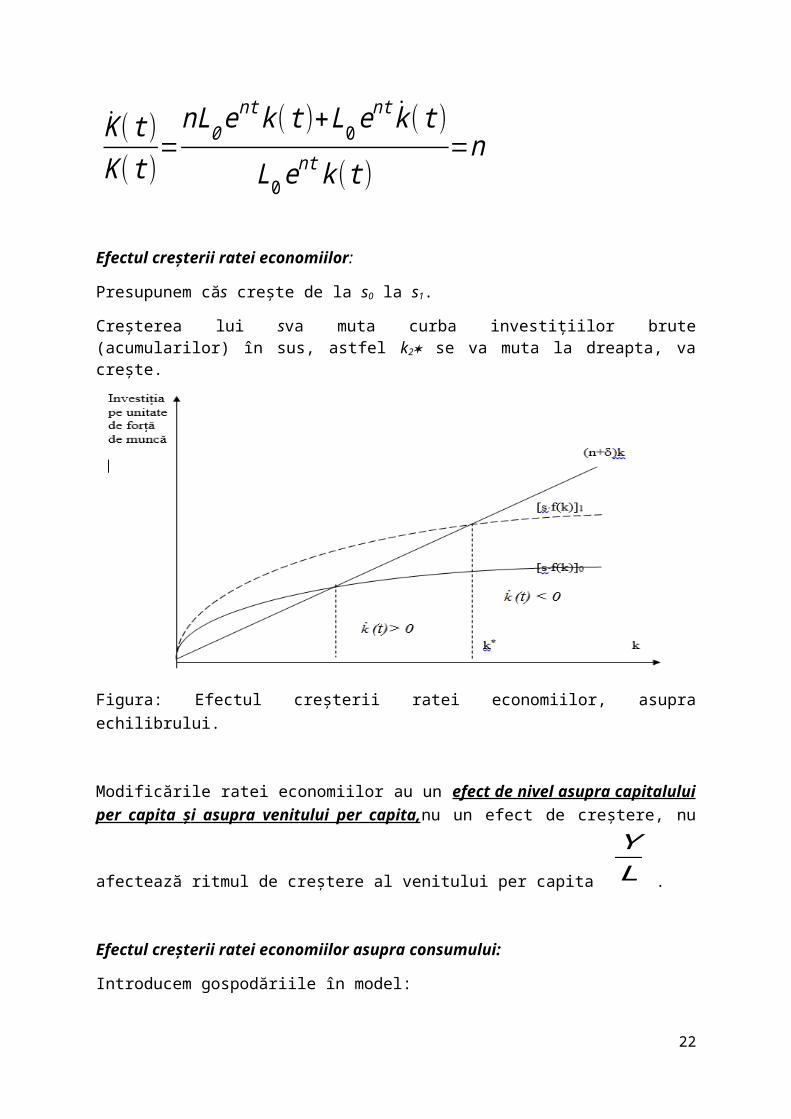

Efectul creșterii ratei economiilor:

Presupunem căs crește de la s0 la s1.

20

Creșterea lui sva muta curba investițiilor brute (acumularilor) în sus, astfel k2 se va muta la dreapta, va crește.

Figura: Efectul creșterii ratei economiilor, asupra echilibrului.

Modificările ratei economiilor au un efect de nivel asupra capitalului per capita ș i asupra venitului per capita,nu un efect de creștere, nu afectează ritmul de creștere al venitului per

capita

YL .

Efectul creșterii ratei economiilor asupra consumului:

Introducem gospodăriile în model:

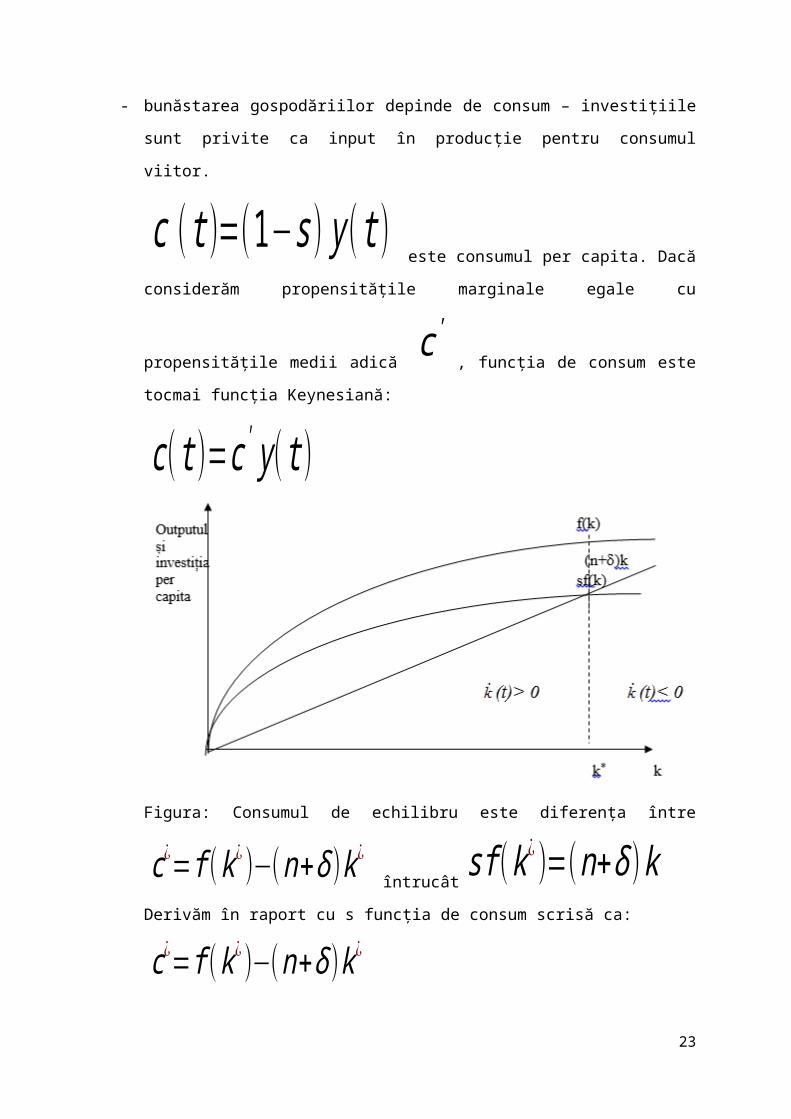

- bunăstarea gospodăriilor depinde de consum – investițiile sunt privite ca input în

producție pentru consumul viitor.

c ( t )=(1−s ) y ( t ) este consumul per capita. Dacă considerăm

propensitățile marginale egale cu propensitățile medii adică c'

, funcția de

consum este tocmai funcția Keynesiană:

21

c ( t )=c' y ( t )

Figura: Consumul de echilibru este diferenţa între c¿=f (k¿ )−( n+δ )k¿

întrucâtsf (k¿ )=(n+δ)k

Derivăm în raport cu s funcția de consum scrisă ca:

c¿=f (k¿ )−( n+δ )k¿

∂c¿

∂ s= [ f ' (k¿ (s , n ,δ ))−( n+δ )] ∂ k¿( s , n , δ )

∂ sCând s crește, creșterea lui c depinde de semnul relației din paranteza dreaptă.

Dacă: f '( k¿ )>(n+δ )

, creșterea lui s va avea ca efect creșterea lui c(t);

Dacă f '( k¿ )<(n+δ )

creșterea lui s va avea ca efect scăderea lui c(t);

Dacă f '( k¿ )=(n+δ )

creșterea lui s nu va avea nici un efect asupra lui

c.

22

Variația consumului la creșterea ratei economiilor, s, depinde de pantele celor două

curbe: a venitului per capita și a investiției de compensare.

Panta curbei venitului (sau productivitatea marginală a capitalului): f '( k )

;

Panta investiției de compensare este:(n+δ )

.

Temă: Aplicație numerică

Se cunosc datele:

L0=100 , n=0 , 008 , K0=1000 , δ=0 , 05 ,α=0 , 35 , a=10 , s=0,3

a) Calculați traiectoria înzestrării tehnice a muncii pentru t=1-10 și faceți graficul în EXCEL:

b) Calculați traiectoria stocului total al capitalului pentru t=1-10 și faceți graficul în EXCEL.

K ( t )=L0 ent [ asn+δ

+e−(1−α )(n+δ ) t(k01−α− as

n+δ )]1/ (1−α )

K ( t )=100 e0 , 008 t k ( t )c) Calculați venitul per capita și venitul total și faceți graficele corespunzătoare în

EXCEL

y ( t )=ak ( t )α

23

Y ( t )=aK ( t )α L( t )1−α=aL0ent k ( t )α

d) Calcuați punctele fixe ale traiectoriei:

k 1¿=0

k 2¿=[ n+δ

sa ]1/(α−1 )

=432 ,960

e) Calculați traiectoria de echilibru a stocului total al capitalului și a venitului de echilibru pentru t-1-10, faceți graficele în EXCEL:

K ( t )¿=L0ent k2¿

Y ( t )¿=a( L0 ent k 2¿ )α( L0ent )1−α

f) Calculați investițiile brute și consumul pentru t=1-10, în mărimi per capita, în mărimi totale și faceți graficele.

Investiţiile per capita şi consumul per capita sunt respectiv: sakα şi

(1−s )akα.

I=sYC=Y−I , sunt investițiile și respectiv consumul, în mărimi actuale.

g) Analizați efectele creșterii ratei economiilor de la s0=0,3, la s1=0,35.-asupra traiectoriei de echilibru;

-asupra consumului:stabiliți numeric că dacă f '( k12

¿ )>(n+δ ), consumul

crește, sau dacă f '( k12

¿ )<(n+δ )consumul scade.

24

Modelul lui Solow cu funcție de producție Cobb-Douglas cu progres tehnic Harrod

Am stabilit că acumulările execită un efect de nivel asupra venitului, nu un efect de creștere.Pentru investigarea surselor creșterii economice, introducem progresul tehnologic neutral în sens Harrod (acționează asupra muncii):

Y ( t )=K α( t )( A( t ) L( t ))1−α

• Modelul Solow presupune progresul tehnologic exogen.

• Presupunem că A, funcția de progres tehnologic,creşte cu o rată constantă:

AA

=g.

Se păstrează celelalte ipoteze ale modelului.Ecuațiile modelului:

L(t ) = L(0) e n t

A(t) = A(0) e gt

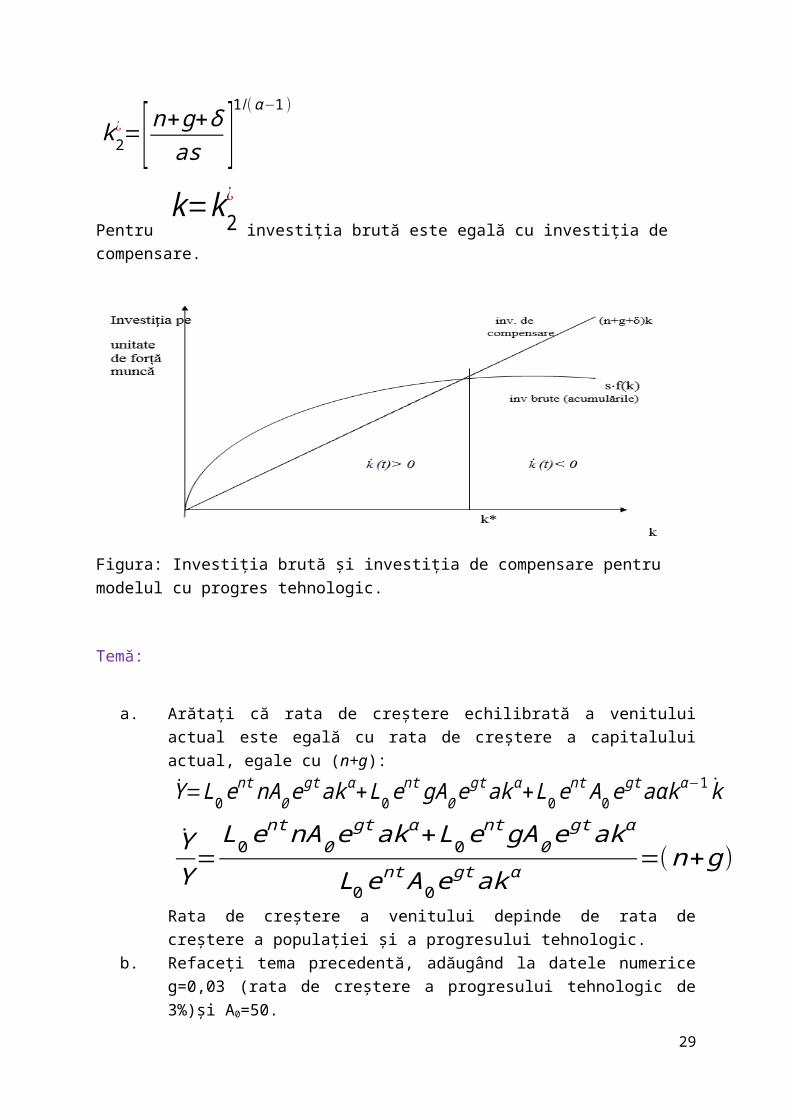

K¿

( t )=sY ( t )−δK ( t )Capitalul per capita este acum:

k= KAL , capitalul pe o unitate efectivă de muncă.

Dinamica modelului:

k(t) = sf (k(t)) – (n+g+) k(t)

Seminar:

25

Determinați ecuația de dinamică a modelului cu progres tehnologic.

k (t)=

K ( t )A ( t )⋅L( t )

−K ( t )

[ A ( t )⋅L( t )]2[ A( t ) L( t )+L( t )⋅A( t )]

=

K ( t )A ( t )L( t )

−K ( t )

A( t ) L( t )⋅

L( t )L( t )

−K ( t )

A ( t )⋅L( t )⋅

A( t )A( t )

k=sY −δKAL

−nk−gk=sYAL

−δk=nk−gk=

k=sf (k )−( n+k+δ )k

Cu

f (k )= YAL venitul per capita.

Puncte staționare:

k=sf (k )−( n+g+δ )k=0Pentru a determina punctele staţionare, dăm o formă analitică funcţiei de producţie:considerăm funcția Cobb-Douglas:

Y=aKα ( AL)1−α

y=akα

sakα−(n+g+δ )k=0

k (sak α−1−(n+g+δ ))=0

k 1¿=0

26

k 2¿=[ n+g+δ

as ]1/ (α−1)

Pentru k=k2

¿

investiția brută este egală cu investiția de compensare.

Figura: Investiția brută și investiția de compensare pentru modelul cu progres tehnologic.

Temă:

a. Arătați că rata de creștere echilibrată a venitului actual este egală cu rata de creștere a capitalului actual, egale cu (n+g):

Y=L0ent nA0 egt akα +L0ent gA0 egt akα+ L0ent A0 egt aαkα−1 k

YY

=L0 ent nA0 egt akα+ L0 ent gA0 egt akα

L0 ent A0 egt ak α=(n+g )

Rata de creștere a venitului depinde de rata de creștere a populației și a progresului tehnologic.

b. Refaceți tema precedentă, adăugând la datele numerice g=0,03 (rata de creștere a progresului tehnologic de 3%)și A0=50.

Concluzie: În raport cu problematica generală a creșterii economice, modelul lui Solow

relevă faptul că diferențele mari între țări din punct de vedere al venitului național pe

27

locuitorși al ritmului de creștere economică (respectiv al venitului per capita), nu se pot

datora exclusiv acumulărilor ( deci inzestrării tehnice a muncii).

O sursă de creştere pe termen lung este progresul tehnologic.

Măsurarea creșterii economice:

Reziduul Solow

În modelul lui Solow creșterea pe termen lung depinde numai de progresul tehnologic

creșterea pe termen scurt depinde atât de progresul tehnologic cât și de acumularea

capitalului.

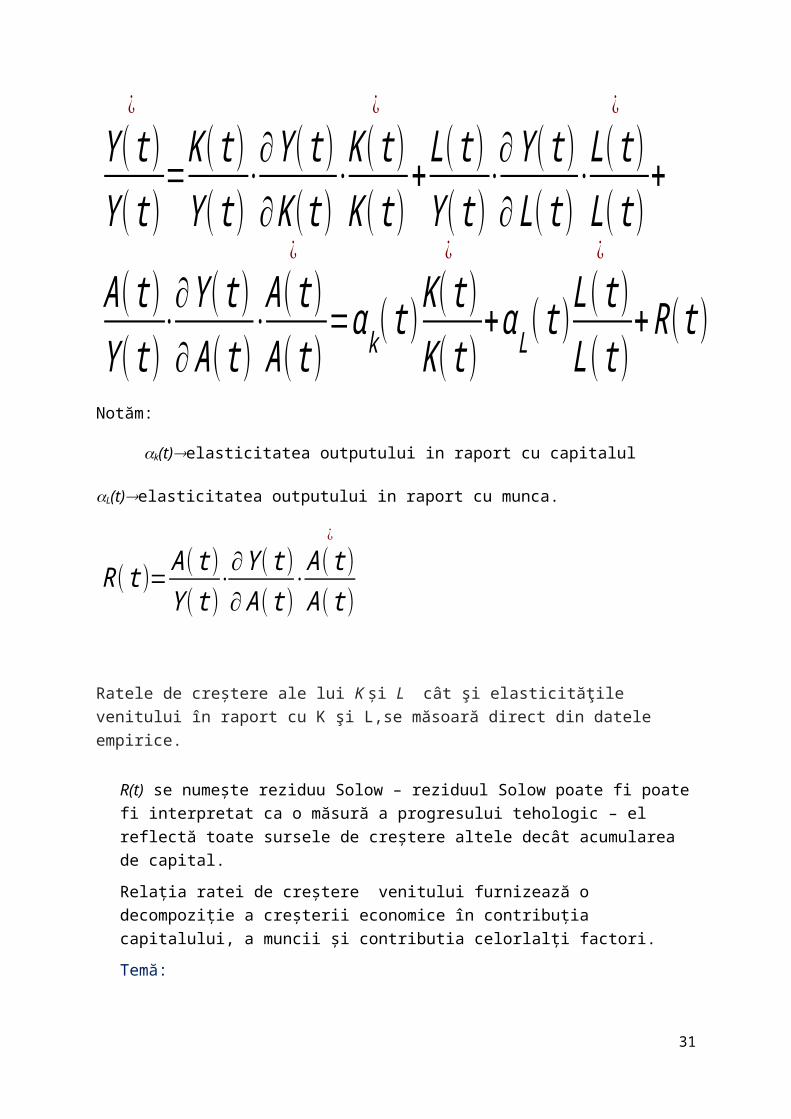

Considerăm :Y(t) =F(K(t),A(t).L(t))

Derivăm funcția de producție în raport cu timpul:

Y ( t )=¿ ∂Y ( t )

∂ K ( t )K ( t )+

¿ ∂Y ( t )∂ L( t )

L( t )+¿ ∂ Y ( t )

∂ A( t )A ( t )

¿

Împărțim la Y(t) cei doi membrii ai ecuației; împărțim și înmulțim termenii din membrul

drept respectiv cu K, L, A:

Y ( t )¿

Y ( t )=

K ( t )Y ( t )

⋅∂ Y ( t )∂ K ( t )

⋅K ( t )

¿

K ( t )+

L( t )Y ( t )

⋅∂Y ( t )∂ L( t )

⋅L( t )

¿

L( t )+

A( t )Y ( t )

⋅∂Y ( t )∂ A( t )

⋅A ( t )

¿

A ( t )=α k( t )

K ( t )¿

K ( t )+αL( t )

L( t )¿

L( t )+R( t )

Notăm:

28

k(t)elasticitatea outputului in raport cu capitalul

L(t)elasticitatea outputului in raport cu munca.

R( t )=A( t )Y ( t )

⋅∂ Y ( t )∂ A ( t )

⋅A ( t )

¿

A ( t )

Ratele de creștere ale lui K și L cât şi elasticităţile venitului în raport cu K şi L,se măsoară direct din datele empirice.

R(t) se numește reziduu Solow – reziduul Solow poate fi poate fi interpretat ca o măsură a progresului tehologic – el reflectă toate sursele de creștere altele decât acumularea de capital.

Relația ratei de creștere venitului furnizează o decompoziție a creșterii economice în contribuția capitalului, a muncii și contributia celorlalți factori.

Temă:

Considerăm funcția de producție Cobb-Douglas cu progres tehnologic Harrod din exercițiul precedent. Calculați reziduul Solow și reprezentați grafic.

R( t )=Y ( t )Y ( t )

−α k ( t )K ( t )

¿

K ( t )+αL( t )

L( t )¿

L( t )

Ecuații diferențiale neliniare

Aproximările liniare ale ecuațiilor diferențiale neliniareConsiderăm ecuația:

x ( t )=f ( x )f(.) este neliniară dar continuă și diferențiabilă.

În general, aceste ecuațiinu se pot rezolva analitic.

Trebuie să găsim punctele fixe pentru x ( t )=0

, deci pentruf ( x (( t ))=0

.

Presupunem f este continuă diferențiabilă într-un interval deschis care-l conține pe x = x∗ (punctul fix).

29

Aproximăm f folosind dezvoltarea Taylor:

Rn ( x , x¿ )este restul.

Aproximarea liniară de ordinul unu are forma:

Dacă punctul inițial este suficient de aproape de punctul fix x∗, atunci , iar f ( x¿ )=0 prin construcție.Dacă x∗ este chiar punctul fix, atunci:Putem aproxima f(x) în punctul x∗ prin:

.

Exemplu:

Modelul de creștere economică al lui Solow cu funcția de producție Cobb-Douglas, rezolvat prin metoda propusă de Bernoulli.

Ecuația de evoluție a stocului de capital per capita:

30

Punctele fixe se găsesc rezolvând ecuația:

Punctele fixe sunt:

k 1¿=0

și

Dezvoltarea Taylor de ordinul unu în punctul fix k=k2

¿

:

f (k )=f '( k2¿ )( k−k2

¿ )Cu:

Considerăm acumk ¿=k2

¿

:

Atunci :

31

Rezultă că panta curbei pentru k ¿=k2

¿

este

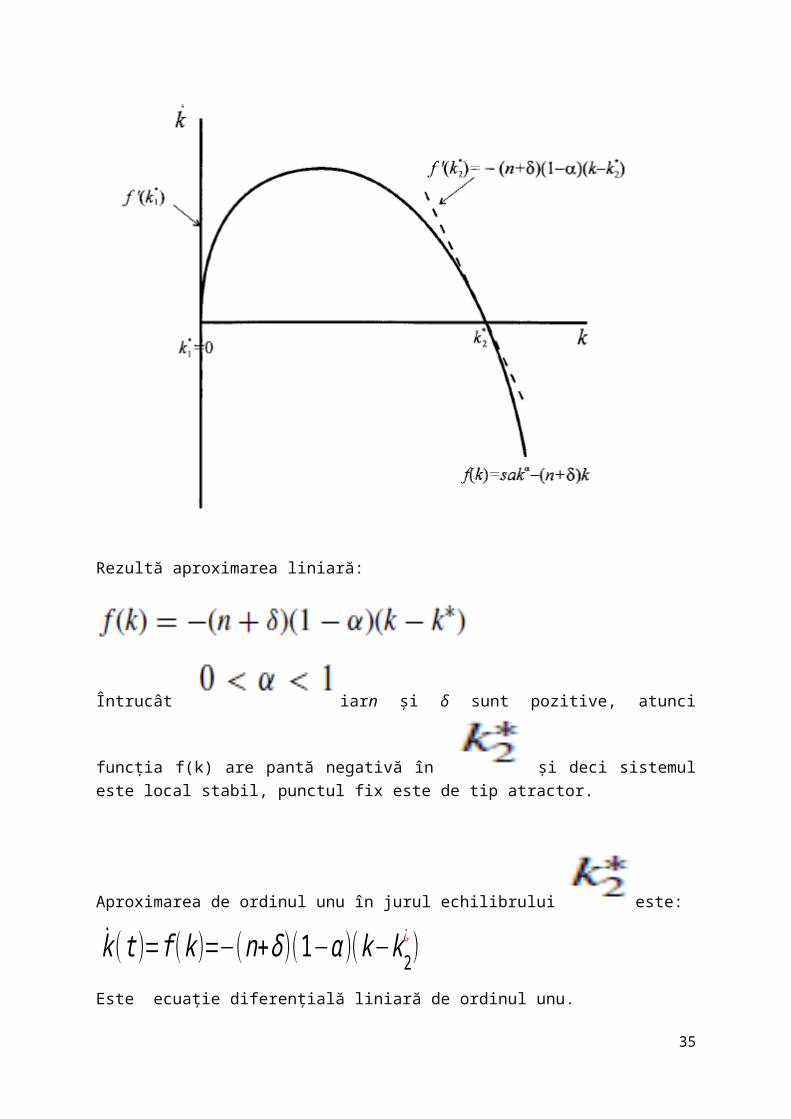

f '( k2¿ )=−( n+δ )(1−α)<0

Rezultă aproximarea liniară:

Întrucât iarn și δ sunt pozitive, atunci funcția f(k) are pantă negativă în

și deci sistemul este local stabil, punctul fix este de tip atractor.

32

Aproximarea de ordinul unu în jurul echilibrului este:

k ( t )=f (k )=−(n+δ )(1−α )(k−k2¿ )

Este ecuație diferențială liniară de ordinul unu.

Ecuația omogenă:

k tG( t )=Ce−(n+δ)(1−α )t

k tP( t )=D

Verifică ecuația neomogenă:

k ( t )=−(n+δ )(1−α )k ( t )+(n+δ )(1−α )k 2¿

(n+δ)(1−α )D=(n+δ )(1−α )k2¿ →D=k 2

¿

k ( t )=k tG( t )+kP( t )=Ce−(n+δ )(1−α ) t+k2

¿

Aplicăm condițiile Cauchy:

C=k 0−k2¿

Cu soluția:

Pentru aproximarea liniară

limt →∞

k ( t )=k2¿

, respectiv k 2

¿

este punct fix asimptotic local stabil pentru aproximarea liniară.

33

k ( t )=−(n+δ )(1−α )k

////

Temă:

Cunoscând datele din exercițiile precedente, folosind aproximarea liniarș a ecuației de dinamică a înzestrării tehnice a muncii, calculați traiectoria înzestrării tehnice a muncii, a venitului per capita, a investițiilor și consumului per capita, cât și a indicatorilor corespunzători în mărimi actuale. Faceți graficele traiectoriilor.

Calculați deviațiile absolute și relative ale celor două soluții (traiectoria k(t) prin rezolvarea ecuației Bernoulli și prin aproximarea liniară).

////

Ecuații diferențiale de ordin superior

Cazul general

Ecuație diferențială de ordinul n, liniară, cu coeficienți constanți, neomogenă:

a0 y(n )+a1 y(n−1)+.. . an−1 y+an y=g( t )Rezolvăm ecuația omogenă:

a0 y(n )+a1 y(n−1)+.. . an−1 y+an y=0

Facem ipoteza că soluția are forma y=eλtși o punem să verifice ecuația omogenă:

a0 λn eλt+a1 λn−1e λt+. .. an−1 λeλt+an eλt=0

Împărțim la eλt≠0 , obținem ecuația caracteristică:

a0 λn+a1 λn−1+.. . an−1 λ+an=0Ecuația caracteristică este o ecuație algebrică liniară, de grad n, care are n soluții care pot fi reale (diferite sau multiple) și complexe conjugate.

Soluția generală a ecuației omogene, cazul rădăcinilor reale, distincte:

34

yG( t )=A1 exp( λ1 t )+ A2(exp λ2 t )+. ..+ An exp( λn t )unde A1 ,A2 ,…An sunt constante generalizate arbitrare.

Cazul rădăcinilor multiple de ordin m<n:

yG( t )=∑j=1

k

P j( t )exp( λ j¿ t )

Unde λ j

¿

sunt rădăcinile multiple, fiecare cu ordinul său de multiplicitate, iar P j( t )

sunt polinoame de tipul:

P j( t )=A1 j+ A2 j t +.. .+ A jm jt

m j−1

Cu A constante generalizate arbitrare, iar

m j ordinul de multiplicitate al celei de a j-a rădăcină.

k- numărul de rădăcini distincte.

În cazul rădăcinilor complexe conjugate avem, pentru fiecare pereche avem:

eαt( A1 cosθt+ A2sin θt )

Cu α , θ

respectiv partea reală și imaginară a numărului complex.

Soluția particulară o putem determina cu ajutorul metodei coeficienților nedeterminați:

Facem ipoteza că soluția particulară y P( t )

este de forma termenului liber și punem condiția ca aceasta să verifice ecuația neomogenă.

Soluția ecuației neomogene este suma între soluția generală a ecuației omogene ți soluția particulară:

35

y ( t )= yG ( t )+ yP( t )Exemplu:

Modelul politicilor de stabilizare între cerere agregată și oferta agregată al lui Phillips

Notăm:

D( t ) cererea agregată

Y ( t ) oferta agregată

Dacă există cerere excedentară, oferta crește; dacă există ofertă excedentară, oferta scade:

Y ( t )=α( D( t )−Y ( t ))α >0α >0

coeficient de reacție care arată viteza de ajustare între cererea agregată și oferta agregată.

D( t )=(1−s )Y ( t )Unde s este propensitatea/înclinația marginală și medie spre economisire,

0<s<1.

Presupunem că cererea agregată este afectată de o perturbație adversă u=1.

D( t )=(1−s )Y ( t )−u=(1−s )Y ( t )−1Determinarea ecuației de dinamică a venitului în aceste ipoteze

Înlocuim în ecuația de dinamică a venitului:

36

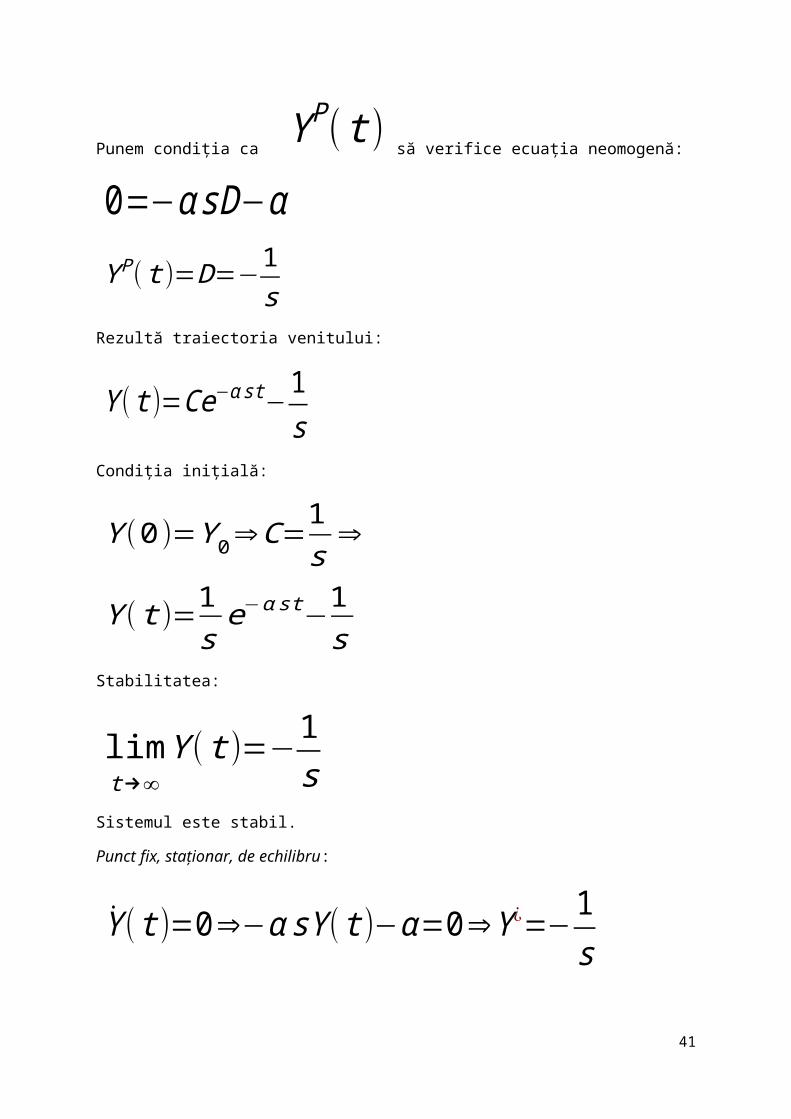

Y ( t )=α( D( t )−Y ( t ))=α [(1−s )Y ( t )−1−Y ( t ]Y ( t )=−α sY ( t )−αUltima relație este o ecuație diferențială de ordinul unu, neomogenă.

Rezolvarea ecuației liniare de ordinul unu, neomogenă:

Ecuația omogenă:

Y ( t )=−α sY ( t )Este ecuație cu variabile separabile.

Soluția generală a ecuației omogene:

Y G( t )=Ce−α st

Soluția particulară:

Y P( t )=Dsoluția particulară are forma termenului liber, o constantă.

Punem condiția ca Y P( t )

să verifice ecuația neomogenă:

0=−α sD−α

Y P( t )=D=−1s

Rezultă traiectoria venitului:

Y ( t )=Ce−α st−1s

Condiția inițială:

37

Y (0 )=Y 0⇒C=1s

⇒

Y ( t )=1s

e−α st−1s

Stabilitatea:

limt →∞

Y ( t )=−1s

Sistemul este stabil.

Punct fix, staționar, de echilibru:

Y ( t )=0⇒−α sY ( t )−α=0⇒Y ¿=−1s

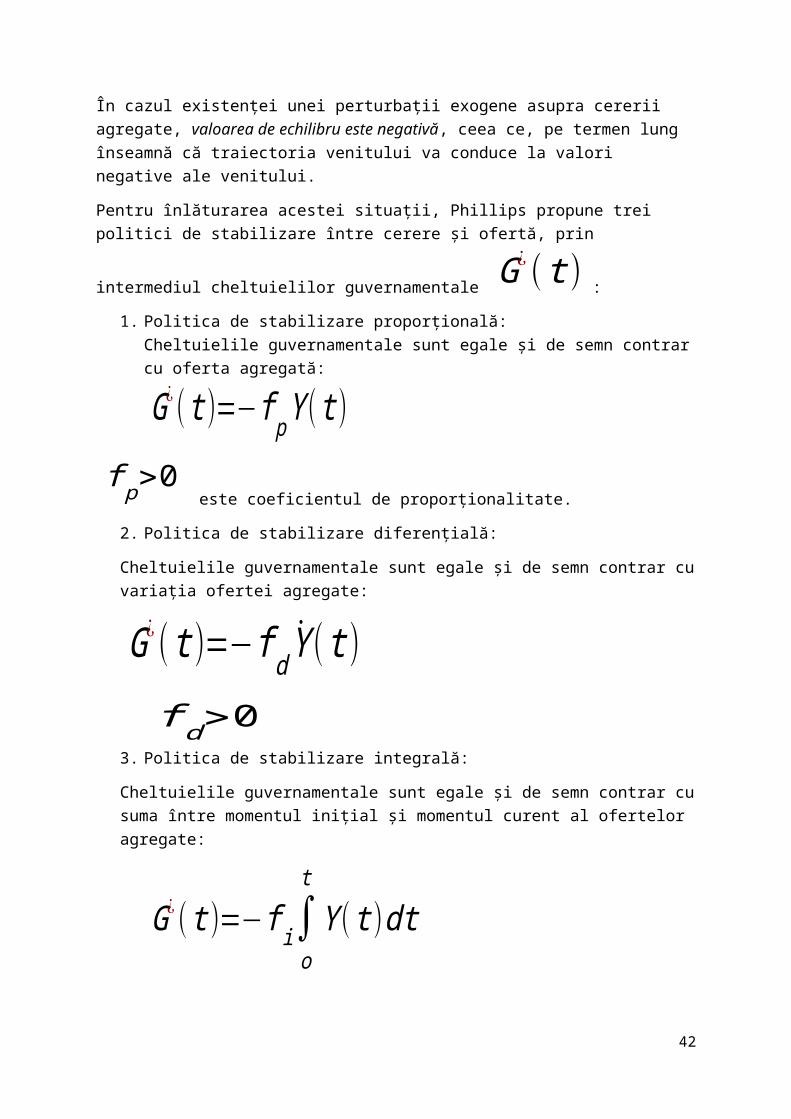

În cazul existenței unei perturbații exogene asupra cererii agregate, valoarea de echilibru este negativă, ceea ce, pe termen lung înseamnă că traiectoria venitului va conduce la valori negative ale venitului.

Pentru înlăturarea acestei situații, Phillips propune trei politici de stabilizare între cerere și

ofertă, prin intermediul cheltuielilor guvernamentale G¿( t )

:

1. Politica de stabilizare proporțională:Cheltuielile guvernamentale sunt egale și de semn contrar cu oferta agregată:

G¿( t )=−f pY ( t )f p>0

este coeficientul de proporționalitate.

2. Politica de stabilizare diferențială:

Cheltuielile guvernamentale sunt egale și de semn contrar cu variația ofertei agregate:

38

G¿( t )=−f d Y ( t )f d>0

3. Politica de stabilizare integrală:

Cheltuielile guvernamentale sunt egale și de semn contrar cu suma între momentul inițial și momentul curent al ofertelor agregate:

G¿( t )=−f i∫o

t

Y ( t )dt

f i>0Determinarea ecuației de dinamică a venitului:

Între nivelul teoretic G¿( t )

și cel actual G(t) al cheltuielilor guvernamentale există o întârziere (obs. Întârzieri interne și externe în politicile macroeconomice, vezi cursul de “Macroeconomie cantitativă”):

G¿( t )≠G( t )

Ajustarea diferenței între G¿( t )

și G(t) este dată de ecuația:

G( t )=β (G¿ ( t )−G( t ))β>0

este coeficient de reacție și indică viteza de ajustare.a. Pornim de la ecuația cererii agregate, care va include cheltuielile

guvernamentale, întrucât în model s-a introdus guvernul:

D( t )=(1−s )Y ( t )−1+G( t )Derivăm în raport cu timpul:

39

D( t )=(1−s )Y ( t )+G( t )Înmulțim ecuația cererii agregate cu β :

βD( t )=β(1−s )Y ( t )−β+βG( t )Adunăm cele două relații:

D( t )+βD( t )=(1−s )Y (t )+G( t )+β (1−s )Y ( t )−β+βG( t )

Rescriem G( t )=β (G¿ ( t )−G( t ))

ca:

G( t )+βG( t ))=βG¿( t )și înlocuim în ecuația de mai sus, obținem:

D( t )+βD( t )==(1−s )Y ( t )+β (1−s )Y ( t )−β+βG¿( t )

(a)

b. Pornim acum de la variația venitului:

Y ( t )=α( D( t )−Y ( t ))Explicităm pe D(t):

D( t )=Y ( t )+αY ( t )

α

Înmulțim cu β

:

40

βD( t )= βα

(Y ( t )+αY ( t ))Derivăm:

D( t )=Y ( t )+α Y ( t )

αAdunăm ultimele relații:

D( t )+βD( t )= βα

(Y ( t )+αY ( t ))+Y ( t )+α Y ( t )

α (b)

Egalăm membrii drepți din ecuațiile (a) și (b):

(1−s )Y ( t )+β (1−s )Y ( t )−β+βG¿( t )=

¿ βα

(Y ( t )+αY ( t ))+Y ( t )+α Y ( t )α

Obținem ecuația de dinamică a venitului:

Y ( t )+(αs+β )Y ( t )+αβ sY ( t )−αβ G¿( t )=−αβPolitica de stabilizare proporțională:

Y ( t )+(αs+β )Y ( t )+αβ sY ( t )+αβ f p Y ( t )=−αβEcuația omogenă:

Y ( t )+(αs+β )Y ( t )+αβ sY ( t )+αβ f p Y ( t )=0Căutăm soluție de forma:

41

Y ( t )=eλt

λ2eλt+(αs+β ) λeλt +αβ( s+ f p )eλt=0Ecuația caracteristică:

λ2+( αs+ β ) λ+αβ ( s+ f p )=0Discriminantul:

Δ=(αs+β )2−4 αβ(s+ f p )

Δ=0⇒ f p=( αs−β )2

4αβrădăcini reale, egale,

Y G( t )=( A1+ A2 t )eλt

Δ>0⇒ f p<(αs−β )2

4 αβ rădăcini reale, diferite,

Y G( t )=A1eλ1 t

+ A2eλ2 t

rădăcini complexe conjugat

Δ<0⇒ f p>(αs−β )2

4 αβ

42

Y G( t )=eReλt ( A1 cos (Im λ )t + A2 sin (Im λt )Soluția particulară, de forma termenului liber: o constantă.

Y P( t )=DPunem condiția să verifice ecuația neomogenă:

αβ (s+ f p ) D=−αβ

D=− 1s+ f p

Soluția:

Y ( t )=Y G( t )− 1s+f p

Dacă traiectoria este stabilă:

Re λi<0 ,i=1,2, atunci:

limt →∞

Y ( t )=− 1s+ f p

Observăm că traiectoria de echilibru este tot negativă, dar mai mică în valoare absolută:

| 1s+ f p

|<|1s|

ceea ce relevă faptul că politica proporțională are o anumită eficiență, dar nu reușește să transforme valoarea negativă a echilibrului într-o valoare pozitivă.

43

Seminar

Aplicație numerică:

Considerăm următoarele valori:

α=4s=0 ,25f p=0,5β=2Y (0 )=0Y (0 )=−4

a) Determinați consecințele unei perturbații unitare negative a cererii agregate.b) Determinați în raport cu situația de la punctul (a), efectele politicii de stabilizare

proporționale.

(a)

Y ( t )=4 (0 ,75 Y ( t )−1−Y ( t ))=−Y ( t )−4Y ( t )=−Y ( t )Y G( t )=Ce−t

Y P( t )=−4Y ( t )=Ce−t−40=C−4Y ( t )=4 e−t−4

limt →∞

Y ( t )=−4=Y ech

(b)

44

Y ( t )+(αs+β )Y ( t )+αβ sY ( t )+αβ f p Y ( t )=−αβ

Y ( t )+3 Y ( t )+6 Y ( t )=−8

λ2+3 λ+6=0 ecuatie caracteristicăλ1,2=−1,5±1 ,936 i

Y G( t )=e−1,5 t ( A1cos (1 ,936 t )+ A2 sin(1 , 936 t ))

Y P( t )=D

Y P( t )=−86=−1 , 33

Y ( t )=e−1,5 t ( A1 cos (1 ,936 t )+ A2sin(1 , 936 t ))−1 , 33

Y (0 )=0→e0 ( A1cos 0+A2sin 0 )−1 , 33→A1=1,33

(Obs: cos (0 )=1 , sin(0 )=0

)

Y ( t )=−1,5e1,5 t ( A1 cos (1, 936 t )+ A2sin(1 ,936 t ))++e1,5 t [−A11 , 936 sin(1 ,936 t )+ A2 1 , 936( cos(1 , 936 t )]

Obs:co { s '( t )=−sin( t ) ¿ si { n' (t )=cos ( t )¿ ¿¿

Y (0 )=−4⇒−4=−1,5 A1+1 ,936 A2

45

−4=−1,5 x 1 ,33+1 ,936 A2⇒ A2=1 ,033

Y ( t )=e1,5 t [1 , 33 cos(1 , 936 t )+1 ,033 sin (1, 936 t ) ]−1, 33

Refaceți calculele când f p=2

, β=8

. Ce puteți să spuneți despre noile valori de echilibru în cazul inițial și după aplicarea politicii de stabilizare?

-/-

46