tva - ccfiscali.ro · care aplică regimul special de scutire şi ulterior se înregistrează în...

TRANSCRIPT

1

TVA

NOUTĂȚI LEGISLATIVE 2015

2

Acte normative

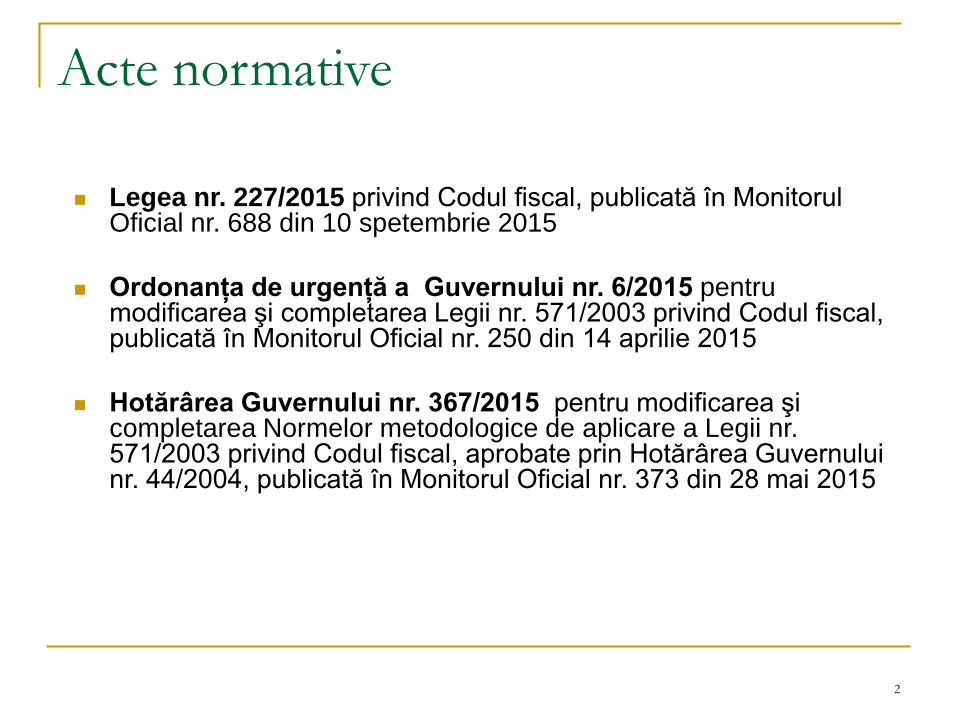

Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 688 din 10 spetembrie 2015

Ordonanța de urgență a Guvernului nr. 6/2015 pentru modificarea şi completarea Legii nr. 571/2003 privind Codul fiscal, publicată în Monitorul Oficial nr. 250 din 14 aprilie 2015

Hotărârea Guvernului nr. 367/2015 pentru modificarea şi completarea Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 44/2004, publicată în Monitorul Oficial nr. 373 din 28 mai 2015

Acte normative

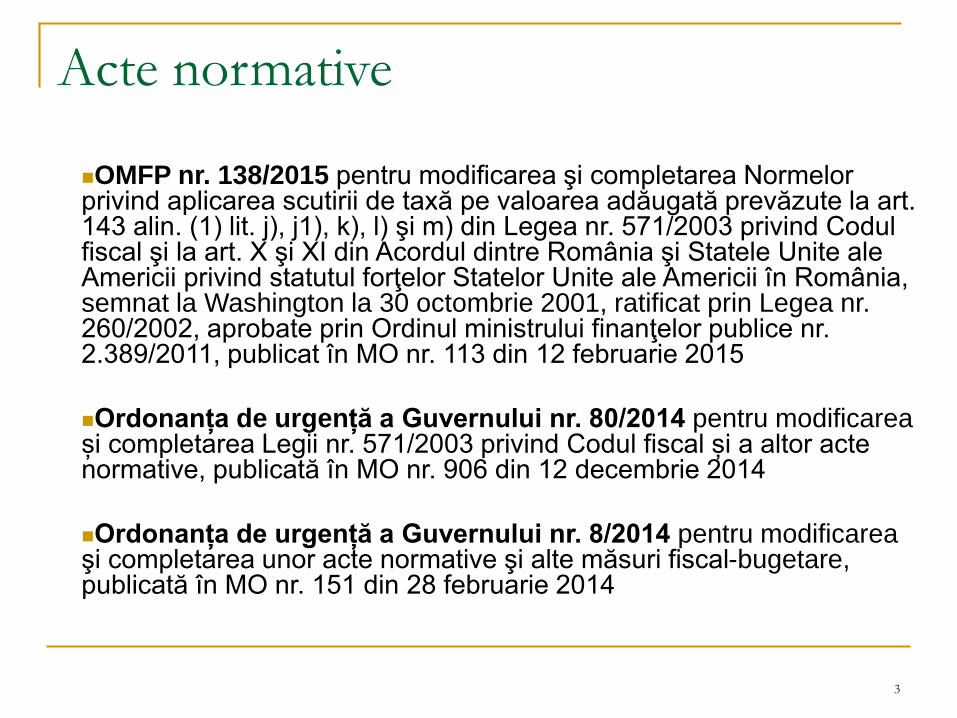

OMFP nr. 138/2015 pentru modificarea şi completarea Normelor privind aplicarea scutirii de taxă pe valoarea adăugată prevăzute la art. 143 alin. (1) lit. j), j1), k), l) şi m) din Legea nr. 571/2003 privind Codul fiscal şi la art. X şi XI din Acordul dintre România şi Statele Unite ale Americii privind statutul forţelor Statelor Unite ale Americii în România, semnat la Washington la 30 octombrie 2001, ratificat prin Legea nr. 260/2002, aprobate prin Ordinul ministrului finanţelor publice nr. 2.389/2011, publicat în MO nr. 113 din 12 februarie 2015

Ordonanța de urgență a Guvernului nr. 80/2014 pentru modificarea și completarea Legii nr. 571/2003 privind Codul fiscal și a altor acte normative, publicată în MO nr. 906 din 12 decembrie 2014

Ordonanța de urgență a Guvernului nr. 8/2014 pentru modificarea şi completarea unor acte normative şi alte măsuri fiscal-bugetare, publicată în MO nr. 151 din 28 februarie 2014

3

Acte normative

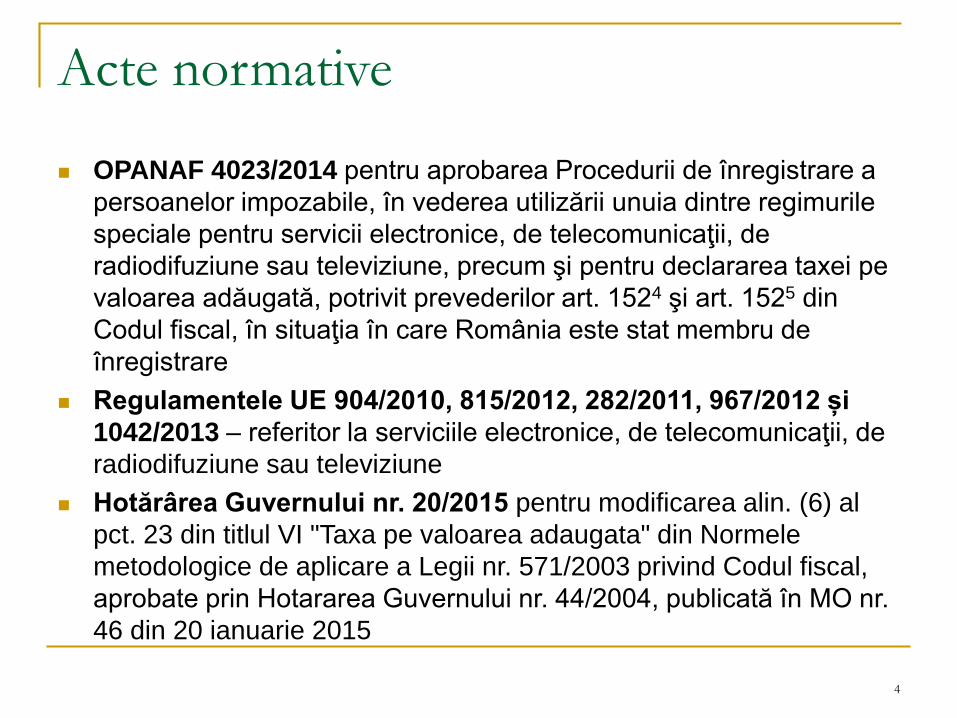

OPANAF 4023/2014 pentru aprobarea Procedurii de înregistrare a

persoanelor impozabile, în vederea utilizării unuia dintre regimurile

speciale pentru servicii electronice, de telecomunicaţii, de

radiodifuziune sau televiziune, precum şi pentru declararea taxei pe

valoarea adăugată, potrivit prevederilor art. 1524 şi art. 1525 din

Codul fiscal, în situaţia în care România este stat membru de

înregistrare

Regulamentele UE 904/2010, 815/2012, 282/2011, 967/2012 și

1042/2013 – referitor la serviciile electronice, de telecomunicaţii, de

radiodifuziune sau televiziune

Hotărârea Guvernului nr. 20/2015 pentru modificarea alin. (6) al

pct. 23 din titlul VI "Taxa pe valoarea adaugata" din Normele

metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal,

aprobate prin Hotararea Guvernului nr. 44/2004, publicată în MO nr.

46 din 20 ianuarie 2015

4

5

Acte normative

Decizia Comisiei fiscale centrale nr. 6/2014, aprobată prin OMFP

1820/2014, publicată în MO nr. 20 din 12 ianuarie 2015

Ordonanța Guvernului nr. 4/2015 pentru modificarea şi

completarea Legii nr. 571/2003 privind Codul fiscal, publicată în MO

nr. 74 din 28 ianuarie 2015

OPANAF nr. 17/2015 privind stabilirea criteriilor pentru

condiţionarea înregistrării în scopuri de TVA, publicat în MO nr. 16

din 9 ianuarie 2015

OPANAF nr. 18/2015 pentru aprobarea Procedurii de

înregistrare, la cerere, în scopuri de taxă pe valoarea

adăugată potrivit prevederilor art. 153 alin. (91) din Legea nr.

571/2003 privind Codul fiscal, cu modificările şi completările

ulterioare, şi pentru aprobarea modelului şi conţinutului unor

formulare publicat în MO nr. 32 din 15 ianuarie 2015

Acte normative OPANAF nr. 19/2015 privind modificarea şi completarea OPANAF

nr. 3.331/2013 pentru aprobarea Procedurii de modificare, din oficiu,

a vectorului fiscal cu privire la TVA, precum şi a modelului şi

conţinutului unor formulare, publicat în MO nr. 19 din 12 ianuarie

2015

OPANAF nr. 112/2015 pentru aprobarea modelului şi conţinutului

unor formulare fiscale utilizate de unele persoane impozabile în

domeniul taxei pe valoarea adăugată, publicat în MO nr. 40 din data

de 16 ianuarie 2015 - abrogat prin OPANAF 1966/2015 pentru

aprobarea modelului şi conţinutului formularului (088) "Declaraţie pe

propria răspundere pentru evaluarea intenţiei şi a capacităţii de a

desfăşura activităţi economice care implică operaţiuni din sfera TVA"

6

Codul fiscal rescris

Art. 11 alin. (11)

(11) În domeniul taxei pe valoarea adăugată şi al

accizelor, autorităţile fiscale şi alte autorităţi naţionale

trebuie să ţină cont de jurisprudenţa Curţii de Justiţie a

Uniunii Europene.

Exemple de hotărâri ale CJUE:

C-37/95 Ghent Coal

C-110/94 INZO

C-257/11 SC Gran Via Moinești SRL - deducere

7

Codul fiscal rescris

Exemple de hotărâri ale CJUE:

C-285/11 Bonik EOOD (deducere), C-285/09 R (scutire

LIC), C-273/11 Mecsek-Gabona (scutire LIC) - fraudă

C-80/11 și C-142/11 Mahagében și Péter Dávid – condiții

de exercitare a deducerii

C-424/12 - FATORIE taxare inversă

C-249/12 și C-250/12 Tulică și Plavoșin - baza de

impozitare

C-183/14 Salomie și Oltean – determinarea TVA de plată în caz de neînregistrare

8

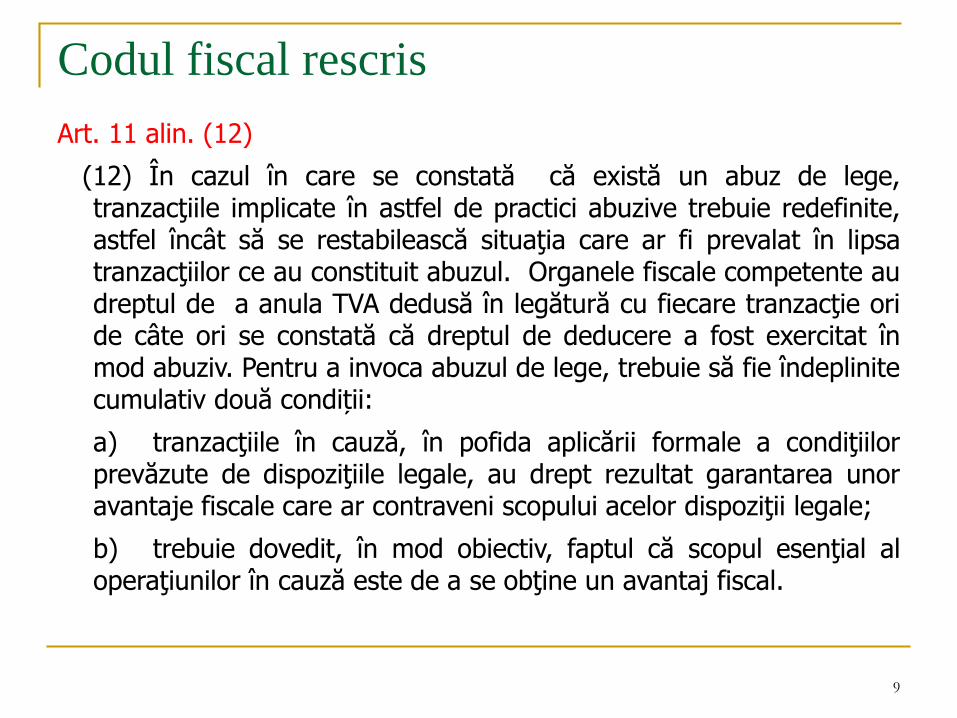

Codul fiscal rescris

Art. 11 alin. (12)

(12) În cazul în care se constată că există un abuz de lege,tranzacţiile implicate în astfel de practici abuzive trebuie redefinite,astfel încât să se restabilească situaţia care ar fi prevalat în lipsatranzacţiilor ce au constituit abuzul. Organele fiscale competente audreptul de a anula TVA dedusă în legătură cu fiecare tranzacţie oride câte ori se constată că dreptul de deducere a fost exercitat înmod abuziv. Pentru a invoca abuzul de lege, trebuie să fie îndeplinitecumulativ două condiții:

a) tranzacţiile în cauză, în pofida aplicării formale a condiţiilorprevăzute de dispoziţiile legale, au drept rezultat garantarea unoravantaje fiscale care ar contraveni scopului acelor dispoziţii legale;

b) trebuie dovedit, în mod obiectiv, faptul că scopul esenţial aloperaţiunilor în cauză este de a se obţine un avantaj fiscal.

9

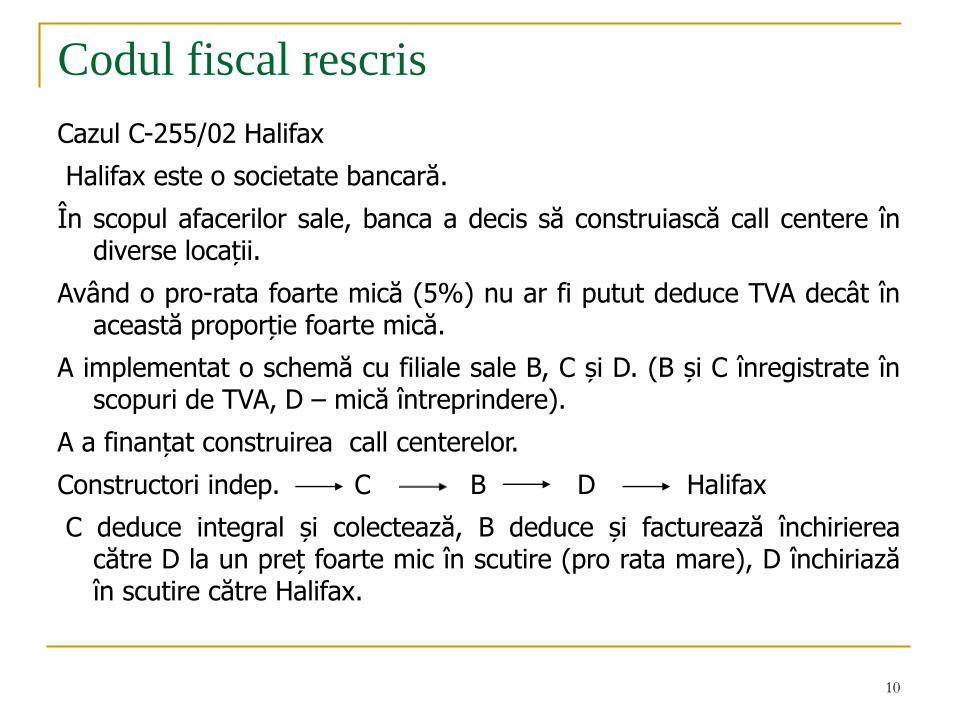

Codul fiscal rescris

Cazul C-255/02 Halifax

Halifax este o societate bancară.

În scopul afacerilor sale, banca a decis să construiască call centere îndiverse locații.

Având o pro-rata foarte mică (5%) nu ar fi putut deduce TVA decât înaceastă proporție foarte mică.

A implementat o schemă cu filiale sale B, C și D. (B și C înregistrate înscopuri de TVA, D – mică întreprindere).

A a finanțat construirea call centerelor.

Constructori indep. C B D Halifax

C deduce integral și colectează, B deduce și facturează închiriereacătre D la un preț foarte mic în scutire (pro rata mare), D închiriazăîn scutire către Halifax.

10

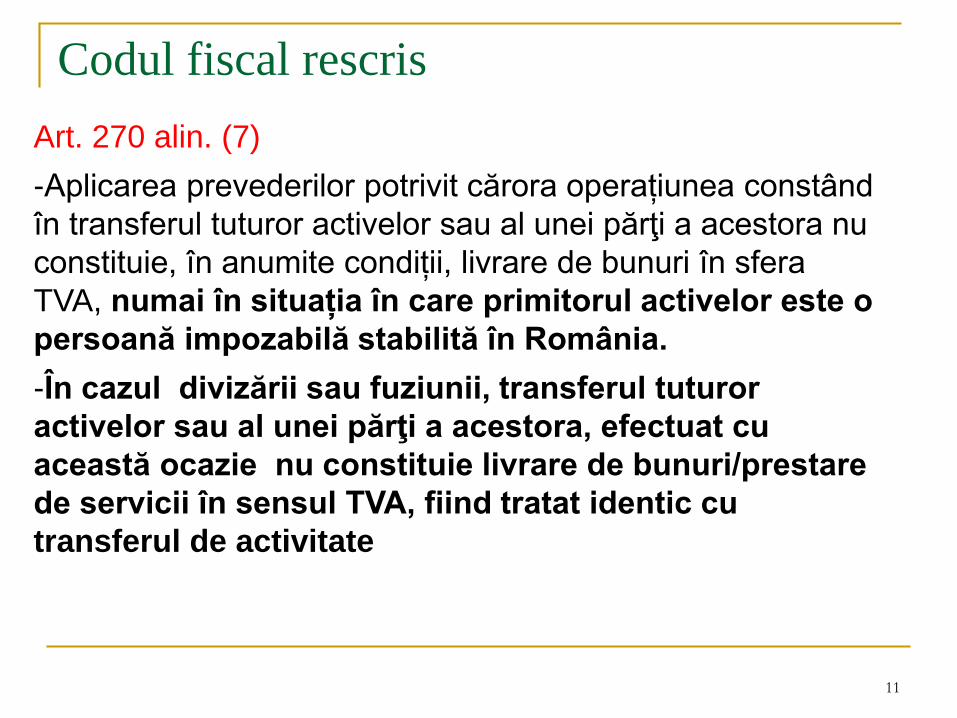

Codul fiscal rescris

Art. 270 alin. (7)

-Aplicarea prevederilor potrivit cărora operațiunea constând

în transferul tuturor activelor sau al unei părţi a acestora nu

constituie, în anumite condiții, livrare de bunuri în sfera

TVA, numai în situația în care primitorul activelor este o

persoană impozabilă stabilită în România.

-În cazul divizării sau fuziunii, transferul tuturor

activelor sau al unei părţi a acestora, efectuat cu

această ocazie nu constituie livrare de bunuri/prestare

de servicii în sensul TVA, fiind tratat identic cu

transferul de activitate

11

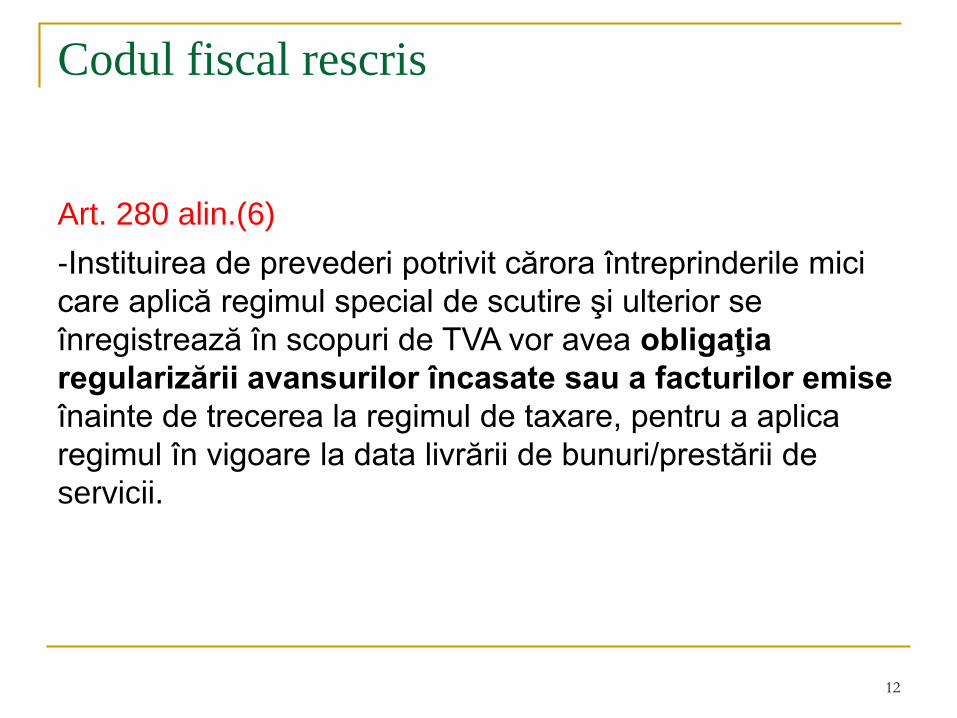

Codul fiscal rescris

Art. 280 alin.(6)

-Instituirea de prevederi potrivit cărora întreprinderile mici

care aplică regimul special de scutire şi ulterior se

înregistrează în scopuri de TVA vor avea obligaţia

regularizării avansurilor încasate sau a facturilor emise

înainte de trecerea la regimul de taxare, pentru a aplica

regimul în vigoare la data livrării de bunuri/prestării de

servicii.

12

Codul fiscal rescris

Art. 286 alin. (1) lit.c)

- Introducerea unei prevederi conform căreia baza de

impozitare a bunurilor de natură alimentară al căror termen

de consum a expirat și care nu mai pot fi valorificate se

stabilește conform procedurii stabilite prin norme.

13

Codul fiscal rescris

Art. 287 lit.d)

- Introducerea de prevederi care să permită ajustarea

bazei de impozitare a TVA în cazul în care

contravaloarea bunurilor livrate sau a serviciilor prestate

nu se poate încasa ca urmare a confirmării unui plan

de reorganizare prin care creanța creditorului este

modificată sau eliminată, conform prevederilor legii

insolvenţei.

14

Codul fiscal rescris

Art. 291

- Reducerea cotei standard de TVA de la 24% la 20% în anul 2016 și la

19% începând cu 1 ianuarie 2017;

- Continuarea aplicări cotei reduse de TVA de 9% pentru alimente,

suplimente alimentare și servicii de restaurant;

- Reducerea cotei de TVA de la 9% la 5% pentru: cinematografe,

muzee, monumente, gradinii zoologice, expozitii, evenimente culturale,

cărți, ziare, reviste;

- Implementarea cotei reduse de 5% pentru evenimente sportive;

-Majorarea valorii maxime a locuinței pentru aplicarea cotei reduse de

5% de la 380.000 lei la 450.000 lei.

15

Codul fiscal rescris

Art. 300 alin.(13)

- Introducerea de prevederi potrivit cărora în cazul achiziţiilor

efectuate de persoanele impozabile cu regim mixt și destinate

realizării de investiţii, care se prevăd că vor fi utilizate pentru

operaţiuni care dau și, respectiv, care nu dau drept de deducere, va

fi permisă deducerea integrală a TVA pe parcursul procesului

investiţional,

16

Codul fiscal rescris

Art. 300 alin. (5)

- Instituirea de reglementări potrivit cărora persoanele impozabile

care realizează exclusiv achiziții de bunuri/servicii, altele decat cele

efectuate în cadrul procesului investițional, fără a realiza și

livrări/prestări, vor estima pro-rata pe baza operațiunilor

preconizate a fi realizate în primul an în care vor desfășura

livrări/prestări și vor aplică această pro-rata provizorie pe

parcursul anilor în care realizează exclusiv achiziții, urmând ca

toate deducerile exercitate pe baza pro-ratei provizorii să fie

regularizate pe baza pro-ratei definitive de la sfârșitul primului an în

care vor realiza livrări de bunuri/prestări de servicii.

+ alte clarificări cu privire la pro rata

17

Codul fiscal rescris

Art. 301 alin.(2)

Modificarea termenului în care se poate exercita dreptul de

deducere – perioada de prescripție.

Introducerea unor prevederi conform cărora se permite exercitarea

dreptului de deducere și după expirarea perioadei de prescripție, în

situația în care furnizorul a fost controlat și emite factura de corecție,

în termen de cel mult un an de la primirea facturii de corecție.

18

Codul fiscal rescris

Art. 303 alin.(4)

Introducerea unor prevederi potrivit cărora nu se preiau în decontul de

TVA:

- taxa cumulată de plată pentru care a fost aprobată înlesnirea la

plată;

- Taxa cumulată de plată cu care organul fiscal s-a înscris la masa

credală

19

Codul fiscal rescris

Art. 303 alin.(7) - Soldul sumei negative de taxă pe valoarea adăugată

înscris în decontul de taxă pe valoarea adăugată aferent perioadei

fiscale anterioare datei deschiderii procedurii insolvenței prevăzute

de legislația în domeniu nu se preia în decontul de taxă aferent

perioadei fiscale în care s-a deschis procedura, caz în care

debitorul este obligat să solicite rambursarea taxei prin corectarea

decontului perioadei fiscale anterioare.

Art. 303 alin.(8) - Persoanele impozabile pot renunţa la cererea de

rambursare a TVA pe baza unei notificări depuse la autoritatea

fiscală până la data comunicării deciziei de rambursare sau a

deciziei de impunere privind obligațiile fiscale suplimentare stabilite

de inspecția fiscală, urmând să preia soldul sumei negative solicitat

la rambursare în decontul aferent perioadei fiscale următoare

depunerii notificării;

20

Codul fiscal rescris

Art. 305

- Modificarea sferei de cuprindere a bunurilor de capital,

respectiv includerea în categoria acestora a tuturor activelor

corporale fixe, indiferent de durata normală de utilizare și, corelativ,

simplificarea modului de efectuare a ajustărilor privind TVA de către

agenţii economici pentru activele corporale fixe care în prezent nu

sunt considerate bunuri de capital.

+

- Modificarea definiției activelor corporale fixe (art. 266 alin. (1) pct. 3)

+

- Nu se ajustează taxa în caz de casare

21

Codul fiscal rescris

Art. 310 alin. (2)

Includerea în calculul plafonului de scutire a livrărilor intracomunitare

de mijloace de transport noi.

Art. 310 alin. (6)

Modificarea prevederilor referitoare la calculul TVA datorate de

persoanele care nu solicită sau solicită cu întârziere înregistrarea, ca

urmare a cazului C-183/14 Salomie și Oltean.

Art. 319 alin.(3)

Introducerea obligaţiei de emitere a unei autofacturi de către

beneficiar, în situaţii care generează ajustarea bazei de impozitare

a TVA, precum desfiinţarea contractelor, reduceri de preţ, refuzuri,

retururi ş.a., dacă furnizorul nu emite factura de corecţie în astfel de

cazuri.

22

Codul fiscal rescris

Art. 326

-Eliminarea prevederii conform căreia de la data de 1 ianuarie 2017 s-

ar fi aplicat taxare inversa pentru TVA la import de către persoanele

impozabile înregistrate în scopuri de TVA.

Art. 331

-Introducerea taxării inverse în cazul clădirilor, părților de clădire și a

terenurilor de orice fel, pentru a căror livrare se aplică regimul de taxare

prin efectul legii sau prin opțiune.

-Introducerea taxării inverse, până la 31 decembrie 2018, în cazul

telefoanelor mobile, tabletelor PC, laptop-urilor, consolelor de jocuri și a

dispozitivelor cu circuite integrate.

23

Codul fiscal rescris

Alte modificări tehnice:

- Stabilirea valorii unei construcții noi ca urmare a transformării

utilizând datele contabile(cu excepția situației în care se utilizează

metoda de evaluare bazată pe cost)/raportului de expertiză/evaluare

- Eliminarea prevederilor referitoare la răspunderea individuală și în

solidar

- Modificarea prevederilor referitoare la radierea din ROI

24

Cota redusă pentru alimente și alte bunuri

Prin Ordonanţa de urgență a Guvernului nr. 6/2015 s-a prevăzut

extinderea aplicării cotei reduse de TVA de 9%, începând cu 1 iunie

2015, pentru livrarea următoarelor bunuri:

alimente, inclusiv băuturi, cu excepția băuturilor alcoolice, destinate

consumului uman și animal,

animale și păsări vii din specii domestice, semințe, plante și

ingrediente utilizate în prepararea alimentelor,

produse utilizate pentru a completa sau înlocui alimentele,

De asemenea s-a prevăzut aplicarea cotei reduse de TVA de 9%

pentru serviciile de restaurant și de catering, exclusiv băuturile

alcoolice.

25

Cota redusă pentru alimente și alte bunuri

Totodată, s-a prevăzut că prin normele

metodologice se stabilesc codurile NC din anexa

I la Regulamentul (CEE) nr. 2.658/87 al

Consiliului din 23 iulie 1987 privind

Nomenclatura tarifară şi statistică şi Tariful

Vamal Comun, astfel cum a fost modificată prin

Regulamentul de punere în aplicare (UE) nr.

1101/2014 al Comisiei din 16 octombrie 2014,

corespunzătoare acestor bunuri.

26

Cota redusă pentru alimente și alte bunuri

Pct. 23 alin. (61) - Cota redusă de taxă de 9% prevăzută la art. 140

alin. (2) lit. g) din Codul fiscal se aplică pentru livrarea următoarelor

bunuri:

a) animale vii și păsări vii, din specii domestice, care se încadrează

la codurile NC 0101-0105, 0106 14 10, 0106 19 00, 0106 33 00,

0106 39 10, 0106 39 80, 0106 41 00 și 0106 90 00

destinate consumului alimentar uman sau animal sau

destinate producerii de alimente pentru consumul uman sau animal,

de materii prime sau ingrediente pentru prepararea alimentelor

pentru consumul uman sau animal,

inclusiv în cazul în care acestea sunt utilizate pentru reproducție;

27

Cota redusă pentru alimente și alte bunuri

La lit. b) – u) ale alin. (61) de la pct. 23 din norme se regăsesc

alimente, inclusiv băuturi, cu excepția băuturilor alcoolice, destinate

consumului uman și animal, semințe, plante și ingrediente utilizate în

prepararea alimentelor.

Prin natura lor sunt alimente destinate consumului uman sau animal,

sau sunt plante, semințe, utilizate pentru producerea de alimente

destinate consumului uman sau animal.

Nu are relevanță dacă un produs alimentar poate fi utilizat și ca

materie primă în alte scopuri, cum ar fi producerea de produse

cosmetice, băuturi alcoolice, atâta timp cât acestea prin natura lor au

ca destinație principală consumul uman sau animal. Măsura are în

vedere simplificarea aplicării cotei reduse, având în vedere că este

dificil pentru furnizor să controleze scopul final în care este utilizat

bunul respectiv.

28

Cota redusă pentru alimente și alte bunuri

(62) Cota redusă de TVA de 9% se aplică pentru bunurile prevăzute la alin.

(61) pe tot lanțul economic de la producție până la vânzarea către

consumatorul final de către toți furnizorii, indiferent de calitatea acestora,

respectiv producători sau comercianți, cu excepțiile prevăzute la alin. (63)

Exemplul 1: un producător agricol vinde fructe către un comerciant, va aplica

cota de TVA de 9%, la rândul său comerciantul vinde fructele cu cota de 9%

indiferent ce destinație ulterioară vor avea fructele livrate : alimente, materie

primă pentru dulceață, compoturi, sau producția de alcool.

Exemplul 2: un producător de miere livrează mierea atât către magazine de

vânzare cu amănuntul dar și către fabrici de produse cosmetice sau către

producători de hidromel. În toate situațiile va aplica cota redusă de 9% la

livrarea mierii.

! La alin. (63) se regăsesc bunurile de la (61) lit. n), o) și u) care se

încadrează la codurile NC 1207, 1209, 1211, 1212, 1518, 1520, 1521,

1522, 2303 și 2307 și cele de la lit. v) - y) ale alin. (61) .

29

Cota redusă pentru alimente și alte bunuri

(63) Prin excepție de la prevederile alin. (62), pentru livrarea bunurilor

prevăzute la alin. (61) lit. n), o) și u) care se încadrează la codurile NC

1207, 1209, 1211, 1212, 1518, 1520, 1521, 1522, 2303 și 2307 și a celor de

la alin. (61) lit. v ) – y), datorită naturii lor, cota redusă de TVA de 9% se

aplică de orice furnizor numai dacă acesta poate face dovada că sunt

utilizate pentru prepararea alimentelor destinate consumului uman sau

animal, ori pentru a completa sau înlocui alimentele destinate consumului

uman sau animal.

Bunurile respective includ semințe diverse (de ricin, de bumbac etc.),

grăsimi, glicerină, ceară, degras, reziduuri, drojdii, gume, rășini, sare,

produse chimice, etc.

Prin natura lor nu constituie alimente sau plante, semințe, utilizate pentru

producerea de alimente destinate consumului uman sau animal.

30

Cota redusă pentru alimente și alte bunuri

Se consideră că persoana impozabilă poate face dovada destinației

dacă bunurile:

a) fie sunt comercializate în propriile magazine de comerț cu

amănuntul sau cash and carry sau sunt utilizate în propriile unități

de producție de alimente destinate consumului uman sau animal,

restaurante sau alte unități de servicii de alimentație, pentru

prepararea alimentelor destinate consumului uman sau animal, ori

pentru a completa sau înlocui alimentele destinate consumului

uman sau animal;

b) fie sunt livrate către persoane impozabile care desfășoară

activități de comerț cu amănuntul, comerț cash and carry, restaurant

sau alte activități de servicii de alimentație, ori activități de producție

de alimente destinate consumului uman sau animal.

31

Cota redusă pentru alimente și alte bunuri

(64) În cazul importului de bunuri prevăzute la alin. (63), cota redusă de TVA

se aplică pe baza declarației angajament, al cărei model este prevăzut în

anexa nr. 4, care se depune la organul vamal competent la momentul

importului, din care să rezulte :

a) fie că va comercializa bunurile importate în propriile magazine de comerț

cu amănuntul sau cash and carry, sau le va utiliza în propriile unități de

producție de alimente destinate consumului uman sau animal, restaurante

sau alte unități de servicii de alimentație, pentru prepararea alimentelor

destinate consumului uman sau animal, ori pentru a completa sau înlocui

alimentele destinate consumului uman sau animal;

b) fie că va livra ulterior importului bunurile către persoane impozabile care

desfășoară activități de comerț cu amănuntul, comerț cash and carry,

restaurante sau alte activități de servicii de alimentație, ori activități de

producție de alimente destinate consumului uman sau animal.

32

Cota redusă pentru alimente și alte bunuri

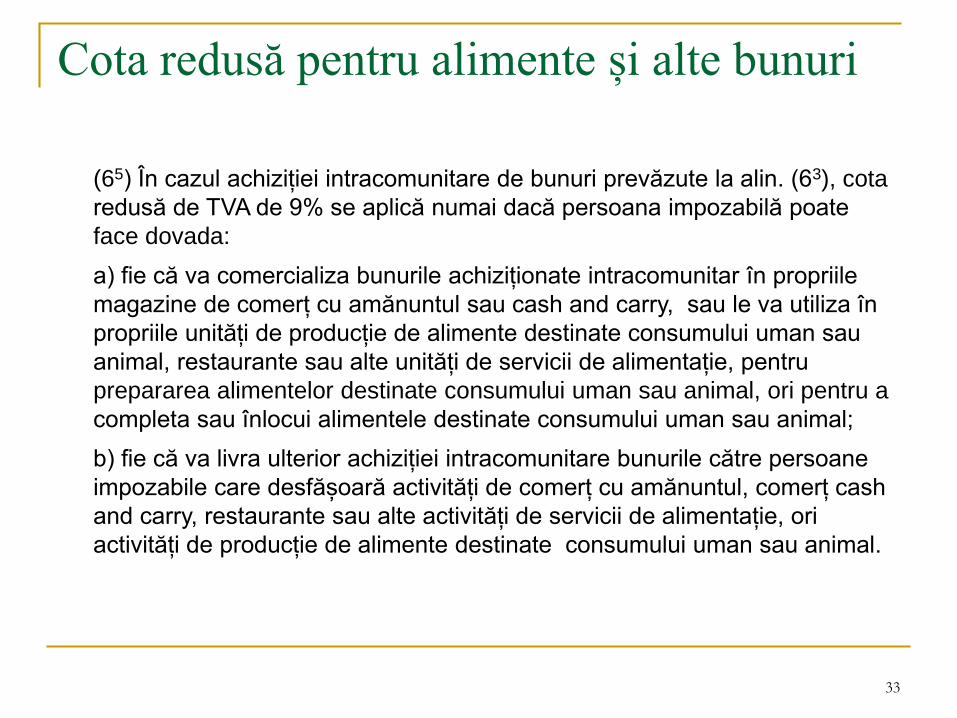

(65) În cazul achiziției intracomunitare de bunuri prevăzute la alin. (63), cota

redusă de TVA de 9% se aplică numai dacă persoana impozabilă poate

face dovada:

a) fie că va comercializa bunurile achiziționate intracomunitar în propriile

magazine de comerț cu amănuntul sau cash and carry, sau le va utiliza în

propriile unități de producție de alimente destinate consumului uman sau

animal, restaurante sau alte unități de servicii de alimentație, pentru

prepararea alimentelor destinate consumului uman sau animal, ori pentru a

completa sau înlocui alimentele destinate consumului uman sau animal;

b) fie că va livra ulterior achiziției intracomunitare bunurile către persoane

impozabile care desfășoară activități de comerț cu amănuntul, comerț cash

and carry, restaurante sau alte activități de servicii de alimentație, ori

activități de producție de alimente destinate consumului uman sau animal.

33

Cota redusă pentru alimente și alte bunuri

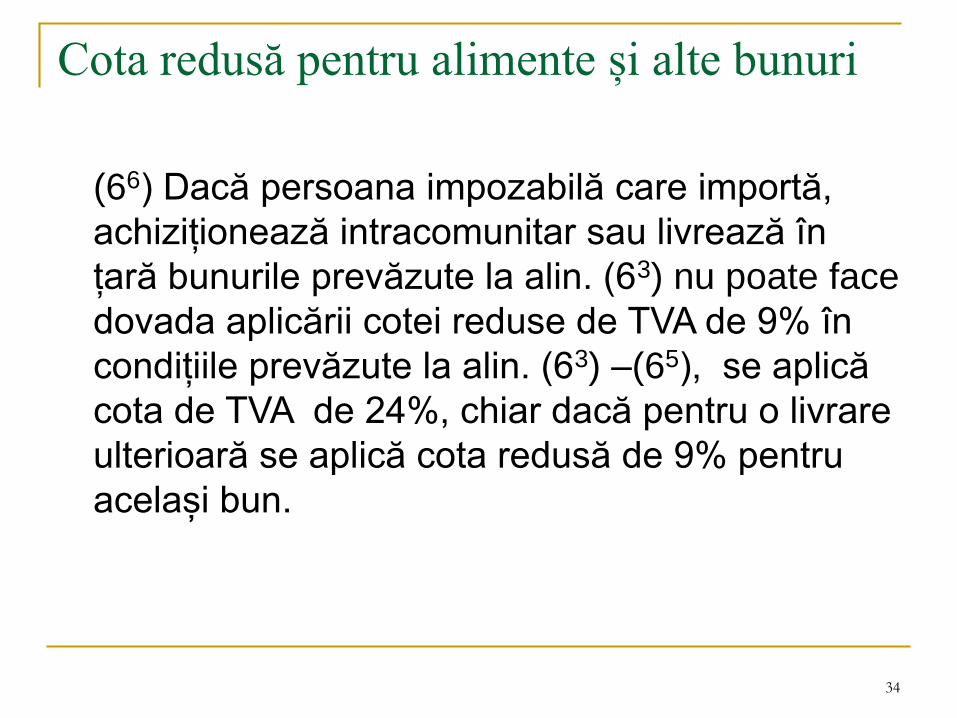

(66) Dacă persoana impozabilă care importă,

achiziționează intracomunitar sau livrează în

țară bunurile prevăzute la alin. (63) nu poate face

dovada aplicării cotei reduse de TVA de 9% în

condițiile prevăzute la alin. (63) –(65), se aplică

cota de TVA de 24%, chiar dacă pentru o livrare

ulterioară se aplică cota redusă de 9% pentru

același bun.

34

Cota redusă pentru alimente și alte bunuri

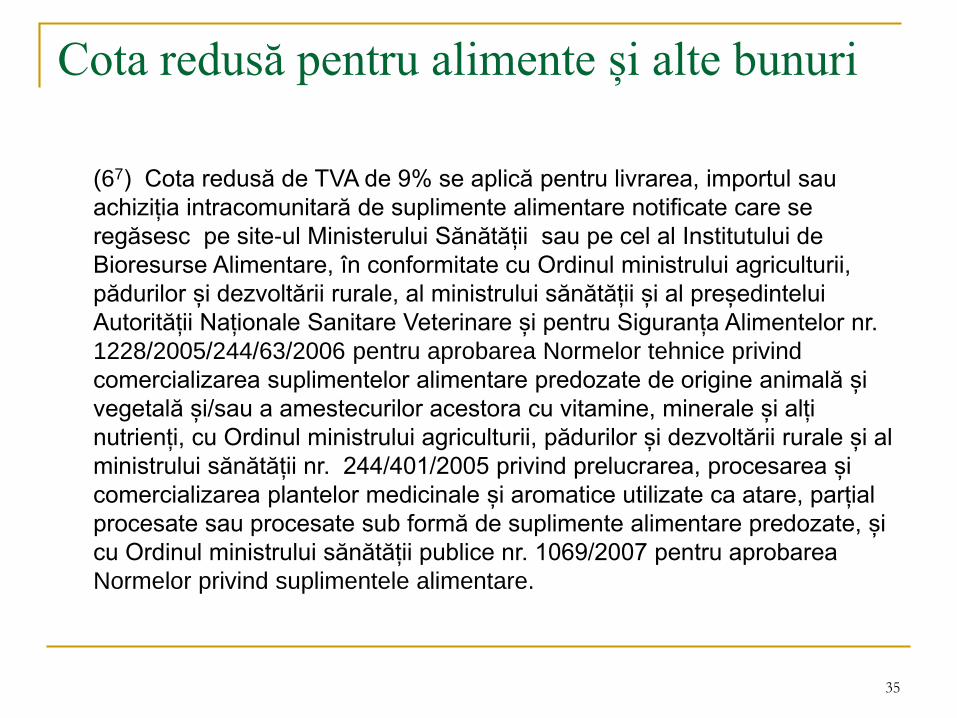

(67) Cota redusă de TVA de 9% se aplică pentru livrarea, importul sau

achiziția intracomunitară de suplimente alimentare notificate care se

regăsesc pe site-ul Ministerului Sănătății sau pe cel al Institutului de

Bioresurse Alimentare, în conformitate cu Ordinul ministrului agriculturii,

pădurilor și dezvoltării rurale, al ministrului sănătății și al președintelui

Autorității Naționale Sanitare Veterinare și pentru Siguranța Alimentelor nr.

1228/2005/244/63/2006 pentru aprobarea Normelor tehnice privind

comercializarea suplimentelor alimentare predozate de origine animală și

vegetală și/sau a amestecurilor acestora cu vitamine, minerale și alți

nutrienți, cu Ordinul ministrului agriculturii, pădurilor și dezvoltării rurale și al

ministrului sănătății nr. 244/401/2005 privind prelucrarea, procesarea și

comercializarea plantelor medicinale și aromatice utilizate ca atare, parțial

procesate sau procesate sub formă de suplimente alimentare predozate, și

cu Ordinul ministrului sănătății publice nr. 1069/2007 pentru aprobarea

Normelor privind suplimentele alimentare.

35

Cota redusă pentru alimente și alte bunuri

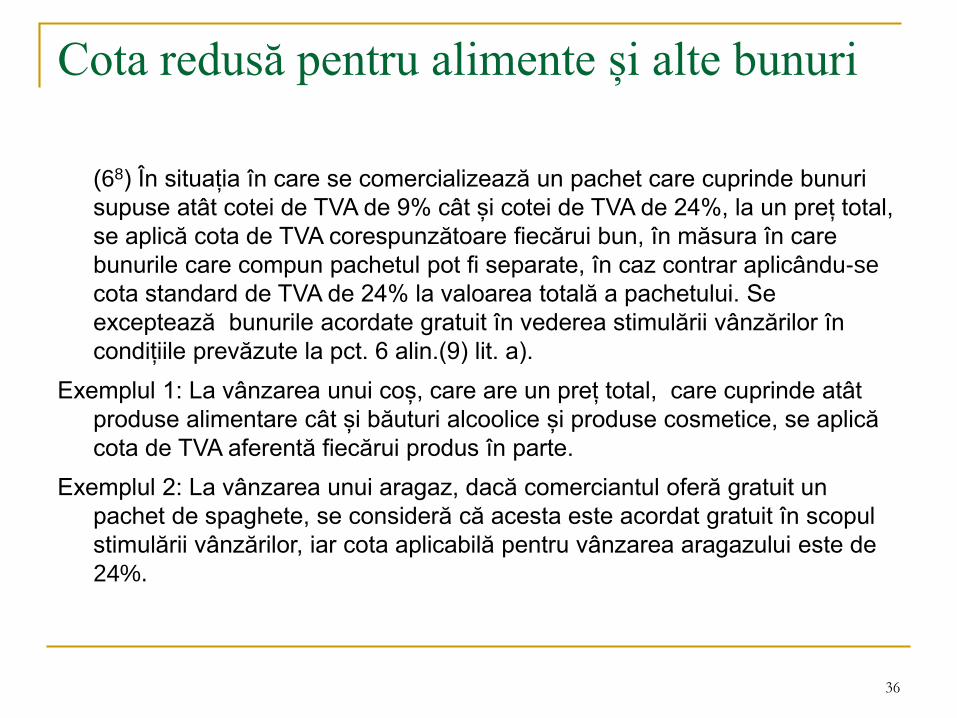

(68) În situația în care se comercializează un pachet care cuprinde bunuri

supuse atât cotei de TVA de 9% cât și cotei de TVA de 24%, la un preț total,

se aplică cota de TVA corespunzătoare fiecărui bun, în măsura în care

bunurile care compun pachetul pot fi separate, în caz contrar aplicându-se

cota standard de TVA de 24% la valoarea totală a pachetului. Se

exceptează bunurile acordate gratuit în vederea stimulării vânzărilor în

condițiile prevăzute la pct. 6 alin.(9) lit. a).

Exemplul 1: La vânzarea unui coș, care are un preț total, care cuprinde atât

produse alimentare cât și băuturi alcoolice și produse cosmetice, se aplică

cota de TVA aferentă fiecărui produs în parte.

Exemplul 2: La vânzarea unui aragaz, dacă comerciantul oferă gratuit un

pachet de spaghete, se consideră că acesta este acordat gratuit în scopul

stimulării vânzărilor, iar cota aplicabilă pentru vânzarea aragazului este de

24%.

36

Cota redusă pentru servicii de restaurant

(69) În aplicarea art. 140 alin. (2) lit. h) din Codul fiscal, prin servicii de

restaurant și de catering se înțelege serviciile prevăzute la pct. 142. Orice

combinație de băuturi alcoolice și nealcoolice indiferent de concentrația

alcoolică, este considerată băutură alcoolică. Pentru băuturile alcoolice

servite la restaurant sau oferite în cazul serviciilor de catering se aplică cota

de TVA de 24%, dar nu se consideră că are loc o livrare separată de bunuri,

oferirea de băuturi alcoolice facând parte din serviciile de restaurant sau de

catering.

Serviciile de restaurant şi cele de catering sunt caracterizate printr-un

complex de activităţi în care predomină serviciile, iar furnizarea de hrană

şi/sau de băuturi este doar o componentă.

Serviciile de restaurant constau în furnizarea, la locaţia prestatorului, de

hrană preparată sau nepreparată şi/sau băuturi pentru consum uman,

însoţite de suficiente servicii aferente care să permită consumul imediat, în

timp ce serviciile de catering constau în aceleaşi activităţi, desfăşurate însă

în afara locaţiei prestatorului.

37

Cota redusă pentru servicii de restaurant

Exemplu: Un restaurant care vinde și mâncare pentru a fi servită în afara

locației restaurantului, nu se consideră că realizează prestare de servicii de

restaurant, ci livrare de bunuri, dar pentru care aplică cota redusă de TVA

de 9%, inclusiv pentru caserola sau paharele în care sunt servite alimentele

sau băuturile nealcoolice, chiar dacă contravaloarea acestora ar fi

evidențiată separat pe bonul fiscal. În acest caz se consideră că livrarea

alimentelor este livrarea principală care atrage după sine aceeași cotă de

TVA livrării caserolei sau a paharului, acestea fiind livrări accesorii, nu un

scop în sine pentru client.”

38

Cota redusă – dispoziții tranzitorii

Art. 140 (3) Cota aplicabilă este cea în vigoare la data la care intervine faptul

generator, cu excepţia cazurilor prevăzute la art. 1342 alin. (2), pentru care

se aplică cota în vigoare la data exigibilităţii taxei.

(31) În cazul operaţiunilor supuse sistemului TVA la încasare, cota aplicabilă

este cea în vigoare la data la care intervine faptul generator, cu excepţia

situaţiilor în care este emisă o factură sau este încasat un avans, înainte de

data livrării/prestării, pentru care se aplică cota în vigoare la data la care a

fost emisă factura ori la data la care a fost încasat avansul.

(4) În cazul schimbării cotei se va proceda la regularizare pentru a se aplica

cota în vigoare la data livrării de bunuri sau prestării de servicii, pentru

cazurile prevăzute la art. 1342 alin. (2), precum şi în situaţia prevăzută la

alin. (31).

(5) Cota aplicabilă pentru importul de bunuri este cota aplicabilă pe teritoriul

României pentru livrarea aceluiaşi bun.

(6) Cota aplicabilă pentru achiziţii intracomunitare de bunuri este cota

aplicată pe teritoriul României pentru livrarea aceluiaşi bun şi care este în

vigoare la data la care intervine exigibilitatea taxei.

39

Cota redusă – dispoziții tranzitorii

Art. 1342 (9) În cazul evenimentelor menţionate la art. 138, taxa este exigibilă la

data la care intervine oricare dintre evenimente, iar regimul de impozitare,

cotele aplicabile şi cursul de schimb valutar sunt aceleaşi ca şi ale

operaţiunii de bază care a generat aceste evenimente.

Pct.161

(2) În aplicarea art. 1342 alin. (9) din Codul fiscal, în cazul în care intervin

evenimentele prevăzute la art. 138 din Codul fiscal, ulterior datei de 1 iulie

2010, cota aplicabilă pentru ajustarea bazei de impozitare este cota

operaţiunii de bază care a generat aceste evenimente. Pentru operaţiunile a

căror bază impozabilă este determinată în valută, cursul de schimb valutar

utilizat pentru ajustarea bazei de impozitare este acelaşi ca al operaţiunii de

bază care a generat aceste evenimente, respectiv cursul de schimb valutar

utilizat pentru determinarea bazei de impozitare a taxei pe valoarea

adăugată pentru operaţiunea de bază. Totuşi, în cazul în care nu se poate

determina operaţiunea de bază care a generat aceste evenimente, se va

aplica cota de TVA în vigoare la data la care a intervenit evenimentul şi,

corespunzător, şi cursul de schimb valutar de la această dată, în cazul

operaţiunilor pentru care baza de impozitare este determinată în valută.

40

Cota redusă – dispoziții tranzitorii

Pct. 161 (3) În cazul în care intervin evenimentele prevăzute la art. 138 din

Codul fiscal, ulterior datei de la care se modifică cota de TVA, pentru

achiziţii intracomunitare de bunuri, cota aplicabilă pentru ajustarea bazei de

impozitare este cota în vigoare la data la care a intervenit exigibilitatea taxei

pentru achiziţia intracomunitară potrivit art. 135 din Codul fiscal. În situaţia

în care nu se poate determina achiziţia intracomunitară care a generat

aceste evenimente, se va aplica cota de TVA în vigoare la data la care a

intervenit evenimentul.

41

Cota redusă – dispoziții tranzitorii

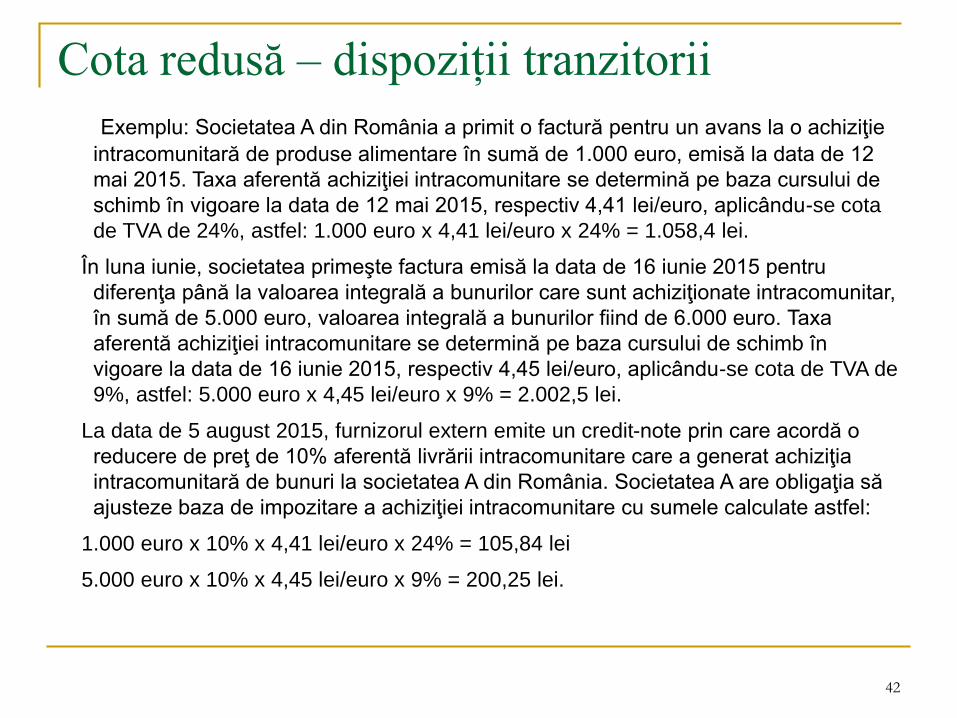

Exemplu: Societatea A din România a primit o factură pentru un avans la o achiziţie

intracomunitară de produse alimentare în sumă de 1.000 euro, emisă la data de 12

mai 2015. Taxa aferentă achiziţiei intracomunitare se determină pe baza cursului de

schimb în vigoare la data de 12 mai 2015, respectiv 4,41 lei/euro, aplicându-se cota

de TVA de 24%, astfel: 1.000 euro x 4,41 lei/euro x 24% = 1.058,4 lei.

În luna iunie, societatea primeşte factura emisă la data de 16 iunie 2015 pentru

diferenţa până la valoarea integrală a bunurilor care sunt achiziţionate intracomunitar,

în sumă de 5.000 euro, valoarea integrală a bunurilor fiind de 6.000 euro. Taxa

aferentă achiziţiei intracomunitare se determină pe baza cursului de schimb în

vigoare la data de 16 iunie 2015, respectiv 4,45 lei/euro, aplicându-se cota de TVA de

9%, astfel: 5.000 euro x 4,45 lei/euro x 9% = 2.002,5 lei.

La data de 5 august 2015, furnizorul extern emite un credit-note prin care acordă o

reducere de preţ de 10% aferentă livrării intracomunitare care a generat achiziţia

intracomunitară de bunuri la societatea A din România. Societatea A are obligaţia să

ajusteze baza de impozitare a achiziţiei intracomunitare cu sumele calculate astfel:

1.000 euro x 10% x 4,41 lei/euro x 24% = 105,84 lei

5.000 euro x 10% x 4,45 lei/euro x 9% = 200,25 lei.

42

Alte aspecte reglementate de HG 367/2015

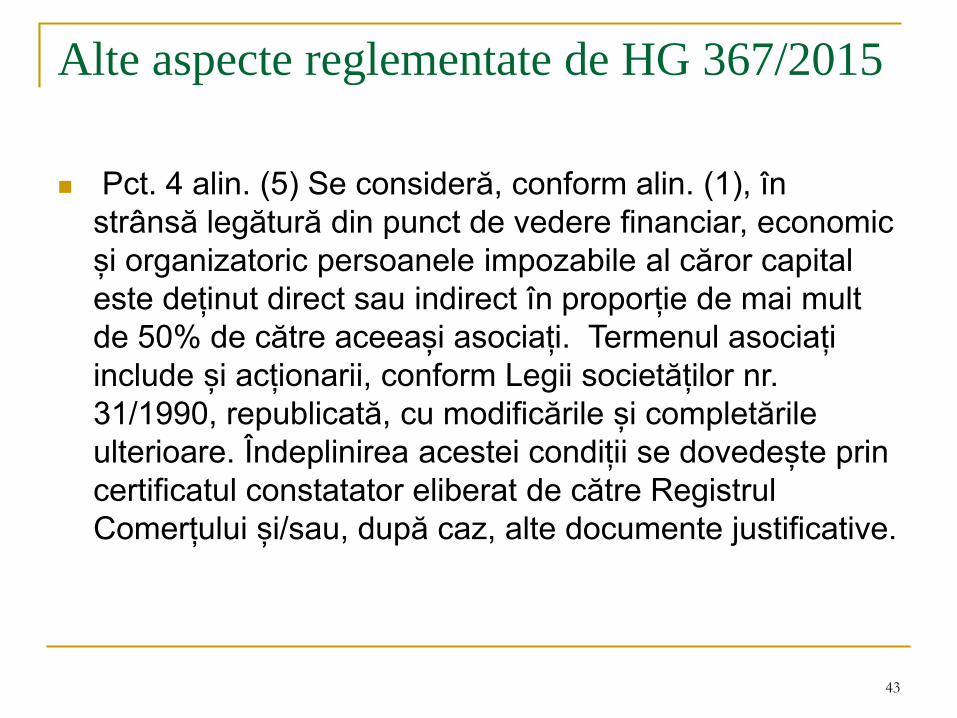

Pct. 4 alin. (5) Se consideră, conform alin. (1), în

strânsă legătură din punct de vedere financiar, economic

și organizatoric persoanele impozabile al căror capital

este deținut direct sau indirect în proporție de mai mult

de 50% de către aceeași asociați. Termenul asociați

include și acționarii, conform Legii societăților nr.

31/1990, republicată, cu modificările și completările

ulterioare. Îndeplinirea acestei condiții se dovedește prin

certificatul constatator eliberat de către Registrul

Comerțului și/sau, după caz, alte documente justificative.

43

Alte aspecte reglementate de HG 367/2015

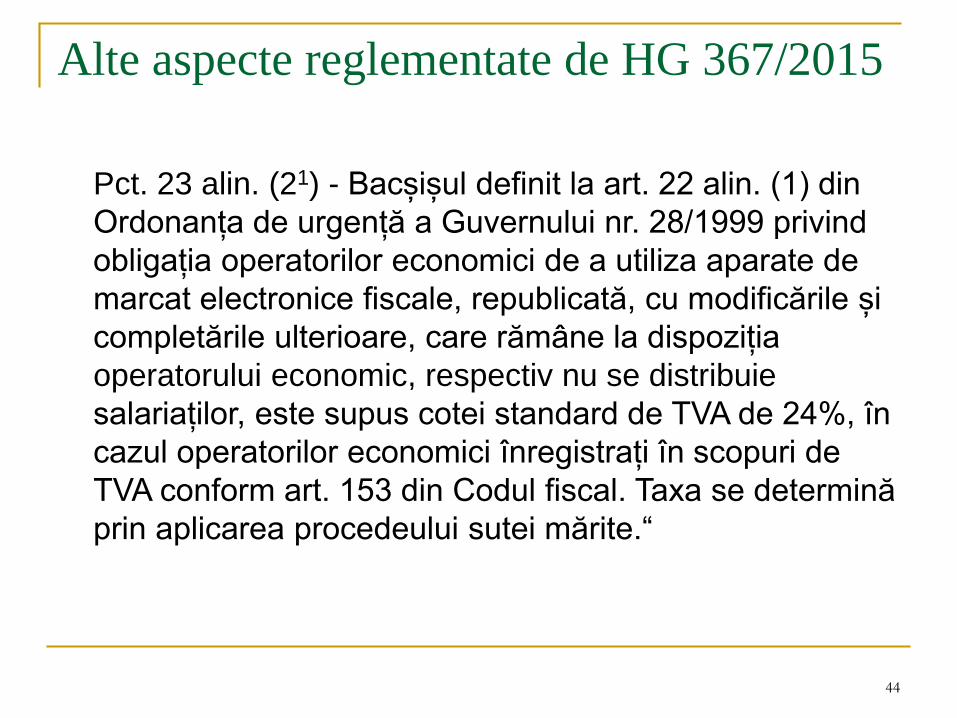

Pct. 23 alin. (21) - Bacșișul definit la art. 22 alin. (1) din

Ordonanța de urgență a Guvernului nr. 28/1999 privind

obligația operatorilor economici de a utiliza aparate de

marcat electronice fiscale, republicată, cu modificările și

completările ulterioare, care rămâne la dispoziția

operatorului economic, respectiv nu se distribuie

salariaților, este supus cotei standard de TVA de 24%, în

cazul operatorilor economici înregistrați în scopuri de

TVA conform art. 153 din Codul fiscal. Taxa se determină

prin aplicarea procedeului sutei mărite.“

44

Alte aspecte reglementate de HG 367/2015

Pct. 23 alin. (6) Cota redusă de taxă de 9% prevăzută la art. 140 alin. (2) lit.

f) din Codul fiscal se aplică pentru tipurile de cazare în structurile de primire

turistică cu funcțiune de cazare, prevăzute la art. 21 din Ordonanța

Guvernului nr. 58/1998 privind organizarea și desfășurarea activității de

turism în România, aprobată cu modificări și completări prin Legea nr.

755/2001, cu modificările și completările ulterioare. În cazul cazării cu

demipensiune, cu pensiune completă sau cu “all inclusive”, astfel cum sunt

definite la art. 21 din Ordonanța Guvernului nr. 58/1998, aprobată cu

modificări și completări prin Legea nr. 755/2001, cu modificările și

completările ulterioare, cota redusă de TVA se aplică asupra prețului total al

cazării, care poate include și băuturi alcoolice. Orice persoană care

acționează în condițiile prevăzute la pct. 7 alin. (1) sau care intermediază

astfel de operațiuni în nume propriu, dar în contul altei persoane, potrivit art.

129 alin. (2) din Codul fiscal, aplică cota de 9% a taxei, cu excepția

situațiilor în care este obligatorie aplicarea regimului special de taxă pentru

agenții de turism, prevăzut la art. 1521 din Codul fiscal.”

45

Scutiri pentru misiuni, organisme,

forțe SUA S-a simplificat procedura prin care prestatorii

acordă scutirea directă de TVA pentru

închirierea sau leasingul de bunuri imobile

destinate uzului oficial al misiunilor

diplomatice/oficiilor consulare și al personalului

acestora;

S-au corelat prevederile ordinului cu dispozițiile

Codului fiscal privind bonurile fiscale care sunt

considerate facturi simplificate (a căror valoare ≤

100 Euro)

46

Scutiri pentru misiuni, organisme,

forțe SUA S-au definit:

- noțiunea de contractant al forțelor SUA – orice

entitate care livrează bunuri sau prestează

servicii către forţele SUA, inclusiv companii,

corporaţii, întreprinderi şi subcontractanţi;

- noțiunea de personal civil - componenta civilă

prevăzută la art. I alin. (1) din Acordul ratificat

prin Legea nr. 260/2002

S-au efectuat modificări de ordin tehnic ca

urmare a reorganizării ANAF

47

Baza de impozitare a TVA

Decizia Cfc nr. 6/2014 modifică Decizia 2/2011

Decizia Cfc nr. 2/2011 prevedea că pentru livrările taxabile de

construcții și de terenuri, taxa pe valoarea adăugată colectată

aferentă se determină în funcție de voința părților rezultată din

contracte sau alte mijloace de probă administrate conform Codului

de procedură fiscală, după cum urmează:

a) prin aplicarea cotei de TVA la contravaloarea livrării în cazul în

care rezultă că:

1. părțile au convenit că TVA nu este inclusă în contravaloarea livrării;

sau

2. părțile nu au convenit nimic cu privire la TVA;

b) prin aplicarea procedeului sutei mărite în cazul în care rezultă că

părțile au convenit că TVA este inclusă în contravaloarea livrării.

48

Baza de impozitare a TVA

Hotărârea CJUE în cauzele conexate C-249/12 și C-250/12 (7

noiembrie 2013)

Directiva 2006/112/CE a Consiliului din 28 noiembrie 2006 privind

sistemul comun al taxei pe valoarea adăugată, în special articolele

73 și 78 din aceasta, trebuie interpretată în sensul că, atunci când

prețul unui bun a fost stabilit de părți fără nicio mențiune cu privire la

taxa pe valoarea adăugată, iar furnizorul bunului respectiv este

persoana obligată la plata taxei pe valoarea adăugată datorate

pentru operațiunea supusă taxei, prețul convenit trebuie considerat,

în cazul în care furnizorul nu are posibilitatea de a recupera de la

dobânditor taxa pe valoarea adăugată solicitată de administrația

fiscală, ca incluzând deja taxa pe valoarea adăugată.

49

Baza de impozitare a TVA

Decizia Cfc 6/2014 prevede că pentru livrările de bunuri/prestările

de servicii taxabile, taxa pe valoarea adăugată colectată aferentă se

determină în funcție de voința părților rezultată din contracte sau alte

mijloace de probă administrate, conform Ordonanței Guvernului nr.

92/2003 privind Codul de procedură fiscală, republicată, cu

modificările și completările ulterioare, după cum urmează:

- se aplică cota legală de TVA la contravaloarea livrării/prestării în

cazul în care rezultă că părțile au convenit ca TVA nu este inclusă în

contravaloarea livrării;

- când părțile au convenit că TVA este inclusă în contravaloarea

livrării/prestării, taxa pe valoarea adăugată se determină prin

aplicarea procedeului sutei mărite;

Continuarea pe slide-ul următor.

50

Baza de impozitare a TVA

- atunci când prețul unui bun/serviciu a fost stabilit de părți fără nicio

mențiune cu privire la taxa pe valoarea adăugată, iar furnizorul

bunului respectiv este persoana obligată la plata taxei pe valoarea

adăugată datorate pentru operațiunea supusă taxei, prețul convenit

trebuie considerat, în cazul în care furnizorul/prestatorul nu are

posibilitatea de a recupera de la dobânditor taxa pe valoarea

adăugată solicitată de administrația fiscală, ca incluzând deja taxa pe

valoarea adăugată. În acest caz, taxa pe valoarea adăugată se

determină prin aplicarea procedeului sutei mărite.

Prin taxa pe valoarea adăugată solicitată de administrația fiscală se

înțelege taxa care ar fi trebuit colectată pentru operațiunea respectivă.

Poate fi acceptată ca mijloc de probă a faptului că

furnizorul/prestatorul nu are posibilitatea de a recupera de la

dobânditor taxa pe valoarea adăugată inclusiv o declarație pe propria

răspundere a acestuia.

51

MOSS (mini one stop shop)

MOSS – mini ghiseul unic – măsură de simplificare pentru

înregistrare și plata TVA

Începând cu 1 ianuarie 2015 s-au schimbat regulile referitoare la

locul prestării din punct de vedere al TVA pentru serviciile

electronice, de telecomunicații, de radiodifuziune și televiziune,

prestate de către persoane impozabile stabilite în Uniune către

beneficiari - persoane neimpozabile din Uniune.

Locul prestării se consideră locul unde beneficiarul este stabilit,

îşi are domiciliul stabil sau reşedinţa obişnuită, în cazul în care

aceste servicii sunt prestate către o persoană neimpozabilă.

Art. 133 alin.(5) lit. h) din Cf (OG 8/2014)

52

MOSS

Schimbarea locului prestării pentru serviciile electronice,

de telecomunicații, radiodifuziune și televiziune este

ultima măsură inclusă în Directiva 2008/8/CE.

Primele măsuri au intrat în vigoare la 1 ianuarie 2010

La 1 ian. 2011 s-a modificat locul prestării pentru

serviciile culturale, artistice, sportive, științifice,

educaționale,de divertisment, târguri, expoziții

La 1 ian. 2013 s-a modificat locul prestării pentru

închirierea pe termen lung a mijloacelor de transport

către persoane neimpozabile

53

MOSS

Servicii furnizate pe cale electronică (servicii electronice) sunt:

furnizarea şi conceperea de site-uri informatice, mentenanţa la

distanţă a programelor şi echipamentelor, furnizarea de programe

informatice - software - şi actualizarea acestora, furnizarea de

imagini, de texte şi de informaţii şi punerea la dispoziţie de baze de

date, furnizarea de muzică, de filme şi de jocuri, inclusiv jocuri de

noroc, transmiterea şi difuzarea de emisiuni şi evenimente politice,

culturale, artistice, sportive, ştiinţifice, de divertisment şi furnizarea

de servicii de învăţământ la distanţă.

Atunci când furnizorul de servicii şi clientul său comunică prin curier

electronic, aceasta nu înseamnă în sine că serviciul furnizat este un

serviciu electronic.

Art. 1251 alin.(1) pct. 26 din Cf

54

MOSS

Serviciile prestate pe cale electronică prevăzute în

Directiva 2006/112/CE includ serviciile

furnizate pe internet sau printr-o reţea electronică

a căror natură determină prestarea lor automată,

care implică intervenţie umană minimă,

şi imposibil de realizat în absenţa tehnologiei informaţiei.

Art. 7 din Regulamentul 282/2011

55

MOSS

Servicii de telecomunicaţii sunt serviciile având ca

obiect transmiterea, emiterea şi recepţia de semnale,

înscrisuri, imagini şi sunete sau informaţii de orice

natură, prin cablu, radio, mijloace optice sau alte

mijloace electromagnetice, inclusiv cedarea dreptului de

utilizare a mijloacelor pentru astfel de transmisii, emiteri

sau recepţii. Serviciile de telecomunicaţii cuprind, de

asemenea, şi furnizarea accesului la reţeaua mondială

de informaţii.

Art. 1251 alin.(1) pct. 261 din Cf

56

MOSS

Servicii de radiodifuziune şi televiziune sunt serviciile prevăzute

la art. 6b alin. (1) din Regulamentul de punere în aplicare (UE) nr.

282/2011 în ceea ce priveşte locul prestării serviciilor, astfel cum a

fost modificat prin Regulamentul de punere în aplicare (UE) nr.

1.042/2013 al Consiliului din 7 octombrie 2013.

Art. 1251 alin.(1) pct. 262 din Cf

Conform art. 6b alin. (1) din Regulament serviciile de radiodifuziune

şi televiziune cuprind servicii constând în furnizarea de conţinut

audio şi audiovizual, cum ar fi programele de radio şi televiziune

furnizate către publicul larg prin reţele de comunicaţii de către un

furnizor de servicii media şi sub responsabilitatea editorială a

acestuia, pentru audiţie sau vizionare simultană pe baza unei grile

de programe.

57

MOSS

Locul prestării pentru serviciile B2B, serviciile

electronice, de telecomunicații, radiodifuziune și

televiziune este locul unde este:

Cabina telefonică

Punctul de acces la internet fără fir (wi-fi hot spot),

internet cafe, restaurant, holul unui hotel

Art. 24a din Regulamentul 282/2011 (modificat prin

Regulamentul 1042/2013)

58

MOSS

Pentru serviciile electronice, de telecomunicații,

radiodifuziune și televiziune prestate către o persoană

neimpozabilă, locul prestării este:

Locul unde este instalată linia telefonică fixă

Țara identificată prin codul mobil de țară al cartelei SIM

Locul unde este situat decodorul sau în care este trimisă

cartela de vizionare

locul identificat de prestator prin intermediul a două

elemente de probă care nu sunt contradictorii, în alte

cazuri decât primele trei

Art. 24b din Regulamentul 282/2011 (modificat

prin Regulamentul 1042/2013)

59

MOSS

Elemente de probă:

adresa de facturare a clientului;

adresa IP (protocol de internet) a dispozitivului utilizat de către client

sau orice altă metodă de geolocalizare;

detaliile bancare, precum locaţia în care se află contul bancar utilizat

pentru plată sau adresa de facturare a clientului cunoscută de banca

în cauză;

codul mobil de ţară stocat pe cartela SIM utilizată de client;

locul instalării liniei telefonice fixe a clientului prin care serviciul este

prestat acestuia;

(alte informaţii relevante din punct de vedere comercial.

Art. 24f din Regulamentul 282/2011 (modificat prin

Regulamentul 1042/2013)

60

MOSS

Regimul special pentru persoanele impozabile

nestabilite în UE care prestează servicii electronice

persoanelor neimpozabile s-a extins și asupra serviciilor

de telecomunicaţii, de radiodifuziune sau televiziune

Declarația specială de TVA nu se mai întocmește în lei,

ci în euro.

art. 1524 din Cf

61

MOSS

A fost implementat Regimul special pentru serviciile

electronice, de telecomunicaţii, de radiodifuziune sau

televiziune prestate de către persoane impozabile

stabilite în Uniunea Europeană, dar într-un alt stat

membru decât statul membru de consum (Regimul UE)

art. 1525 din Cf

Scopul implemetării acestui regim este acela de a simplifica

sarcinile administrative ale prestatorilor care, în lipsa acestui regim,

ar fi obligați să se înregistreze în scopuri de TVA în toate statele

membre în care prestează servicii de tipul celor prevăzute mai sus.

62

MOSS

Stat membru de consum înseamnă statul

membru în care are loc prestarea de servicii

electronice, de telecomunicaţii, de

radiodifuziune sau televiziune, conform art.

133 alin. (5) lit. h) din Cf.

Regimul special se poate aplica numai în

situația în care prestatorul nu este stabilit în

statul de consum.

63

MOSS

România este stat membru de înregistrare pentru Regimul UE, în

cazul:

persoanei impozabile care are sediul activităţii economice în

România

persoanei impozabile care nu are sediul activităţii economice în

Uniunea Europeană și care dispune de un sediu fix în România

persoana impozabilă care nu are sediul activităţii economice în

Uniunea Europeană, dar dispune de mai multe sedii fixe în

Uniunea Europeană, în cazul în care are un sediu fix în România

şi alege România ca stat membru de înregistrare.

64

MOSS

În cazul în care România este statul membru de

înregistrare, persoana impozabilă respectivă trebuie să

depună în format electronic o declaraţie de începere a

activităţii sale supuse regimului special la organul fiscal

competent.

Pentru operaţiunile impozabile efectuate în condiţiile

Regimului UE, persoana impozabilă utilizează doar

codul de înregistrare în scopuri de TVA alocat de statul

membru de înregistrare, respectiv în cazul României,

codul de înregistrare atribuit conform art. 153.

65

MOSS

Persoana impozabilă care utilizează Regimul UE trebuie

să depună la organul fiscal competent, prin mijloace

electronice, o declaraţie specială de TVA (un decont

special de TVA), potrivit modelului stabilit de

Regulamentul nr. 815/2012, în termen de 20 de zile de la

sfârşitul fiecărui trimestru calendaristic și să plătească

taxa aferentă până la data la care are obligaţia depunerii

declaraţiei speciale. Declarația se depune și dacă nu au

fost prestate serviciile vizate de regim în trimestrul

respectiv.

Declarația se întocmește în euro. Plata se face tot în

euro.

66

MOSS

1) O persoană fizică din România descarcă pe telefonul său mobil o

aplicație de la un furnizor din UK.

Compania din UK percepe beneficiarului TVA din România (24%). Se

poate aplica regimul special (regimul UE).

2) O societate care are sediul activității economice și este înregistrată

în scopuri de TVA în România vinde jocuri online către persoane

neimpozabile din Ungaria, Germania și Austria. Societatea din

România va avea obligația de a colecta TVA corespunzător, respectiv

27% pentru clienții din Ungaria, 19% pentru cei din Germania și 20%

pentru cei din Austria. Aceasta va putea aplica regimul UE.

67

MOSS

3) O companie din Austria vinde un program anti-virus care poate fi

descărcat prin intermediul website-ului de către companii sau de către

persoane neimpozabile din Elveția.

Locul prestării este în Elveția. Serviciul este neimpozabil în UE.

4) O persoană fizică din Constanța plătește unei companii din Turcia un

abonament pentru accesul la un canal TV din Turcia.

Pentru serviciul prestat de compania din Turcia se datorează TVA din

România.

Compania din Turcia poate aplica regimul non UE.

68

Înregistrarea în scopuri de TVA

Se extinde, de la 1 februarie 2015, aplicarea criteriilor de

condiționare a înregistrării și în cazul societăților care cărora li s-a

anulat înregistrarea în scopuri de TVA de către organele fiscale şi

care solicită reînregistrarea în scopuri de TVA.

Criteriile s-au stabilit prin OPANAF nr. 17/2015 și sunt:

persoana impozabilă nu se află în situația de la art. 15 alin. (1) din

Legea nr. 359/2004, respectiv în situația de a nu desfășura activități

economice;

asociații/administratorii/persoana impozabilă însăși nu au înscrise în

cazierul fiscal infracțiuni sau faptele prevăzute la art. 2 alin.(2) lit.a)

din OG 75/2001

evaluarea intenției și a capacității persoanelor impozabile de a

desfășura activități economice cu drept de deducere (pe baza

informațiilor din declarația 088 și a altor informații deținute de

organul fiscal)69

Înregistrarea în scopuri de TVA

Persoanele care solicită înregistrarea în

scopuri de TVA conform art. 153 alin.(1)

lit.a) și c) și alin. (91) din Cf trebuie să

depună concomitent cu cererea de

înregistare/mențiuni (formularele 098, 010

sau 099) și declarația pe propria

răspundere – formularul 088.

70

Anularea înregistrării în scopuri de

TVA Se modifică prevederile referitoare la anularea înregistrării în cazul

societăţilor reglementate de Legea nr. 31/1990.

Anularea se dispune dacă:

1. administratorii şi/sau persoana impozabilă însăşi, în cazul

societăţilor pe acţiuni sau în comandită pe acţiuni, au înscrise în

cazierul fiscal infracţiuni şi/sau faptele prevăzute la art. 2 alin. (2) lit.

a) din OG nr. 75/2001;

2. asociaţii majoritari sau, după caz, asociatul unic şi/sau

administratorii şi/sau persoana impozabilă însăşi, în cazul altor

societăţi decât cele menţionate la pct. 1, au înscrise în cazierul fiscal

infracţiuni şi/sau faptele prevăzute la art. 2 alin. (2) lit. a) din OG nr.

75/2001.

Art. 153 alin.(9) lit.c) din Cf

71

Anularea înregistrării în scopuri de

TVA De la 1 februarie 2015 se anulează înregistrarea în

scopuri de TVA și dacă persoana impozabilă, societate

cu sediul activităţii economice în România, înfiinţată în

baza Legii nr. 31/1990, republicată, cu modificările şi

completările ulterioare, supusă înmatriculării la registrul

comerţului, nu justifică intenţia şi capacitatea de a

desfăşura activitate economică potrivit criteriilor şi în

termenele stabilite prin ordin al preşedintelui Agenţiei

Naţionale de Administrarea Fiscală.

art. 153 alin. (9) lit. h) din Cf

72

Anularea înregistrării în scopuri de

TVA Conform OPANAF 19/2015 anularea din oficiu a înregistrării în

scopuri de TVA, în baza art. 153 alin. (91) lit. h) din Cf, se

efectuează dacă persoana impozabilă – societate cu sediul activității

economice în România nu justifică intenția și capacitatea de a

desfășura activitate economică, în următoarele situații:

persoanele impozabile care solicită înregistrarea ca urmare a

depășirii plafonului de scutire;

persoanele impozabile care își modifică sediul social;

persoanele impozabile care își schimbă asociații si/sau

administratorii.

73

Reînregistrarea în scopuri de TVA

În toate situațiile în care se anulează

înregistrarea în scopuri de TVA conform art.

153 alin.(9) lit. a) - e) și h) din Cf,

reînregistrarea se efectuează, începând cu 1

februarie 2015, numai la solicitarea persoanei

impozabile, la încetarea situațiilor care au

condus la anularea înregistrării.

Scopul: trecerea la reînregistrare prin criterii

74

Consecințele anulării înregistrării

Anularea înregistrării conform art. 153 alin.(9) lit. h) din Cf va

determina aplicarea prevederilor art. 11 alin.(13) și (14), respectiv:

Persoanele cărora li s-a anulat înregistrarea nu beneficiază, în

perioada respectivă, de dreptul de deducere a taxei pe valoarea

adăugată aferente achiziţiilor efectuate, dar sunt supuşi obligaţiei de

plată a TVA colectate, în conformitate cu prevederile titlului VI,

aferentă operaţiunilor taxabile desfăşurate în perioada respectivă.

Persoanele care achiziționează bunuri/ servicii de la cei cărora li s-a

anulat înregistrarea nu beneficiază de dreptul de deducere a taxei

pe valoarea adăugată aferente achiziţiilor respective, cu excepţia

achiziţiilor de bunuri efectuate în cadrul procedurii de executare

silită şi/sau a achiziţiilor de bunuri de la persoane impozabile aflate

în procedura falimentului potrivit Legii nr. 85/2014 privind procedurile

de prevenire a insolvenţei şi de insolvenţă.

OG 4/2015

75

Taxarea inversă pentru livrarea de

energie electrică S-a prevăzut în mod clar că din punct de vedere al TVA

consum neglijabil înseamnă maximum 1% din energia

cumpărată.

Declarația privind consumul neglijabil se depune la

ANAF

- Până pe 10 decembrie a fiecărui an – declarația este

valabilă pentru toate cumpărările de energie din anul

următor

- În perioada 1 - 20 ianuarie a anului pentru cei care obțin

licența de furnizare a energiei electrice în luna

decembrie a anului precedent – declarația este valabilă

pentru anul în care se depune.

76

Taxarea inversă pentru livrarea de

energie electrică În anul în care cumpărătorul obţine o licenţă valabilă de

furnizare a energiei electrice eliberată de Autoritatea

Naţională de Reglementare în Domeniul Energiei, care

face dovada că respectivul cumpărător este un

comerciant de energie electrică, cumpărătorul trebuie să

transmită vânzătorului o declaraţie pe propria

răspundere din care să rezulte că activitatea sa

principală, în ceea ce priveşte cumpărările de energie

electrică, o reprezintă revânzarea acesteia şi consumul

său propriu estimat din energia electrică cumpărată este

neglijabil, care este valabilă până la data de 31

decembrie a anului respectiv.

77

Cota redusă pentru cazare

Conform art. 140 alin. (2) lit. f) din Legea nr.

571/2003 privind Codul Fiscal, cu modificările

şi completările ulterioare, cota redusă de TVA

de 9% se aplică pentru cazarea în cadrul

sectorului hotelier sau al sectoarelor cu

funcţie similară, inclusiv închirierea terenurilor

amenajate pentru camping.

78

Cota redusă pentru cazare

Ordonanţa Guvernului nr. 58/1998 privind organizarea şi

desfăşurarea activităţii de turism în România a fost completată, prin

OUG 84/2014, cu un nou articol, art. 21, potrivit căruia:

Cazarea în structurile de primire turistică cu funcțiuni de cazare,

poate fi de următoarele tipuri:

cazare fără mic dejun;

cazare cu mic dejun - combinaţia prestabilită a serviciilor de cazare

şi de asigurare a micului dejun, vândute sau oferite spre vânzare la

un preţ total;

cazare cu demipensiune - combinaţia prestabilită a serviciilor de

cazare, de asigurare a micului dejun şi a prânzului sau a cinei,

vândute sau oferite spre vânzare la un preţ total;

79

Cota redusă pentru cazare

Continuare

cazare cu pensiune completă - combinaţia prestabilită a

serviciilor de cazare, de asigurare a micului dejun, a

prânzului şi a cinei, vândute sau oferite spre vânzare la un

preţ total;

cazare cu “all inclusive” - combinaţia prestabilită a

serviciilor de cazare, de asigurare a micului dejun, a

prânzului, a cinei, a gustărilor dintre mese şi a oricăror altor

servicii de agrement turistic oferite cu mijloace proprii ale

structurii de primire turistică, vândute sau oferite spre

vânzare la un preţ total.

80

Cota redusă pentru cazare

Structurile de primire turistică cu funcțiuni de cazare sunt

prevăzute la art. 2 lit. d) din OG 58/1998 și se referă la:

hoteluri, hoteluri apartament, moteluri, vile turistice,

cabane, bungalouri, sate de vacanta, campinguri,camere

de închiriat în locuinţe familiale, nave fluviale şi maritime,

pensiuni turistice şi pensiuni agroturistice şi alte unitãţi

cu funcţiuni de cazare turistica;

81

Cota redusă pentru cazare

Cota redusă de taxă de 9% prevăzută la art. 140 alin. (2) lit. f) din

Codul fiscal se aplică pentru tipurile de cazare în structurile de

primire turistică cu funcţiune de cazare, prevăzute la art. 21 din

Ordonanţa Guvernului nr. 58/1998 privind organizarea şi

desfăşurarea activităţii de turism în România, cu modificările şi

completările ulterioare.

Cota de 9% se aplică și în cazul refacturării costului exact al unor

astfel de operațiuni în condiţiile prevăzute la pct. 19 alin. (4), cu

excepţia situaţiilor în care este obligatorie aplicarea regimului

special de taxă pentru agenţii de turism, prevăzut la art. 1521 din

Codul fiscal.

Pct. 23 alin.(6) din Nm de aplicare a Titlului VI din Cf

(vezi HG 20/2015)

82

Cota redusă pentru cazare

Agențiile de turism aplică regulile speciale stabilite la art. 1521 din

Cf și pct. 63 din Nm

Conform pct. 63 alin. (5) din Nm “în sensul art. 1521 alin. (7)

coroborat cu art. 129 alin. (2) din Codul fiscal, atunci când agenţia

de turism aplică regimul normal de taxare, va refactura fiecare

componentă a serviciului unic la cota taxei corespunzătoare fiecărei

componente în parte. În plus, baza de impozitare a fiecărei

componente facturate în regim normal de taxă va cuprinde şi marja

de profit a agenţiei de turism”.

A se vedea si circulara

http://discutii.mfinante.ro/static/10/Mfp/infotva/Circulara40146cotare

dusacazarefinala04022015.pdf

83

8484

MULŢUMESC!