practica de specialitate

TRANSCRIPT

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 1/44

-14-

Universitatea „Vasile Alecsandri” Bacău

Facultatea de Ştiinţe Economice

Specializarea Contabilitate, Audit şi Informatică de Gestiune

Practică de specialitate

Studiu de caz privind organizarea contabilităţii de gestiune laS.C. IATSA S.A. Bacău

Coordonator ştiinţific:

Lector. Univ. Dr. SOLOMON DANIELA

Masterand:

Botezatu Mădălina Elena

Grupa 651

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 2/44

- 15 -

Bacău, 2011

Cuprins

Capitolul 1 - Cadrul juridic, organizatoric şi funcţional al SC IATSA S.A....................................3

1.1. Cadrul juridic privind înfiinţarea şi funcţionarea S.C. IATSA S.A...................................3

1.1.1. Obiectul de activitate...............................................................................................3

1.1.2. Descrierea mediului de activitate...........................................................................3

1.2. Structura organizatorică şi funcţională ................................................................................4

1.2.1.Structura organizatorică .........................................................................................4

1.2.2 .Structura funcţională ..............................................................................................6

1.3.Baza juridică a sistemului de contabilitate şi organizarea com partimentului financiar-

contabil......................................................................................................................................................9

1.4. Organizarea contabilităţii de gestiune ................................................................................10

Capitolul 2 – Studiu de caz privind organizarea contabilităţii de gestiune la S.C. IATSA

S.A.....................................................................................................................................................14

Concluzii...........................................................................................................................................41

Bibliografie.......................................................................................................................................42

Anexe

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 3/44

- 16 -

Capitolul 1 – Cadrul juridic, organizatoric şi funcţional al

S.C. IATSA S.A.

1.1 Cadrul juridic privind înfiinţarea şi funcţionarea societăţii S.C. IATSA S.A ., Bacău

Societatea comercială S.C.IATSA S.A. Bacău ca formă juridică este o societate pe acţiuni,

î nregistrată la Oficiul Registrului Comerţului sub nr. J04/256/1996, iar la Ministerul de Finanţe sub nr.

RO8195757. Firma îşi are sediul în Bacău, Str. Narciselor, nr.5..1.1.1. Obiectul de activitate

Obiectul de activitate principal în constituie „întreţinerea şi repararea autovehiculelor”.

Această clasă include: întreţinerea şi re pararea autovehiculelor: reparaţii mecanice; reparaţii

electrice; repararea sistemelor electronice de injecţie; întreţinerea uzuală; reparaţii ale

caroseriei; reparaţii ale unor piese ale motorului; spălare, lustruire etc.; pulverizare şi vopsire;

repararea parbrizelor şi a ferestrelor; repararea locurilor din autovehicule; repararea, ajustarea

sau înlocuirea pneurilor şi a ţevii de eşapament; tratamentul anti-rugină; r emorcarea; instalareade piese şi accesorii care nu fac parte din procesul de fabricaţie; asistenţa pe sosele. Această

clasă exclude: resăparea şi recondiţionarea pneurilor

1.1.2. Descrierea mediului de activitate

Dintre clienţii SIF Moldova, S.C. Dacia S.A. Bucureşti, S.C. Maxcolor S.R.L. Bucureşti,

S.C. Bucegi S.A. Pucioasa, S.C. Proditex S.A. Râmnicul – Vâlcea, S.C. Lutex S.R.L. Craiova, S.C.

Zintex S.A. Zimnicea, S.C. Frontierex S.A Bucureşti etc.. La nivel extern se pot aminti: A.S.A Textile

Agency Franţa, Fellner Handselges m.b.h. Austria, Leonardo Schuchproduktion G.mb.h. Germania.În legătură cu furnizorii, aceştia se pot împărţi în două mari categorii:

furnizori de utilităţi;

furnizori de materii prime şi materiale, semifabr icate.

Dintre furnizorii cu care firma operează permanent se numără: S.C. Patrictrans S.A. Galaţi,

S.C. Antex S.R.L Craiova, S.C. Uzitex S.A Bucureşti, S.C . Romfil S.A Slatina, S.C. Decora Stil

Slatina, etc.

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 4/44

- 17 -

1.2. Structura organizatorică şi funcţională

1.2.1. Structura organizatorică Modul de organizare a societăţii a fost aprobat în şedinţa Adunării Generale a Acţionarilor

din 14 aprilie 1994. Astfel, din punct de vedere structural S.C. IATSA S.A. este organizată sub formă

de piramidală ierarhică alungită, deciziile fiind luate la nivelul de vârf al piramidei, circulând de sus în

jos. Nivelurile ierarhice sunt determinate de poziţiile succesive pe care le au faţă de şeful executiv

(directorul general) al firmei, managerii diferitelor departamente de muncă, situaţi pe aceleaşi linii

ierarhice. Canalele pe care sunt vehiculate deciziile de la locul de adoptare la cel de implementare,

precum şi informaţiile de la locul de recoltare la organele de decizie, se numesc linii sau filiere

ierarhice1. Astfel există posturi specializate, persoanele dispun de cunoştinţe profunde pe zone mai

restrânse, există posibilitatea aprofundării problemelor şi fundamentarea mai riguroasă a deciziilor de

către fiecare manager. Această structură prezintă, însă, şi unele inconveniente de natura distorsiunii

informaţiilor în vehicularea lor spre şi dinspre vârful piramidei ierarhice, apariţia fenomenelor de

„scurt - circuitare” a informaţiilor, creşterea birocraţiei şi a costurilor cu managementul, alungirea

circuitelor informaţionale şi întârzierea adoptării deciziilor.

Toate deciziile la nivelul societăţii sunt luate în cadrul întâlnirilor Adunării Generale a Acţionarilor care deţine majoritatea acţiunilor firmei. Consiliul de Administraţie este cel care

controlează şi supraveghează activitatea managerilor, făcându-i responsabili pentru rentabilitatea

societăţii. Subordonat acestuia este directorul general în persoana dlui.ec. Diaconescu Nicolae. Direct

subordonat acestuia sunt directorii: economic, comercial şi directorul tehnic. De asemenea, tot

directorului general îi este subordonat şi administratorul comercial.

Ca la toate unităţile patrimoniale, şi la S.C. IATSA S.A. există un oficiu juridic, responsabil

de modificările apărute în domeniul legislativ şi implementarea acestora la nivelul societăţii. Acest

oficiu e subordonat direct conducerii unităţii la fel ca şi biroul Personal, Administraţie, Secretariat

răspunzător de problemele administrative şi de secretariat, dar şi în ceea ce priveşte personalul,

realizând practic funcţiile mai bine cunoscutelor departamente de resurse umane, întocmind

documentaţia necesară pentru încadrarea, transferarea, avansarea, desfacerea contractului de muncă şi

alte mişcăr i de personal, recrutarea, salarizarea, etc.

1 Nica, P., Iftimescu, A., Management.Concepte şi aplicaţii, Ed. Sedcom Libris, Iaşi, 2004, p. 209.

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 5/44

- 18 -

Directorul economic este responsabil de modul de desfăşurare a activităţii economice, a

operaţiunilor financiare, de modul de întocmire a documentelor contabile şi de aprobarea şi vizarea lor,

de respectarea legislaţiei contabile etc., având în subordine:

Compartimentul financiar - contabil responsabil de întocmirea actelor contabile conform

legislaţiei în vigoare, efectuarea decontărilor cu diferiţi parteneri, gestionarea numerarului şi altor

valori ( având în componenţa sa şi casieria), dă curs încasărilor şi plăţilor, asigură legătura cu băncile

la care sunt deschise conturile întreprinderii, confirmă extrasele de cont, etc.

Oficiul de calcul realizează calcule, situaţii, raportări, analize cerute de dir ectorul economic sau

directorul general, în urma calculării indicatorilor economico- financiari emite previziuni şi alarme (în

cazul în care aceştia înregistrează nivele ce arată situaţii nefavorabile firmei). Directorul comercial răspunde de activitatea de aprovizionare şi desfacere din cadrul

firmei, el cunoscând nivelul stocurilor de materii prime, materiale sau mărfuri, a clienţilor şi

furnizorilor, valoarea vânzărilor, răspunde de modul în care sunt satisfăcute contractele cu diferiţi

parteneri, coordonează activitatea următoarelor structuri:

Biroul Aprovizionare - Transport răspunde de desfăşurarea activităţii de aprovizionare a unităţii

cu materiile prime şi materialele necesare, asigurând transportul acestora de la furnizori, iar în cazul

clienţilor, transportul mărfurilor ce trebuie livrate de la unitate la locul solicitat de respectivii parteneri. Biroul de desfacere oferă informaţii cu privire la situaţia stocului de marfă din magazie astfel

încât comenzile primite de la clienţi să poată fi onorate conform clauzelor contractuale; înregistrează

facturile primite de la furnizori şi stabileşte NIR -urile.

Serviciu pază, P.S.I, protecţia muncii asigură paza unităţii pe toată perioada desfăşurării

activităţii productive cât şi pe perioadele de repaus (de exemplu pe perioada sărbătorilor legale când

activitatea productivă este suspendată). De asemenea, personalul cuprins aici este instruit în vederea

intervenţiilor de urgenţă în cazuri ca: incendii, inundaţii etc., şeful acestui serviciu fiind responsabil

printre alte altele şi cu instruirea personalului privind protecţia muncii.

Administratorul comercial coordonează activitatea muncitorilor necuprinşi în formaţii şi

este în legătură directă cu birourile administrativ, aprovizionare - transport, desfacere, laborator C.T.C,

serviciul de pază şi pompieri.

Directorul tehnic răspunde de existenţa utilajelor necesare desfăşurării activităţii din punct

de vedere numeric dar şi din punct de vedere al modului cum ele funcţionează, verificarea respectării

de către aparatele şi utilajele noi a condiţiilor din documentele de achiziţie, controlul periodic al

funcţionării acestora precum şi dispunerea reparării sau propunerea schimbării lor. Referitor la

structurile subordonate directorului tehnic, acestea sunt:

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 6/44

- 19 -

Biroul tehnic de programare realizează programe din punct de vedere tehnic, efectuând studii,

analize, constatări asupra aparatelor şi utilajelor folosite în cadrul firmei, propune repararea sau

înlocuirea lor, achiziţionarea unor tipuri noi, a pieselor necesare, etc.

Biroul C.T.C- laborator care realizează controlul tehnic şi de calitate al produselor obtinute

conform Standardelor de calitate ISO9000.

Birou organizarea producţiei şi a muncii se ocupă cu efectuarea de calcule în ceea ce priveşte

modul de desfăşurare a muncii, cheltuielile de producţie, costurile faţă în faţă cu veniturile firmei,

determinarea unui program de eficientizare a muncii şi de echilibru între costuri şi beneficii. Totdirectorului tehnic îi sunt subordonate şi cele două secţii de producţie şi atelierul mecano- energetic.

Clădirile şi utilajele sunt proprietatea exclusivă a societăţii.

Societatea dispune de spaţii pentru birouri la nivelul administraţiei şi la nivelul secţiilor de

producţie. Activitatea de întreţinere este asigurată de atelierul mecano-energetic şi de atelierele de

întreţinere specifice secţiilor de producţie.

1.2.2.Structura funcţională

Noţiunea de funcţie la nivel de organizaţie a apărut ca urmare a studiilor referitoare ladiviziunea muncii2.

Funcţia de producţie cuprinde activităţile prin care se realizează mişcarea, transformarea,

prelucrare unor resurse primare, până la obţinerea unui produs finit, dar şi efectuarea unor lucrări sau

prestarea unor servicii de utilitate socială prin care se creează condiţiile necesare desfăşurării

fabricaţiei. Activităţile principale de producţie sunt:

programarea, lansarea şi urmărirea producţiei: se determină cantităţile de produse ce trebuie

realizate, comunicarea lor executanţilor, verificarea realizărilor;

fabricaţia – executarea produselor şi lucrărilor industriale conform cerinţelor de calitate şi

termenelor stabilite. Se urmăreşte ca producţia să se desfăşoare cu reducerea consumurilor specifice de

materiale şi combustibil, ritmic, şi să crească productivitatea muncii;

controlul tehnic pe fazele procesului de producţie;

mentenanţa utilajelor (întreţinerea şi reparaţiile) prin care se menţin în stare de funcţionare

normală, prin preîntâmpinarea efectelor uzurii fizice;

producţia auxiliară – se asigură din surse interne ;

2Constantin, D., Ionescu, S., Managementul organizaţiei, Ed. Cartea Universitară, Bucureşti, 2004, p.20.

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 7/44

- 20 -

transportul intern şi operaţional.

Funcţia comercială vizează atât aprovizionarea cu mărfuri, cât şi vânzarea şi livrarea

acesteia către clienţi. Selecţia furnizorilor se face pe principii de calitate, preţ, discount acordat.

Clienţii sunt contactaţi telefonic, dar şi direct, prin intermediul angajaţilor care merg în teritoriu. Marfa

este livrată cu ajutorul autoutilitarelor din dotare. Funcţia comercială este realizată de următoarele

compartimente:

Biroul Aprovizionare - Transport reuneşte atribuţiile care asigură atât procurarea materiilor

prime, a combustibilului, a materialelor şi echipamentelor cât şi depozitarea lor şi gestiunea stocurilor.

Acest birou asigură şi transferul mărfii către clienţii firmei dacă în clauzele prevăzute în contractele î ncheiate cu aceştia se specifică acest lucru.

Biroul de desfacere răspunde de informaţiile privind situaţia stocului de marfă din magazie astfel

încât să nu existe incidente de natura imposibilităţii de onorare a comenzilor.

Funcţia de personal asigură resursele umane, evidenţa lor şi menţinerea acestora. Este

realizată de biroul personal, administrativ, secretariat şi constă în planificarea şi coordonarea

activităţilor de personal din cadrul firmei. Principalele activităţi cuprinse în cadrul acestei funcţiuni se

referă la planificarea, recrutarea, formarea, perfecţionarea, motivarea, promovarea, retribuirea şiprotecţia personalului, desfăşurând următoarele activităţi: asigură necesarul de personal şi organizează

interviuri de angajare; stabileşte responsabilităţile specifice fiecărui post; î ntocmeşte documentaţia

necesară pentru încadrarea, transferarea, avansarea, desfacerea contractului de muncă şi alte mişcări de

personal; completează cărţile de muncă şi registrul de evidenţă al salariaţilor; a plică legea salarizării şi

a pensionării; a probă eşalonarea concediilor de odihnă; stabileşte modul de salarizare.

Funcţia financiar – contabilă cuprinde activităţile prin care se asigură resursele financiare

şi evidenţa valorică a întregului patrimoniu. Ea implică analiză, previziune şi control financiar -contabil

şi este coordonată, în principal, de departamentul CFI şi de cel financiar -contabil. Pe lânga efectuarea

prelucrărilor contabile, această funcţie presupune şi analiza financiară (concretizată în studierea şi

programarea financiară). Principalele sectoare în care se desfăşoară activitatea financiar -contabilă la

nivelul S.C. IATSA S.A. sunt:

Departamentul financiar-contabil desfăşoară activităţi orientate spre fluxurile şi stocurile de bani

(operaţiuni de trezorerie), de creanţe şi datorii. Dispune şi întocmeşte documentele necesare efectuării

încasărilor şi plăţilor în numerar, ţine evidenţa mijloacelor băneşti, confirmă extrasele de cont. De

asemenea departamentul înregistrează rezultatele inventarierilor în vederea comparării stocurilor reale

cu cele scriptice şi a comunicării rezultatelor. Astfel departamentul operează cu:

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 8/44

- 21 -

1.Conturi clienti (apariţie, decontare,regularizare);

2.Conturi furnizori (apariţie, decontare,regularizare);

3.Contabilitate generală (întocmirea situaţiilor contabile- bilanţ, cont de profit şi pierdere).

Importanţa acestui departament se leagă şi de faptul că un element cheie ce condiţionează

eficacitatea procesului de conducere este calitatea evidenţei contabile (care conţine un volum

important de informaţii).

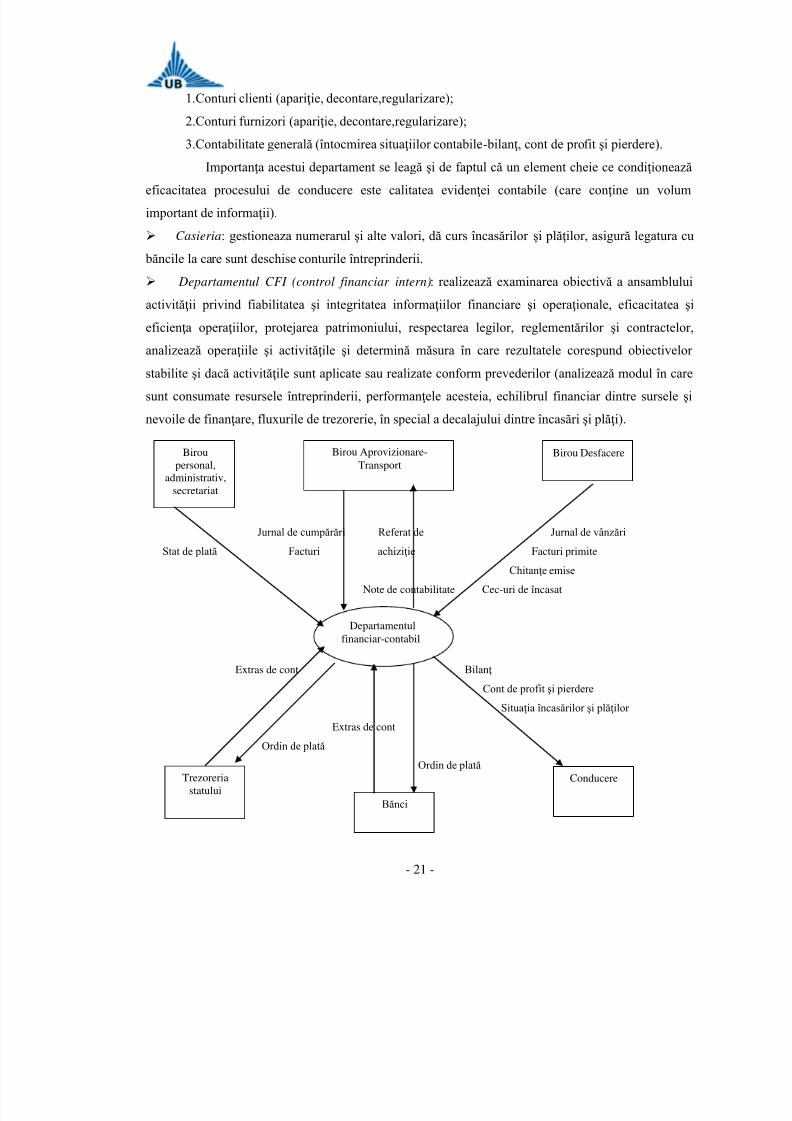

Casieria: gestioneaza numerarul şi alte valori, dă curs încasărilor şi plăţilor, asigură legatura cu

băncile la care sunt deschise conturile întreprinderii.

Departamentul CFI (control financiar intern): realizează examinarea obiectivă a ansamblului

activităţii privind fiabilitatea şi integritatea informaţiilor financiare şi operaţionale, eficacitatea şi

eficienţa operaţiilor, protejarea patrimoniului, respectarea legilor, reglementărilor şi contractelor,analizează operaţiile şi activităţile şi determină măsura în care rezultatele corespund obiectivelor

stabilite şi dacă activităţile sunt aplicate sau realizate conform prevederilor (analizează modul în care

sunt consumate resursele întreprinderii, performanţele acesteia, echilibrul financiar dintre sursele şi

nevoile de finanţare, fluxurile de trezorerie, în special a decalajului dintre încasări şi plăţi).

Jurnal de cumpărări Referat de Jurnal de vânzări

Stat de plată Facturi achiziţie Facturi primite

Chitanţe emise

Note de contabilitate Cec-uri de încasat

Extras de cont Bilanţ

Cont de profit şi pierdere

Situaţia încasărilor şi plăţilor

Extras de cont

Ordin de plată

Ordin de plată

Departamentulfinanciar-contabil

Bănci

Birou Aprovizionare- Transport

Birou DesfacereBiroupersonal,

administrativ,

secretariat

Trezoreriastatului

Conducere

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 9/44

- 22 -

Fig. nr.2: Relaţiile departamentului financiar -contabil cu alte departamente din interiorul

unităţii şi entităţi externe acesteia.

Putem spune că funcţia financiară a firmei constă în realizarea obiectivelor de bază aleacesteia, în primul rând a obţinerii de profit în condiţii de raţionalitate şi risc3. Funcţia financiară a

firmei înseamnă şi gestionarea fluxurilor financiare şi realizarea permanentă de fluxuri financiare cu

mediul extern (atragerea de resurse, emiterea de titluri financiare, încasări şi plăţi, impozite şi taxe

etc.). Ea are şi rolul de a pregăti, de a fundamenta decizia financiară şi de a exercita controlul intern.

În vederea îndeplinirii funcţiilor sale, departamentul financiar -contabil are relaţii cu toate

departamentele unităţii precum şi cu mediul extern (furnizori, clienţi, bănci, trezorerie etc.), fapt

reflectat şi prin intermediul figurii nr.2 intitulată „Relaţiile departamentului financiar -contabil cu altedepartamente şi entităţi”.

1.3. Baza juridică a sistemului de contabilitate şi organizarea compartimentului

financiar- contabil

La S.C. IATSA S.A. contabilitatea este orgnizată şi ţinută conform reglementărilor

contabile în vigoare adică legea contabilităţii nr.82/1991, OMFP nr. 3055/2009 din 29.10.2009 pentru

aprobarea Reglementărilor contabile conforme cu directivele europene, publicat în Monitorul Oficial

al României nr.766 - 10.11.2009, modificat şi completat prin OMFP nr. 2869/2010, publicat în

Monitorul Oficial al României, Partea I, nr. 882/29.12.2010.

Conform legislaţiei contabile în vigoare contabiliatea se ţine obligatoriu în limba română şi

în monedă naţioanală. Legea contabilităţii nr.82/1991 specifică faptul că fiecare unitate patrimonială

(societate comercială, instituţie publică, regie autonomă, unitate cooperatistă, asociaţiile şi celelalte

persoane juridice precum şi persoanele fizice care au calitatatea de comerciant) este obligată să îşi

organizeze contabilitatea proprie conform prezentei legi. Conform art. 2 contabilitatea, ca instrument

principal de cunoaştere, gestiune şi control al patrimoniului şi al rezultatelor obţinute, trebuie să

asigure:

înregistrarea cronologică şi sistematică, prelucrarea, publicarea şi păstrarea informaţiilor cu

privire la situaţia patrimonială şi la rezulatatele obţinute atât pentru necesităţile proprii ale persoanelor

juridice menţionate la art.1, cât şi în relaţiile acestora cu asociaţii sau acţionarii, clienţii, furnizorii,

băncile, organele fiscale şi alte persoane juridice şi fizice;

3Tudorache, D., Secăreanu, C-tin., Finanţele publice. Finanţele firmei, Ed. Universitară,Bucureşti, 2006, p.167.

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 10/44

- 23 -

controlul operaţiunilor patrimoniale efectuate şi al procedeelor de prelucrare utilizate, precum şi

exactitatea datelor contabile furnizate;

furnizarea informaţiilor necesare stabilirii patrimoniului naţional, execuţiei bugetului public,

precum şi întocmirii balanţelor financiare şi a bilanţului pe ansamblul economiei naţionale.

În sensul celor prezentate mai sus, în cadrul S.C. IATSA S.A., evidenţa contabilă este

efectuată de compartimentul financiar -contabil, organizarea şi conducerea contabilităţii fiind asigurată

de directorul economic.

Înregistrările contabile privind operaţiile economico-financiare produse în structura

elementelor patrimoniale au la bază documente primare justificative privind întocmirea şi circulaţiadocumentelor în concordanţă cu Normele Metodologice stabilite de O.M.F. nr.1850 privind registrele

şi formularele financiar -contabile.

Lunar se întocmeşte balanţa de verificare analitică şi sintetică, evidenţa contabilă fiind

organizată în partidă dublă.

1.4.Organi zarea contabilităţii de gestiune

S.C. IATSA S.A. Bacău îşi desfăşoară activitatea pe centre de responsabilitate: centre de profitşi centre de costuri. Acestea la rândul lor cuprind următoarele tipuri de activităţi:

Activităţi principale care se desfăşoară în cele 2 depozite;

Activităţi auxiliare care cuprind activităţi de transport, AMLAD, AIRG, Centrala termică;

Activităţi generale de administraţie care includ Departamentul de conducere, Departamentul de

Marketing, Departamentul Financiar-contabil,Oficiul de calcul, Departamentul de Resurse

umane şi Juridic şi Departamentul Administrativ.

Schematic, structura societăţii o găsim la Anexa nr. 1.

Organizarea contabilităţii analitice a veniturilor şi cheltuielilor

Contabilitatea sintetică şi analitică a cheltuielilor este organizată în spiritul respectării

principiilor contabile general acceptate, cu incidenţă directă asupra elementelor de cheltuieli şi

implicit asupra veniturilor şi rezultatelor. Aceste principii sunt: principiul independenţei, pr incipiul

necompensării şi principiul prudenţei.

În conformitate cu principiul independenţei exerciţiilor, toate operaţiile generatoare de

cheltuieli sunt contabilizate în momentul angajării acestora, ceea ce dă naştere unei contabilităţi de

angajamente în care cheltuielile sunt individualizate şi reflectate în faza de angajare şi consum.

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 11/44

- 24 -

Principiul necompensării prevede interdicţia efectuării de compensări între cheltuielile şi

veniturile înregistrate în contul de profit şi pierdere.

Principiul prudenţei prevede că nu este admisă supraevaluarea elementelor de activ şi a

veniturilor, respectiv subevaluarea elementelor de pasiv şi a cheltuielilor, ţinând cont de deprecierile,

riscurile şi pierderile posibile generate de desfăşurarea activităţii exerciţiului curent sau anterioare.

Respectarea principiului independenţei exerciţiilor este condiţionată şi susţinută de aplicarea

altor două principii contabile: principiul recunoaşterii rezultatului şi principiul conectării cheltuielilor

la venituri.

Principiul recunoaşterii rezultatului solicită delimitarea momentului constatării veniturilor şi amomentului în care cheltuielile se consideră consumate, iar pe această bază se face imputarea costului

în vederea determinării rezultatului net.

Acest principiu, al individualizării rezultatului, se află în legătură cu principiul conectării

cheltuielilor la venituri. Astfel, cheltuielile se află într -o conexiune cu veniturile pe care le determină,

fapt bine precizat în contabilitatea anglo-saxonă.

Principiul conectării cheltuielilor la venituri realizate apare ca o consecinţă a principiului

recunoaşterii veniturilor şi prevede ca momentul contabilizării cheltuielilor să fie precedat de cel alcontabilizării veniturilor. Constatarea cheltuielilor are la bază metoda după care cheltuielile urmează

veniturile.

Contabilitatea cheltuielilor este organizată în scopul de a oferi utilizatorilor săi informaţii

contabile atât externe, cât şi despre desfăşurarea proceselor interne ale întreprinderii. Această

organizare presupune existenţa a două componente ale contabilităţii firmei.

Rolul contabilităţii de gestiune, de determinare a costurilor pe produse, ramuri, activităţi, sau

pe centre de cost, centre de profit, centre de responsabilităţi, este strâns legat de funcţia de furnizare a

informaţiilor vitale legate de productivitatea şi rentabilitatea la nivelul acestor structuri.

Conturile de cheltuieli evidenţiază resursele utilizate în cadrul activităţilor de exploatare,

financiare şi excepţionale. Prin componenţa lor, conturile corespund celor trei genuri de activităţi, iar

în cadrul fiecărei activităţi, corespund naturii sau felului de resurse utilizate.

Modelul de cost specific organizaţiei

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 12/44

- 25 -

Metodele de calculaţie a costurilor se referă la modul de organizare a repartizării chel tuielilor

de producţie, cu scopul de a determina costul pe produs. Delimitarea şi alegerea unei metode de

calculaţie se face pe baza a două caracteristici: caracteristicile procesului tehnologic, care poate fi:

- simplu - atunci când produsul este obţinut direct din prelucrarea materiei prime;-complex - atunci când produsul este obţinut prin asamblarea unor părţi componente.

Tipul de productie, care poate fi:

producţie de masă - din aceleaşi materii prime şi materiale se realizeazş, prin acelaşi proces

tehnologic, o cantitate mare de produse;

producţie de sorturi - din materii prime şi materiale identice la început se realizează, prin procese

tehnologice diferite, produse foarte asemănătoare, deosebirile fiind date de parametri diferiţi(lungime, grosime, lăţime etc.);

producţie de serie - este caracterizată printr -o producţie constantă a unor produse, cu un ciclu de

producţie cu durată mică şi care conţine operaţii şi echipamente specializate;

producţie individuală - caracterizată prin faptul că fiecare produs este unicat;

producţie cuplată - din materia primă iniţială, printr -un proces tehnologic complex, se realizează

mai multe produse care au caracteristici diferite.

Din punct de vedere al costului de producţie, S.C. IATSA S.A. utilizează metoda costuluicomplet comercial.

Esenţa şi modul de aplicarea METODEI COSTULUI COMPLET COMERCIAL: se determină

costurile totale prin suma dintre consumurile directe şi indirecte (sau fixe şi variabile), la care se

adaogă o marjă de profit ce corespunde efortului depus şi riscului asumat. Marja trebuie dimensionată

astfel încât să nu constituie o atracţie de a intra în ramură pentru noii concurenţi. Pentru anumite

articole de consumuri, precum şi pentru rentabilitatea anumitor produse statul stabileşte plafoane sau

limitează mărimea. Relaţia prin care se determină preţul este:

P = ATC + (ATC x Mp), unde

ATC – costul mediu total;

Mp – marja unitară de profit.

De exemplu: dacă ATC constituie 200 lei iar Mp – 10%, preţul unitar va fi:

P = 200 + (200 x 0,1) = 220 lei

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 13/44

- 26 -

Utilizarea metodei "cost- plus" in decizia de preţ a firmei răspunde obiectivului de a obţine un

nivel satisfăcător al venitului pe termen lung, nu neapărat maxim. Utilizarea acestei metode în

fundamentarea pe termen lung a preţurilor prezintă anumite avantaje, dintre care se remarcă

simplitatea, asigurarea unui nivel adecvat de profitabilitate.Avantaje

este simplă în utilizare, fiindcă toată informaţia necesară este de uz intern;

se consideră o metodă echitabilă cât pentru producători, atât şi pentru consumatori;

se recomandă pentru pieţele cu un nivel redus de concurenţă;

este eficientă în cazul produselor exclusiv noi sau în cadrul producţiei cu o diferenţiere clară între

sortimentele existente.În acelaşi timp metoda nu este lipsită de unele dezavantaje:

este orientată mai mult spre ofertă, decât spre cerere;

implică costurile curente şi nu pe cele de perspectivă, luând în calcul inflaţia;

există riscul nerealizării întregii cantităţi de producţie pentru care s-au determinat costurile totale;

mărimea preţului nu se corelează cu volumul vânzărilor;

nu se ia în calcul elasticitatea cererii;

nu se utilizează avantajele posibile privind practicarea unui preţ mai mare reieşind din capacitateade plată a consumatorilor.

Capitolul 2 - Studiu de caz privind organizarea contabilităţii de gestiune la

S.C. IATSA S.A.

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 14/44

- 27 -

Model de organizare a contabilităţii de gestiune pe structura centrelor de responsabilitate a

societăţii luate în studiu.

Inregistrările contabile ce se efectuează în contabilitatea de gestiune şi care succed celor din

gestiunea financiară sunt :

1.Colectarea cheltuielilor directe pe centre de responsabilitate

Se înregistrează preluarea din contabilitate financiară a cheltuielilor ce se pot identifica direct

pe zone de cheltuieli (centre de responsabilitate) pe nivele de organizare, respectiv nivelul I – depozite,

nivelu II – gestiuni, după cum urmează:

a)se înregistrează preluarea din contabilitatea financiară a cheltuielilor privind costul de

achiziţie al mărfurilor din contul 607 “Cheltuieli privind mărfurile”, conform tabelului nr.1:

921 “ Cheltuielile activităţilor principale”

analitic:

921.01-14.01

921.01-16.01

921.01-17.01921.01-18.01

921.01-19.01

921.02-32.01

921.02-33.01

921.02-34.01

921.02-35.01

921.02-37.01921.02-38.01

921.03-01.01

= 901"Decontări

interne privind

cheltuielile activităţii

comerciale"

3.736.495,50

205.380,31

548.556,51

816.855,3193.760,88

250.210,04

239.701,26

236.828,54

230.283,72

403.770,25

460.711,75269.290,84

8.146,08

Situaţie privind mărfurile vândute

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 15/44

- 28 -

Tabel nr. 1 -lei-

Centru

de analiză

Cont

de gestiune 921

Valoare marfă

Marja

brută

În “cost de

achiziţie” (ct.

607)

În “preţ de

vânzare” (ct.

707)

1. Depozit 1 921.01.00.01 1.914.763,06 2.251.678,07 336.915,01

G-14 921.01.14.01 205.380,31 239.517,88 34.137,57

G-16 921.01.16.01 548.556,51 644.360,82 95.804,31

G-17 921.01.17.01 816.855,31 958.716,14 141.860,83

G-18 921.01.18.01 93.760,88 111.734,93 17.974,05

G-19 921.01.19.01 250.210,04 297.348,30 47.138,26

2. Depozit 2 921.02.00.01 1.840.586,36 2.169.484,05 328.897,69

G-32 921.02.32.01 239.701,26 282.311,54 42.609,72

G-33 921.02.33.01 236.828,54 270.299,01 33.470,47

G-34 921.02.34.01 230.283,72 279.887,02 49.603,30

G-35 921.02.35.01 403.770,25 474.689,7 70.919,45

G-37 921.02.37.01 460.711,75 543.776,42 83.064,67

G-38 921.02.38.01 269.290,84 318.520,36 49.229,51

3. Bufet incintă 921.03.01 8.146,08 9.072,98 926,91

TOTAL 3.763.495,50 4.430.235,10 666.739,61

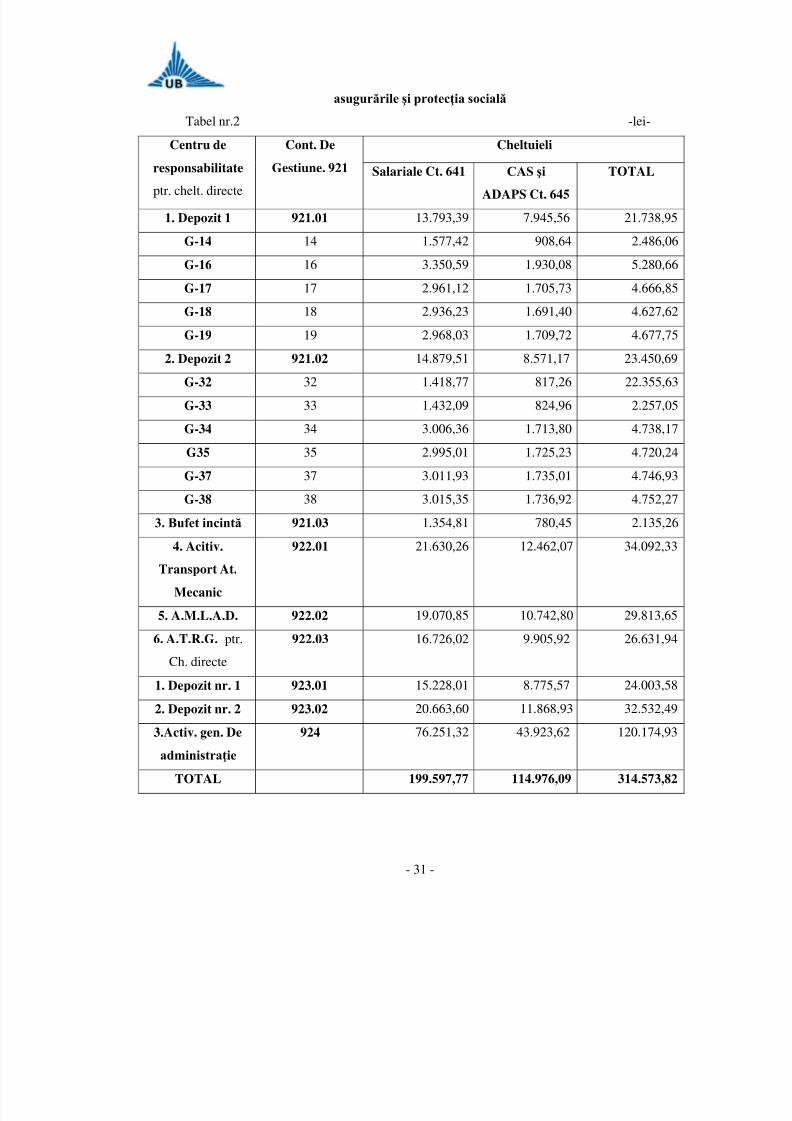

b) Colectare cheltuielilor privind plata drepturilor salariale, conform centralizatorului de repartizare pe

zone de cheltuieli (tabel nr.2) :

Tabel nr.2 -lei-

%

921 “ Cheltuielile activităţilor

principale”

analitic:

921.01.14.02- 1.577,42

921.01.16.02- 3.350,59

921.01.17.02- 2.961,12921.01.18.02- 2.936,23

= 901"Decontări interneprivind cheltuielile

activităţii comerciale"

199.597,77

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 16/44

- 29 -

921.01.19.02- 2.968,03

------------------------------------

921.02.32.02- 1.418,77

921.02.33.02- 1.432,09

921.02.34.02- 3.006,36

921.02.35.02- 2.995,01

921.02.37.02- 3.011,93

921.02.38.02- 3.015,35

921.03.01.02- 1.354,81

TOTAL- 30.027,71

922 “ Cheltuielile activităţilor auxiliare”

analitic:

922.01.41- 21.630,26

922.02.41- 19.070,85

922.03.41- 16.726,02

TOTAL- 57.427,13

923 “ Cheltuieli indirecte”

analitic:923.01.41- 15.228,01

923.02.41- 20.663,60

TOTAL- 35.891,61

924 “ Cheltuieli generale de administraţie”

924.xx.xx

30.027,71

57.427,13

35.891,61

76.251,32

c) preluarea din contabilitatea financiară a cheltuielilor privind asigurările şi protecţia socială

cu defalcarea în analitic, identică contului 641 (tabel nr. 2).

%

921 “ Cheltuielile activităţilor

principale”

analitic:

921.01.14.02 - 908,64

921.01.16.02 - 1.930,08

= 901"Decontări interne

privind cheltuielile activităţii

comerciale"

114.976,09

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 17/44

- 30 -

921.01.17.02 - 1.705,73

921.01.18.02 - 1.691,40

921.01.19.02 - 1.709,72

----------------------------------

921.02.32.02 - 817,26

921.02.33.02 - 824,96

921.02.34.02 - 1.713,80

921.02.35.02 - 1.725,23

921.02.37.02 - 1.735,01

921.02.38.02 - 1.736,92

921.03.01.02 - 780,45TOTAL - 17.297,18

922 “ Cheltuielile activităţilor auxiliare”

analitic:

922.01.45 - 12.462,07

922.02.45 - 10.742,80

922.03.45 - 9.905,92TOTAL - 33.110,79

923 “ Cheltuieli indirecte”

analitic:

923.01.45 - 8.775,57

923.02.45 - 11.868,93

TOTAL - 20.644,50

924 “ Cheltuieli generale de

administraţie”

924.xx.xx

17.297,18

33.110,79

20.644,50

43.923,62

Situaţie centralizatoare

de colectare şi repartizare a cheltuielilor cu salariile,

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 18/44

- 31 -

asugurările şi protecţia socială

Tabel nr.2 -lei-

Centru de

responsabilitate

ptr. chelt. directe

Cont. De

Gestiune. 921

Cheltuieli

Salariale Ct. 641 CAS şi

ADAPS Ct. 645

TOTAL

1. Depozit 1 921.01 13.793,39 7.945,56 21.738,95

G-14 14 1.577,42 908,64 2.486,06

G-16 16 3.350,59 1.930,08 5.280,66

G-17 17 2.961,12 1.705,73 4.666,85

G-18 18 2.936,23 1.691,40 4.627,62

G-19 19 2.968,03 1.709,72 4.677,75

2. Depozit 2 921.02 14.879,51 8.571,17 23.450,69

G-32 32 1.418,77 817,26 22.355,63

G-33 33 1.432,09 824,96 2.257,05

G-34 34 3.006,36 1.713,80 4.738,17

G35 35 2.995,01 1.725,23 4.720,24

G-37 37 3.011,93 1.735,01 4.746,93

G-38 38 3.015,35 1.736,92 4.752,27

3. Bufet incintă 921.03 1.354,81 780,45 2.135,26

4. Acitiv.

Transport At.

Mecanic

922.01 21.630,26 12.462,07 34.092,33

5. A.M.L.A.D. 922.02 19.070,85 10.742,80 29.813,65

6. A.T.R.G. ptr.

Ch. directe

922.03 16.726,02 9.905,92 26.631,94

1. Depozit nr. 1 923.01 15.228,01 8.775,57 24.003,58

2. Depozit nr. 2 923.02 20.663,60 11.868,93 32.532,49

3.Activ. gen. De

administraţie

924 76.251,32 43.923,62 120.174,93

TOTAL 199.597,77 114.976,09 314.573,82

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 19/44

- 32 -

2) Se înregistrează preluarea din conturile de cheltuieli din clasa 6, a cheltuielilor indirecte pe

centre de responsabilitate şi elemente de cheltuieli (conform tabel nr.3).

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 20/44

- 33 -

%

923 “Cheltuielile indirecte ale

activităţii comerciale” analitic:

923.01.xx*

923.01.01 - 400,76

923.01.02 – 843,00

923.01.11 - 185,46

923.01.25 - 562,00

923.01.81 - 1.011,60

TOTAL - 3.002,82

923.02.xx*

923.02.01 - 516,14

923.02.02 - 730,60

923.02.05 - 213,56

923.02.25 - 674,40

923.02.81- 1.067,80

TOTAL - 3.202,50

923.03.xx*

923.03.01 - 30,91

923.03.02 - 14,05

923.03.05 - 224,80

923.03.28 - 168,60

923.03.81 - 168,60

TOTAL - 606,96

922 “ Cheltuielile activităţilor

auxiliare”

analitic:

922.01.xx*

922.01.01 - 29.232,77

922.01.02 - 706,66922.01.05 - 1.124,00

= 901"Decontări interne

privind cheltuielile

activităţii comerciale"

187.037,77

3.002,82

3.202,50

606,96

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 21/44

- 34 -

922.01.11 - 151,74

922.01.13 - 1.261,69

922.01.25 - 2.135,60

922.01.28 - 674,40

922.01.81 - 1.236,40

TOTAL - 36.523,26

922.02.xx*

922.02.01 - 24.300,26

922.02.02 – 547,95

922.02.05 - 955,40

922.02.21 - 2.601,27922.02.28 - 1.798,40

922.02.81 - 1.236,40

TOTAL - 31.439,68

922.03.xx*

922.03.01 - 2.742,56

922.03.02 - 730,60

922.03.05 - 955,40922.03.11 - 4.177,85

922.03.28 - 1.686,00

922.03.81 - 1.573,60

TOTAL - 11.866,01

922.04.xx*

922.04.01 - 10.610,56

922.04.04 - 10.811,98

922.04.05 - 37,82

922.04.81 - 168,60

TOTAL - 21.628,96

924 “ Cheltuieli generale de

administraţie”

924.xx*

924xx01 – 12.659,70

35.523,26

31.439,68

11.866,01

21.628,96

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 22/44

- 35 -

924xx02 – 1.854,60

924xx05 – 786,80

924xx11 – 9.493,59

924xx21 – 1.967,00

924xx23 – 4.927,62

924xx25 – 1.965,88

924xx26 – 14.089,17

924xx27 – 8.524,25

924xx28 – 3.600,34

924xx35 – 19.216,47

924xx81 – 682,16TOTAL - 79.767,58 79.767,58

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 23/44

-14-

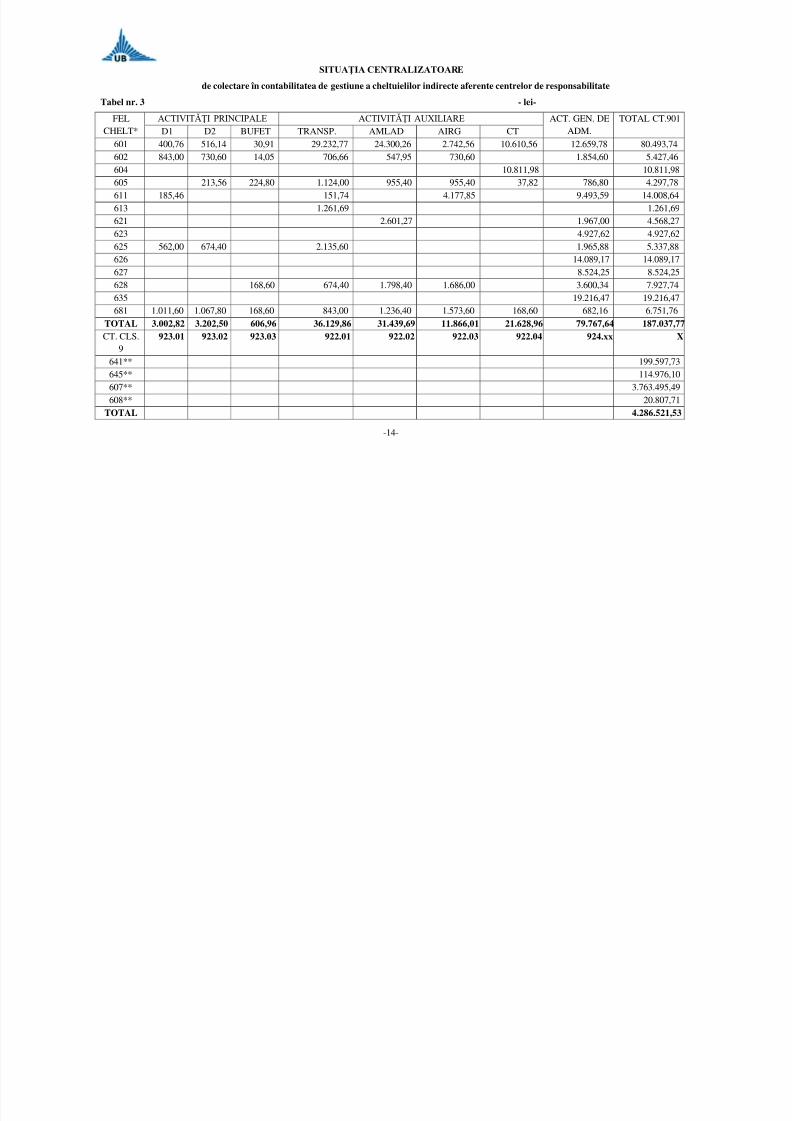

SITUAŢIA CENTRALIZATOARE

de colectare în contabilitatea de gestiune a cheltuielilor indirecte aferente centrelor de responsabilitate

Tabel nr. 3 - lei-

FELCHELT*

ACTIVITĂŢI PRINCIPALE ACTIVITĂŢI AUXILIARE ACT. GEN. DEADM.

TOTAL CT.901D1 D2 BUFET TRANSP. AMLAD AIRG CT

601 400,76 516,14 30,91 29.232,77 24.300,26 2.742,56 10.610,56 12.659,78 80.493,74602 843,00 730,60 14,05 706,66 547,95 730,60 1.854,60 5.427,46604 10.811,98 10.811,98605 213,56 224,80 1.124,00 955,40 955,40 37,82 786,80 4.297,78611 185,46 151,74 4.177,85 9.493,59 14.008,64613 1.261,69 1.261,69621 2.601,27 1.967,00 4.568,27623 4.927,62 4.927,62625 562,00 674,40 2.135,60 1.965,88 5.337,88626 14.089,17 14.089,17627 8.524,25 8.524,25628 168,60 674,40 1.798,40 1.686,00 3.600,34 7.927,74635 19.216,47 19.216,47681 1.011,60 1.067,80 168,60 843,00 1.236,40 1.573,60 168,60 682,16 6.751,76

TOTAL 3.002,82 3.202,50 606,96 36.129,86 31.439,69 11.866,01 21.628,96 79.767,64 187.037,77CT. CLS.9

923.01 923.02 923.03 922.01 922.02 922.03 922.04 924.xx X

641** 199.597,73645** 114.976,10607** 3.763.495,49608** 20.807,71

TOTAL 4.286.521,53

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 24/44

-14-

3). Se înregistrează decontarea prestaţiilor reciproce între secţiile auxiliare precum şi asupra

celorlalte activităţi.

- în cadrul acestei etape va trebui să determinăm costul activităţilor prestate către terţi, după cum

urmează: a). Pentru activitatea de transport:

- valoare prestaţii tarifate (704.01) - 15.820,15 lei

- costul prestaţiilor tarifate către terţi în

condiţiile unui profit planificat în

tarifele practicate de 10 % - 14.381,95 lei

Costul prestaţiilor tarifate în sumă de 14.381,95 lei va rămâne în soldul contului 922.01 “

Cheltuielile activităţilor auxiliare” analitic “ ATAM” nefăcând obiectul decontării asupra costurilor celorlalte centre de responsabilitate.

b). activitatea “ mecanizarea lucrărilor de aprovizionare-desfacere” (AMLAD):

-valoare prestaţii tarifate (704.02) - 5.130,99 lei

-costul prestaţiilor tarifate către terţi în

condiţiile unui profit planificat de 10 % - 4.664,54 lei

Costul aferent prestaţiilor tarifate în sumă de 4.664,54 lei nu va face obiectul decontării asupra

costurilor celorlalte centre de responsabilitate.Costurile prestaţiilor de transport şi ale atelierului AMLAD tarifate către terţi sau determinat pe

baza unei rentabilităţi planificate de 10 %, întrucât nu se justifică o calculaţie efectivă, având în vedere

volumul neînsemnat al acestora.

Soldurile celor 2 conturi 922.01 - “ATAM” şi 922.02 - “ AMLAD” se vor deconta asupra

veniturilor realizate de cele 2 activităţi auxiliare prin debitul contului 902 “ Decontări interne privind

producţia obţinută”.

Situaţia conturilor privind cheltuielile activităţilor auxiliare înaintea decontărilor reciproce se

prezintă astfel:

922.01

“ Cheltuielile activităţilor auxiliare”

ATAM

D C

(1b) 21.630,26

(1c) 12.462,07

(2) 35.523,26

RD 69.615,59

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 25/44

- 38 -

922.02

“ Cheltuielile activităţilor auxiliare”

AMLAD

D C

(1b) 19.070,85

(1c) 10.742,80

(2) 31.439,68

RD 61.253,33

922.03

“ Cheltuielile activităţilor auxiliare”

AIRG

D C

(1b) 16.726,02

(1c) 9.905,92

(2) 11.866,01

RD 38.497,95

922.04

“ Cheltuielile activităţilor auxiliare”

CT

D C

(2) 21.628,96

RD 21.628,96

Sumele ce se vor deconta asupra activităţilor principale 923.01 (depozit 1) 923.02 (depozit 2) şi

923.03 (bufet incintă) sunt:

-pentru 922.01 69.615,59 - 14.381,95 = 55.233,64

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 26/44

- 39 -

922.02 61.253,33 - 4.664,54 = 56.588,79

922.03 = 38.497,96

922.04 = 21.628,96

Repartizarea costurilor activităţilor auxiliare asupra costului activităţilor principale se va efectua

prin intermediul contului 923 “Cheltuieli indirecte de producţie ” luând ca baza de repartizare costul de

achiziţie al mărfurilor vândute, afferent activităţilor principale, asfel (tabelul nr.4):

Repartizare cheltuieli activităţi auxiliare

pe zone de cheltuieli (nivel I- depozit 1, depozit 2, bufet incintă)

Tabel nr. 4 -lei-

Zone

de cheltuieli

Baze

de repartizare

% Cheltuieli auxiliare de repartizat

922.01 922.02 922.03 922.04

Depozit 1 923.01 1.914.763,06 45,68 28.097,41 28.786,76 19.583,96 11.002.61

Depozit 2 923.02 1.840.586,42 47,70 27.020,29 27.683,22 18.833,18 10.580,94

Bufet incintă

923.03

8.146,08 6,62 115,94 118,81 80,82 45,41

TOTAL 3.763.495,55 100 55.233,64 56.588,79 38.497,96 21.628,96

În conturile de gestiune, operaţiunile arătate, se reflectă astfel:

923.01

“Cheltuieli indirecte”

- depozit 1

= %

922 “Cheltuielile activităţilor

auxiliare ”

analitic:

922.01 “ATAM”922.02 “AMLAD”

922.03 “AIRG”

922.04 “CT”

87.470,74

28.097,4128.786,76

19.583,96

11.002.61

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 27/44

- 40 -

923.02

“Cheltuieli indirecte”

- depozit 2

= %

922“Cheltuielile activităţilor

auxiliare”

922.01 “ATAM”

922.02 “AMLAD”

922.03 “AIRG”

922.04 “CT”

84.117,63

27.020,29

27.683,22

18.833,18

10.580,94

923.03 “Cheltuieli indirecte”

-bufet incintă

= 922 “Cheltuielile activităţilor

auxiliare ”

922.01 “ATAM”

922.02 “AMLAD”

922.03 “AIRG”

922.04 “CT”

360,98

115,94

118,81

80,82

45,41

4. Se înregistrează repartizarea cheltuielilor indirecte pe zone de cheltuieli de gradul II (centre de profit) folosind ca bază de repartizare costul de achiziţie al mărfurilor vândute.

Situaţia conturilor de cheltuieli indirecte î nainte de repartizare se prezintă astfel:

923.01

D C

(1b) 15.228,01

(1c) 8.775,57

(2) 3.002,82

(3) 87.470,74

RD 114.477,14

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 28/44

- 41 -

923.02

D C

(1b) 20.663,60

(1c) 11.868,93

(2) 3.202,50

(3) 84.117,63

RD 119.852,66

923.03

D C

(2) 606,96

(3) 360,98

RD 967,94

a) repartizarea cheltuielilor indirecte pe centrele de profit aferente depozitului 1 (tabel nr.5):

Tabelul nr.5 -lei-

Centre de repartizare Baza de repartizare % Suma de repartizat

RD 923.01

921.01.14.04 205.380,31 10,72 12.272,06

921.01.16.04 548.556,51 28,64 32.786,24

921.01.17.04 816.855,31 42,65 48.824,48921.01.18.04 93.760,88 4,89 5.597,91

921.01.19.04 250.210,04 13,10 14.996,46

TOTAL 921.01 1.914.763,05 100 114.477,15

b) repartizarea cheltuielilor indirecte pe centrele de profit aferente depozitului 2 (tabel nr.6):

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 29/44

- 42 -

Tabelul nr.6 -lei-

Centre de repartizare Baza de repartizare % Suma de repartizat

RD 923.01

921.02.32.04 239.701,26 13,02 15.604,94

921.02.33.04 236.828,54 12,86 15.413,02

921.02.34.04 230.283,72 12,50 14.981,57

921.02.35.04 403.377,25 21,93 26.283,67

921.02.37.04 460.711,75 25,02 29.987,08

921.02.38.04 269.290,84 14,67 17.582,34

TOTAL 921.01 1.840.586,36 100 119.852,63

Înregistrările contabile privind repar tizarea cheltuielilor indirecte:

a) pentru centrele de profit din zona de cheltuieli 1 (depozit 1):

921.01 “ Cheltuielile activităţilor

principale”

analitic:

921.01.14.04-12.272,06

921.01.16.04-32.786,24921.01.17.04-48.824,48

921.01.18.04-5.597,91

921.01.19.04-14.996,46

= 923.01 “Cheltuielile

indirecte”

114.477,15

b) pentru centrele de profit din zona de cheltuieli 2 (depozit 2):

921.02“Cheltuielile activităţii

de bază”

921.02.32.04-15.604,94

921.02.33.04-15.413,02

921.02.34.04-14.981,57

921.02.35.04-26.283,67

921.02.37.04-29.987,08921.02.38.04-17.582,34

= 923.02 “Cheltuielileindirecte de producţie

119.852,63

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 30/44

- 43 -

c) pentru "bufetul de incintă":

5. Se înregistrează preluarea din contabilitatea financiară a veniturilor pe centre de profit

(conform tabelului nr. 8 – rulaj cont 707 ).

941“Veniturile

activităţii comerciale”

= %

902.01 “Decontări interne privind

veniturile activităţilor comerciale”

902.01.14 – 239.517,89

902.01.16 - 644.360,82

902.01.17 – 958.716,14

902.01.18 – 111.734,93

902.01.19 – 297.348,30

902.02 “Decontări interne privind

veniturile activităţii comerciale”

902.02.32 – 282.311,54

902.02.33 – 270.299,01

902.02.34 – 279.887,02

902.02.35 - 474.689,70902.02.37 – 543.776,42

902.02.38 – 318.520,36

902.03 “Decontări interne privind

veniturile activităţii comerciale-bufet

incintă”

4.430.235,10

2.251.678,07

2.169.484,05

9.072,98

921.03

“ Cheltuielile activităţilor

principale”

921.03.01.04 – 967,93

= 923.03 “Cheltuielile

indirecte”

967,93

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 31/44

- 44 -

Se înregistrează veniturile activităţilor auxiliare (rulaj cont 704.01 – 704.02):

941“Veniturile

activităţii auxiliare”

= %

902.04 “Decontări interne privind

veniturile activităţilor comerciale-

ATAM”

902.05 “Decontări interne privind

veniturile activităţii comerciale -

AMLAD”

21.618,40

16.487,39

5.130,01

6. Determinarea costului activităţii comerciale aferent veniturilor înregistrate.

Repartizarea cheltuielilor cu dobânzile pe centre de profit

Tabelul nr. 7 -lei-

Centru

de analiză

Baza

de repartizare

% Suma de repartizat

(ct. 666)

Articol

de calculaţie

Depozit 1 1.934.966,00 49,58 20.964,62 921.01.00.05G-14 232.724,20 5,96 2.518,88 921.01.14.05

G-16 555.874,20 15,35 6.487,56 921.01.16.05

G-17 818.721,60 19,96 8.416,91 921.01.17.05

G-18 94.303,60 2,41 1.018,51 921.01.18.05

G-19 233.342,40 5,97 2.523,04 921.01.19.05

Depozit 2 1.967.056,20 50,42 21.319,92 921.02.00.05

G-32 179.165,60 4,59 1.939,80 921.02.32.05G-33 236.635,72 6,06 256,10 921.02.33.05

G-34 235.871,40 6,04 2.552,60 921.02.34.05

G-35 499.842,80 12,80 5.409,59 921.02.35.05

G-37 523.840,20 13,38 8.004,85 921.02.37.05

G-38 291.734,20 7,47 3.156,98 921.02.38.05

TOTAL 3.902.022,20 100 42.284,54 -

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 32/44

- 45 -

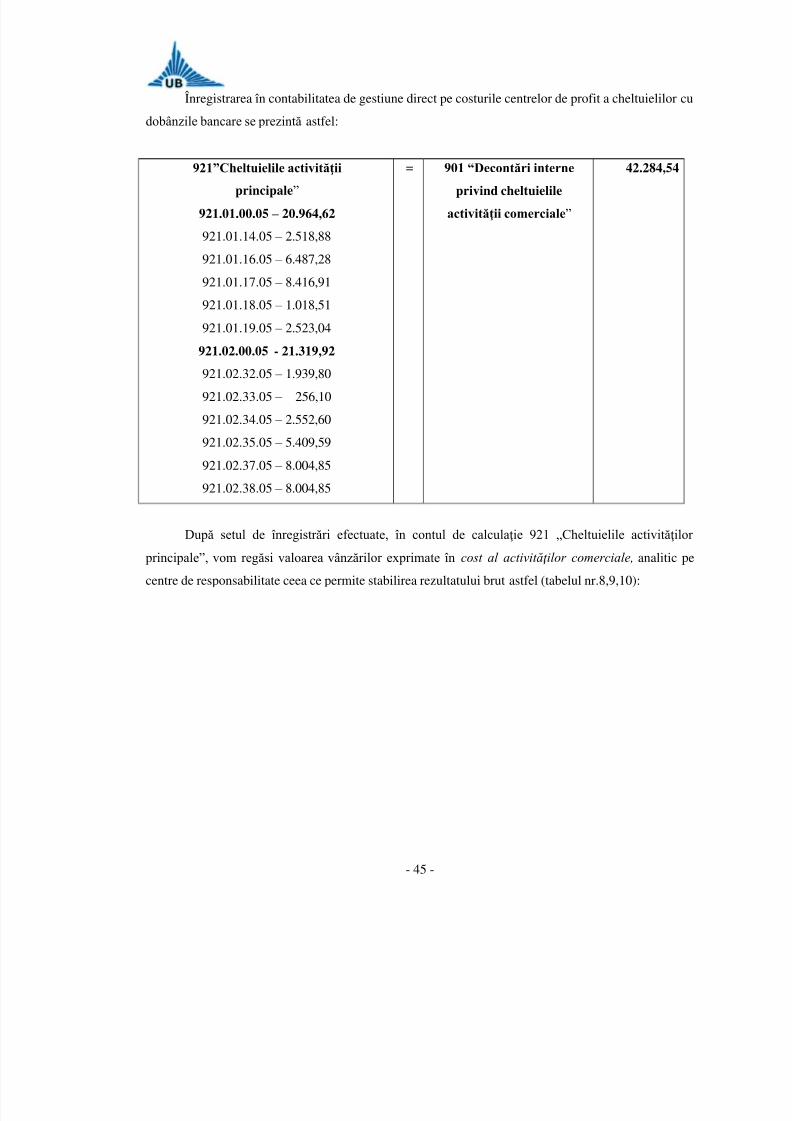

Înregistrarea în contabilitatea de gestiune direct pe costurile centrelor de profit a cheltuielilor cu

dobânzile bancare se prezintă astfel:

921”Cheltuielile activităţii

principale”

921.01.00.05 – 20.964,62

921.01.14.05 – 2.518,88

921.01.16.05 – 6.487,28

921.01.17.05 – 8.416,91

921.01.18.05 – 1.018,51

921.01.19.05 – 2.523,04

921.02.00.05 - 21.319,92

921.02.32.05 – 1.939,80

921.02.33.05 – 256,10

921.02.34.05 – 2.552,60

921.02.35.05 – 5.409,59

921.02.37.05 – 8.004,85

921.02.38.05 – 8.004,85

= 901 “Decontări interne

privind cheltuielile

activităţii comerciale”

42.284,54

După setul de înregistrări efectuate, în contul de calculaţie 921 „Cheltuielile activităţilor

principale”, vom regăsi valoarea vânzărilor exprimate în cost al activităţilor comerciale, analitic pe

centre de responsabilitate ceea ce permite stabilirea rezultatului brut astfel (tabelul nr.8,9,10):

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 33/44

-14-

a. Pe centre de profit în cadrul depozitului 1

Tabel nr. 8 -lei-

Nr.

Rd

Centre de

Art. profit

de calculaţie

Depozit 1

921.01

G 14

921.01.14

G 16

921.01.16

G 17

921.01.17

G 18

921.01.18

G 19

921.01.19

01 Costul de achiziţie al

mărfurilor

1.914.763,06 205.380,31 548.556,51 816.855,31 93.760,88 250.210,04

02 Cheltuieli salariale 13.793,39 1.577,42 3.350,59 2.961,12 2.936,23 2.968,03

03 CAS PS 7.945,56 908,64 1.930,08 1.705,73 1.691,40 1.709,72

04 Cheltuieli indirecte 114.477,15 12.272,06 32.786,24 48.824,48 5.597,91 14.996,46

05 Dobânzi bancare 20.964,62 2.518,88 6.487,28 8.416,91 1.018,51 2.523,04

06 TOTAL COST A.C. 2.071.943,78 222.657,32 593.110,69 878.763,54 105.004,92 272.407,30

07 Veniturile realizate

(902.01.xx)

2.251.678,07 239.517,88 644.360,82 958.716,14 111.734,93 297.348.30

08 Rezultatul brut (903.00) 179.734,29 16.860,56 51.250,13 79.952,59 6.730,01 24.941,00

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 34/44

-14-

b. pe centre de profit în cadrul depozitului 2:

Tabel nr. 9 -lei-

Nr.

rând

Centre de

Art. profit

de calculaţie

Depozit 2

921.02

G 32

921.02.32

G 33

921.02.33

G 34

921.02.34

G 35

921.02.35

G 37

921.02.37

G 38

921.02.38

01 Costul de achiziţie al

mărfurilor

1.840.586,36 239.701,26 236.828,54 230.283,72 403.770,25 460.711,75 269.290,84

02 Cheltuieli salariale 14.879,51 1.418,77 1.432,09 3.006,36 2.995,01 3.011,93 3.015,35

03 CAS PS 8.571,17 817,26 824,96 1.731,80 1.725,23 1.735,01 1.736,92

04 Cheltuieli indirecte 119.852,63 15.604,94 15.413,02 14.981,57 26.283,67 29.987,08 17.582,34

05 Dobânzi bancare 21.319,92 1.939,80 256,10 2.552,60 351,59 8.004,85 3.156,98

06 TOTAL COST AC. 2.005.209,59 259.482,03 254.754,71 252.556,06 440.183,75 503.450,62 294.782,43

07 Veniturile realizate

(902.02.xx)

2.169.484,05 282.311,54 270.299,01 279.887,02 474.689,70 543.776,42 318.520,36

08 Rezultatul brut

(903.00)

164.274,45 22.829,51 15.544,30 27.330,96 34.505,96 40.325,80 23.737,92

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 35/44

-14-

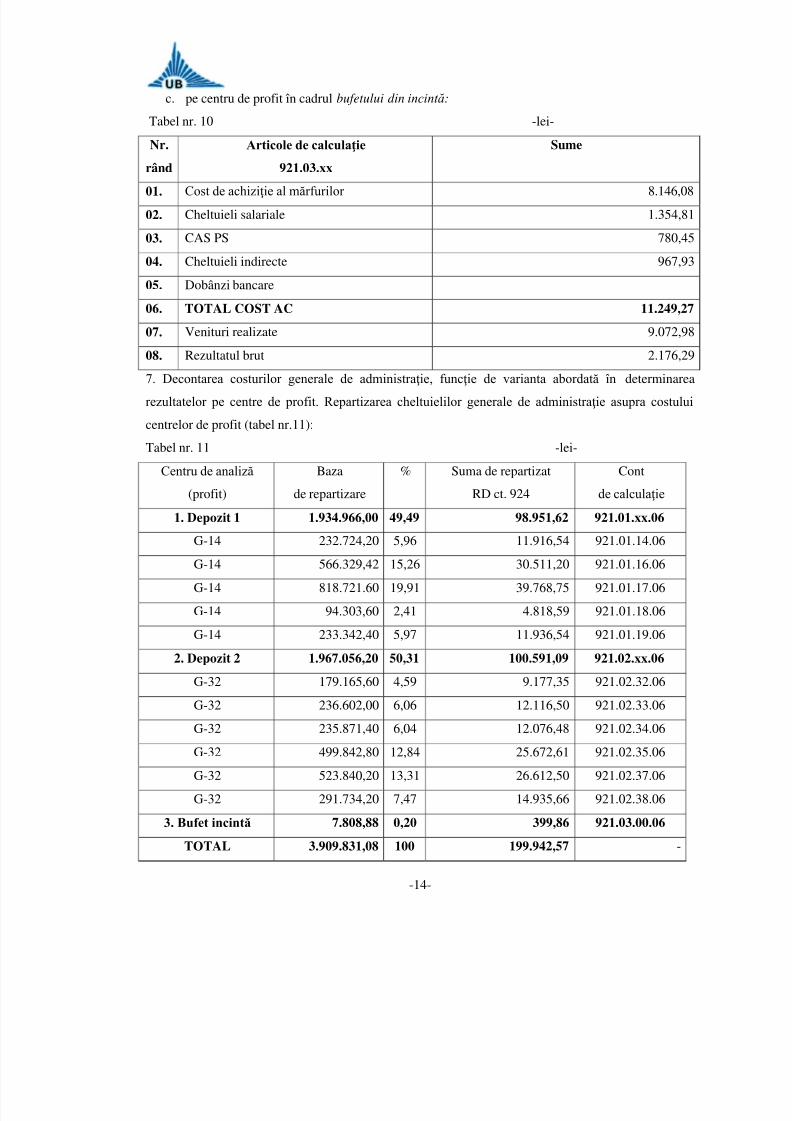

c. pe centru de profit în cadrul bufetului din incintă:

Tabel nr. 10 -lei-

Nr.

rând

Articole de calculaţie

921.03.xx

Sume

01. Cost de achiziţie al mărfurilor 8.146,08

02. Cheltuieli salariale 1.354,81

03. CAS PS 780,45

04. Cheltuieli indirecte 967,93

05. Dobânzi bancare

06. TOTAL COST AC 11.249,27

07. Venituri realizate 9.072,98

08. Rezultatul brut 2.176,29

7. Decontarea costurilor generale de administraţie, funcţie de varianta abordată în determinarea

rezultatelor pe centre de profit. Repartizarea cheltuielilor generale de administraţie asupra costului

centrelor de profit (tabel nr.11):

Tabel nr. 11 -lei-

Centru de analiză

(profit)

Baza

de repartizare

% Suma de repartizat

RD ct. 924

Cont

de calculaţie 1. Depozit 1 1.934.966,00 49,49 98.951,62 921.01.xx.06

G-14 232.724,20 5,96 11.916,54 921.01.14.06

G-14 566.329,42 15,26 30.511,20 921.01.16.06

G-14 818.721.60 19,91 39.768,75 921.01.17.06

G-14 94.303,60 2,41 4.818,59 921.01.18.06

G-14 233.342,40 5,97 11.936,54 921.01.19.06

2. Depozit 2 1.967.056,20 50,31 100.591,09 921.02.xx.06

G-32 179.165,60 4,59 9.177,35 921.02.32.06

G-32 236.602,00 6,06 12.116,50 921.02.33.06

G-32 235.871,40 6,04 12.076,48 921.02.34.06

G-32 499.842,80 12,84 25.672,61 921.02.35.06

G-32 523.840,20 13,31 26.612,50 921.02.37.06

G-32 291.734,20 7,47 14.935,66 921.02.38.06

3. Bufet incintă 7.808,88 0,20 399,86 921.03.00.06

TOTAL 3.909.831,08 100 199.942,57 -

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 36/44

- 49 -

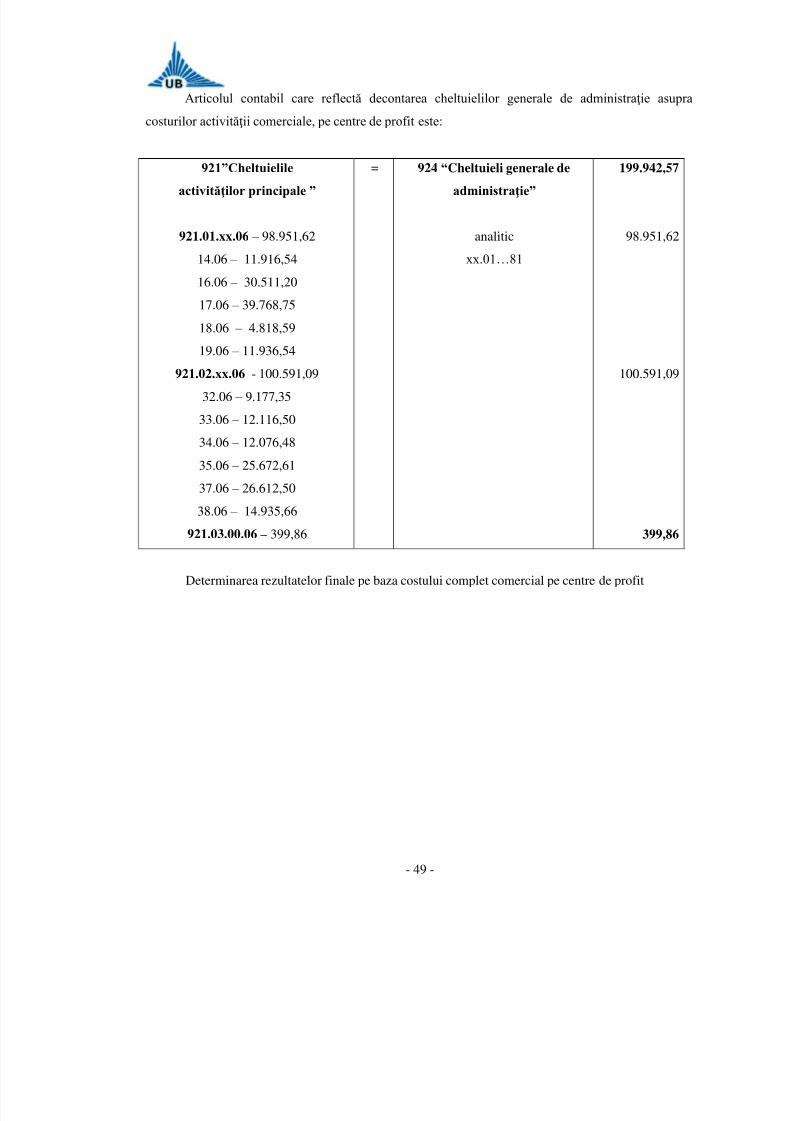

Articolul contabil care reflectă decontarea cheltuielilor generale de administraţie asupra

costurilor activităţii comerciale, pe centre de profit este:

921”Cheltuielile

activităţilor principale ”

921.01.xx.06 – 98.951,62

14.06 – 11.916,54

16.06 – 30.511,20

17.06 – 39.768,75

18.06 – 4.818,5919.06 – 11.936,54

921.02.xx.06 - 100.591,09

32.06 – 9.177,35

33.06 – 12.116,50

34.06 – 12.076,48

35.06 – 25.672,61

37.06 – 26.612,5038.06 – 14.935,66

921.03.00.06 – 399,86

= 924 “Cheltuieli generale de

administraţie”

analitic

xx.01…81

199.942,57

98.951,62

100.591,09

399,86

Determinarea rezultatelor finale pe baza costului complet comercial pe centre de profit

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 37/44

-14-

a. centre de profit în cadrul depozitului 1:

Tabelul nr. 12 – lei-

Nr.

rând

Articol de

calculaţie

Depozit 1 G 14 G 16 G 17 G 18 G 19

06 Total COST AC 2.071.943,78 222.657,32 593.110,69 878.763,54 105.004,92 272.407,30

07 CGA 98.951,62 11.916,54 30.511,20 39.768,75 4.818,59 11.936,54

08 Cost complet

comercial

2.170.895,40 234.573,85 623.621,90 918.532,29 109.823,51 284.343,84

09 Veniturile

realizate

2.251.678,07 239.517,88 644.360,82 958.716,14 111.734,93 297.348,30

10 Rezultatul net 82.805,87 4.944,03 20.738,92 40.183,84 1.911,42 13.004,46

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 38/44

-14-

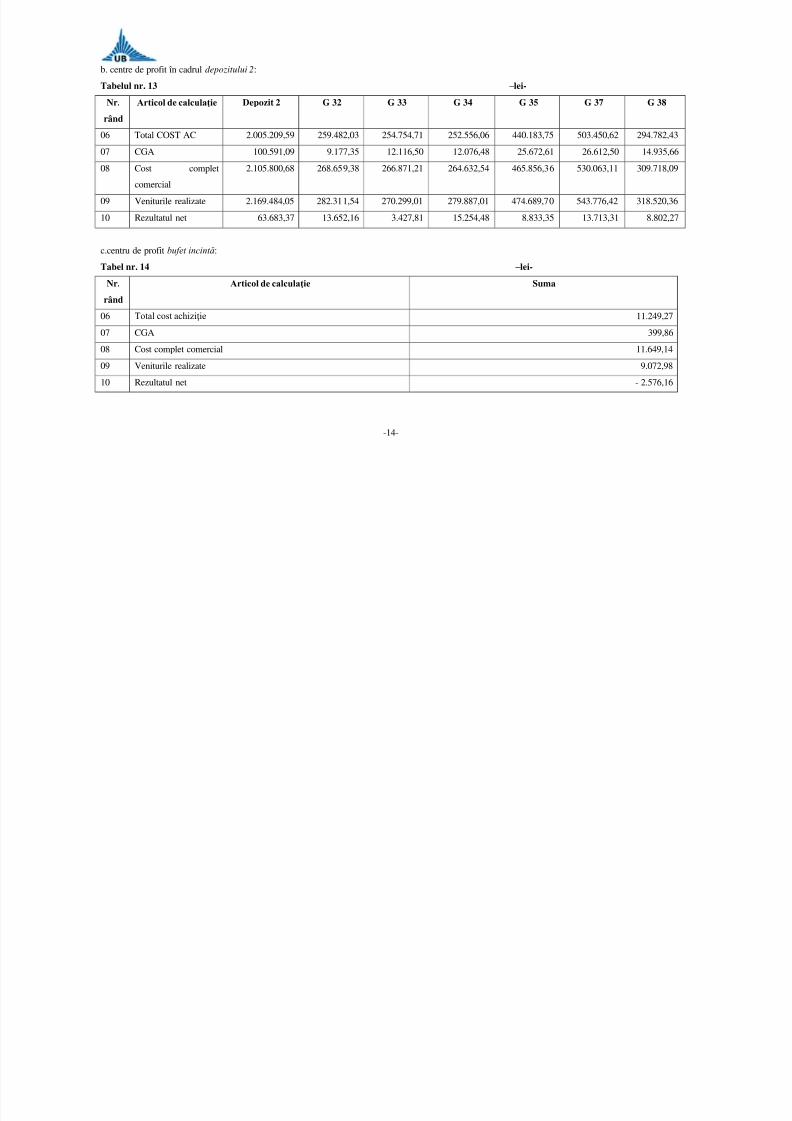

b. centre de profit în cadrul depozitului 2:

Tabelul nr. 13 – lei-

Nr.

rând

Articol de calculaţie Depozit 2 G 32 G 33 G 34 G 35 G 37 G 38

06 Total COST AC 2.005.209,59 259.482,03 254.754,71 252.556,06 440.183,75 503.450,62 294.782,43

07 CGA 100.591,09 9.177,35 12.116,50 12.076,48 25.672,61 26.612,50 14.935,66

08 Cost complet

comercial

2.105.800,68 268.659,38 266.871,21 264.632,54 465.856,36 530.063,11 309.718,09

09 Veniturile realizate 2.169.484,05 282.311,54 270.299,01 279.887,01 474.689,70 543.776,42 318.520,36

10 Rezultatul net 63.683,37 13.652,16 3.427,81 15.254,48 8.833,35 13.713,31 8.802,27

c.centru de profit bufet incintă:

Tabel nr. 14 – lei-

Nr.

rând

Articol de calculaţie Suma

06 Total cost achiziţie 11.249,27

07 CGA 399,86

08 Cost complet comercial 11.649,14

09 Veniturile realizate 9.072,98

10 Rezultatul net - 2.576,16

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 39/44

52

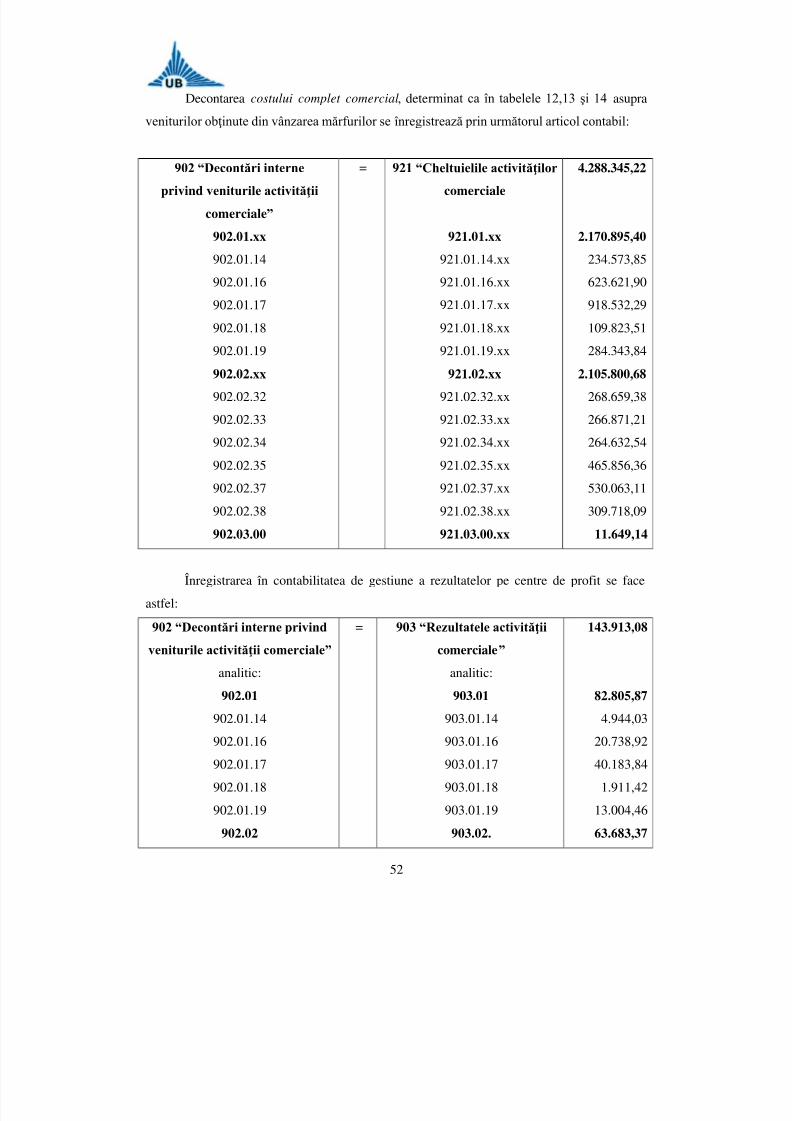

Decontarea costului complet comercial, determinat ca în tabelele 12,13 şi 14 asupra

veniturilor obţinute din vânzarea mărfurilor se înregistrează prin următorul articol contabil:

902 “Decontări interne

privind veniturile activităţii

comerciale”

902.01.xx

902.01.14

902.01.16

902.01.17

902.01.18902.01.19

902.02.xx

902.02.32

902.02.33

902.02.34

902.02.35

902.02.37902.02.38

902.03.00

= 921 “Cheltuielile activităţilor

comerciale

921.01.xx

921.01.14.xx

921.01.16.xx

921.01.17.xx

921.01.18.xx921.01.19.xx

921.02.xx

921.02.32.xx

921.02.33.xx

921.02.34.xx

921.02.35.xx

921.02.37.xx921.02.38.xx

921.03.00.xx

4.288.345,22

2.170.895,40

234.573,85

623.621,90

918.532,29

109.823,51284.343,84

2.105.800,68

268.659,38

266.871,21

264.632,54

465.856,36

530.063,11309.718,09

11.649,14

Înregistrarea în contabilitatea de gestiune a rezultatelor pe centre de profit se face

astfel:

902 “Decontări interne privind

veniturile activităţii comerciale”

analitic:

902.01

902.01.14

902.01.16

902.01.17

902.01.18

902.01.19

902.02

= 903 “Rezultatele activităţii

comerciale”

analitic:

903.01

903.01.14

903.01.16

903.01.17

903.01.18

903.01.19

903.02.

143.913,08

82.805,87

4.944,03

20.738,92

40.183,84

1.911,42

13.004,46

63.683,37

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 40/44

53

902.02.32

902.02.33

902.02.34

902.02.35

902.02.37

902.02.38

902.03

903.02.32

903.02.33

903.02.34

903.02.35

903.02.37

903.02.38

903.03

13.652,16

3.427,81

15.254,48

8.833,35

13.713,31

8.802,27

-2.576,16

După această operaţiune contabilă, contul 902 “Decontări interne privind veniturile

activităţilor comerciale”, defalcat pe analitice de gradul I (01,02,03,04,05) prezintă

următoarea situaţie:

902.01 “Decontări interne privind veniturile activităţii comerciale”

D DEPOZIT 1 C

(7) costul complet

comercial pe centre de

profit

(7) rezultatul la nivel dedepozit şi defalcat pe

centre de profit

2.170.895,40

82.805,87

venituri defalcate pe centre

de profit

2.251.678,07

RD 2.251.678,07 RC 2.251.678,07

902.02 “Decontări interne privind veniturile activităţilor comerciale”

D DEPOZIT 2 C

(7)

(7)

2.105.800,68

63.683,37

(5) 2.169.484,05

RD 2.169.484,05 RC 2.169.484,05

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 41/44

54

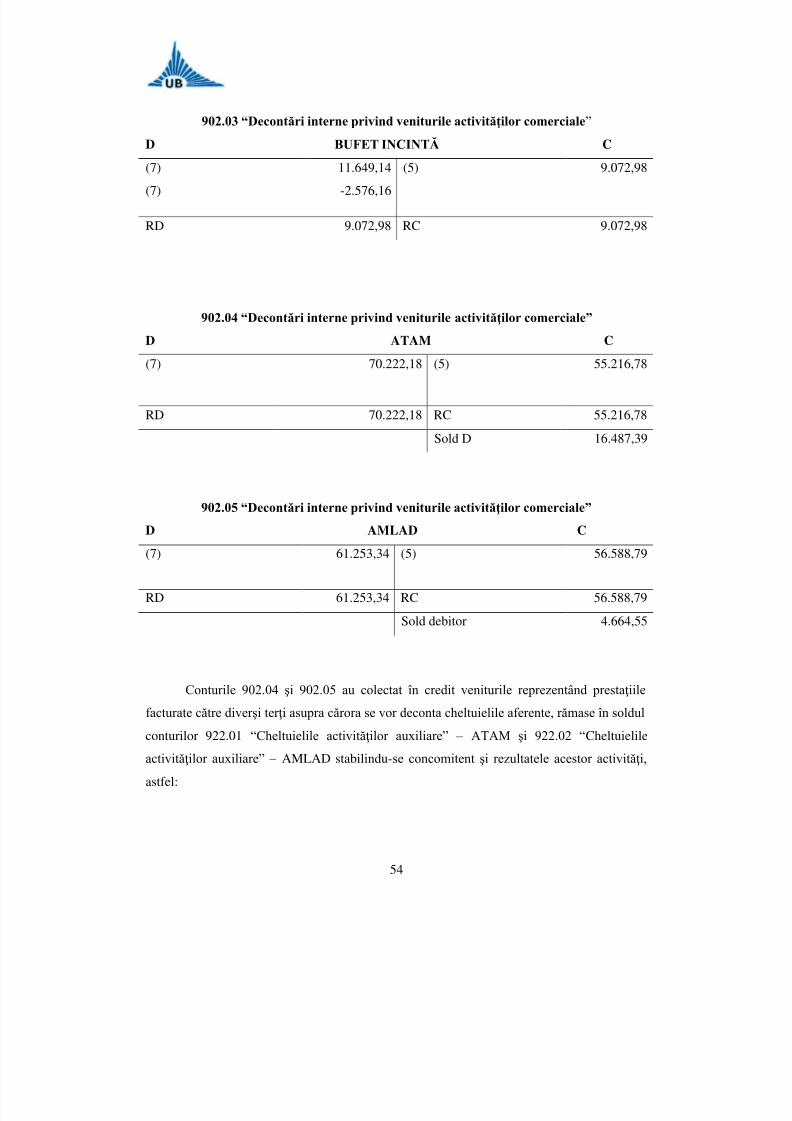

902.03 “Decontări interne privind veniturile activităţilor comerciale”

D BUFET INCINTĂ C

(7)

(7)

11.649,14

-2.576,16

(5) 9.072,98

RD 9.072,98 RC 9.072,98

902.04 “Decontări interne privind veniturile activităţilor comerciale”

D ATAM C

(7) 70.222,18 (5) 55.216,78

RD 70.222,18 RC 55.216,78

Sold D 16.487,39

902.05 “Decontări interne privind veniturile activităţilor comerciale”

D AMLAD C

(7) 61.253,34 (5) 56.588,79

RD 61.253,34 RC 56.588,79

Sold debitor 4.664,55

Conturile 902.04 şi 902.05 au colectat în credit veniturile reprezentând prestaţiile

facturate către diverşi terţi asupra cărora se vor deconta cheltuielile aferente, rămase în soldul

conturilor 922.01 “Cheltuielile activităţilor auxiliare” – ATAM şi 922.02 “Cheltuielile

activităţilor auxiliare” – AMLAD stabilindu-se concomitent şi rezultatele acestor activităţi,

astfel:

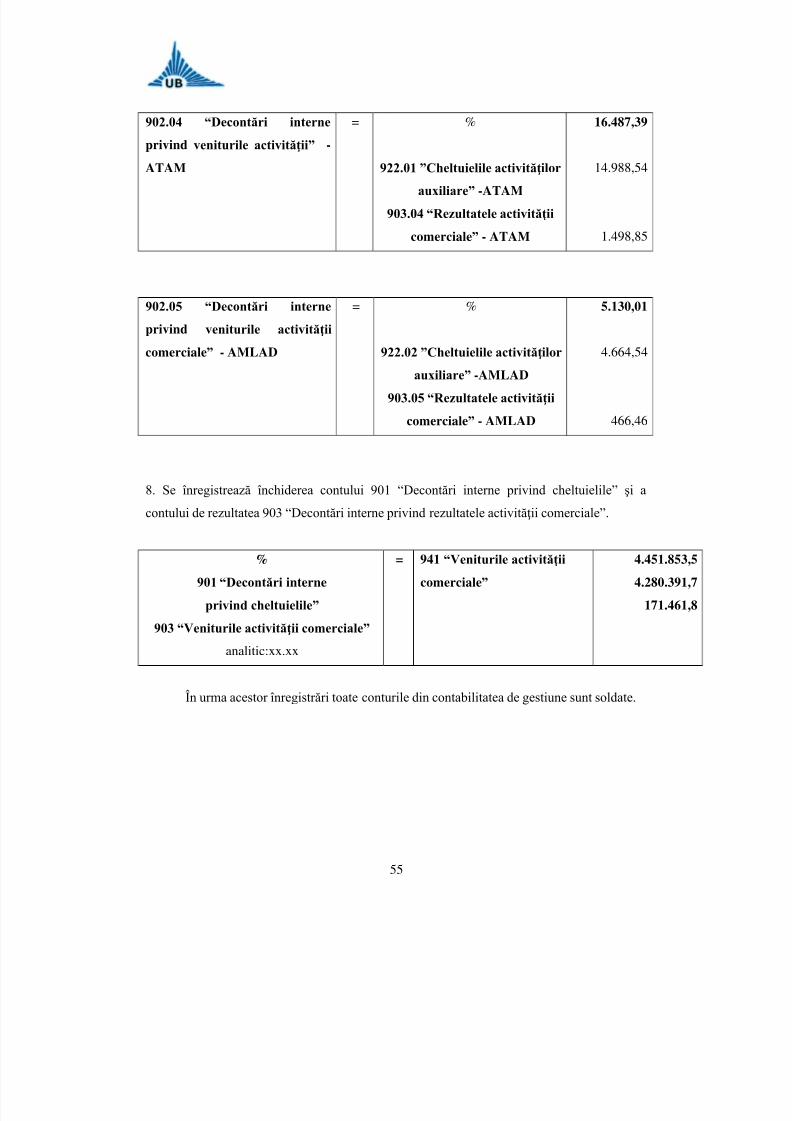

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 42/44

55

902.04 “Decontări interne

privind veniturile activităţii” -

ATAM

= %

922.01 ”Cheltuielile activităţilor

auxiliare” -ATAM

903.04 “Rezultatele activităţii

comerciale” - ATAM

16.487,39

14.988,54

1.498,85

902.05 “Decontări interne

privind veniturile activităţiicomerciale” - AMLAD

= %

922.02 ”Cheltuielile activităţilor

auxiliare” -AMLAD

903.05 “Rezultatele activităţii

comerciale” - AMLAD

5.130,01

4.664,54

466,46

8. Se înregistrează închiderea contului 901 “Decontări interne privind cheltuielile” şi acontului de rezultatea 903 “Decontări interne privind rezultatele activităţii comerciale”.

%

901 “Decontări interne

privind cheltuielile”

903 “Veniturile activităţii comerciale”

analitic:xx.xx

= 941 “Veniturile activităţii

comerciale”

4.451.853,5

4.280.391,7

171.461,8

În urma acestor înregistrări toate conturile din contabilitatea de gestiune sunt soldate.

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 43/44

56

Concluzii

Evoluţia societăţii omeneşti este grevată pe amplificarea continuă a capacităţii de

informare. În zilele noastre s-a impus un adevăr fundamental: viitorul unei societăţi este

determinat, esenţial, de producţia şi deţinerea unei resurse de importanţă crucială – informaţia,

iar printre principalele surse de informare economic a unei naţiuni, contabilitatea ocupă un loc

de onoare.

Informaţia contabilă este o informaţie economică specific, produsă din prelucrarea prin

metode, procedee şi instrumente proprii a datelor din contabilitate. Ea este reală, precisă,

completă, operativă, reprezentând suportul deciziilor economice, financiare şi gestionare luate

de manageri, având o importanţă decisivă pentru viaţa oricărei afaceri.

Funcţia primară a contabilităţii este de a oferi informaţii relevante şi fiabile pentru

utilizatorii externi (investitorii şi creditorii) ai întreprinderii.4 Prin informaţiile pe care le

produce şi le furnizează şi prin exigenţele mari pe care le promovează, contabilitatea

contemporană îi învaţă pe toţi cei care gestionează afacerile întreprinderii, activităţile

instituţiile şi chiar resursele propriilor gospodării să-şi previzioneze fluxurile economice –

monetare, resursele prezente şi viitoare – ca suport de neînlocuit al angajării cheltuielilor şi

investiţiilor.

Organizaţiile economice şi sociale au produs întotdeauna informaţii contabil-

financiare. Nevoia de a verifica aceste informaţii implică un control al conturilor, o revizuire a

acestora, o examinare critică efectuată de persoane de specialitate, independente. Realizarea

oricărei misiuni de audit implică existenţa de reguli precis formalizate, cunoscute şi acceptate

de emiţătorii şi receptorii informaţiei supuse auditului. Aceste reguli sunt definite la nivelgeneral (naţional şi internaţional).5

4

Spiceland, D., J., Sepe, J., F., Tomassini, L., A., Intermediate Accounting, Unitate State of America, New York,2007, p.1.5 Tabără, N., Horomnea, E., Mircea, M.C., Contabilitate internaţională, Editura TipoMoldova, Iaşi, 2010, p.431.

7/12/2019 Practica de specialitate

http://slidepdf.com/reader/full/practica-de-specialitate-55b07ba249e61 44/44

Bibliografie

Cărţi:

1. Budugan, D., Contabilitate de gestiune, Editura Universităţii „Alexandru Ioan Cuza”,

Iaşi, 2008.

2. Deju, M., Contabilitate de gestiune, Bacău, 2010.

3. Epuran, M., Contabilitate şi control de gestiune, Editura Economică, Bucureşti, 1999.

4. stiune, Editura Economică, Bucureşti, 1999.