is_lm

TRANSCRIPT

FLUCTUAŢIILE:

Creşterea economică – dinamica ascendentă a PIB potenţial (pe termen lung fig.1):

Fig.1. Creşterea şi ciclicitatea economică

Recesiunea: Y_realizat efectiv < Y_potenţial

MODELUL IS-LM

Începuturile macroeconomiei ţin de studiul perioadei de recesiune. Keynes consideră că, pe termen scurt, există un prag YFE (venitul naţional al deplinei folosinţe) de la care oferta de pe piaţa bunurilor îşi pierde elasticitatea devenind rigidă, datorită unor dezechilibre existente în economia naţională. Prin aceasta Keynes susţine că poate exista echilibru macroeconomic la un nivel inferior deplinei folosinţe. Mai mult el este precursorul curbei ofertei agregate pe termen scurt (OATS) prin relaţie sub formă de “L” inversat dintre rezultatul economic general şi nivelul preţurilor.

Deşi formalizarea modelului lui Keynes îi aparţine lui John Hicks1, neexistând reprezentări grafice ale curbelor cererii şi ofertei agregate, în Teoria generală a folosirii mânii de lucru, a dobânzii şi a banilor2, se presupune că oferta agregată, până la nivelul deplinei folosinţe, era perfect elastică. În aceste condiţii orice factor 1 John Hicks, Mr. Keynes and the “Clasics”, Econometrica, 19372 J. M. Keynes, Teoria generală a folosirii mânii de lucru, a dobânzii şi banilor, Editura Ştiinţifică, Bucureşti, 1974

YY – potenţialY – realizat efectiv

timp

care ar fi contribuit la creşterea cererii agregate ar fi apropiat venitul naţional realizat (efectiv) de venitul naţional al deplinei folosinţe (i.e. de ceea ce ulterior avea să se numească venit naţional potenţial). Se poate observa în fig. 2. că deplasarea spre dreapta a cererii agregate nu produce efecte inflaţioniste datorită faptului că oferta agregată este perfect elastică (curba OA este paralelă cu abscisa).

P

OA P0

CA0 CA1

O Y0 Y1 YFE Y

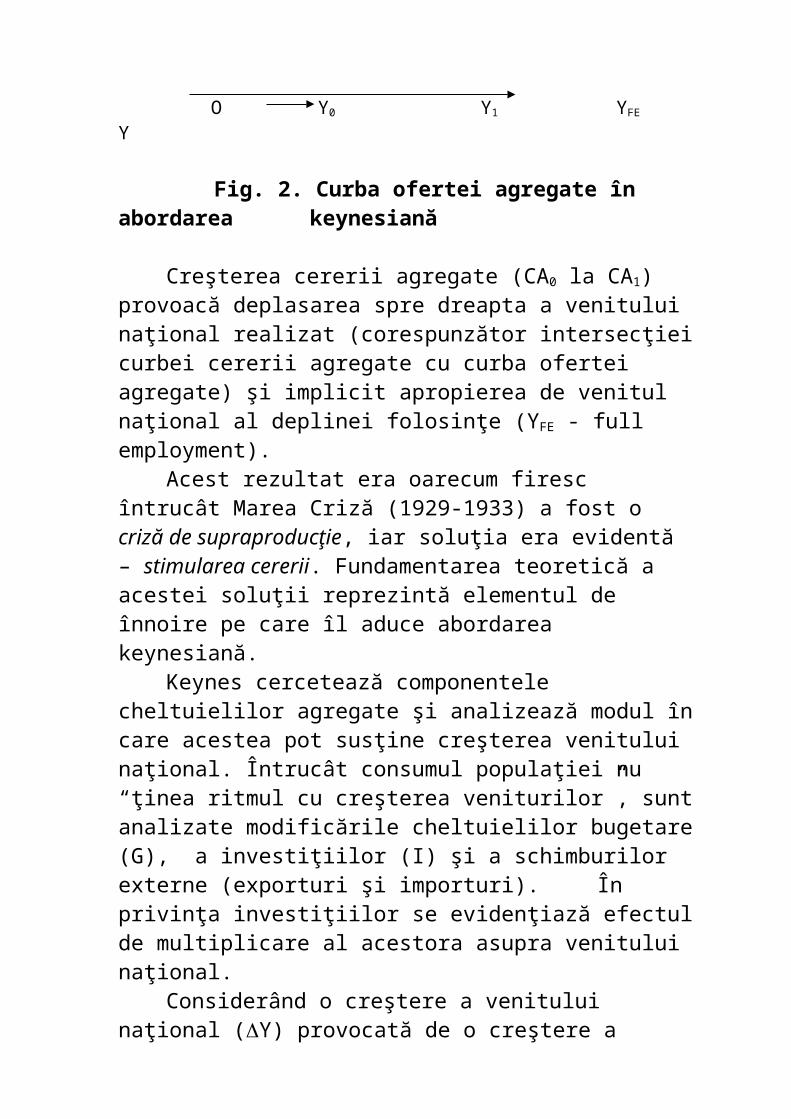

Fig. 2. Curba ofertei agregate în abordarea keynesiană

Creşterea cererii agregate (CA0 la CA1) provoacă deplasarea spre dreapta a venitului naţional realizat (corespunzător intersecţiei curbei cererii agregate cu curba ofertei agregate) şi implicit apropierea de venitul naţional al deplinei folosinţe (YFE - full employment).

Acest rezultat era oarecum firesc întrucât Marea Criză (1929-1933) a fost o criză de supraproducţie, iar soluţia era evidentă – stimularea cererii. Fundamentarea teoretică a acestei soluţii reprezintă elementul de înnoire pe care îl aduce abordarea keynesiană.

Keynes cercetează componentele cheltuielilor agregate şi analizează modul în care acestea pot susţine creşterea venitului naţional. Întrucât consumul populaţiei nu “ţinea ritmul cu creşterea veniturilor”, sunt analizate modificările cheltuielilor bugetare (G), a investiţiilor (I) şi a schimburilor externe (exporturi şi importuri).

În privinţa investiţiilor se evidenţiază efectul de multiplicare al acestora asupra venitului naţional.

Considerând o creştere a venitului naţional (Y) provocată de o creştere a investiţiilor (I) vom avea următoarea relaţie:

(1)

Întrucât înclinaţie marginală spre economisire (s) este subunitară, rezultă că valoare coeficientului (Ki) care măsoară creşterea venitului naţional provocată de o creştere a investiţiilor este supraunitară, de unde denumirea de multiplicator al investiţiilor.

Pentru a studia influenţa modificărilor cheltuielilor bugetare se consideră următoarea funcţie de consum:

C = C0 + cYD (2)

Unde YD – venitul disponibil, adică diferenţa dintre veniturile totale ale populaţiei şi impozitele plătite (T), YD = Y – T.

Considerându-se un nivel exogen al investiţiilor (I0) vom avea următoarea relaţie:

Y = C + G + I0 (3)

Unde G – cheltuielile guvernamentale. Explicitând variabilele de mai sus obţinem:

Y = C0 + c(Y - T) +G +I0 (4)

De unde, prin separare variabilelor avem:

Y – cY = C0 – cT + G + I0 (5)

Respectiv:

(6)

Aceasta înseamnă că sporul de venit naţional provocat de o creştere a cheltuielilor guvernamentale este dat de relaţia:

(7)

Se demonstrează astfel că cheltuielile guvernamentale au un efect de multiplicare asupra venitului naţional similar investiţiilor.

Pentru a se cerceta influenţa impozitelor asupra venitului naţional se derivează relaţia (6) în raport cu variabila T şi se obţine:

(8)

Semnul minus arată că relaxarea fiscală ar avea efecte pozitive asupra evoluţie venitului naţional, dar datorită prezenţei unei mărimi subunitare şi la numărător rezultă că multiplicatorul relaxării fiscale este inferior multiplicatorului cheltuielilor bugetare.

Prin urmare, creşterea cheltuielilor bugetare reprezintă un factor de relansare economică mai puternic decât reducerea impozitelor. De aici şi recomandarea utilizării deficitului bugetar ca mijloc de relansare economică.3

Dacă sporul cheltuielilor publice ar avea loc în condiţiile unui buget echilibrat, multiplicatorul bugetar s-ar determina astfel:

(9)

Punând condiţia de echilibru bugetar dG = dT, vom avea:

(10)

adică:

(11)

Aceasta înseamnă că în condiţii de echilibru bugetar, creşterea venitului naţional este egală cu creşterea cheltuielilor publice.

3 Întrucât relansarea economică este o problemă de termen scurt, nu se pune problema cronicizării deficitului bugetar.

Considerându-se o economie deschisă, vom avea următoarea relaţie de echilibru a venitului naţional:

Y = C0 + cY + I0 + Ex – Im (12) Separând variabilele avem:

(13)

Se va putea calcula un multiplicator al exporturilor:

(14)

Pentru a analiza influenţa importurilor se consideră următoarea relaţie:

Im = Im0 + hY (15)

În acest caz echilibrul venitului naţional este următorul:

Y = C0 + cY + I0 + Ex – Im0 – hY (16)

Separând variabilele avem:

(17)

Influenţa importurilor asupra venitului naţional este descrisă de relaţia:

(18)

Aceasta înseamnă o relaţie negativă între cele două variabile, respectiv faptul că importurile produc o scădere a venitului naţional.

Concluzie:

Au un efect de stimulare asupra venitului naţional: creşterea investiţiilor, creşterea cheltuielilor bugetare şi creşterea exporturilor. Keynes numeşte aceste fluxuri injecţii (intrări) în sistemul economiei naţionale.

Creşterea investiţiilor poate fi realizată atât de sectorul privat, cât şi de cel public (adică pe seama lui G). Prin urmare, se va analiza modalitatea de stimularea a investiţiilor în condiţiile asigurării echilibrului macroeconomic.

Diagrama IS-LM

Se consideră o funcţie liniară a investiţiilor în raport cu rata dobânzii (fig. 3):

I = I0 – gi (19)

Unde –g reprezintă înclinaţia marginală spre investiţii, iar i reprezintă rata dobânzii.

Fig. 3 Reprezentare liniară a investiţiilor în raport cu rata dobânzii

Echilibrul venitului naţional (în condiţii de economie închisă, ori considerând EN = 0) este dat de relaţia:

Y = C0 + cY + I0 – gi (20)

Separând rata dobânzii din această relaţie, obţinem:

I

i

(21)

Relaţia poate fi scrisă astfel:

(22)

Deoarece relaţia (22) descrie legătura dintre rata dobânzii şi venitul naţional, prin doi parametri care descriu echilibrul dintre investiţii (-g) şi economisire (s), aceasta a fost denumită relaţia IS. Diagrama IS este prezentată în fig. 4.

i

IS

O Y

Fig. 4. Diagrama IS

Pentru a finanţa investiţiile este nevoie de bani. Aceasta înseamnă că trebuie cercetat şi echilibrul pieţei monetare.

Cererea de monedă este dată de relaţia:

L = Y - i (23)

unde:Y – corespunde componentei L1 a cererii de monedă;- i - corespunde componentei L2 a cererii de monedă.

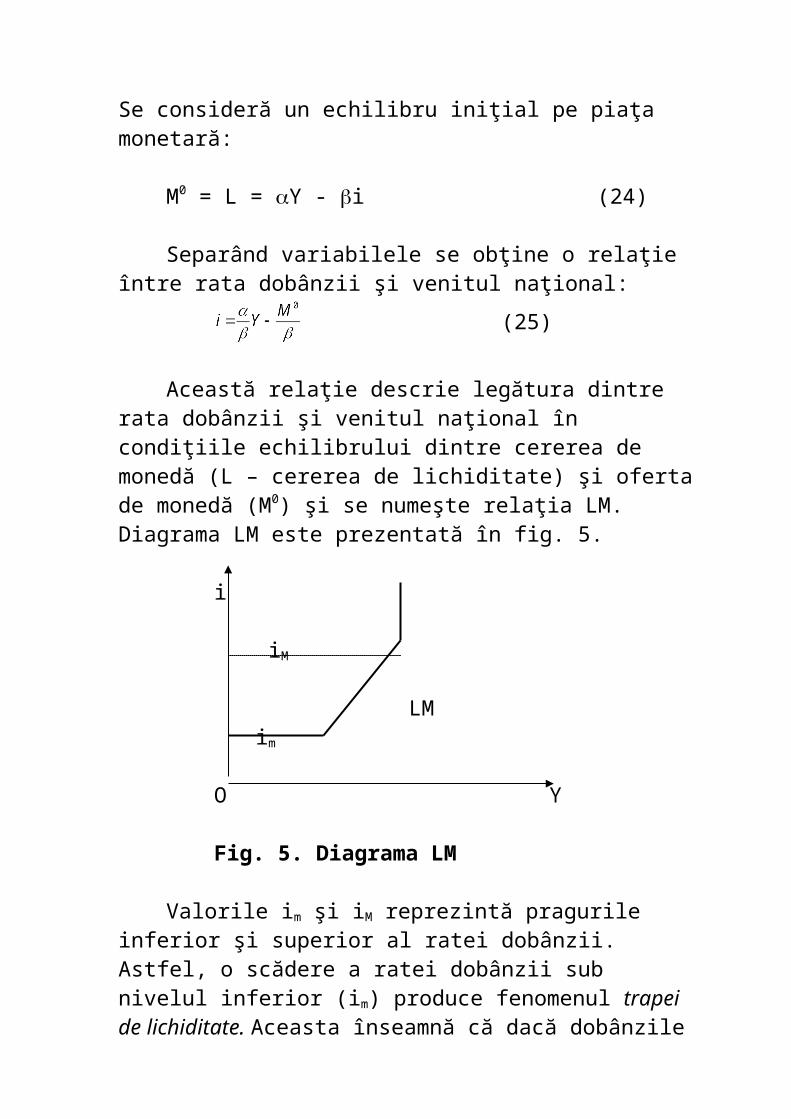

Se consideră un echilibru iniţial pe piaţa monetară:

M0 = L = Y - i (24)

Separând variabilele se obţine o relaţie între rata dobânzii şi venitul naţional:

(25)

Această relaţie descrie legătura dintre rata dobânzii şi venitul naţional în condiţiile echilibrului dintre cererea de monedă (L – cererea de lichiditate) şi oferta de monedă (M0) şi se numeşte relaţia LM. Diagrama LM este prezentată în fig. 5.

i

iM

LM im

O Y

Fig. 5. Diagrama LM

Valorile im şi iM reprezintă pragurile inferior şi superior al ratei dobânzii. Astfel, o scădere a ratei dobânzii sub nivelul inferior (im) produce fenomenul trapei de lichiditate. Aceasta înseamnă că dacă dobânzile sunt prea scăzute cursurile titlurilor financiare sunt la nivel maxim4, peste acest nivel anticipându-se scăderi. Prin urmare, cererea de monedă pentru plasamente bursiere nu va mai creşte. În mod similar, pragul superior (iM), generează o stare în care cursurile titlurilor financiare sunt la nivel minim. La acest nivel se va aştepta o relansare a pieţelor financiare, iar cererea de monedă pentru speculaţii va stagna.

Echilibrul venitului naţional din perspectiva fluxurilor de economii şi investiţii, respectiv din perspectiva pieţei monetare este cunoscut sub forma diagramei IS-LM (fig.6).

i LM4 Este cunoscută relaţia de inversă proporţionalitate dintre rata dobânzii de pe piaţa monetară şi cursul titlurilor financiare.

IS

O Y YFE Y

Fig. 6 Diagrama IS-LM

Această diagramă arată că echilibrul macroeconomic general necesită realizarea echilibrului dintre fluxurile de investiţii şi cele de economii, respectiv echilibrul dintre cererea şi oferta de monedă.5 Mai mult, fig. 6 sugerează şi alternativele de apropiere a venitului naţional realizat de venitul naţional potenţial, adică modalităţile de relansare economică: deplasarea spre dreapta a curbei IS sau deplasarea spre dreapta a curbei LM.

Politica bugetară - deplasarea spre dreapta a curbei IS.

Politica bugetară poate influenţa raportul dintre economii şi investiţii (prin efectuarea de investiţii de la buget, respectiv influenţând economisirea prin impozite). Prin politica bugetară guvernul va încerca să stimuleze investiţiile, adică să deplaseze spre dreapta curba IS (fig. 7). Efectul de relansare economică al politicii bugetare depinde de zona în care curba IS intersectează curba LM: În zona keynesiană extremă politica bugetară este foarte

eficientă, deoarece porţiunea corespunzătoare a curbei LM este perfect elastică, iar creşterea lui IS (IS0 la IS1) se regăseşte în aceeaşi măsură în creşterea venitului naţional (Y0 la Y1).

În zona keynesiană politica are o eficienţă mai redusă, deoarece deplasarea spre dreapta a curbei IS (IS2 la IS3), face să crească atât venitul naţional (Y2 la Y3), cât şi creşterea ratei dobânzii (i0

5 În plus, este necesar şi echilibrul de pe piaţa muncii. Din acest motiv se spune că echilibru macroeconomic keynesian este triplu: echilibru pe piaţa bunurilor (de investiţii şi de consum), echilibru pe piaţa muncii şi echilibru pe piaţa monetară.

la i1). Dar, creşterea ratei dobânzii scumpeşte creditul şi implicit frânează creşterea investiţiilor.

IS5 LM i IS4

IS3

IS2

i1 IS0 IS1

i0

O Y0 Y1 Y2 Y3 Y4 Y

Zona keynesiană Zona ZonaClasică Intermediară Clasică

Fig. 7. Politica bugetară keynesiană

În zona clasică politica bugetară este total ineficientă, deoarece

creşterea curbei IS (IS4 la IS5) nu mai poate sprijini creşterea venitului naţional (Y4).

Această nuanţare a zonelor de eficienţă a politicii monetare este foarte importantă deoarece semnalează faptul că o politică economică nu este un panaceu universal, implementarea ei fiind o problemă de analiză a conjuncturii economice.

Politica monetară – deplasarea spre dreapta a curbei LM

Susţinerea relansării economice înseamnă necesită un spor de masă monetară. Surplusul ofertei monetare înseamnă deplasarea

spre dreapta a curbei LM. Eficienţa politicii monetare se diferenţiază şi ea pe cele trei zone delimitate anterior (fig. 8).

i IS2 LM0 LM1

IS1

IS0

O Y0 Y1 Y2 Y3 Y4 Y

Fig. 8 Eficacitatea politicii monetare keynesiene

Diferenţierea efectelor politicii monetare are loc astfel: În zona keynesiană extremă politica monetară este total

ineficicace deoarece deplasarea spre dreapta a curbei LM (LM0

la LM1) nu modifică punctul de intersecţie cu curba IS0 (Y0 – constant).

În zona intermediară politica monetară are o eficienţă moderată deoarece creşterea masei monetare produce un spor al venitului naţional (Y1 la Y3) mai mic decât cel din zona clasică (Y2 la Y4).

În zona clasică politica monetară are eficienţă maximă deoarece creşterea corespunzătoare a venitului naţional este maximă (Y2

la Y4). Keynes spune că economiştii clasici au ignorat un puternic instrument de relansare economică – politica monetară. Se pune totuşi întrebarea: în acea vreme relansarea economică era doar o problemă de bani? Ne exprimăm îndoială cu privire la acest aspect, deoarece banii în sine nu puteau rezolva problemele economiei reale, chiar şi pe termen scurt. Ar fi fost necesar să

existe tehnologia necesară unui spor de producţie important pe termen scurt.

Politicele macroeconomice keynesiene au fost folosite cu succes în S.U.A. pentru depăşirea Marei Crize, sub forma politicii New Deal a preşedintelui Roosevelt şi în Europa de vest după cel de-al doilea Război Mondial. Spre sfârşitul anilor 60, această politică obţinea rezultate din ce în ce mai modeste şi mai controversate. În mod firesc au apărut critice la adresa politicilor keynesiene (menetare şi bugetare). Principalii susţinători ai acestor critici au fost economiştii monetariişti.