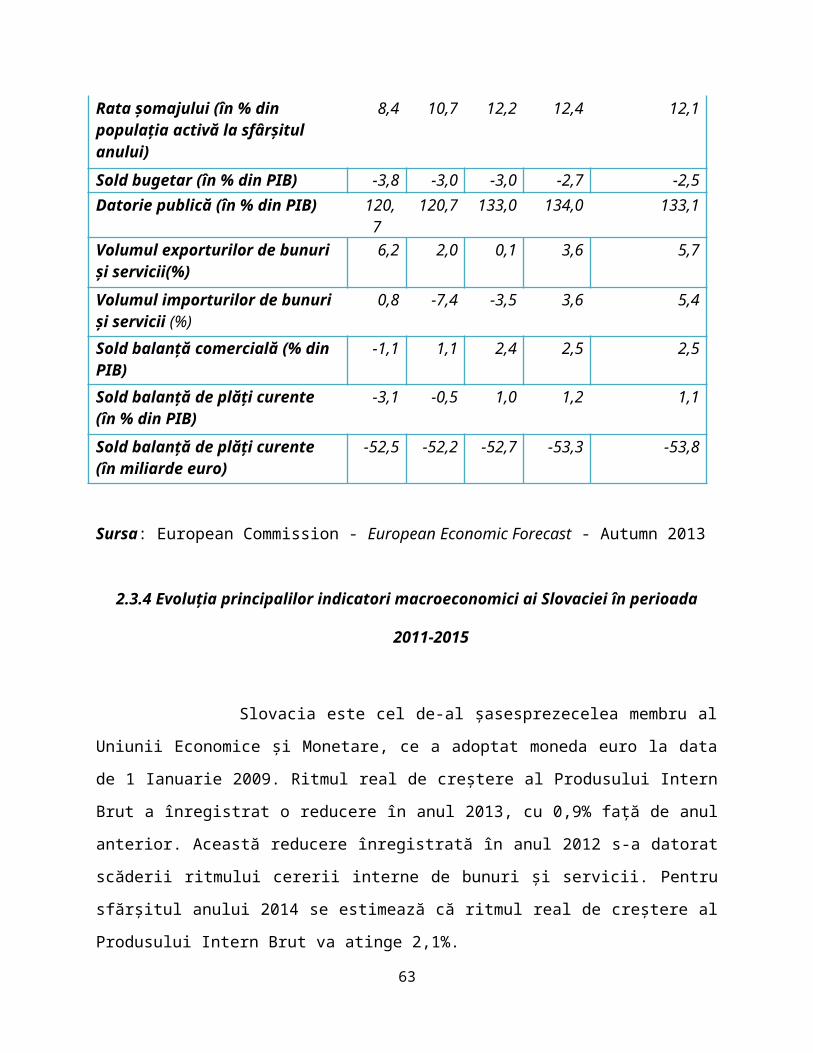

euro moneda uniunii economice si monetare europene (1)

DESCRIPTION

...TRANSCRIPT

Universitatea „Alexandru Ioan Cuza” Iaşi

Facultatea de Economie şi Administrarea Afacerilor

EURO

-Moneda Uniunii Economice

şi Monetare Europene-Proiect economic

Cuprins

1. EURO - Pilon al Uniunii Economice şi Monetare…………….………1

1.1 Ideea unei monede unice europene ……………………………………………….……..1

1.1.1 Tratatul Uniunii Europene - făurirea Uniunii Economice şi Monetare...……...5

1.1.2 Trecerea de la ECU la Euro………………………………………………….………..7

1.2 Avantajele şi dezavantajele introducerii monedei unice.................................................9

1.3 Tratatul de la Maastricht…………………………………………………………..…….14

1.3.1 Ratificarea Tratatului…………………………………………………………….15

1.3.2 Prevederile Tratatului………………………………………………………...….16

1.3.3 Criteriile de convergenţă……………………………………………………...….18

1.4 Beneficiile şi costurile Uniunii Monetare…………………………………………...…...20

1.4.1 Beneficiile Uniunii Economice şi Monetare.........................................................20

1.4.2 Costurile Uniunii Economice şi Monetare………………………………………..21

2. Convergenţa reală versus convergenţa nominală în aprecierea

zonelor monetare optime...........................................................................................22

2.1 Convergenţa reală şi convergenţa nominală...................................................................22

2.2 Teoria zonei monetare optime..........................................................................................23

2.2.1 Criteriile zonei monetare optime…………………………………………………..…..24

2.2.2 Este zona euro o zonă monetară optimă?.....................................................................28

2.3 Analiza evoluţiei principalilor indicatori macroeconomici a statelor membre a Uniunii

Economice şi Monetare Europene............................................................................................32

2.3.1 Evoluţia principalilor indicatori macroeconomici ai Germaniei...................................32

2.3.2 Evoluţia principalilor indicatori macroeconomici ai Franţei........................................36

2.3.3 Evoluţia principalilor indicatori macroeconomici ai Italiei...........................................40

2.3.4 Evoluţia principalilor indicatori macroeconomici ai Slovaciei......................................44

2.3.5. Evoluţia principalilor indicatori macroeconomici ai Estoniei........................................48

2.3.6 Evoluţia principalilor indicatori macroeconomici ai Letoniei.........................................52

2.4 Evoluţia principalilor indicatori macroeconomici în statele din grupul PIIGS…...……...56

2.4.1 Evoluţia principalilor indicatori macroeconomici ai Irlandei.......................................56

2.4.2 Evoluţia principalilor indicatori macroeconomici ai Greciei.........................................60

2.4.3 Evoluţia principalilor indicatori macroeconomici ai Spaniei.........................................65

Concluzii................................................................................................................................69

Bibliografie...........................................................................................................................71

Introducere

Lucrarea de faţă prezintă o acumulare de informaţii ce tratează într-un cadru intergrat şi

sistematic moneda euro şi Uniunea Economică şi Monetară Europeană

Primul capitol abordează formarea Uniunii Economice şi Monetare, ce este rezultatul unei

conştiinţe europene ce trebuie să se valideze pe ideea de solidaritate comunitară largă, axată pe

convergenţa de argumente în jurul valorilor europene: democraţie, stat de drept, apărarea

drepturilor fundamentale ale omului şi protecţia minorităţilor naţionale, economie de piaţă

funcţională, norme de drept comune.

Primul capitol mai abordează şi Tratatul de la Maastricht, prezentând prevederile, ratificarea şi

criteriile de convergenţă. De asemenea sunt prezentate atât avantajele şi dezavantajele

introducerii monedei unice, cât şi costurile şi beneficiile Uniunii Economice şi Monetare.

Uniunea Economică şi Monetară se reduce la înfiinţarea şi utilizarea de către membrii săi a unei

monede unice, care să înlocuiască monedele naţionale.

Al doilea capitol abordează Teoria Zonelor Monetare Optime, analiza zonei euro dacă este

cu adevărat o zonă monetară optimă şi analiza evoluţiei principalilor indicatori macroeconomici

a statelor membre ale Uniunii Economice şi Monetare, precum şi analiza principalilor indicatori

macroeconomici din grupul statelor PIIGS.

Moneda unică este rezultatul unei game variate de agende politice, obiectivele economice

ambiţioase au avut şi ele un rol important, chiar dacă unul secundar de la început. Intrarea Euro

pe piaţă a fost momentul de bucurie pentru unii, de manifestare a scepticismului pentru alţii.

Euro este primul simbol al Uniunii Europene tangibil pentru cetăţenii săi.

1. EURO - Pilon al Uniunii Economice şi Monetare

1.1 Ideea unei monede unice europene

Euro este parte integrantă a procesului întregirii politice europene, un proces ce a atras

liderii politici timp de mai mulţi ani şi care în repetate rânduri a fost urmărit fără să se ţină seama

de logica economică. Procesul întregirii europene a debutat în anul 1946, atunci când Winston

Churchill a îndemnat pentru crearea „Statelor Unite ale Europei”. 1

Ideea lui Winston Churchill a fost transpusă în practică în anul 1952, atunci cand Franţa,

Germania, Italia, Belgia, Olanda şi Luxemburg au alcătuit Comunitatea Europeană a

Carbunelui şi Oţelului. Cărbunele şi oţelul erau resursele strategice cele mai însemnate în

perioada respectivă, iar Comunitatea Economică a Carbunelui şi Oţelului a cerut fondatorilor săi

să îşi declare atribuţiile pentru aceste resurse unei autorităţi independente. Acest acord a fost

destinat în principal preîntampinării unui conflict militar între Franţa şi Germania şi nu îndeosebi

pentru a îmbunătăţi managementul cărbunelui şi oţelului. Analiştii politici şi economici au

considerat Comunitatea Europeană a Cărbunelui şi Oţelului ca pe un vestitor al unei cooperări

politice mai puternice.

Prognozele lor s-au concretizat în 1958, atunci când cele şase ţări fondatoare au ratificat Tratatul

de la Roma, creând Comunitatea Economică Europeană. Comunitatea Economică Europeană a

avut ca obiectiv formarea Pieţei Comune, menită să reducă barierele comerciale, eficientizarea

politicilor economice, coordonarea politicilor în domeniul transporturilor şi agriculturii,

înlăturarea măsurilor care restrângeau libera competiţie şi promovarea mobilităţii forţei de

muncă şi capitalului între ţările membre. Comunitatea Economică Europeană a fost un succes în

stimularea comerţului european, a cărui valoare a crescut de patru ori în intervalul 1958-1968,

astfel s-au alcătuit planuri pentru noi domenii de colaborare. Comunitatea Economică Europeană

1 Chabot N. Christian - Euro - Monedă europeană, Editura Teora, Bucureşti, 2000.

1

a fost destinată în principal lansării unei uniuni politice strânse şi pe termen lung între guvernele

europene, nu numai promovării comerţului internaţional.

Integrarea politică s-a consolidat la data de 1 Iulie 1967, atunci când Tratatul de fuziune

a îmbinat Comunitatea Economică Europeană, Comunitatea Europeană a Cărbunelui şi Oţelului

şi Comunitatea Europeană a Energiei Atomice (Euratom) formând un acord mai larg şi mai

puternic, cunoscut sub numele de Comunitatea Europeană.

La sfarşitul anilor ‘60, discuţiile privind colaborarea politică şi economică europeană au

început din ce în ce mai mult să graviteze în jurul acordurilor privind rata de schimb, în parte

datorită eşecului acordului de la Bretton Woods privind menţinerea stabilităţii monedei

europene. Acordurile semnate la 22 Iulie 1944 de reprezentanţi din 44 de state, acordurile de la

Bretton Woods au adus o perioadă de stabilitate generală a ratei de schimb ce s-a menţinut peste

20 de ani. În baza sistemului Bretton Woods, monedele erau legate de dolarul american şi le era

permisă fluctuaţia numai în limita unui procent prestabilit. Fluctuaţiile extreme ale ratei de

schimb modifică valoarea preţurilor de pe piaţă, provoacă numeroase confuzii în rândul

consumatorilor, împiedică dezvoltarea comerţului internaţional şi afectează investiţiile. În

concluzie, sistemul Bretton Woods al ratei de schimb fixe a jucat un rol important în restabilirea

creşterii economice şi stabilităţii în Europa, în perioada postbelică. În acestă perioadă, marca

germană şi francul francez s-au devalorizat ameninţând stabilitatea celorlalte monede europene.

În anul 1970, Pierre Werner, primul ministru al Luxemburgului în acea perioadă, a realizat

un raport detaliat cu privire la formarea unei uniuni monetare între economiile europene. Planul

Werner a fost deosebit de detaliat cu privire la obiectivele finale ale Uniunii Economice şi

Monetare ce urmau a fi realizate în două etape. Acest raport nu numai că a menţionat necesitatea

unei cooperari monetare, dar a mai indicat faptul că este posibilă formarea unei monede unice

europene.

Uniunea monetară urma să genereze convertibilitatea deplină şi ireversibilă a monedelor statelor

membre, eliminarea fluctuaţiilor cursului de schimb, fixitatea irevocabilă a parităţilor şi

cursurilor valutare şi completa liberalizare a fluxurilor de capital. Acest proces trebuia însoţit de

menţinerea monedelor naţionale la început şi pregătirea lansării unei monede unice comunitare.

În centrul acestui sistem instituţional era plasat un sistem comunitar al băncilor centrale ale

2

statelor participante, asemănător cu Sistemul Federal de Rezerve al Statelor Unite, ce urma a fi

conturat în scopul de a elabora şi monitoriza elementele de fond ale politicii monetare comune şi

ale politicii cursurilor de schimb în raport cu monedele terţe. 2

Raportul Werner a precizat necesitatea şi mecanismele de îngustare a marjelor de fluctuaţie

reciprocă a monedelor statelor membre ale Comunităţii Economice Europene. Un pivot de bază

al sistemului de la Bretton Woods era paritatea declarată la Fondul Monetar Internaţional pentru

monede în raport cu dolarul şi marjele înguste de variaţie ce trebuiau menţinute de autorităţile

monetare naţionale. Sistemul presupunea ca ratele de schimb bilaterale între două monede

europene se pot modifica într-o marjă maximă de variaţie de două ori mai mare faţă de marja

declarată faţă de dolar. Această marjă nu constituia o problemă atât timp cât statele europene

conveniseră o marjă mai scăzută de 0,75% şi cu cât cursul dolarului parea predictibil şi puţin

volatil. Prin urmare, raportul menţiona ca marjele de fluctuaţie a monedelor europene să fie

reduse la +/-0,6% şi să se elimine treptat. Deoarece aceasta era una din puţinele prevederi

cuantificabile ale avansării pe etape a procesului de realizare a Uniunii Economice şi Monetare,

ea a fost bine primită de toate statele implicate, fiind percepută ca un indicator evident al

progreselor pe calea integrării monetare.

Raportul Werner nu a fost niciodată implementat cu toate că obiectivele Uniunii

Economice şi Monetare au fost în aprobate de ECOFIN3 în martie 1971. Consiliul Ministerial din

acel moment nu a permis necesitatea formării unor noi instituţii în afara celor deja create şi prin

urmare, nu a abordat necesitatea modificării Tratatului de la Roma. Respingerea ideii unui centru

de decizie economică nu este surprinzătoare, deoarece nici ulterior centralizarea politicilor

fiscale, prevazută de Planul Werner nu s-a dovedit posibil de realizat în practică. Eşuarea

încercării de a demonstra necesitatea unei instituţii comune de politică monetară s-a datorat

incompatibilităţii acestei idei cu percepţia existentă în acea perioadă asupra stadiului de uniune

monetară şi rolului important acordat Fondului Monetar Internaţional ce la momentul respectiv

crea posibilitatea menţinerii unor cursuri de schimb fixe, nefiind necesar alte instituţii monetare.

2 Miron Dumitru, Folcuţ Ovidiu - Economia Integrării Europene, Editura Universitară, Bucureşti, 2008.3 ECOFIN – The Economic and Financial Affairs Council (Consiliul Miniştrilor Economiei şi Finanţelor)

3

În anul 1971, decizia preşedintelui american Nixon, ce a anunţat ca nu mai doreşte să rişte

rezervele de aur ale Statelor Unite numai pentru a menţine ratele de schimb ale acordului de la

Bretton Woods predefinite faţă de dolar, duce la căderea sistemului.

În Aprilie 1973 s-a format Fondul European de Cooperare Monetară abilitat la început

cu monitorizarea sistemului comunitar al cursurilor de schimb, deşi acest sistem exista la acel

moment doar pentru câteva state membre. În acelasi timp, Fondul European de Cooperare

Monetară urmarea asigurarea naturii multilaterale a intervenţiilor nete ale băncilor centrale

asupra monedelor europene. S-au conceput mijloace mai eficiente de gestionare a facilităţilor pe

termen scurt şi foarte scurt, ca părţi ale acordurilor dintre băncile centrale. Fondul European de

Cooperare Monetară avea sediul la Luxemburg şi era condus de un Comitet din care făceau parte

guvernatorii băncilor centrale participante, fiecare dispunând de un singur vot. Anii de

experimente şi negocieri s-au finalizat în cele din urmă cu formarea Sistemului Monetar

European.

Sistemul Monetar European - Formarea Sistemului Monetar European a fost negociată în

cursul anului 1978, având în principal determinanţi politici decât economici. Iniţiativa acestui

salt real în planul integrării monetare europene s-a concentrat la cel mai înalt nivel de politică şi

a fost de la început susţinută în afara cadrului uzual al arhitecturii decizionale comunitare. O

serie de propuneri de extindere a procesului de integrare monetară europeană au aparut în

condiţiile unei perioade de incertitudini şi volatilitate la nivel european şi internaţional. Sistemul

Monetar European a prezentat un mecanism al ratei de schimb ce a limitat circulaţia monedelor

din Comunitatea Europeană. Aceasta a constituit o formă timpurie şi în general de succes de

uniune monetară, deşi acordul Sistemului Monetar European nu a creat o monedă unică,

„blocând” monedele participante în zone comerciale previzibile, ceea ce a promovat stabilitate

economică.

În ciuda faptului că eforturile în direcţia extinderii cooperării politice europene au încetitit

în cursul căderii acordurilor de la Bretton Woods şi formării Sistemului Monetar European,

acestea au renăscut în anii ‘90. Creşterea economică a susţinut anii de negocieri în această

perioadă, ducând în cele din urmă la Actul Europei Unice, din 1987, un act ce a promis

înlaturarea tuturor controalelor de frontieră, a tarifelor, a vămilor şi restricţiilor până la sfârşitul

4

anului 1992. Actul Europei Unice a început prin eliminarea barierelor din calea serviciilor

bancare, titlurilor de valoare, societăţilor de asigurări şi altor servicii financiare.

1.1.1 Tratatul Uniunii Europene a sugerat făurirea Uniunii Economice şi

Monetare în trei etape:

Prima etapă

Prima etapă s-a desfăşurat în intervalul 1 Iulie 1990 – 31 Decembrie 1993 şi conţinea

coordonarea politicilor macroeconomice şi măsuri legislative privind libera circulaţie a

capitalurilor şi finanţarea unor programe de convergenţă economică de dezvoltat în planul

statelor.

Considerată etapă de pregatire, presupunea:

- Întărirea uniunii economice prin măsuri de perfecţionare a pieţei unice interne;

- Dezvoltarea coordonării politicilor economice (fixarea unor orientari cantitative pe termen

mediu în planul politicilor bugetare naţionale, concertarea politicilor bugetare);

- Extinderea la toate monedele statelor comunitare a mecanismului sistemului monetar

European şi lărgirea rolului ECU4;

- Negocierea şi aprobarea Tratatului Uniunii Europene.5

4 European Currency Unit – Unitate monetară europeană5 Liviu C. Andrei, Euro, Editura Economică, Bucureşti, 2007.

5

A doua etapă

Cea de-a doua etapă s-a desfăşurat în intervalul l ianuarie l994 – 3l decembrie 1996, în

care a fost înfiinţat Institutul Monetar European, având sediul în Frankfurt, Germania, ce va

deveni de la 1 Iunie 1998, Banca Centrală Europeană. Acest model al Băncii Centrale

Europene se inspiră din modelul federal al Bundesbank, ce decide politica monetară pusă apoi în

practică de către băncile centrale ale landurilor.

Institutul Monetar European a conturat viitoarea politică monetară unică şi a pregatit din

punct de vedere tehnic trecerea la uniunea monetară. În această etapă s-au luat măsuri pentru

întărirea pieţei unice interne, a ajutoarelor structurale şi a politicii de concurenţă, pentru lărgirea

regulii majorităţii în privinţa deciziilor de orientare a politicilor economice şi a regulilor

referitoare la amploarea deficitelor bugetare.

La 1 Decembrie 1996, la Dublin s-a ajuns la un acord privind noul mecanism de schimb

între Euro şi celalalte monede ale Uniunii Europene, cu scopul de a asigura şi menţine, în

interiorul Uniunii Economice şi Monetare disciplina instituită de Pactul de Stabilitate şi de a

clarifica statutul legal al introducerii monedei unice. Se aveau în vedere continuitatea

contractelor şi prevenirea speculaţiilor în perioada de tranziţie privind conversia monedelor

naţionale europene în Euro. Acordurile formale discutate la Dublin au fost adoptate. Aceste

întalniri europene au însemnat etape importante pe linia formării Uniunii Economice şi

Monetare, dar nu se poate discuta de existenţa sau de instituirea unei stări de siguranţă cu privire

la viitorul monedei unice şi al Uniunii Economice şi Monetare.

Nesiguranţa reiese din posibilităţile reduse ale unor state membre ale Uniunii Europene de a se

conforma criteriilor impuse prin Tratatul de la Maastricht. Germania şi Franţa se constituiau ca

principalii garanţi ai integrării monetare europene şi se punea problema sustenabilităţii creşterii

economice a multora dintre statele pretendente la 1 Ianuarie 1999.

6

A treia etapă

Cea de-a treia etapă s-a desfăşurat în intervalul 1 Ianuarie 1997 – 31 Decembrie 1998 şi

a fost decalată cu doi ani. Conform acordului prealabil, analizând lista statelor ce îndeplineau

criteriile de convergenţă, Consiliul European urma să constate dacă statele comunitare sunt

pregătite să treacă la a treia etapă începând cu 1 Ianuarie 1997. În această etapă au fost fixate

irevocabil parităţile între monedele statelor ce urmau să facă parte din Uniunea Monetară, iar

Banca Centrală Europeană definitivează politica monetară comună pentru viitoarea zona euro şi

s-a prevăzut transferul responsabilităţilor. Această etapă constă, în fixarea irevocabilă a ratelor de

schimb. În timpul unei perioade de tranziţie de trei ani (până în Decembrie 2001), monedele

naţionale au fost încă schimbate contra monedei unice, în acest timp, Banca Centrală Europeană

şi Sistemul European al Băncilor Centrale vor funcţiona după moneda unică, persoanele fizice şi

întreprinderile folosind încă paritatea euro-monedă naţională.6

1.1.2 Trecerea de la ECU la Euro

La data de 16 iunie 1997, Consiliul Uniunii Europene a dat urmatoarele dispoziţii cu privire

la înlocuirea ECU şi introducerea monedei unice:

- De la data de 1 ianuarie 1999 toate referirile la moneda ECU din contracte şi din alte

instrumente juridice erau substituite cu referiri la euro, utilizându-se raportul de 1 la 1 pentru

schimbare;

- Continuitatea contractelor denominate în monedele naţionale ale statelor membre participante

la euro;

- Trebuie respectate regulile de rotunjire stabilite la exprimarea preţurilor în noua monedă şi

era stabilit gradul de precizie folosit la determinarea raporturilor fixe de schimb (irevocabile)

dintre monedele statelor din viitoarea uniune monetară şi euro.

6 Golban Radu, Silaşi Grigore, Eurosistemul. O tensiune arhitecturală a convergenţei, Editura Economică, Bucureşti, 2009.

7

La 1 ianuarie 1999, a fost lansat oficial euro în 11 state membre ale Uniunii Europene.

Între 1 ianuarie şi 1 iulie 2002, a fost o noua perioadă de tranziţie, în timpul căreia monedele

naţionale au fost retrase de pe piaţă. Începând cu data de 1 iulie 2002, moneda unică a fost

singura acceptată pe piaţa europeană.

Moneda unică a fost introdusă în trei etape:

Prima etapă

Prima etapă s-a desfăşurat în intervalul 1 Mai 1998 – 1 Ianuarie 1999, atunci când s-a

iniţiat Consiliul European de la Bruxelles, selectându-se din cele 15 state ale Uniunii Europene,

doar cele ce îndeplineau criteriile de convergenţă.

În perioada premergătoare, doar 11 state au trecut la cea de-a doua etapă. Aceste state fiind:

Austria, Belgia, Finlanda, Franţa, Germania, Irlanda, Italia, Luxemburg, Olanda, Portugalia şi

Spania. Grecia dorind să intre în zona euro, în acel moment nu îndeplinea criteriile de

convergenţă şi s-a alaturat la data de 1 ianuarie 2001. Trei state (Marea Britanie, Suedia şi

Danemarca) au preferat până în prezent să rămână în afara zonei euro, deşi s-ar fi încadrat de la

început în criteriile menţionate în Tratatul de la Maastricht.

A doua etapă

Cea de-a doua etapă s-a desfăşurat în intervalul 1 Ianuarie 1999 – 31 Decembrie 2001,

timp în care moneda unică a existat numai ca monedă de cont. La începerea acestei etape au

intrat în vigoare cursurile de schimb fixe irevocabile dintre monedele naţionale ale ţărilor

membre Uniunii Monetare şi Euro, Banca Centrală Europeană stabilind parităţile în raport cu

euro pentu monedele europene.

A treia etapă

8

Cea de-a treia etapă desfăşurată în intervalul 1 Ianuarie 2002 – 1 Iulie 2002, constă în

apariţia bancnotelor şi monedelor euro şi preschimbarea vechilor bancnote şi monede naţionale

pentru naţiunile din Uniunea Monetară.7

În prezent Zona Euro este alcătuită din 18 state, ultimul stat ce a intrat în Uniunea

Economică şi Monetară fiind Letonia, la data de 1 ianuarie 2014, în condiţiile în care a fost

singurul stat membru care şi-a menţinut obiectivul de aderare la zona euro pentru anul 2014.

1.2 Avantajele şi dezavantajele introducerii monedei unice

De la lansarea monedei Euro, în Ianuarie 1999, nu putem vorbi de o funcţionare liniar

satisfacatoare a Uniunii Monetare.

Procesul de tranziţie de la o monedă compozită la una efectivă s-a bazat pe urmatoarele

principii:

- Existenţa unei structuri legale coerente astfel încât euro să înlocuiască monedele naţionale;

- Simplitatea şi accesibilitatea monedei unice pentru a crea un sentiment de credibilitate în

rândul cetăţenilor şi la nivelul mediilor de afaceri;

- Realizarea eficientă a conversiei sub aspectul costurilor şi al siguranţei procesului;

- Implementarea adecvată a procesului de funcţionare a Sistemului European al Băncilor

Centrale;

- Asigurarea unui mecanism flexibil de ajustare voluntară pentru sectorul privat.

Dintre avantajele oferite de introducerea monedei unice europene putem menţiona:

- Inducerea unei mari stabilităţi pe pieţele financiare, reducerea volatilităţii, orientarea acestor

pieţe către un comportament macroeconomic al limitelor strânse ale deficitului bugetar.7 Stoica Ovidiu, Integrare financiar- monetară europeană, Editura Universităţii, Iaşi, 2007.

9

- Apariţia Euro ca valută puternică şi relativ stabilă ce va relansa Europa în competiţia

mondială cu Statele Unite şi Japonia prin reaşezarea sferelor de influenţă valutară pe piaţa

mondială.

- Reunirea în Euro a trei dintre cele mai importante valute ca volum al fluxurilor financiare, ce

creează premisele creşterii numărului statelor aflate în zona economică europeană.

- Intrarea Euro în jocul valutar creează condiţiile atenuării diferenţelor considerabile dintre

imaginea reflectată de cursurile valutare şi datele economice fundamentale, diferenţe ce pot

duce la declanşarea unor crize financiare şi comerciale de amploare.

- Eliminarea ineficienţei politicilor monetare naţionale necoordonate;

- Expansiunea pieţelor financiare. Companiile au la îndemană facilităţi de finanţare mai mari,

orientându-şi profiturile spre acţionariat, stabilitatea monedei unice fiind de natură să atragă o

serie de fluxuri investiţionale semnificative;

- Reducerea costurilor tranzacţiilor. Prin eliminarea schimburilor între monedele comunitare,

costurile se ridicau la 0,4% din Produsul Naţional Brut al ţărilor din Uniunea Monetară.

Eliminarea acestor costuri rezultate în urma schimburilor valutare, anterior transferate în

preţurile produselor finite şi în consecinţă suportate de consumatori, ar putea să conducă la

reducerea preţurilor.

- Eliminarea cursului valutar, în cazul schimburilor comerciale între statele din Uniunea

Monetară.

- Transparenţa preţurilor. Exprimarea preţurilor din state diferite în aceeaşi monedă poate

impulsiona o aliniere a acestora şi să încurajeze concurenţa, deoarece s-ar putea face

comparaţii între state. Pentru acelaşi produs, între statele europene există diferenţe de preţ

semnificative.

Printre avantajele indirecte ale adoptarii monedei unice se menţionează:

10

- Reducerea ratelor dobânzilor - Diminuarea inflaţiei, ca urmare a politicii monetare a Băncii

Centrale Europene, de interes pentru statele ce anterior au înregistrat rezultate slabe în

combatarea sa, conduce şi la scăderea dobânzii în zona euro.

- Stimularea reformelor structurale. Dacă pentru trecerea la euro, actualele state ale Uniunii

Monetare Europene au fost nevoite să-şi modifice economiile, îndeplinind criteriile menţionate

din Tratatul de la Maastricht, Pactul de Stabilitate şi Creştere impune aceeaşi severitate şi

rigoare în domeniul financiar şi monetar şi după intrarea în zona euro.

- Încurajarea creşterii economice - Costurile mai scăzute ale schimburilor, riscul valutar redus

sau eliminate, transparenţa, sunt numai câteva criterii ce pot impulsiona dezvoltarea

economiilor din Uniunea Economică şi Monetară.

- Dobândirea statutului de monedă internaţională – Moneda unică europeană a devenit într-o

perioadă de timp scurtă, o monedă în care sunt plasate pe scară largă rezervele internaţionale.

Dintre dezavantajele monedei unice putem aminti:

- Costuri ridicate ale conversiei. De exemplu costurile ridicate ale implementării la toate

nivelele ale sistemelor informative capabile să execute tranzacţiile în Euro şi să realizeze

automat conversia monedelor naţionale europene în euro.

- Centralizarea puterii. Moneda unică pare a fi un nou pretext pentru centralizarea puterii, a

diferitelor atribuţii la nivel comunitar, ceea ce conduce la pierderea suveranităţii naţionale a

statelor membre.

- Impactul asupra balanţei de plăţi. Dificultăţi de finanţare a deficitelor în condiţiile impuse de

Pactul de Stabilitate şi criteriile de convergenţă.

- Reprezentarea Sistemului European al Băncilor Centrale la Fondul Monetar Internaţional.

Conform statutului Fondului Monetar Internaţional calitatea de membru al fondului revine

statelor naţionale, astfel încât, autoritatea monetară comunitară nu este reprezentată şi nu are

abilităţi decizionale la reuniunile Fondului Monetar Internaţional, beneficiind de statutul de

observator.

11

- Voinţa politică exagerată ce a însoţit procesul de formare a uniunii monetare, ignorând de

multe ori realităţile economice; o astfel de situatie, în condiţiile unei crize economice serioase

poate avea consecinţe asupra viitorului Uniunii Economice şi Monetare.

- Absenţa unor organisme de control în materie de politică monetară şi fiscală. Relevanţa în

acest sens este absenţa unei trezorerii europene ce să preia datoriile statelor membre. Formarea

unui astfel de organism ar însemna o şi mai mare diminuare a suveranităţii naţionale;

- Ameninţarea deflaţionistă. Respectarea planului Băncii Centrale Europene şi al Comisiei de

realizare, în spaţiul euro, a unei inflaţii reduse ce s-ar putea produce, dacă acest proces este

ieşit de sub control, un şoc deflaţionist puternic cu efecte negative resimţite deplin pe piaţa

muncii.

- Doi conducători ai politicii monetare : Consiliul Miniştrilor de Finanţe ai statelor membre

ECOFIN şi Banca Centrală Europeană. Aceste organisme partajează responsabilităţile politicii

monetare: ECOFIN are responsabilităţi pe linia politicii valutare, iar Banca Centrală

Europeană pe linia politicii monetare propriu-zise, această partajare a responsabilităţilor

putând genera conflicte între cele două organisme.

- Lipsa de coerenţă şi de instrumente a Uniunii Economice şi Monetare de a face faţă unor

situaţii de criză. Autorităţile comunitare par a fi luat prea puţin în calcul modalităţile de

gestionare, în cadrul Uniunii Economice şi Monetare, al unor situaţii de natură financiară sau

ale economiei reale. În cadrul unor crize severe s-ar putea ca anumite ţări să iasă din sistem,

situaţie pentru care nu sunt prevăzute nici un fel de proceduri.

- Criteriile de convergenţă menţionate în Tratatul de la Maastricht asigură premisele unei

inflaţii scăzute, dar determină şi o creştere economică redusă, critica vizând restricţia cu privire

la nivelul maxim al deficitului bugetar şi angajamentele asumate de state ca după adoptarea

monedei unice vor respecta prevederile Pactului de Stabilitate şi Creştere.

- Pierderea autonomiei politicii monetare şi valutare.

12

- Existenţa unei uniuni monetare fără o uniune bugetară. Se menţionează că dacă ar exista o

uniune bugetară, aceasta ar fi fost în măsură să compenseze impactul unor influenţe negative

asupra economiei naţionale, ce sunt greu de contracarat în absenţa politicii monetare.8

Există şi o serie de efecte induse de introducerea Euro ce au caracter dual. Printre acestea se

numără:

- Reducerea costurilor de tranzacţie pentru agenţii şi clienţii de pe piaţa valutară. Dispariţia

ratelor de schimb între monedele europene participante la Uniunea Economică şi Monetară

contribuie la reducerea costurilor de tranzacţionare pe piaţa valutară prin suprimarea

comisioanelor de schimb valutar. Aceste câştiguri ale clienţilor pieţei valutare se traduc însă

prin pierderi pentru bănci. Pentru acestea din urmă, alte pierderi pot surveni ca urmare a

simplificării managementului activelor bancare;

- Partajarea pieţei în sectorul bancar. Uniunea Economică şi Monetară se va constitui ca o bază

reală pentru valorificarea oportunităţilor în cadrul serviciilor bancare corporatiste. Piaţa de

capital se va caracteriza printr-un grad ridicat de lichiditate, stimulând pieţele obligatare locale

şi piaţa activelor negociabile, cooperarea transfrontalieră inter şi intra sectorială şi generând o

serie de valuri de fuziuni şi achiziţii transfrontaliere.

Cu toate acestea, Uniunea Economică şi Monetară ar putea alimenta un comportament de tip

monopolist în sectorul serviciilor bancare corporatiste, marile bănci atragând afacerile celor de

dimensiuni mai mici ca rezultat al valorificării avantajelor de scară, a informaţiilor şi a poziţiei

pe piaţă.

- Percepţia populaţiei. Cetăţenii europeni din zona euro vor avea de câştigat de pe urma

suprimării schimbului valutar, pe linia creşterii comparabilităţii preţurilor. Totodată, însă,

populaţia are şi motive de îngrijorare referitoare la evoluţia şi efectele monedei unice. În

Danemarca cetăţenii sunt îngrijoraţi de perspectiva pierderii identităţii naţionale ca urmare a

introducerii Euro, cei din Spania de creşterea şomajului şi inflaţiei, cei din Italia de

incapacitatea economiei de a face faţă cerinţelor unei monede unice. Printre alte motive de

8 Liviu C. Andrei, Euro – Ediţia a II-a, Editura Economică, Bucureşti, 2009.

13

îngrijorare se numară: temerea ca unii dintre participanţi vor fi nevoiţi să suporte costurile

eşecului altora, creşterea imigraţiei.

1.3 Tratatul de la Maastricht

Tratatul de la Maastricht reprezintă în cronologia Comunităţii Europene momentul în care

guvernele statelor-membre au ales calea unei integrari politice, transferând anumite prerogative

strict naţionale la nivel comunitar.

Tratatul de la Maastricht este rezultatul a două conferinţe interguvernamentale, în prima

conferinţă în cadrul căreia s-a discutat despre Uniunea Economică şi Monetară, iar cea de-a doua

în care s-a examinat formarea unei Uniunii politice. Ambele conferinţe interguvernamentale şi-

au început lucrările în 1990 şi s-au încheiat în Decembrie 1991 cu un Proiect de Tratat asupra

Uniunii Europene, semnat pe 7 februarie 1992. Tratatul a intrat în vigoare în Noiembrie 1993,

datorită dificultăţilor de ratificare pe care le-a ridicat statele membre.

La sfârşitul anilor ‘80, numeroşi factori interni şi externi au contribuit la relansarea

proiectului de integrare politică şi dezvoltare a construcţiei europene, după o perioadă

îndelungată în care cooperarea economică a predominat în viziunea statelor-membre.

Printre factorii interni importanţa ce au condus la adoptarea Tratatului de la Maastricht se

numară, în primul rând, dorinţa statelor membre de a beneficia din plin de efectele Pieţei

Comune Europene prin realizarea unei monede unice europene şi implicit a unei politici

economice şi monetare comune.

În al doilea rând, o dată cu dezvoltarea economiei de piaţă şi a politicii comune

economice, a apărut necesară introducerea măsurilor de protecţie socială, neglijate până atunci de

către statele membre, a căror convingere era că dezvoltarea economică va antrena şi progrese în

domeniul social.

14

Al treilea factor intern ţine de securitatea statelor-membre. Deschiderea frontierelor în

cadrul pieţei comune, asociată cu libertatea de circulaţie au creat presiuni importante pentru

îmbunătaţirea mecanismelor de control în cadrul Comunităţii.

Al patrulea aspect ce a contribuit la relansarea procesului de integrare europeană a fost

aşa numitul „deficit democratic” al Uniunii Europene. În contextul în care comunitatea

Europeană exercită puteri tot mai extinse în domenii rezervate anterior statelor-membre, s-a

considerat că era necesară o reformă politico-instituţională ce să reflecte acest transfer de

suvernitate realizat la nivel de elite, fără consultarea directă a cetăţenilor statelor-membre.

Printre factorii externi ce au contribuit la relansarea dezbaterii asupra finalităţii

construcţiei europene se numară, în primul rand, dezmembrarea Uniunii Sovietice, sfârşitul

Războiului Rece, reunificarea Germaniei, căderea comunismului în centrul şi estul Europei, în

1989 şi reorientarea acestor ţări spre democraţie şi economie de piaţă. Aceste elemente au

determinat statele europene să regândească întreaga construcţie europeană în funcţie de noua

configuraţie a sistemului internaţional.

1.3.1 Ratificarea Tratatului de la Maastricht

Orice tratat internaţional trebuie ratificat de către părţile semnatare. Procedura de

ratificare diferă de la un stat la altul: unele state organizează un referendum, altele trebuie să

obţină avizul parlamentului.

Primul stat ce a fost supus ratificării Tratatului de la Maastricht a fost Danemarca, prin

referendum. Populaţia daneză a ales să respingă Tratatul la limită. O clauză menţiona că, pentru a

intra în vigoare, Tratatul trebuie ratificat de către toţi semnatarii. Astfel, Tratatul părea sortit

eşecului încă înainte ca şi celelalte state să aibă ocazia de a se exprima asupra lui. Cu toate

acestea, în speranţa găsirii unei soluţii legale, s-a hotărât să se continue procesul de ratificare.

Danezilor li s-a cerut sa voteze din nou, după ce guvernul danez s-a angajat sa invoce dreptul de

a nu adopta moneda unică, aşa cum se permitea printr-un protocol special al Tratatului, dupa

aceasta dată danezii aprobând Tratatul.

15

Marea Britanie, condusă de prim-ministru Thatcher, s-a opus ferm uniunii monetare. La

Londra, opinia era că aceasta reprezenta o idee bizară, fără viitor, un fel de exerciţiu covenţional

pe care nimeni nu intenţiona să-l valorifice. În momentul în care aceasta a realizat că celelalte

state europene sunt foarte serioase în această privinţă, Marea Britanie s-a găsit în situaţia de a fi

lasată pe dinafară de la o negociere majoră ce urma a modela semnificativ viitorul Europei. În

parte datorită neimplicării în aceste acţiuni, Thatcher a fost înlocuită cu John Major. Maximul pe

care l-a putut realiza a fost obţinerea unei clauze „opting out”, ce menţiona că Marea Britanie, nu

era obligată să adere la uniunea monetară.

În anul 1995, Suedia a aderat la Uniunea Europeană. Autorităţile suedeze au anunţat că sunt mai

puţin entuziaste faţă de uniunea monetară. Au solicitat o clauză de „opting out” care le-a fost

refuzată. Soluţia diplomatică a fost un acord onorabil conform căruia Suedia nu se încadra în

Mecanismul Ratelor de Schimb şi în consecinţă nu a putut obţine statutul de membru al uniunii

monetare.

1.3.2 Prevederile Tratatului de la Maastricht

În Tratatul de la Maastricht se pot distinge două tipuri de dispoziţii în vederea integrării

europene: dispoziţii instituţionale şi dispoziţii privind politicile publice.

Printre măsurile de natură instituţională se numară: extinderea votului cu majoritate calificată în

Consiliul de Miniştri, desemnarea Consiliului European drept organismul ce defineşte liniile

politice generale ale Uniunii Europene, formarea posibilităţii pentru Curtea de Justiţie a

Comunităţilor Europene de a amenda statele-membre, atribuirea de noi puteri Parlamentului

European prin noua procedură de co-decizie şi extinderea procedurii de cooperare, înfiinţarea

Comitetului Regiunilor şi introducerea principiului de subsidiaritate.

Printre măsurile de extindere şi consolidare a agendei Uniunii Europene în sfera

politicilor publice menţionăm: specificarea naturii şi a calendarului Uniunii Economice şi

Monetare, includerea în domeniul comunitar a unei politici precum protecţia consumatorului şi

cultura, lărgirea competenţelor comunitare, în domeniul mediului, cercetării şi dezvoltării

tehnologice, precum şi al coeziunii sociale şi economice.

16

Tratatul de Maastricht instituţionalizează Uniunea Europeană, fără a înlocui Comunităţile

Europene. Uniunea Europeană este structurată pe trei piloni: Comunităţile Europene, politica

externă şi de securitate comună şi cooperarea în domeniul justiţiei şi afacerilor externe.

Tratatul de la Maastricht introduce cetăţenia europeană, ce se adaugă cetăţeniei naţionale, fără să

o înlocuiască. Prin introducerea acestor noi dispoziţii, cetăţenii Uniunii au drepturi, dar şi

obligaţii. Ei pot circula şi rezida liber pe teritoriul oricarui stat-membru, au dreptul de a vota şi

de a fi aleşi la alegerile municipale şi europene într-un stat, altul decât cel de origine, beneficiază

de protecţia diplomatică şi consulară oferită de oricare dintre statele-membre. Cetăţenii europeni

au drept de petiţie în faţa Parlamentului European şi se pot adresa mediatorului european.

Tratatul de la Maastricht introduce principiul de subsidiaritate, potrivit căruia deciziile

trebuie să fie luate la nivelul cel mai apropiat de cetăţean. În Tratatul de la Maastricht principiul

este definit la articolul 3B: „Comunitatea acţionează în limita competenţelor care îi sunt atribuite

şi în limita obiectivelor definite în Tratat. În domeniile ce nu sunt de competenţa sa, Comunitatea

nu intervine - conform principiului de subsidiaritate – decât numai în măsura în care obiectivele

nu pot fi realizate satisfacator de către statele-membre şi pot fi realizate cu succes la nivel

comunitar”.

Principiul de subsidiaritate prevede separarea competenţelor şi nu atribuirea lor. Este înscris şi

la Articolul A 2 TUE, dar sub o altă formulare: ”Prezentul Tratat marchează o nouă etapă în

procesul ce stă la baza creării unei Uniuni din ce în ce mai strânse între popoarele europene, în

care deciziile sunt adoptate la nivelul cel mai apropiat de cetăţeni.”9

Tratatul de la Maastricht creează Comitetul Regiunilor şi introduce un nou articol - 146

- referitor la reprezentarea statelor-membre în Consiliu. Comitetul Regiunilor se formează pe

aceeaşi stuctură ca şi Comitetul Economic şi Social, având 222 de membri şi posibilitatea de a-şi

da avizul în domenii de interes pentru regiuni. Comitetul a fost creat ca urmare a cererilor

formulate de către regiunile din statele federale, ale căror competenţe, în contextul integrării

europene, erau transferate la nivel comunitar. În ceea ce priveşte articolul 146 acesta oferă

statelor federale posibilitatea de a fi reprezentate în Consiliu de către un ministru regional, în

domeniile ce sunt de competenţa regiunii.

9 Vandersanden, Georges, op.cit., pagina 21.

17

Tratatul de la Maastricht prevede stabilirea unei Uniuni Economice şi Monetare. Obiectivul

global este introducerea monedei unice şi asigurarea stabilităţii acestei monede prin stabilizarea

preţurilor în respectivul economiei de piaţă.

1.3.3 Criteriile de convergenţă

Pentru a adera la uniunea monetară, un stat trebuie să îndeplinească urmatoarele cinci

criterii de convergenţă, ce ramân aplicabile viitoarelor state candidate.

A. Inflaţia

Primul criteriu abordează în mod direct inflaţia. Pentru a fi eligibil de a deveni membru a

uniunii monetare, rata inflaţiei a statului respectiv nu trebuie să depăşească cu mai mult de 1,5%

media celor trei ţări ce au înregistrat cele mai scăzute rate ale inflaţiei. Este important ca ratele de

inflaţie să conveargă in interiorul unei uniuni, deoarece statele ce au inflaţie mai ridicată decât

altele, suferă o pierdere a competitivităţii ce nu poate fi corectată printr-o devalorizare.10

B. Rata dobânzii nominale pe termen lung

Al doilea criteriu cere ca rata dobânzii pe termen lung sa nu depăşească cu mai mult de 2%

media celor trei state cu inflaţia cea mai scazută. Ratele dobânzii pe termen lung reflectă în

principal evaluarea pieţelor asupra inflaţiei pe termen lung.

Convergenţa dobânzilor pe termen lung înseamnă convergenţa ratelor de inflaţie anticipate.

Acesta din urmă reflectă, la rândul său, faptul că politicile monetare ale diferitelor state au atins

un nivel omogen de credibilitate.

C. Calitatea de membru al Sistemului Monetar European

Al treilea criteriu cere ca statul din Uniunea Europeană să-şi fi demonstrat capacitatea de a-şi

menţine rata de schimb la nivelul monedelor viitorilor parteneri din uniunea monetară. Astfel

10 D.D. Şaguna, Drept financiar şi fiscal, Editura All Beck, Bucureşti, 2003, pagina 563.

18

cerinţa este ca fiecare stat să fi făcut parte a Mecanismului Ratei de Schimb cel puţin doi ani,

fără a fi necesar să-şi devalorizeze moneda.

Respectarea acestui criteriu are în vedere stabilitatea schimburilor în timpul tranziţiei spre o

monedă unică, distanţa dintre ratele de schimb reducându-se atât de mult, incât să nu se încerce

recuperarea competitivităţii prin devalorizare. Cum o dată cu moneda unică va fi interzisă

devalorizarea, rata de schimb trebuie supusă în prealabil, unor restricţii.

D. Deficitul bugetar

Al patrulea criteriu stabileşte o limită asupra deficitelor bugetare acceptabile, de aici cerinţa

ca deficitele bugetare să nu depaşească 3% din Produsul Intern Brut.

E. Datoria publică

Al cincilea şi ultimul criteriu insituie un nivel maxim al datoriei publice, acesta fiind stabilit

la 60% din Produsul Intern Brut.

Principalele obiective vizate prin criteriile de convergenţă sunt asigurarea faptului că fiecare

ţară este responsabilă din punct de vedere fiscal şi că statele participante sunt suficient de

asemănătoare pentru a garanta o singură politică monetară.11

Un aspect important al Tratatului de la Maastricht îl reprezintă faptul că a introdus pentru prima

dată ideea că o mişcare majoră de integrare ar lăsa în afară anumite state. Iniţial, intenţia a fost de

a proteja stabilitatea preţurilor şi de a nu lăsa loc inflaţiei.

11 Baldwin Richard, Wzplosz Charles, Economia Integrării Europene, Editura Economică, Bucureşti, 2006.

19

1.4 Beneficiile şi costurile Uniunii Monetare

1.4.1 Beneficiile Uniunii Economice şi Monetare

1. Reducerea costurilor de tranzacţie;

2. Eliminarea riscului de curs inter-ţări şi reducerea considerabilă a riscului de curs în general

(riscul valutar). Eliminarea riscului valutar va ajuta, de exemplu oricare firmă din Franţa să

exporte în Letonia fără să suporte vechile riscuri, astfel pe pieţele producătorilor şi ofertanţilor

vor creşte cu siguranţă. Aceeaşi reducere a riscului valutar ajută firmele şi în ceea ce priveşte

exportul în afara Uniunii. Mişcările cursului monedei unice nu mai sunt atât de largi cât erau

cele ale monedelor naţionale, prin urmare, pieţele se vor lărgi în totalitate, în interiorul şi în

afara Uniunii;

3. Eliminarea devalorizărilor cu scopul recâştigării competitivităţii.

4. Eliminarea atacurilor speculative;

5. Stabilitatea preţurilor. Unii autori răman la părerea că aceasta, ca politică, va presupune

totuşi unele costuri.

6. Cadrul unei noi pieţe financiare pentru zona euro - de la segmentarea iniţială.

7. Uniunea politică şi cooperarea. Uniunea politică rămane însă una dintre chestiunile delicate,

având în vedere puterea supranaţională. Cooperarea este presupusă să crească.

8. Beneficiile externe vor fi direcţionate către Uniune în totalitate, în vreme ce puterea

economică creşte odată cu economiile cumulate ale statelor membre.

20

Odată cu moneda unică, cetaţeanul european beneficiază de multitudinea avantajelor pieţei

unice - diferenţierea monedelor comportă în sine riscul potenţial al cursurilor de schimb, alterând

substanţial echilibrele contractuale. În acelaşi timp, adaptarea se repercutează asupra averilor

cetăţenilor şi puterii lor de cumpărare. Euro va reprezenta o protecţie împotriva a astfel de

riscuri.

1.4.2 Costurile Uniunii Economice şi Monetare

1. Costurile de tranzacţie. Sunt cele de planificare şi organizatorice, ce nu vor fi plătite numai de

băncile centrale, ci va rămane o parte să fie suportată de agenţii economici. Firmele sunt

aşteptate de o perioadă de adaptare la moneda unică.

2. Ajustarea cursului de schimb. Fiecare stat va avea de plătit, vis-à-vis de eliminarea costurilor

presupuse de stabilitatea cursurilor iniţiale ale monedei unice. Fiecare stat işi pierde, prin

suvernitatea monetară iniţială, posibilitatea de a interveni în reglarea problemelor ce altă dată

presupuneau simpla ajustare a cursului. Exemplul cel mai potrivit este, fireşte, cel al soldului

balanţei externe naţionale.

3. Stabilitatea preţurilor. Reapare şi pe partea costurilor, ca obiectiv, în corelaţie cu şomajul şi

creşterea economică. Poziţia antiinflaţionistă este preponderent germană.

4. Pierderea suveranităţii monetare. În realitate, se pierd toate instrumentele politicii monetare,

oferta de monedă şi nivelul dobânzii, deci toate vechile obiective ale acestei politici, în final,

şomajul şi creşterea economică.

5. Reducerea independenţei fiscale. Operează serios cu efecte pe termen lung. Iar pe termen

scurt se cere adaptarea la echilibrul bugetar, ce să asigure stabilitatea monedei unice.

6. Efecte asupra pieţei muncii. Aici revedem o diferenţiere specifică importantă în situaţia

Statelor Unite. Aceasta din urmă piaţă este mai flexibilă, angajatorii sunt mai relaxaţi în a

angaja şi a concedia, iar angajaţii migrează mai uşor între regiuni.12

12 Liviu C. Andrei, Economie europeană, Editura Economică, Bucureşti, 2009.

21

2. Convergenţa reală versus convergenţa nominală în aprecierea zonelor monetare optime

2.1 Convergenţa reală şi convergenţa nominală

A. Convergenţa nominală reprezintă evoluţia variabilelor de venit şi preţuri şi a

determinatelor: rata dobânzii, rata inflaţiei, cursul de schimb, deficitul bugetar, datoria publică.

B. Convergenţa reală reprezintă apropierea nivelurilor de venit şi productivitate,

atenuarea diferenţelor structurale ce influenţează competitivitatea locală.

A. Convergenţa nominală – Tratatul de la Maastricht

Uniunea Economică şi Monetară se leagă de cerinţele elaborate în Tratatul de la Maastricht

(1992), cunoscute drept criteriile de convergenţă asupra aderarii la zona euro. Sunt reglementate

pe rând şi concomitent nivelurile: inflaţei (stabilităţii preţurilor naţionale), deficitului bugetar,

datoriei publice, ratei dobânzilor, precum şi cursului de schimb al monedei naţionale până la

aderare.

B. Convergenţa reală

Criterii de convergenţă reală:

1. Gradul de dezvoltare economică exprimat prin nivelul Produsului Intern Brut pe locuitor calculat fie la cursul nominal, fie prin paritatea puterii de cumpărare.

2. Gradul de diversificare a producţiei exprimat prin ponderea pe care o au în crearea Produsului Intern Brut marile sectoare, precum industrie, agricultură sau servicii.

3. Gradul de deschidere a economiei exprimat prin ponderea pe care totalul exporturilor şi importurilor îl are în Produsul Intern Brut.

4. Ponderea comerţului bilateral cu statele membre ale Uniunii Europene în totalul comerţului exterior.13

13 Ignat Ion, Uniunea Europeană – De la piaţa comună la moneda unică, Editura Economică, Bucureşti, 2002.

22

Criteriile de convergenţă de la Maastricht

1. Stabilitatea preţurilor Rata inflaţei nu trebuie să depaşească cu mai mult de 1,5 % media celor trei ţări membre cu inflaţia cea mai scazută

2. Rata dobânzii nominale pe termen lung Rata dobânzii pe termen lung sa nu depăşească cu mai mult de 2% media celor trei state cu inflaţia cea mai scazută

3. Calitatea de membru al Sistemului Monetar European

Această cerinţă este ca fiecare stat să fi făcut parte a Mecanismului Ratei de Schimb cel puţin doi ani, fără a fi necesar să-şi devalorizeze moneda.

4. Deficitul bugetar Să nu depaşească 3% din Produsul Intern Brut

5. Datoria publică Să nu depăşească 60% din Produsul Intern Brut

Sursa: Liviu C. Andrei, Economie Europeană, Editura Economică, Bucureşti, 2009.

2.2 Teoria zonei monetare optime

Zona monetară optimă se defineşte drept un grup de state sau o regiune cu economii

puternic legate prin mişcarea bunurilor, serviciilor şi factorilor. Zona poate astfel beneficia atât

de cursuri fixe cât şi de monedă unică. În cazul în care nu este vorba de o zonă monetară optimă,

uniunea monetară va presupune costuri mai mari decât avantajele specifice. O zonă monetară

este optimă atunci când mobilitatea factorilor de producţie precum capitalul, munca, permite

ajustarea în cazul apariţiei unui şoc asimetric.14

Şocurile economice sunt definite ca schimbări neprevăzute in mediul macroeconomic al

unui stat sau al unei regiuni care distrug balanţa delicată a producţiei, consumului, investiţiilor,

cheltuielilor guvernamentale şi comerţului.

Şocul asimetric este numit în acest fel, deoarece aceste şocuri afectează statele în mod diferit.

Acestea pot fi cauzate de scăderi sau creşteri drastice ale cererii pentru bunuri primare şi servicii

14 Stoica Ovidiu, Integrare Financiar-Monetară Europeană, Editura Universităţii, Iaşi, 2007, pag.51

23

într-un anumit stat. Înainte de introducerea monedei unice, statele din zona euro puteau dirija

şocurile asimetrice şi crizele economice care le urmau adesea în trei modalităţi:

A. Ajustarea ratelor dobânzilor,

B. Interventia asupra ratei de schimb,

C. Ajustarea fiscală.

Moneda unică face ca ajustările independente ale ratelor dobânzilor să fie imposibile,

deoarece băncile naţionale centrale din Uniunea Economică şi Monetară sunt controlate de

politica monetară a Băncii Centrale Europene. În concluzie, cu excepţia cazurilor în care şocurile

economice lovesc simultan toate statele membre şi cu o intensitate aproximativ egală, ajustările

ratelor dobânzilor nu pot fi folosite pentru rezolvarea şocurilor economice.

2.2.1 Criteriile zonei monetare optime

Zona monetară optimă foloseşte o serie de criterii economice şi politice ce estimează

costurile economice reale ale renunţării la instrumentele de schimb ce apar în prezenţa şocurilor

asimetrice, şocuri ce nu afectează toate ţările participante ale Uniunii Economice şi Monetare.

Teoria zonei monetare optime începe prin observarea că şocurile asimetrice sunt în mod

inevitabil dureroase, dar se dovedeşte faptul că o zonă monetară nu este neaparat o variantă

nefericită. Aportul teoriei zonei monetare optime este acela de a propune criterii prin care să se

analizeze costurile şi beneficiile al utilizării aceleaşi monede.

Sunt menţionate trei criterii economice clasice şi trei criterii politice adiţionale. Primul criteriu

urmăreşte modalităţile de minimizare a costurilor unui şoc asimetric în cadrul zonei monetare.

Celelalte două criterii urmăresc o chestiune diferită: scopul lor fiind de a identifica acele zone

economice improbabil de a fi afectate de şocuri asimetrice destul de rare sau de moderate astfel

încat să nu constituie un obiect de teamă. Cele trei criterii politice adiţionale vizează în principal

aspectele politice.

24

Criteriile economice clasice

1. Mobilitatea forţei de muncă

Primul criteriu a fost elaborat de Robert Mundell, atunci când a formulat pentru prima dată

conceptul de zonă monetară optimă. Ideea principală a acestui criteriu este: în cazul în care

factorii de producţie, capitalul şi forţa de muncă ar fi în totalitate mobili de-a lungul graniţelor,

costurile folosirii monedei unice ar fi eliminate. În cazul în care se presupune că acest capital

este mobil, adevaratul obstacol constă în lipsa mobilizării forţei de muncă.

Criteriul lui Mundell : „Zonele monetare optime sunt cele în care oamenii se mişcă liber.”

Cultura si limba comună, dreptul şi posibilitatea de a-şi schimba domiciliul fac mobilitatea

muncii mai uşoară în interiorul statului decât în afara graniţelor acestuia. Prin urmare, moneda

naţională este şi o justificare a mobilităţii forţei de muncă. Pe langă diferenţele culturale şi

lingvistice ce restrâng migraţia, barierele instituţionale descurajează şi mai mult mobilitatea

transfrontalieră a forţei de muncă. Schimbarea legislaţiei poate încuraja mobilitatea

transfrontalieră a forţei de muncă si poate extinde zonele monetare optime.

2. Diversitatea producţiei

Cel de-al doilea criteriu aparţine lui Peter Kenen: „Statele ale căror producţii si exporturi

sunt diversificate şi au o structură similară formează o zona monetară optimă.”

Cele mai sigure victime ale şocurilor sunt statele specializate într-o gamă redusă de produse. De

exemplu cafeaua. O scădere a cererii de cafea ce poate apare ca urmare a creşterii numărului de

producători afectează aceste ţări, provocând şocuri asimetrice. Dimpotrivă, statele ce produc o

gamă largă de bunuri vor fi puţin afectate de schimbări în cererea sau oferta unui anumit bun,

deoarece ponderea acestuia în totalul producţiei este mică.

Structura statelor participante zonei monetare trebuie să fie similare şi să producă bunuri diferite.

Prin urmare, este probabil ca şocul specific unui produs să cunoască consecinţe reduse şi să

afecteze toate statele membre în mod similar, scăzând necesitatea ajustării ratelor de schimb.

25

3. Deschiderea

Cel de-al treilea criteriu îi aparţine lui Ronald McKinnon: „Statele care au comerţ liber şi

fac comerţ unele cu altele formează o zonă monetară optimă.”

Bunurile standard, precum hartia sau becurile electrice, pot fi produse în ţări diferite, dar sunt

virtual identice. Prin urmare, dacă comerţul este liber, preţurile lor sunt aceleaşi sau apropiate în

stat şi peste graniţă, indiferent de rata de schimb. Astfel, schimbarea ratei de schimb nu va afecta

preţurile relative ale bunurilor naţionale şi externe. Cu cât este mai deschisă economia, cu atât

mai relevante sunt aceste observaţii.

De exemplu, atunci cand două state nu au aceeaşi monedă, fiecare stat are o rata de schimb

proprie. Dacă aceste state sunt deschise şi fac comerţ intens unul cu celalalt, diferenţa dintre

bunurile interne şi bunurile externe işi pierde mult din semnificaţie datorită concurenţei care va

egaliza preţurile exprimate în aceeaşi monedă. 15

Criteriile politice adiţionale

1. Transferurile fiscale

Criteriul transferului : „Statele care sunt de acord să se despagubească reciproc în caz de

şocuri adverse formează o zonă monetară optimă.”

Aceste transferuri functionează ca o asigurare comună împotriva şocurilor. Aceste transferuri

există, între regiuni, în fiecare stat. Dacă o anumită regiune este afectată de un şoc asimetric,

veniturile scad şi la fel se întamplă cu plata taxelor, în timp ce fondurile pentru asistenţă socială

în special ajutorul de şomaj cresc. Prin urmare, regiunea primeşte transferuri de la restul zonelor

naţionale. Aceste transferuri sunt de multe ori implicite şi parte a mecanismului de redistribuire

în stat.

15 Această proprietate este cunoscută ca legea unui singur preţ. În ciuda numelui ea nu este verificată complet în practică. Astfel în timp ce abaterile de la lege sunt comune, principalul argument ar fi ca schimbările ratelor de schimb afectează serios preţurile - ramâne în cea mai mare parte adevarată.

26

5. Preferinţele omogene

Criteriul omogenităţii preferinţelor: „Statele participante uniunii monetare trebuie să

demonstreze că au o viziune comună privind reacţia la şocuri.”

În cazul în care statele membre ale zonei monetare nu împartăşesc aceleaşi preferinţe privind

asemenea înţelegeri, fiecare stat va dori ca banca centrală să urmărească diverse politici.

Indiferent de alegerea băncii centrale, aceasta va fi controversată şi va afecta unele state. Vor fi

nemulţumiri sau în cel mai rău caz desfiinţarea uniunii monetare.

Modul de tratare al unui şoc asimetric are efecte redistributive: unele state vor pierde mai mult

decât altele, iar unele vor avea chiar avantaje. Fiecare stat are o influenţă politică diferită şi îşi va

mobiliza această influenţă în favoarea sa. Viziunea comună depinde de politicile interne, şi nu

există un motiv pentru care toate ţările zonei euro să fie caracterizate de aceeaşi balanţă a forţelor

politice. Acest criteriu menţionează ca aceste diferenţe să nu fie prea mari.

6. Criteriul solidarităţii

„Când politica monetară comună generează conflicte ale intereselor naţionale, statele ce

formează o zonă monetară trebuie să accepte costurile în numele unui destin comun.”

Ultimul criteriu depinde în principal de motivaţiile politice. În cazul în care nici unul dintre

criterii nu poate fi satisfacut în totalitate, nici zona monetară nu va fi vreodată optimă. Acest

lucru este valabil chiar şi pentru naţiunile ce funcţionează uneori ca zone monetare. În

consecinţă, şocurile, chiar dacă sunt simetrice generează dezacorduri politice, o caracteristică

întalnită în fiecare ţară. Asemenea înţelegeri sunt acceptate, fiind costuri ale traiului în comun, ca

o consecinţă firească a statului de drept. Efectul este considerat acceptabil pentru ca cetăţenii

aceleaşi naţiuni acceptă un anumit grad de solidaritate a unora cu ceilalţi.

Cand state eterogene doresc formarea unei zone monetare, au nevoie să înţeleagă ca vor fi

momente când vor exista dezacorduri şi acestea se vor forma de-a lungul graniţelor naţionale, în

principal dacă şocurile sunt simetrice sau pot genera efecte asimetrice. Pentru ca astfel de

neînţelegeri sa fie tolerate, populaţia ce alcătuieşte uniunea monetară trebuie să accepte să

27

coexite şi să extindă această solidaritate la nivelul întregii uniuni. În concluzie, trebuie să aibă o

percepţie împartăşită a destinului comun ce depăşeşte tendinţele naţionaliste ce ar provoca reacţii

dure.

2.2.2 Este zona euro o zonă monetară optimă?

1. Mobilitatea forţei de muncă

Teoria zonei monetare optime menţionează faptul că mobilitatea forţei de muncă poate

reduce costurile şocului asimetric când rata de schimb nu poate fi ajustată. Prin urmare,

mobilitatea forţei de muncă reflectă faptul că populaţia se mişcă facil ca raspuns la stimulentele

economice. Oamenii se mută întotdeauna, dar până la un anumit grad, iar mobilitate totală nu va

exista niciodată. Mobilitatea completă poate apare atunci când oamenii ar profita de avantajele

privind caştigurile şi s-ar muta în regiunile unde pot câştiga mai mult. Europenii se muta într-un

procent foarte mic, unul dintre motive îl reprezintă limba, alt motiv sunt tradiţiile şi obiceiurile.

Un alt motiv presupune schimbarea de la un sistem de asigurari sociale la altul, cu dificultăţi în

vederea sănătăţii şi beneficiilor de pensie. În concluzie, zona euro este departe de a îndeplini

criteriul mobilităţii forţei de muncă.

2. Diversificarea producţiei

Criteriul lui Peter Keenan se bazează pe faptul că şocurile asimetrice sunt mai puţin

probabile în statele cu structura similară a producţiei şi al căror comerţ este diversificat.

În ceea ce priveşte asimetria şocurilor, aceasta are o importanţă ridicată. De exemplu statele

nordice sunt favorizate la export şi în producţie de tehnologii mai performante. Iar în ceea ce

priveşte sincronizarea preţurilor, putem folosi ca exemplu impactul diferit al modificării ratei

dobânzii, de către Banca Centrală Europeană asupra nivelului preţurilor şi mai ales asupra

Produsului Intern Brut al statelor membre.

28

3. Deschiderea economică

Într-o economie mică, deschisă, majoritatea bunurilor produse şi consumate sunt

comercializate pe pieţele internaţionale. Preţurile lor la nivelul pieţei locale sunt independente de

condiţiile locale şi orice schimbare în valoarea monedei înclină să fie transferată în preţurile

interne. Când se intamplă acest lucru, modificarea ratei de schimb nu afectează competitivitatea

naţiunii şi devine inutilă, fapt ce corespunde exact criteriului lui Ronald McKinnon.

Majoritatea economiilor europene corespund standardelor necesare aderării la uniunea monetară.

Acestea sunt foarte deschise şi există tendinţa ca preţurile să fie dominate de rata de schimb.

Această observaţie caracterizează în mod special, statele mici şi mai puţin statele mari, dar în

mod sigur, într-o mai mare masură decât caracterizează alte state dezvoltate.

Gradul de deschidere economică se cifrează, pentru majoritatea economiilor statelor

membre la 10-20% din Produsul Intern Brut. Deschiderea economică a devenit prioritară în cazul

relaţiilor dintre statele membre.

4. Transferurile fiscale

Statele ce se confruntă cu un şoc asimetric pot primi transferuri de la statele mult mai bine

situate, ca şi compensare pentru pierderea instrumentului ratei de schimb, scopul binelui comun.

În majoritatea statelor, considerate zone monetare, aceste transferuri se efectuează automat.

Acestea sunt în mod caracteristic rezultatul efectului combinat al sistemului de impozitare şi al

plăţilor sistemului de securitate socială precum beneficii pentru şomaj. Un asemenea sistem nu

funcţionează în zona euro. Bugetul Uniunii Europene este mic, mai puţin de 2% din Produsul

Intern Brut, fiind aproape în totalitate cheltuit pe politica agricolă comună şi pe fondurile

structurale ce susţin regiunile mai sarace. Orice sistem de transfer ar avea nevoie de o creştere

semnificativă a bugetului Uniunii Europene, lucru nu foarte posibil în viitorul apropiat.

29

5. Preferinţele omogene

Integrarea europeană este însoţită de adoptarea instituţiilor comune. Unul dintre motivele

pentru care statele predispuse la inflaţie au fost nerăbdatoare să se alăture Uniunii Economice şi

Monetare este acela că furnizează un nivel ridicat de disciplină a politicii monetare. Banca

Centrală Europeană este puternic independentă şi constituţional ataşată menţinerii stabilităţii

preţurilor. Statele membre zonei euro nu împărtăşesc aceeaşi cultură a stabilităţii

macroeconomice, dar funcţionează din ce în ce mai mult sub instituţii comune.

6. Criteriul solidarităţii – Destinul comun

Privind în plan global, statele zonei euro sunt dornice să împartă în aceeaşi măsură

componentele importante ale suveranităţii. Atât timp cât sentimentul naţional a dominat, primii

ani ai Uniunii Economice şi Monetare nu au provocat aceeaşi reacţie. În acest caz, statele

Europei nu par a îndeplini criteriul solidarităţii, dar nici nu eşuează în totalitate.

Din punct de vedere economic, zona euro nu este o zona monetară optimă, unele dintre

criterii sunt îndeplinite, însă nu în totalitate. În interiorul zonei euro, nu numai mobilitatea forţei

de muncă este insuficientă, dar în general pieţele de muncă afişează o severitate excesivă. Prin

urmare, Uniunea Economică şi Monetară poate agrava o situaţie deja gravă a şomajului sporit, în

cazul anumitor state. Între statele zonei euro există diferenţe semnificative de dezvoltare şi stadii

diferite de integrare. Un alt motiv pentru care zona euro nu este o zonă monetară optimă este

legat de politicile fiscale practicate de statele membre, în care gradul de coordonare şi coeziune

este relativ scăzut.

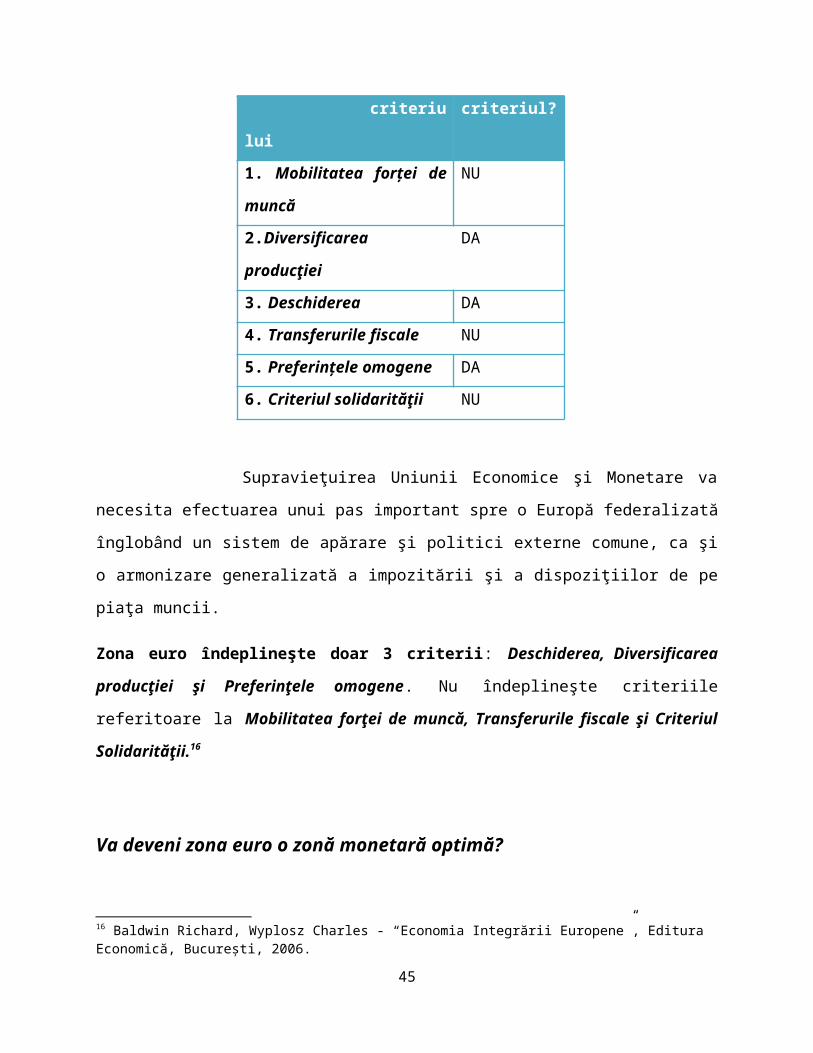

Denumirea

criteriului

Îndeplineşte

criteriul?

1. Mobilitatea forţei de muncă NU

2.Diversificarea producţiei DA

3. Deschiderea DA

4. Transferurile fiscale NU

5. Preferinţele omogene DA

6. Criteriul solidarităţii NU

30

Supravieţuirea Uniunii Economice şi Monetare va necesita efectuarea unui pas important

spre o Europă federalizată înglobând un sistem de apărare şi politici externe comune, ca şi o

armonizare generalizată a impozitării şi a dispoziţiilor de pe piaţa muncii.

Zona euro îndeplineşte doar 3 criterii: Deschiderea, Diversificarea producţiei şi Preferinţele

omogene. Nu îndeplineşte criteriile referitoare la Mobilitatea forţei de muncă, Transferurile

fiscale şi Criteriul Solidarităţii.16

Va deveni zona euro o zonă monetară optimă?

Zona euro va fi o zonă monetară optimă atunci când între statele membre va fi un

consens, o înţelegere. Caracteristicile zonei euro se pot schimba, nu sunt îngheţate, iar în viitorul

apropiat aceasta ar putea deveni din ce în ce mai mult o zonă monetară optimă.

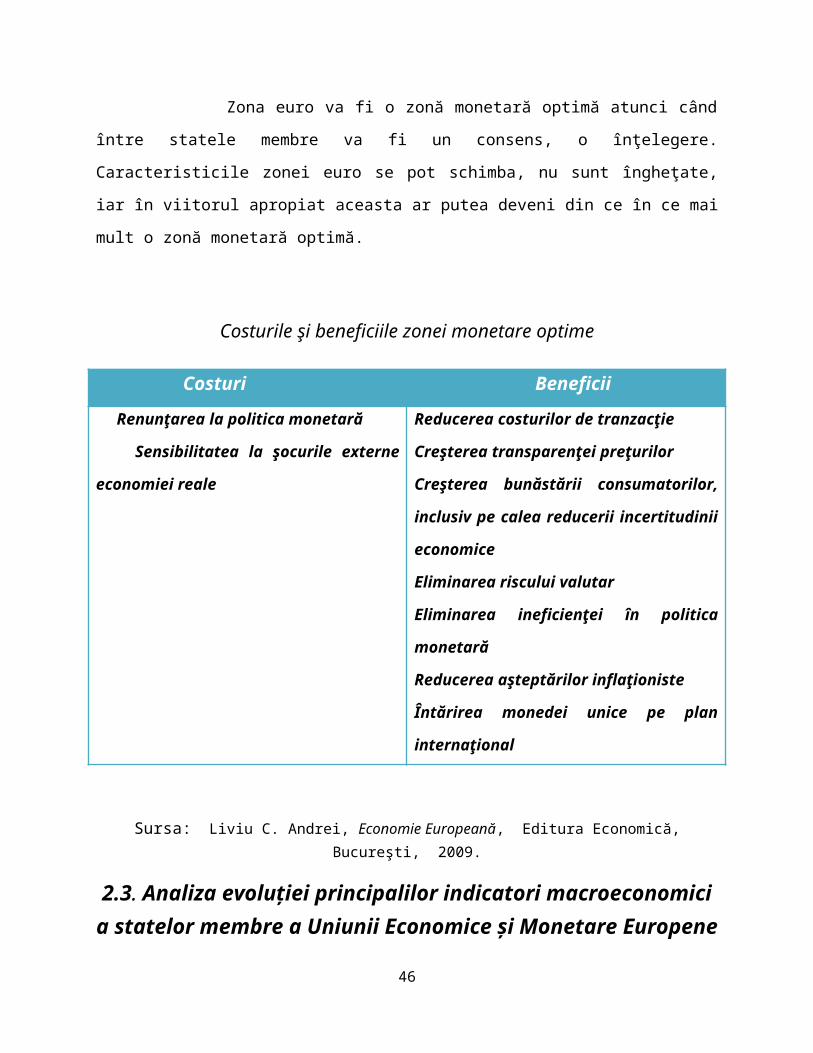

Costurile şi beneficiile zonei monetare optime

Costuri Beneficii Renunţarea la politica monetară

Sensibilitatea la şocurile externe economiei

reale

Reducerea costurilor de tranzacţie

Creşterea transparenţei preţurilor

Creşterea bunăstării consumatorilor, inclusiv

pe calea reducerii incertitudinii economice

Eliminarea riscului valutar

Eliminarea ineficienţei în politica monetară

Reducerea aşteptărilor inflaţioniste

Întărirea monedei unice pe plan internaţional

Sursa: Liviu C. Andrei, Economie Europeană, Editura Economică, Bucureşti, 2009.

16 Baldwin Richard, Wyplosz Charles - “Economia Integrării Europene”, Editura Economică, Bucureşti, 2006.

31

2.3. Analiza evoluţiei principalilor indicatori macroeconomici a statelor membre a Uniunii Economice şi Monetare Europene

2.3.1 Evoluţia principalilor indicatori macroeconomici ai Germaniei în intervalul

2011-2015

În anii 2010 şi 2011, Germania a înregistrat un ritm înalt de creştere economică, evoluţia

pe întreg anul 2012 fiind marcată de înrăutăţirea climatului economic mondial, precum şi de

criza manifestată la nivelul statelor de la periferia sudică a Uniunii Europene, încetinirea ritmului

de creştere a pieţelor emergente şi sporirea incertitudinii cu privire la criza datoriilor suverane

din Uniunea Economică şi Monetară. Aceşti factori au influenţat pozitiv economia germană, ce

se caracterizează printr-un grad înalt de competitivitate şi o piaţă puternică şi rezistentă a forţei

de muncă.

Germania are cea mai puternică economie din Europa, iar competitivitatea ei a

transformat-o în motorul economiei europene.

În anul 2012, pe fondul reducerii cererii externe, cauzată în mare parte de escaladarea

crizei datoriilor suverane din Uniunea Economică şi Monetară şi a propagării rezultatelor sale

negative, economia Germaniei a înregistrat o reducere semnificativă a ritmului anual de creştere

al Produsului Intern Brut, 0,7% faţă de 3,0% din anul 2011.

Un alt factor cu impact negativ asupra evoluţiei Produsului Intern Brut în anul 2012 l-a constituit

reducerea semnificativă a ritmului cererii interne de bunuri şi servicii, acesta fiind de 0,2% faţă

de 2,2% în anul 2011, ca efect al scăderii volumului investiţiilor productive la -2,1%, faţă

de 6,2% în 2011.

Dintre componentele cererii interne totale, în anul 2012, cel mai important aport la creşterea

economică a avut-o consumul privat cu 0,8%. Stabilizarea forţei de muncă şi majorarea

salariilor, împreună cu susţinera unui nivel moderat al ratei inflaţiei au format condiţiile propice

în vederea creşterii veniturilor reale, implicit şi sporirea cheltuielilor de consum ale populaţiei.

32

Conform analiştilor economici ai Comisiei Europene, Germania a înregistrat un ritm

moderat de creştere economică în anul 2013, acesta fiind de 0,5%, urmând ca la finele anului

2014 pe măsura redresării treptate a mediului economic, acesta să se majoreze la nivelul de 2%.

Pentru anul 2014, Germania beneficiază de accelerarea schimburilor comerciale şi consolidarea

cererii interne, astfel în opinia analiştilor comunitari, pe baza menţinerii condiţiilor favorabile de

finanţare, impreună cu reducerea îndoielilor din spaţiul extern şi creşterea exporturilor vor

stimula în viitorul apropiat volumul fluxurilor investiţionale.

Sistarea aplicării măsurii de reducere a numărului de ore de muncă, ce a avut drept obiectiv

evitarea disponibilizării personalului calificat, împreună cu reducerea contribuţiei la fondul de

pensii, vor contribui până în 2014 la creşterea veniturilor salariale, care în condiţiile practicării

unei rate scăzute a dobânzii, va stimula creşterea consumului privat, având o pondere de 1% în

anul 2013, iar la finele 2014 de 1,4%.

În cazul finanţelor publice, se estimează că reducerea cu 0,7% a contribuţiei individuale

la fondul de pensii şi creşterea pragului minim de aplicare a impozitului pe venit vor conduce la

reducerea veniturilor bugetare. În anul 2013, majorările salariale au crescut cheltuielile de la

buget, de unde a rezultat un deficit bugetar relativ de 0,2%, ce urmează a fi adus la echilibru la

finele anului 2014.17

Datoria publică a Germaniei, din anul 2011 cu o valoare de 81,9% este într-o continuă scădere,

lucru benefic pentru stat, atingând nivelul de 79,6% în 2013. La finele anului 2014 şi 2015 se

estimează ca datoria publică va ajunge la nivelul de 77,3%, respectiv 74,5%.

În cazul ratei inflaţiei, Germania a înregistrat în anul 2011, nivelul de 2,5%, dar această rată este

în scădere atingând în anul 2013 nivelul de 1,8. Pentru anul 2014 şi 2015, se estimează că rata

inflaţiei va atinge nivelul de 1,7%, respectiv 1,4%.

17 http://www.iem.ro/ro/publicatii/piaa-internaional/economia-rilor-lumii/501-germania-incetinire-a-ritmului-de-cretere-economic-in-2012-2013-relansare-moderat-in-2014

33

Evoluţia principalilor indicatori macroeconomici ai Germaniei în perioada 2011-2015

IndicatoriMacroeconomici

2011 2012 2013 2014 2015Previziuni

Ritmul real de creştere a PIB (%) 3,0 0,7 0,5 2,0 2,2

Consum privat (ritm real, în %) 1,7 0,8 1,0 1,4 1,6Consum public (ritm real, în %) 1,0 1,0 1,2 1,6 1,7

Investiţii productive (ritm real, în %) 6,2 -2,1 0,6 4,5 4,7

Rata inflaţiei (măsurată prin indicele armonizat al preţurilor de consum, în %)

2,5 2,1 1,8 1,7 1,4

Rata şomajului (în % din populaţia activă la sfârşitul anului)

5,9 5,5 5,7 5,6 5,1

Sold bugetar (în % din PIB) -0,8 -0,1 -0,2 0,0 0,0Datorie publică (în % din PIB) 81,9 81,0 79,6 77,3 74,5Volumul exporturilor de bunuri şi servicii(%)Valoarea (miliarde euro)

7,8

1.059

4,1

1095,8

-0,2

1093,9

6,1

1160,6

6,8

1239,5

Volumul importurilor de bunuri şi servicii (%)Valoarea (miliarde euro)

7,4

901

2,3

905,9

-1,2

895,0

7,0

957,6

4,8

1005,6Sold balanţă comercială (% din PIB) 6,0 6,7 6,6 6,4 6,3

Sold contului curent(în % din PIB)

5,6 6,3 6,6 6,4 6,5

Sold balanţă comercială(în miliarde euro)

158 189,8 198,8 203 223,9

Sursa: European Commission - European Economic Forecast – Autumn 2013

34

Conform analiştilor economici, pe fondul creşterii mai puternice a exporturilor în raport

cu importul, în 2013, excedentul balaţei comerciale s-a majorat la 198,8 miliarde de euro,

comparativ cu valoarea obţinută în 2012 de 189,8 miliarde de euro, depăşind astfel cel mai mare

excedent comercial înregistrat pană în prezent. Cererea sporită pentru produsele industriei

germane a fost determinată de factorii de piaţă, iar surplusul comercial arată competitivitatea

economiei Germaniei.

Cu privire la evoluţia de ansamblu a economiei Germaniei, în anul 2013, a înregistrat un ritm

moderat de creştere, fiind de 0,5%, iar potrivit analiştilor economici, pe măsura redresării

treptate a mediului economic, dar şi a cererii interne, în 2014, aceasta se va majora la 2%, iar în

anul 2015 se estimează să ajungă la nivelul de 2,2%.

Creşterea economică din anul 2014 va fi în principal susţinută de factori interni, un rol important

fiind deţinut condiţiile propice existente pe piaţa forţei de muncă şi de creşterea sentimentului de

încredere a companiilor în mediul de afaceri, ce vor contribui pozitiv la majorarea gradului de

ocupare şi sporirea cheltuielor de consum ale populaţiei.18

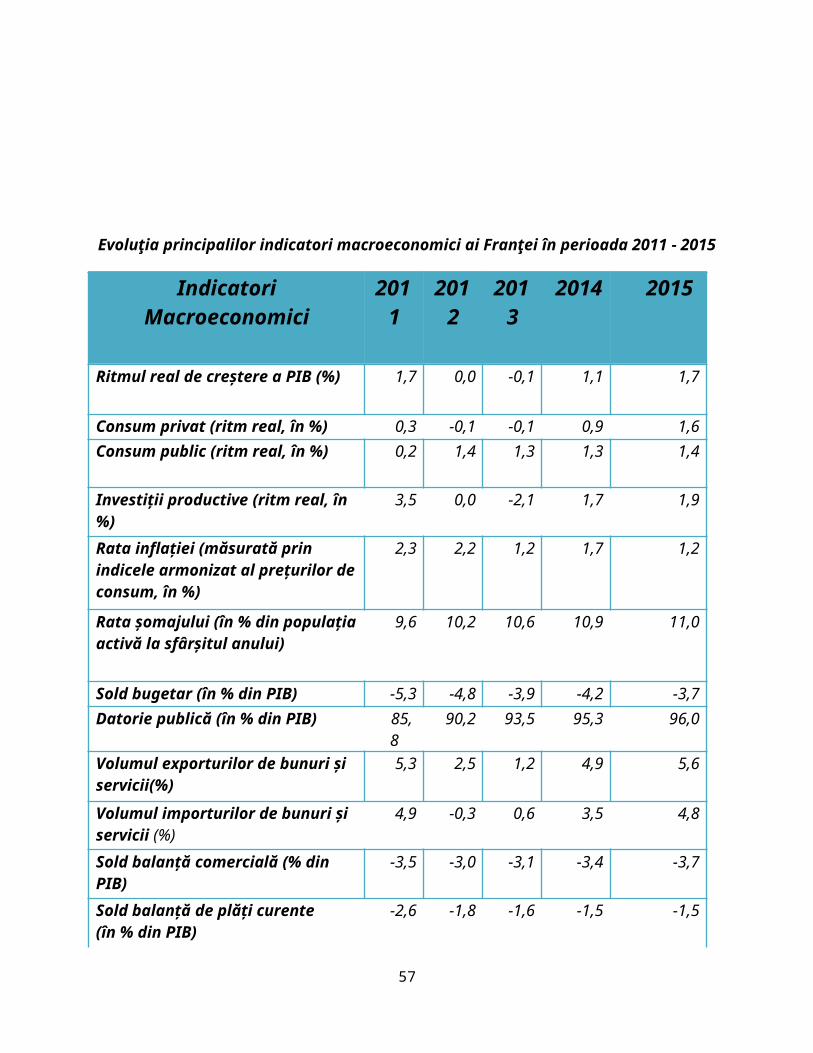

2.3.2 Evoluţia principalilor indicatori macroeconomici ai Franţei în intervalul

18 http://www.iem.ro/ro/publicatii/piaa-internaional/economia-rilor-lumii/633-germania-excedent-comercial-record-in-2013

35

2011-2015

Economia Franţei, a doua ca mărime a Produsului Intern Brut din Uniunea Economică şi

Monetară a stagnat în anul 2012, după o creştere modestă în 2011 datorită crizei atât din Uniunea

Europeană, cât şi din zona euro.

Franţa a debutat în anul 2013 în criză economică, dar se estimează că la finele anului 2014

economia franceză să-şi revină cu un ritm modest de creştere economică. Stagnarea ritmului de

creştere economică a Produsului Intern Brut în 2012, după ce în anul 2011, acest ritm a atins

nivelul de 1,7%. Evoluţia neprielnică a economiei franceze se datorează unor factori precum:

măsurile de austeritate impuse pentru consolidarea bugetară, diminuarea puternică a cererii

externe datorită crizei din Uniunea Europeană şi încetinirii sensibile a ritmului comerţului

internaţional, reducerea absolută a consumului privat, scăderea competitivităţii produselor

franceze.

În acelaşi an, investiţiile productive cu pondere semnificativă în creşterea economiei franceze a

stagnat, având ritmul de 3,5%. În anul 2012, ritmul consumului privat a scăzut cu 0,1%, cererea

internă influenţând negativ şi decisiv atât evoluţia activităţii productive, cât şi creşterea

economică.

Un efect direct al acestei evoluţii îl constituie sporirea şomajului, de la 9,6% la sfârşitul anului

2011 la 10,2% la sfârşitul anului 2012. Măsurile de austeritate impuse de necesitatea consolidării

fiscale şi micşorarea deficitului bugetar, adoptate în 2009 şi 2010 au influenţat negativ mediul

economic, agravând şomajul.

Tratatul de la Maastricht stabileşte ca limită a nivelului deficitului bugetar 3% din Produsul

Intern Brut, dar economia franceză este însă departe, în cazul în care guvernul francez şi-a

stabilit să atingă în 2014 şi 2015 un nivel al deficitului de 4,2% respectiv 3,7% din Produsul

Intern Brut.

Cererea externă, fiind componentă a cererii totale, a influenţat negativ desfăşurarea economiei în

anul 2012. Astfel, ritmul de creştere al volumului exportului de mărfuri şi servicii s-a redus de la

5,3% în 2011, la 2,5% în 2012.

36

În anul 2013, Franţa s-a clasat pe locul 6 în topul exportatorilor globali, cu un volum de 569