dare 20 octomr noua n.docx

TRANSCRIPT

Cuprins: pag.Introducere…………………………………………………………………………….. 3

Tema 1: Contabilitatea mijloacelor băneşti………………………………………………

Tema 2: Contabilitatea decontărilor cu cumpărătorii , furnizorii , organele de asigurare

socială şi medicală , precum şi cu bugetul ………………………………………

Tema 3: Contabilitatea stocurilor de mărfuri şi materiale ………………………………..

Tema 4: Contabilitatea imobilizărilor corporale………………………………..

Tema 5: Contabilitatea datoriilor faţă de personal privind retribuirea muncii…………….

Tema 6: Contabilitatea costurilor activităţii de bază şi a produselor ........... ..............

Tema 7: Contabilitatea costurilor activităţilor auxiliare,lucrărilor efectuate şi

serviciilor prestate…………………………………………………………………………..

Tema 8: Contabilitatea costurilor indirecte de producţie……………………………...

Tema 9: Contabilitatea veniturilor din activitatea operaţională şi neoperaţională…………

Tema 10: Contabilitatea cheltuielilor activităţii operaţionale şi neoperaţionale…………..

Încheiere …………………………………………………………………………………..

Anexe……………………………………………………………………………………….

PAGE \* MERGEFORMAT 29

Introducere

Contabilitatea este una din sublimele creaţii ale spiritului omenesc, pe care fiecare bun

gospodar ar trebui s-o folosească în gospodăria sa.Ea a apărut drept consecinţă a

necesităţilor vitale ale populaţiei active.

Contabilitatea inregistreaza, urmareste si controleaza in mod documentat, complet,

neintrerupt acele fenomene si procese economice care se pot exprima valoric. Printr-o

metodologie proprie, reflecta in mod cronologic si sistematic si controleaza existenta si

miscarea mijloacelor banesti, cheltuielile si veniturile, capitalul social, creditele bancare,

obligatiile fata de terti, profitul sau pierderea realizata in urma unei activitati.

Economia de piaţă impune tuturor o mentalitate nouă, astfel, ca în depozite, pe

cîmpuri sau în subdiviziuni să nu fie alterate diverse stocuri de materie primă, materiale şi

produse.

Soluţionarea oportună a numeroaselor probleme generate de economia de piaţă

presupune contabilizarea, controlul şi analiza economică a activităţii de producţie,

evidenţa aportului fiecărei subdiviziuni la asigurarea rentabilităţii unităţii comerciale .

Pe timpurile economiei administrative, centralizate şi planificate contabilitatea

urmărea ca atare două scopuri: primul de a elucida procesele economice în cadrul unităţii,

iar al doilea- de a asigura compatibilitatea indicatorilor efectivi cu cei planificaţi.

În prezent rolul contabilităţii s-a modificat esenţial, ea trebuie nu numai să reflecte

starea economică a gospodăriei şi evenimentele din ea, dar şi să propună măsuri adecvate

pentru asigurarea unei activităţi efective şi performante.

Cunoaştera contabilităţii şi capacitatea de a analiza date sunt necesare nu numai

pentru lucrătorii contabili, dar şi pentru conducătorii, specialiştii şi alte persoane autorizate

cu dreptul de a gestiona patrimoniul întreprinderilor.

C.A.P.”Glia” este situată la o distanţă de 16 km de oraşul Cantemir şi întretăiată de

drumul auto Chişinău-Cahul, calea ferată, cu apropiatele staţii de cale ferată, Iargara-10

km, Cania-12 km, şi mărginit de satele Hănăseni, Tătărăşeni şi Cuporani.

Cooperativa agricolă de producţie este o întreprindere înfiinţată de persoane fizice, în

scopul desfăşurarii in comun a activitaţii de producţie si a altei activităţi economice bazate

PAGE \* MERGEFORMAT 29

preponderent pe munca personală a membrilor ei şi pe cooperarea cotelor de participare la

capitalul cooperativei.

Din momentul înregistrării de stat, cooperativa se declară persoană juridică, ce deţine

un patrimoniu şi un bilanţ autonom. Ea are ştampila şi antet cu denumirea sa deplină si

prescurtată, poate dobîndi drepturi patrimoniale şi personale nepatrimoniale, poartă

raspundere pentru realizarea obligaţiilor respective, poate încheia contracte, apărea in

calitate de reclamant şi reclamant în judecată, poate deschide şi închide conturi curente,

valutare şi alte conturi în instituţiile bancare. Cooperativa are drepturi sa ia decizii.

Cooperativa activează în conformitate cu legea Republicii Moldova “Cu privire la

antreprenoriat şi întreprinderi“ nr.845-XII din 03.01.1992, Legea Republicii Moldova

“Cu privire la înregistrarea de Stat a întreprinderilor şi organizaţiilor” nr.1265-XIV din

05.10.2000, Legea Republicii Moldova “Privind cooperativele de producţie” nr.1007-XV

din 25.04.2002, alte acte normative.

Cooperativa este formată în baza cotelor părţii valorice din fosta C.A.,”Glia”,

înregistrată la Camera Înregistrării de Stat cu numarul de înregistrare 135000961 din

14.04.1993.

Importanţa şi locul intreprinderii în cadrul unitaţii teritorial-administrative (raion,

zonă economico-climaterică, ţară) şi a agriculturii ca ramură a economiei naţionale este

determinată de proporţia de producţie a acesteia.

Proporţia de producţie a gospodăriei este un element important care ne determină

dezvoltarea economică a oricărei întreprinderi agricole. Dimensiunea gospodăriei, ca

factor economic influenţează direct producerea produselor agricole. La rândul său

dimensiunea gospodăriei e influenţată de aşa factori ca: relief, climă, distanţă de la

centrele de prelucrare a produselor agricole, etc. Mărimea gospodăriei e unul din factorii

ce influenţează direct asupra eficienţei şi rentabilităţii producţiei.

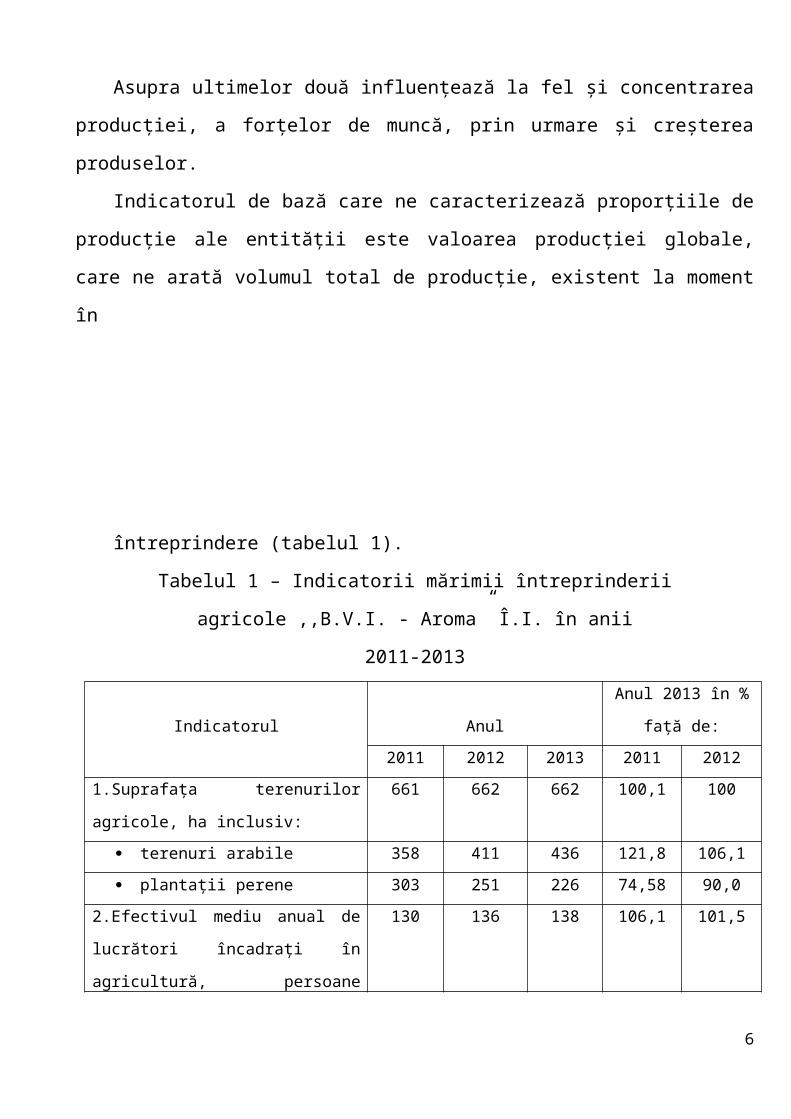

Asupra ultimelor două influenţează la fel şi concentrarea producţiei, a forţelor de

muncă, prin urmare şi creşterea produselor.

Indicatorul de bază care ne caracterizează proporţiile de producţie ale entităţii este

valoarea producţiei globale, care ne arată volumul total de producţie, existent la moment în

PAGE \* MERGEFORMAT 29

întreprindere (tabelul 1).

Tabelul 1 – Indicatorii mărimii întreprinderii agricole ,,B.V.I. - Aroma” Î.I. în anii

2011-2013

Indicatorul Anul

Anul 2013 în % faţă

de:

2011 2012 2013 2011 2012

1.Suprafaţa terenurilor agricole, ha

inclusiv:

661 662 662 100,1 100

terenuri arabile 358 411 436 121,8 106,1

plantaţii perene 303 251 226 74,58 90,0

2.Efectivul mediu anual de lucrători

încadraţi în agricultură, persoane inclusiv

130 136 138 106,1 101,5

În fitotehnie 130 136 138 106,1 101,5

În sectorul zootehnic - - - - -

3.Efectivul mediu anual de animale

agricole, cap. conv.

- - - - -

4.Valoarea medie anuală a mijloacelor

fixe, mii lei

inclusiv:

9360 8399 5481 58,5 65,3

mijloace fixe de producţie cu

destinaţia agricolă

9360 8399 5481 58,5 65,3

5.Valoarea producţiei agricole globale,

mii lei

Inclusiv:

2937 2785 1575 53,6 56,5

producţia vegetală 2937 2785 1575 53,6 56,5

producţia animalieră - - - - -

6.Venituri din vînzarea ,mii lei 2784 5068 2845 102,2 56,1

7.Totalul bilanţului contabil,mii lei 11785 11926 10437 88,56 87,51

Notă-Valoarea producţiei globale este indicată în preţuri comparabile ale anului 2005

PAGE \* MERGEFORMAT 29

În tabelul respectiv am analizat indicaticatorii marimii Staţiunii Tehnologice –

Experimentale “Codrul” pe perioada anilor 2009-2011.În urma datelor obţinute putem

observa ca suprafaţa terenurilor agricole în anul 2011 faţă de anul 2009 nu s-a

modificat esenţial ,s-a majorat cu 1 ha sau cu 0,1%,iar în anul 2011 faţă de

2010,suprafaţa ternurilor agricole a rămas aceeaşi.

Fluctuaţii semnificative s-au înregistrat la capitolul valorii medii anuale a

mijloacelor fixe , care în anul 2011 faţă de 2009 s-au micşorat cu 3879 mii lei sau cu

41,5% , iar faţă de 2010 aceastea s-au micşorat cu 2918 mii lei sau cu 34,7 %.

Valoarea producţiei agricole globale în anul 2011 faţă de 2009 s-a micşorat cu

1362 mii lei sau cu 46,4% ,iar în anul 2011 faţă de 2010 aceasta s-a micşorat cu

1210 mii lei sau cu 43,5%.

O fluctuaţie nesemnificativă a avuto efectivul mediu de lucrători care în anul

2011 faţă de anul 2009 s-a majorat cu 8 persoane sau cu 6,1 % .Deasemenea în anul

2011 faţă de anul 2010 efectivul mediu de muncitori s-a majorat cu 2 persoane sau

cu 0,15 %.

Veniturile din vînzări în anul 2011 faţă de anul 2009 a înregistrat o creştere de

61 mii lei sau de 2,2 %,iar în anul 2011 faţă de 2010 acesta a avut o reducere

semnificativă , fiindcă acestea s-au micşorat cu 2223 mii lei sau cu 43,9 %.

După analiza acestui tabel am observat că indicatorii mărimii Staţiunii

Tehnologice –Experimentale “Codrul” pe perioada anilor 2009-2011 sunt instabili şi

majoritatea din ei se micşorează , ceea ce se apreciază negativ pentru activitatea

întreprinderii.

O condiţie semnificativ ce asigură creşterea eficienţei economice a producţiei agricole

este specializarea. Specializarea agriculturii este direcţa de producţiei a regiunii, a

raionului şi a întreprinderii agricole. Însemnătatea economic a specializării agriculturii

constă în aceea că ea dă posibilitaea de a organiza ritmic producerea produselor pe bază

industrial, de a introduce în practică realizările progresulu tehnico-ştiinţific, a mecanizării

PAGE \* MERGEFORMAT 29

complexe şi a automatizării proceselor de producţie, pentru folosirea mai eficientă a

fondului funciar, mijloacelor de producţie şi a resurselor de muncă.

În condiţiile actuale principalulu indicator ce determină specializarea întreprinderii

agricole este structura veniturilor din vînzarea producţiei finite.

În tabelul 2 vom analiza principalele ramuri de specializare ale Staţiunea

Tehnologico- Experimentala „ Codrul „.

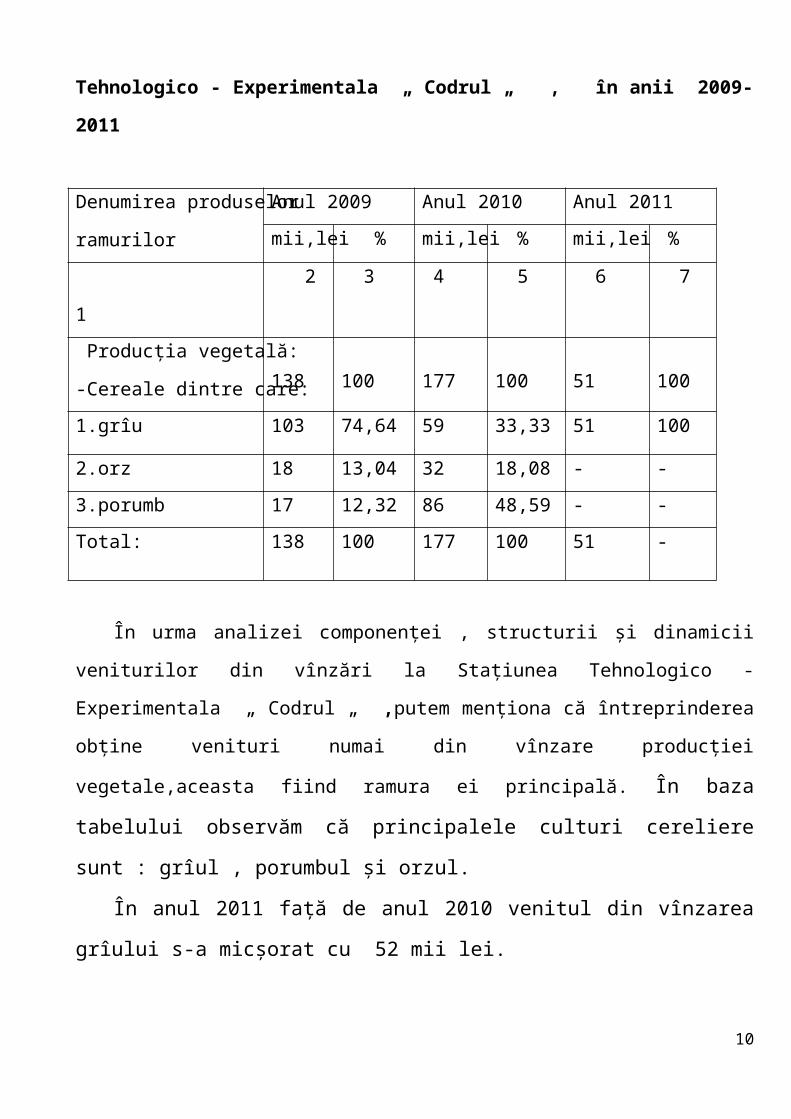

Tabelul 2 – Componenţa, structura şi dinamica veniturilor din vînzări în

Staţiunea Tehnologico - Experimentala „ Codrul „ , în anii 2009-2011

Denumirea produselor

ramurilor

Anul 2009 Anul 2010 Anul 2011

mii,lei % mii,lei % mii,lei %

1 2 3 4 5 6 7

Producţia vegetală:

-Cereale dintre care: 138 100 177 100 51 100

1.grîu 103 74,64 59 33,33 51 100

2.orz 18 13,04 32 18,08 - -

3.porumb 17 12,32 86 48,59 - -

Total: 138 100 177 100 51 -

În urma analizei componenţei , structurii şi dinamicii veniturilor din vînzări la

Staţiunea Tehnologico - Experimentala „ Codrul „ ,putem menţiona că întreprinderea

obţine venituri numai din vînzare producţiei vegetale,aceasta fiind ramura ei principală. În

baza tabelului observăm că principalele culturi cereliere sunt : grîul , porumbul şi

orzul.

În anul 2011 faţă de anul 2010 venitul din vînzarea grîului s-a micşorat cu 52

mii lei.

Din cele analizate am observat că treptat venitul din vînzări din producţia vegetală se

micşorează , fiincă întreprinderea a încetat să mai recolteze porumb şi orz în anul 2011.

PAGE \* MERGEFORMAT 29

În tota venitul din realizarea producţiei agricole în anul 2011 faţă de anul 2009 cu 87

mii lei sau cu 63,04 % , şi faţă de anul 2010 cu 126 mii lei sau cu 71,19 %.

1.Contabilitatea numerarului

Numerarul reprezintă activele cu cel mai înalt grad de lichiditate şi

cuprind disponibilităţile băneşti din casieria întreprinderii.

Pentru efectuarea decontărilor curente întreprinderile au nevoie de disponibilităţi

băneşti în numerar. Încasarea şi păstrarea numerarului, precum şi decontările în numerar se

efectuiază la întreprindere prin casierie. La evidenţa numerarului în casierie se foloseşte

contul de activ 241 „Casa”. În debitul acestui cont se înregistrează întrările de

mijloace băneşti în casierie, iar în creditul –plaţile în numerar. Soldul este debitor şi

reprezintă suma numerarului existent la întreprindere la o anumită dată şi se reflectă în

capitolul II a bilanţului contabil.

La contul 241 „Casa” la ,,B.V.I. - Aroma” Î.I. sunt întocmite următoarele documente

primare ce ţin de circulaţia mijloacelor băneşti în numerar:

- Dispoziţie de incasare ( anexa 1 ) care se perfectează la intrările numerarului în

casierie, se întocmeşte într-un singur exemplar şi constă din două părţi: dispoziţie de

încasare - care se păstrează la entitate , şi chitanţa care se detaşează şi se eliberează

întreprinderii care a depus mijloacele băneşti în casierie, ca o confirmare a depunerii

numeralului. În ambele părţi sunt introduse aceleaşi date cu acelaş numar de ordine.

Ambele părţi ale documentului conţin urmatoarele componenete cum ar fi : denumirea

întreprinderii - ,,B.V.I. - Aroma” Î.I. , codul fiscal (1008600059490), numărul

documentului “3771”, data întocmirii “05.04.12”, contul corespondent „221.1”, denumirea

întreprinderii care a depus mijloace băneşti în casierie - “ S.C. Hlineanul SRL ”; în baza

„contului Avansului ”şi se indică suma în cifre şi litere - 1000 lei. Pe urma contabilul – şef

şi casierul işi pun semnătura şi se certifică cu ştampila întreprinderii.

- Dispoziţia de plată ( anexa 2) - se foloseşte în cazul ieşirii mijloacelor băneşti din

casierie şi conţine urmatoarele componente : denumirea întreprinderii , - ,,B.V.I. -

Aroma” Î.I. , codul fiscal (1008600059490), numărul documentului „30”, data întocmirii

– 02.04.12 , contul corespondent „531.1”, suma în cifre şi în litere - „5000 lei”, numele,

documentului în baza caruia s-au eliberat mijloace băneşti –“ Lista de plată nr. 1 ”,pentru

PAGE \* MERGEFORMAT 29

care necesităţi – pentru achitarea salariului ; se semnează conducatorul , contabilul-şef şi

casierul.

După perfectarea dispoziţiei de încasare şi dispoziţiei de plată, casierul le

înregistrează în registrul de casă, care se perfectează lunar de către casier în 2

exemplare.Primul exemplar rămîne în registru , iar al doilea se decupează şi serveşte ca

dare de seamă a casierului la care se anexează toate dipoziţiile de plată şi încasările ce

confirmă autenticitatea operaţiunolor economice. La ,,B.V.I. - Aroma” Î.I., întrucît

întreprinderea perfectează unele documente în mod automatizat , această dare de seamă

( anexa 4 ) mai este perfectată şi în mod automatizat ceea ce uşurează activitatea

contabilor.

Aşadar, Registrul de casă (anexa 3 ) conţine sold la începutul zilei - “85259,10

lei’’ , data de cînd pînă cînd au fost introduse date în acest document “02 -27 aprilie

2012 ”, numărul documentelor care au fost înregistrate aici, descrierea operaţiilor în baza

cărora s-au eliberat şi s-au primit mijloace băneşti în casierie , de la cine s-a primit sau

pentru ce s-au achitat aceste mijloace băneşti, simbolul conturilor corespondente – 221.1 ;

531.1 ; 227.2 ; 521.1 , încasările şi plăţile ce au avut loc ,pe urmă se indică raportul la

sfîrşitul lunei : încasari - “117464 lei” şi plăţi -“54699,99 lei”.

Dare de seamă se completează analogic registrului de casă, numai că aici sunt

indicate şi înregistrările contabile .

În conformitate cu Regulamentul privind inventerierea aprobat de Ministerul

Finanţelor al RM prin ordinul nr.60 din 29 mai 2012., în scopul exercitării controlului

asupra integrităţii şi fuxului mijloacelor băneşti la întreprindere în termenele stabilite se

efectuiază inventarierea casieriei. La efectuarea inventarierii la ,,B.V.I. - Aroma” Î.I.se

desemnează o comisie specială, în componeţa căreia intră cel puţin trei persoane, inclusiv

contabilul – şef. În procesul inventarierii se numără toţi banii aflaţi în caseria

întreprinderii. În cazul în care au fost depistate mijloace băneşti, acestea se înregistrează la

întrări cu dipoziţie de încasare şi rămîn în cadrul întreprinderii. La inventariere pot exista

următoarele situaţii:

datele contabile coincid cu cele constatate cu ocazia inventarierii;

datele contabile nu coincid cu cele constatate cu ocazia inventarierii;

PAGE \* MERGEFORMAT 29

Ca rezultat pot fi constatate lipsuri sau plusuri de mijloace băneşti.După inventarierea

mijloacelor băneşti se întocmeşte “Aкт инвентаризации наличия денежных средств”.

În acest document se indică următoarele componente: denumirea întreprinderii ( ,,B.V.I. -

Aroma” Î.I.), numărul actului – „4”, data, luna, anul; numele, prenumele, persoanei

responsabile de mijloace băneşti, funcţia ei şi semnătura acesteia. Pe urmă se indică suma

de bani cu cifre şi litere constatată la inventariere “148023,16 lei “ , se mai indică dacă au

fost găsite plusuri sau lipsuri de mijloace băneşti .

La sfîrşit se indică numele,prenumele,funcţia,semnătura preţedintelui comisiei –

V.Erhan , cît şi al celorlalţi membri din comisie care au efectuat inventarierea mijloacelor

băneşti – (N. Puev,T.Duşa,M.Ciochina).

La ,,B.V.I. - Aroma” Î.I. evidenţa sintetică a mijloacelor băneşti se ţine în Jurnalul –

order (anexa ) , aşadar documentele se întocmeşte lunar în baza documentelor primare ,

unde sunt indicate toate căile de provinienţă sau de eliberare a mijloacelor băneşti în sau

din caseria entităţii. Jurnalul – order se întocmeşte după criteriul debitar al contului

2411 în corespondenţă cu creditul altor conturi şi conţine următoarele componente:

contul-2411; soldul la începutul lunei „85259,10 lei” ,data întocmirii acestui document –

27.04.2012 ,contul corespondent contului 2211 şi suma în cifre “117464 lei”.

În baza Jurnalului – order se intocmeşte Cartea mare. Cartea mare (anexa ) este un

document de sistematizare contabilă care cuprinde toate conturile sintetice şi reflectă

existenţa şi mişcarea lor ,elementelor de activ şi de pasiv la momentul dat. Ea serveşte la

stabilirea rulajelor lunare şi a sodurilor conturilor sintetice. Cartea mare se întocmeşte

lunar conform Jurnalului-order, completîndu-se pentru fiecare cont aparte ,şi serveşte

pentru o evidenţă mai detaliată.

În baza Jurnalului – order putem deduce următoarele operaţiuni economice :

1. S-a încasat mijloace băneşti în caserie în urma stingerii creanţelor cumpăratorilor:

Debit contul 2411 „Casa în monedă naţională”

Credit contul 2211 “Creanţe comerciale din ţară”

Suma:117464 lei.

2. S-a acordat avans titularului de avans:

Debit contul 2272 „Creanţe pe termen scurt ale titularului de avans”

PAGE \* MERGEFORMAT 29

Credit contul 2411 „Casa în valută naţională”

Suma:6133 lei

3.S-a achitat datoria faţă de furniyori cu eliberarea mijloacelor băneşti din caserie :

Debit contul 5211 “ Facturi de achitat în ţară”

Credit contul 2411 „Casa în valută naţională”

Suma:43566,94 lei

4.S-au eliberat mijloace băneşti din caserie pentru achitarea salariului:

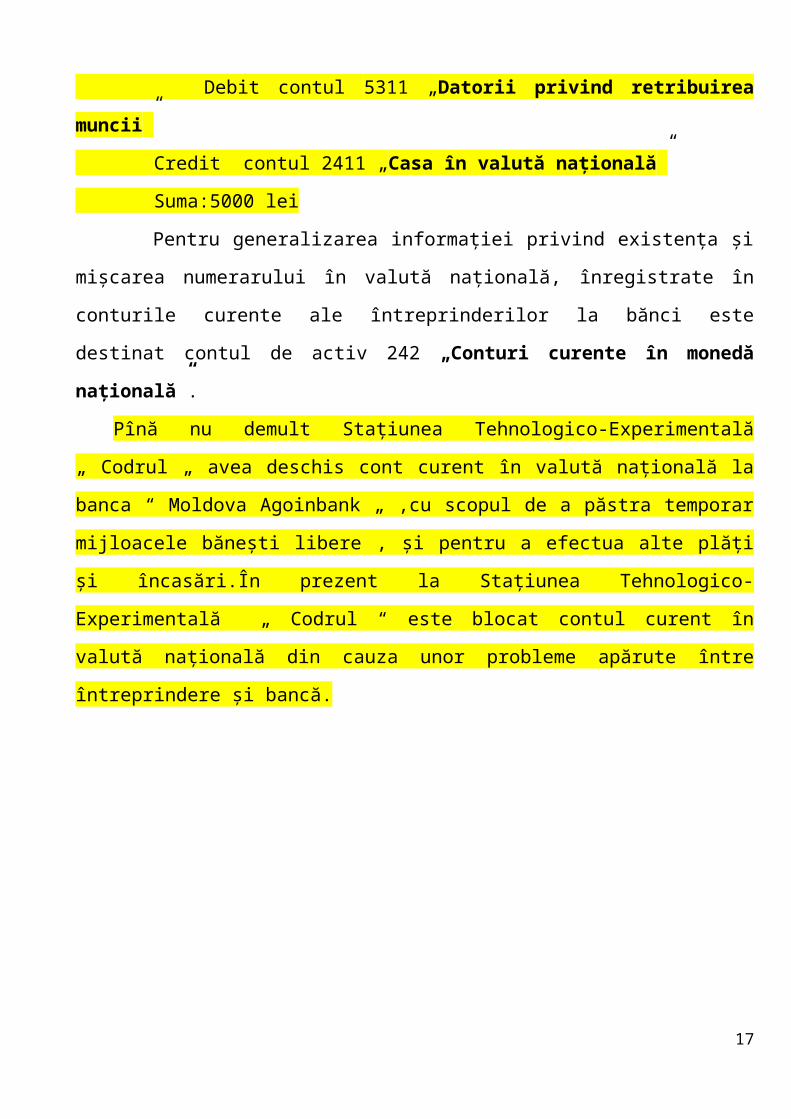

Debit contul 5311 „Datorii privind retribuirea muncii”

Credit contul 2411 „Casa în valută naţională”

Suma:5000 lei

Pentru generalizarea informaţiei privind existenţa şi mişcarea numerarului în valută

naţională, înregistrate în conturile curente ale întreprinderilor la bănci este destinat contul

de activ 242 „Conturi curente în monedă naţională”.

Pînă nu demult Staţiunea Tehnologico-Experimentală „ Codrul „ avea deschis cont

curent în valută naţională la banca “ Moldova Agoinbank „ ,cu scopul de a păstra temporar

mijloacele băneşti libere , şi pentru a efectua alte plăţi şi încasări.În prezent la Staţiunea

Tehnologico-Experimentală „ Codrul “ este blocat contul curent în valută naţională din

cauza unor probleme apărute între întreprindere şi bancă.

2.Contabilitatea decontărilor cu cumpărătorii, furnizorii, organele de asigurare

socială şi medicală, precum şi cu bugetul

O parte din produsele obţinute de la ,,B.V.I. - Aroma” Î.I. cît şi o parte din serviciile

prestate de unitaţile auxiliare se realizează, în urma comercializării produselor şi serviciilor

PAGE \* MERGEFORMAT 29

cumpăratorii urmează să se achite, în acest caz datoria acestora faţă de întreprinderea-

vînzător este considerată ca creanţă.

Creanţele comerciale reprezintă acea parte a creanţelor care apare în cazul când

momentul transmiterii către cumpărători a drepturilor de proprietate asupra produselor,

mărfurilor şi altor active livrate, precum şi cel al prestării de servicii nu coincide cu

momentul achitării acestora.

Pentru generalizarea informaţiei privind existenţa, formarea şi achitarea creanţelor cu

o durată mai mică de un an aferente decontărilor cu cumpărătorii este destinat contul de

activ 221 „Creanţe comerciale”. În debit se reflectă formarea creanţelor pe termen scurt

aferente facturilor comerciale, iar în credit – achitarea lor. Soldul acestui cont este debitor

şi reprezintă suma creanţelor comerciale la finele perioadei de gestiune. Principalele

documente justificative folosite la contul 221 sunt:

Factura fiscală (anexa ) se utilizează în cazul cînd întreprinderea livrează bunuri

materiale şi nemateriale, şi este eliberată de către furnizor în trei exemplare, unul rămîne

beneficiarului, al doilea şi al treilea ramine la vînzător. În document se indica seria,

numărul documentului, data, codul fiscal, furnizorul, cumpărătorul, cantitatea, valoarea

unui articol fără TVA, suma totală fără TVA, valoarea totală.

Lunar la ,,B.V.I. - Aroma” Î.I. toate decontările cu clienţii se se inregistrează în

Borderoul achitărilor cu clienţii (anexa ). În acest Borderou se indică perioada de

efectuare a achitărilor cu clienţii, numele documentului însoţit ,numele documentului de

plată, data, soldul la începutul lunii, soldul la sfîrşitul lunii şi alte componenete principale.

La sfîrşitul Borderoului achitărilor cu clienţii se înscriu înregistrările contabile,unde se

indică următoarele componenete: debit, credit şi suma în lei. Asemenea acestui borderou se

întocmeşte un alt document în formă automatizată care se numeşte “ Evidenţa achitărilor

cu clienţii “ (anexa). Din acest document se preia informaţia pentru Cartea mare pentru

conturile sintetice 221, 521, 534. Acest document serveşte ca registru de evidenţă sintetică,

fiindcă datele din el sunt reflectate mai departe în Cartea mare (anexa ).

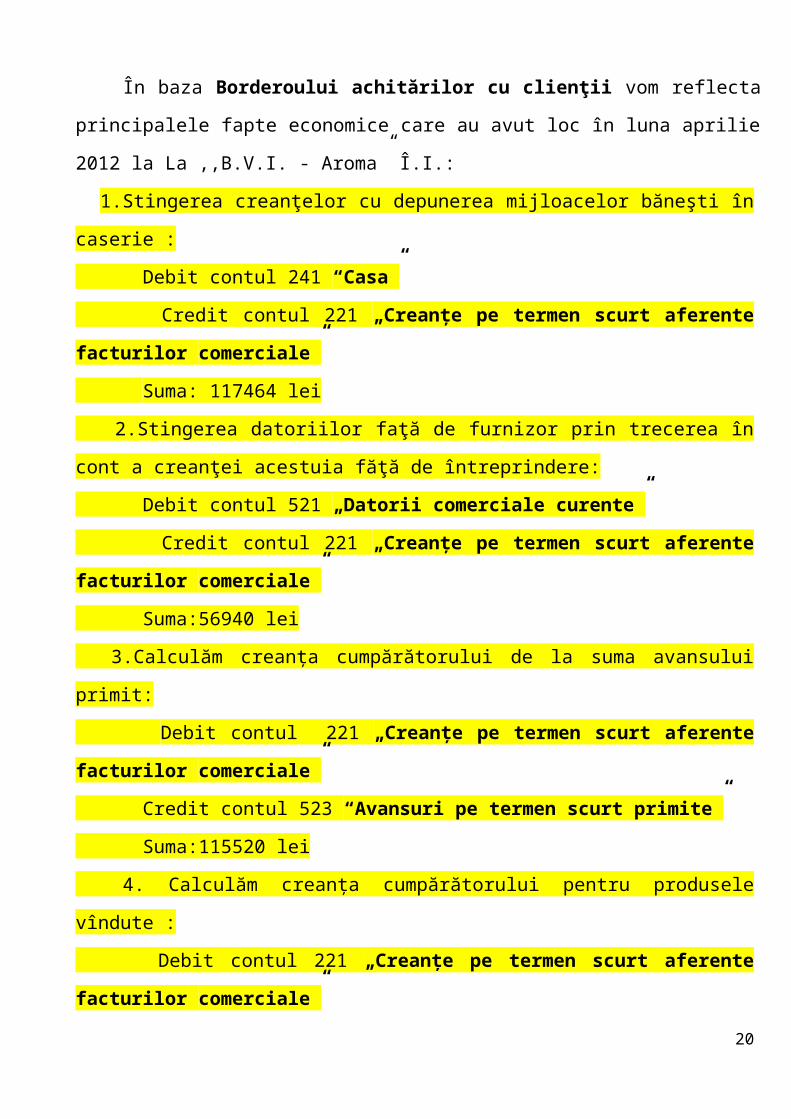

În baza Borderoului achitărilor cu clienţii vom reflecta principalele fapte

economice care au avut loc în luna aprilie 2012 la La ,,B.V.I. - Aroma” Î.I.:

1.Stingerea creanţelor cu depunerea mijloacelor băneşti în caserie :

PAGE \* MERGEFORMAT 29

Debit contul 241 “Casa”

Credit contul 221 „Creanţe pe termen scurt aferente facturilor comerciale”

Suma: 117464 lei

2.Stingerea datoriilor faţă de furnizor prin trecerea în cont a creanţei acestuia făţă de

întreprindere:

Debit contul 521 „Datorii comerciale curente”

Credit contul 221 „Creanţe pe termen scurt aferente facturilor comerciale”

Suma:56940 lei

3.Calculăm creanţa cumpărătorului de la suma avansului primit:

Debit contul 221 „Creanţe pe termen scurt aferente facturilor comerciale”

Credit contul 523 “Avansuri pe termen scurt primite”

Suma:115520 lei

4. Calculăm creanţa cumpărătorului pentru produsele vîndute :

Debit contul 221 „Creanţe pe termen scurt aferente facturilor comerciale”

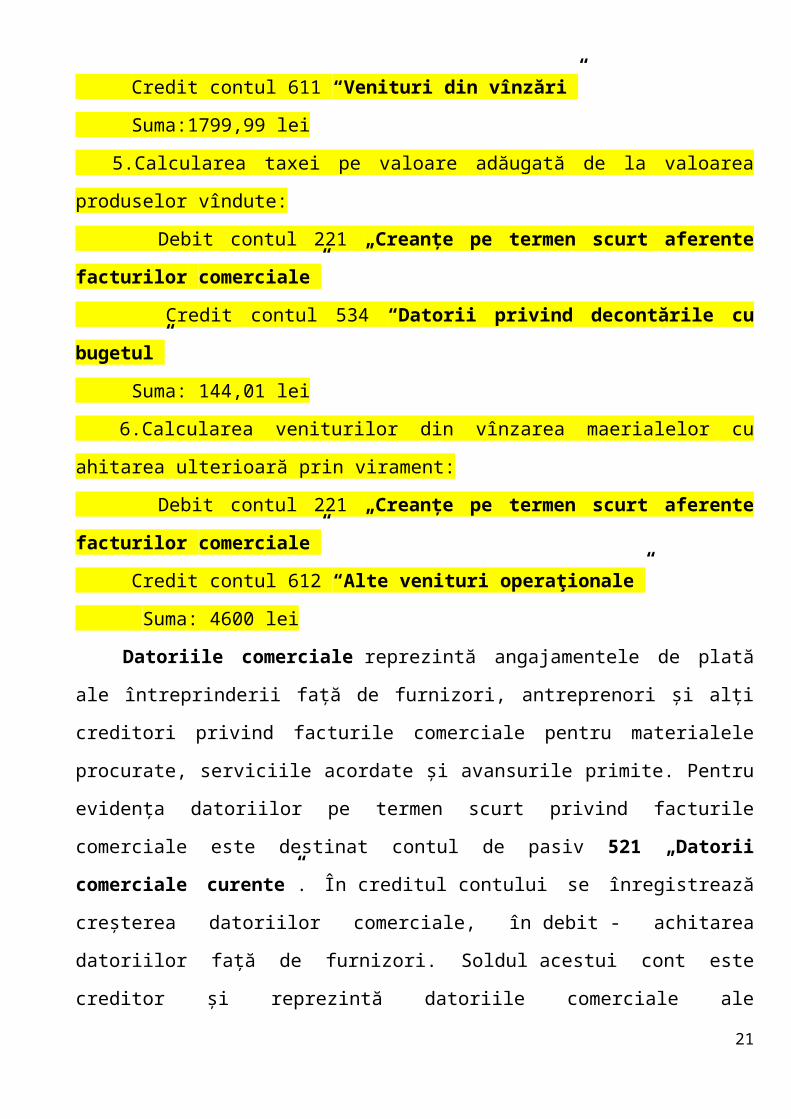

Credit contul 611 “Venituri din vînzări”

Suma:1799,99 lei

5.Calcularea taxei pe valoare adăugată de la valoarea produselor vîndute:

Debit contul 221 „Creanţe pe termen scurt aferente facturilor comerciale”

Credit contul 534 “Datorii privind decontările cu bugetul”

Suma: 144,01 lei

6.Calcularea veniturilor din vînzarea maerialelor cu ahitarea ulterioară prin virament:

Debit contul 221 „Creanţe pe termen scurt aferente facturilor comerciale”

Credit contul 612 “Alte venituri operaţionale”

Suma: 4600 lei

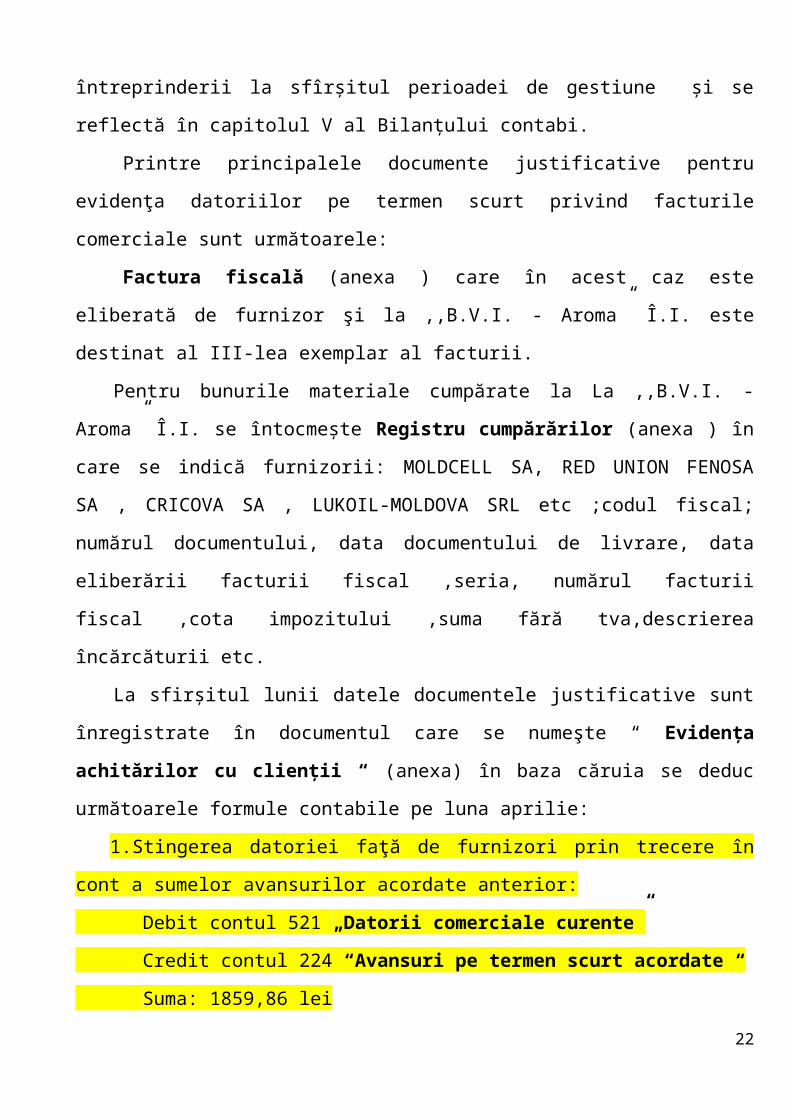

Datoriile comerciale reprezintă angajamentele de plată ale întreprinderii faţă de

furnizori, antreprenori şi alţi creditori privind facturile comerciale pentru materialele

procurate, serviciile acordate şi avansurile primite. Pentru evidenţa datoriilor pe termen

scurt privind facturile comerciale este destinat contul de pasiv 521 „Datorii comerciale

curente”. În creditul contului se înregistrează creşterea datoriilor comerciale, în debit -

achitarea datoriilor faţă de furnizori. Soldul acestui cont este creditor şi reprezintă datoriile

PAGE \* MERGEFORMAT 29

comerciale ale întreprinderii la sfîrşitul perioadei de gestiune şi se reflectă în capitolul V

al Bilanţului contabi.

Printre principalele documente justificative pentru evidenţa datoriilor pe termen

scurt privind facturile comerciale sunt următoarele:

Factura fiscală (anexa ) care în acest caz este eliberată de furnizor şi la ,,B.V.I. -

Aroma” Î.I. este destinat al III-lea exemplar al facturii.

Pentru bunurile materiale cumpărate la La ,,B.V.I. - Aroma” Î.I. se întocmeşte

Registru cumpărărilor (anexa ) în care se indică furnizorii: MOLDCELL SA, RED

UNION FENOSA SA , CRICOVA SA , LUKOIL-MOLDOVA SRL etc ;codul fiscal;

numărul documentului, data documentului de livrare, data eliberării facturii fiscal ,seria,

numărul facturii fiscal ,cota impozitului ,suma fără tva,descrierea încărcăturii etc.

La sfirşitul lunii datele documentele justificative sunt înregistrate în documentul care

se numeşte “ Evidenţa achitărilor cu clienţii “ (anexa) în baza căruia se deduc

următoarele formule contabile pe luna aprilie:

1.Stingerea datoriei faţă de furnizori prin trecere în cont a sumelor avansurilor acordate

anterior:

Debit contul 521 „Datorii comerciale curente”

Credit contul 224 “Avansuri pe termen scurt acordate “

Suma: 1859,86 lei

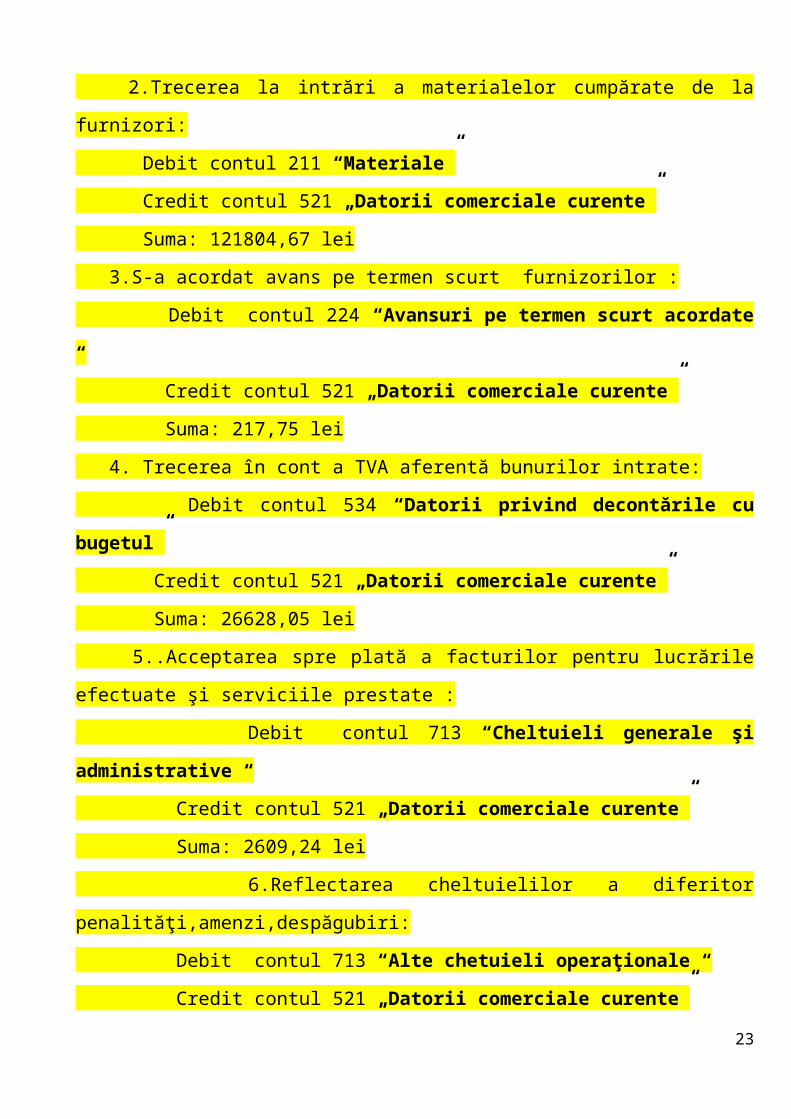

2.Trecerea la intrări a materialelor cumpărate de la furnizori:

Debit contul 211 “Materiale”

Credit contul 521 „Datorii comerciale curente”

Suma: 121804,67 lei

3.S-a acordat avans pe termen scurt furnizorilor :

Debit contul 224 “Avansuri pe termen scurt acordate “

Credit contul 521 „Datorii comerciale curente”

Suma: 217,75 lei

4. Trecerea în cont a TVA aferentă bunurilor intrate:

Debit contul 534 “Datorii privind decontările cu bugetul”

Credit contul 521 „Datorii comerciale curente”

PAGE \* MERGEFORMAT 29

Suma: 26628,05 lei

5..Acceptarea spre plată a facturilor pentru lucrările efectuate şi serviciile prestate :

Debit contul 713 “Cheltuieli generale şi administrative “

Credit contul 521 „Datorii comerciale curente”

Suma: 2609,24 lei

6.Reflectarea cheltuielilor a diferitor penalităţi,amenzi,despăgubiri:

Debit contul 713 “Alte chetuieli operaţionale “

Credit contul 521 „Datorii comerciale curente”

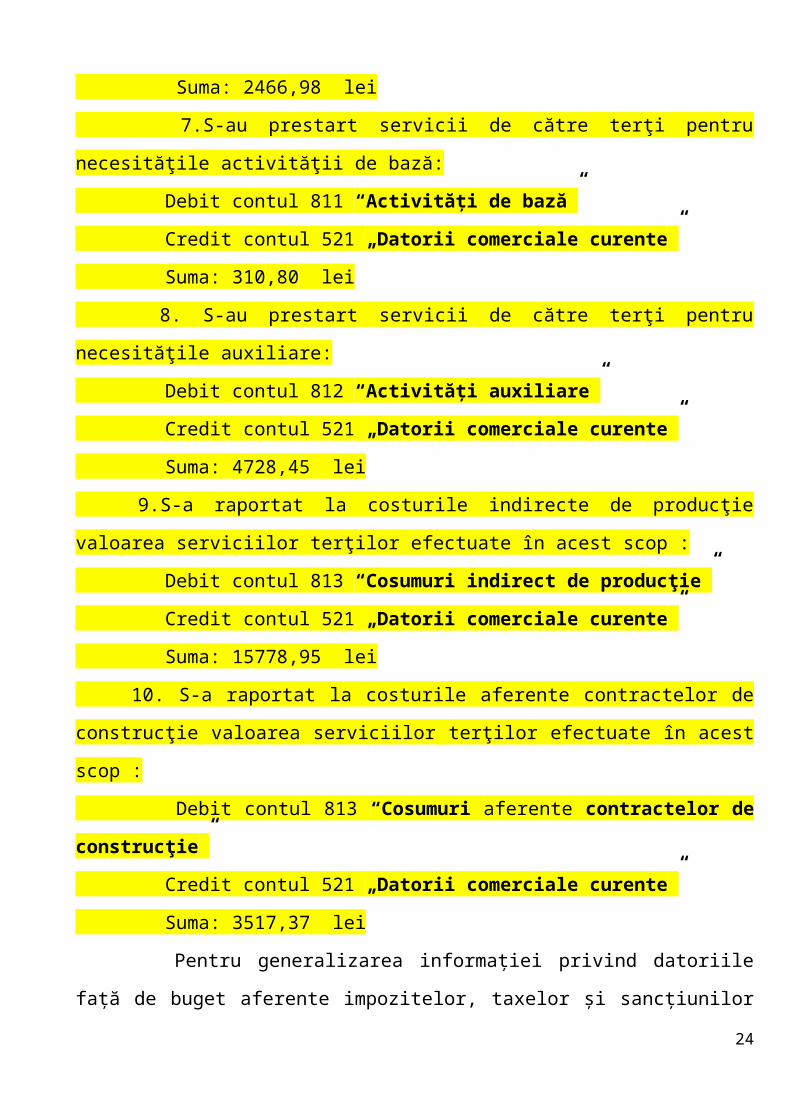

Suma: 2466,98 lei

7.S-au prestart servicii de către terţi pentru necesităţile activităţii de bază:

Debit contul 811 “Activităţi de bază”

Credit contul 521 „Datorii comerciale curente”

Suma: 310,80 lei

8. S-au prestart servicii de către terţi pentru necesităţile auxiliare:

Debit contul 812 “Activităţi auxiliare”

Credit contul 521 „Datorii comerciale curente”

Suma: 4728,45 lei

9.S-a raportat la costurile indirecte de producţie valoarea serviciilor terţilor efectuate în

acest scop :

Debit contul 813 “Cosumuri indirect de producţie”

Credit contul 521 „Datorii comerciale curente”

Suma: 15778,95 lei

10. S-a raportat la costurile aferente contractelor de construcţie valoarea serviciilor

terţilor efectuate în acest scop :

Debit contul 813 “Cosumuri aferente contractelor de construcţie”

Credit contul 521 „Datorii comerciale curente”

Suma: 3517,37 lei

Pentru generalizarea informaţiei privind datoriile faţă de buget aferente impozitelor,

taxelor şi sancţiunilor economice este destinat contul de pasiv 534 „Datorii faţă de

buget”. În creditul acestui cont se reflectă datoriile calculate faţă de buget privind

PAGE \* MERGEFORMAT 29

impozitele şi taxele, iar în debit – plăţile virate efectiv. Soldul este creditor şi reprezintă

suma datoriilor întreprinderii privind plăţile datorate bugetului la sfârşitul perioadei de

gestiune.

Anual întreprinderea trebuie să achite diferite impozite şi taxe în bugetul statului.

La ,,B.V.I. - Aroma” Î.I. achită lunar TVA bugetului, această achitare se face in baza

„Declaraţiei privind TVA” (anexa ). Ea se prezintă nu mai tîrziu de ultima zi a lunii care

urmează după luna de gestiune. Astfel La ,,B.V.I. - Aroma” Î.I.prezintă Inspectoratului

Fiscal de Stat Repubica Moldova, Declaraţia privind TVA pe luna aprilie 2012.

Documentul conţine următoarele componente: codul fiscal al furnizorului, nr.de

înregistrare a TVA-0207434; denumirea întreprinderii; adresa juridică; perioada fiscală;

data prezentării; valoarea livrării de mărfuri şi servicii fără TVA constituie 4600 lei, iar

suma TVA-920 lei; valoarea livrării de mărfuri şi servicii la cota 0, fără TVA constituie –

177725 lei , iar suma TVA – 14219 lei ,suma procurărilor fără TVA este de 182325 lei,

suma TVA a procurărilor- 15139 lei, importul de mărfuri şi servicii consituie 134249 lei,

iar suma TVA – 26628 lei.

Modul de determinare şi de evidenţă a impozitului pe veniturile persoanelor juridice

se reglementează de Codul fiscal, Regulamentul cu privire la determinarea obligaţiilor

fiscale aferente impozitului pe venit aprobat prin Hotărîrea Guvernului Republicii

Moldova nr. 77 din 30.01.2008.

Forma IRV 09 (anexa) consituie darea de seamă privind suma venitului achitat şi

impozitul pe venit reţinut din acesta. Acest document se întocmeşte lunar şi se prezintă

Inspectoratului Fiscal de Stat Repubica Moldova la sfîrşitul fiecărei luni. Conţine

următoarele componente: denumirea contribuabilului – La ,,B.V.I. - Aroma” Î.I.;codul

fiscal; Inspectoratul fiscal de stat – IFS. s. Centru; Codul localităţii (CUATM)-0131;

perioada fiscală - 05.2012;; tipul sursei de venit - plăţi salariale,art.88 din Codul Fiscal;

codul sursei de venit-SAL; total pe darea de seamă a venitului calculat şi îndreptat spre

achitare-232119,80 lei; total pe darea de seamă a impozitul pe venit reţinut – 7325,60 lei.

La sfirşitul lunii datele documentele justificative sunt înregistrate în documentul care

se numeşte “ Evidenţa achitărilor cu clienţii “ (anexa ),care cuprinde informaţia pentru

cartea mare.

PAGE \* MERGEFORMAT 29

Conform acestui document se perfectează Cartea mare (anexa 31) care este un

registru generalizator al contului 534 ,,Datorii faţă de buget”.

Principalele fapte economice privind taxele şi impozitele la ,,B.V.I. - Aroma” Î.I.

pentru luna aprilie 2012 sunt:

1.Trecerea în cont a TVA aferentă bunurilor intrate:.

Debit contul 534 ,,Datorii privind decontările cu bugetul ”

Credit contul 521 “Datorii pe termen scurt privind facturile camerciale”

Suma: 26628,05 lei

2.Calcularea TVA de la suma vînzării bunurilor şi păstrării serviciilor:

Debit contul 221 “Creanţe pe termen scurt aferente facturilor comerciale”

Credit contul 534 ,,Datorii privind decontările cu bugetul ”

Suma:1064,01 lei

Asigurările sociale reprezintă un sistem de protecţie socială a persoanelor asigurate

care constă în acordarea indemnizaţiilor, pensiilor, prestaţiilor pentru prevenirea

îmbolnăvirilor şi recuperarea capacităţii de muncă, şi a altor prestaţii prevăzute de

legislaţia în vigoare. Dreptul la asigurări sociale este garantat de stat şi se exercită prin

sistemul public de asigurări sociale, administrarea căruia este pusă în sarcina Casei

Naţionale de Asigurări Sociale(C.N.A.S.). Pentru evidenţa sintetică a defalcărilor şi

decontărilor aferente contribuţiilor la asigurările sociale în Fondul Asigurărilor Sociale,

datoriilor privind asigurarea medicală, asigurarea bunurilor şi personalului întreprinderii

este destinat contul de pasiv 533 “Datorii privind asigurările sociale şi medicale”.

În creditul acestui cont se reflectă datoriile calculate privind asigurările, iar în debit -

mijloacele achitate, virate şi cheltuite. Soldul acestui cont este creditor şi reprezintă

datoriile întreprinderii privind primele de asigurare la finele perioadei de gestiune.

La Staţiunea La ,,B.V.I. - Aroma” Î.I. sunt folosite următoarele tipuri de asigurări:

Asigurarea socială de stat obligatorie care constituie – 6 %;

Asigurarea medicală obligatorie care constituie -4 %

Documente perfectate în cadrul întreprinderii La ,,B.V.I. - Aroma” Î.I. sunt:

Declaraţia privind calcularea şi utilizarea contribuţiilor de asigurării sociale de

stat obligatorii Forma 4-BASS (anexa ) se perfectează trimestrial şi este prezentată Casei

PAGE \* MERGEFORMAT 29

Teritoriale de Asigurări Sociale (CTAS) Chişinău, sectorul centru la secţia de venituri.

Documentul conţine următoarele componente: Tabelul nr.1 (Calculare contribuţiilor de

asigurări sociale de stat obligatorii); denumirea plătitorului; adresa juridică; tipul

declaraţiei-iniţială; codul fiscal; nr.înregistrării la CNAS- 9114725; codul statistic al

localităţii conform CUATM-0131; grupa activitaţii principale conform CAEM-01133;

tariful contribuţiilor; nr.persoanelor asigurate conform categoriile de plătitori; baza de

calcul a contribuţiilor corespunzător tarifelor; suma contribuţii datorate de angajator-

150963,28 lei; suma contribuţii individuale- 56611,43 lei; suma totală- 207575,25 lei.

Declaraţia privind calcularea şi utilizarea contribuţiilor de asigurării sociale de stat

obligatorii Forma 4-BASS mai conţine şi următoarele tabele :Tabelul nr.2- “Calculul şi

utilizarea contribuţiilor de asigurării sociale de stat obligatorii” şi Tabelul

nr.3-“Îndemnizaţii de asigurări sociale stabilite şi plătite”.

La sfirşitul lunii datele documentele justificative sunt înregistrate în registru sintetic

Jurnalul-order (anexa ) care cuprinde informaţia pentru întocmirea Cărţii mari

(anexa ).

În baza Jurnalului - order al contului 533 “Datorii privind asigurările sociale şi

medicale” pe luna aprilie 2012 putem reflecta principalele operaţiuni economice:

1. Calcularea contribuţiilor de asigurării sociale de stat obligatorii aferente sumelor

salariilor angajaţilor încadraţi în precesul de îmbunătăţire a calitătilor activelor

nemateriale:

Debit contul 121 “Active material în curs de execuţie”

Credit contul 533 “Datorii privind asigurările”

Suma: 2979,66 lei

2. Calcularea contribuţiilor de asigurării sociale de stat aferente sumelor angajaţilor

încadraţi în procesul de comercializare a produselor :

Debit contul 712 “Cheltuieli comerciale”

Credit contul 533“Datorii privind asigurările”

Suma: 343,73 lei

3. Calcularea contribuţiilor de asigurării sociale de stat obigatorii aferente sumelor

salariilor personalului administrativ şi gospodăresc al întreprinderii :

PAGE \* MERGEFORMAT 29

Debit contul 713“Cheltuieli generele şi administrative”

Credit contul 533“Datorii privind asigurările”

Suma: 343,73 lei

4.Calcularea contribuţiilor de asigurării sociale de stat obigatorii aferente sumelor

salariilor angajaţilor nemijlocit în activitarea de bază a întreprinderii :

Debit contul 811“Alte cheltuieli operaţionale”

Credit contul 533“Datorii privind asigurările”

Suma: 44352,74 lei

5.Calcularea contribuţiilor de asigurării sociale de stat obigatorii aferente sumelor

salariilor angajaţilor nemijlocit în activităţile auxiliare a întreprinderii :

Debit contul 812“Activităţi auxiliare”

Credit contul 533“Datorii privind asigurările”

Suma: 16532,34 lei

6. Calcularea contribuţiilor de asigurării sociale de stat obigatorii aferente sumelor

salariilor personalului administrativ ocupat cu organizarea şi deservirea subdiviziunilor şi

ramurilor :

Debit contul 813 “Costuri indirect de producţie”

Credit contul 533“Datorii privind asigurările”

Suma:15648,49 lei

7.Calcularea îndemnizaţiilor pentru concediu medical şi alte plăţi effectuate din contl

mijloacelor asigurărilor sociale:

Debit contul 533 “Datorii privind asigurările”.

Credit contul 531 “Datorii faţă de personal privind retribuirea muncii”

Suma:7317,10 lei

8.Reţinem contribuţiile de asigurări sociale de stat obligatorii din salariile angajaţilor

calculate:

Debit contul 531 “Datorii faţă de personal privind retribuirea muncii”

Credit contul 533“Datorii privind asigurările”

Suma:116,89 lei

PAGE \* MERGEFORMAT 29

3.Contabilitatea stocurilor

Stocurile conţin totalitatea bunurilor şi serviciilor din cadrul întreprinderii,în scopul

consumării lor în procesul de producţie sau pentru a fi vîndute în aceeaşi stare sau după ce

au suferit o prelucrare.

Din componenţa stocurilor fac parte următoarele:

Materiale;

Active biologice circulante;

Obiecte de mică valoare şi scurtă durată;

Producţia în curs de execuţie;

Produse;

Mărfuri.

Materialele reprezintă activele curente destinate fabricării produselor, prestării

serviciilor necesităţilor comerciale, administrative ale întreprinderii. Acestea cuprind

materiile prime, materialele de bază şi auxiliare, semifabricatele cumpărate şi articolele de

completare, combustibil , ambalajele, piesele de schimb, materiale de construcţie .

Contul 211 „Materiale” este un cont de activ. În debitul contului se înregistrează

valoarea de intrare a materialelor procurate şi obţinute de întreprindere ,iar în credit –

valoarea materialelor ieşite. Soldul contului este debitor şi reprezintă valoarea materialelor

materiale existente la finele perioadei de gestiune.

Principalele documente justificative folosite pentru evidenţa materialelor sunt:

Factura fiscală (anexa ) se utilizează în cazul cînd întreprinderea achiziţionează

materiale, şi este eliberată de către furnizor în trei exemplare, unul rămîne beneficiarului,

al doilea şi al treilea ramine la vînzător, în document se indica seria, numărul

documentului, data, codul fiscal, furnizorul, cumpărătorul, cantitatea, valoarea unui articol

fără TVA, suma totală fără TVA, valoarea totală.

Pentru casarea materialelor la ,,B.V.I. - Aroma” Î.I.se întocmeşte Proces-verbal

privind consumul de minerale ,organice şi bacteriene , substanţe chimice,toxice şi

erbicide (anexa ). Documentul conţine următoarele componente: data-30.04.2012,

unitatea agricolă (,,B.V.I. - Aroma” Î.I.), scopul şi procedeul de aplicare a îngrăşămintelor

( Stropitul livezilor de măr,prun,curcuduş,gutui ); denumirea îngrăşămintelor , substanţelor

PAGE \* MERGEFORMAT 29

chimice ,toxice ,erbicidelor (Avirro ,Calypso ,Aperin) , unitatea de măsură şi alţi indicatori

pricipali. Documentul se semnează la sfîrşit de către agronom.

Un alt document folosit pentru casarea motorine pe parcursul unei luni se foloseşte

Fişa limită de ridicare a valorilor materiale (anexa ). Acest document contine

următoarele componente : unitatea- la ,,B.V.I. - Aroma” Î.I.; luna - 04, anul -2012 ,

destinatar – Vutcariov Mihail ; destinaţia – Parcul de maşini şi tractoare 02 MTZ 80, data

cînd s-a consumat materialul, cantitatea eliberată şi în stoc, semnătura persoanei care a

predat, total eliberat şi semnătura contabilului.

Evidenţa sintetică a materialelor se ţine în baza documentului “Dare de seamă

despre circulaţia bunurilor materiale “ (anexa ), în baza acestui document , dar şi a

Cărţii mari putem deduce următoarele operaţiuni economice ce au avut loc în luna aprilie

2012 :

1. S-a procurat materiale de la furnizori:

Debit contul 211 „Materiale”

Credit contul 521 “Creanţe comerciale curente”

2. Casarea materialelor consumate la procurarea activelor materiale:

Debit contul 121 “Imobilizări corporale în curs de execuţie”

Credit contul 211„Materiale”

3. Casarea materialelor utilizate în activitatea de bază a întreprinderii:

Debitul contului 811 “Activităţi de bază”

Creditul contului 211„Materiale”

Pentru generalizarea informaţiei privind existenţa şi mişcarea activelor biologice

circulante este destinat contul 212 „Active biologice circulante”.

Contul 212 „Active biologice circulante” este un cont de active. În debitul acestui

cont se înregistrează intrarea/majorarea activelor biologice circulante, iar în credit –

ieşirea/diminuarea valorii activelor biologice circulante. Soldul contului este debitor şi

reprezintă valoarea activelor biologice circulante determinată în conformitate cu

standardele de contabilitate.

Ca documente justificative servesc actul de trecere la intrări a produşilor, borderoul

cîntăririi animalelor,actul de transferare a animalelor dintr-o grupă în alta etc.

PAGE \* MERGEFORMAT 29

Principalele fapte economice şi înregistrări duble aferente activelor biologice

circulante sint următoarele:

1. Înregistrăm produşii obţinuţi de la animalele productive:

Debit contul 212 „Active biologice circulante”

Credit contul 811 „Activităţi de bază”

2. Înregistrăm produşii obţinuţi de la cabalinele de tracţiune:

Debit contul 212 „Active biologice circulante”

Credit contul 811 „Activităţi auxiliare”

3. Înregistrăm sporul în masă vie:

Debit contul 212 „Active biologice circulante”

Credit contul 811 „Activităţi de bază”

Producţia agricolă obţinută la întreprindere precum şi cea cumpărată se ţine la

evidenţă la contul 216 „Produse” care este destinat generalizării informaţiei privind

existenţa şi mişcarea produselor finite.

Principalele documente justificative folosite pentru evidenţa matarialelor sunt

următoarele:

Factura (anexa 52) conform căruia entitatea ,,B.V.I. - Aroma” Î.I.a transportat

produse la păstrare, beneficiar FNC Cania, documentul conţine: seria; nr. facturii; data;

expeditor; destinatar; loc de încărcare; loc de descărcare; codul fiscal; denumirea

încărcăturii-griu; unitatea de măsură, kg; cantitatea; preţ unitar; valoarea lei; accize lei;

semnătura contabilului-şef.

Următorul document de folosire a produselor este Bonul de consum,acest document

se perfectează în cazul consumului de produse în interiorul întreprinderii.Pentru evidenţa

tuturor produselor intrate şi consumate din cadrul depozitului se perfectează: „Situaţia

privind mişcarea valorilor materiale”.

Un document foarte important este “Lista Nr.1 de mişcare a griului şi a altor

produse” (anexa 53), documentul se întocmeşte lunar aici sunt indicate toate eliberările şi

intrările de produse, el conţine următoarele rechizite: unitatea agricolă; data; locul de

PAGE \* MERGEFORMAT 29

depozitare; numele, prenumele gestionarului; cultura agricolă şi sortul; nr.documentului;

cine eliberează şi cine primeşte produse; cantitatea intrată, ieşită şi stocul; data şi

semnătura de control.

Evidenţa analitică a produselor la ,,B.V.I. - Aroma” Î.I. se ţine în Registrul soldurilor

şi rotaţiilor a contului 216 “Produse”. În baza Registrului soldurilor si rotaţiilor (anexa

54) se întocmeşe Cartea mare (anexa 55), este un document generalizator şi sintetic la

C.A.P. „Glia”. În baza acestui document putem deduce următoarele operaţiuni economice

ce au avut loc în luna iulie 2011:

1. Eliberarea produselor în magazinele proprii pentru comercializare:

Debitul contului 216“Produse”

Creditul contului 216“Produse”

2. S-a procurat produse în sumă:

Debitul contului 216“Produse”

Creditul contului 521 “Datorii comerciale curente”

3. Reflectarea costului efectiv al produselor primite la depozit din secţiile activităţii

de bază:

Debitul contului 216“Produse”

Creditul contului 811 “Activităţi de bază”

4. Decontarea costului efectiv al produselor vîndute în mărime de 373207,06 lei:

Debitul contului 711 “Costul vînzărilor”

Creditul contului 216“Produse”

5. Reflectarea costului efectiv al produselor utilizate pentru necesităţile generale şi

administrative în sumă de 208,46:

Debitul contului 713 “Cheltuieli generale şi administrative”

Creditul contului 216“Produse”

6. Reflectarea lipsurilor produselor constatate la inventariere în mărime de 422 lei:

Debitul contului 714 “Alte cheltuieli”

Creditul contului 216“Produse”

7. Decontarea costului efectiv al produselor finite consumate în activitatea de bază a

întreprinderii în sumă de 39799,03 lei:

PAGE \* MERGEFORMAT 29

Debitul contului 811 “Activităţi de bază”

Creditul contului 216“Produse”

8. Reflectarea costului efectiv al semifabricatelor din producţia proprie consumată

pentru necesităţile activităţii auxiliare în mărime de 249,13 lei:

Debitul contului 812 “Activităţi auxiliare”

Creditul contului 216 “Produse”

9. Eliberarea produselor pentru necesitătile generale de producţie ale întreprinderii în

sumă de 323,40 lei:

Debitul contului 813 “Costuri indirect de producţie”

Creditul contului 216 “Produse”

4.Contabilitatea imobilizărilor corporale

Imobilizări corporale reprezintă activele care îmbracă forma fizică materială cu

durata de utilizare mai mare de un an şi pot fi utilizate în activitatea întreprinderii. Din

componenţa acestora putem menţiona şi mijloacele fixe.

Pentru generalizarea informaţie privind existenţa şi mişcarea mijloacelor fixe aflate în

patrimonial întreprinderii precum şi a cotelor arendate pe termen lung este destinat contul

de activ 123 “Mijloace fixe”.

Principalele documente de înregistrare a mijloacelor fixe din cadrul entităţii ,,B.V.I. -

Aroma” Î.I. sunt următoarele:

Factura fiscală, document primar în baza căruia are loc intrarea activelor la

întreprindere, bonul de consum (anexa 63) , în baza căruia se eliberează mijlocul fix

pentru folosirea în exploatare.Un alt document important folosit la întreprindere este

Registrul de evidentă a mijloacelor fixe (anexa 64) este un registru analitic, fiind

întocmit pe fiecare mijloc fix în parte şi conţine următoarele rechizite: denumirea

întreprinderii; Nr.documentului-FV2835144; data întocmirii-01.07.2011; Codul

gestionarului-Lavric Anton; simbolul operaţiei; valoarea iniţială - 5966,67; denumirea

obiectului - H 156541 curea de transmitere; denumirea recepţionarului-IM. “Elit-tehnica”

SRL; sursa de procurare-surse proprii; Baza mişcării - Chisinău-Pleşeni „Glia”; numele,

prenumele preşedintelui comisiei - inginer-şef: Malachi Gh.I; numele, prenumele membrii

PAGE \* MERGEFORMAT 29

comisiei - Combainer:Lavric A.V.,cotabil-Gorgan N; numele persoanei care a predat

mijlocul fix, al contabilului-şef - Martinenco F.A. şi al conducătorului entităţii.Următorul

document este Actul de decontare a mijlocelor fixe (anexa 65) acest document este

folosit la scoatere din uz a mijlocului fix, conţine următoarele rechizite: anul-2011; luna-

IV; data-15; denumirea unităţii; numele, prenumele comisiei – inginer Chistol Leonid;

cauza scoaterii din uz: Nasos C13 este uzat si nu poate fi pus în funcţiune; semnătura

comisiei şi contabilului-şef.

La finele fiecărei luni toate documentele primare sunt trecute în Registrul soldurilor

şi rotaţiilor (anexa 66), aici se ţine evidenţa analitică a mijloacelor fixe şi sunt indicate

toate caile de provinienţă a mijloacelor fixe la entitate, contul respectiv - 1233; total rulaj

debitor-201329.50 lei; total rulaj creditor-3419.84 lei. În baza Registrului soldurilor si

rotaţiilor este intocmită Cartea mare.

Cartea mare (anexa 67) este un registru generalizator are şi funcţia de registru

sintetic, Cartea mare se deschide pe un an pentru fiecare cont sintetic utilizat de

întreprindere.

În baza Jurnalului-order putem deduce următoarele operaţiuni economice ce s-au

înregistrat la ,,B.V.I. - Aroma” Î.I în luna iulie 2011.

1. Reflectarea valorii de intrare a mijloacelor fixe în funcţiune:

Debitul contului 123 “Mijloace fixe”

Creditul contului 121 „Creanţe pe termen scurt aferente facturilor comerciale”

Suma:767352,78 lei;

2. S-a procurat mijloace fixe ce nu necesită lucrări de pregătire a acestora pentru a le

pune în funcţiune:

Debitul contului 123 “Mijloace fixe”

Creditul contului 521 „Datorii comerciale curente”

Suma:3915,84 lei;

3. Transferarea animalelor de muncă în componenţa animalelor la creştere şi

îngrăşat:

Debitul contului 212 „Active biologice circulante”

Creditul contului 123 “Mijloace fixe”

PAGE \* MERGEFORMAT 29

Suma:922,30 lei.

Pentru evidenţa uzurii mijloacelor fixe este destinat contul de pasiv 124 “Uzura

mijloacelor fixe”.

La ,,B.V.I. - Aroma” Î.I. pentru evidenţa uzurii mijloacelor fixe sunt folosite

următoarele documente: Borderoul activelor fixe (anexa 68), acest document se

intocmeste la sfirşitul perioadei de gestiune şi este folosit pentru inventarierea mijloacelor

fixe,conţine următoarele rechizite: secţia-ferguson; codul activului fix-6725; denumirea

activului fix - Pres de balotat paie; data dării în exploatare - 30.09.2044; norma uzurii-

16.6%; numele, prenumele persoanei responsabile - Gorgan; Soldul iniţial - 266267,79;

intrări; ieşiri; sold final - 266267,79; uzura - 266267,79; suma la sfirşitul perioadei de

gestiune; semnăturile preşedintelui întreprinderii, contabilului şef, inginerului, contabilului

responsabil.

La finele fiecărei luni documentele primare sunt trecute în Jurnalul-order. In baza

Jurnalul-order se întocmeşte Carte mare(anexa 70).

Principalele fapte economice ce ţin de calcularea uzurii mijloacelor fixe sunt

următoarele:

1. Calcularea uzurii mijloacelor fixe proprii:

Debit contul 712 “Cheltuieli comerciale”

Credit contul 124 “Uzura mijloacelor fixe”

2. Calcularea uzurii mijloacelor fixe proprii cu destinaţie generală goapodărească:

Debit contul 713 “Cheituieli generale şi administrative”

Credit contul 124 “Uzura mijloacelor fixe”

3. Calcularea uzurii mijloacelor fixe transmise în arendă operaţională:

Debit contul 714 “Alte cheltuieli operaţionale”

Credit contul 124 “Uzura mijloacelor fixe”

4. Calcularea uzurii mijloacelor fixe proprii utilizate nemijlocit în activităţile auxiliare:

Debit contul 812 “Activităţi auxiliare”

Credit contul 124 “Uzura mijloacelor fixe”

5. Calcularea uzurii mijloacelor fixe proprii cu destinaţie generaţă de producţie:

Debit contul 813 “Costuri indirect de producţie”

PAGE \* MERGEFORMAT 29

Credit contul 124 “Uzura mijloacelor fixe”

5.Contabilitatea datoriilor faţă de personal privind retribuirea muncii

Salariul reprezintă „expresia bănească a valorii forţei de muncă”, „preţul forţei de muncă”,

„plata forţei de muncă”. Mai simplu, salariul este definit ca „plata, de regulă în formă

bănească, a unei activităţi depuse”, „preţul muncii”, „plata muncii”.

Datoriile faţă de personal reprezintă angajamentele întreprin derii faţă de salariaţi,

faţă de munca prestată.

Pentru generalizarea informaţiei privind mişcarea şi evidenţa datorii faţă de personal

privind retribuirea muncii se foloseşte contul de pasiv 531 “Datoriilor faţă de personal

privind retribuirea muncii”.

La ,,B.V.I. - Aroma” Î.I. pentru evidenţa şi retribuirea muncii se folosesc un şir de

documente, dintre care:

Bon de lucru colectiv (anexa 71 ) este utilizat pentru prezentarea lucrărilor efectuate

şi calcularea salariului lucrătorilor din subdiviziunea dată. Documentul conţine

următoarele rechizite: subdiviziunea; denumirea lucrărilor; categoria lor, unitatea de

măsură, orele şi zilele efectiv lucrate, suma.

Cererea privind acordarea scutirilor la impozit pe venit reţinut din salariu pe

anul 2014. Cererea constă din două părţi, prima parte se completează de către lucrător,

unde se indică numele, prenumele; codul fiscal; adresa domiciliului permanent; scutirea

personal-8100 lei; scutirile pentru persoanele întreţinute-1800 lei; suma totală a scutirii-

9900 lei.

Cea de-a doua parte se completează de patron unde se indică: denumirea patronului;

codul fiscal; suma anuală a scutirii; nr. de înregistrare a cererii în registru.

În partea de jos a cererii după linia de detaşare, se repetă indicatorii din părţile

menţionate, această parte a cererii se înmînează persoanei care a depus cererea.

Fişa personală (anexa 73) este un document de evidenţă a veniturilor sub formă de

salarii şi alte plăţi efectuate de către patron în folosul angajatului pe anul 2014, precum şi a

impozitului pe venit reţinut din aceste plăţi. Documentul conţine: date generale privind

patronul; denumirea; codul fiacal; date generale privind angajatul; numele, prenumele-

Martinenco Mihail Constantin; codul fiscal-0980204431919; suma scutirii-8100 lei;

PAGE \* MERGEFORMAT 29

informaţia privind scutirile îndreptate spre achitare sau plăţile efectuate în folosul

angajatului şi impozitul pe venit din aceste plăţi.

Tabelul de pontaj (anexa 74-75) se întocmeşte pentru evidenţa timpului de muncă şi

calcularea timpului neprezentării la lucru din diferite motive, se perfectează lunar, pe

fiecare subdiviziune a întreprinderii (aparatul administrativ). În tabel se specifică: numele,

prenumele salariatului (Martinenco Feodora); funcţia - contabil-şef; nr.de ore lucrate

zilnic-7; nr. de zile lucrate-7; suma-2500 lei.Documentul este semnat de preşedinte,

contabil-şef şi economist.

Impozitul pe venit este un impozit general de stat. Calcularea impozitului pe venit se

efectuiază în Declaraţia persoanei juridice privind impozitului pe venit (anexa 76),

forma VEN 08, care se prezintă Inspectoratului fiscal pînă la 31 martie anul următor,

Impozitul pe venit se reţine de la toate persoanele fizice, în funcţie de venitul impozabil,

din care se scad toate contribuţiile şi scutirile individuale pentru asigurarea socială şi

medicale.

Evidenţa analitică a datoriilor faţă de personal privind retribuirea muncii se ţine în

Registrul soldurilor şi rotaţiilor (anexa 77), sunt indicate toate caile de provinienţă a

datoriilor la entitate, contul respectiv; total rulaj debitor; total rulaj creditor. În baza

Registrului soldurilor si rotaţiilor este intocmită Cartea mare.

Cartea mare (anexa 78) este un registru generalizator, care are funcţia de registru

sintetic. Cartea mare se deschide pe un an pentru fiecare cont sintetic utilizat de

întreprindere.

În baza Cărţii Mari putem deduce următoarele operaţiuni economice ce s-au

înregistrat la ,,B.V.I. - Aroma” Î.I.în luna iulie 2011.

1. Calcularea salariilor angajaţilor încadraţi în fabricarea produselor şi prestarea

serviciilor în secţiile activităţilor auxiliare ale întreprinderii, suma 87,00 lei:

Debit contul 812 „Activităţi auxiliare”

Credit contul 531“Datoriilor faţă de personal privind retribuirea muncii”

2. Calcularea salariilor personalului administraiv şi de deservire a secţiilor şi a altor

subdiviziuni ale întreprinderii, suma 215,00 lei

Debit contul 813 „Costuri indirecte de producţie”

PAGE \* MERGEFORMAT 29

Credit contul 531“Datoriilor faţă de personal privind retribuirea muncii”

3. Calcularea îndemnizaţiilor pentru incapacitatea temporară de muncă şi a altor plăţi

efectuate din contul mijloacelor asigurării sociale, suma 12318 lei:

Debit contul 533 „Datorii privind asigurările”

Credit contul 531“Datoriilor faţă de personal privind retribuirea muncii”

4. Reţinerea din salariu a valorii bunurilor vîndute angajaţilor şi a serviciilor prestate

acestora, suma 11080,50 lei:

Debit contul 531“Datoriilor faţă de personal privind retribuirea muncii”

Credit contul 227 „Creanţe pe termen scurt ale personalului”

5. Achitarea salariilor cu mijloace băneşti din casierie, suma 99726 lei:

Debit contul 531“Datoriilor faţă de personal privind retribuirea muncii”

Credit contul 241 „Casa”

6. Achitarea salariilor angajaţilor din oficiile poştale, suma 377903 lei:

Debit contul 531“Datoriilor faţă de personal privind retribuirea muncii”

Credit contul 245 „Transferuri băneşti în expediţie”

7. Reflectarea sumelor deponente ale salariilor neachitate în termenul stabilit, suma

591235,71 lei:

Debit contul 531“Datoriilor faţă de personal privind retribuirea muncii”

Credit contul 531“Datoriilor faţă de personal privind retribuirea muncii”

8. Reţinerea impozitului pe venit din sumele salariilor îndreptate spre plată, suma

9804,23 lei:

Debit contul 531“Datoriilor faţă de personal privind retribuirea muncii”

Credit contul 534 „Datorii privind decontările cu bugetul”

Fiecare salariat are dreptul la concediul anual.

Documentele necesare pentru acordarea concediului anual sunt:

Cererea angajatului pentru acordarea concediului (anexa 79), documentul se

perfectează în formă liberă de către angajat cu adresare către conducătorul întreprinderii,

unde specifică rugămintea de a beneficia de concediul anual de odihnă. Cererea este

acceptată de angajator.

PAGE \* MERGEFORMAT 29

În baza Cererii angatului pentru acordarea concediului se perfectează Registrul

concediilor calculate (anexa 80). Acest Registru se întocmeşte anual şi conţine următoarele

rechizite: perioada – 01.01.2010-31.12.2011; nr. de ordine – 7; denumirea secţiei – Faţarea

“ Glia”; numele, prenumele angajatului - Martinenco Mihail; zilele lucrate în 2010 – 226;

lunile – 12; salariul mediu lunar – 2332,00; zile calendaristice lunare – 29,40; salariu

mediu pe zi – 79,31; nr. de zile pentru concediu – 28; suma concediului calculată - 2221

lei; suma totală – 16896,00; semnatura preşedintelui şi a contabilului-şef.

Mărimea îndemnizaţiilor pentru concediu concediul medical se determină astfel:

Se adună veniturile din ultimile 6 luni pînă la luna acordării concediului

medical;

Suma obţinută se împarte la 6;

Venitul mediul lunar se împarte la numărul zilelor calendaristice din luna în

care s-a acordat concediu medical;

Venitul zilnic se înmulţeşte cu numărul zilelor calendaristice din concediu

medical.

8.Contabilitatea costurilor activităţii de bază şi a produselor (activelor biologice

suplimentare obţinute pe teren)

Unul dintre cele mai importante şi dificile sectoare ale sistemului naţional de

contabilitate reprezintă contabilitatea costurilor.

Pentru generalizarea informaţiei privind costurile pentru fabricarea produselor şi

determinarea costului efectiv este destinat contul de calculaţie 811 “Activităţi de bază”

În debitul contului se acumulează costurile efective,iar în credit valoarea produselor

obţinute la costul planificat pe parcursul anului care se corectează pînă la costul efectiv la

finele anului.Trimestrial contul se închide, iar diferenţa dintre rulajul debitor şi creditor se

reflectă prin formula contabilă : Dt 216 Ct811. La începutul următorului trimestru soldul

se restabileşte prin formula contabilă :Dt 811 Ct 216.

Principalele articole de consumuri în fitotehnie şi zootehnie sunt următoarele:

Consumuri directe privind retribuirea muncii;

Contribuţii pentru asigurările socialede stat şi asigurare medicală;

PAGE \* MERGEFORMAT 29

Servicii;

Întreţinerea mijloacelor fixe;

Consumuri directe de materiale;

Alte consumuri.

Principalele operaţiuni economice şi înregistrări duble aferente activităţilor de bază sunt

următoarele:

1. S-au înregistrat din activitatea de bază produse:

Debitul contului 216 “Produse”

Creditul contului 811 “Activităţi de bază”

2. Decontarea costului efectiv al produselor finite cansumate în activităţile de bază a

întreprinderii:

Debit contul 811 “Activităţi de bază”

Credit contul 216 “Produse”

3. S-a calculat uzura mijloacelor fixe folosite nemijlocit în activitatea de bază:

Debit contul 811 “Activităţi de bază”

Credit contul 124 “ Uzura mijloacelor fixe ”

4. Decontarea valorii de bilanţ a materialelor utilizate nemijlocit pentru necesităţile

activităţilor de bază:

Debit contul 811 “Activităţi de bază”

Credit contul 211„Materiale”

5. S-a calculat salariul lucrătorilor ocupaţi nemijlocit în activitatea de bază:

Debit contul 811 “Activităţi de bază”

Credit contul 531 “Datorii faţă de personal privind retribuirea muncii”

6. Reflectarea contribuţiilor de asigurare sacială de stat obligatorie aferente salariilor

calculate muncitorilor ocupaţi in activitatea de bază:

Debit contul 811 “Activităţi de bază”

Credit contul 533 “Datorii privind asigurările”

La finele fiecărei perioade de gestiune contul 811 " Activităţi de bază" se închide.

Existenţa soldului în contul 811 la sfîrşitul perioadei de gestiunea afirmă despre valoarea

producţiei în curs de execuţie. PAGE \* MERGEFORMAT 29

9.Contabilitatea costurilor activităţilor auxiliare, lucrărilor efectuate şi

serviciilor prestate

La ,,B.V.I.- Aroma” Î.I. un loc deosebit revine activităţii auxiliare care deserves

cultura plantelor, şi alţi consumatori cu diferite lucrări şi servicii:

Unităţile auxiliare include:

Servicii de alimentare cu energie electrică;

Toate mijloacele de transport;

Ateliere mecanice de reparaţie.

Particularităţile unităţilor auxiliare sunt acele :

n-au caracter indepedent şi sunt create numai pentru deservirea altor ramuri şi

unităţi de producţie ;

funcţionarea lor are ca rezultat nu produse sau obiecte concrete,dar anumite

lucrări şi servicii ;

cosumatorii lucrărilor şi serviciilor sunt concentraţi în special în cadrul

întreprinderii .

Pentru generalizarea informaţiei privind costurile unităţilor auxiliare este destinat

contul de calculaţie 812 “Activităţi auxiliare”.

În debitul contului 812 "Activităţi auxiliare" se înregistrează soldul iniţial al

producţiei în curs de execuţiei şi costurile directe şi indirecte de producţie, iar în credit se

înregistrează costul efectiv al produselor fabricate/serviciilor prestate, rebutul definitiv,

deşeurile recuperabile, soldul final al producţiei în curs de execuţie.

Principalele documente întocmite pentru evidenţa lucrărilor efectuate în secţiile

auxiliare ale entităţii sunt:

-Fişa de evidenţă a mecanizatorului–se perfectează într-un singur exemplar de către

şeful brigăzii, are destinaţie zilnică şi în acest document se indică lucrările agricole

efectuate de către mecanizator. În baza acestui document are loc calcularea salariului

şoferului, casarea cambustibilului şi determinarea volumului de lucrări. În el se indică:

marca maşinii; numele şi prenumele mecanizatorului; lucrările efectuate de către acesta,

consumul combustibilului şi alţi indicatori principali.Pe versoul documentului se semnează

mecanizatorul, agronomul şi şeful brigăzii.

PAGE \* MERGEFORMAT 29

-Calculul uzurii mijloacelor fixe conform situaţiei la începutul anului – în baya

lui se calculează uzura acestor mijloace etc.

Totalitatea operaţiunilor din documentelor primare la sfirşitul lunii sunt înregistrate

în Jurnalul-order. În baza Jurnalului-order se intocmeşte Carte mare.

Principalele operaţiuni economice şi înregistrări duble aferente activităţilor auxiliare

sunt următoarele:

1. S-a calculat uzura mijloacelor fixe folosite nemijlocit în activitatea de bază:

Debit contul 812 “Activităţi auxiliare”

Credit contul 124 “ Uzura mijloacelor fixe ”

2. Decontarea valorii de bilanţ a materialelor utilizate pentru necesităţile activităţilor

auxiliare:

Debit contul 812 “Activităţi auxiliare”

Credit contul 211 “Materiale”

3. S-au prestat servicii de către terţi în scopuri auxiliare:

Debit contul 812“Activităţi auxiliare”

Credit contul 521 “Datorii comerciale curente”

4. Calcularea salariilor muncitorilor încadraţi nemijlocit în activităţile auxiliare:

Debit contul 812“Activităţi auxiliare”

Credit contul 531 “Datorii faţă de personal privind retribuirea muncii”

5. Reflectarea contribuţiilor de asigurare socială de stat obligatorie aferente salariilor

calculate muncitorilor ocupaţi în activitatea auxiliară:

Debit contul 812 “Activităţi auxiliare”

Credit contul 533 “Datorii privind asigurările”

10.Contabilitatea costurilor indirecte de producţie

PAGE \* MERGEFORMAT 29

Pentru organizarea, asigurarea eficienţei şi neîntreruperea procesului de producţie

un rol major îi revine costurilor indirecte de producţie.

Costurile indirecte de producţie sunt costurile aferente deservirii şi conducerii

subdiviziunilor de producţie, care nu pot fi incluse în mod direct în costul produselor finite

şi se repartizeaza la sfirşitul perioadei de gestiune pe tipuri de produse. Destinaţia

principală a costurilor respective prezintă pregătirea organizatorică şi tehnică a activităţii

de producţie,stabilirea interacţiunii între diferiţi executanţi ai lucrărilor,crearea condiţiilor

pentru efectuarea neîntreruptă a tuturor tipurilor de activitate (aprovizionare, producere,

vînzare etc.).Ele se perfectează cu următoarele documente primare:

tabel de pontaj – în baza lui se calculează salariul personalului administrativ şi

gospodăresc din subdiviziuni;

foaie de parcurs a camionului – în baza ei se reflectă valoarea serviciilor aferente

transportării tur – retur a lucrătorilor la locul de muncă;

decont de avans – în baza lui se reflectă consumurile aprobate ce ţin de deplasările

de serviciu ale personalului administrativ gospodăresc din subdiviziuni.

Pentru evidenţa costurilor indirecte de producţie este destinat contul activ de

acumulare şi repartizare 813 „Consumuri indirecte de producţie”. În debitul contului se

reflectă costurile efective aferente organizării şi deservirii activităţii de producţie, iar în

credit – repartizarea lor pe obiecte de evidenţă în mărime planificată pe parcursul anului

care se corectează în mărime efectivă la sfirşitul anului.

La sfîrşitul fiecărei perioade de gestiune contul 813 se închide cu alte conturi ale

activităţii de gestiune şi financiare şi nu are sold.

Consumurile pot fi grupate pe următoarele articole:

Întreţinerea mijloacelor fixe;

Întreţinerea personalului de conducere şi a altui personal;

Consumuri privind asigurarea condiţiilor favorabile de muncă, protecţia muncii şi

tehnica securităţii;

Alte consumuri.

Consumurile indirecte de producţie se divizează în:

Consumuri variabile;

PAGE \* MERGEFORMAT 29

Consumuri constante.

La „B.V.I.- Aroma”Î.I. înregistrarea tuturor costurilor indirecte de producţie ce s-a

şi evidenţa lor se face în Jurnalul-order. În baza Jurnalului-order se intocmeşte registrul

generalizator - Carte mare.

Principalele fapte economice ce ţin de constatarea costurilor indirecte de producţie

precum şi decontarea acestora după destinaţie sunt următoarele:

1. S-a raportat la costurile indirecte de producţie valoarea serviciilor terţilor efectuate

în acest scop:

Debitul contului 813 “Consumuri indirecte de producţie”

Creditul contului 521 “Datorii comerciale curente”

2. S-a calculat salariul lucrătorilor ocupaţi cu organizarea şi deservirea subdiviziunilor

şi ramurilor:

Debit contul 813 “Consumuri indirecte de producţie”

Credit contul 531 “Datorii faţă de personal privind retribuirea muncii”

3. Reflectarea contribuţiilor de asigurare socială de stat obligatorie şi a primelor de

asigurare obligatorie de asistenţă medicală aferente salariilor calculate muncitorilor

ocupaţi cu organizarea şi deservirea subdiviziunilor şi ramurilor:

Debit contul 813 “Costuri indirecte de producţie”

Credit contul 533“Datorii privind asigurările”

11. Calcularea costului efectiv al produselor, activelor biologice suplimentare,

lucrărilor şi serviciilor şi închiderea conturile contabilităţii de gestiune

PAGE \* MERGEFORMAT 29

12.Contabilitatea veniturilor din activitatea operaţională şi neoperaţională

Veniturile reprezintă afluxurile globale de avantaje economice obţinute de

întreprindere în cursul perioadei de gestiune sub formă de majorare a activelor

sau micşorare a datoriilor şi condiţionează creşterea capitalului propriu.

În componenta venitului nu se includ sumele încasate în numele terţelor persoane,

de exemplu , cum sunt taxa pe valoare adaugata , accizele, taxa pevaloarea adaugata şi

accizele nu se considera ca venituri ale întreprinderii, întrucit acestea sunt încasate în

numele organelor de stat şi se varsa in buget.

Veniturile se divizează în: venituri din activitatea operaţională şi venituri ale

activităţii neoperaţionale.

Din prima categorie fac parte veniturile din vânzări şi alte venituri operaţionale, iar

în a doua grupă se includ veniturile activităţii de investiţii, veniturile din activitatea

financiară şi venituri excepţionale.

Conform politicii de contabilitate la ,,B.V.I. - Aroma” Î.I. veniturile sunt constatate

şi evaluate ţinând cont de principiul specializării exerciţiului şi prudenţei.

La ,,B.V.I. - Aroma” Î.I.veniturilor se obţin numai din activitatea operaţională şi se

reflectă la următoarele conturi:

611 “Venituri din vînzări”;

612 “Alte venituri”.

Veniturile din activitatea operaţională se subdivizează în două grupe:

venituri din vânzări, care cuprind încasările din comercializarea produselor,

mărfurilor, prestarea serviciilor, operaţiunile pe bază de barter, contractele de construcţie;

alte venituri operaţionale, din care fac parte sumele primite sau de primit din

ieşirea (vânzarea, schimbul) activelor curente, cu excepţia produselor finite şi mărfurilor,

PAGE \* MERGEFORMAT 29

arenda operaţională, precum şi sub formă de amenzi, penalităţi, despăgubiri, recuperări de

daune materiale, rezultate de modificări ale metodelor de evaluare a activelor curente etc.

În componenţa veniturilor din vînzări se include veniturile care cuprind încasările

din comercializarea produselor, mărfurilor, prestarea serviciilor, operaţiunile pe bază de

barter, contractele de construcţie etc.

Documentele primare pentru evidenţa veniturilor din vînzări sunt:

-Factura fiscală (anexa) – în baza acestui document se calculează venitul din vînzări la

preţuri contractuale;

-Dispoziţie de încasare – în baza acestui document se reflectă depunerea mijloacelor

băneşti în numerar de cumpărătorii produselor;

-Raport privind vînzarea produselor agricole - în baza acestui document se calculează

venitul din vînzarea produselor pe piaţă.

Pentru evidenţa venitului din vînzări se foloseşte contul de pasiv 611 „Venituri din

vînzări”.

Evidenţa analitică a veniturilor din vînzări se ţine în Jurnalul-order (anexa 90),sunt

indicate toate caile de provinienţă a veniturilor la entitate. În baza Jurnalului-order este

intocmită Cartea mare.

Cartea mare (anexa 91) este un registru generalizator şi se deschide pe un an pentru

fiecare cont sintetic utilizat de întreprindere.

În baza Jurnalului – order putem deduce următoarele operaţiuni economice ce s-au

înregistrat la ,,B.V.I. - Aroma” Î.I.în luna aprilie 2014:

1. Reflectarea valorii de vînzare a mărfurilor, produselor altor întreprinderi:

Debitul contului 221 “Creanţe pe termen scurt aferente facturilor comerciale”

Creditul contului 611 „Venituri din vînzări”

Suma:1494083,01 lei

2. Reflectarea valorii de vînzare a mărfurilor, produselor vindute angajaţilor

întreprinderii în mărime de 232620,88 lei:

Debitul contului 227 “Creanţe pe termen scurt ale personalului”

Creditul contului 611 „Venituri din vînzări”

PAGE \* MERGEFORMAT 29

Alte venituri operaţionale includ veniturile care apar în procesul desfăşurării

activităţii de bază a întreprinderii. Pentru generalizarea informaţiei privind alte venituri

operaţionale este destinat contul 612 “Alte venituri operaţionale”. Documentele

perfectate pentru evidenţa altor venituri operaţionale sunt: Factura Fiscală; Raport privind

vînzarea produselor agricole etc.

Evidenţa analitică se ţine pe tipuri concrete de bunuri vîndute şi alte direcţii stabilite

în politica de contabilitate.

În continuare sunt prezentate cele mai frecvente înregistrări contabile care ţin de

obţinerea altor venituri operaţionale şi decontarea lor.

1. Reflectarea valorii de vînzare a altor active curente vîndute cu achitarea ulterioară

prin virament:

Debitul contului 221 “Creanţe pe termen scurt aferente facturilor comerciale”

Creditul contului 612“Alte venituri”

2. Calcularea veniturilor din vînyarea matarialelor pe piaţă contra numerar:

Debitul contului 227 “Creanţe pe termen scurt ale personalului”

Creditul contului 612“Alte venituri”

3. Calcularea plăţilor ordinare pentru activele pe termen lung transmise în arendă

operaţională:

Debitul contului 228 “Creanţe pe termen scurt privind veniturile calculate”

Creditul contului 612“Alte venituri”

La finele fiecărei perioade de gestiune rulajele creditoare cu total cumulativ de la

începutul anului ale conturilor 611 „Venituri din vînzări” şi 612 „Alte venituri

operaţionale”se reflectă pe rândurile respectiv 010 şi 040 ale Raportului privind de profit

şi pierdere.

Generalizarea informaţiei privind veniturile obţinute de întreprindere din activitatea

de investiţii se efectuează cu ajutorul contului de pasiv 621 „Venituri din activitatea de

investiţii”. La contul 621 „Venituri din activitatea de investiţii” pot fi deschise

subconturi în dependenţă de sursa obţinerii veniturilor (de exemplu, din ieşirea activelor

nemateriale, din ieşirea activelor materiale pe termen lung etc.).

PAGE \* MERGEFORMAT 29

13.Contabilitatea cheltuielelor operaţionale şi a altor activităţi

Cheltuielile reprezintă diminuările de avantaje economice care apar în procesul

desfăşurării activităţii economico-financiare a întreprinderii. Spre deosebire de costuri,

cheltuielile nu se includ în costul produselor şi se reflectă în Raportul privind rezultatele

financiare şi se scad din venituri la determinarea profitului (pierderii) perioadei de

gestiune.

În funcţie de direcţiile efectuării, cheltuielile se subdivizează în trei grupe:

Cheltuieli ale activităţii operaţionale – cuprind cheltuielile ocazionate de

efectuarea activităţii de bază a întreprinderii;

Cheltuieli ale altor activităţi - cuprind cheltuielile suportate de întreprindere la

desfăşurarea altor feluri de activităţi;

Cheltuieli privind impozitul pe venit – cuprind suma totală a chetuielilor privind

impozitul pe venit , luat în considerare la profitul net (pierderii nete) al perioadei de

gestiune.

Compenenţa cheltuielilor, modul de lor lor de măsurare şi constatare sunt

reglementate de prevederile S.N.C.3 “Componenţa consumurilor şi cheltuielilor

întreprinderii “.

Evidenţa analitică a cheltuielilor se ţine pe feluri de cheltuieli , locuri de efectuare şi

tipuri de activităţi ale întreprinderii. Pentru evidenţa cheltuielilor sunt destinate conturile

din clasa 7 “Cheltuieli”. Conturile de cheltuieli sunt conturi de activ. În cursul perioadei

de gestiune în debitul lor se reflectă cu total cumulativ de la începutul anului sumele

cheltuielilor ,iar în credit – trecerea cheltuielilor acumulate la finele anului de gestiune la

rezultatul financiar.

La ,,B.V.I. - Aroma” Î.I. pentru evidenţa cheltuielilor se folosesc următoarele

conturi:

711 „Costul vînzărilor”;

713 „Cheltuieli generale şi administrative”;

714 „Alte cheltuieli operaţionale”;

Costul vânzărilor cuprinde valoarea de bilanţ a mărfurilor vândute, costul efectiv al

produselor finite vândute şi serviciilor prestate. Pentru generalizarea informaţiei privind

PAGE \* MERGEFORMAT 29

costul produselor, mărfurilor vîndute şi al serviciilor prestate este destinat contul de activ

711 „Costul vînzărilor”.

Pentru evidenţa costul vînzărilor la ,,B.V.I. - Aroma” Î.I. se foloseşte următoarele

documente justificative :

Bonul de consum (de uz intern) – în baza acestui document se înregistrează costul

produselor vîndute;

Factura fiscală ( anexa ) – în baza acestui document se deconteaza costul

produselor vîndute;

Raport privind vînzarea produselor agricole – în baza acestui document se reflect

costul produselor vîndute pe piaţă.

Datele din documentele primare aferente costului vînzărilor la sfirşitul lunii sunt

trecute în Jurnalul – order (anexa ). În baza Jurnalului – order se perfectează Cartea-mare

(anexa ). Din Jurnalul – order întocmit pe luna iulie 2012 putem deduce următoarele

formule contabile:

1.Decontarea costului efectiv a produselor vîndute:

Debit contul 711„Costul vînzărilor”

Credit contul 216 “Produse”

Suma: 2899,60 lei

Cheltuielile generale şi administrative cuprind cheltuieli privind deservirea şi

gestiunea întreprinderii în ansamblu (salariu aparatului administrativ, cheltuieli pentru