curs evaluare

DESCRIPTION

Curs evaluareTRANSCRIPT

1

NOTIUNI GENERALE

Dr.ing. Stelian NICOLAICIUC

EVALUAREA EVALUAREA BUNURILORBUNURILOR MOBILEMOBILE

2

Definiţie conform art. 5.3 din Noul Cod Civil: „bunurile pe care legea nu le consideră imobile sunt bunuri mobile”.

Sunt definite atât în IVS 220, Imobilizări corporale mobile, cât şi în IAS 16, Imobilizări corporale, astfel:

,,Imobilizările corporale mobile sunt elemente corporale care:

sunt deţinute în vederea utilizării pentru producerea sau furnizarea de bunuri sau servicii, pentru a fi închiriate terţilor sau pentru a fi folosite în scopuri administrative; şi

se preconizează a fi utilizate pe parcursul mai multor perioade”.

3

Termenul imobilizări corporale mobile se referă la instalaţiile fizice disponibile pentru producţie, incluzând instalarea, racordarea la utilităţi, împreună cu tot echipamentul făcut ori necesar în procesul de producţie, indiferent de metoda de instalare.

De asemenea, sunt incluse şi alte obiecte mobile şi accesoriile necesare pentru administrarea şi funcţionarea în condiţii bune a unei întreprinderi.

4

Clasificarea legală din România Conform HG nr.2139/2004 pentru aprobarea Catalogului privind

clasificarea şi duratele normale de funcţionare a mijloacelor fixe, în sfera mijloacelor fixe mobile se includ următoarele grupe şi subgrupe:

Grupa 2 Instalaţii tehnice, mijloace de transport, animale2.1 Echipamente tehnologice (maşini, utilaje şi instalaţii de lucru)2.2 Aparate şi instalaţii de măsurare, control şi reglare2.3 Mijloace de transport2.4 Animale2.5 Alte instalaţii tehnice, mijloace de transport, animale neregăsite în

cadrul grupei 2Grupa 3 Mobilier, aparatură birotică, sisteme de protecţie a valorilor

umane şi materiale şi alte active corporale Mobilier Aparatură birotică Sisteme de protecţie a valorilor umane şi materiale Alte active corporale neregăsite în cele specificate în grupa 3

5

Identificarea bunurilor mobileExistă două proceduri majore în identificarea şi inventarierea bunurilor mobile: macroidentificarea microidentificareaMacroidentificareaMacroidentificarea studiază întregul proces de producţie prin identificarea componentelor

importante care contribuie la capacitatea proiectată a entităţii productive.Se preiau informaţii despre: ce bun/serviciu produce întreprinderea/secţia/linia/instalaţia; cum se produce bunul; care este capacitatea întreprinderii/secţiei/liniei/instalaţiei;

Informaţii detaliate necesare a fi culese: Numele întreprinderii şi adresa; Data inspecţiei; Sursele de informaţii; Istoricul întreprinderii, maşinilor şi echipamentelor:

-proiectantul de tehnologie şi flux, contractorul;-data iniţială a punerii în funcţiune şi a extinderilor ulterioare;-vârsta: cronologică, efectivă;-durata de viaţă rămasă.

6

MicroidentificareaMicroidentificarea reprezintă procesul de evidenţiere a caracteristicilor individuale ale

echipamentului. Ea se focalizează pe descrierea unei singure maşini şi identifică caracteristicile ei specifice.

De primă importanţă în microidentificare sunt, după caz: „marca de fabrică”, „codul modelului”, „seria”, „tipul de energie/acţionare” folosit şi „dimensiunile”.

Marca de fabrică. Marca de fabrică sau producătorul poate fi singura identificare care poate fi găsită. Ocazional, nu se poate face o identificare din cauza lipsei siglei producătorului sau a faptului că aceasta este indescifrabilă.

Codul modelului şi dimensiunea. Codul modelului poate să fie corelat cu dimensiunea dar, cu siguranţă, reprezintă codul de catalog al producătorului.

Seria/nr. matricol. Aceasta poate fi o informaţie extrem de importantă, fiind un indiciu pe baza căruia se pot obţine informaţii de la producător, sau poate rezulta direct menţionarea anului fabricaţiei, capacităţii, dimensiunii. Pentru anumite maşini, cum ar fi maşinile unelte sau utilajele pentru construcţii, informaţiile pot fi atât de utile, încât sunt publicate periodic ghiduri, care conţin numere de serie.

Capacitatea. Aceasta este adesea identificată prin mărimea maşinii. De exemplu, o macara este apreciată prin numărul de tone pe care le poate ridica efectiv, iar o maşină de frezat este apreciată prin cai putere sau kilowaţi şi prin dimensiunea mesei de lucru.

Dimensiunea fizică. Uneori este util să se măsoare dimensiunea fizică (lungimi, înălţimi, diametre, etc.) şi limitele de mobilitate/manevrabilitate (deschidere, lungime braţ deschis, înălţimea maximă de ridicare, şamd.) a echipamentelor, aceste caracteristici fiind utile atunci când sunt reprezentative pentru compaţia cu echipamente asemănătoare;

7

Vârsta şi starea. Vârsta cronologică poate fi adesea obţinută de pe plăcuţa producătorului sau din numărul de serie. Starea sau condiţia în care se află un echipament reprezintă o observaţie subiectivă asupra stării fizice şi uneori asupra performanţelor de funcţionare.

Pentru aplicarea unor ipoteze de evaluare de genul „echipament demontat”, sau pentru estimarea unor valori de „lichidare” este necesară evidenţierea stării echipamentului evaluat, respectiv montat/demontat.

Cu ocazia inspecţiei, este important să se înregistreze cât mai multe detalii posibil fără a se exagera în date nerelevante, deoarece există o limită de la care detaliile pot deveni excesive sau chiar contraproductive.

8

Inspecţia bunurilor mobile

Scopul inspecţiei - culegerea şi înregistrarea datelor:

cât mai multe detalii relevante; gradul de detaliu este în funcţie de scopul şi de sfera

evaluării.

Colectarea informaţiilor se face prin: inspectarea bunurilor; inventarierea bunurilor; descrierea acestora

9

Utilizarea informaţiilor se face în toate etapele evaluării:

-Descrierea BM (capitol în raport): bazată pe micro şi macroidentificare.

-Evidenţierea şi analiza pieţei specifică a BM-(capitol în raport):

încadrarea pe piaţă, poziţie, tranzacţii, posibilităţi de valorificare.

-Elaborarea ipotezelor şi condiţiilor limitative de evaluare (capitol în raport):

bazată pe situaţia concretă întâlnită, pe scopul şi pe destinaţia evaluării;

rezerve exprimate la identificare (parametrii tehnico-funcţionali, etc.).

10

Alegerea metodelor adecvate de evaluare (capitol în raport):

selectarea elementelor şi criteriilor de comparaţie aferente tranzacţiilor comparabile – COMP;

identificarea BM, sau asimilarea BM cu altele aflate pe piaţă – COST, COMP;

stabilirea modului şi potenţialului de generare de venituri – VENIT, COMP.

Calculele diferitelor tipuri de valoareVerificarea faptică a informaţiilor primite şi culese (de la utilizator/operator, proprietar, din cărţile tehnice):

estimarea valorii finale (capitol în raport), în funcţie de calitatea şi cantitatea informaţiilor existente, coroborate cu scopul şi cu destinaţia evaluării.

11

ABORDARI IN EVALUAREA BUNURILOR MOBILE:

- Abordarea prin cost- Abordarea prin piata- Abordarea prin venit

12

ABORDAREA PRIN COST

Abordarea prin cost este bazată pe afirmaţia că un cumpărător prudent şi informat, ar plăti pentru un bun cel mult costul de achiziţie sau de producţie al unui înlocuitor cu aceeaşi utilitate - principiul substitutiei.

Costul de înlocuire – Depreciere = Val.piata (CIN)

Punctul de plecare sau baza metodei costului este costul de înlocuire al unui activ modern echivalent.

13

Costul de inlocuire

Cost – termenul este utilizat de evaluatori în relaţie cu producţia şi nu cu schimbul. Este definit ca fiind totalitatea cheltuielilor aferente realizării unui activ si poate fi mai mare, mai mic sau egal cu valoarea de piaţă a activului.

Costul de înlocuire reprezintă costul curent al unei proprietăţi noi, asemănătoare, care are cea mai apropiată utilitate echivalentă cu cea a proprietăţii evaluate.

Costul de reproducţie reprezintă costul curent de construcţie a unei copii identice a proprietăţii evaluate, utilizând aceleaşi sau aproape aceleaşi materiale.

Costul de reproductie se calculeaza pentru cuantificarea unei deprecieri functionale, datorata costurilor de capital in exces

14

Metode de determinare a costului de inlocuire

metoda devizului; Indexarea; metoda cost – capacitate.

15

Metoda devizului

1) Metoda devizului(metoda insumarii) include toate costurile directe şi indirecte Costurile directe sunt acele cheltuieli cu

materialele, cu personalul, precum şi cheltuielile normale aferente achiziţiei şi instalării unui activ sau grup de active, necesare pentru a le aduce la stadiul de utilizare funcţională.

16

Metoda devizului

Exemple de costuri directe sunt: costul echipamentului/utilajului; costuri directe cu forţa de muncă pentru

instalarea sau asamblarea echipamentului; costuri de transport şi manipulare; costuri de montaj şi transfer; instalaţia electrică; Instalaţii diverse; fundaţii;

17

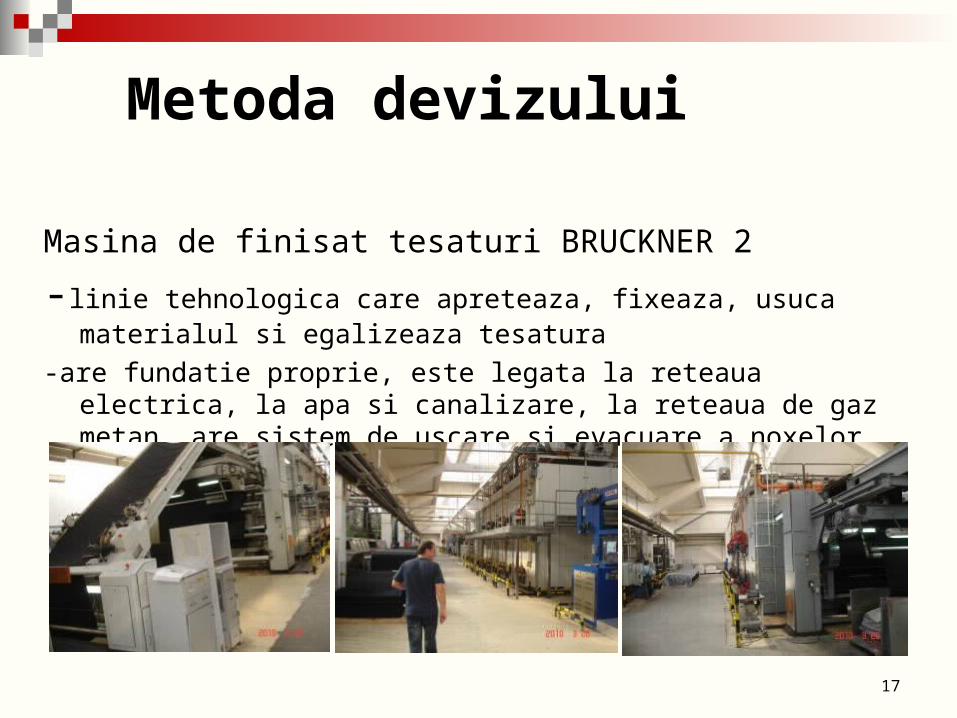

Metoda devizului

Masina de finisat tesaturi BRUCKNER 2

-linie tehnologica care apreteaza, fixeaza, usuca materialul si egalizeaza tesatura

-are fundatie proprie, este legata la reteaua electrica, la apa si canalizare, la reteaua de gaz metan, are sistem de uscare si evacuare a noxelor

18

Metoda devizului

Costurile indirecte reprezintă acele cheltuieli care sunt cerute în mod normal de achiziţia şi instalarea unui activ corporal mobil şi care nu sunt în incluse în factura vânzătorului

19

Metoda devizului

Exemple de costuri indirecte : onorarii cu specific tehnic, de arhitectură şi alte onorarii

profesionale; onorarii administrative, contabile, de consultanţă şi juridice; asigurarea temporară în timpul instalării sau construcţiei; licenţe, permise şi taxe de instalare sau construcţie; cheltuieli de pază pe timpul instalării sau construcţiei; cheltuieli financiare pe timpul instalării sau construcţiei; chirii pentru echipamente; anexe temporare; costuri de curăţare şi de punere în funcţiune.

ATENTIE- sa fie incluse doar costurile normale

20

Metoda devizului

Problema 1: Evaluarea unui strung aflat în fabricaţia producătorului

Informaţiile evaluatorului indică următoarele: 1 strung produs de compania ARIS Model ARIS, dimensiuni SN 400X1000 centru la centru (costul curent de

producător este 5.500 $, incluzând motorul şi controalele) Seria este 1XX4X1000.SN.04 (Seria indică faptul că maşina a fost

fabricată în 2004) Accesorii; cost curent - 1.500 $ Motor cu 10 cai putere (cp) /1.800 rotaţii pe minut (rpm) Nu se observă nici un tip de depreciere Transportul şi instalarea sunt estimate la 500 $Se cere:

Care este costul brut estimat al strungului pe premisa ,,ca fiind instalat”?

21

Indexarea

Indexarea este o metodă de estimare a costului de reproducţie (de nou) al unei proprietăţi (nu a celui de înlocuire) în care asupra costului istoric al unei proprietăţi se aplică un indice cronologic de cost pentru a transforma costul istoric cunoscut într-un cost curent

Un indice este „un număr utilizat pentru cuantificarea modificărilor de preţuri, salarii, ocupare, producţie etc.; prezintă procentajul de variaţie faţă de un standard arbitrar, care este de obicei 100, reprezentând nivelul la o anumită dată iniţială...”.

Instrumentul utilizat este un indice de preţ adecvat

22

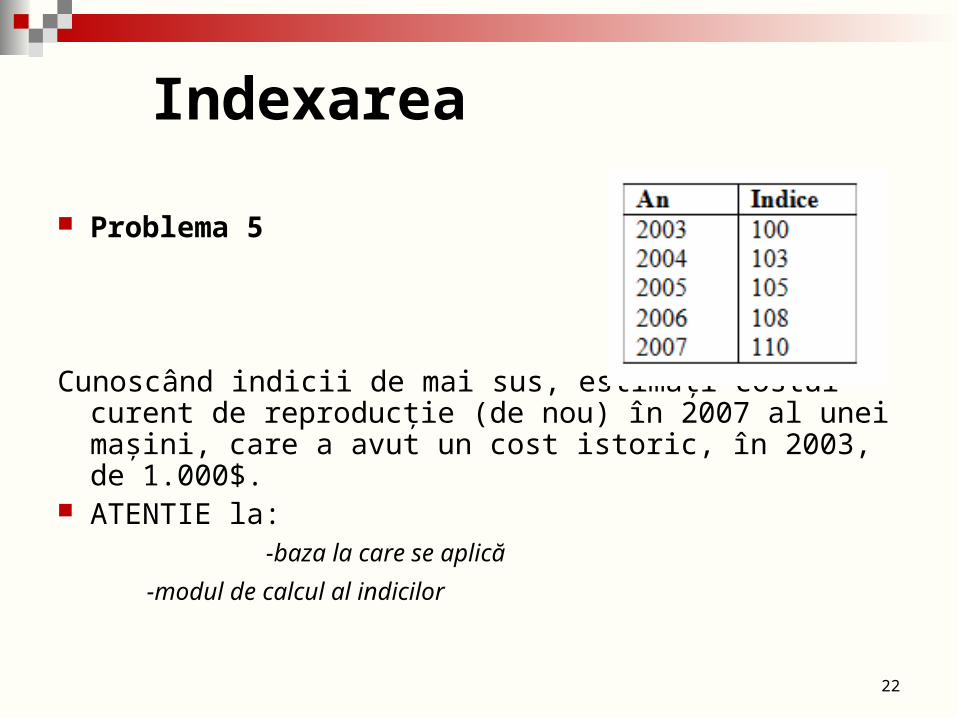

Indexarea

Problema 5

Cunoscând indicii de mai sus, estimaţi costul curent de reproducţie (de nou) în 2007 al unei maşini, care a avut un cost istoric, în 2003, de 1.000$.

ATENTIE la: -baza la care se aplică

-modul de calcul al indicilor

23

Metoda cost-capacitate

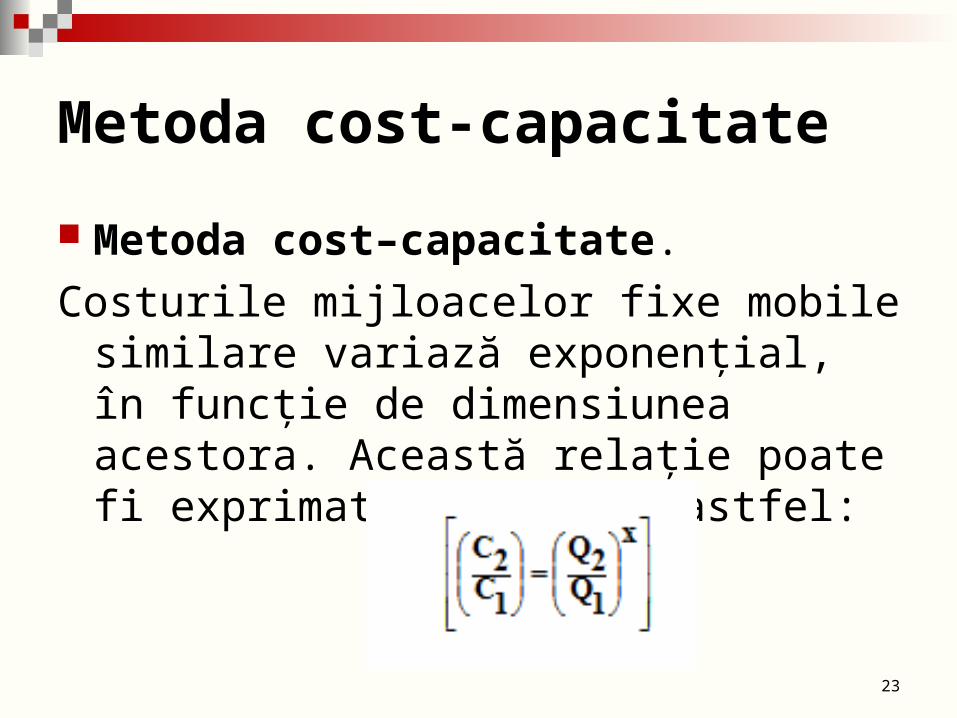

Metoda cost–capacitate.

Costurile mijloacelor fixe mobile similare variază exponenţial, în funcţie de dimensiunea acestora. Această relaţie poate fi exprimată matematic astfel:

24

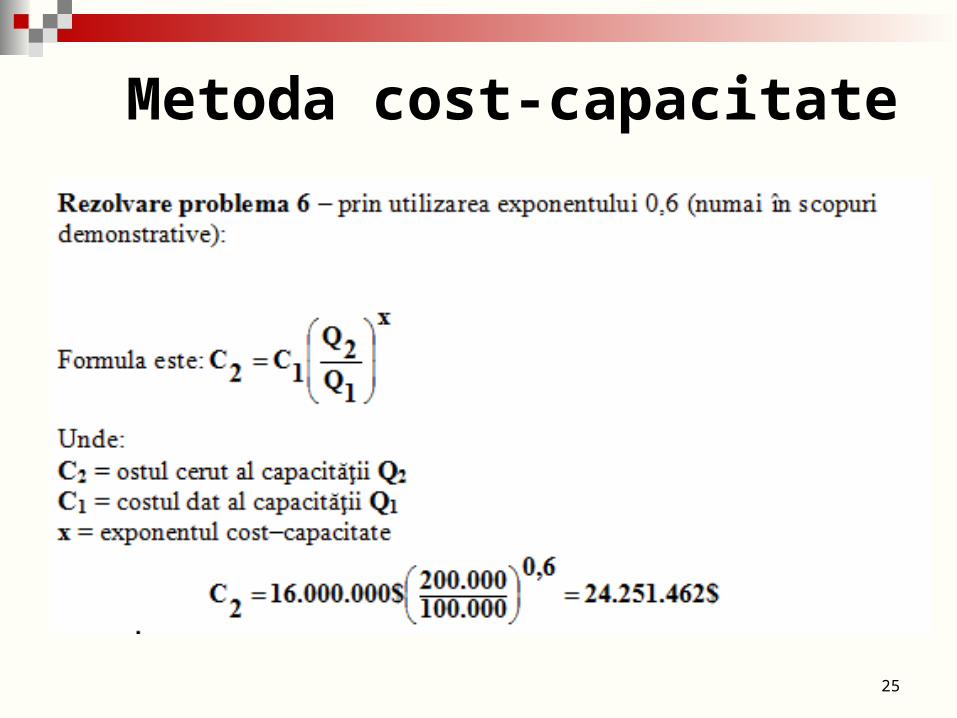

Metoda cost-capacitate

Problema 6: Cost–capacitate când se cunoaşte exponentul.Presupunem că se cunoaşte costul curent al unei instalaţii de produs etilenă, care are o capacitate de 100.000 tone/an, acesta fiind de 16.000.000$.

Se cere:Estimarea costului unei instalaţii de produs etilenă de 200.000 tone/an.

25

Metoda cost-capacitate

26

Metoda cost-capacitate

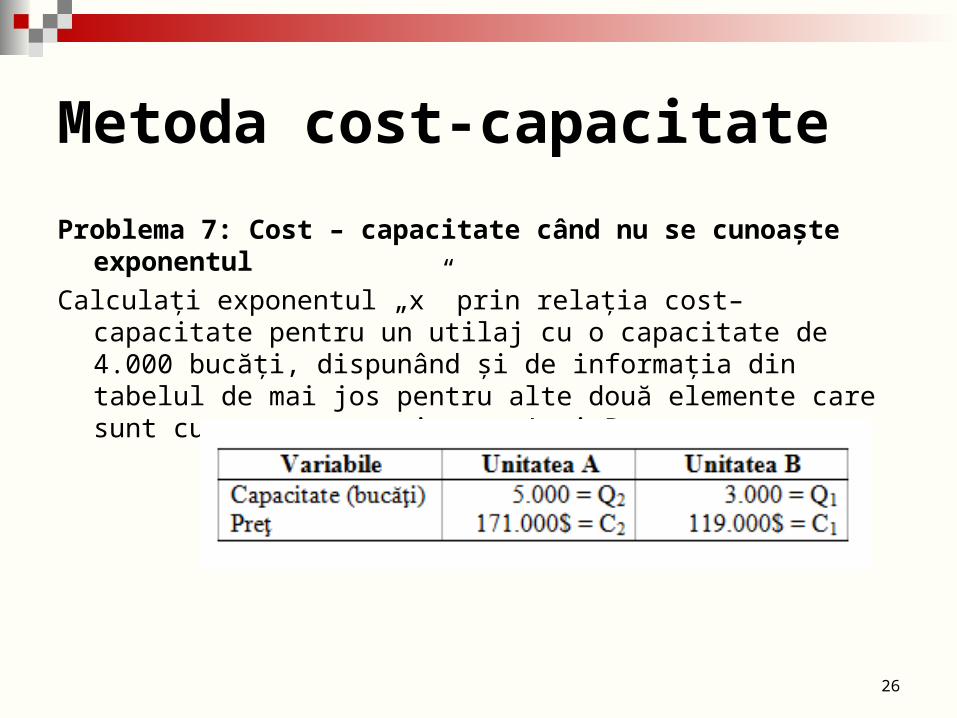

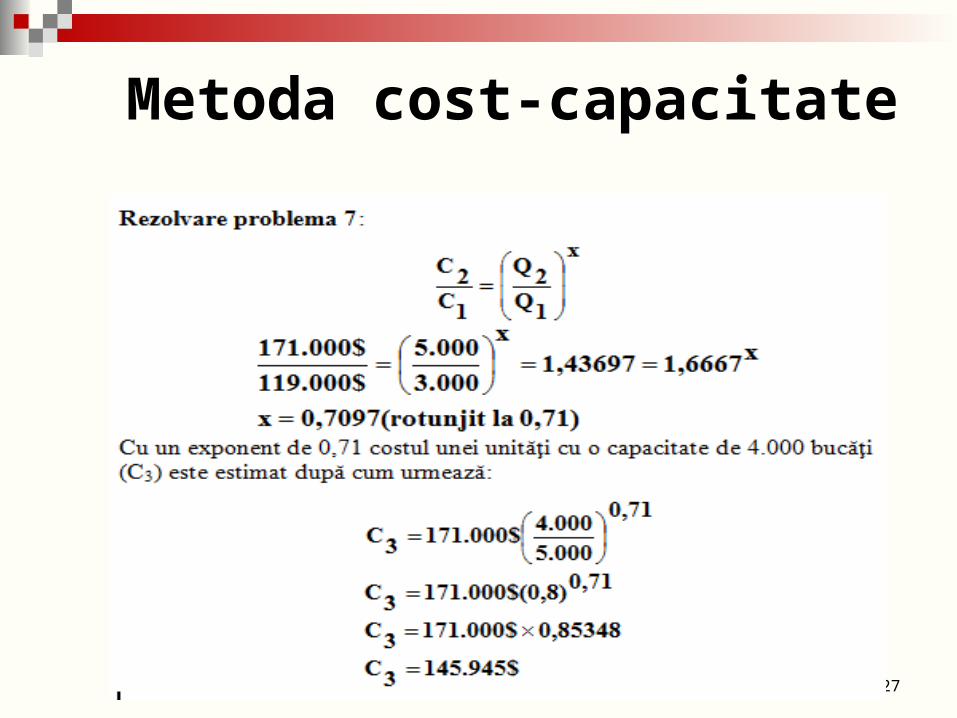

Problema 7: Cost – capacitate când nu se cunoaşte exponentul

Calculaţi exponentul „x” prin relaţia cost–capacitate pentru un utilaj cu o capacitate de 4.000 bucăţi, dispunând şi de informaţia din tabelul de mai jos pentru alte două elemente care sunt cunoscute ca unitatea A şi B.

27

Metoda cost-capacitate

28

DEPRECIEREA Deprecierea reprezintă pierderea de valoare din mai multe motive,

incluzând factori de natură fizică, funcţională, de exploatare şi depreciere economică.

Depreciere recuperabilă Depreciere nerecuperabilă

Uzura fizică reprezintă pierderea de valoare sau de utilitate a unei proprietăţi cauzată de utilizare, deteriorări, expunere la diverşi agenţi atmosferici, suprasolicitare şi de alţi factori similari.

Deprecierea funcţională reprezintă pierderea de valoare sau de utilitate a unei proprietăţi, cauzată de ineficienţe sau neadecvări în însăşi calitatea proprietăţii când aceasta este comparată cu o proprietate înlocuitoare mai eficientă şi/sau mai puţin costisitoare, pe care tehnologia modernă a dezvoltat-o.

29

Deprecierea economică reprezintă pierderea de valoare sau de utilitate a unei proprietăţi cauzată de factori economici externi proprietăţii, care reduc cererea de produse şi servicii generate de proprietate sau care majorează cheltuielile de exploatare ale acesteia (cum ar fi preţuri majorate la materii prime, manoperă ori utilităţi fără o creştere în preţul produsului).

30

Starea fizică datorată utilizării şi deteriorărilor este în general influenţată mai mult de utilizare sau de expunerea la diverşi factori agresivi (mediu acid, mediu salin, agenţi atmosferici), decât de vârstă.

Principalele cauze ale uzurii fizice sunt: deteriorarea din cauza vârstei; suprasolicitare; uzura componentelor care funcţionează în

mişcare relativă, unele faţă de altele; expunerea la agenţi agresivi (ex.: coroziunea, etc); lipsa întreţinerii sau o întreţinere defectuoasă.ATENTIE – la inspectie verificati daca s-a facut

RK,RC

31

Uzura fizica

Metode de cuantificare a uzurii fiziceAnaliza varsta-durata de viata

Conceptele utilizabile în analiza vârstă/durată de viaţă sunt:

1. Vârsta cronologică (Vcron) – numărul de ani care au trecut de la data construirii proprietăţii sau de la data punerii ei în funcţiune.

32

Uzura fizica

2. Vârsta efectivă (VEf) – vârsta estimată a unei proprietăţi în comparaţie cu o proprietate nouă de acelaşi fel.

Vef - este indicată de condiţia în care se află proprietatea, este functie de numarul si calitatea reparatiilor curente si capitale, de regimul de utilizare si poate fi mai mica, egala sau mai mare decat Vcron.

33

Uzura fizica

3. Durata de viaţă utilă (DVU) – Numărul de ani în care se preconizează utilizarea unui activ nou de către entitate sau numărul de unităţi de producţie sau alte unităţi similare care se preconizează să se obţină de către entitate, în baza activului, la sfârşitul cărora activul va fi retras din exploatare.

34

Uzura fizica

4. Durata de viaţă utilă rămasă (DVUR) – numărul de ani estimaţi în care o proprietate, cu o anumită vârstă efectivă, se aşteaptă să mai fie utilizată (în întreprindere), la sfârşitul căreia proprietatea va fi retrasă din exploatare.

DVUR = DVU – VEf

35

Uzura fizica

5. Durata de viaţă fizică (DVF) – numărul de ani estimaţi în care o proprietate nouă va fi posibil a fi utilizată fizic, până când deteriorările fizice ale acesteia o vor face inutilizabilă, şi fără a lua în considerare posibilitatea retragerii mai devreme din funcţiune, din cauza deprecierii funcţionale sau economice.

36

Uzura fizica

6. Durata de viaţă fizică rămasă (DVFR) – numărul de ani în care o proprietate, cu o anumită vârstă efectivă, se aşteaptă să mai fie utilizată fizic, până când deteriorările fizice ale acesteia o vor face inutilizabilă, şi fără a lua în considerare posibilitatea retragerii mai devreme din funcţiune, din cauza deprecierii funcţionale sau economice.

37

Uzura fizica

7. Durata de viaţă economică (DVE) – numărul de ani în care o proprietate nouă poate fi utilizată în mod profitabil pentru scopul pentru care a fost creată. Cu alte cuvinte DVE, este influenţată de deprecierea funcţională şi cea economică şi este în funcţie de opţiunea proprietarului de a înlocui proprietatea cu alta mai performantă.De obicei: DVE < DVU şi

DVE ≤ DVF

38

Uzura fizica

8. Durata de viaţă economică rămasă (DVER) – numărul de ani în care o proprietate cu o anumită vârstă efectivă se aşteaptă să mai fie utilizată în mod profitabil pentru scopul pentru care a fost creată.

DVER = DVE – VEf

39

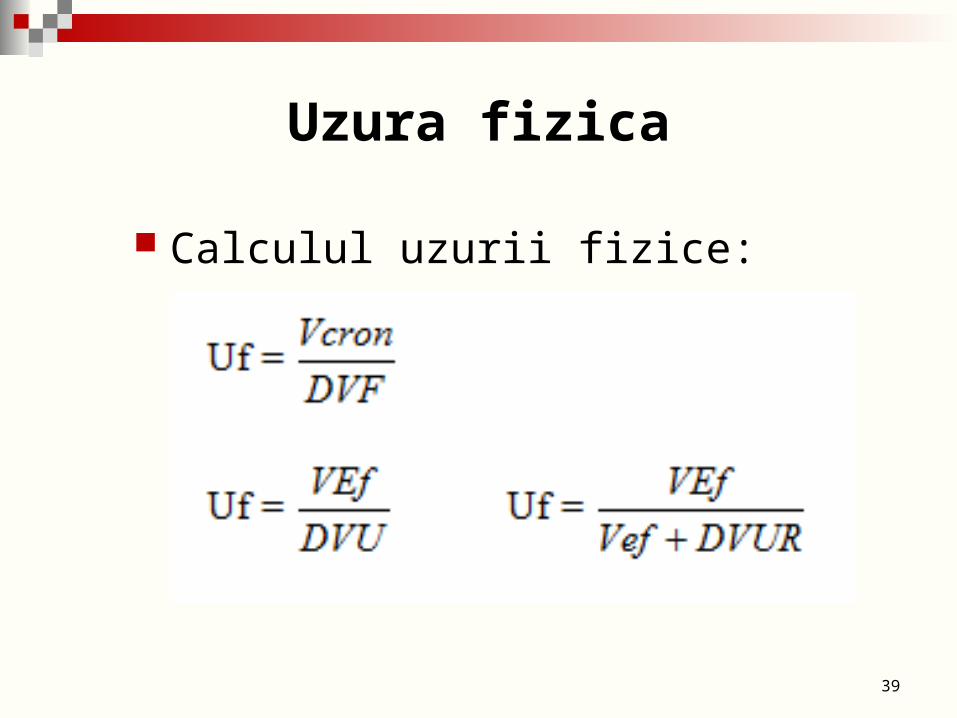

Uzura fizica

Calculul uzurii fizice:

40

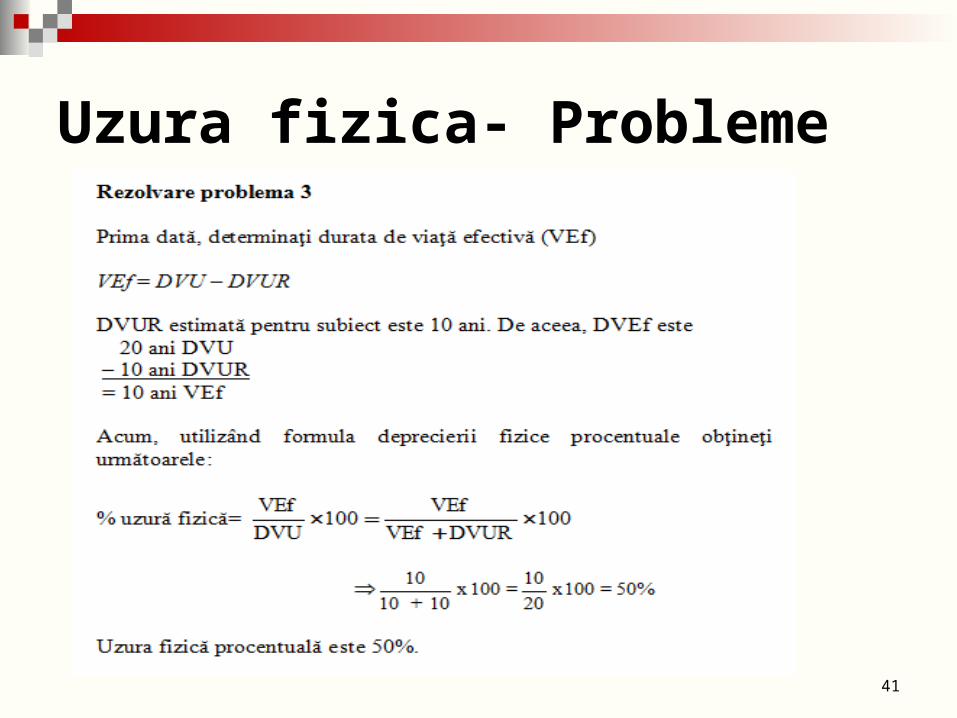

Uzura fizica- Probleme

Problema 3Se dau următoarele informaţii pentru un utilaj:

20 ani de durată de viaţă utilă (DVU); 15 ani vârstă cronologică; şi 5 ani de durată de viaţă utilă rămasă.

Apreciaţi că utilajul a fost bine întreţinut şi că uzura lui fizică efectivă a fost mai mică decât uzura fizică normală.

În plus, tocmai a fost reparat capital şi durata de viaţă utilă rămasă (DVUR) este estimată a fi 10 ani.

Se cere:Cât este uzura fizică procentuală?

41

Uzura fizica- Probleme

42

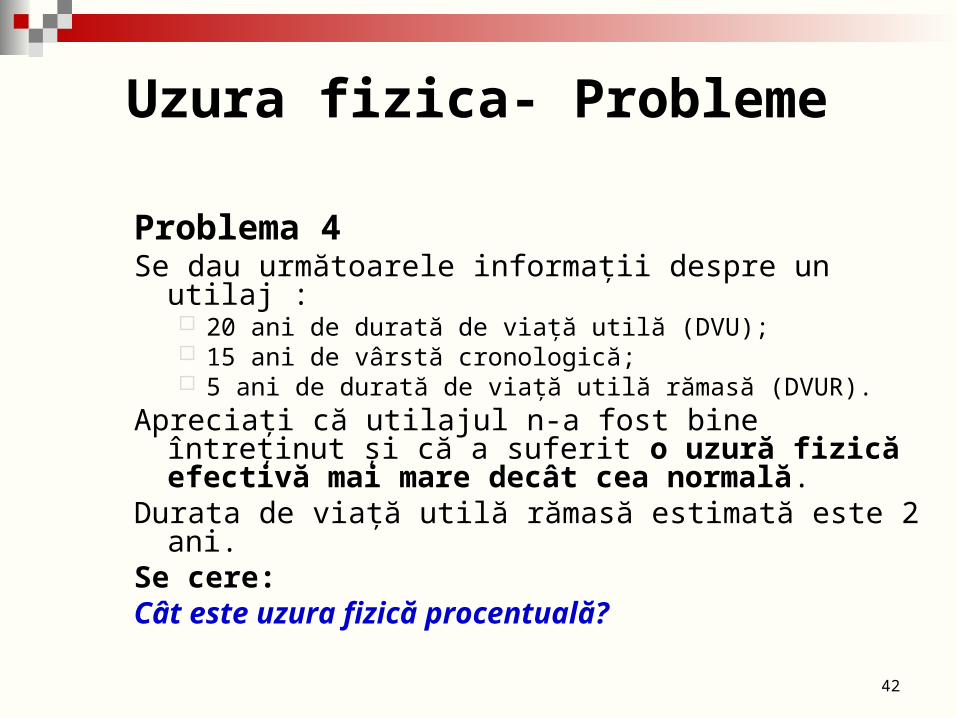

Uzura fizica- Probleme

Problema 4Se dau următoarele informaţii despre un utilaj :

20 ani de durată de viaţă utilă (DVU); 15 ani de vârstă cronologică; 5 ani de durată de viaţă utilă rămasă (DVUR).

Apreciaţi că utilajul n-a fost bine întreţinut şi că a suferit o uzură fizică efectivă mai mare decât cea normală.

Durata de viaţă utilă rămasă estimată este 2 ani.Se cere:Cât este uzura fizică procentuală?

43

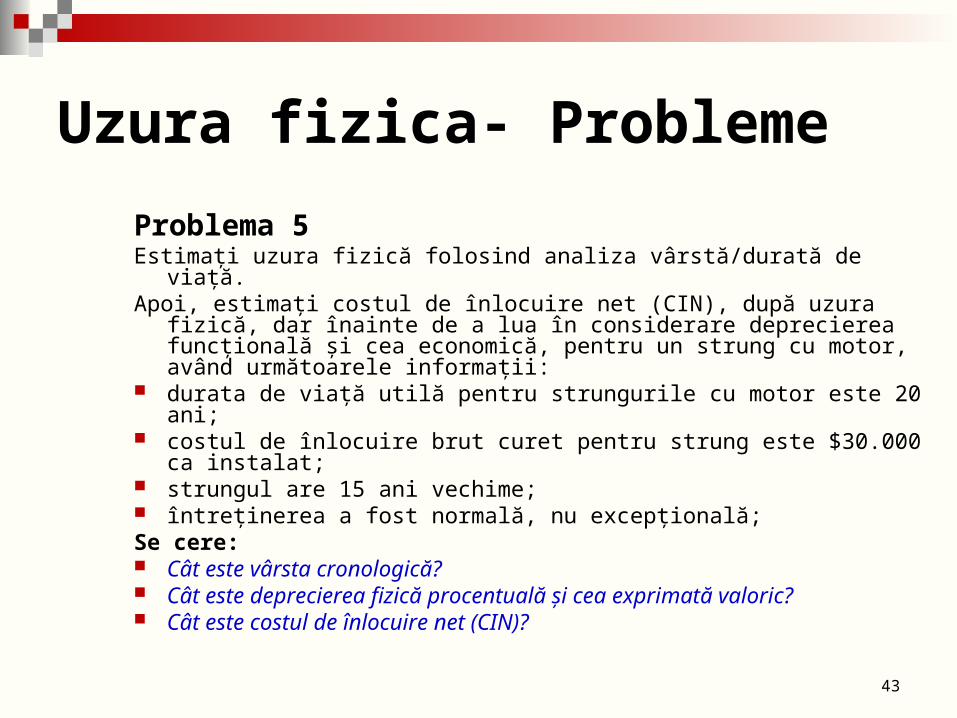

Uzura fizica- Probleme

Problema 5Estimaţi uzura fizică folosind analiza vârstă/durată de viaţă. Apoi, estimaţi costul de înlocuire net (CIN), după uzura fizică, dar înainte

de a lua în considerare deprecierea funcţională şi cea economică, pentru un strung cu motor, având următoarele informaţii:

durata de viaţă utilă pentru strungurile cu motor este 20 ani; costul de înlocuire brut curet pentru strung este $30.000 ca instalat; strungul are 15 ani vechime; întreţinerea a fost normală, nu excepţională;Se cere: Cât este vârsta cronologică? Cât este deprecierea fizică procentuală şi cea exprimată valoric? Cât este costul de înlocuire net (CIN)?

44

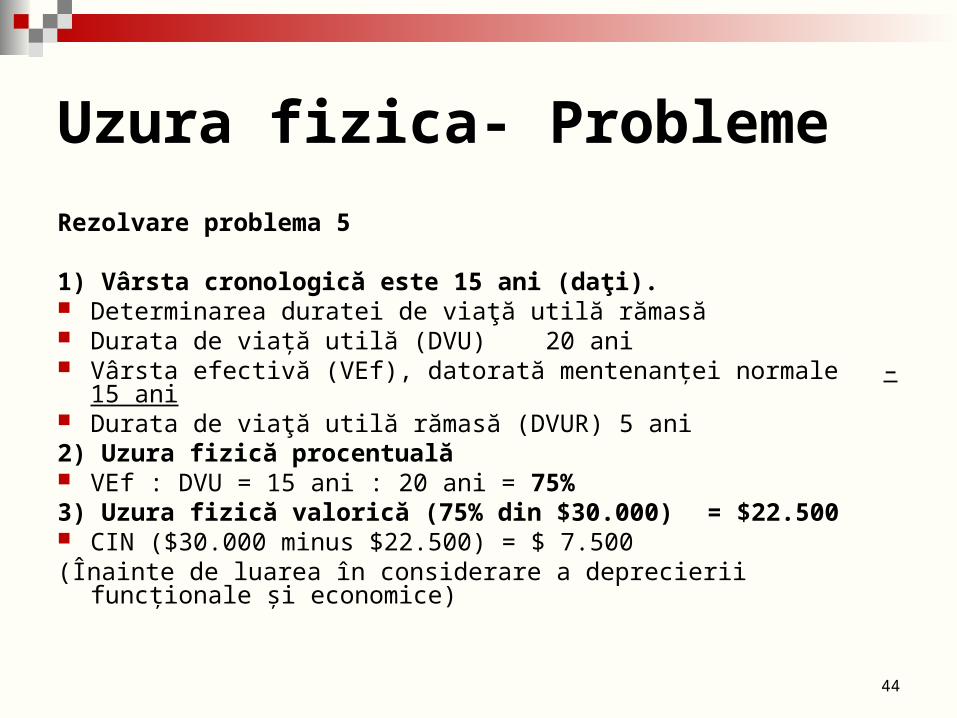

Uzura fizica- Probleme

Rezolvare problema 5

1) Vârsta cronologică este 15 ani (daţi). Determinarea duratei de viaţă utilă rămasă Durata de viaţă utilă (DVU) 20 ani Vârsta efectivă (VEf), datorată mentenanţei normale – 15 ani Durata de viaţă utilă rămasă (DVUR) 5 ani2) Uzura fizică procentuală VEf : DVU = 15 ani : 20 ani = 75% 3) Uzura fizică valorică (75% din $30.000) = $22.500 CIN ($30.000 minus $22.500) = $ 7.500(Înainte de luarea în considerare a deprecierii funcţionale şi

economice)

45

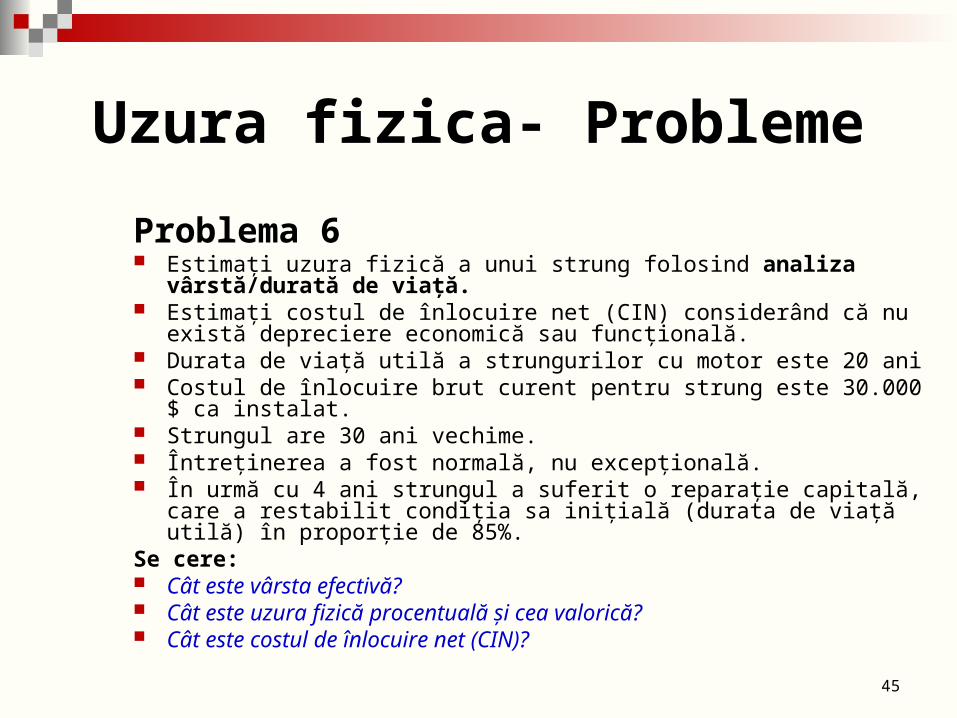

Uzura fizica- Probleme

Problema 6 Estimaţi uzura fizică a unui strung folosind analiza vârstă/durată de

viaţă. Estimaţi costul de înlocuire net (CIN) considerând că nu există

depreciere economică sau funcţională. Durata de viaţă utilă a strungurilor cu motor este 20 ani Costul de înlocuire brut curent pentru strung este 30.000 $ ca instalat. Strungul are 30 ani vechime. Întreţinerea a fost normală, nu excepţională. În urmă cu 4 ani strungul a suferit o reparaţie capitală, care a restabilit

condiţia sa iniţială (durata de viaţă utilă) în proporţie de 85%.Se cere: Cât este vârsta efectivă? Cât este uzura fizică procentuală şi cea valorică? Cât este costul de înlocuire net (CIN)?

46

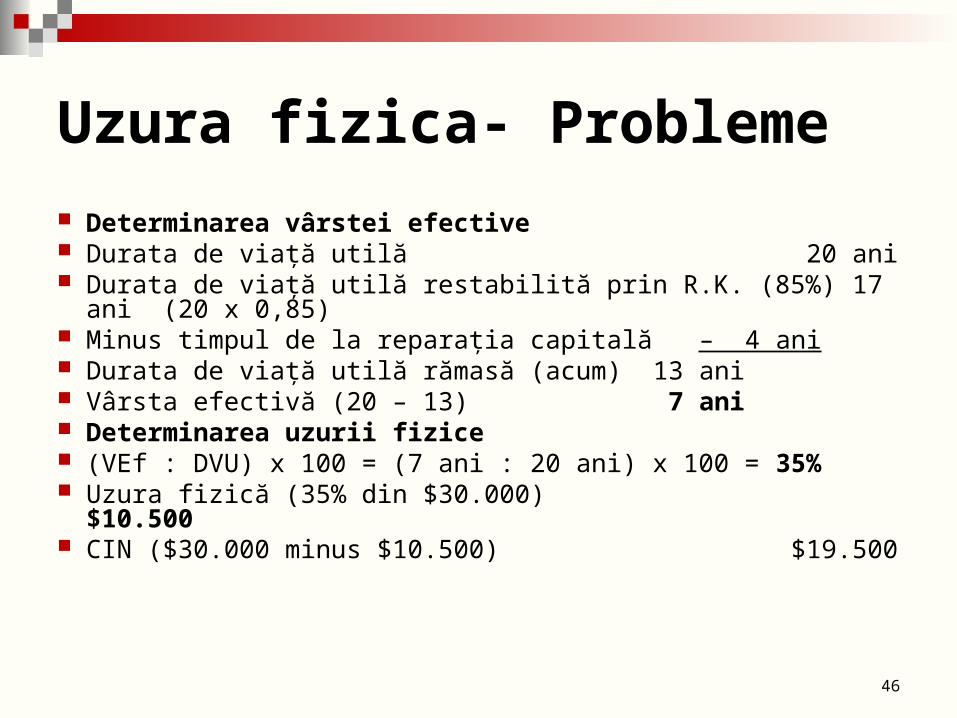

Uzura fizica- Probleme

Determinarea vârstei efective Durata de viaţă utilă 20 ani Durata de viaţă utilă restabilită prin R.K. (85%) 17 ani

(20 x 0,85) Minus timpul de la reparaţia capitală – 4 ani Durata de viaţă utilă rămasă (acum) 13 ani Vârsta efectivă (20 – 13) 7 ani Determinarea uzurii fizice (VEf : DVU) x 100 = (7 ani : 20 ani) x 100 = 35% Uzura fizică (35% din $30.000) $10.500 CIN ($30.000 minus $10.500) $19.500

47

DEPRECIEREA FUNCTIONALA

Deprecierea funcţională reprezintă pierderea de valoare sau de utilitate a unei proprietăţi, cauzată de ineficienţe sau neadecvări în însăşi calitatea proprietăţii când aceasta este comparată cu o proprietate înlocuitoare mai eficientă şi/sau mai puţin costisitoare, realizată cu tehnologie modernă.

48

Deprecierea functionala

Cauzele deprecierii funcţionale pot fi: cheltuieli de exploatare excedentare supradimensionare schimbarea formei (proiectului) ineficienţă schimbări în tehnologie

49

Deprecierea functionala

Exemple de cheltuieli de exploatare excedentare: activul subiect poate necesita mai mulţi operatori faţă de un

activ modern echivalent, activul subiect poate avea o productivitate mai mică în

comparaţie cu echivalentul său modern, activul subiect poate produce mai multe rebuturi sau deşeuri

de material, comparativ cu un echivalent modern.Cuantificarea deprecierii funcţionale se face prin valoarea

actualizată a cheltuielilor de exploatare excedentare.

50

Deprecierea functionala

Cheltuielile de exploatare excedentare pot fi:

cheltuieli cu combustibil şi/sau energie cheltuieli salariale rebuturi pierderi tehnologice

51

Deprecierea functionala

Etapele pentru cuantificarea mărimii deprecierii funcţionale sunt:

Estimarea mărimii anuale absolute, brute şi nete, a cheltuielilor de exploatare excedentare

Estimarea duratei de viaţă utilă rămasă a echipamentului

Estimarea ratei de actualizare pentru calcularea valorii actualizate însumate a surplusului cheltuielilor nete din exploatare, pe durata de viaţă utilă rămasă şi calcularea astfel a penalităţii pentru deprecierea funcţională din exploatare.

52

Deprecierea functionala

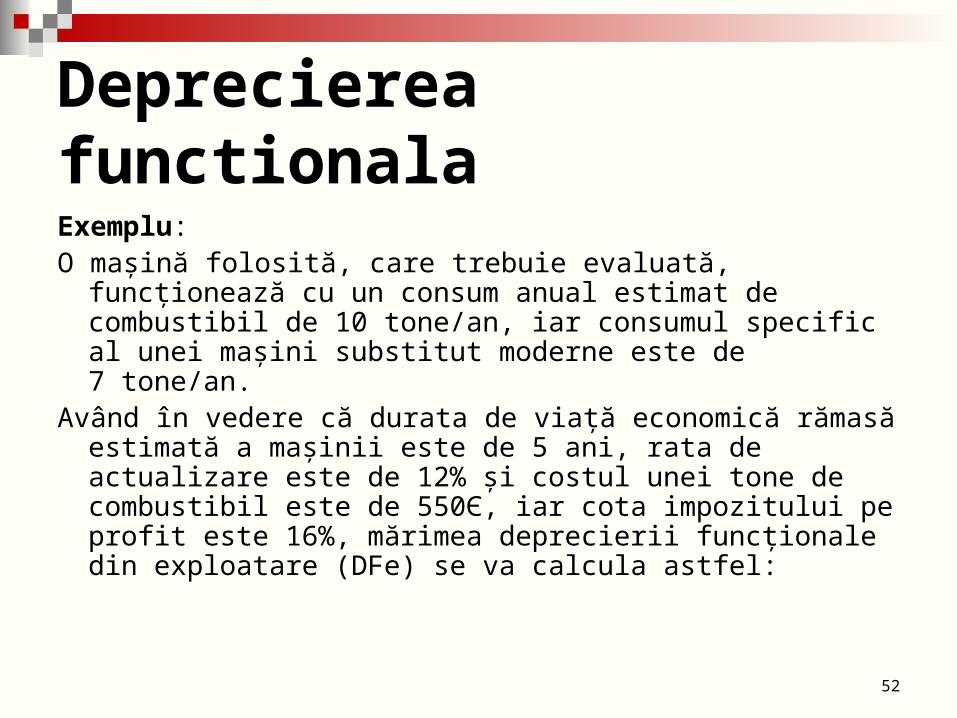

Exemplu: O maşină folosită, care trebuie evaluată, funcţionează cu

un consum anual estimat de combustibil de 10 tone/an, iar consumul specific al unei maşini substitut moderne este de 7 tone/an.

Având în vedere că durata de viaţă economică rămasă estimată a maşinii este de 5 ani, rata de actualizare este de 12% şi costul unei tone de combustibil este de 550Є, iar cota impozitului pe profit este 16%, mărimea deprecierii funcţionale din exploatare (DFe) se va calcula astfel:

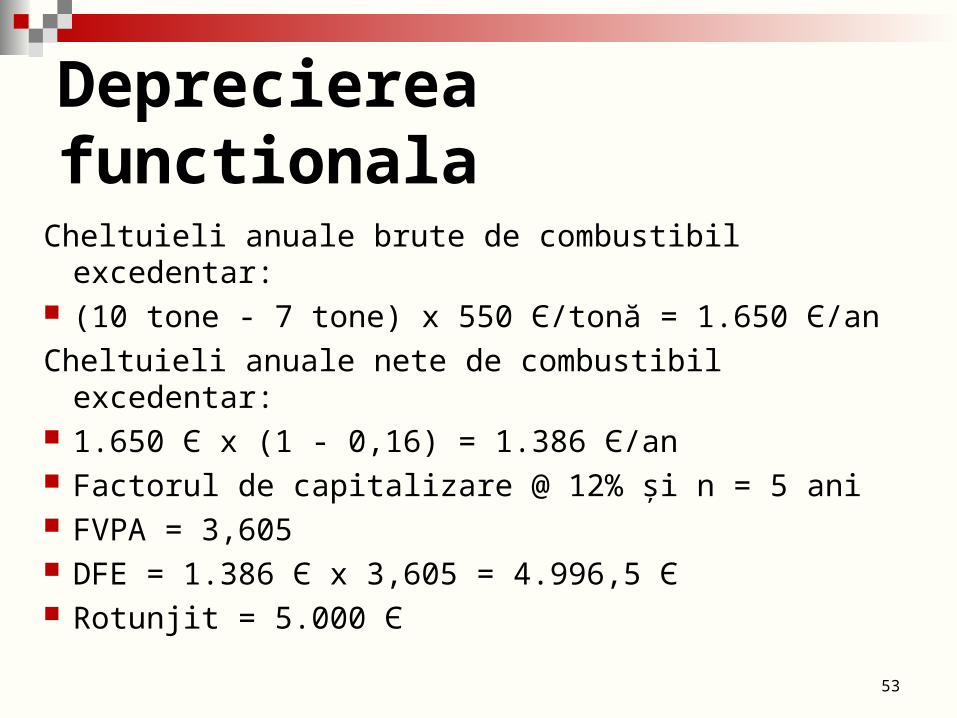

53

Deprecierea functionala

Cheltuieli anuale brute de combustibil excedentar: (10 tone - 7 tone) x 550 Є/tonă = 1.650 Є/an

Cheltuieli anuale nete de combustibil excedentar: 1.650 Є x (1 - 0,16) = 1.386 Є/an Factorul de capitalizare @ 12% şi n = 5 ani FVPA = 3,605 DFE = 1.386 Є x 3,605 = 4.996,5 Є Rotunjit = 5.000 Є

54

Deprecierea economica

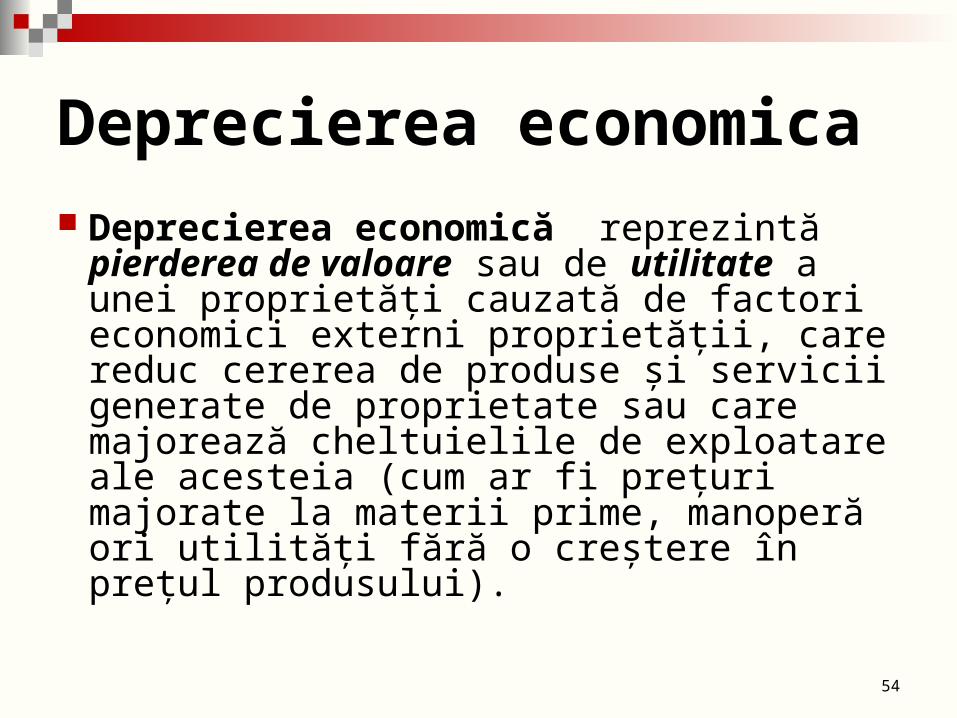

Deprecierea economică reprezintă pierderea de valoare sau de utilitate a unei proprietăţi cauzată de factori economici externi proprietăţii, care reduc cererea de produse şi servicii generate de proprietate sau care majorează cheltuielile de exploatare ale acesteia (cum ar fi preţuri majorate la materii prime, manoperă ori utilităţi fără o creştere în preţul produsului).

55

Deprecierea economica

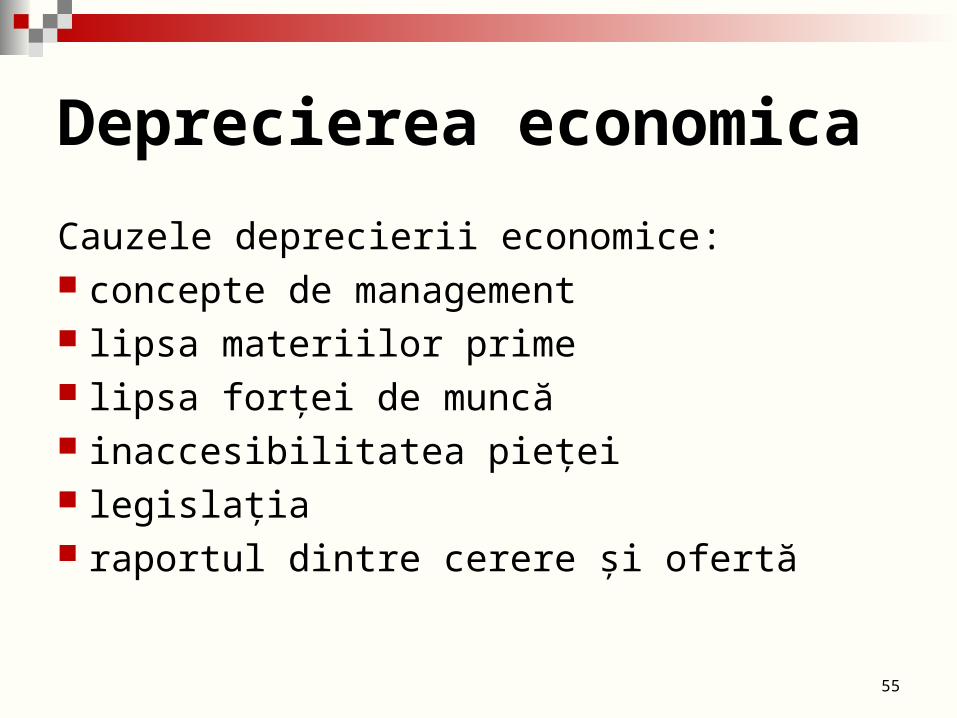

Cauzele deprecierii economice: concepte de management lipsa materiilor prime lipsa forţei de muncă inaccesibilitatea pieţei legislaţia raportul dintre cerere şi ofertă

56

Deprecierea economica

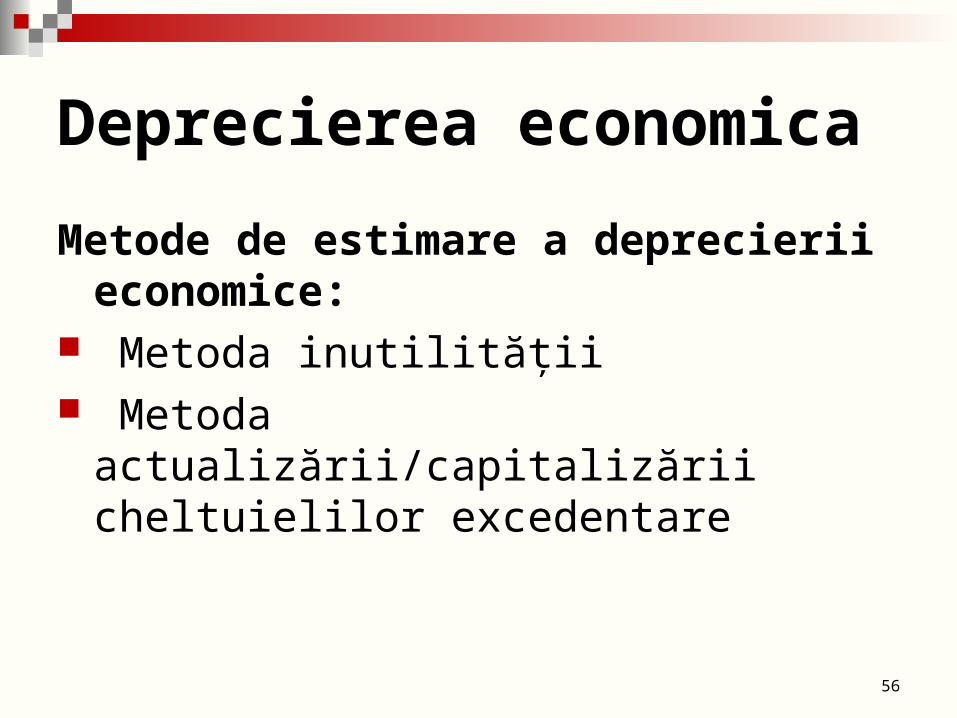

Metode de estimare a deprecierii economice:

Metoda inutilităţii Metoda actualizării/capitalizării

cheltuielilor excedentare

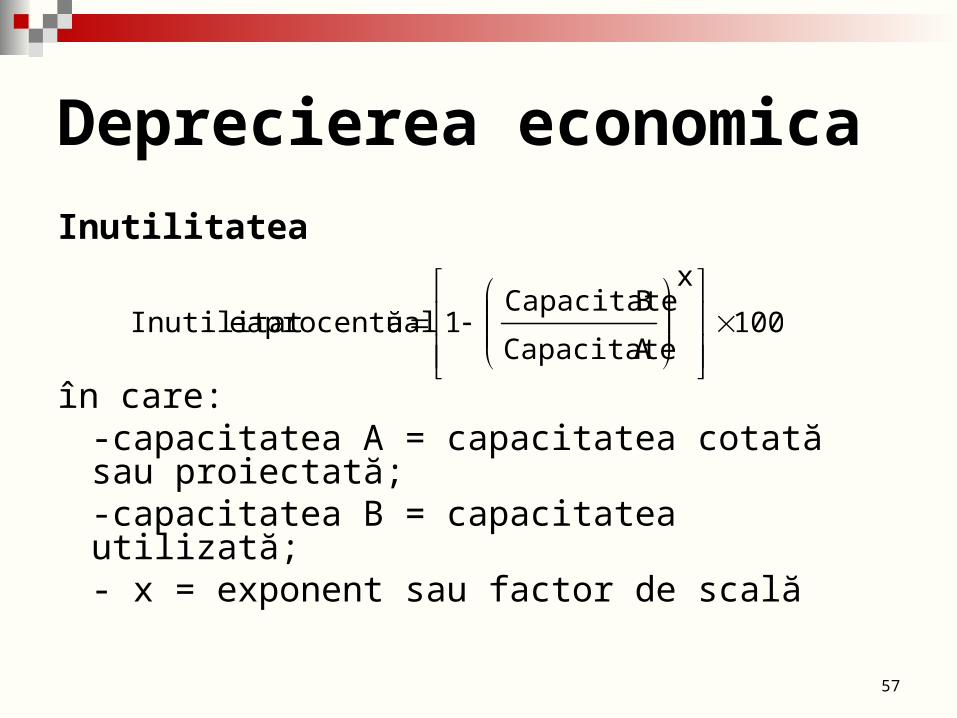

57

Deprecierea economica

Inutilitatea

în care:-capacitatea A = capacitatea cotată sau proiectată;-capacitatea B = capacitatea utilizată;- x = exponent sau factor de scală

100

x

ACapacitate

BCapacitate1ăprocentualeaInutilitat

58

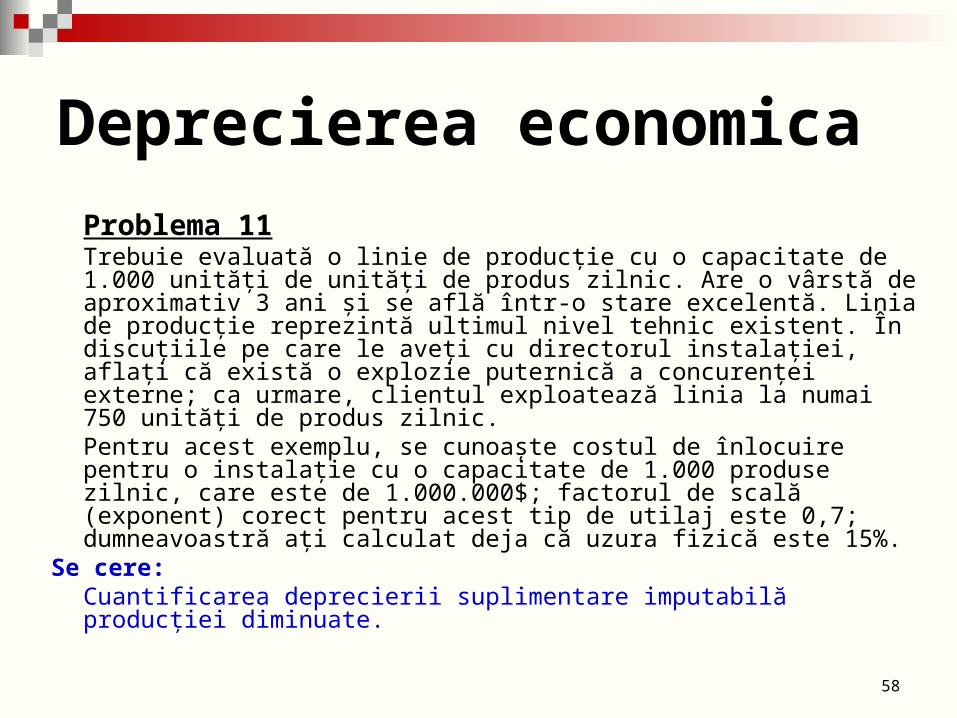

Deprecierea economica

Problema 11Trebuie evaluată o linie de producţie cu o capacitate de 1.000 unităţi de unităţi de produs zilnic. Are o vârstă de aproximativ 3 ani şi se află într-o stare excelentă. Linia de producţie reprezintă ultimul nivel tehnic existent. În discuţiile pe care le aveţi cu directorul instalaţiei, aflaţi că există o explozie puternică a concurenţei externe; ca urmare, clientul exploatează linia la numai 750 unităţi de produs zilnic.Pentru acest exemplu, se cunoaşte costul de înlocuire pentru o instalaţie cu o capacitate de 1.000 produse zilnic, care este de 1.000.000$; factorul de scală (exponent) corect pentru acest tip de utilaj este 0,7; dumneavoastră aţi calculat deja că uzura fizică este 15%.

Se cere:Cuantificarea deprecierii suplimentare imputabilă producţiei

diminuate.

59

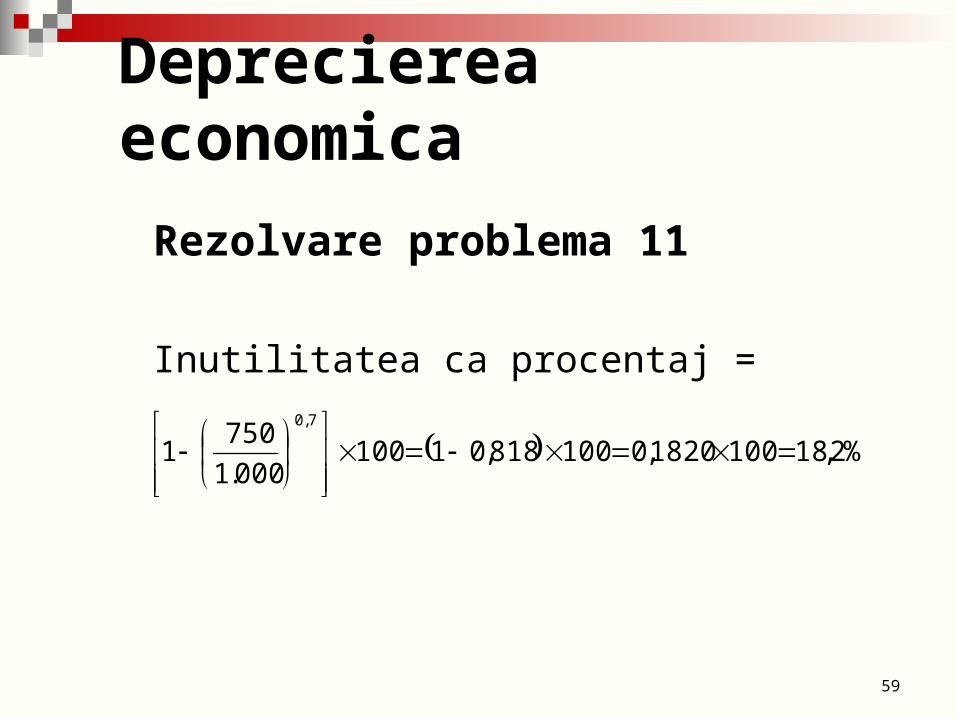

Deprecierea economica

Rezolvare problema 11

Inutilitatea ca procentaj =

%2,181001820,0100818,01100000.1

7501

7,0

60

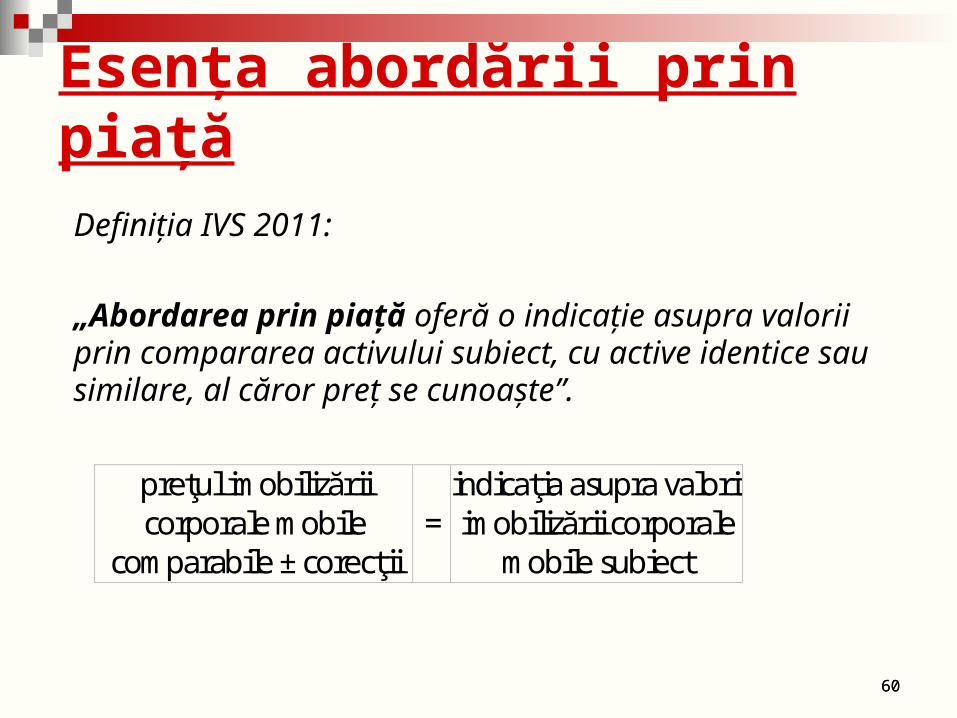

Esenţa abordării prin piaţă

Definiţia IVS 2011:

„Abordarea prin piaţă oferă o indicaţie asupra valorii prin compararea activului subiect, cu active identice sau similare, al căror preţ se cunoaşte”.

preţul imobilizării corporale mobile

comparabile ± corecţii =

indicaţia asupra valorii imobilizării corporale

mobile subiect

60

61

Abordarea prin piaţă se bazează pe informaţiile de piaţă pentru a determina valoarea activelor corporale mobile respective.

Scopul este determinarea cererii activelor corporale mobile respective printr-o analiză a vânzărilor sau ofertelor recente de vânzare ale unor bunuri mobile similare pentru a ajunge la o estimare a celui mai probabil preţ de vânzare pentru activul corporal mobil care este evaluat.

61

62

Elemente de comparaţie originea şi vârsta efectivă starea (condiţia) capacitatea caracteristici (accesorii), altele decât capacitatea locaţia producătorul motivaţia părţilor condiţiile de finanţare calitatea cantitatea data vânzării tipul de vânzare

62

63

Tehnicile de evaluare uzuale în cadrul abordării prin piaţă sunt:Tehnica identificăriiTehnica asimilăriiTehnica procentajului din cost

Tehnici de comparaţie

63

64

Tehnica identificării

Această tehnică stabileşte valoarea unei imobilizări corporale mobile prin comparaţie cu o imobilizare corporală mobilă similară care are un preţ de vânzare cunoscut. Un exemplu poate fi costul pentru un elevator cu furcă de fabricaţie, model, vârstă, capacitate şi condiţie cunoscute. De obicei, în acest caz se folosesc ghiduri/cataloage specializate.

64

65

Exemplu: autoturism evaluat în baza unui catalog publicat de preţuri

Dacă se cunoaşte producătorul, modelul, vârsta şi accesoriile, atunci este relativ simplu să se determine valoarea subiectului.

Corecţiile sunt limitate la numărul de kilometri efectuaţi şi, mult mai important, la starea fizică (condiţia).

În acest caz, evaluatorul compară în mod direct subiectul cu o listă de preţuri de vânzare a altor autoturisme identice. Tehnica identificării directe este ceva de noutate, însă este identificată ca o tehnică distinctă deoarece furnizează probabil cea mai adecvată indicaţie asupra valorii, utilizând abordarea prin piaţă. Fără o identificare directă, concluziile asupra valorii devin mai subiective.

65

66

Tehnica asimilării

Această tehnică stabileşte valoarea bazându-se pe analiza unor imobilizări corporale mobile care au parametrii esenţiali apropiaţi ca mărime, dar nu identici (deci imobilizări corporale mobile similare), folosind ca bază de comparaţie o măsură a utilităţii (mărimea, capacitatea etc.).

De exemplu, un evaluator nu găseşte vânzări comparabile pentru un strung cu motor produs de Compania A, dar găseşte vânzări ale unor strunguri de aceeaşi mărime şi condiţie dar realizate de companiile B şi C.

Ca urmare, pot fi folosite pentru comparaţii preţurile strungurilor comparabile ale companiilor B şi C, dar evaluatorul trebuie să facă corecţii pentru orice diferenţe dintre caracteristicile subiectului şi cele ale strungurilor comparabile.

66

67

Tehnica procentajului din cost

Această tehnică nu este altceva decât stabilirea raportului dintre preţul de vânzare şi costul brut curent al unei imobilizări corporale mobile la data vânzării.

Cu date suficiente, un evaluator poate să facă analize statistice şi să stabilească relaţii apărute pe piaţă, între vârstă, preţul de vânzare (ori cel cerut) şi preţul unei imobilizări corporale mobile noi.

67

68

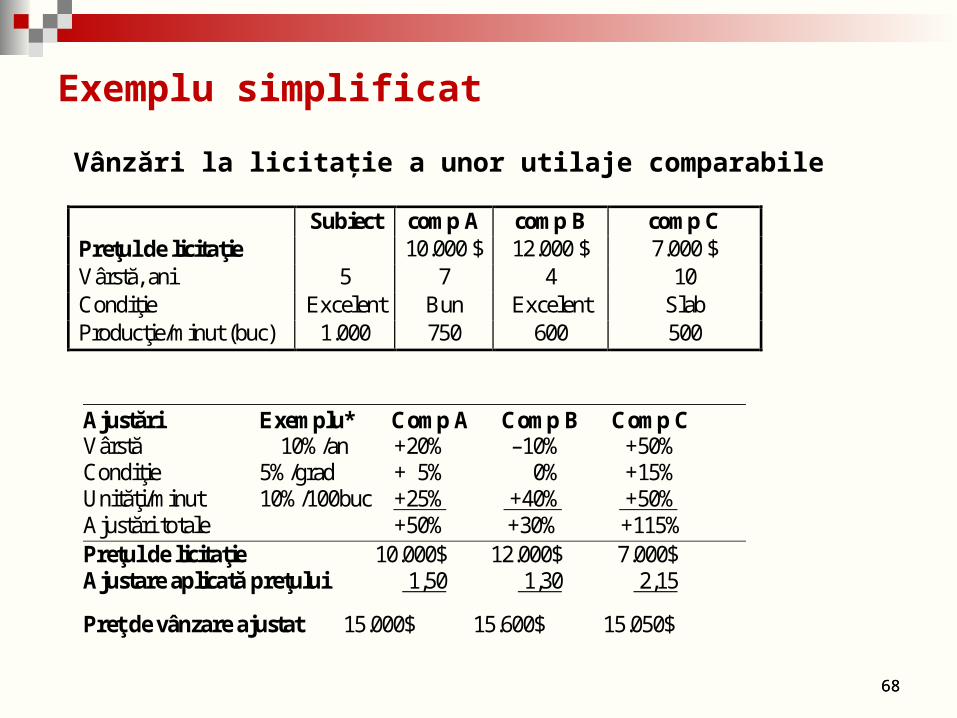

Exemplu simplificat

Vânzări la licitaţie a unor utilaje comparabile

Subiect comp A comp B comp C Preţul de licitaţie 10.000 $ 12.000 $ 7.000 $ Vârstă, ani 5 7 4 10 Condiţie Excelent Bun Excelent Slab Producţie/minut (buc) 1.000 750 600 500

Ajustări Exemplu* Comp A Comp B Comp C Vârstă 10%/an +20% –10% +50% Condiţie 5%/grad + 5% 0% +15% Unităţi/minut 10%/100buc +25% +40% +50% Ajustări totale +50% +30% +115% Preţul de licitaţie 10.000$ 12.000$ 7.000$ Ajustare aplicată preţului 1,50 1,30 2,15

Preţ de vânzare ajustat 15.000$ 15.600$ 15.050$

68

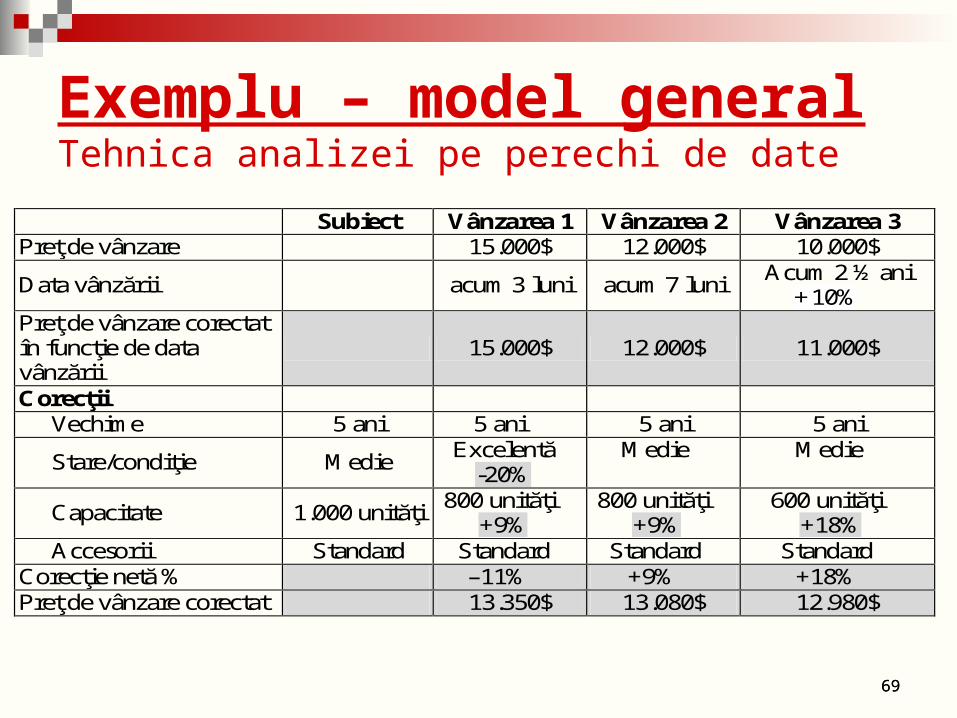

69

Exemplu – model generalTehnica analizei pe perechi de date

Subiect Vânzarea 1 Vânzarea 2 Vânzarea 3 Preţ de vânzare 15.000$ 12.000$ 10.000$

Data vânzării acum 3 luni acum 7 luni Acum 2 ½ ani

+10% Preţ de vânzare corectat în funcţie de data vânzării

15.000$ 12.000$ 11.000$

Corecţii Vechime 5 ani 5 ani 5 ani 5 ani

Stare/condiţie Medie Excelentă

-20% Medie

Medie

Capacitate 1.000 unităţi 800 unităţi

+9% 800 unităţi

+9% 600 unităţi

+18% Accesorii Standard Standard Standard Standard

Corecţie netă % –11% +9% +18% Preţ de vânzare corectat 13.350$ 13.080$ 12.980$

69

70

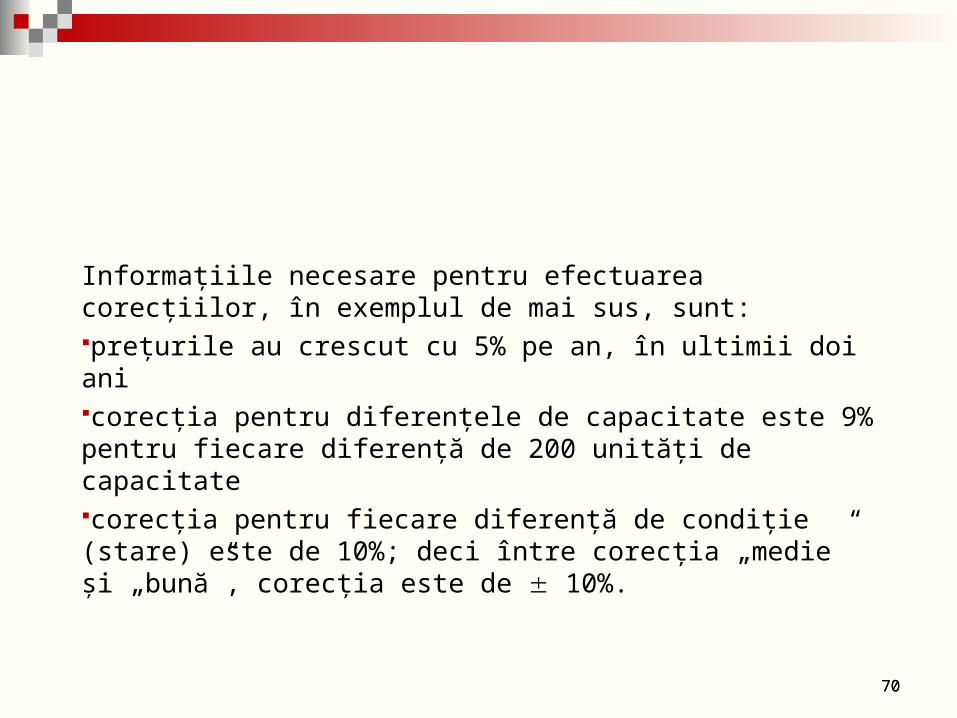

Informaţiile necesare pentru efectuarea corecţiilor, în exemplul de mai sus, sunt:preţurile au crescut cu 5% pe an, în ultimii doi anicorecţia pentru diferenţele de capacitate este 9% pentru fiecare diferenţă de 200 unităţi de capacitatecorecţia pentru fiecare diferenţă de condiţie (stare) este de 10%; deci între corecţia „medie” şi „bună”, corecţia este de 10%.

70

71

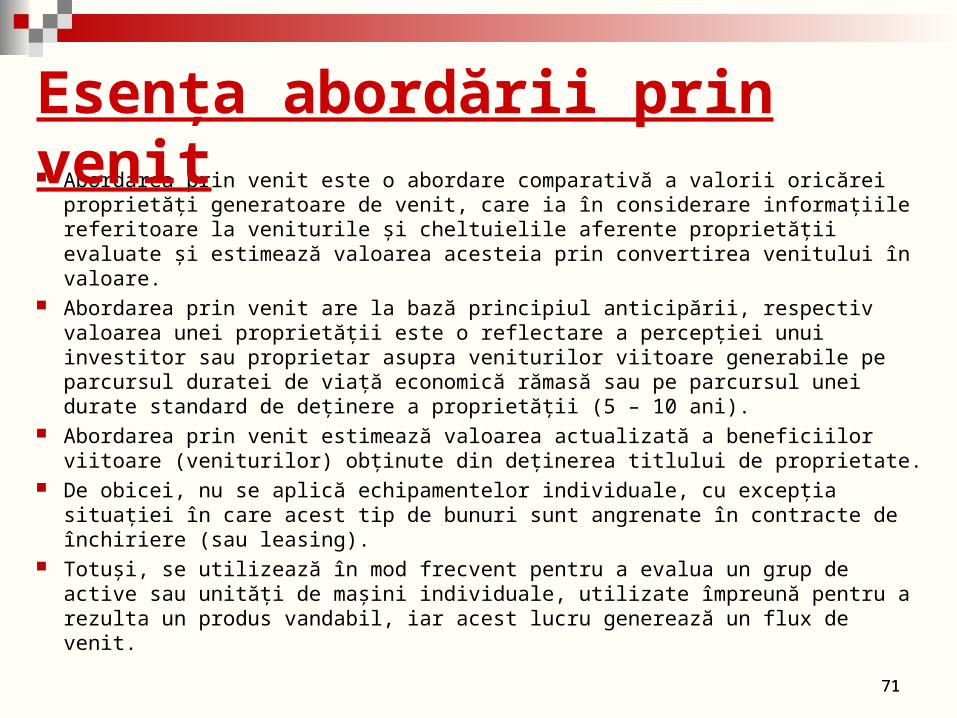

Abordarea prin venit este o abordare comparativă a valorii oricărei proprietăţi generatoare de venit, care ia în considerare informaţiile referitoare la veniturile şi cheltuielile aferente proprietăţii evaluate şi estimează valoarea acesteia prin convertirea venitului în valoare.

Abordarea prin venit are la bază principiul anticipării, respectiv valoarea unei proprietăţii este o reflectare a percepţiei unui investitor sau proprietar asupra veniturilor viitoare generabile pe parcursul duratei de viaţă economică rămasă sau pe parcursul unei durate standard de deţinere a proprietăţii (5 – 10 ani).

Abordarea prin venit estimează valoarea actualizată a beneficiilor viitoare (veniturilor) obţinute din deţinerea titlului de proprietate.

De obicei, nu se aplică echipamentelor individuale, cu excepţia situaţiei în care acest tip de bunuri sunt angrenate în contracte de închiriere (sau leasing).

Totuşi, se utilizează în mod frecvent pentru a evalua un grup de active sau unităţi de maşini individuale, utilizate împreună pentru a rezulta un produs vandabil, iar acest lucru generează un flux de venit.

Esenţa abordării prin venit

71

72

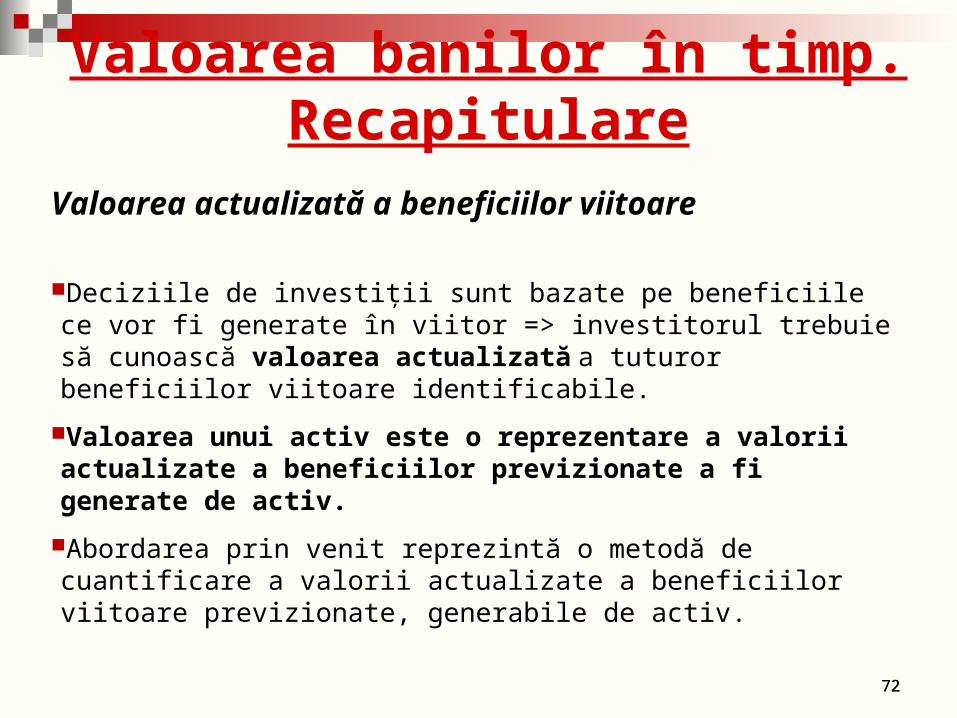

Valoarea banilor în timp. Recapitulare

Valoarea actualizată a beneficiilor viitoare

Deciziile de investiţii sunt bazate pe beneficiile ce vor fi generate în viitor => investitorul trebuie să cunoască valoarea actualizată a tuturor beneficiilor viitoare identificabile.

Valoarea unui activ este o reprezentare a valorii actualizate a beneficiilor previzionate a fi generate de activ.

Abordarea prin venit reprezintă o metodă de cuantificare a valorii actualizate a beneficiilor viitoare previzionate, generabile de activ.

72

73

Conceptul de valoare a banilor în timp

Concept esenţial în abordarea prin venit. Un leu obţinut astăzi valorează mai mult decât un leu obţinut în viitor, deoarece leul obţinut astăzi ar putea să fie investit şi se poate câştiga o dobândă de pe urma lui, sau alte beneficii.

Înglobează mai mulţi termeni importanţi: actualizarea compunerea capitalizarea.

73

74

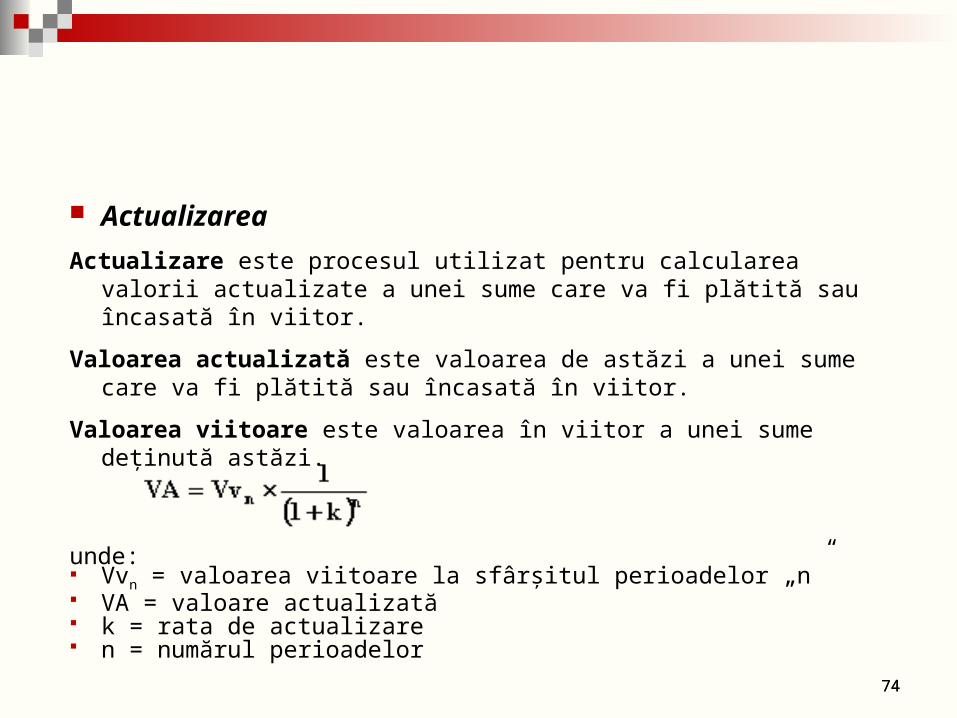

Actualizarea

Actualizare este procesul utilizat pentru calcularea valorii actualizate a unei sume care va fi plătită sau încasată în viitor.

Valoarea actualizată este valoarea de astăzi a unei sume care va fi plătită sau încasată în viitor.

Valoarea viitoare este valoarea în viitor a unei sume deţinută astăzi.

unde: Vvn = valoarea viitoare la sfârşitul perioadelor „n” VA = valoare actualizată k = rata de actualizare n = numărul perioadelor

74

75

Actualizarea presupune: previzionarea veniturilor dintr-o perioadă viitoare precizată; actualizarea venitului din fiecare an al perioadei de previziune.

În procesul numit actualizare, previzionăm toate veniturile aşteptate a fi obţinute pe parcursul durate de previziune. Ca urmare, rentabilitatea procentuală pe care o numim rată de actualizare, reprezintă rata compusă totală a profitului, pe care investitorul doreşte să îl obţină din investiţie, pe durata acesteia.

75

76

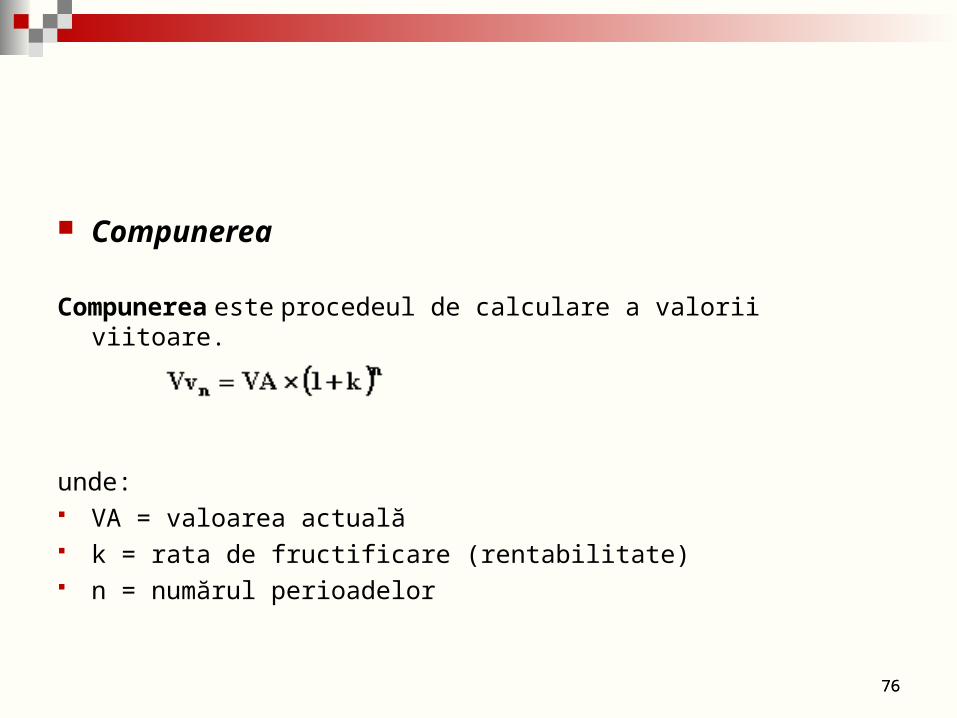

Compunerea

Compunerea este procedeul de calculare a valorii viitoare.

unde: VA = valoarea actuală k = rata de fructificare (rentabilitate) n = numărul perioadelor

76

77

Capitalizarea

Capitalizarea este un procedeu simplificat de actualizare.În cadrul capitalizării, în loc să se previzioneze toate beneficiile viitoare

generabile de investiţie, atenţia este concentrată asupra venitului dintr-un singur an, adică, venitul anual aşteptat, de obicei ,cel din anul imediat următor faţă de data evaluării. Apoi împărţim acel venit anual la un divizor numit rată de capitalizare.

Alte accepţiuni ale conceptului de capitalizare: În contabilitate – contabilizarea unei cheltuieli este imobilizarea acesteia

într-un element de imobilizări corporale, necorporale sau financiare; Capitalizarea bursieră – calcularea valorii capitalului propriu al unei

companii cotate, prin înmulţirea cursului acţiunii cu numărul acesteia; Capitalizarea dobânzii.

77

78

Rate utilizate în abordarea prin venit

rata rentabilităţiirata de actualizarerata de capitalizare

78

79

rata rentabilităţii Conform Glosarului IVS o rată a rentabilităţii reprezintă „profitul

(pierderea) şi/sau modificarea valorii realizate sau anticipate a unei investiţii, exprimat(ă) în procente din valoarea acelei investiţii.”

Conceptul de rată a rentabilităţii se referă la necesitatea ca fiecare investiţie, inclusiv în maşini şi echipamente, să se facă cu speranţa obţinerii unui câştig din acea investiţie.

Indiferent de investiţia făcută – bani, timp, resurse – investitorul aşteaptă un anumit beneficiu din acea investiţie.

În realitate, există un număr nelimitat de alternative de investiţii, fiecare dintre acestea având un anumit grad de risc.

Este important ca, în cadrul procesului de luare a deciziei de investiţie să se realizeze investiţiile care vor genera o rată a rentabilităţii proporţională cu riscul investiţiei.

79

80

rata de actualizare Conform Glosarului IVS o rată de actualizare reprezintă o „rată a

rentabilităţii utilizată pentru a converti o sumă de bani viitoare sau un flux de numerar viitor într-o valoare actualizată (prezentă).”

Rata de actualizare este rata rentabilităţii utilizată pentru actualizarea beneficiilor viitoare, generate de un activ sau grup de active, pentru a calcula valoarea lor actualizată (prezentă). Atunci când se utilizează rata rentabilităţii cerută de participanţii pe piaţă, pentru a actualiza beneficiile viitoare, această rată se numeşte rată de actualizare.

În funcţie de scopul şi contextul evaluării vom avea de-a face cu o metodologie specifică pentru determinarea ratei de actualizare.

Obiectivul esenţial, atunci când calculaţi orice rată de actualizare, îl reprezintă calcularea unei rate care recompensează în mod adecvat un investitor, pentru riscurile relative, inerente, atunci când investeşte într-un bun, versus investiţia în alte alternative.

80

81

rata de capitalizare Conform Glosarului IVS o rată de capitalizare reprezintă un „beneficiu

reprezentat de un venit generat de o investiţie, exprimat sub formă procentuală.”

Rata de capitalizare (c) este un derivat al ratei de actualizare.

Rata de capitalizare este egală cu rata de actualizare (k) minus rata de creştere stabilă, aşteptată pe termen lung, a venitului generat de investiţia evaluată (g).

c = k – g Rata de creştere aşteptată pe termen lung, la fel ca şi rata de actualizare,

poate fi exprimată fie în termeni nominali, fie în termeni reali.

81

82

Metode înscrise în abordarea prin venit

În abordarea prin venit sunt înscrise două metode:

Metoda capitalizării venitului;

Metoda fluxului de numerar actualizat (cash-flow actualizat - DCF).

82

8383

84

b) Determinarea ratei de capitalizare

După analiza ratelor de capitalizare, obţinute din analiza de piaţă a activelor comparabile, precum şi după eventuala corectare a acestora în funcţie de caracteristicile ICM subiect, se poate extrage o rată de capitalizare adecvată. Dacă rata de capitalizare nu poate să fie determinată pe baza informaţiilor de piaţă (neexistând vânzări de active comparabile), rata de capitalizare poate fi determinată printr-un model teoretic în doi paşi:1)stabilirea ratei de actualizare (notată cu k) printr-unul din modelele care vor fi prezentate la metoda DCF;2)stabilirea unei eventuale modificări anuale sperate a venitului anual (notată cu g).

84

85

Formula de bază pentru capitalizarea venitului Valoarea = Venit an 1 : Rata de capitalizare sau

Valoarea = Venit an 1 × Multiplu (inversul ratei de capitalizare)

Valoarea calculată prin această formulă este fie valoarea de piaţă, fie valoarea de investiţie.

Venitul din formula de mai sus este în mod normal un venit net anual din exploatare (VNE) din primul an viitor. VNE este egal cu venitul brut minus cheltuielile de exploatare.

Rata de capitalizare (c) cuprinde toate elementele pe care un investitor le ia în mod normal în considerare, cum ar fi rentabilitatea investiţiei (profitul adus de investiţie), gradul de risc al investiţiei, calitatea investiţiei sau gradul de lichiditate al investiţiei (cât de repede poate fi transformată investiţia în lichidităţi).

85

86

Exemplu

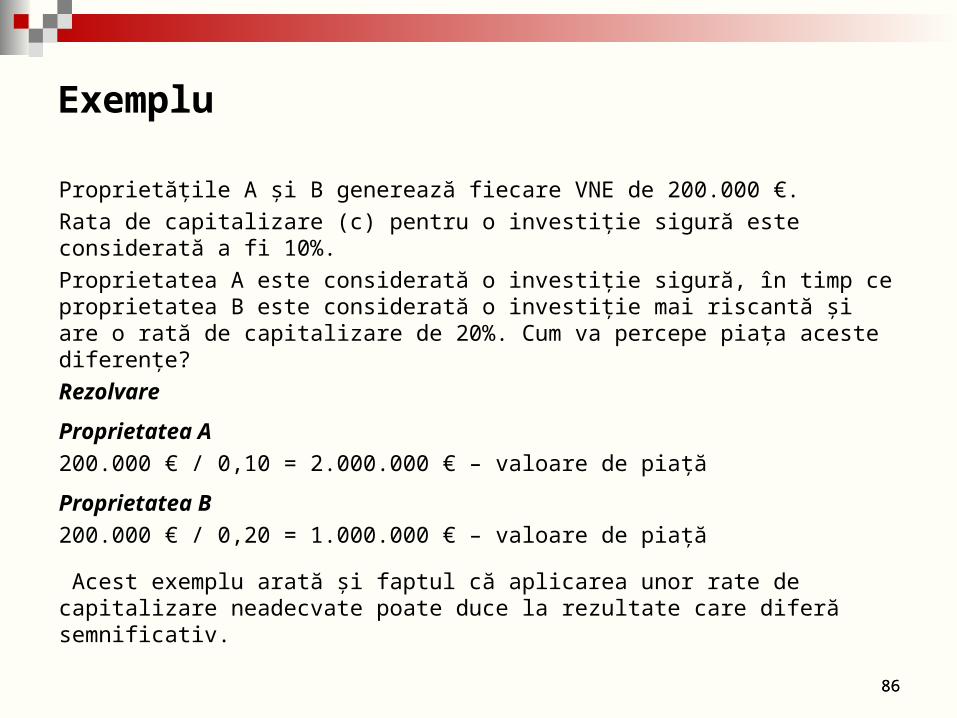

Proprietăţile A şi B generează fiecare VNE de 200.000 €. Rata de capitalizare (c) pentru o investiţie sigură este considerată a fi 10%. Proprietatea A este considerată o investiţie sigură, în timp ce proprietatea B este considerată o investiţie mai riscantă şi are o rată de capitalizare de 20%. Cum va percepe piaţa aceste diferenţe?Rezolvare

Proprietatea A200.000 € / 0,10 = 2.000.000 € – valoare de piaţă

Proprietatea B200.000 € / 0,20 = 1.000.000 € – valoare de piaţă

Acest exemplu arată şi faptul că aplicarea unor rate de capitalizare neadecvate poate duce la rezultate care diferă semnificativ.

86

87

Limitări ale aplicării metodei capitalizării venitului în evaluarea ICM

Există dificultatea alocării venitului pe o anumită maşină sau pe un echipament individual, mai ales când aceasta este integrată într-un flux de producţie.

Evaluatorul de ICM trebuie să ia toate măsurile de precauţie astfel încât să fie sigur că aplicarea metodei capitalizării venitului se face pentru ICM individuale şi nu pentru întreaga afacere (întreprindere).

Depăşirea acestor dificultăţi se poate face prin utilizarea celeilalte metode de evaluare, înscrisă în abordarea prin venit, respectiv metoda fluxului de numerar actualizat.

87

88

Aplicaţie pentru metoda capitalizării venitului

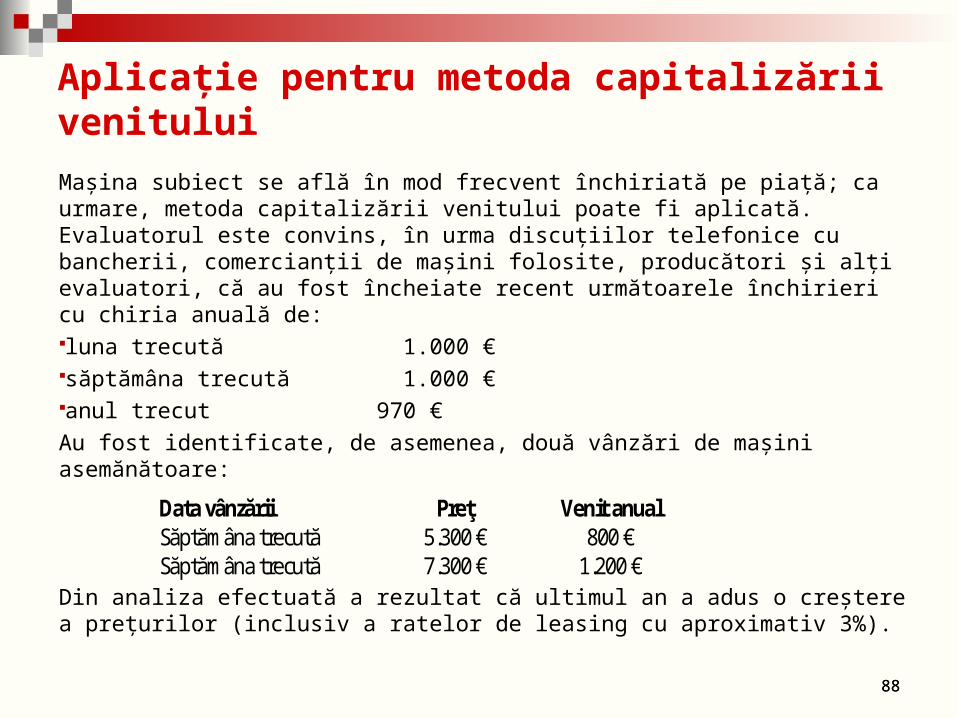

Maşina subiect se află în mod frecvent închiriată pe piaţă; ca urmare, metoda capitalizării venitului poate fi aplicată. Evaluatorul este convins, în urma discuţiilor telefonice cu bancherii, comercianţii de maşini folosite, producători şi alţi evaluatori, că au fost încheiate recent următoarele închirieri cu chiria anuală de:luna trecută 1.000 €săptămâna trecută 1.000 €anul trecut 970 €Au fost identificate, de asemenea, două vânzări de maşini asemănătoare:

Din analiza efectuată a rezultat că ultimul an a adus o creştere a preţurilor (inclusiv a ratelor de leasing cu aproximativ 3%).

Data vânzării Preţ Venit anual Săptămâna trecută 5.300 € 800 € Săptămâna trecută 7.300 € 1.200 €

88

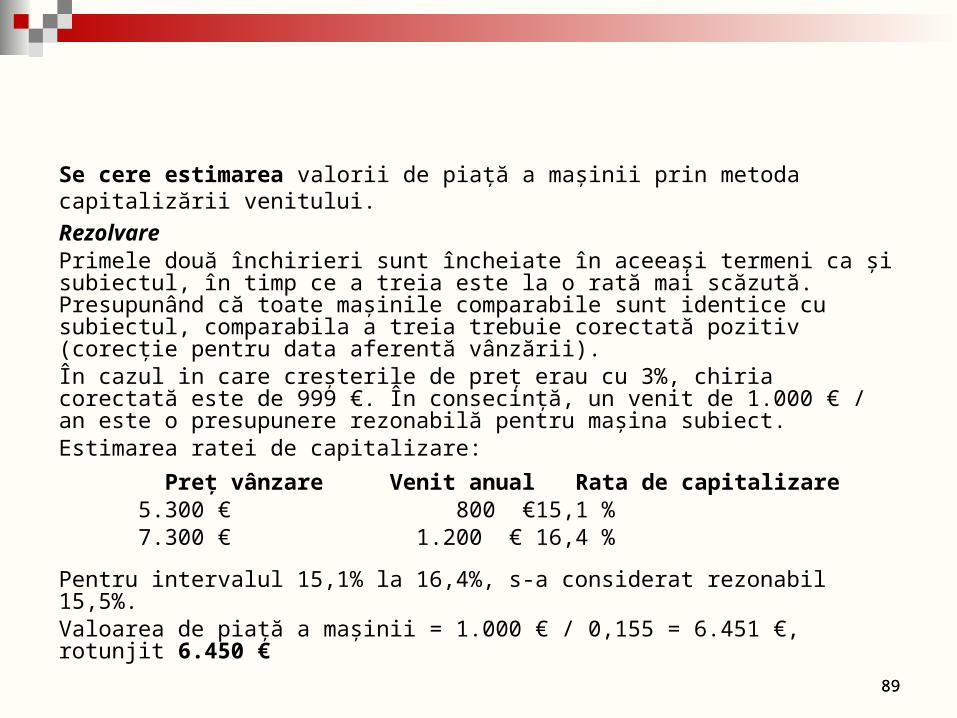

89

Se cere estimarea valorii de piaţă a maşinii prin metoda capitalizării venitului.RezolvarePrimele două închirieri sunt încheiate în aceeaşi termeni ca şi subiectul, în timp ce a treia este la o rată mai scăzută. Presupunând că toate maşinile comparabile sunt identice cu subiectul, comparabila a treia trebuie corectată pozitiv (corecţie pentru data aferentă vânzării).În cazul in care creşterile de preţ erau cu 3%, chiria corectată este de 999 €. În consecinţă, un venit de 1.000 € / an este o presupunere rezonabilă pentru maşina subiect.Estimarea ratei de capitalizare:

Preţ vânzare Venit anual Rata de capitalizare5.300 € 800 € 15,1 %7.300 € 1.200 € 16,4 %

Pentru intervalul 15,1% la 16,4%, s-a considerat rezonabil 15,5%.Valoarea de piaţă a maşinii = 1.000 € / 0,155 = 6.451 €, rotunjit 6.450 €

89

90

Metoda fluxului de numerar actualizat (DCF)Dacă metoda capitalizării directe presupune utilizarea la numărător a

venitului anual curent (obţinut în prezent), metoda DCF încearcă să estimeze VNE anual dintr-o perioadă de previziune viitoare, pe baza informaţiilor curente.

În metoda DCF, VNE este previzionat pentru o perioadă de ani (sau pentru lunile, trimestrele, semestrele din anii viitori).

După aceea, VNE periodice previzionate vor fi convertite în valoare actualizată prin intermediul unei rate de actualizare, aplicată asupra VNE din fiecare an al perioadei previzionate (un an, doi ani etc.).

Metoda DCF are ca rezultat determinarea valorii întreprinderii, adică a capitalului investit în întreprinderea din care face parte instalaţia evaluată, pe baza ipotezei continuării activităţii normale de exploatare, într-un viitor previzibil.

90

91

Exemplu

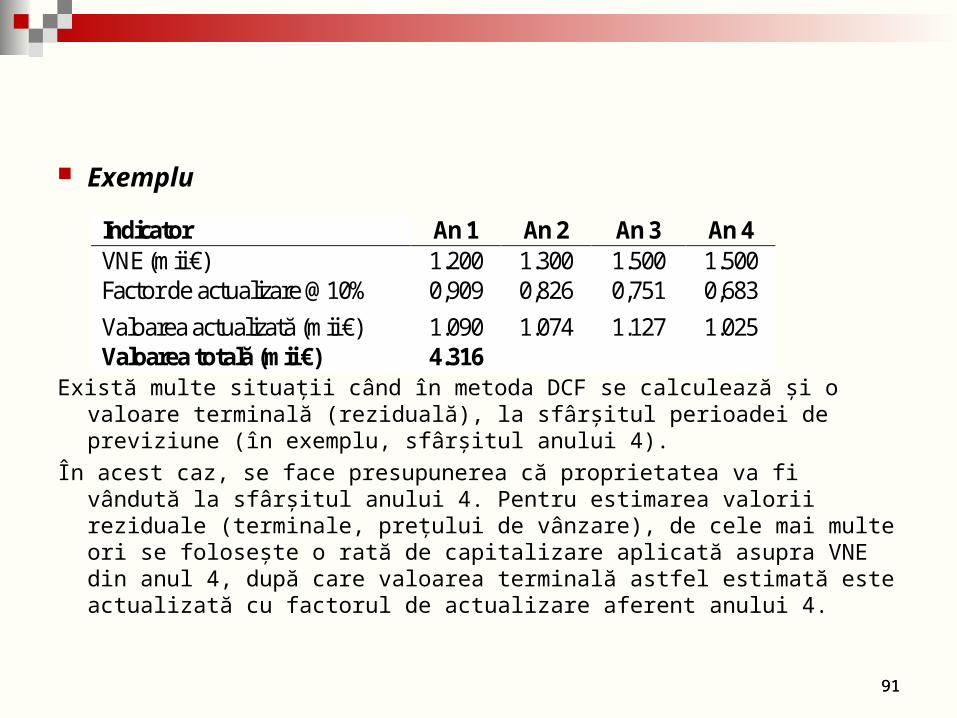

Există multe situaţii când în metoda DCF se calculează şi o valoare terminală (reziduală), la sfârşitul perioadei de previziune (în exemplu, sfârşitul anului 4).

În acest caz, se face presupunerea că proprietatea va fi vândută la sfârşitul anului 4. Pentru estimarea valorii reziduale (terminale, preţului de vânzare), de cele mai multe ori se foloseşte o rată de capitalizare aplicată asupra VNE din anul 4, după care valoarea terminală astfel estimată este actualizată cu factorul de actualizare aferent anului 4.

Indicator An 1 An 2 An 3 An 4 VNE (mii €) 1.200 1.300 1.500 1.500 Factor de actualizare @10% 0,909 0,826 0,751 0,683 Valoarea actualizată (mii €) 1.090 1.074 1.127 1.025 Valoarea totală (mii €) 4.316

91

92

Metoda DCF poate să ducă la determinarea valorii de piaţă numai dacă sunt îndeplinite cumulativ două condiţii, care trebuie să fie fundamentate cu informaţii suficiente şi credibile:VNE să fie venitul pe care un investitor mediu îl estimează în mod normal şi nu venitul pe care îl poate obţine un anumit investitor;ratele de actualizare şi de capitalizare să fie preluate de pe piaţă (respectiv din vânzările de proprietăţi comparabile ).

Dacă nu sunt îndeplinite cele două condiţii, respectiv când previziunea VNE se face prin prisma criteriilor unui anumit investitor, tipul valorii rezultat este valoarea de investiţie sau valoarea de utilizare (în optica IAS 36 Deprecierea activelor).

92

93

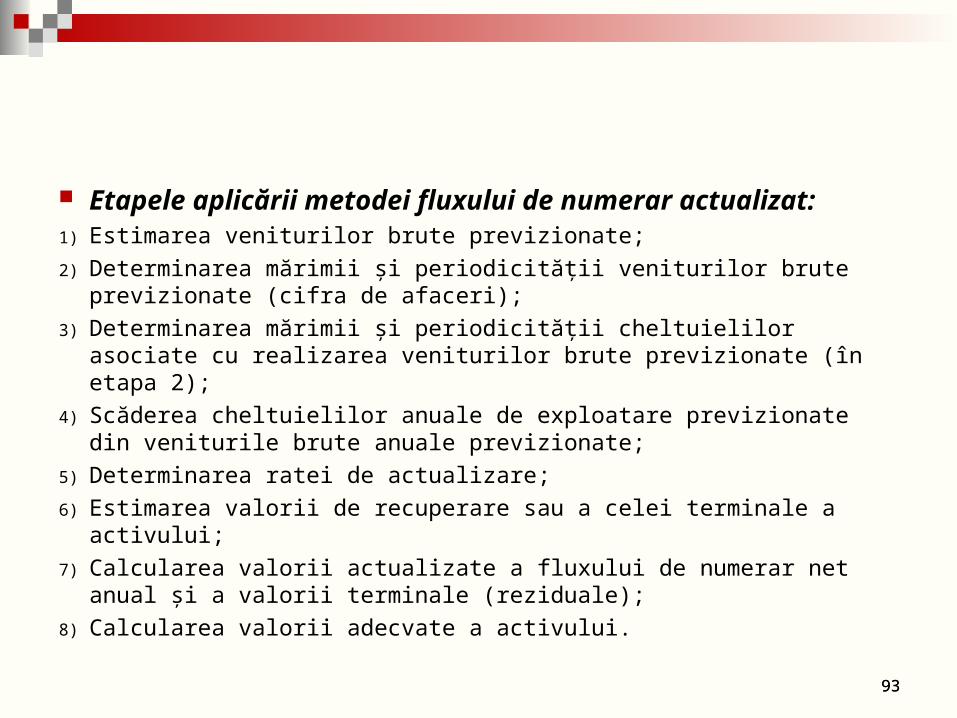

Etapele aplicării metodei fluxului de numerar actualizat:1) Estimarea veniturilor brute previzionate;2) Determinarea mărimii şi periodicităţii veniturilor brute previzionate (cifra

de afaceri);3) Determinarea mărimii şi periodicităţii cheltuielilor asociate cu realizarea

veniturilor brute previzionate (în etapa 2);4) Scăderea cheltuielilor anuale de exploatare previzionate din veniturile

brute anuale previzionate;5) Determinarea ratei de actualizare;6) Estimarea valorii de recuperare sau a celei terminale a activului;7) Calcularea valorii actualizate a fluxului de numerar net anual şi a valorii

terminale (reziduale);8) Calcularea valorii adecvate a activului.

93

94

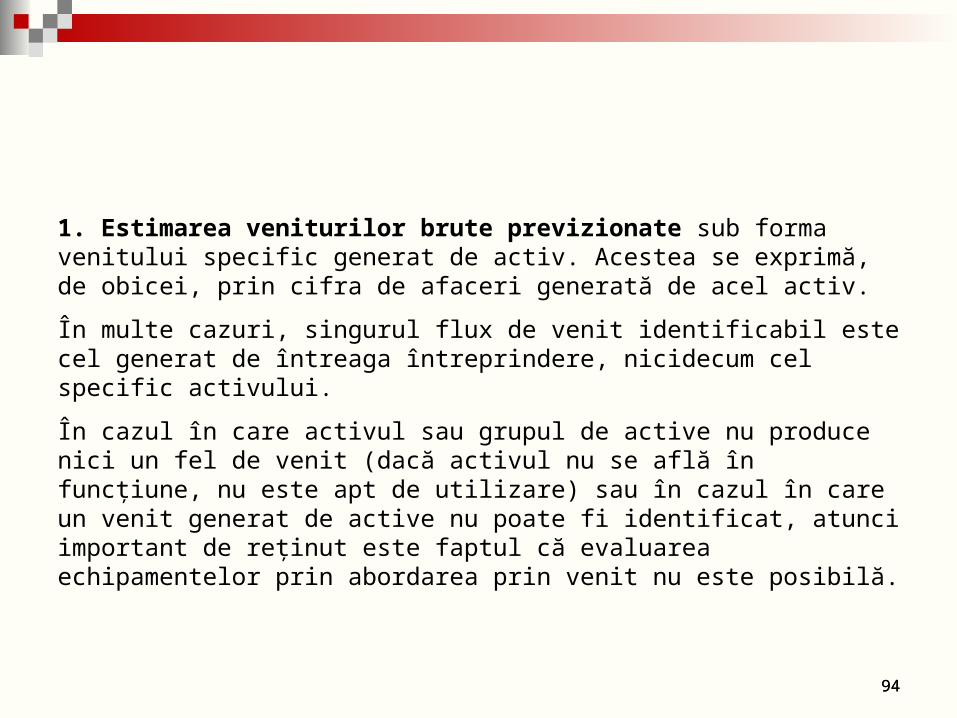

1. Estimarea veniturilor brute previzionate sub forma venitului specific generat de activ. Acestea se exprimă, de obicei, prin cifra de afaceri generată de acel activ.

În multe cazuri, singurul flux de venit identificabil este cel generat de întreaga întreprindere, nicidecum cel specific activului.

În cazul în care activul sau grupul de active nu produce nici un fel de venit (dacă activul nu se află în funcţiune, nu este apt de utilizare) sau în cazul în care un venit generat de active nu poate fi identificat, atunci important de reţinut este faptul că evaluarea echipamentelor prin abordarea prin venit nu este posibilă.

94

95

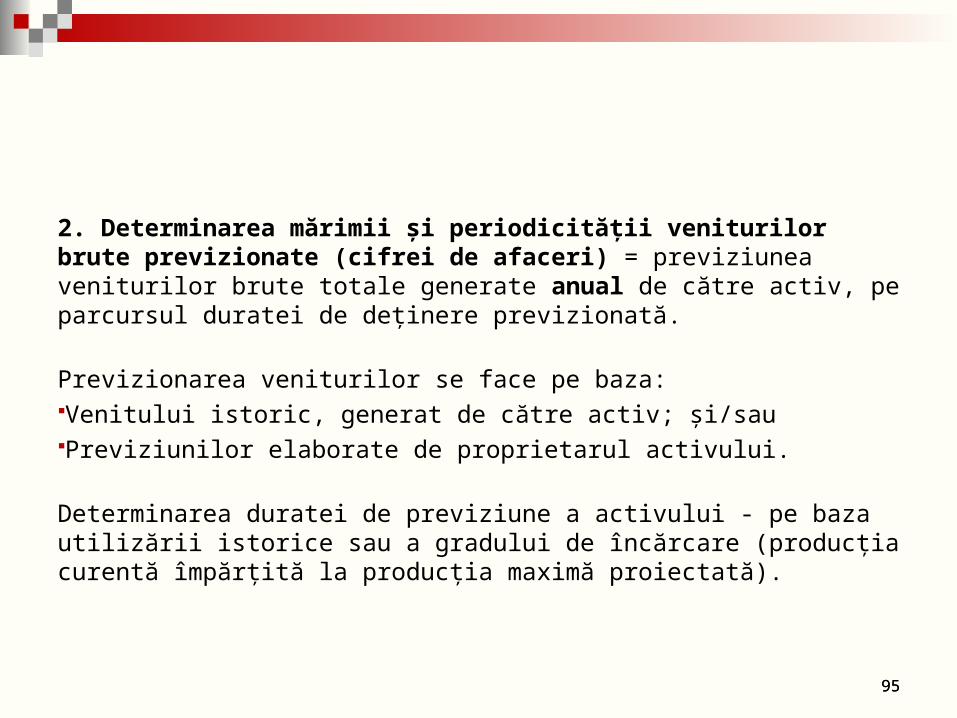

2. Determinarea mărimii şi periodicităţii veniturilor brute previzionate (cifrei de afaceri) = previziunea veniturilor brute totale generate anual de către activ, pe parcursul duratei de deţinere previzionată. Previzionarea veniturilor se face pe baza:Venitului istoric, generat de către activ; şi/sauPreviziunilor elaborate de proprietarul activului. Determinarea duratei de previziune a activului - pe baza utilizării istorice sau a gradului de încărcare (producţia curentă împărţită la producţia maximă proiectată).

95

96

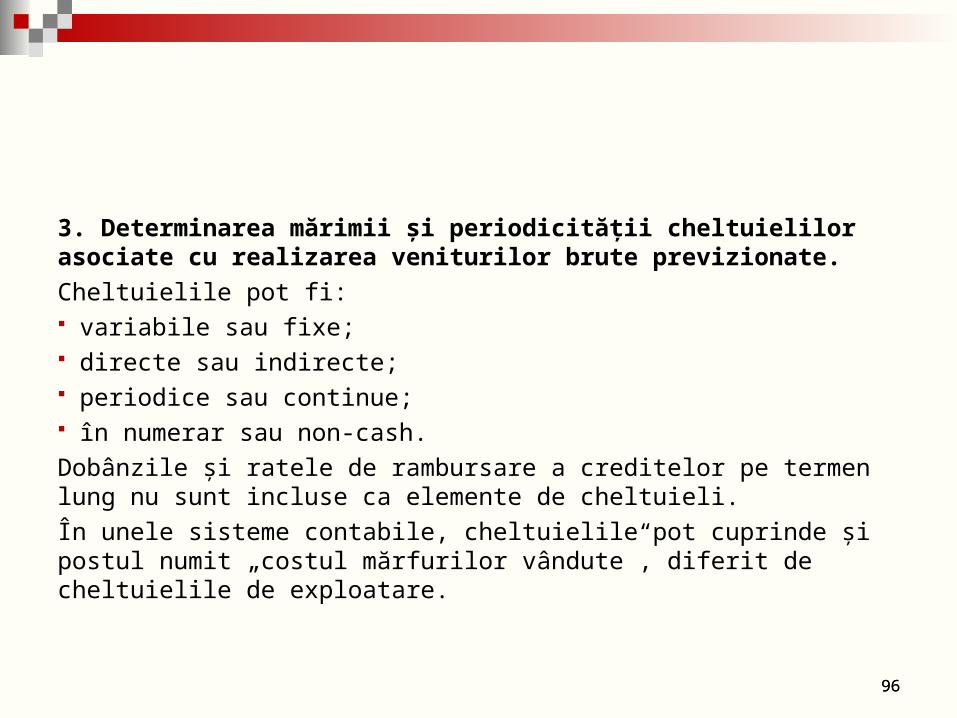

3. Determinarea mărimii şi periodicităţii cheltuielilor asociate cu realizarea veniturilor brute previzionate.Cheltuielile pot fi: variabile sau fixe; directe sau indirecte; periodice sau continue; în numerar sau non-cash. Dobânzile şi ratele de rambursare a creditelor pe termen lung nu sunt incluse ca elemente de cheltuieli.În unele sisteme contabile, cheltuielile pot cuprinde şi postul numit „costul mărfurilor vândute”, diferit de cheltuielile de exploatare.

96

9797

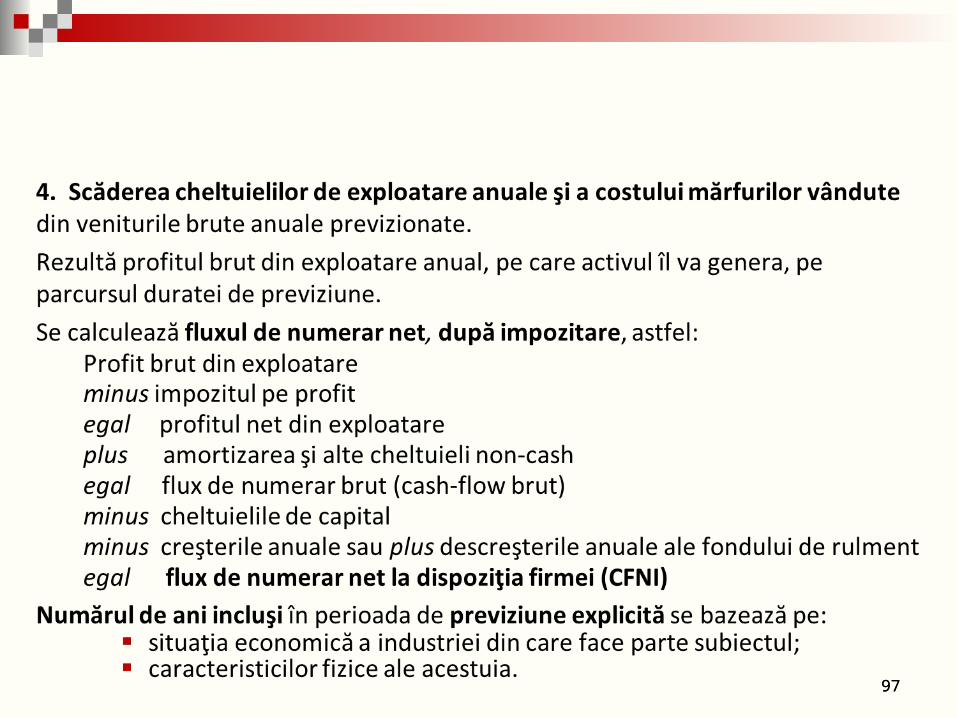

98

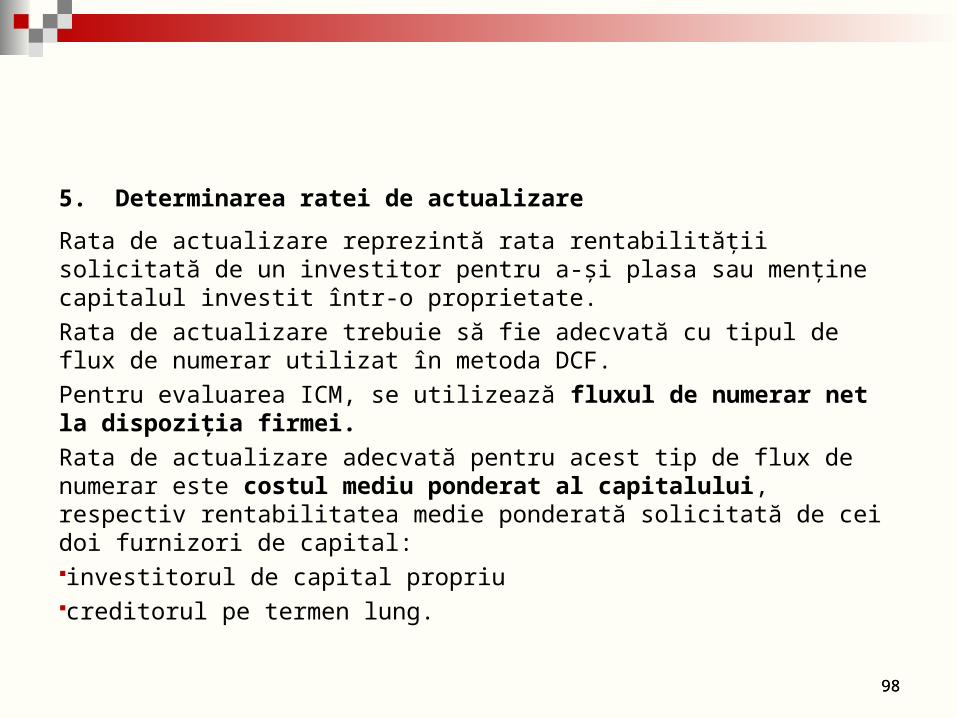

5. Determinarea ratei de actualizare

Rata de actualizare reprezintă rata rentabilităţii solicitată de un investitor pentru a-şi plasa sau menţine capitalul investit într-o proprietate.Rata de actualizare trebuie să fie adecvată cu tipul de flux de numerar utilizat în metoda DCF. Pentru evaluarea ICM, se utilizează fluxul de numerar net la dispoziţia firmei.Rata de actualizare adecvată pentru acest tip de flux de numerar este costul mediu ponderat al capitalului, respectiv rentabilitatea medie ponderată solicitată de cei doi furnizori de capital: investitorul de capital propriu creditorul pe termen lung.

98

99

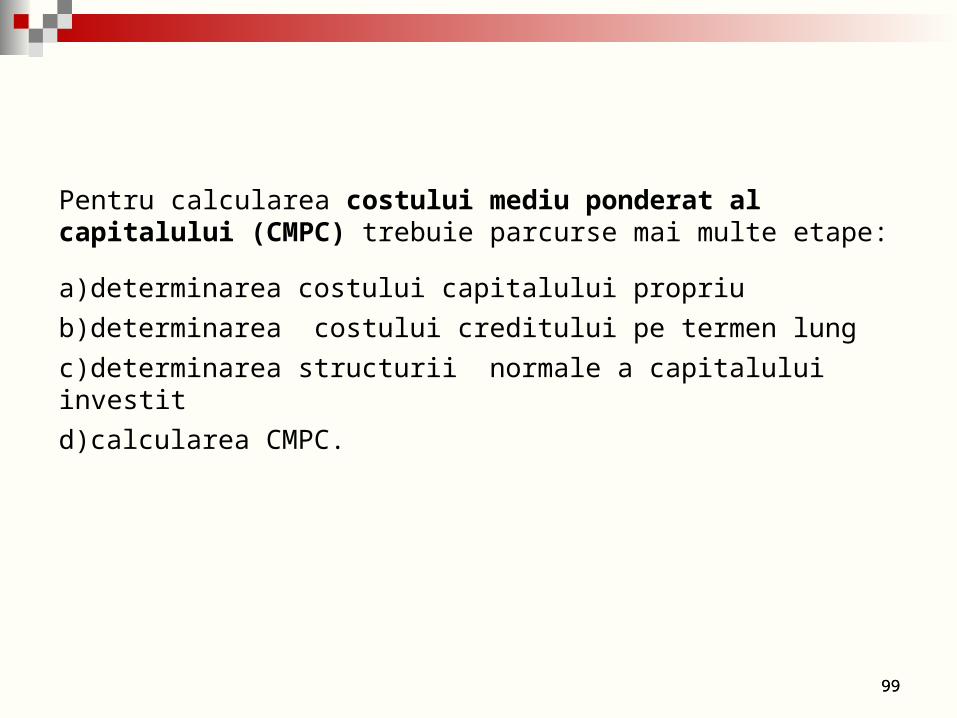

Pentru calcularea costului mediu ponderat al capitalului (CMPC) trebuie parcurse mai multe etape:

a)determinarea costului capitalului propriub)determinarea costului creditului pe termen lungc)determinarea structurii normale a capitalului investitd)calcularea CMPC.

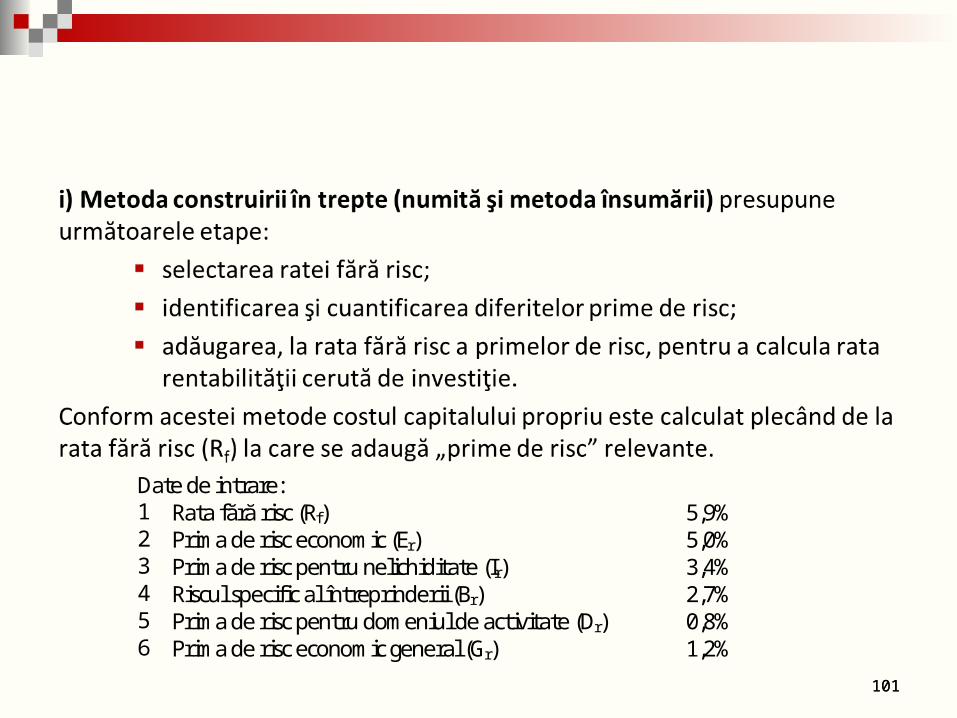

99

100

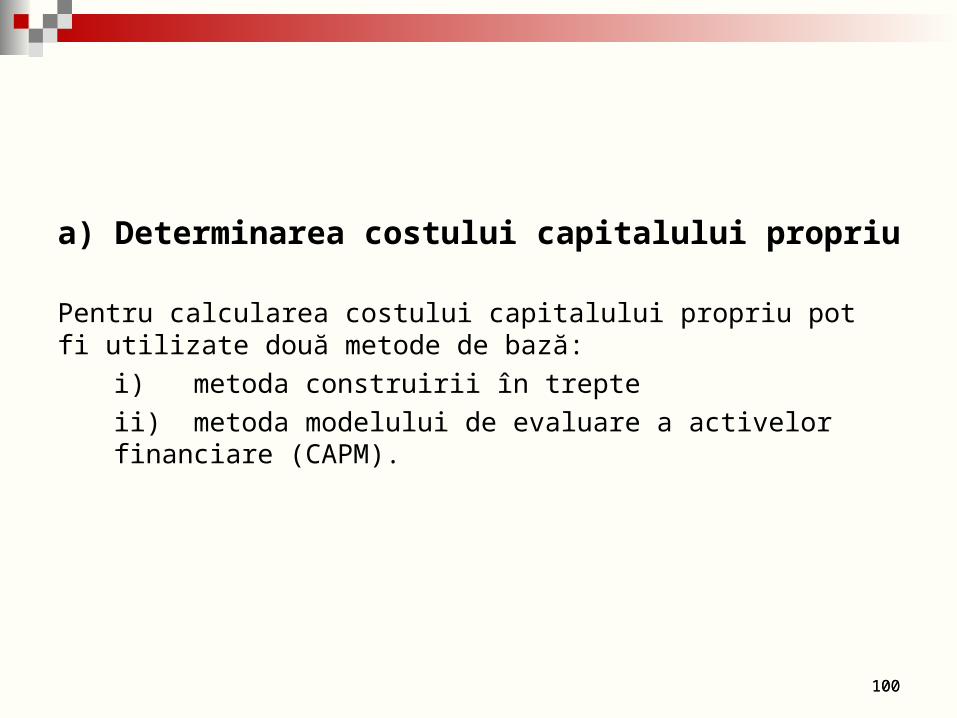

a) Determinarea costului capitalului propriu

Pentru calcularea costului capitalului propriu pot fi utilizate două metode de bază:

i) metoda construirii în trepteii) metoda modelului de evaluare a activelor financiare (CAPM).

100

101

Date de intrare: 1 Rata fără risc (Rf) 5,9% 2 Prima de risc economic (Er) 5,0% 3 Prima de risc pentru nelichiditate (Ir) 3,4% 4 Riscul specific al întreprinderii (Br) 2,7% 5 Prima de risc pentru domeniul de activitate (Dr) 0,8% 6 Prima de risc economic general (Gr) 1,2%

101

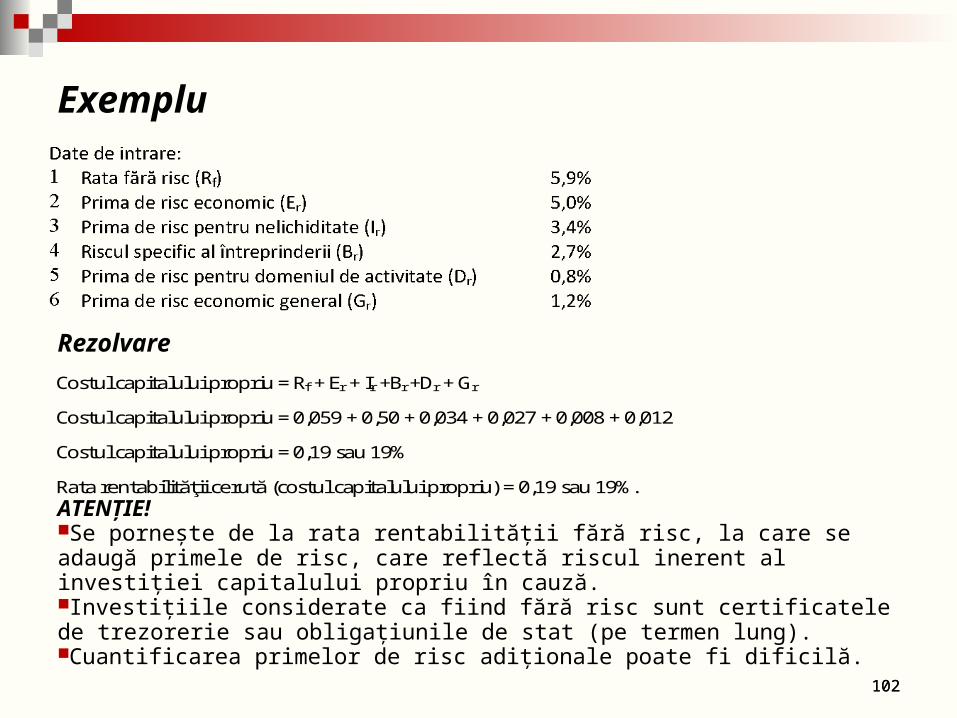

102

Exemplu

Rezolvare

ATENŢIE!Se porneşte de la rata rentabilităţii fără risc, la care se adaugă primele de risc, care reflectă riscul inerent al investiţiei capitalului propriu în cauză. Investiţiile considerate ca fiind fără risc sunt certificatele de trezorerie sau obligaţiunile de stat (pe termen lung).Cuantificarea primelor de risc adiţionale poate fi dificilă.

Costul capitalului propriu = Rf + Er + Ir +Br +Dr + Gr

Costul capitalului propriu = 0,059 + 0,50 + 0,034 + 0,027 + 0,008 + 0,012

Costul capitalului propriu = 0,19 sau 19%

Rata rentabilităţii cerută (costul capitalului propriu) = 0,19 sau 19%.

102

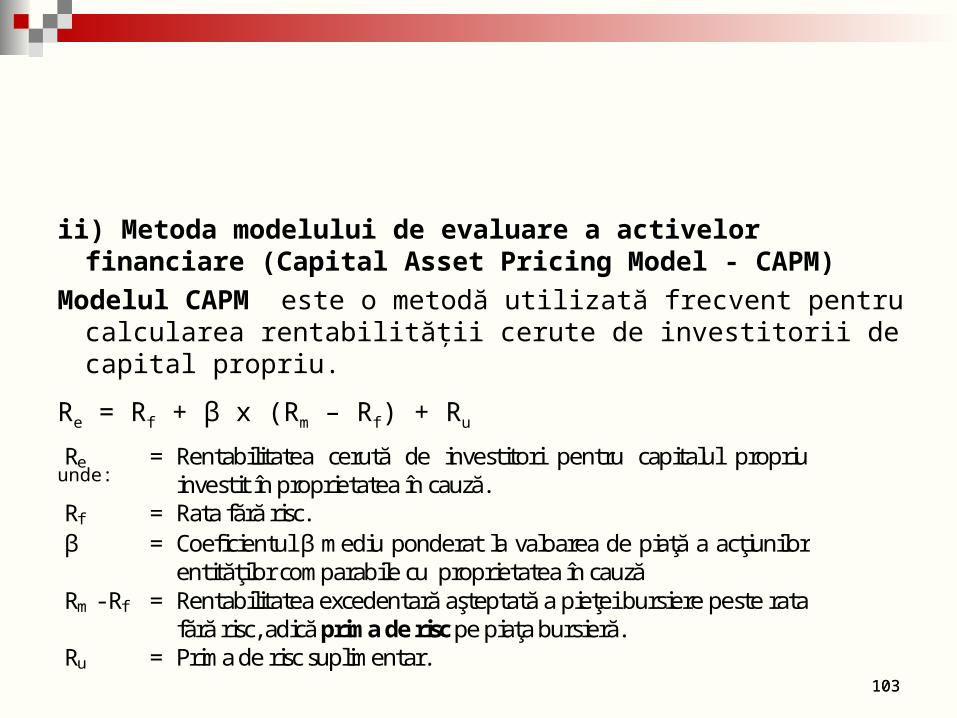

103

ii) Metoda modelului de evaluare a activelor financiare (Capital Asset Pricing Model - CAPM)

Modelul CAPM este o metodă utilizată frecvent pentru calcularea rentabilităţii cerute de investitorii de capital propriu.

Re = Rf + β x (Rm – Rf) + Ru

unde: Re

= Rentabilitatea cerută de investitori pentru capitalul propriu

investit în proprietatea în cauză. Rf = Rata fără risc. β

= Coeficientul β mediu ponderat la valoarea de piaţă a acţiunilor entităţilor comparabile cu proprietatea în cauză

Rm - Rf = Rentabilitatea excedentară aşteptată a pieţei bursiere peste rata fără risc, adică prima de risc pe piaţa bursieră.

Ru = Prima de risc suplimentar. 103

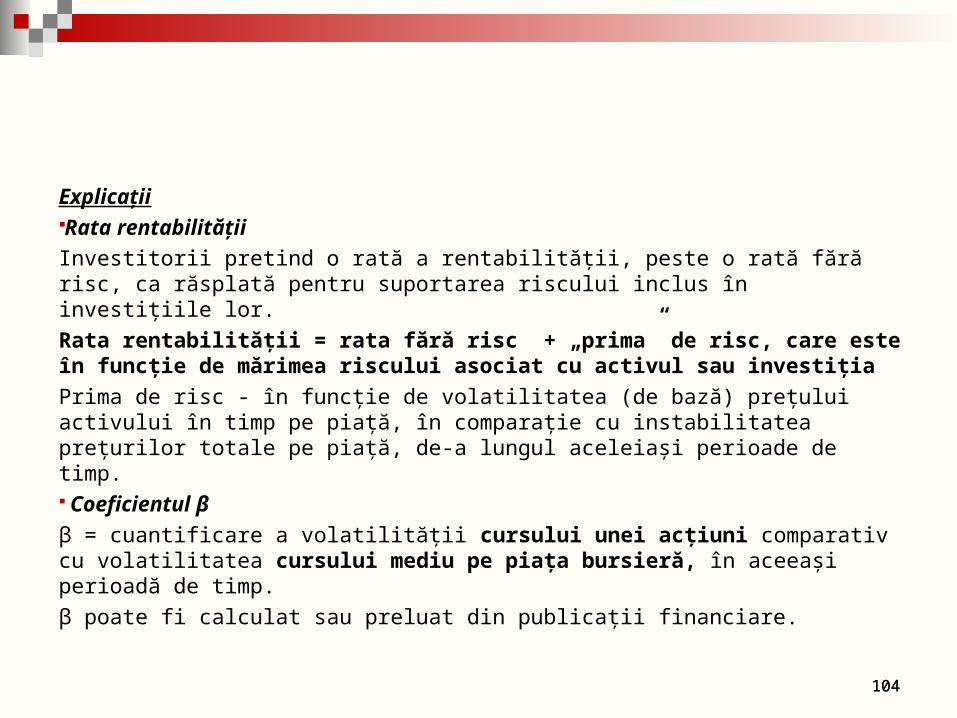

104

ExplicaţiiRata rentabilităţii Investitorii pretind o rată a rentabilităţii, peste o rată fără risc, ca răsplată pentru suportarea riscului inclus în investiţiile lor. Rata rentabilităţii = rata fără risc + „prima” de risc, care este în funcţie de mărimea riscului asociat cu activul sau investiţia Prima de risc - în funcţie de volatilitatea (de bază) preţului activului în timp pe piaţă, în comparaţie cu instabilitatea preţurilor totale pe piaţă, de-a lungul aceleiaşi perioade de timp. Coeficientul ββ = cuantificare a volatilităţii cursului unei acţiuni comparativ cu volatilitatea cursului mediu pe piaţa bursieră, în aceeaşi perioadă de timp.β poate fi calculat sau preluat din publicaţii financiare.

104

105

Aplicaţie pentru metoda DCF

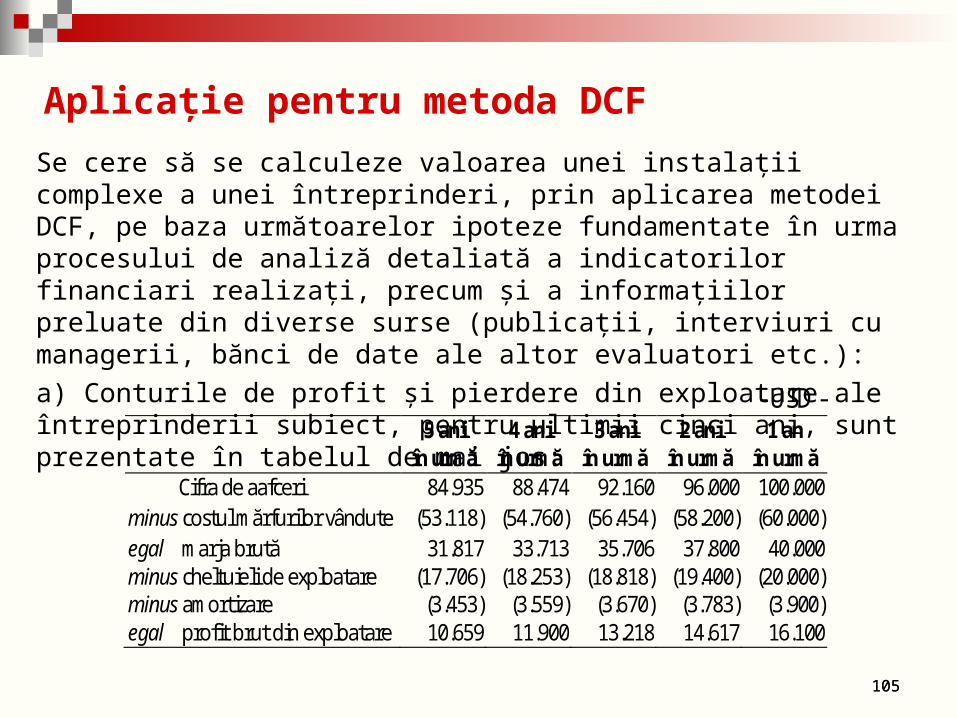

Se cere să se calculeze valoarea unei instalaţii complexe a unei întreprinderi, prin aplicarea metodei DCF, pe baza următoarelor ipoteze fundamentate în urma procesului de analiză detaliată a indicatorilor financiari realizaţi, precum şi a informaţiilor preluate din diverse surse (publicaţii, interviuri cu managerii, bănci de date ale altor evaluatori etc.):a) Conturile de profit şi pierdere din exploatare ale întreprinderii subiect, pentru ultimii cinci ani, sunt prezentate în tabelul de mai jos:

- USD -

5 ani

în urmă 4 ani

în urmă 3 ani

în urmă 2 ani

în urmă 1 an

în urmă Cifra de aafceri 84.935 88.474 92.160 96.000 100.000 minus costul mărfurilor vândute (53.118) (54.760) (56.454) (58.200) (60.000) egal marja brută 31.817 33.713 35.706 37.800 40.000 minus cheltuieli de exploatare (17.706) (18.253) (18.818) (19.400) (20.000) minus amortizare (3.453) (3.559) (3.670) (3.783) (3.900) egal profit brut din exploatare 10.659 11.900 13.218 14.617 16.100

105

106

b) Durata de previziune a fluxului de numerar la dispoziţia firmei (CFNI) este 10 ani. În această durată de previziune evoluţia indicatorilor pe baza cărora se calculează profitul net din exploatare este redată în tabelul 1.c) Din anul 11 la se presupune o creştere zero (perpetuă) a CFNI.d) În cadrul analizei financiare s-a ajuns la concluzia că fondul de rulment net adecvat, la data evaluării (anul zero), a reprezentat 10% din venituri, pondere care se va menţine şi în continuare. Acest fapt indică un fond de rulment net de 10.000 $, pe baza veniturilor de la data evaluării (anul zero) de 100.000 $.e) Cheltuielile de capital reprezintă cca 5% din venituri, până în anul 9 viitor, iar din anul 10 viitor la infinit vor fi egale cu amortizarea.f) Rata de actualizare adecvată, care reflectă CMPC, este 12,78%.Se cere estimarea valorii de piaţă a instalaţiei, prin metoda DCF, utilizând fluxul de numerar net pentru investitori, având în vedere previziunile din tabelul anterior şi celelalte ipoteze.

106

107

RezolvareÎn cazul în care se presupune o creştere zero (perpetuă), rata de capitalizare pentru transformarea fluxului de numerar din anul 10 de 10.707 $ în valoare terminală este identică cu rata de actualizare de 12,78% (12,78% - 0% creştere = 12,78%).Valoarea reziduală este calculată prin împărţirea celor 10.707 $ la 12,78% (10.707$ : 12,78% = 87.045 $)Această valoare viitoare trebuie actualizată la data evaluării. Actualizarea se face cu factorul de actualizare de 0,300 (factorul de actualizare pentru cel de-al zecelea an, la o rată de 12,78%) care se înmulţeşte cu valoarea viitoare de 83.779 $. Rezultatul este valoarea terminală actualizată de 25.166 $.Dacă această valoare terminală se adaugă la suma valorii actualizate a fluxului de numerar al fiecărui an (de la primul an până la al zecelea), rezultatul este reprezentat de valoarea întreprinderii, adică valoare capitalului investit în întreprindere care este 85.631 $.Scăzând fondul de rulment din valoarea întreprinderii obţinem un rezultat de 75.631 $ ca nivel al valorii instalaţiei, care a fost rotunjit la 75.600 $. Presupunem că nu există teren, construcţii şi active necorporale. Dacă ar fi existat şi astfel de active ar fi trebuit să scădem şi valoarea lor din valoarea capitalului investit total de 85.631 $. 107

108

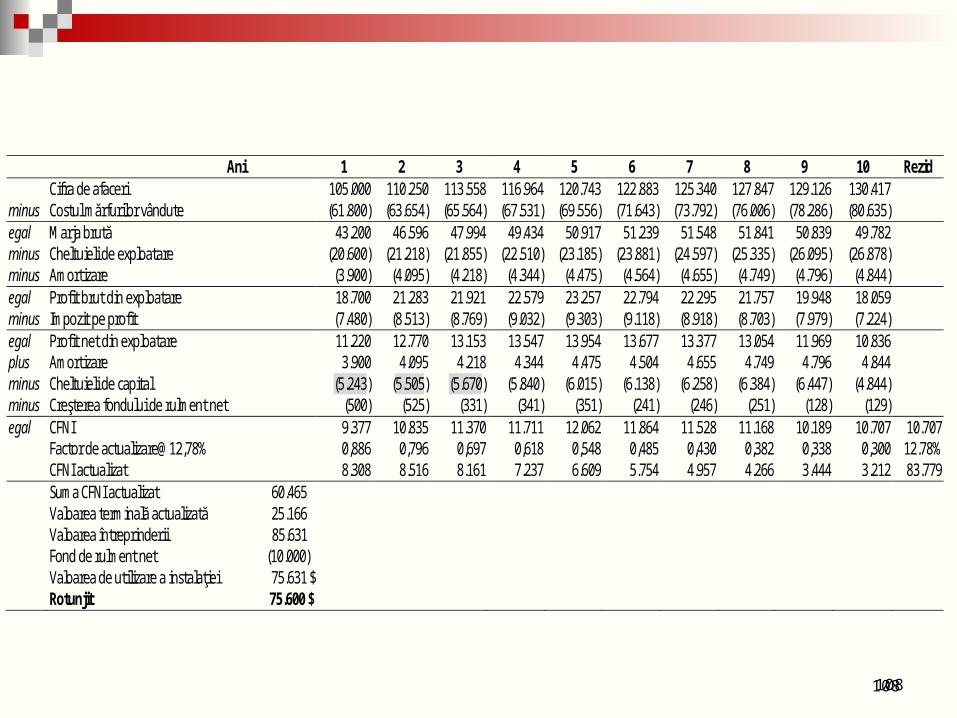

Ani 1 2 3 4 5 6 7 8 9 10 Rezid minus

Cifra de afaceri Costul mărfurilor vândute

105.000 (61.800)

110.250 (63.654)

113.558 (65.564)

116.964 (67.531)

120.743 (69.556)

122.883 (71.643)

125.340 (73.792)

127.847 (76.006)

129.126 (78.286)

130.417 (80.635)

egal minus minus

Marja brută Cheltuieli de exploatare Amortizare

43.200 (20.600)

(3.900)

46.596 (21.218)

(4.095)

47.994 (21.855)

(4.218)

49.434 (22.510)

(4.344)

50.917 (23.185)

(4.475)

51.239 (23.881)

(4.564)

51.548 (24.597)

(4.655)

51.841 (25.335)

(4.749)

50.839 (26.095)

(4.796)

49.782 (26.878)

(4.844)

egal minus

Profit brut din exploatare Impozit pe profit

18.700 (7.480)

21.283 (8.513)

21.921 (8.769)

22.579 (9.032)

23.257 (9.303)

22.794 (9.118)

22.295 (8.918)

21.757 (8.703)

19.948 (7.979)

18.059 (7.224)

egal plus minus minus

Profit net din exploatare Amortizare Cheltuieli de capital Creşterea fondului de rulment net

11.220 3.900

(5.243) (500)

12.770 4.095

(5.505) (525)

13.153 4.218

(5.670) (331)

13.547 4.344

(5.840) (341)

13.954 4.475

(6.015) (351)

13.677 4.504

(6.138) (241)

13.377 4.655

(6.258) (246)

13.054 4.749

(6.384) (251)

11.969 4.796

(6.447) (128)

10.836 4.844

(4.844) (129)

egal CFNI Factor de actualizare@12,78% CFNI actualizat

9.377 0,886 8.308

10.835 0,796 8.516

11.370 0,697 8.161

11.711 0,618 7.237

12.062 0,548 6.609

11.864 0,485 5.754

11.528 0,430 4.957

11.168 0,382 4.266

10.189 0,338 3.444

10.707 0,300 3.212

10.707 12.78% 83.779

Suma CFNI actualizat 60.465 Valoarea terminală actualizată 25.166 Valoarea întreprinderii 85.631 Fond de rulment net (10.000) Valoarea de utilizare a instalaţiei 75.631 $ Rotunjit 75.600 $

108

109

110