52223616 concurenta pe piata oligopol

TRANSCRIPT

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 1/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 169

Capitolul III CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME

3.1. Industria autoturismului - trecut, prezent, viitor3.1.1. Locul şi rolul industriei autoturismului în cadrul industriei din România

3.1.2. Tabloul actual al internaţionalizării producţiei de autoturisme

3.2. Noţionalizarea concurenţei de oligopol

3.3. Preţul - instrument principal de concurenţă

3.4. Reclama şi publicitatea comercială

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 2/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 170

3.1. Industria autoturismului – trecut, prezent, viitor

3.1.1. Locul şi rolul industriei autoturismului în cadrul industriei din România

Industria este unul dintre principalele sectoare ale economiei naţionale, cu o

contribuţie major ă la realizarea şi menţinerea unui ritm înalt de creştere economică în

România. Industria prelucr ătoare (care include sectorul construcţiilor de maşini a cărui parte

componentă este industria constructoare de autoturisme) constituie componenta principală a

industriei din România, acoperind circa 80% din volumul de activitate, în care sunt cuprinse

circa 1,5 milioane persoane din toate judeţele ţării.

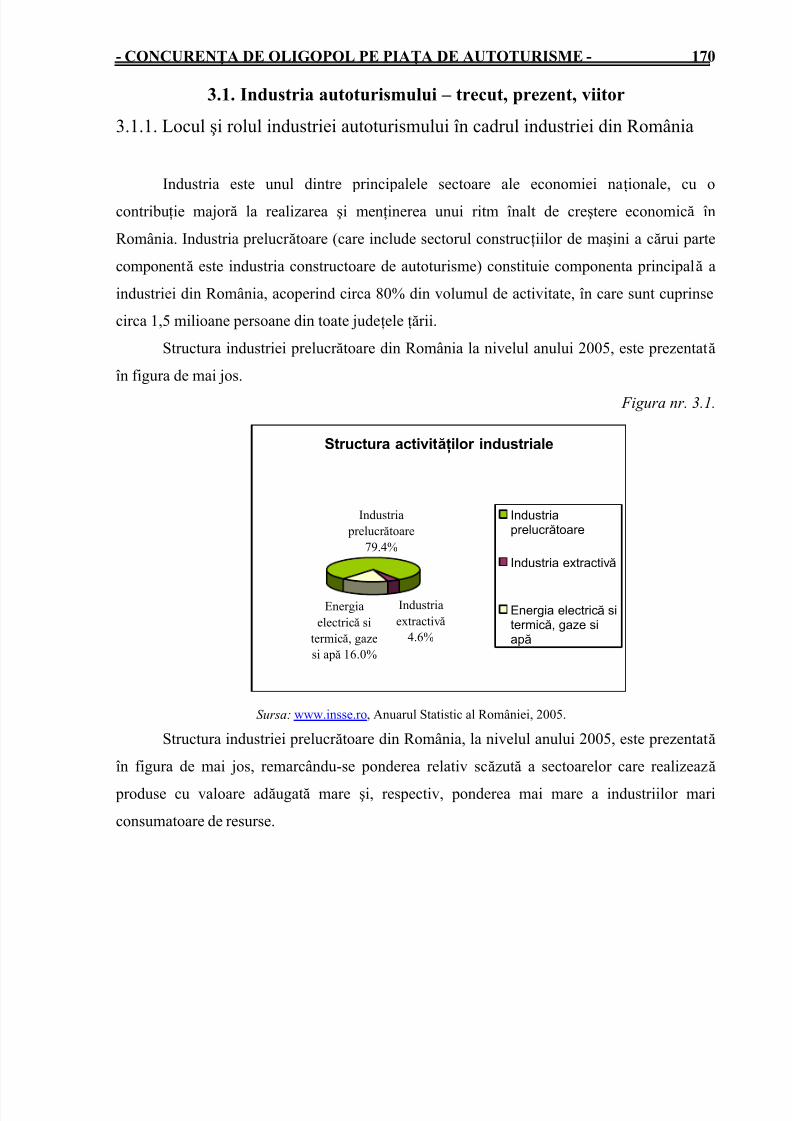

Structura industriei prelucr ătoare din România la nivelul anului 2005, este prezentată

în figura de mai jos.

Figura nr. 3.1.

Structura activităţilor industriale

Industria

prelucr ătoare

79.4%

Energia

electrică si

termică, gaze

si apă 16.0%

Industria

extractivă

4.6%

Industriaprelucr ătoare

Industria extractivă

Energia electrică sitermică, gaze siapă

Sursa: www.insse.ro, Anuarul Statistic al României, 2005.

Structura industriei prelucr ătoare din România, la nivelul anului 2005, este prezentată

în figura de mai jos, remarcându-se ponderea relativ scăzută a sectoarelor care realizează

produse cu valoare adăugată mare şi, respectiv, ponderea mai mare a industriilor mari

consumatoare de resurse.

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 3/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 171

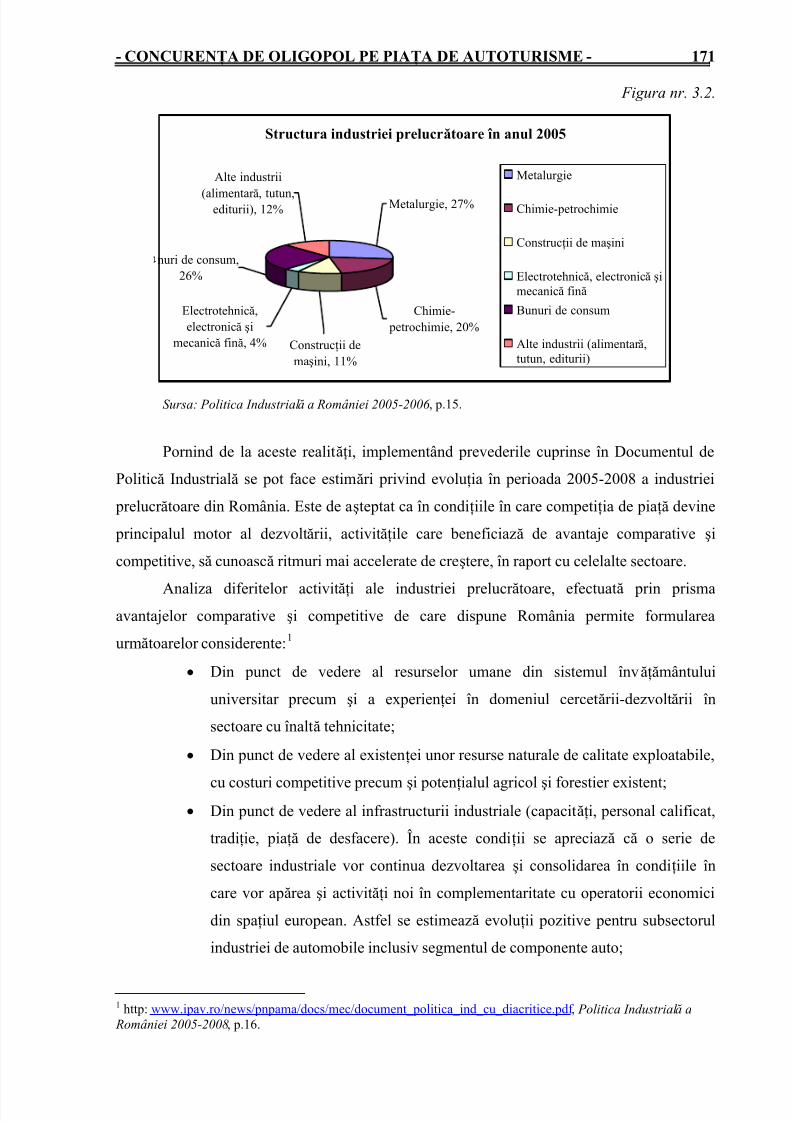

Figura nr. 3.2.

Structura industriei prelucrătoare în anul 2005

Construcţii de

maşini, 11%

Alte industrii

(alimentar ă, tutun,editurii), 12%

nuri de consum,

26%

Electrotehnică,

electronică şi

mecanică fină, 4%

Chimie-

petrochimie, 20%

Metalurgie, 27%

Metalurgie

Chimie-petrochimie

Construcţii de maşini

Electrotehnică, electronică şi

mecanică fină

Bunuri de consum

Alte industrii (alimentar ă,

tutun, editurii)

Sursa: Politica Industrial ă a României 2005-2006 , p.15.

Pornind de la aceste realităţi, implementând prevederile cuprinse în Documentul de

Politică Industrială se pot face estimări privind evoluţia în perioada 2005-2008 a industriei

prelucr ătoare din România. Este de aşteptat ca în condiţiile în care competiţia de piaţă devine

principalul motor al dezvoltării, activităţile care beneficiază de avantaje comparative şi

competitive, să cunoască ritmuri mai accelerate de creştere, în raport cu celelalte sectoare.

Analiza diferitelor activităţi ale industriei prelucr ătoare, efectuată prin prismaavantajelor comparative şi competitive de care dispune România permite formularea

următoarelor considerente:1

• Din punct de vedere al resurselor umane din sistemul învăţământului

universitar precum şi a experienţei în domeniul cercetării-dezvoltării în

sectoare cu înaltă tehnicitate;

• Din punct de vedere al existenţei unor resurse naturale de calitate exploatabile,

cu costuri competitive precum şi potenţialul agricol şi forestier existent;• Din punct de vedere al infrastructurii industriale (capacităţi, personal calificat,

tradiţie, piaţă de desfacere). În aceste condiţii se apreciază că o serie de

sectoare industriale vor continua dezvoltarea şi consolidarea în condiţiile în

care vor apărea şi activităţi noi în complementaritate cu operatorii economici

din spaţiul european. Astfel se estimează evoluţii pozitive pentru subsectorul

industriei de automobile inclusiv segmentul de componente auto;

1 http: www.ipav.ro/news/pnpama/docs/mec/document_politica_ind_cu_diacritice.pdf , Politica Industrial ă a României 2005-2008, p.16.

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 4/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 172

• Poziţia geografică a României cu acces rapid la marile bazine internaţionale de

resurse minerale. Acest avantaj poate determina consolidarea unor industrii

cum ar fi: industria siderurgică specializată pe realizarea de produse cu un înalt

grad de prelucrare (benzi subţiri pentru industria auto), industria de aluminiu şi

materiale neferoase specializate pe obţinerea unor produse avansat prelucrate

utilizate în construcţii de maşini.

Construită, în ultimele decenii, într-o concepţie megalomană, într-o structur ă

energointensivă şi în mod dezechilibrat centrată numai pe marile întreprinderi, cu resursele de

menţinere şi de inovare tăiate încă din anii 1980, prin economiile impuse de activitatea de

rambursare a datoriilor externe, industria României a trebuit să suporte după 1989 şocul

pierderii pieţei fostelor ţări C.A.E.R 2. Acest fapt a coincis cu acutizarea mondială a

concurenţei şi a mobilităţii datorită proceselor de liberalizare şi de globalizare a comer ţului. Înnoile condiţii, chiar o serie de alţi parteneri comerciali tradiţionali ai României (inclusiv

China şi alte ţări în curs de dezvoltare) au devenit mai puţin interesaţi de menţinerea unor

relaţii comerciale preferenţiale cu România, punând pe primul plan avantajul comercial şi

performanţa tehnologică.

Scăderea producţiei industriale este o consecinţă directă a deterior ării capitalului

natural, social şi al factorilor de producţie. Totodată exigenţele reformei economice şi ale

restructur ării sectoarelor de producţie impun restricţii şi constrângeri aproape insurmontabile pentru o structur ă industrială puţin elastică.

Industria prelucr ătoare românească s-a bazat într-o bună măsur ă în perioada 1970 –

1980 pe preluarea de licenţe şi know-how de la firme de prestigiu pe plan internaţional,

precum şi pe dotări cu echipamente, maşini, utilaje şi instalaţii achiziţionate din ţările

industrializate. În aceeaşi perioadă dezvoltarea excesivă a capacităţilor de producţie a avut în

vedere, pe lângă asigurarea necesarului intern, şi satisfacerea cerinţelor pieţei internaţionale

din care o pondere major ă o constituia piaţa C.A.E.R., care între timp a dispărut.După anul 1989 industria prelucr ătoare prezintă în continuare unele puncte tari care îi

confer ă oportunităţi reale pentru relansare şi care se refer ă, în principal, la faptul că deţine un

important potenţial productiv, incomplet utilizat şi uzat par ţial fizic şi moral. De asemenea

utilizează for ţă de muncă bine calificată şi cu costuri reduse.

Startul tranziţiei a fost mai dificil în România decât în alte state ex-socialiste .

Economia era aproape integral etatizată; în formarea Produsului Intern Brut aportul sectorului

privat era în 1989 de numai 12,8%. Sistemul de conducere, centralizat şi în conflict cu

2 Consiliul de Ajutor Economic Reciproc – organizaţie a statelor comuniste, un echivalent est-european alComunităţii Economice Europene.

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 5/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 173 criteriile de raţionalitate, devenise complet inert la semnalele realităţii. Realizarea producţiei

în unităţi supradimensionate conferea economiei un grad ridicat de rigiditate. Ineficienţa

acesteia a fost agravată în anii ′80 atât de continuarea investiţiilor în ramuri puternic

energointensive cât şi de stoparea influxului tehnologic occidental ca efect al politicii de

rambursare anticipată for ţată a datoriei externe. Slaba motivaţie a muncii, dublată de politica

artificială a „ocupării depline”, altera şi mai mult competitivitatea producţiei naţionale.

Efectul cumulat al acestor factori l-a constituit deteriorarea standardului de viaţă al populaţiei,

blocarea României într-un perimetru de subdezvoltare, compromiterea şanselor sale de a se

racorda la noile evoluţii ale civilizaţiei.

Demontarea bruscă, după decembrie 1989, a sistemului de comandă s-a soldat într-o

primă etapă cu adâncirea efectelor perturbatoare ale dezechilibrelor structurale exacerbate de

insuficienta pregătire a clasei politice, managerilor şi, în general, a populaţiei pentru a acţionaîn condiţiile democraţiei şi mecanismelor de piaţă. Analiza indicatorilor macroeconomici, în

perioada 1990-2004, evidenţiază transformările importante ce s-au produs pe plan economic

şi social, dar şi întârzierile înregistrate în promovarea mecanismelor de piaţă, în pregătirea

premiselor pentru asigurarea unei dezvoltări durabile a societăţii româneşti.3

Persistenţa unei rate înalte a inflaţiei a fost una din cauzele principale ale scăderii ratei

investiţionale în industria de automobile, datorită creşterii riscului în cadrul mediului de

afaceri românesc (afectat de numeroase dificultăţi legate de instabilitatea şi incoerenţalegislativă şi instituţională, de proliferarea birocraţiei etc.). Acelaşi efect negativ l-a avut şi

diminuarea potenţialului intern de economisire, generată de scăderea accentuată a veniturilor

reale ale populaţiei şi nivelul ridicat al dobânzilor active.

Industria constructoare de autoturisme reprezintă un sector care a înregistrat un declin

accentuat după 1990. Cu excepţia Daewoo Automobile România S.A. (Daewoo a dat faliment

şi fabrica de la Craiova a revenit în proprietatea statului în anul 2006, fiind scoasă la vânzare)

şi Automobile Dacia S.A., unde pachetul majoritar de acţiuni a fost preluat de grupul Daewoo

Motors şi, respectiv, Renault, celălalt producător de autoturisme de teren ARO Câmpulung (a

cărui privatizare a fost un eşec) a înregistrat un regres continuu. Dotarea tehnică învechită şi

necesitatea introducerii normelor de poluare Euro au reprezentat principalii factori care au

condus la diminuarea competitivităţii autoturismelor româneşti. Restructurarea sectorului a

avut la bază disponibilizări de personal şi importul de motoare şi s-a axat pe retehnologizarea

capacităţilor de producţie şi pe modernizarea produselor. Acest sector dispune însă de

personal cu înaltă calificare precum şi de potenţial în creştere ca urmare a cererii sporite de

3 Şendroiu, Cleopatra, Perfec ţ ionarea contabilit ăţ ii de gestiune şi-a calcula ţ iei costurilor în industriaconstructoare de ma şini, Teză de doctorat, ASE Bucureşti, 2005, p.10.

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 6/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 174 autoturisme pe piaţa internă, şi nu numai datorită cererii de autoturisme Logan pe piaţa

externă, compartimente de cercetare-proiectare cu un bun nivel profesional, multiple resurse

interne competitive de materii prime, materiale şi o industrie orizontală în domeniu,

diversificată şi aflată într-o continuă dezvoltare.

Concluzionând, putem aprecia că dezvoltarea post-decembristă a industriei româneşti

s-a particularizat printr-un caracter evolutiv în ambele sensuri, cu unele fluctua ţii anuale,

astfel:

Diminuarea cererii interne (datorită liberalizării comer ţului, a importului de

automobile second-hand şi a scăderii progresive a puterii de cumpărare a

populaţiei) şi la export, urmare a dizolvării C.A.E.R.

Managementul defectuos, neimplicarea acţionarilor iniţiali (FPP şi FPS) în a

căuta cea mai bună variantă în relaţiile cu ter ţii, delăsarea angajaţilor treziţidintr-o dată f ăr ă siguranţa „zilei de mâine”, interesele ascunse ale unor

membrii ai politicului, blocajul financiar, calitatea foarte scăzută, creşterea

preţului în amonte la echipamentieri.

Reducerea timpului să ptămânal de lucru, dar şi scăderea productivităţii muncii.

După anul 1993, remarcăm o uşoar ă înviorare, prin exportul şi producerea de

automobile sub sigla Renault şi Daewoo.

Cei mai slabi ani de după 1989 în ceea ce priveşte industria autohtonă de autoturismeau fost anii: 1999 şi 2000 când producătorii, pentru a evita producerea pe stoc, recurs chiar la

închiderea unor linii de fabricaţie.

Anul 1999, un an de cotitur ă pentru industria de autoturisme de la noi din ţar ă,

coincide semnarea contractului de privatizare a uzinei de la Mioveni şi Dacia devine o marcă

a grupului Renault având misiunea de a susţine strategia grupului Renault pe diferite pieţe.

De la venirea producătorului francez la uzina de la Mioveni producătorul local Dacia a

trecut printr-un amplă perioadă de restructurare în urma căreia şi-a redus la aproape jumătate

personalul. În paralel, investiţiile Renault au trecut de la pragul de 200 de milioane de dolari

asumat prin contractul de privatizare, urmând să depăşească un miliard de euro în perioada

următoare, având în vedere ultimele proiecte asumate de Renault

Utilizarea de tehnologii învechite, managementul neperformant şi indisciplina

tehnologică determină însă nerespectarea conformităţii produselor, productivitate fizică

scăzută, calitate mai slabă a componentelor auto româneşti comparativ cu oferta firmelor

str ăine.

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 7/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 175

Creşterea producţiei de autoturisme din acest sector va determina dezvoltarea unei

industrii orizontale (accesorii şi piese de schimb), inclusiv prin atragerea de investiţii str ăine

directe. Creşterea competiţiei pe piaţă, în special pe cea internă, unde importul de autoturisme

noi şi second-hand a avut o evoluţie crescătoare în ultimii ani este una din greutăţile

întâmpinate în procesul de dezvoltare. Utilizarea pe scar ă largă a sistemului de leasing a

contribuit la revigorarea fabricaţiei de autoturisme, cu implicaţii pozitive pentru dezvoltarea

economică în general.

În finalul acestui subcapitol putem spune că industria constructoare de autoturisme a

avut şi încă are un rol deosebit de important în procesul de restructurare a economiei

româneşti deoarece prin rentabilizarea societăţii Automobile Dacia S.A. ca urmare a

retehnologizărilor şi modernizărilor f ăcute de investitorii francezi contribuie la creşterea

economiei româneşti. În schimb privatizarea uzinei de la Câmpulung în vederea restructur ăriia fost un eşec cu implicaţii negative asupra dezvoltării de ansamblu a economiei şi nu în

ultimul rând un eşec al politicii industriale a României. Deci industria de autoturisme a fost

salvată de Renault care a preluat uzina de la Mioveni. Aceasta va continua să se concentreze

pe consolidarea şi încurajarea factorilor care determină competitivitatea, cum ar fi capitalul

uman, cercetarea, inovarea şi antreprenoriatul

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 8/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 176 3.1.2. Tabloul actual al internaţionalizării producţiei de autoturisme

Industria constructoare de automobile, una dintre cele mai largi industrii din lume, cu

o însemnată valoare adăugată pe angajat, responsabilă pentru livr ări anuale de bunuri durabile

de 17%, este parte componentă a sectorului secundar al unei economii dar, prin relaţiile pe

care le comportă, putem afirma că implică diferite ponderi şi în celelalte sectoare: relaţii cu

producătorii de automobile privind componentele pentru asamblare, reparaţii şi piese de

schimb plus alte activităţi – cercetare tehnică, bănci şi asigur ări, îngrijirea sănătăţii, protecţie,

produse petroliere, gaze minereuri, proiectări de autostr ăzi, construcţii, turismul internaţional,

cinematografia, posturile de televiziune, firme de marketing, organizarea de raliuri

automobilistice, tunning. Această industrie stimulează comer ţul internaţional, creşterea

economică, cercetarea şi dezvoltarea sustenabilă a economiilor, graţie remarcabilelor rezultate

de piaţă înregistrate. Ratele de şomaj în sectorul de automobile sunt net inferioare mediei pe

economie, efectele financiare însemnate rezultate din taxele şi impozitele pe motorizare sunt

reorientate în folosul comunităţii – construcţia de autostr ăzi, cultur ă, sănătate şi educaţie.

Dezvoltarea industriei constructoare de autoturisme este necesar a fi analizată în planul

conceptelor de protecţie a mediului, creştere economică şi echitate socială.

La începutul secolului XX, puterile europene dominau restul lumii, iar Europa era

centrul economiei mondiale. Ulterior, pe măsur ă ce competiţia dintre SUA şi URSS seacutiza, europenii au realizat că deveniser ă miza rivalităţii americano-sovietice pentru

supremaţia mondială. SUA au devansat economic, tehnologic şi ştiinţific Europa. Până la

finalul R ăzboiului Rece, Uniunea Sovietică a deţinut vremelnic locul secund, fiind depăşită de

Japonia în anii ′70. Între anii ′50 şi ′60 Europa a cunoscut o rapidă creştere economică din

încercarea de a ajunge SUA, statele europene angajându-se într-o politică macroeconomică de

expansiune din punct de vedere al cererii. Din punct de vedere al ofertei, surplusul masiv de

for ţă de muncă provenită din mediul rural şi uriaşele transferuri de capital împreună cu PlanulMarshall şi investiţiile americane în Europa au accelerat creşterea productivităţii. Această

perioadă de creştere a fost stopată de criza petrolului din 1973. Stagnarea economică a fost o

motivaţie puternică pentru unificarea europeană. Scopurile integr ării au fost deopotrivă

economice şi politice, mijloacele instrumentate fiind în primul rând economice.

Datorită succesului GATT în scăderea barierelor tarifare, la începutul anilor ′50 a

apărut o reacţie negativă la liberalizarea comer ţului, reacţie ce a culminat cu deceniul opt.

Deşi tarifele au scăzut, au apărut noi măsuri protecţioniste pentru a proteja economiile aflateîn pericol, în special oţelul, textilele şi încălţămintea. Noile restricţii din anii ′70 s-au referit la

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 9/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 177 limitări cantitative ale importurilor. Exemplul cel mai concludent este Acordul Internaţional

Multifibr ă din 1973 care impunea restricţii asupra importului de textile şi îmbr ăcăminte din

ţările în curs de dezvoltare, încălcând astfel principiul nediscriminării stipulat de GATT. Noul

protecţionism a că pătat noi valenţe în anii ′70 datorită cursurilor de schimb fluctuante,

efectelor crizei petrolului şi începutului stagnării. Un alt factor favorizant a fost exportul

nipon de oţel şi automobile, fapt ce i-a alarmat pe competitorii americani. De fapt, putem

afirma că noul protecţionism viza în special Japonia. În paralel, opţiunea vest – europenilor a

fost să utilizeze prevederile antidumping ale GATT şi reglementări cu caracter local. Astfel, ei

au folosit tehnici protecţioniste ce au defavorizat Japonia, dar care să nu ofenseze SUA. Acest

nou protecţionism îmbr ăca uneori aspecte neoficiale, uneori mascate, ca de exemplu decizii

administrative ce garantau sănătatea publică sau siguranţa naţională.

În primii ani după r ăzboi, o cotă semnificativă a comer ţului era interindustrial , ca deexemplu, statele dezvoltate exportau produse prelucrate în ţările mai puţin dezvoltate,

schimbul fiind alimentele şi materiile prime. Comer ţul intraindustrial se refer ă la schimbul de

bunuri în acelaşi sector industrial, ca de exemplu, exportul de automobile între SUA şi Europa

Occidentală. Exporturile Japoniei cu destinaţia SUA şi alte state, din anii ′70 au avut caracter

predominant interindustrial (bunuri industriale contra alimente, energie şi materii prime).

R ăzboiul a f ăcut ca nivelul cererii să fie acut – Europa Occidentală şi Japonia nu-şi

propuneau numai reconstrucţia după r ăzboi, ci şi să ajungă din urmă SUA în privinţaconsumului de masă. De exemplu, SUA a dezvoltat o piaţă de masă a automobilului încă din

anii 1920, pe când pieţele de masă europene şi nipone s-au născut abia după r ăzboi.

Constructorii auto se confruntă cu tendinţe noi. Companiile auto tind să se orienteze

către alte activităţi, inclusiv operaţiuni de întreţinere – reparaţii, reciclarea autovehiculelor

ieşite din folosinţă, operaţiuni de finanţare – asigurare etc. preferând ca asamblarea finală a

produsului să o transfere subcontractanţilor.4

În acest context, companiile se str ăduiesc să-şi consolideze poziţiile, să „crească” prinachiziţii, fuziuni sau alianţe strategice.

Spre mijlocul anilor ′80, industria auto globală dădea semne de mare stabilitate şi de

concentrare crescândă. Primele patru firme din ierarhia producătorilor au fost aproape aceleaşi

de la mijlocul anilor ′80, cu schimbare de locuri între Nissan şi Volkswagen în 1991. În ceea

ce priveşte gradul de concentrare în cadrul ramurii, ponderea primilor patru producători s-a

majorat de la 40,9% la 44,6%, iar ponderea primilor zece de la 63,9% la 71,2% în intervalul

1985-1995.

4 Cartas, Maria, Industria constructoare de ma şini în perspectiva integr ării în Uniunea Europeană – reformă şirestructurare - , studiu, Editat de Centrul de Informare şi Documentare Economică, Bucureşti, 2001, p.35.

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 10/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 178

Fuziunile şi achiziţiile transfrontaliere din acest sector au înregistrat cea mai puternică

ascensiune în 1998, când procesul de consolidare a producţiei în cadrul ramurii s-a accelerat,

culminând cu fuziunea dintre Daimler-Benz AG (Germania) şi Chrysler Corp (SUA).

Ca efect al fuziunilor şi achiziţiilor care au loc în cadrul sectorului, implicând multe

dintre firmele mari sau dominante, asistăm la o schimbare a structurii pe firme a acestuia.

Conform prognozelor UNCTAD, care atestă concluzia menţionată, numărul marilor

constructori auto s-ar putea reduce la 5-10 până în 2010, faţă de 15 în 1997 (în 1998 erau deja

14, ca urmare a fuziunii dintre Daimler-Benz şi Chrysler.5

Profitând de schimbările tehnologice, tot mai multe firme au privit spre pieţele

internaţionale. În ciuda acestor evoluţii, producerea şi asamblarea automobilelor se realizează

între cele trei economii industrializate: SUA, Europa Occidentală şi Japonia, plus câteva pieţe

emergente din Asia, America Latină şi Europa. Celelalte economii, mai puţin dezvoltate, suntexcluse, cu excepţia exportatorilor de alimente şi materii prime.

Termenul de „globalizare”a devenit comun în a doua jumătate a anilor ′80, datorită

creşterii uriaşe a investiţiilor externe directe ale corporaţiilor multinaţionale. În realitate,

globalizarea corporatistă în sectorul automobilelor se refer ă doar la câteva ţări: SUA, China şi

Europa Occidentală, plus câteva state cum ar fi Mexic, Brazilia, Turcia, etc.

În economia mondială contemporană, societăţile transnaţionale au devenit principalii

agenţi economici.O societate transnaţională este o firmă care şi-a extins activitatea economico-

financiar ă dincolo de graniţele ţării de origine. Ea alcătuieşte un vast ansamblu la scar ă

internaţională, format dintr-o societate principală – firma mamă şi un număr de filiale, adică

de firme dependente faţă de societatea principală, implementate în diferite ţări.6

În literatura de specialitate, când se abordează problematica mişcării internaţionale a

capitalului, circulă, în paralel, doi termeni: cel de „multina ţ ional” şi cel de „transna ţ ional”.

Primul scoate în evidenţă, mai degrabă, latura cantitativă fenomenului: în câte ţări îşiinvesteşte capitalul una şi aceeaşi firmă. El este însă ambiguu, putând induce ideea că o firmă

ar apar ţine mai multor naţiuni.

Cel de-al doilea termen reflectă mai fidel tr ăsăturile fenomenului în discuţie. Pe de-o

parte, el îl presupune pe primul. Apoi, el exprimă mai clar ideea că o firmă, ajunsă în stadiul

de expansiune reprezintă o prelungire extrateritorială a naţiunii ei de origine. În fine, în

condiţiile globalizării economiei, ideea de transgresare a frontierelor naţionale, de apariţie a

5 Cartas, Maria, Industria constructoare de ma şini în perspectiva integr ării în Uniunea Europeană – reformă şirestructurare - studiu, Editat de Centrul de Informare şi Documentare Economică, Bucureşti, 2001, p.36-37.6Bal, Ana, (coordonator), Economie mondial ă, Editura ASE, Bucureşti, 2005.

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 11/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 179 întreprinderii globale, este mai bine servită de termenul „transnaţional”. Trebuie reţinut şi

faptul că, încă din 1964, acest termen a fost adoptat şi de ONU.

Firmele transna ţ ionale sunt extrem de importante pentru bună starea economică ,

social ă şi politică a multor na ţ iuni, devenind actori importan ţ i nu doar în economia

interna ţ ional ă ci şi în politică , fapt ce a determinat reac ţ ii violente în multe ţări.

În contextul unei economii în plin trend ascendent, industria de automobile din

România se caracterizează printr-o efervescenţă generată pe de-o parte de infuzia de capital

str ăin atras de for ţa de muncă ieftină, bine calificată, costurile modice, experienţa românilor,

iar pe de altă parte de producătorii români de componente auto. Aceştia din urmă se află în

plină restructurare a activităţii, în procese de certificare conform cerinţelor impuse de

legislaţia europeană în vigoare, prospectând continuu piaţa, pentru stabilirea de noi contacte,

în vederea încheierii de noi angajamente cu partenerii str ăini.Ca urmare a infuziei de capital str ăin, au luat naştere câteva regiuni economice,

Bucureşti, Argeş, Timişoara, etc., perfect comparabile cu orice zonă industrială a Comunităţii

Europene. Pe lângă acestea, prin alţi investitori care continuă să fie atraşi de cadrul economic

favorabil oferit de România iau naştere noi zone industriale în care este prezentă şi industria

de automobile, ca „locomotivă” a industriei româneşti.

Se previzionează că industria auto va realiza în următorii opt ani un ritm mediu de

creştere economică de 5,5%, ceea ce va permite dublarea Produsului Intern Brut.Principalul investitor str ăin din industria de automobile din România este f ăr ă îndoială

Renault. Acesta a demarat la Automobile Dacia acum 7 ani un proiect de aproape 850

milioane de dolari, reprezentând mai bine de 700 milioane de euro investiţi până în prezent,

proiect ce a vizat două aspecte: modernizarea întreprinderii şi lansarea unui autoturism de

5.000 de euro.

După parcurgerea unei etape de muncă susţinută, firma Dacia de astăzi a devenit a

doua marcă a grupului Renault cu o capacitate de producţie de 174.000 de automobile anul

acesta din care 40% sunt destinate exportului.

Volumul de vânzări al noului autoturism Dacia Logan, lansat în toamna anului 2004

este în continuă creştere, de la aproape 99.000 de automobile în 2004, la circa 161.000 în

2005.

Sub efectul cererii puternice pentru modelul Logan, activitatea de fabricaţie a uzinei de

la Mioveni a depăşit în 2005 volumul cumulat al anilor 2003 şi 2004, ajungând la nivelul

record de 172.021 de vehicule. La rândul lor, vânzările au crescut cu peste 70% faţă de anul

2004, până la 164.406 de unităţi.

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 12/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 180

Contribuţia exportului la această cifr ă a fost de 348 milioane de euro, cu 300% mai

mult faţă de anul precedent. La rândul său, activitatea de piese de schimb a generat o cifr ă de

afaceri de 122 milioane de euro, ceea ce echivalează cu 9,8% din cifra de afaceri totală

înregistrată de Dacia. La aceste cifre pot fi adăugate cele corespunzătoare rezultatelor

înregistrate de Renault Industrie Roumanie care gestionează activitatea centrului de export

ILN (noua denumire oficială a centrului CKD) Logan şi care se ridicau în 2005 la 131

milioane de euro. Cifra de afaceri cumulată a Dacia şi a Renault Industrie Roumanie a atins

1.320 miliarde de euro, din care 36% la export (476 milioane de euro).7

Interna ţ ionalizarea Dacia poate fi relevată prin ofertarea modelelor sale în cele 35 de

ţări în anul 2005, asamblarea a peste 700.000 de Logan – uri în cele şapte fabrici – Rusia,

China, Maroc, India, Columbia, Brazilia şi Iran, la orizontul anului 2009, precum şi

parteneriatul cu cei 42 de furnizori şi echipamentieri provenind din 16 ţări diferite. Pentruformarea angajaţilor de la caroserie, instalaţie electrică şi mecanică, management şi marketing

au fost alocate 150.000 de euro. Luna februarie a anului 2005 a însemnat programul de lucru

în trei schimburi care va creşte cadenţa exemplarelor produse pe zi de la 300 la 500 în

condiţiile renunţării la asamblarea Solenza în favoarea sporului de Logan. Deşi Logan – ul a

fost realizată pentru a fi ofertată în ţările în curs de dezvoltare, a fost lansată şi pe pieţele

occidentale, pentru segmentul „alternativă la automobilele rulate”. În ceea ce priveşte exportul

uzinei de la Mioveni vom prezenta în figura următoare top 10 destinaţii de export:

7 Jurnal de Bord, publicaţie internă Dacia, Rezultate financiare – Dacia 2005, serie nouă, nr. 3, 2006, p.10.

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 13/48

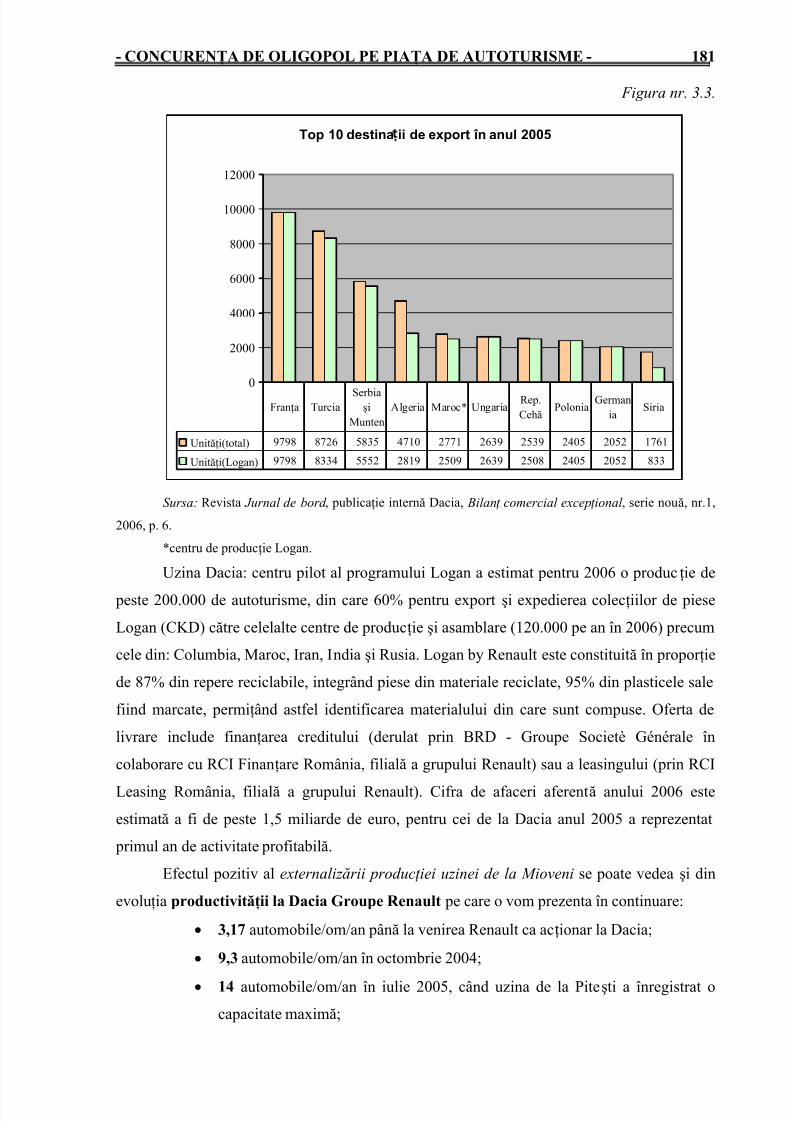

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 181

Figura nr. 3.3.

Top 10 destina ii de export în anul 2005

0

2000

4000

6000

8000

10000

12000

Unităţi(total) 9798 8726 5835 4710 2771 2639 2539 2405 2052 1761

Unităţi(Logan) 9798 8334 5552 2819 2509 2639 2508 2405 2052 833

Franţa TurciaSerbia

şi

Munten

Algeria Maroc* UngariaRep.

CehăPolonia

German

iaSiria

Sursa: Revista Jurnal de bord , publicaţie internă Dacia, Bilan ţ comercial excep ţ ional , serie nouă, nr.1,

2006, p. 6.

*centru de producţie Logan.

Uzina Dacia: centru pilot al programului Logan a estimat pentru 2006 o produc ţie de

peste 200.000 de autoturisme, din care 60% pentru export şi expedierea colecţiilor de piese

Logan (CKD) către celelalte centre de producţie şi asamblare (120.000 pe an în 2006) precum

cele din: Columbia, Maroc, Iran, India şi Rusia. Logan by Renault este constituită în propor ţie

de 87% din repere reciclabile, integrând piese din materiale reciclate, 95% din plasticele sale

fiind marcate, permiţând astfel identificarea materialului din care sunt compuse. Oferta de

livrare include finanţarea creditului (derulat prin BRD - Groupe Societè Générale în

colaborare cu RCI Finanţare România, filială a grupului Renault) sau a leasingului (prin RCI

Leasing România, filială a grupului Renault). Cifra de afaceri aferentă anului 2006 este

estimată a fi de peste 1,5 miliarde de euro, pentru cei de la Dacia anul 2005 a reprezentat

primul an de activitate profitabilă.

Efectul pozitiv al externaliz ării produc ţ iei uzinei de la Mioveni se poate vedea şi din

evoluţia productivităţii la Dacia Groupe Renault pe care o vom prezenta în continuare:

• 3,17 automobile/om/an până la venirea Renault ca acţionar la Dacia;

• 9,3 automobile/om/an în octombrie 2004;

• 14 automobile/om/an în iulie 2005, când uzina de la Piteşti a înregistrat o

capacitate maximă;

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 14/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 182

• 18 automobile/om/an este media în cadrul capacităţilor din Europa ale

diferitelor firme.

Desigur, creşterea pieţei auto nu este decât par ţial relevantă pentru evoluţia industriei

auto româneşti. Pentru a analiza tendinţele acesteia mă voi îndepărta de datele statistice

generalizate, prezentând câteva fenomene specifice.

Astfel, trebuie f ăcută precizarea că cele două uzine de automobile din România –

Dacia şi Daewoo – nu sunt unităţi de asamblare ci fabrici de autoturisme cu o adâncime de

fabricaţie relativ mare: ambele posedă capacităţi de producţie legate de motoare, cutii de

viteză, piese mecanice de legătur ă cu solul, secţii de turnare, forjare, etc. Cu toate acestea,

participarea industriei orizontale în valoarea automobilelor Dacia, spre exemplu, este în

creştere, pentru că, pe de-o parte, continuă procesul de externalizare a anumitor procese de

fabrica ţ ie, iar pe de altă parte, odată cu trecerea la fabricarea noii game de produse, seimplementeaz ă strategia grupului Renault de a ranforsa rolul furnizorilor. Indicele de

indigenizare a producţiei de automobile este mai mare de 60%.

Lansarea Logan-ului la export a avut loc în 14 ţări, urmând ca anul acesta să fie f ăcut

cunoscut şi pe alte pieţe, printre care Franţa, Spania şi Germania. Modelul Logan a ajuns să

ocupe poziţii importante în ţările din Europa Centrală şi de Est, cota de piaţă a mărcii Dacia în

regiune depăşind 2%.

Firma Renault a creat prin investiţii, pe structura vechii fabrici Dacia o uzină decaroserie-montaj şi una de cutii de viteză, motoare şi transmisii. Astfel, platforma industrial ă

Dacia va deveni important ă nu doar în România, ci şi la nivel regional.

În cadrul aceluiaşi proiect s-au înfiinţat un depozit de piese de schimb şi un centru de

export Reţeaua Logistică Internaţională (pe scurt ILN, de la „International Logistics

Network”), noua denumire oficială a centrului CKD, este o adevărată trambulină pentru

expansiunea geografică a proiectului Logan. Un proiect care prevede fabricarea, în fiecare an,

a sute de mii de automobile Logan în locaţii de producţie r ăspândite pe patru continente.Pentru ca toate aceste uzine să funcţioneze la capacitatea stabilită şi în ritmul prevăzut

este nevoie ca ele să fie alimentate în mod constant cu o cantitate enormă de piese şi

componente care vor fi fabricate, în cea mai mare parte, în România.

ILN este cel mai mare centru logistic de acest gen nu doar din grupul Renault, ci şi din

întreaga industrie mondială. Formidabilul efort depus pentru realizarea proiectului a f ăcut

posibil ca acesta să devină operaţional la numai un an de la începerea fabricaţiei modelului

Logan la uzina de la Mioveni. La timp, cu alte cuvinte, pentru ca ILN să înceapă expedierile

de colecţii CKD către uzina Avtoframos din Moscova, iar apoi, către uzinele de asamblare din

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 15/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 183 Maroc şi Columbia. Acestor situri de fabricaţie li se vor adăuga, în următorii ani., Iranul, apoi

India.

„Este evident că pentru a se expedia 700.000 de colecţii CKD pe an este nevoie de

ranforsarea şi lărgirea reţelei de furnizori. Criteriile de selectare a lor r ămân cele

concurenţiale: calitate, cost, livr ări. Ultimele două depind decisiv de distanţele de transport.

De asemenea, este evident că un grup a şa de puternic interna ţ ionalizat nu poate pune nici un

preţ pe „naţionalitatea” furniturii sau pe faptul că componente din aceiaşi sursă pot merge şi

spre alţi constructori concurenţi. Rezultă de aici o invitaţie către componentiştii germani, mari

sau mici, de a se implica în proiectul Logan, devenit de acum o certitudine.”, preciza domnul

dr. ing. Constantin Stroe, preşedinte – director general al ACAROM, într-un editorial.8

La realizarea noii mărci Dacia îşi aduc contribuţia furnizori europeni, dar şi români la

a căror creştere de performanţe grupul Dacia Renault şi-a adus contribuţia prin transfer de personal format, precum şi prin măsuri specifice de creştere a calităţii reperelor auto furnizate.

Prezenţa firmei Renault la Mioveni a atras şi furnizori tradiţionali ai acesteia care s-au

implantat în jurul noii fabrici, investind în unităţi care vor produce nu numai pentru Dacia

Renault, ci şi pentru clienţi dinafara graniţelor României: Auto Chassis International (punţi),

Valeo (cablaje), Johnson Controls (scaune), Cortubi (sistemul de evacuare), Euro APS (piese

din plastic şi termoformate), Valeo Climate (instalaţii de climatizare).

Pe lângă investitorii lanţului de furnizori ai grupului Dacia Renault, trebuie menţionateinvestiţiile din România ale unor concerne str ăine cu ramificaţii mondiale: Continental, SNR,

Dura Automotive, Delphi, Lisa Draexlmaier, INA Schaeffler, Timken, Koyo, Sumitomo,

Yazaki, Leoni, Lear, Takata Petri, Faurecia şi alţii, clienţi ai marilor producători de

automobile Ford, BMW, Daimler Chrysler, Peugeot, Citroën, Fiat, Mercedes Benz, Volvo,

General Motors, Toyota, Subaru.

Un alt fenomen semnificativ pe care îl putem remarca este implantarea de loca ţii de

producţie şi, mai nou, de cercetare-dezvoltare ale unor firme din Germania. Divizia

Continental Automotive Systems va construi încă cinci linii de producţie în cea de-a patra sa

fabrică din România, de la Sibiu, care va produce sisteme de acţionări pentru uşi care, livrate

către Meritor, vor intra apoi în componenţa uşilor pentru VW şi, în continuare, pentru

Renault. INA_Schaeffler a construit o fabrică lângă Braşov, Siemens s-a implantat la Sibiu şi

Timişoara pentru a produce şi dezvolta componente electronice auto, iar Bosch îşi va construi

şi el o fabrică în România.

8 Buletinul Constructorilor de Automobile, Progrese în industria auto din România, nr. 13, martie, anul 2005,editat de ACAROM (Asociaţia Constructorilor de Automobile din România), www.acarom.ro

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 16/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 184

Desigur România nu este un caz izolat de succes în Europa de Est deoarece a devenit

evident faptul că polul european al industriei de componente auto se deplasează către estul

continentului.

Un studiu Ernst&Young preciza: 9„ Industria auto din Europa de Vest şi nu numai,

pare a fi o mare caravană care se îndreaptă către est. Din Cehia până în România, se deschid

noi unităţi de producţie şi de asamblare a automobilelor. În foarte scurt timp, unul din doi

furnizori de piese auto din Europa Occidentală va avea cel puţin o unitate de producţie în

Europa de Est sau China. Aproape nouă din zece furnizori de piese auto cu vânzări de peste

100 milioane de euro au unităţi de producţie sau au migrat definitiv către Europa de Est.

Dintre proiectele desf ăşurate în aceast ă zonă , peste 69% reprezint ă investi ţ ii greenfield iar

restul achizi ţ ii ale unor fabrici existente. Nu toate ţările din această zonă au avut acelaşi

potenţial de a atrage investiţii str ăine. Dacă până acum Cehia era ţinta preferată, urmată deUngaria, Slovacia şi Polonia. Acum România pare să sprinteze decisiv spre plutonul fruntaş.”

În scopul reprezentării, apăr ării, îndrumării şi sprijinirii intereselor colective ale

societăţilor comerciale care desf ăşoar ă activităţi în industria de automobile, precum şi pentru

consilierea şi sprijinirea membrilor în rezolvarea unor probleme legate de legislaţie,

reglementări şi calendarul de aplicare al acestora, a luat fiinţă ACAROM, Asociaţia

Constructorilor de Automobile din România, similar ă CCFA în Franţa sau VDA în Germania.

Starea actual ă a industriei de automobile din România denot ă că interesul pentru poten ţ ialul reprezentat de componenti ştii români este unul real şi în cre ştere, companiile

str ăine exprimându- şi interesul să dezvolte afaceri în industria auto din ţ ara noastr ă fie prin

investi ţ ii directe, fie prin formare de Joint Ventures cu firmele române şti.

Astăzi, asemănarea dintre compania mamă şi filialele sale din lume se estompeaz ă.

Managementul de vârf al companiei transna ţ ionale nu coincide cu cel al companiei mamă ,

chiar dacă executivul este concentrat în aceea şi ţ ar ă. Cu toate acestea, observăm o diminuare

a produc ţ iei şi livr ărilor interna ţ ionale de automobile, tendinţă care consider ăm că se va

menţine şi în viitor, datorită următorilor factori:

Determinantul demografic: senescenţa populaţiei globului are un efect negativ asupra

achiziţiilor de automobile noi, din mai multe raţiuni: scăderea (din punct de vedere

legal şi medical)a numărului de posesori ai permiselor de conducere, diminuarea

cuantumurilor pensionarilor, etc. Finanţatorii nu pot contracta livrarea automobilului

unui potenţial cumpăr ător în vârstă de 75 de ani.

9 Revista Capital, Producătorii de piese auto accelereaz ă în Europa de Est , nr. 51, 16 decembrie 2004, p.15.

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 17/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 185

Determinantul tehnic şi tehnologic: sporirea perioadei de garanţie la automobile (3-5-7

ani), a kilometrilor parcur şi între două schimburi de ulei, creşterea calităţii serviciilor

auto, cu efect în creşterea ciclului de viaţă al automobilului la posesor. Automobilele

deja cumpărate satisfac întocmai cerinţele utilizatorilor. Aceştia nu resimt nevoia altei

achiziţii. Marketingul constructorilor a f ăcut posibilă adaptarea automobilului la

profilul şi personalitatea cumpăr ătorului.

Determinantul economic: creşterea preţurilor la automobilele noi, a penalităţilor şi

amenzilor rutiere şi creşterea cheltuielilor de întreţinere pentru automobile, ca de

pildă, preţul carburanţilor, al serviciilor al taxelor de acces pe autostr ăzi, la intrarea în

marile metropole, de parcare, asigur ări, etc. În schimb, nu poate trece neobservată

tranzacţionarea tot mai intensă a automobilelor second.

Determinantul socio-cultural : educarea populaţiei spre economisire, renunţarea laideea posesiei unui automobil, responsabilitatea şi sentimentul culpabilităţii faţă de

poluare, utilizarea maşinii „publice”, accentuarea angoasei faşă de evenimentele

negative rutiere, blocajele şi aglomeraţia urbană. Chiar şi în Piteşti putem sesiza

creşterea ponderii taxi-urilor în orele de trafic intens.

Determinantul informatic: apariţia şi utilizarea Internetului a avut ca efect reducerea

numărului de călătorii efectuate cu automobilul. Astăzi, obligaţiile către bugetul

statului pot fi achitate f ăr ă a te deplasa la casieria Direcţiei de Finanţe. Determinantul conjunctural global : statele dezvoltate ale lumii reclamă eliminarea

barierelor tarifare şi non-tarifare ale altor state, însă paradoxal, şi le menţin pe ale lor,

ca de pildă, SUA în raport cu Japonia. În alte situaţii, acestea nu ader ă la diferite

acorduri internaţionale de mediu, cum ar fi cazul SUA. Cu toate succesele înregistrate,

producătorii mondiali concediază for ţa de muncă mediu şi inferior calificată, deloc

neglijabilă numeric. Psihologic vorbind, aceşti şomeri nu achiziţionează automobile

noi „naţionale”, ci optează pentru cele second.10

În privinţa Logan-ului, cu ajutorul unor informaţii publicate în mass-media

occidentală, s-a încercat „intoxicarea” potenţialilor cumpăr ători. Singurul autovehicul de teren

românesc, ARO pierdut şansa avantajului său competitiv reputat pe pieţele mondiale, fiind un

model suprapus cererii nişei de piaţă pentru autovehicule de teren, cu motorizare diesel,

tracţiune 4x4, de anduranţă, la preţ mic. În ciuda teoriei comer ţului strategic, membri ai

guvernării postdecembriste, sunt responsabili pentru agonia în care se zbate ARO.

10 Meghişan, F., Strategii interna ţ ionale de marketing în industria automobilului, Editura Universitaria, Craiova,2006, p. 71-72.

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 18/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 186

3.2. Noţionalizarea concurenţei de oligopol

Apari ţ ia şi extinderea oligopolului

Perioada 1860-1890 s-a confruntat cu o transformare fundamentală a peisajului

economic. La începutul acestei perioade, cele mai multe manufacturi erau deţinute de firme

mici. În 1776, Adam Smith descria o firmă „tipică” ca o firmă cu 10 angajaţi.11Dar în 1890,

multe manufacturi şi sectoare din transport erau dominate de firme mari, deseori organizate în

trusturi în Statele Unite şi în carteluri în Europa, care aveau mii de angajaţi şi care se bucurau

de o putere politică semnificativă. În SUA în ultimul sfert al secolului XIX, firmele au evitat

concurenţa formând trusturi. Astfel, s-au putut menţine preţuri ridicate prin limitarea

producţiei. În Europa, cartelurile erau legale şi, ca urmare, firmele dintr-o industrie puteau

intra într-o înţelegere pentru a limita producţia şi a menţine preţul ridicat. Ambele forme de

înţelegeri au adus stabilitate afacerilor şi profiturilor la un preţ înalt şi au diminuat concurenţa.

În spatele acestor transformări au stat schimbările în scara tehnologiilor de producţie.

Schimbările tehnologice au avut două efecte majore asupra structurii unei firme. Prima, deşi

costul producţiei multor bunuri a scăzut, această reducere putea fi obţinută numai de firmele

care erau capabile să-şi mărească scara lor de producţie. Astfel, fabricile au trebuit să devină

mai mari pentru a putea obţine economii de scar ă. În al doilea rând, noile tehnologii impuneau

echipamente şi facilităţi specializate foarte scumpe. Ca urmare, costurile fixe au devenit foarte

mari şi au determinat limitarea intr ării în multe domenii, restrângând, astfel, concurenţa.

Efectul acestor costuri fixe mari a fost unul foarte important: a devenit mai greu să păr ăseşti

afacerea şi mai probabilă continuarea activităţii chiar în condiţii de pierdere.

Acuzate deseori că urmăresc să devină monopoluri, marile firme prefer ă, de fapt, să

împartă piaţa cu câţiva rivali. Motivele sunt atât economice cât şi psihologice.12În lucrarea

„Triumful Oligopolului”, Galambos a observat că liderii afacerilor americane au preferat

oligopolul în locul monopolului deoarece le-a permis să păstreze o piaţă f ăr ă să cedeze preamult control. La aceasta se adaugă faptul că un monopol este interzis şi trebuie să se supună

reglementărilor în domeniu. „Concurenţa oligopolistică s-a dovedit a fi profitabilă deoarece ea

11 Smith, A., Avu ţ ia na ţ iunilor, cercetare asupra naturii şi cauzelor ei, Editura Academiei Române, Vol.I,

Bucureşti, 1962.12 Dobre, Claudia, Firma în economia mondial ă actual ă, Globalizarea încottro? Realizări, tendinţe, consecinţe –Sesiune ştiinţifică cu participare internaţională: ed.I, Bucureşti, 20 aprilie 2006, Vol.I, Editura CarteaStudenţească, Bucureşti, 2006, p.149.

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 19/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 187 a prevenit osificarea, asigurând menţinerea organizaţiei inovativă şi eficientă chiar şi pe

termen lung”13

Oriunde în lume, industriile sunt dominate de câteva firme foarte mari:industria

ţigărilor de trei firme, industria automobilelor tot de trei firme, industria aviaţiei comerciale de

două firme. „Ceea ce avem este de fapt o reacţie în lanţ…am devenit globali pentru că

consumatorii noştri au devenit globali”14

Creşterea oligopolului pune probleme atât pentru teoria economică, cât şi pentru

politica economică. Teoria economică standard precizează că orice diminuare semnificativă a

concurenţei determină o creştere economică mai înceată; totuşi era oligopolului a fost însoţită

de rate rapide de creştere economică. Marele economist J.K. Galbraith spunea: „cum

organizarea necesit ă putere, ea folose şte aceast ă putere pentru a servi scopurilor celor

implica ţ i. Aceste scopuri – securitatea locului de muncă , salariul, promovarea, prestigiul -

sunt bine servite de cre şterea întreprinderii…Nu surprinz ător cre şterea firmei este o tendin ţă

dominant ă a dezvolt ării economiilor avansate”.15

Firma gigant este o caracteristică a peisajului economic. Această concentrare a puterii

economice este mai aparentă în sectorul manufacturier, unde 50 de firme produc 15% din

bunurile manufacturate în lume. Însă vedem cum creşte concentrarea în sectorul serviciilor:

liniile aeriene şi lanţurile fast-food sunt doar două exemple. Galbraith scria în „Economics

and the Public Purpose” că economia o putem diviza în două păr ţi: una care se compune dinaproximativ 1000 de corporaţii gigant şi alta compusă din 12 miloane de mici afaceri.

Lumea este condusă de megacorporaţii, care nu sunt doar interesate de a vinde cât mai

multe bunuri pe pieţele internaţionale, ci şi de a cumpăra, de a produce în str ăinătate diferite

componente şi materiale. De aceea, firmele transnaţionale trebuie să coordoneze operaţiuni

funcţionale peste graniţele statelor şi să-şi sporească eficienţa.

Astăzi, megafirmele americane domină scena economică mondială. Potrivit „Topului

firmelor cu cele mai mari vânzări pe plan mondial în anul 2004”, publicat de Forbes în data de

28.02.2005, compania Toyota Motor ocupă locul 4 cu o cifr ă de afaceri de 165,68 mld. USD

şi un număr de salariaţi de 264.410 persoane.

13 Galambos, L., Triumful Oligopolului, apărut în T.J. Weiss and Schaefer, American Economic Development inHistorical Perspective, Stanford University Press, 1994.14

Dobre, Claudia, Firma în economia mondial ă actual ă, Globalizarea încotro? Realizări, tendinţe, consecinţe –Sesiune ştiinţifică cu participare internaţională: ed.I, Bucureşti, 20 aprilie 2006, Vol.I, Editura CarteaStudenţească, Bucureşti, 2006, p.149.15 Galbraith, J.K, Economics and the Public Purpose, New American Library, New York, 1973.

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 20/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 188

Oligopolul

Un oligopol este o industrie care cuprinde doar câteva firme concurente. Fiecare firmă

având suficientă putere de piaţă pentru a nu fi în situaţia de-a prelua preţul de piaţă, ca în

cazul concurenţei perfecte. În acelaşi timp, fiecare firmă este subiectul unei accentuate

rivalităţi între firme pentru a nu considera curba cererii pieţei ca reprezentând propria sa curbă

a cererii.16

Caracteristicile pieţei cu concurenţă de oligopol sunt:

• Interdependen ţ a acţiunilor diferiţilor vânzători – preţurile produselor, cantitatea

vândută şi profitul unui producător depind de reacţiile celorlalţi producători;

• Gradul înalt de concentrare a capitalului şi a producţiei – poate fi analizat atât la

nivelul fiecărei ţări cât şi la nivel mondial;

• Diversificarea produselor , activităţilor, a mărcilor de fabricaţie.

Oligopolul reprezintă structura de piaţă cu cea mai mare r ăspândire în ţările dezvoltate

din punct de vedere economic. Pe piaţa de oligopol, oferta este asigurată de un număr mic de

firme (câţiva vânzători), între care nu există diferenţe semnificative sub aspectul înzestr ării

tehnice, for ţei economice, nivelul costului mediu, gradului de internaţionalizare a activităţii.

Fiecare vânzător deţine o pondere importantă în oferta totală şi are capacitatea de a influenţa

piaţa: în mod direct prin deciziile privind preţul, cantitatea, publicitatea, lansarea de modele

noi, modul de comercializare etc., şi indirect prin reacţiile pe care fiecare le are la acţiunileconcurenţilor.17

Concurenţa dintre oligopolişti este un fenomen economic important. Deoarece grupul

de firme este destul de mic pentru ca fiecare firmă să ia în considerare la modul propriu modul

în care vor reacţiona alte firme la ceea ce face ea, modelele posibile de comportament sunt

foarte numeroase.

În industria automobilistică europeană, putem observa că odată cu procesul de

globalizare, sfâr şitul anilor 1980 şi 1990 sunt marcaţi de schimbări structurale. Structuraoligopolistă a fost foarte perturbată, f ăcând nevalide comportamentele constructorilor. Noile

reguli ale unei concurenţe intensificate şi evolutive îşi intr ă în rol…Această fază de mutaţii, în

care iniţiativele strategice se arată îndr ăzneţe, evocă un proces de renaştere industrială a unui

sector matur: în finalul fazei de maturitate a ciclului de viaţă a unui sector, în anumite

condiţii, unele industrii pot să inverseze procesul de maturizare, aflat în desf ăşurare şi să

16 Lipsey, G. Richard, Chrystal, K. Alec, Economia pozitivă, Editura Economică, Bucureşti, 1999, p. 299.17 Ciucur, D., Gavrilă, I., Popescu, C-tin., Economie, Editura Tribuna Economică, Bucureşti, 2004, p. 207.

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 21/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 189 treacă la o fază de renaştere. Întoarcerea la o predominanţă a strategiilor de diferenţiere asupra

celor de mimetism reprezintă o cale a trecerii la această fază de renaştere industrială.18

Pe piaţa cu concurenţă de oligopol cererea este atomizată, iar barierele de intrare

pentru concurenţii noi sunt foarte puternice. Acestea constau în bariere tehnice (de ţinerea de

licenţe, brevete etc.), financiare (privilegii speciale cu marile instituţii de credit care sunt

piedici pentru eventualii nou veniţi) şi organizatorice (contracte de exclusivitate cu furnizorii

de anumite materii prime, cu producătorii de autoturisme).

Amploarea pieţei de oligopol se apreciază prin ponderea pe care primele 3 sau 4, cele

mai puternice firme dintr-o ramur ă, o deţin în valoarea adăugată, cifra de afaceri, volumul

producţiei, ocuparea for ţei de muncă ş.a. în totalul industriei respective.19

Pentru piaţa de autoturisme, pe care o analizăm, avem de-a face cu un oligopol

eterogen deoarece bunurile economice produse şi oferite sunt de acelaşi gen, dar diferenţiateintrinsec sub aspect funcţional.

Interdependenţa firmelor din ramur ă reprezintă caracteristica ce deosebeşte

fundamental această structur ă de piaţă de alte forme de piaţă imperfectă. Această

interdependenţă este rezultatul natural al numărului mic de ofertanţi, ceea ce face ca prin

deciziile şi acţiunile unui agent în privinţa reducerii preţurilor, lansării unui model etc. curba

cererii pentru produsele celorlalte firme să se deplaseze spre stânga (se reduce).

În faţa acestei perspective, reacţiile celorlalte firme care acţionează pe piaţa deautoturisme de la noi din ţar ă sunt certe dar indeterminate. Ele pot provoca acţiuni de acelaşi

fel, adică: reduc preţul, lansează un nou model, îşi măresc efortul de publicitate etc. sau pot

întreprinde acţiuni complementare: acordă alte avantaje cumpăr ătorilor (service gratuit şi

după terminarea perioadei de garanţie) pentru a contracara acţiunile concurentului şi

menţinerea clientelei.

Pe acest tip de piaţă relaţiile dintre firmele care acţionează pe ea nu pot fi încadrate

într-o schemă rigidă, deoarece nu există o teorie generală a oligopolului, ci doar situaţii

particulare şi modele specifice. Ele pot fi incluse în două situaţii extreme: relaţii de

confruntare deschisă şi relaţii de „cooperare” limitat ă, din interes.

În ceea ce priveşte oligopolul „necooperant” putem spune că a fost specific pieţei de

autoturisme de la noi din ţar ă în anii care au urmat după 1990 când piaţa de oligopol era în

curs de constituire. Între firmele de pe această piaţă s-a declanşat o concurenţă deschisă sub

forma r ăzboiului preţurilor „cu cuţitele deschise”, care s-a soldat cu dispariţia unor combatanţi

şi sleirea for ţei economico-financiare a învingătorului. Un asemenea comportament a facilitat

18 Jackie, Krafft, Le processus de la concurrence, Edition Economica, 1999, p.148.19 Ciucur, D., Gavrilă, I., Popescu, C-tin., Economie, Editura Tribuna Economică, Bucureşti, 2004, p. 207.

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 22/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 190 intrarea în ramur ă a unor outsideri care au asistat la concurenţa violentă dintre competitorii ce

au aruncat în luptă importante resurse, soldându-se cu pierderi importante pentru fiecare. Dar

odată cu maturizarea pieţei, cu trecerea la o economie de piaţă consolidată acest tip de

comportament a dispărut.

Astfel, şi-a f ăcut apariţia celălalt tip de comportament - „cooperant” care se bazează

pe existenţa unor înţelegeri - de regulă confidenţiale - înţelegeri exprese sau tacite asupra unor

chestiuni importante, dar limitate prin care participanţii să aibă comportamente comune sau

similare, comportamente (şi înţelegeri) aflate adeseori la limita legii sau în conflict cu ea (dar

pentru care cu greu se pot aduce dovezi). Există numeroase situaţii tipice dintre care trei sunt

relevante:

• Formarea unui oligopol coordonat de tipul cartel sau trust;

• Firma lider;

• Înţelegeri temporare şi par ţiale asupra unor aspecte de interes comun.

Specific pieţei de autoturisme din ţara noastr ă este comportamentul cooperant de tip

trust.

Trustul este structura de piaţă bazată pe faptul că un grup financiar puternic -

holdingul - deţine pachetul acţiunilor de control la mai multe firme oligopol, independente,

din punctul de vedere al producţiei. Holdingul stabileşte modul de împăr ţire a pieţelor, nivelul

preţurilor între firme pentru maximizarea profitului sau realizarea altor obiective strategice.20

În România, pe piaţa auto, îşi desf ăşoar ă activitatea mai multe trusturi dintre care trei

sunt mai importante, şi anume: Ţiriac Auto (o denumire generică sub care coordonează

activitatea a cinci dintre cei mai mari importatori de autoturisme din România: Auto Rom,

MCar Trading, Romcar, Premium Auto şi Hyundai Auto România), Porsche România

(compania dispune de o reţea de 70 de dealeri în toată ţara, din care opt sunt în Bucureşti) şi

AutoItalia (la ora actuală, compania dispune de o reţea de distribuţie şi service, printr-un

sistem de concesionari, care acoper ă toate zonele ţării, fiind prezentă în toate oraşele principale).

În mod firesc, întrebarea care se pune este dacă în modelul comportamentului

cooperant între firmele oligopol mai există concurenţă. R ăspunsul este afirmativ, cu

precizarea că regula generală este renunţarea la concurenţa prin preţ, folosindu-se metode

mult mai subtile şi rafinate, precum: publicitatea, acordarea de avantaje cumpăr ătorului pentru

menţinerea şi atragerea clientelei, service-ul ş.a.

20 Ciucur, D., Gavrilă, I., Popescu, C-tin., Economie, Editura Tribuna Economică, Bucureşti, 2004, p. 209.

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 23/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 191

Atunci când firmele sunt de acord să coopereze prin a restrânge producţia şi a creşte

preţurile, comportamentul lor este numit complicitate explicit ă sau tacit ă. Comportamentul de

complicitate poate apărea cu sau f ăr ă o înţelegere stabilită de a fi complici. Acolo unde apare

un acord explicit, economiştii vorbesc despre complicitate deschisă sau acoperită, în funcţie

de acordul care poate fi deschis sau secret. Acolo unde nu apare un acord explicit, este vorba

despre complicitate tacită. Un astfel de comportament de complicitate a existat şi între

compania producătoare de automobile Volkswagen AG şi dealerii săi din Germania în

perioada 1996-1999, sancţionat de Comisie în anul 2001 cu o amendă în valoare de 30,96

milioane euro.21

Deşi, iniţial, nu a existat un acord scris, prin circularele şi scrisorile trimise de

compania producătoare în mod repetat dealerilor din Germania, prin care îi atenţiona să

respecte preţul recomandat în ceea ce priveşte vânzarea noului model VW Passat, prinminutele întâlnirilor dintre conducerea asociaţiei dealerilor, dar şi scrisorile prin care unii

dintre dealeri divulgau practicarea unor preţuri sub nivelul stabilit de către alţi dealeri, putem

califica acest comportament ca pe unul de cooperare explicit ă. Dar care este raţiunea

acceptării de către firmele distribuitoare a unui astfel de comportament? Cooperarea explicită

sau tacită, prin corelarea producţiei sau a preţului, permite firmelor participante la cartel să

atingă rezultatele echivalente unui monopol pe acea piaţă. În cazul unui oligopol (piaţa

dealerilor din Germania), unde numărul de firme este destul de mic pentru ca fiecare dintreacestea să ia în considerare modul în care vor reacţiona alte firme la propriile sale acţiuni,

modelele de comportament sunt foarte numeroase.

Comportamentul oligopolului este, în general, un comportament strategic, ceea ce

înseamnă că firmele ţin cont, în mod explicit, de impactul deciziilor lor asupra altor firme de

pe piaţă şi de reacţiile pe care le aşteaptă din partea acestora. Dacă firmele cooperează, fie

deschis, fie tacit, pentru a-şi împăr ţi între ele producţia sau teritoriul (în cazul de faţă o reţea

de distribuţie), se poate ajunge la maximizarea profiturilor lor reunite (acesta a fost obiectivul

urmărit de compania producătoare WV). Dacă ele fac acest lucru, vor atinge ceea ce se

numeşte soluţia cooper ării, adică acea poziţie pe piaţă pe care o singur ă firmă (monopol) ar

avea-o dacă ar deţine toate firmele de distribuţie de pe acea piaţă. Acordurile de distribuţie

exclusivă (prin care dealerii germani acceptau condiţiile impuse de compania producătoare de

a comercializa produsele doar într-o anumită zonă şi la un preţ fixat) au avut practic

semnificaţia unei în ţ elegeri de tip cartel de fixare a pre ţ ului pe piaţă (la un preţ cu amănuntul

impus, neavând posibilitatea de a acorda reduceri de preţ, decât în mod excepţional şi foarte

21 Commission Decision of 29 June 2001 relating to a proceeding under Article 81 of the EC Treaty (CaseCOMP/F-2/36.693-Volkswagen).

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 24/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 192 mici) şi de împăr ţ ire a pie ţ ei (aceştia erau obligaţi şi agreau să vândă într-o zonă

prestabilită).22

Acceptarea unui astfel de comportament cooperant din partea dealerilor din Germania

poate fi mai simplu exemplificată cu ajutorul teoriei jocurilor (şi anume „dilema

prizonierului”). Pe scurt, explicaţia rezidă în faptul că, în situaţia de oligopol, cum este cazul

de faţă, rezultatele pe care le obţine fiecare firmă depind nu numai de decizia lor ci şi de

deciziile concurenţilor.23

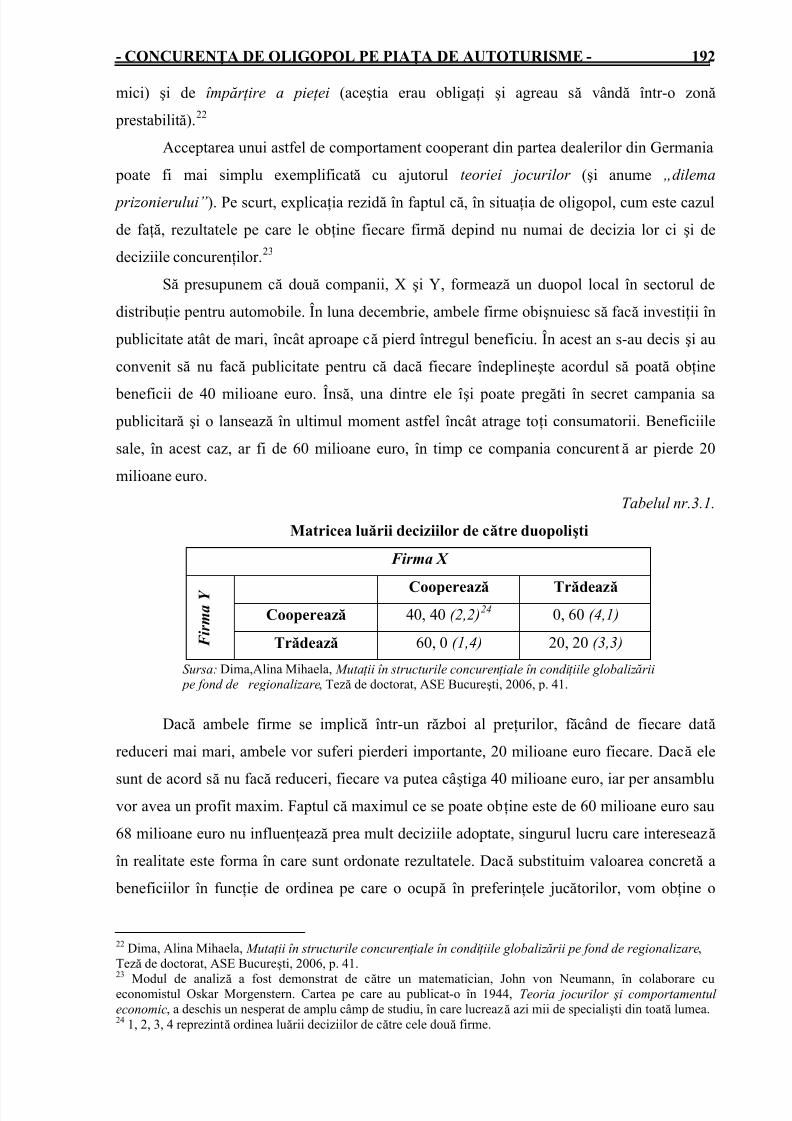

Să presupunem că două companii, X şi Y, formează un duopol local în sectorul de

distribuţie pentru automobile. În luna decembrie, ambele firme obişnuiesc să facă investiţii în

publicitate atât de mari, încât aproape că pierd întregul beneficiu. În acest an s-au decis şi au

convenit să nu facă publicitate pentru că dacă fiecare îndeplineşte acordul să poată obţine

beneficii de 40 milioane euro. Însă, una dintre ele îşi poate pregăti în secret campania sa publicitar ă şi o lansează în ultimul moment astfel încât atrage toţi consumatorii. Beneficiile

sale, în acest caz, ar fi de 60 milioane euro, în timp ce compania concurentă ar pierde 20

milioane euro.

Tabelul nr.3.1.

Matricea luării deciziilor de către duopolişti

Firma X

Cooperează Trădează Cooperează 40, 40 (2,2)24 0, 60 (4,1)

F i r m a Y

Trădează 60, 0 (1,4) 20, 20 (3,3)

Sursa: Dima,Alina Mihaela, Muta ţ ii în structurile concuren ţ iale în condi ţ iile globaliz ării pe fond de regionalizare, Teză de doctorat, ASE Bucureşti, 2006, p. 41.

Dacă ambele firme se implică într-un r ăzboi al preţurilor, f ăcând de fiecare dată

reduceri mai mari, ambele vor suferi pierderi importante, 20 milioane euro fiecare. Dacă ele

sunt de acord să nu facă reduceri, fiecare va putea câştiga 40 milioane euro, iar per ansambluvor avea un profit maxim. Faptul că maximul ce se poate obţine este de 60 milioane euro sau

68 milioane euro nu influenţează prea mult deciziile adoptate, singurul lucru care interesează

în realitate este forma în care sunt ordonate rezultatele. Dacă substituim valoarea concretă a

beneficiilor în funcţie de ordinea pe care o ocupă în preferinţele jucătorilor, vom obţine o

22 Dima, Alina Mihaela, Muta ţ ii în structurile concuren ţ iale în condi ţ iile globaliz ării pe fond de regionalizare,Teză de doctorat, ASE Bucureşti, 2006, p. 41.23

Modul de analiză a fost demonstrat de către un matematician, John von Neumann, în colaborare cueconomistul Oskar Morgenstern. Cartea pe care au publicat-o în 1944, Teoria jocurilor şi comportamentuleconomic, a deschis un nesperat de amplu câmp de studiu, în care lucrează azi mii de specialişti din toată lumea.24 1, 2, 3, 4 reprezintă ordinea luării deciziilor de către cele două firme.

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 25/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 193 nouă matrice. Situaţiile de acest gen sunt foarte frecvente în viaţa reală şi se întâlnesc sub

denumirea de „Dilema prizonierului” (de a coopera sau a nu coopera). Plecând de la acest

raţionament şi de la aplicaţiile teoriei jocurilor în economie, se poate deduce obiectivul final

urmărit de compania VW: maximizarea profiturilor cumulate din vânzarea noului model

Passat (care nu se putea obţine dacă permitea dealerilor să încalce înţelegerea şi să acorde

reduceri de preţ) şi consolidarea poziţiei sale pe piaţă.

Contextul pieţei mondiale este dificil şi pentru producătorii americani. Concurenţa

producătorilor regionali se accentuează şi competiţia preţurilor se prelungeşte, ca de exemplu,

reducerile medii de preţ depăşesc 3.200 de dolari pe automobil, comparativ cu anul 2002.

Segmentul de monopol american al pick-up-urilor se confruntă cu asaltul producătorilor

niponi. În ciuda reducerilor de personal, productivitatea G.M., Ford şi Chrysler este inferioar ă

recordului în domeniu atins de Nissan, care alocă 15,74 de ore asamblării unei berline încapacitatea sa de la Smyrna – Tennessee, comparativ cu timpul necesar american ce ajunge în

medie la 25,23 de ore. Nissan, după exemplul de la Toyota, adoptă strategii ofensive, cum ar

fi de pildă, inaugurarea în luna mai 2003 o nouă uzină uriaşă la Canton-Mississippi

programată să asambleze 400.000 de unităţi anual, în special pick-up-uri, cu ajutorul a 5.300

de noi angajaţi. În paralel, Honda a decis în noiembrie 2002, să-şi dubleze capacitatea de

asamblare specifică uzinei de la Lincoln – Alabama. Cei trei „grei” americani au asistat la

diminuarea cotelor de piaţă din vânzările ansamblului America de Nord, de la 65,2% în anul2000, la 61,6% în 2002. Aceştia nu reuşesc reducerea supracapacităţilor prin închiderea unor

uzine, datorită acordului convenit în 1999 cu puternicul sindicat United Auto Workers.

Acelaşi acord măreşte presiunea cheltuielilor de sănătate pentru personal (la 9,2 miliarde de

dolari în 2002 pentru cei trei constructori, în creştere cu 12%) şi a planurilor de pensii

dezechilibrate.25

La debutul anului 2006, Ford a anunţat o creştere de 19% a câştigurilor, în cel de-al

patrulea trimestru al anului 2005, efect al scăderii pierderilor diviziei auto. Cu toate acestea,

Ford doreşte implementarea unui plan de restructurare: concedierea a 25.000 – 30.000 de

angajaţi, închiderea a 14 fabrici şi reducerea costurilor cu 6 miliarde de dolari.26

În final putem concluziona că toate aceste modele de comportament influenţează

decisiv mecanismul de formare şi mişcare a preţului de oligopol, mecanism pe care îl vom

studia în următorul subcapitol.

25 Meghişan, F., Strategii interna ţ ionale de marketing în industria automobilului, Editura Universitaria, Craiova,2006, p. 26-27.26 InfoAPIA, Ianuarie 2006, nr.1, p.2.

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 26/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 194

3.3. Preţul - instrument principal de concurenţă

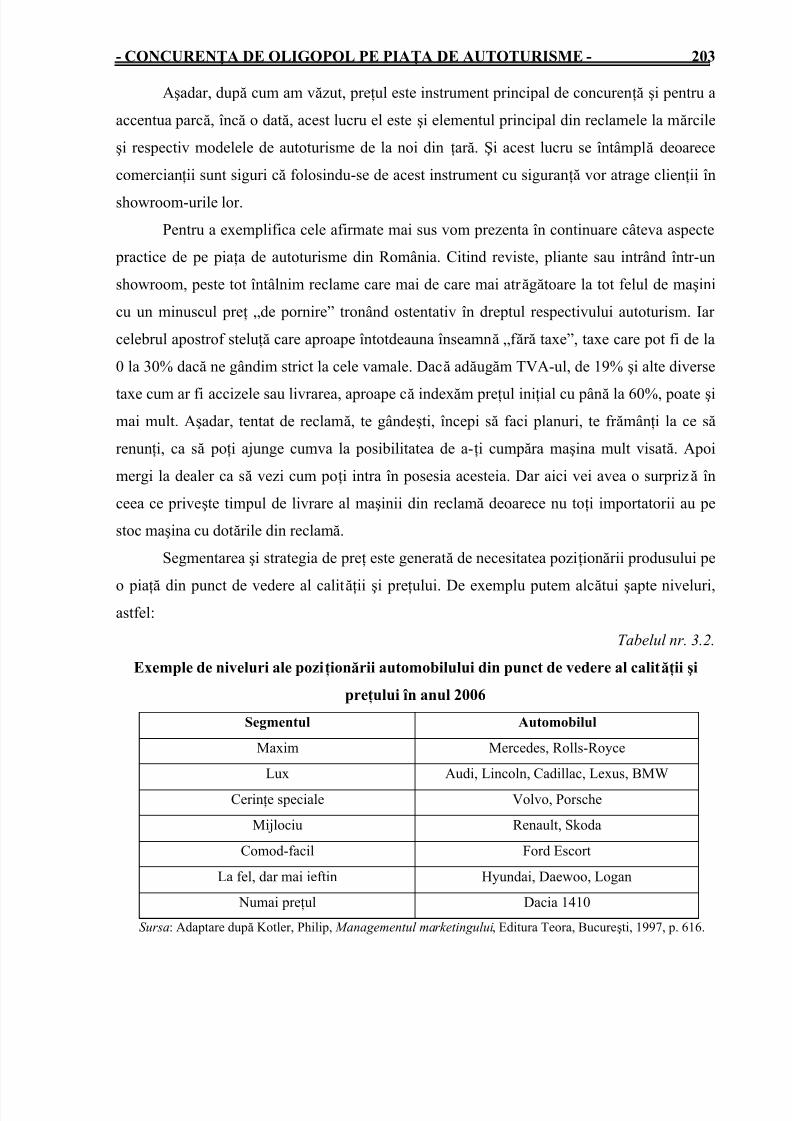

După cum am văzut şi în subcapitolul anterior, preţul reprezintă principalul instrument

al concurenţei de oligopol care se desf ăşoar ă pe piaţa de autoturisme de la noi din ţar ă.

Analiza naturii preţurilor reprezintă o formă frecventă de investigare ştiinţifică a

preţurilor. Aceasta constă în abordarea conţinutului preţului şi în explicarea mărimii sale.

Astfel, în literatura economică se întâlnesc numeroase formul ări şi interpret ări ale pre ţ ului.

Într-o primă formulare, preţul exprimă valoarea de schimb a lucrurilor utile dată de

cantitatea de muncă necesar ă pentru obţinerea lor, pe de o parte, şi de performanţele tehnice

şi calitative, de importanţa şi raritatea lor, pe de altă parte.

Într-o a doua formulare, preţul este expresia valorii de schimb a mărfurilor obţinute

prin transformarea valorii estimative medii pe care cumpăr ătorii o atribuie bunurilor dorite în

funcţie de capacităţile lor de a satisface nevoile de consum, de utilitatea şi raritatea lor , de

dificultăţile de procurare de către consumator.

Într-o a treia abordare, preţul constituie rezultatul confruntării intereselor economice

ale purtătorilor cererii şi ofertei, care depind în special de utilitatea bunului ce urmează a fi

achiziţionat de cumpăr ător, pe de o parte, şi de costul de produc ţ ie, respectiv consumul de

factori necesari producerii bunului oferit, pe de altă parte. Aşa cum afirmă Michel Didier în

lucrarea „Economia. Regulile jocului”, „preţul de vânzare al fiecărui bun rezultă, aşadar,

dintr-un compromis între două riscuri contradictorii: pe de o parte, riscul de a-şi pierde clienţii

dacă preţul creşte prea mult, pe de altă parte, cel de a-şi compromite profitul dacă preţul scade

prea mult.”27

Într-o a patra viziune, preţul este suma de bani care revine vânzătorului în schimbul

cedării unui bun economic şi a cărui dimensiune măsurând „ceva”, exprimă o realitate la un

moment dat, oscilând între anumite limite posibile pe seama informaţiilor de care dispun

participanţii la schimb.Aceste abordări ale preţului se regăsesc într-o accentuare a uneia sau a alteia în

numeroase lucr ări de specialitate, în care autorii aprofundează interpretarea preţului prin

prisma teoriilor ai căror exponenţi sunt. Cu alte cuvinte există mai multe teorii ale preţului,

care încearcă să explice substanţa preţului; cele mai controversate sunt teoria obiectivă şi cea

subiectivă, cărora le corespund primele două definiţii. În schimb, celelalte două abordări ale

27 Didier, Michel, Economia. Regulile jocului, Editura Humanitas, Bucureşti, 1994, p.230.

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 27/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 195

preţului apar ţin unor puncte de vedere sintetizatoare care, f ăr ă a neglija interpretările mai

vechi, urmăresc o permanentă raportare la realitate.28

În perspectivă contemporană, toate accepţiunile preţului devin incomplete,

interpretările oferite fiind depăşite de complexitatea actuală. „Într-o lume în care banii sunt

„informaţionalizaţi”, iar informaţia „monetizată”, consumatorul plăteşte de două ori pentru

fiecare achiziţie: mai întâi cu bani, iar a doua oar ă, oferind informaţii care valorează

bani”29Aceasta înseamnă că dubla plată pe care o suportă cumpăr ătorul - în bani şi informaţii

- este premisa care stă la baza delimitării conţinutului preţului de forma sa de exprimare.

Din punct de vedere teoretic, se poate extinde dimensiunea unui preţ până la limita

minimă de zero unităţi monetare, ca în situaţia unui bun economic oferit gratuit

cumpăr ătorului, sau până la cea maximă, impuse de interesele vânzătorului, ca în cazul unui

bun economic care poate deveni nevandabil. În schimb, din punct de vedere practic, preţultrebuie acceptat de piaţă. Cu alte cuvinte, în economia contemporană, preţul se formează în

limitele unui interval de mărime, într-o zonă a „posibilului” creată pe fiecare piaţă de

condiţiile specifice ale cererii şi ofertei. La un preţ prea scăzut, inferior costului de producţie,

nu este posibil nici un profit pentru vânzător, în timp ce la un preţ prea ridicat, superior

percepţiei valorii de către consumator, nu este posibilă nici o cerere.

Astfel, pre ţ ul real , recunoscut în calitate de pre ţ de pia ţă este un pre ţ posibil , care

poate oscila între limite de piaţă, aceasta din urmă acceptând întotdeauna un preţ minim posibil şi un preţ maxim posibil. Aceasta înseamnă că situaţiile care depăşesc marginile

intervalului de mărime, ori nu sunt reale, ori preţurile sunt ascunse, neputând fi observate în

intervalul posibil acceptat de piaţă.

În condiţiile oligopolului, firma este un căutător de preţ, ea exercitând o anumită

influenţă asupra preţului, dar neputându-l alege ca în cazul monopolului deoarece trebuie să

ţină seama de reacţiile celorlalte firme, uneori foarte viguroase, şi de consecinţele lor asupra

propriei activităţi.

Ca o categorie economică, pre ţ ul exprimă rela ţ iile băne şti care apar şi se deruleaz ă

între agen ţ ii economici, între ace ştia şi popula ţ ie, între cet ăţ eni, între diferite firme şi state

etc., cu privire la exprimarea în bani a valorii mărfurilor care fac obiectul schimbului. În

prezent, însă, preţul nu se limitează numai la valoarea bunurilor şi serviciilor care fac obiectul

schimbului, ci cuprinde în sfera sa şi alte acte şi fapte, preţul acţiunilor, al obligaţiunilor şi al

altor titluri de valoare, preţul concesiunilor (redevenţa), preţul locaţiilor de gestiune, preţul

capitalului împrumutat, dobânda, sau al celui utilizat (amortizarea, chiria, etc.).

28 Platis, Magdalena, Preţul şi formarea lui, Editura Economică, Bucureşti, 2006, p.9-10.29 Toffler, Alvin, Puterea în mi şcare, Editura Antet, 1995, p.105.

7/21/2019 52223616 Concurenta Pe Piata Oligopol

http://slidepdf.com/reader/full/52223616-concurenta-pe-piata-oligopol 28/48

- CONCURENŢA DE OLIGOPOL PE PIAŢA DE AUTOTURISME - 196

Existenţa preţurilor este legată de procesul schimbului, piaţa fiind condiţia

indispensabilă a formării preţurilor. Esenţiale pentru categoria economică de piaţă sunt:

existenţa unor unităţi economice autonome, independente unele faţă de altele; legăturile

directe de vânzare-cumpărare între aceste unităţi; existenţa preţului liber, indispensabil în

procesul schimbului în care se confruntă permanent cererea şi oferta; manifestarea liber ă a

concurenţei loiale.

Stabilirea preţurilor reprezintă un element important de câştigare a unei poziţii

competitive pe piaţă, f ăcând obiectul a numeroase legi; de pildă, Legea Privind Dezvăluirea

Informaţiilor în Sectorul Producţiei de Automobile îi obligă pe producătorii de profil să

ataşeze o notă pe parbrizul noilor automobile, în care să se precizeze preţul cu amănuntul

aproximativ al producătorului, preţul echipamentului suplimentar opţional, precum şi

cheltuielile de transport ale intermediarului.30 În condiţiile concurenţei imperfecte, firmele fac tot posibilul să controleze preţul, deci

intervin elemente de perturbare a mecanismului de reglare a pieţei şi de mişcare liber ă a

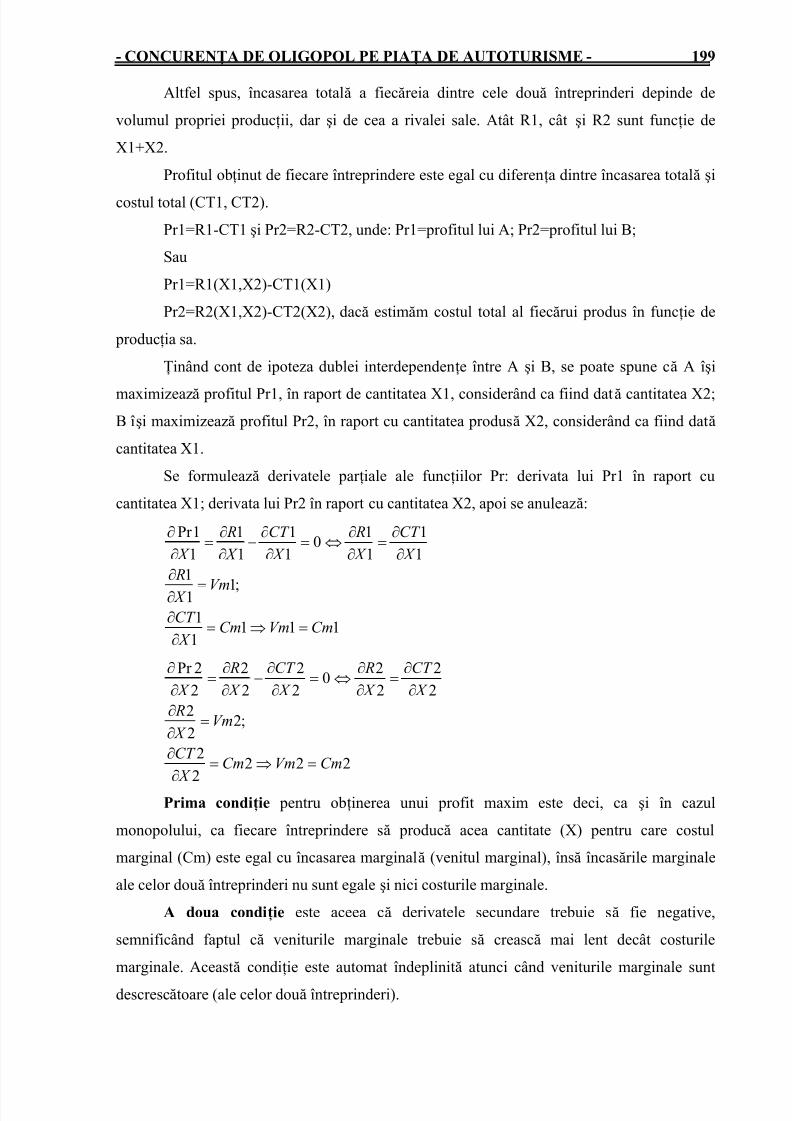

preţurilor, paralel cu luarea în considerare în cadrul deciziei de preţ, de către firme, atât a