universitatea transilvania din brașov - old.unitbv.roold.unitbv.ro/portals/31/sustineri de...

TRANSCRIPT

Investeşte în oameni!

FONDUL SOCIAL EUROPEAN Programul Operaţional Sectorial Dezvoltarea Resurselor Umane 2007 – 2013 Axa prioritară 1 „Educaţie şi formare profesională în sprijinul creşterii economice şi dezvoltării societăţii bazate pe cunoaştere” Domeniul major de intervenţie 1.5. „Programe doctorale şi post-doctorale în sprijinul cercetării” Titlul proiectului: Burse doctorale si postdoctorale pentru cercetare de excelenta Numărul de identificare al contractului: POSDRU/159/1.5/S/134378 Beneficiar: Universitatea Transilvania din Braşov Partener:

Universitatea Transilvania din Brașov Școala Doctorală Interdisciplinară

Domeniul de doctorat: Inginerie și Management

Departament: Ingineria fabricației

Ec. Oriana Helena I. DOVAL (Negulescu)

MODELAREA UNOR DECIZII MANAGERIALE ÎN STRATEGIA DE INVESTIȚII ÎN INDUSTRIA VERDE

MODELLING MANAGEMENT

DECISIONS IN THE GREEN INDUSTRY INVESTMENT STRATEGY

-Rezumatul tezei de doctorat-

-Summary of PhD thesis-

Conducător ştiinţific Prof. dr. ing. Nouraș Barbu LUPULESCU

BRAȘOV, 2014

1

MINISTERUL EDUCAŢIEI NAŢIONALE

UNIVERSITATEA “TRANSILVANIA” DIN BRAŞOV BRAŞOV, B-DUL EROILOR NR. 29, 500036, TEL. 0040-268-413000, FAX 0040-268-410525

RECTORAT

D-lui (D-nei) ..............................................................................................................

COMPONENŢA Comisiei de doctorat

Numită prin ordinul Rectorului Universităţii „Transilvania” din Braşov Nr. 7116 din 11.12.2014

PREŞEDINTE: Prof. univ. dr. ing. Vladimir MĂRĂSCU-KLEIN

DECAN - Facultatea de Inginerie Tehnologică și Management Industrial Universitatea “Transilvania” din Brașov

CONDUCĂTOR ŞTIINŢIFIC: Prof. univ. dr. ing. Nouraș Barbu LUPULESCU

Universitatea “Transilvania” din Brașov REFERENŢI: Prof. univ. dr. ing. Anca DRĂGHICI

Universitatea „Politehnica” din Timișoara

Prof. univ. dr. ing. Dan Paul BRÂNDAȘU

Universitatea “Lucian Blaga” din Sibiu Prof. univ. dr. ing. Gavrilă CALEFARIU

Universitatea “Transilvania” din Brașov

Data, ora şi locul susţinerii publice a tezei de doctorat: 23.01.2015, ora

11,00, în sala VIII6, Corp V, la Facultatea de Inginerie Tehnologică și Management Industrial.

Eventualele aprecieri sau observaţii asupra conţinutului lucrării vă rugăm să le transmiteţi în timp util, pe adresa [email protected].

Totodată vă invităm să luaţi parte la şedinţa publică de susţinere a tezei de doctorat.

Vă mulţumim.

2

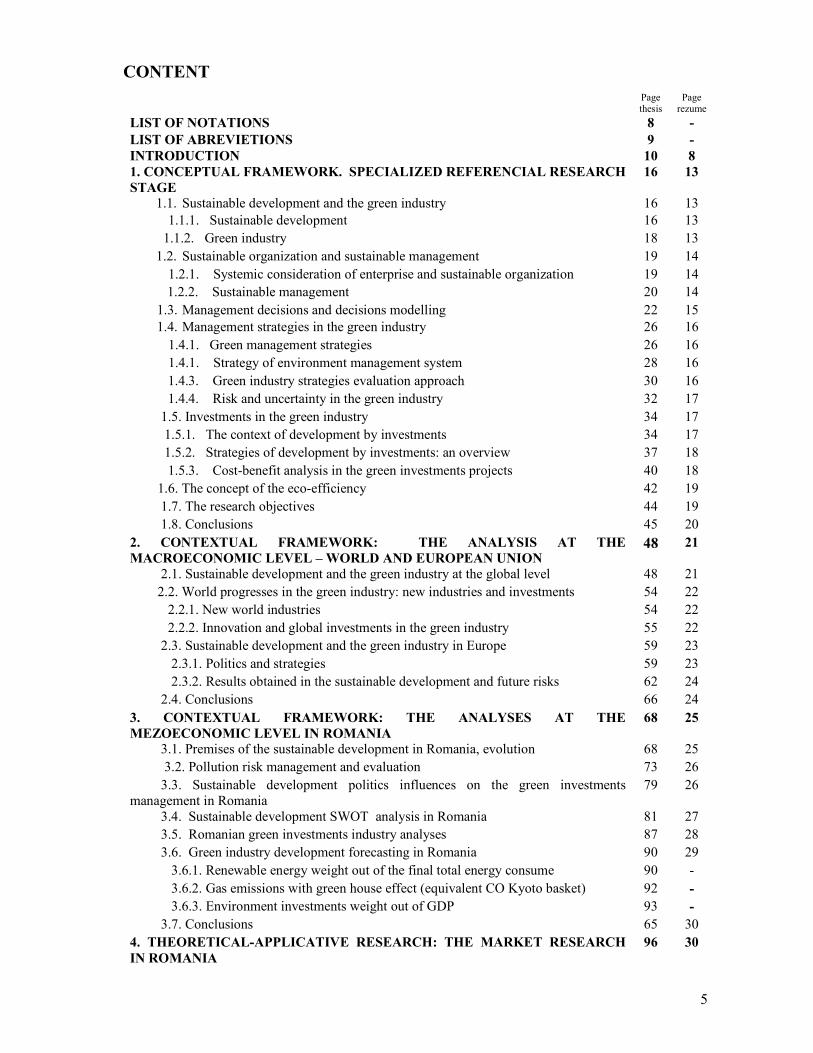

CUPRINS

Pg. teza

Pg. rezumat

LISTA DE NOTAŢII 8 - LISTA DE ABREVIERI 9 - INTRODUCERE 10 8 1. CADRUL CONCEPTUAL. STADIUL CERCETĂRILOR ASUPRA REFERENȚIALULUI DE SPECIALIZATE

16 13

1.1. Dezvoltarea sustenabilă și industria verde 16 13 1.1.1. Dezvoltarea sustenabilă 16 13

1.1.2. Industria verde 18 13 1.2. Organizația sustenabilă și managementul sustenabil 19 14

1.2.1. Considerarea sistemică a întreprinderii și organizația sustenabilă 19 14 1.2.2. Managementul sustenabil 20 14 1.3. Decizia managerială și modelarea deciziilor 22 15 1.4. Strategii manageriale în industria verde 26 16

1.4.1. Strategii manageriale verzi 26 16 1.4.2. Strategia sistemului de management al mediului 28 16

1.4.3. Abordarea evaluării strategiilor în industria verde 30 16 1.4.4. Risc și incertitudine în industria verde 32 17 1.5. Investiții în industria verde 34 17 1.5.1. Contextul dezvoltării prin investiții 34 17 1.5.2. Strategii de dezvoltare prin investiții: privire de ansamblu 37 18 1.5.3. Analiza cost-beneficiu în proiecte de investiții verzi 40 18 1.6. Conceptul de eco-eficiență 42 19 1.7. Obiectivele cercetării 44 19 1.8. Concluzii 45 20 2. CADRUL CONTEXTUAL: ANALIZA LA NIVEL MACROECONOMIC – NIVEL MONDIAL, UNIUNEA EUROPEANĂ

48 21

2.1. Dezvoltarea sustenabilă și industria verde la nivel global 48 21 2.2. Progrese mondiale în industria verde: industrii noi și investiții 54 22 2.2.1. Industrii mondiale noi 54 22 2.2.2. Inovare și investiții globale în industria verde 55 22 2.3. Dezvoltarea sustenabilă și industria verde în Europa 59 23 2.3.1. Politici și strategii 59 23 2.3.2. Rezultate obținute în dezvoltarea sustenabilă și riscuri în viitor 62 24 2.4. Concluzii 66 24 3. CADRUL CONTEXTUAL: ANALIZA LA NIVEL MEZOECONOMIC ÎN ROMÂNIA

68 25

3.1. Premise ale dezvoltării sustenabile în România, evoluții 68 25 3.2. Managementul și evaluarea riscurilor de poluare 73 26 3.3. Influența politicilor de dezvoltare sustenabilă asupra managementului investițiilor verzi în România

79 26

3.4. Analiza SWOT a dezvoltării sustenabile în Romania 81 27 3.5. Analiza industriei verzi în România 87 28 3.6. Previziuni în dezvoltarea industriei verzi în România 90 29 3.6.1. Ponderea energiei regenerabile în consumul final total de energie 90 - 3.6.2. Emisii de gaze cu efect de seră (echivalent CO coșul Kyoto) 92 - 3.6.3. Ponderea investițiilor de mediu în total PIB 93 - 3.7. Concluzii 65 30 4. CERCETĂRI TEORETICO-APLICATIVE – CERCETARE DE PIAȚĂ ÎN ROMÂNIA

96 30

3

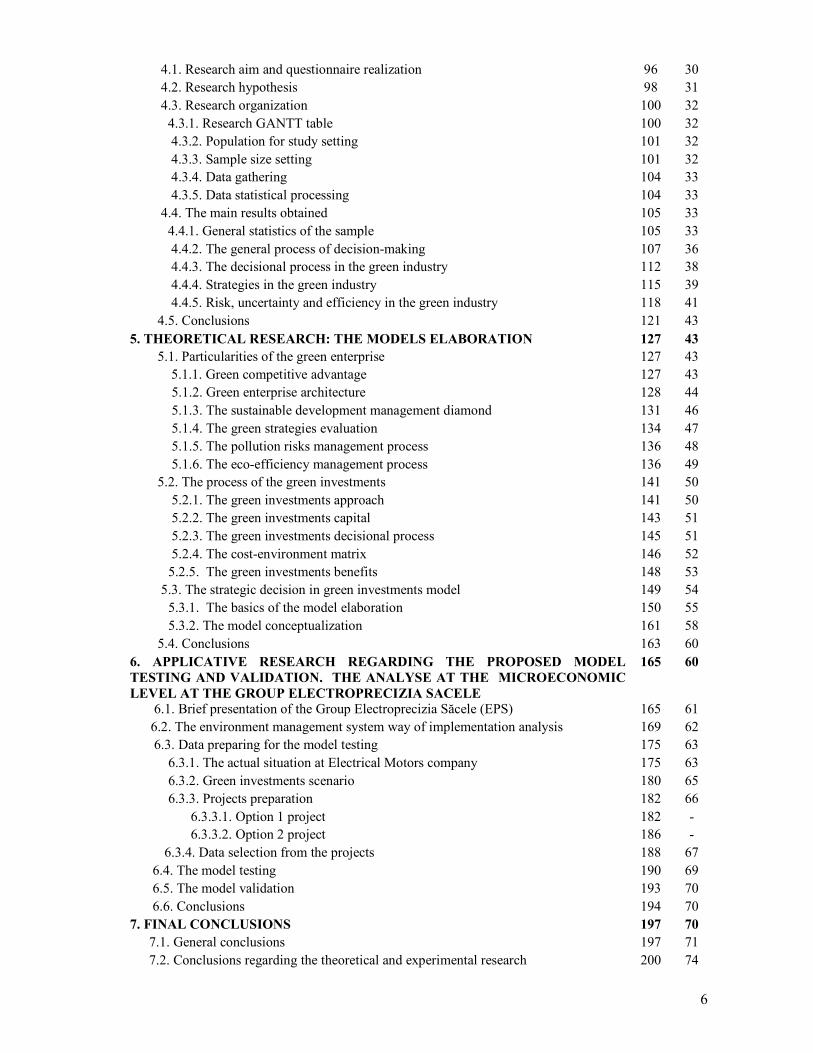

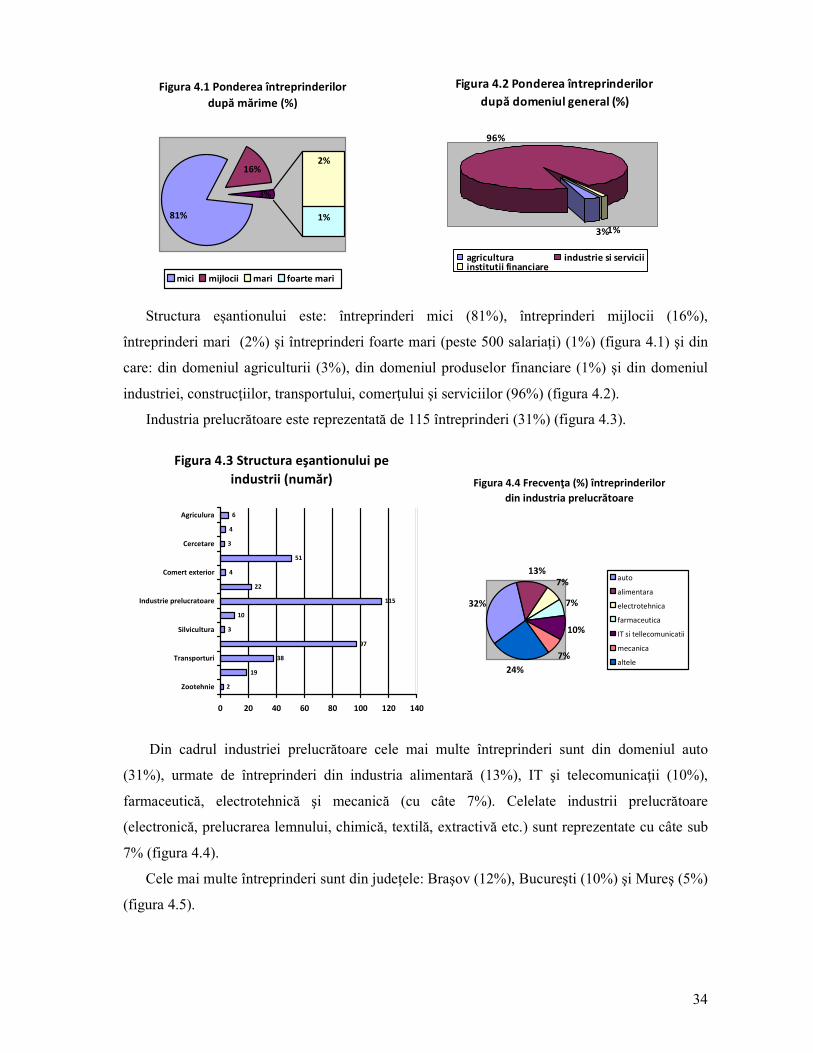

4.1. Scopul cercetării și întocmirea chestionarului 96 30 4.2. Ipotezele cercetării 98 31 4.3. Organizarea cercetării 100 32 4.3.1. Graficul GANTT al cercetării statistice 100 32 4.3.2. Constituirea populației de studiu 101 32 4.3.3. Determinarea mărimii eșantionului 101 32 4.3.4. Culegerea datelor 104 33 4.3.5. Prelucrarea statistică a datelor 104 33 4.4. Principalele rezultate obținute 105 33 4.4.1. Statistica generală a eşantionului 105 33 4.4.2. Procesul decizional în general 107 36 4.4.3. Procesul decizional in industria verde 112 38 4.4.4. Strategii în industria verde 115 39 4.4.5. Risc, incertitudine și eficiență în industria verde 118 41 4.5. Concluzii 121 43 5. CERCETĂRI TEORETICE – ELABORAREA MODELELOR 127 43 5.1. Particularități ale întreprinderii verzi 127 43 5.1.1. Avantajul competitiv verde 127 43

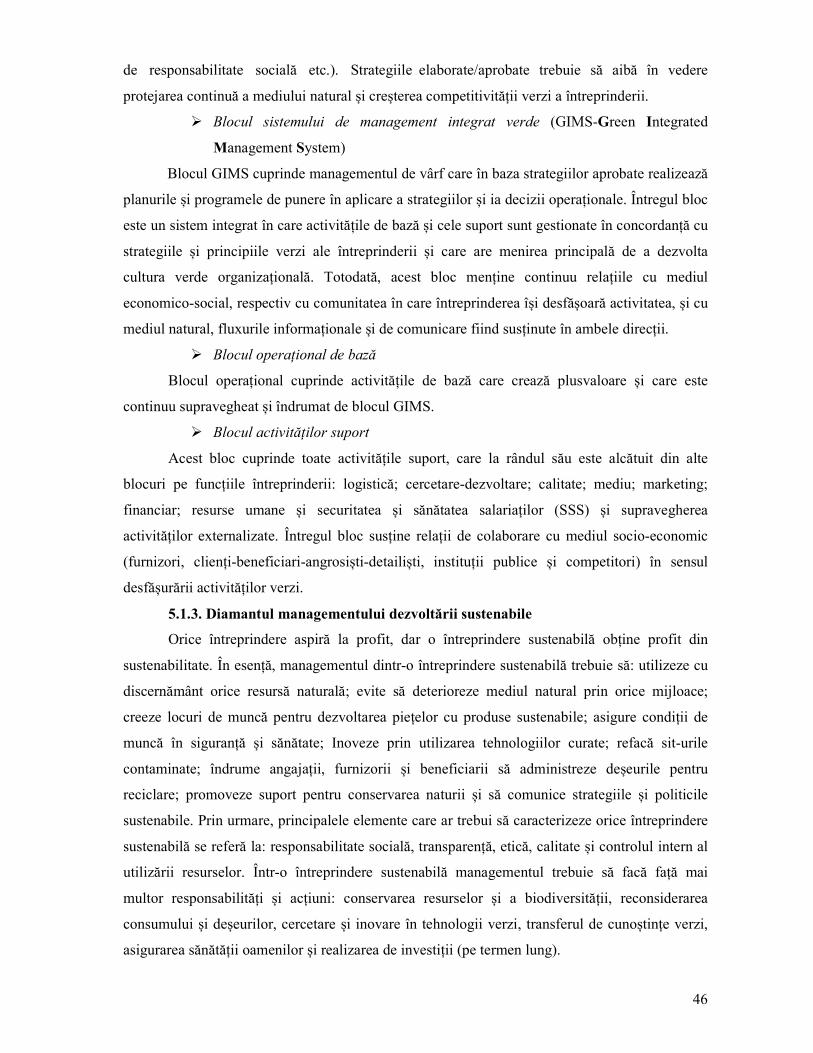

5.1.2. Arhitectura întreprinderii verzi 128 44 5.1.3. Diamantul managementului dezvoltării sustenabile 131 46 5.1.4. Evaluarea strategiilor verzi 134 47 5.1.5. Procesul de management al riscurilor de poluare 136 48 5.1.6. Procesul managerial al eco-eficienței 136 49

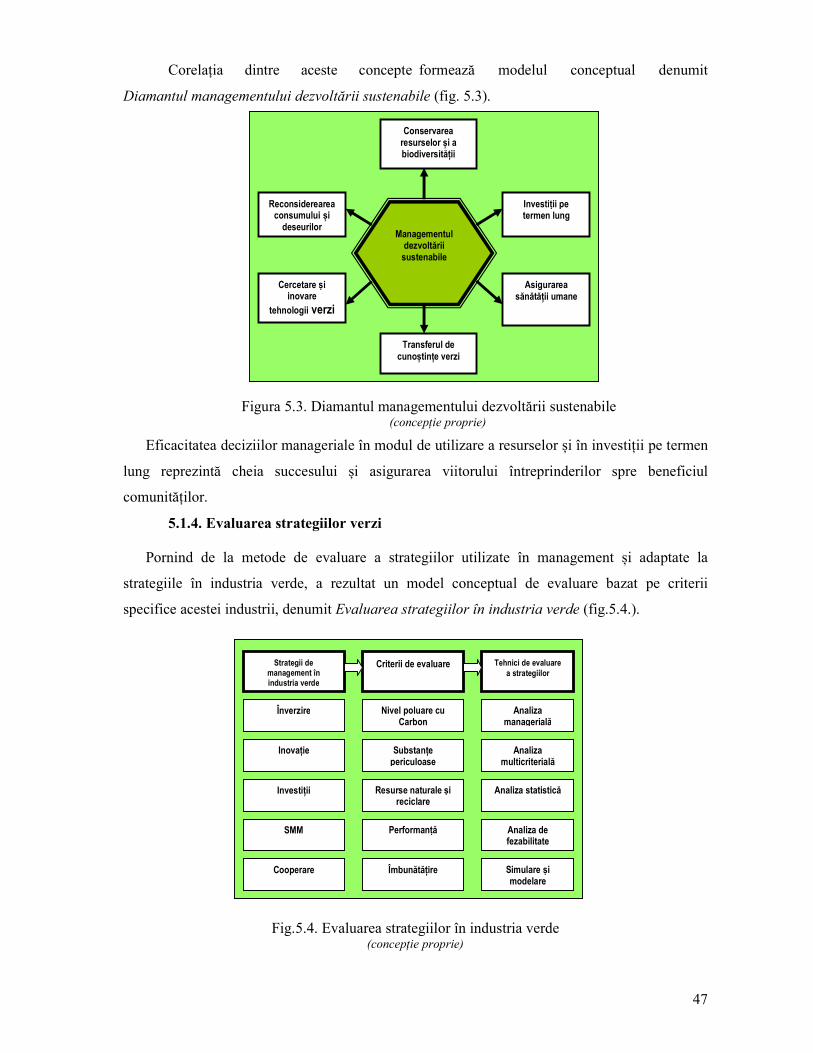

5.2. Procesul de investiții verzi 141 50 5.2.1. Abordarea investițiilor verzi 141 50 5.2.2. Capitalul investițiilor verzi 143 51 5.2.3. Procesul decizional de investiții verzi 145 51 5.2.4. Matricea cost-mediu 146 52 5.2.5. Beneficiile investițiilor verzi 148 53

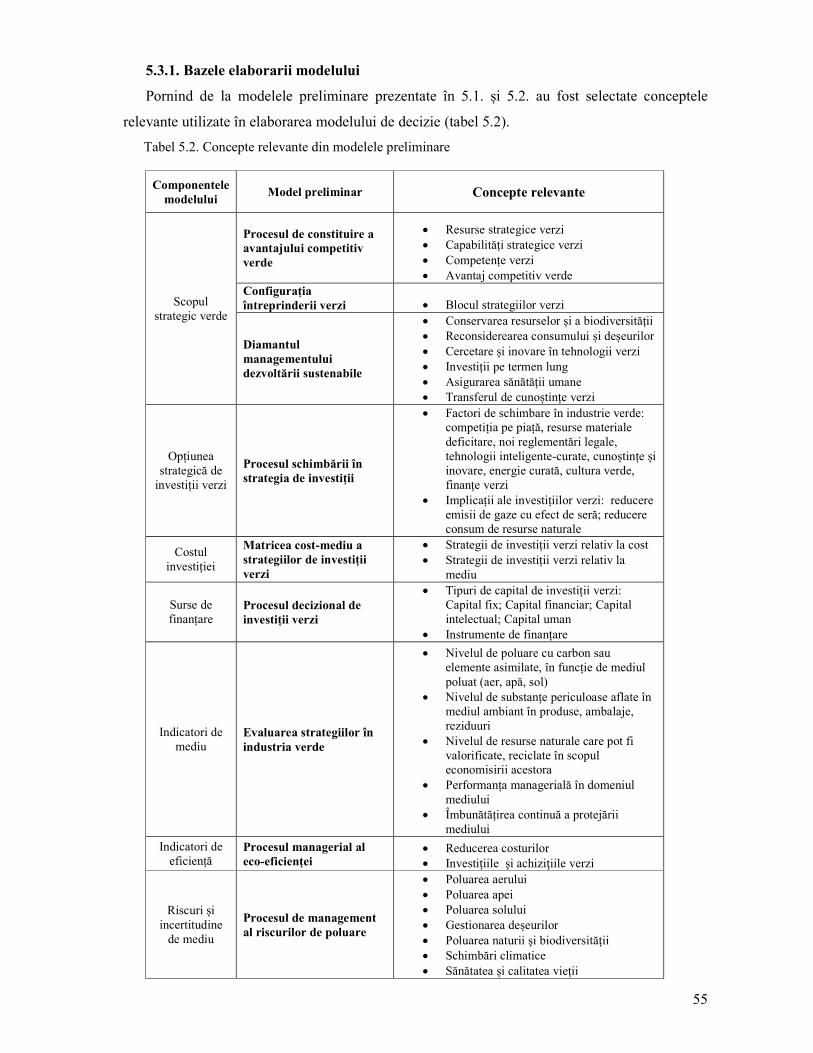

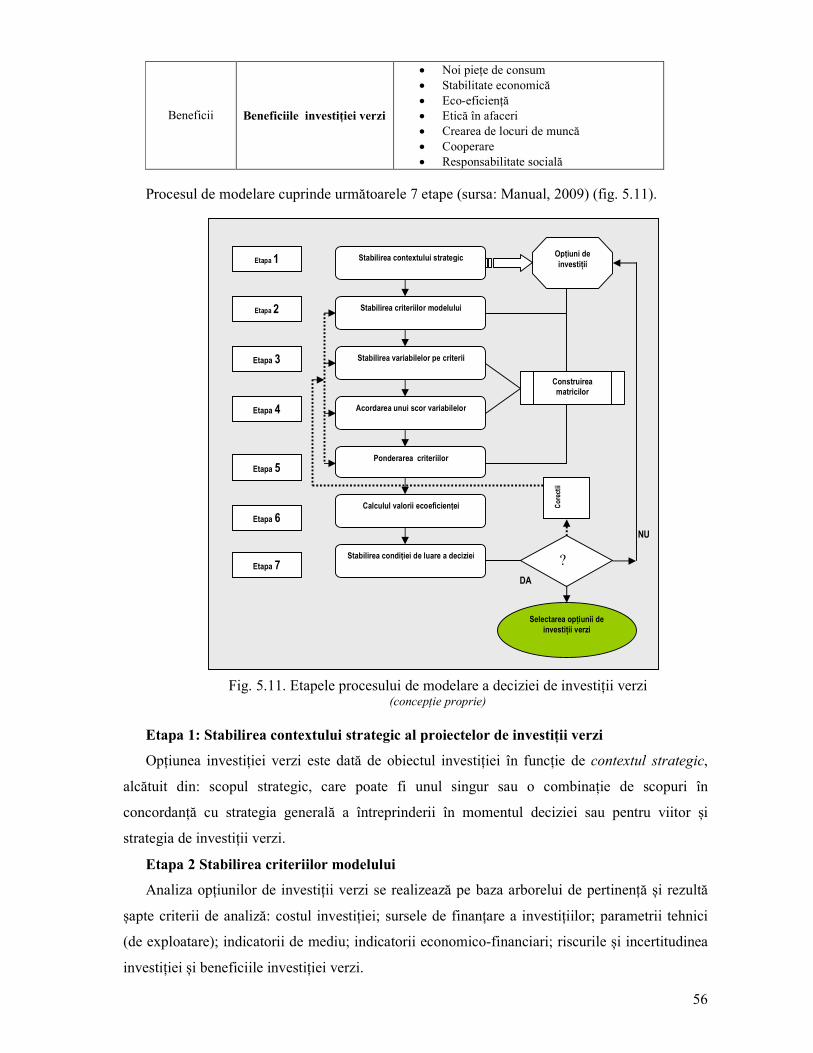

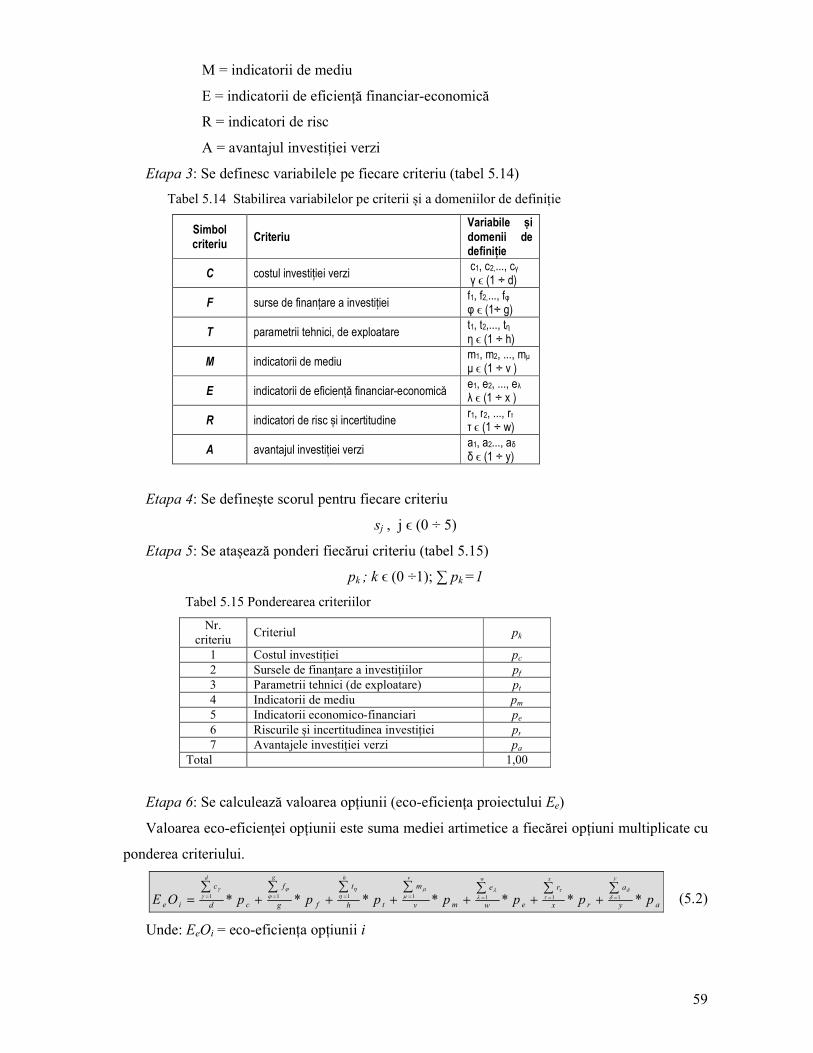

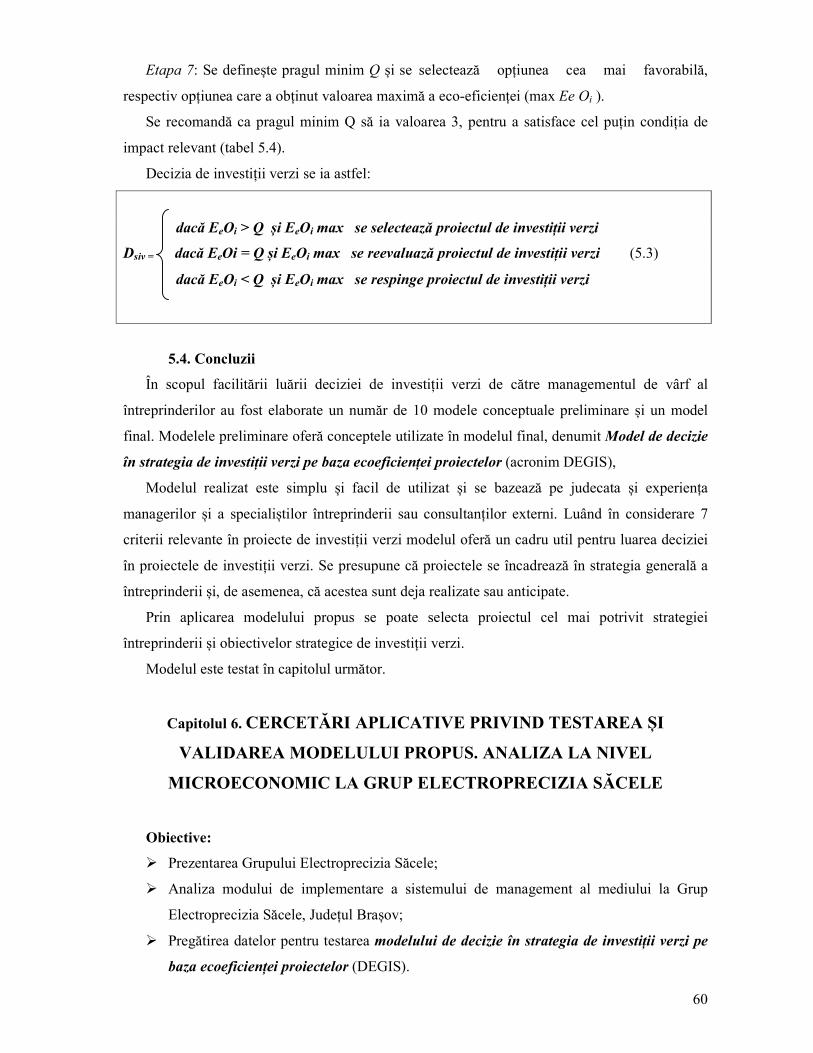

5.3. Model de decizie strategică în investiții verzi 149 54 5.3.1. Bazele elaborarii modelului 150 55 5.3.2. Conceptualizarea modelului 161 58

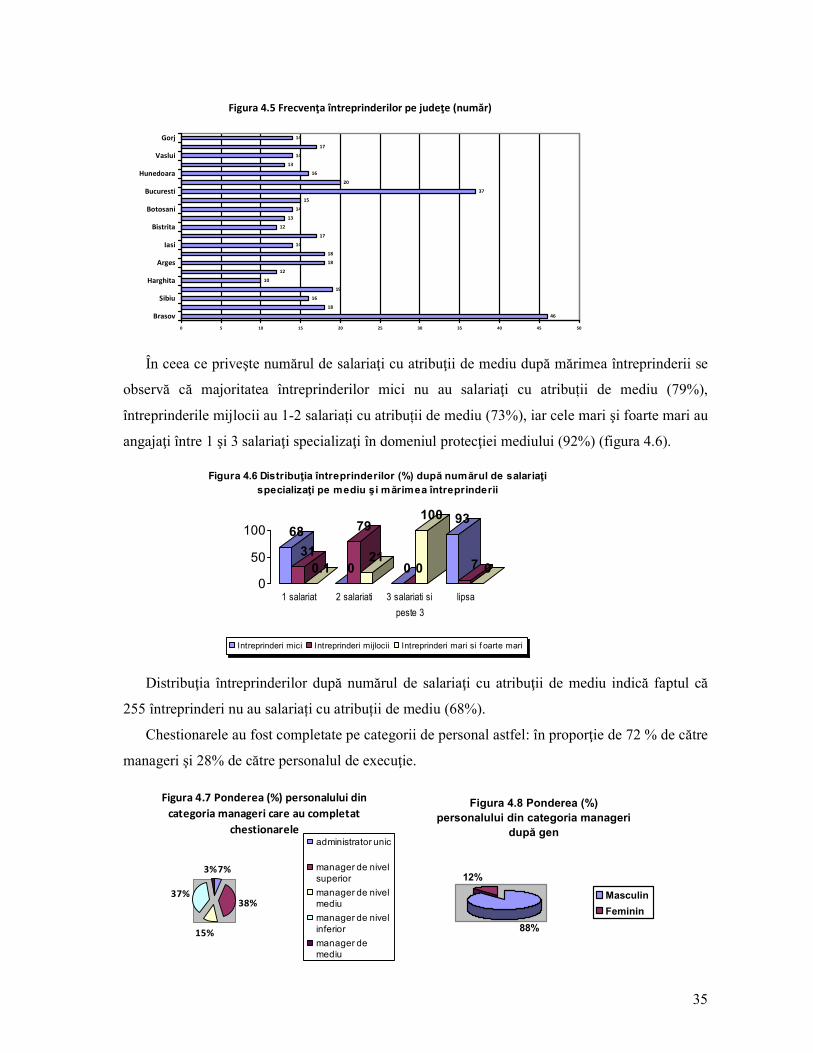

5.4. Concluzii 163 60 6. CERCETARI APLICATIVE PRIVIND TESTAREA SI VALIDAREA MODELULUI PROPUS. ANALIZA LA NIVEL MICROECONOMIC LA GRUP ELECTROPRECIZIA SACELE

165 60

6.1. Prezentarea succintă a Grup Electroprecizia Săcele 165 61 6.2. Analiza modului de implementare a sistemului de management al mediului 169 62 6.3. Pregătirea datelor pentru testarea modelului 175 63

6.3.1. Situația actuală la SC Electrical Motors 175 63 6.3.2. Scenariul de investiții verzi 180 65 6.3.3. Pregătirea proiectelor 182 66

6.3.3.1. Proiect varianta 1 182 - 6.3.3.2. Proiect varianta 2 186 -

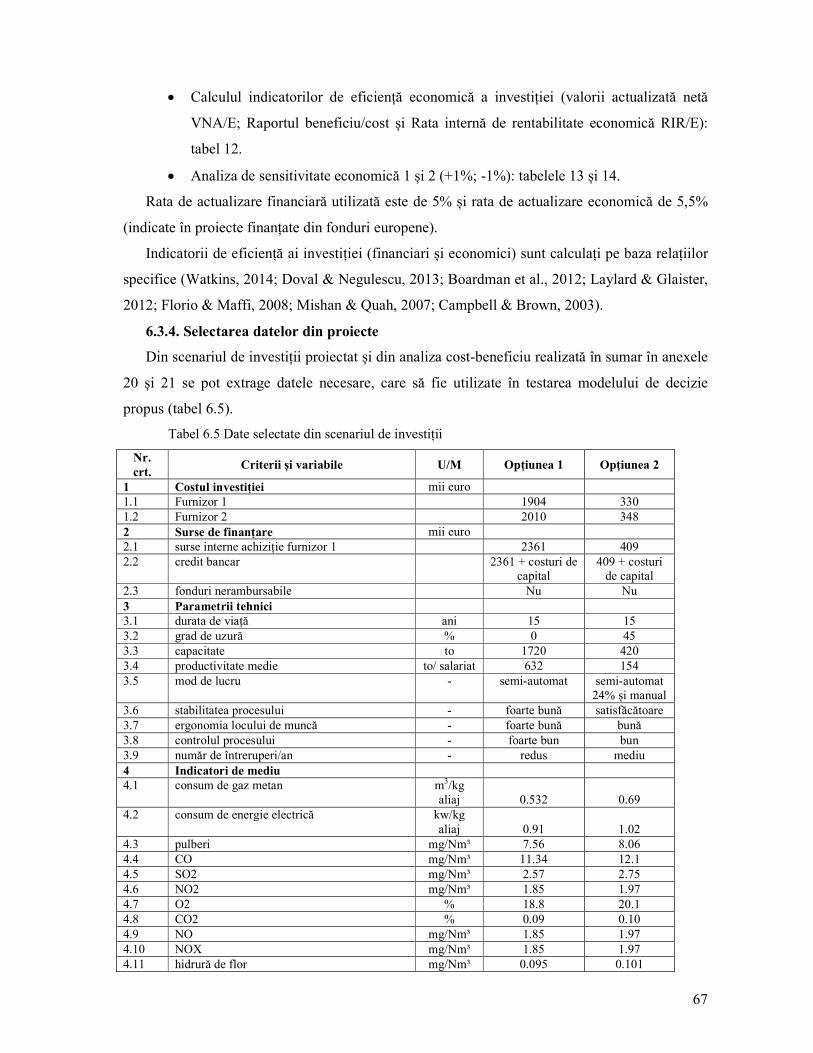

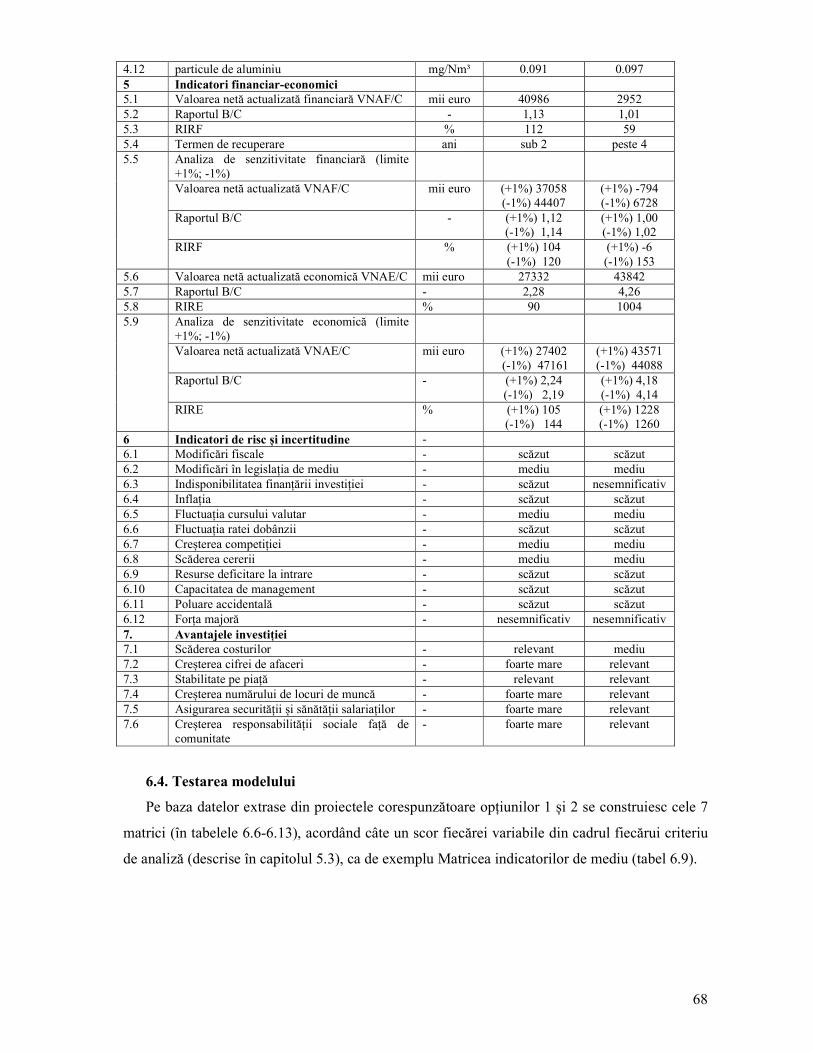

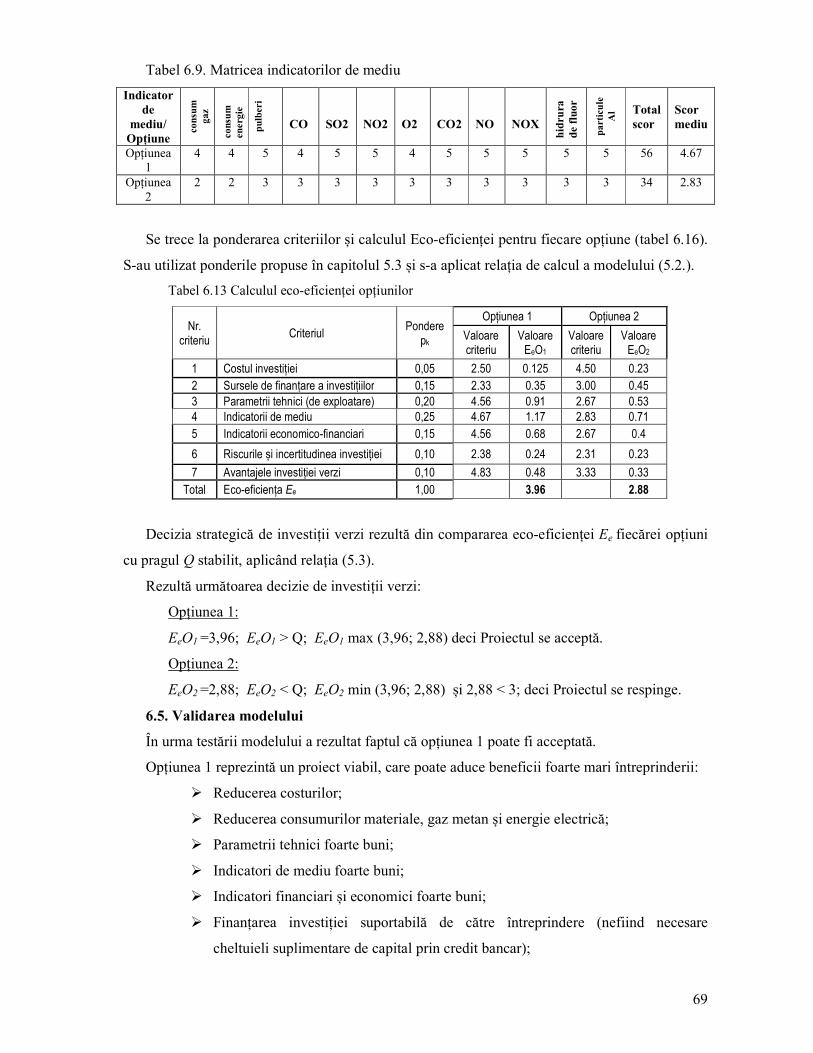

6.3.4. Selectarea datelor din proiecte 188 67 6.4. Testarea modelului 190 69 6.5. Validarea modelului 193 70 6.6. Concluzii 194 70

7 CONCLUZII FINALE 197 70 7.1. Concluzii generale 197 71 7.2. Concluzii privind cercetările teoretice și experimentale 200 74

4

7.3. Contribuții originale 205 78 7.4. Diseminarea rezultatelor 208 81 7.5. Direcții viitoare de cercetare 209 81

BIBLIOGRAFIE 210 82 LISTA TABELELOR 227 - LISTA FIGURILOR 230 - ANEXE 232 - Anexa 1 Modele de evaluare a riscului de poluare - - Anexa 2 Lista actelor normative în domeniul mediului în România - - Anexa 3 Riscurile poluării aerului în România - - Anexa 4 Chestionar și adresa chestionar - - Anexa 5 Lista variabilelor - - Anexa 6 Chestionare completate (codificate) - - Anexa 7 Rezultate obținute-statistica generală - - Anexa 8 Rezultate obținute-decizia în general - - Anexa 9 Rezultate obținute-decizia verde - - Anexa 10 Rezultate obținute-strategia verde - - Anexa 11 Rezultate obținute-risc și incertitudine - - Anexa 12 Situația financiară a Grup Electroprecizia Săcele - - Anexa 13 Grila de evaluare a impactului asupra mediului - - Anexa 14 Aspecte de mediu în condiții de funcționare normală la Grup Electroprecizia Săcele

- -

Anexa 15 Aspecte de mediu în condiții de funcționare anormală la Grup Electroprecizia Săcele

- -

Anexa 16 Lista punctelor critice pentru situații de urgență la Grup Electroprecizia Săcele

- -

Anexa 17 Lista substanțelor chimice utilizate la Grup Electroprecizia Săcele - - Anexa 18 Lista parametrilor de mediu monitorizați la Grup Electroprecizia Săcele - - Anexa 19 Procesul tehnologic la SC Electrical Motors (Grup Electroprecizia Săcele)

- -

Anexa 20 Proiect varianta 1. Analiza Cost-beneficiu - - Anexa 21 Proiect varianta 2. Analiza Cost-beneficiu - - Rezumat (română/engleză) 362 86 CurriculumVitae (română/engleză) 364 88

5

CONTENT

Page thesis

Page rezume

LIST OF NOTATIONS 8 - LIST OF ABREVIETIONS 9 - INTRODUCTION 10 8 1. CONCEPTUAL FRAMEWORK. SPECIALIZED REFERENCIAL RESEARCH STAGE

16 13

1.1. Sustainable development and the green industry 16 13 1.1.1. Sustainable development 16 13

1.1.2. Green industry 18 13 1.2. Sustainable organization and sustainable management 19 14

1.2.1. Systemic consideration of enterprise and sustainable organization 19 14 1.2.2. Sustainable management 20 14 1.3. Management decisions and decisions modelling 22 15 1.4. Management strategies in the green industry 26 16

1.4.1. Green management strategies 26 16 1.4.1. Strategy of environment management system 28 16

1.4.3. Green industry strategies evaluation approach 30 16 1.4.4. Risk and uncertainty in the green industry 32 17 1.5. Investments in the green industry 34 17 1.5.1. The context of development by investments 34 17 1.5.2. Strategies of development by investments: an overview 37 18 1.5.3. Cost-benefit analysis in the green investments projects 40 18 1.6. The concept of the eco-efficiency 42 19 1.7. The research objectives 44 19 1.8. Conclusions 45 20 2. CONTEXTUAL FRAMEWORK: THE ANALYSIS AT THE MACROECONOMIC LEVEL – WORLD AND EUROPEAN UNION

48 21

2.1. Sustainable development and the green industry at the global level 48 21 2.2. World progresses in the green industry: new industries and investments 54 22 2.2.1. New world industries 54 22 2.2.2. Innovation and global investments in the green industry 55 22 2.3. Sustainable development and the green industry in Europe 59 23 2.3.1. Politics and strategies 59 23 2.3.2. Results obtained in the sustainable development and future risks 62 24 2.4. Conclusions 66 24 3. CONTEXTUAL FRAMEWORK: THE ANALYSES AT THE MEZOECONOMIC LEVEL IN ROMANIA

68 25

3.1. Premises of the sustainable development in Romania, evolution 68 25 3.2. Pollution risk management and evaluation 73 26 3.3. Sustainable development politics influences on the green investments management in Romania

79 26

3.4. Sustainable development SWOT analysis in Romania 81 27 3.5. Romanian green investments industry analyses 87 28 3.6. Green industry development forecasting in Romania 90 29 3.6.1. Renewable energy weight out of the final total energy consume 90 - 3.6.2. Gas emissions with green house effect (equivalent CO Kyoto basket) 92 - 3.6.3. Environment investments weight out of GDP 93 - 3.7. Conclusions 65 30 4. THEORETICAL-APPLICATIVE RESEARCH: THE MARKET RESEARCH IN ROMANIA

96 30

6

4.1. Research aim and questionnaire realization 96 30 4.2. Research hypothesis 98 31 4.3. Research organization 100 32 4.3.1. Research GANTT table 100 32 4.3.2. Population for study setting 101 32 4.3.3. Sample size setting 101 32 4.3.4. Data gathering 104 33 4.3.5. Data statistical processing 104 33 4.4. The main results obtained 105 33 4.4.1. General statistics of the sample 105 33 4.4.2. The general process of decision-making 107 36 4.4.3. The decisional process in the green industry 112 38 4.4.4. Strategies in the green industry 115 39 4.4.5. Risk, uncertainty and efficiency in the green industry 118 41 4.5. Conclusions 121 43 5. THEORETICAL RESEARCH: THE MODELS ELABORATION 127 43 5.1. Particularities of the green enterprise 127 43 5.1.1. Green competitive advantage 127 43

5.1.2. Green enterprise architecture 128 44 5.1.3. The sustainable development management diamond 131 46 5.1.4. The green strategies evaluation 134 47 5.1.5. The pollution risks management process 136 48 5.1.6. The eco-efficiency management process 136 49

5.2. The process of the green investments 141 50 5.2.1. The green investments approach 141 50 5.2.2. The green investments capital 143 51 5.2.3. The green investments decisional process 145 51 5.2.4. The cost-environment matrix 146 52 5.2.5. The green investments benefits 148 53

5.3. The strategic decision in green investments model 149 54 5.3.1. The basics of the model elaboration 150 55 5.3.2. The model conceptualization 161 58

5.4. Conclusions 163 60 6. APPLICATIVE RESEARCH REGARDING THE PROPOSED MODEL TESTING AND VALIDATION. THE ANALYSE AT THE MICROECONOMIC LEVEL AT THE GROUP ELECTROPRECIZIA SACELE

165 60

6.1. Brief presentation of the Group Electroprecizia Săcele (EPS) 165 61 6.2. The environment management system way of implementation analysis 169 62 6.3. Data preparing for the model testing 175 63

6.3.1. The actual situation at Electrical Motors company 175 63 6.3.2. Green investments scenario 180 65 6.3.3. Projects preparation 182 66

6.3.3.1. Option 1 project 182 - 6.3.3.2. Option 2 project 186 -

6.3.4. Data selection from the projects 188 67 6.4. The model testing 190 69 6.5. The model validation 193 70 6.6. Conclusions 194 70

7. FINAL CONCLUSIONS 197 70 7.1. General conclusions 197 71 7.2. Conclusions regarding the theoretical and experimental research 200 74

7

7.3. The original contributions 205 78 7.4. The results dissemination 208 81 7.5. Future directions for research 209 81

REFERENCES 210 82 LIST OF TABLES 227 - LIST OF FIGURES 230 - APPENDIXES 232 - Appendix 1 Models of pollution risks evaluation - - Appendix 2 List of legislation in the environment domain in Romania - - Appendix 3 Air pollution risks in Romania - - Appendix 4 The questionnaire and the call for filling in - - Appendix 5 The variables list - - Appendix 6 The codification filled in questionnaires - - Appendix 7 The results obtained – general sample statistics - - Appendix 8 The results obtained – the general decision-making descriptive statistics

- -

Appendix 9 The results obtained – the green decision-making descriptive statistics - - Appendix 10 The results obtained – the green investments descriptive statistics - - Appendix 11 The results obtained – risk and uncertainty descriptive statistics - - Appendix 12 The financial statement of the EPS Group - - Appendix 13 The impact on the environment assessment grid at EPS - - Appendix 14 Environment aspects in normal condition of functioning at EPS - - Appendix 15 Environment aspects in abnormal condition of functioning at EPS - - Appendix 16 List of critical issues for urgent situations at EPS - - Appendix 17 List of the chemical substances used at EPS - - Appendix 18 List of environment parameters monitored at EPS - - Appendix 19 The technological process at EPS Electrical Motors - - Appendix 20 Option 1 project. Cost benefit analyses - - Appendix 21 Option 2 project. Cost benefit analyses - - Abstract (Romanian/English) 362 86 CurriculumVitae (Romanian/English) 364 88

8

INTRODUCERE

Întreaga planetă se află în prezent sub riscul catastrofelor naturale provocate de creșterea

emisiilor de gaze cu efect de seră și, ca urmare, schimbărilor climatice dramatice. Organismele

internaționale care veghează asupra acestui fenomen au tras semnale de alarmă încă din anii 90 și

au reușit să atragă interesul multor țări pentru cooperare în direcția protecției mediului. Summitt-

ul de la Rio din 1992 a provocat îndeosebi țările avansate industrial să acționeze pentru

dezvoltare sustenabilă, în condiții de echilibru economic, social și de mediu, atrăgând atenția

asupra practicilor de transfer de tehnologie poluantă spre țările sărace sau în curs de dezvoltare.

După 20 de ani, la Summitt-ul de la Rio+20, pe lângă bilanțul progreselor realizate, s-a insistat

pe înverzirea economiilor și cooperare între state și organizații.

Uniunea Europeană a răspuns în mod responsabil acestor provocări și a elaborat directive

specifice în toate domeniile protecției mediului. De asemenea, majoritatea întreprinderilor

internaționale și globale și-au asumat responsabilitatea pentru dezvoltarea industriei verzi, axând

viziunea lor strategică pe crearea capabilităților specifice care să le crească avantajul competitiv.

Nu numai managerii corporațiilor sunt astăzi preocupați de problematica dezvoltării sustenabile,

ci și cei ai întreprinderilor tradiționale, înțelegând că adaptarea la cerințele pieței, la competiția

acerbă și la reglementările în domeniul mediului reprezintă atât o necesitate, cât și o obligație.

România și-a adaptat legislația la directivele Uniunii Europene și face eforturi de a

respecta țintele strategice fixate pe termen mediu și lung. Dar, progresul României depinde de

capacitatea de cercetare şi inovare în tehnologii verzi, de adaptare a noilor descoperiri

tehnologice curate în industria românească, precum şi de dezvoltarea strategiilor manageriale de

investiţii verzi în întreprinderile din România. Ori, deși se constată creșterea preocupării

managerilor pentru dezvoltarea industriei verzi, statisticile oficiale arată că în România erau în

anul 2010 un număr de 1414 întreprinderi care au implementat sistemul de management al

mediului, iar investițiile verzi (inclusiv investițiile publice) reprezentau în 2012 doar 0,92% din

PIB. Aceste cifre demonstrează faptul că managerii au nevoie de instrumente noi și simple, pe

care să-și sprijine deciziile strategice de dezvoltare sustenabilă și investiții verzi.

În acest context am elaborat teza de doctorat intitulată Modelarea unor decizii

manageriale în strategia de investiții în industria verde.

Luând în considerare necesitatea dezvoltării sustenabile în România, cu vectorul său

principal industria verde, tema de cercetare aleasă în cadrul școlii doctorale este de actualitate și

prezintă interes pe plan național și internațional.

9

Tema face parte dintr-un domeniu interdisciplinar vast, care include domenii ale

managementului strategic, cum sunt: managementul dezvoltării sustenabile, incluzând

managementul în industria verde și managementul investițiilor verzi.

Industria verde este considerată în lucrare ca fiind un proces de transformare a resurselor

în rezultate, pe fondul dezideratului de sustenabilitate și care desfășoară activități “prietenoase cu

mediul natural”. Întrucât strategiile în dezvoltarea sustenabilă nu pot fi aplicate fără investiții,

esența lucrării o constituie decizia managerială în strategia de investiții în industria verde.

Obiectivul principal al tezei este de realiza cercetări teoretice și aplicative cu scopul de

a poziționa strategia managerială din industria verde și în mod particular, strategia de decizie de

investiții verzi în cadrul strategiei generale a organizațiilor și de a elabora un posibil model, ca

suport al deciziei manageriale de dezvoltare organizațională sustenabilă și care să fie un

instrument util în managementul strategic.

Abordarea cercetării este de tip top-bottom, respectiv pe nivelele macro-mezo-micro

economic în domeniul managementului sustenabilității, cu accent pe industria verde și decizia

managerială în strategia de investiții în industria verde.

Lucrarea a fost structurată în șapte capitole, inclusiv concluzii finale, și dezvoltată pe 209

pagini (fără bibliografie si anexe), ilustrată în 61 figuri și sintetizată în 110 tabele. Cercetarea

teoretică se bazează pe un număr de peste 300 referințe bibliografice, majoritatea recente.

Conceptele cheie considerate în lucrare, care reflectă complexitatea abordării, sunt:

dezvoltarea sustenabilă, întreprinderea sustenabilă, industria verde, managementul strategic

verde, strategia managerială în industria verde, strategia de investiții verzi, riscul asociat

investițiilor verzi, decizia de investiții verzi și eco-eficiența.

Metodologia aplicată în realizarea lucrării cuprinde: cercetări teoretice, cercetări

teoretico-aplicative și cercetări aplicative. Documentarea teoretică realizată în cadrul cercetării se

bazează pe o parte relevantă din vasta literatura de specialitate existentă în acest domeniu.

Documentarea teoretico-aplicativă concretizată în cercetarea statistică pe un eșantion

reprezentativ al întreprinderilor din România și documentarea practică la Grup Electroprecizia

Săcele privind aplicarea managementului sistemului de mediu au sprijinit evaluarea realității în

prezent în România. De asemenea, utilizarea datelor colectate de la Grup Electroprecizia Săcele

a facilitat experimentul privind testarea modelului propus și validarea acestuia într-un context

real.

Pentru a ajunge la obiectivul general, au fost fixate 20 de obiective secundare (O),

prezentate în capitolul 1 și reluate în capitolele următoare.

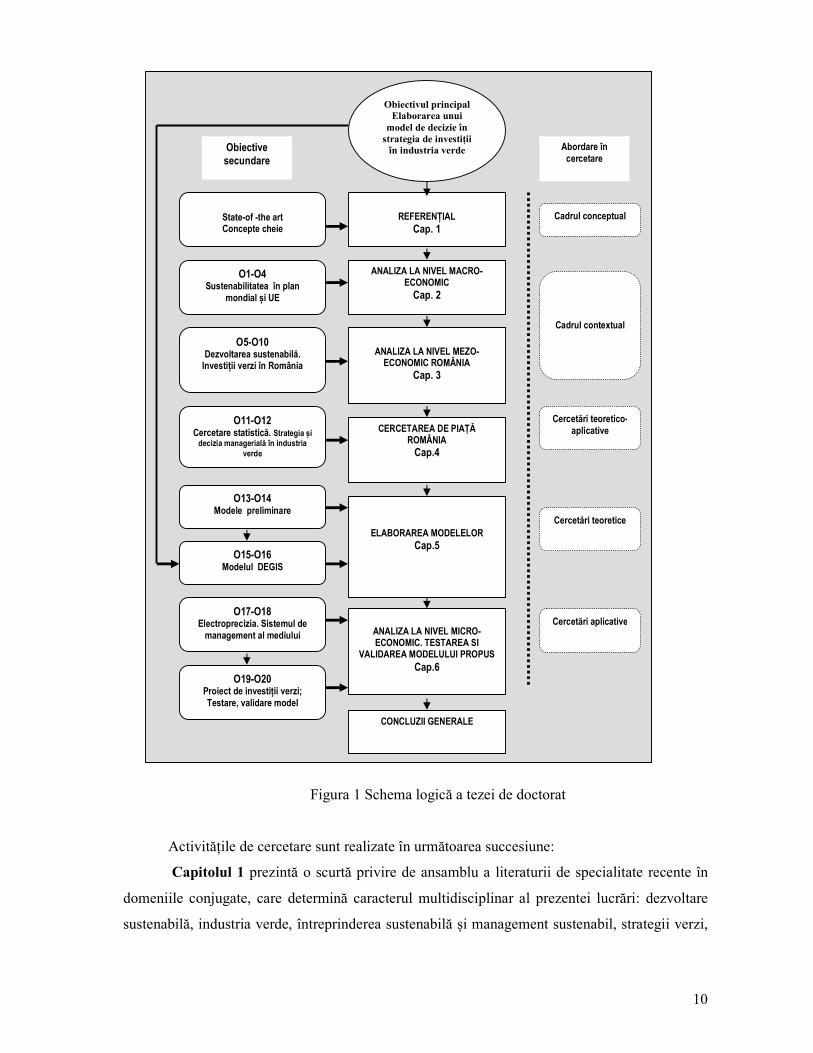

În figura 1 se prezintă schema logică a lucrării.

10

O2

Figura 1 Schema logică a tezei de doctorat

Activitățile de cercetare sunt realizate în următoarea succesiune:

Capitolul 1 prezintă o scurtă privire de ansamblu a literaturii de specialitate recente în

domeniile conjugate, care determină caracterul multidisciplinar al prezentei lucrări: dezvoltare

sustenabilă, industria verde, întreprinderea sustenabilă și management sustenabil, strategii verzi,

REFERENȚIAL

Cap. 1

ANALIZA LA NIVEL MACRO-ECONOMIC

Cap. 2

ANALIZA LA NIVEL MEZO-

ECONOMIC ROMÂNIA Cap. 3

ANALIZA LA NIVEL MICRO-ECONOMIC. TESTAREA SI

VALIDAREA MODELULUI PROPUS Cap.6

CERCETAREA DE PIAȚĂ ROMÂNIA

Cap.4

ELABORAREA MODELELOR Cap.5

Obiectivul principal Elaborarea unui

model de decizie în strategia de investiții

în industria verde

Cadrul conceptual

Cercetări teoretice

Cadrul contextual

Cercetări teoretico-aplicative

Cercetări aplicative

Obiective secundare

Abordare în cercetare

State-of -the art Concepte cheie

O1-O4 Sustenabilitatea în plan

mondial și UE

O5-O10 Dezvoltarea sustenabilă.

Investiții verzi în România

O11-O12 Cercetare statistică. Strategia și

decizia managerială în industria verde

O13-O14 Modele preliminare

O17-O18 Electroprecizia. Sistemul de

management al mediului

O19-O20 Proiect de investiții verzi; Testare, validare model

CONCLUZII GENERALE

O15-O16 Modelul DEGIS

11

decizia managerială, riscuri și incertitudine, strategia de investiții verzi și ecoeficiență, ca

bază de pornire în cercetarea realizată, ale cărei rezultate sunt prezentate în capitolele următoare.

Stadiul dezvoltării sustenabile, cu vectorul său industria verde, este analizat la nivel

mondial și European în capitolul al doilea. În acest capitol s-a realizat analiza generală la nivel

global a principalelor acțiuni și rezultate obținute în dezvoltarea sustenabilă și sunt ilustrate

progrese mondiale în industria verde (industrii noi și investiții). De asemenea, sunt analizate

politicile și strategiile europene în domeniul dezvoltării sustenabile, precum și rezultatele

obținute în dezvoltarea sustenabilă, identificând o serie de riscuri indirecte ce pot apare în viitor.

Pe baza analizei realizată la nivel macro (nivel mondial și european) în capitolul al

treilea se continuă cercetarea cu analiza la nivel mezo (România). În acest capitol se evidențiază

premisele dezvoltării sustenabile în România, se analizează modul de evaluare a riscurilor de

poluare și sunt ilustrate câteva exemple privind influența politicilor de dezvoltare sustenabilă

asupra managementului investițiilor verzi. De asemenea, sunt prezentate concluziile analizei

SWOT a dezvoltării sustenabile în România, se prezintă o scurtă analiză a industriei verzi din

România și sunt previzionați trei indicatori relevanți ai industriei verzi.

Pornind de la contextul general în domeniul dezvoltării sustenabile (inclusiv a industriei

verzi) din România, prezentat în capitolul 3, cercetarea se continuă în capitolul 4 cu o aplicație

statistică privind modul în care managerii întreprinderilor din România înțeleg să implementeze

strategii verzi, iau decizii și consideră riscul și incertitudinea în managementul mediului.

Rezultatele obținute, prezentate în acest capitol, confirmă necesitatea elaborării unor modele în

domeniul managementului dezvoltării sustenabile, ca instrumente de lucru utile, modele care fac

obiectul capitolului 5.

În scopul facilitării luării deciziei de investiții verzi de către managementul de vârf al

întreprinderilor au fost eleborate și prezentate în capitolul al cincilea, un număr de 10 modele

conceptuale preliminare, dintre care 6 modele în domeniul managementului din industria verde și

4 modele referitoare la procesul de investiții verzi și, în final, un model de decizie în strategia de

investiții verzi. Modelul este testat în capitolul următor.

Cercetarea continuă în capitolul 6 cu analiza la nivel micro, respectiv la Grup

Electroprecizia Săcele, una din întreprinderile din România care au implementat sistemul de

management al mediului, precum și cu testarea modelului de decizie propus la SC Electrical

Motors, una din întreprinderile din cadrul grupului, considerând două variante de proiect de

investiții verzi. Proiectele de investiții considerate au ca scop îmbunătățirea indicatorilor de

mediu în cadrul procesului de producție a motoarelor electrice și creșterea vânzărilor la export.

Lucrarea se încheie cu concluzii generale, concluzii privind cercetarile teoretice și

experimentale, diseminarea rezultatelor și evidențierea contribuțiilor originale.

12

***

Prezenta teză de doctorat a fost elaborată sub îndrumarea prof.univ.dr.ing. Nouraș Barbu

Lupulescu, căruia îi aduc mulțumiri deosebite pentru sprijinul, încurajarea și înalta competență cu care

m-a îndrumat pe întreg parcursul elaborării lucrării.

Adresez mulțumiri Conducerii și colectivului de cadre didactice din cadrul facultății de Inginerie

Tehnologică și Management Industrial, precum și Conducerii Școlii doctorale interdisciplinare, pentru

asigurarea cadrului organizatoric al tezei de doctorat, profesorilor care au participat în comisiile de

examene și de prezentare a rapoartelor științifice pe întreg parcursul pregătirii mele în cadrul Școlii

doctorale și, de asemenea, profesorilor referenți, care mi-au dat sfaturi extrem de utile.

Mulțumesc, de asemenea, Conducerii Grupului Electroprecizia Săcele, domnului ing. Constantin

Zavarache și doamnei ec. Loredana Cărjan, pentru sprijinul acordat în cercetarea științifică la nivel

microeconomic, prin facilitarea colectării datelor.

Mulțumesc tuturor celor care au răspuns chestionarului lansat pe internet în cadrul cercetării de

piață în România și care au făcut astfel posibilă formularea concluziilor studiului statistic realizat.

De asemenea, mulțumesc tuturor celor care mi-au dat sugestii de îmbunătățire a ideilor

prezentate și celor care își vor exprima opinia privind teza de doctorat elaborată.

Și nu în ultimul rând, mulțumesc familiei mele pentru înțelegerea acordată și sprijinul moral în

răstimpul celor 3 ani de școală doctorală.

Octombrie 2014

Drd. Ec. Oriana Helena Doval (Negulescu)

13

Capitolul 1. CADRUL CONCEPTUAL. STADIUL CERCETĂRILOR

ASUPRA REFERENȚIALULUI DE SPECIALIZATE

1.1. Dezvoltarea sustenabilă și industria verde

1.1.1. Dezvoltarea sustenabilă

Sustenabilitatea este definită ca fiind practica de menținere a proceselor de productivitate

(naturale și umane) prin înlocuirea resurselor utilizate cu resurse egale sau de valoare mai mare

fără să degradeze sau să pună în pericol sistemele naturale (Hendrix, 2014). Conceptul de

dezvoltare sustenabilă a fost lansat de Comisia Brundtlande (1987) și definit ca fiind dezvoltarea

care “răspunde nevoilor prezente fără a compromite abilitatea generațiilor viitoare de a răspune

nevoilor lor”. Conceptul reflectă o dezvoltare justă, fără diferențe între state sau oameni,

integrând armonios cele trei componente ale sale: economică, socială și ecologică (de mediu).

Noul concept lansat (Sumitt-ul Rio +20) include ca factori de susținere a dezvoltării

sustenabile: industria verde, inovarea și cooperarea (Clark, 2012).

În literatura de specialitate și în elaborarea strategiilor de dezvoltare, se pune din ce în ce mai

mult accentul pe conceptele: economie verde şi schimbări structurale în eco-socio-economie

(Brown, Flavin şi French, 2000; Brown, 2001); industrie verde (Crist & Lorenzo, 2009);

întreprinderea sustenabilă sau întreprinderea „verde” şi tehnologii verzi (Détrie, 2005; Aras şi

Crowther, 2009) și managementul dezvoltării sustenabile și managementul verde (McDonaugh şi

Prothero, 1997; Petrescu, 2009). De asemenea, se realizează cercetări privind direcții de acțiune

pentru protejarea ecositemelor globale (Paul Q. Watchman, 2008; Richard W. Asplund, 2008;

(Seneviratne et al., 2010).

1.1.2. Industria verde

Industria verde este definită pe scurt ca fiind o industrie prietenosă cu mediul înconjurător.

Cu alte cuvinte, industria verde se caracterizează prin:

� fabricarea de produse care protejează mediul și cele care îmbunătățesc condițiile de

mediu;

� procese de producție care cauzează o deteriorare minimă mediului;

� reciclarea materielelor și energiei reziduale (energia calorică rezultată din procese de

producție);

� axarea pe eliminarea sau reducerea semnificativă a dependenței de petrol și a emisiilor de

gaze cu efect de seră.

UNIDO (2011) definește industria verde ca fiind producția industrială, dar și activitățile de

dezvoltare, care nu produc cheltuieli pentru sănătatea sistemelor naturale sau care conduc la

14

probleme de sănătate a oamenilor. Industria verde ia în considerare operațiile industriale în

corelație cu factorii de mediu, climaterici și sociali. Industria verde implică două strategii pentru

a se crea un sistem care nu solicită creșterea veșnică a consumului de resurse naturale și poluarea

ca sursă de dezvoltare și expansiune a organizațiilor, respectiv: înverzirea industriilor existente și

crearea de industrii verzi noi.

1.2. Organizația sustenabilă și managementul sustenabil

1.2.1. Considerarea sistemică a întreprinderii și organizația sustenabilă

Abordarea sistemică a organizației facilitează procesul de restructurare și/sau reconfigurare

(Dobrea & Drăghici, 2009). Organizația de tip nou este privită ca un sistem cibernetic socio-

tehnico-economic, stabil, dinamic, cu mecanisme de reglare, care conține elemente entropice și a

căror obiective trebuie să se bazeze pe principiile dezvoltării sustenabile. Componentele

organizației, ca sistem cibernetic, după aceiași autori (2009, p. 19-20) sunt: obiectivele, criteriile

de evaluare a performanței, alternativele strategice, resursele și constrângerile și modelul. O

astfel de organizație facilitează procesul de adaptare la schimbările mediului prin restructurare

într-o organizație sustenabilă (Dobrea & Drăghici, 2009, p. 19-23). O organizație sustenabilă se

caracterizează prin următoarele:

- Substituie o strategie reactivă cu una proactivă (Sharma, 2000; Miles & Corvin, 2000);

- Își crește reputația și imaginea asociind valoarea sa cu elemente de protecție a mediului

natural (Vilha & Quadros, 2006);

- Integrează utilizarea resurselor priorităților strategice (Tidd, Bessant & Pavitt, 2005);

- Implementează principiile dezvoltării susținute în proiecte noi inovative (Miller, 1995;

Coombs et al, 1998);

- Implică stakeholderii în politicile de dezvoltarea susținută și responsabilitate socială

(Crowther & Caliyurt, 2006; Zwetsloot, 2004);

- Identifică resursele deficitare și dezvoltă tehnici de utilizare eficientă a lor (Aras &

Crowther, 2009, p.254).

Integrarea inovației, a schimbării și învățării organizaționale, precum și abordarea culturii

organizației pun în valoare rutine generice, ca și constante ale înnoirii și evoluției organizației.

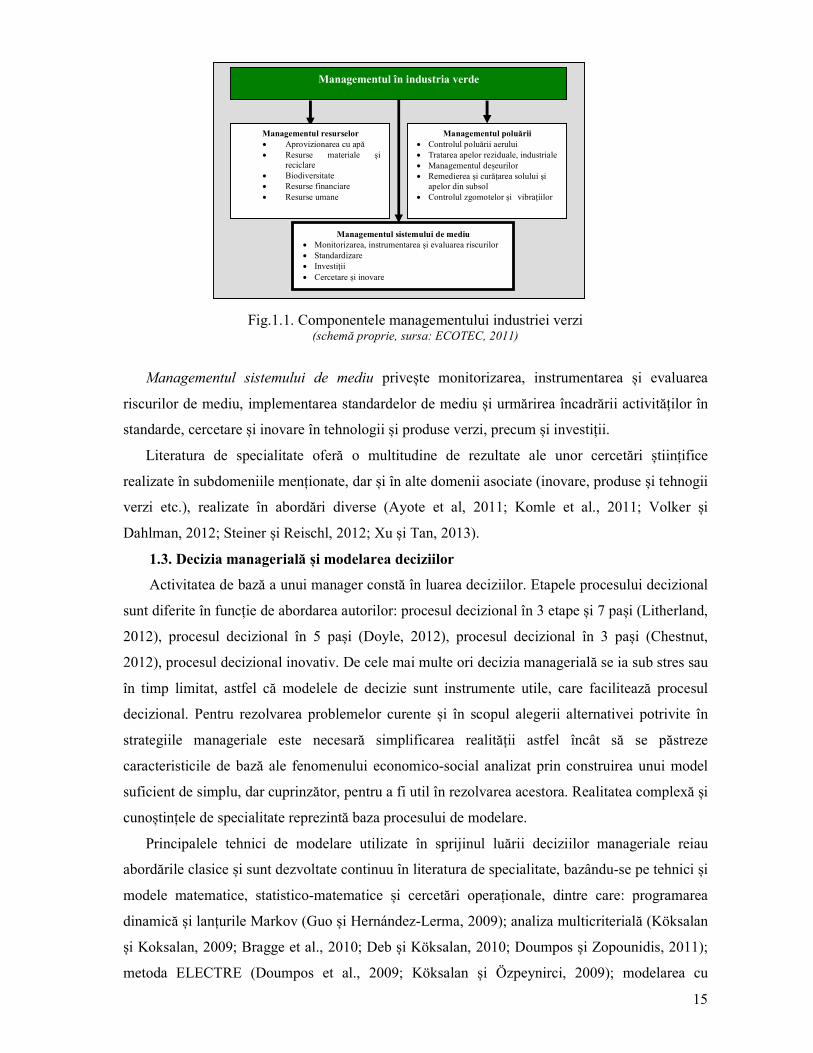

1.2.2. Managementul sustenabil

Conform unui studiu realizat de ECOTEC (2011, p.1), managementul eco-industriei sau a

industriei verzi cuprinde: managementul poluării și managementul resurselor. Adăugând noi

elemente logice și un nou modul, care privește managementul sistemului de mediu, rezultă

modelul conceptual din fig. 1.1.

15

Fig.1.1. Componentele managementului industriei verzi

(schemă proprie, sursa: ECOTEC, 2011)

Managementul sistemului de mediu privește monitorizarea, instrumentarea și evaluarea

riscurilor de mediu, implementarea standardelor de mediu și urmărirea încadrării activităților în

standarde, cercetare și inovare în tehnologii și produse verzi, precum și investiții.

Literatura de specialitate oferă o multitudine de rezultate ale unor cercetări științifice

realizate în subdomeniile menționate, dar și în alte domenii asociate (inovare, produse și tehnogii

verzi etc.), realizate în abordări diverse (Ayote et al, 2011; Komle et al., 2011; Volker și

Dahlman, 2012; Steiner și Reischl, 2012; Xu și Tan, 2013).

1.3. Decizia managerială și modelarea deciziilor

Activitatea de bază a unui manager constă în luarea deciziilor. Etapele procesului decizional

sunt diferite în funcție de abordarea autorilor: procesul decizional în 3 etape și 7 pași (Litherland,

2012), procesul decizional în 5 pași (Doyle, 2012), procesul decizional în 3 pași (Chestnut,

2012), procesul decizional inovativ. De cele mai multe ori decizia managerială se ia sub stres sau

în timp limitat, astfel că modelele de decizie sunt instrumente utile, care facilitează procesul

decizional. Pentru rezolvarea problemelor curente și în scopul alegerii alternativei potrivite în

strategiile manageriale este necesară simplificarea realității astfel încât să se păstreze

caracteristicile de bază ale fenomenului economico-social analizat prin construirea unui model

suficient de simplu, dar cuprinzător, pentru a fi util în rezolvarea acestora. Realitatea complexă și

cunoștințele de specialitate reprezintă baza procesului de modelare.

Principalele tehnici de modelare utilizate în sprijinul luării deciziilor manageriale reiau

abordările clasice și sunt dezvoltate continuu în literatura de specialitate, bazându-se pe tehnici și

modele matematice, statistico-matematice și cercetări operaționale, dintre care: programarea

dinamică și lanțurile Markov (Guo și Hernández-Lerma, 2009); analiza multicriterială (Köksalan

și Koksalan, 2009; Bragge et al., 2010; Deb și Köksalan, 2010; Doumpos și Zopounidis, 2011);

metoda ELECTRE (Doumpos et al., 2009; Köksalan și Özpeynirci, 2009); modelarea cu

Managementul în industria verde

Managementul sistemului de mediu • Monitorizarea, instrumentarea și evaluarea riscurilor • Standardizare • Investiții • Cercetare și inovare

Managementul poluării • Controlul poluării aerului • Tratarea apelor reziduale, industriale • Managementul deșeurilor • Remedierea și curățarea solului și

apelor din subsol • Controlul zgomotelor și vibrațiilor

Managementul resurselor • Aprovizionarea cu apă • Resurse materiale și

reciclare • Biodiversitate • Resurse financiare • Resurse umane

16

mulțimile Fuzzy (Zadeh, 2006; Waegeman et al., 2009; Hadjili și Kara, 2011); modelarea și

simularea Monte Carlo (Hîncu și Florescu, 2006); modelarea statistică (Hutcheson & Moutinho,

2008; Vik, 2013; Scott et al., 2013; Barbour, 2013; Ritchie et al., 2013; Emmel, 2013). Alte

lucrări se axează pe prelucrarea computerizată a datelor statistice pe platformele SPSS, SAS și

HLM (Garson, 2013; Blunch, 2013; Grey, 2013) sau pe utilizarea altor tehnologii digitale

(Paulus et al., 2013). O nouă tendință în modelarea statistică o reprezintă redescoperirea și

reutilizarea teoriei construcției (engl. grounded theory), care a fost articulată pentru prima dată

de Glaser și Strauss (1967), descrisă de Martin și Gynnild (2011) și recent dezvoltată (Gibson și

Hartman, 2013; Charmaz, 2013; Clarke și Charmaz, 2013).

Oricare ar fi tehnica folosită, datorită complexității realității, modelarea deciziilor presupune

abordarea corelată a metodologiei de cercetare cantitativă cu metode calitative, întrucât metodele

calitative pot spori puterea de înţelegere a fenomenului sau procesului original (Brandimarte,

2011). Cercetările privind modelarea deciziilor în domeniul industriei verzi se consideră o nișă

încă insuficient explorată (Peterson et al, 2008).

1.4. Strategii manageriale în industria verde

1.4.1. Strategii manageriale verzi

Strategiile manageriale în industria verde nu sunt mult diferite de strategiile generale, dar au

un scop bine definit, respectiv, contribuția la înverzirea mediului înconjurător. Dintre acestea,

exemplificăm: strategii de producție și consum sustenabil; strategii de înverzire a ciclului de

viață și a lanțului logistic al producției; strategii de prevedere a ecoeficienței infrastructurii (apă,

apă industrială, energie, recircularea materialelor și valorificarea deșeurilor etc.); strategii de

cooperare și investiții și altele (UNIDO, 2011) sau strategia de implementare a autovehiculelor

verzi (Beltramello, 2012).

1.4.2. Strategia sistemului de management al mediului

Strategia managerială de mediu, conform standardului ISO 14001:2004 (p.14.), prevede că

managementul organizației la cel mai înalt nivel să analizeze sistemul de management la

intervale planificate pentru a se asigura că acesta este în permanență corespunzător, adecvat și

eficace. Analiza managerială trebuie să cuprindă oportunitățile de îmbunătățire și necesitatea

schimbărilor în sistemul de management de mediu, incluzând politica de mediu și obiectivele și

țintele de mediu.

1.4.3. Abordarea evaluării strategiilor în industria verde

Literatura de specialitate oferă o serie de metode de evaluare a strategiilor în industria verde,

majoritatea fiind axate pe întregul ciclu de viață sau pe lanțul de logistică a producției sau

serviciilor. Dintre metodele aplicate în diferite studii exemplificăm următoarele: mulțimi fuzzy

în evaluarea și selectarea strategiei de management pentru lanțul de logistică în industria verde

17

(Odeyale et al., 2014); analiza multicriterială pentru evaluarea furnizorilor verzi

(Falatoonitoosi et al., 2014); simularea pentru evaluarea producției verzi (Zhou et al., 2012).

Metoda agenților autoregulatori multi-nivele (Gagliardi et al., 2014); cubul inovației sustenabile

(Hanzen et al., 2009); tabloul de bord pentru evaluarea performanței și strategiei manageriale

(Hsu și Liu, 2010).

1.4.4. Risc și incertitudine în industria verde

Riscurile de mediu privesc întregul ecosistem al planetei și, deși unele sunt riscuri naturale,

iar altele provocate de diferite activități (riscuri endogene), acestea sunt în majoritatea lor în

responsabilitatea oamenilor ca indivizi sau ca organizații și a managementului acestora, care iau

decizii eronate în privința protejării și refacerii mediului natural. Evaluarea riscurilor ecologice

este procesul de analiză a impactului asupra mediului cauzat de expunerea la unul sau mai multi

stresori (chimicale, boli, specii invazive, modificarea pământului și schimbarea climei).

Misiunea de a înțelege efectele potențiale ale stresorilor menționați și de a gestiona riscurile

pentru a proteja sănătatea mediului natural și resursele de care depinde viața pe pământ este

reglementată în multe țări și este cunoscută ca fiind activitatea de audit de mediu sau de evaluare

a riscului de mediu. O analiză realizată asupra unui număr de 10 metode de evaluare a riscurilor

de mediu aplicate în diferite țări sau zone geografice (dintre care: A.H.R.M. - Metoda Alaska

Hazard Ranking; B.W.M – Metoda Baden-Wurttemberg; C.S.S.M - Modelul evaluării sit-urilor

contamninate; S.R.A – Evaluarea simplificată a riscului, etc.) relevă elementele comune ale

acestora, respectiv: toate metodele au ca obiectiv clasificarea potențialului sit-urilor contaminate

pe baza priorităților de intervenție și calculul evaluării riscurilor se bazează pe metoda scorurilor

și calcul aritmetic sau algebric. Specificitatea metodelor constă în sistemul de calcul și modul de

aplicare a scorurilor.

1.5. Investiții în industria verde

1.5.1. Contextul dezvoltării prin investiții

Dezvoltarea sustenabilă este dorința oricărei organizații, dar ‘creșterea necesită investiție’

(Zenghelis, 2012, p.5). Piața globală începe să ceară produse, servicii și procese mai verzi. În

acest scop, au fost studiate ‘unele preferințe pentru produse și procese ecologice, exprimate într-

o disponibilitate crescută de a plăti (WTP) pentru ele’ (Garcia-Gallego and Georgantzis, 2011,

p.72). Însă, multe soluții verzi sunt din punct de vedere financiar mai scumpe decât alternativele

convenționale, în special în termeni de costuri de capital anticipate, iar majoritatea investițiilor,

chiar și cele care taie în mod clar costurile pe termen lung, cum ar fi eficiența energiei, necesită o

investiție suplimentară anterioară (Zenghelis, 2012, p.15; Crosby, 2013, p.7).

În general, organizațiile au nevoie să-și clarifice strategiile de înverzire a activităților lor de

investiții. Literatura de specialitate oferă diferite modele care sprijină managerii în luarea

18

deciziilor de investiții. Cele mai multe modele sunt axate pe direcții specifice privind

înverzirea economiei, dintre care: Modelul GICO (Sim & Jung, 2013), Modelul procesului de

decizie a investițiilor în energia vântului utilizând simularea Monte Carlo a unui proiect de

analiză financiară (Gillenwater, 2013), Sistemul inteligent de decizie pentru piața de energie în

rețea care cere luarea deciziilor distribuite pe mulți jucători din mediul competițional și multe

componente (Kang et al., 2009); Procedura de derivare și includere a incertitudinii asociate

factorilor diverși în evaluarea opțiunii de investiții în energie regenerabilă (Bozorgi & Jones,

2013).

Utilizarea în practică a modelelor de luare a deciziilor de investiții depinde de „facilitatea

aplicării”, care este o consecință a „modului în care rezultatele sunt clar modelate” (Gray et al.,

2013). Modelele de decizie sunt de regulă bazate pe tehnici care pot fi utilizate cu ușurință, cum

ar fi cadrul de tip spreasheet, care pot conduce la teste empirice dominant stohastice atunci când

se compară alternative de planuri de capital de investiții aflate sub incertitudine (Donkor, 2014).

Analiza matricială a deciziilor este altă tehnică care poate fi utilizată cu ușurință, fiind puternică

atunci când se lucrează cu un număr mare de opțiuni și mulți factori implicați (Mindtools, 2014).

1.5.2. Strategii de dezvoltare prin investiții: privire de ansamblu

Literatura de specialitate oferă o mulțime de lucrări legate de strategiile investițiilor. Cele

mai cunoscute și aplicate strategii sunt investițiile străine directe, cum ar fi investiții în facilități

noi (greenfield), fuziunile și achiziții și joint-venture. Investiția în înverzirea activităților

(ecologizare) este o strategie în sine. Standardele și reglementările contribuie la ecologizare, însă

"investiția în practicile de mediu poate fi rezultatul unui set mai mare de factori și motivații, nu

doar reglementări (Ghisetti și Quatraro, 2013). Aceste motivații suplimentare pot fi legate de

reducerea costurilor sau de creșterea veniturilor (Ambec și Lanoie, 2008) și eventual duc la

creșterea performanțelor în afaceri. Unii cercetători au investigat empiric dacă strategiile de

investiții verzi (de exemplu, investiții în utilaje și echipamente care vizează reducerea impactului

producției asupra mediului), influențează productivitatea firmelor și competitivitatea

internațională (Antonietti și Marzucchi, 2013, p.21).

1.5.3. Analiza cost-beneficiu în proiecte de investiții verzi

Tehnica ACB este utilizată pentru a evalua cursul acțiunii sau alternativelor unui proiect de

investiții. Managerul de proiect are posibilitatea, prin utilizarea valorii banești, să compare

impactul costurilor tangibile și intangibile ale proiectului cu beneficiile acestuia. Toate

proiectele, îndeosebi proiectele de investiții, trebuie să fie legate de factorii de mediu interni și

externi ai organizației prin “explorarea cunoștințelor distribuite prin interacțiune” (Bosch-

Sijtsema & Henriksson, 2014). Deoarece decizia nu poate fi luată separat de mediul extern al

organizației, a fost introdus în 1972 conceptul de valoare economică în legatură cu costurile

19

sociale (Watkins, 2014). ACB s-a dezvoltat în ultimii ani (Roy, 1984; Dreze & Stern, 1987;

Heinzerling & Ackerman, 2002; Mishan & Quah, 2007; Revesz & Livermore, 2011; Layard &

Glaister, 2012; Boardman et al., 2012). Autorii au reformat tehnica adaugând mai multe detalii și

explicații pentru o mai bună întelegere și evitare a greșelilor de către managementul proiectului.

1.6. Conceptul de eco-eficiență

Conceptul de eco-eficienţă a fost descris pentru prima dată de Schaltegger & Sturm (1989)

(Ehrenfeld, 2005) şi dezvoltat în anii următori (WBCSD 2000; Verfaillie & Bidwell, 2000).

Literatura de specialitate oferă o mulțime de dovezi de eco-eficiență în organizații și mai ales în

corporații. Aceste dovezi sunt asociate cu activitățile implicate în susținerea mediului. Unele

lucrări se concentrează asupra activităților de reducere a costurilor, creșterii utilizării resurselor

și creșterii productivității (Ayres et al., 1997, p.2; Cogoy, 2009, Brady et al., 2000, p.35; Walker

et al., 2010; Pogutz et al., 2011, p.16), altele pe practici eco-inovatoare (Azevedo et al., 2012)

sau pe eficiența energetică (Ryan & Campbell, 2012). Se subliniază faptul că eco-eficiența va

deveni în următorii 20 de ani cel mai mare dintre factorii de inovare pentru organizații (Dirks &

Gurdgiev, 2010, p.4).

1.7. Obiectivele cercetării

Obiectivul principal al tezei este de realiza cercetări teoretice și aplicative cu scopul de a

poziționa strategia managerială din industria verde și în mod particular, strategia de decizie de

investiții verzi în cadrul strategiei generale a organizațiilor și de a elabora un posibil model, ca

suport al deciziei manageriale de dezvoltare organizațională sustenabilă și care să fie un

instrument util în managementul strategic.

Pentru a atinge obiectivul general, pe baza referențialului de specialitate studiat, au fost

fixate 20 de obiective secundare (O), după cum urmează:

O1: Analiza generală la nivel global a principalelor acțiuni și rezultate obținute în

dezvoltarea sustenabilă;

O2: Ilustrarea progreselor mondiale în industria verde: industrii noi și investiții;

O3: Analiza politicilor și strategiei europene în domeniul dezvoltării sustenabile;

O4: Analiza rezultatelor obținute în dezvoltarea sustenabilă a UE și identificarea

riscurilor indirecte în viitor;

O5: Evidențierea premiselor dezvoltării sustenabile în România;

O6: Analiza modului de evaluare a riscurilor de poluare;

O7: Ilustrarea unor exemple privind influența politicilor de dezvoltare sustenabilă asupra

managementului investițiilor verzi;

O8: Analiza SWOT a dezvoltării sustenabile;

O9: Analiza industriei verzi în România;

20

O10: Previziunea unor indicatori ai dezvoltării sustenabile

O11: Organizarea și realizarea unei cercetări statistice asupra unui eșantion de

întreprinderi din România cu privire la: decizia managerială, strategia managerială, riscul și

eficiența în industria verde;

O12: Analiza opiniilor exprimate în cadrul cercetării statistice realizate;

O13: Elaborarea unor modele preliminare conceptuale în domeniul managementului

întreprinderii verzi;

O14: Elaborarea unor modele preliminare conceptuale în domeniul managementului

procesului de investiții verzi;

O15: Elaborarea procesului de modelare a deciziei de investiții în industria verde;

O16: Elaborarea modelului de decizie în strategia de investiții verzi și conceptualizarea

modelului propus;

O17: Prezentarea Grupului Electroprecizia Săcele;

O18: Analiza modului de implementare a sistemului de management al mediului la Grup

Electroprecizia Săcele, Județul Brașov;

O19: Pregătirea datelor pentru testarea modelului propus și realizarea analizei Cost-

Beneficiu pentru două variante de proiect de investiții;

O20: Testarea și validarea modelului de decizie în strategia de investiții verzi pe baza

eco-eficienței proiectelor.

1.8. Concluzii

Acest capitol prezintă o scurtă privire de ansamblu a literaturii de specialitate recente în

domeniile conjugate, care determină caracterul multidisciplinar al prezentei lucrări: dezvoltare

sustenabilă, industria verde, întreprinderea sustenabilă și management sustenabil, strategii verzi,

decizia managerială, riscuri și incertitudine, strategia de investiții verzi și ecoeficiență, ca bază

teoretică de pornire în cercetarea realizată, ale cărei rezultate sunt prezentate în capitolele

următoare. De asemenea, sunt prezentate obiectivele secundare ale cercetării care, prin realizarea

lor în capitolele care urmează, conduc la îndeplinirea obiectivului principal al tezei.

21

Capitolul 2. CADRUL CONTEXTUAL: ANALIZA LA NIVEL

MACROECONOMIC – NIVEL MONDIAL, UNIUNEA EUROPEANĂ

Obiective:

� Analiza generală la nivel global a principalelor acțiuni și rezultate obținute în dezvoltarea

sustenabilă;

� Ilustrarea progreselor mondiale în industria verde: industrii noi și investiții;

� Analiza politicilor și strategiei europene în domeniul dezvoltării sustenabile;

� Analiza rezultatelor obținute în dezvoltarea sustenabilă a UE și identificarea riscurilor

indirecte în viitor.

2.1. Dezvoltarea sustenabilă și industria verde la nivel global

Summitt-ul ONU de la Rio de Janeiro din 1992, numit și Summit-ul Pământului, prin

documentele emise sub denumirea de Agenda 21, a deschis calea implementării conceptului de

dezvoltare sustenabilă. În raportul „Viitorul nostru comun”, prezentat la Summit, dezvoltarea

sustenabilă (sau durabilă, după traducerea din limba franceză) este concepută în viziunea

reconcilierii dintre economie şi mediul înconjurător. În esenţă cele patru dimensiuni ale

dezvoltării economice ale unei ţări (economică, socială, tehnologică şi ecologică) trebuie să fie în

interacţiune şi să se asigure compatibilitatea şi simultaneitatea progresului și aduce omul în

centrul procesului de dezvoltare tehnico-economică a economiei, considerat a fi cea mai mare

valoare a planetei și pentru a cărui bunăstare și progres sunt consumate resursele terei în mod

rațional, astfel încât să beneficieze de ele și generațiile viitoare. După 20 de ani, Summitul Rio

+20 (2012) a fost orientat pe două teme specifice: economia verde în contextul eradicării sărăciei

prin utilizarea dezvoltării sustenabile, precum şi cadrul instituţional pentru dezvoltare

sustenabilă. Adiacent acestui eveniment, UNIDO a lansat inițiativa industriei verzi, având ca

obiectiv considerearea factorilor de mediu și a celor sociali în procesul operațional al

întreprinderilor din toate țările și regiunile prin utilzarea eficientă a energiei, materiilor prime,

practici inovative și aplicarea noilor tehnologii verzi. Parteneriatul global, denumit Platforma

industriei verzi, lansat pe marginea Summitt-ului Rio+20, reunește guverne, companii și

societatea civilă din diferite țări semnatare, având șanse de finanțare cu peste 500 miliarde USD

și peste 700 de parteneri voluntari. Viitorul planetei va depinde de colaborare în toate sectoarele

pentru a se construi o industrie verde la nivel global (Hohnen, 2012). Misiunea cea mai

importantă se pare a fi sprijinul ce va fi acordat țărilor și companiilor în tranziție spre utilizarea

resurselor și energiei eficiente, cu procese de fabricație puțin poluanate.

Eforturile comune vor avea în vedere acțiuni concrete pentru reducerea emisiilor de gaze cu

efect de seră. Conform Eurostat (2014) și World Bank (2014), la nivel global, în anul 2010

22

emisiile de gaze cu efect de seră au fost de 45 miliarde tone, din care numai emisiile de CO2

au fost de 33,6 miliarde tone, înregistrând o creștere de 53% față de 1990. Dintre țările care au

produs cantintăți mari de CO2 în 2010 (peste 0,4 miliarde to) se pot exemplifica: China, SUA,

India, Rusia, Japonia, Germania, Coreea de Sud, Iran, Arabia Saudită, Canada, Mexic, Brazilia.

Pericolul vine și dinspre țări în curs de dezvoltare, la care creșterea față de 1990 a emisiilor a fost

de peste 500% (Angola, Benin, Cambodgia, Guineea Ecuatorială, Laos, Maldive, Namibia,

Seychelles, Somalia și Vietnam).

O contribuție importantă la efectul de seră îl are și reducerea continuă a suprafețelor

împădurile, înregistrându-se o reducere cu 3,5% în anul 2011 față de 1990 (de la 41,6 mil km2).

Unul dintre obiectivele mondiale de reducere a emisiilor de gaze cu efect de seră este

producerea energiei din surse regenerabile, dar din totalul producției de energie de 22158 mld

Kwh în 2011 la nivelul terei, doar 4,2% este produsă din surse regenerabile. Dintre țările care

produc energie din surse regenerabile cu pondere de peste 10% din totalul producției de energie

sunt în 2011: Danemarca, El Salvador, Guatemala, Islanda, Portugalia, Kenia, Nicaragua, Noua

Zeelandă, Spania, Costa Rica, Germania, Islanda, Lituania, Filipine, Italia, Elveția, Olanda,

Austria.

Eforturile conjugate la nivel global necesită: voință politică și responsabilitate față de

generațiile viitoare, activități de cercetare-inovare, investiții și un management eficient al

resurselor pot conduce la salvarea planetei și creșterea bunăstării și sănătății oamenilor de

pretutindeni.

2.2. Progrese mondiale în industria verde: industrii noi și investiții

2.2.1. Industri mondiale noi

Pe lângă industriile deja consacrate, cum sunt: utilizarea energiei solare și a energiei eoliene,

reproiectarea și reechiparea construcțiilor pentru reducerea consumului de energie, agricultura

biologică și reciclarea materialelor, care au ca scop reducerea emisiilor de gaze în atmosferă,

reducerea consumurilor de materiale, reducerea poluării, protejarea resurselor naturale, la nivel

global se dezvoltă noi industrii cum sunt: producerea de biocombustibili, distribuția energiei prin

rețele inteligente, utilizarea energiei geotermale, industria prelucrătoare verde, industria chimică

verde, sistemul de comercializare verde (Murray, 2013).

2.2.2. Inovare și investiții globale în industria verde

Ariile de interes privind industria verde din top-ul mondial sunt: vântul, apa, energia solară,

celulele de combustibil, construcții eficiente, controlul poluării, reducerea deșeurilor, reducerea

pesticidelor, mediul înconjurător verde (Top 10 Green Industries, 2009). Aceste domenii de

interes, în sensul investițiilor în activități de cercetare și producție pentru dezvoltarea

tehnologiilor și produselor verzi, acoperă atât resursele energetice curate, cât și controlul

23

principalelor industrii poluante, investiții în acțiuni la companii cotate, precum și investiții

în echipamente (capital fix). Oportunitățile și provocările în cercetarea științifică în domeniul

industriei verzi nu au limite.

2.3. Dezvoltarea sustenabilă și industria verde în Europa

2.3.1. Politici și strategii

Politica UE privind protecția mediului se bazează pe directive în aproape toate subdomeniile:

poluarea cu substanțe periculoase, prevenția și controlul poluării, conservarea habitatelor

naturale, florei și faunei, conservarea păsărilor sălbatice, politica pentru ape, conservarea și

tratarea apelor urbane, tratarea deșeurilor, limitarea emisiilor de poluanți, tratarea deșeurilor

echipamentelor electrice și electronice, protecția solului, protecția împotriva inundațiilor etc.

Directivele sunt puse în aplicare prin programul Natura 2000. Legislația europeană în domeniul

mediului se adresează deopotrivă stratului de ozon, calității aerului, poluării din zgomot, poluării

apelor sau ploilor acide. Se estimează că au fost elaborate peste 500 de directive, reglementări și

decizii. În paralel, se dezvoltă conceptul de dezvoltare sustenabilă, incluzând și protecția

mediului. Actualmente, politicile şi strategiile europene de dezvoltare durabilă au la bază

strategia Europa 2020 şi Foaia de Parcurs 2050 dezbătută în 9 mai 2011. Foaia de parcurs

descrie calea rentabilă pentru atingerea obiectivului UE de reducere cu 80-95% faţă de nivelurile

din 1990 a emisiilor de gaze cu efect de seră până în 2050.

Activitățile din domeniul industriei verzi se desfășoară de la produse de înaltă tehnologie și

servicii complexe la energie regenerabilă, reciclarea materialelor sau tratarea apelor industriale.

Uniunea europeană este lider în multe domenii, cum sunt: apa, calitatea aerului, eficiența

energetică și resursele de energie regenerabilă, care dau un real potențial de dezvoltare și

generează noi locuri de muncă la nivel local (sursa: http://ec.europa.eu/dgs/jrc/, 2013).

Prioritățile Uniunii Europene se îndreaptă spre următoarele direcții (JRC, 2013, p.10-16):

flexibilizarea generării și stocării energiei și dezvoltarea infrastructurii rețelelor de energie

alternativă; înlocuirea autovehiculelor tradiționale cu autovehicule pe baterii electrice, cu țintă

10% din consumul de energie până în anul 2020; evaluarea impactului poluării și consumurilor

de resurse naturale asupra biodiversității; securitatea agriculturii și hranei; siguranța și securitatea

nucleară; sănătatea, siguranța și securitatea publică.

Scopul principal al politicilor europene este de a furniza un mediu în care ‘nivelul poluării să

nu dea naștere unor efecte dăunatoare asupra sănătății umane și a mediului’, iar grupurile

vulnerabile ale populației să fie protejate.

24

2.3.2. Rezultate obținute în dezvoltarea sustenabilă și riscuri în viitor

În Europa, prin aplicarea strategiei de reducere a poluanților în atmosferă, s-au realizat

progrese notabile, dar acestea sunt încă departe de a reduce riscurile poluării, îndeosebi cu ozon

troposferic și pulberi în suspensie, conform unui studiu realizat de IIASA (2010).

Indicatorii de bază ai dezvoltării sustenabile (EuroStat, 2014) vizează: dezvoltarea socio-

economică; consumul și producția sustenabile; incluziunea socială; schimbări demografice;

sănătate publică; schimbarea climei și energia; transport sustenabil; resurse naturale; parteneriat

global și guvernanță eficace.

Rezultatele obținute până în prezent în domeniile socio-economic și mediul natural

înfățișează următorul tablou al dezvoltării sustenabile la nivelul Europei (UE 28 state) (date

EuroStat, 2014):

Domeniul socio-economic Pozitiv: Negativ:

• Creșterea productivității muncii la 32,1 în 2012, față de 30,2 euro/oră în 2005;

• Creșterea ponderii cheltuielilor cu cercetarea în PIB la 2,07% în 2012, față de 1,82% în 2005;

• Creșterea finanțării sustenabile în zona UE euro cu 41% în 2011 față de 2005.

• Reducerea creșterii economice la nivelul UE28 la -0,7 în 2012 și -0,1 în 2013, față de 1,7 în 2005;

• Descreșterea ponderii investițiilor în total PIB în zona UE euro la 18,7% în 2012, față de 20,8% în 2005;

• Creșterea șomajului la 10,8% în 2013 față de 9% în 2005.

Domeniul mediului

Pozitiv: Negativ:

� Scăderea cantității de emisii de gaze în atmosferă (SOx, NOx, NH3, componente organice volatile ne-metanice-NMVOC);

� Scăderea emisiilor de gaze cu efect de seră la 82,14 în 2012 față de 93,2 în 2005;

� Creșterea consumului de electricitate din surse regenerabile în total consum la 23,5% în 2012 față de 14,8% în 2005;

� Reducerea numărului de cazuri de infracțiuni de mediu (infrigement) cu 73% în 2012 față de 2007.

� Scăderea cu cca 3% a suprafețelor împădurite în 2010 față de 2005.

Rezultatele la nivelul Uniunii europene sunt în general pozitive în domeniul dezvoltării

sustenabile. Sunt potențiale, însă, o serie de riscuri care pot afecta dezvoltarea viitoare,

majoritatea datorându-se activităților umane, care indirect se reflectă în riscuri datorate

schimbării climei.

2.4. Concluzii

În acest capitol sunt înfățișate principalele abordări (strategii, politici, inițiative) și rezultate

obținute în domeniul dezvoltării sustenabile și industriei verzi în lume și în Uniunea Europeană.

Analiza succintă la nivel macroeconomic (nivel mondial și european) se continuă în capitolul

următor cu analiza la nivel mezoeconomic (România).

25

Capitolul 3. CADRUL CONTEXTUAL: ANALIZA LA NIVEL

MEZOECONOMIC ÎN ROMÂNIA

Obiective:

� Evidențierea premiselor dezvoltării sustenabile în România;

� Analiza modului de evaluare a riscurilor de poluare;

� Ilustrarea unor exemple privind influența politicilor de dezvoltare sustenabilă asupra

managementului investițiilor verzi;

� Analiza SWOT a dezvoltării sustenabile;

� Analiza industriei verzi în România;

� Previziunea unor indicatori ai dezvoltării sustenabile.

3.1. Premise ale dezvoltării sustenabile în România, evoluții

Progresul României depinde de capacitatea de cercetare şi inovare în tehnologii verzi, de

adaptare a noilor descoperiri tehnologice curate în industria românească, precum şi de

dezvoltarea strategiilor manageriale de investiţii verzi în întreprinderile din România.

România se află încă în procesul de reconstrucție și modernizare a întregii sale economii. În

condițiile globalizării, a intrării sale în Uniunea Europeană și a creșterii continue a concurenței,

performanța României depinde de politici guvernamentale coerente și de elaborarea de strategii

pe termen mediu și lung care să conducă la eliminarea decalajelor față de țările dezvoltate.

Dezvoltarea sustenabilă a României ia în considerare interferența dintre resursele naturale (aer,

sol, apă, climă și biosferă) și activitatea umană pentru creștere economică în condițiile păstrării

echilibrului ecologic și crearea bunăstării oamenilor. Cadrul legal în domeniul dezvoltării

sustenabile și al protecției mediului este realizat în concordanță cu cerințele europene.

Politicile aplicate au condus România în anul 2012 (conform statisticilor Băncii Mondiale și

Eurostat, 2014):

• pe locul 10 în topul energiei eoliene;

• pe locul 13 în topul celor mai atractive țări din lume pentru investiții în proiecte de

energie regenerabilă (cu un indice de 48,6 față de China, care se află pe primul loc cu

un indice de 70,1 și Germania pe locul 2 cu un indice de 65,6);

• pe locul 24 în privința energiei solare (înaintea Poloniei și Bulgariei).

Datele statistice înfățișează o situație generală favorabilă. Realitatea demonstrează însă că

politica de mediu practicată nu a avut rezultate notabile în toate sub-sectoarele economiei

naționale.

26

3.2. Managementul și evaluarea riscurilor de poluare

Managementul și evaluarea riscurilor de poluare reprezintă unul dintre cele mai importante

obiective în dezvoltarea sustenabilă și construirea industriei verzi pe planetă. În conformitate cu

Directiva-Cadru a Uniunii Europene (Directive UE), România a revizuit standardele și ghidurile

de aplicare privind managementul și evaluarea riscurilor de poluare. În acest sens, prin agențiile

de mediu teritoriale se urmăresc și se raportează indicatorii de poluare a mediului, oferind

Guvernului baza de fundamentare pentru acțiuni viitoare de încadrare în indicatorii țintă ai

Uniunii Europene. Analiza se efectuează pe domeniile: aer, ape, sol, gestiunea deșeurilor,

protecția naturii și biodiversitate, schimbări climatice și sănătatea și calitatea vieții (sursa:

rapoartele Agenției de Mediu Brașov pe 2012-2013 și SOER 2010).

Din analiza realizată, am constatat că principalele activități cauzatoare de poluare a aerului

sunt: arderi energetice; producerea mixturii asfaltice; asfaltarea drumurilor; procese industriale

(vopsele, produse chimice); gestionarea deșeurilor (depozitare, ape uzate, incinerare); transport

rutier; creșterea animalelor; distribuția produselor petroliere. Reducerea riscurilor constă în

aplicarea măsurilor stabilite prin directive, existând potențial neexplorat pentru reducerea

poluării cu precursori ai ozonului troposferic (rezultați din consumul de motorină la

autovehicule, utilizarea solvenților etc.). Principalii poluanți, limitele accesibile, activitățile

cauzatoare de poluanți și modalitatea de măsurare a nivelului concentrației în aer se regăsesc în

anexa 3.

3.3. Influența politicilor de dezvoltare sustenabilă asupra managementului

investițiilor verzi în România

Cheltuielile pentru protecția mediului (incluzând investițiile) la nivel național au fost de cca.

17,6 miliarde lei în 2012 (reprezentând 3% din PIB), în scădere față de 18,6 miliarde de lei în

2011 (3,3% din PIB). Cu toate acestea, investițiile în protecția mediului în România s-au ridicat

în anul 2012 la peste 5,4 miliarde lei, față de 4,1 miliarde lei în 2011 (conform datelor publicate

de Institutul Național de Statistică). În anul 2012, 57% din totalul cheltuielilor pentru protecția

mediului se regăsesc în domeniul managementului deșeurilor, domeniu în care România a

înregistrat progrese notabile.

Programul Operaţional Sectorial Mediu reprezintă de fapt o investiţie verde, fiind vorba de

proiecte în valoare de 5,6 miliarde euro în domeniul apei, CET-urilor, biodiversităţii şi protejarea

naturii (sursa: http://www.fonduri-structurale.ro/_brosura_2011) în cadrul a 6 axe prioritare grupate pe

tipuri de beneficiari, care preconizează o serie de beneficii, dintre care: conservarea a 60% din

ariile protejate, eliminarea riscurilor de inundații a peste 1,5 milioane persoane din zone

vulnerabile, racordarea la apă și canalizare a 70% din populația țării etc.

27

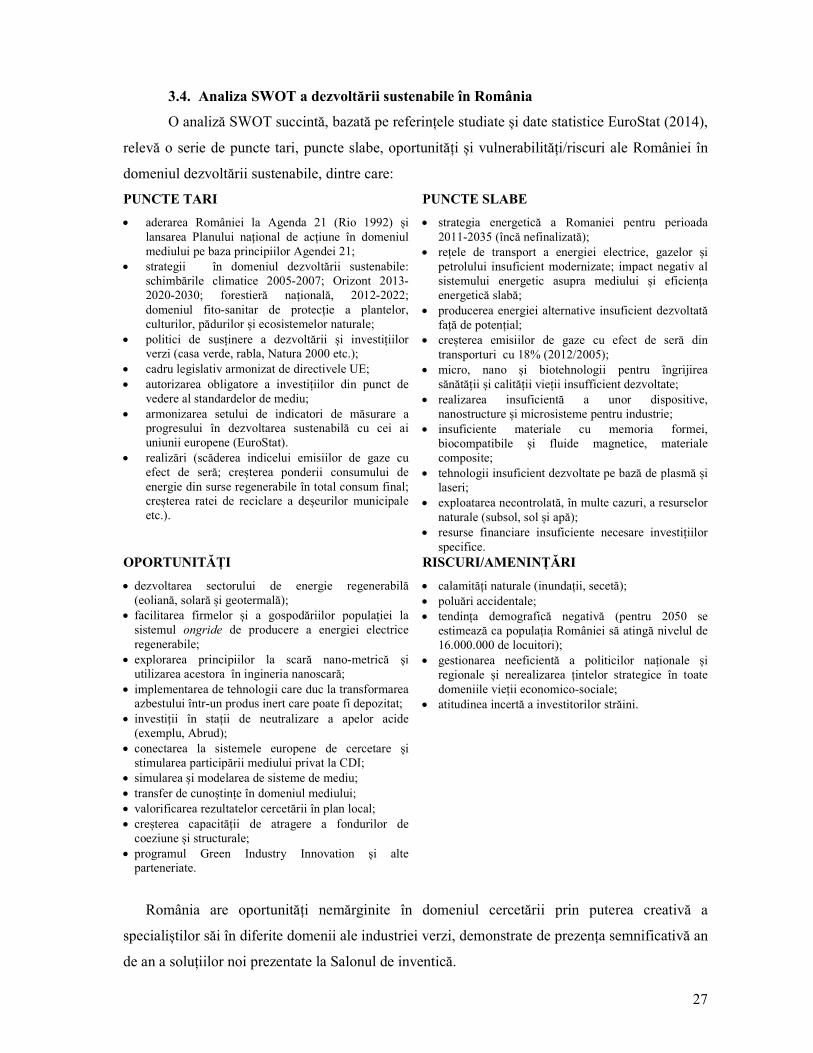

3.4. Analiza SWOT a dezvoltării sustenabile în România

O analiză SWOT succintă, bazată pe referințele studiate și date statistice EuroStat (2014),

relevă o serie de puncte tari, puncte slabe, oportunități și vulnerabilități/riscuri ale României în

domeniul dezvoltării sustenabile, dintre care:

PUNCTE TARI PUNCTE SLABE

• aderarea României la Agenda 21 (Rio 1992) și lansarea Planului național de acțiune în domeniul mediului pe baza principiilor Agendei 21;

• strategii în domeniul dezvoltării sustenabile: schimbările climatice 2005-2007; Orizont 2013- 2020-2030; forestieră națională, 2012-2022; domeniul fito-sanitar de protecție a plantelor, culturilor, pădurilor și ecosistemelor naturale;

• politici de susținere a dezvoltării și investițiilor verzi (casa verde, rabla, Natura 2000 etc.);

• cadru legislativ armonizat de directivele UE; • autorizarea obligatore a investițiilor din punct de

vedere al standardelor de mediu; • armonizarea setului de indicatori de măsurare a

progresului în dezvoltarea sustenabilă cu cei ai uniunii europene (EuroStat).

• realizări (scăderea indicelui emisiilor de gaze cu efect de seră; creșterea ponderii consumului de energie din surse regenerabile în total consum final; creșterea ratei de reciclare a deșeurilor municipale etc.).

• strategia energetică a Romaniei pentru perioada 2011-2035 (încă nefinalizată);

• rețele de transport a energiei electrice, gazelor și petrolului insuficient modernizate; impact negativ al sistemului energetic asupra mediului și eficiența energetică slabă;

• producerea energiei alternative insuficient dezvoltată față de potențial;

• creșterea emisiilor de gaze cu efect de seră din transporturi cu 18% (2012/2005);

• micro, nano și biotehnologii pentru îngrijirea sănătății și calității vieții insufficient dezvoltate;

• realizarea insuficientă a unor dispositive, nanostructure și microsisteme pentru industrie;

• insuficiente materiale cu memoria formei, biocompatibile și fluide magnetice, materiale composite;

• tehnologii insuficient dezvoltate pe bază de plasmă și laseri;

• exploatarea necontrolată, în multe cazuri, a resurselor naturale (subsol, sol și apă);

• resurse financiare insuficiente necesare investițiilor specifice.

OPORTUNITĂȚI RISCURI/AMENINȚĂRI

• dezvoltarea sectorului de energie regenerabilă (eoliană, solară și geotermală);

• facilitarea firmelor și a gospodăriilor populației la sistemul ongride de producere a energiei electrice regenerabile;

• explorarea principiilor la scară nano-metrică și utilizarea acestora în ingineria nanoscară;

• implementarea de tehnologii care duc la transformarea azbestului într-un produs inert care poate fi depozitat;

• investiții în stații de neutralizare a apelor acide (exemplu, Abrud);

• conectarea la sistemele europene de cercetare și stimularea participării mediului privat la CDI;

• simularea și modelarea de sisteme de mediu; • transfer de cunoștințe în domeniul mediului; • valorificarea rezultatelor cercetării în plan local; • creșterea capacității de atragere a fondurilor de

coeziune și structurale; • programul Green Industry Innovation și alte

parteneriate.

• calamități naturale (inundații, secetă); • poluări accidentale; • tendința demografică negativă (pentru 2050 se

estimează ca populația României să atingă nivelul de 16.000.000 de locuitori);

• gestionarea neeficientă a politicilor naționale și regionale și nerealizarea țintelor strategice în toate domeniile vieții economico-sociale;

• atitudinea incertă a investitorilor străini.

România are oportunități nemărginite în domeniul cercetării prin puterea creativă a

specialiștilor săi în diferite domenii ale industriei verzi, demonstrate de prezența semnificativă an

de an a soluțiilor noi prezentate la Salonul de inventică.

28

3.5. Analiza industriei verzi în România

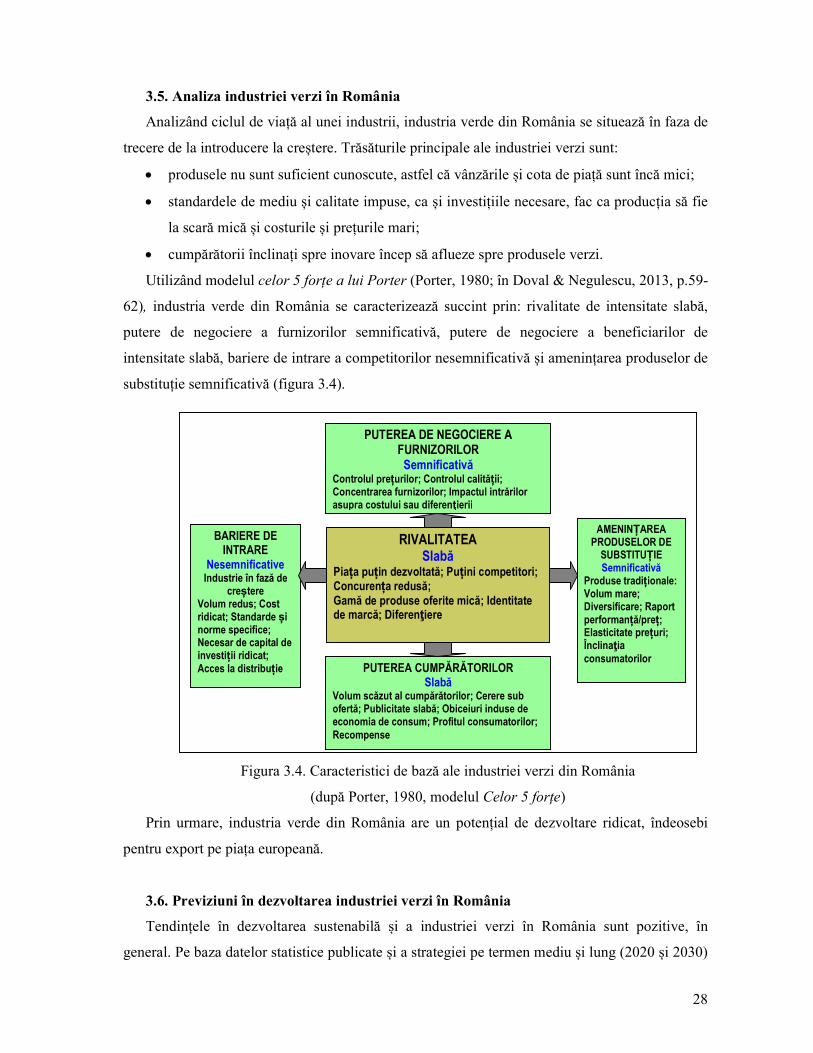

Analizând ciclul de viață al unei industrii, industria verde din România se situează în faza de

trecere de la introducere la creștere. Trăsăturile principale ale industriei verzi sunt:

• produsele nu sunt suficient cunoscute, astfel că vânzările și cota de piață sunt încă mici;

• standardele de mediu și calitate impuse, ca și investițiile necesare, fac ca producția să fie

la scară mică și costurile și prețurile mari;

• cumpărătorii înclinați spre inovare încep să aflueze spre produsele verzi.

Utilizând modelul celor 5 forțe a lui Porter (Porter, 1980; în Doval & Negulescu, 2013, p.59-

62), industria verde din România se caracterizează succint prin: rivalitate de intensitate slabă,

putere de negociere a furnizorilor semnificativă, putere de negociere a beneficiarilor de

intensitate slabă, bariere de intrare a competitorilor nesemnificativă și amenințarea produselor de

substituție semnificativă (figura 3.4).

Figura 3.4. Caracteristici de bază ale industriei verzi din România

(după Porter, 1980, modelul Celor 5 forțe)

Prin urmare, industria verde din România are un potențial de dezvoltare ridicat, îndeosebi

pentru export pe piața europeană.

3.6. Previziuni în dezvoltarea industriei verzi în România

Tendințele în dezvoltarea sustenabilă și a industriei verzi în România sunt pozitive, în

general. Pe baza datelor statistice publicate și a strategiei pe termen mediu și lung (2020 și 2030)

RIVALITATEA Slabă

Piața puțin dezvoltată; Puțini competitori; Concurența redusă; Gamă de produse oferite mică; Identitate de marcă; Diferenţiere

PUTEREA DE NEGOCIERE A FURNIZORILOR Semnificativă

Controlul prețurilor; Controlul calității; Concentrarea furnizorilor; Impactul intrărilor asupra costului sau diferenţierii

PUTEREA CUMPĂRĂTORILOR Slabă

Volum scăzut al cumpărătorilor; Cerere sub ofertă; Publicitate slabă; Obiceiuri induse de economia de consum; Profitul consumatorilor; Recompense

BARIERE DE INTRARE

Nesemnificative Industrie în fază de

creștere Volum redus; Cost ridicat; Standarde și norme specifice; Necesar de capital de investiții ridicat; Acces la distribuție

AMENINȚAREA PRODUSELOR DE

SUBSTITUȚIE Semnificativă

Produse tradiționale: Volum mare; Diversificare; Raport performanță/preț; Elasticitate prețuri; Înclinaţia consumatorilor

29

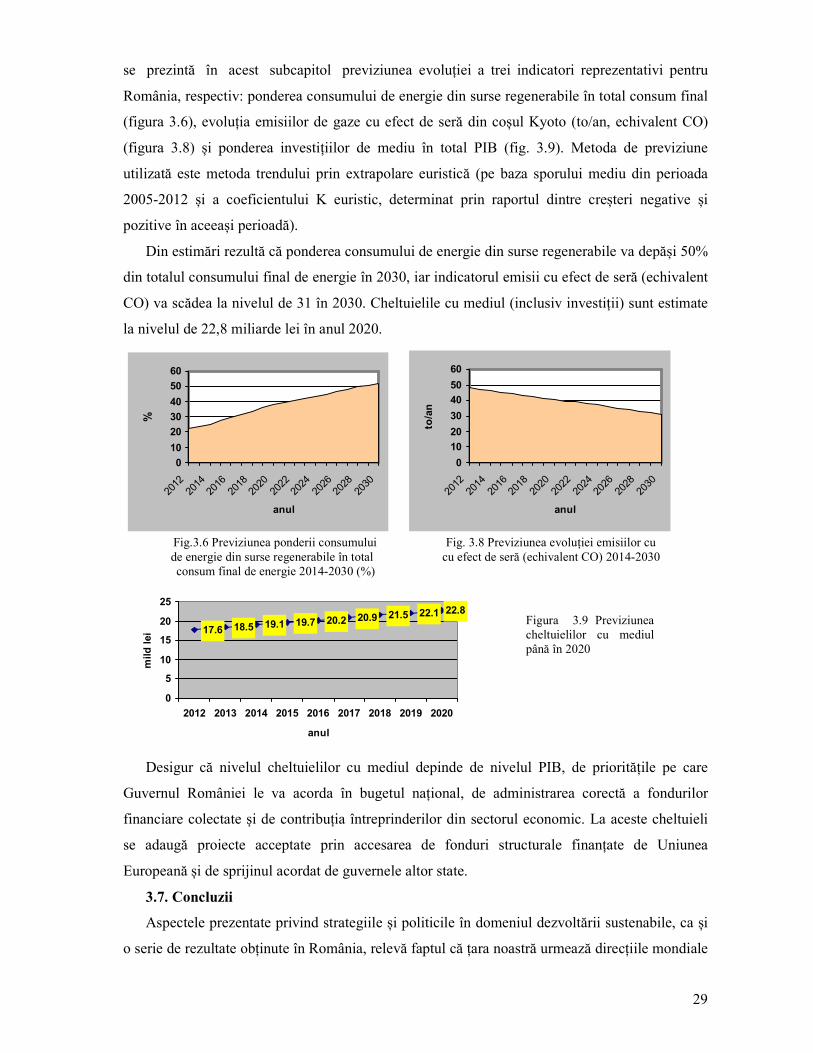

se prezintă în acest subcapitol previziunea evoluției a trei indicatori reprezentativi pentru

România, respectiv: ponderea consumului de energie din surse regenerabile în total consum final

(figura 3.6), evoluția emisiilor de gaze cu efect de seră din coșul Kyoto (to/an, echivalent CO)

(figura 3.8) și ponderea investițiilor de mediu în total PIB (fig. 3.9). Metoda de previziune

utilizată este metoda trendului prin extrapolare euristică (pe baza sporului mediu din perioada

2005-2012 și a coeficientului K euristic, determinat prin raportul dintre creșteri negative și

pozitive în aceeași perioadă).

Din estimări rezultă că ponderea consumului de energie din surse regenerabile va depăși 50%

din totalul consumului final de energie în 2030, iar indicatorul emisii cu efect de seră (echivalent

CO) va scădea la nivelul de 31 în 2030. Cheltuielile cu mediul (inclusiv investiții) sunt estimate

la nivelul de 22,8 miliarde lei în anul 2020.

0

10

20

30

40

50

60

2012

2014

2016

2018

2020

2022

2024

2026

2028

2030

anul

%

0

10

20

30

40

50

60

2012

2014

2016

2018

2020

2022

2024

2026

2028

2030

anul

to/a

n

Fig.3.6 Previziunea ponderii consumului Fig. 3.8 Previziunea evoluției emisiilor cu

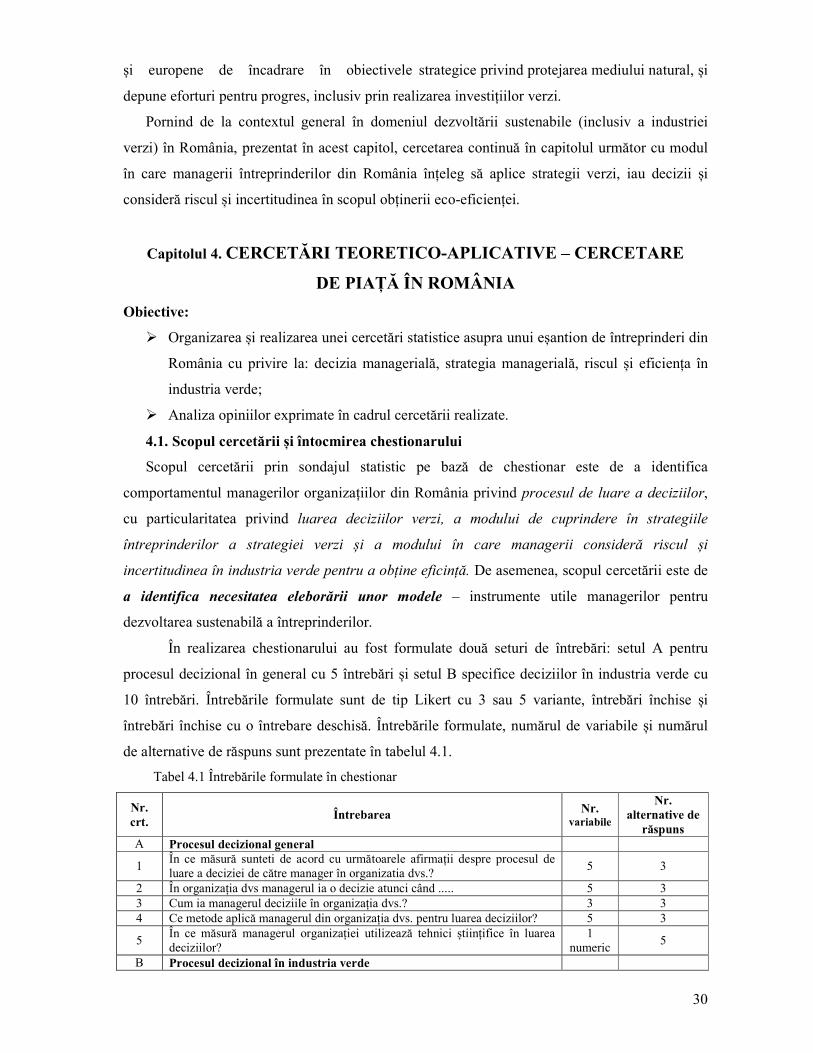

de energie din surse regenerabile în total cu efect de seră (echivalent CO) 2014-2030 consum final de energie 2014-2030 (%)

17.6 18.5 19.1 19.7 20.2 20.9 21.5 22.1 22.8

0

5

10

15

20

25

2012 2013 2014 2015 2016 2017 2018 2019 2020

anul

mild

lei

Desigur că nivelul cheltuielilor cu mediul depinde de nivelul PIB, de prioritățile pe care

Guvernul României le va acorda în bugetul național, de administrarea corectă a fondurilor

financiare colectate și de contribuția întreprinderilor din sectorul economic. La aceste cheltuieli

se adaugă proiecte acceptate prin accesarea de fonduri structurale finanțate de Uniunea

Europeană și de sprijinul acordat de guvernele altor state.

3.7. Concluzii

Aspectele prezentate privind strategiile și politicile în domeniul dezvoltării sustenabile, ca și

o serie de rezultate obținute în România, relevă faptul că țara noastră urmează direcțiile mondiale

Figura 3.9 Previziunea cheltuielilor cu mediul până în 2020

30

și europene de încadrare în obiectivele strategice privind protejarea mediului natural, și

depune eforturi pentru progres, inclusiv prin realizarea investițiilor verzi.

Pornind de la contextul general în domeniul dezvoltării sustenabile (inclusiv a industriei

verzi) în România, prezentat în acest capitol, cercetarea continuă în capitolul următor cu modul

în care managerii întreprinderilor din România înțeleg să aplice strategii verzi, iau decizii și

consideră riscul și incertitudinea în scopul obținerii eco-eficienței.

Capitolul 4. CERCETĂRI TEORETICO-APLICATIVE – CERCETARE

DE PIAȚĂ ÎN ROMÂNIA

Obiective:

� Organizarea și realizarea unei cercetări statistice asupra unui eșantion de întreprinderi din

România cu privire la: decizia managerială, strategia managerială, riscul și eficiența în

industria verde;

� Analiza opiniilor exprimate în cadrul cercetării realizate.

4.1. Scopul cercetării și întocmirea chestionarului

Scopul cercetării prin sondajul statistic pe bază de chestionar este de a identifica

comportamentul managerilor organizațiilor din România privind procesul de luare a deciziilor,

cu particularitatea privind luarea deciziilor verzi, a modului de cuprindere în strategiile

întreprinderilor a strategiei verzi și a modului în care managerii consideră riscul și

incertitudinea în industria verde pentru a obține eficință. De asemenea, scopul cercetării este de

a identifica necesitatea eleborării unor modele – instrumente utile managerilor pentru

dezvoltarea sustenabilă a întreprinderilor.