universitatea spiru haret - anunțuri facultate · critica, logica a activitatii de verificare,...

TRANSCRIPT

UNIVERSITATEA SPIRU HARET

FACULTATEA DE MANAGEMENT FINANCIAR CONTABIL CONSTANŢA

PROGRAM DE STUDII: CONTABILITATE SI INFORMATICĂ DE GESTIUNE

AUDIT FINANCIAR – Caiet de seminarii/Aplicaţii practice –

Conf.univ.dr. ELEFTERIE Liana

Asist.univ.drd. SUSMANSCHI Georgiana

CONSTANŢA

2012

Introducere

Obiectivele seminariilor/aplicaţiilor practice

• înţelegerea noţiunii de audit financiar

• explicarea locului şi rolului auditorului financiar

• înţelegerea etapelor ce trebuiesc parcurse în cadrul unei misiuni de audit financiar

• înţelegerea metodelor şi tehnicilor de audit financiar

• înţelegerea modului de elaborare a raportului auditorului financiar

• formarea capacităţii de identificare şi de calculare a riscurilor aferente unei misiuni de audit financiar

• elaborarea raportului de audit financiar

• identificarea riscurilor cu care se confrunta si la care este supus auditorul financiar

Competenţe specifice al seminariilor/aplicaţiilor practice pe care le dobândeşte studentul în corelaţie

cu numărul de credite al disciplinei:

• Cunoaşterea fundamentelor teoretice ale deontologiei, a principiilor, conceptelor şi normelor

fundamentale ale acestei discipline

• Identificarea principiilor, metodelor, tehnicilor de audit financiar

• Identificarea şi calculul riscurilor aferente unei misiuni de audit financiar

• Elaborarea unui plan de audit financiar

• Întocmirea/elaborarea raportului de audit financiar

• Formarea competenţei de evaluare trans-disciplinară a conceptului de audit financiar

• Utilizarea metodelor, tehnicilor specifice auditului financiar , urmărindu-se posibilitatea corelării

acestora cu metode și tehnici aplicabile altor discipline complementare

Structura planului de seminarii/planului de aplicaţii practice

SEMINAR 1. CONCEPTUL DE AUDIT FINANCIAR: GLOSAR DE TERMENI ..................................................... 4

SEMINAR 2. CODUL ETIC ....................................................................................................................... 12

SEMINAR 3. PRAGUL DE SEMNIFICATIE ................................................................................................. 19

SEMINAR 4. CALCULUL RISCURILOR DE AUDIT ....................................................................................... 25

SEMINAR 5. ESANTIONAREA IN AUDIT .................................................................................................. 31

SEMINAR 6. METODE ȘI TEHNICI DE AUDIT ........................................................................................... 36

SEMINAR 7. EVALUAREA SISTEMULUI CONTABIL SI DE CONTROL INTERN .............................................. 41

SEMINAR 8. DOSARUL PERMANENT DE AUDIT ...................................................................................... 48

SEMINAR 9. DOSARUL CURENT DE AUDIT ............................................................................................. 50

SEMINAR 10. CONTROLUL CONTURILOR ............................................................................................... 52

SEMINAR 11. ELABORAREA OPINIEI DE AUDIT ...................................................................................... 64

SEMINAR 12. ISA 700- RAPORTUL DE AUDIT ......................................................................................... 66

SEMINAR 13. INTOCMIREA UNUI RAPORT DE AUDIT FINANCIAR ........................................................... 68

SEMINAR 14. TEST DE VERIFICARE A CUNOSTINTELOR ACUMULATE ...................................................... 69

BIBLIOGRAFIE ...................................................................................................................................... 70

SEMINAR 1. CONCEPTUL DE AUDIT FINANCIAR: GLOSAR DE

TERMENI

Obiectivele temei în corelaţie cu competenţele acumulate de student şi numărul de credite

Întelegerea si explicarea notiunii de audit financiar

Plasarea auditului financiar in mediul economic explicarea locului şi rolului auditorului financiar

identificarea principalelor notiuni din domeniul auditului financiar

Prezentarea conţinutului temei

Istoricul auditului

Denumirea de audit îşi are originea din latinescul „audiere”, care înseamnă a asculta, a audia, iar

verbul englezesc „to audit” este tradus prin a controla, a verifica, a inspecta. De fapt, termenul

„audit” de conotaţie anglo-saxonă, acoperă în esenţă aceeaşi idee ca şi termenii de revizie,

verificare sau control, dar lui i se asociază adesea conceptele de calitate, de rigoare, modernism,

calificare.

Organizaţiile economice şi sociale au produs întotdeauna informaţii contabil financiare. Nevoia de a

verifica aceste informaţii implică un control al conturilor, o revizuire a acestora, o examinare critică

efectuată de persoane de specialitate independente. Activitatea de audit reprezintă o examinare

profesională a unei informaţii, în vederea exprimării unei opinii responsabile şi independente, prin

raportarea la un criteriu sau standard de calitate.

Realizarea oricărei misiuni de audit la organizaţiile economice, implică existenţa unor reguli

precise, formalizate, cunoscute şi acceptate de emiţătorii şi receptorii informaţiei supuse auditului.

Aceste reguli sunt definite la nivel general naţional sau internaţional. Se ajunge la noţiunea de

normă, care permite aprecierea calităţii unui audit în raport cu un sistem de referinţă.

Istoria economică delimitează mai multe etape ale auditului, diferenţiate în funcţie de categoria

socială care ordona auditul, numiţi ordonatori de audit, în funcţie de auditori şi de obiectivele

auditului.

Auditul a fost cunoscut la începuturile secolului al XVIII-lea, fără a fi precizată data exactă sau

localizarea geografică într-un stat.

Până la începutul secolului al XVIII-lea, auditul era ordonat de regi,împăraţi, biserică şi stat cu un

singur obiectiv: cel de pedepsire a hoţilor pentrufraudă şi prevenirea unor astfel de fapte cu scopul

de a proteja patrimoniul propriual acelei entităţi. Auditorii erau numiţi din rândul preoţilor şi

primau calităţile morale ale acestora.

Frământata istorie a sec. al XVIII-lea până la jumătatea sec. al XIX-lea aprodus schimbări şi în

rândul ordonatorilor de audit. Statele, tribunalele jurisdicţionale şi acţionarii au luat locul vechilor

clase sociale, iar auditorii eraupreferaţi din categoria celor mai buni contabili. Auditul îşi extinde

obiectivele asupra reprimării fraudelor, a pedepsirii celor care le produceau şi a căutăriisoluţiilor,

pentru păstrarea integrităţii patrimoniului.

Sfârşitul secolului al XIX-lea conturează relaţia între auditaţi şi auditori aleşi din rândul

profesioniştilor contabili sau jurişti. Obiectivul lor: atestarea realităţii situaţiilor financiare, cu

scopul de a evita erorile şi frauda.

Primele patru decenii ale secolului XX, auditul este realizat de profesionişti specializaţi în audit

alături de contabili. Lucrările erau comandate de stat şi de acţionari.

Perioada anilor 1940-1970, când comerţul internaţional se dezvoltă, este dominată de schimburi

între state cu bunuri şi servicii, ordonatorii de audit îşi lărgesc sfera în rândul băncilor, patronatului

şi al instituţiilor financiare datorită pieţelor de capital. Executarea auditului era realizat de

profesionişti de audit şi contabilitate, iar obiectivele cunosc o formă elevată de atestare a

sincerităţii şi regularităţii situaţiilor financiare. În această perioadă, datorită dezvoltării profesiei

contabile şi a influenţelor asupra cadrului contabil conceptual, anglo-saxonii dezvoltă activitatea de

audit pe continentul european.

Două decenii mai târziu (1970-1990), obiectivele auditului sunt orientate spre atestarea controlului

intern, respectarea cadrului conceptual contabil şi a normelor de audit. Cei care ordonau auditul

sunt statele, terţii, acţionarii, băncile, întreprinderile s.a., iar auditorii sunt tot profesionişti de

contabilitate şi consiliere, organizate ca profesii liberale, independente, societăţi de expertiză şi

audit. Faptele analizate, operaţiunile şi documen-tele aveau ca scop formularea unor opinii care

atestau imaginea fidelă a contu-rilor, calitatea controlului intern, respectarea normelor şi protecţia

contra fraudelor naţionale şi internaţionale.

Auditorii, ca specialişti cu o pregătire teoretică superioară, cu o autoritate şi competenţă, sunt

denumiţi experţi. Îşi face apariţia activitatea de expertiză, care reuneşte profesionişti cu cunoştinţe

teoretice şi practice care, în urma contractelor primite de la terţi, cercetează situaţiile financiare.

Conceptul de Audit financiar

Este o examinare independenta, o expresie de opinie a bilantului contabil al unui agent

economic, efectuata de un auditor delegat, în conformitate cu orice obligatie statutara relevanta

(The Auditing Commitee- U.K.);

Reprezinta un aport de credibilitate asupra informatiilor contabile publicate de agentul

economic. Pentru persoane externe agentului economic, avizul sau opinia unui profesionist contabil

independent asupra documentelor financiare constituie cea mai buna indicatie asupra gradului de

incredere, pe care poate sa il acorde acestor documente. Avizul presupune o examinare completa a

documentelor financiar- contabile şi a actelor justificative, cu scopul de a arata daca acestea

prezinta corect sau nu situatia financiara a agentului economic şi rezultatul operatiunilor privind

perioada specificata.

Este o trecere în revista, o conversatie, o audiere inainte de a se ajunge la o evaluare sau o

apreciere, o revedere critica pentru evaluarea unei situatii financiar- contabile determinate. Sub

denumirea de audit se desemneaza activitatea generala de revizie, principiile şi metodele utilizate,

controlul practic conform acestor principii şi metode.

Constituie o cercetare sau metodologie aplicata în mod coerent de catre profesionisti,

utilizand un ansamblu de tehnici de informare şi evaluare, în scopul de a produce o judecata

motivata şi independenta cu referinta la normele de evaluare, în vederea aprecierii fiabilitatii şi

eficientei sistemelor şi procedurilor unui agent economic.

Rolul auditului este de a oferi utilizatorilor garanţia :

• respectarii principiilor contabile general admise şi a procedurilor interne stabilite de

conducerea intreprinderii;

• reflectarii de catre contabilitate şi conturile anuale a imaginii fidele clare şi complete a

patrimoniului, a situatiei financiare şi a rezultatelor intreprinderii.

De asemenea auditul are rolul de a realiza controlul informatiilor financiare, avand o utilitate

interna, pentru conducere, şi una externa, pentru clienti, banci, şi alte categorii. Este exercitat în

scopul protejarii patrimoniului şi asigurarii credibilităţii informatiilor. Rolul auditului financiar

consta în verificarea şi certificarea bilantului contabil printr-un raport de audit cu sau fara rezerve.

Conform cadrului general al standardelor de audit, “obiectivul unui audit al situatiilor financiare

este acela de a da posibilitatea auditorului de a-si exprima opinia, daca situatiile financiare sunt

intocmite sub toate aspectele semnificative, în conformitate cu un cadru general identificat de

raportare generala”.

Se folosesc expresiile echivalente “prezintă în mod fidel sub toate aspectele semnificative” sau

“ofera o imagine fidela”..

Tipuri de audit

Tipologia juridica a auditului financiar contabil

Auditul contractual;

Auditul legal.

Auditul financiar contractual, se exercita de catre auditori, care lucreaza independent sau sunt

organizati în societati comeciale de profil. în cadrul acestuia, relatia referitoare la modul de

realizare a lucrarilor de verificare şi atestare a informatiei financiar contabile, este stabilita pe baze

contractuale. Rezultatul acestei activitati este exprimarea unei opinii independente şi responsabile

asupra masurilor organizatorice luate pentru protectia activelor patrimoniale, administrarea şi

utilizarea resurselor economico- financiare, precum şi asupra imagini fidele, clare şi complete a

patrimoniului , situatiei financiare şi rezultatelor obtinute.

Pentru asigurarea principiului independentei şi sinceritatii, expertul contabil sau contabilul autorizat

nu poate verifica şi certifica bilantul pentru agentul economic, caruia ii tine contabilitatea şi ii

intocmeste bilantul contabil.

Auditul financiar legal se caracterizeaza prin faptul ca atributiile de supraveghere a gestiunii

societatilor comerciale, verificarea şi certificarea situatiilor financiare sunt cerute prin lege şi sunt

efectuate pe baza mandatului primit din partea Adunarii Generale a Actionarilor.

Clasificarea auditului

a) În funcţie de modul de organizare a activităţii de audit se disting tipurile de audit intern şi

extern :

Auditul intern reprezintă o evaluare sau monitorizare organizată de către conducerea unei entităţi

sub forma unui serviciu privind examinarea sistemelor proprii de contabilitate şi de control intern.

Auditul intern este, practic, o activitate independentă de asigurare obiectivă şi consultativă destinată

să adauge valoare şi să antreneze îmbunătăţirea activităţii unui organism, pe care îl susţin în

îndeplinirea obiectivelor printr-o abordare sistematică şi ordonată a evaluării şi creşterii proceselor

de gestionare a riscului de control şi de conducere.

Ca activitate independentă, auditul intern se referă atât la independenţa funcţiei de audit intern în

raport cu activităţile auditate, cât şi la obiectivitatea auditorilor interni. Astfel, prin statul

organizatoric, funcţia de audit intern trebuie să fie de natură a permite îndeplinirea independentă a

raţionamentului pe care auditorii interni trebuie să-l menţină în desfăşurarea auditărilor.

Rolul esenţial al auditului intern este de a acorda asistenţă personalului organismului auditat în

îndeplinirea responsabilităţilor, oferind conducerii asigurarea că politicile, procedurile şi controalele

efectuate în scopul evitării erorilor umane şi combaterii fraudelor sau acţiunilor greşite, acţionează

eficient.

Auditorii interni procedează la evaluarea riscurilor, analiza operaţiunilor şi verificărilor efectuate,

astfel încât, pornind de la rezultatele auditurilor efectuate, să furnizeze analize obiective, cu

indicarea punctelor slabe şi formularea de recomandări de ameliorare a situaţiei.

Auditul intern sau controlul intern de atestare sau certificare a documentelor financiar- contabile nu

se confunda cu notiunea de control intern propriu al agentului economic, sub forma controlului

financiar preventiv şi de gestiune, care indica ansamblul dispozitivelor utilizate în cadrul firmei,

pentru a obtine o buna cunoastere a desfasurarii activitatii.

Auditul intern este o activitate independenta de apreciere, la nivelul conducerii, prin examinarea

operatiilor contabile, financiare şi de alta natura, privind ansamblul serviciilor. Este un control de

natura manageriala, care opereaza prin masurarea şi aprecierea altor activitati de control.

Auditul intern are ca obiective, în primul rand, verificarea, evaluarea sau estimarea, aprecierea

critica, logica a activitatii de verificare, precum şi remedierea tuturor slabiciunilor constate în

maniera în care au fost pregatite documentele şi rapoartele.

Pentru a ajunge la acest obiectiv final, se parcurg următoarele stadii :

examinarea şi aprecierea controlului contabil, financiar şi operational, precum şi

promovarea unui control eficient, la cost redus;

verificarea conformitatii cu politicile, planurile şi procedurile stabilite;

verificarea exactitatii informatiilor utilizate de conducere;

evaluarea calitatii actiunii la punerea în executie a responsabilitatilor fixate;

recomandarea imbunatatirilor operationale.

Auditul extern este efectuat de un profesionist independent şi răspunde nevoilor terţilor şi entităţii

auditate în ceea ce priveşte gradul de încredere care poate fi acordat tranzacţiilor şi situaţiilor

financiare ale acestuia (auditul de atestare financiară), respectarea reglementărilor legale, statutelor,

regulamentelor şi deciziilor manageriale (auditul conformităţii sau legalităţii), precum şi respectarea

principiilor economicităţii, eficienţei şi eficacităţii (cei 3 E) în activitatea desfăşurată (auditul

performanţei).

Auditorii externi independenţi, fie persoane fizice, fie persoane juridice (cabinete de expertiză, de

audit. etc.) nu sunt angajaţi permanenţi ai organizaţiilor, entităţilor ale căror declaraţii, situaţii

financiare sau de altă natură sunt auditate, chiar dacă primesc o remunerare pentru serviciile

prestate. Ei oferă servicii de audit pe baza unor contracte de prestări servicii. În România această

formă de audit se mai întâlneşte şi sub denumirea de audit contractual.

Teorii motivationale privind auditul

Un studiu al literaturii de specialitate pune in lumina existenta a trei teorii majore care justifica

auditul:

· Teoria asigurarii - are la baza doua principii: principiul asigurarii respectiv principiul

informatiei. Principiul asigurarii presupune ca auditorul furnizeaza un anumit grad de asigurare

persoanelor care se bazeaza pe informatia auditata. Potrivit principiului informatiei, informatiile

auditate devin mai credibile si, in consecinta, sunt mai utile in procesul de luare a deciziei. Aceasta

teorie abordeaza auditul prin prisma nevoilor informationale ale utilizatorilor principali: actionarii si

investitorii.

· Teoria agentiei - justifica auditul prin prisma faptului ca finantatorii (actionarii) nu pot avea

incredere deplina ca managerii vor folosi resursele primite in mod adecvat si ca resursele ar putea fi

deturnate in folosul personal al managerilor.

· Teoria motivationala – justifica auditul prin prisma comportamentului profesional calitativ

superior al celor care poarta responsabilitatea intocmirii si prezentarii situatiilor financiare ce

urmeaza a fi auditate.

Teoria asigurarii

Auditul nu s-ar fi putut generaliza ca practica daca nu ar fi existat o cerere pentru acesta. În

“Declaratia conceptelor de baza ale auditului” emisă de AAA (AmericanAccounting Association)

descrie cele patru conditii de baza care justifica un audit:

1. Conflictul de interese existent intre preparatorii informatiei contabile (managerii) si

utilizatorii informatiei respective (actionari, creditori si altii) poate determina distorsionarea

informatiilor;

2. Informatiile pot avea puternice consecinte economice pentru cei care iau decizii;

3. Expertizele de specialitate in ceea ce priveste prepararea si verificarea informatiilor sunt

solicitate tot mai des;

4. De cele mai multe ori, utilizatorii nu pot aprecia ei insisi calitatea informatiilor.

Aceste conditii releva rolul auditului independent in asigurarea calitatii informatiei de natura

contabila, in vederea prevenirii distorsionarii informatiei.

Obiectivul social pe care il indeplineste auditul a fost prezentat pe scurt in SUA de catre FASB in

“Obiectivele raportarii financiare” de urmatoarea maniera: eficacitatea alocarii resurselor rare intre

nevoi alternative este sporita daca indivizii, intreprinderile, pietele si guvernul (cei care iau decizii

economice) dispun de informatii care sa reflecte pozitia relativa si performantele intreprinderilor,

astfel incat acestia sa poata fi asistati in evaluarea deciziilor lor privind adoptarea unor actiuni

alternative si asteptarilor privind beneficiile, costurile si riscurile asociate fiecarei actiuni

alternative. Auditorii independenti sunt cei care examineaza sau revizuiesc situatiile financiare. De

cele mai multe ori, atat cei care pregatesc, cat si cei care utilizeaza informatiile din situatiile

financiare auditate, privesc opinia auditorului independent ca aducand o credibilitate sporita

informatiilor respective.

Cei mai multi dintre utilizatorii situatiilor financiare sunt actionarii sau investitorii potentiali.

Publicul in general este de asemenea interesat in auditul situatiilor financiare, deoarece veniturile

prezente, dar si cele viitoare pot depinde intr-o mare masura de credibilitatea situatiilor financiare.

Prin sporirea credibilitatii informatiilor financiar-contabile, auditul reduce intr-o masura

semnificativa “riscul informatiei” pentru utilizatorii situatiilor financiare. Prin risc al informatiei se

intelege riscul ca informatiile prezentate (in acest caz informatiile prezentate in situatiile financiare

de sinteza) sa nu fie corecte. Riscul informatiei nu este acelasi cu riscul afacerii in ansamblul sau.

Riscul ca o afacere sa dea faliment exista si in conditiile in care toate informatiile vehiculate sunt

corecte, datorita unor evenimente care nu pot fi anticipate.

Investitorii cer intotdeauna ca remuneratia capitalurilor avansate de catre ei sa acopere inclusiv

riscul pe care si-l asuma prin participarea la afacerea respectiva. Pentru ca piata sa poata beneficia

de capital, investitorii vor primi o remuneratie care creste proportional cu riscurile asumate prin

fiecare afacere in parte. Reducerea riscului informatiei va reduce prin urmare si prima de risc pe

care investitorii o pot pretinde. Prin urmare, auditul situatiilor financiare ale unei companii duce, in

ultima instanta, la diminuarea costurilor totale ale acesteia, promovand o mai buna alocare a

resurselor pe ansamblul economiei.

Principalele masuri care au fost luate in ultimul timp pentru a reduce riscul informatiei constau in

normalizarea si standardizarea principiilor si practicilor contabile si in utilizarea pe scara tot mai

larga a auditului informatiilor contabile in vederea stabilirii gradului de conformitate a acestora cu

criteriile respective.

Abordarea auditului prin prisma nevoilor informationale ale utilizatorilor preferentiali (actionari,

investitori) vizeaza in primul rand corectitudinea si credibilitatea informatiilor pe care companiile le

pun la dispozitia acestora. Acest aspect este avut in vedere nu doar de un investitor oarecare, ci si de

catre unul cu o buna pregatire economica. Din acest punct de vedere, rolul auditorului este tocmai

acela de a furniza o asigurare rezonabila, printr-o opinie nedistorsionata, independenta, asupra

gradului in care situatiile financiare prezinta o imagine fidela.

Auditorii externi sunt cei mai in masura de a furniza un astfel de serviciu, deoarece:

au pregatirea profesionala necesara;

au acces la informatii si probe pe care sa-si fundamenteze opinia;

sunt independenti fata de conducerea firmei.

Cu alte cuvinte, putem concluziona ca auditorii sunt “gardieni” ai integritatii situatiilor financiare

publicate de catre firme.

Teoria agentiei (stewardship)

Elementele definitorii ale teoriei agentiei pot fi sintetizate astfel:

atat proprietarii, cat si managerii sunt priviti ca persoane care incearca sa-si maximizeze

propria lor avere (bunastare).

proprietarii, care nu sunt implicati in derularea afacerii au nevoie de un mecanism de

supervizare prin situatiile financiare. In plus, agentul (managerul) are tendinta de a

supralicita increderea proprietarilor in situatiile financiare, in timp ce proprietarii nu au

convingerea ca managerul le prezinta realitatea, adevarul, cu fidelitate.

cele doua grupuri diferite – proprietari si manageri - poseda informatii diferite, ceea ce le

permite persoanelor informate sa profite pe seama celorlalti.

managerii (agentii) recunosc ca, pentru a avea incredere in situatiile financiare prezentate,

proprietarii vor cere ca informatia prezentata de manageri sa fie verificata de catre o

persoana independenta.

in concluzie, desemnarea unui auditor extern, independent, este preferata, deoarece aceasta

maniera este cea mai eficienta sub raportul costurilor implicate.

Necesitatea auditului consta in faptul ca atat managerii, cat si actionarii, doresc o credibilitate

marita a situatiilor financiare ale companiei. Daca motivatia actionarilor este evidenta, in cazul

managerilor trebuie avut in vedere faptul ca acestia actioneaza ca angajati ai actionarilor. Din acest

punct de vedere, ei doresc ca actionarii sa aiba incredere in modul in care conduc firma, deoarece in

caz contrar veniturile lor s-ar reduce. Actiunea de diminuare a veniturilor este inevitabila in

conditiile in care managerii sunt priviti ca persoane care doresc in primul rand sa maximizeze

propriile lor venituri, caz in care actionarii pornesc de la premiza ca acestia vor fi interesati in

prezentarea unor situatii care sa ii avantajeze. Auditorul este dorit in aceste conditii si de catre

management, deoarece o opinie adusa de catre un profesionist independent in favoarea faptului ca

situatiile financiare nu prezinta abateri semnificative va imbunatati si imaginea conducerii in fata

actionarilor.

Teoria motivationala

O serie de cercetatori in domeniu afirma ca auditul, pe langa sporirea credibilitatii situatiilor

financiare, adauga si valoare informatiilor continute de catre acestea, datorita unor consideratii

motivationale. Conform acestei teorii, cei care pregatesc situatiile financiare vor face presta inca de

la inceput un serviciu mult mai bun din punct de vedere calitativ, deoarece stiu ca situatiile

respective vor face obiectul unui audit. Din acest motiv, situatiile financiare vor respecta intr-o

masura mult mai mare nevoile de informare ale utilizatorilor (se poate compara cu motivatia de a

studia o anumita materie in conditiile in care se va da sau nu un examen final). Exista opinii care

sustin ca nu se poate demonstra plusul de valoare adus in aceste conditii informatiei prin procesul

de audit. Totusi, s-a observat ca atunci cand preparatorii informatiei contabile stiu apriori ca

afirmatiile lor vor face obiectul unui audit, pregatirea unor situatii financiare distorsionate este

descurajata.

Astfel, AAA recunoaste valentele acestei teorii in “Declaratia privind conceptele de baza ale

auditului”, care stipuleaza ca verificarea intreprinsa prin intermediul auditului ar aduce o valoare

intrinseca informatiilor financiare:

“…auditul serveste ca un control asupra calitatii informatiilor, deoarece:

1. furnizeaza o verificare independenta a informatiilor contabile in conformitate cu criterii

prestabilite care sunt de presupus ca reflecta dorintele si nevoile utilizatorului.

2. motiveaza preparatorul informatiei sa isi conduca procesul contabil pe care il are sub control

de o maniera care sa fie in conformitate cu criteriile utilizatorului, deoarece acesta (preparatorul)

stie ca eforturile sale vor constitui obiectul unei revizuiri de specialitate independente”.

Glosar de termeni. Definitii

Conform Directivei CE/43/2006 privind auditul legal al conturilor anuale si al conturilor

consolidate si Directivei CE/30/2008 de modificare a Directivei CE/43/2006 .

1. "audit legal" înseamnă un audit al conturilor anuale sau al conturilor consolidate astfel cum este

prevăzut de legislaţia comunitară;

2. "auditor legal" înseamnă o persoană fizică care este autorizată în conformitate cu

dispoziţiile prezentei directive de către autorităţile competente ale unui stat membru să efectueze

audituri legale;

3. "firmă de audit" înseamnă o persoană juridică sau orice altă entitate, indiferent de forma sa

juridică, care este autorizată în conformitate cu dispoziţiile prezentei directive de către

autorităţile competente ale unui stat membru să efectueze audituri legale;

4. "entitate de audit dintr-o terţă ţară" înseamnă o entitate, indiferent de forma sa juridică, care

efectuează audituri ale conturilor anuale sau ale conturilor consolidate ale unei societăţi

comerciale înregistrate într-o ţară terţă;

5. "auditor dintr-o terţă ţară" înseamnă o persoană fizică care efectuează audituri ale conturilor

anuale sau ale conturilor consolidate ale unei societăţi comerciale înregistrate într-o ţară terţă;

6. "auditor al grupului" înseamnă auditorul(ii) legal(i) sau firma(ele) de audit care efectuează

auditul legal al conturilor consolidate;

7. "reţea" înseamnă o structură mai mare:

- care are drept scop cooperarea şi de care aparţine un auditor legal sau o firmă de audit şi

- care are drept scop în mod evident distribuţia profiturilor sau a costurilor sau are în comun

acţionariatul, controlul sau gestionarea, politici şi proceduri de control al calităţii, o strategie de

afaceri, folosirea unei mărci sau a unei părţi însemnate a resurselor profesionale;

8. "întreprindere afiliată la o firmă de audit" înseamnă orice întreprindere, indiferent de forma sa

juridică, care este legată de firma de audit prin acţionariat, control şi gestionare comune;

9. "raport de audit" înseamnă raportul menţionat la articolul 51a din Directiva 78/660/CEE

şi articolul 37 din Directiva 83/349/CEE emis de auditorul legal sau de firme de audit;

10. "autorităţi competente" înseamnă autorităţile sau organele desemnate prin lege care sunt

responsabile pentru reglementarea şi/sau supravegherea auditorilor legali şi a firmelor de audit

sau pentru aspecte specifice ale acestora; trimiterea la "autoritatea competentă" într-un anumit

articol înseamnă o trimitere la autoritatea sau organul(ele) responsabil(e) pentru funcţiile la

care se face referire în acel articol;

11. "standarde internaţionale de audit" înseamnă Standardele Internaţionale de Audit

(ISA), declaraţiile şi standardele aferente, în măsura în care sunt relevante pentru auditul legal;

12. "standarde internaţionale de contabilitate" înseamnă Standardele Internaţionale de

Contabilitate (IAS), Standardele Internaţionale de Raportare Financiară (IFRS) şi interpretările

aferente (interpretări SIC-IFRIC), amendamentele ulterioare la aceste standarde şi interpretări

aferente şi standardele şi interpretările aferente viitoare emise sau adoptate de Consiliul pentru

Standarde Internaţionale de Contabilitate (IASB);

13. "entităţi de interes public" înseamnă entităţile reglementate de legislaţia unui stat membru ale

căror valori mobiliare transferabile sunt admise spre tranzacţionare pe o piaţă reglementată a

oricărui stat membru în sensul articolului 4 alineatul (1) punctul 14 din Directiva 2004/39/CE,

instituţii de credit, astfel cum sunt definite la articolul 1 punctul 1 din Directiva 2000/12/CE a

Parlamentului European şi a Consiliului din 20 martie 2000 privind iniţierea şi exercitarea

activităţii instituţiilor de credit*16), şi întreprinderi de asigurare în sensul articolului 2 alineatul (1)

din Directiva 1991/674/CEE. Statele membre pot desemna şi alte entităţi ca fiind entităţi de interes

public, de exemplu, entităţile care au o relevanţă semnificativă pentru public prin natura

activităţilor lor, dimensiunea sau numărul lor de angajaţi;

14. "cooperativă" înseamnă o societate cooperativă europeană, astfel cum este definită la articolul 1

din Regulamentul (CE) nr. 1435/2003 al Consiliului din 22 iulie 2003 privind statutul societăţii

cooperative europene (SCE)*17) sau orice alte cooperative pentru care se impune un audit legal în

temeiul legislaţiei comunitare, cum ar fi instituţii de credit, astfel cum sunt definite la articolul 1

punctul 1 din Directiva 2000/12/CE, şi întreprinderi de asigurare în sensul articolului 2 din

Directiva 1991/674/CEE;

15. "nepractician" înseamnă orice persoană fizică care, pentru cel puţin trei ani înainte de

implicarea sa în gestionarea sistemului de supraveghere publică, nu a efectuat audituri legale,

nu a deţinut drepturi de vot într-o firmă de audit, nu a fost membru al organului administrativ sau

de gestiune al unei firme de audit şi nu a fost angajat sau asociat sub o altă formă la o firmă de

audit;

16. "partener(i) cheie de audit" înseamnă:

(a) auditorul(ii) legal(i) desemnat(ţi) de o firmă de audit pentru o anumită misiune de audit ca

fiind responsabilul(ii) principal(i) pentru efectuarea auditului legal în numele firmei de audit sau

(b) în cazul auditului unui grup, cel puţin auditorul(ii) legal(i) care este/sunt desemnat(ţi) de o firmă

de audit ca fiind responsabilul(ii) principal(i) pentru efectuarea auditului legal la nivelul grupului

şi auditorul(ii) legal(i) care este/sunt desemnat(ţi) ca fiind responsabilul(ii) principal(i) la nivelul

filialelor importante sau

(c) auditorul(ii) legal(i) care semnează raportul de audit.

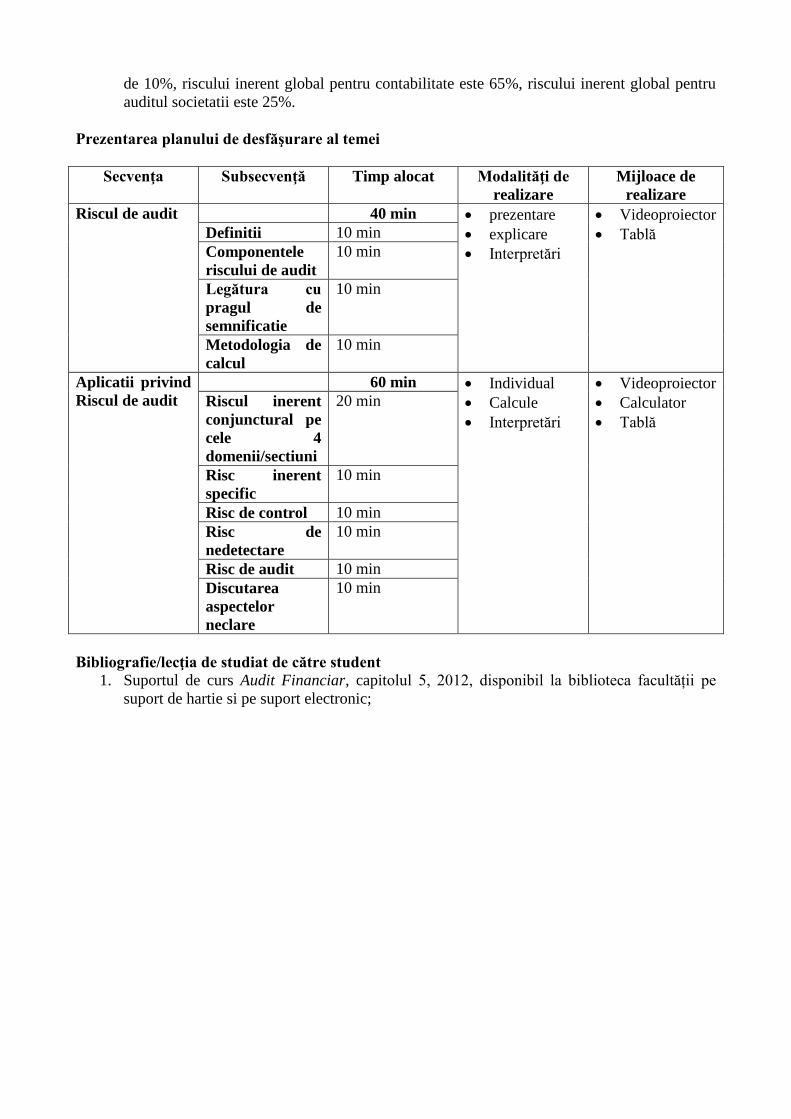

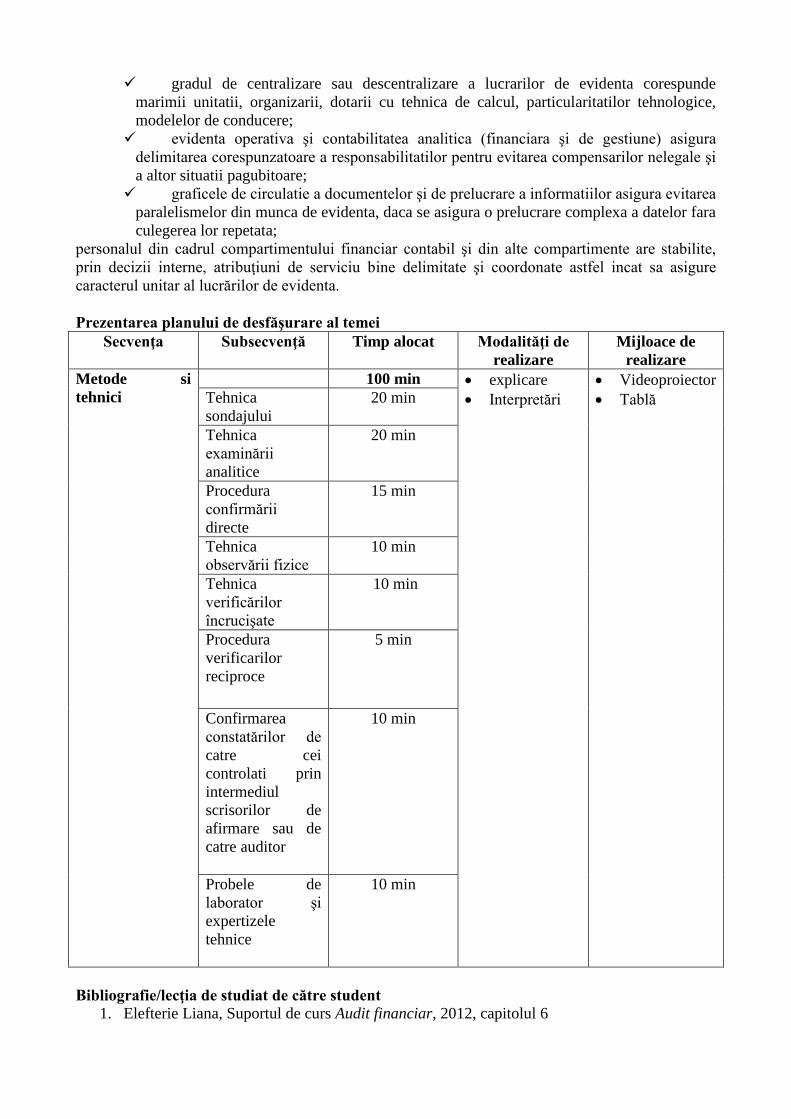

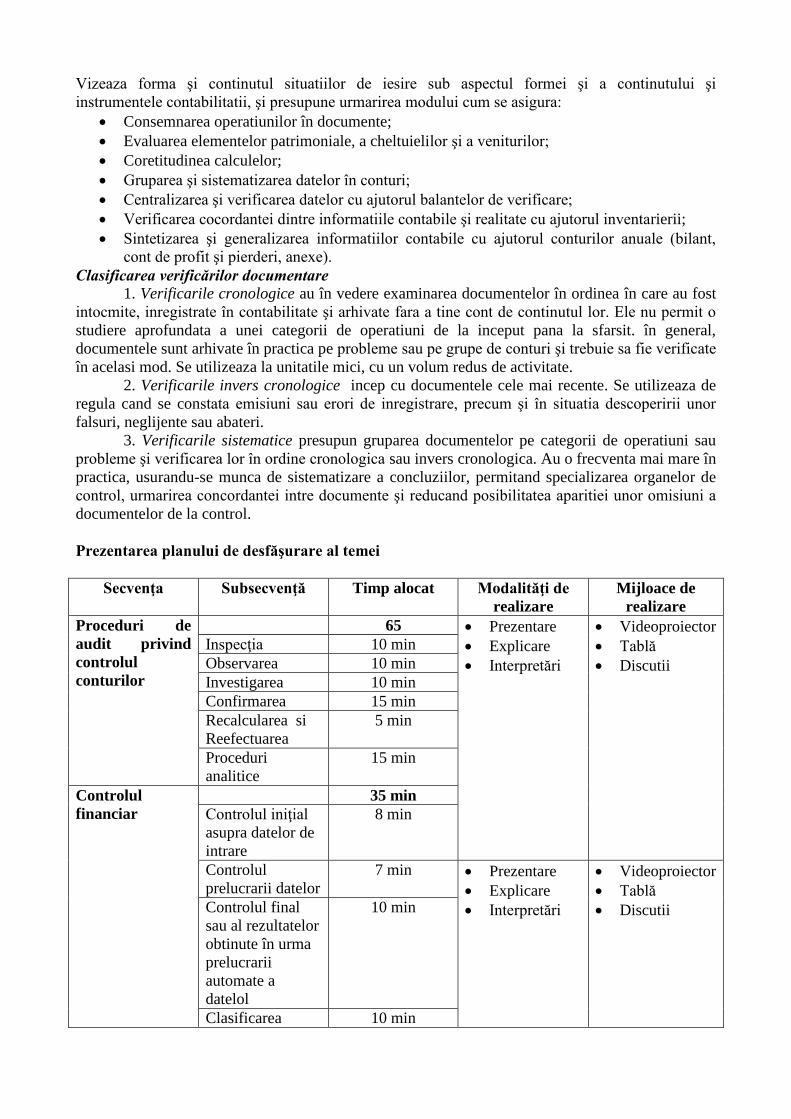

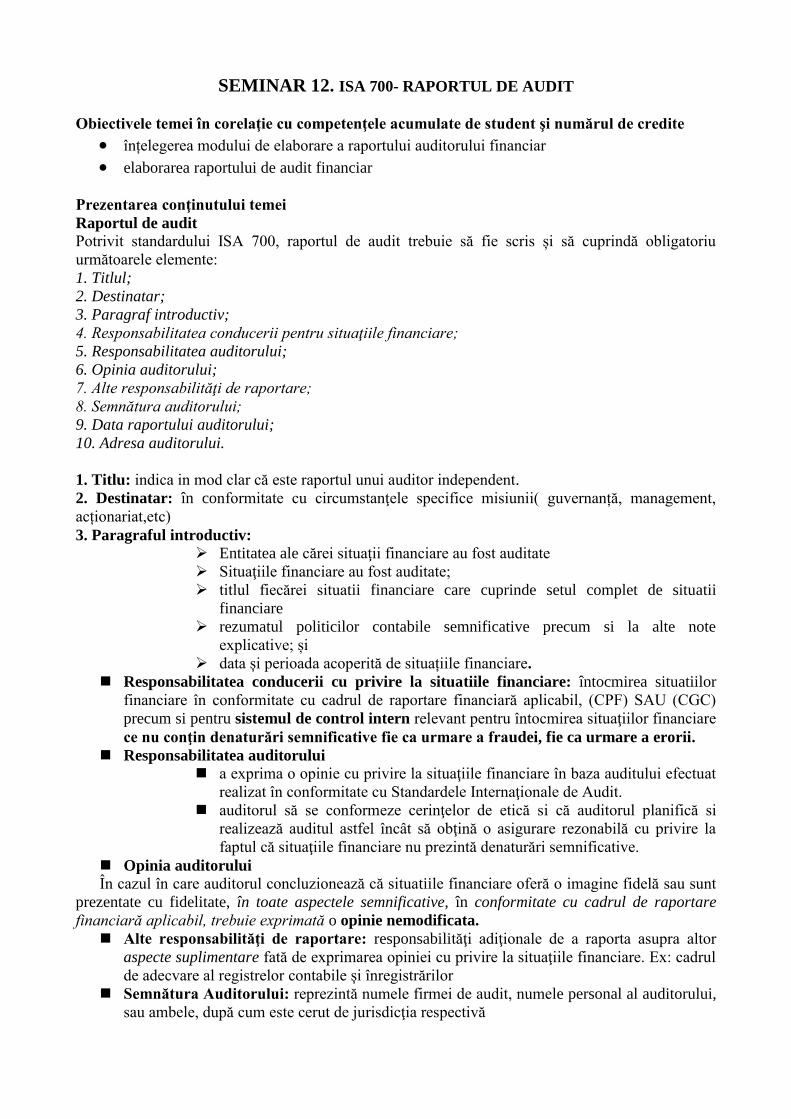

Prezentarea planului de desfăşurare al temei

Secvenţa Subsecvenţă Timp alocat Modalităţi de

realizare

Mijloace de

realizare

Conceptul de

audit financiar

50 min Individual

Interpretări

Videoproiector

Istoric 10 min

Definitii 10 min

Tipuri de audit 15 min

Teorii

motivationale

15 min

Glosar de

termeni specifici

auditului

financiar

50 min Individual

Interpretări

Videoproiector

Prezentare

termeni

35 min

Lămurirea

aspectelor

15 min

neclare privind

termenii

Bibliografie/lecţia de studiat de către student 1. Suportul de curs Audit Financiar, capitolul 1, 2012, disponibil la biblioteca facultății pe

suport de hartie si pe suport electronic;

2. Boulescu M., Barnea C., Audit financiar, Ed. Fundatiei Romania de Maine, Bucuresti, 2001;

3. Danescu Tatiana, Audit financiar- convergente intre teorie si practica, Ed. Irecson, 2007 4. Directiva /43/CE privind auditul statutar al conturilor anuale și al conturilor consolidate de

audit statutar

5. Legea contabilităţii nr. 82/1991, republicată cu toate modificările şi completările ulterioare

în Monitorul Oficial al României;

6. OMFP 3055/2009 pentru aprobarea Reglementarilor contabile conforme cu directivele

europene, cu modificarile si completarile ulterioare .

SEMINAR 2. CODUL ETIC

Obiectivele temei în corelaţie cu competenţele acumulate de student şi numărul de credite

intelegerea principalelor notiuni prezentate in Codul Etic

Prezentarea conţinutului temei

O caracteristică esenţială a unei profesiuni o constituie acceptarea responsabilităţii acesteia faţă de

public.

Publicul profesiei de auditor financiar îl reprezintă clienţii, creditorii, guvernele, angajatorii,

angajaţii, investitorii, comunitatea de afaceri şi financiară şi alte entităţi care se bazează pe

obiectivitatea şi integritatea auditorilor financiari în menţinerea funcţionării ordonate a entităţii.

Acest fapt impune o responsabilitate a profesiunii de auditor financiar faţă de interesul public.

Interesul public este definit ca binele comunităţii de indivizi şi instituţii pe care o deserveşte un

auditor financiar profesionist.

Responsabilitatea unui auditor financiar nu presupune – în mod exclusiv – satisfacerea cerinţelor

unui client sau angajator individual.

Auditorii interni furnizează garanţia unui sistem solid de control intern, care sporeşte încrederea în

informaţiile financiare ale entităţii.

Auditorii financiari profesionişti au un rol important în societate. Investitorii, creditorii, angajatorii

şi alte segmente ale comunităţii de afaceri, precum şi Guvernul şi publicul în sens larg se bazează

pe auditorii financiari profesionişti în ceea ce priveşte o centralizare şi o raportare financiară

corectă, un management financiar eficient şi consultanţă competentă pentru o varietate de aspecte

aferente afacerii şi impozitării.

Atitudinea şi comportamentul auditorilor financiari profesionişti în procesul de furnizare a unor

astfel de servicii au un impact asupra bunăstării economice a comunităţii şi a ţării din care fac parte.

Codul privind conduita etică şi profesională în domeniului auditului financiar recunoaşte că

obiectivele profesiei de auditor financiar le reprezintă desfăşurarea activităţii la cele mai înalte

standarde de profesionalism, pentru a atinge cel mai înalt nivel de performanţă şi în general pentru a

îndeplini cerinţele interesului public. Aceste obiective impun îndeplinirea a patru cerinţe de bază

Cerinte de baza :

Credibilitatea, datorata nevoii tot mai mari de a obtine informatii corecte şi credibile, puse la

dispozitia intregii societati;

Profesionalismul persoanelor ce pot fi identificate cu claritate ca profesionisti în domeniul

serviciilor de audit;

Calitatea serviciilor, ce deriva din necesitatea asigurarii ca toate serviciile prestate de un

auditor financiar, ating cel mai inalt standard de performanta;

Increderea, pe care utilizatorii serviciilor de audit o au în existenta unui cadru de etica şi

profesionsalism, care guverneaza desfasurarea acestor servicii.

Auditorii se ghideaza in intreprinderea misiunilor de audit dupa Codul etic national elaborat de

IFAC si adoptat de CAFR. Codul furnizează îndrumări şi norme profesionale referitoare la

aplicarea în practică a obiectivelor şi principiilor fundamentale în ceea ce priveşte un număr de

situaţii specifice ce apar în profesia de auditor financiar.

Codul etic prezinta urmatoarea structura:

Introducere

Partea A- Aplicarea generala a codului

Partea B- Profesionistii contabili in practica publica

Partea C- profesionistii contabili anagajati

Anexa- Definitii

PARTEA A

APLICAREA GENERALĂ A CODULUI

Secţiunea 100 Introducere şi principii fundamentale

Secţiunea 110 Integritate

Secţiunea 120 Obiectivitate

Secţiunea 130 Competenţă profesională şi prudenţă

Secţiunea 140 Confidenţialitate

Secţiunea 150 Conduită profesională (profesionalismul)

O caracteristică distinctivă a profesiei contabile este asumarea responsabilităţii de a acţiona in

interesul public.

Prin urmare, responsabilitatea profesionistului contabil nu se limitează exclusiv la satisfacerea

nevoilor unui client sau ale unui angajator individual. Acţionand in interesul public, un profesionist

contabil trebuie să respecte prezentul Cod şi să se conformeze acestuia. Dacă unui profesionist

contabil i se interzice să se conformeze anumitor părţi din prezentul Cod prin lege sau reglementare,

profesionistul contabil trebuie să se conformeze tuturor celorlalte părţi ale prezentului Cod.

Principii fundamentale in desfasurarea activitatii

Integritatea, constă în faptul că un auditor financiar trebuie să fie direct şi onest în

desfăşurarea serviciilor profesionale, servicii definite în Codul de conduită etică ca find

servicii ce necesită aptitudini contabile sau din domenii conexe (contabilitatea, auditul,

consultanţa fiscală şi managerială, şi servicii de management financiar), efectuate de

auditori financiari;

Obiectivitatea, face referire la faptul că un auditor financiar trebuie să fie corect şi nu

trebuie să îngăduie ca obiectivitatea să îi fie afectată de prejudecăţi, conflicte de interese sau

influenţe externe,

Competenţa profesională şi prudenta, un auditor financiar trebuie să desfăşoare serviciile

profesionale cu competenţă şi conştiinciozitate, acordând fiecărei situaţii atenţia cuvenită.

Auditorul financiar are datoria permanentă de a menţine cunoştinţele şi aptitudinile

profesionale la nivelul necesar pentru a se asigura că un client sau un angajator beneficiază

de avantajele unui serviciu profesional competent, bazat pe cele mai noi aspecte de practică,

legislaţie şi tehnici.

Confidenţialitatea, un auditor financiar trebuie să respecte confidenţialitatea informaţiilor

dobândite pe parcursul derulării serviciilor profesionale, chiar şi după încetarea misiunii şi

nu trebuie să folosească sau să dezvăluie nici o astfel de informaţie fără o autorizare

corespunzătoare şi specifică, cu excepţia situaţiilor în care există un drept sau o obligaţie

legală, sau profesională care impune dezvăluirea acelor informaţii;

Conduită profesională, un auditor financiar trebuie să acţioneze într-o manieră

corespunzătoare reputaţiei profesiei şi trebuie să evite orice comportament care ar putea

discredita profesia. Obligaţia de a evita orice comportament care ar putea discredita profesia

impune organismului membru să ia în considerare, în momentul în care elaborează cerinţe

etice, responsabilităţile auditorilor financiari faţă de clienţi, terţe părţi, alţi membri ai

profesiei de auditori financiari, personal, angajatori şi public în sens larg;

Standardele tehnice: Activitatea de audit trebuie sa se desfasoare în concordanta cu

standardele tehnice şi profesionale relevante. Auditorii au datoria de a indeplini cu grija şi

competenta instructiunile clientului sau angajatorului, cu respectarea cerintelor de

integritate, obliectivitate şi independenta.

Standardele tehnice şi profesionale sunt elaborate de :

-IFAC ( Standardele Internationale de Audit);

-Comitetul pentru Standarde Internationale de Contabilitate;

-organismele profesionale membre sau alte organisme cu atributii de reglementare.

PARTEA B

PROFESIONIŞTII CONTABILI IN PRACTICA PUBLICĂ

Secţiunea 200 Introducere

Secţiunea 210 Numirea profesională

Secţiunea 220 Conflicte de interese

Secţiunea 230 Alte opinii

Secţiunea 240 Onorarii şi alte tipuri de remunerare

Secţiunea 250 Marketingul serviciilor profesionale

Secţiunea 260 Cadouri şi ospitalitate

Secţiunea 280 Obiectivitate – toate serviciile

Secţiunea 290 Independenţă – misiuni de audit şi examinare

Secţiunea 291 Independenţă – alte misiuni de certificare

Această parte a Codului ilustrează felul in care cadrul general conceptual conţinut in Partea A

trebuie aplicat de profesioniştii contabili in practica publică. Această parte nu descrie toate situaţiile

şi relaţiile care ar putea fi intalnite de un profesionist contabil in practica publică ce generează sau

ar putea genera ameninţări la adresa conformării la principiile fundamentale. In consecinţă,

profesionistul contabil in practica publică este incurajat să fie vigilent in aceste situaţii şi relaţii.

Un profesionist contabil in practica publică nu trebuie să se angajeze cu bună ştiinţă in orice

afacere, ocupaţie, sau activitate care afectează sau care ar putea afecta integritatea, obiectivitatea

sau buna reputaţie a profesiei şi care, drept urmare, ar fi incompatibilă cu principiile fundamentale.

PARTEA C

PROFESIONIŞTII CONTABILI ANGAJAŢI

Secţiunea 300 Introducere

Secţiunea 310 Conflicte potenţiale

Secţiunea 320 Intocmirea şi raportarea informaţiilor

Secţiunea 330 Acţionarea cu suficientă experienţă

Secţiunea 340 Interese financiare

Secţiunea 350 Stimulente

Un profesionist contabil poate fi salariat, partener, director, voluntar sau o alta persoana care

lucreaza pentru una sau mai multe organizatii angajatoare. Forma legala a relatiei cu organizatiile

angajatoare nu are nici un efect asupra responsabilitatilor etice care le revin profesionistilor

contabili angajati.

Un profesionist contabil angajat are responsabilitatea de a promova scopurile legitime ale

organizaţiei sale angajatoare.

Codul nu încearcă să împiedice un profesionist contabil angajat să îndeplinească aceste

responsabilităţi în mod corespunzător, ci abordează situaţiile în care poate fi compromisă

conformarea la principiile fundamentale.

Conformarea la principiile fundamentale poate fi amenintata de o gama larga de situatii si relatii.

Amenintarile se pot incadra in una sau mai multe din urmatoarele categorii:

• a) interes propriu

• b) autoexaminare

• c) favorizare

• d) familiaritate

• e) intimidare

Codul de etica aplicat tuturor auditorilor financiari

In exercitarea activitatii lor, auditorii financiari trebuie sa respecte urmatoarele principii:

Integritatea şi obiectivitatea

- onestitatea;

- desfasurarea corecta a activitatilor şi sinceritatea.

- Corectitudine;

- eliminarea prejudecatilor, conflictelor de interese şi influentelor externe.

O atentie deosebita se acorda urmatorilor factori :

- evitarea relatiilor care ar favoriza aparitia unor presiuni, prejudecati sau influente din partea altor

persoane;

- obligatia de asigurare ca personalul implicat în serviciile de audit adera la principiul obiectivitatii;

- interzicerea acceptării sau oferiri de cadouri de orice natura pentru a se evita situatiile de

discreditare profesionala a auditorilor.

Soluţionarea conflictelor etice

- Se pot exercita presiuni din partea unui manager, director, partener sau în cazul existentei unor

relaţii de familie sau personale;

- Auditorul poate fi solicitat sa acţioneze contrar standardelor tehnice şi profesionale;

- Pot aparea conflicte intre loialitatea fata de superiorul auditorului financiar şi standardele de

conduita.

Toate cele trei stari de conflict urmeaza politica angajatorului şi se analizează problema conflictului

cu superiorii, ulterior urmand a se apela la consultanta şi indrumare, pe baza confidentialitatii, cu un

consultatnt independent pentru o posibila modalitate de actiune.In cazul în care conflictul continua

sa se manifeste şi după epuizarea tuturor nivelelor de analiza, auditorul financiar isi da demisia şi

face o prezentare reprezentantului corespunzator al acelei organizatii cu privire la problemele

semnificative (frauda, de exemplu).

Auditorul financiar profesionist trebuie să fie permanent conştient şi atent la factorii care pot

determina conflicte de interese. Trebuie precizat că o diferenţă de opinie onestă între un auditor

financiar profesionist şi o altă parte nu constituie, în sine, o problemă de etică. Totuşi, datele şi

circumstanţele fiecărui caz necesită investigarea de către părţile implicate. Totuşi, se admite faptul

că pot exista anumiţi factori a căror apariţie poate determina ca responsabilităţile unui auditor

financiar profesionist să intre în conflict cu solicitări interne sau externe, de un tip sau altul.

De exemplu:

• poate exista pericolul de exercitare de presiuni din partea unui supraveghetor, manager, director

sau partener sau, în cazul în care există relaţii de familie sau personale, acestea pot da naştere la

posibile presiuni exercitate asupra auditorilor financiari profesionişti. Într-adevăr, trebuie

descurajate relaţiile care pot influenţa sau afecta în sens negativ sau pot ameninţa integritatea

auditorului financiar;

• unui auditor financiar profesionist i se poate solicita să acţioneze contrar standardelor tehnice

şi/sau profesionale;

• pot apărea probleme de „divizare” a loialităţii între superiorul auditorului financiar profesionist şi

standardele de conduită solicitate. Pot apărea conflicte în situaţia în care sunt publicate informaţii

care induc în eroare, care pot fi în avantajul angajatorului sau clientului şi de care poate sau nu

beneficia auditorul financiar profesionist.

În procesul de aplicare a standardelor de conduită, auditorii financiari profesionişti pot întâlni

probleme în identificarea compartimentului lipsit de etică sau în soluţionarea conflictelor legate de

etică.

Competenta profesionala şi atentia cuvenita

- atingerea competentelor profesionale: studii generale urmate de studii de specialitate,

pregatire profesionala şi numeroase examinari, precum şi o perioda de experienta, ceruta în unele

cazuri;

- păstrarea competentei profesionale- prin cunoasterea permanenta a ultimelor evolutii în

domeniu, a hotararilor relevante nationale şi internationale, adoptarea tehnicilor noi şi a unor

programe de control al calitatii serviciilor oferite.

Confidenţialitatea

Informatiile obtinute în timpul activitatii de audit financiar sunt secrete şi nu trebuie dezvaluite fara

autorizarea corespunzatoare din partea entitatii patrimoniale. Exceptie face doar în situatia în care

exista o obligatie legala sau profesionala, care impune dezvaluirea lor. în acest caz, se poate apela la

un consilier juridic. Datoria de confidentialitate continua, chiar şi după incheierea relatiei dintre

auditorul financiar profesionist şi client sau angajator. Confidentialitatea nu se refera numai la

furnizarea de informatii, ci şi la utilizarea acestora în beneficiul personal sau al unei terte parti.

Următoarele situaţii reprezintă exemple ale elementelor care trebuie luate în considerare, în

încercarea de a stabili dacă pot sau nu fi dezvăluite informaţiile confidenţiale:

• În cazul în care prezentarea de informaţii este autorizată. Dacă autorizarea de a prezenta informaţii

este dată de client sau de angajator, trebuie avute în vedere interesele tuturor părţilor implicate,

inclusiv ale părţilor terţe care vor fi afectate.

• Dacă prezentarea de informaţii este cerută prin lege. Exemple de situaţii în care un auditor

financiar profesionist este obligat prin lege să furnizeze informaţii sunt:

− pentru elaborarea de documente sau furnizarea de probe, în derularea unei proceduri juridice;

− pentru dezvoltarea încălcării legii către autorităţile publice corespunzătoare.

• În cazul în care există o datorie sau un drept profesional referitor la prezentarea de informaţii:

− pentru a respecta standardele tehnice şi cerinţele de etică; o acţiune de acest fel nu este în

contradicţie cu această secţiune;

− pentru a proteja interesele profesionale ale auditorului financiar profesionist în cadrul

procedurilor legale;

− pentru a fi în conformitate cu controlul de calitate (sau cu controlul încrucişat) al unui membru

sau organism profesional;

− pentru a răspunde unei anchete sau investigaţii a unui organism profesional sau de

reglementare.

Consultanta în domeniul fiscal

Un auditor financiar profesionist ce acordă servicii fiscale profesionale este îndrituit să determine

cea mai bună poziţie în favoarea unui client sau a unui angajator, cu condiţia ca serviciul să fie

acordat cu competenţă profesională, să nu afecteze în nici un fel integritatea şi obiectivitatea şi să

fie în opinia auditorului financiar profesionist în conformitate cu legea. Dilemele pot fi rezolvate în

favoarea clientului sau a angajatorului dacă există un suport rezonabil pentru acest punct de vedere.

Un auditor financiar profesionist care îşi asumă sau ajută la pregătirea unui declaraţii fiscale ar

trebui să comunice clientului sau angajatorului că responsabilitatea pentru conţinutul declaraţiei

revine, în primul rând, clientului sau angajatorului.

Auditorul financiar profesionist trebuie să ia măsurile necesare pentru a se asigura că declaraţia

fiscală este pregătită corespunzător pe baza informaţiei primite. Consultaţia fiscală sau opiniile cu

consecinţe semnificative date unui client sau unui angajator trebuie să fie înregistrate fie sub formă

de scrisoare, fie sub formă de memoriu pentru dosare.

Activitatile internationale

In situatia cand serviciile sunt executate în alta tara decat cea de origine şi exista diferente specifice

de conduita etica şi profesionala, se impun analizei urmatoarele situatii:

- Daca cerintele tarii în care se executa serviciile sunt mai putin severe decat Codul Etic al

IFAC, atunci se impune aplicarea acestuia din urma;

- In situatia inversa, se aplica cerintele etice din tara în care se desfasoara serviciile de audit;

- Cand cerintele etice ale tarii de origine sunt obligatoriu de aplicat pentru serviciile

desfasurate în afara acelei tari şi sunt mai severe decat cele mentionale la punctele

anterioare, atunci se impune aplicarea lor.

Publicitatea

Promovarea serviciilor profesionale ale auditorilor financiari trebuie sa tina cont de urmatoarele

aspecte:

- Sa nu se utilizeze mijloace care aduc faima proasta profesiunii;

- Sa nu se practice preturi exagerate pentru serviciile oferite clientilor;

- Sa nu se facă referiri negative cu privire la activitatea altor auditori.

In situaţia în care reclama nu este permisa, publicitatea făcuta de către auditori este acceptabila,

daca :

- are ca obiectiv comunicarea stărilor de fapt publicului şi sectoarelor interesate;

- este de bun- gust;

- este profesionala;

- evita repetarea frecventa şi sublinierea excesiva a numelui auditorului financiar profesionist

de practica publica.

Exemple ilustrative pentru situatiile în care publicitatea este acceptabila sunt:

numirii şi premii; auditorii financiari profesionişti care cauta un loc de munca sau o activitate

profesionala în domeniu; cataloage şi brosuri de firme; carti, anunturi, interviuri, cursuri, aparitii la

radio şi televiziune, anunturi în ziar; cursuri de instruire, seminarii; brosuri şi documente, care

contin informatii tehnice; recrutarea de personal; publicitatea în numele clientilor; papetarie şi

ecusoane.

Legatura financiara cu clientii sau cu afacerile lor

Auditorii trebuie sa evite urmatoarele situatii :

- detinerea unui interes financiar direct sau indirect în activitatea clientului;

- acordarea sau primirea de credite de la clientul sau, de la orice membru al conducerii

sau de la administratorul principal al unei societati cliente;

- detinerea unui interes financiar în asociatie sau cu un salariat sau actionar;

- detinerea unui interes fata de o filiala, sucursala sau entitate care nu este client, care are o

relatie de investitor cu clientul sau o relatie, în care acea entitate are calitatea de subiect de

investiţie.

Independenta auditorilor financiari care au sau au avut functii în cadrul societatii:

Nu permite ca auditorul sa fie sau sa fi fost în timpul auditarii sau imediat anterior acestei activitati,

membru al Consiliului de Administratie, functionar, angajat al clientului sau asociat al unui membru

al conducerii. Daca auditorul se afla intr-una din situatiile de mai sus în perioada imediat precedenta

angajamentului, aceasta nu trebuie sa fie mai mica de doi ani sau decat perioada prevazuta de lege.

Alte servicii aduse clientilor de audit

Serviciile profesionale necesita aptitudini contabile, ce implica activitati conexe auditului financiar,

şi includ contabilitate, audit, consultanta fiscala şi monetara, servicii de management financiar.

Auditorul poate executa asemenea servicii, în conditiile respectarii unor cerinte, pentru a nu fi

afectata integritatea şi independenta sa.

a. Trebuie sa lipseasca orice relatii sau asociere de relatii cu clientul pentru a evita

conflictele de interese.

b. Clientul este responsabil pentru situatiile financiare.

c. Auditorul financiar profesionist de practica publica nu trebuie sa-si asume rolul

angajatorului şi sa nu ia decizii în numele conducerii.

d. Este necesara efectuarea unor teste de audit, chiar daca auditorul a preluat sau a facut

anumite inregistrari.

Relatiile personale şi de familie Auditorul profesionist nu trebuie sa accepte un mandat de

audit de la un client, unde are în conducere rude pana la gradul IV.

Onorarii

In situaţia în care onorariile succesive de la un client sau grup de clienţi au o pondere mare în

onorariile brute totale, auditorul financiar profesionist de practica publica poate deveni dependent

de acel client şi poate genera suspiciuni privind independenta sa. Este dificil de precizat procentul

din onorariile unor asociati, care este la limita inacceptabilului. Onorariile profesionale trebuie

sa reflecte în mod corect valoarea serviciilor profesionale prestate clientului, luand în considerare

urmatorele aspecte :

- indemanarea şi cunostintele necesare;

- nivelul necesar de pregatire şi experienta al persoanelor angajate;

- timpul petrecut în derularea serviciilor profesionale;

- gradul de responsabilitate în derularea serviciilor impuse.

In mod normal, onorariile sunt calculate pe baza unui tarif /ora sau zi, adecvat derulării

serviciilor profesionale şi sunt în sarcina fiecărui auditor sa le determine. Ele trebuie sa fie

influenţate de condiţiile legale, sociale şi economice ale fiecare tari.

Onorarii condiţionate

Serviciile nu trebuie sa fie oferite unui client conform unui acord, prin care nu se percepe nici un

onorariu, în afara de cazul obţinerii unui rezultat specificat sau când onorariul este condiţionat în alt

mod de descoperirile sau rezultatele serviciilor respective. Onorariile incasate pe baza unui procent

sau unei baze asemanatoare sunt onorarii conditionate. Exceptie fac cele fixate de o instanta

judecatoreasca sau o autoritate publica.

Prezentarea planului de desfăşurare al temei

Secvenţa Subsecvenţă Timp alocat Modalităţi de

realizare

Mijloace de

realizare

Codul etic 100 min Prezentare

Explicare

Interpretări

Videoproiector

Concept 15 min

Cerinte de baza

ale auditorilor

15 min

Structura

Codului etic

15 min

Principii de

respectat de

către auditorii

financiari

40 min

Discutarea

aspectelor

neclare

15 min

Bibliografie/lecţia de studiat de către student 1. Suportul de curs Audit Financiar, capitolul 2, 2012, disponibil la biblioteca facultății pe

suport de hartie si pe suport electronic;

2. Codul etic naţional al profesioniştilor contabili, ediţia a V-a, revizuită şi adăugită,

CECCAR, 2011, disponibil online la

http://ceccar.ro/ro/wp-content/uploads/2011/09/Codul_etic_2011.pdf

SEMINAR 3. PRAGUL DE SEMNIFICATIE

Obiectivele temei în corelaţie cu competenţele acumulate de student şi numărul de credite

Intelegerea notiunii de prag de semnificatie

Identificarea scopului alegerii unui prag de semnificatie in cadrul misiunii de audit financiar

Stabilirea legăturii dintre pragul de semnificatie si etapele auditului

Intelegerea modului de calcul al pragului de semnificatie

Prezentarea conţinutului temei

În cadrul activităţii de planificare a auditului, după cunoaşterea clientului, urmează stabilirea

nivelului pragului de semnificaţie. Instrucţiuni despre conceptul de prag de semnificaţie şi relaţia

acestuia cu riscul de audit sunt oferite de Standardul de Audit 320- Pragul de semnificaţie în

planificarea şi desfăşurarea unui audit care tratează responsabilitatea auditorului în aplicarea

conceptului de prag de semnificaţie în planificarea şi desfăşurarea unui audit al situaţiilor fi-

nanciare

Pragul de semnificaţie reprezintă importanţa relativă a unei părţi componente, în contextul

situaţiilor financiare privite ca întreg.

O parte componentă este considerată semnificativă în două cazuri:

a) omisiunea ei ar putea influenţa considerabil deciziile luate de utilizatorii raportului de audit;

b) prezentarea ei eronată ar afecta deciziile luate de utilizatorii raportului de audit.

Elementele pot fi considerate semnificative şi din alte considerente decât valoarea lor absolută, de

exemplu:

a) atunci când se constată o fraudă;

b) când un profit redus se transformă în pierdere;

c) când valoarea netă a activelor (patrimoniul net) devine negativă;

d) când un indicator financiar cum ar fi lichiditatea sau solvabilitatea este afectat semnificativ,

suferind modificări majore.

Pragul de semnificaţie depinde de mărimea omisiunii sau a erorii, fiind mai degrabă o limită decât o

caracteristică fundamentală calitativă pe care informaţia furnizată trebuie să o aibe pentru a fi utilă.

Pragul de semnificaţie este prezent în contextul oricărei situaţii individuale din cadrul situaţiilor

financiare sau la nivelul fiecărui element individual din cadrul acestora.

Obiectivul auditului situaţiilor financiare este exprimarea de către auditor a unei opinii, conform

căreia situaţiile financiare oferă o imagine fidelă a tranzacţiilor şi a poziţiei financiare a entităţii

patrimoniale pentru perioada auditată. Prin urmare, pentru a-şi putea exprima o opinie, auditorul

trebuie să se asigure că există un grad rezonabil de certitudine ca toate elementele componente

importante ce ar putea afecta opinia sa au fost luate în consideraţie integral. Pentru realizarea

acestui deziderat, procedurile de audit trebuiesc concepute în aşa fel încât să furnizeze o asigurare

rezonabilă că au fost descoperite toate problemele semnificative, cu impact asupra situaţiilor

financiare.

Trebuie menţionat faptul că pragul de semnificaţie are un caracter subiectiv, stabilirea lui

depinzând de raţionamentul profesional al auditorului şi de experienţa sa.

Calculul pragului de semnificaţie

Deşi Standardele de Audit indică o arie de aplicabilitate largă pentru determinarea pragului de

semnificaţie, există criterii universal acceptate pentru acest calcul validate de practică. În practică

această măsurare se bazează pe proporţia din totalul activelor, cifrei de afaceri şi din profitul brut,

înainte de impozitare, existând şi alte criterii care se pot folosi, cum ar fi capitalul propriu sau

capitalul de lucru.

Metodologia de calcul a pragului de semnificaţie raportată la active, cifra de afaceri şi profitul brut,

se poate sintetiza în tabelul următor:

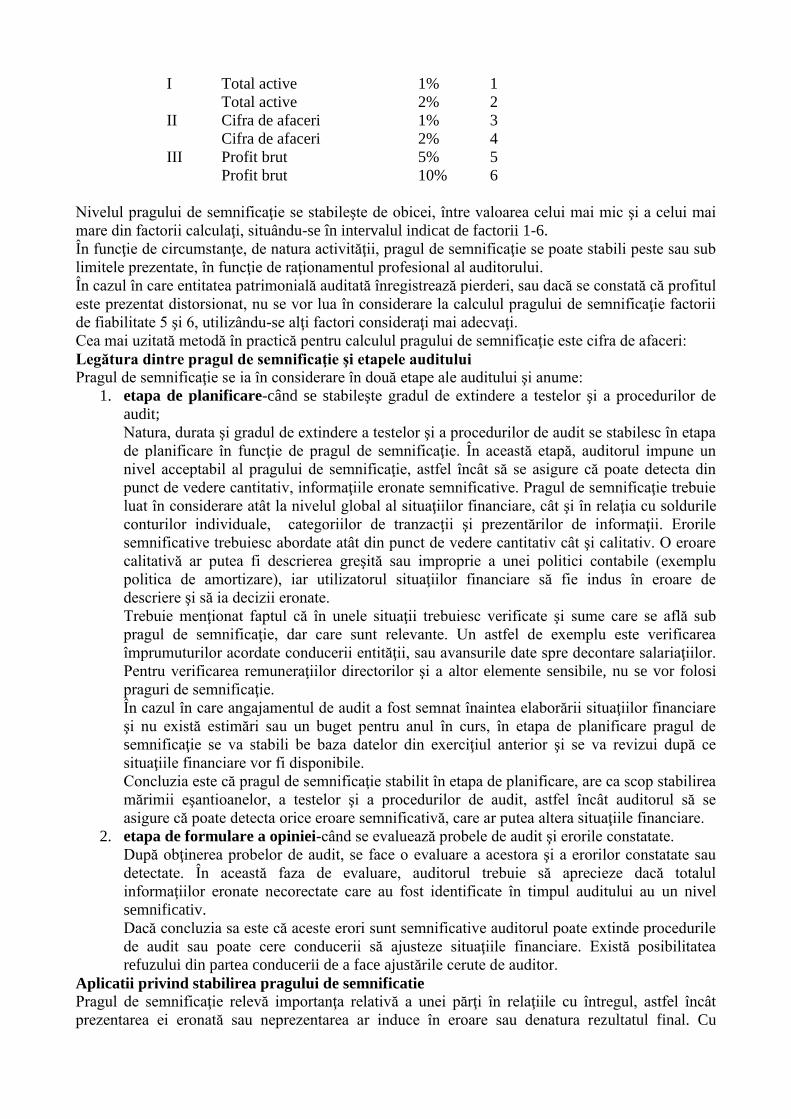

Tipul Referinţa de calcul Procent

%

Factor de

fiabilitate

(FF)

I Total active 1% 1

Total active 2% 2

II Cifra de afaceri 1% 3

Cifra de afaceri 2% 4

III Profit brut 5% 5

Profit brut 10% 6

Nivelul pragului de semnificaţie se stabileşte de obicei, între valoarea celui mai mic şi a celui mai

mare din factorii calculaţi, situându-se în intervalul indicat de factorii 1-6.

În funcţie de circumstanţe, de natura activităţii, pragul de semnificaţie se poate stabili peste sau sub

limitele prezentate, în funcţie de raţionamentul profesional al auditorului.

În cazul în care entitatea patrimonială auditată înregistrează pierderi, sau dacă se constată că profitul

este prezentat distorsionat, nu se vor lua în considerare la calculul pragului de semnificaţie factorii

de fiabilitate 5 şi 6, utilizându-se alţi factori consideraţi mai adecvaţi.

Cea mai uzitată metodă în practică pentru calculul pragului de semnificaţie este cifra de afaceri:

Legătura dintre pragul de semnificaţie şi etapele auditului

Pragul de semnificaţie se ia în considerare în două etape ale auditului şi anume:

1. etapa de planificare-când se stabileşte gradul de extindere a testelor şi a procedurilor de

audit;

Natura, durata şi gradul de extindere a testelor şi a procedurilor de audit se stabilesc în etapa

de planificare în funcţie de pragul de semnificaţie. În această etapă, auditorul impune un

nivel acceptabil al pragului de semnificaţie, astfel încât să se asigure că poate detecta din

punct de vedere cantitativ, informaţiile eronate semnificative. Pragul de semnificaţie trebuie

luat în considerare atât la nivelul global al situaţiilor financiare, cât şi în relaţia cu soldurile

conturilor individuale, categoriilor de tranzacţii şi prezentărilor de informaţii. Erorile

semnificative trebuiesc abordate atât din punct de vedere cantitativ cât şi calitativ. O eroare

calitativă ar putea fi descrierea greşită sau improprie a unei politici contabile (exemplu

politica de amortizare), iar utilizatorul situaţiilor financiare să fie indus în eroare de

descriere şi să ia decizii eronate.

Trebuie menţionat faptul că în unele situaţii trebuiesc verificate şi sume care se află sub

pragul de semnificaţie, dar care sunt relevante. Un astfel de exemplu este verificarea

împrumuturilor acordate conducerii entităţii, sau avansurile date spre decontare salariaţiilor.

Pentru verificarea remuneraţiilor directorilor şi a altor elemente sensibile, nu se vor folosi

praguri de semnificaţie.

În cazul în care angajamentul de audit a fost semnat înaintea elaborării situaţiilor financiare

şi nu există estimări sau un buget pentru anul în curs, în etapa de planificare pragul de

semnificaţie se va stabili be baza datelor din exerciţiul anterior şi se va revizui după ce

situaţiile financiare vor fi disponibile.

Concluzia este că pragul de semnificaţie stabilit în etapa de planificare, are ca scop stabilirea

mărimii eşantioanelor, a testelor şi a procedurilor de audit, astfel încât auditorul să se

asigure că poate detecta orice eroare semnificativă, care ar putea altera situaţiile financiare.

2. etapa de formulare a opiniei-când se evaluează probele de audit şi erorile constatate.

După obţinerea probelor de audit, se face o evaluare a acestora şi a erorilor constatate sau

detectate. În această faza de evaluare, auditorul trebuie să aprecieze dacă totalul

informaţiilor eronate necorectate care au fost identificate în timpul auditului au un nivel

semnificativ.

Dacă concluzia sa este că aceste erori sunt semnificative auditorul poate extinde procedurile

de audit sau poate cere conducerii să ajusteze situaţiile financiare. Există posibilitatea

refuzului din partea conducerii de a face ajustările cerute de auditor.

Aplicatii privind stabilirea pragului de semnificatie

Pragul de semnificaţie relevă importanţa relativă a unei părţi în relaţiile cu întregul, astfel încât

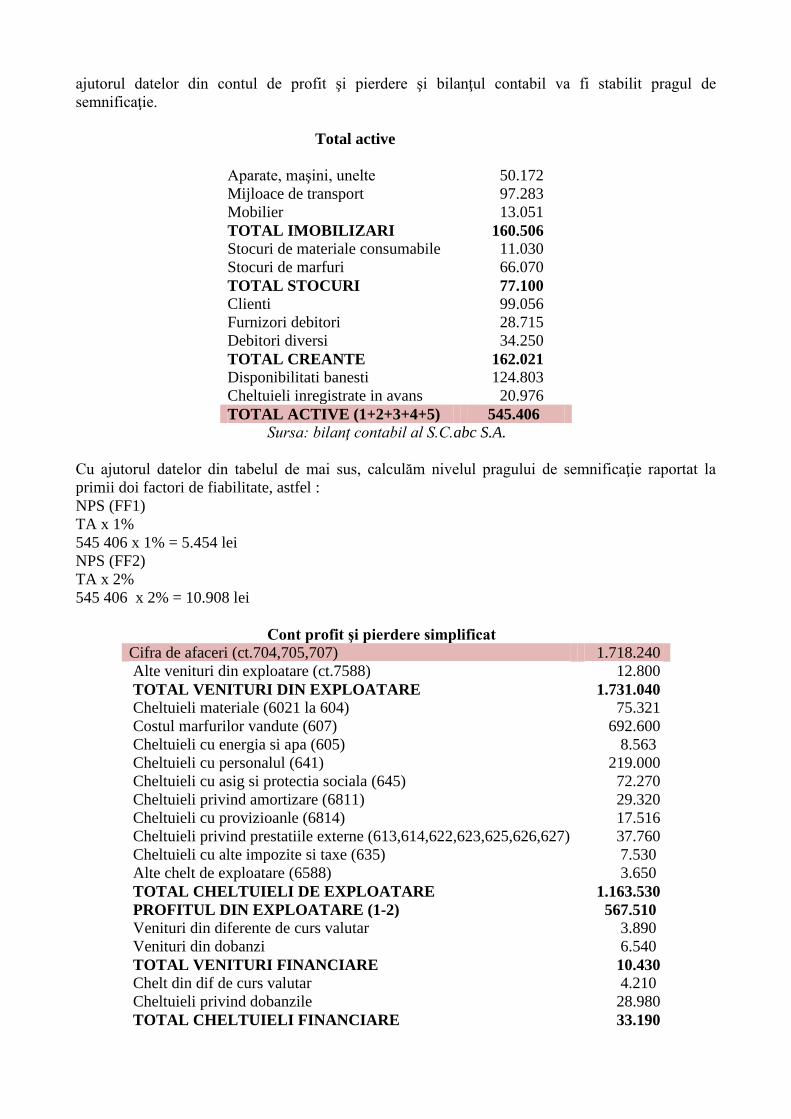

prezentarea ei eronată sau neprezentarea ar induce în eroare sau denatura rezultatul final. Cu

ajutorul datelor din contul de profit şi pierdere şi bilanţul contabil va fi stabilit pragul de

semnificaţie.

Total active

Aparate, maşini, unelte 50.172

Mijloace de transport 97.283

Mobilier 13.051

TOTAL IMOBILIZARI 160.506

Stocuri de materiale consumabile 11.030

Stocuri de marfuri 66.070

TOTAL STOCURI 77.100

Clienti 99.056

Furnizori debitori 28.715

Debitori diversi 34.250

TOTAL CREANTE 162.021

Disponibilitati banesti 124.803

Cheltuieli inregistrate in avans 20.976

TOTAL ACTIVE (1+2+3+4+5) 545.406

Sursa: bilanţ contabil al S.C.abc S.A.

Cu ajutorul datelor din tabelul de mai sus, calculăm nivelul pragului de semnificaţie raportat la

primii doi factori de fiabilitate, astfel :

NPS (FF1)

TA x 1%

545 406 x 1% = 5.454 lei

NPS (FF2)

TA x 2%

545 406 x 2% = 10.908 lei

Cont profit şi pierdere simplificat

Cifra de afaceri (ct.704,705,707) 1.718.240

Alte venituri din exploatare (ct.7588) 12.800

TOTAL VENITURI DIN EXPLOATARE 1.731.040

Cheltuieli materiale (6021 la 604) 75.321

Costul marfurilor vandute (607) 692.600

Cheltuieli cu energia si apa (605) 8.563

Cheltuieli cu personalul (641) 219.000

Cheltuieli cu asig si protectia sociala (645) 72.270

Cheltuieli privind amortizare (6811) 29.320

Cheltuieli cu provizioanle (6814) 17.516

Cheltuieli privind prestatiile externe (613,614,622,623,625,626,627) 37.760

Cheltuieli cu alte impozite si taxe (635) 7.530

Alte chelt de exploatare (6588) 3.650

TOTAL CHELTUIELI DE EXPLOATARE 1.163.530

PROFITUL DIN EXPLOATARE (1-2) 567.510

Venituri din diferente de curs valutar 3.890

Venituri din dobanzi 6.540

TOTAL VENITURI FINANCIARE 10.430

Chelt din dif de curs valutar 4.210

Cheltuieli privind dobanzile 28.980

TOTAL CHELTUIELI FINANCIARE 33.190

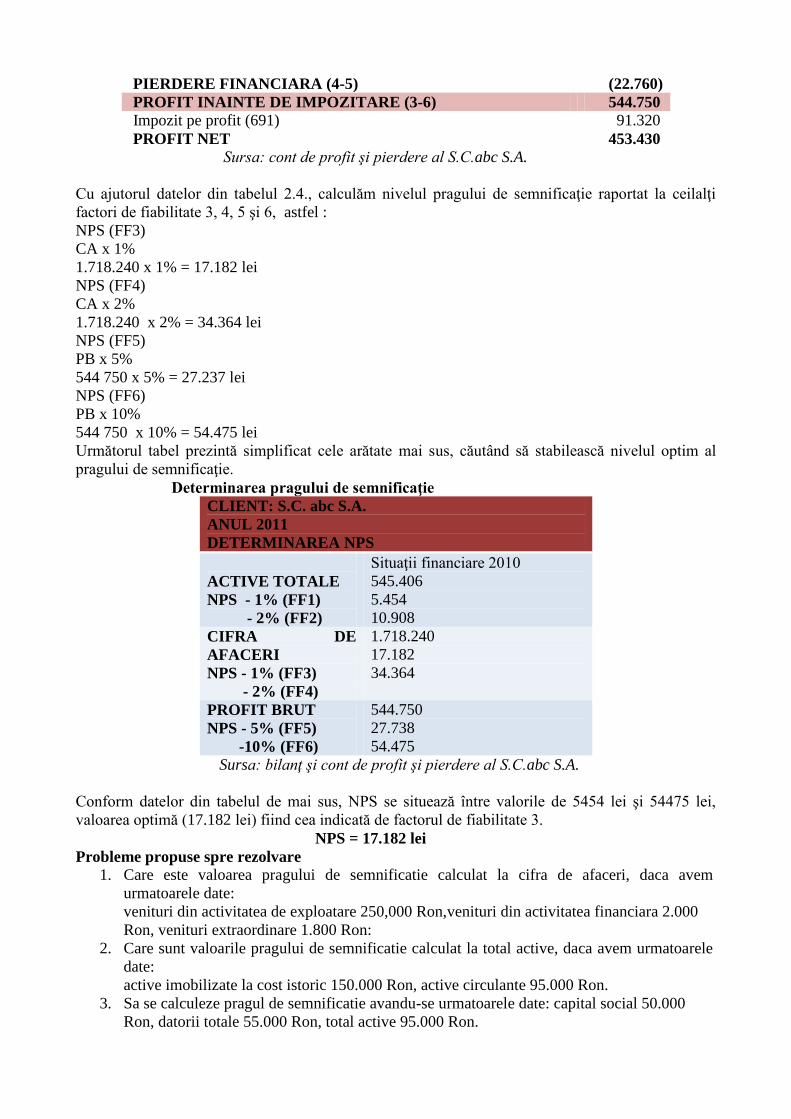

PIERDERE FINANCIARA (4-5) (22.760)

PROFIT INAINTE DE IMPOZITARE (3-6) 544.750

Impozit pe profit (691) 91.320

PROFIT NET 453.430

Sursa: cont de profit şi pierdere al S.C.abc S.A.

Cu ajutorul datelor din tabelul 2.4., calculăm nivelul pragului de semnificaţie raportat la ceilalţi

factori de fiabilitate 3, 4, 5 şi 6, astfel :

NPS (FF3)

CA x 1%

1.718.240 x 1% = 17.182 lei

NPS (FF4)

CA x 2%

1.718.240 x 2% = 34.364 lei

NPS (FF5)

PB x 5%

544 750 x 5% = 27.237 lei

NPS (FF6)

PB x 10%

544 750 x 10% = 54.475 lei

Următorul tabel prezintă simplificat cele arătate mai sus, căutând să stabilească nivelul optim al

pragului de semnificaţie.

Determinarea pragului de semnificaţie

CLIENT: S.C. abc S.A.

ANUL 2011

DETERMINAREA NPS

ACTIVE TOTALE

NPS - 1% (FF1)

- 2% (FF2)

Situaţii financiare 2010

545.406

5.454

10.908

CIFRA DE

AFACERI

NPS - 1% (FF3)

- 2% (FF4)

1.718.240

17.182

34.364

PROFIT BRUT

NPS - 5% (FF5)

-10% (FF6)

544.750

27.738

54.475

Sursa: bilanţ şi cont de profit şi pierdere al S.C.abc S.A.

Conform datelor din tabelul de mai sus, NPS se situează între valorile de 5454 lei şi 54475 lei,

valoarea optimă (17.182 lei) fiind cea indicată de factorul de fiabilitate 3.

NPS = 17.182 lei

Probleme propuse spre rezolvare

1. Care este valoarea pragului de semnificatie calculat la cifra de afaceri, daca avem

urmatoarele date:

venituri din activitatea de exploatare 250,000 Ron,venituri din activitatea financiara 2.000

Ron, venituri extraordinare 1.800 Ron:

2. Care sunt valoarile pragului de semnificatie calculat la total active, daca avem urmatoarele

date:

active imobilizate la cost istoric 150.000 Ron, active circulante 95.000 Ron.

3. Sa se calculeze pragul de semnificatie avandu-se urmatoarele date: capital social 50.000

Ron, datorii totale 55.000 Ron, total active 95.000 Ron.

4. Dispuneti de urmatoarele date :

Active imobilizate- 150.000 ;

Stocuri- 50.000 ;

Disponibilitati banesti- 70.000.

Calculati pragul de semnificatie, apeland la factorii de fiabilitate 1 si 2 .

5. Aveti la dispozitie urmatoarele informatii :

- active corporale : 150.000 ;

- active necorporale : 75.000 ;

- active financiare : 45.000 ;

- active circulante : 50.000.

Determinati pragul de semnificatie, utilizand ca referinta de calcul total active.

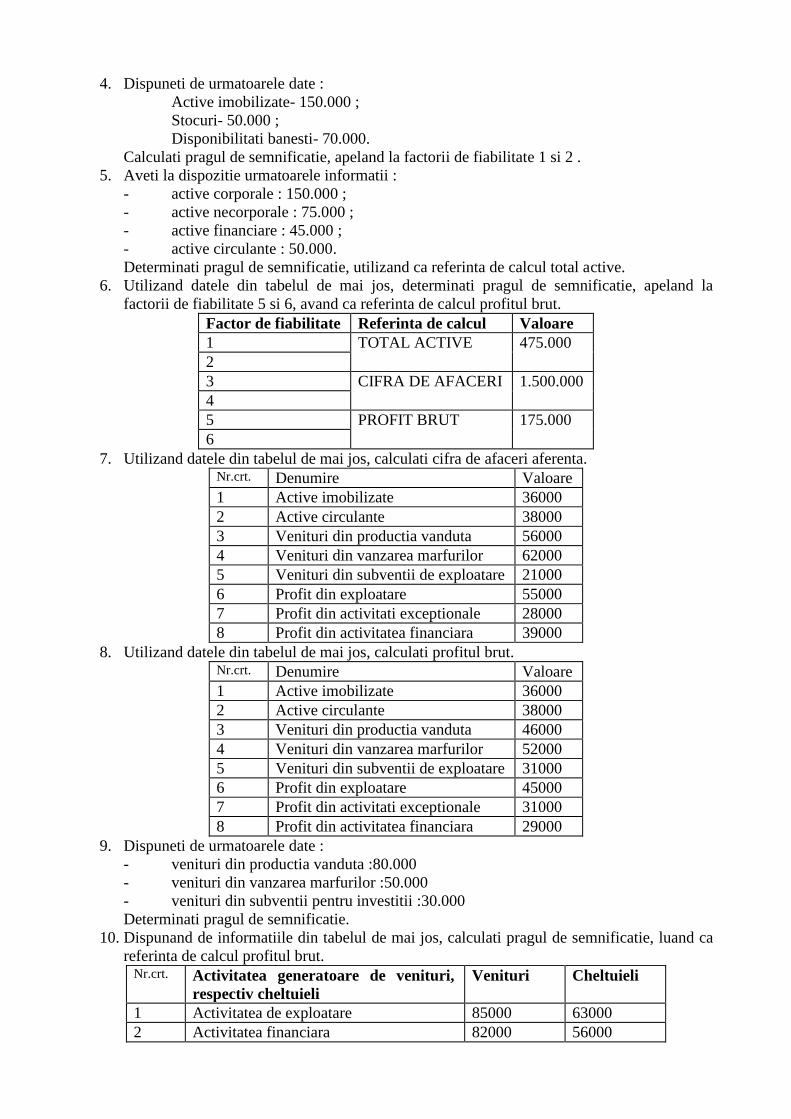

6. Utilizand datele din tabelul de mai jos, determinati pragul de semnificatie, apeland la

factorii de fiabilitate 5 si 6, avand ca referinta de calcul profitul brut.

Factor de fiabilitate Referinta de calcul Valoare

1 TOTAL ACTIVE 475.000

2

3 CIFRA DE AFACERI 1.500.000

4

5 PROFIT BRUT 175.000

6

7. Utilizand datele din tabelul de mai jos, calculati cifra de afaceri aferenta. Nr.crt. Denumire Valoare

1 Active imobilizate 36000

2 Active circulante 38000

3 Venituri din productia vanduta 56000

4 Venituri din vanzarea marfurilor 62000

5 Venituri din subventii de exploatare 21000

6 Profit din exploatare 55000

7 Profit din activitati exceptionale 28000

8 Profit din activitatea financiara 39000

8. Utilizand datele din tabelul de mai jos, calculati profitul brut. Nr.crt. Denumire Valoare

1 Active imobilizate 36000

2 Active circulante 38000

3 Venituri din productia vanduta 46000

4 Venituri din vanzarea marfurilor 52000

5 Venituri din subventii de exploatare 31000

6 Profit din exploatare 45000

7 Profit din activitati exceptionale 31000

8 Profit din activitatea financiara 29000

9. Dispuneti de urmatoarele date :

- venituri din productia vanduta :80.000

- venituri din vanzarea marfurilor :50.000

- venituri din subventii pentru investitii :30.000

Determinati pragul de semnificatie.

10. Dispunand de informatiile din tabelul de mai jos, calculati pragul de semnificatie, luand ca

referinta de calcul profitul brut. Nr.crt. Activitatea generatoare de venituri,

respectiv cheltuieli

Venituri Cheltuieli

1 Activitatea de exploatare 85000 63000

2 Activitatea financiara 82000 56000

3 Activitatea exceptionala 79000 59000

11. Coeficientul pentru calculul pragului de semnificatie in cazul in care se inregistreaza

pierdere bruta este: a. 5%-10%

b. 1%-2%. c. nu se calculeaza

Prezentarea planului de desfăşurare al temei

Secvenţa Subsecvenţă Timp alocat Modalităţi de

realizare

Mijloace de

realizare

Fixarea

cunostintelor

teoretice privind

pragul de

semnificatie

40 min prezentare

explicare

Interpretări

Videoproiector

Tablă Concept 10 min

Legătura cu

etapele auditului

15 min

Metodologia de

calcul

15 min

Aplicatii privind

stbilirea

pragului de

semnificatie

60 min Individual

Calcule

Interpretări

Calculator

Tablă Aplicatii calcul

prag de

semnificatie

50 min

Bibliografie/lecţia de studiat de către student 1. Suportul de curs Audit Financiar, capitolul 5, 2012, disponibil la biblioteca facultății pe

suport de hartie si pe suport electronic

SEMINAR 4. CALCULUL RISCURILOR DE AUDIT

Obiectivele temei în corelaţie cu competenţele acumulate de student şi numărul de credite

Intelegerea notiunii de risc de audit

Identificarea componentelor riscului de audit

Stabilirea legăturii dintre pragul de semnificatie si riscul de audit

Intelegerea modului de calcul al riscului de audit

Prezentarea conţinutului temei

In cadrul fiecărei misiuni de audit financiar, auditorii sunt supuşi riscului de a formula o opinie

inadecvată asupra situaţiilor financiare.

Obiectivul auditorului este identificarea și evaluarea riscurilor de denaturare semnificativă a

informațiilor, în măsura în care se datorează fraudei sau erorii la nivelul situațiilor financiare, prin

înțelegerea entității, a mediului săi și a controlului intern al entității.

Pe parcursul efectuării auditului financiar, auditorii se confruntă cu o serie de riscuri intrinseci şi

extrinseci atât în etapa de culegere, de prelucrare şi de tratare a informaţiei de audit. Aceste riscuri

trebuiesc evaluate permanent de către auditori şi diminuate. Riscul de audit este legat de opinia pe

care auditorul trebuie să o exprime despre situaţiile financiare. Formarea acestei opinii şi calitatea

ei, depind de modul în care este prezentată şi reflectată informaţia în situaţiile financiare, de

probabilitatea ca acestea să nu ascundă erori semnificative şi abateri de la principiile contabile,

standardele de contabilitate şi de la legislaţie.

Riscul exprimă un pericol ca o situaţie să se prezinte diferit faţă de situaţie normală sau una ideală

şi care poate avea consecinţe reale sau potenţiale.

Riscul de audit reprezintă riscul pe care auditorul îl atribuie unei opinii de audit incorecte,

atunci când situaţiile financiare conţin informaţii eronate semnificative.

Componentele riscului de audit (RA)

Riscul de audit poate fi împărţit în trei componente:

a) riscul inerent (RI);

b) riscul de control (RC);

c) riscul de nedectare (RN).

Riscul inerent reprezintă posibilitatea ca soldul şi/sau rulajul unui cont, sau o categorie de

tranzacţii să comporte erori ce pot fi semnificative, fie luate individual, fie cumulate cu erori din

alte solduri sau categorii de tranzacţii.

Riscul de control este riscul apariţiei unor situaţii eronate semnificative în soldul sau rulajul unui

cont sau a unor clase de conturi sau într-o categorie de tranzacţii, luate fie individual, fie cumulate

cu alte erori din alte solduri sau categorii de tranzacţii, care nu au fost dedectate în timp util de către

sistemului contabil şi de control intern al societăţii.

Riscul de nedetectare este riscul ca procedurile fundamentale ale auditorilor (proceduri analitice,

de fond, teste ale detaliilor aferente tranzacţiilor şi conturilor), să nu conducă la descoperirea unor

situaţii eronate semnificative care se înregistrează la nivelul soldului unui cont sau a unei clase de

conturi, fie luată individual, sau cumulate cu erori din alte solduri sau clase de conturi.

Formula de calcul a riscului de audit (RA) este următoarea:

RA=RIxRCxRN

Limita maximă admisă a riscului de audit acceptată de auditor este de 5%. Acest lucru presupune un

grad de asigurare de 95%, respectiv că din 100 de probe, 95 sunt certe şi doar 5 din 100 tind (riscă)

să nu fie exacte. Gradul de abatere admis fiind de maxim 5%, deci RA ≤ 5%.

Riscul inerent se referă la erorile semnificative ce pot apare în rulajul sau soldul unui cont, sau în

cadrul unei categorii de tranzacţii, luate individual sau cumulate cu erori din alte solduri de cont sau

tranzacţii, datorate unui sistem contabil şi de control inadecvate sau a unor deficienţe manageriale

de organizare.

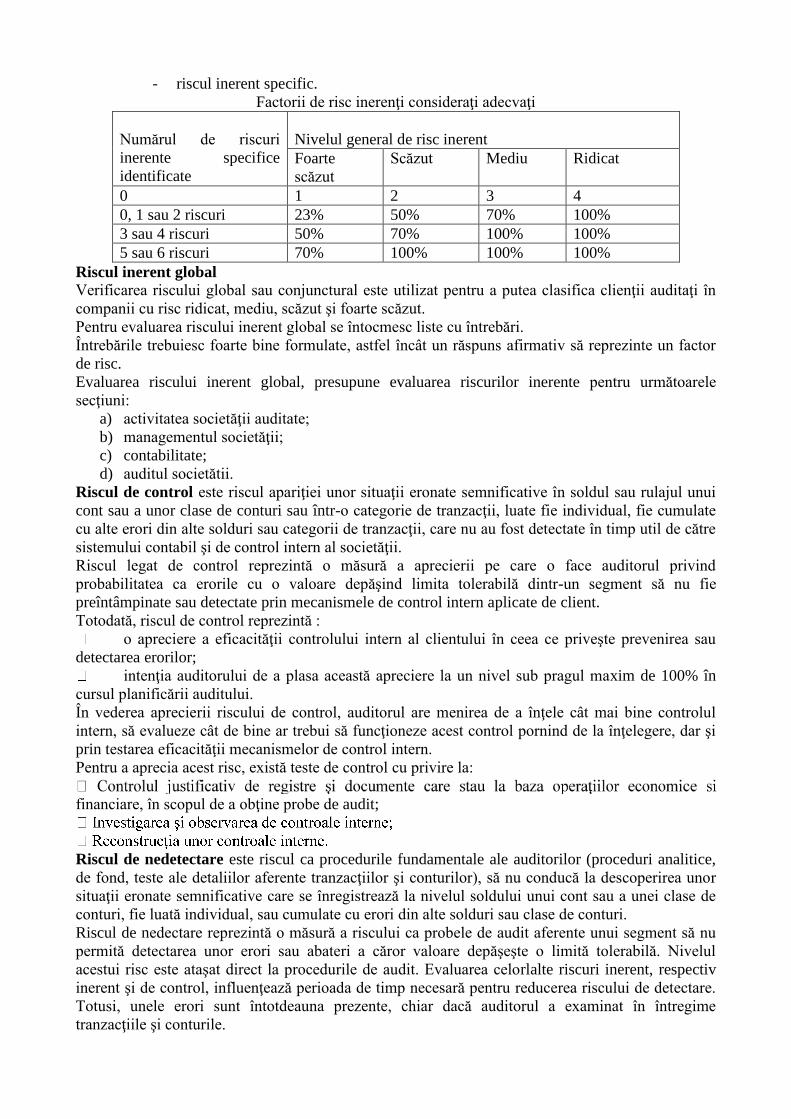

Riscul inerent este de două tipuri:

- riscul inerent global sau conjunctural;

- riscul inerent specific.