libra bank s.a. raportul auditorului independent si … · 2011-04-27 · 1 către ac Ńionarii...

TRANSCRIPT

LIBRA BANK S.A. RAPORTUL AUDITORULUI INDEPENDENT

SI

SITUATIILE FINANCIARE PENTRU ANUL INCHEIAT LA 31 DECEMBRIE 2010

Intocmite in conformitate cu Ordinul B ăncii Nationale a României nr. 13/2008

CUPRINS PAGINA RAPORTUL AUDITORULUI INDEPENDENT 1 – 3 BILANł 4 - 6 CONTUL DE PROFIT ŞI PIERDERE 7 - 8 SITUAłIA FLUXURILOR DE TREZORERIE 9 - 10 SITUAłIA MODIFICĂRILOR CAPITALULUI PROPRIU 11 - 12 POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUAłIILE FINANCIARE 13 - 48 RAPORTUL ADMINISTRATORILOR 1 – 18

1

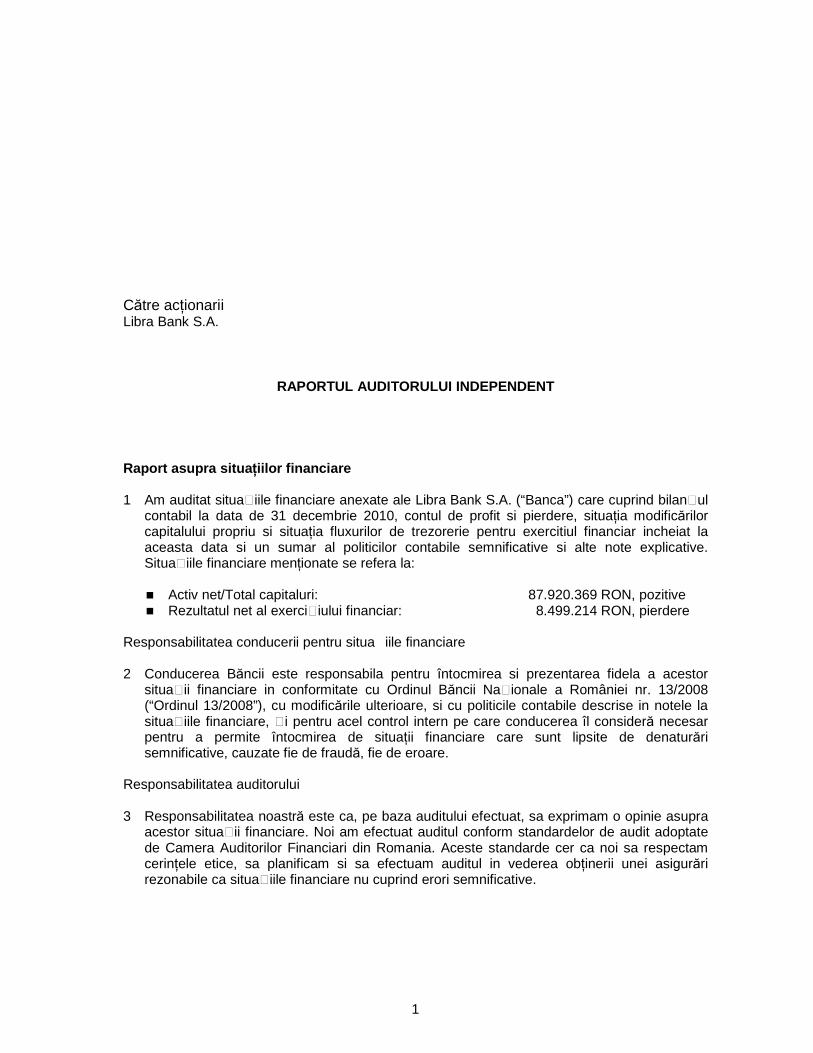

Către acŃionarii Libra Bank S.A.

RAPORTUL AUDITORULUI INDEPENDENT Raport asupra situa Ńiilor financiare 1 Am auditat situațiile financiare anexate ale Libra Bank S.A. (“Banca”) care cuprind bilanțul

contabil la data de 31 decembrie 2010, contul de profit si pierdere, situaŃia modificărilor capitalului propriu si situaŃia fluxurilor de trezorerie pentru exercitiul financiar incheiat la aceasta data si un sumar al politicilor contabile semnificative si alte note explicative. Situațiile financiare menŃionate se refera la:

� Activ net/Total capitaluri: 87.920.369 RON, pozitive � Rezultatul net al exercițiului financiar: 8.499.214 RON, pierdere

Responsabilitatea conducerii pentru situa�iile financiare 2 Conducerea Băncii este responsabila pentru întocmirea si prezentarea fidela a acestor

situații financiare in conformitate cu Ordinul Băncii Naționale a României nr. 13/2008 (“Ordinul 13/2008”), cu modificările ulterioare, si cu politicile contabile descrise in notele la situațiile financiare, ți pentru acel control intern pe care conducerea îl consideră necesar pentru a permite întocmirea de situaŃii financiare care sunt lipsite de denaturări semnificative, cauzate fie de fraudă, fie de eroare.

Responsabilitatea auditorului 3 Responsabilitatea noastră este ca, pe baza auditului efectuat, sa exprimam o opinie asupra

acestor situații financiare. Noi am efectuat auditul conform standardelor de audit adoptate de Camera Auditorilor Financiari din Romania. Aceste standarde cer ca noi sa respectam cerinŃele etice, sa planificam si sa efectuam auditul in vederea obŃinerii unei asigurări rezonabile ca situațiile financiare nu cuprind erori semnificative.

2

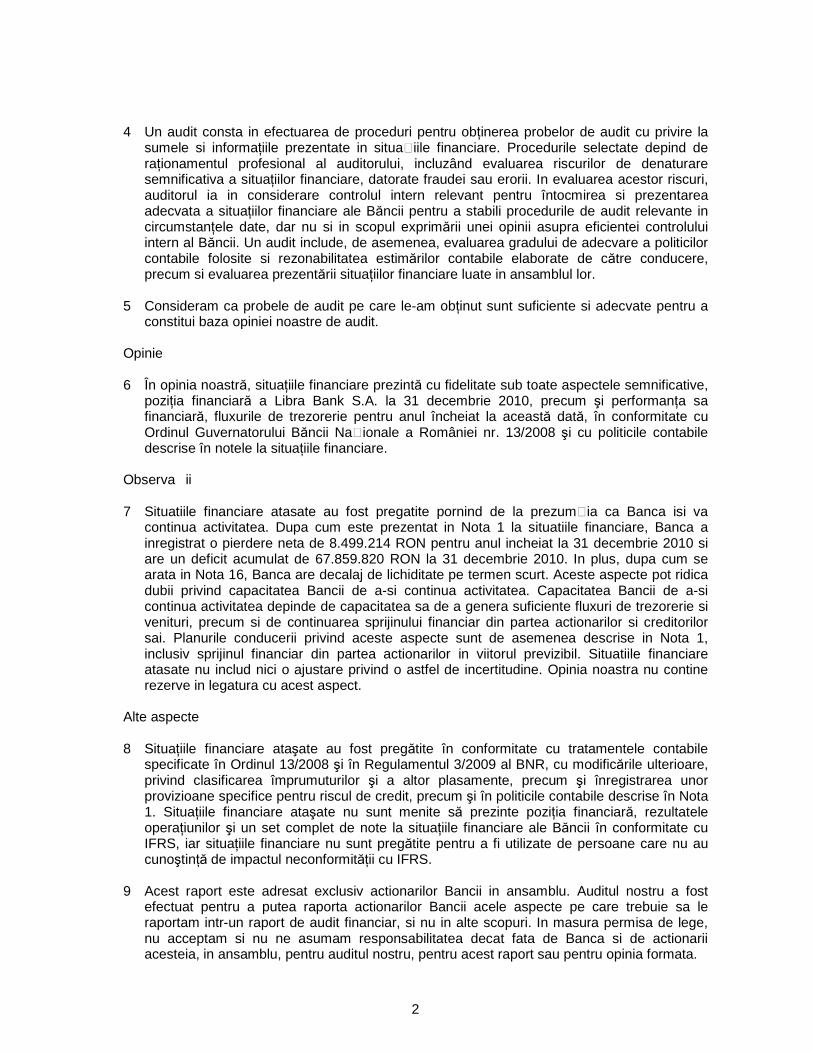

4 Un audit consta in efectuarea de proceduri pentru obŃinerea probelor de audit cu privire la sumele si informaŃiile prezentate in situațiile financiare. Procedurile selectate depind de raŃionamentul profesional al auditorului, incluzând evaluarea riscurilor de denaturare semnificativa a situaŃiilor financiare, datorate fraudei sau erorii. In evaluarea acestor riscuri, auditorul ia in considerare controlul intern relevant pentru întocmirea si prezentarea adecvata a situaŃiilor financiare ale Băncii pentru a stabili procedurile de audit relevante in circumstanŃele date, dar nu si in scopul exprimării unei opinii asupra eficientei controlului intern al Băncii. Un audit include, de asemenea, evaluarea gradului de adecvare a politicilor contabile folosite si rezonabilitatea estimărilor contabile elaborate de către conducere, precum si evaluarea prezentării situaŃiilor financiare luate in ansamblul lor.

5 Consideram ca probele de audit pe care le-am obŃinut sunt suficiente si adecvate pentru a constitui baza opiniei noastre de audit.

Opinie 6 În opinia noastră, situaŃiile financiare prezintă cu fidelitate sub toate aspectele semnificative,

poziŃia financiară a Libra Bank S.A. la 31 decembrie 2010, precum şi performanŃa sa financiară, fluxurile de trezorerie pentru anul încheiat la această dată, în conformitate cu Ordinul Guvernatorului Băncii Naționale a României nr. 13/2008 şi cu politicile contabile descrise în notele la situaŃiile financiare.

Observa�ii 7 Situatiile financiare atasate au fost pregatite pornind de la prezumția ca Banca isi va

continua activitatea. Dupa cum este prezentat in Nota 1 la situatiile financiare, Banca a inregistrat o pierdere neta de 8.499.214 RON pentru anul incheiat la 31 decembrie 2010 si are un deficit acumulat de 67.859.820 RON la 31 decembrie 2010. In plus, dupa cum se arata in Nota 16, Banca are decalaj de lichiditate pe termen scurt. Aceste aspecte pot ridica dubii privind capacitatea Bancii de a-si continua activitatea. Capacitatea Bancii de a-si continua activitatea depinde de capacitatea sa de a genera suficiente fluxuri de trezorerie si venituri, precum si de continuarea sprijinului financiar din partea actionarilor si creditorilor sai. Planurile conducerii privind aceste aspecte sunt de asemenea descrise in Nota 1, inclusiv sprijinul financiar din partea actionarilor in viitorul previzibil. Situatiile financiare atasate nu includ nici o ajustare privind o astfel de incertitudine. Opinia noastra nu contine rezerve in legatura cu acest aspect.

Alte aspecte 8 SituaŃiile financiare ataşate au fost pregătite în conformitate cu tratamentele contabile

specificate în Ordinul 13/2008 şi în Regulamentul 3/2009 al BNR, cu modificările ulterioare, privind clasificarea împrumuturilor şi a altor plasamente, precum şi înregistrarea unor provizioane specifice pentru riscul de credit, precum şi în politicile contabile descrise în Nota 1. SituaŃiile financiare ataşate nu sunt menite să prezinte poziŃia financiară, rezultatele operaŃiunilor şi un set complet de note la situaŃiile financiare ale Băncii în conformitate cu IFRS, iar situaŃiile financiare nu sunt pregătite pentru a fi utilizate de persoane care nu au cunoştinŃă de impactul neconformităŃii cu IFRS.

9 Acest raport este adresat exclusiv actionarilor Bancii in ansamblu. Auditul nostru a fost

efectuat pentru a putea raporta actionarilor Bancii acele aspecte pe care trebuie sa le raportam intr-un raport de audit financiar, si nu in alte scopuri. In masura permisa de lege, nu acceptam si nu ne asumam responsabilitatea decat fata de Banca si de actionarii acesteia, in ansamblu, pentru auditul nostru, pentru acest raport sau pentru opinia formata.

3

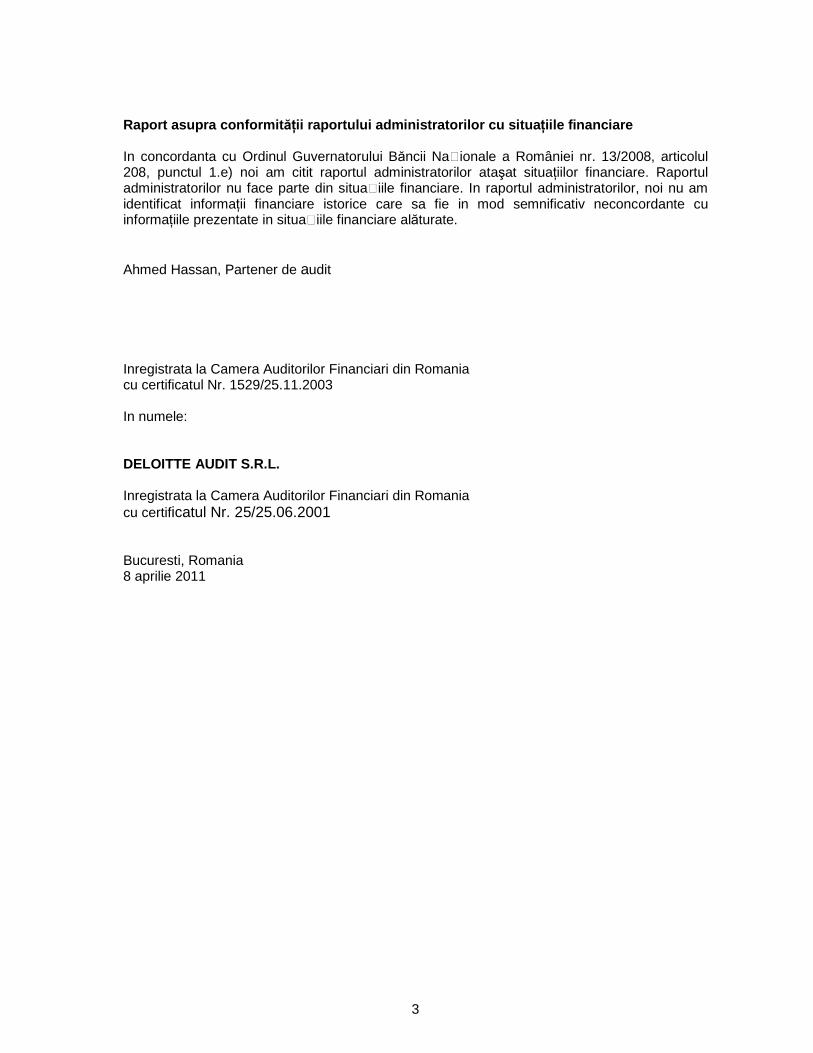

Raport asupra conformit ăŃii raportului administratorilor cu situa Ńiile financiare In concordanta cu Ordinul Guvernatorului Băncii Naționale a României nr. 13/2008, articolul 208, punctul 1.e) noi am citit raportul administratorilor ataşat situaŃiilor financiare. Raportul administratorilor nu face parte din situațiile financiare. In raportul administratorilor, noi nu am identificat informaŃii financiare istorice care sa fie in mod semnificativ neconcordante cu informaŃiile prezentate in situațiile financiare alăturate. Ahmed Hassan, Partener de audit Inregistrata la Camera Auditorilor Financiari din Romania cu certificatul Nr. 1529/25.11.2003 In numele: DELOITTE AUDIT S.R.L. Inregistrata la Camera Auditorilor Financiari din Romania cu certificatul Nr. 25/25.06.2001 Bucuresti, Romania 8 aprilie 2011

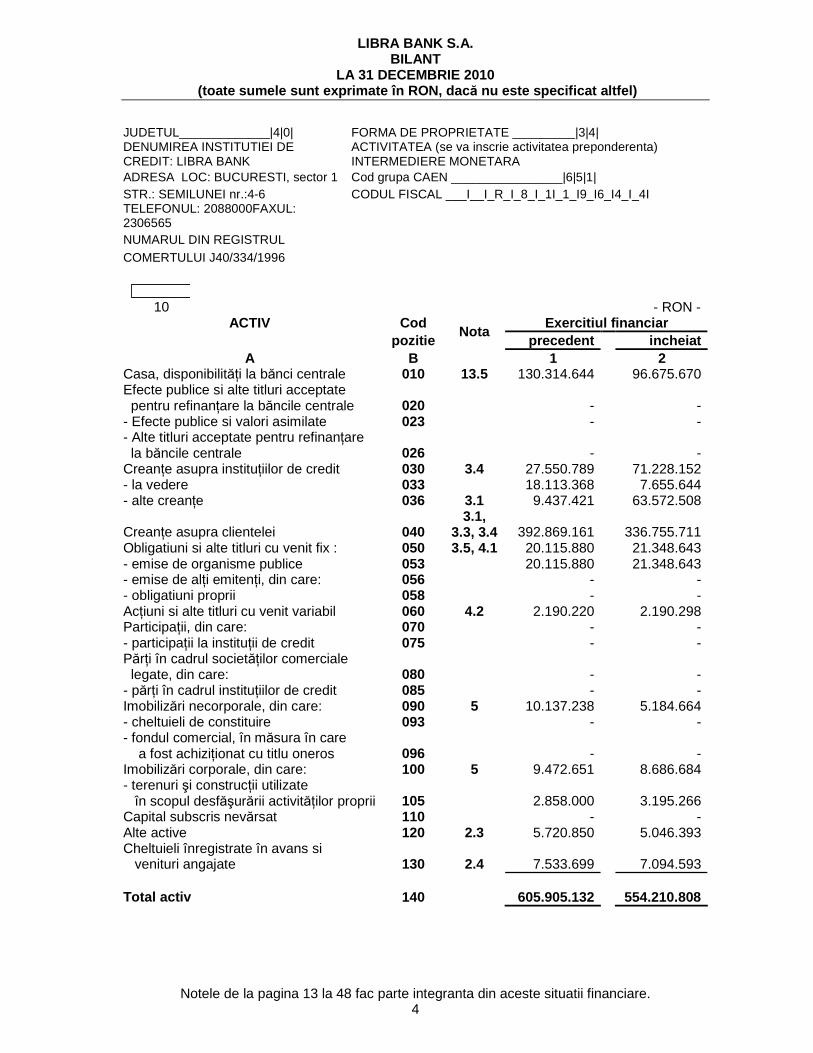

LIBRA BANK S.A. BILANT

LA 31 DECEMBRIE 2010 (toate sumele sunt exprimate în RON, dac ă nu este specificat altfel)

Notele de la pagina 13 la 48 fac parte integranta din aceste situatii financiare. 4

JUDETUL_____________|4|0| FORMA DE PROPRIETATE _________|3|4| DENUMIREA INSTITUTIEI DE CREDIT: LIBRA BANK

ACTIVITATEA (se va inscrie activitatea preponderenta) INTERMEDIERE MONETARA

ADRESA LOC: BUCURESTI, sector 1 Cod grupa CAEN ________________|6|5|1| STR.: SEMILUNEI nr.:4-6 CODUL FISCAL ___I__I_R_I_8_I_1I_1_I9_I6_I4_I_4I TELEFONUL: 2088000FAXUL: 2306565 NUMARUL DIN REGISTRUL COMERTULUI J40/334/1996 10 - RON -

ACTIV Cod Exercitiul financiar pozitie

Nota precedent incheiat

A B 1 2 Casa, disponibilităŃi la bănci centrale 010 13.5 130.314.644 96.675.670 Efecte publice si alte titluri acceptate pentru refinanŃare la băncile centrale 020 - - - Efecte publice si valori asimilate 023 - - - Alte titluri acceptate pentru refinanŃare la băncile centrale 026 - - CreanŃe asupra instituŃiilor de credit 030 3.4 27.550.789 71.228.152 - la vedere 033 18.113.368 7.655.644 - alte creanŃe 036 3.1 9.437.421 63.572.508

CreanŃe asupra clientelei 040 3.1,

3.3, 3.4 392.869.161 336.755.711 Obligatiuni si alte titluri cu venit fix : 050 3.5, 4.1 20.115.880 21.348.643 - emise de organisme publice 053 20.115.880 21.348.643 - emise de alŃi emitenŃi, din care: 056 - - - obligatiuni proprii 058 - - AcŃiuni si alte titluri cu venit variabil 060 4.2 2.190.220 2.190.298 ParticipaŃii, din care: 070 - - - participaŃii la instituŃii de credit 075 - - PărŃi în cadrul societăŃilor comerciale legate, din care: 080 - - - părŃi în cadrul instituŃiilor de credit 085 - - Imobilizări necorporale, din care: 090 5 10.137.238 5.184.664 - cheltuieli de constituire 093 - - - fondul comercial, în măsura în care a fost achiziŃionat cu titlu oneros 096 - - Imobilizări corporale, din care: 100 5 9.472.651 8.686.684 - terenuri şi construcŃii utilizate în scopul desfăşurării activităŃilor proprii 105 2.858.000 3.195.266 Capital subscris nevărsat 110 - - Alte active 120 2.3 5.720.850 5.046.393 Cheltuieli înregistrate în avans si venituri angajate 130 2.4 7.533.699 7.094.593 Total activ 140 605.905.132 554.210.808

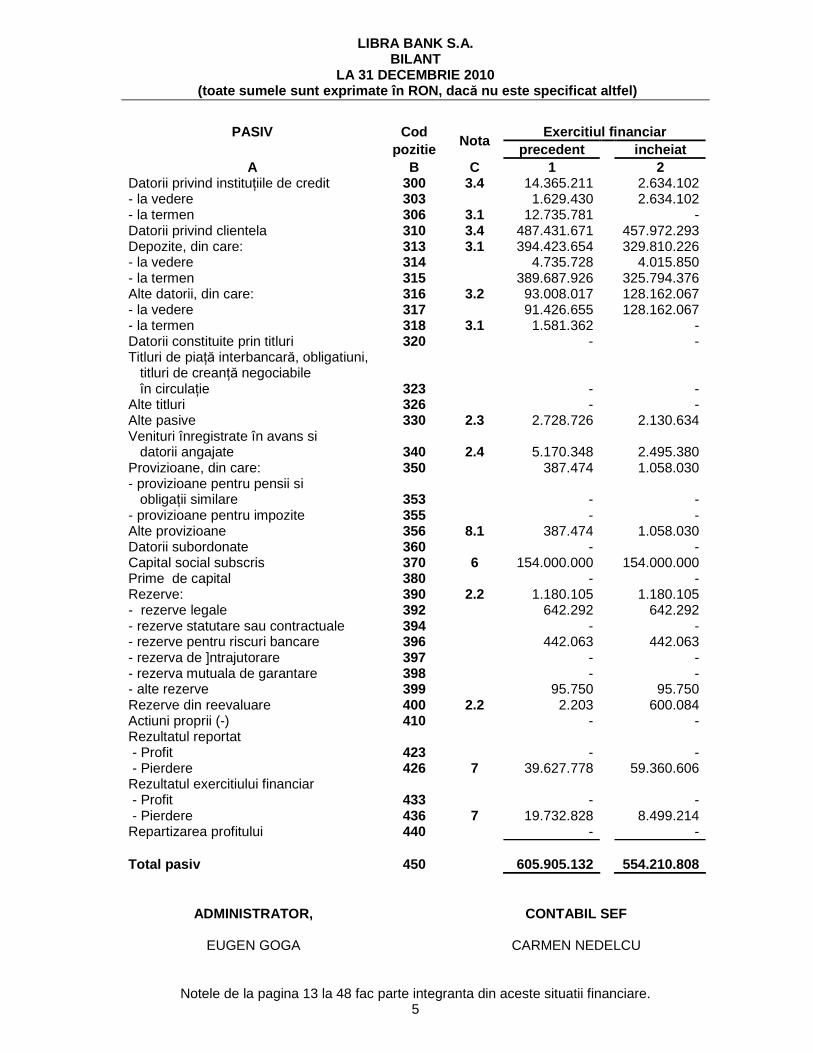

LIBRA BANK S.A. BILANT

LA 31 DECEMBRIE 2010 (toate sumele sunt exprimate în RON, dac ă nu este specificat altfel)

Notele de la pagina 13 la 48 fac parte integranta din aceste situatii financiare. 5

PASIV Cod Exercitiul financiar pozitie

Nota precedent incheiat

A B C 1 2 Datorii privind instituŃiile de credit 300 3.4 14.365.211 2.634.102 - la vedere 303 1.629.430 2.634.102 - la termen 306 3.1 12.735.781 - Datorii privind clientela 310 3.4 487.431.671 457.972.293 Depozite, din care: 313 3.1 394.423.654 329.810.226 - la vedere 314 4.735.728 4.015.850 - la termen 315 389.687.926 325.794.376 Alte datorii, din care: 316 3.2 93.008.017 128.162.067 - la vedere 317 91.426.655 128.162.067 - la termen 318 3.1 1.581.362 - Datorii constituite prin titluri 320 - - Titluri de piaŃă interbancară, obligatiuni, titluri de creanŃă negociabile în circulaŃie 323 - - Alte titluri 326 - - Alte pasive 330 2.3 2.728.726 2.130.634 Venituri înregistrate în avans si datorii angajate 340 2.4 5.170.348 2.495.380 Provizioane, din care: 350 387.474 1.058.030 - provizioane pentru pensii si obligaŃii similare 353 - - - provizioane pentru impozite 355 - - Alte provizioane 356 8.1 387.474 1.058.030 Datorii subordonate 360 - - Capital social subscris 370 6 154.000.000 154.000.000 Prime de capital 380 - - Rezerve: 390 2.2 1.180.105 1.180.105 - rezerve legale 392 642.292 642.292 - rezerve statutare sau contractuale 394 - - - rezerve pentru riscuri bancare 396 442.063 442.063 - rezerva de ]ntrajutorare 397 - - - rezerva mutuala de garantare 398 - - - alte rezerve 399 95.750 95.750 Rezerve din reevaluare 400 2.2 2.203 600.084 Actiuni proprii (-) 410 - - Rezultatul reportat - Profit 423 - - - Pierdere 426 7 39.627.778 59.360.606 Rezultatul exercitiului financiar - Profit 433 - - - Pierdere 436 7 19.732.828 8.499.214 Repartizarea profitului 440 - - Total pasiv 450 605.905.132 554.210.808

ADMINISTRATOR, CONTABIL SEF

EUGEN GOGA CARMEN NEDELCU

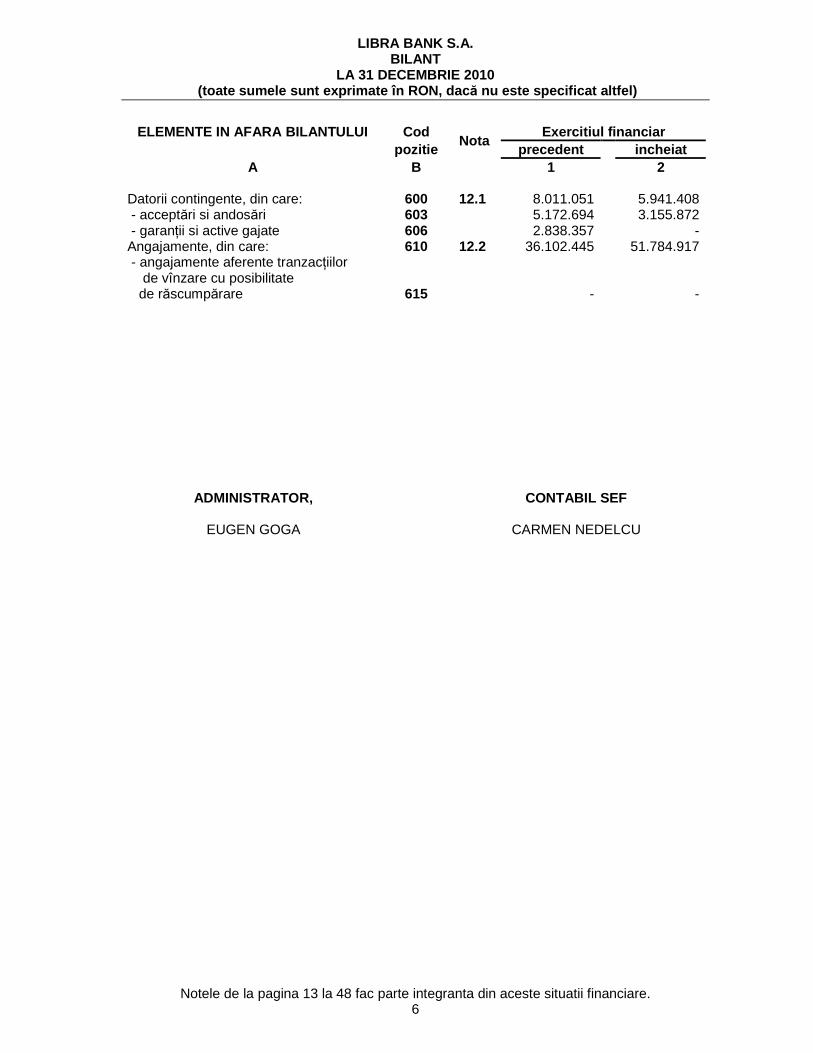

LIBRA BANK S.A. BILANT

LA 31 DECEMBRIE 2010 (toate sumele sunt exprimate în RON, dac ă nu este specificat altfel)

Notele de la pagina 13 la 48 fac parte integranta din aceste situatii financiare. 6

ELEMENTE IN AFARA BILANTULUI Cod Exercitiul financi ar pozitie

Nota precedent incheiat

A B 1 2 Datorii contingente, din care: 600 12.1 8.011.051 5.941.408 - acceptări si andosări 603 5.172.694 3.155.872 - garanŃii si active gajate 606 2.838.357 - Angajamente, din care: 610 12.2 36.102.445 51.784.917 - angajamente aferente tranzacŃiilor de vînzare cu posibilitate de răscumpărare 615 - -

ADMINISTRATOR, CONTABIL SEF

EUGEN GOGA CARMEN NEDELCU

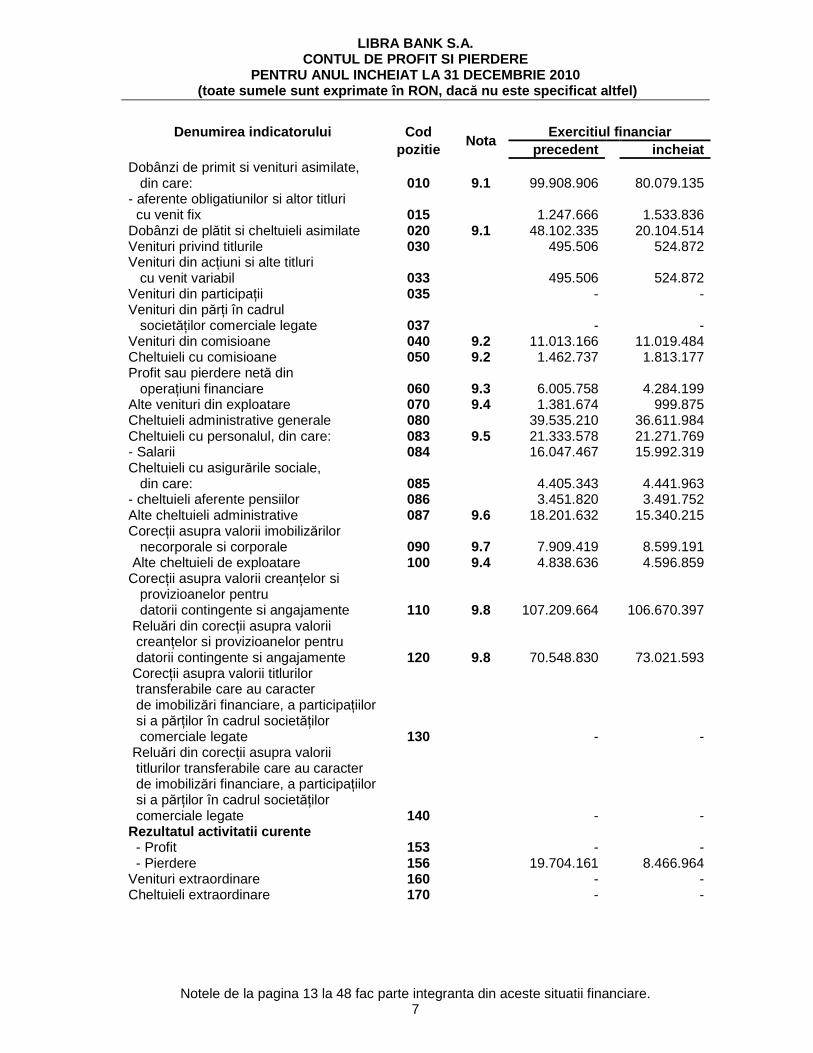

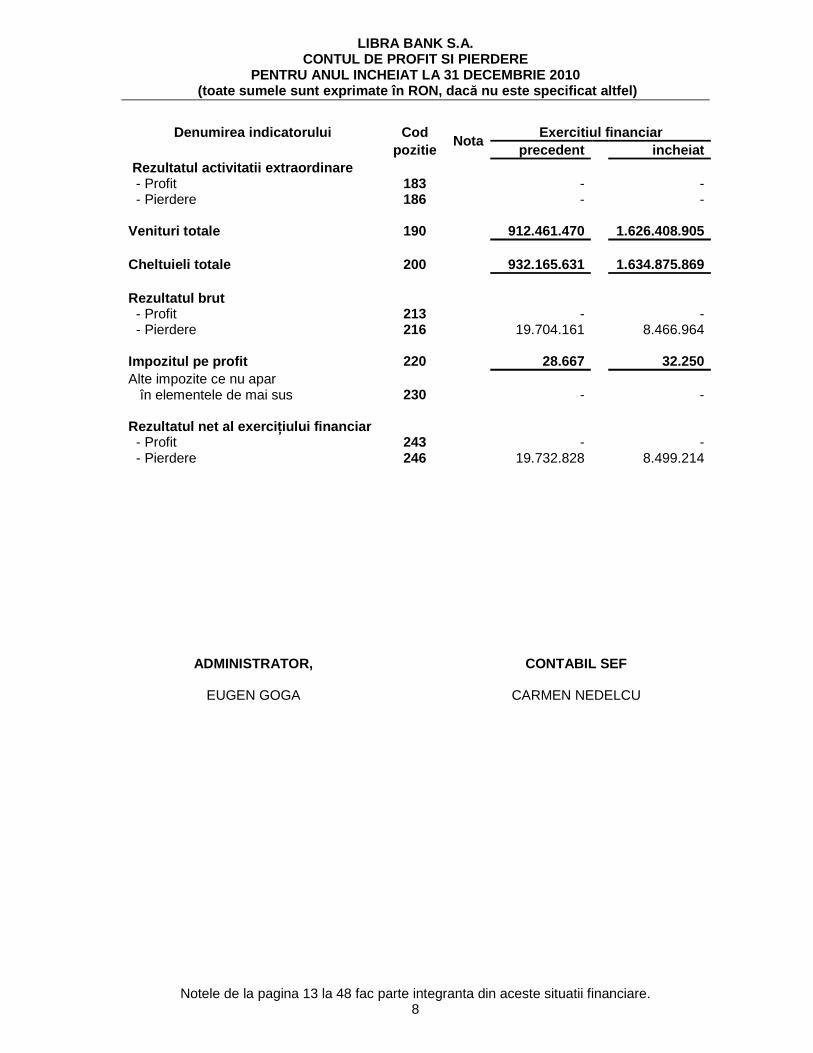

LIBRA BANK S.A. CONTUL DE PROFIT SI PIERDERE

PENTRU ANUL INCHEIAT LA 31 DECEMBRIE 2010 (toate sumele sunt exprimate în RON, dac ă nu este specificat altfel)

Notele de la pagina 13 la 48 fac parte integranta din aceste situatii financiare. 7

Denumirea indicatorului Cod Exercitiul financiar pozitie

Nota precedent incheiat

Dobânzi de primit si venituri asimilate, din care: 010 9.1 99.908.906 80.079.135 - aferente obligatiunilor si altor titluri cu venit fix 015 1.247.666 1.533.836 Dobânzi de plătit si cheltuieli asimilate 020 9.1 48.102.335 20.104.514 Venituri privind titlurile 030 495.506 524.872 Venituri din acŃiuni si alte titluri cu venit variabil 033 495.506 524.872 Venituri din participaŃii 035 - - Venituri din părŃi în cadrul societăŃilor comerciale legate 037 - - Venituri din comisioane 040 9.2 11.013.166 11.019.484 Cheltuieli cu comisioane 050 9.2 1.462.737 1.813.177 Profit sau pierdere netă din operaŃiuni financiare 060 9.3 6.005.758 4.284.199 Alte venituri din exploatare 070 9.4 1.381.674 999.875 Cheltuieli administrative generale 080 39.535.210 36.611.984 Cheltuieli cu personalul, din care: 083 9.5 21.333.578 21.271.769 - Salarii 084 16.047.467 15.992.319 Cheltuieli cu asigurările sociale, din care: 085 4.405.343 4.441.963 - cheltuieli aferente pensiilor 086 3.451.820 3.491.752 Alte cheltuieli administrative 087 9.6 18.201.632 15.340.215 CorecŃii asupra valorii imobilizărilor necorporale si corporale 090 9.7 7.909.419 8.599.191 Alte cheltuieli de exploatare 100 9.4 4.838.636 4.596.859 CorecŃii asupra valorii creanŃelor si provizioanelor pentru datorii contingente si angajamente 110 9.8 107.209.664 106.670.397 Reluări din corecŃii asupra valorii creanŃelor si provizioanelor pentru datorii contingente si angajamente 120 9.8 70.548.830 73.021.593 CorecŃii asupra valorii titlurilor transferabile care au caracter de imobilizări financiare, a participaŃiilor si a părŃilor în cadrul societăŃilor comerciale legate 130 - - Reluări din corecŃii asupra valorii titlurilor transferabile care au caracter de imobilizări financiare, a participaŃiilor si a părŃilor în cadrul societăŃilor comerciale legate 140 - - Rezultatul activitatii curente - Profit 153 - - - Pierdere 156 19.704.161 8.466.964 Venituri extraordinare 160 - - Cheltuieli extraordinare 170 - -

LIBRA BANK S.A. CONTUL DE PROFIT SI PIERDERE

PENTRU ANUL INCHEIAT LA 31 DECEMBRIE 2010 (toate sumele sunt exprimate în RON, dac ă nu este specificat altfel)

Notele de la pagina 13 la 48 fac parte integranta din aceste situatii financiare. 8

Denumirea indicatorului Cod Exercitiul financiar pozitie

Nota precedent incheiat

Rezultatul activitatii extraordinare - Profit 183 - - - Pierdere 186 - - Venituri totale 190 912.461.470 1.626.408.905 Cheltuieli totale 200 932.165.631 1.634.875.869 Rezultatul brut - Profit 213 - - - Pierdere 216 19.704.161 8.466.964 Impozitul pe profit 220 28.667 32.250 Alte impozite ce nu apar în elementele de mai sus 230 - - Rezultatul net al exerci Ńiului financiar - Profit 243 - - - Pierdere 246 19.732.828 8.499.214

ADMINISTRATOR, CONTABIL SEF

EUGEN GOGA CARMEN NEDELCU

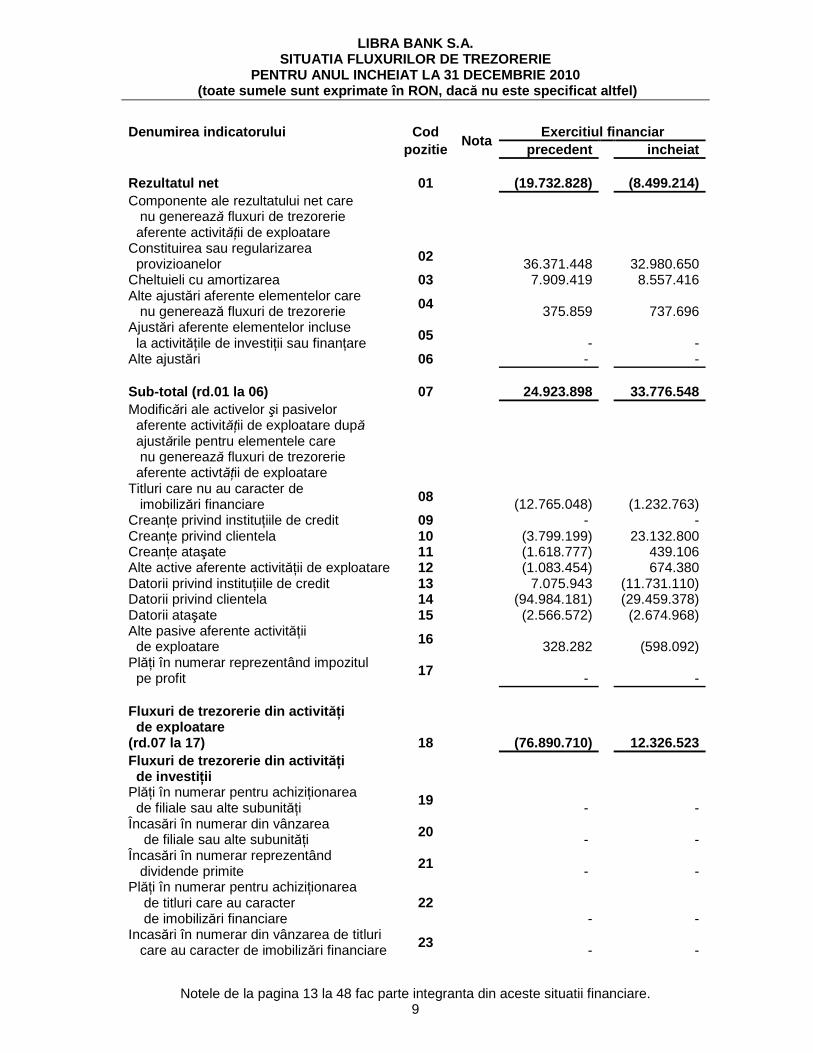

LIBRA BANK S.A. SITUATIA FLUXURILOR DE TREZORERIE

PENTRU ANUL INCHEIAT LA 31 DECEMBRIE 2010 (toate sumele sunt exprimate în RON, dac ă nu este specificat altfel)

Notele de la pagina 13 la 48 fac parte integranta din aceste situatii financiare. 9

Denumirea indicatorului Cod Exercitiul financiar pozitie

Nota precedent incheiat

Rezultatul net 01 (19.732.828) (8.499.214) Componente ale rezultatului net care nu generează fluxuri de trezorerie aferente activităŃii de exploatare

Constituirea sau regularizarea provizioanelor 02 36.371.448 32.980.650 Cheltuieli cu amortizarea 03 7.909.419 8.557.416 Alte ajustări aferente elementelor care nu generează fluxuri de trezorerie 04 375.859 737.696 Ajustări aferente elementelor incluse la activităŃile de investiŃii sau finanŃare

05 - - Alte ajustări 06 - - Sub-total (rd.01 la 06) 07 24.923.898 33.776.548 Modificări ale activelor şi pasivelor aferente activităŃii de exploatare după ajustările pentru elementele care nu generează fluxuri de trezorerie aferente activtăŃii de exploatare

Titluri care nu au caracter de imobilizări financiare 08 (12.765.048) (1.232.763) CreanŃe privind instituŃiile de credit 09 - - CreanŃe privind clientela 10 (3.799.199) 23.132.800 CreanŃe ataşate 11 (1.618.777) 439.106 Alte active aferente activităŃii de exploatare 12 (1.083.454) 674.380 Datorii privind instituŃiile de credit 13 7.075.943 (11.731.110) Datorii privind clientela 14 (94.984.181) (29.459.378) Datorii ataşate 15 (2.566.572) (2.674.968) Alte pasive aferente activităŃii de exploatare 16 328.282 (598.092) PlăŃi în numerar reprezentând impozitul pe profit 17 - - Fluxuri de trezorerie din activit ăŃi de exploatare (rd.07 la 17) 18 (76.890.710) 12.326.523 Fluxuri de trezorerie din activit ăŃi de investi Ńii PlăŃi în numerar pentru achiziŃionarea de filiale sau alte subunităŃi 19 - - Încasări în numerar din vânzarea de filiale sau alte subunităŃi 20 - - Încasări în numerar reprezentând dividende primite 21 - - PlăŃi în numerar pentru achiziŃionarea de titluri care au caracter de imobilizări financiare

22 - -

Incasări în numerar din vânzarea de titluri care au caracter de imobilizări financiare 23 - -

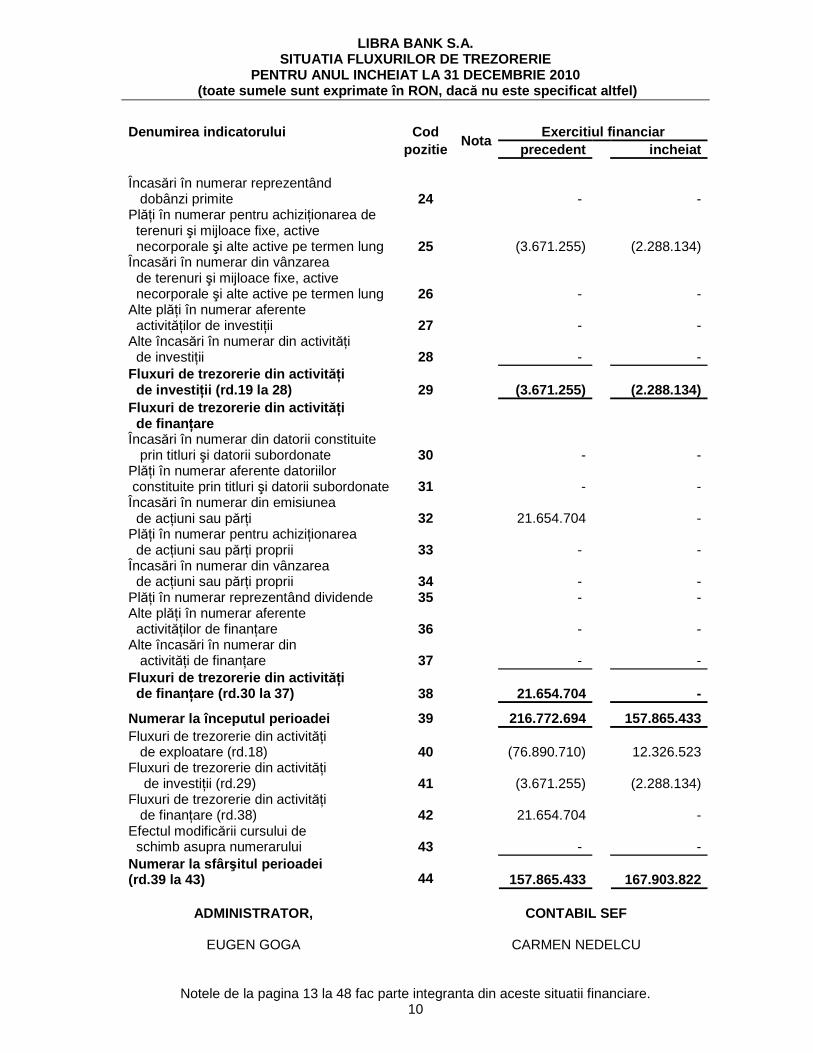

LIBRA BANK S.A. SITUATIA FLUXURILOR DE TREZORERIE

PENTRU ANUL INCHEIAT LA 31 DECEMBRIE 2010 (toate sumele sunt exprimate în RON, dac ă nu este specificat altfel)

Notele de la pagina 13 la 48 fac parte integranta din aceste situatii financiare. 10

Denumirea indicatorului Cod Exercitiul financiar pozitie

Nota precedent incheiat

Încasări în numerar reprezentând dobânzi primite 24 - - PlăŃi în numerar pentru achiziŃionarea de terenuri şi mijloace fixe, active necorporale şi alte active pe termen lung 25 (3.671.255) (2.288.134) Încasări în numerar din vânzarea de terenuri şi mijloace fixe, active necorporale şi alte active pe termen lung 26 - - Alte plăŃi în numerar aferente activităŃilor de investiŃii 27 - - Alte încasări în numerar din activităŃi de investiŃii 28 - - Fluxuri de trezorerie din activit ăŃi de investi Ńii (rd.19 la 28) 29 (3.671.255) (2.288.134) Fluxuri de trezorerie din activit ăŃi de finan Ńare Încasări în numerar din datorii constituite prin titluri şi datorii subordonate 30 - - PlăŃi în numerar aferente datoriilor constituite prin titluri şi datorii subordonate 31 - - Încasări în numerar din emisiunea de acŃiuni sau părŃi 32 21.654.704 - PlăŃi în numerar pentru achiziŃionarea de acŃiuni sau părŃi proprii 33 - - Încasări în numerar din vânzarea de acŃiuni sau părŃi proprii 34 - - PlăŃi în numerar reprezentând dividende 35 - - Alte plăŃi în numerar aferente activităŃilor de finanŃare 36 - - Alte încasări în numerar din activităŃi de finanŃare 37 - - Fluxuri de trezorerie din activit ăŃi de finan Ńare (rd.30 la 37) 38 21.654.704 -

Numerar la începutul perioadei 39 216.772.694 157.865.433 Fluxuri de trezorerie din activităŃi de exploatare (rd.18) 40 (76.890.710) 12.326.523 Fluxuri de trezorerie din activităŃi de investiŃii (rd.29) 41 (3.671.255) (2.288.134) Fluxuri de trezorerie din activităŃi de finanŃare (rd.38) 42 21.654.704 - Efectul modificării cursului de schimb asupra numerarului 43 - - Numerar la sfâr şitul perioadei (rd.39 la 43) 44 157.865.433 167.903.822

ADMINISTRATOR, CONTABIL SEF

EUGEN GOGA CARMEN NEDELCU

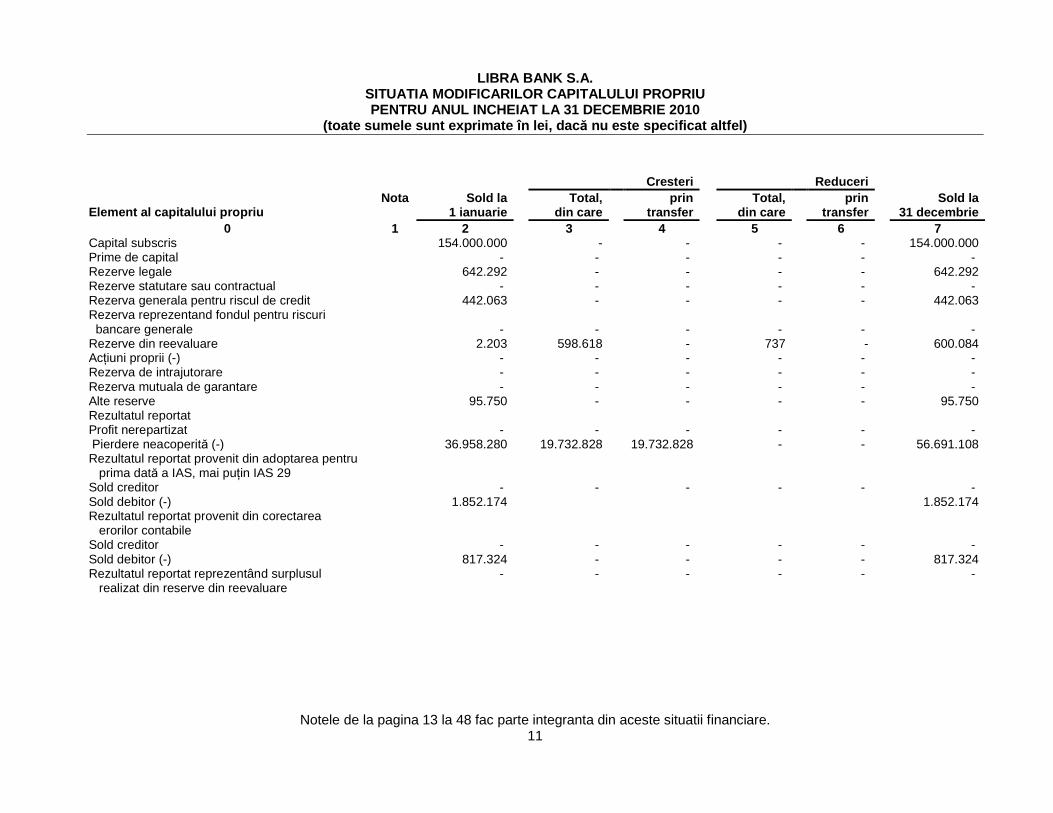

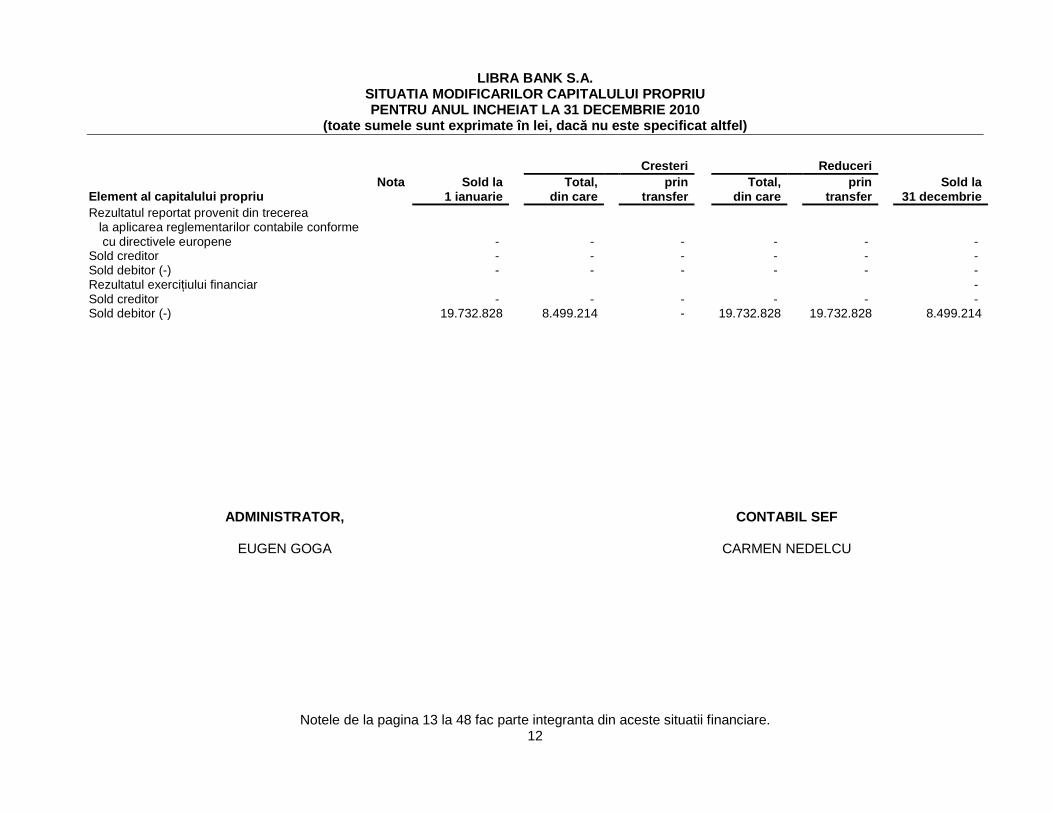

LIBRA BANK S.A. SITUATIA MODIFICARILOR CAPITALULUI PROPRIU PENTRU ANUL INCHEIAT LA 31 DECEMBRIE 2010

(toate sumele sunt exprimate în lei, dac ă nu este specificat altfel)

Notele de la pagina 13 la 48 fac parte integranta din aceste situatii financiare. 11

Cresteri Reduceri

Element al capitalului propriu Nota Sold la

1 ianuarie Total,

din care prin

transfer Total,

din care prin

transfer Sold la

31 decembrie 0 1 2 3 4 5 6 7

Capital subscris 154.000.000 - - - - 154.000.000 Prime de capital - - - - - - Rezerve legale 642.292 - - - - 642.292 Rezerve statutare sau contractual - - - - - - Rezerva generala pentru riscul de credit 442.063 - - - - 442.063 Rezerva reprezentand fondul pentru riscuri bancare generale

- - - - - -

Rezerve din reevaluare 2.203 598.618 - 737 - 600.084 AcŃiuni proprii (-) - - - - - - Rezerva de intrajutorare - - - - - - Rezerva mutuala de garantare - - - - - - Alte reserve 95.750 - - - - 95.750 Rezultatul reportat Profit nerepartizat - - - - - - Pierdere neacoperită (-) 36.958.280 19.732.828 19.732.828 - - 56.691.108 Rezultatul reportat provenit din adoptarea pentru prima dată a IAS, mai puŃin IAS 29

Sold creditor - - - - - - Sold debitor (-) 1.852.174 1.852.174 Rezultatul reportat provenit din corectarea erorilor contabile

Sold creditor - - - - - - Sold debitor (-) 817.324 - - - - 817.324 Rezultatul reportat reprezentând surplusul realizat din reserve din reevaluare

- - - - - -

LIBRA BANK S.A. SITUATIA MODIFICARILOR CAPITALULUI PROPRIU PENTRU ANUL INCHEIAT LA 31 DECEMBRIE 2010

(toate sumele sunt exprimate în lei, dac ă nu este specificat altfel)

Notele de la pagina 13 la 48 fac parte integranta din aceste situatii financiare. 12

Cresteri Reduceri

Element al capitalului propriu Nota Sold la

1 ianuarie Total,

din care prin

transfer Total,

din care prin

transfer Sold la

31 decembrie Rezultatul reportat provenit din trecerea la aplicarea reglementarilor contabile conforme cu directivele europene

- - - - - - Sold creditor - - - - - - Sold debitor (-) - - - - - - Rezultatul exerciŃiului financiar - Sold creditor - - - - - - Sold debitor (-) 19.732.828 8.499.214 - 19.732.828 19.732.828 8.499.214

ADMINISTRATOR, CONTABIL SEF

EUGEN GOGA CARMEN NEDELCU

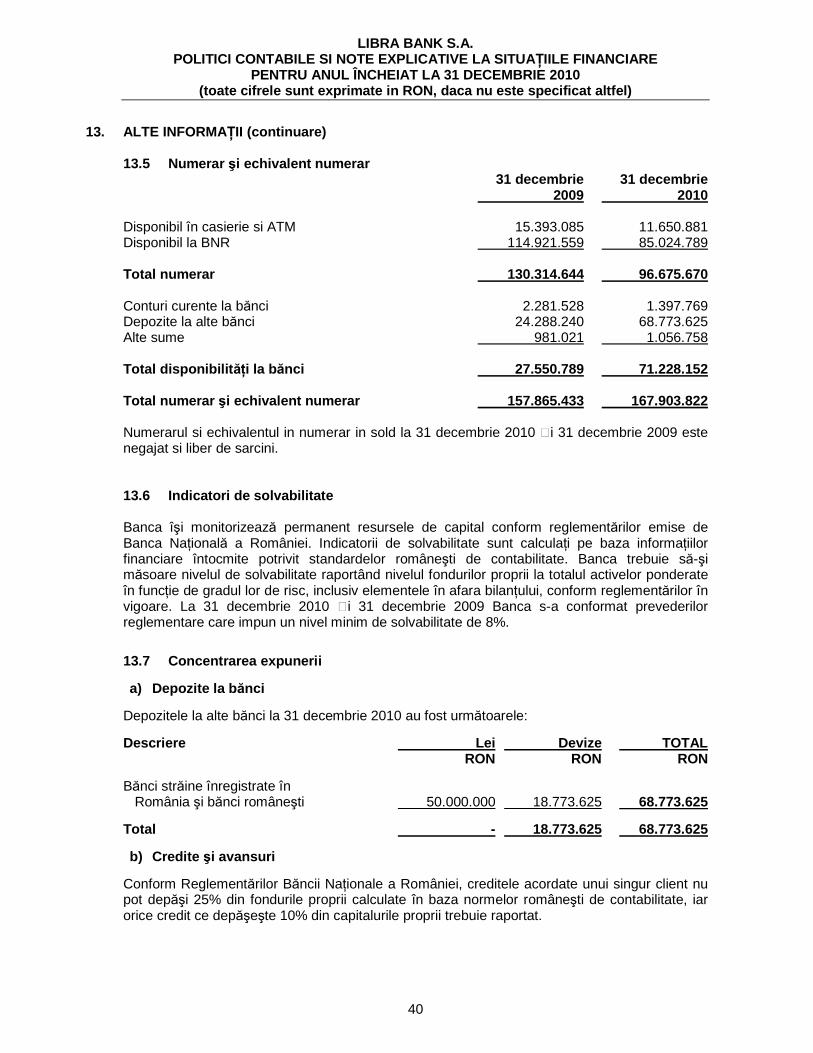

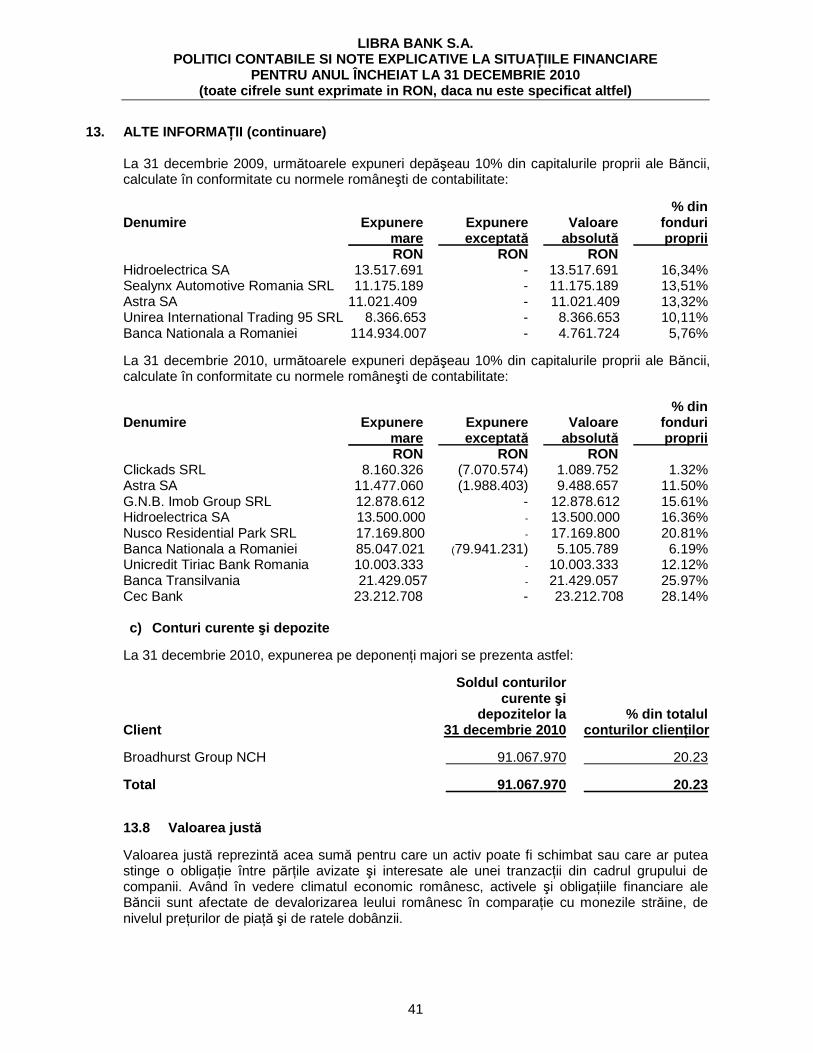

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

13

1. PRINCIPII, POLITICI ŞI METODE CONTABILE 1.1 Principiile care au stat la baza întocmirii sit uaŃiilor financiare

Aceste situaŃii financiare sunt responsabilitatea conducerii Bancii si sunt intocmite in conformitate cu prevederile Ordinului Bancii Nationale a Romaniei nr. 13/2008 pentru aprobarea Reglementarilor contabile conforme cu directivele europene aplicabile institutiilor de credit, institutiilor financiare nebancare si Fondului de garantare a depozitelor in sistemul bancar, cu modificarile si completarile ulterioare.

Bazele intocmirii

Situatiile financiare sunt intocmite si prezentate in moneda functionala a bancii - lei romanesti RON - pe baza costului istoric cu exceptiile detaliate si explicate in continuare in prezentele politici contabile. Cele mai importante exceptii de la costul istoric sunt utilizarea valorii juste pentru activele si pasivele financiare detinute pentru tranzactionare sau vanzare si a valorii de piata pentru anumite clase omogene de imobilizari corporale.

Prezentele situatii financiare, fiind intocmite in stricta conformitate cu prevederile Ordinului BNR 13/2008, nu reflecta in totalitate pozitia financiara si rezultatele operatiunilor si fluxurilor de numerar ale Bancii in conformitate cu Standardele Internationale de Raportare Financiara, inclusiv cu cerintele IAS 29 - Raportarea financiara in economiile hiperinflationiste, IAS 14 - Raportarea pe segmente, IAS 39 - Instrumente financiare: recunoastere si evaluare, IFRS 7 - Instrumente Financiare – Prezentare.

Continuarea activit ăŃii

La data de 31 decembrie 2010 LIBRA BANK a înregistrat o pierdere de 8.499.214 RON (in anul 2009 banca a înregistrat o pierdere de 19.732.828 RON). Banca inregistra la sfarsitul anului 2010 o pierdere reportata din anii anteriori in suma de 59.360.606 RON.

Având în vedere că pierderea înregistrată în anul 2009 a fost acoperită de acționari prin crețterea capitalului social, în viitor strategia Băncii este ca în eventualitatea unor pierderi suplimentare acestea să fie acoperite în acelați mod de către acționari prin majorări de capital astfel încât solvabilitatea Băncii să nu coboare sub limitele legale. Astfel, în aprilie 2011, acționarii Băncii au decis asupra majorării capitalului social cu suma de 4.500.000 lei, prin emisiunea unui număr de 45.000.000 acțiuni noi, cu valoarea nominală de 0,1 lei fiecare, în schimbul unor noi aporturi în numerar.

Conducerea a analizat respectarea principiului continuării activităŃii si consideră că banca poate obŃine profit in viitorul apropiat şi că va putea să-şi încaseze creanŃele si sa-si plătească datoriile in cadrul derulării normale a activităŃii.

Conform strategiei Bancii pentru anul 2011, conducerea bancii intentioneaza sa urmeze uramatoare linii directoare pentru atingerea obiectivelor acesteia: cresterea capacitatii de recuperare a creditelor restante prin competenta propriului departament intern de recuperare, deschiderea de sucursale noi in paralel cu continuarea procesului de centralizare a deciziei de creditare in centrala bancii, crearea de produse noi destinate clientelei istorice de nisa a Bancii. Aceste masuri se vor lua in scopul cresterii portofoliului de credite, concomitent cu controlul riscului, acceptat de Banca prin profilul sau de risc. Bugetul Bancii din 2011 arata o crestere a profitabilitatii urmare a acestor masuri. Conducerea Bancii a analizat respectarea principiului continuarii activitatii si considera ca va obtine profit si support financiar din partea actionarului Broadhurst Investments Ltd, daca va fi nevoie, asa cum este descris si in nota 16.

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

14

1. PRINCIPII, POLITICI ŞI METODE CONTABILE (continuare)

1.2 Politici contabile specifice

SituaŃiile financiare prezente sunt întocmite folosind următoarele principii contabile:

• Principiul continuit ăŃii activit ăŃii – presupune că Banca îşi va continua în mod normal funcŃionarea într-un viitor previzibil fără a intra în imposibilitatea continuării activităŃii sau fără reducerea semnificativă a acesteia;

• Principiul permanen Ńei metodelor – presupune aceleaşi reguli şi norme privind evaluarea, înregistrarea în contabilitate şi prezentarea elementelor de activ şi de pasiv, precum şi a rezultatelor, asigurând comparabilitatea în timp a informaŃiilor contabile;

• Principiul pruden Ńei – presupune ca valoarea oricărui element să fie determinată luând în calcul, în special, următoarele aspecte:

a) Se vor lua în considerare numai profiturile recunoscute până la data încheierii exerciŃiului financiar;

b) Se va Ńine seama de toate obligaŃiile previzibile şi pierderile potenŃiale care au luat naştere în cursul exerciŃiului financiar încheiat sau pe parcursul unui exerciŃiu anterior, chiar dacă asemenea obligaŃii sau pierderi apar între data încheierii exerciŃiului şi data întocmirii bilanŃului;

c) Se va Ńine seama de toate ajustările de valoare datorate deprecierilor, indiferent dacă rezultatul exerciŃiului financiar este profit sau pierdere;

• Principiul independen Ńei exerci Ńiului – presupune ca toate veniturile şi cheltuielile corespunzătoare exerciŃiului financiar pentru care se face raportarea să fie luate în considerare, indiferent de data încasării sumelor sau a efectuării plăŃilor;

• Principiul evalu ării separate a elementelor de activ şi de pasiv – presupune determinarea separată a valorii aferente fiecărui element individual de activ sau de pasiv;

• Principiul intangibilit ăŃii – bilanŃul de deschidere al unui exerciŃiu trebuie să corespundă cu bilanŃul de închidere al exerciŃiului precedent, cu excepŃia corecŃiilor impuse de IAS 8 “Profitul net sau pierderea netă a perioadei, erori fundamentale şi modificări ale politicilor contabile”;

• Principiul necompens ării – valorile elementelor ce reprezintă active nu pot fi compensate cu valorile elementelor ce reprezintă pasive, respectiv veniturile cu cheltuielile, cu excepŃia compensărilor între active şi pasive, admise de Standardele InternaŃionale de Contabilitate;

• Principiul prevalen Ńei economicului asupra juridicului – informaŃiile prezentate în situaŃiile financiare anuale trebuie să reflecte realitatea economică a evenimentelor şi tranzacŃiilor, nu numai forma lor juridică;

• Principiul pragului de semnifica Ńie – orice element care are o valoare semnificativă trebuie prezentat distinct în cadrul situaŃiilor financiare anuale. Elementele cu valori nesemnificative care au aceeaşi natură sau cu funcŃii similare trebuie însumate, nefiind necesară prezentarea lor separată.

Moneda de prezentare

Sumele sunt prezentate în RON, Începând cu 1 iulie 2005, s-a introdus leul nou (RON), 1 RON este egal cu 10,000 lei vechi (ROL).

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

15

1. PRINCIPII, POLITICI ŞI METODE CONTABILE (continuare) Veniturile şi cheltuielile cu dobânzile

Veniturile şi cheltuielile cu dobânzile sunt recunoscute în Contul de Profit şi Pierdere pentru toate instrumentele financiare neonorate purtătoare de dobânzi, în momentul apariŃiei lor. Veniturile din dobânzi includ în afara celor aferente creditelor acordate şi venituri fixe din investiŃii financiare şi titluri comerciale, precum şi reduceri şi prime aferente titlurilor de trezorerie.

Veniturile din dobânzi a căror încasare a devenit incertă au fost provizionate. Aceste venituri nu sunt recunoscute decât la momentul încasării lor. Venituri şi cheltuieli din comisioane bancare Veniturile şi cheltuielile din comisioanele bancare sunt înregistrate în momentul apariŃiei lor. Comisioanele rezultate din negocierea sau participarea la negocierea unei tranzacŃii pentru o terŃă persoană, cum ar fi contractarea de împrumuturi, acŃiuni sau alte titluri de valoare, sau achiziŃionarea sau vânzarea afacerii, sunt recunoscute la data încheierii tranzacŃiei. Recunosterea veniturilor din dobanzi prin calculul ratei randamentului efectiv si al costului amortizat al creditelor Imprumuturile si creantele, sunt evaluate la costul amortizat folosind metoda dobanzii efective.

Costul amortizat al creditelor este valoarea la care creditul este evaluat la recunosterea initiala minus rambursarile de principal, plus sau minus amortizarea cumulata utilizand metoda dobanzii efective pentru fiecare diferenta dintre valoarea initiala si valoarea la scadenta, si minus orice reducere (directa sau prin utilizarea unui cont de provizioane) pentru depreciere sau imposibilitate de recuperare. Banca a identificat ca si elemente ce fac parte din randamentul efectiv al creditelor urmatoarele tipuri de comisioane:

• dobanzile incasate pe durata creditului; • comisioanele incasate la acordare (up-front/flat fees); • comisioane de administrare incasate lunar, dar a caror substanta o reprezinta o

compensare similara ratei de dobanda; • comisioanele platite brokerilor ce intermediaza acordarea de catre banca a creditelor;

aceste comisioane sunt considerate a fi direct legate de acordarea creditelor (“incremental cost”) deoarece se platesc doar daca tranzactia propusa de broker rezulta intr-un credit acordat de banca;

• cheltuielile cu asigurarile de risc financiar. Calculul ratei dobanzii effective se face pe fiecare credit in parte, iar ajustarea totala calculata se inregistreaza ca si ajustare a veniturilor din dobanzi aferente creditelor, recunoasterea acestora realizand-se pe durata creditului in conturile de venituri din dobanzi. Alte venituri şi cheltuieli din exploatare Alte venituri şi cheltuieli din exploatare sunt contabilizate la momentul apariŃiei lor.

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

16

1. PRINCIPII, POLITICI ŞI METODE CONTABILE (continuare) Imobiliz ări corporale şi necorporale Fiecare mijloc fix cu un cost de achiziŃie ce depăşeşte 1.800 lei şi o durată de viaŃă estimată de peste un an, se capitalizează. Mijloacele fixe cu un cost mai mic de 1.800 lei se înregistrează pe cheltuială si se evidenŃiază extrabilanŃier. Mijloacele fixe se înregistrează la cost şi sunt amortizate prin metoda liniară după următoarele rate medii anuale pe durata lor de viaŃă utilă: Clădiri 2% ÎmbunătăŃiri la clădiri închiriate 5% - 20% Vehicule 20% Altele 6,67% - 33,34% Imobilizările necorporale constau în licenŃe, software şi cheltuieli de constituire, care se amortizează pe o perioadă de trei ani. Mijloacele fixe din categoria cladirilor sunt inregistrate la valoarea de piata si in acest sens se fac cu regularitate reevaluari ale acestor active. Astfel, aceste active sunt prezentate la costul de achiziŃie reevaluat, mai puŃin amortizarea cumulată şi orice depreciere permanentă cumulată. Daca un activ imobilizat este reevaluat, atunci toate celelalte active din grupa din care face parte sunt reevaluate, cu exceptia situatiei cand nu exista nici o piata activa pentru acel activ. Creşterile de valoare sunt înregistrate ca surplus din reevaluare, componentă a capitalurilor proprii. Reducerile de valoare sunt deduse din surplusul din reevaluare existent aferent activelor similare. Dacă nu există un astfel de surplus sau acesta este insuficient, reducerile de valoare aferente reevaluarii se înregistrează direct în contul de rezultat. Surplusul din reevaluare inclus în capitalul propriu se transfera direct în rezultatul reportat, atunci când acest surplus este realizat. Se consideră că întregul surplus este realizat la casarea sau la cedarea activului. Cheltuielile ulterioare sunt recunoscute ca a activ sub forma investitiilor efectuate la imobilizarile corporale. Toate celelalte cheltuieli care asigura mentinerea parametrilor initiali sunt recunoscute in contul de profit si pierdere. Stocuri Stocurile sunt înregistrate la minimul dintre cost şi valoarea netă realizabilă. Costul se determină prin metoda primul intrat primul ieşit (FIFO) pentru toate tipurile de stocuri. Valoarea netă realizabilă se estimează pe baza preŃului de vânzare practicat în cursul normal al activităŃii din care se scad costurile necesare pentru finalizare şi costurile de vânzare. Împrumuturi acordate şi provizioane pentru împrumuturi acordate Împrumuturile acordate de către Bancă pentru a furniza debitorului resurse financiare sau ca parte a unui împrumut acordat printr-un credit sindicalizat sunt considerate a fi împrumuturi acordate de către Bancă şi sunt evaluate la cost. Toate împrumuturile şi avansurile sunt recunoscute în momentul în care banii sunt transferaŃi debitorului.

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

17

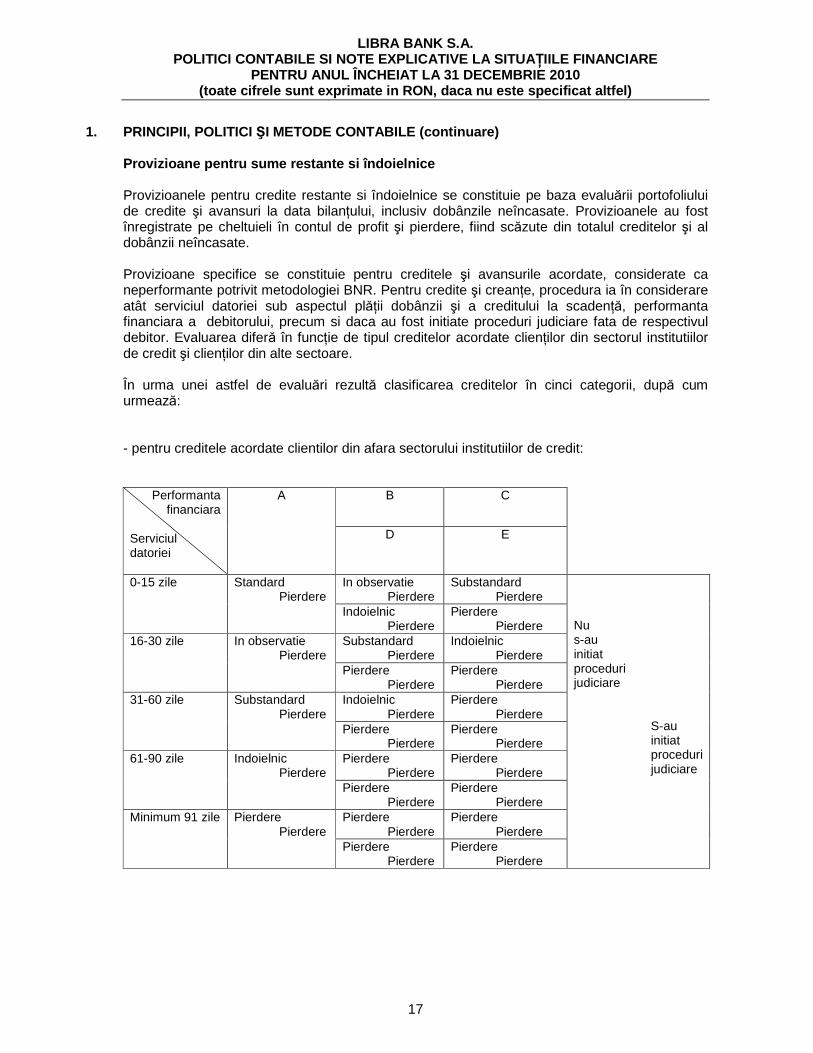

1. PRINCIPII, POLITICI ŞI METODE CONTABILE (continuare) Provizioane pentru sume restante si îndoielnice Provizioanele pentru credite restante si îndoielnice se constituie pe baza evaluării portofoliului de credite şi avansuri la data bilanŃului, inclusiv dobânzile neîncasate. Provizioanele au fost înregistrate pe cheltuieli în contul de profit şi pierdere, fiind scăzute din totalul creditelor şi al dobânzii neîncasate. Provizioane specifice se constituie pentru creditele şi avansurile acordate, considerate ca neperformante potrivit metodologiei BNR. Pentru credite şi creanŃe, procedura ia în considerare atât serviciul datoriei sub aspectul plăŃii dobânzii şi a creditului la scadenŃă, performanta financiara a debitorului, precum si daca au fost initiate proceduri judiciare fata de respectivul debitor. Evaluarea diferă în funcŃie de tipul creditelor acordate clienŃilor din sectorul institutiilor de credit şi clienŃilor din alte sectoare. În urma unei astfel de evaluări rezultă clasificarea creditelor în cinci categorii, după cum urmează: - pentru creditele acordate clientilor din afara sectorului institutiilor de credit:

B C Performanta financiara

Serviciul datoriei

A

D E

In observatie Pierdere

Substandard Pierdere

0-15 zile Standard Pierdere

Indoielnic Pierdere

Pierdere Pierdere

Substandard Pierdere

Indoielnic Pierdere

16-30 zile In observatie Pierdere

Pierdere Pierdere

Pierdere Pierdere

Indoielnic Pierdere

Pierdere Pierdere

31-60 zile Substandard Pierdere

Pierdere Pierdere

Pierdere Pierdere

Pierdere Pierdere

Pierdere Pierdere

61-90 zile Indoielnic Pierdere

Pierdere Pierdere

Pierdere Pierdere

Pierdere Pierdere

Pierdere Pierdere

Minimum 91 zile Pierdere Pierdere

Pierdere Pierdere

Pierdere Pierdere

Nu s-au initiat proceduri judiciare S-au initiat proceduri judiciare

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

18

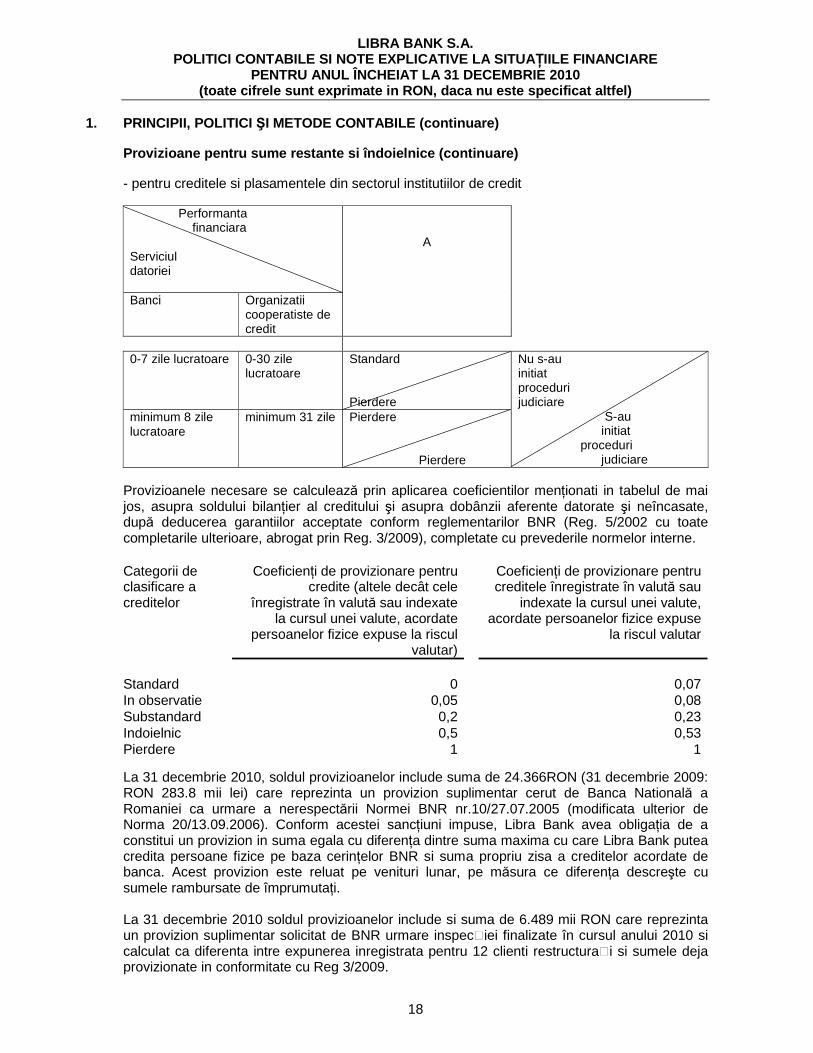

1. PRINCIPII, POLITICI ŞI METODE CONTABILE (continuare) Provizioane pentru sume restante si îndoielnice (co ntinuare) - pentru creditele si plasamentele din sectorul institutiilor de credit Performanta financiara Serviciul datoriei Banci Organizatii

cooperatiste de credit

A

0-7 zile lucratoare 0-30 zile

lucratoare Standard Pierdere

minimum 8 zile lucratoare

minimum 31 zile Pierdere Pierdere

Nu s-au initiat proceduri judiciare S-au initiat proceduri judiciare

Provizioanele necesare se calculează prin aplicarea coeficientilor menŃionati in tabelul de mai jos, asupra soldului bilanŃier al creditului şi asupra dobânzii aferente datorate şi neîncasate, după deducerea garantiilor acceptate conform reglementarilor BNR (Reg. 5/2002 cu toate completarile ulterioare, abrogat prin Reg. 3/2009), completate cu prevederile normelor interne.

Categorii de clasificare a creditelor

CoeficienŃi de provizionare pentru credite (altele decât cele

înregistrate în valută sau indexate la cursul unei valute, acordate

persoanelor fizice expuse la riscul valutar)

CoeficienŃi de provizionare pentru creditele înregistrate în valută sau

indexate la cursul unei valute, acordate persoanelor fizice expuse

la riscul valutar

Standard 0 0,07 In observatie 0,05 0,08 Substandard 0,2 0,23 Indoielnic 0,5 0,53 Pierdere 1 1

La 31 decembrie 2010, soldul provizioanelor include suma de 24.366RON (31 decembrie 2009: RON 283.8 mii lei) care reprezinta un provizion suplimentar cerut de Banca Natională a Romaniei ca urmare a nerespectării Normei BNR nr.10/27.07.2005 (modificata ulterior de Norma 20/13.09.2006). Conform acestei sancŃiuni impuse, Libra Bank avea obligaŃia de a constitui un provizion in suma egala cu diferenŃa dintre suma maxima cu care Libra Bank putea credita persoane fizice pe baza cerinŃelor BNR si suma propriu zisa a creditelor acordate de banca. Acest provizion este reluat pe venituri lunar, pe măsura ce diferenŃa descreşte cu sumele rambursate de împrumutaŃi. La 31 decembrie 2010 soldul provizioanelor include si suma de 6.489 mii RON care reprezinta un provizion suplimentar solicitat de BNR urmare inspecției finalizate în cursul anului 2010 si calculat ca diferenta intre expunerea inregistrata pentru 12 clienti restructurați si sumele deja provizionate in conformitate cu Reg 3/2009.

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

19

1. PRINCIPII, POLITICI ŞI METODE CONTABILE (continuare)

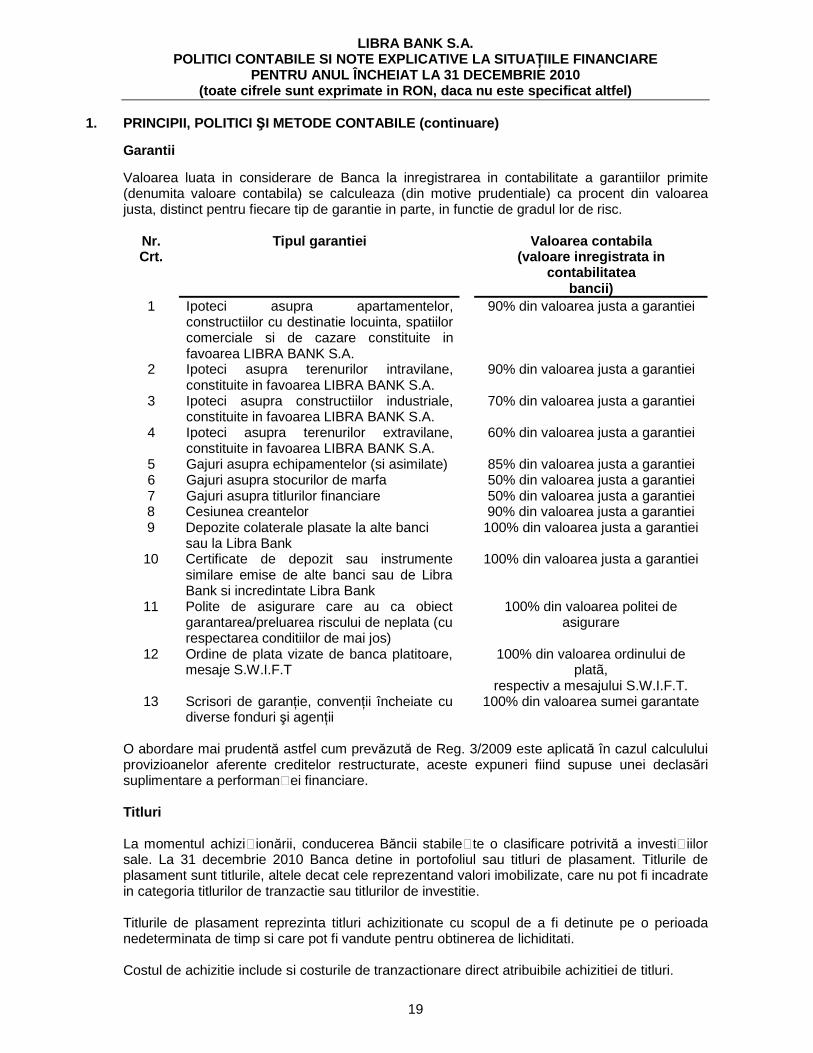

Garantii

Valoarea luata in considerare de Banca la inregistrarea in contabilitate a garantiilor primite (denumita valoare contabila) se calculeaza (din motive prudentiale) ca procent din valoarea justa, distinct pentru fiecare tip de garantie in parte, in functie de gradul lor de risc.

Nr. Crt.

Tipul garantiei Valoarea contabila (valoare inregistrata in

contabilitatea bancii)

1 Ipoteci asupra apartamentelor, constructiilor cu destinatie locuinta, spatiilor comerciale si de cazare constituite in favoarea LIBRA BANK S.A.

90% din valoarea justa a garantiei

2 Ipoteci asupra terenurilor intravilane, constituite in favoarea LIBRA BANK S.A.

90% din valoarea justa a garantiei

3 Ipoteci asupra constructiilor industriale, constituite in favoarea LIBRA BANK S.A.

70% din valoarea justa a garantiei

4 Ipoteci asupra terenurilor extravilane, constituite in favoarea LIBRA BANK S.A.

60% din valoarea justa a garantiei

5 Gajuri asupra echipamentelor (si asimilate) 85% din valoarea justa a garantiei 6 Gajuri asupra stocurilor de marfa 50% din valoarea justa a garantiei 7 Gajuri asupra titlurilor financiare 50% din valoarea justa a garantiei 8 Cesiunea creantelor 90% din valoarea justa a garantiei 9 Depozite colaterale plasate la alte banci

sau la Libra Bank 100% din valoarea justa a garantiei

10 Certificate de depozit sau instrumente similare emise de alte banci sau de Libra Bank si incredintate Libra Bank

100% din valoarea justa a garantiei

11 Polite de asigurare care au ca obiect garantarea/preluarea riscului de neplata (cu respectarea conditiilor de mai jos)

100% din valoarea politei de asigurare

12 Ordine de plata vizate de banca platitoare, mesaje S.W.I.F.T

100% din valoarea ordinului de platã,

respectiv a mesajului S.W.I.F.T. 13 Scrisori de garanŃie, convenŃii încheiate cu

diverse fonduri şi agenŃii 100% din valoarea sumei garantate

O abordare mai prudentă astfel cum prevăzută de Reg. 3/2009 este aplicată în cazul calculului provizioanelor aferente creditelor restructurate, aceste expuneri fiind supuse unei declasări suplimentare a performanței financiare. Titluri La momentul achiziționării, conducerea Băncii stabilețte o clasificare potrivită a investițiilor sale. La 31 decembrie 2010 Banca detine in portofoliul sau titluri de plasament. Titlurile de plasament sunt titlurile, altele decat cele reprezentand valori imobilizate, care nu pot fi incadrate in categoria titlurilor de tranzactie sau titlurilor de investitie. Titlurile de plasament reprezinta titluri achizitionate cu scopul de a fi detinute pe o perioada nedeterminata de timp si care pot fi vandute pentru obtinerea de lichiditati. Costul de achizitie include si costurile de tranzactionare direct atribuibile achizitiei de titluri.

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

20

1. PRINCIPII, POLITICI ŞI METODE CONTABILE (continuare) Titluri (continuare) Pentru titlurile cu venit fix din aceasta categorie, creantele din dobanzi calculate pentru perioada scursa de la emisiunea acestora si pana in momentul achizitiei ( cuponul scurs) se inregistreaza in conturile de creante atasate . Evaluarea ulterioara a titlurilor de plasament se efectueaza la valoarea de piata. Ele sunt inscrise in bilant la valoarea de achizitie sau la valoarea cea mai mica dintre valoarea de piata si valoarea de achizitie. Pentru diferenta negativa dintre valoarea de piata si valoarea de achizitie a titlurilor deplasament se fac ajustari de valoare, recunoscute în contul de profit ți pierdere, iar diferentele pozitive se prezinta in notele la situatiile financiare. Cursul de schimb Pentru operaŃiunile efectuate în valute străine a fost luat în considerare cursul oficial al leului românesc în vigoare la data efectuării operaŃiunii. Activele şi pasivele exprimate în valută au fost transformate în Lei folosindu-se cursurile oficiale de schimb ale Băncii NaŃionale a României valabile la data încheierii bilanŃului. Profitul sau pierderea rezultate din schimb valutar apărute din regularizări şi translatări ale elementelor exprimate în valută au fost înregistrate în contul de profit şi pierdere. Principalele valute in care Banca detine active si pasive monetare sunt EURO si Dolarul SUA. La data de 31 decembrie 2010 cursul de schimb folosit pentru conversia soldurilor in devize a fost 1 EURO = 4,2848 RON si 1 Dolar SUA = 3,2045 RON (31 decembrie 2009: 1 EURO = 4,2282 RON si 1 Dolar SUA = 2,9361 RON). Numerar şi echivalent de numerar Se consideră că reprezintă numerar, numerarul în casierie şi în conturile Nostro. Echivalent numerar sunt considerate investiŃiile pe termen scurt, cu termen până la 3 luni, cu grad înalt de lichiditate, care pot fi uşor transformate în numerar. Folosirea estim ărilor Pentru întocmirea situaŃiilor financiare, conducerea Băncii trebuie să emită estimări şi ipoteze care influenŃează activele si datoriile evidenŃiate la data bilanŃului contabil, precum şi veniturile şi cheltuielile perioadei respective. Rezultatele efective pot fi diferite faŃă de aceste estimări. Contribu Ńii pentru salaria Ńi Banca plăteşte contribuŃii la bugetul statului pentru asigurări sociale, fondul de şomaj şi fondul de sănătate în conformitate cu reglementările legale în vigoare în cursul anului, calculate la salariile brute. Valoarea acestor contribuŃii se înregistrează în contul de profit şi pierdere în aceeaşi perioadă în care se înregistrează şi cheltuielile cu salariile. Banca plateste angajatilor sai care se pensioneaza la limita de varsta o indemnizatie egala cu cel putin doua salarii de baza avute in luna pensionarii. Datorita imaterialitatii rezultate in urma calcului si estimarii provizionului pentru pensii in situatia in care banca va trebui sa plateasca aceste sume prevazute prin contractul colectiv de munca, acest provizion nu a fost inregistrat la 31.decembrie 2010 ți 31 decembrie 2009.

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

21

1. PRINCIPII, POLITICI ŞI METODE CONTABILE (continuare)

Impozitul pe profit

Calculul impozitului pe profit porneşte de la rezultatul anului financiar, corectat cu elemente deductibile şi nedeductibile la care se aplică cote de impozitare aflate în vigoare la data încheierii bilanŃului contabil.

In prezent, Banca plăteşte o cotă de impozit pe profit de 16%. Pierderile fiscale sunt recuperabile în general pe o perioadă de 7 ani. Comparative

Anumite sume aferente anului anterior au fost reclasificate în conformitate cu prezentarea anului curent.

2. ELEMENTE DE BILAN ł 2.1 Conturi de stocuri La 31 decembrie 2009 si 31 decembrie 2010 , Banca deŃinea următoarele conturi de stocuri: 2009 2010

Materiale 23.057 5.179 Obiecte de inventar 162.929 138.453 Alte stocuri 164.300 175.629 Alte bunuri 1.634.293 1.460.068

Total (Nota 2.3) 1.984.579 1.779.329 2.2 Rezerve La data de 31 decembrie 2010 ți 31 decembrie 2009, rezervele Băncii, în sumă de 1.180.105 RON, cuprind următoarele:

• Rezerve legale , în sumă de 642.292 RON, sunt constituite în concordanŃă cu Legea Bancară nr, 58/1998 prin alocarea a câte maximum 20% din profitul brut (calculat conform standardelor româneşti de contabilitate pentru bănci) până când fondul de rezervă atinge nivelul de 100% din capitalul social. O dată ce rezerva a atins nivelul de 100% din capitalul social, alocări suplimentare la fondul de rezervă se pot face prin repartizarea a câte maximum 10% din profitul brut până când fondul de rezervă atinge nivelul de 200% din capitalul social. După acest nivel, alocări suplimentare la fondul de rezervă se pot face numai din profitul net. Această rezervă nu poate fi distribuită acŃionarilor.

• Rezerva general ă pentru riscul de credit , în sumă de 442.063 RON a fost constituită in anul 2001 în conformitate cu Legea Bancară nr. 58/1998 ca procent de 2% din soldul creditelor la sfârşitul anului 2001. Această rezervă nu poate fi distribuită acŃionarilor.

• Alte rezerve , în sumă de 95.750 RON. Rezervele din reevaluare sunt in suma de 600.084 RON (31 decembrie 2009: 2.203 RON). In cursul anului 2010 s-au constituit rezerve din reevaluarea amenajarilor in suma de 598.618 RON. Rezerva din reevaluarea cladirii a suferit o micsorare cu 737 RON datorita reevaluarii in minus a sediului sucursalei Baneasa.

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

22

2. ELEMENTE DE BILAN ł (continuare) Tratamentul fiscal al rezervelor din reevaluare

Incepand cu 1 mai 2009 rezervele din reevaluare aferente reevaluarilor efectuate dupa 1 ianuarie 2004, deduse prin intermediul amortizarii, precum si prin valoarea ramasa neamortizata la scoaterea din functiune, sunt cuprinse în calculul impozitului pe profit ca si venituri impozabile.

Surplusul din reevaluare se considera realizat la scoaterea din functiune a mijloacelor fixe reevaluate. Rezervele din reevaluare aferente reevaluarilor efectuate dupa 1 ianuarie 2004, deduse inainte de 1 mai 2009, precum si cele aferente reevaluarilor efectuate inainte de 1 ianuarie 2004, se vor impozita la schimbarea destinatiei surplusului din reevaluare realizat. 2.3 Alte active şi alte pasive Alte active 31 decembrie 31 decembrie 2009 2010

GaranŃii acordate pentru chirii 2.295.305 2.034.654 Debitori diverşi 719.311 691.371 Alte stocuri (Nota 2.1) 1.984.579 1.779.329 Alte active 721.655 541.039

Total alte active 5.720.850 5.046.393

Alte pasive 31 decembrie 31 decembrie 2009 2010

Creditori diverşi 2.041.517 1.248.169 Salarii şi asigurări sociale 625.067 549.656 Alte pasive 62.142 332.809 Total alte pasive 2.728.726 2.130.634

Creditorii diverşi cuprind în special soldurile conturilor inactive reclasificate din conturile curente fără mişcare în ultimele 12 luni.

2.4 Cheltuieli şi venituri înregistrate în avans

Cheltuieli înregistrate în avans şi venituri angajate 31 decembrie 31 decembrie 2009 2010

Cheltuieli înregistrate în avans 2.095.631 2.220.747 Venituri angajate 141.676 134.724 CreanŃe ataşate din:

- cont curent si plasamente la BNR 48.660 22.232 - credite acordate clientelei 2.794.632 1.952.793 - plasamente la alte bănci 447 16.795 - dobânzi restante 17.908.547 30.030.880 - titluri de stat 644.266 727.310

Total cheltuieli înregistrate în avans şi venituri angajate 23.633.859 35.105.481

Minus: provizion pentru creanŃe ataşate (16.100.160) (28.010.888)

Cheltuieli înregistrate în avans şi venituri angajate – net 7.533.699 7.094.593

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

23

2. ELEMENTE DE BILAN ł (continuare) 31 decembrie 31 decembrie Venituri înregistrate în avans şi datorii angajate 2009 2009 Venituri înregistrate in avans 28.893 32.416 Datorii ataşate pentru:

- conturi curente şi depozite ale clientelei 4.945.266 2.299.026 - cheltuieli de platit 187.698 163.938 - valori date in pensiune 8.491 -

Total venituri înregistrate în avans şi datorii angajate 5.170.348 2.495.380

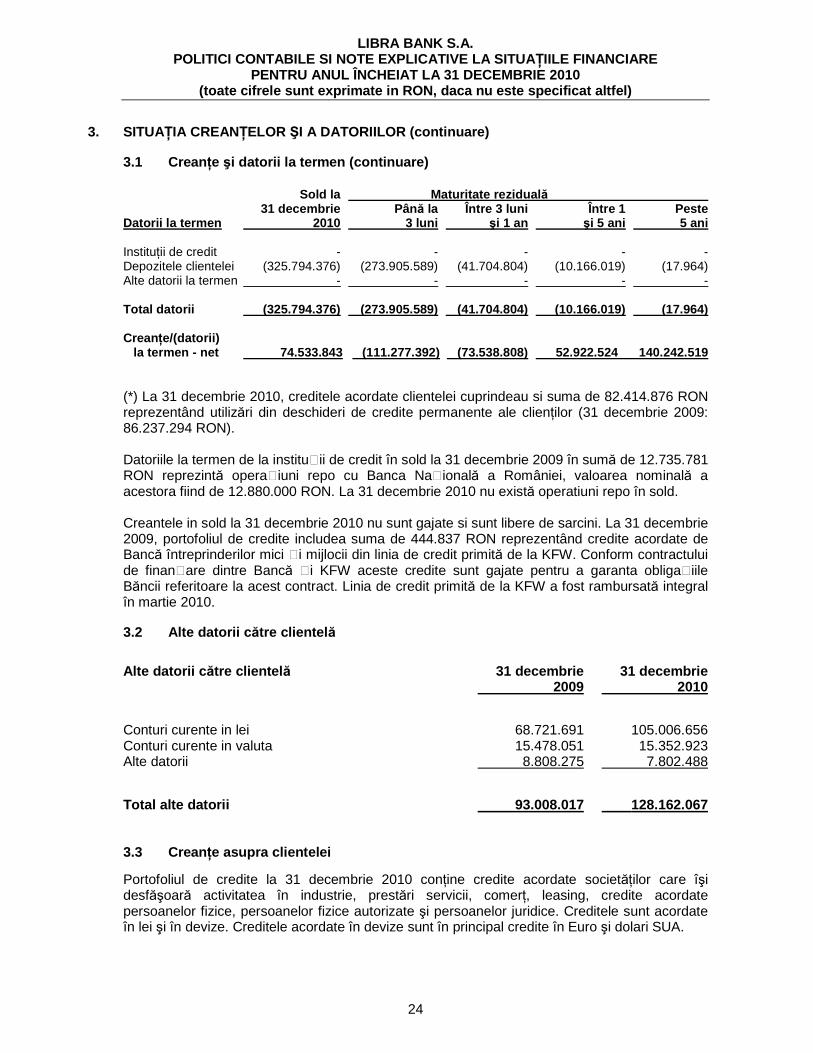

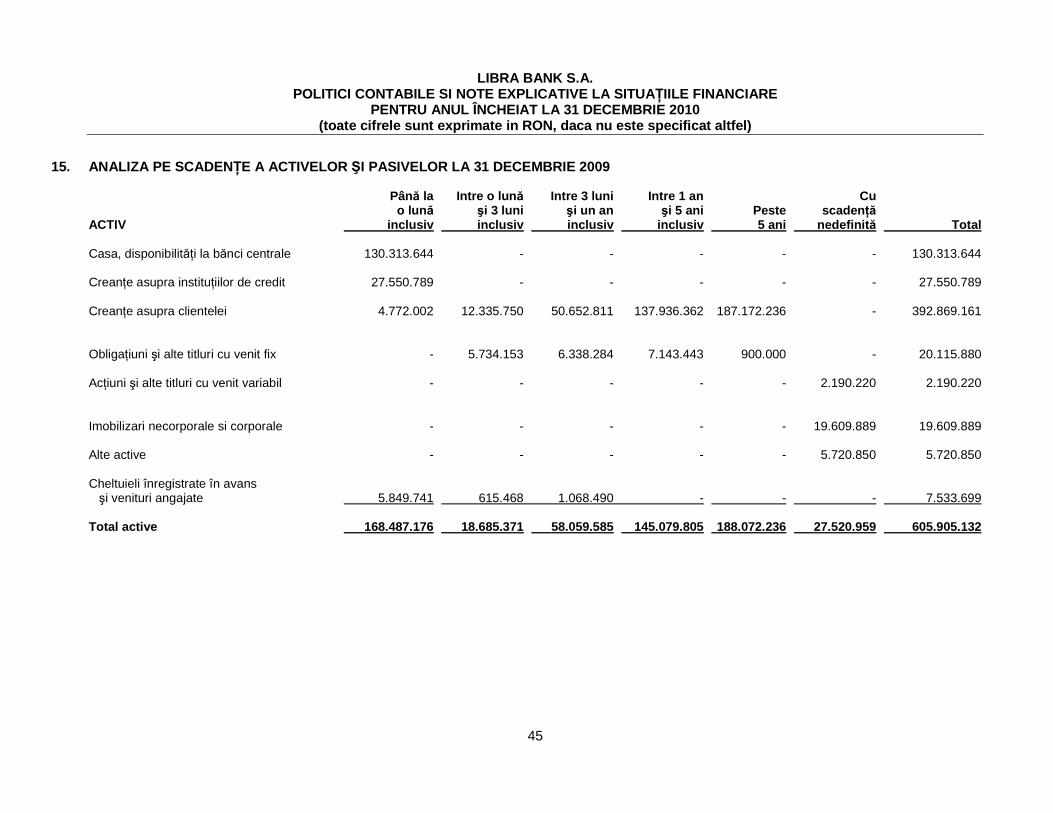

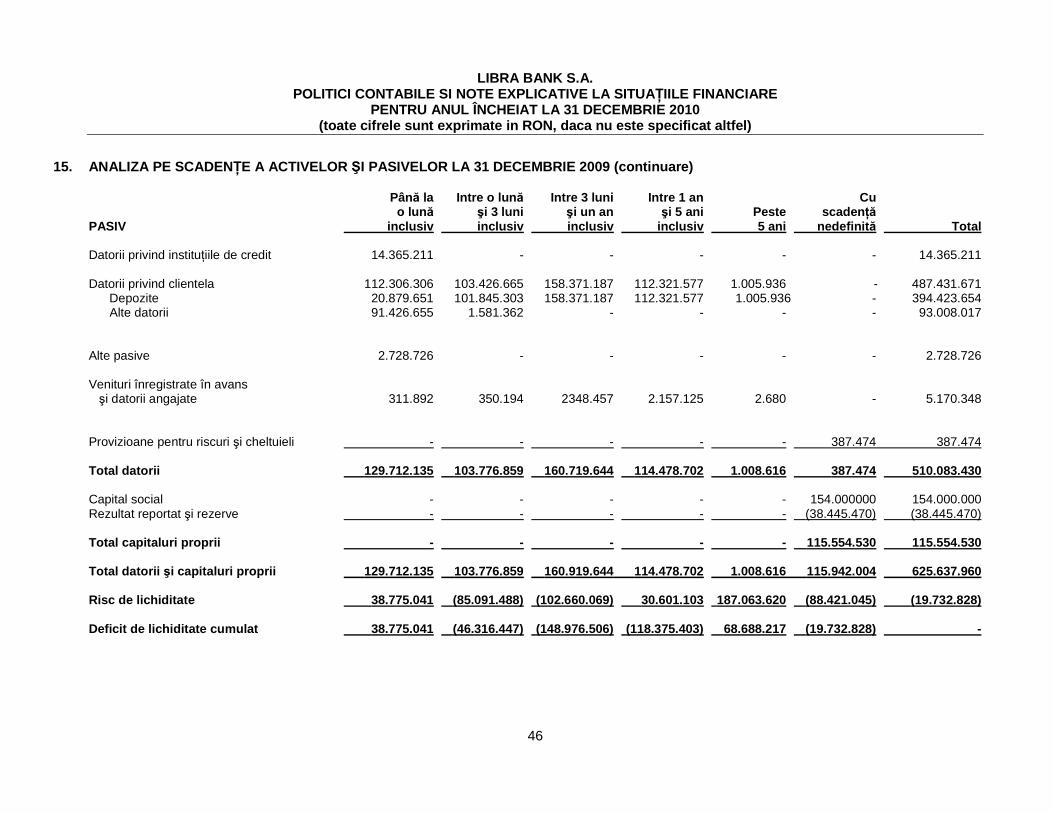

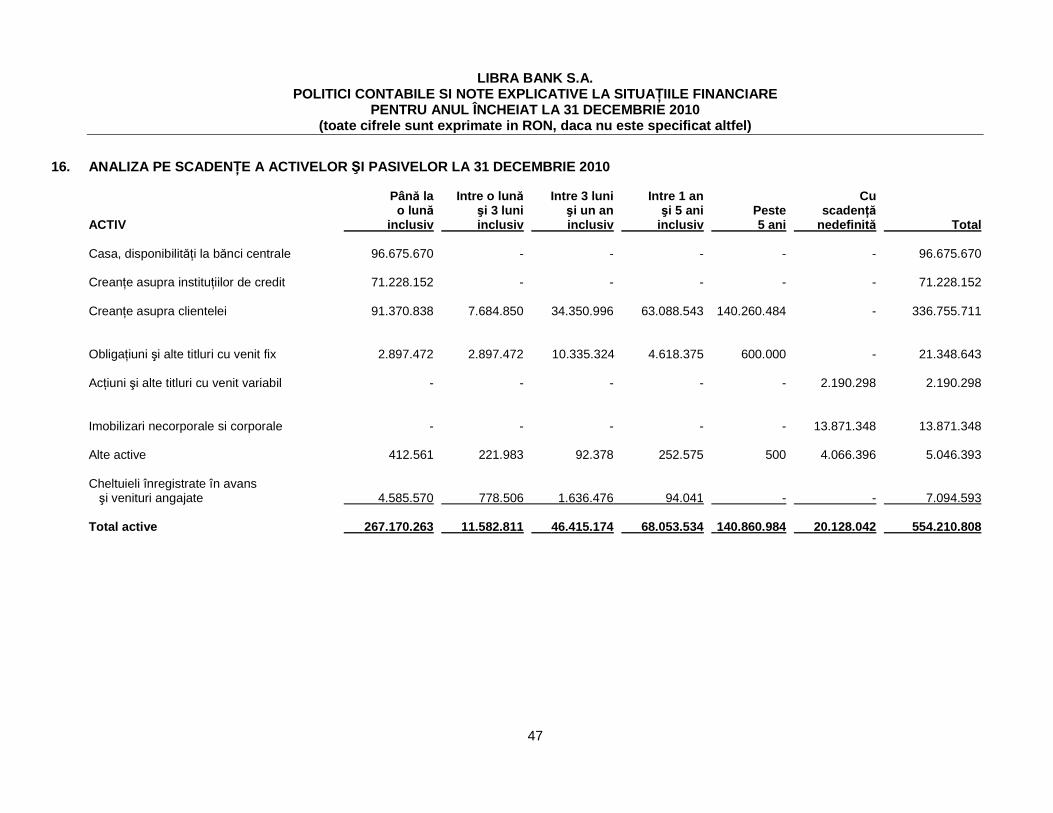

3. SITUAłIA CREANłELOR ŞI A DATORIILOR 3.1 Crean Ńe şi datorii la termen

Sold la Maturitate rezidual ă 31 decembrie Pân ă la Între 3 luni Între 1 Peste Crean Ńe la termen 2009 3 luni şi 1 an şi 5 ani 5 ani InstituŃii de credit 9.437.421 9.437.421 - - - Credite acordate clientelei - net 392.869.161 106.390.100 53.269.765 74.383.688 158.825.608 Total crean Ńe 402.306.582 115.827.521 53.269.765 74.383.688 158.825.608 Sold la Maturitate rezidual ă 31 decembrie Pân ă la Între 3 luni Între 1 Peste Datorii la termen 2009 3 luni şi 1 an şi 5 ani 5 ani InstituŃii de credit (12.735.781) (12.735.781) - - - Depozitele clientelei (394.423.654) (122.724.954) (158.371.187) (112.321.577) (1.005.936) Alte datorii la termen (1.581.362) (1.581.362) - - - Total datorii (408.740.797) (137.042.097) (158.371.187) (112.321.577) (1.005.936) Crean Ńe/(datorii) la termen - net (6.434.215) (21.214.576) (105.101.422) (37.937.889) 157.819.672 Sold la Maturitate rezidual ă 31 decembrie Pân ă la Între 3 luni Între 1 Peste Crean Ńe la termen 2010 3 luni şi 1 an şi 5 ani 5 ani InstituŃii de credit 63.572.508 63.572.508 - - - Credite acordate clientelei - net 336.755.711 99.055.689 34.350.996 63.088.543 140.260.483 Total crean Ńe 400.328.219 162.628.197 34.350.996 63.088.543 140.260.483

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

24

3. SITUAłIA CREANłELOR ŞI A DATORIILOR (continuare) 3.1 Crean Ńe şi datorii la termen (continuare) Sold la Maturitate rezidual ă 31 decembrie Pân ă la Între 3 luni Între 1 Peste Datorii la termen 2010 3 luni şi 1 an şi 5 ani 5 ani InstituŃii de credit - - - - - Depozitele clientelei (325.794.376) (273.905.589) (41.704.804) (10.166.019) (17.964) Alte datorii la termen - - - - - Total datorii (325.794.376) (273.905.589) (41.704.804) (10.166.019) (17.964) Crean Ńe/(datorii) la termen - net 74.533.843 (111.277.392) (73.538.808) 52.922.524 140.242.519 (*) La 31 decembrie 2010, creditele acordate clientelei cuprindeau si suma de 82.414.876 RON reprezentând utilizări din deschideri de credite permanente ale clienŃilor (31 decembrie 2009: 86.237.294 RON). Datoriile la termen de la instituții de credit în sold la 31 decembrie 2009 în sumă de 12.735.781 RON reprezintă operațiuni repo cu Banca Națională a României, valoarea nominală a acestora fiind de 12.880.000 RON. La 31 decembrie 2010 nu există operatiuni repo în sold. Creantele in sold la 31 decembrie 2010 nu sunt gajate si sunt libere de sarcini. La 31 decembrie 2009, portofoliul de credite includea suma de 444.837 RON reprezentând credite acordate de Bancă întreprinderilor mici ți mijlocii din linia de credit primită de la KFW. Conform contractului de finanțare dintre Bancă ți KFW aceste credite sunt gajate pentru a garanta obligațiile Băncii referitoare la acest contract. Linia de credit primită de la KFW a fost rambursată integral în martie 2010. 3.2 Alte datorii c ătre clientel ă

Alte datorii c ătre clientel ă 31 decembrie 31 decembrie 2009 2010

Conturi curente in lei 68.721.691 105.006.656 Conturi curente in valuta 15.478.051 15.352.923 Alte datorii 8.808.275 7.802.488

Total alte datorii 93.008.017 128.162.067 3.3 Crean Ńe asupra clientelei

Portofoliul de credite la 31 decembrie 2010 conŃine credite acordate societăŃilor care îşi desfăşoară activitatea în industrie, prestări servicii, comerŃ, leasing, credite acordate persoanelor fizice, persoanelor fizice autorizate şi persoanelor juridice. Creditele sunt acordate în lei şi în devize. Creditele acordate în devize sunt în principal credite în Euro şi dolari SUA.

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

25

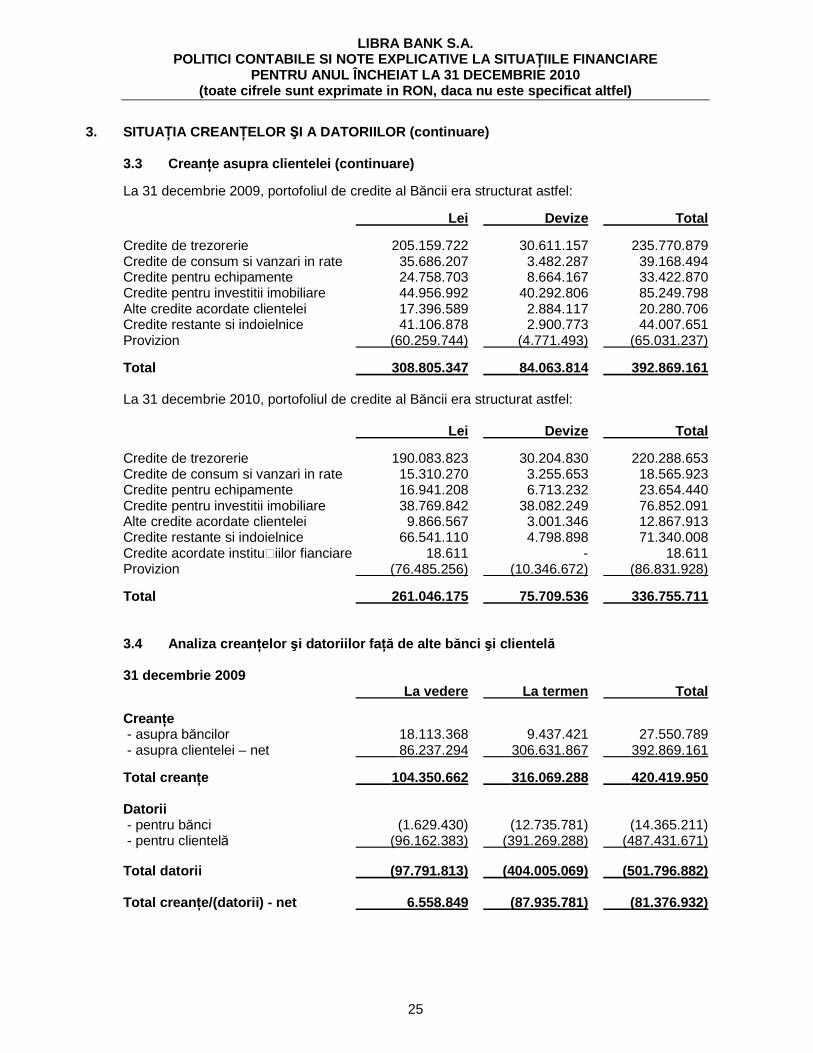

3. SITUAłIA CREANłELOR ŞI A DATORIILOR (continuare) 3.3 Crean Ńe asupra clientelei (continuare)

La 31 decembrie 2009, portofoliul de credite al Băncii era structurat astfel:

Lei Devize Total

Credite de trezorerie 205.159.722 30.611.157 235.770.879 Credite de consum si vanzari in rate 35.686.207 3.482.287 39.168.494 Credite pentru echipamente 24.758.703 8.664.167 33.422.870 Credite pentru investitii imobiliare 44.956.992 40.292.806 85.249.798 Alte credite acordate clientelei 17.396.589 2.884.117 20.280.706 Credite restante si indoielnice 41.106.878 2.900.773 44.007.651 Provizion (60.259.744) (4.771.493) (65.031.237)

Total 308.805.347 84.063.814 392.869.161 La 31 decembrie 2010, portofoliul de credite al Băncii era structurat astfel: Lei Devize Total

Credite de trezorerie 190.083.823 30.204.830 220.288.653 Credite de consum si vanzari in rate 15.310.270 3.255.653 18.565.923 Credite pentru echipamente 16.941.208 6.713.232 23.654.440 Credite pentru investitii imobiliare 38.769.842 38.082.249 76.852.091 Alte credite acordate clientelei 9.866.567 3.001.346 12.867.913 Credite restante si indoielnice 66.541.110 4.798.898 71.340.008 Credite acordate instituțiilor fianciare 18.611 - 18.611 Provizion (76.485.256) (10.346.672) (86.831.928)

Total 261.046.175 75.709.536 336.755.711 3.4 Analiza crean Ńelor şi datoriilor fa Ńă de alte b ănci şi clientel ă 31 decembrie 2009 La vedere La termen Total

Crean Ńe - asupra băncilor 18.113.368 9.437.421 27.550.789 - asupra clientelei – net 86.237.294 306.631.867 392.869.161 Total crean Ńe 104.350.662 316.069.288 420.419.950

Datorii - pentru bănci (1.629.430) (12.735.781) (14.365.211) - pentru clientelă (96.162.383) (391.269.288) (487.431.671) Total datorii (97.791.813) (404.005.069) (501.796.882) Total crean Ńe/(datorii) - net 6.558.849 (87.935.781) (81.376.932)

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

26

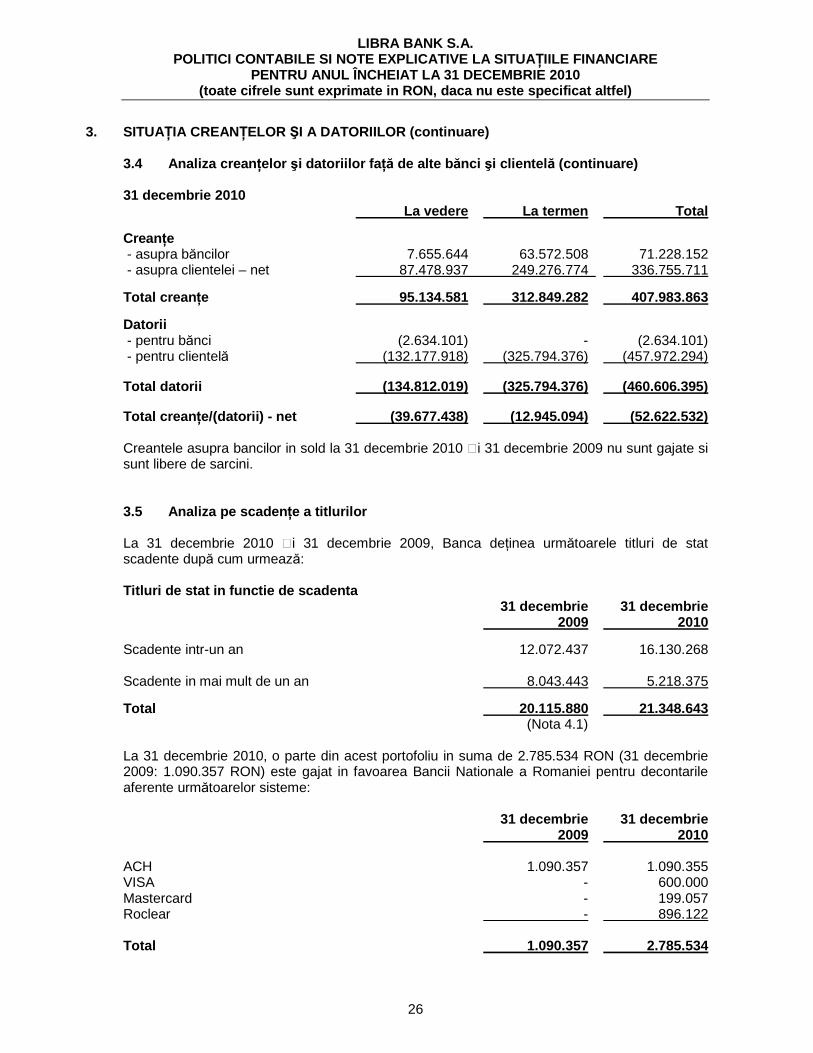

3. SITUAłIA CREANłELOR ŞI A DATORIILOR (continuare) 3.4 Analiza crean Ńelor şi datoriilor fa Ńă de alte b ănci şi clientel ă (continuare) 31 decembrie 2010 La vedere La termen Total

Crean Ńe - asupra băncilor 7.655.644 63.572.508 71.228.152 - asupra clientelei – net 87.478.937 249.276.774 336.755.711 Total crean Ńe 95.134.581 312.849.282 407.983.863

Datorii - pentru bănci (2.634.101) - (2.634.101) - pentru clientelă (132.177.918) (325.794.376) (457.972.294) Total datorii (134.812.019) (325.794.376) (460.606.395) Total crean Ńe/(datorii) - net (39.677.438) (12.945.094) (52.622.532) Creantele asupra bancilor in sold la 31 decembrie 2010 ți 31 decembrie 2009 nu sunt gajate si sunt libere de sarcini. 3.5 Analiza pe scaden Ńe a titlurilor La 31 decembrie 2010 ți 31 decembrie 2009, Banca deŃinea următoarele titluri de stat scadente după cum urmează: Titluri de stat in functie de scadenta 31 decembrie 31 decembrie 2009 2010

Scadente intr-un an 12.072.437 16.130.268 Scadente in mai mult de un an 8.043.443 5.218.375

Total 20.115.880 21.348.643 (Nota 4.1) La 31 decembrie 2010, o parte din acest portofoliu in suma de 2.785.534 RON (31 decembrie 2009: 1.090.357 RON) este gajat in favoarea Bancii Nationale a Romaniei pentru decontarile aferente următoarelor sisteme: 31 decembrie 31 decembrie 2009 2010 ACH 1.090.357 1.090.355 VISA - 600.000 Mastercard - 199.057 Roclear - 896.122 Total 1.090.357 2.785.534

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

27

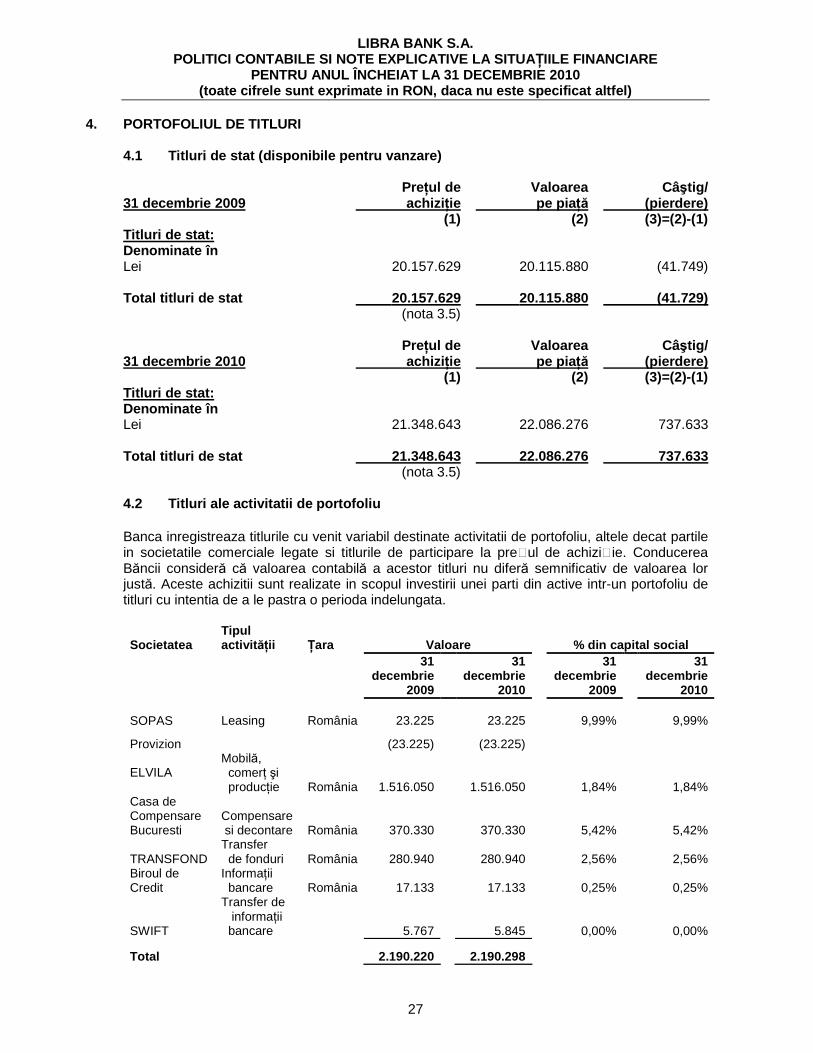

4. PORTOFOLIUL DE TITLURI 4.1 Titluri de stat (disponibile pentru vanzare) PreŃul de Valoarea Câ ştig/ 31 decembrie 2009 achizi Ńie pe pia Ńă (pierdere) (1) (2) (3)=(2)-(1) Titluri de stat: Denominate în Lei 20.157.629 20.115.880 (41.749) Total titluri de stat 20.157.629 20.115.880 (41.729) (nota 3.5) PreŃul de Valoarea Câ ştig/ 31 decembrie 2010 achizi Ńie pe pia Ńă (pierdere) (1) (2) (3)=(2)-(1) Titluri de stat: Denominate în Lei 21.348.643 22.086.276 737.633 Total titluri de stat 21.348.643 22.086.276 737.633 (nota 3.5) 4.2 Titluri ale activitatii de portofoliu Banca inregistreaza titlurile cu venit variabil destinate activitatii de portofoliu, altele decat partile in societatile comerciale legate si titlurile de participare la prețul de achiziție. Conducerea Băncii consideră că valoarea contabilă a acestor titluri nu diferă semnificativ de valoarea lor justă. Aceste achizitii sunt realizate in scopul investirii unei parti din active intr-un portofoliu de titluri cu intentia de a le pastra o perioda indelungata.

Societatea Tipul activit ăŃii łara Valoare % din capital social

31 decembrie

2009

31 decembrie

2010

31 decembrie

2009

31 decembrie

2010 SOPAS Leasing România 23.225 23.225 9,99% 9,99%

Provizion (23.225) (23.225)

ELVILA Mobilă, comerŃ şi producŃie România 1.516.050 1.516.050 1,84% 1,84%

Casa de Compensare Bucuresti

Compensare si decontare România 370.330 370.330 5,42% 5,42%

TRANSFOND Transfer de fonduri România 280.940 280.940 2,56% 2,56%

Biroul de Credit

InformaŃii bancare România 17.133 17.133 0,25% 0,25%

SWIFT

Transfer de informaŃii bancare 5.767 5.845 0,00% 0,00%

Total 2.190.220 2.190.298

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

28

4. PORTOFOLIUL DE TITLURI (continuare) Fata de 31 decembrie 2009 nu au existat achizitii sau vanzari in portofoliul de tiluri de participare. Banca a analizat situatia provizioanelor constituite pentru acestea si nu a considerat necesara modificarea lor. Aceste titluri nu sunt gajate si sunt libere de sarcini. In cursul anului 2010 ți 2009 Libra Bank S.A. a încasat dividende aferente pachetelor de acŃiuni deŃinute in alte societati comerciale, astfel:

- de la Transfond dividende pentru anul 2009 in suma de 520.556 RON (2009: 489.876 RON);

- de la Biroul de Credit dividende pentru anul 2009 in suma de 4.316 RON (2009: 5.629 RON).

Conform reglementărilor Băncii Naționale a României, Banca nu are dreptul să dețină mai mult de 20% din capitalul social al unei societăți, să investească peste 10% din capitalurile sale într-o singură companie sau să efectueze investiții de peste 50% din capitalurile sale proprii în capitalul social al altor companii.

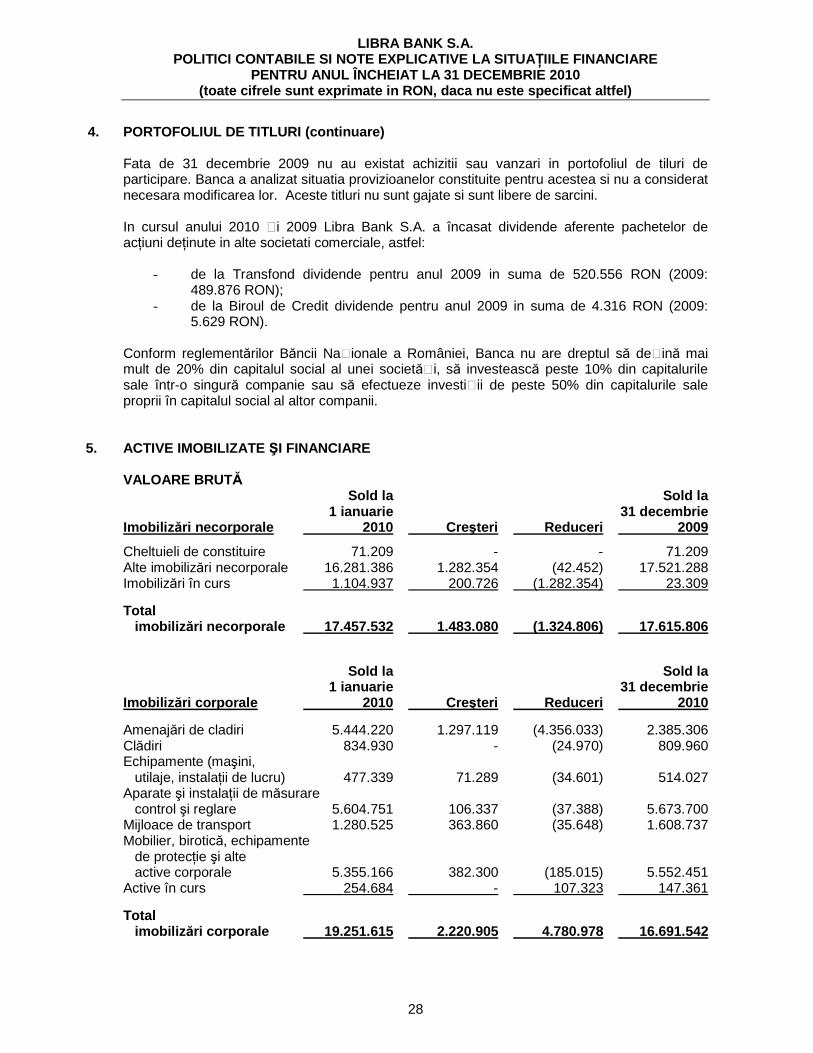

5. ACTIVE IMOBILIZATE ŞI FINANCIARE VALOARE BRUT Ă Sold la Sold la 1 ianuarie 31 decembrie Imobiliz ări necorporale 2010 Creşteri Reduceri 2009

Cheltuieli de constituire 71.209 - - 71.209 Alte imobilizări necorporale 16.281.386 1.282.354 (42.452) 17.521.288 Imobilizări în curs 1.104.937 200.726 (1.282.354) 23.309

Total imobiliz ări necorporale 17.457.532 1.483.080 (1.324.806) 17.615.806 Sold la Sold la 1 ianuarie 31 decembrie Imobiliz ări corporale 2010 Creşteri Reduceri 2010

Amenajări de cladiri 5.444.220 1.297.119 (4.356.033) 2.385.306 Clădiri 834.930 - (24.970) 809.960 Echipamente (maşini, utilaje, instalaŃii de lucru) 477.339 71.289 (34.601) 514.027 Aparate şi instalaŃii de măsurare control şi reglare 5.604.751 106.337 (37.388) 5.673.700 Mijloace de transport 1.280.525 363.860 (35.648) 1.608.737 Mobilier, birotică, echipamente de protecŃie şi alte active corporale 5.355.166 382.300 (185.015) 5.552.451 Active în curs 254.684 - 107.323 147.361

Total imobiliz ări corporale 19.251.615 2.220.905 4.780.978 16.691.542

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

29

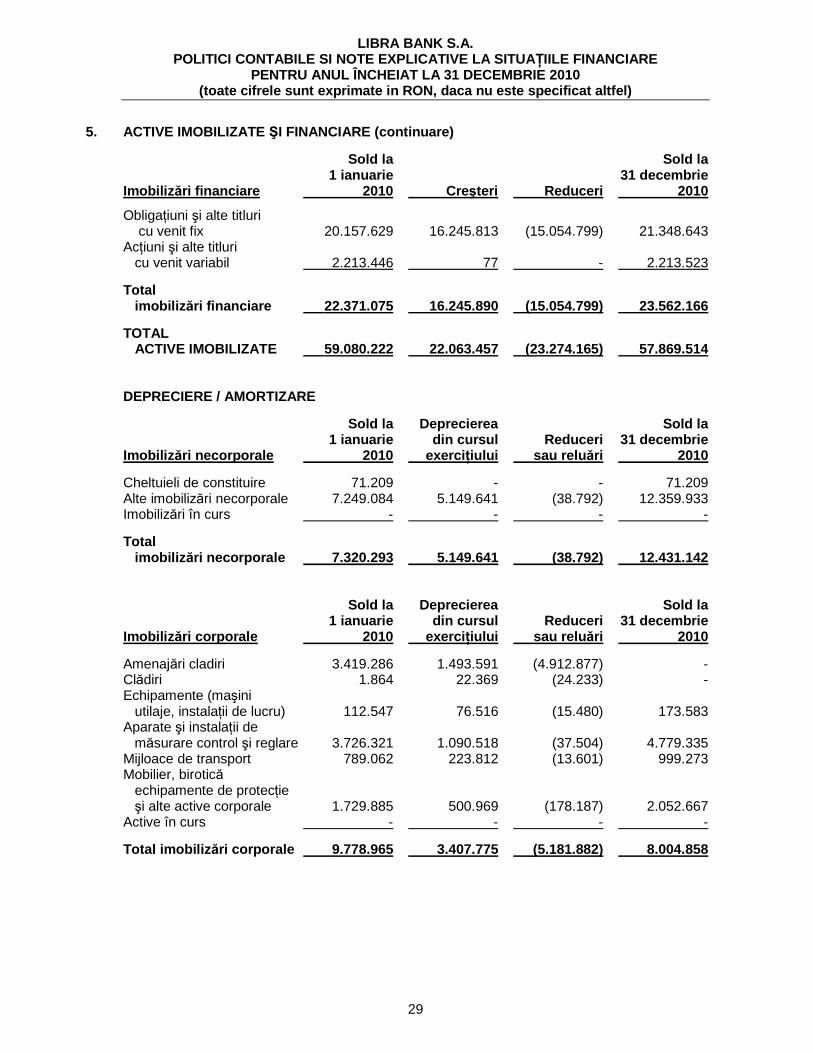

5. ACTIVE IMOBILIZATE ŞI FINANCIARE (continuare)

Sold la Sold la 1 ianuarie 31 decembrie Imobiliz ări financiare 2010 Creşteri Reduceri 2010

ObligaŃiuni şi alte titluri cu venit fix 20.157.629 16.245.813 (15.054.799) 21.348.643 AcŃiuni şi alte titluri cu venit variabil 2.213.446 77 - 2.213.523

Total imobiliz ări financiare 22.371.075 16.245.890 (15.054.799) 23.562.166

TOTAL ACTIVE IMOBILIZATE 59.080.222 22.063.457 (23.274.165) 57.869.514 DEPRECIERE / AMORTIZARE

Sold la Deprecierea Sold la 1 ianuarie din cursul Reduceri 31 decembrie Imobiliz ări necorporale 2010 exerci Ńiului sau relu ări 2010

Cheltuieli de constituire 71.209 - - 71.209 Alte imobilizări necorporale 7.249.084 5.149.641 (38.792) 12.359.933 Imobilizări în curs - - - -

Total imobiliz ări necorporale 7.320.293 5.149.641 (38.792) 12.431.142 Sold la Deprecierea Sold la 1 ianuarie din cursul Reduceri 31 decembrie Imobiliz ări corporale 2010 exerci Ńiului sau relu ări 2010

Amenajări cladiri 3.419.286 1.493.591 (4.912.877) - Clădiri 1.864 22.369 (24.233) - Echipamente (maşini utilaje, instalaŃii de lucru) 112.547 76.516 (15.480) 173.583 Aparate şi instalaŃii de măsurare control şi reglare 3.726.321 1.090.518 (37.504) 4.779.335 Mijloace de transport 789.062 223.812 (13.601) 999.273 Mobilier, birotică echipamente de protecŃie şi alte active corporale 1.729.885 500.969 (178.187) 2.052.667 Active în curs - - - -

Total imobiliz ări corporale 9.778.965 3.407.775 (5.181.882) 8.004.858

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

30

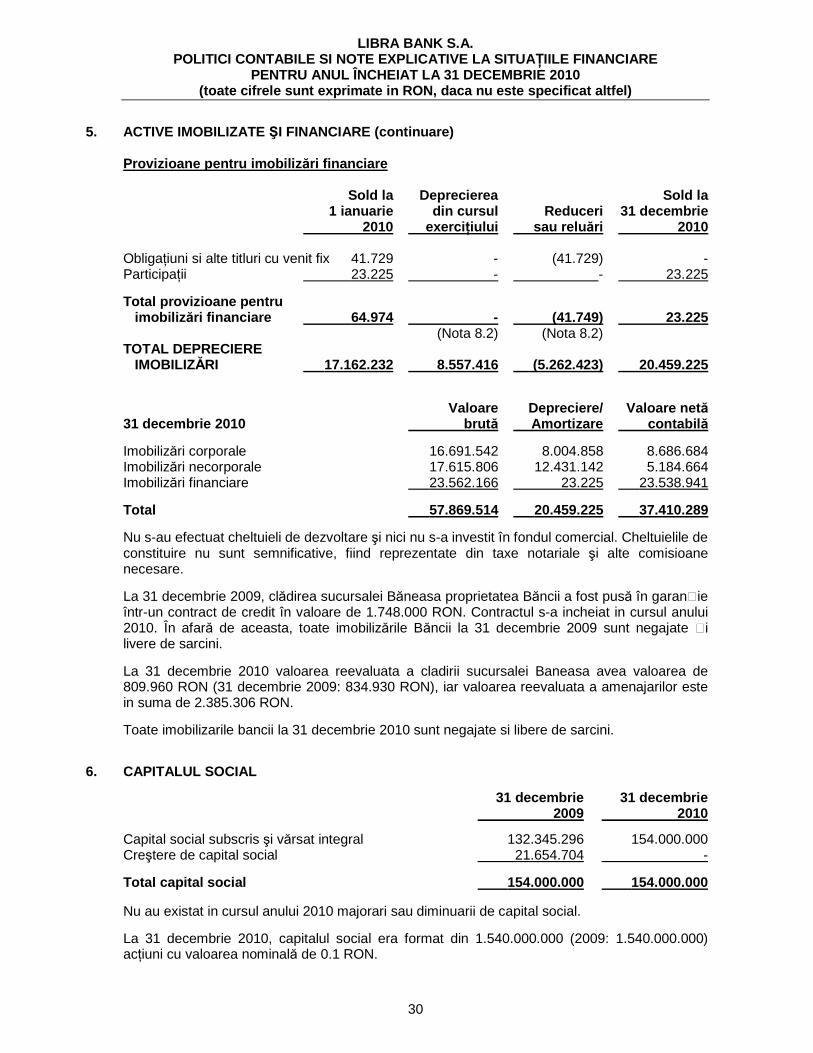

5. ACTIVE IMOBILIZATE ŞI FINANCIARE (continuare) Provizioane pentru imobiliz ări financiare Sold la Deprecierea Sold la 1 ianuarie din cursul Reduceri 31 decembrie 2010 exerci Ńiului sau relu ări 2010 ObligaŃiuni si alte titluri cu venit fix 41.729 - (41.729) - ParticipaŃii 23.225 - - 23.225

Total provizioane pentru imobiliz ări financiare 64.974 - (41.749) 23.225 (Nota 8.2) (Nota 8.2) TOTAL DEPRECIERE IMOBILIZĂRI 17.162.232 8.557.416 (5.262.423) 20.459.225

Valoare Depreciere/ Valoare net ă 31 decembrie 2010 brut ă Amortizare contabil ă

Imobilizări corporale 16.691.542 8.004.858 8.686.684 Imobilizări necorporale 17.615.806 12.431.142 5.184.664 Imobilizări financiare 23.562.166 23.225 23.538.941

Total 57.869.514 20.459.225 37.410.289

Nu s-au efectuat cheltuieli de dezvoltare şi nici nu s-a investit în fondul comercial. Cheltuielile de constituire nu sunt semnificative, fiind reprezentate din taxe notariale şi alte comisioane necesare.

La 31 decembrie 2009, clădirea sucursalei Băneasa proprietatea Băncii a fost pusă în garanție într-un contract de credit în valoare de 1.748.000 RON. Contractul s-a incheiat in cursul anului 2010. În afară de aceasta, toate imobilizările Băncii la 31 decembrie 2009 sunt negajate ți livere de sarcini.

La 31 decembrie 2010 valoarea reevaluata a cladirii sucursalei Baneasa avea valoarea de 809.960 RON (31 decembrie 2009: 834.930 RON), iar valoarea reevaluata a amenajarilor este in suma de 2.385.306 RON.

Toate imobilizarile bancii la 31 decembrie 2010 sunt negajate si libere de sarcini.

6. CAPITALUL SOCIAL

31 decembrie 31 decembrie 2009 2010

Capital social subscris şi vărsat integral 132.345.296 154.000.000 Creştere de capital social 21.654.704 -

Total capital social 154.000.000 154.000.000 Nu au existat in cursul anului 2010 majorari sau diminuarii de capital social.

La 31 decembrie 2010, capitalul social era format din 1.540.000.000 (2009: 1.540.000.000) acŃiuni cu valoarea nominală de 0.1 RON.

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

31

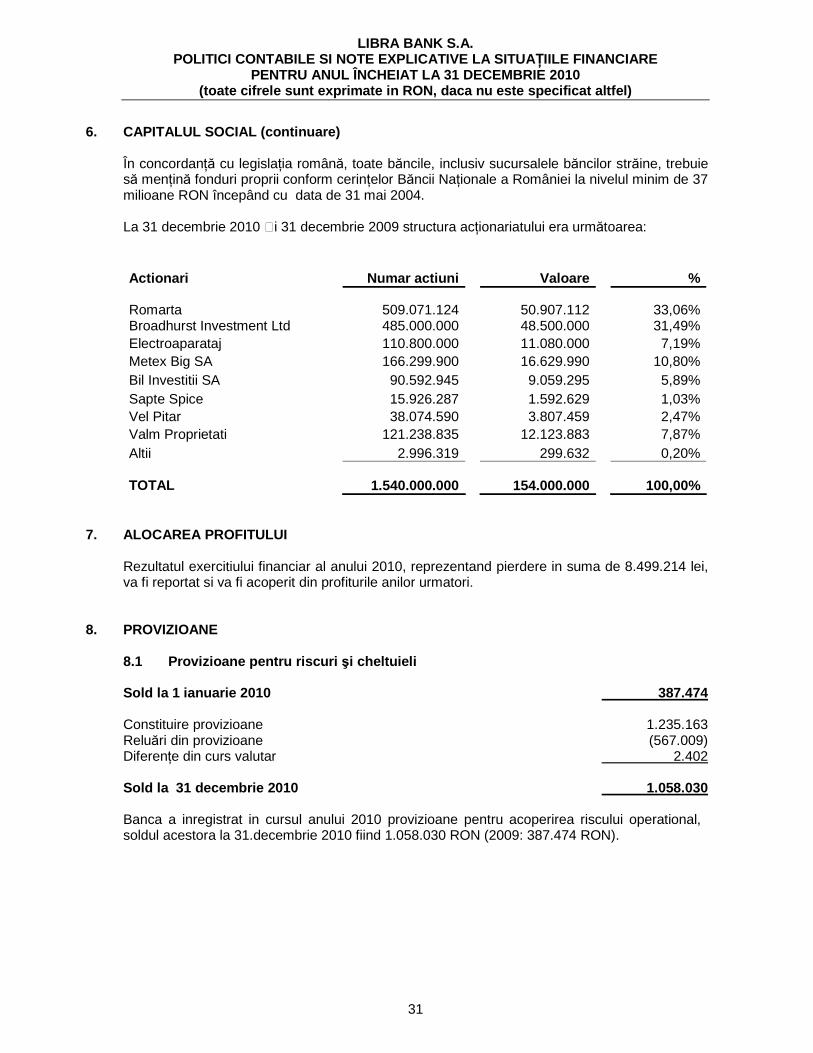

6. CAPITALUL SOCIAL (continuare) În concordanŃă cu legislaŃia română, toate băncile, inclusiv sucursalele băncilor străine, trebuie să menŃină fonduri proprii conform cerinŃelor Băncii NaŃionale a României la nivelul minim de 37 milioane RON începând cu data de 31 mai 2004. La 31 decembrie 2010 ți 31 decembrie 2009 structura acŃionariatului era următoarea:

Actionari Numar actiuni Valoare %

Romarta 509.071.124 50.907.112 33,06% Broadhurst Investment Ltd 485.000.000 48.500.000 31,49% Electroaparataj 110.800.000 11.080.000 7,19% Metex Big SA 166.299.900 16.629.990 10,80% Bil Investitii SA 90.592.945 9.059.295 5,89% Sapte Spice 15.926.287 1.592.629 1,03% Vel Pitar 38.074.590 3.807.459 2,47% Valm Proprietati 121.238.835 12.123.883 7,87% Altii 2.996.319 299.632 0,20% TOTAL 1.540.000.000 154.000.000 100,00%

7. ALOCAREA PROFITULUI Rezultatul exercitiului financiar al anului 2010, reprezentand pierdere in suma de 8.499.214 lei, va fi reportat si va fi acoperit din profiturile anilor urmatori.

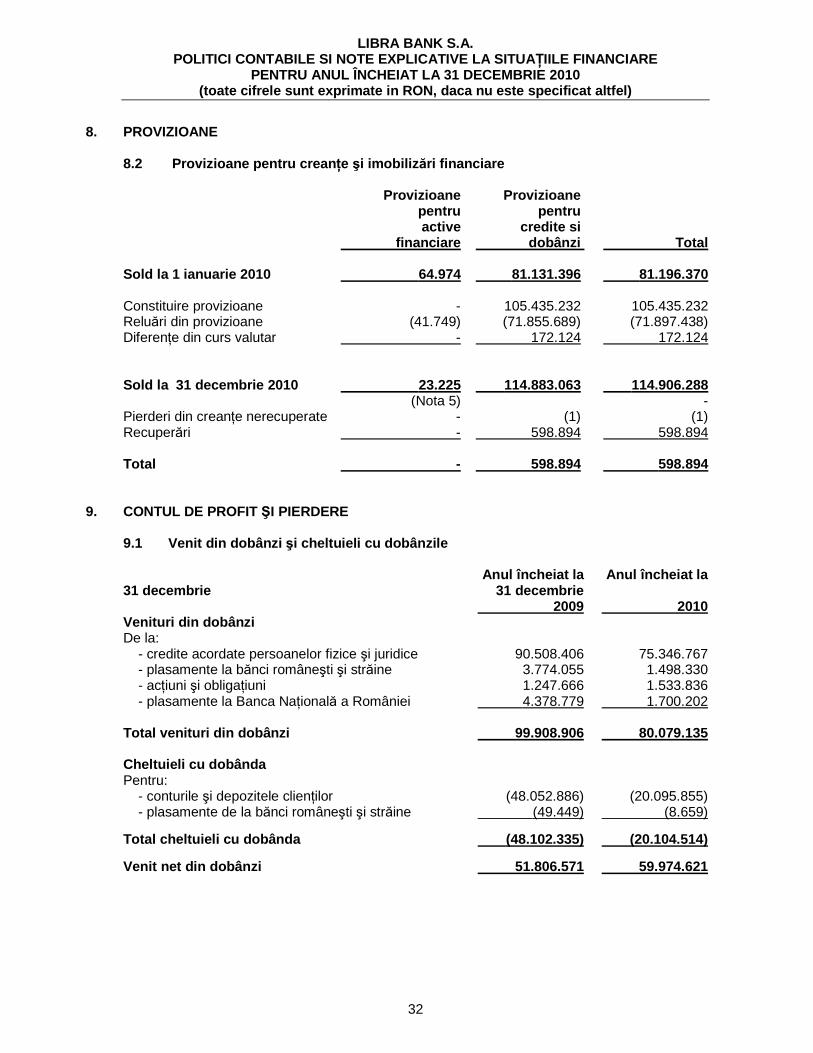

8. PROVIZIOANE 8.1 Provizioane pentru riscuri şi cheltuieli

Sold la 1 ianuarie 2010 387.474 Constituire provizioane 1.235.163 Reluări din provizioane (567.009) DiferenŃe din curs valutar 2.402 Sold la 31 decembrie 2010 1.058.030 Banca a inregistrat in cursul anului 2010 provizioane pentru acoperirea riscului operational, soldul acestora la 31.decembrie 2010 fiind 1.058.030 RON (2009: 387.474 RON).

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

32

8. PROVIZIOANE 8.2 Provizioane pentru crean Ńe şi imobiliz ări financiare Provizioane Provizioane pentru pentru active credite si financiare dobânzi Total Sold la 1 ianuarie 2010 64.974 81.131.396 81.196.370 Constituire provizioane - 105.435.232 105.435.232 Reluări din provizioane (41.749) (71.855.689) (71.897.438) DiferenŃe din curs valutar - 172.124 172.124 Sold la 31 decembrie 2010 23.225 114.883.063 114.906.288 (Nota 5) - Pierderi din creanŃe nerecuperate - (1) (1) Recuperări - 598.894 598.894 Total - 598.894 598.894

9. CONTUL DE PROFIT ŞI PIERDERE 9.1 Venit din dobânzi şi cheltuieli cu dobânzile Anul încheiat la Anul încheiat la 31 decembrie 31 decembrie 2009 2010 Venituri din dobânzi De la:

- credite acordate persoanelor fizice şi juridice 90.508.406 75.346.767 - plasamente la bănci româneşti şi străine 3.774.055 1.498.330 - acŃiuni şi obligaŃiuni 1.247.666 1.533.836 - plasamente la Banca NaŃională a României 4.378.779 1.700.202

Total venituri din dobânzi 99.908.906 80.079.135 Cheltuieli cu dobânda Pentru:

- conturile şi depozitele clienŃilor (48.052.886) (20.095.855) - plasamente de la bănci româneşti şi străine (49.449) (8.659)

Total cheltuieli cu dobânda (48.102.335) (20.104.514)

Venit net din dobânzi 51.806.571 59.974.621

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

33

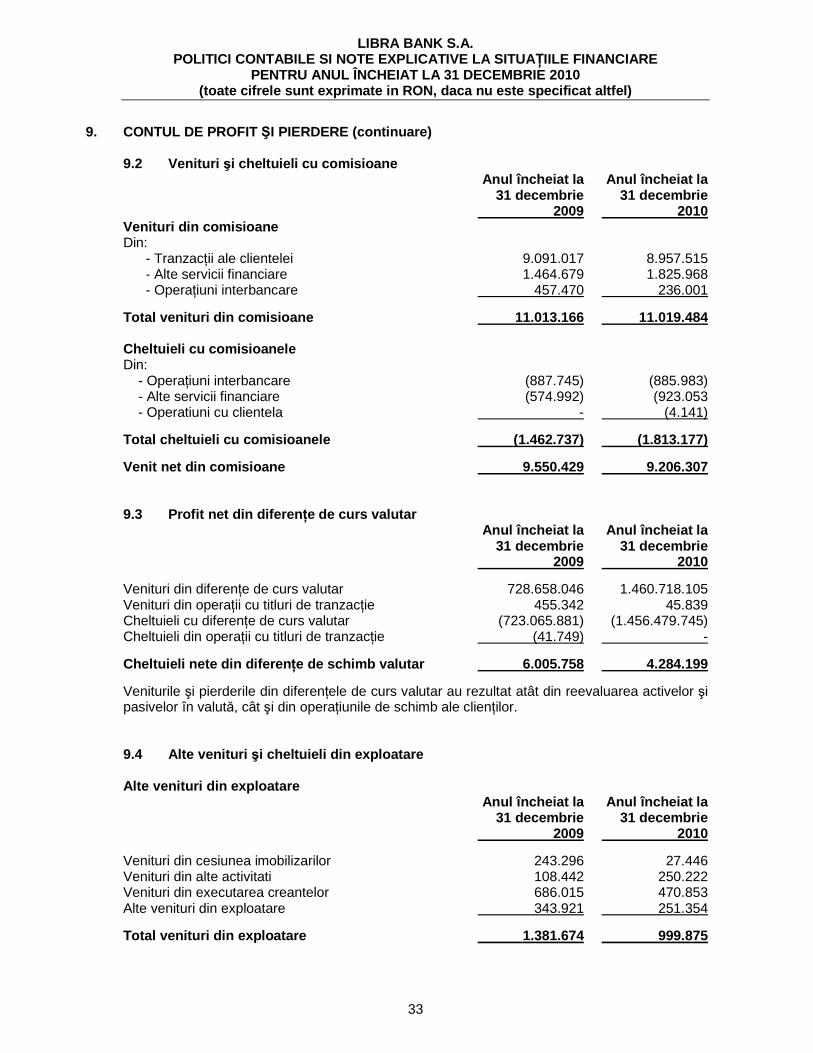

9. CONTUL DE PROFIT ŞI PIERDERE (continuare) 9.2 Venituri şi cheltuieli cu comisioane Anul încheiat la Anul încheiat la 31 decembrie 31 decembrie 2009 2010 Venituri din comisioane Din:

- TranzacŃii ale clientelei 9.091.017 8.957.515 - Alte servicii financiare 1.464.679 1.825.968 - OperaŃiuni interbancare 457.470 236.001

Total venituri din comisioane 11.013.166 11.019.484 Cheltuieli cu comisioanele Din:

- OperaŃiuni interbancare (887.745) (885.983) - Alte servicii financiare (574.992) (923.053 - Operatiuni cu clientela - (4.141)

Total cheltuieli cu comisioanele (1.462.737) (1.813.177)

Venit net din comisioane 9.550.429 9.206.307 9.3 Profit net din diferen Ńe de curs valutar Anul încheiat la Anul încheiat la 31 decembrie 31 decembrie 2009 2010

Venituri din diferenŃe de curs valutar 728.658.046 1.460.718.105 Venituri din operaŃii cu titluri de tranzacŃie 455.342 45.839 Cheltuieli cu diferenŃe de curs valutar (723.065.881) (1.456.479.745) Cheltuieli din operaŃii cu titluri de tranzacŃie (41.749) -

Cheltuieli nete din diferen Ńe de schimb valutar 6.005.758 4.284.199

Veniturile şi pierderile din diferenŃele de curs valutar au rezultat atât din reevaluarea activelor şi pasivelor în valută, cât şi din operaŃiunile de schimb ale clienŃilor. 9.4 Alte venituri şi cheltuieli din exploatare Alte venituri din exploatare Anul încheiat la Anul încheiat la 31 decembrie 31 decembrie 2009 2010

Venituri din cesiunea imobilizarilor 243.296 27.446 Venituri din alte activitati 108.442 250.222 Venituri din executarea creantelor 686.015 470.853 Alte venituri din exploatare 343.921 251.354

Total venituri din exploatare 1.381.674 999.875

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

34

9. CONTUL DE PROFIT ŞI PIERDERE (continuare)

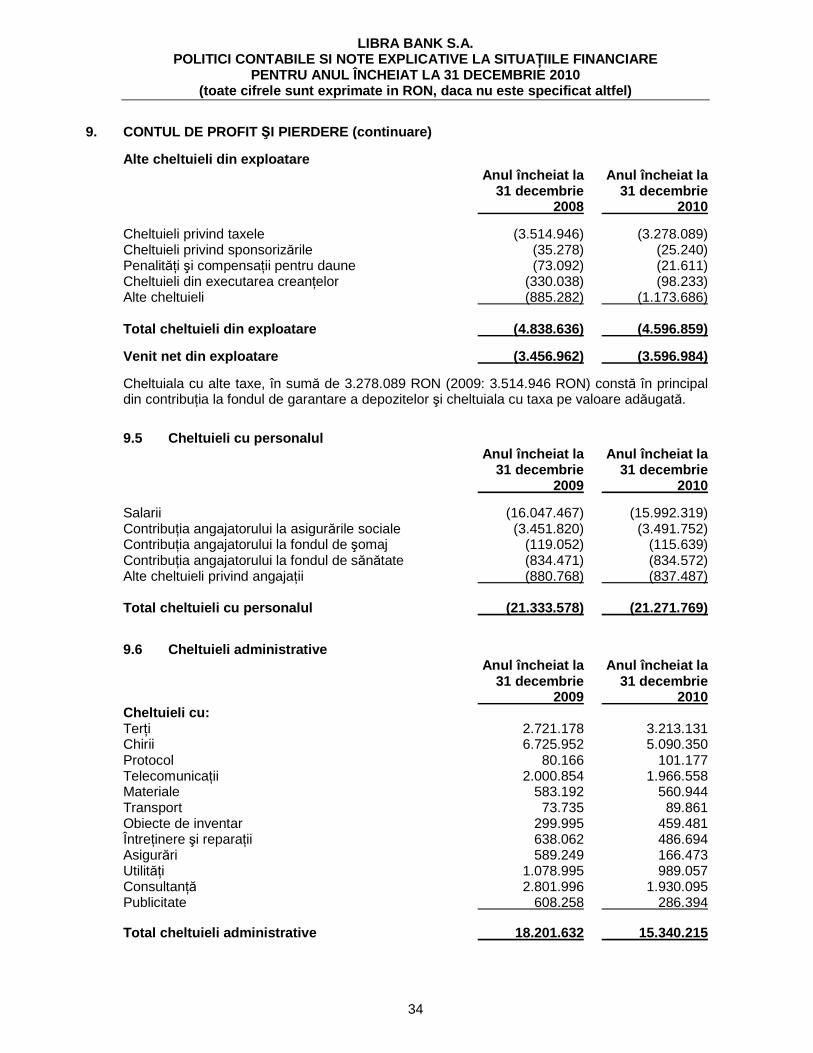

Alte cheltuieli din exploatare Anul încheiat la Anul încheiat la 31 decembrie 31 decembrie 2008 2010

Cheltuieli privind taxele (3.514.946) (3.278.089) Cheltuieli privind sponsorizările (35.278) (25.240) PenalităŃi şi compensaŃii pentru daune (73.092) (21.611) Cheltuieli din executarea creanŃelor (330.038) (98.233) Alte cheltuieli (885.282) (1.173.686) Total cheltuieli din exploatare (4.838.636) (4.596.859)

Venit net din exploatare (3.456.962) (3.596.984)

Cheltuiala cu alte taxe, în sumă de 3.278.089 RON (2009: 3.514.946 RON) constă în principal din contribuŃia la fondul de garantare a depozitelor şi cheltuiala cu taxa pe valoare adăugată.

9.5 Cheltuieli cu personalul Anul încheiat la Anul încheiat la 31 decembrie 31 decembrie 2009 2010

Salarii (16.047.467) (15.992.319) ContribuŃia angajatorului la asigurările sociale (3.451.820) (3.491.752) ContribuŃia angajatorului la fondul de şomaj (119.052) (115.639) ContribuŃia angajatorului la fondul de sănătate (834.471) (834.572) Alte cheltuieli privind angajaŃii (880.768) (837.487) Total cheltuieli cu personalul (21.333.578) (21.271.769)

9.6 Cheltuieli administrative Anul încheiat la Anul încheiat la 31 decembrie 31 decembrie 2009 2010 Cheltuieli cu: TerŃi 2.721.178 3.213.131 Chirii 6.725.952 5.090.350 Protocol 80.166 101.177 TelecomunicaŃii 2.000.854 1.966.558 Materiale 583.192 560.944 Transport 73.735 89.861 Obiecte de inventar 299.995 459.481 ÎntreŃinere şi reparaŃii 638.062 486.694 Asigurări 589.249 166.473 UtilităŃi 1.078.995 989.057 ConsultanŃă 2.801.996 1.930.095 Publicitate 608.258 286.394 Total cheltuieli administrative 18.201.632 15.340.215

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

35

9. CONTUL DE PROFIT ŞI PIERDERE (continuare)

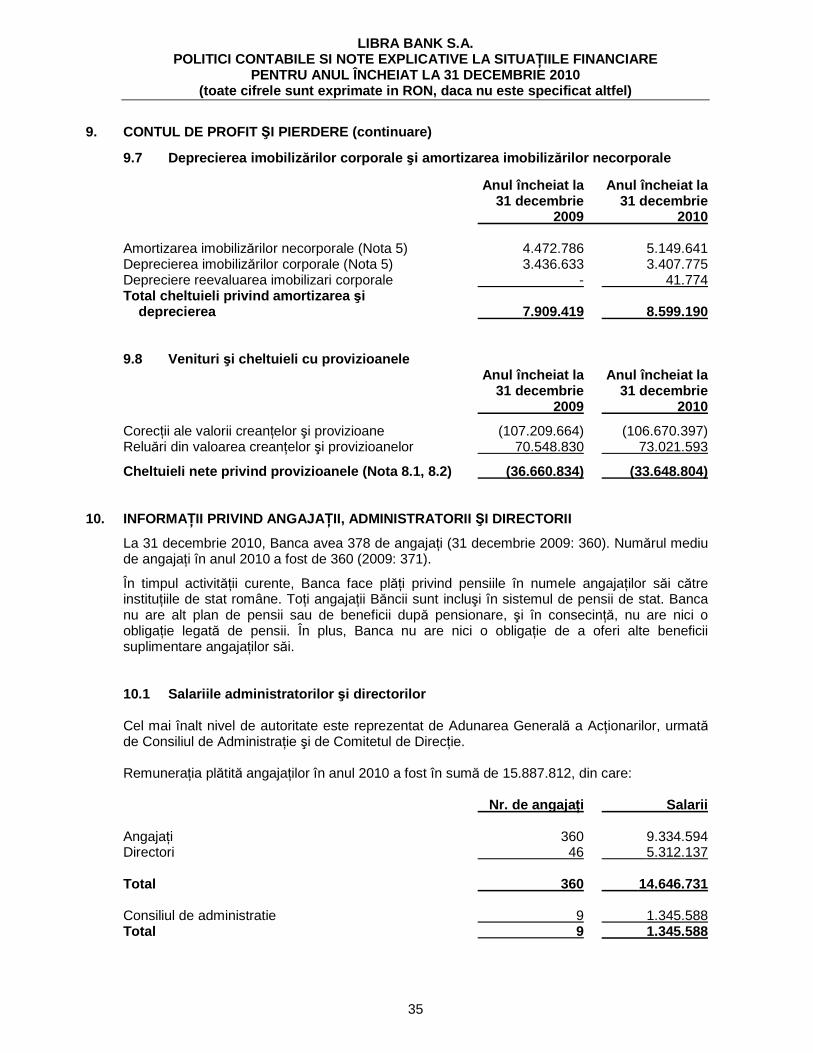

9.7 Deprecierea imobiliz ărilor corporale şi amortizarea imobiliz ărilor necorporale

Anul încheiat la Anul încheiat la 31 decembrie 31 decembrie 2009 2010 Amortizarea imobilizărilor necorporale (Nota 5) 4.472.786 5.149.641 Deprecierea imobilizărilor corporale (Nota 5) 3.436.633 3.407.775 Depreciere reevaluarea imobilizari corporale - 41.774 Total cheltuieli privind amortizarea şi deprecierea 7.909.419 8.599.190 9.8 Venituri şi cheltuieli cu provizioanele Anul încheiat la Anul încheiat la 31 decembrie 31 decembrie 2009 2010

CorecŃii ale valorii creanŃelor şi provizioane (107.209.664) (106.670.397) Reluări din valoarea creanŃelor şi provizioanelor 70.548.830 73.021.593

Cheltuieli nete privind provizioanele (Nota 8.1, 8. 2) (36.660.834) (33.648.804)

10. INFORMAłII PRIVIND ANGAJA łII, ADMINISTRATORII ŞI DIRECTORII

La 31 decembrie 2010, Banca avea 378 de angajaŃi (31 decembrie 2009: 360). Numărul mediu de angajaŃi în anul 2010 a fost de 360 (2009: 371).

În timpul activităŃii curente, Banca face plăŃi privind pensiile în numele angajaŃilor săi către instituŃiile de stat române. ToŃi angajaŃii Băncii sunt incluşi în sistemul de pensii de stat. Banca nu are alt plan de pensii sau de beneficii după pensionare, şi în consecinŃă, nu are nici o obligaŃie legată de pensii. În plus, Banca nu are nici o obligaŃie de a oferi alte beneficii suplimentare angajaŃilor săi. 10.1 Salariile administratorilor şi directorilor Cel mai înalt nivel de autoritate este reprezentat de Adunarea Generală a AcŃionarilor, urmată de Consiliul de AdministraŃie şi de Comitetul de DirecŃie. RemuneraŃia plătită angajaŃilor în anul 2010 a fost în sumă de 15.887.812, din care: Nr. de angaja Ńi Salarii AngajaŃi 360 9.334.594 Directori 46 5.312.137 Total 360 14.646.731 Consiliul de administratie 9 1.345.588 Total 9 1.345.588

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

36

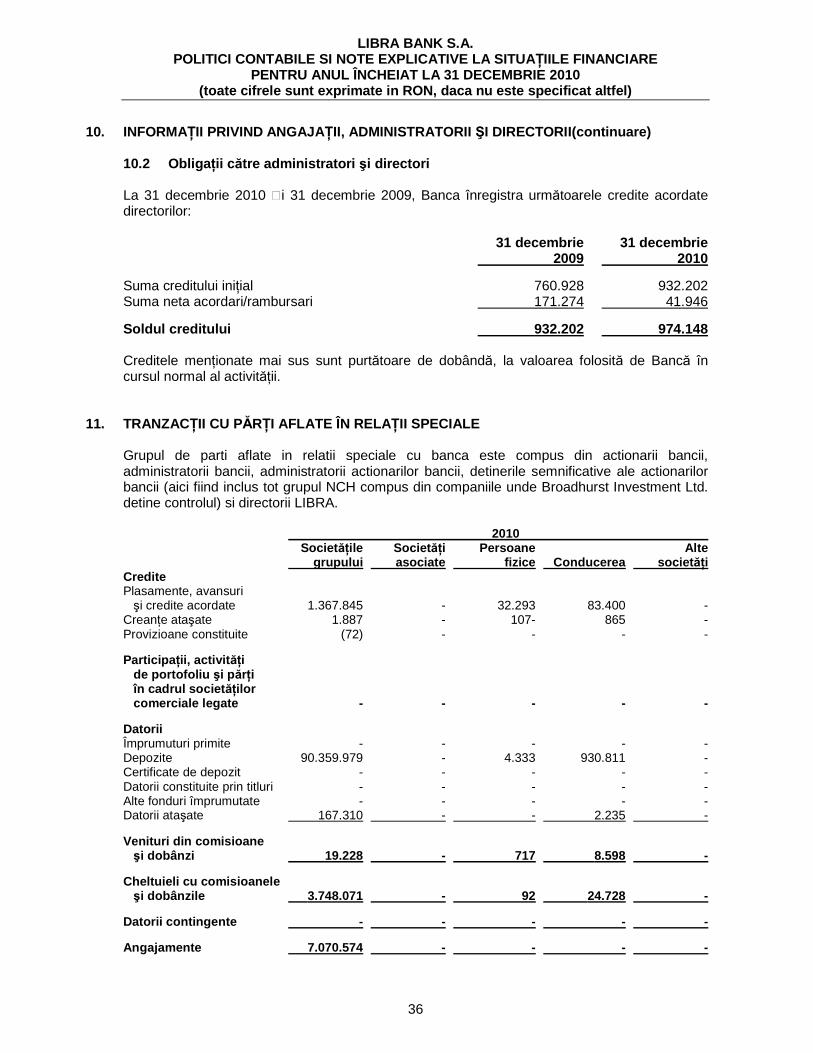

10. INFORMAłII PRIVIND ANGAJA łII, ADMINISTRATORII ŞI DIRECTORII(continuare) 10.2 Obliga Ńii către administratori şi directori La 31 decembrie 2010 ți 31 decembrie 2009, Banca înregistra următoarele credite acordate directorilor: 31 decembrie 31 decembrie 2009 2010

Suma creditului iniŃial 760.928 932.202 Suma neta acordari/rambursari 171.274 41.946

Soldul creditului 932.202 974.148 Creditele menŃionate mai sus sunt purtătoare de dobândă, la valoarea folosită de Bancă în cursul normal al activităŃii.

11. TRANZACłII CU PĂRłI AFLATE ÎN RELA łII SPECIALE

Grupul de parti aflate in relatii speciale cu banca este compus din actionarii bancii, administratorii bancii, administratorii actionarilor bancii, detinerile semnificative ale actionarilor bancii (aici fiind inclus tot grupul NCH compus din companiile unde Broadhurst Investment Ltd. detine controlul) si directorii LIBRA. 2010 Societ ăŃile Societ ăŃi Persoane Alte grupului asociate fizice Conducerea societ ăŃi Credite Plasamente, avansuri şi credite acordate 1.367.845 - 32.293 83.400 - CreanŃe ataşate 1.887 - 107- 865 - Provizioane constituite (72) - - - - Participa Ńii, activit ăŃi de portofoliu şi părŃi în cadrul societ ăŃilor comerciale legate - - - - - Datorii Împrumuturi primite - - - - - Depozite 90.359.979 - 4.333 930.811 - Certificate de depozit - - - - - Datorii constituite prin titluri - - - - - Alte fonduri împrumutate - - - - - Datorii ataşate 167.310 - - 2.235 - Venituri din comisioane şi dobânzi 19.228 - 717 8.598 - Cheltuieli cu comisioanele şi dobânzile 3.748.071 - 92 24.728 - Datorii contingente - - - - - Angajamente 7.070.574 - - - -

LIBRA BANK S.A. POLITICI CONTABILE SI NOTE EXPLICATIVE LA SITUA łIILE FINANCIARE

PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2010 (toate cifrele sunt exprimate in RON, daca nu este specificat altfel)

37

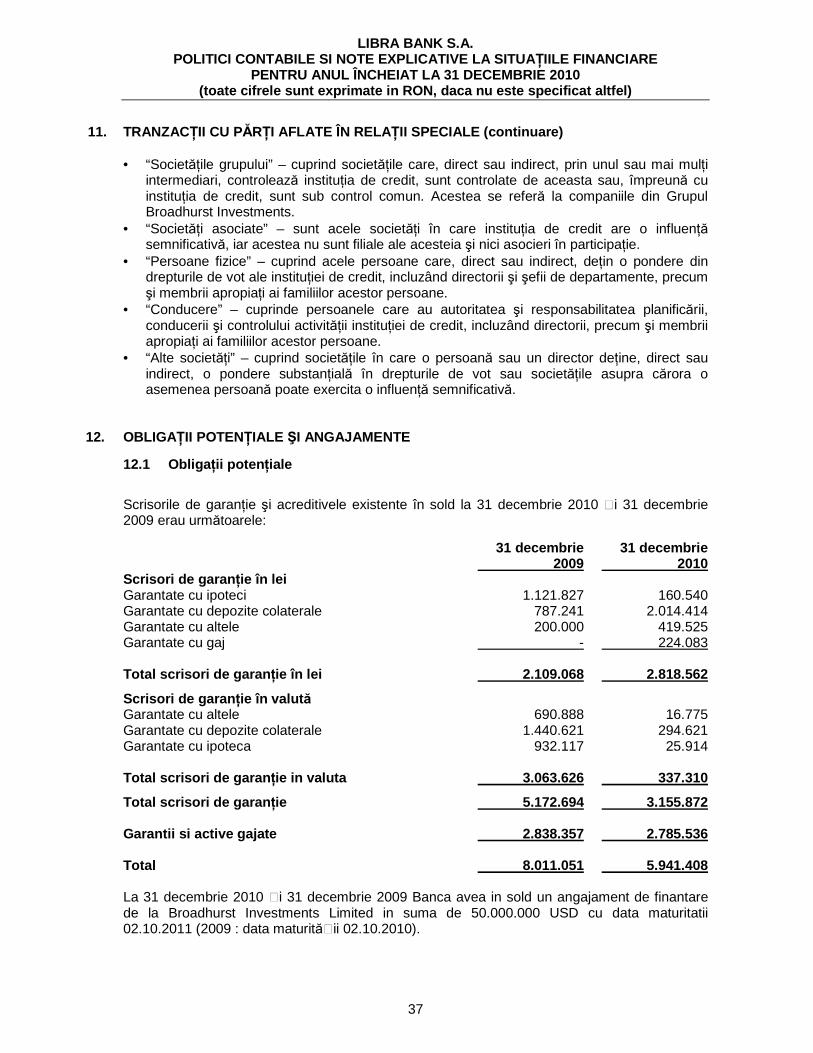

11. TRANZACłII CU PĂRłI AFLATE ÎN RELA łII SPECIALE (continuare) • “SocietăŃile grupului” – cuprind societăŃile care, direct sau indirect, prin unul sau mai mulŃi

intermediari, controlează instituŃia de credit, sunt controlate de aceasta sau, împreună cu instituŃia de credit, sunt sub control comun. Acestea se referă la companiile din Grupul Broadhurst Investments.

• “SocietăŃi asociate” – sunt acele societăŃi în care instituŃia de credit are o influenŃă semnificativă, iar acestea nu sunt filiale ale acesteia şi nici asocieri în participaŃie.

• “Persoane fizice” – cuprind acele persoane care, direct sau indirect, deŃin o pondere din drepturile de vot ale instituŃiei de credit, incluzând directorii şi şefii de departamente, precum şi membrii apropiaŃi ai familiilor acestor persoane.

• “Conducere” – cuprinde persoanele care au autoritatea şi responsabilitatea planificării, conducerii şi controlului activităŃii instituŃiei de credit, incluzând directorii, precum şi membrii apropiaŃi ai familiilor acestor persoane.

• “Alte societăŃi” – cuprind societăŃile în care o persoană sau un director deŃine, direct sau indirect, o pondere substanŃială în drepturile de vot sau societăŃile asupra cărora o asemenea persoană poate exercita o influenŃă semnificativă.

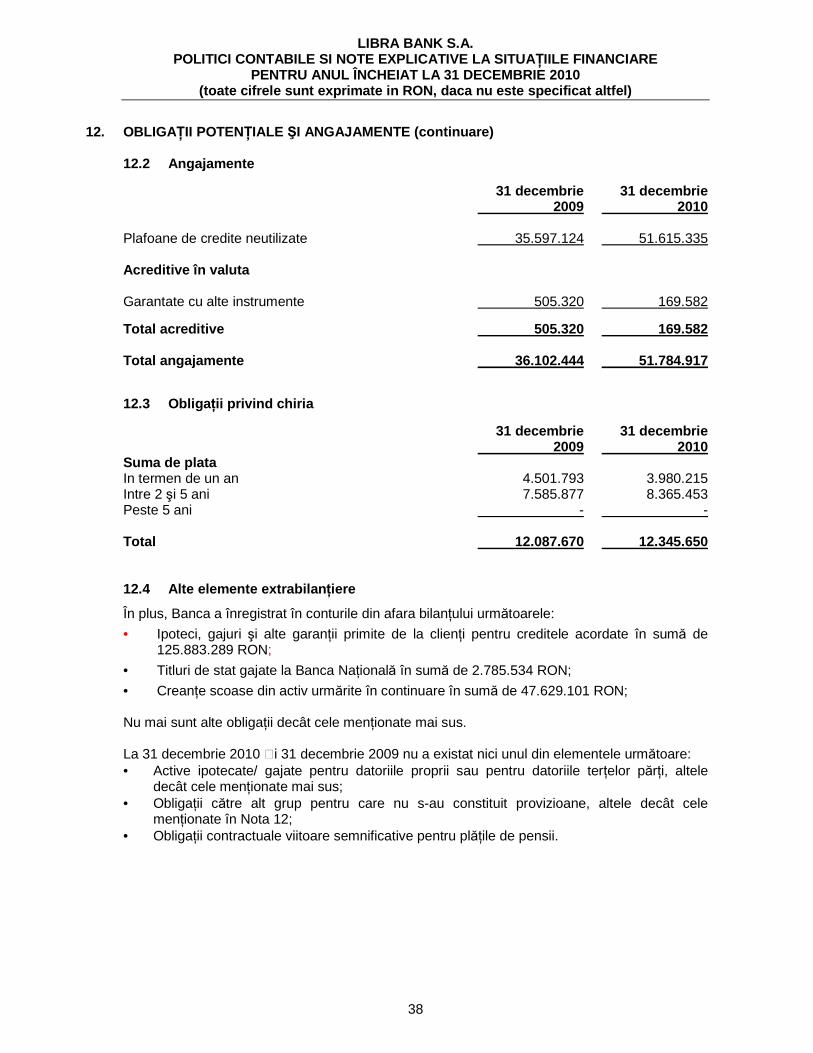

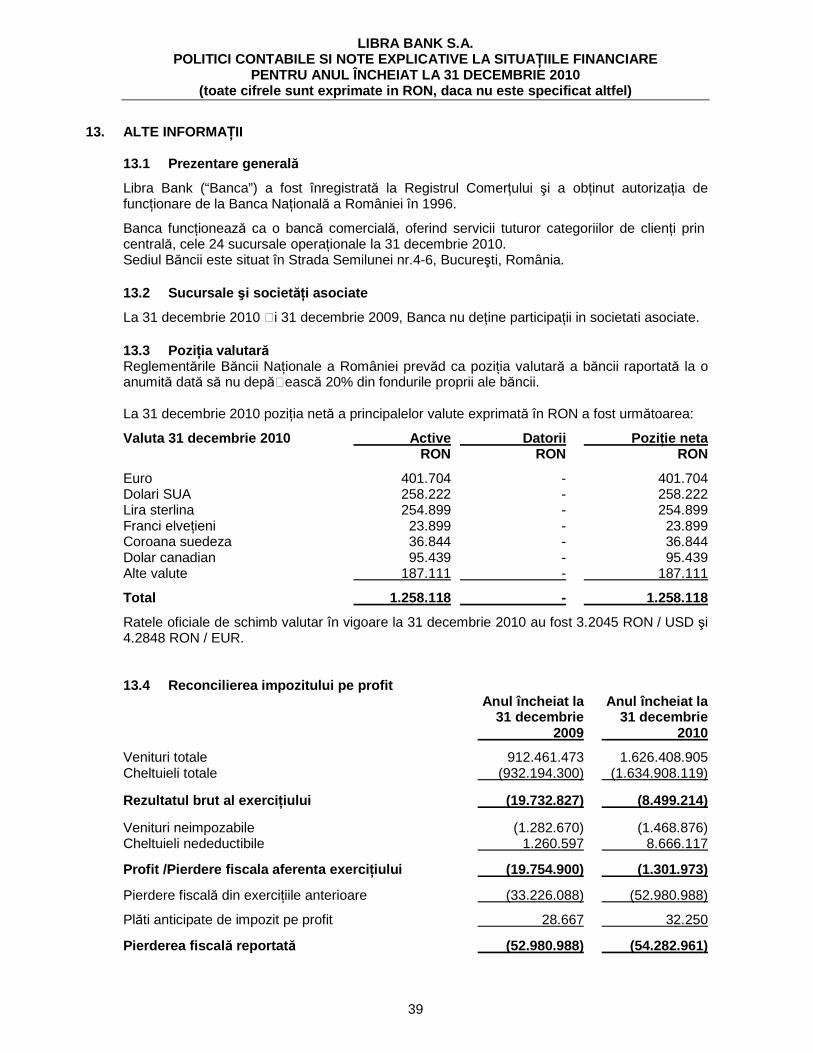

12. OBLIGAłII POTENłIALE ŞI ANGAJAMENTE

12.1 Obliga Ńii poten Ńiale