ifac - prioritatea 4/2012 anului 2012: reclădirea ... 4 2012 - site-9ed5.pdf · n perioada 15-16...

TRANSCRIPT

64

22

65

70

00

01

3

An

ulX

,n

r.88

-4/2

012

4/2012

Pre

ţ:17,5

0le

i

IFAC - Prioritateaanului 2012:reclădirea reputaţieişi a credibilităţiiprofesiei

�

�

�

�

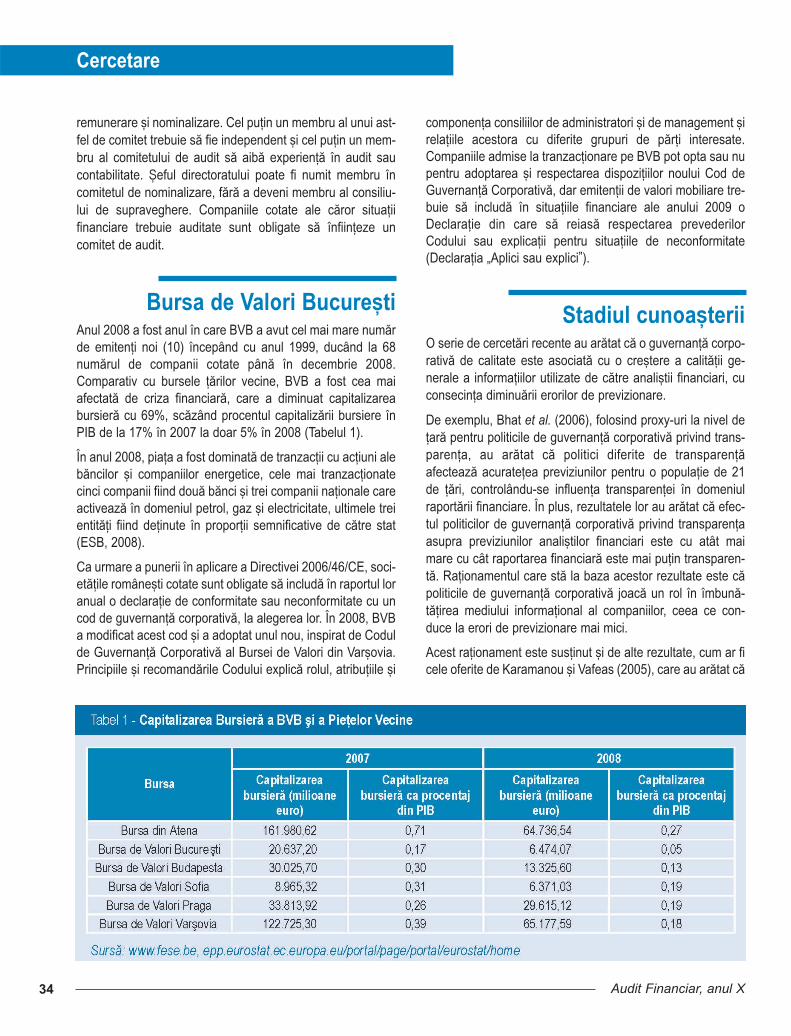

Auditul imobilizărilor corporale şi necorporaleEvaluarea statistică a riscului de fraudă în scopulfundamentării opiniei de audit, pe baza modelelorde duratăActivele intangibile emergente: Un studiu longitudinalasupra generatorilor de valoare din sectorul IT şi ariscului inerent de auditImpactul practicilor de guvernanţă corporativă asuprapreviziunilor analiştilor financiari: cazul României

O nouă publicaţie de profil

Din activit e CAFRat a

� Convocarea ei e eConferinţ ordinar anual aCAFR

Conferin a ordinar anual a Camerei Auditorilor Financiaridin Rom nia va avea loc s mb t , 21 aprilie 2012, ora 10,n cadrul Centrului de Conferin e al Patriarhiei Rom ne, Sala

Aula Magna, din Bucure ti, Aleea Dealul Mitropoliei nr.25,sector 4.Pe ordinea de zi figureaz :

Prezentarea Raportului anual de activitate al ConsiliuluiCamerei pentru anul 2011;Prezentarea situa iilor financiare anuale ale Camereipentru anul 2011;Prezentarea Raportului Comisiei de auditori statutariasupra situa iilor financiare ale Camerei AuditorilorFinanciari din Rom nia pentru anul 2011;Prezentarea execu iei Bugetului de venituri i cheltuielipentru exerci iul financiar 2011;Prezentarea proiectului Bugetului de venituri i cheltuielipentru anul 2012;Prezentarea Programului de activit i al ConsiliuluiCamerei pentru anul 2012;Supunerea spre aprobare a materialelor prezen tate nConferin .

Detalii pe site-ul www.cafr.ro.

ţ ă ăâ â ă ă

î ţ âş

ă

ţ

ţâţ ş

ţş

ăţ

- îţă

�

�

�

�

�

�

�

�

�

�

Participarea la Conferinţa directorilor financiari

Conferinţa comună a organizaţiilor profesionaledin Belgia, Olanda şi Franţa

Întâlnirea de lucru axată pe politica de audit

Î îş

ş ţ ăţ Î

ţî ă -

ă ţ ă ş î

Î ă ţ ăă ş

âă ţ î ţ ă

î ţ şţ ăţ

î î ş ă ţă

Î ş ăţ -

ţ ţ ăă ă ă

ă ăî

ş ţţ ă

ă ţ

Î ş ţş î -

î ă şî ă ţ ş

î â ă -î ţ

n perioada 15-16 februarie 2012, n organizarea FORUMINVEST i ACCA, a avut loc la hotelul Howard Johnson GrandPlaza din Bucure ti Conferin a directorilor financiari, aflat la a 3-a edi ie. n acest an au fost abordate teme de actualitate privindmanagementul financiar al proiectelor finan ate din fondurieuropene, politicile fiscale n agricultur , restructurarea financiar , solu ii pentru redresarea economic i riscuri financiare nproiectele de parteneriat public-privat.n sesiunea consacrat solu iilor pentru redresarea economic

pe timp de criz prof. univ. dr. , pre edinteleCamerei Auditorilor Financiari din Rom nia (CAFR), a avut oimportant alocu iune n care s-au prezentat asisten ei – formatn principal din reprezentan i ai unor companii – rolul i impor

tan a misiunilor de audit pentru asigurarea credibilit ii afacerilor,n acest mod auditul financiar ndeplinind i o important func ie

social . Printre altele, acesta a precizat:

n continuare pre edintele CAFR s-a referit la preocup rileComisiei Europene pentru perfec ionarea mecanismului institu

ional al func ion rii auditului financiar, prin elaborarea unuiproiect de Directiv European prin care ar urma s se modificeactuala Directiv European nr. 43/2006 privind auditul statutar.Referindu-se apoi la principalele idei cuprinse n proiectul amintit,pre edintele Horia Neam u a prezentat punctul de vedere alorganiza iei profesionale pe care o reprezint cu privire lanecesitatea continu rii dialogului cu ini iatorii pentru clarificareaunor aspecte controversate.n final, pre edintele Camerei a asigurat participan ii din mediul

de afaceri de disponibilitatea auditorilor financiari de a- i ndeplini ndatoririle cu r spundere i profesionalism, cu rigoarea lacare i oblig Standardele Interna ionale de Audit i Codul Etic –emise de IFAC, astfel nc t rapoartele de audit s ofere asigurarea asupra corectitudinii misiunilor de audit ncredin ate.

Horia Neam uţ

-

„Se consider c auditurile de o mai bun calitate i rapoartele de audit cu un grad maimare de detaliere vor cre te ncrederea n pie e, inform nd nacela i timp factorii interesa i cu privire la problemele cu care seconfrunt o anumit ntreprindere. n context, beneficiarii direc in urma cre terii ncrederii n informa iile raportate de operatorii

economici din diversele sectoare de activitate nu vor fi numaiinvestitorii i creditorii, ci chiar ntreprinderile auditate, precum iangaja ii acestora.”

ă ă -ă ş

ş î î ţ â îş ţ

ă ă î Î ţî ş î î ţ

ş î şţ

Institutul Auditorilor Autorizaţi din Belgia, Organizaţia Conta-bililor din Olanda şi Compania Naţională a Auditorilor din Franţa,au organizat la Bruxelles, la 10 februarie 2012, o conferinţă cutema „Calitatea auditului extern, pârghie a economiei euro-pene”. Camera Auditorilor Financiari din România a fost repre-zentată la acest eveniment prin preşedintele său, prof. univ. dr.

.Conferinţa a reunit vorbitori din sferele academice, socio-eco-nomice şi politice, care au subliniat valoarea auditului în contextulcrizei financiare, efectele reglementării asupra regulilor concu-renţei, implicaţiile auditului sectorului public.Printre oaspeţii de marcă ai acestui eveniment s-a numărat

, director executiv al Federaţiei Internaţionale a Contabililorşi , preşedintele Institutului Auditorilor Autorizaţidin Belgia şi al Federaţiei Internaţionale a Experţilor ContabiliFrancofoni.

Preşedintele Camerei, prof. univ. dr. , a luat partela întâlnirea de lucru de la Bruxelles, organizată în data de 29februarie 2012, centrată în jurul temei „Politica de audit viitorul înurma crizei”.

Discuţiile au fost moderate de , directorexecutiv al Federaţiei Europene a Contabililor, şi au abordat oparte din propunerile formulate de Comisia Europeană înnoiembrie 2011 şi înaintate, spre dezbatere, ParlamentuluiEuropean, cum ar fi: rolul auditorului, necesitatea exprimării uneiopinii de audit pe marginea sănătăţii financiare a companiilor,rolul comitetelor de audit, crearea unui sistem eficient de supra-veghere la nivel european, simplificarea auditului întreprinderilormici şi mijlocii. Printre vorbitori s-au numărat: Sebastian ValentinBodu, europarlamentar, raportor cu privire la politica de audit,Pervenche Beres, europarlamentar, Arvind Wadhera, şefuldepartamentului de audit, Direcţia GeneralăAudit şi Piaţa Internăa Comisiei Europene.

Horia Neamţu

IanBall

Michel de Wolf

Horia Neamţu

Olivier Boutellis-Taft

-

[ , ef birou rela ii interna-ionale-CAFR]

Adriana Spiridon ş ţţ

Publicaþie recunoscutã de CNCSIS, categoria B+B.D.I.: http://www.ulrichsweb.com; http://www.proquest.com; www.ebscohost.com, www.cabells.com

Revista este inclusã în platforma editorialã românã SCIPIO: www.scipio.roRevista este indexatã în trei baze de date recunoscute

de Consiliul Naþional de Atestare a Titlurilor, Diplomelor ºi Certificatelor Universitare (CNATDCU)

Marcã înregistratã la OSIM, sub nr. M2010 07387

Telefon: (021) 410.74.43 interior 120; Fax: (021) 410.03.48; E-mail: [email protected]; http: revista.cafr.ro

ISSN 1844 - 8801

Tipar: Print Group S.R.L., Soseaua Fundeni nr. 50B, Bucuresti, tel: 0744.638.772

Colegiul editorial ºtiinþific

Prof. univ. dr. Sorin BRICIU, Universitatea „1 Decembrie 1918”, Alba Iulia

Prof. univ. dr. Alain BURLAUD, Institut National des Techniques Economiques et Comptables, Paris

Prof. univ. dr. Robin JARVIS, director pentru IMM-ACCA, profesor de contabilitate Universitatea Brunel, Marea Britanie

Prof. univ. dr. David HILLIER, decan, Leeds University Business School, Marea Britanie

Prof. univ. dr. Allan HODGSON, Amsterdam Business School, Olanda

Prof. univ. dr. Dumitru MATIª, decan, Universitatea „Babeº-Bolyai”, Cluj-Napoca

Prof. univ. dr. Maria MANOLESCU, ASE, Bucureºti

Prof. univ. dr. Ion MIHÃILESCU, Universitatea "Constantin Brâncoveanu", Piteºti

Prof. univ. dr. Vasile RÃILEANU, decan, Facultatea de Contabilitate ºi Informaticã de Gestiune - ASE Bucureºti

Prof. univ. dr. Donna STREET, Universitatea Dayton, SUA

Prof. univ. dr. Ioan TALPOª, preºedintele Senatului, Universitatea de Vest din Timiºoara

Prof. univ. dr. Alexandru ÞUGUI, Universitatea "Alexandru Ioan Cuza", Iaºi

Prof. univ. dr. Eugeniu ÞURLEA, directorul Departamentului de contabilitate, analizã ºi informaticã de gestiune, ASE Bucureºti

Academician Iulian VÃCÃREL, Academia Românã

Director ºtiinþific: Prof. univ. dr. Pavel NÃSTASE Director editorial: Dr. Corneliu CÂRLANRedactor ºef: Cristiana RUS

Colectiv redacþional: Marina ANTOFIE, Alexandra COMÃNESCU, Alice PETCU, Adriana SPIRIDON, Daniela ªTEFÃNUÞ, Angela TUDOR

Secretar de redacþie: Cristina RADU

Prezentare graficã ºi tehnoredactare: Nicolae LOGIN

Colegiul editorial ºtiinþific ºi colectivul redacþional nu îºi asumã responsabilitatea pentru conþinutul articolelor publicate în revistã.

3

Cercetare

4/2012

Unele consideraþii privind auditul imobilizãrilor corporale ºi necorporale

Victor MUNTEANU*, Alice ÞÎNÞÃ** & Alina-Elena ANDREI (DÃNÃILÃ) ***

* Prof.univ.dr., Universitatea Româno-Americanã Bucureºti, auditor financiar, e-mail: [email protected]** Conf. univ. dr., Universitatea Româno-Americanã, Bucureºti, e-mail: [email protected]*** Drd., Universitatea „Valahia” Târgoviºte, e-mail: [email protected]

Some Considerations on Tangible and Intangible Assets AuditAny individual or public investor wants to know which are the risks of the business he invests his money in, the depreciationmethods and the politics of his investment, the correspondence between accountancy and taxation and its implication in thebusiness, so that the risk of misstatement of financial statements is minimal. In this context, the absence of a long term tra-dition in auditing of tangible and intangible assets accounted through integrated systems of evidence makes the modern audi-tor the main reference and guarantee for the investor as regards the intangible assets. As the auditor to get to reasonableconclusions he needs to obtain enough appropriate audit evidences. The main audit evidences as regards the intangibleassets are invoices, receipts, agreements, delivery-receipt protocols, confirmations from third parties, primary documentsobtained from physical observations, partial or total evaluations, the registry of fixed assets, the card of the fixed assets, cen-tralised balance sheets, notes from the conversations with the managers or with the staff from the entity.

Any mission of audit implies risks, but their identification, from the planning stage of the works, is one of the main objectivesof the auditor. It should be specified that it is a difficult activity and it doesn't offer absolute safety. To provide a result regard-ing the risk level first it's necessary to identify them.

Key words: audit of assets, inherent risk, risk of control, audit evidences, balance sheets

JEL Classification: M42

Cuvinte cheie: auditul imobilizãrilor, risc inerent, risc de control, probe de audit, situaþii financiare

Abstract

IntroducereObiectivul auditului a evoluat de la de-tectarea fraudelor ºi erorilor, procescare presupunea o verificare detaliatã atuturor operaþiunilor patrimoniale ºi a

înregistrãrii lor contabile, asupra repre-zentãrii exacte a informaþiilor din situaþi-ile financiare ºi a rezultatului global ob-þinut de cãtre companie. Se urmãreºte,în acest sens, mãsura în care informaþi-ile înregistrate în contabilitate reflectã

evenimentele economice care au avutloc într-o anumitã perioadã, iar efor-turile auditorului sunt intensificate pen-tru identificarea eventualelor manipulãriale informaþiilor furnizate de sistemulfinanciar, pentru prevenirea cazurilor de

contabilitate creativã sau fraudã. Infor-maþiile furnizate de specialiºtii în acestdomeniu sunt necesare tuturor cate-goriilor de utilizatori: manageri, acþio-nari ºi asociaþi, organe fiscale, ban-cheri, organizaþii sindicale care au une-ori interese contradictorii. Cadrul gene-ral conceptual precizeazã cã rapoartelefinanciare reprezintã fenomenele eco-nomice în cuvinte ºi cifre, iar pentru aavea o reprezentare exactã ºi perfectão informaþie trebuie sã fie fidelã, com-pletã, neutrã ºi fãrã erori1. Din acestmotiv rezultatele lucrãrilor de audit tre-buie sã fie corecte ºi întocmite pe bazadocumentelor legale în vigoare. Ne-ampropus sã ne apropiem ºi sã prezentãmsuccint latura palpabilã ºi complexitateaunui fragment de audit financiar. Amoptat pentru imobilizãrile corporale ºinecorporale, întrucât acestea au repre-zentat ºi reprezintã o provocare atâtpentru contabilitate, cât ºi pentru auditulfinanciar.

Pentru a rãspunde la întrebarea „ceînseamnã sã auditezi din punct devedere financiar o astfel de problemã”,sunt surprinse urmãtoarele elemente:controlul intern specific, estimarea ris-cului de control, precum ºi cele ale eva-luãrii costurilor ºi avantajelor testãriimecanismelor de control intern. Iden-tificând ºi explicând conþinutul celor maiimportante mecanisme de control in-tern, se scot în evidenþã anvergura, difi-cultatea ºi riscurile asociate întregului,respectiv cele ale auditãrii capitaluluiimobilizat.

Principalele probleme abordate în acestarticol sunt:

identificarea factorilor de risc asoci-aþi auditãrii imobilizãrilor corporaleºi necorporale;

prezentarea rolului controlului internprin aplicarea procedurilor de audit;

obiective specifice în opinia autorilorîn ceea ce priveºte acþiunea deauditare a imobilizãrilor necorporaleºi corporale;

studiu practic privind auditarea imo-bilizãrilor corporale ºi necorporale încazul societãþilor cotate la bursã.

Metodologiacercetãrii

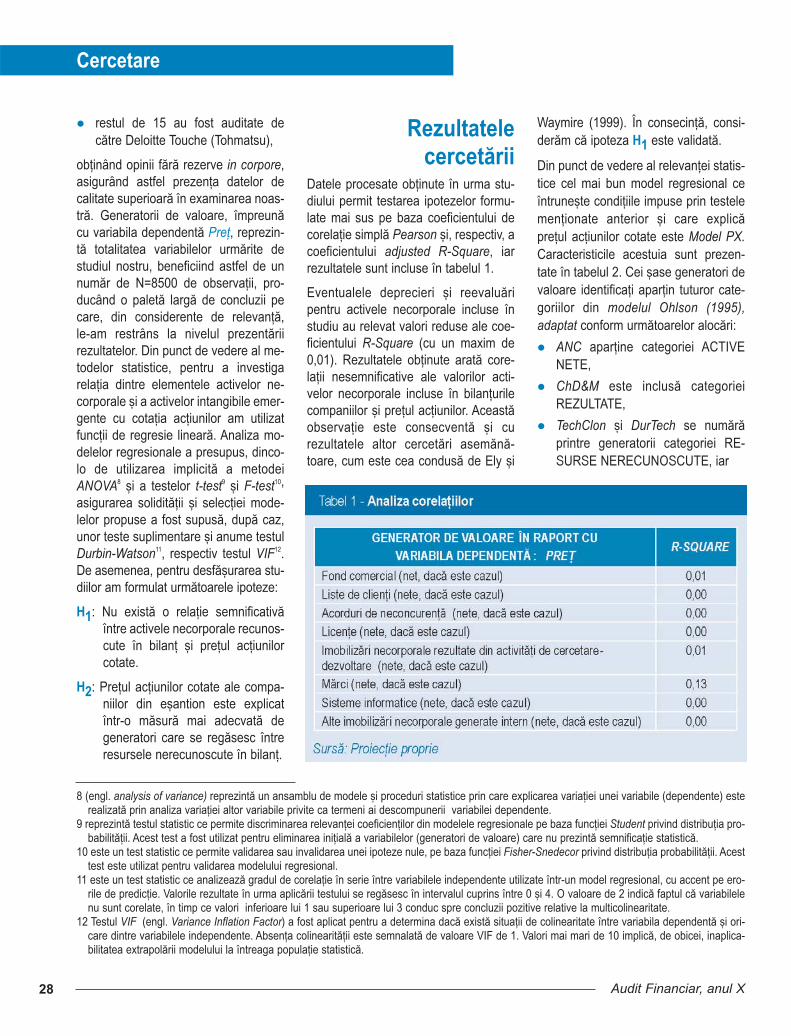

Cercetarea, ca o succesiune de acþiunisau operaþii ce alcãtuiesc un procesmetodologic complex ºi sistematic, areca principal obiectiv încercarea de agãsi rãspuns la probleme care stau labaza unor preocupãri intense de contu-rare ºi soluþionare a acestora. Obiecti-vele cercetãrii au vizat o laturã calitativãorientatã în scopul aprecierii stadiuluiefectiv de aplicare a reglementãrilor ºi alegislaþiei specifice.

Metodologia pe care am utilizat-o are labazã cercetarea teoreticã privind con-ceptele ºi reglementãrile în domeniu,asistatã de cercetarea empiricã (canti-tativã) prin aplicarea metodelor speci-fice de cercetare (observarea pe teren,analiza informaþiilor financiar-con-tabile).

Metodologia cercetãrii a avut în vedereo cercetare calitativã de tip exploratoriuºi o cercetare cantitativã de tip descrip-tiv. Metodele utilizate în aceastã cerce-tare s-au concretizat în: studierea litera-turii de specialitate, analiza legislaþiei îndomeniul cercetat, studierea Standar-delor Internaþionale de Audit ºi a Stan-dardelor Internaþionale de RaportareFinanciarã ºi surprinderea aspectelorspecifice auditãrii imobilizãrilor corpo-rale ºi necorporale la un eºantion de treisocietãþi cotate la bursã.

Riscuri în auditareaimobilizãrilor

corporale ºi necorporale

Determinarea pragului de semnifica-þie în cazul imobilizãrilor presupuneconsiderente atât calitative, cât ºi canti-tative de care auditorul þine cont înrelaþiile cu managementul.

Auditorul îºi exercitã raþionamentul pro-fesional la evaluarea riscului de dena-turare semnificativã a situaþiilor fi-nanciare, îndeosebi în cazul în care:

se calculeazã pragul de semnificaþieºi mãsura în care acesta rãmâneadecvat pe parcursul aprofundãriilucrãrilor de audit (pragul de sem-nificaþie = efectul net al anomaliilor /baza de referinþã);

se verificã aplicarea ºi consecvenþapoliticilor, metodelor contabile ºiprezentarea adecvatã a acestora însituaþiile financiare;

se identificã arii de auditare speci-fice în funcþie de activitatea com-paniei, cum ar fi: tranzacþiile întrepãrþi afiliate, continuitatea activitãþii,scopul comercial al tranzacþiilor pri-vind imobilizãrile corporale ºi necor-porale (producþie, închiriere, leasingetc.);

se identificã procedurile de auditcare pot micºora riscul de audit laun nivel acceptabil;

se evalueazã suficienþa ºi consis-tenþa probelor de audit obþinute.

Raþionamentul profesional al auditoruluitrebuie sã funcþioneze ºi pentru a stabilinatura riscului:

4

Cercetare

Audit Financiar, anul X

1 Standardele Internaþionale de Raportare Financiarã IFRS 2011, Editura CECCAR, Bucureºti, 2011, pp.A34

riscul este un risc de fraudã;

riscul este legat de evoluþii saumodificãri recente semnificative denaturã contabilã;

riscul se datoreazã volumului ºicomplexitãþii tranzacþiilor;

riscul este legat de o marjã sporitãde incertitudine a evaluãrii;

riscul implicã tranzacþii semnifica-tive care nu fac parte din activitateaobiºnuitã a companiei.

În cazul în care informaþiile obþinute potfi utile la identificarea riscurilor de de-naturare semnificativã, auditorul poatesã ia în considerare informaþiile con-silierilor juridici externi ai entitãþii ºi altesurse externe de informaþii, precumanaliºtii bãncilor sau agenþilor de rating,revistele de specialitate, publicaþiilecomerciale ºi financiare, precum ºiinstituþiile de reglementare. Cea maimare semnificaþie o au informaþiile dininteriorul companiei, obþinute de lamanagerii nivelurilor intermediare, audi-torii interni sau alte persoane cu diferiteniveluri de autoritate, ceea ce creeazã operspectivã diferitã de identificare ariscurilor de denaturare semnificativã.În acest cadru, controlul intern esteconceput ºi implementat pentru a di-minua riscurile ce pot avea efecte ne-gative asupra realizãrii obiectivelor cuprivire la credibilitatea raportãrii finan-ciare, eficienþa activitãþii ºi conformi-tatea cu legislaþia curentã.

Factorii de risc inerenþi asociaþi imobi-lizãrilor corporale ºi necorporale sunt:

schimbãrile tehnologice din ramurade activitate care determinã o ero-dare moralã a valorii imobilizãrilorcorporale ºi necorporale;

închiderea unui segment al uneiafaceri, ceea ce impune ca imobi-lizãrile corporale ºi necorporale sãfie evaluate la valoarea netã de

realizare (presupunând cã aceastaeste inferioarã costului);

dificultãþi în estimarea duratei deviaþã economicã pentru calcululamortizãrii, valoarea imobilizãrilorcorporale ºi necorporale fiind astfelsupraevaluatã sau subevaluatã carezultat al unei amortizãri supradi-mensionate sau subdimensionate;

deþinerea unor imobilizãri blocate,neutilizate, ceea ce conduce la oincertitudine cu privire la utilizarealor în viitor;

deþinerea unor imobilizãri în curs deconstrucþie (în valoare semnifica-tivã), ceea ce poate pune sub sem-nul întrebãrii momentul de finalizarea lucrãrilor;

capitalizarea costurilor aferente ac-tivelor realizate în regie proprie,ceea ce implicã dificultãþi de deter-minare a costurilor;

existenþa imobilizãrilor corporalemobile care încorporeazã valorimari, dar care implicã un risc semni-ficativ de pierdere, furt, distrugere,cum ar fi, de exemplu, calculatoa-rele.

O etapã cheie în aplicarea procedurilorde audit în cazul imobilizãrilor constã înevaluarea structurii ºi a eficienþeicontrolului intern. Aceastã etapã de-terminã întinderea lucrãrilor de audit.Spre exemplu, în cazul în care existã unsistem de detectare a erorilor de clasifi-care a cheltuielilor între cele de între-þinere ºi cele de achiziþie, investiþie etc.,auditorul poate decide reducerea volu-mului lucrãrilor sale în sfera cheltuielilorcu reparaþiile ºi întreþinerile sau a achi-ziþiilor de imobilizãrilor corporale ºi/saunecorporale. Prin acþiunile de controlintern, managementul trebuie sã seasigure cã, dupã achiziþie, activul achi-ziþionat a fost înregistrat ca activ imobi-lizat ºi nu sub forma cheltuielilor de

reparaþii/întreþinere. Pe de altã parte,descoperirea unor carenþe în înregis-trarea imobilizãrilor corporale poate de-termina auditorul sã-ºi extindã cercetã-rile cu privire la înregistrarea ºi scoate-rea din funcþiune a acestora. De ase-menea, dacã auditorul apreciazã cãrevizuirea ºi aprobarea lunarã a cheltu-ielilor cu amortizarea sunt realizate de opersoanã competentã, care nu esteimplicatã în efectuarea calculelor, tim-pul afectat verificãrii cheltuielilor cuamortizarea poate fi substanþial redusîn funcþie de aprecierea sa. Atunci cândauditorul considerã cã riscul de controleste minim, el se poate aºtepta ca celpuþin urmãtoarele segmente sã fiesupuse controlului intern:

achiziþiile, reevaluarea ºi pierderilede imobilizãri corporale ºi necorpo-rale;

asigurarea securitãþii imobilizãrilorcorporale ºi necorporale ce aparþinsau sunt deþinute de companie;

disponibilizarea imobilizãrilor corpo-rale ºi/sau necorporale;

întreþinerea ºi asigurarea imobili-zãrilor corporale ºi/sau necorporale;

aprobarea metodelor, continuitatealor ºi calculul cheltuielilor privindamortizarea.

Un alt segment important în care con-trolul intern trebuie sã fie exercitat, con-stã în reevaluarea imobilizãrilor corpo-rale ºi necorporale ºi identificarea ace-lora devenite inactive temporar. Exis-tenþa unor proceduri interne pentru se-lectarea evaluatorului sau utilizareaunor sisteme de identificare a activelorinactive poate constitui o mãsurã adec-vatã de control intern. Auditorul va iden-tifica dacã existã proceduri interneclare, un circuit al documentelor corect,atribuþii ierarhice ºi organizatoriceadecvate ºi dacã controlul intern veri-ficã respectarea acestora, iar în funcþie

5

Imobilizãrile corporale ºi necorporale

4/2012

de aceste informaþii va ajusta aria decuprindere a procedurilor de lucru.Principalul document de evidenþã alimobilizãrilor corporale îl reprezintã re-gistrul mijloacelor fixe, în care se pre-zintã toate bunurile de natura imobi-lizãrilor cu fiecare element componental sãu ºi detaliile aferente. Un reper dinregistru poate avea pânã la 50 de câm-puri de detalii care ar putea asigura efi-cienþa informaþiei ºi anume:

a) informaþii de identificare: numãr in-ventar, serie, tip imobilizare, numãrfiºã, furnizor, numãr leasing, unitatede mãsurã, cantitate, denumire, tipproprietate, categorie, cod de clasi-ficare, stare (activ, inactiv temporar,propus la casare, provizionat etc.).

b) informaþii financiare: cost iniþial, costcurent, valoarea recuperabilã, va-loare amortizabilã, ratã amortizarelunarã, amortizare acumulatã, datadãrii în folosinþã, metoda de amorti-zare, durata normatã de utilizare,durata rãmasã, reevaluare aferentã,provizion constituit, cont de imobili-zãri, cont de cheltuialã cu segmentede cost service (centru de cost, indi-cator fiscal, regiune fiscalã) etc.

c) informaþii de asignare la inventarulfizic: cod gestiune, nume gestionar,centru de responsabilitate, regiune,judeþ, locaþie fizicã (oraº, stradã,gestiune) etc.

Pentru ca sistemul de control aplicat încadrul acestui segment sã fie conside-rat satisfãcãtor, accesul la acest regis-tru va fi permis exclusiv persoanelor in-dependente de utilizarea sau adminis-trarea activelor imobilizate. De aseme-nea, un auditor s-ar aºtepta ca sistemulde control intern sã asigure comparareaperiodicã a informaþiilor din registru cusituaþia fapticã a mijloacelor fixe.

Mai mult decât atât, urmãtoarele ele-mente pot furniza indicii despre exis-tenþa ºi eficienþa unui control intern:

fiecare mijloc fix are alocat ºi estemarcat cu un numãr de inventarunic, numãr care este identic cu celdin registrul activelor fixe corespun-zãtor activului respectiv;

registrul conþine toate detaliile nece-sare pentru controlul operativ almijloacelor fixe inclusiv al stãrii lorde funcþionare.

pot fi prezentate auditorului liste deinventar anuale, întocmite ºi sem-nate de gestionar ºi de comisia deinventariere

În cazul companiilor mari ºi complexe,registrul mijloacelor fixe poate constituicel mai important instrument de controlal acestora. Informaþiile de identificareºi cele de asignare sunt utilizate cuscopul de a verifica ºi compara mij-loacele fixe achiziþionate cu existentulfaptic pe parcursul duratei de funcþio-nare. Diferenþele semnificative dintreinformaþiile din registru ºi cele fapticetrebuie investigate cu atenþie, indicândun risc de control ridicat. Inspecþiileasupra mijloacelor fixe care încorporea-zã valori însemnate reprezintã, deasemenea, un aspect foarte important.Aplicarea unor etichete purtând marca,denumirea, sigla companiei, precum ºiaplicarea unor restricþii pentru utilizareamijloacelor fixe respective pot constituiinstrumente de control eficiente. Înmãsura în care registrul mijloacelor fixenu este þinut sau conþine erori, riscul decontrol trebuie majorat, iar auditorul vaextinde testele de control.

Referitor la întreþinerea ºi asigurareamijloacelor fixe, compania trebuie sãaibã un sistem contabil ºi de controladecvat pentru cheltuielile legate deîntreþinerea ºi asigurarea acestora. Asi-gurarea unei întreþineri corespunzã-toare, precum ºi asigurarea mijloacelorfixe contribuie fie la pãstrarea, fie la pre-lungirea duratei de viaþã economicã aacestora. Aºa cum am relevat mai sus,informaþiile cu privire la cheltuielile de

întreþinere ºi suma asiguratã trebuieincluse în registrul mijloacelor fixe. Unauditor s-ar putea aºtepta ca toate chel-tuielile legate de reparaþii sau platapoliþelor de asigurare sã fie aprobate pebaza recomandãrilor formulate de ex-perþii tehnici din interiorul sau din afaracompaniei. Este de aºteptat ca apro-barea reparaþiilor sã includã ºi instrucþi-uni cu privire la tratamentul contabil alacestora. O modificare semnificativã acheltuielilor cu reparaþiile, asigurãrilesau întreþinerea mijloacelor fixe faþã deperioadele precedente poate indica unrisc de control ridicat, în timp ce o di-minuare semnificativã a cheltuielilor deasigurare asupra bunurilor companieirespective poate reprezenta o conse-cinþã a scoaterii din funcþiune a unormijloace fixe fãrã a fi înregistrate.Aceste aspecte trebuie discutate cuconducerea companiei. În plus, audi-torul trebuie sã obþinã informaþii caresã-i permitã sã aprecieze starea fizicã amijloacelor fixe aflate în patrimoniul so-cietãþii auditate, deoarece pot fi întâlnitesituaþii în care anumite imobilizãri suntmenþinute în evidenþe, fãrã a fi disponi-bilizate, însã nu sunt utilizate în proce-sul de producþie. Acest aspect are impli-caþii directe asupra evaluãrii mijloacelorfixe, a cãror valoare netã de realizareva fi în mod natural mai micã. O atenþiesporitã trebuie acordatã tratamentuluiprofitului sau pierderii rezultate în urmaoperaþiunilor de cedare a mijloacelorfixe, precum ºi a modificãrilor surveniteîn durata de viaþã a acestora.

Veniturile din cedarea mijloacelor fixepot fi uºor deturnate în lipsa unor con-troale interne adecvate. Disponibiliza-rea acestora trebuie realizatã de per-soane autorizate, dupã o analizã atentãa valorii mijlocului fix, luând în conside-rare politicile companiei. În plus, exis-tenþa unor manuale de proceduriinterne aplicabile în astfel de circum-stanþe ºi respectarea acestora pot

6

Cercetare

Audit Financiar, anul X

reprezenta indicii cu privire la existenþaºi eficienþa controlului intern în domeni-ul respectiv.

Documentele de aprobare a disponibi-lizãrii mijloacelor fixe sunt, în general,pre-numerotate ºi folosite pentru aactualiza informaþiile din registru. Peparcursul auditului imobilizãrilor corpo-rale disponibilizate, auditorul va acordao atenþie mãritã în mod special situaþi-ilor care indicã o posibilã neînregistrare.

Autorizarea cheltuielilor privind amorti-zarea are, de asemenea, un impactsemnificativ privind riscul aferent imobi-lizãrilor corporale ºi necorporale; un au-ditor s-ar aºtepta sã gãseascã în cadrulcompaniei un sistem de aprobare a du-ratelor de viaþã economicã ºi a metode-lor de amortizare în conformitate custandardele contabile relevante. Maimult decât atât, aprobarea nu trebuie sãaibã loc numai în momentul achiziþiei, cianual, pentru revizuirea duratei de viaþãeconomicã a mijloacelor fixe. În cazul încare un astfel de sistem nu existã sautestele de control relevã faptul cã, deºi

existã, sistemul nu funcþioneazã efi-cient, riscul de control este inacceptabilde ridicat.

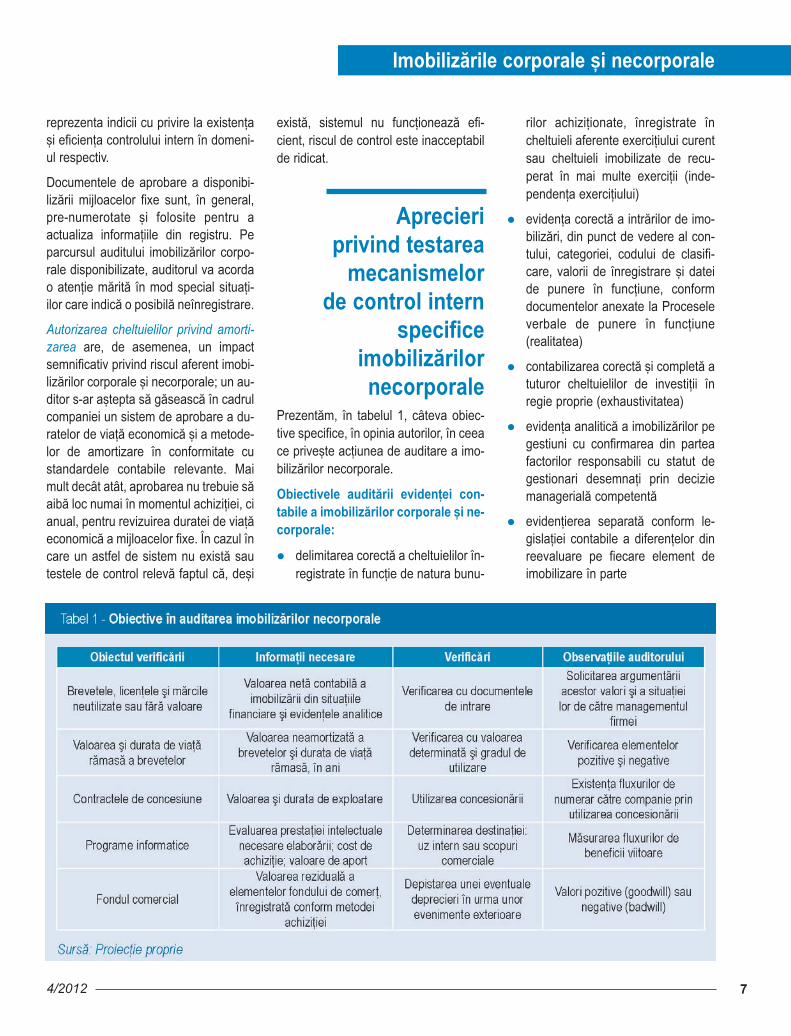

Aprecieri privind testarea

mecanismelor de control intern

specifice imobilizãrilor necorporale

Prezentãm, în tabelul 1, câteva obiec-tive specifice, în opinia autorilor, în ceeace priveºte acþiunea de auditare a imo-bilizãrilor necorporale.

Obiectivele auditãrii evidenþei con-tabile a imobilizãrilor corporale ºi ne-corporale:

delimitarea corectã a cheltuielilor în-registrate în funcþie de natura bunu-

rilor achiziþionate, înregistrate încheltuieli aferente exerciþiului curentsau cheltuieli imobilizate de recu-perat în mai multe exerciþii (inde-pendenþa exerciþiului)

evidenþa corectã a intrãrilor de imo-bilizãri, din punct de vedere al con-tului, categoriei, codului de clasifi-care, valorii de înregistrare ºi dateide punere în funcþiune, conformdocumentelor anexate la Proceseleverbale de punere în funcþiune(realitatea)

contabilizarea corectã ºi completã atuturor cheltuielilor de investiþii înregie proprie (exhaustivitatea)

evidenþa analiticã a imobilizãrilor pegestiuni cu confirmarea din parteafactorilor responsabili cu statut degestionari desemnaþi prin deciziemanagerialã competentã

evidenþierea separatã conform le-gislaþiei contabile a diferenþelor dinreevaluare pe fiecare element deimobilizare în parte

7

Imobilizãrile corporale ºi necorporale

4/2012

analizarea provizioanelor înregis-trate în contabilitate ºi actualizareasau anularea lor în funcþie de eveni-mentele constatate în cadrul exer-ciþiului financiar

toate intrãrile, ieºirile ºi ajustãrile devaloare influenþeazã exerciþiul finan-ciar corespunzãtor

imobilizãrile sunt grupate adecvatpentru prezentarea în situaþiile fi-nanciare de sintezã

verificarea contractelor de conce-siune pentru depistarea eventu-alelor contracte care prevãd în locde valoare amortizabilã, chirii ºi ast-fel nu fac obiectul înregistrãrii uneiimobilizãri necorporale în contabili-tate

verificarea corespondenþei întremodelul de recuperare a valorii prinamortizare ºi modelul de producerea beneficiilor de cãtre activul imobi-lizat conform principiului de bazãstipulat în IAS 362

amortizãrile sunt înregistrate atât încontabilitatea financiarã, cât ºi încontabilitatea de gestiune

înregistrarea în conturile de venituria amortizãrii aferente imobilizãrilorprimite total sau parþial prin sub-venþii; amortizarea cumulatã estegrupatã corect pentru prezentareaîn situaþiile financiare de sintezã

amortizarea este alocatã exerciþiilorfinanciare corespunzãtoare

cheltuielile cu amortizarea suntreflectate adecvat în costuri ºi încadrul contului de profit ºi pierdere.

Dacã auditorul este convins cã meca-nismele de control aferente acestuiobiectiv sunt adecvate, testele vizânddetectarea operaþiunilor necorespunzã-toare sau inexistente pot fi considerabildiminuate.

Mecanismele de control adecvate vorîmpiedica societatea auditatã sã înre-gistreze ca active corporale sau necor-

porale operaþiunile care sunt efectuateîn beneficiul conducerii societãþii sau alangajaþilor companiei, decât al entitãþiiauditate luate ca ansamblu.

Aspecte privindauditarea

imobilizãrilor necorporale

ºi corporale la societãþile cotate

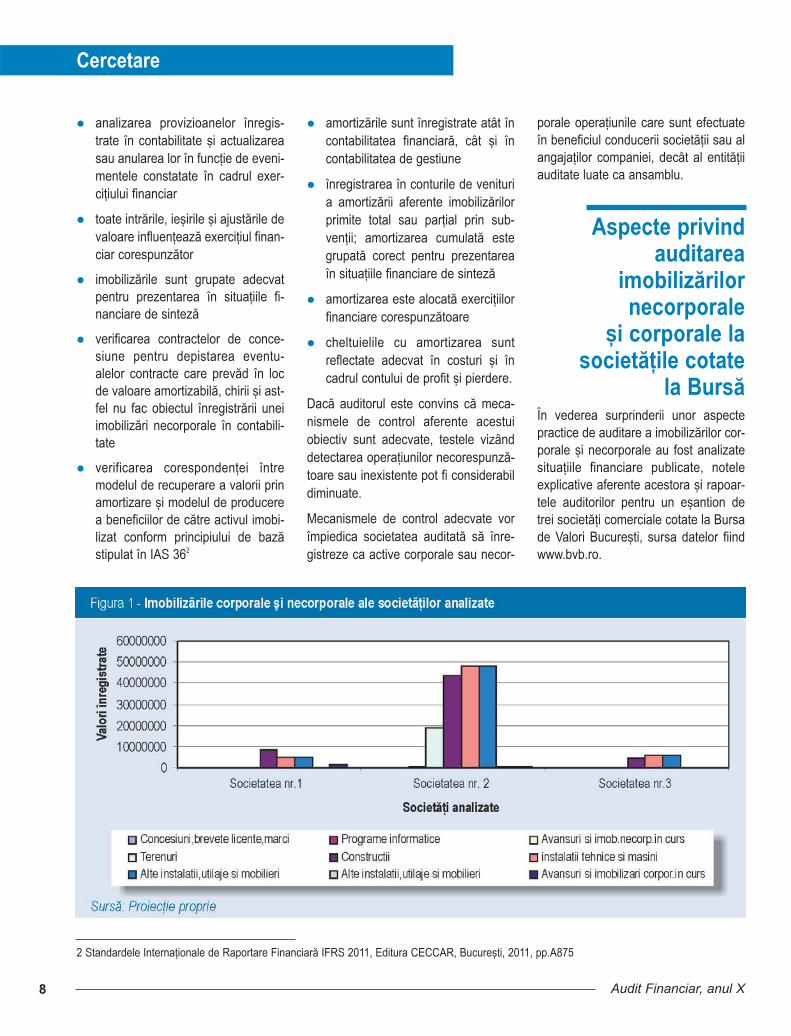

la Bursã În vederea surprinderii unor aspectepractice de auditare a imobilizãrilor cor-porale ºi necorporale au fost analizatesituaþiile financiare publicate, noteleexplicative aferente acestora ºi rapoar-tele auditorilor pentru un eºantion detrei societãþi comerciale cotate la Bursade Valori Bucureºti, sursa datelor fiindwww.bvb.ro.

8

Cercetare

Audit Financiar, anul X

2 Standardele Internaþionale de Raportare Financiarã IFRS 2011, Editura CECCAR, Bucureºti, 2011, pp.A875

Domeniul de activitate în care activeazãsocietãþile analizate îl reprezintã fabri-carea produselor lactate – cod CAEN1051.

În figura 1 sunt prezentate imobilizãrilecorporale ºi necorporale deþinute decele trei societãþi analizate.

Societatea nr. 1 prezintã în notele ex-plicative la situaþiile financiare o struc-turã a imobilizãrilor corporale ºi necor-porale, reprezentatã în Tabelul 2.

Conform notei explicative nr. 6 „Princi-pii, politici ºi metode contabile”, socie-tatea precizeazã cã elementele prezen-tate în situaþiile financiare au fost evalu-ate pe baza principiului costului de

achiziþie ºi al costului de producþie.

Imobilizãrile corporale au fost evaluatela cost de achiziþie. Regimul de amorti-zare aplicat de societate este metodaliniarã. Duratele normale de funcþionareau fost stabilite conform prevederilorlegale. Cheltuielile suportate dupã cemijloacele fixe au fost puse în funcþiune(reparaþii, întreþinere) au fost incluse încontul de profit ºi pierdere. În situaþia încare se poate demonstra cã acestecheltuieli au ca rezultat o creºtere abeneficiilor economice viitoare, pre-conizate a se obþine din utilizarea aces-tuia peste standardul iniþial de perfor-manþã, cheltuielile sunt capitalizate caun cost suplimentar al mijloacelor fixe.

Opinia auditorului în cazul acestei soci-etãþi a fost:

„Situaþiile financiare anuale, elaboratede Societatea nr.1, sunt regulamentareºi sincere, astfel cã auditorul întocmeº-te Raportul fãrã rezerve, menþionândexplicit, în conformitate cu Standardulde Audit nr. 700.33, cã: nu a participatori supravegheat derularea inventarieriianuale a patrimoniului, fiind deci, înmãsurã sã asigure beneficiarii infor-maþiilor contabile cã situaþiile reflectãfidel imaginea stãrii economico-patri-moniale a unitãþii ºi a rezultatului atât aloperaþiunilor comerciale, economico-financiare, cât ºi al altora cu impactasupra patrimoniului ºi efectuate pe

9

Imobilizãrile corporale ºi necorporale

4/2012

parcursul exerciþiului financiar încheiatla 31 decembrie 2010.”3

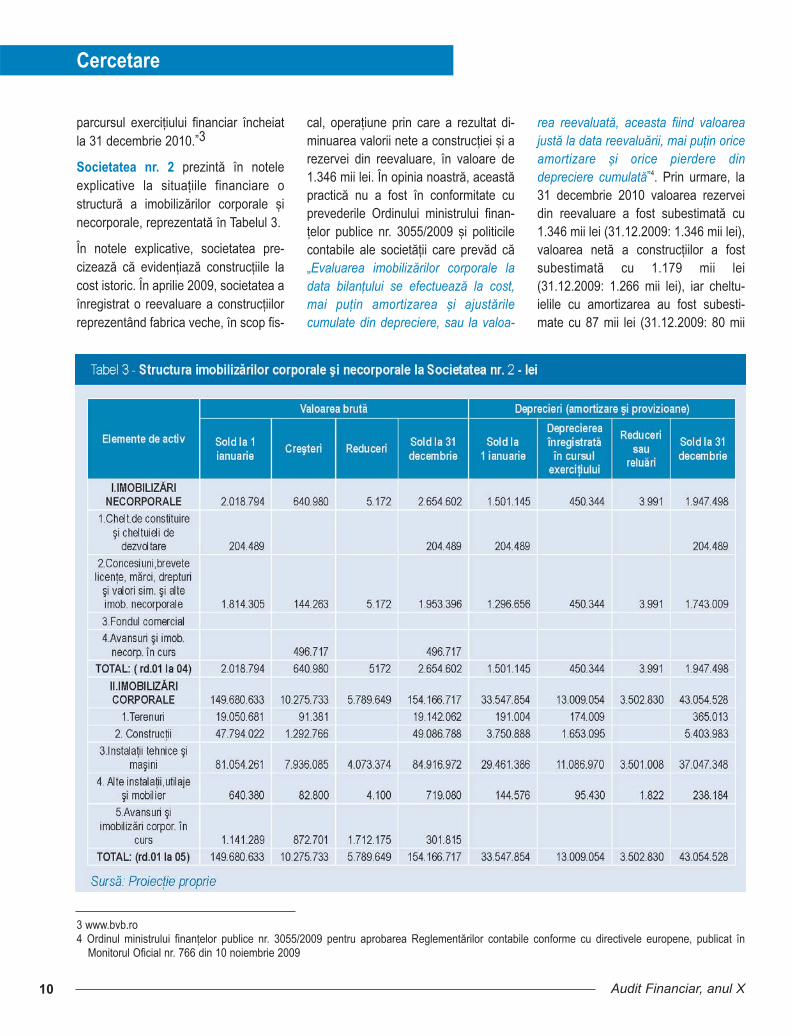

Societatea nr. 2 prezintã în noteleexplicative la situaþiile financiare ostructurã a imobilizãrilor corporale ºinecorporale, reprezentatã în Tabelul 3.

În notele explicative, societatea pre-cizeazã cã evidenþiazã construcþiile lacost istoric. În aprilie 2009, societatea aînregistrat o reevaluare a construcþiilorreprezentând fabrica veche, în scop fis-

cal, operaþiune prin care a rezultat di-minuarea valorii nete a construcþiei ºi arezervei din reevaluare, în valoare de1.346 mii lei. În opinia noastrã, aceastãpracticã nu a fost în conformitate cuprevederile Ordinului ministrului finan-þelor publice nr. 3055/2009 ºi politicilecontabile ale societãþii care prevãd cã„Evaluarea imobilizãrilor corporale ladata bilanþului se efectueazã la cost,mai puþin amortizarea ºi ajustãrilecumulate din depreciere, sau la valoa-

rea reevaluatã, aceasta fiind valoareajustã la data reevaluãrii, mai puþin oriceamortizare ºi orice pierdere dindepreciere cumulatã”4. Prin urmare, la31 decembrie 2010 valoarea rezerveidin reevaluare a fost subestimatã cu1.346 mii lei (31.12.2009: 1.346 mii lei),valoarea netã a construcþiilor a fostsubestimatã cu 1.179 mii lei(31.12.2009: 1.266 mii lei), iar cheltu-ielile cu amortizarea au fost subesti-mate cu 87 mii lei (31.12.2009: 80 mii

10

Cercetare

Audit Financiar, anul X

3 www.bvb.ro4 Ordinul ministrului finanþelor publice nr. 3055/2009 pentru aprobarea Reglementãrilor contabile conforme cu directivele europene, publicat în

Monitorul Oficial nr. 766 din 10 noiembrie 2009

lei). Conducerea companiei ºi-a însuºitmodificãrile evidenþiate, iar opinia audi-torului asupra situaþiilor financiareîntocmite la 31 decembrie 2009 a fostmodificatã corespunzãtor (cu rezerve).

Aºa cum se menþioneazã în nota expli-cativã nr. 6 „Principii, politici ºi metodecontabile”, societatea evidenþiazã tere-nurile la valoarea justã. La 31 decem-brie 2009 ºi 31 decembrie 2010, socie-tatea a apelat la serviciile unui evalua-tor specializat pentru determinarea va-lorii juste a terenurilor societãþii. Rezul-tatul acestei evaluãri reprezintã odescreºtere a valorii nete a terenurilorîn valoare de 6.725 mii lei la 31 decem-brie 2010 ºi de 2.136 mii lei la 31decembrie 2009. Societatea nu a înre-gistrat în contabilitate rezultatul acestorreevaluãri. În opinia noastrã, aceastãpracticã nu a fost în conformitate cuprevederile Ordinului ministrului finanþe-lor publice nr. 1752/2005 ºi ale Ordi-nului ministrului finanþelor publice nr.3055/2009, care prevãd ca reevaluãrilesã fie efectuate cu suficientã regulari-tate, astfel încât valoarea contabilã sãnu difere substanþial de cea care ar fideterminatã folosind valoarea justã dela data bilanþului.

Prin urmare, la 31 decembrie 2010 ºi 31decembrie 2009 valoarea terenurilor afost supraestimatã cu 6.725 mii lei(31.12.2009: 2.136 mii lei), valoarearezervei din reevaluare a fost supraesti-matã cu 5.037 mii lei (31.12.2009: 689mii lei), rezultatul exerciþiului curent afost supraestimat cu 1.688 mii lei, iarrezultatul exerciþiului 2009 a fostsupraestimat cu 1.447 mii lei.

Societatea nu ne-a putut furniza proberelevante privind costul la care au fostînregistrate anumite imobilizãri corpo-rale cu o vechime mai mare de 10 ani.

În ceea ce priveºte imobilizãrile necor-porale societatea precizeazã în nota nr.6 faptul cã licenþele, mãrcile comerciale

ºi activele similare au fost înregistrate lacostul de achiziþie. Ele au fost amorti-zate folosind metoda liniarã, pe operioadã de 3 ani. În cadrul avansurilorºi al altor imobilizãri necorporale s-auînregistrat avansurile acordate furnizo-rilor de imobilizãri necorporale, pro-gramele informatice create de entitatesau achiziþionate de la terþi pentru nece-sitãþile proprii de utilizare, precum ºi alteimobilizãri necorporale. Elementele denatura imobilizãrilor necorporale au fostamortizate liniar pe o perioadã de 3 ani.

Opinia auditorului: „În opinia noastrã, cuexcepþia efectelor posibile ale aspec-telor menþionate în paragrafele ante-rioare, situaþiile financiare oferã o ima-gine fidelã, în toate aspectele semni-ficative, a poziþiei financiare a Societãþiinr. 2, la data de 31 decembrie 2010,precum ºi a performanþei financiare ºi afluxurilor de numerar ale acesteia pen-tru exerciþiul financiar încheiat la aceas-tã datã în conformitate cu al Ordinuluiministrului finanþelor publice nr.3055/2009 cu modificãrile ºi com-pletãrile ulterioare”.

Societatea nr. 3 prezintã în notele ex-plicative la situaþiile financiare o struc-turã a activelor imobilizate reprezentatãîn tabelul 4.

La 31.12.2010 a fost efectuatã reevalu-area clãdirilor ºi a construcþiilor aflate înpatrimoniul societãþii, de cãtre evaluatorautorizat ANEVAR. Reevaluarea a fostfãcutã la valoarea justã, iar amortizareacumulatã existentã la data evaluãrii afost eliminatã din valoarea contabilãbrutã a activului. Valoarea netã determi-natã în urma corectãrii cu ajustãrile devaloare a fost recalculatã la valoarearecalculatã a activului.

Referitor la grupa construcþii:

- intrãrile în valoare de 110.499 lei re-prezintã diferenþa favorabilã dinreevaluare – de 85.606 lei ºi mo-

dernizarea magazinului de des-facere, în valoare de 24.843 lei.

- ieºirile în valoare de 635.805 leireprezintã amortizarea cumulatã ladata evaluãrii - de 624.605 lei, scã-zutã din valoarea contabilã, ºi valoa-rea contabilã de 11.200 lei a douãpuþuri de apã care nu au mai putut fiutilizate ca urmare a debitului foartemic de apã, ceea ce a fãcut imposi-bilã exploatarea acestora.

Investiþiile în anul 2010 au fost orientatespre asigurarea logisticii necesare dez-voltãrii pieþei de achiziþii materii prime,dar mai ales pentru dezvoltarea pieþeide desfacere. În acest sens au fostefectuate, din surse proprii, investiþii înmijloace de transport pentru achiziþie ºidesfacere în valoare de aproximativ350.000 lei. În anul 2010 au începutlucrãrile de modernizare a fabricii,lucrãri care au însemnat investiþii deaproximativ 200.000 lei.

Nu s-au înregistrat provizioane pentrudeprecierea imobilizãrilor corporale.

Din punct de vedere contabil, regimulde amortizare aplicat pentru imobilizãria fost liniar, iar din punct de vedere fis-cal, pentru echipamentele tehnologice,a fost utilizatã amortizarea acceleratã.Duratele de amortizare au fost stabiliteîn conformitate cu prevederile Catalo-gului privind duratele normale defuncþionare ºi clasificare a mijloacelorfixe aprobat prin HG 2139/2004.

Principalele durate de viaþã utilizate ladiferite categorii de imobilizãri corporalesunt:

Clãdiri – 40 de ani

Echipamente tehnologice – 10 ani

Mijloace de transport – 5 ani.

Pentru amortizarea fiscalã utilizatã pen-tru echipamente tehnologice a fost con-stituit un provizion pentru impozit amâ-nat în valoare de 182.126 lei.

11

Imobilizãrile corporale ºi necorporale

4/2012

Opinia auditorului: “Considerãm cã au-ditul pe care l-am efectuat constituie obazã suficientã pentru a exprima opinianoastrã de audit.

În opinia noastrã, situaþiile financiareale societãþii nr. 3, întocmite pentruexerciþiul financiar încheiat la31.12.2010, sunt conforme cu cerinþelecadrului general de raportare financiar-contabilã în vigoare ºi prezintã în modcorect, sub toate aspectele semnifica-tive, poziþia financiarã, modificãrileacesteia, performanþele societãþii ºifluxurile de numerar în exerciþiulîncheiat la 31.12.2010.”

ConcluziiAuditul imobilizãrilor corporale ºi necor-porale reprezintã o activitate indepen-dentã, obiectivã ºi de consiliere, desti-

natã sã adauge valoare ºi sã antrenezeîmbunãtãþirea activitãþilor companiei ºi,totodatã, sã o ajute în îndeplinirea obi-ectivelor sale printr-o abordare sistema-ticã ºi disciplinatã în cadrul evaluãrii ºiîmbunãtãþirii eficacitãþii proceselor demanagement, control ºi prezentare.

Evaluarea riscurilor în auditul imobi-lizãrilor corporale ºi necorporale este oactivitate complexã ºi nu existã încã unconsens în ceea ce priveºte modul încare ar trebui abordatã problema. Prac-ticienii utilizeazã, preponderent, mo-delul oferit de standardele internaþio-nale, deºi acesta este adesea criticat înliteraturã, principalele argumente îm-potriva lui fiind modul simplist în caretrateazã problema ºi incapacitatea de arãspunde tuturor cerinþelor auditorilor.

O rezolvare pentru aceastã problemãeste dezvoltarea de software care, pe

baza modelelor teoretice, probabilistice,sã punã la dispoziþia practicienilorsoluþii uºor de utilizat ºi care sã ofere oevaluare corectã a riscurilor în auditulfinanciar ºi nu numai.

Aceasta ar conduce la depãºireasubiectivitãþii care caracterizeazã înprezent multe misiuni de audit ºi ar eli-bera într-o anumitã mãsurã auditorul desarcina estimãrii riscului doar pe bazaexperienþei ºi cunoºtinþelor sale.

Pentru realizarea misiunii de audit aimobilizãrilor corporale ºi necorporale“calea de urmat ar fi auditarea ieºirilor,utilizãrilor ºi finanþãrii imobilizãrilor (…).Mai departe, se auditeazã afirmaþiileconducerii cu privire la solduri: exis-tenþa acestora, drepturi ºi obligaþii afe-rente, integralitatea, evaluarea ºi alo-carea imobilizãrilor de la finalul exerci-þiului financiar.”5

12

Cercetare

Audit Financiar, anul X

5 Domniºoru S., Cristea M., Vînãtoru S., Arhitectura auditãrii externe a activelor imobilizate, Revista Audit Financiar, nr. 9/2008, p.3-12

Constatãm, în urma analizei celor treisocietãþi, prezentarea succintã a ac-tivelor necorporale, atât de cãtre soci-etãþile auditate, cât ºi de auditori.Societatea nr. 3 analizatã ne-a furnizatcâteva informaþii, dar considerãm cãsunt insuficiente.

Toate societãþile analizate prezintã însituaþiile financiare imobilizãri necorpo-rale încadrate în grupa „Concesiuni,brevete, licenþe, mãrci, drepturi ºi valorisimilare”, dar nici în notele explicative ºinici în raportul auditorilor nu avem infor-maþii legate de structura acestora. Înviziunea noastrã, lipsa informaþiilordespre activele necorporale pune subsemnul întrebãrii reprezentarea exactãºi perfectã a patrimoniului.

Imobilizãrile corporale ºi necorporale

Domniºoru S., Cristea M., Vînãtoru S., Arhitectura auditãrii externe a activelor imobi-lizate, Revista „Audit Financiar”, nr. 9/2008, p.3-12

Horomnea E., Audit Financiar. Concepte. Standarde. Norme, Ediþia a 2-a, EdituraTipomoldova, Iaºi, 2011

Jinga G., Utilizarea eºantionãrii nestatistice în testele asupra controalelor ºi în testele dedetaliu, Revista „Contabilitatea, Expertiza ºi Auditul Afacerilor”, nr.3/2010

Mihãilescu I., Audit financiar, Editura Independenþa Economicã, Piteºti, 2010Munteanu V. ºi colaboratori., Control ºi audit financiar, Editura Universul Juridc,

Bucureºti, 2005Toma M., Iniþiere în auditul situaþiilor financiare ale unei entitãþi, Editura CECCAR,

Bucureºti, 2005Camera Auditorilor Financiari din România, Manual de standarde internaþionale de audit

ºi control de calitate. Audit Financiar 2009, Editura Irecson, Bucureºti, 2009CECCAR , Standardele Internaþionale de Raportare Financiarã IFRS 2011, Editura

CECCAR, Bucureºti,2011,pp.A873-A927Ordinul ministrului finanþelor publice nr. 3055/2009 pentru aprobarea Reglementãrilor

contabile conforme cu directivele europene, publicat în Monitorul Oficial nr. 766 din10 noiembrie 2009

Bibliografie

Semnal editorial

Recent, în editura Tipo Moldova a apãrutlucrarea „Actualitãþi ºi perspective încontabilitate ºi control de gestiune”redactatã de prof. univ. dr. Neculai Tabã-rã ºi prof. univ. dr. Sorin Briciu, împreunãcu un colectiv de doctoranzi. În prefaþacãrþii, Henri Bouquin, profesor de ªtiinþede Gestiune la Universitatea Paris-Dauphine, noteazã:

„În ultima perioadã, controlul de gestiune,contabilitatea generalã ºi cea de gestiuneau fost supuse unui proces de moder-nizare. Profesioniºtii din domeniul con-trolului de gestiune se confruntã, adesea,cu un câmp de acþiune mult mai extins ºidoar cei care stãpânesc tehnicile mo-derne de management pot sã pretindã cãrãspund exigenþelor. Cu aceastã provo-care se confruntã ºi autorii care creeazãcunoºtinþe solicitate în noile meserii dincontabilitate ºi control de gestiune. Titlullucrãrii lor este foarte clar: ei propun cer-cetarea aplicatã a ultimelor dezvoltãri/ino-vaþii din aceste domenii.

Autorii lucrãrii realizeazã acest lucru într-o manierã completã ºi urmând un planfoarte explicit, care va permite practicie-nilor sã cunoascã ºi sã utilizeze cele mairecente progrese ºtiinþifice, ceea cereprezintã visul fiecãrui profesor.

Aceastã carte constituie o provocare ºi sedovedeºte a fi o reuºitã. Nu cred cã existãvreun domeniu spre care cititorul sã nu fiedirecþionat pentru explorarea celor mainoi direcþii de cercetare din contabilitate,

contabilitate de gestiune, management –cu ale sale componente atât de impor-tante pentru controlul de gestiune.Niciuna dintre problemele cu care se con-fruntã astãzi întreprinderile nu a fostomisã, începând cu subiectul foarte dificilal performanþei întreprinderii, care pre-cede un capitol de sintezã privind guver-nanþa. Nu a fost uitatã nici cultura gene-ralã a controlorilor, diferitele tehnici fiindfoarte pertinent prezentate, din perspec-tivã istoricã. Inteligenþa economicã, ade-sea trecutã sub tãcere, îºi gãseºte loculaici. Bineînþeles, alãturi de capitolele cla-sice cu privire la instrumentele de planifi-care ºi de bugetare sunt abordate ºi celeprivind calculaþia costurilor.

Iatã, aºadar, un viitor volum clasic, indis-pensabil atât studenþilor în formare, mas-teranzilor, doctoranzilor, cât ºi practicie-nilor confruntaþi cu efervescenþa inovaþi-ilor adevãrate ºi false care se succed curepeziciune ºi au tendinþa de a-i dezorien-ta pe toþi cei care nu deþin o „busolã”, uninstrument de cunoaºtere ºi orientare îndomeniu”.

134/2012

1. IntroducereScopul principal al unei misiuni de audit financiar este acelade a spori gradul de încredere al utilizatorilor finali ai situaþi-ilor financiare (IFAC, 2009). În trecut, rolul auditorului era

acela de prevenire ºi detectare a fraudelor financiare (Dowleret al., 1912 ºi Walton et al., 1916). Potrivit ultimelor ISA (Inter-national Standards on Auditing), emise în 2009 de IFAC(International Federation of Accountants – Federaþia Interna-þionalã a Contabililor), rolul auditorului este acela de a obþine

14

Cercetare

Audit Financiar, anul X

Evaluarea statisticã a risculuide fraudã în scopul fundamentãrii opiniei de audit,pe baza modelelor de duratã

Elisabeta JABA*, Christiana Brigitte BALAN**, Ioan-Bogdan ROBU*** & Mihai ROMAN****

* Prof. univ. dr , Universitatea "Al. I. Cuza" din Iaºi, Facultatea de Economie ºi Administrarea Afacerilor, e-mail: [email protected]** Lect. univ. dr., Universitatea "Al. I. Cuza" din Iaºi, Facultatea de Economie ºi Administrarea Afacerilor, e-mail: [email protected]*** Drd., Universitatea "Al. I. Cuza" din Iaºi, Facultatea de Economie ºi Administrarea Afacerilor, e-mail: [email protected]**** Prof. univ. dr., Academia de Studii Economice Bucureºti, Facultatea de Ciberneticã, Statisticã ºi Informaticã Economicã, e-mail: [email protected]

Statistical Evaluation of the Fraud Risk in order to Base the Audit Opinion,using Duration Models The accuracy of the author's opinion concerning financial fraud depends on the quality of audit evidence. Obtaining enoughand appropriate proofs that can support the opinion of the financial auditor requires using as safe as possible procedures forevaluating the risk of fraud in a company.

This study aims to statistically evaluate the risk of fraud according to the activity field and the financial structure of the com-pany, using financial analysis techniques combined with duration models based on the Kaplan-Meier estimator and on theCox model. In their approach, the authors consider the definition of financial fraud suggested by ISA 240, the factors thatdetermine fraud, synthesized in the conceptual schema "the fraud triangle", as well as the financial indicators that the Anglo-Saxon specialized literature calls "red flags".

The results of their analysis show that the risk of fraud is mainly influenced by the financial leverage, differentiated accordingto activity fields. The estimated probabilities of occurrence of fraud are used as a proof in evaluating the quality of financialstatements.

Key words: fraud risk, financial leverage, audit opinion, Kaplan-Meier estimator, Cox model

JEL Classification: C33, G32, M42

Cuvinte cheie: risc de fraudã, levier financiar, opinie de audit, estimator Kaplan-Meier, model Cox

Abstract

o asigurare rezonabilã cu privire la absenþa unor denaturãrisemnificative cauzate de fraude sau erori, precizat în ISA 240(The Auditor’s Responsibilities Relating to Fraud in an Auditof Financial Statements) (Hayes et al., 2005).

Numeroºi cercetãtori din domeniul fraudei ºi auditului finan-ciar ºi-au orientat atenþia cãtre riscul de fraudã ºi riscul deaudit, prin studii care au vizat factorii determinanþi ai fraudeifinanciare (Badawi, 2008 ºi Watson, 2003) sau cãtre uti-lizarea procedurilor analitice, considerând ratele financiare înscopul depistãrii fraudelor (Kaminski et al., 2004). În studiullui Krambia-Kapardis (2002) se analizeazã necesitatea uti-lizãrii modelelor pentru detectarea fraudelor, iar în studiul luiBierstaker et al (2006) – percepþia auditorilor faþã de meto-dele cantitative de evaluare a riscului de fraudã. Prin pre-ocupãrile lui Miri-Lavassani et al. (2009) ºi Wang et al. (2009)se propun modele statistice pentru semnalarea fraudelorfinanciare. Astfel, la nivelul studiilor de profil, interesul cer-cetãtorilor este orientat cãtre clasificarea fraudelor pe bazaanalizei componentelor principale (Brokett, et al., 2002) ºicãtre analiza ºi evaluarea riscului de fraudã (Carpenter, 2007ºi Payne et al., 2005 ºi Sitorus et al., 2009). Studiile enume-rate au fost selectate din principalele baze de date indexateinternaþionale (Emerald, Proquest, Wiley Online Library) ºi auvizat perioada 2000-2010.

În studiul nostru, folosim ISA 240 pentru definirea fraudei,clasificarea fraudelor ºi identificarea factorilor determinanþi.Conform definiþiei din ISA 240, frauda este privitã ca o acþi-une cu caracter intenþionat (delimitându-se de eroare),sãvârºitã de una sau mai multe persoane din rândul condu-cerii, de persoane însãrcinate cu guvernanþa, de salariaþi sauterþi care utilizeazã înºelãciunea în scopul obþinerii unuiavantaj injust sau ilegal (IFAC, 2009 ºi O’Regan, 2004).Aceastã definiþie este completatã ºi de accepþiunea ACFE(American Certified Fraud Examiner) privind frauda,adãugându-se ºi actele de corupþie pentru obþinerea defoloase necuvenite (Goldman, 2010). Din aceastã definiþiepoate fi subliniatã importanþa caracterului deliberat (voluntar,intenþionat cu care aceasta se sãvârºeºte), ilicit (venit din ile-galitatea fenomenului), precum ºi dorinþa de disimulare (deascundere a faptelor).

O clasificare a fraudelor financiare, în accepþiunea ISA 240,în funcþie de incidenþa acesteia asupra unor elemente debilanþ sau asupra raportãrii în sine, ar fi: fraudele asupraactivelor (furtul sau delapidãrile de active) ºi fraudele asupraraportãrii (prin prezentarea unor rezultate financiare care nucorespund realitãþii) (Gallet, 2010). Factorii determinanþi aifraudei pot fi grupaþi sub forma unui triunghi al fraudei

(Cressey, 1953), astfel: presiuni (acei factori, de cele maimulte ori de naturã personalã, care motiveazã o persoanã sãcomitã frauda), oportunitãþi (venite din dobândirea unor cali-tãþi sau din cunoaºterea mediului intern al firmei, de cãtrepersoana care a comis frauda) ºi atitudine (are în vederearaþiunea ºi convingerile celui care comite frauda, precum ºisistemul de valori dupã care se ghideazã acesta) (Singletonet al. 2010).

Factorii care determinã apariþia riscului de fraudã, din per-spectiva ISA 240, asociaþi denaturãrilor rezultate dinraportarea financiarã frauduloasã, sunt influenþaþi de anumitecaracteristici ale conducerii ºi de mediul de control intern(capacitãþile, presiunile, stilul ºi atitudinea conducerii asoci-ate controlului intern ºi procesului de raportare financiarã), decondiþiile specifice sectorului de activitate (mediul economicºi de reglementare în care opereazã firma auditatã) ºi deanumite caracteristici operaþionale (care vizeazã tranzacþiile,structura financiarã ºi profitabilitatea firmei) (Hayes et al.,2005). Factorii de apariþie a riscului de fraudã asociaþi dena-turãrilor rezultate din delapidarea activelor þin de susceptibi-litatea activelor de a fi expuse delapidãrii (depind de naturaactivelor entitãþii ºi de gradul în care sunt expuse furtului) ºide controale (lipsa acestora în prevenirea ºi detectareacazurilor de delapidare) (IFAC, 2009). Denaturãrile care con-duc la apariþia riscului de fraudã au influenþã asupra risculuide audit prin distorsionarea opiniei auditorului privind acu-rateþea situaþiilor financiare judecate în cadrul misiunii deaudit.

În cadrul misiunii de audit financiar, evaluarea riscului defraudã ºi implicaþiile sale asupra opiniei auditorului din cadrulraportului final au la bazã o serie de probe de audit, definiteprin ISA 500 (Audit Evidence – Probe de audit). Probele deaudit sunt definite ca fiind totalitatea informaþiilor utilizate decãtre auditor pentru fundamentarea opiniei de audit (IFAC,2009). Pentru a putea fi utilizate în cadrul misiunii, probele deaudit trebuie sã fie suficiente (mãsurã a cantitãþii, în evalu-area riscului de fraudã ºi de audit) ºi adecvate (sã cores-pundã necesitãþilor ºi scopului auditului ºi totodatã sã aibã învedere calitatea necesarã prin modul de obþinere a probelor)(Hayes et al., 2005). Astfel, cu cât cantitatea ºi calitatea ele-mentelor probante va creºte cu atât se va reduce riscul deaudit ºi, implicit, cel de fraudã, contribuind semnificativ laobþinerea unor concluzii rezonabile, pe baza cãrora se vaemite o opinie corectã, justã.

Pentru obþinerea probelor de audit, auditorul foloseºte, deregulã, inspecþia, observaþia, confirmãrile externe, recalcu-lãrile, reefectuãrile unor operaþiuni, controlul, procedurile

15

Riscul de fraudã

4/2012

analitice ºi interviurile, utilizând programe specializate, ches-tionare, balanþe de verificare.

Un loc important în obþinerea probelor de audit îl deþin proce-durile analitice prin care auditorul ajunge la cunoaºtereaentitãþii ºi a mediului acesteia, a sistemului de control internºi la detectarea denaturãrilor semnificative de la nivelulaserþiunilor contabile, folosind analiza principalelor rate finan-ciare ºi analize de trend, incluzând rezultatele asupra inves-tigaþiilor fluctuaþiilor ºi relaþiilor care nu sunt în concordanþãcu alte informaþii relevante de aceeaºi naturã sau care pre-zintã deviaþii semnificative de la datele prognozate (Hayes etal., 2005).

Prin utilizarea indicatorilor financiari, pe care literatura despecialitate anglo-saxonã îi denumeºte în mod sugestiv redflags (indicatori semnal) pot fi detectate eventualele erori ºimanipulãri care au loc la nivelul contului de rezultat, con-turilor de terþi, activelor ºi conturilor de capitaluri (Penman,2007). Auditorul financiar va urmãri ºi studia influenþa struc-turii resurselor atrase asupra elementelor care stau la bazaperformanþei ºi rentabilitãþii firmei, inclusiv asupra riscului defraudã. Un indicator care rãspunde necesitãþilor auditorului,în acest sens, este levierul financiar (definit ca raportul dintredatoriile totale ºi capitalurile proprii).

2. Procedee statistice de evaluare a riscului

de fraudãÎn lucrare, în scopul obþinerii de probe de audit folosim mo-delele de duratã bazate pe estimatorul Kaplan-Meier ºimodelul Cox.

Prin estimatorul Kaplan-Meier estimãm funcþia de supra-vieþuire a firmelor supuse fraudelor financiare, pe obiecte deactivitate ºi nivele ale levierului financiar, iar prin modelul Coxestimãm funcþia hazard a firmelor supuse fraudelor financia-re (evaluarea riscului de fraudã). Estimarea ºi testarea coefi-cienþilor funcþiei hazard se realizeazã folosind o combinaþiede factori predictivi (domeniul de activitate ºi nivele valoriceale levierului financiar).

2.1. ESTIMATORUL KAPLAN – MEIER

Pentru evaluarea riscului de fraudã propunem folosirea func-þiei de supravieþuire, S(t), respectiv estimatorul Kaplan-Meier,

.

Funcþia de supravieþuire a firmelor supuse riscului de fraudãprezintã probabilitatea ca o firmã sã supravieþuiascã momen-tului t, adicã probabilitatea ca frauda sã nu se fi produs pânãla momentul t:

Estimatorul Kaplan-Meier, , la diferite momente detimp, ti, poate fi definit astfel:

unde este probabilitatea de a cunoaºte frauda la momen-tul ti, iar este probabilitatea de a nu fi cunoscut fra-uda.

Funcþia de supravieþuire se poate reprezenta grafic cu aju-torul curbei de supravieþuire. Curba de supravieþuire se con-struieºte într-un sistem de douã axe perpendiculare, peabscisã se reprezintã momentele ti (ani), iar pe ordonatã sereprezintã probabilitatea de supravieþuire în momentul ti încare se produce frauda.

Pentru a compara probabilitatea de a nu fi supusã fraudãrii,pe grupe de firme diferenþiate în funcþie de obiectul de activi-tate ºi nivelul levierului financiar, se comparã funcþiile desupravieþuire pentru grupele studiate ºi se testeazã dife-renþele dintre ele utilizând statistica test Log-Rank.

Testul Log-Rank este:

unde: Oi – numãrul de evenimente (fraude) observateEi – numãrul de evenimente (fraude) estimate.

Pentru acceptarea/respingerea ipotezei de concordanþã afuncþiilor de supravieþuire pentru grupele studiate se comparãvaloarea calculatã a testului Log-Rank cu valoarea teoreticãa statisticii Hi pãtrat cu (k-1) grade de libertate, unde k estenumãrul grupelor.

2.2. MODELUL COX

Pentru estimarea ºi testarea influenþei obiectului de activitateºi a nivelului levierului financiar asupra riscului de fraudãpropunem folosirea modelul Cox.

Modelul Cox permite analiza datelor de duratã, asemãnãtormodelelor de regresie. Prin modelul Cox se estimeazã rata

16

Cercetare

Audit Financiar, anul X

hazardului, h(t), de a cunoaºte evenimentul studiat în funcþiede o combinaþie liniarã de p factori explicativi (X1, X2, ... ,Xp).

Rata hazardului poate fi definitã sub formã directã,

sau formã logaritmicã,

unde h0(t) reprezintã rata hazardului de referinþã, iar bi suntcoeficienþii de regresie.

Rata hazardului ca firmele din eºantion sã cunoascã fraudaîn perioada observatã, sub influenþa predictorilor (obiectul deactivitate ºi nivelul levierului financiar), se poate estima cuajutorul unui program de tip SPSS.

Output-urile rezultate vizeazã valorile ratei hazardului, ladiferite momente de timp, coeficienþii de regresie asociaþipredictorilor ºi gradul de semnificaþie statisticã a acestora.

Coeficienþii de regresie sunt calculaþi ºi sub forma expo-nenþialã (eb, unde „e” este baza logaritmului natural).Modificarea procentualã a ratei hazardului, la o modificare cu1 unitate a variabilei predictor, este egalã cu .

Testarea semnificaþiei coeficienþilor de regresie se face pebaza statisticii test Wald, distribuitã dupã o lege Hi pãtrat cuun numãr de grade de libertate egal cu numãrul coeficienþilorβ de testat (1 grad de libertate).

Statistica Wald se calculeazã astfel:

unde bj reprezintã valoarea coeficientului de regresie, iar abaterea standard a estimatorului parametrului βj.

Validarea modelului Cox se bazeazã pe statisticile test Hipãtrat prezentate în SPSS în tabelul “Omnibus Tests ofModels Coefficients”.

2.3. POPULAÞIA ÞINTÃ ºI EºANTIONUL OBSERVAT

Populaþia þintã este reprezentatã de cãtre firmele cotate laBursa de Valori din New York (NYSE), aflate sub suprave-gherea SEC (U.S. Securities and Exchange Commission –Comisia de Supraveghere a Valorilor Mobiliare din StateleUnite ale Americii) ºi care au fost supuse fraudelor financiare

în perioada 1997-2002. Baza de sondaj conþine un numãr de919 firme fraudate, considerate de Ketz (2003) în lucrarea saºi care au fost preluate de pe site-ul SEC.

Din cele 919 cazuri, 92 de firme fraudate au fost înregistrateîn 1997 (10,01%), 102 firme în 1998 (11,10%), 174 de firmeîn 1999 (18,93%), 201 de firme în 2000 (21,87%), 225 defirme în 2001 (24,48%) ºi 125 de firme fraudate în 2002(13,60%). Din aceastã populaþie s-a extras un eºantion de200 de firme, respectând proporþiile obþinute în urma strati-ficãrii, astfel: 20 de cazuri pentru 1997, 22 de cazuri pentru1998, 38 de cazuri pentru 1999, 42 de cazuri pentru 2000, 48de cazuri pentru 2001 ºi 30 de cazuri pentru 2002.

În alegerea perioadei, 1997-2002, pentru studierea firmelorfraudate s-a þinut cont de o serie de evenimente de referinþãdin domeniul auditului financiar ºi al fraudei financiare: 1997reprezintã începutul crizei financiare asiatice cu impactasupra pieþei de capital din Statele Unite ale Americii (SUA);bursele asiatice fiind nesigure au determinat reorientareainvestitorilor cãtre alte pieþe financiare, de unde ºi dorinþaunor firme americane cotate de a prezenta situaþii financiarecosmetizate, dar atractive din punct de vedere al poziþiei ºiperformanþei financiare. Anul 2002 reprezintã un momentdeosebit de important în ceea ce priveºte legislaþia carereglementeazã activitatea de audit din SUA, procedurile deraportare ºi auditare financiarã, dar ºi mecanismele de con-trol intern pe care o firmã trebuie sã le implementeze, prinadoptarea SOX (Sarbanes-Oxley Act, 2002).

Eºantionul este structurat, din punct de vedere al obiectuluide activitate, pe cele trei domenii de activitate: industrial(40,5%), comerþ (14%) ºi servicii (45,5%).

Datele privind firmele analizate (anul primei raportãri, dome-niul de activitate, valoarea levierului financiar) au fost extrasedin situaþiile financiare aferente fiecãrei firme, utilizând bazade date online a SEC (Electronic Data Gathering Analysisand Retrieval – EDGAR). Pentru obþinerea levierului financiaraferent anului în care firma a fost supusã fraudei financiare s-a calculat raportul dintre nivelul datoriilor totale - Dt ºi cel alcapitalurilor proprii - Cpr, preluate din raportul financiar emisîn anul urmãtor fraudei (ex.: pentru firmele fraudate în 1997s-au consultat rapoartele financiare aferente acestui exerciþiufinanciar ºi care au fost emise în 1998).

2.4. VARIABILELE ANALIZATE

Principalele variabile utilizate pentru construirea funcþiei desupravieþuire, pe baza estimatorului Kaplan-Meier ºi funcþieihazardului prin modelul Cox sunt: timpul scurs de la

17

Riscul de fraudã

4/2012

începerea primei raportãri ºi pânã la apariþia fraudei, starea

firmei la finalul perioadei analizate (fraudatã/nefraudatã),

domeniul de activitate ºi levierul financiar.

Variabilele analizate la nivelul eºantionului studiat sunt defi-

nite în Tabelul 1.

Pentru determinarea timpului scurs între anul primei raportãri

ºi anul apariþiei fraudei financiare s-a þinut cont de raþiona-

mentul sintetizat în Figura 1.

Notaþiile ºi interpretarea reprezentãrii grafice din Figura 1

sunt:

- SP: perioada în care firmele au fost supuse fraudelor

financiare (1997-2001) = T6 – T1;

- IR: intervalul de raportare, calculat ca diferenþã dintre

anul apariþiei fraudei financiare ºi anul primei raportãri

cãtre SEC ºi poate fi de trei tipuri: pentru firme care au

început raportarea înainte de 1997 ºi au fost fraudate

18

Cercetare

Audit Financiar, anul X

în intervalul 1997-2001 (T2 – T0), pentru firme care auînceput raportarea în perioada 1997-2001 ºi au fostfraudate pânã la începutul anului 2001 (T4 – T3) ºipentru firme care au început raportarea în perioada1997-2001 ºi au fost supuse fraudei în anul 2001 (T6– T5);

- IS: intervalul de supravieþuire pentru determinareastãrii firmelor la finalul perioadei analizate, calculatpentru firmele care au început raportarea înainte de1997 sau în perioada 1997-2001 ºi care nu au fostsupuse fraudelor financiare, pânã la sfârºitul anului2002 (T7 – T6). Durata totalã de supravieþuire se cal-culeazã ca diferenþã între ultimul an al studiului (2002)ºi anul primei raportãri.

Din cele 200 de firme, 170 de firme au fost supuse fraudãriifinanciare pânã la sfârºitul anului 2001, în timp ce 30 de firmeau supravieþuit fraudãrii pânã la sfârºitul anului 2001.

Discretizarea variabilei Levier financiar ºi obþinerea celor 4categorii s-a realizat prin recodificarea acesteia cu ajutoruluisoftului statistic SPSS 19.0 (Jaba et al., 2004), þinându-secont de intervalele specificate în Tabelul 1.

3. Rezultatele cercetãrii ºi discuþii

Principalele rezultate privind estimarea funcþiei de supravie-þuire s-au obþinut prin aplicarea metodei Kaplan-Meier asupravariabilelor Numãrul de ani de supravieþuire (time), Stareafirmei (status), Obiectul de activitate (ob_activ), Levierulfinanciar pe categorii (Ctg_LF), observate pe eºantionul ana-lizat.

Distribuþia fraudelor pe obiecte de activitate este prezentatãîn Tabelul 2.

Analizând fraudele pe obiecte de activitate, prezentate înTabelul 2, se poate aprecia cã fraudele financiare au avut ceamai mare incidenþã în domeniul serviciilor (peste 92% dinfirmele din domeniul serviciilor au fost fraudate), urmat dedomeniul comercial (peste 82% din firmele care activau încomerþ au cunoscut frauda), în timp ce, în domeniul industri-al, fraudele financiare au avut cea mai micã incidenþã (sub78% din cazuri). Aceastã situaþie considerãm cã estedatoratã, în primul rând, particularitãþilor de raportare finan-ciarã deoarece activitatea, modul de realizare a cifrei deafaceri ºi de justificare a unor cheltuieli este mult mai greu deverificat/auditat în cadrul firmelor din domeniul serviciilor ºicomerþului (activitãþile asociate au în vedere mai puþin parteamaterialã, iar serviciile prestate sunt mult mai greu de cuan-tificat), faþã de cele din domeniul industrial, care opereazã cudiferite registre de intrãri, consum, de inventariere (în acestcaz, controlul stocurilor ºi al cheltuielilor se poate realiza cuuºurinþã).

Informaþii utile cu privire la momentul producerii fraudei pot fiobþinute de auditor din analiza timpului mediu ºi median desupravieþuire fraudãrii, prezentatã în Tabelul 3. Rezultatelerelevã cã, în medie, firmele din domeniul serviciilor sunt celecare au cunoscut cel mai repede actele de fraudã de laînceputul raportãrii financiare cãtre SEC. Valoarea timpuluide supravieþuire a unei firme din domeniul serviciilor este ceamai micã, de aproximativ 3,81 ani (aproximativ 3 ani ºi 10 lunide la prima raportare conform normelor impuse de SEC), încomparaþie cu duratele medii de supravieþuire fraudãrii co-respunzãtoare celorlalte domenii de activitate (4,66 ani pen-tru firmele din comerþ ºi 4,729 ani pentru cele din industrie).Putem concluziona cã firmele care presteazã servicii suntmult mai expuse riscului de fraudã faþã de cele din comerþ ºiindustrie.

Funcþia de supravieþuire estimatã pentru eºantionul celor 200de firme observate în perioada consideratã s-a obþinut cu aju-torul programului SPSS ºi este reprezentatã grafic princurbele de supravieþuire pe domenii de activitate ºi pe cate-gorii ale levierului financiar (vezi Figura 2).

Pentru a compara probabilitatea de supravieþuire fraudãrii pecele 3 grupe de firme diferenþiate în funcþie de obiectul deactivitate, se testeazã diferenþele între funcþiile de supra-vieþuire folosind statistica test Log-Rank.

Se comparã fie valoarea calculatã a statisticii test cu o valoa-re teoreticã a statistici Hi pãtrat cu 2 grade de libertate, fievaloarea Sig. asociatã testului Log-Rank cu riscul ∝. Com-parând valoarea Sig. (0,006) cu riscul ∝ (0,05), putem afirmacã existã diferenþe semnificative între funcþiile de supra-

19

Riscul de fraudã

4/2012

vieþuire pentru cele trei grupe de firme diferenþiate dupãobiectul de activitate.

Prin compararea curbelor de supravieþuire din Figura 2 sepoate observa cã, pentru eºantionul analizat, cele maiscãzute rate de supravieþuire fraudãrii au fost înregistrate defirmele prestatoare de servicii (în primii 4 ani la primaraportare 60% din firme cunoscând frauda), faþã de ratelemai mari de supravieþuire fraudãrii pentru firmele din domeni-ul industrial ºi din comerþ.

ªi prin procedeul grafic, curba de supravieþuire, se poateconstata cã apariþia fraudei este mult mai frecventã pentrufirmele din domeniul prestãrilor de servicii comparativ cucelelalte domenii, acest lucru conducând auditorul la o maibunã gestionare a procedurilor analitice de administrat ºi a

probelor de audit care vor trebui obþinute pentru a trage con-cluzii rezonabile privind evaluarea riscului de fraudã.

Incidenþa fraudei în funcþie de nivelul levierului financiar estedescrisã prin rezultatele obþinute pentru funcþia desupravieþuire estimatã prin metoda Kaplan-Meier, conside-rând factorul de covariaþie Levierul financiar (variabilã cate-gorialã). Distribuþia fraudelor pe categorii de levier esteprezentatã în Tabelul 4.

Valorile critice ale levierului financiar pot constitui pentruauditor un semnal al predispunerii firmei cãtre fraudã, acestatrebuind sã administreze proceduri suplimentare pentru a-ºifundamenta opinia finalã. Rezultatele prezentate în Tabelul 4aratã cã, pe ansamblul perioadei 1997-2001, firmelecuprinse în intervalul critic al levierului financiar (LF mai micde 0) au înregistrat cea mai redusã ratã de supravieþuirefraudãrii (5,9% din totalul firmelor cu LF critic nu au fost frau-date pânã la sfârºitul anului 2001). Acest fapt se poate expli-ca prin valoarea ridicatã a nivelului datoriilor totale ºi valoa-

20

Cercetare

Audit Financiar, anul X

rea negativã a capitalurilor proprii (obþinute pe baza pier-derilor reportate din anii precedenþi). Firmele cu o structurãfinanciarã precarã ºi predispuse unui risc ridicat de falimentnu prezintã bonitate în faþa creditorilor, fiind supuse unor pre-siuni în ceea ce priveºte raportarea frauduloasã, tocmai pen-tru a-ºi cosmetiza situaþia financiarã în vederea atragerii denoi investitori (Mironiuc, 2006).

Probe de audit cu privire la producerea fraudelor pot fiobþinute din analiza duratei medie de supravieþuire fraudãriipe grupe de firme diferenþiate dupã nivelul levierului financiar.În Tabelul 5 se poate observa cã firmele al cãror levier finan-ciar aparþine intervalului critic sunt cele mai expuse risculuide fraudã, acestea înregistrând frauda în mai puþin de 3 aniºi 8 luni de la prima raportare cãtre SEC (3,749 ani).

Firmele cu un levier financiar ridicat prezintã un risc de frau-dare mic, deoarece alocarea resurselor strãine în activitateade exploatare poate conduce la obþinerea de beneficii (ge-neratoare de fluxuri de numerar) cu impact asupra rentabili-tãþii financiare ºi economice, spre deosebire de firmele cu unlevier financiar critic care au înregistrat pierderi reportate.

Pentru a compara probabilitatea de supravieþuire fraudãrii pecele 4 niveluri ale levierului financiar (critic, scãzut, mediu ºiridicat), se testeazã diferenþele între funcþiile de supravieþuirecorespunzãtoare, folosind statistica test Log-Rank. ValoareaSig (0,247) asociatã testului Log-Rank este mai mare decâtriscul ∝ (0,05), deci putem afirma cã nu existã diferenþe sem-nificative ale probabilitãþilor de supravieþuire fraudãrii întrecele patru categorii de firme diferenþiate dupã nivelul levieru-lui financiar.

În Figura 3 se observã cã cele 4 curbe corespunzãtoarefuncþiei de supravieþuire fraudãrii pe categorii de levier finan-

ciar se suprapun, deci nu existã diferenþe semnificative întreprobabilitatea de nefraudare a firmelor pe cele 4 categorii.

Pentru estimarea ºi testarea influenþei obiectului de activitateºi nivelului levierului financiar asupra riscului de fraudã pro-punem folosirea modelul Cox.

Rezultatele obþinute în SPSS aratã cã modelul Cox propuspentru evaluarea riscului de fraudare este un model valid.Pentru statistica test Hi pãtrat (Overall Test Chi-square) seobþine o valoare Sig (0,013) mai micã decât riscul asumat(∝=0,05), ceea ce ne conduce la validarea modelului.

În urma testãrii influenþei variabilelor explicative, variabileleidentificate ca având influenþã semnificativã asupra riscului

21

Riscul de fraudã

4/2012

de fraudã sunt: Levierul financiar critic (variabila dummyD_LFc), Levierul financiar scãzut (variabila dummy D_LFs),precum ºi Obiectul de activitate industrial (variabila dummyDi). Rezultatele obþinute în SPSS pentru modelul Cox propussunt prezentate în Tabelul 6.

Considerând estimaþiile coeficienþilor de regresie (B) ºi modi-ficãrile estimate (Exp (B)) ale riscului de fraudare, la o modi-ficare cu o unitate a variabilei independente, putem afirma cãfirmele cu un nivel al levierului financiar critic ºi scãzut pre-zintã un risc de fraudã mult mai mare faþã de firmele cu va-lori ale levierului mediu ºi peste medie, datoritã unei bonitãþiºi încrederi scãzute faþã de creditori.

Riscul de fraudare pentru o firmã cu un levier financiar critic,este cu 62,2% mai mare decât pentru firmele cu alt nivel allevierului financiar. Pentru o firmã cu un levier financiarscãzut, riscul de fraudare este cu 37,2% mai mare decât pen-tru firmele cu alt nivel al levierului financiar.

Valori ridicate ale levierului financiar semnificã faptul cã firmaare un nivel al datoriilor totale mult mai mare decât cel al ca-pitalurilor proprii, ca urmare a obþinerii de credite (de cele maimulte ori pe termen lung). Aceste credite au fost acordate înbaza prezentãrii unor situaþii financiare auditate ºi a unor pla-nuri de afaceri veridice care atestã capacitatea firmei de a-ºicontinua activitatea într-un orizont de timp previzibil, fãrã aintra în insolvabilitate (semne ale absenþei riscului de fraudã).

Valoarea negativã a coeficientului de regresie asociat vari-abilei dummy domeniul industrial aratã reducerea riscului defraudã pentru firmele cu activitate industrialã. Riscul de frau-dare a unei firme din domeniul industrial este cu 36,7% mairedus decât în cazul firmelor din alte domenii de activitate,comerþ ºi servicii.

Activitãþile unei firme (tranzacþiile, consumul de stocuri,înregistrarea veniturilor ºi justificarea unor cheltuieli) suntmult mai dificil de auditat în cazul firmelor din domeniul ser-viciilor ºi comerþului. Acest lucru contribuie la o creºtere a

riscului de fraudã pentru firmele din aceste domenii, faþã defirmele din domeniul industrial.

4. ConcluziiPrin rezultatele de ordin empiric obþinute în studiul realizat sevalideazã ideea cã riscul de fraudã pentru firme poate fi eva-luat prin folosirea modelelor de duratã.

Estimatorul Kaplan-Meier, aplicat pentru estimarea probabili-tãþii ca o firmã din eºantionul observat sã nu fie fraudatã(adicã sã supravieþuiascã momentelor t), a evidenþiat cãprobabilitatea de nefraudare a unei firme diferã pe obiecte deactivitate ºi este mai mare pentru firmele din domeniul indus-triei. Firmele cu un risc mare de fraudare sunt cele din dome-niul serviciilor. De asemenea, aplicarea metodei Kaplan-Meier pentru estimarea funcþiei de supravieþuire fraudãrii arelevat cã nu existã diferenþe semnificative între firmele cudiferite nivele de îndatorare (levier financiar), considerate peansamblu. Dar folosirea modelului de regresie Cox aratãexistenþa unei diferenþe pentru firmele cu un grad de înda-torare critic (levierul financiar(-∝;0)) ºi celelalte categorii, pre-cum ºi existenþa unor diferenþe semnificative cu privire lariscul de fraudã pentru firmele din industrie comparativ cufirmele cu alte obiecte de activitate.

Aceste rezultate obþinute prin modelele de duratã pot fifolosite ca probe de audit cu privire la estimarea momentuluide producere a fraudei. De asemenea, astfel de probe evi-denþiazã cã fraudarea se produce diferenþiat pe obiecte deactivitate, studiul relevând cã firmele din servicii ºi comerþsunt cele mai predispuse spre fraudã.

Rezultatele din modelele de duratã se pot constitui ca probede audit pentru indicarea firmelor cu structurã financiarã vul-nerabilã, predispuse riscului de fraudã. Estimaþiile coefi-cienþilor de regresie Cox pot indica factorii care influenþeazãapariþia situaþiei de fraudare. Situaþia în care firmele prezintãvalori negative ale levierului financiar (factor determinant în

22

Cercetare

Audit Financiar, anul X

ecuaþia de regresie Cox) denotã un dezechilibru al alocãriiresurselor prin prisma valorilor ridicate ale datoriilor totale,corelate cu valori negative ale capitalurilor proprii datoratepierderilor reportate.

Un astfel de dezechilibru ar trebui sã punã în gardã auditorulcu privire la un eventual risc de fraudã ce poate fi ascunsprintr-o raportare financiarã frauduloasã în ceea ce priveºtepoziþia ºi performanþa financiarã a firmei.