și umbre în sectorul financiar-bancar din românia · 1 eugen rădulescu direcțiastabilitate...

TRANSCRIPT

1

Eugen Rădulescu

Direcția Stabilitate Financiară

Lumini și umbre în sectorul financiar-bancar

din România

Notă: Opiniile exprimate în această prezentare sunt cele ale autorului și nu reflectă în mod

obligatoriu poziția oficială a Băncii Naționale a României

Forumul Pieței Financiare

București, 15 mai 2019

2

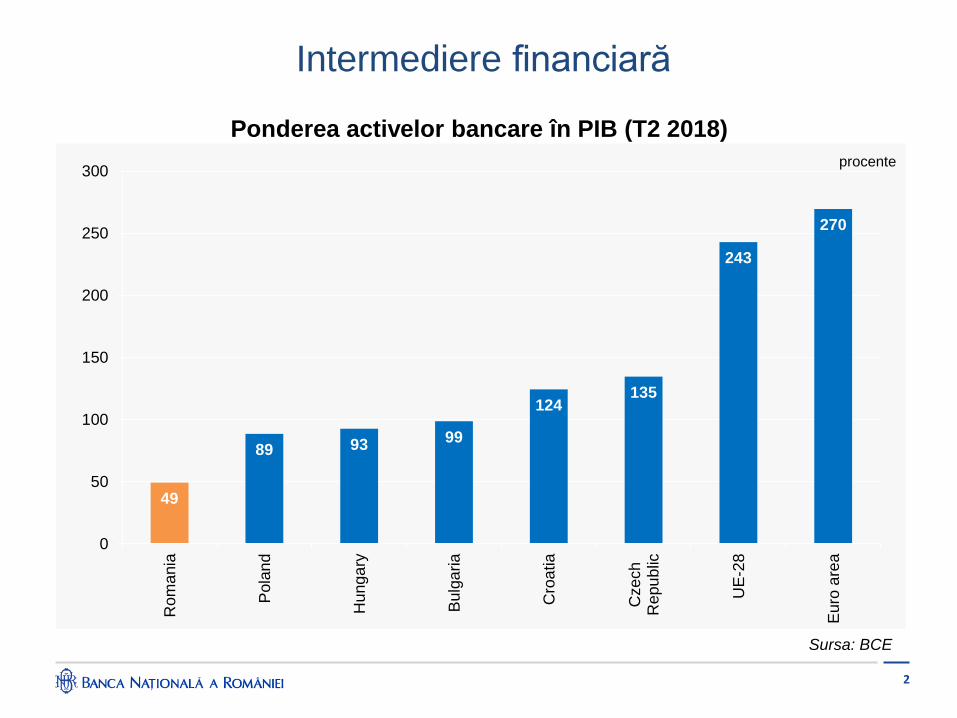

Intermediere financiară

49

89 93 99

124135

243

270

0

50

100

150

200

250

300R

om

ania

Pola

nd

Hung

ary

Bulg

aria

Cro

atia

Czech

Repu

blic

UE

-28

Euro

are

a

procente

Sursa: BCE

Ponderea activelor bancare în PIB (T2 2018)

3

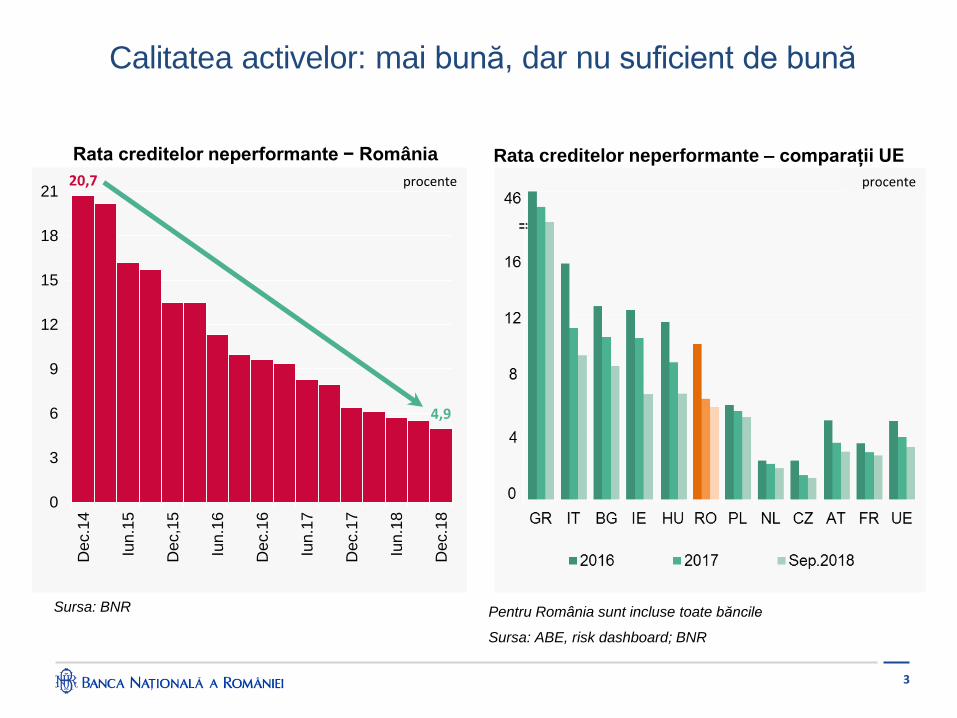

Rata creditelor neperformante – comparații UERata creditelor neperformante − România

Calitatea activelor: mai bună, dar nu suficient de bună

Sursa: BNR

20,7

4,9

0

3

6

9

12

15

18

21

De

c.1

4

Iun

.15

De

c,1

5

Iun

.16

De

c.1

6

Iun

.17

De

c.1

7

Iun

.18

De

c.1

8

procente

GR IT BG IE RO HU PL NL CZ AT FR UE

2016 2017 Sep.2018

procente

0

4

8

12

16

=

46procente

Pentru România sunt incluse toate băncile

Sursa: ABE, risk dashboard; BNR

4

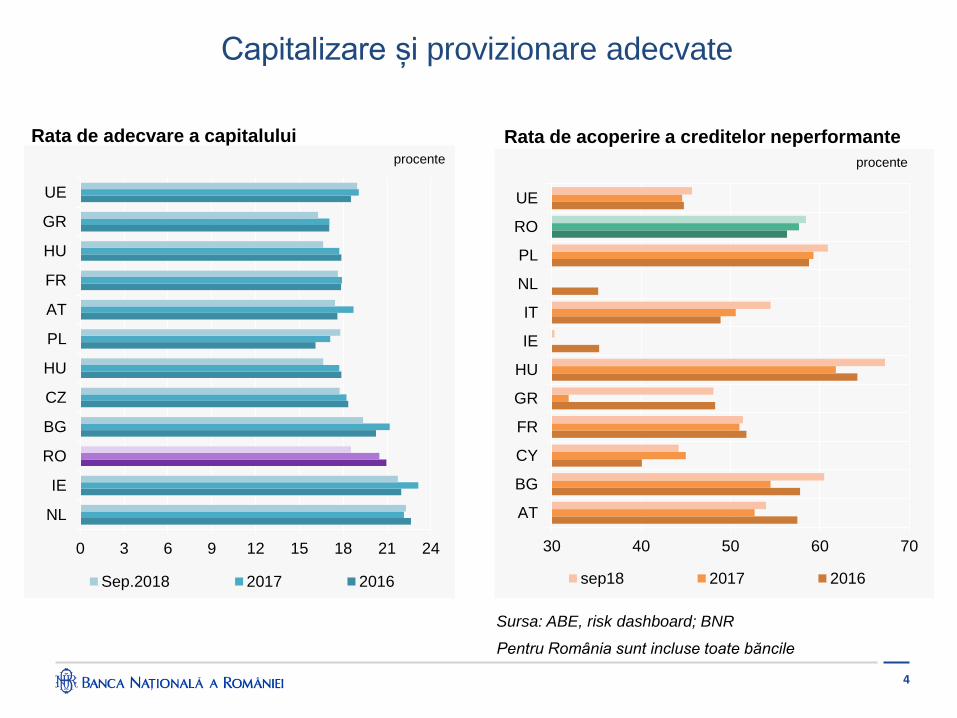

Capitalizare și provizionare adecvate

Sursa: ABE, risk dashboard; BNR

Pentru România sunt incluse toate băncile

Rata de adecvare a capitalului

0 3 6 9 12 15 18 21 24

NL

IE

RO

BG

CZ

HU

PL

AT

FR

HU

GR

UE

Sep.2018 2017 2016

procente

30 40 50 60 70

AT

BG

CY

FR

GR

HU

IE

IT

NL

PL

RO

UE

sep18 2017 2016

procente

Rata de acoperire a creditelor neperformante

5

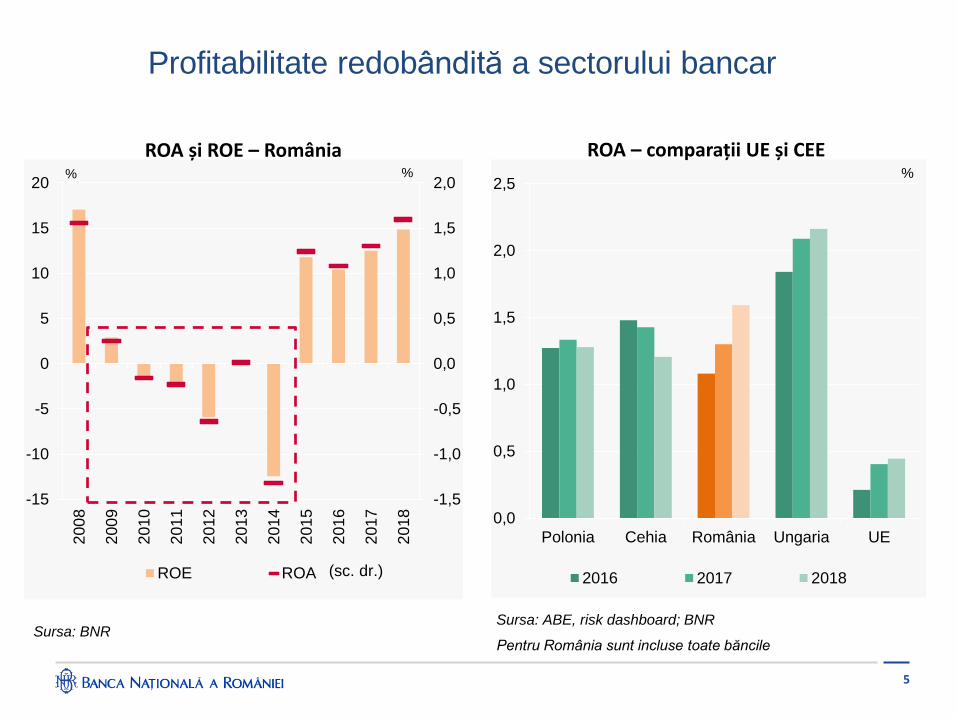

Profitabilitate redobândită a sectorului bancar

0,0

0,5

1,0

1,5

2,0

2,5

Polonia Cehia România Ungaria UE

2016 2017 2018

%

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

-15

-10

-5

0

5

10

15

20

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

201

8

ROE ROA (rhs)

% %

(sc. dr.)

Sursa: ABE, risk dashboard; BNR

Pentru România sunt incluse toate băncile

ROA – comparații UE și CEEROA și ROE – România

Sursa: BNR

6

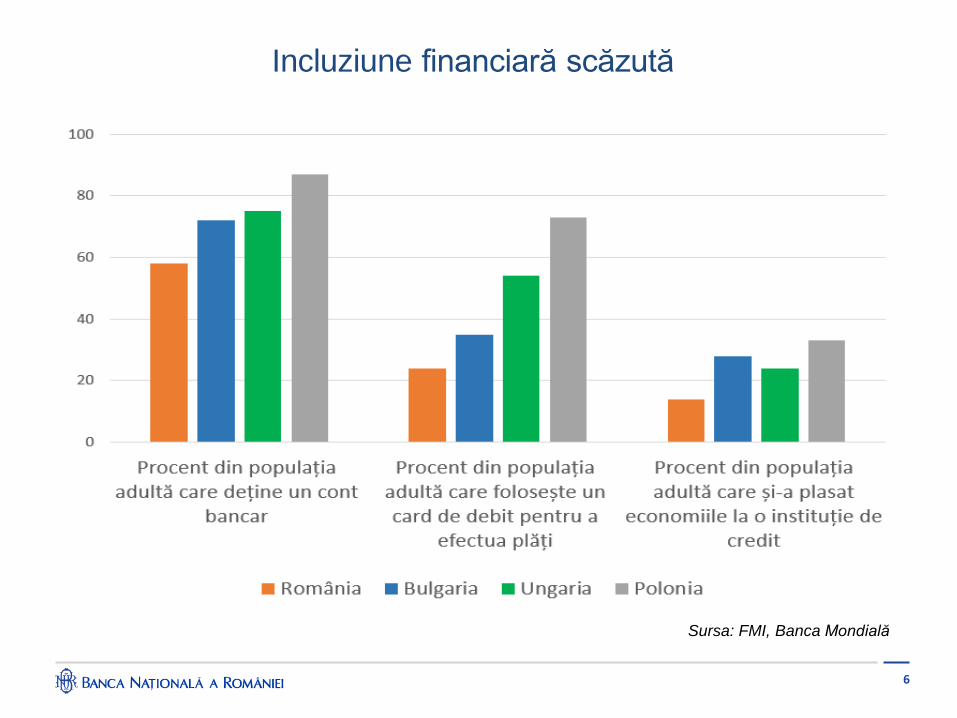

Incluziune financiară scăzută

Sursa: FMI, Banca Mondială

7

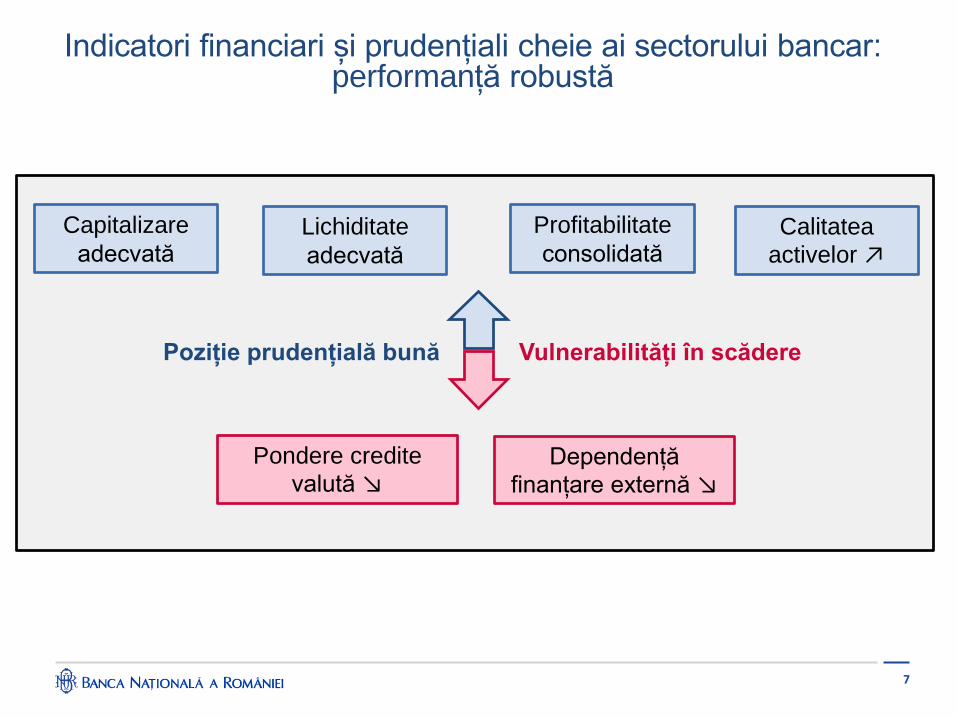

Indicatori financiari și prudențiali cheie ai sectorului bancar: performanță robustă

Capitalizare

adecvatăCalitatea

activelor ↗Profitabilitate

consolidatăLichiditate

adecvată

Pondere credite

valută ↘Dependență

finanțare externă ↘

Poziție prudențială bună Vulnerabilități în scădere

8

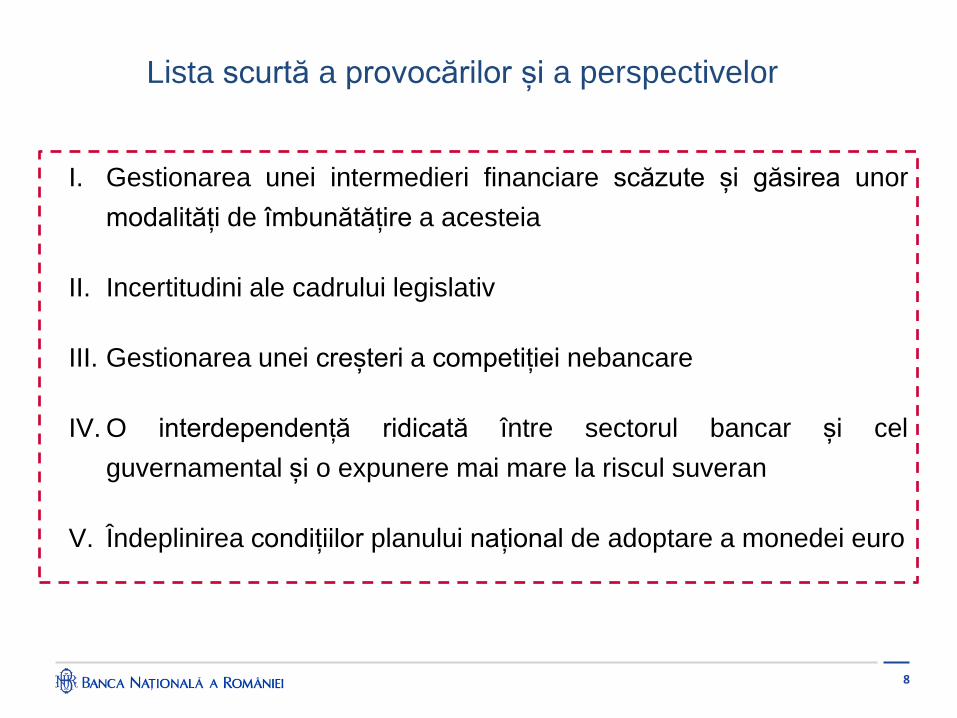

Lista scurtă a provocărilor și a perspectivelor

I. Gestionarea unei intermedieri financiare scăzute și găsirea unor

modalități de îmbunătățire a acesteia

II. Incertitudini ale cadrului legislativ

III. Gestionarea unei creșteri a competiției nebancare

IV. O interdependență ridicată între sectorul bancar și cel

guvernamental și o expunere mai mare la riscul suveran

V. Îndeplinirea condițiilor planului național de adoptare a monedei euro

9

I. Gestionarea unei intermedieri financiare scăzute și găsirea

unor modalități de îmbunătățire a acesteia

Moștenirea istorică a unei inflații persistente a întârziat lansarea creditării

gospodăriilor (în special pentru împrumuturile pe termen lung), menținând

un nivel inițial scăzut de intermediere pentru o perioadă lungă de timp

Dinamică fulminantă a creditării după aderarea la NATO și UE

Avertisment: vârful dinamicii creșterii creditului a avut loc în pragul

crizei financiare din 2008 și a alimentat supraîncălzirea cererii

consumatorilor o criză ulterioară mai profundă

Cererea eligibilă scăzută, în special în sectorul societăților nefinanciare, pe

fondul deficiențelor structurale:

Capitalizare scăzută pentru un număr consistent de companii

Indisciplină la plată

Companii atipice (fără angajați, capital negativ etc.)

Formarea insuficientă a personalului bancar în identificarea companiilor

care pot fi creditate

10

Propuneri legislative emise în sprijinul debitorilor

Legea dării în plată (77/2016) – în vigoare, însă dispoziții importante au fost

declarate neconstituționale în octombrie 2016 iar impreviziunea trebuie dovedită

Legea conversiei creditelor în franci elvețieni (CHF) la cursul istoric – declarată

neconstituțională în februarie 2017

Propunere legislativă pentru limitarea ratelor dobânzii pentru creditele acordate

populației – declarată neconstituțională în martie 2019

Propunere legislativă de impunere a obligațiilor pentru cesionarii de contracte de

credit și de limitare a valorii recuperabile a creanțelor – declarată

neconstituțională în martie 2019

Propunere legislativă care vizează eliminarea titlului executoriu al contractelor

de credit – declarată neconstituțională în martie 2019

Propunere legislativă de modificarea a legii dării în plată prin definirea

impreviziunii – în discuție

OUG 114/2018 pentru taxarea băncilor – ajustată semnificativ prin OUG 19/2019

II. Incertitudini ale cadrului legislativ

Riscul unui cadru legislativ incert și imprevizibil care reglementează domeniul bancar și

financiar, cu implicații asupra solvabilității sectorului bancar, este perceput de bănci ca fiind

unul dintre cele mai ridicate, conform sondajelor din ultimii ani

11

Ajustarea modelelor de afaceri ale instituțiilor de credit

îmbunătățirea eficienței costurilor, într-un mediu financiar caracterizat

de presiuni asupra profitabilității

redefinirea strategiilor, nu numai privind produsele și serviciile furnizate,

ci și interacțiunea cu clienții, cu un accent mai ridicat pentru mediul

online

Concurență sporită

Competiția în acest domeniu este generată nu doar de companii

FinTech, dar și de entități nespecializate care furnizează produse și

servicii FinTech, printre ele fiind și companii de talie globală

Consolidarea adițională a sectorului bancar

Activități de reglementare și supraveghere

Provocări:

III. Gestionarea unei creșteri a competiției nebancare

12

IV. O interdependență ridicată între sectorul bancar și cel

guvernamental și o expunere mai mare la riscul suveran

Ponderea ridicată a expunerii suverane (obligațiuni

guvernamentale și împrumuturi Prima Casă) în totalul activelor

sporește efectul de evicțiune (crowding out) a sectorului real

Evaluarea Financial Sector Assessment Program (FSAP) din

2018 a FMI semnalează acest risc și necesitatea adresării

acestuia

Măsurile fiscale din cadrul OUG 114/2018 nu contribuie la

îmbunătățiri în acest aspect

13

V. Îndeplinirea condițiilor planului național de adoptare

a monedei euro

Provocări:

Intrarea în Uniunea Bancară prin intermediul mecanismului de cooperare

strânsă – implică o evaluare cuprinzătoare a sectorului bancar

Menținerea capacității sectorului bancar de a face față evoluțiilor adverse

moderat-ridicate, prin acțiuni precum:

Evitarea inițiativelor legislative prin care este afectat procesul de curățare

a bilanțurilor

Evitarea măsurilor care ar conduce la o dezvoltare nesustenabilă a

sectorului bancar

Capitalizarea adecvată a băncilor cu capital de stat odată cu listarea lor la

Bursa de Valori București

Recapitalizarea băncilor care nu ar trece de o evaluare cuprinzătoare

Asigurarea unor niveluri adecvate a indicatorilor de lichiditate

Respectarea recomandărilor raportului de convergență FSAP și BCE în

domenii precum „Principiile fundamentale Basel pentru o supraveghere

bancară eficientă", politicile macroprudențiale, administrarea crizelor și

rezoluția bancară etc.

14

Mulțumesc pentru atenție!Vă mulțumesc!