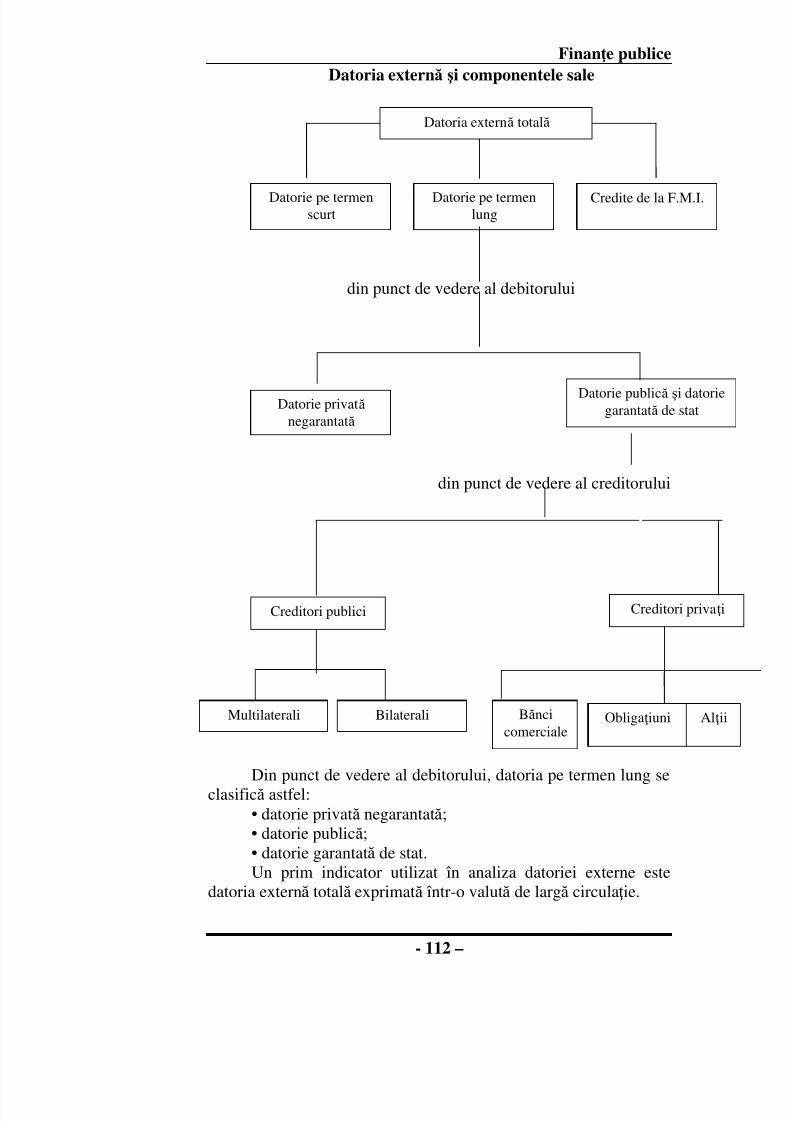

finante publice - antohi v..pdf

TRANSCRIPT

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 1/151

- 2011 -

UNIVERSITATEA “DUNÃREA DE JOS” GALAIFACULTATEA DE ŞTIINE JURIDICE, SOCIALE ŞI POLITICE

FINANE PUBLICE

VALENTIN ANTOHI

Specializarea Administraie publicãForma de învããmânt IDDAnul III

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 2/151

Finane publice

- 1 –

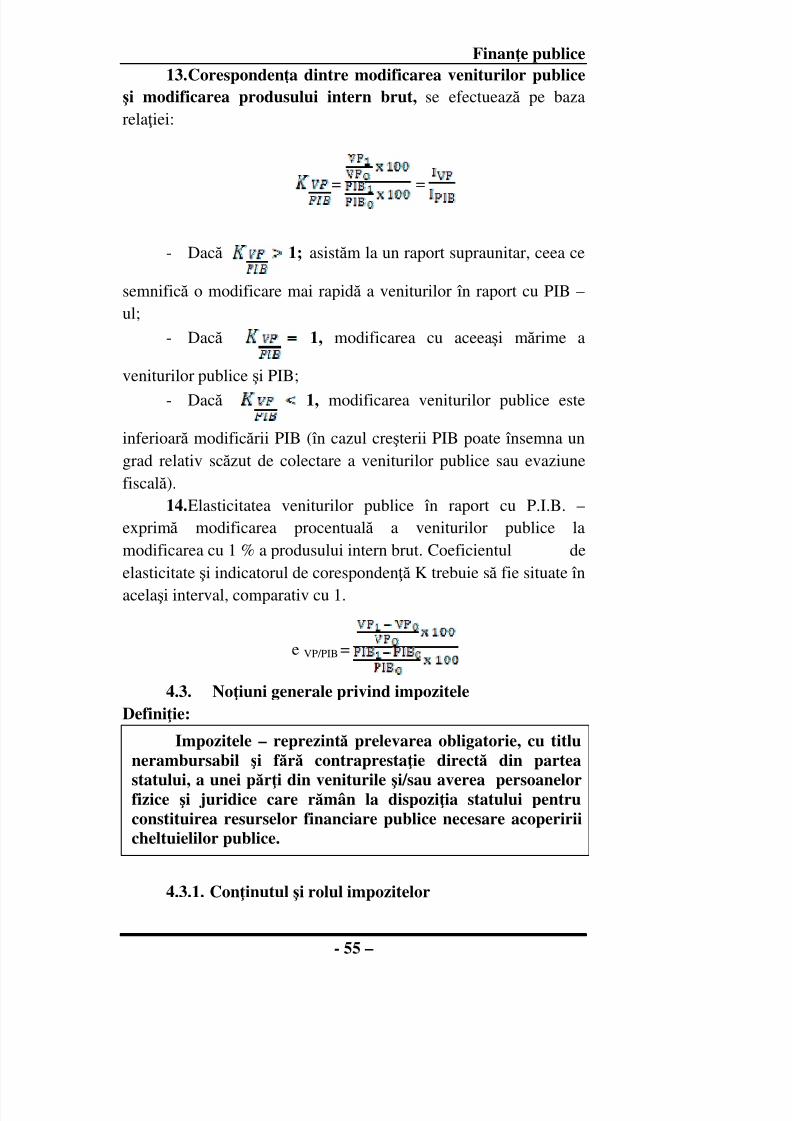

Unitatea de învãare 1

INTRODUCERE ÎN STUDIUL FINANELOR

Principalele obiective ale unităii de învăare 1:

După studiul unităii de învăare 1 studenii vor avea cunoştinelenecesare pentru:

înelegerea conceptului de finane publice şi a multiplelorsensuri ale acestuia ; identificarea participanilor la constituirea fondurilorpublice precum şi a modalitãilor de constituirea a acestora; recunoaşterea tipurilor de relaii financiare generate defluxurile bãneşti; înelegerea funciilor finanelor publice

Pe parcursul expunerii s-a încercat familiarizarea studenilor cuconceptul de finane publice, cu elementele sale constitutive şiconinutul economic, urmãrind evoluia conceptului din perioadacapitalismului ascendent şi pânã în perioada modernã.

1.1.Conceptul privind finanele publice

În literatura de specialitate şi în vorbirea curentă, cuvântul„finane” se întâlneşte sub diferite sensuri: finane, finane publice,finane private, etc.

Originea cuvântului se regăseşte în limba latină, astfel însecolele al XIII–lea şi al XIV–lea se foloseau expresiile „finantio”,„financias”, derivate din „finis” – termen de plată şi „financiapecuniaria” în sensul de „plată în bani”; în diferite perioade şi ări,

întâlnim cuvântul „finane” sub diverse expresii, dupã cumurmeazã:

- „hommes de finances” şi „financiers”, în Frana, secolul alXV–lea, pentru denumirea arendaşilor de impozite şi a persoanelorcare încasau impozitele regelui; „finance”, respectiv „o sumă de

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 3/151

Finane publice

- 2 –

bani” sau „un venit al statului”, iar „finances”, pentru a desemna întregul patrimoniu al statului;

- „finanz”, respectiv „plată în bani” şi „finanzer” – cămătar, înlimba germană, în secolele al XV– lea şi al XVII– lea.

Odată cu apariia statului şi a banilor, a apărut şi conceptul definane, iar evoluia în timp a statului de drept şi a banilor, a condusşi la evoluia finanelor.

Modernizarea statului a generat creşterea activităiloreconomice, prin implicarea sa în economie şi în mediul social, ceeace a dus dezvoltarea sferei de aciune a finanelor şi implicit afinanelor publice, cuvântul finane dobândeşte noi sensuri: bugetulde stat, creditul, operaiunile bancare şi de bursă, etc., adică resursele, relaiile şi operaiunile băneşti.

În prezent există mai multe sensuri pe care specialiştii le dau

noiunii de finane publice:- fonduri băneşti, constituite din venituri şi resurse băneştiprelevate la dispoziia statului, necesare îndeplinirii sarcinilor şifunciilor acestuia;

- fonduri băneşti şi bunuri materiale utilizate pentrufuncionarea instituiilor publice;

- veniturile şi cheltuielile statului într-o perioadă de timp;- formarea, administrarea, angajarea şi utilizarea fondurilor

publice, precum şi responsabilităile instituiilor publice implicate în

acest proces;- buna gospodărire a statului, precum şi regulile şi principiile

care stau la baza utilizării fondurilor băneşti şi bunurilor economicepublice;

- mijloace de intervenie a statului în economie;- totalitatea activităilor desf ăşurate de sectorul public al

economiei, inclusiv politicile financiare;- relaiile economico-sociale ale statului care apar pe tot

parcursul constituirii fondurilor băneşti publice în vederea

repartizării acestora pentru satisfacerea nevoilor societăii.De-a lungul timpului, concepiile despre finane au evoluat

continuu, astfel încât putem vorbi de o concepie clasică carecorespunde capitalismului ascendent (secolele XVIII – XX), şi deuna modernă, caracterizată de dezvoltarea monopolurilor (secolulXX).

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 4/151

Finane publice

- 3 –

Concepia clasică reflectă doctrina literară potrivit căreia,interveniile statului asupra activităii economice limitau libertateade aciune a iniiativei private, a liberei concurene. Statul trebuie să se limiteze la sarcinile sale tradiionale, care vizează meninereaordinii interne, apărarea ării, diplomaie, învăământ, sănătate, etc.În cadrul acestei concepii statul, finanele publice au sarcina de aasigura resursele necesare întreinerii şi funcionării instituiilorpublice, astfel încât să nu fie modificate relaiile social – economiceexistente.

Spre deosebire de concepia clasică, unde prevala doctrinaliteralismului economic, orientată spre problemele procurăriiresurselor necesare statului, utilizării lor cu spirit de economie,concepia modernă la începutul secolului XX, înlocuieşte „statul- jandarm” cu „statul bunăstării”, unde autoritatea publică este

chemată să joace un rol activ în viaa economică, să influenezeprocesele economice, să prevină sau să limiteze efectele negativeale crizelor economice.

Această modificare a apărut ca o necesitate de a găsi soluii laproblemele modului de producie capitalist, cu implicaii asupraeconomiilor materiale, prin înfiinarea de întreprinderi publice,societăi mixte, acordarea de subvenii şi facilităi întreprinderilorprivate, precum şi alte măsuri pentru combaterea şomajului,redresarea economiilor falimentare, restabilirea echilibrului general

economic. Astfel, finanele publice nu mai reprezintă un mijloc deacoperire a cheltuielilor statului modern, ci un mijloc de intervenie în economie.

1.2. Coninutul economic al finanelor publice

Pentru buna funcionare a unei societăi, este necesară constituirea unor fonduri financiare la dispoziia statului şireprezentanilor statului. Aceste fonduri se formează prin transferul

de valoare de la diverse persoane fizice şi juridice la dispoziiaadministraiei centrale şi locale de stat, pentru finanarea nevoilorsociale de interes naional sau local.

Satisfacerea nevoilor membrilor unei societăi se poaterealiza prin intermediul utilizării bunurilor publice, bunurilorprivate şi a bunurilor cvasipublice/semipublice.

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 5/151

Finane publice

- 4 –

Bunuri publice – acoperirea nevoilor colective prin existenaunor instituii publice capabile să ofere cetăenilor utilităile publicede care au nevoie (apărare, protecie socială, iluminat public, etc.) şide care beneficiază întreaga colectivitate, chiar dacă membriiacesteia au participat sau nu la efortul de finanare a acestor bunuri.

Bunuri private – stau la baza satisfacerii nevoilor individualeşi care sunt procurate de pe piaă la un anumit pre şi o anumecantitate, în condiiile economiei de piaă.

Bunuri cvasipublice (semipublice) – întrunesccaracteristicile atât ale bunurilor publice cât şi ale bunurilor private:nevoia de educaie, cultură, ocrotirea sănătăii, şi stau la bazasatisfacerii simultane atât a nevoilor colective, cât şi a nevoilorindividuale.

Datorită imposibilităii sectorului privat de a oferi servicii şi

bunuri publice pentru satisfacerea nevoilor colective ale societăii,este necesară constituirea de fonduri publice la dispoziia statului. a) Participan ii la constituirea fondurilor publice sunt:

- Întreprinderile private;- Întreprinderile publice;- Întreprinderile mixte;- Întreprinderile capitaliste;- Instituiile publice;- Populaia;

- Persoanele fizice şi juridice rezidente în străinătate.

b) Modalită i de constituire a fondurilor publice:

- Impozite;- Taxe;- Contribuii;- Redevene;- Sponsorizări;- Donaii;

- Ajutoare;- Împrumuturi;- Chirii din concesionări şi închirieri de bunuri proprietate a

statului;- Amenzi, penalizări- Alte surse.

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 6/151

Finane publice

- 5 –

În procesul de formare a fondurilor publice şi de repartizare aacestora, fluxurile băneşti se derulează în sens dublu, dupã cumurmeazã:

a) Între participanii la constituirea fondurilor publice –agenii economici şi colectivitate, reprezentată prin stat;

b) Între colectivitate (stat) şi beneficiarii fondurilor băneşti: întreprinderi publice, instituii publice sub formã de ajutoare, burse, îndemnizaii, etc.

Aceste fluxuri băneşti prin natura lor, generează relaiisocial – economice care reflectă procesul constituirii, repartiiei şimodalităilor de utilizare a produsului intern brut, astfel:

- Relaiile social – economice se pot constitui în relaii băneşti,atunci când asistăm la o schimbare a formelor valorii;

- Relaiile social – economice se pot constitui în relaii

financiare (finane) care cuprind relaiile băneşti exprimate printr-un trasfer de valoare (transfer de sume băneşti).Transferul de valoare, în cazul finanelor publice, reprezintă

un transfer de putere (valoare), în general cu titlu nerambursabil,definitiv, f ără a exista o contraprestaie directă în timp şi caresatisface interesele generale ale societăii.

Componentele relaiilor financiare (finane):a) rela iile financiare sau clasice – sunt relaiile care

exprimă un transfer de resurse băneşti f ără echivalent şi cu titlu

nerambursabil;b) rela ii de credit – sunt relaiile care exprimă un împrumut

pe o perioadă determinată, care este şi generator de dobândă;c) rela iile de asigură ri-reasigură ri – relaiile care exprimă

un transfer facultativ sau obligatoriu de resurse băneşti, în schimbulunei contraprestaii, care depinde de producerea unui evenimentaleatoriu;

d) finan ele întreprinderilor – care exprimă formarea şirepartizarea fondurilor băneşti la dispoziia întreprinderii.

1.3. Funciile finanelor publice

Pentru îndeplinirea sarcinilor sociale în procesul formării şirepartizării fondurilor băneşti, finanele publice îndeplinesc două funcii:

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 7/151

Finane publice

- 6 –

a) Funcia de repartiie a finanelor publice;

b) Funcia de control a finanelor publice.

Func ia de reparti ie a finan elor se manifestă în două faze

distincte, dependente una de cealaltă:

a1) constituirea fondurilor financiare publice din impozite,

taxe, contribuii, amenzi, penalităi, redevene, chirii, închirieri,

venituri din valorificări de bunuri, împrumuturi de stat, dobânzi din

împrumuturi acordate, donaii, ajutoare, etc., prin participarea

întreprinderilor publice şi private, instituii publice, populaia,

persoanele fizice şi juridice rezidente în străinătate, etc.

a2) distribuia fondurilor financiare publice pe beneficiari

(persoane fizice şi juridice) şi pe domenii de activitate (învăământ,

sănătate, ordine publică, apărare, etc.) prin dimensionarea

volumului cheltuielilor publice, urmare a raportului dintre cererea şi

oferta de resurse financiare publice, pentru plata drepturilor depersonal, procurări de materiale şi servicii, subvenii, transferuri,

investiii şi rezerve materiale, etc.

Distribu ia fondurilor financiare publice îmbracă o dublă

formă:

- Distribuia internă a fondurilor;

- Distribuia externă a fondurilor: primirea sau acordarea de

împrumuturi externe, plata ratelor şi dobânzilor aferente

împrumuturilor externe, achitarea contribuiilor la organizaii

internaionale, primirea sau acordarea de ajutoare externe de cătrestat.

Func ia de control a finan elor publice are o sferă mai largă

de manifestare decât funcia de repartiie, deoarece vizează, pe

lângă constituirea şi repartizarea fondurilor publice, şi modul de

utilizare a acestora. Funcia de control este realizată în ara noastră

prin organe specializate de control cu scopul de a verifica

integritatea patrimoniului public, eficiena folosirii fondurilor

publice, legalitatea, necesitatea şi oportunitatea cheltuielilor

efectuate de instituiile publice, respectarea tuturor obligaiilor

legale ale instituiilor publice, etc.

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 8/151

Finane publice

- 7 –

Având în vedere cele prezentate putem afirma că: finan ele publice reprezintă rela iile economice, care asigură

constituirea şi distribu ia fondurilor financiare publice

necesare dezvoltă rii economico-sociale a societă ii, precum şi

acoperirii tuturor nevoilor colective ale societă ii.

ÎNTREBĂRI RECAPITULATIVE ŞI TEME DEREFLECIE

1. Prezentai concepia clasică privind finanele publice.2. Ce sunt bunurile publice şi exemplificai?3. Ce reprezintă bunurile cvasipublice şi în ce constau ele?4. Prezentai modalităile de constituire a fondurilor

financiare publice.

5. Prezentai participanii la formarea fondurilor financiarepublice.

6. Care sunt beneficiarii fondurilor financiare publice?7. Prezentai 10 destinaii ale fondurilor financiare publice.8. În ce constă funcia de control a finanelor publice?9. Prezentai asemănările şi deosebirile dintre finanele

publice şi cele private.10. Identificai procentual modul de constituire a fondurilor

financiare publice pentru România în anul 2009 comparativ cu 2008şi estimativ pentru primul semestru al anului 2010. Explicaii asupradiferenelor constatate.

TESTE GRILĂ

1. Cuvântul finane a avut sensul de:a) venit al statului;b) resurse, relaii şi operaiuni băneşti;

c)

plată în bani.

2. Concepiile despre finane se împart în:a) actuale şi contemporane;b) clasice şi moderne;c) tradiionale şi clasice.

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 9/151

Finane publice

- 8 –

3. Pentru buna funcionare a unei societăi, este necesară

constituirea unor fonduri financiare la dispoziia statului şi

reprezentanilor statului şi se formează:

a) transferul de valoare de la diverse persoane fizice şi

juridice la dispoziia administraiei centrale şi locale de

stat;

b) transferul de valoare de la diverse persoane fizice şi

juridice la dispoziia instituiilor publice;

c) transferul de valoare de la diverse persoane fizice şi

juridice la dispoziia Parlamentului.

4. Elementele bunurilor private:

a) satisfac nevoile obşteşti;

b) sunt asigurate de instituiile publice;

c) satisfac nevoi individuale.

5. Participanii la constituirea fondurilor publice sunt;

a) organizaiile non-profit;

b) întreprinderile private şi publice;

c) fundaii.

6. Relaiile de credit:

a) sunt relaiile care exprimă un transfer de resurse băneşti

f ără echivalent şi cu titlu nerambursabil;b) relaii care exprimă formarea şi repartizarea fondurilor

băneşti la dispoziia întreprinderii;

c) sunt relaiile care exprimă un împrumut pe o perioadă

determinată, care este şi generator de dobândă.

7. Contribuia principală la la constituirea fondurilor publice

o au:

a) impozitele şi taxele;

b) transferurile din străinătate;

c) donaiile şi subveniile.

8. Funcia de repartiie a finanelor se manifestă în două faze

distincte:

a) produciei şi consumului;

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 10/151

Finane publice

- 9 –

b) alocărilor bugetare pe clasificaia economică şi clasificaia

funcională;

c) constituirea şi distribuirea fondurilor financiare.

9. Funcia de control a finanelor publice:

a) are o sferă mai restrânsă de manifestare decât funcia de

repartiie;

b) vizează, doar constituirea fondurilor publice;

c) este realizată în ara noastră prin organe specializate de

control.

10. Finanele publice reprezintă:

a) reprezintă relaiile economice, care asigură constituirea şi

distribuia fondurilor financiare publice necesare

dezvoltării economico-sociale a societăii;b) reprezintă relaiile sociale, care asigură distribuia

fondurilor financiare publice necesare dezvoltării

economico-sociale a societăii;

c) reprezintă relaiile economice, care asigură constituirea

fondurilor financiare publice necesare dezvoltării

economico-sociale a societăii;

11. Mobilizarea, repartizarea şi utilizarea banului public

antrenează următorii factori:a) sistemul bancar;

b) politica fiscală;

c) statul.

12. Structura contemporană a finanelor publice, ca relaii

social – economice include următoarele:

a) relaii financiare de debit;

b) relaii financiare de asigurare;

c) relaii financiare complexe.

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 11/151

Finane publice

- 10 –

Unitatea de învãare 2

MECANISMUL FINANCIAR ŞI POLITICA

FINANCIARĂ

Principalele obiective ale unităii de învăare 2:

După studiul unităii de învăare 2 studenii vor avea cunoştinele

necesare pentru:

- identificarea componentelor care alcãtuiesc mecanismul

financiar ;

-

identificarea componentelor şi funciilor sistemulorfinanciare public şi privat;

- recunoaşterea criteriilor de clasificare a sistemului

fondurilor de resurse financiare;

- identificarea instrumentelor specifice planificãrii

financiare.

Pe parcursul prezentãrii s-a încercat informarea studenilor cu

privire la mecanismul de funcionare a economiei naionale. De

asemenea, în strânsã legãturã cu mecanismul financiar au fost

prezentate principalele caracteristici şi elemente ale planificãrii

financiare, precum şi domeniile de aciune ale politicii financiare.

2.1. Mecanismul financiar – componentă a sistemului

economiei naionale

Pentru realizarea sarcinilor sale, statul este nevoit să

constituie fondurile financiare publice, prin atragerea resurselor

financiare angrenate în circuitul economic, ca urmare a modului de

organizare, funcionare şi conducere a proceselor economice prin

politica financiară elaborată de Guvern.

Prin activitatea economică a statului, sunt create instrumente

economico-financiare privind distribuia resurselor financiare

publice, precum şi cadrul general instituional şi juridic necesar

desf ăşurării acesteia.

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 12/151

Finane publice

- 11 –

Astfel, activitatea economică este influenată de către statprin următoarele modalităi care produc efecte financiare:

- constituirea şi repartizarea fondurilor de resurse financiarepublice;

- participarea statului în calitate de agent economic,bancher, etc. la activităile economice;

- folosirea pârghiilor financiare, normelor şi normativelorfinanciare, a planurilor financiare.

În cadrul mecanismului de funcionare a economiei naionalese regăsesc o serie de componente care cumulate alcătuiescmecanismul financiar, şi anume:

I) Sistemul financiar;II) Pârghiile economico-financiare;III) Metodele de conducere folosite în domeniul finanelor;

IV) Cadrul instituional, constituit din organisme/instituiicu atribuii în domeniul finanelor;V) Cadrul juridic care creează reglementări cu caracter

normativ în domeniul finanelor.

I. Sistemul financiar

Sistemul financiar poate fi privit ca:a) un sistem de relaii economice, în expresie bănească, ce

exprimă un transfer de resurse financiare, constituite în situaiidiferite;

b) un sistem de fonduri de resurse financiare care seconstituie în economie la anumite eşaloane şi se utilizează înscopuri precis determinate.

c) un sistem de planuri financiare, care reflectă anumiteprocese prevăzute a se produce în economie, într-o perioadă de timpdeterminată;

d) un sistem de instituii şi organisme, care urmăresc

constituirea şi distribuirea fondurilor, precum şi executarea şicontrolul planurilor financiare.

Din perspectiva relaiilor economice, sistemul financiar poatefi privit şi ca sistem financiar public şi sistem financiar privat, cucomponentele aferente fiecăruia.

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 13/151

Finane publice

- 12 –

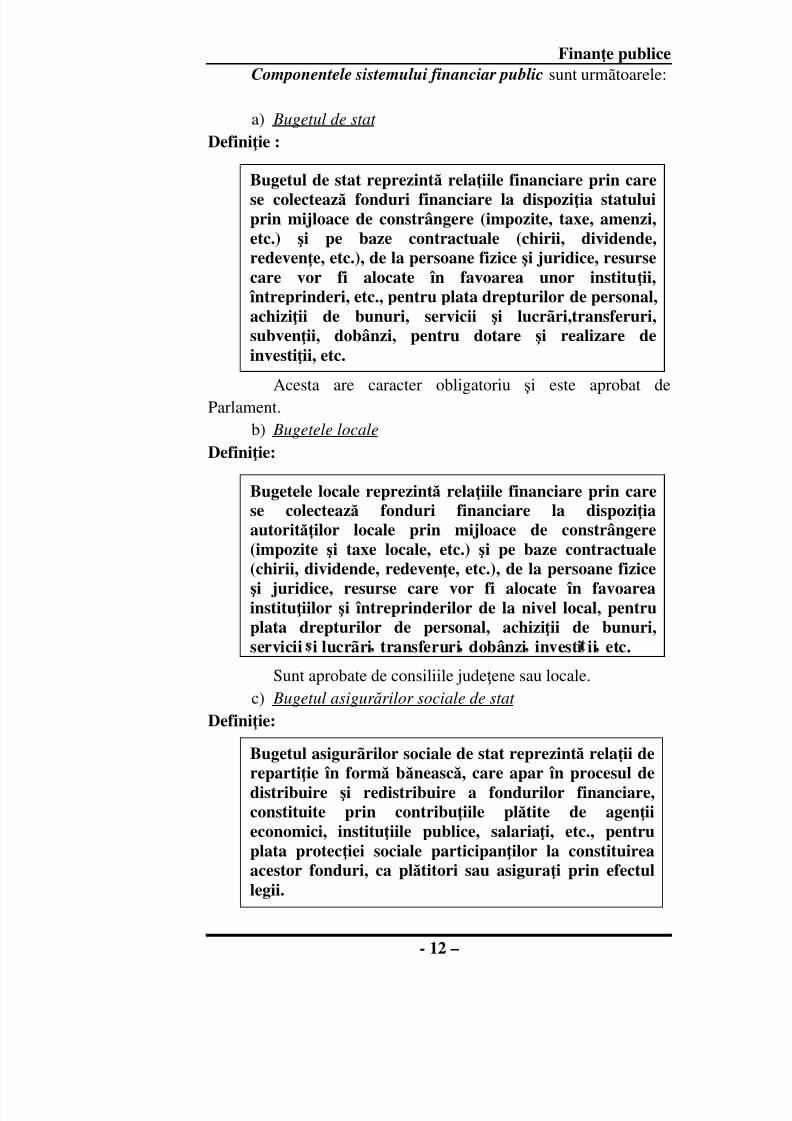

Componentele sistemului financiar public sunt urmãtoarele:

a) Bugetul de stat

Definiie :

Acesta are caracter obligatoriu şi este aprobat deParlament.

b) Bugetele locale

Definiie:

Sunt aprobate de consiliile judeene sau locale.

c) Bugetul asigur ărilor sociale de stat

Definiie:

Bugetul de stat reprezintă relaiile financiare prin care

se colectează fonduri financiare la dispoziia statuluiprin mijloace de constrângere (impozite, taxe, amenzi,

etc.) şi pe baze contractuale (chirii, dividende,redevene, etc.), de la persoane fizice şi juridice, resurse

care vor fi alocate în favoarea unor instituii, întreprinderi, etc., pentru plata drepturilor de personal,

achiziii de bunuri, servicii şi lucrãri,transferuri,subvenii, dobânzi, pentru dotare şi realizare de

investiii, etc.

Bugetele locale reprezintă relaiile financiare prin carese colectează fonduri financiare la dispoziiaautorităilor locale prin mijloace de constrângere

(impozite şi taxe locale, etc.) şi pe baze contractuale(chirii, dividende, redevene, etc.), de la persoane fizice

şi juridice, resurse care vor fi alocate în favoareainstituiilor şi întreprinderilor de la nivel local, pentruplata drepturilor de personal, achiziii de bunuri,

servicii i lucrãri transferuri dobânzi investi ii etc.

Bugetul asigurãrilor sociale de stat reprezintă relaii derepartiie în formă bănească, care apar în procesul de

distribuire şi redistribuire a fondurilor financiare,constituite prin contribuiile plătite de agenii

economici, instituiile publice, salariai, etc., pentru

plata proteciei sociale participanilor la constituireaacestor fonduri, ca plătitori sau asigurai prin efectul

legii.

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 14/151

Finane publice

- 13 –

Are caracter obligatoriu, este aprobat de Parlament, şi compune din:

- Bugetul asigurărilor sociale de sănătate

- Bugetul asigurărilor sociale de stat

- Bugetul fondului pentru îndemnizaii de şomaj.

Componentele sistemului financiar privat:

a) Creditele – reprezintă relaii de repartiie în formă

bănească care apar în legătură cu constituirea unor fonduri pe baza

diferitelor categorii de persoane fizice sau juridice în schimbul

dobânzilor şi repartizarea acestora prin acordarea de credite pentru

atingerea unor obiective. Creditul poate fi bancar sau public.

b) Asigur ările de bunuri, persoane şi r ăspundere civilă –

reprezintă relaiile de repartiie în formă bănească, care apar în

legătură cu formarea şi repartizarea fondurilor asigurărilor debunuri, persoane şi răspundere civilă, constituit prin contribuia

asigurailor sub forma primelor de asigurare.

c) Finan ele întreprinderilor – reprezintă relaiile de

distribuie a valorii adăugate brute create în cadrul întreprinderilor,

ca urmare a constituirii fondurilor de resurse financiare necesare

acestora, precum şi relaii de redistribuire a disponibilităilor băneşti

temporar libere pe piaă între deinătorii şi nondeinătorii de

asemenea resurse.

Fiecărei componente a sistemului financiar îi corespund deregulă, mai multe fonduri de resurse financiare, cu reguli proprii de

constituire şi de distribuire.

Criteriile de clasificare a sistemului fondurilor de resurse

financiare sunt:

a) După nivelul (eşalonul) la care se constituie:

- La nivel central sau macroeconomic:

bugetul statului

bugetul asigurărilor sociale de stat

bugetul asigurărilor de bunuri, persoane şi răspundere

civilă

fonduri de creditare.

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 15/151

Finane publice

- 14 –

- La nivel mediu sau mezoeconomic:

Fondurile bugetare ale judeelor, municipiilor, oraşelor

şi comunelor.

- La nivel microeconomic:

Fondurile proprii ale întreprinderilor, instituiilor şi

persoanelor fizice.

b) După destinaia fondurilor:

- Fondurile de înlocuire şi dezvoltare (înlocuirea

mijloacelor fixe, crearea de noi întreprinderi, retehnologizarea, etc.)

- Fonduri de consum : fondurile pentru aciuni sociale şi de

stimulare;

- Fonduri de rezervă – fonduri rezervate pentru finanareaunor aciuni intervenite în cursul anului precum şi fonduri pentru

acoperirea unor riscuri sau eventuale pierderi în cazul

întreprinderilor;

- Fonduri de asigurare – constituite la dispoziia

societăilor de asigurare şi servesc la acoperirea daunelor suferite de

pe urma calamităilor naturale, a accidentelor şi a altor evenimente

aleatorii.

- Fonduri de interven ie – cu un rol asemănător ca cel al

fondurilor de asigurare, sunt fonduri constituite la dispoziiaguvernului pentru finanarea unor lucrări operative de diminuare

sau înlăturare a unor efecte datorate calamităilor naturale şi

acordare de sprijin familiilor sinistrate.

c) După forma de proprietate:

- Fonduri proprietate de stat (publică):

Fondul bugetar de stat

Fondul bugetelor locale

Fondul bugetului asigurărilor sociale de stat

Fondurile publice extrabugetare

Fondurile proprii ale întreprinderilor cu capital de stat

şi al instituiilor publice

Fondurile băncilor cu capital majoritar de stat, etc.

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 16/151

Finane publice

- 15 –

- Fonduri proprietate privat ă:

Fondurile societăilor comerciale, agricole, bancare, de

asigurări

Resursele băneşti ale populaiei, etc.

d) După titlul cu care se constituie:

- Fonduri constituite din prelevări cu titlu definitiv şi

nerambursabil: alocaiile de la bugetul de stat pentru finanarea

cheltuielilor curente ale instituiilor publice, investiii, transferuri,

etc.

- Fonduri constituite din prelevări cu titlu rambursabil şi

facultativ: fonduri de creditare, asigurări facultative, etc.

II. Pârghiile economico-financiare

Definiie:

La nivelul economiei naionale folosirea pârghiilor

economico-financiare nu exclud utilizarea unor metode economice

şi administrative de conducere:

- întocmirea de prognoze, programe economice şi planuri

financiare pe termen de 3-4 ani;

- inerea evidenei contabile de către agenii economici şi

întocmirea situaiilor financiare, bugetelor de venituri şi cheltuielidupă normele stabilite de reglementările legale;

- exercitarea controlului financiar de către organele

specializate asupra modului de gestionare a mijloacelor băneşti şi

naionale ale statului;

- stabilirea de preuri şi tarife de către stat;

Pârghiile economico-sociale constituie instrumente cu

ajutorul cărora statul acionează pentru creşterea

interesului economic al unei societăi determinate la nivel

macro şi microeconomic, sau al membrilor unor obiective

stabilite anterior, dar şi sancionarea materială a acestora în

cazul neîndeplinirii sau nerespectării unor obligaii

contractuale sau legale.

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 17/151

Finane publice

- 16 –

- reglementarea de către stat a modului de acordare a

împrumuturilor publice;

- reglementarea regimului valutar;

- supravegherea derulării activităilor de import şi de

export;

- sancionarea aciunilor ilicite a evaziunii fiscale şi a altor

abateri de la prevederile legale.

III. Planificarea financiară

Planurile financiare servesc ca instrumente cu ajutorul cărora

se urmăreşte asigurarea echilibrului financiar în cursul unui an, sau

pe parcursul unei perioade bine determinate.

Definiie:

Caracteristicile planifică rii financiare:

- se întocmesc balanele financiare de sinteză şi planuri

financiare cu caracter executoriu;- se utilizează o serie de indicatori în ceea ce priveşte

cuantumul încasărilor din activitatea desf ăşurată, vărsămintele la

bugetele de stat, creditele bugetare şi bancare, etc.

- se utilizează instrumente pentru calculul indicatorilor:

proiecte tehnice şi de execuie, diferite norme pentru stocuri,

amortizare, cheltuieli, eficienă, etc.

IV. Organismele care asigură cadrul instituional în

domeniul finanelor publice

Organismele care asigură cadrul instituional în domeniul

finanelor publice sunt:

a) Organismele democratice alese:

- Parlamentul,

Planificarea financiară reprezintă activitatea prin care

se stabileşte cu caracter orientativ şi riguros, nevoile şi

resursele economiei naionale, în concordană cu modul de

constituire a fondurilor publice, a organizării pieei, a

respectării reglementărilor specifice, etc.

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 18/151

Finane publice

- 17 –

- Consiliile judeene - municipale, orăşeneşti şi

comunale;

b) Organisme ale administraiei centrale de stat şi locale:

- Guvern,

- ministere,

- prefecturi,

- primării,

- alte organe centrale ale administraiei de stat;

c) Organisme specializate în domeniul financiar:

- Ministerul Finanelor Publice;

- Ministerul Educaiei;

- Administraiile Financiare Publice;

- Banca Naională a României;

- Instituiile de credit;

- Societăile de asigurare şi reasigurare;- Compartimentele financiar-contabile care funcionează

la nivelul ministerelor, organelor administraiei centrale şi locale de

stat, prefecturi, primării, întreprinderi şi instituii publice.

d) Organisme de control ale statului în domeniul financiar:

- Curtea de Conturi

- Garda Financiară

- Etc.

V. Cadrul juridic

Cadrul juridic este format din ansamblul actelor normative

care reglementează domeniul financiar atât în faza de prelucrare cât

şi de repartiie a fondurilor publice.

2.2. Politica financiară

Pentru atingerea obiectivelor cu caracter economic şi social

din cadrul politicii interne (ritmul creşterii economice, dimensiunile

consumului, realizarea eficientă a investiiilor, curba şomajului,

indicele preurilor şi tarifelor, evoluia salariilor şi a pensiilor,

aciunile de educaie şi protecie a sănătăii, apărare naională,

ordine publică, protecia mediului, etc.), şi a politicilor externe

(colaborarea de natură economică, ştiinifică, culturală, militară cu

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 19/151

Finane publice

- 18 –

alte state, etc.), este necesară alocarea unor importante resurse

financiare din partea statului, precum şi intervenia statului în

economie cu ajutorul pârghiilor economico-financiare şi al

instrumentelor, instituiilor, organismelor şi reglementărilor

financiare.

Politica economică constituie astfel, totalitatea deciziilor

adoptate de către autorităile politice şi publice în vederea orientării

activităii economice într-un sens pozitiv pe întreg teritoriul

naional, prin adaptarea alegerilor economice ale autorităilor

politice şi publice la alegerile economice ale investitorilor,

producătorilor şi consumatorilor.

Sistematizarea instrumentelor de intervenie a statului în

economie, în funcie de instituiile care le promovează, politica

economică are următoarele componente:

a) Politica financiară b) Politica monetară

c) Politica veniturilor

d) Politici specifice.

Definiie:

Politica financiară acionează nemijlocit în sfera repartiiei

asupra relaiilor ce iau naştere în procesul de formare şi de dirijare a

fondurilor publice de resurse financiare în vederea satisfacerii

nevoilor sociale.

Caracteristicile politicii financiare:

-

este o componentă a politicii generale a statului;- influenează şi celelalte faze ale reproduciei financiare:

producia, schimbul şi consumul;

- favorizează progresul economic;

- are un caracter dinamic;

- deciziile care stabilesc coordonatele politicii financiare in

cont de o strategie financiară;

Politica financiarã reprezintă totalitatea metodelor şi

mijloacelor privind constituirea şi repartiia fondurilor

financiare, precum şi instrumentele, instituiile şi

reglementările financiare, necesare pentru influenarea

proceselor economico-sociale ale societăii într-o perioadă

bine determinată.

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 20/151

Finane publice

- 19 –

- se adaptează în funcie de cerinele determinate de timp,interesele grupurilor sociale şi de la o ară la alta;

- se manifestă în următoarele domenii: cheltuielile publice,resursele financiare publice, asigurările sociale de bunuri, persoaneşi răspundere civilă, creditul bancar, etc.

În domeniul cheltuielilor publice, politica financiară are învedere:

- dimensionarea cheltuielilor publice;- stabilirea destinaiei cheltuielilor publice;- realizarea cheltuielilor publice în condiii de eficienă;- stimularea beneficiarilor prin metode de finanare şi

gestionare, ori prin alte metode specifice;În domeniul resurselor financiare publice, politica financiară

are următoarele obiective:

- volumul resurselor financiare;- proveniena resurselor financiare;- numărul şi tipul metodelor de prelevare a resurselor

financiare;- utilizarea impozitelor şi taxelor ca pârghii economico-

financiare;- modalităi de prelevare a veniturilor din sectorul public;- necesitatea stabilirii unui echilibru financiar;- analiza oportunităii contractării de împrumuturi.

ÎNTREBĂRI RECAPITULATIVE ŞI TEME DEREFLECIE

1. Definii şi caracterizai politica financiară.2. Comparai politica financiară şi politica monetară.3. Ce reprezintă mecanismul financiar?4. Prezentai componentele mecanismului financiar.5. Prezentai componentele sistemului financiar public.

6. Prezentai componentele sistemului financiar privat.7. Clasificarea sistemului fondurilor de resurse financiare -

prezentare.8. Organismele care asigură cadrul instituional în domeniul

finanelor publice - prezentare.9. Caracteristicile politicii financiare - prezentare.

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 21/151

Finane publice

- 20 –

10. Ce condiii trebuie să îndeplinească o metodă deprelevare şi de plată pentru a căpăta carater de pârghie economico-financiară?

11. În ce constă aciunea pârghiilor financiare?12. Care sunt elementele politicii economice?13. Ce reprezintă planificarea financiară?14. Identificai şi prezentai funciile Ministerului de Finane

în domeniul finanelor publice şi politicii financiare.15. Identificai şi prezentai funciile Guvernului în domeniul

finanelor publice şi politicii financiare.16. Identificai şi prezentai funciile Parlamentului în

domeniul finanelor publice şi politicii financiare.17. Identificai şi prezentai funciile Administraiei Publice

Locale în domeniul finanelor publice şi politicii financiare.

18. Identificai influena crizei mondiale asupra sistemuluifinanciar românesc.19. Identificai domeniile de aciune ale politicii financiare.20. Analizai şi comparai mecanismul financiar din România

cu cel din SUA, China şi Germania.

TESTE GRILĂ

1. Componentele care alcătuiesc mecanismul financiar sunt:

a) sistemul bancar;b) pârghiile economico-financiare;c) instituiile de credit.

2. Sistemul financiar poate fi privit ca:a) un sistem de relaii economice, în expresie bănească, ce

exprimă un transfer de resurse financiare, constituite însituaii diferite;

b) un sistem de fonduri de resurse financiare care se

constituie în sistemul bancar la anumite eşaloane şi seutilizează în scopuri precis determinate;

c) un sistem de planuri financiare de pensii facultative, carereflectă anumite procese prevăzute a se produce îneconomie, într-o perioadă de timp determinată;

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 22/151

Finane publice

- 21 –

3. Componentele sistemului financiar public sunt

urmãtoarele:

a) bugetul fondurilor speciale;

b) bugetele locale;

c) bugetele instituiilor publice autonome.

4. Bugetul de stat reprezintă:

a) relaiile financiare prin care se colectează fonduri

financiare la dispoziia statului, prin mijloace de

constrângere (impozite, taxe, amenzi, etc.) şi pe baze

contractuale (chirii, dividende, redevene, etc.), de la

persoane fizice şi juridice;

b) relaiile financiare prin care se colectează fonduri

financiare la dispoziia administraiei locale, prin mijloace

de constrângere (impozite, taxe, amenzi, etc.) şi pe bazecontractuale (chirii, dividende, redevene, etc.), de la

persoane fizice şi juridice;

c) relaiile financiare prin care se colectează fonduri

financiare la dispoziia statului prin mijloace de

constrângere (impozite, taxe, amenzi, etc.) şi pe baze

contractuale (chirii, dividende, redevene, etc.), de la

persoane juridice;

5. Bugetul de stat:a) are caracter obligatoriu şi se aprobă de Parlament;

b) este aprobat de de consiliile locale sau judeene;

c) are caracter obligatoriu şi se aprobă de Guvern.

6. Bugetul asigurărilor sociale de stat se compune din:

a) bugetul fondurilor speciale;

b) bugetele locale;

c) bugetul fondului pentru îndemnizaii de şomaj.

7. După destinaie fondurile sistemului fondurilor de resurse

financiare se clasifică în:

a) fondurile de înlocuire şi dezvoltare;

b) fondurile societăilor comerciale, agricole, bancare, de

asigurări;

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 23/151

Finane publice

- 22 –

c) fondurile bugetului de stat.

8. Componentele sistemului financiar privat sunt:

a) bugetul de stat;

b) creditele;

c) asigurările de sănătate;

9. După forma de proprietate, fondurile sistemul fondurilor

de resurse financiare se clasifică în:

a) fondurile de asigurare;

b) fondurile proprietate privată;

c) fondurile bugetului de stat.

10. Pârghiile economico-sociale constituie:

a) instrumente cu ajutorul cărora statul acionează pentrucreşterea interesului economic al unei societăi

determinate la nivel macro şi microeconomic;

b) instrumente cu ajutorul cărora Parlamentul acionează

pentru creşterea interesului economic al unei societăi

determinate la nivel macro şi microeconomic;

c) instrumente cu ajutorul cărora statul acionează pentru

creşterea nivelului de trai al unei societăi determinate la

nivel macro şi microeconomic.

11. Planificarea financiară reprezintă:

a) activitatea prin care se stabileşte cu caracter orientativ şi

riguros, nevoile şi resursele economiei naionale, în

concordană cu modul de constituire a fondurilor publice;

b) activitatea prin care se stabileşte cu caracter orientativ şi

riguros, nivelul împrumuturile de stat, în concordană cu

modul de constituire a fondurilor publice;

c) activitatea prin care se stabileşte cu caracter orientativ şi

riguros, nivelul cheltuielilor statului, în concordană cu

modul de constituire a fondurilor publice

12. Organismele ale administraiei centrale de stat şi locale

care asigură cadrul instituional în domeniul finanelor

publice sunt:

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 24/151

Finane publice

- 23 –

a) Parlament;b) Guvern;c) Ministerul Finanelor Publice.

13. Politica economică are următoarele componente:a) politica bugetară;b) politica financiară;c) politica socială.

14. Caracteristicile politicii financiare sunt:a) este o componentă a politicii generale a statului;b) nu influenează şi celelalte faze ale reproduciei

financiare: producia, schimbul şi consumul;c) nu favorizează progresul economic.

15. În domeniul resurselor financiare publice, politicafinanciară are următoarele obiective:

a) volumul cheltuielilor financiare;b) proveniena resurselor financiare;c) analiza cost – beneficiu.

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 25/151

Finane publice

- 24 –

Unitatea de învãare 3

SISTEMUL CHELTUIELILOR PUBLICE ÎNROMÂNIA

Principalele obiective ale unităii de învăare 3:

După studiul unităii de învăare 3 studenii vor avea cunoştinelenecesare pentru:

- identificarea tipurilor de cheltuieli publice;- analiza structurii cheltuilelilor publice;- înelegerea factorilor care influeneazã dinamica

cheltuielilor publice ;

- calculul indicatorilor dinamicii cheltuielilor publice.

În cuprinsul prezentãrii s-a încercat familiarizarea studenilor cuprivire la componentele sistemului de cheltuieli publice în Româniaprecum şi prezentarea modalitãii de calcul a indicatorilor dinamiciicheltuielilor publice şi a factorilor care influeneazã modificãrilestructurii de cheltuialã publicã.

3.1 Coninutul cheltuielilor publice

Cheltuielile publice se manifestă în a doua fază a funciei derepartiie a finanelor publice şi anume aceea a repartizăriiresurselor financiare publice pe diverse destinaii, pentru realizareadezideratelor economico-sociale ale Guvernului.Definiie :

Din perspectiva coninutului economic, cheltuielile publiceexprimă:

- un consum definitiv de produs intern brut (cheltuielilecurente);

Cheltuielile publice reprezintă acele relaiieconomico-sociale în formă bănească care se manifestă între stat, pe de o parte, şi beneficiari ai resurselorfinanciare publice – persoane fizice şi juridice, pe de altă

parte, cu ocazia repartizării şi utilizării resurselorfinanciare ale statului, în scopul îndeplinirii funciilor sale.

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 26/151

Finane publice

- 25 –

- un avans din produsul intern brut pentru finanareacheltuielilor de capital;

În cadrul cheltuielilor publice, care se referă la totalitateacheltuielilor efectuate în sectorul public, prin intermediulinstituiilor publice, acoperite fie de la buget (pe plan central şilocal), fie din veniturile proprii ale instituiilor, există cheltuieli

bugetare, care sunt acele cheltuieli publice care se acoperă doar dinresursele prevăzute la bugetul de stat, bugetele locale, bugetulasigurărilor sociale de stat, sub forma creditelor bugetare.

Cheltuielile bugetare se delimitează în cadrul celor publiceprin câteva caracteristici şi principii:

- utilizarea cheltuielilor bugetare este condiionată deprevederea expresă şi aprobarea nivelului acestora de cătreParlament sau Consiliile locale;

- sumele alocate au titlu nerambursabil şi sunt cheltuite

conform destina

iilor aprobate;- efectuarea cheltuielilor este determinată de îndeplinireacondiiilor legale şi nu numai de constituirea resurselor băneşti ladispoziia statului;

- finanarea se realizează în funcie de gradul desubordonare a instituiilor sau activităilor cu caracter bugetar;

- necesitatea acordării vizei de control financiar preventivca urmare a operaiunilor de deschidere de credite bugetare şi deutilizare a acestora.

Astfel, cheltuielile publice au în componenă:- cheltuielile bugetare acoperite din resursele financiare alebugetului de stat, bugetul asigurărilor de stat şi bugetele locale;

- cheltuielile acoperite exclusiv din resursele financiarepublice constituite în afara bugetului;

- cheltuieli efectuate din bugetul trezoreriei statului;- cheltuieli finanate din credite interne şi externe;- cheltuieli finanate din credite externe nerambursabile.

3.2 Clasificarea cheltuielilor publice

Analiza structurii cheltuielilor publice îmbracă utilizarea maimultor criterii de clasificare, astfel:

1. Clasificarea administrativă – are la bază criteriulinstituiilor prin care se efectuează cheltuielile publice, în calitate debeneficiari ai alocaiilor bugetare:

a) Cheltuieli publice ale ministerelor;

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 27/151

Finane publice

- 26 –

b) Cheltuieli ale instituiilor publice autonome sauierarhic subordonate;

c) Cheltuieli ale unităilor administrativ – teritoriale;2. Clasificarea economică – în cadrul acesteia, cheltuielile

publice se împart ca modalităi de utilizare în:- Cheltuieli de funcionare şi cheltuieli cu caracter de

investiii- Cheltuieli cu bunuri şi servicii şi cheltuieli de transport

(redistribuite), astfel: din prima perspectivă temporală, avem:a) Cheltuieli curente (de funcionare):

- Cheltuieli cu drepturile de personal;- Cheltuieli materiale;- Prime;

-

Subvenii;- Transferuri;- Dobânzi;- Rezerve, etc.

b) Cheltuieli de capital sau pentru investiii;c) Împrumuturi acordate;d) Rambursări de credite şi plăi de dobânzi şi comisioane la

credite; din cea de-a doua perspectivă de redistribuire, avem:

e) Cheltuieli privind plata bunurilor şi serviciilor;f) Cheltuieli de transfer cu caracter economic (subvenii

pentru întreprinderi publice sau private, etc.), sau social (burse,pensii, ajutoare, îndemnizaii, etc.).

3. Clasificarea funcională – are în vedere domeniile,ramurile, sectoarele de activitate spre care sunt dirijate resurselefinanciare publice, pentru îndeplinirea sarcinilor statului:

a) Cheltuieli pentru servicii publice generale, privindfinanarea autorităilor administraiei publice centrale şi locale;

b) Cheltuieli pentru apărare, ordine publică şi sigurană naională;

c) Cheltuieli social-culturale: învăământ, sănătate, ocrotiresocială, cultură, artă, protecia mediului, tineret şi sport, etc.;

d) Cheltuieli pentru programe de cercetare;e) Cheltuieli pentru dezvoltare publică: locuine, mediu, ape,

etc.;

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 28/151

Finane publice

- 27 –

f) Cheltuieli pentru aciuni economice: realizarea de

investiii şi aciuni economice, cheltuieli de interes public:

agricultură, transporturi, industrie, comunicaii, silvicultură, etc.;

g) Cheltuieli pentru transferuri;

h) Cheltuieli privind împrumuturile acordate;

i) Cheltuieli privind plata dobânzilor şi a altor cheltuieli

aferente datoriei publice.

4. Clasificarea financiară – are în vedere momentul şi

forma efectuării cheltuielilor publice.

Din punct de vedere al momentului efectuării cheltuielilor

publice avem:

a) Cheltuieli definitive, care atestă finalizarea plăilor

angajate de stat;

b) Cheltuieli temporare, (operaiuni de trezorerie) sunt

urmate de finalizare prin plăi la scadene certe (finanarea

rambursării împrumuturilor şi avansurilor anterior consimite);

c) Cheltuieli virtuale sau posibile – sunt acele cheltuieli pe

care statul se angajează să le efectueze în anumite condiii: garanii

acordate de stat pentru diferite împrumuturi, etc.);

Din punct de vedere al formei efectuării cheltuielilor publice

avem:

d) Cheltuieli f ăr ă contrapresta ie (alocaii bugetare), aceste

cheltuieli au caracter de finanare definitivă;

e) Cheltuieli cu contrapresta ie – se referă la sume de bani

încasate de stat, şi care vor fi redistribuite de către acesta în funcie

de condiiile stabilite înainte de încasare;

f) Cheltuieli definitive;

g) Cheltuieli provizorii;

h) Cheltuieli speciale;

i) Cheltuieli globale.

5. Clasificarea cheltuielilor publice după rolul acestora în

procesul reproduciei sociale:

a)

Cheltuieli reale – se manifestă prin consumul definitiv deprodus intern brut (cheltuieli cu întreinerea aparatului de stat,

întreinerea şi dotarea armatei, dobânzi şi anuităi la împrumuturile

de stat, etc.);

b) Cheltuieli economice – cheltuieli care se manifestă printr-

un avans de produs intern brut, prin realizarea de investiii pentru

înfiinarea de unităi economice, dezvoltarea şi modernizarea celor

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 29/151

Finane publice

- 28 –

existente, constituirea de infrastructură pentru transport: drumuri,

poduri, aeroporturi, porturi, etc.;

6. Clasificarea cheltuielilor publice conform cu

clasificaia utilizată de instituiile specializate ale O.N.U.:

a) Clasificaia funcională O.N.U., unde cheltuielile publice

sunt împărite pe baza criteriului funcional şi cuprind:

i. Cheltuieli pentru servicii publice generale: preşedinia,

organele legislative, justiie, alte instituii de drept public, aparatul

administrativ-economic şi financiar cu caracter executiv, etc.;

ii. Cheltuieli pentru apărare: armata, cercetare ştiinifică în

domeniul militar, participarea în teatre de operaiuni militare,

asanarea urmărilor conflictelor armate, etc.;

iii. Cheltuieli pentru ordine publică: asigurarea cheltuielilor

pentru funcionarea instituiilor de ordine publică, sigurană şi

securitate naională;iv. Cheltuieli pentru educa ie: asigurarea cheltuielilor pentru

funcionarea grădinielor, şcolilor generale, licee, colegii,

universităi, instituii pentru cercetare, etc.;

v. Cheltuieli pentru sănătate: asigurarea cheltuielilor pentru

cabinetele de medicină de familie, policlinici şi ambulatorii de

specialitate, dispensare medicale şi TBC, unităi cu activitate

medicală profilactică, antiepidemice, institute de cercetare

medicală, etc.;

vi. Cheltuieli pentru securitate socială şi bunăstare:asigurarea cheltuielilor pentru asigurări sociale, asistenă socială şi

protecie socială, etc.;

vii. Cheltuieli pentru ac iuni economice: subvenii către

întreprinderi de stat şi private, cu precădere din anumite ramuri de

interes general, subvenii pentru export, participarea la diferite

organisme şi societăi internaionale din domeniul economic;

viii. Cheltuieli pentru asigurarea de locuin e şi servicii

comunale: asigurarea cheltuielilor pentru locuine, spaii de

agrement, instituii de cultură, etc.;

ix. Cheltuieli pentru recrea ie, cultur ă şi religie: asigurarea

cheltuielilor pentru funcionarea instituiilor de cultură şi a

aciunilor culturale, cheltuieli pentru înfiinarea şi întreinerea

diferitelor spaii de agrement;

x. Alte cheltuieli.

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 30/151

Finane publice

- 29 –

b) Clasificaia economică O.N.U.:

i. Cheltuieli publice totale, şi anume:- Cheltuieli care reprezintă consum final de produs intern

brut: salarii, bunuri şi servicii, etc.;- Cheltuieli pentru plata subveniilor şi transferurilor;- Cheltuieli pentru plata dobânzilor aferente datoriei

publice;- Cheltuieli pentru formarea brută de capital (investiii

brute, achiziii de terenuri şi active necorporale, etc.);- Cheltuieli pentru transferuri de capital;- Cheltuieli pentru investiii financiare;- Cheltuieli pentru împrumuturi acordate.ii. Cheltuieli publice aferente împrumuturilor , mai puin

sumele rambursate: intrări de credite externe care se adaugă şi din

care ratele anuale de rambursate.În România, se utilizează clasificaia bugetară a cheltuielilordin care se prezintă astfel:

- Clasifica ia economică, prezentată în tabelul 3.1;- Clasifica ia func ional ă, prezentată în tabelul 3.2, unde

clasificaia economică arată natura cheltuielilor finanate pe seamaresurselor publice, iar clasificarea funcională reflectă grupareacheltuielilor publice în funcie de categoriile de bunuri, servicii,activităi, obiective ale politicilor statului prin care acesta î şi

îndeplineşte sarcinile în cadrul societăii. Repartizarea fondurilorpublice în cadrul clasificaiei funcionale se realizează la nivelulordonatorilor principali de credite (gradul I), care le rândul lor vorasigura repartizarea cheltuielilor publice către instituiilesubordonate, şi anume către ordonatori secundari de creditebugetare (gradul II) şi ordonatorii teriari de credite bugetare(gradul III).

3.3. Nivelul, structura şi dinamica cheltuielilor publice

3.3.1. Nivelul cheltuielilor publice

Nivelul cheltuielilor publice totale şi al diferitelor categoriide cheltuieli se apreciază din perspectivă statică (la un moment dat)şi din perspectivă dinamică (în evoluie pe o perioadă de timpdeterminată), pe baza următorilor indicatori:

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 31/151

Finane publice

- 30 –

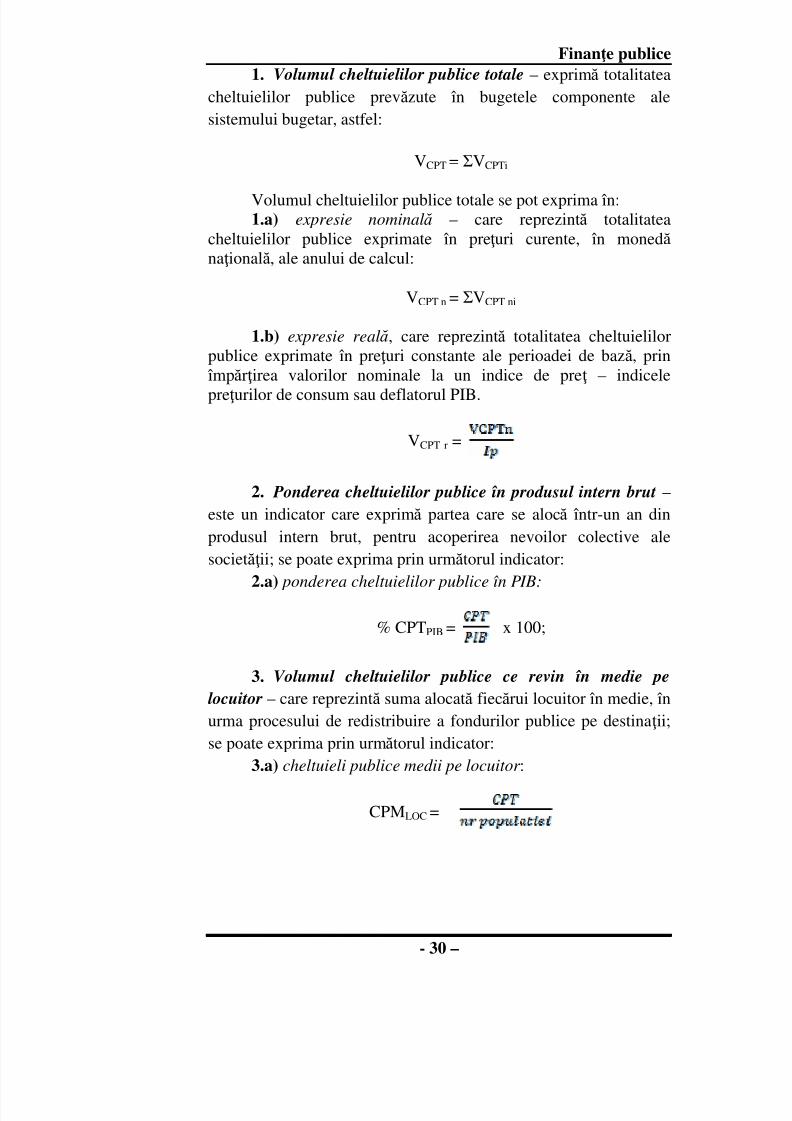

1. Volumul cheltuielilor publice totale – exprimă totalitatea

cheltuielilor publice prevăzute în bugetele componente ale

sistemului bugetar, astfel:

VCPT = ΣVCPTi

Volumul cheltuielilor publice totale se pot exprima în:1.a) expresie nominală – care reprezintă totalitatea

cheltuielilor publice exprimate în preuri curente, în monedă

naională, ale anului de calcul:

VCPT n = ΣVCPT ni

1.b) expresie reală, care reprezintă totalitatea cheltuielilor

publice exprimate în preuri constante ale perioadei de bază, prin

împărirea valorilor nominale la un indice de pre – indicele

preurilor de consum sau deflatorul PIB.

VCPT r =

2. Ponderea cheltuielilor publice în produsul intern brut –

este un indicator care exprimă partea care se alocă într-un an din

produsul intern brut, pentru acoperirea nevoilor colective ale

societăii; se poate exprima prin următorul indicator:

2.a) ponderea cheltuielilor publice în PIB:

% CPTPIB = x 100;

3. Volumul cheltuielilor publice ce revin în medie pe

locuitor – care reprezintă suma alocată fiecărui locuitor în medie, în

urma procesului de redistribuire a fondurilor publice pe destinaii;

se poate exprima prin următorul indicator:

3.a) cheltuieli publice medii pe locuitor :

CPMLOC =

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 32/151

Finane publice

- 31 –

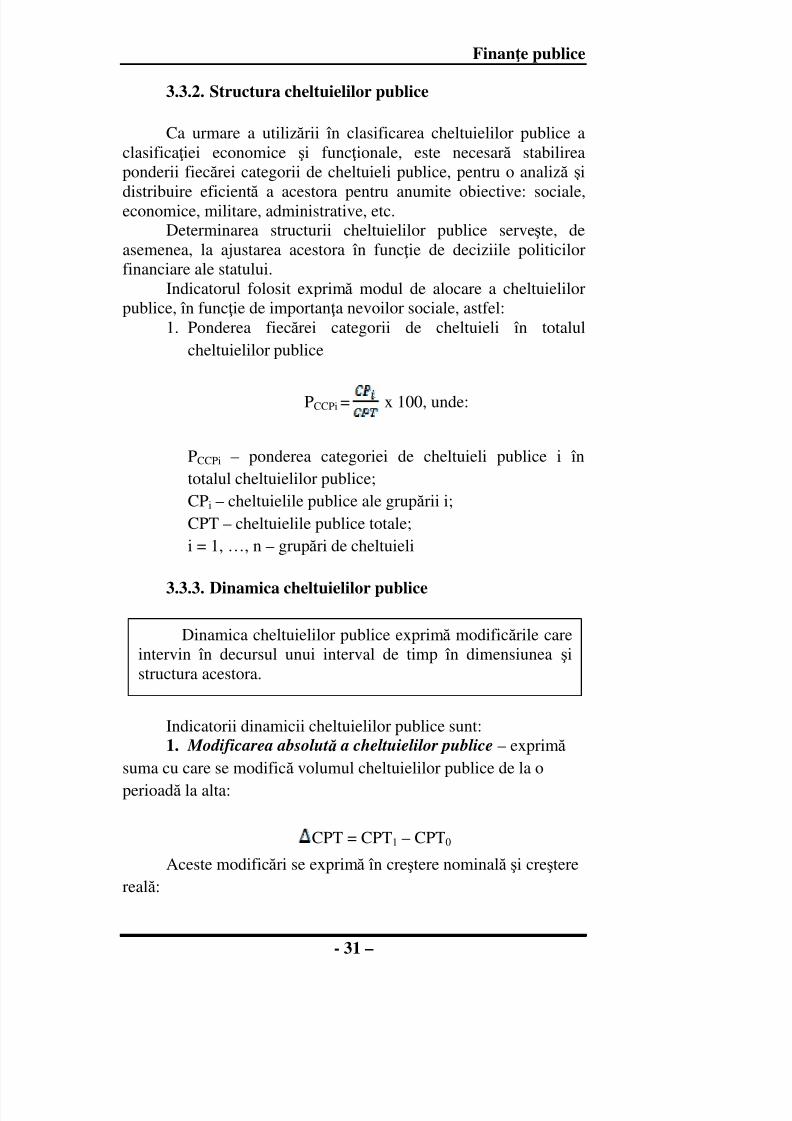

3.3.2. Structura cheltuielilor publice

Ca urmare a utilizării în clasificarea cheltuielilor publice a

clasificaiei economice şi funcionale, este necesară stabilirea

ponderii fiecărei categorii de cheltuieli publice, pentru o analiză şi

distribuire eficientă a acestora pentru anumite obiective: sociale,economice, militare, administrative, etc.

Determinarea structurii cheltuielilor publice serveşte, de

asemenea, la ajustarea acestora în funcie de deciziile politicilor

financiare ale statului.

Indicatorul folosit exprimă modul de alocare a cheltuielilor

publice, în funcie de importana nevoilor sociale, astfel:

1. Ponderea fiecărei categorii de cheltuieli în totalul

cheltuielilor publice

PCCPi = x 100, unde:

PCCPi – ponderea categoriei de cheltuieli publice i în

totalul cheltuielilor publice;

CPi – cheltuielile publice ale grupării i;

CPT – cheltuielile publice totale;

i = 1, …, n – grupări de cheltuieli

3.3.3. Dinamica cheltuielilor publice

Indicatorii dinamicii cheltuielilor publice sunt:

1. Modificarea absolută a cheltuielilor publice – exprimă

suma cu care se modifică volumul cheltuielilor publice de la o

perioadă la alta:

CPT = CPT1 – CPT0

Aceste modificări se exprimă în creştere nominală şi creştere

reală:

Dinamica cheltuielilor publice exprimă modificările care

intervin în decursul unui interval de timp în dimensiunea şi

structura acestora.

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 33/151

Finane publice

- 32 –

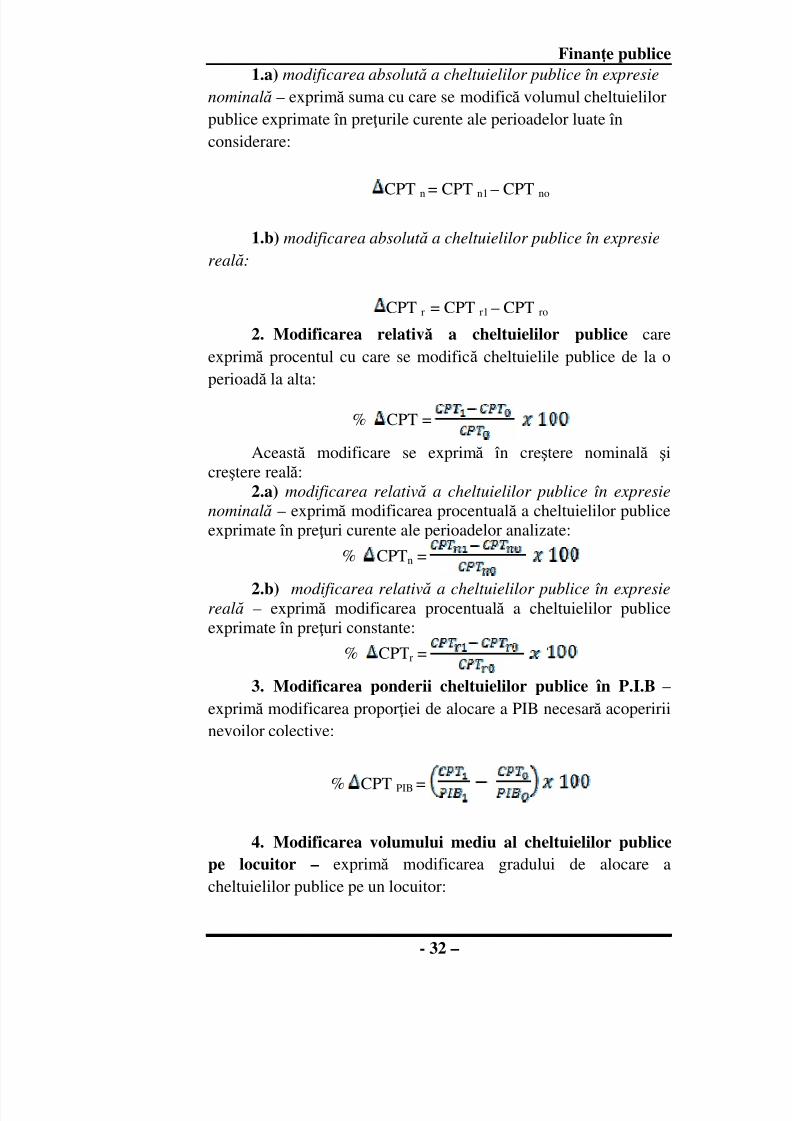

1.a) modificarea absolut ă a cheltuielilor publice în expresie

nominală – exprimă suma cu care se modifică volumul cheltuielilor

publice exprimate în preurile curente ale perioadelor luate în

considerare:

CPT n = CPT n1 – CPT no

1.b) modificarea absolut ă a cheltuielilor publice în expresie

reală:

CPT r = CPT r1 – CPT ro

2. Modificarea relativă a cheltuielilor publice care

exprimă procentul cu care se modifică cheltuielile publice de la o

perioadă la alta:

% CPT =

Această modificare se exprimă în creştere nominală şi

creştere reală:

2.a) modificarea relativă a cheltuielilor publice în expresie

nominală – exprimă modificarea procentuală a cheltuielilor publice

exprimate în preuri curente ale perioadelor analizate:

% CPTn =

2.b) modificarea relativă a cheltuielilor publice în expresiereală – exprimă modificarea procentuală a cheltuielilor publice

exprimate în preuri constante:

% CPTr =

3. Modificarea ponderii cheltuielilor publice în P.I.B –

exprimă modificarea proporiei de alocare a PIB necesară acoperirii

nevoilor colective:

% CPT PIB =

4. Modificarea volumului mediu al cheltuielilor publice

pe locuitor – exprimă modificarea gradului de alocare a

cheltuielilor publice pe un locuitor:

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 34/151

Finane publice

- 33 –

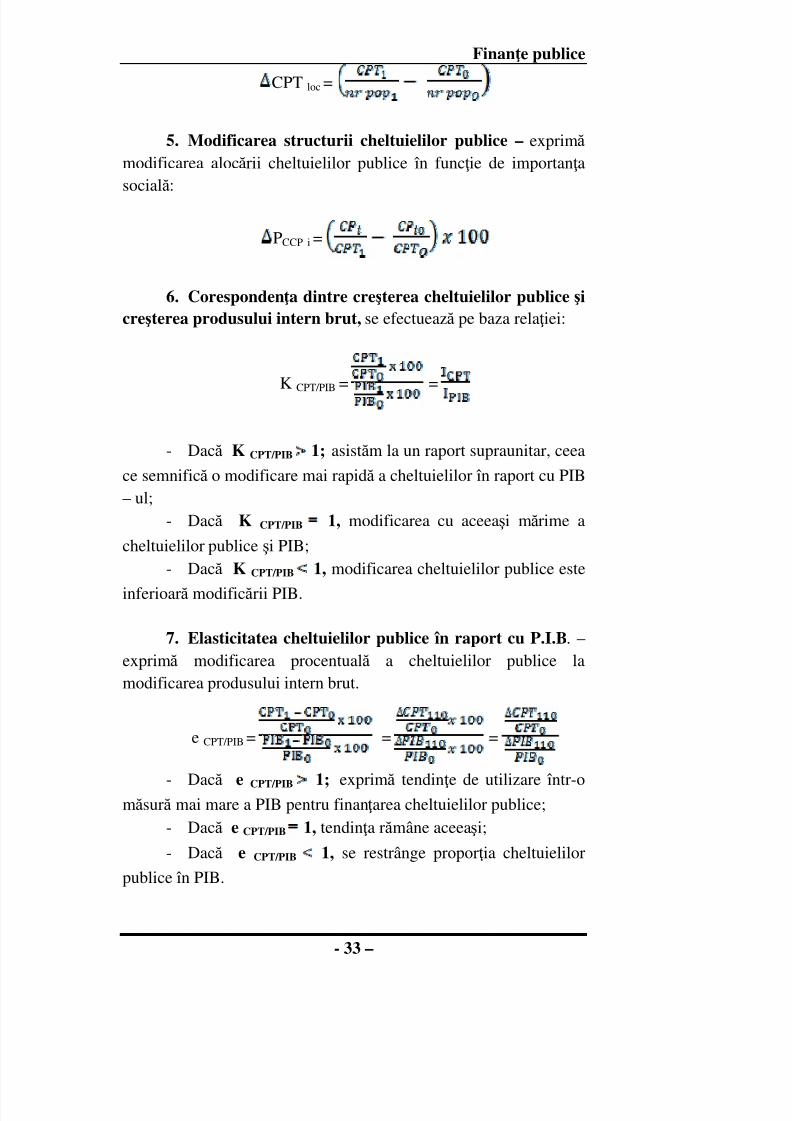

CPT loc =

5. Modificarea structurii cheltuielilor publice – exprimă

modificarea alocării cheltuielilor publice în funcie de importana

socială:

PCCP i =

6. Corespondena dintre creşterea cheltuielilor publice şi

creşterea produsului intern brut, se efectuează pe baza relaiei:

KCPT/PIB

= =

- Dacă K CPT/PIB 1; asistăm la un raport supraunitar, ceea

ce semnifică o modificare mai rapidă a cheltuielilor în raport cu PIB

– ul;

- Dacă K CPT/PIB 1, modificarea cu aceeaşi mărime a

cheltuielilor publice şi PIB;

- Dacă K CPT/PIB 1, modificarea cheltuielilor publice este

inferioară modificării PIB.

7. Elasticitatea cheltuielilor publice în raport cu P.I.B. –

exprimă modificarea procentuală a cheltuielilor publice la

modificarea produsului intern brut.

e CPT/PIB = = =

-

Dacă e CPT/PIB 1; exprimă tendine de utilizare într-omăsură mai mare a PIB pentru finanarea cheltuielilor publice;

- Dacă e CPT/PIB 1, tendina rămâne aceeaşi;

- Dacă e CPT/PIB 1, se restrânge proporia cheltuielilor

publice în PIB.

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 35/151

Finane publice

- 34 –

3.4. Factorii care influenează dinamica cheltuielilor publice

1. Factori demografici – care se referă la creşterea sau

scăderea populaiei şi la modificarea structurii acesteia pe vârste,

categorii socio-profesionale, etc.

2. Factori economici – care se referă la modificarea

cheltuielilor publice, ca urmare a folosirii cercetării ştiinifice

pentru dezvoltarea şi modernizarea economiei, pentru îndeplinirea

noilor cerine de natura bunurilor materiale şi serviciilor.

3. Factori sociali – adaptarea efortului financiar al statului la

evoluia veniturilor categoriilor socio-profesionale cuprinse în

sectorul public.

.4. Urbanizarea – reprezintă un factor de creştere a

cheltuielilor publice, ca urmare a creării şi dezvoltării centrelor

urbane.

5. Factori militari – reprezintă factorii de creştere a

cheltuielilor publice, ca urmare a apariiei şi derulării unor conflicte

armate;

6. Factori istorici – apar ca urmare a datoriilor acumulate din

împrumuturile publice sau ca urmare a propagării în timp a dobânzii

generate de schimbarea regimurilor politice;

7. Factori publici – care apar ca urmare a creşterii

complexităii sarcinilor statului contemporan, odată cu modificarea

concepiilor politice.

3.5. Eficiena cheltuielilor publice

Datorită creşterii nevoilor publice de la o perioadă la alta, iar

resursele statului nu sporesc la fel de rapid, se ajunge la o stare

permanentă de insuficienă a resurselor necesare şi ca urmare,

guvernul trebuie să trieze, ierarhizeze şi să dimensioneze

cheltuielile publice în funcie de o serie de criterii:

- Prioritate;

- Oportunitate;

- Eficienă;

- Eficacitate;- Calitatea serviciilor publice;

- Nivelul standardelor internaionale.

Astfel, literatura de specialitate utilizează pentru evaluarea

nivelului cheltuielilor publice, repartizate pe obiecte şi aciuni,

conceptele de:

- Eficienă;

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 36/151

Finane publice

- 35 –

- Eficacitate;- Economicitate. Eficien a este exprimată de raportul dintre efectele obinute şi

eforturile f ăcute. Eficacitatea este redată de raportul dintre efectele obinute şi

cele prevăzute. Economicitatea compară raportul dintre eficacitate şi gradul

de realizare a rezultatelor prevăzute.În ultima perioadă, între criteriile de selectare a alternativelor

proiectelor de dimensionare a volumului cheltuielilor, eficienacheltuielilor ocupă rolul cel mai important, astfel este de larg intereseficiena utilizării resurselor prin minimizarea posibilă acheltuielilor.

Eficien a cheltuielilor se realizează în cele mai bune condiii

de optim social, atunci când:- Este posibilă alegerea alternativei celei mai puincostisitoare, în raport cu rezultatul final al serviciului public, pentrucare se doreşte creşterea cantitativă a serviciului public;

- Modernizarea, din punct de vedere al produceriiserviciului public, în vederea maximizării utilităii la consumator,dată de satisfacerea performanelor;

- Maximizarea utilităii la consumator, cu cel mai mic pre plătit şi cele mai mici costuri în utilizare;

- Puterea de previziune în cadrul unui orizont de timpstabilit.

Problemele eficien ei cheltuielilor publice în raport cu

abordarea lor:

- Activitatea economică se împarte între sectoarele piaă şinon-piaă;

- Sectorul pieei se împarte între mecanismele specificesectorului public şi sectorului privat.

- Operarea sectorului public non-piaă, atât în privina

alocării resurselor între utilizatori competitori, cât şi a nivelurilor împrumuturilor, în ordinea atingerii unor obiective date.

3.6. Abordarea diferitelor tipuri de cheltuieli publice

3.6.1. Cheltuieli publice pentru aciuni social-culturale

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 37/151

Finane publice

- 36 –

Cheltuielile publice pentru aciuni social-culturale sunt îndreptate spre realizarea de servicii în mod gratuit, cu plata redusă sau sub formă de transferuri băneşti (alocaii bugetare, pensii,ajutoare, îndemnizaii, etc.), de care beneficiază întreaga populaiesau anumite categorii sau grupuri sociale, asigurându-se educaiacopiilor şi tinerilor, creşterea calificărilor profesionale, asistena

medicală a invalizilor, creşterea nivelului cultural, creştereacivilizaiei, etc.În România, structura cheltuielilor publice pentru aciuni

social-culturale, se prezintă astfel:a) Învăământ;b) Sănătate;c) Cultură, recreere, religie, sport şi tineret;d) Asigurări şi asistenă socială;Cheltuielile destinate aciunilor social-culturale sunt

acoperite din surse publice sau private, interne sau externe, astfel:a) Fonduri bugetare;b) Cotizaii sau contribuii suportate de persoane fizice sau

juridice care alimentează: bugetul asigurărilor sociale, asigurărilorsociale de sănătate, bugetul pentru şomaj, etc.;

c) Fondurile proprii ale întreprinderilor publice sau privateutilizate pentru plata cursurilor de calificare ale personaluluipropriu;

d) Veniturile realizate de instituiile social-culturale din

activităi specifice;e) Veniturile populaiei din care se suportă diferite taxe,cotizaii, costurile unor servicii, etc.;

f) Fondurile organizaiilor f ără scop lucrativ: organizaiilenonguvernamentale, fundaiile, asociaiile, instituiile de caritate,bisericile, etc.;

g) Resursele financiare externe: credite rambursabile şiajutoare nerambursabile din fonduri constituite în acest sens lanivelul unor organisme internaionale sau regionale.

3.6.2. Cheltuieli publice pentru asigurările sociale de stat,

accidente de muncă şi boli profesionale

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 38/151

Finane publice

- 37 –

3.6.2.1. Cheltuielile pentru asigură rile sociale de stat

Definiie:

Sursele de constituire a fondurilor asigur ărilor sociale sunt:

a) Contribuiile pentru asigurările sociale de stat plătite lunar

de către întreprinderile private şi de stat, cooperativele, instituiile

publice, întreprinderile mici şi mijlocii, etc., care se plătesc

procentual asupra fondului de salarii brute ale angajailor, precum şi

contribuiile individuale datorate de angajai;

b) Contribuiile pentru asigurările sociale datorate de

unităile particulare care desf ăşoară activităi independente: avocai,medici, asociaii familiale,etc.;

c) Contribuiile difereniate ale salariailor şi pensionarilor

care merg la tratament balnear sau odihnă;

d) Alte venituri: debite din anii anteriori, subvenii, majorări

şi penalităi pentru neplata contribuiilor în anii anteriori, pensii

neachitate şi prescrise,dobânzi pentru disponibilităile din conturi,

etc.;

Principalele forme de protec ie prin asigur ările sociale de

stat în România, sunt:

a) Pensiile:

- Pensia pentru munca depusă şi limita de vârstă;

- Pensia anticipată;

- Pensia anticipată parial;

- Pensia de invaliditate;

Cheltuielile pentru asigurãrile sociale de stat suntacele fonduri care, în procesul repartiiei produsului internbrut, se formează, repartizează, gestionează şi utilizează

pentru ocrotirea salariailor şi pensionarilor din întreprinderile publice şi private, instituiile publice, a

tuturor persoanelor fizice şi juridice care au contribuit larealizarea acestor fonduri, sau sunt asigurate prin efectullegii, precum şi pentru membrii de familie ai acestora, prin

acordarea de îndemnizaii, ajutoare, pensii, trimiteri laodihnă şi tratament balnear şi alte gratuităi, când se găsesc

temporar sau definitiv în incapacitate de muncă sau altesituaii când le este necesară ajutorarea de către stat.

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 39/151

Finane publice

- 38 –

- Pensia de urmaş.b) Trimiterile la tratament balnear şi odihnă;c) Îndemniza iile şi ajutoarele:- Îndemnizaia pentru prevenirea îmbolnăvirilor şi

recuperarea capacităilor de muncă: Îndemnizaia pentru reducerea timpului de lucru; Îndemnizaia pentru trecerea temporară în altă muncă; Îndemnizaia pentru carantină; Ajutoare pentru procurarea de proteze şi alte produse

ortopedice, care nu sunt suportate din fondul naional de asigurărisociale de sănătate;

Tratament balnear care nu este suportat din fondulnaional de asigurări sociale de sănătate;

Reabilitare profesională.

- Îndemnizaia în caz de incapacitate temporară de muncă;- Îndemnizaia de naştere;- Îndemnizaia pentru creşterea şi îngrijirea copilului în

vârstă de până la 2 ani;- Îndemnizaia pentru îngrijirea şi creşterea copilului

bolnav;- Ajutoare în caz de deces.d) Alte cheltuieli publice pentru protec ie socială.

3.6.2.2. Cheltuieli pentru accidente de muncă şi boli profesionale

Definiie:

Cheltuielile pentru accidente de muncã şi boli profesionale

sunt acele cheltuieli necesare pentru finanarea măsurilor de

prevenire a accidentelor de muncă şi a bolilor profesionale,

precum şi pentru ocrotirea asigurailor în cazul în care se

produc asemenea riscuri în desf ăşurarea activităii, realizate din

contribuiile constituite în acest sens de către persoanele care au

încheiat un contract de asigurare ca urmare a plăii acestor

contribuii, şi persoanele asigurate prin efectul legii.

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 40/151

Finane publice

- 39 –

3.6.3. Cheltuielile publice pentru asigurările sociale de

sănătate

Definiie:

Sursele de constituirea fondurilor asigur ărilor sociale pentru

sănătate sunt:- Contribuii ale persoanelor fizice şi juridice care

angajează;- Contribuii ale asigurailor;- Subvenii de la bugetul de stat şi de la bugetele locale;- Dobânzi, donaii, sponsorizări;- Alte venituri.

3.6.4. Cheltuielile publice pentru obiective şi aciuni

economice, pentru protecia mediului şi cercetare-dezvoltare

Definiie:

Principalele ajutoare financiare directe sunt:- Subveniile;- Investiiile;- Împrumuturile cu dobândă subvenionată;- Ajutoare financiare pentru publicitate, studii de

marketing, etc.;- Avansuri nerambursabile.

Cheltuielile publice pentru obiective şi aciuni economice,

pentru protecia mediului şi cercetare-dezvoltare sunt acele

cheltuieli repartizate pentru susinerea activităilor economice

în cadrul regiilor autonome, societăilor cu capital majoritar de

stat, privat sau mixt, care vizează obiective de interes general.

Cheltuielile publice pentru asigură

rile sociale desănătate sunt acele cheltuieli realizate pentru asigurareaocrotirii sănătăii, pe baza principiului solidarităii sociale şi asubsidiarităii în colectarea şi utilizarea fondurilor, precumşi a dreptului alegerii libere de către asigurat a medicului de

familie, a unităilor medico-sanitare şi a casei de asigurări

pentru sănătate.

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 41/151

Finane publice

- 40 –

Principalele ajutoare financiare indirecte sunt:- Avantajele fiscale;- Împrumuturile garantate de stat. Beneficiarii principali ai ajutoarelor financiare din România,

pentru ac iuni economice sunt:- Agricultura şi silvicultura;- Industria;- Transporturile şi telecomunicaiile;- Protecia mediului;- Cercetarea ştiinifică;- Alte cheltuieli pentru aciuni economice.

3.6.5. Cheltuieli publice pentru servicii publice generale:ordine publică, sigurană naională şi apărare

Definiie:

Aceste cheltuieli satisfac necesităile publice cu caracterindivizibil, iar costul lor este suportat de întreaga societate.

Beneficiarii acestor fonduri sunt:a) Organele puterii şi administra iei locale:

- Instituia prezidenială;- Organele puterii legislative centrale şi locale (parlament,

consilii locale, etc.);- Organele puterii judecătoreşti;- Organele executive centrale şi locale (guvern, ministere,

prefecturi, primării, etc.).b) Organele de ordine publică:

- Poliia;- Jandarmeria;- Inspectoratul pentru Situaii de Urgenă;- Securitate naională;- Servicii de informaii;- Servicii speciale de pază şi protecie;

Cheltuieli publice pentru servicii publice generale: ordine

publică, sigurană naională şi apărare sunt acele cheltuieli

publice necesare asigurării funcionării instituiilor publicedin România cu responsabilităi în asigurarea ordinii publice

interne, apărării statului, securităii naionale, precum şi aadministraiei publice.

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 42/151

Finane publice

- 41 –

c) Organele cu atribu ii în domeniul apăr ării na ionale:- Armata.

ÎNTREBĂRI RECAPITULATIVE ŞI TEME PENTRUREFLECIE

1. Ce exprimă cheltuielile publice?2. Prezentai diferenele dintre cheltuielile publice şi

cheltuielile bugetare.3. Clasificarea cheltuielilor publice.4. Prezentai principalele titluri de cheltuieli conforme cu

clasificaia economică.5. Prezentai principalele capitole ale cheltuielilor publice

conforme cu clasificaia funcională.6. Factorii care influenează dinamica cheltuielilor publice.7. Criteriile dimensionării cheltuielilor publice.8. Prezentai structura cheltuielilor publice pentru aciuni

social-culturale.9. Sursele de constituire a fondurilor asigurărilor sociale-

prezentare.10. Prin ce se realizează activitatea economică în sectorul

public?11. Prezentai componena cheltuielilor curente şi de capital.12. Care sunt beneficiarii fondurilor publice pentru servicii

publice generale?13. Determinai volumul cheltuielilor, pentru învăământ şi

autorităi publice, ponderea acestora în cadrul bugetului

general consolidate şi PIB pentru perioada 2007- 2009.14. Determinai cheltuielile bugetului de stat medii pe locuitor

în România în perioada 2007-2009, comparative cuBulgaria şi Ungaria, Italia şi Spania, Germania , Frana(Eurostat). Comentai şi explicai evoluia acestuiindicativ.

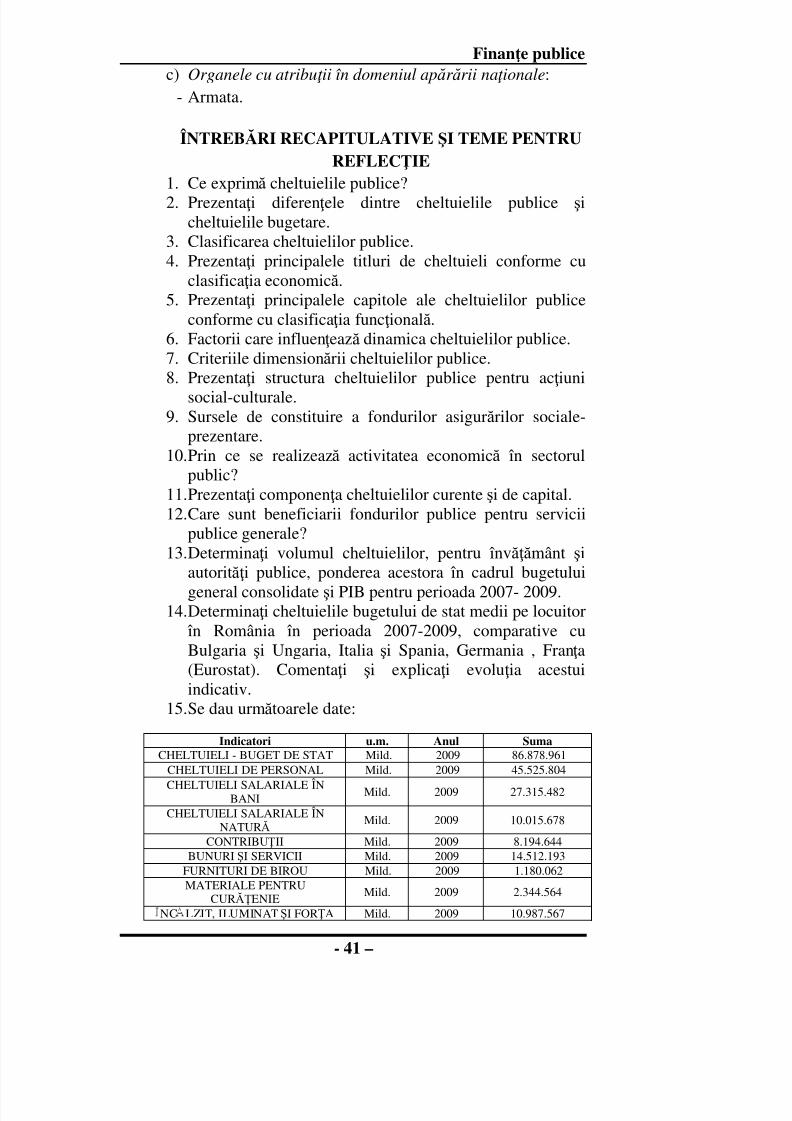

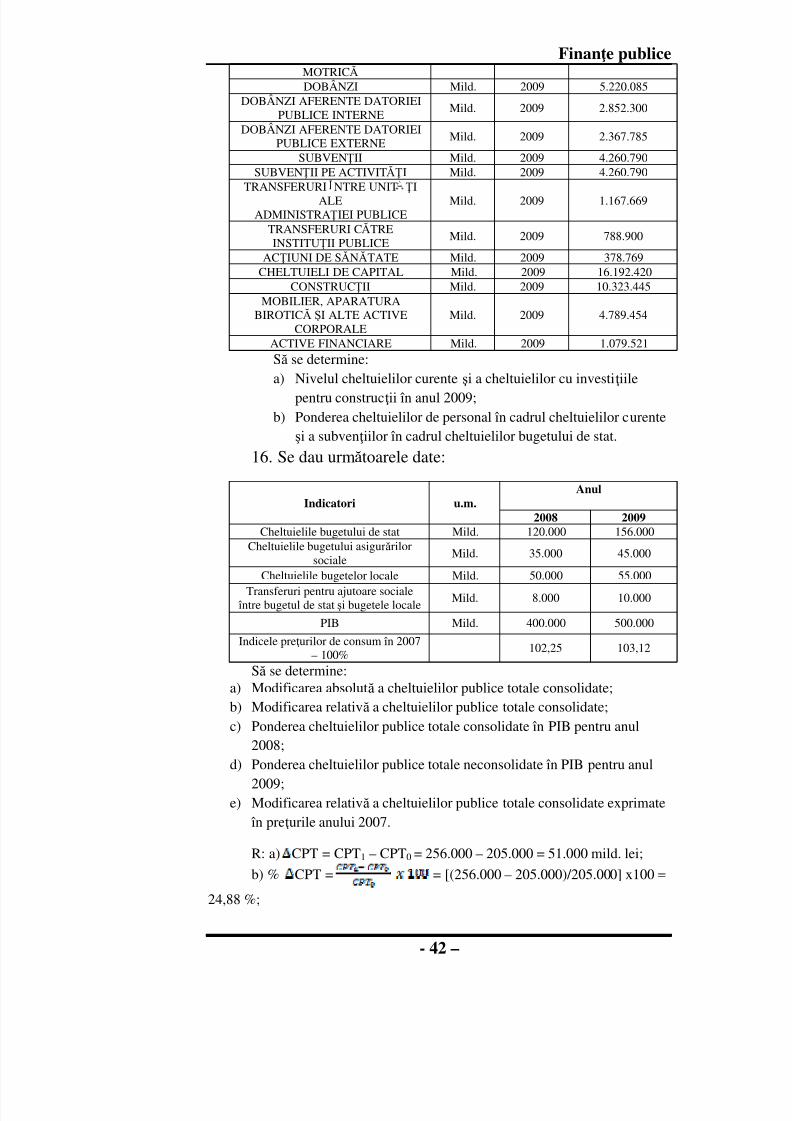

15. Se dau următoarele date:

Indicatori u.m. Anul SumaCHELTUIELI - BUGET DE STAT Mild. 2009 86.878.961

CHELTUIELI DE PERSONAL Mild. 2009 45.525.804

CHELTUIELI SALARIALE ÎNBANI Mild. 2009 27.315.482

CHELTUIELI SALARIALE ÎNNATURĂ

Mild. 2009 10.015.678

CONTRIBUII Mild. 2009 8.194.644BUNURI ŞI SERVICII Mild. 2009 14.512.193

FURNITURI DE BIROU Mild. 2009 1.180.062MATERIALE PENTRU

CURĂENIEMild. 2009 2.344.564

NC LZIT, ILUMINAT ŞI FORA Mild. 2009 10.987.567

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 43/151

Finane publice

- 42 –

MOTRICĂ DOBÂNZI Mild. 2009 5.220.085

DOBÂNZI AFERENTE DATORIEIPUBLICE INTERNE

Mild. 2009 2.852.300

DOBÂNZI AFERENTE DATORIEIPUBLICE EXTERNE

Mild. 2009 2.367.785

SUBVENII Mild. 2009 4.260.790SUBVENII PE ACTIVITĂI Mild. 2009 4.260.790

TRANSFERURI NTRE UNIT IALE

ADMINISTRAIEI PUBLICEMild. 2009 1.167.669

TRANSFERURI CĂTREINSTITUII PUBLICE

Mild. 2009 788.900

ACIUNI DE SĂNĂTATE Mild. 2009 378.769CHELTUIELI DE CAPITAL Mild. 2009 16.192.420

CONSTRUCII Mild. 2009 10.323.445MOBILIER, APARATURA

BIROTICĂ ŞI ALTE ACTIVECORPORALE

Mild. 2009 4.789.454

ACTIVE FINANCIARE Mild. 2009 1.079.521Să se determine:a) Nivelul cheltuielilor curente şi a cheltuielilor cu investiiile

pentru construcii în anul 2009;b) Ponderea cheltuielilor de personal în cadrul cheltuielilor curente

şi a subveniilor în cadrul cheltuielilor bugetului de stat.

16. Se dau următoarele date:

Indicatori u.m.

Anul

2008 2009

Cheltuielile bugetului de stat Mild. 120.000 156.000Cheltuielile bugetului asigurărilor

socialeMild. 35.000 45.000

Cheltuielile bugetelor locale Mild. 50.000 55.000

Transferuri pentru ajutoare sociale între bugetul de stat şi bugetele locale

Mild. 8.000 10.000

PIB Mild. 400.000 500.000

Indicele preurilor de consum în 2007– 100%

102,25 103,12

Să se determine:a) Modificarea absolută a cheltuielilor publice totale consolidate;b) Modificarea relativă a cheltuielilor publice totale consolidate;c) Ponderea cheltuielilor publice totale consolidate în PIB pentru anul

2008;d) Ponderea cheltuielilor publice totale neconsolidate în PIB pentru anul

2009;e) Modificarea relativă a cheltuielilor publice totale consolidate exprimate

în preurile anului 2007.

R: a) CPT = CPT1 – CPT0 = 256.000 – 205.000 = 51.000 mild. lei;

b) % CPT = = [(256.000 – 205.000)/205.000] x100 =

24,88 %;

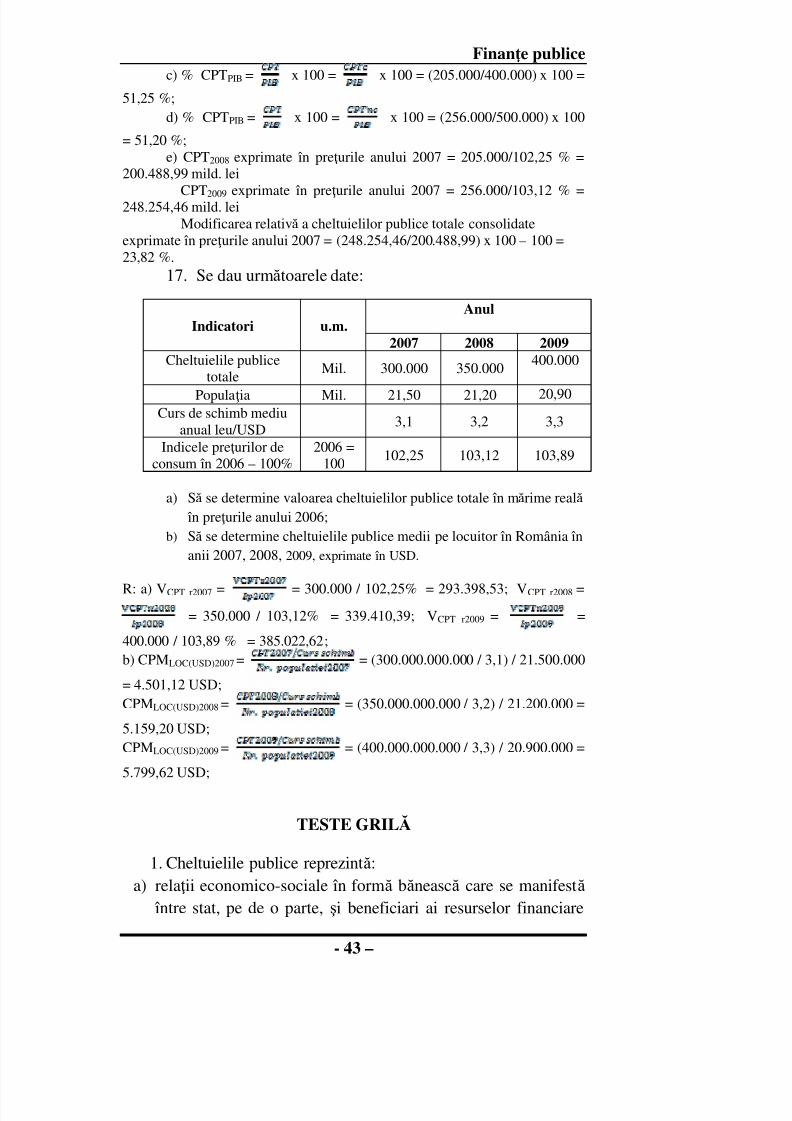

8/14/2019 Finante publice - Antohi V..pdf

http://slidepdf.com/reader/full/finante-publice-antohi-vpdf 44/151

Finane publice

- 43 –

c) % CPTPIB = x 100 = x 100 = (205.000/400.000) x 100 =

51,25 %;

d) % CPTPIB = x 100 = x 100 = (256.000/500.000) x 100

= 51,20 %;

e) CPT2008 exprimate în preurile anului 2007 = 205.000/102,25 % =

200.488,99 mild. lei

CPT2009 exprimate în preurile anului 2007 = 256.000/103,12 % =248.254,46 mild. lei

Modificarea relativă a cheltuielilor publice totale consolidate

exprimate în preurile anului 2007 = (248.254,46/200.488,99) x 100 – 100 =

23,82 %. 17. Se dau următoarele date:

Indicatori u.m.

Anul

2007 2008 2009

Cheltuielile publice

totaleMil. 300.000 350.000

400.000

Populaia Mil. 21,50 21,20 20,90Curs de schimb mediu

anual leu/USD3,1 3,2 3,3

Indicele preurilor de

consum în 2006 – 100%

2006 =

100102,25 103,12 103,89

a) Să se determine valoarea cheltuielilor publice totale în mărime reală

în preurile anului 2006;