emitent: guvernul publicat În - cez · 2016-07-26 · acestei foi de parcurs prin influenta pe...

TRANSCRIPT

HOTĂRÂRE nr. 890 din 29 iulie 2003

privind aprobarea "Foii de parcurs din domeniul energetic din

România"

EMITENT: GUVERNUL

PUBLICAT ÎN: MONITORUL OFICIAL nr. 581 din 14 august 2003

În temeiul art. 107 din Constituţie,

Guvernul României adopta prezenta hotărâre.

ARTICOL UNIC

Se aproba "Foaia de parcurs din domeniul energetic din

România", prevăzută în anexa care face parte integrantă din

prezenta hotărâre.

PRIM-MINISTRU

ADRIAN NASTASE

Contrasemnează:

---------------

p. Ministrul economiei

şi comerţului,

Mihai Berinde,

secretar de stat

Ministrul integrării

europene,

Hildegard Carola Puwak

p. Ministrul finanţelor

publice,

Gheorghe Gherghina,

secretar de stat

Bucureşti, 29 iulie 2003.

Nr. 890.

ANEXA

Foaie de parcurs în domeniul energetic din România

STEMA GUVERNUL ROMÂNIEI

MINISTERUL ECONOMIEI ŞI COMERŢULUI

FOAIE DE PARCURS

ÎN

DOMENIUL ENERGETIC DIN ROMÂNIA

IULIE 2003

─────────────────────────────────────────────────────────────────

───────────────

CUPRINS

I. Privire de ansamblu asupra sectorului energetic din România

- PREZENT ŞI

VIITOR

II. Asigurarea resurselor energetice

III. Modelul de piata energetica în România

IV. Politica energetica în România

IV.1 Energia competitivă - baza unei economii competitive

IV.2 Rolul autorităţii de reglementare şi al operatorului

de piata

IV.3 Investiţii şi privatizare prin participarea de capital

privat şi

investitori strategici

IV.4 Politica de preţuri şi protecţia socială

V. Mediul

VI. Restructurarea sectorului de producere a energiei electrice

şi operarea

producătorilor pe piata

VI.1 Programul de dezvoltare energetica pentru perioada

2003-2015

VI.2 Programul de închidere a centralelor

VI.3 Siguranta nucleara

VI.4 Programul de electrificari

VII. Piata regionala de energie electrica

ANEXA 1

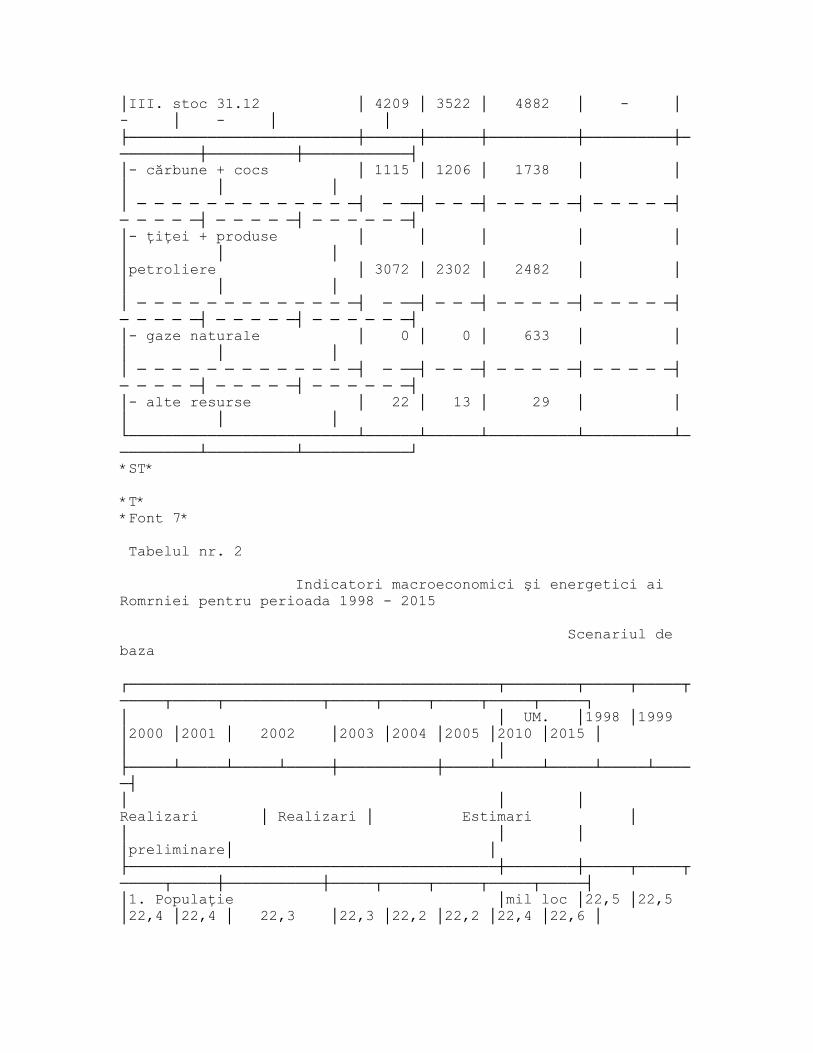

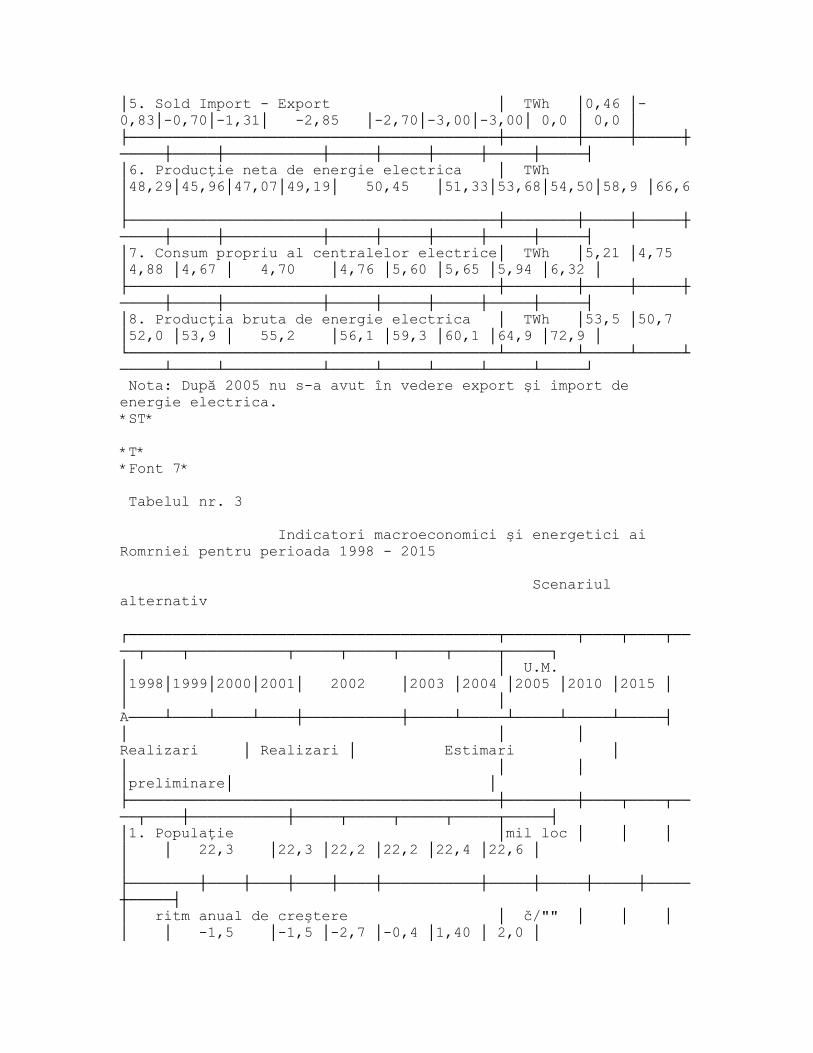

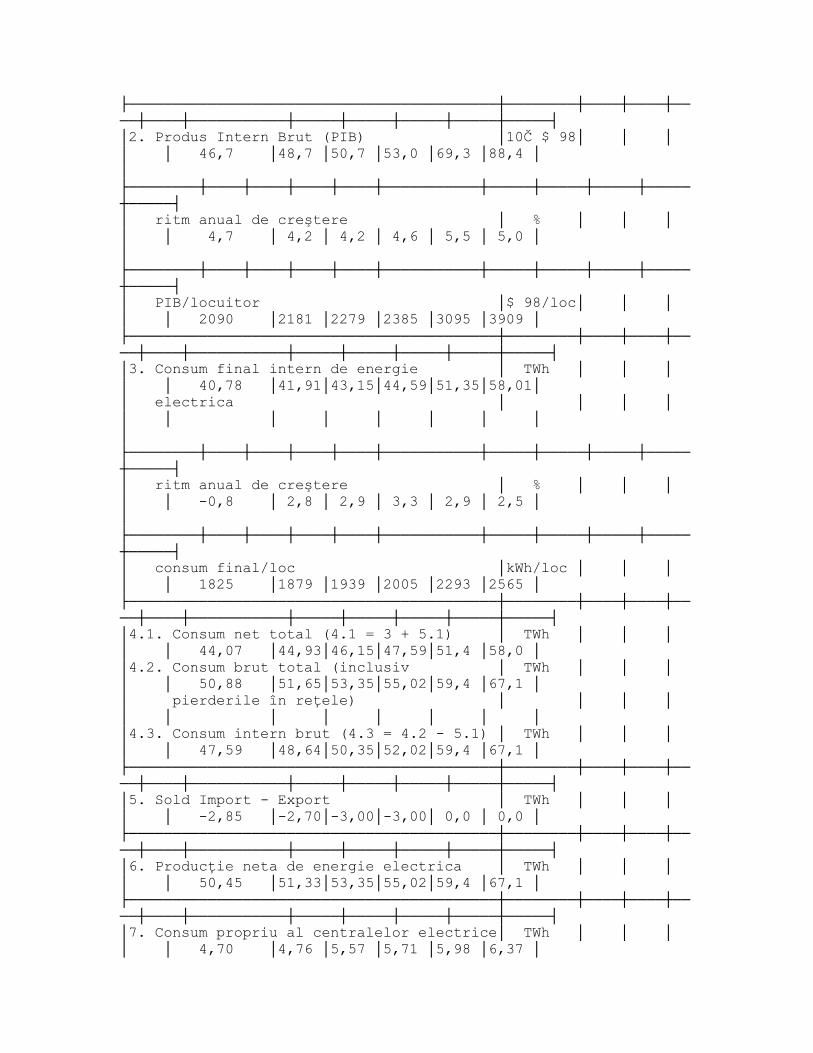

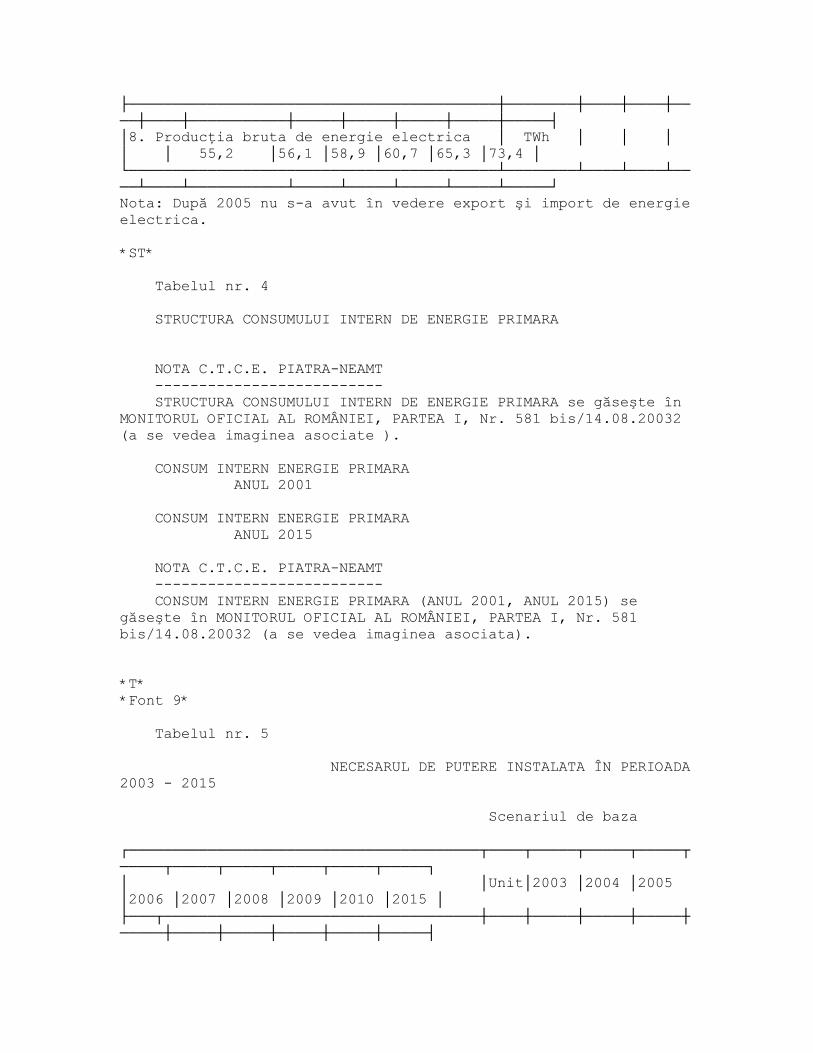

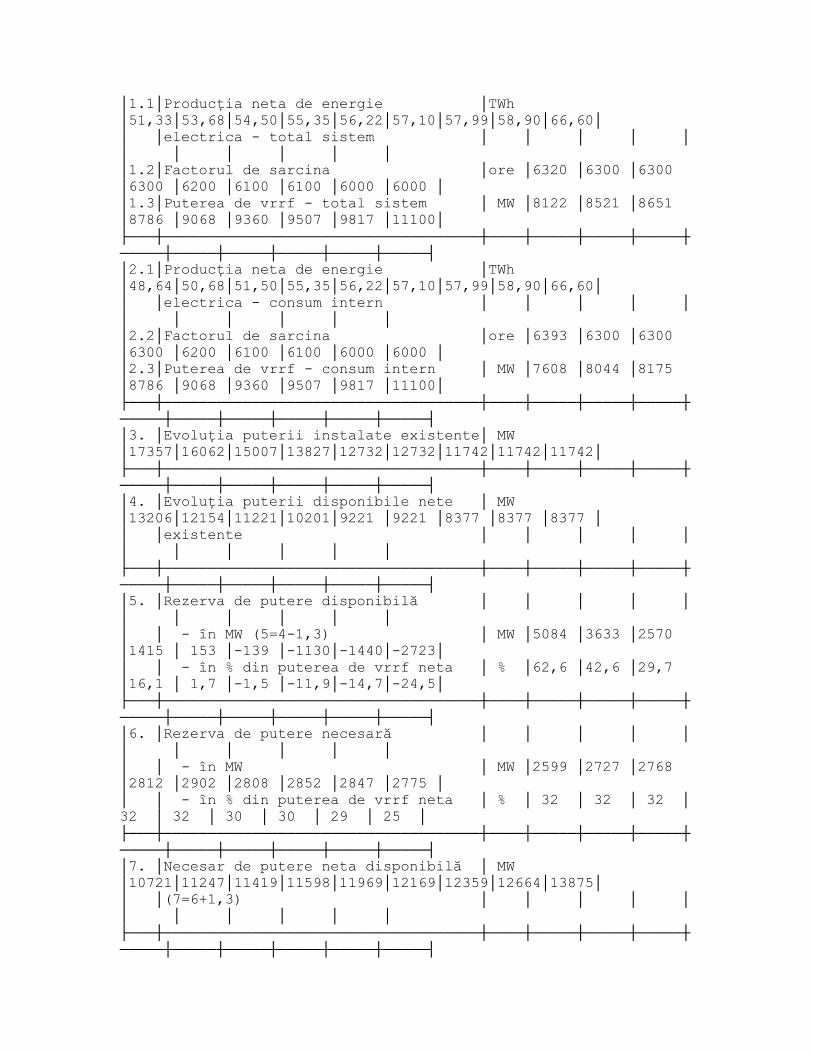

Balanţa energiei primare pentru România în perioada 2003-2015

Indicatorii macroeconomici şi energetici pentru perioada

2003-2015

i. Scenariu de baza

îi. Scenariu alternativ

Structura consumului de energie primara interna

Cererea de puteri instalate; curbele de încărcare pentru

perioada 2003-2015

Grafice pentru structura puterii instalate şi producţia bruta

de energie

Curbele de sarcina pentru energia neta produsă (trei curbe)

Grafice cu evaluarea capacităţilor de producere a energiei

necesare

Programul de dezvoltare pentru capacitatile de producţie

pentru perioada 2003-2015

Propuneri de capacităţi care sa fie reabilitate şi de

capacităţi noi care sa fie implementate

Program de scoatere din exploatare de capacităţi termo

(pornind de la unităţile în funcţiune la data de 01.01.2003)

Consumul de combustibil şi producţia de energie termica pe

perioada 2003-2015

Evoluţia preţului la combustibili

Costul mediu al energiei electrice

Nevoile de investiţii în sectorul energetic şi prezentarea

lor grafica

Ordinea de merit pe baza costului de producţie cel mai

competitiv (tabel şi grafic)

Evoluţia gradului de deschidere a pieţei interne de gaze

naturale în perspectiva aderării României la Uniunea Europeană

Evoluţia participanţilor eligibili la piata gazelor naturale

Evoluţia cererii, producţiei şi importului de gaze naturale

pe piata interna 2003-2015

Dezvoltarea capacităţilor de inmagazinare a gazelor naturale

în perioada 2000-2010

ANEXA 2

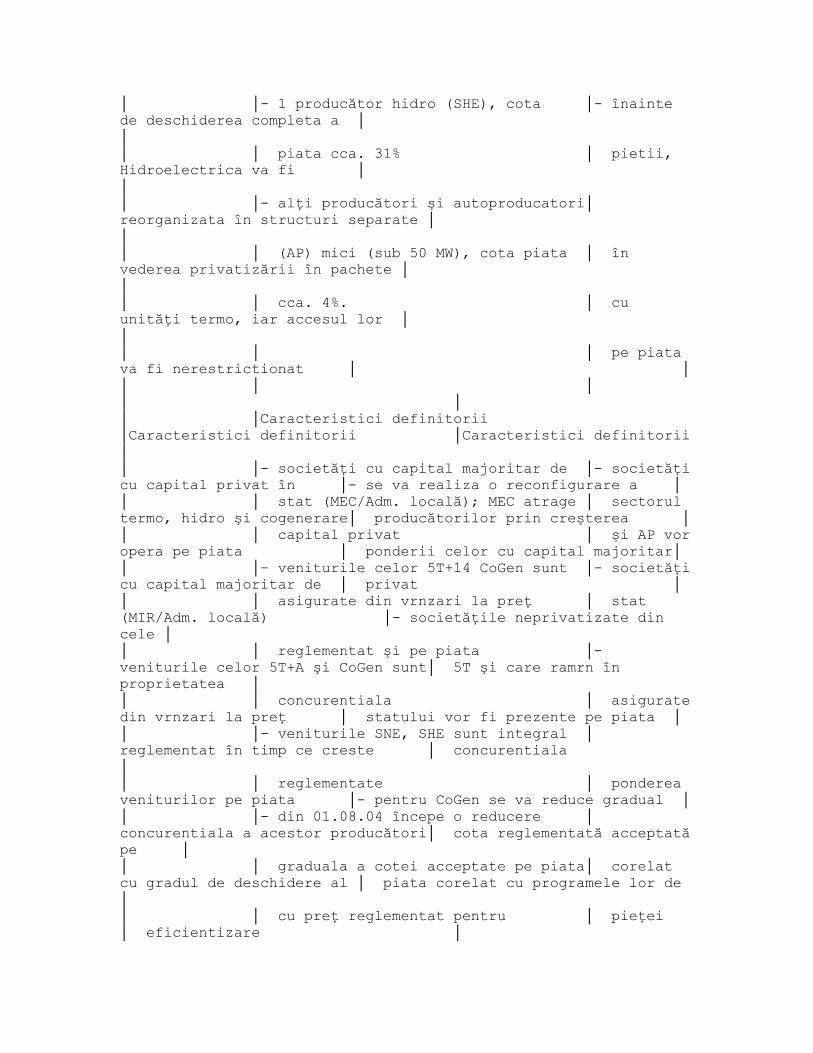

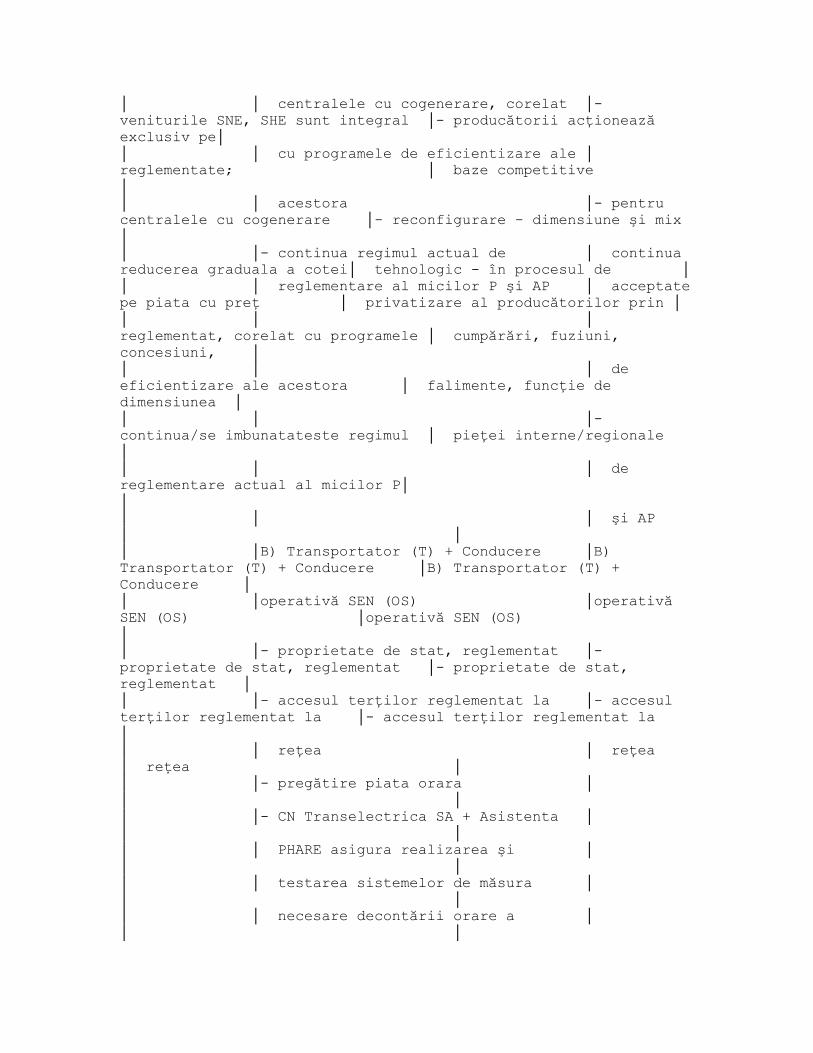

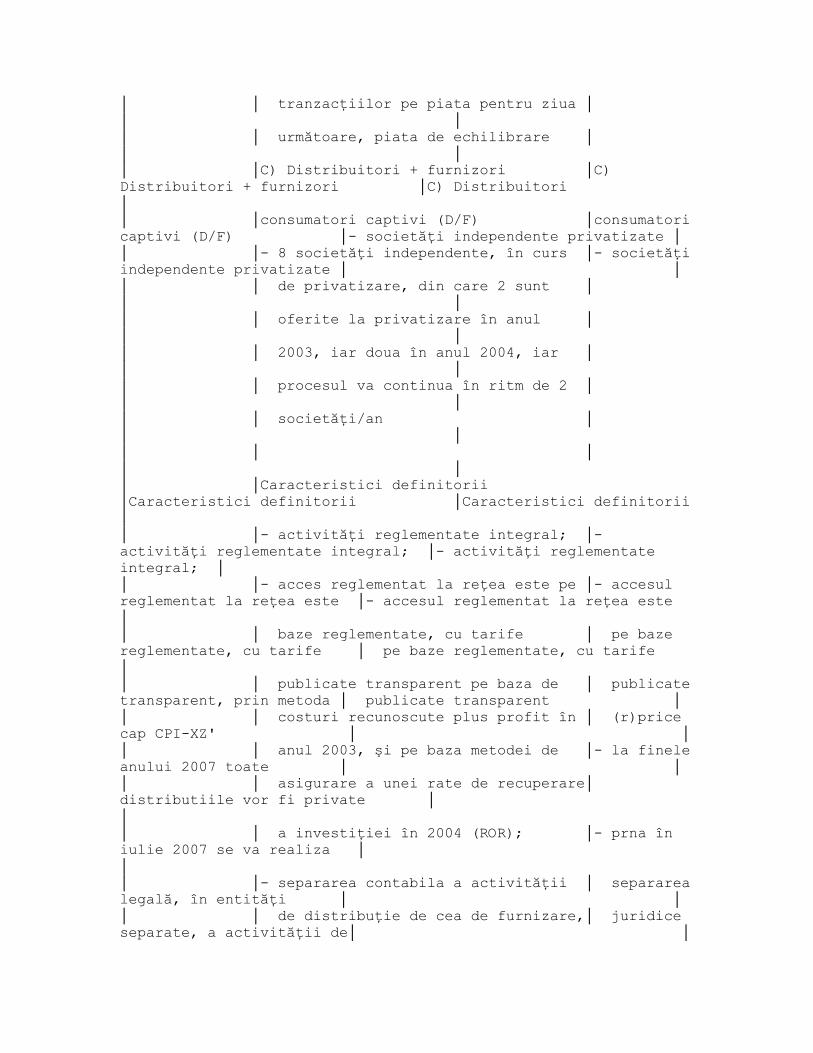

Foaia de parcurs pentru energie electrica: structura de piata

şi reglementările pentru perioada 2003-2015

ANEXA 3

Foaia de parcurs în domeniul gazelor naturale: structura de

piata şi reglementările pentru perioada 2003-2015

I. PRIVIRE DE ANSAMBLU ASUPRA SECTORULUI ENERGETIC DIN

ROMÂNIA; PREZENT ŞI VIITOR

Recunoscând progresele făcute de România pentru a avea o

economie de piata funcţională, prezenta foaie de parcurs se

concentreaza asupra pasilor pe care-i mai are de parcurs în

domeniul energiei şi accelerarea implementarii mecanismelor

necesare conform "aquis" - ului Uniunii Europene în sectorul

energetic.

Foaia de parcurs a fost proiectata pe baza strategiei

energetice şi politice a Guvernului României din sectorul

energetic, identificand-se tinte şi obiective specifice,

programe, termene, cai de implementare, precum şi sursele

financiare necesare.

Aceasta foaie de parcurs a fost elaborata în mod special

pentru sectoarele de energie electrica şi cel al gazelor

naturale, iar unele sub-sectoare ca cele referitoare la

cărbune/lignit şi petrol sau eficienta energetica au fost tratate

mai pe scurt, ca sectoare suport (furnizori de combustibili)

pentru sectorul energiei electrice.

Foaia de parcurs pune accent pe probleme ca:

- Cererea de energie electrica din România, pe termen scurt,

mediu şi lung, care accentueaza nevoia economisirii energiei;

- Modelul de piata şi structura pietii, îmbunătăţirea

cadrului legal şi de reglementări, precum şi reformele care

trebuie sa fie implementate pentru a răspunde cerinţelor acquis-

lui comunitar şi care sa facă posibil ca piata romana de energie

electrica şi gaze naturale sa fie o piata competitivă în fata

forţelor pietii din cadrul Uniunii Europene - prin întărirea

mecanismelor competitive de piata prin metode, reguli şi

reglementări stabile şi transparente care sa fie implementate de

către autorităţile de reglementare şi operatorii comerciali, în

aceasta ordine de idei, au fost identificate mecanismele şi

problemele importante care sa fie rezolvate;

- Progresele înregistrate în reforma întreprinderilor publice

în domeniul energetic, completate cu planuri de finalizare a

restructurării lor;

- Adaptarea cadrului de reglementare în vederea intaririi

siguranţei în furnizare într-un cadru care sa asigure

compatibilitatea cu mecanismele de piata;

- Reducerea şi eliminarea asimetriilor între mecanismele de

piata în funcţiune în prezent şi prevederile Directivelor Uniunii

Europene, care dacă nu s-ar aborda ar putea duce la crearea unor

distorsiuni considerabile pe piata interna;

- Accelerarea privatizării în sectorul de distribuţie a

energiei electrice şi a gazelor naturale, precum şi în cel de

producere a energiei folosind soluţii flexibile cum ar fi

parteneriatul public, concomitent cu programele de închidere sau

lichidarea capacităţilor energetice neviabile;

- Delimitarea precisa a investiţiilor necesare ca investiţii

publice şi/sau private.

NEVOIA DE DEZVOLTARE A SECTORULUI ENERGETIC

Sectorul energetic reprezintă infrastructura strategica de

baza a economiei naţionale, pe care se bazează intreaga

dezvoltare a tarii, în acelaşi timp, energia reprezintă o

utilitate publica cu un puternic impact social.

Din aceste considerente, abordarea, dezvoltarea acestui

sector important al economiei naţionale a României, este facuta

cu mecanisme specifice ca pentru o utilitate de interes public,

care are nevoie de mai multe mecanisme competitive, în care

preţul sa se formeze printr-o competiţie libera între o

diversitate de furnizori şi clienţi, care în mod gradual devin

liberi sa-şi cumpere energia de care au nevoie, bazat pe

mecanisme de piata stabile şi transparente supravegheate de

autorităţile de reglementare şi operatorii comerciali.

Evaluarea nevoii de energie s-a făcut pe baza consumului de

energie.

Proiectia consumului de energie s-a făcut pornind de la

necesitatea asigurării energiei necesare pentru:

- susţinerea programelor de dezvoltare a tarii

- nevoia de a îmbunătăţi eficienta energetica, protecţia

mediului şi utilizarea optima a resurselor.

În aceasta ordine de idei, proiectiile de consum de energie

au fost bazate pe următoarele criterii specifice:

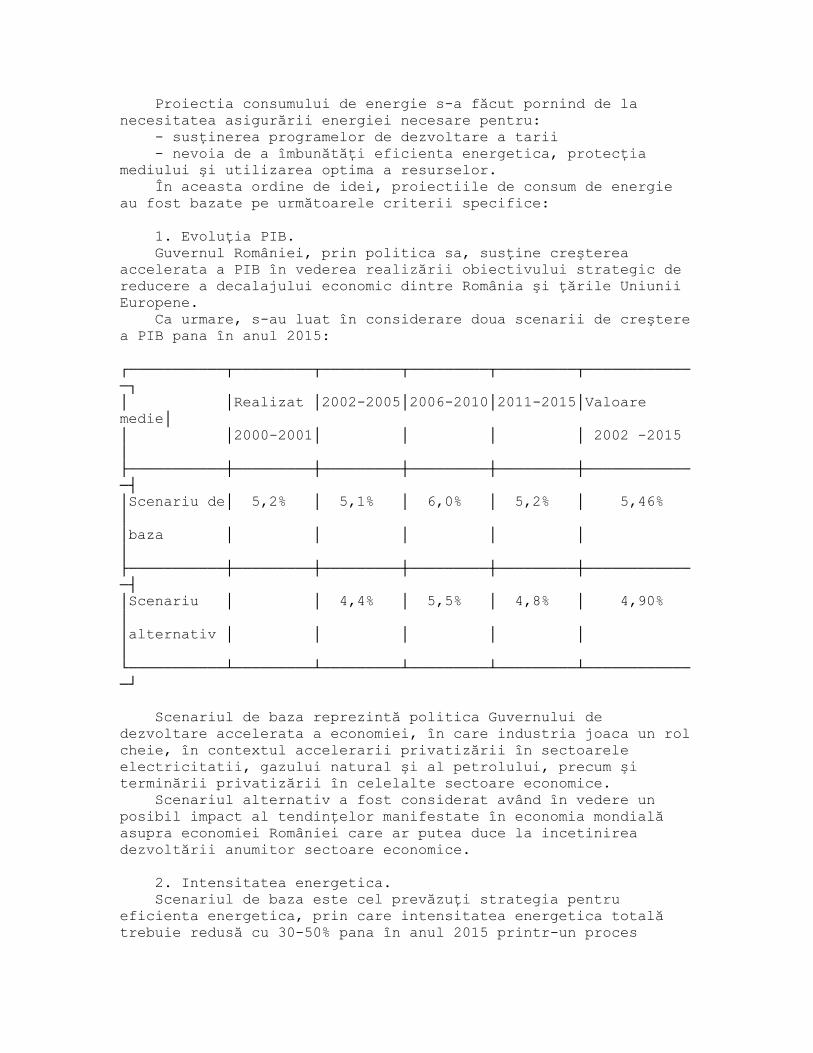

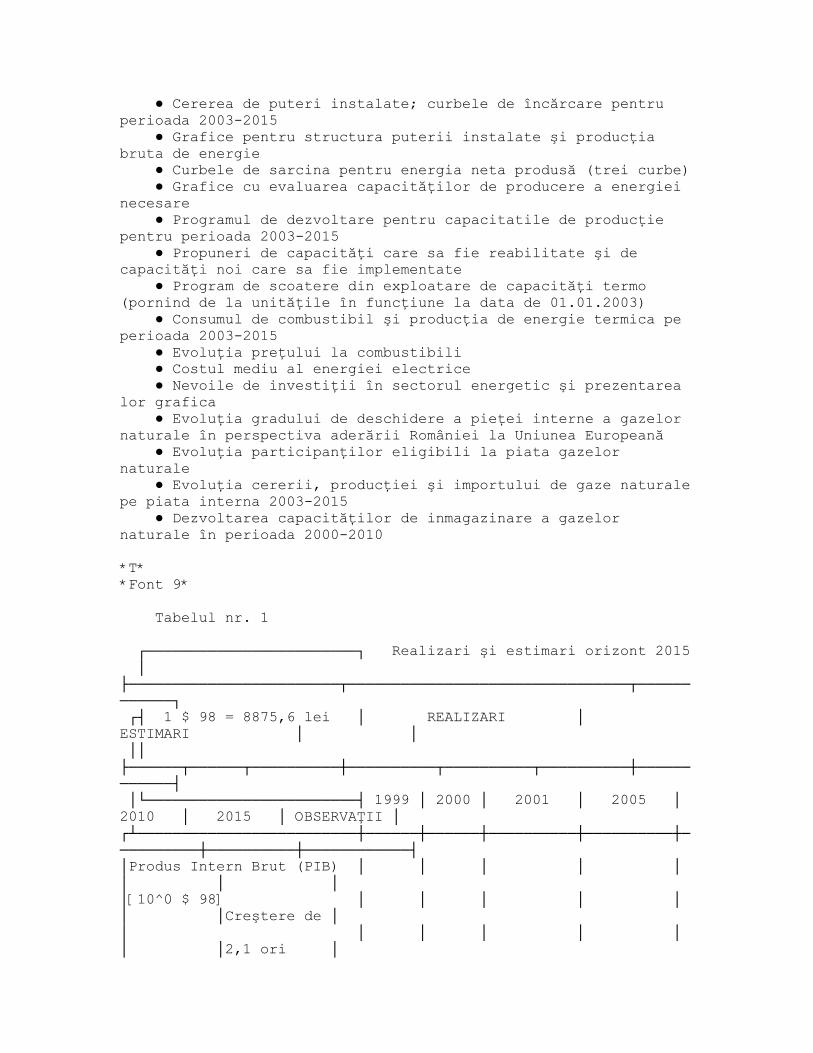

1. Evoluţia PIB.

Guvernul României, prin politica sa, susţine creşterea

accelerata a PIB în vederea realizării obiectivului strategic de

reducere a decalajului economic dintre România şi ţările Uniunii

Europene.

Ca urmare, s-au luat în considerare doua scenarii de creştere

a PIB pana în anul 2015:

┌───────────┬─────────┬─────────┬─────────┬─────────┬────────────

─┐

│ │Realizat │2002-2005│2006-2010│2011-2015│Valoare

medie│

│ │2000-2001│ │ │ │ 2002 -2015

│

├───────────┼─────────┼─────────┼─────────┼─────────┼────────────

─┤

│Scenariu de│ 5,2% │ 5,1% │ 6,0% │ 5,2% │ 5,46%

│

│baza │ │ │ │ │

│

├───────────┼─────────┼─────────┼─────────┼─────────┼────────────

─┤

│Scenariu │ │ 4,4% │ 5,5% │ 4,8% │ 4,90%

│

│alternativ │ │ │ │ │

│

└───────────┴─────────┴─────────┴─────────┴─────────┴────────────

─┘

Scenariul de baza reprezintă politica Guvernului de

dezvoltare accelerata a economiei, în care industria joaca un rol

cheie, în contextul accelerarii privatizării în sectoarele

electricitatii, gazului natural şi al petrolului, precum şi

terminării privatizării în celelalte sectoare economice.

Scenariul alternativ a fost considerat având în vedere un

posibil impact al tendinţelor manifestate în economia mondială

asupra economiei României care ar putea duce la incetinirea

dezvoltării anumitor sectoare economice.

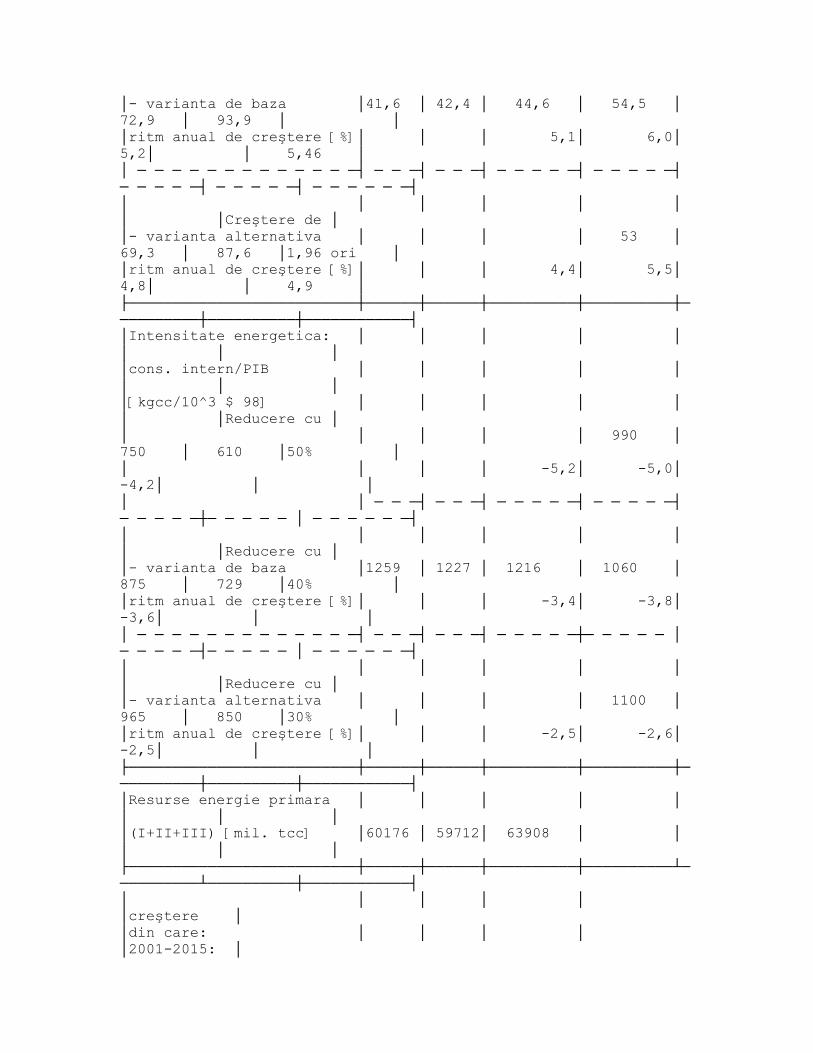

2. Intensitatea energetica.

Scenariul de baza este cel prevăzuţi strategia pentru

eficienta energetica, prin care intensitatea energetica totală

trebuie redusă cu 30-50% pana în anul 2015 printr-un proces

complex de înlocuire a tehnologiilor energofage, realizat printr-

o restructurare a economiei.

Scenariul alternativ prevede o reducere a intensitatii

energetice cu 25%, determinat de o dezvoltare mai lenta a

economiei, ca urmare a impactului influentelor economiei mondiale

menţionate mai sus.

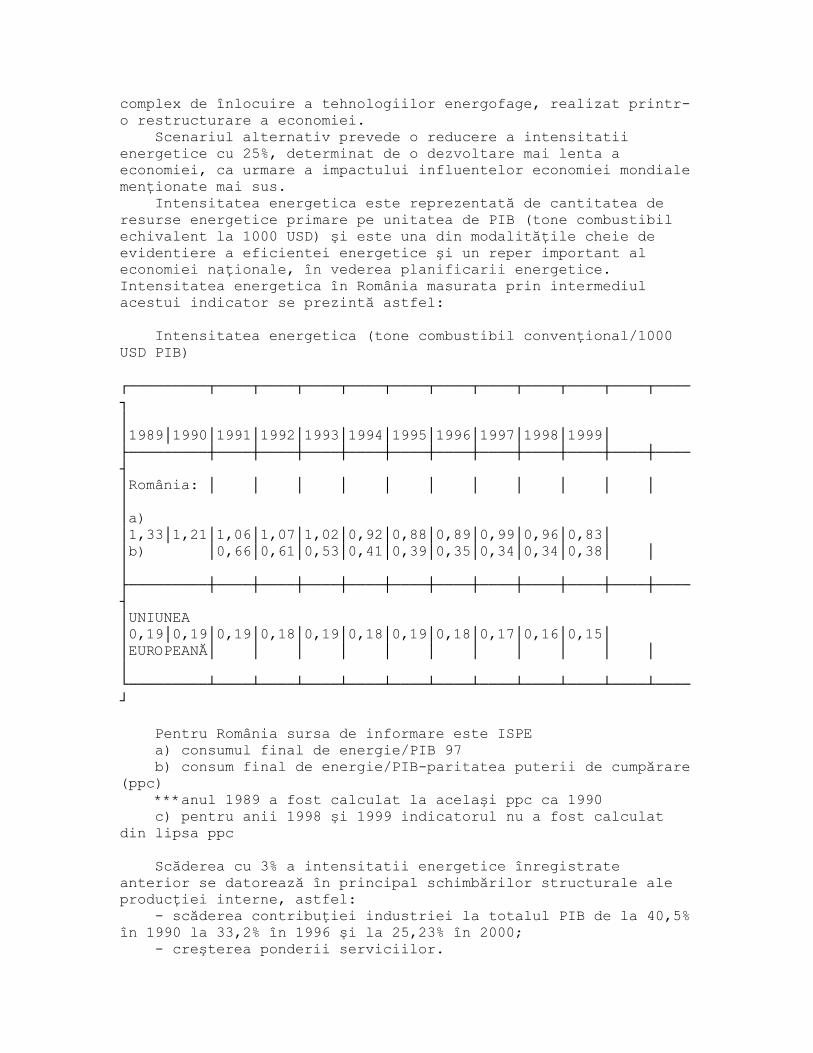

Intensitatea energetica este reprezentată de cantitatea de

resurse energetice primare pe unitatea de PIB (tone combustibil

echivalent la 1000 USD) şi este una din modalităţile cheie de

evidentiere a eficientei energetice şi un reper important al

economiei naţionale, în vederea planificarii energetice.

Intensitatea energetica în România masurata prin intermediul

acestui indicator se prezintă astfel:

Intensitatea energetica (tone combustibil convenţional/1000

USD PIB)

┌─────────┬────┬────┬────┬────┬────┬────┬────┬────┬────┬────┬────

┐

│

│1989│1990│1991│1992│1993│1994│1995│1996│1997│1998│1999│

├─────────┼────┼────┼────┼────┼────┼────┼────┼────┼────┼────┼────

┤

│România: │ │ │ │ │ │ │ │ │ │ │

│

│a)

│1,33│1,21│1,06│1,07│1,02│0,92│0,88│0,89│0,99│0,96│0,83│

│b) │0,66│0,61│0,53│0,41│0,39│0,35│0,34│0,34│0,38│ │

│

├─────────┼────┼────┼────┼────┼────┼────┼────┼────┼────┼────┼────

┤

│UNIUNEA

│0,19│0,19│0,19│0,18│0,19│0,18│0,19│0,18│0,17│0,16│0,15│

│EUROPEANĂ│ │ │ │ │ │ │ │ │ │ │

│

└─────────┴────┴────┴────┴────┴────┴────┴────┴────┴────┴────┴────

┘

Pentru România sursa de informare este ISPE

a) consumul final de energie/PIB 97

b) consum final de energie/PIB-paritatea puterii de cumpărare

(ppc)

***anul 1989 a fost calculat la acelaşi ppc ca 1990

c) pentru anii 1998 şi 1999 indicatorul nu a fost calculat

din lipsa ppc

Scăderea cu 3% a intensitatii energetice înregistrate

anterior se datorează în principal schimbărilor structurale ale

producţiei interne, astfel:

- scăderea contribuţiei industriei la totalul PIB de la 40,5%

în 1990 la 33,2% în 1996 şi la 25,23% în 2000;

- creşterea ponderii serviciilor.

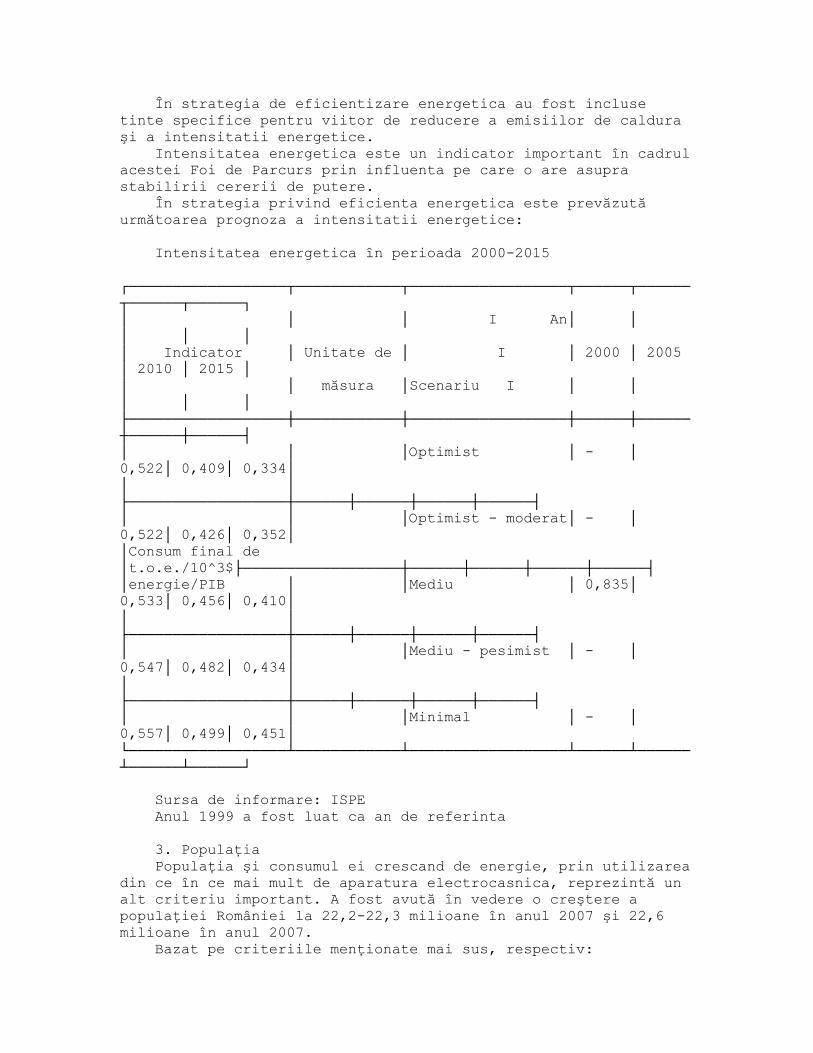

În strategia de eficientizare energetica au fost incluse

tinte specifice pentru viitor de reducere a emisiilor de caldura

şi a intensitatii energetice.

Intensitatea energetica este un indicator important în cadrul

acestei Foi de Parcurs prin influenta pe care o are asupra

stabilirii cererii de putere.

În strategia privind eficienta energetica este prevăzută

următoarea prognoza a intensitatii energetice:

Intensitatea energetica în perioada 2000-2015

┌──────────────────┬────────────┬──────────────────┬──────┬──────

┬──────┬──────┐

│ │ │ I An│ │

│ │ │

│ Indicator │ Unitate de │ I │ 2000 │ 2005

│ 2010 │ 2015 │

│ │ măsura │Scenariu I │ │

│ │ │

├──────────────────┼────────────┼──────────────────┼──────┼──────

┼──────┼──────┤

│ │ │Optimist │ - │

0,522│ 0,409│ 0,334│

│ │

├──────────────────┼──────┼──────┼──────┼──────┤

│ │ │Optimist - moderat│ - │

0,522│ 0,426│ 0,352│

│Consum final de

│t.o.e./10^3$├──────────────────┼──────┼──────┼──────┼──────┤

│energie/PIB │ │Mediu │ 0,835│

0,533│ 0,456│ 0,410│

│ │

├──────────────────┼──────┼──────┼──────┼──────┤

│ │ │Mediu - pesimist │ - │

0,547│ 0,482│ 0,434│

│ │

├──────────────────┼──────┼──────┼──────┼──────┤

│ │ │Minimal │ - │

0,557│ 0,499│ 0,451│

└──────────────────┴────────────┴──────────────────┴──────┴──────

┴──────┴──────┘

Sursa de informare: ISPE

Anul 1999 a fost luat ca an de referinta

3. Populaţia

Populaţia şi consumul ei crescand de energie, prin utilizarea

din ce în ce mai mult de aparatura electrocasnica, reprezintă un

alt criteriu important. A fost avută în vedere o creştere a

populaţiei României la 22,2-22,3 milioane în anul 2007 şi 22,6

milioane în anul 2007.

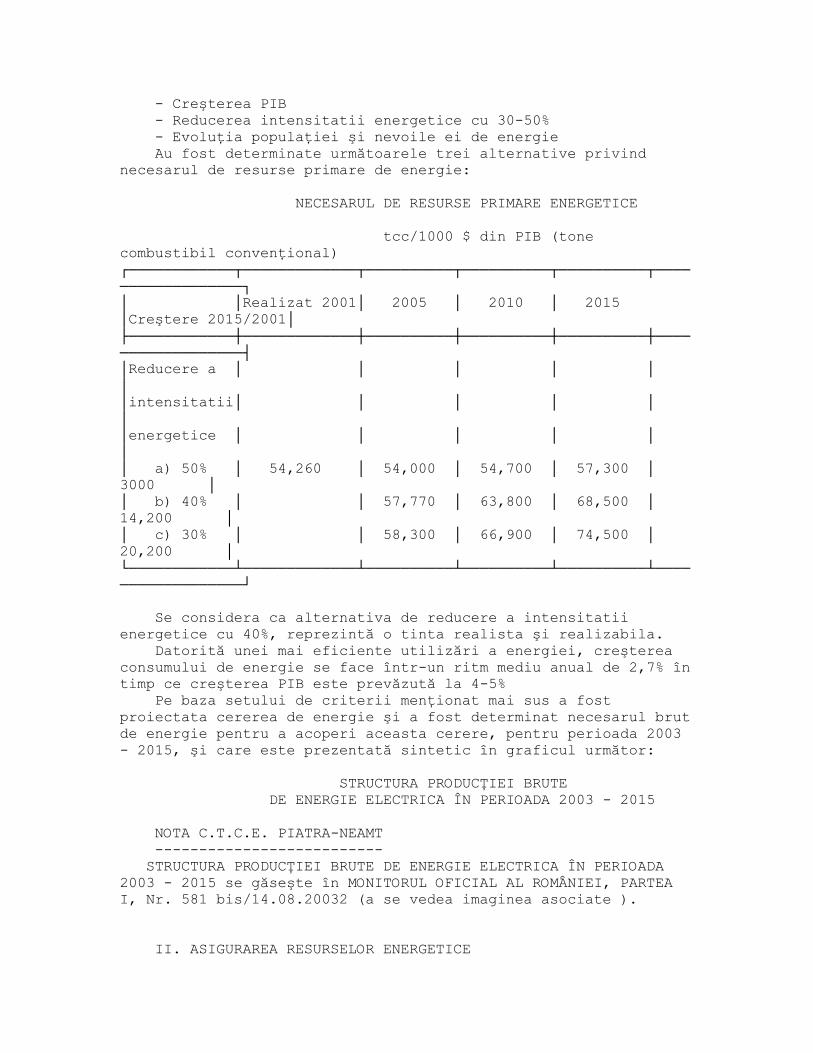

Bazat pe criteriile menţionate mai sus, respectiv:

- Creşterea PIB

- Reducerea intensitatii energetice cu 30-50%

- Evoluţia populaţiei şi nevoile ei de energie

Au fost determinate următoarele trei alternative privind

necesarul de resurse primare de energie:

NECESARUL DE RESURSE PRIMARE ENERGETICE

tcc/1000 $ din PIB (tone

combustibil convenţional)

┌────────────┬─────────────┬──────────┬──────────┬──────────┬────

──────────────┐

│ │Realizat 2001│ 2005 │ 2010 │ 2015

│Creştere 2015/2001│

├────────────┼─────────────┼──────────┼──────────┼──────────┼────

──────────────┤

│Reducere a │ │ │ │ │

│

│intensitatii│ │ │ │ │

│

│energetice │ │ │ │ │

│

│ a) 50% │ 54,260 │ 54,000 │ 54,700 │ 57,300 │

3000 │

│ b) 40% │ │ 57,770 │ 63,800 │ 68,500 │

14,200 │

│ c) 30% │ │ 58,300 │ 66,900 │ 74,500 │

20,200 │

└────────────┴─────────────┴──────────┴──────────┴──────────┴────

──────────────┘

Se considera ca alternativa de reducere a intensitatii

energetice cu 40%, reprezintă o tinta realista şi realizabila.

Datorită unei mai eficiente utilizări a energiei, creşterea

consumului de energie se face într-un ritm mediu anual de 2,7% în

timp ce creşterea PIB este prevăzută la 4-5%

Pe baza setului de criterii menţionat mai sus a fost

proiectata cererea de energie şi a fost determinat necesarul brut

de energie pentru a acoperi aceasta cerere, pentru perioada 2003

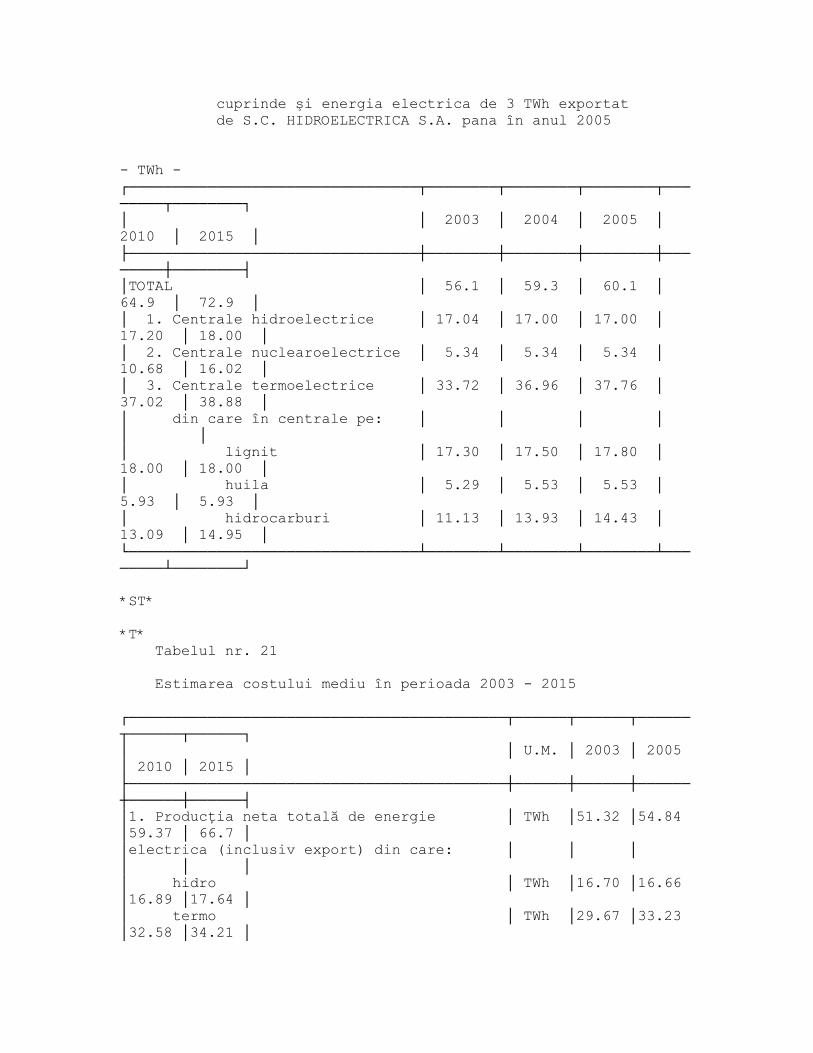

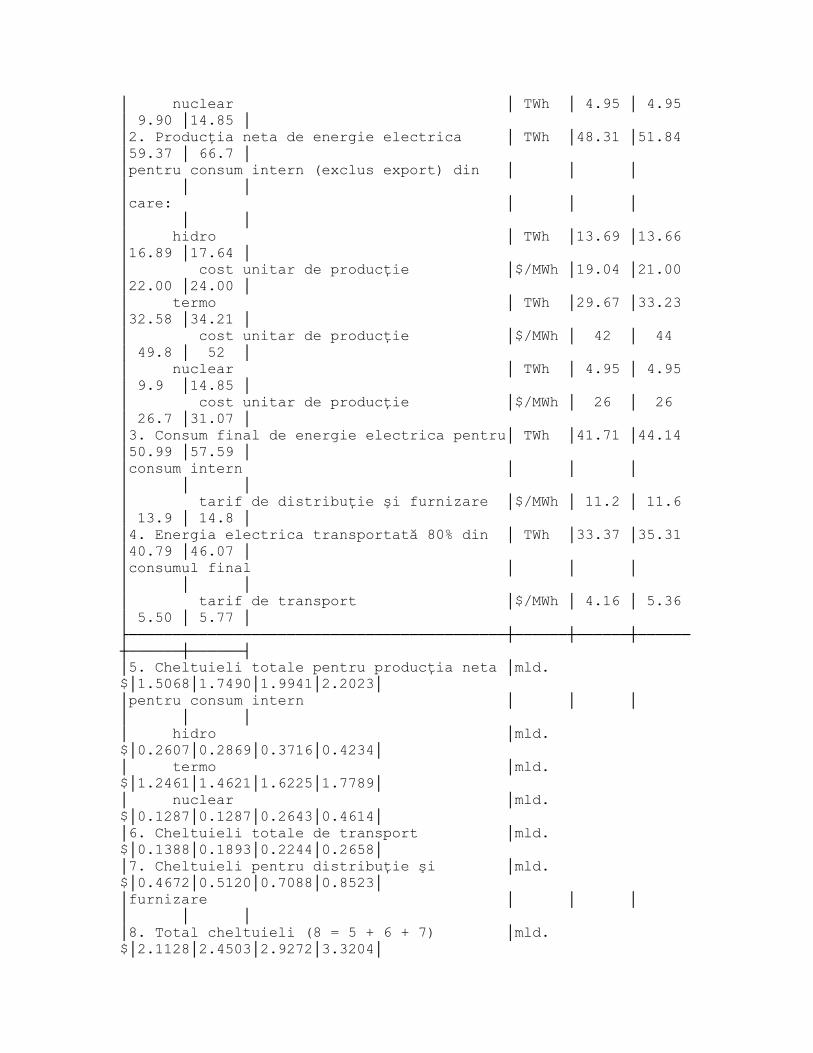

- 2015, şi care este prezentată sintetic în graficul următor:

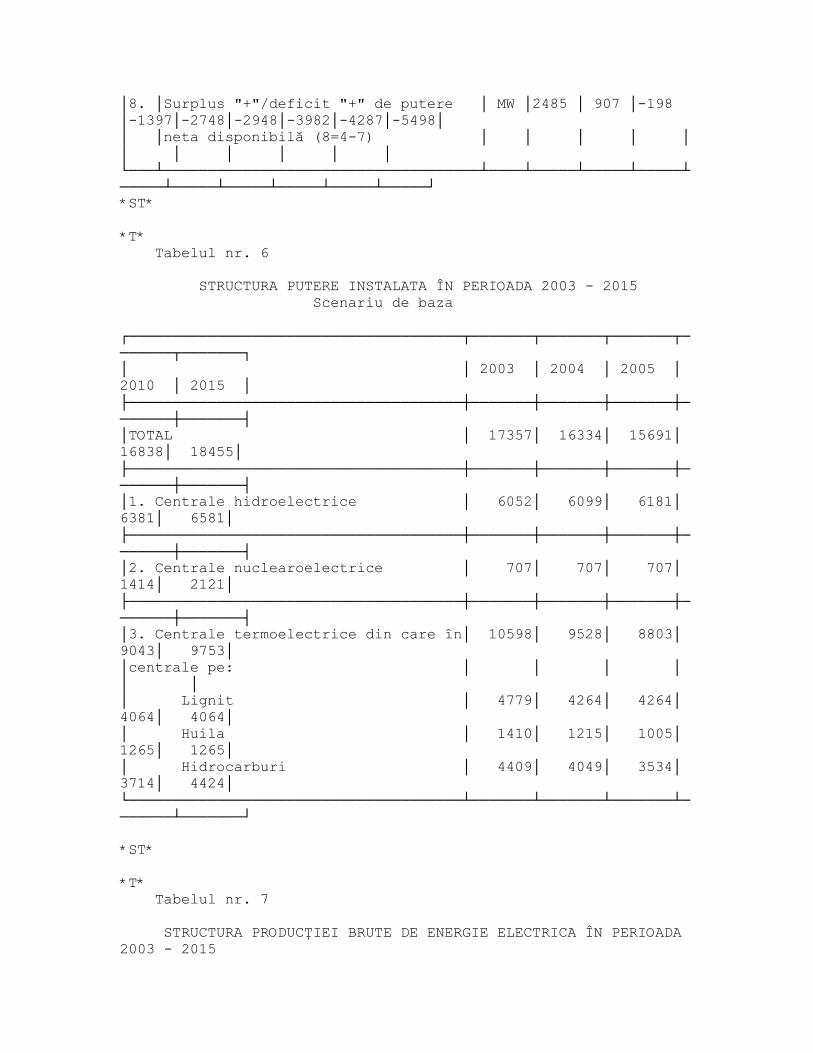

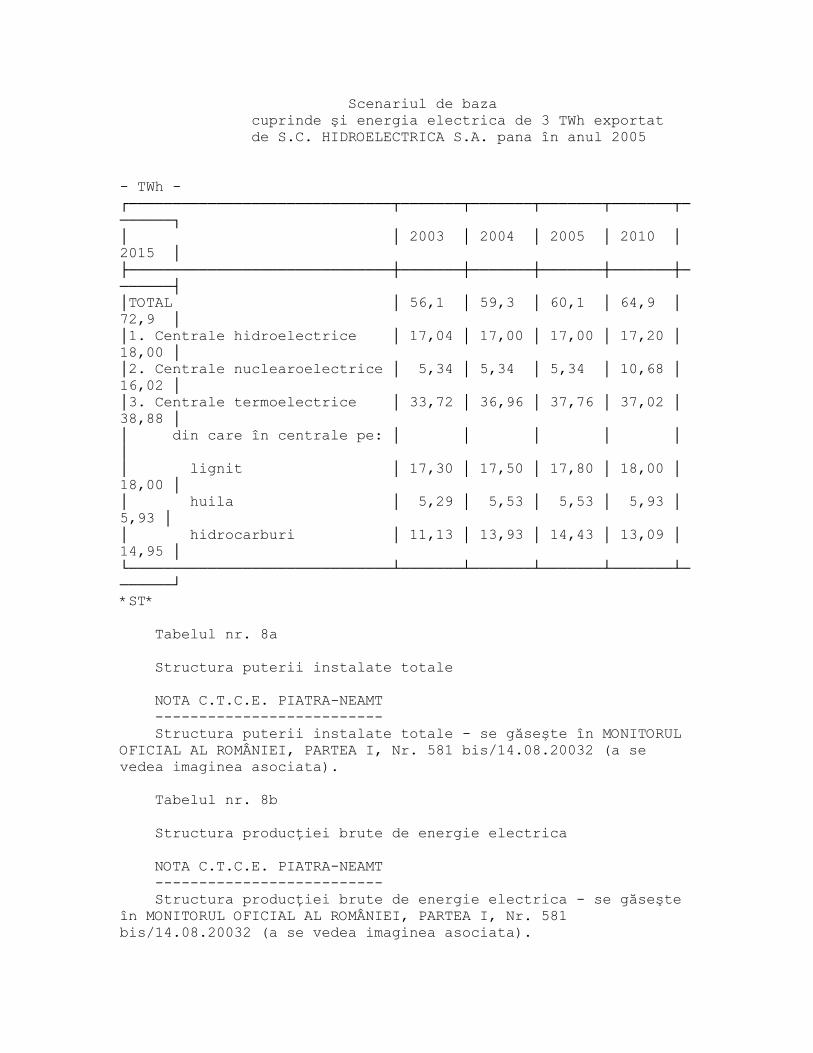

STRUCTURA PRODUCŢIEI BRUTE

DE ENERGIE ELECTRICA ÎN PERIOADA 2003 - 2015

NOTA C.T.C.E. PIATRA-NEAMT

--------------------------

STRUCTURA PRODUCŢIEI BRUTE DE ENERGIE ELECTRICA ÎN PERIOADA

2003 - 2015 se găseşte în MONITORUL OFICIAL AL ROMÂNIEI, PARTEA

I, Nr. 581 bis/14.08.20032 (a se vedea imaginea asociate ).

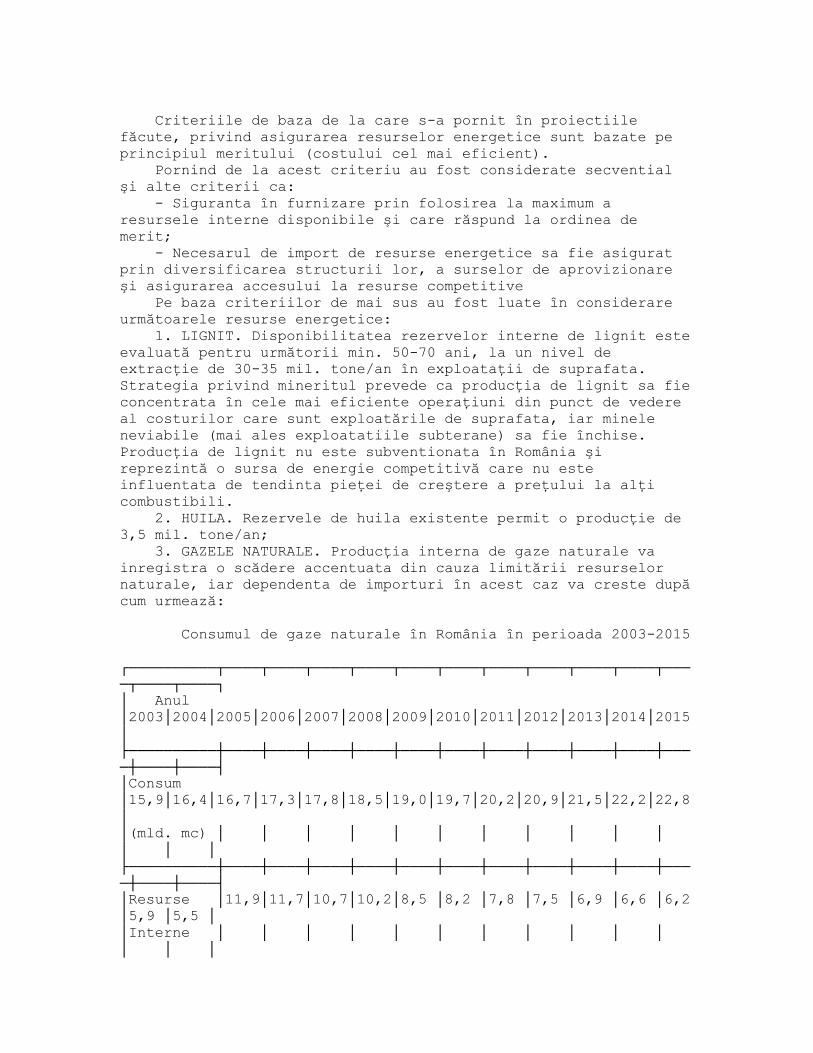

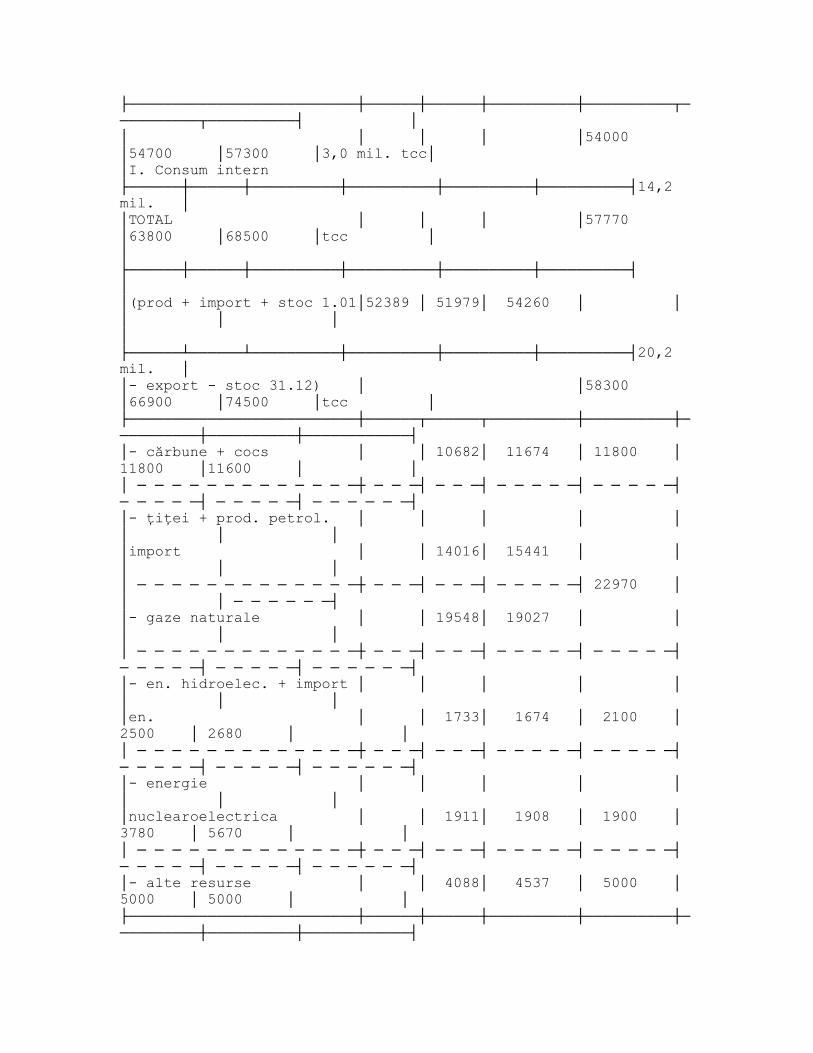

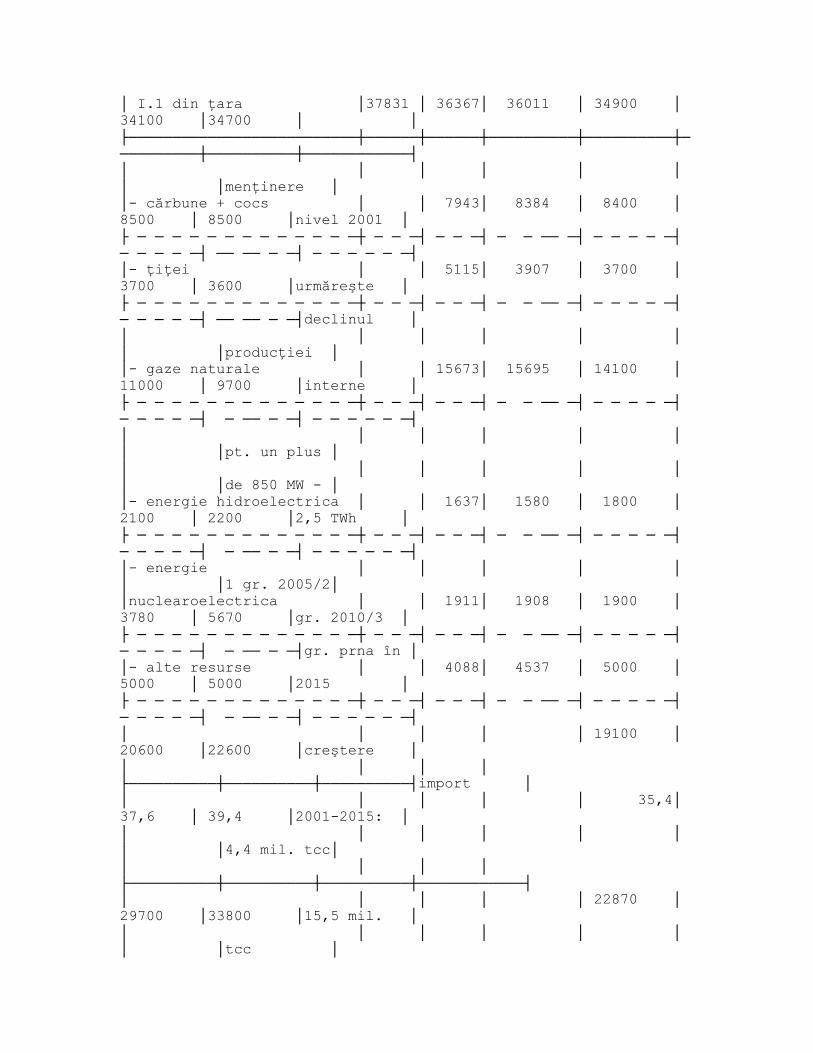

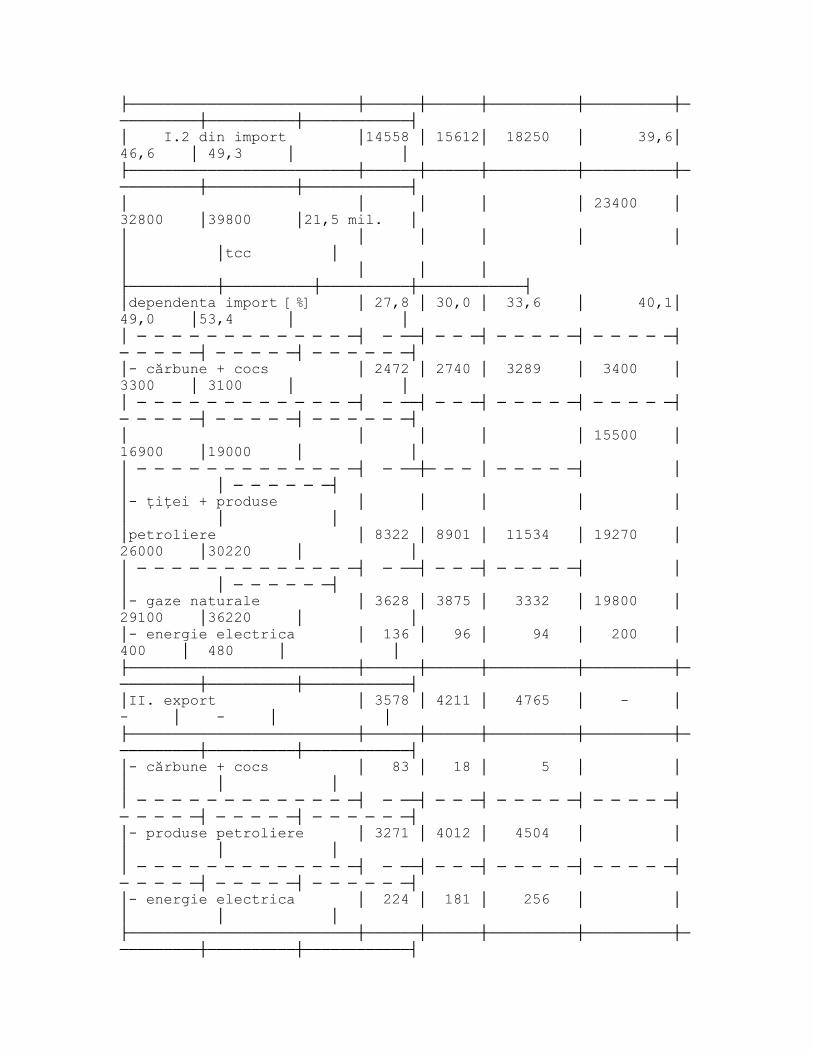

II. ASIGURAREA RESURSELOR ENERGETICE

Criteriile de baza de la care s-a pornit în proiectiile

făcute, privind asigurarea resurselor energetice sunt bazate pe

principiul meritului (costului cel mai eficient).

Pornind de la acest criteriu au fost considerate secvential

şi alte criterii ca:

- Siguranta în furnizare prin folosirea la maximum a

resursele interne disponibile şi care răspund la ordinea de

merit;

- Necesarul de import de resurse energetice sa fie asigurat

prin diversificarea structurii lor, a surselor de aprovizionare

şi asigurarea accesului la resurse competitive

Pe baza criteriilor de mai sus au fost luate în considerare

următoarele resurse energetice:

1. LIGNIT. Disponibilitatea rezervelor interne de lignit este

evaluată pentru următorii min. 50-70 ani, la un nivel de

extracţie de 30-35 mil. tone/an în exploataţii de suprafata.

Strategia privind mineritul prevede ca producţia de lignit sa fie

concentrata în cele mai eficiente operaţiuni din punct de vedere

al costurilor care sunt exploatările de suprafata, iar minele

neviabile (mai ales exploatatiile subterane) sa fie închise.

Producţia de lignit nu este subventionata în România şi

reprezintă o sursa de energie competitivă care nu este

influentata de tendinta pieţei de creştere a preţului la alţi

combustibili.

2. HUILA. Rezervele de huila existente permit o producţie de

3,5 mil. tone/an;

3. GAZELE NATURALE. Producţia interna de gaze naturale va

inregistra o scădere accentuata din cauza limitării resurselor

naturale, iar dependenta de importuri în acest caz va creste după

cum urmează:

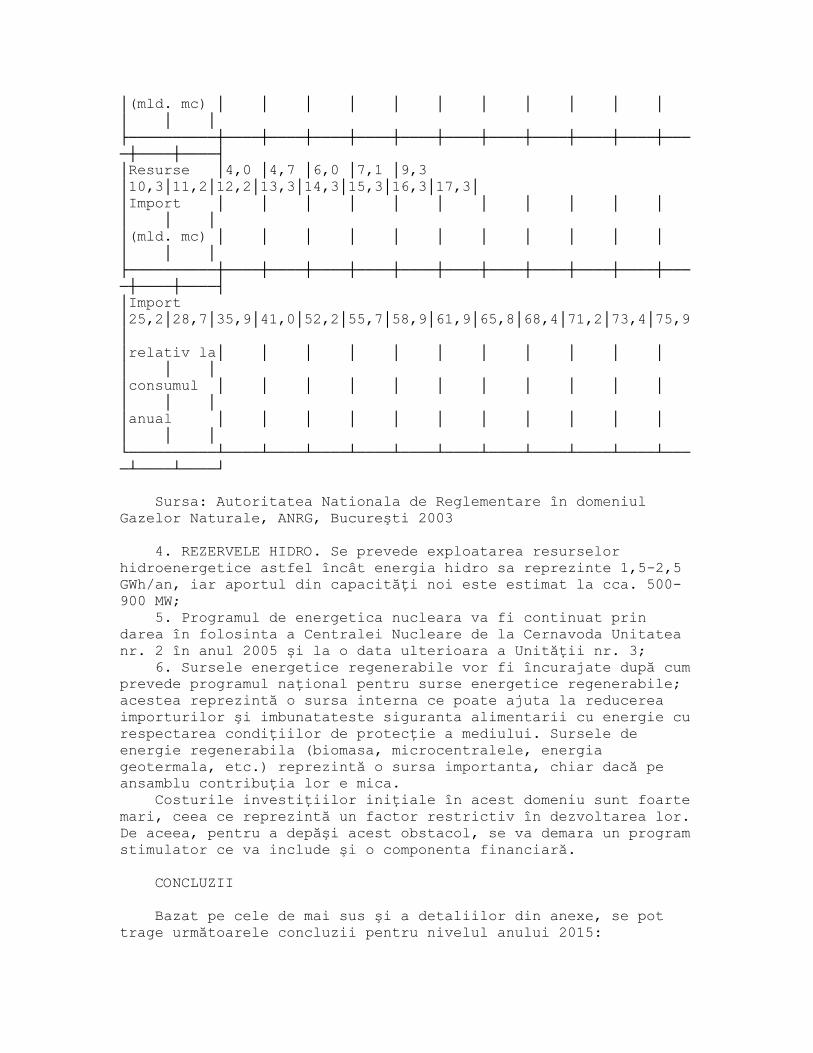

Consumul de gaze naturale în România în perioada 2003-2015

┌──────────┬────┬────┬────┬────┬────┬────┬────┬────┬────┬────┬───

─┬────┬────┐

│ Anul

│2003│2004│2005│2006│2007│2008│2009│2010│2011│2012│2013│2014│2015

│

├──────────┼────┼────┼────┼────┼────┼────┼────┼────┼────┼────┼───

─┼────┼────┤

│Consum

│15,9│16,4│16,7│17,3│17,8│18,5│19,0│19,7│20,2│20,9│21,5│22,2│22,8

│

│(mld. mc) │ │ │ │ │ │ │ │ │ │ │

│ │ │

├──────────┼────┼────┼────┼────┼────┼────┼────┼────┼────┼────┼───

─┼────┼────┤

│Resurse │11,9│11,7│10,7│10,2│8,5 │8,2 │7,8 │7,5 │6,9 │6,6 │6,2

│5,9 │5,5 │

│Interne │ │ │ │ │ │ │ │ │ │ │

│ │ │

│(mld. mc) │ │ │ │ │ │ │ │ │ │ │

│ │ │

├──────────┼────┼────┼────┼────┼────┼────┼────┼────┼────┼────┼───

─┼────┼────┤

│Resurse │4,0 │4,7 │6,0 │7,1 │9,3

│10,3│11,2│12,2│13,3│14,3│15,3│16,3│17,3│

│Import │ │ │ │ │ │ │ │ │ │ │

│ │ │

│(mld. mc) │ │ │ │ │ │ │ │ │ │ │

│ │ │

├──────────┼────┼────┼────┼────┼────┼────┼────┼────┼────┼────┼───

─┼────┼────┤

│Import

│25,2│28,7│35,9│41,0│52,2│55,7│58,9│61,9│65,8│68,4│71,2│73,4│75,9

│

│relativ la│ │ │ │ │ │ │ │ │ │ │

│ │ │

│consumul │ │ │ │ │ │ │ │ │ │ │

│ │ │

│anual │ │ │ │ │ │ │ │ │ │ │

│ │ │

└──────────┴────┴────┴────┴────┴────┴────┴────┴────┴────┴────┴───

─┴────┴────┘

Sursa: Autoritatea Nationala de Reglementare în domeniul

Gazelor Naturale, ANRG, Bucureşti 2003

4. REZERVELE HIDRO. Se prevede exploatarea resurselor

hidroenergetice astfel încât energia hidro sa reprezinte 1,5-2,5

GWh/an, iar aportul din capacităţi noi este estimat la cca. 500-

900 MW;

5. Programul de energetica nucleara va fi continuat prin

darea în folosinta a Centralei Nucleare de la Cernavoda Unitatea

nr. 2 în anul 2005 şi la o data ulterioara a Unităţii nr. 3;

6. Sursele energetice regenerabile vor fi încurajate după cum

prevede programul naţional pentru surse energetice regenerabile;

acestea reprezintă o sursa interna ce poate ajuta la reducerea

importurilor şi imbunatateste siguranta alimentarii cu energie cu

respectarea condiţiilor de protecţie a mediului. Sursele de

energie regenerabila (biomasa, microcentralele, energia

geotermala, etc.) reprezintă o sursa importanta, chiar dacă pe

ansamblu contribuţia lor e mica.

Costurile investiţiilor iniţiale în acest domeniu sunt foarte

mari, ceea ce reprezintă un factor restrictiv în dezvoltarea lor.

De aceea, pentru a depăşi acest obstacol, se va demara un program

stimulator ce va include şi o componenta financiară.

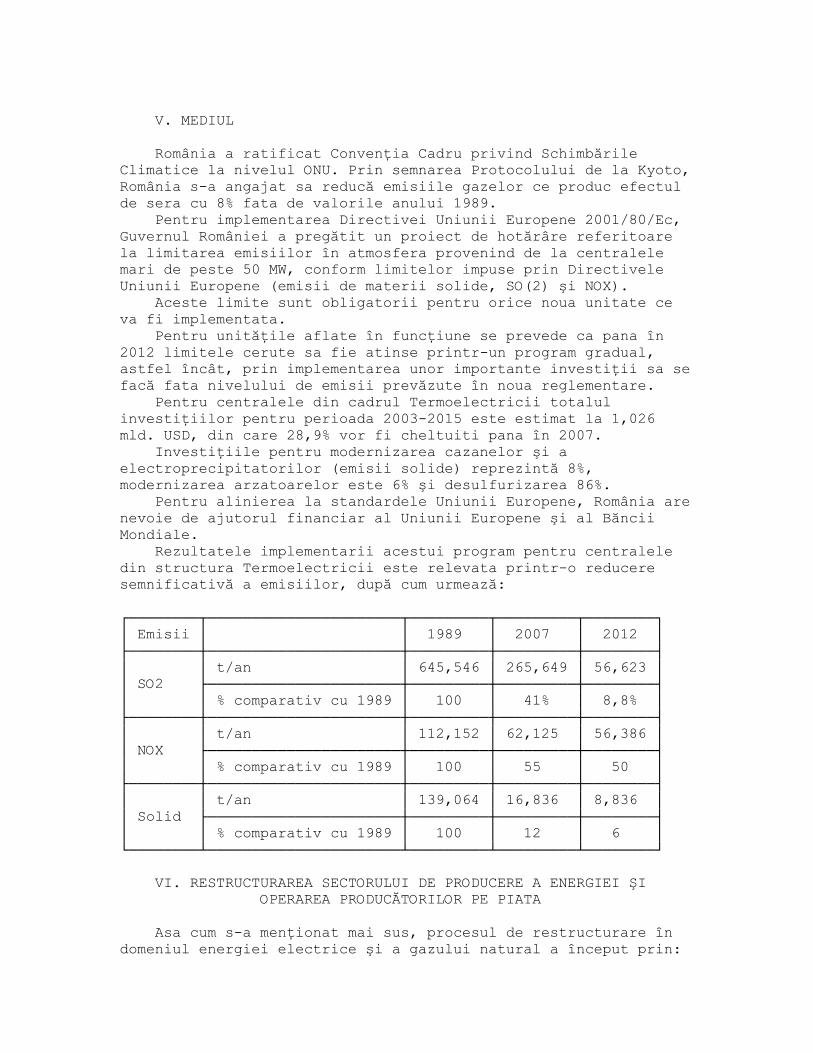

CONCLUZII

Bazat pe cele de mai sus şi a detaliilor din anexe, se pot

trage următoarele concluzii pentru nivelul anului 2015:

- Resursele energetice interne vor fi limitate la 24-25 mii.

Tcc/an;

- Operarea producţiei de energie pe baza de cărbune la un

nivel eficient de realizare a extractiei de cărbune, este

estimată la un plafon de 30-35 milioane to/an lignit şi 3,5

milioane to/an huila. Surplusul de energie hidro are, de

asemenea, un prag de exploatare. În aceste condiţii în viitor

surplusul principal de energie necesar va trebui asigurat prin

creşterea producţiei de energie nucleara.

- Cu toate acestea, cererea de resurse energetice din import

va creste de la 33,6% în 2001, la 39-40% în 2005 şi la 49-50% în

2015. În acest context, cererea de gaze naturale din import va

creste de la 18,4% la 64,3% în 2015.

Având în vedere aceasta tendinta crescatoare a cererii de

resurse din import, în abordarea dezvoltării energetice a

României trebuie sa se ţină cont ca e nevoie de eforturi

considerabile în trei direcţii majore:

> Reducerea intensitatii energetice specifice pe unitatea de

PIB în economie;

> Utilizarea pe scara mai larga a surselor interne de energie

regenerabila;

> Rezolvarea tranzacţiilor care depăşesc granita uneia sau a

mai multor tari, ceea ce necesita o armonizare a abordarii

tarifelor şi a alocării de capacităţii.

Totodată, un efort semnificativ trebuie făcut pentru

îmbunătăţirea siguranţei în aprovizionare prin creşterea gradului

de disponibilitate a resurselor pe baza de aranjamente şi

înţelegeri internaţionale pe termen lung ca şi prin

diversificarea resurselor energetice, exploatand poziţia

geografică cheie a României în tranzitul de resurse (gaz natural

şi petrol) localizate în est.

Acest obiectiv ar trebui sa fie realizat având la baza o

piata funcţională unde consumul de energie şi bilanţul energetic

sa se supună criteriilor de competitivitate.

Insusindu-şi acest punct de vedere, Guvernul României, a

declarat ca o prioritate stringenta pentru sectorul energetic,

necesitatea remodelarii pieţei energetice pe baze competitive.

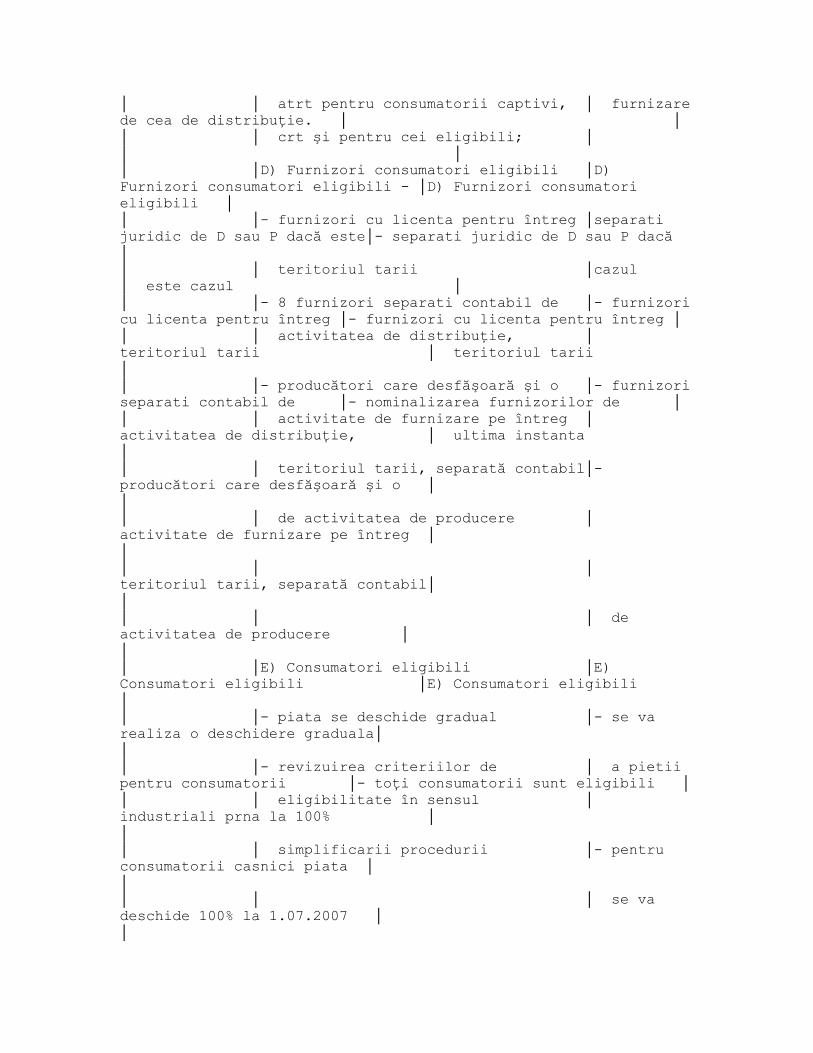

III. MODELUL DE PIATA ENERGETICA ÎN ROMÂNIA

Abordarea dezvoltării sectorului Energetic şi de Eficienta

Energetica în România este bazată pe obiective pe termen lung

care reflecta cererile economiei naţionale referitoare la:

- asigurarea resurselor energetice şi a siguranţei energetice

- eficienta energetica

- utilizarea resurselor regenerabile

- protecţia mediului.

Pentru a respecta principiile de baza menţionate mai sus şi

armonizarea cu aquis-ul comunitar, structura energetica şi

modelul de piata energetica prezentate în aceasta Foaie de

Parcurs sunt orientate către o piata total competitivă.

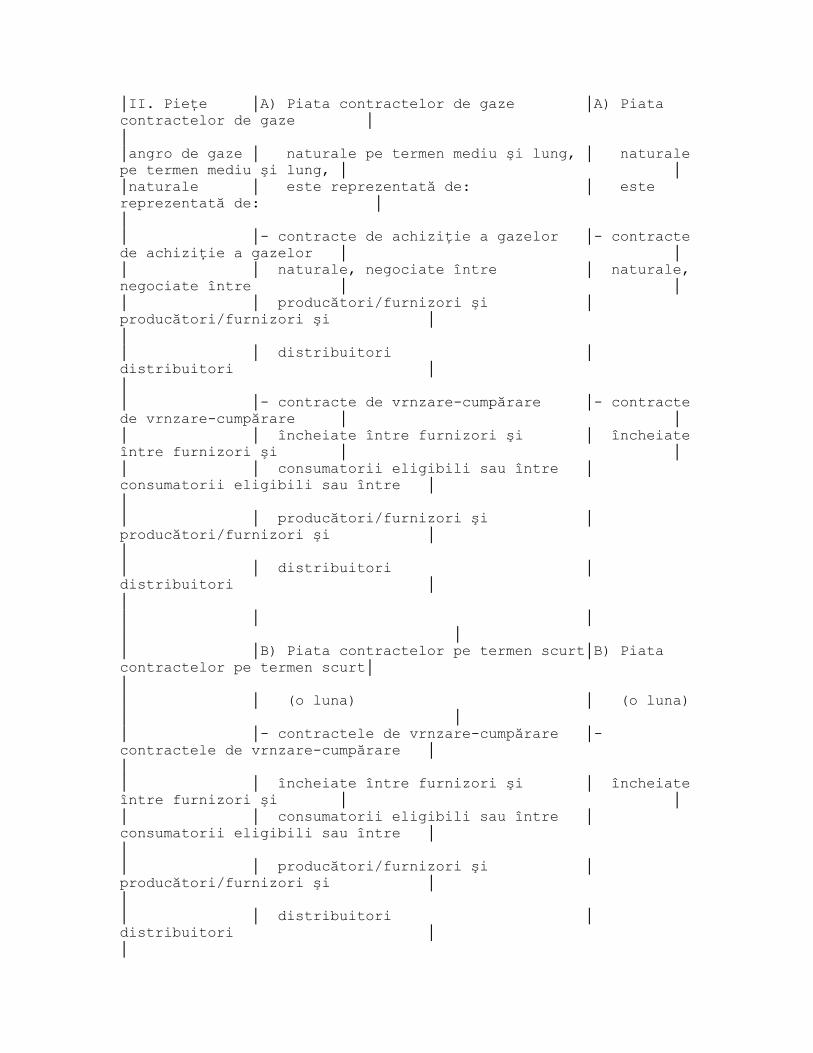

Piata competitivă este formată din:

- contracte bilaterale liber negociate între producătorii

interni şi consumatorii eligibili sau cu alţi furnizori care vand

energie electrica consumatorilor eligibili. Eligibilitatea va

creste gradual pana la deschiderea totală a pieţei. Pe aceasta

piata, consumatorii eligibili, furnizorii de energie şi chiar

companiile de distribuţie vor avea posibilitatea sa

comercializeze energie electrica direct, la preţuri liber

negociate sau stabilite pe piata spot;

- contracte negociate încheiate de producători şi auto-

producători cu companiile de distribuţie şi de furnizare;

- tranzacţii pe piata cu o zi înainte;

- contracte de export, negociate direct de producător cu

clienţi din afară;

- utilizarea reţelelor, este asigurata în România prin

reglementarea accesului nediscriminatoriu al terţilor, atât la

reţeaua de transport, cat şi cea de distribuţie, pe baza de

tarife publicate. Atât participanţii la piata existenţi, cat şi

cei noi beneficiază de tratament transparent şi

nediscriminatoriu, inclusiv în ceea ce priveşte accesul

reglementat la reţelele de transport şi de distribuţie.

Conectarea la reţele este serviciu public obligatoriu.

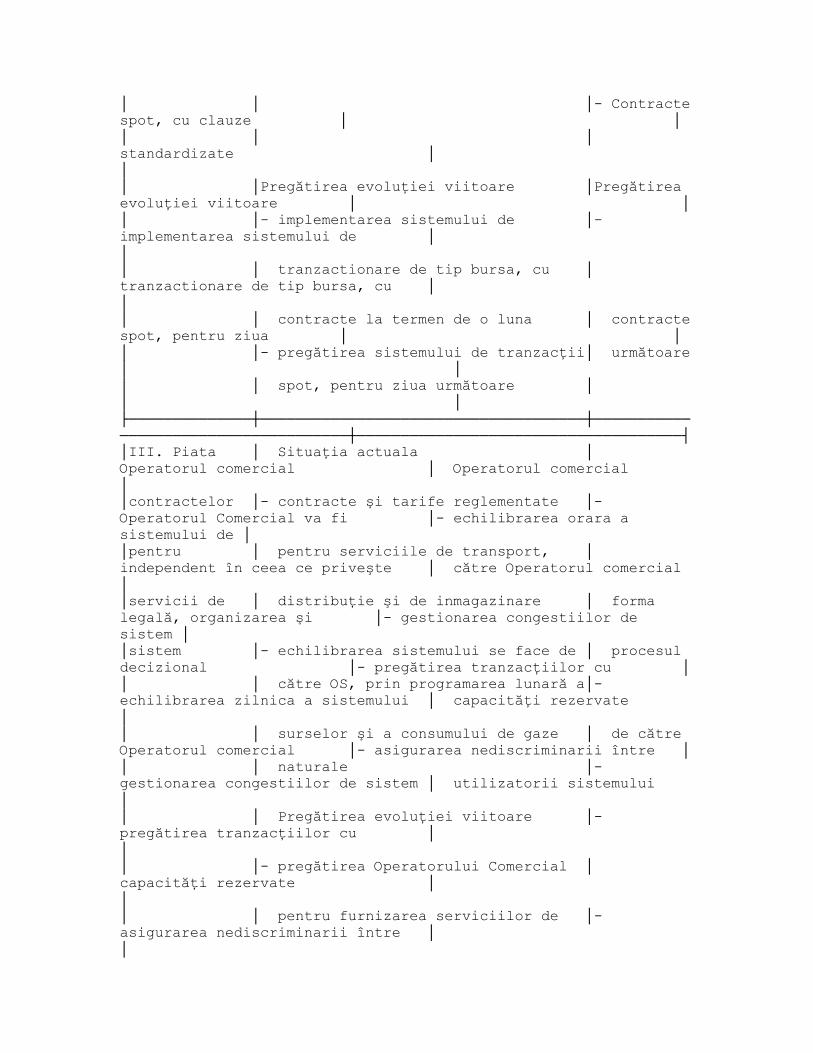

În prezent, piata en-gros de electricitate (REM) este

structurată pe doua nivele:

> piata competitivă,

> piata reglementată.

Rolul pieţei reglementate este de a asigura tranzacţiile

corelate, dintre producătorii şi furnizorii consumatorilor

captivi, corespunzătoare consumului final al consumatorilor

captivi. Preţurile pe aceasta piata reglementată sunt stabilite

în scopul acoperirii costurilor şi a unui nivel al profitului

rezonabil. Cantitatea de electricitate tranzactionata

reglementată va fi diminuata în mod gradat, în corelare cu

deschiderea pieţei şi creşterea competitiei pe piata.

Pe piata reglementată tranzacţiile cu energie electrica se

fac pe baza de contracte reglementate (cu preţuri reglementate şi

cantităţi determinate).

Pe piata reglementată se încheie următoarele contracte:

- contracte de portofoliu între principalii producători (cu

preţuri şi cantităţi stabilite de reglementator);

- contracte pentru energie electrica produsă în cogenerare

(cu cantităţi şi preţuri reglementate);

- contracte pe termen lung cu cantităţi reglementate,

contracte "must run - must take" încheiate de Nuclearelectrica

pentru intreaga producţie a centralei nucleare.

Luând în considerare durata aranjamentelor contractuale, REM

este structurată pe doua nivele:

- Primul nivel al pieţei cuprinde (I) contractele bilaterale

(reglementate) între producători şi distribuitori/furnizori

licentiati; (II) contracte bilaterale (negociate) între

producători şi furnizori/consumatori eligibili acreditaţi, în

perioada 2003-2004, contractele iniţiale şi contractele de

opţiune iniţială vor fi dezvoltate, finalizate şi puse în

practica, după consultări cu toate părţile implicate. Din 2005

aceste contracte vor înlocui contractele de portofoliu actuale,

care vor fi valabile încă 5 ani şi vor avea cantităţi

reglementate diminuate stabilite în funcţie de deschiderea pieţei

(din 2007 piata va fi deschisă în totalitate). După deschiderea

totală a pieţei, preţurile reglementate la energie vor fi

aplicate doar consumatorilor care nu îşi exercita dreptul de ieşi

pe piata şi prefera sa rămână fixati la tarifele reglementate.

Tranzacţiile la acest prim nivel vor fi testate pe parcursul

anului 2004 şi vor fi aplicate comercial începând cu 2005.

- Al doilea nivel al pieţei este alcătuit din (I) tranzacţii

cu o zi înainte (pentru ziua următoare) care vor permite

producătorilor, furnizorilor şi distribuitorilor/furnizorilor

licentiati sa-şi ajusteze poziţiile contractuale stabilite

anterior, în primul nivel al pieţei; (II) tranzacţiile

serviciilor de sistem între producători şi operatorul de sistem

(Transelectrica); şi (III) tranzacţii în timp real pe piata de

echilibrare între operatorul de sistem (Transelectrica) şi

producători şi/sau furnizori.

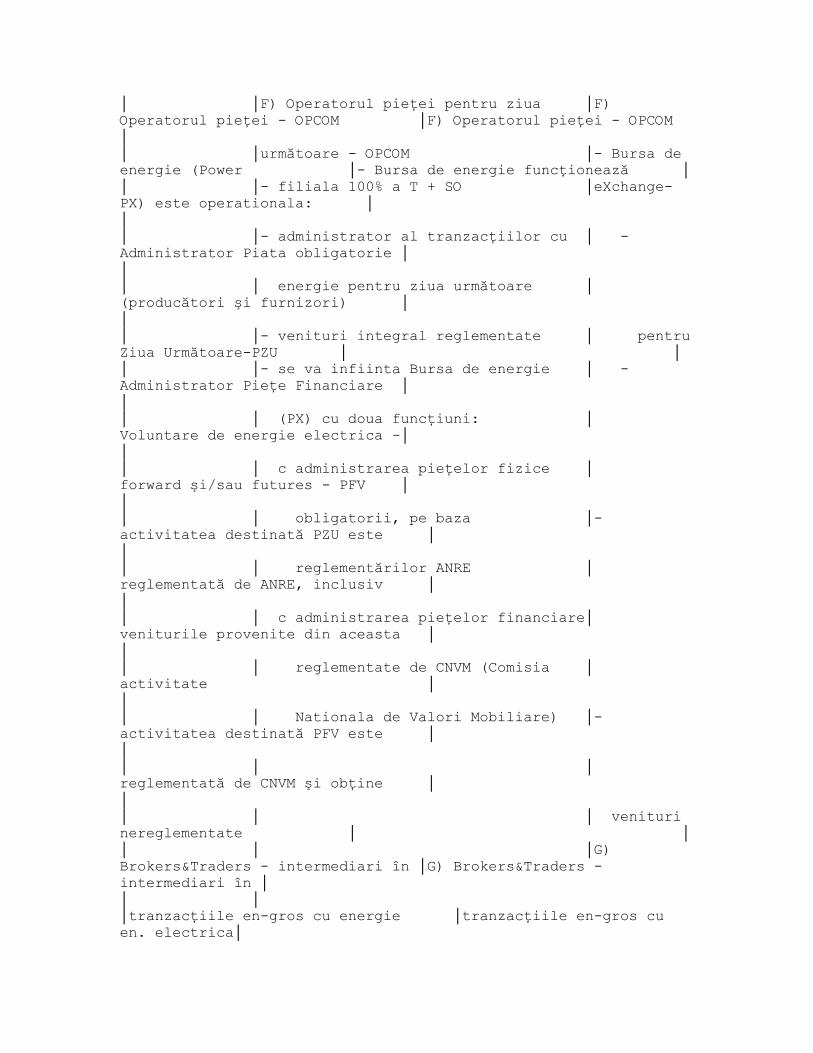

În perioada 2003-2004 operatorul de sistem (OPCOM) va

proiecta, va testa şi va deschide o Bursa de Energie pentru

adaptarea tranzacţiilor cu o zi înainte (pentru ziua următoare).

Producţia reglementată de energie hidro va fi furnizată fără

discriminări către toţi distribuitorii/furnizorii licentiati şi

furnizori, prin intermediul Bursei de Energie (Capitolul VII din

prezenta Foaie de parcurs).

De asemenea, efectuarea tranzacţiilor fizice de

vânzare/cumpărare de energie electrica din sectorul reglementat

al primului nivel de piata şi toate tranzacţiile din al doilea

nivel, vor fi realizate prin intermediul Bursei de Energie.

Când Bursa de Energie OPCOM va începe sa funcţioneze din

punct de vedere comercial, va fi obligatoriu pentru toţi

participanţii la piata sa facă tranzacţii pe termen scurt prin

aceasta bursa (2005-2007). Începând din 2007, volumele din

contractele iniţiale vor fi reduse la o cantitate care sa

corespundă nevoii de achizitionare a "furnizorului de ultima

instanta".

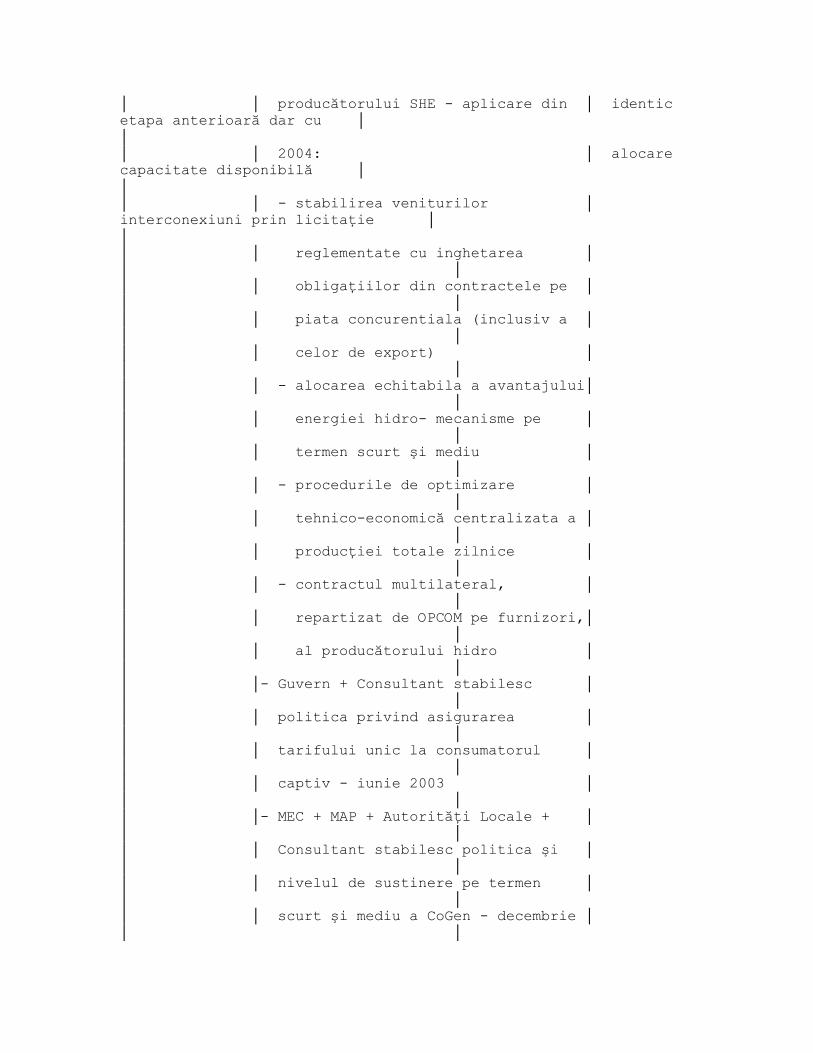

Ratiunea introducerii unei pieţe pentru "capacity tickets" la

bursa de energie a OPCOM este aceea de a liberaliza piata prin

permiterea distribuitorilor/furnizorilor licentiati, furnizorilor

şi producătorilor sa-şi potriveasca volumele tranzacţionate din

contractele bilaterale indeplinind şi obligaţiile furnizorului de

ultima instanta şi stabilizand veniturile producătorilor.

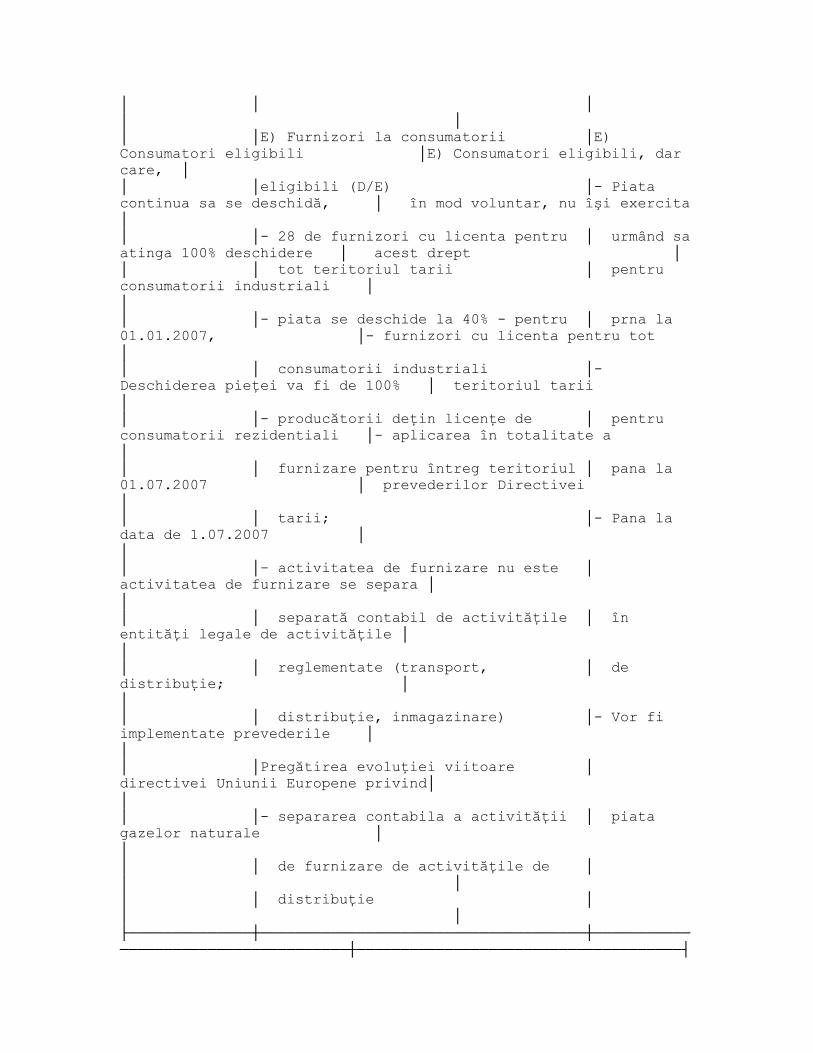

Numărul consumatorilor eligibili va creste după o schema

prestabilita de deschidere a pieţei, care sa reflecte cerinţele

Directivelor Uniunii Europene pe probleme de energie electrica.

IV. POLITICA ENERGETICA ÎN ROMÂNIA

Accesul sigur şi funcţionarea eficienta a sectorului

energetic reprezintă principala problema pentru economia

românească.

De aceea, o strategie energetica coerenta şi economic viabila

este premisa unei cresteri economice corespunzătoare şi a

eradicarii saraciei.

┌────────────────────────────────────────────────────────────────

──────────────┐

│ IV.1 ENERGIA COMPETITIVĂ -

│

│ BAZA UNEI ECONOMII COMPETITIVE

│

└────────────────────────────────────────────────────────────────

──────────────┘

În ultimii 10 ani au avut loc în lume reforme radicale în

domeniul structural şi institutional având ca scop

descentralizarea serviciilor, cu scopul creşterii calităţii şi

eficientei serviciilor.

În acest context abordarea dezvoltării sectorului Energetic

din România se bazează pe o deschidere graduala a pietii

competitive, ca parte integrantă a conceptului de liberalizare a

economiei naţionale şi de libera circulaţie a bunurilor şi

serviciilor.

Abordarea dezvoltării sectorului Energetic din România are ca

tel sa creeze acele structuri şi condiţii care sa corespundă şi

sa facă fata pieţei energetice europene aflată într-un continuu

proces de integrare, unde pieţele naţionale îşi pierd treptat

granitele traditionale, devenind parte integrantă a pieţei comune

europene.

În ultimii 3 ani, s-au făcut pasi importanti în

restructurarea sectorului de energie din România prin

implementarea procesului de liberalizare bazat pe principii de

piata şi libera competiţie ca şi prin promovarea unui proces de

privatizare susţinut.

În acest sens în sistemul energetic din România s-au realizat

următoarele:

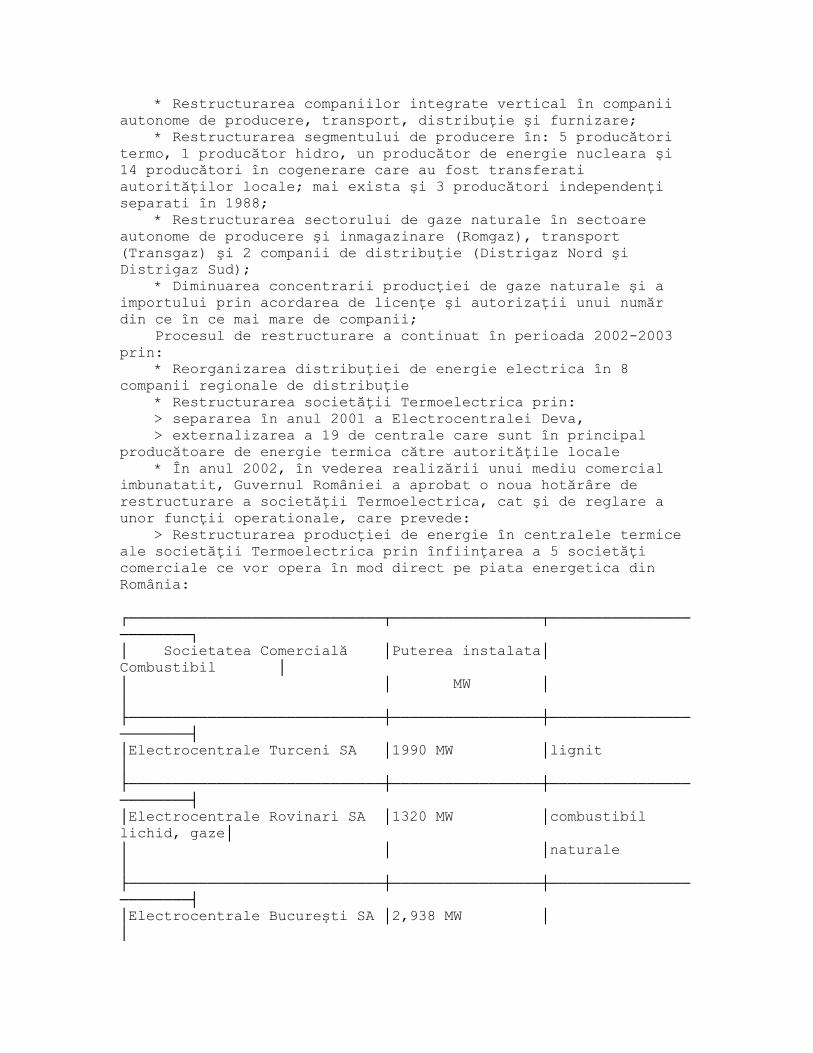

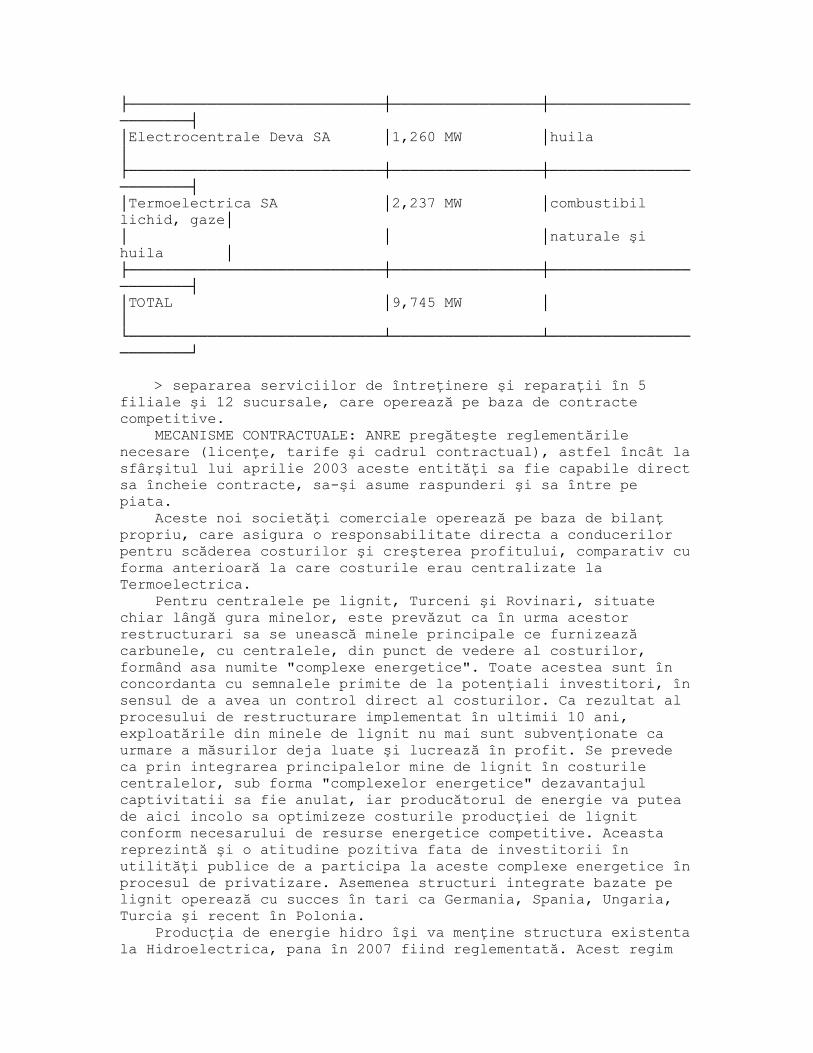

- Restructurarea companiilor integrate vertical în companii

autonome de producere, transport, distribuţie şi furnizare;

- Restructurarea segmentului de producere în: 5 producători

termo, 1 producător hidro, un producător de energie nucleara şi

14 producători în cogenerare care au fost tranferati

autorităţilor locale; mai exista şi 3 producători independenţi

separati în 1988;

- Restructurarea sectorului de gaze naturale în sectoare

autonome de producere şi inmagazinare (Romgaz), transport

(Transgaz) şi 2 companii de distribuţie (Distrigaz Nord şi

Distrigaz Sud);

- Diminuarea concentrarii producţiei de gaze naturale şi a

importului prin acordarea de licenţe şi autorizaţii unui număr

din ce în ce mai mare de companii;

- Reglementarea accesului nediscriminatoriu al terţilor la

sistemul de transport atât pentru energie electrica, cat şi la

gaze naturale;

- O piata descentralizata a contractelor bilaterale pe termen

mediu şi lung, completată cu pieţe pe termen scurt iniţial

obligatorii, dar devenind voluntare pe termen mediu;

- Înfiinţarea în anul 1999 a Autorităţii Naţionale de

Reglementare în domeniul Energiei (ANRE) şi a celei în domeniul

Gazelor Naturale în 2000 (ANRGN) în scopul creării unor reguli

stabile şi transparente care sa incurajeze activitatea comercială

şi protejarea interesului public, conform cerinţelor Directivei

96/92/EC de formare a unui organism independent de reglementare

şi a Directivei 98/30/CE a Parlamentului European şi al

Consiliului din 22 iunie 1988 referitoare la regulile comune

pentru piata interna de gaze naturale;

- În domeniul petrolier s-a creat cadrul comercial necesar

cum ar fi:

a) preţuri internaţionale la capul sondei;

b) tarife reglementate la transportul petrolului brut;

c) preţurile la consumator sunt stabilite de piata;

d) reguli de constrângere a transferului mijloacelor fixe de

transport a conductelor de petrol şi a producerii, furnizarii şi

rafinarii petrolului.

- La gaze s-a asigurat intervenţia reglementată asupra unor

participanţi la piata în scopul asigurării cu gaze a tuturor

consumatorilor, inclusiv a grupurilor care sunt mai puţin

atractivi ca clienţi (localităţi izolate, consum scăzut ...);

- O strategie de privatizare bine definită şi atragerea de

noi investiţii.

Acţiuni viitoare vor fi întreprinse în scopul rezolvarii unor

probleme specifice, şi anume:

- preţuri reglementate corespunzătoare costurilor economice

justificate;

- o piata deschisă care sa asigure ca formarea preţurilor la

energie se va face în mod liber, bazat pe competiţie şi

negocieri;

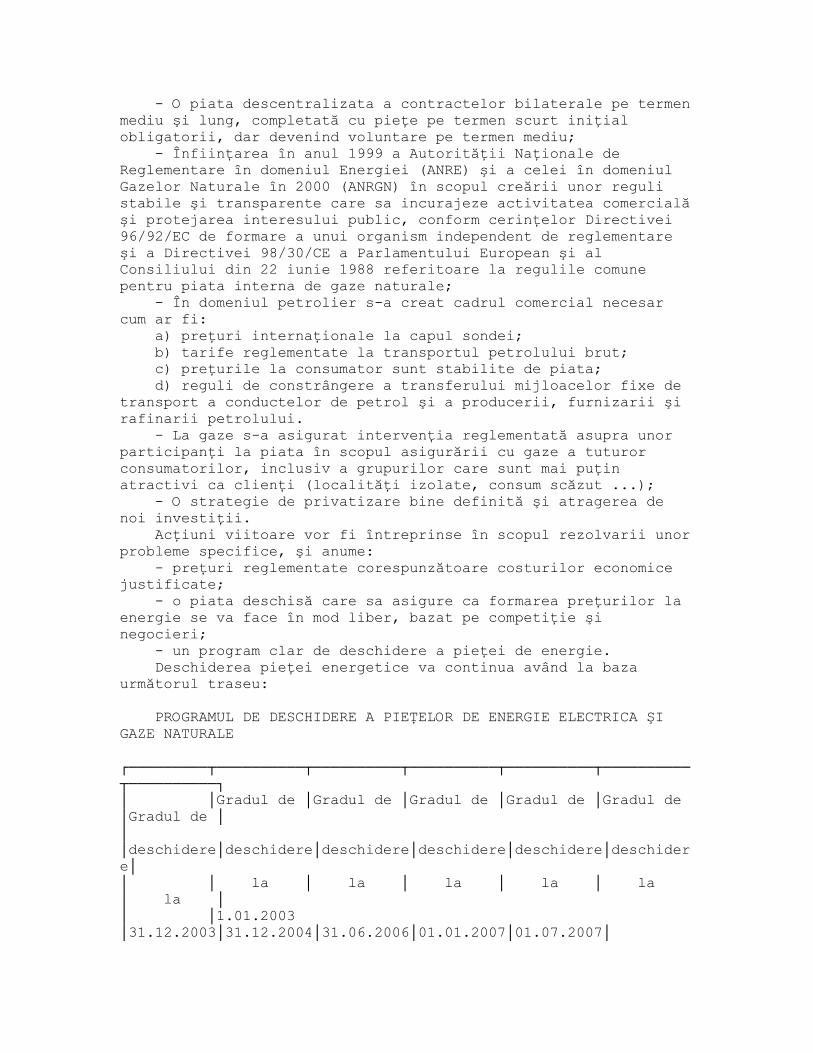

- un program clar de deschidere a pieţei de energie.

Deschiderea pieţei energetice va continua având la baza

următorul traseu:

PROGRAMUL DE DESCHIDERE A PIEŢELOR DE ENERGIE ELECTRICA ŞI

GAZE NATURALE

┌─────────┬──────────┬──────────┬──────────┬──────────┬──────────

┬──────────┐

│ │Gradul de │Gradul de │Gradul de │Gradul de │Gradul de

│Gradul de │

│

│deschidere│deschidere│deschidere│deschidere│deschidere│deschider

e│

│ │ la │ la │ la │ la │ la

│ la │

│ │1.01.2003

│31.12.2003│31.12.2004│31.06.2006│01.01.2007│01.07.2007│

├─────────┼──────────┼──────────┼──────────┼──────────┼──────────

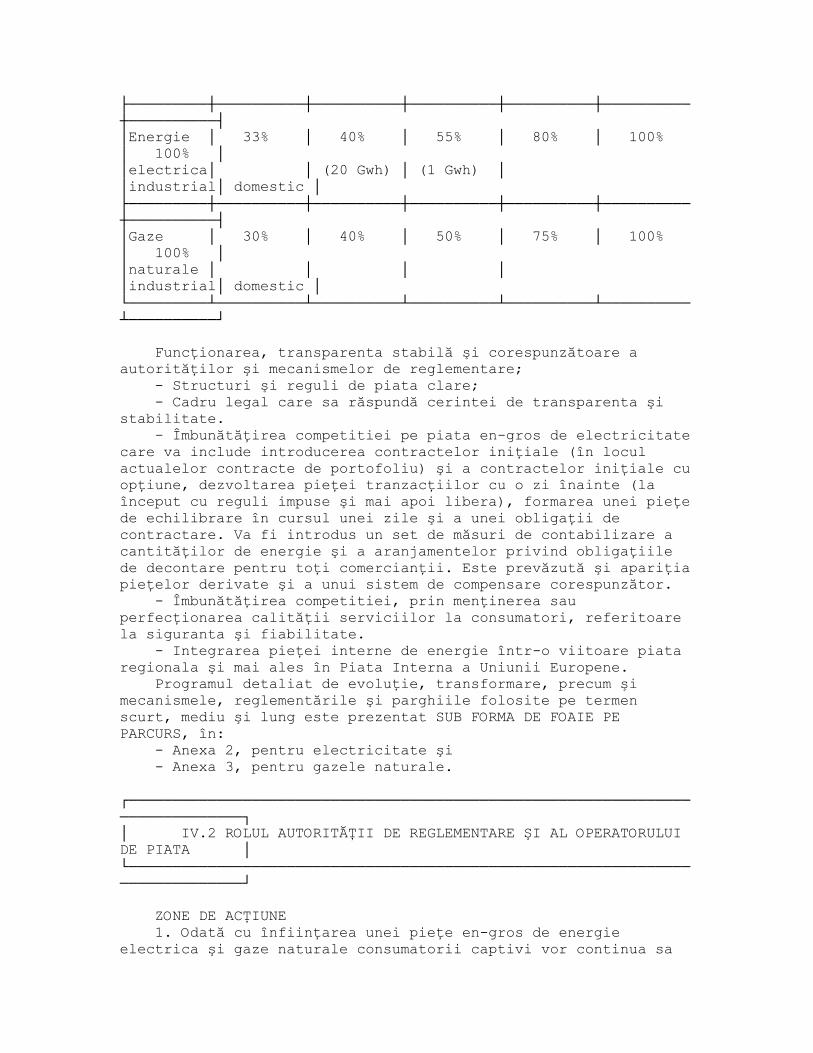

┼──────────┤

│Energie │ 33% │ 40% │ 55% │ 80% │ 100%

│ 100% │

│electrica│ │ (20 Gwh) │ (1 Gwh) │

│industrial│ domestic │

├─────────┼──────────┼──────────┼──────────┼──────────┼──────────

┼──────────┤

│Gaze │ 30% │ 40% │ 50% │ 75% │ 100%

│ 100% │

│naturale │ │ │ │

│industrial│ domestic │

└─────────┴──────────┴──────────┴──────────┴──────────┴──────────

┴──────────┘

Funcţionarea, transparenta stabilă şi corespunzătoare a

autorităţilor şi mecanismelor de reglementare;

- Structuri şi reguli de piata clare;

- Cadru legal care sa răspundă cerintei de transparenta şi

stabilitate.

- Îmbunătăţirea competitiei pe piata en-gros de electricitate

care va include introducerea contractelor iniţiale (în locul

actualelor contracte de portofoliu) şi a contractelor iniţiale cu

opţiune, dezvoltarea pieţei tranzacţiilor cu o zi înainte (la

început cu reguli impuse şi mai apoi libera), formarea unei pieţe

de echilibrare în cursul unei zile şi a unei obligaţii de

contractare. Va fi introdus un set de măsuri de contabilizare a

cantităţilor de energie şi a aranjamentelor privind obligaţiile

de decontare pentru toţi comercianţii. Este prevăzută şi apariţia

pieţelor derivate şi a unui sistem de compensare corespunzător.

- Îmbunătăţirea competitiei, prin menţinerea sau

perfecţionarea calităţii serviciilor la consumatori, referitoare

la siguranta şi fiabilitate.

- Integrarea pieţei interne de energie într-o viitoare piata

regionala şi mai ales în Piata Interna a Uniunii Europene.

Programul detaliat de evoluţie, transformare, precum şi

mecanismele, reglementările şi parghiile folosite pe termen

scurt, mediu şi lung este prezentat SUB FORMA DE FOAIE PE

PARCURS, în:

- Anexa 2, pentru electricitate şi

- Anexa 3, pentru gazele naturale.

┌────────────────────────────────────────────────────────────────

──────────────┐

│ IV.2 ROLUL AUTORITĂŢII DE REGLEMENTARE ŞI AL OPERATORULUI

DE PIATA │

└────────────────────────────────────────────────────────────────

──────────────┘

ZONE DE ACŢIUNE

1. Odată cu înfiinţarea unei pieţe en-gros de energie

electrica şi gaze naturale consumatorii captivi vor continua sa

achizitioneze energie de la companiile de distribuţie/furnizare

ce au monopol în acea zona, continuand sa fie reglementate.

2. Tarifele de transport ca şi cele de distribuţie vor fi în

continuare reglementate. Serviciile de transport vor fi furnizate

de monopolurile naturale, respectiv de companiile de transport a

energiei electrice şi gazelor naturale (Transelectrica,

Transgaz).

3. Pe piata cu amănuntul, unde clienţii vor avea

posibilitatea sa-şi aleagă furnizorii, preţul energiei va include

o componenta reglementată, legată de costul activităţilor de

transport şi distribuţie şi, pentru gazele naturale, de cel al

inmagazinarii. Metodele de reglementare vor deveni mai complexe

şi deciziile vor avea un impact mai profund în vederea

privatizării acestui sector.

De aceea, implementarea structurilor de piata nu va diminua

importanta şi funcţionarea Autorităţii de Reglementare, ci va

impune transformarea lor. În procesul de monitorizare a pieţei şi

a rezolvarii disputelor autorităţile de reglementare vor juca un

rol semnificativ.

4. Rolul operatorilor de piata (energie electrica, gaze

naturale) în operaţiile de pe pieţele en-gros va fi revizuit şi

diversificat, pentru a corespunde cu liberalizarea pieţei şi

creşterea competitiei.

Aceste tendinte fac necesară implementarea unei burse

specializate de energie (financiare şi materiale), care sa fie

administrată de Operatorul Comercial.

Având în vedere experienta acumulată şi capacitatea

individuală de funcţionare, operatorii de piata vor juca un rol

esenţial în dezvoltarea comerţului cu energie pe plan naţional şi

regional.

OPERATORUL PE PIATA ENERGIEI ELECTRICE - OPCOM

Operatorul de piata OPCOM se afla, în prezent, într-un proces

de implementare a unor noi mecanisme tehnice şi comerciale pentru

piata de electricitate care include instrumente financiare şi

comerciale cum ar fi casa de compensaţie (clearing), seturi de

contracte standard care sa fie implementate în perioada

următoare, bazate pe consultanţa internationala calificată

finanţată de Phare şi de Banca Mondială. În Anexa A se prezintă o

schema a tuturor acestor instrumente care vor fi puse în practica

în scopul asigurării functionalitatii Bursei de Energie cu cele

doua componente, şi anume pentru piata fizica de energie (prin 2

contracte, finanţate de Comisia Europeană în programul Phare 2000

şi de Banca Mondială) şi pentru piata financiară (prin proiectul

Phare 2001 finanţat de Comisia Europeană şi proiectul Phare 2002

co-finanţat de Opcom şi de Comisia Europeană).

Proiectul dezvoltat prin programul Phare 2000 funcţionează

încă şi consta în furnizarea la cheie a unui sistem informatic

integrat, care sa acopere echipamentele şi aplicatiile soft

dedicate, care va funcţiona ca o platforma comercială noua de

informatica pentru piata romana de energie. Programul Phare 2002

are ca scop implementarea funcţiei bursiere destinată

administrării financiare a pieţei de energie şi care consta în

furnizarea unui sistem informatic integrat dedicat acestei

funcţii (hard şi soft) şi a unui simulator de piata financiară în

scop de training. Aceste sisteme vor fi adăugate unui modul

informatic dedicat prognozei pe termen scurt, mediu şi lung a

prognozei cererii de energie electrica.

De asemenea, asistenta tehnica va acoperi şi consolidarea

institutionala a OPCOM pentru asigurarea implementarii funcţiei

bursiere destinată pieţei financiare de energie şi regulile,

reglementările şi instrumentele specifice pentru aceasta piata.

Proiectul finanţat de Banca Mondială va fi dezvoltat pe

termen lung, 2003-2007. Scopul proiectului este de a oferi OPCOM

o consultanţa extinsă şi asistenta, în regim de twinning, prin

reguli şi reglementări proiectate pentru noua piata de energie,

pentru testarea şi proiectarea Bursei de Energie, testare pilot

şi implementare. Consultantul va asigura corelarea activităţilor

conceptuale implicate în proiectarea, testarea şi implementarea

noului regim de tranzactionare pe piata romana de energie.

Cea mai importanta funcţie prevăzută pentru twinning, în

conformitate cu noua viziune strategica care urmează sa fie

dezvoltata pentru piata romana de energie, este asigurarea

asistenţei tehnice pentru Comitetul de Coordonare a Pieţei de

Electricitate, pentru desfăşurarea acţiunilor lui specifice.

Toate acestea vor face posibila înfiinţarea Bursei Romane de

Electricitate, care intenţionează sa devină piata regionala sud-

est europeană.

Unul din noile instrumente vor fi contractele pe termen lung

(contracte iniţiale sau vesting).

Contractele pe termen lung (contracte iniţiale sau contracte

reglementate multilaterale) se încheie între producători şi

furnizori, cu cantităţi ferme şi profilate pe perioade de

tranzactionare.

Contractele vor fi puse mai întâi în practica pentru

stabilizarea tranzacţiilor de vânzare şi cumpărare a energiei

electrice între companiile de distribuţie (opt) şi producători,

conform Hotărârii de Guvern nr. 1.524/2002, şi va dura

aproximativ 5 ani. Volumele stabilite în aceste contracte se vor

reduce anual, pentru a incuraja participanţii la piata sa

desfăşoare tranzacţii bilaterale între ei.

Datorită reducerii progresive a volumelor contractate, un nou

mecanism - piata de capacitate - va fi înfiinţat şi pus în

funcţiune.

Preţurile vor fi, de asemenea, profilate şi vor fi indexate

trimestrial.

Aceste aranjamente sunt considerate ca fiind soluţia

comercială capabilă sa ofere stabilitate pieţei şi, în acelaşi

timp, sa faciliteze comerţul pe o piata de electricitate din ce

în ce mai competitivă.

OPERATORUL PE PIATA GAZELOR NATURALE

Rolul Operatorului pe piata gazelor:

Prezenta unei diversitati de consumatori (eligibili şi

captivi pana la deschiderea completa a pietii, ca şi consumatorii

care în mod voluntar nu îşi exercita dreptul de eligibilitate

după deschiderea completa a pietii) ca şi prezenta temporară pe

piata a unor mecanisme de formare a preţului cum este "cosul de

preţ" impun prezenta unui operator de piata pentru gazele

naturale.

Responsabilităţi care îi revin:

- Supravegherea raportului între cumpărare şi vânzare, şi

menţinerea unui regim nediscriminatoriu pentru toţi jucatorii de

pe piata gazelor;

- Monitorizarea interdependentei între surse (ţara şi din

import), ca şi a parametrilor (debite, presiuni, activitatea

depozitelor subterane de gaze, fluctuatiile orare, zilnice şi

sezoniere, cererile pentru varful de consum);

- Previzionarea dinamicii de consum a gazelor pe piata de gaz

din România;

- Dezvoltarea unei pieţe competitive a gazelor presupune

stabilizarea unui operator de gaze comercial separat de

structurile actuale (în sistem similar cu cel de la energia

electrica);

- Dezvoltarea sistemului necesar pentru operarea şi

monitorizarea pietii de gaze, pentru a controla interdependentele

între surse (ţara şi din import) şi parametrii (debite, presiuni,

activitatea depozitelor subterane de gaze, fluctuatiile orare,

zilnice şi sezoniere, cererile pentru varful de consum).

În proiectia modelului trebuie avute în vedere şi posibilele

influente legate de o potenţiala interconectare a sistemului de

gaze din România cu sistemul ţărilor Uniunii Europene;

- O proiectie clara a evoluţiei sistemului de gaze din

România şi a modului de realizare a ei;

- Un sistem hard şi soft proiectat pentru a ingloba

operaţiile specifice unei pieţe de gaze în continua dezvoltare.

Sunt în pregătire termenii de referinta necesari pentru

realizarea acestui proiect.

Va trebui, de asemenea, revazut sistemul de reglementări

(social, legal, schimbul la frontiera, comercial, economic) care

are impact asupra operarii actuale a operatorului de gaze şi,

trebuie revizuit proiectul actual de piata. Aceasta presupune o

cooperare strânsă cu ANRGN, precum şi un dialog deschis cu

operatorii de pe piata gazelor (inclusiv o înţelegere de către

aceştia a constrangerilor, deficienţelor şi dificultăţilor în

operarea pietii de gaze).

Rezultatul acestor studii se va materializa într-un raport cu

tinte şi obiective de atins pentru Operator şi cu mecanismele de

operare şi monitorizare care sa fie folosite, definind

principiile, funcţiunile, activităţile de operare propuse şi care

sa asigure în final interoperabilitatea cu sistemul de gaze al

Uniunii Europene.

În acelaşi context, trebuie asigurat un sistem IT care sa

înregistreze şi sa inmagazineze informaţiile necesare operarii şi

monitorizarii pietii gazelor, precum şi procesarea lor pentru a

permite:

- Selecţia şi analiza dintr-o baza de date (bazată pe

informaţii privind cererea şi oferta pe o perioada de cinci ani)

a informaţiilor care sa permită estimarea consumului curent de

gaze cu un grad ridicat de acuratete, contraverificarea selectiva

cu date statistice anterioare pe baza evoluţiei datelor de cerere

şi consum lunare/saptamanale/zilnice, legate şi de predictia

privind Evoluţia situaţiei meteo.

- Traducerea contractelor curente într-o schema de tip "off

take" pentru a putea da informaţia necesară furnizorilor de gaze

în vederea planificarii operarii lor.

- Acoperirea întregului spectru de activităţi necesare pentru

ca furnizarea sa satisfacă cererea.

- Optimizarea raportului între nivelul producţiei interne,

introducerea în sistem a gazelor din depozitele subterane şi a

gazului importat pentru acoperirea cererilor la varful de consum.

- Programarea şi coordonarea lucrărilor de întreţinere (de

rutina şi speciale) ca şi a altor activităţi în sistem, pentru

asigurarea ca acestea nu vor avea un impact asupra securităţii

furnizarii de gaze livrate la consumatori.

Obiectivul principal este asigurarea dezvoltării continue a

pietii interne de gaze în asa fel încât sa corespundă cu

Directiva Uniunii Europene privind piata unica a gazului prin

consolidarea rolului şi funcţiilor operatorului de gaze.

ANEXA A

IMAGINE DE ANSAMBLU

privind alocarea sarcinilor principale în proiectele OPCOM

NOTA C.T.C.E. PIATRA-NEAMT

--------------------------

IMAGINE DE ANSAMBLU privind alocarea sarcinilor principale în

proiectele OPCOM se găseşte în MONITORUL OFICIAL AL ROMÂNIEI,

PARTEA I, Nr. 581 bis/14.08.20032 (a se vedea imaginea asociate

).

FIGURA Nr. 1:

Aranjamente contractuale pentru energie - H.G. nr. 1.524/2002

NOTA C.T.C.E. PIATRA-NEAMT

--------------------------

FIGURA Nr. 1: Aranjamente contractuale pentru energie - se

găseşte în MONITORUL OFICIAL AL ROMÂNIEI, PARTEA I, Nr. 581

bis/14.08.20032 (a se vedea imaginea asociata).

┌────────────────────────────────────────────────────────────────

──────────────┐

│ IV.3 INVESTIŢII ŞI PRIVATIZARE PRIN PARTICIPAREA DE

CAPITAL PRIVAT │

│ ŞI INVESTITORI STRATEGICI

│

└────────────────────────────────────────────────────────────────

──────────────┘

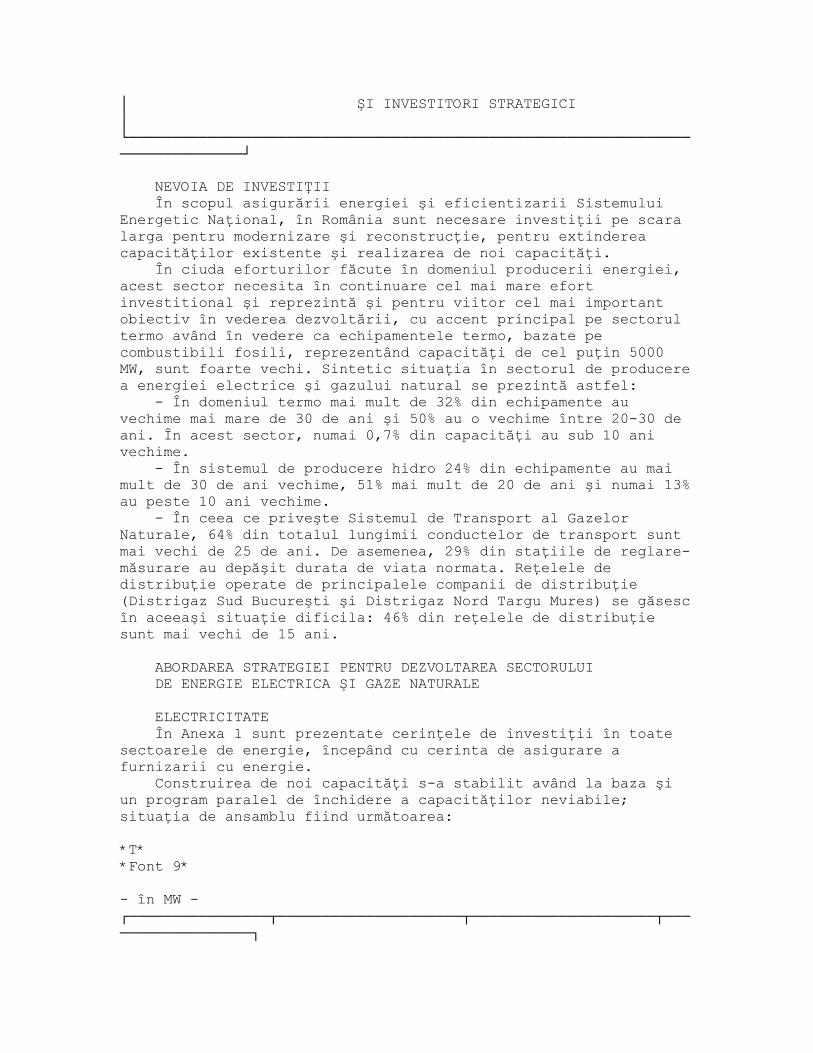

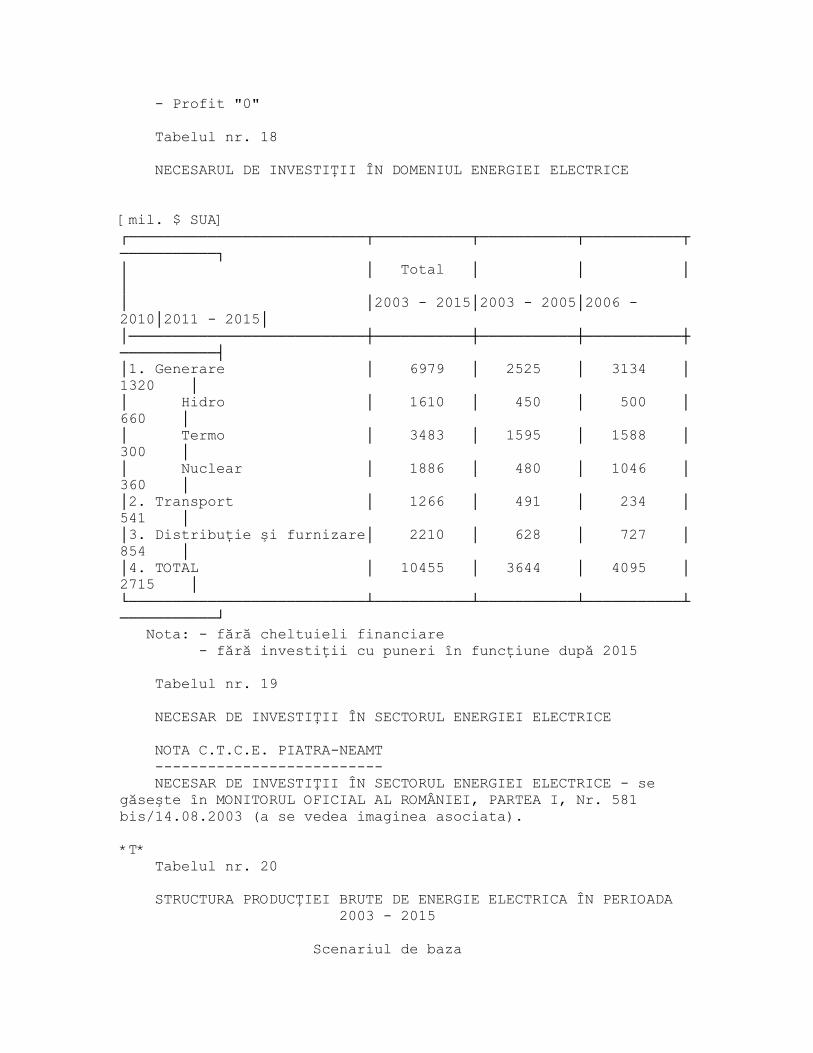

NEVOIA DE INVESTIŢII

În scopul asigurării energiei şi eficientizarii Sistemului

Energetic Naţional, în România sunt necesare investiţii pe scara

larga pentru modernizare şi reconstrucţie, pentru extinderea

capacităţilor existente şi realizarea de noi capacităţi.

În ciuda eforturilor făcute în domeniul producerii energiei,

acest sector necesita în continuare cel mai mare efort

investitional şi reprezintă şi pentru viitor cel mai important

obiectiv în vederea dezvoltării, cu accent principal pe sectorul

termo având în vedere ca echipamentele termo, bazate pe

combustibili fosili, reprezentând capacităţi de cel puţin 5000

MW, sunt foarte vechi. Sintetic situaţia în sectorul de producere

a energiei electrice şi gazului natural se prezintă astfel:

- În domeniul termo mai mult de 32% din echipamente au

vechime mai mare de 30 de ani şi 50% au o vechime între 20-30 de

ani. În acest sector, numai 0,7% din capacităţi au sub 10 ani

vechime.

- În sistemul de producere hidro 24% din echipamente au mai

mult de 30 de ani vechime, 51% mai mult de 20 de ani şi numai 13%

au peste 10 ani vechime.

- În ceea ce priveşte Sistemul de Transport al Gazelor

Naturale, 64% din totalul lungimii conductelor de transport sunt

mai vechi de 25 de ani. De asemenea, 29% din staţiile de reglare-

măsurare au depăşit durata de viata normata. Reţelele de

distribuţie operate de principalele companii de distribuţie

(Distrigaz Sud Bucureşti şi Distrigaz Nord Targu Mures) se găsesc

în aceeaşi situaţie dificila: 46% din reţelele de distribuţie

sunt mai vechi de 15 ani.

ABORDAREA STRATEGIEI PENTRU DEZVOLTAREA SECTORULUI

DE ENERGIE ELECTRICA ŞI GAZE NATURALE

ELECTRICITATE

În Anexa 1 sunt prezentate cerinţele de investiţii în toate

sectoarele de energie, începând cu cerinta de asigurare a

furnizarii cu energie.

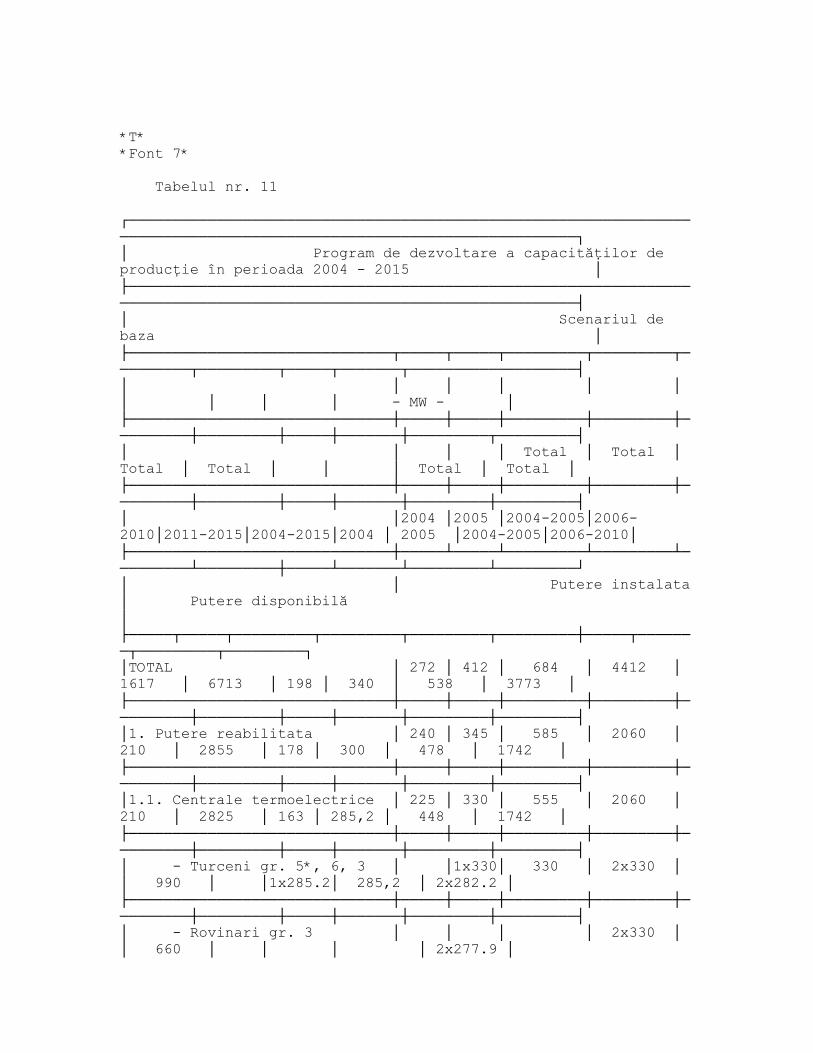

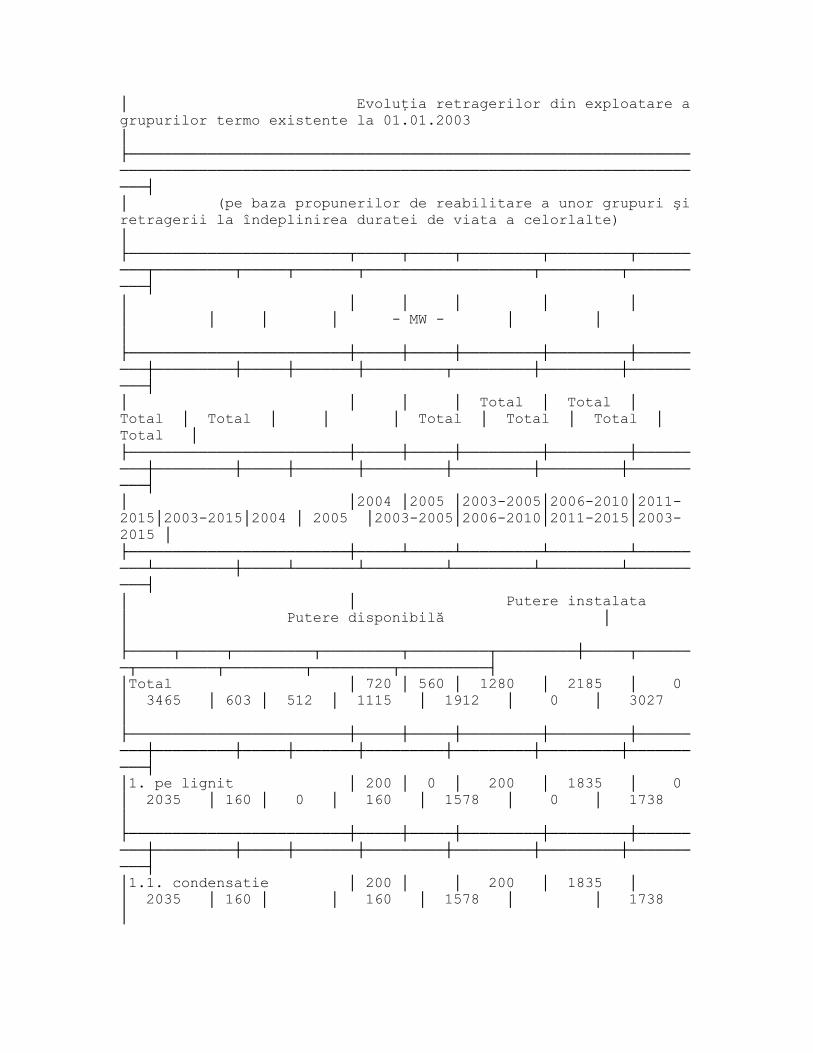

Construirea de noi capacităţi s-a stabilit având la baza şi

un program paralel de închidere a capacităţilor neviabile;

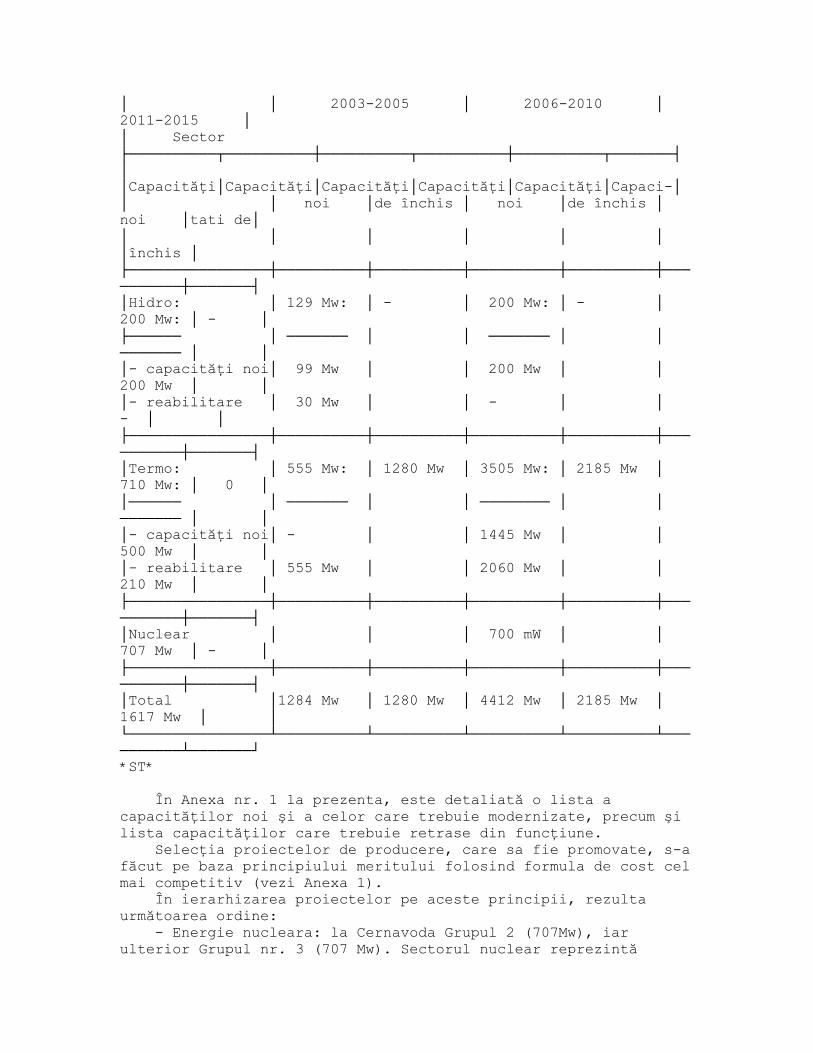

situaţia de ansamblu fiind următoarea:

*T*

*Font 9*

- în MW -

┌────────────────┬─────────────────────┬─────────────────────┬───

───────────────┐

│ │ 2003-2005 │ 2006-2010 │

2011-2015 │

│ Sector

├──────────┬──────────┼──────────┬──────────┼──────────┬───────┤

│

│Capacităţi│Capacităţi│Capacităţi│Capacităţi│Capacităţi│Capaci-│

│ │ noi │de închis │ noi │de închis │

noi │tati de│

│ │ │ │ │ │

│închis │

├────────────────┼──────────┼──────────┼──────────┼──────────┼───

───────┼───────┤

│Hidro: │ 129 Mw: │ - │ 200 Mw: │ - │

200 Mw: │ - │

├────── │ ─────── │ │ ─────── │ │

─────── │ │

│- capacităţi noi│ 99 Mw │ │ 200 Mw │ │

200 Mw │ │

│- reabilitare │ 30 Mw │ │ - │ │

- │ │

├────────────────┼──────────┼──────────┼──────────┼──────────┼───

───────┼───────┤

│Termo: │ 555 Mw: │ 1280 Mw │ 3505 Mw: │ 2185 Mw │

710 Mw: │ 0 │

│────── │ ─────── │ │ ──────── │ │

─────── │ │

│- capacităţi noi│ - │ │ 1445 Mw │ │

500 Mw │ │

│- reabilitare │ 555 Mw │ │ 2060 Mw │ │

210 Mw │ │

├────────────────┼──────────┼──────────┼──────────┼──────────┼───

───────┼───────┤

│Nuclear │ │ │ 700 mW │ │

707 Mw │ - │

├────────────────┼──────────┼──────────┼──────────┼──────────┼───

───────┼───────┤

│Total │1284 Mw │ 1280 Mw │ 4412 Mw │ 2185 Mw │

1617 Mw │ │

└────────────────┴──────────┴──────────┴──────────┴──────────┴───

───────┴───────┘

*ST*

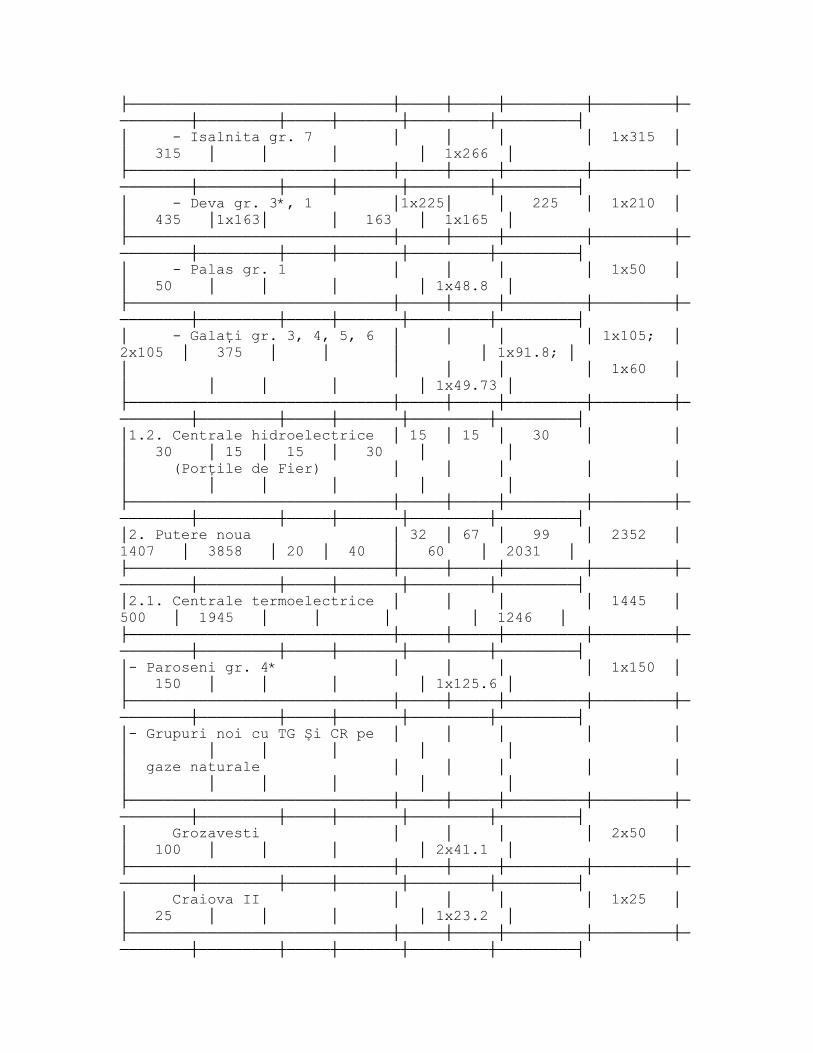

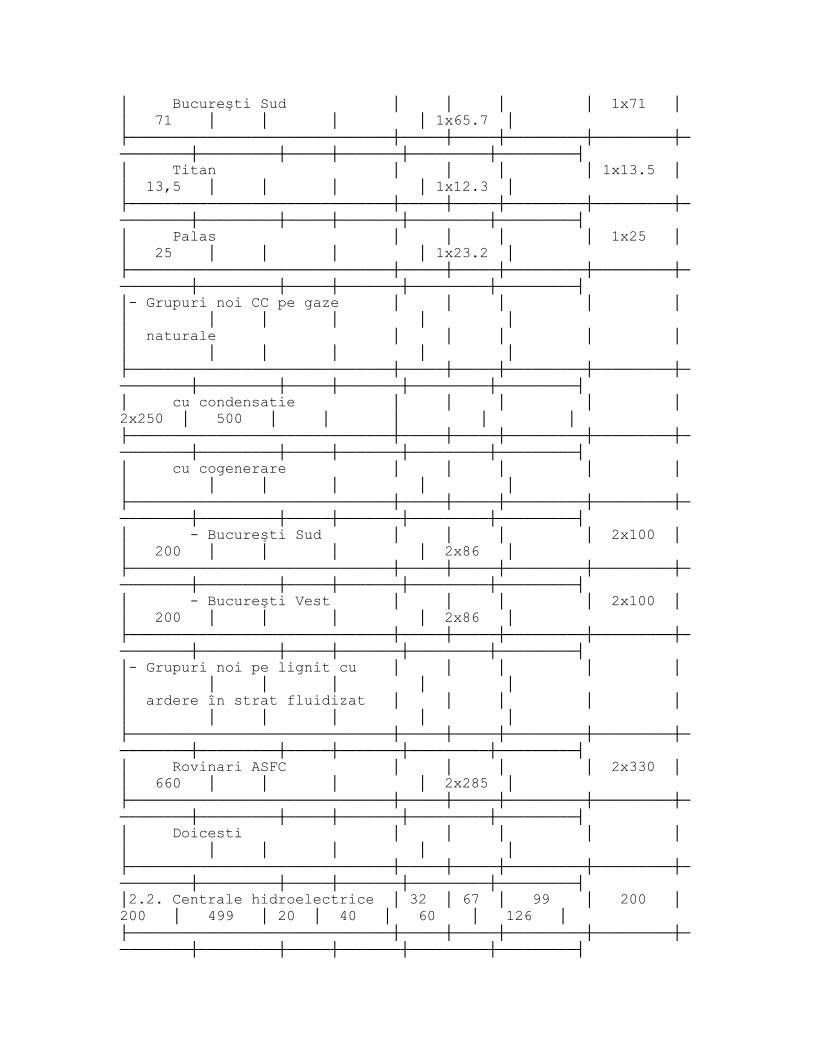

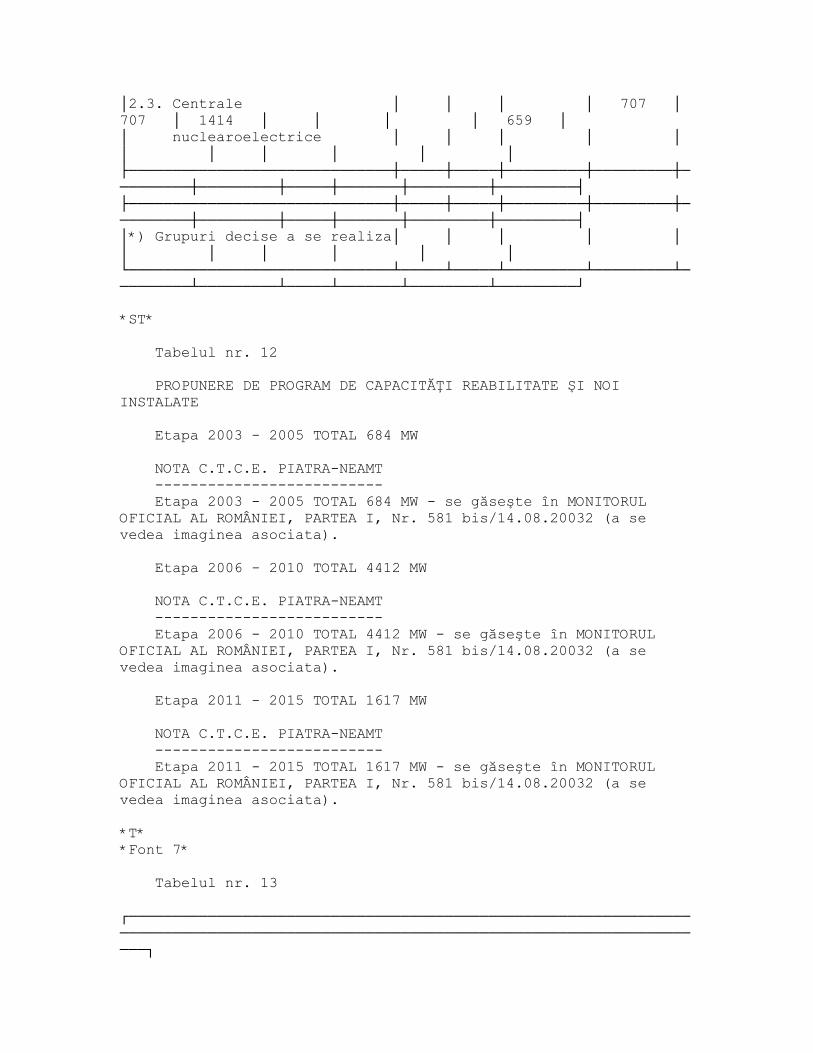

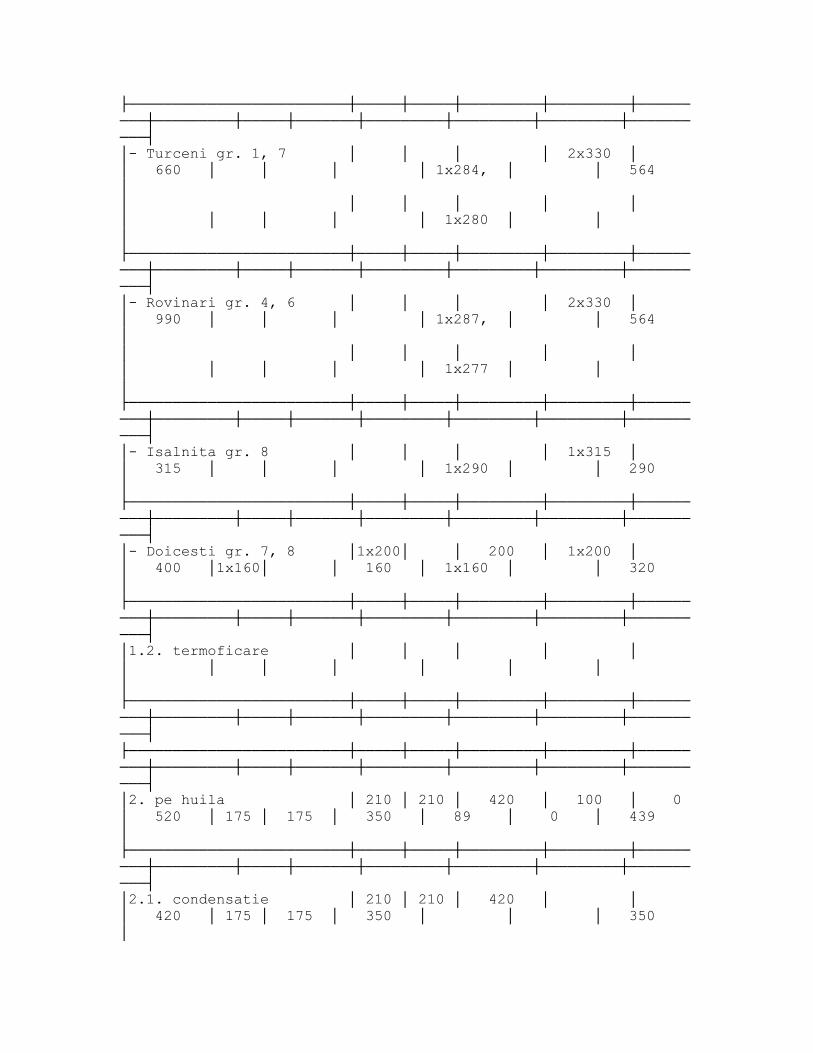

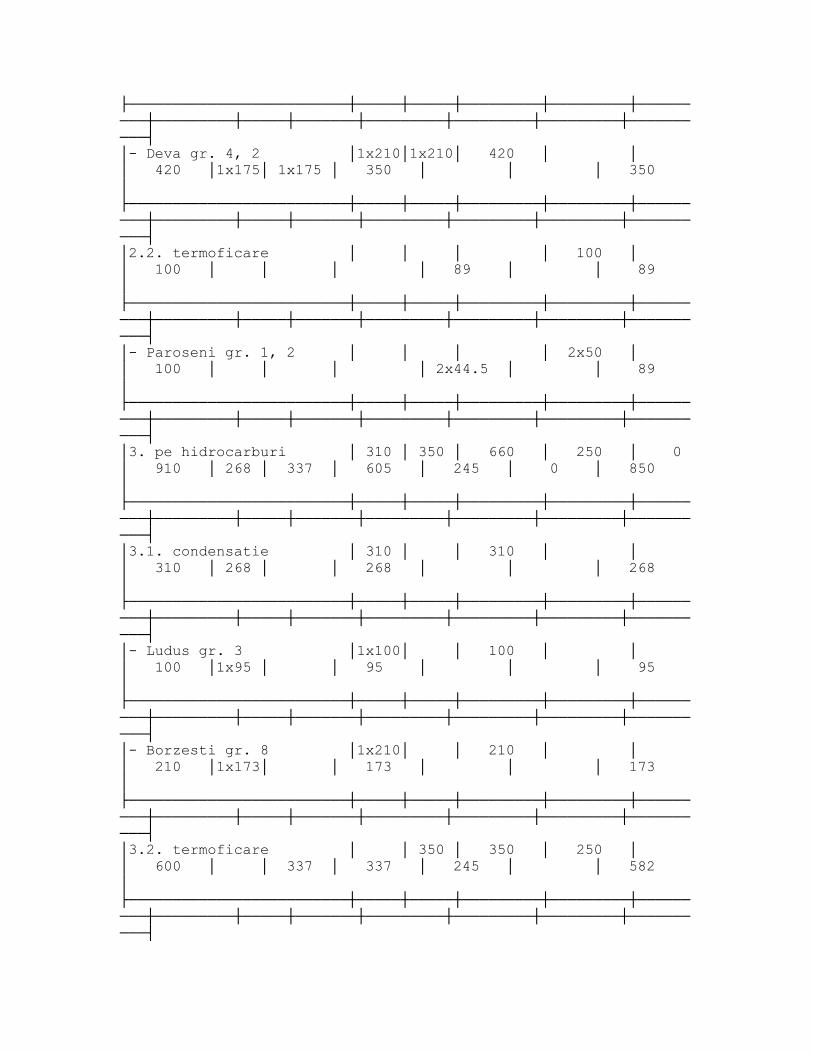

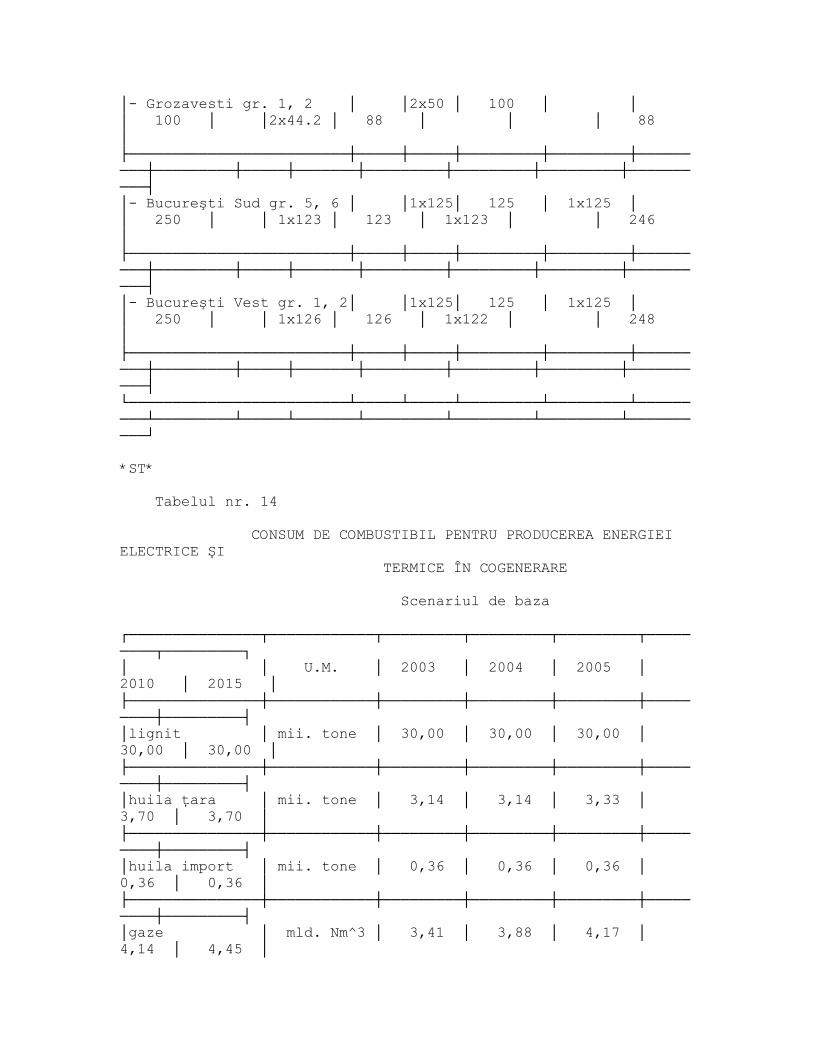

În Anexa nr. 1 la prezenta, este detaliată o lista a

capacităţilor noi şi a celor care trebuie modernizate, precum şi

lista capacităţilor care trebuie retrase din funcţiune.

Selecţia proiectelor de producere, care sa fie promovate, s-a

făcut pe baza principiului meritului folosind formula de cost cel

mai competitiv (vezi Anexa 1).

În ierarhizarea proiectelor pe aceste principii, rezulta

următoarea ordine:

- Energie nucleara: la Cernavoda Grupul 2 (707Mw), iar

ulterior Grupul nr. 3 (707 Mw). Sectorul nuclear reprezintă

sectorul care în viitor va trebui sa asigure în mare parte

acoperirea nevoilor de consum suplimentar. Energia nucleara

reprezintă una din cele mai eficiente forme de producere a

energiei şi, care asigura, în acelaşi timp, o reducere a

dependentei de sursele de materii prime energetice din import.

- Producţia suplimentară de energie hidro: care este estimată

la o capacitate de 500-900 Mw, economic fezabila.

- Reabilitarea unor unităţi termo existente, şi/sau

realizarea de capacităţi noi folosind lignit şi huila.

Reabilitarile avute în vedere sunt cele la care costurile de

modernizare sunt mai mici cu 50% decât costul de realizare de

capacităţi noi cum sunt cele de la Turceni, Rovinari, Isalnita,

Deva-Mintia. (în cazul în care costurile cu reabilitarea depăşesc

50% din costul unei noi unităţi se impune realizarea unei noi

capacităţi care are avantajul unei perioade de exploatare mai

mari decât unitatea reabilitata). Proiectele de reabilitare ar

putea reprezenta 35-45% din totalul capacităţilor noi pentru

sistem.

- Turbinele pe baza de gaz cu ciclu combinat. 15% din totalul

energiei se prevede a se realiza pe baza de gaz.

În tabelul de mai jos este facuta o scurta prezentare a

efortului investitional necesar întregului sector energetic şi o

definire preliminară a surselor de investiţii.

În procesul stabilirii surselor de investiţii s-a luat în

considerare, în primul rând premiza ca acestea sa fie satisfacute

prin atragerea la maximum posibil de surse private de investiţii.

Aceasta premiza a fost cuantificata în mod realist ţinând cont de

situaţia sectorului energetic pe plan mondial, care datorită

crizelor prin care a trecut şi mai trece încă, a indus pentru

investitorii din sectorul energiei electrice, cel puţin pentru

perioada următoare, o atitudine rezervată în ceea ce priveşte

expansiunea de capital privat.

*T*

*Font 9*

- în milioane de dolari -

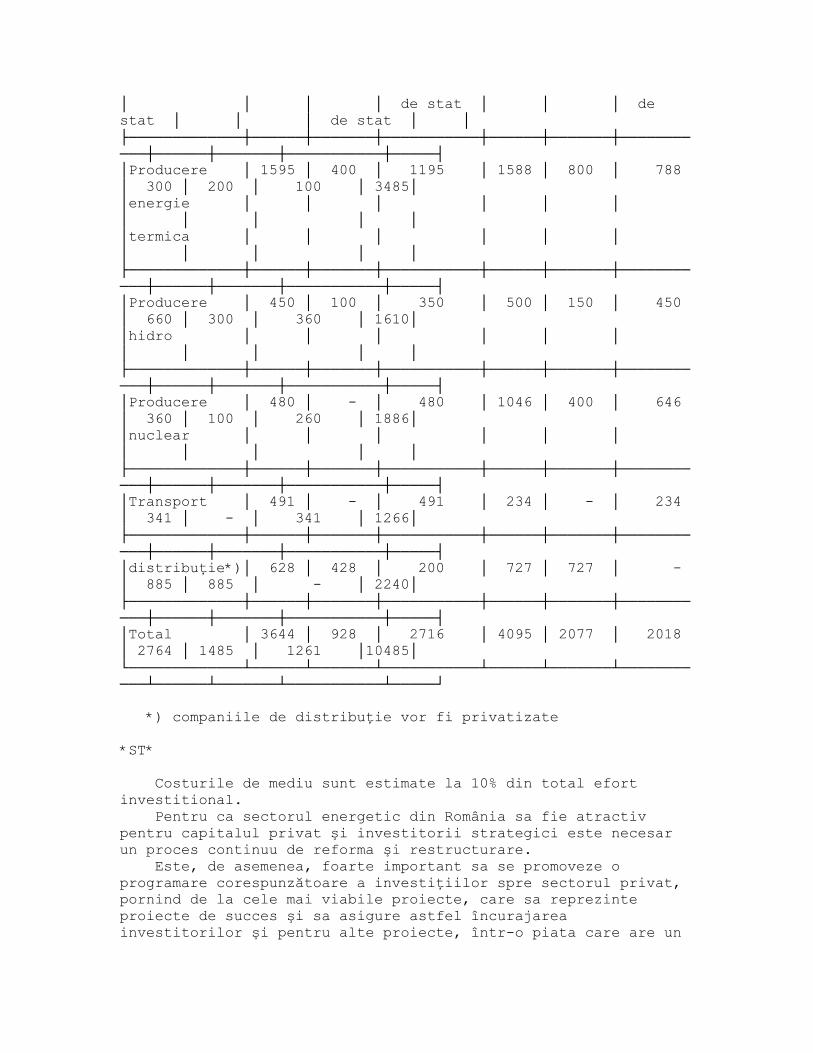

┌─────────────┬──────────────────────────┬───────────────────────

───┬──────────────────────────┬─────┐

│ │ 2003-2005 │ 2006-2010

│ 2011-2015 │Total│

│ Sector

├──────┬───────────────────┼──────┬───────────────────┼──────┬───

────────────────┼─────┤

│ │Total,│Surse de investiţii│Total,│Surse de

investiţii│Total,│Surse de investiţii│ │

│

│dintre├───────┬───────────┤dintre├───────┬───────────┤dintre├───

────┬───────────┤ │

│ │care: │Private│ Companii │care: │Private│

Companii │care: │Private│ Companii │ │

│ │ │ │ de stat │ │ │ de

stat │ │ │ de stat │ │

├─────────────┼──────┼───────┼───────────┼──────┼───────┼────────

───┼──────┼───────┼───────────┼─────┤

│Producere │ 1595 │ 400 │ 1195 │ 1588 │ 800 │ 788

│ 300 │ 200 │ 100 │ 3485│

│energie │ │ │ │ │ │

│ │ │ │ │

│termica │ │ │ │ │ │

│ │ │ │ │

├─────────────┼──────┼───────┼───────────┼──────┼───────┼────────

───┼──────┼───────┼───────────┼─────┤

│Producere │ 450 │ 100 │ 350 │ 500 │ 150 │ 450

│ 660 │ 300 │ 360 │ 1610│

│hidro │ │ │ │ │ │

│ │ │ │ │

├─────────────┼──────┼───────┼───────────┼──────┼───────┼────────

───┼──────┼───────┼───────────┼─────┤

│Producere │ 480 │ - │ 480 │ 1046 │ 400 │ 646

│ 360 │ 100 │ 260 │ 1886│

│nuclear │ │ │ │ │ │

│ │ │ │ │

├─────────────┼──────┼───────┼───────────┼──────┼───────┼────────

───┼──────┼───────┼───────────┼─────┤

│Transport │ 491 │ - │ 491 │ 234 │ - │ 234

│ 341 │ - │ 341 │ 1266│

├─────────────┼──────┼───────┼───────────┼──────┼───────┼────────

───┼──────┼───────┼───────────┼─────┤

│distribuţie*)│ 628 │ 428 │ 200 │ 727 │ 727 │ -

│ 885 │ 885 │ - │ 2240│

├─────────────┼──────┼───────┼───────────┼──────┼───────┼────────

───┼──────┼───────┼───────────┼─────┤

│Total │ 3644 │ 928 │ 2716 │ 4095 │ 2077 │ 2018

│ 2764 │ 1485 │ 1261 │10485│

└─────────────┴──────┴───────┴───────────┴──────┴───────┴────────

───┴──────┴───────┴───────────┴─────┘

*) companiile de distribuţie vor fi privatizate

*ST*

Costurile de mediu sunt estimate la 10% din total efort

investitional.

Pentru ca sectorul energetic din România sa fie atractiv

pentru capitalul privat şi investitorii strategici este necesar

un proces continuu de reforma şi restructurare.

Este, de asemenea, foarte important sa se promoveze o

programare corespunzătoare a investiţiilor spre sectorul privat,

pornind de la cele mai viabile proiecte, care sa reprezinte

proiecte de succes şi sa asigure astfel încurajarea

investitorilor şi pentru alte proiecte, într-o piata care are un

cadru de reglementări stabil şi transparent, bazat pe un model de

piata competitiv.

Noile mecanisme de contractare descrise în aceasta Foaie de

Parcurs sunt concepute pentru a satisface asteptarile

investitorilor şi sa asigure astfel limitarea contractelor de

termen lung de tip PPA, acestea urmând a fi promovate pe baza

selectiva şi numai dacă nu incalca Directivele Uniunii Europene

referitoare la costurile ingropate şi subvenţiile de stat.

GAZUL NATURAL

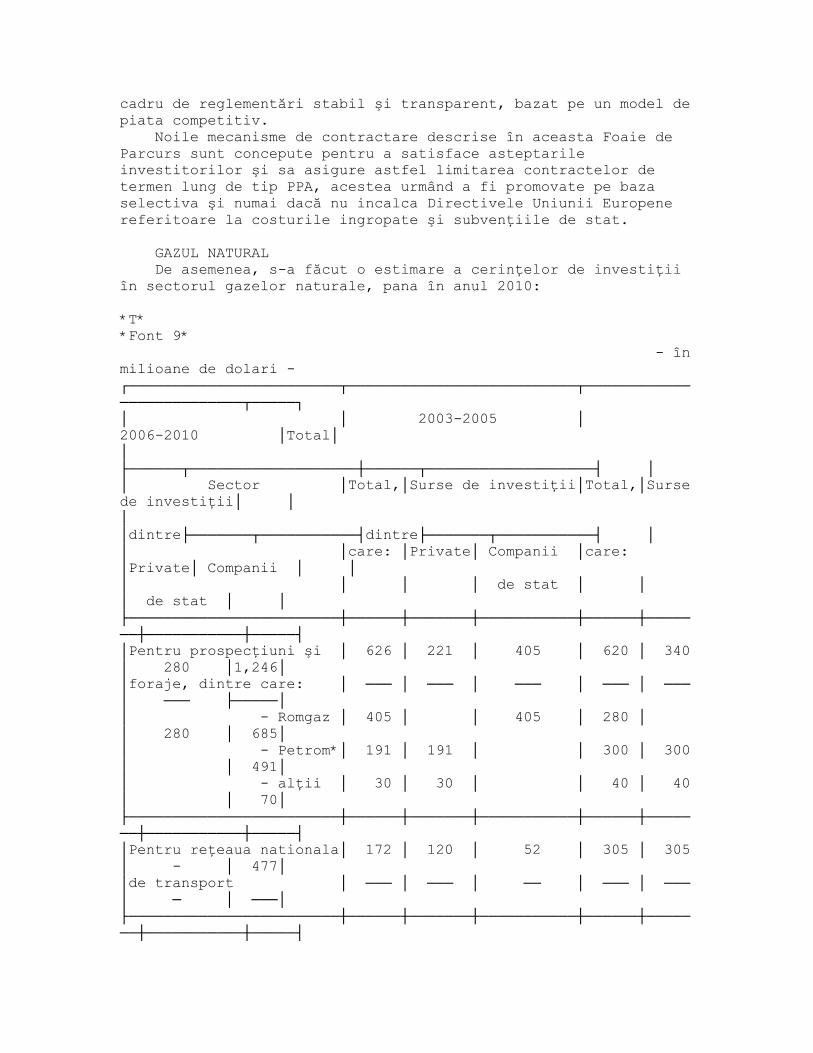

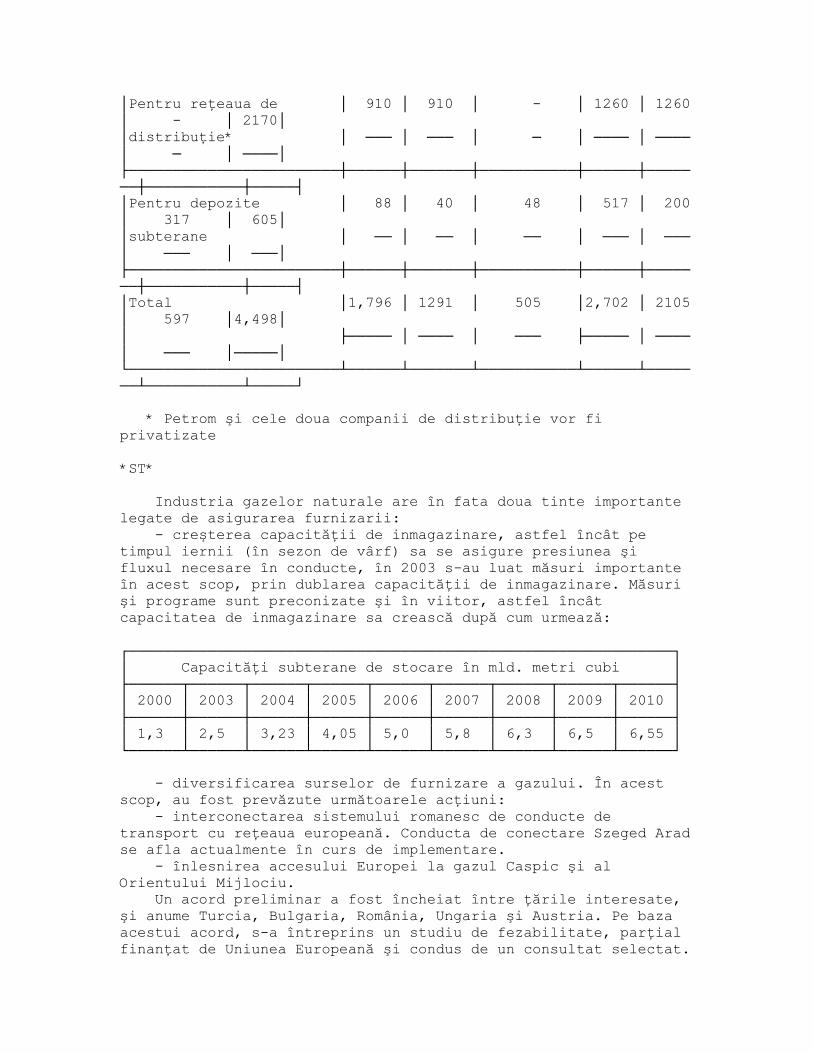

De asemenea, s-a făcut o estimare a cerinţelor de investiţii

în sectorul gazelor naturale, pana în anul 2010:

*T*

*Font 9*

- în

milioane de dolari -

┌────────────────────────┬──────────────────────────┬────────────

──────────────┬─────┐

│ │ 2003-2005 │

2006-2010 │Total│

│

├──────┬───────────────────┼──────┬───────────────────┤ │

│ Sector │Total,│Surse de investiţii│Total,│Surse

de investiţii│ │

│

│dintre├───────┬───────────┤dintre├───────┬───────────┤ │

│ │care: │Private│ Companii │care:

│Private│ Companii │ │

│ │ │ │ de stat │ │

│ de stat │ │

├────────────────────────┼──────┼───────┼───────────┼──────┼─────

──┼───────────┼─────┤

│Pentru prospecţiuni şi │ 626 │ 221 │ 405 │ 620 │ 340

│ 280 │1,246│

│foraje, dintre care: │ ─── │ ─── │ ─── │ ─── │ ───

│ ─── ├─────│

│ - Romgaz │ 405 │ │ 405 │ 280 │

│ 280 │ 685│

│ - Petrom*│ 191 │ 191 │ │ 300 │ 300

│ │ 491│

│ - alţii │ 30 │ 30 │ │ 40 │ 40

│ │ 70│

├────────────────────────┼──────┼───────┼───────────┼──────┼─────

──┼───────────┼─────┤

│Pentru reţeaua nationala│ 172 │ 120 │ 52 │ 305 │ 305

│ - │ 477│

│de transport │ ─── │ ─── │ ── │ ─── │ ───

│ ─ │ ───│

├────────────────────────┼──────┼───────┼───────────┼──────┼─────

──┼───────────┼─────┤

│Pentru reţeaua de │ 910 │ 910 │ - │ 1260 │ 1260

│ - │ 2170│

│distribuţie* │ ─── │ ─── │ ─ │ ──── │ ────

│ ─ │ ────│

├────────────────────────┼──────┼───────┼───────────┼──────┼─────

──┼───────────┼─────┤

│Pentru depozite │ 88 │ 40 │ 48 │ 517 │ 200

│ 317 │ 605│

│subterane │ ── │ ── │ ── │ ─── │ ───

│ ─── │ ───│

├────────────────────────┼──────┼───────┼───────────┼──────┼─────

──┼───────────┼─────┤

│Total │1,796 │ 1291 │ 505 │2,702 │ 2105

│ 597 │4,498│

│ ├───── │ ──── │ ─── ├───── │ ────

│ ─── │─────│

└────────────────────────┴──────┴───────┴───────────┴──────┴─────

──┴───────────┴─────┘

* Petrom şi cele doua companii de distribuţie vor fi

privatizate

*ST*

Industria gazelor naturale are în fata doua tinte importante

legate de asigurarea furnizarii:

- creşterea capacităţii de inmagazinare, astfel încât pe

timpul iernii (în sezon de vârf) sa se asigure presiunea şi

fluxul necesare în conducte, în 2003 s-au luat măsuri importante

în acest scop, prin dublarea capacităţii de inmagazinare. Măsuri

şi programe sunt preconizate şi în viitor, astfel încât

capacitatea de inmagazinare sa crească după cum urmează:

┌──────────────────────────────────────────────────────────────┐

│ Capacităţi subterane de stocare în mld. metri cubi │

├──────┬──────┬──────┬──────┬──────┬──────┬──────┬──────┬──────┤

│ 2000 │ 2003 │ 2004 │ 2005 │ 2006 │ 2007 │ 2008 │ 2009 │ 2010 │

├──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┤

│ 1,3 │ 2,5 │ 3,23 │ 4,05 │ 5,0 │ 5,8 │ 6,3 │ 6,5 │ 6,55 │

└──────┴──────┴──────┴──────┴──────┴──────┴──────┴──────┴──────┘

- diversificarea surselor de furnizare a gazului. În acest

scop, au fost prevăzute următoarele acţiuni:

- interconectarea sistemului romanesc de conducte de

transport cu reţeaua europeană. Conducta de conectare Szeged Arad

se afla actualmente în curs de implementare.

- înlesnirea accesului Europei la gazul Caspic şi al

Orientului Mijlociu.

Un acord preliminar a fost încheiat între ţările interesate,

şi anume Turcia, Bulgaria, România, Ungaria şi Austria. Pe baza

acestui acord, s-a întreprins un studiu de fezabilitate, parţial

finanţat de Uniunea Europeană şi condus de un consultat selectat.

PRIVATIZARE

Strategia Guvernului României consta în accelerarea

procesului de privatizare în toate sectoarele energetice.

Strategia Guvernului României urmăreşte privatizarea:

- tuturor activităţilor în aval, în sectorul de

electricitate, respectiv cele 8 companii de distribuţie şi, în

sectorul gazelor naturale cele 2 companii de distribuţie gaze;

- activităţilor de producere a energiei, începând cu cele mai

fezabile.

La momentul actual, nu exista strategii de privatizare a

companiilor de transport (Transelectrica şi Transgaz) şi nici

pentru Compania Nationala de producere a gazului natural Romgaz.

Exista, însă, o strategie privind accesul la noile câmpuri de gaz

natural ca şi companii private care funcţionează deja la

producerea gazului natural.

Consolidarea cadrului de reglementare a structurilor de piata

prin reguli transparente şi stabile, ajuta şi promovează procesul

de privatizare în domeniul energiei. De aceea, Guvernul Roman a

stabilit un drum clar de urmat, descris în proiectul de fata,

astfel încât prin reformele şi reglementările implementate cu

succes sa dea încredere investitorilor.

Principalul scop al privatizării este atragerea capitalului

necesar şi consolidarea companiei, astfel încât după privatizare

sa avem companii mai competitive şi mai puternice şi, în acelaşi

timp, sa se evite creşterea fără rost a tarifelor la energia

electrica.

Strategia de privatizare va trebui subordonata obiectivului

pe termen lung care este obţinerea de preţuri competitive la

energie.

În aceasta perspectiva, este de prevăzut a se folosi

fondurile rezultate din privatizarea sectorului energetic pentru

finanţarea unor proiecte energetice, cu prioritate a celor cu

impact social şi economic şi de protecţie a mediului.

Bazat pe aceste considerente, privatizarea se va axa pe

următoarele aspecte:

- atragerea de investiţii necesare pentru asigurarea de surse

energetice eficiente, sigure şi cu impact scăzut de mediu;

privatizarea va fi efectuată în principal prin atragerea de

capital privat în capitalul propriu al societăţilor, combinata cu

vânzarea de pachete suplimentare de acţiuni;

- atragerea de investitori strategici în cadrul companiilor

publice, care reprezintă succesul operaţiilor şi asigura

implementarea unui management modern;

Procesul de privatizare în domeniul energetic va fi făcut,

astfel încât, sa corespundă următoarelor cerinţe:

- succesiunea cronologică bine definită;

- asigurarea transparenţei procesului prin apelarea la

consultanţi internationali selecţionaţi;

- crearea capacităţii manageriale necesare în concordanta cu

piata.

PROGRAMUL DE PRIVATIZARE

Guvernul României a aprobat următorul program de privatizare:

- pentru distribuţia de energie electrica într-un ritm de 2

distributii pe an; anul acesta va fi finalizată privatizarea

societăţilor Electrica Banat şi Electrica Dobrogea, iar în 2004

alte doua companii de distribuţie se vor afla în proces de

privatizare;

- pentru cele doua companii de distribuţie a de gazelor

naturale, Distrigaz Nord şi Distrigaz Sud, s-au semnat

contractele de consultanţa şi s-a demarat privatizarea;

- din 2000 pana în prezent, au fost înfiinţate mai multe

companii private în sectorul gazelor naturale (14 companii de

distribuţie şi 1 de inmagazinare). Toate aceste companii au

solicitat ANRGN şi au obţinut licentele necesare (Anexa 1

referitoare la "Participanţii la piata gazelor naturale").

- în domeniul gazelor naturale au fost acordate:

- 79 autorizaţii de înfiinţare a distribuţiei de gaz;

- 51 autorizaţii de funcţionare a distribuţiei de gaz;

- 40 licenţe pentru distribuţie

- 1 licenta de dispecerizare

- 42 licenţe de furnizare

- 2 licenţe de inmagazinare

- 1 licenta de transport

- 1 licenta de tranzit.

- privatizarea sectorului de producţie termo va debuta cu

cele mai atractive unităţi:

- Turceni şi Rovinari (pe lignit) pentru care, pe baza unor

fonduri asigurate de USAID - s-a demarat programul de

consultanţa;

- centrala Iernut este următoarea;

- în cazul societăţii Hidroelectrica, privatizarea celor 21

de proiecte neterminate e preconizata a se încheia parţial în

acest an şi următorul, înainte de deschiderea totală a pieţei, se

prevede ca, Hidroelectrica sa fie restructurata în structuri

comerciale separate în scopul privatizării, de preferat grupat cu

centrale termo, care sa aibă acces pe piata. Restructurarea poate

avea loc şi mai devreme dacă sunt cerinţe ale investitorilor în

acest sens.

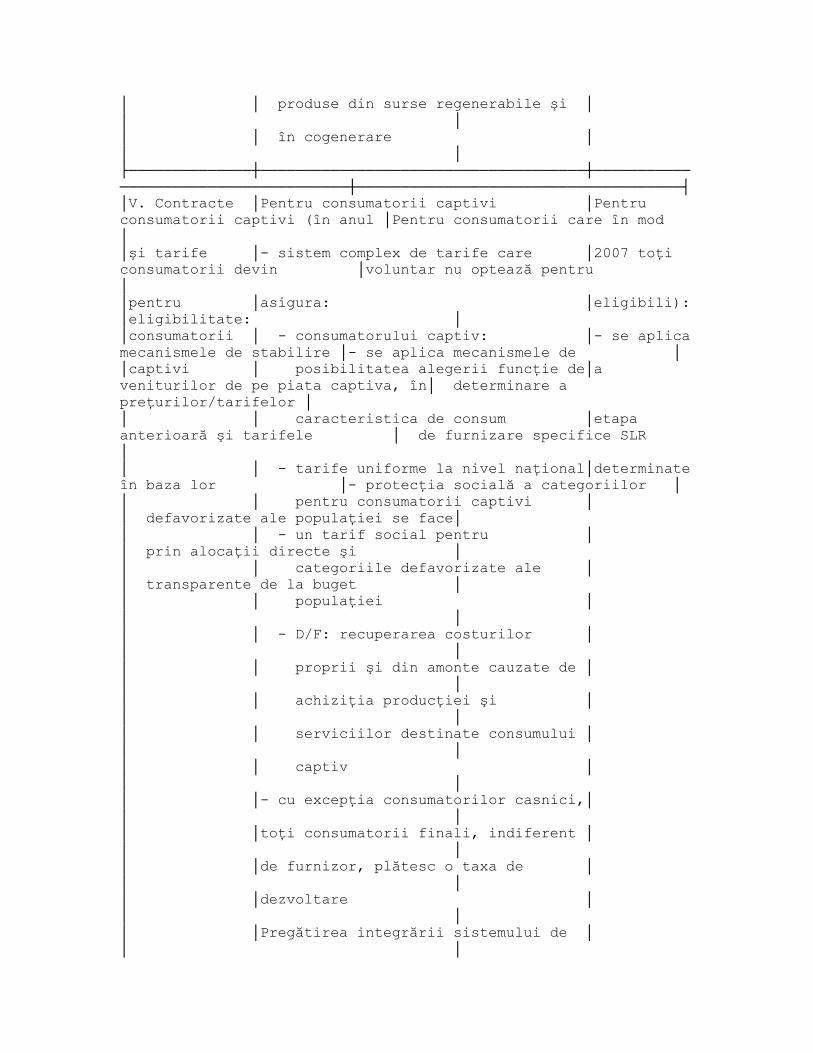

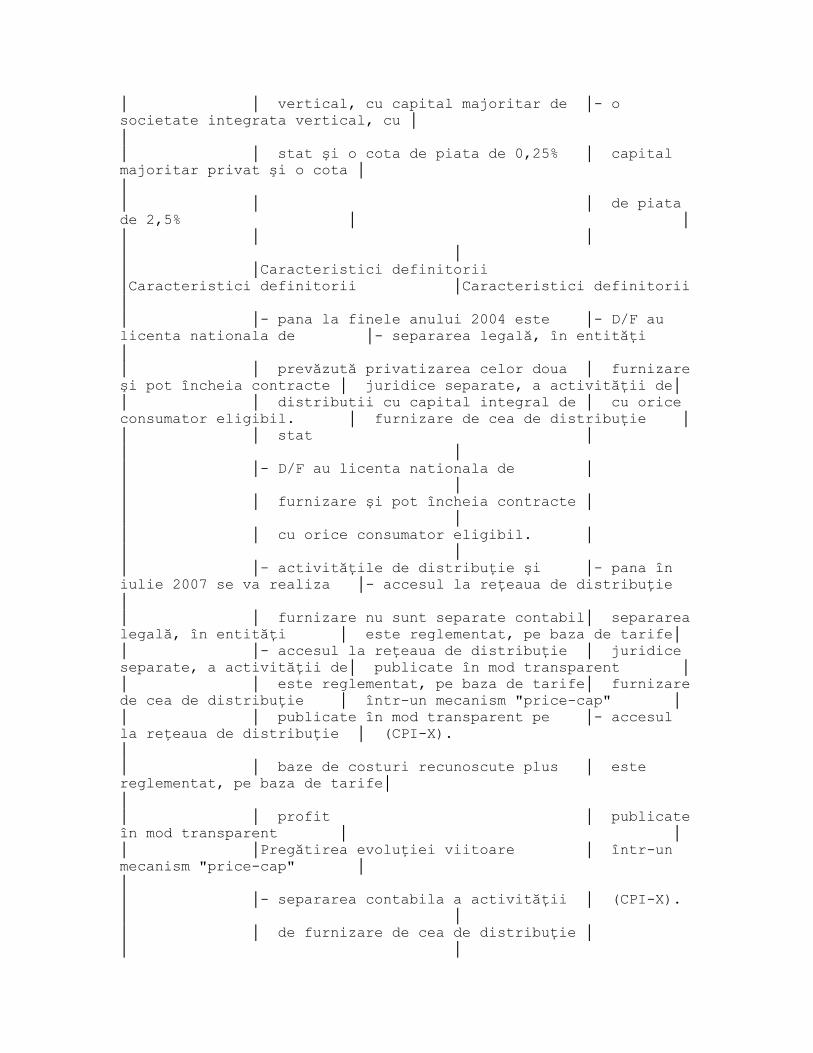

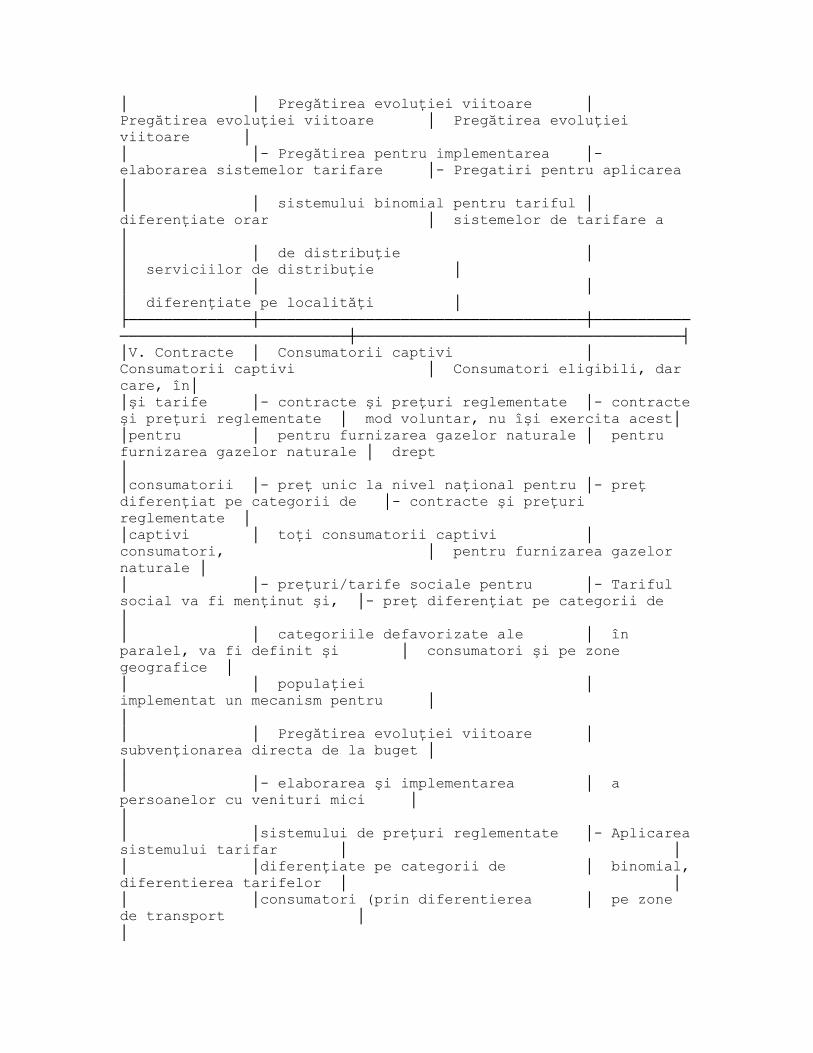

IV.4 POLITICA DE PREŢURI ŞI PROTECŢIA SOCIALĂ

POLITICA DE PREŢURI ŞI TARIFE

Se prevede ca politica de preţuri sa fie guvernata de

criterii economice, respectiv:

- Preţurile la energie (gaze naturale şi electricitate) sunt

stabilite:

- pentru consumatorii eligibili, pe baza negocierilor libere,

bazate pe competiţie urmărind tendinta de deschidere a pieţei;

- pentru consumatorii captivi, preţurile sunt reglementate,

în conformitate cu costurile justificate economic, plus o marja

de profit.

- Tarifele pentru distribuţie şi transport sunt reglementate

în conformitate cu costurile justificate economic, plus o marja

de profit.

- Subvenţia incrucisata se elimina

- Pentru categoriile de consumatori cu probleme sociale

(consumatori cu venituri mici) se va introduce un mecanism de

subventionare directa de la buget

EVOLUTII ÎNREGISTRATE ANTERIOR LA PREŢURI ŞI TARIFE

Preţul energiei electrice, pentru consumatorii finali a

înregistrat cresteri de 3,6%/luna în perioada octombrie 2001 -

martie 2002, iar începând cu luna aprilie 2002 preţul la energie

electrica a crescut cu 14% pentru a acoperi variatiile

determinate de inflaţie, în iulie 2002 preţul la energie a

crescut cu 1,5%. În perioada octombrie 2002 - ianuarie 2003 s-a

aplicat o ajustare de preţ pentru a acoperi inflatia în asa fel

încât preţul în USD sa rămână la nivelul lunii iulie 2002. În

acest cadru preţul energiei termice furnizate de Termoelectrica a

fost stabilit la 20 $/gcal începând cu luna iulie 2002.

Au fost diferenţiate preţurile la consumatori astfel:

- 50,4 $/Mwh pentru consumatorii captivi

- 46,7 $/Mwh pentru consumatorii industriali

- 64,1 $/Mwh pentru consumatorii casnici

La gazul natural; începând cu 2002 preţul gazului natural a

fost fixat la 82,5 $. 1000 m.c., iar începând cu luna martie 2003

la 90 $/1000 m.c.

EVOLUTII VIITOARE

Pornind de la nevoile de investiţii pentru realizarea de

capacităţi noi de producere a energiei inclusiv modernizarea,

precum şi de la cheltuielile de investiţii care apar ca urmare a

nevoii de aliniere la cerinţele de mediu, se estimeaza ca costul

de producţie al energiei electrice va creste.

În anexa nr. 1 sunt prezentate tabele de creştere a

costurilor şi graficele aferente pana în anul 2015, la care vor

trebui adăugate costurile de finanţare şi profitul asteptat de

investitor.

În costurile respective au fost incluse amortizarile, costul

materiilor prime inclusiv creşterile de preţ la materiile prime

energetice proiectate în aceeaşi anexa, costurile cu manopera şi

costurile fixe.

Evoluţia politicii de preţuri pe fiecare segment - gaze

naturale şi energie electrica - pe termen scurt, mediu şi lung

este evidenţiată în anexele pentru electricitate (Anexa 2) şi,

respectiv, gaz (Anexa 3).

Principalele caracteristici pentru fiecare perioada pot fi

rezumate după cum urmează: (implementarea realizată în perioada

precedenta nu se va repeta în cea următoare, fiind considerată pe

deplin valida).

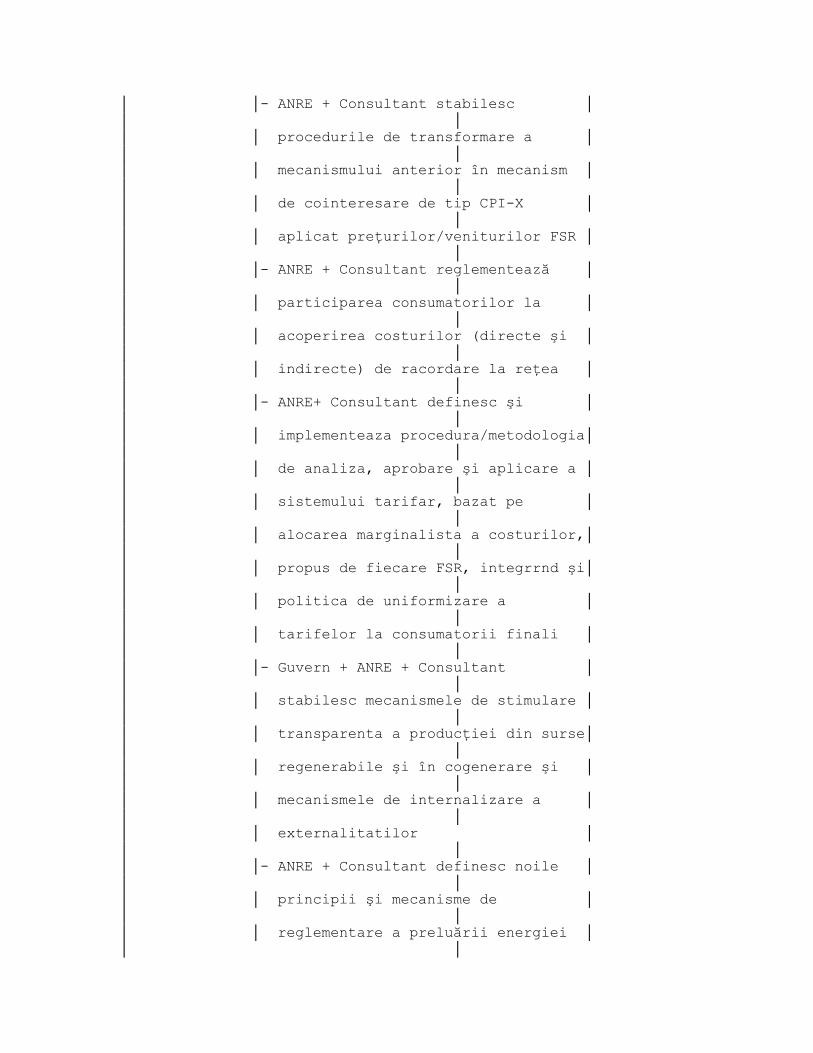

Perioada 2003-2004

Electricitate

Preţurile la electricitate pentru producători vor fi:

- libere, bazate pe competiţie şi negociere între

producătorii şi consumatorii eligibili;

- reglementate, pentru consumatorii captivi, aprobate de

autoritatea de reglementare;

- ANRE va menţine obligaţia filialelor Electrica sa preia

energia electrica din cogenerare, corespunzătoare energiei

termice livrate consumatorilor de energie termica rezidentiali,

la preţuri reglementate.

- ANRE va transpune sau adapta metodologiile Consiliului

Reglementatorilor de energie al Uniunii Europene privitoare la

tariful transfrontalier. Din 2004 se va institui, în regiunea

Balcanica, un mecanism CBT (Cross Border Trade), care exista deja

în ţările din Europa Occidentala;

- Având în perspectiva armonizarea cu Directivele Uniunii

Europene, metodologia ANRE de stabilire a preţurilor reglementate

la achiziţionarea de energie electrica produsă de producători

independenţi şi auto-producători va fi extinsă şi în cazul

energiei electrice din surse regenerabile. Având în vedere

costurile ridicate pentru producerea acestui tip de energie, ANRE

va studia posibilitatea subventionarii ei de la bugetul

naţional/local sau va contura o formula financiară stimulativa

pentru aceste cazuri.

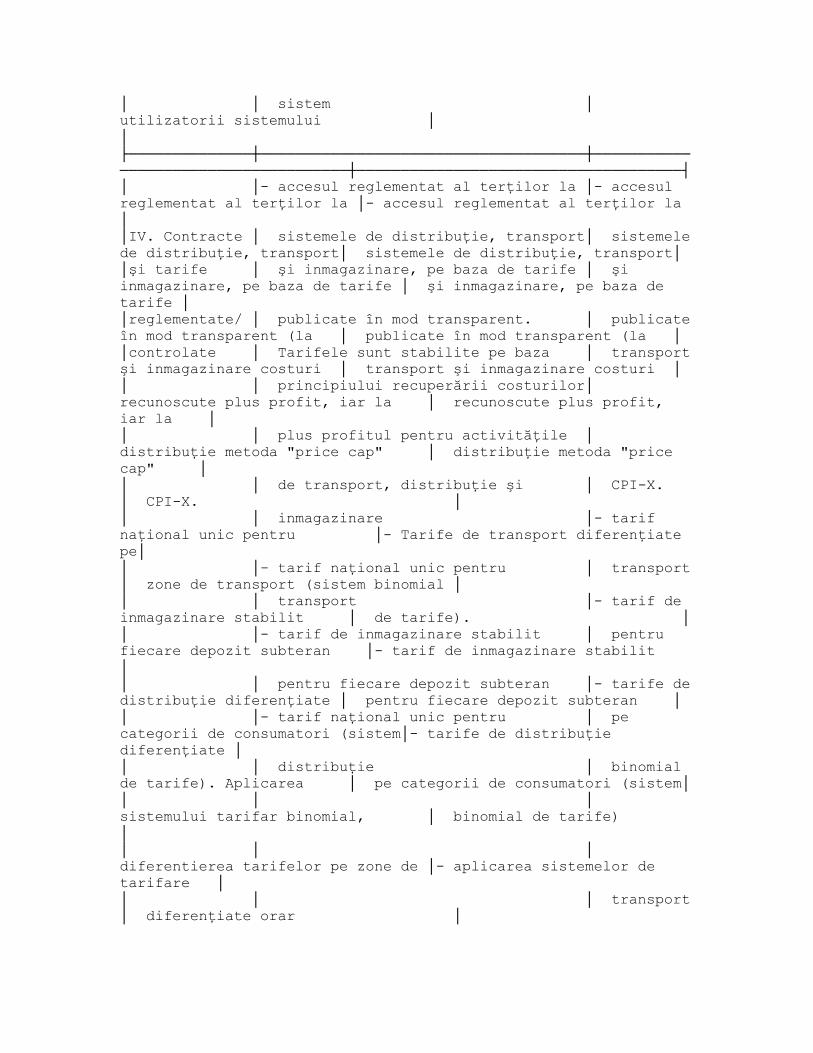

Tarifele de transport şi distribuţie:

Având în vedere caracteristica acestor activităţi, şi anume

de monopol natural, atât tarifele de transport cat şi cele de

distribuţie vor fi tarife reglementate, bazate pe următoarele

principii, care dau mai multă stabilitate şi transparenta

procesului:

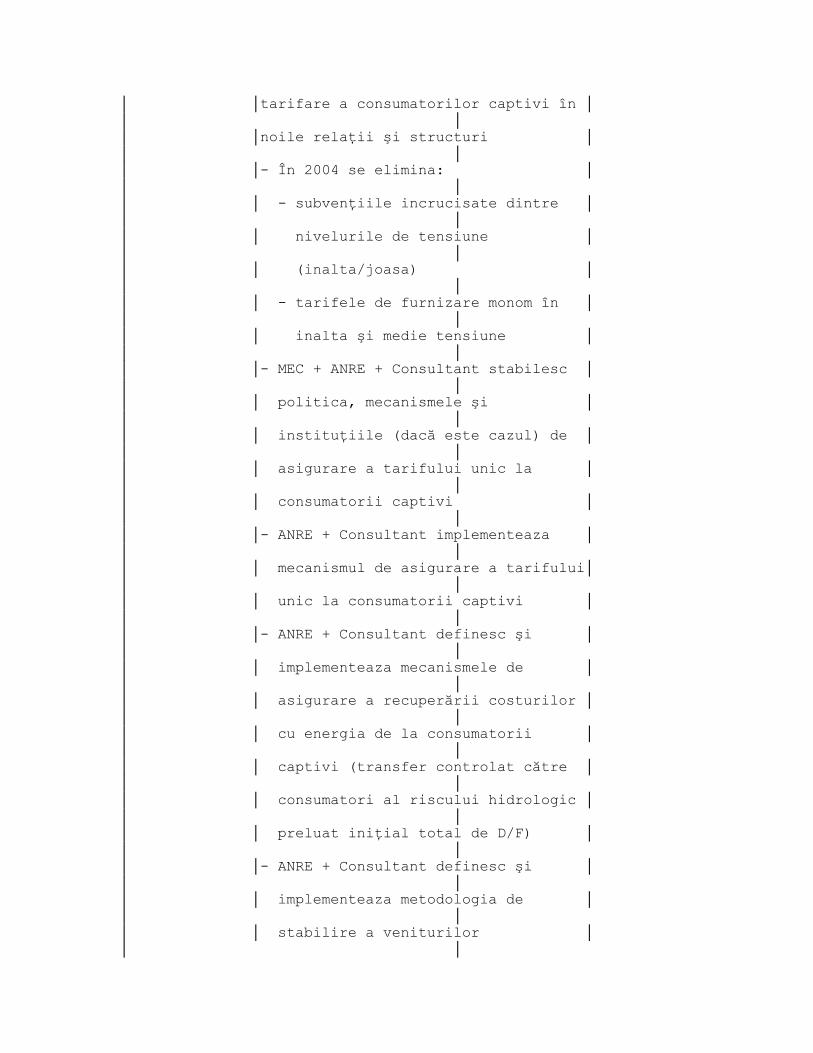

- pana la sfârşitul anului 2003, tarifele pentru transport şi

distribuţie vor fi reglementate în baza costurilor justificate

plus profitul. La sfârşitul anului 2003, se va încheia evaluarea

mijloacelor fixe ale companiilor de distribuţie şi de transport.

- în 2004, în baza evaluării menţionate mai sus şi a

stabilirii mai reprezentative a costurilor istorice, se va

implementa mecanismul ROR (rata de recuperare a investiţiei).

- 2005, tinta o reprezintă implementarea mecanismului "price-

cap" (indexul CPI-X).

- ANRE va stabili tarifele pentru serviciile auxiliare bazate

pe costurile de producţie.).

- ANRE va determina mecanismul pentru internalizarea

costurilor externe pentru protecţia mediului.

- Politica tarifelor preconizeaza ca pana la finele perioadei

de tranzitie sa fie inlaturate tarifele monome la consumatorii

finali.

- Luându-se în considerare structura activităţilor în

sectorul energiei electrice, pentru serviciile de transmisie şi

distribuţie se intenţionează sa se introducă o noua componenta în

tarif - cererea contractată sau capacitatea contractată.

Energie termica

Consumatorii rezidentiali de energie termica vor continua sa

plătească un preţ naţional de referinta, care va fi adaptat

permanent preţului la combustibil, în acelaşi timp, primăriile

vor realiza studii pentru optimizarea variantelor de încălzire

din cadrul comunităţilor lor.

Consumatorii de energie termica ce au venituri scăzute, vor

primi în continuare subvenţii.

Gaze naturale

- Preţurile gazelor naturale sunt stabilite în scopul de a

acoperi costurile de operare şi, de asemenea, pentru a crea

sursele de finanţare ale investiţiilor viitoare. Preţurile

gazelor naturale se stabilesc:

> pentru consumatorii eligibili - prin negociere

> pentru consumatorii captivi - sunt reglementate şi aprobate

de către ANRGN

- Tarifele de transport, distribuţie şi inmagazinare sunt

tarife reglementate, aprobate de ANRGN şi ANRM şi apoi publicate,

la stabilirea lor luându-se în considerare costurile justificate,

la care se adauga profitul aferent activităţii respective.

ANRGN implementeaza o noua metodologie de preţuri şi tarife,

diferenţiate pe categorii de consumatori, care sa elimine

subvenţiile incrucisate între categoriile de consumatori şi care

sa reflecte costurile efective corespunzătoare gazelor naturale

furnizate fiecărei categorii de consumatori în parte.

Implementarea acestui sistem a început din anul 2001 şi

continua, constând practic din doua etape:

În prima etapa s-au elaborat "Criteriile şi metodele pentru

stabilirea preţurilor şi tarifelor reglementate din sectorul

gazelor naturale", care reprezintă instrumentele necesare ANRGN

pentru a începe activitatea de reglementare a preţurilor aplicate

consumatorilor captivi.

În a doua etapa au fost diferenţiate preţurile şi tarifele

pentru consumatori, în funcţie de soluţia tehnica de conectare a

fiecărui consumator. În aceasta privinta, ANRGN a identificat

doua tipuri de consumatori:

a) conectati direct la sistemul naţional de transport gaze

naturale;

b) conectati la sistemele de distribuţie gaze naturale.

Pentru aceste doua tipuri de consumatori se aplica tarife

diferenţiate în funcţie de serviciul utilizat.

Pe baza principiilor menţionate, preţurile gazelor naturale

şi tarifele de transport, distribuţie şi inmagazinare sunt

stabilite după cum urmează:

1. Preţul final al gazelor naturale, la consumator, rezulta

din aditionarea, la preţul mediu ponderat de achiziţie a gazelor

naturale, a tarifelor de transport, inmagazinare şi distribuţie

şi a componentei comerciale, după următoarea formula de calcul:

Preţ final = Preţ mediu ponderat de achiziţie a gazelor

naturale + Tarif transport + Tarif inmagazinare + Tarif

distribuţie + Componenta comercială

Preţul mediu ponderat de achiziţie a gazelor naturale este

determinat prin împărţirea sumei produselor dintre cantităţile

interne şi din import cu preţurile corespunzătoare, la cantitatea

totală, utilizându-se următoarea formula:

Q intern x P intern + O import x P import

─────────────────────────────────────────

Q intern + Q import

Cu scopul de a beneficia în mod nediscriminatoriu de gazele

naturale din producţia interna, toţi consumatorii sunt obligaţi

sa achizitioneze gaze naturale din import într-un procent

stabilit la consumul total de gaze naturale (în cazul

consumatorilor eligibili, prin importul direct al gazelor

naturale). Proporţia gazelor din intern şi din import este

stabilită lunar, de către Operatorul de Piata.

2. Principiile de stabilire a tarifelor de transport şi

distribuţie sunt: tarifele trebuie sa reflecte costurile

serviciilor (fixe, variabile) şi investiţiilor, plus profitul

aferent.

În prezent sunt în vigoare doua tipuri de tarife, unul pentru

consumatorii conectati la sistemele de distribuţie, celălalt

pentru consumatorii conectati direct la Sistemul Naţional de

Transport al gazelor naturale.

Diferentierea tarifelor de distribuţie pe categorii de

consumatori, conform cu metodologia de tarifare, se va realiza

începând cu anul 2005.

Metodologia de tarifare va fi revizuită, beneficiind de

asistenta PHARE, în perioada sem. II 2003 - sem. I 2004.

3. Tariful de inmagazinare se determina prin alocarea valorii

medii a serviciului de inmagazinare subterana aferentă unui ciclu

de inmagazinare la capacitatea medie rezervată a depozitului de

inmagazinare. În tarifele de inmagazinare sunt incluse costurile

serviciilor (fixe, variabile) şi investiţiilor, plus profitul

aferent.

Tarifele de inmagazinare sunt stabilite diferenţiat pe

fiecare depozit subteran, renuntandu-se la sistemul "timbru

poştal". Aceasta a deschis accesul consumatorilor eligibili la

sistemele de inmagazinare subterana.

De asemenea, tariful de inmagazinare are în structura sa o