dilema optiunilor in contabilitate -complet

TRANSCRIPT

Motto

“Contabilitatea este judecatorul drept al trecutului, consilierul prezentului si ghidul indispensabil al

viitorului”

J. Fr. Schär

I. INTRE ECONOMIC SI JURIDIC, PATRIMONIU SI CAPITAL

I.1. Repere in evolutia contabilitatii.

rima definitie a contabilitatii apartine italianului Luca Paciolo, find formulata in lucrarea sa, Tratatus de computis et scripturis, care a

aparut in Venetia in 1494. In conceptia sa, partida dubla este definita prin prisma ecuatiei de schimb dintre avere si capital. Fiecare miscare sau tranzactie intervenita in masa averii implicit a capitalului este reprezentata ca un raport intre primire si dare, respectiv intre debitor si creditor. Procedand astfel, Luca Paciolo a formulat o judecata care se ridica la rangul de principiu fundamental al contabilitatii iar dupa unii autori de teorie a contabilitatii ca disciplina stiintifica.

P

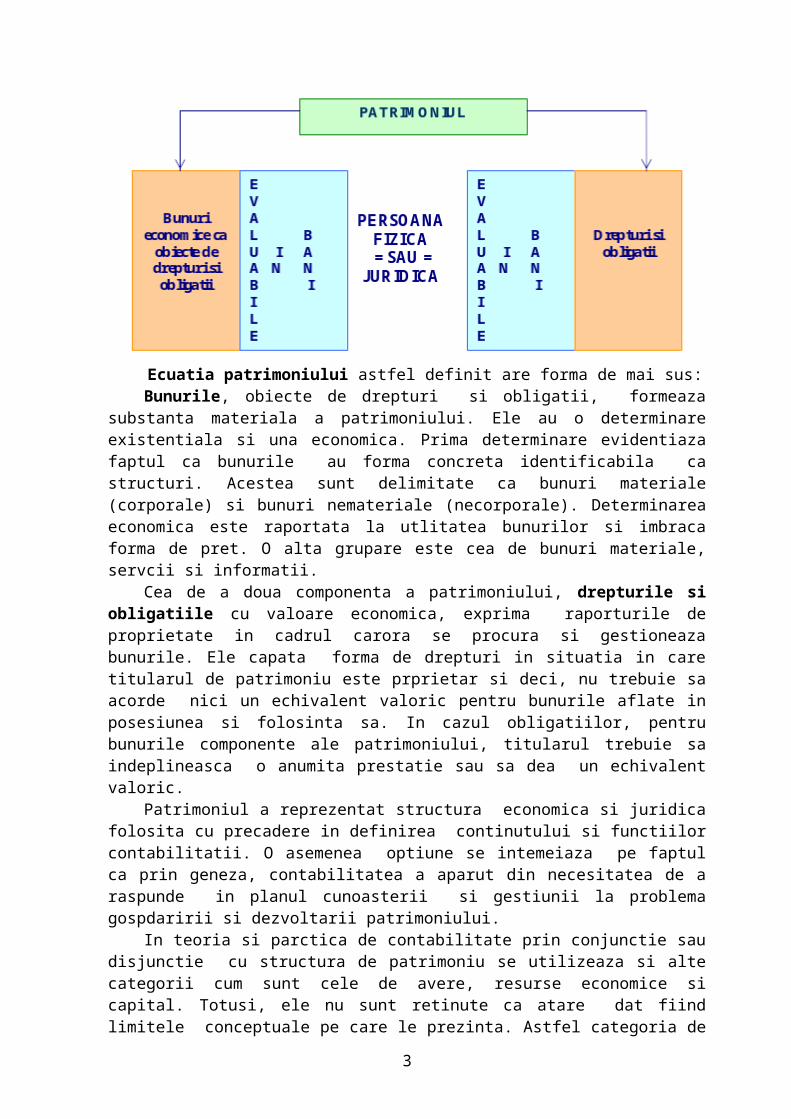

Diviziunea muncii si autonomia agentilor economici participanti la circuitul economic impun separarea patrimoniala a resurselor economice ale societatii si a rezultatelor obtinute. Apare astfel patrimoniul ca structura economica si juridica de apropiere si gestiune a valorilor materiale si banesti. Pentru ca un patrimoniu sa existe sunt necesare doua elemente interdependente, unul in persoana fizica sau juridica ca subiect de drepturi si obligatii si altul in bunurile economice ca obiecte de drepturi si obligatii. Deci patrimoniul reprezinta totalitatea drepturilor si obligatiilor cu valoare economica, apartinand unei persoane fizice sau juridice precum si bunurile la care se refera.

Ecuatia patrimoniului astfel definit are forma de mai sus:Bunurile, obiecte de drepturi si obligatii, formeaza substanta

materiala a patrimoniului. Ele au o determinare existentiala si una economica. Prima determinare evidentiaza faptul ca bunurile au forma concreta identificabila ca structuri. Acestea sunt delimitate ca bunuri materiale (corporale) si bunuri nemateriale (necorporale). Determinarea economica este raportata la utlitatea bunurilor si imbraca forma de pret. O alta grupare este cea de bunuri materiale, servcii si informatii.

Cea de a doua componenta a patrimoniului, drepturile si obligatiile cu valoare economica, exprima raporturile de proprietate in cadrul carora se procura si gestioneaza bunurile. Ele capata forma de drepturi in situatia in care titularul de patrimoniu este prprietar si deci, nu trebuie sa acorde nici un echivalent valoric pentru bunurile aflate in

2

posesiunea si folosinta sa. In cazul obligatiilor, pentru bunurile componente ale patrimoniului, titularul trebuie sa indeplineasca o anumita prestatie sau sa dea un echivalent valoric.

Patrimoniul a reprezentat structura economica si juridica folosita cu precadere in definirea continutului si functiilor contabilitatii. O asemenea optiune se intemeiaza pe faptul ca prin geneza, contabilitatea a aparut din necesitatea de a raspunde in planul cunoasterii si gestiunii la problema gospdaririi si dezvoltarii patrimoniului.

In teoria si parctica de contabilitate prin conjunctie sau disjunctie cu structura de patrimoniu se utilizeaza si alte categorii cum sunt cele de avere, resurse economice si capital. Totusi, ele nu sunt retinute ca atare dat fiind limitele conceptuale pe care le prezinta. Astfel categoria de avere, in literatura de specialitate este definita prin prisma bunurilor economice acumulate in proprietatea unei persoane fizice sau juridice. In acest sens apreciaza ca ea nu ar cuprinde nemijlocit drepturile si obligatiile ca expresie a relatiilor de proprietate, ci numai le sugereaza.

Categoriei economice de capital nu i s-a acordat prioritate deoarece in definirea acesteia exista si varianta potrivit careia capitalul este caracterizat ca un drept pecuniar o relatie de proprietate intre un individ sau un grup de indivizi si valorile investite. Capitalul nu inseamna bani, ci totalitatea drepturilor de proprietate asupra activelor investite sau existente la un moment dat intr-o intreprindere.

Urmare a celor de mai sus, patrimoniul, categorie economica si juridica, omogenizeaza toate celelalte structuri, exprima atat bunurile economice acumulate de o persoana fizica sau juridica cat si drepturile si obligatiile subiectului de drept. Totodata avem in vedere ca nu orice patrimoniu se delimiteaza si formeaza obiect de studiu al contabilitatii. El devine obiect de studiu al contabilitatii numai in masura in care valorile economice separate patrimonial sunt investite adica folosite in activitatea economica pentru obtinerea de bunuri materiale si servicii supuse tranzactiilor de vanzare cumparare sau in ativitatile administrative si cele social-culturale prin care se satisfac nevoi concrete si rationale ale societatii.

…Pentru a merge mai departeIn timp, literatura de specialitate a dat notiunii de patrimoniu mai multe

acceptii: exista o abordare juridica, una economica dar cea mai des utilizata si acceptata in lumea specialistilor in contabilitate este abordarea

economico juridica. Si asta deoarece patrimoniul este judecat atat din punct de vedere juridic cat si din punct de vedere contabil. Iar rezultatele,

de cele mai multe ori nu se completeaza.* * *

I.2. Principiul prevalentei economicului asupra juridicului (fondul asupra formei)

Este o problema care vizeaza raportul dintre economic si juridic, dintre fond si forma. Pentru ca informatia sa prezinte, credibil, evenimentele si tranzactiile pe care le reprezinta, este necesar ca acestea sa fie contabilizate si prezentate in concordanta cu fondul lor si cu realitatea economica si nu doar cu forma lor juridica. Fondul tranzactiilor

3

sau al altor evenimente nu este intotdeauna in concordanta cu ceea ce transpare din forma lor juridica sau conventionala.

Acest principiu este specific contabilitatii americane (substance over form principle) el nefiind acceptat ca atare in tarile in care informatia contabila este puternic influentata de aspectele juridice.

Criteriul de alegere este cel al adevarului contabil, respectiv informatiile precizate in situatiile financiare trebuie sa reflecte realitatea economica a evenimentelor si a tranzactiilor, nu numai forma lor juridica.

Acceptarea sau neacceptarea acestui principiu duce la interpretarea diferita a conceptului de imagine fidela.

In masura in care normele contabile devin reglementate adica sunt impuse prin texte legale si alte texte obligatorii, imaginea fidela este definita prin trei termeni:

Regularitatea impune ca in constructia informatiei contabile, implicit a adevarului, sa se respecte normele, reglementarile si prevederile in vigoare. Acestea sunt formulate in tratate internationale, legi si ordonante, hotarari guvernamentale, norme metodologice, jurisprudenta si doctrina contabila

Sinceritatea inseamna aplicarea cu buna credinta si profesionalism a normelor si reglementarilor contabile in functie de cunoasterea pe care contabilii trebuie sa o aiba in mod normal asupra realitatii, situatiilor si operatiilor inegistrate in contabilitate

Fidelitatea vizeaza caracteristica intrinseca a informatiei contabile, conformitatea sau neconformitatea cu realitatea. Adevarul este informatia fidela realitatii, care nu contine erori si deformari.

Imaginea fidela este pentru anglo-saxoni un principiu (de drept, principiul suprem) in timp ce pentru majoritatea sistemelor din Europa continentala, reprezinta obiectivul contabilitatii financiare. Mai mult, numerosi specialisti considera imaginea fidela ca o convergenta a tuturor celorlalte principii.

Desi pusa in fruntea principiilor contabile, interpretarea imaginii fidele a generat cel putin doua puncte de vedere majore:

Cel de origine anglo-saxona este acreditat de tari in care s-a realizat deconectarea contabilitatii de fiscalitate si unde situatiile financiare apar in general ca o sinteza a contabilitatii financiare si a contabilitatilor de gestiune. In aceste tari dualismul contabil nu este foarte puternic de unde prioritatea acordata reflectarii realitatii economice.

Cel continental prin care in tari ca Franta si Germania contabilitatea financiara a servit si serveste unor scopuri de natura fiscala.

Totusi realizarea imaginii fidele nu este conceputa in acelasi mod in cele doua “tabere”. De exemplu in Franta imaginea fidela este descrisa astfel in Codul de Comert: “ Conturile anuale trebuie sa fie intocmite conform regulilor , sincere si sa ofere o imagine fidela a patrimoniului, a situatiei financare si a rezultatului intreprinderii”. Unii specialisti considera , deci ca imaginea fidela este rodul conformitatii cu regulile si sinceritatii conturilor, atribute ridicate, de altfel, la rangul de principii.

Vom dezvolta astfel, aceste doua principii , dragi specialistilor francezi.

Principiul conformitatii cu regulileIn spatele acestei formulari se regasesc conform analizei efectuate

de Jacques Richard petru probleme principale:

4

Ierarhia textelor juridice atunci cand sursele reglementarilor contabile sunt contradictorii. In ordinea autoritatii descrescande, este vorba de:

o tratate internationale (directive)o texte legislative (legi si ordonante)o texte reglementare (decrete si hotarari)o jurisprudenta (deciziile tribunalelor)o doctrina (alte surse)

Pozitia contabilului atunci cand exista o situatie conflictuala intre regulile de evaluare impuse de fiscalitate pentru determinarea rezultatului impozabil si regulile contabile corespondente

Pozitia contabilului atunci cand textele reglementare contabile lasa intreprinderii posibilitatea de a alege

Pozitia contabilului atunci cand aplicarea reglementarii contabile ar conduce la o imagine deformata asupra realitatii economice a intreprinderii

Principiul sinceritatiiSinceritatea presupune prezentarea tuturor informatiilor necesare

pentru ca utilizatorii interni si externi sa inteleaga continutul conturilor. In legatura cu sinceritatea conturilor pot sa apara doua conceptii:

Conceptia subiectiva conform careia principala calitate a contabilului este de a fi de buna credinta.

Conceptia obiectiva conform careia contabilul trebuie sa-si manifeste profesionalismul in aplicarea corecta a principiilor contabile si sa ofere explicatii corecte, eventual sub forma de informatii suplimentare in Anexa.

Pe de alta parte, pentru a ajunge cat mai aproape de sensul dat de anglo-saxoni conceptului de imagine fidela, consideram ca trebuie atinse trei aspecte esentiale:

Importanta data Anexei – Este deci fundamental de a insoti bilantul si contul de profit si pierdere de o anexa detaliata care sa comporte indicatii si explicatii asupra tuturor posturilor avand o importanta semnificativa.

Posibilitatea de a deroga in anumite conditii de la regulile contabile Imaginea fidela si prioritatea realitatii asupra formei. In pofida acestor tendinte, de asimilare in viitorul nu prea indepartat

a acestui principiu calauzitor spre obtinerea imaginii fidele, interpretarea conceptului de imagine fidela ramane unul dintre principalele obstacole in calea armonizarii structurilor contabile pe plan mondial.

Pana in anul 2001, contabilitatea romaneasca se sprijinea exclusiv pe modelul continental. Insa odata cu ordinul 94/2001, privind reglementarile contabile armonizate cu directiva a IV-a si Standardele internationale de Contabilitate,aplicat in mod experimental de 196 de fime in acelasi an, urmeaza ca pana in anul 2005 sa se incheie etapa de trecere a marii majoritati a societatilor comerciale pe Standardele Internationale de Contabilitate daca ele indeplinesc cel putin doua din urmatoarele trei conditii:

Numarul de salariati: minim 50. Cifra de afaceri: minim 5.000.000 euro Activele pe anul anterior: minim 2.500.000 euro

Iata cum este prezentata prelevanta economicului asupra juridicului in Standardele Internationale de Contabilitate, art.35:

5

“ Pentru ca informatia sa prezinte, credibil evenimentele si tranzactiile pe care le reprezinta, este necesar ca acestea sa fie contabilizate si prezentate in concordanta cu fondul lor si cu realitatea economica si nu doar cu forma lor juridica. Fondul tranzactiilor sau al altor evenimente nu este intotdeauna in concordanta cu ceea ce transpare din forma lor juridica sau conventionala. . De exemplu o intreprindere vinde un activ unei alte parti intr-un astfel de mod incat documentatia prevede trecerea proprietatii legale acelei parti dar pot exista acorduri care sa asigure ca intreprinderea continua sa beneficieze de viitoarele beneficii economice furnizate de acel activ. In astefel de cazuri, raportarea vanzarii activului nu ar reprezenta corect tranzactia efectuata.”

Cel mai eficient exemplu pentru a ilustra valabilitatea teoriei expuse mai sus este cel al leasing-ului.

Leasing-ul este un contract prin care proprietarul unui activ il transmite prin folosinta unei alte parti, pe o perioada determinata, contra unei plati solicitate.

Aplicand principiul prevalentei economicului asupra juridicului, procesul de clasificare a tranzactiilor de leasing trebuie sa aiba la baza masura in care riscurile si beneficiile aferente drepturilor de proprietate asupra unui bun ce constituie obiectul unui contract de leasing , apartinand locatorului sau locatarului.

Trasaturile operatiunii de leasing sunt urmatoarele:Este operatia de transfer de active fixe care apartin unei banci,

societati financiare sau comercialeActivele fixe sunt transferate pentru a satisface nevoile locatarului

in cauza.

Aspecte juridice privind leasing-ul in RomaniaReglementarea operatiunilor de leasing in Romania pana la aparitia

Legii nr.99/1999 s-a realizat in 1993. Bunurile importate pe baza unui leasing erau considerate import temporar pe toata durata contractului. La finele perioadei de leasing se efectua vamuirea bunurilor si plata taxelor vamale, la valoarea reziduala. Doi ani mai tarziu, hotararea de mai sus este completata printr-o ordonanta ce elimina printre altele obligatia garantarii taxelor vamale iar in anul 1995 apar normele pentru aplicarea Ordonantei de Guvern nr.3/1992.

Toate reglementarile legale aveau limite deloc neglijabile: astfel companiile de leasing aveau dreptul legal de proprietate asupra bunului.

Absenta unei metodologii de impozitare clare, lipsite de echivoc, a persoanelor juridice care efectueaza operatiuni de leasing nu creeaza decat confuzie, lipsa de transparenta a operatiunilor precum si diversitatea nu tocmai legala de interpretare a acestora.

In prezent operatiunile de leasing ca si societatile de leasing sunt reglementate prin O.G. nr.51/1997, modificata prin Legea nr. 90/30.03.1998 si Legea nr. 99/26.05.1999. Carentele legislative prezentate mai sus sunt eliminate in parte prin aceste actele normative. Aceasta nu impiedica totusi dificultatea reintrarii bunului in posesia finantatorului in cazul in care beneficiarul nu respecta prevederile contractuale iar urmarirea in instanta a acestuia de catre finantator nu

6

prezinta un interes practic deoarece obtinerea unei sentinte ar putea dura cativa ani.

Aspecte contabile privind operatiunile de leasingPotrivit IAS nr. 17, leasing-ul este un contract in care locatorul

accepta sa cedeze chiriasului dreptul de folosinta a unui anumit bun in schimbul unei sume de bani pentru o perioada de timp limitata.

La exercitatea operatiunii de cumparare, se plateste TVA la valoarea bunului in lei la cursul zilei in care s-a exercitat operatiunea de cumparare si s-au intocmit actele de import definitiv inclusiv plata taxelor vamale. In plus, impozitul pe redevente de 10% aplicat asupra comisionului locatorului nu face decat sa limiteze in tara noastra dezvoltarea investitiilor prin leasing.

Un alt dezavantaj il reprezinta inflatia (chiar daca se specifica in lege posibilitatea actualizarii la inflatie anual a bunurilor economice). In acest sens, nu mai apare atractiva operatiunea de leasing din import sau chiar sa acorzi bunuri in leasing.

Din punct de vedere contabil s-a emis o metodologie unitara a operatiunilor de leasing cu deosebire intre leasingul financiar si cel operational.

Nu putem incheia discursul despre prevalanta economicului asupra juridicului fara a semnala ca si intr-o contabilitate de tip patrimonial, unde transferul dreptului de proprietate face legea, situatiile financiare furnizeaza informatii care reflecta substanta economica a evenimentelor si tranzactiilor si nu doar forma juridica. Dupa parerea noastra, prevalenta economicului asupra juridicului sau juridicului asupra economicului nu trebuie privita numai prin prisma recunoasterii valorice prin activul si pasivul bilantului. Analiza corespunzatoare trebuie raportata la intreaga formatie de situatii financiare. In acest sens, sunt semnificative conturile in afara bilantului sau trecerea de la activul contabil la activul economic, respectiv de la rezultatul contabil la cel economic

…Pentru a merge mai departeO lectie invatata insa este aceea ca necesitatile informationale sunt

foarte diverse, uneori contradictorii. Contabilii, expertii, utilizatorii, cenzorii, auditorii si specialistii in domeniul contabil nu sunt intotdeauna

de acord asupra continutului normelor si consecintelor economice si financiare. In aceste conditii, normele contabile nu sunt decat punctul de

echilibru al tuturor tendintelor exprimate, punct in care satisfactiile si sacrificiile se vor compensa intr-un compromis care este fructul

concertarii. …Si s-a numit normalizare contabila

* * *

II. ELEMENTE PRIVIND NORMALIZAREA CONTABILA

entru satisfacerea optimala a necesitatilor informationale ale utilizatorilor in conditiile asigurarii controlului calitatii productiei de

informatii, intre cererea si oferta de informatii se interpune procesul de normalizare. Actul de normalizare aduce la rampa un actor important al jocului social, regizorii, reprezentanti ai normalizarii

P

7

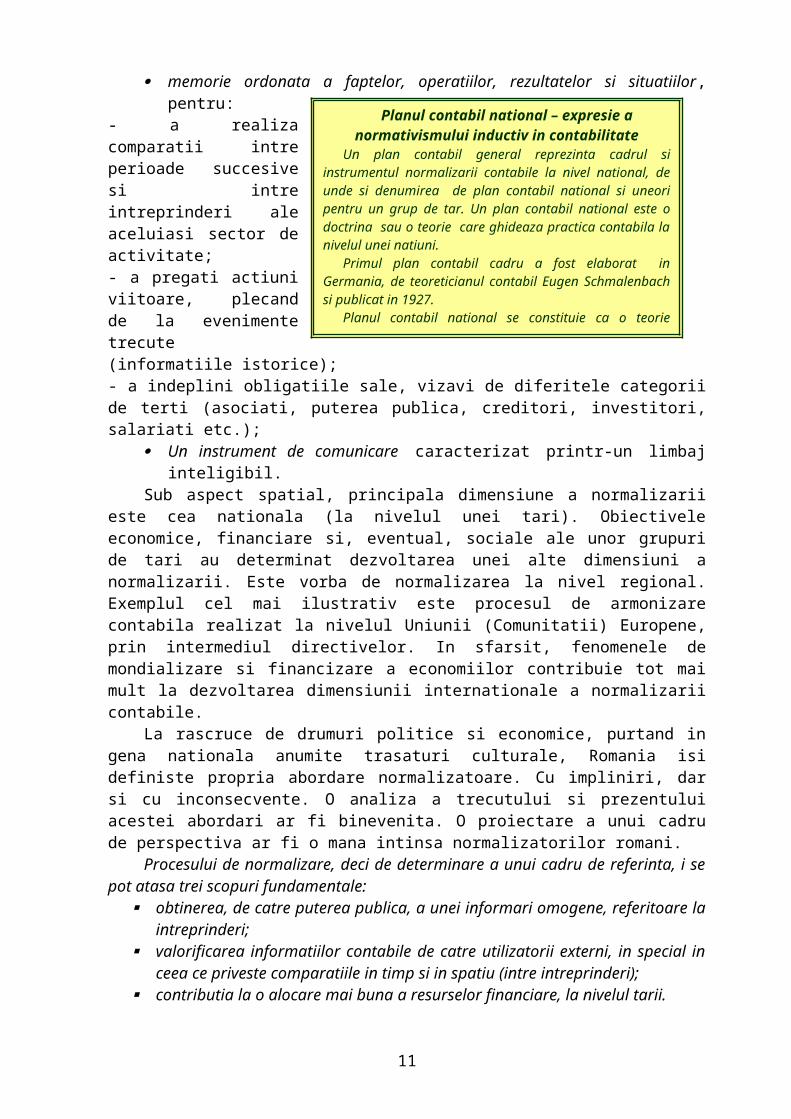

Planul contabil national – expresie a normativismului inductiv in contabilitate

Un plan contabil general reprezinta cadrul si instrumentul normalizarii contabile la nivel national, de unde si denumirea de plan contabil national si uneori pentru un grup de tar. Un plan contabil national este o doctrina sau o teorie care ghideaza practica contabila la nivelul unei natiuni.

Primul plan contabil cadru a fost elaborat in Germania, de teoreticianul contabil Eugen Schmalenbach si publicat in 1927.

Planul contabil national se constituie ca o teorie contabila normativa preponderent inductiva deoarece construirea ei pleaca de la observarea practicilor contabile si se constituie intr-un ansamblu de raspunsuri particulare la un ansamblu de nevoi particulare.

II.1. Repere generale privind normalizarea europeana.

In marea majoritate a tarilor lumii, contabilitatea este supusa procesului de normalizare.

Normalizarea contabila este procesul prin care se armonizeaza prezentarea documentelor de sinteza, metodele contabile si terminologia.

Efortul de normalizare se concretizeaza in definirea de postulate, principii si norme contabile.

Pentru ca este o opera colectiva (sau ar trebui sa fie), normalizarea contabila constituie un limbaj comun, care va contribui la asigurarea inteligibilitatii si comparabilitatii, informatiilor, ceea ce face ca sistemul contabil sa devina suportul privilegiat al comunicarii, atat in interiorul intreprinderi cat si pentru utilizatorii externi, atat pe plan national cat si pe cel international.

O parte a tarilor Europei continentale, precum si a tarilor africane, aflate sub o influenta culturala franceza, raman fidele conceptiei normalizatoare fundamentate pe planul contabil.

O contabilitate normalizata permite intreprinderii sa dispuna de: memorie ordonata a faptelor, operatiilor, rezultatelor si situatiilor,

pentru:- a realiza comparatii intre perioade succesive si intre intreprinderi ale aceluiasi sector de activitate;- a pregati actiuni viitoare, plecand de la evenimente trecute (informatiile istorice);- a indeplini obligatiile sale, vizavi de diferitele categorii de terti (asociati, puterea publica, creditori, investitori, salariati etc.);

Un instrument de comunicare caracterizat printr-un limbaj inteligibil.

Sub aspect spatial, principala dimensiune a normalizarii este cea nationala (la nivelul unei tari). Obiectivele economice, financiare si, eventual, sociale ale unor grupuri de tari au determinat dezvoltarea unei alte dimensiuni a normalizarii. Este vorba de normalizarea la nivel regional. Exemplul cel mai ilustrativ este procesul de armonizare contabila realizat la nivelul Uniunii (Comunitatii) Europene, prin intermediul directivelor. In sfarsit, fenomenele de mondializare si financizare a economiilor contribuie tot mai mult la dezvoltarea dimensiunii internationale a normalizarii contabile.

La rascruce de drumuri politice si economice, purtand in gena nationala anumite trasaturi culturale, Romania isi definiste propria abordare normalizatoare. Cu impliniri, dar si cu inconsecvente. O analiza a trecutului si prezentului acestei abordari ar fi binevenita. O proiectare a unui cadru de perspectiva ar fi o mana intinsa normalizatorilor romani.

8

Procesului de normalizare, deci de determinare a unui cadru de referinta, i se pot atasa trei scopuri fundamentale:

obtinerea, de catre puterea publica, a unei informari omogene, referitoare la intreprinderi;

valorificarea informatiilor contabile de catre utilizatorii externi, in special in ceea ce priveste comparatiile in timp si in spatiu (intre intreprinderi);

contributia la o alocare mai buna a resurselor financiare, la nivelul tarii.

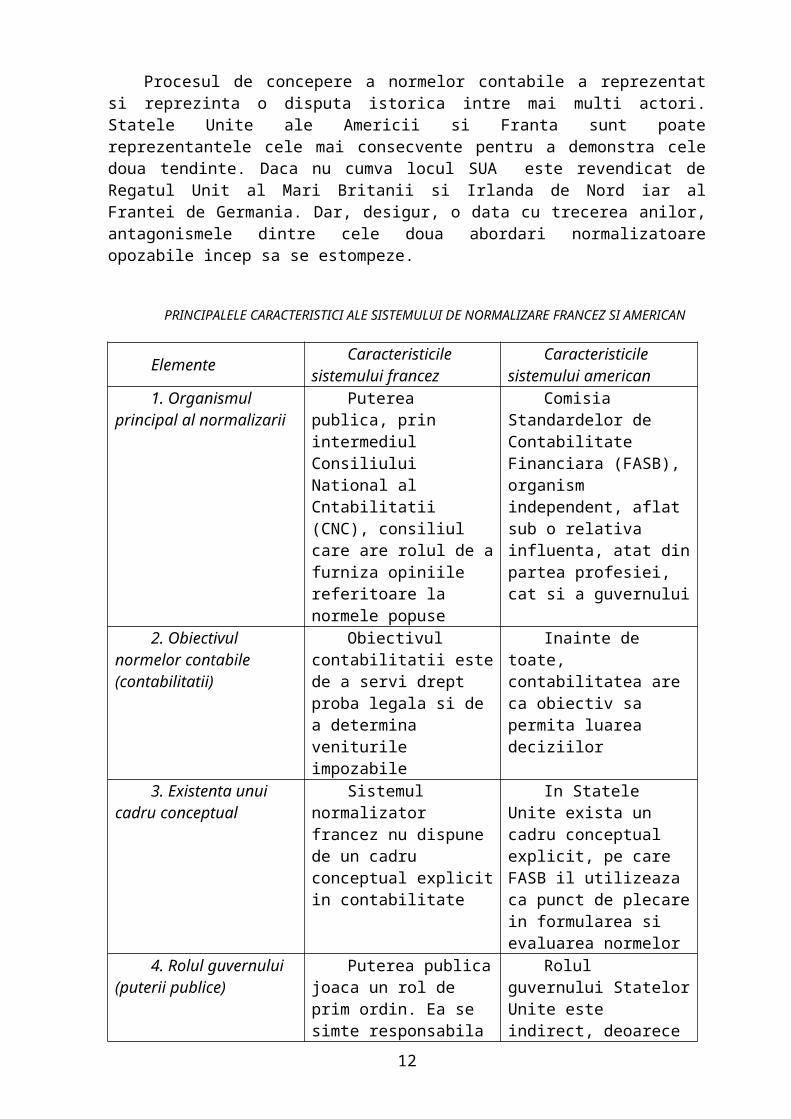

Procesul de concepere a normelor contabile a reprezentat si reprezinta o disputa istorica intre mai multi actori. Statele Unite ale Americii si Franta sunt poate reprezentantele cele mai consecvente pentru a demonstra cele doua tendinte. Daca nu cumva locul SUA este revendicat de Regatul Unit al Mari Britanii si Irlanda de Nord iar al Frantei de Germania. Dar, desigur, o data cu trecerea anilor, antagonismele dintre cele doua abordari normalizatoare opozabile incep sa se estompeze.

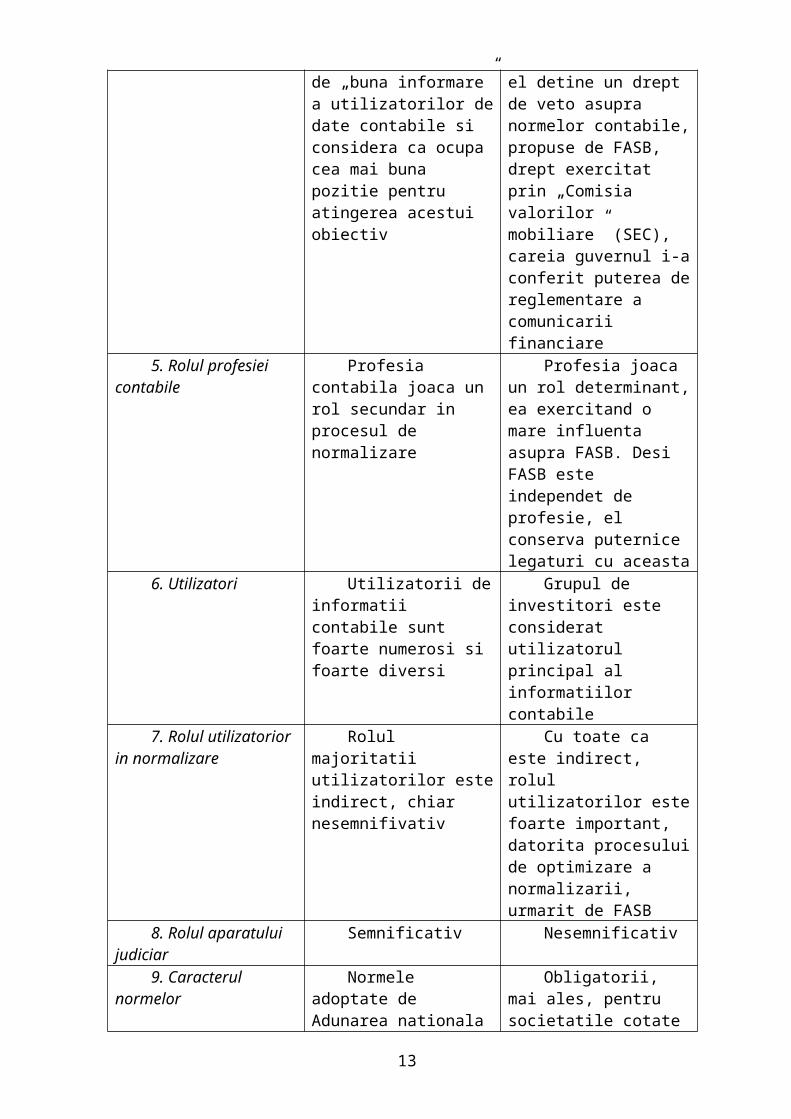

PRINCIPALELE CARACTERISTICI ALE SISTEMULUI DE NORMALIZARE FRANCEZ SI AMERICAN

ElementeCaracteristicile

sistemului francezCaracteristicile

sistemului american1. Organismul

principal al normalizarii

Puterea publica, prin intermediul Consiliului National al Cntabilitatii (CNC), consiliul care are rolul de a furniza opiniile referitoare la normele popuse

Comisia Standardelor de Contabilitate Financiara (FASB), organism independent, aflat sub o relativa influenta, atat din partea profesiei, cat si a guvernului

2. Obiectivul normelor contabile (contabilitatii)

Obiectivul contabilitatii este de a servi drept proba legala si de a determina veniturile impozabile

Inainte de toate, contabilitatea are ca obiectiv sa permita luarea deciziilor

3. Existenta unui cadru conceptual

Sistemul normalizator francez nu dispune de un cadru conceptual explicit in contabilitate

In Statele Unite exista un cadru conceptual explicit, pe care FASB il utilizeaza ca punct de plecare in formularea si evaluarea normelor

4. Rolul guvernului (puterii publice)

Puterea publica joaca un rol de prim ordin. Ea se simte responsabila de „buna informare” a

Rolul guvernului Statelor Unite este indirect, deoarece el detine un drept de veto asupra normelor

9

utilizatorilor de date contabile si considera ca ocupa cea mai buna pozitie pentru atingerea acestui obiectiv

contabile, propuse de FASB, drept exercitat prin „Comisia valorilor mobiliare” (SEC), careia guvernul i-a conferit puterea de reglementare a comunicarii financiare

5. Rolul profesiei contabile

Profesia contabila joaca un rol secundar in procesul de normalizare

Profesia joaca un rol determinant, ea exercitand o mare influenta asupra FASB. Desi FASB este independet de profesie, el conserva puternice legaturi cu aceasta

6. Utilizatori Utilizatorii de informatii contabile sunt foarte numerosi si foarte diversi

Grupul de investitori este considerat utilizatorul principal al informatiilor contabile

7. Rolul utilizatorior in normalizare

Rolul majoritatii utilizatorilor este indirect, chiar nesemnifivativ

Cu toate ca este indirect, rolul utilizatorilor este foarte important, datorita procesului de optimizare a normalizarii, urmarit de FASB

8. Rolul aparatului judiciar

Semnificativ Nesemnificativ

9. Caracterul normelor

Normele adoptate de Adunarea nationala sunt obligatorii

Obligatorii, mai ales, pentru societatile cotate la bursa

Eforturile facute de Uniunea (Comunitatea) Europeana pe linia armonizarii sistemelor de contabilitate ale statelor membre si a intocmirii rapoartelor societatilor comerciale din acest spatiu economic si social al lumii s-au concretizat in directivele europene. O data cu finalizarea directivelor, fiecarui stat membru ii revine obligatia de a le incorpora in legislatia proprie.

Concertarea intre reprezentantii celor, pe rand 6, 9 si 12 natiuni si modul in care acestea s-au inteles pentru punerea in armonie cu regulile de drept intern ale tarilor lor, in vederea regizarii elaborarii si publicarii conturilor sociale si a celor consolidate, reprezinta un episod unic in istoria contabilitatii.

In mod cert nici o opera nu este infailibila. Dupa valul de entuziasm au urmat criticile. Unele dintre ele, pline de temei. A. Prost si L. Klee se interogau, cu 8 ani in urma, asupra finalitatii directivelor contabile. Cei doi autori acorda circumstante dispozitivului contabil european, afirrmand ca

10

„miscarea se probeaza mergand”, dar aceasta nu inseamna ca „trebuie sa fie ascunse obstacolele care se cer depasite”. Astfel de obstacole se refera la:

Barierele lingvistice, deoarece nu exista o limba oficiala, in raport cu celelalte (asa dupa cum engleza se impune in textele IASC). Ca atare, uneori, este posibil sa se interpreteze o dispozitie a Directivei in limba specifica unui stat,intr-un sens diferit de cel care s-a degajat, in limbile celorlalte state ale Uniunii (Comunitatii).

Traditiile nationale relevate, de exemplu, in conceptia despre drept a diferitelor state membre (tari de drept scris sau tari de drept cutumier) si care influenteaza asupra modalitatilor de aplicare a textelor, l-am numit pe cel contabil, unde „obiectivitatea este rege, dar, in care aplicarea subiectiva este regina”.

Jocul optiunilor care, asa dupa cum am relevat anterior, apare pe tot „parcursul” textelor directivelor si care se refera la: principiile de intocmire, regulile de evaluare a activelor si pasivelor, prezentarea conturilor anuale, anexa, dispozitiile in materie de control si de publicare a conturilor.

Dreptul de optiune revine statelor membre. Interventia statelor nu are acelasi grad de necesitate pentru toate optiunile, din acest punct de vedere ele fiind clasificate in trei categorii:

Optiunile pentru care este necesara o decizie a statelor membre: decizia vizeaza fie limitarea sau suspensarea aplicarii anumitor dispozitii, fie, dimpotriva, autorizarea aplicarii altor dispozitii;

Optiunile care se refera la alternativele clar definite de directive: atunci, alegerea este operata de statul membru sau este lasata de acesta, la latitudinea intreprinderilor;

Optiunile corespunzatoare unor simple adaptari formulate de o maniera generala: ele sunt lasate, in acest caz, la latitudinea intreprinderilor.

In realizarea rolului sau normalizator si armonizator, IASC a parcurs mai multe faze:

1973-1 988: Cautarea consensuluiPrimele norme internationale descriau toate practicile recunoscute in

lumea occidentala, fiind eliminate cele care erau calificate ca prea deviante sau extravagante.

Aspect care il va determina pe Gilbert Gélard sa evoce cuvantul de talc al olandezului care prezida, in acea vreme, organismul international: „ceea ce este important in normele IASC nu este ceea ce ele autorizeaza, ci ceea ce ele interzic”.

1989-1993: Cautarea comparabilitatiiFaza consensului a condus la o perioada de lipsa de credibilitate.

Intrebarea care se punea atunci era: un text care permite un lucru si contrariul sau este o norma? Raspunzand negativ la aceasta intrebare, a aparut ideea de a nu retine, dintre optiunile existente, decat una, in numele asigurarii comparabilitatii datelor.

Atunci cand nu a fost posibila eliminarea unor optiuni, au fost retinute doua prelucrari: una dintre ele s.a constituit in prelucrare de referinta iar cealalta, in prelucrare autorizata.

11

In procesul de revizuire, IASC a suprimat, deci, majoritatea optiunilor, a clarificat alegerile care puteau sa se exercite intre diversele metode recunoscute ca valabile.

1994: Referentialul IASC strabate un an de dificultatiOrganizatia internationala a comisiilor de valori mobiliare respinge o

parte din normele internationale. In 1993, IOSCO aprobase o lista de subiecte contabile esentiale, pe care intreprinderile multinationale trebuiau sa la trateze, in mod obligatoriu, in prospectele de emisiune de titluri si in notele de informatii. Or, in 1994, cu ocazia conferintei sale anuale, IOSCO a considerat ca 10 din normele internationale, ce tratau „subiecte contabile esentiale”, nu erau acceptabile. Urmatoarele 4 norme au fost pur si simplu respinse:

IAS 9 revizuita: „Costurile activitatilor de cercetare si de dezvoltare”;IAS 10: „Eventualitati si evenimente posterioare inchiderii

exercitiului”;IAS 17: „Contabilizarea contractelor de locatie”;IAS 19 revizuita: „Costurile prestatiilor implicate de pensionare”. Opozitia intreprinderilor fata de dispozitiile unor

proiecte de norme. Aceasta opozitie apare cu evidenta, cu predilectie, in cazul normelor revizuite: IAS 9 „Costurile activitatilor de cercetare si de dezvoltare” si IAS 22 „Regruparile de intreprinderi.

Strategia europeana, in materie contabila, dadea semne de ezitare. Dupa ce, in 1990, declarase ca incurajeaza o actiune concertata a IASC, in vederea avansarii pe calea armonizarii internationale, Uniunea Europeana lasa rareori sa se intrevada ca ea s-ar putea orienta spre conceperea de norme contabile proprii. „Uniunea” reprosa organismului international in special elaborarea de norme puternic inspirate din acele norme americane considerate inadaptabile contextului european.

Inceputul anului 1995: Semnele unei prime evolutiiMai intai, in Franta se ia pozitie in favoare a normelor IASC, pozitie

care se manifesta, in mod practic prin: avizul organismului francez de normalizare contabila (Consiliul

national al contabilitatii), din ianuarie 1995, care accepta ca revizuirea normelor IASC sa poata antrena, in anumite conditii, o schimbare de metode contabile in conturile franceze;

avizul favorabil al Comisiei franceze de valori mobiliare (Comisia operatiilor bursiere), din mai 1995, care pleda pentru aplicarea de norme IASC revizuite; in caz contrar, in scurt timp, toate tarile lumii ar aplica norme americane, ceea ce face sa se prefere un prezent imperfect decat un prezent perfect dar inaccesibil.

In ceea ce priveste Germania:in 1994, trei grupuri farmaceutice si/sau chimice de prim rang (Bayer,

Schering si Hoechst) au adoptat normele IASC;Ministrul justitiei a propus autorizarea intreprinderilor ce doreau sa se

coteze pe pietele financiare straine, sa utilizeze normele IASC pentru conturile lor consolidate, in timp ce conturile individuale continuau sa se intocmeasca in conformitate cu normele germane.

In sfarsit, in Statele Unite, comisia de valori moboliare (Securities and Exchange Comission) continua sa solicite, pentru conturile publicate conform normelor IASC, un tablou de corespondenta cu normele americane.

12

Iulie 1995: Acordul IASC-IOSCO si reinnoirea normelor internationale

Consecintele acordului IASC-IOSCO la nivel europeanIncurajate de pasul inainte realizat de acordul IASC-IOSCO, tarile

Europei comunitare au manifestat cu claritate vointa lor de a favoriza:calea normelor IASC, in disputa cu normele americane sau in

detrimentul unui eventual referantial la nivel european;implementarea efectiva a referantialului IASC in Europa. Evolutii recenteIncepand cu ianuarie 1997, IASC s-a dotat cu un Comitet de

interpretare (Standing Interpretation Committee: SIC), echivalent comitetelor de urgenta existente in cateva tari (in special, cele anglo-saxone), care se asimileaza unei proceduri de apel, in caz de dificultati concrete, rezultate in urma lecturii (analizei) normelor existente. Aceasta „creatie” concretizeaza, daca este nevoie, vointa IASC de a fi recunoscuta in viitor, pentru toate cotatiile si emisiunile internationale.

La 29 iunie 1973, reprezentantii principalelor organizatii contabile din Australia, Canada, Franta, Germania, Japonia Mexic, Olanda, Marea Britanie, Irlanda si Statele Unite semnau, la Londra, cartea de creare a acestui organism international, care avea ca obiectiv sa elaboreze si sa publice, in interesul publicului, norme contabile internationale ce vor trebui sa fie respectate cu ocazia prezentarii conturilor anuale si a situatiilor financiare, precum si sa asigure acceptarea si aplicarea acestor norme, la nivel mondial.

Intre timp, a fost creata (Federatia internationala a expertilor contabili” (International Federation of Accountants: IFAC), cu ocazia celui de al XI-lea Congres International de Contabilitate, care a avut loc la München, in octombrie 1997.

Pe plan tehnic, cele doua organisme au trebuit sa-si imparta actul de normalizare: normele de audit fiind elaborate de IFAC, iar cele contabile, de IASC.

II.2. Perspectiva normalizarii romanesti

Ideea de normalizare contabila dateaza in tara noastra inca din perioada interbelica. Mediile contabile romanesti, in special universitarii, erau la curent cu preocuparile de normalizare contabila din Germania si SUA, din anii ’30-’40.

Procesul actual de normalizare contabila romaneasca este caracterizat printr-o natura publica, deoarece normele contabile emana sub influenta puternica a institutiilor statului. Aparitia de legi si alte acte normative (ordonante ale guvernului; hotarari ale guvernului; ordine si instructiuni ministeriale), consacrate exclusiv domeniului contabilitatii, permit conturarea unui drept contabil romanesc.

Pentru infaptuirea obiectivelor privind normalizarea, dezvoltarea si perfectionarea contabilitatii este necesara o institutie credibila a normalizarii. In sfera preocuparii acestei institutii intra urmatoarele misiuni:

Elaborarea si mentinerea la zi a cadrului contabil general, a mementoului practic de contabilitate si a dictionarului de conversie contabila; toate normele contabile elaborate de institutia normalizarii

13

devin obligatori prin interventia statului, in mod concret al Ministerului Finantelor;

Avizarea doctrinara a tuturor propunerilor legislative si a reglementarilor juridice in domeniul contabilitatii;

Elaborarea de norme destinate a fi omologate, privind regulile contabile internationale recunoscute, care sunt destinate a fi retinute de firmele din Romania.

Prin natura sa, institutia nominalizarii contabile poate fi de esenta statala, de esenta pragmatica sau mixta. In tara noastra, o asemenea institutie se identifica cu Ministerul Finantelor iar in cadrul acestuia cu Directia Generala a Reglementarilor Contabile.

In doctrina contabila nationala se includ: normele emise de organismul profesiei contabile (Corpul Expertilor Contabili si Contabililor Autorizati din Romania: CECCAR), raspunsurile ministeriale si in mod special cele emise de Ministerul Finantelor (sunt precizari privind interpretarea unor texte legale, fiind doar simple opinii care nu au caracter obligatoriu) si lucrarile scrise ale diferitilor autori romani sub forma de articole, studii si carti prin care se comenteaza, interpreteaza, reformuleaza sau propun norme contabile.

In ce priveste evolutia viitoare a contabilitatii romanesti, consideram ca este necesar ca intregul proces de normalizare contabila sa se bazeze pe un cadru teoritic al contabilitatii. Acest cadru teoretic ar trebui sa stabileasca obiectivele contabilitatii de intreprindere, utilizatorii de informatii contabile si nevoile lor, sa procedeze la o explicitare a principiilor contabile general acceptate, sa defineasca conceptele si notiunile contabile etc. In baza acestor principii si concepte s-ar putea proceda la o „reasezare” a actualului „Sistem contabil al agentilor economici” si la emiterea de noi norme contabile. Plecand de la traditia contabila romanesca, consideram ca normalizarea contabila din tara noastra trebuie sa se bazeze in continuare pe ideea de plan contabil general (national), insa acesta nu exclude elaborarea unui cadru toretic al contabilitatii, considerat ca o „metanorma”.

Existenta unui cadru teoretic al contabilitatii romanesti, prezentat in mod explicit, ar avea, dupa opinia noastra, urmatoarele consecinte: asigurarea coerentei normelor contabile nationale; permite internationalizarea, mai accentuata, a limbajului contabil autohton, asigura o credibilizare mai puternica a organismelor de normalizare contabila si, nu in ultimul rand, ar genera un progres stiintific in doctrina contabila prin lucrarile si dezbaterile care sunt generate de pregatirea si elaborarea unui cadru teoretic al contabilitatii.

14

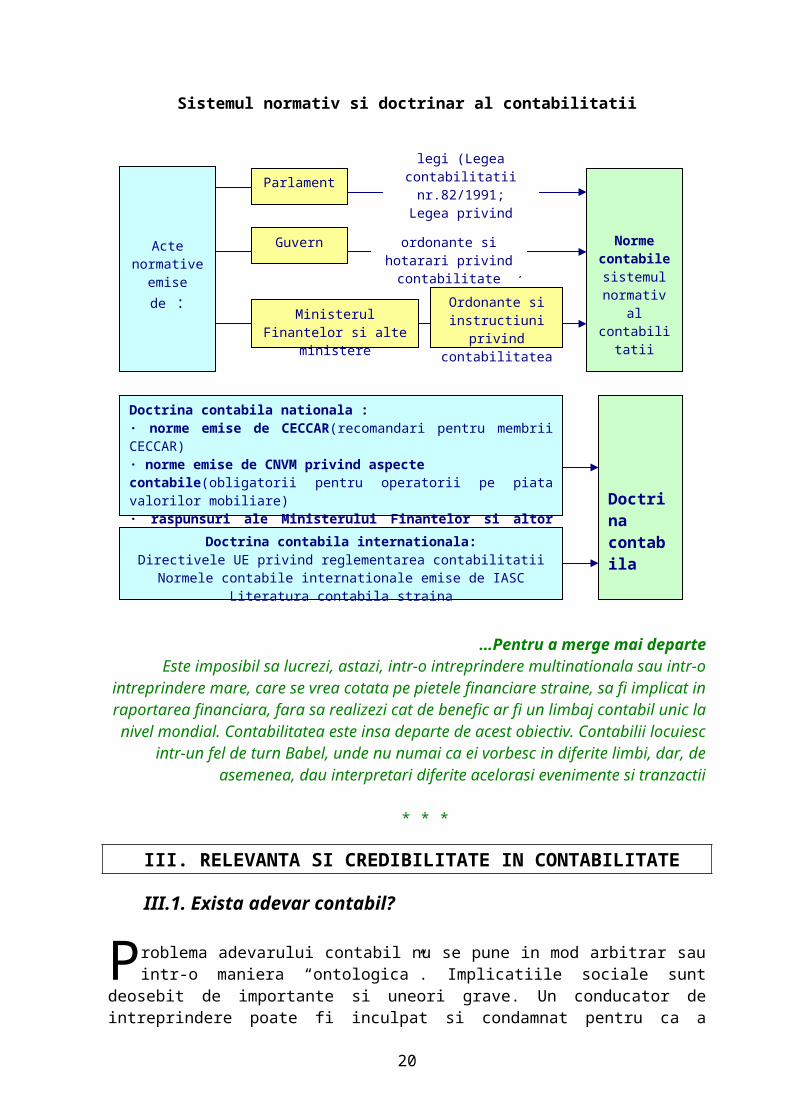

Sistemul normativ si doctrinar al contabilitatii

…Pentru a merge mai departeEste imposibil sa lucrezi, astazi, intr-o intreprindere multinationala

sau intr-o intreprindere mare, care se vrea cotata pe pietele financiare straine, sa fi implicat in raportarea financiara, fara sa realizezi cat de

benefic ar fi un limbaj contabil unic la nivel mondial. Contabilitatea este insa departe de acest obiectiv. Contabilii locuiesc intr-un fel de turn Babel,

unde nu numai ca ei vorbesc in diferite limbi, dar, de asemenea, dau interpretari diferite acelorasi evenimente si tranzactii

* * *

III. RELEVANTA SI CREDIBILITATE IN CONTABILITATE

III.1. Exista adevar contabil?

roblema adevarului contabil nu se pune in mod arbitrar sau intr-o maniera “ontologica”. Implicatiile sociale sunt deosebit de importante

si uneori grave. Un conducator de intreprindere poate fi inculpat si condamnat pentru ca a prezentat un “bilant fals”. Salariatii si mai cu seama alesii lor, isi pun mereu intreari de genul “ce credibilitate se poate acorda cifrelor prezentate?””Ce poate dezvalui contabilitatea?””Ce poate ea ascunde?”

P

15

Parlament

GuvernNorme

contabile sistemul

normativ al contabilitatii

Doctrina contabila nationala :· norme emise de CECCAR(recomandari pentru membrii CECCAR)· norme emise de CNVM privind aspectecontabile(obligatorii pentru operatorii pe piata valorilor mobiliare)· raspunsuri ale Ministerului Finantelor si altor ministere (sunt opinii care nu au caracter obligatoriu )· literatura contabila romaneasca (articole, studii si carti)

Acte normative emise de :

Doctrina contabila internationala:Directivele UE privind reglementarea contabilitatiiNormele contabile internationale emise de IASC

Literatura contabila straina

legi (Legea contabilitatii nr.82/1991;

Legea privind societatile comerciale nr.31/1990

etc.)

ordonante si hotarari privind contabilitate

Ordonante si instructiuni privind

contabilitatea

Ministerul Finantelor si alte ministere

Doctrina contabila

III.1.1. Problema reprezentarii realitatii economiceSe asteapta mult de la contabilitate deoarece ea este in stare sa dea

conform stipulatiilor legislatiei franceze “ o imagine fidela a patrimoniului, a situatiei financiare si a rezultatelor intreprinderii”. Aceasta idee a fost imprumutata din legislatia engleza care a creat expresia “ true and fair view”. Or, aceasta expresie n-a fost niciodata definita cu adevarat si a suscitat multe comentarii critice.

S-a acreditat ideea ca pot exista mai mlte “imagini fidele” ale aceleiasi realitati asa dupa cum pot exista mai multe reprezentari fotografice ale aceluiasi obiect in functie de unghiul din care este privit si in consecinta ar trebui sa se aleaga ceea ce este in cea mai mare masura conform legii sau conform situatiei date.

In plus, deoarece contabilitatea nu poate furniza decat o singura reprezentare a realitatii fapt recunoscut se pune problema de-a nu se fi confundat imaginea cu realitatea de-a fi perfect constient de distanta care exista intre cele doua si de a nu ne lasa prada unor periculoase iluzii, asa cum li se intampla adesea utilizatorilor neinitiati ai contabilitatii.

III.1.2.Rezultatul si principalele sale deformari posibileContabilitatea constata marimea unui rezultat fara sa incerce sa

descrie conditiile in care a fost obtinut; in legatura cu aceasta ea nu furnizeaza indicatii decat incidental.

Am putut deja sa ne dam seama ca directorii pot, folosindu-se de toate posibilitatile fiscale legale sa moduleze rezultatul final. In ciuda reglementarii aparent viguroase, intreprinderile au mari latitudini de-a constitui provizioane care nu sunt deductibile din punct de vedere fiscal dar diminueaza rezultatul prezentat actionarilor si reprezentantilor salariatilor. “Scapari” de constituire de provizioane sau nereluarile de provizioane sunt tot atatea mijloace uzuale de “ajustare” a rezultatului.

Aceste practici se numesc acum foarte elegant “politica contabilitatii” sau “politica de ajustare a rezultatului” sau, mai mult, de “netezire a rezultatului”. Acest rapel este deja o importanta limitare a fiabilitatii la notiunea de rezultat. Acesta este motivul pentru care se considera acum, in mediile profesioniste, ca rezultatul nu poate fi decat o aproximatie. Daca asupra acestui punct de vedere toata lumea este de acord, nimeni nu este totusi in masura sa determine limitele abaterilor tolerabile.

Dar alte “manipulari”, de data asta ilicite sunt frecvente. Ele nu pot fi intotdeauna puse in evidenta de catre comisarii in conturi fie pentru ca sunt cu foarte mare grija camuflate fie pentru ca o folosire abila a legislatiei face discutabila ilegalitatea lor. Tehnica de deformare consta intr-o majorare sau diminuare a veniturilor sau cheltuielilor. Acestea vizeaza in general sa faca un beneficiu mai putin important sau o pierdere cu consecinte mai mici.

Cazurile cele mai cunoscute dar si cel mai greu de demonstrat sunt livrarea de produse fara facturi si artificiul preturilor de transfer. Prima este raspandita mai ales in mediul artizanal si micul comert si este infailibil legata de fenomenul muncii clandestine. Dimpotriva, preturile de transfer nu pot fi practicate decat in cadrul gruparilor adica intr-un ansamblu de societati care tin de aceeasi autoritate. Preturile de cesiune ale marfurilor sau serviciilor sunt majorate sau diminuate in raport cu preturile uzuale ale pietei pentru a transfera beneficiul unei societati in

16

al alteia sau in grupurile multinatioanle, de la o societate implantata intr-o tara cu o fiscalitate dura spre o cocietate implantata intr-un “paradis fiscal” (Luxemburg, Bahamas, Bermude). Industri farmaceutica este renumita pentru efectuarea acestei practici intre filialele industriale si filialele de comercializare.

Operatiunile de incorporare a veniturilor si cheltuielilor intr-un exercitiu, in perioada de inchidere a conturilor pot si ele modifica in mod considerabil conturile si rezultatul in raport cu anumite operatiuni ce sunt trecute de la un exercitiu la altul , spre exemplu o majorare a rezultatului poate fi obtinuta printr-o anticiparea de vanzare de produse care nu vor fi livrate decat dupa inchiderea exercitiului; ea poate fi obtinuta si prin diminuarea cumpararilor si a cheltuielilor contabilizate in exercitiul urmator.

Se intelege usor ca sefii intreprinderilor nu sunt prea indiscreti asupra acestui subiect sensibil si exista foarte putine cercetari care il trateaza. Una dintre putinele efectuate in Franta asupra chestiunii, desi realizata pe un esantion limitat, la douazeci de mari societati cotate a oferit unele rezultate foarte interesante: pentru marea majoritate a intreprinderilor studiate, ea pune in evidenta o politica contabila, in scopul fie al unei minimizari, fie al unei rotunjiri a beneficiilor; cu toate acestea, atunci cand ele realizeaza pierderi sau beneficii mici, ele nu utilizeaza intotdeauna posibilitatile care le sunt oferite pentru a-si reduce rezultatele lor (obligandu-se astfel sa plateasca impozite pentru a-si salva imaginea lor financiara). Ordinatorul care permite simulari rapide, faciliteaza alegerea politicii contabile a intreprinderilor.

La utilizator interesul pentru informatii asupra acestei politici este evident; anexa ii furnizeaza un anumit numar de informatii in ceea ce priveste practicile de amortizare si provizioane.

La finele exercitiului pentru elaborarea contului de rezultat, contabilul este determinat sa procedeze la inregistrari complementare de cheltuieli si la ajustari de cheltuieli si de venituri care se cer din partea sa si a sefului intreprinderii estimari si optiuni, sau chiar anticipatii.

Estimarile, optiunile si anticiparile, care, in ciuda restrictiilor juridice si fiscale, pentru o reglare “creativa” a rezultatului in functie de obiectivele politicii economice si financiare a intreprinderii.

Reprezentarea contabila isi are originea deci intr-un anumit fel, intr-o punere in scena de catre propriul subiect.

Ca urmare, notiunea de rezultat capata un caracter foarte relativ; si se poate vorbi de rezultat aparent pentru a desemna rezultatul contabil.

Studiul determinarii rezultatului ne invita, in definitiv, sa ne intrebam asupra veridicitatii si obiectivitatii contabile. Este evident usor de spus ca ele nu ar exista dar atunci ar trebui sa ne spunem in mod absolut, cu titlu de exemplu, ca nici veridicitatea si obiectivitatea statistica nu ar exista. De altfel, trebuie sa subliniem realitati, anglo-saxonii vorbesc de “window dressing”, care se efectueaza cu procedee bine determinate pe care un cititor avizat de documente contabile le pune destul de usor in evidenta; cu conditia ca totusi sa-i fie furnizate in anexa un anumit numar de informatii complementare. Subliniem ca acest calcul al rezultatului se face in intreprinderile societatii sub privirea comisarului de conturi. Dar ramane ca anumite ipoteze care-l constituie sa poata fi discutate.

17

La intrebarea pusa la inceputul capitolului “Exista un adevar contabil?” putem raspunde sigur negativ. Dar se poate raspunde si in stilul lui Pirandello: “Fiecaruia adevarul sau”

…Pentru a merge mai departeApare foarte clar ca intreprinderea dispune in stadiul terminal al

elaborarii contului de rezultat de un anumit numar de mijloace care-i permit, in interiorul cadrului legal si fiscal, sa modeleze imaginea

financiara pe care o ofera despre ea insasi tertilor prin contul de rezultat si bilantul sau (pentru ca inregistrarile despre care tocmai am vorbit

afecteaza simultan contul de rezultat si bilantul).Aceste diferite instrumente (modularea duratelor de amortizare,

alegerea intre liniar si degresiv, estimarea provizioanelor, ajustarea mai mult sau mai putin sistematica a cheltuielilor, si, evaluarea stocurilor) ii

permite sa-si deplaseze rezultatele in timp si, indirect, sa modifice in timp structura bilantului sau.

Utilizatorul documentelor anuale se poate intreba daca intreprinderile folosesc realmente aceste mijloace si daca ele o fac functie de obiective

precise, de exemplu: pentru a-si rotunji rezultatele in timp, pentru a-si minimiza beneficiile impozabile sau chiar pentru a-si minimiza pierderile

publicate; cu alte cuvinte, se intreaba daca ele au o politica contabila.* * *

III.2. Delimitari privind politicile si metodele contabile

IAS.1 defineste politicile contabile prin prisma principiilor, bazelor de evaluare, regulilor si practicilor specifice adoptate de catre o intreprindere la intocmirea si prezentarea situatiilor financiare. Acelasi standard prevede ca in exercitarea rationamentului profesional este necesar a se lua in considerare:

Cerintele si recomandarile din standardele sau normele contabile care se refera la aspecte similare sau conexe.

Definitiile, criteriile de recunoastere si evaluare pentru active, datorii, venitur si cheltuieli prevazute in cadrul conceptual al contabilitatii

Instrumentarile si prezentarile altor organisme de elaborare a normelor si politicilor contabile acceptate in sector numai in masura in care acestea sunt compatibile cu alineatele de mai sus.

Demersul de mai sus privind definirea politicilor contabile prin prisma principiilor, regulilor, bazelor de evaluare si practicilor specifice lasa deschisa problema interpretarii metodelor contabile. Nuanta dintre politici si metode contabile poate fi cautata in analiza corelativa a sintagmelor “adoptata de catre intreprindere”, respectiv “procedurile sau tratamentele contabile”.

III.2.1. Distinctia dintre metodele contabile si metodele de evaluare

Standardul International de Contabilitate nr. 8, ocupandu-se de schimbarea metodelor contabilitatii apreciaza ca este uneori dificil de a face o distinctie intre o modificare a metodei contabile si o modificare a

18

evaluarii. Daca nu exista o deosebire neta, modificarile vor fi atasate metodelor de evaluare.

Deci, intr-un sens larg, metodele contabile cuprind si metodele de evaluare. Totodata, atunci cand se polarizeaza distinctia dintre metodele contabile si metodele de evaluare, primele sunt circumscrise la inregistrarea si prelucrarea informatiilor, intocmirea si prezentarea situatiilor financiare, iar metodele de evaluare la cuantificarea monetara si bazele de evaluare adoptate pentru masurarea elementelor recunoscute in situatiile financiare. De asemenea daca se face apel la principiile contabile, metodele contabile sunt proprii principiilor observarii, principiilor partidei si responsabilitatii, in schimb metodele de evaluare pot fi atasate principiilor cuantificarii. Exemplu, in inventarul permanent si cel intermitent sau impozitarea exigibila si impozitarea amanata pot fi tratate ca metode contabile, in schimb metodele de evaluare a stocurilor sunt prin excelenta metode de evaluare.

Intr-o acceptie generala, a evalua inseamna a determina, a stabili pretul sau valoarea elementelor descrise in situatiile financiare. Prin evaluare se calculeaza sau se determina pozitia financiara si rezultatul unei intreprinderi.

III.2.2. Politici contabile de intreprinderePoliticile contabile constau in demersurile unei intreprinderi orientate

spre adoptarea principiilor, bazelor, conventiilor, regulilor si practicilor specifice pentru intocmirea si prezentarea situatiilor financiare. Intr-o alta viziune, politicile contabile inseamna optiuni determinate de anumite interese, cu respectarea unor anumite principii, reguli si conventii privind inregistrarea , recunoasterea si evaluarea elementelor descrise prin modelul contabil, intocmirea si prezentarea situatiilor financiare. In masura in care aceste norme devin imperative, aplicabile prin texte legale si reglementate, politica de contabilitate se raporteaza si subordoneaza sistemului de reglementare in domeniu.

III.2.3. Criterii privind alegerea metodelor si formularea politicilor contabile de intreprindere

In principal, metodele contabile adoptate de catre o intreprindere trebuie sa fie in concordanta cu cerintele specifice aplicabile formulate prin standard si prin interpretarile elaborate de institutia normalizarii. In masura in care nu exista cerinte specifice trebuie formulate politici contabile in baza urmatoarelor criterii, asa cum sunt delimitate in Cadrul general IAS.1 “Prezentarea situatiilor financiare”:

a) Metoda aleasa trebuie sa asigure informatii relevante pentru nevoile utlizatorilor

b) Metoda aleasa trebuie sa asigure informatii care sa fie credibile in sensul ca:

Reprezinta fidel rezultatele si pozitia financiara a intreprinderii Reflecta substanta economica a evenimentelor si tranzactilor si

nu doar in forma juridica Sunt neutre adica nepartinitoare Sunt prudente Sunt complete sub toate aspectele semnificative.

Metoda aleasa asigura informatii relevante

19

Relevanta este o caracteristica calitativa a informatiilor care determina utilitatea lor. Intr-o acceptie generala, informatiile au relevanta daca influenteaza deciziile economice ale utilizatorilor, adica ii ajuta pe acestia sa evalueze evenimentele trecute, prezente sau viitoare, confirmand sau corectand evaluarile lor anterioare. Informatiile confirmatoare din situatiile financiare trebuie astfel structurate si formulate incat sa permita previzionarea. De exemplu, informatiile despre nivelul actual si structura activelor au valoare pentru utilizatori atunci cand acestia incearca sa previzioneze capacitatea intreprinderii de a profita de oportunitati si de a reactiona la situatiile nefavorabile. Aceleasi informatii au rolul de a confirma previziunile anterioare, de exemplu modul in care intreprinderea poate fi structurata sau rezultatul activitatilor planificate.

Relevanta informatiei impune si prezenta situatiilor financiare interrimare intocmite in crsul exercitiului financiar, trimestrial sau semestrial.

Documentul Cadrul IASC apreciaza ca pragul de semnificatie ofera mai degraba o limita, decat sa prezinte o caracteristica calitativa primara pe care informatia trebuie sa o aiba pentru a fi utila. In acest sens se apreciaza ca informatiile sunt semnificative daca omisiunea sau declararea lor eronata ar putea influenta deciziile economice ale utilizatorilor luate pe baza situatiilor financiare.

Metoda aleasa furnizeaza informatii credibileAceasta metoda se bazeaza pe caracteristica calitativa de

credibilitate a situatiilor financiare. In optica Cadrului IASC, pentru a fi utila, “informatia trebuie sa fie credibila”. Informatia are calitatea de a fi credibila atunci cand nu contine erori semnificative, nu este partinitoare, iar utilizatorii pot avea incredere ca prezinta corect ceea ce informatia si-a propus sa reprezinte sau ceea ce se asteapta in mod rezonabil sa reprezinte.

Asa cum s-a anticipat, pentru a fi credibila, informatia trebuie sa reprezinte fidel rezultatele si pozitia financiara a intreprinderii, sa reflecte substanta economica a evenimentelor si tranzactiilor si nu doar forma lor juridica; sunt neutre, adica neinfluentate, sunt prudente si complete in toate aspectele relevante.

…Pentru a merge mai departePolititcile contabile pot influenta evaluarea elementelor de activ si

pasiv in cele patru momente, la iesire, la intrare, la inventar si la bilant, in functie de deciziile utlizatorilor de informatie contabila si a investitorilor

de capital.

* * *

III.3. Evaluarea contabila intre realitate si ipoteze

III.3.1. Bazele de evaluare in contabilitateIn teoria si practica de contabilitate, trei criterii s-au conturat cu

privire la evaluarea fluxurilor si stocurilor de active si pasive, cheltuieli-

20

venituri:valoarea de utilitate sau valoarea reala, valoarea de piata ca referinta de pret si timpul.

Valoarea de utilitate este un prim criteriu ce considera ca valoarea trebuie sa reprezinte “costul” sau “sacrificiul” consimtit pentru a aduce bunul respectiv in patrimoniu sau ceea ce ar aduce bunul respectiv daca l-am utiliza in intreprindere sau vinde pe piata. In reglementarile contabile din Romania, prin articulare la Standardele Internationale de Contabilitate, valoarea reala este definita prin prisma valorii la care poate fi tranzactionat un activ sau decontata o datorie, de buna voie, intre parti aflate in cunoastinta de cauza, in cadrul unei tranzactii in care pretul este determinat obiectiv. Interes prezinta si valoarea venala asa cum este definita in PCG fracez. Valoarea venala este valoarea actuala a unui element de activ sau pasiv. Prin esenta sa, valoarea venala reprezinta pretul prezumat a fi acceptat la plata de catre un cumparator eventual, in starea si locul in care se afla elementul patrimonial; aeasta valoae trebuie apreciata in functie de situatia intreprinderii.

Valoarea de piata folosita in cazul tranzactiilor directe, reprezinta pretul care poate fi obtinut/platit pe o piata activa caracterizata prin:

activele de pe piata snt relativ omogene sunt cantitati suficiente de asemenea active tranzactionate, in

asa fel incat oricand pot fi gasiti potentiali cumparatori si vanzatori

preturile sunt disponibile pentru a fi cunoscute de publicCele trei criterii prezentate mai sus capata noi dimensiuni in masura

in care intra in rol csturile alternative. Orice “cost sau sacrificiu acceptat” este o “sansa “ nevalorificata deoarece intreprinderea pentru a functiona trebuie sa renunte la o sansa, intrucat resursele sale nu sunt disponibile pentru utilizari alternative.

In consecinta, costul folosit in masurarea valorii reale poate fi definit prin prisma sacrificiilor consimtite (costuri angajate) plus costul asociat sanselor nevalorificate (venituri pierdute).

In afara categoriilor devalori prezentate mai sus, IAS mai utilizeaza si altele precum sunt:

Valoarea actualizataValoarea actualizata a unei datoriiValoarea de inregistrare sau contabilaValoarea realizabila sau de decontare a unei datoriiValoarea realizabilaValoarea realizabila netaValoarea recuperabilaValoarea rezidualaValoarea reevaluata a unui activValoarea ajustata

Timpul vizeaza momentul plasarii evaluarii, in trecut, in prezent sau in viitor. Orice evaluare, in virtutea continuitatii activitatii intreprinderii, gliseaza intre timpul trecut, trece prin timpul prezent si se ingrijeste de reproductia valorilor economice la timpul viitor.. Astfel, efectuarea tranzactiilor si evenimentelor se efectueaza la timpul prezent si se bazeaza la intrare pe costul istoric iar la iesire pe pretul de vanzare. Dar in cadrul fluxurilor de tranzactii si evenimente apar retineri sau stationari concretizate in active si pasive. In acest ultim caz evaluarea se face la

21

timpul prezent si se misca intre valorile provenite din trecut si timpul viitor cand are loc iesirea activelor si pasivelor.

Pornind de la cele patru criterii, valoarea de utilitate, valoarea reala, valoarea de piata si timpul s-au conturat urmatoarele baze de evaluare: costul istoric, costul curent, valoarea de realizare si valoarea actualizata.

Costul istoric este o valoare reala din momentul intrarii activelor si crearea datoriilor. In termeni monetari sau in puterea de cumparare, reprezinta “sacrificiul”care a fost consimtit pentru a aduce bunul in patrimoniul intreprinderii la data sa de intrare.

Costul curent sau de inlocuire reprezinta costul pe care intreprinderea il accepta petru a dobandi la nivelul valori actuale, un bun similar cu cel delimitat ca obiect al evaluarii.

Valoarea realizabila consta in valoarea pe care intreprinderea ar primi-o daca ar vinde azi in mod normal activul sau ar achita datoriile.

Valoarea actualizata sau valoarea capitalizata reprezinta o estimare la timpul prezent a valorii in functie de fluxurile de beneficii viitoare ce apar in desfasurarea normala a activitatii adica aducerea la zi a unei valori care devine disponibila mai tarziu. Altfel spus, este vorba de o valoare actuala care este determinata cu ajutorul viitorului.

Nici o baza de evaluare nu are aplicabilitate generala si nu este satisfacatoare in mod absolut si, in consecinta se ridica o problema de optiune in acest sens. Normele contabile europene si internationale s-au orientat spre costul istoric, fara a pierde din vedere combinarea sa cu alte baze de evaluare sau folosirea unor alternative. In acest scop, situatiile financiare sunt intocmite conform modelului contabil bazat pe costul istoric recuperabil si pe conceptul de mentinere a nivelului capitalului financiar sau fizic.

III.3.2. Regulile evaluarii ca sistem de referinta in formularea politicilor contabile

In raport cu natura elementelor patrimoniale, sensul miscarilor intervenite in masa patrimoniului si momentul cand se face evaluarea se delimiteaza urmatoarele reguli si forme de evaluare: evaluarea la intrare, evaluare la inventar si evaluare la bilant

Evaluare la intrareSe intemeiaza pe costul istoric calculat pe baza documentelor

justificative care capata statutul de valoare contabila de intrare sau valoare la prima inregistrare.

In mod concret, valoarea contabila de intrare se identifica cu:Valoarea de utilitate pentru bunurile intrate prin aport in natura,

obtinute cu titlu gratuit sau prin donatie. Ea se stabileste in functie de pretul pietei, utilitatea bunului pentr intreprindere, starea si amplasarea sa.. O asemenea valoare este esimilata costului de achizitie.

Costul de achizitie pentru bunurile procurate cu titlu oneros. Costul de achizitie este format din pretul de cumparare, taxele nerecuperabile, cheltuielile de transport- aprovizionare si alte cheltuieli accesorii necesare pentru punerea in stare deutilitate sau intrare in gestiune a bunului respectiv.

Valoarea de productie sau costul de productie pentru bunurile produse in unitatea patrimoiala. Costul de productie cuprinde costul de achizitie al materiilor prime si materialelor consumate, celelalte cheltuieli

22

directe de productie precum si cota cheltuielilor indirecte de productie atasate rational bunului produs in societatea comerciala.

Evaluare la iesireLa data iesirii din patrimoniu sau la darea in consum, bunurile se

evalueaza si se scad din gestiune la valoarea lor de intrare sau contabila. Daca bunuri de natura stocurilor si titlurilor de valoare similare sau identice ua valori de intrare diferite si nu exista posibilitatea identificarii valorilor de intrare , evaluarea la iesire se poate face dupa caz, pe baza costului mediu ponderat, dupa metoda primul intrat-priml iesit sau dupa metoda ultimului intrat-primul iesit. Decizia apartine agentului econoic, criteriul de alegere fiind relevanta si evaluarea credibila.

Evaluarea la inventarSe intemeiaza pe valoarea actuala, care capata statutul de valoare

de inventar si opereaza in evaluarea elementelor patrimoniale cu ocazia inventarierii lor. Valoarea actuala este stabilita in functie de utilitatea bunului in economia intreprinderii si pretul pietei. Pentru estimarea unei asemenea valori se utilizeaza referintele si tehnicile cele mai adecvate cum ar fi: preturile de piata, baemele, mercurialele, indici specifici de preturi.

Evaluarea la bilantSe intemeiaza pe valoarea neta contabila calculata pe baza valorii

contabile de intrare diminuata cu amortizarile si provizioanele pentru deprecieri. Rezultatul este acelasi si in conditiile in care se compara valoarea contabila de intrare cu valoarea de inventar, cu retinerea in evaluare a valorii celei mai mici in cazul activelor si valorii celei mai mari in cazul pasivelor.

Pentru politicile contabile trebuie retinuta si regula potrivit careia “metodele de evaluare adoptate de entitatea contabila trebuie sa fie aceleasi pe tot parcursul exercitiului precum si de la un exercitiu la altul. In cazuri justificate, entitatea contabila poate schimba metodele de evaluare, facand in acest sens mentiuni in anexa de la abilant, inclusiv influenta asupra situatiei patrimoniale si financiare precum si asupra rezultatului exercitiului.

Valoarea justa reprezinta suma pentru care un activ ar putea fi schimbat de bunavoie intre doua parti aflate in cunostinta de cauza, in cazul unei tranzactii cu pretul determinat obiectiv.

…Pentru a merge mai departeIn virtutea acestei analize, nu este posibil sa se afirme contabilitatea

este in masura sa emita un adevar absolut, un mesaj obiectiv. In zadar dorim deci sa cunoastem asa cum o fac adesea mass-media “adevarata”

valoare sau rezultatul “real” al unei societati atunci cand sunt avansate unele aprecieri. Totusi, datorita coerentei sale interne care ii ofera forta si

totodata slabiciune, contabilitatea permite sa se ajunga la un adevar formal care se bazeaza pe cateva postulate, conventii, norme… altfel

spus, principii.

23

* * *

IV. PRINCIPII CONTABILE

entru ca este tinuta de intreprinderi (de conducatorii si contabilii sai), si pentru ca informatia pe care ea o produce este destinata tertilor

fara critica asupra ei, contabilitatea generala se vede supusa normelor si regulilor al caror scop ultim este de a asigura credibilitatea si fiabilitatea.

PAceste principii sunt enunturi de esenta conceptuala foarte generale

si delimitate ca sistem de referinta pentru construirea informatiei contabile privind situatia patrimoniului, situatia financiara si rezultatul obtinut.

Totodata prin geneza, sunt un produs al practicilor de contabilitate, fiind acceptate prin consensul producatorilor si utilizatorilor informatiilor contabile. De aceea, mai figureaza si sub denumirea de reguli sau conventii contabile.

Pornind de la diversitatea de principii si reguli avem principiile cuantificarii, principiile observarii si alte principii.

A. Principiile cuantificarii sau masurarii se refera la evaluarea si masurarea activelor si pasivelor, cheltuielilor si veniturilor. Acestea sunt:

- Principiul cuantificarii monetare – consta in folosirea unitatii monetare pentru exprimarea marimii activelor si pasivelor, cheltuielilor si veniturilor. In Romania, o asemenea unitate monetara se identifica cu leul ca moneda nationala. Totodata, pentru elementele si operatiile patrimoniale in devize, masurarea se face atat in devize cat si in lei pe baza cursului valutar de schimb in vigoare.

- Principiul costurilor istorice. Toate activele si datoriile figureaza in contabilitate de la intrare si pana la iesire la costul de origine consemnat in documentele justificative, denumit cost istoric. Exemplu, un strung procurat in anul 1994 la pretul de 1.000.000 lei la acelasi pret se regaseste inregistrat in contabilitate si in anul 1999.

- Principiul prudentei consta in evaluarea cu precautie a activelor si pasivelor, cheltuielilor si veniturilor pentru a preveni supramarirea fara o baza certa a rezultatului contabile. In acest scop, la sfarsitul perioadei trebuie masurate si inregistrate cheltuielile si pierderile probabile determinate de riscurile si incertitudinile a caror cauza se gaseste in perioada curenta sau anterioara. Exemplu: in perioada “N”cand se vand produsele, se previzioneaza si contabilizeaza toate cheltuielile probabile determinate de remedierea defectelor de calitate in perioada ”N+1”, daca produsele s-au vandut potrivit clauzei de asigurare a garantiei pentru buna functionare.

B. Principiile de observare definesc campul si perioada de observare a evaluarii si inregistrarii contabile. Acestea sunt:

- Princpiul entitatii patrimoniale defineste perimetrul de observare si inregistrare al contabilitatii. O valoare economica si tranzactiile privind miscarea sa sunt atribuite unei unitati patrimoniale numai in masura in care genereaza simultan pentru aceste drepturi de proprietate, de posesie si de folosinta. Exemplu: un stoc de marfuri achizitionat de intreprinderea “X” de la furnizori se reflecta in patrimoniul acesteia , in

24

schimb un stoc de marfuri primit In custodie sau pastrare nu face parte din perimetrul intreprinderii “X”

- Principiul continuitatii activitatii presupune ca unitatea patrimoniala isi continua in mod normal activitatea intr-un viitor previzibil, fara a intra in stare de lichidare sau de reducere sensibila a activitatii. In consecinta, pentru a evalua si masura situatia patrimoniului si rezultatul obtinut, activitatea derulata continuu este programata pe segmente de timp denumite exercitii financiare sau exerciti contabile. De regula, exercitiile se suprapun anului calendaristic.

- Principiul delimitarii in timp. Veiturile si cheltuielile sunt contablizate pe masura ce au fost dobandite sau angajate si nu la incasarea sau plata lor. De exemplu, pentru o vanzare de marfuri, pe data de 20 decembrie, exercitiul “N”, si incasarea facturii pe 15 ianuarie, exercitiul “N+1”, veniturile constatate cu ocazia vanzarii sunt inregistrate si atribuite exercitiului”N” cand a avut loc transferarea dreptului de proprietate. Sau, cheltuielile privind salariile datorate pentru luna decembrie a exercitiului “N” care se platesc in luna ianuarie exercitiul “N+1” vor fi trecute si contabilizate asupra exercitiului “N” care le-a cauzat. De asemenea, daca in exercitiul “N” au fost constatate cheltuielile platite anticipat pentru exercitiul “N+1” vor fi transferate acestui ultim exercitiu.

C. Alte principii – Setul principiilor de mai sus se poate completa cu principii cum sunt:

- Principiul permanentei metodelor asigura continuitatea aplicarii metodelor, de la un exercitiu la altul, privind evaluarea elementelor patrimoniale si a rezultatelor. Pe aceasta cale se asigura integritatea situatiei patrimoniului si comparabilitatea in timp a informatiilor. Metode de evaluare diferite conduc la situatii diferite, respectiv rezultate diferite.

- Principiul importantei relative urmareste sa puna in evideta toate operatiile economice si financiare precum si informatiile a caror importanta pot afecta evaluarile si deciziile. Elementele cu valori semnificative trebuie prezentate separat in cadrul situatiilor contabile, in schimb cele nesemnificative care au aceeasi natura sau functii similare trebuie insumate impreuna.

-Principiul non-compensatiilor. Este interzis a se efectua compensatii intre posturile de activ si pasiv, intre creante si datorii precum si intre posturile de cheltuieli si venituri. In felul acesta se asigura evaluarea si inregistrarea separata in contabilitate a elementelor patrimoniale de activ si pasiv, a cheltuielilor si veniturilor.

- Principiul prevalentei – poate fi cel al prevalentei economicului asupra juridicului sau prevalenta juridicului asupra economicului. Criteriul de alegere este cel al adevarului contabil.

-Principiul intangibilitatii bilantului de deschidere a unui exercitiu care sa corespunda cu bilantul de inchidere a exercitiului precedent.

In fiecare tara, in functie de traditia ei contabila si de caracteristicile socio-economice, sistemele de normalizare si reglementare difera in privinta rolurilor pe care le au in acest sens profesionistii contabili si Statul.

In Statele Unite, exista un organism creat de profesiuni, FASB, care normalizeaza si contribuie la elaborarea progresiva a principiilor contabile general admise (generally accounting accepted principles).

In Franta, exista un organism pe langa ministrul afacerilor economice, CNC, care elaboreaza norme dintre care unele fac obiectul unei consacrari

25

legislative sau reglementare. Aparitia unui adevarat drept contabil (comportand legi, decrete si hotarari) este de altfel o consecinta paradoxala a transpunerii in Franta a directivelor eorupene care, in continutul lor, vehiculeaza notiuni, cum este aceea de “imagine fidela”, izvorate din dreptul cutumiar anglo-saxon.

V.CONCLUZII

onfruntata cu mediul economic care ne transforma rapid si in care raporturile sociale sunt miscatoare, contabilitatea se prezinta intr-o

situatie din ce in ce mai dificila pentru a raspunde tututror functiilor care-i sunt atribuite: mijloc juridic de proba, instrument de control si de dare de seama, instrument economic de gestiune, element de arbitraj intre agentii economici.

C

Contabilitatea nu este deci numai un instrument, ea este si un fenomen social traversat de contradictiile societatii si a devenit o miza pentru diferitii protagonisti ai scenei economice, fiecare incercand sa profite in functie de interesele sale. Produsul pe care-l furnizeaza nu poate fi decat rezultatul unui compromis intre asteptari si exigente multiple. Ea nu satisface pe deplin pe toti reclamantii ceea ce, in ciuda tuturor nu i-a alterat pana acum nici prestigiul si nici autoritatea. Contabilitatea este marcata de intreprindere, locul in care este produsa si in care ia forma sa definitiva. Parti interesate din intreprindere sau terti externi asteapta deci o informatie care sa permita aprecierea rezultatului si a situatiei in general.

Chiar daca raspunsurile sunt considerate insuficiente sau nesatisfacatoare, in functie de respectivele pozitii ale utilizatorilor, contabilitatea reuseste sa raspunda anumitor intrebari privind evaluarea patrimoniului, rentabilitatea capitalurilor investite, riscurile de insolvabilitate, fluxurile financiare care traverseaza intreprinderea, etc. Dar la un alt nivel de analiza, ea nu da rasunsuri, deoarece exista intrebari pe care ea nu si le pune.

Astfel, contabilitatea ne poate informa despre diversele niveluri de profituri, cum se repartizeaza acestea si ce anume pastreaza intreprinderea pentru ea insasi dar nu ne poate informa despre formarea preturilor si a raporturilor de forta dintre intreprinderi in cadrul pietei care au determinat valoarea profitului la care au ajuns fiecare dintre ele. Demersul insusi al contabilitatii ii interzice sa sesizeze esenta fenomenelor economice si a raporturilor de productie: singura sursa creatoare de valoare, forta de munca este considerata ca o cheltuiala.

In fine, evolutia sistemului contabil este legata de cea a tehnicii: ca instrument informatic va permite inregistrarea unor cantitati enorme de date si combinarea lor in modurile cele mai variate si ma complexe; va fi curand oferita posibilitatea de a intocmi situatii financiare diferite in functie de criterii de evaluare distincte. Aceasta va permite o deschidere spre multiple aprecieri care sa explice difertele aspecte ale realitatii economice. Contabilitatea isi va aduce astfel contributia la infaptuirea democratiei economice.

* * *

26

B I B L I O G R A F I E

1. Capron Michel: Contabilitatea in pespectiva, Editura Humanitas, Bucuresti, 1994

2. Colasse Bernard, Contabilitate generala, Editura Moldova, Iasi, 1995

3. Feleaga Niculae, Ionascu Ion: Tratat de contabilitate financiara vol I, Editura Economica, Bucuresti, 1998

4. Feleaga Niculae, Ionascu Ion: Contabilitate financiara vol I, Editura Economica, Bucuresti, 1993

5. Ionascu Ion: Epistemologia contabilitatii, Editura Economica, Bucuresti, 1997

27

6. Ristea Mihai: Contabilitatea societatilor comerciale vol I, Editata de CECCAR, Bucuresti, 1995

7. Ristea Mihai: Metode si politici contabile de intreprindere, Editura Tribuna Economica, Bucuresti, 2000

8. Ristea Mihai, Oprea Calin: Bazele contabilitatii, Editura National, Bucuresti, 2001

9. Ristea Mihai, Oprea Calin: Contablitate generala, Editura Independenta Economica, Braila, 1999

10. Stoian Ana: Contabilitate si Gestiune Fiscala ,Editura Margarita, Bucuresti, 2001

11. Stoian Ana: Contabilitatea si fiscalitatea societatilor comerciale, Editura Infomedica, Bucuresti, 1997

12. Standardele Internationale de Contabilitate 2000, Editura Economica, Bucuresti 2000

* * *

C U P R I N S

I. INTRE ECONOMIC SI JURIDIC, PATRIMONIU SI CAPITAL....................2

I.1. Repere in evolutia contabilitatii.................................................................................................2

I.2. Principiul prevalentei economicului asupra juridicului (fondul asupra formei).................................................................................................................................................................3

II. ELEMENTE PRIVIND NORMALIZAREA CONTABILA..............................7

II.1. Repere generale privind normalizarea europeana......................................................7

II.2. Perspectiva normalizarii romanesti......................................................................................12

28

III. RELEVANTA SI CREDIBILITATE IN CONTABILITATE.........................14

III.1. Exista adevar contabil?...............................................................................................................14III.1.1. Problema reprezentarii realitatii economice......................................................................15III.1.2.Rezultatul si principalele sale deformari posibile..............................................................15

III.2. Delimitari privind politicile si metodele contabile.....................................................17III.2.1. Distinctia dintre metodele contabile si metodele de evaluare..................................17III.2.2. Politici contabile de intreprindere..........................................................................................18III.2.3. Criterii privind alegerea metodelor si formularea politicilor contabile de intreprindere................................................................................................................................................18

III.3. Evaluarea contabila intre realitate si ipoteze...............................................................19III.3.1. Bazele de evaluare in contabilitate.......................................................................................19III.3.2. Regulile evaluarii ca sistem de referinta in formularea politicilor contabile.........21

IV. PRINCIPII CONTABILE................................................................................22

V.CONCLUZII........................................................................................................24

B I B L I O G R A F I E............................................................................................26

* * *

29