curtea de conturi a...

TRANSCRIPT

1

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI VÂLCEA

Râmnicu-Vâlcea, Strada Regina Maria nr.4, Cod 240712

Telefon: +40 250.733.414 ;

www.curteadeconturi.ro; E-mail: [email protected]

RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2015

la nivelul județului Vâlcea

I. Prezentare generală

1. Sfera și competențele de activitate

Camera de Conturi Vâlcea își desfășoară activitatea în baza Legii nr. 94/1992 privind organizarea și funcționarea Curții de Conturi a României, republicată, potrivit căreia, îndeplinirea atribuțiilor Curții de Conturi în teritoriu se exercită prin camerele de conturi județene, structuri teritoriale fără personalitate juridică.

Camera de Conturi Vâlcea exercită funcția de control asupra modului de formare, de administrare si de întrebuințare a resurselor financiare ale statului si ale sectorului public, furnizând entităților abilitate rapoarte privind utilizarea si administrarea acestora, în conformitate cu principiile legalității, regularității, economicității, eficienței și eficacității.

Activitatea de audit extern se desfășoară cu respectarea normelor proprii ale Curții de Conturi a României, adoptate pe baza standardelor de audit internaționale general acceptate.

De asemenea, prin constatările și recomandările formulate în urma misiunilor de audit al performanței asupra gestiunii bugetului general consolidat, precum și a oricăror fonduri publice, se urmărește diminuarea costurilor, sporirea eficienței utilizării resurselor și îndeplinirea obiectivelor propuse.

2. Domeniul supus auditării

In cadrul competențelor prevăzute la art. 21 din Legea nr. 94/1992, republicată, atribuțiile specifice se desfășoară asupra următoarelor domenii:

a) formarea și utilizarea resurselor bugetului de stat, ale bugetului asigurărilor sociale de stat și ale bugetelor unităților administrativ-teritoriale, precum și mișcarea fondurilor între aceste bugete;

b) constituirea si utilizarea celorlalte fonduri publice componente ale bugetului general consolidat;

2

c) formarea si gestionarea datoriei publice; d) utilizarea alocațiilor bugetare pentru investiții, a subvențiilor și transferurilor și a

altor forme de sprijin financiar din partea statului sau a unităților administrativ-teritoriale; e) constituirea, administrarea și utilizarea fondurilor publice de către autoritățile

administrative autonome și de către instituțiile publice înființate prin lege, precum și de organismele autonome de asigurări sociale ale statului;

f) situația, evoluția și modul de administrare a patrimoniului public și privat al statului și al unităților administrativ-teritoriale de către instituțiile publice, regiile autonome, companiile și societățile naționale, precum și concesionarea sau închirierea de bunuri care fac parte din proprietatea publica;

g) constituirea, utilizarea și gestionarea resurselor financiare privind protecția mediului, îmbunătățirea calității condițiilor de viață și de muncă;

h) alte domenii stabilite prin lege. Curtea de Conturi este singura autoritate competentă să se pronunțe asupra acurateței

și veridicității datelor înscrise în conturile de execuție.

În situația în care se constată regularitatea conturilor se emite certificat de conformitate

și se comunică entității auditate.

Certificarea contului de execuție verificat nu constituie temei pentru exonerarea de

răspundere juridică.

În anul 2015, execuția bugetelor locale la nivelul județului Vâlcea s-a desfășurat în

conformitate cu prevederile Legii nr.273/2006 privind finanțele publice locale, cu modificările și

completările ulterioare, precum și ale Legii nr.186/2014 privind aprobarea bugetului de stat pe

anul 2015.

La nivel de județ, execuția bugetelor componente ale bugetului general centralizat al

unităților administrativ-teritoriale pentru anul 2015 se prezintă astfel:

mii lei

Venituri

(încasări)

Cheltuieli

(plăti)

Excedent/

Deficit

1. Bugetele locale ale comunelor, orașelor, municipiilor, județelor 1.455.091 1.453.146 1.945

2. Bugetele instituțiilor publice și activităților finanțate integral sau parțial din venituri proprii

169.978

169.735

243

3. Bugetele creditelor externe - - -

4. Bugetele creditelor interne - 63.528 -63.528

5. Bugetele fondurilor externe nerambursabile 80 40 40

Potrivit datelor din tabelul de mai sus contul de execuție al bugetelor locale pe ansamblul

județului Vâlcea prezintă la data de 31 decembrie 2015 un excedent curent în sumă de 1.945

mii lei.

La partea de venituri, potrivit datelor centralizate de Administrația Județeană a Finanțelor

Publice Vâlcea, prevederile bugetare anuale definitive la venituri au însumat 1.886.144 mii lei

iar încasările realizate au însumat 1.455.091 mii lei reprezentând 77,2 % din prevederi. În cifre

absolute nerealizările la partea de venituri au însumat 431.053 mii lei.

Situația privind execuția la partea de venituri a bugetelor locale comparativ cu prevederile inițiale și definitive estimate prin bugete se prezintă astfel:

3

mii lei

Prevederi

inițiale

Prevederi definitive

Încasări

% încasări

din prevederi

inițiale

% încasări

din prevederi definitive

1.Venituri din impozite, taxe, contribuţii, alte vărsăminte, alte venituri

146.466

170.243

128.238

87,6 75,3

2.Cote și sume defalcate din impozitul pe venit

180.264

192.166

192.327

106,7 100.1

3.Sume defalcate din taxa pe valoarea adăugată

417.330

555.094

545.212

130,7 98,2

4.Subvenţii de la alte nivele ale administrației publice

321.639

540.385

354.749

110,3 65,7

5.Sume primite de la UE/alți donatori în contul plăţilor efectuate și prefinanțări

362.992

428.256

234.565

64,6 54,8

VENITURI - TOTAL (1+2+3+4+5) 1.428.691

1.886.144

1.455.091

101,9 77,2

Cele mai scăzute procente de realizare, comparativ cu prevederile definitive s-au înregistrat la categoria de venituri reprezentând sumele primite de la UE/alți donatori în contul plăților efectuate ( 54,8% ) precum și cote și subvenții de la alte nivele ale administrației publice, unde încasările realizate au reprezentat 65,7% din nivelul prognozat. În diagrama de mai jos este prezentat gradul de execuție bugetară pe categorii de

venituri.

146466

180264

417330

321639

362992

170243

192166

555094 540385

428256

128238

192327

545212

354749

234565

0

100000

200000

300000

400000

500000

600000

Venituri din impozite taxe contribuții alte

varsaminte alte venituri

Cote defalcate dinimpozitul pe venit

Sume defalcate dintaxa pe valoarea

adăugată

Subvenţii primite de labugetul de stat şi de la

alte bugete

Sume primite de la UE/alți donatori în

contul plăţilor efectuate

Gradul de execuție bugetară la partea de venituriîn anul 2015

Prevederi inițiale(mii lei) Prevederi definitive(mii lei) Încasări (mii lei)

4

Referitor la veniturile din impozite, taxe și alte contribuții se constată că încasările

realizate au reprezentat 75,3 % din prevederile definitive, sub procentul înregistrat în exercițiul

bugetar anterior când a fost de 80,4%. De altfel realizările la aceste venituri nu au atins nici

nivelul prevăzut inițial , gradul de realizare în raport cu acesta fiind de 87,6%. Aceeași situație

se întâlnește și în ceea ce privește sumele primite de la Uniunea europeană/alți donatori în

contul plăților efectuate. Aceasta demonstrează că o serie de modificări aduse prevederilor

inițiale prin rectificările bugetare nu au avut la bază o fundamentare realistă.

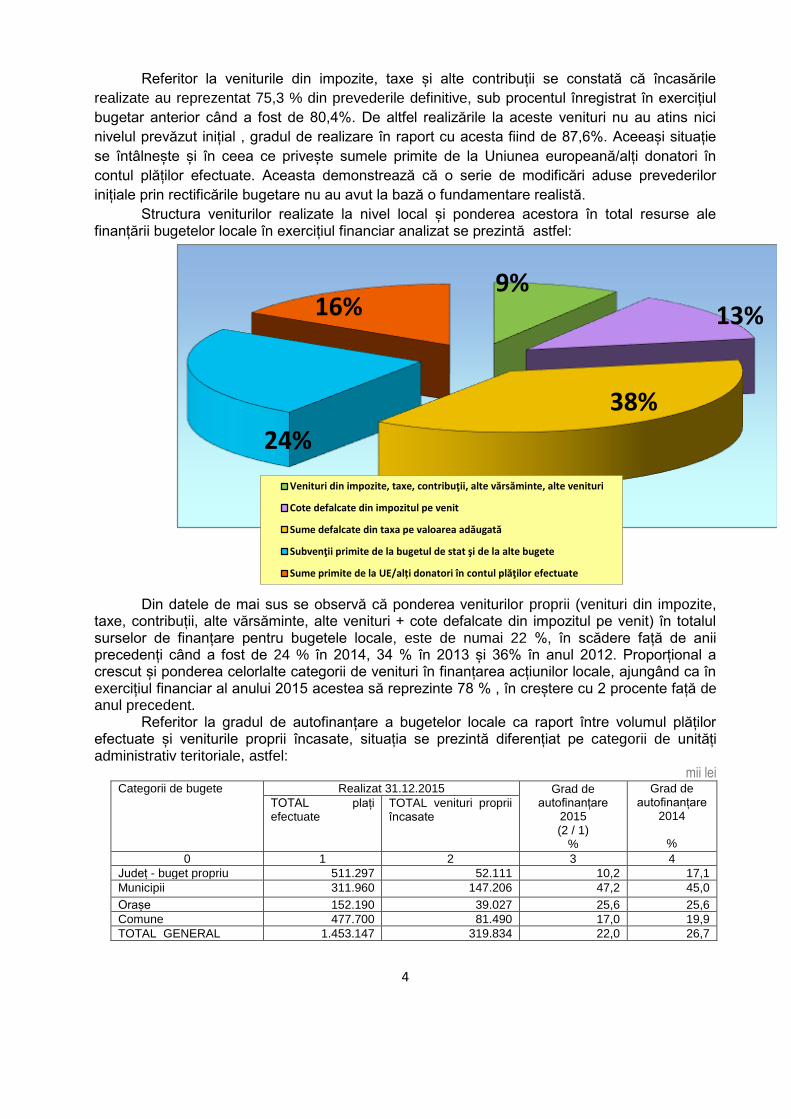

Structura veniturilor realizate la nivel local și ponderea acestora în total resurse ale finanțării bugetelor locale în exercițiul financiar analizat se prezintă astfel:

9%13%

38%

24%

16%

Venituri din impozite, taxe, contribuţii, alte vărsăminte, alte venituri

Cote defalcate din impozitul pe venit

Sume defalcate din taxa pe valoarea adăugată

Subvenţii primite de la bugetul de stat şi de la alte bugete

Sume primite de la UE/alți donatori în contul plăţilor efectuate

Din datele de mai sus se observă că ponderea veniturilor proprii (venituri din impozite, taxe, contribuții, alte vărsăminte, alte venituri + cote defalcate din impozitul pe venit) în totalul surselor de finanțare pentru bugetele locale, este de numai 22 %, în scădere față de anii precedenți când a fost de 24 % în 2014, 34 % în 2013 și 36% în anul 2012. Proporțional a crescut și ponderea celorlalte categorii de venituri în finanțarea acțiunilor locale, ajungând ca în exercițiul financiar al anului 2015 acestea să reprezinte 78 % , în creștere cu 2 procente față de anul precedent.

Referitor la gradul de autofinanțare a bugetelor locale ca raport între volumul plăților efectuate și veniturile proprii încasate, situația se prezintă diferențiat pe categorii de unități administrativ teritoriale, astfel:

mii lei Categorii de bugete Realizat 31.12.2015 Grad de

autofinanțare 2015 (2 / 1)

%

Grad de autofinanțare

2014

%

TOTAL plați efectuate

TOTAL venituri proprii încasate

0 1 2 3 4

Județ - buget propriu 511.297 52.111 10,2 17,1

Municipii 311.960 147.206 47,2 45,0

Orașe 152.190 39.027 25,6 25,6

Comune 477.700 81.490 17,0 19,9

TOTAL GENERAL 1.453.147 319.834 22,0 26,7

5

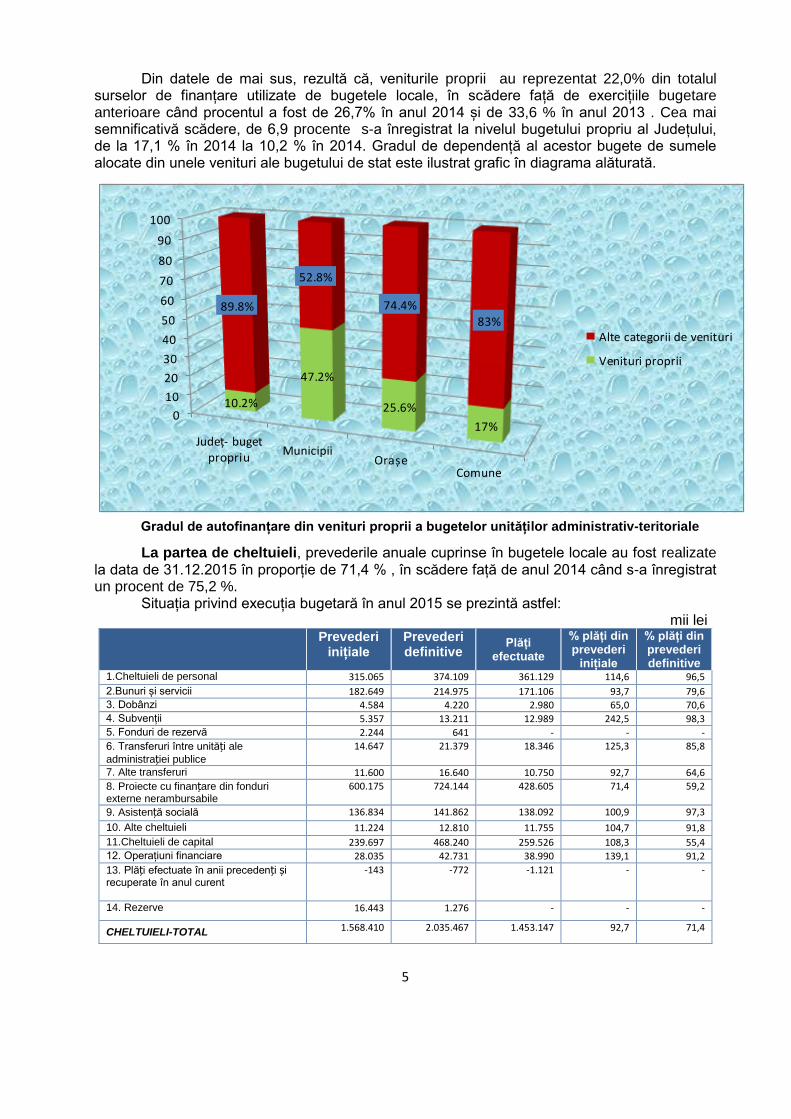

Din datele de mai sus, rezultă că, veniturile proprii au reprezentat 22,0% din totalul surselor de finanțare utilizate de bugetele locale, în scădere față de exercițiile bugetare anterioare când procentul a fost de 26,7% în anul 2014 și de 33,6 % în anul 2013 . Cea mai semnificativă scădere, de 6,9 procente s-a înregistrat la nivelul bugetului propriu al Județului, de la 17,1 % în 2014 la 10,2 % în 2014. Gradul de dependență al acestor bugete de sumele alocate din unele venituri ale bugetului de stat este ilustrat grafic în diagrama alăturată.

0

10

20

30

40

50

60

70

80

90

100

Județ- buget propriu

MunicipiiOrașe

Comune

10.2%

47.2%

25.6%

17%

89.8%

52.8%

74.4%83%

Alte categorii de venituri

Venituri proprii

Gradul de autofinanțare din venituri proprii a bugetelor unităților administrativ-teritoriale

La partea de cheltuieli, prevederile anuale cuprinse în bugetele locale au fost realizate la data de 31.12.2015 în proporție de 71,4 % , în scădere față de anul 2014 când s-a înregistrat un procent de 75,2 %.

Situația privind execuția bugetară în anul 2015 se prezintă astfel: mii lei

Prevederi inițiale

Prevederi definitive

Plăți efectuate

% plăți din prevederi

inițiale

% plăți din prevederi definitive

1.Cheltuieli de personal 315.065 374.109 361.129 114,6 96,5

2.Bunuri și servicii 182.649 214.975 171.106 93,7 79,6 3. Dobânzi 4.584 4.220 2.980 65,0 70,6

4. Subvenții 5.357 13.211 12.989 242,5 98,3

5. Fonduri de rezervă 2.244 641 - - -

6. Transferuri între unități ale

administrației publice

14.647 21.379 18.346 125,3 85,8

7. Alte transferuri 11.600 16.640 10.750 92,7 64,6

8. Proiecte cu finanțare din fonduri externe nerambursabile

600.175 724.144 428.605 71,4 59,2

9. Asistență socială 136.834 141.862 138.092 100,9 97,3

10. Alte cheltuieli 11.224 12.810 11.755 104,7 91,8

11.Cheltuieli de capital 239.697 468.240 259.526 108,3 55,4

12. Operațiuni financiare 28.035 42.731 38.990 139,1 91,2

13. Plăți efectuate în anii precedenți și recuperate în anul curent

-143 -772 -1.121 - -

14. Rezerve 16.443 1.276 - - -

CHELTUIELI-TOTAL 1.568.410 2.035.467 1.453.147 92,7 71,4

6

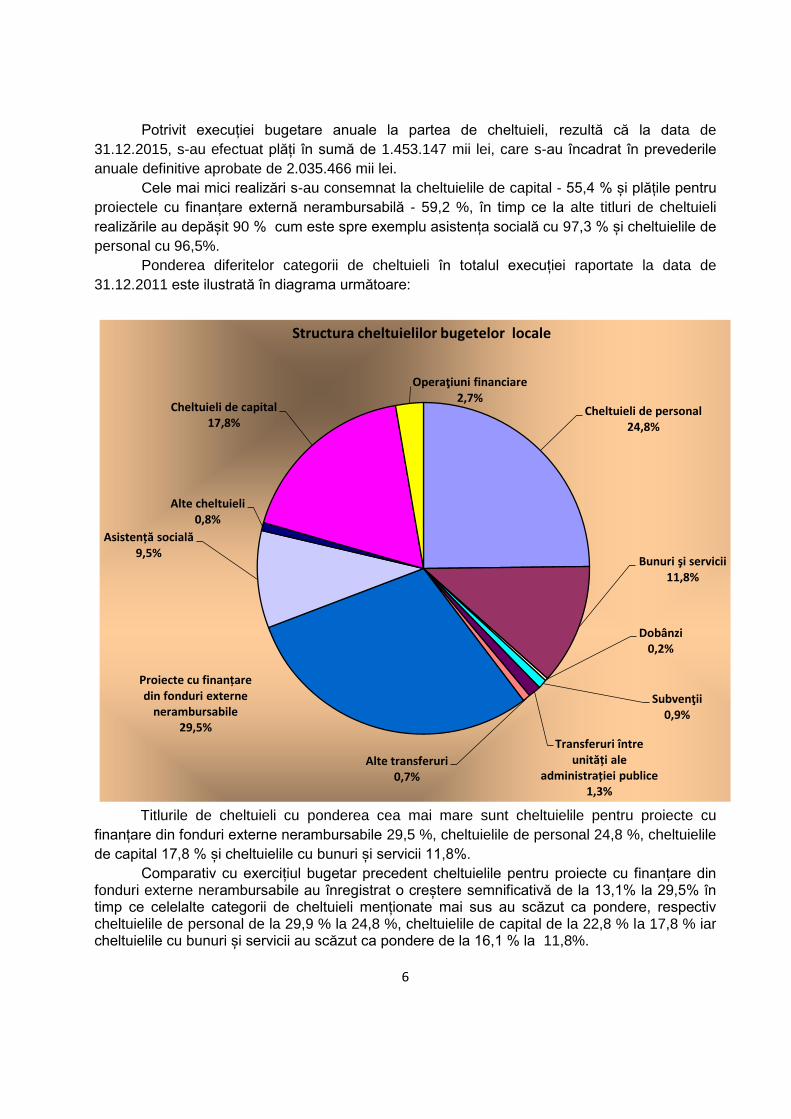

Potrivit execuției bugetare anuale la partea de cheltuieli, rezultă că la data de

31.12.2015, s-au efectuat plăți în sumă de 1.453.147 mii lei, care s-au încadrat în prevederile

anuale definitive aprobate de 2.035.466 mii lei.

Cele mai mici realizări s-au consemnat la cheltuielile de capital - 55,4 % și plățile pentru

proiectele cu finanțare externă nerambursabilă - 59,2 %, în timp ce la alte titluri de cheltuieli

realizările au depășit 90 % cum este spre exemplu asistența socială cu 97,3 % și cheltuielile de

personal cu 96,5%.

Ponderea diferitelor categorii de cheltuieli în totalul execuției raportate la data de

31.12.2011 este ilustrată în diagrama următoare:

Cheltuieli de personal24,8%

Bunuri şi servicii 11,8%

Dobânzi0,2%

Subvenţii0,9%

Transferuri între unități ale

administrației publice1,3%

Alte transferuri0,7%

Proiecte cu finanțare din fonduri externe

nerambursabile29,5%

Asistență socială9,5%

Alte cheltuieli0,8%

Cheltuieli de capital17,8%

Operaţiuni financiare2,7%

Structura cheltuielilor bugetelor locale

Titlurile de cheltuieli cu ponderea cea mai mare sunt cheltuielile pentru proiecte cu

finanțare din fonduri externe nerambursabile 29,5 %, cheltuielile de personal 24,8 %, cheltuielile

de capital 17,8 % și cheltuielile cu bunuri și servicii 11,8%.

Comparativ cu exercițiul bugetar precedent cheltuielile pentru proiecte cu finanțare din fonduri externe nerambursabile au înregistrat o creștere semnificativă de la 13,1% la 29,5% în timp ce celelalte categorii de cheltuieli menționate mai sus au scăzut ca pondere, respectiv cheltuielile de personal de la 29,9 % la 24,8 %, cheltuielile de capital de la 22,8 % la 17,8 % iar cheltuielile cu bunuri și servicii au scăzut ca pondere de la 16,1 % la 11,8%.

7

Execuția bugetară la partea de cheltuieli arată că domeniile de activitate care au avut cea mai mare pondere în execuția bugetară în exercițiul financiar analizat au fost reprezentate de „Transporturi ”, „Învățământ” , „Asigurări și asistență socială” și „Protecția mediului” care au consumat un procent de 72% din sursele de finanțare ale bugetelor locale.

În tabelul de mai jos este prezentată situația detaliată privind execuția bugetară a cheltuielilor potrivit domeniilor de activitate finanțate din bugetele locale.

COD

ACTIVITATEA

PREVEDERI anuale 2015

PLĂȚI

EFECTUATE la data de

31.12.2015

GRAD DE

REALIZARE %

Pondere in totalul plăților

efectuate %

TOTAL CHELTUIELI: din care:

2.035.467 1.453.146 71,4 100,0

51.02 Autorități publice și acțiuni externe 145.766 118.534 81,3 8,2

54.02 Alte servicii publice generale 5.808 3.945 67,9 0,3

55.02 Tranzacții privind datoria publică și împrumuturi

5.039 3.644 72,3 0,3

60.02 Apărare 351 280 79.6 0,1

61.02 Ordine publică și siguranță națională 10.667 8.796 82,5 0,6

65.02 Învățământ 314.973 285.299 90,6 19,6

66.02 Sănătate 71.522 43.139 60,3 3,0

67.02 Cultură, recreere și religie 129.318 98.820 76,4 6,8

68.02 Asigurări și asistență socială 215.569 207.567 96,3 14,3

70.02 Locuințe, servicii și dezvoltare 145.592 88.710 60,9 6,1

74.02 Protecția mediului 397.251 227.156 57,2 15,6

80.02 Acțiuni generale economice și de muncă 7.044 5.823 82,7 0,4

81.02 Combustibili și energie 7.154 6.334 88,5 0,4

83.02 Agricultură, silvicultură și vânătoare 2.738 2.164 79,0 0,1

84.02 Transporturi 535.653 328.050 61,2 22,5

87.02 Alte acțiuni economice 39.745 24.886 62,6 1,7

97.02 Rezerve 1.276 - - -

II. Prezentarea rezultatelor acțiunilor de audit desfășurate la nivelul județului

1. Informații privind actele încheiate în urma acțiunilor de audit/control

În conformitate cu programul de activitate pe anul 2016 și a modificărilor intervenite, la

nivelul Camerei de Conturi Vâlcea a fost programată realizarea a 38 acțiuni de control/audit

care privesc entități de interes local, respectiv 33 misiuni de audit financiar și 5 acțiuni de

audit de conformitate (control).

Situația privind actele de control/audit întocmite, deciziile emise și măsurile dispuse se prezintă astfel :

din care:

Total Audit financiar

Audit de conformitate

Audit al performanței

1.Număr acțiuni desfășurate 38 33 5 -

2.Certificate de conformitate - - - -

3.Rapoarte de control/audit 37 32 5 -

4.Procese verbale de constatare 32 33 - -

5.Note de constatare 50 50 - -

6.Decizii emise 30 29 1

7.Măsuri dispuse prin decizii 338 336 2

8

Pe lângă acțiunile/misiunile de control/audit menționate mai sus, pe parcursul anului a

mai fost solicitată și aprobată introducerea a 140 de acțiuni de control care vizează verificarea

modului de ducere la îndeplinire a măsurilor dispuse prin decizii și 2 acțiuni de verificare a

modului de implementare a recomandărilor formulate în auditul performanței din anul anterior.

În cazul misiunii de audit financiar programată a se desfășura la Unitatea Administrativ

Teritorială Comuna (UATC) Măldărești acțiunea a fost suspendată ca urmare a faptului că

documentația financiar-contabilă a fost ridicată de către organele de cercetare penală, acțiunea

urmând a fi reprogramată.

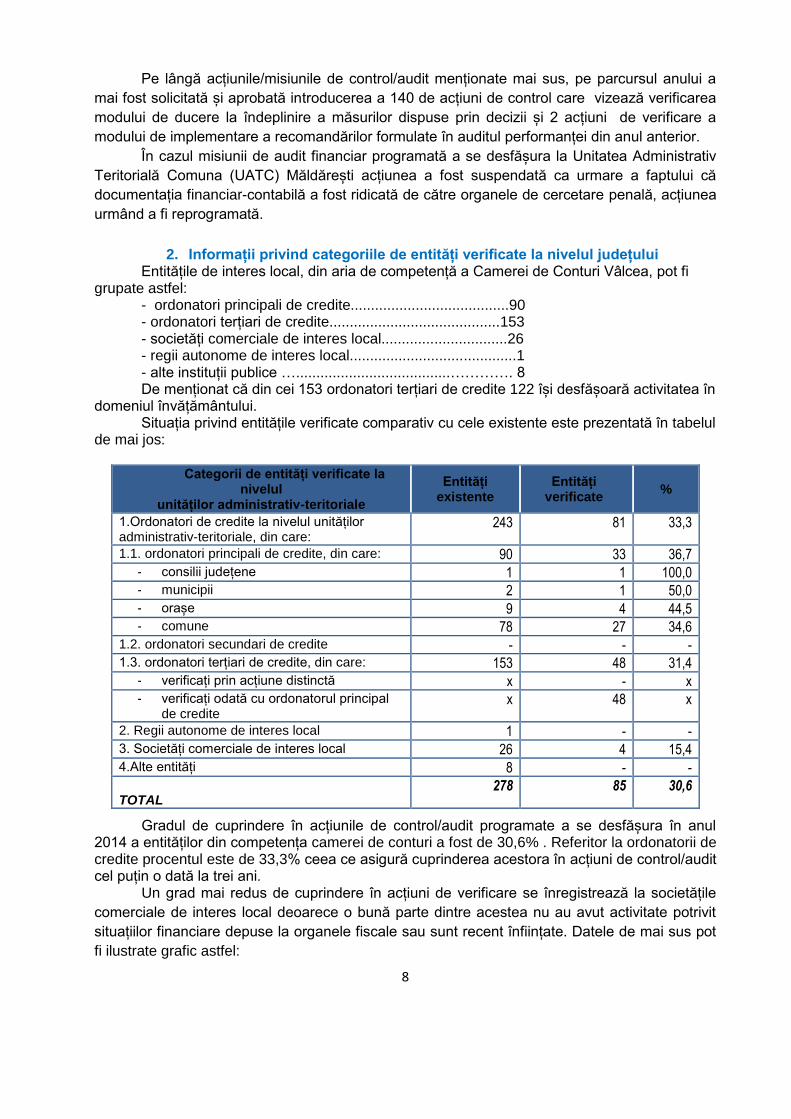

2. Informații privind categoriile de entități verificate la nivelul județului Entitățile de interes local, din aria de competență a Camerei de Conturi Vâlcea, pot fi

grupate astfel: - ordonatori principali de credite.......................................90 - ordonatori terțiari de credite..........................................153 - societăți comerciale de interes local...............................26 - regii autonome de interes local.........................................1 - alte instituții publice …......................................…………. 8 De menționat că din cei 153 ordonatori terțiari de credite 122 își desfășoară activitatea în

domeniul învățământului. Situația privind entitățile verificate comparativ cu cele existente este prezentată în tabelul

de mai jos:

Categorii de entități verificate la nivelul

unităților administrativ-teritoriale

Entități existente

Entități verificate

%

1.Ordonatori de credite la nivelul unităților administrativ-teritoriale, din care:

243 81 33,3

1.1. ordonatori principali de credite, din care: 90 33 36,7 - consilii județene 1 1 100,0 - municipii 2 1 50,0 - orașe 9 4 44,5 - comune 78 27 34,6

1.2. ordonatori secundari de credite - - - 1.3. ordonatori terțiari de credite, din care: 153 48 31,4

- verificați prin acțiune distinctă x - x - verificați odată cu ordonatorul principal

de credite x 48 x

2. Regii autonome de interes local 1 - - 3. Societăți comerciale de interes local 26 4 15,4 4.Alte entități 8 - - TOTAL

278 85 30,6

Gradul de cuprindere în acțiunile de control/audit programate a se desfășura în anul 2014 a entităților din competența camerei de conturi a fost de 30,6% . Referitor la ordonatorii de credite procentul este de 33,3% ceea ce asigură cuprinderea acestora în acțiuni de control/audit cel puțin o dată la trei ani. Un grad mai redus de cuprindere în acțiuni de verificare se înregistrează la societățile

comerciale de interes local deoarece o bună parte dintre acestea nu au avut activitate potrivit

situațiilor financiare depuse la organele fiscale sau sunt recent înființate. Datele de mai sus pot

fi ilustrate grafic astfel:

9

1 2

9

78

27

8

1 14

27

40

0

10

20

30

40

50

60

70

80

90

Cons Jud Municipii Orașe Comune Regii autonome/

societăți comerciale

Alte entități

Entități existente Entități programate în verificare

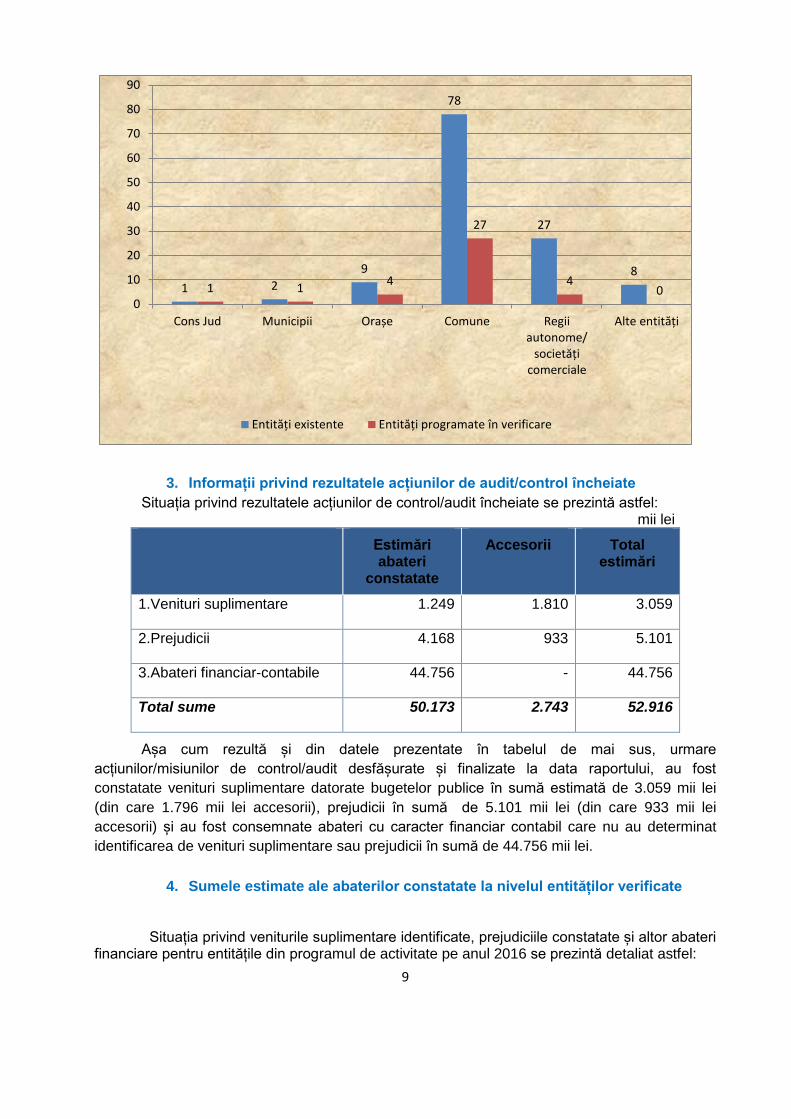

3. Informații privind rezultatele acțiunilor de audit/control încheiate

Situația privind rezultatele acțiunilor de control/audit încheiate se prezintă astfel: mii lei

Estimări abateri

constatate

Accesorii Total estimări

1.Venituri suplimentare

1.249 1.810 3.059

2.Prejudicii

4.168 933 5.101

3.Abateri financiar-contabile

44.756 - 44.756

Total sume

50.173 2.743 52.916

Așa cum rezultă și din datele prezentate în tabelul de mai sus, urmare

acțiunilor/misiunilor de control/audit desfășurate și finalizate la data raportului, au fost

constatate venituri suplimentare datorate bugetelor publice în sumă estimată de 3.059 mii lei

(din care 1.796 mii lei accesorii), prejudicii în sumă de 5.101 mii lei (din care 933 mii lei

accesorii) și au fost consemnate abateri cu caracter financiar contabil care nu au determinat

identificarea de venituri suplimentare sau prejudicii în sumă de 44.756 mii lei.

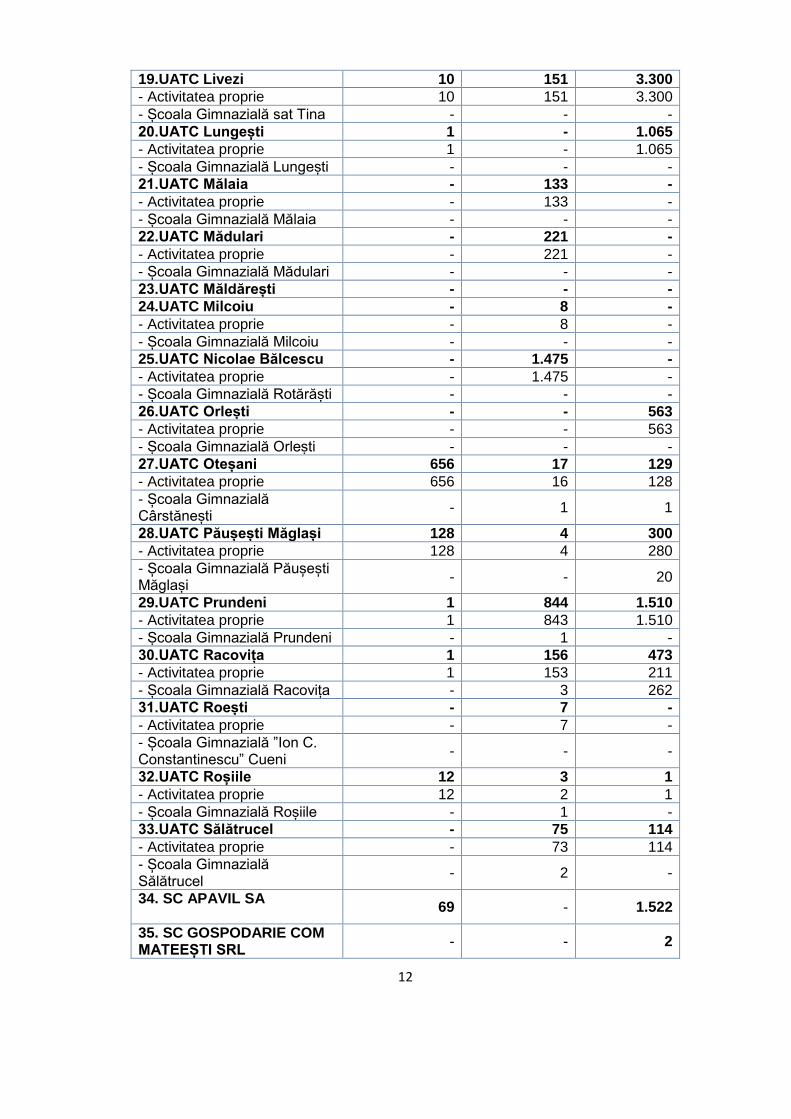

4. Sumele estimate ale abaterilor constatate la nivelul entităților verificate Situația privind veniturile suplimentare identificate, prejudiciile constatate și altor abateri

financiare pentru entitățile din programul de activitate pe anul 2016 se prezintă detaliat astfel:

10

mii lei

Venituri

suplimentare Prejudicii Abateri

financiar contabile

1.UATJ Vâlcea 85 367 26.711

- Activitatea proprie 69 303 26.480

- Centrul de Asistență Medico - Socială Lădești

12 - 209

- Liceul Tehnologic Special Nr.1 Bistrița

4 - 22

- Direcția Generală de Asistență Socială și Protecția Copilului Vâlcea

- 44 -

- Camera Agricolă Județeană Vâlcea

- 20 -

2.UATM Râmnicu Vâlcea 1.747 94 4.843

- Activitatea proprie 1.747 21 969

- Școala Gimnazială nr.13 Râmnicu Vâlcea

- 2 7

- Filarmonica ”Ion Dumitrescu” Râmnicu Vâlcea

- - 14

- Școala Gimnazială ”Anton Pann” Râmnicu Vâlcea

- 2 21

- Liceul Sanitar ”Antim Ivireanul” Râmnicu Vâlcea

- 3 -

- Seminarul Teologic ”Sf. Nicolae” Râmnicu Vâlcea

- 33 785

- Liceul Tehnologic ”Căpitan Nicolae Pleșoianu” Râmnicu Vâlcea

- 14 -

- Direcția Administrării Domeniului Public Râmnicu Vâlcea

- 8 3.011

- Colegiul Economic Râmnicu Vâlcea

- - 13

- Școala Gimnazială nr.4 Râmnicu Vâlcea

- - 23

- Direcția de Protecție Socială Râmnicu Vâlcea

- 11 -

3.UATO Băbeni 74 334 248

- Activitatea proprie 74 187 -

- Școala Gimnazială Valea Mare

- 63 167

- Liceul ”George Țărnea” - 84 81

4.UATO Băile Govora 2 - 55

- Activitatea proprie 2 - 55

- Liceul Tehnologic Băile Govora

- - -

5.UATO Brezoi 79 134 10

- Activitatea proprie 79 134 10

11

- Liceul Teoretic Brezoi - - -

- Spitalul Orășenesc Brezoi - - -

6.UATO Călimănești - 47 96

- Activitatea proprie - 43 1

- Liceul Tehnologic de Turism Călimănești

- 4 -

- Școala Gimnazială ”Șerban Vodă Cantacuzino” Călimănești

- - 39

- Grădinița cu program prelungit nr.1 Călimănești

- - 56

7.UATC Alunu 1 - 218

- Activitatea proprie 1 - 218

- Școala Gimnazială Alunu - - -

8.UATC Amărăști 7 73 121

- Activitatea proprie 7 73 109

- Școala Gimnazială Amărăști - - 12

9.UATC Berislăvești 26 336 -

- Activitatea proprie 26 336 -

- Școala Gimnazială Berislăvești

- - -

10.UATC Bunești - 12 99

- Activitatea proprie - 12 4

- Școala Gimnazială Bunești - - 95

11.UATC Cernișoara - - -

- Activitatea proprie - - -

- Școala Gimnazială Cernișoara

- - -

12.UATC Costești - 14 143

- Activitatea proprie - 14 142

- Școala Gimnazială Costești - - 1

13.UATC Diculești 17 16 -

- Activitatea proprie 17 16 -

- Școala Gimnazială Băbeni-Oltețu

- - -

14.UATC Făurești 112 61 1.035

- Activitatea proprie 112 55 1.035

- Școala Gimnazială Făurești - 6 -

15.UATC Frâncești 28 294 1.072

- Activitatea proprie 28 168 1.072

- Școala Gimnazială Frâncești - 126 -

16.UATC Gușoeni - 139 13

- Activitatea proprie - 139 13

- Școala Gimnazială Gușoeni - - -

17.UATC Lăcusteni 2 22 246

- Activitatea proprie 2 22 207

- Școala Gimnazială Lăcusteni

- - 39

18.UATC Lăpușata - 24 166

- Activitatea proprie - 24 -

- Școala Gimnazială Lăpușata - - 166

12

19.UATC Livezi 10 151 3.300

- Activitatea proprie 10 151 3.300

- Școala Gimnazială sat Tina - - -

20.UATC Lungești 1 - 1.065

- Activitatea proprie 1 - 1.065

- Școala Gimnazială Lungești - - -

21.UATC Mălaia - 133 -

- Activitatea proprie - 133 -

- Școala Gimnazială Mălaia - - -

22.UATC Mădulari - 221 -

- Activitatea proprie - 221 -

- Școala Gimnazială Mădulari - - -

23.UATC Măldărești - - -

24.UATC Milcoiu - 8 -

- Activitatea proprie - 8 -

- Școala Gimnazială Milcoiu - - -

25.UATC Nicolae Bălcescu - 1.475 -

- Activitatea proprie - 1.475 -

- Școala Gimnazială Rotărăști - - -

26.UATC Orlești - - 563

- Activitatea proprie - - 563

- Școala Gimnazială Orlești - - -

27.UATC Oteșani 656 17 129

- Activitatea proprie 656 16 128

- Școala Gimnazială Cârstănești

- 1 1

28.UATC Păușești Măglași 128 4 300

- Activitatea proprie 128 4 280

- Școala Gimnazială Păușești Măglași

- - 20

29.UATC Prundeni 1 844 1.510

- Activitatea proprie 1 843 1.510

- Școala Gimnazială Prundeni - 1 -

30.UATC Racovița 1 156 473

- Activitatea proprie 1 153 211

- Școala Gimnazială Racovița - 3 262

31.UATC Roești - 7 -

- Activitatea proprie - 7 -

- Școala Gimnazială ”Ion C. Constantinescu” Cueni

- - -

32.UATC Roșiile 12 3 1

- Activitatea proprie 12 2 1

- Școala Gimnazială Roșiile - 1 -

33.UATC Sălătrucel - 75 114

- Activitatea proprie - 73 114

- Școala Gimnazială Sălătrucel

- 2 -

34. SC APAVIL SA

69 - 1.522

35. SC GOSPODARIE COM MATEEȘTI SRL

- - 2

13

36. SC OLĂNEȘTI SERV SRL

1 1 -

37. SC PARC IND VÂLCEA SA

- 39 701

Total sume 3.059 5.101 44.756

III. Obiectivele urmărite și principalele constatări rezultate din acțiunile de audit/control desfășurate la nivelul unităților administrativ-teritoriale

Principalele constatări rezultate din acțiunile desfășurate la nivelul unităților administrativ teritoriale pot fi grupate astfel:

1. Elaborarea și fundamentarea proiectului de buget propriu, precum și autorizarea, legalitatea și necesitatea modificărilor aduse prevederilor inițiale ale bugetelor publice;

• Fundamentarea și aprobarea cheltuielilor bugetare necorelate cu posibilitățile reale de încasare a veniturilor estimate a se realiza s-a constatat cu ocazia misiunilor efectuate la UATC Păușești Măglași și UATC Oteșani, unde nivelul cheltuielilor nu a fost corelat cu gradul de încasare a veniturilor, fapt ce s-a concretizat ulterior în execuție în înregistrarea unui volum însemnat de plăți restante la sfârșitul anului 2015.

• Necuprinderea donațiilor și sponsorizărilor în bugetul consolidat de venituri și cheltuieli s-a constatat la UATC Frâncești.

• Nerespectarea de către ordonatorii de credite ai bugetelor locale a obligației de a fundamenta veniturile proprii pentru anul curent cel mult la nivelul realizărilor din anul precedent, în situația în care gradul de realizare a veniturilor proprii programate în ultimii 2 ani este mai mic de 97 % pe fiecare an s-a constatat cu ocazia misiunii de audit financiar efectuate la UATC Costești.

• Nerespectarea de către ordonatorii de credite ai bugetelor locale a obligativității publicării în presa locală, pe pagina de internet a instituției publice sau afișarea la sediul autorității administrației publice a proiectului de buget local s-a constatat cu ocazia misiunii efectuate la UATC Milcoiu.

• Nerespectarea obligației ordonatorilor principali de credite de a prezenta în ședință publică, în lunile aprilie, iulie și octombrie , pentru trimestrul expirat și cel târziu în decembrie, pentru trimestrul al patrulea, spre analiză și aprobare de către autoritățile deliberative, execuția bugetelor întocmite pe cele două secțiuni constituie o abatere întâlnită cu ocazia misiunilor de audit financiar desfășurate la UATC Racovița și UATC Făurești.

Cu ocazia misiunilor de audit financiar efectuate la UATC Lăpușata și UATC Făurești, s-a constatat faptul că nu au fost estimate veniturile la nivelul lor real datorită neorganizării și neefectuării inventarierii materiei impozabile.

Urmare auditurilor financiare desfășurate la UATC Costești și UATC Oteșani, s-a constatat faptul că, pentru anul 2015 nu au fost prevăzute distinct credite bugetare destinate stingerii plăților restante la finele anului anterior celui pentru care s-a întocmit bugetul.

2. Exactitatea și realitatea datelor reflectate în situațiile financiare a) Organizarea și conducerea contabilității în conformitate cu prevederile legale

• Abateri privind organizarea și conducerea evidenței contabile a entităților subordonate/coordonate/sub autoritate care au beneficiat de transferuri de fonduri publice s-au constatat la mai mulți ordonatori terțiari de credite si au vizat următoarele aspecte:

- Școala Gimnazială Lăcusteni, ordonator terțiar de credite al UATC Lăcusteni nu a constituit provizioane pentru drepturi de personal stabilite prin hotărâri judecătorești, în valoare de 10 mii lei. Tot la acest ordonator terțiar de credite au fost identificate situații în care bunuri de natura obiectelor de inventar achiziționate au fost înregistrate direct pe cheltuieli de exploatare;

14

- la Școala Gimnazială Lăpușata, ordonator terțiar de credite al UATC Lăpușata, bunuri de natura activelor fixe și obiectelor de inventar, în valoare totală de 166 mii lei, nu au fost înregistrate în evidența contabilă;

- la Școala Gimnazială Copăceni, ordonator terțiar de credite al UATC Racovița au fost identificate situații în care bunuri de natura activelor fixe, obiectelor de inventar sau materialelor, în valoare estimată de 238 mii lei, nu au fost înregistrate în evidența contabilă sau au fost înregistrate eronat;

- în evidența contabilă a Școlii Gimnaziale Amărăști, ordonator terțiar de credite al UATC Amărăști erau înregistrate ca stocuri de materiale, în valoare de 12 mii lei, bunuri de natura obiectelor de inventar date în folosință sau materiale date în consum în perioadele anterioare;

- Școala Gimnazială Prundeni nu a înregistrat în evidența contabilă bunuri primite cu titlu gratuit și nici bunurile care îi aparțin din momentul primirii personalității juridice;

- alte înregistrări eronate în evidența contabilă au fost constatate la ordonatori terțiari ai Unitatății Administrativ Teritoriale Județul (UATJ) Vâlcea (Centrul de Asistență Medico-Socială Lădești și Liceul Tehnologic Special Nr.1 Bistrița) , Unității Administrativ Teritoriale Municipiul (UATM) Râmnicu Vâlcea (Școala Generală nr. 13 și la Filarmonica ”Ion Dumitrescu”) și Unității Administrativ Teritoriale Orașul (UATO) Călimănești (Gradinița cu program prelungit nr.1 Călimănești și Școala Gimnazială ”Șerban Cantacuzino”).

• Neconducerea evidenței contabile conform principiilor contabilității pe bază de angajamente s-a constatat la UATJ Vâlcea, unde operațiuni economico - financiare desfășurate și facturate în anul 2014 au fost înregistrate în evidența contabilă în anul 2015, valoarea abaterii fiind estimată la 195 mii lei. Aceeași situație s-a întâlnit și la UATC Amărăști ( 12 mii lei) precum și la UATC Livezi.

b) Înregistrarea veniturilor și cheltuielilor pe structura clasificației bugetare • Nestabilirea și neînregistrarea amortizării activelor fixe corporale și necorporale,

conform prevederilor legale s-a constatat în cazul misiunilor de audit financiar efectuate la unitățile administrativ teritoriale ale comunelor Orlești, Păușești Măglași și Făurești și orașelor Băbeni și Călimănești

• Neconstituirea provizioanelor pentru diverse elemente patrimoniale constituie o abatere întâlnită la UATC Berislăvești unde, cu ocazia verificărilor efectuate la ordonatorul terțiar de credite Școala Gimnazială Berislăvești, s-a constatat neînregistrarea unor provizioane aferente drepturilor de natură salarială obținute de către cadrele didactice, prin hotărâri judecătorești. Acceași situație s-a constatat și la UATO Călimănești unde ordonatorul terțiar de credite Gradinița cu program prelungit nr.1 nu a constituit provizioane în valoare de 55 mii lei.

• Determinarea și înregistrarea eronată a cheltuielilor cu amortizarea reprezintă o abatere identificată la 2 entități auditate și anume: UATJ Vâlcea - 2.451 mii lei și UATC Lăcusteni – 16 mii lei. c) Organizarea și ținerea la zi a evidenței patrimoniului, conform prevederilor legale

• Înregistrarea eronată în evidența contabilă a unor bunuri aparținând domeniului public și privat al unităților administrativ – teritoriale a fost constatată cu ocazia misiunilor de audit financiar efectuate la unitățile administrativ teritoriale ale comunelor Alunu, Gușoeni, Lăcusteni, Lăpușata, Mădulari și Roșiile precum și la UATO Băbeni unde au fost înregistrate pe costurile exercițiului financiar verificat, obiecte de inventar în valoare de 57 mii lei.

• Neînregistrarea în contabilitate a rezultatelor inventarierii anuale și a celor privind reevaluarea elementelor patrimoniale s-a consemnat în cazul a patru misiuni de audit. Astfel, UATC Costești nu a înregistrat în evidența contabilă o diferență din reevaluare de 36 mii lei, UATC Lăcusteni o valoare de 41 mii lei iar UATC Livezi, o valoare de 3.500 mii lei. De asemenea, la Școala Gimnazială Lăpușata, ordonator terțiar de credite al UATC Lăpușata, nu

15

s-a efectuat valorificarea inventarierii elementelor de natura activelor, datoriilor și capitalurilor proprii.

• Neînregistrarea unor operațiuni de intrare /ieșire a unor elemente patrimoniale a căror valoare a fost estimată la suma de 1.561 mii lei, s-a constatat la UATM Rm.Vâlcea și la ordonatorii terțiari ai acesteia, Liceul Sanitar ”Antim Ivireanul” și Școala Generală Nr.13, la UATO Călimănești precum și la unitățile administrativ teritoriale ale comunelor Amărăști, Costești, Lungești, Oteșani și Păușești Măglași.

Astfel la UATC Costești nu au fost înregistrate în evidența contabilă bunuri de natura obiectelor de inventar, stocurilor, investițiilor în curs, în sumă de 103 mii lei iar la UATC Păușești Măglași, bunuri de aceeași natură, în valoare de 192 mii lei.

La UATC Amărăști au fost înregistrate pe cheltuieli proiecte, studii și expertize în valoare de 41 mii lei, acceași situație fiind la UATC Oteșani, cu investiții în curs în valoare de 128 mii lei.

La UATC Lungești nu au fost evidențiate în contabilitate investiții în curs în valoare de 924 mii lei. Tot la această unitate administrativ teritorială au fost înregistrate eronat active fixe corporale în valoare de 139 mii lei.

• Cu ocazia misiunilor de audit financiar efectuate la unitățile administrativ teritoriale ale comunelor Frâncești, Lăcusteni și Păușești Măglași precum și la orașul Băile Govora s-a constatat că unele înregistrări în evidența contabilă nu au fost efectuate pe baza documentelor justificative corect întocmite, în mod cronologic și sistematic, în conturile sintetice și analitice. UATC Păușești Măglași a scăzut din evidența contabilă bunuri aprobate pentru casare, în valoare de 43 mii lei, fără existența documentelor justificative care să dovedească efectiv casarea, dezmembrarea sau scoaterea din uz iar UATC Frâncești nu a evidențiat în contabilitate sumele restituite în cadrul unui proiect realizat din fonduri europene nerambursabile.

• Neînregistrarea în evidența contabilă a UAT, a bunurilor primite de către unitățile școlare de natura patrimoniului public al UAT este o abatere constatată la UATC Racovița și UATC Făurești.

• Neevidențierea în conturi speciale a garanțiilor de bună execuție a fost consemnată în misiunile de audit efectuate la unitățile administrativ-teritoriale ale comunelor Lăcusteni și Bunești.

• Neevidențierea în contul activelor fixe a obiectivelor de investiții finalizate, recepționate și date în folosință s-a constatat la 7 ordonatori de credite, sumele menținute nejustificat în contul de investiții în curs fiind estimate la 15.706 mii lei. În acest sens exemplificăm UATJ Vâlcea – 13.779 mii lei, UATM Rm.Vâlcea – 786 mii lei, UATC Făurești – 1.035 mii lei și UATC Lăcusteni – 107 mii lei.

• Neînregistrarea în evidența contabilă și tehnico-operativă a unor bunuri care constituie domeniul public sau privat al UAT s-a constatat cu ocazia auditului financiar efectuat la UATO Călimănești unde au fost identificate titluri de proprietate pentru unele suprafețe de pășune sau pădure care însă nu au fost evaluate și evidențiate în contabilitate.

• Neîntocmirea documentelor justificative în vederea scoaterii din uz, transferării, casării, dării în consum s-a constatat la UATO Băbeni unde pentru materialele aprovizionate nu s-au întocmit documente de recepție și de justificare a consumului.

• Alte abateri referitoare la organizarea și ținerea la zi a evidenței patrimoniului s-au constatat cu ocazia misiunilor de audit efectuate la UATM Râmnicu Vâlcea, UATC Lăpușata și UATC Bunești. La UATM Râmnicu Vâlcea a fost identificat un număr de 17 investiții în curs, sistate, la care nu s-a realizat o analiză a posibilităților de continuare a acestora. În aceeași situație se găsesc și 6 obiective identificate la UATC Bunești.

16

d) Concordanța datelor înregistrate în evidența tehnico-operativă cu cele din evidența financiar contabilă și cu cele preluate în balanțele de verificare și înscrise în situațiile financiare.

• Urmare misiunilor de audit financiar efectuate la UATC Lăcusteni și UATJ Vâlcea, s-au identificat neconcordanțe între evidența analitică cu cea sintetică, în valoare estimată de 10.268 mii lei. Astfel, la nivelul UATJ Vâlcea s-a constatat că între evidența sintetică și evidența analitică a activelor fixe există o diferență estimată de 10.215 mii lei. La UATC Lăcusteni, între evidența sintetică și evidența analitică a drepturilor de natură salarială și a contribuțiilor aferente acestora s-a identificat o diferență de 23 mii lei iar la Școala Gimnazială Lăcusteni, ordonator terțiar de credite, diferențele de aceeași natură au fost de 29 mii lei.

• Cu ocazia misiunilor de audit financiar efectuate la UATC Sălătrucel și UATO Brezoi s-au constatat și neconcordanțe între datele existente în evidența tehnico-operativă și cele din contabilitate. UATC Sălătrucel nu a înregistrat în evidența contabilă contravaloarea facturilor emise pentru chirii și redevențe, în sumă de 114 mii lei iar la UATO Brezoi, au fost scăzute eronat din contabilitate chirii și penalități în valoare de 10 mii lei.

• O altă deficiență constatată la această categorie de abateri se referă la existența unor neconcordanțe între evidența contabilă și cea fiscală, respectiv, sumele rămase de încasat la finele anului bugetar, aferente impozitelor și taxelor locale nu corespund cu cele înscrise în soldurile conturilor de creanțe ale bugetului local (UATC Alunu, UATC Amărăști, UATC Berislăvești, UATC Bunești, UATC Lăcusteni, UATC Păușești Măglași și UATO Brezoi). Valoarea acestor neconcordanțe a fost estimată la 236 mii lei.

e) Reflectarea reală și exactă a operațiunilor financiar contabile în bilanțurile contabile și în conturile anuale de execuție bugetară

• Cu ocazia misiunii de audit financiar efectuate la UATO Călimănești s-a constatat neîntocmirea situațiilor financiare în structura prevăzută de reglementările legale.

• Alte abateri privind reflectarea reală și exactă a operațiunilor financiar contabile în bilanțurile contabile și în conturile anuale de execuție bugetară au fost identificate cu ocazia misiunilor de audit financiar efectuate la UATC Frâncești, UATC Gușoeni, UATC Lăcusteni, UATC Prundeni, UATC Roșiile și UATM Râmnicu Vâlcea.

Astfel, nu au fost înregistrate în evidența contabilă participațiile deținute de UATC Frâncești la alte entități (11 mii lei), iar contribuțiile UATC Lăcusteni la fondul IDD, în valoare de 16 mii lei au fost înregistrate drept creanțe bugetare. La Școala Gimnazială Gușoeni au fost înregistrate eronat active fixe necorporale, cărți și alte bunuri iar la UATC Roșiile nu au fost reflectate în evidența contabilă titluri de participare la alte entitați.

UATC Prundeni a raportat nereal, în luna noiembrie 2015, arierate în valoare de 956 mii lei în timp ce UATM Râmnicu Vâlcea are evidențiat în patrimoniu un imobil în valoare de 963 mii lei (Club Sportiv Școlar) care de fapt și de drept aparține Ministerului Educației și Cercetării Științifice și a fost dat în administrare Colegiului Național ”Mircea cel Bătrân”.

f) Încheierea exercițiului bugetar

• Cu ocazia misiunii efectuate la UATC Lăcusteni s-a constatat că nu a fost urmărită decontarea avansurilor acordate pentru realizarea unor acțiuni și categorii de cheltuieli finanțate din fonduri publice, astfel încât la finele anului să se reflecte în bunuri achiziționate, lucrări executate sau servicii prestate sau recuperarea avansurilor nejustificate și restituirea acestora la bugetul din care au fost acordate. Pentru avansurile nejustificate s-au calculat accesorii în conformitate cu prevederile legale în vigoare;

• În urma auditului financiar efectuat la UATC Oteșani s-a constatat neefectuarea regularizării cu bugetul de stat a sumelor primite de către UAT, în sensul că nu a fost restituită suma de 656 mii lei, primită pentru stingerea unor arierate raportate eronat.

17

• Urmare misiunilor de audit financiar efectuate la UATC Mădulari și UATC Oteșani s-a constatat că situațiile financiare încheiate nu au fost publicate pe pagina de internet a instituției auditate și nici nu s-a făcut dovada afișării la sediul instituției.

• Alte abateri privind încheierea exercițiului bugetar au fost identificate la UATC Racovița unde creditele bugetare definitive consemnate în situațiile financiare nu au fost identice cu cele aprobate prin hotărâre de consiliul local, diferența fiind de 49 mii lei.

g) Prezentarea la termen a situațiilor financiare privind situația patrimoniului aflat în administrare și privind execuția bugetară; selectarea și aplicarea politicilor contabile adecvate

• Nedepunerea la organul ierarhic superior, la termenul legal, a situațiilor financiare s-a constatat cu ocazia misiunii de audit financiare efectuate la UATC Frâncești unde conducerea Școlii Gimnaziale Frâncești, ordonator terțiar de credite al unității administrativ teritoriale nu a întocmit și depus la ordonatorul principal de credite, în termenul prevăzut de lege, situațiile financiare pentru anul 2015.

3. Organizarea, implementarea și menținerea sistemelor de management și control intern (inclusiv audit intern) la entitățile auditate și stabilirea legăturii de cauzalitate dintre rezultatele acestei verificări și deficiențele constatate în activitatea entităților verificate a) Nerespectarea prevederilor legale privind auditul public intern

• Neorganizarea compartimentului de audit intern conform prevederilor din Legea nr.672/2002 privind auditul public intern s-a constatat în urma misiunilor de audit financiar efectuate la unitățile administrativ teritoriale ale comunelor Cernișoara, Lungești, Sălătrucel și la UATO Băile Govora. În timp ce la nivelul comunelor nu a fost prevăzut în organigramă un compartiment de audit intern, la UATO Băile Govora, deși există un asemenea post, el a fost vacant în ultimii ani.

a) Nerespectarea prevederilor legale referitoare la controlul financiar preventiv • Acordarea vizei de CFPP unor proiecte de operațiuni fără respectarea cerințelor

legale în integralitate (control de legalitate, regularitate, bugetar) și a procedurii de control s-a constatat cu ocazia misiunii de audit financiar efectuată la UATC Amărăști.

• Exercitarea vizei de CFPP de persoane care nu îndeplinesc prevederile art.9 alin.(6) din OG 119/1999 s-a întâlnit cu ocazia auditului financiar efectuat la UATC Făurești.

• Nerespectarea prevederilor legale referitoare la controlul financiar preventiv de către entitățile publice subordonate, aflate în coordonare sau sub autoritatea UAT s-a constatat cu ocazia verificărilor efectuate la ordonatorii terțiari de credite ai UATJ Vâlcea, UATM Râmnicu Vâlcea și UATO Călimănești.

• Nesupunerea controlului financiar preventiv propriu a unor proiecte de operațiuni care fac obiectul acestei forme de control este o abatere care a fost identificată cu ocazia misiunilor de audit financiar efectuate la UATC Frâncești, UATC Gușoeni și UATC Lăcusteni.

c) Neimplementarea dispozițiilor privind controlul intern/managerial

La nivelul unităților administrativ-teritoriale situația privind gradul de implementare a prevederilor legale cuprinse în Ordinul Ministerului Finanțelor Publice nr. 946/2005 pentru aprobarea Codului controlului intern/managerial, înlocuit de Ordinul Secretariatului General al Guvernului nr. 400 din 12.06.2015 pentru aprobarea codului Controlului Intern/managerial al entităților publice, progresează cu dificultate față de exercițiile bugetare anterioare, măsurile întreprinse de conducătorii instituțiilor în cauză pe această linie continuă să fie incomplete sau sunt abordate formal.

Dintre constatările efectuate cu ocazia misiunilor/acțiunilor de audit /control amintim: - neidentificarea riscurilor asociate diferitelor activități și neîntocmirea registrului

riscurilor;

18

- nerespectarea prevederilor legale privind controlul intern/managerial de către entitățile publice subordonate, aflate în coordonarea sau sub autoritatea UAT;

- neelaborarea sau neactualizarea procedurilor operaţionale de lucru pe fluxuri, procese sau activități, specifice activității entității;

- nestabilirea și neidentificarea activităților procedurale; - alte abateri privind controlul intern/managerial se referă la neîntocmirea și neaprobarea

Regulamentului de Organizare și Funcționare sau a Codului de Conduită Etică. Aceste aspecte au fost semnalate la unitățile administrativ teritoriale ale comunelor

Amărăști, Diculești, Frâncești, Lăcusteni, Livezi, Roești, Roșiile, ale orașelor Băbeni și Brezoi precum și la UATJ Vâlcea. De asemenea la nivelul UATJ Vâlcea și UATC Roești s-au constatat deficiențe privind implementarea controlului intern la unii ordonatori terțiari de credite.

Neluarea măsurilor pentru identificarea funcțiilor considerate ca fiind sensibile și nestabilirea unei politici adecvate de rotație a salariaților care ocupă astfel de funcții precum și neimplementarea controalelor de prevenire și detectare a fraudelor și erorilor constituie deficiențe care într-o formă sau alta continuă să se regăsească la entitățile verificate.

În continuare principalele probleme privind implementarea standardelor de control/intern managerial sunt localizate la nivelul entităților mici, respectiv la unitățile administrativ teritoriale ale comunelor unde auditul intern nu este organizat corespunzător, au un număr redus de personal și un buget limitat.

4. Modul de stabilire, evidențiere și urmărire a încasării veniturilor bugetare, în cuantumul și la termenele stabilite de lege, precum și identificarea cauzelor care au determinat nerealizarea acestora;

a) Modul de stabilire, evidențiere și urmărire a încasării veniturilor bugetului general consolidat, în cuantumul și la termenele prevăzute de lege, de către organele fiscale din cadrul primăriilor

• Nerespectarea reglementărilor legale privind stabilirea și evidențierea taxei/impozitului pe mijloacele de transport datorată/datorat de către persoanele fizice și juridice s-a constatat în legătură cu aplicarea dispozițiilor art. 295 alin.(5) din Legea nr.571/2003 privind Codul fiscal, potrivit căruia bugetul județean beneficiază de o cotă de 40% din veniturile provenite din impozitul pe mijloacele de transport cu masa egală sau mai mare de 12 tone, înregistrate pe raza teritorială a județului. În acest caz au fost estimate venituri suplimentare pentru bugetul UATJ Vâlcea în sumă de 64 mii lei. La UATC Diculești, în perioada 2011-2016, în 10 situații, nu s-a calculat, înregistrat și încasat impozit pe mijloacele de transport în valoare de 7 mii lei. Aceeași situație s-a identificat și la UATC Roșiile unde, în cazul a 15 contribuabili nu s-a calculat, înregistrat și încasat un impozit estimat la valoarea de 11 mii lei. La UATC Amărăști a fost estimat un venit suplimentar de 7 mii lei rezultat ca diferență între sumele cu titlu de impozit pe mijloace de transport, cuvenite bugetului local, în conformitate cu Hotărârea Consiliului Local și sumele efectiv calculate.

• Cu ocazia misiunii de audit financiar efectuate la UATC Frâncești s-a constatat că nu s-a stabilit taxa pe clădiri și teren concesionate, închiriate, date în folosință, după caz, persoanelor juridice, veniturile suplimentare totalizând 8 mii lei.

• Nestabilirea corectă a impozitului pe teren s-a constatat cu ocazia misiunilor de audit financiar efectuate la UATC Lăcusteni, UATC Roșiile și UATO Băbeni, stabilindu-se venituri suplimentare în valoare de 23 mii lei.

• Urmare misiunilor de audit financiar efectuate la UATC Alunu, UATC Lungești, UATO Băbeni și UATO Băile Govora s-a constatat că nu a fost stabilit, înregistrat, urmărit și încasat impozitul pe clădirile deținute de persoanele fizice și juridice, în sumă estimată totală de 11 mii lei.

• Păgubirea bugetului prin pierderile patrimoniale provenite din neurmărirea veniturilor în termenele legale de prescripție s-a constatat la UATC Lăcusteni, răspunderea

19

revenind aparatului de specialitate și conducerii entității care nu au luat măsuri de executare silită, în cazul unor debite provenite din impozite și taxe pe teren.

• Nu s-a stabilit corect și nu a fost încasată înainte de prestarea serviciului taxa pentru eliberarea autorizațiilor de construire, în cazul UATC Frâncești, UATC Făurești și UATO Băbeni, valoarea veniturilor suplimentare fiind de 50 mii lei.

• Nestabilirea, neevidențierea și neîncasarea taxei pe teren datorată de către persoanele juridice și fizice care au arendat/concesionat terenuri agricole/pășunea comunală este o abatere constatată cu ocazia misiunilor de audit efectuate la UATC Berislăvești, UATC Livezi și UATC Diculești, estimându-se venituri suplimentare de 46 mii lei.

• Cu ocazia misiunii de audit financiar efectuate la UATC Roșiile s-a constatat că nu s-a stabilit corect și nu a fost încasată taxa pentru eliberarea/vizarea anuală a autorizației privind desfășurarea activității de alimentație publică.

• Alte abateri referitoare la modul de stabilire, evidențiere și urmărire a veniturilor datorate bugetului local au fost identificate la mai mulți ordonatori principali de credite. La unitățile administrativ teritoriale ale comunelor Costești și Păușești Măglași, sumele achitate peste debitele constatate (suprasolviri), în valoare de 7 mii lei nu au fost înregistrate în evidența contabilă a creanțelor bugetare.

La UATC Făurești nu au fost înregistrate în evidența fiscală și contabilă, și nu au fost raportate în situațiile financiare venituri din amenzi în valoare de 108 mii lei.

UATC Diculești nu și-a îndeplinit toate obligațiile ce îi reveneau în legătură cu instituirea taxei speciale de salubritate în timp ce UATM Râmnicu Vâlcea nu a calculat corect accesoriile aferente creanțelor neachitate de unii agenți economici, aflați în procedură de reorganizare judiciară, valoarea veniturilor suplimentare fiind de 1.740 mii lei. Tot cu ocazia misiunii de audit financiar efectuate la UATM Râmnicu Vâlcea s-a constatat că nu s-au calculat, înregistrat și încasat majorări de întârziere pentru sumele încasate din vânzarea vignietelor de către unul din colaboratori, dar nevirate la termen entității verificate.

• Neaplicarea măsurilor de executare silită, conform prevederilor legale și normelor de aplicare ale acestora constituie o deficiență identificată la mai multe unități administrativ teritoriale, respectiv UATC Amărăști, UATC Cernișoara, UATC Costești, UATC Lăpușata, UATC Oteșani și UATO Băile Govora. Având în vedere vechimea debitelor pentru care nu au fost aplicate toate procedurile de executare silită, în urma misiunilor de audit au fost dispuse măsuri care să asigure încasarea acestora în termenul de prescripție.

• Scăderea din evidența fiscală cu încălcarea prevederilor legale a unor impozite și taxe locale s-a constatat cu ocazia misiunii de audit financiar efectuată la UATC Păușești Măglași unde impozite și taxe în valoare de 128 mii lei, datorate, în cea mai mare parte de agenți economici pentru care s-a deschis procedura insolvenței, au fost eliminate în mod nejustificat din evidența fiscală și contabilă.

b) Modul de stabilire, evidențiere și urmărire a încasării veniturilor proprii. • Urmare misiunii de audit financiar efectuate la UATO Brezoi s-a constatat

prejudicierea bugetelor prin pierderi patrimoniale provenite din neurmărirea veniturilor în termenele legale. Astfel, creanțe în valoare de 3 mii lei, provenite din valorificarea unor bunuri către persoane fizice, nu au fost urmărite și încasate în interiorul termenului de prescripție de 3 ani.

5. Calitatea gestiunii economico-financiare;

a) Efectuarea inventarierii și a evaluării/reevaluării tuturor elementelor patrimoniale la termenul prevăzut de lege, înregistrarea în evidențele cadastrale și de publicitate imobiliară

20

• Neefectuarea inventarierii tuturor elementelor patrimoniale la termenul prevăzut de lege constituie o abatere identificată cu ocazia misiunilor de audit financiar efectuate la UATC Diculești, UATC Făurești, UATC Prundeni și UATO Băile Govora;

• Neefectuarea reevaluării tuturor elementelor patrimoniale la termenul prevăzut de lege s-a constatat la UATC Diculești, UATC Prundeni, UATC Racovița și UATO Băile Govora.

• Efectuarea inventarierii anuale a patrimoniului cu nerespectarea în totalitate a prevederilor legale privind documentația întocmită, perioada de desfășurare și altor cerințe specifice acestei operațiuni, s-a consemnat cu ocazia misiunilor de audit efectuate la unitățile administrativ teritoriale ale comunelor Amărăști, Lăpușata, Livezi, Mădulari, Mălaia, Milcoiu, Nicolae Bălcescu, Racovița, precum și la ordonatorii terțiari de credite: Școala Gimnazială sat Rotărăști (UATC N.Bălcescu), Școala Gimnazială sat Copăceni (UATC Racovița), Liceul Tehnologic Special Nr.1 Bistrița și Centrul de Asistență Medico-Socială Lădești (UATJ Vâlcea), Liceul George Țărnea și Școala Gimnazială Valea Mare (UATO Băbeni).

• Urmare misiunii de audit efectuate la UATO Brezoi s-a constatat inexistența confirmării soldurilor de la terți privind creanțele și datoriile evidențiate în situațiile financiare.

• Cu ocazia verificărilor efectuate la ordonatorii terțiari de credite ai UATO Băbeni, respectiv Liceul ”George Țărnea” și Școala Gimnazială Valea Mare a rezultat neconsemnarea operațiunilor de încasări și plăți efectuate prin casieria instituției în Registrul de casă, valoarea abaterilor fiind de 147 mii lei.

• Urmare auditului financiar efectuat, s-a constatat că la UATC Făurești nu există comisie/persoană desemnată pentru recepția bunurilor materiale.

• În urma verificărilor efectuate la Școala Gimnazială ” Șerban Vodă Cantacuzino”, ordonator terțiar de credite al UATO Călimănești a rezultat că nu s-a stabilit natura lipsurilor/pierderilor/pagubelor/deprecierilor constatate și/sau natura plusurilor și nu s-au făcut propuneri privind modul de regularizare a diferențelor dintre datele contabile și cele faptice, valoarea acestor neconcordanțe fiind de 10 mii lei.

b) Modul de aplicare a prevederilor legii privind proprietatea publică și regimul juridic al acesteia și a reglementărilor privind inventarierea bunurilor din domeniul public al statului

• Neemiterea de acte administrative privind darea în administrarea unităților de învățământ arondate a bunurilor aparținând domeniului public al unității administrativ teritoriale, pentru desfășurarea activităților specifice învățământului preuniversitar s-a constatat cu ocazia misiunilor de audit financiar efectuate la unitățile administrativ teritoriale ale comunelor Gușoeni, Mădulari și Milcoiu. În aceste cazuri, terenurile și clădirile utilizate în procesul educațional nu au fost predate în administrarea unităților de învățământ prin protocol de predare primire.

• Urmare misiunii de audit efectuate la UATC Bunești s-a constatat nerespectarea prevederilor legale privind predarea/preluarea patrimoniului cu ocazia înființării/reorganizării/restructurării unor entități/domenii de activitate. Concret, patrimoniul Școlii Gimnaziale Bunești, entitate care a primit statutul de instituție cu personalitate juridică, nu a fost predat/preluat cu protocol de predare/primire astfel încât nu este reflectat în situațiile financiare ale ordonatorului terțiar de credite, valoarea abaterii fiind de 95 mii lei.

c) Constituirea și utilizarea fondurilor pentru desfășurarea de activități conform scopului, obiectivelor și atribuțiilor prevăzute de actele normative prin care a fost înființată entitatea

• Efectuarea de cheltuieli pentru activități care nu au legătură cu scopul, obiectivele și atribuțiile prevăzute în actele normative de înființare au fost consemnate cu ocazia verificărilor efectuate la UATC Costești, UATC Gușoeni, UATC Livezi, UATC N. Bălcescu, UATC Oteșani, UATC Prundeni, UATC Racovița, UATC Roșiile, UATC Sălătrucel, UATO

21

Băbeni și UATO Călimănești. Valoarea prejudiciilor a fost estimată la 120 mii lei iar principalele aspecte vizează:

- plata din bugetul entității verificate a unor amenzi contravenționale în cazul UATC N. Bălcescu, UATC Gușoeni, UATC Prundeni, UATC Sălătrucel, UATO Băbeni și UATO Călimănești; - achitarea unor servicii de expertiză contabilă extrajudiciară care nu privesc activitatea instituției de către: Școala Gimnazială sat Copăceni, ordonator terțiar de credite al UATC Racovița, Școala Gimnazială Prundeni, ordonator terțiar de credite al UATC Prundeni, Școala Gimnazială Roșiile, ordonator terțiar de credite al UATC Roșiile, Școala Gimnazială Sălătrucel, ordonator terțiar de credite al UATC Sălătrucel, Liceul Tehnologic de Turism Călimănești, ordonator terțiar de credite al UATO Călimănești; - achitarea din bugetul local a contravalorii unor servicii, bunuri, materiale sau produse alimentare despre care nu s-a putut face dovada că au fost utilizate în interesul entității, la UATC Costești, UATC Gușoeni, UATC Livezi, UATO Brezoi și UATO Călimănești; - achitarea unor sume din bugetul local reprezentând penalități de întârziere sau cheltuieli de judecată, fără efectuarea unei analize pentru stabilirea împrejurărilor care au condus la aceste obligații, la UATC Oteșani și UATO Călimănești.

• Nerealizarea execuției bugetare exclusiv prin conturile deschise la trezorerie s-a constatat cu ocazia misiunii de audit financiar efectuate la UATC Berislăvești, entitate care, în anul 2015 a efectuat în regim extrabugetar, încasări și plăți printr-un cont deschis la o bancă comercială.

• Nerecuperarea de la FNUASS a indemnizațiilor pentru incapacitate de muncă plătite angajaților, care depășesc valoarea contribuțiilor lunare s-a constatat în urma verificărilor efectuate la Liceul ”George Țărnea” și Școala Gimnazială ”Valea Mare”, ordonatori terțiari de credite ai UATO Băbeni, valoarea prejudiciului, stabilit pentru eșantionul selectat fiind de 37 mii lei.

d) Angajarea, lichidarea, ordonanțarea și plata cheltuielilor bugetare în concordanță cu prevederile legii bugetare și cu destinația stabilită

• Angajarea, lichidarea, ordonanțarea și plata cheltuielilor bugetare peste limita creditelor bugetare aprobate s-a constatat cu ocazia misiunii de audit financiar efectuate la UATC Racovița unde, atât ordonatorul principal de credite cât și ordonatorul terțiar de credite (Școala Gimnazială Copăceni) au efectuat, la nivel de articol și alineat, plăți mai mari decât creditele definitive aprobate de consiliul local, valoarea abaterii fiind estimată la 185 mii lei.

• Angajarea, lichidarea, ordonanțarea și plata cheltuielilor bugetare cu nerespectarea prevederilor legale s-a constatat cu ocazia misiunilor de audit efectuate la unitățile administrativ teritoriale ale comunelor: Gușoeni, Lăcusteni, Racovița, Roești (atât la nivelul ordonatorului principal de credite cât și la ordonatorii terțiari de credite) precum și la unii ordonatori terțiari de credite ai UATM Rm.Vâlcea. Abaterile au vizat în principal:

- plata de către UATC Lăcusteni a taxei de reziliere a unui contract, deși renunțarea la acesta nu se justifica, valoarea prejudiciului fiind de 3 mii lei; - angajarea și plata, de către UATC Gușoeni a unor servicii de asistență juridică, fără aprobarea consiliului local, în valoare de 2 mii lei; - achiziționarea de către UATC Racovița de tichete cadou care au fost oferite salariaților, fiind estimat un prejudiciu de 126 mii lei; - achitarea, de către UATC Roești a accizei pentru cărbunele folosit la încălzirea Centrului de Îngrijire Bătrâni. Aspectele s-au constatat și la ordonatorul terțiar (școala gimnazială) în ceea ce privește cărbunele achiziționat pentru încălzire. - achitarea de către Liceul Sanitar”Antim Ivireanul” și Seminarul Teologic”Sf.Nicolae”, ordonatori terțiari de credite ai UATM Rm.Vâlcea a accizei la gazele naturale folosite pentru încălzire, valoarea prejudiciului fiind estimată la 4 mii lei.

22

• Cu ocazia verificărilor efectuate la Direcția Generală de Asistență Socială și Protecția Copilului (DGASPC), ordonator terțiar de credite al UATJ Vâlcea precum și la UATC Prundeni, s-a constatat nerespectarea regulamentului operațiunilor cu numerar și a termenului decontărilor avansurilor cu numerar. Astfel, la DGASPC Vâlcea, în unele situații, ridicarea indemnizației la ieșirea dintr-o formă de asistență socială s-a efectuat de către alte persoane decât cele prevăzute de lege, fiind estimat un prejudiciu de 43 mii lei. La UATC Prundeni, încasările în valoare de 1 mie lei, reprezentând contravaloarea serviciului de apă și canalizare nu au fost depuse în casieria instituției.

• Întocmirea necorespunzătoare a documentelor justificative în etapa de lichidare a cheltuielilor s-a constatat cu ocazia verificărilor efectuate la UATM Rm.Vâlcea și la unii ordonatori terțiari de credite ai acesteia, fiind estimate abateri financiar-contabile de 32 mii lei și prejudicii de 2 mii lei, astfel:

- în cadrul unui contract de prestări servicii informatice încheiat de UATM Rm.Vâlcea, nu au fost întocmite toate documentele care să ateste prestarea serviciilor; - Școala Gimnazială ”Anton Pann” a achitat contravaloarea unor servicii de dezinfecție, dezinsecție și deratizare pentru suprafețe mai mari decât cele prevăzute în contract; - tot Școala Gimnazială ”Anton Pann”, în cadrul contractului cu obiectul ”servicii de toaletare, tratamente fitosanitare, erbicidări, fertilizări” a efectuat plăți pe baza unor procese verbale de recepție care nu conțineau cantitățile de substanțe folosite; - același ordonator terțiar de credite, Școala Gimnazială ”Anton Pann”, a achiziționat în rate o ”tabletă PC model 6”, fără ca aceasta să fie recepționată, înregistrată în evidența contabilă și inventariată; - Școala Gimnazială nr.13 a achitat contravaloarea serviciului de salubrizare pentru cantități de deșeuri pentru care nu există formulare de încărcare-descărcare confirmate.

• Plăți nelegale urmare nerespectării clauzelor contractuale privind prețurile practicate, actualizarea acestora, cantitățile, articolele din ofertele declarate câștigătoare, anexe la contractele încheiate s-au constatat cu ocazia verificărilor efectuate la UATC Lăcusteni, ordonator de credite care a efectuat plăți în baza unor situații de lucrări în care s-au folosit prețuri mai mari decât cele prezentate în ofertă. Prejudiciul estimat pentru eșantionul selectat a fost de 14 mii lei.

• Urmare misiunii de audit financiar efectuate la UATC Orlești s-a constatat că documentele nu au fost întocmite cu toate datele (informațiile) cerute de normele metodologice elaborate de legislația în domeniu, respectiv, nu au fost întocmite foile de parcurs și fișa activității zilnice pentru autoturismul din dotarea entității verificate.

• Plăți peste normele, cotele sau baremurile legale au fost identificate cu ocazia misiunilor de audit financiar efectuate la unitățile administrativ teritoriale ale comunelor Costești, Făurești, Gușoeni, Lăpușata, Oteșani și Roești, fiind estimat un prejudiciu de 24 mii lei. Principalele cauze ale acestor abateri au fost folosirea la calculul contribuției de asigurări sociale datorată de angajator a cotei de 20,8 % în loc de 15,8 %, în cazul situațiilor de lucrări care au stat la baza întocmirii facturilor de către executanții lucrărilor sau calcularea și încasarea taxei pe valoarea adăugată de agenți economici neînregistrați în scopuri de TVA.

• Cheltuieli de protocol care nu se încadrează în baremurile stabilite de actele normative în vigoare în sumă totală estimată de 14 mii lei, au fost identificate cu ocazia misiunilor de audit financiar desfășurate la UATC Nicolae Bălcescu și UATO Călimănești.

• Decontarea eronată a cheltuielilor de transport a fost consemnată în cazul misiunii de audit financiar efectuate la UATC Racovița, valoarea prejudiciilor fiind estimată la 10 mii lei.

• Cu ocazia efectuării verificărilor la unii ordonatori terțiari de credite ai UATM Râmnicu Vâlcea s-a constatat că nu au fost respectate prevederile legale privind acordarea și

23

regularizarea avansurilor pentru achiziții de bunuri sau executarea de lucrări. Astfel, Școala Generală Nr.13 a efectuat plăți în avans peste limita de 30 % prevăzută de lege, producându-se un prejudiciu de 1 mie lei iar Seminarul Teologic ”Sf.Nicolae” a acordat avansuri fără regularizarea acestora la 31.12.2015, valoarea prejudiciului fiind estimată la 30 mii lei. Aceeași abatere s-a constatat și la UATC Gușoeni unde un avans pentru prestarea unui serviciu, acordat în anul 2015 nu a fost justificat până în luna noiembrie 2016.

• Efectuarea de cheltuieli cu bunuri și servicii fără contraprestație (bunuri, lucrări, servicii nerecepționate în cantitatea facturată și plătită) s-a constatat în cazul mai multor ordonatori de credite, valoarea prejudiciilor estimate însumând 100 mii lei (UATC Amărăști, UATC Făurești, UATC Frâncești, UATC Lăpușata, UATC Mălaia, UATJ Vâlcea precum și unii ordonatori terțiari de credite ai UATM Râmnicu Vâlcea). În acest sens exemplificăm:

- La UATC Amărăști, în cazul a două lucrări de reparații efectuate la bunuri din domeniul public al entității, au fost decontate articole de deviz neexecutate, în valoare de 5 mii lei; - UATC Făurești a decontat un serviciu de arhivare neefectuat, stabilindu-se un prejudiciu de 26 mii lei; - la Școala Gimnazială Frâncești, ordonator terțiar de credite al UATC Frâncești, s-au efectuat plăți pentru lucrări neexecutate dar pentru care s-au întocmit documente de recepție – 1 mie lei; - la UATC Lăpușata au fost angajate, lichidate, ordonanțate și achitate cheltuieli aferente unor lucrări de reparații care, la inspecția în teren s-au constatat a fi neefectuate – 22 mii lei; - Școala Gimnazială Malaia, ordonator terțiar de credite al UATC Malaia a efectuat plăți pentru lucrări de reparații neexecutate și pentru instalații sanitare nemontate la Școala Ciunget – 13 mii lei; - UATJ Vâlcea a achitat contravaloarea unor lucrări de reparații curente la drumurile județene, neexecutate sau executate în cantități mai mici decât cele facturate – 10 mii lei; - Direcția Administrării Domeniului Public, ordonator terțiar de credite al UATM Râmnicu Vâlcea a efectuat cheltuieli de aprovizionare cu materiale consumabile sau cu execuția de lucrări care, la inspecția din teren s-au dovedit a fi mai mici decât cele facturate și achitate – 7 mii lei; - Liceul Tehnologic ”Căpitan Nicolae Pleșoianu” și Liceul Sanitar ”Antim Ivireanul”, ordonatori terțiari de credite ai UATM Râmnicu Vâlcea, au efectuat, în luna decembrie 2015 plăți duble reprezentând consum de gaze naturale – 16 mii lei.

• Decontarea eronată a cheltuielilor de cazare s-a constatat cu ocazia auditului financiar efectuat la UATC Nicolae Bălcescu, valoarea prejudiciului fiind de 2 mii lei.

• Cu ocazia verificărilor efectuate la Centrul de Asistență Medico-Socială Lădești și Liceul Tehnologic Special Nr.1 Bistrița, ordonatori terțiari de credite ai UATJ Vâlcea, au fost identificate alte abateri privind deplasările interne, constând în decontarea cheltuielilor cu diurna sau de transport cu mașina personală, pe baza unor ordine de deplasare care nu au fost completate cu toate datele și informațiile prevăzute de normele legale în vigoare.

• Nerespectarea condițiilor legale de acordare a ajutoarelor de încălzire s-a constatat cu ocazia misiunilor de audit efectuate la UATC Amărăști și UATM Râmnicu Vâlcea.

• Nerespectarea prevederilor legale referitoare la consumul de carburanți, de materiale de întreținere, asigurări auto, parc auto este o abatere identificată cu ocazia misiunilor de audit financiar efectuate la unităților administrativ teritoriale ale comunelor: Amărăști, Făurești, Gușoeni, Lăcusteni, Livezi, Racovița și Roșiile, prejudiciul total fiind de 33 mii lei.

• Stabilirea eronată a drepturilor salariale, inclusiv a sporurilor, premiilor și a altor drepturi acordate funcționarilor publici, personalului contractual, persoanelor cu funcții de conducere și personalului care ocupă funcții de demnitate publică a adus un prejudiciu bugetelor locale verificate în sumă estimată de 939 mii lei, principalele aspecte constatate fiind:

24

- actualizarea eronată a drepturilor salariale acordate în baza unor hotărâri judecătorești de către UATC Frâncești în sumă de 81 mii lei precum și de către ordonatorul terțiar al acesteia- Școala Gimnazială Frâncești -122 mii lei; - stabilirea eronată a drepturilor salariale la aceeași unitate, UATC Frâncești – 87 mii lei; - plata sporului pentru exercitarea vizei de control financiar preventiv propriu în condițiile în care această activitate nu a fost executată – 3 mii lei (Școala Gimnazială Frâncești); - stabilirea eronată a salariilor la UATC Lăcusteni – 5 mii lei și UATC Făurești- 8 mii lei; - acordarea de salarii mai mari decât cele prevăzute de legislația în vigoare la UATC Nicolae Bălcescu – 116 mii lei, UATO Băbeni – 117 mii lei precum și la ordonatorii terțiari ai acestuia, Liceul ”George Țărnea” și Școala Gimnazială ”Valea Mare” – 36 mii lei; - stabilirea în cuantum mai mare decât cel legal a unor drepturi salariale acordate în baza unor hotărâri judecătorești la UATC Păușești-Măglași – 4 mii lei. Aceeași abatere s-a constatat și la Liceul ”George Țărnea”, ordonator terțiar al UATO Băbeni- 28 mii lei; - stabilirea cu nerespectarea prevederilor legale a sporului pentru participarea la realizarea unor programe finanțate din fonduri externe nerambursabile la UATC Racovița – 14 mii lei; - acordarea de drepturi salariale mai mari decât cele conforme cu legislația în vigoare la UATJ Vâlcea – 272 mii lei și la ordonatorul terțiar al acestei, Camera Agricolă Județeană Vâlcea – 14 mii lei; - acordarea fără bază legală, de către UATJ Vâlcea, începând cu anul 2010 a 3 zile suplimentare de concediu de odihnă; - calcularea și plata, în cuantum mai mare decât cel legal a sporului pentru condiții vătămătoare la UATC Bunești – 12 mii lei, sau în situații când acest spor nu trebuia acordat, la UATC Roșiile – 1 mie lei; - acordarea eronată a indemnizațiilor cuvenite consilierilor locali, în cazul UATO Călimănești – 20 mii lei.

De asemenea, la Liceul ”George Țărnea” Băbeni, s-au constatat erori în calculul drepturilor salariale cuvenite unor salariați în baza unor sentințe judecătorești, valoarea abaterilor, stabilită pentru eșantionul selectat fiind de 45 mii lei.

• Stabilirea eronată a obligațiilor fiscale aferente veniturilor din salarii s-a constatat la doi ordonatori terțiari de credite ai UATJ Vâlcea. Astfel, la Direcția Generală de Asistență Socială și Protecția Copilului Vâlcea nu s-a reținut, declarat și virat impozit pe venituri din salarii în cuantumul legal iar Camera Agricolă Județeană Vâlcea nu a reținut, declarat și virat, pentru drepturi salariale acordate în baza unor hotărâri judecătorești, contribuții la bugetul asigurărilor sociale și la bugetul asigurărilor pentru șomaj în valoare de 6 mii lei.

• Efectuarea de plăți direct din veniturile încasate, în cazuri neprevăzute de lege este o abatere identificată cu ocazia misiunii de audit financiar efectuate la UATC Prundeni.

• Efectuarea de plăți fără existența documentelor justificative, întocmite conform legii, care să ateste exactitatea și realitatea sumelor datorate s-a constatat în urma misiunilor efectuate la UATC Amărăști, UATC Făurești și UATO Băbeni, pentru eșantioanele selectate fiind stabilit un prejudiciu total de 47 mii lei.

• Nerespectarea prevederilor legale potrivit cărora achizițiile efectuate să corespundă necesarului real de consum, avându-se în vedere stocurile existente la nivelul unității s-a constatat la Școala Gimnazială ”Valea Mare”, ordonator terțiar de credite al UATO Băbeni unde au fost achiziționate materiale consumabile și piese de schimb pentru echipamente periferice care nu erau în dotarea unității de învățământ, fiind stabilit un prejudiciu de 7 mii lei.

• Plăți efectuate fără a exista angajament legal încheiat cu beneficiarul plăți s-au identificat cu ocazia misiunii de audit financiar efectuate la UATC Gușoeni unde s-au decontat lucrări facturate pentru perioade anterioare încheierii angajamentului legal (contractului), valoarea prejudiciului fiind de 2 mii lei.

25

• Alte abateri privind angajarea, lichidarea, ordonanțarea și plata cheltuielilor cu asistența socială au fost identificate cu ocazia verificărilor efectuate la unii ordonatori terțiari de credite ai UATJ Vâlcea și UATM Râmnicu Vâlcea. Astfel, la Direcția Generală de Asistență Socială și Protecția Copilului, ordonator terțiar de credite al UATJ Vâlcea au fost decontate bilete de călătorie pe numele unor beneficiari care erau decedați la data efectuării transportului iar la Direcția de Protecție Socială, ordonator terțiar de credite al UATM Râmnicu Vâlcea au fost acordate indemnizații de însoțitor unor beneficiari și pentru perioada în care aceștia se aflau în internare continuă în unități spitalicești. Au fost estimate prejudicii de 10 mii lei.

De asemenea, cu ocazia misiunii de audit efectuată la UATJ Vâlcea s-a constatat că în cadrul programului de încurajare a consumului de fructe proaspete în școli, entitatea a achitat din bugetul propriu suma de 46 mii lei, deși aceasta trebuia recuperată din fonduri externe nerambursabile. La același ordonator de credite, în cadrul programului ”laptele și cornul”, au fost identificate unele situații de nerespectare a prevederilor legale: componența comisiei județene de monitorizare a aplicării Legii nr.96/2002 nu este actualizată; nu se respectă graficul de livrare a acestor produse.

e) Formarea și gestionarea datoriei publice, situația garanțiilor guvernamentale pentru credite interne și externe, contractarea împrumuturilor, rambursarea ratelor scadente ale acestora și plata dobânzilor aferente

• Neconducerea Registrului datoriei publice și nedesemnarea unei persoane împuternicite să facă înregistrări în acest registru constituie o deficiență întâlnită la UATC Berislăvești și UATC Mădulari.

• Alte deficiențe privind înregistrările contabile în ceea ce privește datoria publică s-au constatat la UATC Orlești unde dobânzile calculate în valoare de 472 mii lei, aferente perioadei 2015-2025, au fost înregistrate eronat ca și cheltuieli ale anului 2015.

• Neorganizarea evidenței și neefectuarea publicității datoriei publice este o abatere identificată în urma misiunii de audit efectuate la UATC Livezi.

• Urmare misiunii de audit financiar efectuate la UATC Prundeni s-a constat utilizarea sumelor din împrumuturi în alte scopuri decât cele pentru care acestea au fost contractate, fiind stabilit un prejudiciu de 27 mii lei.

f) Obligațiile și creanțele statului și ale UAT

• Nerespectarea prevederilor legale privind publicarea pe paginile de internet a documentelor și informațiilor privind activitatea desfășurată constituie o deficiență consemnată în raportul de audit întocmit la UATC Frâncești.

• Nerespectarea prevederilor legale privind calcularea, evidențierea, și virarea la bugetul statului a sumelor datorate de instituțiile publice pentru neangajarea de persoane cu handicap s-a constatat la Centrul de Asistență Medico-Socială Lădești (ordonator terțiar de credite al UATJ Vâlcea), valoarea sumelor necalculate, neînregistrate, nedeclarate și nevirate la bugetul statului totalizând 12 mii lei.

g) Vânzarea și/sau scoaterea din funcțiune a activelor corporale, concesionarea sau închirierea de bunuri proprietate publică și privată a statului și a UAT, concesionarea de servicii cu caracter public și asocierile în participațiune

• Încheierea contractelor de concesiune și închiriere fără includerea tuturor clauzelor prevăzute de legislația în vigoare a fost constatată la UATC Diculești unde, pentru anul 2015 entitatea nu a stabilit redevența care se cuvenea instituției în urma delegării serviciului public de salubrizare. UATC Roșiile nu a stabilit prin contract un termen pentru încasarea redevenței din delegarea serviciului public de salubrizare astfel încât aceste venituri nu au fost realizate.

26

• Nerespectarea prevederilor legale privind operațiunile de concesionare și/sau închiriere de bunuri proprietate publică. La UATC Frâncești nu au fost stabilite, urmărite și încasate veniturile din închirierea pajiștilor, valoarea acestora ridicându-se la 19 mii lei. În comuna Roești, colectarea deșeurilor de la populație s-a realizat în anul 2015, de către un agent economic fără a fi încheiat un contract de delegare a serviciului public de salubrizare.

• Neurmărirea respectării clauzelor contractuale referitoare la termenele de plată și necalcularea de penalități de întârziere pentru neachitarea ori achitarea cu întârziere a redevenței/chiriei datorate de concesionari/chiriași s-a constatat cu ocazia misiunilor de audit efectuate la UATC Racovița, UATO Brezoi și UATJ Vâlcea, fiind estimate venituri suplimentare de 88 mii lei.