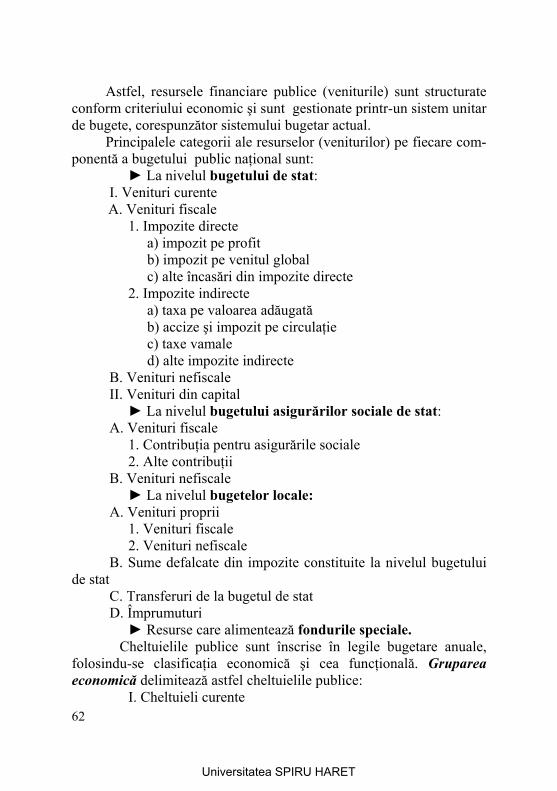

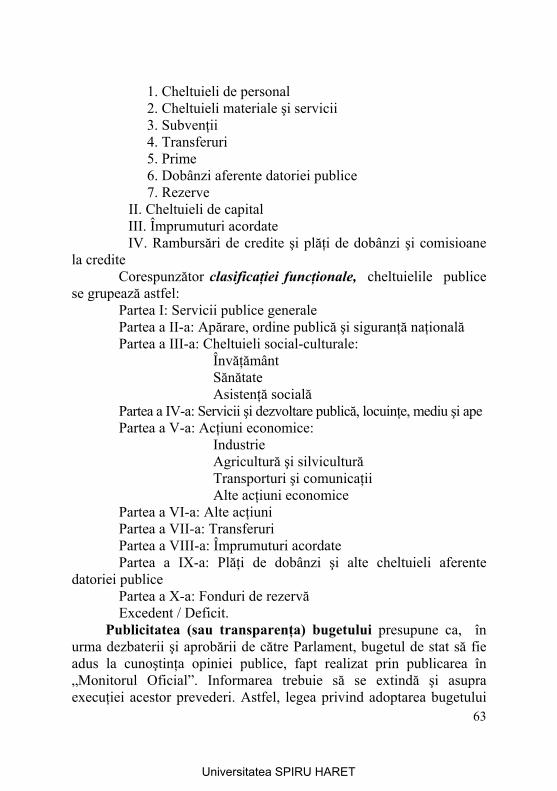

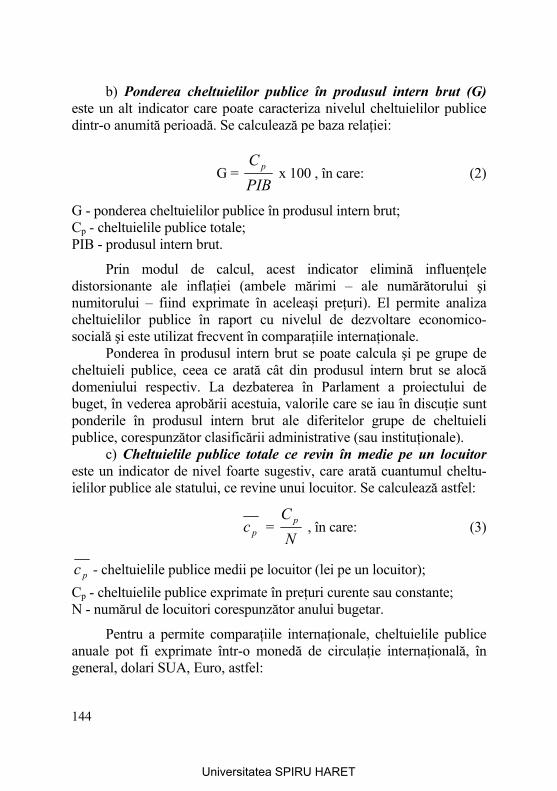

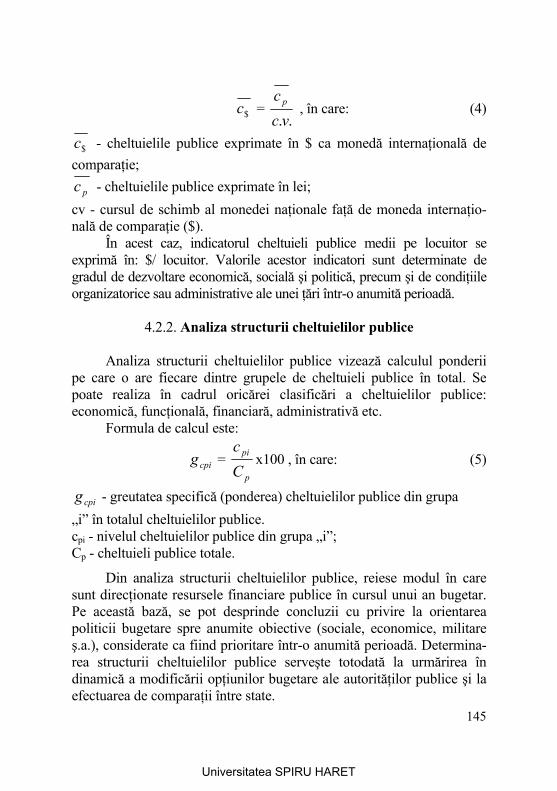

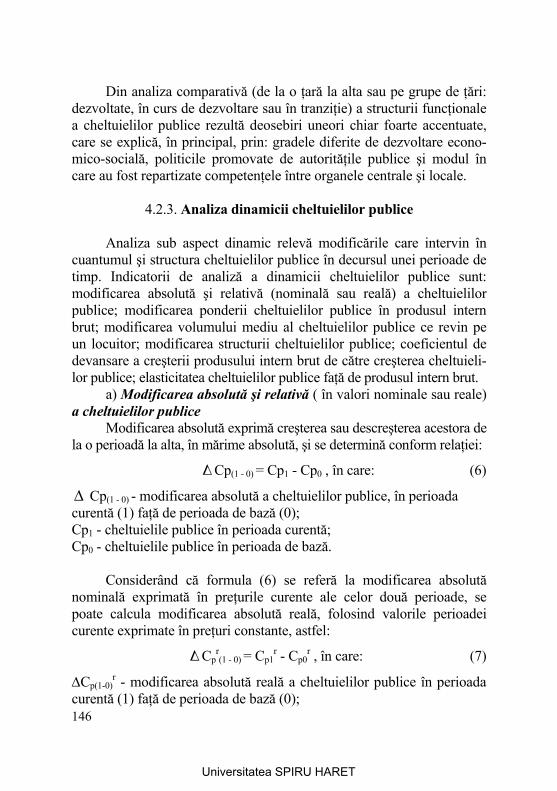

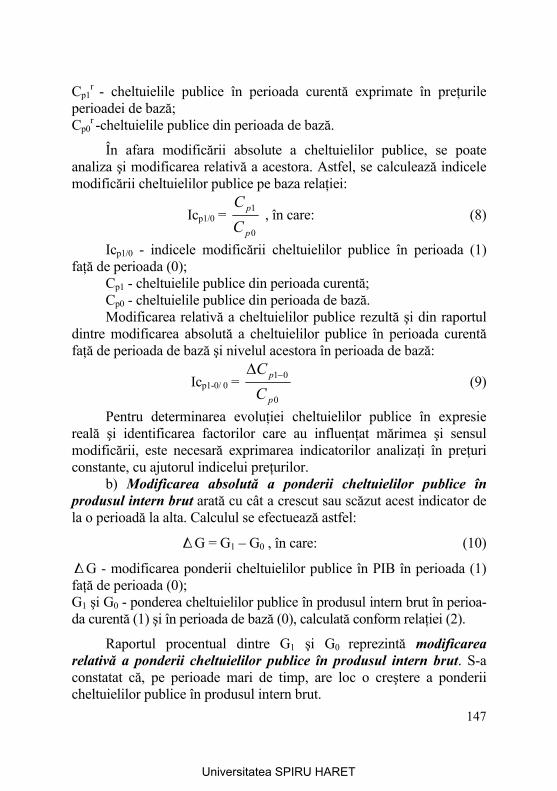

57731758 finante publice si teorie fiscala mariana cristina cioponea

TRANSCRIPT

DR. MARIANA-CRISTINA CIOPONEA FINANŢE PUBLICE ŞI TEORIE FISCALĂ

Universitatea SPIRU HARET

Descrierea CIP a Bibliotecii Naţionale a României CIOPONEA, MARIANA-CRISTINA

Finanţe publice şi teorie fiscală / Mariana-Cristina Cioponea. – Bucureşti: Editura Fundaţiei România de Mâine, 2007

388 p.; 20,5 cm. Bibliogr. ISBN 978-973-725-757-4

336.13(498)

© Editura Fundaţiei România de Mâine, 2007

Redactor: Constantin FLOREA Tehnoredactor: Florentina STEMATE

Coperta: Marilena BĂLAN

Bun de tipar: 6.03.2007; Coli tipar: 24,25 Format: 16/61 × 86

Editura Fundaţiei România de Mâine Bulevardul Timişoara nr. 58, Bucureşti, Sector 6

Tel./Fax 021/444.20.91; www.spiruharet.ro e-mail: [email protected]

Universitatea SPIRU HARET

UNIVERSITATEA SPIRU HARET

DR. MARIANA-CRISTINA CIOPONEA

FINANŢE PUBLICE ŞI TEORIE FISCALĂ

EDITURA FUNDAŢIEI ROMÂNIA DE MÂINE Bucureşti, 2007

Universitatea SPIRU HARET

Universitatea SPIRU HARET

5

CUPRINS

PARTEA I. FINANŢE PUBLICE

Capitolul 1. Finanţele publice: concept, evoluţie, conţinut, funcţii …. 13 1.1. Conceptul de finanţe publice ……………………………………... 15

1.1.1. Finanţele – categorie economică având caracter istoric …… 15 1.1.2. Etimologia şi sensul cuvântului „finanţe” ………………….. 16 1.1.3. Finanţele publice ca ştiinţă …………………………………. 18

1.2. Evoluţia conceptului de finanţe publice …………………………... 20 1.3. Conţinutul finanţelor publice ……………………………………... 27 1.4. Funcţiile şi rolul finanţelor publice ……………………………….. 29 1.5. Conjunctura actuală în care se manifestă finanţele publice ………. 33

1.5.1. Conjunctura economică internă …………………………… 34 1.5.2. Conjunctura internaţională a finanţelor publice …………… 37

Capitolul 2. Procesul bugetar ………………………………………... 40 2.1. Planificarea şi decizia bugetară …………………………………… 40 2.2. Metode şi tehnici de dimensionare a veniturilor şi cheltuielilor bugetare ……………………………………………………………

43

2.2.1. Metode clasice …………………………………………….. 43 2.2.2. Metode moderne …………………………………………… 44

2.3. Principiile bugetare ……………………………………………….. 51 2.4. Etapele procesului bugetar ………………………………………... 65

Capitolul 3. Sistemul bugetar ………………………………………... 82 3.1. Bugetul de stat …………………………………………………….. 84 3.2. Bugetul asigurărilor sociale de stat ……………………………….. 89

3.2.1. Necesitatea şi conţinutul economic al asigurărilor sociale de stat 90 3.2.2. Principiile organizării şi rolul sistemului public naţional de asigurări sociale ………………………………………….

91

3.2.3. Formele de protejare a cetăţenilor prin sistemul asigurărilor sociale de stat ………………………………………………

94

3.2.4. Veniturile şi cheltuielile bugetului asigurărilor sociale de stat 97 3.3. Bugetele locale ……………………………………………………. 102

3.3.1. Organizarea administraţiilor publice locale ………………... 103

Universitatea SPIRU HARET

6

3.3.2. Descentralizarea şi autonomia locală ………………………. 104 3.3.3. Finanţarea administraţiilor publice locale ………………….. 108 3.3.4. Procesul bugetar la nivel local ……………………………... 110

3.4. Fondurile speciale ………………………………………………… 113

Capitolul 4. Sistemul cheltuielilor publice ………………………….. 116 4.1. Conţinutul şi clasificarea cheltuielilor publice …………………… 117

4.1.1. Conţinutul cheltuielilor publice …………………………….. 117 4.1.2. Criterii de clasificare a cheltuielilor publice ……………….. 119 4.1.3. Clasificarea cheltuielilor publice în bugetul României …….. 121 4.1.4. Principalele cheltuieli publice, grupate conform criteriului funcţional ……………………………………………………

125

4.1.4.1. Cheltuieli publice pentru acţiuni social-culturale ….. 125 4.1.4.2. Cheltuieli publice pentru obiective şi acţiuni economice 134 4.1.4.3. Cheltuieli publice pentru gospodărie comunală şi locuinţe …………………………………………...

138

4.1.4.4. Cheltuieli publice pentru protecţia mediului ………. 138 4.1.4.5. Cheltuieli publice pentru cercetare-dezvoltare ….…. 140 4.1.4.6. Cheltuieli pentru servicii publice generale, ordine publică, siguranţă naţională şi apărare ……………..

141

4.2. Indicatori de analiză a cheltuielilor publice: nivel, structură, dinamică 142 4.2.1. Analiza nivelului cheltuielilor publice ……………………... 143 4.2.2. Analiza structurii cheltuielilor publice ……………………... 145 4.2.3. Analiza dinamicii cheltuielilor publice …………………….. 146

4.3. Factori de influenţă şi consecinţele creşterii cheltuielilor publice ... 150 4.3.1. Modelele macroeconomice privind creşterea cheltuielilor publice ………………………………………………………

150

4.3.2. Factori microeconomici ai creşterii cheltuielilor publice …... 154 4.3.3. Consecinţele creşterii cheltuielilor publice ………………… 159

4.4. Eficienţa cheltuielilor publice …………………………………….. 160

Capitolul 5. Sistemul resurselor financiare publice ………………... 174 5.1. Conţinutul şi structura resurselor financiare publice ……………... 175

5.1.1. Conţinutul resurselor financiare publice …………………… 175 5.1.2. Structura resurselor financiare publice ……………………... 175

5.2. Aspecte generale privind prelevările obligatorii ………………….. 179 5.2.1. Teorii privind impozitul ……………………………………. 180 5.2.2. Noţiuni generale privind impozitul ………………………… 182

5.2.2.1. Conţinutul şi rolul impozitului …………………….. 183 5.2.2.2. Clasificarea impozitelor …………………………… 185 5.2.2.3. Elementele impozitului ……………………………. 188

5.3. Principiile impunerii ……………………………………………… 190

Universitatea SPIRU HARET

7

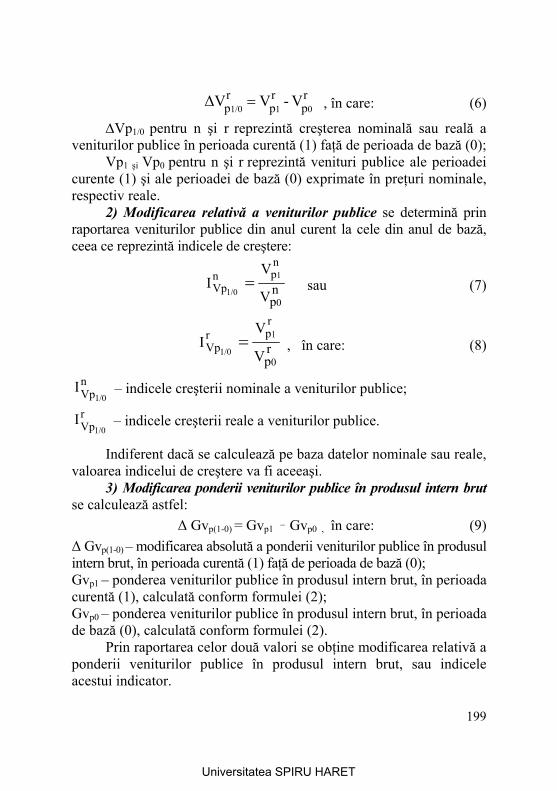

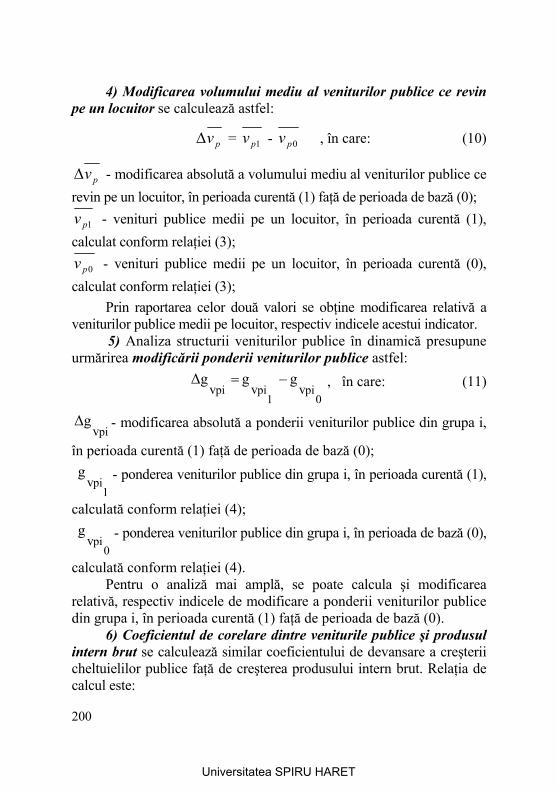

5.4. Indicatori de analiză a resurselor financiare publice ……………… 195 5.4.1. Indicatori privind nivelul resurselor financiare publice ……. 195 5.4.2. Structura resurselor financiare publice ……………………... 197 5.4.3. Dinamica resurselor financiare publice ……………………. 198

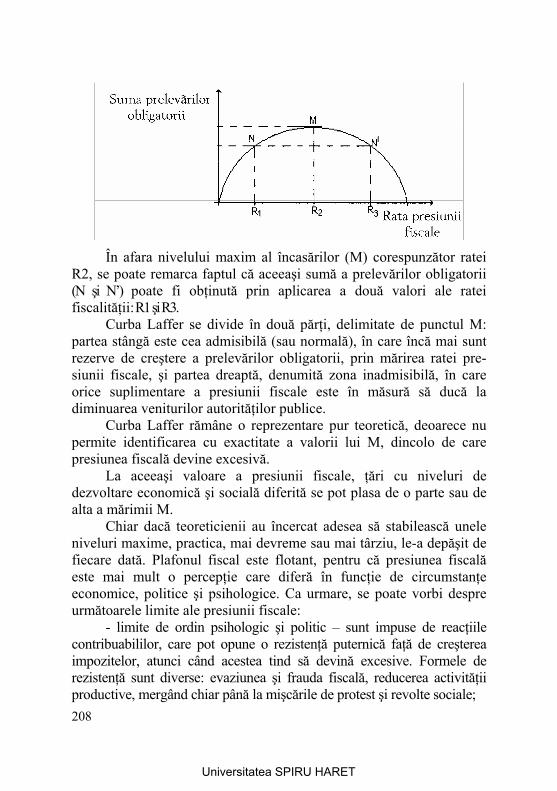

Capitolul 6. Presiunea fiscală ………………………………………... 205 6.1. Conceptul şi semnificaţia presiunii fiscale ……………………….. 205 6.2. Limitele presiunii fiscale ………………………………………….. 206 6.3. Modalităţi de exprimare a presiunii fiscale şi factori de influenţă ... 209

6.3.1. Presiunea fiscală naţională …………………………………. 209 6.3.2. Presiunea fiscală la nivelul agentului economic …………… 210 6.3.3. Presiunea fiscală individuală ……………………………….. 210 6.3.4. Factori de influenţă şi efecte ale creşterii presiunii fiscale ……. 211

6.4. Evaziunea şi frauda fiscală ………………………………………... 212 6.4.1. Conceptul şi formele evaziunii fiscale ……………………... 213 6.4.2. Cauze şi efecte ale evaziunii fiscale ………………………... 215 6.4.3. „Paradisurile fiscale” ……………………………………….. 217

Capitolul 7. Deficitul bugetar ………………………………………... 221 7.1. Deficitul bugetar ………………………………………………….. 222

7.1.1. Concept, cauze, efecte ale deficitului bugetar ……………….. 222 7.1.2. Finanţarea deficitului bugetar ………………………………... 225 7.1.3. Deficitul bugetar în România în perioada de tranziţie ……….. 227

7.2. Creditul public ……………………………………………………. 229 7.2.1. Conţinutul şi trăsăturile creditului public ……………………. 229 7.2.2. Destinaţia şi rolul creditului public ………………………….. 230 7.2.3. Elementele tehnice ale creditului public ……………………... 232 7.2.4. Operaţiuni legate de acordarea creditului public …………….. 236

7.3. Datoria publică ……………………………………………………. 240 7.3.1. Cadrul juridic, instrumentele şi administrarea datoriei publice în România …………………………………………………...

241

7.3.2. Datoria publică externă ……………………………………… 243 7.3.3. Experienţe privind soluţionarea crizei datoriei externe ……… 246

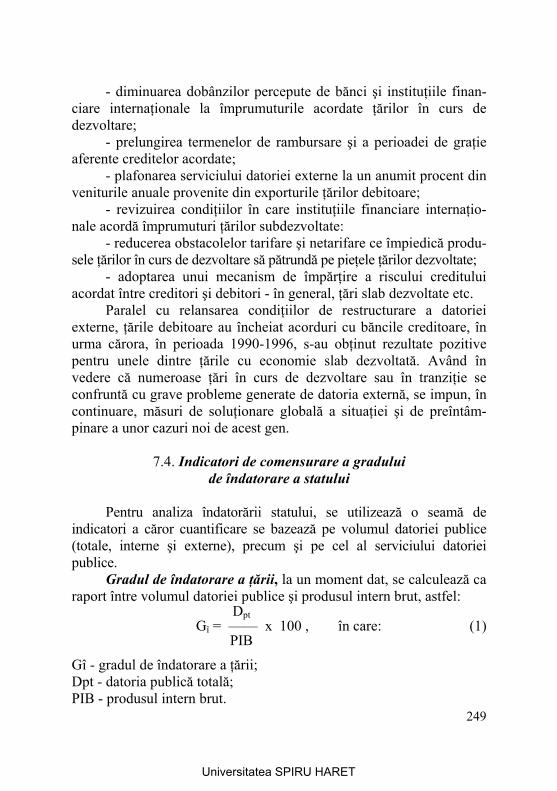

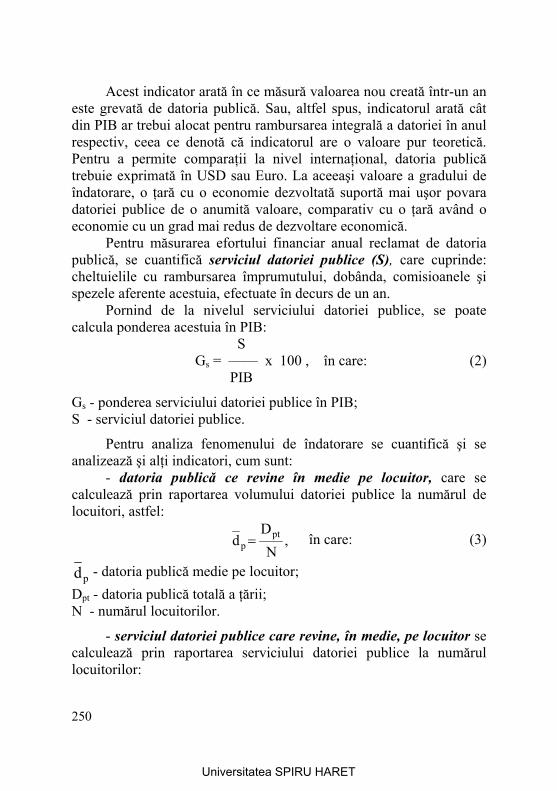

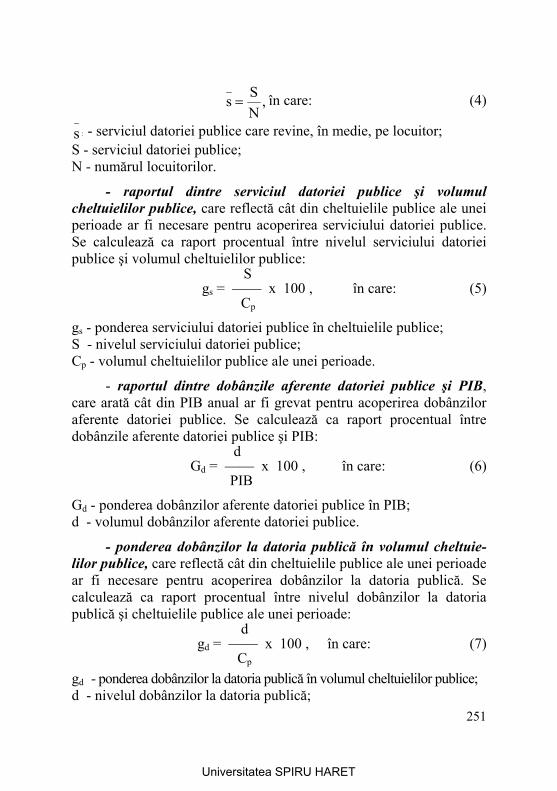

7.4. Indicatori de comensurare a gradului de îndatorare a statului ……. 249

Capitolul 8. Trezoreria finanţelor publice ………………………….. 256 8.1. Trezoreria: concept, conţinut ……………………………………... 256 8.2. Modul de organizare şi funcţionare a Trezoreriei finanţelor publice 259 8.3. Funcţiile Trezoreriei finanţelor publice …………………………….. 265

8.3.1. Administrator al banului public ……………………………... 265

Universitatea SPIRU HARET

8

8.3.2. Intermediar financiar ………………………………………… 266 8.3.3. Mandatar al puterii publice ………………………………….. 266 8.3.4. Agent al intervenţiei financiare publice în economie ………... 267 8.3.5. „Gardian” al marilor echilibre ……………………………….. 268

8.4. Bugetul Trezoreriei finanţelor publice ……………………………... 269

PARTEA a II-a. TEORIE FISCALĂ

Capitolul 9. Sistemul fiscal …………………………………………... 275 9.1. Aspecte generale privind sistemul fiscal ………………………….. 275

9.1.1. Conceptul de sistem fiscal …………………………………… 276 9.1.2. Evoluţia sistemelor fiscale …………………………………... 277 9.1.3. Clasificarea sistemelor fiscale ……………………………….. 279

9.2. Structura aparatului fiscal ………………………………………… 282 9.2.1. Arhitectura şi participanţii sistemului fiscal …………………. 282 9.2.2. Structura administrativă a aparatului fiscal ………………….. 284 9.2.3. Drepturile partenerilor fiscali ………………………………... 288

9.3. Administrarea încasării impozitelor ………………………………. 291

Capitolul 10. Prelevările fiscale ……………………………………... 298 10.1. Tipuri de prelevări fiscale ……………………………………….. 299 10.2. Impozitele directe ………………………………………………... 301 10.3. Dubla impunere juridică internaţională …………………………. 312 10.4. Impozitele indirecte ……………………………………………... 314

Capitolul 11. Teorii privind impozitele ……………………………... 324 11.1. Justiţia socială şi redistribuirea prin impozite …………………… 324

11.1.1. Formele redistribuirii prin impozite ……………………... 325 11.1.2. Redistribuirea realizată prin impozite vs justiţia socială … 328 11.1.3. Limitele redistribuirii prin intermediul impozitelor ….….. 331

11.2.Consimţirea la plata impozitelor …………………………………. 335 11.3.Translaţia şi incidenţa impozitelor ……………………………….. 339

Capitolul 12. Metodologia de stabilire a prelevărilor fiscale ……… 346 12.1. Identificarea materiei impozabile ……………………………….. 346 12.2. Evaluarea materiei impozabile …………………………………... 349 12.3. Determinarea cuantumului impozitelor …………………………. 352 12.4. Perceperea (achitarea) impozitului ……………………………… 356 12.5. Controlul fiscal …………………………………………………... 357

12.5.1. Conţinutul şi funcţiile controlului fiscal …………………. 358

Universitatea SPIRU HARET

9

12.5.2. Formele controlului fiscal ……………………………….. 360 12.5.3. Metodologia controlului fiscal …………………………... 361

Capitolul 13. Politica fiscală …………………………………………. 365 13.1. Aspecte generale privind politica fiscală: concept, obiective, instrumente ……………………………………………………….

366

13.2. Coordonatele politicii fiscale ……………………………………. 368 13.3. Interdependenţele politicii fiscale ……………………………….. 372 13.4. Politica fiscală din România în perioada de tranziţie ……………. 374 13.5. Posibilităţi de acţiune a politicii fiscale în scopul relansării economice ………………………………………………………..

377

Bibliografie ……………………………………………………………. 383

Universitatea SPIRU HARET

10

Universitatea SPIRU HARET

11

PARTEA I FINANŢE PUBLICE

Universitatea SPIRU HARET

12

Universitatea SPIRU HARET

13

Capitolul 1. FINANŢELE PUBLICE: CONCEPT,

EVOLUŢIE, CONŢINUT, FUNCŢII

1.1. Conceptul de finanţe publice 1.2. Evoluţia conceptului de finanţe publice 1.3. Conţinutul finanţelor publice 1.4. Funcţiile şi rolul finanţelor publice 1.5. Conjunctura actuală în care se manifestă finanţele publice

Concepte-cheie

- relaţii financiare sau finanţe - finanţe publice - utilităţi (bunuri, servicii) publice (colective, sociale) - nevoi cvasipublice - funcţia de repartiţie - funcţia de control

În interiorul fiecărei economii naţionale există numeroşi participanţi între care se stabilesc raporturi foarte complexe. Prin simplificare, aceştia se pot grupa în diferite categorii precum: familiile, întreprinderile private şi de stat, băncile, unităţile de asigurări, instituţiile publice şi altele.

Între aceştia, instituţiile (administraţiile) publice reprezintă un tip de participant care „produce” un gen aparte de servicii, care nu se vând şi nu se cumpără pe piaţă. Unele instituţii asigură securitatea naţională, altele educaţia sau redistribuirea veniturilor (securitatea socială), altele se ocupă de gestiunea finanţelor publice etc.

Viaţa de zi cu zi a oamenilor presupune, pe lângă acoperirea ne-voilor individuale (adăpost, hrană, îmbrăcăminte etc.), şi satisfacerea unor multiple nevoi sociale. În timp ce nevoile individuale se acoperă pe seama bunurilor private procurate prin mecanismul pieţei, nevoile sociale necesită organizarea şi furnizarea, de către autorităţile publice,

Universitatea SPIRU HARET

14

a unor activităţi (servicii) denumite bunuri publice (bunuri sociale, utilităţi publice, bunuri colective).

Bunurile publice aduc foloase tuturor membrilor societăţii, indi-ferent dacă aceştia au participat sau nu la efortul de finanţare a lor. Consumul utilităţilor publice este indivizibil, fără plată şi necon-curenţial; acestea se folosesc în comun, de ele beneficiind mai multe persoane în acelaşi timp. Totodată, accesul unui individ la utilităţile publice nu este condiţionat de plata vreunei contribuţii din partea sa şi nici nu are loc în detrimentul altora. Astfel, de iluminatul public bene-ficiază, în principal, populaţia localităţii respective, dar şi cetăţenii din alte localităţi din ţară şi străinătate; de lucrările de îndiguire, consoli-dare a terenurilor etc. beneficiază colectivităţile din zonele supuse inundaţiilor sau alunecărilor de teren. De apărarea naţională beneficia-ză toţi locuitorii ţării, fără nicio deosebire.

Satisfacerea nevoilor cu caracter colectiv reclamă existenţa şi funcţionarea unor instituţii ale statului care să furnizeze bunurile so-ciale respective, acestea neputând fi dobândite prin intermediul pieţei. Autorităţile publice trebuie să recepţioneze semnalele cetăţenilor, să remarce justeţea acestor nevoi şi să ia măsuri pentru satisfacerea lor.

În ceea ce priveşte oferta de utilităţi publice, sunt situaţii în care unii membri ai societăţii nu o sesizează, întrucât nevoile sociale pe care le acoperă nu sunt percepute ca nevoi personale. De exemplu, pe timp de pace, atâta timp cât integritatea ţării nu este în pericol, se ignoră de către majoritatea populaţiei importanţa şi dimensiunile apărării naţionale ca serviciu public.

Pe lângă bunurile individuale şi colective, se mai poate remarca şi o a treia categorie de bunuri, care întruneşte trăsături ale primelor două. Este vorba de bunurile/serviciile semipublice (cvasipublice), care satisfac nevoi semipublice, fie prin intermediul pieţei concuren-ţiale, fie prin economia publică. În această categorie se încadrează, în special: educaţia şi instrucţia, cultura, ocrotirea medicală, protecţia socială. Furnizarea gratuită de servicii semipublice de către autorităţile publice are loc în mod selectiv, fie pe baza aptitudinilor personale ale beneficiarilor, fie prin îndeplinirea unor „criterii publice”. De exem-plu, la acordarea burselor pentru elevii şi studenţii din instituţiile de învăţământ de stat, se ţine seama de situaţia la învăţătură şi/sau situaţia materială a acestora.

Universitatea SPIRU HARET

15

Satisfacerea nevoilor publice antrenează efectuarea unor cheltu-ieli din bugetul de stat, prin intermediul instituţiilor de stat. Cum însă serviciile publice sunt doar în parte prestate contra plată, finanţarea celorlalte cheltuieli publice se asigură pe seama resurselor colectate prin impozite, taxe sau contribuţii, la nivelul autorităţilor publice centrale sau locale.

Prin intermediul finanţelor publice, statul pune la dispoziţia membrilor societăţii o gamă largă de utilităţi, în condiţii specifice. Această activitate presupune realizarea unui amplu proces de redistri-buire a veniturilor şi averilor persoanelor fizice şi juridice, după criterii stabilite prin programul politic al partidului (partidelor) aflat(e) la putere, care stă la baza politicii fiscale a guvernului aflat la conducerea ţării.

1.1. Conceptul de finanţe publice

Existenţa şi dezvoltarea finanţelor publice sunt în legătură direc-

tă cu apariţia şi dezvoltarea statului şi cu apariţia şi folosirea formelor valorice şi a banilor în repartizarea produsului social.

Relaţiile apărute în procesul procurării şi repartizării resurselor băneşti de care are nevoie statul pentru îndeplinirea funcţiilor şi sarci-nilor sale formează relaţiile financiare publice.

1.1.1. Finanţele – categorie economică având caracter istoric

De la apariţia primelor elemente de finanţe, în perioada trecerii de la comunitatea gentilică la orânduirea sclavagistă, finanţele publice au fost prezente în permanenţă ca parte integrantă a sistemului relaţiilor economice.

Pe parcursul tuturor orânduirilor social-economice, finanţele publice s-au manifestat ca relaţii sociale de natură economică, apărute în procesul repartiţiei produsului intern brut şi a venitului naţional, în strânsă legătură cu îndeplinirea funcţiilor statului. În tot acest timp, finanţele au îmbrăcat forma bănească, îndeplinind un anumit rol, mai mult sau mai puţin important, în funcţie de condiţiile economice, poli-tice şi sociale ale perioadei parcurse.

Universitatea SPIRU HARET

16

Statul, ca instituţie de suprastructură, a folosit, de-a lungul tim-pului, diverse categorii financiare (impozitele, cheltuielile publice, împrumuturile publice etc.) în scopul întăririi şi dezvoltării bazei eco-nomice a orânduirii respective. De aici rezultă că finanţele reprezintă o categorie economică. Faptul că finanţele au apărut pe o anumită treaptă a societăţii şi că au evoluat continuu, corespunzător perioadei parcurse, dovedeşte caracterul istoric al acestora.

Finanţele publice reprezintă relaţii sociale de natură economică apărute în procesul procurării şi repartizării resurselor necesare statului, exprimând distribuirea unei părţi din produsul intern brut, prin intermediul statului, între diverse categorii sociale.

Corespunzător demarcaţiei dintre sectoarele public şi particular din economia de piaţă, se impune şi distincţia dintre finanţele publice şi finanţele private:

- finanţele publice sunt folosite în scopul satisfacerii nevoilor generale ale societăţii, în timp ce finanţele particulare servesc realiză-rii de profituri de către întreprinzătorii particulari;

- finanţele publice sunt asociate cu resursele, cheltuielile, împrumuturile, datoriile statului, ale unităţilor administrativ-teritoriale şi ale altor instituţii de drept public; finanţele particulare sunt asociate cu resursele, cheltuielile, creanţele de încasat şi obligaţiile de plată etc. ale agenţilor economici, băncilor, societăţilor de asigurare private etc.;

- gestiunea finanţelor publice este reglementată de dreptul public, iar gestiunea finanţelor întreprinderilor urmează regulile dreptului comercial;

- resursele financiare publice se procură de la persoane fizice şi juridice pe cale de constrângere (în cea mai mare parte a lor), în timp ce întreprinderile particulare îşi procură resursele financiare necesare, în completarea celor proprii, pe baze contractuale, în condiţiile confruntării cererii cu oferta de capital de împrumut.

1.1.2. Etimologia şi sensul cuvântului „finanţe”

Finanţe este un cuvânt de origine latină, provenind din cuvântul finis, care însemna „termen de plată”. De-a lungul timpului, expresiile derivate din familia cuvântului finanţe s-au utilizat cu sensuri mai restrânse sau mai diverse. Astfel, în secolele al XIII-lea şi al XIV-lea,

Universitatea SPIRU HARET

17

expresii ca finatio, financias, financia pecuniaria se utilizau cu sensul de „plată în bani”. În Franţa, în secolul al XV-lea, se utilizau expresii ca: hommes de finances şi financiers pentru denumirea unor persoane care încasau impozitele ce alimentau vistieria statului; termenul de finance însemna o sumă de bani, iar termenul finances desemna întregul patrimoniu al statului. În Germania, în secolul al XV-lea, se foloseau: Finantz, cu sensul de „plată în bani”, şi Finantzer care însemna „cămătar”.

Treptat, cuvântul finanţe şi-a extins semnificaţia, incluzând: bugetul statului, creditul, operaţiunile bancare, cele bursiere, relaţiile cambiale etc., adică resursele, relaţiile şi operaţiunile băneşti.

Concepţiile economiştilor cu privire la finanţe au fost şi ele diferite de-a lungul timpului. Exemplificăm, pe scurt, doar câteva dintre acestea:

- prin cuvântul „finanţe” desemnăm „orice valori aplicate serviciilor publice, indiferent dacă acestea sunt prelevate sau nu la buget, dacă se concretizează în numerar sau în alte bunuri, dacă provin din impozite sau din surse diferite” (M.R. Grandillot, Essai sur la science de finance, Paris, Joubert, Libraire-Editeur, 1840);

- prin finanţe se înţelege „ştiinţa veniturilor publice şi a utilizării acestor venituri. Veniturile publice sunt însăşi substanţa finanţelor; regulile de gestionare a banilor, procedeele de împrumut, de amortizare etc., constituie ceea ce am putea numi partea exterioară a finanţelor...” (Paul Leroy-Beaulieu, Traité de la science des finance, Paris, 1906);

- finanţele publice au trei obiecte importante legate de bani: cheltuielile, veniturile şi aplicarea veniturilor la cheltuieli. „Finanţele publice vizează banii publici şi, prin extindere, achiziţionarea, admi-nistrarea şi utilizarea banilor publici” (Gaston Jèze, Cours de finances publiques, Paris, Librairie Générale de Droit & de Jourisprudence, 1936);

- finanţele reprezintă „ştiinţa economiei administrate de stat sau de un corp public (cu administraţie autonomă) în vederea procurării şi utilizării bunurilor materiale (în special a banilor) care le sunt necesare pentru funcţiile lor de comunităţi economice obligatorii” (Adolf Wagner, Traité de la science des finances, Paris, V. Giard & E. Brière, 1909);

- „finanţele se ocupă cu gospodăria statului sau a altor organi-zaţii publice" (George N. Leon, Elemente de ştiinţă financiară, Cluj, Cartea Românească”, 1925);

Universitatea SPIRU HARET

18

- finanţele ne dau „regulile şi principiile după care statul şi celelalte organizaţiuni publice subordonate sau supraordonate lui îşi procură, administrează şi întrebuinţează bunurile economice şi mai ales banii într-o epocă unde predomină schimbul în viaţa economică” (Ion Răducanu, Curs de ştiinţă şi legislaţie financiară, Academia de Înalte Studii Comerciale şi Industriale, Bucureşti, 1939);

- „finanţele publice reprezintă (1) gestiunea resurselor, cheltuie-lilor şi datoriilor administraţiei publice centrale şi locale”; (2) repre-zintă o „ramură a economiei care se ocupă cu veniturile şi cheltuielile autorităţilor publice şi cu efectele lor asupra economiei, în general” (Marius Băcescu, Angelica Băcescu - Cărbunaru, Compendiu de macroeconomie, Editura Economică, Bucureşti, 1997).

Toate aceste accepţii denotă că termenul de finanţe a fost mult timp atribuit conceptului de finanţe publice, fiecare specialist punând accentul pe un anumit aspect al acestora. Sintetizând diferitele accepţii întâlnite în literatura de specialitate, se poate afirma că finanţele publi-ce sunt considerate:

- fonduri băneşti prelevate la dispoziţia statului în vederea înde-plinirii funcţiilor şi sarcinilor sale;

- mijloace de intervenţie a statului în economie, prin intermediul unor pârghii sau instrumente specifice, constituite din: impozite, taxe, contribuţii, împrumuturi, alocaţii bugetare, subvenţii, facilităţi fiscale, în vederea influenţării într-un sens sau altul a activităţii economice;

- forme şi metode concrete de administrare a banului public; - acte juridice de dispoziţie autoritară sau contractuală vizând

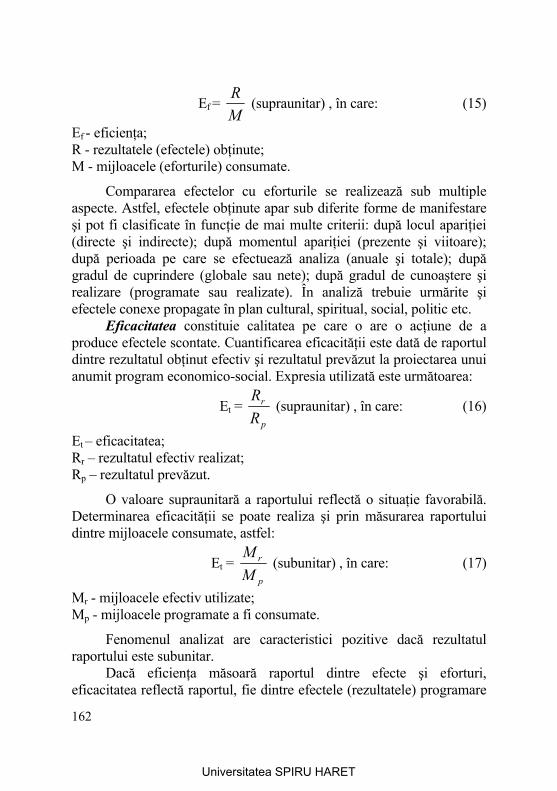

preluarea de către stat a unei părţi din produsul intern brut în scopul îndeplinirii funcţiilor şi realizării sarcinilor statului;

- relaţii economice manifestate în procesul de constituire şi de repartizare a fondurilor publice de resurse băneşti, în scopul satis-facerii nevoilor generale ale societăţii.

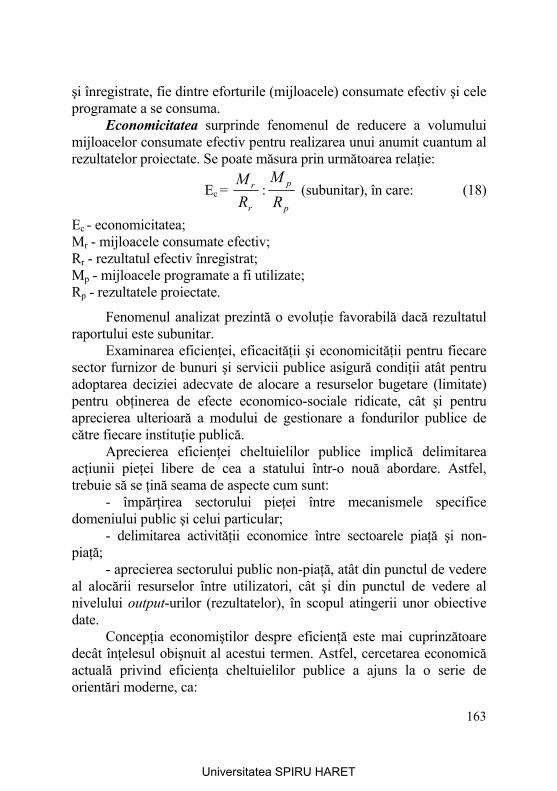

1.1.3. Finanţele publice ca ştiinţă

De-a lungul anilor, numeroşi economişti (începând cu Adam Smith şi David Ricardo) au efectuat studii şi cercetări în domeniul finanţelor, sporind volumul cunoştinţelor, formulând principii, stabi-lind raporturi de cauzalitate între diverse fenomene, identificând

Universitatea SPIRU HARET

19

legităţile existente etc. În prezent, este unanim recunoscut caracterul ştiinţific al finanţelor. Finanţele publice reprezintă o ştiinţă, o ramură a ştiinţelor economice care se ocupă cu studiul relaţiilor apărute în procesul de mobilizare şi repartizare a resurselor necesare statului, în formă bănească.

Se poate spune că ştiinţa finanţelor publice este o ştiinţă relativ nouă, aria sa specifică de studiu conturându-se abia la mijlocul secolului al XIX-lea. Este necesar ca obiectul de studiu al finanţelor publice să ia în considerare, într-o strânsă interdependenţă, trebuinţele şi preferinţele omului, determinările sociale ale acestuia, precum şi factorul politic. Evoluţia societăţii a determinat ca, în secolul al XX-lea, finanţele publice să se confrunte cu situaţii noi şi complexe: crize economice de mare amploare, extinderea democraţiei şi a drepturilor omului, revendicări sociale ample, migraţia capitalului şi a forţei de muncă etc.

Ca ramură a ştiinţei economice, finanţele publice se ocupă cu „identificarea şi evaluarea mijloacelor şi efectelor privitoare la poli-ticile financiare ale guvernului. Ea încearcă să analizeze efectele fiscalităţii şi cheltuielilor publice asupra situaţiei economice a indi-vizilor şi organizaţiilor şi să examineze impactul lor asupra economiei ca întreg. Ea este preocupată de asemenea de examinarea eficacităţii măsurilor cuprinse în politici direcţionate asupra anumitor obiective şi de dezvoltarea tehnicilor şi procedurilor prin care această eficacitate să crească” (Graham Bannock, R.E. Baxter & Evan Davis, Dictionary of Economics, Penguin Books, 1992).

Finanţele publice constituie o ramură a ştiinţelor economice şi au ca obiect de studiu, în principal:

- modalităţile de stabilire, percepere şi urmărire a impozitelor, taxelor, contribuţiilor şi a veniturilor cu caracter nefiscal;

- metodele de dimensionare şi repartizare a cheltuielilor publice; - modalităţile de echilibrare a diverselor categorii de bugete; - relaţiile economice care se formează în procesul constituirii şi

repartizării fondurilor publice; - plasarea şi rambursarea creditelor publice; - organizarea şi efectuarea controlului financiar de către diverse

organe de stat; - politica fiscală şi bugetară promovată de stat.

Universitatea SPIRU HARET

20

Finanţele publice reprezintă o disciplină de graniţă, interferându-se pregnant cu: economia politică, economiile de ramură, alte disci-pline cu profil monetar şi financiar, dreptul administrativ şi cel consti-tuţional, managementul, precum şi cu alte discipline cu profil social şi politic. Privitor la caracterul politic al ştiinţei finanţelor publice, acesta este dat de faptul că obiectivele colective ce trebuie satisfăcute şi cheltuielile publice pentru atingerea acestor obiective (activitatea financiară) nu există în afara organizării politice.

1.2. Evoluţia conceptului de finanţe publice

Dacă primele elemente ale finanţelor publice (impozite şi

cheltuieli) au apărut odată cu instituţia statului, în mod obiectiv, pe măsură ce acesta şi-a consolidat poziţia şi şi-a extins atribuţiile, s-au dezvoltat şi fluxurile de venituri şi cheltuieli publice, depăşind aspectul cantitativ al importanţei în plan financiar şi acţionând ca instrument de intervenţie în plan economic şi social. Urmărind accentuarea rolului statului în societate, evoluţia economiei şi a ideilor economice, putem să distingem, într-o formă simplificată, câteva etape în evoluţia rolului fluxurilor fiscale şi bugetare.

a) Perioada liberală a finanţelor publice (sfârşitul secolului al XVIII-lea şi secolul al XIX-lea) a fost dominată de concepţia privind superioritatea iniţiativei particulare (idee susţinută de A. Smith, J.B. Say, Ion Ghica, Ion Ionescu de la Brad etc.). Doctrina liberală consideră că, pentru buna funcţionare a mecanismului pieţei, factorii de producţie trebuie să se poată mişca liber de la un sector la altul, conform barometrului preţurilor, după principiul: laissez faire, laissez passer. Aceasta menţinea statul (şi mijloacele sale financiare) în afara vieţii economice, astfel încât acţiunile sale să fie cât mai neutre. Rolul statului se reducea, pe de o parte, la constituirea cadrului juridic şi asigurarea respectării lui (de unde şi denumirea de „stat – jandarm”), iar pe de altă parte, la furnizarea unui minim de servicii publice tradiţionale: întreţinerea armatei, administraţia publică şi realizarea anumitor lucrări publice. Finanţele publice se subordonau unor principii care impuneau:

- limitarea cheltuielilor publice la finanţarea anumitor servicii colective, legate mai ales de siguranţa bunurilor şi a persoanelor;

Universitatea SPIRU HARET

21

- lejeritatea şi neutralitatea impozitelor, astfel încât să servească exclusiv acoperirii cheltuielilor publice şi să nu constituie o frână pentru efectuarea schimburilor;

- respectarea cu stricteţe a echilibrului bugetar anual, considerat ca fiind „principiul de aur al gestiunii bugetare”. Nu se agreau nici deficitul, din cauza pericolului de a genera inflaţie, nici excedentul, a cărui utilizare s-ar fi exprimat în cheltuieli suplimentare ale statului, deci în intervenţia acestuia;

- contractarea de împrumuturi publice doar în situaţii de excepţie, întrucât acestea, pe de o parte, sporesc în mod artificial bugetul, iar pe de altă parte, influenţează generaţiile viitoare, deoarece ipotechează libertatea de opţiune, fiind un impozit amânat şi o posibilă sursă de inflaţie.

b) Finanţele publice în perioada intervenţionistă. Consecinţele nefaste ale primului război mondial, urmat de criza economică din perioada 1929-1933, au influenţat radical gândirea economică a vremii, astfel încât concluziile economiştilor (John Maynar Keynes, James Tobin, Victor Slăvescu, Mitiţă Constantinescu, Victor Jinga ş.a.) sunt răspunsuri la starea de criză. Keynes propune o politică anticriză, bazată pe trei componente majore:

- menţinerea cererii prin nealterarea puterii de cumpărare, având în vedere faptul că orice reducere a salariului (inclusiv pe calea impo-zitelor) antrenează scăderea consumului, care este factorul determi-nant al cererii efective;

- exercitarea unei acţiuni globale asupra economiei, prin inter-venţia autorităţilor publice. Astfel, statul trebuie să suplinească investiţiile particulare prin investiţii publice, argumentând că sporirea investiţiilor are un rol stimulator asupra relansării economiei prin intermediul salariilor distribuite şi, implicit, prin creşterea puterii de cumpărare;

- implicarea statului prin acţiuni asupra componentelor monetare ale economiei. Demonstrând rolul (pozitiv sau negativ) pe care îl pot avea banii într-o economie, Keynes acordă o importanţă deosebită ratei dobânzii şi unei „monede dirijate”.

Locul „statului jandarm” a fost luat de „statul providenţă” (sau statul bunăstării generale), care îşi extinde sensibil aria preocupărilor. În ceea ce priveşte activitatea economică a statului, se afirmă tot mai

Universitatea SPIRU HARET

22

mult doctrina intervenţionistă, potrivit căreia autoritatea publică este chemată să joace un rol activ în viaţa economică, să influenţeze procesele economice, să cerceteze evoluţia ciclică şi să prevină crizele sau, cel puţin, să ia măsuri pentru înlăturarea efectelor negative ale acestora.

În condiţiile în care „mâna invizibilă” a pieţei a încetat de a mai fi modelul ideal al economiei de piaţă, în care opţiunile economice sunt direcţionate şi reglate prin mecanismul preţurilor şi al concuren-ţei, intervenţionismul pledează pentru implicarea autorităţilor publice în corectarea dezechilibrelor apărute prin politicile: fiscală, bugetară, monetară şi valutară.

În această perioadă, se evidenţiază aşa-numita „revoluţie keyne-siană”, autorul său, John Maynard Keynes, dovedind că este posibilă relansarea economică prin deficit bugetar.

Sub presiunea efectelor crizei economice generale, concepţia cu privire la rolul statului a evoluat, în sensul că acesta poate şi trebuie să-şi extindă aria misiunilor tradiţionale, pentru a corecta deficienţele cauzate de jocul liber al economiei de piaţă. În planul finanţelor publice, doctrina intervenţionistă a încurajat înfiinţarea de întreprin-deri publice şi societăţi mixte, acordarea de subvenţii şi facilităţi fiscale întreprinderilor particulare, adoptarea de către autorităţile publice a unor măsuri de combatere a şomajului şi de redresare a economiei stagnante.

Astfel, pentru statul modern, finanţele publice încetează de a mai fi doar un simplu mijloc de acoperire a cheltuielilor strict necesare funcţionării sale şi îndeplinirii unor minime atribuţii, ci devin un instrument activ de intervenţie în economie. Atenţia specialiştilor nu se mai limitează la studiul mijloacelor de acoperire a cheltuielilor statului, ci se extinde şi se concentrează asupra posibilităţilor de influ-enţare a proceselor economice şi a relaţiilor sociale prin intermediul cheltuielilor şi al veniturilor publice.

Maurice Duverger considera că „în secolul nostru, pentru stat finanţele publice nu mai reprezintă doar un mijloc de acoperire a cheltuielilor sale de administraţie, ci, mai ales, un mijloc de a inter-veni în viaţa socială, de a exercita o presiune asupra cetăţenilor, de a organiza ansamblul naţiunii”.

Universitatea SPIRU HARET

23

Pierre Lalumière evidenţiază rolul intervenţionist al statului, arătând că atât impozitele, cât şi cheltuielile publice reprezintă adevărate instrumente de politică financiară. Bugetul de stat are, în concepţia sa, rolul unui imens filtru care prelevă o parte din venitul naţional pe calea impozitelor şi distribuie acest segment de venit naţional prin intermediul cheltuielilor publice.

Creşterea accentuată a cheltuielilor publice în valoare absolută şi ca procent din produsul intern brut nu reprezintă o decizie politică, ci este strâns legată de evoluţia tehnicii şi a societăţii, în general.

Statul modern ia asupra sa rezolvarea unor probleme majore precum eliminarea sărăciei, asigurările sociale (pentru pensii) şi cele pentru sănătatea membrilor săi. Medicina modernă a condus la prelungirea duratei medii de viaţă, iar costul său este în creştere. Drep-turile revendicate în prezent de cetăţeni presupun intervenţia statului cu privire la: dreptul la instrucţie, la sănătate, la muncă, la pensie de vârstă etc. Această extindere a drepturilor omului a avut consecinţe majore în redistribuirea veniturilor. Într-adevăr, statul, pentru a garan-ta anumite drepturi (dreptul la muncă, asigurarea minimului mijloace-lor necesare unui trai decent), a fost nevoit să intervină direct în economie.

Concomitent cu sporirea cheltuielilor de securitate socială, cheltuielile publice propriu-zise au crescut puternic şi ca urmare a progresului tehnic. Au apărut noi mijloace de comunicaţii, a căror infrastructură este în mod tradiţional în sarcina statului. Practic, nu se poate compara preţul unei autostrăzi sau al căii ferate din zilele noastre cu cel al drumurilor pe care în trecut circulau căruţe şi diligenţe. Tehnica militară modernă antrenează cheltuieli pe care armamentul de la începutul secolului XX nu le necesita.

c) Noua abordare liberală. Deşi teoria economică a lui Keynes s-a generalizat în democraţiile occidentale1, după cel de-al doilea

1 Keynesianismul şi doctrina asociată ideilor lui Keynes s-au

generalizat în democraţiile occidentale care s-au dezvoltat după cel de-al doilea război mondial, astfel că principiile sale de bază se regăsesc în The Employment Act/1946 din S.U.A. şi în art. 55 al Cartei Naţiunilor Unite. De asemenea, administraţiile democrate ale S.U.A. din anii '60 (în timpul preşedinţilor J.F. Kennedy şi L.Johnson) au avut consilieri keynesianişti, ca Paul A. Samuelson, N.A. Heller, James Tobin.

Universitatea SPIRU HARET

24

război mondial, tot mai multe opinii redeveneau de orientare liberală. Interesant de remarcat că, în această perioadă, tendinţa liberală şi cea intervenţionistă (divizate în subtendinţe) au coabitat şi/sau au alternat ca pregnanţă, dând naştere unor confruntări permanente în planul ideilor şi al transpunerii lor în practică. Mai mult, premiile Nobel acordate pentru economie s-au împărţit între adepţii liberalis-mului (Fredrich A.von Hayek, Milton Friedman, George J. Stigler, James Buchanan) şi cei ai intervenţionismului (P.A. Samuelson, K.J.Arrow, James Tobin, Franco Modigliani), ceea ce confirmă afirmaţia lui Georges Corm: „Economia politică modernă a oscilat între două extreme pe care le-am trăit în acest secol: totul pentru Stat şi prin Stat, totul pentru individ şi prin individ” şi îndreptăţeşte întrebarea aceluiaşi autor: „De cine depind bogăţia şi sărăcia naţiunilor? De puterea statului şi a mecanismelor colective care asigură crearea şi repartiţia avuţiilor, sau exclusiv de dinamismul individului şi de libertatea de care se bucură?”2.

Amintim, în continuare, câteva dintre curentele de gândire care sunt considerate ca alcătuind o nouă ortodoxie liberală.

Monetarismul (sau Şcoala de la Chicago, în frunte cu Milton Friedman) are o poziţie diferită de cea a lui Keynes în domeniul mo-netar. Caracteristica generală a monetarismului este ultraliberalismul: opoziţia fermă la intervenţia statului şi a Băncii Centrale, susţinând creşterea masei monetare în acelaşi ritm cu cel al creşterii produsului naţional. Punând accentul pe rolul de bază al pieţei în varietatea şi diversitatea acţiunii individuale, Friedman recunoaşte statului rolul de far în stabilirea „regulilor jocului” şi pe cel de arbitru în aplicarea regulilor adoptate.

Şcoala libertariană acuză statul providenţă că este un factor de anchilozare a societăţii, deoarece, prin controlul asupra tuturor acto-rilor economici şi mecanismelor sociale, îngrădeşte iniţiativa. De asemenea, sectorul public este considerat ca fiind mai risipitor decât cel particular. Şcoala libertariană (având ca adepţi pe: Murray Rothbard - iniţiator , Fredrich August von Hayek, Robert Nozick ş.a.) este considerată ramura cea mai radicală a liberalismului. „Constrân-

2 Georges Corm, Noua dezordine economică mondială. La izvoarele insucceselor dezvoltării, Editura Dacia, Cluj-Napoca, 1996, pag. 23.

Universitatea SPIRU HARET

25

gerea libertariană... interzice sacrificarea unei persoane în beneficiul alteia”3, întrucât societatea este formată din indivizi distincţi, fiecare cu propria viaţă. Acest curent de gândire are ca punct central ideea că toţi oamenii au un anumit set de drepturi, care nu pot fi negate, anulate sau confiscate în interesul colectivităţii. Esenţa libertarianismului o constituie „laissez faire” şi o profundă neîncredere în intervenţia sta-tului. Din acest punct de vedere, statului nu-i este permis să intervină pentru a afecta drepturile de proprietate ale unora în favoarea altora prin redistribuirea veniturilor. Adepţii acestei orientări consideră îndreptăţită existenţa unui „stat minimal” ale cărui funcţii să se limi-teze la protecţia individului (de violenţă, furt, înşelătorie) şi la asigurarea respectării contractelor. În opinia lor, doar un asemenea stat are legitimitate morală, deoarece el nu încalcă „drepturile naturale” ale individului, între care dreptul la viaţă şi la proprietate. Ei se pronunţă pentru reducerea fiscalităţii şi a cheltuielilor publice, considerând că trebuie încurajată mai degrabă oferta, şi nu cererea.

Şcoala opţiunilor colective (sau a opţiunilor publice) este carac-terizată pe scurt de unul dintre adepţii săi - Denis C. Mueller - ca fiind „aplicarea principiilor economice la ştiinţa politică”, astfel că obiectul de studiu îl constituie: statul, regimurile electorale, partidele, grupurile de presiune, birocraţia ş.a. Dintre alţi adepţi ai acestui curent de gândire, enumerăm: James Buchanan, G. Tullock, D. Black ş.a. Concepţiile acestei şcoli consideră că statul trebuie să se debirocra-tizeze şi să se integreze în mecanismele pieţei; reducerea sectorului public să fie însoţită de o descentralizare, astfel încât anumite sar-cini să fie lăsate (conform principiului subsidiarităţii) acelor instituţii apte să le realizeze mai bine. Administraţiile trebuie să devină mai eficiente, inspirându-se din modelele de gestiune ale firmelor particu-lare. Statul nu numai că trebuie să-şi limiteze implicarea în economie, ci trebuie să ajungă să se gestioneze în mod corespunzător, ceea ce implică obligaţia de a-şi echilibra bugetul.

Economia de ofertă (având ca adepţi pe Arthur Laffer, M. Feldstein, A Gilder) condamnă orice politică de reglare a cererii, precum şi rolul statului providenţă, militând pentru manifestarea

3 Robert Nozick, Anarhie, stat şi utopie, Editura Humanitas, Bucureşti, 1997, pag. 76.

Universitatea SPIRU HARET

26

liberei iniţiative ca fiind singura în măsură să producă avuţie. Conform acestei orientări, extinderea intervenţiilor economice şi sociale ale statului a condus la excese de reglementare, de cheltuieli publice şi prelevări obligatorii, având efecte negative asupra incitării la muncă, economisirii şi investirii, ceea ce reprezintă o frână în desfăşurarea activităţii economice. În consecinţă, adepţii „economiei de ofertă” propun reducerea ratei fiscalităţii şi diminuarea corespunzătoare a cheltuielilor, în special a celor care vizează protecţia socială, şi recon-siderarea iniţiativei particulare pentru dinamizarea activităţii economice.

Se poate afirma că, în perioada contemporană, circuitul fiscal-bugetar se caracterizează printr-o modificare a dimensiunii, care a transformat raportul său cu economia reală. Această schimbare îmbra-că un aspect cantitativ, marcat de ponderea veniturilor şi cheltuielilor bugetare în produsul intern brut – aproximativ 15% înainte de primul război mondial şi circa 50% în prezent, şi un aspect calitativ, constând în transformarea conţinutului acestora.

Rolul statului s-a extins progresiv în numeroase domenii de activitate economică şi socială, ceea ce s-a repercutat într-o creştere de volum a bugetului public şi o schimbare a rolului finanţelor publice. Intervenţiile statului nu se mai bazează doar pe instrumentele oferite de finanţele publice, ci şi pe o combinaţie de instrumente diverse de politică monetară, fiscală, bugetară, de credit.

În opinia profesorilor americani Richard şi Peggy Musgrave, „finanţele publice constituie un termen care în mod tradiţional a fost aplicat la un set de probleme politice care includ utilizarea măsurilor fiscale şi a celor referitoare la cheltuieli. Acesta nu este un termen prea fericit, deoarece problemele de bază nu sunt cele financiare, ci mai ales cele care vizează folosirea resurselor, distribuirea venitului şi gradul de ocupare a forţei de muncă” (Public Finance in Theory and Practice, McGraw-Hill Book Company, New-York, 1973).

Richard şi Peggy Musgrave disting trei mari funcţii ale finan-ţelor publice, şi anume: alocarea resurselor, distribuirea veniturilor şi reglarea vieţii economice.

În ceea ce priveşte funcţia de alocare a resurselor prin politica fiscală a statului, se ştie că bunurile sociale nu pot fi obţinute prin mecanismul pieţei, ci sunt distribuite prin intermediul autorităţilor publice. Aceste servicii sunt finanţate pe seama resurselor publice

Universitatea SPIRU HARET

27

mobilizate la bugetul statului şi au rolul de a asigura satisfacerea unor nevoi sociale (apărare, justiţie, ordine publică, sănătate, învăţământ, cercetare ştiinţifică etc.) fără ca membrii societăţii să achite statului „preţul” lor, ca în cazul bunurilor achiziţionate pe piaţă. Prelevarea prin metode de constrângere a resurselor necesare finanţării utilităţilor publice şi dirijarea acestora către instituţiile prestatoare constituie o formă de manifestare a funcţiei alocative a finanţelor publice şi a rolului autorităţilor publice.

Distribuirea veniturilor şi averilor între persoane fizice şi juridice depinde de forma de proprietate şi de modul de repartizare a factorilor de producţie. Din cauză că această distribuire, în general, nu este în concordanţă cu dreptatea sau justiţia socială, apare necesitatea atenuării discrepanţelor ce se manifestă, prin redistribuirea fondurilor publice, acţiune care revine statului. Principalul instrument aflat la dispoziţia statului în acest scop este bugetul public, prin impozite şi cheltuieli publice.

Funcţia de reglare a vieţii economice, prin politica fiscală a statului, urmăreşte înfăptuirea unor obiective cum sunt: obţinerea unui grad acceptabil al stabilităţii preţurilor; atingerea unei mai mari ocupări a forţei de muncă; realizarea unei situaţii mai solide a balanţei de plăţi externe; înregistrarea unei rate sporite a creşterii economice.

1.3. Conţinutul finanţelor publice

Fondurile care se constituie la dispoziţia autorităţilor publice pentru satisfacerea nevoilor generale ale societăţii se formează pe seama transferului de putere de cumpărare de la diverse persoane fi-zice sau juridice către organele administraţiei de stat centrale sau locale.

Finanţele reprezintă relaţii economice în formă bănească. Dar nu toate relaţiile băneşti apărute în procesul repartizării şi circulaţiei produsului intern brut sunt, în acelaşi timp, şi relaţii financiare. Sfera finanţelor publice este mai restrânsă decât cea a relaţiilor băneşti, cuprinzându-le doar pe cele care exprimă un transfer de valoare, nu şi pe cele care reflectă o schimbare a formelor valorii. În legătură cu transferul de valoare, ca generator al relaţiilor financiare, este necesar să se precizeze unele aspecte, cum sunt:

Universitatea SPIRU HARET

28

- manifestarea relaţiilor financiare este determinată de trans-ferul de valoare în formă bănească, fie de la persoane fizice sau juridice către fondurile publice care se constituie în economie, fie de la acestea către persoane fizice sau juridice. Fluxurile băneşti au loc deci în dublu sens. Transferul de valoare are caracterul de transfer de putere de cumpărare. Pentru acele situaţii în care transferul se efectuează în natură, acesta exprimă relaţii de repartiţie, fără însă a conduce la formarea de relaţii financiare, fapt care se poate realiza doar după valorificarea produselor respective, din forma marfă în forma bani;

- transferul de valoare se efectuează, de obicei, fără contra-prestaţie directă. Pentru impozitele achitate, oricare ar fi acestea, plătitorii - persoane fizice sau juridice - nu primesc o contraprestaţie directă. De asemenea, pentru beneficiarii pensiilor şi ajutoarelor nu se poate stabili o legătură directă între sumele primite de la buget şi contribuţiile plătite de persoana în cauză;

- transferul de valoare la şi de la fondurile constituite în eco-nomie are loc, în general, în condiţii de nerambursabilitate. Doar o mică parte a acestor transferuri se realizează cu titlu rambursabil, ca, de exemplu: sumele vărsate de persoanele fizice sau juridice în contul împrumuturilor publice contractate de stat, garanţiile depuse de administratorii şi cenzorii societăţilor comerciale sau de persoanele care gestionează bani sau alte valori publice.

Există o strânsă legătură între relaţiile băneşti care se realizează cu schimbarea formelor valorii şi relaţiile financiare, în sensul că cele dintâi le condiţionează pe cele din urmă. Astfel, vânzarea – cumpă-rarea unor bunuri sau servicii permite apariţia relaţiei de transfer de putere de cumpărare, corespunzător impozitului (sau impozitelor) conţinute în preţul sau tariful respectiv. Plata salariului (care presu-pune o schimbare a formelor valorii) constituie suportul formării rela-ţiei financiare pe care o reprezintă plata impozitului pe venit datorat de angajat.

Relaţiile financiare apar ca urmare a transferului de valoare la fondurile ce se constituie în economie sau de la acestea către diverşi beneficiari; transferul se efectuează prin intermediul banilor, fără echivalent, în cea mai mare parte cu titlu nerambursabil, în scopul satisfacerii nevoilor sociale.

Universitatea SPIRU HARET

29

Fiind relaţii economice apărute în procesul repartiţiei produsului intern brut, relaţiile financiare fac parte din baza economică a societăţii.

1.4. Funcţiile şi rolul finanţelor publice

Existenţa finanţelor publice serveşte la realizarea unor obiective precis determinate, la îndeplinirea anumitor obiective în folosul întregii societăţi şi care nu s-ar putea înfăptui pe altă cale sau cu alte mijloace. Apariţia şi existenţa finanţelor publice nu reprezintă expresia dorinţei sau imaginaţiei cuiva şi nici urmarea deciziei unei autorităţi publice, ci au un caracter obiectiv datorită necesităţii derulării, în viaţa economico-socială, a acestui tip de relaţii. Misiunea socială a finan-ţelor publice se îndeplineşte prin funcţiile pe care le exercită, şi anume: funcţia de repartiţie şi funcţia de control.

Funcţia de repartiţie se compune din două faze, strâns legate între ele: constituirea fondurilor (veniturilor) publice şi repartizarea (distribuirea) acestora (efectuarea cheltuielilor).

Constituirea fondurilor de resurse financiare publice se referă la formarea fondurilor publice de resurse băneşti, care se pot alimenta pe mai multe căi: impozite, taxe, contribuţii pentru asigurările sociale de stat, amenzi, penalităţi, vărsăminte din profitul regiilor autonome, vărsăminte din veniturile instituţiilor publice, chirii din concesiuni şi închirieri ale unor bunuri aparţinând statului, venituri din valorificarea bunurilor aparţinând statului etc.

La constituirea fondurilor publice participă cu resurse toate sectoarele sociale: public, particular, mixt, precum şi populaţia, dar în proporţii diferite, în funcţie de capacitatea lor financiară. Cele mai multe resurse sunt mobilizate la fondurile financiare publice cu titlu definitiv şi fără contraprestaţie.

Distribuirea fondurilor de resurse financiare publice repre-zintă stabilirea destinaţiilor pentru cheltuielile publice, şi anume: învăţământ, sănătate, protecţie socială, apărare naţională, ordine publi-că, acţiuni economice etc. În cadrul fiecărei destinaţii, resursele se defalchează pe beneficiari, obiective şi acţiuni.

Distribuirea fondurilor financiare publice pe beneficiari (persoa-ne fizice şi/sau juridice) este precedată de inventarierea şi evaluarea în expresie bănească a nevoilor sociale din perioada de referinţă.

Universitatea SPIRU HARET

30

Datorită faptului că cererea de resurse financiare este mai mare decât oferta lor, este necesar ca autorităţile publice să trieze şi să ierarhizeze cererile beneficiarilor de fonduri publice solicitate şi să stabilească unele priorităţi, în funcţie de condiţiile concrete ale fiecărei etape.

Resursele financiare publice, odată repartizate beneficiarilor, iau concret forma cheltuielilor publice pentru: plata salariilor şi a altor drepturi de personal, procurarea de materiale şi servicii, investiţii publice, subvenţii acordate întreprinderilor, transferuri către diverse persoane fizice: pensii, burse, alocaţii, ajutoare etc.

Ambele faze ale funcţiei de repartiţie (constituirea şi repartizarea fondurilor publice) se realizează în procesul de distribuire şi redistri-buire a bogăţiei naţionale care se desfăşoară între persoane fizice şi juridice, pe de o parte, şi stat, pe de altă parte.

Constituirea şi dirijarea fondurilor publice reprezintă un proces unitar şi neîntrerupt, având un rol important în înfăptuirea reproduc-ţiei sociale lărgite.

Necesitatea constituirii unor fonduri financiare la dispoziţia statului, în vederea înfăptuirii funcţiilor şi sarcinilor sale, se resimte în toate ţările, indiferent de gradul de dezvoltare, ceea ce conferă funcţiei de repartiţie un caracter obiectiv. În schimb, modul de constituire a fondurilor şi de redistribuire a acestora are un caracter subiectiv, depinzând de: capacitatea factorilor de răspundere de a percepe şi răspunde nevoii sociale la un moment dat; gradul de dezvoltare economico-socială a ţării; orientarea forţelor politice aflate la putere.

Importanţa funcţiei de repartiţie a finanţelor publice poate fi apreciată atât prin prisma dimensiunii pe care o au transferurile de valoare, cât şi prin însuşi procesul de redistribuire realizat între persoanele fizice şi juridice şi fondurile publice.

Deşi, la scară naţională, volumul resurselor prelevate la fondurile financiare publice este, în general, egal cu cel al resurselor distribuite, însuşi acest proces complex de prelevare – distribuire realizat prin intermediul statului dă naştere unor importante mutaţii între sferele de activitate, între ramurile şi subramurile economice, între membrii societăţii. Aceasta se explică prin faptul că persoanele fizice şi juridice care sunt beneficiare directe sau indirecte ale cheltuielilor publice nu sunt, întotdeauna, şi cele care au participat la constituirea fondurilor publice. Chiar dacă unele persoane sunt şi

Universitatea SPIRU HARET

31

plătitoare şi beneficiare, cele două calităţi se manifestă în proporţii diferite una de cealaltă. Pentru faptul că veniturile încasate la fondurile publice se depersonalizează, nu se mai poate determina pe ce destinaţii şi în ce proporţii au fost dirijate sumele provenind de la anumite persoane fizice sau juridice.

Prin intermediul finanţelor publice se realizează o largă redis-tribuire a veniturilor între membrii societăţii, în scopul reducerii sărăciei şi asigurării, pe cât posibil, a mijloacelor de existenţă necesare unui trai decent pentru întreaga populaţie. Redistribuirea trebuie pri-vită ca un proces foarte amplu şi complex, care are loc prin interme-diul veniturilor şi cheltuielilor publice.

Importanţa funcţiei de repartiţie rezultă, pe de o parte, din muta-ţiile care se produc în economie ca urmare a transferurilor de resurse financiare şi, pe de altă, parte, din efectele acestora în plan economic, social, demografic, ecologic etc.

Funcţia de repartiţie a finanţelor publice se manifestă nu doar pe plan intern, ci şi pe plan internaţional, prin: acordarea şi primirea de împrumuturi externe; plata cotizaţiilor faţă de organismele internaţio-nale la care statul a aderat; primirea sau acordarea de ajutoare externe de către stat. Redistribuirea între state a resurselor financiare are loc pe baza deciziilor unilaterale, a convenţiilor sau acordurilor bi sau multilaterale şi se efectuează cu titlu definitiv sau rambursabil, cu sau fără contraprestaţie.

Funcţia de control a finanţelor publice este strâns legată de funcţia de repartiţie, având însă o sferă de cuprindere mult mai mare, deoarece vizează atât constituirea şi repartizarea fondurilor publice, cât şi modul concret de utilizare a acestora. Manifestarea funcţiei de control este necesară din mai multe considerente:

- resursele financiare puse la dispoziţia statului aparţin întregii societăţi. Aceste resurse provin, în cea mai mare parte a lor, din impozite şi taxe ai căror plătitori trebuie să fie interesaţi de modul cum sunt administrate;

- fondurile de resurse publice materializează o parte importantă din produsul intern brut, ridicându-se la aproximativ jumătate din acesta;

- în etapa actuală, mai sunt încă membri ai societăţii care au o atitudine de nepăsare faţă de avutul public, ceea ce conduce la folosi-rea neraţională a resurselor materiale umane şi băneşti, la risipă, speculă şi înavuţire pe seama banului public.

Universitatea SPIRU HARET

32

Controlul statului are o sferă vastă de manifestare, cuprinzând toate domeniile vieţii sociale care ţin de sectorul public, şi anume: activitatea economică, educativă, culturală, ocrotirea sănătăţii, protec-ţia socială, asigurări sociale de stat, menţinerea ordinii publice, apărarea naţională, promovarea relaţiilor cu alte state etc. Ca urmare, controlul îmbracă forme diverse, este exercitat de organe diferite şi foloseşte instrumente diferite.

Activitatea din fiecare domeniu de activitate trebuie analizată din mai multe puncte de vedere: sarcinile specifice care-i revin, necesarul de fonduri publice reclamat pentru desfăşurarea activităţii şi efectele utile (economice, sociale sau de altă natură) ale acestei activităţi.

Organele de control financiar ale statului urmăresc: încasarea ritmică şi în cuantumul prevăzut a veniturilor statului; modul în care beneficiarii utilizează fondurile publice primite de la buget; consuma-rea acestora pentru obiectivele cărora le-au fost destinate; utilizarea resurselor financiare în condiţii de maximă eficienţă; instaurarea şi men-ţinerea disciplinei financiare, precum şi limitarea evaziunii fiscale etc.

Rolul finanţelor publice. Prin transferul de putere de cumpărare realizat de finanţele publice are loc o modificare a raporturilor sociale, care influenţează: procesul reproducţiei sociale, potenţialul economic al întreprinderilor, veniturile şi averea cetăţenilor, nivelul de trai al populaţiei şi, în general, calitatea vieţii.

Cu ocazia colectării resurselor financiare şi, respectiv, a finan-ţării cheltuielilor publice, are loc un amplu proces de redistribuire a veniturilor şi averilor persoanelor fizice şi juridice. Redistribuirea se produce, pe de o parte, cu ajutorul impozitelor şi taxelor percepute, iar pe de altă parte, pe calea subvenţiilor, transferurilor şi alocaţiilor bugetare. În acest fel, se corectează, cel puţin parţial, disproporţiile şi inechităţile existente între diverse persoane fizice şi juridice, redistri-buirea sprijinindu-i cu precădere pe cei cu posibilităţi materiale şi potenţial economic redus. Concret, această redistribuire îmbracă diverse forme, precum:

- acordarea de ajutoare, indemnizaţii, pensii, burse persoanelor aparţinând unor anumite categorii sociale;

- subvenţionarea de la buget a producţiei sau comercializării anumitor bunuri şi servicii;

Universitatea SPIRU HARET

33

- oferta, din partea autorităţilor publice, a unor bunuri şi servicii publice cu titlu gratuit (ordine publică, protecţie socială, apărare naţională, învăţământ până la anumite grade, ocrotire a sănătăţii etc.).

Finanţele publice sunt utilizate, de asemenea, în scopul asigu-rării dezvoltării economice şi sociale a ţării într-un cadru echilibrat. Autorităţile publice recurg la instrumente fiscale şi bugetare pentru influenţarea proceselor economice şi înlăturarea dezechilibrelor eco-nomice. Pentru atingerea unor asemenea obiective, acţiunile autorită-ţilor publice vizează aspecte cum sunt:

- reducerea impozitelor pentru stoparea fenomenelor inflaţio-niste sau stimularea activităţii economice; sporirea impozitelor pentru reducerea anumitor consumuri sau activităţi;

- finanţarea unor activităţi orientate spre crearea de noi locuri de muncă, recalificarea şomerilor şi reorientarea lor profesională;

- contractarea de împrumuturi publice pe piaţa internă în vederea readucerii în circuitul economic a disponibilităţilor băneşti temporare şi influenţării echilibrului monetar;

- completarea resurselor financiare interne prin contractarea de împrumuturi externe de către stat sau prin garantarea împrumuturilor contractate de întreprinderi particulare şi folosirea acestor fonduri pentru obiective de interes naţional.

Totodată, implicarea statului în viaţa economică se materiali-zează şi în adoptarea de către autorităţile publice a unor reglementări absolut necesare pentru buna funcţionare a economiei naţionale: legi, hotărâri sau ordonanţe de guvern, norme metodologice etc., privind asigurările sociale, protecţia mediului, sancţionarea concurenţei neloiale ş.a. Chiar dacă asemenea reglementări pot fi percepute ca îngrădiri ale libertăţilor individuale, ele reprezintă măsuri utile, fiind menite să contribuie la crearea cadrului normal în care să se deruleze activitatea economico-socială.

1.5. Conjunctura actuală în care se manifestă finanţele publice

Finanţele publice acţionează, în prezent, în condiţiile unor fac-tori interni şi internaţionali specifici, caracterizaţi printr-o complexi-tate şi dinamică deosebită.

Universitatea SPIRU HARET

34

1.5.1. Conjunctura economică internă

Raportul dintre finanţele publice şi economie s-a modificat de-a lungul timpului în funcţie de numeroşi factori, printre care se numără: nivelul de dezvoltare economică; implicarea statului în viaţa econo-mică şi socială; diversitatea şi complexitatea trebuinţelor publice etc.

În perioada contemporană, contextul economic intern în care funcţionează finanţele publice este format de acţiunea conjugată a unor elemente diverse, dintre care menţionăm: nivelul ridicat al chel-tuielilor publice, funcţionarea economiei de piaţă şi transformarea permanentă a mediului financiar şi monetar.

a) Cheltuielile publice se află în continuă creştere, paralel cu sporirea prelevărilor obligatorii. Modificarea dimensiunii cheltuielilor publice îmbracă două aspecte: unul cantitativ, dat de ponderea cheltuielilor statului în produsul intern brut, şi unul calitativ, dat de conţinutul acestora. Caracteristica majoră a bugetelor contemporane o constituie importanţa cheltuielilor de transfer, care se direcţionează spre domeniile:

- social – sistemul de protecţie socială prin care sunt alocate cheltuielile de sprijin şi asistenţă;

- economic – subvenţii acordate agriculturii, întreprinderilor publice cu pierderi, prime pentru întreprinderile particulare;

- nivel local – transferuri şi subvenţii acordate de administraţia centrală de stat colectivităţilor locale, pentru scopuri generale sau cu destinaţie precisă;

- exterior – contribuţii la bugetele organizaţiilor internaţionale, ajutoare acordate altor ţări etc.

b) Reabilitarea rolului economiei de piaţă şi funcţionarea acesteia pe principii concurenţiale se referă deopotrivă la sectorul particular, instituţiile publice şi întreprinderile de stat. În ţările cu economie de piaţă, statului îi revine rolul esenţial în menţinerea coe-ziunii sociale, cu precizarea că piaţa (şi nu statul) este instrumentul principal de organizare şi reglare a economiei.

Criza financiară a statului providenţă, generată de tensiunile existente în legătură cu împărţirea fondurilor financiare, conduce la necesitatea trecerii de la o cultură de monopol la o cultură a concu-renţei. Pentru aceasta, trebuie îndeplinite două condiţii importante:

Universitatea SPIRU HARET

35

- încetarea administrării economiei de către stat; - alinierea, cel puţin a unora dintre domeniile sectorului public,

la principiile economiei de piaţă. Încetinirea creşterii economice în unele ţări, conjugată cu menţi-

nerea la niveluri ridicate a cererii sociale, a determinat numeroase state să ia în considerare costul intervenţiilor lor în raport cu obiectivele urmărite şi cu rezultatele obţinute. Eficacitatea intervenţiei accentuate a statului în economie a fost contestată din raţiuni care ţin de societatea însăşi, ceea ce a pus sub semnul întrebării legitimitatea acestui comportament.

Acţiunea de dezangajare a statului se poate realiza printr-o poli-tică de dereglementare (a preţurilor şi financiară) şi de deznaţiona-lizare (stoparea protejării accentuate şi directe a industriei). Începând cu anii ’70, numeroşi economişti (James Buchanan, Milton Friedman) au remarcat faptul că intervenţia publică produce mai mult „rele publice” decât combate ipoteticele „rele” private şi că relansarea economiei se poate realiza prin descentralizare. În acest context, problema devine statul şi soluţia acesteia – piaţa (spre deosebire de perioada anterioară, când problema era piaţa şi soluţia era statul).

Alinierea la principiile economiei de piaţă vizează modificarea concepţiilor privitoare la întreprinderile publice, mai ales cele care se bucură de o situaţie de monopol. De asemenea, se afirmă tot mai mult că anumite servicii publice (din domenii ca: sănătate, educaţie, ocro-tire socială) ar putea fi furnizate parţial de sectorul public şi parţial de sectorul particular.

c) Mediul monetar şi financiar are un impact deosebit asupra finanţelor publice, mai ales în condiţiile oferite de interdependenţele economico-financiare dintre ţările lumii, accentuate în ultimul deceniu. Dintre elementele caracteristice mediului monetar şi financiar în continuă schimbare amintim: inflaţia şi nivelul îndatorării.

Inflaţia este un dezechilibru de ansamblu al economiei, mani-festat prin creşterea generalizată a preţurilor şi scăderea puterii de cumpărare a banilor. Cauzele inflaţiei sunt diverse: dezechilibrul dintre cerere şi ofertă; creşterea artificială a costurilor; oferta abun-dentă de monedă; dezechilibrul dintre consum şi investiţii; cheltuielile publice excesive în raport cu mijloacele de finanţare a acestora; factori psihologici; cauze externe. În funcţie de cauzele generatoare, deosebim:

Universitatea SPIRU HARET

36

- inflaţia prin cerere – când aparatul de producţie este incapabil să răspundă la creşterea cererii, iar ajustarea dintre cerere şi ofertă se realizează prin preţuri;

- inflaţia prin costuri – când are loc o creştere mai accentuată a remunerării factorilor de producţie comparativ cu sporirea producti-vităţii lor;

- inflaţia ca fenomen structural – cea care apare ca fenomen inerent, odată cu o modalitate nouă de reglare a economiei. În cazul reglării economiei prin intervenţia statului, se apelează la diverse căi: evoluţia cheltuielilor cu salariile şi a preţurilor, ca rezultat al nego-cierii dintre patronat, sindicate şi guvern; modificarea (în sensul creşterii) a nivelului cheltuielilor publice; acordarea unor prestaţii sociale diverse (indemnizaţii de şomaj, alocaţii, asigurări sociale etc.).

Alături de inflaţie şi, parţial, generată de aceasta, s-a manifestat creşterea considerabilă a îndatorării statului, atât cea internă, cât şi cea externă. La rândul său, datoria publică a favorizat şi alimentat inflaţia pe calea creditului excesiv. Creşterea creditelor publice în numeroase ţări în curs de dezvoltare a avut la bază raţionamentul keynesian conform căruia, prin apelul la împrumuturi, acestea vor putea continua să cumpere de la ţările industrializate echipamente şi bunuri, a căror utilizare va asigura rambursarea ulterioară a datoriilor contractate pentru achiziţionarea lor. Sistemul a funcţionat însă parţial, întrucât după anii ’70, odată cu adoptarea politicilor antiinflaţioniste în ţările dezvoltate economic, pe de o parte, şi creşterea ratei dobânzii şi aprecierea dolarului (începând cu anii ’80), pe de altă parte, s-a agravat situaţia de îndatorare a ţărilor în curs de dezvoltare.

Mediul economic şi financiar în care au funcţionat finanţele publice în anii ’90 s-a caracterizat, în principal, prin: instabilitatea monedelor naţionale pe fondul unei inflaţii controlate; acţiunea pieţe-lor financiare, mondializate conform altei logici decât cea a economiei reale dintr-o ţară, şi modificarea periodicităţii în manifestarea crizelor economice.

Datorită implicării mai mult sau mai puţin accentuate în eco-nomie, statul nu poate rămâne indiferent în faţa evoluţiei pieţelor financiare, îndeosebi a celei bursiere. De altfel, ca instrument al inter-venţiei statului în economie, finanţele publice nu pot fi desprinse de

Universitatea SPIRU HARET

37

contextul generat de pieţele financiare, a căror dezvoltare permanentă influenţează tot mai mult economia în ansamblul său.

1.5.2. Conjunctura internaţională a finanţelor publice

În lumea interdependentă actuală, echilibrele economice naţio-nale sunt în mod direct afectate de dezechilibrele externe, iar politicile în domeniul finanţelor publice constituie răspunsuri sau adaptări la o serie de constrângeri externe, cum sunt:

- dezvoltarea şi internaţionalizarea schimburilor comerciale; - dependenţa contextului intern faţă de ratele de schimb ale

monedelor străine dominante; - dependenţa economiilor ţărilor în curs de dezvoltare sau în

tranziţie de finanţarea externă a deficitelor bugetare şi de investiţii particulare importante ş.a.;

- integrarea statelor în Uniunea Europeană. Toate aceste forme de constrângere externă limitează cadrul de

acţiune al politicilor fiscale, bugetare şi monetare naţionale, cu atât mai mult, cu cât economia unui stat este mai deschisă spre exterior şi mai îndatorată. Politicile fiscale ale statelor membre ale Uniunii Europene trebuie să se transforme în sensul armonizării lor, iar politicile bugetare interne sunt afectate de factorii externi, în sensul că trebuie să ţină seama de fluxurile de fonduri care au loc în cadrul economiei mondiale.

Pentru buna funcţionare a Uniunii, în Tratatul de la Maastricht se prevăd cerinţe ca: limitarea deficitelor publice la max. 3% din PIB; interzicerea finanţării deficitelor publice prin emisiune monetară (precizare cuprinsă şi în Legea nr. 500/2002 privind finanţele publice); angajamentele financiare contractate de întreprinderile publice ale ţărilor membre să nu implice răspunderea Comunităţii Europene.

ÎNTREBĂRI RECAPITULATIVE 1. Care este originea cuvântului „finanţe”? 2. Care este obiectul de studiu al ştiinţei finanţelor? 3. Când au apărut finanţele publice? 4. Ce reprezintă bunurile/serviciile publice? 5. Prin ce se caracterizează bunurile publice?

Universitatea SPIRU HARET

38

6. Definiţi conceptul de finanţe. 7. Definiţi conceptul de finanţe publice. 8. Prezentaţi evoluţia conceptului de finanţe publice. 9. Care sunt asemănările şi deosebirile dintre finanţele publice şi

finanţele private? 10. Comentaţi conţinutul finanţelor publice. 11. Enumeraţi funcţiile finanţelor publice. 12. Care sunt fazele funcţiei de repartiţie? 13. Ce reprezintă constituirea de resurse publice? 14. În ce constă distribuirea fondurilor de resurse financiare

publice? 15. În ce constă funcţia de control a finanţelor publice? 16. Comentaţi rolul finanţelor publice. 17. Prin ce se caracterizează contextul financiar şi monetar

actual intern în care se desfăşoară finanţele publice? 18. Prin ce se caracterizează contextul financiar şi monetar

actual extern în care se desfăşoară finanţele publice? TESTE DE AUTOEVALUARE 1. Prin ce se caracterizează bunurile publice? a) consum indivizibil şi concurenţial în detrimentul altor indivizi; b) consum indivizibil şi concurenţial, presupunând o plată; c) accesul este condiţionat de plata unui tarif sau unei taxe; d) consum indivizibil, neconcurenţial, fără să presupună o plată; e) toate enunţurile de mai sus caracterizează bunurile publice.

Răspuns: d 2. Care dintre următoarele afirmaţii cu privire la relaţiile finan-

ciare publice nu este falsă? a) condiţionează relaţiile băneşti; b) reprezintă un transfer de valoare în dublu sens; c) se suprapun prefect relaţiilor băneşti; d) au ca scop satisfacerea nevoilor individuale; e) reprezintă doar un transfer de valoare de la persoanele fizice

şi juridice către stat. Răspuns: b

3. Constituirea şi dirijarea fondurilor financiare publice: a) se realizează prin intermediul statului;

Universitatea SPIRU HARET

39

b) se realizează prin intermediul sistemului bancar; c) se realizează prin intermediul agenţilor economici; d) se realizează prin intermediul societăţilor de asigurări; e) au ca scop corectarea integrală a inegalităţilor dintre diverse

categorii şi grupuri sociale. Răspuns: a

4. Constituirea şi dirijarea fondurilor financiare publice: a) se realizează prin intermediul agenţilor economici; b) se realizează prin intermediul băncilor; c) au ca scop corectarea parţială a inegalităţilor dintre diverse

categorii şi grupuri sociale, provenite din repartiţia primară a venitu-rilor şi averilor;

d) au ca scop repartizarea veniturilor între agenţii economici din mediul rural şi cei din mediul urban;

e) toate afirmaţiile de mai sus cu privire la constituirea fondu-rilor financiare publice sunt adevărate. Răapuns: c

Universitatea SPIRU HARET

40

Capitolul 2. PROCESUL BUGETAR

2.1. Planificarea şi decizia bugetară 2.2. Metode şi tehnici de dimensionare a veniturilor şi cheltuielilor bugetare 2.3. Principiile bugetare 2.4. Procesul bugetar

Concepte-cheie

- sistem de gestiune - sistem de exerciţiu - echilibru bugetar - unitatea bugetară - universalitatea - neafectarea veniturilor bugetare - anualitatea bugetară - specializarea

Bugetul de stat reprezintă principalul plan financiar centralizat al

statului pe termen scurt, în care sunt dimensionate veniturile şi cheltuie-lile publice pentru o perioadă de un an. Acesta face parte dintr-un sistem unitar de bugete, ale căror elaborare, aprobare, execuţie şi control se regăsesc într-un complex de activităţi care alcătuiesc procesul bugetar.

2.1. Planificarea şi decizia bugetară

Deciziile referitoare la cheltuielile publice şi veniturile fiscale

fac parte din categoria deciziilor bugetare şi au o importanţă deosebită în cadrul procesului bugetar. Deciziile bugetare sunt de mai multe tipuri şi privesc diverse aspecte, aparent separate între ele, dar aflate într-o strânsă interdependenţă. Deciziile bugetare se referă la: a) desfă-şurarea procesului bugetar; b) procurarea resurselor bugetare; c) des-

Universitatea SPIRU HARET

41

tinaţia cheltuielilor publice; d) păstrarea echilibrul bugetar; e) execuţia bugetului.

a) Modul de derulare a procesului bugetar presupune luarea unor decizii legate de aspecte cum sunt:

- alegerea participanţilor la discuţiile despre buget; - stabilirea şi delimitarea atribuţiilor ordonatorilor de credite

(conducătorii instituţiilor publice) comparativ cu atribuţiile Ministe-rului Finanţelor Publice;

- desemnarea importanţei şi influenţei pe care o manifestă grupurile de interese la elaborarea bugetului;

- divizarea activităţilor în cadrul procesului bugetar şi adoptarea deciziilor corespunzătoare etapei parcurse.

Având în vedere importanţa şi complexitatea procesului bugetar şi a fazelor sale, acestea sunt prezentate mai detaliat într-un capitol separat al acestei teme.

b) În privinţa veniturilor fiscale, deciziile au la bază estimările tehnice ale veniturilor ce pot fi mobilizate în anul următor, cu luarea în considerare a ambelor variante: modificarea sau menţinerea nivelului şi tipurilor de impozite. Principalele probleme care se analizează sunt:

- care vor fi sursele de impozitare şi ponderea acestora la for-marea veniturilor statului;

- care va fi impactul stabilirii impozitelor asupra claselor şi cate-goriilor sociale, asupra populaţiei în general, precum şi asupra dez-voltării economice în plan teritorial;

- care va fi tendinţa impozitelor: creştere, menţinere sau scădere; - dacă se vor acorda facilităţi fiscale, în ce cuantum, în ce scop şi

cine va beneficia de acestea; - care va fi mărimea presiunii fiscale şi cum va fi ea suportată de

populaţie şi agenţii economici. Deciziile adoptate în planul veniturilor fiscale trebuie să ţină

seama, pe de o parte, de caracterul limitat al resurselor financiare publice şi, pe de altă parte, de sensibilitatea perceperii impozitelor în funcţie de mediul economic şi social.

Veniturile fiscale sunt planificate după criterii legate de funcţiile pe care le îndeplineşte fiscalitatea: finanţarea cheltuielilor publice, redistribuirea veniturilor şi averilor, stimularea diferitelor comporta-mente şi iniţiative economice etc.

Universitatea SPIRU HARET

42

În procesul de planificare a veniturilor fiscale se ţine seama de probleme ca:

- mărimea absolută a acestora, care depinde de variabile cum sunt: starea economiei naţionale, capacitatea contributivă a plătitorilor de impozite, eficienţa aparatului fiscal ş.a.;

- structura impozitelor: raportul dintre impozitele directe şi cele indirecte, precum şi dintre impozitele din cadrul acestor grupe;

- eventualele efecte nedorite (aşa-numitele „efecte perverse”) care se pot produce în urma unei anumite creşteri a impozitelor (des-curajarea interesului pentru muncă, economisire şi investire ş.a.).

c) În domeniul cheltuielilor publice, deciziile vizează opţiuni cum sunt:

- care programe urmează a se finanţa şi la ce nivel; - care vor fi principalii beneficiari ai programelor alese; - ce interese vor fi protejate prin intermediul cheltuielilor pu-

blice etc. Cheltuielile publice sunt planificate pe funcţii (învăţământ, sănă-

tate, apărare naţională, ordine publică, acţiuni economice etc.) şi pe categorii economice (cheltuieli curente şi de capital). La planificarea cheltuielilor, decidenţii au în vedere obiectivele strategice privind politica economico-socială a statului, precum şi conjunctura econo-mică internă şi externă. Proiecţia cheltuielilor publice trebuie să se încadreze în limitele care decurg din politica financiară a statului. Deciziile privind planificarea cheltuielilor publice sunt luate, pe de o parte, pe baza prognozei privind efectele diverselor politici în perioada următoare şi, pe de altă parte, în legătură cu solicitările de bunuri şi servicii publice în limita resurselor disponibile în economie.

d) Deciziile în domeniul echilibrului bugetar au în vedere cele trei variante în care se poate încheia bugetul: echilibrat, excedentar sau deficitar. Managementul financiar la nivel macroeconomic se confrun-tă cu o serie de probleme, printre care:

- cum trebuie să se obţină echilibrul: prin creşterea veniturilor, prin reducerea cheltuielilor sau prin ambele modalităţi;

- dacă este necesară, oportună şi eficientă contractarea de împru-muturi publice, interne şi/sau externe şi în ce cuantum;

- cum vor fi soluţionate deficitele bugetare, existente sau viitoare;

Universitatea SPIRU HARET

43

e) În perioada de execuţie a bugetului, procesul bugetar nu se derulează de la sine, ci ridică, în continuare, decidenţilor o serie de probleme, legate de:

- mărimea diferenţei dintre veniturile/cheltuielile aprobate şi cele efective;

- motivarea apariţiei acestor diferenţe; - rezolvarea concretă a acestor diferenţe, prin rectificări bugetare

în cursul anului, după aprobarea legii bugetului de stat. Evaluarea propriu-zisă a veniturilor şi cheltuielilor bugetului de

stat se poate realiza prin diverse metode, prezentate în continuare.

2.2. Metode şi tehnici de dimensionare a veniturilor şi cheltuielilor bugetare

Pentru ca bugetul să reflecte cât mai fidel necesităţile de resurse

financiare care să asigure înfăptuirea programului guvernamental propus, precum şi posibilităţile de acoperire a acestora, este necesară cuantificarea cât mai corectă a veniturilor şi cheltuielilor bugetare.

În vederea dimensionării indicatorilor de venituri şi cheltuieli cuprinşi în buget, se utilizează numeroase metode, grupate în două mari categorii: clasice şi moderne.

2.2.1. Metode clasice

Dintre metodele clasice de stabilire a mărimii veniturilor şi

cheltuielilor bugetului de stat, menţionăm: metoda automată, metoda majorării şi metoda evaluării directe.

1. Metoda automată (numită şi a penultimei) constă în întocmi-rea proiectului de buget, luând ca bază de pornire execuţia bugetară a penultimului an bugetar.