ui3_modelare economica 2015

DESCRIPTION

modelare economica curs 3TRANSCRIPT

Modelare Economica, Prof. dr. Carmen Nadia Ciocoiu

UNITATEA DE INVĂŢARE 3

Modelarea fenomenelor de piaţă

1. Indicatorii ofertei de mărfuri. Curba vieţii produselor.

2. Modelarea cu lanţurile Markov a evoluţiei pe piaţă a unor

produse concurenţiale.

Elemente si proprietăţi

Etape

Obiective urmărite

• Teste de autoevaluare

1

Obiective ale UI

Prin parcurgerea acestei UI veţi avea cunoştinţe despre:

cum se poate folosi curba vieţii produselor pentru a caracteriza

oferta de produse a unei firme prin indicatori specifici;

elementele, proprietăţile şi obiectivele urmărite de algoritmul

lanţurilor Markov folosit în analiza evoluţiei pe piaţă a produselor

concurenţiale.

cum se interpretează rezultatele furnizate de produsele informatice

QM si WINQSB, în cazul aplicaţiilor practice de determinare a

cotelor de piaţă ale produselor concurenţiale.

2

Introducere În activitatea managerială studierea fenomenelor de piaţă ocupă un loc important datorită

implicaţiilor pe care acestea le au asupra rezultatelor financiare ale organizaţiilor.

Cerinţele consumatorilor şi evoluţia produselor proprii în raport cu ale concurenţei sunt aspecte

ce se încearcă a se cunoaşte din timp de către echipele de management.

Prezenţa ofertei de mărfuri în cadrul pieţei este rezultatul cercetării şi cunoaşterii amănunţite a

cererii de consum atât sub aspect static, cât şi dinamic.

Principalii indicatori statici ai ofertei de mărfuri sunt: structura pe categorii a mărfurilor pe

piaţă la un moment dat, cantitatea de mărfuri pe piaţă la un moment dat, durata de aşteptare a

diferitelor mărfuri până la vânzare, etc.

Din punct de vedere dinamic oferta de mărfuri se poate analiza prin evoluţia cantitativă şi

calitativă în timp a produselor, evolutia cotei de piață, diversificarea sortimentală şi înnoirea

produselor oferite pe piaţă, etc.

Politicile de înnoire şi diversificare a portofoliului de produse se bazează într-o mare măsură,

pe ciclul de viaţă al produsului (curba vieţii produsului) şi pe analiza fazelor acestuia.

În raport cu evoluţia în timp a produsului şi cu ritmul creşterii volumului de vânzări, ciclul de

viaţă al unui produs poate fi descompus în mai multe faze, fiecare având caracteristici specifice

în raport cu funcţiunile implicate, natura investiţiilor, oamenii-cheie şi decizia care trebuie

luată.

1. Indicatorii ofertei de mărfuri.

Curba vieţii produselor.

timp

volu

m v

anza

ri

lansare crestere maturitate declin disparitie

k = 1

t = /

Ciclul de viaţă al produsului descrie vânzările şi profitul produsului, consumatorii, competiţia şi acţiunile specifice de marketing întreprinse de la apariţia acestuia şi până la înlăturarea sa de pe piaţă, sau, mai precis, intervalul de timp cuprins între momentul lansării unui produs pe o piaţă dată şi cel al retragerii sale definitive de pe piaţă.

1. Indicatorii ofertei de mărfuri.

Curba vieţii produselor.

Etapele ciclului de viaţă al produsului pot fi caracterizate prin volumul vânzărilor din cadrul fiecărei etape.

Evoluţia în timp a volumului vânzărilor unui produs poate fi descrisă cu o funcţie de tip Gamma de forma: V = k ∙ t ∙ e-t

unde:

V= volumul vânzărilor; t = timpul; e = funcţia exponenţială; k = constantă;

, = parametri determinaţi statistic pentru fiecare tip de produs.

Volumul total al vânzărilor se calculează cu relaţia:

V =

Momentul vânzărilor maxime se obţine prin anularea derivatei de ordinul I:

=> t = /

Momentul creşterii / descreşterii volumului vânzărilor se obţine prin anularea derivatei de ordinul II:

0

dtetk t

0t

V

t

2. Modelarea cu lanţurile Markov a evoluţiei pe

piaţă a unor produse concurenţiale

Analiza Markov (denumită dupa matematicianul rus Andrey Markov, 1856-

1922, cel care a pus bazele studiului sistemelor stochastice) este o tehnică care

se ocupă cu studiul probabilităților unor evenimente viitoare prin analiza

probabilităților cunoscute în prezent.

Un proces stochastic este un proces ce evoluează în timp într-o manieră

probabilistă.

Lanțurile Markov, sunt sisteme matematice ce sar de la o stare (situație sau set

de valori) la alta.

În cazul lanțurilor Markov rezultatul unui experiment depinde numai de

rezultatele experimentului anterior.

Tehnica are numeroase aplicații în afaceri:

- analiza cotei de piață,

- pronosticuri privind creditele neperformante,

- proiecții privind înscrierea la universitate,

- estimarea contribuţiilor firmelor la bugetul asigurărilor sociale sau la

fondurile de pensii,

- estimarea posibilității ca un echipament să se defecteze în viitor, etc.

2. Modelarea cu lanţurile Markov a evoluţiei pe

piaţă a unor produse concurenţiale

În cazul analizei evoluţiei pe piaţă a unor produse concurenţiale se presupune

că pe piaţă există un număr finit n de produse A1, A2, ..., An care satisfac

aceeaşi necesitate de consum.

Reorientarea cumpărătorilor de la produsul Ai în perioada t către alt produs

Aj în perioada următoare (t+1) NU poate fi determinată cu certitudine. Ea

poate fi descrisă cu ajutorul probabilităţilor.

Notăm:

pij = probabilitatea de trecere de la produsul Ai ales în perioada t la produsul

Aj în perioada imediat următoare (t+1).

0 pij 1 pentru i=1, ..., n; j=1, ..., n

pii = gradul de fidelitate faţă de produsul Ai în perioada (t+1) în raport cu

perioada t.

Pentru cele n produse rezultă o matrice P a probabilităţilor de trecere sau de

tranziţie (Tabelul 1).

2. Modelarea cu lanţurile Markov a evoluţiei pe

piaţă a unor produse concurenţiale

Tabelul 1 Produsul ales la t+1. (Reorientări)

A1 A2 ...Aj... An

Produsul ales la

mom. t

(Produs părăsit)

A1 p11 p12 ...p1j... p1n

A2 p21 p22 ...p2j... p2n

:

Ai

:

:

pi1

:

:

pi2

:

:

...pij...

:

:

pin

:

An pn1 pn2 ...pnj... pnn

Matricea P este o matrice stochastică deoarece:

0 pij 1; i=1, ..., n; j=1, ..., n

Suma elementelor de pe aceeaşi linie din matrice este 1. Poate fi aceeaşi pentru orice interval de timp –procesul este staţionar.

Poate diferi de la o etapă la alta - procesul este instabil/nestaţionar.

2. Modelarea cu lanţurile Markov a evoluţiei pe

piaţă a unor produse concurenţiale

Ipoteze:

I1 Pe piaţă există un număr finit n de produse care satisfac aceeaşi necesitate de consum

I2 Utilizatorul cumpără în fiecare perioadă, un singur tip de produs. Acesta poate fi A1, A2, ..., Ai, Aj, ..., An.

I3 Niciodată nu cumpără în aceeaşi perioadă mai multe sortimente simultan. În terminologia proceselor Markov, produsul selectat într-o anumită perioadă de un utilizator, reprezintă starea procesului în acea perioadă.

În fiecare perioadă, sistemul are n stări:

Starea 1: cumpărătorul alege A1;

Starea n: cumpărătorul alege An.

I4 Nu se poate spune cu certitudine ce tip (marcă) de produs va alege cumpărătorul într-o anumită perioadă.

I5 Rezultatul oricărei încercări depinde de rezultatul încercării care o precede direct şi numai de aceasta. Proces fără memorie. Această proprietate se numeşte proprietate Markoviană.

2. Modelarea cu lanţurile Markov a evoluţiei pe

piaţă a unor produse concurenţiale

Dacă aceste ipoteze sunt îndeplinite, cu ajutorul modelului Markov se poate calcula probabilitatea ca utilizatorul să cumpere un anumit produs din cele n, în oricare din perioadele următoare dacă se cunoaşte matricea probabilităţilor de tranziţie P.

P =

0 pij 1; i=1,...,n; j=1,...,n; =1 pentru i=1,...,n

Alaturi de matricea de tranzitie este necesara si cunoasterea cotelor de piata la momentul initial. Acestea formeaza vectorul starii initiale (vector linie cu suma elementelor egala cu 1).

0 = (10, 2

0, ..., i0, ..., n

0),

nnp...njp...2np1np

inp...ijp...2ip1ip

n2p...j2p...22p21p

n1p...j1p...12p11p

2. Modelarea cu lanţurile Markov a evoluţiei pe

piaţă a unor produse concurenţiale

Probabilităţile iniţiale împreună cu matricea P definesc complet un lanţ Markov (denumit şi proces Markov).

Procesele Markov = acele procese în care starea sistemului la un moment dat poate fi descrisă numai cu ajutorul stării sistemului în momentul anterior si a probabilităţilor de tranzitie a acestuia de la o stare la alta. Dacă se cunosc starea prezentă şi probabilităţile de tranziţie se va putea descrie comportarea probabilă în viitor a sistemului.

Stările procesului Markov se clasifică în: recurente şi tranzitorii.

Dacă este sigur că procesul se va întoarce la o anumită stare într-un stadiu viitor, acea stare este cunoscută drept stare recurentă.

Daca este posibil ca procesul să nu mai ajungă în acea stare niciodată, starea se numeşte tranzitorie.

Un caz special de stare recurentă este starea absorbantă – o stare care nu se mai părăseşte după ce a fost atinsă.

2. Modelarea cu lanţurile Markov a evoluţiei pe

piaţă a unor produse concurenţiale

Etape:

Identificarea produselor concurenţiale.

Stabilirea, prin intermediul unei anchete sau sondaj, a ponderii pe piaţă la momentul iniţial t = 0 a fiecărui produs i. Se obţine astfel vectorul:

0 = (10, 2

0, ..., i0, ..., n

0), cu proprietatea că 0 i0 1, .

Stabilirea, prin anchete sau sondaje, a gradului de fidelitate faţă de fiecare produs şi proporţia deplasărilor către alte produse. Se obţine astfel, matricea probabilităţilor de tranziţie P cu elementele pij, astfel încât 0 pij 1; i=1,...,n; j=1,...,n; =1 pentru fiecare linie i=1,...,n.

Utilizarea unui produs informatic (WINQSB/Markov Process, QM for Windows/ Markov Analysis sau EXCEL) pentru calculul modificărilor succesive ce intervin în mărimea segmentului de piaţa deţinut de fiecare produs concurenţial cu modelul lanturilor Markov.

Trasarea curbei evoluţiei pe piaţă a fiecărui produs.

Se precizează situaţia produsului pe curba vieţii la momentul iniţial şi se stabileşte politica de comercializare a produsului.

Rezultate obtinute prin sondaj

(%)

Produsul ales la t+1. (Reorientări, %)

A1 A2 A3

Produsul ales la t

(Produs părăsit)

A1 60 20 20

A2 15 70 15

A3 5 15 80

Cotele de piata la momentul initial: A1 - 50%, A2 - 35% si A3 - 15%

Se construiesc:

0 = (0,50; 0,35; 0,15)

80,015,005,0

15,070,015,0

20,020,060,0

P

Vectorul cotelor de piata la momentul initial

Matricea de tranzitie

Studiul de caz 2: Determinarea evoluţiei cotelor de piaţă a unor produse

concurenţiale

(St caz 3, carte Modelare economică, 2009, pg. 90)

0

0,1

0,2

0,3

0,4

0,5

1 2 3 4 5 6

luni

Produsul A1 Produsul A2 Produsul A3

Studiul de caz 2: Determinarea evoluţiei cotelor de piaţă a unor produse

concurenţiale (St caz 3, carte Modelare economică, 2009, pg. 90)

2. Modelarea cu lanţurile Markov a evoluţiei pe

piaţă a unor produse concurenţiale

Principalele obiective manageriale ale analizei se referă la:

a) Determinarea probabilităţii ca procesul să se afle într-o

stare dată într-o anumită fază;

b) Determinarea modului în care procesul trece de la o

stare la alta;

c) Determinarea probabilităţii ca procesul să se stabilizeze

într-o anumită stare (starea staţionară);

d) Determinarea timpului mediu necesar sistemului pentru

a se întoarce la o anumită stare (timpul de recurenţă).

a) Determinarea probabilităţii ca procesul să fie într-o stare dată într-o anumită fază

În cadrul proceselor Markov fiecare fază este descrisă de vectorul de stare, notat α. Pentru doua faze consecutive avem vectorii αt+1 si αt.

Vectorul ponderilor pe piaţa la momentul (t+1) =

t+1 = t ·P, pentru t = 0, 1, ...

adică:

1 = 0 ·P

2 = 1 · P = 0 · P2

iar 3 = 2 · P = 0 · P3

ş.a.m.d.

In studiul de caz:

1 = 0 ·P = (0,50; 0,35; 0,15)

2 = 1 · P = (0,36; 0,368; 0,272)

3 = 2 · P = (0,285; 0,37; 0,345)

ş.a.m.d.

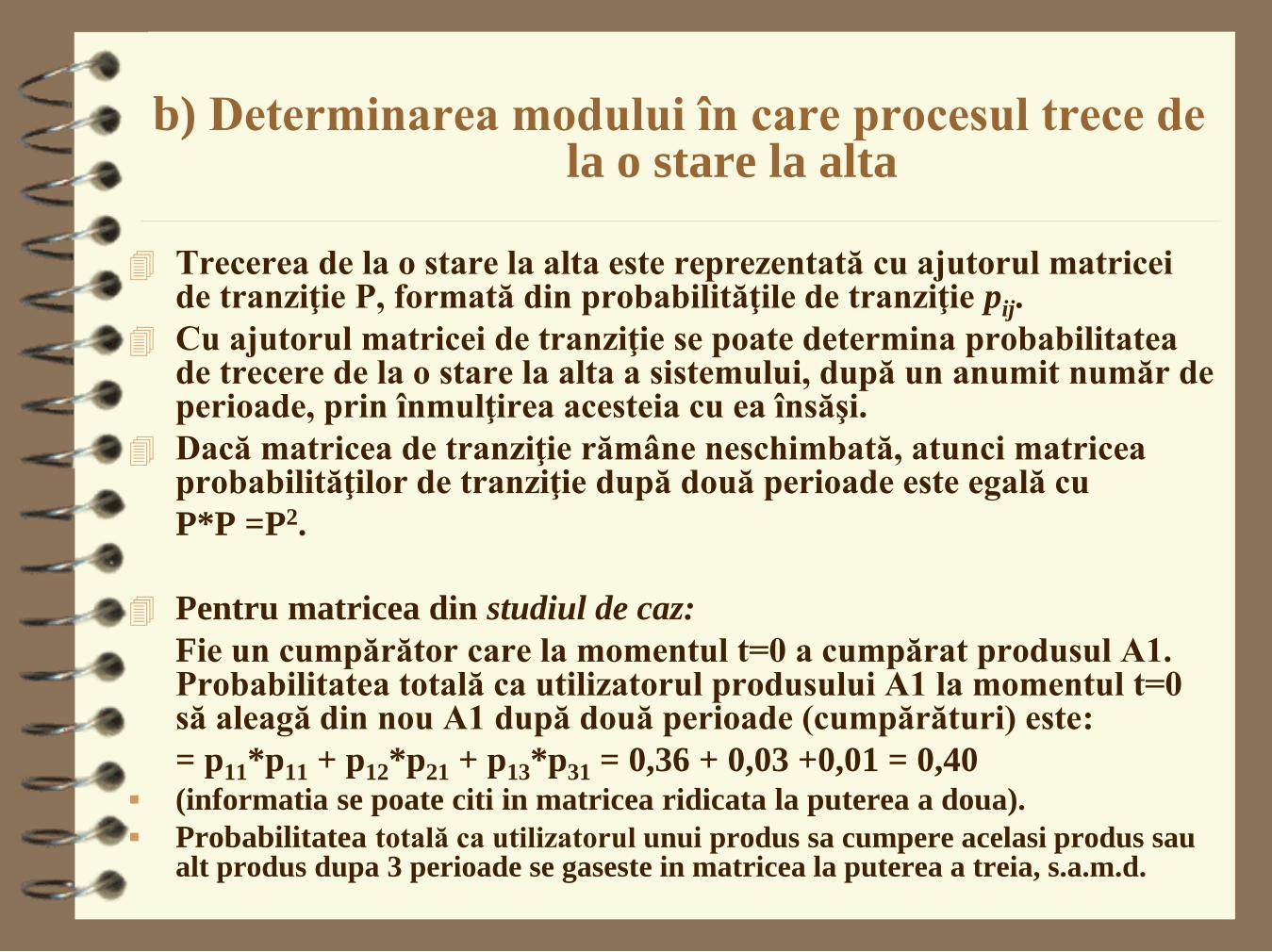

b) Determinarea modului în care procesul trece de la o stare la alta

Trecerea de la o stare la alta este reprezentată cu ajutorul matricei de tranziţie P, formată din probabilităţile de tranziţie pij.

Cu ajutorul matricei de tranziţie se poate determina probabilitatea de trecere de la o stare la alta a sistemului, după un anumit număr de perioade, prin înmulţirea acesteia cu ea însăşi.

Dacă matricea de tranziţie rămâne neschimbată, atunci matricea probabilităţilor de tranziţie după două perioade este egală cu

P*P =P2.

Pentru matricea din studiul de caz:

Fie un cumpărător care la momentul t=0 a cumpărat produsul A1. Probabilitatea totală ca utilizatorul produsului A1 la momentul t=0 să aleagă din nou A1 după două perioade (cumpărături) este:

= p11*p11 + p12*p21 + p13*p31 = 0,36 + 0,03 +0,01 = 0,40 (informatia se poate citi in matricea ridicata la puterea a doua).

Probabilitatea totală ca utilizatorul unui produs sa cumpere acelasi produs sau alt produs dupa 3 perioade se gaseste in matricea la puterea a treia, s.a.m.d.

Studiul de caz 2: Determinarea evoluţiei cotelor de piaţă a unor produse

concurenţiale (St caz 3, carte Modelare economică, 2009, pg. 90)

c) Determinarea stării staţionare (engl. „steady state”).

Dacă matricea P este aceeaşi un număr mare de perioade t, t+1, t+2, ..., t+n, atunci se va observa că vectorul de stare αn tinde către un vector linie constant care reprezintă starea staţionară sau de echilibru.

Starea staţionară arată cotele de participare pe piaţă ale produselor concurenţiale pe care firmele le pot obţine ca urmare a unei politici de marketing (care a determinat matricea curentă a probabilităţilor de tranziţie P).

Pt. modificarea acestei stări este necesară modificarea matricei de tranziţie, adică modificarea politicii de marketing a firmei.

Pentru studiul de caz, starea de echilibru a celor trei produse este obţinută cu programul informatic WINQSB prin opţiunea Solve and Analyze/ Solve Steady State.

d)Determinarea timpului mediu de revenire la o anumită stare (engl. recurrence time)

Nu se poate calcula în cazul proceselor cu stări absorbante, deoarece dacă se intră într-una din stările absorbante nu se mai poate ieşi din aceasta pentru a reveni la o anumită stare. Astfel, se va calcula numai timpul mediu până la absorbţie.

Dacă nu există stări absorbante (cazul produselor concurente) se va calcula timpul mediu necesar procesului pentru a se întoarce la o anumită stare pe baza probabilităţilor din vectorul de distribuţie al stării staţionare: ti = 1/ αi

k ,

unde: ti - timpul mediu de revenire la starea i; αik este probabilitatea

stării i în vectorul de distribuţie al stării staţionare.

State Name State Probability Recurrence Time

1 A1 0,1899 5,2667

2 A2 0,3544 2,8214

3 A3 0,4557 2,1944

Pt. Studiul de caz rezolvat cu WINQSB/ Mkp:

Teste de autoevaluare

Explicaţi scopul şi semnificaţia probabilităţilor de tranziţie şi a probabilităţilor

iniţiale în modelul lanţurilor Markov folosit pentru a analiza evoluţia pe piaţă a

produselor concurenţiale.

Explicaţi cum poate fi utilizată curba vieţii produselor pentru a determina

indicatorii ofertei de mărfuri.

Folosind terminologia specifică proceselor Markov, explicaţi cum se poate

modifica starea staţionară a unor produse concurenţiale.

Explicaţi care sunt proprietăţile matricei probabilistice de trecere de la o stare

la altă stare în cazul lanţurilor Markov.

21