teza licenta aprovizionarea materii prime

TRANSCRIPT

Evaluarea şi determinarea valorii de intrare a activelor materiale pe termen lung

Distingem evaluare iniţială şi ulterioară a activelor materiale pe termen lung.Evaluarea iniţială. Această evaluare are loc în momentul constatării obiectului respectiv

drept activ la valoarea de intrare. Valoarea de intrare a activelor materiale pe termen lung cuprinde: valoarea de cumpărare,

inclusiv taxele vamale, taxele de import, impozitul - prevăzute de legislaţie pentru obiectele cumpărate, cât şi cheltuielile de aducere a obiectului achiziţionat în starea de lucru pentru a fi utilizat după destinaţie.

Cheltuielile de aducere a obiectului achiziţionat în stare de lucru, precum şi cheltuielile legate de procurarea lui includ: cheltuielile la pregătirea terenului de construcţie, cheltuielile de transport, încărcare-descărcare, montaj, instalare şi experimentare, salariile specialiştilor ce participă la instalare etc.

Rabatul comercial oferit de către întreprinderea-vânzător cumpărătorului se scade din valoarea de cumpărare a activului.

Activele pe termen lung achiziţionate sunt evaluate la valoarea de intrare, care se determină în funcţie de natura fiecăruia şi de modul de achiziţionare.

Valoarea de intrare a activelor materiale în curs de execuţie sau a mijloacelor fixe în perioada de creare o constituie: obiectele create de întreprindere - costul efectiv, inclusiv impozitele prevăzute de legislaţie; clădirile şi construcţiile speciale construite prin modul de antrepriză - valoarea contractuală

negociată de ambele părţi; obiectele procurate de la persoane juridice şi fizice terţe:

- clădirile şi construcţiile speciale - la valoarea de achiziţionare, inclusiv cheltuielile la reparaţia şi aducerea acestora în starea de lucru;

- maşinile şi utilajele la valoarea de cumpărare (fără rabatul oferit de către furnizor), inclusiv cheltuielile la achiziţionarea acestora (asigurare, taxa vamală, serviciile vamale, alte impozite şi taxe, cheltuieli de transport), cheltuielile de montare, instalare şi experimentare.

Exemplul 1Există următoarele date privind cumpărarea unei clădiri (lei):

Valoarea de cumpărare 280 000 Impozitul pe proprietate 2 800 Perfectarea documentelor şi înregistrarea clădirii 1 000 Total evaluarea de intrare 283 800

Dacă constituie clădirea cumpărată necesită cheltuieli de reparaţie - 20 000 lei, valoarea de intrare va constitui 303 800 lei.

În cazul când la transportare sau la montare maşina sau utilajul este parţial deteriorat, cheltuielile pentru remanierea deteriorării nu se includ în valoarea de intrare, ci se trec la cheltuielile de reparaţie.

Exemplul 2Există următoarele date privind achiziţionarea unui utilaj (lei):

Valoarea de achiziţionare 150 000Cheltuielile de transport ale organizaţiei terţe (fără TVA) 720Cheltuielile la remaniere a deteriorării utilajului la transportare(nu se includ) 8 000Rabatul oferit de furnizor din valoarea de cumpărare 2 %(3 000)Cheltuieli de montare 5 000

Total valoarea de intrare: 152 720

Cheltuielile la remanierea deteriorării în sumă de 8 000 lei nu se include în valoarea de intrare. Activele achiziţionate pe calea schimbului sunt evaluate în următoarea succesiune: la valoarea venală a activului primit sau a celui oferit în schimb, corectată cu suma plătită

(încasată) a mijloacelor băneşti; la valoarea de bilanţ a activelor ce urmează să fie schimbate; la valoarea contractuală.

Exemplul 3Să admitem că există valoarea venală a activelor ce urmează a fi schimbate: se

oferă în schimb un utilaj, a cărui valoare de bilanţ este de 50 000 lei, valoarea venală - 52 000 lei. Se procură în schimb un autocamion cu valoarea venală - 60 000 lei. Valoarea de intrare a autocamionului achiziţionat în schimb cuprinde (lei):Valoarea venală a utilajului 52 000De achitat diferenţa cu mijloace băneşti 8 000 Total valoarea de intrare: 60 000

Activele intrate cu titlu gratuit sau sub formă de subvenţii de stat sunt evaluate la valoarea venală. La această valoare se adaugă şi cheltuielile pentru aducerea activelor respective la starea de lucru. În lipsa valorii venale, valoarea de intrare a activelor se determină de o expertiză independentă sau în baza datelor documentelor de primire-predare.

Valoarea de intrare a obiectelor create pe credite (împrumuturi) poate să includă şi dobânda pentru împrumut, dacă acestea necesită un proces îndelungat la aducerea în stare de lucru după destinaţia de utilizare (conform prevederilor S.N.C. 23 “Cheltuielile privind împrumuturile”). Obiectele în a căror valoare se include dobânda privind creditele primite se numesc active calificate. Din ele fac parte clădirile, construcţiile (podurile, drumurile, barajele, digurile şi altele), plantele perene, utilajele ce necesită montaj etc.

Stocuri

Stocurile de mărfuri şi materiale cuprind categoriile de bunuri economice aflate la dispoziţia întreprinderii destinate:

- pentru a fi consumate la prima lor utilizare;- pentru a fi înregistrate ca producţie în curs de execuţie;- pentru a fi vândute în aceeaşi stare sau după prelucrarea lor în procesul de producţie.Spre deosebire de celelalte categorii de bunuri aflate în întreprindere, stocurile şi producţia

în curs de execuţie se caracterizează prin faptul că se consumă la prima lor utilizare în procesul de producţie şi trebuie înlocuite cu exemplare noi. În cadrul ciclului de exploatare se parcurg mai multe faze ale ciclului economic din întreprindere: aprovizionare - producţie - desfacere, în care stocurile îşi schimbă atât forma, cât şi conţinutul lor material. Astfel, în cazul întreprinderilor de producţie, în faza de aprovizionare activele circulante sub forma disponibilităţilor băneşti se transformă în active circulante sub forma stocurilor de materii prime şi materiale consumabile; în faza de producţie stocurile de materii prime şi materiale consumabile se transformă în stocuri de semifabricate şi produse finite; în faza de desfacere stocurile de semifabricate şi produse finite sunt vândute clienţilor, iar în urma decontărilor cu clienţii se transformă în active circulante sub forma disponibilităţilor băneşti.

În cazul unei întreprinderi de comerţ, ciclul de exploatare este realizat numai prin două faze ale circuitului economic: aprovizionare şi desfacere. În faza de aprovizionare întreprinderea cumpără bunuri, deci activele circulante băneşti se transformă în active circulante sub forma stocurilor de mărfuri şi în faza de desfacere are loc revânzarea lor în aceeaşi stare, când stocurile de mărfuri se transformă în active circulante băneşti.

Stocurile de mărfuri şi materiale cuprind:a) materiale;b) animale la creştere şi îngrăşat;c) obiecte de mică valoare şi scurtă durată;d) producţie în curs de execuţie;e) produse;f) mărfuri, inclusiv terenuri şi alte active materiale curente şi pe termen lung achiziţionate şi

destinate revânzării.Materialele, la rândul lor, pot fi divizate în materii prime şi materiale consumabile. Materiile prime sunt bunurile care participă direct la fabricarea produselor şi se regăsesc în

produsul finit integral sau parţial, fie în starea lor iniţială, fie transformaţională.Materialele consumabile sunt acele categorii de bunuri de natura activelor curente (materiale

auxiliare, combustibil, ambalaje, piese de schimb, materiale de construcţie, seminţe, furaje, alte materiale consumabile), care participă direct la procesul de producţie, fără a se regăsi, de regulă, în conţinutul material al produselor fabricate.

Animalele cuprind animalele tinere existente în întreprindere (născute sau cumpărate), în scopul creşterii pentru a fi trecute la îngrăşat sau la animale de muncă (mijloace fixe).

Obiectele de mică valoare şi scurtă durată sunt bunurile cu o valoare nu mai mare decât limita stabilită pentru a fi considerate mijloace fixe (1000 lei), indiferent de durata lor de serviciu sau cu o durată de utilizare mai mică de un an indiferent de valoarea lor, precum şi bunurile asimilate acestora (echipament de protecţie, echipament şi dispozitive de uz general şi special, îmbrăcăminte de protecţie şi alte obiecte similare). În componenţa obiectelor de mică valoare şi scurtă durată sunt incluse şi construcţiile provizorii (neprevăzute în lista de titlu).

Producţia în curs de execuţie cuprinde producţia care nu a trecut prin toate fazele de prelucrare, prevăzute în procesul tehnologic, precum şi produsele terminate, dar nesupuse probelor şi recepţiei calitative şi cantitative sau necompletate în întregime. Ea cuprinde atât

producţia de bunuri, cât şi cea de prestări servicii, precum şi studiile în curs de execuţie sau neterminate.

Produsele sunt reprezentate de bunuri, lucrări şi servicii obţinute în diferite faze din procesul de producţie sau alte activităţi, destinate livrării terţilor şi, în unele cazuri, pentru consumul intern. Concomitent cu produsele finite, din acelaşi proces de producţie se obţin produse reziduale, fiind necorespunzătoare calitativ şi care primesc ulterior o altă întrebuinţare: deşeuri, materiale recuperabile. De asemenea, în componenţa produselor sunt incluse şi semifabricatele din producţia proprie, produse a căror proces tehnologic a fost terminat într-o secţie şi care trec, în continuare, în procesul tehnologic al altei secţii sau pot fi livrate în această stare terţilor.

Mărfurile sunt bunurile pe care întreprinderea le cumpără în vederea revânzării.Toate aceste bunuri şi servicii pot face obiectul contabilităţii stocurilor şi producţiei în curs

de execuţie numai în măsura în care ele sunt în proprietatea întreprinderii, incluzându-le şi pe cele aflate în custodie, în prelucrare sau consignaţie la terţi.

5.2. Reguli şi metode de evaluare a stocurilor

Evaluarea stocurilor se face respectând cele două momente ale evaluării: evaluarea stocurilor de mărfuri şi materiale în contabilitatea curentă şi evaluarea stocurilor în rapoartele financiare. Regula generală de evaluare şi înregistrare a stocurilor este evaluarea la valoarea de intrare (istorică), care poate fi:

pentru bunurile aprovizionate de la terţi - valoarea de cumpărare plus cheltuielile aferente aprovizionărilor;

pentru bunurile şi serviciile obţinute din producţia proprie - costul efectiv al cheltuielilor de producţie, care cuprinde cheltuielile materiale directe, cheltuielile directe privind retribuirea muncii, precum şi cheltuielile indirecte de producţie;

în cazul schimbului stocurilor în procesul operaţiilor comerciale între părţile independente - valoarea venală a bunurilor primite sau predate în procesul schimbului;

pentru stocurile aduse ca aport la capital, obţinute cu titlu gratuit sau prin donaţie - valoarea de utilitate.

La intrarea în patrimoniu stocurile se evaluează şi se înregistrează în contabilitate astfel: Materiile prime şi materialele, obiectele de mică valoare şi scurtă durată, animalele,

mărfurile şi alte bunuri cumpărate - la valoarea de intrare, a cărei structura inserează următoarele elemente:

a) valoarea (preţul) de cumpărare a stocurilor;b) taxe vamale aferente stocurilor importate;

cheltuieli accesorii de achiziţionare.Acestea sunt cheltuieli directe sau indirecte legate de aprovizionare până la intrarea

bunurilor în gestiune. Ele pot fi: comisioane, cheltuieli de tranzit, asigurare, transport extern, transport pe parcursul intern, cheltuieli de încărcare-descărcare, recepţie, etc.

Nu intră în costul de achiziţie impozitele, care ulterior urmează a fi restituite întreprinderii de către organele fiscale, cât şi rabaturile.

Producţia în curs de execuţie, semifabricatele şi produsele finite, precum şi alte bunuri fabricate de întreprindere sunt evaluate la costul efectiv format din:

a) consumuri directe materiale;b) consumuri directe de retribuire a muncii;c) consumuri indirecte de producţie.

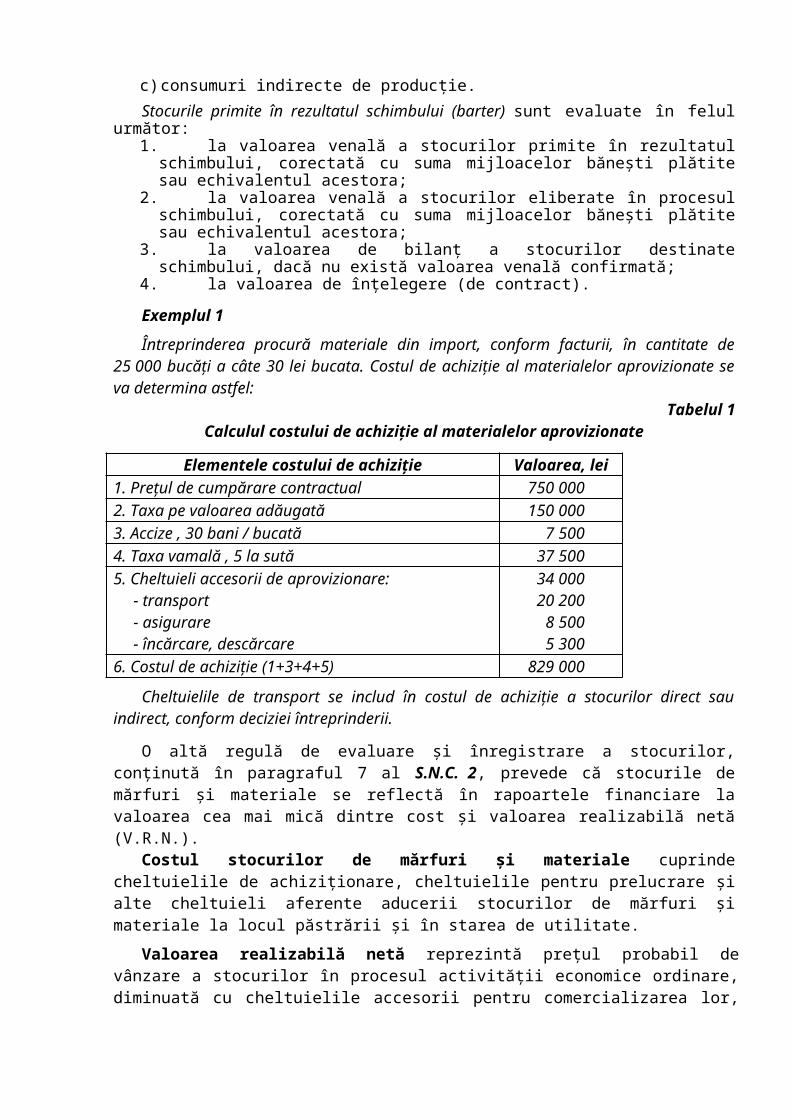

Stocurile primite în rezultatul schimbului (barter) sunt evaluate în felul următor:1. la valoarea venală a stocurilor primite în rezultatul schimbului, corectată cu suma

mijloacelor băneşti plătite sau echivalentul acestora;2. la valoarea venală a stocurilor eliberate în procesul schimbului, corectată cu suma

mijloacelor băneşti plătite sau echivalentul acestora;3. la valoarea de bilanţ a stocurilor destinate schimbului, dacă nu există valoarea venală

confirmată;4. la valoarea de înţelegere (de contract).

Exemplul 1Întreprinderea procură materiale din import, conform facturii, în cantitate de 25 000

bucăţi a câte 30 lei bucata. Costul de achiziţie al materialelor aprovizionate se va determina astfel:

Tabelul 1Calculul costului de achiziţie al materialelor aprovizionate

Elementele costului de achiziţie Valoarea, lei1. Preţul de cumpărare contractual 750 0002. Taxa pe valoarea adăugată 150 0003. Accize , 30 bani / bucată 7 5004. Taxa vamală , 5 la sută 37 5005. Cheltuieli accesorii de aprovizionare:

- transport - asigurare - încărcare, descărcare

34 000 20 200

8 500 5 300

6. Costul de achiziţie (1+3+4+5) 829 000Cheltuielile de transport se includ în costul de achiziţie a stocurilor direct sau

indirect, conform deciziei întreprinderii.

O altă regulă de evaluare şi înregistrare a stocurilor, conţinută în paragraful 7 al S.N.C. 2, prevede că stocurile de mărfuri şi materiale se reflectă în rapoartele financiare la valoarea cea mai mică dintre cost şi valoarea realizabilă netă (V.R.N.).

Costul stocurilor de mărfuri şi materiale cuprinde cheltuielile de achiziţionare, cheltuielile pentru prelucrare şi alte cheltuieli aferente aducerii stocurilor de mărfuri şi materiale la locul păstrării şi în starea de utilitate.

Valoarea realizabilă netă reprezintă preţul probabil de vânzare a stocurilor în procesul activităţii economice ordinare, diminuată cu cheltuielile accesorii pentru comercializarea lor, cum sunt cheltuieli de transport, comisioane cedate, cheltuieli în perioada de garanţie, alte cheltuieli de desfacere.

Evaluarea stocurilor la valoarea realizabilă netă se face atunci când aceasta este sub cost, adică în următoarele cazuri:

reducerii preţului de vânzare a stocurilor (preţul de piaţă la vânzare este mai mic); deteriorării parţiale; uzurii parţiale sau integrale; majorării cheltuielilor rămase de efectuat pentru comercializarea stocurilor.Stocurile trebuie să fie evaluate la V.R.N., articol cu articol, sau pe grupe de articole

asemănătoare, în limitele unuia şi aceluiaşi sortiment, care au aceeaşi destinaţie sau utilitate finală, produse şi comercializate în unul şi acelaşi sector geografic.

Evaluarea curentă a stocurilor privind existenţa şi ieşirea din patrimoniu se face la următoarele feluri de preţuri sau de costuri determinate prin metode specifice: metoda costului normativ - pentru evaluarea curentă şi controlul operativ al existenţei şi

circulaţiei produselor finite şi producţiei neterminate;

metoda vânzărilor cu amânuntul - pentru evaluarea unei cantităţi mari de mărfuri care au un profit relativ egal în preţul vânzărilor în cazul unui sortiment care variază rapid;

metoda identificării specifice - pentru stocurile produse şi destinate unor proiecte speciale, precum şi pentru cele ce nu sunt reciproc substituibile;

metoda costului mediu ponderat sau metoda FIFO (prima intrare - prima ieşire) - pentru stocurile cu un sortiment variat şi

reciproc substituibile.Costul unitar mediu ponderat se calculează ca raportul dintre valoarea totală a stocului iniţial

(Si) plus valoarea totală a intrărilor (Vi) şi cantitatea existentă în stocul iniţial (Cs) plus cantităţile intrate (Ci).

C.M.P. = (Si + Vi) : (Cs + Ci) Din textul standardului 2 se reţine că metoda costului mediu ponderat poate fi aplicat în

două variante şi anume: 1. actualizarea costului unitar mediu ponderat după fiecare intrare;2. actualizarea periodică a costului unitar mediu ponderat fie lunar, fie la alte perioade (care,

în principiu, nu trebuie să depăşească durata medie de păstrare).

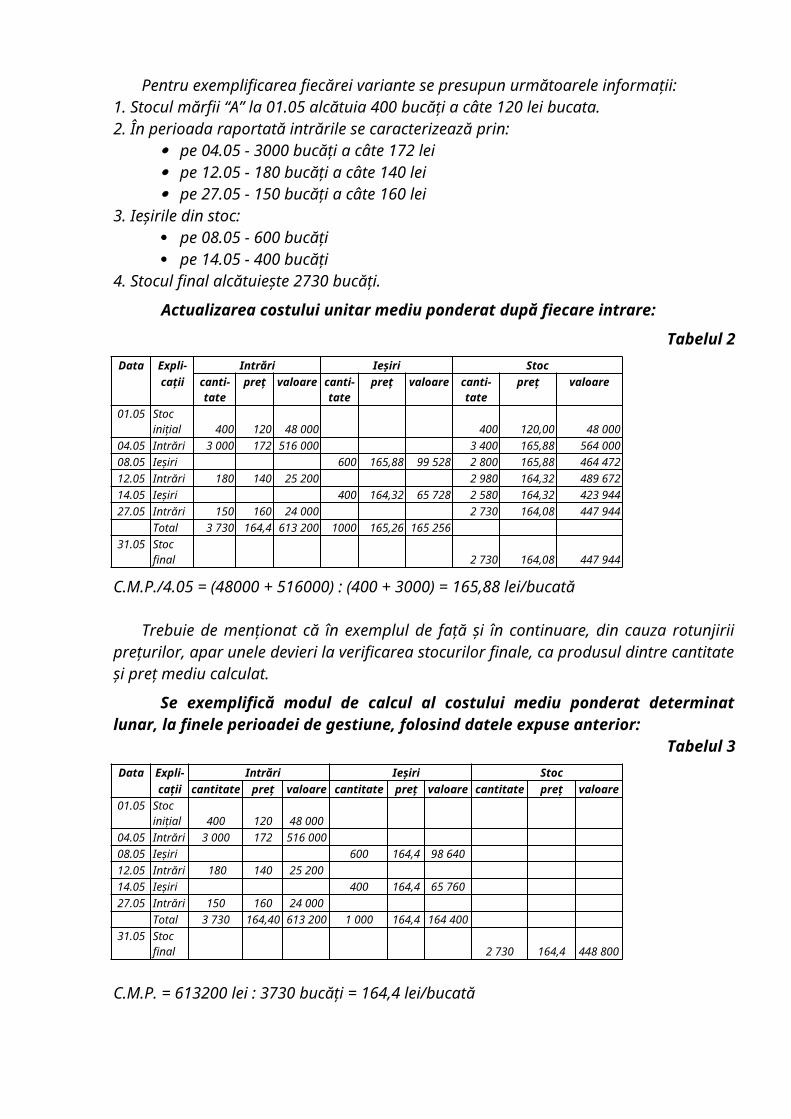

Exemplul 2Pentru exemplificarea fiecărei variante se presupun următoarele informaţii:

1. Stocul mărfii “A” la 01.05 alcătuia 400 bucăţi a câte 120 lei bucata.2. În perioada raportată intrările se caracterizează prin:

pe 04.05 - 3000 bucăţi a câte 172 lei pe 12.05 - 180 bucăţi a câte 140 lei pe 27.05 - 150 bucăţi a câte 160 lei

3. Ieşirile din stoc: pe 08.05 - 600 bucăţi pe 14.05 - 400 bucăţi

4. Stocul final alcătuieşte 2730 bucăţi.Actualizarea costului unitar mediu ponderat după fiecare intrare:

Tabelul 2Data Expli- Intrări Ieşiri Stoc

caţii canti-tate

preţ valoare canti-tate

preţ valoare canti-tate

preţ valoare

01.05 Stoc iniţial 400 120 48 000 400 120,00 48 000

04.05 Intrări 3 000 172 516 000 3 400 165,88 564 00008.05 Ieşiri 600 165,88 99 528 2 800 165,88 464 47212.05 Intrări 180 140 25 200 2 980 164,32 489 67214.05 Ieşiri 400 164,32 65 728 2 580 164,32 423 94427.05 Intrări 150 160 24 000 2 730 164,08 447 944

Total 3 730 164,4 613 200 1000 165,26 165 25631.05 Stoc

final 2 730 164,08 447 944

C.M.P./4.05 = (48000 + 516000) : (400 + 3000) = 165,88 lei/bucată

Trebuie de menţionat că în exemplul de faţă şi în continuare, din cauza rotunjirii preţurilor, apar unele devieri la verificarea stocurilor finale, ca produsul dintre cantitate şi preţ mediu calculat. Se exemplifică modul de calcul al costului mediu ponderat determinat lunar, la finele perioadei de gestiune, folosind datele expuse anterior:

Tabelul 3Data Expli- Intrări Ieşiri Stoc

caţii cantitate preţ valoare cantitate preţ valoare cantitate preţ valoare01.05 Stoc

iniţial 400 120 48 000

04.05 Intrări 3 000 172 516 00008.05 Ieşiri 600 164,4 98 64012.05 Intrări 180 140 25 20014.05 Ieşiri 400 164,4 65 76027.05 Intrări 150 160 24 000

Total 3 730 164,40 613 200 1 000 164,4 164 40031.05 Stoc

final 2 730 164,4 448 800 C.M.P. = 613200 lei : 3730 bucăţi = 164,4 lei/bucată

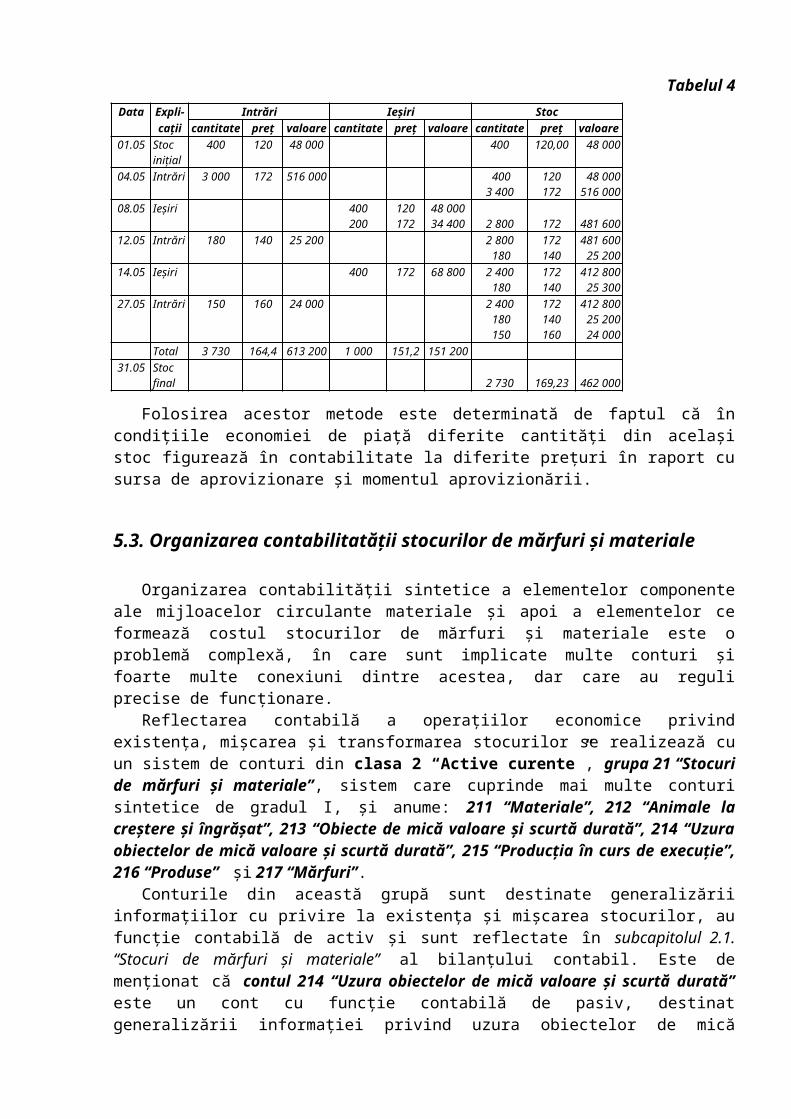

Evaluarea ieşirilor din stoc după metoda FIFO (prima intrare - prima ieşire). Potrivit acestei metode, stocurile ieşite din gestiune sunt evaluate la valoarea de intrare (achiziţie) a primei intrări. Pe măsura epuizării lotului, stocurile ieşite din gestiune sunt evaluate la valoarea de intrare (achiziţie) a lotului următor, în ordine cronologică.

Tabelul 4Data Expli- Intrări Ieşiri Stoc

caţii cantitate preţ valoare cantitate preţ valoare cantitate preţ valoare01.05 Stoc

iniţial400 120 48 000 400 120,00 48 000

04.05 Intrări 3 000 172 516 000 4003 400

120172

48 000516 000

08.05 Ieşiri 400200

120172

48 00034 400 2 800 172 481 600

12.05 Intrări 180 140 25 200 2 800 180

172140

481 600 25 200

14.05 Ieşiri 400 172 68 800 2 400 180

172140

412 800 25 300

27.05 Intrări 150 160 24 000 2 400 180 150

172140160

412 800 25 200 24 000

Total 3 730 164,4 613 200 1 000 151,2 151 20031.05 Stoc

final 2 730 169,23 462 000

Folosirea acestor metode este determinată de faptul că în condiţiile economiei de piaţă diferite cantităţi din acelaşi stoc figurează în contabilitate la diferite preţuri în raport cu sursa de aprovizionare şi momentul aprovizionării.

5.3. Organizarea contabilitatăţii stocurilor de mărfuri şi materiale

Organizarea contabilităţii sintetice a elementelor componente ale mijloacelor circulante materiale şi apoi a elementelor ce formează costul stocurilor de mărfuri şi materiale este o problemă complexă, în care sunt implicate multe conturi şi foarte multe conexiuni dintre acestea, dar care au reguli precise de funcţionare.

Reflectarea contabilă a operaţiilor economice privind existenţa, mişcarea şi transformarea stocurilor se realizează cu un sistem de conturi din clasa 2 “Active curente”, grupa 21 “Stocuri de mărfuri şi materiale”, sistem care cuprinde mai multe conturi sintetice de gradul I, şi anume: 211 “Materiale”, 212 “Animale la creştere şi îngrăşat”, 213 “Obiecte de mică valoare şi scurtă durată”, 214 “Uzura obiectelor de mică valoare şi scurtă durată”, 215 “Producţia în curs de execuţie”, 216 “Produse” şi 217 “Mărfuri”.

Conturile din această grupă sunt destinate generalizării informaţiilor cu privire la existenţa şi mişcarea stocurilor, au funcţie contabilă de activ şi sunt reflectate în subcapitolul 2.1. “Stocuri de mărfuri şi materiale” al bilanţului contabil. Este de menţionat că contul 214 “Uzura obiectelor de mică valoare şi scurtă durată” este un cont cu funcţie contabilă de pasiv, destinat generalizării informaţiei privind uzura obiectelor de mică valoare şi scurtă durată şi a construcţiilor speciale provizorii. Cu unele excepţii, conturile de stocuri cuprind conturi de gradul II (subconturi).

Conturile de stocuri sus-numite asigură: condiţii pentru organizarea contabilităţii stocurilor pe structură, categorii de stocuri prevăzute

de paragraful 6 al S.N.C. 2; realizarea normelor specifice de gestiune pentru

- stocurile din depozitele proprii;- stocurile aflate la terţi, pe categorii;

bunurile aprovizionate sau vândute; aplicarea regulilor consacrate la evaluarea şi înregistrarea stocurilor; promovarea principiului prudenţei la inventariere şi evaluarea în bilanţ a activelor materiale

circulante.Amploarea şi complexitatea problematicii a impus dispunerea materialului în mai multe

paragrafe, după cum urmează.

5.3.1. Contabilitatea materialelor

Materialele şi materiile prime au o însemnată pondere în totalul mijloacelor materiale circulante, îndeosebi la întreprinderile cu activitate de producţie de bunuri.

În cadrul întreprinderii, activele circulante materiale (stocurile) ocazionează numeroase operaţii, care pot fi grupate după conţinutul lor în operaţii de aprovizionare şi conservare, operaţii de eliberare din depozite, inventariere. Aceste operaţii sunt consemnate în diferite documente şi reflectate în evidenţa operativă.

Aprovizionarea se face, de regulă, din afară, adică de la terţi, iar produsele şi unele materiale se obţin din producţia proprie.

În vederea îndeplinirii obiectivelor prevăzute în programul de aprovizionare, întreprinderile emit comenzi către furnizori, în baza cărora încheie contracte economice. În cadrul executării comenzii şi a contractului de aprovizionare, întreprinderea cumpărătoare primeşte de la furnizor factura de expediţie, anexa la factura de expediţie şi în caz de necesitate factura taxei pe valoarea adăugată. Recepţia cantitativă se efectuează de către magaziner şi rezultatele ei se consemnează în bonul de intrare sau nota de intrare, iar recepţia calitativă se efectuează de un specialist şi se reflectă într-un buletin de analiză.

Documentele folosite pentru eliberarea stocurilor de active circulante materiale pentru consum pot fi: bonul de consum şi fişa limită de consum.

Contabilitatea sintetică a materialelor aflate în proprietatea întreprinderii se realizează cu ajutorul contului de gradul I 211 “Materiale”, în dezvoltarea căruia pot fi deschise conturi de gradul II şi anume: 2111 “Materii prime şi materiale de bază”, 2112 “Semifabricate cumpărate şi articole de completare”, 2113 “Combustibil”, 2114 “Ambalaje şi materiale pentru ambalat”, 2115 “Piese de schimb”, 2116 “Alte materiale”, 2117 “Materiale transmise pentru prelucrare”, 2118 “Materiale de construcţie” şi 2119 “Materiale cu destinaţie agricolă”.

Contul 211 “Materiale” se foloseşte pentru evidenţa existenţei şi mişcării stocurilor de materii prime şi materiale care participă direct la fabricarea produselor şi se regăsesc integral sau parţial în produsul finit. Se debitează cu valoarea de intrare a materialelor procurate şi fabricate la întreprindere prin creditul conturilor ce indică sursa de provenienţă şi se creditează cu valoarea materialelor ieşite din stoc (utilizate în procesul de producţie sau vândute).

Intrările de materiale se reflectă în conturile sintetice astfel:1. Pentru valoarea de cumpărare a materialelor achiziţionate, în dependenţă de sursa de

provenienţă:Dt 211 “Materiale”Ct Conturile de mijloace băneşti, în cazul achitării directeCt 521 “Datorii pe termen scurt privind facturile comerciale”, în cazul achitării ulterioareCt 522 “Datorii pe termen scurt faţă de părţile legate”, în cazul achitării documentelor de

decontare ale părţilor legateCt 227 “Creanţe pe termen scurt ale personalului”, în cazul aprovizionării prin intermediul

titularilor de avans, după primirea avansuluiCt 532 “Datorii faţă de personal privind alte operaţii”, în cazul aprovizionării prin intermediul

titularilor de avans, fără primirea avansuluiCt 622 “Venituri din activitatea financiară”, în cazul primirii stocurilor cu titlu gratuit.2. Pentru cheltuielile accesorii (transport, taxe vamale, asigurare, etc.):Dt 211 “Materiale”Ct 521 “Datorii pe termen scurt privind facturile comerciale”, pentru transportarea

materialelor până la depozitul întreprinderiiCt 522 “Datorii pe termen scurt faţă de părţile legate”, în cazul acceptării documentelor de

decontare ale părţilor legate

Ct 812 “Activităţi auxiliare”, servicii de transport, încărcare-descărcare prestate de activităţile auxiliare ale întreprinderi

Ct 242 “Cont de decontare”, în cazul achitării nemijlocite a taxelor vamaleCt 539 “Alte datorii pe termen scurt”, pentru taxele vamale de achitatCt 533 “Datorii privind asigurările”, cheltuieli cu asigurarea în drumCt 227 “Creanţe pe termen scurt ale personalului”, în cazul achitării prin intermediul

titularilor de avans, după primirea avansuluiCt 532 “Datorii faţă de personal privind alte operaţii”, în cazul achitării prin intermediul

titularilor de avans, fără primirea avansului.3. Pentru materialele fabricate în întreprindere:Dt 211 “Materiale”Ct 811 “Producţia de bază”Ct 812 “Activităţi auxiliare”.4. Pentru materialele achiziţionate prin schimb contra alte active:Dt 211 “Materiale”Ct 221 “Creanţe pe termen scurt aferente facturilor comerciale”Ct 223 “Creanţe pe termen scurt ale părţilor legate”.5. Pentru înregistrarea plusurilor de materiale stabilite cu ocazia inventarierii:Dt 211 “Materiale”Ct 612 “Alte venituri operaţionale”.6. Pentru materialele şi deşeurile utilizabile obţinute din

a) producţia de bază:Dt 211 “Materiale”Ct 811 “Producţia de bază”;

b) producţia rebutată:Dt 211 “Materiale”Ct 612 “Alte venituri operaţionale”;

c) lichidarea mijloacelor fixe:Dt 211 “Materiale”Ct 123 “ Mijloace fixe”.

Operaţiile şi datele cuprinse în tabelul 1 se reflectă în conturile sintetice în felul următor: Pentru preţul contractual:Dt 211 “Materiale” 750 000 lei Ct 521 “Datorii pe termen scurt privind facturile comerciale” 750 000 lei;

Pentru taxa pe valoarea adăugată:Dt 534 “Datorii privind decontările cu buget”, subcontul

5342 “Datorii privind taxa pe valoarea adăugată” 150 000 lei Ct 539 “Alte datorii pe termen scurt” 150 000 lei;

Pentru suma accizelor:Dt 211 “Materiale” 7 500 lei Ct 534 “Datorii privind decontările cu bugetul”, subcontul

5343 “Datorii privind accizele, taxele” 7 500 lei;

Pentru taxa vamală:Dt 211 “Materiale” 37 500 lei Ct 242 “Cont de decontare” 37 500 lei;

Pentru cheltuielile accesorii de aprovizionarea) transport

Dt 211 “Materiale” 20 200 lei Ct 521 “Datorii pe termen scurt privind facturile comerciale” 20 200 lei;

b) asigurareDt 211 “Materiale” 8 500 lei Ct 533 “Datorii privind asigurările” 8 500 lei;

c) încărcare, descărcareDt 211 “Materiale” 5 300 lei Ct 531 “Datorii faţă de personal privind retribuirea muncii” 5 300 lei.

Este de menţionat că în procesul de contabilizare a operaţiilor referitoare la achiziţie se întocmesc şi alte formule contabile, după caz: se înregistrează la costul de achiziţie în debitul contului 211 “Materiale” în corespondenţă cu

conturile de terţi, dacă se reflectă obligaţiile de plată; sau în corespondenţă cu conturile de mijloace băneşti, dacă are loc achitarea imediată a

materialelor procurate.

Prin producţia de bază a unei întreprinderi cu caracter productiv se subînţelege producţia care formează obiectul activităţii principale a întreprinderii şi constă din:

- producţia finită;- semifabricate;- lucrări şi servicii cu caracter productiv, care se desfăşoară în secţiile

principale de producţie şi care, în special, este destinată vînzării către alte unităţi sau

persoane, ca de exemplu: producţia de maşini şi utilaje în industria constructoare de maşini, producţia firelor şi ţesăturilor în industria textilă, etc.

Această producţie se realizează în mai multe faze de fabricaţie succesive, organizată în mai multe secţii de producere, în care se fabrică mai multe produse sau comenzi.

Documentarea consumului materialelorConsumurile de materiale se reflectă în contabilitate în baza documentelor primare,

în care sunt indicate direcţiile concrete de utilizare a materialelor.Aceste documente sunt:

1) Fişa limită de consum – utilizată pentru eliberarea sistematică a materialelor în producţie în baza limitelor prevăzute. Se întocmeşte în 2 exemplare: de către secţia Aprovizionare sau secţia Planificare, reieşind din necesităţile planificate de materiale, în care obligatoriu se arată limita stabilită. Un exemplar se transmite secţiei consumatoare, iar al 2-lea – depozitului. În fişa secţiei semnează şeful depozitului, iar în fişa depozitului semnează şeful secţiei, asigurîndu-se astfel un control reciproc privind veridicitatea înregistrărilor efectuate în aceste fişe.

2) Eliberarea materialelor peste limita prevăzută sau pentru înlocuirea unor materiale cu altele este permisă numai cu autorizaţia conducătorului întreprinderii sau inginerului şef. În asemenea cazuri se întocmeşte Bon de înlocuire (eliberare suplimentară) de materiale care se eliberează pentru un singur fel de materiale ( în 2 exemplare).

3) Dispoziţie de livrare a materialelor (mişcare internă) se utilizează pentru evidenţa mişcării materialelor în interiorul întreprinderii şi eliberării acestora către subdiviziunile structurale ale întreprinderii plasate în alte teritorii ( în 2 exemplare).

4) Bon de consum – se întocmeşte pentru eliberarea de o singură dată a materialelor consumate pentru necesităţile generale ale întreprinderii ( în 2 exemplare).

Metodele de repartizare a consumurilor materialeÎn majoritatea ramurilor, consumurile directe de materiale se includ în mod direct în

costul producţiei, adică nemijlocit pe baza datelor din documentele primare, fără efectuarea unor calcule suplimentare. Însă, includerea directă a consumurilor materiale în costul produselor nu este întotdeauna posibil.

De ex: în unele ramuri complexe ale industriei unde din unul şi acelaşi material se fabrică câteva tipuri de produse, materialele utilizate se repartizează pe tipuri de produse indirect în baza următoarelor metode:

a) Proporţional consumului normat de materialeAceastă metodă se utilizează în întreprinderi care fabrică din acelaşi material

produse neomegene: la întreprinderi constructoare de maşini, la fabrici de mobilă, încălţăminte, etc.Conform acestei metode, se parcurg următoarele etape:

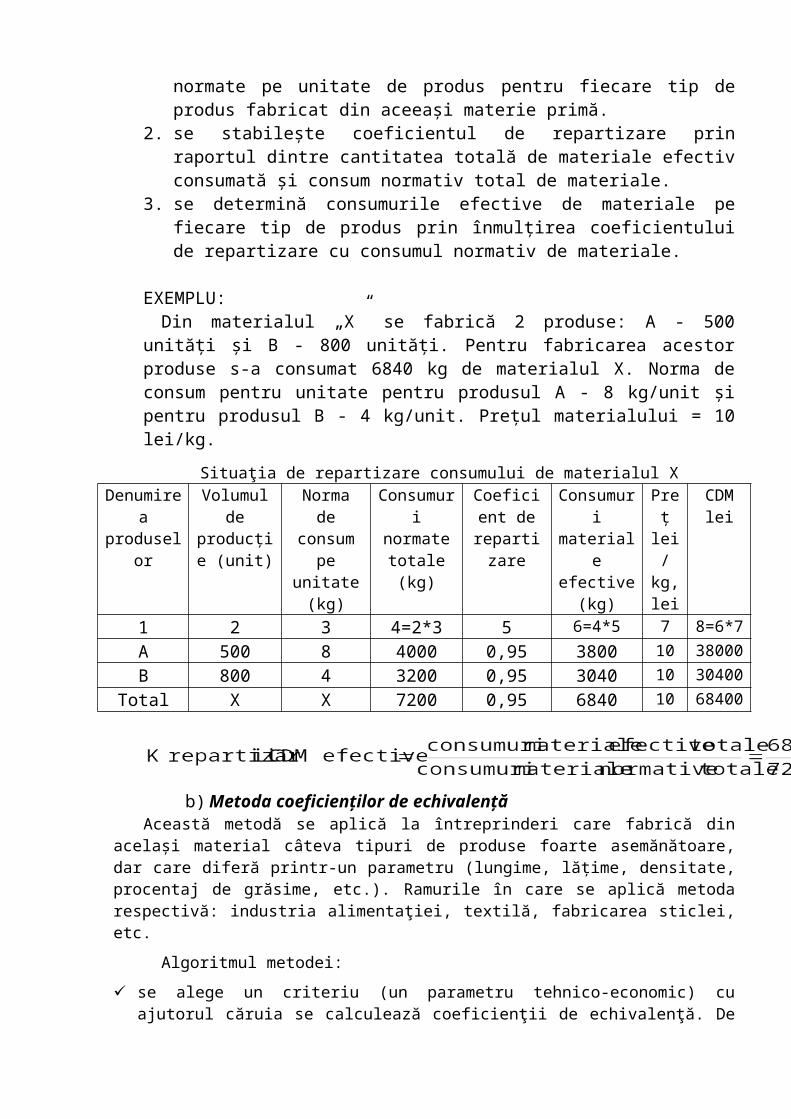

1. se stabilesc consumurile normate totale de materiale prin înmulţirea volumului de producţie cu consumurile normate pe unitate de produs pentru fiecare tip de produs fabricat din aceeaşi materie primă.

2. se stabileşte coeficientul de repartizare prin raportul dintre cantitatea totală de materiale efectiv consumată şi consum normativ total de materiale.

3. se determină consumurile efective de materiale pe fiecare tip de produs prin înmulţirea coeficientului de repartizare cu consumul normativ de materiale.

EXEMPLU:Din materialul „X” se fabrică 2 produse: A - 500 unităţi şi B - 800 unităţi. Pentru

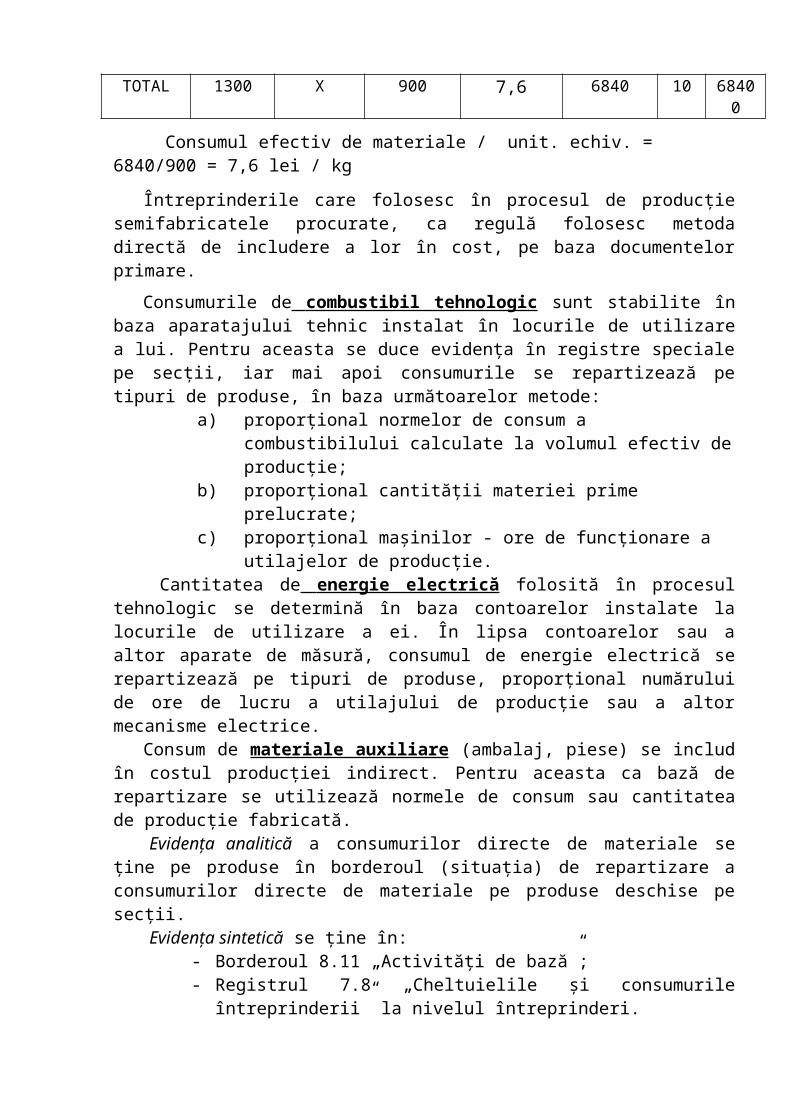

fabricarea acestor produse s-a consumat 6840 kg de materialul X. Norma de consum pentru unitate pentru produsul A - 8 kg/unit şi pentru produsul B - 4 kg/unit. Preţul materialului = 10 lei/kg.

Situaţia de repartizare consumului de materialul XDenumirea produselor

Volumul de producţie

(unit)

Norma de consum pe unitate (kg)

Consumuri normate

totale (kg)

Coeficient de

repartizare

Consumuri materiale efective

(kg)

Preţ lei / kg, lei

CDM lei

1 2 3 4=2*3 5 6=4*5 7 8=6*7A 500 8 4000 0,95 3800 10 38000B 800 4 3200 0,95 3040 10 30400

Total X X 7200 0,95 6840 10 68400

b) Metoda coeficienţilor de echivalenţăAceastă metodă se aplică la întreprinderi care fabrică din acelaşi material câteva tipuri de

produse foarte asemănătoare, dar care diferă printr-un parametru (lungime, lăţime, densitate, procentaj de grăsime, etc.). Ramurile în care se aplică metoda respectivă: industria alimentaţiei, textilă, fabricarea sticlei, etc.

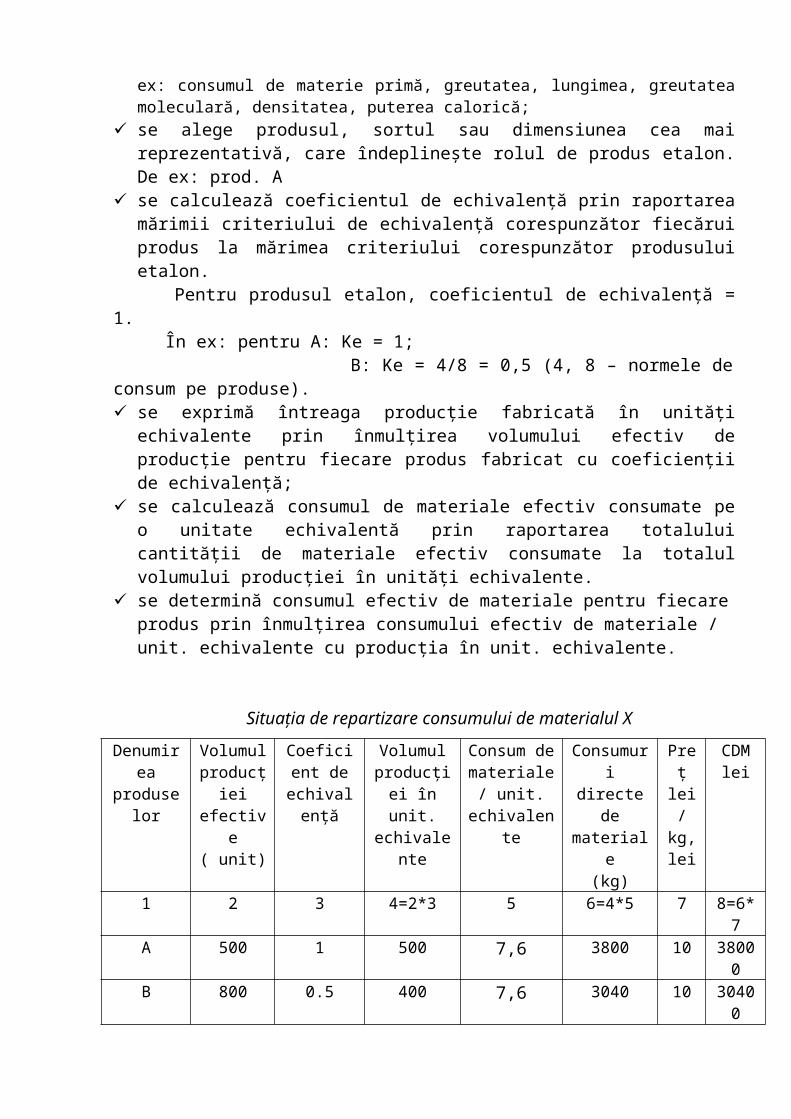

Algoritmul metodei:

se alege un criteriu (un parametru tehnico-economic) cu ajutorul căruia se calculează coeficienţii de echivalenţă. De ex: consumul de materie primă, greutatea, lungimea, greutatea moleculară, densitatea, puterea calorică;

se alege produsul, sortul sau dimensiunea cea mai reprezentativă, care îndeplineşte rolul de produs etalon. De ex: prod. A

se calculează coeficientul de echivalenţă prin raportarea mărimii criteriului de echivalenţă corespunzător fiecărui produs la mărimea criteriului corespunzător produsului etalon.

Pentru produsul etalon, coeficientul de echivalenţă = 1. În ex: pentru A: Ke = 1; B: Ke = 4/8 = 0,5 (4, 8 – normele de consum pe produse). se exprimă întreaga producţie fabricată în unităţi echivalente prin înmulţirea

volumului efectiv de producţie pentru fiecare produs fabricat cu coeficienţii de echivalenţă;

se calculează consumul de materiale efectiv consumate pe o unitate echivalentă prin raportarea totalului cantităţii de materiale efectiv consumate la totalul volumului producţiei în unităţi echivalente.

se determină consumul efectiv de materiale pentru fiecare produs prin înmulţirea consumului efectiv de materiale / unit. echivalente cu producţia în unit. echivalente.

Situaţia de repartizare consumului de materialul XDenumirea Volumul Coeficient Volumul Consum de Consumuri Preţ CDM

produselor producţiei efective ( unit)

de echivalenţă

producţiei în unit.

echivalente

materiale / unit.

echivalente

directe de materiale

(kg)

lei / kg, lei

lei

1 2 3 4=2*3 5 6=4*5 7 8=6*7A 500 1 500 7,6 3800 10 38000B 800 0.5 400 7,6 3040 10 30400

TOTAL 1300 X 900 7,6 6840 10 68400

Consumul efectiv de materiale / unit. echiv. = 6840/900 = 7,6 lei / kg

Întreprinderile care folosesc în procesul de producţie semifabricatele procurate, ca regulă folosesc metoda directă de includere a lor în cost, pe baza documentelor primare.

Consumurile de combustibil tehnologic sunt stabilite în baza aparatajului tehnic instalat în locurile de utilizare a lui. Pentru aceasta se duce evidenţa în registre speciale pe secţii, iar mai apoi consumurile se repartizează pe tipuri de produse, în baza următoarelor metode:

a) proporţional normelor de consum a combustibilului calculate la volumul efectiv de producţie;

b) proporţional cantităţii materiei prime prelucrate;c) proporţional maşinilor - ore de funcţionare a utilajelor de producţie.

Cantitatea de energie electrică folosită în procesul tehnologic se determină în baza contoarelor instalate la locurile de utilizare a ei. În lipsa contoarelor sau a altor aparate de măsură, consumul de energie electrică se repartizează pe tipuri de produse, proporţional numărului de ore de lucru a utilajului de producţie sau a altor mecanisme electrice.

Consum de materiale auxiliare (ambalaj, piese) se includ în costul producţiei indirect. Pentru aceasta ca bază de repartizare se utilizează normele de consum sau cantitatea de producţie fabricată.

Evidenţa analitică a consumurilor directe de materiale se ţine pe produse în borderoul (situaţia) de repartizare a consumurilor directe de materiale pe produse deschise pe secţii.

Evidenţa sintetică se ţine în:- Borderoul 8.11 „Activităţi de bază”;- Registrul 7.8 „Cheltuielile şi consumurile întreprinderii” la nivelul

întreprinderi.În cazul consumurilor directe de materiale trebuie acordată o atenţie sporită şi luată

în consideraţie şi deşeurile, care apar, în mod firesc, în rezultatul procesului tehnologic.De exemplu:

Deşeuri – resturile de materii prime şi materiale sau semifabricate, care apar în procesul transformării materiilor prime în produs finit, care şi-au pierdut total sau parţial calităţile de materie primă (proprietăţile fizice sau chimice).

Pentru contabilitatea corectă a deşeurilor urmează ca acestea să nu fie confundate cu resturile (rămăşiţele) de materii prime şi materiale. Deşeurile, în conformitate cu operaţiunile procesului tehnologic, sunt transmise în alte secţii în calitate de materii prime şi materiale de bază pentru fabricarea altor detalii, servicii, produse.

În contabilitate, deşeurile, în funcţie de destinaţie se grupează în două grupe: recuperabile – care pot fi utilizate în continuare în activitatea întreprinderii. Ex: în

industria vinicolă – tescovina, drojdiile de vin etc.

nerecuperabile – care nu mai pot fi utilizate în continuare în activitatea întreprinderii. Ex: în industria vinicolă – ciorchini strugurilor, etc.

La rândul său, deşeurile recuperabile în funcţie de modalitatea de utilizare, se clasifică în deşeuri care:

pot fi utilizate pentru producţia de bază sau auxiliară; nu pot fi utilizate – acestea se folosesc în calitate de combustibil pentru alte

activităţi sau sunt realizate la terţi.Deşeurile recuperabile se scad din costul produselor fabricate, indiferent de

modalitatea de utilizare ulterioară, din aceste considerente ele urmează a fi măsurate cantitativ şi valoric. Cantitatea deşeurilor se determină în baza documentelor primare, de ex. în industria vinicolă – „Actele de prelucrare a strugurilor”. Ulterior, în contabilitate deşeurile recuperabile sunt evaluate la valoarea realizabilă netă, prin întocmirea următoarei formule contabile:

Dt 211 Ct 811Dacă întreprinderea prelucrează doar un singur produs, atunci valoarea deşeurilor

recuperabile urmează a fi repartizată în raport cu consumul de bază a materiei prime.Deşeurile nerecuperabile, de regulă, sunt măsurate doar cantitativ. Aşa cum acestea

nu mai pot fi utilizate, ele urmează a fi nimicite. În practică cheltuielile legate de evacuarea sau nimicirea deşeurilor sunt neînsemnate şi se contabilizează în componenţa cheltuielilor perioadei.

consumurilor indirecte de producţie:La sfîrşitul perioadei de gestiune, totalul consumurilor indirecte de producţie se

repartizează pe tipuri de produse fabricate în cadrul unei secţii de producţii concrete. În acest scop se pot utiliza următoarele baze de repartizare:

proporţional valorii de vînzare a fiecărui produs fabricat; proporţional salariilor de bază a lucrătorilor de producţie; proporţional numărului de ore-om lucrate; proporţional numărului de ore-maşini de lucru a utilajului; proporţional consumurilor directe de materiale; proporţional consumurilor directe totale (materiale + salariale).

La repartizarea consumurilor indirecte de producţie este necesar de calculat coeficientul de repartizare a acestora.

Coeficientul de repartizare a

CIP=

Total CIP (R Dt)

Total baza de repartizare

Fiecare întreprindere urmează să-şi aleagă o bază de repartizare a consumurilor indirecte de producţie însă trebuie de avut în vedere ca baza de repartizare aleasă să fie într-o relaţie de cauzalitate cu consumurile indirecte supuse repartizării. De exemplu, pentru repartizarea CIP ale unei secţii robotizate se va alege ca bază de repartizare numărul de maşini-ore de funcţionare a utilajului sau consumul de materie primă, dar nu se va alege salariul lucrătorilor sau numărul de om-ore lucrate.

Datorită modului de variaţie a consumurilor constante pe o unitate de produs, SNC 2 „Stocurile de mărfuri şi materiale” prevede că pentru a repartiza şi a include în cost consumurile indirecte de producţie este necesar de a stabili valoarea consumurilor indirecte de producţie variabile şi valoarea consumurilor indirecte de producţie

constante din totalul consumurilor indirecte de producţie colectate la sfîrşitul unei perioade de gestiune.

Sunt considerate consumuri indirecte de producţie variabile, consumurile efectuate pentru întreţinerea şi funcţionarea utilajului de producţie, consumul materialelor auxiliare pentru reparaţia curentă a utilajului de producţie etc.

Consumuri indirecte de producţie constante cuprind consumurile efectuate pentru necesităţile generale ale secţiei de producţie, cum sunt: combustibilul consumat pentru încălzirea secţiei de producţie, consum de materiale auxiliare pentru reparaţia curentă a clădirii secţiei de producţie, uzura mijloacelor fixe cu destinaţie de producţie, primele de asigurare a mijloacelor fixe cu caracter productiv etc.

Valoarea consumurilor indirecte de producţie variabile se include integral în costul producţiei fabricate, indiferent de nivelul utilizării efective a capacităţii de producţie, iar consumurilor indirecte de producţie constante se include în costul producţiei în baza capacităţii normative a utilajelor de producţie.

Capacitatea normativă – nivelul producţiei care poate fi atins în mediu pe parcursul a cîtorva perioade sau sezoane, în cazul unor circumstanţe normale (condiţii normale de lucru), luîndu-se în considerare pierderile aferente capacităţilor rezultate din executarea lucrărilor tehnice-planificate.

De obicei, capacitatea normativă se stabileşte de către întreprinderi la începutul fiecărui an pentru fiecare tip de produs în parte. Capacitatea normativă poate fi egală, mai mică sau mai mare ca capacitatea efectivă de producţie.

Dacă capacitatea efectivă este egală sau mai mare decât capacitatea normativă de producţie, atunci CIP constante se includ integral în costul de producţie, iar în cazul când capacitatea efectivă este mai mică decât capacitatea normativă de producţie, atunci CIP constante se includ în costul de producţie în baza gradului de utilizare a capacităţii de producţie, care se determină în baza următoarei relaţii de calcul:

Grad de utilizare a capacităţii de producţie = Capacitatea efectivă x 100%

Capacitatea normativăSuma rămasă a CIP constante, care n-a fost inclusă în costul de producţie, se

consideră drept cheltuieli ale perioadei de gestiune în care a fost suportate.

O asemenea repartizare a CIP impusă de către SNC 2 prezintă o mare importanţă deoarece:

a) pune în evidenţă utilizarea integrală a capacităţii de producţie;

b) evită denaturarea valorii stocurilor în sensul supraevaluării lor şi, respective, a rezultatului financiar al perioadei de gestiune, în sensul subevaluării lor, deoarece cota-parte a CIP corespunzător capacităţii de producţie neutilizate este considerată cheltuială a perioadei şi afectează venitul în scopul calculării profitului.

repartizării consumurilor indirecte de producţie:

Exemplu:În decursul unei luni s-au fabricat 2 produse: A şi B. Se cunosc datele următoare:

Indicatori Produs A Produs B Total

1. Capacitatea normativă de producţie

2. Capacitatea efectivă de producţie

3. Consumuri directe materiale, lei

4. Consumuri directe salariale, lei5. Consumuri indirecte de

producţie, lei, din care:a) variabileb) constante

4000 unit4200 unit

300 000 80 000

??

5000 unit3000 unit200 00060 000

??

--

500 000140 000 63 000

42 000 21 000

Baza de repartizare a CIP – salariile muncitorilor de bază.Se cere: de repartizat CIP din luna respectivă.

Rezolvare

K CIP variabile = 42000 = 0,3140000

K CIP constante = 21000 = 0,15140000

Repartizarea CIP

Denumireaproduselor

Baza de repartizare

Capacitatea de producţie

Grad de utilizare a capacităţii

de producţie

CIP V CIP CTotal CIP repartizate

Norm Efect K Suma K Suma

1 2 3 4 5 6 7=2*6 8 9=2*5*8 10A 80000 4000 4200 1,05 0,3 24000 0,15 12000* 36000B 60000 5000 3000 0,6 0,3 18000 0,15 5400 23400

714/6 3600** 3600Total 140000 X X X X 42000 X 21000 63000

* Dacă capacitatea efectivă este mai mare decât capacitatea normativă de producţie, atunci CIP constante se includ integral în costul de producţie, adică 80 000 lei * 0,15 = 12 000 lei** 714/6 = 21000 – (12000+5400) =3600

Momentul – cheie în întocmirea Raportului privind rezultatele financiare îl constituie determinarea costului vânzărilor (costul producţiei vândute). În vederea calculării acestui indice întreprinderile de producţie urmează să calculeze în primul rând costul producţiei fabricate. Valoarea acestui indicator o reprezintă rezultatul final al unui document special, care se numeşte “Calculaţia costului produselor fabricate în perioada de gestiune”. El se întocmeşte pentru explicarea datelor din Raportul privind rezultatele financiare şi conţine următorii indicatori:

Calculaţia costului producţiei fabricate în perioada de gestiune:

1. Soldul materiei prime şi materiale de bază la începutul perioadei de gestiune.2. Aprovizionarea cu materiale în cursul perioadei de gestiune.3. Total materie primă şi materiale de bază destinate procesului de producţie (1+2) 4. Soldul materiei prime şi materialelor de bază la sfârşitul perioadei de gestiune (3-4)5. Consumul direct de materie primă şi materiale de bază.6. Consumul direct privind retribuirea muncii.

7. Consumul indirect de producţie. 8. Total consumuri de producţie (5+6+7)9. Producţia în curs de execuţie la începutul perioadei de gestiune.10. Producţia în curs de execuţie la sfârşitul perioadei de gestiune. 11. Costul producţiei fabricate (8+9-10).

Costul producţiei fabricate în cursul perioadei de gestiune este în continuare preluat în Raportul privind rezultatele financiare, unde se foloseşte pentru calculaţia costului producţiei vândute. Costul producţiei vândute se referă la perioada, în cursul căreia au fost vîndute respectivele produse şi se determină în felul următor:

Raportul privind rezultatele financiare

1. Vînzări nete.2. Costul producţiei vîndute:

a) soldul produse finite la începutul perioadei de gestiuneb) costul producţiei fabricatec) total produse finite destinate vînzării (a+b)d) soldul produse finite la sfîrşitul perioadei de gestiunee) costul producţiei vîndute (c-d)

3. Profitul brut (1-2).

– 4 – Din componenţa pierderilor din producţie fac parte:

1) rebuturile din producţie;2) pierderile din staţionări.

Rebuturile reprezintă produsele, semifabricatele care nu corespund cerinţelor standardelor tehnologice şi de calitate şi care nu pot fi utilizate conform destinaţiei iniţiale sau necesită consumuri suplimentare pentru corectarea lor.

Clasificarea rebuturilor:1) în funcţie de tipul defectelor:

a) rebuturi definitive – care tehnic nu pot fi corectate sau nu este raţională corectarea lor;

b) rebuturi corectabile – care tehnic pot fi corectate şi corectarea lor este raţională.

2) după locul de depistare:a) rebuturi interne – depistate în interiorul întreprinderiib) rebuturi externe – depistate în afara întreprinderii ( după ce au fost efectuate

livrările)3) după cauzele apariţiei:

a) materie primă necalitativă;b) greşeala muncitorilor;c) defectarea utilajului.

De regulă, rebuturile nu se planifică. Însă în unele ramuri ale industriei el poate fi prevăzut conform normelor tehnologice ( metalurgie, sticlă, fabricarea porţelanului, ceramicii). Acesta este legată de faptul că în aceste ramuri nu poate fi lichidată integral apariţia rebuturilor, chiar şi în condiţiile actuale ale dezvoltării tehnicii.

Este foarte important ca după depistarea rebutului, de stabilit tipul lui, consumurile legate de fabricarea acestuia şi posibilitatea de corectare. Rebuturile sunt depistate de

către lucrătorii secţiei CTC şi de însăşi muncitori trecând de la o reparaţie tehnologică la alta. Posibilitatea de corectare a rebuturilor o stabilesc lucrătorii din secţiile tehnice şi tehnologice ale întreprinderii.Pentru evidenţa rebuturilor se întocmeşte:

a) ca document primar – „Proces verbal privind rebutul” – se întocmeşte pentru fiecare caz de depistare a rebutului definitiv în care se indică: denumirea produsului şi a operaţiei economice la care a fost depistat rebutul respectiv, cauza şi persoana vinovată de apariţia acestui rebut, costul rebutului, consumurile suportate cu fabricarea produsului rebutat, suma ce urmează a fi recuperată de la persoana vinovată. El este întocmit de lucrătorul secţiei CTC, şeful secţiei, maistru, după care este transmis în contabilitate pentru calculul costului rebutului.

b) ca document centralizator – „Borderoul de evidenţă a rebuturilor”, în care se reflectă toate cazurile de rebuturi depistate în cursul unei perioade de gestiune.

Pentru determinarea mărimii consumurilor aferente producţiei rebutate sunt necesare efectuarea unor calcule suplimentare. Astfel, costul rebutului definitiv intern include : mărimea consumurilor efective suportate privind fabricarea producţiei rebutate de la prima operaţiune tehnologică pînă la operaţiunea în care acesta a fost depistat. Însă, pentru că mărimea efectivă consumurilor suportate este, deseori dificil de stabilit, se permite ca în unele ramuri ale industriei cu un nomenclator variat de produse să se stabilească costul rebuturilor în baza consumurilor normative. Pentru aceasta, numărul produselor rebutate se înmulţeşte cu normele de consum a materiei, salariu şi a CIP.

Costul rebutului definitiv extern se formează din costul efectiv al produsului rebutat + cheltuielile pentru înlocuirea şi transportarea pînă la cumpărător şi înapoi. Cu valoarea rebutului extern se reduce volumul producţiei fabricate şi vîndute din luna în care a fost primită şi acceptată pretenţia cumpărătorului privind rebutul.

Pentru determinarea costului rebutului definitiv în contabilitate se întocmeşte o situaţie specială, numită „Calculaţia costului rebutului definitiv”, în care se indică locul depistării, denumirea produsului rebutat, consumurile materiale, salariale, CASM, CIP, preţul probabil de vînzare a rebutului, reţinerile de la persoanele vinovate.

Exemplu de stabilire a costului rebutului definitiv intern.Conform procesului verbal nr. 50 întocmit în secţia de bază nr.2 s-au depistat 40

unităţi de produs rebutate după a 2-a operaţiune tehnologică. Norma de consum a materialelor ( NC) este de 11 lei/unit. Tariful de plată este următorul:

I oper. – 0,80 lei/ unit.II oper. – 0,90 lei/ unit.

Calculaţia costului rebutului definitiv intern

Nr. Articole de calculaţie Total1 Materiale directe ( 11 lei* 40 unit) 4402 Deşeuri recuperabile 3% ( 3*440) (13)3 Salariul de bază ( 0,80*40 + 0,90*40) 684 Salariul suplimentar ( 15%*68) 105 CASM ((25%+2,5%)*(68+10)) 21,456 CIP (175%*68) 119

Costul planificat al rebutului definitiv (440-13+68+10+21,45+119) 645,45