taxhouse-taxand romania unde se afla romania in … romania_unde se afla... · quality tax advice,...

TRANSCRIPT

Unde se afla Romania in contextulfiscal actual al Europei?

Angela Rosca – Managing Partner

Taxhouse -Taxand Romania

QUALITY TAX ADVICE, GLOBALLY

www.taxhouse.roTax EU Forum8 - 9 februarie 2012

Quality tax advice, globally

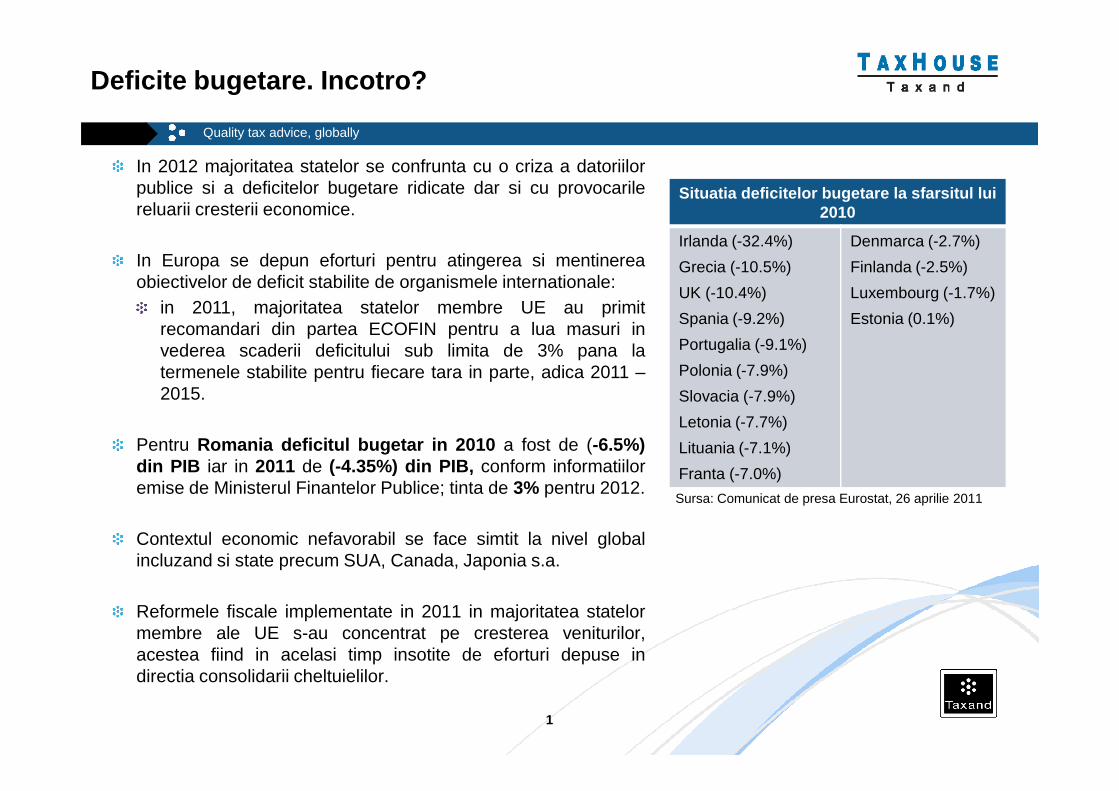

Deficite bugetare. Incotro?

In 2012 majoritatea statelor se confrunta cu o criza a datoriilorpublice si a deficitelor bugetare ridicate dar si cu provocarilereluarii cresterii economice.

In Europa se depun eforturi pentru atingerea si mentinereaobiectivelor de deficit stabilite de organismele internationale:

in 2011, majoritatea statelor membre UE au primitrecomandari din partea ECOFIN pentru a lua masuri invederea scaderii deficitului sub limita de 3% pana latermenele stabilite pentru fiecare tara in parte, adica 2011 –2015.

Situatia deficitelor bugetare la sfarsitul lui2010

Irlanda (-32.4%)

Grecia (-10.5%)

UK (-10.4%)

Spania (-9.2%)

Portugalia (-9.1%)

Polonia (-7.9%)

Slovacia (-7.9%)

Denmarca (-2.7%)

Finlanda (-2.5%)

Luxembourg (-1.7%)

Estonia (0.1%)

2015.

Pentru Romania deficitul bugetar in 2010 a fost de (-6.5%)din PIB iar in 2011 de (-4.35%) din PIB, conform informatiiloremise de Ministerul Finantelor Publice; tinta de 3% pentru 2012.

Contextul economic nefavorabil se face simtit la nivel globalincluzand si state precum SUA, Canada, Japonia s.a.

Reformele fiscale implementate in 2011 in majoritatea statelormembre ale UE s-au concentrat pe cresterea veniturilor,acestea fiind in acelasi timp insotite de eforturi depuse indirectia consolidarii cheltuielilor.

Slovacia (-7.9%)

Letonia (-7.7%)

Lituania (-7.1%)

Franta (-7.0%)

Sursa: Comunicat de presa Eurostat, 26 aprilie 2011

1

Quality tax advice, globally

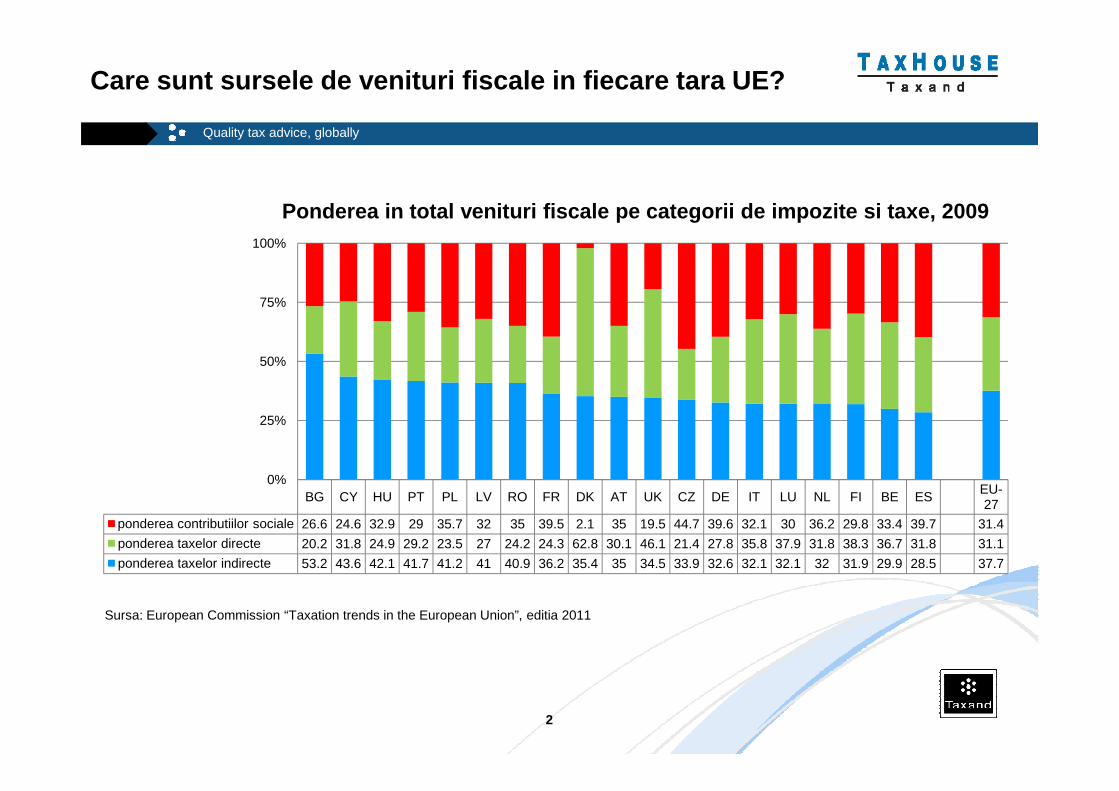

Care sunt sursele de venituri fiscale in fiecare tara UE?

50%

75%

100%

Ponderea in total venituri fiscale pe categorii de impoz ite si taxe, 2009

BG CY HU PT PL LV RO FR DK AT UK CZ DE IT LU NL FI BE ESEU-27

ponderea contributiilor sociale 26.6 24.6 32.9 29 35.7 32 35 39.5 2.1 35 19.5 44.7 39.6 32.1 30 36.2 29.8 33.4 39.7 31.4

ponderea taxelor directe 20.2 31.8 24.9 29.2 23.5 27 24.2 24.3 62.8 30.1 46.1 21.4 27.8 35.8 37.9 31.8 38.3 36.7 31.8 31.1

ponderea taxelor indirecte 53.2 43.6 42.1 41.7 41.2 41 40.9 36.2 35.4 35 34.5 33.9 32.6 32.1 32.1 32 31.9 29.9 28.5 37.7

0%

25%

Sursa: European Commission “Taxation trends in the European Union”, editia 2011

2

Quality tax advice, globally

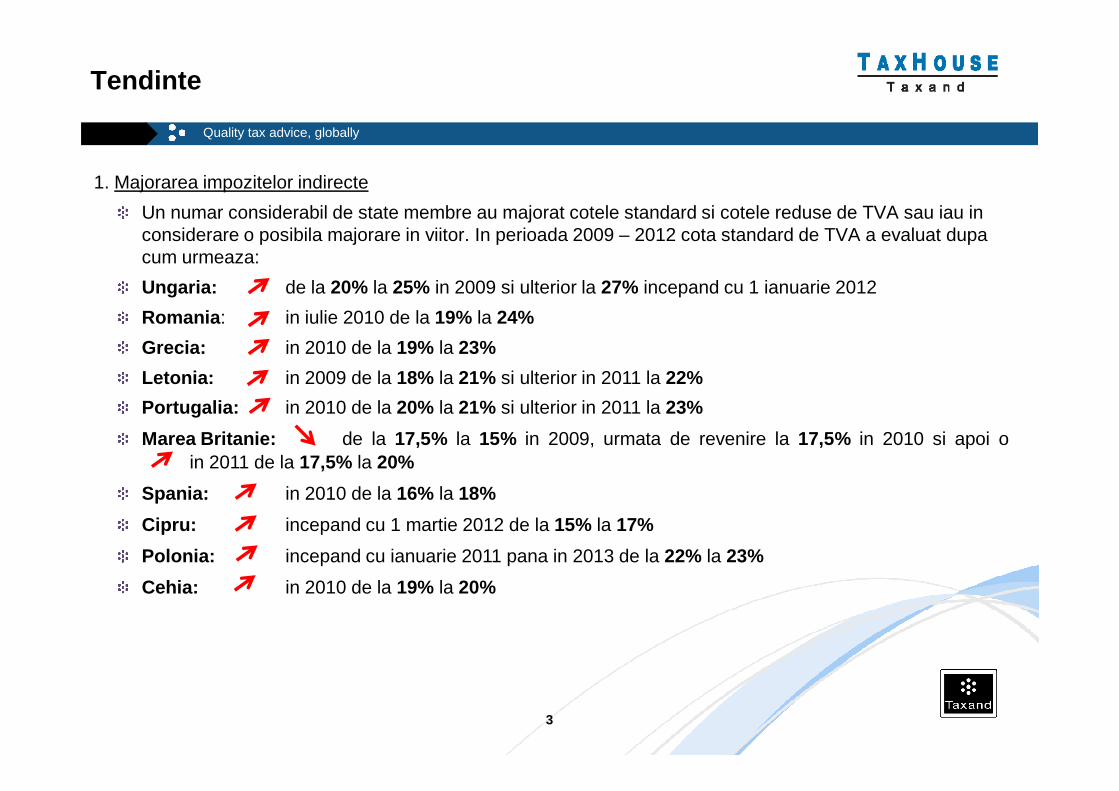

Tendinte

1. Majorarea impozitelor indirecte

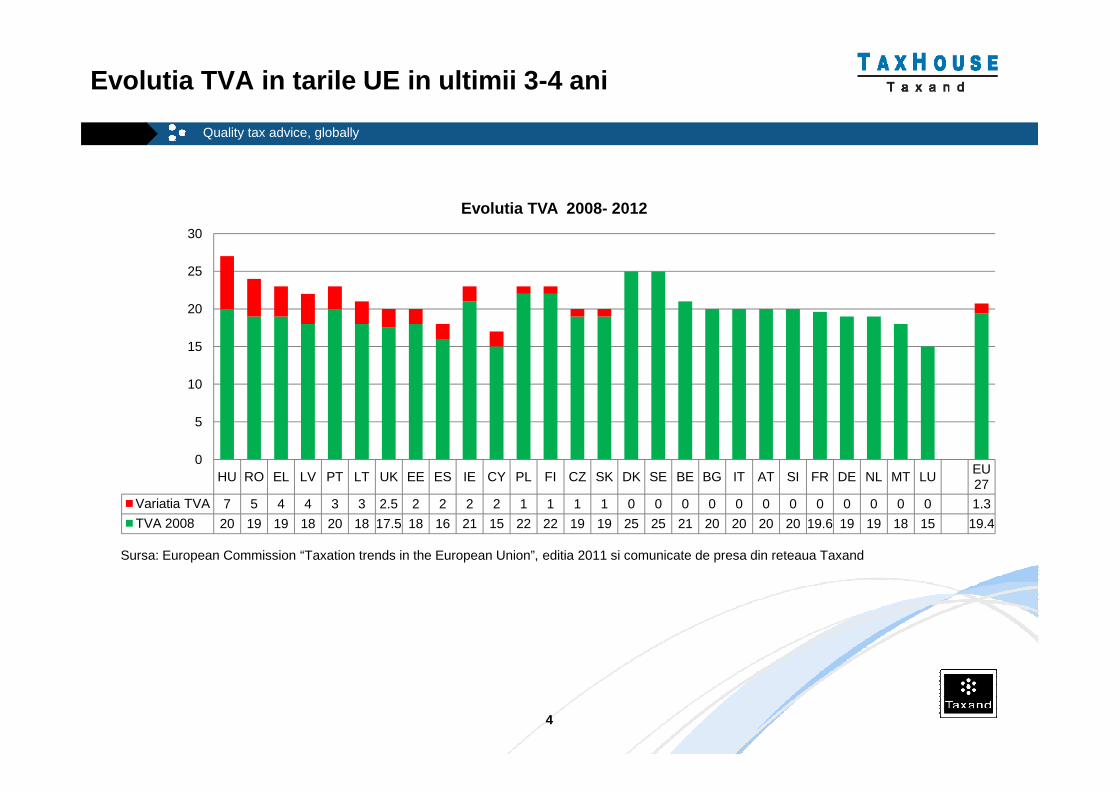

Un numar considerabil de state membre au majorat cotele standard si cotele reduse de TVA sau iau in considerare o posibila majorare in viitor. In perioada 2009 – 2012 cota standard de TVA a evaluat dupa cum urmeaza:

Ungaria: de la 20% la 25% in 2009 si ulterior la 27% incepand cu 1 ianuarie 2012

Romania : in iulie 2010 de la 19% la 24%

Grecia: in 2010 de la 19% la 23%

Letonia: in 2009 de la 18% la 21% si ulterior in 2011 la 22%

Portugalia: in 2010 de la 20% la 21% si ulterior in 2011 la 23%

Marea Britanie: de la 17,5% la 15% in 2009, urmata de revenire la 17,5% in 2010 si apoi oin 2011 de la 17,5% la 20%

Spania: in 2010 de la 16% la 18%

Cipru: incepand cu 1 martie 2012 de la 15% la 17%

Polonia: incepand cu ianuarie 2011 pana in 2013 de la 22% la 23%

Cehia: in 2010 de la 19% la 20%

3

Quality tax advice, globally

Evolutia TVA in tarile UE in ultimii 3-4 ani

10

15

20

25

30

Evolutia TVA 2008- 2012

HU RO EL LV PT LT UK EE ES IE CY PL FI CZ SK DK SE BE BG IT AT SI FR DE NL MT LUEU 27

Variatia TVA 7 5 4 4 3 3 2.5 2 2 2 2 1 1 1 1 0 0 0 0 0 0 0 0 0 0 0 0 1.3

TVA 2008 20 19 19 18 20 18 17.5 18 16 21 15 22 22 19 19 25 25 21 20 20 20 20 19.6 19 19 18 15 19.4

0

5

Sursa: European Commission “Taxation trends in the European Union”, editia 2011 si comunicate de presa din reteaua Taxand

4

Quality tax advice, globally

Tendinte

2. Diminuarea impozitelor directe pentru companiiTendinta generala este de diminuare a nivelului de taxare directa si mutarea poverii fiscale spre taxeleindirecte, diminuarea cotelor de impozit fiind insa adesea insotita de largirea bazei de impozitare

La nivelul anilor 2010-2011 aceasta tendinta este mai putin evidentiata, majoritatea statelor mentinandu-siconstante cotele de impozit pe profit; asadar, ritmul scaderii cotelor de impozit pe profit a scazut fata deperioada pre-criza, cand tarile erau intr-o competitie mai accentuata in privinta oferirii unui mediuinvetitional atractiv pe considerente pur fiscale. Criza a temperat astfel aceata tendinta.

Totusi, state precum Cehia , Ungaria , Lituania , Marea Britanie , Grecia au redus cotele de impozit peTotusi, state precum Cehia , Ungaria , Lituania , Marea Britanie , Grecia au redus cotele de impozit peprofit

Cehia : reducerea cotei de impozit pe profit in 2010 de la 20% la 19%Grecia : reducerea cotei standard de impozit pe profit de la 25% la 24% in 2010 si la 20% in 2011Marea Britanie : reducerea cotei standard de impozit pe profit in 2011 de la 28% la 27% si a coteireduse de impozit pe profit de la 21% la 20%

In timp ce state precum Lituania , Olanda , Germania au luat masuri in sensul restrangerii bazei deimpozitare

Anumite state membre (precum Austria, Ungaria, Portugalia, Cipru, Marea Britanie) consideraintroducerea sau au implementat deja sisteme de impozitare suplimentara institutiilor financiare.

5

Quality tax advice, globally

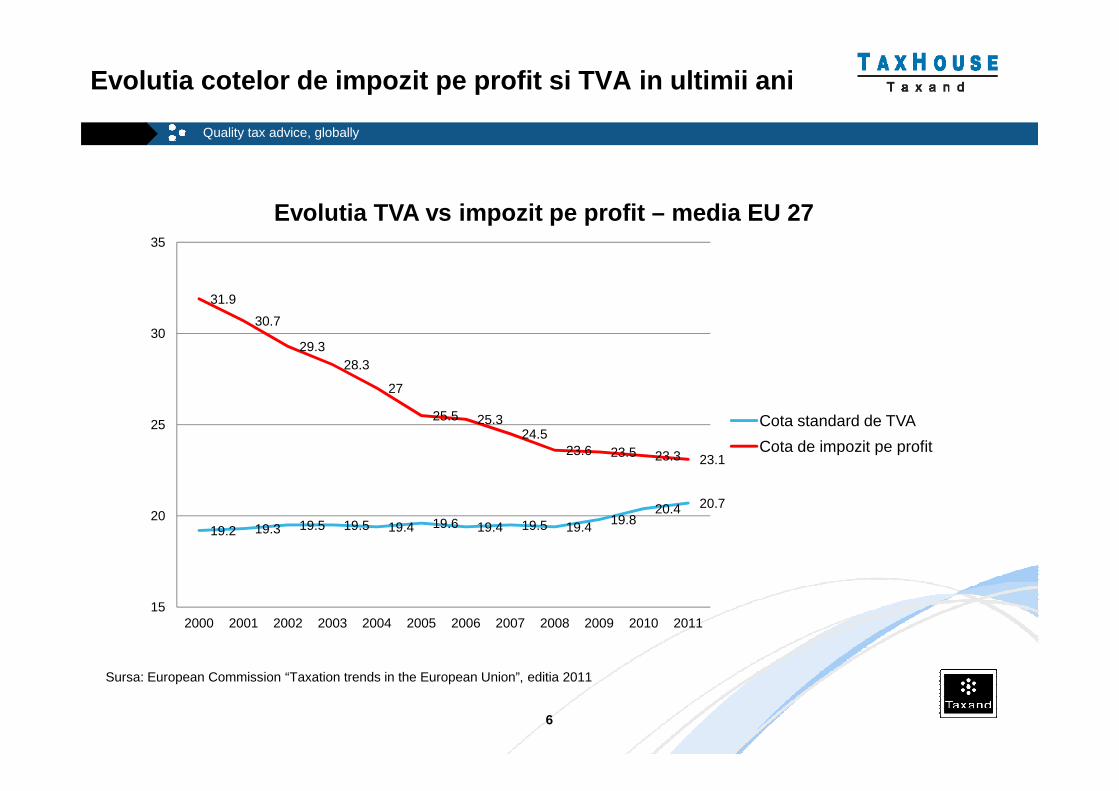

Evolutia cotelor de impozit pe profit si TVA in ultimii a ni

31.9

30.7

29.328.3

27

30

35

Evolutia TVA vs impozit pe profit – media EU 27

Sursa: European Commission “Taxation trends in the European Union”, editia 2011

6

19.2 19.3 19.5 19.5 19.4 19.6 19.4 19.5 19.4 19.820.4 20.7

27

25.5 25.324.5

23.6 23.5 23.3 23.1

15

20

25

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Cota standard de TVA

Cota de impozit pe profit

Quality tax advice, globally

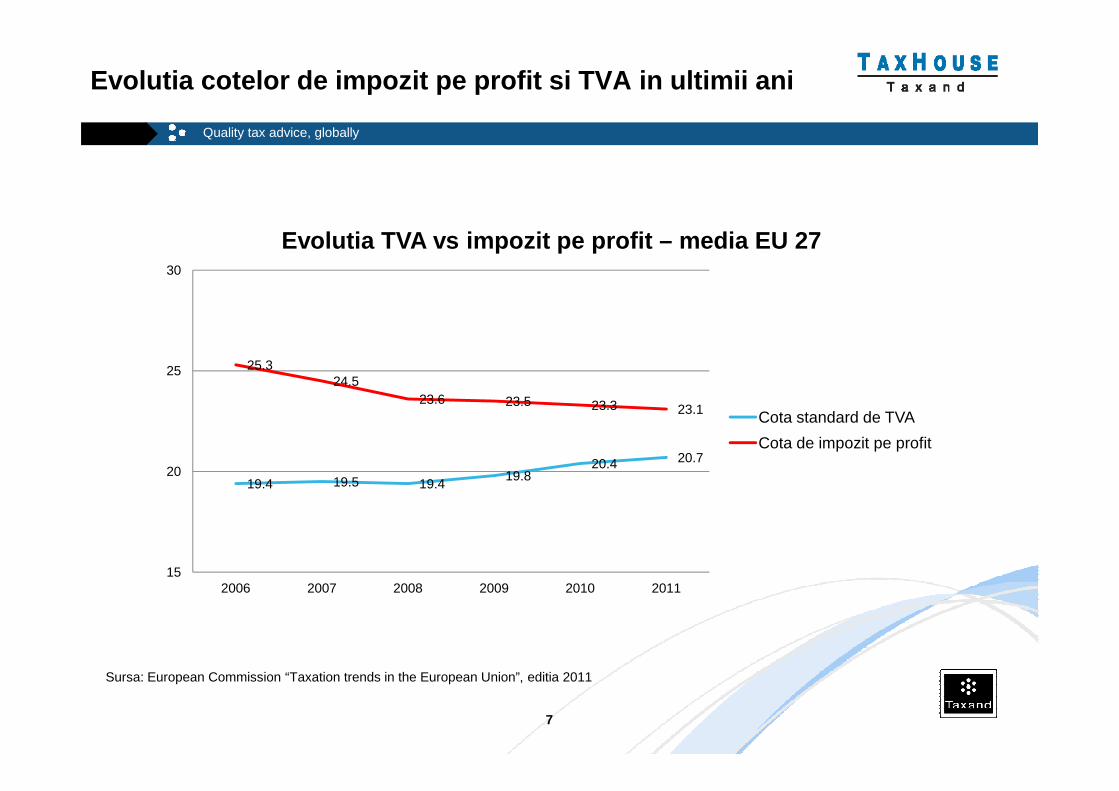

Evolutia cotelor de impozit pe profit si TVA in ultimii a ni

25.324.5

23.6 23.5

25

30

Evolutia TVA vs impozit pe profit – media EU 27

Sursa: European Commission “Taxation trends in the European Union”, editia 2011

7

19.4 19.5 19.419.8

20.4 20.7

23.6 23.5 23.3 23.1

15

20

2006 2007 2008 2009 2010 2011

Cota standard de TVA

Cota de impozit pe profit

Quality tax advice, globally

Tendinte

3. Modificari privind impozitul pe venit

State precum Franta, Luxemburg, Portugalia, Marea Britanie au luat masuri in sensul majorarii cotelor deimpozit pe venit pentru persoanele cu venituri ridicate

Marea Britanie a majorat in 2010 a cota superioara de impozitare de la 40% la 50% pentru veniturile dedepasesc 150.000 lire sterlineFranta a majorat in 2011 cota superioara de impozitare de la 40% la 41%

State precum Danemarca, Ungaria si Finlanda au luat masuri in sensul diminuarii cotelor de impozit pe venitDanemarca 63% la 56.1%Danemarca a redus in 2010 cota superioara de impozitare de la 63% la 56.1%Ungaria a introdus in 2011 cota unica de impozitare de 16%, cota superioara de impozitare fiind anteriorde 32%

Alte state precum Grecia, Franta, Irlanda, Letonia, Luxemburg, Cehia, Eston ia, Portugalia, Spania auluat si masuri de extindere a bazei de impozitare

8

Quality tax advice, globally

Tendinte

4. Masuri privind administrarea fiscala la nivelul tarilor membre UE:

Masuri in sensul asigurarii unei mai bune colectari a taxelor(Bulgaria, Cipru, Grecia, Letonia, Italia si Slovenia )

Intensificarea inspectiilor fiscale

Audituri incrucisate intre statele membre

Masuri cu privire la combaterea evaziunii fiscale

Semnarea de acorduri de schimb de informatii

Adoptarea la nivelul Uniunii Europene a Directivei privindcooperarea administrativa in domeniul fiscal ce va intra invigoare incepand cu 2013 (transpusa de asemenea inrecentele modificari la Codul de Procedura Fiscala)

9

Quality tax advice, globally

Si Romania?

Atragerea investitiilor

Diminuarea deficitelor

Una dintre cele mai ridicate cote standard de TVA, dupa Ungaria(27%), Danemarca si Suedia (25%).

Una dintre cotele relativ reduse de impozit pe profit , dupa Ciprusi Bulgaria (10%), Irlanda (12.5%), Letonia si Lituania (15%).

Contributii sociale ridicate datorita neplafonarii contributiei lafondul de sanatate (actionand practic ca un impozit suplimentarpeste cota unica de 16%).

Administrarea fiscala – multitudine de declaratii, lipsa accesuluila informatii on-line (e.g. fisa pe platitor), relatia cu functionariipublici, etc.

Interpretarea inconsistenta si uneori abuziva a legislatiei fiscalede cartre autoritatile de control, lipsa jurisprudentei, functionareaprecara a procesului de contestatie si a celui juridic in privintafiscalitatii, functionarea precara a sistemului de asistentacontribuabil.

10

Quality tax advice, globally

Si Romania?

TVA:majorarea incepand cu iulie 2010 a cotei standard de TVA de la 19% la 24%aplicarea incepand cu 31 mai 2011 a taxarii inverse pentru comertul cu cerealelimitarea incepand cu mai 2009 a dreptului de deducere a TVA la achizitia de masini si combustibil –eliminata partial (50%) in 2012

Impozit pe profit:mentinerea cotei unice de impozit pe profit (16%)reintroducerea din 2011 a impozitului pe venitul microintreprinderilorintroducerea in mai 2009 a impozitului minim, eliminat ulterior in 2010limitarea incepand cu mai 2009 a dreptului de deducere a cheltuielilor cu combustibil – eliminata partiallimitarea incepand cu mai 2009 a dreptului de deducere a cheltuielilor cu combustibil – eliminata partial(50%) in 2012

Impozit pe venit si contributii sociale:mentinerea cotei unice de impozit pe venit (16%)introducerea reglementarilor privind asigurarile sociale in Codul Fiscal in 2011 si noile modificari din 2012introducerea incepand cu 2012 a taxarii nerezidentilor pe venitul global incepand cu 1 ianuare a anuluiurmator celui in care se indeplinesc conditiile de rezidenta

Administrare fiscala:unificarea declaratiilor, i.e. declaratia unica privind contributiile sociale (112)anularea penalitatilor si majorarilor de intarziere aferente obligatiilor fiscale restante in 2011 in anumiteconditii

11

Quality tax advice, globally

Masuri fiscale adoptate – Bulgaria

TVA – majorarea in 2011 a cotei reduse de TVA aplicabila serviciilor de turism de la 7% la 9% simentinerea cotei standard la 20%

Impozit pe profit – mentinerea cotei unice de 10%

Alte masuri

majorarea in 2010 si 2011 a accizelor pentru tutun, electricitate si carbune

majorarea impozitului pe castigul net obtinut din jocuri de noroc de la 10% la 15%introducerea din 2011 a unei taxe suplimentatre aplicabile primelor de asigurareintroducerea din 2011 a unei taxe suplimentatre aplicabile primelor de asigurare

introducerea unui sistem online de monitorizare a veniturilor obtinute, incepand din septembrie 2011pentru contribuabilii inregistrati pentru TVA si martie 2012 pentru ceilalti comercianti

Contributii sociale

majorarea in 2010 a nivelului venitului minim pentru care se pot asigura pentru pensie contribuabiliicare obtin venituri din activitati independente de la 133 euro la 215 euro

12

Quality tax advice, globally

Masuri fiscale adoptate – Cehia

TVAmajorarea in 2010 a cotei standard de TVA de la 19% la 20% si a co tei reduse de TVA de la 9% la10%majorarea in 2012 a cotei reduse de TVA de la 10% la 14%eliminarea din 2013 a cotei reduse de TVA si introducerea une i cote unice de TVA de 17.5%

Accize – majorarea usoara in 2010 a accizelor pentru alcool, tutun, combustibil si uleiuri minerale

Impozit pe profit - reducerea cotei de impozit pe profit in 2010 de la 20% la 19%

Impozit pe venit – extinderea bazei de impozitare prin diminuarea sumei forfetare admise pentrudeducere in cazul anumitor categorii de contribuabili de la 60% la 40% din venit

Contributii sociale – extinderea bazei de impozitare in 2010 prin majorarea limitei maxime a acesteia lade 6 ori salariul mediu anual (nivelul anterior era de 4 ori salariul mediu anual)

Alte taxe – majorarea impozitelor pe proprietati, incluzand taxa pe cladiri si terenuri, cu exceptia cladirilorsi spatii nerezidentiale folosite pentru activitati comerciale

13

Quality tax advice, globally

Masuri fiscale adoptate – Cipru

TVA

cresterea incepand cu 1 martie 2012 a cotei standard de TVA de la 15% la 17%introducerea din 2011 a cotei reduse de TVA de 5% pentru produ se alimentare si medicamente

Accize – majorarea in 2010 si 2011 a accizelor pentru combustibili si tutun

Impozit pe profit/venit

majorarea in 2011 a impozitului pe veniturile din dobanzi de la 10% la 15%

majorarea pentru rezidenti in 2011 si 2012 a impozitului pe v eniturile din dividende de la 15% la17%, respectiv 20%17%, respectiv 20%

Alte masuri

introducerea din 2011 a unei taxe de 0,095% aplicabila asupra depozitelor detinute la sfarsitul anului decatre institutiile financiare

introducerea in 2011 a obligatiivitatii depunerii declaratiilor prin mijloace electronice pentru persoanelecare desfasoara activitati independente si obtin venituri peste 70.000 euro

introducerea in 2011 a unei taxe suplimentare de 350 euro pentru toate companiile inregistrate in Cipru

14

Quality tax advice, globally

Masuri fiscale adoptate – Grecia

TVA

majorarea cotei standard de TVA de la 19% la 21% si ulterior la 23%majorarea cotelor reduse de TVA de la 9% la 13%, respectiv de la 4,5% la 6,5%

Impozit pe profit

reducerea cotei standard de impozit pe profit de la 25% la 24% in 2010 si la 20% in 2011introducerea in 2011 a unei taxe aplicabile tuturor companiilor care in anul anterior au realizat un profitnet mai mare de 100.000 de euro (aplicabila pana in 2014)

majorarea cotei de impozit pentru asocieri de la 20% la 25%

Impozit pe venit

modificarea in 2010 a sistemului progresiv de impozitare – ultima cota de impozitare pentruindivizii care realizeaza venituri de peste 100.000 euro se majoreaza de la 40% la 45%introducerea in 2010 a unei cote progresive de impozitare a bonusurilor primite de dire ctoriiinstitutiilor financiare (20% – 90%)

Alte masuri

noi reguli privind taxarea proprietatilor

incepand cu aprilie 2012, declaratiile fiscale pot fi depuse doar prin sisteme electronice

15

Quality tax advice, globally

Masuri fiscale adoptate – Luxemburg

Impozit pe profit

introducerea in 2011 a unui impozit minim de 1.500 euro/an ap licabil anumitor contribuabilimajorarea deducerii prin amortizare de la 60% la 80% pentru investitiile in active ce privesc protectiamediului

Impozit pe venit si contributii sociale

majorarea in 2011 a cotei superioare de impozit pe venit de la 38% la 39% (la venituri peste41,793 euro)

majorarea in 2011 a taxei de solidaritate de la 2,5% la 4% pent ru venituri sub 150.000 euro si la6% pentru veniturile peste aceasta limita6% pentru veniturile peste aceasta limitamajorarea in 2011 a contributiei sociale pentru concedii medicale de la 2.95% la 3,05%

introducerea in 2011 a unei taxe de criza de 0,8% din (venituri – salariul minim) – eliminata in 2012

Alte masuri

introducerea in 2012 a obligativitatii depunderii declaratiilor si situatiilor financiare prin mijloaceelectronice

semnarea incepand cu 2010 a unui numar semnificativ de noi conventii de evitare a dublei impunerisau noi protocoale, la conventiile deja existente, privind schimbul de informatii.

16

Quality tax advice, globally

Masuri fiscale adoptate – Mare Britanie

TVA

majorarea cotei standard de TVA in 2011 de la 17,5% la 20% (dup a revenirea la 17,5% in 2010 inurma scaderii la 15% in 2009).

Impozit pe profit

reducerea cotei standard de impozit pe profit in 2011 de la 28 % la 27%reducerea cotei reduse de impozit pe profit in 2011 de la 21% la 20%

Impozit pe venitImpozit pe venit

majorarea in 2010 a cote superioare de impozitare de la 40% la 50% pentru veniturile de depasesc150.000 lire sterlineeliminarea deducerilor personale pentru venituri anuale ce depasesc 100.000 de lire sterline (in vigoaredin aprilie 2010)

eliminarea deducerii corespunzatoare contributiei individuale la asigurarile sociale de pensie in scopulimpozitului pe venit pentru veniturile ce depasesc 150.000 de lire sterline

Alte masuri

incepand cu 1 aprilie 2012, depunerea declaratiilor fiscale privind TVA si plata se va realiza doar prinmijloace electronice

17

Quality tax advice, globally

Masuri fiscale adoptate – Olanda

TVA

reducerea temporara, pana in iulie 2011, a cotei de TVA de la 19% la 6% pentru munca utilizata larenovarea locuintelor

Impozit pe profit

diminuarea in 2010 a cotei de impozit pentru veniturile din cercetare si dezvoltare de la 10% la 5%

introducerea in 2010 a posibilitatii de reportare in perioa dele fiscale anterioare (“carry-back”) apierderilor aferente anilor 2009 si 2010 pe o perioada de 3 an idiminuarea in 2011 a cotei de impozit pe profit de la 25,5% la 25% pentru profiturile ce depasescdiminuarea in 2011 a cotei de impozit pe profit de la 25,5% la 25% pentru profiturile ce depasesc200.000 euro

cotele de deducere prin amortizare pentru investitiile ce privesc protectia mediului sunt reduse de la30% la 27% si de la 40% la 36%, in functie de tipul investitiei

Impozit pe venit

modificarea in 2011 si 2012 a cotei inferioare de impozit pri n diminuare de la 2,3% la 1,85% in2011 (si majorare la 2% incepand din 2012)implementarea unui program de majorare in perioada 2011 – 2016, de la 0,55% la 2,5%, a coteisuperioare de impozit pentru casele ocupate de proprietari a caror valoare depaseste o anumita limita

18

Quality tax advice, globally

Masuri fiscale adoptate – Polonia

TVA

majorarea pentru perioada 2011 – 2013 incepand cu ianuarie 2 011 a cotei standard de TVA de la22% la 23%majorarea, pentru aceasi perioada, a cotei reduse de TVA de la 7% la 8%

introducerea unei noi cote reduse de TVA de 5%, aplicabila pr intre altele, produselor alimentare

Accize

majorarea din ianuarie 2011 a accizelor pentru tutun cu 4%, luandu-se in considerare si majorariulterioare de cate 4% pe an pentru anii 2012 si 2013

din 2012 carbunele si cocsul sunt supuse accizelordin 2012 carbunele si cocsul sunt supuse accizelor

Contributii sociale

implementarea in aprilie 2011 a unui nou sistem privind administrarea pensiilor in vederea reducerii progresive, de la 7.3% la 2.3% din veniturile salar iale, a sumelor transferate catre fondurile private de administrare de pensii si redirectionarii acestor sume catre sistemul public de pensii

19

Quality tax advice, globally

Masuri fiscale adoptate – Ungaria

TVA – majorarea cotei standard de TVA de la 25% la 27% incepand cu 1 i anuarie 2012

Impozit pe profit

majorarea in ianuarie 2010 a cotei de impozit pe profit de la 1 6% la 19%diminuarea din luna iulie 2010 a cotei de impozit pe profit de la 19% la 10% pentru companiile careau avut venituri anuale sub 250 milioane HUF , si respectiv sub 500 milioane HUF incepand cu 2011

din ianuarie 2013 se intentioneaza introducerea unei cote unice de impozit pe profit de 10% precumsi a unor deduceri suplimentare

Impozit pe venit si contributii sociale

diminuarea in 2010 a cotelor de impozit pe venit de la 18%/36% la 17%/32%introducerea in 2011 a cotei unice de impozit pe venit de 16%abrogarea in 2010 a taxei de solidaritate pentru cei cu venituri ridicate

extinderea in 2010 a bazei de impozitare prin eliminarea anumitor deduceri

Alte taxe

introducerea in 2010 a unei taxe splimentare asupra proprietatilor de lux (avioane private, ambarcatiunisi autoturisme de lux, etc.)

20

Quality tax advice, globally

Masuri fiscale adoptate la nivel global

Statele Unite ale Americii

propunerile emise in 2011 privind reformarea sistemului de impozitare a companiilor include printre altele reducerea cotei de impunere concomitent cu largirea bazei de impozitare precum si implementarea unui sistem de impozitare pe criterii de teritorialitatein privinta impozitarii indivizilor, printre masurile adoptate se numara reducerea contributiilor sociale si mentinerea cotei superioare de impozit la 35% pana in 2013 cand va fi majorata la 39.6%implementarea unor masuri privind identificarea conturilor offshore ale contribuabililor

Japonia

reducerea cotei de impozitare pentru companiile mici si mijlocii ce obtin venituri taxabile in limita a reducerea cotei de impozitare pentru companiile mici si mijlocii ce obtin venituri taxabile in limita a 8milioane de yeni japonezi de la 22% la 19%reducerea cotei de impozitare pentru celelalte cate gorii de contribuabili de la 30% la 25,5%extinderea perioadei de reportare a pierderilor fiscale de la 7 la 9 ani

India

majorarea limitelor de scutire pentru impozit pe venit

diminuarea taxelor platite de companii suplimentar la impozitul pe profit si majorarea cotei de impozit minim

21

Quality tax advice, globally

Angela Rosca – Managing Partnere-mail: [email protected]

Taxhouse SRL

CONTACT

Taxhouse SRLHQ Victoriei, Str. Grigore Alexandrescu nr. 59, etaj 1 ,

Sector 1, Bucuresti, RomaniaTel: +40 21 316 06 45 / 46 / 47

Fax: +40 21 316 06 48Web: www.taxhouse.ro

www.taxand.com

ABOUT TAXHOUSE

TAXHOUSE is a high-end independent tax advisory firm offering a comprehensive and integrated range of tax consultancy and compliance services. ABOUT TAXHOUSE

Founded in the context of domestic and international need for independence and specialisation, given the stringent objectivity requirements placed on traditional audit firms by various regulators around the globe, TAXHOUSE assembled a team of highly qualified and reputable tax partners drawn from the executive ranks of global firms as well as a team of carefully selected professionals, having excellent technical background on domestic and international tax related matters and strong local market awareness.

As the Romanian member firm of TAXAND, TAXHOUSE provides to its clients direct access to the local team of experts as well as to a worldwide network of tax specialists, with whom it shares global knowledge and tax innovations on cross-border transactions and tax planning solutions, so it can deliver rapid and accurate advice on international transactions.

TaxHouse is a Limited Liability Company registered in Romania, member of Taxand, providing taxation advisory services.

© Copyright Taxhouse 2008. Office: 21 Popa Tatu Street, ground floor, District 1, Bucharest, Romania; Telephone: +40 21 316 04 93 / +40 21 316 04 71; Fax: +40 21 312 15 29; E-mail: [email protected]

www.taxhouse.ro

TAXHOUSE is a high-end independent tax advisory firm offering a comprehensive and integrated range of tax consultancy and compliance services.

Founded in the context of domestic and international need for independence and specialisation, given the stringent objectivity requirements placed on traditional audit firms by various regulators around the globe, TAXHOUSE assembled a team of highly qualified and reputable tax partners drawn from the executive ranks of global firms as well as a team of carefully selected professionals, having excellent technical background on domestic and international tax related matters and strong local market awareness.

As the Romanian member firm of TAXAND, TAXHOUSE provides to its clients direct access to the local team of experts as well as to a worldwide network of tax specialists, with whom it shares global knowledge and tax innovations on cross-border transactions and tax planning solutions, so it can deliver rapid and accurate advice on international transactions.

TaxHouse is a Limited Liability Company registered in Romania, member of Taxand, providing taxation advisory services.

© Copyright Taxhouse 2012. Office: HQ Victoriei, 59 Grigore Alexandrescu Street, 1st floor, District 1, Bucharest, Romania; Telephone: +40 21 316 06 45 / 46 / 47; Fax: +40 21 316 06 48; Web: www.taxhouse.ro