raportul anual al bĂncii comerciale eximbank - … · banca” s.a. rezultatele financiare ale...

TRANSCRIPT

RAPORTUL ANUAL

AL BĂNCII COMERCIALE

“EXIMBANK - GRUPPO VENETO BANCA” S.A.

PENTRU ANUL 2016

CUPRINS 11.. MMEESSAAJJUULL DDIIRREECCTTOORRUULLUUII GGEENNEERRAALL ...................................................................................................................................................................................................................... 33

22.. EEVVEENNIIMMEENNTTEELLEE CCHHEEIIEE AALLEE AANNUULLUUII 22001166 .................................................................................................................................................................................................. 55

33.. SSIINNTTEEZZAA RREEZZUULLTTAATTEELLOORR .............................................................................................................................................................................................................................................................. 66

44.. GGRRUUPPUULL BBAANNCCAARR IITTAALLIIAANN –– VVEENNEETTOO BBAANNCCAA .............................................................................................................................................................................. 88

55.. CCOONNDDUUCCEERREEAA BBĂĂNNCCIIII .......................................................................................................................................................................................................................................................................... 1122

6. CADRUL MACROECONOMIC

6.1. Conjunctura internaţională ...................................................................................................................................... 13 6.2. Conjunctura din Italia .............................................................................................................................................. 15

6.3. Piaţa bancară italiană .............................................................................................................................................. 17 6.4. Republica Moldova ................................................................................................................................................ 19 6.5. Sistemul bancar din Republica Moldova ................................................................................................................ 22 6.6. Cadrul de reglementare .......................................................................................................................................... 24

77.. GGUUVVEERRNNAARREEAA CCOORRPPOORRAATTIIVVĂĂ .......................................................................................................................................................................................................................................... 2255

88.. GGEESSTTIIUUNNEE RRIISSCCUURRII .................................................................................................................................................................................................................................................................................... 2277

8.1. Riscul de credit ................................................................................................................................................. 27 8.2. Riscul de piaţă .................................................................................................................................................. 28 8.3. Riscul de lichiditate .......................................................................................................................................... 28 8.4. Riscul operaţional ............................................................................................................................................. 29 8.5. Riscul de conformitate ...................................................................................................................................... 30

99.. SSIISSTTEEMMUULL DDEE CCOONNTTRROOLL IINNTTEERRNN ................................................................................................................................................................................................................................ 3311

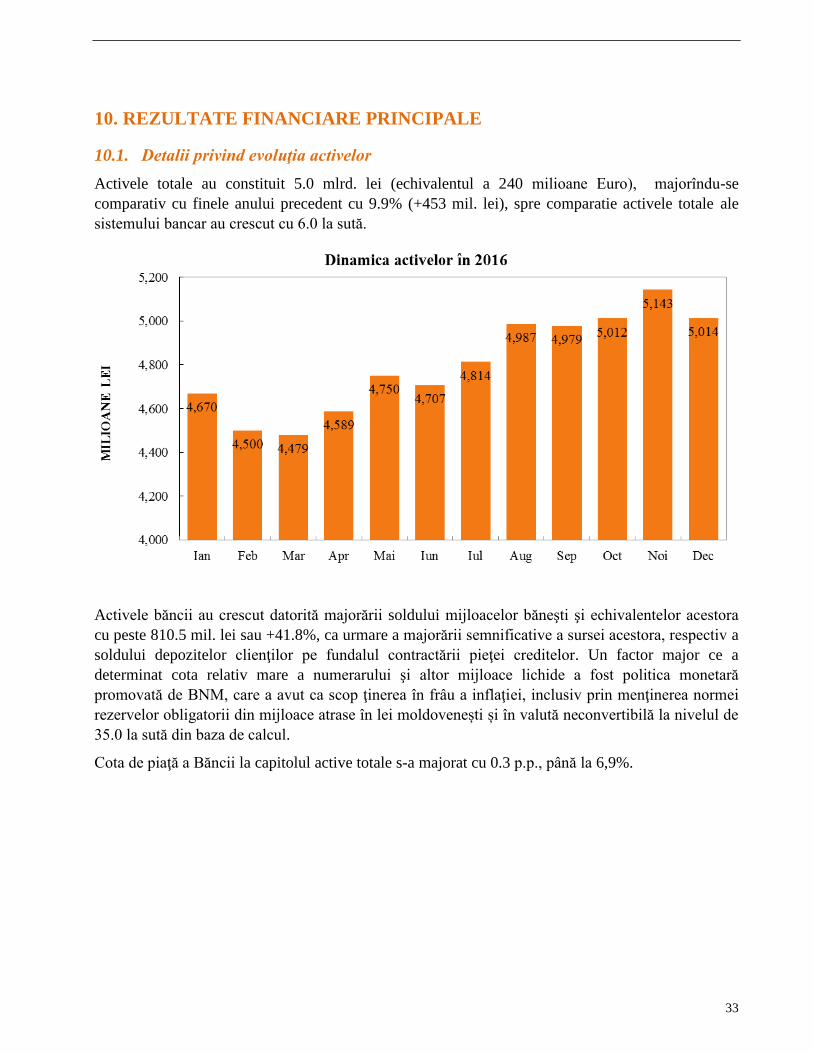

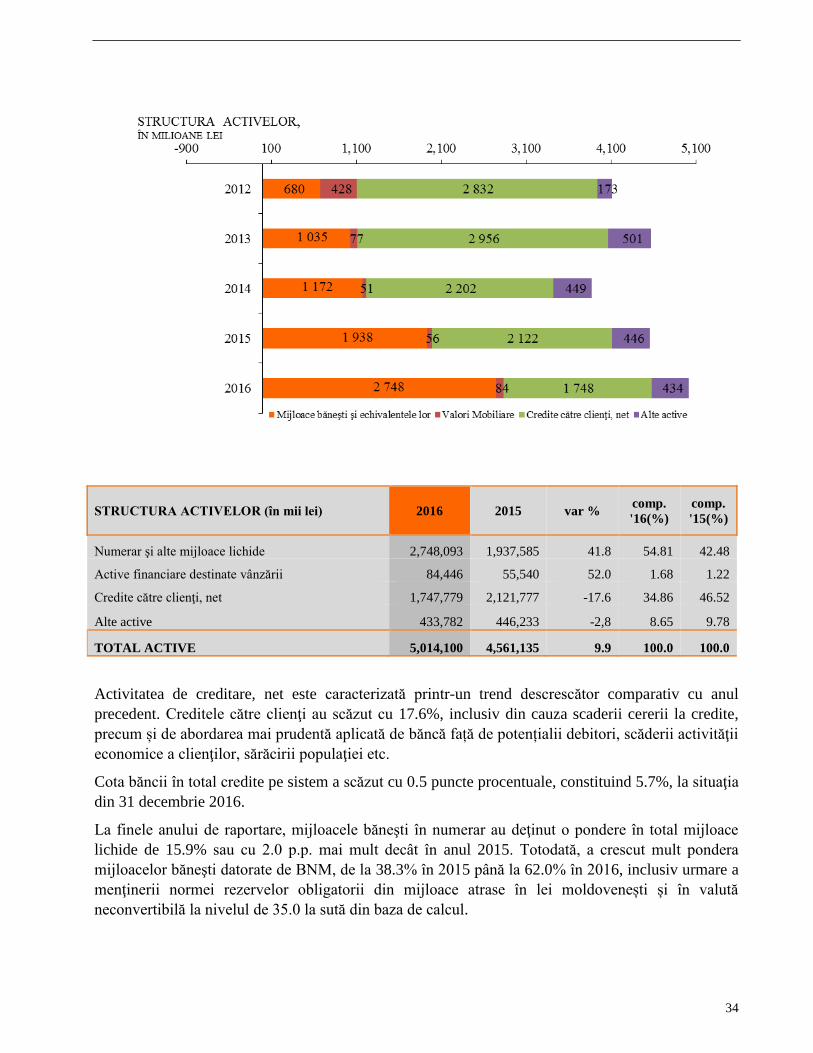

1100.. RREEZZUULLTTAATTEE FFIINNAANNCCIIAARREE PPRRIINNCCIIPPAALLEE ........................................................................................................................................................................................................ 3333

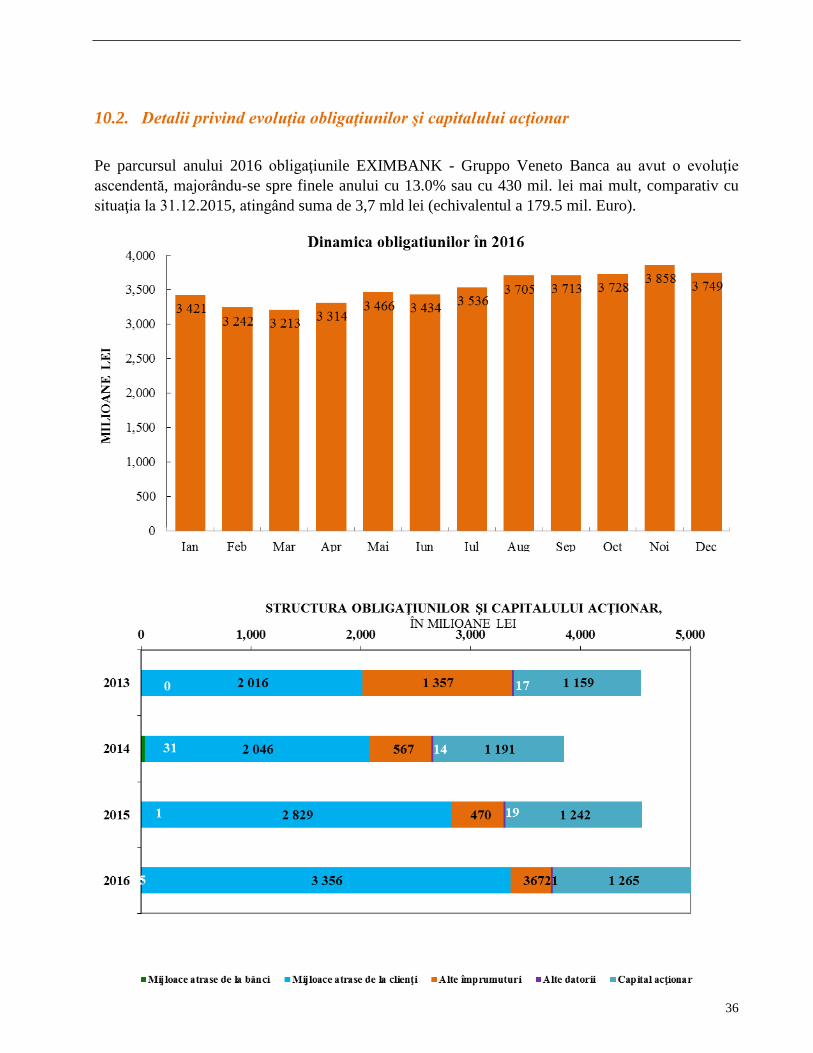

10.1. Detalii privind evoluţia activelor ...................................................................................................................... 33 10.2. Detalii privind evoluţia obligaţiunilor şi capitalului acţionar ........................................................................... 36 10.3. Detalii privind veniturile şi cheltuielile ........................................................................................................... 39

1111.. DDEESSEERRVVIIRREEAA PPEERRSSOOAANNEELLOORR JJUURRIIDDIICCEE ...................................................................................................................................................................................................... 4433

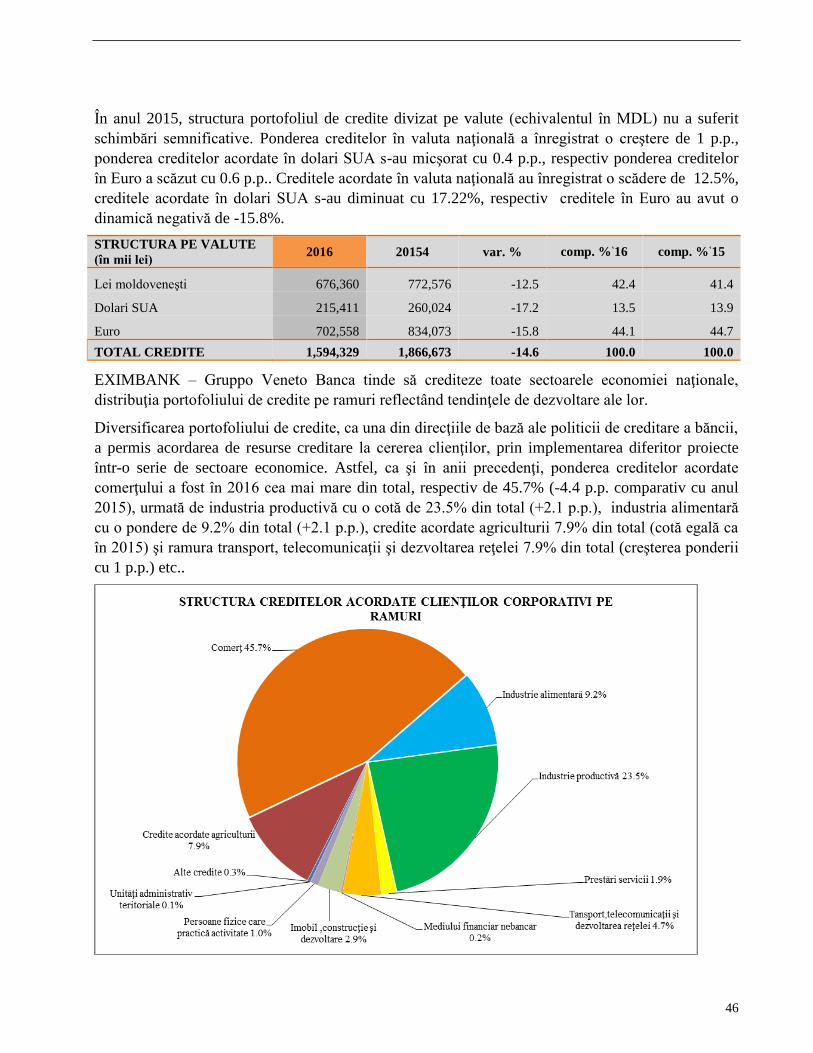

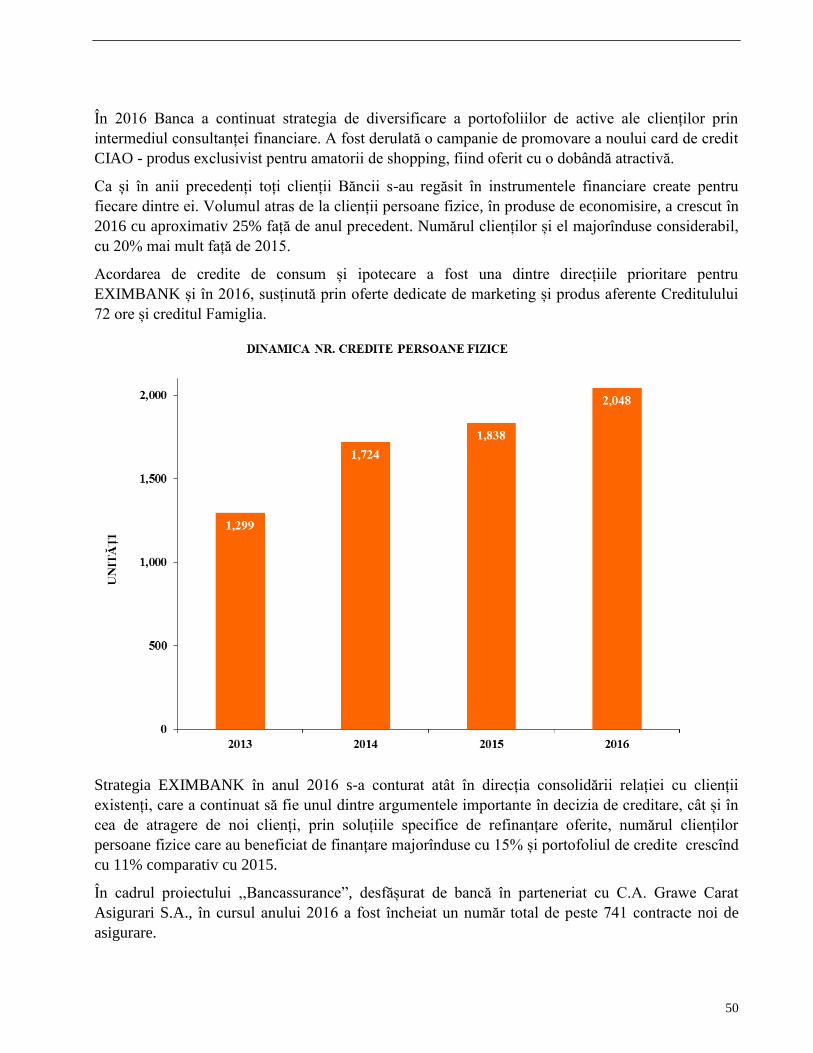

11.1. Cadrul general .................................................................................................................................................. 43 11.2. Servicii de creditare .......................................................................................................................................... 44

1122.. DDEESSEERRVVIIRREEAA PPEERRSSOOAANNEELLOORR FFIIZZIICCEE .................................................................................................................................................................................................................. 4488

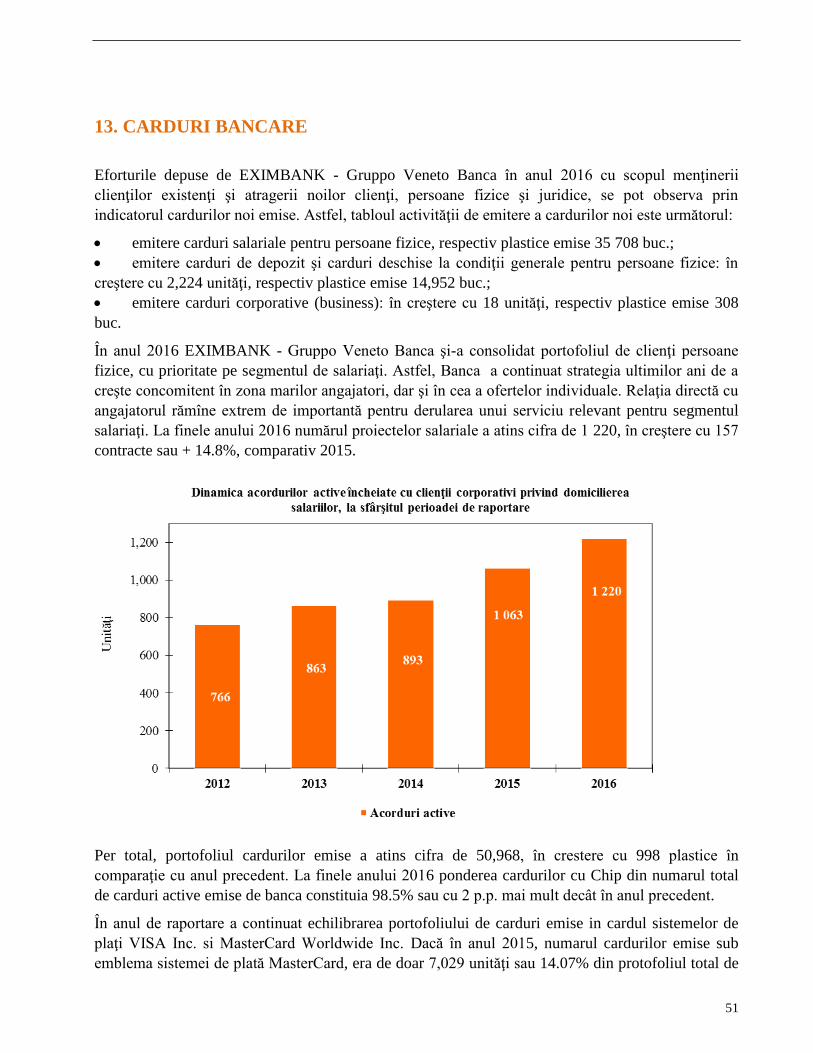

1133.. CCAARRDDUURRII BBAANNCCAARREE .................................................................................................................................................................................................................................................................................. 5511

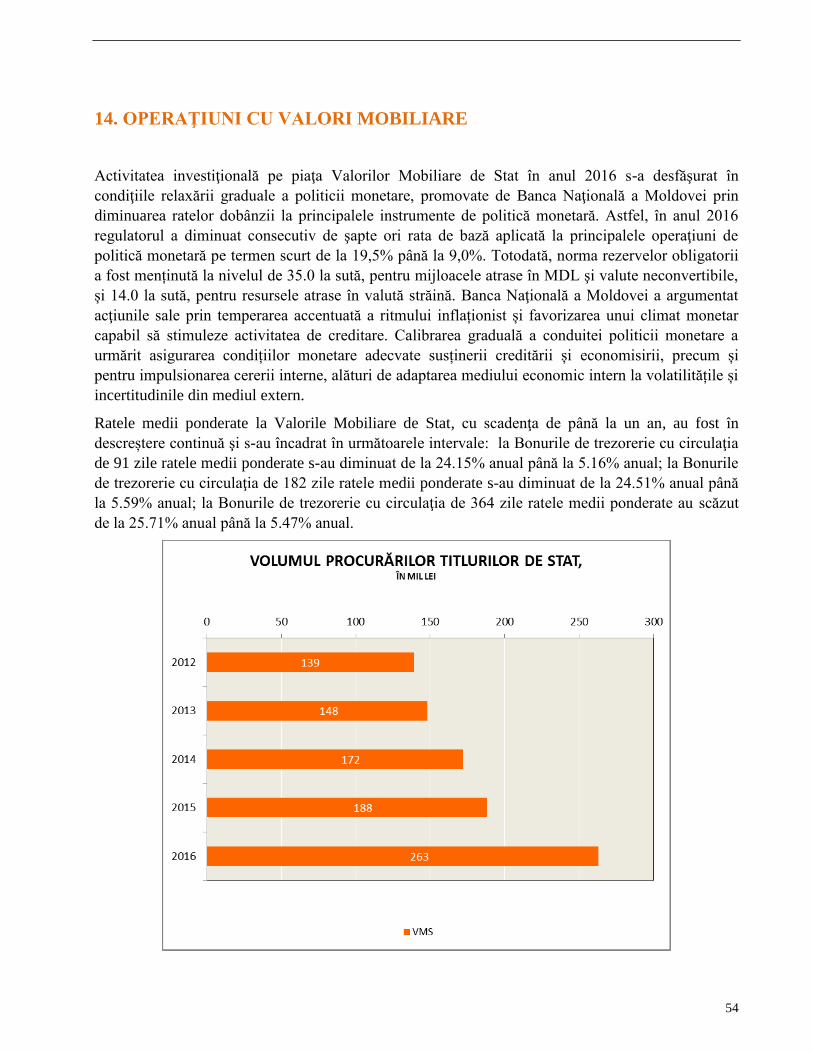

1144.. OOPPEERRAAŢŢIIUUNNII CCUU VVAALLOORRII MMOOBBIILLIIAARREE .............................................................................................................................................................................................................. 5544

1155.. TTEEHHNNOOLLOOGGIIIILLEE IINNFFOORRMMAAŢŢIIOONNAALLEE .................................................................................................................................................................................................................. 5566

1166.. PPEERRSSOONNAALL ŞŞII RREESSPPOONNSSAABBIILLIITTAATTEE SSOOCCIIAALLĂĂ CCOORRPPOORRAATTIIVVĂĂ ...................................................................................................................... 5599

1177.. LLIISSTTAA PPRRIINNCCIIPPAALLEELLOORR BBĂĂNNCCII CCOORREESSPPOONNDDEENNTTEE ................................................................................................................................................................ 6600

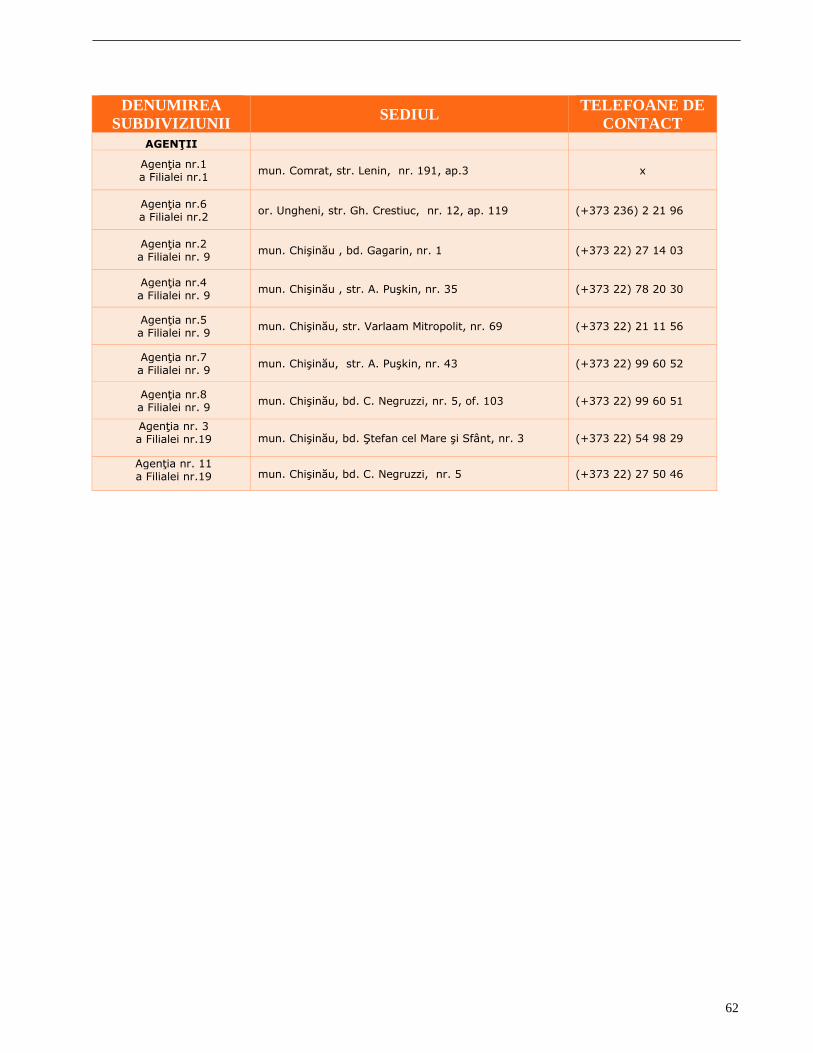

1188.. LLIISSTTAA FFIILLIIAALLEELLOORR ŞŞII AAGGEENNŢŢIIIILLOORR ...................................................................................................................................................................................................................... 6611

3

1. MESAJUL DIRECTORULUI GENERAL

Stimate Doamne!

Stimaţi Domni!

Am deosebită plăcere de a prezenta în numele întregii echipe a B.C. „EXIMBANK - Gruppo Veneto

Banca” S.A. rezultatele financiare ale Băncii pentru exerciţiul financiar încheiat la 31 decembrie

2016, realizate într-un context deosebit de dificil pentru toate instituţiile financiare, care au ştiut să

demonstreze capacitate de adaptare rapidă la schimbările bruşte din scenariul economic şi social.

În anul 2016, în linii generale, economia Republicii Moldova a început să-şi revină după şocurile

înregistrate în ultimii doi ani, generând rezultate pozitive, per ansamblu. În special, rata inflaţiei s-a

oprit la 2.4%, comparativ cu anul precedent când inflaţia a fost de 16.6 la sută; în trimestrul III 2016

(ultima statistică disponibilă), PIB-ul a înregistrat o creştere de 6.3 la sută, în cea mai mare parte

datorită dinamicii sectorului agricol, comparativ cu perioada similară a anului 2015; consumul

gospodăriilor populaţiei s-a majorat cu 4.9%; tot în trimestrul III 2016, volumul exporturilor

(exprimat în dolari SUA) a crescut cu 17.2% comparativ cu trimestrul III al anului precedent etc.;

toate aceste elemente indică o dinamică progresivă, deşi încă persistă efectele negative ale crizei

economice, care a afectat principalii parteneri comerciali ai Republicii Moldova, în special cei din

Comunitatea Statelor Independente (Rusia, Ucraina, Belarus).

În anul 2016, sectorul bancar autohton a fost influenţat de politicile promovate de Banca Naţională a

Moldovei, care a activizat implementarea de reforme îndreptate spre asigurarea stabilităţii durabile a

Sistemului, spre o mai mare transparenţă a structurii acţionariatelor băncilor locale, eliminarea

lacunelor depistate la principalele bănci şi, în special, excluderea implicării sistemului bancar în

activităţi frauduloase.

Pe parcursul anului 2016, Banca Comercială „EXIMBANK - Gruppo Veneto Banca” S.A. a

continuat atingerea obiectivelor fixate anterior, concentrându-şi atenţia preponderent asupra creşterii

numărului de clienţi, sporirii calităţii şi cantităţii produselor oferite, diversificării progresive a

portofoliului de credite.

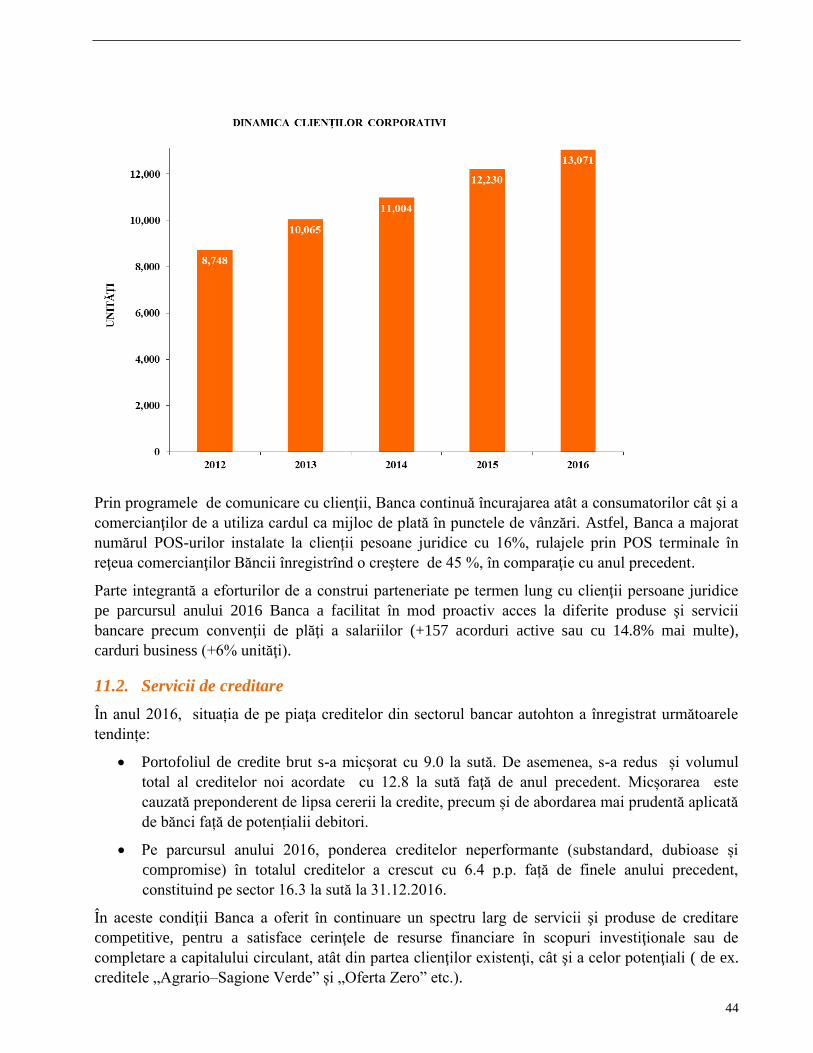

La situaţia din 31.12.2016, reţeaua comercială a Băncii număra 13.071 clienţi corporativi şi 154.349

clienţi persoane fizice, deserviţi în cadrul a 18 filiale şi 9 agenţii active, Banca consolidându-şi

poziţia la acest capitol în Sistem; sustenabilitatea dificilă a angajamentelor datorate unui cost al

banilor mai ridicat, cauzată de problema celor trei bănci locale, a redus semnificativ accesul la

credite, necătând la faptul că presiunea asupra ratelor dobânzilor s-a redus treptat pe parcursul

anului.

4

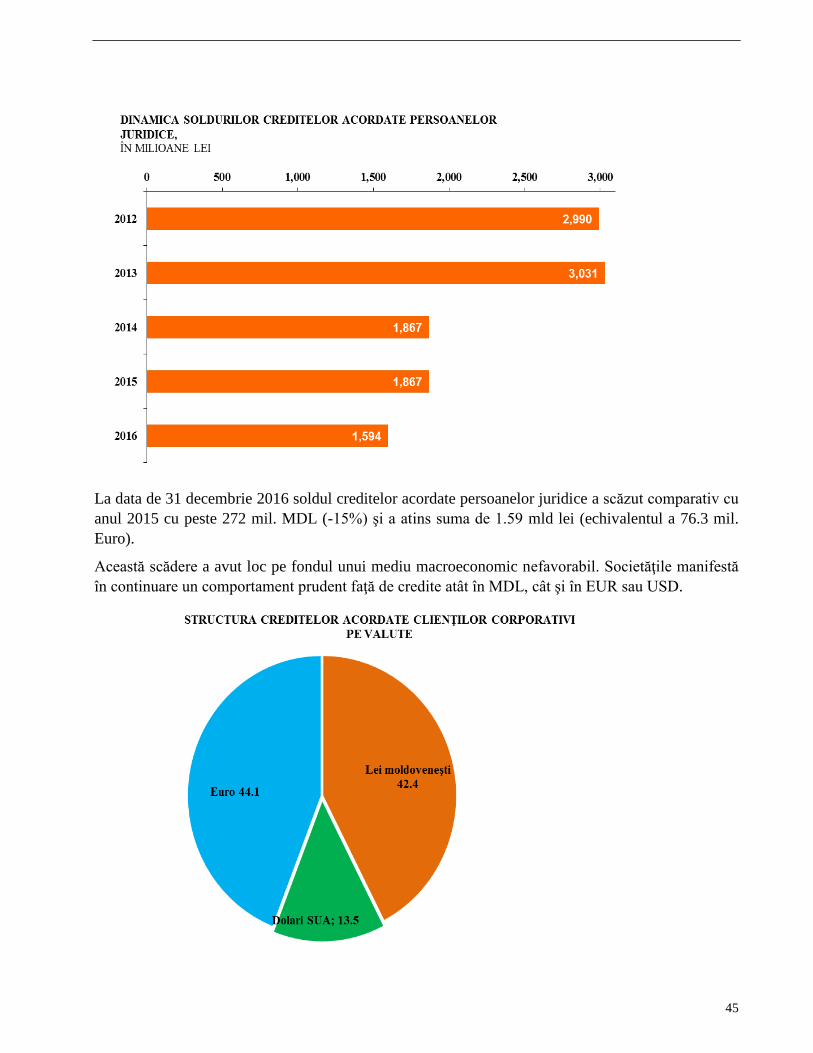

Activele totale ale Băncii (5 miliarde de lei) au crescut pe parcursul anului 2016 cu 9.9%, atingând o

cotă de 6.9% din Sistem.

Criza economică profundă din anii precedenţi – agresivă mai ales faţă de întreprinderile mici şi

mijlocii (segmentul-ţintă pentru Eximbank) – a cauzat reducerea cu 20.3% a activităţii creditare

(stocul de credite la finele anului) faţă de o reducere de -9.0% înregistrată în sectorul bancar; în

acest context, se menţionează că nivelul de acoperire a riscului de credit s-a majorat sensibil, cu

absorbţia în consecinţă a resurselor.

Soldul depozitelor atrase de Bancă a crescut cu 18.8%, fapt care a permis Băncii să-şi majoreze cota

de piaţă cu 0.5 p.p., până la 6.1% din Sistem.

Banca s-a menţinut pe profit (8.9 milioane MDL), chiar dacă a continuat procesul de selectare a

creditelor şi de fracţionare a riscurilor aferente.

În esenţă, sunt de părerea că şi anul 2016 – chiar dacă rezultatele economice finale sunt mai reduse

comparativ cu anul 2015 – poate fi considerat pozitiv, acesta reprezentând în perspectivă o premisă

bună pentru dezvoltarea ulterioară a întregii activităţi.

Alături de Banca-mamă Veneto Banca, aduc sincere mulţumiri Băncii Naţionale a Moldovei,

clienţilor, tuturor angajaţilor, toţi împreună fiind protagoniştii rezultatelor pozitive atinse; din partea

managementului Băncii şi a mea personal, exprim asigurări privind angajamentul permanent în

vederea atingerii obiectivelor care vor fi stabilite pe viitor.

Cu respect,

Alfredo Anzani

Director General

5

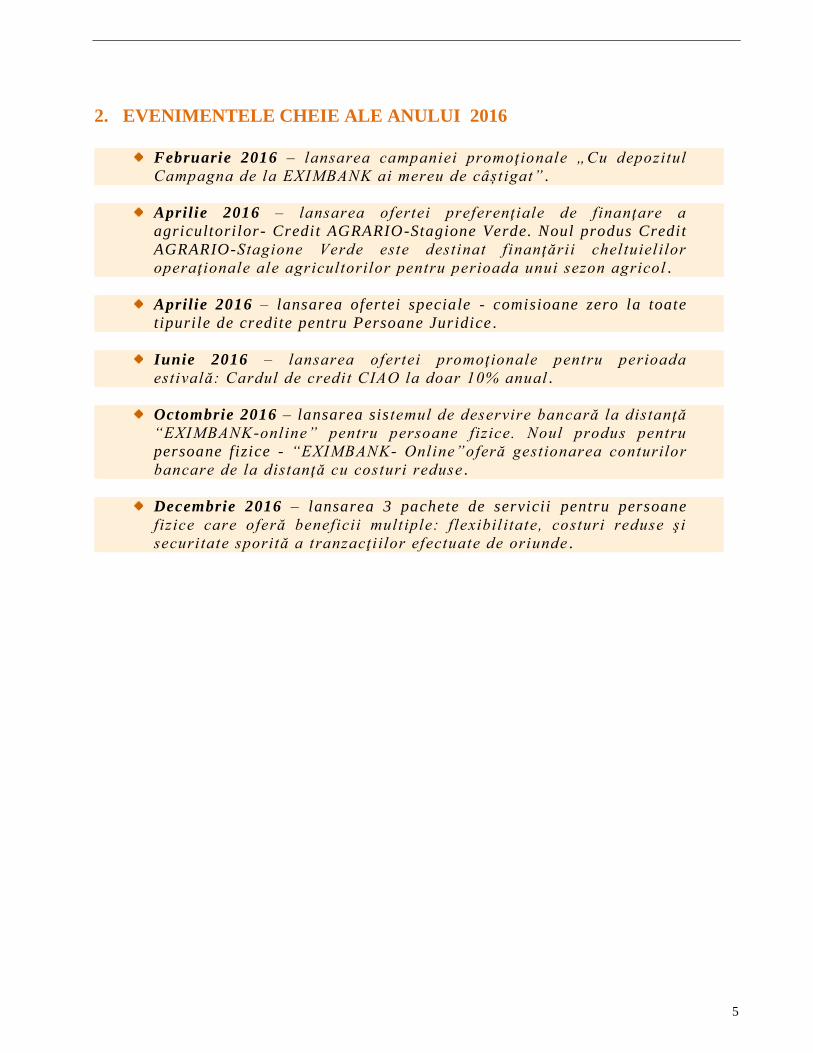

2. EVENIMENTELE CHEIE ALE ANULUI 2016

Februarie 2016 – lansarea campaniei promoţionale „Cu depozitul

Campagna de la EXIMBANK ai mereu de câștigat” .

Aprilie 2016 – lansarea ofertei preferenţiale de finanţare a

agricultorilor- Credit AGRARIO-Stagione Verde. Noul produs Credit

AGRARIO-Stagione Verde este destinat finanţării cheltuielilor

operaţionale ale agricultorilor pentru perioada unui sezon agricol .

Aprilie 2016 – lansarea ofertei speciale - comisioane zero la toate

tipurile de credite pentru Persoane Juridice .

Iunie 2016 – lansarea ofertei promoţionale pentru perioada

estivală: Cardul de credit CIAO la doar 10% anual .

Octombrie 2016 – lansarea sis temul de deservire bancară la distanţă

“EXIMBANK -online” pentru persoane fizice. Noul produs pentru

persoane fizice - “EXIMBANK- Online”oferă gestionarea conturilor

bancare de la distanţă cu costuri reduse .

Decembrie 2016 – lansarea 3 pachete de servicii pentru persoane

fizice care oferă beneficii multiple: f lexibil itate, costuri reduse şi

securitate sporită a tranzacţi ilor efectuate de oriunde .

6

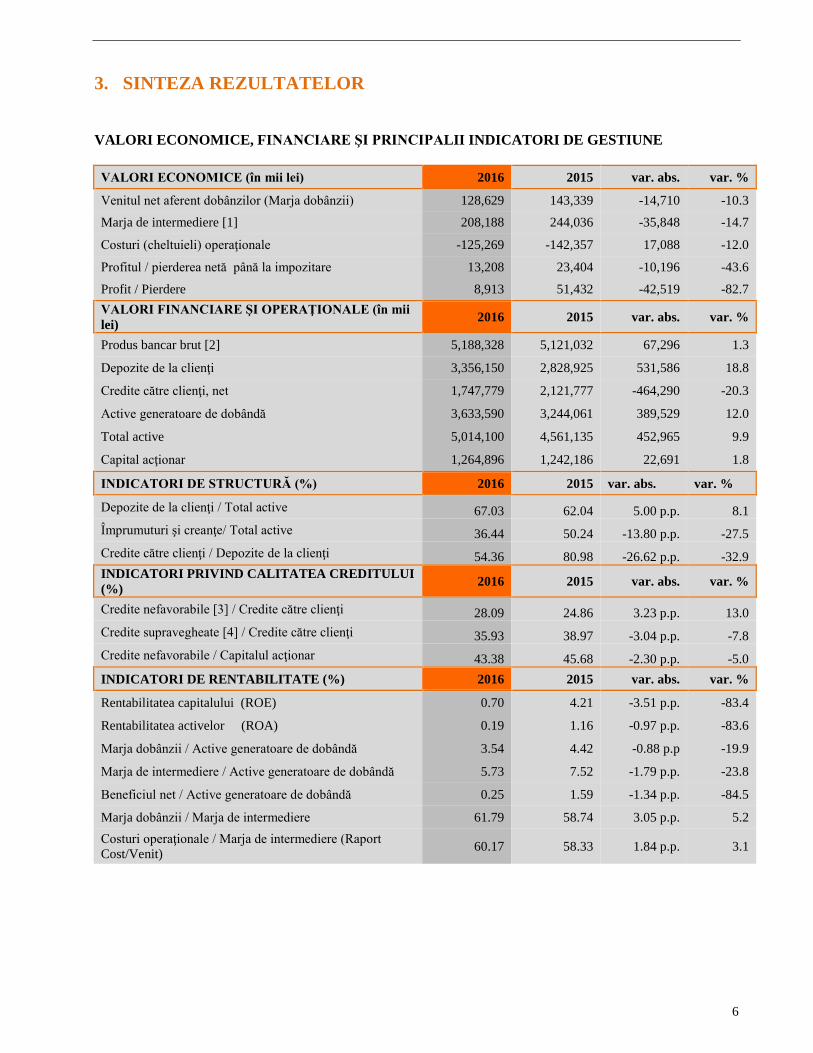

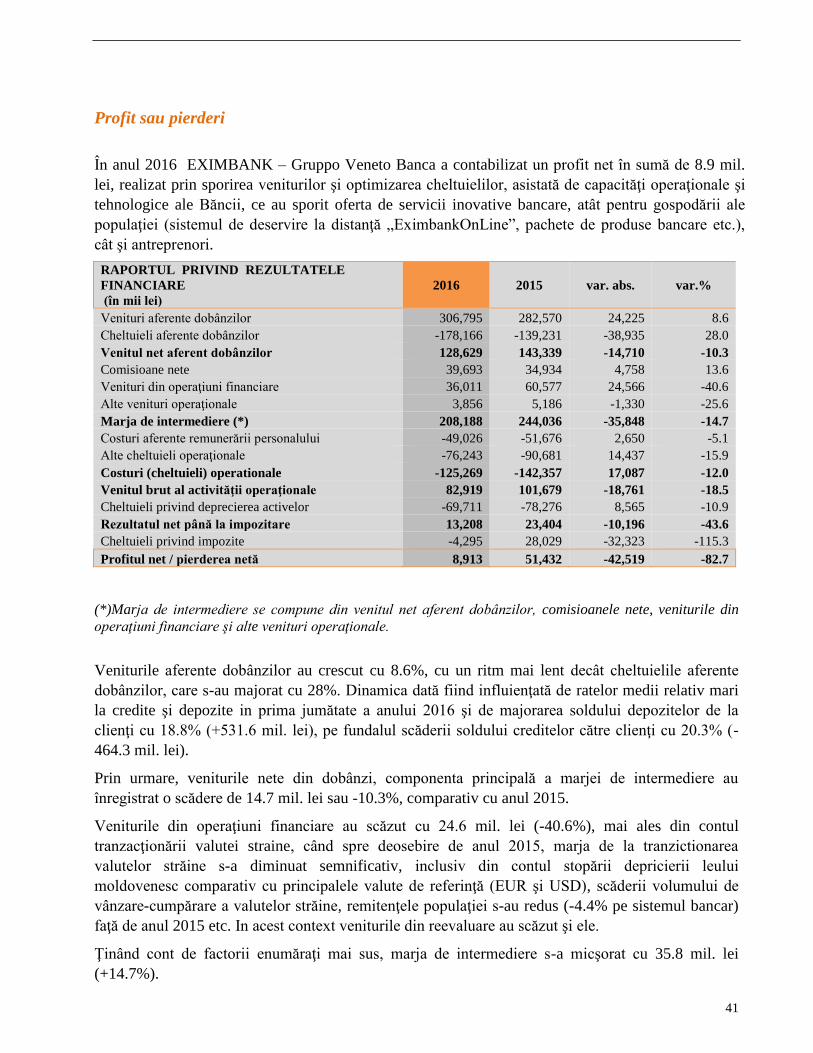

3. SINTEZA REZULTATELOR

VALORI ECONOMICE, FINANCIARE ŞI PRINCIPALII INDICATORI DE GESTIUNE

VALORI ECONOMICE (în mii lei) 2016 2015 var. abs. var. %

Venitul net aferent dobânzilor (Marja dobânzii) 128,629 143,339 -14,710 -10.3

Marja de intermediere [1] 208,188 244,036 -35,848 -14.7

Costuri (cheltuieli) operaţionale -125,269 -142,357 17,088 -12.0

Profitul / pierderea netă până la impozitare 13,208 23,404 -10,196 -43.6

Profit / Pierdere 8,913 51,432 -42,519 -82.7

VALORI FINANCIARE ŞI OPERAŢIONALE (în mii

lei) 2016 2015 var. abs. var. %

Produs bancar brut [2] 5,188,328 5,121,032 67,296 1.3

Depozite de la clienţi 3,356,150 2,828,925 531,586 18.8

Credite către clienţi, net 1,747,779 2,121,777 -464,290 -20.3

Active generatoare de dobândă 3,633,590 3,244,061 389,529 12.0

Total active 5,014,100 4,561,135 452,965 9.9

Capital acţionar 1,264,896 1,242,186 22,691 1.8

INDICATORI DE STRUCTURĂ (%) 2016 2015 var. abs. var. %

Depozite de la clienţi / Total active 67.03 62.04 5.00 p.p. 8.1

Împrumuturi şi creanţe/ Total active 36.44 50.24 -13.80 p.p. -27.5

Credite către clienţi / Depozite de la clienţi 54.36 80.98 -26.62 p.p. -32.9

INDICATORI PRIVIND CALITATEA CREDITULUI

(%) 2016 2015 var. abs. var. %

Credite nefavorabile [3] / Credite către clienţi 28.09 24.86 3.23 p.p. 13.0

Credite supravegheate [4] / Credite către clienţi 35.93 38.97 -3.04 p.p. -7.8

Credite nefavorabile / Capitalul acţionar 43.38 45.68 -2.30 p.p. -5.0

INDICATORI DE RENTABILITATE (%) 2016 2015 var. abs. var. %

Rentabilitatea capitalului (ROE) 0.70 4.21 -3.51 p.p. -83.4

Rentabilitatea activelor (ROA) 0.19 1.16 -0.97 p.p. -83.6

Marja dobânzii / Active generatoare de dobândă 3.54 4.42 -0.88 p.p -19.9

Marja de intermediere / Active generatoare de dobândă 5.73 7.52 -1.79 p.p. -23.8

Beneficiul net / Active generatoare de dobândă 0.25 1.59 -1.34 p.p. -84.5

Marja dobânzii / Marja de intermediere 61.79 58.74 3.05 p.p. 5.2

Costuri operaţionale / Marja de intermediere (Raport

Cost/Venit) 60.17 58.33 1.84 p.p. 3.1

7

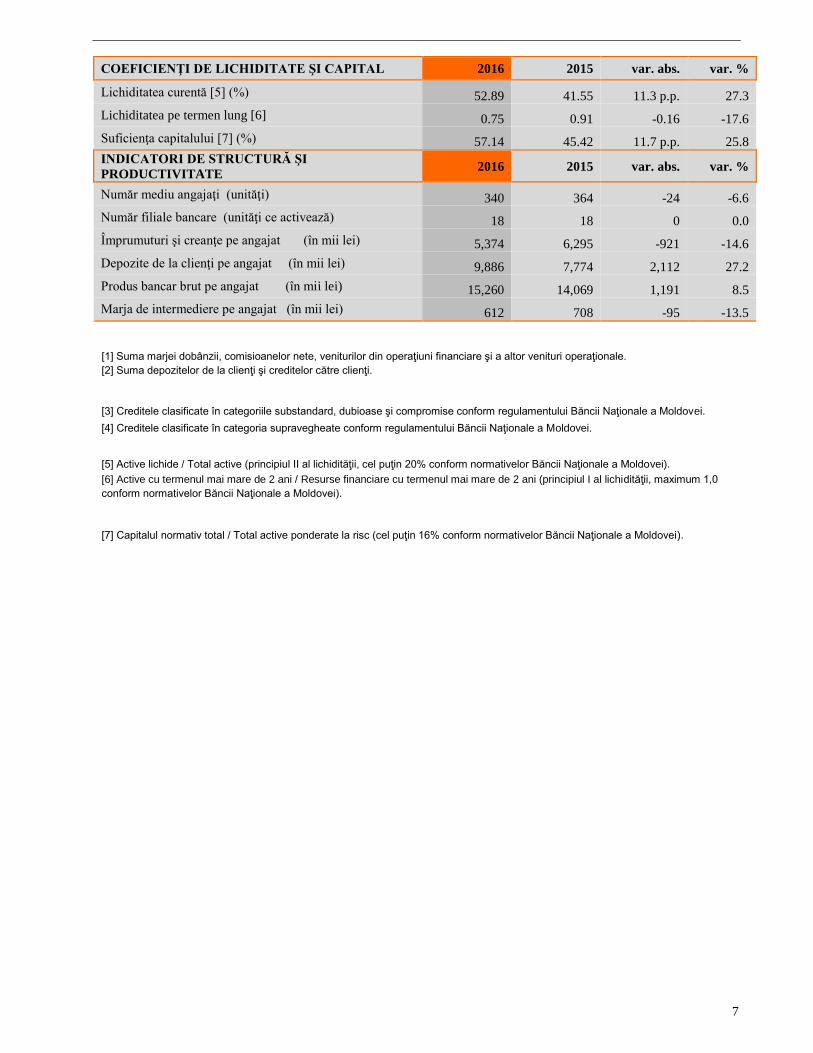

COEFICIENŢI DE LICHIDITATE ŞI CAPITAL 2016 2015 var. abs. var. %

Lichiditatea curentă [5] (%) 52.89 41.55 11.3 p.p. 27.3

Lichiditatea pe termen lung [6] 0.75 0.91 -0.16 -17.6

Suficienţa capitalului [7] (%) 57.14 45.42 11.7 p.p. 25.8

INDICATORI DE STRUCTURĂ ŞI

PRODUCTIVITATE 2016 2015 var. abs. var. %

Număr mediu angajaţi (unităţi) 340 364 -24 -6.6

Număr filiale bancare (unităţi ce activează) 18 18 0 0.0

Împrumuturi şi creanţe pe angajat (în mii lei) 5,374 6,295 -921 -14.6

Depozite de la clienţi pe angajat (în mii lei) 9,886 7,774 2,112 27.2

Produs bancar brut pe angajat (în mii lei) 15,260 14,069 1,191 8.5

Marja de intermediere pe angajat (în mii lei) 612 708 -95 -13.5

[1] Suma marjei dobânzii, comisioanelor nete, veniturilor din operaţiuni financiare şi a altor venituri operaţionale.

[2] Suma depozitelor de la clienţi şi creditelor către clienţi.

[3] Creditele clasificate în categoriile substandard, dubioase şi compromise conform regulamentului Băncii Naţionale a Moldovei.

[4] Creditele clasificate în categoria supravegheate conform regulamentului Băncii Naţionale a Moldovei.

[5] Active lichide / Total active (principiul II al lichidităţii, cel puţin 20% conform normativelor Băncii Naţionale a Moldovei).

[6] Active cu termenul mai mare de 2 ani / Resurse financiare cu termenul mai mare de 2 ani (principiul I al lichidităţii, maximum 1,0

conform normativelor Băncii Naţionale a Moldovei).

[7] Capitalul normativ total / Total active ponderate la risc (cel puţin 16% conform normativelor Băncii Naţionale a Moldovei).

4. GRUPUL BANCAR ITALIAN – VENETO BANCA

Scurt istoric al Grupului

Grupul Veneto Banca este rezultatul unei evoluţii ce datează începând cu anul 1877, când a fost

fondată banca populară cooperativă Banca Popolare di Montebelluna.

In 1966 instituţia cooperativă a fuzionat cu Banca del Mandamento di Asolo, în rezultatul căreia s-a

format Banca Popolare di Asolo e Montebelluna. În anul 2000, aceasta şi-a schimbat numele în

Veneto Banca, după ce a achiziţionat Banca di Credito Cooperativo del Piave e del Livenza având

drept scop posibilitatea să deservească un teritoriu mai mare al provinciei Treviso, de unde îşi are

începuturile, şi a devenit într-un termen mediu o bancă de referinţă pentru familii, întreprinderi,

asociaţii şi agenţii publice din regiune.

Veneto Banca şi-a deschis mai multe filiale în regiunile Veneto şi Friuli şi a creat companii

specializate precum Claris Assicurazioni, Claris Broker, Claris Factor, Claris Leasing şi Claris

Cinque (ultima este specializată în creditarea în baza salariilor). Veneto Banca de asemenea a

implementat servicii online, Clarisbanca (pentru persoane fizice) şi Impresa Web (pentru persoane

juridice) şi a oferit filialelor sale o reţea de promotori financiari numită Claris Net.

Ea a obţinut controlul asupra altor instituţii de credit din Italia (Banca di Bergamo, Banca Popolare

di Monza e Brianza, Banca Popolare di Intra, toate fiind operaţionale în Nord Vestul Italiei) şi în

Europa de Est (Banca Italo Romena în Romania, EXIMBANK în Moldova, Veneto Banka Croatia şi

Veneto Banka Albania). Veneto Banca de asemenea a creat o bancă nouă în sudul Italiei (Banca

Meridiana).

La începutul anului 2008 Grupul Veneto Banca şi-a schimbat structura: banca mamă, Veneto Banca,

a devenit Veneto Banca Holding, păstrându-şi statutul său de bancă populară cooperativă pe acţiuni

(società cooperativa per azioni), obligaţiuni strategice şi de control într-o realitate care este mai

pronunţată pe parcursul timpului în Italia şi peste hotarele sale.

Sectorul comercial este deja divizat în 4 sectoare geografice, responsabil pentru fiecare din ele fiind

câte o societate pe acţiuni: Veneto Banca în Nord Est, Banca Popolare di Intra (care a achiziţionat

Banca Popolare di Monza şi Banca di Bergamo) în Nord Vest, Banca Meridiana în Sud şi băncile

străine în Europa de Est.

Între sfârşitul anului 2008 şi începutul anului 2009, Veneto Banca Holding a ajuns la un acord cu

Carifac (Cassa di Risparmio di Fabriano and Cupramontana, în centrul Italiei) şi cu BancApulia (în

partea de sud a peninsulei) pentru a forma – în urma autorizaţiilor necesare – un grup bancar de-a

lungul coastei Adriatice, de la Friuli Venezia Giulia până la Puglia.

La începutul anului 2010, Banca Meridiana a fuzionat cu BancApulia, formând o bancă mai mare

unică având drept scop deservirea mai bună a regiunii din Sud-Estul Italiei.

9

În aprilie 2010 Veneto Banca Holding a comunicat preluarea ofertei de achiziţionare, până la finele

anului, a cotei majore de participare în compania fiică Co.fi.to. – holding a Gruppo Banca

Intermobiliare (BIM), specializat în sectorul bancar privat.

Noiembrie 2010: fuziunea prin incorporarea Veneto Banca S.p.A. şi Băncii Popolare di Intra S.p.A.

în Veneto Banca Holding s.c.p.a. Această tranzacţie cu caracter de reorganizare structurală a

incorporat filialele Băncii Popolare di Intra S.p.A. şi Veneto Banca S.p.A. sub acelaşi nume Veneto

Banca Holding s.c.p.a. (care în Ianuarie 2011 a fost redenumită în Veneto Banca s.c.p.a.) Reţeaua

comercială a fost reorganizată în trei Regiuni Teritoriale Principale: Regiunea de Nord , cu Oficiul

Central în Montebelluna, Regiunea Nord-Centrală cu Oficiul Central în Verona şi Regiunea Nord-

Vest cu Oficiul Central în Verbania Intra.

Ianuarie 2011: numele corporativ al băncii mamă s-a modificat din „Veneto Banca Holding s.c.p.a.”

în „Veneto Banca s.c.p.a.”. Se efectuează fuziunea dintre Co.fi.to şi Veneto Banca şi prin urmare

dobândeşte controlul asupra Banca Intermobiliare.

În 2012 este finalizat procesul de integrare a Grupului Banca Intermobiliare si se da curs procesului

de simplificare a structurii societare a Gruppo Apulia.

În 2013 Cassa di Risparmio di Fabriano e Cupramontana fuzioneaza cu Veneto Banca.

În 2014 are loc fuziunea dintre Veneto Banca si Banca Italo Romena, aceasta din urma devenind

Sucursala Bucuresti a Veneto Banca si schimbandu-si numele in Veneto Banca.

Misiunea Grupului Veneto Banca este de a fi un grup inovator şi autonom, un lider în teritoriile sale,

capabil să ofere servicii de calitate înaltă şi să genereze valoare, într-un mod responsabil şi etic, pe

termen lung pentru acţionari, clienţi şi angajaţi.

Date semnificative despre Grup la situaţia din 31 decembrie 2016:

480 filiale, din care 62 filiale în afara Italiei: România (21), Republica Moldova (18), Croaţia

(8), Albania (15).

5,944 angajaţi, în scădere cu 310 persoane faţă de anul precedent.

Pierdere netă: 1,436,692 milioane Euro, comparativ cu pierderea netă a anului 2015 în mărime

de 881.9 milioane Euro.

Active totale: 28,118 miliarde Euro, în scădere cu 15.7% faţă de anul precedent.

Rating la finele anului 2016:

STANDARD & POOR’S

Datorii pe termen scurt B

Datorii pe termen mediu şi lung B

Perspectiva ratingului Negativ

10

STRUCTURA GRUPULUI

11

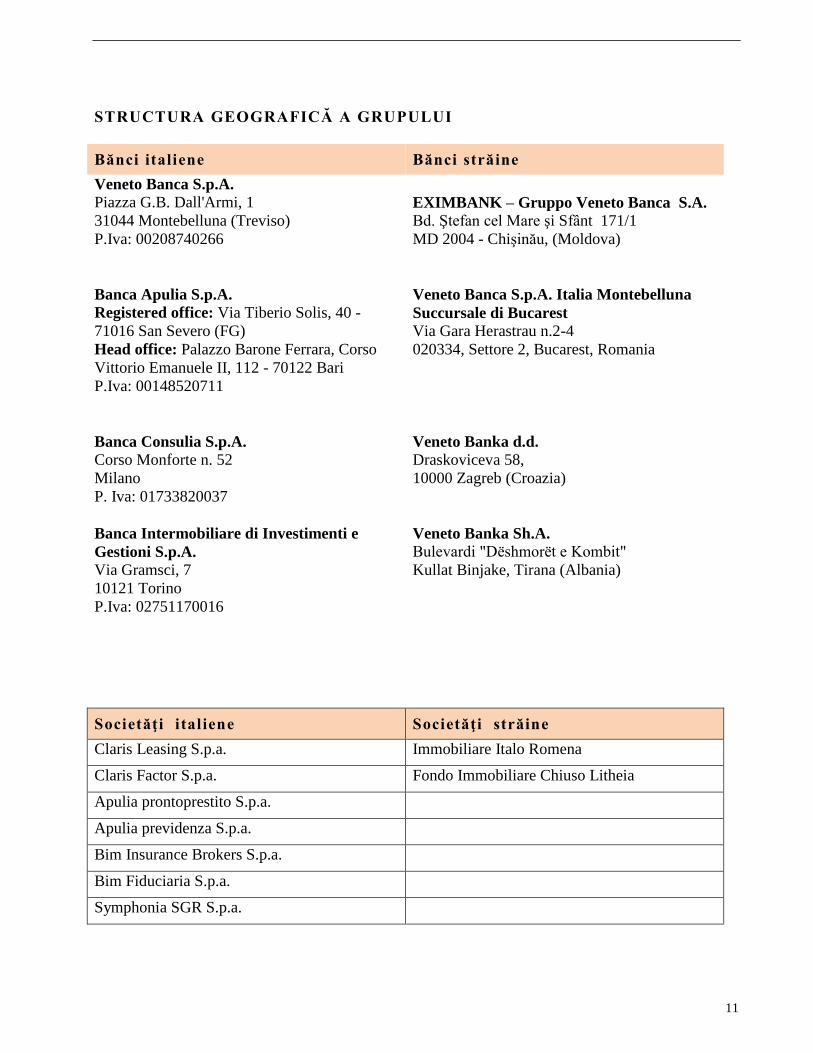

STRUCTURA GEOGRAFICĂ A GRUPULUI

Bănci italiene

Bănci străine

Veneto Banca S.p.A. Piazza G.B. Dall'Armi, 1

31044 Montebelluna (Treviso)

P.Iva: 00208740266

EXIMBANK – Gruppo Veneto Banca S.A. Bd. Ştefan cel Mare şi Sfânt 171/1

MD 2004 - Chişinău, (Moldova)

Banca Apulia S.p.A. Registered office: Via Tiberio Solis, 40 -

71016 San Severo (FG)

Head office: Palazzo Barone Ferrara, Corso

Vittorio Emanuele II, 112 - 70122 Bari

P.Iva: 00148520711

Veneto Banca S.p.A. Italia Montebelluna

Succursale di Bucarest Via Gara Herastrau n.2-4

020334, Settore 2, Bucarest, Romania

Banca Consulia S.p.A. Corso Monforte n. 52

Milano

P. Iva: 01733820037

Veneto Banka d.d. Draskoviceva 58,

10000 Zagreb (Croazia)

Banca Intermobiliare di Investimenti e

Gestioni S.p.A. Via Gramsci, 7

10121 Torino

P.Iva: 02751170016

Veneto Banka Sh.A. Bulevardi "Dëshmorët e Kombit"

Kullat Binjake, Tirana (Albania)

Societăţi italiene

Societăţi străine

Claris Leasing S.p.a. Immobiliare Italo Romena

Claris Factor S.p.a. Fondo Immobiliare Chiuso Litheia

Apulia prontoprestito S.p.a.

Apulia previdenza S.p.a.

Bim Insurance Brokers S.p.a.

Bim Fiduciaria S.p.a.

Symphonia SGR S.p.a.

12

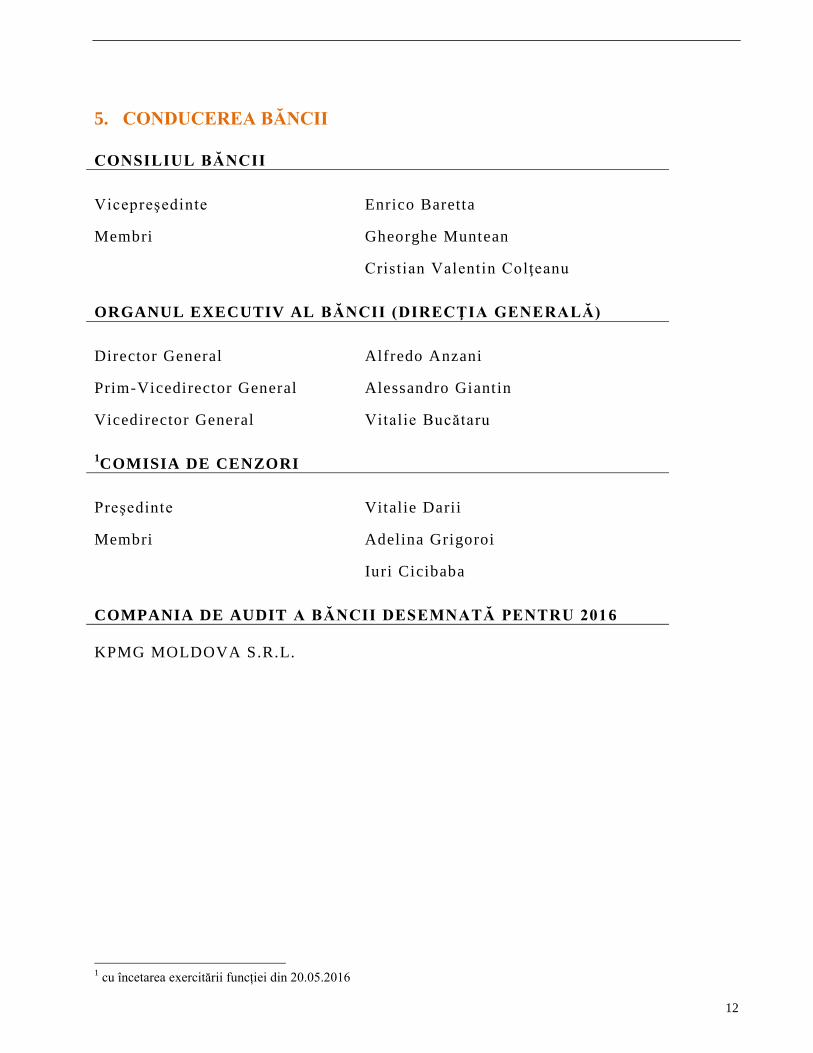

5. CONDUCEREA BĂNCII

CONSILIUL BĂNCII

Vicepreşedinte Enrico Baretta

Membri Gheorghe Muntean

Cristian Valentin Colţeanu

ORGANUL EXECUTIV AL BĂNCII (DIRECŢIA GENERALĂ)

Director General Alfredo Anzani

Prim-Vicedirector General Alessandro Giantin

Vicedirector General Vitalie Bucătaru

1COMISIA DE CENZORI

Preşedinte Vitalie Darii

Membri Adelina Grigoroi

Iuri Cicibaba

COMPANIA DE AUDIT A BĂNCII DESEMNATĂ PENTRU 2016

KPMG MOLDOVA S.R.L.

1 cu încetarea exercitării funcției din 20.05.2016

13

6. CADRUL MACROECONOMIC 2

Anul 2016 a văzut o consolidare treptată a creșterii globale, chiar dacă s-au înregistrat o serie de

factori importanți de incertitudine legaţi în primul rând de evoluţia economiilor emergente și de

situaţia în comerțul mondial și producția industrială. În octombrie, segmentele menţionate au

înregistrat variații anuale pozitive - egale, respectiv, cu 0,8% și 1,3% - dar, în scădere comparativ cu

2% și 1,7% din 2015.

Cu toate acestea, în ciuda îmbunătăţirii climatului de încredere, rămân elemente critice care

afectează atât economiile avansate, a căror creștere a arătat o soliditate mai mare, cât şi unele țări în

curs de dezvoltare mari, care continuă să înregistreze dinamici în ansamblu slabe și eterogene.

Cu privire la riscurile viitoare, unul dintre evenimentele determinante rămâne a fi rezultatul

referendumului din Marea Britanie, în urma căruia majoritata populaţiei a optat pentru ieşirea din

Uniunea Europeană; în acest sens, deși în acest moment este dificil de prezis care vor fi consecințele

reale pe termen mediu ale unei situaţii complet noi, pentru moment turbulențele de pe piețele

financiare și monetare au determinat intervenția Autorităților monetare europene și britanice care au

reușit să atenuenze, cel puțin parțial, impactul. Printre efectele cele mai perturbatoare observate până

în prezent, se poate observa cu siguranță creșterea bruscă a volatilității prețurilor cotaţiilor hârtiilor

de valoare bancare din Zona Euro și, în special, a băncilor italiene, care au continuat să fie afectate

de prezenţa în bilanţ a unui volum consistent de credite neperformante.

6.1. CONJUNCTURA INTERNAŢIONALĂ

După încetinirea înregistrată în primele șase luni, în al treilea trimestru din 2016, PIB-ul SUA a

arătat o accelerare accentuată de 3,5%, datorită creșterii consistente a cheltuielilor de consum, a

interschimbului net şi a inversării semnului contribuției stocurilor. Cei mai recenți indicatori, chiard

dacă confirmă o evoluţie pozitivă şi pentru ultimul trimestru din 2016, cu toate acestea, au

înregistrat unele semne de frânare, în special pentru contribuția negativă a componentei externe nete.

În 2016 nivelul ocupației, în ciuda îmbunătățirii treptate a ratei șomajului, a înregistrat o creştere

mai mică decât cea din anul precedent.

După dificultățile evidențiate în a doua parte a anului 2015 și saltul din primul trimestru al anului

2016, activitatea economică în Japonia s-a încetinit treptat, încheind al treilea trimestru cu o creștere

de 1,3% pe bază anuală, condiționată de o cerere slabă pentru consum și investiții, care ar putea, în

perspectivă, să aibă impact pozitiv asupra măsurilor de relansare realizate în a doua parte a anului.

În al treilea trimestru 2016, economia Marii Britanii a confirmat o creștere mai mare decât era de

așteptat, cu un PIB care a continuat să crească într-un ritm mai rapid de 2,3% pe an. Expansiunea

economică a fost determinată de creșterea consumului casnic (+ 2,8%) și de creșterea investițiilor (+

3,6%), ceea ce a contribuit la creșterea economică cu 1,8% și respectiv 0,6%; în cele din urmă ies în

evidență contribuția variației stocurilor, în creştere până la 4,7%, şi contribuția puternic negativă a

exporturilor nete, care au atins -5.0%.

2 Surse: Banca Italiei – Buletin Economic nr.1, 2015; Banca Centrală Europeană – Buletin Economic 1/2015; ABI Monthly Outlook, Ianuarie/Februarie/Martie

2015; Prometeia – Raport de prognoză, Ianuarie 2015; International Labour Organization – Global employment trends, January 2014; EUROSTAT Newsrelease n. 20/2015, Ianuarie 2015.

14

Cifrele preliminare prevăd o creștere pentru al patrulea trimestru, care atenuează într-o oarecare

măsură principalele preocupări privind impactul posibil al rezultatului Brexit, pe când incertitudinile

cu privire la efectele pe termen mediu rămân a fi ridicate.

În ceea ce privește piețele emergente, situația se menţine diversificată, deși marcată de o slăbiciune

generală, care vede unele economii mari încă în încetinire. Printre acestea se numără Brazilia, unde

recesiunea a rămas gravă (-2.9% în al treilea trimestru), într-o situație economică și politică incertă,

și Rusia, care cu toate acestea a înregistrat o atenuare a flexiunii activităţii de producere, care a

crescut de la -0,6% la -0,4%, ca urmare a recuperării prețului petrolului. Creșterea economică a

Chinei a rămas invers stabilă la 6,7% în termeni anuali, în conformitate cu cea înregistrată în

trimestrul precedent și dinamica prețurilor rămâne moderată (+ 2,1% pe bază anuală în luna

decembrie). Mai dinamic este performanța PIB-ului indian (+ 7,3% pe bază anuală), în pofida

activității și a faptului că consumurile şi-au încetinit ritmul de creştere, din cauza scăderii puternice

a capitalului circulant, determinată de decizia de suspendare din circulaţie a bancnotelor cu nominal

mare pentru a combate corupţia şi evaziunea fiscală.

Expansiunea economică în Zona Euro a confirmat în a doua jumătate a anului 2016, o consolidare

treptată. În al treilea trimestru PIB-ul real a crescut cu 0,3% față de cel precedent, creştere susținută

în principal de consolidarea consumului casnic - stimulat de îmbunătățirea pieţei muncii și a

dinamicii veniturilor - și, într-o măsură mai mică, de dinamica stocurilor; pe de altă parte, comerțul

exterior net a contribuit negativ. Creșterea a vizat toate sectoarele și, mai recent, majoritatea ţărilor,

în general. În aceeași perioadă, în 2015, creșterea a fost de 1,7%, confirmând atât tendința

înregistrată în ceea ce privește primele trei trimestre, cât şi relevanța contribuției cererii interne.

În perspectivă, expansiunea economică se aşteaptă a fi în continuă consolidare. Transmiterea

măsurilor de politică monetară susţine cererea internă și încurajează procesul de redimensionare a

îndatorării; totodată, condiţiile financiare foarte favorabile şi îmbunătățirle rentabilității

întreprinderilor pot promova recuperarea investițiilor. De asemenea, creşterea susţinută a nivelului

de ocupare a forţei de muncă, legate de reformele structurale anterioare, vor sprijini consumul privat

prin creșterea venitului real disponibil al gospodăriilor. În același timp, există semne ce confirmă o

redresare mai puternică la nivel global.

Inflația la nivel global a crescut ușor, datorită declinului lent al prețurilor la energie; cu toate acestea

se menţine slăbiciunea componentei de fond. În noiembrie, în țările OCDE indicele prețurilor de

consum a crescut cu 1,4%, pe bază anuală, cel mai înalt nivel de doi ani încoace, stabilindu-se la

1,7%, cu excepția prețurilor la alimente și energie; reducerea efectelor prețurilor materiilor prime

sugerează o creștere suplimentară a inflației totale pentru lunile următoare, în timp ce prezența unei

marje de capacități de producție neutilizate va continua să incidă asupra inflației la nivel mondial.

În decembrie, inflația în SUA a crescut la 2,1%, ridicându-se la 2,2%, dacă este calculată fără

produsele alimentare și energetice. După alegerile prezidențiale așteptările inflaționiste pe termen

mediu şi lung, calculate în baza activelor financiare s-au consolidat.

Şi în Japonia, inflaţia, care din octombrie a revenit pe teritoriu pozitiv, a crescut ușor în luna

noiembrie (+ 0,5%), pentru a decelera în decembrie, chiar dacă s-a menţinut la valori apropiate de

0,3%.

În Marea Britanie, tendința prețurilor de consum a revenit în decembrie la 1,6%, reflectând

deprecierea lirei sterline.

15

Cu referire la principalele țări în curs de dezvoltare, în decembrie inflația a scăzut marginal în China

(2,1%), după înregistrarea a trei creșteri consecutive, în timp ce aceasta a scăzut într-o măsură mai

consistentă în India (2,2%), în Brazilia (6,3%) și în Rusia (5,3%), confirmând tendința care a

caracterizat aceste economii în a doua jumătate a anului 2016.

În ceea ce privește Zona Euro, inflația globală s-a majorat semnificativ în decembrie 2016. Indicele

prețurilor de consum a crescut de la 0,6% la 1,1% între noiembrie și decembrie, această creștere

fiind determinată în principal de creșterea mult mai consistentă a prețurilor la energie, care a

continuat să aducă o contribuție semnificativă la creșterea inflației globale, după nivelul minim de

0,2% atins în luna aprilie 2016. Totodată, inflația de fond nu a înregistrat semnale la nivelul anual,

cu excluderea alimentelor şi produselor energetice, înregistrând 0,9% în decembrie, după ce s-a

menținut la 0,8% pe parcursul celor patru luni anterioare.

Presiunile asupra prețurilor au rămas moderate. Rata de creștere tendenţială a preţurilor la importul

de bunuri de consum non alimentare a fost de -0.9% în luna noiembrie, înregistrând o scădere

ulterioară de -0.5 în luna octombrie, în timp ce inflația prețurilor la produse a rămas neschimbată la

0,2%. Chiar și în prima parte a anului curent, presiunea ascendentă legată de utilizarea crescută a

capacităților de producere şi efectele întârziate ale deprecierii Euro sunt compensate de presiunea

descendentă legată de transmiterea unor prețuri mai mici la materiile prime și de presiunile

dezinflaționiste la nivel mondial.

În decembrie 2016, condițiile de pe piața forței de muncă au confirmat îmbunătățirea treptată, deja

înregistrată în lunile anterioare, evidenţiind stabilizarea ratei medii a șomajului în țările OECD la

6,2% (6,6% la sfârșitul anului 2015), cu toate că diferențele ca mărime și viteză de recuperare rămân

mari în diferite țări. Totuşi, în general, creșterea nu a fost suficientă pentru a recupera pierderile de

locuri de muncă datorate crizei, cu încă aproximativ 5,9 milioane de şomeri mai mult decât în 2008.

Dintre economiile avansate, rata șomajului s-a îmbunătățit, ajungând la 4,7% în SUA (faţă de 5,0%

în decembrie 2015), 3,1% în Japonia și 9,6% în Zona Euro. În ceea ce privește acestea din urmă, a

existat un conținut de redimensionare – de aproximativ 0,3 puncte procentuale - în Portugalia și

Spania, aducând cota de 10,2% și 18,4%, față de deteriorarea observată în Franța și Luxemburg,

unde indicii respectivi au înregistrat 9,6% și 6,3%.

În ceea ce privește șomajul în rândul tinerilor (grupa de vârstă cuprinsă între 15 și 24 de ani),

procentul tinerilor în așteptarea unui loc de muncă a scăzut în media anuală cu aproximativ 0,9

puncte procentuale, până la 13,0% față de 13,9% în aceeași perioadă a anului 2015.

6.2. CONJUNCTURA DIN ITALIA3

În Italia, recuperarea economiei s-a consolidat pe parcursul anului, PIB-ul țării înregistrând o

creştere de aproximativ 0,2% în cel de-al patrulea trimestru față de perioada anterioară.

Această dinamică rezumă creșterea valorii adăugate în sectoarele industriale și de servicii, parțial

compensată de scăderea acesteia în sectorul agricol. Pe partea cererii, componenta națională

(inclusiv stocurile) a contribuit în mod pozitiv, în comparație cu o contribuție negativă a

3 Surse: ISTAT Statistici –CONTURI ECONOMICE TRIMESTRIALE: Trimestrul IV, publicate la 3 martie 2017; ISTAT Statistici Flash – Nivelul de ocupaţie şi de

şomaj în decembrie 2016, publicat la 31 ianuarie 2017; ISTAT Nota Lunară Ianuarie 2017, nr.1; Banca Italiei – Buletin Economic nr.1, Ianuarie 2017; ABI Monthly Outlook, ianuarie 2017; ISTAT Statistici Flash Preţuri de consum Decembrie 2016, 16 ianuarie 2017.

16

componentei externe nete. În 2016, PIB-ul ajustat cu efectele de calendar a crescut cu 1,0%.

În special, după accelerarea care a caracterizat lunile de vară, economia a progresat şi pe parcursul

lunilor de toamnă (0,3% față de perioada anterioară, aliniată per ansamblu la Zona Euro, și cu un

ritm mai lent decât în perioada anterioară), favorizată în principal de creșterea investițiilor și de

expansiunea cheltuielilor gospodăriilor.

Cererea internă a contribuit la creșterea cu 0,4%, din care 0,1% datorită modificării stocurilor. În

acest sens, investiţiile de capital au revenit la o creștere (0,8%), determinată de achizițiile de mașini

și echipamente și, mai presus de toate, de mijloace de transport, în timp ce cheltuielile gospodăriilor

s-au redus la 0,1%, în special pentru bunuri de folosință îndelungată și semi-durabile.

O creștere a importurilor, mai consistentă decât cea a exporturilor (0,7% față de 0,1%), în cele din

urmă a dus la reducerea schimbului cu țările străine cu circa 0,1 puncte procentuale din creșterea

produsului.

În ceea ce privește producția, s-a observat creșterea semnificativă a valorii adăugate în industrie în

sens restrâns (1,1% din reducerea de 0,7% întregistrată în trimestrul anterior) și, într-o măsură mai

mică, în servicii (0,1% față de 0,2% anterior), care a fost afectată în special de scăderea sectoarelor

de intermediere financiare și de asigurare; aceasta a scăzut ușor în domeniul construcţiilor.

În al treilea trimestru, consumul gospodăriilor italiene a crescut cu 0,3% fata de trimestrul anterior,

ajutat de creșterea venitului disponibil (în creştere în primele nouă luni cu 2,3%, comparativ cu

aceeași perioadă a anului 2015) și de puterea de cumpărare. Predilecția de a economisi a familiilor

consumatoare a fost de 9,3%, în scădere în trimestrul de referinţă cu 0.1 puncte procentuale şi după

reducerea marcată în cursul anului 2015. În decembrie, indicele încrederii consumatorilor a crescut,

întrerupând tendința descendentă observată de la începutul anului 2016.

După ce în lunile de vară s-a înregistrat stabilizarea orelor lucrate și creşterea numărului total de

locuri de muncă - atât pe termen determinat, cât şi pe termen nedeterminat - cei mai recenți

indicatori economici sunt în concordanță cu expansiunea mai moderată din ultimele luni ale anului

2016. În cel de-al patrulea trimestru, nivelul de ocupație a fost stabil, cu o scădere a numărului

angajaților pe termen nedeterminat (-0,3% echivalent cu -39 de mii de unități, comparativ cu al

treilea trimestru) mai mult decât compensată de creșterea numărului angajaților pe termen

determinat (+ 1%, egal cu +25 mii de unități) și a numărului angajaţilor independenţi (+ 0,2%, egal

cu +8 mii de unități). Pe parcursul perioadei de raportare, recuperarea ocupării forței de muncă s-a

referit doar la persoanele cu vârsta de peste cincizeci de ani (+ 1,3%), în timp s-a înregistrat o

scădere a numărului de angajați pentru toate celelalte grupe de vârstă.

Rata șomajului a crescut pe parcursul trimestrului de la 11,8% (octombrie) la 12% (noiembrie și

decembrie), revenind la nivelurile de la începutul anului 2015, fiind influențată de extinderea

numărului de persoane în căutarea unui loc de muncă, care a crescut semnificativ (+2,6%,

comparativ cu al treilea trimestru), cu o creștere pentru ambele sexe și toate clasele de vârstă în

raport cu o scădere generală a populaţiei inactive (-0,6%).

Inflația prețurilor de consum a devenit pozitivă la sfârșitul anului 2016. Dinamica prețurilor, cu toate

acestea, rămâne la niveluri foarte scăzute, continuând să fie influenţată în principal de slăbiciunea

componentei de bază. Gospodăriile, întreprinderile și principalele elemente de analiză indică o

creștere moderată a prețurilor pe parcursul anului 2017.

17

Modificarea anuală a indicelui armonizat al prețurilor de consum (IAPC), revenită la un nivel ușor

pozitiv în luna noiembrie, a crescut în decembrie până la 0,5%. Revenirea inflației în luna decembrie

2016 se datorează în principal unei creșteri mai rapide a prețurilor serviciilor legate de transport (+

2,6% de la 0,9% în luna noiembrie), produsele energetice nereglementate (+ 2,4% de la 0,3% în

noiembrie) și produsele alimentare neprelucrate (+ 1,8% față de 0,2% în luna precedentă).

Inflația de bază, calculată cu excepția alimentelor proaspete şi a produselor energetice, s-a dovedit a

fi în ușoară creștere (0,7% în luna decembrie de la 0,4 din luna precedentă, condusă de serviciile din

domeniul transportului aerian), chiar dacă se menţine încă în valori moderate în comparație istorică

în legătură cu persistența unei marje mari de capacitate de producție neutilizată și cu slăbiciunea

dinamicii salariale.

În medie anuală, în 2016 prețurile de consum au înregistrat oricum o variație negativă (-0,1%), în

timp ce inflația de bază a rămas în teritoriu pozitiv, sau 0,5%, deși în decelerare în raport cu 0,7%

din 2015.

6.3. PIAŢA BANCARĂ ITALIANĂ4

Anul 2016 a fost caracterizat printr-o recuperare graduală a creditului, chiar și cu dinamici de

creștere a creditelor acordate sectorului privat încă moderate. Creșterea indicatorului a fost susținută

în principal de vivacitatea creditelor acordate populației, atât pe componenta de credite de consum

cât şi pe cea a creditelor pentru achiziționarea de locuințe, în timp ce au rămas practic la acelaşi

nivel creditele acordate întreprinderilor, deși cu diferențe foarte puternice între sectoare și categorii

dimensionale.

La sfârșitul lunii decembrie creditele acordate de bănci sectorului privat au atins 1.544,4 miliarde de

Euro, înregistrând o creștere anuală de 1,3% şi în creştere asupra dinamicii lunii precedente,

echivalentă cu 0,5%.

Tendința pare să fie mai robustă dacă se iau în consideraţie doar creditele acordate populației și

companiilor nefinanciare, pentru care îmbunătățirea din decembrie a rezultat mai consistentă,

marcând o creștere de 1,4% în douăsprezece luni, după 0,8% din luna noiembrie.

În luna noiembrie, volumul creditelor acordate gospodăriilor s-a majorat (+ 2,1%), continuând să

beneficieze de creșterea consistentă atât a creditelor de consum (+ 2,7%), susținută de venitul

disponibil al creditelor pentru achiziționarea de locuințe (+2,0%), în concordanță cu creșterea

numărului de vânzări.

În aceeași perioadă, creditele pentru întreprinderi au crescut marginal comparativ cu trimestrul

anterior (0,3% pe bază anuală și corectată cu factorii sezonieri), menţinându-se la nivelul din cele

douăsprezece luni. Dinamica a rămas încă o dată diferențiată în raport cu segmentul de activitate

economică, cu împrumuturi către companiile prestatoare de servicii în creştere pe parcursul anului

cu 2,3%, la care s-au contrapus reducerile înregistrate de creditele destinate segmentului

companiilor manufacturiere (o ușoară reducere de 0,5%) și companiilor de construcții, a căror

4 Surse: Banca d’Italia – Bollettino Economico n. 1, gennaio 2017;Banca d’Italia – Supplemento Bollettino Statistico Moneta e Banche, gennaio 2017; ABI

Monthly Outlook, dicembre 2016, gennaio 2017, febbraio 2017.

18

variație s-a redus la -5.4%. În ceea ce privește mărimea, volumul creditelor acordate companiilor cu

mai mult de 20 de angajați a rămas stabil, echivalent cu 0,4%, în timp ce este ușor atenuată scăderea

volumului creditulor acordate companiilor mai mici, care s-a situat la -3.2 %.

Îmbunătăţirea perspectivelor economice a înregistrat niveluri favorabile, deși într-o manieră

graduală, reflectând calitatea creditului băncilor italiene.

În baza informațiilor extrae din Biroul de Credite, Banca Italiei a remarcat faptul că, în al treilea

trimestru al anului 2016 fluxul de credite neperformante noi din creditele totale, cu excepţia

factorilor sezonieri, a fost de 2,6% anual (3,6% în al treilea trimestru al anului 2015), marcând o

scădere de aproximativ trei zecimi de punct în raport cu trimestrul precedent. Indicatorul dat a

scăzut cu patru zecimi pentru creditele către întreprinderi și cu două pentru creditele acordate

familiilor, atingând 4,1% și 1,7%, respectiv.

Pentru ansamblul de grupuri bancare clasificate ca fiind semnificative în scopul supravegherii, în

trimestrul de vară incidența creditelor depreciate în totalul creditelor a rămas substanţial stabilă, atât

inclusiv cât şi fără reducerile pentru pierderi la credite, înregistrând 17,9% și respectiv 10,5%, în

timp ce rata de acoperire (adică raportul dintre provizioane şi suma creditelor depreciate) a crescut

până la 47,3%.

La sfârșitul anului 2016, creditele neperformante brute au ajuns la 200,9 miliarde de euro, cu puţin

sub nivelul de 200,7 miliarde de euro înregistrat la sfârșitul anului 2015; cu excluderea

deprecierilor, creditele compromise au înregistrat o scădere anuală de 1,9%, ceea ce corespunde cu

aproximativ 1,6 miliarde de Euro în termeni absoluți.

În ceea ce privește incidența asupra portofoliului total de credite, creditele compromise brute au

depășit 10,6%, în creștere cu aproximativ 1,4 zecimi de punct faţă de 2015. Totodată, se menţin

diferențe mari între diferitele segmente de clienți, faţă de care raportul a atins 18,5% pentru

societățile nefinanciare și 8,6% pentru familii; la sfârșitul anului 2015 aceste valori au fost,

respectiv, de 18,0% și 8,7%. Excluzând provizioanele, incidența creditelor compromise a scăzut la

4,9%, la acelaşi nivel înregistrat la sfârșitul anului 2015.

Depozitele bancare din Italia au înregistrat, la sfârșitul lunii decembrie, o reducere de 1,3% în

douăsprezece luni, în accelerare comparativ cu scăderea de 0,6% de la sfârșitul anului 2015,

depășind 1,676 miliarde de Euro. Se reconfirmă, de asemenea, discrepanța dintre dinamica

principalelor componente, care au înregistrat o creștere de 4,2% pe an a depozitelor clienţilor

rezidenți, în valoare de 1.367 de miliarde de Euro la sfârșitul anului, care a fost compensată de

tendința descendentă a obligațiunilor, care în decembrie s-au redus cu 19,9% (-13.1% în decembrie

2015). Depozitele din străinătate au înregistrat o flexiune ulterioară, reducându-se cu 5,3% pe an,

după o scădere de 4,4% înregistrată în luna precedentă.

În 2016 a continuat tendința de scădere care a caracterizat costul depozitelor atrase de bănci în anul

precedent, datorită – pe lângă piață – şi de redirecţionarea către forme tehnice mai puțin oneroase. În

decembrie, rata medie la depozitele bancare de la clienți - inclusiv depozite, obligațiuni și acorduri

de răscumpărare – s-a atestat la 0,97%, marcând o scădere de aproximativ 22 puncte de bază

comparativ cu anul precedent. Reducerea a acoperit totalitatea sectoarelor, cu rate aplicate la

conturile curente care au atins valori minime, situându-se la 0,09%, față de 0,16% în decembrie

2015, urmate de randamentele obligațiunilor și acordurilor de răscumpărare, care s-au, respectiv,

până la 2,75% și la 1,18%, de la 2,94% și 1,21% din cele douăsprezece luni anterioare.

19

Şi ratele aplicate la creditele acordate populației și companiilor au slăbit și mai mult, ajungând la

sfârșitul lunii decembrie la 2,85%, cu o reducere de aproximativ 40 puncte bază. În special, rata

medie a dobânzii la creditele noi acordate societăților nefinanciare a scăzut la 1,54% (1,92% la

sfârșitul anului 2015), tendință reconfirmată în ceea ce privește noile împrumuturi pentru

achiziționarea de locuințe acordate gospodăriilor, la care rata s-a redus pe parcursul anului de la

2,50% la 2,02%.

Dinamicile descrise mai sus s-au reflectat într-o reducere a marjei dobânzii, care a scăzut la 188

puncte bază de la 206 înregistrate la sfârșitul anului 2015. În cele din urmă, având ţinând cont de

rata medie la activele generatoare de dobânzi în Euro, atribuite gospodăriilor și companiilor

nefinanciare, și cea aplicată la depozitele din aceeaşi categorie de clienţi, diferențialul calculat

pentru sfârșitul lunii decembrie este poziționat la 158 de puncte bază, în scădere comparativ cu 184

b.p. înregistrate la sfârșitul anului 2015.

Cât priveşte economiile administrate şi gestionate, valorile mobiliare în custodie deţinute la băncile

italiene s-au cifrat la 1,276 miliarde de Euro, deținute în principal de gospodării consumatoare

(30%), instituții financiare (23,7%) și companii de asigurare (36,9%)5.

Comparativ cu cele douăsprezece luni anterioare stocul total a scăzut cu aproape 64 de miliarde de

euro, echivalent cu o scădere de 4,9%. Cele mai semnificative schimbări în ceea ce privește

distribuția au vizat gospodăriile, ale căror volumuri au marcat o scădere de 17,6%, și titlurile de

valoare deținute de companiile de asigurări și non-financiare, care au crescut cu 4,4% și 3,6%.

Valorile mobiliare deţinute de nerezidenți, care reprezintă aproximativ 2% din total, au marcat o

creștere de 15,2%.

S-a înregistrat o scădere și pe partea de gestionare a activelor bancare, care a înregistrat o creștere de

4,7% în al treilea trimestru din 2016. Per ansamblu, incluzând, pe lângă bănci, şi SIM și OPC –

gestionarea activelor individuale a înregistrat o creștere de aproape 11%, ajungând la 838 miliarde

de Euro.

Datele privind fluxul net al fondurilor mutuale deschise italiene a reconfirmat dezvoltarea care a

caracterizat cele mai recente perioade. La sfârșitul anului 2016, activele administrate de fonduri

comune deschise (italiene și străine) în Italia a depășit 900 de miliarde de euro, înregistrând o

creștere de aproximativ 50 de miliarde în raport cu nivelurile de la sfârșitul anului 2015.

6.4. REPUBLICA MOLDOVA

Dat fiind faptul că Republica Moldova este o ţară dependentă în mare măsură de exterior, indicatorii

macroeconomici pentru anul 2016 au fost sensibili la evoluţia economiei mondiale şi a ţărilor care

sunt parteneri comerciali ai ţării noastre (în primul rînd, scăderea economiei în Federația Rusă, criza

în Ucraina şi redresarea economiilor în ţările UE).

Situaţia creată pe plan mondial a determinat activitatea pasivă din partea mediului de afaceri şi a

consumului populaţiei, ceea ce a avut impact asupra sectorului real, sistemului bancar şi

importurilor.

5 Sursa: ABI-Monthly Outlook decembrie 2016. Situaţia referitoare la noiembrie 2016 se referă la titlurile gestionate şoi cele deţinute de clienţi.

20

Riscurile care au influienţat evoluţia indicatorii macroeconomici ai Republicii Moldova pentru anul

2016:

Problemele în sectorul bancar au condiționat diminuarea încrederii din partea populației și

agenților economici în sistemul bancar şi au condus la transferul lichidităților în sectorul

informal, şi ca rezultat, la reducerea posibilităților de creditare a economiei.

Politica monetar-creditară rigidă a contribui la reducerea presiunii inflaționiste, dar totodată

la diminuarea creditării, ceea a avut influenţă negativă asupra sectorului real.

Creşterea economică slabă și presiunile deflaţioniste în ţările zonei Euro. Acest risc a venit

din contractarea cererii externe, contribuind la diminuarea remitenţelor din aceste ţări.

Recesiunea economică în Federaţia Rusă. Acest risc a condus la diminuarea exporturilor în

această ţară cu 3.1% şi reducerea remitenţelor.

Micşorarea remitenţelor a influenţa negativ cererea internă şi ca rezultat – sectorul real, în

special, serviciile.

Tensiunilor social-politice au generat incertitudini cu privire la implementarea programului

de guvernare. În aceste circumstanțe a întârziat semnarea unui acord cu FMI, precum și

asistența financiară din partea altor parteneri de dezvoltare, fapt ce a exercitat presiuni

adiționale asupra cursului valutar.

Produsul intern brut în ianuarie-septembrie 2016 a însumat 98.3 mild. lei, majorânduse-se faţă de

perioada respectivă a anului 2015 cu 3.3%. Cea mai semnificativă influenţă asupra creşterii PIB a

avut valoarea adăugată brută (VAB) creată în agricultura, comerț cu ridicata și cu amănuntul.

Totodată, VAB creată în investiţii în active materiale pe termen lung şi mărfuri transportate de

întreprinderile specializate de transport au cauzat scăderea PIB.

Recuperarea sectorului agricol în 2016 (după o perioadă nefavorabil pentru producția agricolă în

2015) a adus o contribuţie pozitivă asupra sectorului real și exporturilor. Astfel, pentru anul 2016 s-a

majorat în termeni reali volumul producţiei agricole cu +18.6% faţă de nivelul anului 2015 (când a

înregistrat o scădere semnificativă de 13,8% (în preţuri comparabile) faţă de anul 2014).

Creșterea volumului produselor agricole, precum și celor substituibile și complementabile celor de

import, a avut un efect pozitiv asupra activităţii în sectorul industrial. Însă, reieşind din contextul

intern şi extern actual, activitatea sectorului real a avea un ritm relativ scăzut în acest an. Astfel, în

anul 2016 producţia industrială a înregistrat o creştere de doar 0.1% comparativ cu anul 2015.

În anul 2016 (ianuarie-septembrie) volumul investiţiilor în active materiale pe termen lung a însumat

circa 9.8 mild. lei, cu o descreştere de 17.6% faţă de perioada similară a anului 2015. Din acestea,

lucrările de construcţii-montaj au constituit circa 4.8 mild. lei şi s-au diminuat cu 13.8%, respectiv.

Întreprinderile de transport feroviar, auto, fluvial şi aerian au transportat în total circa 13.65 mil.

tone de mărfuri în anul 2016 sau cu 1.6% mai puţin faţă de volumul transportat în anul 2015.

Întreprinderile de transport rutier au făcut excepţie, cu o creştere de 4.7%, transportând în total circa

10 mil. tone, insuficient pentru a contracara scăderea din transportul feroviar cu – 16.8%.

Volumul cifrei de afaceri în comerţul cu amănuntul în anul 2016 (ianuarie-noiembrie) s-a majorat cu

circa 2% (cu excepţia autovehicolelor şi motocicletelor), iar cifra de afaceri în comerţul cu ridicata

s-a majorat cu circa 5.3%. Volumul cifrei de afaceri în servicii de piaţă prestate populaţiei în anul

2016 (ianuarie-noiembrie) s-a majorat cu circa 0.2% şi în servicii de piaţă prestate întreprinderilor s-

a majorat cu circa 5.3%.

Rata anuală a inflaţiei (reprezintă creşterea preţurilor de consum într-o lună din anul curent (aici

decembrie 2016) faţă de luna similară a anului precedent) a constitui 2.4% în anul 2016 sau cu circa

11.2 p.p. mai mică faţă de anul precedent – sub ţinta inflaţiei de 5%. Aceasta a fost determinată, în

general, de: contribuţia din partea preţurilor la carburanţi care s-au ieftinit, comprimarea preţurilor la

produsele alimentare, precum și caracterul restrictiv al politicii monetare promovate de către Banca

21

Națională a Moldovei. Ținta inflației a fost de 5%, respectiv intervalul de variație - limita superioară

de 6.5% şi limită inferioară de 3,5%.

Cursul mediu de schimb în decembrie 2016 (al monedei naţionale) a fost la nivel de circa 20,16 lei

pentru un dolar american, în creştere cu 1.6%, respectiv în ianuarie-decembrie 2016 a atins nivelul

de circa 19.92 lei pentru un dolar american, în creştere cu 5.9% Principalii factori care au influenţat

modificarea cursului de schimb sunt: diminuarea intrărilor valutare de peste hotare (reducerea

remitenţelor cu 4.4%), fluctuaţiile dolarului SUA pe pieţele valutare internaţionale, precum și

politica monetară restrictivă a Băncii Naționale a Moldovei.

Masa monetară M3 la sfîrşitul lunii decembrie 2016 a constituit circa 70.5 mild. lei şi s-a majorat

cu 10,18% comparativ cu sfîrșitul lunii decembrie 2015. Evoluţia masei monetare M3 a fost

determinată de majorarea volumului depozitelor în monedă naţională cu 22.75% (ponderea lor in

M3 s-a majorat cu 4.23 p.p., până la 41.34%), diminuarea depozitelor în valută străină 2.65%

(ponderea lor in M3 s-a micşorat cu 4.5 p.p., până la 34.16%) şi creşterea volumului banilor în

circulaţie cu 11.38% (ponderea lor in M3 s-a majorat cu 0.27 p.p., până la 24.50%).

În anul 2016 la Bugetul public naţional au fost acumulate venituri în sumă de circa 45.9 mild. lei,

în creştere cu 5.2% faţă de anul 2015 (modificare nominală). S-au efectuat cheltuieli în sumă de

circa 48.4 mild. lei, fiind în creştere cu 4.4%. Astfel, deficitul bugetar la 31 decembrie 2016 a

constituit 2.5 mild. lei, mai mic cu 246.1 mil. lei faţă de cel înregistrat la 31.12.2015.

Datoria de stat internă s-a majorat de 3 ori, de la 7.2 mild. lei, până la 21.5 mild. lei

(împrumuturile acordat de BNM celor 3 bănci (în proces de lichidare) a fost transformat, prin

asumarea raspunderii de către Guvernul RM, în datorie de stat internă).

Datoria de stat externă a înregistrat o creştere de 9.5%, până la 1.46 mild. USD.

Conform datelor preliminare ale Balanţei de Plăţi pentru anul 2016 (9 luni), deficitul contului

curent a constituit -283,7 mil. USD şi s-a micşorat cu 98.9 mil. USD, în principal datorită micşorării

balanţei negative a bunurilor cu 46.8 mil. USD şi majorării balanţei pozitive a serviciilor, de la 81.2

mil. USD în anul 2015, până la 155.2 mil. USD în 2016.

Transferurile persoanelor fizice (remitenţele populaţiei) au constituit în anul de raportare 1.08

mild. USD şi s-au redus cu 50.12 mil. USD (-4.4%) faţă de anul 2015. Această evoluţie a fost

cauzată în mare parte de recesiunea economică în Federaţia Rusă, unde muncesc mulţi moldoveni.

Conform datelor Băncii Mondiale remitenţele populaţiei constituie de la 20% până la 30% din PIB.

Recordul absolut al remitenţelor s-a înregistrat în 2008 când acestea au fost în sumă de 1.66 mild.

USD.

Exportul s-a majorat (în ianuarie-noiembrie 2016) cu 2.7% faţă de nivelul anului 2015 şi a însumat

circa 1851.4 mil. USD, reieşind din tendinţele de dezvoltare a agriculturii şi industriei, în anul 2016,

chiar dacă s-a redus cererea externă, în special din partea Federației Ruse.

Importul a scăzut (în ianuarie-noiembrie 2016) cu 0.1% față de perioada similară a anului 2015,

însumînd circa 3629.9 mil. USD, date fiind evoluţia negativă a economiilor în ţările unde sunt

încadraţi în muncă o bună parte a populaţiei noastre (de ex. Rusia), precum și scăderea prețurilor pe

piața mondială la produsele energetice şi agricole. La aceasta a contribuit, de asemenea, şi

posibilităţile reduse de a investi din partea investitorilor străini, dar şi cererea joasă pentru materia

primă de import din partea producătorilor autohtoni.

Gradul de acoperire al importurilor cu exporturi a constituit 51.0%, fiind cu 1.4 p.p. mai înalt decît

în anul 2015. Deficitului balanţei comerciale a constituit -1.78 mild. USD şi s-a micşorat cu 52.3

mil. USD.

Salariul mediu lunar (anual) în 2016 s-a majora cu 10.26%, în termeni nominali, comparativ cu

anul precedent şi a constituit 5084 lei.

Salarial nominal mediu lunar al unui salariat din economia naţională, pentru anul 2016

(noiembrie) a constituit 5204.4 lei şi s-a majorat cu 12.8% faţă de anul 2015. În termeni reali salariul

22

a crescut cu circa 9,9%. Veniturile disponibile medii lunare ale populaţiei pentru anul 2016

(trimestrul III) au constituit în medie pe o persoană 2080.5 lei, în creștere față anul 2015 cu 5.2% în

termeni nominali, iar în termeni reali +0.6%. Cheltuielile medii lunare de consum ale populaţiei

pentru anul 2016 (trimestrul III) au constituit în medie pe o persoană 2200.1 lei, fiind în creștere față

de anul 2015 cu 3.2% în termeni nominali, iar în termeni reali au scăzut cu 1.3%.

Valoarea medie a pensiei lunare a fost de 1275.2 lei si s-a majorat cu 9.4% față de anul 2015 în

termeni nominali, iar în termeni reali +6.7%.

Rata şomajului (conform clasificării biroului naţional al muncii pentru trimestrul III 2016) la nivel

de ţară a înregistrat 2.9%, fiind cu 0.4 p.p. mai mic față de anul 2015. La oficiile forței de muncă în

trimestrul III 2016 au fost înregistrați 38.7 mii șomeri, cu 12% mai puţin decât numărul acestora

înregistrați în anul 2015. Beneficiau de ajutor de şomaj circa 5.8 mii persoane sau +12.1%,

comparativ cu 2015. Mărimea medie a ajutorului de şomaj a atins în 2016 suma de 1354.6 lei sau cu

9.9% mai mult decât în anul precedent.

6.5. SISTEMUL BANCAR DIN REPUBLICA MOLDOVA

La 31.12.2016, în Republica Moldova funcţionau 11 bănci licenţiate de Banca Naţională a Moldovei

(BNM), inclusiv 4 sucursale ale băncilor şi grupurilor financiare străine, printre care şi Banca

Comercială „EXIMBANK - Gruppo Veneto Banca” S.A.

Pe parcursul anului 2016, sectorul bancar autohton a trecut printr-un şir de provocări urmare a

efectelor negative macroeconomice din anii precedenţi, operaţiunilor frauduloase din sistemul

bancar, ce au determinat lichidare silită a Băncii de Economii S.A., BC ,,BANCA SOCIALĂ” S.A.

şi B.C. ,,UNIBANK” S.A.

În acest context BNM, cu scopul asigurării unei structuri de proprietate transparente, a efectuat

evaluări ale calității acționariatului în bănci și a aplicat unele măsuri de remediere asupra 3 bănci

mari (BC „MOLDOVA-AGROINDBANK” S.A., BC „Moldindconbank” S.A. și B.C.

„VICTORIABANK” S.A., ce dețin în total 64.2 la sută din activele sectorului bancar).

Pe parcursul anului 2016 s-au aprobat un șir de Legi cu privire la modificarea și completarea unor

acte legislative care includ modificări și completări la Legea instituțiilor financiare nr. 550-XIII din

21.07.1995. Modificările și completările în cauză urmăresc fortificarea cadrului legal național

privind ridicarea nivelului transparenței și calității acționariatului bancar, stabilirea cadrului de

administrare a activității băncilor, inclusiv administrarea riscurilor în funcție de specificul și

complexitatea fiecărei bănci, stabilirea regimului de funcționare a filialelor băncilor străine pe piața

autohtonă, precum și prevederi ce țin de tranzacțiile cu funcționarii băncii și cu persoanele afiliate

acesteia, etc.

Concomitent, pe parcursul anului 2016 a fost aprobată Legea privind redresarea și rezoluția băncilor

și Legea cu privire la Depozitarul central unic al valorilor mobiliare. Ambele acte legislative au fost

elaborate cu suportul FMI și se bazează pe standarde internaționale în domeniu.

Astfel, băncile devenind mai rezistente, activele au înregistrat o creștere, fiind capitalizate și cu un

nivel înalt de lichiditate, fapt ce oferă acestora posibilitatea de a finanța mai activ economia țării.

Totodată, sectorul bancar s-a confruntat cu unele probleme legate de nivelul înalt al creditelor

neperformante, menținându–se tendința de diminuare a activității de creditare. În acest sens, băncile

continuă să-și fortifice cadrul privind guvernanța corporativă și gestiunea riscurilor la care se supun

acestea.

La 31.12.2016, situația din sectorul bancar a înregistrat următoarele tendințe:

Activele totale au constituit 73.0 mlrd. lei, majorîndu-se comparativ cu finele anului precedent cu

6.0 la sută (4.2 mlrd. lei).

Portofoliul de credite brut a constituit 47.7 la sută în totalul activelor sau 34.8 mlrd. lei,

micșorându-se pe parcursul anului 2016 cu 9.0 la sută. De asemenea, s-a redus și volumul total al

23

creditelor noi acordate cu 12.8 la sută faţă de perioada similară a anului precedent. Micșorarea este

cauzată preponderent de lipsa cererii la credite, precum și de abordarea mai prudentă aplicată de

bănci față de potențialii debitori. Astfel, băncile au majorat investițiile în valori mobiliare

(certificatele BNM și valorile mobiliare de stat) de 2.2 ori, constituind 15.3 la sută din totalul

activelor.

Restul activelor, care constituie 37 la sută, băncile le dețin în conturile deschise la BNM, în alte

bănci, în numerar ș.a.

Pe parcursul anului 2016, ponderea creditelor neperformante (substandard, dubioase și compromise)

în totalul creditelor a crescut cu 6.4 p.p. față de finele anului precedent, constituind pe sector 16.3 la

sută la 31.12.2016. Indicatorul menționat variază de la o bancă la alta, valoarea cea mai mare

alcătuind 33.8 la sută.

Cele mai mari dinamici ascendente ale creditelor neperformante au fost înregistrate de băncile aflate

sub supraveghere intensivă (specială), inclusiv ca urmare a cerințelor emise de către BNM privind

reclasificarea creditelor, pornind de la abordarea prudențială aplicată, aceste credite fiind acordate

anterior instituirii de către BNM a supravegherii intensive (speciale).

Nivelul înalt al indicatorului suficienței capitalului ponderat la risc a permis băncilor absorbirea

pierderilor legate de înrăutățirea calității creditelor. În același timp, în vederea evitării riscul

insuficienței capitalului pentru acoperirea potențialelor pierderi în cazul deteriorării în continuare a

calității activelor, BNM în calitate de autoritate de supraveghere, a solicitat băncilor revizuirea

politicilor și strategiilor în vederea monitorizării și gestionării eficiente a nivelului creditelor

neperformante și fortificării capitalului.

Media suficienţei capitalului ponderat la risc a constituit 30.3 la sută, în creștere cu 4.0 p.p.

comparativ cu finele anului precedent, indicator respectat de toate băncile (limita pentru fiecare

bancă ≥16 la sută), variind între 22.6 la sută și 121.3 la sută.

Capitalul de gradul I a constituit 9.4 mlrd. lei și pe parcursul anului 2016 a înregistrat o creștere de

4.8 la sută (0.4 mlrd. lei). Creșterea capitalului de gradul I a fost generată în principal de obținerea

profitului în valoare de 1.5 mlrd. lei. Totodată, mărimea capitalului a fost influențată negativ de

reclasificarea creditelor (majorarea provizioanelor cu 41.7 la sută sau 723.0 mil. lei).

Profitul aferent exercițiului a însumat 1.5 mlrd. lei. Comparativ cu perioada similară a anului

precedent, profitul s-a majorat cu 28.2 la sută, în cea mai mare parte, din contul majorării veniturilor

din dobânzi cu 13.9 la sută. Concomitent, veniturile neaferente dobânzilor s-au micșorat cu 9.5 la

sută.

Rentabilitatea activelor şi rentabilitatea capitalului la 31.12.2016 au constituit 2.0 la sută şi respectiv

11.9 la sută (în creştere cu 0.3 şi 1.8 p.p. respectiv).

Băncile au menținut indicatorii lichidității la un nivel înalt. Astfel, valoarea indicatorului lichidităţii

pe termen lung (principiul I al lichidităţii) a constituit 0.6, fiind practic la același nivel cu finele

anului precedent. Lichiditatea curentă pe sector (principiul II al lichidităţii) s-a majorat cu 7.5 p.p.,

constituind 49.2 la sută. E de menționat că cea mai mare creștere în structura activelor lichide pe

parcursul anului 2016 a fost înregistrată la valorile mobiliare lichide, cu 129.8 la sută.

Soldul depozitelor, conform rapoartelor prudenţiale la 31.12.2016, a crescut cu 9.2 la sută în

perioada de referință, constituind 54.8 mlrd. lei (depozitele persoanelor fizice au constituit 68.8 la

sută din total depozite, depozitele persoanelor juridice – 31.0 la sută și depozitele băncilor – 0.4 la

sută). Cel mai mare impact asupra majorării depozitelor au avut-o depozitele persoanelor fizice care

au crescut cu 2.7 mlrd. lei (7.6 la sută), ceea ce denotă menținerea credibilității sectorului bancar

autohton. Concomitent, soldul depozitelor persoanelor juridice a crescut cu 2.0 mlrd. lei (13.2 la

sută).

24

6.6. CADRUL DE REGLEMENTARE

În anul 2016, Parlamentul Republicii Moldova şi alte autorităţi emitente ale actelor normative au

continuat procesul de ajustare a cadrului normativ naţional la cadrul normativ european. În acest

context, pe parcursul anului menţionat, au fost aprobate şi modificate un şir de acte legislative care

care reglementează activitatea instituţiilor financiare. Printre cele mai importante, ar fi Legea

privind redresarea și rezoluția băncilor, care prevede un set de reguli şi proceduri necesare pentru a

preveni situaţia de criză şi ajungerea unei bănci în stare de insolvabilitate, sau, în cazul în care

aceasta a avut loc, pentru a identifica şi aplica căile de viabilizare a băncii; Legea instituțiilor

financiare – modificările căreia urmăresc fortificarea cadrului legal național privind transparența și

calitatea acționariatului bancar, guvernarea corporativă și administrarea riscurilor; Legea cu privire

la Depozitarul Unic al Valorilor Mobiliare, Legea cu privire la Banca Națională a Moldovei, Legea

privind reglementarea valutară.

Întru organizarea unei activităţi uniforme şi eficiente a sistemului bancar, Banca Naţională a

Moldovei a adoptat acte normative noi (Regulamentul privind licențierea, controlul și sancționarea

unităților de schimb valutar, Regulamentul privind activitatea unităților de schimb valutar,

Instrucţiunea privind modul de întocmire şi prezentare de către bănci a rapoartelor primare în

vederea identificării şi supravegherii riscului de credit), precum şi a operat multiple modificări şi

completări ale actelor normative existente emise anterior (Regulamentul cu privire la lichiditatea

băncii, Regulamentul cu privire la dezvăluirea de către bănci a informației aferente activității lor,

Regulamentul BNM cu privire la transferul de credit; Regulamentul BNM cu privire la sistemul

automatizat de plăți interbancare; Regulamentul BNM cu privire la activitatea prestatorilor de

servicii de plată în sistemele de remitere de bani, Regulamentul privind tranzacțiile băncii cu

persoanele sale afiliate, Regulamentul cu privire la expunerile ”mari”, etc.).

De asemenea, pe parcursul anului 2016, Banca Naţională a Moldovei a efectuat o serie de

modificări/completări ale actelor normative care reglementează condiţiile de prezentare a rapoartelor

către BNM.

Astfel, Banca Națională a Moldovei, precum și alte autorități abilitate în emiterea actelor normative

interne au direcționat fortificarea sistemului bancar și activității băncilor comerciale prin

armonizarea cadrului normativ național cu reglementările comunitare.

25

7. GUVERNAREA CORPORATIVĂ

Banca Comercială „EXIMBANK – Gruppo Veneto Banca” S.A. recunoscând că utilizarea celor mai

bune practici şi standarde este o condiţie de bază în asigurarea stabilităţii Băncii, competitivităţii pe

piaţa financiară, precum şi succesului în business, conştientizând nivelul de responsabilitate faţă de

acţionarul său, în scopul asigurării şi protejării intereselor acestuia, desfăşoară activitatea bancară în

scopul atingerii obiectivelor determinate. În activitatea sa, Banca tinde spre implementarea celor mai

bune practici și menținerea celor mai înalte standarde de conduită etică și transparență în vederea

asigurării unei guvernări corporative eficiente.Astfel, prin decizia Adunării Generale a Acţionarilor

din 30.03.2010, a fost aprobat Codul de guvernare corporativă (modificat şi completat ulterior la

26.04.2012 şi 14.04.2014). Accesul public la principiile de conduită corporativă este asigurat prin

publicarea Codului pe pagina web a Băncii, la următoarea adresă:

http://www.eximbank.com/files/statements/Codul_de_guvernare_corporativa.pdf.

Sistemul de identificare, evaluare, monitorizare şi control al riscurilor a fost dezvoltat şi aplicat de

Bancă şi în ceea ce priveşte controlul intern şi gestionarea riscurilor aferente proceselor de raportare

financiară în scopul furnizării de informaţii credibile, relevante şi complete către structurile

implicate în luarea deciziilor în cadrul Băncii şi către utilizatorii externi, precum şi în scopul

asigurării conformităţii activităţilor bancare cu cadrul legal de raportare financiară şi cu politicile şi

procedurile interne.

Banca, prin intermediul organelor sale de conducere, urmăreşte în permanență formarea şi

menținerea unor relații respectuoase şi echitabile cu acționarul, partenerii de afaceri, clienții şi

salariații, formarea şi menținerea încrederii ce ține de conducerea activității băncii, precum şi

controlul şi reducerea riscurilor, menținerea creşterii constante a indicilor financiari ai băncii.

STRUCTURA GUVERNĂRII CORPORATIVE A BĂNCII

Adunarea Generală a Acţionarilor

Adunarea Generală a Acţionarilor este organul de conducere suprem al Băncii, care asigură buna

desfăşurare a activităţii şi politica economico-financiară Băncii. Competenţa Adunării Generale a

Acţionarilor, periodicitatea şi procedura aferentă convocării ei, desfăşurarea şi luarea deciziilor sunt

reglementate de Legea privind societăţile pe acţiuni, Legea instituţiilor financiare şi Statutul Băncii.

Hotărârile Adunării Generale a Acţionarilor sunt obligatorii pentru acţionarii, persoanele cu funcţii

de răspundere şi toţi salariaţii Băncii.

Adunarea Generală a Acţionarilor aprobă Statutul Băncii, decide asupra modificării capitalului

social, aprobă membrii Consiliului Băncii şi regulamentul acestuia, desemnează membrii Comisiei

de cenzori şi aprobă regulamentul ei, confirmă organizaţia de audit şi stabileşte cuantumul retribuţiei

serviciilor ei, decide asupra încheierii tranzacţiilor de proporţii, etc.

Consiliul Băncii

Consiliul Băncii este organul de conducere al Băncii, care reprezintă interesele acţionarilor în

perioada dintre adunările generale şi, în limitele atribuţiilor sale, exercită conducerea generală şi

controlul asupra activităţii societăţii. Consiliul societăţii este subordonat Adunării Generale a

Acţionarilor. Consiliul Băncii aprobă şi asigură realizarea politicii şi strategiei băncii. Consiliul este

responsabil de adoptarea strategiei corporative, a politicilor de control asupra riscurilor şi a business

planurilor, pentru revizuirea anuală a actelor normative interne ale Băncii, pentru supravegherea

realizării mecanismelor de prevenire şi combatere a spălării banilor şi finanţării terorismului,

aprobarea tranzacţiilor cu persoanele afiliate Băncii, pentru operaţiunile şi stabilitatea financiară a

Băncii şi exercită supravegherea îndeplinirii acestora de către Direcţia Generală şi salariaţii Băncii.

26

Consiliul Băncii este format din cinci (5) membri numiţi de Adunarea Generală a Acţionarilor, iar

mandatul acestora este de maximum patru (4) ani.

Comisia de Cenzori

Comisia de cenzori exercită controlul activităţii economico-financiare a Băncii şi se subordonează

nemijlocit Adunării Generale a Acţionarilor. Comisia de cenzori a Băncii exercită controlul

obligatoriu al activităţii economico-financiare a Băncii, precum şi efectuează controalele

extraordinare din proprie iniţiativă, la cererea acţionarilor, la hotărârea Adunării Generale a

Acţionarilor sau la decizia Consiliului.

Direcţia Generală

Direcţia Generală este organul executiv al Băncii care asigură îndeplinirea hotărârilor Adunării

Generale a Acţionarilor şi ale Consiliului şi acţionează din numele Băncii în conformitate cu

legislaţia, Statutul Băncii, Codul de Guvernare Corporativă, Regulamentul Direcţiei Generale şi alte

acte normative interne aprobate de către Consiliul Băncii.

Direcţia Generală a Băncii exercită funcţia de conducere a activităţii curente a Băncii, inclusiv

asupra tuturor subdiviziunilor structurale, asupra tipurilor şi direcţiilor de activitate ale Băncii şi

recunoaşte responsabilitatea sa faţă de acţionari, clienţii Băncii şi comunitate, având drept scop

principal exercitarea fidelă, competentă şi eficientă a obligaţiunilor funcţionale ce ţin de conducerea

activităţii curente a Băncii, asigurându-i o dezvoltare profitabilă, stabilă şi de lungă durată.

Direcţia Generală a Băncii este formată din trei (3) membri numiţi de Consiliul Băncii, iar mandatul

acestora este de maximum patru (4) ani.

În scopul facilitării luării deciziilor corecte și prompte de către Direcția Generală a Băncii, în cadrul

Băncii au fost constituite și activează Comitetul de credite, Comitetul privind Dirijarea Activelor și

Pasivelor, Comisia de aprobare a investiţiilor în imobilizări corporale

Comitetul de credite

Comitetul de credite este un organ colegial al Băncii care implementează politica şi strategia băncii

în domeniul creditării, transpunând în practică măsurile stabilite de organele de conducere ale

Băncii. Comitetul de credite are ca obiectiv principal examinarea corectă şi imparţială a cererilor de

credit şi este responsabil pentru riscurile asumate prin decizia pozitivă de acordare a creditului,

precum şi pentru propunerile înaintate Direcţiei Generale sau Consiliului Băncii pentru decizia

finală. Comitetul se subordonează nemijlocit Direcţiei Generale a Băncii.

Comitetul privind Dirijarea Activelor şi Pasivelor

Comitetul privind Dirijarea Activelor şi Pasivelor este organul colegial al Băncii care are ca obiectiv

principal administrarea activelor şi pasivelor Băncii, inclusiv dirijarea lichidităţii, rentabilităţii,

riscurilor, formării preţurilor, eficienţei activităţilor de atragere a depozitelor şi de investire a

mijloacelor financiare, în conformitate cu prevederile Regulamentului Comitetului privind dirijarea

activelor şi pasivelor Băncii. Comitetul se subordonează nemijlocit Direcţiei Generale a Băncii.

Comisia de aprobare a investiţiilor în imobilizări corporale

Comisia de aprobare a investiţiilor în imobilizări corporale este organul colegial al Băncii care are