raport finante publice locale 2012 alba

DESCRIPTION

curtea de conturiTRANSCRIPT

1

CAMERA DE CONTURI A JUDEŢULUI ALBA

RAPORT PRIVIND FINANŢELE PUBLICE LOCALE PE ANUL 2012

la nivelul judeţului ALBA

I. Prezentare generală

1. Sfera şi competenţele de activitate

Conform art. 1 din Legea nr. 94/1992 republicată, Camera de Conturi a judeţului Alba a exercitat, în anul 2013, controlul privitor la execuţia bugetară pe anul 2012, asupra modului de formare, de administrare şi de întrebuinţare a resurselor financiare ale statului şi ale sectorului public, în conformitate cu Programul de activitate aprobat prin Hotărârea Plenului Curţii de Conturi nr. 253/18.12.2012.

Controlul desfăşurat în perioada de referinţă a avut ca obiective principale constatarea legalităţii şi a regularităţii efectuării cheltuielilor din fondurile bugetare puse la dispoziţia ordonatorilor de credite din judeţul Alba, inclusiv analiza şi performanţa gestionării banului public, evaluarea existenţei şi bunei funcţionări a sistemelor de control şi audit intern.

În cursul anului 2013, Camera de Conturi a judeţului Alba a efectuat la unităţile administrativ-teritoriale un număr de 84 de acţiuni, din care:

- 28 misiuni de audit financiar;

- 1 misiune de audit al performanţei;

- 31 acţiuni de control privind arieratele şi plăţile restante;

- 24 acţiuni de control privind modul de ducere la îndeplinire a măsurilor transmise prin deciziile emise în anul 2012.

2. Domeniul supus auditării

2.1. Structura şi execuţia bugetului general al UAT pe ansamblul judeţului Alba pe anul 2012.

Conform prevederilor Legii finanţelor publice locale, nr. 273/2006, bugetul general al unităţii administrativ-teritoriale cumulează veniturile şi cheltuielile următoarelor categorii de bugete:

- bugetul local al comunelor, oraşelor, municipiilor şi consiliului judeţean; - bugetul instituţiilor publice finanţate integral sau parţial din venituri proprii; - bugetul împrumuturilor externe; - bugetul împrumuturilor interne; - bugetul fondurilor externe nerambursabile,

2

care, după consolidare, prin eliminarea transferurilor de sume dintre bugete, va reflecta dimensiunea efortului financiar public în unitatea administrativ-teritorială pe anul respectiv, starea de echilibru sau dezechilibru, după caz.

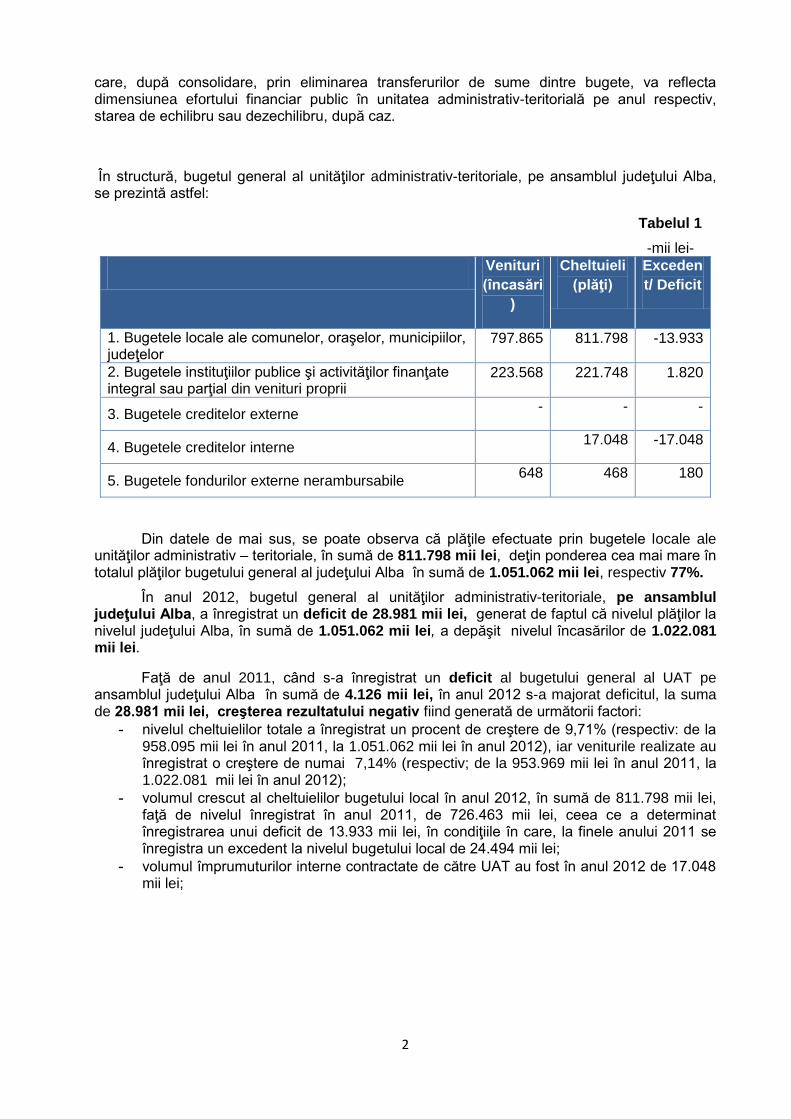

În structură, bugetul general al unităţilor administrativ-teritoriale, pe ansamblul judeţului Alba, se prezintă astfel:

Tabelul 1

-mii lei-

Venituri

(încasări

)

Cheltuieli

(plăţi)

Exceden

t/ Deficit

1. Bugetele locale ale comunelor, oraşelor, municipiilor, judeţelor

797.865 811.798 -13.933

2. Bugetele instituţiilor publice şi activităţilor finanţate integral sau parţial din venituri proprii

223.568 221.748 1.820

3. Bugetele creditelor externe - - -

4. Bugetele creditelor interne 17.048 -17.048

5. Bugetele fondurilor externe nerambursabile 648 468 180

Din datele de mai sus, se poate observa că plăţile efectuate prin bugetele locale ale unităţilor administrativ – teritoriale, în sumă de 811.798 mii lei, deţin ponderea cea mai mare în totalul plăţilor bugetului general al judeţului Alba în sumă de 1.051.062 mii lei, respectiv 77%.

În anul 2012, bugetul general al unităţilor administrativ-teritoriale, pe ansamblul judeţului Alba, a înregistrat un deficit de 28.981 mii lei, generat de faptul că nivelul plăţilor la nivelul judeţului Alba, în sumă de 1.051.062 mii lei, a depăşit nivelul încasărilor de 1.022.081 mii lei.

Faţă de anul 2011, când s-a înregistrat un deficit al bugetului general al UAT pe ansamblul judeţului Alba în sumă de 4.126 mii lei, în anul 2012 s-a majorat deficitul, la suma de 28.981 mii lei, creşterea rezultatului negativ fiind generată de următorii factori:

- nivelul cheltuielilor totale a înregistrat un procent de creştere de 9,71% (respectiv: de la 958.095 mii lei în anul 2011, la 1.051.062 mii lei în anul 2012), iar veniturile realizate au înregistrat o creştere de numai 7,14% (respectiv; de la 953.969 mii lei în anul 2011, la 1.022.081 mii lei în anul 2012);

- volumul crescut al cheltuielilor bugetului local în anul 2012, în sumă de 811.798 mii lei, faţă de nivelul înregistrat în anul 2011, de 726.463 mii lei, ceea ce a determinat înregistrarea unui deficit de 13.933 mii lei, în condiţiile în care, la finele anului 2011 se înregistra un excedent la nivelul bugetului local de 24.494 mii lei;

- volumul împrumuturilor interne contractate de către UAT au fost în anul 2012 de 17.048 mii lei;

3

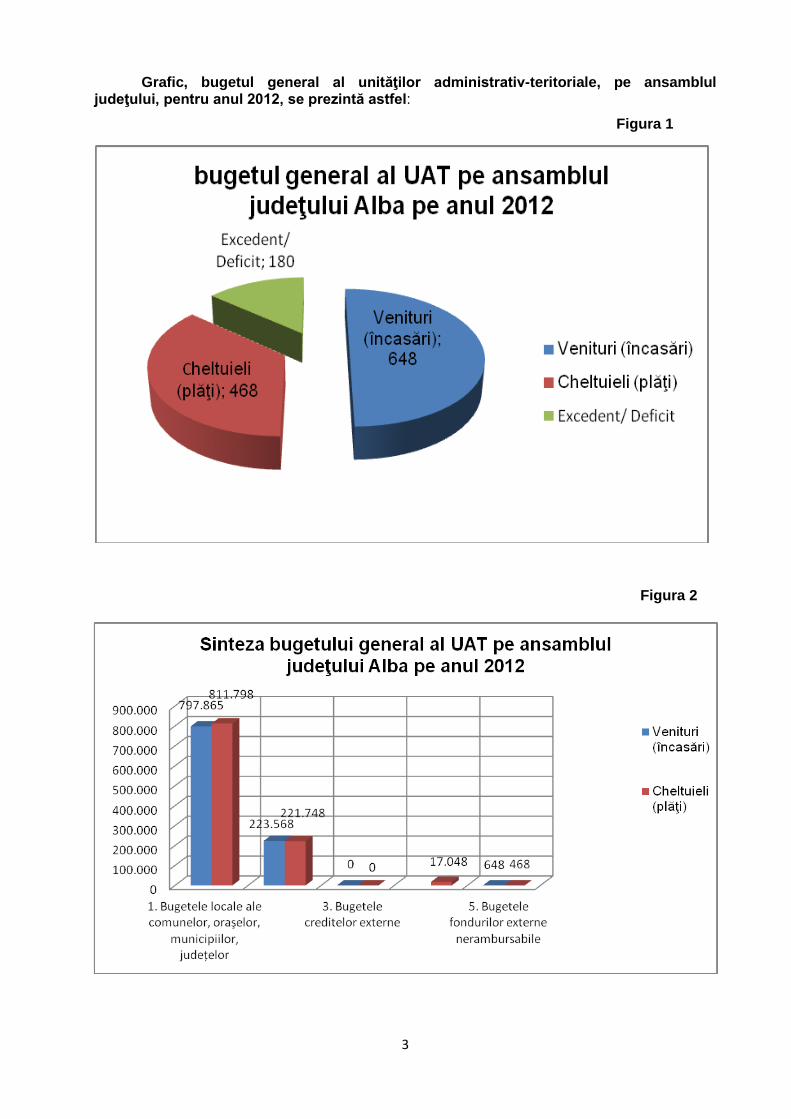

Grafic, bugetul general al unităţilor administrativ-teritoriale, pe ansamblul judeţului, pentru anul 2012, se prezintă astfel:

Figura 1

Figura 2

4

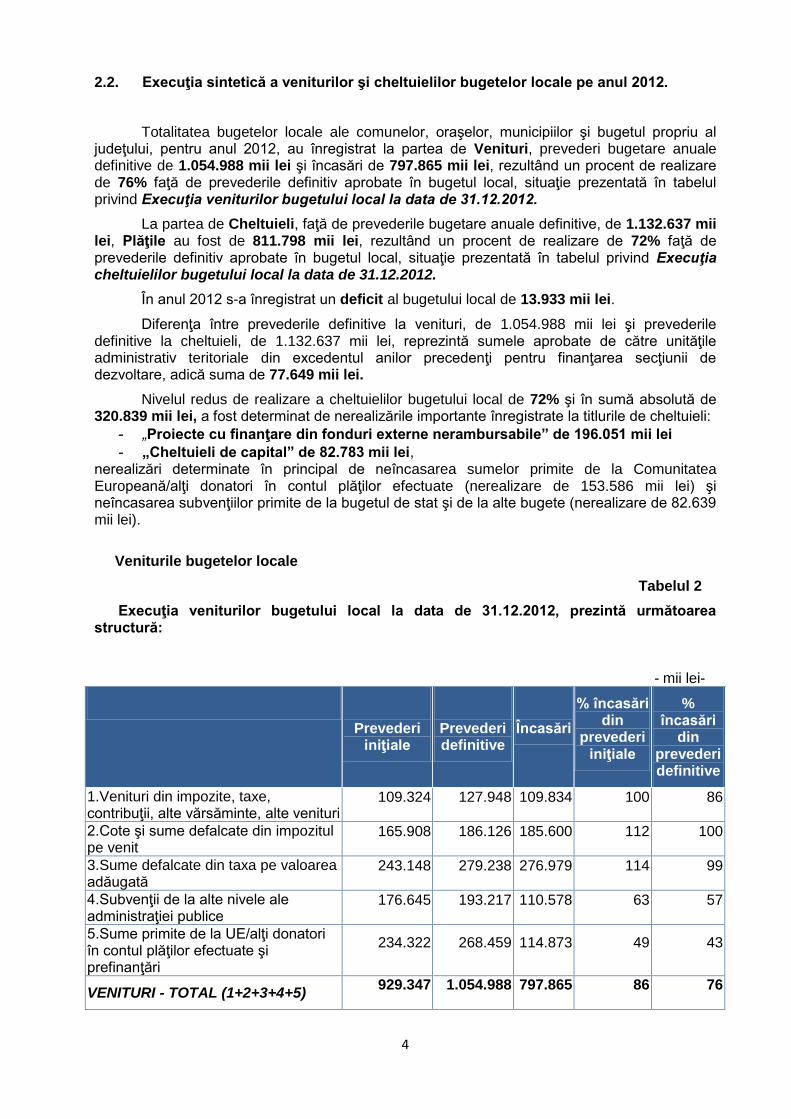

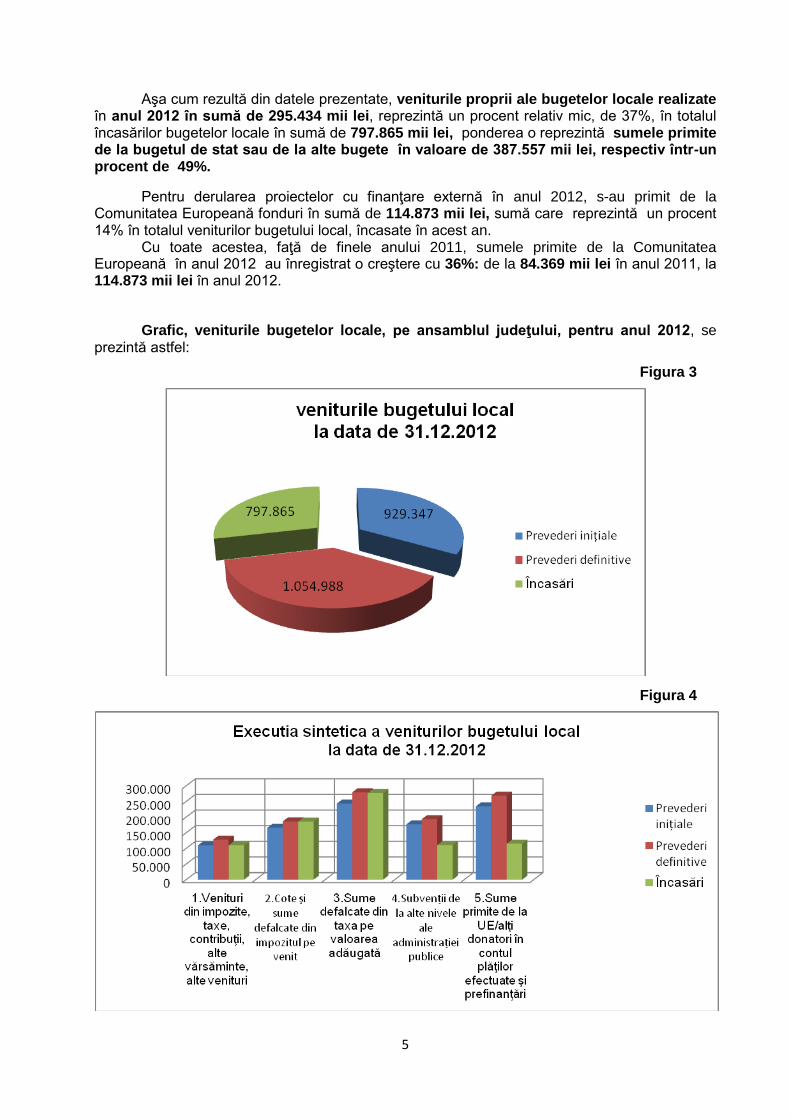

2.2. Execuţia sintetică a veniturilor şi cheltuielilor bugetelor locale pe anul 2012.

Totalitatea bugetelor locale ale comunelor, oraşelor, municipiilor şi bugetul propriu al judeţului, pentru anul 2012, au înregistrat la partea de Venituri, prevederi bugetare anuale definitive de 1.054.988 mii lei şi încasări de 797.865 mii lei, rezultând un procent de realizare de 76% faţă de prevederile definitiv aprobate în bugetul local, situaţie prezentată în tabelul privind Execuţia veniturilor bugetului local la data de 31.12.2012.

La partea de Cheltuieli, faţă de prevederile bugetare anuale definitive, de 1.132.637 mii lei, Plăţile au fost de 811.798 mii lei, rezultând un procent de realizare de 72% faţă de prevederile definitiv aprobate în bugetul local, situaţie prezentată în tabelul privind Execuţia cheltuielilor bugetului local la data de 31.12.2012.

În anul 2012 s-a înregistrat un deficit al bugetului local de 13.933 mii lei.

Diferenţa între prevederile definitive la venituri, de 1.054.988 mii lei şi prevederile definitive la cheltuieli, de 1.132.637 mii lei, reprezintă sumele aprobate de către unităţile administrativ teritoriale din excedentul anilor precedenţi pentru finanţarea secţiunii de dezvoltare, adică suma de 77.649 mii lei.

Nivelul redus de realizare a cheltuielilor bugetului local de 72% şi în sumă absolută de 320.839 mii lei, a fost determinat de nerealizările importante înregistrate la titlurile de cheltuieli:

- „Proiecte cu finanţare din fonduri externe nerambursabile” de 196.051 mii lei

- „Cheltuieli de capital” de 82.783 mii lei, nerealizări determinate în principal de neîncasarea sumelor primite de la Comunitatea Europeană/alţi donatori în contul plăţilor efectuate (nerealizare de 153.586 mii lei) şi neîncasarea subvenţiilor primite de la bugetul de stat şi de la alte bugete (nerealizare de 82.639 mii lei).

Veniturile bugetelor locale

Tabelul 2

Execuţia veniturilor bugetului local la data de 31.12.2012, prezintă următoarea structură:

- mii lei-

Prevederi iniţiale

Prevederi definitive

Încasări

% încasări din

prevederi iniţiale

% încasări

din prevederi definitive

1.Venituri din impozite, taxe, contribuţii, alte vărsăminte, alte venituri

109.324 127.948 109.834 100 86

2.Cote şi sume defalcate din impozitul pe venit

165.908 186.126 185.600 112 100

3.Sume defalcate din taxa pe valoarea adăugată

243.148 279.238 276.979 114 99

4.Subvenţii de la alte nivele ale administraţiei publice

176.645 193.217 110.578 63 57

5.Sume primite de la UE/alţi donatori în contul plăţilor efectuate şi prefinanţări

234.322 268.459 114.873 49 43

VENITURI - TOTAL (1+2+3+4+5) 929.347 1.054.988 797.865 86 76

5

Aşa cum rezultă din datele prezentate, veniturile proprii ale bugetelor locale realizate

în anul 2012 în sumă de 295.434 mii lei, reprezintă un procent relativ mic, de 37%, în totalul încasărilor bugetelor locale în sumă de 797.865 mii lei, ponderea o reprezintă sumele primite de la bugetul de stat sau de la alte bugete în valoare de 387.557 mii lei, respectiv într-un procent de 49%.

Pentru derularea proiectelor cu finanţare externă în anul 2012, s-au primit de la Comunitatea Europeană fonduri în sumă de 114.873 mii lei, sumă care reprezintă un procent 14% în totalul veniturilor bugetului local, încasate în acest an.

Cu toate acestea, faţă de finele anului 2011, sumele primite de la Comunitatea Europeană în anul 2012 au înregistrat o creştere cu 36%: de la 84.369 mii lei în anul 2011, la 114.873 mii lei în anul 2012.

Grafic, veniturile bugetelor locale, pe ansamblul judeţului, pentru anul 2012, se prezintă astfel:

Figura 3

Figura 4

6

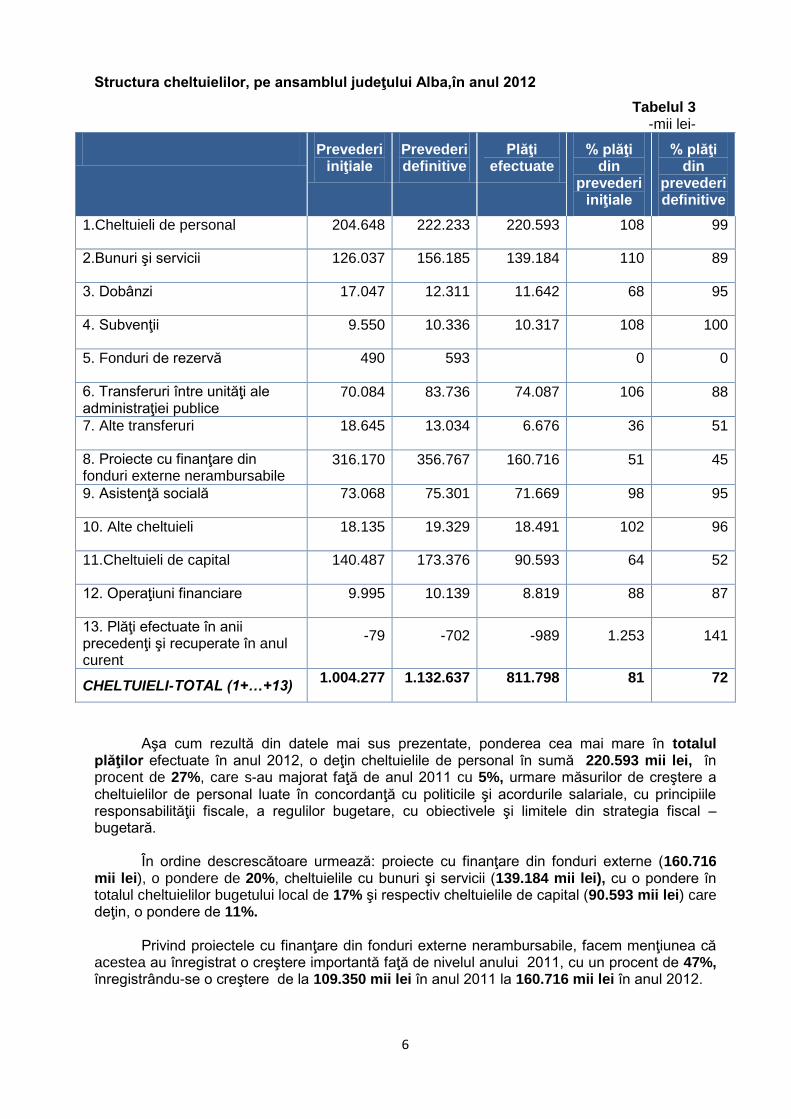

Structura cheltuielilor, pe ansamblul judeţului Alba,în anul 2012

Tabelul 3 -mii lei-

Prevederi

iniţiale Prevederi definitive

Plăţi efectuate

% plăţi din

prevederi iniţiale

% plăţi din

prevederi definitive

1.Cheltuieli de personal 204.648 222.233 220.593 108 99

2.Bunuri şi servicii 126.037 156.185 139.184 110 89

3. Dobânzi 17.047 12.311 11.642 68 95

4. Subvenţii 9.550 10.336 10.317 108 100

5. Fonduri de rezervă 490 593 0 0

6. Transferuri între unităţi ale administraţiei publice

70.084 83.736 74.087 106 88

7. Alte transferuri 18.645 13.034 6.676 36 51

8. Proiecte cu finanţare din fonduri externe nerambursabile

316.170 356.767 160.716 51 45

9. Asistenţă socială 73.068 75.301 71.669 98 95

10. Alte cheltuieli 18.135 19.329 18.491 102 96

11.Cheltuieli de capital 140.487 173.376 90.593 64 52

12. Operaţiuni financiare 9.995 10.139 8.819 88 87

13. Plăţi efectuate în anii precedenţi şi recuperate în anul curent

-79 -702 -989 1.253 141

CHELTUIELI-TOTAL (1+…+13) 1.004.277 1.132.637 811.798 81 72

Aşa cum rezultă din datele mai sus prezentate, ponderea cea mai mare în totalul plăţilor efectuate în anul 2012, o deţin cheltuielile de personal în sumă 220.593 mii lei, în procent de 27%, care s-au majorat faţă de anul 2011 cu 5%, urmare măsurilor de creştere a cheltuielilor de personal luate în concordanţă cu politicile şi acordurile salariale, cu principiile responsabilităţii fiscale, a regulilor bugetare, cu obiectivele şi limitele din strategia fiscal – bugetară.

În ordine descrescătoare urmează: proiecte cu finanţare din fonduri externe (160.716

mii lei), o pondere de 20%, cheltuielile cu bunuri şi servicii (139.184 mii lei), cu o pondere în totalul cheltuielilor bugetului local de 17% şi respectiv cheltuielile de capital (90.593 mii lei) care deţin, o pondere de 11%.

Privind proiectele cu finanţare din fonduri externe nerambursabile, facem menţiunea că

acestea au înregistrat o creştere importantă faţă de nivelul anului 2011, cu un procent de 47%, înregistrându-se o creştere de la 109.350 mii lei în anul 2011 la 160.716 mii lei în anul 2012.

7

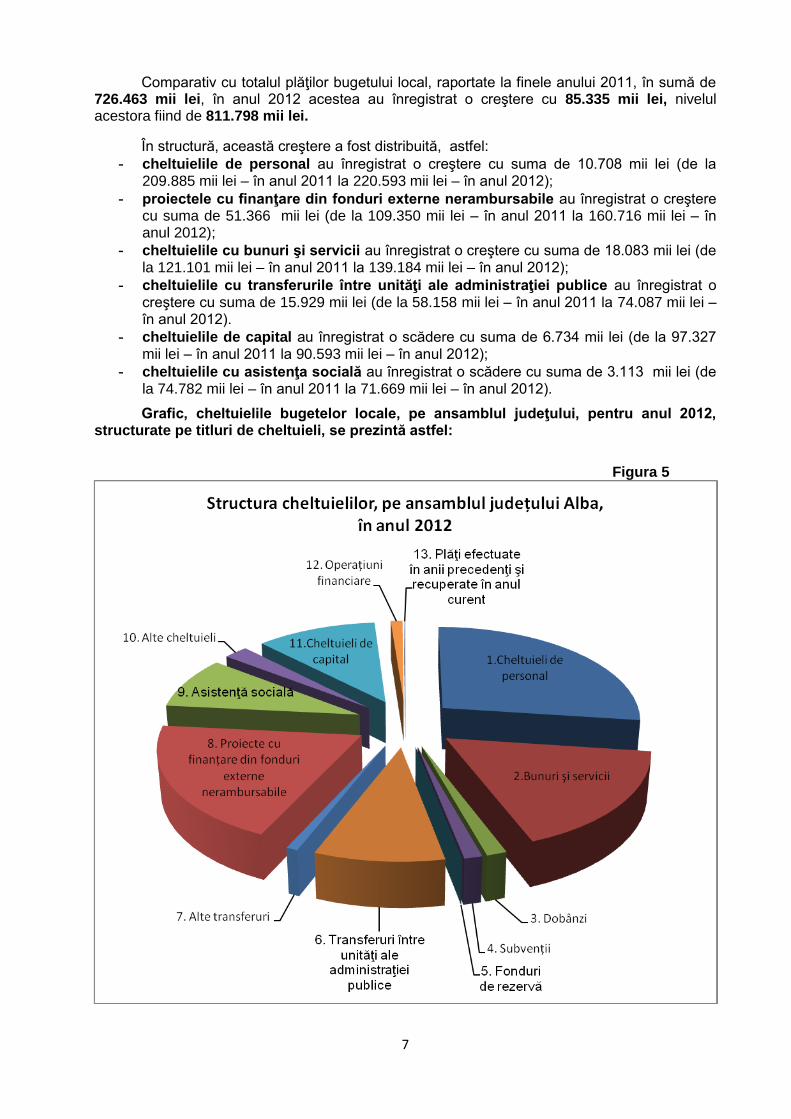

Comparativ cu totalul plăţilor bugetului local, raportate la finele anului 2011, în sumă de 726.463 mii lei, în anul 2012 acestea au înregistrat o creştere cu 85.335 mii lei, nivelul acestora fiind de 811.798 mii lei.

În structură, această creştere a fost distribuită, astfel:

- cheltuielile de personal au înregistrat o creştere cu suma de 10.708 mii lei (de la 209.885 mii lei – în anul 2011 la 220.593 mii lei – în anul 2012);

- proiectele cu finanţare din fonduri externe nerambursabile au înregistrat o creştere cu suma de 51.366 mii lei (de la 109.350 mii lei – în anul 2011 la 160.716 mii lei – în anul 2012);

- cheltuielile cu bunuri şi servicii au înregistrat o creştere cu suma de 18.083 mii lei (de la 121.101 mii lei – în anul 2011 la 139.184 mii lei – în anul 2012);

- cheltuielile cu transferurile între unităţi ale administraţiei publice au înregistrat o creştere cu suma de 15.929 mii lei (de la 58.158 mii lei – în anul 2011 la 74.087 mii lei – în anul 2012).

- cheltuielile de capital au înregistrat o scădere cu suma de 6.734 mii lei (de la 97.327 mii lei – în anul 2011 la 90.593 mii lei – în anul 2012);

- cheltuielile cu asistenţa socială au înregistrat o scădere cu suma de 3.113 mii lei (de la 74.782 mii lei – în anul 2011 la 71.669 mii lei – în anul 2012).

Grafic, cheltuielile bugetelor locale, pe ansamblul judeţului, pentru anul 2012, structurate pe titluri de cheltuieli, se prezintă astfel:

Figura 5

8

II. Prezentarea rezultatelor acţiunilor de audit/control desfăşurate la nivelul judeţului Alba

Camera de Conturi a judeţului Alba exercită funcţia de control asupra modului de formare, administrare şi de întrebuinţare a resurselor financiare ale unităţilor administrativ-teritoriale, în condiţii de eficienţă, economicitate şi eficacitate.

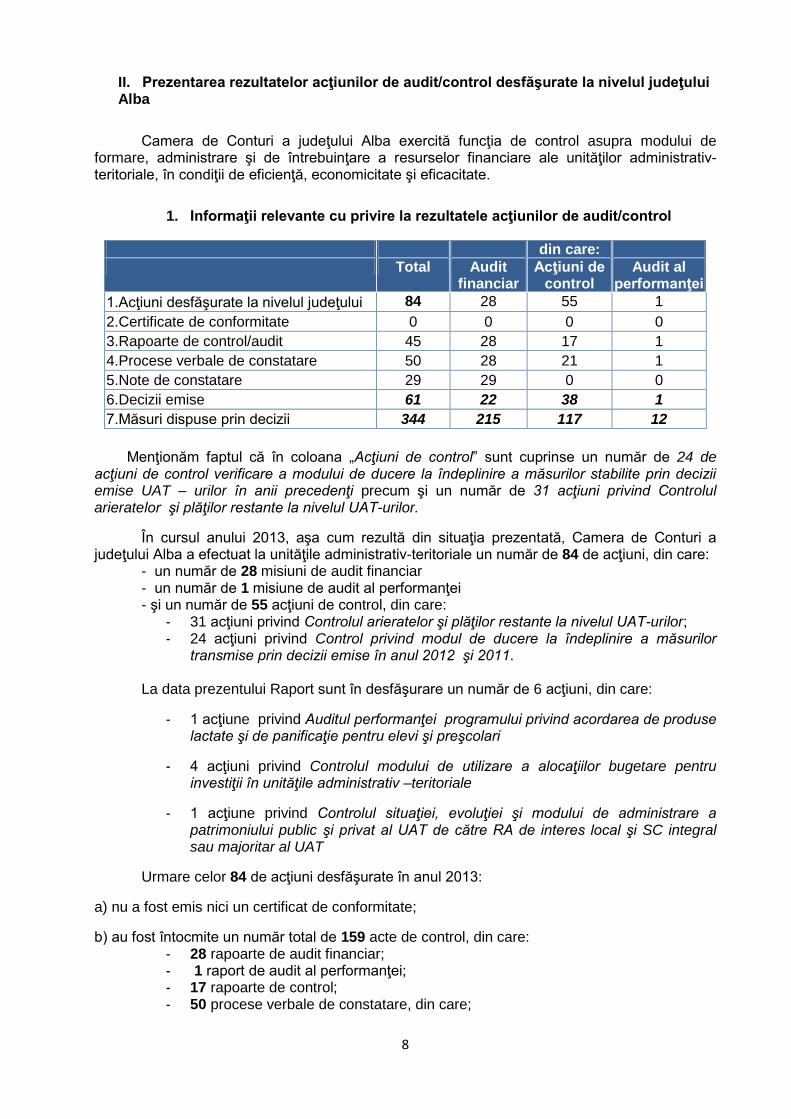

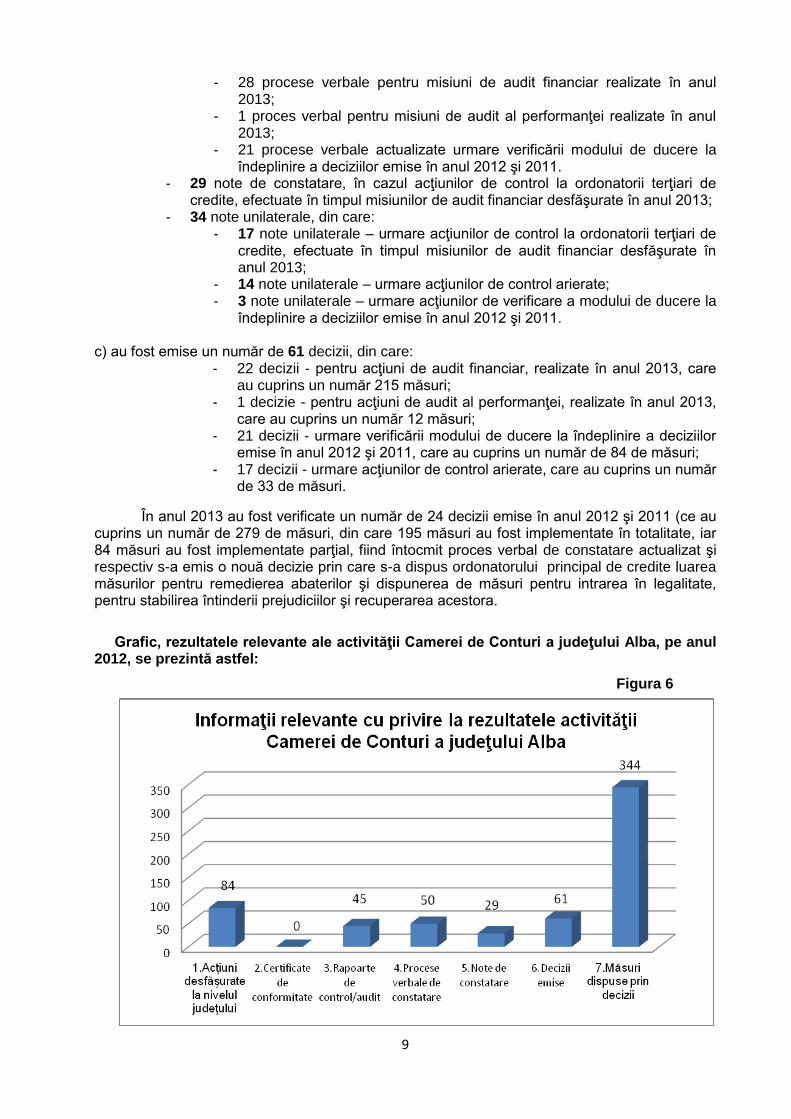

1. Informaţii relevante cu privire la rezultatele acţiunilor de audit/control

din care:

Total Audit financiar

Acţiuni de control

Audit al performanţei

1.Acţiuni desfăşurate la nivelul judeţului 84 28 55 1

2.Certificate de conformitate 0 0 0 0

3.Rapoarte de control/audit 45 28 17 1

4.Procese verbale de constatare 50 28 21 1

5.Note de constatare 29 29 0 0

6.Decizii emise 61 22 38 1

7.Măsuri dispuse prin decizii 344 215 117 12

Menţionăm faptul că în coloana „Acţiuni de control” sunt cuprinse un număr de 24 de acţiuni de control verificare a modului de ducere la îndeplinire a măsurilor stabilite prin decizii emise UAT – urilor în anii precedenţi precum şi un număr de 31 acţiuni privind Controlul arieratelor şi plăţilor restante la nivelul UAT-urilor.

În cursul anului 2013, aşa cum rezultă din situaţia prezentată, Camera de Conturi a judeţului Alba a efectuat la unităţile administrativ-teritoriale un număr de 84 de acţiuni, din care:

- un număr de 28 misiuni de audit financiar - un număr de 1 misiune de audit al performanţei - şi un număr de 55 acţiuni de control, din care:

- 31 acţiuni privind Controlul arieratelor şi plăţilor restante la nivelul UAT-urilor; - 24 acţiuni privind Control privind modul de ducere la îndeplinire a măsurilor

transmise prin decizii emise în anul 2012 şi 2011.

La data prezentului Raport sunt în desfăşurare un număr de 6 acţiuni, din care:

- 1 acţiune privind Auditul performanţei programului privind acordarea de produse lactate şi de panificaţie pentru elevi şi preşcolari

- 4 acţiuni privind Controlul modului de utilizare a alocaţiilor bugetare pentru investiţii în unităţile administrativ –teritoriale

- 1 acţiune privind Controlul situaţiei, evoluţiei şi modului de administrare a patrimoniului public şi privat al UAT de către RA de interes local şi SC integral sau majoritar al UAT

Urmare celor 84 de acţiuni desfăşurate în anul 2013:

a) nu a fost emis nici un certificat de conformitate;

b) au fost întocmite un număr total de 159 acte de control, din care: - 28 rapoarte de audit financiar; - 1 raport de audit al performanţei; - 17 rapoarte de control; - 50 procese verbale de constatare, din care;

9

- 28 procese verbale pentru misiuni de audit financiar realizate în anul 2013;

- 1 proces verbal pentru misiuni de audit al performanţei realizate în anul 2013;

- 21 procese verbale actualizate urmare verificării modului de ducere la îndeplinire a deciziilor emise în anul 2012 şi 2011.

- 29 note de constatare, în cazul acţiunilor de control la ordonatorii terţiari de credite, efectuate în timpul misiunilor de audit financiar desfăşurate în anul 2013;

- 34 note unilaterale, din care: - 17 note unilaterale – urmare acţiunilor de control la ordonatorii terţiari de

credite, efectuate în timpul misiunilor de audit financiar desfăşurate în anul 2013;

- 14 note unilaterale – urmare acţiunilor de control arierate; - 3 note unilaterale – urmare acţiunilor de verificare a modului de ducere la

îndeplinire a deciziilor emise în anul 2012 şi 2011.

c) au fost emise un număr de 61 decizii, din care: - 22 decizii - pentru acţiuni de audit financiar, realizate în anul 2013, care

au cuprins un număr 215 măsuri; - 1 decizie - pentru acţiuni de audit al performanţei, realizate în anul 2013,

care au cuprins un număr 12 măsuri; - 21 decizii - urmare verificării modului de ducere la îndeplinire a deciziilor

emise în anul 2012 şi 2011, care au cuprins un număr de 84 de măsuri; - 17 decizii - urmare acţiunilor de control arierate, care au cuprins un număr

de 33 de măsuri.

În anul 2013 au fost verificate un număr de 24 decizii emise în anul 2012 şi 2011 (ce au cuprins un număr de 279 de măsuri, din care 195 măsuri au fost implementate în totalitate, iar 84 măsuri au fost implementate parţial, fiind întocmit proces verbal de constatare actualizat şi respectiv s-a emis o nouă decizie prin care s-a dispus ordonatorului principal de credite luarea măsurilor pentru remedierea abaterilor şi dispunerea de măsuri pentru intrarea în legalitate, pentru stabilirea întinderii prejudiciilor şi recuperarea acestora.

Grafic, rezultatele relevante ale activităţii Camerei de Conturi a judeţului Alba, pe anul 2012, se prezintă astfel:

Figura 6

10

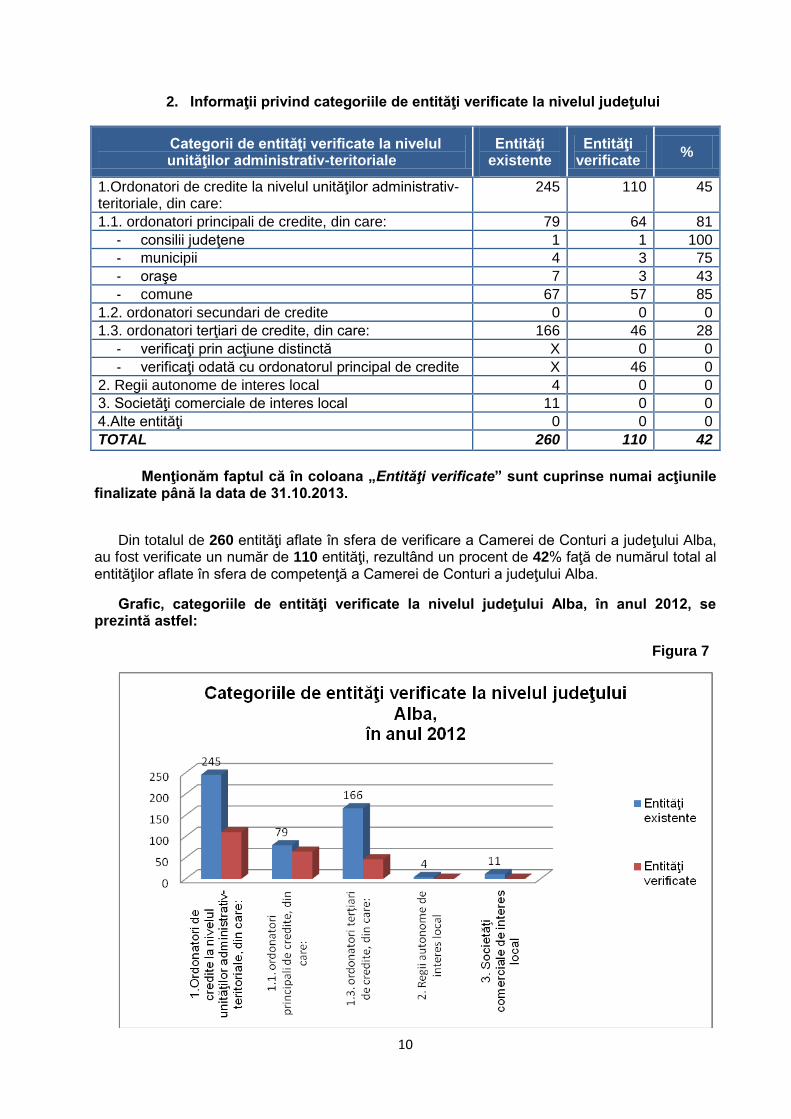

2. Informaţii privind categoriile de entităţi verificate la nivelul judeţului

Categorii de entităţi verificate la nivelul unităţilor administrativ-teritoriale

Entităţi existente

Entităţi verificate

%

1.Ordonatori de credite la nivelul unităţilor administrativ-teritoriale, din care:

245 110 45

1.1. ordonatori principali de credite, din care: 79 64 81

- consilii judeţene 1 1 100

- municipii 4 3 75

- oraşe 7 3 43

- comune 67 57 85

1.2. ordonatori secundari de credite 0 0 0

1.3. ordonatori terţiari de credite, din care: 166 46 28

- verificaţi prin acţiune distinctă X 0 0

- verificaţi odată cu ordonatorul principal de credite X 46 0

2. Regii autonome de interes local 4 0 0

3. Societăţi comerciale de interes local 11 0 0

4.Alte entităţi 0 0 0

TOTAL 260 110 42

Menţionăm faptul că în coloana „Entităţi verificate” sunt cuprinse numai acţiunile

finalizate până la data de 31.10.2013.

Din totalul de 260 entităţi aflate în sfera de verificare a Camerei de Conturi a judeţului Alba, au fost verificate un număr de 110 entităţi, rezultând un procent de 42% faţă de numărul total al entităţilor aflate în sfera de competenţă a Camerei de Conturi a judeţului Alba.

Grafic, categoriile de entităţi verificate la nivelul judeţului Alba, în anul 2012, se prezintă astfel:

Figura 7

11

În anul 2013, a fost prevăzută desfăşurarea unui număr de 29 de acţiuni de audit, din care: - un număr de 28 acţiuni audit financiar şi un număr de 1 acţiune audit de

performanţă, la un număr de 28 entităţi - şi un număr de 55 acţiuni de control la un număr de 36 entităţi.

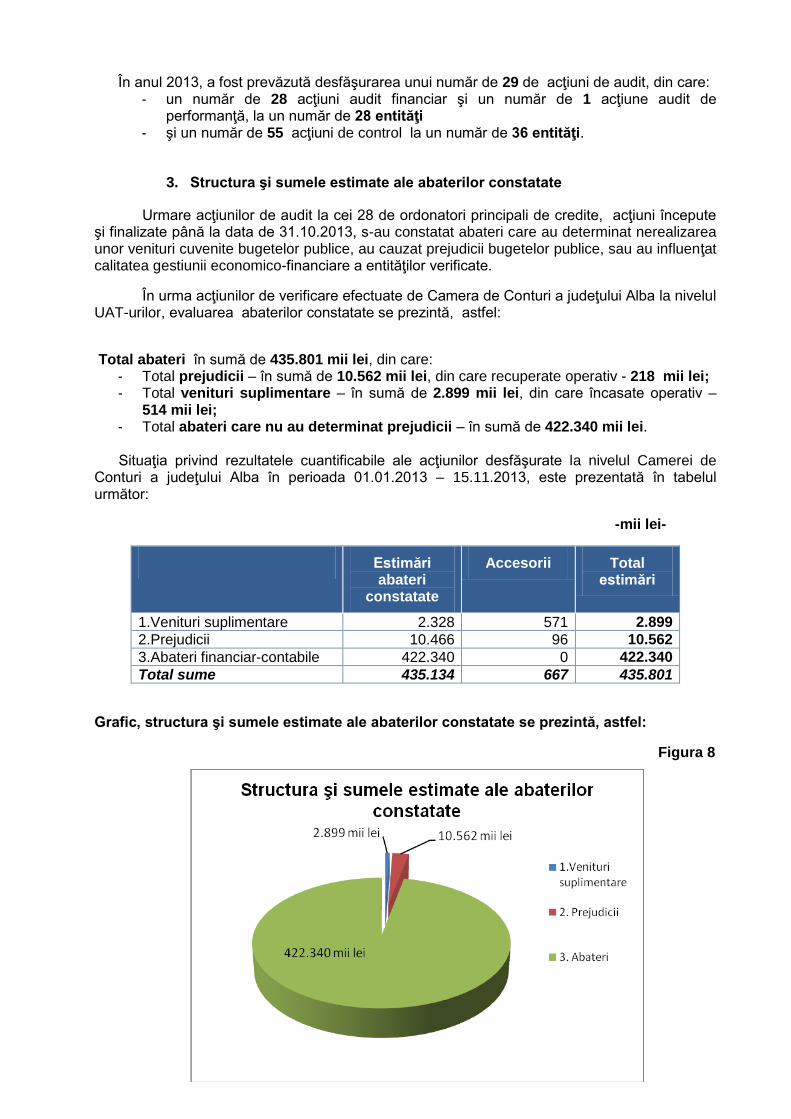

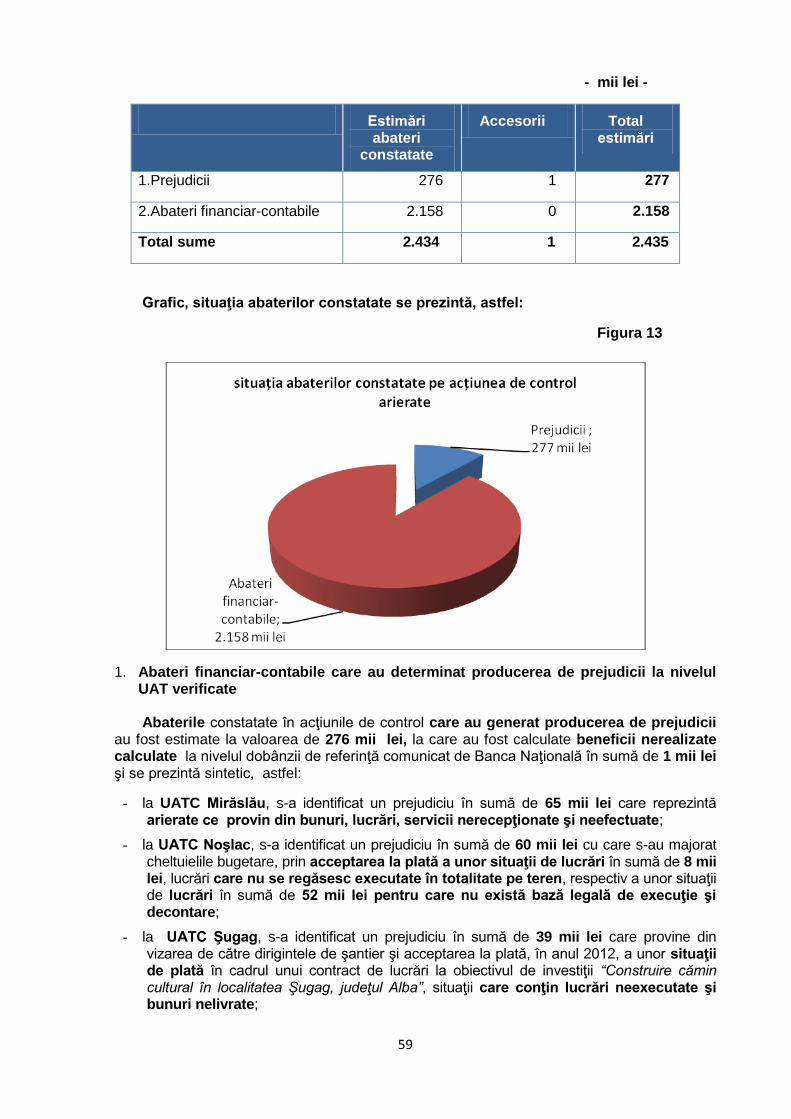

3. Structura şi sumele estimate ale abaterilor constatate

Urmare acţiunilor de audit la cei 28 de ordonatori principali de credite, acţiuni începute şi finalizate până la data de 31.10.2013, s-au constatat abateri care au determinat nerealizarea unor venituri cuvenite bugetelor publice, au cauzat prejudicii bugetelor publice, sau au influenţat calitatea gestiunii economico-financiare a entităţilor verificate.

În urma acţiunilor de verificare efectuate de Camera de Conturi a judeţului Alba la nivelul UAT-urilor, evaluarea abaterilor constatate se prezintă, astfel:

Total abateri în sumă de 435.801 mii lei, din care:

- Total prejudicii – în sumă de 10.562 mii lei, din care recuperate operativ - 218 mii lei; - Total venituri suplimentare – în sumă de 2.899 mii lei, din care încasate operativ –

514 mii lei; - Total abateri care nu au determinat prejudicii – în sumă de 422.340 mii lei.

Situaţia privind rezultatele cuantificabile ale acţiunilor desfăşurate la nivelul Camerei de Conturi a judeţului Alba în perioada 01.01.2013 – 15.11.2013, este prezentată în tabelul următor:

-mii lei-

Estimări abateri

constatate

Accesorii Total estimări

1.Venituri suplimentare 2.328 571 2.899

2.Prejudicii 10.466 96 10.562

3.Abateri financiar-contabile 422.340 0 422.340

Total sume 435.134 667 435.801

Grafic, structura şi sumele estimate ale abaterilor constatate se prezintă, astfel:

Figura 8

12

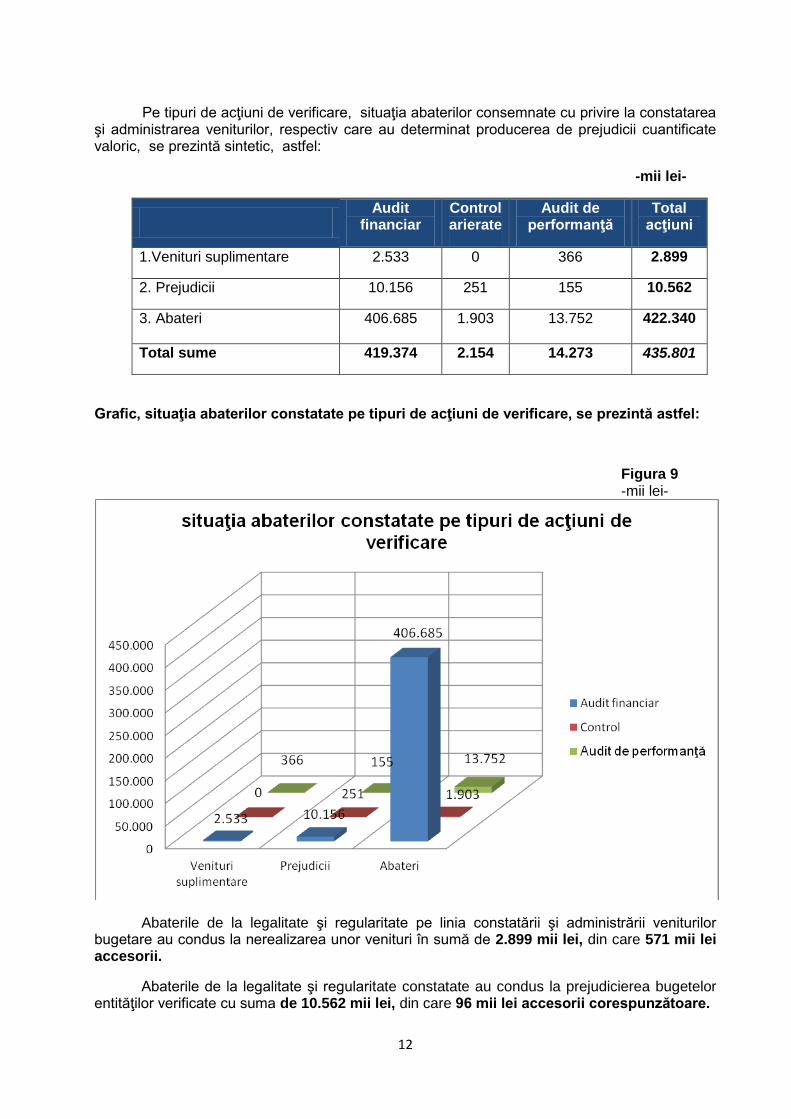

Pe tipuri de acţiuni de verificare, situaţia abaterilor consemnate cu privire la constatarea şi administrarea veniturilor, respectiv care au determinat producerea de prejudicii cuantificate valoric, se prezintă sintetic, astfel:

-mii lei-

Audit

financiar Control arierate

Audit de performanţă

Total acţiuni

1.Venituri suplimentare 2.533 0 366 2.899

2. Prejudicii 10.156 251 155 10.562

3. Abateri 406.685 1.903 13.752 422.340

Total sume 419.374 2.154 14.273 435.801

Grafic, situaţia abaterilor constatate pe tipuri de acţiuni de verificare, se prezintă astfel:

Figura 9 -mii lei-

Abaterile de la legalitate şi regularitate pe linia constatării şi administrării veniturilor bugetare au condus la nerealizarea unor venituri în sumă de 2.899 mii lei, din care 571 mii lei accesorii.

Abaterile de la legalitate şi regularitate constatate au condus la prejudicierea bugetelor entităţilor verificate cu suma de 10.562 mii lei, din care 96 mii lei accesorii corespunzătoare.

13

Totodată s-au constatat abateri de la legalitate şi regularitate care nu au generat producerea de prejudicii evaluate la 422.340 mii lei.

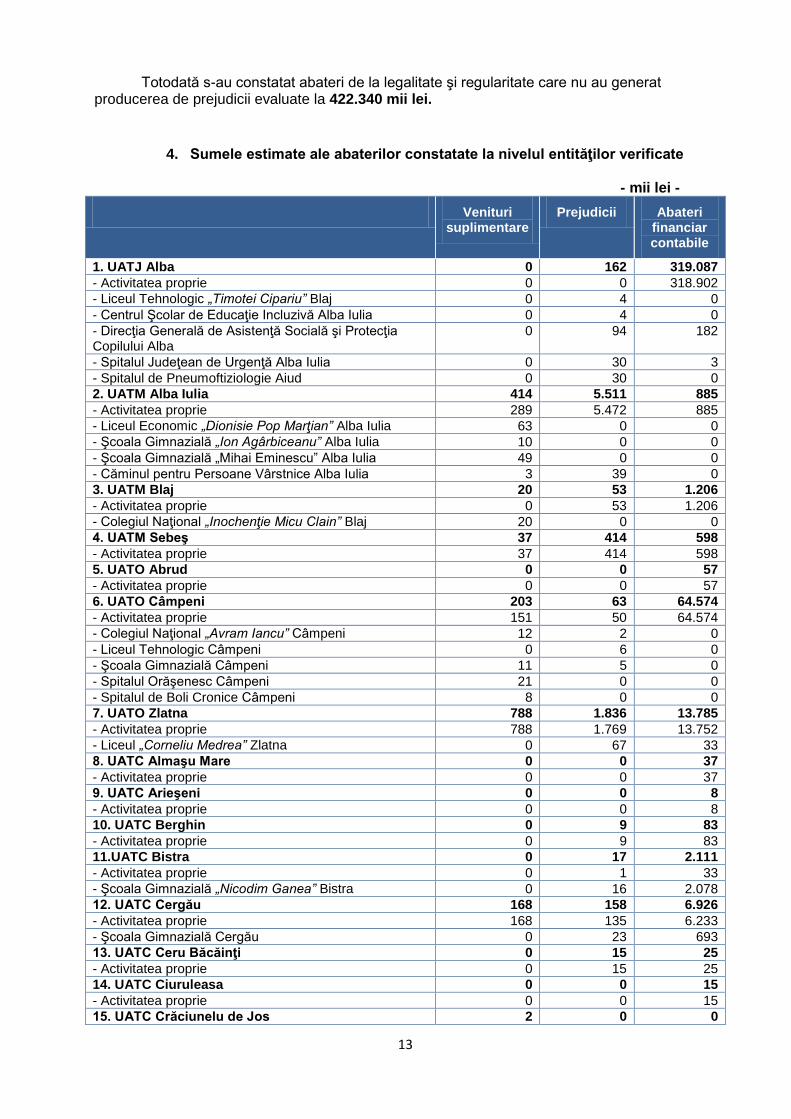

4. Sumele estimate ale abaterilor constatate la nivelul entităţilor verificate

- mii lei -

Venituri suplimentare

Prejudicii Abateri financiar contabile

1. UATJ Alba 0 162 319.087

- Activitatea proprie 0 0 318.902

- Liceul Tehnologic „Timotei Cipariu” Blaj 0 4 0

- Centrul Şcolar de Educaţie Incluzivă Alba Iulia 0 4 0

- Direcţia Generală de Asistenţă Socială şi Protecţia Copilului Alba

0 94 182

- Spitalul Judeţean de Urgenţă Alba Iulia 0 30 3

- Spitalul de Pneumoftiziologie Aiud 0 30 0

2. UATM Alba Iulia 414 5.511 885

- Activitatea proprie 289 5.472 885

- Liceul Economic „Dionisie Pop Marţian” Alba Iulia 63 0 0

- Şcoala Gimnazială „Ion Agârbiceanu” Alba Iulia 10 0 0

- Şcoala Gimnazială „Mihai Eminescu” Alba Iulia 49 0 0

- Căminul pentru Persoane Vârstnice Alba Iulia 3 39 0

3. UATM Blaj 20 53 1.206

- Activitatea proprie 0 53 1.206

- Colegiul Naţional „Inochenţie Micu Clain” Blaj 20 0 0

4. UATM Sebeş 37 414 598

- Activitatea proprie 37 414 598

5. UATO Abrud 0 0 57

- Activitatea proprie 0 0 57

6. UATO Câmpeni 203 63 64.574

- Activitatea proprie 151 50 64.574

- Colegiul Naţional „Avram Iancu” Câmpeni 12 2 0

- Liceul Tehnologic Câmpeni 0 6 0

- Şcoala Gimnazială Câmpeni 11 5 0

- Spitalul Orăşenesc Câmpeni 21 0 0

- Spitalul de Boli Cronice Câmpeni 8 0 0

7. UATO Zlatna 788 1.836 13.785

- Activitatea proprie 788 1.769 13.752

- Liceul „Corneliu Medrea” Zlatna 0 67 33

8. UATC Almaşu Mare 0 0 37

- Activitatea proprie 0 0 37

9. UATC Arieşeni 0 0 8

- Activitatea proprie 0 0 8

10. UATC Berghin 0 9 83

- Activitatea proprie 0 9 83

11.UATC Bistra 0 17 2.111

- Activitatea proprie 0 1 33

- Şcoala Gimnazială „Nicodim Ganea” Bistra 0 16 2.078

12. UATC Cergău 168 158 6.926

- Activitatea proprie 168 135 6.233

- Şcoala Gimnazială Cergău 0 23 693

13. UATC Ceru Băcăinţi 0 15 25

- Activitatea proprie 0 15 25

14. UATC Ciuruleasa 0 0 15

- Activitatea proprie 0 0 15

15. UATC Crăciunelu de Jos 2 0 0

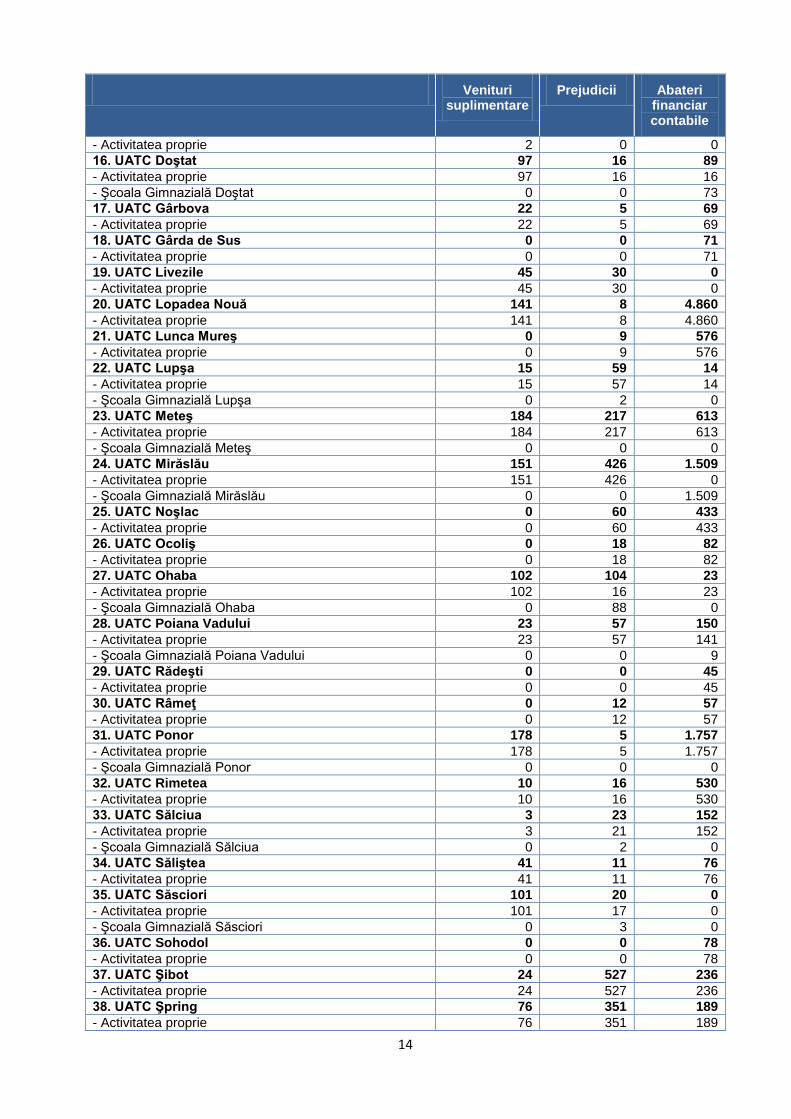

14

Venituri

suplimentare Prejudicii Abateri

financiar contabile

- Activitatea proprie 2 0 0

16. UATC Doştat 97 16 89

- Activitatea proprie 97 16 16

- Şcoala Gimnazială Doştat 0 0 73

17. UATC Gârbova 22 5 69

- Activitatea proprie 22 5 69

18. UATC Gârda de Sus 0 0 71

- Activitatea proprie 0 0 71

19. UATC Livezile 45 30 0

- Activitatea proprie 45 30 0

20. UATC Lopadea Nouă 141 8 4.860

- Activitatea proprie 141 8 4.860

21. UATC Lunca Mureş 0 9 576

- Activitatea proprie 0 9 576

22. UATC Lupşa 15 59 14

- Activitatea proprie 15 57 14

- Şcoala Gimnazială Lupşa 0 2 0

23. UATC Meteş 184 217 613

- Activitatea proprie 184 217 613

- Şcoala Gimnazială Meteş 0 0 0

24. UATC Mirăslău 151 426 1.509

- Activitatea proprie 151 426 0

- Şcoala Gimnazială Mirăslău 0 0 1.509

25. UATC Noşlac 0 60 433

- Activitatea proprie 0 60 433

26. UATC Ocoliş 0 18 82

- Activitatea proprie 0 18 82

27. UATC Ohaba 102 104 23

- Activitatea proprie 102 16 23

- Şcoala Gimnazială Ohaba 0 88 0

28. UATC Poiana Vadului 23 57 150

- Activitatea proprie 23 57 141

- Şcoala Gimnazială Poiana Vadului 0 0 9

29. UATC Rădeşti 0 0 45

- Activitatea proprie 0 0 45

30. UATC Râmeţ 0 12 57

- Activitatea proprie 0 12 57

31. UATC Ponor 178 5 1.757

- Activitatea proprie 178 5 1.757

- Şcoala Gimnazială Ponor 0 0 0

32. UATC Rimetea 10 16 530

- Activitatea proprie 10 16 530

33. UATC Sălciua 3 23 152

- Activitatea proprie 3 21 152

- Şcoala Gimnazială Sălciua 0 2 0

34. UATC Săliştea 41 11 76

- Activitatea proprie 41 11 76

35. UATC Săsciori 101 20 0

- Activitatea proprie 101 17 0

- Şcoala Gimnazială Săsciori 0 3 0

36. UATC Sohodol 0 0 78

- Activitatea proprie 0 0 78

37. UATC Şibot 24 527 236

- Activitatea proprie 24 527 236

38. UATC Şpring 76 351 189

- Activitatea proprie 76 351 189

15

Venituri

suplimentare Prejudicii Abateri

financiar contabile

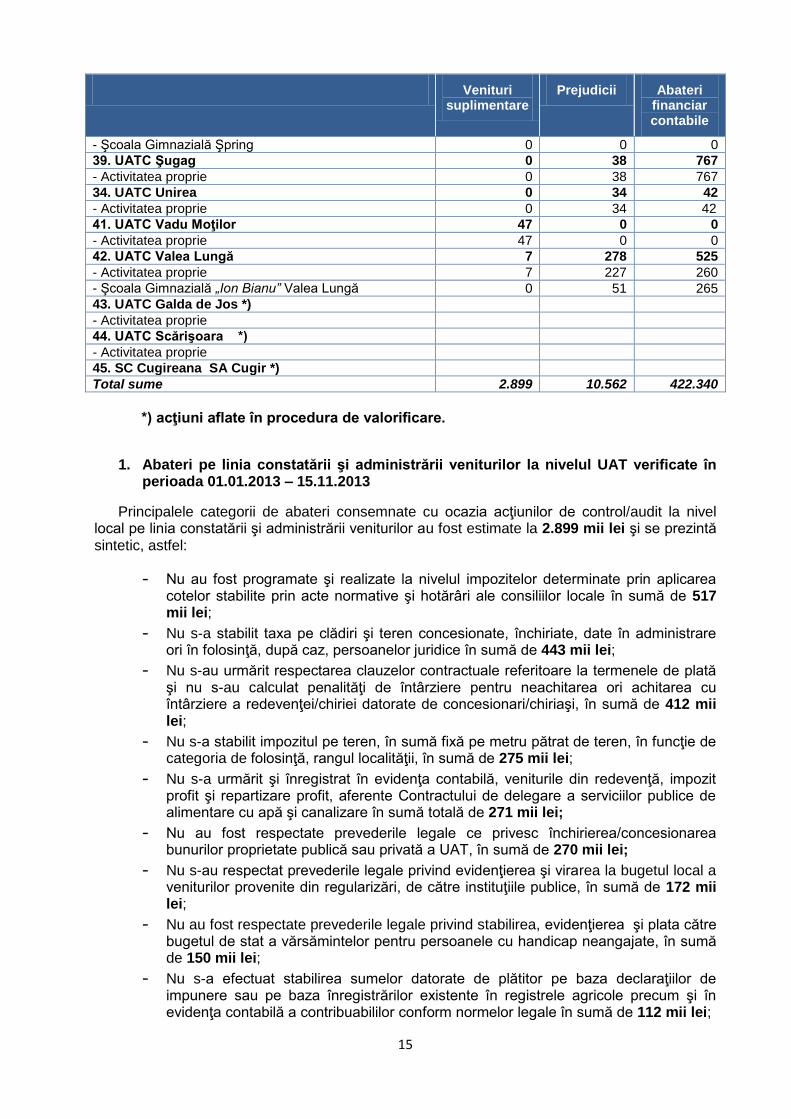

- Şcoala Gimnazială Şpring 0 0 0

39. UATC Şugag 0 38 767

- Activitatea proprie 0 38 767

34. UATC Unirea 0 34 42

- Activitatea proprie 0 34 42

41. UATC Vadu Moţilor 47 0 0

- Activitatea proprie 47 0 0

42. UATC Valea Lungă 7 278 525

- Activitatea proprie 7 227 260

- Şcoala Gimnazială „Ion Bianu” Valea Lungă 0 51 265

43. UATC Galda de Jos *)

- Activitatea proprie

44. UATC Scărişoara *)

- Activitatea proprie

45. SC Cugireana SA Cugir *)

Total sume 2.899 10.562 422.340

*) acţiuni aflate în procedura de valorificare.

1. Abateri pe linia constatării şi administrării veniturilor la nivelul UAT verificate în perioada 01.01.2013 – 15.11.2013

Principalele categorii de abateri consemnate cu ocazia acţiunilor de control/audit la nivel local pe linia constatării şi administrării veniturilor au fost estimate la 2.899 mii lei şi se prezintă sintetic, astfel:

- Nu au fost programate şi realizate la nivelul impozitelor determinate prin aplicarea cotelor stabilite prin acte normative şi hotărâri ale consiliilor locale în sumă de 517 mii lei;

- Nu s-a stabilit taxa pe clădiri şi teren concesionate, închiriate, date în administrare ori în folosinţă, după caz, persoanelor juridice în sumă de 443 mii lei;

- Nu s-au urmărit respectarea clauzelor contractuale referitoare la termenele de plată şi nu s-au calculat penalităţi de întârziere pentru neachitarea ori achitarea cu întârziere a redevenţei/chiriei datorate de concesionari/chiriaşi, în sumă de 412 mii lei;

- Nu s-a stabilit impozitul pe teren, în sumă fixă pe metru pătrat de teren, în funcţie de categoria de folosinţă, rangul localităţii, în sumă de 275 mii lei;

- Nu s-a urmărit şi înregistrat în evidenţa contabilă, veniturile din redevenţă, impozit profit şi repartizare profit, aferente Contractului de delegare a serviciilor publice de alimentare cu apă şi canalizare în sumă totală de 271 mii lei;

- Nu au fost respectate prevederile legale ce privesc închirierea/concesionarea bunurilor proprietate publică sau privată a UAT, în sumă de 270 mii lei;

- Nu s-au respectat prevederile legale privind evidenţierea şi virarea la bugetul local a veniturilor provenite din regularizări, de către instituţiile publice, în sumă de 172 mii lei;

- Nu au fost respectate prevederile legale privind stabilirea, evidenţierea şi plata către bugetul de stat a vărsămintelor pentru persoanele cu handicap neangajate, în sumă de 150 mii lei;

- Nu s-a efectuat stabilirea sumelor datorate de plătitor pe baza declaraţiilor de impunere sau pe baza înregistrărilor existente în registrele agricole precum şi în evidenţa contabilă a contribuabililor conform normelor legale în sumă de 112 mii lei;

16

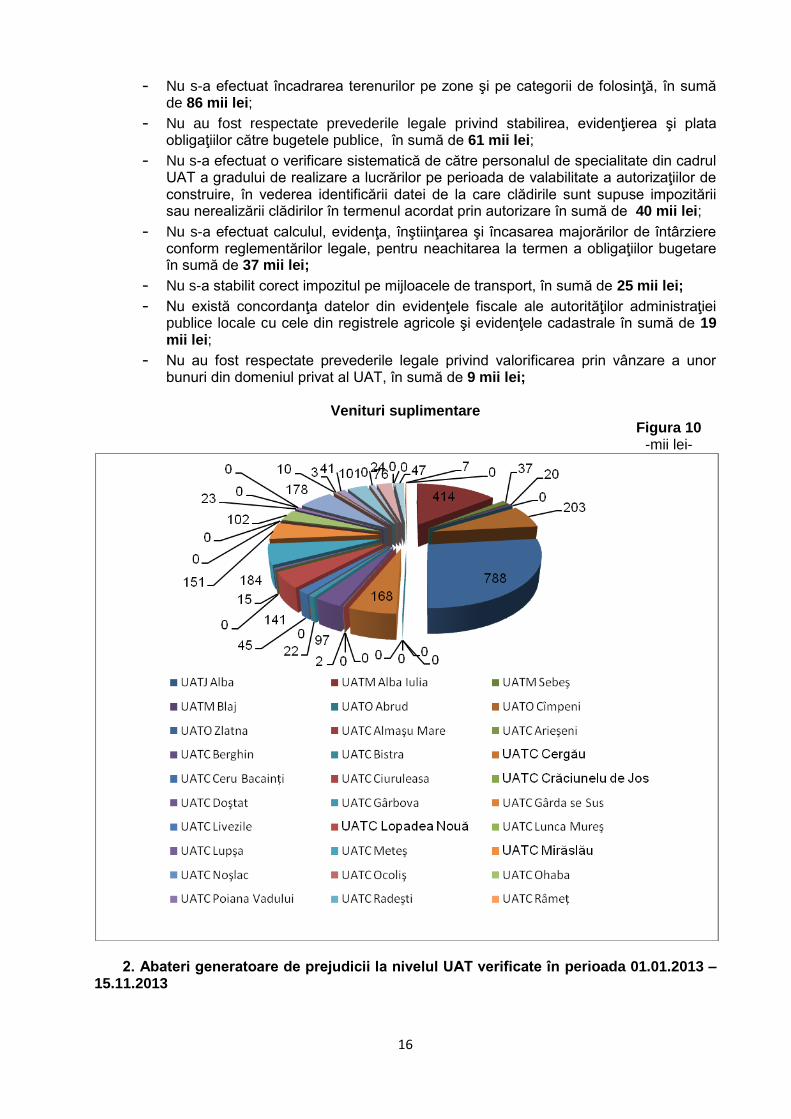

- Nu s-a efectuat încadrarea terenurilor pe zone şi pe categorii de folosinţă, în sumă de 86 mii lei;

- Nu au fost respectate prevederile legale privind stabilirea, evidenţierea şi plata obligaţiilor către bugetele publice, în sumă de 61 mii lei;

- Nu s-a efectuat o verificare sistematică de către personalul de specialitate din cadrul UAT a gradului de realizare a lucrărilor pe perioada de valabilitate a autorizaţiilor de construire, în vederea identificării datei de la care clădirile sunt supuse impozitării sau nerealizării clădirilor în termenul acordat prin autorizare în sumă de 40 mii lei;

- Nu s-a efectuat calculul, evidenţa, înştiinţarea şi încasarea majorărilor de întârziere conform reglementărilor legale, pentru neachitarea la termen a obligaţiilor bugetare în sumă de 37 mii lei;

- Nu s-a stabilit corect impozitul pe mijloacele de transport, în sumă de 25 mii lei;

- Nu există concordanţa datelor din evidenţele fiscale ale autorităţilor administraţiei publice locale cu cele din registrele agricole şi evidenţele cadastrale în sumă de 19 mii lei;

- Nu au fost respectate prevederile legale privind valorificarea prin vânzare a unor bunuri din domeniul privat al UAT, în sumă de 9 mii lei;

Venituri suplimentare

Figura 10 -mii lei-

2. Abateri generatoare de prejudicii la nivelul UAT verificate în perioada 01.01.2013 – 15.11.2013

17

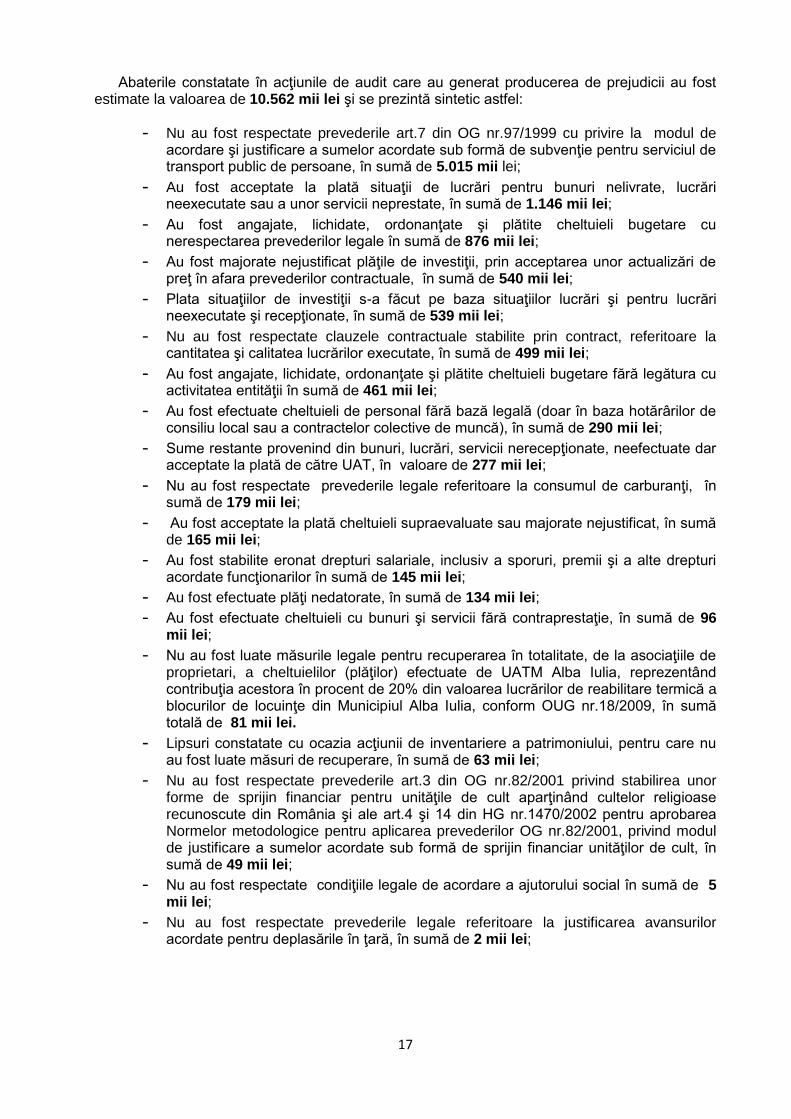

Abaterile constatate în acţiunile de audit care au generat producerea de prejudicii au fost estimate la valoarea de 10.562 mii lei şi se prezintă sintetic astfel:

- Nu au fost respectate prevederile art.7 din OG nr.97/1999 cu privire la modul de acordare şi justificare a sumelor acordate sub formă de subvenţie pentru serviciul de transport public de persoane, în sumă de 5.015 mii lei;

- Au fost acceptate la plată situaţii de lucrări pentru bunuri nelivrate, lucrări neexecutate sau a unor servicii neprestate, în sumă de 1.146 mii lei;

- Au fost angajate, lichidate, ordonanţate şi plătite cheltuieli bugetare cu nerespectarea prevederilor legale în sumă de 876 mii lei;

- Au fost majorate nejustificat plăţile de investiţii, prin acceptarea unor actualizări de preţ în afara prevederilor contractuale, în sumă de 540 mii lei;

- Plata situaţiilor de investiţii s-a făcut pe baza situaţiilor lucrări şi pentru lucrări neexecutate şi recepţionate, în sumă de 539 mii lei;

- Nu au fost respectate clauzele contractuale stabilite prin contract, referitoare la cantitatea şi calitatea lucrărilor executate, în sumă de 499 mii lei;

- Au fost angajate, lichidate, ordonanţate şi plătite cheltuieli bugetare fără legătura cu activitatea entităţii în sumă de 461 mii lei;

- Au fost efectuate cheltuieli de personal fără bază legală (doar în baza hotărârilor de consiliu local sau a contractelor colective de muncă), în sumă de 290 mii lei;

- Sume restante provenind din bunuri, lucrări, servicii nerecepţionate, neefectuate dar acceptate la plată de către UAT, în valoare de 277 mii lei;

- Nu au fost respectate prevederile legale referitoare la consumul de carburanţi, în sumă de 179 mii lei;

- Au fost acceptate la plată cheltuieli supraevaluate sau majorate nejustificat, în sumă de 165 mii lei;

- Au fost stabilite eronat drepturi salariale, inclusiv a sporuri, premii şi a alte drepturi acordate funcţionarilor în sumă de 145 mii lei;

- Au fost efectuate plăţi nedatorate, în sumă de 134 mii lei;

- Au fost efectuate cheltuieli cu bunuri şi servicii fără contraprestaţie, în sumă de 96 mii lei;

- Nu au fost luate măsurile legale pentru recuperarea în totalitate, de la asociaţiile de proprietari, a cheltuielilor (plăţilor) efectuate de UATM Alba Iulia, reprezentând contribuţia acestora în procent de 20% din valoarea lucrărilor de reabilitare termică a blocurilor de locuinţe din Municipiul Alba Iulia, conform OUG nr.18/2009, în sumă totală de 81 mii lei.

- Lipsuri constatate cu ocazia acţiunii de inventariere a patrimoniului, pentru care nu au fost luate măsuri de recuperare, în sumă de 63 mii lei;

- Nu au fost respectate prevederile art.3 din OG nr.82/2001 privind stabilirea unor forme de sprijin financiar pentru unităţile de cult aparţinând cultelor religioase recunoscute din România şi ale art.4 şi 14 din HG nr.1470/2002 pentru aprobarea Normelor metodologice pentru aplicarea prevederilor OG nr.82/2001, privind modul de justificare a sumelor acordate sub formă de sprijin financiar unităţilor de cult, în sumă de 49 mii lei;

- Nu au fost respectate condiţiile legale de acordare a ajutorului social în sumă de 5 mii lei;

- Nu au fost respectate prevederile legale referitoare la justificarea avansurilor acordate pentru deplasările în ţară, în sumă de 2 mii lei;

18

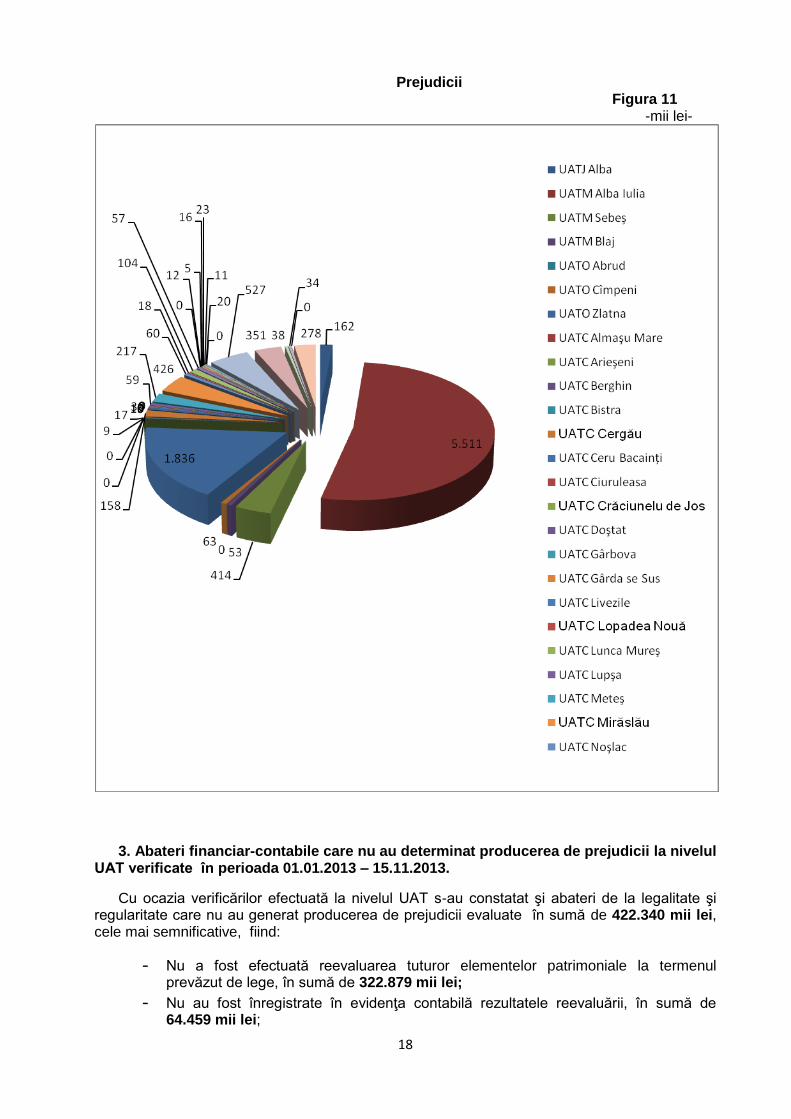

Prejudicii Figura 11

-mii lei-

3. Abateri financiar-contabile care nu au determinat producerea de prejudicii la nivelul UAT verificate în perioada 01.01.2013 – 15.11.2013.

Cu ocazia verificărilor efectuată la nivelul UAT s-au constatat şi abateri de la legalitate şi regularitate care nu au generat producerea de prejudicii evaluate în sumă de 422.340 mii lei, cele mai semnificative, fiind:

- Nu a fost efectuată reevaluarea tuturor elementelor patrimoniale la termenul prevăzut de lege, în sumă de 322.879 mii lei;

- Nu au fost înregistrate în evidenţa contabilă rezultatele reevaluării, în sumă de 64.459 mii lei;

19

- Nu au fost înregistrate în evidenţa contabilă bunuri de natura investiţiilor finalizate şi recepţionate în sumă de 9.982 mii lei;

- Au fost supraevaluate veniturile bugetului local, la elaborarea proiectului de buget în perioada 2009-2012, fără a se efectua o evaluare a bazei de impozitare la nivelul real, în sumă de 7.885 mii lei;

- Fundamentarea veniturilor proprii ale bugetelor locale s-a efectuat pe baza unor surse nereale/nelegale, respectiv nu s-a înregistrat într-o evidenţă separată, în afara bilanţului, creanţele fiscale ale debitorilor declaraţi în stare de insolvabilitate, în sumă de 5.533 mii lei;

- Evidenţa contabilă nu s-a condus şi organizat conform Normelor metodologice, a Planului de conturi şi instrucţiunilor de aplicare în evidenţa contabilă în sumă de 4.031 mii lei;

- Abateri privind controlul arieratelor, în sumă de 2.231 mii lei, din care:

- Arierate provenind din cheltuieli angajate şi efectuate fără prevederi bugetare – în sumă de 1.787 mii lei;

- Sume restante provenind din cheltuieli angajate şi efectuate fără prevederi bugetare, în sumă de 243 mii lei (226 mii lei - cod B8101 pe Dep. II şi 17 mii lei - cod B8101 pe Dep.VI);

- Sume restante provenind din obligaţii de plată facturate şi neînregistrate în contabilitate, care nu erau arierate la data de 31.01.2013 - în sumă de 120 mii lei;

- Sume restante provenind din cheltuieli angajate şi efectuate fără prevederi bugetare în sumă de 73 mii lei;

- Sume restante reprezentând contravaloarea unor bunuri, lucrări, servicii efectuate dar nefacturate, care nu erau arierate la data de 31.01.2013 în sumă de 8 mii lei;

- Nu au fost înregistrate în evidenţa contabilă şi tehnic-operativă unele bunuri care constituie domeniul public şi privat al statului sau al UAT, în sumă de 1.593 mii lei;

- Nu s-au urmărit respectarea clauzelor contractuale referitoare la termenele de plată şi nu s-au calculat penalităţi de întârziere pentru neachitarea ori achitarea cu întârziere a redevenţei/chiriei datorate de concesionari/chiriaşi, în sumă de 1.000 mii lei;

- Evidenţa plăţilor de casă şi a cheltuielilor efective nu a fost condusă pe structura clasificaţiei bugetare, în sumă de 885 mii lei;

- Neconcordanţe între datele existente în evidenţa contabilă (în ceea ce priveşte veniturile bugetului local) şi evidenţa fiscală, în sumă de 748 mii lei;

- Neînscrierea rezultatelor inventarierii elementelor de natura activelor, datoriilor şi capitalurilor, grupate după natura lor, conform posturilor din bilanţ, în sumă de 586 mii lei;

- Nu au fost înregistrate în evidenţa contabilă operaţiuni de intrare/ieşire a unor elemente patrimoniale, în sumă de 269 mii lei;

- Lipsa activităţilor de stabilire a naturii lipsurilor constatate cu ocazia inventarierii, în sumă de 169 mii lei;

- Neconcordanţe între datele existente în evidenţa tehnic – operativă (în ceea ce priveşte bunurile deţinute de UAT-uri) cu cele din evidenţa financiar – contabilă, în sumă de 49 mii lei;

- Au fost menţinute în conturile de creanţe şi datorii unele sume aflate în afara termenului legal de prescripţie, în sumă de 13 mii lei;

- Nu s-au respectat prevederile legale privind valorificarea prin vânzare a unor bunuri, în sumă de 12 mii lei;

- Nu au fost înregistrate în evidenţa contabilă bunuri rezultate din casări de bunuri, în sumă de 10 mii lei;

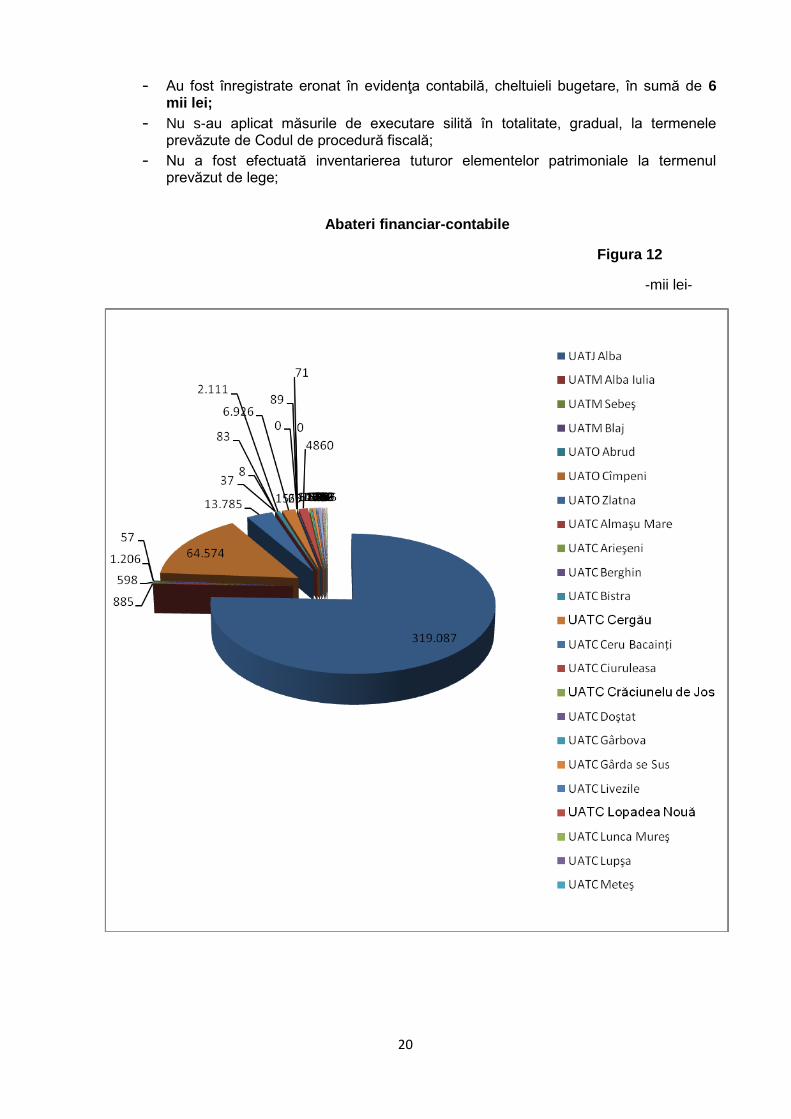

20

- Au fost înregistrate eronat în evidenţa contabilă, cheltuieli bugetare, în sumă de 6 mii lei;

- Nu s-au aplicat măsurile de executare silită în totalitate, gradual, la termenele prevăzute de Codul de procedură fiscală;

- Nu a fost efectuată inventarierea tuturor elementelor patrimoniale la termenul prevăzut de lege;

Abateri financiar-contabile

Figura 12

-mii lei-

21

III. Obiectivele urmărite şi principalele constatări rezultate din acţiunile de audit/control desfăşurate la nivelul unităţilor administrativ-teritoriale

A.1. Prezentarea sintetică a celor mai semnificative aspecte legate de acţiunile de Audit financiar efectuate în această perioadă, pe următoarea structură:

SECŢIUNEA I - AUDIT FINANCIAR

În conformitate cu prevederile Legii finanţelor publice locale nr. 273/2006, la finele anului 2012, bugetul general al unităţii administrativ-teritoriale cumulează veniturile şi cheltuielile următoarelor categorii de bugete:

a) bugetelor locale ale comunelor, oraşelor, municipiilor şi judeţului; b) bugetelor instituţiilor publice finanţate integral sau parţial din bugetele locale, după caz; c) bugetelor instituţiilor publice finanţate integral din venituri proprii; d) bugetului împrumuturilor externe şi interne; e) bugetului fondurilor externe nerambursabile.

Camera de Conturi a judeţului Alba a exercitat auditul financiar asupra următoarelor situaţii financiare, încheiate la 31 decembrie 2012:

a) Bilanţul; b) Contul de rezultat patrimonial; c) Situaţia fluxurilor de trezorerie; d) Situaţia modificărilor în structura activelor/capitalurilor; e) Anexele la situaţiile financiare, care includ politici contabile şi note explicative; f) Contul de execuţie bugetară.

Misiunea de audit financiar a contului de execuţie a bugetului unităţilor administrativ-teritoriale incluse în programul de activitate pe anul 2013 s-a desfăşurat la sediul fiecăreia dintre entităţile auditate.

Prin verificările la entităţile publice de interes local, Curtea de Conturi prin Camera de Conturi a judeţului Alba a urmărit, conform prevederilor legale, următoarele obiective:

a) Elaborarea şi fundamentarea proiectului bugetului pe anul 2012 precum şi autorizarea, legalitatea şi necesitatea modificărilor aduse bugetului aprobat, obiectiv care a avut în vedere:

elaborarea şi fundamentarea proiectului de buget propriu; legalitatea, necesitatea şi oportunitatea modificărilor aduse prevederilor iniţiale ale bugetului

aprobat; efectuarea virărilor de credite bugetare pe subdiviziunile clasificaţiei bugetare; organizarea evidenţelor programelor, inclusiv a indicatorilor aferenţi acestora.

Privind acest obiectiv, nu au fost identificate abateri cu caracter financiar – contabil cu ocazia acţiunii de audit financiar asupra contului de execuţie pe anul 2012.

b) Exactitatea şi realitatea datelor reflectate în situaţiile financiare, obiectiv în cadrul

căruia s-au verificat următoarele aspecte: organizarea şi conducerea contabilităţii în conformitate cu legislaţia în vigoare; înregistrarea veniturilor şi a cheltuielilor pe structura clasificaţiei bugetare; organizarea şi ţinerea la zi a evidenţei patrimoniului, conform prevederilor legale; concordanţa datelor înregistrate în evidenţa tehnico-operativă cu cele din evidenţa financiar-

contabilă şi cu cele preluate în balanţele de verificare şi înscrise în situaţiile financiare;

22

reflectarea reală şi exactă a operaţiunilor financiar-contabile în bilanţul contabil şi contul anual de execuţie bugetară;

încheierea exerciţiului bugetar; prezentarea la termen a situaţiilor financiare privind situaţia patrimoniului aflat în administrare şi

privind execuţia bugetară; selectarea şi aplicarea politicilor contabile adecvate.

b.1) organizarea şi conducerea contabilităţii în conformitate cu legislaţia în vigoare:

Valoarea estimativă a erorilor/abaterilor constatate privind obiectivul Organizarea şi conducerea contabilităţii în conformitate cu legislaţia în vigoare, la nivelul entităţilor auditate însumează 3.747 mii lei.

Privind acest obiectiv, abaterile identificate vizează următoarele aspecte:

nu au fost respectate prevederile OMFP nr.1917/2005 pentru aprobarea Normelor metodologice privind organizarea şi conducerea contabilităţii instituţiilor publice, referitoare la conducerea evidenţei contabile pentru instituţiile publice, astfel: o entităţile auditate nu au asigurat respectarea în totalitate a prevederilor OMFP nr.

1917/2005, ceea ce a denaturat situaţiile financiare întocmite la finele anului 2012, prin următoarele constatări înscrise în rapoartele de audit şi procesele verbale de constatare:

- garanţiile de bună execuţie constituite pentru contractele de lucrări, nu erau înregistrate în contul în afara bilanţului 8050 „Disponibil din garanţia de bună execuţie”;

- au fost înregistrate eronat în conturile de investiţii în curs, obiective de investiţii finalizate şi puse în funcţiune, precum şi materiale achiziţionate, care nu erau încă puse în operă;

- nu a fost asigurată conducerea evidenţei analitice la contul de investiţii în curs;

- nu a fost calculată şi înregistrată în evidenţa contabilă amortizarea aferentă mijloacelor fixe din patrimoniul privat la UAT;

- investiţiile în curs realizate de către Şcoala Gimnazială „Ion Bianu” Valea Lungă, au fost înregistrate direct în contul de cheltuială.

Abaterile descrise s-au regăsit la: UATM Blaj, UATO Câmpeni şi în cazul unui număr de 10 UATC: Bistra, Doştat, Lopadea Nouă, Meteş, Poiana Vadului, Ponor, Sălciua, Săliştea, Şpring şi Valea Lungă.

Pentru abaterile prezentate, care nu au fost remediate în timpul acţiunilor de audit, s-au emis Decizii de către Directorul Camerei de Conturi a judeţului Alba pentru efectuarea înregistrărilor contabile corespunzătoare, corectarea evidenţelor contabile şi intrarea în legalitate.

La data prezentului raport, deciziile sunt în curs de implementare.

Cauzele principale care au generat aceste abateri sunt:

- Necunoaşterea în totalitate a legislaţiei ce reglementează domeniul financiar- contabil;

- Interpretarea eronată a reglementărilor legale ce guvernează activitatea financiar – contabilă;

- Slaba pregătire a personalului din compartimentele financiar-contabile, depăşit de cerinţele introducerii evidenţei contabile în partidă dublă, în special la UAT comunale.

Un exemplu edificator în acest sens:

Nu au fost înregistrate corect în evidenţa contabilă, respectiv în contul 212 "Construcţii" lucrările de investiţii efectuate, recepţionate şi puse în funcţiune la Şcoala Gimnazială „Nicodim Ganea” Bistra (Alimentare cu apă, grupuri sanitare, reţea canalizare şi Reabilitare termoenergetică Şcoala cu clasele I – IV Băleşti; Reabilitare şi extindere Şcoala gimnazială cu clasele. I – VIII Gârda; Sisteme de alimentare cu apă, grupuri sanitare, instalaţii electrice şi

23

termice – Şcoala cu clasele. I – IV Ciuldeşti), acestea fiind menţinute eronat în contul 231 "Imobilizări corporale în curs de execuţie".

Valoarea operaţiunilor care constituie abatere este de 2.078 mii lei.

În timpul misiunii de audit, abaterea a fost remediată operativ de către entitatea auditată prin înregistrarea corectă în evidenţa contabilă a obiectivelor de investiţii în cauză.

b.2) înregistrarea veniturilor şi a cheltuielilor pe structura clasificaţiei bugetare;

Valoarea estimativă a erorilor/abaterilor constatate privind obiectivul înregistrarea veniturilor şi a cheltuielilor pe structura clasificaţiei bugetare, la nivelul entităţilor auditate însumează 885 mii lei.

Privind acest obiectiv, abaterile identificate vizează următoarele aspecte:

nu au fost respectate prevederile OMFP nr.1954/2005 pentru aprobarea Clasificaţiei indicatorilor privind finanţele publice, referitoare la încadrarea corectă a plăţilor efectuate din bugetul local, pe structura clasificaţiei privind finanţele publice, astfel: UATM Alba Iulia nu au asigurat respectarea în totalitate a prevederilor OMFP nr.1954/2005, fiind efectuate plăţi reprezentând rambursări de sume necuvenite aferente proiectelor de finanţare din fonduri externe nerambursabile plătite din Titlul II „Bunuri şi servicii„ în loc de Titlul VIII art.56 „Proiecte cu finanţare din fonduri nerambursabile”, în sumă de 885 mii lei.

Cauzele principale care au generat aceste abateri sunt:

- cunoaşterea insuficientă a legislaţiei aplicabile utilizării fondurilor publice;

- aplicarea defectuoasă a controlului intern referitor la înregistrările în contul de execuţie a plăţilor efectuate;

- aprobarea efectuării unor plăţi în lipsa unor prevederi bugetare la titlurile corecte aferente plăţilor în funcţie de clasificaţia bugetară;

- nerespectarea în totalitate a celor 3 etape ale execuţiei bugetare respectiv, angajarea, lichidarea şi ordonanţarea la plată a cheltuielilor bugetare.

b.3) organizarea şi ţinerea la zi a evidenţei a patrimoniului, conform prevederilor legale:

Valoarea estimativă a erorilor/abaterilor constatate la nivelul entităţilor auditate însumează 76.313 mii lei.

Privind acest obiectiv, abaterile identificate vizează următoarele aspecte:

nu au fost respectate prevederile art. 11 din Legea nr.82/1991, referitoare la înregistrarea în evidenţa contabilă a tuturor bunurilor pe care le deţine o entitate, astfel:

o entităţile auditate nu au asigurat înregistrarea în evidenţa contabilă a tuturor bunurilor pe care le deţineau: mijloace fixe din domeniul public (terenuri), clădirile şi terenurile în care funcţionează unităţile de învăţământ, mijloace fixe din domeniul privat (autovehicul, programe informatice, laptop-uri primite cu titlu gratuit, etc.).

Abaterile descrise s-au regăsit la UATJ Alba, lin cazul unui număr de 2 UATM: Blaj şi Sebeş, la UATO Zlatna şi la un număr de 8 UATC: Cergău, Gârbova, Lunca Mureş, Mirăslău, Poiana Vadului, Ponor, Rimetea şi Şpring.

Valoarea estimativă a abaterii constatate este de 1.872 mii lei.

nu au fost respectate prevederile OMFP nr.1917/2005, cap. III, lit. A), pct. 1 Active şi cap. VIII Funcţiunea conturilor 212 ”Construcţii”, şi 231 ”Imobilizări corporale în curs de execuţie”,

24

referitoare la înregistrarea corectă în evidenţa contabilă a obiectivelor de investiţii finalizate şi recepţionate, astfel: - entităţile auditate nu au asigurat înregistrarea corectă în conturile de active fixe corporale, a obiectivelor de investiţii în curs de execuţie, dar care au fost finalizate şi recepţionate. Urmare acestor nereguli, obiectivele de investiţii în curs finalizate, au fost menţinute eronat în contul de investiţii în curs de execuţie şi nu s-a realizat înregistrarea lor corectă în conturile de active fixe corporale, ceea ce a determinat denaturarea situaţiilor financiare întocmite la finele anului 2012.

Abaterile descrise s-au regăsit la: UATJ Alba, UATO Zlatna şi la un număr de 2 UATC: Cergău şi Mirăslău.

Valoarea estimativă a abaterii constatate este de 9.982 mii lei.

Un exemplu edificator, în acest sens:

UAT Judeţul Alba nu a asigurat înregistrarea în evidenţa contabilă a activelor fixe, a tuturor bunurilor de natura investiţiilor finalizate şi recepţionate în anul 2012, în valoare de 3.740 mii lei.

În timpul misiunii de audit, abaterea a fost remediată de către entitatea auditată prin înregistrarea corectă în evidenţa contabilă a obiectivelor de investiţii în cauză.

nu au fost respectate prevederile art.8 din Legea contabilităţii nr.82/1991, ale art. 2^2 din OG nr. 81/2003 privind reevaluarea şi amortizarea activelor fixe aflate în patrimoniul instituţiilor publice, ale art.1 din OMFP nr.3471/2008 şi ale pct. 2.3. din OMFP nr.71/2013, referitoare la înregistrarea în evidenţa contabilă a diferenţelor din reevaluarea activelor fixe corporale aflate în patrimoniul instituţiilor publice, astfel: UATO Câmpeni nu a înregistrat în evidenţa contabilă diferenţele rezultate din reevaluarea activelor fixe corporale din patrimoniu, în sumă de 64.459 mii lei pentru actualizarea valorii acestora potrivit cadrului legislativ în vigoare.

Pentru abaterile prezentate, care nu au fost remediate în timpul acţiunilor de audit, s-au emis Decizii de către Directorul Camerei de Conturi a judeţului Alba pentru efectuarea înregistrărilor contabile corespunzătoare, corectarea evidenţelor contabile şi intrarea în legalitate.

La data prezentului raport, deciziile sunt în curs de implementare.

Cauzele principale care au generat aceste abateri sunt:

- Necunoaşterea în totalitate a legislaţiei ce reglementează domeniul financiar - contabil; - Interpretarea eronată a reglementărilor legale ce guvernează activitatea financiar–

contabilă; - Slaba pregătire a personalului din compartimentele financiar-contabile, depăşit de

cerinţele introducerii evidenţei contabile în partidă dublă, în special la UAT comunale; - Ineficienţa sistemului de control intern şi neorganizarea activităţii de audit intern.

b.4) concordanţa datelor înregistrate în evidenţa tehnico-operativă cu cele din evidenţa financiar-contabilă şi cu cele preluate în balanţele de verificare şi înscrise în situaţiile financiare;

Valoarea estimativă a erorilor/abaterilor constatate la nivelul entităţilor auditate însumează 797 mii lei.

Privind acest obiectiv, abaterile identificate vizează următoarele aspecte:

nu au fost respectate prevederile Cap.I, pct.1.4.4. şi cap. VIII „Funcţiunea conturilor” 464 ”Creanţele bugetului local” şi 411”Clienţi” din OMFP nr.1917/2005 referitoare la verificarea

25

corelaţiei datelor înregistrate în evidenţa contabilă şi evidenţa fiscală, privind creanţele bugetului local, astfel:

- entităţile auditate nu au asigurat verificarea datelor înregistrate în evidenţa contabilă şi în evidenţa fiscală privind creanţele bugetului local, la finele anului 2012 neexistând corelaţie între veniturile înregistrate în cele două evidenţe, fapt care a denaturat situaţiile financiare întocmite la sfârşitul anului 2012.

Abaterile prezentate s-au regăsit în cazul unui număr de 4 UATC: Cergău, Lopadea Nouă, Săliştea şi Şpring.

Un exemplu edificator, în acest sens:

UATC Cergău, prin personalul de specialitate, nu a efectuat verificarea concordanţei datelor din evidenţa tehnic operativă în ceea ce priveşte soldul creanţelor bugetului local la data de 31.12.2012 cu soldul din evidenţa contabilă la aceiaşi dată.

Din verificarea efectuată în timpul auditului s-a constatat ca, entitatea nu a înregistrat în evidenţa contabilă a contului 464 „Creanţele Bugetului local”, penalităţile aferente veniturilor din închirieri şi concesiuni, în sumă de 460 mii lei.

În timpul auditului, entitatea verificată a efectuat punctaje ale creanţelor bugetare între cele două evidenţe şi a procedat la corectarea conturilor contabile prin efectuarea înregistrărilor contabile corecte, astfel încât abaterea a fost remediată în totalitate.

Cauzele principale care au generat aceste abateri sunt:

- Necunoaşterea în totalitate a legislaţiei ce reglementează domeniul financiar - contabil; - Interpretarea eronată a reglementărilor legale ce guvernează activitatea financiar–

contabilă; - Slaba pregătire a personalului din compartimentele financiar-contabile, în special la UAT

comunale; - Ineficienţa sistemului de control intern şi neorganizarea activităţii de audit intern. b.5) reflectarea reală şi exactă a operaţiunilor financiar-contabile în bilanţul contabil şi

contul anual de execuţie bugetară;

Valoarea estimativă a erorilor/abaterilor constatate la nivelul entităţilor auditate însumează 13 mii lei.

Privind acest obiectiv, abaterile identificate vizează următoarele aspecte:

nu au fost respectate prevederile OMFP nr.71/2013 referitoare la întocmirea şi depunerea situaţiilor financiare ale instituţiilor publice la 31 decembrie 2012, prin neefectuarea unei analize competente a soldului contului 462 „Creditori” şi menţinerea în soldul acestui cont a unor sume prescrise.

Direcţia Generală de Asistenţă Socială şi Protecţia Copilului Alba nu au asigurat verificarea datelor înregistrate în evidenţa contabilă în soldul contului 462 „Creditori”, astfel încât la data de 31.12.2012, în soldul acestui cont erau înregistrate sume de 13 mii lei pentru care dreptul de solicitare a expirat, fiind în afara termenului de prescripţie de 3 ani, prin acest fapt, obligaţiile înregistrate în evidenţa contabilă au fost majorate nejustificat şi implicit au denaturat situaţiile financiare întocmite la finele anului 2012.

În timpul acţiunii de verificare abaterea a fost remediată operativ, sumele fiind virate la bugetul de stat.

Pentru abaterile prezentate, care nu au fost remediate în timpul acţiunilor de audit, s-au emis Decizii de către Directorul Camerei de Conturi a judeţului Alba pentru efectuarea

26

înregistrărilor contabile corespunzătoare, corectarea evidenţelor contabile şi intrarea în legalitate.

La data prezentului raport, deciziile sunt în curs de implementare.

Cauzele principale care au generat producerea abaterilor prezentate, sunt legate de:

- necunoaşterea tuturor prevederilor legale de către conducerea entităţilor auditate precum şi de către persoanele cu atribuţii financiar-contabile privind conducerea evidenţei financiar-contabile şi aplicarea reglementărilor contabile specifice contabilităţii instituţiilor publice potrivit OMFP nr.1917/2005, actualizat;

- ineficienţa sistemului de control intern/managerial şi neorganizarea activităţii de audit intern.

b.6) abateri privind controlul arieratelor;

b.6.1) Sume restante provenind din cheltuieli angajate fără să existe prevederi bugetare. Valoarea abaterii însumează 328 mii lei.

Privind acest obiectiv, abaterile identificate vizează următoarele aspecte:

nu au fost respectate prevederile art.14 din Legea finanţelor publice locale nr.273/2006, referitoare la angajarea cheltuielilor bugetare numai dacă, în bugetul local, există aprobate prevederi bugetare pentru aceste cheltuieli, astfel:

- entităţile auditate au angajat şi efectuat cheltuieli bugetare, fără ca pentru acestea să existe aprobate în bugetul local, credite bugetare şi fără a preceda la înregistrarea lor în contabilitate, astfel încât acestea au devenit arierate la finele lunii ianuarie 2013.

Abaterile descrise s-au regăsit în cazul unui număr de 4 UATC: Doştat, Lupşa, Meteş şi Şibot.

Un exemplu edificator, în acest sens:

UATC Şibot, prin personalul de specialitate, a angajat, executat şi recepţionat în perioada 2010 – 2012, cheltuieli bugetare în sumă de 225 mii lei, fără să existe prevederi bugetare aprobate şi pentru care constructorul nu a procedat la facturarea acestor lucrări la momentul finalizării acestora (conform proceselor verbale de recepţie).

b.6.2) Sume restante provenind din bunuri, lucrări, servicii nerecepţionate, neefectuate şi acceptate. Valoarea estimată a prejudiciului este de 26 mii lei.

nu au fost respectate prevederile art.54 din Legea nr.273/2006 privind finanţele publice locale şi ale pct.2 din OMFP nr.1792/2002 pentru aprobarea Normelor metodologice privind angajarea, lichidarea, ordonanţarea şi plata cheltuielilor instituţiilor publice, referitoare la acceptarea la plată doar a acelor documente care atestă „realitatea serviciului efectuat”, astfel: - UATC Şibot a efectuat cheltuieli nelegale în sumă de 26 mii lei, reprezentând penalităţi datorate pentru neplata la termenul contractual a facturilor primite de la Ocolul Silvic Sâpcea şi lucrări de investiţii neexecutate în teren, prin acest fapt bugetul local fiind prejudiciat.

Pentru corectarea abaterii respective a fost emisă Decizie pentru stabilirea cu exactitate a întinderii prejudiciului, de către ordonatorul principal de credite şi luarea măsurilor legale de către ordonatorul de credite pentru recuperarea integrală a prejudiciului, inclusiv a beneficiilor nerealizate calculate până la data recuperării integrale a prejudiciului;

c) Organizarea, implementarea şi menţinerea sistemelor de management şi control intern (inclusiv audit intern) la entităţile auditate şi stabilirea legăturii de cauzalitate dintre rezultatele

27

acestei verificări şi deficienţele constatate de către Curtea de Conturi în activitatea entităţile verificate.

Constatările identificate au fost:

c.1) nerespectarea prevederilor legale privind auditul public intern:

nu au fost respectate prevederile art. 9, lit. a) din Legea nr.672/2002 privind auditul public intern, cu modificările şi completările ulterioare, referitoare la obligativitatea constituirii compartimentului de audit public intern, astfel:

- ordonatorii principali de credite nu au luat măsurile necesare pentru aprobarea unui post de auditor public intern, în condiţiile în care legea impune obligativitatea constituirii cadrului organizatoric şi funcţional necesar desfăşurării activităţii de audit public intern.

Abaterea descrisă s-a regăsit în cazul unui număr de 7 UATC: Gârbova, Meteş, Mirăslău, Poiana Vadului, Ponor, Rimetea şi Săsciori.

nu au fost respectate prevederile art. 15 din Legea nr.672/2002, referitoare la obligativitatea auditării unor obiective cel puţin odată la 3 ani, astfel: În cazul unui număr de două entităţi: UATO Câmpeni şi la UATC Şpring nu au fost auditate, cel puţin odată la 3 ani, obiectivele nominalizate la art.15 din Legea nr.672/2002.

c.2) nerespectarea prevederilor legale referitoare la controlul financiar preventiv:

nu au fost respectate prevederile art.24 din Legea finanţelor publice locale nr.273/2006, referitoare la obligativitatea organizării activităţii de control financiar preventiv.

In cazul UATC: Meteş şi Şpring nu a fost desemnată persoana responsabilă cu exercitarea vizei de CFPP şi nu a fost stabilit cadrul operaţiunilor supuse activităţii de CFPP.

nu au fost respectate prevederile pct.2.3, pct. 3.1. şi pct. 5.3. din OMFP nr.522/2003 pentru aprobarea Normelor metodologice generale referitoare la exercitarea controlului financiar preventiv propriu, referitoare la exercitarea activităţii de CFPP, astfel: - entităţile auditate nu au luat măsurile necesare pentru desfăşurarea corespunzătoare a activităţii de CFPP, pentru elaborarea listelor de verificare şi pentru supunerea vizei de CFPP a tuturor documentelor.

Abaterea descrisă s-a regăsit în cazul unui număr de 4 UATC: Meteş, Mirăslău, Ponor şi Săsciori.

Pentru abaterile prezentate, care nu au fost remediate în timpul acţiunilor de audit, s-au emis Decizii de către Directorul Camerei de Conturi a judeţului Alba pentru efectuarea înregistrărilor contabile corespunzătoare, corectarea evidenţelor contabile şi intrarea în legalitate.

La data prezentului raport, deciziile sunt în curs de implementare.

c.3) nerespectarea dispoziţiilor privind controlul intern/managerial:

nu au fost respectate prevederile art.2 şi art.3 din OMFP nr.946/2005 pentru aprobarea Codului controlului intern, referitor la instituirea/actualizarea şi implementarea sistemului de control intern/managerial, în instituţiile publice, astfel: - ordonatorii principali de credite nu au elaborat/actualizat şi implementata sisteme de control managerial şi proceduri formalizate pe activităţi, aşa cum cadrul legal specific impune şi nu au asigurat actualizarea atribuţiilor cuprinse în fişele postului personalului angajat în cadrul instituţiei.

Abaterile descrise s-au regăsit în cazul UATM Alba Iulia şi la un ordonator terţiar de credite subordonat UATM Alba Iulia, în cazul unui număr de 2 oraşe: UATO Câmpeni şi UATO Zlatna şi la un ordonator terţiar de credite subordonat UATO Zlatna, precum şi în cazul unui număr de

28

8 comune: Cergău, Doştat, Meteş, Ohaba, Ponor, Rimetea, Şibot şi Şpring şi respectiv: în cazul unui număr de 2 ordonatori terţiari de credite subordonaţi UATC.

Pentru fiecare dintre entităţile unde s-a constatat abateri, care nu au fost remediate în timpul acţiunilor de audit, au fost emise Decizii de către Directorul Camerei de Conturi a judeţului Alba pentru luarea măsurilor necesare şi remedierea abaterilor constatate.

La data prezentului raport, deciziile sunt în curs de implementare.

Cauza principală generatoare a abaterilor de la legalitate şi regularitate ţine de organizarea necorespunzătoare şi ineficienţa sistemelor de management şi control intern - care nu permite detectarea în cele mai multe cazuri a disfuncţionalităţilor care apar în activitatea desfăşurată de entitate şi nu permite în toate cazurile detectarea erorilor survenite în acest proces pentru a putea fi prevenite şi înlăturate.

Alţi factori care au generat producerea abaterilor, ţin de:

- neîndeplinirea corespunzătoare a sarcinilor de serviciu de către personalul entităţii; - necunoaşterea legislaţiei în vigoare; - pregătirea neadecvată a personalului de specialitate.

d) Modul de stabilire, evidenţiere şi urmărire a încasării veniturilor bugetului general consolidat, în cuantumul şi la termenele stabilite de lege, precum şi identificarea cauzelor care au determinat nerealizarea acestora.

Valoarea totală estimativă a veniturilor suplimentare constatate la nivelul entităţilor auditate, însumează 1.640 mii lei, din care au fost încasate operativ venituri în sumă de 95 mii lei.

Constatările identificate au fost:

d.1) nu s-a stabilit taxa pe clădirile şi terenurile concesionate, închiriate, date în administrare ori în folosinţă, persoanelor juridice.

Valoarea estimativă a veniturilor suplimentare constatate la nivelul entităţilor auditate, însumează 443 mii lei, din care au fost încasate operativ venituri în sumă de 6 mii lei.

nu au fost respectate prevederile art. 249, alin. (3) şi ale art. 256, alin. (3) din Legea nr. 571/2003 privind Codul fiscal, referitoare la stabilirea taxei pe terenurile şi clădirile închiriate, concesionate, date în administrare sau în concesiune, astfel: - entităţile auditate nu au determinat, înregistrat, urmărit şi încasat taxa pe terenurile şi clădirile închiriate, concesionate, date în administrare sau în folosinţă, aşa cum legea impune, cu consecinţe nefavorabile asupra veniturilor bugetare.

Abaterea descrisă s-a regăsit în cazul: UATM Alba Iulia şi la un număr de 6 UATC: Ohaba, Mirăslău, Ponor, Meteş, Rimetea şi Lupşa.

d.2) nu s-a efectuat o verificare sistematică, de către personalul de specialitate din cadrul primăriilor, a gradului de realizare a lucrărilor pe perioada de valabilitate a autorizaţiei de construire, în scopul identificării datei de la care clădirile sunt supuse impozitării, sau nerealizarea clădirilor în termenul acordat prin autorizare şi prelungirea acesteia.

Valoarea estimativă a veniturilor suplimentare constatate la nivelul entităţilor auditate, însumează 40 mii lei, din care s-au încasat operativ venituri în sumă de 12 mii lei.

Privind acest obiectiv, abaterile identificate vizează următoarele aspecte:

29

nu au fost respectate prevederile art. 267, alin.(14) din Legea nr. 571/2003 privind Codul fiscal, referitoare la regularizarea taxei pentru eliberarea autorizaţiilor de construire a locuinţelor, astfel: - entităţile auditate nu au efectuat o verificare sistematică a gradului de realizare a lucrărilor pe perioada de valabilitate a autorizaţiei de construire şi nu au procedat la efectuarea regularizării taxelor pentru eliberarea autorizaţiilor de construire, aşa cum legea impune.

Abaterea descrisă s-a regăsit în cazul: UATM Sebeş, UATO Câmpeni şi în cazul unui număr de 7 UATC: Meteş, Lopadea Nouă, Livezile, Crăciunelul de Jos, Gârova, Ponor şi Săsciori.

d.3) nu există concordanţa datelor din evidenţele fiscale ale UAT cu cele din registrele agricole şi evidenţele cadastrale:

Valoarea estimativă a veniturilor suplimentare constatate la nivelul comunelor auditate, însumează 19 mii lei.

Privind acest obiectiv, abaterile identificate vizează următorul aspect:

nu au fost respectate prevederile art. 258, alin.(8) din Legea nr.571/2003 privind Codul fiscal, referitoare la efectuarea unui punctaj dintre suprafeţele înscrise în actele de proprietate a contribuabililor şi situaţia reală rezultată din măsurătorile executate în condiţiile Legii Cadastrului şi a publicităţii imobiliare nr.7/1996, astfel: UATC Şpring nu a efectuat o verificare a datelor reflectate în evidenţele fiscale comparativ cu cele consemnate în registrele agricole şi evidenţele cadastrale, cu scopul de a identifica şi a impune toate suprafeţele de teren deţinute de către contribuabili potrivit legislaţiei în vigoare.

d.4) nivelul veniturilor proprii ale bugetului local nu au fost programate şi realizate la nivelul impozitelor determinate prin aplicarea cotelor stabilite prin acte normative şi hotărâri ale consiliilor locale:

Valoarea estimativă a veniturilor suplimentare constatate la nivelul entităţilor auditate, însumează 423 mii lei, din care s-au încasat operativ 15 mii lei.

Abaterile identificate vizează următorul aspect:

nu au fost respectate prevederile art. 268, alin.(8) din Legea nr.571/2003 privind Codul fiscal, referitoare la eliberarea unor autorizaţii pentru desfăşurarea de activităţi economice, astfel: - entităţile auditate nu au urmărit stabilirea, înregistrarea şi încasarea taxelor pentru eliberarea unor autorizaţii pentru desfăşurarea de activităţi economice, şi a taxei speciale de salubritate, în cuantumurile stabilite prin hotărârile consiliilor local, prin acest fapt nivelul veniturilor proprii nu a fost programat şi realizat la nivelul impozitelor stabilite prin hotărârea consiliului local.

Abaterea descrisă s-a regăsit în cazul următoarelor entităţi: UATO Câmpeni, UATO Zlatna şi la un număr de 7 UATC: Cergău, Crăciunelul de Jos, Livezile, Lopadea Nouă, Săsciori, Şibot şi Valea Lungă.

d.5) nu s-a efectuat calculul, evidenţa, comunicarea şi încasarea majorărilor de întârziere, conform reglementărilor legale, pentru neachitarea la termen a obligaţiilor bugetare:

Valoarea estimativă a veniturilor suplimentare constatate la nivelul entităţilor auditate, însumează 37 mii lei.

Privind acest obiectiv, abaterile identificate vizează următorul aspect:

30

nu au fost respectate prevederile art. 124^1 din Legea nr.571/2003 privind Codul fiscal, referitoare la calcularea majorărilor de întârziere în cazul creanţelor datorate bugetelor locale, astfel: - UATO Zlatna nu a stabilit, înregistrat şi încasat majorările de întârziere datorate pentru neachitarea la termenul legal a creanţelor datorate bugetelor locale, aşa cum legea impune, prin acest fapt nivelul veniturilor proprii nu a stabilit şi reflectat corect în situaţiile financiare.

d.6) stabilirea impozitului pe teren, în sumă fixă pe metru pătrat de teren, nu s-a efectuat în funcţie de categoria de folosinţă, de rangul localităţii:

Valoarea estimativă a veniturilor suplimentare constatate la nivelul entităţilor auditate, însumează 275 mii lei, din care s-au încasat operativ 12 mii lei.

Privind acest obiectiv, abaterile identificate vizează următorul aspect:

nu au fost respectate prevederile art. 256, alin.(1) din Legea nr.571/2003 privind Codul fiscal, referitoare la stabilirea impozitului pe teren, astfel: - entităţile auditate nu au stabilit, înregistrat, urmărit şi încasat impozitul pe teren, aşa cum legea impune.

Abaterea descrisă s-a regăsit în cazul: UATO Câmpeni, UATO Zlatna şi UATC Bistra.

d.7) nu s-a stabilit corect impozitul pe mijloacele de transport:

Valoarea estimativă a veniturilor suplimentare constatate la nivelul entităţilor auditate, însumează 25 mii lei, din care s-au încasat operativ 2 mii lei.

Privind acest obiectiv, abaterile identificate vizează următorul aspect:

nu au fost respectate prevederile art. 263, alin.(1) şi (2) din Legea nr.571/2003 privind Codul fiscal, referitoare la stabilirea impozitului pe mijloacele de transport, astfel: - entităţile auditate nu au stabilit corect, nu a înregistrat, urmărit şi încasat impozitul pe mijloacele de transport, aşa cum legea impune.

Abaterea descrisă s-a regăsit în cazul unui număr de 5 UATC: Meteş, Mirăslău, Săsciori, Ponor şi Şpring.

d.8) alte venituri cuvenite bugetului local, neevidenţiate şi nevirate de instituţiile publice.

Valoarea estimativă a veniturilor suplimentare constatate la nivelul entităţilor auditate, însumează 172 mii lei, din care s-au încasat operativ 21 mii lei.

Privind acest obiectiv, abaterile identificate vizează următorul aspect:

nu au fost respectate prevederile art. 23,alin.(2) din Legea nr.273/2006 privind finanţele publice, referitoare la stabilirea, înregistrarea şi urmărirea tuturor veniturilor cuvenite bugetului local, astfel: - entităţile auditate nu au stabilit, înregistrat, urmărit şi încasat veniturile cuvenite bugetului local rezultate din vânzarea masei lemnoase, conform Contractului de administrare încheiat cu Ocoalele Silvice. UATM Sebeş nu a calculat, înregistrat şi încasat penalităţile contractuale care trebuiau aplicate executantului care nu şi-a îndeplinit obligaţiile prevăzute în contract, la termenul stabilit.

Abaterea descrisă s-a regăsit în cazul UATM Sebeş şi a unui număr de 5 UATC: Ohaba, Gârbova, Mirăslău, Meteş şi Şpring.

d.9) stabilirea sumelor datorate de plătitori nu s-a efectuat pe baza declaraţiilor de impunere, conform reglementărilor legale:

31

Valoarea estimativă a veniturilor suplimentare constatate la nivelul entităţilor auditate, însumează 111 mii lei, din care s-au încasat operativ 19 mii lei.

Privind acest obiectiv, abaterile identificate vizează următorul aspect:

nu au fost respectate prevederile art.83 din OG nr.92/2003 privind Codul de procedură fiscală şi ale Legii nr. 571/2003 privind Codul fiscal, referitoare la depunerea declaraţiilor fiscale, în baza cărora se stabilesc impozitele şi taxele locale, astfel:

o entităţile auditate nu au urmărit stabilirea, înregistrarea şi încasarea veniturilor datorate bugetului local în baza declaraţiilor fiscale, prin acest fapt veniturile proprii nu a fost stabilite corect.

Abaterea descrisă s-a regăsit la un număr de 5 UATC: Vadu Moţilor, Mirăslău, Poiana Vadului, Lopadea Nouă şi Doştat.

d.10) încadrarea terenurilor pe zone şi categorii de folosinţă, în intravilan şi extravilan, nu s-a efectuat conform reglementărilor legale:

Valoarea estimativă a veniturilor suplimentare constatate la nivelul entităţilor auditate, însumează 86 mii lei.

Privind acest obiectiv, abaterile identificate vizează următorul aspect:

nu au fost respectate prevederile art. 247 şi art. 258 din Legea nr.571/2003 privind Codul fiscal şi normele de aplicare a Codului fiscal, referitoare la delimitarea terenurilor din intravilan şi extravilan, pe zone, în baza cărora se stabilesc impozitele pe teren, astfel:

o entităţile auditate nu au urmărit încadrarea terenurilor, în intravilan şi extravilan, pe zone, conform prevederilor legale, ceea ce a determinat stabilirea eronată a impozitului pe teren şi implicit diminuarea nejustificată a veniturilor cuvenite bugetului local.

Abaterea descrisă s-a regăsit în cazul unui număr de 3 UATC, respectiv: Vadu Moţilor, Cergău şi Doştat.

d.11) nu au fost respectate prevederile legale privind valorificarea prin vânzare a unor bunuri (terenuri) din domeniul privat:

Valoarea estimativă a veniturilor suplimentare constatate la nivelul entităţilor auditate, însumează 9 mii lei, din care s-au încasat operativ 8 mii lei.

Privind acest obiectiv, abaterile identificate vizează următorul aspect:

nu au fost respectate prevederile art.23 din Legea nr.273/2006 privind finanţele publice locale, referitoare la realizarea veniturilor cuvenite bugetului local, astfel: - UATC Şibot, prin personalul de specialitate, nu a urmărit modul în care au fost întocmite 2 contracte de vânzare – cumpărare de terenuri şi nu a urmărit încasarea la termenul din contract a preţului de vânzare a acestor terenuri, prin acest fapt veniturile cuvenite bugetului au fost diminuate cu suma de 9 mii lei.

d.12) neaplicarea măsurilor de executare silită în totalitate, gradual, la termenele prevăzute de Codul de procedură fiscală:

Privind acest obiectiv, abaterile identificate vizează următorul aspect:

nu au fost respectate prevederile Cap.VIII din OG nr.92/2003 privind Codul de procedură fiscală, referitoare la aplicarea stingerea creanţelor fiscale prin executare silită, astfel: - entităţile auditate nu au procedat la aplicarea tuturor măsurilor de executare silită, gradual, în scopul încasării creanţelor bugetului local, aşa cum prevederile legale impun. Dintre entităţile auditate, cu excepţia UATJ Alba, a municipiilor şi oraşelor, comunele s-au limitat, la

32

trimiterea de somaţii însoţite de titluri executorii, fără a fi continuate şi celelalte măsuri de executare silită.

Abaterea descrisă s-a regăsit în cazul: UATM Sebeş, UATO Câmpeni şi în cazul unui număr de 13 UATC: Bistra, Cergău, Crăciunelu de Jos, Lopadea Nouă, Lunca Mureş, Mirăslău, Ohaba, Poiana Vadului, Ponor, Sălciua, Săliştea, Şpring şi Valea Lungă.

Pentru fiecare dintre entităţile unde s-a constatat abaterile prezentate au fost emise Decizii de către Directorul Camerei de Conturi a judeţului Alba prin care s-a stabilit luarea măsurilor necesare pentru înregistrarea veniturilor suplimentare în evidenţa contabilă şi încasarea lor, precum şi pentru continuarea măsurilor de executare silită.

La data prezentului raport, deciziile sunt în curs de implementare.

Cauzele principale care au generat producerea abaterilor constatate, sunt legate de:

- necunoaşterea prevederilor din Codul fiscal, de către personalul cu atribuţii pe linia stabilirii, înregistrării şi încasării veniturilor bugetului local, prevederi referitoare la stabilirea impozitelor şi taxelor locale, la datorarea taxei pe terenurile/clădirile concesionate,închiriate, date în administrare sau folosinţă, de către chiriaşi/concesionari;

- superficialitatea factorilor de decizie privind activitatea de stabilire, înregistrarea şi colectare a veniturilor proprii ale bugetului local în cuantumul şi la termenele prevăzute de legislaţia în vigoare;

- neimplicarea şi neurmărirea de către ordonatorul de credite în impulsionarea procesului de colectare a impozitelor şi taxelor locale şi nestabilirea de persoane cu atribuţii precise pe această linie;

- necunoaşterea tuturor prevederilor legale de către conducerea entităţii precum şi de către persoanele cu atribuţii financiar-contabile, în ceea ce priveşte: determinarea, înregistrarea şi virarea impozitelor şi taxelor datorate bugetului consolidat al statului şi bugetelor locale potrivit cadrului legislativ în domeniu.

e) Calitatea gestiunii economico-financiare, obiectiv care a avut în vedere: efectuarea inventarierii şi a reevaluării tuturor elementelor patrimoniale la termenul prevăzut de

lege, înregistrarea în evidenţa contabilă a rezultatelor acestora, precum şi înregistrarea în evidenţele cadastrale şi de publicitate imobiliară; asigurarea integrităţii bunurilor patrimoniale;

modul de aplicare a prevederilor legii privind proprietatea publică şi regimul juridic al acesteia, precum şi a reglementărilor privind inventarierea bunurilor din domeniul public al statului;

constituirea şi utilizarea fondurilor pentru desfăşurarea de activităţi conform scopului, obiectivelor şi atribuţiilor prevăzute de actele normative prin care a fost înfiinţată entitatea;

angajarea, lichidarea, ordonanţarea şi plata cheltuielilor bugetare conform reglementărilor legale şi în concordanţă cu prevederile legii bugetare şi cu destinaţia stabilită;

acordarea şi utilizarea conform destinaţiilor stabilite a alocaţiilor bugetare pentru investiţii, a subvenţiilor şi transferurilor, precum şi a altor forme de sprijin financiar din partea statului sau a unităţilor administrativ- teritoriale;

respectarea prevederilor legale referitoare la contractarea împrumuturilor şi rambursarea ratelor scadente şi plata dobânzilor şi comisioanelor aferente;

obligaţiile statului şi ale unităţilor administrativ-teritoriale; vânzarea şi/sau scoaterea din funcţiune a activelor corporale, concesionarea sau închirierea de

bunuri proprietate publică şi privată a statului şi a unităţilor administrativ-teritoriale, concesionarea de servicii cu caracter public şi asocierea în participaţiune;

respectarea de către entitate a principiilor economicităţii, eficienţei şi eficacităţii în utilizarea fondurilor publice şi administrarea patrimoniului public şi privat al statului şi al unităţilor administrativ-teritoriale.

e.1) efectuarea inventarierii şi a reevaluării tuturor elementelor patrimoniale la termenul prevăzut de lege, înregistrarea în evidenţa contabilă a rezultatelor acestora,

33

precum şi înregistrarea în evidenţele cadastrale şi de publicitate imobiliară; asigurarea integrităţii bunurilor patrimoniale;

Valoarea estimativă a erorilor/abaterilor constatate la nivelul entităţilor auditate privind acest obiectiv, însumează 323.697 mii lei, din care:

- abateri constatate care nu au generat producerea de prejudicii in sumă de 323.634 mii lei;

- abateri constatate care au generat producerea de prejudicii in sumă de 63 mii lei. Constatările identificate au fost: