partea i anul 172 (xvi) Ñ nr. 645 legi, decrete,...

TRANSCRIPT

P A R T E A ILEGI, DECRETE, HOTÃRÂRI ªI ALTE ACTE

S U M A R

Anul 172 (XVI) Ñ Nr. 645

Nr. Pagina Nr. Pagina

ACTE ALE ORGANELOR DE SPECIALITATEALE ADMINISTRAÞIEI PUBLICE CENTRALE

755. Ñ Ordin al ministrului sãnãtãþii pentru aprobareaNormelor metodologice privind elaborarea ºiexecuþia bugetului de venituri ºi cheltuieli pentruinstituþiile sanitare publice finanþate integral dinvenituri proprii ............................................................ 2Ð8

858. Ñ Ordin al ministrului sãnãtãþii privind aprobareaCriteriilor utilizate pentru agrearea laboratoarelorce mãsoarã conþinutul de gudron, nicotinã ºimonoxid de carbon din produsele din tutun........... 8Ð9

859. Ñ Ordin al ministrului sãnãtãþii pentru abrogareaunor articole din Ordinul ministrului sãnãtãþiinr. 975/1998 privind aprobarea Normelor igienico-sanitare pentru alimente ........................................... 9

860. Ñ Ordin al ministrului sãnãtãþii privind aprobarea Listei bolilor transmisibile prioritare în România..... 9Ð10

987. Ñ Ordin al ministrului finanþelor publice pentruaprobarea Deciziei nr. 3/2004 a Comisiei fiscale

centrale privind aplicarea unitarã a unor prevederireferitoare la impozitul pe profit, taxa pe valoareaadãugatã ºi accize .................................................... 11

ACTE ALE BÃNCII NAÞIONALE A ROMÂNIEI171. Ñ Hotãrâre privind retragerea autorizaþiei de

funcþionare a Cooperativei de credit SF. ILIE PETREªTI.................................................................. 12

172. Ñ Hotãrâre privind retragerea autorizaþiei defuncþionare a Cooperativei de credit VALEACOLENTINEI RÃCARI .............................................. 13

180. Ñ Hotãrâre privind retragerea autorizaþiei defuncþionare a Cooperativei de credit ÎNÃLÞAREADÃBULENI ................................................................. 14

181. Ñ Hotãrâre privind retragerea autorizaþiei defuncþionare a Cooperativei de credit FURNICAFILIAªI ....................................................................... 15

182. Ñ Hotãrâre privind retragerea autorizaþiei defuncþionare a Cooperativei de creditDUNÃREA GIGHERA ............................................... 16

Vineri, 16 iulie 2004

A C T E A L E O R G A N E L O R D E S P E C I A L I T A T EA L E A D M I N I S T R A Þ I E I P U B L I C E C E N T R A L E

MINISTERUL SÃNÃTÃÞII

O R D I Npentru aprobarea Normelor metodologice privind elaborarea ºi execuþia bugetului de venituri

ºi cheltuieli pentru instituþiile sanitare publice finanþate integral din venituri proprii

Având în vedere prevederile art. 38 din Legea spitalelor nr. 270/2003, cu modificãrile ºi completãrile ulterioare,ale Legii nr. 500/2002 privind finanþele publice, cu modificãrile ulterioare, ale Hotãrârii Guvernului nr. 743/2003 privindorganizarea ºi funcþionarea Ministerului Sãnãtãþii, cu modificãrile ulterioare, ºi ale Ordinului ministrului finanþelor publicenr. 1.792/2002 pentru aprobarea Normelor metodologice privind angajarea, lichidarea, ordonanþarea ºi plata cheltuielilorinstituþiilor publice, precum ºi organizarea, evidenþa ºi raportarea angajamentelor bugetare ºi legale,

vãzând Referatul de aprobare al Direcþiei generale buget ºi achiziþii nr. OB. 7.010/2004,

ministrul sãnãtãþii emite urmãtorul ordin:

MONITORUL OFICIAL AL ROMÂNIEI, PARTEA I, Nr. 645/16.VII.20042

Art. 1. Ñ Se aprobã Normele metodologice privind

elaborarea ºi execuþia bugetului de venituri ºi cheltuieli

pentru instituþiile sanitare publice finanþate integral din

venituri proprii, prevãzute în anexa care face parte

integrantã din prezentul ordin.

Art. 2. Ñ Direcþiile din cadrul Ministerului Sãnãtãþii,direcþiile de sãnãtate publicã, precum ºi unitãþile sanitarepublice finanþate integral din venituri proprii vor duce laîndeplinire prevederile prezentului ordin.

Art. 3. Ñ Prezentul ordin se publicã în Monitorul Oficialal României, Partea I.

Ministrul sãnãtãþii,Ovidiu Brînzan

Bucureºti, 14 iunie 2004.Nr. 755.

ANEXÃN O R M E M E T O D O L O G I C E

privind elaborarea ºi execuþia bugetului de venituri ºi cheltuieli pentru instituþiile sanitare publice finanþate integral din venituri proprii

1. Finanþarea spitalelor publice ºi a celorlalte instituþiisanitare publice

1.1. Spitalele ºi celelalte unitãþi sanitare publice care îºiacoperã cheltuielile curente ºi de capital din veniturileproprii realizate din furnizarea de servicii medicale, pe bazãde contracte, în calitate de furnizori de servicii medicale încadrul sistemului de asigurãri sociale de sãnãtate, precumºi din alte prestaþii ºi activitãþi funcþioneazã pe principiulfinanþãrii integrale din venituri proprii, încadrându-se înprevederile art. 62 alin. (1) lit. c) din Legea nr. 500/2002,privind finanþele publice, cu modificãrile ulterioare.

1.2. Spitalele ºi unitãþile sanitare publice pot primi sumede la bugetul de stat, bugetele locale sau bugetul Fonduluinaþional unic de asigurãri sociale de sãnãtate, care seutilizeazã, în condiþiile legii, numai pentru destinaþiile pentrucare au fost aprobate.

1.3. Veniturile ºi cheltuielile spitalelor ºi ale celorlalteunitãþi sanitare publice prevãzute la pct. 1.1 se aprobãanual prin bugetele de venituri ºi cheltuieli ce stau la bazafuncþionãrii instituþiilor sanitare publice în cadrul exerciþiuluifinanciar respectiv.

1.4. Bugetul de venituri ºi cheltuieli se aprobã ºi seexecutã în conformitate cu prevederile Legii nr. 500/2002,cu modificãrile ulterioare, ale Legii spitalelor nr. 270/2003,cu modificãrile ºi completãrile ulterioare, ºi ale altorreglementãri în domeniu.

2. Elaborarea, fundamentarea ºi aprobarea proiectuluibugetului de venituri ºi cheltuieli de cãtre unitãþile sanitarepublice

2.1. Proiectul bugetului de venituri ºi cheltuieli seelaboreazã avându-se în vedere sursele de veniturirezultate din activitatea de acordare a asistenþei medicale,estimarea sumelor ce urmeazã a se realiza potrivitprevederilor legale în vigoare ºi a prioritãþilor stabilite pentrudesfãºurarea activitãþii curente, astfel încât veniturile sã nufie supraestimate, iar cheltuielile sã nu fie subestimate,pãstrându-se echilibrul financiar.

2.2. Proiectul bugetului de venituri ºi cheltuieli sefundamenteazã pe baza principiului specializãrii bugetare,potrivit cãruia veniturile ºi cheltuielile se înscriu pe surse deprovenienþã ºi pe categorii de cheltuieli, grupate dupãnatura lor economicã ºi destinaþia acestora, potrivitclasificaþiei bugetare.

2.2.1. Stabilirea surselor veniturilor proprii:a) venituri din contractele cu casele de asigurãri sociale

de sãnãtate pentru activitatea de furnizare a serviciilormedicale, în concordanþã cu volumul prestãrilor de serviciimedicale, al celorlalte prestaþii ºi al contractelor de serviciice se vor încheia, inclusiv al actelor adiþionale la acestea,având ca nivel de referinþã realizãrile estimate pentru anulîn curs, creºterea sau reducerea capacitãþii unitãþii de apresta servicii medicale, gradul de inflaþie prognozat decãtre instituþiile abilitate, noi surse de venituri etc.;

b) alte venituri, pe baza estimãrilor privind:II(i) veniturile stabilite pe baza contractelor încheiate

cu terþi pentru diferite prestaþii;I(ii) serviciile acordate persoanelor fizice, la cerere;(iii) veniturile din chirii, concesionãri, asocieri

investiþionale;I(iv) alte venituri;

c) venituri din sumele aprobate de la bugetele localepentru acoperirea unor cheltuieli prevãzute de lege;

d) venituri aprobate din sumele alocate de la bugetul destat pentru programe de sãnãtate, acþiuni de sãnãtate,aparaturã medicalã de înaltã performanþã ºi alte cheltuielicare se fundamenteazã pe baza reglementãrilor elaborateîn acest scop;

e) donaþii ºi sponsorizãri cu caracter general saudestinaþie specialã.

2.2.2. Cheltuielile înscrise în bugetul de venituri ºicheltuieli au destinaþie precisã ºi limitatã ºi trebuie sã aibãbazã legalã.

Dimensionarea cheltuielilor se face pe bazã de calculeanalitice pentru fiecare articol ºi alineat de cheltuieli,avându-se în vedere:

a) cheltuielile estimate ale anului curent;b) limitarea tuturor categoriilor de cheltuieli la strictul

necesar;c) asigurarea îndeplinirii obligaþiilor asumate prin

contractul privind serviciile medicale încheiat cu casele deasigurãri de sãnãtate ºi prin celelalte contracte;

d) asigurarea drepturilor pacienþilor;e) asigurarea drepturilor de personal salariaþilor proprii

ºi a condiþiilor necesare funcþionãrii unitãþii sanitare încondiþii de eficienþã ºi eficacitate;

f) realizarea unei bune gestiuni a fondurilor publice.Prevederile de cheltuieli stabilite pe articole ºi alineate

reprezintã plãþi de casã în contul curent al unitãþii ºi seefectueazã în anul curent corespunzãtor cu exerciþiulbugetar curent.

Sumele rãmase neutilizate la finele anului se reporteazãîn anul urmãtor, se utilizeazã cu aceeaºi destinaþie ºi seinclud în bugetul de venituri ºi cheltuieli prin majorareacorespunzãtoare a limitei de cheltuieli, prin înscrierea lafinele machetei bugetului de venituri ºi cheltuieli: totalvenituri, total cheltuieli, diferenþa care se acoperã din soldulanului precedent.

Sumele ce se deconteazã în luna ianuarie, aferenteserviciilor medicale acordate în luna decembrie în bazacontractelor încheiate cu casa de asigurãri de sãnãtate,inclusiv regularizãrile aferente anului precedent, se includ înbugetul de venituri ºi cheltuieli la nr. crt. 4 din machetaprevãzutã în anexa nr. 1 care face parte integrantã dinprezentele norme metodologice ºi reprezintã venituri aleanului curent.

2.3. Ordonatorii de credite au obligaþia de a analizapropunerile de venituri ºi cheltuieli, având obligaþia sãîndeplineascã urmãtoarele condiþii:

Ñ sã ia mãsurile necesare în vederea asigurãriirealizãrii veniturilor propuse;

Ñ veniturile propuse sã asigure acoperirea integralã acheltuielilor necesare realizãrii serviciilor medicale careurmeazã a fi prestate pe bazã de contracte;

Ñ cheltuielile pe articole ºi alineate sã fie stabilite lastrictul necesar al funcþionãrii instituþiei sanitare, fiindreduse cele care s-au dovedit neeficiente ºi neoportune;

Ñ efectuarea plãþilor sã se realizeze în limitele aprobateºi ale disponibilului din cont.

2.4. Negocierea bugetului de venituri ºi cheltuieli2.4.1. Proiectul bugetului de venituri ºi cheltuieli întocmit

pe titluri, articole, alineate de cheltuieli pentru serviciimedicale de bazã pe indicatori specifici se negociazã decãtre preºedintele consiliului de administraþie ºi de cãtredirectorul general cu conducerea casei de asigurãri desãnãtate cu care se încheie contractul de furnizare deservicii medicale.

2.4.2. Reprezentanþii direcþiei de sãnãtate publicã sau aiMinisterului Sãnãtãþii, dupã caz, în funcþie de subordonare,au rol neutru de supraveghere a procesului de negociere,urmãrind ca aceasta sã se realizeze pe o bazã realã dinpunct de vedere economic, financiar ºi al oportunitãþii ºi sãintervinã la stabilirea soluþiilor definitive.

2.4.3. Negocierea dintre conducerea casei de asigurãride sãnãtate ºi cea a instituþiei sanitare publice trebuie sãasigure armonizarea punctelor de vedere în legãturã cudimensionarea corectã a veniturilor ºi a posibilitãþilor decontractare a serviciilor medicale pentru asigurarea furnizãriiserviciilor medicale necesare persoanelor asigurate.

2.4.4. Proiectul bugetului de venituri ºi cheltuieli, aºacum s-a menþionat la pct. 2.4.1, se definitiveazã ºi seaprobã dupã semnarea contractului de furnizare de serviciimedicale cu casa de asigurãri sociale de sãnãtate.

2.5. Bugetul de venituri ºi cheltuieli al unitãþii sanitarepublice se aprobã în condiþiile legii de cãtre consiliul deadministraþie ºi se avizeazã dupã cum urmeazã:

a) de cãtre ordonatorul principal de credite sau deînlocuitorul de drept al acestuia, pentru unitãþile sanitaredin subordinea directã a Ministerului Sãnãtãþii;

b) de cãtre ordonatorul secundar de credite pentruunitãþile sanitare din subordinea direcþiilor de sãnãtatepublicã judeþene ºi a municipiului Bucureºti.

2.5.1. Un exemplar al bugetului de venituri ºi cheltuieliaprobat (în copie) se prezintã unitãþii Trezoreriei Statului lacare unitatea sanitarã publicã are conturile deschise.

2.5.2. Bugetul de venituri ºi cheltuieli al instituþieisanitare publice poate fi rectificat în cazuri justificate, decãtre persoanele care l-au aprobat, prevãzute la pct. 2.5lit. a) ºi b), prin aplicarea aceloraºi proceduri ca ºi în cazulbugetului iniþial.

3. Structura bugetului de venituri ºi cheltuieliProiectul bugetului de venituri ºi cheltuieli al unitãþilor

prevãzute la pct. 1 se întocmeºte conform macheteiprevãzute în anexa nr. 1.

Veniturile se constituie din veniturile proprii înscrise lanr. crt. 2 ºi din sumele primite cu destinaþie specialã,înscrise la nr. crt. 18 din macheta de buget prevãzutã înanexa nr. 1.

Cheltuielile se evidenþiazã separat pentru activitateafinanþatã din venituri proprii ºi separat pentru activitãþifinanþate din bugetele locale, din bugetul Fondului naþionalunic de asigurãri sociale de sãnãtate ºi din bugetul destat.

Indicatorii financiari din proiectul de buget au la bazãveniturile prognozate ce urmeazã a se încasa dincontractele încheiate cu casa de asigurãri de sãnãtate ºidin celelalte surse de finanþare, precum ºi cheltuielileunitãþii, fundamentate în conformitate cu normele ºinormativele aprobate, urmãrindu-se realizarea echilibruluifinanciar.

4. Veniturile unitãþii sanitare publice4.1. Veniturile unitãþii sanitare publice se încaseazã, se

administreazã, se utilizeazã ºi se contabilizeazã potrivitdispoziþiilor legale aplicabile unitãþilor finanþate integral dinvenituri proprii.

MONITORUL OFICIAL AL ROMÂNIEI, PARTEA I, Nr. 645/16.VII.2004 3

4.1.1. Veniturile proprii se constituie din veniturilecurente înscrise la nr. crt. 3, veniturile din capital înscrisela nr. crt. 11 ºi din veniturile din donaþii ºi sponsorizãriînscrise la nr. crt. 14 din macheta prevãzutã în anexanr. 1.

4.1.2. Veniturile curente sunt formate din:a) venituri din contractele ºi din actele adiþionale la

contractele încheiate cu casele de asigurãri de sãnãtatepentru serviciile medicale furnizate, înscrise la nr. crt. 4 dinmacheta prevãzutã în anexa nr. 1;

b) venituri din activitãþi de ergoterapie, înscrise lanr. crt. 7 din macheta prevãzutã în anexa nr. 1;

c) venituri din valorificarea bunurilor scoase dinfuncþiune, înscrise la nr. crt. 8 din macheta prevãzutã înanexa nr. 1;

d) alte venituri din domeniul sãnãtãþii, înscrise lanr. crt. 9 din macheta prevãzutã în anexa nr. 1, carecuprind: venituri din contracte pentru prestaþii cu terþepersoane juridice, servicii acordate persoanelor fizice lacerere, venituri din chirii, concesionãri, asociaþiiinvestiþionale ºi alte venituri;

e) venituri din domeniul cercetãrii ºtiinþifice.4.1.3. Veniturile din sume cu destinaþie specialã se

înscriu la nr. crt. 18 din macheta prevãzutã în anexa nr. 1ºi cuprind sumele aprobate de la bugetele locale, de labugetul de stat, precum ºi contravaloarea medicamentelorºi materialelor sanitare repartizate fãrã platã de CasaNaþionalã de Asigurãri de Sãnãtate, care se evidenþiazãdistinct atât la venituri, cât ºi la cheltuieli.

5. Cheltuielile unitãþii sanitare publice5.1. Unitãþile sanitare publice vor prevedea cheltuielile,

pe subdiviziunile clasificaþiei bugetare, cu maximum deeficienþã ºi eficacitate. Cheltuielile unitãþii sanitare publice,aprobate în bugetul de venituri ºi cheltuieli, se efectueazãîn limita veniturilor realizate, avându-se în vedereurmãtoarele:

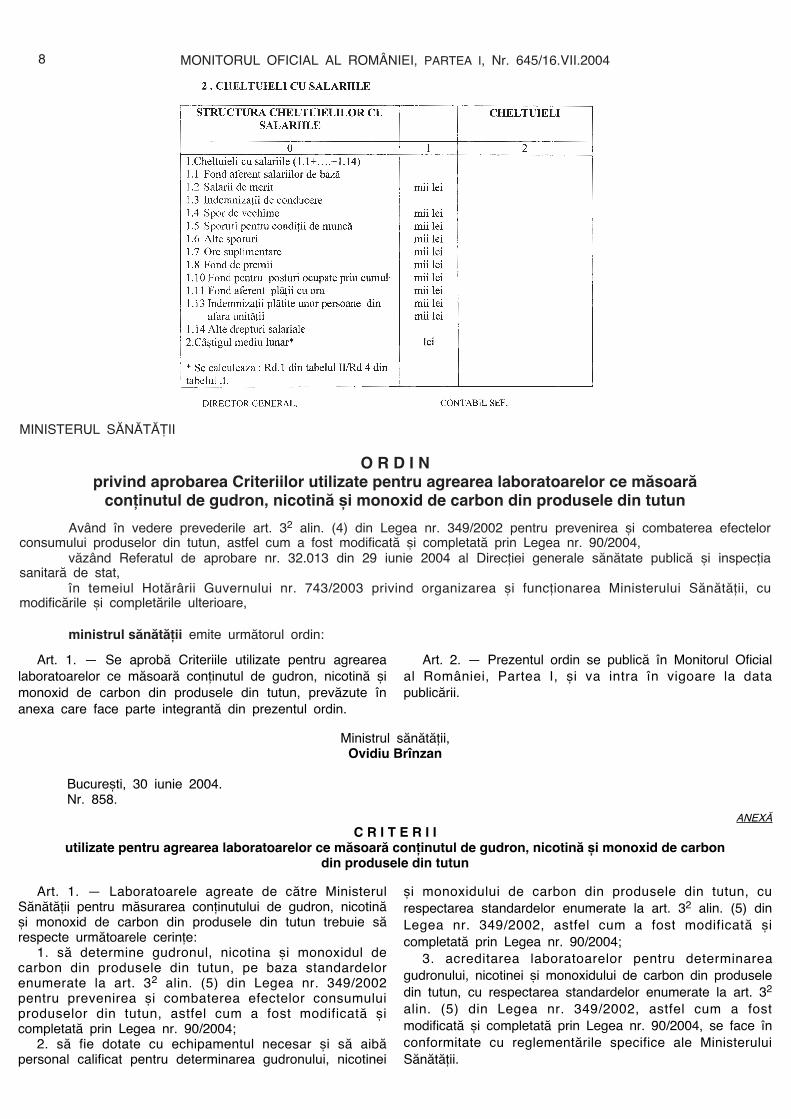

a) Cheltuieli de personalNumãrul de posturi, structura acestora ºi cheltuielile de

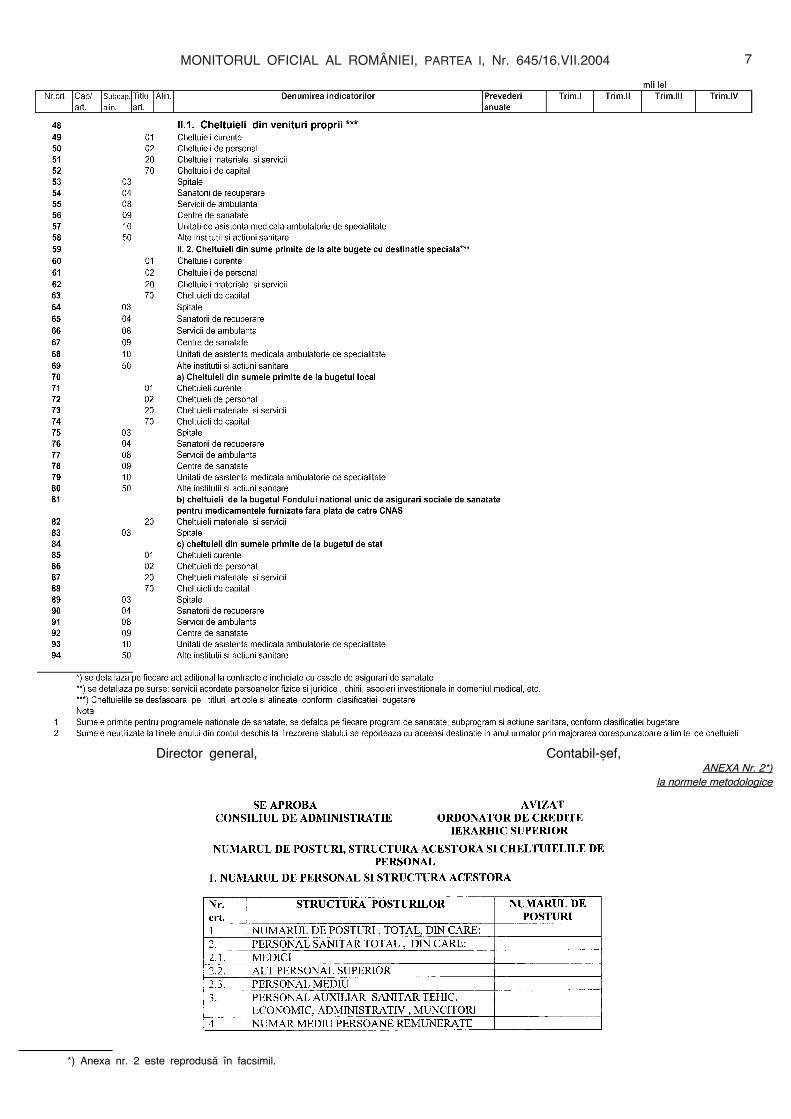

personal se aprobã ca anexã la bugetul de venituri ºicheltuieli al fiecãrei unitãþi sanitare publice, cu încadrareaîn limitele maxime aprobate potrivit legii, conform macheteidin anexa nr. 2 care face parte integrantã din prezentelenorme metodologice. Numãrul de posturi aprobate fiecãreiunitãþi sanitare publice nu poate fi depãºit.

Cheltuielile de personal se stabilesc pe baza numãruluide posturi pe funcþii ºi a drepturilor salariale, potrivitstatului de funcþii.

Ca regulã generalã, numãrul de angajaþi trebuie corelatcu necesarul strict de forþã de muncã pentru realizareaserviciilor medicale ºi a celorlalte activitãþi legate deacordarea actului medical, urmãrindu-se eficientizareaactivitãþilor prin optimizarea serviciilor medicale ºiparamedicale, raþionalizarea serviciilor utilitare, externalizareaacestora, precum ºi alte mãsuri, în cazul în care serealizeazã servicii de mai bunã calitate ºi cu costuri maireduse.

b) Cheltuieli materiale de serviciiCheltuielile pentru materiale ºi servicii se prevãd pe

subdiviziunile clasificaþiei bugetare, respectiv cheltuieli cumedicamentele ºi materialele sanitare, cu hrana bolnavilorpotrivit alocaþiilor de hranã aprobate, prestaþii de serviciicãtre terþi, alte cheltuieli, în condiþiile legii.

În cazul unor cheltuieli (medicamente, materiale sanitareºi consumabile etc.) pentru eficientizarea activitãþii se voremite norme interne proprii care se aprobã de conducereaunitãþii.

c) Cheltuieli de capitalPentru cheltuielile de capital se va întocmi lista

investiþiilor ce urmeazã a fi finanþate în cursul anului, carese aprobã o datã cu bugetul de venituri ºi cheltuieli alunitãþii sanitare publice.

Listele de investiþii se întocmesc conform Ordinuluiministrului finanþelor nr. 2.487/1996 pentru aprobareaNormelor metodologice privind finanþarea instituþiilor publiceprin trezoreria statului, publicat în Monitorul Oficial alRomâniei, Partea I, nr. 355 din 30 decembrie 1996,modificat ºi completat prin Ordinul ministrului finanþelornr. 1.169/1997, publicat în Monitorul Oficial al României,Partea I, nr. 134 din 30 iunie 1997.

5.2. Din fondurile cu destinaþie specialã se prevãdcheltuieli în funcþie de sursa de finanþare, dupã cumurmeazã:

5.2.1. Sumele aprobate de la bugetul de stat pentrucheltuieli aferente unor destinaþii pentru care au fostalocate, dupã cum urmeazã:

5.2.1.1. cheltuieli pentru derularea programelor desãnãtate (cheltuieli de personal, materiale ºi servicii ºi decapital);

5.2.1.2. cheltuieli pentru funcþionarea unor unitãþi fãrãpersonalitate juridicã din structura spitalului (cheltuieli depersonal, materiale ºi servicii ºi de capital);

5.2.1.3. cheltuieli de capital pentru expertizarea,proiectarea ºi consolidarea construcþiilor ºi pentruachiziþionarea aparaturii de înaltã performanþã.

5.2.2. Sumele aprobate din bugetele locale pentrufinanþarea unor cheltuieli de întreþinere ºi gospodãrire,reparaþii, consolidãri, extindere ºi finalizare a construcþiilorunitãþilor sanitare publice de interes judeþean sau local,precum ºi alte cheltuieli prevãzute de lege.

5.2.3. Cheltuieli reprezentând contravaloareamedicamentelor ºi a materialelor sanitare specifice, aferenteprogramelor naþionale de sãnãtate, achiziþionate prin licitaþiela nivel naþional, repartizate unitãþilor sanitare publice fãrãplatã de Casa Naþionalã de Asigurãri de Sãnãtate dinFondul naþional unic de asigurãri sociale de sãnãtate.

6. Execuþia bugetului de venituri ºi cheltuieli6.1. Bugetul de venituri ºi cheltuieli aprobat se executã

începând cu exerciþiul financiar, moment în care seîncaseazã venituri, se angajeazã cheltuieli ºi se efectueazãplãþi.

6.2. Bugetul de venituri ºi cheltuieli aprobat ºi avizat sedepune, în copie, la unitatea Trezoreriei Statului la careinstituþia sanitarã publicã are conturile deschise. Conformprevederilor Legii nr. 500/2002, cu modificãrile ulterioare,pânã la depunerea bugetului de venituri ºi cheltuieliaprobat nu pot fi dispuse plãþi.

6.3. Conducãtorii unitãþilor sanitare publice îndeplinescatribuþiile ordonatorilor terþiari de credite, prevãzute deLegea nr. 500/2002, cu modificãrile ulterioare, ºi auobligaþia de a angaja ºi de a utiliza fondurile bugetarenumai în limita prevederilor ºi destinaþiilor aprobate, pentrucheltuieli strict legate de activitatea unitãþii sanitare ºi curespectarea dispoziþiilor legale.

Conducãtorii unitãþilor sanitare publice rãspund de:Ñ asigurarea realizãrii la termen a veniturilor conform

prevederilor bugetului propriu care constituie sursa deacoperire a plãþilor;

Ð prevenirea înregistrãrii de obligaþii de platã cãtrefurnizori ºi creditori, fãrã acoperire, în bugetul de venituriºi cheltuieli;

MONITORUL OFICIAL AL ROMÂNIEI, PARTEA I, Nr. 645/16.VII.20044

Ñ asigurarea lichidãrii obligaþiilor de platã rãmase laîncheierea exerciþiului financiar, din prevederile bugetuluiaprobat pentru anul curent;

Ñ angajarea, lichidarea ºi ordonanþarea plãþilor în limitaprevederilor aprobate în bugetul propriu pe subcapitole,titluri, articole ºi alineate, pe baza bunei gestiuni financiare;

Ñ organizarea sistemului de monitorizare a programuluide achiziþii publice, în conformitate cu dispoziþiile legale, ºia programului de lucrãri de investiþii;

Ñ organizarea ºi þinerea la zi a evidenþei contabile ºiprezentarea la termen a situaþiilor financiare asuprapatrimoniului aflat în administrare ºi execuþiei bugetare,precum ºi inventarierea patrimoniului;

Ñ organizarea în mod distinct a evidenþei finanþãriiprogramelor naþionale de sãnãtate, precum ºi a indicatorilorfizici aferenþi programelor respective;

Ñ asigurarea integritãþii bunurilor din unitatea sanitarãpublicã.

6.4. Pentru veniturile încasate ºi plãþile dispuse în bazalimitei bugetului de venituri ºi cheltuieli (pe subdiviziunileacestuia), instituþia sanitarã publicã are deschise laTrezoreria Statului urmãtoarele conturi:

¥ Contul 5041 �Disponibil din activitatea sanitarã conformOrdonanþei de urgenþã a Guvernului nr. 150/2002Ò, în carese înregistreazã:

Ñ veniturile proprii încasate din activitatea de prestãride servicii medicale pe bazã de contracte încheiate cucasa de asigurãri de sãnãtate, acte adiþionale la contracte,alte venituri din activitatea proprie, venituri din valorificareaunor bunuri, precum ºi donaþii ºi sponsorizãri încasate încursul anului;

Ñ plãþile dispuse în limita prevederilor bugetului devenituri ºi cheltuieli.

¥ Contul 5007 �Disponibil din donaþii ºi sponsorizãriÒ, încare se înregistreazã:

Ñ veniturile din donaþii ºi sponsorizãri încasate în aniiprecedenþi;

Ñ sumele rãmase neutilizate la finele anului din donaþiiºi sponsorizãri.

¥ Contul �Finanþarea de la buget privind anul curentÒ, încare se înregistreazã plãþile pentru sumele primite de labugetul de stat ºi bugetul local, aferente cheltuielilor decapital (titlul VII).

¥ Contul 5047 �Disponibil din alocaþii bugetare cudestinaþie specialãÒ, în care se înregistreazã sumele primitede la bugetul de stat ºi bugetele locale pentru cheltuielicurente (titlurile I ºi II), precum ºi plãþile dispuse deinstituþiile sanitare publice pentru îndeplinirea acþiunilorrespective.

6.5. Angajarea, lichidarea ºi ordonanþarea cheltuielilor,precum ºi efectuarea plãþilor se vor organiza în fiecareinstituþie sanitarã publicã de cãtre ordonatorul de credite, înconformitate cu Normele metodologice privind angajarea,lichidarea, ordonanþarea ºi plata cheltuielilor instituþiilorpublice, precum ºi organizarea, evidenþa ºi raportareaangajamentelor bugetare ºi legale, aprobate prin Ordinulministrului finanþelor publice nr. 1.792/2002.

6.5.1. Ordonatorii terþiari de credite ai instituþiilor sanitarepublice vor stabili prin decizie internã:

Ñ persoanele angajate care au atribuþii ºiresponsabilitãþi în cadrul compartimentelor de specialitatepentru operaþiunile de angajare, lichidare ºi ordonanþare.Angajarea, lichidarea ºi ordonanþarea cheltuielilor cumedicamente ºi materiale sanitare se face la nivelulsecþiilor din spital sau a farmaciilor proprii, acestea fiindcompartimente de specialitate, sub semnãtura ºefului sauînlocuitorului acestora;

Ñ persoanele autorizate care efectueazã plãþile pe bazadocumentelor ordonanþate de cãtre ordonatorul de credite;

Ñ persoanele desemnate pentru controlul financiarpreventiv propriu.

6.5.2. Operaþiunile specifice angajãrii, lichidãrii ºiordonanþãrii cheltuielilor sunt în competenþa ordonatorilorterþiari de credite ºi se efectueazã pe baza propunerilorpersoanelor din compartimentele de specialitate, desemnateprin decizie de conducãtorul unitãþii sanitare publice.

6.6. Angajarea, lichidarea ºi ordonanþarea cheltuielilor seefectueazã pe parcursul exerciþiului financiar, în limitaprevederilor de cheltuieli la subdiviziunea (subcapitol, titlu,articol ºi alineat) la care se încadreazã plata respectivã.

6.7. Plãþile se efectueazã de cãtre persoaneleautorizate, care poartã denumirea genericã de contabil,stabilite de cãtre conducãtorul instituþiei sanitare publice.

6.7.1. Plãþile se efectueazã în limita bugetului devenituri ºi cheltuieli, atât pentru angajamentele aferenteactivitãþii curente, cât ºi pentru datoriile aferente aniloranteriori, potrivit art. 61 alin. (2) din Legea nr. 500/2002,cu modificãrile ulterioare.

6.7.2. Arieratele anului precedent pot fi plãtite dinprevederile anului curent potrivit normelor de aplicare acontractului-cadru ºi altor reglementãri legale elaborate înacest scop.

6.8. Ordonatorii de credite vor organiza contabilitateaîncasãrilor ºi plãþilor pe subdiviziunile bugetului aprobat(subcapitol, titlu, articol ºi alineat) în cadrul contului contabilde activ 127 �Disponibil din activitatea sanitarã conformOrdonanþei de urgenþã a Guvernului nr. 150/2002Ò, încontul de activ 192 �Disponibil din alocaþii bugetare cudestinaþie specialãÒ, în contul de activ 119 �Disponibil dinfonduri cu destinaþie specialãÒ, dupã caz.

6.9. În conformitate cu pct. 5 din normele metodologiceaprobate prin Ordinul ministrului finanþelor publicenr. 1.792/2002, ordonatorii terþiari de credite ai instituþiilorsanitare publice au obligaþia sã organizeze evidenþaangajamentelor bugetare ºi legale cu ajutorul urmãtoarelorconturi din afara bilanþului:

Ñ contul 940 �Credite bugetare aprobateÒ;Ñ contul 950 �Angajamente bugetareÒ;Ñ contul 960 �Angajamente legaleÒ.În instituþiile sanitare publice evidenþa conturilor de

angajamente se organizeazã potrivit structurii bugetului devenituri ºi cheltuieli, fiecare cont fiind desfãºurat pe conturianalitice de gradul II, astfel:

940.01 �Credite bugetare aprobate pentru activitatearealizatã din venituri propriiÒ;

940.02 �Credite bugetare aprobate pentru cheltuielileefectuate din sumele primite de la bugetul de statÒ. Acestcont se desfãºoarã pe fiecare categorie de acþiune ºiprogram;

950.01 �Angajamente bugetare pe seama creditelorbugetare aprobate pentru activitatea realizatã din venituripropriiÒ;

950.02 �Angajamente bugetare pe seama cheltuielilordin sumele primite de la bugetul de statÒ (se desfãºoarã înanalitic pe activitãþi ºi programe);

960.01 �Angajamente legale pentru cheltuielile pentruactivitatea realizatã din venituri propriiÒ;

960.02 �Angajamente legale pentru cheltuielile dinsumele primite de la bugetul de statÒ (se desfãºoarã pefiecare acþiune ºi program).

Fiecare cont menþionat mai sus se desfãºoarã pecapitole ºi, în cadrul acestora, pe titluri, articole ºi alineate.

MONITORUL OFICIAL AL ROMÂNIEI, PARTEA I, Nr. 645/16.VII.2004 5

Pentru cheltuielile din bugetul de stat, conturilerespective se desfãºoarã, pentru fiecare acþiune ºiprogram, pe titluri, articole ºi alineate.

6.10. Ordonatorii terþiari de credite au obligaþia de aanaliza lunar situaþia privind execuþia cheltuielilor bugetareangajate, conform anexei nr. 4 la normele metodologiceaprobate prin Ordinul ministrului finanþelor publicenr. 1.792/2002. Ordonatorii terþiari de credite vor stabili defiecare datã mãsuri pentru îmbunãtãþirea execuþiei bugetare.

7. Dispoziþii finale

Ordinul ministrului sãnãtãþii ºi familiei nr. 91/2003 pentruaprobarea Normelor metodologice privind elaborarea ºiexecuþia bugetului de venituri ºi cheltuieli pentru instituþiilesanitare publice finanþate integral din venituri proprii dinsistemul de asigurãri sociale de sãnãtate, publicat înMonitorul Oficial al României, Partea I, nr. 162 din13 martie 2003, se abrogã.

MONITORUL OFICIAL AL ROMÂNIEI, PARTEA I, Nr. 645/16.VII.20046

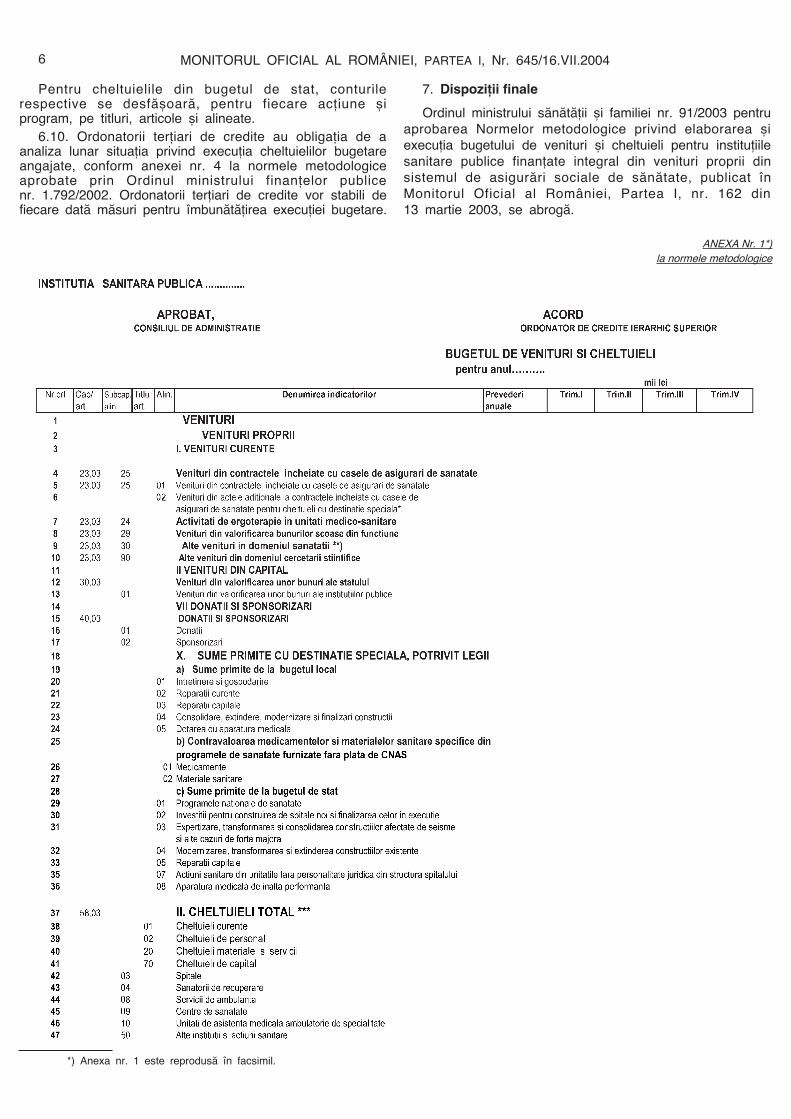

ANEXA Nr. 1*)la normele metodologice

*) Anexa nr. 1 este reprodusã în facsimil.

MONITORUL OFICIAL AL ROMÂNIEI, PARTEA I, Nr. 645/16.VII.2004 7

Director general, Contabil-ºef,ANEXA Nr. 2*)

la normele metodologice

*) Anexa nr. 2 este reprodusã în facsimil.

MINISTERUL SÃNÃTÃÞII

O R D I Nprivind aprobarea Criteriilor utilizate pentru agrearea laboratoarelor ce mãsoarã

conþinutul de gudron, nicotinã ºi monoxid de carbon din produsele din tutun

Având în vedere prevederile art. 32 alin. (4) din Legea nr. 349/2002 pentru prevenirea ºi combaterea efectelorconsumului produselor din tutun, astfel cum a fost modificatã ºi completatã prin Legea nr. 90/2004,

vãzând Referatul de aprobare nr. 32.013 din 29 iunie 2004 al Direcþiei generale sãnãtate publicã ºi inspecþiasanitarã de stat,

în temeiul Hotãrârii Guvernului nr. 743/2003 privind organizarea ºi funcþionarea Ministerului Sãnãtãþii, cumodificãrile ºi completãrile ulterioare,

ministrul sãnãtãþii emite urmãtorul ordin:

MONITORUL OFICIAL AL ROMÂNIEI, PARTEA I, Nr. 645/16.VII.20048

Art. 1. Ñ Se aprobã Criteriile utilizate pentru agrearealaboratoarelor ce mãsoarã conþinutul de gudron, nicotinã ºimonoxid de carbon din produsele din tutun, prevãzute înanexa care face parte integrantã din prezentul ordin.

Art. 2. Ñ Prezentul ordin se publicã în Monitorul Oficialal României, Partea I, ºi va intra în vigoare la datapublicãrii.

Ministrul sãnãtãþii,Ovidiu Brînzan

Bucureºti, 30 iunie 2004.Nr. 858.

ANEXÃC R I T E R I I

utilizate pentru agrearea laboratoarelor ce mãsoarã conþinutul de gudron, nicotinã ºi monoxid de carbon din produsele din tutun

Art. 1. Ñ Laboratoarele agreate de cãtre MinisterulSãnãtãþii pentru mãsurarea conþinutului de gudron, nicotinãºi monoxid de carbon din produsele din tutun trebuie sãrespecte urmãtoarele cerinþe:

1. sã determine gudronul, nicotina ºi monoxidul decarbon din produsele din tutun, pe baza standardelorenumerate la art. 32 alin. (5) din Legea nr. 349/2002pentru prevenirea ºi combaterea efectelor consumuluiproduselor din tutun, astfel cum a fost modificatã ºicompletatã prin Legea nr. 90/2004;

2. sã fie dotate cu echipamentul necesar ºi sã aibãpersonal calificat pentru determinarea gudronului, nicotinei

ºi monoxidului de carbon din produsele din tutun, curespectarea standardelor enumerate la art. 32 alin. (5) dinLegea nr. 349/2002, astfel cum a fost modificatã ºicompletatã prin Legea nr. 90/2004;

3. acreditarea laboratoarelor pentru determinareagudronului, nicotinei ºi monoxidului de carbon din produseledin tutun, cu respectarea standardelor enumerate la art. 32

alin. (5) din Legea nr. 349/2002, astfel cum a fostmodificatã ºi completatã prin Legea nr. 90/2004, se face înconformitate cu reglementãrile specifice ale MinisteruluiSãnãtãþii.

Art. 2. Ñ Organele de control abilitate din cadrulMinisterului Sãnãtãþii vor monitoriza activitatealaboratoarelor agreate pe plan naþional.

Art. 3. Ñ (1) În termen de 12 luni de la publicareaprezentului ordin laboratoarele care determinã gudronul,nicotina ºi monoxidul de carbon din produsele din tutun, pebaza standardelor enumerate la art. 32 alin. (5) din Legeanr. 349/2002, astfel cum a fost modificatã ºi completatãprin Legea nr. 90/2004, vor notifica Ministerului Sãnãtãþii

prin depunerea unei solicitãri în vederea agreãrii, însoþitãde o documentaþie doveditoare, conform cerinþelorprevãzute la art. 1.

(2) În termen de 12 luni de la publicarea prezentuluiordin Ministerul Sãnãtãþii va publica lista cu laboratoareleagreate ºi parametrii ce pot fi determinaþi de cãtre acesteacu respectarea standardelor enumerate la art. 32 alin. (5)din Legea nr. 349/2002, astfel cum a fost modificatã ºicompletatã prin Legea nr. 90/2004.

MONITORUL OFICIAL AL ROMÂNIEI, PARTEA I, Nr. 645/16.VII.2004 9

MINISTERUL SÃNÃTÃÞII

O R D I Npentru abrogarea unor articole din Ordinul ministrului sãnãtãþii nr. 975/1998

privind aprobarea Normelor igienico-sanitare pentru alimente

Vãzând Referatul de aprobare al Direcþiei generale sãnãtate publicã ºi inspecþie sanitarã de statnr. OB. 7.631/2004,

în conformitate cu prevederile art. 12 din Legea nr. 100/1998 privind asistenþa de sãnãtate publicã, cucompletãrile ulterioare,

în temeiul prevederilor Hotãrârii Guvernului nr. 743/2003 privind organizarea ºi funcþionarea Ministerului Sãnãtãþii,cu modificãrile ºi completãrile ulterioare,

ministrul sãnãtãþii emite urmãtorul ordin:

Art. I. Ñ Capitolul II �Norme de protecþie sanitarãÒ ºicapitolul VI �Limite maxime de arsen ºi metale grele înalimenteÒ din anexa la Ordinul ministrului sãnãtãþiinr. 975/1998 privind aprobarea Normelor igienico-sanitare

pentru alimente, publicat în Monitorul Oficial al României,Partea I, nr. 268 din 11 iunie 1999, se abrogã.

Art. II. Ñ Prezentul ordin va fi publicat în MonitorulOficial al României, Partea I.

Ministrul sãnãtãþii,Ovidiu Brînzan

Bucureºti, 30 iunie 2004.Nr. 859.

MINISTERUL SÃNÃTÃÞII

O R D I Nprivind aprobarea Listei bolilor transmisibile prioritare în România

Având în vedere prevederile Legii nr. 100/1998 privind asistenþa de sãnãtate publicã, cu modificãrile ºicompletãrile ulterioare,

vãzând Referatul de aprobare al Direcþiei generale sãnãtate publicã ºi inspecþie sanitarã de stat nr. 32.044 din29 iunie 2004,

în temeiul prevederilor Hotãrârii Guvernului nr. 743/2003 privind organizarea ºi funcþionarea Ministerului Sãnãtãþii,cu modificãrile ºi completãrile ulterioare,

ministrul sãnãtãþii emite urmãtorul ordin:

Art. 1. Ñ Se aprobã Lista bolilor transmisibile prioritareîn România, prevãzutã în anexa care face parte integrantãdin prezentul ordin.

Art. 2. Ñ Se abrogã anexa nr. 2 �Bolile transmisibile ºiproblemele medicale speciale care se aflã subsupraveghere sau care vor fi introduse treptat în sistemulde supraveghere ºi care necesitã o atenþie deosebitã învederea pregãtirii participãrii României la ReþeauaComunitarãÒ la Ordinul ministrului sãnãtãþii ºi familieinr. 141/2002 privind reorganizarea reþelei naþionale desupraveghere ºi control al bolilor transmisibile, publicat în

Monitorul Oficial al României, Partea I, nr. 181 din18 martie 2002.

Art. 3. Ñ În termen de 6 luni de la emiterea prezentuluiordin, Direcþia generalã sãnãtate publicã ºi inspecþiasanitarã de stat va elabora metodologiile de supraveghereºi de raportare a bolilor transmisibile prioritare.

Art. 4. Ñ Pânã la data aprobãrii metodologiilor desupraveghere ºi de raportare a bolilor transmisibileprioritare, toate reglementãrile legale referitoare laraportarea bolilor transmisibile rãmân în vigoare.

Art. 5. Ñ Direcþia generalã sãnãtate publicã ºi inspecþiasanitarã de stat, Institutul Naþional de Cercetare Dezvoltarepentru Microbiologie ºi Imunologie �CantacuzinoÒ, institutelede sãnãtate publicã, direcþiile de sãnãtate publicã judeþeneºi a municipiului Bucureºti, precum ºi direcþiile de

specialitate din ministerele cu reþea de sãnãtate publicãproprie vor duce la îndeplinire dispoziþiile prezentului ordin.

Art. 6. Ñ Prezentul ordin va fi publicat în MonitorulOficial al României, Partea I.

MONITORUL OFICIAL AL ROMÂNIEI, PARTEA I, Nr. 645/16.VII.200410

Ministrul sãnãtãþii,Ovidiu Brînzan

Bucureºti, 30 iunie 2004.Nr. 860.

ANEXÃ

L I S T A

bolilor transmisibile prioritare în România

1. Boli transmisibile supravegheate pe baza uneimetodologii de supraveghere

1.1. Infecþii respiratoriiTuberculozaGripaViroze respiratoriiBoala meningococicãInfecþii streptococice1.2. Boli transmise sexualInfecþia HIV / SIDASifilisInfecþia gonococicã1.3. Hepatite viraleHepatita BHepatita CHepatita A1.4. Infecþii digestiveBoli diareice acuteHoleraDizenteriaSalmoneloze1.5. Boli ce pot fi prevenite prin vaccinarePoliomielitaDifteriaRubeolaRujeolaTusea convulsivãParotidita epidemicãTetanosulReacþii adverse postvaccinale1.6. Boli transmise prin vectoriEncefalita de cãpuºeMeningoencefalita West NileMalaria1.7. ZoonozeAntrax1.8. Boli cuprinse în sistemul de alertã precoce ºi rãspuns

rapidVariolaPestaFebre virale hemoragiceSARS

Meningite viraleOrice eveniment nou neaºteptat

2. Boli transmisibile care vor fi progresiv introduse însupraveghere pe baza unei metodologii de supraveghere

Infecþii nosocomialeRezistenþa la antibioticeInfecþia cu Haemophilus influenza grup BInfecþia pneumococicãEncefalopatia spongiformã bovinãInfecþia cu E. coli enterohemoragicInfecþia cu ChlamydiaLegionelozaCampylobacteriozaYersinioza

3. Boli supuse raportãrii pe baza unor metodologii deraportare ºi care sunt supuse aplicãrii mãsurilor de control

RabiaToxiinfecþia alimentarãFebra tifoidãTrichinelozaEchinococozaGiardiozaVaricelaLeptospirozaBrucelozaListeriozaFebra QBotulismulToxoplasmozaTifosul exantematicTularemiaFebra butonoasãBoala LymeLeishmaniozaLepraFebra galbenã

MINISTERUL FINANÞELOR PUBLICE

O R D I Npentru aprobarea Deciziei nr. 3/2004 a Comisiei fiscale centrale privind aplicarea unitarã

a unor prevederi referitoare la impozitul pe profit, taxa pe valoarea adãugatã ºi accize

În temeiul art. 10 alin. (6) din Hotãrârea Guvernului nr. 1.574/2003 privind organizarea ºi funcþionarea MinisteruluiFinanþelor Publice ºi a Agenþiei Naþionale de Administrare Fiscalã, cu modificãrile ulterioare, în baza prevederilor art. 6din Legea nr. 571/2003 privind Codul fiscal, publicatã în Monitorul Oficial al României, Partea I, nr. 927 din 23 decembrie2003,

ministrul finanþelor publice emite urmãtorul ordin:

MONITORUL OFICIAL AL ROMÂNIEI, PARTEA I, Nr. 645/16.VII.2004 11

Art. 1. Ñ Se aprobã Decizia nr. 3 din 3 iunie 2004 a

Comisiei fiscale centrale privind aplicarea unitarã a unor

prevederi referitoare la impozitul pe profit, taxa pe valoarea

adãugatã ºi accize, prevãzutã în anexa care face parteintegrantã din prezentul ordin.

Art. 2. Ñ Prezentul ordin va fi publicat în MonitorulOficial al României, Partea I.

Ministrul finanþelor publice,Mihai Nicolae Tãnãsescu

Bucureºti, 30 iunie 2004.Nr. 987.

ANEXÃD E C I Z I A Nr. 3/2004

a Comisiei fiscale centrale privind aplicarea unitarã a unor prevederi referitoare la impozitul pe profit, taxa pe valoarea adãugatã ºi accize

1. Amortizarea activelor necorporale aferentecapitalului imobilizat

Soluþie:Cheltuielile cu amortizarea activelor necorporale aferente

capitalului imobilizat cu valoarea contabilã evidenþiatã însold la 31 decembrie 2003 sunt deductibile la calcululprofitului impozabil, pe durata rãmasã de amortizat, în bazavalorii rãmase neamortizate, în conformitate cu prevederileart. 24 alin. (17) coroborat cu alin. (15) din Legeanr. 571/2003 privind Codul fiscal.

2. Neangajarea în termen de 60 de zile a salariaþilor încazul înfiinþãrii microîntreprinderilor

Soluþie:În aplicarea prevederilor art. 104 alin. (3) din Legea

nr. 571/2003, în cazul în care angajarea nu se realizeazãîn termen de 60 de zile inclusiv de la data eliberãriicertificatului de înregistrare, microîntreprinderea esteplãtitoare de impozit pe profit de la data înregistrãriiacesteia la registrul comerþului, fãrã posibilitatea de abeneficia pentru perioada urmãtoare de prevederiletitlului IV Ñ Impozitul pe veniturile microîntreprinderilor.

3. Aplicarea cotei reduse de impozit pentru profitulimpozabil aferent veniturilor încasate din export lacontribuabilii care au calitatea de comisionar

Soluþie:În conformitate cu prevederile art. 2 alin. (4) din Legea

nr. 414/2002 privind impozitul pe profit, în situaþia în careexportul bunurilor din activitatea proprie se realizeazã înbaza unor contracte în comision prin care comisionarul seobligã sã încheie contracte de export în nume propriu, darpe seama comitentului, cu beneficiari externi, intrã sub

incidenþa articolului mai sus menþionat ºi comisionarii. Înacest context, cota redusã se va aplica asupra veniturilorîn valutã încasate printr-un cont bancar din România, caurmare a prestãrii serviciilor prevãzute în contractelerespective.

4. Art. 22 din Ordonanþa de urgenþã a Guvernuluinr. 17/2000 privind taxa pe valoarea adãugatã, cumodificãrile ºi completãrile ulterioare, art. 26 din Legeanr. 345/2002 privind taxa pe valoarea adãugatã,republicatã, coroborate cu art. 13 din OrdonanþaGuvernului nr. 61/2002 privind executarea creanþelorbugetare, cu modificãrile ºi completãrile ulterioare

Soluþie:Pentru debitele stinse prin compensare, persoanele

impozabile înregistrate ca plãtitori de taxã pe valoareaadãugatã care au solicitat rambursarea sau compensareataxei pe valoarea adãugatã prin cerere de rambursare,respectiv cerere de compensare, în temeiul art. 22 dinOrdonanþa de urgenþã a Guvernului nr. 17/2000, respectivart. 26 din Legea nr. 345/2002, republicatã, nu maidatoreazã dobânzi ºi penalitãþi de întârziere dupã trecereatermenului de 30 de zile de la data depunerii cererii.

5. Modalitatea de acordare a scutirii prevãzute laart. 201 alin. (1) lit. k) din Legea nr. 571/2003, privindutilizarea uleiurilor minerale în scopul producerii de agenttermic ºi apã caldã

Soluþie:În înþelesul prevederilor art. 201 alin. (1) lit. k) din

Legea nr. 571/2003, sunt scutite de accize uleiurileminerale utilizate atât pentru producerea agentului termic,cât ºi cele utilizate pentru producerea apei calde.

ACTE ALE BÃNCII NAÞIONALE A ROMÂNIEIBANCA NAÞIONALÃ A ROMÂNIEI

H O T Ã R Â R E*)

privind retragerea autorizaþiei de funcþionare a Cooperativei de credit SF. ILIE PETREªTI

MONITORUL OFICIAL AL ROMÂNIEI, PARTEA I, Nr. 645/16.VII.200412

GUVERNATORUL BÃNCII NAÞIONALE A ROMÂNIEI,MUGUR ISÃRESCU

Bucureºti, 25 mai 2004.Nr. 171.

*) Hotãrârea este reprodusã în facsimil.

BANCA NAÞIONALÃ A ROMÂNIEI

H O T Ã R Â R E*)

privind retragerea autorizaþiei de funcþionare a Cooperativei de credit VALEA COLENTINEI RÃCARI

MONITORUL OFICIAL AL ROMÂNIEI, PARTEA I, Nr. 645/16.VII.2004 13

GUVERNATORUL BÃNCII NAÞIONALE A ROMÂNIEI,MUGUR ISÃRESCU

Bucureºti, 25 mai 2004.Nr. 172.

*) Hotãrârea este reprodusã în facsimil.

MONITORUL OFICIAL AL ROMÂNIEI, PARTEA I, Nr. 645/16.VII.200414

BANCA NAÞIONALÃ A ROMÂNIEI

H O T Ã R Â R E*)

privind retragerea autorizaþiei de funcþionare a Cooperativei de credit ÎNÃLÞAREA DÃBULENI

GUVERNATORUL BÃNCII NAÞIONALE A ROMÂNIEI,MUGUR ISÃRESCU

Bucureºti, 25 mai 2004.Nr. 180.

*) Hotãrârea este reprodusã în facsimil.

MONITORUL OFICIAL AL ROMÂNIEI, PARTEA I, Nr. 645/16.VII.2004 15

BANCA NAÞIONALÃ A ROMÂNIEI

H O T Ã R Â R E*)

privind retragerea autorizaþiei de funcþionare a Cooperativei de credit FURNICA FILIAªI

GUVERNATORUL BÃNCII NAÞIONALE A ROMÂNIEI,MUGUR ISÃRESCU

Bucureºti, 25 mai 2004.Nr. 181.

*) Hotãrârea este reprodusã în facsimil.

MONITORUL OFICIAL AL ROMÂNIEI, PARTEA I, Nr. 645/16.VII.200416

BANCA NAÞIONALÃ A ROMÂNIEI

H O T Ã R Â R E*)

privind retragerea autorizaþiei de funcþionare a Cooperativei de credit DUNÃREA GIGHERA

GUVERNATORUL BÃNCII NAÞIONALE A ROMÂNIEI,MUGUR ISÃRESCU

Bucureºti, 25 mai 2004.Nr. 182.

*) Hotãrârea este reprodusã în facsimil.

EDITOR: PARLAMENTUL ROMÂNIEI Ñ CAMERA DEPUTAÞILOR

Regia Autonomã �Monitorul OficialÒ, Str. Parcului nr. 65, sectorul 1, Bucureºti,cont nr. 2511.1Ñ12.1/ROL Banca Comercialã Românã Ñ S.A. Ñ Sucursala �UnireaÒ Bucureºti

ºi nr. 5069427282 Direcþia de Trezorerie ºi Contabilitate Publicã a Municipiului Bucureºti (alocat numai persoanelor juridice bugetare)

Tel. 224.09.71/150, fax 225.00.43, E-mail: [email protected], Internet: www.monitoruloficial.roAdresa pentru publicitate: Centrul pentru relaþii cu publicul, Bucureºti, ºos. Panduri nr. 1,

bloc P33, parter, sectorul 5, tel. 411.58.33 ºi 410.47.30, tel./fax 410.77.36 ºi 410.47.23Tiparul: Regia Autonomã �Monitorul OficialÒ

Monitorul Oficial al României, Partea I, nr. 645/16.VII.2004 conþine 16 pagini. Preþul de vânzare 17.000 lei ISSN 1453Ñ4495