oana1

DESCRIPTION

indicatori ec finTRANSCRIPT

ANALIZA INDICATORILOR

ECONOMICO-FINANCIARI PRIVIND

CHELTUIELILE, VENITURILE sI

REZULTATELE LA S.C. CASVIDA S.A.

4.1 ANALIZA DINAMICĂ sI

STRUCTURALĂ A PROFITULUI

Rentabilitatea este una din formele cele

mai sintetice de exprimare a eficientei întregii

activitati economico - financiare a întreprinderii,

respectiv a tuturor mijloacelor de productie

utilizate si a fortei de munca, din toate stadiile circuitului economic: aprovizionare, productie si

vânzare.

Eficienta economica este o categorie mai cuprinzatoare decât rentabilitatea. În acest sens

mentionam si urmatoarea afirmatie "eficienta economica reprezinta cea mai generala categorie

care caracterizeaza rezultatele ce decurg din diferite variante preconizate pentru utilizarea

(consum productiv, consum individual, vânzare) sau economisirea unor resurse (umane,

materiale sau financiare)"1[6].

Pentru exprimarea rentabilitatii se utilizeaza doua categorii de indicatori: profitul si ratele

de rentabilitate. Marimea absoluta a rentabilitatii este reflectata de profit, iar gradul în care

capitalul sau utilizarea resurselor întreprinderii aduc profit este reflectat de rata rentabilitatii

(indicator al marimii relative a rentabilitatii).

Analiza structurala a profitului urmareste stabilirea contributiei diferitelor tipuri de

rezultate la modificarea totala, precum si punerea în evidenta aschimbarilor intervenite pe

elemente componente.

1

ALTE DOCUMENTE9 motive pentru care scaderea preturilor la case

este un lucru bun PROIECT ANALIZA ECONOMICA

ECONOMIA MONDIALA LA INCEPUTUL UNUI NOU MILENIU. REGIONALISM SI

GLOBALIZARE IN ECONOMIA MONDIALA Lohn-ului:prelucrarea in lohn

Cererea. Modelul utilitatii cardinale INFLATIE, DEFLATIE, DEZINFLATIE

Sfera de cuprindere a serviciilor Informatii privind asigurarea obligatorie RCA TEHNOLOGIA FABRICARII PRODUSELOR

STUDIU PRIVIND STABILIREA SEMIFABRICATULUI ECONOMIC

Tratarea diferentei de prima de consolidare

partner-pub-9275 ISO-8859-2

Search

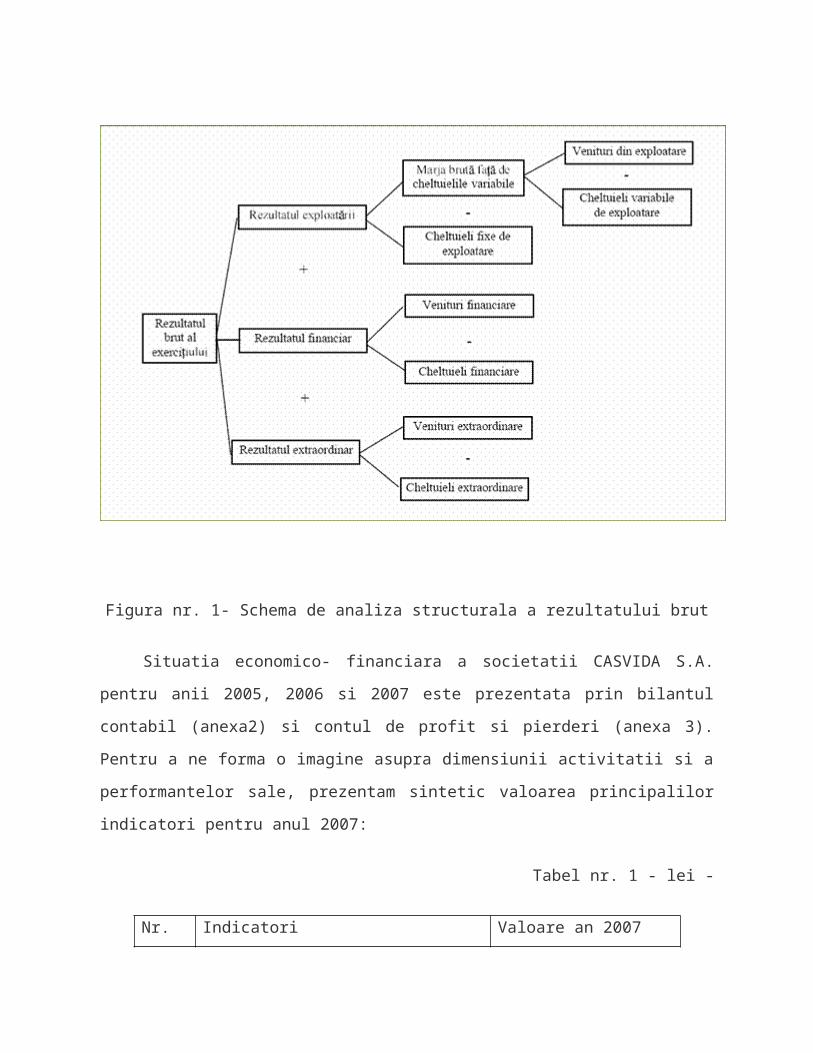

Analiza structurala a rezultatului brut al exercitiului (profit brut sau pierdere), se poate

efectua pe baza gruparii veniturilor si cheltuielilor dupa natura sau a gruparii cheltuielilor dupa

functia (destinatia) lor în cadrul firmei.

Analiza structurala a rezultatului brut al exercitiului în functie de gruparea veniturilor si

cheltuielilor dupa natura lor se poate efectua dupa urmatoarea schema:

Figura nr. 1- Schema de analiza structurala a rezultatului brut

Situatia economico- financiara a societatii CASVIDA S.A. pentru anii 2005, 2006 si

2007 este prezentata prin bilantul contabil (anexa2) si contul de profit si pierderi (anexa 3).

Pentru a ne forma o imagine asupra dimensiunii activitatii si a performantelor sale, prezentam

sintetic valoarea principalilor indicatori pentru anul 2007:

Tabel nr. 1 - lei -

Nr. crt. Indicatori Valoare an 2007

1 Total venituri 27364494

2 Cifra de afaceri neta 26002733

3 Rezultatul expolatarii 806168

4 Rezultatul net 216299

5 Capital propriu 5797220

6 Datorii totale 7472918

7 Active imobilizate nete 6358306

8 Active circulante 6770511

4.1.1 ANALIZA DINAMICĂ sI STRUCTURALĂ A PROFITULUI PRIN GRUPAREA

VENITURILOR sI CHELTUIELILOR DUPĂ NATURA LOR

Punctul de plecare în diagnosticarea profitului întreprinderii este analiza dinamica si structurala. Variatia absoluta

si relativa a profitului permit aprecierea globala a rentabilitatii absolute a activitatii întreprinderii si va avea efect direct

asupra rentabilitatii relative. Dimensiunea profitului si evolutia înregistrata pe categorii de activitati se afla sub incidenta

politicii întreprinderii de promovare a activitatii de exploatare sau a investiilor financiare.

Departajarea rezultatului brut în functie de aportul adus de cele trei tipuri de activitati permite evidentierea

contributiei fiecarui tip de activitate la formarea rezultatului brut .

În functie de evolutia înregistrata de rezultatul din exploatare, financiar sau extraordinar, se stabilesc obiectivele

de coordonare a activitatii viitoare în scopul maximizarii rezultatelor.

În analiza dinamica a profitului sunt frecvent folositi indicii cu baza fixa sau în lant, ritmul mediu de crestere si

modificarea absoluta. Caracterizarea dimensiunii profitului se face pe baza evolutiei veniturilor si cheltuielilor. Un rezultat

pozitiv al activitatii este asigurat de cresterea veniturilor într-un ritm superior cheltuielilor.

Asigurarea relevantei concluziilor desprinse din analiza dinamica a profitului presupune utilizarea unei baze de

date comparabile; ajustarea valorii indicatorilor în functie de inflatie este o necesitate.

La SC CASVIDA SA, evolutia rezultatului pe categorii de activitati se prezinta dupa cum urmeaza:

IndicatoriAni

2005 2006 2007

Rezultatul exploatarii/Profit 1008037 12951401 806168

Rezutatul finaciar/Pierdere 307507 165184 515455

Rezultatul curent/Profit 700530 1129957 290713

Rezultatul extraordinar 0 0 0

Rezultatul brut/Profit 700530 1129957 290713

Rezultatul net/Profit 482414 832770 216299

Prin activitatea desfasurata în anul 2007, S.C. CASVIDA SA a înregistrat un profit net în valoare de 216299 lei.

Profitul s-a datorat activitatii de exploatare, deoarece în anul supus analizei societatea a înregistrat o pierdere financiara

de 515455 lei. Structura profitului obtinut în anul 2007 se prezinta grafic astfel:

Variatia absoluta a rezultatului pe categorii de activitati în perioada 2005 - 2007 a fost urmatoarea:

Tabel nr. 2 - Evolutia veniturilor, cheltuielilor si a rezultatului din exploatare -

- LEI -

IndicatoriAni Variatie absoluta

2005 2006 2007 2006/2005 2007/2005 2007/2006

Rezultatul exploatarii 1008038129514

1 806168 287103 -201870 -488973Rezultatul financiar -307508 -165184 -515455 142324 -207947 -350271

Rezultatul curent 700530112995

7 290713 429427 -409817 -839244Rezultatul extraordinar 0 0 0 0 0 0

Rezultatul brut 700530112995

7 290713 429427 -409817 -839244Rezultatul net 482414 832770 216299 350356 -266115 -616471

În anul 2007 societatea CASVIDA S.A. înregistreaza un profit net de 216.299 lei, profit cu 266.115 lei mai mic

decât în anul 2005 si cu 616.471 lei mai mic decât în anul 2006. Motivul reducerii acestui indicator a fost scaderea

rentabilitatii activitatii de exploatare si mentinerea rezultatului financiar negativ.

Importanta în procesul decizional este atât cunoasterea evolutiei profitului dar si a cauzelor care au favorizat

realizarea lui. Se impune în acest sens, analiza evolutiei veniturilor si a cheltuielilor pe categorii de activitatii. Asigurarea

starii "ideale" a întreprinderii din punct de vedere a profitului, presupune devansarea cresterii cheltuielilor de cresterea

veniturilor. Cunoasterea evolutiei veniturilor si a cheltuielilor implica în acelasi timp analiza modului de formare a acestora

pe categorii de activitati. Se ofera informatii privind evolutia justificata sau nejustificata a elementelor de venituri si

cheltuieli; în acest scop sunt evidentiate resursele neutilizate sau utilizate necorespunzator în activitatea întreprinderii

(punctele "slabe") dar si evolutia pozitiva, uneori neasteptata, a unor elemente care se regaseste în cresterea profitului.

Impactul favorabil al acestor informatii în procesul decizional este de necontestat. La SC CASVIDA SA, evolutia veniturilor,

cheltuielilor si a rezultatului din exploatare se prezinta dupa cum urmeaza (tabelul nr. 2 ).

Veniturile si cheltuielile din exploatare corespunzatoare anului 2007 sunt inferioare celor

înregistrate în anii 2005 si 2006. În anul 2007, veniturile din exploatare au scazut cu 82.31%

fata de anul 2005.În acelasi timp, cheltuielile de exploatare au scazut cu 81.63% (aspect

pozitiv). Se justifica astfel profitul din exploatare obtinut în anul 2007, cu 92% mai mic fata de

cel obtinut în 2005.

Comparând rezultatul din exploatare obtinut în 2007 cu cel din 2005 constatam o scadere

a acestuia cu 93,78% datorata scaderii veniturilor din exploatare cu 89,54% (aspect negativ) si a

cheltuielilor de exploatare cu 89,32% (aspect pozitiv).

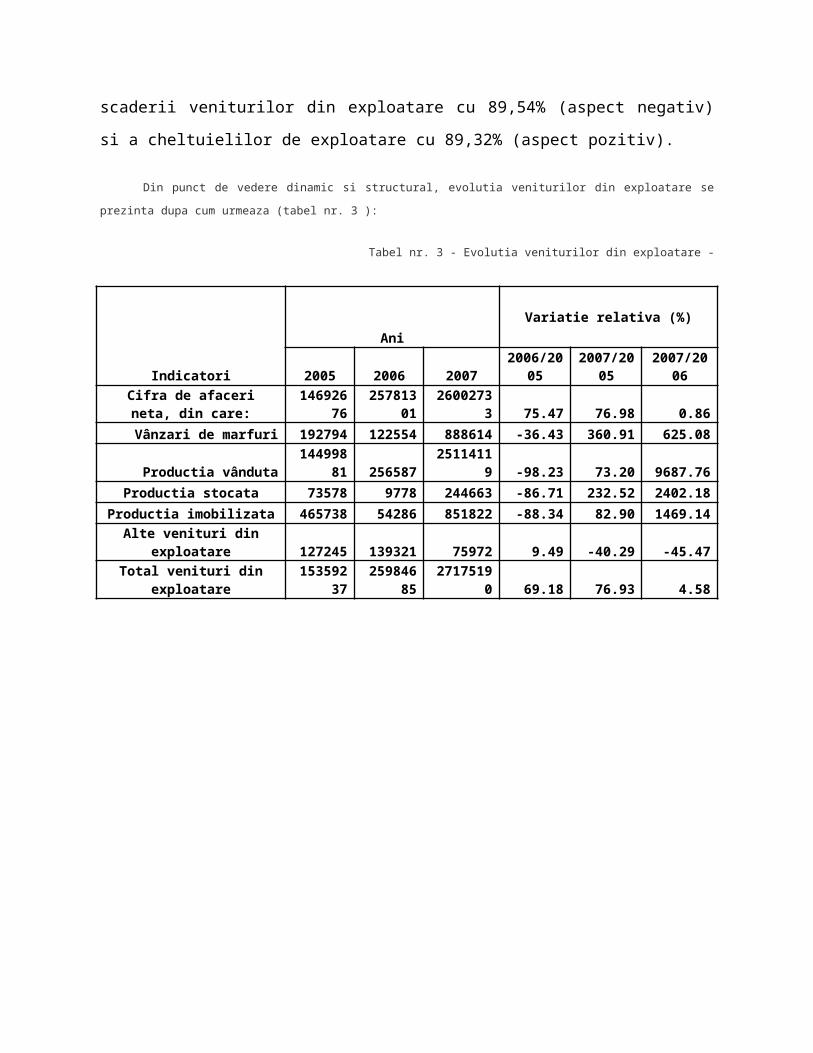

Din punct de vedere dinamic si structural, evolutia veniturilor din exploatare se prezinta dupa cum urmeaza (tabel

nr. 3 ):

Tabel nr. 3 - Evolutia veniturilor din exploatare -

Indicatori

Ani

Variatie relativa (%)

2005 2006 2007 2006/2005 2007/2005 2007/2006

Cifra de afaceri neta, din care: 14692676 25781301 26002733 75.47 76.98 0.86

Vânzari de marfuri 192794 122554 888614 -36.43 360.91 625.08

Productia vânduta 14499881 256587 25114119 -98.23 73.20 9687.76

Productia stocata 73578 9778 244663 -86.71 232.52 2402.18

Productia imobilizata 465738 54286 851822 -88.34 82.90 1469.14

Alte venituri din exploatare 127245 139321 75972 9.49 -40.29 -45.47

Total venituri din exploatare 15359237 25984685 27175190 69.18 76.93 4.58

Dupa cum reiese si din graficul de mai sus constatam în perioada supusa analizei o scadere a productiei

imobilizate în 2006 fata de 2005 cu 88,34% si o crestere substantiala în 2007 fata de 2006 cu 1469,14%. Productia stocata

înregistreaza o scadere cu 86,71% în 2006 fata de 2005, pentru ca în 2007 sa se produca o crestere a acesteia cu

2402,18 % comaparativ cu anul 2006.

Veniturile din exploatare se formeaza în special pe baza cifrei de afaceri: ponderea cifrei de afaceri în veniturile

din exploatare creste de la 95,66% în 2005 la 99,22% în 2006, pentru ca în anul 2007 sa înregistreze o usoara scadere

ajungând la nivelul de 95,69%. Aceasta pondere este redata în graficul de mai sus.

Tabelul nr. 4 - Evolutia rezultatului din exploatare -

Indicatori

Ani Variatie relativa(%) Variatie absoluta

2005 2006 20072006/2005

2007/2005

2007/2006

2006/2005

2007/2005

2007/2006

Venituri din exploatare

15359237

25984686

27175190 69.18 76.93 4.58

10625449

11815953

1190504

Cheltuieli de exploatare

14351199

24689545

26369022 72.04 83.74 6.80

10338346

12017823

1679477

Rezultat din exploatare

1008038

1295141

806168 28.48 -20.03 -37.75

287103

-20187

0

-48897

3

Dimensiunea rezultatului exploatarii se afla sub incidenta structuri veniturilor din exploatare: cresterea ponderii

cifrei de afaceri, cresterea ponderii productiei stocate si variatia productiei imobilizate atrag în conditii normale cresterea

profitului din exploatare. Evident, variatia productiei stocate trebuie trebuie corelata cu variatia volumului de activitate al

întreprinderii. Se accepta cresterea productiei imobilizate în contextul cresterii volumului de activitate si implicit al profitului

în perioadele viitoare.

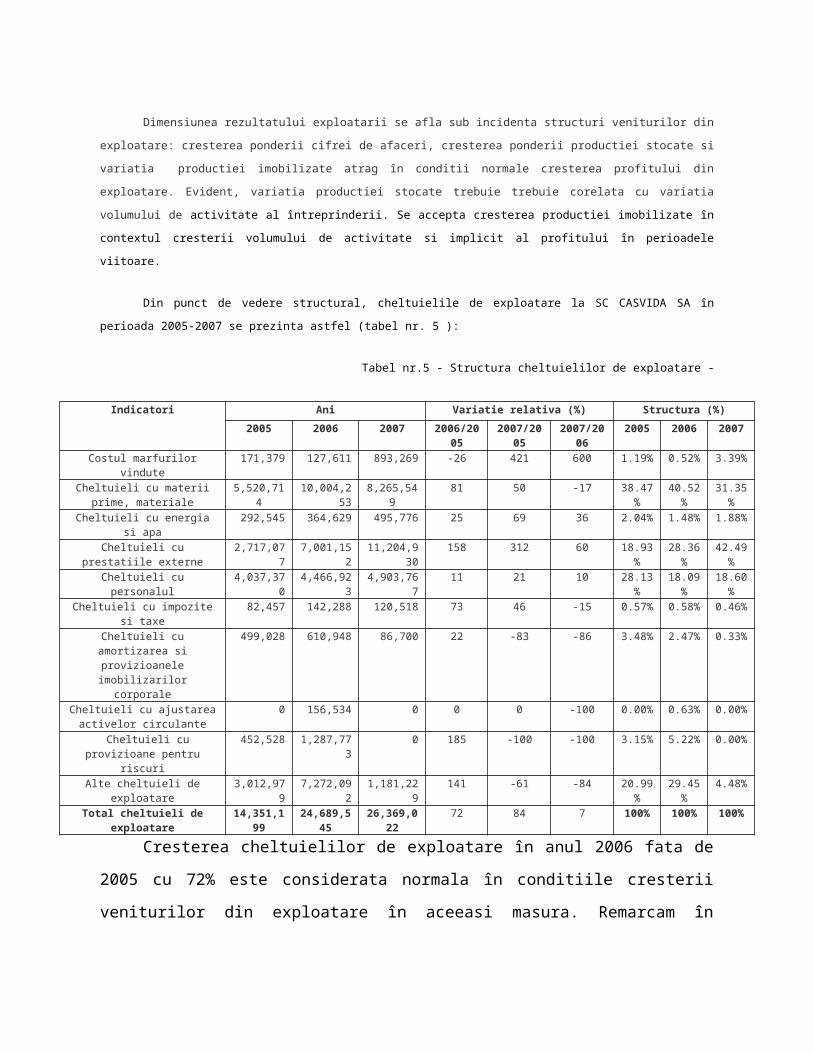

Din punct de vedere structural, cheltuielile de exploatare la SC CASVIDA SA în perioada 2005-2007 se prezinta

astfel (tabel nr. 5 ):

Tabel nr.5 - Structura cheltuielilor de exploatare -

Indicatori Ani Variatie relativa (%) Structura (%)

2005 2006 2007 2006/2005 2007/2005 2007/2006 2005 2006 2007

Costul marfurilor vindute 171,379 127,611 893,269 -26 421 600 1.19% 0.52% 3.39%

Cheltuieli cu materii prime, materiale

5,520,714 10,004,253 8,265,549 81 50 -17 38.47%

40.52%

31.35%

Cheltuieli cu energia si apa 292,545 364,629 495,776 25 69 36 2.04% 1.48% 1.88%

Cheltuieli cu prestatiile externe 2,717,077 7,001,152 11,204,930 158 312 60 18.93%

28.36%

42.49%

Cheltuieli cu personalul 4,037,370 4,466,923 4,903,767 11 21 10 28.13%

18.09%

18.60%

Cheltuieli cu impozite si taxe 82,457 142,288 120,518 73 46 -15 0.57% 0.58% 0.46%

Cheltuieli cu amortizarea si provizioanele imobilizarilor

corporale

499,028 610,948 86,700 22 -83 -86 3.48% 2.47% 0.33%

Cheltuieli cu ajustarea activelor circulante

0 156,534 0 0 0 -100 0.00% 0.63% 0.00%

Cheltuieli cu provizioane pentru riscuri

452,528 1,287,773 0 185 -100 -100 3.15% 5.22% 0.00%

Alte cheltuieli de exploatare 3,012,979 7,272,092 1,181,229 141 -61 -84 20.99%

29.45%

4.48%

Total cheltuieli de exploatare 14,351,199 24,689,545 26,369,022 72 84 7 100% 100% 100%

Cresterea cheltuielilor de exploatare în anul 2006 fata de 2005 cu 72% este considerata

normala în conditiile cresterii veniturilor din exploatare în aceeasi masura. Remarcam în

perioada mentionata scaderea costurilor privind marfurile vândute (-26 %).

În anul 2007, cheltuielile din exploatare sunt cu 7% mai mari fata de 2006.

Întreprinderea a actionat asupra urmatoarelor elemente de cheltuieli în vederea reducerii lor:

cheltuielile cu materii prime si materiale (au scazut cu 17%), cheltuielile cu impozite si taxe (au

scazut cu 15%), cheltuieli cu amortizarea si provizioanele imobilizarilor corporale (au scazut cu

86%) si alte cheltuieli de exploatare (au scazut cu 84%).

Structura cheltuielilor de exploatare se afla sub incidenta naturii activitatii desfasurate de

întreprindere. O întreprindere cu activitate productiva prezinta în cadrul cheltuielilor de

exploatare o pondere ridicata a cheltuielilor cu materiile prime si materialele, a cheltuielilor

energia si apa, a cheltuielilor cu amortizarea dar si a cheltuielilor cu personalul. Activitatea

comerciala impune structurii cheltuielilor de exploatare o pondere mare pentru cheltuielile cu

prestatiile externe si costul marfurilor vândute. Regula generala privind corelatia dintre

structura cheltuielilor si natura activitatii desfasurate este regasita si la SC CASVIDA SA.

Activitatea de baza a acestei societati fiind activitatea de constructii de geniu civil, cea mai

mare pondere în totalul cheltuielilor de exploatare este detinuta de cheltuielile cu materiile

prime si materialele, cheltuielile cu alte prestatii externe, cheltuielile cu personalul si alte

cheltuieli de exploatare. Desfasurarea activitatii comerciale ca o activitate adiacenta a activitatii

productive justifica existenta costului marfurilor vândute ca o componenta a cheltuielilor de

exploatare. Remarcam prin analiza evolutiei structurii cheltuielilor de exploatare în perioada

2005-2007, cresterea ponderii cheltuielilor cu materiile prime si materialele (de la 38,47% în

2005 la 40,52% în 2006) si scaderea la 31,35% în 2007 concomitent cu cresterea ponderii

cheltuielilor cu prestatiile externe. Schimbarea strategiei întreprinderii, prin cresterea gradului

de mecanizare si automatizare a activitatii desfasurate, justifica modificarea mai sus

mentionata.

Evolutia dinamica si structurala a cheltuielilor de exploatare ne permite astfel

evidentierea principalelor elemente asupra carora se poate actiona în vederea cresterii profitului.

La SC CASVIDA SA, principalele rezerve existente în acest sens sunt serviciile externe.

Contributia veniturilor si a cheltuielilor financiare la formarea rezultatului financiar se

prezinta dupa cum urmeaza:

Tabelul nr. 6 - Evolutia rezultatului financiar -

Indicatori Ani Variatie relativa

2005 2006 2007 2006/200

5

2007/200

5

2007/200

6

Venituri financiare 69739 292564 189304 319.51 171.45 -35.29

Cheltuieli financiare 377246 457748 704759 21.34 86.82 53.96

Rezultat financiar -307508 -165184 -515455 -46.28 67.62 212.05

ceea ce devine prin reprezentare grafica:

Devansarea cresterii veniturilor financiare de catre cheltuielile financiare atât în anul 2006

cât si în 2007 marcheaza desfasurarea neprofitabila a activitatii financiare. Principalele categorii

de venituri si cheltuieli financiare la SC CASVIDA SA sunt de natura dobânzilor si diferentelor

de curs valutar.

Prin analiza dinamica si structurala a veniturilor si cheltuielilor întreprinderii, se confirma

cele doua posibilitati de asigurare a rentabilitatii întreprinderii: cresterea veniturilor si reducerea

cheltuielilor. Iata ca în contextul rentabilizarii activitatii întreprinderii, un rol esential este

detinut de coordonarea consumului de resurse. M. Niculescu în lucrarea intitulata "Diagnostic

economic" precizeaza din acest punct de vedere: "oricare ar fi domeniul de activitate,

gestionarea eficienta a celor mai importante elemente de cost asigura întreprinderii un avantaj

concurential decisiv". Grupând cheltuielile unei întreprinderi cu activitate de productie în

cheltuieli cu materii prime si materiale, cheltuieli de stocare, cheltuieli cu personalul, alte

cheltuieli de productie si cheltuieli financiare (considerând nul efectul elementelor

extraordinare), rentabilizarea activitatii întreprinderii este întretinuta prin urmatoarele masuri

(în ceea ce priveste coordonarea elementelor de natura cheltuielilor)

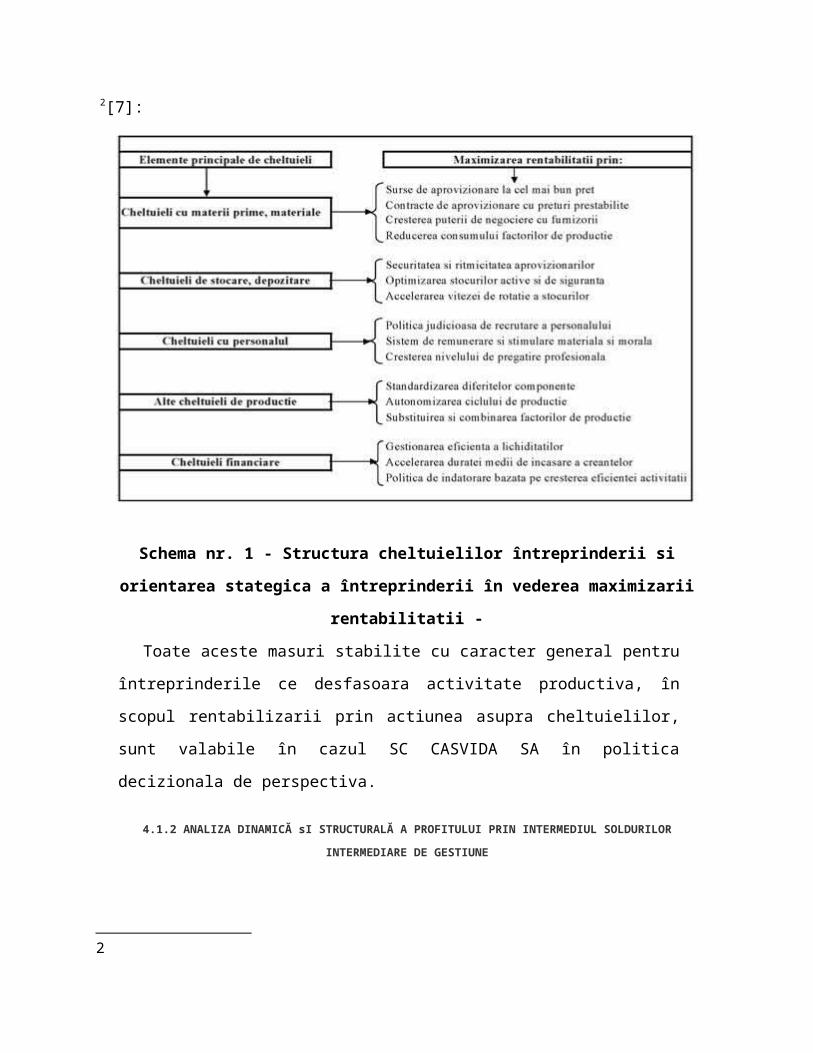

2[7]:

Schema nr. 1 - Structura cheltuielilor întreprinderii si orientarea stategica a

întreprinderii în vederea maximizarii rentabilitatii -

2

Toate aceste masuri stabilite cu caracter general pentru întreprinderile ce desfasoara

activitate productiva, în scopul rentabilizarii prin actiunea asupra cheltuielilor, sunt

valabile în cazul SC CASVIDA SA în politica decizionala de perspectiva.

4.1.2 ANALIZA DINAMICĂ sI STRUCTURALĂ A PROFITULUI PRIN INTERMEDIUL SOLDURILOR INTERMEDIARE

DE GESTIUNE

În literatura de specialitate întâlnim adesea sub titulatura de "indicatori ai rentabilitatii"

marja comerciala sau rezultatul brut al exploatarii (excedent sau deficit). Marja comerciala este

un indicator specific întreprinderilor ce desfasoara activitate comerciala, a carui marime

exprima excedentul veniturilor din vânzarea marfurilor în raport cu costurile de cumparare ale

marfurilor vândute. Ea este singura resursa a rentabilitatii întreprinderilor comerciale dar,

rentabilitatea "pura" a acestora presupune eliminarea cheltuielilor de distributie si a altor

cheltuieli înregistrate.

Prin prisma acestor considerente, din punctul nostru de vedere si rezultatul brut din

exploatare este un indicator partial de rentabilitate: pentru a putea fi acceptat drept forma a

rentabilitatii, trebuie completat cu alte venituri din exploatare, ajustat cu alte cheltuieli de

exploatare cât si cu cheltuielile privind amortizarea si provizioanele din exploatare. Sub aceasta

forma ar reflecta rentabilitatea activitatii de exploatare. Consideram rezultatul brut din

exploatare în mai mare masura ca indicator de "legatura" între rentabilitate si lichiditatea

întreprinderii.

Afirmatiile de mai sus nu pun la îndoiala locul, rolul si importanta soldurilor intermediare

de gestiune în caracterizarea performantelor economico-financiare ale întreprinderii; am

considerat necesara departajarea indicatorilor de rentabilitate în cadrul soldurilor intermediare

de gestiune. Putem recurge în acest sens, la clasificarea soldurilor intermediare de gestiune, din

punct de vedere al naturii lor, în trei mari categorii de indicatori, dupa cum urmeaza:

Schema nr.2 - Clasificarea soldurilor intermediare de gestiune dupa natura lor -

Atât indicatorii de rezultate cât si capacitatea de autofinantare din exploatare permit prin

variatia relativa înregistrata dar si prin corelarea cu evolutia altor indicatori economico-

financiari, estimarea rentabilitatii întreprinderii; deteriorarea sau îmbunatatirea starii de

"performanta economico-financiara" este cu siguranta semnalata prin dimensiunea absoluta sau

relativa a indicatorilor mentionati. Cu titlu de exemplu, marja comerciala ( MC) comparata cu

cifra de afaceri a întreprinderilor cu activitate comerciala (regasita sub denumirea de rata a

marjei comerciale- RMC ) evidentiaza impactul politicii comerciale privind preturile practicate

si sursele de aprovizionare utilizate asupra rezultatului activitatii.

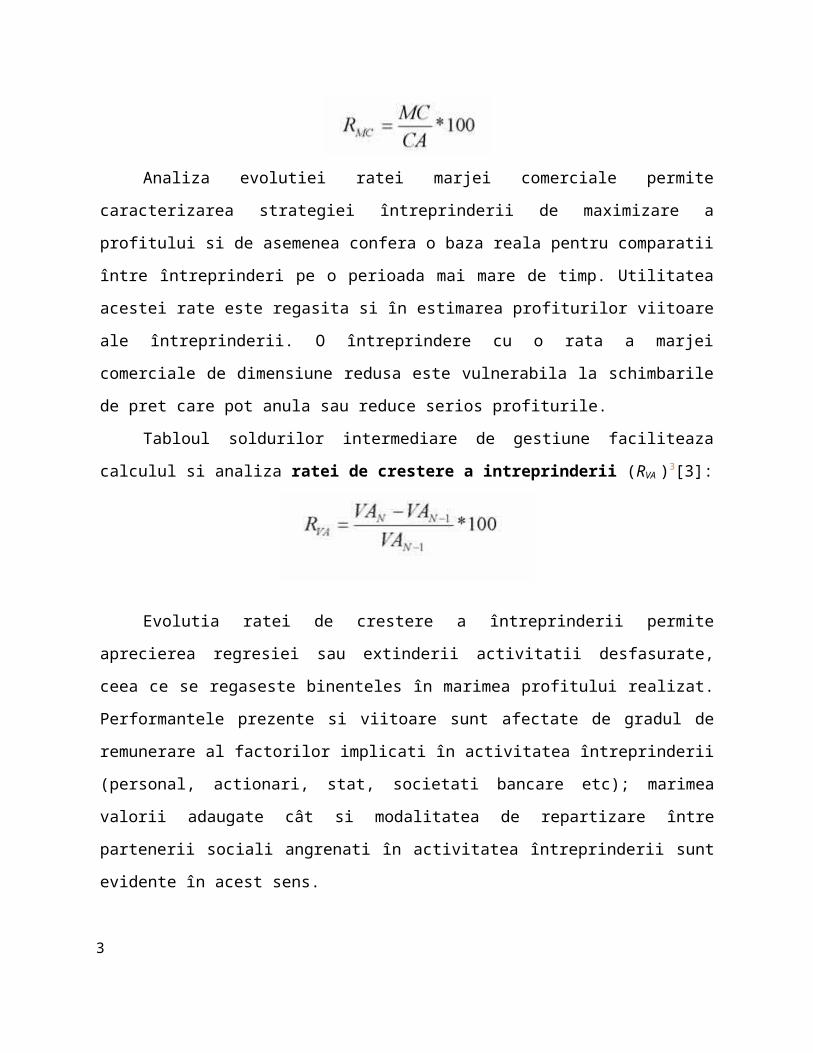

Analiza evolutiei ratei marjei comerciale permite caracterizarea strategiei întreprinderii

de maximizare a profitului si de asemenea confera o baza reala pentru comparatii între

întreprinderi pe o perioada mai mare de timp. Utilitatea acestei rate este regasita si în estimarea

profiturilor viitoare ale întreprinderii. O întreprindere cu o rata a marjei comerciale de

dimensiune redusa este vulnerabila la schimbarile de pret care pot anula sau reduce serios

profiturile.

Tabloul soldurilor intermediare de gestiune faciliteaza calculul si analiza ratei de

crestere a intreprinderii (RVA )3[3]:

Evolutia ratei de crestere a întreprinderii permite aprecierea regresiei sau extinderii

activitatii desfasurate, ceea ce se regaseste binenteles în marimea profitului realizat.

Performantele prezente si viitoare sunt afectate de gradul de remunerare al factorilor implicati

în activitatea întreprinderii (personal, actionari, stat, societati bancare etc); marimea valorii

adaugate cât si modalitatea de repartizare între partenerii sociali angrenati în activitatea

întreprinderii sunt evidente în acest sens.

Eficienta activitatii întreprinderii, capacitatea de a realiza atât cresterea rentabilitatii în

marimi absolute dar si în marimi relative, deriva din analiza dinamicii valorii adaugate

comparativ cu dinamica rezultatului din exploatare. Respectarea corelatiei:

IREXPL >IVA

reflecta cresterea eficientei activitatii întreprinderii, bazate pe rentabilitate.

Dinamica rezultatului brut din exploatare îsi pune amprenta asupra evolutiei ratelor de

rentabilitate economica dar si asupra echilibrului financiar (ca resursa financiara fundamentala

a acestuia).

În consecinta, soldurile intermediare de gestiune, cu toate ca prin continutul lor nu

3

reflecta totdeauna rentabilitatea "pura" a activitatii întreprinderii, servesc la estimarea si

caracterizarea rentabilitatii.

Analiza dinamica si structuralsa a rentabilitatii prin soldurile intermediare de gestiune se

bazeaza pe folosirea modificarilor absolute, a indicilor si a ritmurilor de crestere.

În continuare vom aborda din punct de vedere dinamic si structural contributia

indicatorilor de rezultate la formarea rezultatului brut din exploatare si implicit la formarea

rezultatului net, pe exemplul practic al SC CASVIDA SA.

Prin calcul pe baza contului de profit si pierdere, soldurile intermediare de gestiune la SC

CASVIDA SA se prezinta dupa cum urmeaza:

Nr crt Indicatori 2005 2006 20071 Vânzari de marfuri 192794 122554 8886142 Costul marfurilor vindute 171379 127611 893269

I Marja comerciala 21415 -5057 -46553 Productia vinduta 14499881 25658747 251141194 Variatia productiei stocate 73578 9778 2446635 Venituri din productia de imobilizari 465738 54286 851822

II Productia exercitiului 15039197 25722811 262106046 Consumuri intermediare de la terti 9259888 18174716 21227199

III Valoarea adaugata 5779309 7548095 49834057 Subventii de exploatare 0 0 08 Cheltuieli cu impozite si taxe 82457 142288 1205189 Cheltuieli cu personalul 4037370 4466923 490377

IV Excedent (deficit) brut al exploatarii

1659482 2938884 4372510

10 Alte venituri din exploatare 13932 7597 139320711 Alte cheltuieli de exploatare 3012979 7272692 1181229312 Cheltuieli de exploatare privind

amortizarea si provizioanele800106 1621473 865700

V Rezultatul exploatarii 1008038 1295141 80616813 Venituri financiare 69739 292564 18930414 Cheltuieli financiare 377246 457748 704759

VI Rezultat curent al exercitiului 700530 1129957 29071315 Venituri extraordinare 0 0 016 Cheltuieli extraordinare 0 0 0

VII Rezultat extraordinar 0 0 0VIII Rezultatul brut al exercitiului 700530 1129957 290713

17 Impozit pe profit 218117 297187 74414

IX Rezultatul net al exercitiului 482413 832770 216299

Variatia absoluta si relativa a soldurilor intermediare de gestiune pentru perioada 2005-

2007 la SC CASVIDA SA este:

Nr crt

Indicatori Variatie absoluta Variatie relativa(%)2006/2005 2007/2005 2007/2006 2006/200

52007/200

52007/200

61 Vânzari de marfuri -70240 695820 766060 -36.43 360.91 625.082 Costul marfurilor vindute -43768 721890 765658 -25.54 421.22 599.99

I Marja comerciala -26472 -26070 402 -123.61 -121.74 -7.953 Productia vinduta 11158866 10614238 -544628 76.96 73.20 -2.124 Variatia productiei stocate -63800 171085 234885 -86.71 232.52 2402.18

5Venituri din productia de

imobilizari-411452 386084 797536 -88.34 82.90 1469.14

II Productia exercitiului 10683614 11171407 487793 71.04 74.28 1.906 Consumuri intermediare de la

terti8914828 11967311 3052483 96.27 129.24 16.80

III Valoarea adaugata 1768786 -795904 -2564690 30.61 -13.77 -33.987 Subventii de exploatare 0 0 0 0.00 0.00 0.008 Cheltuieli cu impozite si taxe 59831 38061 -21770 72.56 46.16 -15.309 Cheltuieli cu personalul 429553 -3546993 -3976546 10.64 -87.85 -89.02

IV Excedent (deficit) brut al exploatarii

1279402 2713028 1433626 77.10 163.49 48.78

10 Alte venituri din exploatare -6335 1379275 1385610 -45.47 9900.05 18238.9111 Alte cheltuieli de exploatare 4259713 8799314 4539601 141.38 292.05 62.42

12Cheltuieli de exploatare privind

amortizarea si provizioanele821367 65594 -755773 102.66 8.20 -46.61

V Rezultatul exploatarii 287103 -201870 -488973 28.48 -20.03 -37.7513 Venituri financiare 222825 119565 -103260 319.51 171.45 -35.2914 Cheltuieli financiare 80502 327513 247011 21.34 86.82 53.96

VI Rezultat curent al exercitiului 429427 -409817 -839244 61.30 -58.50 -74.2715 Venituri extraordinare 0 0 0 0.00 0.00 0.0016 Cheltuieli extraordinare 0 0 0 0.00 0.00 0.00VII Rezultat extraordinar 0 0 0 0.00 0.00 0.00VII Rezultatul brut al exercitiului 429427 -409817 -839244 61.30 -58.50 -74.2717 Impozit pe profit 79070 -143703 -222773 36.25 -65.88 -74.96IX Rezultatul net al exercitiului 350357 -266114 -616471 72.63 -55.16 -74.03

Pentru perioada 2005-2007, rezultatul brut din exploatare este pozitiv - excedent. În anul

2006, excedentul brut din exploatare este cu 1.279.402 lei mai mare decât în 2005, respectiv cu

77,10 % datorita cresterii valorii adaugate cu 30,61 %. Cresterea productiei exercitiului cu

71,04% (favorizata de productiei vândute) în conditiile cresterii într-o masura substantiala a

consumurilor intermediare (96,7%) au condus la cresterea valorii adaugate. În anul 2007, prin se

asigura cresterea excedentului brut din exploatare cu 48,78% fata de 2006, respectiv cu

163,49% fata de 2005, prin reducerea în continuare a cheltuielilor cu personalul si a

cheltuielilor cu impozitele si taxele.

Concomitent are loc scaderea valorii adaugate. Consumurile intermediare de gestiune au

crescut în anul 2007 fata de 2006 cu 16,80. În componenta valorii adaugate se distinge existenta

a doua categorii : elemente de natura cheltuielilor si profit. Daca se asigura cresterea valorii

adaugate în conditiile unei dinamici a profitului superioare celei înregistrate de elementele de

natura cheltuielilor, atunci se constata existenta excedentului brut din exploatare. Impactul

asupra rezultatelor întreprinderii este cu atât mai mare cu cât la baza modificarii productiei

exercitiului se afla productia vânduta.

În perioada supusa analizei (2005 - 2007) S.C. CASVISA S.A. a înregistrat o crestere a

excedentului brut al exploatarii, concomitant cu o crestere într-o masura mai mica a rezultatului

exploatarii. Aceasta situatie este efectul gestionarii eficiente a resurselor întreprinderii.

Ca o concluzie a analizei dinamice si structurale a profitului, putem aprecia astfel SC

CASVIDA SA :

. Întreprinderea se afla într-o perioada de crestere a activitatii economic-financiare.În

acest sens rezultatele sunt vizibile: are loc cresterea cifrei de afaceri în conditiile

cresterii cheltuielilor de exploatare;

. Rentabilizarea activitatii desfasurate a fost asigurata actionându-se atât asupra

volumului cât si asupra calitatii activitatii;

. Cresterea veniturilor din exploatare s-a bazat pe cresterea cifrei de afaceri în paralel cu

diminuarea veniturilor din productia stocata;

. au crescut cheltuielile cu materii prime si materiale, cheltuielile cu personalul si

cheltuielile cu impozite si taxe ;

. Principalele rezerve ale întreprinderi referitor la cresterea rentabilitatii prin cheltuieli

sunt: reducerea cheltuielilor cu serviciile prestate de terti, reducerea consumurilor de

energie si apa si eficientizarea consumului de materii prime si materiale, reducerea

categoriei de "alte cheltuieli";

. Prin cresterea în continuare a volumului vânzarilor, a productiei exercitiului pe baza productiei vândute si a valorii adaugate realizate, se mentine si se asigura cresterea profitului întreprinderii.