misiune de audit - achizitii publice

DESCRIPTION

proiectTRANSCRIPT

1

I. PREZENTAREA INSTITUTIEI...........................................................................................................................3

II.CADRU INSTITUTIONAL...............................................................................................................................5

III. MASURI DE ASISTENŢĂ SOCIALĂ..........................................................................................................6

SECTIUNEA A........................................................................................................................................................7

ORDIN DE SERVICIU.......................................................................................................................................8DECLARATIA DE INDEPENDENTA..............................................................................................................9NOTIFICAREA PRIVIND DECLANSAREA MISIUNII DE.........................................................................10AUDIT PUBLIC INTERN.................................................................................................................................10COLECTAREA INFORMAŢIILOR.................................................................................................................11NOTĂ CENTRALIZATOARE A DOCUMENTELOR DE LUCRU..............................................................12FISA NR. 1...........................................................................................................................................................13FISA NR. 2...........................................................................................................................................................14FISA NR. 3..........................................................................................................................................................15FISA NR. 4...........................................................................................................................................................16PROGRAM DE AUDIT....................................................................................................................................17

SECTIUNEA B......................................................................................................................................................22

PROGRAMUL DE INTERVENŢIE LA FAŢA LOCULUI.............................................................................23ANALIZA RISCURILOR.................................................................................................................................28TABEL “ PUNCTE TARI SI PUNCTE SLABE”.............................................................................................34MINUTA ŞEDINTEI DE DESCHIDERE.........................................................................................................41MINUTA ŞEDINŢEI DE CONCILIERE..........................................................................................................42MINUTA ŞEDINŢEI DE ÎNCHIDERE............................................................................................................43

SECTIUNEA C......................................................................................................................................................45

INSTIINTARE........................................................................................................................................................46RAPORT DE AUDIT INTERN..............................................................................................................47FIŞA DE EVALUARE A MISIUNII DE AUDIT INTERN.............................................................................55DE CĂTRE STRUCTURA AUDITATĂ..........................................................................................................55CHESTIONAR - LISTA DE VERIFICARE.....................................................................................................57PROGRAM DE ACHIZITIE PUBLICA ANUL 2007......................................................................................61PROGRAM DE ACHIZITIE PUBLICA ANUL 2008......................................................................................65

2

I. Prezentarea institutiei

Direcţia de munca solidaritate socială şi familie a judeţului Constanta este organizată şi funcţionează în baza Hotărârii Guvernului nr.737/2003 privind organizarea şi funcţionarea Ministerelui Muncii, Solidaritaţii Sociale şi Familiei. DMSSF Botoşani este instituţie publică cu personaliate juridică finanţată de la bugetul de stat.

DMSSF îşi exercită atribuţiile, în principal, in principalele domenii:a) dialog social, legislaţie, salarizare, conflicte şi contracte colective de

muncă;b) audit public intern;c) asistenţă socială;d) resurse umane;e) financiar, contabilitate;f) informatică;

Structura organizatorică a DMSSF Botoşani este:1. Directorul executiv, conduce întrega activitate a direcţiei şi este

preşedintele colegiului de conducere.Acesta are în coordonare directă următoarele compartimente:a) dialog social, legislaţie, salarizare, conflicte şi contracte colective de

muncă;b) audit public intern;c) compartimentul relaţii cu publicul;d) informatică

2. Directorul executiv adjunct - economic, coordonează activitatea următoarelor compartimente: a) resurse umane; b) financiar, contabilitate; 3. Directorul executiv adjunct – asistenţă socială, coordonează activitatea următoarelor compartimente: a) monitorizere prestaţii şi servicii sociale; b) monitorizare programe pentru familie; c) finanţare asistenţă socială.

DMSSF îndeplineşte urmatoarele atribuţii:a) atribuţii privind auditul intern în conformitate cu prevederile Legii

nr.672/2002, privind auditul intern;b) organizează şi coordonează activităţile de asistenţă socială de ocrotire a

minorilor şi familiei, a bătrânilor pensionari şi nepensionari, precum şi a altor categorii de persoane vulnerabile;

c) colaborează cu organizaţiile non-ptofit care au ca obiect de activitate protecţia socială;

3

d) sprijină agenţii economici şi unităţile bugetare în vederea aplicării corecte şi concrete a legislaţiei în domeniul salarizarii, normării muncii, încheierii contractelor colective de muncă;

e) solicită agenţilor economici şi instituţiilor publice ca în aplicarea legislaţiei să ia masuri pentru înlăturarea deficienţelor constatate;

f) aplică măsuri de sancţionare contravenţională a celor care încalcă dispoziţiile legale din domeniul muncii şi solidarităţii sociale;

g) sprijină acţiunea de negociere a contractelor colective de muncă, înregistrează şi organizează evidenţa acestora;

h) asigură aplicarea prevederilor Ordonanţei de Guvern nr.129/2000privind formarea profesională a adulţilor, republicată şi a Hotărârii de Guvern nr.552/2003 pentru aprobarea Normelor de aplicare a ordonanţei;

i) exercită în condiţiile prevăzute de lege, concilierea şi arbitrajul în cazul conflictelor de interese;

j) colaborează cu celelalte instituţii şi unităţi în vederea îndeplinirii atribuţiilor proprii;

k) desfăşoară activităţi în domeniul respectării drepturilor femeii şi al politicilor familiale;

l) distribuie bilete de odihnă persoanelor îndreptăţite, pe baza solicitărilor acestora, în cotele stabilite prin ordin al ministrului muncii familiei şi egalităţii de şanse.

Directorul executiv conduce întrega activitate a direcţiei şi o reprezintă în raporturile cu Ministerul Muncii, Famililiei şi Egalităţii de Şanse, cu organele administraţiei publice locale, celelalte instituţii publice, unităţi economice şi alte persoane juridice şi fizice. Acesta are următoarele atribuţii:

a) asigură şi răspunde de crearea condiţiilor necesare realizării obiectului de activitate al direcţiei, în limitele competenţei acordate de Ministerul Muncii, Famililiei şi Egalităţii de Şanse cu respectarea prevederilor legale;

b) deleagă atribuţiile de conducere a direcţiei, directorului executiv adjunct , asistenţă socială sau directorului executiv adjunct economic, după caz, potrivit art.7.

c) răspunde de promovarea în teritoriu a imaginii direcţiei;d) asigură accesul la informaţiile publice, răspunde de soluţionarea

petitiilor, acordă audienţe;e) coordonează şi organizează activitatea în vederea aplicării actelor

normative în vigoare, a ordinelor ministrului muncii, solidarităţiisociale şi familie, precum şi a normelor de aplicare care reglementează îndeplinirea prevederilor acestora;

f) organizează, prin decizie, controlul financiar preventiv propriu în cadrul direcţiei.

Asistenţa socială este componenta non-contributivă a sistemului de protecţie socială şi reprezintă ansamblul de instituţii şi măsuri prin care statul,

4

autorităţile publice ale administraţiei locale şi societatea civilă asigură prevenirea, limitarea sau înlăturarea efectelor temporare sau permanente ale unor situaţii care pot genera marginalizarea sau excluderea socială a unor persoane.

Obiectivul principal îl constituie protejarea persoanelor care, datorită unor motive de natură economică, fizică, psihică sau socială, nu au posibilitatea să îşi asigure nevoile sociale, să îşi dezvolte propriile capacităţi şi competenţe pentru participarea activă la viaţa socială.

II.Cadru institutional

Anul 2001 a constituit pasul decisiv în crearea coerenţei legislative şi instituţionale fiind adoptată Legea nr.705/2001 privind sistemul naţional de asistenţă socială, act normativ care deschide calea reformei şi dezvoltării sistemului naţional de asistenţă socială.

Principalele direcţii ale acestui nou sistem sunt:1. O nouă abordare a construcţiei instituţionale după principiul

„pâlniei”: Din anul 2005 funcţionează Colegiul pentru coordonarea asistenţei

sociale. Colegiul este coordonat de ministrul muncii, solidarităţii sociale şi familiei şi este format din secretarul de stat al Departamentului de Asistenţă Socială şi Politici Familiale din cadrul Ministerului Muncii, Solidarităţii Sociale şi Familiei, preşedintele Autorităţii Naţionale pentru Protecţia Drepturilor Copilului, preşedintele Autorităţii Naţionale pentru Persoane cu Handicap, preşedintele Agenţiei Naţionale pentru Protecţia Familiei şi preşedintele Agenţiei Naţionale pentru Egalitatea de Şanse între femei şi bărbaţi. 2. Descentralizarea asistenţei sociale la nivel de autoritate locală. Autorităţile locale primesc responsabilităţi accentuate în stabilirea drepturilor de asistenţă socială, cât şi în furnizarea suportului financiar şi în servicii. În acelaşi timp se consolidează rolul consiliilor judeţene în dezvoltarea activităţii de asistenţă socială la nivel judeţean şi în organizarea şi susţinerea activităţilor de asistenţă socială la nivel local.

Activitatea de protecţie a drepturilor copilului şi a persoanelor cu handicap sunt apanajul direcţiilor generale de asistenţă socială şi protecţia copilului din subordinea consiliilor judeţene.

3. Organizarea sistemului naţional de servicii de asistenţă socială se întemeiază pe următoarele principii fundamentale: centrarea pe familie şi comunitate, organizarea comunitară, parteneriatul, complementaritatea şi diversificarea activităţilor pe măsura creşterii resurselor.

5

III. Masuri de asistenţă socială

Din punct de vedere al măsurilor de asistenţă socială aceastea se împart în prestaţii de asistenţă socială (alocaţii familiale, ajutoare şi indemnizaţii) şi servicii sociale.

A. Prestaţiile de asistenţă socială reprezintă transferuri financiare care pot fi acordate pe o perioadă determinată şi cuprind: alocaţii familiale, ajutoare sociale, indemnizaţii.

Alocaţiile familiale se acordă familiilor cu copii şi au în vedere, în principal, naşterea, educaţia şi întreţinerea copiilor şi se materializează în :- alocaţia de stat pentru copii, prevăzută de Legea nr.61/1993. - alocaţia familială complementară, prevăzută de OUG nr.105/2003. - alocaţia de susţinere pentru familia monoparentală, prevăzută de OUG nr.105/2003. - alocaţia pentru nou-născuţi, prevăzută de Legea nr.416/2001. - alocaţia lunară de plasament, prevăzută de OUG nr.26/1997 şi Legea nr.272/2004. - indemnizaţia pentru creşterea copilului în vârstă de până la 2 (3) ani.- stimulent lunar pentru creşterea copilului în vârstă de până la 2 (3) ani. Ajutoarele sunt prestaţii acordate în bani şi în natură persoanelor sau familiilor ale căror venituri sunt insuficiente pentru acoperirea nevoilor minime şi se materializează în :- ajutorul social acordat în baza Legii nr.416/2001 privind venitul minim garantat. - ajutorul pentru încălzirea locuinţei acordat în baza Ordonanţei de urgenţă a Guvernului nr.5/2003 privind acordarea de ajutoare pentru încălzirea locuinţei, precum şi a unor facilităţi populaţiei pentru plata energiei termice, cu modificările şi completările ulterioare Indemnizaţiile se acordă persoanelor pentru favorizarea incluziunii sociale şi asigurării unei vieţi autonome şi pot fi:- alocaţia socială pentru adulţii nevăzători cu handicap grav sau accentuat.- indemnizaţia pentru însoţitorul adultului nevăzător cu handicap grav.- indemnizaţia pentru adulţii nevăzători cu handicap grav salariaţi- indemnizaţia cuvenită adulţilor cu handicap grav sau accentuat alţii decât nevăzătorii.- indemnizaţia lunară de hrană pentru copii şi adulţi infectaţi/bolnavi HIV/SIDA. Finanţarea prestaţiilor de asistenţă socială se realizează, în principal, din bugetul de stat şi din bugetele locale, conform legilor speciale care reglementează acordarea acestor prestaţii.

B. Serviciile sociale reprezintă ansamblul complex de măsuri şi acţiuni realizate pentru a răspunde nevoilor sociale ale persoanelor, familiilor, grupurilor sau comunităţilor în vederea prevenirii şi depăşirii unor situaţii de dificultate, vulnerabilitate sau dependenţă pentru creşterea calităţii vieţii şi promovarea coeziunii sociale.

6

SECTIUNEA A

Pregatirea misiunii de audit:- ordinul de serviciu;- declaratia de independenta;- notificarea privind declansarea misiunii de audit public

intern;- colectarea informatiilor;- nota centralizatoare a documentelor de lucru;- fise de identificare si analiza a problemei;- programul de audit.

7

ORDIN DE SERVICIU

In conformitate cu prevederile Legii nr 672 / 2002 privind auditul public intern , ale OMFP nr.38/2003 de aprobare a normelor metodologice generale privind exercitarea activitatii de audit intern, completate si modificate prin OMFP nr. 423/2004, ale normelor proprii aprobate si cu precizarile din adresa nr 50.028/21.02.2007 a Directiei Audit Public Intern din cadrul M.M.S.S.F., se va intocmi Raportul privind activitatea de achizitii publice efectuate in cadrul DMSSF Constanta in perioada 01.06.2006-31.03.2007.

Scopul misiunii de audit este de a se asigura că achiziţiile publice sunt realizate în conformitate cu cadrul legal, având stabilite ca obiective următoarele:

- modul de alegere şi aplicare a procedurilor de achiziţie publică;- cererile de achiziţii corespund cu necesităţile reale, justificate, bugetare şi programate;- modul de efectuare a selecţiei ofertelor;- atribuirea contractelor de achiziţii şi derularea acestora;- cheltuielile efectuate corespund unui serviciu prestat;- inregistrarea achiziţiilor în contabilitate.

Misiunea de audit intern se va concretiza într-un audit de conformitate privind achiziţiile publice de produse şi servicii prin deplasări la faţa locului, conform unui program stabilit anticipat de comun acord.

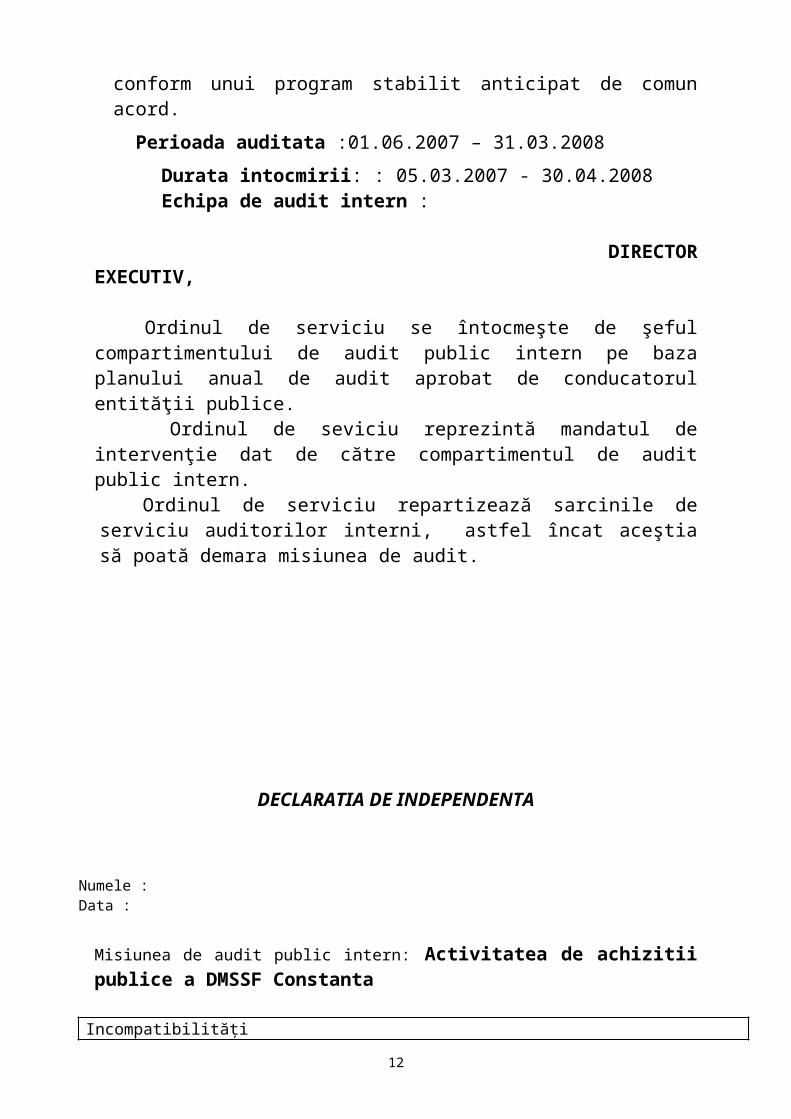

Perioada auditata :01.06.2007 – 31.03.2008

Durata intocmirii: : 05.03.2007 - 30.04.2008 Echipa de audit intern :

DIRECTOR EXECUTIV, Ordinul de serviciu se întocmeşte de şeful compartimentului de audit public intern pe baza planului anual de audit aprobat de conducatorul entităţii publice. Ordinul de seviciu reprezintă mandatul de intervenţie dat de către compartimentul de audit public intern. Ordinul de serviciu repartizează sarcinile de serviciu auditorilor interni, astfel încat aceştia să poată demara misiunea de audit.

8

DECLARATIA DE INDEPENDENTA

Numele : Data :

Misiunea de audit public intern: Activitatea de achizitii publice a DMSSF Constanta

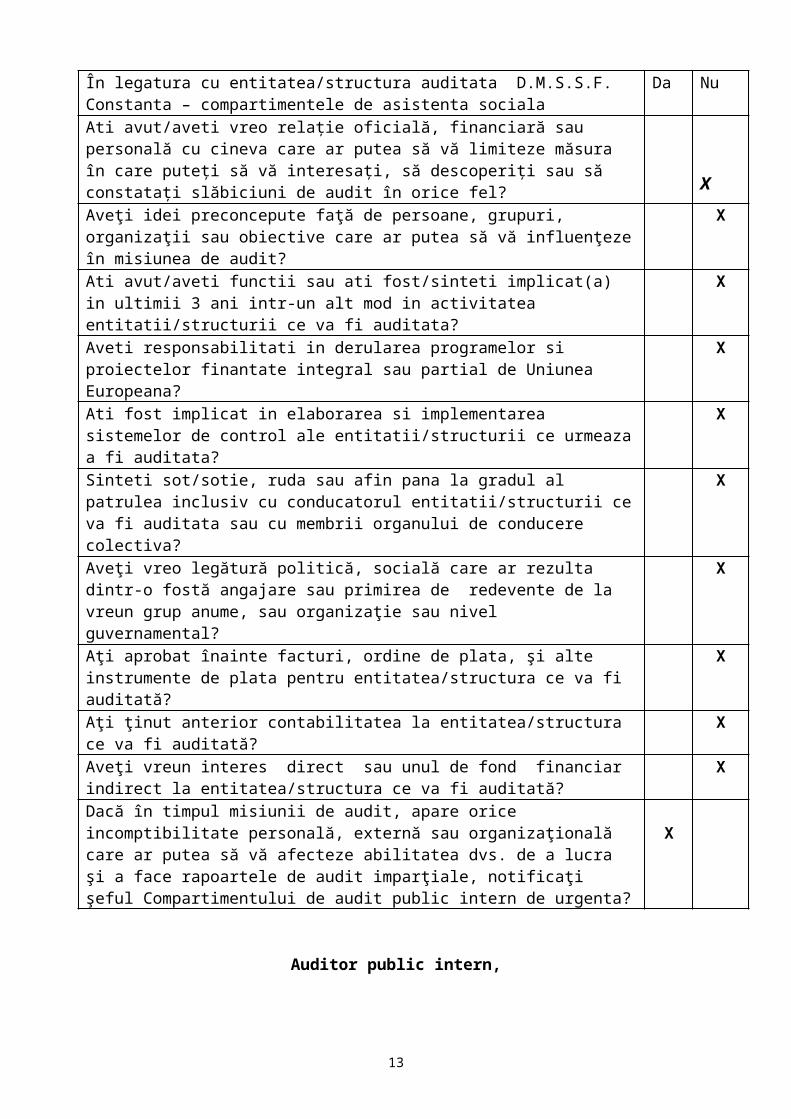

Incompatibilităţi În legatura cu entitatea/structura auditata D.M.S.S.F. Constanta – compartimentele de asistenta sociala

Da Nu

Ati avut/aveti vreo relaţie oficială, financiară sau personală cu cineva care ar putea să vă limiteze măsura în care puteţi să vă interesaţi, să descoperiţi sau să constataţi slăbiciuni de audit în orice fel?

XAveţi idei preconcepute faţă de persoane, grupuri, organizaţii sau obiective care ar putea să vă influenţeze în misiunea de audit?

X

Ati avut/aveti functii sau ati fost/sinteti implicat(a) in ultimii 3 ani intr-un alt mod in activitatea entitatii/structurii ce va fi auditata?

X

Aveti responsabilitati in derularea programelor si proiectelor finantate integral sau partial de Uniunea Europeana?

X

Ati fost implicat in elaborarea si implementarea sistemelor de control ale entitatii/structurii ce urmeaza a fi auditata?

X

Sinteti sot/sotie, ruda sau afin pana la gradul al patrulea inclusiv cu conducatorul entitatii/structurii ce va fi auditata sau cu membrii organului de conducere colectiva?

X

Aveţi vreo legătură politică, socială care ar rezulta dintr-o fostă angajare sau primirea de redevente de la vreun grup anume, sau organizaţie sau nivel guvernamental?

X

Aţi aprobat înainte facturi, ordine de plata, şi alte instrumente de plata pentru entitatea/structura ce va fi auditată?

X

Aţi ţinut anterior contabilitatea la entitatea/structura ce va fi auditată? XAveţi vreun interes direct sau unul de fond financiar indirect la entitatea/structura ce va fi auditată?

X

Dacă în timpul misiunii de audit, apare orice incomptibilitate personală, externă sau organizaţională care ar putea să vă afecteze abilitatea dvs. de a lucra şi a face rapoartele de audit imparţiale, notificaţi şeful Compartimentului de audit public intern de urgenta?

X

Auditor public intern,

Scopul acestei proceduri este de a demonstra independenta auditorilor interni fata de entitatea auditata. Un auditor nu va fi desemnat intr-o misiune de audit acolo unde exista incompatibilitati personale .Daca in timpul desfasurarii misiunii de audit apare o incompatibilitate, reala sau presupusa, auditorii sunt obligati sa informeze de urgenta conducerea.

9

Str. Calea Nationala, nr. 85, jud. Constanta

NOTIFICAREA PRIVIND DECLANSAREA MISIUNII DE

AUDIT PUBLIC INTERN

Catre: Compartimentele privind activitatea proprieDe la: Compartimentul de audit public intern

Referitor la: Misiunea de audit privind Activitatea de achizitii publice efectuata de DMSSF Constanta.In conformitate cu precizarile din adresa nr 50.028/21.02.2007 a Directiei Audit Public Intern din cadrul MMSSF, urmeaza ca in perioada 01.03.2007 – 30.04.2007, sa efectuez o misiune de audit intern cu tema: Activitatea de achizitii publice efectuata de DMSSF Constanta in perioada 30.06.2006 – 31.03.2007.

Auditorul va examina responsabilitatile asumate de catre salariatii compartimentelor care au atributii privind activitatea auditata si va determina daca acestia isi indeplinesc obligatiile in mod eficient si efectiv.

Va voi contacta ulterior, pentru a stabili de comun acord sedinta de deschidere in vederea discutarii diverselor aspecte ale misiunii de audit, cuprinzand:

- prezentarea principalelor obiective ale misiunii de audit;- modul de desfasurare a interventiei la fata locului;- scopul misiunii de audit intern;- alte specte.

Pentru o mai buna intelegere a activitatii compartimentelor auditate, va rugam sa puneti la dispozitie urmatoarele:

- legile si reglementarile ce se aplica activitatilor auditate;- organigrama compartimentelor auditate;- fisele posturilor;- procedurile scrise care descriu sarcinile ce trebuie realizate in

derularea activitatilor auditate;- actele si documentele intocmite in perioada supusa

auditului, si, daca va fi cazul, alte documente care ar putea fi solicitate in timpul derularii misiunii de audit.

Auditor Public Intern, Data,

Compartimentul de audit public intern notifică entitatea auditată cu 15 zile înainte de declanşarea misiunii de audit , despre scopul, principalele obiective , durata acesteia, precum şi despre faptul că pe parcursul misiunii vor avea loc intervenţii la faţa locului al caror program va fi stabilit ulterior, de comun acord.

10

COLECTAREA INFORMAŢIILOR

Misiunea de audit: Activitatea de achizitii publice efectuata in cadrul DMSSF Constanta

Perioada auditată: 01.06.2006 – 31.03.2007Intocmit: Data: 03 .2007

COLECTAREA INFORMAŢIILOR

Compartiment financiar-contabilitate Da Nu ObservaţiiIdentificarea legilor şi regulamentelor aplicabile structurii auditate

X

Obţinerea organigramei XObţinerea Regulamentului de organizare şi funcţionare XObţinerea fişelor posturilor XObţinerea procedurilor scrise XIdentificarea personalului responsabil XObţinerea Raportului de audit intern anterior X

În această etapă, auditorii interni solicită şi colectează informaţii cu caracter general despre entitatea auditată.Aceste informaţii trebuie să fie pertinente şi utile , facilitând procedurile de analiză de risc şi cele de verificare. Colectarea informaţiilor presupune :

- identificarea principalelor elemente ale contextului instituţional şi socio-economic în care entitatea îşi desfaşoară activitatea;

- analiza cadrului normativ în care entitatea îşi desfaşoara activitatea;- analiza structurii auditate şi a activităţilor sale (organigrama,

regulamente de funcţionare, fişele posturilor, procedurile scrise) ;- identificarea punctelor cheie ale funcţionării entităţii şi ale sistemelor

sale de control, pentru o evaluare prealabilă a punctelor tari şi slabe;- identificarea şi evaluarea riscurilor cu incidenţă semnificativă;- identificarea surselor potenţiale de informaţii care ar putea fi folosite

ca dovezi ale auditului şi să considere validitatea şi credibilitatea acestor informaţii.

11

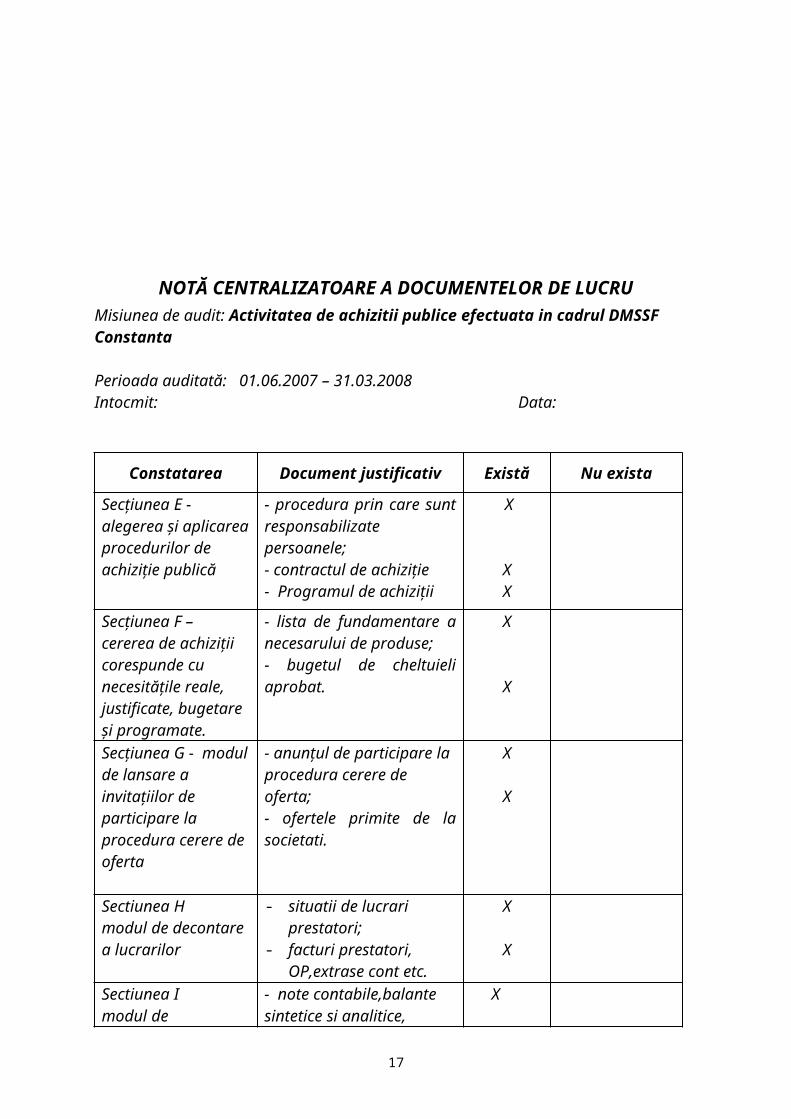

NOTĂ CENTRALIZATOARE A DOCUMENTELOR DE LUCRUMisiunea de audit: Activitatea de achizitii publice efectuata in cadrul DMSSF Constanta

Perioada auditată: 01.06.2007 – 31.03.2008Intocmit: Data:

Constatarea Document justificativ Există Nu exista

Secţiunea E - alegerea şi aplicarea procedurilor de achiziţie publică

- procedura prin care sunt responsabilizate persoanele;- contractul de achiziţie - Programul de achiziţii

X

XX

Secţiunea F – cererea de achiziţii corespunde cu necesităţile reale, justificate, bugetare şi programate.

- lista de fundamentare a necesarului de produse;- bugetul de cheltuieli aprobat.

X

X

Secţiunea G - modul de lansare a invitaţiilor de participare la procedura cerere de oferta

- anunţul de participare la procedura cerere de oferta;- ofertele primite de la societati.

X

X

Sectiunea Hmodul de decontare a lucrarilor

- situatii de lucrari prestatori;

- facturi prestatori, OP,extrase cont etc.

X

X

Sectiunea Imodul de inregistrare in contabilitatea institutiei

- note contabile,balante sintetice si analitice, conturi de executie, bilant etc.

X

12

Fisa nr. 1

Misiunea de audit: Activitatea de achizitii publice efectuata in cadrul DMSSF Constanta Perioada auditată: 01.06.2007 – 31.03.2008Intocmit: Data:

Obiectul: Modul de fundamentare a planului anual al achizitiilor publice

Obiectivul testarii: Analizarea respectarii prevederilor legale in ceea ce priveste stabilirea planului anual al achizitiilor publice.

Descrierea testarii:S-a verificat daca la stabilirea planului anual s-a tinut cont de urmatoarele:

- anticiparile privind fondurile alocate prin bugetul anual;- necesitatile obiective de produse, lucrari si servicii;- gradul de prioritate a necesitatilor.

S-a comparat suma alocata prin buget cu suma reprezentand valoarea totala estimata a achizitiilor cuprinse in planul anual al achizitiilor publice.

S-a verificat existenta propunerilor privind necesarul de produse, lucrari si servicii, pentru fundamentarea planului de achizitii, precum si centralizarea corecta a acestora.

S-a verificat daca s-a stabilit un grad de prioritate pentru fiecare achizitie publica cuprinsa in planul achizitiilor publice.

Concluzii : - neconcordanta intre fondurile bugetare estimate a se aloca in anul respectiv si valoarea totala estimata a achizitiilor cuprinse in programul anual;- nu este stabilit un grad de prioritate pentru achizitiile publice cuprinse in plan;

13

Fisa nr. 2

Misiunea de audit: Activitatea de achizitii publice efectuata in cadrul DMSSF Constanta Perioada auditată: 01.06.2007 – 31.03.2008Intocmit: Data:

Obiectivul: Evaluarea respectarii conditiilor de legalitate pe parcursul desfasurarii procesului achizitiilor publice

Obiectul testului: Legalitatea numirii comisiei de evaluare

Descrierea testului:

Pentru esantionul ce cuprinde contractele nr 4279.-12.06.2006, 058-20.11.2006, 3309-19.03.2007, 30-14.05,2006, atribuite prin procedura “Cerere de oferta,, s-au verificat urmatoarele:

- daca exista ordin de numire a comisei de evaluare, cu autorizarile corespunzatoare.

- daca numirea comisiei s-a efectuat cu respectarea prevederilor legale, respectiv daca comisia de evaluare este formata din minim 3 membri.

- daca numirea membrilor comisiei s-a efectuat cu respectarea prevederilor legale, respectiv daca exista declaratii de confidentialitate si impartialitate semnate pe proprie raspundere, prin care se confirma totodata ca acestia nu se afla in situatii de incompatibilitate.

Concluzii:

- Exista decizie de numire pentru comisia de evaluare, conducatorul institutiei, pentru atribuirea fiecarui contract de achizitie publica verificat.- Exista declaratii de incompatibilitate semnate de catre membrii comisiei de evaluare.

14

Fisa nr. 3

Misiunea de audit: Activitatea de achizitii publice efectuata in cadrul DMSSF Constanta Perioada auditată: 01.06.2007 – 31.03.2008Intocmit: Data:

Obiectivul: Respectarea principiului privind tratamentul egal al ofertantilor.

Obiectul testului: Daca au fost indeplinite de catre ofertanti conditiile referitoare la eligibilitate, inregistrare, capacitate tehnica si capacitate economico-financiara in cazul in care indeplinirea respectivelor conditii a fost solicitata.

Descrierea testului: S-a verificat prin comparatie daca documentele care atesta eligibilitatea, inregistrarea, capacitatea tehnica, capacitatea economico-financiara prezentate de ofertanti sunt cele solicitate in Documentatia pentru elaborarea si prezentarea ofertei.S-a verificat daca respectivele documente sunt originale si exista toate semnaturile autorizate.

Concluzii:Conditiile referitoare la eligibilitate, inregistrare, capacitate tehnica si capacitate tehnico-financiara au fost indeplinite de catre ofertantii calificati.

15

Fisa nr. 4

Misiunea de audit: Activitatea de achizitii publice efectuata in cadrul DMSSF Constanta Perioada auditată: 01.06.2007 – 31.03.2008Intocmit: Data:

Obiectul testului:

Întocmirea documentaţiei pentru evaluarea ofertei.

Obiectivul testului:

Dacă documentaţia pentru evaluarea ofertei s-a efectuat cu respectarea prevederilor legale în vigoare.

Descrierea testului:

- dacă autoritatea contractanta a ales şi specificat criteriul care va fi aplicat pentru atribuirea contractului de furnizare având în vedere necesităţile entităţii, cât şi posibilităţile financiare ale acesteia.

- dacă este precizat cuantumul garanţiei de participare şi de bună execuţie; - dacă autoritatea contractantă a prevăzut în caietul de sarcini cerinţele minime obligatorii pe care ofertele alternative trebuie sa le îndeplinească pentru a fi luate în considerare.

Concluzii: Autoritatea contractanta a specificat criteriul care va fi aplicat pentru atribuirea contractului. La atribuirea contractelor s-a aplicat criteriul “pretul cel mai scazut”. Autoritatea contractanta a prevăzut în caietul de sarcini cerinţele minime obligatorii pe care ofertele trebuie sa le îndeplinească.

16

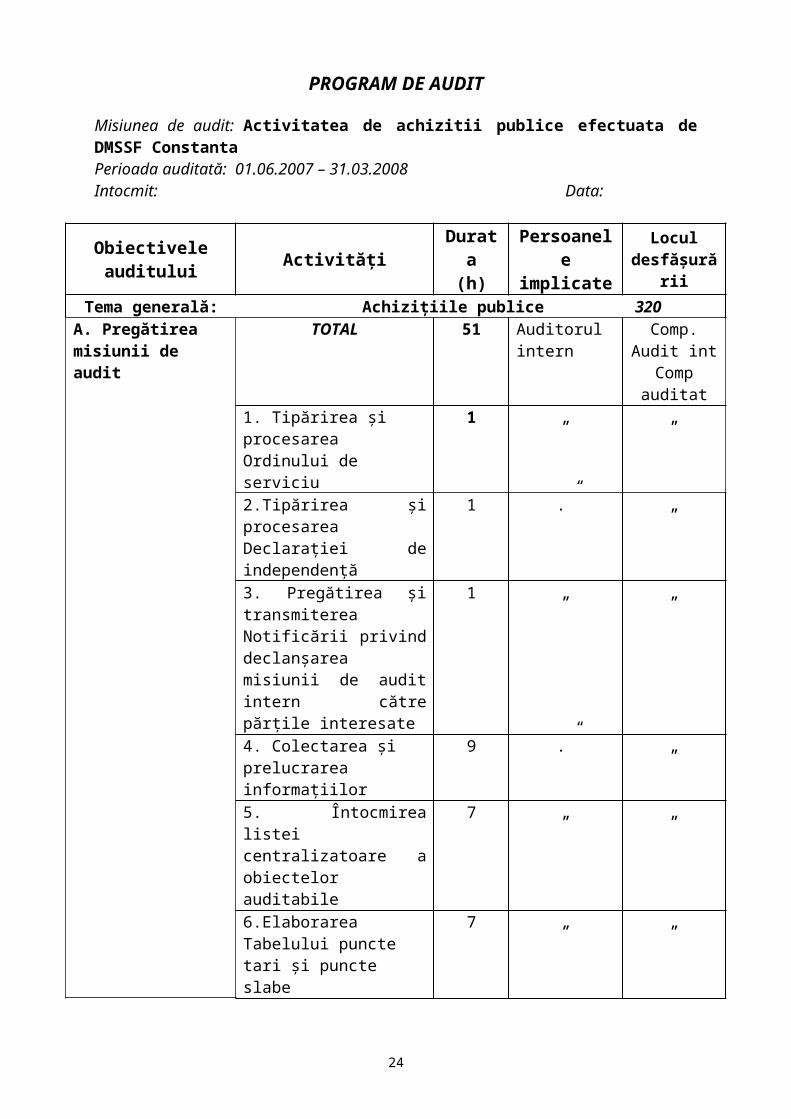

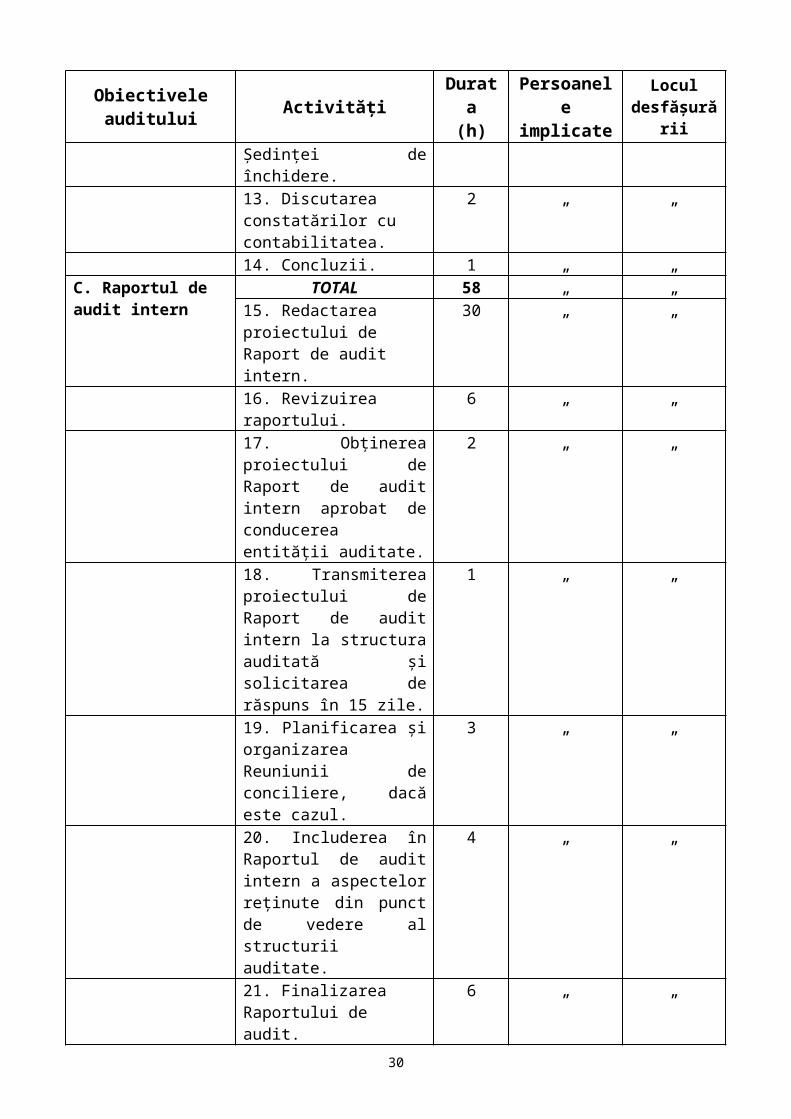

PROGRAM DE AUDIT

Misiunea de audit: Activitatea de achizitii publice efectuata de DMSSF Constanta Perioada auditată: 01.06.2007 – 31.03.2008Intocmit: Data:

Obiectivele auditului ActivităţiDurata

(h)Persoanele implicate

Locul desfăşurării

Tema generală: Achiziţiile publice 320A. Pregătirea misiunii de audit

TOTAL 51 Auditorul intern

Comp. Audit int

Comp auditat1. Tipărirea şi procesarea Ordinului de serviciu

1 „ „

2.Tipărirea şi procesarea Declaraţiei de independenţă

1 .” „

3. Pregătirea şi transmiterea Notificării privind declanşarea misiunii de audit intern către părţile interesate

1 „ „

4. Colectarea şi prelucrarea informaţiilor

9 .” „

5. Întocmirea listei centralizatoare a obiectelor auditabile

7 „ „

6.Elaborarea Tabelului puncte tari şi puncte slabe

7 „ „

7. Întocmirea programului de audit

6 „. „

8. Întocmirea Notei şi a Programului preliminar al intervenţiei la faţa locului

6 „ „

9. Obţinerea aprobării Notei şi a anexelor acesteia: Colectarea şi prelucrarea datelor, Tabelul “Puncte tari şi puncte slabe“ şi Programul intervenţiei la faţa locului.

2 .” „

10.Planificarea şi organizarea Şedinţa de deschidere cu Serviciul Contabilitate

8 „ „

17

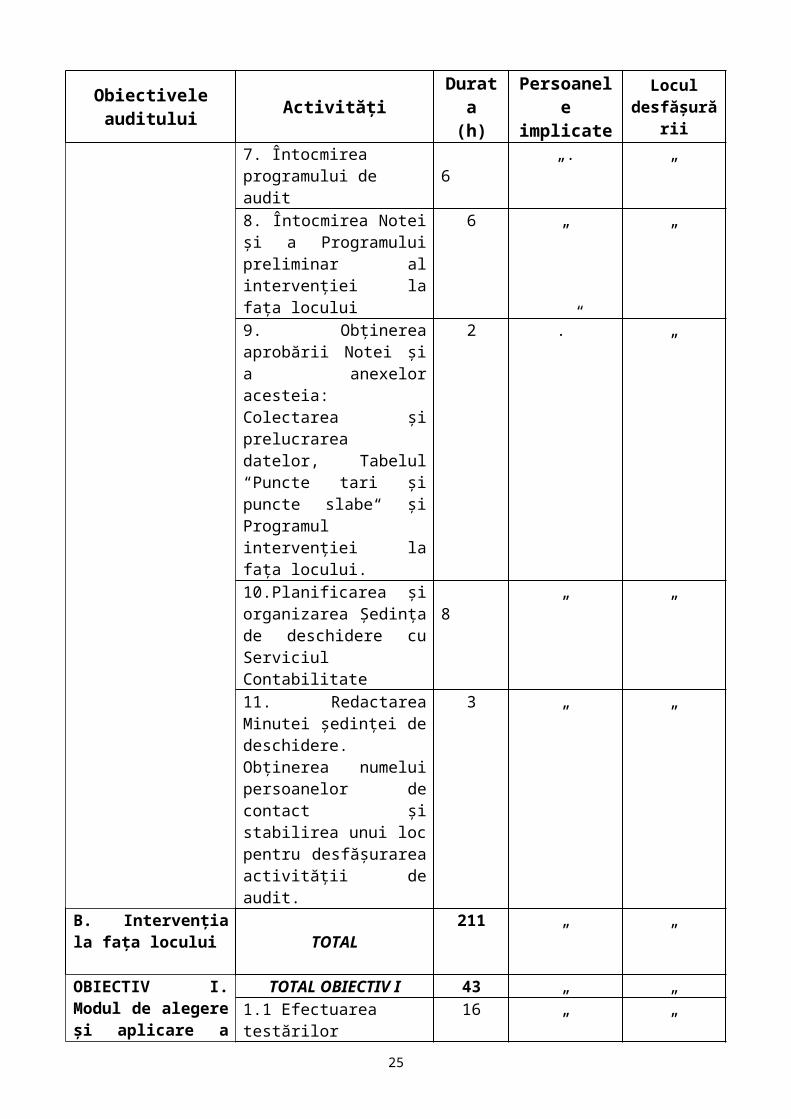

Obiectivele auditului ActivităţiDurata

(h)Persoanele implicate

Locul desfăşurării

11. Redactarea Minutei şedinţei de deschidere.Obţinerea numelui persoanelor de contact şi stabilirea unui loc pentru desfăşurarea activităţii de audit.

3 „ „

B. Intervenţia la faţa locului TOTAL

211 „ „

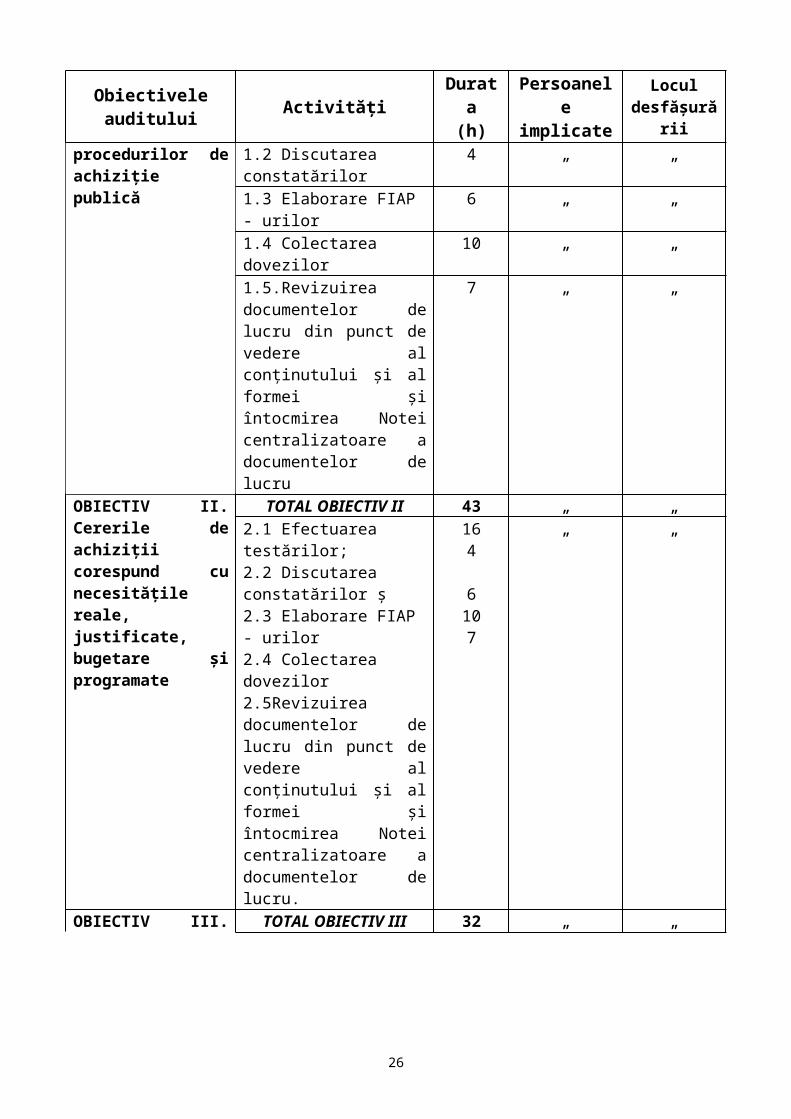

OBIECTIV I. Modul de alegere şi aplicare a procedurilor de achiziţie publică

TOTAL OBIECTIV I 43 „ „1.1 Efectuarea testărilor 16 „ „1.2 Discutarea constatărilor 4 „ „1.3 Elaborare FIAP - urilor 6 „ „1.4 Colectarea dovezilor 10 „ „1.5.Revizuirea documentelor de lucru din punct de vedere al conţinutului şi al formei şi întocmirea Notei centralizatoare a documentelor de lucru

7 „ „

OBIECTIV II. Cererile de achiziţii corespund cu necesităţile reale, justificate, bugetare şi programate

TOTAL OBIECTIV II 43 „ „2.1 Efectuarea testărilor;2.2 Discutarea constatărilor ş2.3 Elaborare FIAP - urilor2.4 Colectarea dovezilor2.5Revizuirea documentelor de lucru din punct de vedere al conţinutului şi al formei şi întocmirea Notei centralizatoare a documentelor de lucru.

164

6107

„ „

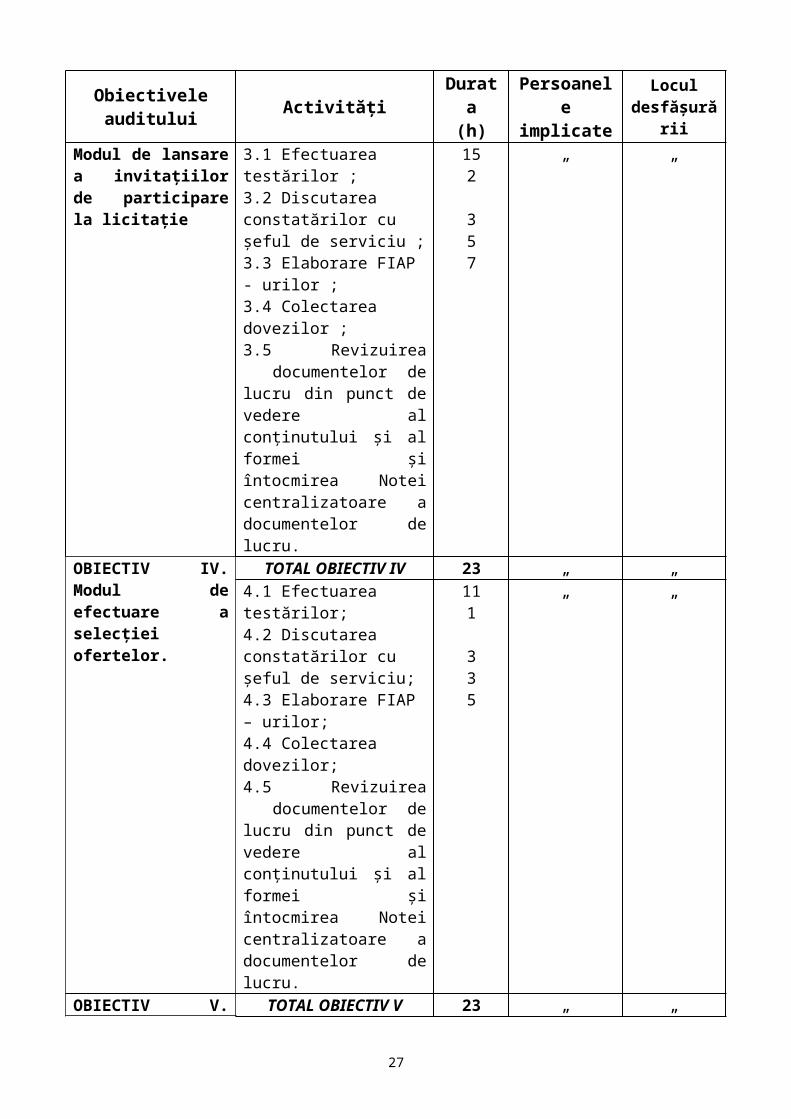

OBIECTIV III. Modul de lansare a invitaţiilor de participare la licitaţie

TOTAL OBIECTIV III 32 „ „3.1 Efectuarea testărilor ;3.2 Discutarea constatărilor cu şeful de serviciu ;3.3 Elaborare FIAP - urilor ;3.4 Colectarea dovezilor ;3.5 Revizuirea . documentelor de lucru din punct de vedere al conţinutului şi al formei şi întocmirea Notei centralizatoare a documentelor de lucru.

152

357

„ „

OBIECTIV IV. Modul TOTAL OBIECTIV IV 23 „ „

18

Obiectivele auditului ActivităţiDurata

(h)Persoanele implicate

Locul desfăşurării

de efectuare a selecţiei ofertelor.

4.1 Efectuarea testărilor;4.2 Discutarea constatărilor cu şeful de serviciu;4.3 Elaborare FIAP – urilor;4.4 Colectarea dovezilor;4.5 Revizuirea . documentelor de lucru din punct de vedere al conţinutului şi al formei şi întocmirea Notei centralizatoare a documentelor de lucru.

111

335

„ „

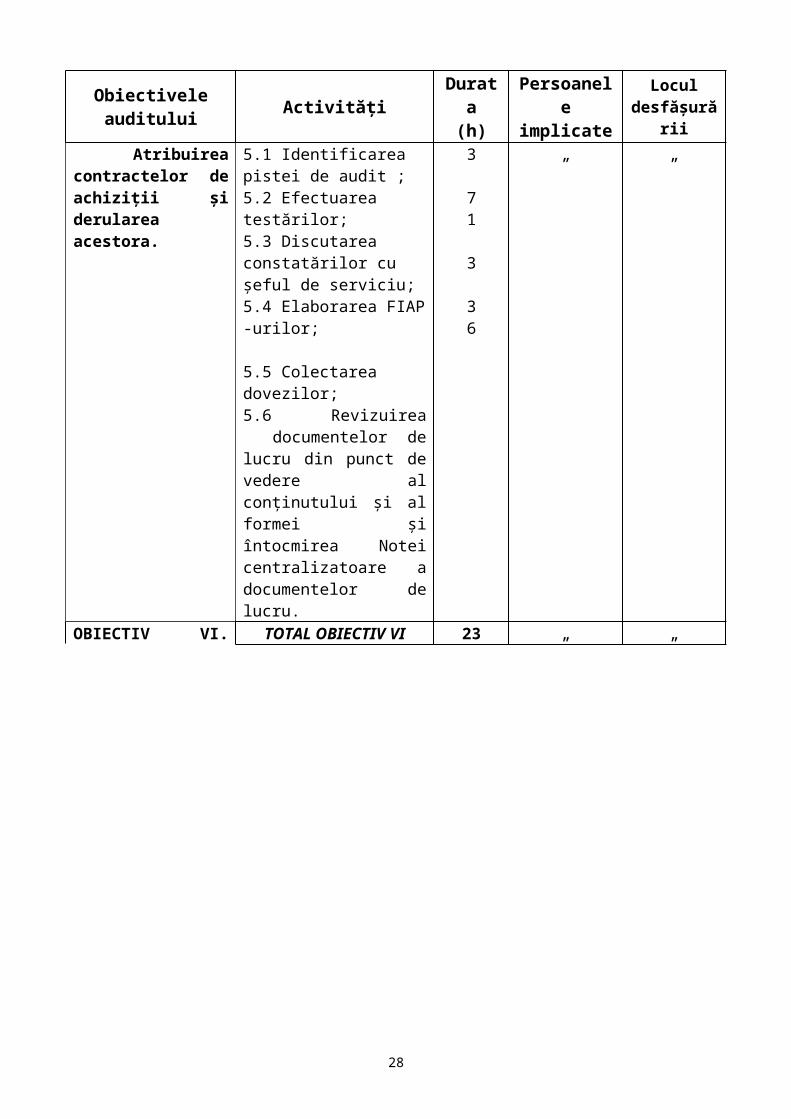

OBIECTIV V. . Atribuirea contractelor de achiziţii şi derularea acestora.

TOTAL OBIECTIV V 23 „ „5.1 Identificarea pistei de audit ;5.2 Efectuarea testărilor;5.3 Discutarea constatărilor cu şeful de serviciu;5.4 Elaborarea FIAP -urilor;

5.5 Colectarea dovezilor;5.6 Revizuirea . documentelor de lucru din punct de vedere al conţinutului şi al formei şi întocmirea Notei centralizatoare a documentelor de lucru.

3

71

3

36

„ „

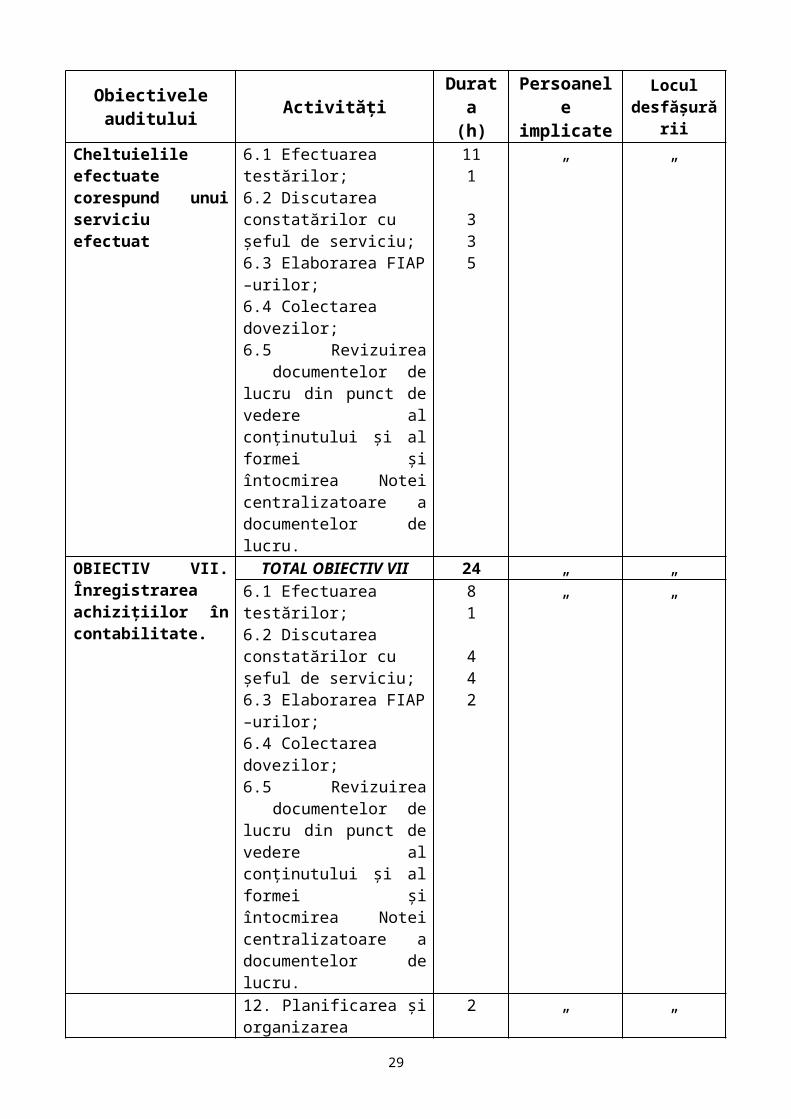

OBIECTIV VI. Cheltuielile efectuate corespund unui serviciu efectuat

TOTAL OBIECTIV VI 23 „ „6.1 Efectuarea testărilor;6.2 Discutarea constatărilor cu şeful de serviciu;6.3 Elaborarea FIAP –urilor;6.4 Colectarea dovezilor;6.5 Revizuirea . documentelor de lucru din punct de vedere al conţinutului şi al formei şi întocmirea Notei centralizatoare a documentelor de lucru.

111

335

„ „

TOTAL OBIECTIV VII 24 „ „

19

Obiectivele auditului ActivităţiDurata

(h)Persoanele implicate

Locul desfăşurării

OBIECTIV VII. Înregistrarea achiziţiilor în contabilitate.

6.1 Efectuarea testărilor;6.2 Discutarea constatărilor cu şeful de serviciu;6.3 Elaborarea FIAP –urilor;6.4 Colectarea dovezilor;6.5 Revizuirea . documentelor de lucru din punct de vedere al conţinutului şi al formei şi întocmirea Notei centralizatoare a documentelor de lucru.

81

442

„ „

12. Planificarea şi organizarea Şedinţei de închidere.

2 „ „

13. Discutarea constatărilor cu contabilitatea.

2 „ „

14. Concluzii. 1 „ „C. Raportul de audit intern

TOTAL 58 „ „15. Redactarea proiectului de Raport de audit intern.

30 „ „

16. Revizuirea raportului. 6 „ „17. Obţinerea proiectului de Raport de audit intern aprobat de conducerea entităţii auditate.

2 „ „

18. Transmiterea proiectului de Raport de audit intern la structura auditată şi solicitarea de răspuns în 15 zile.

1 „ „

19. Planificarea şi organizarea Reuniunii de conciliere, dacă este cazul.

3 „ „

20. Includerea în Raportul de audit intern a aspectelor reţinute din punct de vedere al structurii auditate.

4 „ „

21. Finalizarea Raportului de audit.

6 „ „

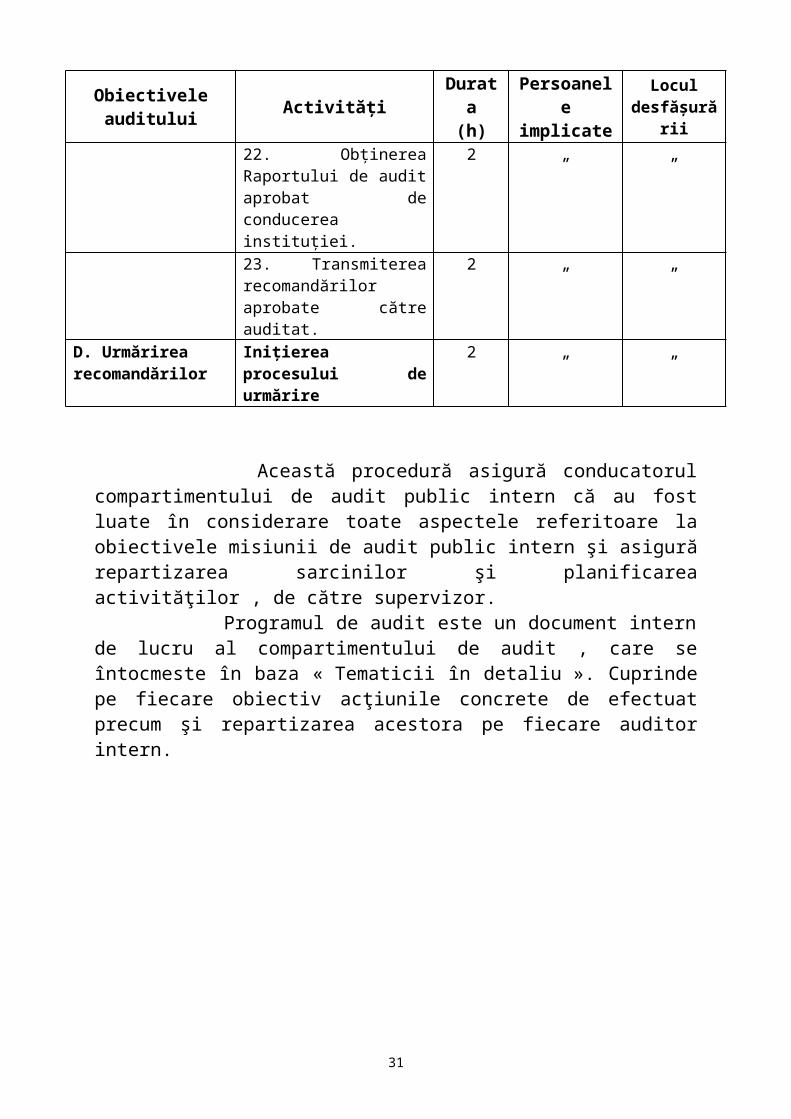

22. Obţinerea Raportului de audit aprobat de conducerea instituţiei.

2 „ „

23. Transmiterea recomandărilor aprobate către auditat.

2 „ „

D. Urmărirea recomandărilor

Iniţierea procesului de urmărire

2 „ „

20

Această procedură asigură conducatorul compartimentului de audit public intern că au fost luate în considerare toate aspectele referitoare la obiectivele misiunii de audit public intern şi asigură repartizarea sarcinilor şi planificarea activităţilor , de către supervizor. Programul de audit este un document intern de lucru al compartimentului de audit , care se întocmeste în baza « Tematicii în detaliu ». Cuprinde pe fiecare obiectiv acţiunile concrete de efectuat precum şi repartizarea acestora pe fiecare auditor intern.

21

SECTIUNEA B

Interventia la fata locului:- programul de interventie la fata locului;- analiza riscurilor;- tabel “puncte tari si puncte slabe”;- minuta sedintei de deschidere;- minuta reuniunii de conciliere;- minuta sedintei de inchidere;

22

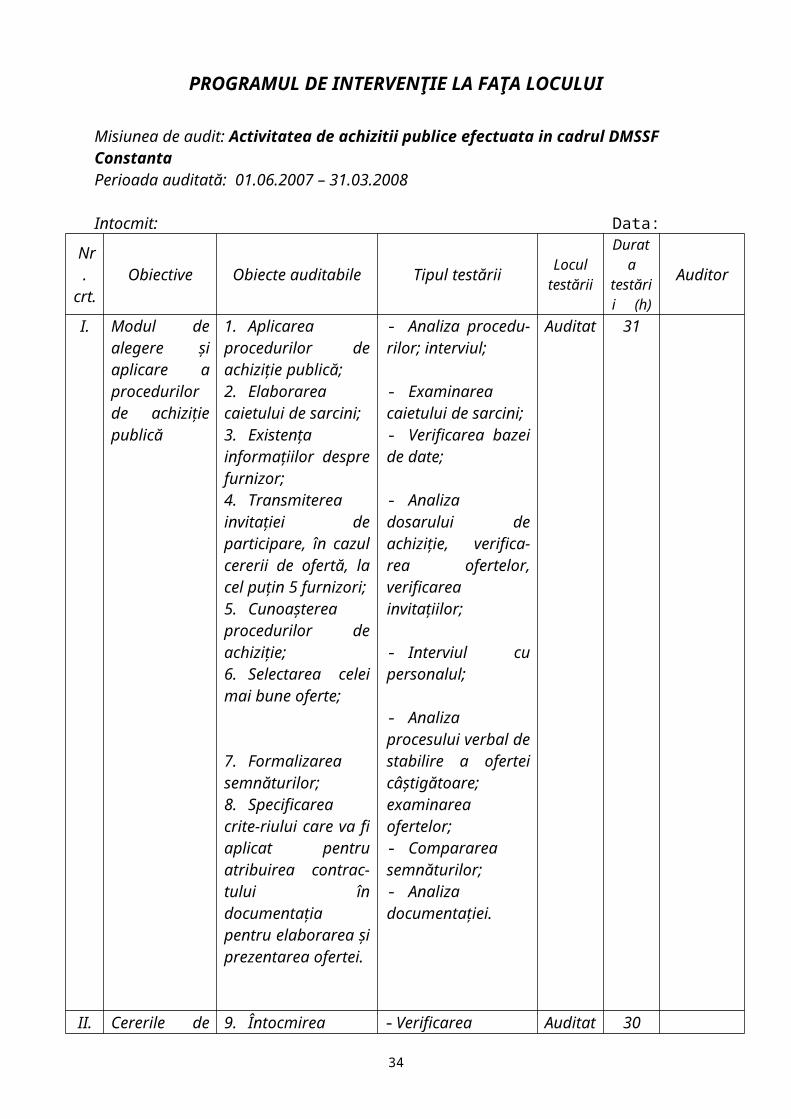

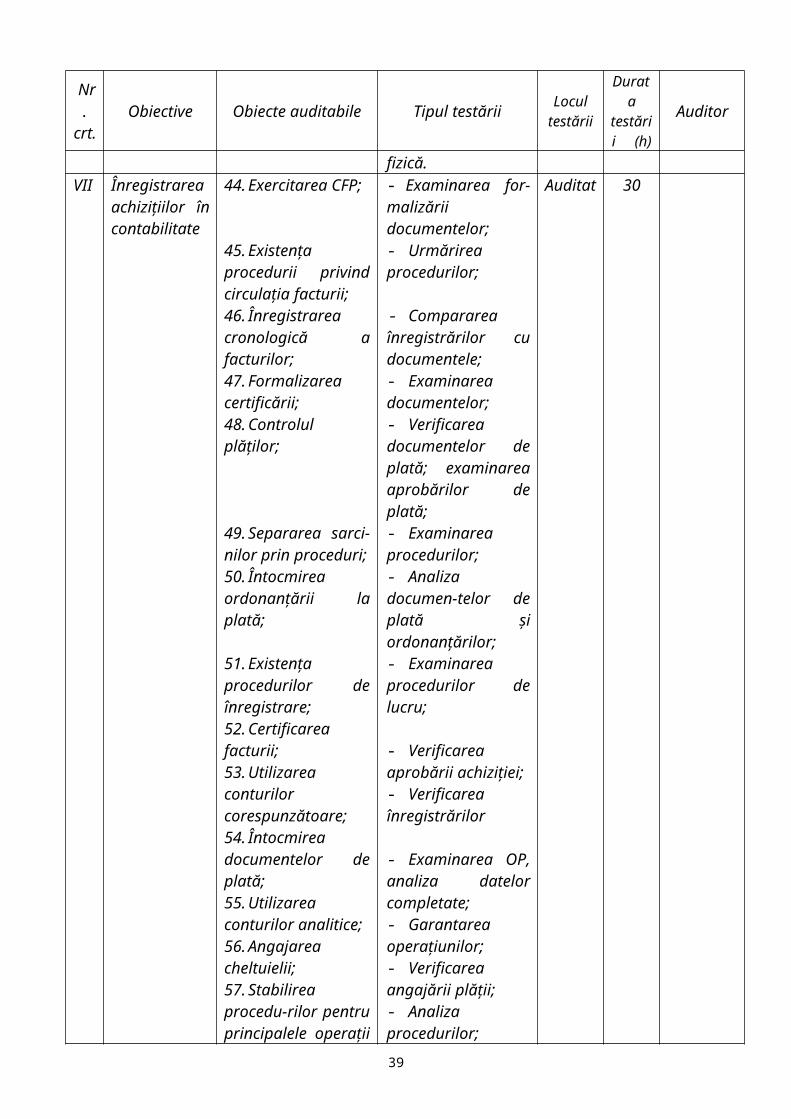

PROGRAMUL DE INTERVENŢIE LA FAŢA LOCULUI

Misiunea de audit: Activitatea de achizitii publice efectuata in cadrul DMSSF Constanta Perioada auditată: 01.06.2007 – 31.03.2008

Intocmit: Data:

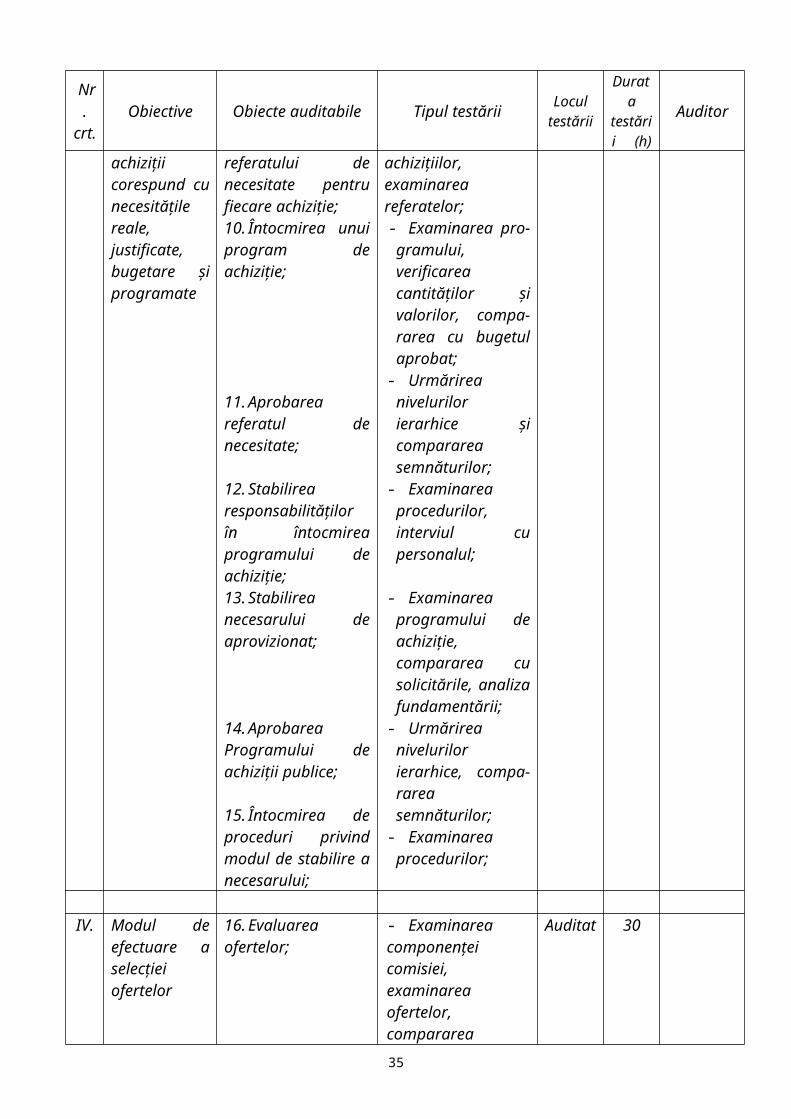

Nr.

crt.Obiective Obiecte auditabile Tipul testării

Locul testării

Durata

testării (h)

Auditor

I. Modul de alegere şi aplicare a procedurilor de achiziţie publică

1. Aplicarea procedurilor de achiziţie publică;2. Elaborarea caietului de sarcini;3. Existenţa informaţiilor despre furnizor;4. Transmiterea invitaţiei de participare, în cazul cererii de ofertă, la cel puţin 5 furnizori;5. Cunoaşterea procedurilor de achiziţie;6. Selectarea celei mai bune oferte;

7. Formalizarea semnăturilor;8. Specificarea crite-riului care va fi aplicat pentru atribuirea contrac-tului în documentaţia pentru elaborarea şi prezentarea ofertei.

- Analiza procedu-rilor; interviul;

- Examinarea caietului de sarcini;- Verificarea bazei de date;

- Analiza dosarului de achiziţie, verifica-rea ofertelor, verificarea invitaţiilor;

- Interviul cu personalul;

- Analiza procesului verbal de stabilire a ofertei câştigătoare; examinarea ofertelor;- Compararea semnăturilor;- Analiza documentaţiei.

Auditat 31

II. Cererile de achiziţii corespund cu necesităţile reale, justificate, bugetare şi programate

9. Întocmirea referatului de necesitate pentru fiecare achiziţie;10. Întocmirea unui program de achiziţie;

- Verificarea achiziţiilor, examinarea referatelor;- Examinarea pro-

gramului, verificarea cantităţilor şi

Auditat 30

23

Nr.

crt.Obiective Obiecte auditabile Tipul testării

Locul testării

Durata

testării (h)

Auditor

11. Aprobarea referatul de necesitate;

12. Stabilirea responsabilităţilor în întocmirea programului de achiziţie;13. Stabilirea necesarului de aprovizionat;

14. Aprobarea Programului de achiziţii publice;

15. Întocmirea de proceduri privind modul de stabilire a necesarului;

valorilor, compa-rarea cu bugetul aprobat;

- Urmărirea nivelurilor ierarhice şi compararea semnăturilor;

- Examinarea procedurilor, interviul cu personalul;

- Examinarea programului de achiziţie, compararea cu solicitările, analiza fundamentării;

- Urmărirea nivelurilor ierarhice, compa-rarea semnăturilor;

- Examinarea procedurilor;

IV. Modul de efectuare a selecţiei ofertelor

16. Evaluarea ofertelor;

17. Depunerea garanţiei de participare;

18. Intocmirea procesului verbal de deschidere a ofertelor;

19. Compatibilitatea comisiei;

- Examinarea componenţei comisiei, examinarea ofertelor, compararea ofertelor, analiza ofertelor;- Verificarea documentelor de depunere, analiza situaţiei conturilor de disponibilităţi, recalcularea garanţiei;- Analiza dosarelor de achiziţie, verificarea ofertelor depuse, examinarea procesului verbal;- Verificarea compatibilităţilor, interviul cu personalul comisiei;- Analiza ofertelor,

Auditat 30

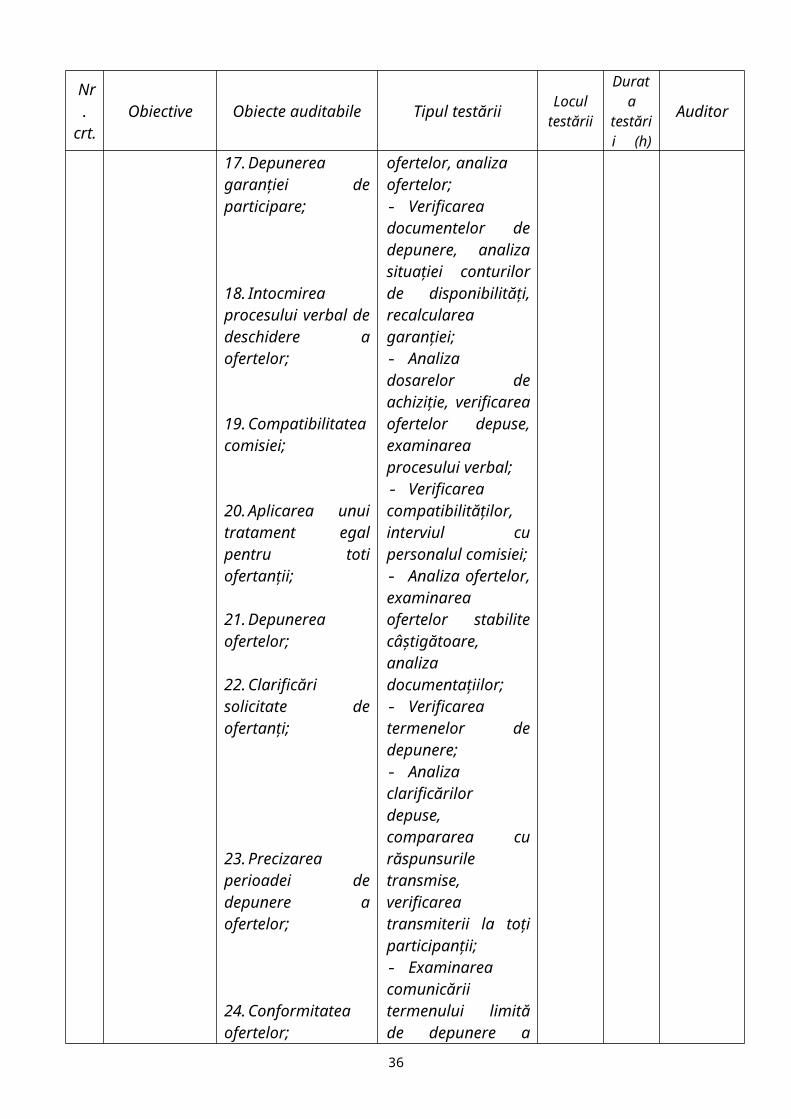

24

Nr.

crt.Obiective Obiecte auditabile Tipul testării

Locul testării

Durata

testării (h)

Auditor

20. Aplicarea unui tratament egal pentru toti ofertanţii;

21. Depunerea ofertelor;

22. Clarificări solicitate de ofertanţi;

23. Precizarea perioadei de depunere a ofertelor;

24. Conformitatea ofertelor;

25. Luarea în considerare a ofertelor;26. Analiza tuturor ofertelor;

27. Omogenitatea/ dispersia notărilor juriului;28. Aplicarea accele-rată a procedurii;29. Solicitarea informaţiilor complementare.

examinarea ofertelor stabilite câştigătoare, analiza documentaţiilor;- Verificarea termenelor de depunere;- Analiza clarificărilor depuse, compararea cu răspunsurile transmise, verificarea transmiterii la toţi participanţii;- Examinarea comunicării termenului limită de depunere a ofertelor, verificarea datelor de depunere a ofertelor;- Compararea conţinutului ofertelor cu solicitările şi condiţiile impuse de contractant;- Compararea dacă toate ofertele depuse au fost evaluate;- Verificarea ofertelor, compararea cu procesul verbal de evaluare a ofertelor;- Analiza criteriilor de evaluare a ofertelor;- Examinarea necesităţii aplicării;- Examinarea cazurilor în care ofertele sunt superficiale; punerea de acord.

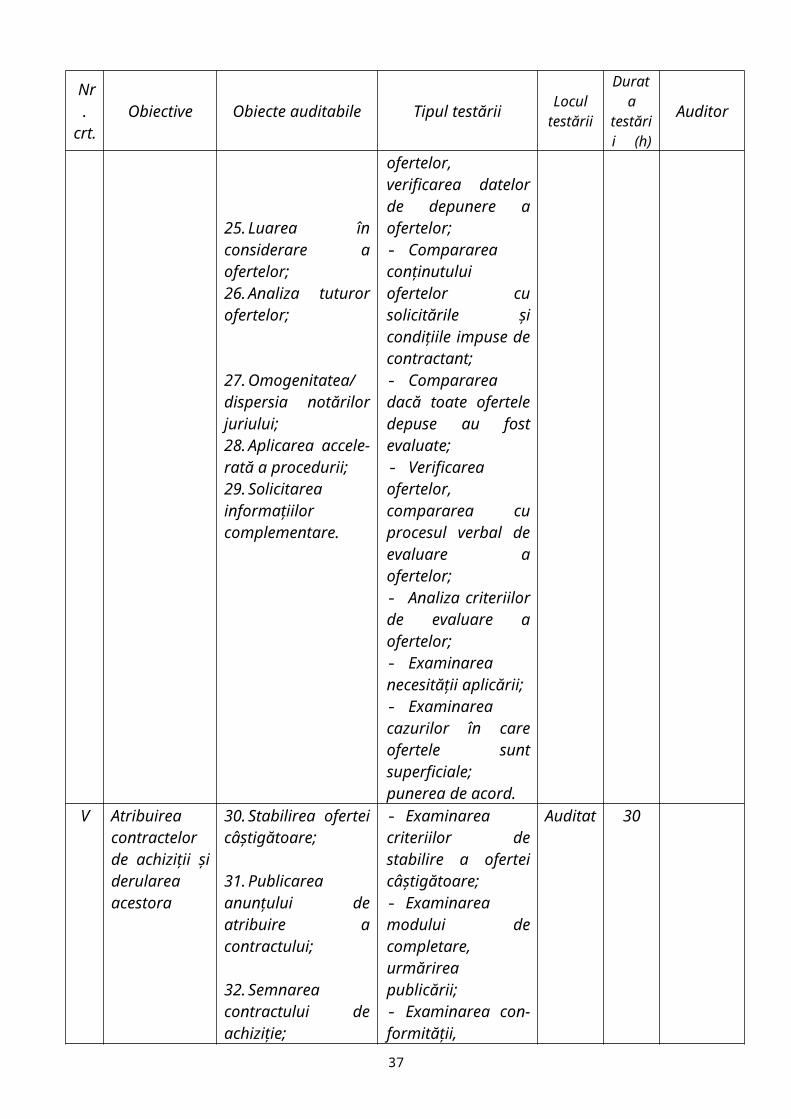

V Atribuirea contractelor de achiziţii şi derularea acestora

30. Stabilirea ofertei câştigătoare;

31. Publicarea anunţului de atribuire a contractului;

- Examinarea criteriilor de stabilire a ofertei câştigătoare;- Examinarea modului de completare, urmărirea publicării;

Auditat 30

25

Nr.

crt.Obiective Obiecte auditabile Tipul testării

Locul testării

Durata

testării (h)

Auditor

32. Semnarea contractului de achiziţie;

33. Încheierea procesului verbal de adjudecare;34. Respectarea ofertei câştigătoare;35. Transmiterea comunicărilor privind rezultatele procedurii.

- Examinarea con-formităţii, verificarea legalităţii semnăturilor;- Examinarea procesului verbal de adjudecare;- Urmărirea ofertei câştigătoare;- Verificarea trans-miterii comunicărilor, examinarea conţinu-tului comunicărilor.

VI Cheltuielile efectuate corespund unui serviciu prestat

36. Procedurile prevăd separarea sarcinilor;37. Întocmirea documentelor justificative;38. Accesul în depozit;39. Concordanţa între contract şi NIR;

40. Recepţia bunurilor şi serviciilor achiziţionate;

41. Soluţionarea minusurilor sau plusurilor;42. Există proceduri privind efectuarea recepţiilor;43. Păstrarea produselor.

- Examinarea procedurilor;- Examinarea documentelor, analiza documentelor;- Observarea condiţiilor;- Compararea contractului cu achiziţiile;- Verificarea comisiei, examinarea documentelor de aprovizionat, compararea bunurilor achiziţionate cu documentele;- Examinarea diferenţelor;

- Examinarea procedurilor;

- Observarea fizică.

Auditat 30

VII Înregistrarea achiziţiilor în contabilitate

44. Exercitarea CFP;

45. Existenţa procedurii privind circulaţia facturii;46. Înregistrarea cronologică a facturilor;47. Formalizarea certificării;

- Examinarea for-malizării documentelor;- Urmărirea procedurilor;

- Compararea înregistrărilor cu documentele;- Examinarea documentelor;

Auditat 30

26

Nr.

crt.Obiective Obiecte auditabile Tipul testării

Locul testării

Durata

testării (h)

Auditor

48. Controlul plăţilor;

49. Separarea sarci-nilor prin proceduri;50. Întocmirea ordonanţării la plată;

51. Existenţa procedurilor de înregistrare;52. Certificarea facturii;53. Utilizarea conturilor corespunzătoare;54. Întocmirea documentelor de plată;55. Utilizarea conturilor analitice;56. Angajarea cheltuielii;57. Stabilirea procedu-rilor pentru principalele operaţii contabile;58. Corespondenţa între evidenţa operativă şi cea contabilă.

- Verificarea documentelor de plată; examinarea aprobărilor de plată;- Examinarea procedurilor;- Analiza documen-telor de plată şi ordonanţărilor;- Examinarea procedurilor de lucru;

- Verificarea aprobării achiziţiei;- Verificarea înregistrărilor

- Examinarea OP, analiza datelor completate;- Garantarea operaţiunilor;- Verificarea angajării plăţii;- Analiza procedurilor;

- Comparaţia datelor din contabilitate cu cele existente la gestiuni.

Programul preliminar al intervenţiilor la faţa locului se întocmeşte în baza ‘’Programului de audit’’ şi prezintă detaliat lucrările pe care auditorii îşi propun să le efectueze , respectiv testele, validarea acestora cu materiale probante şi perioadele în care se realizează aceste verificări la faţa locului.

27

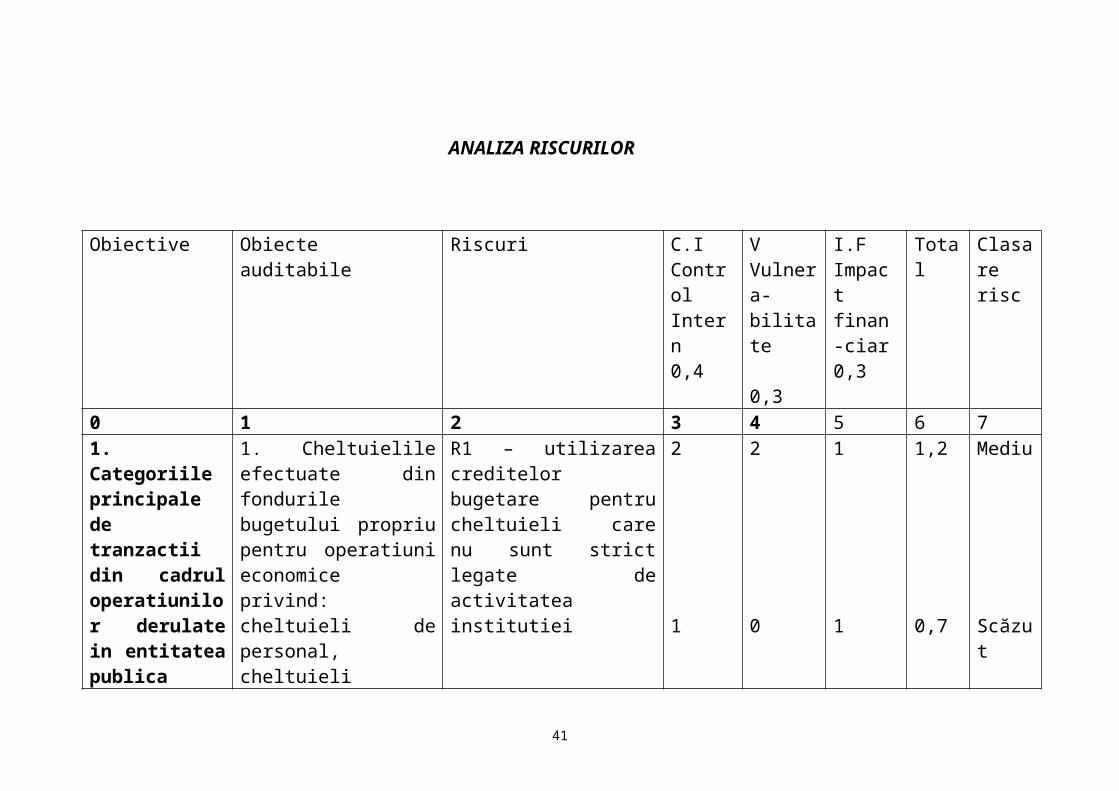

ANALIZA RISCURILOR

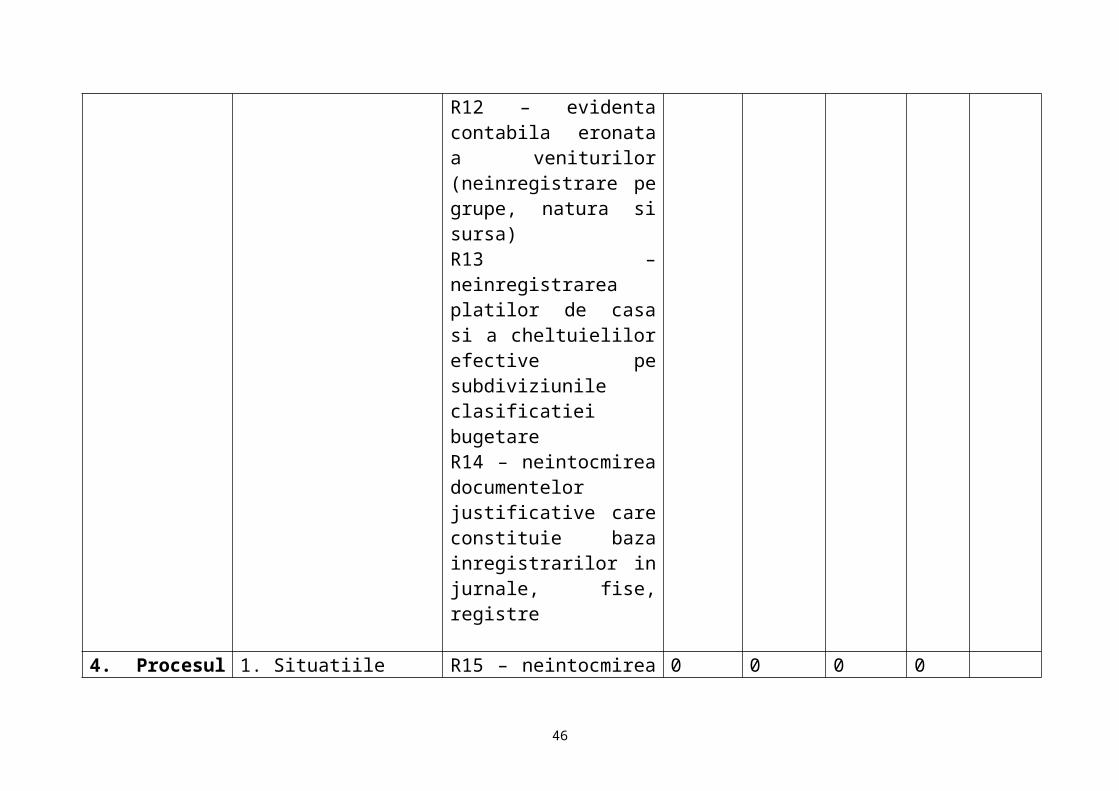

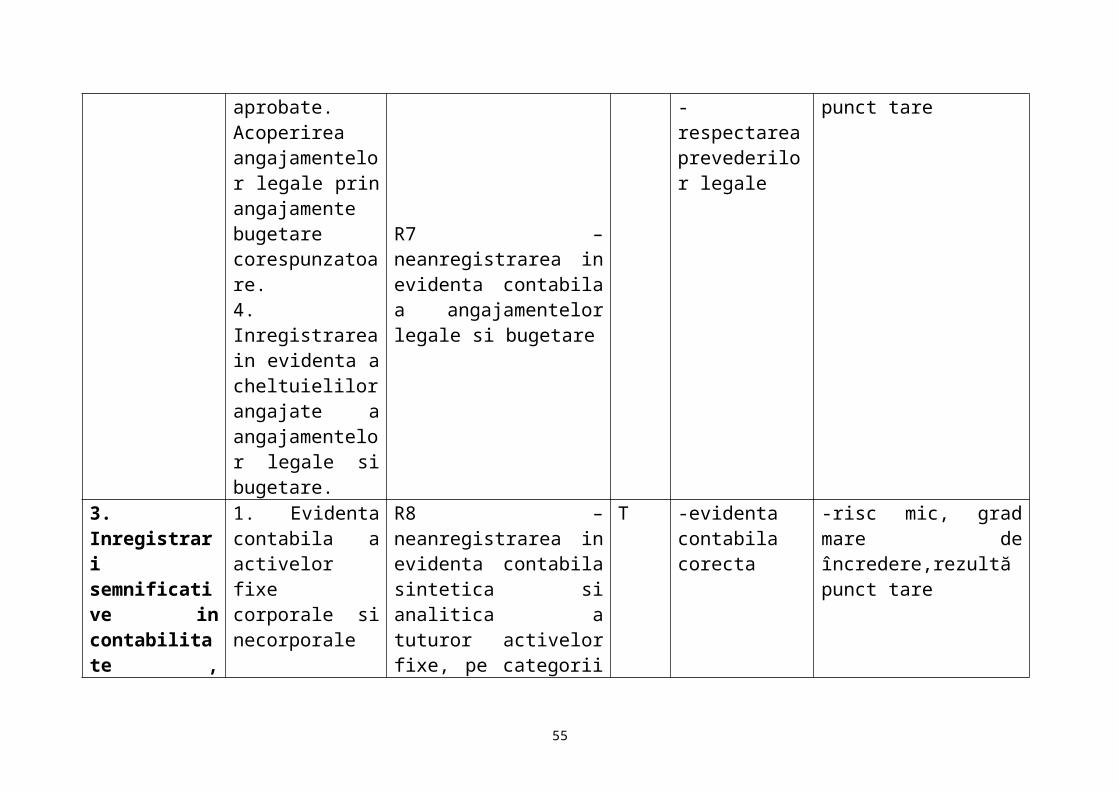

Obiective Obiecte auditabile Riscuri C.IControlIntern0,4

VVulnera-bilitate

0,3

I.FImpact finan-ciar0,3

Total Clasare risc

0 1 2 3 4 5 6 71. Categoriile principalede tranzactii din cadrul operatiunilor derulate in entitatea publica

1. Cheltuielile efectuate din fondurile bugetului propriu pentru operatiuni economice privind: cheltuieli de personal, cheltuieli materiale si servicii, cheltuieli de capital

2. Identificarea riscurilor pentru fiecare categorie de operatiune economica. Verificarea tranzactiilor de valoare mare si care comporta un risc special.

R1 – utilizarea creditelor bugetare pentru cheltuieli care nu sunt strict legate de activitatea institutiei

R2 – operatiunile nu sunt inregistrate la valoarea lor realaR3 – operatiunile nu sunt in concordanta cu legile si reglementarile relevante

2

1

2

2

0

1

1

1

2

1,2

0,7

1,7

Mediu

Scăzut

Mediu

28

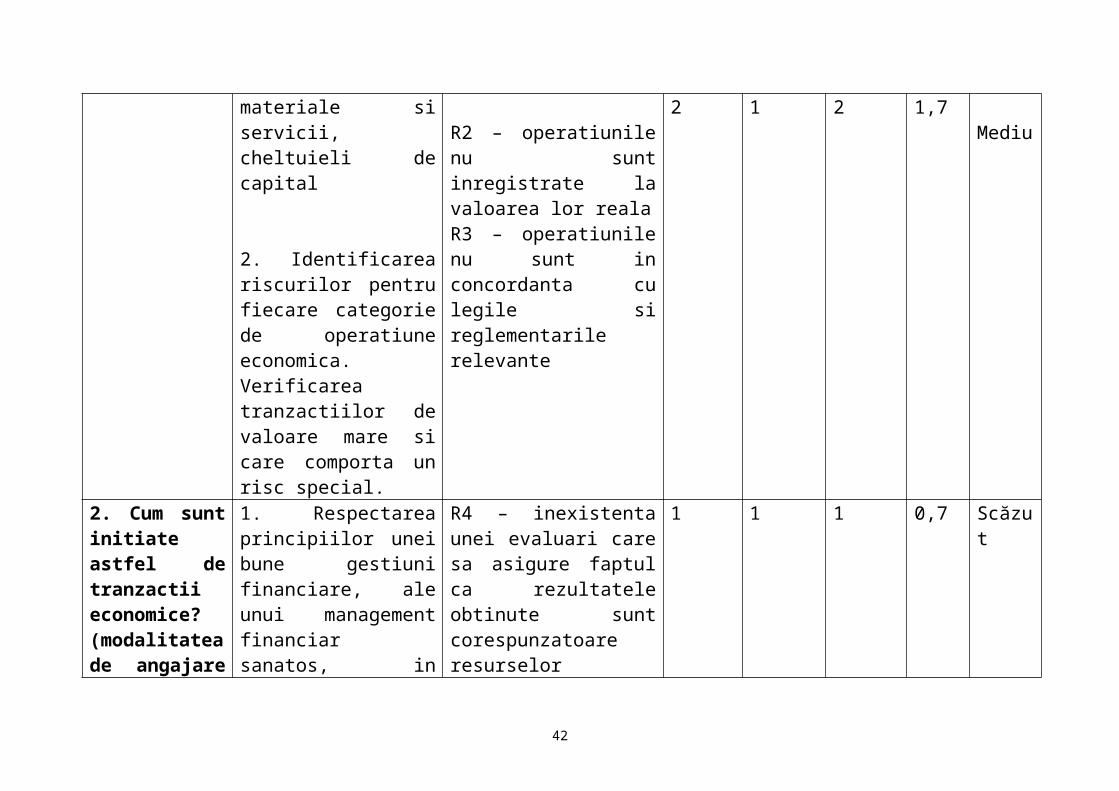

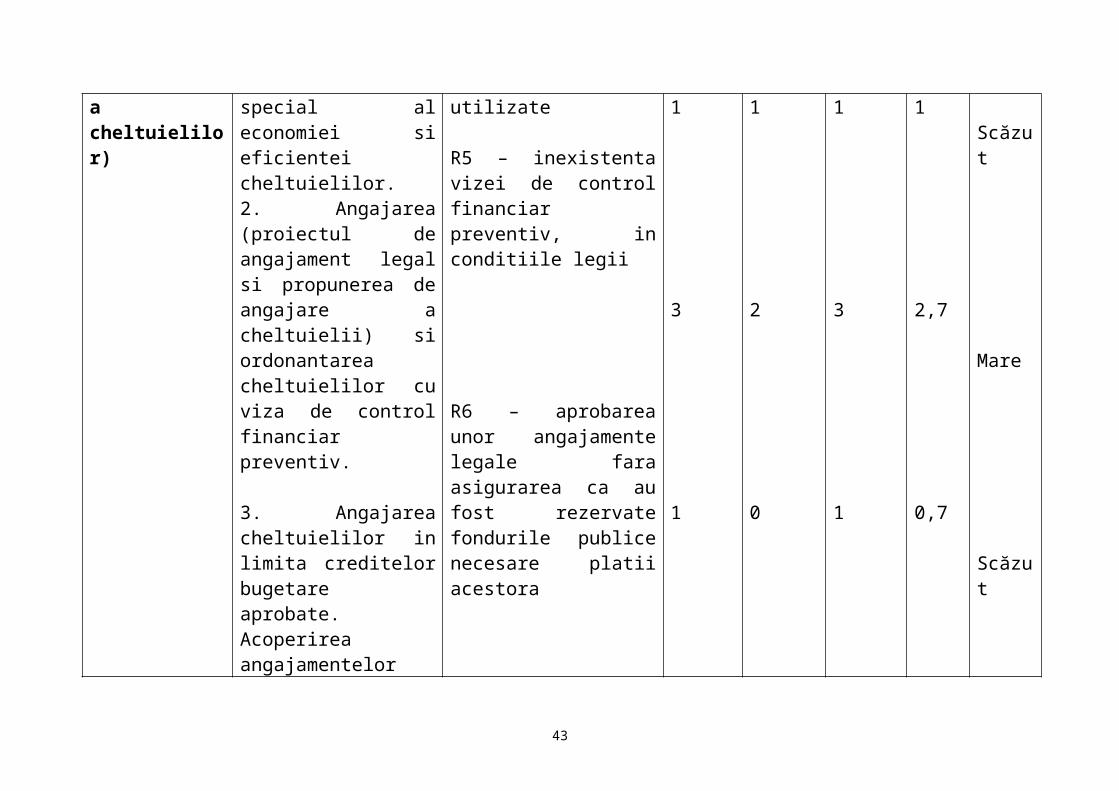

2. Cum sunt initiate astfel de tranzactii economice? (modalitatea de angajare a cheltuielilor)

1. Respectarea principiilor unei bune gestiuni financiare, ale unui management financiar sanatos, in special al economiei si eficientei cheltuielilor.2. Angajarea (proiectul de angajament legal si propunerea de angajare a cheltuielii) si ordonantarea cheltuielilor cu viza de control financiar preventiv.

3. Angajarea cheltuielilor in limita creditelor bugetare aprobate. Acoperirea angajamentelor legale prin angajamente bugetare corespunzatoare.

4. Inregistrarea in evidenta a cheltuielilor angajate a angajamentelor legale si bugetare.

R4 – inexistenta unei evaluari care sa asigure faptul ca rezultatele obtinute sunt corespunzatoare resurselor utilizate

R5 – inexistenta vizei de control financiar preventiv, in conditiile legii

R6 – aprobarea unor angajamente legale fara asigurarea ca au fost rezervate fondurile publice necesare platii acestora

R7 – neinregistrarea in evidenta contabila a angajamentelor legale si bugetare

1

1

3

1

1

1

2

0

1

1

3

1

0,7

1

2,7

0,7

Scăzut

Scăzut

Mare

Scăzut

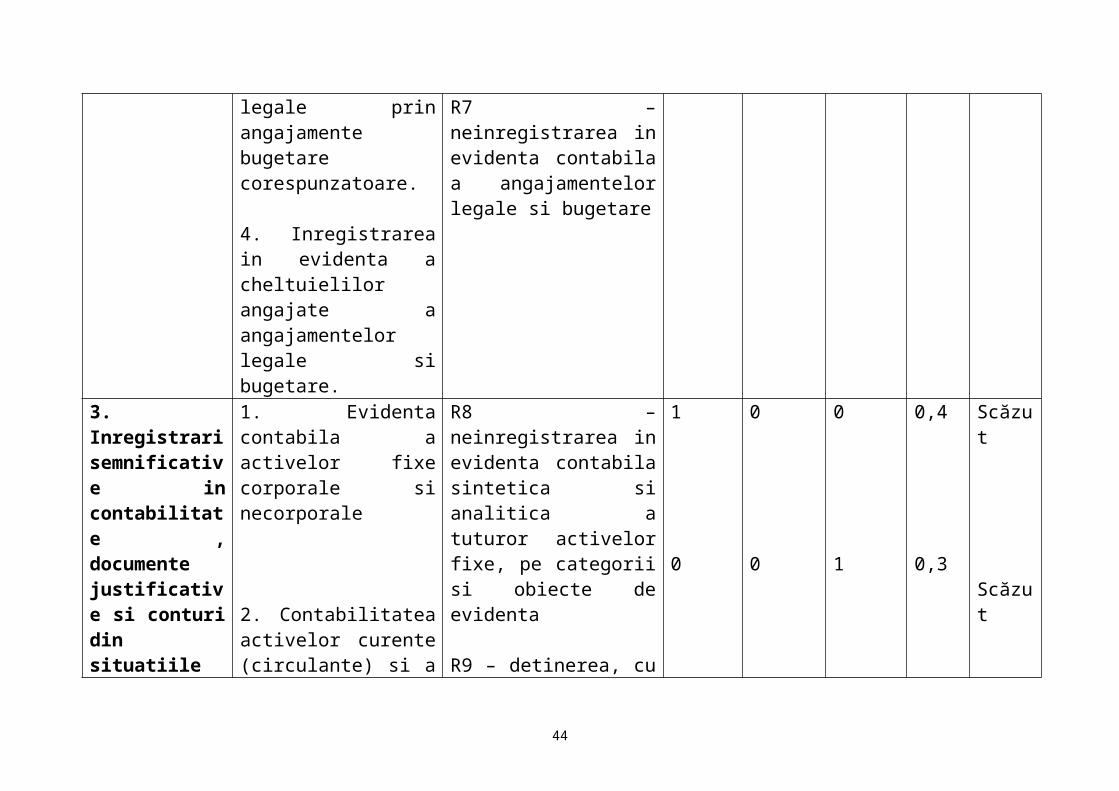

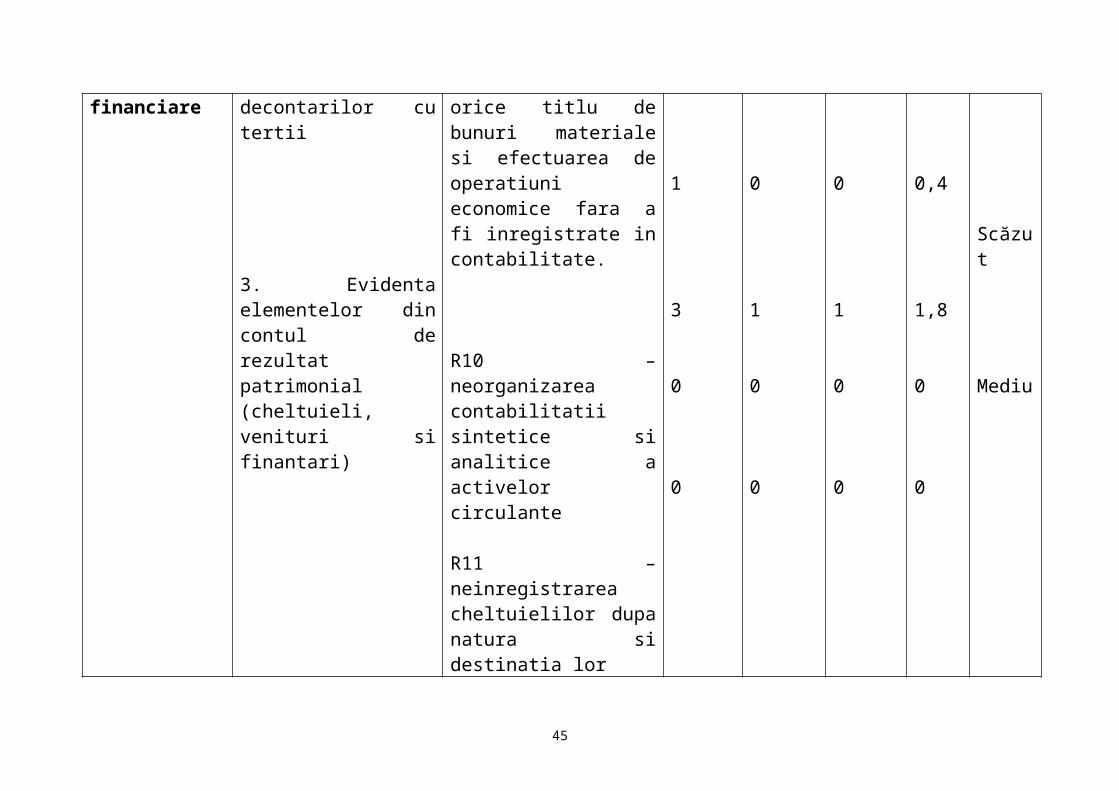

3. Inregistrari 1. Evidenta contabila a R8 – neinregistrarea in 1 0 0 0,4 Scăzut

29

semnificative in contabilitate , documente justificative si conturi din situatiile financiare

activelor fixe corporale si necorporale

2. Contabilitatea activelor curente (circulante) si a decontarilor cu tertii

3. Evidenta elementelor din contul de rezultat patrimonial (cheltuieli, venituri si finantari)

evidenta contabila sintetica si analitica a tuturor activelor fixe, pe categorii si obiecte de evidenta

R9 – detinerea, cu orice titlu de bunuri materiale si efectuarea de operatiuni economice fara a fi inregistrate in contabilitate.

R10 – neorganizarea contabilitatii sintetice si analitice a activelor circulante

R11 – neinregistrarea cheltuielilor dupa natura si destinatia lorR12 – evidenta contabila eronata a veniturilor (neinregistrare pe grupe, natura si sursa)R13 – neinregistrarea platilor de casa si a cheltuielilor efective pe

0

1

3

0

0

0

0

1

0

0

1

0

1

0

0

0,3

0,4

1,8

0

0

Scăzut

Scăzut

Mediu

30

subdiviziunile clasificatiei bugetareR14 – neintocmirea documentelor justificative care constituie baza inregistrarilor in jurnale, fise, registre

4. Procesul de contabilitate si raportare financiara de la initierea tranzactiilor seminificative si a altor evenimente, pana la includerea in situatiile financiare

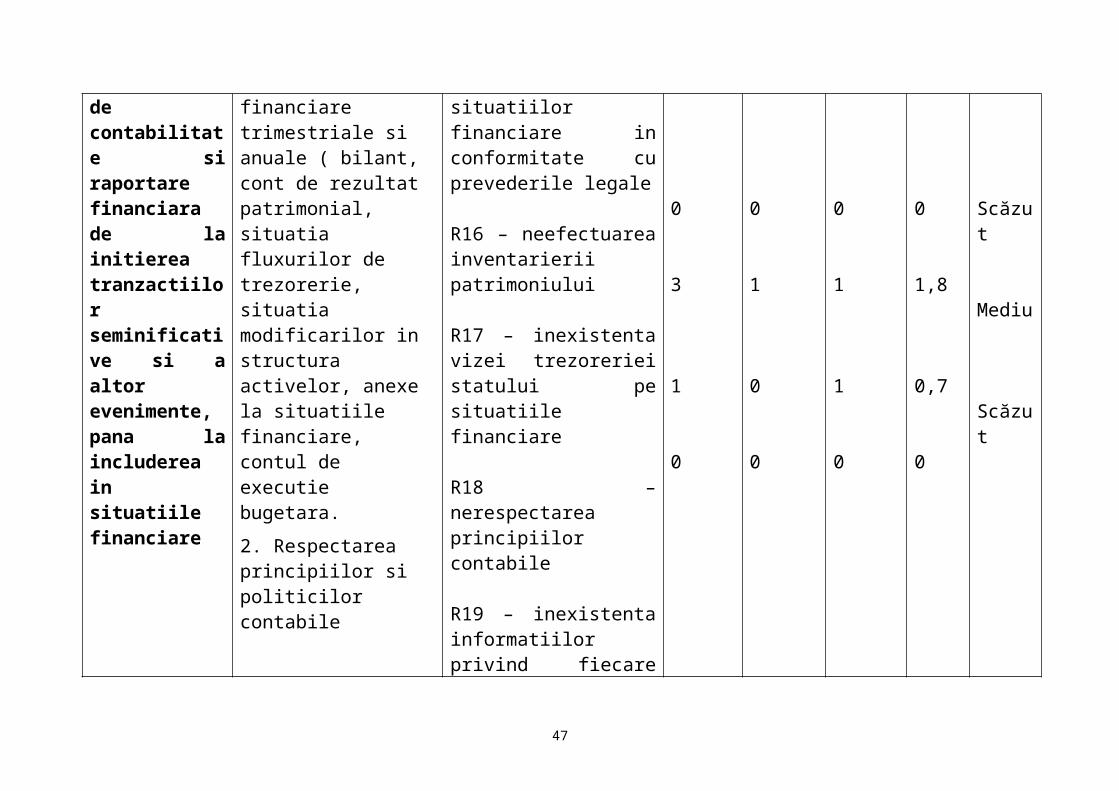

1. Situatiile financiare trimestriale si anuale ( bilant, cont de rezultat patrimonial, situatia fluxurilor de trezorerie, situatia modificarilor in structura activelor, anexe la situatiile financiare, contul de executie bugetara.

2. Respectarea principiilor si politicilor contabile

3. Informatiile prezentate in Notele explicative, anexe la bilantul contabil

R15 – neintocmirea situatiilor financiare in conformitate cu prevederile legale

R16 – neefectuarea inventarierii patrimoniului

R17 – inexistenta vizei trezoreriei statului pe situatiile financiare

R18 – nerespectarea principiilor contabile

R19 – inexistenta informatiilor privind fiecare element semnificativ din bilant

0

0

3

1

0

0

0

1

0

0

0

0

1

1

0

0

0

1,8

0,7

0

Scăzut

Mediu

Scăzut

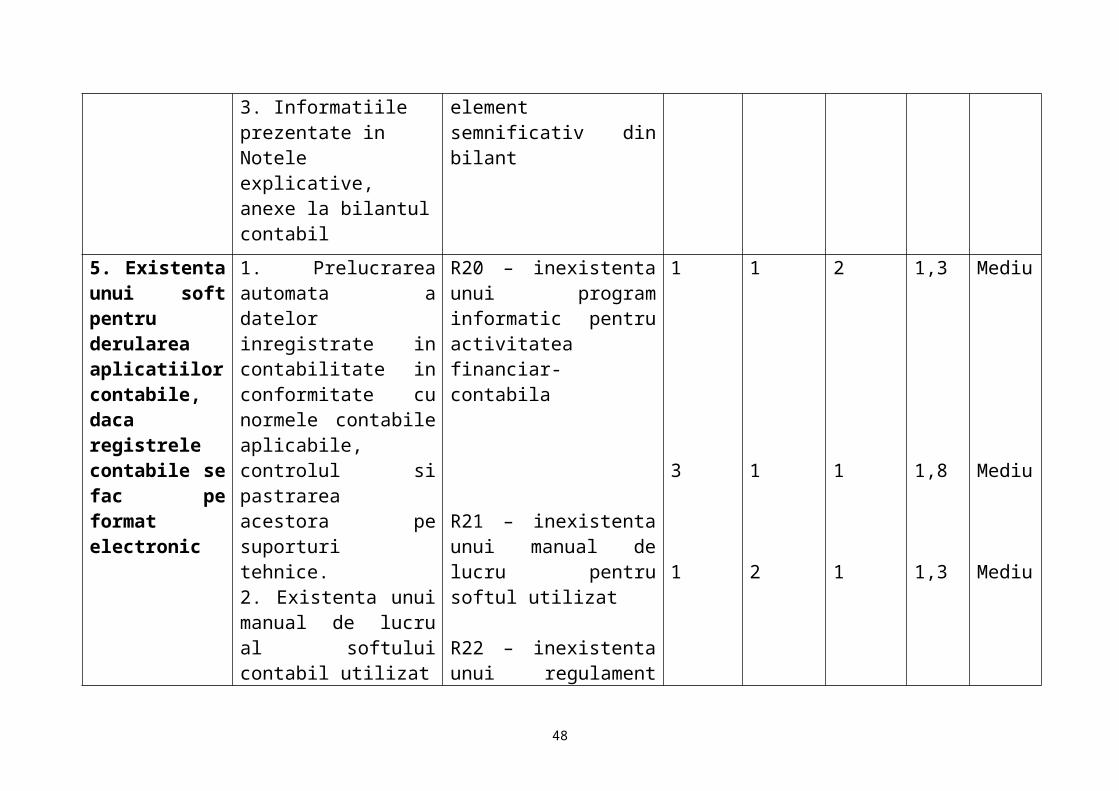

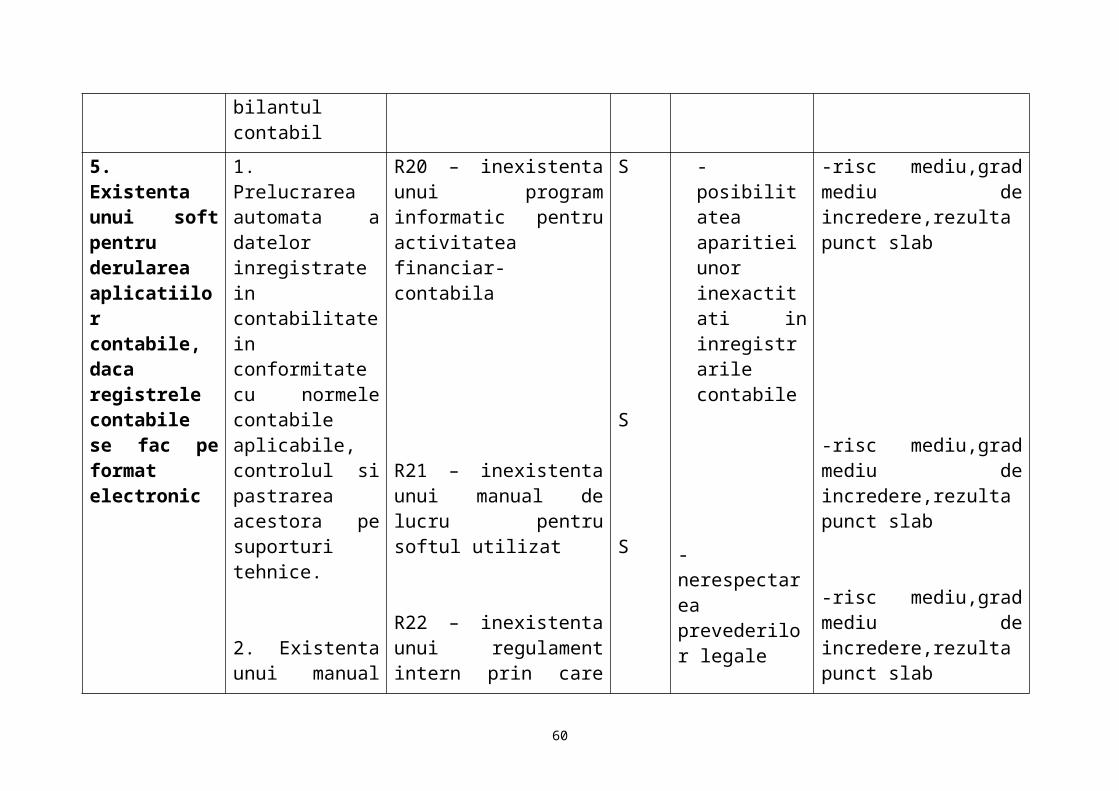

5. Existenta unui 1. Prelucrarea automata a R20 – inexistenta unui 1 1 2 1,3 Mediu

31

soft pentru derularea aplicatiilor contabile, daca registrele contabile se fac pe format electronic

datelor inregistrate in contabilitate in conformitate cu normele contabile aplicabile, controlul si pastrarea acestora pe suporturi tehnice.2. Existenta unui manual de lucru al softului contabil utilizat

3. Existenta prevederilor si/sau nominalizarilor privind persoanele care aproba efectuarea modificarilor din softul contabil

program informatic pentru activitatea financiar-contabila

R21 – inexistenta unui manual de lucru pentru softul utilizat

R22 – inexistenta unui regulament intern prin care sa se stabileasca responsabilitatile personalului cu privire la utilizarea sistemului informatic

3

1

1

2

1

1

1,8

1,3

Mediu

Mediu

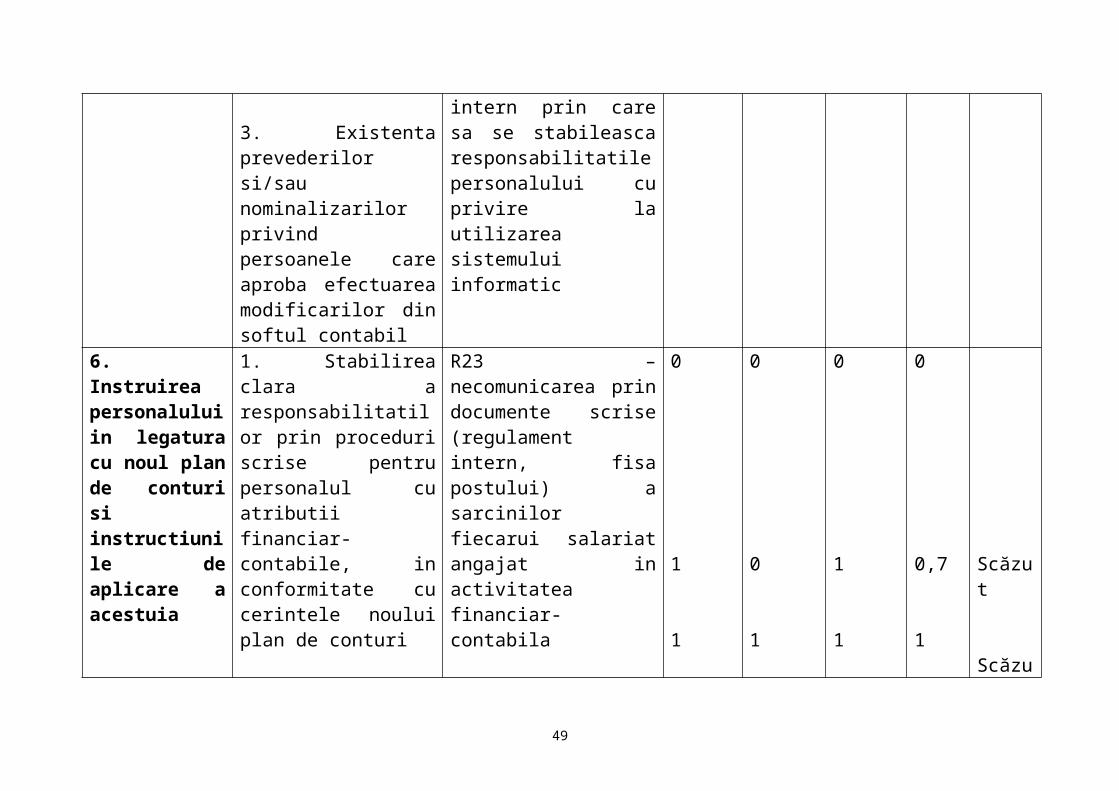

6. Instruirea personalului in legatura cu noul plan de conturi si instructiunile de aplicare a acestuia

1. Stabilirea clara a responsabilitatilor prin proceduri scrise pentru personalul cu atributii financiar-contabile, in conformitate cu cerintele noului plan de conturi

R23 – necomunicarea prin documente scrise (regulament intern, fisa postului) a sarcinilor fiecarui salariat angajat in activitatea financiar-contabila

R24 – neinstruirea

0

1

0

0

0

1

0

0,7 Scăzut

32

2. Transpunerea soldurilor conturilor din balanta de verificare la 31.12.2006 in noul plan de conturi general

personalului in legatura cu noul plan de conturiR25 – transpunerea eronata a soldurilor conturilor din balanta de verificare la 31.12.2006 in noul plan de conturi

1 1 1 1 Scăzut

7. Recomandari de imbunatatire a sistemului contabil

Se recomnda: - utilizarea creditelor bugetare pentru achiziţiile publice strict necesare; - o atenţie sporită asupra înregistrărilor facute de compartimentul financiar contabil - achiziţia unui program informatic mai performant; - pregatirea personalului in vederea utilizării noului program.

33

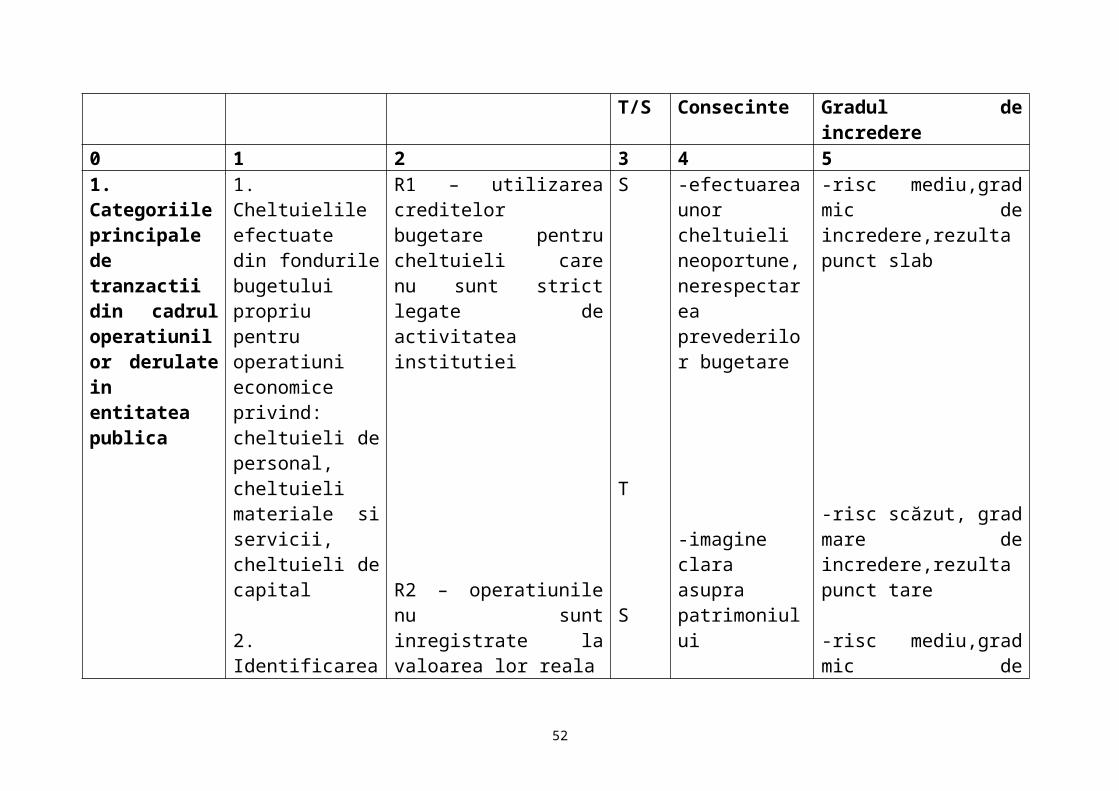

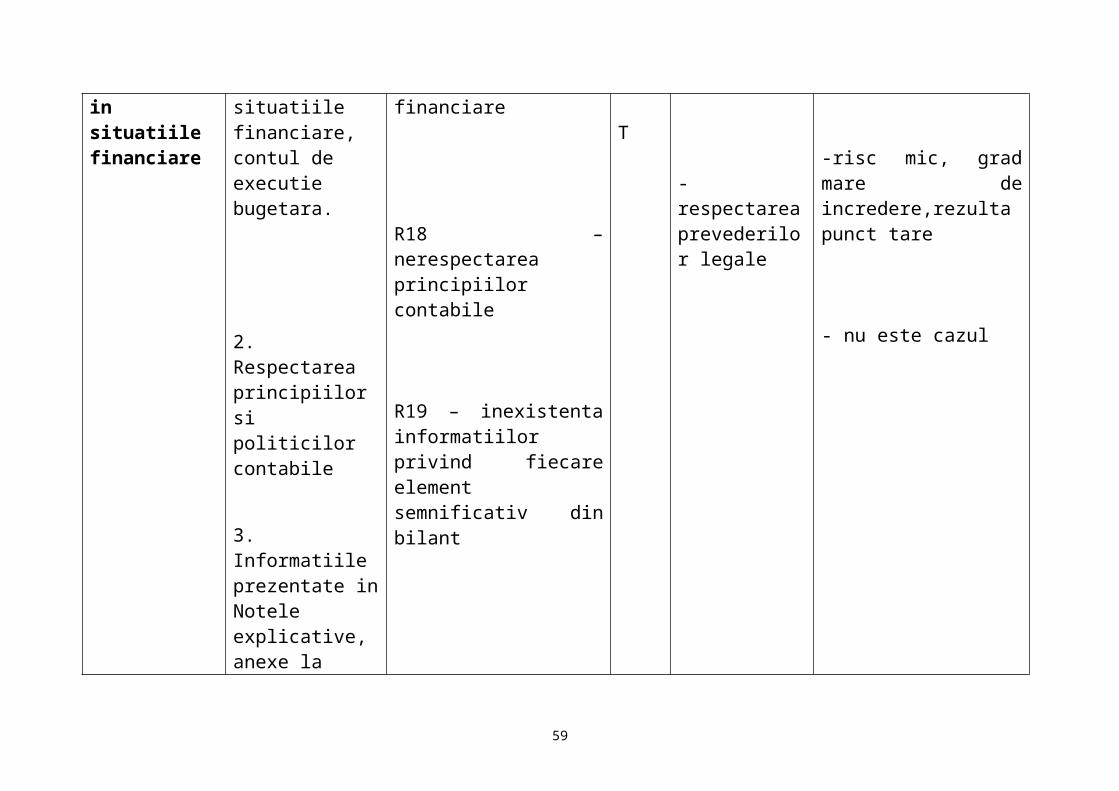

TABEL “ PUNCTE TARI SI PUNCTE SLABE”

Domeniul Obiecte auditabile Riscuri OpinieT/S Consecinte Gradul de incredere

0 1 2 3 4 51. Categoriile principalede tranzactii din cadrul operatiunilor derulate in entitatea publica

1. Cheltuielile efectuate din fondurile bugetului propriu pentru operatiuni economice privind: cheltuieli de personal, cheltuieli materiale si servicii, cheltuieli de capital

2. Identificarea riscurilor pentru fiecare categorie de operatiune economica. Verificarea

R1 – utilizarea creditelor bugetare pentru cheltuieli care nu sunt strict legate de activitatea institutiei

R2 – operatiunile nu sunt inregistrate la valoarea lor reala

R3 – operatiunile nu sunt in

S

T

S

-efectuarea unor cheltuieli neoportune,nerespectarea prevederilor bugetare

-imagine clara asupra patrimoniului

-nerespectarea

-risc mediu,grad mic de incredere,rezulta punct slab

-risc scăzut, grad mare de incredere,rezulta punct tare

-risc mediu,grad mic de incredere,rezulta punct

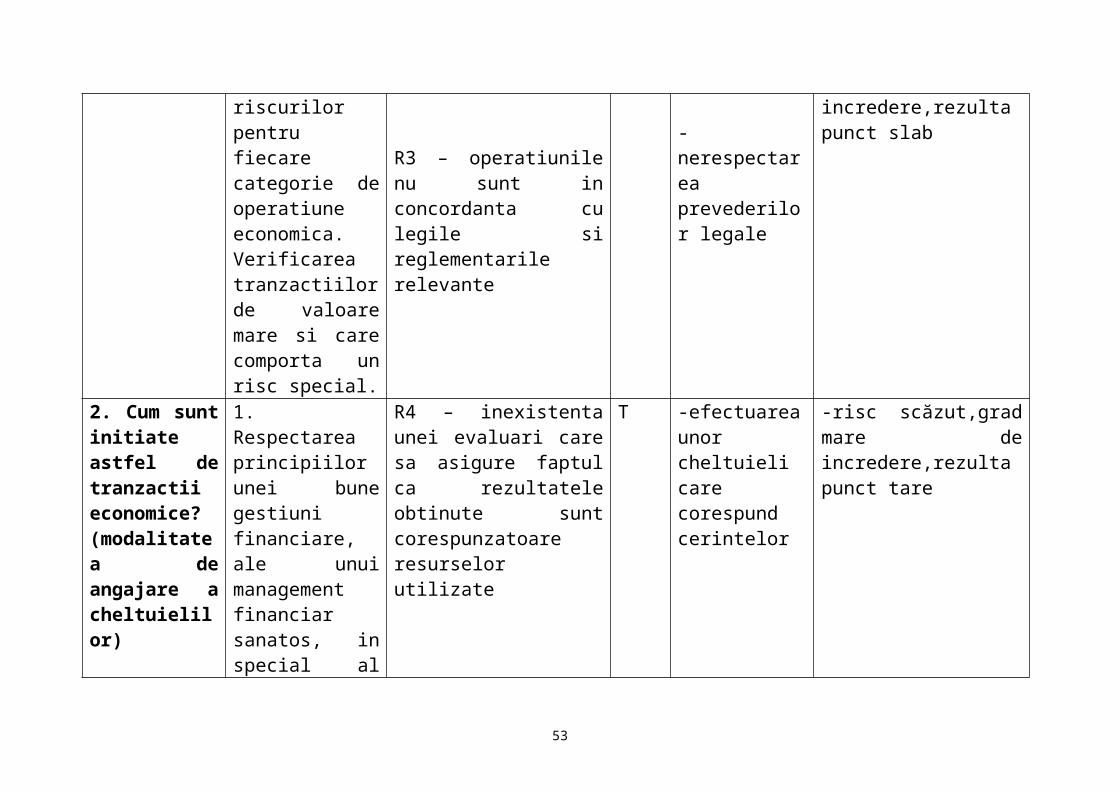

34

tranzactiilor de valoare mare si care comporta un risc special.

concordanta cu legile si reglementarile relevante

prevederilor legale

slab

2. Cum sunt initiate astfel de tranzactii economice? (modalitatea de angajare a cheltuielilor)

1. Respectarea principiilor unei bune gestiuni financiare, ale unui management financiar sanatos, in special al economiei si eficientei cheltuielilor.2. Angajarea (proiectul de angajament legal si propunerea de angajare a cheltuielii) si ordonantarea cheltuielilor cu viza de control financiar preventiv.3. Angajarea cheltuielilor in limita creditelor bugetare aprobate.

R4 – inexistenta unei evaluari care sa asigure faptul ca rezultatele obtinute sunt corespunzatoare resurselor utilizate

R5 – inexistenta vizei de control financiar preventiv, in conditiile legii

R6 – aprobarea unor angajamente legale fara asigurarea ca au fost

T

T

T

-efectuarea unor cheltuieli care corespund cerintelor

-existenta controlului intern

-existenta controlului intern

-risc scăzut,grad mare de incredere,rezulta punct tare

-risc mic, grad mare de incredere,rezultă punct tare

-risc mic, grad mare de încredere, rezultă punct tare

35

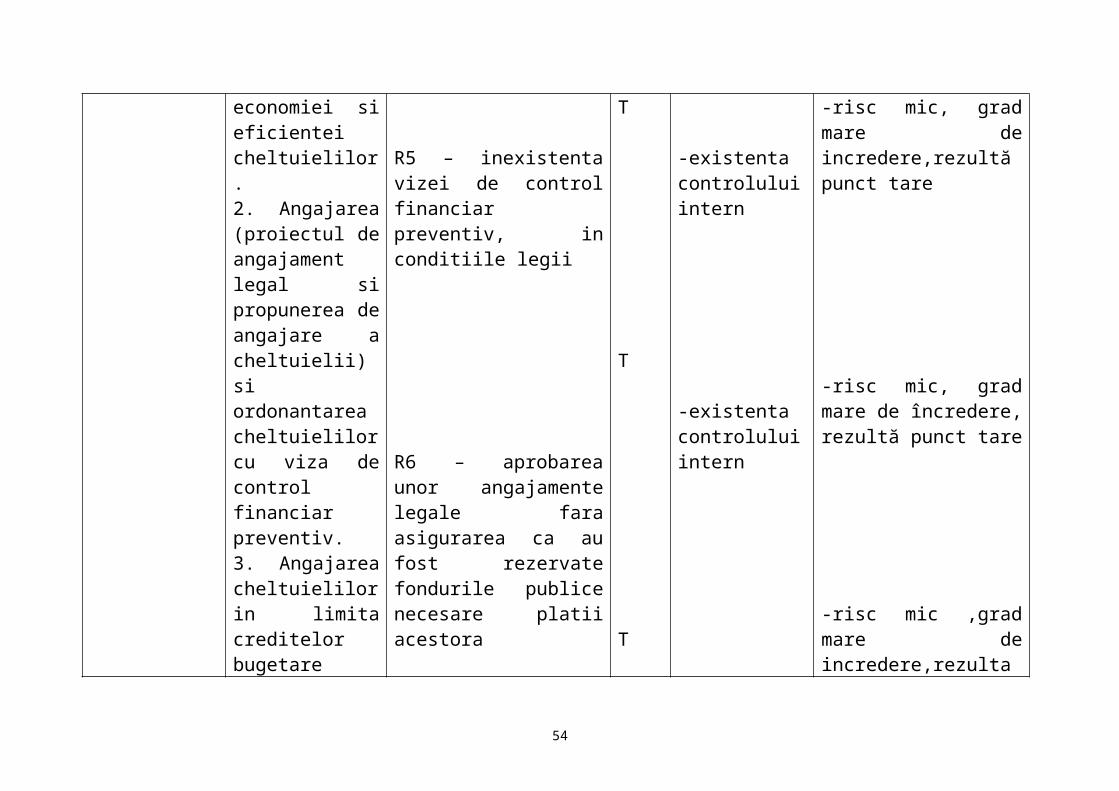

Acoperirea angajamentelor legale prin angajamente bugetare corespunzatoare.4. Inregistrarea in evidenta a cheltuielilor angajate a angajamentelor legale si bugetare.

rezervate fondurile publice necesare platii acestora

R7 – neanregistrarea in evidenta contabila a angajamentelor legale si bugetare

T -respectarea prevederilor legale

-risc mic ,grad mare de incredere,rezulta punct tare

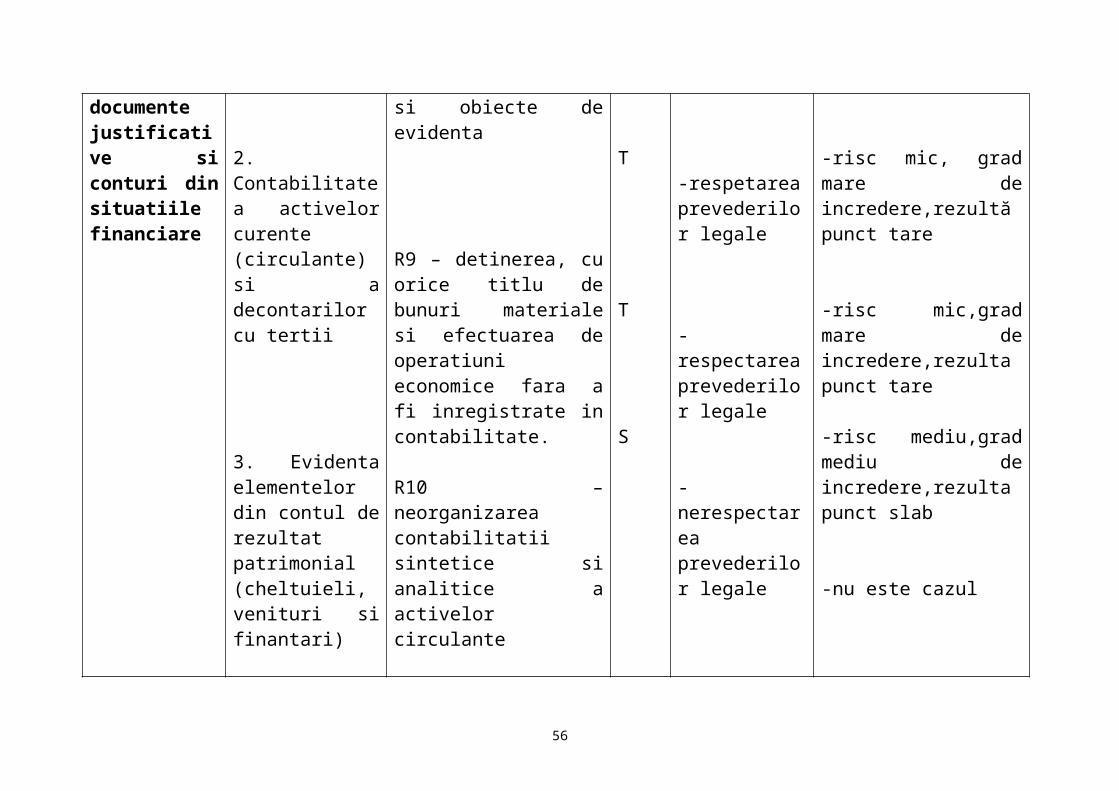

3. Inregistrari semnificative in contabilitate , documente justificative si conturi din situatiile financiare

1. Evidenta contabila a activelor fixe corporale si necorporale

2. Contabilitatea activelor curente (circulante) si a decontarilor cu tertii

R8 – neanregistrarea in evidenta contabila sintetica si analitica a tuturor activelor fixe, pe categorii si obiecte de evidenta

R9 – detinerea, cu orice titlu de bunuri materiale si efectuarea de operatiuni economice fara a fi inregistrate in contabilitate.

T

T

-evidenta contabila corecta

-respetarea prevederilor legale

-risc mic, grad mare de încredere,rezultă punct tare

-risc mic, grad mare de incredere,rezultă punct tare

-risc mic,grad mare de incredere,rezulta punct

36

3. Evidenta elementelor din contul de rezultat patrimonial (cheltuieli, venituri si finantari)

R10 – neorganizarea contabilitatii sintetice si analitice a activelor circulante

R11 – neinregistrarea cheltuielilor dupa natura si destinatia lor

R12 – evidenta contabila eronata a veniturilor (neinregistrare pe grupe, natura si sursa)

R13 – neinregistrarea platilor de casa si a cheltuielilor efective pe subdiviziunile clasificatiei bugetareR14 – neintocmirea documentelor justificative care constituie baza inregistrarilor in jurnale, fise, registre

T

S

- respectarea prevederilor legale

-nerespectarea prevederilor legale

tare

-risc mediu,grad mediu de incredere,rezulta punct slab

-nu este cazul

- nu este cazul

- nu este cazul

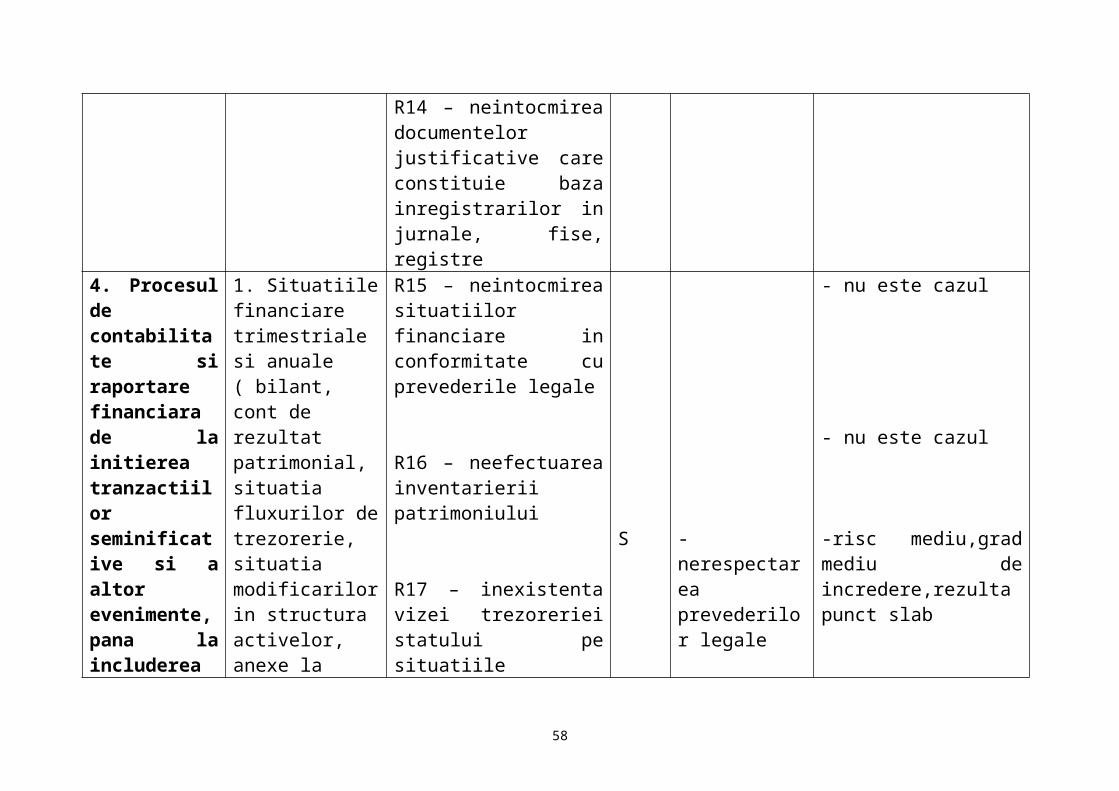

4. Procesul de contabilitate si

1. Situatiile financiare

R15 – neintocmirea situatiilor financiare in

- nu este cazul

37

raportare financiara de la initierea tranzactiilor seminificative si a altor evenimente, pana la includerea in situatiile financiare

trimestriale si anuale ( bilant, cont de rezultat patrimonial, situatia fluxurilor de trezorerie, situatia modificarilor in structura activelor, anexe la situatiile financiare, contul de executie bugetara.

2. Respectarea principiilor si politicilor contabile

3. Informatiile prezentate in Notele explicative, anexe la bilantul contabil

conformitate cu prevederile legale

R16 – neefectuarea inventarierii patrimoniului

R17 – inexistenta vizei trezoreriei statului pe situatiile financiare

R18 – nerespectarea principiilor contabile

R19 – inexistenta informatiilor privind fiecare element semnificativ din bilant

S

T

-nerespectarea prevederilor legale

-respectarea prevederilor legale

- nu este cazul

-risc mediu,grad mediu de incredere,rezulta punct slab

-risc mic, grad mare de incredere,rezulta punct tare

- nu este cazul

38

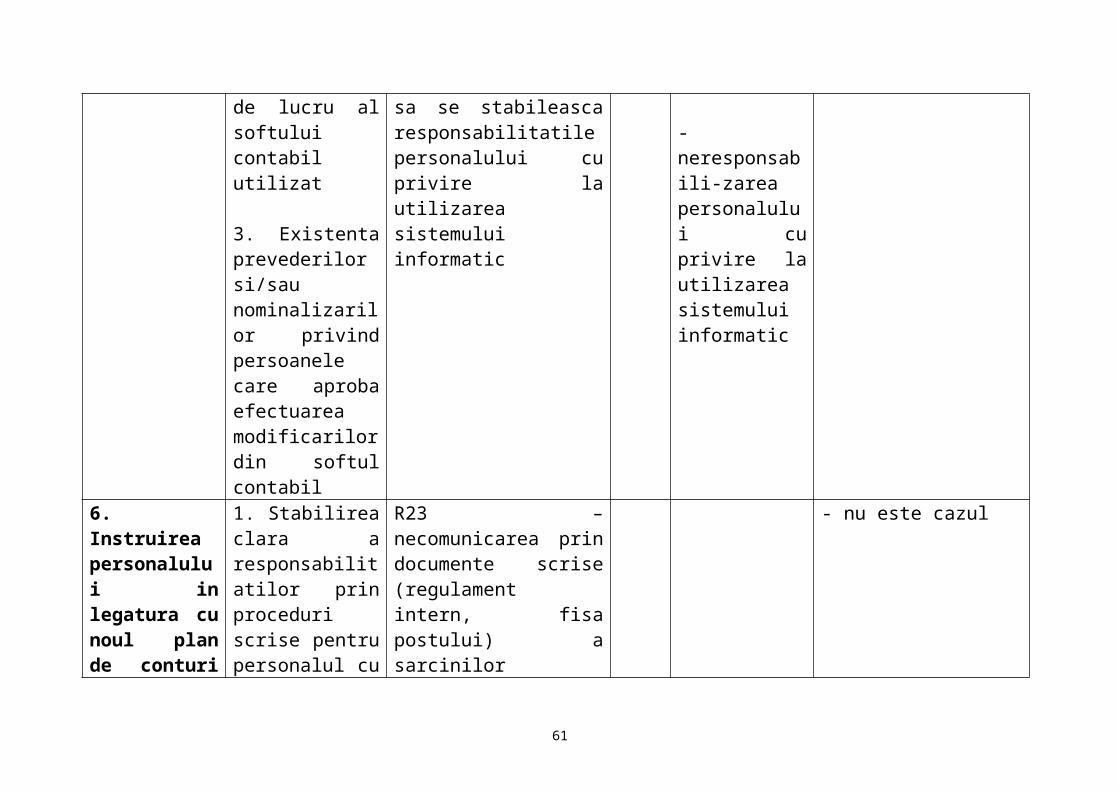

5. Existenta unui soft pentru derularea aplicatiilor contabile, daca registrele contabile se fac pe format electronic

1. Prelucrarea automata a datelor inregistrate in contabilitate in conformitate cu normele contabile aplicabile, controlul si pastrarea acestora pe suporturi tehnice.

2. Existenta unui manual de lucru al softului contabil utilizat

3. Existenta prevederilor si/sau nominalizarilor privind persoanele care aproba efectuarea modificarilor din softul contabil

R20 – inexistenta unui program informatic pentru activitatea financiar-contabila

R21 – inexistenta unui manual de lucru pentru softul utilizat

R22 – inexistenta unui regulament intern prin care sa se stabileasca responsabilitatile personalului cu privire la utilizarea sistemului informatic

S

S

S

-posibilitatea aparitiei unor inexactitati in inregistrarile contabile

-nerespectarea prevederilor legale

- neresponsabili-zarea personalului cu privire la utilizarea sistemului informatic

-risc mediu,grad mediu de incredere,rezulta punct slab

-risc mediu,grad mediu de incredere,rezulta punct slab

-risc mediu,grad mediu de incredere,rezulta punct slab

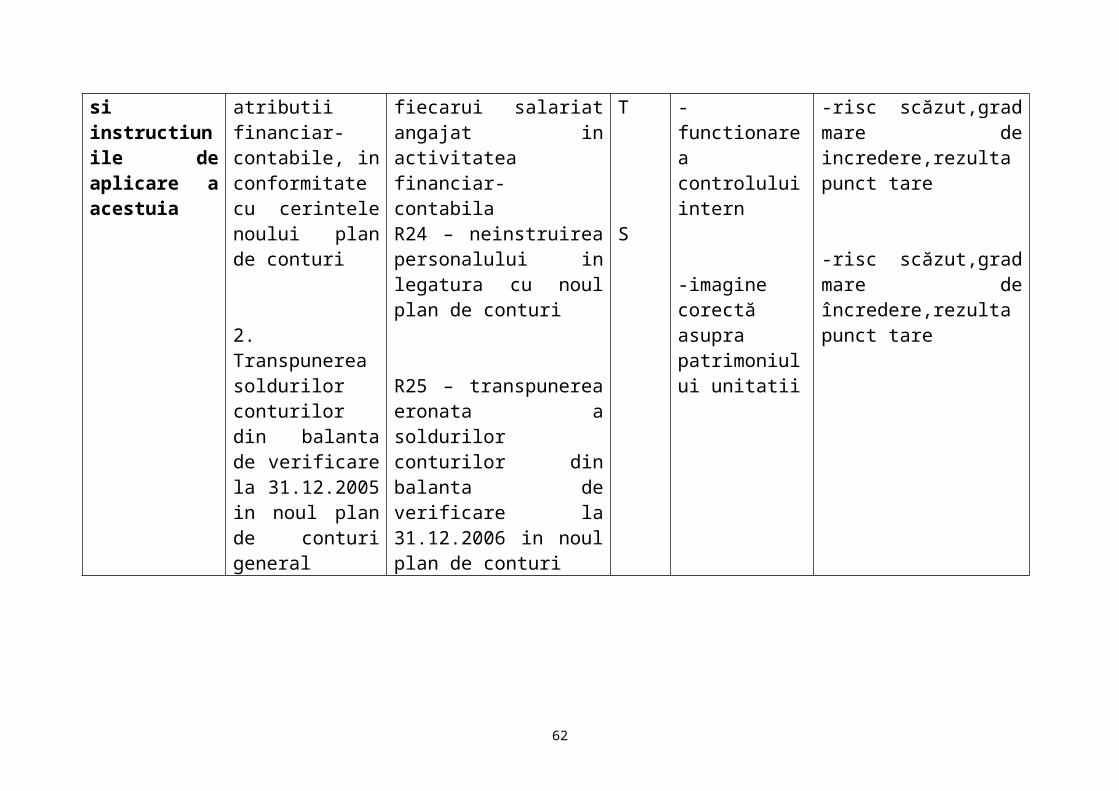

6. Instruirea personalului in

1. Stabilirea clara a responsabilitatilor

R23 – necomunicarea prin documente scrise

- nu este cazul

39

legatura cu noul plan de conturi si instructiunile de aplicare a acestuia

prin proceduri scrise pentru personalul cu atributii financiar-contabile, in conformitate cu cerintele noului plan de conturi

2. Transpunerea soldurilor conturilor din balanta de verificare la 31.12.2005 in noul plan de conturi general

(regulament intern, fisa postului) a sarcinilor fiecarui salariat angajat in activitatea financiar-contabilaR24 – neinstruirea personalului in legatura cu noul plan de conturi

R25 – transpunerea eronata a soldurilor conturilor din balanta de verificare la 31.12.2006 in noul plan de conturi

T

S

- functionarea controlului intern

-imagine corectă asupra patrimoniului unitatii

-risc scăzut,grad mare de incredere,rezulta punct tare

-risc scăzut,grad mare de încredere,rezulta punct tare

40

Ministerul Muncii Solidaritatii Sociale si FamilieiD.M.S.S.F.. a Judeţului ConstantaCompartimentul de Audit Intern

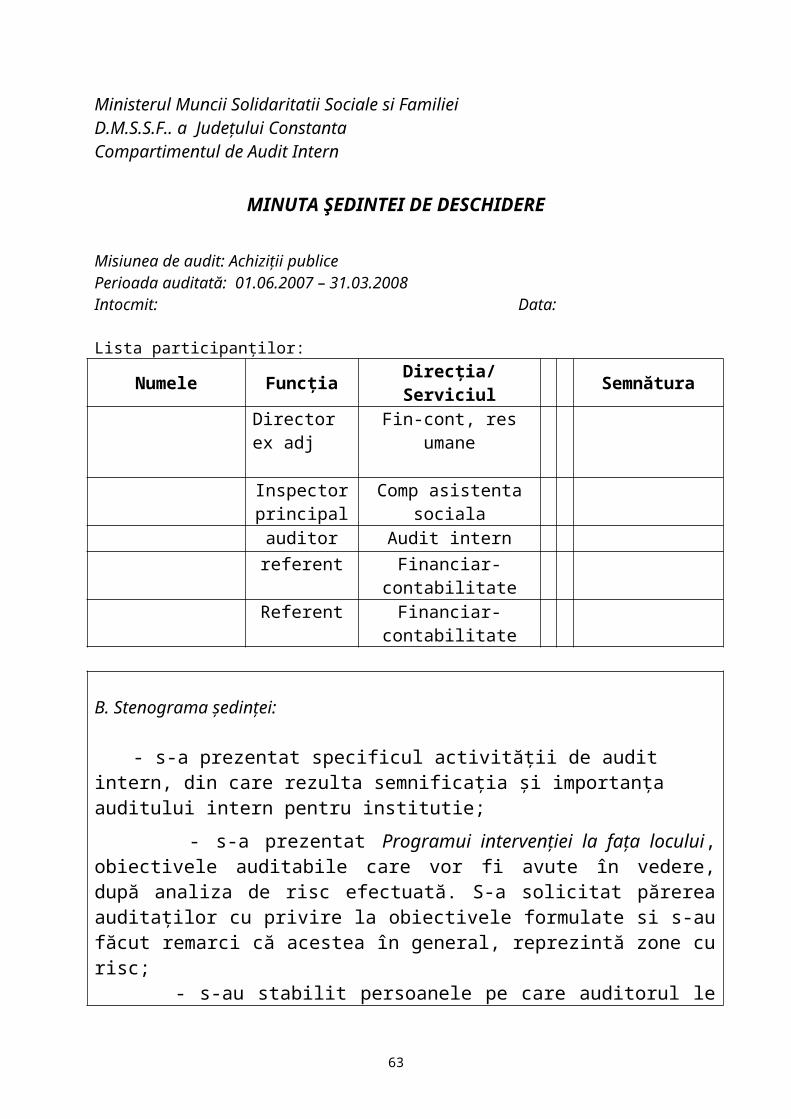

MINUTA ŞEDINTEI DE DESCHIDERE

Misiunea de audit: Achiziţii publice Perioada auditată: 01.06.2007 – 31.03.2008Intocmit: Data:

Lista participanţilor:

Numele FuncţiaDirecţia/Serviciul

Semnătura

Director ex adj

Fin-cont, res umane

Inspector principal

Comp asistenta sociala

auditor Audit internreferent Financiar-contabilitateReferent Financiar-contabilitate

B. Stenograma şedinţei: - s-a prezentat specificul activităţii de audit intern, din care rezulta semnificaţia şi importanţa auditului intern pentru institutie;

- s-a prezentat Programui intervenţiei la faţa locului, obiectivele auditabile care vor fi avute în vedere, după analiza de risc efectuată. S-a solicitat părerea auditaţilor cu privire la obiectivele formulate si s-au făcut remarci că acestea în general, reprezintă zone cu risc; - s-au stabilit persoanele pe care auditorul le pot contacta în vederea colectării informaţiilor, efectuării de teste asupra muncii lor şi pentru interviuri. A fost stabilit un program al întâlnirilor şi s-a discutat despre timpul necesar pentru realizarea acestor proceduri; - s-a convenit asupra unor aspecte procedurale, respectiv eventualitatea nece-sităţii unor şedinţe intermediare în cursul auditului, informarea sistematică asupra constatărilor, stabilirea datei Reuniunii de închidere, inclusiv lista participanţilor; - s-a stabilit modalitatea de redactare a Raportului de audit şi a distribuirii acestuia. Recomandările formulate ca urmare a eventualelor disfuncţionalităţi constatate vor fi discutate şi analizate cu structura auditată, inclusiv calendarul implementării recomandărilor şi a persoanelor răspunzătoare cu implementarea acestora.

41

Se efectuează şedinţa de deschidere cu reprezentanţii structurii auditate pentru a se discuta scopul auditului,obiectivele urmărite şi modalităţile de lucru privind auditul. Şedinţa de deschidere serveşte ca întâlnire de început a misiunii de audit. Ordinea de zi a şedinţei de deschidere va cuprinde;

- prezentarea auditorilor ;- prezentarea obiectivelor misiunii de audit ;- stabilirea termenelor de raportare a stadiului verificarilor ;- prezentarea în detaliu a tematicii ;- acceptarea calendarului întâlnirilor ;- analiza şi acceptul cartei auditorului ;- asigurarea condiţiilor materiale necesare derulării misiunii.

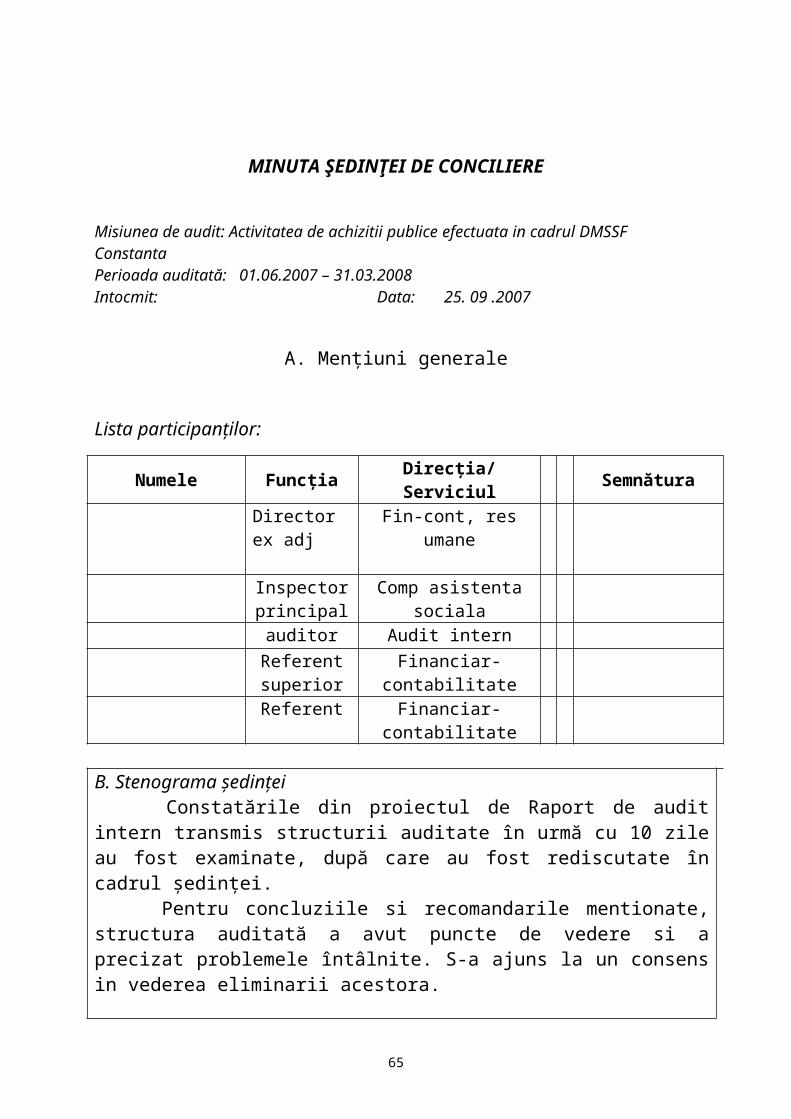

MINUTA ŞEDINŢEI DE CONCILIERE

Misiunea de audit: Activitatea de achizitii publice efectuata in cadrul DMSSF Constanta Perioada auditată: 01.06.2007 – 31.03.2008Intocmit: Data: 25. 09 .2007

A. Menţiuni generale

Lista participanţilor:

Numele FuncţiaDirecţia/Serviciul

Semnătura

Director ex adj

Fin-cont, res umane

Inspector principal

Comp asistenta sociala

auditor Audit internReferent superior

Financiar-contabilitate

Referent Financiar-contabilitate

42

B. Stenograma şedinţei Constatările din proiectul de Raport de audit intern transmis structurii auditate în urmă cu 10 zile au fost examinate, după care au fost rediscutate în cadrul şedinţei. Pentru concluziile si recomandarile mentionate, structura auditată a avut puncte de vedere si a precizat problemele întâlnite. S-a ajuns la un consens in vederea eliminarii acestora.

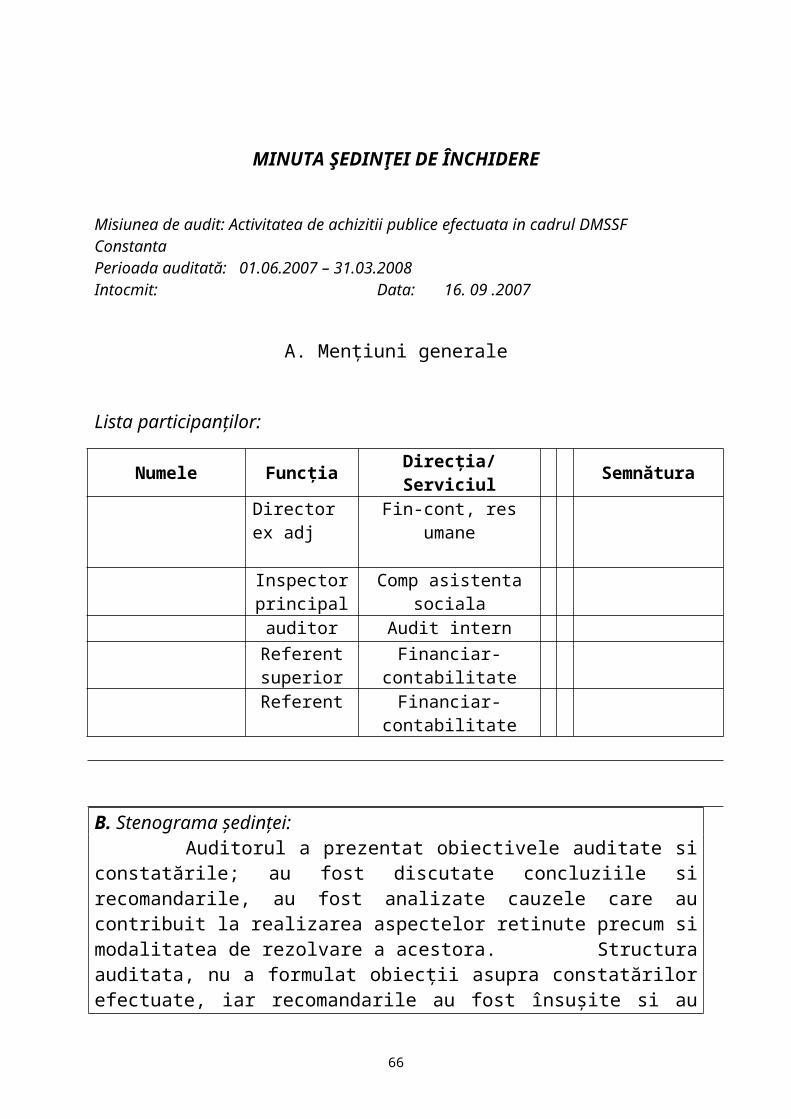

MINUTA ŞEDINŢEI DE ÎNCHIDERE

Misiunea de audit: Activitatea de achizitii publice efectuata in cadrul DMSSF Constanta Perioada auditată: 01.06.2007 – 31.03.2008Intocmit: Data: 16. 09 .2007

A. Menţiuni generale

Lista participanţilor:

Numele FuncţiaDirecţia/Serviciul

Semnătura

Director ex adj

Fin-cont, res umane

Inspector principal

Comp asistenta sociala

auditor Audit internReferent superior

Financiar-contabilitate

Referent Financiar-contabilitate

B. Stenograma şedinţei: Auditorul a prezentat obiectivele auditate si constatările; au fost discutate concluziile si recomandarile, au fost analizate cauzele care au contribuit la realizarea aspectelor retinute precum si modalitatea de rezolvare a acestora. Structura auditata, nu a formulat obiecţii asupra constatărilor efectuate, iar recomandarile au fost însuşite si au fost convenite termene pentru implementarea recomandărilor şi persoanele răspunzătoare, în conformitate cu Planul de acţiune şi calendarul implementării recomandărilor anexat la prezenta minută.

43

Permite prezentarea către entitatea auditată a opiniei auditorului, a recomandărilor finale din Proiectul raportului de audit public intern. Premise :

- să se asigure că Proiectul raportului de audit este clar, obiectiv, fundamentat, relevant ( este usor de înteles, evident, nu permite interpretari, nu este partinitor) ;

- fiecare constatare trebuie să aibă la bază documente doveditoare şi să facă trimiteri la textul legal incident;

- aspectele semnalate să ajute conducerea structurii auditate în luarea deciziilor manageriale pentru eliminarea deficientelor constatate.

44

SECTIUNEA CRaportul de audit public intern. - instiintare;- raport de audit intern;- fisa de evaluare a misiunii de audit inter;- fisa de urmarire a recomandarilor;- planul de actiune si calendarul implementarii

recomandarilor;- chestionar - lista de verificare- program de achizitie publica anul 2006 ;- program de achizitie publica anul 2007.

45

Instiintare

DIRECTIA DE MUNCA SI PROTECTIE SOCIALA CONSTANTACOMPARTIMENT AUDIT INTERNNR 10874/11.07.2008

Am primit un exemplar,

CATRE,D.M.S.S.F. a Judeţului Constanta

Va înaintăm alăturat Proiectul de raport de audit public intern privind

misiunea de audit Activitatea de achizitii publice efectuată în cadrul DMSSF Constanta in perioada 01.06.2007- 31.03.2008. Urmează să prezentaţi în scris dacă aveţi sau nu obiecţiuni asupra constatărilor, concluziilor şi recomandărilor formulate.

Auditor public intern,

46

Ministerul Muncii Solidaritatii Sociale si Familiei D.M.S.S.F. a Judeţului Constanta Compartimentul de Audit Intern Nr.2768/25.04.2007

Vizat, DIRECTOR EXECUTIV

RAPORT DE AUDIT INTERN

MISIUNEA DE AUDIT: Activitatea de achizitii publice efectuata in cadrul DMSSF Constanta

STRUCTURA AUDITATĂ:D.M.S.S.F.Constanta

I. DATE DE IDENTIFICARE A MISIUNII DE AUDIT

Echipa de auditare: Ordinul de efectuare a misiunii de audit: Ordinul de serviciu nr.

1663/05.03.2007

Baza legală a acţiunii de auditare:- Legea nr. 672/2002 privind auditul public intern, cu modificările şi completările ulterioare;- O.M.F.P. nr. 38/15.01.2003 prin care se aproba Normele metodologice generale de exercitare a auditului public intern modificate si completate prin O.M.F.P. nr 423-2004,- Normele metodologice proprii/2003 ale MMSSF,- Precizarile din adresa nr 50.028/21.02.2007 a Directiei Audit Public Intern din cadrul M.M.S.S.F.

Durata acţiunii de auditare: 05.03.2008 - 30.04.2008.

Perioada supusă auditării: 01.06.2007 - 31.03.2008.

Scopul acţiunii de auditare: a constat în a da asigurări că:- achiziţiile publice sunt corect efectuate şi contabilizate;- existenţa şi funcţionalitatea sistemului de control intern.

Obiectivele misiunii de audit: - Modul de alegere şi aplicarea procedurilor de achiziţie publică;- Dacă cererile de achiziţii corespund cu necesităţile reale, justificate,

47

bugetare şi programate;- Modul de lansare a invitaţiilor de participare la licitaţie ;- Modul de efectuare a selecţiei ofertelor;- Atribuirea contractelor de achiziţii şi derularea acestora;- Cheltuielile efectuate corespund unui serviciu prestat;- Înregistrarea achiziţiilor în contabilitate.

Tipul de auditare: Audit de conformitate.

Metode şi tehnici utilizate:a) verificarea în vederea asigurării validării, confirmării şi acurateţei

înregistrărilor în contabilitate. Tehnici de verificare utilizate au fost:- comparaţia pentru sumele aprobate la plată şi sumele plătite;- examinarea pentru detectarea erorilor în completarea documentelor de plată;- garantarea pentru verificarea realităţii tranzacţiilor înregistrate în contabilitate cu documentele justificative;- urmărirea pentru a se vedea dacă toate tranzacţiile inregistrate au fost efectuate;b) interviul pentru lămurirea de aspecte legate de organizarea şi

desfăşurarea activităţilor;c) eşantionarea pentru analiza întocmirii documentelor şi efectuarea

plăţilor;d) observarea fizică în vederea formării unei păreri proprii privind

modul de întocmire şi emitere a documentelor.Instrumente de audit: chestionarele - listele de verificare pentru a

stabili condiţiile pe care trebuie să le îndeplinească fiecare obiectiv auditabil. Documente şi materiale examinate în cadrul compartimentului financiar-contabilitate: Verificarea la faţa locului a vizat următoarele materiale şi documente întocmite pentru perioada 01.06.2007 - 31.03.2008.

- programele de achiziţie întocmite şi aprobate;- contractele de achiziţie publică încheiate şi documentaţia - aferentă care a stat la baza întocmirii lor;- angajamentele bugetare, legale (globale şi individuale);- foi de vărsământ, ordine de plată, ordonanţări de plată;- note contabile, bugetele aprobate, jurnalele de contabilitate- jurnale de conturi, jurnale de casă, balanţe de verificare.

Materiale întocmite pe timpul auditării:- foi de lucru privind descrierea activităţilor auditate;- liste de verificare pe obiective;

48

- fişe de identificare şi analiză a riscurilor;- documente de lucru; - tabelele punctelor tari şi slabe, tematica în detaliu a obiectelor

auditabile;- programul de audit, programul intervenţiei la faţa locului;- chestionare/liste de verificare;- rapoarte preliminare şi rapoarte finale de audit intern, minutele

şedinţelor de deschidere, închidere, conciliere etc.

Organizarea compartimentului financiar-contabilitate: compartimentul a funcţionat în perioada supusă auditării cu un număr de 8 salariaţi, din care, un salariat a fost in concediu pentru crestere copil, Organizarea şi funcţionarea compartimentului a fost în conformitate cu organigrama şi Regulamentul de organizare şi funcţionare.

Pentru toţi salariaţii au fost întocmite fişe ale posturilor prin care s-au stabilit relaţiile ierarhice de subordonare şi sarcinile de serviciu.

Activităţi desfăşurate în cadrul compartimentului financiar- contabilitate:

- întocmirea proiectului de buget şi urmărirea execuţiei;- întocmirea necesarului de credite şi repartizarea acestora;- organizarea şi exercitarea controlului financiar preventiv;- organizarea şi conducerea evidenţei contabile;- întocmirea raportărilor lunare, trimestriale, semestriale şi anuale;- încasarea şi evidenţa veniturilor;- verificarea şi decontarea cheltuielilor;- alte activităţi financiare şi contabile.- stabilirea necesarului de achiziţii publice;- efectuarea licitaţiilor;- încheierea contractelor de achiziţie;- urmărirea executării contractelor de achiziţii.

49

III. CONSTATĂRI

2.1. Modul de alegere şi aplicare a procedurilor de achiziţie publică

2.1.1. Aplicarea procedurilor de achiziţie publică

După întocmirea şi aprobarea programului de achiziţii publice s-au stabilit procedurile pentru atribuirea contractelor de achiziţii publice în funcţie de valoarea estimată fără TVA şi s-au făcut anunţurile prevăzute de cadrul normativ.

Pentru produsele articole de papetărie, formulare, imprimate, produse pentru curăţenie, consumabile pentru fax şi copiatoare precum si pentru produsele şi prestările de servicii a căror valoare estimată fără TVA, cumulată pe întreg anul 2006 sau 2007 , nu depăşeste 2000 EURO/2006 sau 5000EURO/2007, s-a procedat la cumpărarea directa. Pentru celelalte produse şi prestări servicii a căror valoare estimată cumulată pe întreg anul 2006 sau 2007 este cuprinsă între 2.000/2006 sau 5000/2007 - 40.0000 EURO fără TVA, s-a aplicat procedura prin cerere de ofertă, iar în cazul furnizorilor unici (distribuţie energie, apă potabilă, telefonie etc.) s-a procedat la atribuirea directă a contractelor de achiziţie publică.

2.1.2. Elaborarea caietului de sarcini

In conţinutul caietelor de sarcini s-au prevăzut cerinţele minime obligatorii pe care să le îndeplinească ofertele, specificaţiile tehnice, criteriile de evaluare a ofertelor, optându-se pentru criteriul „preţul cel mai scăzut”.

2.2. Cererile de achiziţii corespund cu necesităţile reale, justificate, bugetare şi programate

2.2.1.Întocmirea referatului de necesitate pentru fiecare achiziţie

Achizitiile de produse si prestari servicii au fost efectuate in baza referatelor de necesitate intocmite de compartimentele functionale, in concordanta cu programul de achizitii si cu resursele bugetare.

2.2.2. Întocmirea Programului de achiziţie

Pentru întocmirea programului de achiziţie au fost solicitate de la fiecare compartiment propuneri privind materialele necesare pentru desfăşurarea în bune condiţii a activităţii. Propunerea a fost însoţită de un referat prin care s-a justificat solicitarea.

Propunerea primită a fost analizată şi în baza acesteia a fost elaborat programul de achiziţii, atât cantitativ, cât şi valoric.

50

Necesarul valoric de achiziţii materiale şi prestări servicii stabilit prin program, a fost comunicat la compartimentul financiar-contabilitate, care a ţinut cont de acesta la întocmirea proiectului de buget. Astfel, in anul 2006 si trim I 2007, asadar, inclusiv in perioada auditata, achizitiile realizate s-au incadrat din punct de vedere valoric si cantitativ, in cuantumurile programate, atat prin programul de achizitii, cat si prin fila de buget.( a se vedea anexele nr 1-5).

2.3. Modul de efectuare a selecţiei ofertelor

2.3.1. Evaluarea ofertelor in cazul cererii de oferte

In cazul aplicării procedurii de cerere de ofertă în vederea achiziţionării de produse şi prestări de servicii au fost transmise invitaţii de participare la cel puţin 5/2006 sau 3/2007 furnizori, unde au fost cuprinse elemente de identificare a produsului, data limită pentru depunerea ofertelor, descrierea serviciilor ce urmează a fi prestate.

Pentru atribuirea contractelor de achiziţii publice prin procedura cerere de ofertă, a fost constituită prin decizie o comisie de evaluare a ofertelor.

La primirea ofertelor, comisia de evaluare a procedat la deschiderea acestora respectându-se data prevăzută în anunţul de participare şi, în urma analizei, s-a întocmit proces verbal.

După deschiderea ofertelor, comisia a verificat conţinutul acestora privind concordanţa ofertelor cu cerinţele solicitate prin cererea de ofertă, în toate cazurile au fost întocmite hotărâri ale comisiei de evaluare, unde au fost nominalizaţi ofertanţii calificaţi, cât şi cei desemnaţi câştigători în urma aplicarii procedurii .

După evaluarea ofertelor depuse de ofertanţi comisia a stabilit câştigătoare oferta care a îndeplinit criteriul “preţul cel mai scăzut“. S-a întocmit şi transmis în termen de 2 zile de la stabilirea ofertei câştigătoare, fiecărui participant la selectie, câte o comunicare prin care i s-a comunicat dacă a câştigat sau pierdut selectia.

2.4.Atribuirea contractelor de achiziţii şi derularea acestora

2.4.1. Încheierea contractului de achiziţie

După stabilirea ofertei castigatoare de catre comisia de evaluare, s-a procedat la încheierea contractelor de achiziţie publică. In perioada auditata s-au incheiat un numar de 4 contrracte de achizitii produse si servicii pentru achizitionarea de calculatoare, mobilier si servicii internet.

51

Contractele de achiziţie publică încheiate au fost semnate de către părţile contractante, au fost vizate de către reprezentantul compartimentului de specialitate şi salariatul din cadrul compartimentului juridic.

Din compararea ofertelor stabilite câştigătoare prin hotărârile comisiei de evaluare a ofertelor, s-a constatat ca preţurile prevăzute în aceste documente corespund cu cele cuprinse în contractele de achiziţie publică încheiate cu furnizorii de produse şi prestatorii de servicii. În cuprinsul acestora s-au menţionat termenele de livrare şi de plată a produselor şi serviciilor ce urmează a fi achiziţionate/prestate.

La nivelul compartimentului financiar-contabilitate, contractele de achiziţii publice, de produse şi prestări servicii, s-au evidenţiate într-un registru special întocmit în acest sens:

2.5. Cheltuielile efectuate corespund unui serviciu efectuat

2.5.1. Cheltuielile efectuate corespund unui serviciu efectuat In perioada auditata D.M.S.S.F. Constanta a solicitat credite bugetare pentru achizitii publice, in suma totala de 203.180 lei, din care

- 66.980 lei pentru cheltuieli de capital,- 136.200 lei pentru bunuri si servicii.

Creditele alocate au fost utilizate pentru,- procurarea de bunuri si servicii, prin achizitie directa, in suma

de 69.723 lei,

- procurarea de mijloace fixe, bunuri si servicii, prin cerere de oferta, in suma de 76.977 lei ( a se vedea anexa nr 6).

Bunurile achizitionate au fost decontate si receptionate in termenul legal, fiind utilizate conform scopului programat. Suma totala privind achizitiile publice, decontata din credite bugetare, in perioada auditata a fost de 203.069 lei. Diferenta in suma de 111 lei dintre creditele acordate si platile efectuate, a fost retrasa de catre Trezoreria Constanta la data de 31.12.2006( a se vedea anexa nr 6). Creditele acordate au fost utilizate eficient, prin procedura aplicata si prin criteriul de atribuire utilizat, s-au selectat cele mai avantajoase preturi si tarife. Prin utilizarea bunurilor achizitionate ( calculatoare, imprinente, licente soft, cursuri ECDL etc) s-a eficientizat intreaga activitate a institutiei, ridicandu-se nivelul si conditiile de lucru a functionarului public.

52

2.5.2. Întocmirea documentelor justificative

Evidenţa produselor achiziţionate a fost condusă pe baza fişelor de magazie pe produse şi preţuri în cadrul compartimentului financiar contabilitate.

Contractele de achiziţii publice au fost încheiate în funcţie de cheltuielile aprobate prin buget şi creditele deschise în acest sens. Pentru fiecare contract atribuit a fost intocmit dosarul achizitiei publice.

2.6. Înregistrarea achiziţiilor publice

Bunurile achizitionate in perioada auditata au fost receptionate si inregistrate in evidenta contabila a institutiei, in termenul legal, in baza documentelor justificative. În cadrul misiunii de audit, la o serie de produse cu rulaj mai mare, s-a procedat la verificarea achiziţionării reale prin confruntarea evidenţei tehnico-operative cu cea contabilă, dar şi prin observarea fizică a existenţei acestora.

III. CONCLUZII SI RECOMANDARI

Luata in ansamblu, activitatea privind achizitiile publice de produse si servicii a D.M.S.S.F.Constanta s-a desfasurat, in perioada auditata, in conditii de conformitate si eficienta;

Atributiile privind achizitiile publice au fost repartizate prin fisa postului unui salariat din cadrul compartimentului financiar –contabilitate. Din lipsa de personal ( un salariat din cadrul compartimentului se afla in concediu pentru crestere copil), nu s-a infiintat un campartiment intern specializat in atribuirea contractelor de achizitii publice. Intrucat aceasta activitate este ampla si importanta pentru instituie, se recomanda infiintarea acestui compartiment intern specializat in vederea respectarii prevederilor pct II 2.3 din Planul de actiune pentru implementarea Strategiei de reforma a sistemului achizitiilor publice, cuprins in anexa nr 2 la Hotararea Guvernului nr 901/2005 si aprofundarea prevederilor noii legislatii de catre persoanele implicate.

Referitor la prevederile Ordinului ministrului finantelor publice nr 946/2005 pentru aprobarea Codului controlului intern, cuprinzand standardele de management/control intern, cu modificarile si completarile ulterioare, la nivelul institutiei functioneaza Comisia privind controlul managerial/control intern, s-au intocmit proceduri scrise inclusiv pentru activitatea de achizitii publice dar intr-o forma simpla. Se recomanda revizuirea acestei activitati, refacerea

53

procedurilor scrise pentru toate activitatile privind achizitiile publice si intarirea rolului controlului intern.

In vederea aprofundarii cunostintelor, legislatiei si practicii in domeniu, se recomanda efectuareea de cursuri de pregatire profesionala pentru achizitii publice a persoanelor implicate in aceasta activitate, inclusiv a persoanelor care acorda viza CFP.

Structura auditată are obligaţia să întocmească Programul de acţiune în vederea implementării recomandărilor şi să raporteze pana la data de 30.06.2008, stadiul de implementare al acestora.

Prezentul raport de audit public intern s-a intocmit in baza listei centralizatoare a obiectelor auditabile, a programului de audit si a celor de interventie la fata locului, a constatarilor efectuate in timpul colectarii si prelucrarii informatiilor. Constatarile efectuate au la baza documente de lucru intocmite pe care se sprijina sustinerile. Raportul de audit inern s-a intocmit in doua exemplare inregistrate sub nr.2768/25.04.2007 care se arhiveaza la compartimentul audit intern din cadrul inatitutiei .

Auditor public intern,

54

FIŞA DE EVALUARE A MISIUNII DE AUDIT INTERN

DE CĂTRE STRUCTURA AUDITATĂ

Misiunea de audit: Activitatea de achizitii publice efectuata de DMSSF Constanta Perioada auditată: 01.06.2007 – 31.03.2008Auditor evaluat: Luat la cunoştinţă: Întocmit: Director ezecutiv adjunct,

Data:

Nr.crt