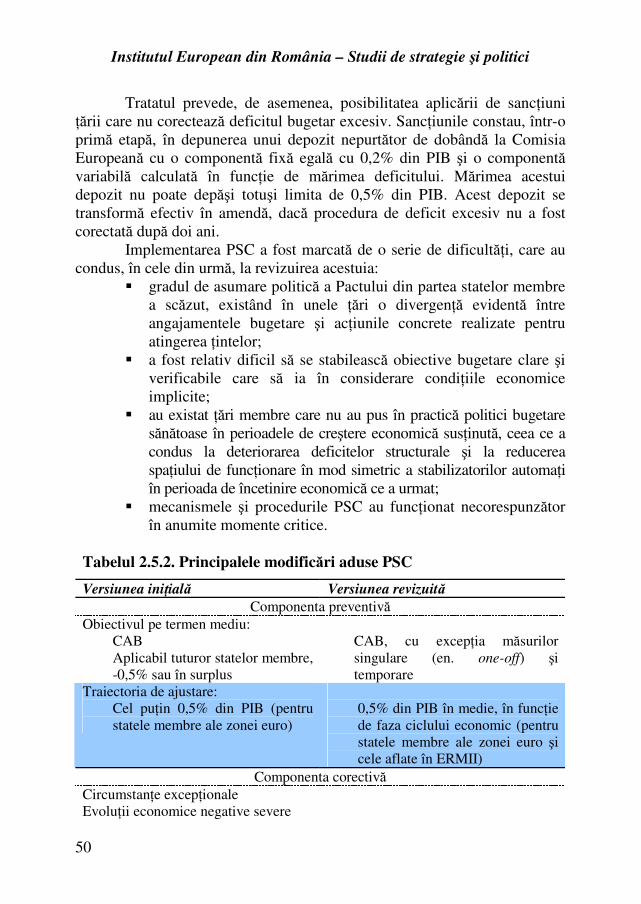

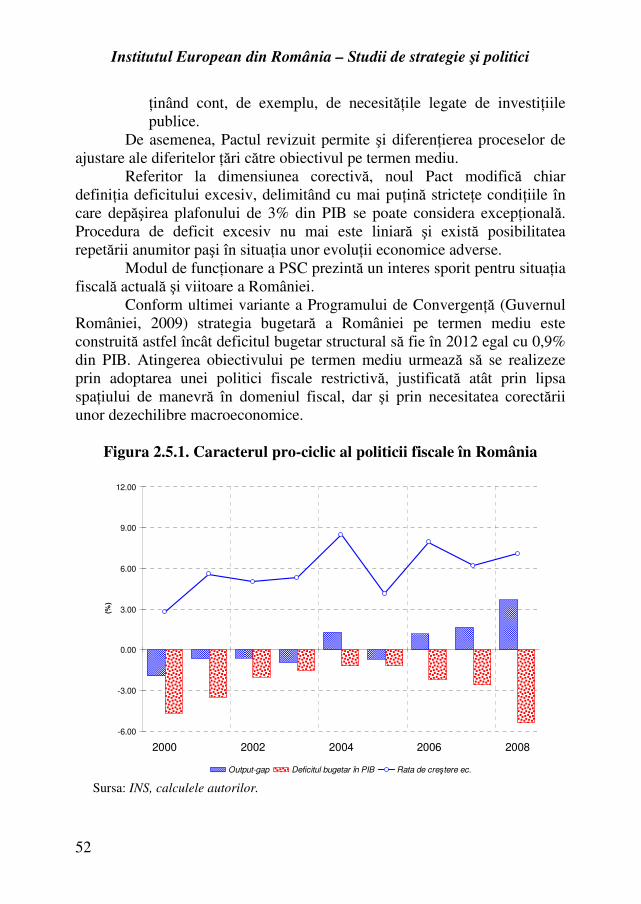

institutul european din românia finanŢe...

TRANSCRIPT

Institutul European din România Proiect SPOS 2009 – Studii de strategie şi politici

Studiul nr. 1

FINANŢE PUBLICE: INTRODUCEREA UNUI CADRU

FISCAL-BUGETAR PE TERMEN MEDIU

Autori: Prof. univ. dr. Moisă ALTĂR ∗ - coordonator Prof. univ. dr. Lucian Liviu ALBU∗∗ Conf. univ. dr. Ciprian NECULA∗∗∗ Lector univ. drd. Gabriel BOBEICĂ∗∗∗∗

Bucureşti Decembrie 2009

© Institutul European din România, 2010 ISBN online 978-973-7736-82-6 ∗ Moisă ALTĂR, coordonator al studiului, profesor universitar, cu experienţă în realizarea de proiecte internaţionale şi în cadrul participării la elaborarea modelului RQM (Romanian Quarterly Model), utilizat de Ministerul Finanţelor în analiza deciziilor fiscal-bugetare. ∗∗ Lucian Liviu ALBU, profesor universitar şi director al Institutului de Prognoză Economică, având o experienţă vastă în domeniul cercetării în numeroase proiecte de macroeconomie şi prognoză economică, desfăşurate la nivel naţional şi internaţional. ∗∗∗ Ciprian NECULA, Conf. univ. dr. la Academia de Studii Economice Bucureşti, Catedra de Monedă, cu experienţă în cadrul a numeroase proiecte de cercetare în domeniul politicii fiscale şi al prognozei macroeconomice şi autor de publicaţii de specialitate. ∗∗∗∗ Gabriel BOBEICĂ, Lector univ. drd. la Academia de Studii Economice Bucureşti, participant la numeroase proiecte de cercetare ca membru în colectivul de cercetare şi autor al unor publicaţii de specialitate în domeniul politicii monetare şi al modelelor econometrice.

3

Cuvânt înainte

Programul de cercetare-dezvoltare destinat studiilor de strategie şi politici (Strategy and Policy Studies – SPOS), lansat de Institutul European din România în 2006 pentru sprijinirea României în exercitarea atribuţiilor sale de stat membru al UE, a fost continuat în anul 2009 printr-o nouă serie de studii.

Temele abordate au răspuns unor cerinţe diverse, de mare actualitate din perspectiva evoluţiilor economiei şi societăţii româneşti, fiind rezultatul unui proces de consultare, atât a documentelor programatice naţionale şi europene, cât şi a nevoilor instituţionale aşa cum sunt ele percepute de reprezentanţii administraţiei centrale prezenţi la reuniunile de coordonare ale afacerilor europene.

Studiile furnizează elemente de fundamentare ale principalelor direcţii de acţiune în vederea aducerii la îndeplinire a unor măsuri adoptate pe plan european (Finanţe publice - Introducerea unui cadru fiscal-bugetar

pe termen mediu; Viitorul resurselor proprii ale Comunităţilor Europene,

prin prisma implicaţiilor asupra contribuţiei României la bugetul UE şi Impactul implementării pachetului energie-schimbări climatice asupra

economiei româneşti), precum şi perspective ale politicilor româneşti de promovare a unor măsuri de reformă naţională în context european (Flexicuritatea şi dialogul social în România – perspective privind

implementarea principiilor flexicurităţii în întreprinderile româneşti,

respectiv Îmbunătăţirea competenţelor profesionale în rândul absolvenţilor

şi tinerilor: o şansă pentru viitor). Prezenta serie de studii, prin informaţiile, analizele şi recomandările

formulate, confirmă încă odată rolul Institutului European din România în fundamentarea strategiilor, politicilor şi poziţiilor României în exercitatea atribuţiilor de stat membru al Uniunii Europene.

4

Studiul de faţă a beneficiat de aportul unei echipe de cercetători formate din:

Domnul Moisă Altăr, coordonator al studiului, profesor universitar, cu experienţă în realizarea de proiecte internaţionale şi în cadrul participării la elaborarea modelului RQM (Romanian Quarterly Model), utilizat de Ministerul Finanţelor în analiza deciziilor fiscal-bugetare.

Domnul Lucian Liviu Albu, profesor universitar şi director al Institutului de Prognoză Economică, având o experienţă vastă în domeniul cercetării în numeroase proiecte de macroeconomie şi prognoză economică, desfăşurate la nivel naţional şi internaţional.

Domnul Ciprian Necula, Conf. univ. dr. la Academia de Studii Economice Bucureşti, Catedra de Monedă, cu experienţă în cadrul a numeroase proiecte de cercetare în domeniul politicii fiscale şi al prognozei macroeconomice şi autor de publicaţii de specialitate.

Domnul Gabriel Bobeică, Lector univ. drd. la Academia de Studii Economice Bucureşti, participant la numeroase proiecte de cercetare ca membru în colectivul de cercetare şi autor al unor publicaţii de specialitate în domeniul politicii monetare şi al modelelor econometrice.

Pe parcursul realizării studiului menţionat, echipa de cercetători s-a bucurat de contribuţia activă a doamnei Agnes Nicolescu în calitate de coordonator de proiect din partea Institutului European din România, precum şi de sprijinul unui grup de lucru, alcătuit din reprezentanţi ai principalelor instituţii ale administraţiei centrale cu atribuţii în domeniu.

Gabriela Drăgan Director general al Institutului European din România

5

CUPRINS

SINTEZĂ ...............................................................................................7 1. INTRODUCERE...............................................................................17 2. DIRECŢII DE PERFECŢIONARE A FINANŢELOR PUBLICE...............................................................................................25

2.1. Implementarea cadrului bugetar pe termen mediu.......................25 2.2. Sustenabilitatea fiscală pe termen lung........................................34 2.3. Reguli fiscale................................................................................36 2.4. Mecanismul stabilizării automate ................................................40 2.5. Rolul Pactului de Stabilitate şi Creştere în asigurarea disciplinei

fiscale la nivel european ...............................................................46 2.6. Coordonarea politicilor fiscale cu cele monetare.........................54

3. EVALUAREA SITUAŢIEI STRUCTURALE A FINANŢELOR PUBLICE ÎN ROMÂNIA ....................................................................58

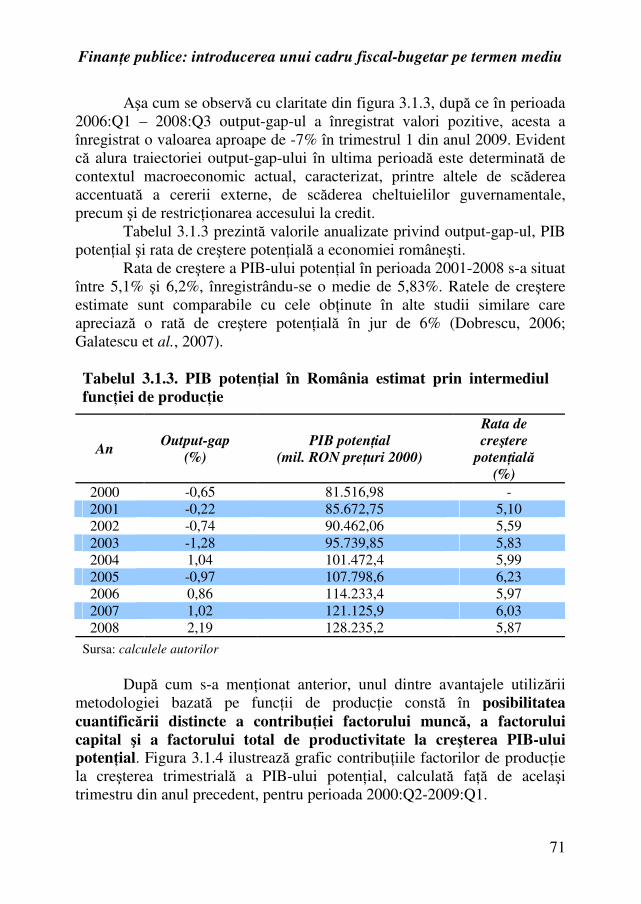

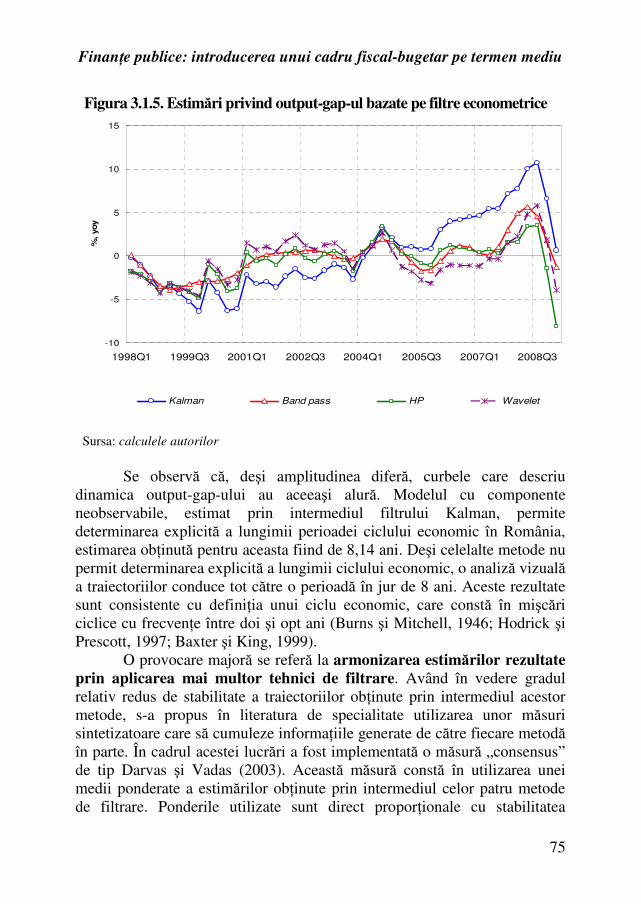

3.1. PIB potenţial şi output-gap – indicatori fundamentali ai poziţiei ciclice a economiei .......................................................................58

3.2. Soldul bugetar ajustat ciclic – indicator fundamental al poziţiei structurale a finanţelor publice .....................................................78

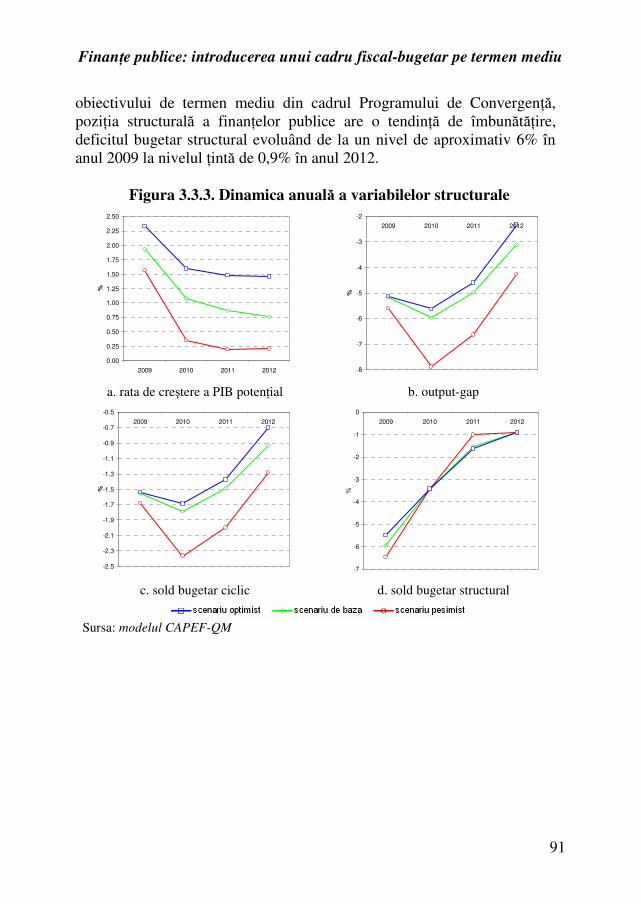

3.3. Scenarii privind evoluţia pe termen mediu a poziţiei structurale a economiei româneşti ..................................................................86

4. PROBLEME ALE FINANŢELOR PUBLICE ÎN ROMÂNIA. EFECTELE CRIZEI ............................................................................92

4.1. Cadrul economic intern................................................................92 4.2. Evoluţii şi tendinţe macroeconomice în perioada 2010 – 2012 ...100 4.3. Acordul cu organismele internaţionale şi impactul economic al acestuia .....................................................................................108

5. CONCLUZII......................................................................................114 BIBLIOGRAFIE...................................................................................118

7

SINTEZĂ

În condiţiile actualei crize economice şi financiare globale, fenomen cu care omenirea nu s-a mai confruntat din perioada Marii Crize din anii 1928-1933, finanţele publice reprezintă un vector fundamental menit să asigure redresarea economică şi relansarea procesului de creştere. Acest fapt este subliniat cu claritate în programele de redresare adoptate la nivel naţional în numeroase ţări, precum şi în cele adoptate de către organismele internaţionale, respectiv de către Uniunea Europeană1, Fondul Monetar Internaţional2 ş.a.

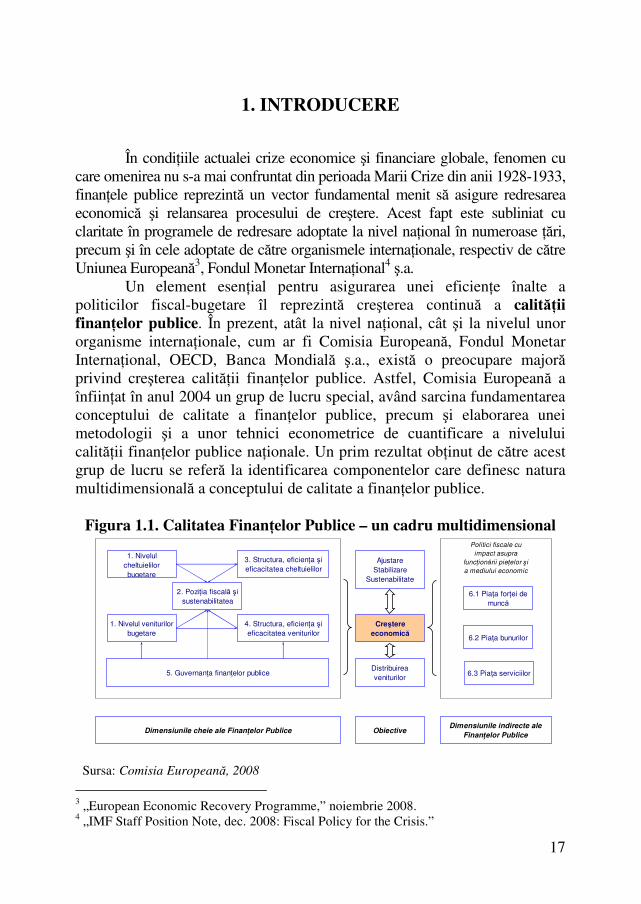

Un element esenţial pentru asigurarea unei eficienţe înalte a politicilor fiscal-bugetare îl reprezintă creşterea continuă a calităţii finanţelor publice. În prezent, atât la nivel naţional, cât şi la nivelul unor organisme internaţionale, cum ar fi Comisia Europeană, Fondul Monetar Internaţional, OECD, Banca Mondială ş.a., există o preocupare majoră privind creşterea calităţii finanţelor publice. Astfel, Comisia Europeană a înfiinţat în anul 2004 un grup de lucru special, având ca sarcină fundamentarea conceptului de calitate a finanţelor publice, precum şi elaborarea unei metodologii şi a unor tehnici econometrice de cuantificare a nivelului calităţii finanţelor publice naţionale. Un prim rezultat obţinut de către acest grup de lucru se referă la identificarea componentelor care definesc natura multidimensională a conceptului de calitate a finanţelor publice, respectiv mărimea sectorului public (venituri, cheltuieli), poziţia fiscală şi sustenabilitatea, structura şi eficienţa cheltuielilor publice, structura şi eficienţa sistemului de venituri şi guvernanţa finanţelor publice, împreună cu modul de intercondiţionare a acestora.

Aşa cum se evidenţiază în cadrul documentelor elaborate de către Comisia Europeană, nivelul calităţii finanţelor publice are un puternic impact asupra mediului economic, asupra procesului creşterii economice, precum şi asupra bunăstării populaţiei. În abordarea adoptată de către Comisia Europeană, un element pivot al conceptului de calitate a finanţelor publice îl reprezintă guvernanţa fiscală. Prin guvernanţă fiscală, în general, se înţelege ansamblul regulilor fiscal-bugetare utilizate de către o ţară, împreună cu procedurile şi reglementările utilizate în pregătirea, adoptarea şi monitorizarea proceselor bugetare. Realizarea unei guvernanţe fiscale de

1 „European Economic Recovery Programme”, noiembrie 2008. 2 „IMF Staff Position Note, dec. 2008: Fiscal Policy for the Crisis.”

Institutul European din România – Studii de strategie şi politici

8

calitate implică existenţa unei strategii fiscale bine fundamentată din punct de vedere ştiinţific şi praxiologic, existenţa unor reguli de politică fiscal-bugetară clare, a căror operaţionalitate să fie asigurată prin lege, precum şi existenţa unui Consiliu Fiscal independent, care să supravegheze întreaga politică fiscală. Este necesar ca, atât Guvernul, cât şi Consiliul Fiscal independent, să urmărească aplicarea cu fermitate a principiilor care asigură coerenţa şi eficacitatea politicilor fiscale.

În acelaşi timp trebuie asigurată transparenţa şi predictibilitatea politicilor fiscale. Cunoaşterea de către mediul de afaceri a strategiei fiscale şi a deciziilor ce se adoptă în domeniul fiscal-bugetar reprezintă o condiţie esenţială pentru creşterea calităţii şi stabilităţii mediului macroeconomic. De asemenea, este necesar să se implementeze şi să se perfecţioneze continuu pârghiile şi mijloacele care asigură respectarea principiului responsabilităţii, a principiului eficienţei, a principiului echităţii sociale ş.a. Evident că, pentru a asigura un cadru instituţional şi legislativ coerent, atât strategia fiscală, cât şi cadrul bugetar pe termen mediu trebuie să aibă caracter de lege, acestea fiind aprobate de către Parlamentul ţării.

Cu ocazia revizuirii în anul 2005 a Pactului de Stabilitate şi Creştere, s-a acordat o atenţie specială problematicii creşterii calităţii guvernanţei fiscale în ţările europene. Numeroase studii elaborate de către Comisia Europeană, OECD, FMI, Banca Mondială şi alte organisme internaţionale, au pus în evidenţă faptul că existenţa unei bune guvernanţe fiscale reprezintă un factor sine qua non pentru asigurarea succesului reformelor structurale. De asemenea, a fost reliefat faptul că ţările care utilizează un cadru bugetar pe termen mediu bine pus la punct, cu reguli fiscale stricte şi care dispun de organisme fiscale independente realizează poziţii bugetare stabile şi reuşesc să asigure ritmuri susţinute de creştere economică.

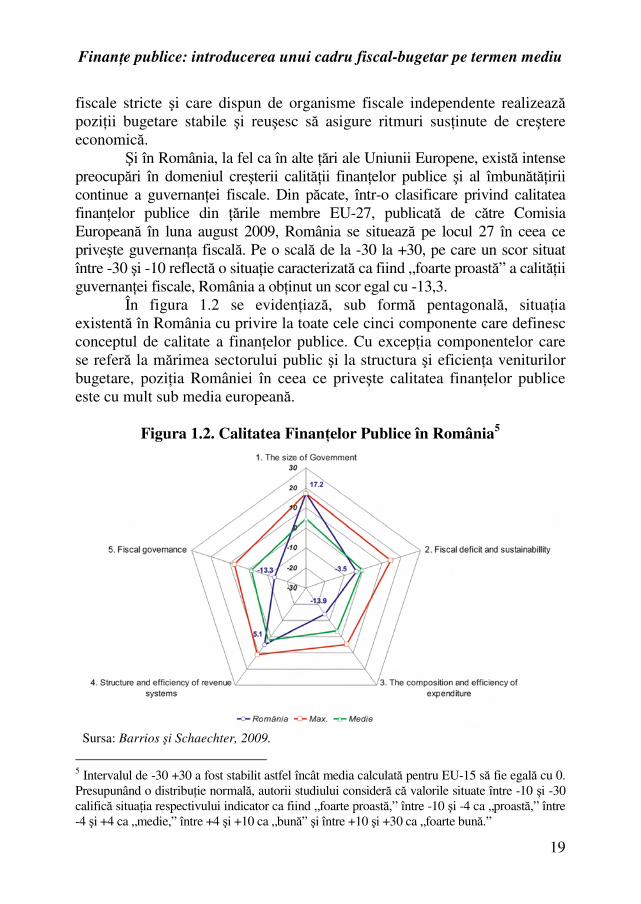

Şi în România, la fel ca în alte ţări ale Uniunii Europene, există intense preocupări în domeniul creşterii calităţii finanţelor publice şi al îmbunătăţirii continue a guvernanţei fiscale. Din păcate, într-o clasificare privind calitatea finanţelor publice din ţările membre EU-27, publicată de către Comisia Europeană în luna august 2009, România se situează pe locul 27 în ceea ce priveşte guvernanţa fiscală. Pe o scală de la -30 la +30, pe care un scor situat între -30 şi -10 reflectă o situaţie caracterizată ca fiind „foarte proastă” a calităţii guvernanţei fiscale, România a obţinut un scor egal cu -13,3.

Ţinând seama de calitatea finanţelor publice în România, Comisia Europeană reia în luna iunie 2008 recomandările de a intensifica procesul de implementare a unui cadru bugetar pe termen mediu şi de a lua măsuri de îmbunătăţire sub totate aspectele a calităţii finanţelor publice. Creşterea

Finanţe publice: introducerea unui cadru fiscal-bugetar pe termen mediu

9

calităţii guvernanţei fiscale în România este abordată şi în Memorandumul semnat de către Guvernul României cu Uniunea Europeană în luna mai 2009. Memorandumul prevede o serie de măsuri concrete, cum ar fi:

� pregătirea unei noi legi privind responsabilitatea fiscală, astfel încât aceasta să asigure operaţionalitatea programării bugetare multi-anuale;

� formarea unui consiliu fiscal independent care să elaboreze prognoze macroeconomice, prognoze privind veniturile şi cheltuielile bugetare, precum şi alte elemente necesare fundamentării bugetare.

Trebuie menţionat faptul că implementarea unui cadru bugetar pe termen mediu reprezintă un obiectiv asumat de către Guvernul României şi prin Programul de Convergenţă din anul 2009.

Ţinând seama de necesitatea stringentă privind creşterea calităţii finanţelor publice şi îmbunătăţirea guvernanţei fiscale în România, în prezentul studiu se prezintă o serie de elemente necesare fundamentării strategiei fiscale şi implementării unui cadru bugetar pe termen mediu. De asemenea, sunt analizate elementele necesare fundamentării politicilor fiscale, astfel încât acestea să asigure stabilitatea proceselor bugetare şi reducerea volatilităţii acestora.

Prima parte a lucrării este rezervată fundamentării principalelor direcţii în care trebuie acţionat în vederea perfecţionării finanţelor publice în România, pe baza creşterii calităţii acestora şi a îmbunătăţirii guvernanţei fiscale.

Întrucât o direcţie importantă de îmbunătăţire a guvernanţei fiscale şi de creştere a rolului finanţelor publice în redresarea economică şi în reluarea procesului creşterii economice o reprezintă adoptarea unui cadru bugetar pe termen mediu, în secţiunea 2.1 sunt abordate principalele aspecte privind această problematică, evidenţiindu-se direcţiile în care trebuie acţionat în vederea implementării acestuia. În elaborarea studiului s-a ţinut seama şi de experienţa diverselor ţări din Uniunea Europeană care au avut succes în implementarea unui cadru bugetar pe termen mediu.

Problematica implementării unui cadru bugetar pe termen mediu este tratată în strânsă legătură cu evidenţierea necesităţii elaborării unei strategii fiscale clare şi a înfiinţării unui consiliu fiscal independent care să supervizeze modul de transpunere în practică a acestei strategii. Totodată, sunt analizate etapele care trebuie parcurse în vederea implementării cu succes a unui cadru bugetar pe termen mediu. Un rol deosebit revine etapei de elaborare a unor prognoze macroeconomice fundamentate ştiinţific şi

Institutul European din România – Studii de strategie şi politici

10

bazate pe existenţa unui sistem de modele econometrice operaţionale concepute pe baza celor mai noi rezultate obţinute pe plan mondial.

Trebuie subliniat faptul că existenţa sistemului de modele reprezintă un element esenţial pentru fundamentarea strategiilor fiscale, pentru evidenţierea factorilor de risc fiscal, precum şi pentru identificarea impactului pe care îl pot avea şocurile transmise din spaţiul economiei mondiale sau cele apărute în economia naţională. Ţinând seama de faptul că Pactul de Stabilitate şi Creştere acordă un loc central identificării poziţiilor structurale ale economiei, sistemul de modele trebuie să permită, în acelaşi timp, cuantificarea cât mai exactă a PIB-ului potenţial, a output-gap-ului, a soldului bugetar structural (CAB), precum şi a dinamicii acestora.

Secţiunea 2.2 abordează problematica sustenabilităţii fiscale pe termen lung, analizând indicatorii caracteristici şi reliefând puterea informaţională a acestora. Conceptul de sustenabilitate se referă la implicaţiile pe care le vor avea în viitor politicile fiscale adoptate şi la identificarea deciziilor care asigură solvabilitatea bugetară. În cadrul lucrării sunt fundamentate condiţiile care asigură sustenabilitatea, acestea rezultând din restricţiile bugetare intertemporale. O atenţie deosebită este acordată metodologiei de analiză a sustenabilităţii fiscale utilizată de către organismele internaţionale.

O componentă fundamentală a guvernanţei fiscale şi a implementării cu succes a cadrului bugetar pe termen mediu o reprezintă existenţa unor reguli fiscale a căror aplicare trebuie urmărită cu fermitate. De altfel, atât Tratatul de la Maastricht, cât şi Pactul de Stabilitate şi Creştere au ca piloni fundamentali cele două reguli fiscale, respectiv cea privind deficitul bugetar şi cea privind datoria publică. Secţiunea 2.3 abordează problematica regulilor fiscale, reliefând modul de acţiune şi contribuţia acestora la întărirea disciplinei fiscale şi la asigurarea stabilităţii bugetare. În acelaşi timp sunt analizate exigenţele pe care trebuie să le îndeplinească o regulă fiscală pentru a contribui în mod eficient la implementarea politicilor fiscale, punându-se accent pe modalitatea de utilizare pentru cuantificarea performanţei sistemului bugetar a unui indicator sintetizator, denumit Indicele Regulilor Fiscale.

Problematica regulilor fiscale este strâns legată şi de mecanismul stabilizării automate, prin care se asigură corelarea politicii fiscale cu poziţiile ciclice ale sistemului general al economiei naţionale. De altfel, se cunoaşte importanţa ce revine identificării celor mai adecvate politici fiscale care să asigure, în funcţie de ciclul economic, pro-ciclicitatea, respectiv anti-ciclicitatea. În secţiunea 2.4 se analizează mecanismul stabilizatorilor automaţi, reliefându-se rolul acestora în asigurarea unor politici

Finanţe publice: introducerea unui cadru fiscal-bugetar pe termen mediu

11

macroeconomice eficiente. În vederea identificării impactului pe care îl pot avea diverse tipuri de şocuri exogene, respectiv endogene, asupra poziţiei fiscale, în aceeaşi secţiune se prezintă un model care permite evidenţierea rolului stabilizatorilor automaţi în obţinerea unor evoluţii favorabile ale PIB-ului şi ale inflaţiei, precum şi în atenuarea şocurilor de cerere şi a celor de ofertă.

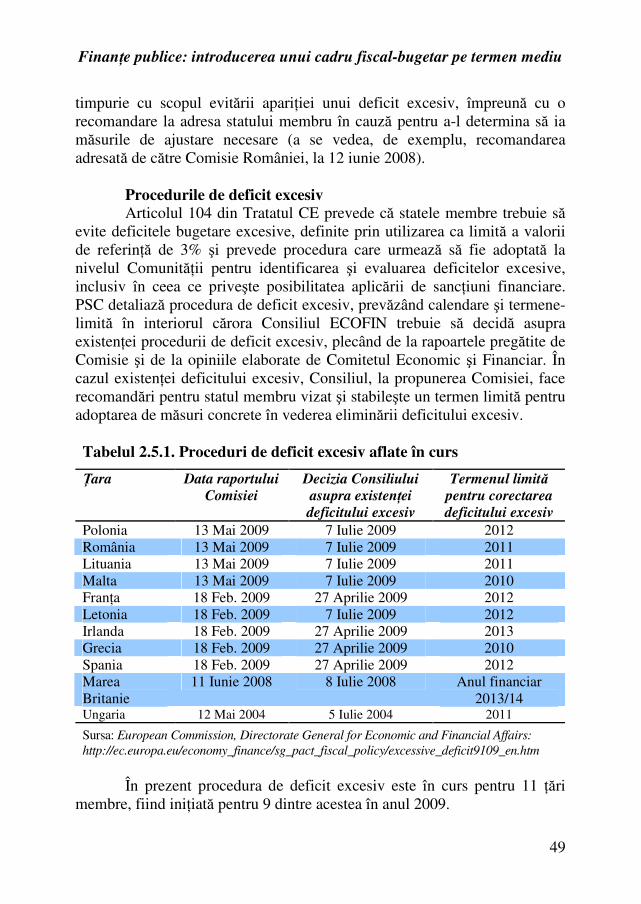

Un element fundamental al implementării cu succes a cadrului bugetar pe termen mediu îl reprezintă asigurarea disciplinei fiscale. În ţările Uniunii Europene, un rol central în asigurarea disciplinei fiscale revine Pactului de Stabilitate şi Creştere adoptat în anul 1997 şi revizuit în anul 2005. În secţiunea 2.5 sunt trecute în revistă principalele prevederi ale Pactului de Stabilitate şi Creştere, reliefându-se mecanismele prin care este asigurată disciplina fiscală în ţările Uniunii Europene. O atenţie deosebită este acordată procedurii de deficit excesiv, care, din păcate, este aplicată şi României, începând cu luna iunie 2009.

Aplicarea cu fermitate a unei strategii macroeconomice coerente care să asigure ieşirea din criză şi relansarea procesului de creştere economică este intim legată de corelarea eficientă a politicilor fiscale cu cele monetare. Se ştie că, în cazul necorelării celor două faţete ale politicii macroeconomice politica fiscală poate deteriora stabilitatea preţurilor, după cum şi o politică monetară discreţionară poate deteriora poziţia fiscală a ţării. Ţinând seama de importanţa corelării politicilor monetare cu cele fiscale, secţiunea 2.6 abordează pe larg această problematică, evidenţiindu-se, direcţiile în care trebuie acţionat în vederea asigurării echilibrului macroeconomic.

Având în vedere faptul că implementarea unui cadru bugetar pe termen mediu ridică noi exigenţe în ceea ce priveşte cunoaşterea poziţiei structurale a economiei naţionale, partea a doua a lucrării este rezervată prezentării tehnicilor econometrice de estimare a PIB-ului potenţial şi a output-gap-ului, precum şi de calcul, pe această bază, al soldului bugetar structural (CAB).

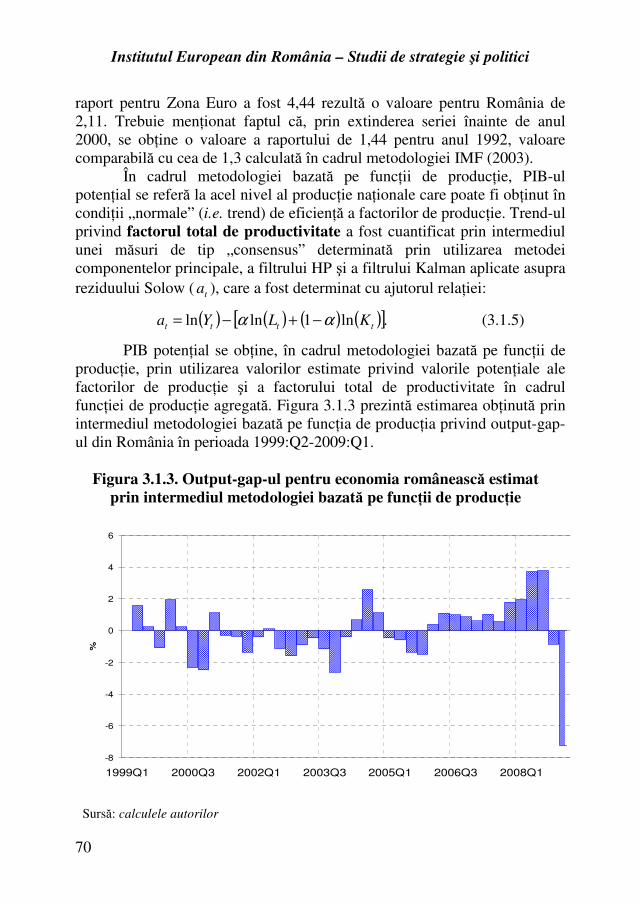

După cum este cunoscut, PIB-ului potenţial şi output-gap-ul reprezintă variabile macroeconomice de o importanţă deosebită pentru fundamentarea deciziilor de politică fiscală, acestea nefiind însă direct observabile. Ca urmare, în scopul reducerii gradului de incertitudine, se impune estimarea cât mai precisă a acestor variabile fundamentale. În secţiunea 3.1 sunt prezentate rezultatele privind estimarea PIB-ului potenţial şi a output-gap-ului pentru economia românească. În vederea realizării unei estimări caracterizată printr-un grad ridicat de robusteţe, s-au utilizat în mod conjugat atât tehnici bazate pe funcţii de producţie,

Institutul European din România – Studii de strategie şi politici

12

cât şi tehnici bazate pe filtre econometrice (filtre de tip Kalman, band-pass, wavelett etc.). Estimările privind output-gap-ul rezultate prin utilizarea funcţiilor de producţie şi cele rezultate pe baza utilizării filtrelor econometrice pot fi agregate, generându-se o măsură sintetizatoare a ciclului economic caracteristic economiei româneşti. Din calculele efectuate a rezultat că, pentru perioada 2001-2008, rata medie de creştere a PIB-ului potenţial a fost de 5,5%, ceea ce pune în evidenţă faptul că această etapă a reprezentat pentru economia României o perioadă de creştere economică susţinută.

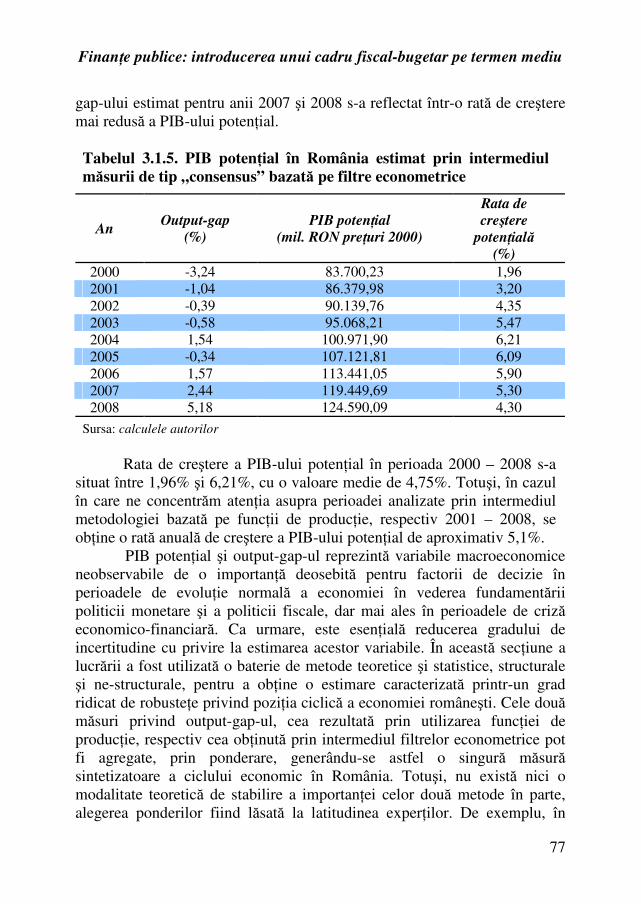

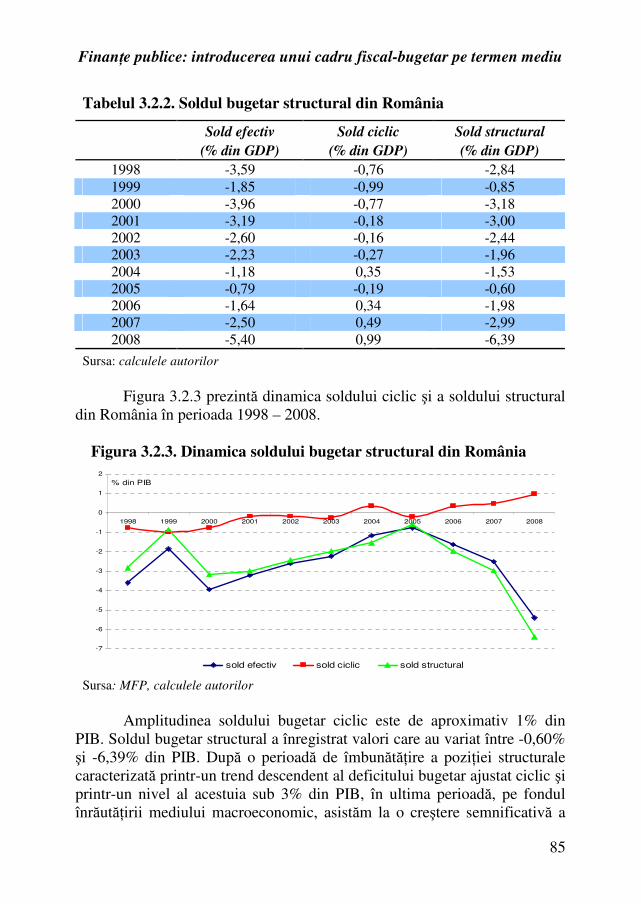

În secţiunea 3.2 se prezintă rezultatele obţinute cu privire la mărimea soldului bugetar ajustat ciclic (CAB) din România. În vederea estimării acestui indicator fundamental pentru cunoaşterea poziţiei structurale a finanţelor publice româneşti, a fost necesar calculul elasticităţilor veniturilor şi ale cheltuielilor bugetare în funcţie de mărimea output-gap-ului. Analiza elaborată a evidenţiat faptul că, pentru economia României, indicatorul de semielasticitate a soldului bugetar în raport cu output-gap-ul a fost pentru perioada 1998-2008 egal, în medie, cu 0,285, iar amplitudinea componentei ciclice a soldului bugetar a fost egală cu 1% din PIB.

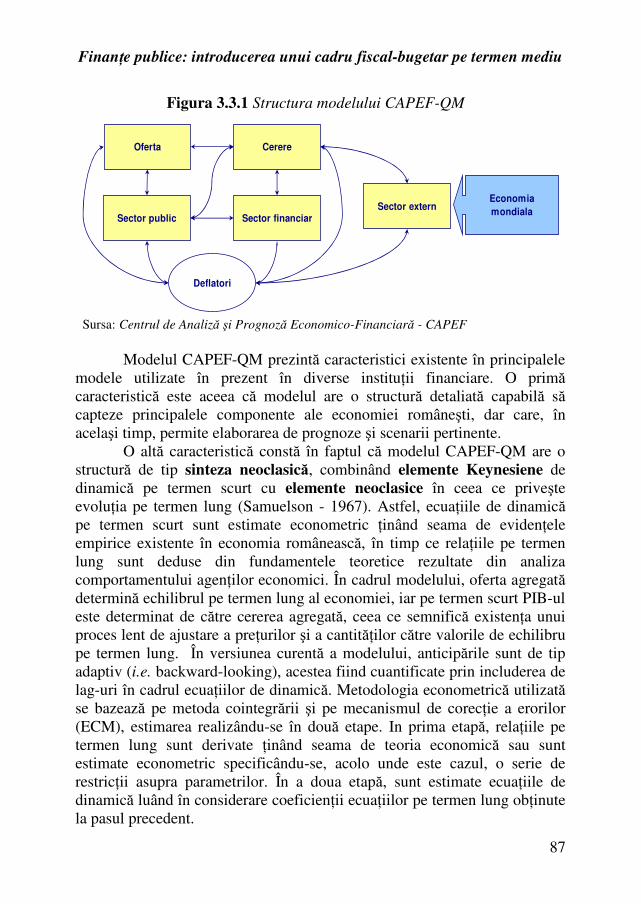

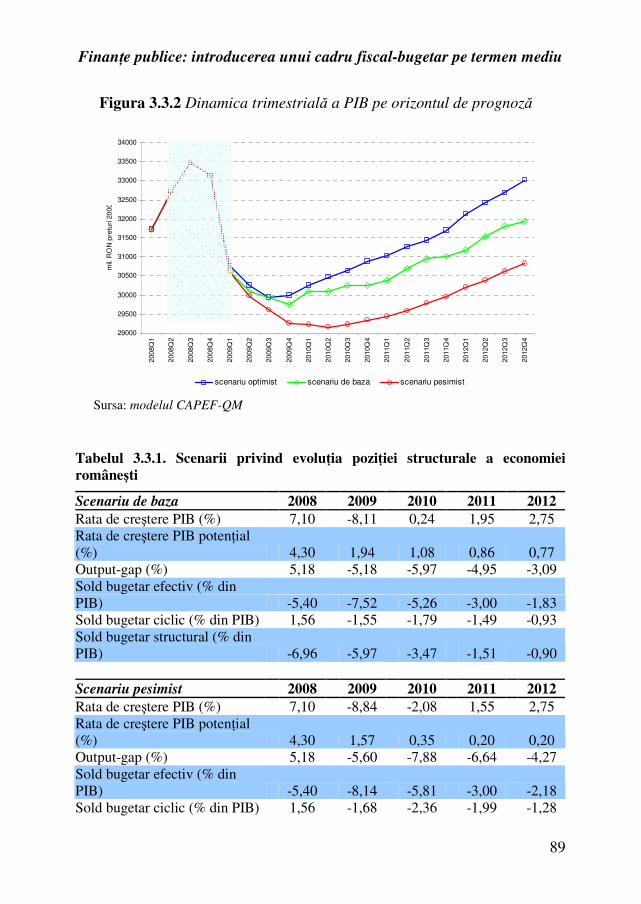

Pe baza utilizării modelului econometric CAPEF-QM, elaborat în cadrul Centrului de Analiză şi Prognoză Economico-Financiară (CAPEF), autorii au realizat o serie de scenarii privind evoluţia pe termen mediu a poziţiei structurale a economiei româneşti, rezultatele obţinute fiind prezentate în secţiunea 3.3. În cadrul simulărilor efectuate au fost luate în calcul diverse variante de evoluţie a variabilelor exogene, rezultând un scenariu de bază, unul optimist şi unul pesimist. În toate scenariile realizate mărimea output-gap-ului rămâne negativă pentru întreg orizontul de prognoză, 2009-2012, iar poziţia structurală a finanţelor publice este caracterizată prin reducerea deficitului bugetar ajustat ciclic (CAB).

În partea finală a lucrării sunt analizate problemele concrete ale finanţelor publice din România, reliefându-se efectele pe care le generează actuala criză economică şi financiară. Pornind de la cadrul economic intern pe anul 2009, se prezintă evoluţiile şi tendinţele macroeconomice ce se întrevăd pentru perioada 2010-2012. De asemenea, este prezentat impactul economic pe care îl are acordul încheiat în luna mai de România cu organismele internaţionale.

Studiul elaborat reliefează cu pregnanţă rolul ce revine finanţelor publice în diminuarea efectelor actualei crize economice şi financiare prin care trece România şi în asigurarea condiţiilor de relansare a procesului creşterii economice. Se impune, în primul rând, creşterea calităţii finanţelor

Finanţe publice: introducerea unui cadru fiscal-bugetar pe termen mediu

13

publice, ridicarea nivelului guvernanţei fiscale şi întărirea disciplinei fiscale printr-o mai bună gestionare a resurselor bugetare.

În vederea creşterii calităţii guvernanţei fiscale, se impune luarea de urgenţă a unor măsuri instituţionale şi legislative, cum ar fi: o nouă lege a responsabilităţii fiscale, elaborarea unei strategii fiscale pe termen lung, trecerea la o programare bugetară multi-anuală prin implementarea unui cadru bugetar pe termen mediu, introducerea unor reguli fiscale stricte, înfiinţarea unui consiliu fiscal independent ş.a. Pentru asigurarea efectivităţii şi a eficienţei măsurilor ce vor fi luate, se impune ca strategia fiscală şi cadrul bugetar-fiscal pe termen mediu, precum şi consiliul fiscal independent să fie reglementate prin legi adoptate de către Parlament.

Studiul realizat scoate în evidenţă faptul că pentru implementarea cadrului fiscal-bugetar pe termen mediu este necesară parcurgerea unor etape importante, iar proiectarea trebuie să ţină seama şi de factorii de risc ce pot apare.

O primă etapă care trebuie parcursă se referă la identificarea tipului de cadru bugetar ce va fi implementat ţinând seama de structura instituţională naţională, de resursele umane existente şi de exigenţele ce revin României ca ţară membră a Uniunii Europene.

Ţinând seama de avantajele şi dezavantajele fiecăruia din principalele tipuri de cadre bugetare pe termen mediu prezentate în lucrare, precum şi de specificitatea economiei româneşti, autorii recomandă utilizarea pentru ţara noastră a unui cadru bugetar fix din punct de vedere al plafoanelor privind indicatorii bugetari şi glisant din punct de vedere al orizontului de funcţionare. Adoptarea unui astfel de cadru bugetar pe termen mediu va permite modificare plafoanelor privind indicatorii bugetari numai în situaţii de forţă majoră şi pe baza aprobării date de consiliul fiscal independent. De asemenea, consiliul fiscal independent va avea competenţa de a analiza impactul bugetar al unor propuneri de modificare a cadrului bugetar făcute în special în perioadele pre-electorale.

În ceea ce priveşte consiliul fiscal independent, se recomandă ca acesta să fie format din specialişti de înaltă calificare, cu cunoştinţe profunde în domeniul macroeconomiei, cu o vastă experienţă în domeniul fiscal şi care au dovedit în practică potenţialul de a interpreta corect fenomenele economice şi bugetare.

O condiţie sine qua non a implementării cu succes a cadrului bugetar pe termen mediu şi a funcţionării eficiente a consiliului fiscal independent o reprezintă existenţa capacităţii de a realiza prognoze robuste şi cu un înalt grad de acurateţe, pe un orizont de prognoză de cel puţin 3 ani. În acest scop se impune elaborarea unui sistem de modele econometrice

Institutul European din România – Studii de strategie şi politici

14

care să corespundă exigenţelor privind calitatea prognozelor şi care să permită evaluarea în timp real a poziţiei structurale a finanţelor publice. În acelaşi timp, sistemul de modele trebuie să permită calculul riscurilor fiscale şi evaluarea efectului diverselor şocuri endogene sau exogene asupra poziţiei fiscale. Se recomandă totodată asigurarea compatibilităţii sistemului de modele naţionale cu modelele utilizate de către Comisia Europeană şi cu cele utilizate de către Fondul Monetar Internaţional.

O atenţie deosebită trebuie acordată problemei formării specialiştilor care să asigure operaţionalitatea cadrului bugetar pe termen mediu, precum şi exploatarea şi actualizarea sistemului de modele.

O dată cu adoptarea cadrului bugetar pe termen mediu se impune elaborarea unei strategii fiscale fundamentată ştiinţific, care să permită proiectarea proceselor bugetare, introducerea regulilor fiscale, în special a celor privitoare la plafoanele de cheltuieli, precum şi conectarea bugetelor anuale la cadrul bugetar pe termen mediu.

Strategia fiscală ce urmează să fie adoptată trebuie să acorde o atenţie deosebită investiţiilor în capitalul uman, precum şi celor destinate dezvoltării potenţialului tehnico-ştiinţific al ţării – vectori fundamentali ai progresului şi ai bunăstării naţiunii.

Strategia fiscală trebuie să aibă ca ţintă finală crearea unui sistem fiscal naţional suplu şi eficient. Sistemul fiscal naţional este format din ansamblul instituţiilor, procedurilor şi mecanismelor care asigură programarea şi implementarea politicilor bugetare. Acesta reprezintă, în fapt, mediul decizional în care agenţii economici îşi desfăşoară activitatea.

Aşa cum rezultă din studiul elaborat, Sistemul Fiscal Naţional se bazează pe următorii piloni fundamentali:

� cadrul bugetar pe termen mediu; � consiliul fiscal independent; � regulile fiscale; � procedurile bugetare. Trebuie subliniat faptul că fiecare dintre cei patru piloni reprezintă,

la rândul său, un sistem dinamic complex, cu numeroase conexiuni directe şi inverse (feed-back) cu celelalte sisteme. De acţiunea conjugată a celor patru piloni depinde eficacitatea şi eficienţa sistemului fiscal naţional şi, în final, modul în care evoluează ansamblul economiei naţionale. Este necesar să subliniem faptul că cei patru piloni au o acţiune complementară şi sinergetică, niciunul dintre aceştia neputând substitui acţiunea celorlalţi piloni.

Experienţa ţărilor care au avut succes în strategiile de creare a unui sistem fiscal naţional suplu şi eficient pune în evidenţă cu pregnanţă faptul

Finanţe publice: introducerea unui cadru fiscal-bugetar pe termen mediu

15

că cei patru piloni de bază trebuie implementaţi pe baza unei viziuni unice şi nu în mod fragmentar. În general, ţările în care implementare celor patru piloni de bază s-a făcut într-un mod fragmentar au eşuat în realizarea reformelor fiscale.

Este evident faptul că implementarea cu succes a unei strategii fiscale coerente trebuie să se bazeze pe existenţa unor factori primari esenţiali, cum ar fi un sistem contabil la standardele internaţionale, un sistem statistic coerent, existenţa unei capacităţi corespunzătoare de elaborare a bugetului pe bază de proiecte, puteri depline date Ministerului Finanţelor în ceea ce priveşte propunerile bugetare ş.a.

Reforma fiscală pe baza căreia se creează sistemul fiscal naţional trebuie realizată cu maximum de seriozitate şi competenţă. În elaborarea strategiei fiscale pe baza căreia se realizează reforma trebuie să se ţină seama de condiţiile concrete existente în fiecare ţară, de instituţiile şi de tradiţiile existente, precum şi de experienţa ţărilor care au realizat cu succes aceste reforme. Altfel, există riscul de a crea o serie de instituţii nefuncţionale, respectiv de forme fără fond.

În prezent, în ţările din Uniunea Europeană regulile fiscale ocupă un loc central în strategiile fiscale adoptate. Trebuie menţionat că aplicarea cu succes a regulilor fiscale se poate face numai în condiţiile existenţei unui cadru fiscal pe termen mediu şi a unor proceduri bugetare care să asigure disciplina fiscală. Evident că şi în strategia fiscală a României, adoptarea unor reguli fiscale stricte trebuie să ocupe un loc central.

Ţinând seama de potenţialul intelectual existent în România, de posibilitatea de a utiliza în mod creator experienţa altor ţări, de transferul de expertiză pe care Comisia Europeană şi alte instituţii financiare internaţionale îl asigură, suntem convinşi că România va reuşi să realizeze un sistem fiscal naţional eficient care să faciliteze progresul economic şi social al ţării.

17

1. INTRODUCERE

În condiţiile actualei crize economice şi financiare globale, fenomen cu care omenirea nu s-a mai confruntat din perioada Marii Crize din anii 1928-1933, finanţele publice reprezintă un vector fundamental menit să asigure redresarea economică şi relansarea procesului de creştere. Acest fapt este subliniat cu claritate în programele de redresare adoptate la nivel naţional în numeroase ţări, precum şi în cele adoptate de către organismele internaţionale, respectiv de către Uniunea Europeană3, Fondul Monetar Internaţional4 ş.a.

Un element esenţial pentru asigurarea unei eficienţe înalte a politicilor fiscal-bugetare îl reprezintă creşterea continuă a calităţii finanţelor publice. În prezent, atât la nivel naţional, cât şi la nivelul unor organisme internaţionale, cum ar fi Comisia Europeană, Fondul Monetar Internaţional, OECD, Banca Mondială ş.a., există o preocupare majoră privind creşterea calităţii finanţelor publice. Astfel, Comisia Europeană a înfiinţat în anul 2004 un grup de lucru special, având sarcina fundamentarea conceptului de calitate a finanţelor publice, precum şi elaborarea unei metodologii şi a unor tehnici econometrice de cuantificare a nivelului calităţii finanţelor publice naţionale. Un prim rezultat obţinut de către acest grup de lucru se referă la identificarea componentelor care definesc natura multidimensională a conceptului de calitate a finanţelor publice.

Figura 1.1. Calitatea Finanţelor Publice – un cadru multidimensional

Sursa: Comisia Europeană, 2008

3 „European Economic Recovery Programme,” noiembrie 2008. 4 „IMF Staff Position Note, dec. 2008: Fiscal Policy for the Crisis.”

1. Nivelul

cheltuielilor

bugetare

1. Nivelul veniturilor

bugetare

3. Structura, eficienţa şi

eficacitatea cheltuielilor

4. Structura, eficienţa şi

eficacitatea veniturilor

2. Poziţia fiscală şi

sustenabilitatea

5. Guvernanţa finanţelor publice

Dimensiunile cheie ale Finanţelor Publice

Ajustare

Stabilizare

Sustenabilitate

Creştere

economică

Distribuirea

veniturilor

ObiectiveDimensiunile indirecte ale

Finanţelor Publice

Politici fiscale cu

impact asupra

funcţionării pieţelor şi

a mediului economic

6.1 Piaţa forţei de

muncă

6.2 Piaţa bunurilor

6.3 Piaţa serviciilor

Institutul European din România – Studii de strategie şi politici

18

În figura 1.1 sunt evidenţiate cele cinci componente fundamentale ale conceptului de calitate a finanţelor publice, respectiv: mărimea sectorului public (venituri, cheltuieli), poziţia fiscală şi sustenabilitatea, structura şi eficienţa cheltuielilor publice, structura şi eficienţa sistemului de venituri şi guvernanţa finanţelor publice, împreună cu modul de intercondiţionare a acestora.

Aşa cum se evidenţiază în cadrul documentelor elaborate de către Comisia Europeană, nivelul calităţii finanţelor publice are un puternic impact asupra mediului economic, asupra procesului creşterii economice, precum şi asupra bunăstării populaţiei. În abordarea adoptată de către Comisia Europeană, un element pivot al conceptului de calitate a finanţelor publice îl reprezintă guvernanţa fiscală. Prin guvernanţă fiscală, în general, se înţelege ansamblul regulilor fiscal-bugetare utilizate de către o ţară, împreună cu procedurile şi reglementările utilizate în pregătirea, adoptarea şi monitorizarea proceselor bugetare. Realizarea unei guvernanţe fiscale de calitate implică existenţa unei strategii fiscale bine fundamentată din punct de vedere ştiinţific şi praxiologic, existenţa unor reguli de politică fiscal-bugetară clare, a căror operaţionalitate să fie asigurată prin lege, precum şi existenţa unui Consiliu Fiscal independent, care să supravegheze întreaga politică fiscală. Este necesar ca, atât Guvernul, cât şi Consiliul Fiscal independent, să urmăreacă aplicarea cu fermitate a principiilor care asigură coerenţa şi eficacitatea politicilor fiscale.

În acelaşi timp trebuie asigurată transparenţa şi predictibilitatea politicilor fiscale. Cunoaşterea de către mediul de afaceri a strategiei fiscale şi a deciziilor ce se adoptă în domeniul fiscal-bugetar reprezintă o condiţie esenţială pentru creşterea calităţii şi stabilităţii mediului macroeconomic. De asemenea, este necesar să se implementeze şi să se perfecţioneze continuu pârghiile şi mijloacele care asigură respectarea principiului responsabilităţii, a principiului eficienţei, a principiului echităţii sociale ş.a. Evident că, pentru a asigura un cadru instituţional şi legislativ coerent, atât strategia fiscală, cât şi cadrul bugetar pe termen mediu trebuie să aibă caracter de lege, acestea fiind aprobate de către Parlamentul ţării.

Cu ocazia revizuirii în anul 2005 a Pactului de Stabilitate şi Creştere, s-a acordat o atenţie specială problematicii creşterii calităţii guvernanţei fiscale în ţările europene. Numeroase studii elaborate de către Comisia Europeană, OECD, FMI, Banca Mondială şi alte organisme internaţionale, au pus în evidenţă faptul că existenţa unei bune guvernanţe fiscale reprezintă un factor sine qua non pentru asigurarea succesului reformelor structurale. De asemenea, a fost reliefat faptul că ţările care utilizează un cadru bugetar pe termen mediu bine pus la punct, cu reguli

Finanţe publice: introducerea unui cadru fiscal-bugetar pe termen mediu

19

fiscale stricte şi care dispun de organisme fiscale independente realizează poziţii bugetare stabile şi reuşesc să asigure ritmuri susţinute de creştere economică.

Şi în România, la fel ca în alte ţări ale Uniunii Europene, există intense preocupări în domeniul creşterii calităţii finanţelor publice şi al îmbunătăţirii continue a guvernanţei fiscale. Din păcate, într-o clasificare privind calitatea finanţelor publice din ţările membre EU-27, publicată de către Comisia Europeană în luna august 2009, România se situează pe locul 27 în ceea ce priveşte guvernanţa fiscală. Pe o scală de la -30 la +30, pe care un scor situat între -30 şi -10 reflectă o situaţie caracterizată ca fiind „foarte proastă” a calităţii guvernanţei fiscale, România a obţinut un scor egal cu -13,3.

În figura 1.2 se evidenţiază, sub formă pentagonală, situaţia existentă în România cu privire la toate cele cinci componente care definesc conceptul de calitate a finanţelor publice. Cu excepţia componentelor care se referă la mărimea sectorului public şi la structura şi eficienţa veniturilor bugetare, poziţia României în ceea ce priveşte calitatea finanţelor publice este cu mult sub media europeană.

Figura 1.2. Calitatea Finanţelor Publice în România5

Sursa: Barrios şi Schaechter, 2009.

5 Intervalul de -30 +30 a fost stabilit astfel încât media calculată pentru EU-15 să fie egală cu 0. Presupunând o distribuţie normală, autorii studiului consideră că valorile situate între -10 şi -30 califică situaţia respectivului indicator ca fiind „foarte proastă,” între -10 şi -4 ca „proastă,” între -4 şi +4 ca „medie,” între +4 şi +10 ca „bună” şi între +10 şi +30 ca „foarte bună.”

Institutul European din România – Studii de strategie şi politici

20

Ţinând seama de calitatea finanţelor publice în România, Comisia Europeană reia în luna iunie 2008 recomandările de a intensifica procesul de implementare a unui cadru bugetar pe termen mediu şi de a lua măsuri de îmbunătăţire sub totate aspectele a calităţii finanţelor publice. În recomandarea făcută se menţionează că „acest lucru ar consolida semnificativ credibilitatea şi previzibilitatea bugetară şi ar permite o reflectare mai bună în buget a strategiilor de creştere pe termen lung, conform agendei de la Lisabona. Mai mult, aceasta ar contribui la întărirea disciplinei bugetare şi la utilizarea veniturilor suplimentare în scopul reducerii deficitului.”

Creşterea calităţii guvernanţei fiscale în România este abordată şi în Memorandumul semnat de către Guvernul României cu Uniunea Europeană în luna mai 2009. Memorandumul prevede o serie de măsuri concrete, cum ar fi:

� pregătirea unei noi legi privind responsabilitatea fiscală, astfel încât aceasta să asigure operaţionalitatea programării bugetare multi-anuale;

� formarea unui consiliu fiscal independent care să elaboreze prognoze macroeconomice, prognoze privind veniturile şi cheltuielile bugetare, precum şi alte elemente necesare fundamentării bugetare.

Trebuie menţionat faptul că implementarea unui cadru bugetar pe termen mediu reprezintă un obiectiv asumat de către Guvernul României şi prin Programul de Convergenţă din anul 2009.

Ţinând seama de necesitatea stringentă privind creşterea calităţii finanţelor publice şi îmbunătăţirea guvernanţei fiscale în România, în prezentul studiu se prezintă o serie de elemente necesare fundamentării strategiei fiscale şi implementării unui cadru bugetar pe termen mediu. De asemenea, sunt analizate elementele necesare fundamentării politicilor fiscale, astfel încât acestea să asigure stabilitatea proceselor bugetare şi reducerea volatilităţii acestora.

Prima parte a lucrării este rezervată fundamentării principalelor direcţii în care trebuie acţionat în vederea perfecţionării finanţelor publice în România, pe baza creşterii calităţii acestora şi a îmbunătăţirii guvernanţei fiscale.

Întrucât o direcţie importantă de îmbunătăţire a guvernanţei fiscale şi de creştere a rolului finanţelor publice în redresarea economică şi în reluarea procesului creşterii economice o reprezintă adoptarea unui cadru bugetar pe termen mediu, în secţiunea 2.1 sunt abordate principalele aspecte privind această problematică, evidenţiindu-se direcţiile în care

Finanţe publice: introducerea unui cadru fiscal-bugetar pe termen mediu

21

trebuie acţionat în vederea implementării acestuia. În elaborarea studiului s-a ţinut seama şi de experienţa diverselor ţări din Uniunea Europeană care au avut succes în implementarea unui cadru bugetar pe termen mediu.

Problematica implementării unui cadru bugetar pe termen mediu este tratată în strânsă legătură cu evidenţierea necesităţii elaborării unei strategii fiscale clare şi a înfiinţării unui consiliu fiscal independent care să supervizeze modul de transpunere în practică a acestei strategii. Totodată, sunt analizate etapele care trebuie parcurse în vederea implementării cu succes a unui cadru bugetar pe termen mediu. Un rol deosebit revine etapei de elaborare a unor prognoze macroeconomice fundamentate ştiinţific şi bazate pe existenţa unui sistem de modele econometrice operaţionale concepute pe baza celor mai noi rezultate obţinute pe plan mondial.

Trebuie subliniat faptul că existenţa sistemului de modele reprezintă un element esenţial pentru fundamentarea strategiilor fiscale, pentru evidenţierea factorilor de risc fiscal, precum şi pentru identificarea impactului pe care îl pot avea şocurile transmise din spaţiul economiei mondiale sau cele apărute în economia naţională. Ţinând seama de faptul că Pactul de Stabilitate şi Creştere acordă un loc central identificării poziţiilor structurale ale economiei, sistemul de modele trebuie să permită, în acelaşi timp, cuantificarea cât mai exactă a PIB-ului potenţial, a output-gap-ului, a soldului bugetar structural (CAB), precum şi a dinamicii acestora.

Secţiunea 2.2 abordează problematica sustenabilităţii fiscale pe termen lung, analizând indicatorii caracteristici şi reliefând puterea informaţională a acestora. Conceptul de sustenabilitate se referă la implicaţiile pe care le vor avea în viitor politicile fiscale adoptate şi la identificarea deciziilor care asigură solvabilitatea bugetară. În cadrul lucrării sunt fundamentate condiţiile care asigură sustenabilitatea, acestea rezultând din restricţiile bugetare intertemporale. O atenţie deosebită este acordată medolologiei de analiză a sustenabilităţii fiscale utilizată de către organismele internaţionale.

O componentă fundamentală a guvernanţei fiscale şi a implementării cu succes a cadrului bugetar pe termen mediu o reprezintă existenţa unor reguli fiscale a căror aplicare trebuie urmărită cu fermitate. De altfel, atât Tratatul de la Maastricht, cât şi Pactul de Stabilitate şi Creştere au ca piloni fundamentali cele două reguli fiscale, respectiv cea privind deficitul bugetar şi cea privind datoria publică. Secţiunea 2.3 abordează problematica regulilor fiscale, reliefând modul de acţiune şi contribuţia acestora la întărirea disciplinei fiscale şi la asigurarea stabilităţii bugetare. În acelaşi timp sunt analizate exigenţele pe care trebuie să le îndeplinească o regulă fiscală pentru a contribui în mod eficient la implementarea politicilor

Institutul European din România – Studii de strategie şi politici

22

fiscale, punându-se accent pe modalitatea de utilizare pentru cuantificarea performanţei sistemului bugetar a unui indicator sintetizator, denumit Indicele Regulilor Fiscale.

Problematica regulilor fiscale este strâns legată şi de mecanismul stabilizării automate, prin care se asigură corelarea politicii fiscale cu poziţiile ciclice ale sistemului general al economiei naţionale. De altfel, se cunoaşte importanţa ce revine identificării celor mai adecvate politici fiscale care să asigure, în funcţie de ciclul economic, pro-ciclicitatea, respectiv anti-ciclicitatea. În secţiunea 2.4 se analizează mecanismul stabilizatorilor automaţi, reliefându-se rolul acestora în asigurarea unor politici macroeconomice eficiente. În vederea identificării impactului pe care îl pot avea diverse tipuri de şocuri exogene, respectiv endogene, asupra poziţiei fiscale, în aceeaşi secţiune se prezintă un model care permite evidenţierea rolului stabilizatorilor automaţi în obţinerea unor evoluţii favorabile ale PIB-ului şi ale inflaţiei, precum şi în atenuarea şocurilor de cerere şi a celor de ofertă.

Un element fundamental al implementării cu succes a cadrului bugetar pe termen mediu îl reprezintă asigurarea disciplinei fiscale. În ţările Uniunii Europene, un rol central în asigurarea disciplinei fiscale revine Pactului de Stabilitate şi Creştere adoptat în anul 1997 şi revizuit în anul 2005. În secţiunea 2.5 sunt trecute în revistă principalele prevederi ale Pactului de Stabilitate şi Creştere, reliefându-se mecanismele prin care este asigurată disciplina fiscală în ţările Uniunii Europene. O atenţie deosebită este acordată procedurii de deficit excesiv, care, din păcate, este aplicată şi României, începând cu luna iunie 2009.

Aplicarea cu fermitate a unei strategii macroeconomice coerente care să asigure ieşirea din criză şi relansarea procesului de creştere economică este intim legată de corelarea eficientă a politicilor fiscale cu cele monetare. Se ştie că, în cazul necorelării celor două faţete ale politicii macroeconomice politica fiscală poate deteriora stabilitatea preţurilor, după cum şi o politică monetară discreţionară poate deteriora poziţia fiscală a ţării. Ţinând seama de importanţa corelării politicilor monetare cu cele fiscale, secţiunea 2.6 abordează pe larg această problematică, evidenţiindu-se, pe baza unui model matematic, direcţiile în care trebuie acţionat în vederea asigurării echilibrului macroeconomic.

Având în vedere faptul că implementarea unui cadru bugetar pe termen mediu ridică noi exigenţe în ceea ce priveşte cunoaşterea poziţiei structurale a economiei naţionale, partea a doua a lucrării este rezervată prezentării tehnicilor econometrice de estimare a PIB-ului potenţial şi a

Finanţe publice: introducerea unui cadru fiscal-bugetar pe termen mediu

23

output-gap-ului, precum şi de calcul, pe această bază, al soldului bugetar structural (CAB).

După cum este cunoscut, PIB-ului potenţial şi output-gap-ul reprezintă variabile macroeconomice de o importanţă deosebită pentru fundamentarea deciziilor de politică fiscală, acestea nefiind însă direct observabile. Ca urmare, în scopul reducerii gradului de incertitudine, se impune estimarea cât mai precisă a acestor variabile fundamentale. În secţiunea 3.1 sunt prezentate rezultatele privind estimarea PIB-ului potenţial şi a outpu-gap-ului pentru economia românească. În vederea realizării unei estimări caracterizată printr-un grad ridicat de robusteţe, s-au utilizat în mod conjugat atât tehnici bazate pe funcţii de producţie, cât şi tehnici bazate pe filtre econometrice (filtre de tip Kalman, band-pass, wavelett etc.). Estimările privind output-gap-ul rezultate prin utilizarea funcţiilor de producţie şi cele rezultate pe baza utilizării filtrelor econometrice pot fi agregate, generându-se o măsură sintetizatoare a ciclului economic caracteristic economiei româneşti. Din calculele efectuate a rezultat că, pentru perioada 2001-2008, rata medie de creştere a PIB-ului potenţial a fost de 5,5%, ceea ce pune în evidenţă faptul că această etapă a reprezentat pentru economia României o perioadă de creştere economică susţinută.

În secţiunea 3.2 se prezintă rezultatele obţinute cu privire la mărimea soldului bugetar ajustat ciclic (CAB) din România. În vederea estimării acestui indicator fundamental pentru cunoaşterea poziţiei structurale a finanţelor publice româneşti, a fost necesar calculul elasticităţilor veniturilor şi ale cheltuielilor bugetare în funcţie de mărimea output-gap-ului. Analiza elaborată a evidenţiat faptul că, pentru economia României, indicatorul de semielasticitate a soldului bugetar în raport cu output-gap-ul a fost pentru perioada 1998-2008 egal, în medie, cu 0,285, iar amplitudinea componentei ciclice a soldului bugetar a fost egală cu 1% din PIB.

Pe baza utilizării modelului econometric CAPEF-QM, elaborat în cadrul Centrului de Analiză şi Prognoză Economico-Financiară (CAPEF), autorii au realizat o serie de scenarii privind evoluţia pe termen mediu a poziţiei structurale a economiei româneşti, rezultatele obţinute fiind prezentate în secţiunea 3.3. În cadrul simulărilor efectuate au fost luate în calcul diverse variante de evoluţie a variabilelor exogene, rezultând un scenariu de bază, unul optimist şi unul pesimist. Astfel, conform scenariului de bază, ritmul de creştere a PIB-ului va fi de -8,11% în anul 2009, de 0,24% în anul 2010, de 1,95% în anul 2011 şi de 2,75% în anul 2012. În

Institutul European din România – Studii de strategie şi politici

24

ceea ce priveşte soldul bugetar efectiv, acesta va fi de -7,52% din PIB în anul 2009, ajungând la -1,83% din PIB în anul 2012.

În toate scenariile realizate mărimea output-gap-ului rămâne negativă pentru întreg orizontul de prognoză, 2009-2012, iar poziţia structurală a finanţelor publice este caracterizată prin reducerea continuă a deficitului bugetar ajustat ciclic (CAB).

În partea finală a lucrării sunt analizate problemele concrete ale finanţelor publice din România, reliefându-se efectele pe care le generează actuala criză economică şi financiară. Pornind de la cadrul economic intern pe anul 2009, se prezintă evoluţiile şi tendinţele macroeconomice ce se întrevăd pentru perioada 2010-2012. De asemenea, este prezentat impactul economic pe care îl are acordul încheiat în luna mai de România cu organismele internaţionale.

25

2. DIRECŢII DE PERFECŢIONARE A FINANŢELOR PUBLICE

2.1. Implementarea cadrului bugetar pe termen mediu

Atât în ţările membre UE, cât şi în majoritatea ţărilor lumii, pregătirea bugetului anual reprezintă principalul pas în adoptarea deciziilor de politică macroeconomică, respectiv de politică fiscală. În acelaşi timp, un număr mare de decizii de politică macroeconomică au implicaţii economice şi bugetare pe un orizont de timp mai mare de un an. De aceea, pentru a asigura coerenţa bugetară, tot mai multe ţări au adoptat începând cu deceniul ’90 un cadru bugetar pe termen mediu – CBTM – care acoperă, în general, un orizont de timp de 3-4 ani.

Cadrul bugetar pe termen mediu (CBTM) a apărut în practica finanţelor publice din diverse ţări din necesitatea întăririi disciplinei fiscale, a coerenţei, a responsabilităţii şi a creşterii transparenţei procesului bugetar. În general, CBTM a fost introdus în ţările care înregistraseră deficite bugetare, respectiv nivele ale datoriei publice, mari sau treceau prin perioade de criză.

După cum se ştie, Suedia a trecut printr-o perioadă de criză financiară şi fiscală la începutul deceniului ’90. Ca urmare a situaţiei economice prin care a trecut, Suedia a decis în anul 1997 să introducă un cadru bugetar pe termen mediu bazat pe trei piloni:

� o ţintă privind cheltuielile bugetare, în termeni nominali, pentru un orizont de timp de 3 ani;

� un surplus bugetar mediu de 2% din PIB; � bugete locale echilibrate. La începutul deceniului ’90 şi Finlanda a trecut printr-o recesiune

economică generatoare de numeroase dificultăţi bugetare. Ca răspuns la aceasta, Finlanda a adoptat în anul 1991 o serie de reforme fiscale care au culminat cu adoptarea în anul 1995 a unui cadru multi-anual al cheltuielilor bugetare (en. multi-year expenditure framework). Acesta a contribuit într-o măsură importantă la asigurarea unei stabilităţi fiscale în Finlanda. Actualul cadru bugetar pe termen mediu a fost introdus în Finlanda în anul 2003.

Pornind de la fenomenele de indisciplină fiscală în ceea ce priveşte cheltuielile bugetare, Olanda a introdus un cadru bugetar pe termen mediu în anul 1994. Faza iniţială a procesului bugetar începe odată cu instalarea unui nou guvern, iar programul bugetar se referă la întreaga perioadă de patru ani de funcţionare a guvernului. O atenţie deosebită în Olanda este

Institutul European din România – Studii de strategie şi politici

26

acordată obţinerii consensului tuturor partidelor politice în ceea ce priveşte conţinutul cadrului bugetar pe termen mediu.

În Spania, cadrul bugetar pe termen mediu a fost introdus prin legea Budgetary Stability Law adoptată în anul 2001. Această lege prevede ţinte privind echilibrul fiscal pentru fiecare fază a unui ciclu economic. Întrucât este dificil de a delimita poziţia ciclică a economiei, legea prevede ca în perioade cu o creştere economică moderată să se asigure echilibrul fiscal, în perioade în care ritmul de creştere economică este redus se admite un nivel redus al deficitului, iar în perioade de creştere economică puternică trebuie să se asigure un excedent bugetar.

Abordarea bazată pe un cadru bugetar pe termen mediu a început în Marea Britanie prin adoptarea în anul 1998 a aşa numitei „golden rule” şi a aşa numitei „sustainable investment rule”. Aceste două reguli reprezintă principalii piloni ai politicii fiscale din Marea Britanie şi stipulează faptul că, în Marea Britanie, guvernul se poate împrumuta numai pentru a realiza investiţii şi nu pentru a acoperi cheltuielile curente. Din punct de vedere tehnic, „regula de aur” trebuie să asigure faptul că de-a lungul unui ciclu economic bugetul este echilibrat, sau chiar se obţine un excedent bugetar. Cele două reguli sunt însoţite de o programare multi-anuală (trei ani) a cheltuielilor publice prin care se impun nivele ale cheltuielilor care să nu fie afectate de condiţiile ciclice.

În prezent, în majoritatea ţărilor din Uniunea Europeană lucrările de pregătire a bugetelor anuale se bazează pe un cadru bugetar pe termen mediu (CBTM).

Experienţa realizată până în prezent a pus în evidenţă cu pregnanţă avantajele obţinute prin utilizarea acestui instrument de perfecţionare a practicii bugetare. In primul rând CBTM contribuie la creşterea transparenţei politicilor fiscale cu implicaţii directe asupra îmbunătăţirii nivelului de informare a agenţilor economici. În al doilea rând, CBTM pune la îndemâna autorităţilor de finanţe publice instrumente perfecţionate de programare bugetară, de management al cheltuielilor publice şi de implementare a reformelor structurale. În acelaşi timp, CBTM permite o mai bună analiză a efectelor pe care le vor avea diversele decizii de politică fiscală adoptate.

Un avantaj important al CBTM priveşte faptul că acesta asigură consistenţa dinamică a deciziilor de politică fiscală. Literatura de specialitate a pus în evidenţă faptul că majoritatea deciziilor de politică fiscală sunt luate, în general, având în vedere un orizont de timp scurt. Existenţa CBTM asigură faptul că organismele de politică fiscală realizează consistenţa în timp a traiectoriilor care au fost proiectate.

Finanţe publice: introducerea unui cadru fiscal-bugetar pe termen mediu

27

Deşi în toate ţările din Uniunea Europeană a fost introdus un cadru bugetar pe termen mediu (CBTM), rezultatele practice obţinute diferă semnificativ de la o ţară la alta. În timp ce în ţări ca Marea Britanie, Spania, Suedia şi Finlanda cadrul bugetar pe termen mediu reprezintă un instrument important de management bugetar, în alte ţări, în special în unele ţări care au aderat după anul 2004, inclusiv în România, rezultatele sunt încă sub aşteptări. Rezultatele slabe privind aplicarea cadrului bugetar pe termen mediu se referă în primul rând la faptul că nu a fost creată încă o simbioză organică între bugetele anuale şi cadrul general pe termen mediu. Mai precis, încă nu s-a reuşit coordonarea bugetelor anuale cu cadrul bugetar pe termen mediu.

Deşi principiile elaborării unui cadru bugetar pe termen mediu sunt relativ simple, iar avantajele sale sunt de necontestat, implementarea practică a acestuia implică parcurgerea unui număr important de faze şi un consum important de timp şi de resurse umane şi băneşti.

În primul rând, elaborarea unui cadru bugetar pe termen mediu implică existenţa unor modele de prognoză a principalilor indicatori macroeconomici care să furnizeze informaţii cât mai precise privind evoluţia PIB-ului şi a componentelor sale, evoluţia preţurilor, a cursului de schimb ş.a. De asemenea, este necesară implementarea de modele pentru determinarea poziţiei economiei în cadrul ciclului economic.

În al doilea rând, se impune existenţa unei strategii clare pe termen mediu privind finanţele publice: sistemul de taxe şi impozite, investiţiile publice, finanţarea sistemului educaţional, a sistemului de sănătate, a sistemului de cercetare ştiinţifică, etc. Pe baza prognozelor macroeconomice şi a strategiei pe termen mediu se elaborează o prognoză cât mai exactă privind veniturile bugetare, cheltuielile publice, deficitul bugetar, datoria publică ş.a.

Pasul următor constă în fixarea plafoanelor multi-anuale privind resursele bugetare care vor fi disponibile pentru fiecare minister sau organ central. Pe baza acestor plafoane, ministerele şi alte organe centrale repartizează unităţilor subordonate resursele bugetare disponibile, pe orizontul de timp fixat. Evident că, se poate cere ministerelor şi organelor centrale să elaboreze un program multi-anual pornind de la plafoanele de resurse bugetare stabilite. Programul trebuie să fie însă în concordanţă cu strategia guvernamentală şi sectorială aprobată. Ministerele trebuie să calculeze costul implicat de diversele programe şi activităţi din domeniul propriu de responsabilitate, să opteze între diverse variante privind politica sectorială şi să realizeze o eşalonare multi-anuală a variantelor alese. Evident că, alegerea politicilor sectoriale şi eşalonarea lor în timp trebuie să

Institutul European din România – Studii de strategie şi politici

28

se bazeze pe criterii de performanţă şi pe calcule de optimizare. Pentru a asigura coerenţa cadrului bugetar pe termen mediu trebuie tratate în mod distinct cheltuielile bugetare care sunt legate de activităţi care continuă din anii precedenţi de cele legate de noile obiective stabilite.

Un avantaj important al cadrului bugetar pe termen mediu este şi acela că permite o mai bună coordonare a cheltuielilor curente cu cele privind investiţiile. În general, toate lucrările legate de elaborarea unui cadru bugetar pe termen mediu trebuie elaborate astfel încât să asigure performanţa bugetară a cadrului pe baza unei eficienţe obiective şi a unei eficienţe operaţionale a cheltuielilor publice. Experienţa ţărilor care au introdus cu succes cadrul bugetar pe termen mediu arată că un prim pas în această direcţie îl reprezintă introducerea unei clasificări bugetare bazată pe programe (en. Programmatic Budget Classification). Aceasta implică evidenţierea cheltuielilor bugetare nu numai pe unităţi administrative şi teritoriale, ci şi pe tipuri de programe care au ca scop atingerea unor obiective şi scopuri bine precizate (en. outputs and outcomes). În multe ţări, evidenţierea acestor programe este corelată cu clasificarea funcţională GGEFEC (en. General Government Expenditure by Function and Economic Category). Un al doilea pas constă în definirea indicatorilor care caracterizează resursele necesare fiecărui program şi activităţile necesare a fi desfăşurate. Pasul următor constă în definirea indicatorilor care caracterizează rezultatele care se preconizează că vor fi obţinute pe baza aplicării programului respectiv.

Trebuie menţionat faptul că, în general, definirea indicatorilor care caracterizează rezultatele care se pot obţine pe baza diverselor programe reprezintă o activitate cu un grad înalt de complexitate şi care cere alocarea unui volum mare de muncă. Aceşti indicatori trebuie stabiliţi la începerea programului şi trebuie să se refere la întreaga durată a cestuia. După stabilirea structurii programelor adoptate şi ai indicatorilor corespunzători este necesar să se identifice toate activităţile necesare a fi desfăşurate în vederea atingerii obiectivelor stabilite. Pe baza indicatorilor privind consumul de resurse necesare fiecărui program şi a indicatorilor privind rezultatele aşteptate se pot calcula o serie de indicatori de performanţă, respectiv indicatori de eficienţă cu privire la programul respectiv. Indicatorii de eficienţă cuantifică, în general, relaţia care există între mărimea indicatorilor privind cheltuielile cu resursele şi rezultatele anticipate ale programului.

În general, atât la nivel sectorial, cât şi pe ansamblul economiei naţionale, necesarul de resurse pentru implementarea tuturor programelor dorite depăşeşte plafonul bugetar disponibil. În cazul în care au fost calculaţi

Finanţe publice: introducerea unui cadru fiscal-bugetar pe termen mediu

29

indicatorii de eficienţă caracteristici programelor, selecţia acestora se poate realiza soluţionând o problemă de programare optimală în care pragul de cheltuieli apare ca una dintre restricţii.

Referitor la calculul indicatorilor de eficienţă a cheltuielilor bugetare, trebuie menţionat faptul că în cadrul Comisiei Europene există intense preocupări privind stabilirea unor metodologii fundamentate ştiinţific de calcul al acestora. Aceste preocupări sunt strâns legate de necesitatea creşterii calităţii finanţelor publice în Uniunea Europeană. De altfel, în cadrul noii forme a Pactului de Stabilitate şi Creştere – coloana vertebrală a politicii fiscale în EU – formă care a fost adoptată de către Comisia Europeană în anul 2005, creşterii calităţii finanţelor publice îi revine o importanţă deosebită.

În vederea realizării acestei priorităţi politice, au fost întreprinse cercetări intense privind fundamentarea indicatorilor care să cuantifice calitatea finanţelor publice. În anul 2004 Consiliul de Politică Economică (en. Economic Policy Committee – EPC) al Comisiei Europene, a hotărât înfiinţarea unui Grup de Lucru (en. Working Group on the Quality of Public Finance) având ca scop creşterea calităţii finanţelor publice.

Cercetările elaborate în cadrul Comisiei Europene au pus în evidenţă faptul că sintagma „calitatea finanţelor publice” reprezintă un concept multidimensional şi extrem de complex. Diferitele dimensiuni ale conceptului QPF (en. Quality of Public Finance) sunt privite prin prisma contribuţiei la procesul creşterii economice şi al asigurării stabilităţii fiscale a fiecărei ţări.

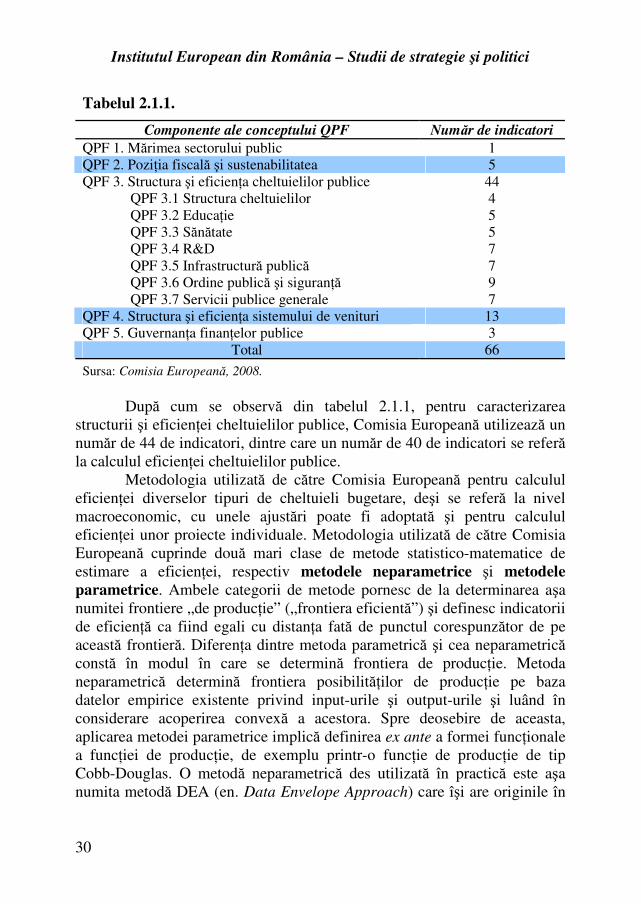

Metodologia Comisiei Europene privind calculul unui indicator agregat care să cuantifice calitatea finanţelor publice ţine seama de următoarele aspecte principale:

1) mărimea sectorului public (en. the size of government); 2) nivelul şi sustenabilitatea poziţiei fiscale; 3) structura şi eficienţa cheltuielilor publice; 4) structura şi eficienţa sistemului veniturilor bugetare; 5) guvernanţa finanţelor publice (en. fiscal governance). Pentru cuantificarea nivelului fiecăreia dintre cele cinci faţete ale

conceptului de calitate a finanţelor publice, experţii Comisiei Europene au selectat dintr-un număr de 400 potenţiali indicatori, 66 de variabile semnificative. Selecţia s-a făcut utilizând o serie de teste statistice şi econometrice.

În tabelul 2.1.1 se prezintă numărul de indicatori selecţionaţi pentru fiecare dintre cele cinci componente ale calităţii finanţelor publice.

Institutul European din România – Studii de strategie şi politici

30

Tabelul 2.1.1.

Componente ale conceptului QPF Număr de indicatori

QPF 1. Mărimea sectorului public 1 QPF 2. Poziţia fiscală şi sustenabilitatea 5 QPF 3. Structura şi eficienţa cheltuielilor publice 44

QPF 3.1 Structura cheltuielilor 4 QPF 3.2 Educaţie 5 QPF 3.3 Sănătate 5 QPF 3.4 R&D 7 QPF 3.5 Infrastructură publică 7 QPF 3.6 Ordine publică şi siguranţă 9 QPF 3.7 Servicii publice generale 7

QPF 4. Structura şi eficienţa sistemului de venituri 13 QPF 5. Guvernanţa finanţelor publice 3

Total 66

Sursa: Comisia Europeană, 2008. După cum se observă din tabelul 2.1.1, pentru caracterizarea

structurii şi eficienţei cheltuielilor publice, Comisia Europeană utilizează un număr de 44 de indicatori, dintre care un număr de 40 de indicatori se referă la calculul eficienţei cheltuielilor publice.

Metodologia utilizată de către Comisia Europeană pentru calculul eficienţei diverselor tipuri de cheltuieli bugetare, deşi se referă la nivel macroeconomic, cu unele ajustări poate fi adoptată şi pentru calculul eficienţei unor proiecte individuale. Metodologia utilizată de către Comisia Europeană cuprinde două mari clase de metode statistico-matematice de estimare a eficienţei, respectiv metodele neparametrice şi metodele parametrice. Ambele categorii de metode pornesc de la determinarea aşa numitei frontiere „de producţie” („frontiera eficientă”) şi definesc indicatorii de eficienţă ca fiind egali cu distanţa fată de punctul corespunzător de pe această frontieră. Diferenţa dintre metoda parametrică şi cea neparametrică constă în modul în care se determină frontiera de producţie. Metoda neparametrică determină frontiera posibilităţilor de producţie pe baza datelor empirice existente privind input-urile şi output-urile şi luând în considerare acoperirea convexă a acestora. Spre deosebire de aceasta, aplicarea metodei parametrice implică definirea ex ante a formei funcţionale a funcţiei de producţie, de exemplu printr-o funcţie de producţie de tip Cobb-Douglas. O metodă neparametrică des utilizată în practică este aşa numita metodă DEA (en. Data Envelope Approach) care îşi are originile în

Finanţe publice: introducerea unui cadru fiscal-bugetar pe termen mediu

31

lucrările laureaţilor Premiului Nobel pentru Economie Gérard Debreu şi Tjalling Koopmans şi a fost extinsă ulterior de către Charnes et al. (1978).

Trebuie menţionat faptul că recent (iulie 2009) membrii Grupului de Lucru privind Calitatea Finanţelor Publice au publicat o serie de rezultate privind mărimea indicatorilor de eficienţă şi clasificarea pe baza acestora a ţărilor din EU-27. În ceea ce priveşte structura şi eficienţa cheltuielilor bugetare, România ocupă locul 26 fiind urmată de către Bulgaria, care ocupă locul 27. Pe primul loc se situează Suedia, aceasta fiind urmată, în ordine, de Finlanda şi Danemarca. În ceea ce priveşte componentele acestui indicator, România ocupă locul 23 din punct de vederea al eficienţei cheltuielilor privind sistemul de educaţie, locul 26 în ceea ce priveşte eficienţa cheltuielilor privind sectorul de sănătate, locul 24 din punct de vedere a al eficienţei cheltuielilor din domeniul R&D, locul 27 în ceea ce priveşte infrastructura, locul 26 în ceea ce priveşte ordinea publică şi locul 25 în ceea ce priveşte eficienţa serviciilor publice. Trebuie menţionat, de asemenea, faptul că România ocupă locul 27 şi în ceea ce priveşte componenta care se referă la guvernanţa publică.

După cum s-a evidenţiat în tabelul 2.1.1, în metodologia adoptată de către Comisia Europeană, guvernanţa publică este caracterizată de trei variabile, care privesc următoarele aspecte:

� existenţa şi calitatea unui cadru bugetar pe termen mediu (CBTM);

� regulile de politică bugetară şi fiscală (en. fiscal rules) utilizate pe plan naţional;

� existenţa unui consiliu fiscal independent (en. fiscal agency) reglementat printr-o lege adoptată de către Parlament.

Informaţiile pe baza cărora se calculează în cadrul metodologiei Comisiei Europene indicatorul privind cadrul bugetar pe termen mediu se referă în primul rând la existenţa sau inexistenţa unui astfel de cadru, la baza legală a acestuia (existenţa pe baza unei legi adoptată de Parlament, pe baza Constituţiei etc.), la metodologiile de identificare şi corectare a abaterilor ce apar între bugetele anuale şi ţintele fixate prin cadrul multi-anual, la modul de elaborare a prognozelor macroeconomice şi a celor privind veniturile şi cheltuielile bugetare etc.

În ceea ce priveşte prognoza veniturilor, experienţa diferitelor ţări a pus în evidenţă faptul că, în general, acestea sunt supraevaluate, ceea ce induce factori de risc în aplicarea cadrului bugetar pe termen mediu.

În funcţie de condiţiile concrete existente pe plan naţional, de tradiţii etc., diversele ţări au adoptat diverse metodologii privind cadrul bugetar pe termen mediu (CBTM).

Institutul European din România – Studii de strategie şi politici

32

Cadrele bugetare pe termen mediu adoptate în diverse ţări se pot clasifica în funcţie de orizontul de timp la care se referă, de gradul de cuprindere totală sau parţială a activităţii bugetare, de cadrul legal, respectiv dacă este aprobat de Parlament, sau numai de către guvern etc.

Un criteriu important de clasificare a diverselor CBTM aplicat în diverse ţări priveşte modul de asigurare a continuităţii în timp a procesului. Din acest punct de vedere distingem două mari categorii:

� CBTM flexibile şi � CBTM fixe. Cadrele bugetare flexibile permit revizuirea anuală a obiectivelor

generale pentru ajustarea acestora în funcţie de modul de evoluţie a economiei sau de modificările apărute în politica fiscală.

Cadrele bugetare fixe rămân neschimbate pe tot orizontul de timp adoptat, cu excepţia cazului în care apar situaţii de forţă majoră, cum ar fi apariţia unei recesiuni economice majore, schimbări de guvern etc.

O altă clasificare legată de asigurarea continuităţii în timp a procesului bugetar împarte CBTM în periodice şi glisante. În cazul unui cadru bugetar periodic, care are un orizont de timp fixat de t ani, noul cadru intră în funcţiune după încheierea ciclului de t ani.

Metodologia de elaborare a cadrelor bugetare glisante prevăd adăugarea la sfârşitul fiecărui an al unui nou an la orizontul de timp de 1−t ani rămaşi, fără a modifica indicatorii stabiliţi pentru aceştia.

Evident că, pe baza celor două criterii menţionate în legătură cu asigurarea continuităţii în timp a procesului, rezultă că în fapt există patru categorii de cadre bugetare pe termen mediu, anume:

� cadru bugetar flexibil şi periodic; � cadru bugetar flexibil şi glisant; � cadru bugetar fix şi periodic şi � cadru bugetar fix şi glisant. De exemplu, în Marea Britanie şi Olanda se utilizează un cadru

bugetar fix şi periodic, în timp ce într-un număr important de ţări din UE se utilizează cadre bugetare flexibile şi glisante.

Alegerea tipului de cadru bugetar pe termen mediu implementat în fiecare ţară depinde de o serie de factori concreţi existenţi în ţara respectivă, cum ar fi: structura instituţională şi legislativă, tradiţiile, mecanismul prin care politica fiscală este corelată cu politica monetară etc.

Indiferent de tip, adoptarea prin lege a unui cadru bugetar pe termen mediu prezintă numeroase avantaje, fiind instrumentul principal prin care se asigură transpunerea în practică a strategiei fiscal-bugetare a ţării. În

Finanţe publice: introducerea unui cadru fiscal-bugetar pe termen mediu

33

acelaşi timp, un cadru bugetar pe termen mediu bine conceput, aplicat şi respectat în practică, reprezintă un vector-forţă care asigură stabilitatea fiscală şi participă la procesul de amplificare a creşterii economice. Un rol important revine cadrului bugetar pe termen mediu în transpunerea în practică şi consolidarea unor principii fundamentale ale unei politici macroeconomice moderne şi eficiente, cum ar fi: principiul transparenţei, principiul responsabilităţii, principiul echităţii etc.

Aplicarea cu succes a unui cadru bugetar pe termen mediu implică numeroase exigenţe privind fundamentarea acestuia.

În primul rând se impune realizarea unor prognoze cât mai precise privind principalii indicatori macroeconomici. Evident că aceasta nu se poate realiza decât în condiţiile existenţei unui sistem de modele macroeconomice bine puse la punct şi a căror structură să fie în permanenţă perfecţionată.

O atenţie deosebită trebuie acordată perfecţionării tehnicilor de calcul al unor aşa numite variabile macroeconomice „neobservabile,” în mod special calculului PIB potenţial. După cum se ştie, PIB potenţial reprezintă elementul pe baza căruia se calculează output-gap-ul, care are un rol fundamental în fundamentarea politicilor macroeconomice, atât cea fiscală, cât şi cea monetară. De aceea, tehnicile econometrice moderne de Programare Robustă acordă o importanţă deosebită perfecţionării metodelor de reducere a influenţei incertitudinii asupra mărimii PIB potenţial şi a output-gap.

Un indicator fundamental în asigurarea instabilităţii fiscale îl reprezintă soldul bugetar structural (CAB). Pactul de Stabilitate şi Creştere acordă CAB un rol central în fundamentarea unor strategii de politică fiscală care să asigure stabilitatea fiscală a ţării. Întrucât metodologia de calcul al CAB se bazează în mod esenţial pe estimarea output-gap-ului, rezultă cu claritate importanţa estimării corecte a acestuia.

Aplicarea cu succes a unui cadru bugetar pe termen mediu implică şi existenţa unor tehnici econometrice de estimare a modificării în dinamică a soldului bugetar structural, ca urmare a unor fluctuaţii a mărimii output-gap-ului generate de modificări ale ritmului de creştere economică, de modificări ale ratei şomajului etc.

De asemenea, aplicarea cu succes a cadrului bugetar pe termen mediu implică şi existenţa unui instrument ştiinţific corespunzător de actualizare a prognozelor, de efectuare a calculelor de senzitivitate, de estimare a factorilor de risc generaţi de existenţa unor garanţii guvernamentale etc.

Institutul European din România – Studii de strategie şi politici

34

În cele din urmă, în ansamblul de metode şi tehnici necesare implementării unor politici fiscale coerente şi eficiente, care să asigure şi să favorizeze realizarea unor ritmuri susţinute de creştere economică, se impune elaborarea unor modele econometrice, cum ar fi cele de tip VAR (en. Vector AutoRegressive), care să permită identificarea exactă şi la timp a efectelor generate de diverse şocuri ce pot apare atât din mediul economic internaţional, cât şi din cel naţional.

2.2. Sustenabilitatea fiscală pe termen lung

Conceptul de sustenabilitate se referă la implicaţiile viitoare ale politicilor fiscale curente, mai precis, la oportunitatea ca Guvernul să promoveze în continuare actualele politici fără a periclita solvabilitatea bugetară.

Abordarea tradiţională a sustenabilităţii fiscale are la bază constrângerea bugetară a guvernului. În termeni nominali, aceasta se poate scrie:

tttttttt TPMBBRgP +∆+=++ −1)1( , (2.2.1)

unde tP reprezintă nivelul general al preţurilor, tg nivelul cheltuielilor

guvernamentale reale, inclusiv transferurile, tR este rata medie de dobândă

plătită pentru datoria contractată la sfârşitul perioadei 1−t , tB valoarea

nominală a obligaţiunilor emise la sfârşitul perioadei t , tM masa monetară

la începutul perioadei t , iar tT taxele totale reale.

Împărţind relaţia (2.2.1) la nivelul general al preţurilor ( )tP şi la

venitul naţional ( )ty , se obţine constrângerea bugetară a guvernului, scrisă

în termeni reali:

t

t

t

tt

t

t

y

d

y

b

y

b++=

−

−

1

1)1( ρ , (2.2.2)

unde tb reprezintă stocul real al datoriei publice, )1)(1(

1

tt

tt

R

γπρ

++

+= este

rata reală a dobânzii ajustată cu creşterea economică ( )tγ , iar td este

deficitul primar real. Relaţia (2.2.2), în care se presupune că datoria are maturitatea de un an, determină evoluţia ponderii datoriei publice în PIB.

Evoluţia ponderii datoriei publice în PIB este elementul cheie al sustenabilităţii politicii fiscale. Astfel, politica fiscală se consideră a fi

Finanţe publice: introducerea unui cadru fiscal-bugetar pe termen mediu

35

sustenabilă atunci când ponderea datoriei publice în PIB este finită şi pieţele financiare sunt dispuse să absoarbă nivelul datoriei contractate de către Guvern.

Conform lui Trehan şi Walsh (1991), procesul bugetar se numeşte sustenabil dacă valoarea prezentă a stocului viitor al datoriei publice converge către zero. Această condiţie exclude o schemă de tip Ponzi, în care datoria este permanent reînnoită. În absenţa acestei condiţii Guvernul poate, de exemplu, să reducă taxele curente fără a modifica taxele viitoare şi cheltuielile, atât cele curente, cât şi cele viitoare. În aceste condiţii, considerând parametrul ρ constant, soluţia ecuaţiei (2.2.2) este

∑∞

= +

+− −+=

1

)1(s st

sts

t

t

y

d

y

bρ . (2.2.3)

Relaţia (2.2.3) reflectă constrângerea bugetară intertemporală a guvernului. Pe baza relaţiei (2.2.3) se poate stabili condiţia formală de sustenabilitate: sectorul public este solvabil atunci când valoarea actualizată a surplusurilor viitoare primare este egală cu valoarea curentă a datoriei publice. Aceasta implică o valoare nulă pentru datoria publică pe termen lung. Sau, echivalent, sectorul public nu poate fi un debitor net în termeni de valoare actualizată. Aceasta reprezintă o condiţie strictă pentru solvabilitate, care impune ca la un anumit moment în viitor balanţa primară să devină pozitivă. O condiţie mai largă şi mai puţin restrictivă se poate obţine atunci când se fixează un nivel ţintă pentru nivelul datoriei publice care să fie atins peste un anumit orizont de timp. În acest caz, relaţia (2.2.3) va releva modul în care valoarea actualizată a surplusurilor viitoare va reduce nivelul datoriei sub nivelul curent. Problematica are o relevanţă deosebită în contextul actual, ţinând cont de setul de reguli fiscale impuse de Uniunea Europeană ţărilor care doresc să devină membre EMU şi care se referă printre altele şi la un anumit nivel plafon pentru ponderea datoriei publice în PIB.

Analiza sustenabilităţii fiscale de către FMI Prin prisma împrumutului acordat de către FMI României, abordarea

FMI asupra sustenabilităţii pe termen lung a finanţelor publice prezintă un interes deosebit.