inspectoratul fiscal principal de stat - sfs.md 03.2014.pdfin inorai a at giaie pagina | 1 buletin...

TRANSCRIPT

pagina | 1Buletin informativ al actelor legislative

Buletin informativ alactelor legislative

Inspectoratul FiscalPrincipal de Stat

Chișinău, martie 2014

2 | pagina Buletin informativ al actelor legislative

LEGISLAȚIE FISCALĂ/FINANCIARĂ

A fost publicată Hotărîrea nr. 142 din 26.02.2014 cu privire la aprobarea modificărilor şi completărilor ce se operează în Regulamentul privind casarea bu-nurilor uzate, raportate la mijloacele fixe

Prin prezenta Hotărîre au fost aprobate modificările și completările ce se operează în Regulamentul pri-vind casarea bunurilor uzate, raportate la mijloacele fixe, aprobat prin Hotărîrea Guvernului nr. 500 din 12 mai 1998.

Regulamentul menționat este adus în concordanță cu actele normative care sunt în vigoare la moment.

(Monitorul Oficial nr. 53-59/166 din 07.03.2014)

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА № 142 от 26.02.2014 об утверждении изменений и допол-нений, которые вносятся в Положение о списа-нии пришедших в негодность ценностей, отно-сящихся к основным средствам

Настоящим постановлением были утвержде-ны изменения и дополнения, которые вносятся в Положение о списании пришедших в негодность ценностей, относящихся к основным средствам, утвержденное Постановлением Правительства № 500 от 12 мая 1998.

Положение приведенно в соответствии с дей-ствующими нормативными актами.

ORDINUL MINISTRULUI FINANȚELOR nr. 26 din 06.03.2014 privind modificarea şi completarea Cla-sificaţiei bugetare

În temeiul articolului 7 alineatul (5) din Legea pri-vind sistemul bugetar și procesul bugetar nr. 847-XIII din 24 mai 1996 și în scopul reglementării și per-fecţionării modului de reflectare a unor indicatori bugetari,în Ordinul ministrului finanţelor nr. 91 din 20 octombrie 2008 “Privind clasificaţia bugetară”, se ope-rează următoarele modificări și completări.

1. Pe tot parcursul textului ordinului, sintagma “ca-pitalului statutar”se substituie cu sintagma “capitalului social”.

2. În anexa nr. 3 “Clasificaţia economică a cheltuie-lilor bugetare”:

2.1. În denumirea articolului 113.12 “Lucrări de

cercetări știinţifice” cuvîntul “Lucrări” se substituie cu cuvîntul “Servicii”.

2.2. Denumirea articolului 121.03 “Plata dobînzilor la împrumuturile sub formă de valori mobiliare de stat” se completează cu sintagma “emise pe piaţa primară”.

3. În anexa nr.9 “Indicaţii metodice privind aplicarea clasificaţiei economice a cheltuielilor bugetare”:

3.1. Denumirea articolului 121.03 cu descrierea afe-rentă se modifică și se expune în următoarea redacţie:

“121.03 “Plata dobînzilor la împrumuturile sub formă de valori mobiliare de stat emise pe piaţa primară” se referă cheltuielile pentru plata scontu-lui și/sau a dobînzilor (cupoanelor) aferente valori-lor mobiliare de stat emise în formă de înscriere în conturi pe piaţa primară.”3.2. După descrierea articolului 132.15 “Transferuri

pentru subvenţionarea lucrărilor agricole” se introdu-ce articolul 132.16 “Transferuri pentru realizarea co-menzii de stat de pregătire a cadrelor”, cu următorul conţinut:

“La articolul 132.16. “Transferuri pentru reali-zarea comenzii de stat de pregătire a cadrelor” se referă cheltuielile pentru realizarea comenzii de stat de pregătire a cadrelor.”3.3. Descrierea articolului 133.24 “Transferuri cu-

rente între componenta mijloace speciale și compo-nenta fonduri speciale ale bugetului de stat” se exclu-de.

3.4. Descrierea articolului 133.31 “Transferuri cu-rente între componenta fonduri speciale ale bugetului de stat și componenta mijloace speciale ale bugetelor de nivelul I și II” se exclude.

3.5. Descrierea articolului 133.74 “Transferuri cu-rente între componenta mijloace speciale și compo-nenta fonduri speciale ale bugetului de nivelul II” se exclude.

3.6. După descrierea articolului 133.73 “Transferuri curente între componenta de bază și componenta proiecte finanţate din surse externe ale bugetelor de nivelul II” se introduce articolul 133.75 “Transferuri cu-rente în interiorul componentei fonduri speciale ale bugetelor de nivelul II”, cu următorul conţinut:

“La 133.75 “Transferuri curente în interiorul componentei fonduri speciale ale bugetelor de nivelul II” se referă transferurile în interiorul com-ponentei fonduri speciale ale bugetelor de nivelul

Inspectoratul Fiscal Principal de Stat Vă propune modificările și completările ope-rate in legislația Republicii Moldova și Actele normative (ordine ,indicații circulare și scrisori metodologice) emise de Ministerul Finanțelor și Serviciul Fiscal de Stat pe parcursul lunii martie 2014.

pagina | 3Buletin informativ al actelor legislative

II pentru cheltuieli curente.”3.7. Descrierea articolului 273.24 “Transferuri capi-

tale între componenta mijloace speciale și componen-ta fonduri speciale ale bugetului de stat” se exclude.

3.8. Descrierea articolului 273.31 “Transferuri capi-tale între componenta fonduri speciale ale bugetului de stat și componenta mijloace speciale ale bugetelor de nivelul I și II” se exclude.

3.9. Descrierea articolului 273.74 “Transferuri ca-pitale între componenta mijloace speciale și compo-nenta fonduri speciale ale bugetului de nivelul II” se exclude.

3.10. După descrierea articolului 273.73 “Transfe-ruri capitale între componenta de bază și componen-ta proiecte finanţate din surse externe ale bugetelor de nivelul II” se introduce articolul 273.75 “Transferuri capitale în interiorul componentei fonduri speciale ale bugetelor de nivelul II”, cu următorul conţinut:

“La 273.75 “Transferuri capitale în interiorul componentei fonduri speciale ale bugetelor de nivelul II” se referă transferurile în interiorul com-ponentei fonduri speciale ale bugetelor de nivelul II pentru cheltuieli capitale.”(Monitorul Oficial nr. 66-71/352 din 21.03.2014)

ПРИКАЗ МИНИСТРА ФИНАНСОВ№ 26 от 06.03.2014 об изменении и дополнении бюджет-ной классификации

В соответствии с частью (5) статьи 7 Закона о бюджетной системе и бюджетном процессе № 847-XIII от 24 мая 1996 года и в целях регламентирова-ния и улучшения порядка отражения отдельных бюджетных показателей в Приказ министра фи-нансов № 91 от 20 октября 2008 года «О бюджетной классификации» внести следующее дополнение:

1. По всему тексту приказа словосочетания «уставного капитала» и «уставного фонда» заме-нить словосочетанием «социального капитала».

2. В приложении № 3 «Экономическая классифи-кация расходов бюджета»:

2.1. В названии статьи 113.12 «Научно-исследо-вательские работы» слово «работы» заменить сло-вом «услуги».

2.2. Название статьи 121.03 «Уплата процентов по займам в виде государственных ценных бумаг» дополнить словосочетанием «, выпущенным на первичном рынке».

3. В приложении № 9 «Методические указания по применению экономической классификации расходов бюджета»:

3.1. Название статьи 121.03 с ее описанием из-менить и изложить в следующей редакции:

«На 121.03. «Уплата процентов по займам в виде государственных ценных бумаг, выпу-

щенным на первичном рынке» относятся рас-ходы по уплате дисконта и/или процентов по го-сударственным ценным бумагам, выпущенным в виде записи на счетах на первичном рынке.»3.2. После описания статьи 132.15 «Трансферты

на субсидирование сельскохозяйственных работ» вносится описание статьи 132.16 «Трансферты на осуществление государственного заказа по подго-товке кадров» в следующей редакции:

«На 132.16 «Трансферты на осуществление государственного заказа по подготовке ка-дров» относятся расходы, предназначенные на осуществление государственного заказа по под-готовке кадров».3.3. Описание статьи 133.24 «Текущие трансфер-

ты между компонентом специальные средства и компонентом специальные фонды государствен-ного бюджета» исключить.

3.4. Описание статьи 133.31 «Текущие трансфер-ты между компонентом специальные фонды госу-дарственного бюджета и компонентом специаль-ные средства бюджетов I и II уровня» исключить.

3.5. Описание статьи 133.74 «Текущие транс-ферты между компонентом специальные средства и компонентом специальные фонды бюджетов II уровня» исключить.

3.6. После описания статьи 133.73 «Текущие трансферты между основным компонентом и ком-понентом проекты, финансируемые из внешних источников бюджетов II уровня» вносится описа-ние статьи 133.75 «Текущие трансферты внутри компонента специальные фонды бюджетов II уров-ня» в следующей редакции:

«На 133.75 «Текущие трансферты внутри компонента специальные фонды бюджетов II уровня» относятся трансферты внутри компо-нента специальные фонды бюджетов II уровня для текущих расходов».3.7. Описание статьи 273.24 «Капитальные транс-

ферты между компонентом специальные средства и компонентом специальные фонды государствен-ного бюджета» исключить.

3.8. Описание статьи 273.31 «Капитальные трансферты между компонентом специальные фонды государственного бюджета и компонентом специальные средства бюджетов I и II уровня» ис-ключить.

3.9. Описание статьи 273.74 «Капитальные транс-ферты между компонентом специальные средства и компонентом специальные фонды бюджетов II уровня» исключить.

3.10. После описания статьи 273.73 «Капиталь-ные трансферты между основным компонентом и компонентом проекты, финансируемые из внеш-

4 | pagina Buletin informativ al actelor legislative

них источников бюджетов II уровня» вносится описание статьи 273.75 «Капитальные трансферты внутри компонента специальные фонды бюджетов II уровня» в следующей редакции:

«На 273.75 «Капитальные трансферты внутри компонента специальные фонды бюджетов II уровня» относятся трансферты внутри компо-нента специальные фонды бюджетов II уровня для капитальных расходов».

ORDINUL MINISTRULUI FINANȚELOR nr. 18 din 10.02.2014 cu privire la completarea unor ordine ale Ministerului Finanţelor

ÎNREGISTRAT:Ministerul Justiţiei

nr. de înregistrare 968din 6 martie 2014

Ministru_________Oleg EFRIM

Întru executarea punctului 10.3 din Planul de acţi-uni pentru o Guvernare Deschisă pe anii 2012-2013, aprobat prin Hotărîrea Guvernului nr. 195 din 4 aprilie 2012 (Monitorul Oficial al Republicii Moldova, 2012, nr. 65-69, art. 224) și punctului 3 alineatul 4 din Hotă-rîrea Guvernului nr. 294 din 17 martie 1998 cu privire la executarea Decretului Președintelui Republicii Mol-dova nr. 406-II din 23 decembrie 1997” (Monitorul Ofi-cial al Republicii Moldova, 1998, nr. 30-33, art.288), cu modificările ulterioare, în Anexa nr. 2 la Ordinul Minis-terului Finanţelor nr. 47 din 31 martie 2010 cu privire la aprobarea formularului tipizat de document primar cu regim special “Factură“ (Monitorul Oficial al Republi-cii Moldova, 2010, nr. 58-60, art. 230), cu modificările ulterioare, înregistrat la Ministerul Justiţiei cu nr. 745 din 31 martie 2010, se completează cu punctul 71 cu următorul cuprins:

“71. Entităţile utilizatoare a facturii electronice au dreptul imprimării pe suport de hîrtie de sine stă-tător al facturilor generate în formă electronică, cu însemnele de protecţie prevăzute de sistemul auto-matizat “е-Factura” în următoarele cazuri: a. pentru documentarea livrărilor efectuate către

subiecţii ce nu utilizează factura în formă elec-tronică;

b. pentru prezentarea facturii intermediarului (transportatorului) ce nu utilizează factura în formă electronică, în cazul documentării livră-rilor efectuate către subiecţii ce utilizează fac-tura în formă electronică;

c. în situaţiile prevăzute la punctul 2 lit. c) a pre-zentei Instrucţiuni.”

În Ordinul Ministerului Finanţelor nr. 115 din 6 sep-tembrie 2010 cu privire la aprobarea și completarea formularului tipizat de document primar cu regim special “Factură fiscală” (Monitorul Oficial al Republi-

cii Moldova, 2010, nr.194-196 art.656), cu modificările ulterioare, înregistrat la Ministerul Justiţiei cu nr.774 din 16 septembrie 2010, se completează după cum urmează:

1. Punctul 2 alineatul întîi după cuvintele “Formu-larul facturii fiscale” se completează cu sintag-ma “executate tipografic”;

2. Punctul 3 alineatul întîi după cuvintele “formu-larelor facturilor fiscale” se completează cu sin-tagma “executate tipografic”;

3. După punctul 5 se completează cu pct. 51 cu următorul cuprins:“51. Prin derogare de la prevederile punctelor 2-5 ale prezentului Ordin, furnizorii utilizatori ai facturii fiscale electronice au dreptul impri-mării pe suport de hîrtie de sine stătător al fac-turilor fiscale generate în formă electronică, cu însemnele de protecţie prevăzute de sistemul automatizat “e-Factura” în următoarele cazuri:a. pentru documentarea livrărilor efectuate

către subiecţii ce nu utilizează factura fis-cală în formă electronică;

b. pentru prezentarea facturii fiscale inter-mediarului (transportatorului) ce nu utili-zează factura fiscală în formă electronică, în cazul documentării livrărilor efectuate către subiecţii ce utilizează factura fiscală în formă electronică.”

4. Punctul 3 din Anexa nr.4 se completează în fi-nal cu sintagma “sau în formă electronică.”

(Monitorul Oficial nr. 66-71/351 din 21.03.2014)

ПРИКАЗ МИНИСТРА ФИНАНСОВ № 18 от 10.02.2014 о внесении дополнений в некоторые приказы Министерства финансов

ЗАРЕГИСТРИРОВАН:Министерство юстиции

№ 968 от 06.03.2014__________________

Олег ЕФРИМ

Во исполнение пункта 10.3 Плана действий для продвижения открытого Правительства на 2012-2013 годы, утвержденного Постановлением Пра-вительства № 195 от 4 апреля 2012 г. (Официаль-ный монитор Республики Молдова, 2012, № 65-69, ст.224) и пункта 3 часть 4 Постановления Прави-тельства № 294 от 17 марта 1998 «О выполнении Указа Президента Республики Молдова № 406-II от 23 декабря 1997” (Официальный монитор Респу-блики Молдова, 1998, № 30-33, ст.288), с последую-щими изменениями, в Приложение № 2 к Приказу Министерства финансов № 47 от 31 марта 2010 г. об утверждении типовой формы первичного до-кумента строгой отчетности «Накладная» (Офици-

pagina | 5Buletin informativ al actelor legislative

альный монитор Республики Молдова, 2010 г., № 58-60, ст.230), с последующими изменениями, заре-гистрированного в Министерстве юстиции под № 745 от 31 марта 2010 г., дополнить пунктом 71 сле-дующего содержания:

«71. Субъекты, использующие электронную на-кладную, имеют право самостоятельной печати накладных на бумажном носителе, сгенериро-ванных в электронной форме, с защитными зна-ками, предусмотренными автоматизированной системой «е-Factura», в следующих случаях:a. для документирования поставок, осущест-

вленных в адрес субъектов, не использую-щих накладную в электронной форме;

b. для представления накладной посреднику (перевозчику), не использующему наклад-ную в электронной форме, в случае доку-ментирования поставок, осуществленных в адрес субъектов, использующих накладную в электронной форме;

c. в ситуациях, предусмотренных в пункте 2 подпункта c) настоящей Инструкции».

В Приказ Министерства финансов № 115 от 6 сентября 2010 г. об утверждении и заполнении ти-повой формы первичного документа строгой от-четности «Налоговая накладная» (Официальный монитор Республики Молдова, 2010, № 194-196, ст.656), с последующими изменениями, зареги-стрированным в Министерстве юстиции под № 774 от 16 сентября 2010 г., внести следующие дополне-ния:

1. пункт 2 после слов «Бланк налоговой на-кладной» дополнить словами «, напечатан-ный типографским способом,»;

2. пункт 3 после слов «бланка налоговой на-кладной» дополнить словами «напечатанно-го типографским способом»;

3. после пункта 5 дополнить пунктом 51 следу-ющего содержания:“51. В отступление от положений пунктов 2-5 настоящего Приказа, поставщики, использу-ющие электронную налоговую накладную, имеют право самостоятельной печати на-логовых накладных на бумажном носителе, сгенерированных в электронной форме, с защитными знаками, предусмотренными автоматизированной системой «e-Factura», в следующих случаях:a. для документирования поставок, осу-

ществленных в адрес субъектов, не ис-пользующих налоговую накладную в электронной форме;

b. для представления налоговой наклад-ной посреднику (перевозчику), не ис-

пользующему налоговую накладную в электронной форме, в случае доку-ментирования поставок, осуществлен-ных в адрес субъектов, использующих налоговую накладную в электронной форме.”;

4. пункт 3 приложения № 4 дополнить в конце словами «или в электронной форме».

ORDINUL INSPECTORATULUI FISCAL PRINCIPAL nr. 186 din 27.02.2014 cu privire la modificarea şi com-pletarea Regulamentului cu privire la stimularea morală (nonfinanciară) a contribuabililor oneşti, aprobat prin Ordinul IFPS nr. 1373 din 17 august 2013

Întru continuarea bunei tradiţii de stabilire și men-ţinere a unor relaţii de încredere cu contribuabilii, în scopul stimulării contribuabililor care își achită inte-gral și în termen obligaţiile fiscale, în temeiul art. 133 alin (1) lit. c) din Codul fiscal,

ORDON:Regulamentul cu privire la stimularea morală (non-

financiară) a contribuabililor onești aprobat prin Ordi-nul IFPS nr. 1373 din 17 august 2013 (publicat în Mo-nitorul Oficial al Republicii Moldova nr. 213-215/1462 din 27.09.2013) se modifică și se completează după cum urmează:

1. La pct.3 noţiunea “prag de semnificaţie” va avea următorul cuprins: “prag de semnificaţie - calculări în rezultatul controlului ale plăţilor de bază în sumă ce nu depășește plafonul prevăzut de art. 244 din Co-dul penal”.

2. La pct.5 cuvintele “a actelor de control” a sub-stitui cu sintagma “a rezultatelor controalelor”.

3. A exclude capitolul VI, inclusiv anexa nr.1.4. La pct.14:

a. lit. b) va avea următorul cuprins:“b) nu a admis restanţă la bugetul public naţional la situaţia din ultima zi a semes-trului de gestiune”;

b. lit. e) va avea următorul cuprins:“e) sumele obligaţiilor fiscale calculate în ultimul an calendaristic examinat au sporit faţă de anul precedent”;

c. lit. f ) va avea următorul cuprins:“f ) suma obligaţiilor fiscale calculate pe parcursul perioadei examinate constituie cel puţin 10% anual din veniturile din vîn-zări”;

d. după lit. f ) a completa cu lit. g) cu următo-rul cuprins:“g) salariul mediu al angajaţilor depășește salariul mediu lunar pe economie.”.

6 | pagina Buletin informativ al actelor legislative

5. Punctul 16 a expune în următoarea redacţie:“16. Inspectoratele fiscale de stat teritoriale/Direcţia generală a marilor contribuabili anali-zează criteriile descrise la pct.14, întocmesc lis-ta candidaţilor pentru stimulare morală (nonfi-nanciară) și o prezintă către data de 15 a lunii următoare semestrului gestionar Inspectoratu-lui Fiscal Principal de Stat”.

6. A exclude pct.16.1 și 16.2.7. A exclude lit.a) din pct.24.8. Anexa nr.1.1. la Regulament a expune în urmă-

toarea redacţie: “Anexa nr.1. la Regulament”.(Monitorul Oficial nr. 60-65/346 din 14.03.2014)

Приказ Главной государственной налоговой ин-спекции № 186 от 27.02.2014 о внесении изме-нений и дополнений в Положение о моральном (нефинансовом) стимулировании сознательных налогоплательщиков, утвержденного Приказом Главной государственной налоговой инспекции № 1373 от 17 августа 2013 г.

Для продолжения добрых традиций по установ-лению и поддержанию доверительных отношений с налогоплательщиками, а также в целях стимули-рования налогоплательщиков, которые в полной мере и в сроки выполняют свои налоговые обяза-тельства в соответствии с пунктом с) части (1) ста-тьи 133 Налогового кодекса

ПРИКАЗЫВАЮ:В Положение о моральном (нефинансовом) сти-

мулировании сознательных налогоплательщиков, утвержденное Приказом Главной государственной налоговой инспекции № 1373 от 17 августа 2013 г. (Официальный монитор Республики Молдова, № 213-215/1462 от 27 сентября 2013 г.) внести следу-ющие изменения и дополнения:

1. В пункте 3 определение «порог значимо-сти» изложить следующим образом:«порог значимости – суммы основных пла-тежей, начисленные в результате проверки, которые не превышают предел, установлен-ный в ст.244 Уголовного кодекса».

2. В пункте 5 слова «актов контроля» заменить словами «результатов контроля».

3. Главу VI и приложение № 1 исключить. 4. В пункте 14:

a. лит.b) изложить следующим образом:«b) нет задолженности перед нацио-нальным публичным бюджетом на по-следний день отчетного семестра»;

b. лит.е) изложить следующим образом:«е) сумма начисленных налоговых обя-зательств за последний анализируемый календарный год увеличилась по срав-

нению с предыдущим годом»;c. лит.f ) изложить следующим образом:

«f ) сумма начисленных налоговых обя-зательств за анализируемый период составляет минимум 10% от доходов от продаж»;

d. после лит.f ) дополнить лит.g) следующе-го содержания:«g) среднемесячная заработная плата сотрудников превышает среднемесяч-ную заработную плату по экономике».

5. Пункт 16 изложить в следующей редакции:«16. Территориальные государственные налоговые инспекции/генеральное управ-ление крупных налогоплательщиков ана-лизируют критерии, указанные в пункте 14, составляют список кандидатов для морального (нефинансового) стимулиро-вания и представляют его до 15 числа ме-сяца, следующего за отчетным семестром, в Главную государственную налоговую ин-спекцию».

6. Пункты 16.1 и 16.2 исключить.7. Лит.а) из пункта 24 исключить.8. Приложение № 1.1 к Положению изложить

в следующей редакции «приложение №1 к Положению».

ORDINUL INSPECTORATULUI FISCAL PRINCIPAL DE STAT nr. 395 din 12.03.2014 cu privire la modifica-rea şi completarea unor ordine ale IFPS

În legătură cu modificările efectuate în Codul fis-cal prin Legea pentru modificarea și completarea unor acte legislative nr. 307 din 26 decembrie 2012, precum și modificările efectuate în Legea pentru punerea în aplicare a titlurilor I și II ale Codului fiscal prin Legea pentru modificarea și completarea unor acte legislative nr. 324 din 23.12.2013 și în temeiul art. 133 alin.(1) lit.c) din Codul fiscal nr. 1163-XIII din 24 aprilie 1997,

1. Anexa la Ordinul IFPS nr. 1080 din 10 octom-brie 2012 “Cu privire la aprobarea Nomenclatorului codurilor aferent facilităţilor fiscale la impozitul pe venit” (Monitorul Oficial al Republicii Moldova nr.216-220/1231 din 19.10.2012), a se modifica și completa după cum urmează:

1. a exclude facilităţile cu codurile 1, 2, 3, 4, 12, 13 din anexa 4D și a le introduce în anexa 6D cu codurile 6a, 6b, 6c, 6d, 6e, 6f corespunzător;

2. a schimba codurile facilităţilor 5, 6, 7, 8, 9, 10, 11 din anexa 4D pe codurile 4a, 4d, 4e, 4f, 4g, 4h, 4i corespunzător;

3. a introduce după facilitatea cu codul 4a din anexa 4D două puncte noi, după cum urmează:

pagina | 7Buletin informativ al actelor legislative

4. a substitui sintagma “producţia activităţilor de bază ale cărora se determină conform anexei nr. 7” în col. 2 “Beneficiarii facilităţilor” a facili-tăţii cu codul 4i) cu sintagma “care asigura creș-terea numărului scriptic mediu al salariaţilor în anul fiscal de gestiune faţă de anul precedent”.

5. a schimba codurile facilităţilor 12-21 în anexa 6D pe codurile 6g, 6h, 6i, 6j, 6l, 6m, 6n, 6o, 6p, 6r corespunzător.

2. La Ordinul IFPS nr. 152 din 13.02.2014 “Cu privire la aprobarea Formularului-tip al Calculului impozitului pe venit al persoanelor ce practică activitatea profesională de notar public sau de executor judecătoresc și a mo-dului de completare a Calculului dat” (Monitorul Oficial al Republicii Moldova nr. 49-52/308 din 28.02.2014), se modifică și se completează după cum urmează:

1. a exclude în punctul 3 sintagma “, nu mai tîrziu de termenul stabilit în art. 83 din Codul fiscal.”;

2. În punctul 25 din Anexa nr. 2 la Ordinul IFPS nr. 152 din 13.02.2014 privind Modul de completare a Calculului impozitului pe venit al persoanelor ce practică activitatea profesională de notar pu-blic sau de executor judecătoresc, sintagma “În Declaraţie persoanele ce practică activitatea pro-fesională de notar public sau de executor jude-cătoresc” de substituit cu sintagma “În Declaraţia persoanei fizice cu privire la impozitul pe venit”.

(Monitorul Oficial nr. 66-71/373 din 21.03.2014)

ПРИКАЗ ГЛАВНОЙ ГОСУДАРСТВЕННОЙ НАЛОГО-ВОЙ ИНСПЕКЦИИ о внесении изменений и до-полнений в некоторые приказы ГГНИ

В связи с изменениями, внесенными в Налого-вый кодекс Законом о внесении изменений и до-полнений в некоторые законодательные акты № 307 от 26 декабря 2012 г., а также изменениями, внесенными Законом о внесении изменений и дополнений в некоторые законодательные акты № 324 от 23.12.2013 и во исполнение ст. 133 ч.(1) п.с) Налогового кодекса № 1163-XIII от 24 апреля 1997 г.

1. В приложение к Приказу ГГНИ № 1080 от 10 октября 2012 «Об утверждении Перечня кодов на-логовых льгот по подоходному налогу» (Официаль-ный монитор Республики Молдова № 216-220/1231 от 19.10.2012) внести следующие изменения и до-полнения:

1. исключить льготы с кодами 1, 2, 3, 4, 12, 13 из приложения 4D и включить их в прило-жение 6D с кодами 6a, 6b, 6c, 6d, 6e, 6f соот-ветственно;

2. изменить коды льгот 5, 6, 7, 8, 9, 10, 11 из приложения 4D на коды 4a, 4d, 4e, 4f, 4g, 4h, 4i соответственно;

3. внести после льготы с кодом 4а приложения 4D два следующих новых пункта:

4b

Administraţia zonei economice

libereАдминистрация

свободной эконо-мической зоны

Sînt scutite de impozit sursele financiare ale administraţiei zonei economice libere

prevăzute la art. 5 alin.(4) din Legea nr. 440-XV din 27 iulie 2001 cu privire la zonele

economice libere.От налога освобождаются финансовые источни-

ки администрации свободной экономической зоны, предусмотренные частью (4) статьи 5 За-

кона о зонах свободного предпринимательства № 440-XV от 27 июля 2001 года.

CFNr. 1163-

XIII din 24.04.1997

NelimitatНе огра-

ничен512

4bInstituţiile de

învăţămîntУчебные заведения

Se scutesc de impozitul pe venitul obţinut din livrarea serviciilor, mărfurilor legate de

procesul instructiv de producţie şi educativ cu condiţia alocării mijloacelor obţinute din

livrarea acestor servicii, mărfuri în scopuri de instruire generală.

Освобождаются от налога на доход от поставки услуг, товаров, связанных с учебно-производ-ственным и воспитательным процессом, при

условии направления средств, полученных от поставки данных услуг, товаров на общеобразо-

вательные цели.

CFNr.1163-XIII din

24.04.1997

NelimitatНе огра-

ничен 513

8 | pagina Buletin informativ al actelor legislative

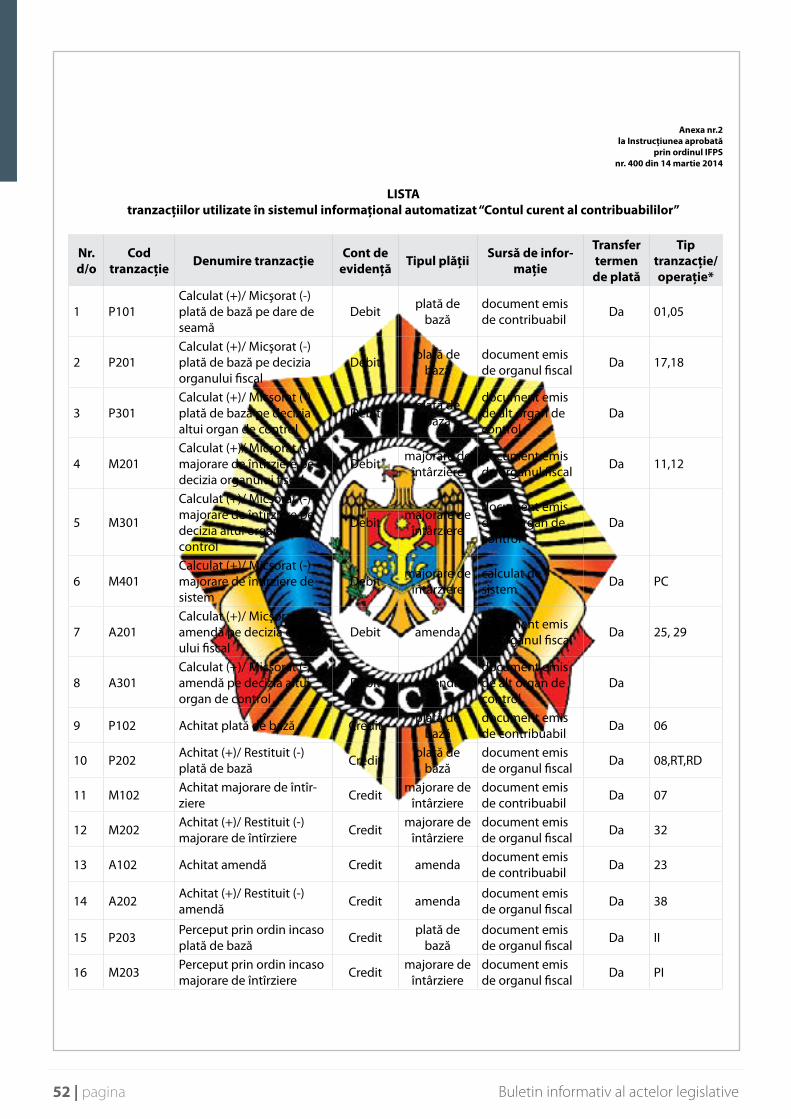

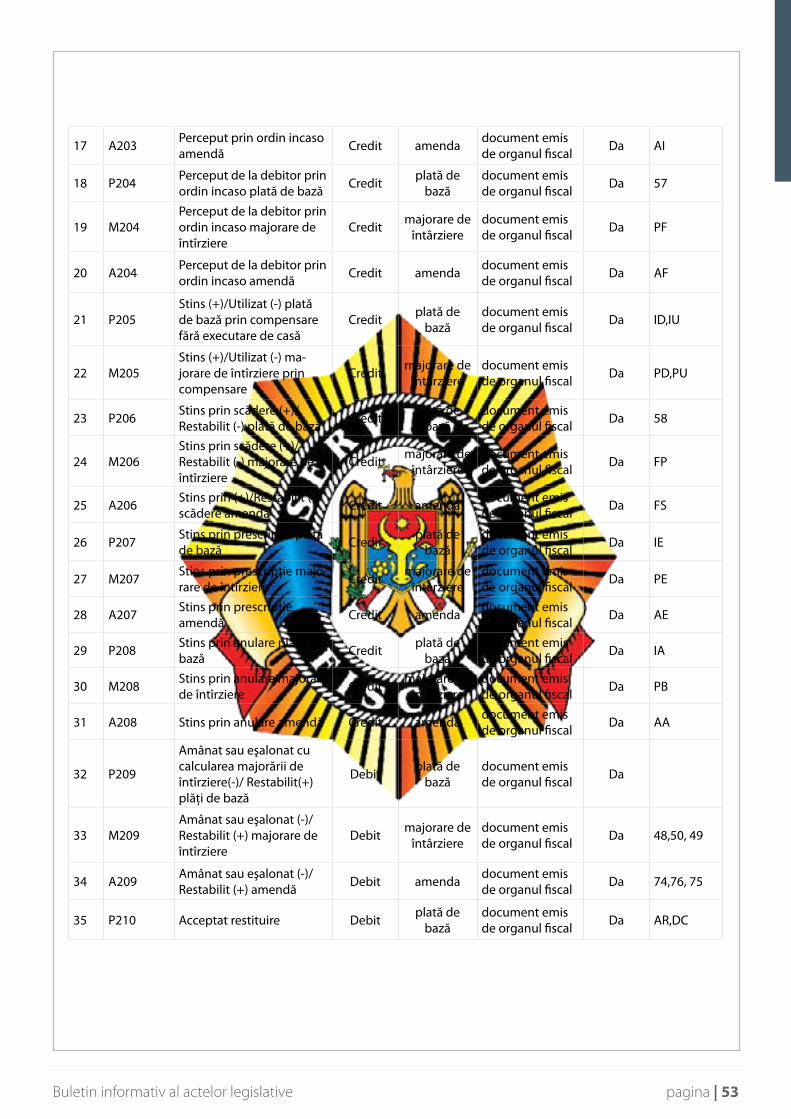

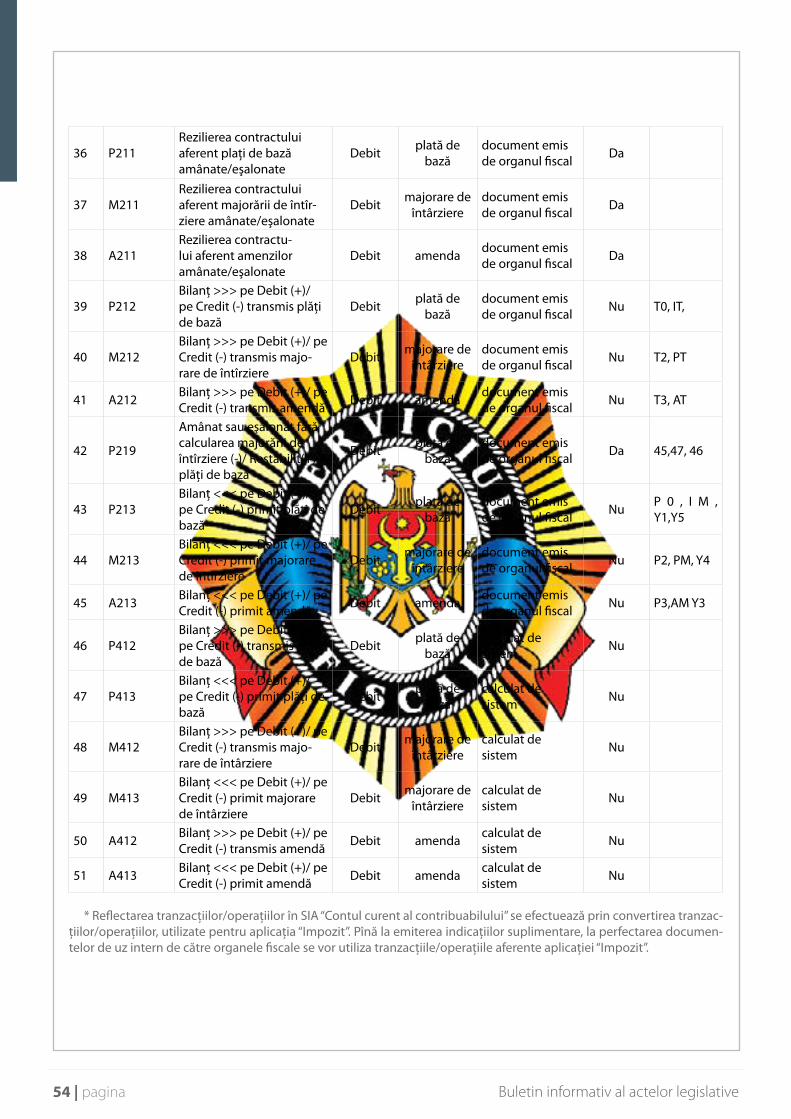

ORDINUL INSPECTORATULUI FISCAL PRINCIPAL DE STAT nr. 400 din 14.03.2014 cu privire la aprobarea Instrucţiunii privind evidenţa obligaţiilor faţă de buget

(Monitorul Oficial nr. 72-77/399 din 28.03.2014)

* * *În baza art.133 alin.(1) lit.c) şi art.190 alin.(4)

din Codul fiscal nr.1163-XIII din 24 aprilie 1997 (republicat în Monitorul Oficial al RM, ediţie specială din 08.02.2007, pag.4, cu modificările şi completările ulterioare),

ORDON:1. Se aprobă darea în exploatare a modulului

“Contul curent al contribuabilului” în cadrul Sistemului Informaţional al Serviciului Fiscal de Stat.

2. Direcţia economică şi achiziţii publice a IFPS va lua în evidenţă modulul “Contul curent al contribuabilului” în modul stabilit.

3. Direcţia economică şi achiziţii publice a IFPS va transmite modulul “Contul curent al contribuabilului” către Î.S. “Fiscservinform” în modul stabilit.

4. Î.S. “Fiscservinform”, în calitate de administrator tehnico-tehnologic al sistemului informaţional al Serviciului Fiscal de Stat, va asigura administrarea infrastructurii tehnice de exploatare a modulului “Contul curent al contribuabilului”.

5. Direcţia metodologia evidenţei fiscale va asigura

4. заменить слова “продукция основных видов деятельности которых определяется соглас-но приложению 7” в гр.2 «Получатели льгот” льготы с кодом 4i на слова “обеспечившие прирост среднесписочной численности ра-ботников в отчетном году по сравнению с предыдущим годом”;

5. изменить коды льгот 12-21 приложения 6D на коды 6g, 6h, 6i, 6j, 6l, 6m, 6n, 6o, 6p, 6r со-ответственно.

2. В Приказ ГГНИ № 152 от 13.02.2014 “Об утверж-дении типового формуляра расчета подоходного налога лица, осуществляющего профессиональную деятельность публичного нотариуса или судебного исполнителя, и порядка заполнения данного расче-та” (Официальный монитор Республики Молдова № 49-52/308 от 28.02.2014) внести следующие измене-ния и дополнения:

1. из пункта 3 исключить слова “ , не позднее сро-ка, установленного ст.83 Налогового кодекса”;

2. в пункте 25 приложения № 2 к Приказу ГГНИ № 152 от 13.02.2014 “Порядок заполнения расчета подоходного налога лица, осущест-вляющего профессиональную деятельность публичного нотариуса или судебного испол-нителя” слова «В декларации публичные но-тариусы и судебные исполнители» заменить на слова «В Декларации физического лица о подоходном налоге».

4b

Administraţia zonei economice

libereАдминистрация

свободной эконо-мической зоны

Sînt scutite de impozit sursele financiare ale administraţiei zonei economice libere

prevăzute la art. 5 alin.(4) din Legea nr. 440-XV din 27 iulie 2001 cu privire la zonele

economice libere.От налога освобождаются финансовые источни-

ки администрации свободной экономической зоны, предусмотренные частью (4) статьи 5 За-

кона о зонах свободного предпринимательства № 440-XV от 27 июля 2001 года.

CFNr. 1163-

XIII din 24.04.1997

NelimitatНе огра-

ничен512

4bInstituţiile de

învăţămîntУчебные заведения

Se scutesc de impozitul pe venitul obţinut din livrarea serviciilor, mărfurilor legate de

procesul instructiv de producţie şi educativ cu condiţia alocării mijloacelor obţinute din

livrarea acestor servicii, mărfuri în scopuri de instruire generală.

Освобождаются от налога на доход от поставки услуг, товаров, связанных с учебно-производ-ственным и воспитательным процессом, при

условии направления средств, полученных от поставки данных услуг, товаров на общеобразо-

вательные цели.

CFNr.1163-XIII din

24.04.1997

NelimitatНе огра-

ничен 513

pagina | 9Buletin informativ al actelor legislative

monitorizarea şi executarea în termen a procedurilor metodologice necesare exploatării adecvate a modulului “Contul curent al contribuabilului”.

6. Se aprobă Instrucţiunea privind evidenţa obligaţiilor faţă de buget (în continuare – Instrucţiune), în conformitate cu anexa la ordin.

7. Se stabileşte că pentru accesarea online a conturilor contribuabililor şi altor rapoarte privind situaţia achitărilor la buget, se va utiliza sistemul informaţional automatizat “Contul curent al contribuabilului” în condiţiile prevăzute de Instrucţiune, după cum urmează: de către organele

fiscale – din data semnării ordinului; de către contribuabili – din 31 martie 2014.

8. Î.S. “Fiscservinform” va asigura, la solicitarea contribuabililor, conectarea gratuită la sistemul informaţional automatizat “Contul curent al contribuabilului” în modul stabilit de Instrucţiune.

9. Se stabileşte că deciziile şi certificatele privind lipsa sau existenţa restanţelor faţă de buget emise de organele fiscale în scopul executării atribuţiilor sale de serviciu anterior datei semnării ordinului dat nu sînt pasibile reexaminării.

Anexă la Ordinul IFPS

nr. 400 din 14 martie 2014

INSTRUCŢIUNE

privind evidenţa obligaţiilor faţă de buget I. DISPOZIŢII GENERALE1. Instrucţiunea privind evidenţa obligaţiilor faţă de buget (în continuare – Instrucţiune) stabilește modul de accesa-

re și generare a contului/conturilor contribuabilului, certificatelor privind lipsa sau existenţa restanţelor faţă de buget pentru organele fiscale și pentru autorităţile publice, investite cu drepturi respective.

2. În sensul prezentei Instrucţiuni se utilizează următoarele noţiuni:• Obligaţie – obligaţie a contribuabilului de a plăti la bugetul public naţional o anumită sumă ca impozit, taxă, altă

plată, precum și majorare de întîrziere (penalitate) și/sau amendă, a cărei stingere este reglementată de legislaţia fiscală și a cărei evidenţă ţine de competenţa Serviciului Fiscal de Stat.

• Sistem – sistemul informaţional automatizat “Contul curent al contribuabilului”.• Contribuabil – persoană, care conform legislaţiei, este obligată să calculeze și/sau să achite la buget impozitele

și taxele, alte plăţi, majorările de întîrziere (penalităţile) și amenzile respective; persoana, care conform legisla-ţiei, este obligată să reţină sau să perceapă de la altă persoană și să achite la bugetul public naţional obligaţiile indicate.

• Plăţi de bază – impozitele, taxele și alte plăţi cu excepţia majorărilor de întîrziere (penalităţilor) și amenzilor.• Restanţă – suma, pe care contribuabilul era obligat să o plătească la buget ca impozit, taxă sau altă plată, dar pe

care el nu a plătit-o în termen, precum și suma majorării de întîrziere (penalităţii) și/sau amenzi.• Suma plătită în plus – suma plătită ca impozit, taxă sau altă plată, majorare de întîrziere (penalitate) și/sau amen-

dă prin vărsare sau încasare, inclusiv prin executare silită, în cuantum mai mare decît cel prevăzut în conformitate cu legislaţia fiscală.

• Sold – existentul/cuantumul cumulativ al tranzacţiilor pe Debit și pe Credit la o anumită dată din/pentru o peri-oadă de raportare închisă sau deschisă, determinat conform art. 179 din Codul fiscal.

• Sold istoric/rest istoric – sold format la finele unui an fiscal din cadrul perioadei de prescripţie, determinat conform art. 179 din Codul fiscal.

• Cont al contribuabilului – raport structurat selectat din sistem corespunzător Codului fiscal al contribuabilului, care reflectă nașterea, modificarea și stingerea obligaţiei faţă de bugetul public naţional.

• Perioadă de raportare – o perioadă echivalentă, de regulă, cu o lună calendaristică.• Termen de prezentare a dării de seamă fiscale/termen de stingere a obligaţiei fiscale – perioadă, stabilită conform

legislaţiei fiscale, pînă la care trebuie să fie prezentată darea de seamă fiscală/în care trebuie să fie executată obligaţia fiscală, incluzînd și ultima sa zi:a. pentru dările de seamă fiscale pe suport de hîrtie – în orele de program ale organului fiscal;b. pentru dările de seamă în format electronic – pînă la ora 24 a zilei respective.Dacă ultima zi a perioadei este zi de odihnă, se va considera o ultimă zi prima zi lucrătoare, care urmează după ziua de odihnă.

• Dare de seamă fiscală – orice declaraţie, informaţie, calcul, notă informativă, alt document, care sînt prezentate

10 | pagina Buletin informativ al actelor legislative

sau trebuie să fie prezentate organului fiscal, privind calcularea, achitarea, reţinerea impozitelor, taxelor, altor plăţi, majorărilor de întîrziere (penalităţilor) și/sau amenzilor ori privind alte fapte ce ţin de nașterea, modificarea sau stingerea obligaţiei fiscale.

• Document fiscal intern – document emis de organele fiscale, în modul stabilit de Inspectoratul Fiscal Principal de Stat, în scopul reflectării în conturile contribuabilului a procedurilor legale, aferent cărora în sistem se reflectă nașterea, modificarea sau stingerea obligaţiei, pentru care contribuabilul nu are obligaţiunea de a prezenta dare de seamă fiscală.

• Nume de utilizator și parolă – conturi alocate contribuabilului, pe baza cărora acesta din urmă obţine acces la serviciile fiscale electronice, în cadrul portalului www.servicii.fisc.md.

• Operator – Î.S. “Fiscservinform”, desemnată în calitate de administrator tehnico-tehnologic al sistemului informa-ţional al Serviciului Fiscal de Stat prin Hotărîrea Guvernului nr.344 din 30.04.2009 “Privind aprobarea modificărilor ce se operează în unele hotărîri ale Guvernului” (Monitorul Oficial al Republicii Moldova, 2009, nr.89-90, art.402).

• Profil (cont de utilizator) – compartiment al sistemului care cuprinde date generale despre contribuabil și contu-rile contribuabilului.

• Utilizatori – contribuabilii, autorităţile administraţiei publice, organele fiscale.• IFPS – Inspectoratul Fiscal Principal de Stat.• DP – document de plată.3. Sumele obligaţiilor în sistem se înscriu în lei și bani. II. MODUL DE ACCESARE 4. Pentru accesarea online a datelor privind obligaţiile faţă de bugetul public naţional contribuabilii vor utiliza siste-

mul prin intermediul serviciului electronic disponibil pe portalul serviciilor fiscale electronice www.servicii.fisc.md. 5. În scopul obţinerii accesului online, contribuabilii trebuie să solicite Operatorului conectarea la serviciul electronic

respectiv.6. Conectarea contribuabililor la serviciul electronic se asigură de către Operator, în mod gratuit, în baza acordului

de conectare la serviciile fiscale electronice. Modelul acordului de conectare la serviciile fiscale electronice se aprobă de IFPS și se publică pe portalul serviciilor fiscale electronice www.servicii.fisc.md.

7. Contribuabilii care sînt deja conectaţi la serviciul “Declaraţie electronică” vor putea accesa serviciul în cauză în baza acordului de conectare la serviciul “Declaraţie electronică”.

8. La încheierea acordului de conectare la serviciile fiscale electronice, contribuabilii trebuie să prezinte documentele solicitate de Operator în scopul confirmării identităţii lor sau a împuternicirilor legale de accesare a datelor din cadrul sistemului informaţional al Serviciului Fiscal de Stat. Pe baza documentelor depuse, Operatorul verifică realitatea datelor prezentate, iar copia și/sau, după caz, originalul documentelor se anexează la acordul de conectare la serviciile fiscale electronice.

9. Operatorul va asigura activarea contului de utilizator al contribuabilului doar după verificarea și confirmarea reali-tăţii datelor conţinute în documentele prezentate. Activarea contului de utilizator presupune alocarea și rezervarea tu-turor elementelor conţinute de acesta (nume de utilizator, parolă etc.). La accesarea serviciului electronic, contribuabilul va folosi numele de utilizator și parola proprie, atribuită în urma înregistrării pe portalul www.servicii.fisc.md.

10. Operatorul acordă acces contribuabilului la serviciul respectiv, încontinuu (zilnic, 24 din 24 de ore), exceptînd cazurile de forţă majoră, lucrările de deservire tehnică planificate, precum și cazurile extreme și de remediere a defecţi-unilor tehnice.

11. Pentru exploatarea corectă și eficientă a serviciului electronic, contribuabilii vor respecta instrucţiunile tehnice și ghidul de utilizare publicate pe portalul www.servicii.fisc.md.

III. ORGANIZAREA EVIDENŢEI OBLIGAŢIILOR FAŢĂ DE BUGETUL PUBLIC NAŢIONAL12. Lista obligaţiilor reflectate în sistem este indicată în anexa nr.1 la prezenta Instrucţiune. Lista se actualizează pe

măsura operării modificărilor în legislaţia în vigoare. Operatorul va efectua permanent actualizarea listei în sistem la solicitarea IFPS.

13. Organizarea evidenţei obligaţiilor faţă de bugetul public naţional este întemeiată pe următoarele proceduri:a. orice înscriere în sistem ce ţine de nașterea, modificarea sau stingerea obligaţiei fiscale se efectuează în temeiul

documentelor justificative (dărilor de seamă fiscale și/sau documentelor fiscale interne emise de organele fisca-le);

b. înscrierile în conturile personale ale contribuabilului se fac permanent și continuu, cu actualizare zilnică;c. înscrierile în conturile contribuabilului se fac în ordine cronologică de efectuare a operaţiunilor privind nașterea,

pagina | 11Buletin informativ al actelor legislative

modificarea și stingerea obligaţiei fiscale, fiecărei tranzacţii fiindu-i atribuite data/termenul de stingere, data de-terminării și data efectuării înscrierii în sistem, acestea la rîndul lor fiind atașate la o perioadă de raportare;

d. reflectarea înscrierilor în conturile personale ale contribuabililor se efectuează pe Debit aferent tranzacţiilor de calculare și pe Credit aferent tranzacţiilor de stingere.

14. Înscrierile în conturi privind nașterea obligaţiilor fiscale se efectuează în temeiul următoarelor documente:a. dările de seamă fiscale prezentate de către contribuabil și recepţionate de către organul fiscal conform cerinţelor

art.187 din titlul V al Codului fiscal;b. dările de seamă fiscale corectate prezentate de către contribuabil conform cerinţelor art.188 din titlul V al Codu-

lui fiscal;c. dările de seamă prezentate de către serviciile de colectare a impozitelor și taxelor locale;d. documentele fiscale interne elaborate în modul stabilit de IFPS în scopul reflectării în sistem a deciziilor emise de

organele fiscale asupra cazurilor de încălcare fiscală;e. documentele fiscale interne elaborate în modul stabilit de IFPS în scopul reflectării în sistem a deciziilor emise de

organele competente;f. documentele fiscale interne emise de organele fiscale în scopul anulării sau înscrierii repetate a documentelor

indicate la punctele a), b), c), d), e).15. Înscrierile în conturi privind modificarea obligaţiei fiscale se efectuează în temeiul documentelor fiscale interne,

emise în temeiul actelor normative, precum și în temeiurile reglementate de IFPS.16. Înscrierile în conturi privind stingerea obligaţiilor fiscale se efectuează:a. în cazul achitării – în temeiul documentelor de plată;b. în cazul anulării – în temeiul documentelor fiscale interne, elaborate în modul stabilit de IFPS în scopul reflectării

actelor legislative cu caracter general sau individual;c. în cazul prescripţiei – în temeiul documentelor fiscale interne elaborate în modul stabilit de IFPS în scopul re-

flectării deciziei scrise a conducerii organului fiscal sau organelor competente privind stingerea obligaţiei fiscale prin prescripţie. În cazul serviciului de colectare a impozitelor și taxelor locale – în baza deciziei adoptate de către consiliul local;

d. în cazul stingerii prin scădere – în temeiul documentelor fiscale interne, elaborate în modul stabilit de IFPS în scopul reflectării deciziei conducerii organului fiscal sau consiliului local privind stingerea obligaţiei fiscale prin scădere;

e. în cazul stingerii prin compensare:• cu executare de casă – în temeiul documentelor de plată;• fără executare de casă (pentru obligaţiile aferente unui cont trezorerial de venituri în cadrul unui buget) – în

temeiul documentelor fiscale interne, elaborate în modul stabilit de IFPS;f. în cazul executării silite – în temeiul documentelor de plată trezoreriale privind încasările veniturilor bugetare

obţinute în urma acţiunilor de executare silită.17.Tranzacţiile utilizate în scopul reflectării obligaţiilor în sistem sînt indicate în anexa nr.2 la prezenta Instrucţiune.18. Corectarea erorilor admise de către organele fiscale la reflectarea în sistem a nașterii, modificării și stingerii obli-

gaţiei fiscale se efectuează de către organele fiscale fără implicarea contribuabilului.19. Documentele privind nașterea, modificarea și stingerea obligaţiilor se reflectă:• la Codul fiscal fictiv 999, în cazurile imposibilităţii determinării Codului fiscal din operaţiile/tranzacţiile parvenite

în sistem și/sau în cazurile nerespectării razelor de deservire ale organelor fiscale;• la codul compartimentului clasificaţiei veniturilor bugetare 100 01 “Capitolele și paragrafele inexistente în clasi-

ficaţia bugetară – în cazurile înscrierii operaţiilor/tranzacţiilor la clasificaţiile veniturilor bugetare inexistente la moment în sistem.Organele fiscale vor analiza zilnic înscrierile înregistrate eronat cu întreprinderea măsurilor de rigoare de corec-tare a informaţiei respective.

20. Înscrierea în sistem a datelor privind nașterea, modificarea și stingerea obligaţiilor faţă de bugetul asigurărilor sociale de stat se efectuează în corespundere cu informaţia prezentată în mod electronic de către Casa Naţională de Asigurări Sociale.

IV. ADMINISTRAREA PERIOADELOR DE RAPORTARE21. Perioada de raportare poate fi închisă sau deschisă. Perioada de raportare se închide la o dată determinată. De-

terminarea datei de închidere a perioadei de raportare ţine de competenţa IFPS.22. Perioada de raportare închisă include tranzacţiile, al căror termen de calculare, modificare și stingere revine peri-

12 | pagina Buletin informativ al actelor legislative

oadei corespunzătoare, cît și tranzacţiile de calculare, modificare și stingere aferente perioadelor de raportare preceden-te, acestea fiind procesate pînă la data închiderii perioadei de raportare respective.

23. La închiderea perioadei de raportare se fixează majorarea de întîrziere și soldurile obligaţiilor aferente perioadei respective, care ulterior rămîn neschimbate.

24. La închiderea perioadei de raportare se recalculează soldurile istorice (anuale).25. Pe parcursul perioadei de raportare deschise majorarea de întîrziere și soldurile sînt variabile și se modifică în

funcţie de actualizarea informaţiilor în sistem. V. ADMINISTRAREA TERMENELOR26. Transferarea termenelor de prezentare a dării de seamă fiscale/de stingere a obligaţiei fiscale în sistem se efectu-

ează în mod automat.27. În conformitate cu art.228 alin.(2) din Codul fiscal, majorarea de întîrziere (penalitatea) se calculează pentru peri-

oada care începe după scadenţa plăţii de bază și care se încheie în ziua plăţii ei efective inclusiv.28. Scadenţa reprezintă termenul de stingere a obligaţiei fiscale, astfel încît calcularea majorării de întîrziere (penali-

tăţii) derulează din ziua imediat următoare termenului de stingere a obligaţiei fiscale.29. Dacă în condiţiile art.129 pct.8 din Codul fiscal a avut loc transferarea termenului de plată, se transferă respectiv

și data derulării calculării majorării de întîrziere (penalităţii). 30. Dacă data derulării calculării majorării de întîrziere (penalităţii) revine pentru o zi de odihnă, transferarea datei de

calculare a majorării de întîrziere (penalităţii) nu se efectuează. VI. ADMINISTRAREA SOLDURILOR31. Soldul se calculează pentru plăţile care cad sub incidenţa pct.14 din prezenta Instrucţiune.32. Soldul se calculează:a. pe Codul fiscal al contribuabilului/codul subdiviziunii contribuabilului;b. pe codul organului fiscal al contribuabilului/subdiviziunii contribuabilului;c. pe buget și pe codul compartimentului clasificaţiei veniturilor bugetare;d. pe tip de plată în cadrul unei clasificaţii bugetare (plată de bază, majorare de întîrziere).33. Treapta inferioară de calculare a soldului reprezintă în calitate de obiect: Codul fiscal al contribuabilului, codul

organului fiscal, codul statistic al localităţii, codul subdiviziunii; în calitate de subiect: clasificaţia veniturilor bugetare aferentă unui buget și tipul de plată.

Compensarea între soldurile debitoare și creditoare se efectuează la nivelul celei mai inferioare trepte. 34. Soldurile iniţiale încărcate în sistem reprezintă solduri formate la situaţia din 31 decembrie 2012.Ulterior datei indicate, soldul se stabilește ca diferenţă între totalul sumelor debitoare și totalul sumelor creditoare.35. Atunci cînd totalul sumelor debitoare este mai mare decît totalul sumelor creditoare, contul prezintă sold debitor,

iar valoarea acestuia – restanţă. Atunci cînd totalul sumelor debitoare este egal cu totalul sumelor creditoare, contul prezintă sold debitor cu valoarea zero.Atunci cînd totalul sumelor creditoare este mai mare decît totalul sumelor debitoare, contul prezintă sold creditor, iar valoarea acestuia – sumă plătită în plus. 36. Măsurile de asigurare a încasării și/sau măsurile de executare silită pot fi aplicate asupra soldului debitor doar în

cazul satisfacerii concomitente a următoarelor condiţii:a. soldul debitor nu este determinat de situaţiile enumerate la pct.82 din Instrucţiune;b. soldul debitor nu poate fi stins prin compensare din contul soldului creditor. VII. ADMINISTRAREA MAJORĂRII DE ÎNTÎRZIERE (PENALITĂŢII)37. În conformitate cu art.228 alin.(1) din Codul fiscal, în sistem majorarea de întîrziere se calculează în mod electronic

fără a fi emisă vreo decizie. Majorarea de întîrziere se calculează pentru perioada de timp care începe după scadenţa (termenul stabilit pentru stingerea) plăţii de bază și care se încheie în ziua plăţii ei efective sau cu data stingerii, stabilită de legislaţia fiscală, în funcţie de modul de stingere a obligaţiei fiscale.

38. Majorarea de întîrziere reprezintă produsul (înmulţirea) dintre cuantumul plăţii de bază, nestins în termenul sta-bilit, numărul de zile întîrziate și cota zilnică a majorării de întîrziere (%).

39. Cota zilnică a majorării de întîrziere se determină ca raport dintre rata de bază (rotunjită pînă la următorul procent întreg), stabilită de Banca Naţională a Moldovei în luna noiembrie a anului precedent anului fiscal de gestiune, aplicată la operaţiunile de politică monetară pe termen scurt, majorată cu 5 puncte și numărul de zile în anul fiscal.

pagina | 13Buletin informativ al actelor legislative

Cota zilnică a majorării de întîrziere se determină pînă la sutimi de procent, utilizînd regula de rotunjire.40. Pentru plăţile, aferent cărora calcularea majorării de întîrziere nu este reglementată de legislaţia fiscală, majorarea

de întîrziere se calculează conform actelor legislative, care reglementează administrarea plăţilor respective.41. Majorarea de întîrziere se calculează în raport cu soldul debitor, avîndu-se în vedere particularităţile pct.32-33 din

Instrucţiune. 42. Sistemul nu calculează majorarea de întîrziere pentru plăţile de bază aferente bugetului asigurărilor sociale de

stat. Aceste date se reflectă în temeiul informaţiilor transmise în mod electronic de către Casa Naţională de Asigurări Sociale.

43. Sistemul calculează majorarea de întîrziere atît la data închiderii perioadei de raportare, cît și în cadrul perioadei de raportare deschise.

44. Valoarea majorării de întîrziere pentru o perioadă de raportare închisă este determinată de valoarea neachitată a plăţii de bază, cota zilnică a majorării de întîrziere (%) și numărul de zile de întîrziere. Pentru perioadele de raportare închise majorarea de întîrziere are valoare fixată.

45. În cadrul perioadei de raportare deschise majorarea de întîrziere are valoare variabilă, modificîndu-se zilnic în funcţie de tranzacţiile înscrise în sistem.

46. În cazul în care are loc modificarea obligaţiei fiscale (plăţii de bază) în sensul majorării/diminuării pentru peri-oadele fiscale precedente (perioadele de raportare închise), sistemul în cadrul ultimei perioade de raportare deschise asigură calcularea/recalcularea majorării de întîrziere. Valoarea majorării de întîrziere calculate/recalculate la închiderea perioadei de raportare respective este determinată de valoarea recalculată a plăţii de bază, cota zilnică a majorării de întîrziere (%) și numărul de zile, cu specificarea calculelor/recalculelor pentru perioadele fiscale precedente (perioadele de raportare închise).

47. Sistemul asigură recalcularea majorării de întîrziere în mod electronic pentru perioadele fiscale începînd cu 1 ianuarie 2013. Pentru perioadele fiscale de pînă la 1 ianuarie 2013 recalcularea majorării de întîrziere se efectuează în temeiul documentelor fiscale de uz intern, întocmite în modul reglementat de IFPS.

48. La întocmirea documentelor fiscale de uz intern, în scopul asigurării recalculării majorării de întîrziere în mod electronic, la rubricile “Termen de plată” în mod obligatoriu se va indica scadenţa reală a plăţii de bază.

VIII. GENERAREA RAPOARTELOR49. În funcţie de statutul utilizatorului, sistemul asigură accesarea și generarea următoarelor rapoarte:a. pentru contribuabili:

CC 01 Contul curent detaliat;CC 01MI Calculul majorării de întîrziere (penalităţii);CC 02 Contul curent generalizat;CC 03 Soldul/restul istoric;CC 19TP Tranzacţiile pasive;

b. pentru autorităţile administraţiei publice, investite cu competenţele respective:CC04AE Certificatul privind lipsa sau existenţa restanţelor faţă de buget;

c. pentru organe fiscale:CC 01 Contul curent detaliat;CC 01 MI Calculul majorării de întîrziere (penalităţii);CC 02 Contul curent generalizat;CC 03 Soldul/restul istoric;CC 04 AE Certificatul privind lipsa sau existenţa restanţelor faţă de buget;CC04 BI Certificatul privind lipsa sau existenţa restanţelor faţă de buget aferent bunului supus înstrăinării/gajului;CC 19TP Tranzacţiile pasive;precum și alte rapoarte statistice, ce ţin de executarea atribuţiilor de serviciu.

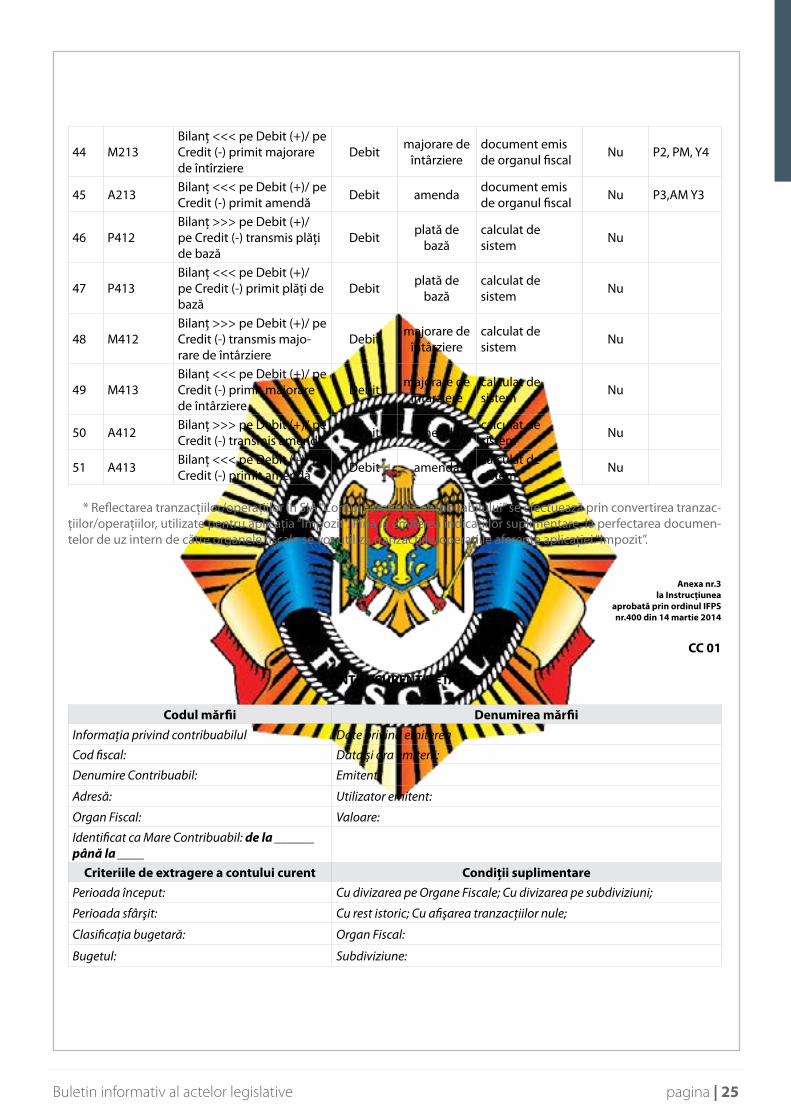

IX. GENERAREA RAPORTULUI CC 0150. Raportul CC 01 Contul curent detaliat (în continuare – Raportul CC 01) este destinat prezentării informaţiei aferen-

te unui cod fiscal pentru o valoare a clasificaţiei veniturilor bugetare (anexa nr.3).51. Raportul CC 01 conţine următoarele compartimente:a. informaţia privind contribuabilul;b. date privind emiterea;c. criteriile de extragere a contului curent;

14 | pagina Buletin informativ al actelor legislative

d. condiţii suplimentare de extragere; e. informaţie privind soldul/restul istoric la începutul perioadei;f. informaţie privind tranzacţiile pentru perioada selectată (separat pentru plăţi de bază/amenzi și majorare de

întîrziere);g. informaţie privind soldul/restul istoric la finele perioadei.52. Informaţia privind contribuabilul include următoarele date: Codul fiscal actual, denumirea, adresa juridică, orga-

nul fiscal de la locul de înregistrare, informaţie dacă contribuabilul este sau nu identificat ca mare contribuabil, Codul fiscal deţinut anterior.

53. Datele privind emiterea raportului se generează de sistem la momentul solicitării acestuia în funcţie de utilizator.54. Informaţiile privind criteriile de extragere a contului curent și condiţiile suplimentare de extragere sînt afișate

corespunzător criteriilor selectate de utilizator, avîndu-se în vedere următoarele particularităţi:a. din rubrica “Obligaţie (impozit, taxă și altă plată)” sînt afișate obligaţiile corespunzător clasificaţiilor veniturilor

bugetare, aferent cărora pentru contribuabil sînt înregistrate solduri și/sau tranzacţii/operaţii. Rubrica oferă posi-bilitatea de afișare a apartenenţei bugetare pentru clasificaţiile veniturilor bugetare selectate. Pentru obligaţiile regularizatorii selectarea apartenenţei bugetare se va efectua în funcţie de cadrul legal privind aplicarea defalcă-rilor (repartizarea veniturilor) pentru perioada de timp supusă evaluării. În cazul în care obligaţia pentru perioada selectată reprezintă o sursă de venit a bugetelor unităţilor administrativ-teritoriale, din rubrica “Bugetul” se va marca opţiunea respectivă. În cazul în care obligaţia pentru perioada selectată reprezintă o sursă de venit atît a bugetului de stat, cît și a bugetelor unităţilor administrativ-teritoriale, din rubrica “Bugetul” se va marca opţiunea “Consolidat”. Se recomandă a nu selecta în scopul evaluării perioadei de timp, care includ diferite aplicări ale defalcărilor (repartizării veniturilor);

b. din rubrica “Organul fiscal” pot fi afișate/selectate organele fiscale în care sînt înregistrate solduri sau tranzacţii pentru contribuabilul selectat și/sau pentru subdiviziunile acestuia;

c. din rubrica “Subdiviziunea” poate fi afișată/selectată lista subdiviziunilor contribuabilului (inclusiv cu afișarea lo-calităţilor de amplasare), în cazul în care aferent subdiviziunilor sînt înregistrate solduri;

d. în funcţie de combinarea cîmpurilor cu identificatorul “Cu divizarea pe organe fiscale” și cu identificatorul “Cu divizarea pe subdiviziuni” pot fi obţinute următoarele versiuni ale Raportului CC 01:• per contribuabil, cu indicarea cumulativă a datelor pe organe fiscale și subdiviziuni;• per contribuabil, cu specificarea totalurilor pe organe fiscale;• per contribuabil, cu specificarea totalurilor pe subdiviziuni;• per contribuabil, cu specificarea totalurilor pe organele fiscale și pe subdiviziuni;

e. selectarea identificatorului “Cu sold/rest istoric” oferă posibilitatea:• afișării informaţiei privind soldul/restul istoric la începutul perioadei selectate cu specificarea datelor pentru

anii fiscali din cadrul perioadei de prescripţie, determinate de legislaţie, începînd cu 31 decembrie 2012;• afișării informaţiei privind soldul/restul istoric la sfîrșitul perioadei selectate cu specificarea datelor pentru

anii fiscali din cadrul perioadei de prescripţie în funcţie de modificarea acestora ca urmare a tranzacţiilor înregistrate în cadrul perioadei de raportare selectate;

f. deselectarea identificatorului “Cu afișarea tranzacţiilor nule” oferă posibilitatea afișării în raport a tranzacţiilor fără valoarea zero în scopul micșorării volumului raportului pentru tipar.

55. Informaţia afișată privind tranzacţiile pentru perioada solicitată pe plaţi de bază/amenzi și majorări de întîrziere include:

• soldul la început de perioadă;• tranzacţiile din perioada solicitată;• suma tranzacţiilor din perioada solicitată;• soldul din perioada solicitată;• soldul la sfîrșit de perioada solicitată.56. Informaţia privind tranzacţiile pentru perioada solicitată la rubrica “Majorare de întîrziere” în cazul perioadelor

de raportare închise oferă posibilitatea prin intermediul referinţei să fie accesat Raportul CC 01 MI Calculul majorării de întîrziere (penalităţii).

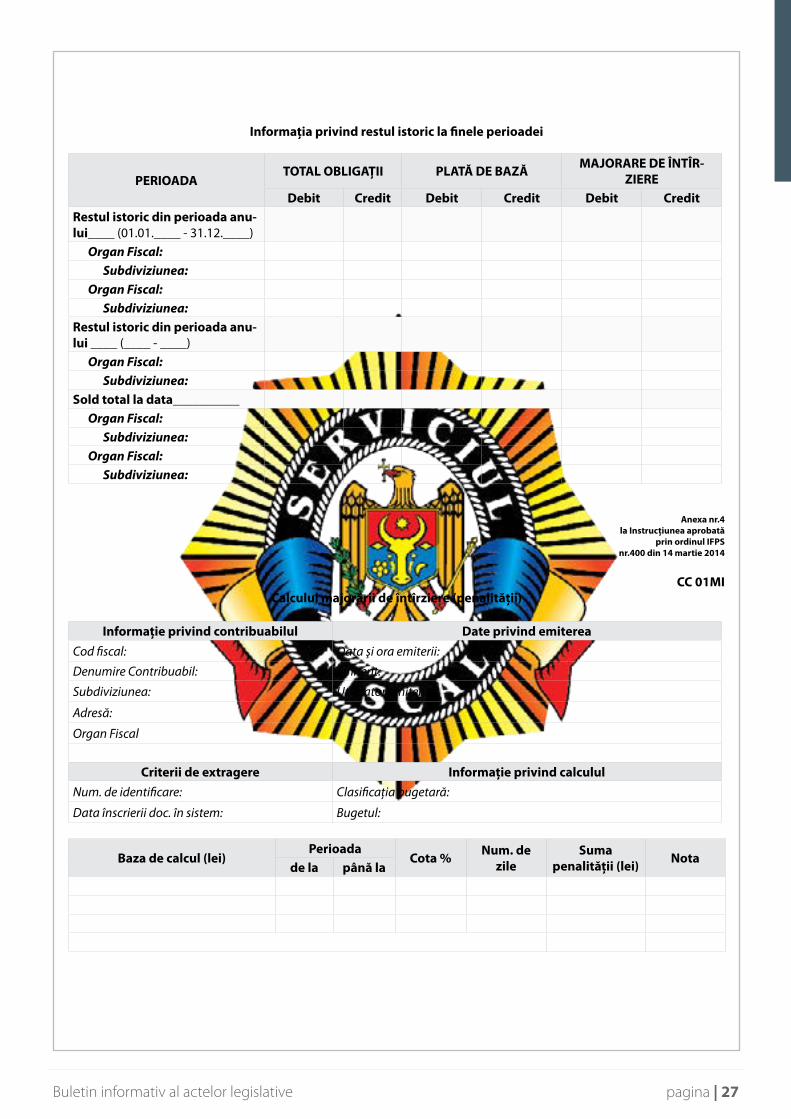

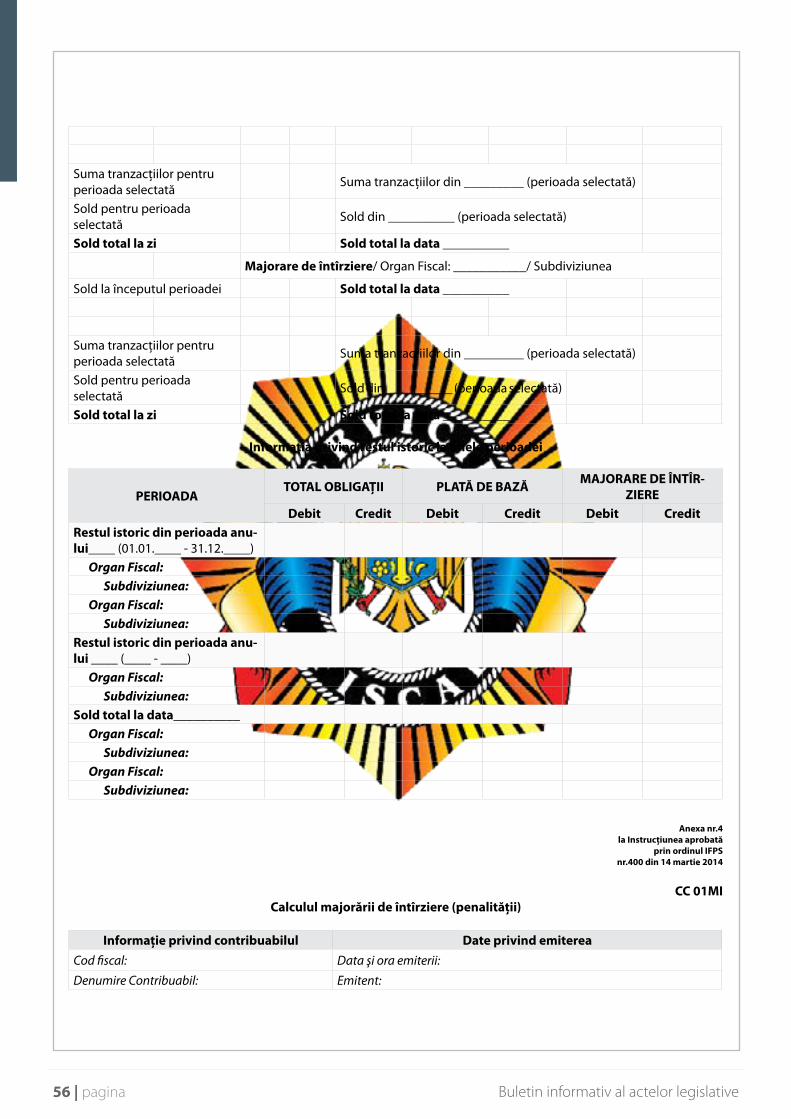

X. GENERAREA RAPORTULUI CC 01 MI57. Raportul CC 01 MI Calcul majorării de întîrziere (penalităţii) (în continuare – Raportul CC 01MI) este destinat deta-

lizării majorării de întîrziere (penalităţii) pentru perioadele de raportare închise (anexa nr.4).58. Raportul CC 01 MI poate fi afișat:

pagina | 15Buletin informativ al actelor legislative

a. prin accesarea referinţei (link-ului) din Raportul CC 01 la rubrica “Majorarea de întîrziere”;b. prin selectarea raportului (din interfaţă) după numărul tranzacţiei, indicat în Raportul CC 01 la rubrica “Majorarea

de întîrziere”.59. Antetul raportului conţine date de identificare a contribuabilului, a obligaţiei fiscale și date privind emitentul.60. Raportul CC 01 MI conţine calculul detalizat al majorării de întîrziere, care la rîndul său include:a. baza de calcul (valoarea neachitată a plăţii de bază/valoarea recalculată a plăţii de bază);b. perioada/perioadele de raportare închise (cu delimitările “De la” și “Pînă la”), aferent cărora a fost calculată/recal-

culată majorarea de întîrziere;c. cota zilnică a majorării de întîrziere;d. numărul de zile de întîrziere;e. detalizarea pe organ fiscal și subdiviziune.61. Particularităţile calculării/recalculării majorării de întîrziere sunt expuse la compartimentul “Administrarea majo-

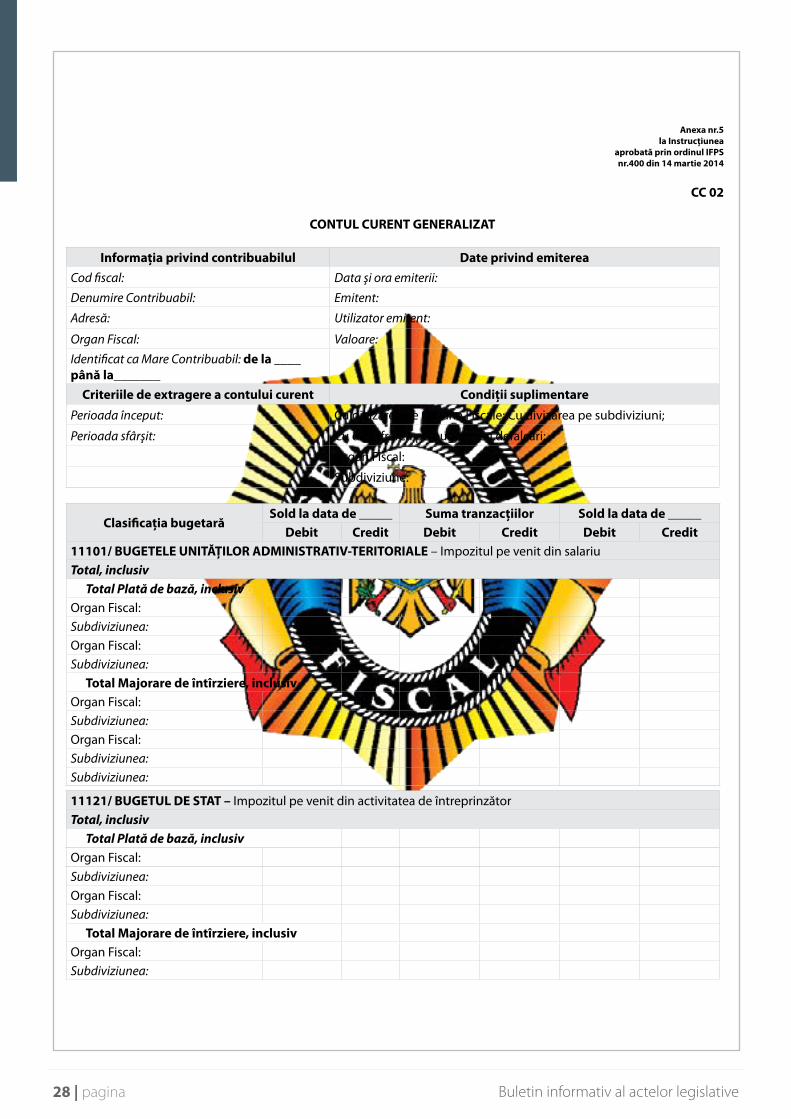

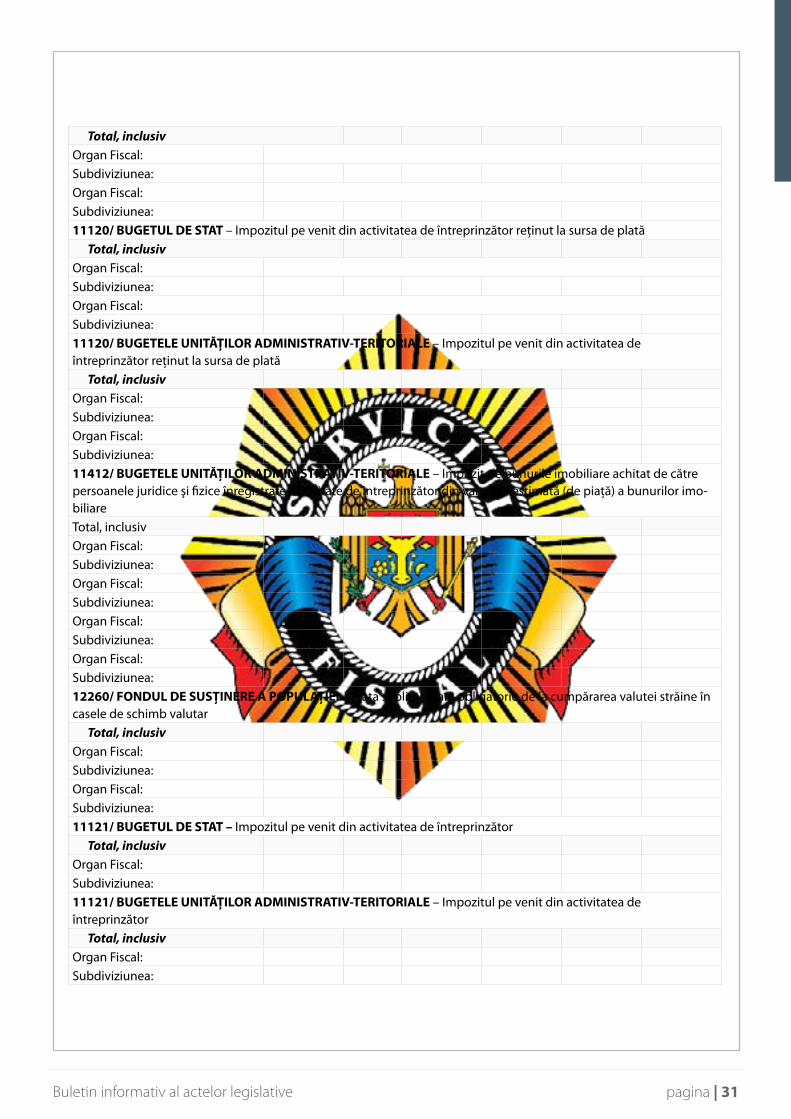

rării de întîrziere (penalităţii)”. XI. GENERAREA RAPORTULUI CC 0262. Raportul CC 02 Contul curent generalizat (în continuare – Raportul CC 02) este destinat prezentării informaţiei

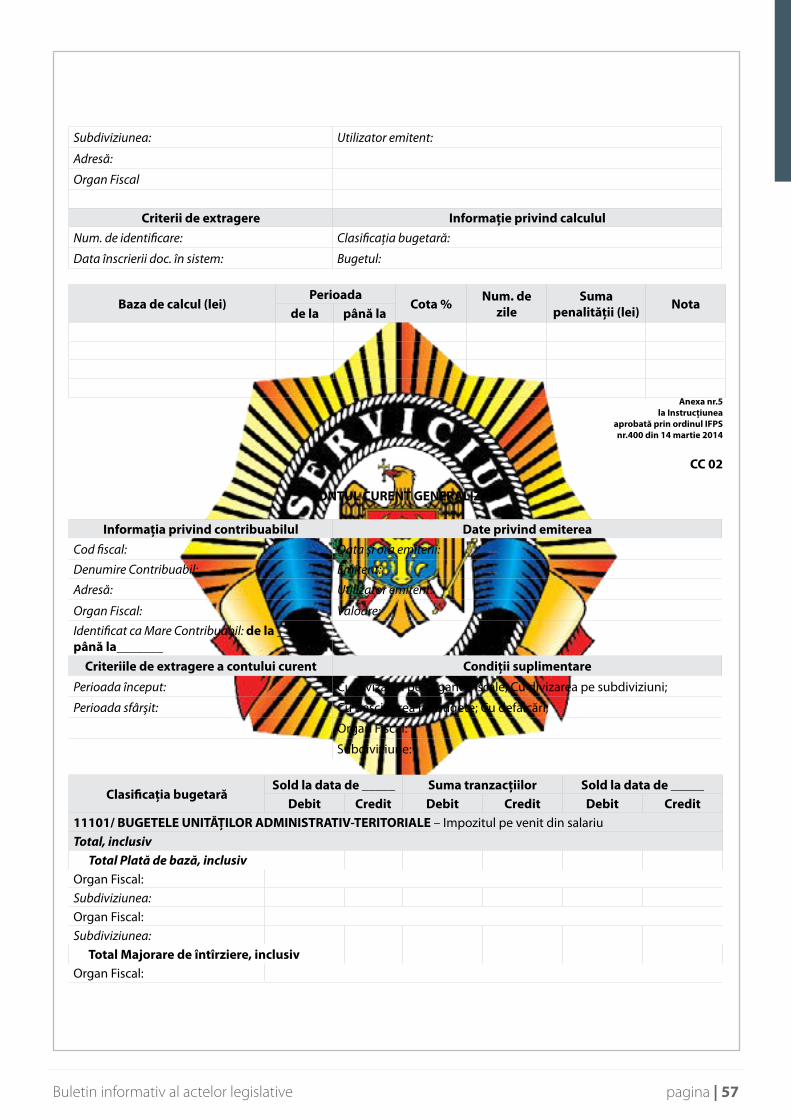

totalizatoare aferente unui cod fiscal pentru clasificaţiile veniturilor bugetare administrate de Serviciul Fiscal de Stat (anexa nr.5).

63. Raportul CC 02 conţine următoarele compartimente:a. informaţia privind contribuabilul;b. datele privind emiterea;c. criteriile de extragere a contului curent;d. condiţiile suplimentare de extragere;e. informaţia totalizatoare privind situaţia calculării, modificării, stingerii obligaţiilor aferente bugetului public na-

ţional pentru perioada solicitată.64. Selectarea și afișarea compartimentelor indicate la lit.a) – lit.d) se efectuează în mod analogic celui reglementat

pentru Raportul CC 01 Contul curent detaliat.65. Informaţia totalizatoare privind situaţia obligaţiilor aferente bugetului public naţional pentru perioada solicitată

include următoarele date:a. codul compartimentului, denumirea clasificaţiei veniturilor bugetare, cu specificarea apartenenţei bugetare a

acesteia;b. soldul obligaţiei pe Debit/Credit la începutul perioadei selectate;c. suma tranzacţiilor pe Debit/Credit aferente perioadei selectate;d. soldul obligaţiei pe Debit/Credit la sfîrșitul perioadei selectate;e. pentru clasificaţiile veniturilor bugetare utilizate atît pentru plăţi de bază, cît și pentru majorări de întîrziere, in-

formaţia în raport este prezentată cu specificarea pe feluri de plăţi și cu total cumulativ;f. pentru clasificaţiile bugetare, aferent cărora sistemul nu calculează solduri, se afișează doar suma tranzacţiilor

din perioada solicitată.66. Selectarea identificatorilor “Cu divizarea pe bugete” și “Cu defalcări” oferă posibilitatea afișării Raportului CC 02 cu

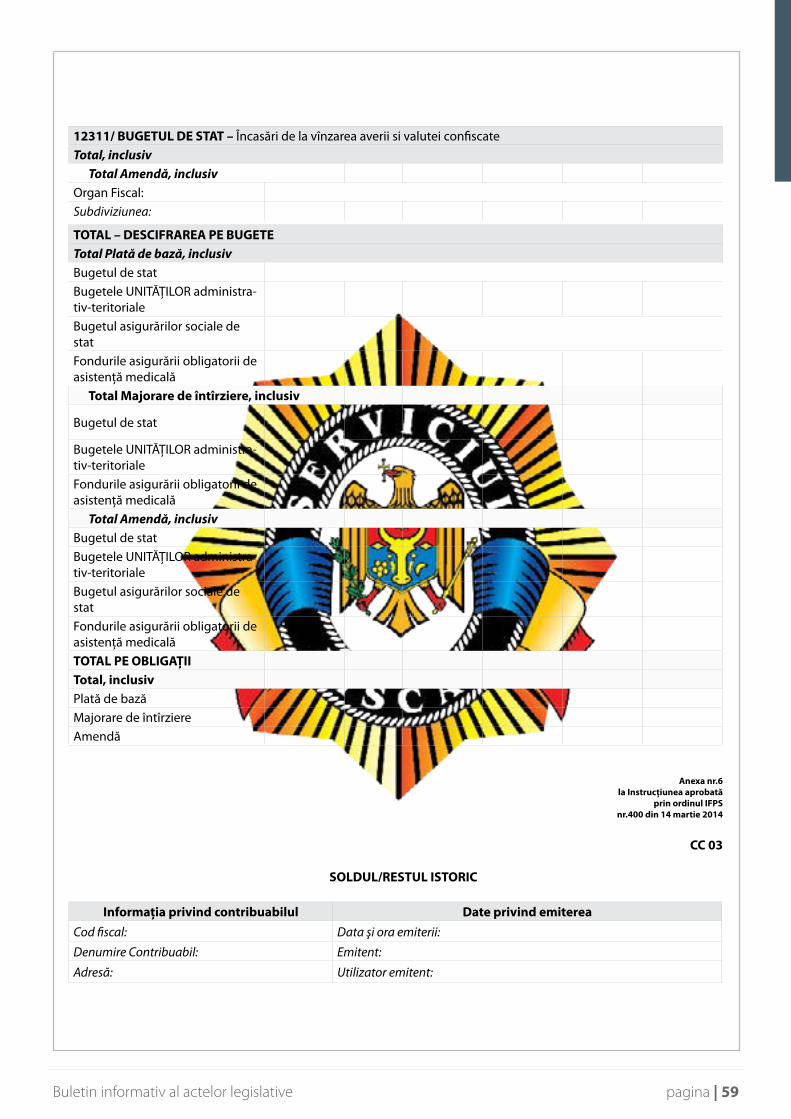

rezultatele totalizatoare pe compartimentele bugetului public naţional. XII. GENERAREA RAPORTULUI CC 0367. Raportul CC 03 Soldul/restul istoric (în continuare – Raportul CC 03) este destinat prezentării informaţiei aferente

unui cod fiscal pentru una, mai multe sau toate clasificaţiile bugetare pentru perioadele fiscale din cadrul perioadei de prescripţie reglementate de Codul fiscal (anexa nr.6) la data solicitată.

68. Raportul CC 03 conţine următoarele compartimente:a. informaţia privind contribuabilul;b. date privind emiterea;c. criteriile de extragere a raportului;d. condiţii suplimentare de extragere;e. informaţia totalizatoare privind soldul/restul istoric.69. Selectarea și afișarea compartimentelor indicate la lit.a) – lit.d) se efectuează analogic modurilor reglementate

pentru Raportul CC 01 și Raportul CC 02.70. Informaţia totalizatoare privind soldul/restul istoric include soldurile istorice aferente anilor fiscali cu specificare

16 | pagina Buletin informativ al actelor legislative

pe cod al compartimentului, denumire și apartenenţă bugetară a clasificaţiei veniturilor bugetare. În cazurile reglemen-tate, datele pe o clasificaţie bugetară sînt specificate pe plată de bază, majorare de întîrziere/amendă.

71. Soldul/restul istoric specificat ca majorare de întîrziere se afișează doar pentru clasificaţiile veniturilor bugetare, pentru care legislaţia în vigoare determină obligaţia calculării majorării de întîrziere.

72. Soldul/restul istoric se calculează avîndu-se în vedere particularităţile pct.32-33 din Instrucţiune. 73. În Raportul CC03 sînt incluse doar clasificaţiile veniturilor bugetare, pentru care în sistem este determinată obli-

gaţia calculării soldurilor. XIII. GENERAREA CERTIFICATELOR PRIVIND LIPSA SAU EXISTENŢA RESTANŢELOR FAŢĂ DE BUGET74. Modelele certificatelor utilizate în scopul atestării lipsei sau existenţei restanţelor faţă de buget sînt prezentate în

anexele nr.7, nr.8, nr.9 la Instrucţiune.75. Raportul CC 04 AE Certificatul privind lipsa sau existenţa restanţelor faţă de buget (în continuare – Certificatul CC

04 AE) se generează:1. de către autorităţile administraţiei publice, investite cu competenţele respective, în scopul executării atribuţiilor

lor de serviciu;2. de către organele fiscale la solicitarea contribuabililor.76. Certificatul CC 04 AE generat de către autoritatea publică din sistem va conţine următoarele date:a. numărul și data;b. destinatarul;c. date despre contribuabil;d. estimarea lipsei sau existenţei restanţelor conform datelor sistemului.77. Certificatele CC 04 AE generate de către autorităţile publice sînt înregistrate și păstrate într-un registru electronic

în cadrul sistemului.78. În cazul în care contribuabilul, urmare a examinării înscrierilor în conturile sale din sistem, consideră că suma ne-

achitată a obligaţiilor faţă de buget nu reprezintă restanţă, acesta poate solicita emiterea și perfectarea certificatului CC 04 AE de către organul fiscal de la locul de deservire.

79. Certificatul CC 04 AE generat de organul fiscal conţine următoarele date:1. completate de sistem:

a. numărul și data;b. destinatarul;c. date despre contribuabil;d. estimarea lipsei sau existenţei restanţelor conform datelor sistemului;

2. completate de inspector, suplimentar la cele indicate la pct.1):a. menţiunile organului;b. autentificarea organului fiscal.

80. Solicitarea contribuabilului privind eliberarea certificatului CC 04 AE se va întocmi în formă liberă cu indicarea obligatorie a Codului fiscal al solicitantului și a destinaţiei certificatului.

81. Solicitarea se va examina în cel mult 2 zile lucrătoare, incluzînd ziua depunerii solicitării.82. La cazurile în care suma neachitată a obligaţiilor faţă de buget nu reprezintă restanţă pot fi atribuite următoarele:a. restanţa constituie obiect al concilierii acordului de amînare/eșalonare, încheiat conform cerinţelor art.180 din

Codul fiscal și pentru care la data solicitării certificatului nu a parvenit termenul de scadenţă;b. restanţa urmează a fi stinsă din contul plăţilor în plus și/sau a sumelor a căror restituire este reglementată de Co-

dul fiscal și pentru care la data solicitării certificatului au fost perfectate documentele de plată trezoreriale privind stingerea prin compensare și remise organului corespunzător (ierarhic superior/competent) spre executare în conformitate cu art.175 alin.(8) din Codul fiscal;

c. restanţa este determinată de neanularea dării de seamă fiscale precedente în legătură cu prezentarea dării de seamă fiscale corectate și/sau neacceptarea acesteia în conformitate cu art.188 din Codul fiscal;

d. restanţa urmează a fi stinsă din contul mijloacelor bănești ridicate conform art.198 din Codul fiscal;e. restanţa reprezintă o amendă, pasibilă anulării în condiţiile executării de către contribuabil a cerinţelor art.234

din Codul fiscal;f. restanţa este stinsă conform documentelor de plată trezoreriale reflectate în sistemul informaţional al Serviciului

Fiscal de Stat;g. restanţa urmează a fi stinsă ca urmare a aplicării altor măsuri de administrare fiscală și/sau ca urmare a executării

pct.18 din Instrucţiune.

pagina | 17Buletin informativ al actelor legislative

83. Situaţiile descrise la pct.82 se constată de către inspectorul fiscal – executor al cererii depuse prin perfectarea unei note de serviciu pe numele șefului subdiviziunii, în cadrul căreia acesta activează.

În temeiul rezoluţiei aplicate de către șeful subdiviziunii pe nota de serviciu, executorul, după caz, asigură înscrierile necesare în compartimentele 4 și 5 din certificat cu aplicarea ștampilei umede a organului fiscal.84. Certificatul CC 04 AE, accesat de către organul fiscal din sistem și perfectat în modul expus la punctele 78-83, se

emite în două exemplare.Primul exemplar este destinat contribuabilului, iar al doilea, avînd anexate solicitarea contribuabilului, nota de servi-ciu, documentele confirmative și extrasele de conturi din sistem, se îndosariază în dosarul contribuabilului.85. Certificatele CC 04 AE emise de organele fiscale sînt înregistrate într-un Registru pe suport de hîrtie, în care sînt

consemnate următoarele date:a. numărul, data certificatului;b. Codul fiscal, denumirea solicitantului;c. destinatarul;d. semnătura solicitantului privind recepţionarea certificatului.86. Raportul CC 04 BI Certificatul privind lipsa sau existenţa restanţelor faţă de buget aferent bunului supus înstrăină-

rii/gajului (în continuare – Certificatul CC 04 BI) este destinat prezentării în cazul înregistrării notariale a contractelor de înstrăinare/gajare a bunurilor de către persoanele juridice și/sau persoanele fizice ce practică activităţi de întreprinzător.

87. Certificatul CC 04 BI se emite și se perfectează doar de organul fiscal, conţinînd următoarele date:1. completate de sistem:

a. numărul și data;b. destinatarul;c. date despre contribuabil și/sau subdiviziunea contribuabilului la care este atașat bunul supus înstrăinării /

gajului;d. estimarea lipsei sau existenţei restanţelor conform datelor sistemului;

2. completate de inspector,suplimentar la cele indicate la pct.1):a. menţiunile organului;b. valabilitatea certificatului;c. autentificarea organului fiscal.

88. Certificatelor CC 04 BI sînt aplicabile cerinţele expuse la punctele 80-85 din Instrucţiune.89. Rubrica “Valabil pîna la” din certificatul CC 04 BI se va completa doar în cazurile lipsei restanţelor faţă de buget.

În calitate de termen de valabilitate se va indica primul termen de achitare ce urmează să parvină pentru impozitele pe proprietate aferente bunului supus înstrăinării/gajului în ordine cronologică în raport cu data solicitării certificatului.

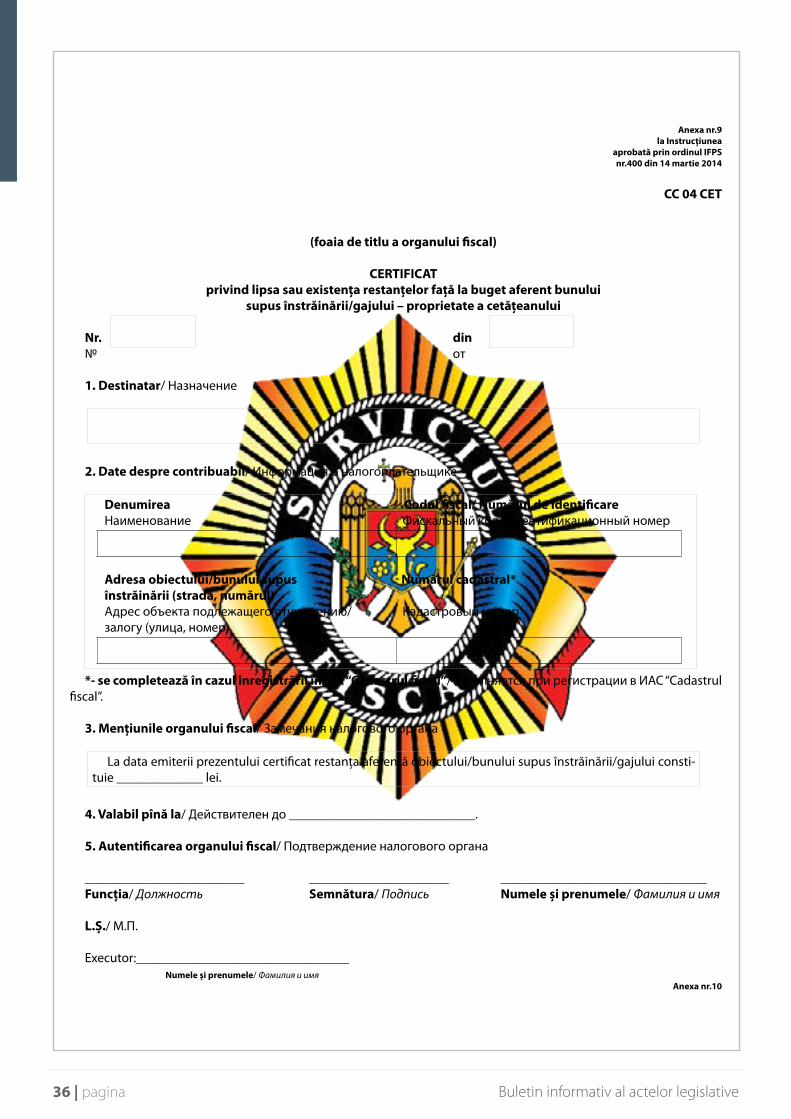

90. Raportul CC 04 CET Certificatul privind lipsa sau existenţa restanţelor faţă de buget aferent bunului supus în-străinării/gajului – proprietate a cetăţeanului (în continuare – Certificatul CC 04 CET) este destinat prezentării în cazul înregistrării notariale a contractelor de înstrăinare/gajare a bunurilor de către persoanele fizice – cetăţeni.

91. Certificatul CC 04 CET se perfectează exclusiv în mod manual (fără a fi generat din sistem), incluzînd următoarele informaţii:

a. numărul și data;b. destinatarul;c. date despre contribuabil și bunul imobil;d. menţiunile organului;e. valabilitatea certificatului;f. autentificarea organului fiscal.92. Certificatului CC 04 CET îi sînt aplicabile cerinţele expuse la punctele 80-85 din Instrucţiune.93. Rubrica “Valabil pîna la” din certificatul CC04CET se va completa doar în cazurile lipsei restanţelor faţă de buget.

În calitate de termen de valabilitate se va indica primul termen de achitare ce urmează să parvină pentru impozitele pe proprietate aferente bunului supus înstrăinării/gajului în ordinea cronologică în raport cu data solicitării (15 august sau 15 octombrie).

94. Conlucrarea inspectoratelor fiscale teritoriale cu serviciile de colectare a impozitelor și taxelor locale se efectuea-ză, după cum urmează:

a. în condiţiile în care bunul imobil, cu referinţă la care se solicită eliberarea certificatului respectiv, se impozitează din valoarea estimată de către organul cadastral, informaţia cu privire la obligaţiile aferente impozitului pe bunu-rile imobiliare calculate, stinse sau existente ce vizează acest bun este vizualizată de către inspectoratul fiscal de stat teritorial, în raza de administrare a cărui este amplasat bunul imobil, prin intermediul SIA “Cadastrul fiscal”.

18 | pagina Buletin informativ al actelor legislative

În vederea eliberării certificatului, administratorul local al SIA “Cadastrul fiscal” sau altă persoană împuternicită din cadrul inspectoratului fiscal de stat teritorial va asigura verificarea plenitudinii calculării de către serviciul de colectare a impozitelor și taxelor locale a obligaţiilor fiscale aferente impozitului pentru acest bun imobiliar. În aceste situaţii certificatul privind lipsa sau existenţa restanţelor faţă de buget se va elibera de către organul fiscal fără a fi solicitată prezentarea certificatului eliberat de serviciul de colectare a impozitelor și taxelor locale;

b. în cazul în care bunul imobil nu se impozitează din valoarea estimată, informaţia cu privire la obligaţiile aferente impozitului pe bunurile imobiliare stinse sau existente ce vizează acest bun urmează a fi solicitată de către contri-buabil de la Serviciul de colectare a impozitelor și taxelor locale din cadrul primăriei, în raza administrativă a căreia este amplasat bunul imobiliar, în conformitate cu Instrucţiunea privind modul de calculare, evidenţă și achitare a impozitelor și taxelor locale administrate de serviciul de colectare a impozitelor și taxelor locale din cadrul primăriei, aprobat prin Hotărîrea Guvernului nr.998 din 20 august 2003 (Monitorul Oficial, nr.191-195, 5 septembrie 2003).

Certificatul în cauză va servi temei pentru eliberarea de către organul fiscal a certificatului corespunzător destinat notarului.

XIV. GENERAREA RAPORTULUI CC 19 TP95. Raportul CC 19TP Tranzacţiile pasive este destinat afișării tranzacţiilor cu termen de stingere în perioadele ulteri-

oare, care nu participă la formarea soldurilor la data curentă (anexa nr.10). XV. RESPONSABILITĂŢILE UTILIZATORILOR ŞI ALE OPERATORULUI96. În procesul de utilizare a sistemului, utilizatorii trebuie să respecte obligaţiile referitoare la condiţiile tehnice, de

comunicaţii, de confidenţialitate și securitate a datelor, după cum urmează:a. să deţină tehnica de calcul adecvată pentru utilizarea normală a sistemului;b. să asigure conexiunea la internet și să utilizeze tipurile de browsere conform cerinţelor recomandate de Opera-

tor;c. să asigure utilizarea sistemului pus la dispoziţie de Operator la parametrii definiţi de către acesta;d. să nu permită accesul terţilor la contul său de utilizator;e. să nu utilizeze sistemul în numele altor contribuabili; f. să nu întreprindă tentative de verificare a stării de protecţie și presupusei vulnerabilităţi în accesul la sistem;g. să nu utilizeze alte produse informatice pentru accesul la sistem;h. să ia toate măsurile ce se impun pentru a nu afecta securitatea sistemului;i. să asigure confidenţialitatea datelor și informaţiilor de care ia cunoștinţă prin utilizarea sistemului;j. să nu divulge altor persoane neautorizate numele de utilizator și parola ce asigură accesul la sistem.97. În procesul de administrare, menţinere, dezvoltare și funcţionare a sistemului, Operatorul are responsabilităţi

referitoare la condiţiile tehnice, de comunicaţii, de confidenţialitate și securitate a datelor, după cum urmează:a. să deţină platforma software și echipamentele de calcul adecvate pentru funcţionarea normală a sistemului; b. să asigure conexiunea la internet a sistemului în conformitate cu condiţiile stabilite prin prezenta Instrucţiune;c. să asigure suportul tehnic necesar pentru utilizarea și funcţionarea normală a sistemului; d. să asigure personalul calificat în domeniul informatic capabil să consulte contribuabilii la utilizarea sistemului;e. să asigure la solicitare, instruirea tehnică a contribuabililor în domeniul utilizării sistemului;f. să asigure securitatea sistemului, astfel încît să prevină accesul neautorizat al persoanelor terţe la informaţia

confidenţială a contribuabilului. XVI. ASIGURAREA SECURITĂŢII INFORMAŢIONALE98. Accesul online la sistem se admite exclusiv în scopul exercitării de către utilizatori a drepturilor/atribuţiilor prevă-

zute de Codul fiscal.99. Sistemul include acţiuni organizatorice speciale, precum și mijloace tehnice, de program și criptografice pentru

protecţia informaţiei în timpul procesării și accesării datelor din sistem.100. Operatorul este responsabil de asigurarea stabilităţii și eficienţei sistemului și de respectarea cerinţelor faţă de

asigurarea securităţii datelor cu caracter personal la prelucrarea acestora în cadrul sistemelor informaţionale de date cu caracter personal, aprobate prin Hotărîrea Guvernului nr. 1123 din 14.12.2010 (Monitorul Oficial al Republicii Moldova, 2010, nr.254-256, art.1282).

101. În scopul protejării sistemului, Operatorul va deconecta temporar accesul utilizatorilor la sistem, în cazul în care constată că este ţinta unor atacuri informatice, pînă la soluţionarea acestei probleme.

pagina | 19Buletin informativ al actelor legislative

XVII. DISPOZIŢII TRANZITORII ŞI FINALE102. Din data punerii în aplicare a sistemului, procedurile de administrare fiscală se efectuează în temeiul datelor

oferite de acest sistem.103. Sistemul asigură, începînd cu 1 ianuarie 2014 trecerea în mod automat a soldurilor obligaţiilor fiscale în cazul

înregistrării modificării sediului contribuabilului de către organele competente de înregistrarea de stat, care transmit informaţia respectivă către IFPS în modul prestabilit.

104. Organele fiscale vor lua în consideraţie că obligaţiile fiscale care, conform procedurilor stabilite, au fost excluse din conturile contribuabililor ale aplicaţiei de program “Impozit” se restabilesc, după necesitate, în conturile sistemului doar în limita restanţelor existente, fără a fi create plăţi în plus neîntemeiate.

105. Dezacordurile contribuabililor generate de divergenţele dintre datele aplicaţiei de program “Impozit” și sistem vor fi examinate de o comisie a IFPS, instituită în acest scop.

106. În cazul operării unor modificări în structura rapoartelor în cadrul sistemului, utilizatorii acestuia vor fi informaţi printr-un mesaj electronic în cadrul portalului www.servicii.fisc.md.

107. IFPS în comun cu Operatorul este responsabil de corectitudinea și veridicitatea informaţiilor din rapoartele ge-nerate prin intermediul sistemului.

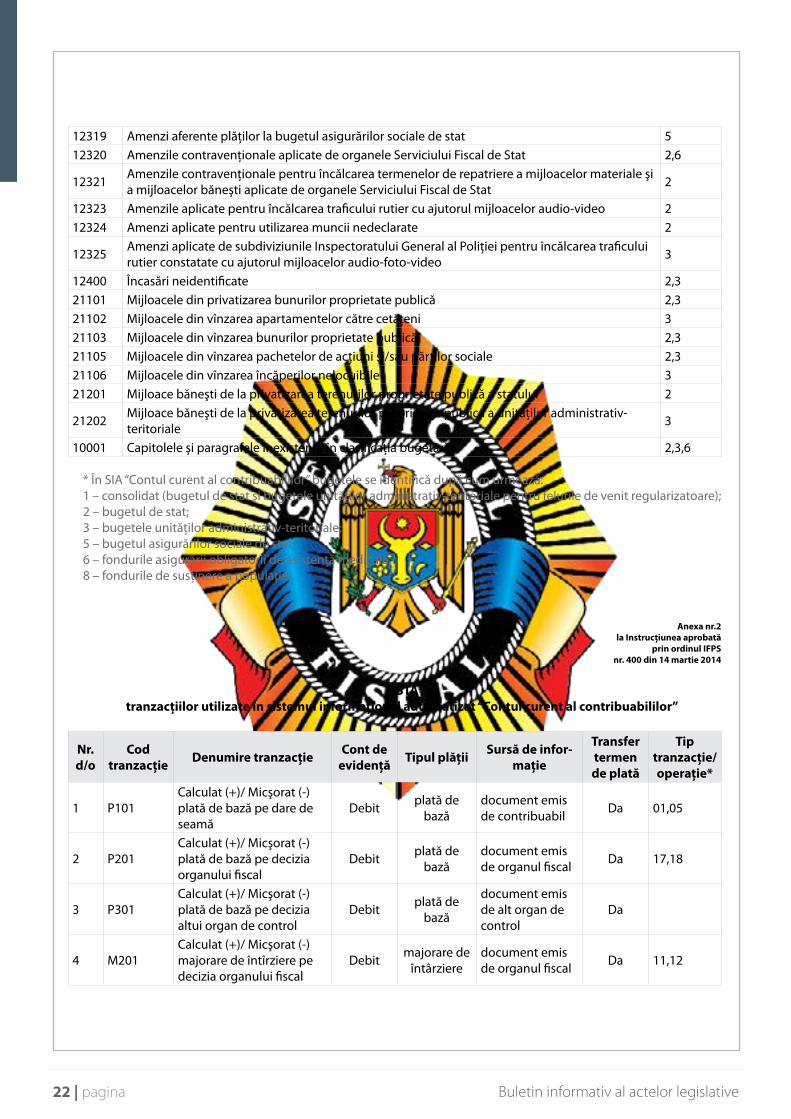

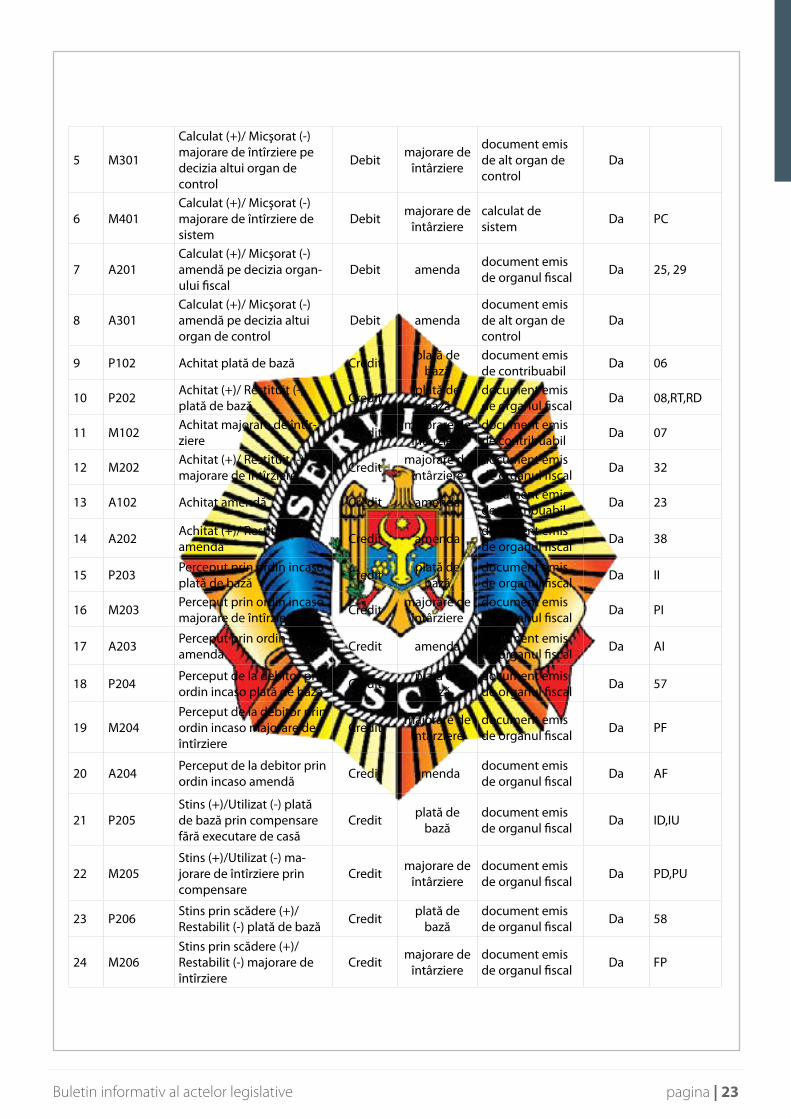

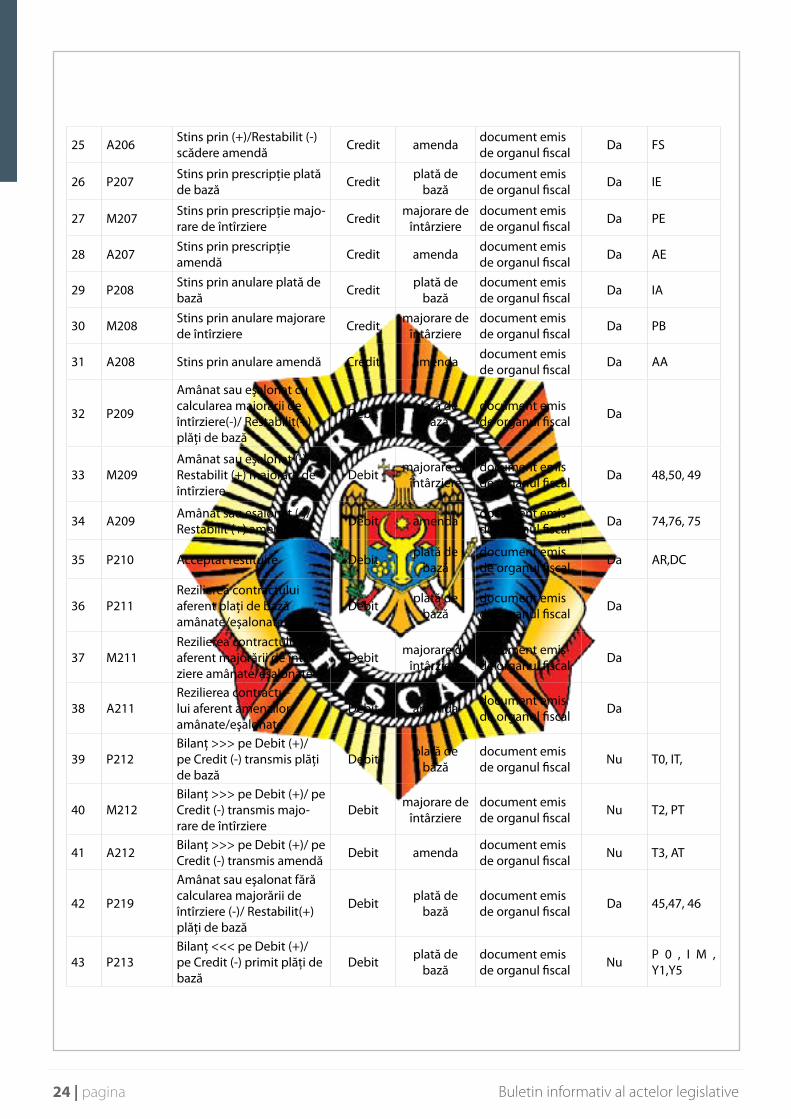

Anexa nr.1 la Instrucţiunea

aprobată prin ordinul IFPS

nr.400 din 14 martie 2014

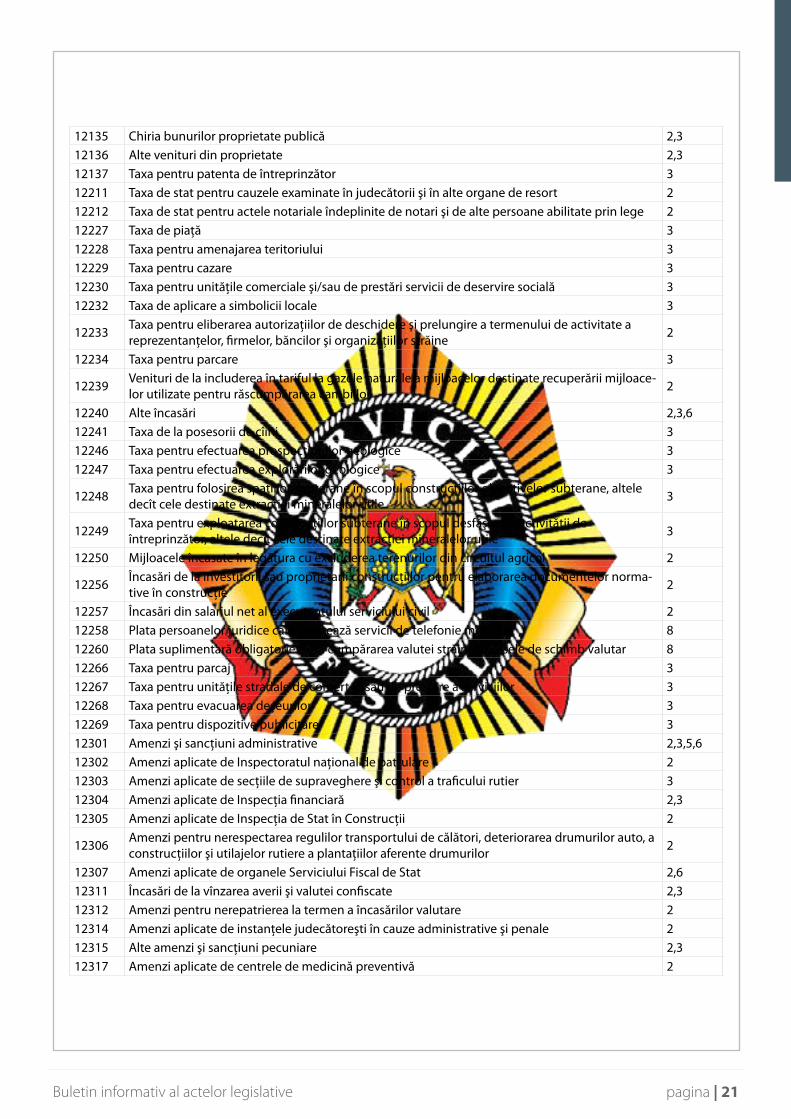

LISTA

obligaţiilor faţă de bugetul public naţional, reflectate în sistemul informaţional automatizat “Contul curent al contribuabilului” la situaţia din 1 ianuarie 2014

Cod Denumirea Buget*11101 Impozitul pe venitul din salariu 1,3

11105 Impozitul pe venit aferent operaţiunilor de predare în posesie şi/sau folosinţă a proprietăţii imobiliare 1,3

11109 Alte impozite pe venit 1,311120 Impozitul pe venit din activitatea de întreprinzător reţinut la sursa de plată 1,2,311121 Impozitul pe venit din activitatea de întreprinzător 1,2,311122 Impozitul pe venit reţinut din suma dividendelor achitate 1,2,311123 Impozitul pe venit din activitatea operaţională 1,2,311201 Contribuţii de asigurări sociale de stat obligatorii, virate de angajatori 511202 Contribuţii individuale de asigurări sociale de stat obligatorii 5

11203 Contribuţii de asigurări sociale de stat obligatorii individuale, virate de persoanele fizice, propri-etarii de terenuri agricole 5

11211 Majorarea de întîrziere (penalitatea) calculată pentru neachitarea în termen de către angajatori a contribuţiilor sociale de stat obligatorii 5

11212 Majorarea de întîrziere (penalitatea) calculată pentru neachitarea în termen a contribuţiilor individuale de asigurări sociale de stat obligatorii 5

11301 Prime de asigurare obligatorie de asistenţă medicală, sub formă de contribuţie procentuală din salariu şi din alte recompense, achitate de angajatori şi angajaţi 6

11401 Impozit funciar pe terenurile cu destinaţie agricolă, cu excepţia impozitului de la gospodăriile ţărăneşti (de fermier) 3

11402 Impozit funciar pe terenurile cu altă destinaţie decît cea agricolă 311403 Impozit funciar încasat de la persoanele fizice 311406 Impozit funciar pe păşuni şi fîneţe 311407 Impozit funciar pe terenurile cu destinaţie agricolă de la gospodăriile ţărăneşti (de fermier) 3

20 | pagina Buletin informativ al actelor legislative

11410 Impozit pe bunurile imobiliare ale persoanelor juridice 311411 Impozit pe bunurile imobiliare ale persoanelor fizice 3

11412 Impozit pe bunurile imobiliare achitat de către persoanele juridice şi fizice înregistrate în calitate de întreprinzător din valoarea estimată (de piaţă) a bunurilor imobiliare 3

11414 Impozit pe bunurile imobiliare achitat de către persoanele fizice – cetăţeni din valoarea estimată (de piaţă) a bunurilor imobiliare 3

11501 Taxa pe valoarea adăugată la mărfurile produse şi serviciile prestate pe teritoriul Republicii Moldova 1,2,3