inspectoratul fiscal principal de stat · textul “lit.k), n) și p), precum și pentru...

TRANSCRIPT

pagina | 1Buletin informativ al actelor legislative

Buletin informativ alactelor legislative

Inspectoratul FiscalPrincipal de Stat

Chișinău, aprilie 2014

2 | pagina Buletin informativ al actelor legislative

LEGISLAȚIE FISCALĂ/FINANCIARĂ

A fost publicată Legea nr. 47 din 27.03.2014 pentru modificarea şi completarea unor acte legislative

Prin prezenta lege a fost modificat Codul fiscal nr. 1163-XIII din 24 aprilie 1997 (republicat în Monitorul Ofi-cial al Republicii Moldova, ediţie specială din 8 februarie 2007), cu modificările ulterioare, după cum urmează:

1. Articolul 6 alineatul (6): − la litera g), cuvintele “de deservire socială”

se exclud; − alineatul se completează cu literele m), p)

și r) cu următorul cuprins: “m) taxa de la posesorii de cîini;” “p) taxa pentru parcaj;” “r) taxa pentru salubrizare;”

− litera q) se abrogă. 2. La articolul 7, alineatul (3) se abrogă. 3. Articolul 20 se completează cu litera y2) cu urmă-

torul cuprins: “y2) veniturile obţinute de persoanele fizice, cu excepţia întreprinzătorilor individuali și a gos-podăriilor ţărănești (de fermier), de la livrarea laptelui natural;”.

4. La articolul 901, alineatul (35) se completează în final cu textul “, cu excepţia laptelui natural”.

5. La articolul 96 litera b) liniuţa a cincea, după cuvîntul “produsă” se introduce textul “, importată”.

6. La articolul 103 alineatul (1): − punctul 28) se abrogă; − la punctul 29), cuvintele “facturii fiscale” se

substituie cu cuvîntul “facturii”. 7. La articolul 108:

− alineatul (7) va avea următorul cuprins: “(7) În cazul livrării de mărfuri și servicii în cadrul unui contract de leasing (financiar sau operaţional), data livrării se consideră data specificată în contract pentru plata ratei de leasing. În cazul încasării ratei de leasing în avans, data livrării se consideră data încasării avansului.”

− alineatul (8) se abrogă. 8. În titlul IV anexa nr.1 poziţia tarifară 240220 liniu-

ţa întîi coloana 4, textul “45 lei + 24%” se substituie cu textul “75 lei + 24%”.

9. În cuprinsul titlului VII, cuvintele “de deservire so-cială” se exclud.

10. La articolul 288: − punctul 2) se abrogă; − la punctul 3), cuvintele “Cota concretă a ta-

xei locale” se substituie cu cuvintele “Cota taxei locale”, iar textul “, care nu poate fi mai mare decît cota maximă stabilită conform prezentului titlu” se exclude;

− punctul 5) se abrogă; − articolul se completează cu punctul 17) cu

următorul cuprins: “17) Parcaj – loc special amenajat, utilizat pentru staţionarea temporară a unităţilor de transport și autorizat de autoritatea ad-ministraţiei publice locale.”

11. Articolul 289 alineatul (2): − se completează cu literele k), n) și p) cu ur-

mătorul cuprins: “k) taxa de la posesorii de cîini;” “n) taxa pentru parcaj;” “p) taxa pentru salubrizare;”

− litera o) se abrogă. 12. Articolul 290:

− se completează cu literele c1), k), n) și p) cu următorul cuprins: “c1) în cazul transmiterii în posesie și/sau folosinţă a afișelor, a pancartelor, a panou-rilor și a altor mijloace tehnice pentru am-plasarea publicităţii exterioare, ai căror pro-prietari sînt autorităţile publice, instituţiile finanţate de la bugetele de toate nivelurile și organizaţiile necomerciale – deţinătorii drepturilor patrimoniale, dacă aceștia sînt persoane juridice sau persoane fizice înre-gistrate în calitate de întreprinzător;” “k) taxa de la posesorii de cîini – persoa-nele fizice care locuiesc în blocuri locative – locuinţe de stat, cooperatiste și obștești, precum și în apartamente privatizate;” “n) taxa pentru parcaj – persoanele juridice sau fizice posesoare de autovehicule, care utilizează parcajul;” “p) taxa pentru salubrizare – persoanele fizice înscrise la adresa declarată ca domi-ciliu;”

Inspectoratul Fiscal Principal de Stat Vă propune modificările și completările ope-rate in legislația Republicii Moldova și Actele normative (ordine ,indicații circulare și scrisori metodologice) emise de Ministerul Finanțelor și Serviciul Fiscal de Stat pe parcursul lunii aprilie 2014.

pagina | 3Buletin informativ al actelor legislative

− litera o) se abrogă. 13. La articolul 291 alineatul (1):

− litera c) va avea următorul cuprins: “c) la taxa de plasare (amplasare) a publicită-ţii (reclamei), cu excepţia celei amplasate in-tegral în zona de protecţie a drumurilor din afara perimetrului localităţilor – serviciile de plasare și/sau difuzare a anunţurilor publi-citare prin intermediul serviciilor cinemato-grafice, video, prin reţelele telefonice, tele-grafice, telex, prin mijloacele de transport, prin alte mijloace (cu excepţia TV, internetu-lui, radioului, presei periodice, tipăriturilor), precum și afișele, pancartele, panourile și alte mijloace tehnice prin intermediul că-rora se amplasează publicitatea exterioară;”

− alineatul se completează cu literele k), n) și p) cu următorul cuprins: “k) la taxa de la posesorii de cîini – cîinii aflaţi în posesiune pe parcursul unui an;” “n) la taxa pentru parcaj – locul de parcaj special amenajat pe domeniul public și au-torizat de autoritatea administraţiei publi-ce locale, utilizat pentru staţionarea unită-ţii de transport pe un anumit termen;” “p) la taxa pentru salubrizare – numărul de persoane fizice înscrise la adresa declarată ca domiciliu;”

− litera o) se abrogă; − litera q) va avea următorul cuprins:

“q) la taxa pentru dispozitivele publicita-re – suprafaţa feţei (feţelor) dispozitivului publicitar.”

14. Articolul 292: − la alineatul (1), cuvintele “Cota maximă și

termenele” se substituie cu cuvîntul “Ter-menele”;

− la alineatul (2), cuvintele “concretă a” se ex-clud.

15. Articolul 293: − la alineatul (1), textul “lit.o)” se substituie cu

textul “lit.k), n) și p)”, iar cuvintele “concrete ale” se exclud;

− la alineatul (2), textul “lit.o)” se substituie cu textul “lit.k), n) și p)”;

− la alineatul (4), după textul “lit.e)” se intro-duce textul “și q)”;

− la alineatul (5), după textul “j)” se introduce textul “și q)”.

16. La articolul 294, alineatul (2) va avea următorul cuprins:

“(2) Taxele locale specificate la art.289 lit.a) – în partea ce ţine de gospodăriile ţărănești (de fermier), la lit.k) și n) pot fi achitate nemijlocit

organului împuternicit de autoritatea adminis-traţiei publice locale.”

17. Articolul 297 se completează cu alineatele (5), (6) și (7) cu următorul cuprins:

“(5) Autoritatea deliberativă a administraţiei publice locale nu este în drept să stabilească cotele taxelor locale:

a. nominal, pentru fiecare contribuabil în parte;

b. diferenţiat, în funcţie de forma orga-nizatorico-juridică de desfășurare a activităţii;

c. diferenţiat, în funcţie de genuri de ac-tivitate desfășurate;

d. diferenţiat, în funcţie de amplasa-ment;

e. diferenţiat, pe tipuri de obiecte ale im-punerii.

(6) Prin derogare de la prevederile alin.(5), co-tele impunerii se vor stabili:

a. în cazul taxei pentru unităţile comercia-le și/sau de prestări servicii – în funcţie de genul de activitate desfășurat, tipul de obiecte ale impunerii, locul ampla-sării, suprafaţa ocupată de unităţile de comerţ și/sau de prestare a serviciilor, categoria mărfurilor comercializate și a serviciilor prestate, regimul de activitate;

b. în cazul taxei de piaţă – în funcţie de tipul pieţei, locul amplasării și regimul de activitate;

c. în cazul taxei pentru prestarea servicii-lor de transport auto de călători pe te-ritoriul municipiilor, orașelor și satelor (comunelor) – în funcţie de numărul de locuri în unităţile de transport, itinera-rul parcurs, periodicitatea circulaţiei pe itinerar, fluxul de călători pe itinerar;

d. în cazul taxei pentru dispozitivele pu-blicitare – în funcţie de suprafaţa feţei (feţelor) dispozitivului publicitar și lo-cul amplasării.

(7) Pentru taxele locale specificate la art.289 lit.a) – în partea ce ţine de gospodăriile ţără-nești (de fermier), la lit.k), n) și p), mecanismul de administrare a acestora se stabilește de că-tre autoritatea administraţiei publice locale.”

18. Articolul 298: − la alineatul (1), textul “lit.o)” se substituie cu

textul “lit.k), n) și p)”; − la alineatul (2), textul “lit.o)” se substituie cu

textul “lit.k), n) și p), precum și pentru pre-zentarea dărilor de seamă respective către organele fiscale teritoriale,”.

4 | pagina Buletin informativ al actelor legislative

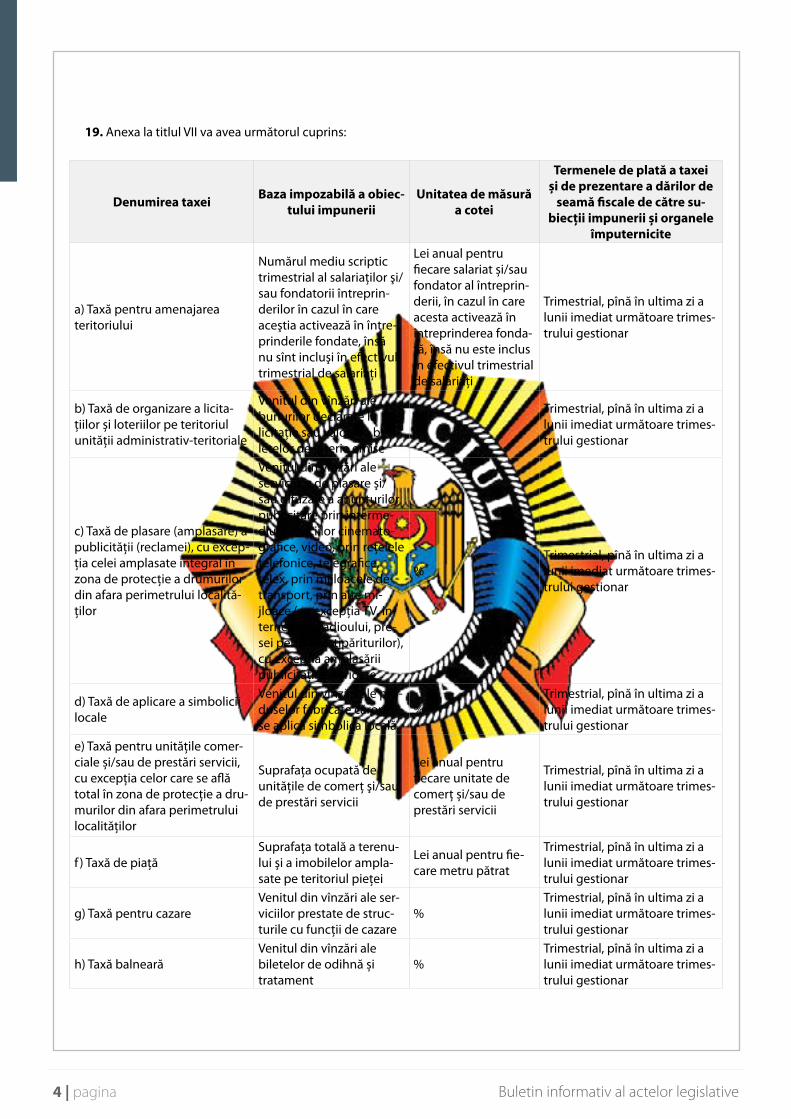

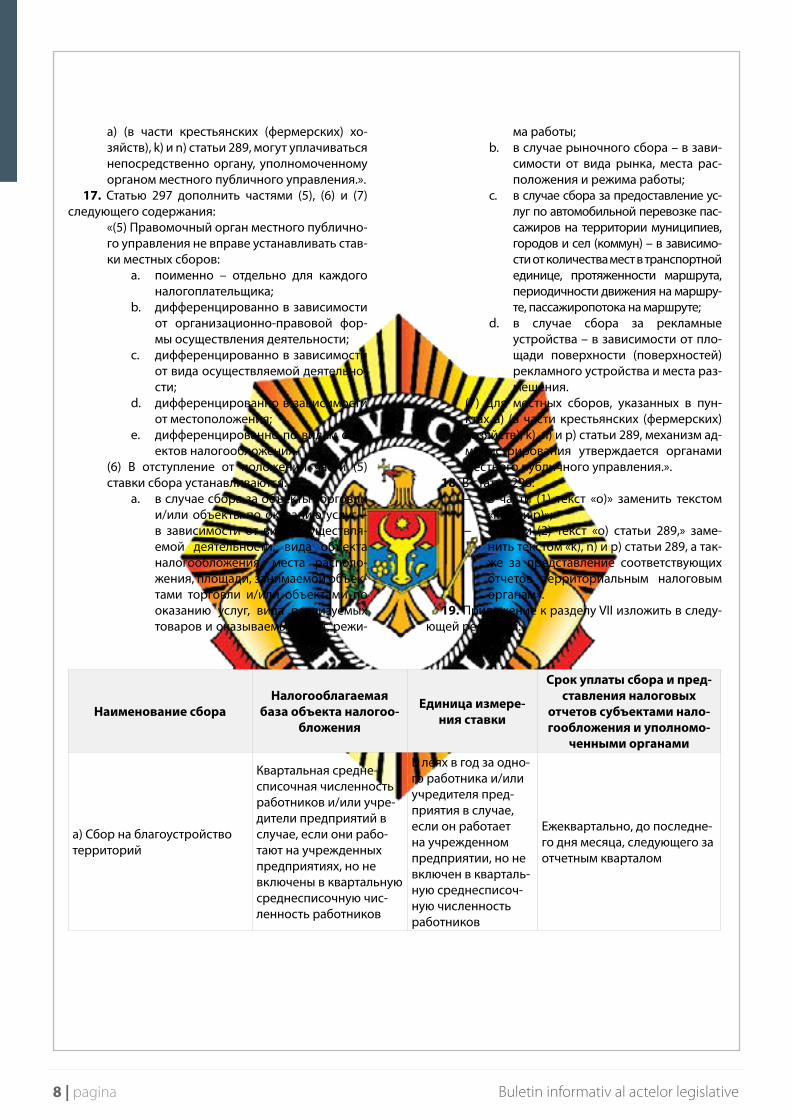

19. Anexa la titlul VII va avea următorul cuprins:

Denumirea taxei Baza impozabilă a obiec-tului impunerii

Unitatea de măsură a cotei

Termenele de plată a taxei şi de prezentare a dărilor de

seamă fiscale de către su-biecţii impunerii şi organele

împuternicite

a) Taxă pentru amenajarea teritoriului

Numărul mediu scriptic trimestrial al salariaţilor şi/sau fondatorii întreprin-derilor în cazul în care aceştia activează în între-prinderile fondate, însă nu sînt incluşi în efectivul trimestrial de salariaţi

Lei anual pentru fiecare salariat și/sau fondator al întreprin-derii, în cazul în care acesta activează în întreprinderea fonda-tă, însă nu este inclus în efectivul trimestrial de salariaţi

Trimestrial, pînă în ultima zi a lunii imediat următoare trimes-trului gestionar

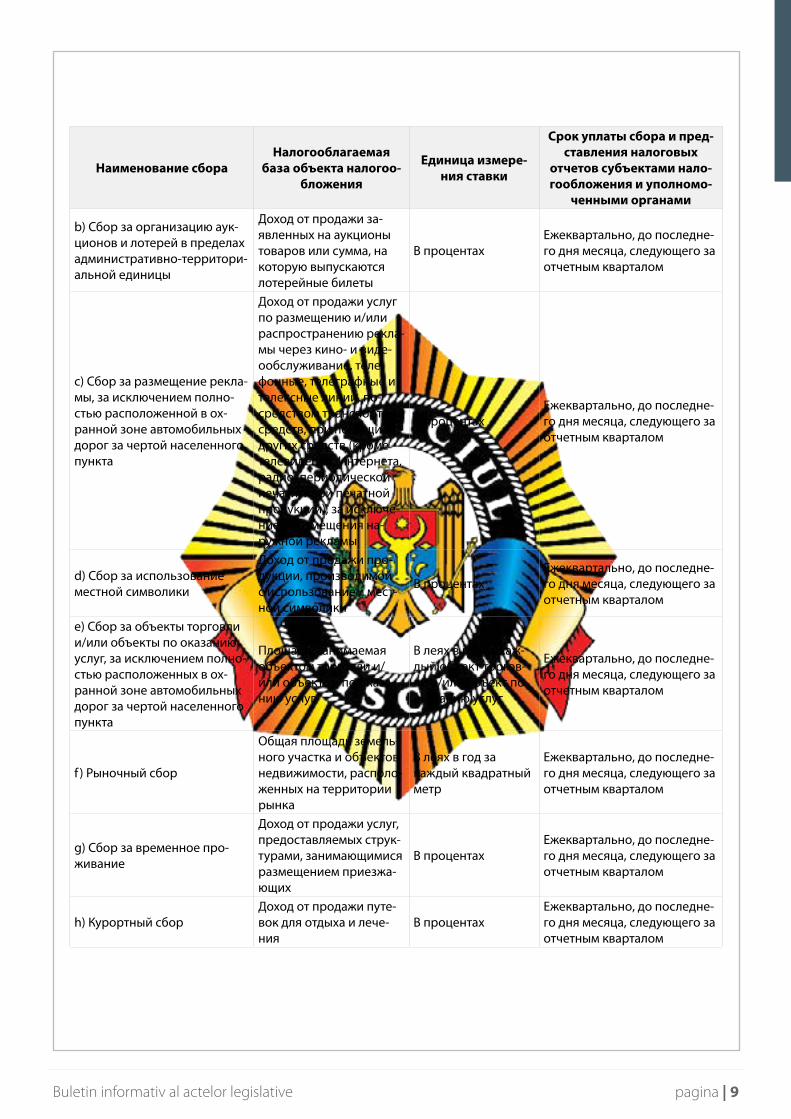

b) Taxă de organizare a licita-ţiilor și loteriilor pe teritoriul unităţii administrativ-teritoriale

Venitul din vînzări ale bunurilor declarate la licitaţie sau valoarea bi-letelor de loterie emise

%Trimestrial, pînă în ultima zi a lunii imediat următoare trimes-trului gestionar

c) Taxă de plasare (amplasare) a publicităţii (reclamei), cu excep-ţia celei amplasate integral în zona de protecţie a drumurilor din afara perimetrului localită-ţilor

Venitul din vînzări ale serviciilor de plasare şi/sau difuzare a anunţurilor publicitare prin interme-diul serviciilor cinemato-grafice, video, prin reţelele telefonice, telegrafice, telex, prin mijloacele de transport, prin alte mi-jloace (cu excepţia TV, in-ternetului, radioului, pre-sei periodice, tipăriturilor), cu excepţia amplasării publicităţii exterioare

%Trimestrial, pînă în ultima zi a lunii imediat următoare trimes-trului gestionar

d) Taxă de aplicare a simbolicii locale

Venitul din vînzări ale pro-duselor fabricate cărora li se aplică simbolica locală

%Trimestrial, pînă în ultima zi a lunii imediat următoare trimes-trului gestionar

e) Taxă pentru unităţile comer-ciale și/sau de prestări servicii, cu excepţia celor care se află total în zona de protecţie a dru-murilor din afara perimetrului localităţilor

Suprafaţa ocupată de unităţile de comerţ şi/sau de prestări servicii

Lei anual pentru fiecare unitate de comerţ și/sau de prestări servicii

Trimestrial, pînă în ultima zi a lunii imediat următoare trimes-trului gestionar

f ) Taxă de piaţăSuprafaţa totală a terenu-lui şi a imobilelor ampla-sate pe teritoriul pieţei

Lei anual pentru fie-care metru pătrat

Trimestrial, pînă în ultima zi a lunii imediat următoare trimes-trului gestionar

g) Taxă pentru cazare Venitul din vînzări ale ser-viciilor prestate de struc-turile cu funcţii de cazare

% Trimestrial, pînă în ultima zi a lunii imediat următoare trimes-trului gestionar

h) Taxă balneară Venitul din vînzări ale biletelor de odihnă și tratament

%Trimestrial, pînă în ultima zi a lunii imediat următoare trimes-trului gestionar

pagina | 5Buletin informativ al actelor legislative

Denumirea taxei Baza impozabilă a obiec-tului impunerii

Unitatea de măsură a cotei

Termenele de plată a taxei şi de prezentare a dărilor de

seamă fiscale de către su-biecţii impunerii şi organele

împuternicite i) Taxă pentru prestarea servici-ilor de transport auto de călă-tori pe teritoriul municipiilor, orașelor și satelor (comunelor)

Numărul de unităţi de transport

Lei lunar pentru fiecare unitate de transport, în funcţie de numărul de locuri

Trimestrial, pînă în ultima zi a lunii imediat următoare trimes-trului gestionar

j) Taxă pentru parcare Suprafaţa parcării Lei anual pentru fie-care metru pătrat

Trimestrial, pînă în ultima zi a lunii imediat următoare trimes-trului gestionar

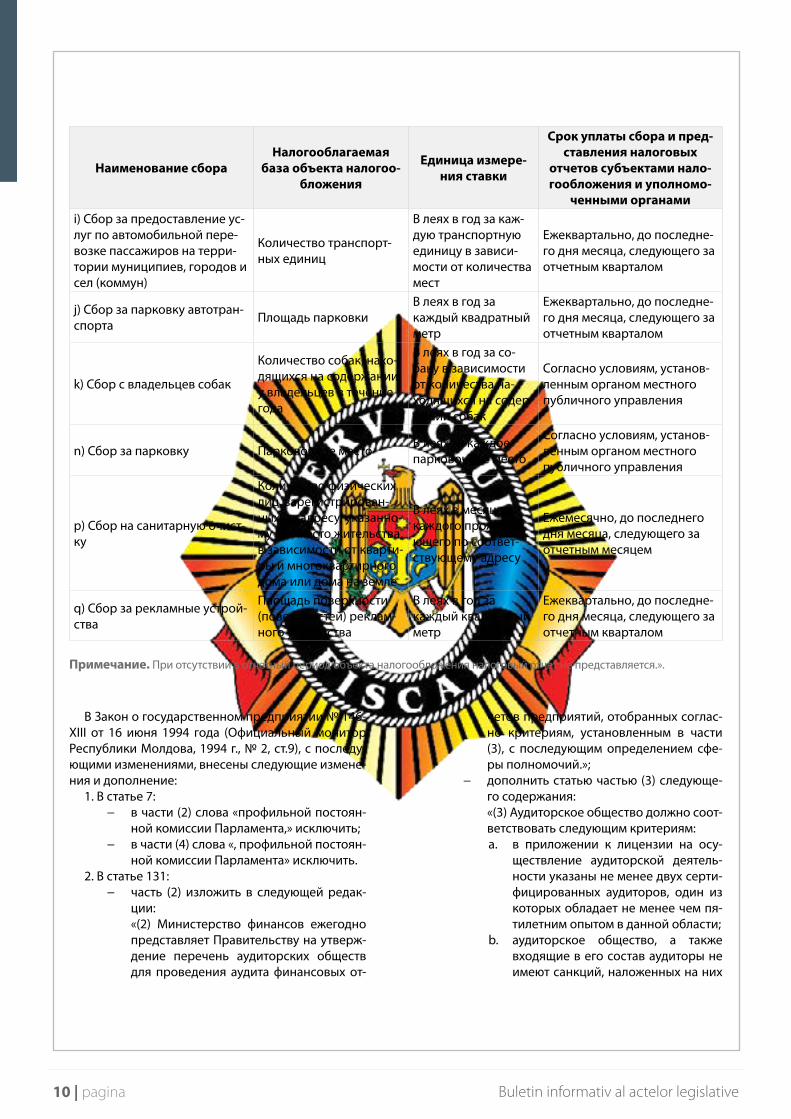

k) Taxă de la posesorii de cîini Numărul de cîini aflaţi în posesiune pe parcursul unui an

Lei anual pentru fie-care cîine, în funcţie de numărul de cîini aflaţi în posesiune

Conform condiţiilor stabilite de autoritatea administraţiei publice locale

n) Taxă pentru parcaj Locul de parcaj Lei pentru fiecare loc de parcaj

Conform condiţiilor stabilite de autoritatea administraţiei publice locale

p) Taxă pentru salubrizare

Numărul de persoane fizice înscrise la adresa declarată ca domiciliu, în funcţie de apartament și bloc sau casă la sol

Lei lunar pentru fieca-re domiciliat înscris la adresa respectivă

Lunar, pînă în ultima zi a lunii imediat următoare lunii gesti-onare

q) Taxă pentru dispozitivele publicitare

Suprafaţa feţei (feţelor) dispozitivului publicitar

Lei anual pentru fie-care metru pătrat

Trimestrial, pînă în ultima zi a lunii imediat următoare trimes-trului gestionar

Notă: În lipsa obiectului impunerii în perioada gestionară, nu se prezintă dare de seamă fiscală.”

A fost midificată Legea nr.146-XIII din 16 iunie 1994 cu privire la întreprinderea de stat (Monitorul Oficial al Republicii Moldova, 1994, nr.2, art.9), cu modificările ul-terioare după cum urmează:

1. Articolul 7: − la alineatul (2), textul “comisiei parlamen-

tare permanente de profil,” se exclude; − la alineatul (4), textul “, comisiei parlamen-

tare permanente de profil” se exclude. 2. La articolul 131:

− alineatul (2) va avea următorul cuprins: “(2) Ministerul Finanţelor va înainta anual Guvernului spre aprobare lista societăţilor de audit pentru auditarea situaţiilor finan-ciare ale întreprinderilor, selectate conform criteriilor stipulate la alin.(3), cu elaborarea ulterioară a termenilor de referinţă.”

− articolul se completează cu alineatul (3) cu următorul cuprins: “(3) Societatea de audit trebuie să cores-pundă următoarelor criterii: a. în anexa la licenţa pentru desfășura-

rea activităţii de audit să fie indicaţi cel

puţin 2 auditori certificaţi, unul dintre care să aibă experienţă în domeniu nu mai puţin de 5 ani;

b. societatea de audit, precum și audito-rii din cadrul societăţii de audit să nu aibă sancţiuni aplicate pentru ultimii 2 ani, fapt confirmat de către Consiliul de supraveghere a activităţii de audit de pe lîngă Ministerul Finanţelor.”

A fost modificată Legea nr.1134-XIII din 2 apri-lie 1997 privind societăţile pe acţiuni (republicată în Monitorul Oficial al Republicii Moldova, 2008, nr.1-4, art.1), cu modificările ulterioare, după cum urmează:

1. La articolul 66 alineatul (2), textul “, comisiei par-lamentare permanente de profil” se exclude.

2. La articolul 89: − alineatul (1) va avea următorul cuprins:

“(1) Auditul obligatoriu al rapoartelor finan-ciare anuale se efectuează la societatea care corespunde cel puţin unuia din criteriile pre-văzute la art.2 alin.(2). Ministerul Finanţelor va înainta anual Guvernului spre aprobare lista societăţilor de audit pentru auditarea situ-

6 | pagina Buletin informativ al actelor legislative

aţiilor financiare ale societăţilor în care cota statului depășește 50% din capitalul social, selectate conform criteriilor stipulate la alin.(11), cu elaborarea ulterioară a termenilor de referinţă.”

− articolul se completează cu alineatul (11) cu următorul cuprins: “(11) Societatea de audit trebuie să cores-pundă următoarelor criterii: a. în anexa la licenţa pentru desfășura-

rea activităţii de audit să fie indicaţi cel puţin 2 auditori certificaţi, unul dintre care să aibă experienţă în domeniu nu mai puţin de 5 ani;

b. societatea de audit, precum și audito-rii din cadrul societăţii de audit să nu aibă sancţiuni aplicate pentru ultimii 2 ani, fapt confirmat de către Consiliul de supraveghere a activităţii de audit de pe lîngă Ministerul Finanţelor.”

A fost modificat articolul 73 din Codul vamal al Re-publicii Moldova nr.1149-XIV din 20 iulie 2000 (repu-blicat în Monitorul Oficial al Republicii Moldova, ediţie specială din 1 ianuarie 2007), alineatul (4) va avea ur-mătorul cuprins:

“(4) Pînă la data de 31 decembrie 2014 inclusiv, titularii autorizaţiilor de admitere temporară care au introdus pe teritoriul Republicii Moldova pînă la 1 ia-nuarie 2014 mărfuri care fac obiectul unui contract de leasing financiar:

a. au dreptul de a le plasa sub regim vamal de import, cu achitarea drepturilor de import și aplicarea măsurilor de politică economică; sau

b. au obligaţia de a le scoate de pe teritoriul Re-publicii Moldova pînă la expirarea termenului autorizaţiei de admitere temporară, dar nu mai tîrziu de 1 ianuarie 2015.”

A fost modificat articolul 28 litera q2) din Legea nr.1380-XIII din 20 noiembrie 1997 cu privire la tariful vamal (republicată în Monitorul Oficial al Republicii Moldova, ediţie specială din 1 ianuarie 2007), cuvin-tele “facturii fiscale” se substituie, în ambele cazuri, cu cuvîntul “facturii”.

A fost modificat articolul unic litera c) din Legea nr.279 din 21 noiembrie 2013 privind importul unor bunuri (Monitorul Oficial al Republicii Moldova, 2013, nr.304-310, art.824), cifrele “7308” se substituie cu ci-frele “4418”.

Monitorul Oficial nr.99-102/251 din 25.04.2014

Был опубликован ЗАКОН № 47 от 27.03.2014 о внесении изменений и дополнений в некото-рые законодательные акты

Настоящим Законом в Налоговый кодекс № 1163-XIII от 24 апреля 1997 года (повторное опу-бликование: Официальный монитор Республики Молдова, специальный выпуск от 8 февраля 2007 г.), с последующими изменениями, внесены следу-ющие изменения и дополнения:

1. В части (6) статьи 6: − в пункте g) слово «социальных» исклю-

чить; − дополнить часть пунктами m), p) и r) сле-

дующего содержания:«m) сбор с владельцев собак;»;«p) сбор за парковку;»;«r) сбор на санитарную очистку;»;пункт q) признать утратившим силу.

2. Часть (3) статьи 7 признать утратившей силу.3. Статью 20 дополнить пунктом y2) следующего

содержания:«y2) доходы, полученные физическими лица-ми, за исключением индивидуальных пред-принимателей и крестьянских (фермерских) хозяйств, от поставки натурального моло-ка;».

4. Часть (35) статьи 901 дополнить словами «, за исключением натурального молока.».

5. Подабзац пятый пункта b) статьи 96 после сло-ва «произведенную» дополнить словом «, импорти-руемую».

6. В части (1) статьи 103: − пункт 28) признать утратившим силу; − в пункте 29) слова «налоговой наклад-

ной.» заменить словом «накладной.». 7. В статье 108:

− часть (7) изложить в следующей редак-ции: «(7) В случае поставки товаров и услуг по договору лизинга (финансового или операционного) датой поставки счита-ется дата лизинговых платежей, установ-ленная в договоре. В случае внесения лизинговых платежей авансом датой поставки считается дата осуществления авансового платежа.»;

− часть (8) признать утратившей силу. 8. В приложении 1 к разделу IV в графе 4 первого

подабзаца товарной позиции 240220 текст «45 леев + 24%» заменить текстом «75 леев + 24%».

9. По всему тексту раздела VII слово «социаль-ных» исключить.

10. В статье 288: − пункт 2) признать утратившим силу;

pagina | 7Buletin informativ al actelor legislative

− в пункте 3) слова «Конкретная став-ка местного сбора» заменить словами «Ставка местного сбора», а слова «, но не превышающая максимальной ставки, установленной в соответствии с настоя-щим разделом» исключить;

− пункт 5) признать утратившим силу; − дополнить статью пунктом 17) следую-

щего содержания: «17) Парковка – специально обустроенное ме-

сто для временной стоянки транспортных средств, авторизованное органом местного публичного управления.».

11. В части (2) статьи 289: − дополнить часть пунктами k), n) и p) сле-

дующего содержания:«k) сбор с владельцев собак;»;«n) сбор за парковку;»;«p) сбор на санитарную очистку;»;

− пункт o) признать утратившим силу.12. В статье 290:

− дополнить статью пунктами c1), k), n) и p) следующего содержания:«c1) в случае передачи во владение и/или пользование афиш, плакатов, щи-тов и других технических средств для размещения наружной рекламы, соб-ственниками которых являются органы публичной власти, учреждения, финан-сируемые из бюджетов всех уровней, и некоммерческие организации, – об-ладатели имущественных прав, при ус-ловии что они являются юридическими лицами или физическими лицами, заре-гистрированными в качестве предпри-нимателей;»; «k) сбор с владельцев собак – физиче-ские лица, проживающие в жилых домах государственного, кооперативного и общественного жилого фонда, а также в приватизированных квартирах;»;«n) сбор за парковку – юридические или физические лица – владельцы транс-портных средств, пользующиеся пар-ковкой;»;«p) сбор на санитарную очистку – фи-зические лица, зарегистрированные по адресу, указанному как место житель-ства;»;

− пункт o) признать утратившим силу.13. В части (1) статьи 291:

− пункт с) изложить в следующей редак-ции:«c) сбора за размещение рекламы, за ис-

ключением полностью расположенной в охранной зоне автомобильных дорог за чертой населенного пункта, – услу-ги по размещению и/или распростра-нению рекламных объявлений через кино- и видеообслуживание, телефон-ные, телеграфные и телексные линии, посредством транспортных средств, при помощи других средств (кроме телевидения, Интернета, радио, пери-одической печати, иной печатной про-дукции), а также афиши, плакаты, щиты и другие технические средства для раз-мещения наружной рекламы;»;

− дополнить часть пунктами k), n) и p) сле-дующего содержания:«k) сбора с владельцев собак – собаки, находящиеся на содержании у владель-цев в течение года;»;«n) сбора за парковку – парковочное ме-сто, специально обустроенное в обще-ственной зоне и авторизованное орга-ном местного публичного управления, используемое для стоянки транспорт-ного средства в течение определенного времени;»;«p) сбора на санитарную очистку – коли-чество физических лиц, зарегистриро-ванных по адресу, указанному как место жительства;»;

− пункт o) признать утратившим силу; − пункт q) изложить в следующей редак-

ции:«q) сбора за рекламные устройства – площадь поверхности (поверхностей) рекламного устройства.».

14. В статье 292: − в части (1) слова «Максимальная ставка

и сроки» заменить словом «Сроки»; − в части (2) слова «Конкретные ставки»

заменить словом «Ставки». 15. В статье 293:

− в части (1) текст «o),» заменить текстом «k), n) и p),», а слово «конкретных» ис-ключить;

− в части (2) текст «o)» заменить текстом «k), n) и p)»;

− в части (4) текст «в пункте e)» заменить текстом «в пунктах e) и q)»;

− часть (5) после текста «j)» дополнить тек-стом «и q)».

16. Часть (2) статьи 294 изложить в следующей редакции:

«(2) Местные сборы, указанные в пунктах

8 | pagina Buletin informativ al actelor legislative

ма работы;b. в случае рыночного сбора – в зави-

симости от вида рынка, места рас-положения и режима работы;

c. в случае сбора за предоставление ус-луг по автомобильной перевозке пас-сажиров на территории муниципиев, городов и сел (коммун) – в зависимо-сти от количества мест в транспортной единице, протяженности маршрута, периодичности движения на маршру-те, пассажиропотока на маршруте;

d. в случае сбора за рекламные устройства – в зависимости от пло-щади поверхности (поверхностей) рекламного устройства и места раз-мещения.

(7) Для местных сборов, указанных в пун-ктах a) (в части крестьянских (фермерских) хозяйств), k), n) и p) статьи 289, механизм ад-министрирования утверждается органами местного публичного управления.».

18. В статье 298: − в части (1) текст «o)» заменить текстом

«k), n) и p)»; − в части (2) текст «o) статьи 289,» заме-

нить текстом «k), n) и p) статьи 289, а так-же за представление соответствующих отчетов территориальным налоговым органам».

19. Приложение к разделу VII изложить в следу-ющей редакции:

a) (в части крестьянских (фермерских) хо-зяйств), k) и n) статьи 289, могут уплачиваться непосредственно органу, уполномоченному органом местного публичного управления.».

17. Статью 297 дополнить частями (5), (6) и (7) следующего содержания:

«(5) Правомочный орган местного публично-го управления не вправе устанавливать став-ки местных сборов:

a. поименно – отдельно для каждого налогоплательщика;

b. дифференцированно в зависимости от организационно-правовой фор-мы осуществления деятельности;

c. дифференцированно в зависимости от вида осуществляемой деятельно-сти;

d. дифференцированно в зависимости от местоположения;

e. дифференцированно по видам объ-ектов налогообложения.

(6) В отступление от положений части (5) ставки сбора устанавливаются:

a. в случае сбора за объекты торговли и/или объекты по оказанию услуг – в зависимости от вида осуществля-емой деятельности, вида объекта налогообложения, места располо-жения, площади, занимаемой объек-тами торговли и/или объектами по оказанию услуг, вида реализуемых товаров и оказываемых услуг, режи-

Наименование сбораНалогооблагаемая

база объекта налогоо-бложения

Единица измере-ния ставки

Срок уплаты сбора и пред-ставления налоговых

отчетов субъектами нало-гообложения и уполномо-

ченными органами

a) Сбор на благоустройство территорий

Квартальная средне-списочная численность работников и/или учре-дители предприятий в случае, если они рабо-тают на учрежденных предприятиях, но не включены в квартальную среднесписочную чис-ленность работников

В леях в год за одно-го работника и/или учредителя пред-приятия в случае, если он работает на учрежденном предприятии, но не включен в кварталь-ную среднесписоч-ную численность работников

Ежеквартально, до последне-го дня месяца, следующего за отчетным кварталом

pagina | 9Buletin informativ al actelor legislative

Наименование сбораНалогооблагаемая

база объекта налогоо-бложения

Единица измере-ния ставки

Срок уплаты сбора и пред-ставления налоговых

отчетов субъектами нало-гообложения и уполномо-

ченными органами

b) Сбор за организацию аук-ционов и лотерей в пределах административно-территори-альной единицы

Доход от продажи за-явленных на аукционы товаров или сумма, на которую выпускаются лотерейные билеты

В процентахЕжеквартально, до последне-го дня месяца, следующего за отчетным кварталом

c) Сбор за размещение рекла-мы, за исключением полно-стью расположенной в ох-ранной зоне автомобильных дорог за чертой населенного пункта

Доход от продажи услуг по размещению и/или распространению рекла-мы через кино- и виде-ообслуживание, теле-фонные, телеграфные и телексные линии, по-средством транспортных средств, при помощи других средств (кроме телевидения, Интернета, радио, периодической печати, иной печатной продукции), за исключе-нием размещения на-ружной рекламы

В процентахЕжеквартально, до последне-го дня месяца, следующего за отчетным кварталом

d) Сбор за использование местной символики

Доход от продажи про-дукции, производимой с использованием мест-ной символики

В процентахЕжеквартально, до последне-го дня месяца, следующего за отчетным кварталом

e) Сбор за объекты торговли и/или объекты по оказанию услуг, за исключением полно-стью расположенных в ох-ранной зоне автомобильных дорог за чертой населенного пункта

Площадь, занимаемая объектом торговли и/или объектом по оказа-нию услуг

В леях в год за каж-дый объект торгов-ли и/или объект по оказанию услуг

Ежеквартально, до последне-го дня месяца, следующего за отчетным кварталом

f) Рыночный сбор

Общая площадь земель-ного участка и объектов недвижимости, располо-женных на территории рынка

В леях в год за каждый квадратный метр

Ежеквартально, до последне-го дня месяца, следующего за отчетным кварталом

g) Сбор за временное про-живание

Доход от продажи услуг, предоставляемых струк-турами, занимающимися размещением приезжа-ющих

В процентахЕжеквартально, до последне-го дня месяца, следующего за отчетным кварталом

h) Курортный сборДоход от продажи путе-вок для отдыха и лече-ния

В процентахЕжеквартально, до последне-го дня месяца, следующего за отчетным кварталом

10 | pagina Buletin informativ al actelor legislative

Наименование сбораНалогооблагаемая

база объекта налогоо-бложения

Единица измере-ния ставки

Срок уплаты сбора и пред-ставления налоговых

отчетов субъектами нало-гообложения и уполномо-

ченными органамиi) Сбор за предоставление ус-луг по автомобильной пере-возке пассажиров на терри-тории муниципиев, городов и сел (коммун)

Количество транспорт-ных единиц

В леях в год за каж-дую транспортную единицу в зависи-мости от количества мест

Ежеквартально, до последне-го дня месяца, следующего за отчетным кварталом

j) Сбор за парковку автотран-спорта Площадь парковки

В леях в год за каждый квадратный метр

Ежеквартально, до последне-го дня месяца, следующего за отчетным кварталом

k) Сбор с владельцев собак

Количество собак, нахо-дящихся на содержании у владельцев в течение года

В леях в год за со-баку в зависимости от количества на-ходящихся на содер-жании собак

Согласно условиям, установ-ленным органом местного публичного управления

n) Сбор за парковку Парковочное место В леях за каждое парковочное место

Согласно условиям, установ-ленным органом местного публичного управления

p) Сбор на санитарную очист-ку

Количество физических лиц, зарегистрирован-ных по адресу, указанно-му как место жительства, в зависимости от кварти-ры и многоквартирного дома или дома на земле

В леях в месяц за каждого прожива-ющего по соответ-ствующему адресу

Ежемесячно, до последнего дня месяца, следующего за отчетным месяцем

q) Сбор за рекламные устрой-ства

Площадь поверхности (поверхностей) реклам-ного устройства

В леях в год за каждый квадратный метр

Ежеквартально, до последне-го дня месяца, следующего за отчетным кварталом

Примечание. При отсутствии в отчетный период объекта налогообложения налоговый отчет не представляется.».

четов предприятий, отобранных соглас-но критериям, установленным в части (3), с последующим определением сфе-ры полномочий.»;

− дополнить статью частью (3) следующе-го содержания: «(3) Аудиторское общество должно соот-ветствовать следующим критериям: a. в приложении к лицензии на осу-

ществление аудиторской деятель-ности указаны не менее двух серти-фицированных аудиторов, один из которых обладает не менее чем пя-тилетним опытом в данной области;

b. аудиторское общество, а также входящие в его состав аудиторы не имеют санкций, наложенных на них

В Закон о государственном предприятии № 146-XIII от 16 июня 1994 года (Официальный монитор Республики Молдова, 1994 г., № 2, ст.9), с последу-ющими изменениями, внесены следующие измене-ния и дополнение:

1. В статье 7: − в части (2) слова «профильной постоян-

ной комиссии Парламента,» исключить; − в части (4) слова «, профильной постоян-

ной комиссии Парламента» исключить. 2. В статье 131:

− часть (2) изложить в следующей редак-ции: «(2) Министерство финансов ежегодно представляет Правительству на утверж-дение перечень аудиторских обществ для проведения аудита финансовых от-

pagina | 11Buletin informativ al actelor legislative

в течение двух последних лет, что подтверждается Советом по надзо-ру за аудиторской деятельностью при Министерстве финансов.».

В Закон об акционерных обществах № 1134-XIII от 2 апреля 1997 года (повторное опубликование: Официальный монитор Республики Молдова, 2008 г., № 1–4, ст.1), с последующими изменениями, вне-сены следующие изменения и дополнение:

1. В части (2) статьи 66 слова «, профильной по-стоянной комиссии Парламента» исключить.

2. В статье 89: − часть (1) изложить в следующей редак-

ции: «(1) Обязательный аудит годовых финан-совых отчетов проводится в обществе, соответствующем по меньшей мере од-ному из критериев, предусмотренных частью (2) статьи 2. Министерство фи-нансов ежегодно представляет Прави-тельству на утверждение перечень ауди-торских обществ для проведения аудита финансовых отчетов обществ, в которых доля государства превышает 50 процен-тов уставного капитала, отобранных со-гласно критериям, установленным в ча-сти (11), с последующим определением сферы полномочий.»;

− дополнить статью частью (11) следующе-го содержания: «(11) Аудиторское общество должно со-ответствовать следующим критериям: a. в приложении к лицензии на осу-

ществление аудиторской деятель-ности указаны не менее двух серти-фицированных аудиторов, один из которых обладает не менее чем пя-тилетним опытом в данной области;

b. аудиторское общество, а также входящие в его состав аудиторы не имеют санкций, наложенных на них в течение двух последних лет, что подтверждается Советом по надзо-ру за аудиторской деятельностью при Министерстве финансов.».

Часть (4) статьи 73 Таможенного кодекса № 1149-

XIV от 20 июля 2000 года (повторное опубликова-ние: Официальный монитор Республики Молдова, специальный выпуск от 1 января 2007 г.), с после-дующими изменениями, изложена в следующей редакции:

− «(4) До 31 декабря 2014 года включи-

тельно обладатели разрешений на вре-менный ввоз, которые до 1 января 2014 года ввезли на территорию Республики Молдова товары, являющиеся предме-том договора финансового лизинга:

a. вправе поместить их под таможенный режим импорта с уплатой ввозных пла-тежей и применением мер экономиче-ской политики; или

b. обязаны вывезти их с территории Респу-блики Молдова до истечения срока дей-ствия разрешения на временный ввоз, однако не позднее 1 января 2015 года.».

Ст.V. – В пункте q2) статьи 28 Закона о таможен-

ном тарифе № 1380-XIII от 20 ноября 1997 года (по-вторное опубликование: Официальный монитор Республики Молдова, специальный выпуск от 1 ян-варя 2007 г.), с последующими изменениями, слова «налоговой накладной» заменить в обоих случаях словом «накладной».

Legea nr. 21 din 13.03.2014 pentru modificarea şi completarea Legii nr.190-XIII din 19 iulie 1994 cu privire la petiţionare

Prin prezenta prezenta lege organică Legea nr.190-XIII din 19 iulie 1994 cu privire la petiţionare (republi-cată în Monitorul Oficial al Republicii Moldova, 2003, nr.6–8, art.23), cu modificările ulterioare, a fost modifi-cată și completat după cum urmează:

1. Articolul 8: − la alineatul (1), după cuvîntul “zile” se intro-

duce, în ambele cazuri, cuvîntul “lucrătoa-re”, iar în final se com-pletează cu textul “, cu excepţia cazurilor prevăzute la alin.(4) și (5)”;

− alineatul (2) va avea următorul cuprins:“(2) Termenul de examinare a petiţiei poate fi prelungit cu cel mult 30 de zile lucrătoare de către conducătorul organului corespun-zător, fapt despre care este informat petiţi-onarul, dacă:a. sînt necesare consultări suplimentare

pentru întocmirea răspunsului la petiţie;b. petiţia se referă la un volum complex

de informaţii sau dacă se impune stu-dierea unor materiale suplimen-tare ce urmează a fi selectate și folosite pentru întocmirea răspunsului.”

− articolul se completează cu alineatul (5) cu următorul cuprins:“(5) Petiţiile care conţin elemente de extrane-itate se examinează în termen de pînă la 90 de zile lucrătoare, cu condiţia ca, în termen de 30 de zile lucrătoare, petiţionarului să i se

12 | pagina Buletin informativ al actelor legislative

expedieze un răspuns prin care să fie infor-mat despre măsurile întreprinse în vederea soluţionării petiţiei sale. În cazul în care petiţi-onarul nu este de acord cu răspunsul primit, el are dreptul să sesizeze instanţa de conten-cios administrativ în modul stabilit.”

2. Articolul 9: − la alineatul (1), cuvintele “ea se expediază”

se substituie cu cuvintele “originalul petiţi-ei se expediază”, iar cifra “3” se substituie cu cifra “5”;

− articolul se completează cu alineatele (11)–(13) cu următorul cuprins:“(11) În cazul în care petiţionarul adresea-ză aceluiași organ sau aceleiași persoane oficiale concomitent și/sau consecutiv mai multe petiţii sesizînd aceeași problemă, acestea se vor comasa și se vor examina, cu respectarea termenelor prevăzute la art.8, petiţionarul urmînd să primească un singur răspuns, care trebuie să facă referire la toa-te petiţiile primite. (12) În cazul în care decizia referitoare la pro-blemele sesizate în petiţie ţine de compe-tenţa mai multor organe sau a mai multor persoane oficiale, o copie de pe aceasta se expediază, în termen de 5 zile lucrătoare de la data înregistrării petiţiei, organelor și/sau persoanelor oficiale corespunzătoare pentru a se expune pe marginea petiţiei înaintate.(13) Organul sau persoana oficială, conco-mitent cu remiterea petiţiei pentru exa-minare altui organ și/sau altei persoane oficiale care are ca atribuţii rezolvarea problemelor sesizate, poate, după caz, să solicite de la organul sau de la persoana oficială indicată răspunsul cu privire la exa-minarea petiţiei.”

− articolul se completează cu alineatul (3) cu următorul cuprins:“(3) În cazul în care, conform interdicţiei pre-văzute la alin.(2), nu este posibilă remiterea petiţiei pentru ex-aminare organului sau persoanei oficiale de a cărei competenţă ţine soluţionarea problemelor sesizate în petiţie, aceasta se restituie petiţionarului. Răspunsul prin care petiţionarului i se restituie petiţia se consideră răspuns la ce-rerea prealabilă și pe-tiţionarul are dreptul să sesizeze instanţa de contencios administrativ în modul stabilit.”

3. Articolul 10 se completează cu alineatele (3)–(5) cu următorul cuprins:

“(3) Organul sau persoana oficială are drep-tul să nu examineze în fond petiţiile care

conţin un limbaj necen-zurat sau ofensa-tor, ameninţări la securitatea naţională, la ordinea publică, la viaţa și sănătatea per-soanei oficiale, precum și a membrilor fa-miliei acesteia.(4) Petiţiile care conţin ameninţări la securi-tatea naţională, la ordinea publică, la viaţa și sănătatea persoanei oficiale și a membri-lor familiei acesteia, precum și ameninţări la adresa altor organe și/sau a altor persoa-ne oficiale sau grupuri de persoane, se vor remite organelor de drept competente.(5) Dacă textul petiţiei nu este lizibil și nu poate fi citit sau petiţia conţine informaţii insuficiente și ne-concludente referitor la problema abordată, petiţia nu se va exa-mina, iar organul sau persoana oficială va informa petiţionarul despre motivul nee-xaminării, în cazul în care numele și adresa indicate pot fi citite.”

4. La articolul 11: − litera d) se completează în final cu textul

“dacă aceasta nu aduce atingere intereselor, drepturilor și libertăţilor altor persoane”;

− litera e) se completează în final cu textul “și/sau înștiinţarea despre remiterea pe-tiţiei organului sau persoanei oficiale, de competenţa căreia ţine soluţionarea ches-tiunilor abordate”;

− articolul se completează cu litera g) cu ur-mătorul cuprins:“g) să solicite în scris sau în formă electroni-că sistarea examinării petiţiei.”

(Monitorul Oficial nr.86/197 din 05.04.2014)

Закон от № 21 от 13.03.2014 о внесении измене-ний и дополнений в Закон о подаче петиций № 190-ХIII от 19 июля 1994 года

Настоящим органическим законом, в Закон о по-даче петиций № 190-ХIII от 19 июля 1994 года (по-вторное опубликование: Официальный монитор Республики Молдова, 2003 г., № 6–8, ст.23), с после-дую-щими изменениями, внесены следующие из-менения и дополнения:

1. В статье 8: − в части (1) слова и цифры «в 30-дневный

срок,» и «в 15-дневный срок» заменить соответственно сло-вами и цифрами «в течение 30 рабочих дней,» и «в течение 15 рабочих дней», а в конце дополнить часть словами «, за исключением случа-ев, предусмотренных частями (4) и (5).»;

− часть (2) изложить в следующей редак-ции:

pagina | 13Buletin informativ al actelor legislative

«(2) Срок рассмотрения петиции может быть продлен руководителем соответству-ющего органа не бо-лее чем на 30 рабочих дней с извещением просителя, если:a. необходимы дополнительные кон-

сультации для подготовки ответа на петицию;

b. петиция касается большого объема информации или необходимо изу-чение дополнительных мате-риалов для отбора и использования их при подготовке ответа.»;

− дополнить статью частью (5) следующе-го содержания:«(5) Петиции, содержащие иностран-ные элементы, рассматриваются в срок до 90 рабочих дней при условии, что в течение 30 рабочих дней заявителю на-правляется ответ о принятых в отноше-нии его петиции мерах. Заявитель, не удовлетворенный полученным ответом, вправе обратиться в административный суд в установленном порядке.».

2. В статье 9: − в части (1) слова «она направляется» за-

менить словами «оригинал петиции на-правляется», а слово «трех» заменить словом «пяти»;

− дополнить статью частями (11)–(13) сле-дующего содержания:«(11) В случае, если заявитель обратился в тот же орган или к тому же официаль-ному лицу одновре-менно и/или после-довательно с несколькими петициями по одному и тому же вопросу, эти пети-ции объ-единяются и рассматриваются с соблюдением предусмотренных статьей 8 сроков, а заявителю направляет-ся один ответ, в котором должны делаться ссылки на все поступившие петиции.(12) В случае, если решение содержащих-ся в петиции вопросов относится к ком-петенции нескольких органов или офи-циальных лиц, в течение пяти рабочих дней со дня регистрации петиции копия таковой направляется соответствующим органам и/или официальным лицам для рассмотрения.(13) Направляя петицию на рассмотре-ние другому органу или официальному лицу, к компетенции которого относится решение вопросов, содержащихся в пе-тиции, орган или официальное лицо мо-жет при необходимости запросить у них

ответ о рассмотрении петиции.»; − дополнить статью частью (3) следующе-

го содержания:«(3) В случае, когда в силу предусмотрен-ных частью (2) ограничений, петицию нельзя направить для рассмотрения органу или официальному лицу, к ком-петенции которого относится решение вопросов, со-держащихся в петиции, она возвращается заявителю. Ответ, которым заявителю возвращается пе-тиция, считается ответом на предвари-тельное заявление, и заявитель вправе обратиться в административный суд в установленном порядке.».

3. Статью 10 дополнить частями (3)–(5) следую-щего содержания:

«(3) Орган или официальное лицо впра-ве не рассматривать по существу пети-ции, содержащие оскор-бительные или нецензурные выражения, угрозы нацио-нальной безопасности, общественному порядку, жизни и здоровью официаль-ного лица и членов его семьи.(4) Петиции, содержащие угрозы нацио-нальной безопасности, общественному порядку, жизни и здо-ровью официаль-ного лица и членов его семьи, а также угрозы в адрес других органов и/или официальных лиц или групп людей, на-правляются компетентным правоохра-нительным органам.(5) Петиция, написанная неразборчивым почерком или содержащая недостаточ-ную и неубедительную информацию по затронутому вопросу, не рассматрива-ется, а орган или официальное лицо из-вещает заявителя о причинах нерассмо-трения, при условии что указанные имя и адрес можно прочесть.».

4. В статье 11: − пункт d) дополнить словами «, если это

не ущемляет интересы, права и свободы других лиц;»;

− пункт е) дополнить словами «и/или уведомление о направлении петиции органу или должностному лицу, к ком-петенции которого относится решение затронутых вопросов;»;

− дополнить статью пунктом g) следующе-го содержания:«g) потребовать в письменной или элек-тронной форме прекращения рассмо-трения петиции.».

14 | pagina Buletin informativ al actelor legislative

A fost publicată Hotărîrea Curții Constituționale nr. 2 din 28.01.2014 pentru controlul constituţionalită-ţii unor prevederi fiscale referitoare la taxele locale .

Curtea Constituțională, examinînd sesizarea deputaților, privind constituționalitatea prevederilor punctelor 113-119, 122 și 123 ale art. IX din Legea nr. 324 din 23 decembrie 2013 pentru modificarea și com-pletarea unor acte legislative, prin care au fost operate modificări la Codul Fiscal nr. 1163 din 24 aprilie 1997, Curtea Constituțională a declarat neconstituționale punctele 113-119, 122-123 ale articolului IX din Legea nr. 324 din 23 decembrie 2013 pentru modificarea și completarea unor acte legislative.

(Monitorul Oficial nr.80-85/10 din 04.04.2014)

БЫЛО ОПУБЛИКОВАНО ПОСТАНОВЛЕНИЕ КОН-СТИТУЦИОННОГО СУДА № 2 от 28.01.2014 о кон-троле конституционности некоторых налоговых положений, относящихся к местным сборам

Конституционный Суд рассмотрев обращение депутатов о контроле конституционности положе-ний пунктов 113-119, 122 и 123 ст.IX Закона № 324 от 23 декабря 2013 г. о внесении изменений и до-полнений в некоторые законодательные акты, в том числе в Налоговый кодекс № 1163 от 24 апреля 1997 г. , признал неконституционными пункты 113-119, 122-123 статьи IX Закона № 324 от 23 декабря 2013 г. о внесении изменений и дополнений в не-которые законодательные акты.

Hotărîrea Guvernului nr. 269 din 08.04.2014 privind aprobarea semnării Convenției dintre Guvernul Re-publicii Moldova şi Guvernul Maltei pentru evitarea dublei impuneri şi prevenirea evaziunii fiscale cu privire la impozitele pe venit.

Prin prezenta hotărîre a fost aprobată semnarea Convenţiei dintre Guvernul Republicii Moldova și Gu-vernul Maltei pentru evitarea dublei impuneri și preve-nirea evaziunii fiscale cu privire la impozitele pe venit.

(Monitorul Oficial nr.87-91/294 din 11.04.2014)

Постановление Правительства№ 269 от 08.04.2014 об утверждении подписания Конвен-ции между Правительством Республики Мол-дова и Правительством Мальты об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы и на ка-питал

Настоящим Постановлением Правительство утвердило подписание Конвенции между Прави-тельством Республики Молдова и Правительством Мальты об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы и на капитал.

A fost publicată Hotărîrea Guvernului nr. 253 din 04.04.2014 pentru modificarea şi completarea Re-gulamentului privind restituirea taxei pe valoarea adăugată

Prin prezenta hotărîre au fost aprobate modifică-rile și completările ce se operează în Regulamentul privind restituirea taxei pe valoarea adăugată, întru executarea Legii nr.1417-XIII din 17 decembrie 1997 pentru punerea în aplicare a titlului III al Codului fiscal (republicată în Monitorul Oficial al Republicii Moldova, ediţie specială din 8 februarie 2007), după cum urmea-ză:

1. punctul 2 se completează în final cu următorul alineat:“articolul 4 alineatul (134) litera a) și alineatul (135) litera a) din Legea nr.1417-XIII din 17 de-cembrie 1997 pentru punerea în aplicare a ti-tlului III al Codului fiscal”;

2. în punctul 12, cuvintele “adopte decizia pri-vind” se substituie cu cuvîntul “stabilească”;

3. în punctul 32 subpunctul 1) litera f ), ultimul ali-neat se exclude;

4. punctul 32 se completează cu subpunctele 17) și 18) cu următorul cuprins:“17) pentru mărfurile (cu excepţia produselor petroliere) și serviciile destinate realizării Pro-gramului “Compact” livrate pe teritoriul Repu-blicii Moldova:a. contractul în baza căruia au fost efectuate

livrări la cota zero a TVA;b. în cazul prestării serviciilor și lucrărilor, pro-

cesul-verbal de executare a lucrărilor (actul de executare a lucrărilor);

c. facturile fiscale pentru livrările impozitate la cota zero a TVA, contrasemnate de către reprezentantul autorizat al Fondului Provo-cările Mileniului Moldova (FPM Moldova) sau al beneficiarului;

d. copia scrisorii emise de către FPM Moldova pe blanchetă oficială cu antet, cu indicarea beneficiarului și a proiectului și cu confir-marea că livrările către acest beneficiar ale mărfurilor (cu excepţia produselor petroli-ere), serviciilor și lucrărilor destinate reali-zării Programului “Compact” se impozitea-ză cu TVA la cota zero;

18) pentru mărfurile, utilajele, echipamentele, mobilierul, lucrările și serviciile destinate repa-raţiei clădirii Parlamentului:a. contractul în baza căruia au fost efectuate

livrări la cota zero a TVA;b. în cazul prestării serviciilor și lucrărilor, pro-

cesul-verbal de executare a lucrărilor (actul de executare a lucrărilor);

pagina | 15Buletin informativ al actelor legislative

летия – Молдова» (ФВТ – Молдова) или бенефициара;

d. копия письма, выданного ФВТ – Молдо-ва на официальном фирменном бланке, с указанием бенефициара, проекта и с подтверждением того, что поставки дан-ному бенефициару товаров (за исклю-чением нефтепродуктов), услуг и работ, предназначенных для реализации Про-граммы «Compact», облагаются НДС по нулевой ставке;

18) по поставкам товаров, техники, оборудо-вания, мебели, работ и услуг, предназначен-ным для ремонта здания Парламента:a. договор, на основании которого были

осуществлены поставки по нулевой ставке НДС;

b. в случае поставки услуг и работ – прото-кол выполненных работ (акт выполнен-ных работ);

c. налоговые накладные по поставкам, об-лагаемым по нулевой ставке НДС;

d. подтверждение, выданное субъектам Министерством регионального разви-тия и строительства или Cекретариатом Парламента, в котором указан постав-щик товаров, услуг и/или работ, покупа-тель, количество и назначение.».

A fost publicată Hotărîrea Curții Constituționale nr.6 din 13.02.2014 pentru controlul constituţionalităţii Legii nr. 199 din 12 iulie 2013 privind scutirea de plata unor impozite, contribuţii, prime şi defalcări, precum şi privind anularea majorărilor de întârziere şi a amenzilor aferente acestora

Examinînd sesizarea deputaților Parlamentului, privind controlul constituționalității art.XLIII al Legii nr.324 din 23 decembrie 2013 pentru modificarea și completarea unor acte legislative, prin care a fost mo-dificată și completată Legea nr.199 din 12 iulie 2013 privind scutirea de plata unor impozite, contribuții, prime și defalcări, precum și privind anularea majoră-rilor de întîrziere și a amenzilor, Curtea Constituțională a declarat neconstituțională Legea nr.199 din 12 iulie 2013 privind scutirea de plata unor impozite, contribuții, prime și defalcări, precum și privind anu-larea majorărilor de întîrziere și a amenzilor aferente acestora.

(Monitorul Oficial nr.87-91/11 din 11.04.2014)

Было опубликованно Постановление Конститу-ционного Суда № 6 от 13.02.2014 о контроле кон-ституционности Закона № 199 от 12 июля 2013 года об освобождении от уплаты некоторых на-

c. facturile fiscale pentru livrările impozitate la cota zero a TVA;

d. confirmarea eliberată subiecţilor de către Ministerul Dezvoltării Regionale și Con-strucţiilor sau Secretariatul Parlamentului, în care este specificat furnizorul mărfurilor, serviciilor și/sau lucrărilor, cumpărătorul acestora, cantitatea și destinaţia acestora”.

(Monitorul Oficial nr.87-91/281 din 11.04.2014)

Было опубликовано Постановление Правитель-ства№ 253 от 04.04.2014 о внесении изменений и дополнений в Положение о возмещении налога на добавленную стоимость

Настоящим Постановлением во исполнение Закона № 1417-XIII от 17 декабря 1997 года о вве-дении в действие раздела III Налогового кодекса (повторное опубликование: Официальный мони-тор Республики Молдова, специальный выпуск от 8 февраля 2007 г.), с последующими изменениями и дополнениями, Правительством в Положение о возмещении налога на добавленную стоимость, утвержденное Постановлением Правительства № 93 от 1 февраля 2013 г. (Официальный монитор Ре-спублики Молдова, 2013 г., № 27-30, ст.140), с после-дующими изменениями и дополнениями, внесены следующие изменения и дополнения:

1. пункт 2 дополнить в конце абзацем следую-щего содержания:

«пунктом а) части (134) и пунктом а) части (135) статьи 4 Закона № 1417-XIII от 17 декабря 1997 года о введении в действие раздела III Налогового ко-декса.»;

2. в пункте 12 слова «принять решение о мето-де» заменить словами «определить метод»;

3. в литере f ) подпункта 1) пункта 32 послед-ний абзац исключить;

4. пункт 32 дополнить подпунктами 17) и 18) следующего содержания:«17) по поставкам товаров (за исключением нефтепродуктов) и услуг, предназначенным для реализации Программы «Compact», по-ставляемым на территории Республики Молдова:a. копия договора, на основании которого

были осуществлены поставки по нуле-вой ставке НДС;

b. в случае поставки услуг и работ – прото-кол выполненных работ (акт выполнен-ных работ);

c. налоговые накладные по поставкам, облагаемым по нулевой ставке НДС, контрассигнованные уполномоченным представителем Фонда «Вызовы тысяче-

16 | pagina Buletin informativ al actelor legislative

логов, взносов и отчислений и о списании пеней и штрафов по ним

Рассмотрев обращение депутатов Парламента, о контроле конституционности ст.XLIII Закона № 324 от 23 декабря 2013 года о внесении изменений и дополнений в некоторые законодательные акты, в том числе в Закон № 199 от 12 июля 2013 года об освобождении от уплаты некоторых налогов, взно-сов и отчислений и о списании пеней и штрафов по ним, Постановлением Конституционного суда № 6 от 13 февраля 2014 года было признано неконсти-туционным Закон № 199 от 12 июля 2013 года об освобождении от уплаты некоторых налогов, взно-сов и отчислений и о списании пеней и штрафов по ним.

A fost publicată Hotărîrea Curții Constituționale nr. 8 din 14.02.2014 pentru controlul constituţionalită-ţii unor prevederi din Anexa nr.2 la Titlul IV din Co-dul fiscal, în redacţia Legii nr.324 din 23 decembrie 2013

Examinînd sesizarea deputaților Parlamentului pentru controlul constituţionalităţii unor prevederi de la poziţiile tarifare “870324” și “870333” din Anexa nr.2 la Titlul IV din Codul fiscal, modificate prin Legea nr.324 din 23 decembrie 2013 pentru modificarea și comple-tarea unor acte legislative, Curtea Constituțională

a declarat neconstituţională cota accizului de “2,00 euro” de la poziţiile tarifare “870324” și “870333” din Anexa nr.2 la Titlul IV al Codului fiscal nr.1163-XIII din 24 aprilie 1997, în redacţia Legii nr.324 din 23 decem-brie 2013 pentru modificarea și completarea unor acte legislative.

Totodată, până la completarea cadrului legal cu prevederi care vizează mărimea accizelor pentru mij-loacele de transport de la poziţiile tarifare “870324” și “870333” din Anexa nr.2 la Titlul IV al Codului fiscal nr.1163-XIII din 24 aprilie 1997, urmează să se aplice prevederile anterioare modificărilor operate prin Le-gea nr.324 din 23 decembrie 2013 pentru modificarea și completarea unor acte legislative.

(Monitorul Oficial nr.92-98/13 din 18.04.2014)

Было опубликовано Постановление Консти-туционного Суда № 8 от 14.02.2014 о контроле конституционности некоторых положений при-ложения № 2 к разделу IV Налогового кодекса, в редакции Закона № 324 от 23 декабря 2013 года

Рассмотрев обращение депутатов о контроле конституционности положений товарных позиций «870324» и «870333» из приложения № 2 к разделу IV Налогового кодекса, в редакции Закона № 324 от 23 декабря 2013 года о внесении изменений и до-полнений в некоторые законодательные акты, Кон-

ституционный Суд признал неконституционной ставку акциза в «2,00 евро» по товарным позициям «870324» и «870333» из приложения № 2 к разде-лу IV Налогового кодекса № 1163-XIII от 24 апреля 1997 года в редакции Закона № 324 от 23 декабря 2013 года о внесении изменений и дополнений в некоторые законодательные акты.

В то же время, до установления новых положе-ний о ставках акциза на транспортные средства по товарным позициям «870324» и «870333» из прило-жения № 2 к разделу IV Налогового кодекса № 1163-XIII от 24 апреля 1997 года будут применяться по-ложения, действовавшие до внесения изменений Законом № 324 от 23 декабря 2013 года о внесении изменений и дополнений в некоторые законода-тельные акты.

Hоtărîrea Curții Constituționale nr. 7 din 13.02.2014 pentru controlul constituţionalităţii alineatului (7) al articolului 88 din Codul fiscal nr.1163-XIII din 24 aprilie 1997

Examinînd sesizarea deputaților Parlamentului pentru controlul constituţionalităţii pentru controlul constituţionalităţii Art.IX pct.34 din Legea nr.324 din 23 decembrie 2013 pentru modificarea și completarea unor acte legislative, prin care art.88 din Codul fiscal a fost completat cu alineatul (7), Curtea Constituțională a declarat neconstituţional alineatul (7) al articolului 88 din Codul fiscal nr.1163-XIII din 24 aprilie 1997.

(Monitorul Oficial nr.92-98/12 din 18.04.2014)

Постановление Конституционного Суда № 7 от 13.02.2014 о контроле конституционности части (7) статьи 88 Налогового кодекса № 1163-XIII от 24 апреля 1997 года

Рассмотрев обращение депутатов Парламента о контроле конституционности п.34 ст.IX Закона № 324 от 23 декабря 2013 года о внесении изменений и дополнений в некоторые законодательные акты, которым ст.88 Налогового кодекса дополняется ча-стью (7), Конституционный Суд признал неконсти-туционной часть (7) статьи 88 Налогового кодекса № 1163-XIII от 24 апреля 1997 года.

A fost publicată Hotărîrea Guvernului nr. 304 din 29.04.2014 pentru modificarea Regulamentului pri-vind restituirea taxei pe valoarea adăugată

Prin prezenta Hotărîre, în scopul executării preve-derilor art.1011 alin.(2), art.1013 alin.(1) și art.102 alin.(8) pct.8), 11) și 15) din Codul fiscal nr.1163-XIII din 24 aprilie 1997 (republicat în Monitorul Oficial al Repu-blicii Moldova, ediţie specială din 8 februarie 2007), cu modificările și completările ulterioare, Guvernul a hotărît de a modifica Regulamentul privind restituirea

pagina | 17Buletin informativ al actelor legislative

taxei pe valoarea adăugată, aprobat prin Hotărîrea Gu-vernului nr.93 din 1 februarie 2013 (Monitorul Oficial al Republicii Moldova, 2013, nr.27-30, art.140), cu modi-ficările și completările ulterioare, după cum urmează:

1. la punctul 19, textul “1011 din Codul fiscal în re-dacţia Legii nr.267 din 23 decembrie 2011, arti-colelor 1012 și 1013” se substituie cu cifra “1012 ”;

2. punctul 20 se abrogă;3. punctul 32:

− la subpunctul 8), litera e) se abrogă; − la subpunctul 11) litera d), cuvintele “cu

aplicarea ștampilei organului vamal” se ex-clud;

− la subpunctul 15) litera c), sintagma “Servi-ciul Fiscal de Stat” se substituie cu sintag-ma “organul fiscal”.

(Monitorul Oficial nr.104-109/331 din 06.05.2014)

Было опубликовано Постановление Правитель-ства№ 304 от 29.04.2014 о внесении изменений в Положение о возмещении налога на добавлен-ную стоимость

Настоящим Постановлением, в целях исполне-ния положений части (2) статьи 1011, части (1) ста-тьи 1013, пунктов 8), 11) и 15) части (8) статьи 102 Налогового кодекса № 1163-XIII от 24 апреля 1997 года (повторное опубликование: Официальный мо-нитор Республики Молдова, специальный выпуск от 8 февраля 2007 г.), с последующими изменени-ями и дополнениями, Правительство постановило внести в Положение о возмещении налога на до-бавленную стоимость, утвержденное Постанов-лением Правительства № 93 от 1 февраля 2013 г. (Официальный монитор Республики Молдова, 2013 г., № 27-30, ст.140), с последующими изменениями и дополнениями,следующие изменения:

1. в пункте 19 слова «1011 Налогового кодекса в редакции Закона № 267 от 23 декабря 2011 года, статей 1012 и 1013» заменить цифрами «1012»;

2. пункт 20 исключить;3. пункт 32:

− в подпункте 8) литеру е) исключить; − в литере d) подпункта 11) слова «с печа-

тью таможенного органа» исключить; − в литере с) подпункта 15) слова «Госу-

дарственную налоговую службу» заме-нить словами «налоговый орган».

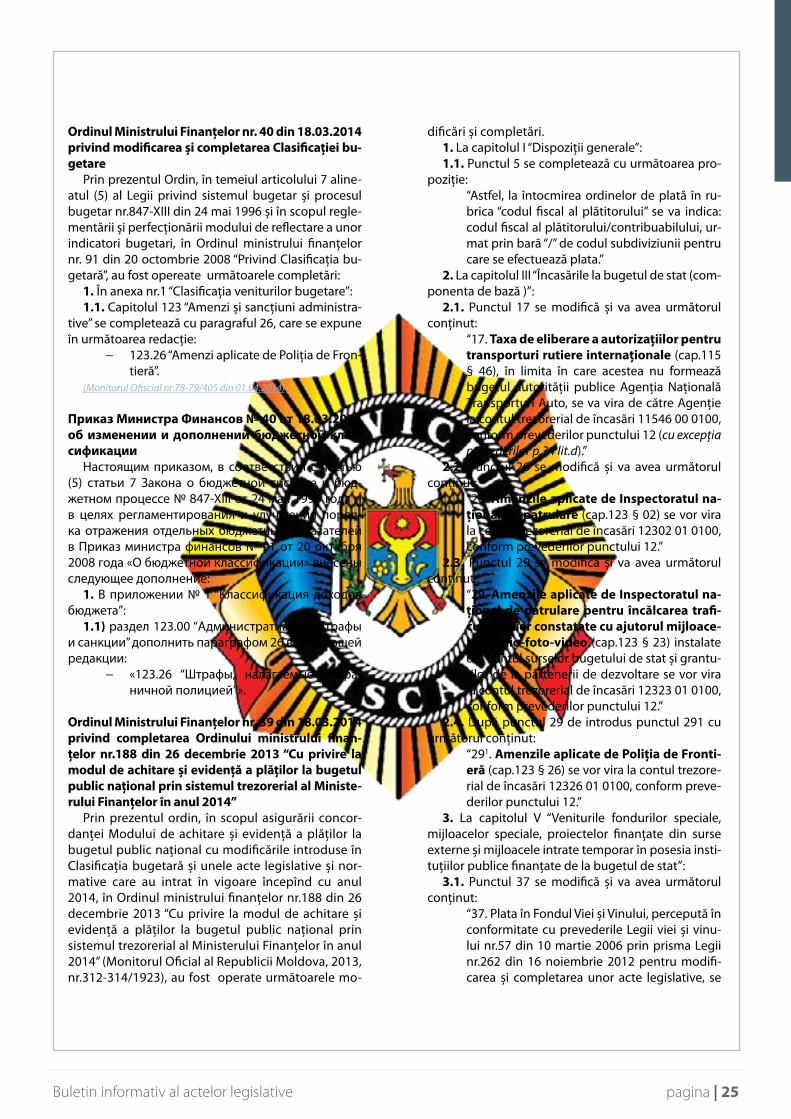

Ordinul Ministrului Finanțelor nr. 50 din 07.04.2014 privind modificarea şi completarea Clasificaţiei bu-getare

Prin pezentul ordin, în temeiul articolului 7 alineatul (5) din Legea privind sistemul bugetar și procesul bu-

getar nr.847-XIII din 24 mai 1996 și în scopul reglemen-tării și perfecţionării modului de reflectare a unor indi-catori bugetari, în Ordinul ministrului finanţelor nr.91 din 20 octombrie 2008 “Privind clasificaţia bugetară” au fost operate următoarele modificări și completări:

1. În anexa nr.5 “Clasificaţia organizaţională a chel-tuielilor bugetare “B. Tipuri de instituţii, organizaţii și măsuri finanţate din buget”:

1.1. Se exclude tipul 125 “Instituţii în cultură fizică și sport”;

1.2. Se introduc tipuri noi, cu următoarele denumiri:“520 “Şcoli sportive” ”;“521 “Stadioane și complexe sportive” ”.(Monitorul Oficial nr.92-98/464 din 18.04.2014)

Приказ Министра Финансов№ 50 от 07.04.2014 об изменении и дополнении бюджетной класси-фикации

Настоящим приказомб в соответствии с абз. (5) ст.7 Закона о бюджетной системе и бюджетном процессе № 847-XIII от 24 мая 1996 года и в целях регламентирования и улучшения порядка отраже-ния отдельных бюджетных показателей в Приказе министра финансов № 91 от 20 октября 2008 года «О бюджетной классификации» были внесены сле-дующие дополнения:

1. В приложении № 5 “Организационная класси-фикация расходов бюджета «Б. Виды учреждений, организаций и мероприятий, финансируемых из бюджета»”:

1.1) исключить 125-й тип “Учреждения физиче-ской культуры и спорта”;

1.2) внести новые типы следующего содержа-ния:

“520 “Спортивные школы”;“521 “Стадионы и спортивные комплексы”.

Ordinul Ministrului Finanțelor nr. 42 din 21.03.2014privind modificarea şi completarea Nor-melor metodologice privind executarea de casă a mijloacelor bugetului public naţional prin sistemul trezorerial al Ministerului Finanţelor, aprobate prin Ordinul ministrului finanţelor nr.98 din 28 noiem-brie 2005

Prin prezentul ordin, în legătură cu necesitatea re-flectării unor operaţiuni specifice în executarea de casă a mijloacelor bugetului public naţional prin sis-temul trezorerial al Ministerului Finanţelor, în Normele metodologice privind executarea de casă a mijloace-lor bugetului public naţional prin sistemul trezorerial al Ministerului Finanţelor, aprobate prin Ordinul minis-trului finanţelor nr.98 din 28 noiembrie 2005, au fost operate modificări și completări:

1. În punctul 7.2.7 “Planul de conturi al evidenţei

18 | pagina Buletin informativ al actelor legislative

contabile privind executarea de casă a mijloacelor bugetului public naţional prin sistemul trezorerial al Ministerului Finanţelor”:

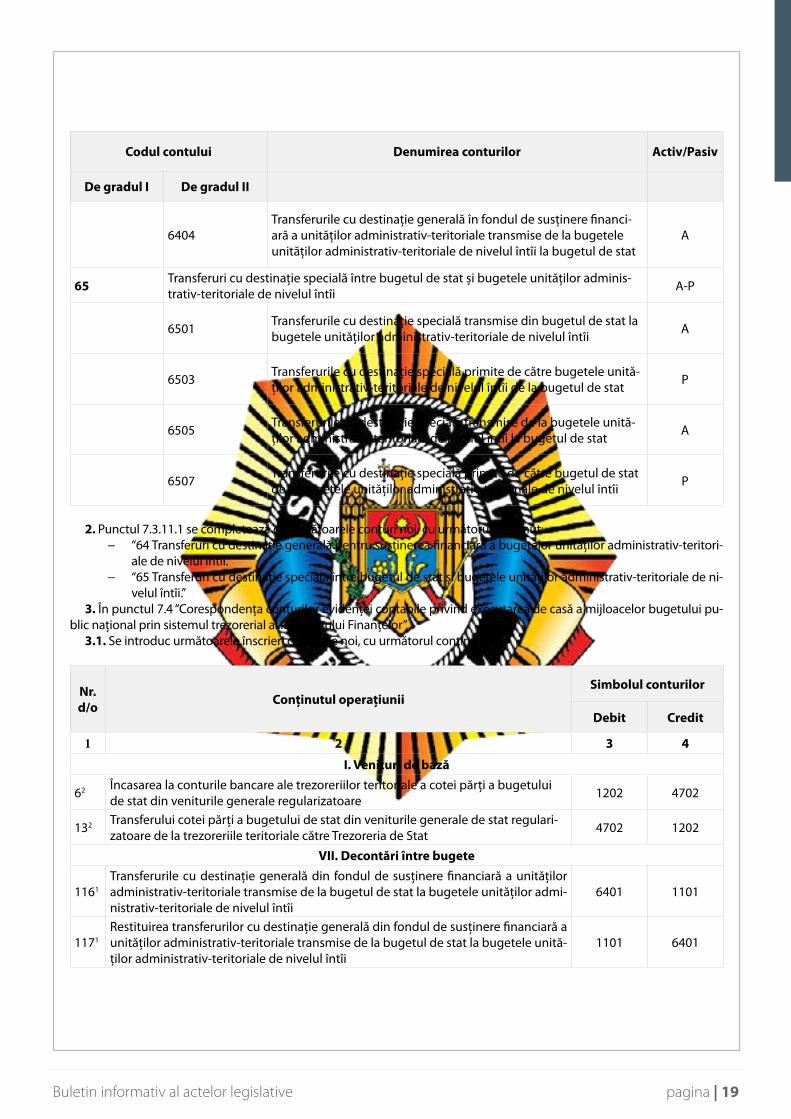

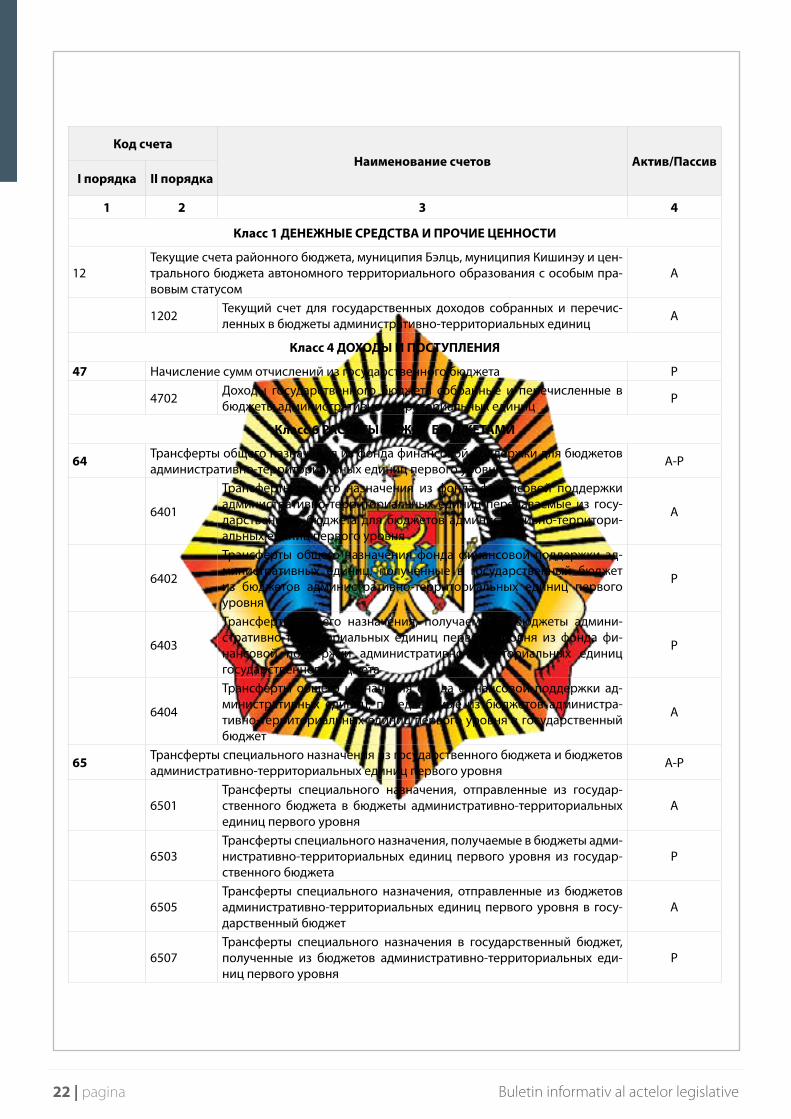

1.1. Denumirea contului contabil 6101 se modifică și se expune în următoarea redacţie:

Codul contului Denumirea conturilor Activ/Pasiv

De gradul I De gradul II

1 2 3 4

Clasa 6 DECONTĂRI ÎNTRE BUGETE

6101Transferuri din fondul de susţinere financiară a teritoriilor transmise de la bugetul de stat către bugetele unităţilor administrativ-terito-riale de nivelul doi

P

1.2. Se introduc următoarele conturi contabile noi, cu următorul conţinut:

Codul contului Denumirea conturilor Activ/Pasiv

De gradul I De gradul II

1 2 3 4

Clasa 1 MIJLOACE BĂNEŞTI ŞI ALTE VALORI

12 Conturile curente ale bugetului raional, municipal Chișinău ș i bugetul central al unită-ţii teritorial autonome cu statut juridic special A

1202 Cont curent pentru veniturile bugetului de stat încasate și transfe-rate de către bugetele unităţilor administrativ-teritoriale A

Clasa 4 VENITURI ŞI ÎNCASĂRI

47 Venituri calculate de la bugetul de stat P

4702 Veniturile bugetului de stat încasate și transferate de către bugete-le unităţilor administrativ-teritoriale P

Clasa 6 DECONTĂRI ÎNTRE BUGETE

64 Transferuri cu destinaţie generală pentru susţinerea financiară a bugetelor unităţilor administrativ-teritoriale de nivelul I A-P

6401Transferurile cu destinaţie generală din fondul de susţinere financi-ară a unităţilor administrativ-teritoriale transmise de la bugetul de stat la bugetele unităţilor administrativ-teritoriale de nivelul întîi

A

6402Transferurile cu destinaţie generală în fondul de susţinere financia-ră a unităţilor administrativ-teritoriale primite de către bugetul de stat de la bugetele unităţilor administrativ-teritoriale de nivelul întîi

P

6403

Transferurile cu destinaţie generală primite de către bugetele uni-tăţilor administrativ-teritoriale de nivelul întîi din fondul de susţine-re financiară a unităţilor administrativ-teritoriale de la bugetul de stat

P

pagina | 19Buletin informativ al actelor legislative

Codul contului Denumirea conturilor Activ/Pasiv

De gradul I De gradul II

6404Transferurile cu destinaţie generală în fondul de susţinere financi-ară a unităţilor administrativ-teritoriale transmise de la bugetele unităţilor administrativ-teritoriale de nivelul întîi la bugetul de stat

A

65 Transferuri cu destinaţie specială între bugetul de stat și bugetele unităţilor adminis-trativ-teritoriale de nivelul întîi A-P

6501 Transferurile cu destinaţie specială transmise din bugetul de stat la bugetele unităţilor administrativ-teritoriale de nivelul întîi A

6503 Transferurile cu destinaţie specială primite de către bugetele unită-ţilor administrativ-teritoriale de nivelul întîi de la bugetul de stat P

6505 Transferurile cu destinaţie specială transmise de la bugetele unită-ţilor administrativ-teritoriale de nivelul întîi la bugetul de stat A

6507 Transferurile cu destinaţie specială primite de către bugetul de stat de la bugetele unităţilor administrativ-teritoriale de nivelul întîi P

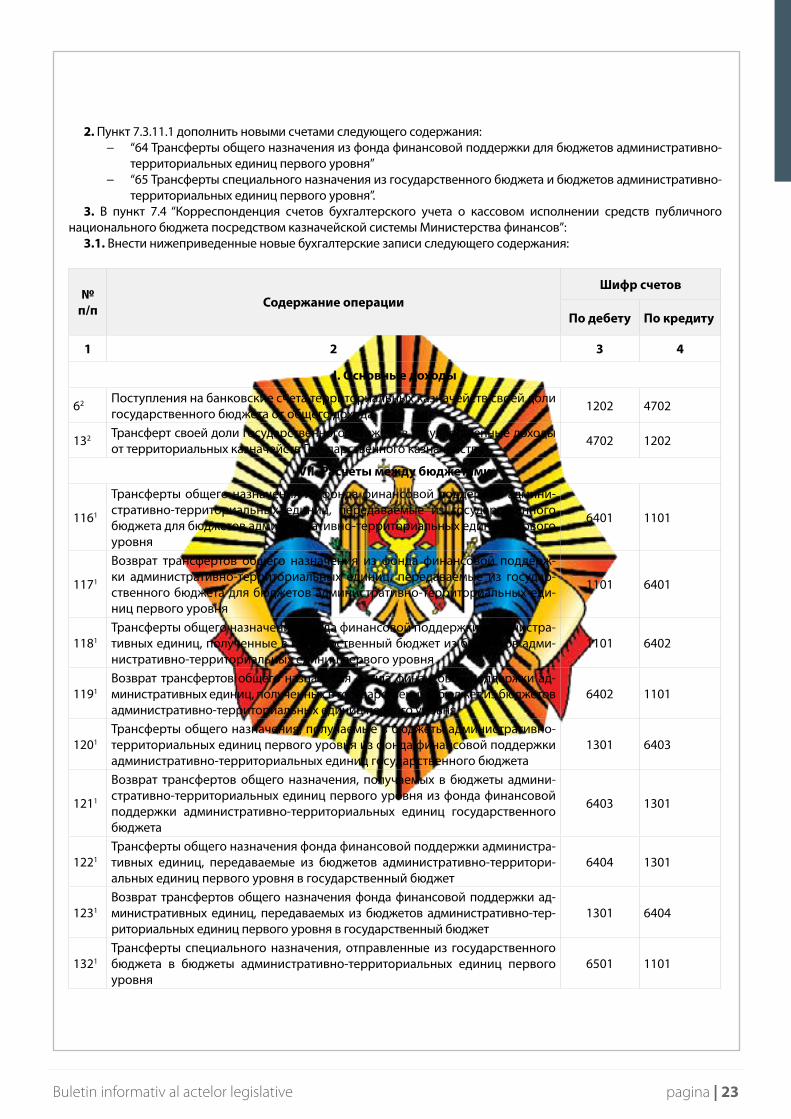

2. Punctul 7.3.11.1 se completează cu următoarele conturi noi, cu următorul conţinut: − “64 Transferuri cu destinaţie generală pentru susţinerea financiară a bugetelor unităţilor administrativ-teritori-

ale de nivelul întîi.” − “65 Transferuri cu destinaţie specială între bugetul de stat și bugetele unităţilor administrativ-teritoriale de ni-

velul întîi.”3. În punctul 7.4 “Corespondenţa conturilor evidenţei contabile privind executarea de casă a mijloacelor bugetului pu-

blic naţional prin sistemul trezorerial al Ministerului Finanţelor”,3.1. Se introduc următoarele înscrieri contabile noi, cu următorul conţinut:

Nr. d/o Conţinutul operaţiunii

Simbolul conturilor

Debit Credit

1 2 3 4

I. Venituri de bază

62 Încasarea la conturile bancare ale trezoreriilor teritoriale a cotei părţi a bugetului de stat din veniturile generale regularizatoare 1202 4702

132 Transferului cotei părţi a bugetului de stat din veniturile generale de stat regulari-zatoare de la trezoreriile teritoriale către Trezoreria de Stat 4702 1202

VII. Decontări între bugete

1161Transferurile cu destinaţie generală din fondul de susţinere financiară a unităţilor administrativ-teritoriale transmise de la bugetul de stat la bugetele unităţilor admi-nistrativ-teritoriale de nivelul întîi

6401 1101

1171Restituirea transferurilor cu destinaţie generală din fondul de susţinere financiară a unităţilor administrativ-teritoriale transmise de la bugetul de stat la bugetele unită-ţilor administrativ-teritoriale de nivelul întîi

1101 6401

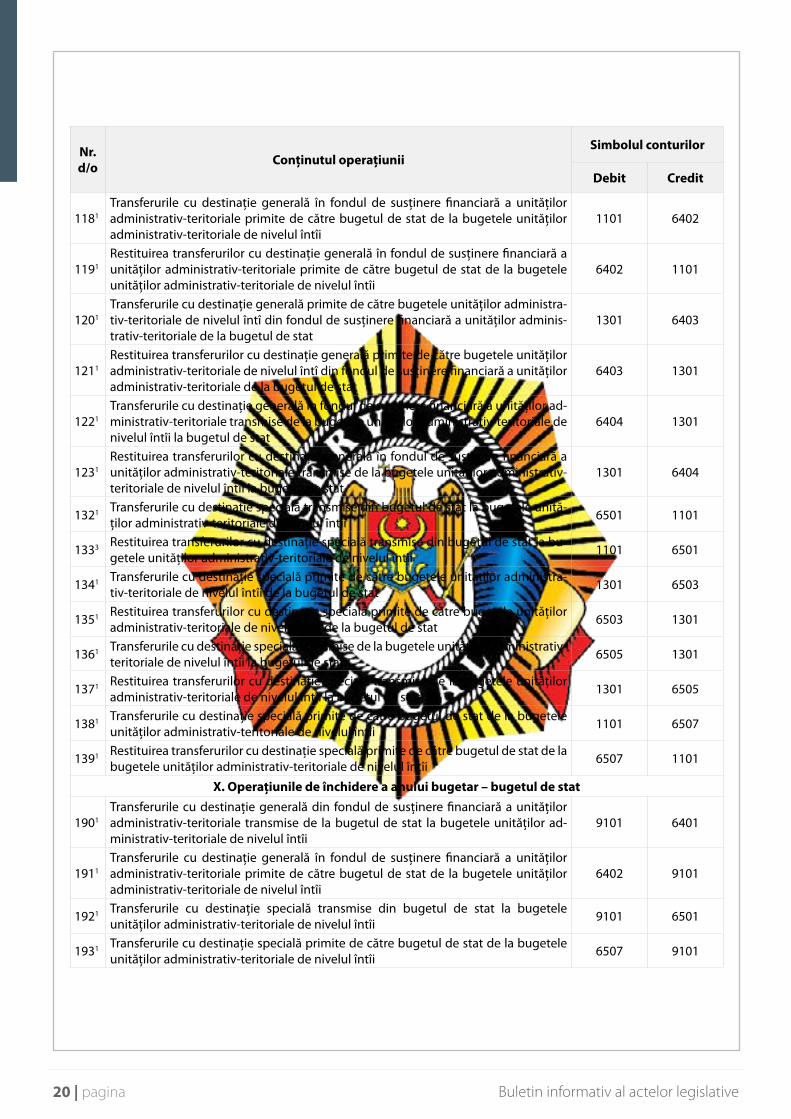

20 | pagina Buletin informativ al actelor legislative

Nr. d/o Conţinutul operaţiunii

Simbolul conturilor

Debit Credit

1181Transferurile cu destinaţie generală în fondul de susţinere financiară a unităţilor administrativ-teritoriale primite de către bugetul de stat de la bugetele unităţilor administrativ-teritoriale de nivelul întîi

1101 6402

1191Restituirea transferurilor cu destinaţie generală în fondul de susţinere financiară a unităţilor administrativ-teritoriale primite de către bugetul de stat de la bugetele unităţilor administrativ-teritoriale de nivelul întîi

6402 1101

1201Transferurile cu destinaţie generală primite de către bugetele unităţilor administra-tiv-teritoriale de nivelul întî din fondul de susţinere financiară a unităţilor adminis-trativ-teritoriale de la bugetul de stat

1301 6403

1211Restituirea transferurilor cu destinaţie generală primite de către bugetele unităţilor administrativ-teritoriale de nivelul întî din fondul de susţinere financiară a unităţilor administrativ-teritoriale de la bugetul de stat

6403 1301

1221Transferurile cu destinaţie generală în fondul de susţinere financiară a unităţilor ad-ministrativ-teritoriale transmise de la bugetele unităţilor administrativ-teritoriale de nivelul întîi la bugetul de stat

6404 1301

1231Restituirea transferurilor cu destinaţie generală în fondul de susţinere financiară a unităţilor administrativ-teritoriale transmise de la bugetele unităţilor administrativ-teritoriale de nivelul întîi la bugetul de stat

1301 6404

1321 Transferurile cu destinaţie specială transmise din bugetul de stat la bugetele unită-ţilor administrativ-teritoriale de nivelul întîi 6501 1101

1333 Restituirea transferurilor cu destinaţie specială transmise din bugetul de stat la bu-getele unităţilor administrativ-teritoriale de nivelul întîi 1101 6501

1341 Transferurile cu destinaţie specială primite de către bugetele unităţilor administra-tiv-teritoriale de nivelul întîi de la bugetul de stat 1301 6503

1351 Restituirea transferurilor cu destinaţie specială primite de către bugetele unităţilor administrativ-teritoriale de nivelul întîi de la bugetul de stat 6503 1301

1361 Transferurile cu destinaţie specială transmise de la bugetele unităţilor administrativ-teritoriale de nivelul întîi la bugetul de stat 6505 1301

1371 Restituirea transferurilor cu destinaţie specială transmise de la bugetele unităţilor administrativ-teritoriale de nivelul întîi la bugetul de stat 1301 6505

1381 Transferurile cu destinaţie specială primite de către bugetul de stat de la bugetele unităţilor administrativ-teritoriale de nivelul întîi 1101 6507

1391 Restituirea transferurilor cu destinaţie specială primite de către bugetul de stat de la bugetele unităţilor administrativ-teritoriale de nivelul întîi 6507 1101

X. Operaţiunile de închidere a anului bugetar – bugetul de stat

1901Transferurile cu destinaţie generală din fondul de susţinere financiară a unităţilor administrativ-teritoriale transmise de la bugetul de stat la bugetele unităţilor ad-ministrativ-teritoriale de nivelul întîi

9101 6401

1911Transferurile cu destinaţie generală în fondul de susţinere financiară a unităţilor administrativ-teritoriale primite de către bugetul de stat de la bugetele unităţilor administrativ-teritoriale de nivelul întîi

6402 9101

1921 Transferurile cu destinaţie specială transmise din bugetul de stat la bugetele unităţilor administrativ-teritoriale de nivelul întîi 9101 6501

1931 Transferurile cu destinaţie specială primite de către bugetul de stat de la bugetele unităţilor administrativ-teritoriale de nivelul întîi 6507 9101

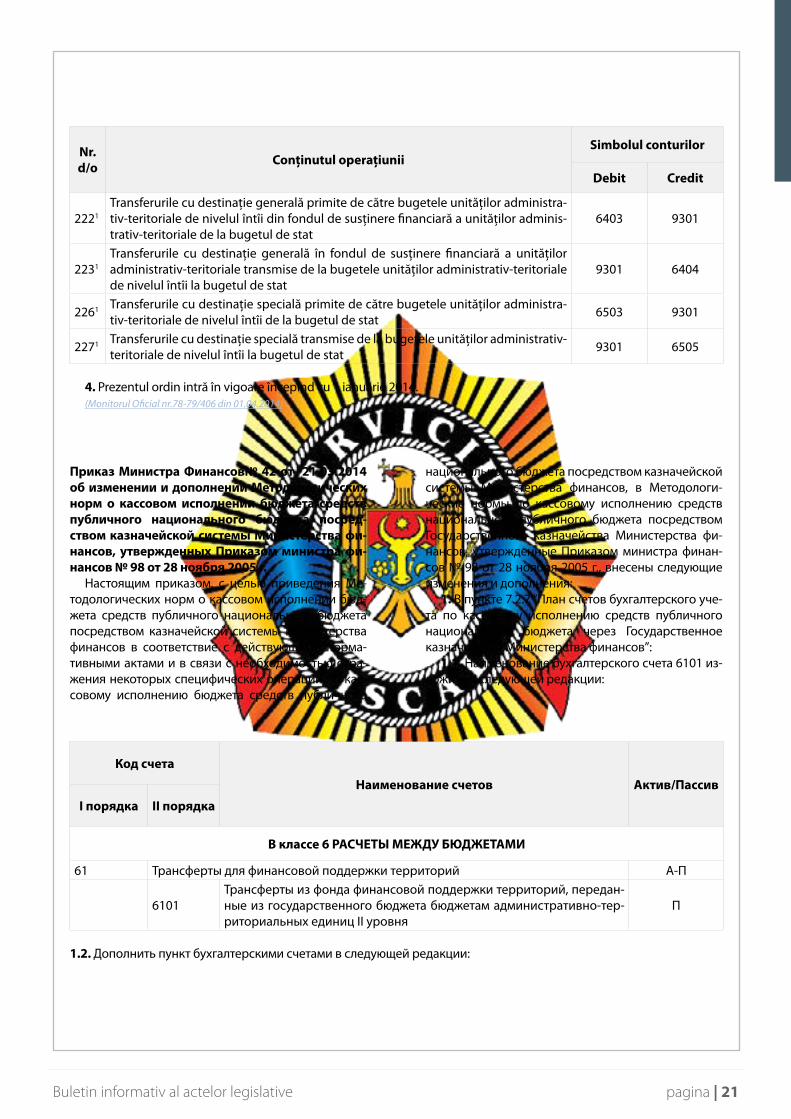

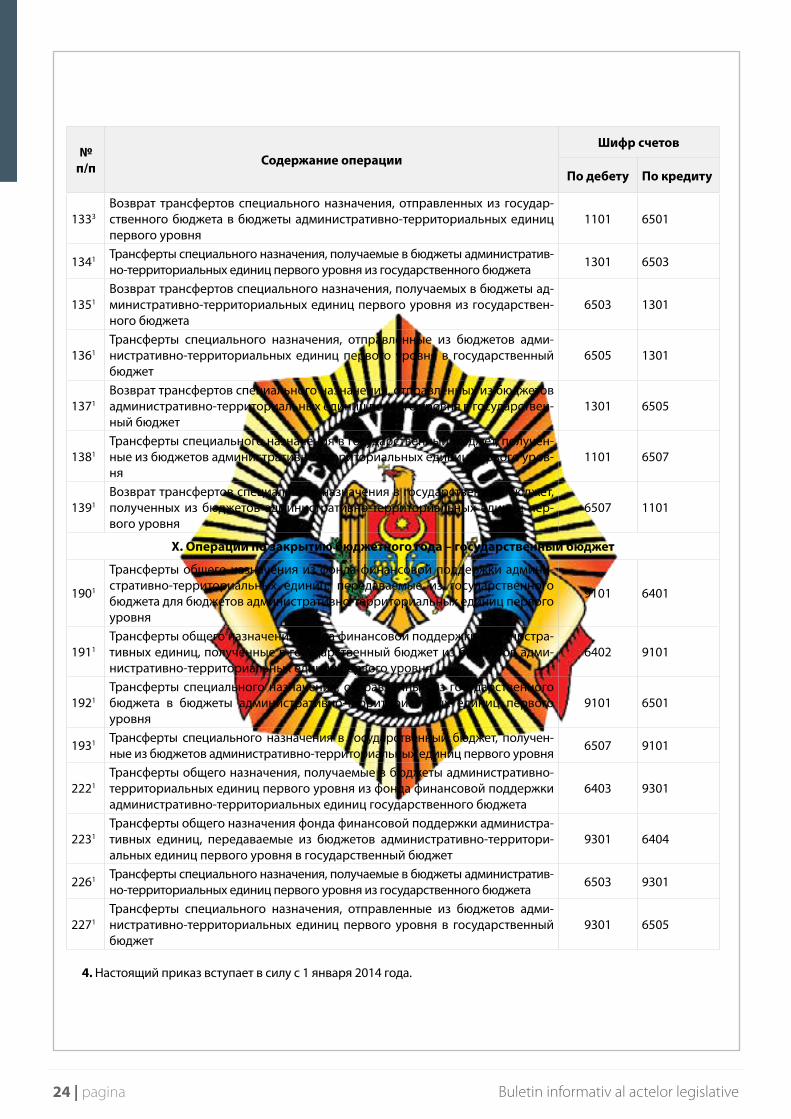

pagina | 21Buletin informativ al actelor legislative

Nr. d/o Conţinutul operaţiunii

Simbolul conturilor

Debit Credit

2221Transferurile cu destinaţie generală primite de către bugetele unităţilor administra-tiv-teritoriale de nivelul întîi din fondul de susţinere financiară a unităţilor adminis-trativ-teritoriale de la bugetul de stat

6403 9301

2231Transferurile cu destinaţie generală în fondul de susţinere financiară a unităţilor administrativ-teritoriale transmise de la bugetele unităţilor administrativ-teritoriale de nivelul întîi la bugetul de stat

9301 6404

2261 Transferurile cu destinaţie specială primite de către bugetele unităţilor administra-tiv-teritoriale de nivelul întîi de la bugetul de stat 6503 9301

2271 Transferurile cu destinaţie specială transmise de la bugetele unităţilor administrativ-teritoriale de nivelul întîi la bugetul de stat 9301 6505

4. Prezentul ordin intră în vigoare începînd cu 1 ianuarie 2014.(Monitorul Oficial nr.78-79/406 din 01.04.2014)

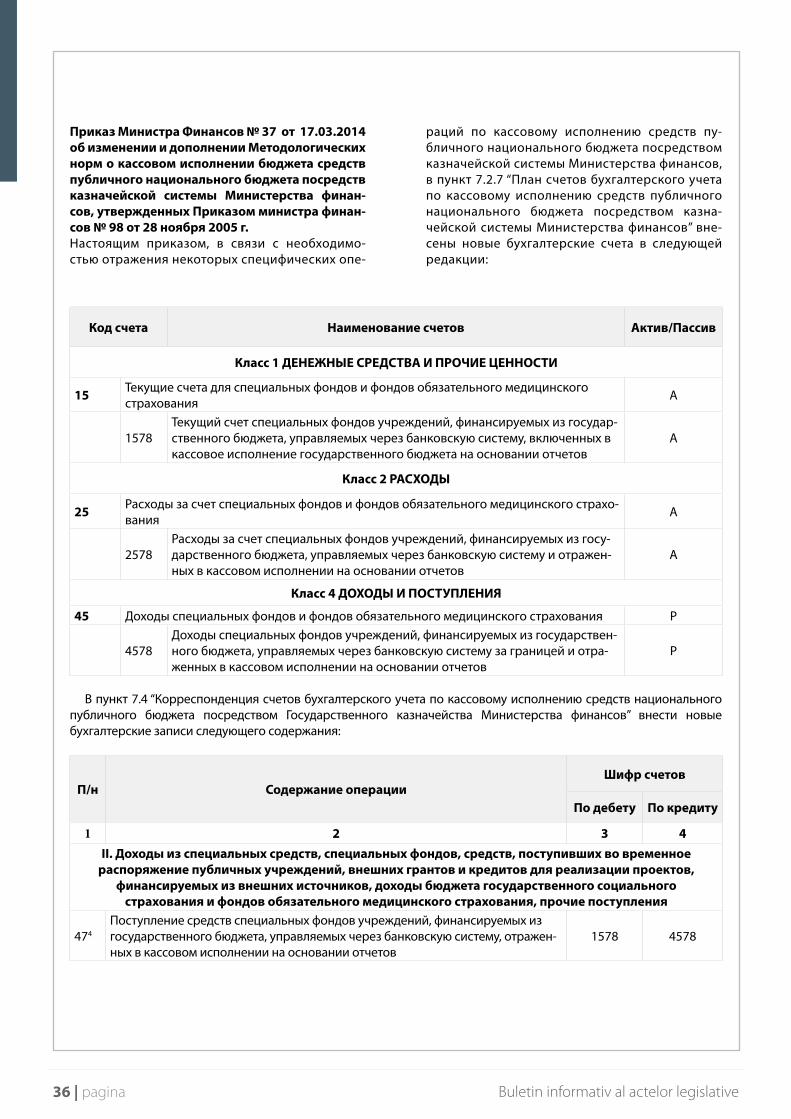

Приказ Министра Финансов№ 42 от 21.03.2014 об изменении и дополнении Методологических норм о кассовом исполнении бюджета средств публичного национального бюджета посред-ством казначейской системы Министерства фи-нансов, утвержденных Приказом министра фи-нансов № 98 от 28 ноября 2005 г.

Настоящим приказом, с целью приведения Ме-тодологических норм о кассовом исполнении бюд-жета средств публичного национального бюджета посредством казначейской системы Министерства финансов в соответствие с действующими норма-тивными актами и в связи с необходимостью отра-жения некоторых специфических операций по кас-совому исполнению бюджета средств публичного

национального бюджета посредством казначейской системы Министерства финансов, в Методологи-ческие нормы по кассовому исполнению средств национального публичного бюджета посредством Государственного казначейства Министерства фи-нансов, утвержденные Приказом министра финан-сов № 98 от 28 ноября 2005 г., внесены следующие изменения и дополнения:

1. В пункте 7.2.7 “План счетов бухгалтерского уче-та по кассовому исполнению средств публичного национального бюджета через Государственное казначейство Министерства финансов”:

1.1. Наименование бухгалтерского счета 6101 из-ложить в следующей редакции:

Код счета

Наименование счетов Актив/Пассив

I порядка II порядка

В классе 6 РАСЧЕТЫ МЕЖДУ БЮДЖЕТАМИ

61 Трансферты для финансовой поддержки территорий А-П

6101Трансферты из фонда финансовой поддержки территорий, передан-ные из государственного бюджета бюджетам административно-тер-риториальных единиц II уровня

П

1.2. Дополнить пункт бухгалтерскими счетами в следующей редакции:

22 | pagina Buletin informativ al actelor legislative

Код счетаНаименование счетов Актив/Пассив

I порядка II порядка

1 2 3 4

Класс 1 ДЕНЕЖНЫЕ СРЕДСТВА И ПРОЧИЕ ЦЕННОСТИ

12Текущие счета районного бюджета, муниципия Бэлць, муниципия Кишинэу и цен-трального бюджета автономного территориального образования с особым пра-вовым статусом

A

1202 Текущий счет для государственных доходов собранных и перечис-ленных в бюджеты административно-территориальных единиц A

Класс 4 ДОХОДЫ И ПОСТУПЛЕНИЯ

47 Начисление сумм отчислений из государственного бюджета P

4702 Доходы государственного бюджета собранные и перечисленные в бюджеты административно-территориальных единиц P

Класс 6 РАСЧЕТЫ МЕЖДУ БЮДЖЕТАМИ

64 Трансферты общего назначения из фонда финансовой поддержки для бюджетов административно-территориальных единиц первого уровня A-P

6401

Трансферты общего назначения из фонда финансовой поддержки административно-территориальных единиц передаваемые из госу-дарственного бюджета для бюджетов административно-территори-альных единиц первого уровня

A

6402

Трансферты общего назначения фонда финансовой поддержки ад-министративных единиц, полученные в государственный бюджет из бюджетов административно-территориальных единиц первого уровня

P

6403

Трансферты общего назначения, получаемые в бюджеты админи-стративно-территориальных единиц первого уровня из фонда фи-нансовой поддержки административно-территориальных единиц государственного бюджета

P

6404

Трансферты общего назначения фонда финансовой поддержки ад-министративных единиц, передаваемые из бюджетов администра-тивно-территориальных единиц первого уровня в государственный бюджет

A

65 Трансферты специального назначения из государственного бюджета и бюджетов административно-территориальных единиц первого уровня A-P

6501Трансферты специального назначения, отправленные из государ-ственного бюджета в бюджеты административно-территориальных единиц первого уровня

A

6503Трансферты специального назначения, получаемые в бюджеты адми-нистративно-территориальных единиц первого уровня из государ-ственного бюджета

P

6505Трансферты специального назначения, отправленные из бюджетов административно-территориальных единиц первого уровня в госу-дарственный бюджет

A

6507Трансферты специального назначения в государственный бюджет, полученные из бюджетов административно-территориальных еди-ниц первого уровня

P

pagina | 23Buletin informativ al actelor legislative

2. Пункт 7.3.11.1 дополнить новыми счетами следующего содержания: − “64 Трансферты общего назначения из фонда финансовой поддержки для бюджетов административно-

территориальных единиц первого уровня” − “65 Трансферты специального назначения из государственного бюджета и бюджетов административно-

территориальных единиц первого уровня”.3. В пункт 7.4 “Корреспонденция счетов бухгалтерского учета о кассовом исполнении средств публичного

национального бюджета посредством казначейской системы Министерства финансов”:3.1. Внести нижеприведенные новые бухгалтерские записи следующего содержания:

№ п/п Содержание операции

Шифр счетов

По дебету По кредиту

1 2 3 4

I. Основные доходы

62 Поступления на банковские счета территориальных казначейств своей доли государственного бюджета от общего дохода 1202 4702

132 Трансферт своей доли государственного бюджета в государственные доходы от территориальных казначейств Государственного казначейства 4702 1202

VII. Расчеты между бюджетами

1161

Трансферты общего назначения из фонда финансовой поддержки админи-стративно-территориальных единиц, передаваемые из государственного бюджета для бюджетов административно-территориальных единиц первого уровня

6401 1101

1171

Возврат трансфертов общего назначения из фонда финансовой поддерж-ки административно-территориальных единиц, передаваемые из государ-ственного бюджета для бюджетов административно-территориальных еди-ниц первого уровня

1101 6401

1181Трансферты общего назначения фонда финансовой поддержки администра-тивных единиц, полученные в государственный бюджет из бюджетов адми-нистративно-территориальных единиц первого уровня

1101 6402

1191Возврат трансфертов общего назначения фонда финансовой поддержки ад-министративных единиц, полученных в государственный бюджет из бюджетов административно-территориальных единиц первого уровня

6402 1101

1201Трансферты общего назначения, получаемые в бюджеты административно-территориальных единиц первого уровня из фонда финансовой поддержки административно-территориальных единиц государственного бюджета

1301 6403

1211

Возврат трансфертов общего назначения, получаемых в бюджеты админи-стративно-территориальных единиц первого уровня из фонда финансовой поддержки административно-территориальных единиц государственного бюджета

6403 1301

1221Трансферты общего назначения фонда финансовой поддержки администра-тивных единиц, передаваемые из бюджетов административно-территори-альных единиц первого уровня в государственный бюджет

6404 1301