e8. coliniaritate re heteroscedasticitate

TRANSCRIPT

5/11/2018 E8. Coliniaritate re Heteroscedasticitate - slidepdf.com

http://slidepdf.com/reader/full/e8-coliniaritate-re-heteroscedasticitate 1/18

Verificarea ipotezelor modeluluide regresie; coliniaritate,

heteroscedasticitate,autocorelare, repartiţie normală

5/11/2018 E8. Coliniaritate re Heteroscedasticitate - slidepdf.com

http://slidepdf.com/reader/full/e8-coliniaritate-re-heteroscedasticitate 2/18

Una din ipotezele de bază ale modelului de regresie liniară: variabilele explicative nu sunt corelate liniar (nu există o relaţie liniară întrevariabile).

Încălcarea ipotezei (coliniaritate sau multicoliniaritate ) => consecinţe:parametrii modelului nu sunt estimaţi cu suficientă precizie din cauzaerorilor standard mari; valorile testului t sunt foarte scăzute.

Forme:

-coliniaritate perfectă

-coliniaritate parţială

-legături intense între variabilele factoriale ale modelului

Coliniaritate

5/11/2018 E8. Coliniaritate re Heteroscedasticitate - slidepdf.com

http://slidepdf.com/reader/full/e8-coliniaritate-re-heteroscedasticitate 3/18

Indicii ale coliniarităţii:

1. o valoare ridicată a coeficientului de corela ţie între două variabileexplicative (> 0,85 sau chiar 0,9).2. valori mai mari de 0.8 ale coeficientului de determinaţie R2 pentruregresiile auxiliare -> regresia pe rând a câte unei variabile explicative(luată ca variabilă dependentă) în funcţie de restul variabilelor explicative din modelul iniţial;

3. Statistica F este semnificativă deşi valorile t sunt nesemnificativestatistic.4. valori f. mari ale coeficientului de determinaţie R 2 în condiţiile încare una sau mai multe estimaţii ale parametrilor modelului de regresienu trec testul t (nu diferă semnificativ de zero)

5. R2 nu scade mult când se renunţă la una din variabilele explicative 6. reprezentarea grafică a două variabile explicative (diagrama împrăştierii- scatter plot) semnalează tendinţa de ordonare a perechilor x2t-x3t în jurul unei drepte.

5/11/2018 E8. Coliniaritate re Heteroscedasticitate - slidepdf.com

http://slidepdf.com/reader/full/e8-coliniaritate-re-heteroscedasticitate 4/18

Soluţii:

1. suplimentarea datelor, mărind numărul cazurilor dineşantion.

2. de câte ori este posibil folosiţi date transversale (seriiteritoriale) în locul seriilor cronologice.

3. dacă este posibil renunţaţi la unul dintre factorii careprezintă o corelaţie ridicată cu un alt factor .

5/11/2018 E8. Coliniaritate re Heteroscedasticitate - slidepdf.com

http://slidepdf.com/reader/full/e8-coliniaritate-re-heteroscedasticitate 5/18

• Ipoteză a modelului de regresie liniară: variaţia erorilor (şi implicit a

variabilei dependente) este constantă pentru toate observaţiile(= egala împrăştiere a erorilor):

• Încălcarea ipotezei => erorile standard şi testele bazate pe acestea

sunt afectate

• Existenţa heteroscedasticităţii este mai probabilă pentru datetransversale (serii teritoriale care includ unităţi –firme, menaje- demărimi diferite) decât pentru serii cronologice (datele se referă laaceeaşi unitate economică).

Heteroscedasticitate

Verificarea confirmării ipotezelor

privind variabila reziduală:

heteroscedasticitate, autocorelare,

repartiţie normală

5/11/2018 E8. Coliniaritate re Heteroscedasticitate - slidepdf.com

http://slidepdf.com/reader/full/e8-coliniaritate-re-heteroscedasticitate 6/18

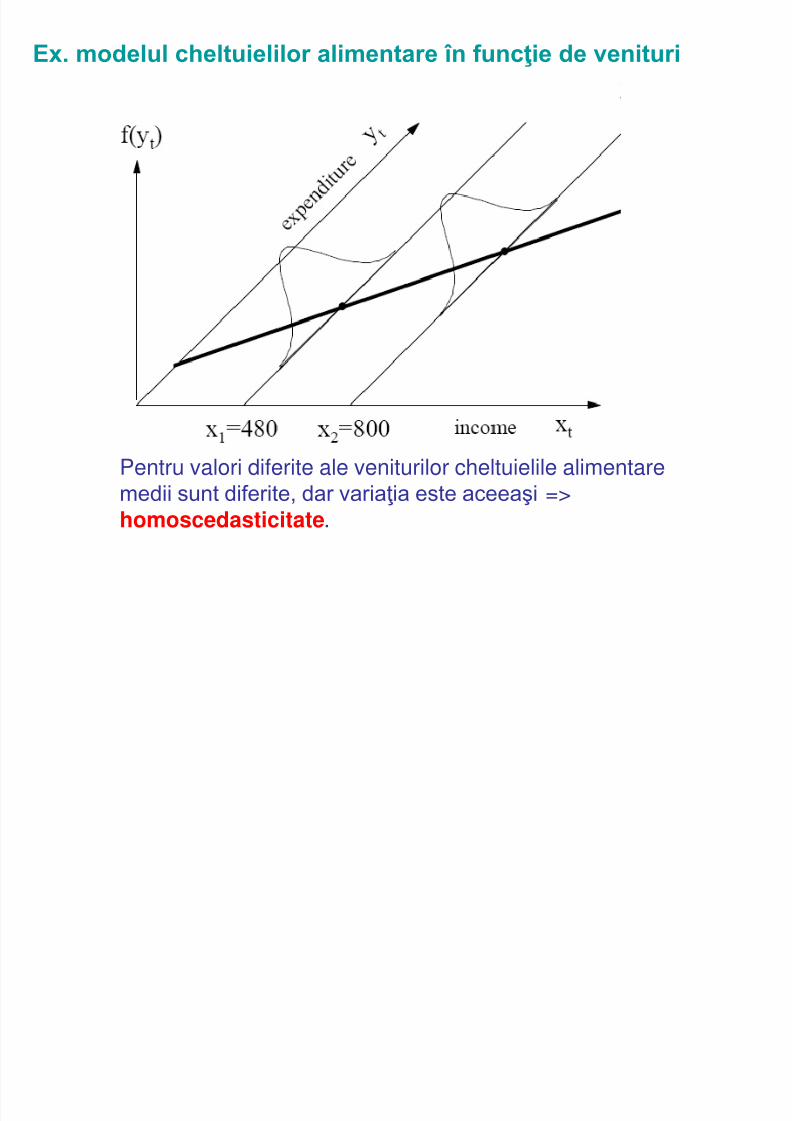

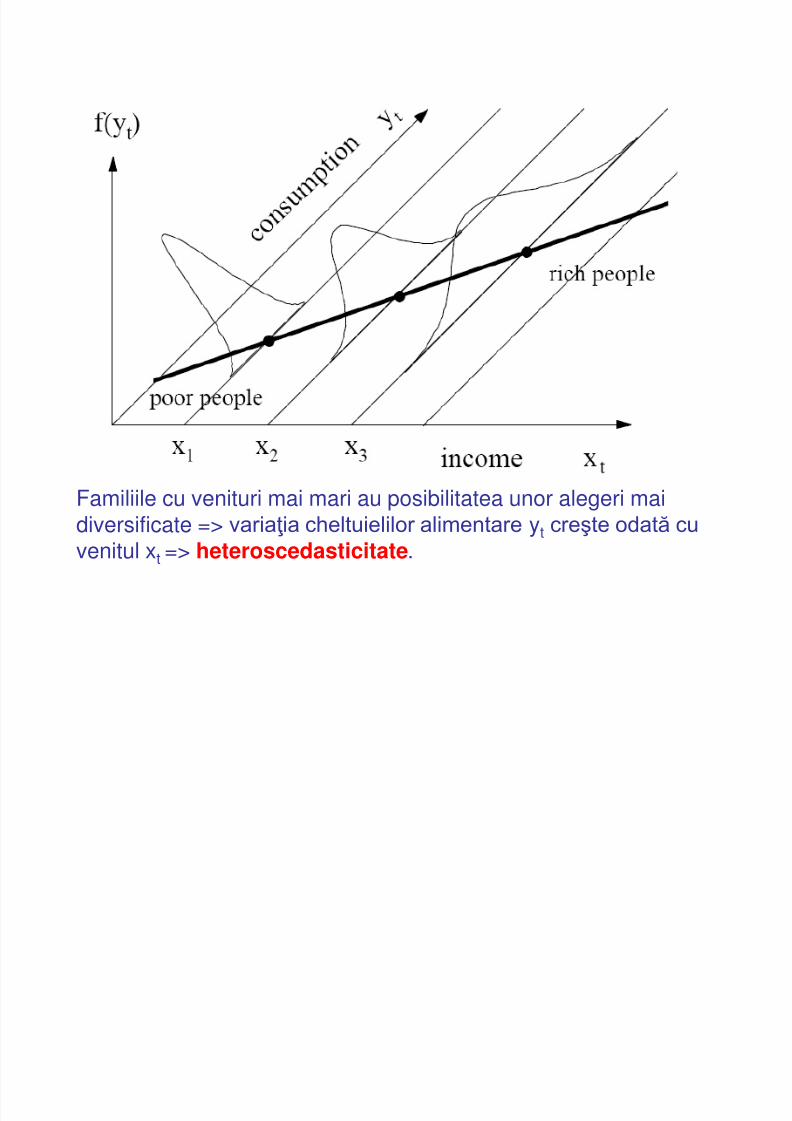

Pentru valori diferite ale veniturilor cheltuielile alimentaremedii sunt diferite, dar variaţia este aceeaşi =>homoscedasticitate.

Ex. modelul cheltuielilor alimentare în funcţie de venituri

5/11/2018 E8. Coliniaritate re Heteroscedasticitate - slidepdf.com

http://slidepdf.com/reader/full/e8-coliniaritate-re-heteroscedasticitate 7/18

Familiile cu venituri mai mari au posibilitatea unor alegeri maidiversificate => variaţia cheltuielilor alimentare yt creşte odată cu

venitul xt => heteroscedasticitate.

5/11/2018 E8. Coliniaritate re Heteroscedasticitate - slidepdf.com

http://slidepdf.com/reader/full/e8-coliniaritate-re-heteroscedasticitate 8/18

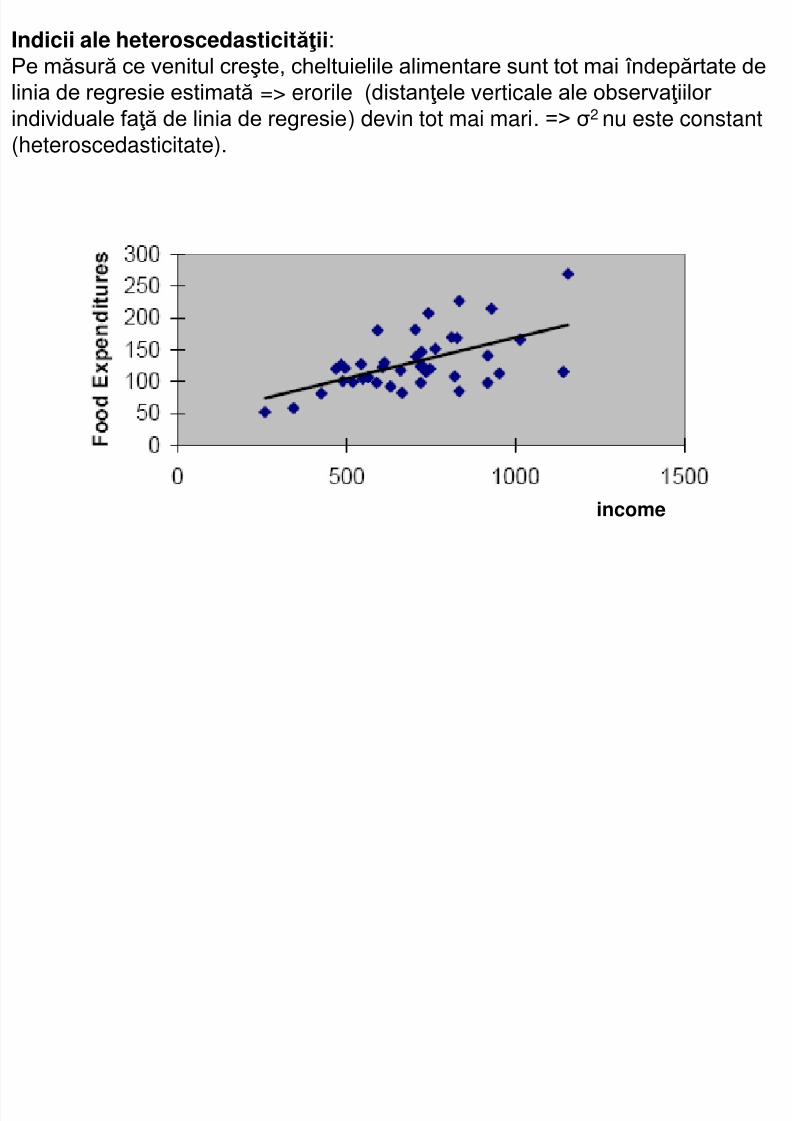

Indicii ale heteroscedasticităţii:Pe măsură ce venitul creşte, cheltuielile alimentare sunt tot mai îndepărtate delinia de regresie estimată => erorile (distanţele verticale ale observaţiilor individuale faţă de linia de regresie) devin tot mai mari. => σ2 nu este constant

(heteroscedasticitate).

income

5/11/2018 E8. Coliniaritate re Heteroscedasticitate - slidepdf.com

http://slidepdf.com/reader/full/e8-coliniaritate-re-heteroscedasticitate 9/18

Depistarea heteroscedasticităţii: testul Goldfeld-Quandt

Etape: (1)Se identifică variabila xt care este proportională cu variaţia erorilor şi se

ordonează crescător după xt cele T perechi de observatii xtyt

(2) Se împart datele în două părţi egale cu T/2 valori fiecare (opţional se pot

elimina valorile centrale: cel mult T/3 din total date). Dacă existăheteroscedasticitate, un grup va avea varianţă mult mai mare decât celălalt.

(3) Se rulează câte o regresie separată pentru fiecare grup şi se obţin sumele

pătratelor erorilor SSE1 şi SSE2, fiecare cu (T/2-K) grade de libertate.

(5) Se compară cu F critic: dacă GQ > Fc

(0.05, (T/2)- k, (T/2)-k)=> respingem H0

df SSE

df SSEGQ

/

/

ˆ

ˆ

1

2

2

1

2

2

H0: homoscedasticitate H1: heteroscedasticitate

(4) Statistica GQ:

(la numărător se trece grupul cu

varianţă mai mare)

5/11/2018 E8. Coliniaritate re Heteroscedasticitate - slidepdf.com

http://slidepdf.com/reader/full/e8-coliniaritate-re-heteroscedasticitate 10/18

Ipoteză a modelului de regresie liniară: erorile corespunzătoarediferitelor observaţii sunt independente între ele (necorelate).

Consecinţ a autocorelatiei: estimările parametrilor sunt deplasate.

Autocorelaţia

Datele transversale: se referă la unităţi economice diferite (menaje,firme) => erorile nu sunt corelate.

Seriile cronologice: sunt formate din observatii înregistrate pentruaceeaşi unitate economică => erorile succesive pot fi corelate.

5/11/2018 E8. Coliniaritate re Heteroscedasticitate - slidepdf.com

http://slidepdf.com/reader/full/e8-coliniaritate-re-heteroscedasticitate 11/18

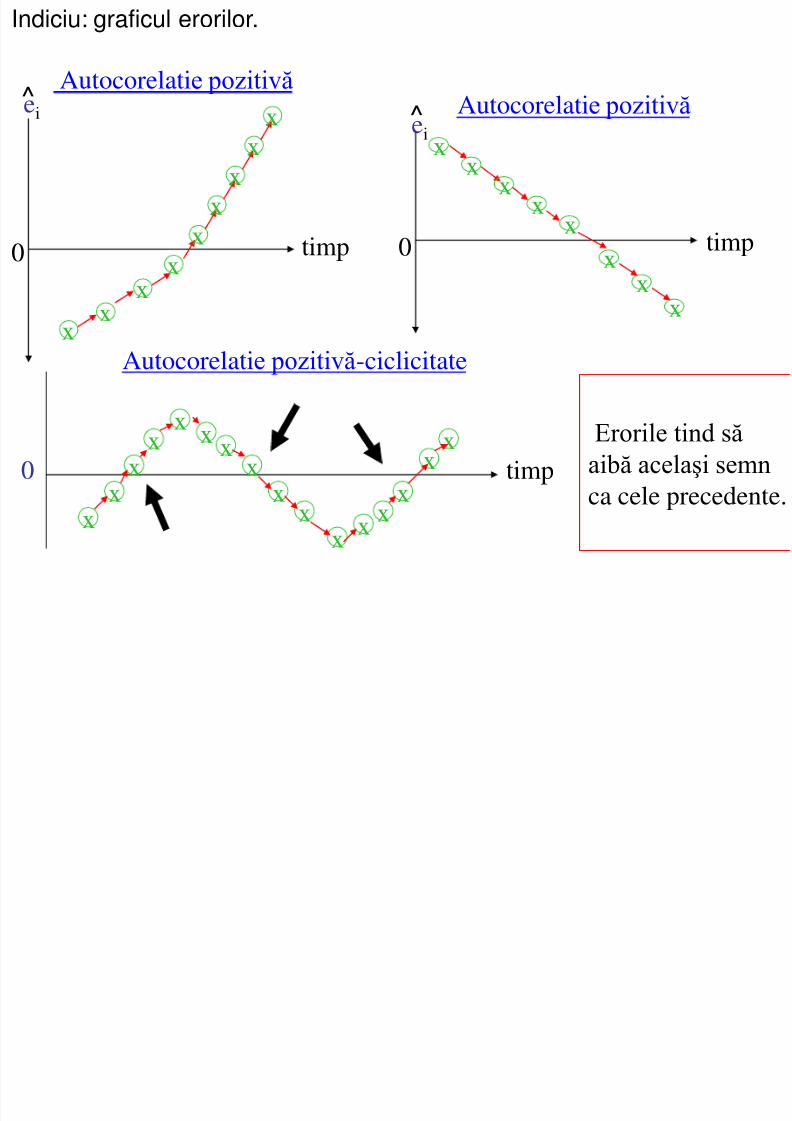

timp0

ei^

x x

x x

x x

x x

x

Autocorelatie pozitivă

timp0

ei

^

x x

x x

x

x x

x

Autocorelatie pozitivă

timp0

Autocorelatie pozitivă-ciclicitate

x

x x

x x x

x x

x x

x x

x x

x x Erorile tind să

aibă acelaşi semn

ca cele precedente.

Indiciu: graficul erorilor.

5/11/2018 E8. Coliniaritate re Heteroscedasticitate - slidepdf.com

http://slidepdf.com/reader/full/e8-coliniaritate-re-heteroscedasticitate 12/18

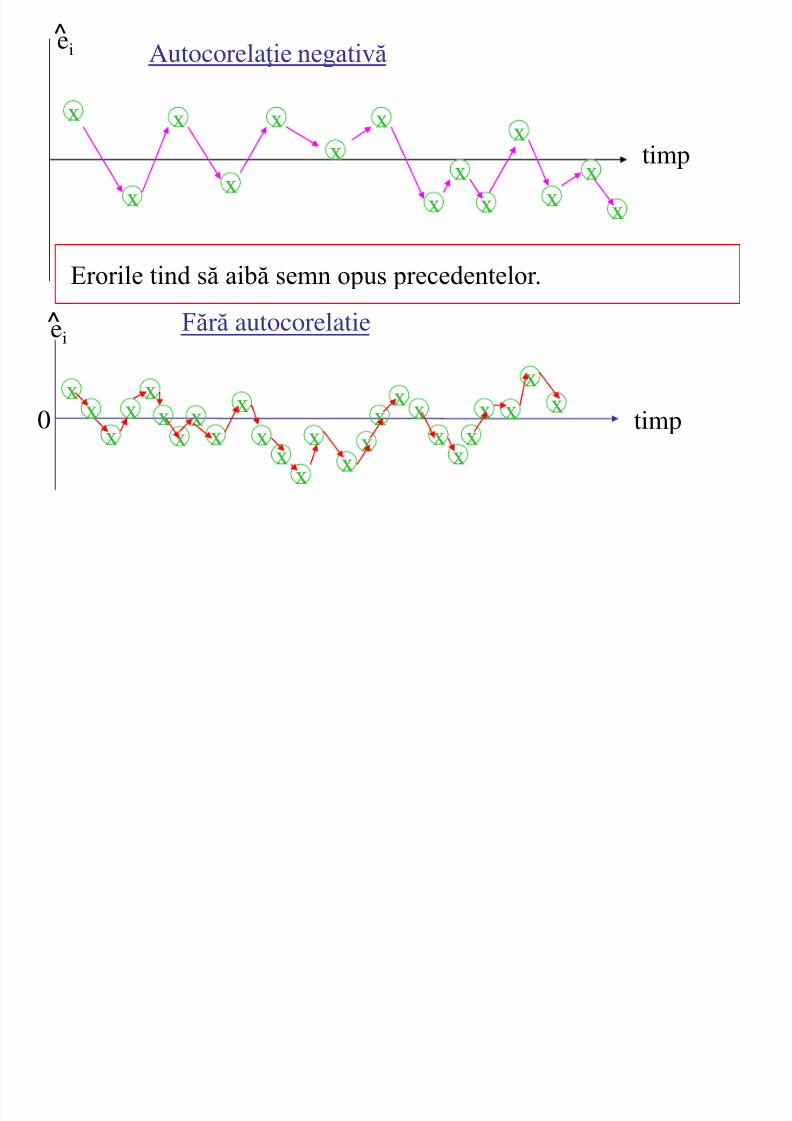

Autocorelaţie negativă

timp

ei^

x

x

x

x

x

x

x

x

x

x

x

x x

x

Fără autocorelatie

x

x x x

x

x x

x x x x x

x

x x

x x

x x x

x x x 0 timpx

x

x

ei^

Erorile tind să aibă semn opus precedentelor .

5/11/2018 E8. Coliniaritate re Heteroscedasticitate - slidepdf.com

http://slidepdf.com/reader/full/e8-coliniaritate-re-heteroscedasticitate 13/18

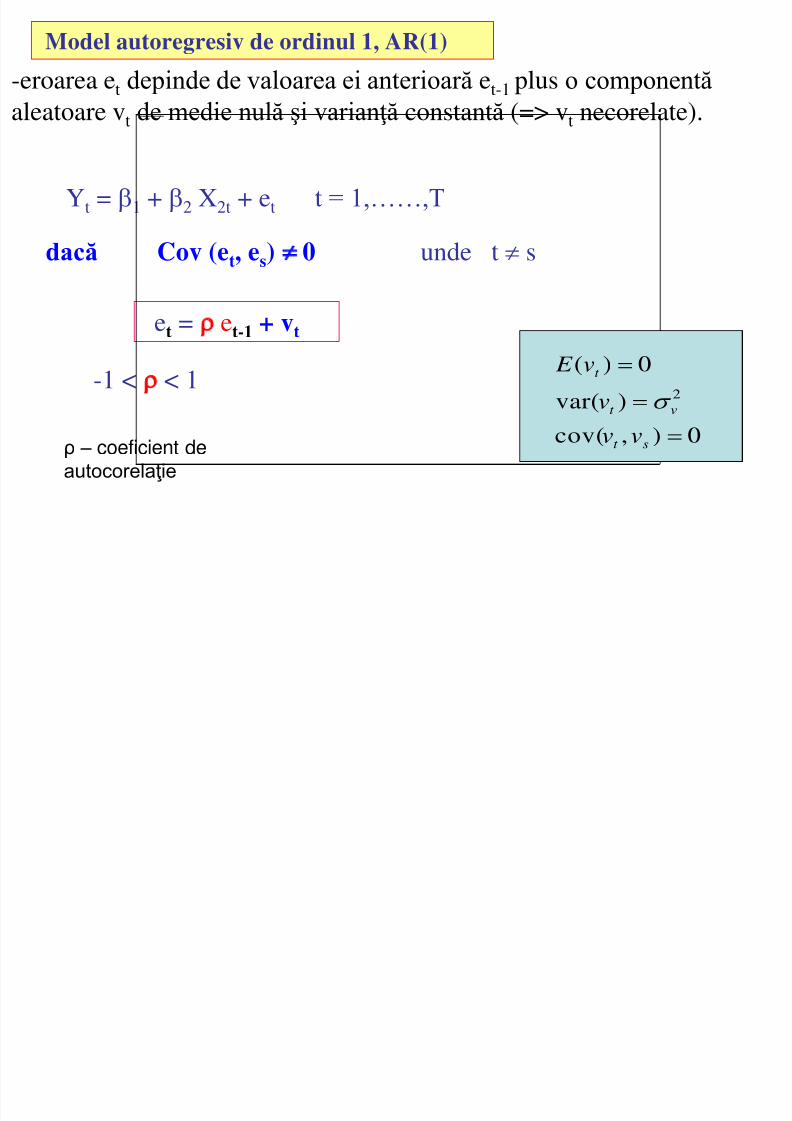

Model autoregresiv de ordinul 1, AR(1)

dacă Cov (et, es) 0 unde t s

Yt = 1 + 2 X2t + et t = 1,……,T

et = et-1 + vt

-1 < < 1

-eroarea et depinde de valoarea ei anterioară et-1 plus o componentă

aleatoare vt de medie nulă şi varianţă constantă (=> vt necorelate).

0),cov(

)var(

0)(

2

st

vt

t

vv

v

v E

ρ – coeficient deautocorelaţie

5/11/2018 E8. Coliniaritate re Heteroscedasticitate - slidepdf.com

http://slidepdf.com/reader/full/e8-coliniaritate-re-heteroscedasticitate 14/18

et = 1 et-1 + vt

AR(1)

et = 1 et-1 + 2 et-2 + vt

AR(2)

et = 1 et-1 + 2 et-2 + …… + n et-n + vt

AR(n)

………………………………………………. Autocorelaţie

de ordin superior

-1 < < 1

5/11/2018 E8. Coliniaritate re Heteroscedasticitate - slidepdf.com

http://slidepdf.com/reader/full/e8-coliniaritate-re-heteroscedasticitate 15/18

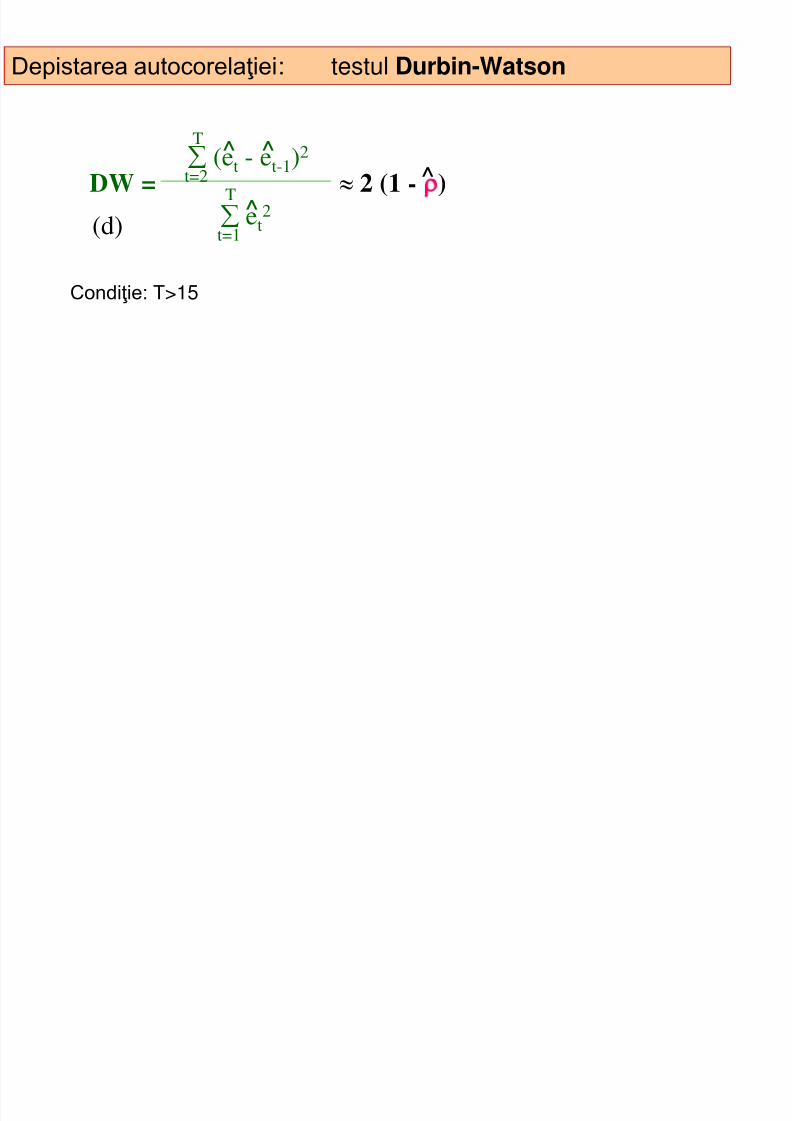

DW = 2 (1 - ) (et - et-1)

2 t=2

T ^ ^

et2

t=1

T^

^

(d)

Depistarea autocorelaţiei: testul Durbin-Watson

Condiţie: T>15

5/11/2018 E8. Coliniaritate re Heteroscedasticitate - slidepdf.com

http://slidepdf.com/reader/full/e8-coliniaritate-re-heteroscedasticitate 16/18

H0 : = 0

H1 : > 0 (autocorelatie

pozitivă)

0 di ds 2

respinge

H0 nu existaautocorelatie

indecis

DW(d)

4-ds 4-di 4

indecis

respinge

H0

H0 : = 0

H1 : < 0 (autocorelaţie

negativă)

5/11/2018 E8. Coliniaritate re Heteroscedasticitate - slidepdf.com

http://slidepdf.com/reader/full/e8-coliniaritate-re-heteroscedasticitate 17/18

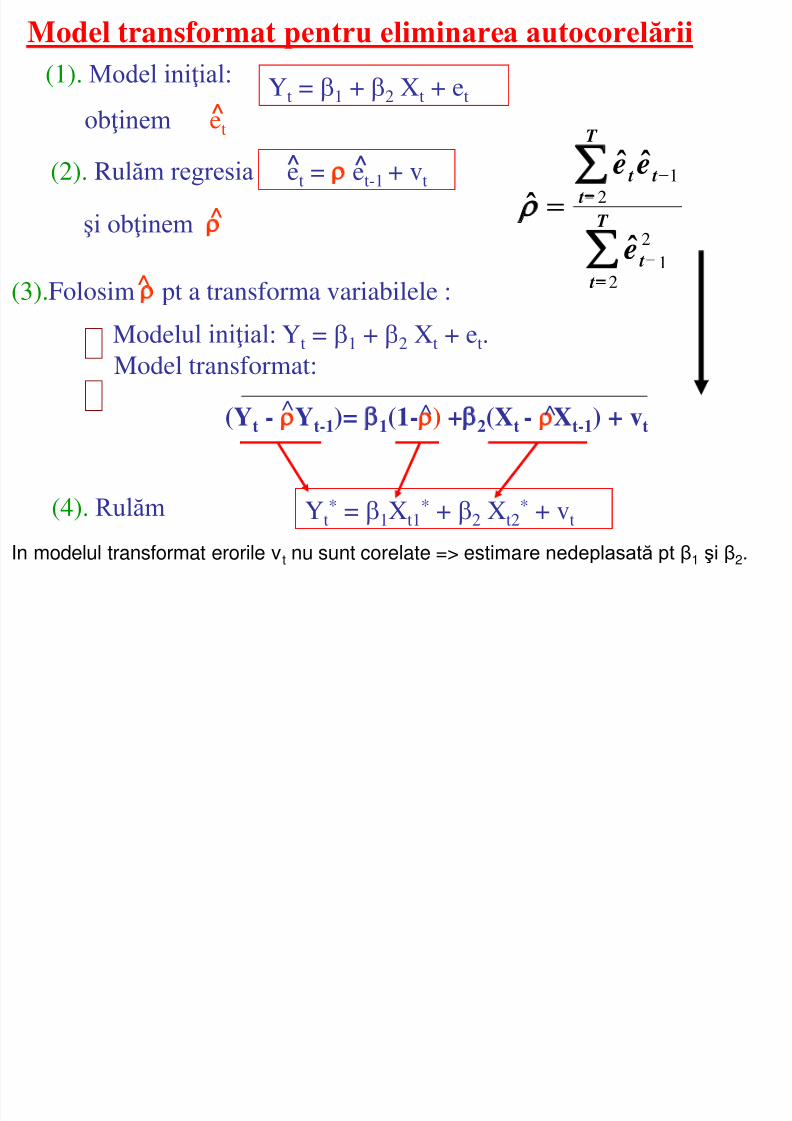

Model transformat pentru eliminarea autocorelării

(1). Model iniţial: Yt = 1 + 2 Xt + et

obţinem et ^

(2). Rulăm regresia et = et-1 + vt^

şi obţinem ̂

^

(3).Folosim pt a transforma variabilele :^

(Yt - Yt-1)= 1(1-) +2(Xt - Xt-1) + vt^ ^^

(4). Rulăm Yt* = 1Xt1

* + 2 Xt2* + vt

T

t

t

T

t

t t

e

ee

2

1

2

2

1

ˆ

ˆˆ

ˆ

Modelul iniţial: Yt = 1 + 2 Xt + et.

Model transformat:

In modelul transformat erorile vt nu sunt corelate => estimare nedeplasată pt β1 şi β2.

l tii t id

5/11/2018 E8. Coliniaritate re Heteroscedasticitate - slidepdf.com

http://slidepdf.com/reader/full/e8-coliniaritate-re-heteroscedasticitate 18/18

Statistica Jarque-Bera:

respingem ipote za nulă a distribuţiei normal e dacă

statistica JB calculată > valoarea critic ă select ată din distribu ţia χ 2 cu T-2 grade de libertate

))(

(

4

3

6

2

2 k

ST

JB

aplatizare(kurtosis)

simetrie(skewness)

nr deobservaţii

32

23

2

T

e

T

e

Sˆ

ˆ

22

4

T

e

T

e

K

ˆ

ˆ

Testareanormalităţii

erorilor