curs1-15 03 2015-ect- mn

DESCRIPTION

Curs MnTRANSCRIPT

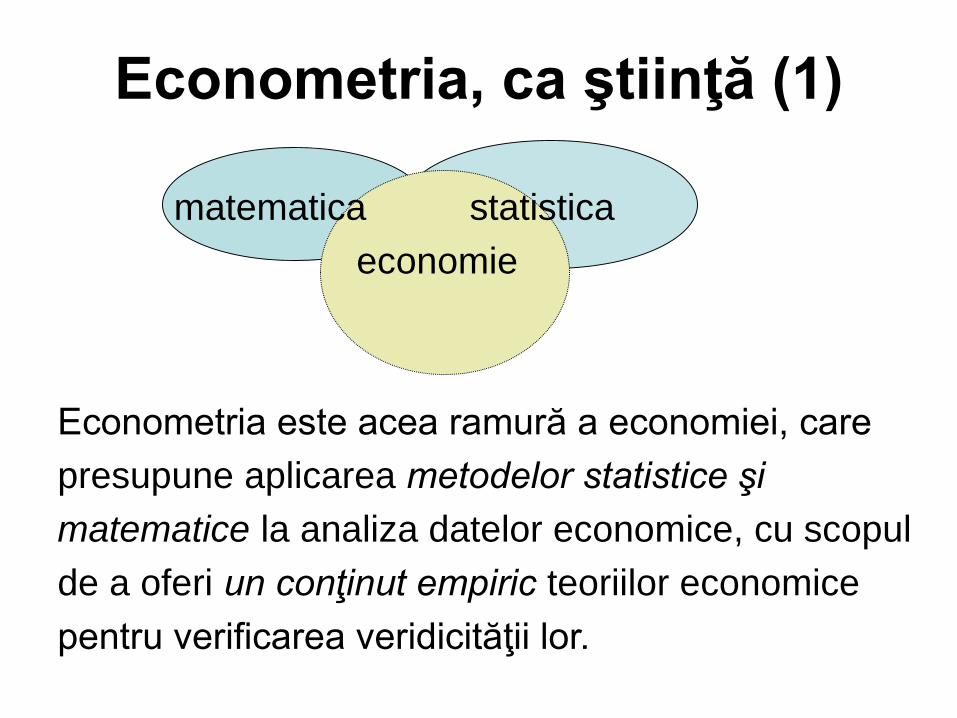

Econometria, ca ştiinţă (1)

matematica statistica

economie

Econometria este acea ramură a economiei, care

presupune aplicarea metodelor statistice şi

matematice la analiza datelor economice, cu scopul

de a oferi un conţinut empiric teoriilor economice

pentru verificarea veridicităţii lor.

Econometria, ca ştiinţă (2)

• Bazele apariţiei econometriei ca ştiinţă = contribuţiile timpurii ale unor matematicieni: Newton şi Leibnitz, (secolul al XVII-lea) au elaborat calculul diferenţial; operele unor oameni de ştiinţă economişti şi statisticieni, precum: Keynes, Jevons, Walras, Hayek, Pearson, Edgeworth, Pareto, Fisher, etc., care şi-au înscris numele în istoria dezvoltării omenirii.

• Înfiinţarea în 1932, în SUA a unei Societăţii de Econometrie şi editarea revistei „Econometrica” în 1933, precum şi dezvoltarea ulterioară a teoriilor economice, a metodelor matematice şi statistice, susţinute de apariţia calculatoarelor şi dezvoltarea rapidă în domeniul informaticii, face posibilă considerarea apariţiei econometriei ca fiind, începutul secolului XX.

• În 1954, Samuelson afirma ca econometria a fost definită ca „aplicarea statisticii matematice la datele economice pentru a furniza suport empiric modelelor construite cu ajutorul economiei matematice şi pentru a obţine estimări numerice”

Econometria, ca ştiinţă (3)

Econometria constă în:

• formularea unor ipoteze statistice asupra datelor economice observate,

• parcurgerea etapelor în construirea modelelor,

• verificarea validităţii ipotezelor formulate iniţial şi

• utilizarea modelelor econometrice identificate pentru realizarea de previziuni ale fenomenelor economice analizate.

Econometria, ca ştiinţă (4)

• Econometria este parte integrantă a unei

alte ştiinţe economice, recent apărută, şi

anume previziunea economică (în anii 80 ).

• Previziunea se bazează:

– analiza seriilor de timp - studiul datelor istorice,

presupunând că „lucrurile nu se vor schimba şi

istoria se repetă” (previziune fatalistă),

– metode explicative, şi anume metodele

econometrice, care explică interdependenţa

dintre variabile.

Etapele construirii modelelor

econometrice (1)

• Un model este o reprezentare simplificată a

unui proces real, o formulare matematică a

unei teorii economice.

• Un model economic este un set de

presupuneri care descriu aproximativ

comportametul unei economii sau al unui

sector economic.

Etapele construirii modelelor

econometrice (2)

Un model econometric constă din:

• un set de ecuaţii de comportament, derivate dintr-un model economic. Aceste ecuaţii conţin variabilele observate, considerate esenţiale pentru scopul analizei şi variabilele neobservate, neesenţiale pentru analiză, sub forma unui termen aleator, numit „disturbanţă” sau „eroare”;

• presupunerea că variabilele observate sunt fără erori;

• o specificare a probabilităţii de distribuţie a disturbanţelor (şi erorilor de măsurare).

Etapele construirii modelelor

econometrice (3)

Principalele etape ale unui demers econometric sunt:

• referirea la o teorie economică, pe baza unor

ipoteze;

• formalizarea relaţiilor şi alegerea formei de funcţie –

etapa de specificare a modelului;

• selectarea şi observarea variabilelor;

• estimarea modelului econometric şi testarea cu

datele observate (constituie inferenţa modelului);

• validarea modelului şi utilizarea pentru previziune

sau în scopul unor analize.

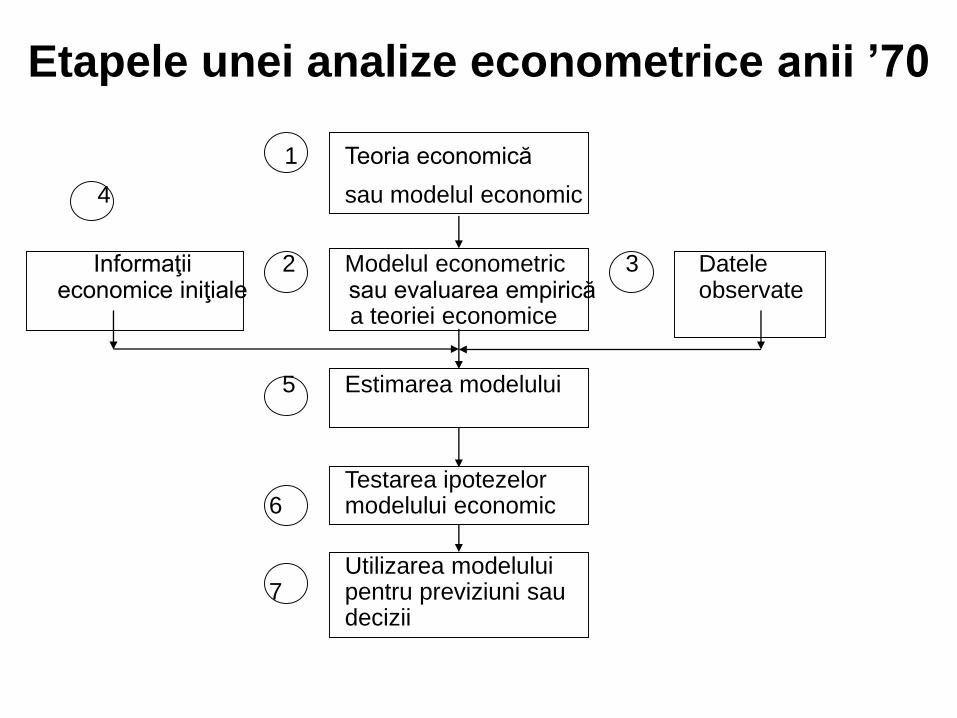

Etapele unei analize econometrice anii ’70

1 Teoria economică

4 sau modelul economic

Informaţii 2 Modelul econometric 3 Dateleeconomice iniţiale sau evaluarea empirică observate

a teoriei economice

5 Estimarea modelului

Testarea ipotezelor6 modelului economic

Utilizarea modelului7 pentru previziuni sau

decizii

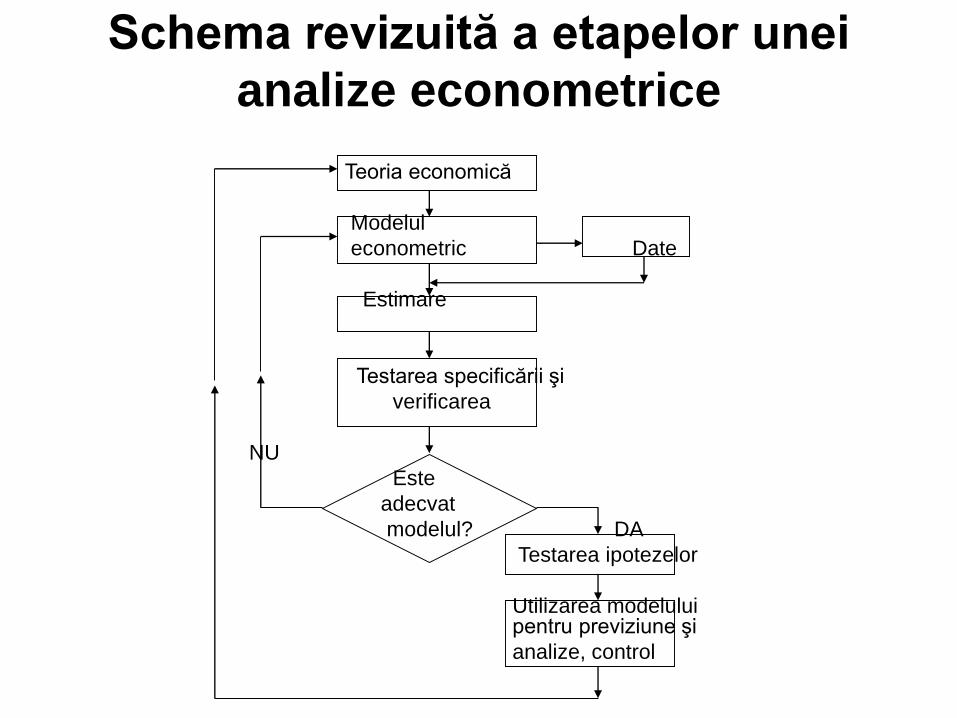

Schema revizuită a etapelor unei

analize econometrice

Teoria economică

Modelul

econometric Date

Estimare

Testarea specificării şi

verificarea

NU

Este

adecvat

modelul? DA

Testarea ipotezelor

Utilizarea modelului pentru previziune şi

analize, control

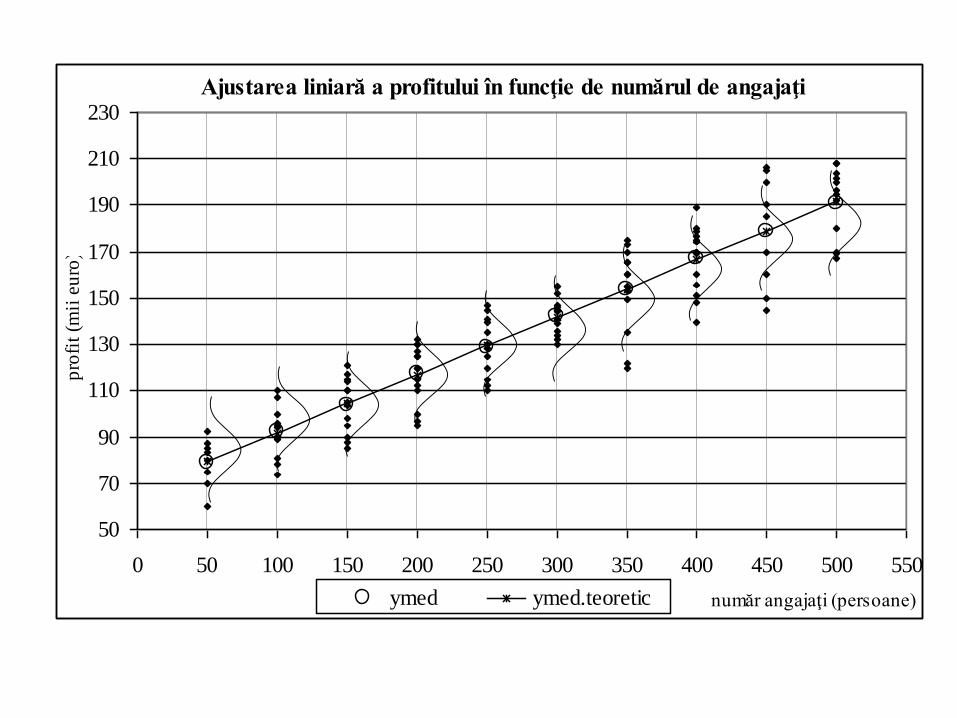

MODELUL REGRESIEI SIMPLE

În funcţie de numărul de factori a căror variaţie se consideră

în explicarea variaţiei fenomenului efect, y, există:

- regresie simplă: când se consideră variaţia unui singur factor: y=f(x) şi

- regresie multiplă: când se consideră variaţia mai multor variabile explicative: y=f(x1, x2, …, xk).

Metoda regresiei analizează relaţiile existente între

variabila explicată şi variabilele explicative, pe baza datelor

observate pentru aceste variabile.

Se poate stabili care din factori are o influenţă semnificativă,

gradul lor de esenţialitate şi cunoscând influenţa variabilelor

factoriale asupra variaţiei fenomenului explicat, se pot face

previziuni ale valorilor variabilei y pentru anumite valori date ale

variabilelor x.

Metoda celor mai mici pătrate - ipoteze

Metoda celor mai mici pătrate, atribuită matematicianului german

Carl Friederich Gauss, este una din cele mai des utilizate metode

de estimare a ecuaţiilor de regresie a sondajelor statistice. Principiul

acestei metode constă în minimizarea sumei pătratelor abaterilor

valorilor empirice faţă de cele teoretic estimate, adică minimizarea

sumei pătratelor reziduurilor.

Metoda celor mai mici pătrate - ipotezeAplicarea acestei metode se bazează pe următoarele ipoteze presupuse

adevărate:

1. Modelul este liniar în xi (sau în oricare transformare a lui xi).

2. Valorile lui xi sunt observate fără erori (xi este nealeator).

3. Media (operatorul E) erorilor este zero: E(i / xi)=0

Această ipoteză spune de fapt că toţi factorii neexplicitaţi de model, şi dealtfel

cuprinşi în i, nu afectează în mod sistematic valoarea medie a lui y, adică

valorile lor pozitive se anulează cu cele negative astfel încât efectul lor mediu

asupra lui y este zero.

4. Homoscedasticitatea sau variaţia (V – dispersia, varianţă) egală a erorilor 2. Varianţa erorilor pentru fiecare xi (varianţa condiţionată a lui i) este un număr pozitiv constant şi egal cu 2 sau altfel spus, populaţiile lui y,corespunzătoare valorilor xi, au aceeaşi varianţă.

Situaţia opusă se numeşte heteroscedasticitate şi se poate nota: , şi

unde varianţa nu mai este constantă, i=1,n.

222/ iiiii EEExV

2/ iii xV

Ajustarea liniară a profitului în funcţie de numărul de angajaţi

50

70

90

110

130

150

170

190

210

230

0 50 100 150 200 250 300 350 400 450 500 550

număr angajaţi (persoane)

pro

fit

(mii

eu

ro)

ymed ymed.teoretic

5. Nu există corelaţia (covarianţa) erorilor.

pentru oricare i j.

Pentru anumite valori date xi, abaterile oricăror două valori y de la valoarea lor medie nu prezintă nici o tendinţă.

6. Erorile sunt independente de variabila explicativă. Nu există corelaţie între erori şi valorile x.

pentru că din ipoteza 3.

7. Modelul de regresie este corect specificat. O investigaţie econometrică începe prin specificarea modelului econometric.

Problemele sunt: ce variabile ar trebui incluse în model, care este forma funcţională a modelului (este liniar în parametri, în variabile sau ambele?)

0)()]()][([),cov( jijjiiji EEEE

0

cov

)()()()(

))](([)]()][([),(

iiiiii

iiiiiiiii

xEExExE

xExExExEEx

0iE

Proprietăţile estimatorilor metodei celor mai mici pătrate

Estimatorii metodei celor mai mici pătrate au următoarele proprietăţi:

• liniari, adică o funcţie liniară a unei variabile aleatoare, cum ar fi variabila y în modelul de regresie;

• nedeplasaţi, media estimatorului din toate eşantioanele posibile, de volum n sau valoarea aşteptată a estimatorului este egală cu valoarea adevărată a parametrului, ;

• eficienţi, adică are varianţa minimă.

Teorema lui Gauss-Markov se enunţă astfel:

Date fiind ipotezele modelului liniar clasic de regresie, estimatorii celor mai mici pătrate, din clasa estimatorilor liniari nedeplasaţi, au varianţă minimă; se poate spune că sunt BLUE (Best Linear Unbiased Estimators).

)ˆ( 1aE1a

Liniaritatea• liniaritatea în variabile - cu un înţeles „natural” înseamnă că media

condiţională (în sensul de valoarea medie aşteptată - în econometrie, apare termenul de speranţă matematică) a variabilei y este o funcţie liniară a lui xi. Operatorul de speranţă matematică se notează cu litera E. Dreapta de regresie a populaţiei reprezintă tendinţa medie şi se scrie: E(y/xi)=a0 + a1xi.

• liniaritatea în parametrii este când distribuţia condiţională a variabilei y, E(y/xi) este o funcţie liniară a parametrilor, adică toţi sunt la puterea 1, in timp ce variabilele x pot sau nu să fie liniare.

• Termenul de regresie liniară însemnă întotdeauna, liniaritatea în parametrii necunoscuţi; indiferent dacă există liniaritate în variabilele explicative.

Astfel, exemple de modele liniare sunt:

– E(y/xi)=a0 + a1xi, liniar în parametrii şi în variabile şi

– E(y/xi)=a0 + a1xi2, liniar în parametrii şi neliniar în variabile.

• Un model neliniar în parametrii este: .

• Pentru regresia liniară este relevant termenul de liniaritate în parametrii.

ii xaaxyE 10)/(

Dreapta de regresie a populaţiei şi a eşantionului

70

90

110

130

150

170

190

210

0 50 100 150 200 250 300 350 400 450 500 550

y-es yt-es yt-pop

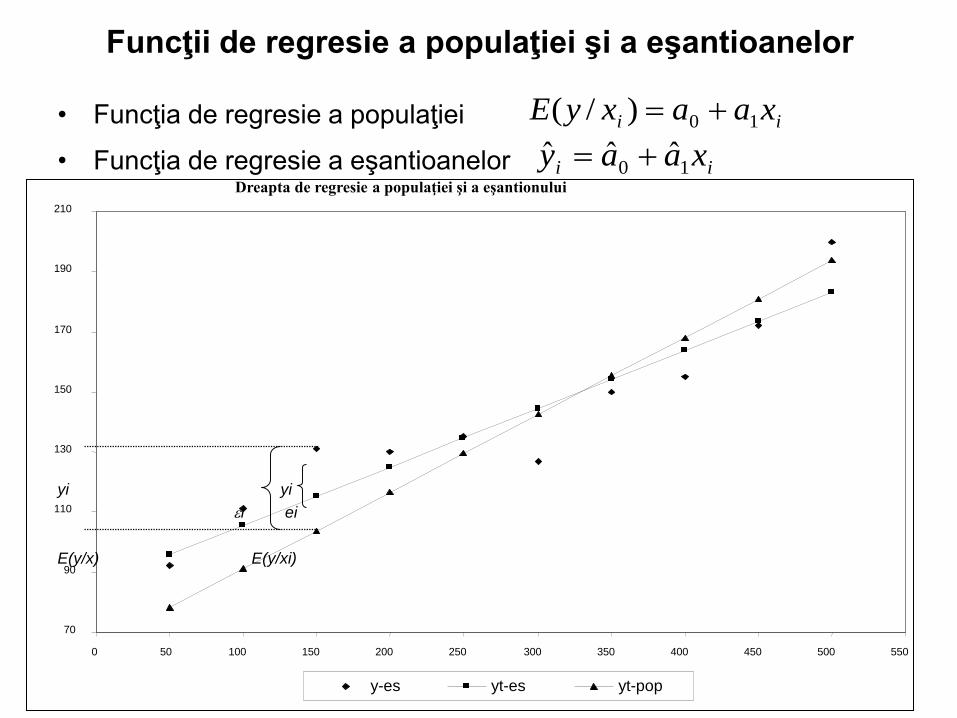

Funcţii de regresie a populaţiei şi a eşantioanelor

• Funcţia de regresie a populaţiei

• Funcţia de regresie a eşantioanelor

yi yi

i ei

E(y/x) E(y/xi)

ii xaaxyE 10)/(

ii xaay 10ˆˆˆ

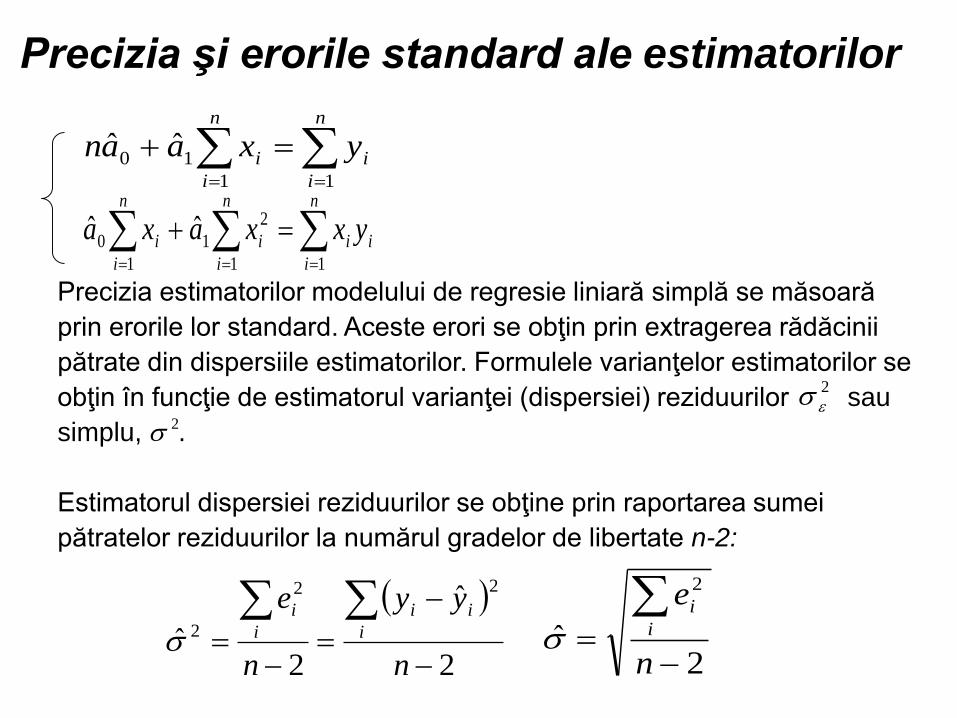

Precizia şi erorile standard ale estimatorilor

Precizia estimatorilor modelului de regresie liniară simplă se măsoară

prin erorile lor standard. Aceste erori se obţin prin extragerea rădăcinii

pătrate din dispersiile estimatorilor. Formulele varianţelor estimatorilor se

obţin în funcţie de estimatorul varianţei (dispersiei) reziduurilor sau

simplu, .

Estimatorul dispersiei reziduurilor se obţine prin raportarea sumei

pătratelor reziduurilor la numărul gradelor de libertate n-2:

2

n

i

n

i

ii yxaan1 1

10ˆˆ

n

i

n

i

n

i

iiii yxxaxa1 1 1

2

10ˆˆ

2

2

ˆ

2ˆ

22

2

n

yy

n

ei

ii

i

i

2

ˆ

2

n

ei

i

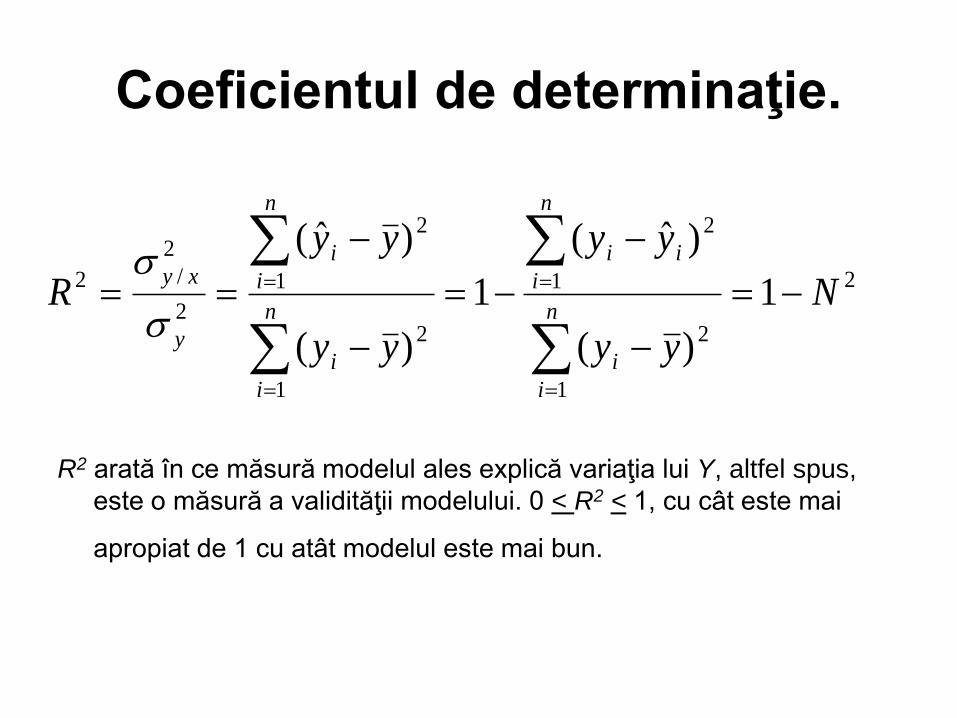

Coeficientul de determinaţie.

R2 arată în ce măsură modelul ales explică variaţia lui Y, altfel spus,

este o măsură a validităţii modelului. 0 < R2 < 1, cu cât este mai

apropiat de 1 cu atât modelul este mai bun.

2

1

2

1

2

1

2

1

2

2

2

/2 1

)(

)ˆ(

1

)(

)ˆ(

N

yy

yy

yy

yy

Rn

i

i

n

i

ii

n

i

i

n

i

i

y

xy

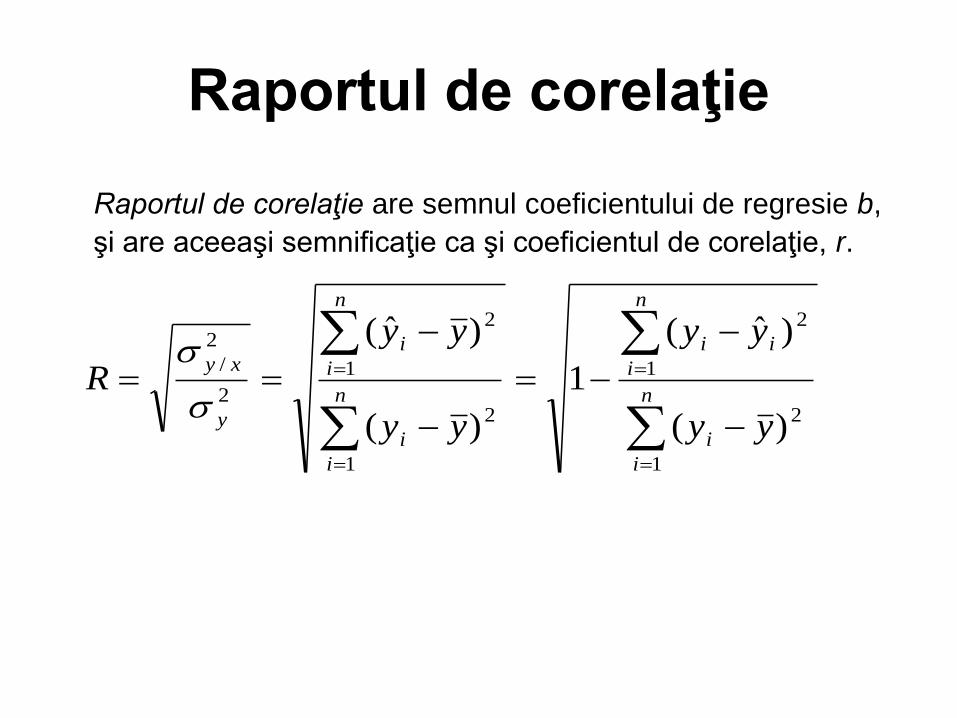

Raportul de corelaţie

Raportul de corelaţie are semnul coeficientului de regresie b,

şi are aceeaşi semnificaţie ca şi coeficientul de corelaţie, r.

n

i

i

n

i

ii

n

i

i

n

i

i

y

xy

yy

yy

yy

yy

R

1

2

1

2

1

2

1

2

2

2

/

)(

)ˆ(

1

)(

)ˆ(

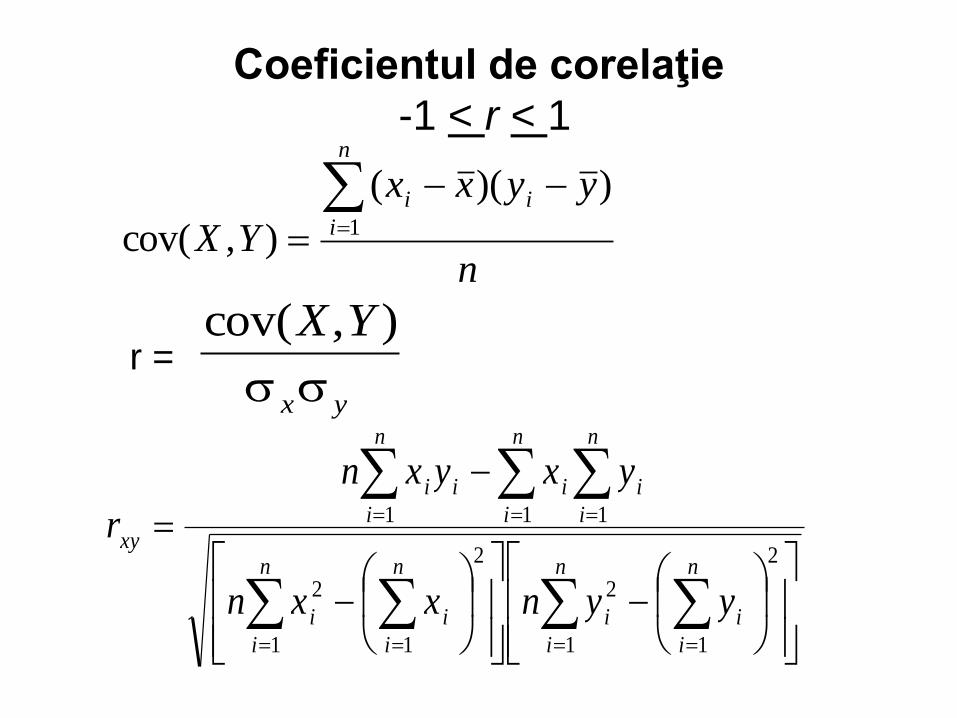

Coeficientul de corelaţie

-1 < r < 1

r =

n

yyxx

YX

n

i

ii

1

))((

),cov(

yx

YX

),cov(

n

i

n

i

ii

n

i

n

i

ii

n

i

n

i

n

i

iiii

xy

yynxxn

yxyxn

r

1

2

1

2

1

2

1

2

1 1 1

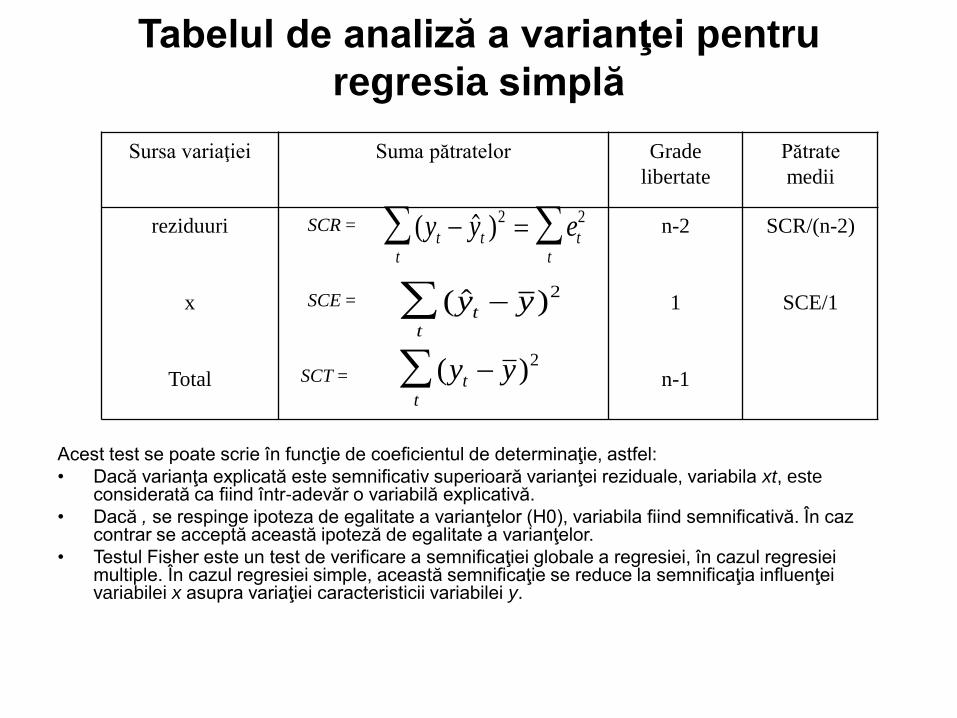

Tabelul de analiză a varianţei pentru

regresia simplă

Acest test se poate scrie în funcţie de coeficientul de determinaţie, astfel:

• Dacă varianţa explicată este semnificativ superioară varianţei reziduale, variabila xt, este considerată ca fiind într-adevăr o variabilă explicativă.

• Dacă , se respinge ipoteza de egalitate a varianţelor (H0), variabila fiind semnificativă. În caz contrar se acceptă această ipoteză de egalitate a varianţelor.

• Testul Fisher este un test de verificare a semnificaţiei globale a regresiei, în cazul regresiei multiple. În cazul regresiei simple, această semnificaţie se reduce la semnificaţia influenţei variabilei x asupra variaţiei caracteristicii variabilei y.

( )y ytt

2

SCR = ( )y y et t ttt

2 2

SCT = ( )y ytt

2

SCE =

Sursa variaţiei Suma pătratelor Grade

libertate

Pătrate

medii

reziduuri

x

Total

n-2

1

n-1

SCR/(n-2)

SCE/1

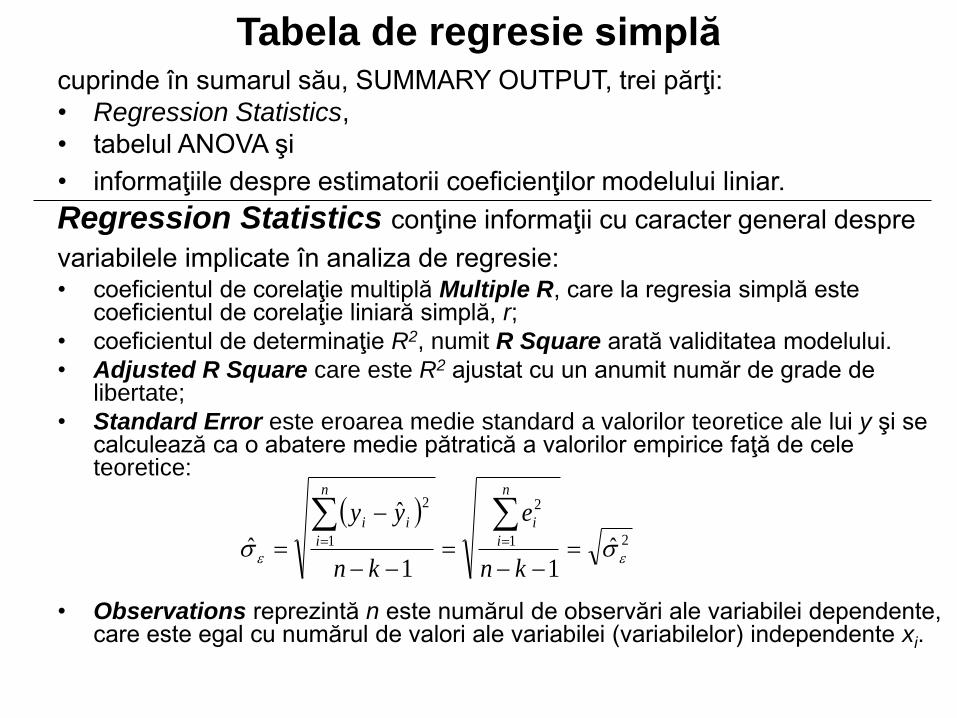

Tabela de regresie simplăcuprinde în sumarul său, SUMMARY OUTPUT, trei părţi:

• Regression Statistics,

• tabelul ANOVA şi

• informaţiile despre estimatorii coeficienţilor modelului liniar.

Regression Statistics conţine informaţii cu caracter general despre

variabilele implicate în analiza de regresie:• coeficientul de corelaţie multiplă Multiple R, care la regresia simplă este

coeficientul de corelaţie liniară simplă, r;

• coeficientul de determinaţie R2, numit R Square arată validitatea modelului.

• Adjusted R Square care este R2 ajustat cu un anumit număr de grade de libertate;

• Standard Error este eroarea medie standard a valorilor teoretice ale lui y şi se calculează ca o abatere medie pătratică a valorilor empirice faţă de cele teoretice:

• Observations reprezintă n este numărul de observări ale variabilei dependente, care este egal cu numărul de valori ale variabilei (variabilelor) independente xi.

21

2

1

2

ˆ11

ˆ

ˆ

kn

e

kn

yyn

i

i

n

i

ii

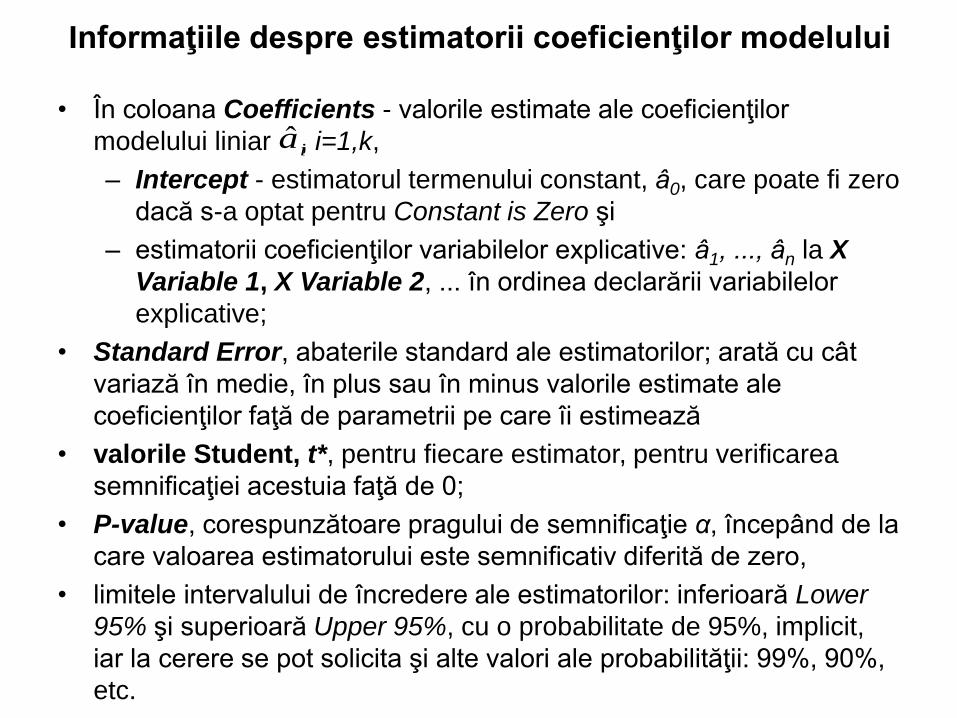

Informaţiile despre estimatorii coeficienţilor modelului

• În coloana Coefficients - valorile estimate ale coeficienţilor

modelului liniar , i=1,k,

– Intercept - estimatorul termenului constant, â0, care poate fi zero

dacă s-a optat pentru Constant is Zero şi

– estimatorii coeficienţilor variabilelor explicative: â1, ..., ân la X

Variable 1, X Variable 2, ... în ordinea declarării variabilelor

explicative;

• Standard Error, abaterile standard ale estimatorilor; arată cu cât

variază în medie, în plus sau în minus valorile estimate ale

coeficienţilor faţă de parametrii pe care îi estimează

• valorile Student, t*, pentru fiecare estimator, pentru verificarea

semnificaţiei acestuia faţă de 0;

• P-value, corespunzătoare pragului de semnificaţie α, începând de la

care valoarea estimatorului este semnificativ diferită de zero,

• limitele intervalului de încredere ale estimatorilor: inferioară Lower

95% şi superioară Upper 95%, cu o probabilitate de 95%, implicit,

iar la cerere se pot solicita şi alte valori ale probabilităţii: 99%, 90%,

etc.

ia