cf seminare 4 5 - tea stocurilor - rezolvari

TRANSCRIPT

5/6/2018 CF Seminare 4 5 - tea Stocurilor - Rezolvari - slidepdf.com

http://slidepdf.com/reader/full/cf-seminare-4-5-tea-stocurilor-rezolvari 1/9

CONTABILITATE FINANCIARĂ – SEMINARE 2 3 – CONTABILITATEA STOCURILOR Rezolvări

Titular curs (CIG): Prof.univ.dr. Adriana Tiron-Tudor www.econ.ubbcluj.ro/victor.muller Asistenţi: Lect. univ. dr. Răzvan Mustaţă, Asist. univ. drd. Victor Müller, Asist. univ. drd. Vasile Cardoş,

Asist. univ. drd. Alin Ienciu, Drd. Dan Cuzdriorean

- 1 -

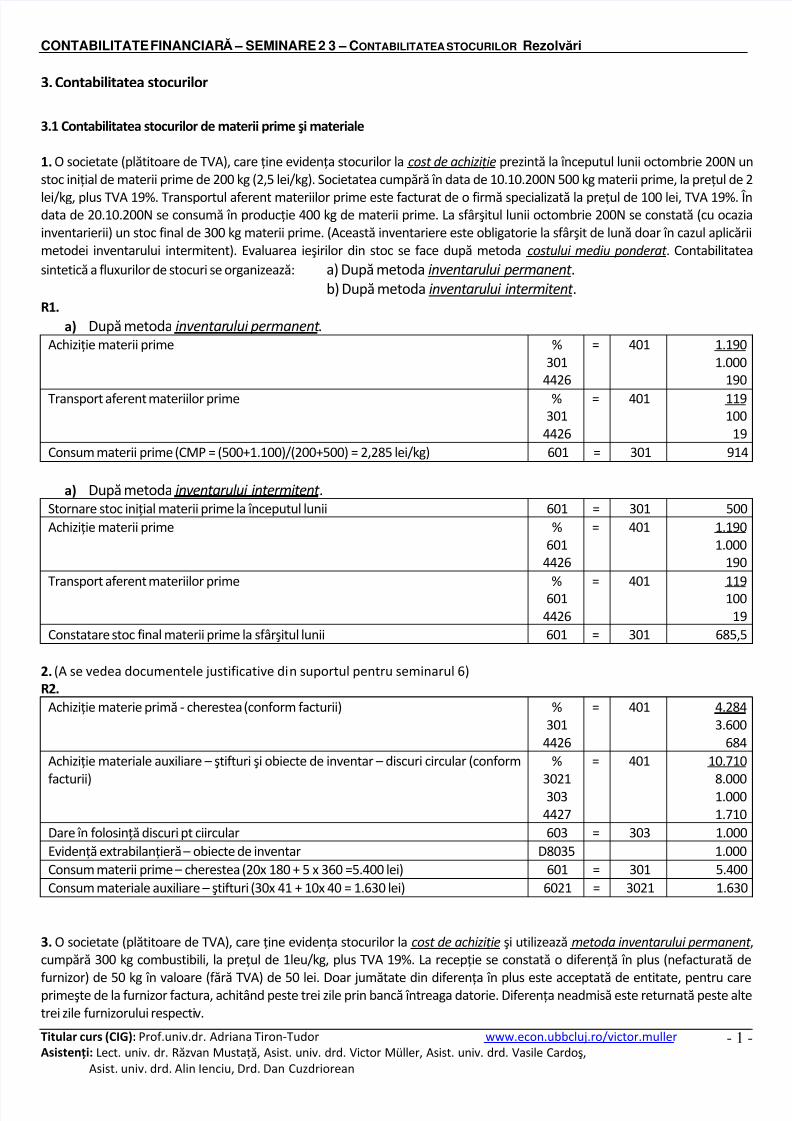

3. Contabilitatea stocurilor

3.1 Contabilitatea stocurilor de materii prime şi materiale

1. O societate (plătitoare de TVA), care ţine evidenţa stocurilor la cost de achiziţie prezintă la începutul lunii octombrie 200N unstoc iniţial de materii prime de 200 kg (2,5 lei/kg). Societatea cumpără în data de 10.10.200N 500 kg materii prime, la preţul de 2

lei/kg, plus TVA 19%. Transportul aferent materiilor prime este facturat de o firmă specializată la preţul de 100 lei, TVA 19%. Îndata de 20.10.200N se consumă în producţie 400 kg de materii prime. La sfârşitul lunii octombrie 200N se constată (cu ocaziainventarierii) un stoc final de 300 kg materii prime. (Această inventariere este obligatorie la sfârşit de lună doar în cazul aplicăriimetodei inventarului intermitent). Evaluarea ieşirilor din stoc se face după metoda costului mediu ponderat . Contabilitatea

sintetică a fluxurilor de stocuri se organizează: a) După metoda inventarului permanent . b) După metoda inventarului intermitent .

R1.

a) După metoda inventarului permanent . Achiziţie materii prime %

3014426

= 401 1.1901.000

190

Transport aferent materiilor prime %301

4426

= 401 119100

19

Consum materii prime (CMP = (500+1.100)/(200+500) = 2,285 lei/kg) 601 = 301 914

a) După metoda inventarului intermitent . Stornare stoc iniţial materii prime la începutul lunii 601 = 301 500

Achiziţie materii prime %601

4426

= 401 1.1901.000

190

Transport aferent materiilor prime %601

4426

= 401 119100

19

Constatare stoc final materii prime la sfârşitul lunii 601 = 301 685,5

2. (A se vedea documentele justificative din suportul pentru seminarul 6) R2.

Achiziţie materie primă - cherestea (conform facturii) %301

4426

= 401 4.2843.600

684

Achiziţie materiale auxiliare – ştifturi şi obiecte de inventar – discuri circular (conform

facturii)

%

30213034427

= 401 10.710

8.0001.0001.710

Dare în folosinţă discuri pt ciircular 603 = 303 1.000

Evidenţă extrabilanţieră – obiecte de inventar D8035 1.000

Consum materii prime – cherestea (20x 180 + 5 x 360 =5.400 lei) 601 = 301 5.400

Consum materiale auxiliare – ştifturi (30x 41 + 10x 40 = 1.630 lei) 6021 = 3021 1.630

3. O societate (plătitoare de TVA), care ţine evidenţa stocurilor la cost de achiziţie şi utilizează metoda inventarului permanent ,cumpără 300 kg combustibili, la preţul de 1leu/kg, plus TVA 19%. La recepţie se constată o diferenţă în plus (nefacturată de

furnizor) de 50 kg în valoare (fără TVA) de 50 lei. Doar jumătate din diferenţa în plus este acceptată de entitate, pentru careprimeşte de la furnizor factura, achitând peste trei zile prin bancă întreaga datorie. Diferenţa neadmisă este returnată peste altetrei zile furnizorului respectiv.

5/6/2018 CF Seminare 4 5 - tea Stocurilor - Rezolvari - slidepdf.com

http://slidepdf.com/reader/full/cf-seminare-4-5-tea-stocurilor-rezolvari 2/9

CONTABILITATE FINANCIARĂ – SEMINARE 2 3 – CONTABILITATEA STOCURILOR Rezolvări

Titular curs (CIG): Prof.univ.dr. Adriana Tiron-Tudor www.econ.ubbcluj.ro/victor.muller Asistenţi: Lect. univ. dr. Răzvan Mustaţă, Asist. univ. drd. Victor Müller, Asist. univ. drd. Vasile Cardoş,

Asist. univ. drd. Alin Ienciu, Drd. Dan Cuzdriorean

- 2 -

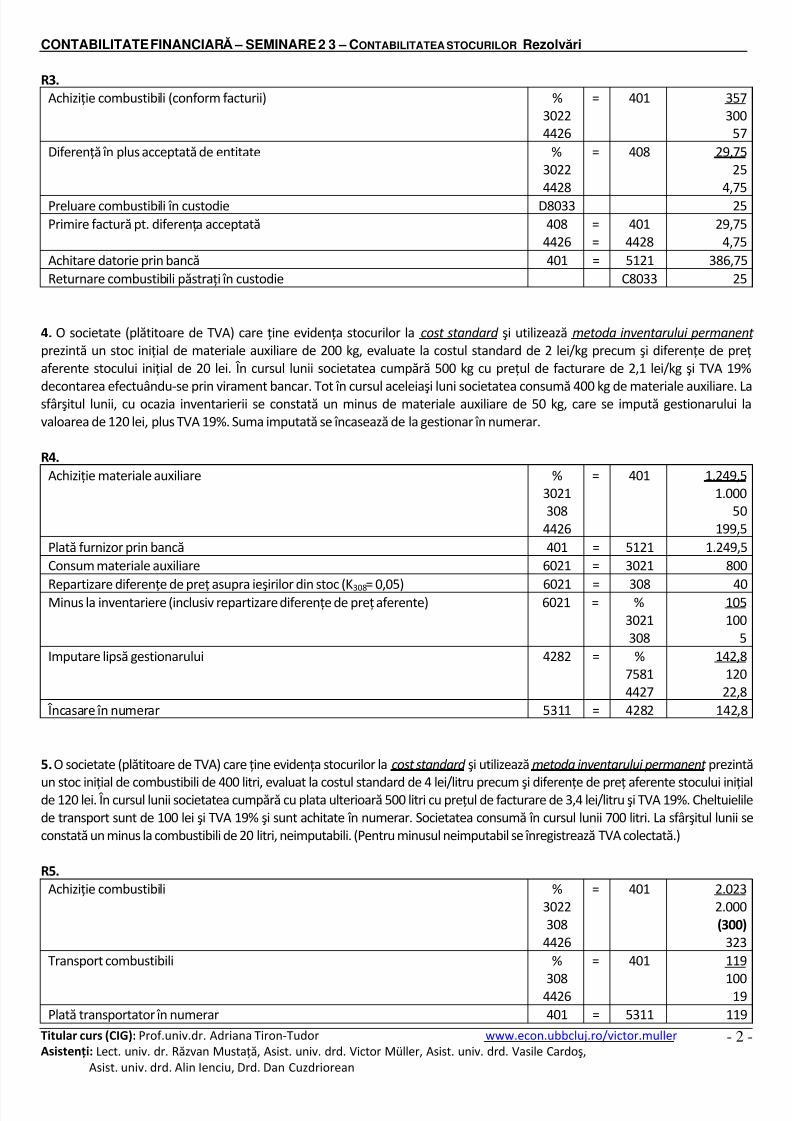

R3.

Achiziţie combustibili (conform facturii) %30224426

= 401 357300

57

Diferenţă în plus acceptată de entitate %30224428

= 408 29,7525

4,75

Preluare combustibili în custodie D8033 25

Primire factură pt. diferenţa acceptată 4084426

==

4014428

29,754,75

Achitare datorie prin bancă 401 = 5121 386,75

Returnare combustibili păstraţi în custodie C8033 25

4. O societate (plătitoare de TVA) care ţine evidenţa stocurilor la cost standard şi utilizează metoda inventarului permanent prezintă un stoc iniţial de materiale auxiliare de 200 kg, evaluate la costul standard de 2 lei/kg precum şi diferenţe de preţaferente stocului iniţial de 20 lei. În cursul lunii societatea cumpără 500 kg cu preţul de facturare de 2,1 lei/kg şi TVA 19%

decontarea efectuându-se prin virament bancar. Tot în cursul aceleiaşi luni societatea consumă 400 kg de materiale auxiliare. Lasfârşitul lunii, cu ocazia inventarierii se constată un minus de materiale auxiliare de 50 kg, care se impută gestionarului lavaloarea de 120 lei, plus TVA 19%. Suma imputată se încasează de la gestionar în numerar.

R4.

Achiziţie materiale auxiliare %3021308

4426

= 401 1.249,51.000

50199,5

Plată furnizor prin bancă 401 = 5121 1.249,5

Consum materiale auxiliare 6021 = 3021 800

Repartizare diferenţe de preţ asupra ieşirilor din stoc (K308= 0,05) 6021 = 308 40Minus la inventariere (inclusiv repartizare diferenţe de preţ aferente) 6021 = %

3021308

105100

5

Imputare lipsă gestionarului 4282 = %75814427

142,812022,8

Încasare în numerar 5311 = 4282

5.O societate (plătitoare de TVA) care ţine evidenţa stocurilor la cost standard şi utilizează metoda inventarului permanent prezintă

un stoc iniţial de combustibili de 400 litri, evaluat la costul standard de 4 lei/litru precum şi diferenţe de preţ aferente stocului iniţialde 120 lei. În cursul lunii societatea cumpără cu plata ulterioară 500 litri cu preţul de facturare de 3,4 lei/litru şi TVA 19%. Cheltuielilede transport sunt de 100 lei şi TVA 19% şi sunt achitate în numerar. Societatea consumă în cursul lunii 700 litri. La sfârşitul lunii seconstată un minus la combustibili de 20 litri, neimputabili. (Pentru minusul neimputabil se înregistrează TVA colectată.)

R5.

Achiziţie combustibili %3022308

4426

= 401 2.0232.000(300)

323

Transport combustibili %

3084426

= 401 119

10019

Plată transportator în numerar 401 = 5311 119

5/6/2018 CF Seminare 4 5 - tea Stocurilor - Rezolvari - slidepdf.com

http://slidepdf.com/reader/full/cf-seminare-4-5-tea-stocurilor-rezolvari 3/9

CONTABILITATE FINANCIARĂ – SEMINARE 2 3 – CONTABILITATEA STOCURILOR Rezolvări

Titular curs (CIG): Prof.univ.dr. Adriana Tiron-Tudor www.econ.ubbcluj.ro/victor.muller Asistenţi: Lect. univ. dr. Răzvan Mustaţă, Asist. univ. drd. Victor Müller, Asist. univ. drd. Vasile Cardoş,

Asist. univ. drd. Alin Ienciu, Drd. Dan Cuzdriorean

- 3 -

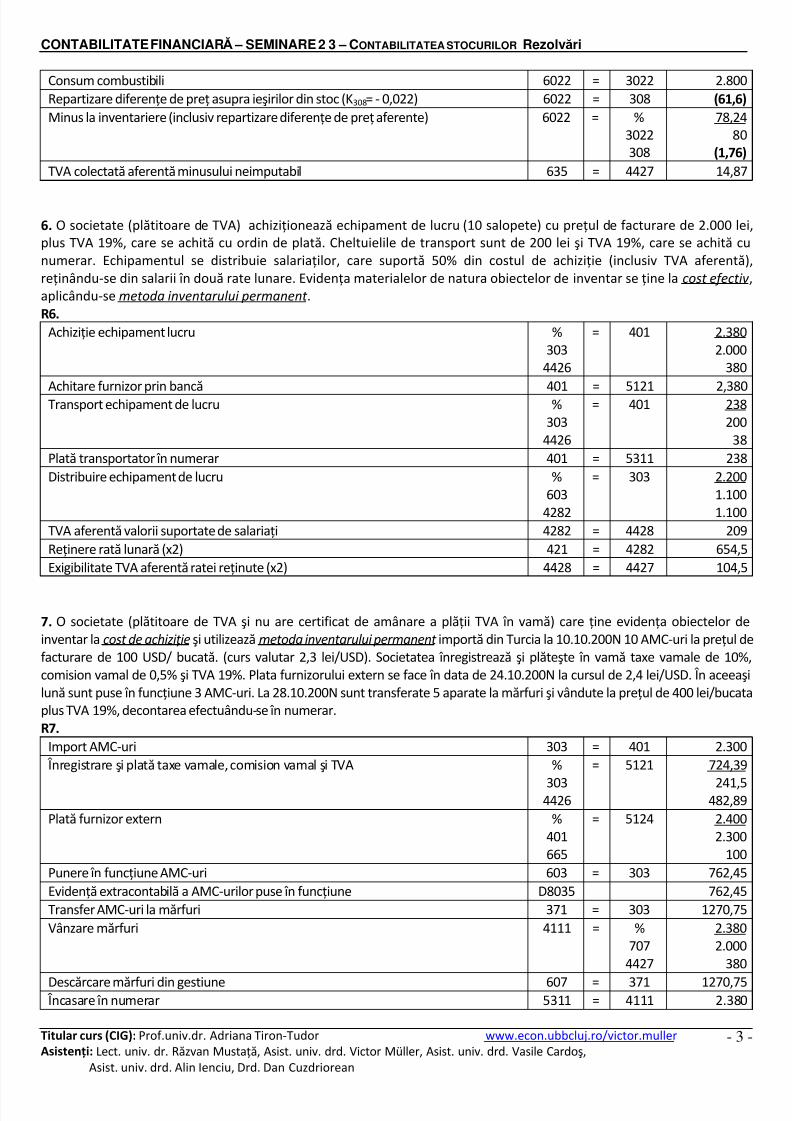

Consum combustibili 6022 = 3022 2.800

Repartizare diferenţe de preţ asupra ieşirilor din stoc (K308= - 0,022) 6022 = 308 (61,6)

Minus la inventariere (inclusiv repartizare diferenţe de preţ aferente) 6022 = %3022308

78,2480

(1,76)

TVA colectată aferentă minusului neimputabil 635 = 4427 14,87

6. O societate (plătitoare de TVA) achiziţionează echipament de lucru (10 salopete) cu preţul de facturare de 2.000 lei,plus TVA 19%, care se achită cu ordin de plată. Cheltuielile de transport sunt de 200 lei şi TVA 19%, care se achită cunumerar. Echipamentul se distribuie salariaţilor, care suportă 50% din costul de achiziţie (inclusiv TVA aferentă),reţinându-se din salarii în două rate lunare. Evidenţa materialelor de natura obiectelor de inventar se ţine la cost efectiv ,aplicându-se metoda inventarului permanent .R6.

Achiziţie echipament lucru %303

4426

= 401 2.3802.000

380

Achitare furnizor prin bancă 401 = 5121 2,380Transport echipament de lucru %303

4426

= 401 238200

38

Plată transportator în numerar 401 = 5311 238

Distribuire echipament de lucru %603

4282

= 303 2.2001.1001.100

TVA aferentă valorii suportate de salariaţi 4282 = 4428 209

Reţinere rată lunară (x2) 421 = 4282 654,5

Exigibilitate TVA aferentă ratei reţinute (x2) 4428 = 4427 104,5

7. O societate (plătitoare de TVA şi nu are certificat de amânare a plăţii TVA în vamă) care ţine evidenţa obiectelor deinventar la cost de achiziţie şi utilizează metoda inventarului permanent importă din Turcia la 10.10.200N 10 AMC-uri la preţul defacturare de 100 USD/ bucată. (curs valutar 2,3 lei/USD). Societatea înregistrează şi plăteşte în vamă taxe vamale de 10%,comision vamal de 0,5% şi TVA 19%. Plata furnizorului extern se face în data de 24.10.200N la cursul de 2,4 lei/USD. În aceeaşilună sunt puse în funcţiune 3 AMC-uri. La 28.10.200N sunt transferate 5 aparate la mărfuri şi vândute la preţul de 400 lei/bucataplus TVA 19%, decontarea efectuându-se în numerar.R7.

Import AMC-uri 303 = 401 2.300

Înregistrare şi plată taxe vamale, comision vamal şi TVA %

3034426

= 5121 724,39

241,5482,89

Plată furnizor extern %401665

= 5124 2.4002.300

100

Punere în funcţiune AMC-uri 603 = 303 762,45

Evidenţă extracontabilă a AMC-urilor puse în funcţiune D8035 762,45

Transfer AMC-uri la mărfuri 371 = 303 1270,75

Vânzare mărfuri 4111 = %707

4427

2.3802.000

380

Descărcare mărfuri din gestiune 607 = 371 1270,75 Încasare în numerar 5311 = 4111

5/6/2018 CF Seminare 4 5 - tea Stocurilor - Rezolvari - slidepdf.com

http://slidepdf.com/reader/full/cf-seminare-4-5-tea-stocurilor-rezolvari 4/9

CONTABILITATE FINANCIARĂ – SEMINARE 2 3 – CONTABILITATEA STOCURILOR Rezolvări

Titular curs (CIG): Prof.univ.dr. Adriana Tiron-Tudor www.econ.ubbcluj.ro/victor.muller Asistenţi: Lect. univ. dr. Răzvan Mustaţă, Asist. univ. drd. Victor Müller, Asist. univ. drd. Vasile Cardoş,

Asist. univ. drd. Alin Ienciu, Drd. Dan Cuzdriorean

- 4 -

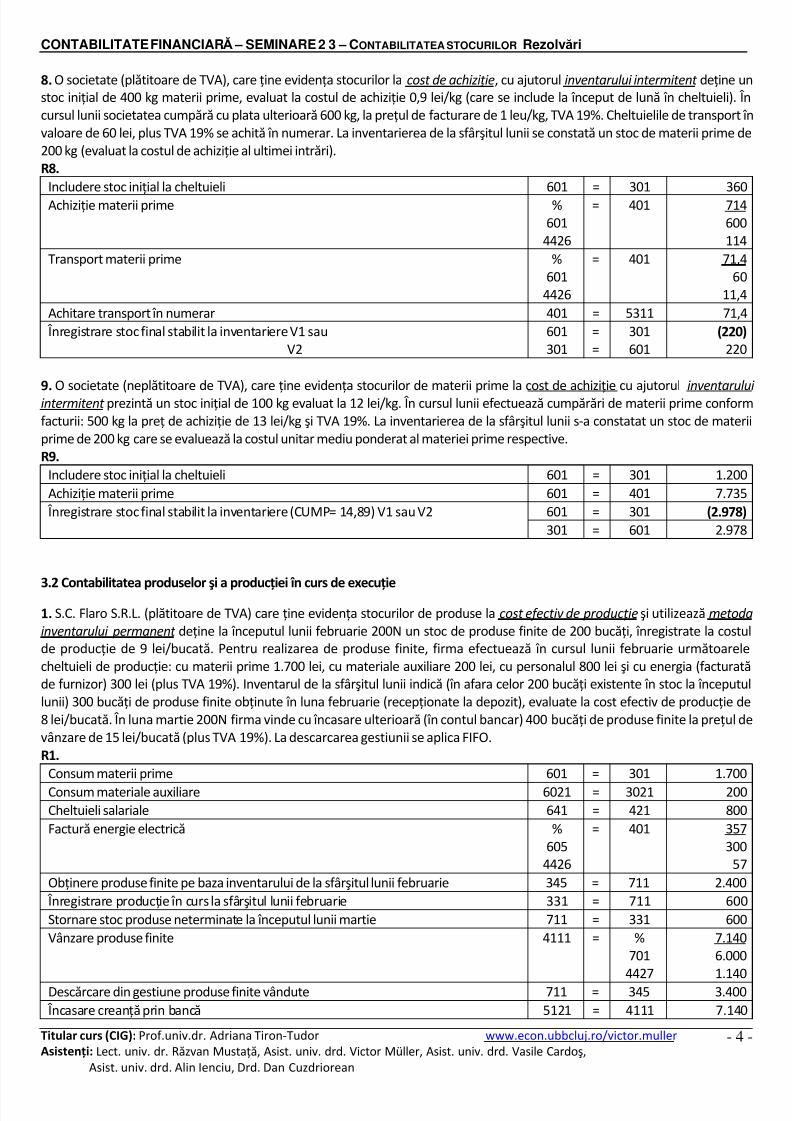

8. O societate (plătitoare de TVA), care ţine evidenţa stocurilor la cost de achiziţie

, cu ajutorul inventarului intermitent deţine unstoc iniţial de 400 kg materii prime, evaluat la costul de achiziţie 0,9 lei/kg (care se include la început de lună în cheltuieli). Încursul lunii societatea cumpără cu plata ulterioară 600 kg, la preţul de facturare de 1 leu/kg, TVA 19%. Cheltuielile de transport învaloare de 60 lei, plus TVA 19% se achită în numerar. La inventarierea de la sfârşitul lunii se constată un stoc de materii prime de200 kg (evaluat la costul de achiziţie al ultimei intrări).R8.

Includere stoc iniţial la cheltuieli 601 = 301 360

Achiziţie materii prime %601

4426

= 401 714600114

Transport materii prime %601

4426

= 401 71,460

11,4

Achitare transport în numerar 401 = 5311 71,4

Înregistrare stoc final stabilit la inventariere V1 sauV2

601301

==

301601

(220)

220

9. O societate (neplătitoare de TVA), care ţine evidenţa stocurilor de materii prime la cost de achiziţie cu ajutorul inventarului intermitent prezintă un stoc iniţial de 100 kg evaluat la 12 lei/kg. În cursul lunii efectuează cumpărări de materii prime conformfacturii: 500 kg la preţ de achiziţie de 13 lei/kg şi TVA 19%. La inventarierea de la sfârşitul lunii s-a constatat un stoc de materiiprime de 200 kg care se evaluează la costul unitar mediu ponderat al materiei prime respective.R9.

Includere stoc iniţial la cheltuieli 601 = 301 1.200

Achiziţie materii prime 601 = 401 7.735

601 = 301 (2.978) Înregistrare stoc final stabilit la inventariere (CUMP= 14,89) V1 sau V2

301 = 601 2.978

3.2 Contabilitatea produselor şi a producţiei în curs de execuţie

1. S.C. Flaro S.R.L. (plătitoare de TVA) care ţine evidenţa stocurilor de produse la cost efectiv de producţie şi utilizează metoda

inventarului permanent deţine la începutul lunii februarie 200N un stoc de produse finite de 200 bucăţi, înregistrate la costulde producţie de 9 lei/bucată. Pentru realizarea de produse finite, firma efectuează în cursul lunii februarie următoarelecheltuieli de producţie: cu materii prime 1.700 lei, cu materiale auxiliare 200 lei, cu personalul 800 lei şi cu energia (facturatăde furnizor) 300 lei (plus TVA 19%). Inventarul de la sfârşitul lunii indică (în afara celor 200 bucăţi existente în stoc la începutullunii) 300 bucăţi de produse finite obţinute în luna februarie (recepţionate la depozit), evaluate la cost efectiv de producţie de8 lei/bucată. În luna martie 200N firma vinde cu încasare ulterioară (în contul bancar) 400 bucăţi de produse finite la preţul devânzare de 15 lei/bucată (plus TVA 19%). La descarcarea gestiunii se aplica FIFO.R1.

Consum materii prime 601 = 301 1.700

Consum materiale auxiliare 6021 = 3021 200

Cheltuieli salariale 641 = 421 800

Factură energie electrică %605

4426

= 401 357300

57

Obţinere produse finite pe baza inventarului de la sfârşitul lunii februarie 345 = 711 2.400

Înregistrare producţie în curs la sfârşitul lunii februarie 331 = 711 600

Stornare stoc produse neterminate la începutul lunii martie 711 = 331 600

Vânzare produse finite 4111 = %701

4427

7.1406.000

1.140Descărcare din gestiune produse finite vândute 711 = 345 3.400

Încasare creanţă prin bancă 5121 = 4111 7.

5/6/2018 CF Seminare 4 5 - tea Stocurilor - Rezolvari - slidepdf.com

http://slidepdf.com/reader/full/cf-seminare-4-5-tea-stocurilor-rezolvari 5/9

CONTABILITATE FINANCIARĂ – SEMINARE 2 3 – CONTABILITATEA STOCURILOR Rezolvări

Titular curs (CIG): Prof.univ.dr. Adriana Tiron-Tudor www.econ.ubbcluj.ro/victor.muller Asistenţi: Lect. univ. dr. Răzvan Mustaţă, Asist. univ. drd. Victor Müller, Asist. univ. drd. Vasile Cardoş,

Asist. univ. drd. Alin Ienciu, Drd. Dan Cuzdriorean

- 5 -

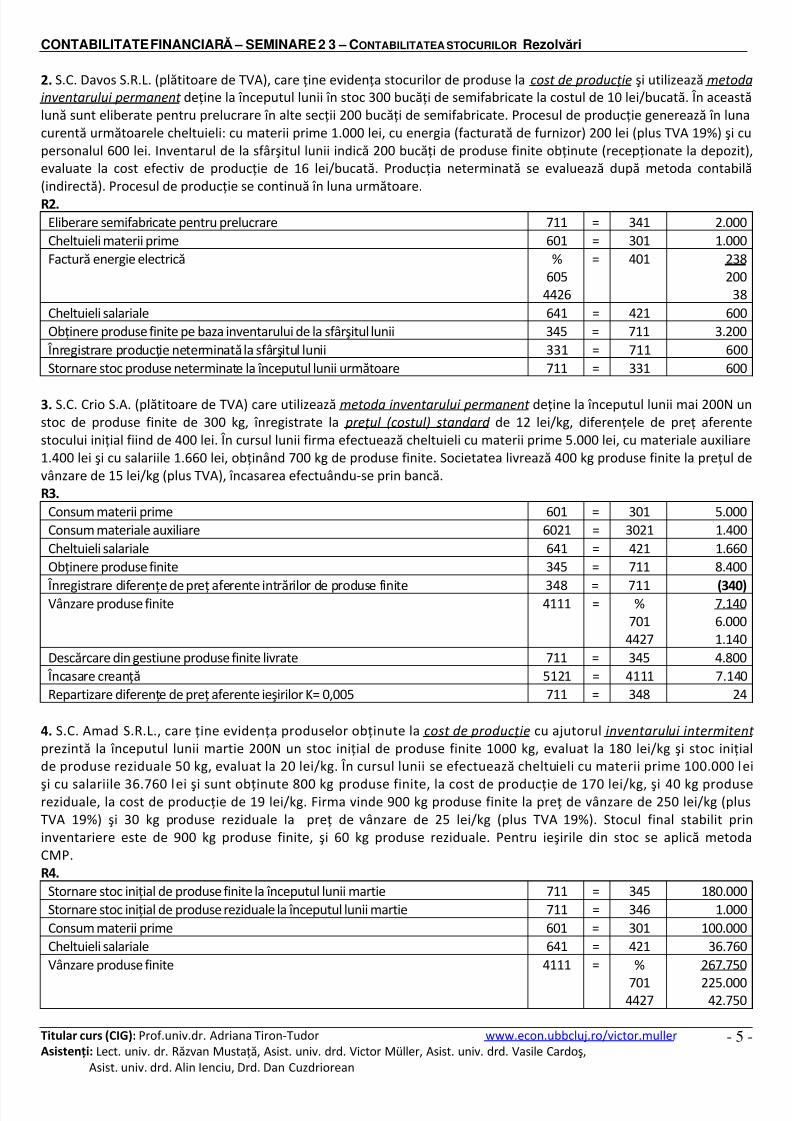

2. S.C. Davos S.R.L. (plătitoare de TVA), care ţine evidenţa stocurilor de produse la cost de producţie şi utilizează metoda

inventarului permanent deţine la începutul lunii în stoc 300 bucăţi de semifabricate la costul de 10 lei/bucată. În aceastălună sunt eliberate pentru prelucrare în alte secţii 200 bucăţi de semifabricate. Procesul de producţie generează în lunacurentă următoarele cheltuieli: cu materii prime 1.000 lei, cu energia (facturată de furnizor) 200 lei (plus TVA 19%) şi cupersonalul 600 lei. Inventarul de la sfârşitul lunii indică 200 bucăţi de produse finite obţinute (recepţionate la depozit),evaluate la cost efectiv de producţie de 16 lei/bucată. Producţia neterminată se evaluează după metoda contabilă(indirectă). Procesul de producţie se continuă în luna următoare.R2.

Eliberare semifabricate pentru prelucrare 711 = 341 2.000

Cheltuieli materii prime 601 = 301 1.000

Factură energie electrică %605

4426

= 401 238200

38

Cheltuieli salariale 641 = 421 600

Obţinere produse finite pe baza inventarului de la sfârşitul lunii 345 = 711 3.200

Înregistrare producţie neterminată la sfârşitul lunii 331 = 711 600

Stornare stoc produse neterminate la începutul lunii următoare 711 = 331 600

3. S.C. Crio S.A. (plătitoare de TVA) care utilizează metoda inventarului permanent deţine la începutul lunii mai 200N unstoc de produse finite de 300 kg, înregistrate la preţul (costul) standard de 12 lei/kg, diferenţele de preţ aferentestocului iniţial fiind de 400 lei. În cursul lunii firma efectuează cheltuieli cu materii prime 5.000 lei, cu materiale auxiliare1.400 lei şi cu salariile 1.660 lei, obţinând 700 kg de produse finite. Societatea livrează 400 kg produse finite la preţul devânzare de 15 lei/kg (plus TVA), încasarea efectuându-se prin bancă.R3.

Consum materii prime 601 = 301 5.000

Consum materiale auxiliare 6021 = 3021 1.400

Cheltuieli salariale 641 = 421 1.660

Obţinere produse finite 345 = 711 8.400

Înregistrare diferenţe de preţ aferente intrărilor de produse finite 348 = 711 (340)Vânzare produse finite 4111 = %

7014427

7.1406.0001.140

Descărcare din gestiune produse finite livrate 711 = 345 4.800

Încasare creanţă 5121 = 4111

Repartizare diferenţe de preţ aferente ieşirilor K= 0,005 711 = 348 24

4. S.C. Amad S.R.L., care ţine evidenţa produselor obţinute la cost de producţie cu ajutorul inventarului intermitent prezintă la începutul lunii martie 200N un stoc iniţial de produse finite 1000 kg, evaluat la 180 lei/kg şi stoc iniţialde produse reziduale 50 kg, evaluat la 20 lei/kg. În cursul lunii se efectuează cheltuieli cu materii prime 100.000 lei

şi cu salariile 36.760 lei şi sunt obţinute 800 kg produse finite, la cost de producţie de 170 lei/kg, şi 40 kg produsereziduale, la cost de producţie de 19 lei/kg. Firma vinde 900 kg produse finite la preţ de vânzare de 250 lei/kg (plusTVA 19%) şi 30 kg produse reziduale la preţ de vânzare de 25 lei/kg (plus TVA 19%). Stocul final stabilit prininventariere este de 900 kg produse finite, şi 60 kg produse reziduale. Pentru ieşirile din stoc se aplică metodaCMP.R4.

Stornare stoc iniţial de produse finite la începutul lunii martie 711 = 345 180.000

Stornare stoc iniţial de produse reziduale la începutul lunii martie 711 = 346 1.000

Consum materii prime 601 = 301 100.000

Cheltuieli salariale 641 = 421 36.760

Vânzare produse finite 4111 = %

7014427

267.750

225.00042.750

5/6/2018 CF Seminare 4 5 - tea Stocurilor - Rezolvari - slidepdf.com

http://slidepdf.com/reader/full/cf-seminare-4-5-tea-stocurilor-rezolvari 6/9

CONTABILITATE FINANCIARĂ – SEMINARE 2 3 – CONTABILITATEA STOCURILOR Rezolvări

Titular curs (CIG): Prof.univ.dr. Adriana Tiron-Tudor www.econ.ubbcluj.ro/victor.muller Asistenţi: Lect. univ. dr. Răzvan Mustaţă, Asist. univ. drd. Victor Müller, Asist. univ. drd. Vasile Cardoş,

Asist. univ. drd. Alin Ienciu, Drd. Dan Cuzdriorean

- 6 -

Vânzare produse reziduale 4111 = %703

4427

892,5750

142,5

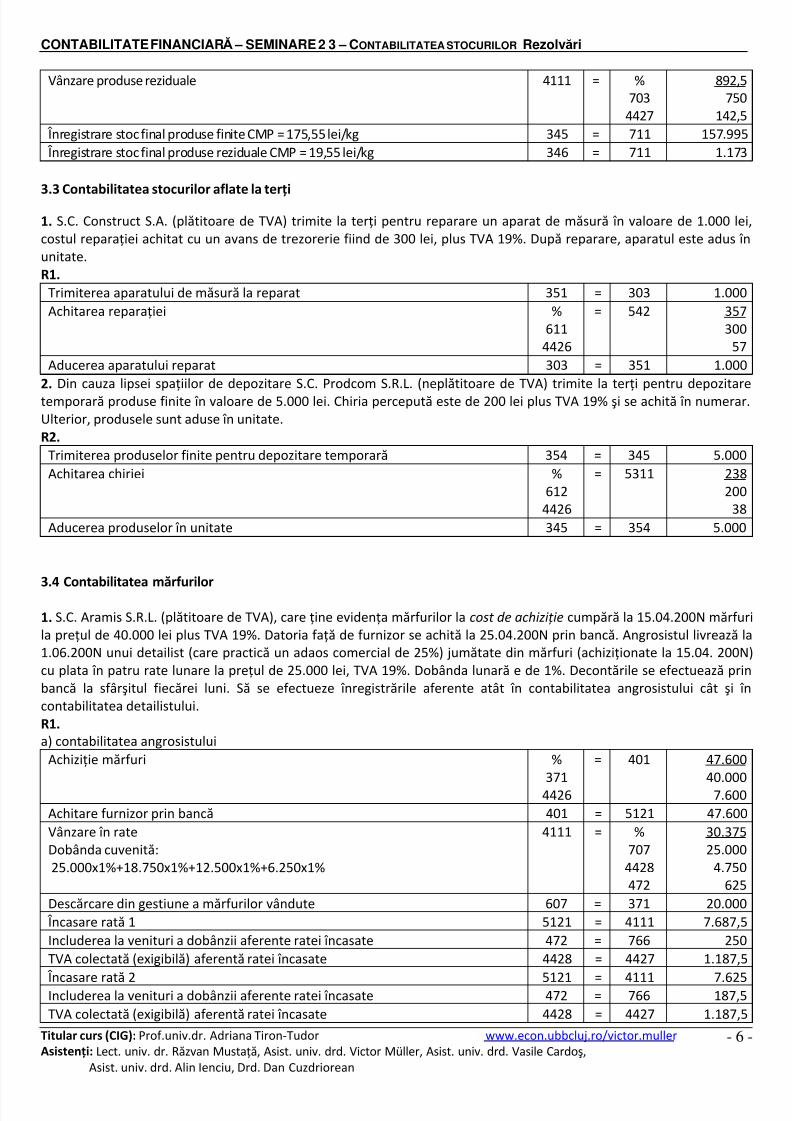

Înregistrare stoc final produse finite CMP = 175,55 lei/kg 345 = 711 157.995

Înregistrare stoc final produse reziduale CMP = 19,55 lei/kg 346 = 711 1.173

3.3 Contabilitatea stocurilor aflate la terţi

1. S.C. Construct S.A. (plătitoare de TVA) trimite la terţi pentru reparare un aparat de măsură în valoare de 1.000 lei,costul reparaţiei achitat cu un avans de trezorerie fiind de 300 lei, plus TVA 19%. După reparare, aparatul este adus înunitate.R1.

Trimiterea aparatului de măsură la reparat 351 = 303 1.000

Achitarea reparaţiei %611

4426

= 542 357300

57

Aducerea aparatului reparat 303 = 351 1.000

2. Din cauza lipsei spaţiilor de depozitare S.C. Prodcom S.R.L. (neplătitoare de TVA) trimite la terţi pentru depozitaretemporară produse finite în valoare de 5.000 lei. Chiria percepută este de 200 lei plus TVA 19% şi se achită în numerar.Ulterior, produsele sunt aduse în unitate.R2.

Trimiterea produselor finite pentru depozitare temporară 354 = 345 5.000

Achitarea chiriei %612

4426

= 5311 238200

38

Aducerea produselor în unitate 345 = 354 5.000

3.4 Contabilitatea mărfurilor

1. S.C. Aramis S.R.L. (plătitoare de TVA), care ţine evidenţa mărfurilor la cost de achiziţie cumpără la 15.04.200N mărfurila preţul de 40.000 lei plus TVA 19%. Datoria faţă de furnizor se achită la 25.04.200N prin bancă. Angrosistul livrează la1.06.200N unui detailist (care practică un adaos comercial de 25%) jumătate din mărfuri (achiziţionate la 15.04. 200N)cu plata în patru rate lunare la preţul de 25.000 lei, TVA 19%. Dobânda lunară e de 1%. Decontările se efectuează prinbancă la sfârşitul fiecărei luni. Să se efectueze înregistrările aferente atât în contabilitatea angrosistului cât şi încontabilitatea detailistului.R1.

a) contabilitatea angrosistului

Achiziţie mărfuri %

3714426

= 401 47.600

40.0007.600

Achitare furnizor prin bancă 401 = 5121 47.600

Vânzare în rateDobânda cuvenită:25.000x1%+18.750x1%+12.500x1%+6.250x1%

4111 = %707

4428472

30.37525.000

4.750625

Descărcare din gestiune a mărfurilor vândute 607 = 371 20.000

Încasare rată 1 5121 = 4111 7

Includerea la venituri a dobânzii aferente ratei încasate 472 = 766 250

TVA colectată (exigibilă) aferentă ratei încasate 4428 = 4427 1.187,5

Încasare rată 2 5121 = 4111 Includerea la venituri a dobânzii aferente ratei încasate 472 = 766 187,5

TVA colectată (exigibilă) aferentă ratei încasate 4428 = 4427 1.187,5

5/6/2018 CF Seminare 4 5 - tea Stocurilor - Rezolvari - slidepdf.com

http://slidepdf.com/reader/full/cf-seminare-4-5-tea-stocurilor-rezolvari 7/9

CONTABILITATE FINANCIARĂ – SEMINARE 2 3 – CONTABILITATEA STOCURILOR Rezolvări

Titular curs (CIG): Prof.univ.dr. Adriana Tiron-Tudor www.econ.ubbcluj.ro/victor.muller Asistenţi: Lect. univ. dr. Răzvan Mustaţă, Asist. univ. drd. Victor Müller, Asist. univ. drd. Vasile Cardoş,

Asist. univ. drd. Alin Ienciu, Drd. Dan Cuzdriorean

- 7 -

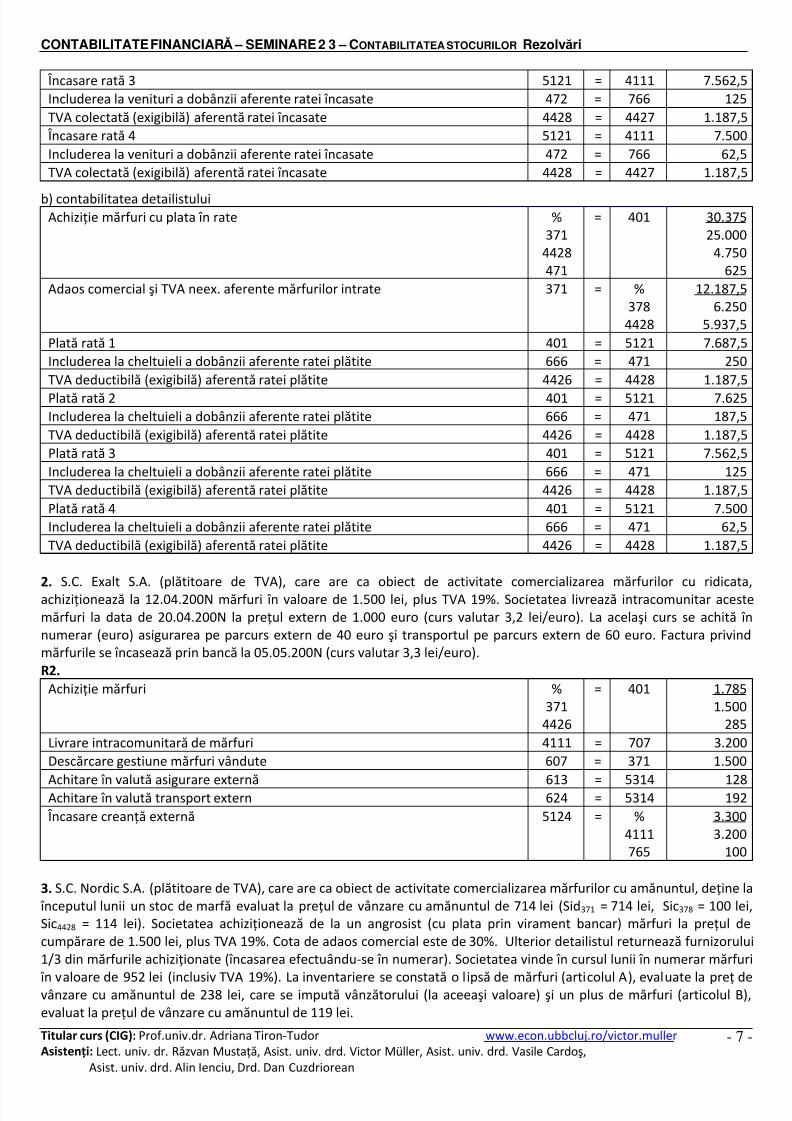

Încasare rată 3 5121 = 4111 7

Includerea la venituri a dobânzii aferente ratei încasate 472 = 766 125

TVA colectată (exigibilă) aferentă ratei încasate 4428 = 4427 1.187,5

Încasare rată 4 5121 = 4111

Includerea la venituri a dobânzii aferente ratei încasate 472 = 766 62,5

TVA colectată (exigibilă) aferentă ratei încasate 4428 = 4427 1.187,5

b) contabilitatea detailistuluiAchiziţie mărfuri cu plata în rate %

3714428471

= 401 30.37525.000

4.750625

Adaos comercial şi TVA neex. aferente mărfurilor intrate 371 = %378

4428

12.187,56.250

5.937,5

Plată rată 1 401 = 5121 7.687,5

Includerea la cheltuieli a dobânzii aferente ratei plătite 666 = 471 250

TVA deductibilă (exigibilă) aferentă ratei plătite 4426 = 4428 1.187,5

Plată rată 2 401 = 5121 7.625Includerea la cheltuieli a dobânzii aferente ratei plătite 666 = 471 187,5

TVA deductibilă (exigibilă) aferentă ratei plătite 4426 = 4428 1.187,5

Plată rată 3 401 = 5121 7.562,5

Includerea la cheltuieli a dobânzii aferente ratei plătite 666 = 471 125

TVA deductibilă (exigibilă) aferentă ratei plătite 4426 = 4428 1.187,5

Plată rată 4 401 = 5121 7.500

Includerea la cheltuieli a dobânzii aferente ratei plătite 666 = 471 62,5

TVA deductibilă (exigibilă) aferentă ratei plătite 4426 = 4428 1.187,5

2. S.C. Exalt S.A. (plătitoare de TVA), care are ca obiect de activitate comercializarea mărfurilor cu ridicata,achiziţionează la 12.04.200N mărfuri în valoare de 1.500 lei, plus TVA 19%. Societatea livrează intracomunitar acestemărfuri la data de 20.04.200N la preţul extern de 1.000 euro (curs valutar 3,2 lei/euro). La acelaşi curs se achită înnumerar (euro) asigurarea pe parcurs extern de 40 euro şi transportul pe parcurs extern de 60 euro. Factura privindmărfurile se încasează prin bancă la 05.05.200N (curs valutar 3,3 lei/euro).R2.

Achiziţie mărfuri %371

4426

= 401 1.7851.500

285

Livrare intracomunitară de mărfuri 4111 = 707 3.200

Descărcare gestiune mărfuri vândute 607 = 371 1.500

Achitare în valută asigurare externă 613 = 5314 128Achitare în valută transport extern 624 = 5314 192

Încasare creanţă externă 5124 = %4111765

3.3003.200

100

3. S.C. Nordic S.A. (plătitoare de TVA), care are ca obiect de activitate comercializarea mărfurilor cu amănuntul, deţine la începutul lunii un stoc de marfă evaluat la preţul de vânzare cu amănuntul de 714 lei (Sid 371 = 714 lei, Sic378 = 100 lei,Sic4428 = 114 lei). Societatea achiziţionează de la un angrosist (cu plata prin virament bancar) mărfuri la preţul decumpărare de 1.500 lei, plus TVA 19%. Cota de adaos comercial este de 30%. Ulterior detailistul returnează furnizorului1/3 din mărfurile achiziţionate (încasarea efectuându-se în numerar). Societatea vinde în cursul lunii în numerar mărfuri

în valoare de 952 lei (inclusiv TVA 19%). La inventariere se constată o lipsă de mărfuri (articolul A), evaluate la preţ devânzare cu amănuntul de 238 lei, care se impută vânzătorului (la aceeaşi valoare) şi un plus de mărfuri (articolul B),evaluat la preţul de vânzare cu amănuntul de 119 lei.

5/6/2018 CF Seminare 4 5 - tea Stocurilor - Rezolvari - slidepdf.com

http://slidepdf.com/reader/full/cf-seminare-4-5-tea-stocurilor-rezolvari 8/9

CONTABILITATE FINANCIARĂ – SEMINARE 2 3 – CONTABILITATEA STOCURILOR Rezolvări

Titular curs (CIG): Prof.univ.dr. Adriana Tiron-Tudor www.econ.ubbcluj.ro/victor.muller Asistenţi: Lect. univ. dr. Răzvan Mustaţă, Asist. univ. drd. Victor Müller, Asist. univ. drd. Vasile Cardoş,

Asist. univ. drd. Alin Ienciu, Drd. Dan Cuzdriorean

- 8 -

R3.

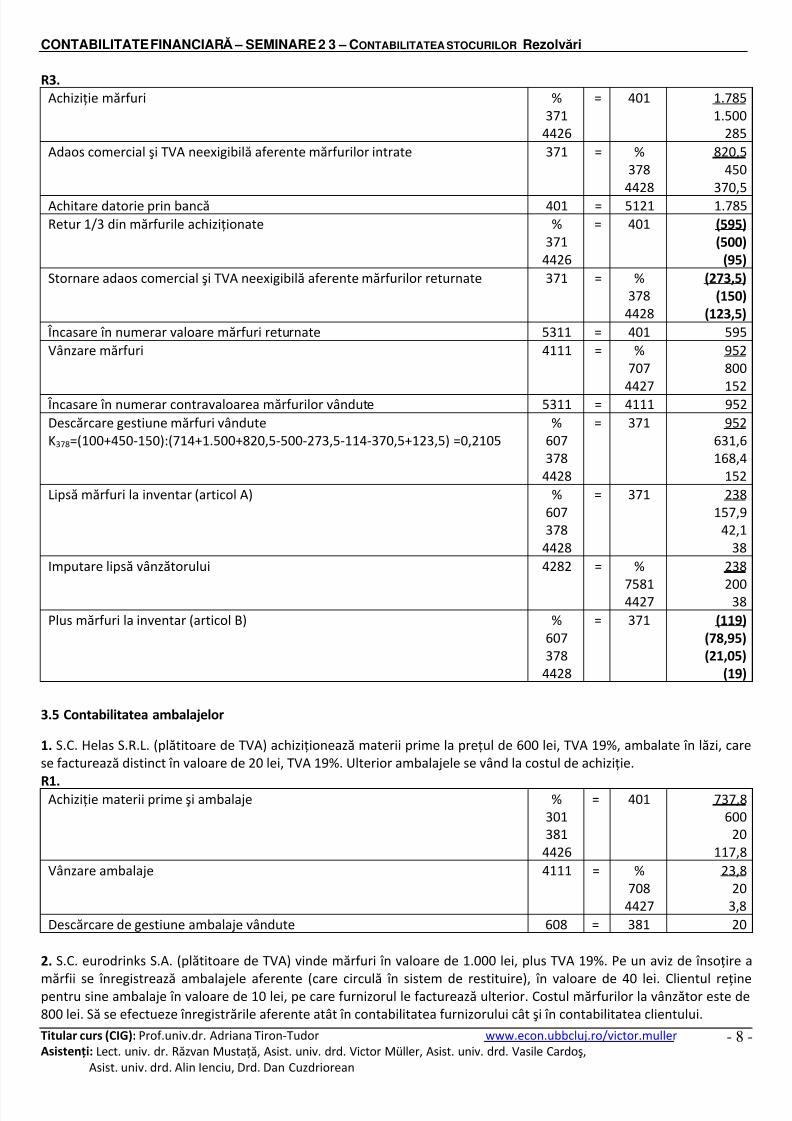

Achiziţie mărfuri %371

4426

= 401 1.7851.500

285

Adaos comercial şi TVA neexigibilă aferente mărfurilor intrate 371 = %378

4428

820,5450

370,5

Achitare datorie prin bancă 401 = 5121 1.785

Retur 1/3 din mărfurile achiziţionate %371

4426

= 401 (595)

(500)

(95)

Stornare adaos comercial şi TVA neexigibilă aferente mărfurilor returnate 371 = %378

4428

(273,5)

(150)

(123,5)

Încasare în numerar valoare mărfuri returnate 5311 = 401 595

Vânzare mărfuri 4111 = %707

4427

952800

152 Încasare în numerar contravaloarea mărfurilor vândute 5311 = 4111 952

Descărcare gestiune mărfuri vânduteK378=(100+450-150):(714+1.500+820,5-500-273,5-114-370,5+123,5) =0,2105

%607378

4428

= 371 952631,6168,4

152

Lipsă mărfuri la inventar (articol A) %607378

4428

= 371 238157,9

42,138

Imputare lipsă vânzătorului 4282 = %

75814427

238

20038

Plus mărfuri la inventar (articol B) %607378

4428

= 371 (119)

(78,95)

(21,05)

(19)

3.5 Contabilitatea ambalajelor

1. S.C. Helas S.R.L. (plătitoare de TVA) achiziţionează materii prime la preţul de 600 lei, TVA 19%, ambalate în lăzi, carese facturează distinct în valoare de 20 lei, TVA 19%. Ulterior ambalajele se vând la costul de achiziţie.

R1.Achiziţie materii prime şi ambalaje %

301381

4426

= 401 737,8600

20117,8

Vânzare ambalaje 4111 = %708

4427

23,820

3,8

Descărcare de gestiune ambalaje vândute 608 = 381 20

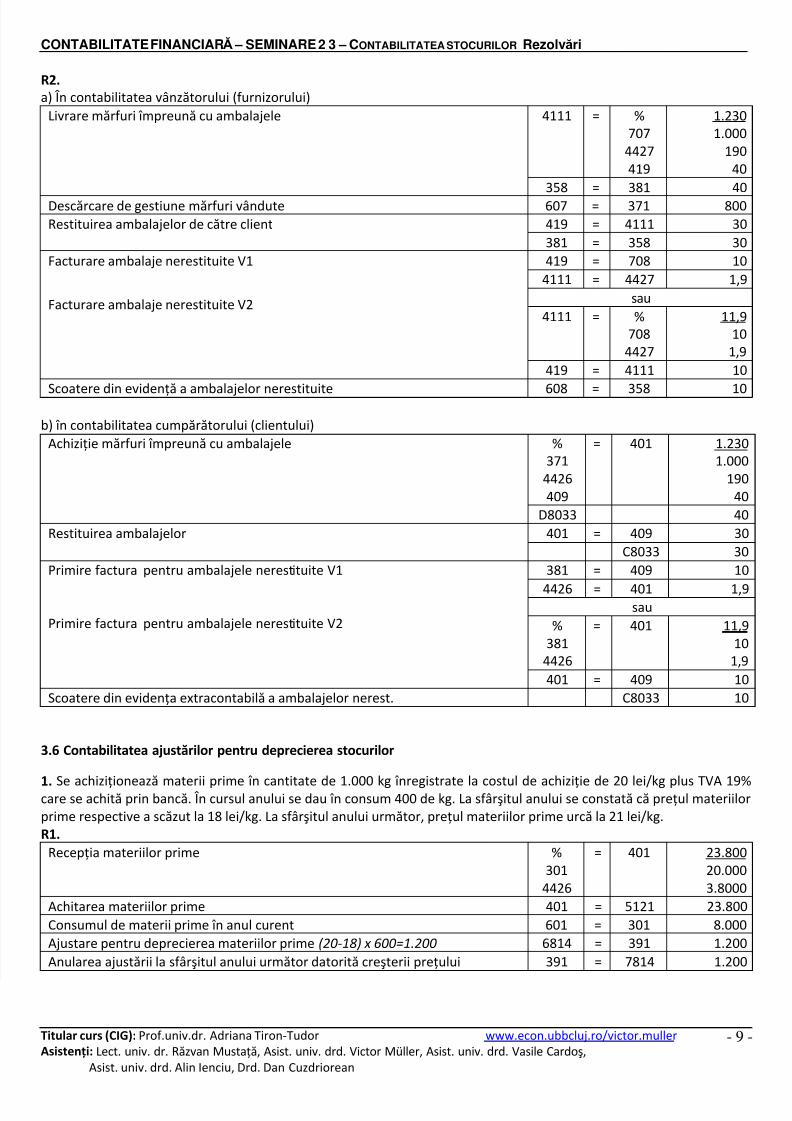

2. S.C. eurodrinks S.A. (plătitoare de TVA) vinde mărfuri în valoare de 1.000 lei, plus TVA 19%. Pe un aviz de însoţire a

mărfii se înregistrează ambalajele aferente (care circulă în sistem de restituire), în valoare de 40 lei. Clientul reţinepentru sine ambalaje în valoare de 10 lei, pe care furnizorul le facturează ulterior. Costul mărfurilor la vânzător este de800 lei. Să se efectueze înregistrările aferente atât în contabilitatea furnizorului cât şi în contabilitatea clientului.

5/6/2018 CF Seminare 4 5 - tea Stocurilor - Rezolvari - slidepdf.com

http://slidepdf.com/reader/full/cf-seminare-4-5-tea-stocurilor-rezolvari 9/9

CONTABILITATE FINANCIARĂ – SEMINARE 2 3 – CONTABILITATEA STOCURILOR Rezolvări

Titular curs (CIG): Prof.univ.dr. Adriana Tiron-Tudor www.econ.ubbcluj.ro/victor.muller Asistenţi: Lect. univ. dr. Răzvan Mustaţă, Asist. univ. drd. Victor Müller, Asist. univ. drd. Vasile Cardoş,

Asist. univ. drd. Alin Ienciu, Drd. Dan Cuzdriorean

- 9 -

R2.

a) În contabilitatea vânzătorului (furnizorului)

4111 = %707

4427419

1.2301.000

19040

Livrare mărfuri împreună cu ambalajele

358 = 381 40

Descărcare de gestiune mărfuri vândute 607 = 371 800

419 = 4111 30Restituirea ambalajelor de către client

381 = 358 30

419 = 708 10

4111 = 4427 1,9

sau

4111 = %708

4427

11,910

1,9

Facturare ambalaje nerestituite V1

Facturare ambalaje nerestituite V2

419 = 4111 10

Scoatere din evidenţă a ambalajelor nerestituite 608 = 358 10

b) în contabilitatea cumpărătorului (clientului)

%371

4426409

= 401 1.2301.000

19040

Achiziţie mărfuri împreună cu ambalajele

D8033 40

401 = 409 30Restituirea ambalajelor

C8033 30

381 = 409 10

4426 = 401 1,9sau

%381

4426

= 401 11,910

1,9

Primire factura pentru ambalajele nerestituite V1

Primire factura pentru ambalajele nerestituite V2

401 = 409 10

Scoatere din evidenţa extracontabilă a ambalajelor nerest. C8033 10

3.6 Contabilitatea ajustărilor pentru deprecierea stocurilor

1. Se achiziţionează materii prime în cantitate de 1.000 kg înregistrate la costul de achiziţie de 20 lei/kg plus TVA 19%care se achită prin bancă. În cursul anului se dau în consum 400 de kg. La sfârşitul anului se constată că preţul materiilorprime respective a scăzut la 18 lei/kg. La sfârşitul anului următor, preţul materiilor prime urcă la 21 lei/kg.R1.

Recepţia materiilor prime %301

4426

= 401 23.80020.0003.8000

Achitarea materiilor prime 401 = 5121 23.800

Consumul de materii prime în anul curent 601 = 301 8.000

Ajustare pentru deprecierea materiilor prime (20-18) x 600=1.200 6814 = 391 1.200

Anularea ajustării la sfârşitul anului următor datorită creşterii preţului 391 = 7814 1.200