camera de conturi constanȚarapoarte locale 2012\constanta... · camera de conturi constanȚa...

TRANSCRIPT

CAMERA DE CONTURI CONSTANȚA

RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2012

la nivelul județului CONSTANŢA

I. PREZENTARE GENERALĂ

1. Sfera şi competenţele de activitate

Curtea de Conturi exercită funcţia de control/audit financiar asupra modului de formare,

de administrare şi de întrebuinţare a resurselor financiare ale statului şi ale sectorului public,

furnizând Parlamentului şi, respectiv, unităţilor administrativ-teritoriale rapoarte privind utilizarea şi

administrarea acestora, în conformitate cu principiile legalităţii, regularităţii, economicităţii,

eficienţei şi eficacităţii. Curtea de Conturi are competenţa de a exercita auditul performanţei

asupra gestiunii bugetului general consolidat, precum şi a oricăror fonduri publice.

Sub aspectul domeniului de activitate, în conformitate cu prevederile art. 22 şi 29 alin.

(2) şi (3) din Legea nr. 94/1992 privind organizarea şi funcţionarea Curţii de Conturi republicată

în Monitorul Oficial al României nr.282 din 29 aprilie 2009 şi ale pct. 12 din Regulamentul privind

organizarea şi desfăşurarea activităţilor specifice Curţii de Conturi, precum şi valorificarea actelor

rezultate din aceste activităţi, aprobat prin Hotărârea Plenului Curţii de Conturi nr. 130/2010 şi

publicat în Monitorul Oficial nr. 832/2010, acţiunile specifice desfăşurate de Curtea de Conturi

se referă la:

a) formarea şi utilizarea resurselor bugetului de stat, ale bugetului asigurărilor sociale

de stat şi ale bugetelor unităţilor administrativ-teritoriale, precum şi mişcarea fondurilor între

aceste bugete;

b) constituirea şi utilizarea celorlalte fonduri publice componente ale bugetului general

consolidat;

c) formarea şi gestionarea datoriei publice şi situaţia garanţiilor guvernamentale

pentru credite interne şi externe;

d) utilizarea alocaţiilor bugetare pentru investiţii, a subvenţiilor şi transferurilor şi a altor

forme de sprijin financiar din partea statului sau a unităţilor administrativ-teritoriale;

e) constituirea, administrarea şi utilizarea fondurilor publice de către autorităţile

administrative autonome şi de către instituţiile publice înfiinţate prin lege, precum şi de

organismele autonome de asigurări sociale ale statului;

f) situaţia, evoluţia şi modul de administrare a patrimoniului public şi privat al statului

şi al unităţilor administrativ-teritoriale de către instituţiile publice, regiile autonome, companiile şi

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

2

societăţile naţionale, precum şi concesionarea sau închirierea de bunuri care fac parte din

proprietatea publică;

g) constituirea, utilizarea şi gestionarea resurselor financiare privind protecţia mediului,

îmbunătăţirea calităţii condiţiilor de viaţă şi de muncă;

h) respectarea de către autorităţile cu atribuţii în domeniul privatizării a metodelor şi

procedurilor de privatizare, prevăzute de lege;

i) modul în care s-a asigurat respectarea clauzelor contractuale stabilite prin

contractele de privatizare;

j) respectarea dispoziţiilor legale privind modul de administrare şi întrebuinţare a

resurselor financiare rezultate din acţiunile de privatizare;

k) alte domenii în care, prin lege, s-a stabilit competenţa Curţii de Conturi.

Sub aspectul categoriilor de entităţi care intră în competenţa de verificare a Curţii

de Conturi, prevăzute la art. 23 şi 24 din lege, în acţiunile de control/audit desfăşurate de

aceasta se cuprind:

a) statul şi unităţile administrativ-teritoriale, în calitate de persoane juridice de drept

public, cu serviciile şi instituţiile lor publice, autonome sau neautonome;

b) Banca Naţională a României;

c) regiile autonome;

d) societăţile comerciale la care statul, unităţile administrativ-teritoriale, instituţiile

publice sau regiile autonome deţin, singure sau împreună, integral sau mai mult de jumătate din

capitalul social;

e) organismele autonome de asigurări sociale sau de altă natură, care gestionează

bunuri, valori sau fonduri, într-un regim legal obligatoriu, în condiţiile în care prin lege sau prin

statutele lor se prevede acest lucru;

f) alte persoane decât cele prevăzute la art. 23 din lege (persoane juridice, indiferent

de forma de proprietate şi fizice), care:

- beneficiază de garanţii guvernamentale pentru credite, de subvenţii sau alte forme

de sprijin financiar din partea statului, a unităţilor administrativ-teritoriale, a altor instituţii publice;

- administrează, în temeiul unui contract de concesiune sau de închiriere, bunuri

aparţinând domeniului public sau privat al statului ori al unităţilor administrativ-teritoriale;

- administrează şi/sau utilizează fonduri publice, verificările urmând a se efectua

numai în legătură cu legalitatea administrării şi/sau utilizării acestor fonduri.

Sub aspectul tipului de acţiuni de verificare, Curtea de Conturi efectuează: a) acţiuni de control la: - instituţiile publice prevăzute la art. 23 şi 25 alin. (1) din lege, pe parcursul execuţiei

bugetare şi pentru perioadele expirate, după caz; - alte persoane prevăzute la art. 23 (altele decât instituţiile publice), la art. 24 şi 29

alin. (2) şi (3) din lege. b) misiuni de audit financiar, în conformitate cu prevederile art. 26 din lege, asupra

conturilor de execuţie ale bugetului general consolidat, respectiv: - contul general anual de execuţie a bugetului de stat; - contul anual de execuţie a bugetului asigurărilor sociale de stat; - conturile anuale de execuţie a fondurilor speciale; - conturile anuale de execuţie a bugetelor locale, ale municipiului Bucureşti, ale

judeţelor, ale sectoarelor municipiului Bucureşti, ale municipiilor, ale oraşelor şi comunelor; - contul anual de execuţie a bugetului Trezoreriei Statului; - conturile anuale de execuţie a bugetelor instituţiilor publice autonome;

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

3

- conturile anuale de execuţie a bugetelor instituţiilor publice finanţate integral sau parţial de la bugetul de stat, de la bugetul asigurărilor sociale de stat, de la bugetele locale şi de la bugetele fondurilor speciale, după caz;

- conturile anuale de execuţie a bugetelor instituţiilor publice finanţate integral din venituri proprii;

- contul general anual al datoriei publice a statului; - conturile anuale de execuţie a bugetului fondurilor externe nerambursabile; - alte conturi de execuţie a unor bugete prevăzute de lege. c) misiuni de audit al performanţei utilizării resurselor financiare ale statului şi ale

sectorului public, atât la finalul, cât şi pe parcursul desfăşurării proiectelor, programelor, proceselor sau activităţilor supuse verificării, potrivit prevederilor art. 21 (2) şi 28 din lege.

Acest raport prezintă rezultatele activităţilor de audit şi control desfăşurate în perioada 1 ianuarie – 14 noiembrie 2013, de către Camera de Conturi Constanţa, asupra modului de formare, de administrare şi de întrebuinţare a resurselor financiare ale statului şi ale sectorului public, în conformitate cu Programul de activitate pe anul 2013, aprobat de Plenul Curţii de Conturi, la nivelul unităţilor administrativ-teritoriale.

2. Domeniul supus auditării

Potrivit datelor transmise de Agenţia Naţională de Administrare Fiscală – Activitatea de

Trezorerie şi Contabilitate Publică a Judeţului Constanţa, în anul 2012, structura şi execuţia

bugetului pe ansamblul judeţului se prezintă astfel:

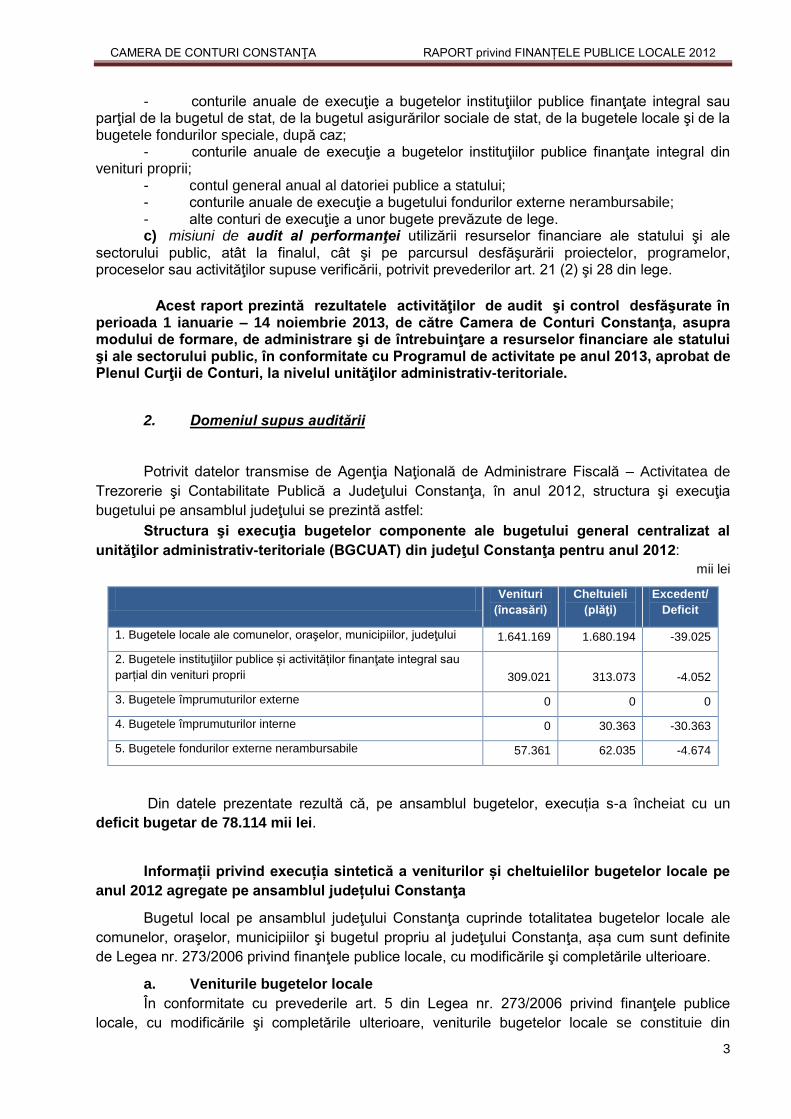

Structura şi execuţia bugetelor componente ale bugetului general centralizat al

unităţilor administrativ-teritoriale (BGCUAT) din judeţul Constanţa pentru anul 2012:

mii lei

Venituri

(încasări)

Cheltuieli

(plăţi)

Excedent/

Deficit

1. Bugetele locale ale comunelor, oraşelor, municipiilor, judeţului 1.641.169 1.680.194 -39.025

2. Bugetele instituţiilor publice și activităților finanţate integral sau

parțial din venituri proprii 309.021 313.073 -4.052

3. Bugetele împrumuturilor externe 0 0 0

4. Bugetele împrumuturilor interne 0 30.363 -30.363

5. Bugetele fondurilor externe nerambursabile 57.361 62.035 -4.674

Din datele prezentate rezultă că, pe ansamblul bugetelor, execuția s-a încheiat cu un

deficit bugetar de 78.114 mii lei.

Informații privind execuția sintetică a veniturilor și cheltuielilor bugetelor locale pe

anul 2012 agregate pe ansamblul județului Constanţa

Bugetul local pe ansamblul judeţului Constanţa cuprinde totalitatea bugetelor locale ale

comunelor, oraşelor, municipiilor şi bugetul propriu al judeţului Constanţa, așa cum sunt definite

de Legea nr. 273/2006 privind finanţele publice locale, cu modificările şi completările ulterioare.

a. Veniturile bugetelor locale

În conformitate cu prevederile art. 5 din Legea nr. 273/2006 privind finanţele publice

locale, cu modificările şi completările ulterioare, veniturile bugetelor locale se constituie din

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

4

venituri proprii (formate din impozite taxe, contribuţii, alte vărsăminte, alte venituri și cote

defalcate din impozitul pe venit), sume defalcate din unele venituri ale bugetului de stat, subvenţii

primite de la bugetul de stat și de la alte bugete, donaţii şi sponsorizări, cu menţiunea că, potrivit

art. 23 ale aceluiaşi act normativ, ordonatorii de credite ai entităţilor respective, răspund de

elaborarea şi fundamentarea proiectului de buget propriu, precum și de urmărirea modului de

realizare a veniturilor.

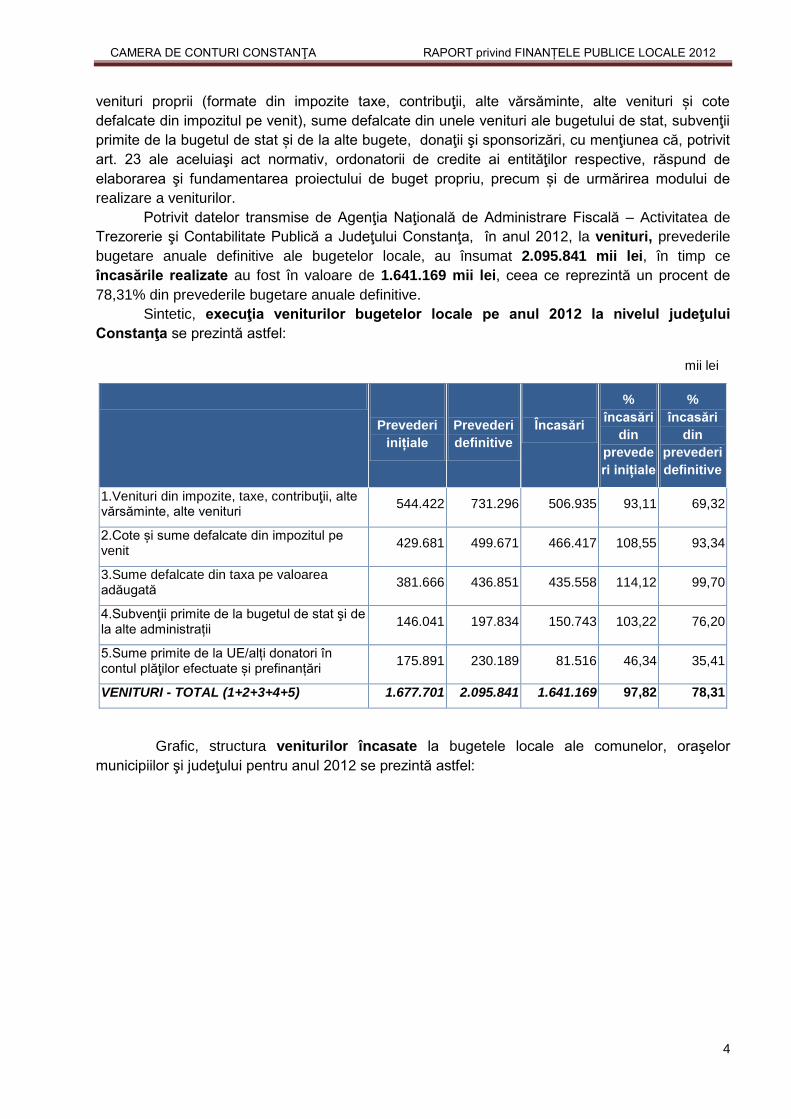

Potrivit datelor transmise de Agenţia Naţională de Administrare Fiscală – Activitatea de

Trezorerie şi Contabilitate Publică a Judeţului Constanţa, în anul 2012, la venituri, prevederile

bugetare anuale definitive ale bugetelor locale, au însumat 2.095.841 mii lei, în timp ce

încasările realizate au fost în valoare de 1.641.169 mii lei, ceea ce reprezintă un procent de

78,31% din prevederile bugetare anuale definitive.

Sintetic, execuţia veniturilor bugetelor locale pe anul 2012 la nivelul judeţului

Constanţa se prezintă astfel:

mii lei

Prevederi

inițiale

Prevederi

definitive

Încasări

%

încasări

din

prevede

ri inițiale

%

încasări

din

prevederi

definitive

1.Venituri din impozite, taxe, contribuţii, alte vărsăminte, alte venituri

544.422 731.296 506.935 93,11 69,32

2.Cote și sume defalcate din impozitul pe venit

429.681 499.671 466.417 108,55 93,34

3.Sume defalcate din taxa pe valoarea adăugată

381.666 436.851 435.558 114,12 99,70

4.Subvenţii primite de la bugetul de stat şi de la alte administrații

146.041 197.834 150.743 103,22 76,20

5.Sume primite de la UE/alți donatori în contul plăţilor efectuate și prefinanțări

175.891 230.189 81.516 46,34 35,41

VENITURI - TOTAL (1+2+3+4+5) 1.677.701 2.095.841 1.641.169 97,82 78,31

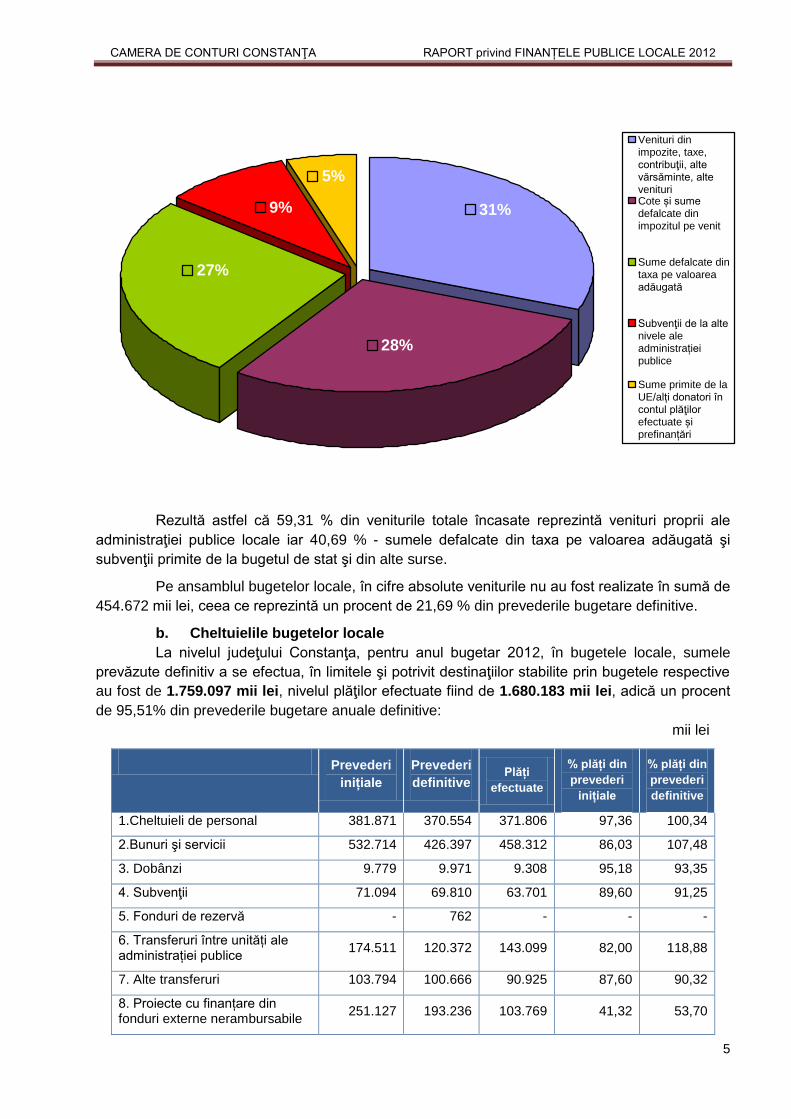

Grafic, structura veniturilor încasate la bugetele locale ale comunelor, oraşelor

municipiilor şi judeţului pentru anul 2012 se prezintă astfel:

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

5

5%

9%

27%

28%

31%

Venituri dinimpozite, taxe,contribuţii, altevărsăminte, altevenituriCote și sumedefalcate dinimpozitul pe venit

Sume defalcate dintaxa pe valoareaadăugată

Subvenţii de la altenivele aleadministrațieipublice

Sume primite de laUE/alți donatori încontul plăţilorefectuate șiprefinanțări

Rezultă astfel că 59,31 % din veniturile totale încasate reprezintă venituri proprii ale

administraţiei publice locale iar 40,69 % - sumele defalcate din taxa pe valoarea adăugată şi

subvenţii primite de la bugetul de stat şi din alte surse.

Pe ansamblul bugetelor locale, în cifre absolute veniturile nu au fost realizate în sumă de

454.672 mii lei, ceea ce reprezintă un procent de 21,69 % din prevederile bugetare definitive.

b. Cheltuielile bugetelor locale

La nivelul judeţului Constanţa, pentru anul bugetar 2012, în bugetele locale, sumele

prevăzute definitiv a se efectua, în limitele şi potrivit destinaţiilor stabilite prin bugetele respective

au fost de 1.759.097 mii lei, nivelul plăţilor efectuate fiind de 1.680.183 mii lei, adică un procent

de 95,51% din prevederile bugetare anuale definitive:

mii lei

Prevederi

inițiale

Prevederi

definitive Plăți

efectuate

% plăți din

prevederi

inițiale

% plăți din

prevederi

definitive

1.Cheltuieli de personal 381.871 370.554 371.806 97,36 100,34

2.Bunuri şi servicii 532.714 426.397 458.312 86,03 107,48

3. Dobânzi 9.779 9.971 9.308 95,18 93,35

4. Subvenţii 71.094 69.810 63.701 89,60 91,25

5. Fonduri de rezervă - 762 - - -

6. Transferuri între unități ale administrației publice

174.511 120.372 143.099 82,00 118,88

7. Alte transferuri 103.794 100.666 90.925 87,60 90,32

8. Proiecte cu finanțare din fonduri externe nerambursabile

251.127 193.236 103.769 41,32 53,70

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

6

9. Asistență socială 68.851 58.468 63.262 91,88 108,20

10. Alte cheltuieli 21.540 16.515 20.095 93,29 121,68

11.Cheltuieli de capital 499.538 402.525 355.490 71,16 88,32

12. Operaţiuni financiare 22.635 11.385 21.992 97,16 193,17

13. Plăți efectuate în anii precedenți și recuperate în anul curent

- - 21.564 - 21.576 - 100,06

CHELTUIELI-TOTAL (1+…+13) 2.137.454 1.759.097 1.680.183 78,61 95,51

Din datele prezentate privind execuţia bugetelor unităţilor administrativ-teritoriale se scot

în evidenţă următoarele:

a) Veniturile bugetelor locale au fost realizate în proporţie de 78,31 % din

prevederile definitive, din care:

- Veniturile proprii au fost realizate în proporţie de 79,07 %;

- Veniturile din subvenţii de la bugetul de stat, cote şi sume defalcate din TVA au fost

realizate în proporţie de 92,38 %

- Sume primite de la UE/alți donatori în contul plăţilor efectuate - au fost realizate în

proporţie de 35,41 %.

b) Cheltuielile bugetelor locale realizate au reprezentat 95,51 % din prevederile

definitive, din care:

- Cheltuieli curente - 96,84 % din prevederile definitive;

- Cheltuieli de capital - 88,31 % din prevederile definitive;

- Cheltuieli financiare (rambursări de împrumuturi, dobânzi, comisioane) – 193,16 %

din prevederile definitive.

c) Din raportarea veniturilor proprii la cheltuielile bugetare totale rezultă că, pe

ansamblul bugetelor locale, în faza de programare s-a prevăzut un grad de autofinanţare de

69,98 %, iar în execuţie s-a realizat 57,93%.

Comparativ cu prevederile definitive, cheltuielile bugetare totale realizate (plăţile

efectuate) în anul 2012 de unităţile administrativ-teritoriale au fost în proporţie de 95,51 %, în cifre

absolute rezultând o diminuare a acestora faţă de prevederi de 78.914 mii lei.

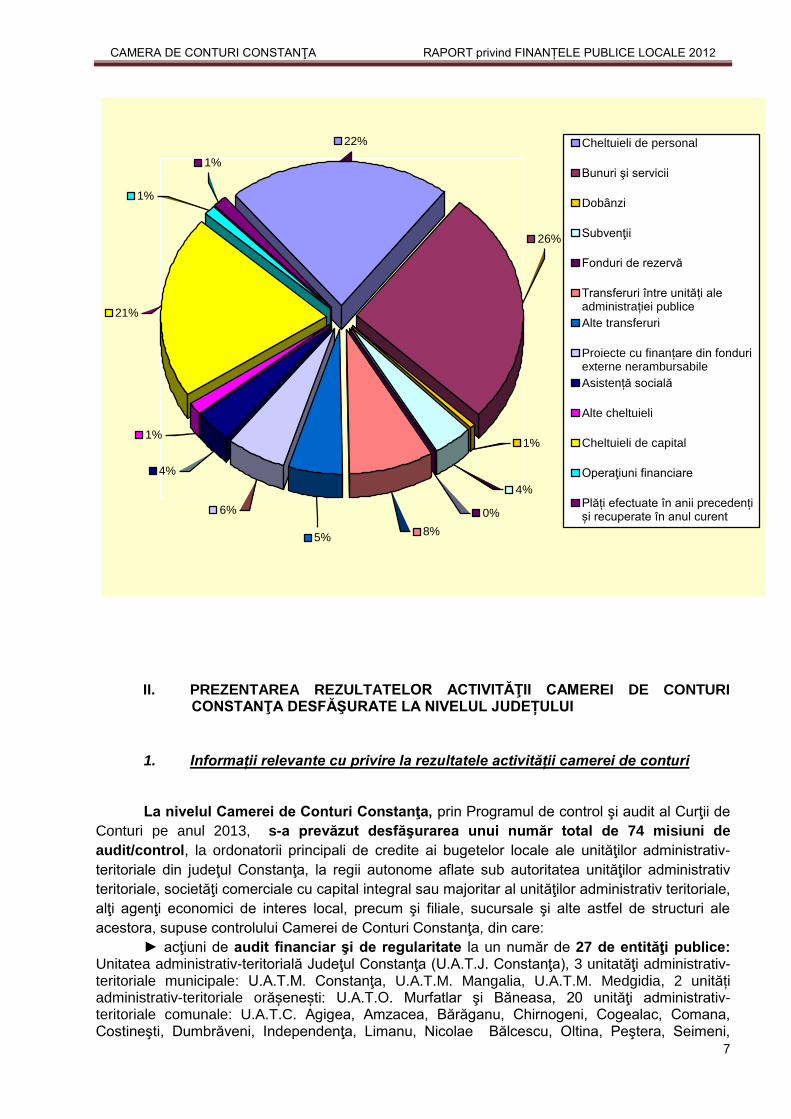

Grafic, structura plăţilor efectuate din bugetele locale ale comunelor, oraşelor

municipiilor şi judeţului pentru anul 2012 se prezintă astfel:

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

7

1%

22%

26%

1%

4%

8%

1%

6% 0%

5%

21%

4%

1%

Cheltuieli de personal

Bunuri şi servicii

Dobânzi

Subvenţii

Fonduri de rezervă

Transferuri între unități aleadministrației publice

Alte transferuri

Proiecte cu finanțare din fonduriexterne nerambursabile

Asistență socială

Alte cheltuieli

Cheltuieli de capital

Operaţiuni financiare

Plăți efectuate în anii precedențiși recuperate în anul curent

II. PREZENTAREA REZULTATELOR ACTIVITĂŢII CAMEREI DE CONTURI CONSTANŢA DESFĂŞURATE LA NIVELUL JUDEȚULUI

1. Informații relevante cu privire la rezultatele activității camerei de conturi

La nivelul Camerei de Conturi Constanţa, prin Programul de control şi audit al Curţii de

Conturi pe anul 2013, s-a prevăzut desfăşurarea unui număr total de 74 misiuni de

audit/control, la ordonatorii principali de credite ai bugetelor locale ale unităţilor administrativ-

teritoriale din judeţul Constanţa, la regii autonome aflate sub autoritatea unităţilor administrativ

teritoriale, societăţi comerciale cu capital integral sau majoritar al unităţilor administrativ teritoriale,

alţi agenţi economici de interes local, precum şi filiale, sucursale şi alte astfel de structuri ale

acestora, supuse controlului Camerei de Conturi Constanţa, din care:

► acţiuni de audit financiar şi de regularitate la un număr de 27 de entităţi publice: Unitatea administrativ-teritorială Judeţul Constanţa (U.A.T.J. Constanţa), 3 unitatăţi administrativ-teritoriale municipale: U.A.T.M. Constanţa, U.A.T.M. Mangalia, U.A.T.M. Medgidia, 2 unități administrativ-teritoriale orășenești: U.A.T.O. Murfatlar şi Băneasa, 20 unităţi administrativ-teritoriale comunale: U.A.T.C. Agigea, Amzacea, Bărăganu, Chirnogeni, Cogealac, Comana, Costineşti, Dumbrăveni, Independenţa, Limanu, Nicolae Bălcescu, Oltina, Peştera, Seimeni,

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

8

Târguşor, , Topalu, Topraisar, Tortoman, Vulturu și 2 ordonatori terțiari din subordinea acestora: Serviciul Public Administrarea Domeniului Public şi Privat Mangalia şi Serviciul Public Creşe, Asistenţă Socială, Cultură, Sport, Igienă Mangalia.

► 2 acţiuni de audit al performanţei ce urmează a se efectua la Unitatea administrativ-

teritorială Oraşul Ovidiu (U.A.T.O. Ovidiu) - ,,Audit de performanță privind modul de previzionare

şi realizare de către unităţile administrativ-teritoriale a veniturilor bugetare şi de planificare a

cheltuielilor în raport cu veniturile estimate la nivelul UAT-urilor” și la Unitatea administrativ-

teritorială Comuna Cumpăna (U.A.T.C. Cumpăna) - ,,Auditul performanţei externalizării de către

unele U.A.T.C.-uri a auditului public intern prin Departamentul Public Intern Exercitat prin

Cooperare, înfiinţat la nivelul Filialelor Judeţene ale Asociaţiei Comunelor din România”.

► Controlul situaţiei, evoluţiei şi modului de administrare a patrimoniului public şi privat al unităţilor administrativ-teritoriale de către regiile autonome de interes local și societățile comerciale cu capital integral sau majoritar al unităţilor administrativ-teritoriale, prevăzut a se realiza la un număr de 19 de entităţi: Regia Autonomă Judeţeană Drumuri şi Poduri Constanţa, S.C. Domeniul Public şi Privat Judeţean S.R.L. Constanţa, S.C. Regia Autonomă Judeţeană de Apă S.A. Constanţa (R.A.J.A.), Regia Autonomă de Transport în Comun Constanţa (R.A.T.C), Regia Autonomă de Distribuţie a Energiei Termice Constanţa (R.A.D.E.T.), Regia Autonomă de Exploatare a Domeniului Public şi Privat Constanţa (R.A.E.D.P.P.), S.C. Ecosal S.R.L. Constanţa, S.C. Edil Urban S.R.L. Constanţa, S.C. Apollo Ecoterm S.R.L. Medgidia, S.C. Termica Distribuţie Năvodari S.R.L., S.C. Agigeaserv Util S.R.L. Agigea, S.C. Utilserv S.R.L. Bărăganu, Serviciul Public de Gospodărie Comunală şi Prestări Servicii Destinate Protecţiei Populaţiei Costineşti, Serviciul Comunitar de Utilităţi Publice Limanu, S.C. M.K. Pază şi Protecţie S.R.L. Mihail Kogălniceanu, , S.C. Top Servicii Publice Oltina S.R.L., S.C. Edilprest S.R.L. Peştera, S.C. Edilitar Divers Topalu S.R.L., S.C. "Edilitar Local Vulturu" S.R.L..

► 3 acțiuni de verificare a modului de gestionare și utilizare a mijloacelor materiale

și bănești precum și asigurarea integrității patrimoniului public și privat al unităților

administrativ-teritoriale la Colegiul Comercial ,,Carol I” Constanţa, la Liceul Teoretic Decebal

Constanţa şi la Direcţia Generală de Asistenţă Socială şi Ocrotire a Copilului Constanţa.

► o acţiune de control al modului de utilizare a alocaţiilor bugetare pentru investiţii

în unităţile administrativ-teritoriale, prevăzută a se desfăşura la 4 unităţi administrativ-

teritoriale: U.A.T.O. Năvodari şi U.A.T.C. Corbu, Cumpăna şi Valu lui Traian.

► 2 acțiuni de documentare la U.A.T.C.Tuzla şi Costineşti.

► Controlul arieratelor şi plăţilor restante înregistrate la nivelul unităţilor administrativ-teritoriale, prevăzut a se desfăşura la 17 unităţi administrativ-teritoriale: U.A.T.C. Adamclisi, Albeşti, Bărăganu, Cerchezu, Ciobanu, Ciocîrlia, Cogealac, Cuza Vodă, Deleni, Gârliciu, Grădina, Oltina, Saraiu, Seimeni, Topalu, Tuzla şi Vulturu.

De asemenea, în perioada 1 ianuarie-14 noiembrie 2013 s-au desfășurat și acțiuni de verificare a modului de aducere la îndeplinire a măsurilor dispuse prin decizii emise în anii 2011, 2012 și 2013, la U.A.T.M. Constanța, U.A.T.O. Hîrșova, Năvodari şi Negru Vodă, U.A.T.C. 23 August, Adamclisi, Albești, Castelu, Ciobanu, Cogealac, Corbu, Crucea, Cumpăna,Cuza Vodă, Deleni, Dobromir, Fântânele, Gârliciu, Ghindărești, Horia, Ion Corvin, Mereni, Mihai Viteazu, Mihail Kogălniceanu, Ostrov, Rasova, Saligny, Saraiu, Săcele, Siliştea, Tuzla, Valu lui Traian, Colegiul Național de Arte "Regina Maria" Constanța, Colegiul Tehnic "Tomis" Constanţa, Colegiul Tehnic de Marină "Alexandru Ioan Cuza" Constanţa, Complexul Muzeal de Ştiinţe ale Naturii Constanţa, Direcția Generală de Asistență Socială şi Ocrotire a Copilului Constanța, Direcţia Publică Judeţeană de Evidenţa persoanelor Constanţa, Liceul Tehnologic "Dimitrie Leonida" Constanţa, Liceul Tehnologic "Gheorghe Miron Costin" Constanţa, Regia Autonomă de Exploatare a Domeniului Public şi Privat Constanţa, S.C. Confort Urban S.R.L Constanţa,

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

9

Serviciul Public - Administraţia Creşelor Constanţa, Serviciul Public de Impozite şi Taxe şi Alte venituri ale Bugetului Local.

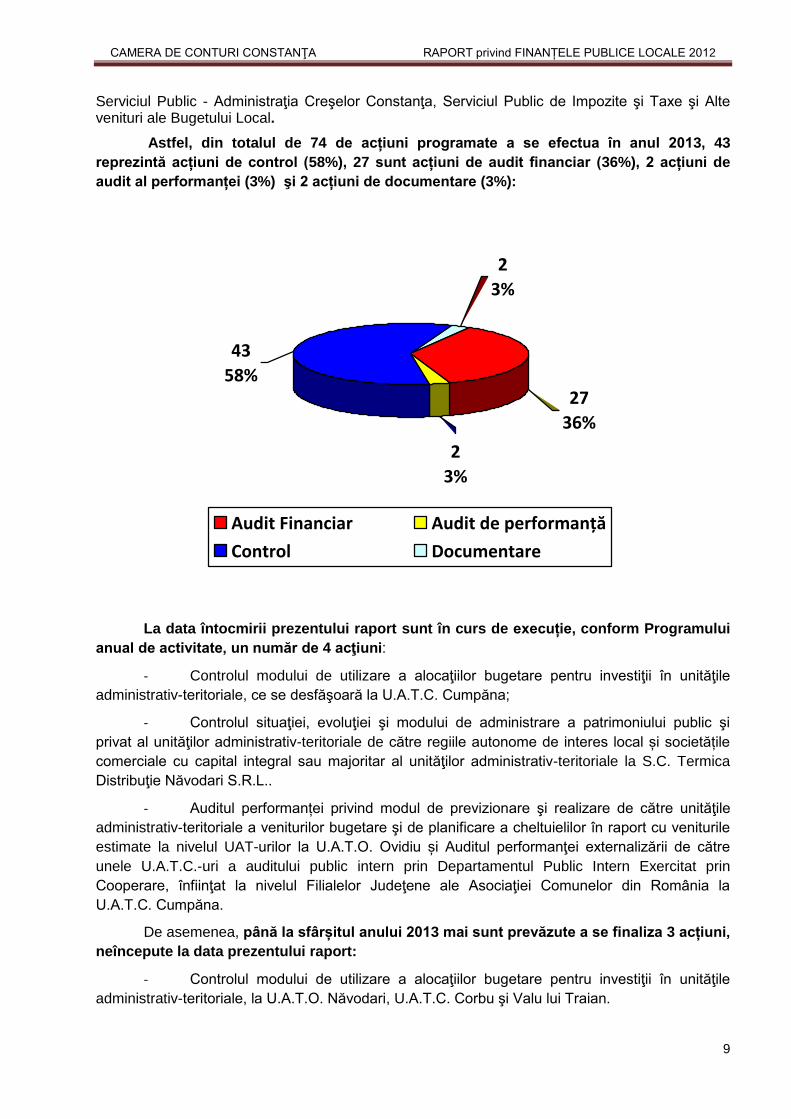

Astfel, din totalul de 74 de acțiuni programate a se efectua în anul 2013, 43

reprezintă acțiuni de control (58%), 27 sunt acțiuni de audit financiar (36%), 2 acțiuni de

audit al performanței (3%) şi 2 acțiuni de documentare (3%):

2

3%

27

36%

43

58%

2

3%

Audit Financiar Audit de performanță

Control Documentare

La data întocmirii prezentului raport sunt în curs de execuție, conform Programului

anual de activitate, un număr de 4 acţiuni:

- Controlul modului de utilizare a alocaţiilor bugetare pentru investiţii în unităţile

administrativ-teritoriale, ce se desfăşoară la U.A.T.C. Cumpăna;

- Controlul situaţiei, evoluţiei şi modului de administrare a patrimoniului public şi

privat al unităţilor administrativ-teritoriale de către regiile autonome de interes local și societățile

comerciale cu capital integral sau majoritar al unităţilor administrativ-teritoriale la S.C. Termica

Distribuţie Năvodari S.R.L..

- Auditul performanței privind modul de previzionare şi realizare de către unităţile

administrativ-teritoriale a veniturilor bugetare şi de planificare a cheltuielilor în raport cu veniturile

estimate la nivelul UAT-urilor la U.A.T.O. Ovidiu și Auditul performanţei externalizării de către

unele U.A.T.C.-uri a auditului public intern prin Departamentul Public Intern Exercitat prin

Cooperare, înfiinţat la nivelul Filialelor Judeţene ale Asociaţiei Comunelor din România la

U.A.T.C. Cumpăna.

De asemenea, până la sfârșitul anului 2013 mai sunt prevăzute a se finaliza 3 acțiuni,

neîncepute la data prezentului raport:

- Controlul modului de utilizare a alocaţiilor bugetare pentru investiţii în unităţile

administrativ-teritoriale, la U.A.T.O. Năvodari, U.A.T.C. Corbu şi Valu lui Traian.

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

10

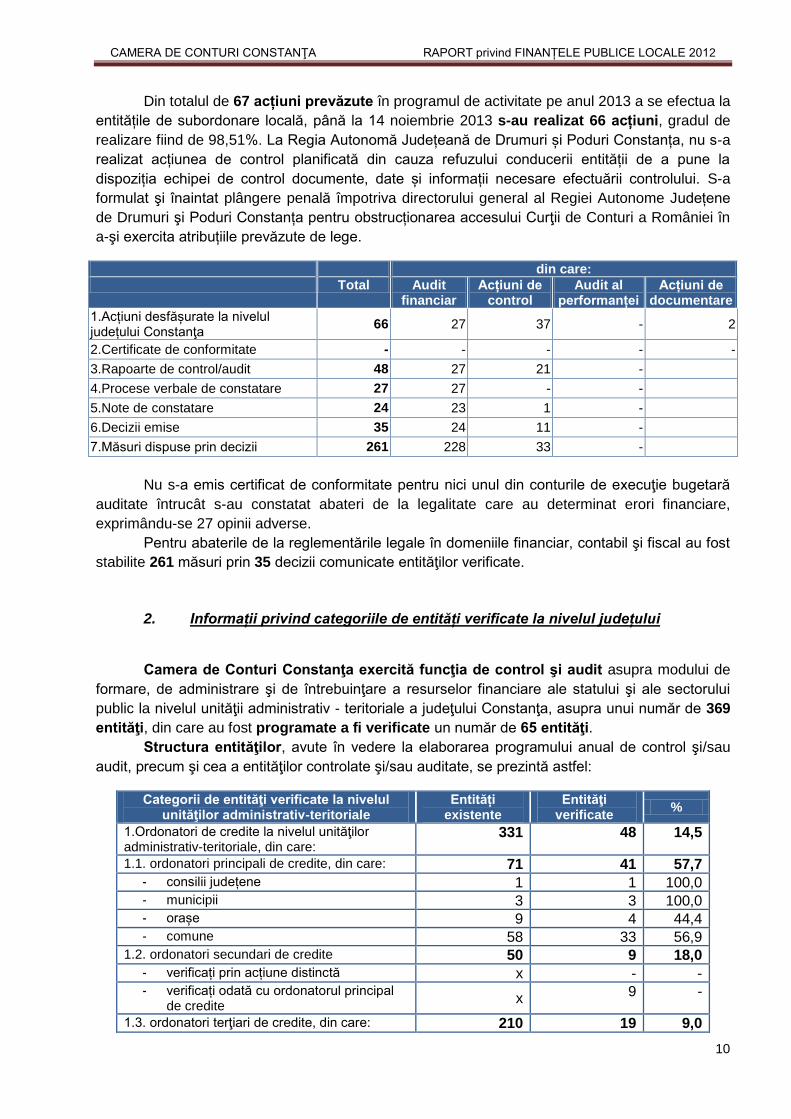

Din totalul de 67 acțiuni prevăzute în programul de activitate pe anul 2013 a se efectua la

entitățile de subordonare locală, până la 14 noiembrie 2013 s-au realizat 66 acțiuni, gradul de

realizare fiind de 98,51%. La Regia Autonomă Județeană de Drumuri și Poduri Constanța, nu s-a

realizat acțiunea de control planificată din cauza refuzului conducerii entității de a pune la

dispoziția echipei de control documente, date și informații necesare efectuării controlului. S-a

formulat şi înaintat plângere penală împotriva directorului general al Regiei Autonome Județene

de Drumuri şi Poduri Constanța pentru obstrucționarea accesului Curţii de Conturi a României în

a-şi exercita atribuțiile prevăzute de lege.

din care:

Total Audit financiar

Acțiuni de control

Audit al performanței

Acțiuni de documentare

1.Acțiuni desfășurate la nivelul județului Constanţa

66 27 37 - 2

2.Certificate de conformitate - - - - -

3.Rapoarte de control/audit 48 27 21 -

4.Procese verbale de constatare 27 27 - -

5.Note de constatare 24 23 1 -

6.Decizii emise 35 24 11 -

7.Măsuri dispuse prin decizii 261 228 33 -

Nu s-a emis certificat de conformitate pentru nici unul din conturile de execuţie bugetară

auditate întrucât s-au constatat abateri de la legalitate care au determinat erori financiare,

exprimându-se 27 opinii adverse.

Pentru abaterile de la reglementările legale în domeniile financiar, contabil şi fiscal au fost

stabilite 261 măsuri prin 35 decizii comunicate entităţilor verificate.

2. Informații privind categoriile de entități verificate la nivelul județului

Camera de Conturi Constanţa exercită funcţia de control şi audit asupra modului de

formare, de administrare şi de întrebuinţare a resurselor financiare ale statului şi ale sectorului

public la nivelul unităţii administrativ - teritoriale a judeţului Constanţa, asupra unui număr de 369

entităţi, din care au fost programate a fi verificate un număr de 65 entităţi.

Structura entităţilor, avute în vedere la elaborarea programului anual de control şi/sau

audit, precum şi cea a entităţilor controlate şi/sau auditate, se prezintă astfel:

Categorii de entităţi verificate la nivelul unităţilor administrativ-teritoriale

Entități existente

Entităţi verificate

%

1.Ordonatori de credite la nivelul unităţilor administrativ-teritoriale, din care:

331 48 14,5

1.1. ordonatori principali de credite, din care: 71 41 57,7 - consilii județene 1 1 100,0 - municipii 3 3 100,0 - orașe 9 4 44,4 - comune 58 33 56,9

1.2. ordonatori secundari de credite 50 9 18,0 - verificați prin acțiune distinctă x - - - verificați odată cu ordonatorul principal

de credite x 9 -

1.3. ordonatori terţiari de credite, din care: 210 19 9,0

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

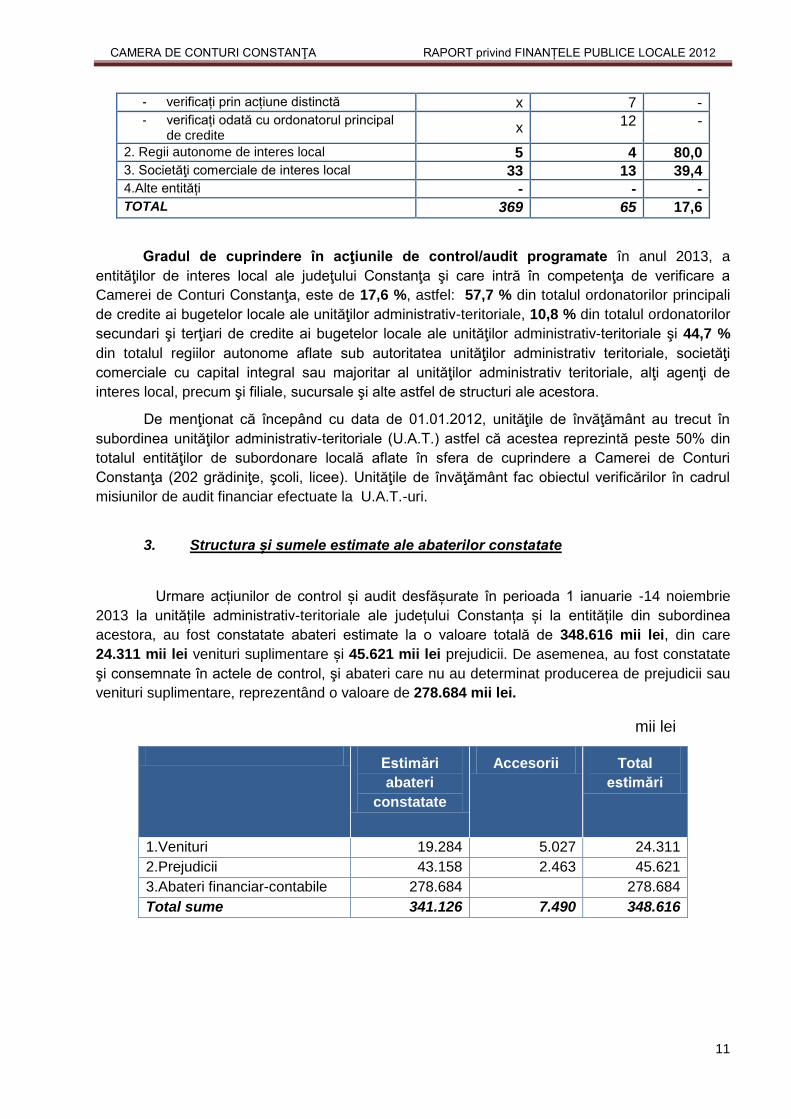

11

- verificați prin acțiune distinctă x 7 - - verificați odată cu ordonatorul principal

de credite x 12 -

2. Regii autonome de interes local 5 4 80,0 3. Societăţi comerciale de interes local 33 13 39,4 4.Alte entități - - - TOTAL 369 65 17,6

Gradul de cuprindere în acţiunile de control/audit programate în anul 2013, a

entităţilor de interes local ale judeţului Constanţa şi care intră în competenţa de verificare a

Camerei de Conturi Constanţa, este de 17,6 %, astfel: 57,7 % din totalul ordonatorilor principali

de credite ai bugetelor locale ale unităţilor administrativ-teritoriale, 10,8 % din totalul ordonatorilor

secundari şi terţiari de credite ai bugetelor locale ale unităţilor administrativ-teritoriale şi 44,7 %

din totalul regiilor autonome aflate sub autoritatea unităţilor administrativ teritoriale, societăţi

comerciale cu capital integral sau majoritar al unităţilor administrativ teritoriale, alţi agenţi de

interes local, precum şi filiale, sucursale şi alte astfel de structuri ale acestora.

De menţionat că începând cu data de 01.01.2012, unităţile de învăţământ au trecut în

subordinea unităţilor administrativ-teritoriale (U.A.T.) astfel că acestea reprezintă peste 50% din

totalul entităţilor de subordonare locală aflate în sfera de cuprindere a Camerei de Conturi

Constanţa (202 grădiniţe, şcoli, licee). Unităţile de învăţământ fac obiectul verificărilor în cadrul

misiunilor de audit financiar efectuate la U.A.T.-uri.

3. Structura și sumele estimate ale abaterilor constatate

Urmare acțiunilor de control și audit desfășurate în perioada 1 ianuarie -14 noiembrie

2013 la unitățile administrativ-teritoriale ale județului Constanța și la entitățile din subordinea

acestora, au fost constatate abateri estimate la o valoare totală de 348.616 mii lei, din care

24.311 mii lei venituri suplimentare și 45.621 mii lei prejudicii. De asemenea, au fost constatate

şi consemnate în actele de control, şi abateri care nu au determinat producerea de prejudicii sau

venituri suplimentare, reprezentând o valoare de 278.684 mii lei.

mii lei

Estimări

abateri

constatate

Accesorii Total

estimări

1.Venituri 19.284 5.027 24.311

2.Prejudicii 43.158 2.463 45.621

3.Abateri financiar-contabile 278.684 278.684

Total sume 341.126 7.490 348.616

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

12

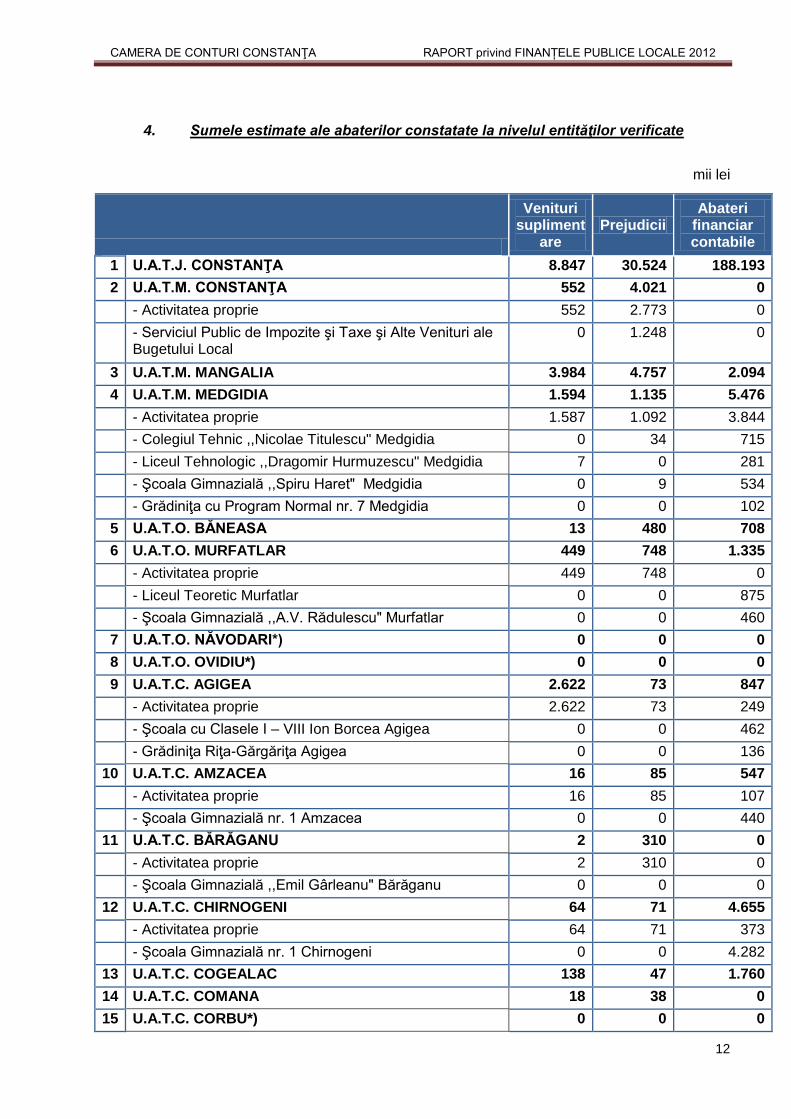

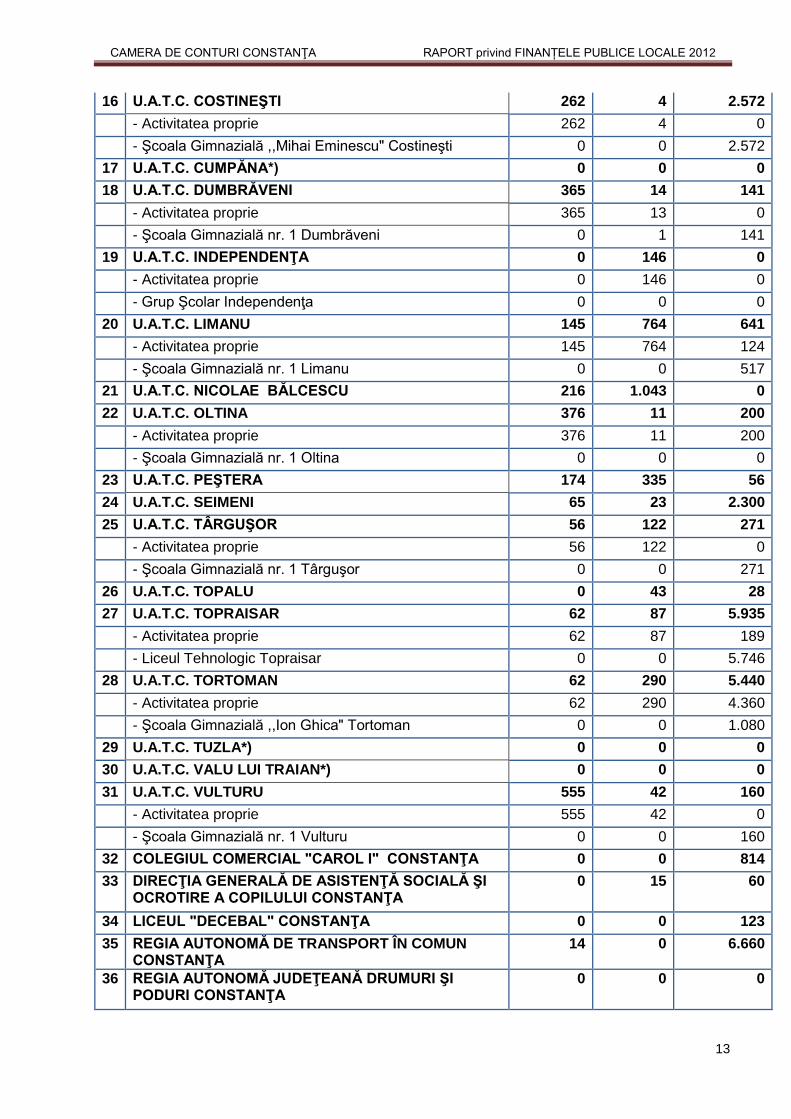

4. Sumele estimate ale abaterilor constatate la nivelul entităţilor verificate

mii lei

Venituri supliment

are Prejudicii

Abateri financiar contabile

1 U.A.T.J. CONSTANŢA 8.847 30.524 188.193

2 U.A.T.M. CONSTANŢA 552 4.021 0

- Activitatea proprie 552 2.773 0

- Serviciul Public de Impozite şi Taxe şi Alte Venituri ale Bugetului Local

0 1.248 0

3 U.A.T.M. MANGALIA 3.984 4.757 2.094

4 U.A.T.M. MEDGIDIA 1.594 1.135 5.476

- Activitatea proprie 1.587 1.092 3.844

- Colegiul Tehnic ,,Nicolae Titulescu" Medgidia 0 34 715

- Liceul Tehnologic ,,Dragomir Hurmuzescu" Medgidia 7 0 281

- Şcoala Gimnazială ,,Spiru Haret" Medgidia 0 9 534

- Grădiniţa cu Program Normal nr. 7 Medgidia 0 0 102

5 U.A.T.O. BĂNEASA 13 480 708

6 U.A.T.O. MURFATLAR 449 748 1.335

- Activitatea proprie 449 748 0

- Liceul Teoretic Murfatlar 0 0 875

- Şcoala Gimnazială ,,A.V. Rădulescu" Murfatlar 0 0 460

7 U.A.T.O. NĂVODARI*) 0 0 0

8 U.A.T.O. OVIDIU*) 0 0 0

9 U.A.T.C. AGIGEA 2.622 73 847

- Activitatea proprie 2.622 73 249

- Şcoala cu Clasele I – VIII Ion Borcea Agigea 0 0 462

- Grădiniţa Riţa-Gărgăriţa Agigea 0 0 136

10 U.A.T.C. AMZACEA 16 85 547

- Activitatea proprie 16 85 107

- Şcoala Gimnazială nr. 1 Amzacea 0 0 440

11 U.A.T.C. BĂRĂGANU 2 310 0

- Activitatea proprie 2 310 0

- Şcoala Gimnazială ,,Emil Gârleanu" Bărăganu 0 0 0

12 U.A.T.C. CHIRNOGENI 64 71 4.655

- Activitatea proprie 64 71 373

- Şcoala Gimnazială nr. 1 Chirnogeni 0 0 4.282

13 U.A.T.C. COGEALAC 138 47 1.760

14 U.A.T.C. COMANA 18 38 0

15 U.A.T.C. CORBU*) 0 0 0

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

13

16 U.A.T.C. COSTINEŞTI 262 4 2.572

- Activitatea proprie 262 4 0

- Şcoala Gimnazială ,,Mihai Eminescu" Costineşti 0 0 2.572

17 U.A.T.C. CUMPĂNA*) 0 0 0

18 U.A.T.C. DUMBRĂVENI 365 14 141

- Activitatea proprie 365 13 0

- Şcoala Gimnazială nr. 1 Dumbrăveni 0 1 141

19 U.A.T.C. INDEPENDENŢA 0 146 0

- Activitatea proprie 0 146 0

- Grup Şcolar Independenţa 0 0 0

20 U.A.T.C. LIMANU 145 764 641

- Activitatea proprie 145 764 124

- Şcoala Gimnazială nr. 1 Limanu 0 0 517

21 U.A.T.C. NICOLAE BĂLCESCU 216 1.043 0

22 U.A.T.C. OLTINA 376 11 200

- Activitatea proprie 376 11 200

- Şcoala Gimnazială nr. 1 Oltina 0 0 0

23 U.A.T.C. PEŞTERA 174 335 56

24 U.A.T.C. SEIMENI 65 23 2.300

25 U.A.T.C. TÂRGUŞOR 56 122 271

- Activitatea proprie 56 122 0

- Şcoala Gimnazială nr. 1 Târguşor 0 0 271

26 U.A.T.C. TOPALU 0 43 28

27 U.A.T.C. TOPRAISAR 62 87 5.935

- Activitatea proprie 62 87 189

- Liceul Tehnologic Topraisar 0 0 5.746

28 U.A.T.C. TORTOMAN 62 290 5.440

- Activitatea proprie 62 290 4.360

- Şcoala Gimnazială ,,Ion Ghica" Tortoman 0 0 1.080

29 U.A.T.C. TUZLA*) 0 0 0

30 U.A.T.C. VALU LUI TRAIAN*) 0 0 0

31 U.A.T.C. VULTURU 555 42 160

- Activitatea proprie 555 42 0

- Şcoala Gimnazială nr. 1 Vulturu 0 0 160

32 COLEGIUL COMERCIAL "CAROL I" CONSTANŢA 0 0 814

33 DIRECŢIA GENERALĂ DE ASISTENŢĂ SOCIALĂ ŞI OCROTIRE A COPILULUI CONSTANŢA

0 15 60

34 LICEUL "DECEBAL" CONSTANŢA 0 0 123

35 REGIA AUTONOMĂ DE TRANSPORT ÎN COMUN CONSTANŢA

14 0 6.660

36 REGIA AUTONOMĂ JUDEŢEANĂ DRUMURI ŞI PODURI CONSTANŢA

0 0 0

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

14

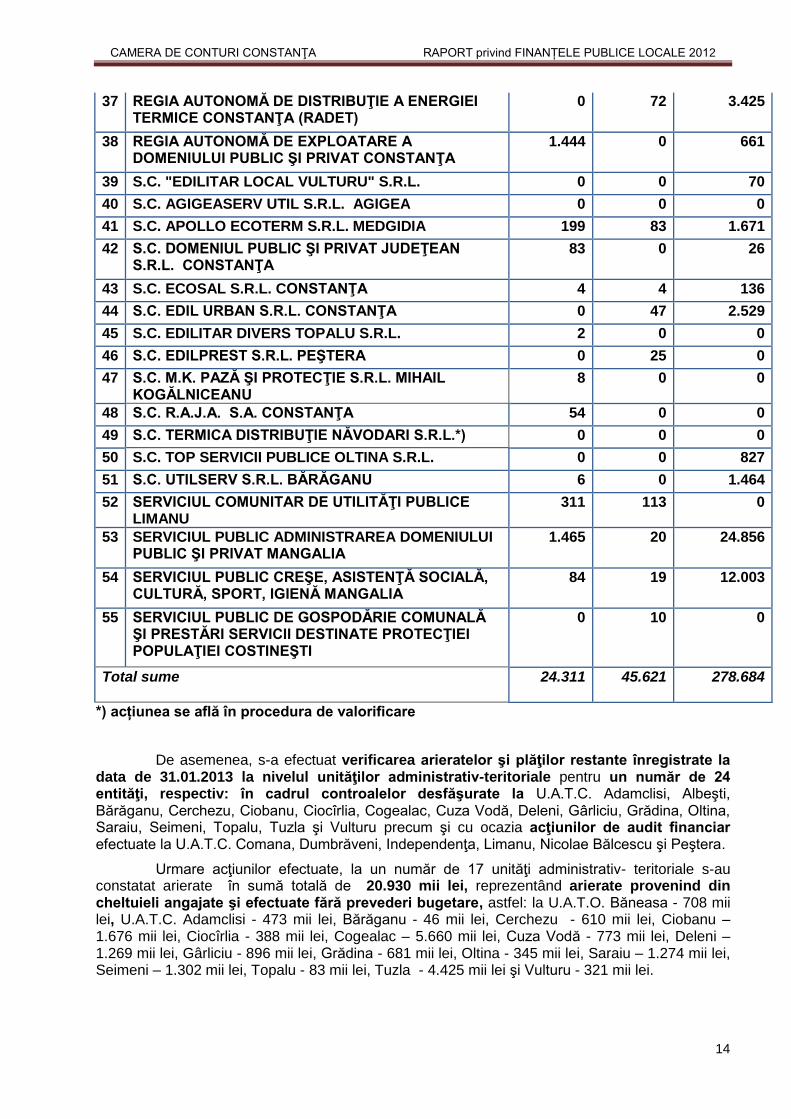

37 REGIA AUTONOMĂ DE DISTRIBUŢIE A ENERGIEI TERMICE CONSTANŢA (RADET)

0 72 3.425

38 REGIA AUTONOMĂ DE EXPLOATARE A DOMENIULUI PUBLIC ŞI PRIVAT CONSTANŢA

1.444 0 661

39 S.C. "EDILITAR LOCAL VULTURU" S.R.L. 0 0 70

40 S.C. AGIGEASERV UTIL S.R.L. AGIGEA 0 0 0

41 S.C. APOLLO ECOTERM S.R.L. MEDGIDIA 199 83 1.671

42 S.C. DOMENIUL PUBLIC ŞI PRIVAT JUDEŢEAN S.R.L. CONSTANŢA

83 0 26

43 S.C. ECOSAL S.R.L. CONSTANŢA 4 4 136

44 S.C. EDIL URBAN S.R.L. CONSTANŢA 0 47 2.529

45 S.C. EDILITAR DIVERS TOPALU S.R.L. 2 0 0

46 S.C. EDILPREST S.R.L. PEŞTERA 0 25 0

47 S.C. M.K. PAZĂ ŞI PROTECŢIE S.R.L. MIHAIL KOGĂLNICEANU

8 0 0

48 S.C. R.A.J.A. S.A. CONSTANŢA 54 0 0

49 S.C. TERMICA DISTRIBUŢIE NĂVODARI S.R.L.*) 0 0 0

50 S.C. TOP SERVICII PUBLICE OLTINA S.R.L. 0 0 827

51 S.C. UTILSERV S.R.L. BĂRĂGANU 6 0 1.464

52 SERVICIUL COMUNITAR DE UTILITĂŢI PUBLICE LIMANU

311 113 0

53 SERVICIUL PUBLIC ADMINISTRAREA DOMENIULUI PUBLIC ŞI PRIVAT MANGALIA

1.465 20 24.856

54 SERVICIUL PUBLIC CREŞE, ASISTENŢĂ SOCIALĂ, CULTURĂ, SPORT, IGIENĂ MANGALIA

84 19 12.003

55 SERVICIUL PUBLIC DE GOSPODĂRIE COMUNALĂ ŞI PRESTĂRI SERVICII DESTINATE PROTECŢIEI POPULAŢIEI COSTINEŞTI

0 10 0

Total sume 24.311

45.621 278.684

*) acțiunea se află în procedura de valorificare

De asemenea, s-a efectuat verificarea arieratelor şi plăţilor restante înregistrate la data de 31.01.2013 la nivelul unităţilor administrativ-teritoriale pentru un număr de 24 entităţi, respectiv: în cadrul controalelor desfăşurate la U.A.T.C. Adamclisi, Albeşti, Bărăganu, Cerchezu, Ciobanu, Ciocîrlia, Cogealac, Cuza Vodă, Deleni, Gârliciu, Grădina, Oltina, Saraiu, Seimeni, Topalu, Tuzla şi Vulturu precum şi cu ocazia acţiunilor de audit financiar efectuate la U.A.T.C. Comana, Dumbrăveni, Independenţa, Limanu, Nicolae Bălcescu şi Peştera.

Urmare acţiunilor efectuate, la un număr de 17 unităţi administrativ- teritoriale s-au constatat arierate în sumă totală de 20.930 mii lei, reprezentând arierate provenind din cheltuieli angajate şi efectuate fără prevederi bugetare, astfel: la U.A.T.O. Băneasa - 708 mii lei, U.A.T.C. Adamclisi - 473 mii lei, Bărăganu - 46 mii lei, Cerchezu - 610 mii lei, Ciobanu – 1.676 mii lei, Ciocîrlia - 388 mii lei, Cogealac – 5.660 mii lei, Cuza Vodă - 773 mii lei, Deleni – 1.269 mii lei, Gârliciu - 896 mii lei, Grădina - 681 mii lei, Oltina - 345 mii lei, Saraiu – 1.274 mii lei, Seimeni – 1.302 mii lei, Topalu - 83 mii lei, Tuzla - 4.425 mii lei şi Vulturu - 321 mii lei.

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

15

III. OBIECTIVELE URMĂRITE ȘI PRINCIPALELE CONSTATĂRI REZULTATE DIN ACȚIUNILE DE AUDIT/CONTROL DESFĂȘURATE LA NIVELUL UNITĂȚILOR ADMINISTRATIV-TERITORIALE

Urmare acţiunilor de control/audit efectuate au rezultat abateri care au generat

neîncasarea unor venituri la bugetele publice, efectuarea unor cheltuieli nelegale sau abateri cu

caracter financiar-contabil, în următoarele domenii:

a) Elaborarea şi fundamentarea proiectului de buget pe anul 2012, precum şi autorizarea, legalitatea şi necesitatea modificărilor aduse bugetului aprobat

S-au constatat abateri în valoare de 197.689 mii lei, cele mai întâlnite fiind următoarele:

Nu s-au întocmit si aprobat bugete de venituri si cheltuieli la SERVICIUL COMUNITAR DE UTILITATI PUBLICE LIMANU, S.C. EDILPREST S.R.L. PESTERA, S.C. UTILSERV S.R.L. BARAGANU, iar la SC M.K. PAZA SI PROTECTIE S.R.L. Mihail Kogălniceanu, deşi a fost întocmit nu a fost aprobat de către Consiliul Local Mihail Kogălniceanu;

Supraevaluarea veniturilor estimate, in sensul că nu s-a avut in vedere nivelul lor real de încasare, la U.A.T.J. CONSTANTA, U.A.T.C. LIMANU, SERVICIUL PUBLIC ADMINISTRAREA DOMENIULUI PUBLIC SI PRIVAT MANGALIA;

Nu s-au respectat prevederile Legii finanţelor publice locale, astfel că suma veniturilor încasate în exercițiul financiar a fost mai mica decât suma plăţilor efectuate si a plăţilor restante, la U.A.T.M. MANGALIA, U.A.T.C. AGIGEA, U.A.T.C. BARAGANU, U.A.T.C. LIMANU;

Nu s-a prezentat în şedinţă publică, spre analiză şi aprobare de către consiliul local execuţia bugetară cu scopul de a se redimensiona cheltuielile în raport cu gradul de colectare a veniturilor, astfel încât la sfârşitul anului să nu se înregistreze plăţi restante la U.A.T.O. BANEASA, U.A.T.C. AGIGEA, U.A.T.C. CHIRNOGENI, U.A.T.C. OLTINA, U.A.T.C. NICOLAE BALCESCU, U.A.T.C. TORTOMAN, U.A.T.C. VULTURU.

b) Exactitatea şi realitatea datelor reflectate în situaţiile financiare

Ca urmare a nerespectării prevederilor legale în vigoare, la entităţile verificate s-au constatat venituri suplimentare la bugetele publice estimate la 60 mii lei şi abateri financiar contabile care au influenţat exactitatea şi realitatea datelor reflectate în situaţiile financiare, în sumă de 77.478 mii lei, determinate în principal de:

b1) Organizarea şi conducerea contabilităţii în conformitate cu prevederile legale

S-a constatat nerespectarea principiului contabilităţii de angajamente:

Facturi reprezentând contravaloarea unor bunuri furnizate, servicii prestate și lucrări executate în anul 2012, nu au fost înregistrate în contabilitate la momentul primirii, ci la momentul plății acestora, nefiind respectat principiul contabilității de angajamente, adică a constatării drepturilor și obligațiilor– abatere constatată la U.A.T.C. AGIGEA, BĂRĂGANU, PESTERA.

La S.C. TOP SERVICII PUBLICE OLTINA S.R.L. s-a constatat că entitatea a emis facturi şi le-a înregistrat în contabilitate cu întârzieri între o lună şi 6 luni faţă de data confirmării de către beneficiari a lucrărilor executate. În acelaşi timp, cheltuielile aferente prestaţiilor şi lucrărilor executate s-au înregistrat lunar.

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

16

Nerespectarea prevederilor legale privind evidenţa creditelor bugetare şi a angajamentelor bugetare şi legale (nu au fost utilizate conturile din clasa 8, iar rezultatul bugetului local nu a fost reflectat prin contul în afara bilanţului 8075) - la U.A.T.C.AGIGEA, U.A.T.C.AMZACEA, U.A.T.C. BĂRĂGANU, U.A.T.C. COGEALAC , U.A.T.C. COSTINEŞTI, U.A.T.C. LIMANU, U.A.T.C. TOPRAISAR.

S-au constatat abateri pe linia evidenţierii angajamentelor bugetare şi a utilizării contului 8050. De asemenea, s-a constatat evidenţierea în contabilitate a unor operaţiuni care nu privesc activitatea instituţiei -la DIRECTIA GENERALA DE ASISTENTA SOCIALA SI OCROTIRE A COPILULUI CONSTANTA

La U.A.T.C. PESTERA nu a fost parcursă faza de lichidare în cadrul procedurii de angajare, lichidare, ordonanţare şi plată. Nu s-a determinat şi nu s-a verificat realitatea sumelor datorate pe baza documentelor justificative care să confirme că bunurile au fost livrate, lucrările executate şi serviciile prestate. Documentele in baza cărora au fost efectuate plăţile nu au fost certificate de compartimentele de specialitate, iar pe aceste documente nu există înscrisă de către ordonatorul de credite sintagma „bun de plată”. În anul 2012 entitatea nu a aplicat principiul contabilităţii pe bază de angajamente.

U.A.T.C. LIMANU nu respectă principiul contabilităţii de angajamente, astfel încât operaţiunile patrimoniale ale instituţiei să fie înregistrate în evidentele contabile şi să poată fi urmărite sistematic şi cronologic, pe măsură ce tranzacţiile şi evenimentele se produc.

U.A.T.C. DUMBRAVENI nu a respectat cerinţele contabilităţii de angajamente în ceea ce priveşte modul de reflectare în contabilitate a cheltuielilor aferente drepturilor salariale şi a contribuţiilor.

La U.A.T.C. BARAGANU registrul de casă nu a fost întocmit în toate în zilele în care entitatea a derulat prin casierie operaţiuni cu numerar. De asemenea, în anul 2012 UATC Baraganu nu a întocmit, la achiziţia de bunuri de natura stocurilor , documentele justificative cerute de lege, respectiv Note de receptie şi constatare diferenţe şi bonuri de consum.

Înregistrarea eronată/neînregistrarea unor bunuri primite în administrare/folosinţă de către entităţile aflate în subordinea unităţilor administrative-teritoriale, în valoare estimată de 32.075 mii lei, astfel:

Înregistrarea eronată (sau neînregistrarea) în evidenţa financiar-contabilă (corect fiind în evidenţa extracontabilă), de către entităţile din subordinea unităţilor administrativ-teritoriale, a unor bunuri primite în administrare/folosinţă în valoare de 20.627 mii lei şi care se află în proprietatea publică sau privată a UAT-urilor – abatere constatată la R.A. DE TRANSPORT ÎN COMUN CONSTANŢA (6.660 mii lei), COLEGIUL COMERCIAL "CAROL I" CONSTANŢA (665 mii lei), SERVICIUL PUBLIC ADMINISTRAREA DOMENIULUI PUBLIC ŞI PRIVAT MANGALIA, SERVICIUL PUBLIC CREŞE, ASISTENŢĂ SOCIALĂ, CULTURĂ, SPORT, IGIENĂ MANGALIA (11.043 mii lei), S.C. UTILSERV S.R.L. BARAGANU (1.431 mii lei), la SERVICIUL PUBLIC DE GOSPODĂRIE COMUNALĂ ŞI PRESTĂRI SERVICII DESTINATE PROTECŢIEI POPULAŢIEI COSTINEŞTI , S.C. TOP SERVICII PUBLICE OLTINA S.R.L. (827 mii lei), S.C. M.K. PAZĂ ŞI PROTECŢIE S.R.L. MIHAIL KOGĂLNICEANU.

De asemenea, unităţile de învăţământ din subordinea U.A.T.C. BĂRĂGANU, CHIRNOGENI, COSTINEŞTI, LIMANU, TORTOMAN şi TOPRAISAR nu au evidenţiat în afara bilanţului bunurile primite în administrare de la UAT-uri, în valoare totală estimată de 11.448 mii lei.

Deficienţe cu privire la calcularea şi înregistrarea amortizării imobilizărilor corporale şi necorporale, estimate la 399 mii lei:

Calcularea şi a evidenţierea eronată de amortismente în sumă de 366 mii lei la mijloace fixe primite în administrare şi aflate în patrimoniul public al UATM Mangalia - abatere

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

17

constatată la SERVICIUL PUBLIC CRESE, ASISTENTA SOCIALA, CULTURA, SPORT, IGIENA MANGALIA. Aceeaşi abatere s-a constatat la S.C. UTILSERV S.R.L. BARAGANU, în sumă estimată de 33 mii lei.

Necalcularea amortizării activelor fixe corporale şi necorporale şi neînregistrarea acesteia în conturile corespunzătoare - abatere constatată la UATC AGIGEA, U.A.T.C. INDEPENDENTA, U.A.T.C. TÂRGUSOR, SCUP LIMANU.

Abateri privind evidenţa veniturilor, estimate la 3.678 mii lei, astfel:

S-au constatat creanțe cu termen de încasare mai mare de un an care nu au fost înregistrate distinct în contabilitate şi creanțe scoase din activ care nu au fost evidențiate în afara bilanțului și au fost trecute pe pierderi. În ce priveşte creanţele aflate în litigiu, nu au fost constituite provizioane pentru deprecierea lor. Abaterea a fost constatată la REGIA AUTONOMA DE DISTRIBUTIE A ENERGIEI TERMICE CONSTANTA , valoarea acesteia fiind de 3.404 mii lei.

Creanţe incerte estimate la 128 mii lei nu au fost înregistrate în contabilite ca fiind creanţe necurente şi nu au fost evaluate la valoarea probabilă de încasat, nefiind astfel calculate ajustări de depreciere – la S.C. ECOSAL S.R.L. CONSTANŢA.

Creanţe constând în chirii, în sumă de 111 mii lei, au fost înregistrate incorect la momentul încasării şi nu la data constatării lor - la LICEUL "DECEBAL" CONSTANŢA.

Penalităţile de întârziere aferente unor creanţe din anul 2012 în valoare de 35 mii lei au fost facturate şi înregistrate în anul 2013, contrar cerinţelor contabilităţii de angajamente – abatere constatată la REGIA AUTONOMA DE EXPLOATARE A DOMENIULUI PUBLIC SI PRIVAT CONSTANTA şi la S.C. DOMENIUL PUBLIC ŞI PRIVAT JUDEŢEAN S.R.L. CONSTANŢA.

Nerespectarea prevederilor legale cu privire la organizarea şi conducerea contabilităţii şi la exactitatea şi realitatea datelor reflectate în situaţiile financiare - nu s-au înregistrat în evidenţa contabilă şi accesoriile de încasat pentru neplata la termenele legale a impozitelor şi taxelor aferente bugetului local - U.A.T.C. VULTURU.

Efectuarea de înregistrări contabile eronate în valoare estimată de 26.002 mii lei:

Reflectarea eronată în contabilitate a operaţiunii de predare-primire a patrimoniului între UATM Medgidia şi SC Apollo Ecoterm SRL, (3.764 mii lei ) şi înregistrarea eronată a aportului de capital al UATM Medgidia la S.C. APOLLO ECOTERM S.R.L. MEDGIDIA în sumă de 1.481 mii lei, deşi conform HCL 65/09.08.2010 aportul de capital a fost de numai 20 mii lei.

Diferenţe între capitalul social înscris la Oficiul Registrului Comerţului Constanţa şi capitalul social înscris în contabilitate -la S.C. ECOSAL S.R.L. CONSTANŢA (8 mii lei)

Evidenţierea lunară în contabilitate a unor avansuri către salariaţi fără ca acestea să fie efectiv plătite–la S.C. EDIL URBAN S.R.L. CONSTANŢA (203 mii lei),

Existenţa unor diferenţe între soldurile conturilor de decontări cu salariații şi sumele efective de plată raportate în Declaratia privind obligaţiile de plată, a contribuţiilor sociale, a impozitului pe venit şi evidenţa nominală a persoanelor asigurate şi înregistrarea eronată a unor elemente de natura obiectelor de inventar - la UATC TÂRGUŞOR.

Contabilizarea eronată pe cheltuieli a unor active fixe (împrejmuiri -garduri) - la unele unităţi de învăţământ din subordinea U.A.T.M. MEDGIDIA (71 mii lei);

Neorganizarea în analitic, ci numai sintetic, a contabilităţii activelor fixe corporale (4.360 mii lei) şi neevidenţierea în contabilitate a unei suprafeţe de teren (507 ha, din care 62 ha în domeniul public şi 445 ha în domeniul privat al comunei) –la U.A.T.C. TORTOMAN.

Cheltuieli de capital şi active fixe ce fac parte din domeniul public al unităţii administrativ teritoriale, au fost înregistrate eronat în conturi de cheltuieli cu bunuri şi servicii –la U.A.T.C. OLTINA.

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

18

Subvenţiile primite de SERVICIUL PUBLIC ADMINISTRAREA DOMENIULUI PUBLIC ŞI PRIVAT MANGALIA de la Consiliul Local Mangalia au fost înregistrate eronat în contabilitate, (15.609 mii lei)

Diminuarea rulajului debitor al contului de cheltuieli cu piese de schimb fără a se respecta instrucţiunile de utilizare a conturilor ( 190 mii lei), precum şi diminuarea nejustificată a contului de creanţe pentru persoane ce nu sunt clienţi ai societăţii comerciale (4 mii lei) –la SC APOLLO ECOTERM SRL.

Evidenţierea eronată în contul clienţi curenţi a unor penalităţi aferente clienţilor incerţi, deşi debitele de bază au fost trecute în contul de clienţi incerţi; menţinerea în contul de clienţi curenţi a unor parteneri ale căror contracte erau încetate sau în litigiu –la REGIA AUTONOMA DE EXPLOATARE A DOMENIULUI PUBLIC SI PRIVAT CONSTANTA ( 276 mii lei);

Penalităţi de întârziere la plata unui furnizor au fost înregistrate eronat în contabilitate şi au avut ca efect denaturarea cheltuielile şi implicit a rezultatelor financiare – la REGIA AUTONOMĂ DE DISTRIBUTIE A ENERGIEI TERMICE CONSTANTA.

Efectuarea de către ŞCOALA GIMNAZIALĂ NR. 1 VULTURU a unor înregistrări eronate în evidenţa contabilă cu privire la bunurile şi celelalte creanţe şi obligaţii deţinute şi înregistrarea eronată în contabilitate a unor obiecte de inventar - la LICEUL "DECEBAL" CONSTANŢA.

Plăţile generate de un litigiu reprezentând onorariu avocat şi cauţiune depusă în dosar, au fost înregistrate eronat direct pe cheltuieli şi nu în contul de decontări din operaţiuni în curs de clarificare –la COLEGIUL COMERCIAL "CAROL I" CONSTANTA ( 8 mii lei).

Nereflectarea în contabilitate a unor operaţiunilor economico-financiare în valoare estimată de 13.272 mii lei:

Neînregistrarea în evidenţa contabilă şi neraportarea în situaţiile financiare a unor datorii de 2.135 mii lei către bugetul consolidat al statului şi de 191 mii lei către bugetul local, la S.C. EDIL URBAN S.R.L. CONSTANŢA.

Nereflectarea în evidenţa contabilă în contul de furnizori pentru investiţii şi neevidenţierea în bilanţul contabil a sumei de 1.302 mii lei, reprezentând lucrări de reparaţii drumuri şi nereflectarea în evidenţa contabilă a unor obiecte de inventar în folosinţă în sumă de 42 mii lei - la U.A.T.C. SEIMENI.

Preluarea de la U.A.T.M. Constanţa a documentaţiei şi studiilor de fezabilitate aferente obiectivului de investiţii ,,Unităţi locative modulare –Campus social Henri Coandă” în sumă de 208 mii lei, fără a fi înregistrate în valoarea obiectivului de investiţii – la REGIA AUTONOMA DE EXPLOATARE A DOMENIULUI PUBLIC SI PRIVAT CONSTANTA.

Neefectuarea tuturor înregistrarilor contabile privind salariile şi contribuţiile aferente personalului din învăţământ, salariile pentru trimestrul IV 2012, în sumă totală de 200 mii lei, s-a constatat la U.A.T.C. OLTINA.

Neînscrierea în evidenţa contabilă de către COLEGIUL COMERCIAL "CAROL I" CONSTANTA a obligaţiilor de plată reprezentând cheltuieli cu transportul elevilor la unitatea de învăţământ, în valoare de 120 mii lei.

Minusuri în sumă de 60 mii lei constatate la inventariere, datorate unor furturi şi care se află în cercetarea organelor de poliţie, înscrise în listele de inventar şi în procesul verbal de inventariere, nu au fost scăzute din evidenţa gestionară şi contabilă -la DIRECTIA GENERALA DE ASISTENTA SOCIALA SI OCROTIRE A COPILULUI CONSTANTA.

Neînregistrarea de către U.A.T.C. TOPALU în evidenţa financiar a unui imobil în valoare estimată de 27 mii lei, contrar prevederilor Legii contabilităţii nr. 82/1991.

Nerespectarea de către U.A.T.C. VULTURU a principiului evaluării separate a elementelor de activ şi a datoriilor şi a principiului necompensării în cazul tranzacţiilor economice rezultate ca urmare a pietruirii drumurilor din comună.

Neoperarea şi neînregistrarea în evidenţa tehnico-operativă şi în evidenţa contabilă a tuturor bunurilor ce formează patrimoniul public şi privat al UATC Agigea.

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

19

Neconstituirea de provizioane pentru cheltuieli cu litigiile aferente drepturilor salariale câştigate de profesori în instanţă, în sumă totală de 8.986 mii lei, abatere constatată la verificarea unor unităţi de învăţământ din subordinea U.A.T.M. MEDGIDIA (1.531 mii lei), U.A.T.O. MURFATLAR (1.335 mii lei), U.A.T.C. AGIGEA (598 mii lei), U.A.T.C. AMZACEA (440 mii lei), U.A.T.C. CHIRNOGENI (179 mii lei), U.A.T.C. COGEALAC (1.760 mii lei), U.A.T.C. COSTINEŞTI (154 mii lei), U.A.T.C. DUMBRĂVENI (141 mii lei), U.A.T.C. LIMANU (517 mii lei), U.A.T.C. TÂRGUŞOR (271 mii lei), U.A.T.C. TORTOMAN (356 mii lei), U.A.T.C. TOPRAISAR (1.543 mii lei) şi U.A.T.C. VULTURU (161 mii lei).

Neîntocmirea registrelor contabile obligatorii:

Unităţile de învăţământ din subordinea U.A.T.O. MURFATLAR, U.A.T.C. AMZACEA şi U.A.T.C. VULTURU şi UATC AGIGEA nu au întocmit Registrul-inventar în vederea consemnării în acesta a rezultatelor inventarierii.

b2) înregistrarea veniturilor şi a cheltuielilor pe structura clasificaţiei bugetare

Neînregistrarea în evidenţa contabilă de către U.A.T.O. BANEASA a veniturilor instituţiei conform reglementărilor fiscale.

Nereflectarea corespunzătoare în contabilitate a tuturor operaţiunilor specifice activităţii cu privire la evidenţa veniturilor - pe surse de finanţare şi a cheltuielilor - pe structura clasificaţiei bugetare - la U.A.T.M. MANGALIA.

Neorganizarea evidenței veniturilor pe surse de venituri potrivit clasificației bugetare și OMFP 1917/2005 – abatere constatată la UATJ CONSTANŢA.

b3) organizarea şi ţinerea la zi a evidenţei patrimoniului, conform prevederilor legale. S-au constatat deficienţe estimate la 1.650 mii lei:

Netransferarea în conturile corespunzătoare de mijloace fixe a unor investiţii finalizate puse în funcţiune conform proceselor verbale de recepţie finală, estimate la 1.650 mii lei, abatere constatată la U.A.T.O. BĂNEASA, U.A.T.C. AGIGEA, U.A.T.C. COMANA, U.A.T.C. INDEPENDENŢA, U.A.T.C. LIMANU, U.A.T.C. SEIMENI, U.A.T.C. TÂRGUŞOR, SERVICIUL PUBLIC ADMINISTRAREA DOMENIULUI PUBLIC ŞI PRIVAT MANGALIA şi la SERVICIUL PUBLIC CREŞE, ASISTENŢĂ SOCIALĂ, CULTURĂ, SPORT, IGIENĂ MANGALIA şi la REGIA AUTONOMĂ DE EXPLOATARE A DOMENIULUI PUBLIC ŞI PRIVAT CONSTANŢA.

Neînregistrarea investiţiilor în curs de execuţie în evidenţa analitică, potrivit normelor legale, s-a constatat la U.A.T.J. CONSTANTA. De asemenea la U.A.T.C. LIMANU s-a constatat că entitatea nu poate prezenta o situaţie clară a soldului contului de active fixe în curs de execuţie, deoarece obiectivele de investiţii nu sunt dezvoltate pe analitice corespunzătoare şi nu au fost inventariate pe liste separate, corespunzător gradului de realizare.

Neclasificarea mijloacelor fixe, nestabilirea duratei de amortizare la bunurile din domeniul privat al U.A.T.C. AGIGEA.

b4) concordanţa datelor înregistrate în evidenţa tehnico-operativă cu cele din evidenţa financiar-contabilă şi cu cele preluate în balanţele de verificare şi înscrise în situaţiile financiare– au rezultat abateri financiar-contabile, în valoare estimată de 373 mii lei:

Neraportarea, în contul de execuţie a veniturilor bugetului local, de informaţii privind drepturile constatate din anii precedenţi; neconcordanţă între informaţiile privind drepturile constatate pe anul curent şi datele înregistrate în evidenţa tehnico-operativă şi cu cele din

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

20

evidenţa financiar-contabilă, abatere constatată la U.A.T.C. CHIRNOGENI în valoare estimată de 373 mii lei.

Neconcordanţe între evidenţa fiscală şi evidenţa contabilă - la U.A.T.C. BĂRĂGANU, U.A.T.C. COGEALAC şi la U.A.T.C. TÂRGUŞOR.

Estimarea supradimensionată şi înregistrarea în contabilitate a unor creanţe provenind din taxe și tarife pentru eliberare de licențe, abatere constatată la U.A.T.C. NICOLAE BALCESCU.

Neevidenţierea în balanţa de verificare la 31.12.2012 a tuturor creanţelor bugetului local, existente la data de 01.01.2012, precum şi la data de 31.12.2012, pe baza listelor de rămăşiţă. Nu au fost evidenţiate şi urmărite creanţele bugetului local în funcţie de vechime în vederea aplicării corespunzătoare a măsurilor de executare silită - U.A.T.C. AGIGEA.

b5) reflectarea reală şi exactă a operaţiunilor financiar-contabile în bilanţurile contabile şi conturile anuale de execuţie bugetară

Neadoptarea de politici contabile, neîntocmirea de note explicative la situaţiile financiare, nu a fost intocmit raportul anual de performanta, nerealizarea evidenţei creditelor, angajamentelor bugetare şi a garanţiilor cu ajutorul conturilor din clasa 8 – abatere constatată la U.A.T.C. AGIGEA.

Inexactitatea si nerealitatea datelor înscrise în situatiile financiare întocmite şi raportate de U.A.T.C. OLTINA şi deficienţe privind organizarea şi conducerea evidenţei contabile a acesteia, ceea ce contravine cadrului de raportare financiar-contabil.

Situaţiile financiare la 31.12.2012 întocmite de UATC LIMANU nu reflectă situaţia reală a tuturor elementelor de natura activelor, datoriilor şi capitalurilor proprii deţinute de UATC Limanu, iar acestea nu sunt însoţite de raportul anual de performanţă al ordonatorului principal de credite, de politicile contabile adoptate de entitate şi nici de note explicative.

Neîntocmirea şi nedepunerea la primării la 31.12.2012 de către unităţile de învăţământ din subordinea U.A.T.O. MURFATLAR, U.A.T.C. CHIRNOGENI, U.A.T.C. COGEALAC, U.A.T.C. DUMBRĂVENI, U.A.T.C. NICOLAE BALCESCU, U.A.T.C. OLTINA, U.A.T.C. TÂRGUŞOR şi U.A.T.C. TOPRAISAR a formularelor de bilanţ, cont de rezultat patrimonial şi situaţia fluxurilor de trezorerie, acestea rezumându-se numai la întocmirea balanţei de verificare.

b6) încheierea exerciţiului bugetar - au rezultat venituri suplimentare estimate la 60 mii lei şi alte abateri financiar-contabile, în valoare estimată de 29 mii lei:

Neanalizarea de către UATC CHIRNOGENI, UATC PEŞTERA şi S.C. R.A.J.A. S.A. CONSTANŢA, înainte de încheierea situaţiilor financiare pe anul 2012, a componentei soldurilor de creditori prescrişi din salarii şi din garanţii de participare prescrise provenind din activitatea de achiziţii publice, valoarea estimată a veniturilor suplimentare constatate fiind de 60 mii lei.

De asemenea REGIA AUTONOMA DE DISTRIBUTIE A ENERGIEI TERMICE CONSTANTA (RADET) nu a analizat fiecare creditor pentru a proceda la compensarea cu obligaţiile curente (pentru creditorii care sunt şi clienţi în acelaşi timp) sau la înregistrarea de venituri în cazul creditorilor care nu mai există în prezent, valoarea estimată a abaterii fiind de 29 mii lei.

c) Organizarea, implementarea şi menţinerea sistemelor de management şi control intern (inclusiv audit intern) la entităţile verificate

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

21

În ceea ce priveşte sistemele de management şi control intern au fost constatate abateri în domeniul organizării şi monitorizării controalelor interne, ale activităţii de control financiar preventiv propriu, organizării activităţii de angajare, lichidare, ordonanţare şi plată a cheltuielilor, respectiv:

Nu a fost organizat si implementat sistemul de control intern/managerial în conformitate cu prevederile legale la U.A.T.M. MANGALIA, U.A.T.M. MEDGIDIA, U.A.T.C. AMZACEA, U.A.T.C. BARAGANU, U.A.T.C. CHIRNOGENI, U.A.T.C. DUMBRAVENI, U.A.T.C. LIMANU, U.A.T.C. NICOLAE BALCESCU, U.A.T.C. OLTINA, U.A.T.C. SEIMENI, U.A.T.C. TÂRGUSOR, COLEGIUL COMERCIAL "CAROL I" CONSTANTA, REGIA AUTONOMA DE EXPLOATARE A DOMENIULUI PUBLIC SI PRIVAT CONSTANTA, S.C. AGIGEASERV UTIL S.R.L. AGIGEA, S.C. APOLLO ECOTERM S.R.L. MEDGIDIA, S.C. DOMENIUL PUBLIC SI PRIVAT JUDETEAN S.R.L. CONSTANTA, S.C. EDILPREST S.R.L. PESTERA, S.C. TOP SERVICII PUBLICE OLTINA S.R.L., SERVICIUL PUBLIC ADMINISTRAREA DOMENIULUI PUBLIC SI PRIVAT MANGALIA, SERVICIUL PUBLIC CRESE, ASISTENTA SOCIALA, CULTURA, SPORT, IGIENA MANGALIA, SERVICIUL PUBLIC DE GOSPODARIE COMUNALA SI PRESTARI SERVICII DESTINATE PROTECTIEI POPULATIEI COSTINESTI; SC M.K.M PAZA SI PROTECTIE S.R.L. MIHAIL KOGALNICEANU;

nestabilirea de proceduri operaţionale formalizate, respectiv nu au fost identificate riscurile aferente activităţilor specifice desfăşurate, care pot să afecteze realizarea obiectivelor entităţilor, la U.A.T.J. CONSTANTA, U.A.T.M. CONSTANTA, U.A.T.C. AGIGEA, U.A.T.C. TOPRAISAR, U.A.T.C. VULTURU;

nu a fost organizată şi nu s-a desfăşurat activitatea de audit intern la U.A.T.C. CHIRNOGENI, U.A.T.C. COGEALAC, S.C. DOMENIUL PUBLIC SI PRIVAT JUDETEAN S.R.L. CONSTANTA, S.C. AGIGEASERV UTIL S.R.L. AGIGEA, SERVICIUL PUBLIC ADMINISTRAREA DOMENIULUI PUBLIC SI PRIVAT MANGALIA;

neorganizarea şi/sau neexercitarea controlului financiar preventiv propriu în conformitate cu prevederile legale la S.C. APOLLO ECOTERM S.R.L. MEDGIDIA, S.C. EDILPREST S.R.L. PESTERA, S.C. UTILSERV S.R.L. BARAGANU, SERVICIUL COMUNITAR DE UTILITATI PUBLICE LIMANU, SERVICIUL PUBLIC ADMINISTRAREA DOMENIULUI PUBLIC SI PRIVAT MANGALIA, precum şi la unităţile şcolare din subordinea U.A.T.O. MURFATLAR, U.A.T.C. AMZACEA, U.A.T.C. CHIRNOGENI, U.A.T.C. VULTURU;

nu a fost organizată evidenţa angajamentelor bugetare şi legale la U.A.T.C. AMZACEA, U.A.T.C. COGEALAC, U.A.T.C. SEIMENI, U.A.T.C. OLTINA, SERVICIUL PUBLIC ADMINISTRAREA DOMENIULUI PUBLIC SI PRIVAT MANGALIA, precum şi la unităţile şcolare din subordinea U.A.T.O. MURFATLAR, U.A.T.C. AMZACEA, U.A.T.C. CHIRNOGENI, U.A.T.C. VULTURU.

d) Modul de stabilire, evidenţiere şi urmărire a încasării veniturilor bugetare, în cuantumul şi la termenele stabilite de lege;

Ca urmare a nerespectării prevederilor legale în vigoare, la entităţile verificate s-a constatat neîncasarea unor venituri suplimentare estimate în sumă de 24.251 mii lei şi abateri financiar contabile în sumă estimativă de 53 mii lei, după cum urmează:

d.1) nestabilirea şi neîncasarea unor venituri ale bugetelor locale, din impozite şi taxe, determinate în principal de:

Pentru clădirile aparţinând domeniului public şi privat al municipiului MANGALIA, date în administrarea SC CALLATIS THERM SA Mangalia, agentul economic nu a respectat prevederile Legii nr. 571/2003, în sensul că nu a declarat şi plătit taxa pe clădiri şi taxa pe teren

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

22

pe toată durata de derulare a contractului de delegare de gestiune a serviciului de administrare a sistemului de alimentare cu energie termică, în sumă totală estimată de 3.804 mii lei.

Nedeclararea de către SERVICIUL PUBLIC ADMINISTRAREA DOMENIULUI PUBLIC SI PRIVAT MANGALIA la Serviciul de Impozite şi Taxe Mangalia a bunurilor (spaţii, clădiri, terenuri) ce fac obiectul contractelor de închiriere şi asociere, aspect ce a determinat neînregistrarea si neîncasarea la bugetul local a unor venituri din impozitul pe clădiri şi impozitul/taxa pe teren estimate la 1.113 mii lei.

Impozitul pe clădiri persoane juridice nu a fost stabilit prin aplicarea cotei majorate, în cazul agenţilor economici care nu au efectuat reevaluarea în ultimii 3 ani, rezultând un impozit suplimentar estimat la 336 mii lei la bugetele U.A.T.C. COSTINEŞTI (249 mii lei), AMZACEA (10 mii lei), DUMBRĂVENI (19 mii lei), SEIMENI (36 mii lei) şi TÂRGUŞOR (12 mii lei).

Nu a fost stabilită, urmărită şi încasată taxa pe teren estimată la 362 mii lei pentru terenurile amplasate în extravilanul localităţii, respectiv teren aferent pepinierelor piscicole, teren cu amenajări piscicole, precum şi teren cu construcţii din intravilanul localităţii – la UATC OLTINA

Necalcularea, neînregistrarea şi neurmărirea impozitului si taxei pe teren, în sumă totală estimată de 244 mii lei – abatere constatată la U.A.T.M. MEDGIDIA (167 mii lei), U.A.T.C. AMZACEA (4 mii lei), CHIRNOGENI (3 mii lei), LIMANU (3 mii lei), DUMBRĂVENI (9 mii lei), SEIMENI (30 mii lei) şi TOPRAISAR (28 mii lei).

Necalcularea, neînregistrarea şi neurmărirea impozitului/taxei pe clădiri, în sumă totală estimată de 111 mii lei – abatere constatată la U.A.T.M. MEDGIDIA (85 mii lei), U.A.T.O. MURFATLAR (17 mii lei), UATC CHIRNOGENI (9 mii lei).

Nu a fost stabilit, urmărit şi încasat impozit pe clădiri estimat la 30 mii lei, aferent construcţiilor finalizate în baza autorizaţiilor de construcţie eliberate – abatere constatată la UATC BĂRĂGANU (2 mii lei), COGEALAC (1 mie lei), COSTINEŞTI (8 mii lei), LIMANU (10 mii lei), TÂRGUŞOR (4 mii lei), TOPRAISAR (5 mii lei).

Persoane fizice care au în proprietate două sau mai multe clădiri, situate pe raza mai multor unităţi administrativ-teritoriale, nu au depus conform prevederilor legale, ,,declaraţia specială” la compartimentele de impozite şi taxe, în vederea impozitării majorate a acestora, astfel că a rezultat un impozit suplimentar la bugetele locale estimat la 13 mii lei – la U.A.T.M. MANGALIA (8 mii lei) şi la U.A.T.C. TOPRAISAR (5 mii lei).

d.2) nestabilirea şi neîncasarea veniturilor bugetelor locale din asocieri, concesiuni şi închirieri:

Necalcularea, nefacturarea şi neurmărirea în vederea încasării a chiriilor/ redevenţelor cuvenite bugetului local, în sumă totală estimată de 2.386 mii lei s-a constatat la U.A.T.M. MEDGIDIA (1.138 mii lei), UATO BĂNEASA (13 mii lei), U.A.T.C. AGIGEA (566 mii lei), AMZACEA (2 mii lei), CHIRNOGENI (1 mie lei), COGEALAC (6 mii lei), COMANA (17 mii lei), NICOLAE BĂLCESCU (1 mie lei), TÂRGUŞOR (38 mii lei), TOPRAISAR (22 mii lei), VULTURU (400 mii lei) şi la REGIA AUTONOMA DE EXPLOATARE A DOMENIULUI PUBLIC SI PRIVAT CONSTANTA (182 mii lei).

Necalcularea, neînregistrarea şi neurmărirea de penalităţi contractuale la contractele de concesiune sau închiriere, estimate la 1.094 mii lei, s-a constatat la U.A.T.M. MANGALIA (172 mii lei), U.A.T.C. CHIRNOGENI (9 mii lei), REGIA AUTONOMA DE EXPLOATARE A DOMENIULUI PUBLIC SI PRIVAT CONSTANTA (460 mii lei), SERVICIUL PUBLIC ADMINISTRAREA DOMENIULUI PUBLIC ŞI PRIVAT MANGALIA (351 mii lei), SERVICIUL PUBLIC CREŞE, ASISTENŢĂ SOCIALĂ, CULTURĂ, SPORT, IGIENĂ MANGALIA (84 mii lei), R.A. DE TRANSPORT IN COMUN CONSTANTA (14 mii lei), S.C. ECOSAL S.R.L. CONSTANTA (4 mii lei).

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

23

Nerespectarea clauzelor contractuale, în cazul unui contract de asociere, a determinat neîncasarea de către UATC LIMANU în anul 2012 a unor venituri estimate la 115 mii lei.

d.3) nestabilirea şi neîncasarea unor venituri din diverse alte surse:

Nestabilirea, neînregistrarea în evidenţa contabilă, neurmărirea şi neîncasarea în cuantumul legal, în perioada iulie 2010 - martie 2013 a contribuţiei de 40% datorate bugetului judeţean de unităţile administrativ - teritoriale ale judeţului Constanța, din încasările realizate din impozitul/ taxa pe autovehiculele de transport marfa cu masa totală autorizată de peste 12 tone, în sumă de 5.646 mii lei la care se adaugă dobânzi de 1.384 mii lei – la U.A.T.J. CONSTANŢA.

La U.A.T.C. AGIGEA s-au constatat operaţiuni de diminuări nelegale de creanţe fiscale; au fost stabilite venituri suplimentare la creanţe fiscale şi creante din valorificarea proprietăţii estimate la 2.056 mii lei.

Nestabilirea și neînregistrarea în evidenţa contabilă a drepturilor rămase de încasat la 31.12.2012, rezultate din contractele de vânzare -cumpărare cabinete medicale, în sumă totală de 1.619 mii lei la care s-au calculat dobânzi de 8 mii lei s-a constatat la UATJ CONSTANŢA.

Nerestituirea sumelor rămase neutilizate, estimate la 481 mii lei, acordate în baza unor hotărâri de guvern, în conturile ordonatorilor principali de credite ai bugetelor din care acestea au fost încasate, abatere constatată la U.A.T.C. COGEALAC (131 mii lei), COMANA (1 mie lei), NICOLAE BĂLCESCU (175 mii lei), PEŞTERA (174 mii lei).

Nu a fost stabilită, urmărită şi încasată taxa pentru eliberarea autorizaţiei de excavare pentru activitatea minieră (extracţie calcar) la U.A.T.C.CHIRNOGENI (9 mii lei), DUMBRĂVENI (336 mii lei), NICOLAE BĂLCESCU (41 mii lei), TORTOMAN (61 mii lei), VULTURU (21 mii lei), estimându-se venituri suplimentare de 468 mii lei.

Neincluderea de către unităţile administrativ-teritoriale care asigură prestarea serviciului de salubritate în tariful stabilit pentru prestarea acestui serviciu, a amortizării mijloacelor fixe aferente acestor activităţi, astfel că la U.A.T.O. MURFATLAR nu s-au realizat venituri proprii în sumă estimată de 433 mii lei.

Nestabilirea şi neurmărirea de către UATJ CONSTANŢA a cotei de 50% din veniturile din chirii, ca urmare a închirierii bunurilor din domeniul public aflate în administrare, datorate de Fundația Fantasio, în sumă de 191 mii lei. De asemenea, la S.C. DOMENIUL PUBLIC ŞI PRIVAT JUDEŢEAN S.R.L. CONSTANŢA, s-a constatat că 50% din venituri din închirierea unor spaţii cu destinaţia de locuinţă aferente perioadei iulie 2011-mai 2013, trebuiau virate în contul UATJ CONSTANŢA, în sumă estimată de 83 mii lei.

Nestabilirea şi neînregistrarea de venituri din taxă de habitat în sumă totală estimată de 329 mii lei pentru care s-au calculat majorări de întârziere în sumă de 85 mii lei – abatere constatată la UATM CONSTANŢA.

La SERVICIUL COMUNITAR DE UTILITĂȚI PUBLICE LIMANU nu au fost evidenţiate, urmărite şi încasate debite din taxe de salubritate pentru persoane fizice şi juridice, în valoare totală estimativă de 279 mii lei, la care se adauga taxele de apă estimate la 29 mii lei. Nu s-au stabilit, urmărit şi încasat venituri proprii din chirie spaţii estimate la 3 mii lei.

Nestabilirea, neînregistrarea în evidenţa contabilă și fiscală și neraportarea taxei pentru creşterea gradului de linişte şi siguranţă în derularea activităţilor economice în sumă totală estimată de 111 mii lei pentru care s-au calculat majorări de întârziere în sumă de 27 mii lei – abatere constatată tot la UATM CONSTANŢA.

Neurmărirea de către U.A.T.M. MEDGIDIA a modului de repartizare a profitului net de către S.C. Apollo Ecoterm S.R.L, astfel că a rămas nerepartizat în anii 2010 şi 2011 un profit în sumă de 203 mii lei şi implicit primăria nu a încasat venituri din dividende în conformitate cu prevederile OUG 55/2010. Aceeaşi abatere s-a constatat la S.C. M.K. PAZĂ ŞI PROTECŢIE

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

24

S.R.L. MIHAIL KOGĂLNICEANU, astfel că primăria comunei MIHAIL KOGĂLNICEANU nu a încasat venituri din dividende estimate la 8 mii lei.

Necalcularea de către SC APOLLO ECOTERM, pentru beneficiarii care nu au achitat la termen contravaloarea energiei furnizate, de penalitati stabilite conform clauzelor contractuale, estimate la 199 mii lei.

Nestabilirea, neurmărirea şi neîncasarea de venituri totale estimative în sumă de 134 mii lei, reprezentând sume datorate de către Consiliul Judeţean Constanţa pentru autorizaţiile de construcţii precum şi pentru certificatele de urbanism eliberate diverselor persoane, pentru realizarea unor obiective ce s-au executat pe raza unităţii administrativ-teritoriel comuna Vulturu.

Nevirarea în perioada 2010-2013 de către UATC CHIRNOGENI la bugetul judeţean a sumei de 27 mii lei, reprezentând cota de 40% din impozitul asupra mijloacelor de transport peste 12 to încasat, ce se cuvine Consiliului Judeţean Constanţa.

Neîncasarea de venituri din taxă hotelieră estimate la 20 mii lei – abatere constatată la U.A.T.C. LIMANU (16 mii lei) şi COSTINEŞTI (4 mii lei).

UATC OLTINA nu a înregistrat în evidenţele fiscale şi contabile Procesul verbal de constatare a contravenţiei nr.5/07.09.2010 întocmit de Camera de Conturi Constanţa şi nu a procedat la urmărirea şi încasarea amenzii de 4 mii lei.

Nestabilirea, neurmarite şi neîncasarea de debite provenind din serviciul de livrare de apă în anul 2012, estimate la 3 mii lei – abatere constatată la UATC TÂRGUŞOR şi la S.C. EDILITAR DIVERS TOPALU S.R.L.

Nestabilirea, neînregistrarea, neurmarirea şi neîncasarea taxelor estimate la 3 mii lei aferente eliberării avizelor de funcţionare pentru persoane juridice care desfăşoară activităţ pe raza UATC TOPRAISAR şi TÂRGUŞOR.

d.4) nestabilirea şi nevirarea către bugetele publice a obligaţiilor determinate în principal de:

La REGIA AUTONOMĂ DE EXPLOATARE A DOMENIULUI PUBLIC ŞI PRIVAT CONSTANŢA a fost dedusă în mod eronat TVA în sumă estimată de 803 mii lei aferentă investiţiilor efectuate la obiectivul de investiţii ,,Unităţi locative modulare –Campus social Henri Coandă” , obiectiv care este proprietatea U.A.T.M. Constanţa.

La determinarea impozitului pe profit pe anul 2012, nu s-au avut în vedere cheltuieli nedeductibile fiscal, astfel că nu s-a constituit şi virat la bugetul de stat impozit pe profit estimat la 6 mii lei – abatere constatată la REGIA AUTONOMA DE EXPLOATARE A DOMENIULUI PUBLIC SI PRIVAT CONSTANTA şi la S.C. UTILSERV S.R.L. BARAGANU.

Impozitul pe venitul din salarii, calculat şi retinut în statele de plată aferente luniii decembrie 2012 pentru acordarea diferenţelor salariale în baza Legii 221/2008, a fost diminuat ca urmare a acordării de deduceri personale salariaţilor care nu mai aveau calitatea de angajaţi în cadrul Şcolii Gimnaziale nr. 1 Dumbrăveni în anul scolar 2012 – 2013 (1 mie lei).

d.5) alte abateri cu privire la evidenţa şi urmărirea veniturilor, care au generat abateri financiar-contabile estimate la 53 mii lei, din care:

Neaplicarea procedurilor legale de executare silită a creanţelor bugetului local în cadrul termenului de prescriere, în conformitate cu prevederile Titlului VIII, Cap. VIII din O.G. nr. 92/2003, privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare s-a constatat la UATJ CONSTANŢA, U.A.T.M. MANGALIA, U.A.T.M. MEDGIDIA, U.A.T.C. BĂRĂGANU, CHIRNOGENI, COGEALAC, COMANA, LIMANU, NICOLAE BĂLCESCU, TÂRGUŞOR, TORTOMAN, VULTURU şi la SERVICIUL PUBLIC ADMINISTRAREA DOMENIULUI PUBLIC ŞI PRIVAT MANGALIA.

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

25

În cazul contractelor de asociere în participaţiune entităţile publice nu au solicitat documente si informatii cu privire la rezultatele financiare ale asocierii si stabilirea cotei de profit astfel că s-a incasat, de regulă, suma minima garantata prevazuta in contracte – abatere constatată la REGIA AUTONOMA DE EXPLOATARE A DOMENIULUI PUBLIC SI PRIVAT CONSTANTA şi la REGIA AUTONOMA DE DISTRIBUTIE A ENERGIEI TERMICE CONSTANTA (RADET).

Menţinerea în evidenţa contabilă şi fiscală a entităţii a unor debite estimate la 9 mii lei provenind de la persoane juridice radiate de la Registrul Comerţului – abatere constatată la UATM MANGALIA şi la UATO BĂNEASA.

e)Calitatea gestiunii economico-financiare

Ca urmare a nerespectării prevederilor legale în vigoare la entităţile verificate s-a constatat efectuarea unor plăţi nelegale în sumă totală de 45.621 mii lei şi abateri financiar contabile în sumă de 2.757 mii lei, după cum urmează:

e.1) efectuarea nelegală a unor plăţi pentru drepturi de personal, în sumă totală de 4.398 mii lei:

S-au plătit drepturi de natură salarială care exced prevederilor legale - la U.A.T.M. CONSTANTA - Serviciul Public de Impozite şi Taxe, în sumă de 1.248 mii lei;

Au fost efectuate plăţi nelegale prin acordarea de drepturi speciale pentru menţinerea sănătăţii şi securităţii muncii, fără respectarea prevederilor legale la: U.A.T.M. MEDGIDIA (971 mii lei); U.A.T.O. MURFATLAR (748 mii lei); U.A.T.O. BANEASA (471 mii lei); U.A.T.C. INDEPENDENTA (138 mii lei); U.A.T.C. PESTERA (121 mii lei); U.A.T.C. AMZACEA (83 mii lei); U.A.T.C. LIMANU (75 mii lei); U.A.T.C. COGEALAC (47 mii lei); U.A.T.C. COMANA (38 mii lei); U.A.T.C. SEIMENI (14 mii lei); U.A.T.C. DUMBRAVENI (9 mii lei) şi U.A.T.C. INDEPENDENTA (7 mii lei);

Au fost efectuate plăţi nelegale prin acordarea unor sporuri precum: spor urbanism, spor de stare civila, spor de resurse umane, spor pentru achiziţii publice, „prime de deszăpezire” - la U.A.T.C. TORTOMAN (33 mii lei); SERVICIUL COMUNITAR DE UTILITATI PUBLICE LIMANU (22 mii lei);

Efectuarea de cheltuieli nelegale prin nerespectarea cadrului legal privind salarizarea personalului bugetar, constând în sume de bani acordate salariaţilor ca echivalent al unor cadouri, prime de Paste, prime de Crăciun, indemnizaţii acordate în cazul pensionarii, ajutoare acordate în cazul primei căsătorii a angajatului, ajutoare acordate în cazul naşterii unui copil la: U.A.T.J. CONSTANTA ( 144 mii lei), U.A.T.M. CONSTANTA ( 99 mii lei); U.A.T.C. TOPRAISAR (24 mii lei); U.A.T.C. TOPALU (20 mii lei); U.A.T.C. TOPRAISAR (11 mii lei); U.A.T.C. NICOLAE BALCESCU (9 mii lei); U.A.T.C. BARAGANU (7 mii lei);

S-au plătit nelegal drepturi de natura salarială membrilor comisiilor de urbanism, evaluare/recepţie la: U.A.T.C. LIMANU (6 mii lei); U.A.T.C. AGIGEA (5 mii lei); U.A.T.C. CHIRNOGENI (3 mii lei); U.A.T.C. TOPRAISAR (3 mii le);

La Colegiul Tehnic ” Nicolae Titulescu” Medgidia din subordinea U.A.T.M. MEDGIDIA s-au plătit nelegal drepturi de personal estimate la 34 mii lei (indemnizaţie de concediu medical pentru o persoană care nu mai era angajată a instituţiei, drepturi acordate în baza unei sentinţe civile unei persoane care nu se afla printre beneficiari, remunerarea a două persoane ca având studii superioare deşi aveau studii medii în specialitatea pe care erau încadrate);

CAMERA DE CONTURI CONSTANŢA RAPORT privind FINANȚELE PUBLICE LOCALE 2012

26

Primarul şi viceprimarul în calitate de persoane care deţin funcţii de demnitate publică au beneficiat, contrar prevederilor legale, de drepturi speciale pentru menţinerea sănătăţii şi securităţii în muncă - la U.A.T.C. LIMANU (în sumă de 4 mii lei).

e.2) efectuarea nelegală a unor plăţi pentru achiziţia de bunuri şi servicii, în sumă totală de 12.235 mii lei:

Efectuarea de plăţi nelegale reprezentând cheltuieli cu reclamă şi publicitate în sumă de 2.735 mii lei şi dobânzi calculate de 119 mii lei, întrucât serviciile de informare şi promovare plătite de UATJ Constanţa nu au avut legătură cu informaţiile de interes public şi transparenţa decizională, prevăzute de normele legale în vigoare, existând obligativitatea comunicării lor din oficiu ca informaţii de interes public, conform prevederilor Legii nr. 544 din 12 octombrie 2001 privind liberul acces la informaţiile de interes public şi Legii nr. 52 din 21 ianuarie 2003, privind transparenţa decizională în administraţia publică;

Efectuarea de plăţi nelegale pentru reclamă si publicitate s-au constatat şi la U.A.T.M. MANGALIA (85 mii lei); S.C. APOLLO ECOTERM S.R.L. MEDGIDIA (83 mii lei) şi S.C. EDILPREST S.R.L. PESTERA (25 mii lei);

Efectuarea de cheltuieli nelegale reprezentând contravaloarea kilometrilor neparcurşi, trecuţi în foile de parcurs anexă la facturile prezentate şi contravaloarea serviciilor de transport persoane facturate după data scadenţei ultimei rate de leasing - Kilometrii neparcurşi, facturaţi şi plătiţi, au fost stabiliţi ca diferenţă între numărul de kilometri ai fiecărui autoturism din procesul verbal de predare către beneficiar, respectiv firma de leasing, înregistraţi în bordul fiecărui autoturism şi kilometrii la sosire din foile de parcurs la data predării - la U.A.T.M. CONSTANTA (1.678 mii lei);

Efectuarea de plăţi nelegale către S.C. Domeniul Public şi Privat Judeţean SRL Constanţa reprezentând contravaloarea închirierilor de autoturisme, acţiuni interzise de actele normative în vigoare, în sumă de 1.651 mii lei şi dobânzi calculate de 158 mii lei - la U.A.T.J. CONSTANTA (1.809 mii lei);