camera de conturi a judeȚului neamȚ locale 2010/neamt/raport... · raport privind finanȚele...

TRANSCRIPT

1

CAMERA DE CONTURI A JUDEȚULUI NEAMȚ

RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2010

la nivelul județului Neamț

I. Prezentare generală

1. Sfera și competențele de activitate

Potrivit prevederilor Legii nr.94/1992, republicată, Curtea de Conturi exercită funcţia

de control asupra modului de formare, de administrare şi de întrebuinţare a resurselor

financiare ale statului şi ale sectorului public, furnizând Parlamentului şi, respectiv, unităţilor

administrativ-teritoriale rapoarte privind utilizarea şi administrarea acestora în conformitate

cu principiile legalităţii, regularităţii, economicităţii, eficienţei şi eficacităţii.

Curtea de Conturi este singura competentă să certifice acurateţea şi veridicitatea,

datelor din conturile de execuţie verificate, asigurându-se că:

- modul de administrare a patrimoniului public şi privat al statului şi al unităţilor

administrativ-teritoriale, precum şi execuţia bugetelor de venituri şi cheltuieli de către

entităţile verificate sunt în concordanţă cu scopul, obiectivele şi atribuţiile prevăzute în

actele normative prin care acestea au fost înfiinţate;

- situaţiile financiare auditate sunt întocmite în conformitate cu cadrul de raportare

financiară aplicabil în România, respectă principiile legalităţii şi regularităţii şi oferă o

imagine fidelă a poziţiei financiare, performanţei financiare şi a celorlalte informaţi

referitoare la activitatea desfăşurată de entităţile respective.

2. Domeniul supus auditării

În cadrul competenţelor prevăzute de lege, Curtea de Conturi îşi desfăşoară

atribuţiile specifice asupra următoarelor domenii:

a) formarea şi utilizarea resurselor bugetului de stat, ale bugetului asigurărilor

sociale de stat şi ale bugetelor unităţilor administrativ-teritoriale, precum şi mişcarea

fondurilor între aceste bugete;

b) constituirea şi utilizarea celorlalte fonduri publice componente ale bugetului

general consolidat;

c) formarea şi gestionarea datoriei publice şi situaţia garanţiilor guvernamentale

pentru credite interne şi externe;

d) utilizarea alocaţiilor bugetare pentru investiţii, a subvenţiilor şi transferurilor şi a

altor forme de sprijin financiar din partea statului sau a unităţilor administrativ-teritoriale;

2

e) constituirea, administrarea şi utilizarea fondurilor publice de către autorităţile

administrative autonome şi de către instituţiile publice înfiinţate prin lege, precum şi de

organismele autonome de asigurări sociale ale statului;

f) situaţia, evoluţia şi modul de administrare a patrimoniului public şi privat al statului

şi al unităţilor administrativ-teritoriale de către instituţiile publice, regiile autonome,

companiile şi societăţile naţionale, precum şi concesionarea sau închirierea de bunuri care

fac parte din proprietatea publică;

g) constituirea, utilizarea şi gestionarea resurselor financiare privind protecţia

mediului îmbunătăţirea calităţii condiţiilor de viaţă şi de muncă;

h) alte domenii în care, prin lege, s-a stabilit competenţa Curţii.

Structura şi execuţia bugetului pe ansamblul judeţului pe anul 2010

mii lei

Venituri

(încasări)

Cheltuieli

(plăţi)

Excedent/

Deficit

1. Bugetele locale ale comunelor, oraşelor, municipiilor și judeţului 921.947 863.468 58.479

2.Bugetele instituţiilor publice finanţate din venituri proprii şi subvenţii din bugetele locale

27.584 24.711 2.873

3. Bugetele instituţiilor publice finanţate integral din venituri proprii

109.755 101.053 8.702

4. Bugetele împrumuturilor externe şi interne 3.366

5. Bugetele fondurilor externe nerambursabile 2.050 1.960 90

6. Veniturile si cheltuielile evidenţiate în afara bugetului local 76.909 42.760 34.149

Veniturile bugetelor locale mii lei

Prevederi inițiale

Prevederi definitive

Încasări

% încasări

din prevederi

inițiale

% încasări

din prevederi definitive

1.Venituri din impozite, taxe, contribuţii, alte vărsăminte, alte venituri

236.924 257.000 173.144 73,08 67,37

2.Cote defalcate din impozitul pe venit 142.300 142.665 117.172 82,34 82,13

3.Sume defalcate din taxa pe valoarea adăugată

438.360 423.114 418.232 95,41 98,85

4.Subvenţii primite de la bugetul de stat şi de la alte bugete

135.085 162.677 118.767 87,92 73,01

5.Sume primite de la UE/alți donatori în contul plăţilor efectuate

174.526 176.729 94.632 54,22 53,55

VENITURI - TOTAL (1+2+3+4+5) 1.127.195 1.162.185 921.947 81,79 79,33

3

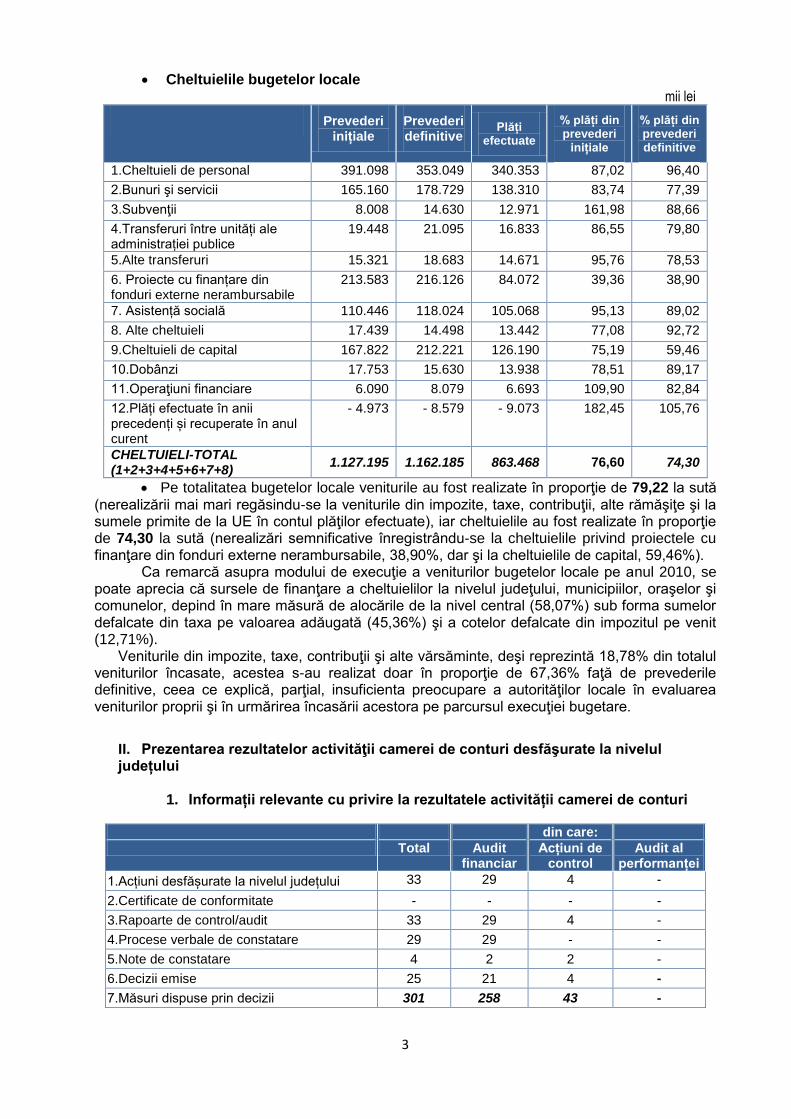

Cheltuielile bugetelor locale mii lei

Prevederi

inițiale Prevederi definitive

Plăți efectuate

% plăți din prevederi

inițiale

% plăți din prevederi definitive

1.Cheltuieli de personal 391.098 353.049 340.353 87,02 96,40

2.Bunuri şi servicii 165.160 178.729 138.310 83,74 77,39

3.Subvenţii 8.008 14.630 12.971 161,98 88,66

4.Transferuri între unități ale administrației publice

19.448 21.095 16.833 86,55 79,80

5.Alte transferuri 15.321 18.683 14.671 95,76 78,53

6. Proiecte cu finanțare din fonduri externe nerambursabile

213.583 216.126 84.072 39,36 38,90

7. Asistență socială 110.446 118.024 105.068 95,13 89,02

8. Alte cheltuieli 17.439 14.498 13.442 77,08 92,72

9.Cheltuieli de capital 167.822 212.221 126.190 75,19 59,46

10.Dobânzi 17.753 15.630 13.938 78,51 89,17

11.Operaţiuni financiare 6.090 8.079 6.693 109,90 82,84

12.Plăți efectuate în anii precedenți și recuperate în anul curent

- 4.973 - 8.579 - 9.073 182,45 105,76

CHELTUIELI-TOTAL (1+2+3+4+5+6+7+8)

1.127.195 1.162.185 863.468 76,60 74,30

Pe totalitatea bugetelor locale veniturile au fost realizate în proporţie de 79,22 la sută (nerealizării mai mari regăsindu-se la veniturile din impozite, taxe, contribuţii, alte rămăşiţe şi la sumele primite de la UE în contul plăţilor efectuate), iar cheltuielile au fost realizate în proporţie de 74,30 la sută (nerealizări semnificative înregistrându-se la cheltuielile privind proiectele cu finanţare din fonduri externe nerambursabile, 38,90%, dar şi la cheltuielile de capital, 59,46%).

Ca remarcă asupra modului de execuţie a veniturilor bugetelor locale pe anul 2010, se poate aprecia că sursele de finanţare a cheltuielilor la nivelul judeţului, municipiilor, oraşelor şi comunelor, depind în mare măsură de alocările de la nivel central (58,07%) sub forma sumelor defalcate din taxa pe valoarea adăugată (45,36%) şi a cotelor defalcate din impozitul pe venit (12,71%).

Veniturile din impozite, taxe, contribuţii şi alte vărsăminte, deşi reprezintă 18,78% din totalul veniturilor încasate, acestea s-au realizat doar în proporţie de 67,36% faţă de prevederile definitive, ceea ce explică, parţial, insuficienta preocupare a autorităţilor locale în evaluarea veniturilor proprii şi în urmărirea încasării acestora pe parcursul execuţiei bugetare.

II. Prezentarea rezultatelor activităţii camerei de conturi desfăşurate la nivelul județului

1. Informații relevante cu privire la rezultatele activității camerei de conturi

din care:

Total Audit financiar

Acțiuni de control

Audit al performanței

1.Acțiuni desfășurate la nivelul județului 33 29 4 -

2.Certificate de conformitate - - - -

3.Rapoarte de control/audit 33 29 4 -

4.Procese verbale de constatare 29 29 - -

5.Note de constatare 4 2 2 -

6.Decizii emise 25 21 4 -

7.Măsuri dispuse prin decizii 301 258 43 -

4

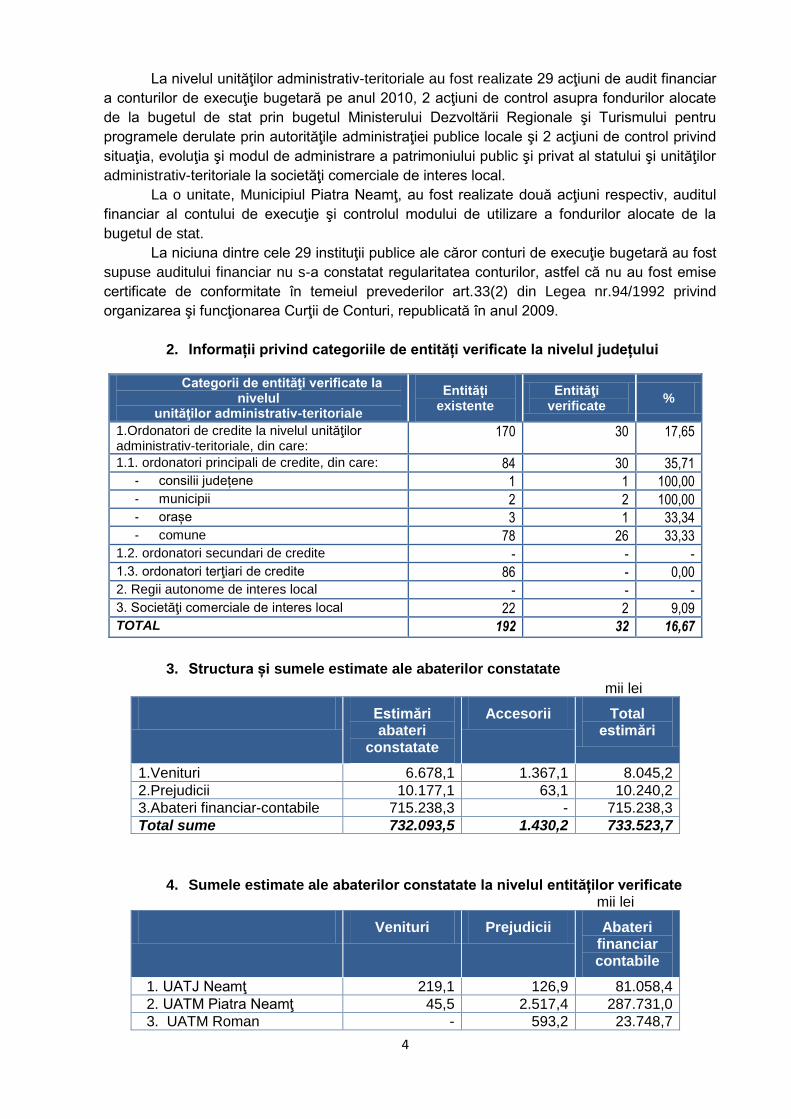

La nivelul unităţilor administrativ-teritoriale au fost realizate 29 acţiuni de audit financiar

a conturilor de execuţie bugetară pe anul 2010, 2 acţiuni de control asupra fondurilor alocate

de la bugetul de stat prin bugetul Ministerului Dezvoltării Regionale şi Turismului pentru

programele derulate prin autorităţile administraţiei publice locale şi 2 acţiuni de control privind

situaţia, evoluţia şi modul de administrare a patrimoniului public şi privat al statului şi unităţilor

administrativ-teritoriale la societăţi comerciale de interes local.

La o unitate, Municipiul Piatra Neamţ, au fost realizate două acţiuni respectiv, auditul

financiar al contului de execuţie şi controlul modului de utilizare a fondurilor alocate de la

bugetul de stat.

La niciuna dintre cele 29 instituţii publice ale căror conturi de execuţie bugetară au fost

supuse auditului financiar nu s-a constatat regularitatea conturilor, astfel că nu au fost emise

certificate de conformitate în temeiul prevederilor art.33(2) din Legea nr.94/1992 privind

organizarea şi funcţionarea Curţii de Conturi, republicată în anul 2009.

2. Informații privind categoriile de entități verificate la nivelul județului

Categorii de entităţi verificate la nivelul

unităţilor administrativ-teritoriale

Entități existente

Entităţi verificate

%

1.Ordonatori de credite la nivelul unităţilor administrativ-teritoriale, din care:

170 30 17,65

1.1. ordonatori principali de credite, din care: 84 30 35,71 - consilii județene 1 1 100,00 - municipii 2 2 100,00 - orașe 3 1 33,34 - comune 78 26 33,33

1.2. ordonatori secundari de credite - - - 1.3. ordonatori terţiari de credite 86 - 0,00 2. Regii autonome de interes local - - - 3. Societăţi comerciale de interes local 22 2 9,09 TOTAL 192 32 16,67

3. Structura și sumele estimate ale abaterilor constatate

mii lei

Estimări abateri

constatate

Accesorii Total estimări

1.Venituri 6.678,1 1.367,1 8.045,2

2.Prejudicii 10.177,1 63,1 10.240,2

3.Abateri financiar-contabile 715.238,3 - 715.238,3

Total sume 732.093,5 1.430,2 733.523,7

4. Sumele estimate ale abaterilor constatate la nivelul entităților verificate mii lei

Venituri Prejudicii Abateri

financiar contabile

1. UATJ Neamţ 219,1 126,9 81.058,4

2. UATM Piatra Neamţ 45,5 2.517,4 287.731,0

3. UATM Roman - 593,2 23.748,7

5

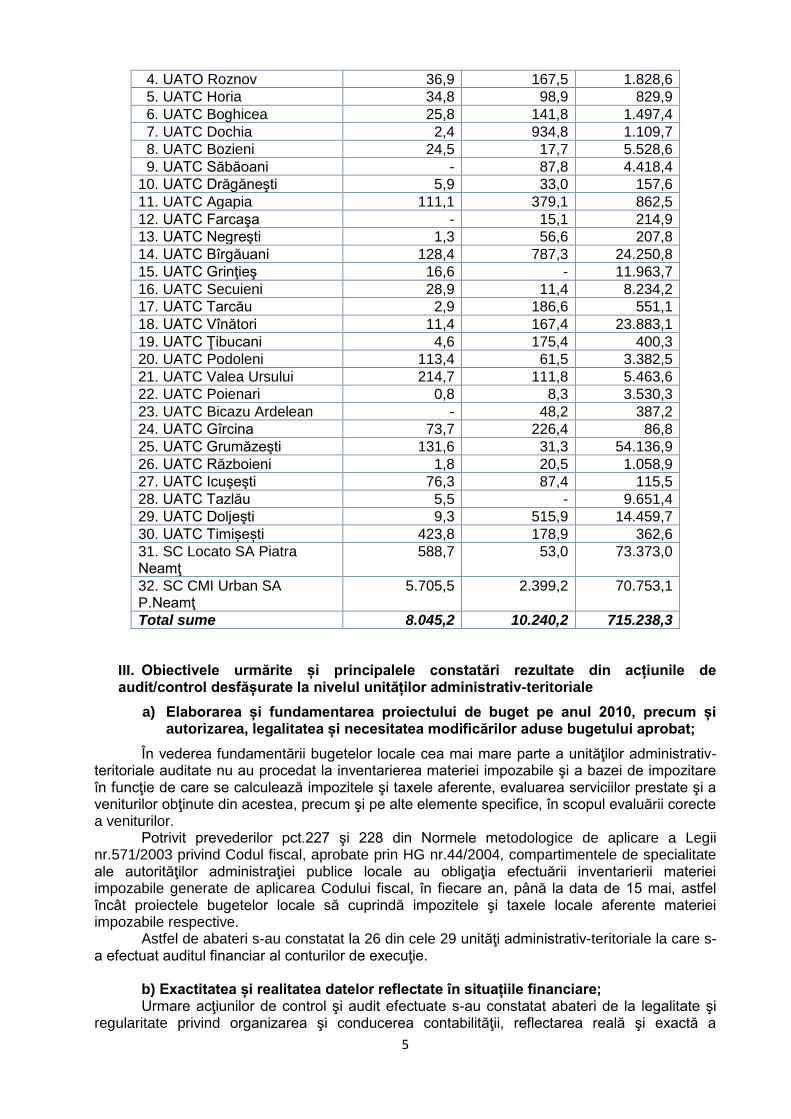

4. UATO Roznov 36,9 167,5 1.828,6

5. UATC Horia 34,8 98,9 829,9

6. UATC Boghicea 25,8 141,8 1.497,4

7. UATC Dochia 2,4 934,8 1.109,7

8. UATC Bozieni 24,5 17,7 5.528,6

9. UATC Săbăoani - 87,8 4.418,4

10. UATC Drăgăneşti 5,9 33,0 157,6

11. UATC Agapia 111,1 379,1 862,5

12. UATC Farcaşa - 15,1 214,9

13. UATC Negreşti 1,3 56,6 207,8

14. UATC Bîrgăuani 128,4 787,3 24.250,8

15. UATC Grinţieş 16,6 - 11.963,7

16. UATC Secuieni 28,9 11,4 8.234,2

17. UATC Tarcău 2,9 186,6 551,1

18. UATC Vînători 11,4 167,4 23.883,1

19. UATC Ţibucani 4,6 175,4 400,3

20. UATC Podoleni 113,4 61,5 3.382,5

21. UATC Valea Ursului 214,7 111,8 5.463,6

22. UATC Poienari 0,8 8,3 3.530,3

23. UATC Bicazu Ardelean - 48,2 387,2

24. UATC Gîrcina 73,7 226,4 86,8

25. UATC Grumăzeşti 131,6 31,3 54.136,9

26. UATC Războieni 1,8 20,5 1.058,9

27. UATC Icuşeşti 76,3 87,4 115,5

28. UATC Tazlău 5,5 - 9.651,4

29. UATC Doljeşti 9,3 515,9 14.459,7

30. UATC Timișești 423,8 178,9 362,6

31. SC Locato SA Piatra Neamţ

588,7 53,0 73.373,0

32. SC CMI Urban SA P.Neamţ

5.705,5 2.399,2 70.753,1

Total sume 8.045,2 10.240,2 715.238,3

III. Obiectivele urmărite și principalele constatări rezultate din acțiunile de audit/control desfășurate la nivelul unităților administrativ-teritoriale

a) Elaborarea și fundamentarea proiectului de buget pe anul 2010, precum și autorizarea, legalitatea și necesitatea modificărilor aduse bugetului aprobat;

În vederea fundamentării bugetelor locale cea mai mare parte a unităţilor administrativ-teritoriale auditate nu au procedat la inventarierea materiei impozabile şi a bazei de impozitare în funcţie de care se calculează impozitele şi taxele aferente, evaluarea serviciilor prestate şi a veniturilor obţinute din acestea, precum şi pe alte elemente specifice, în scopul evaluării corecte a veniturilor.

Potrivit prevederilor pct.227 şi 228 din Normele metodologice de aplicare a Legii nr.571/2003 privind Codul fiscal, aprobate prin HG nr.44/2004, compartimentele de specialitate ale autorităţilor administraţiei publice locale au obligaţia efectuării inventarierii materiei impozabile generate de aplicarea Codului fiscal, în fiecare an, până la data de 15 mai, astfel încât proiectele bugetelor locale să cuprindă impozitele şi taxele locale aferente materiei impozabile respective.

Astfel de abateri s-au constatat la 26 din cele 29 unităţi administrativ-teritoriale la care s-a efectuat auditul financiar al conturilor de execuţie.

b) Exactitatea și realitatea datelor reflectate în situațiile financiare; Urmare acţiunilor de control şi audit efectuate s-au constatat abateri de la legalitate şi

regularitate privind organizarea şi conducerea contabilităţii, reflectarea reală şi exactă a

6

operaţiunilor financiar-contabile în bilanţul contabil şi contul anual de execuţie bugetară, estimându-se erori în valoare totală de 238.181.516 lei, astfel:

- nu s-a organizat şi condus contabilitatea în partidă dublă de către trei unităţi administrativ-teritoriale, comunele Gîrcina, Bîrgăuani și Podoleni , ignorând astfel prevederile art.5 din Legea contabilităţii nr.82/1991, republicată în anul 2008, precum şi a Normelor metodologice privind organizarea şi conducerea contabilităţii instituţiilor publice, aprobate prin Ordinul MFP nr.1917/2005;

- nu este organizată şi nu se conduce contabilitatea de gestiune adoptată la specificul activităţii, de către S.C. Locato S.A. în conformitate cu prevederile art.1 şi art.10(1) din Legea contabilităţii nr.82/1991, republicată în anul 2008, având drept consecinţe: nu se pot obţine informaţii care să asigure o gestionare eficientă a patrimoniului; lipseşte evidenţierea fluxului costurilor şi determinarea veniturilor şi a rezultatelor în funcţie de activitatea care le generează; nu s-au pus în aplicare prevederile art.35 lit.j) din Legea nr.325/2006 a serviciului public de alimentare cu energie termică, privind obligativitatea ţinerii de situaţii contabile separate pentru fiecare activitate reglementată specifică acestui serviciu;

- nu s-a evidenţiat în contabilitate operaţiunile de intrare sau ieşire din patrimoniu a unor bunuri în valoare totală de 89.037.395 lei, de către 5 entităţi. Astfel, SC Locato SA Piatra Neamţ nu a evidenţiat în contabilitate centralele termice de bloc preluate de la municipiul Piatra Neamţ, în calitate de operator concesionar, în valoare de 72.223.991 lei. La Municipiul Piatra Neamţ nu s-au înregistrat în contabilitate 22 capacităţi de producere a energiei termice realizate la unităţi şcolare din municipiu, în valoare de 4.144.110 lei, precum şi terenuri proprietatea municipiului, în valoare de 1.117.565 lei. Neînregistrarea în contabilitate a unor bunuri aparţinând domeniului public sau privat al unităţilor administrativ-teritoriale s-a mai constatat la comuna Vînători (10.911.654 lei), Timişeşti (339.742 lei), Valea Ursului (300.032 lei), Doljeşti (530.337 lei);

- s-au constatat neconcordanţe între datele înscrise în evidenţa tehnico-operativă cu datele din contabilitate şi cele înscrise în situaţiile financiare, valoarea acestora fiind estimată la 76.019.108 lei. Astfel, la consiliul judeţean, bunuri din proprietatea judeţului în valoare de 68.649.441 lei, concesionate unor operatori pentru serviciul public de alimentare cu apă şi de canalizare, precum şi a serviciului de transport public local de călători cu troleibuze, deşi au fost înscrise în registrul inventar al consiliului, nu au fost evidenţiate în contabilitate şi nu s-au reflectat în bilanţul contabil;

De asemenea, la S.C. CMI Urban S.A. s-au constatat neconcordanţe între valoarea de inventar a bunurilor imobile transmise de către acţionarul unic Municipiul Piatra Neamţ, ca aport la capitalul social şi valorile înregistrate de S.C. CMI Urban S.A. Pe de o parte, active care au fost primite ca aport la capitalul social nu se regăsesc ca poziţii distincte înregistrate în evidenţa contabilă la S.C. CMI Urban S.A. diferenţa fiind de 33.183.383,87 lei, iar pe de altă parte active care au fost primite ca aport la capitalul social şi nu se regăsesc ca poziţii distincte în situaţia transmisă de primărie, diferenţa însumând 10.988.606,67 lei;

- nu s-au calculat şi înregistrat în contabilitate amortizarea activelor fixe corporale şi necorporale aflate în patrimoniul unei unități administrativ-teritoriale (comuna Bîrgăuani) în conformitate cu prevederile OG nr.81/2003, cu modificările şi completările ulterioare.

c) Organizarea, implementarea și menținerea sistemelor de management și control intern (inclusiv audit intern) la entitățile auditate;

La unităţile administrativ teritoriale au fost constatate unele abateri privind organizarea şi exercitarea necorespunzătoare a controlului financiar preventiv propriu, constând în:

- exercitarea formală a acestei forme de control prin acordarea de vize pe proiecte de operaţiuni care nu au respectat cerinţele de legalitate și regularitate, contrar prevederilor pct.1 din Normele metodologice referitoare la exercitarea controlului financiar preventiv, aprobate prin Ordinul MFP nr.522/2003, astfel de situaţii constatându-se la comuna Dochia şi SC Locato SA Piatra Neamţ;

- nesupunerea controlului preventiv a unor proiecte de operaţiuni, care nu respectă condițiile de legalitate și regularitate, așa cum se prevede la art.10 din OG nr.119/1999, privind controlul intern și controlul financiar preventiv şi anexa nr.1 la Normele aprobate prin OMFP

7

nr.522/2003, situații constatate la SC CMI Urban SA Piatra Neamţ, Consiliul judeţean, SC Locato SA Piatra Neamţ, comuna Timişeşti ;

- nu s-a întocmit și completat Registrul privind operaţiunile prezentate la viza de control financiar preventiv în care se înscriu documentele prezentate la viză, situație constatată la comuna Gîrcina, SC CMI Urban SA P.Neamț și SC Locato SA P. Neamț;

- nestabilirea termenului în care se acordă/se refuză viza de control financiar preventiv printr-un act de decizie internă a conducătorului unităţii, nerespectându-se prevederile Normelor metodologice generale referitoare la exercitarea controlului financiar preventiv, aprobate prin Ordinul 522/2003, cu modificările şi completările ulterioare.

În legătură cu activitatea de control intern/managerial s-au constatat unele abateri constând în: - neinstituirea de către primarii comunelor Gîrcina, Tarcău, Negreşti, Agapia şi Vînători a

cadrului organizatoric şi funcţional necesar realizării acestei activităţi, încălcându-se prevederile art.9 din Legea nr.672/2002 privind auditul public intern, cu modificările şi completările ulterioare;

- neexercitarea unora dintre atribuţiile compartimentului de audit public intern prevăzute la art.13 din lege, la 7 unităţi auditate, comunele Bozieni, Podoleni, Valea Ursului, Dragomireşti, Drăgăneşti, Săbăoani, Grinţieş, Timişeşti;

- neimplementarea măsurilor recomandate de auditul public intern, la comunele Bîrgăuani, Dragomireşti, Icuşeşti;

- neidentificarea şi nereevaluarea riscurilor semnificative ale entităţilor, neatingându-se obiectivele prevăzute de Normele privind exercitarea activităţii de audit public intern, aprobate prin Ordinul MFP nr.38/2003. Potrivit pct.6.2 din norme, evaluarea eficacităţii sistemului de control intern se face pe baza rezultatelor evaluării riscurilor şi vizează operaţiile şi sistemele informatice ale unităţii publice din punct de vedere al: fiabilităţii şi integrităţii informaţiilor financiare, protejării patrimoniului, respectării legilor, reglementărilor şi procedurilor. Nereguli pe această linie s-au constatat la 10 comunei, dintre care se exemplifică: Bîrgăuani, Poienari, Dochia, Timişeşti, Boghicea, Farcaşa, Horia.

S-au constatat unele abateri privind implementarea Codului controlului intern/material, cuprinzând standardele de control intern/managerial, aprobat prin Ordinul MFP nr.946/2005, dintre care se amintesc:

- nu au fost stabiliţi indicatori de performanţă pentru activităţile desfăşurate de entitate în vederea monitori eficacităţii şi atingerii obiectivelor generale şi specifice ale entităţii publice, de către unele comune (Bicazu Ardelean, Grumăzeşti, Tarcău, Vînători);

- nu au fost elaborate şi aprobate programele de dezvoltare a sistemelor de control managerial, la comunele Doljeşti, Farcaşa, Gîrcina, Grinţieş, Secuieni;

- nu au fost elaborate şi aprobate procedurile operaţionale (instrucţiuni de lucru) aferente activităţilor procedurale identificate, la comunele Poienari, Valea Ursului.

d) Modul de stabilire, evidențiere și urmărire a încasării veniturilor bugetare, în cuantumul și la termenele stabilite de lege;

Principalele categorii de abateri, constatate ca urmare a acțiunilor de audit financiar și control efectuate la unităţile administrativ-teritoriale, cu impact asupra veniturilor în sumă de 8.045.241 lei, compusă din 6.678.054 lei suma veniturilor și 1.367.187 lei suma accesoriilor aferente, sunt următoarele:

Nestabilirea, neevidenţierea şi neîncasarea în cuantumul şi la termenele prevăzute de lege a unor venituri bugetare: 1.861.441 lei

Abaterea s-a constatat la 25 dintre unităţile verificate constând în principal, în impozite şi taxe pentru clădiri, terenuri, autorizaţii de construire, taxe pentru eliberarea de autorizaţii pentru desfăşurarea unor activităţi economice şi de alimentaţie publică, redevenţe şi chirii pentru bunuri concesionate sau închiriate și alte venituri.

Sume mai mari s-au localizat la SC Compania Municipală de Investiţii Urban SA Piatra Neamţ (41.956 lei) şi la comunele: Timişeşti (240.597 lei), Valea ursului (214.782 lei), Grumăzeşti (126.151 lei), Podoleni, Icuşeşti (76.263 lei), Gîrcina (52.785 lei), precum şi la Consiliul judeţean (115.615 lei).

La SC CMI Urban SA nu au fost calculate, înregistrate, facturate şi urmărite la încasare penalităţi pentru neîncasarea în termen a chiriilor, în sumă de 392.239 lei, în conformitate cu

8

prevederile înscrise în contractele încheiate. Aceeaşi entitate nu a dispus măsurile legale în vederea înlăturării riscului imposibilităţii recuperării unor debite de 18.717 lei prin neînscrierea în tabelul creditorilor, pentru debitorii în stare de insolvabilitate.

Rolul activ al organului fiscal, prevăzut de art.7 din Codul de procedură fiscală, aprobat prin O.G. nr.92/2003, republicată în anul 2007, nu a fost întreprins la cea mai mare parte dintre entitățile verificate, iar stabilirea din oficiu a impozitelor şi taxelor locale – procedură prevăzută de art.83(4) din aceeaşi reglementare – nu s-a realizat decât sporadic la majoritatea entităţilor supuse controlului.

S-a reţinut existenţa în frecvente cazuri a neconcordanţelor între datele înregistrate în registrele fiscale şi cele conţinute în registrul agricol – sursă de date privind contribuabilii şi totodată obiectele acestora impozabile sau taxabile, după caz, din unităţile administrativ-teritoriale.

Deşi autorităţile deliberative ale administraţiei publice locale au stabilit taxa pentru eliberarea/vizarea anuală a autorizaţiilor pentru desfăşurarea activităţii economice şi de alimentaţie publică, în limita prevăzută de art.268 din Codul fiscal, autorităţile executive nu au întreprins măsuri pentru identificarea comercianţilor a căror activitate se desfăşoară pe raza unităţii administrativ-teritoriale. În timpul acţiunilor de audit, solicitându-se date şi informaţii de la Oficiul Registrului Comerţului, s-au identificat un număr însemnat de contribuabili – persoane juridice cu sedii sau puncte de lucru pe teritoriul localităţilor supuse auditului. Pe baza datelor astfel obţinute s-au cuantificat diferenţe de impozite şi taxe.

De asemenea, s-a constatat nedepunerea declaraţiilor de impunere, necalcularea din oficiu a obligaţiilor de plată în cazul nerespectării termenelor de depunere a declaraţiilor de impunere, neverificarea realităţii datelor înscrise în declaraţiile privind impozitul pe clădiri şi terenuri ale persoanelor fizice şi juridice.

În cazul în care debitorii nu şi-au plătit de bunăvoie obligaţiile fiscale datorate, nu s-a procedat la acţiuni de executare silită, ignorându-se prevederile Cap.VIII Titlul VIII din Codul de procedură fiscală. Constatarea s-a localizat la 20 din 26 de comune verificate, și la oraşul Roznov.

S-a reţinut că prin fişele posturilor nu s-au stabilit de către primari, pentru niciun salariat, atribuţii clare cu privire la executarea silită a creanţelor bugetare, la cea mai mare parte a comunelor, nesocotindu-se cerinţele impuse de Standardul 2 – Atribuţii, funcţii, sarcini – din Codul controlului intern, cuprinzând standardele de management/control intern la entităţile publice şi pentru dezvoltarea sistemelor de control managerial, aprobat prin Ordinul nr.946/2005, cu modificările şi completările ulterioare, emis de M.F.P.

La 10 unităţi administrativ-teritoriale s-a constatat că dreptul de a cere executarea silită a unor amenzi, în valoare de 298.4908 lei, s-a prescris.

Nedispunerea și neinițierea tuturor măsurilor de executare silită a avut ca efect existența la 31 decembrie 2010 în registrele rol de la 25 unități administrativ teritoriale supuse auditului financiar, a unor venituri neîncasate în sumă totală de 11.957.328 lei.

Neorganizarea şi neefectuarea inspecţiei fiscale s-a localizat la 19 dintre cele 26 de comune verificate. În conformitate cu prevederile art.94(1) din Codul de procedură fiscală, inspecţia fiscală are ca obiect verificarea legalităţii şi conformităţii declaraţiilor fiscale, corectitudinii şi exactităţii îndeplinirii obligaţiilor de către contribuabili, respectării prevederilor legislaţiei fiscale şi contabile, verificarea sau stabilirea, după caz, a bazelor de impunere, stabilirea diferenţelor obligaţiilor de plată şi a accesoriilor aferente acestora. În acţiunile de audit efectuate s-au solicitat unor persoane juridice să prezinte balanţele de verificare, constatându-se că în baza de date a primăriilor, pentru stabilirea impozitului pe clădiri şi pe teren, erau valori ale clădirilor şi terenurilor mai mici decât cele consemnate de contribuabili în documentele prezentate.

Neîndeplinirea obligaţiilor financiare către bugetele publice: 5.757.957 lei Abaterea s-a constatat la 9 unităţi administrativ-teritoriale constând în: neîndeplinirea

obligaţiilor financiare către bugetul de stat cu titlul de vărsăminte de la persoanele juridice pentru persoane cu handicap neîncadrate, prevăzute de art.78(2) din Legea nr.448/2006 privind protecţia şi promovarea drepturilor persoanelor cu handicap în sumă de 20.037 lei (orașul Roznov); necalcularea contribuţiilor aferente sumelor achitate ca ajutoare sociale în cuantumul stabilit la art.260(4) din Legea nr.95/2006 privind reforma în domeniul sănătăţii şi nevirarea

9

acestora la fondul naţional unic de asigurări sociale de sănătate în sumă de 55.653 lei (comunele Gîrcina, Grumăzeşti, Grinţieş, Podoleni şi Timişeşti), cât şi neîndeplinirea obligaţiilor către bugetul local de către cele 2 societăţi comerciale de interes local supuse controlului, în sumă totală de 5.702.303 lei.

Pentru clădirile proprietate publică sau privată a statului ori a unităţilor administrativ-teritoriale, concesionate, închiriate, date în administrare ori în folosinţă, după caz, persoanelor juridice, art.249 alin.2 din Legea 571/2003 privind Codul Fiscal, cu modificările şi completările ulterioare, prevede că se stabileşte taxa pe clădiri, care reprezintă sarcina fiscală a concesionarilor, locatarilor, titularilor dreptului de administrare sau de folosinţă, după caz.

Ignorând această dispoziţie a Codului fiscal, S.C. Locato SA Piatra Neamţ nu a calculat, înregistrat şi plătit taxa pentru clădirile proprietate publică municipală ca urmare a concesionării gestiunii serviciului public de alimentare cu energie termică. Pentru construcţiile în incita cărora operatorul – concesionar desfăşoară serviciul luat în concesiune prin delegare, deci activitatea sa de bază, avea obligaţia să plătească taxa pe clădiri estimată la 340.969 lei cu accesorii în valoare de 160.903,88 lei, în total obligaţii de 501.873 lei.

O situaţie asemănătoare s-a constatat şi la S.C. CMI Urban S.A. Piatra Neamţ, care nu a calculat, înregistrat şi plătit taxa pentru clădirea luată în concesiune de la municipiul Piatra Neamţ (Complex comercial de tip Mall) şi apoi predată ca aport la capitalul social, taxa estimată la control fiind de 1.696.957 lei (1.286.409 lei taxă şi 410.548 lei accesorii).

Aceeași societate comercială, CMI Urban S.A., nu a procedat la reducerea capitalului social şi virarea la bugetul local a sumelor rezultate din valorificarea bunurilor imobile date de către Municipiul Piatra Neamţ ca aport la capitalul social şi care ulterior au fost înstrăinate, valoarea acestora fiind de 3.500.988 lei.

Nu au fost duse la îndeplinire dispoziţiile Hotărârii Consiliului Local al municipiului Piatra Neamţ nr.465/05.08.2008; în care se prevede că: „Societăţile comerciale care deţin bunuri imobile ce constituie aport la capitalul social din partea municipalităţii, bunuri imobile pe care nu le mai folosesc în desfăşurarea activităţilor curente, pot înstrăina respectivele bunuri, la valoarea actualizată stabilită de către un expert evaluator autorizat, cu aprobarea prealabilă a Adunării Generale a acţionarilor; … cu valorile bunurilor imobile stabilite de către expertul evaluator se va reduce capitalul social al societăţilor comerciale, după înstrăinarea acestor bunuri, urmând ca respectivele sume să fie virate la bugetul local al Municipiului Piatra Neamţ de către societăţile comerciale cărora le-a fost redus în acest mod capitalul social”.

Încălcarea prevederilor legale referitoare la administrarea şi gestionarea patrimoniului public şi privat al statului şi al unităţilor administrativ-teritoriale: 425.853 lei

Astfel de abateri s-au constatat la 6 unităţi administrativ-teritoriale ale comunelor, la Municipiul Piatra Neamţ şi Consiliul județean, precum şi la cele 2 societăţi comerciale de interes local, constând în: vânzarea de active şi mijloace fixe la preţuri subevaluate cu încălcarea prevederilor legale (comuna Bîrgăuani 80.957 lei, municipiul Piatra Neamţ 32.196 lei, SC Locato SA Piatra Neamţ 82.234 lei); neurmărirea la încasare a unor sume prescrise (SC CMI Urban SA Piatra Neamţ 96.572 lei, Consiliul județean 103.500 lei).

e) Calitatea gestiunii economico-financiare;

e.1) Abateri de la legalitate şi regularitate care au determinat producerea de prejudicii: 10.240.205 lei

Abaterile constatate în acţiunile de audit/control care au generat producerea de prejudicii, se prezintă sintetic, pe categorii de abateri, astfel:

- nerespectarea prevederilor legale în efectuarea cheltuielilor 7.849.890 lei - încălcarea prevederilor legale referitoare la administrarea şi gestionarea patrimoniului

public şi privat al unităţilor administrativ-teritoriale 1.566.969 lei - nerespectarea reglementărilor legale referitoare la achiziţiile publice 502.884 lei

- alte cauze 320.461 lei

Cele mai relevante cauze generatoare de abateri cu impact asupra cheltuielilor bugetare au fost următoarele:

Efectuarea de cheltuieli neprevăzute de legislaţia în vigoare 1.401.198 lei

10

Abaterea s-a constatat la 16 unităţi administrativ-teritoriale verificate, constând în acordarea de salarii, sporuri salariale şi prime care nu au fost determinate de autorizările conţinute în legile speciale de salarizare şi în legea bugetară anuală, ignorându-se regula bugetară impusă de art.14(2) din Legea nr.273/2006 privind finanţele publice locale; efectuarea de plăţi pentru lucrări şi servicii executate la preţuri mai mari decât cele cuprinse în devizele ofertă pe baza cărora constructorii au câştigat licitaţiile; plata unor lucrări efectuate la active concesionate sau închiriate fără a exista o astfel de obligaţie din partea primăriilor; efectuarea de plăţi duble sau existenţa unor erori de calcul care au condus la plăţi nelegale etc.

Se exemplifică comuna Bîrgăuani, unde auditul efectuat a estimat prejudicii de 389.713 lei, constând în drepturi salariale, sporuri, premii, prime de vacanţă şi alte drepturi de personal acordate cu nerespectarea prevederilor legale.

Astfel de plăţi nelegale s-au mai efectuat la comunele: Doljești (208.326 lei), Timișești (161.802 lei), Boghicea (130.118 lei), Gîrcina (116.129 lei), Horia (97.626 lei), Valea Ursului (37.909), Drăgăneşti (33.013 lei); SC Locato SA (52.961 lei), Consiliul județean (48.496 lei).

La S.C. Locato S.A.Piatra Neamț s-au efectuat plăți nelegale de 52.961 lei, constând în: - plata, fără temei legal, directorului general, a unui premiu anual în sumă de 26.940 lei,

constând în 6 salarii nete pentru activitatea desfăşurată în anul 2009. Plata s-a făcut cu aprobarea Consiliului de administraţie, nerespectându-se prevederile art.4(3) din OUG nr.79/2008 privind măsuri economico-financiare la nivelul unor operatori economici, modificată prin OUG nr.135/22 octombrie 2008 – în sensul că premiul anual „nu se acordă în situaţia în care la sfârşitul exerciţiului financiar anual operatorul economic înregistrează pierdere”.

- s-au acordat directorului general, fără temei legal, tichete cadou în sumă brută de 14.400 lei şi tichete de masă în sumă totală de 3.723,52 lei, în total 18.123,52 lei. Directorul general, în condiţiile prevederilor legale, nu era îndreptăţit să primească tichete cadou şi tichetele de masă, acestea nu erau prevăzute de OUG nr.79/18 iunie 2008 cu modificările şi completările ulterioare.

Plăţi fără documente justificative legal întocmite: 4.812.312 lei Din verificarea prin sondaj asupra documentelor justificative care au însoţit instrumentele

de plată s-a constatat că cerinţa impusă de art.54(5) din Legea finanţelor publice locale – aceste documente trebuie să certifice exactitatea sumelor de plată, recepţia bunurilor, executarea serviciilor şi alte asemenea, conform angajamentelor legale încheiate – a fost nesocotită de 15 entităţi publice, pagubele estimate fiind de 4.812.312 lei, situaţiile de lucrări fiind supradimensionate, incluzând lucrări neefectuate sau produse nelivrate.

Pagubele constatate au fost favorizate, în special, de activitatea adesea superficială şi deficitară a diriginţilor de şantier, care nu şi-au realizat în conformitate cu prevederea legală – art.35 pct.20 din Procedura de autorizare a diriginţilor de şantier, aprobată prin Ordinul nr.595/2007, emis de ISC, cu modificările şi completările ulterioare – atribuţiunile privind „urmărirea realizării lucrărilor din punct de vedere tehnic, pe tot parcursul execuţiei acestora, şi admiterea la plată numai a lucrărilor corespunzătoare din punct de vedere cantitativ şi calitativ”.

Superficială/deficitară a fost şi activitatea comisiilor de recepţie care, în conformitate cu prevederile art.14 din Regulamentul de recepţie a lucrărilor de construcţii şi instalaţii aferente acestora, aprobat prin H.G. nr.273/1994, cu modificările şi completările ulterioare, aveau obligaţia vizualizării construcţiilor, iar dacă aceasta era efectuată, supradimensionările conţinute în situaţiile de lucrări puteau fi depistate.

Nici cu prilejul controlului financiar preventiv, ce trebuia să se desfăşoare conform cerinţelor O.G. nr.119/1999, cu modificările şi completările ulterioare, şi nici în fazele de lichidare şi ordonanţare a plăţilor, care trebuiau să se realizeze în acord cu prevederile Normelor metodologice aprobate prin Ordinul nr.1792/2002 emis de MFP, cu modificările şi completările ulterioare, plăţile pentru lucrări neefectuate nu au fost evitate.

Abaterea s-a constatat la un număr de 16 unităţi verificate, dintre care: 12 comune, un oraș (Roznov), 2 municipii (Piatra Neamț și Roman) și o societate comercială de interes local.

Plăţi nelegale mai însemnate s-au constatat la municipiul Piatra Neamţ (1.640.253 lei), municipiul Roman (339.769 lei), SC Compania Municipală de Investiții Urban SA Piatra Neamț (1.959.508 lei), orașul Roznov (140.365 lei), comuna Agapia (320.957 lei), comuna Tarcău (186.664 lei), comuna Negrești (30.450 lei) s.a.

11

La Municipiul Piatra Neamţ s-a constatat, ca urmare verificării pe teren efectuată la solicitarea auditorilor publici externi, că la un număr de 5 lucrări de investiţii s-au efectuat plăţi nelegale în sumă totală de 1.396.933 lei. Dintre acestea se exemplifică plăţile efectuate pentru lucrări neexecutate sau supraevaluate la obiectivul de investiţii privind reabilitarea termică a blocurilor de locuinţe, în sumă de 788.301 lei. Se precizează că astfel de plăţi s-au constatat la acelaşi obiectiv de investiţii, pentru lucrările derulate prin SC Compania Municipală de Investiţii Urban SA, volumul prejudiciilor constatate fiind de 1.478.111 lei. La această societate s-au mai constatat plăți nelegale în sumă de 481.397 lei, la 2 obiective de investiții - Parcare suspendată

şi complex comercial peste pârâul Cuejdi și Reamenajare restaurant ştrand Piatra Neamţ. Obiectivele de investiţii aflate în derulare la nivelul Municipiului Piatra Neamţ, au fost

preluate de către CMI Urban S.A., prin novaţie, pentru perioada martie – decembrie 2010, în baza contractului de societate civilă încheiat între părţi, aprobat prin HCL nr.110/26.03.2010.

La Municipiul Roman la două obiective de investiţii cuprinse la control: Locuinţe sociale – 40 apartamente pentru chiriaşii evacuaţi din casele naţionalizate” şi ”Modernizare arteră Roman – Est, strada Cucutei – DJ207A – strada Plopilor, situaţiile de lucrări, anexe la facturile decontate, au fost supradimensionate prin cuprinderea unor cantităţi de lucrări mai mari decât cele real executate, sau cuprinderea de lucrări neefectuate, plățile nelegale efectuate fiind de 339.769 lei.

Plăţi peste normele, cotele sau baremurile legale aprobate 189.488 lei Abaterea a fost constatată la 6 unităţi verificate, constând în: plata unor contracte de

asistenţă juridică încheiate cu mai multe cabinete de avocatură, având ca obiect aceleaşi dosare, efectuându-se cheltuieli nejustificate de către municipiul Piatra Neamţ în sumă de 80.480 lei; plata nelegală a sumei de 58.177 lei ca urmare a depăşirii cheltuielilor pentru întocmirea documentaţiilor reprezentând studii, proiecte, avize, necesare pentru obţinerea ajutorului nerambursabil în cadrul Programului naţional pentru dezvoltare rurală, faţă de nivelul maxim prevăzut în bugetul indicativ al proiectului, situaţie constatată la comuna Agapia.

Plăţi peste avansurile legale nerecuperate din achiziţionări de bunuri sau prestări de servicii 292.050 lei

Astfel de plăţi s-au constatat la 3 unități administrativ teritoriale, Municipiul Roman (253.440 lei), comuna Negreşti (26.133 lei) și comuna Gîrcina (12.476 lei), care au acordat avansuri fără a se putea face dovada efectuării lucrărilor de către constructor până la data auditului. În conformitate cu prevederile art.54(9) din Legea nr.273/2006 privind finanţele publice locale, sumele reprezentând plăţi în avans nejustificate prin bunuri livrate , lucrări executate şi servicii prestate, până la sfârşitul anului, în condiţiile prevederilor contractuale, trebuie recuperate de către instituţiile publice care au acordat avansurile şi restituite bugetului din care au fost avansate. Pentru a se evita recuperarea avansurilor, Municipiul Roman a procedat la încheierea unor procese verbale de custodie cu executantul lucrării de investiţie „Construire bloc locuinţe sociale destinat chiriaşilor evacuaţi”, documente pe care auditorii publici externi le-au considerat necredibile sub aspectul existenţei faptice a materialelor consemnate în acestea, deoarece: erau încheiate la sfârşitul anului (30.12.2010); nu s-a solicitat de la custode, iar acesta nu a prezentat listele de inventariere cu materialele aflate în custodie; valoarea materialelor nu a fost evidenţiată în contabilitate în contul de stocuri aflate la terţi.

Fără respectarea prevederilor legale au fost acordate un avans în sumă de 26.133 lei de către comuna Negrești, nejustificat prin lucrări executate, la obiectivul de investiții „Construcţii poduri, podeţe şi punţi pietonale”.

Alte abateri privind nerespectarea prevederilor legale în efectuarea cheltuielilor, constatate la 8 entităţi supuse controlului: 1.176.813 lei

La comuna Dochia, prin convenţia încheiată între această unitate şi Ministerul Mediului şi Dezvoltării Durabile, s-a prevăzut realizarea unei investiţii în cadrul programului „Reabilitare şi extindere a infrastructurii de apă uzată”, într-un termen maxim de 4 ani, respectiv până la data de 01.11.2010. Lucrarea, contractată cu un grup de 3 societăţi comerciale, nu a fost realizată în termenul maxim admis prin Convenţie, fiind abandonată după executarea unor lucrări de 823.000 lei, din valoarea totală de 4.448.000 lei, iar unitatea administrativ teritorială nu a procedat în conformitate cu prevederile clauzelor contractuale de a calcula penalităţi, estimate urmare auditului efectuat la 913.980 lei.

12

La o altă unitate administrativ-teritorială, comuna Săbăoani, nu s-a urmărit şi pus în aplicare clauzele contractuale în situaţia în care un obiectiv de investiţii (Înfiinţarea sistemului de canalizare al comunei Săbăoani) nu a fost realizat la termenele şi în condiţiile prevăzute în contract. Nu s-au calculat penalităţi prevăzute în contract în condiţiile în care din vina sa exclusivă executantul nu şi-a îndeplinit obligaţiile asumate, estimate la control la 79.667 lei.

Plăţi nelegale ca urmare a încălcării prevederilor legale privind administrarea patrimoniului public şi privat al unităţilor administrativ-teritoriale 1.566.969 lei

Abaterea s-a constatat la 5 unităţi verificate respectiv Municipiul Piatra Neamţ, comunele Bîrgăuani, Țibucani și Timișești și SC CMI Urban SA.

La comuna Bîrgăuani s-a constatat că obiectivul de investiţii – Reţea distribuţie apă, în valoare de 1.523.510 lei, realizat în anul 2005 (la care, în perioada 2009 – 2010) s-au efectuat mai multe lucrări de remediere a defecţiunilor şi de punere în funcţiune a sistemului), nu se regăsea pe teren la nivelul cantităţilor recepţionate şi înregistrate în evidenţele unităţii. Urmare verificării faptice şi inventarierii efectuate, la solicitarea şi în prezenţa auditorilor publici, s-a constatat că lungimea reţelei era mai mică decât cea achitată cu 3.462 m, plata nelegală estimată la control fiind de 227.590 lei.

La municipiul Piatra Neamţ s-a efectuat schimbul unor terenuri între municipiu şi diverse persoane fizice şi juridice, nefiind realizată buna gestiune financiară prin asigurarea legalităţii, regularității, economicităţii, eficacității şi eficientei, respectiv interesul municipiului.

Faptul că nu s-a practicat vânzarea-cumpărarea şi în mod implicit s-a ocolit licitaţia, a dat posibilitatea unor subevaluări ale terenurilor aparţinând municipiului şi supraevaluări ale terenurilor primite la schimb, în acest fel estimându-se o diminuare a patrimoniului municipiului cu 672.657 lei.

La S.C. CMI Urban S.A. s-a constatat că pentru vânzarea unor terenuri s-au practicat preţuri subevaluate faţă de preţurile cele mai mici oferite pe piaţă pentru terenuri situate în zone similare, la control estimându-se diferenţe de 423.210 lei. Terenurile respective, făcând parte din proprietatea privată a municipiului au fost date ca aport la capitalul social al societăţii, iar la stabilirea preţului de vânzare nu s-a ţinut seama de prevederile art.141 din Normele metodologice de aplicare a OUG nr.88/1997, potrivit cărora „Preţul de vânzare pentru terenurile oferite spre cumpărare societăţilor comerciale care le au în exploatare se stabileşte prin negociere directă între proprietarul terenului şi societatea comercială, avându-se în vedere valoarea de circulaţie a terenului, determinată pe baza criteriilor prevăzute la art.140”.

Nerespectarea reglementărilor legale referitoare la achiziţii publice a determinat producerea unor pagube în sumă de 502.884 lei, localizate la 6 unităţi administrativ-teritoriale.

Din verificarea efectuată asupra realităţii şi legalităţii sumelor decontate de Consiliul judeţean Neamţ la investiţia „Construcţie Muzeu de Ştiinţe ale Naturii în municipiul Roman”, s-a constatat un prejudiciu estimat la control de 78.428 lei, cauzat de modificarea preţului pentru un articol de lucrări (lemn încleiat cu toate accesoriile). În situaţia de plată constructorul schimbă denumirea articolului ofertat şi îi majorează preţul, dar fără a face dovada cu documente justificative că există şi o diferenţă de calitate.

La comuna Doljeşti, din verificarea modului de administrare a două contracte de achiziţii publice şi anume Contractul nr.2006/2009 privind investiţia „Construirea unei Baze sportive Model tip 2, com. Doljeşti şi contractul nr.3136/2008 pentru realizarea investiţiei „Modernizare drum comunal DC 82A Rotunda” au fost constatate plăţi nelegale, estimate la 198.677,49 lei, în baza unor situaţii de lucrări supradimensionate. Potrivit măsurătorilor efectuate la solicitarea şi în prezenţa auditorilor publici externi, s-au constatat cantităţi de lucrări neexecutate dar achitate de primărie constructorilor.

La comuna Bîrgăuani lucrarea de investiţii „Alimentare cu apă în sistem centralizat” a fost realizată cu finanţare nerambursabilă prin Programul SAPARD şi pusă în funcţiune în anul 2005.

În anul 2009 Primăria Bîrgăuani încheie un alt contract privind acest obiectiv de investiţii având ca obiect: verificarea şi constatarea stării actuale, remedierea defecţiunilor şi punerea în funcţiune a sistemului, racordarea la sistem a persoanelor fizice şi juridice, asistenţă tehnică contracost.

Pentru acest al doilea contract s-a estimat un prejudiciu de 80.400 lei motivat de: - contractul a fost încheiat cu încălcarea prevederilor privind achiziţiile publice întrucât nu

are un preţ exprimat în lei sau echivalentul în euro,

13

- intervenţia pe o lucrare care nu avea proces verbal de recepţie finală, fiind în perioada de valabilitate a contractului cu Agenţia SAPARD,

- constructorul prin care s-a derulat contractul nu era abilitat să efectueze servicii de alimentare cu apă neavând licenţă în acest domeniu.

Conform prevederilor art.131 din Codul de procedură fiscală, aprobat prin O.G. nr.92/2003, republicată în 2007, cu modificările şi completările ulterioare, dreptul de a cere executarea silită a creanţelor fiscale se prescrie în termen de 5 ani de la data de 1 ianuarie a anului următor în care a luat naştere acest drept.

Din verificarea efectuată s-a constatat că la 10 unități administrativ teritoriale, dreptul de a cere executarea silită a unor creanţe fiscale reprezentând amenzi contravenţionale în valoare de 298.490 lei, s-a prescris, nefiind îndeplinite condiţiile prevăzute la art.132 şi 133 din cod, pentru suspendarea sau întreruperea termenului de prescripţie. Deşi o parte din unitățile verificate au transmis somaţii şi titluri executorii, nu au mai iniţiat celelalte proceduri de executare silită, aşa cum prevede Codul de procedură fiscală.

Nu au fost îndeplinite condiţiile prevăzute la 132 şi 133 din cod, pentru suspendarea sau întreruperea termenului de prescripţie întrucât, în termenul de prescripţie de 5 ani, nu au fost întocmite documente care în conformitate cu legea să întrerupă sau să suspende prescripţia şi nu s-au întreprins nici măsurile prevăzute de art.176 din Codul de procedură fiscală referitoare la declararea debitorului în stare de insolvabilitate, după caz, astfel că la data controlului sumele nu mai puteau fi încasate de la contravenienți

În conformitate cu prevederile art.291 din Codul fiscal „autorităţile administraţiei publice locale şi organele speciale ale acestora, sunt responsabile pentru stabilirea, controlul şi colectarea impozitelor şi taxelor locale, precum şi a amenzilor şi penalităţilor aferente”.

e.2. Au fost constatate obligaţii de plată asumate nelegal de către 7 unităţi verificate,

în sumă de 1.557.446 lei. În principal, controlul a constatat că pentru investiţii şi/sau reparaţii au fost vizate de către entităţile publice situaţii de lucrări supradimensionate şi supraevaluate, valoarea facturilor emise de contractanţi fiind înregistrate în contabilitatea instituţiilor dar neachitate la data controlului. Astfel de situații s-au constatat la: municipiul Piatra Neamț (579.877 lei), SC CMI Urban SA (700.173 lei, la comunele Valea Ursului (92.141 lei), Gîrcina (86.832 lei), Agapia (51.153 lei), Tarcău (38.866 lei).

La municipiul Piatra Neamț s-au asumat astfel de obligații la lucrările de investiții: Reabilitarea termică a blocurilor de locuințe, Construire grădiniță Cartier Speranța și pentru schimburile imobiliare (terenuri) dintre primărie și diverse persoane fizice și juridice

La S.C.CMI Urban s-au asumat obligaţii de plată nelegale pentru lucrări neefectuate la obiectivul de investiţii „Parcare suspendată şi complex comercial peste pârâul Cuejdi”.

e.3. Un număr de 8 dintre instituţiile verificate în calitate de autorităţi contractante

sau, după caz, concedenţi, nu au reţinut/pretins garanţii în sumă de 171.930 lei, neprotejându-se faţă de riscul unui eventual comportament necorespunzător al partenerilor contractuali, astfel de abateri constatându-se la SC Urban SA Piatra Neamţ şi 6 comune (Icuşeşti, Vînători, Tarcău, Podoleni, Ţibucani).

Din verificarea prin sondaj a modului în care primăriile, ca autorităţi contractante, şi-au îndeplinit obligaţia legală de reţinere a garanţiei de bună execuţie în scopul de a se asigura de îndeplinirea cantitativă, calitativă şi în perioadele convenite prin contracte, s-a constatat că, nu au fost puse în aplicare unele dintre prevederile Secţiunii a 2-a Cap.VII din HG nr.925/2006 pentru aprobarea normelor de aplicare a prevederilor referitoare la atribuirea contractelor de achiziţie publică din OUG nr.34/2006, cu modificările şi completările ulterioare.

Primăriile nu au luat măsuri nici pentru punerea în aplicare a prevederilor art.56 din OUG nr.54/2006 privind regimul contractelor de concesiune de bunuri proprietate publică, cu modificările şi completările ulterioare, potrivit cărora „Concesionarul are obligaţia ca în termen de cel mult 90 de zile de la data semnării contractului de concesiune să depună, cu titlu de garanţie, o sumă fixă reprezentând o cotă-parte din suma obligaţiei de plată către concedent, stabilită de acesta şi datorată pentru primul an de exploatare. Din această sumă sunt reţinute, dacă este cazul, penalităţile şi alte sume datorate concedentului de către concesionar, în baza contractului de concesiune”.

14

e.4. Bunurile unităţilor administrativ-teritoriale nu au fost supuse inventarierii anuale sau au fost supuse parţial încălcându-se prevederile Legii contabilităţii precum şi a Normelor metodologice privind organizarea şi efectuarea inventarierii elementelor de natura activelor, datoriilor şi capitalurilor.

Abaterile de la legalitate şi regularitate privind inventarierea patrimoniului, se referă la valori ce totalizează 403.873.807 lei, localizate la 16 entităţi dintre care numai la Municipiul Piatra Neamţ nu au fost supuse inventarierii bunuri în valoare de 281.889.188 lei, constând în terenuri din domeniul public şi privat al municipiului, active corporale în curs de execuţie (170.592.472 lei) titluri de participare ale municipiului la capitalul social al unor societăţi comerciale (111.296.717 lei).

S.C. CMI Urban S.A. nu a supus inventarierii Complexul comercial de tip Mall având o valoare de inventar de 36.754.547 lei, preluat de la Municipiul Piatra Neamţ ca aport la capitalul social.

De asemenea, S.C. Locato S.A., nu a inventariat centralele termice preluate de la Municipiul Piatra Neamţ, în valoare de 33.361.577 lei, în contabilitatea sa de concesionar al serviciului public de alimentare cu energie termică.

Nereguli privind inventarierea bunurilor s-a mai constatat la comunele Bîrgăuani (24.013.417 lei), Doljeşti (12.773.328 lei), Grinţieş (11.664.793 lei), Tazlău (8.693.971 lei) ş.a.

f) Constituirea, utilizarea și gestionarea resurselor financiare privind protecția

mediului, îmbunătățirea calității condițiilor de viață și de muncă. Din verificarea efectuată s-a constatat neutilizarea cu eficienţă şi cu respectarea

prevederilor legale a fondurilor alocate pentru protecţia mediului şi îmbunătăţirea condiţiilor de viaţă şi de muncă, de către 3 unităţi administrativ-teritoriale, comunele Tarcău, Bozieni şi oraşul Roznov.

Două din cele 3 unităţi, oraşul Roznov şi comuna Tarcău au primit de la bugetul de stat, din fondul pentru mediu, finanţare pentru realizarea de spaţii verzi şi înfiinţare de parcuri.

La control, s-au constatat cantităţi de lucrări, neexecutate, dar admise de beneficiari şi decontate constructorilor având o valoare estimată de 47.986 lei din care la comuna Tarcău 33.136 lei şi la oraşul Roznov 14.850 lei.

Comuna Bozieni, deşi a avut în bugetul pe anul 2010 resurse pentru protecţia mediului şi îmbunătăţirea calităţii condiţiilor de viaţă şi de muncă în valoare de 3.000 lei nu a efectuat nici o cheltuială la acest capitol, neexistând preocupări din partea conducerii executive în acest sens.

g) Pentru remedierea abaterilor de la legalitate şi regularitate constatate la unităţile

supuse auditului/controlului, au fost emise 25 decizii prin care s-au dispus 301 măsuri, constând în înlăturarea abaterilor constatate, stabilirea întinderii prejudiciilor şi dispunerea măsurilor pentru recuperarea acestora.

Împotriva a 42 măsuri au fost depuse contestaţii de către reprezentanţii a 8 entităţi (2 municipii, 4 comune şi 2 societăţi comerciale). Dintre acestea, 5 contestaţii cuprinzând 17 măsuri, au fost respinse, iar 3 contestaţii (25 măsuri) sunt în curs de examinare la comisiile de soluţionare constituite potrivit Legii nr.94/1992, republicată în anul 2009.

Pentru abaterile constatate au fost aplicate 3 amenzi contravenţionale în valoare de 2.000 lei.

Astfel, pentru angajarea şi efectuarea din bugetul local a unor cheltuieli fără a exista bază legală, cu încălcarea prevederilor art.14 alin.3) din Legea nr.273/2006 privind finanţele publice locale, cu modificările şi completările ulterioare, s-au aplicat două amenzi contravenţionale, de câte 500 lei, ordonatorilor principali de credite ai comunelor Bîrgăuani şi Doljeşti.

Pentru neluarea măsurilor legale de organizare şi conducere a contabilităţii în partidă dublă, în conformitate cu prevederile art.5(1) şi art.10(1) din Legea contabilităţii, nr.82/1991, republicată în anul 2008, cu modificările şi completările ulterioare, precum şi ale Normelor metodologice privind organizarea şi conducerea contabilităţii instituţiilor publice, aprobate prin Ordinul MFP nr.1917/2005, s-a aplicat o amendă contravenţională ordonatorului principal de credite al comunei Gîrcina, de 1.000 lei, care avea obligaţii legale pe această linie.

15

De asemenea, pentru abateri de la normele legale privind utilizarea forţei de muncă, la solicitarea Camerei de Conturi s-a aplicat de către Inspectoratul Teritorial de Muncă Neamţ o amendă contravenţională în sumă de 96.000 lei, unei societăţi comerciale.

De asemenea, pentru abateri de la normele legale privind utilizarea forţei de muncă, la solicitarea Camerei de Conturi s-a aplicat de către Inspectoratul Teritorial de Muncă Neamţ o amendă contravenţională în sumă de 96.000 lei, unei societăţi comerciale.

IV. Concluzii și recomandări

Din cele 29 de unităţi administrativ-teritoriale la care s-a efectuat auditul financiar al conturilor de execuţie bugetară pe anul 2010 doar 5 şi-au îndeplinit programul definitiv al veniturilor din impozite şi taxe, pe total gradul de îndeplinire fiind de 44,79%.

Această situaţie este consecinţa, în principal, a neîndeplinirii în mod corespunzător de către autorităţile administraţiei publice locale şi organele specializate ale acestora a responsabilităţilor privitoare la stabilirea, controlul şi colectarea impozitelor şi taxelor locale, precum şi a amenzilor şi penalităţilor aferente, prevăzute de art.291 din Codul fiscal şi art.20(1) lit.b) din Legea finanţelor publice locale: la 81% dintre comunele auditate nu s-a efectuat activitatea de inspecţie fiscală şi nu s-a inventariat materia impozabilă generată de aplicarea Codului fiscal; la 96% dintre acestea, după emiterea somaţiilor măsurile de executare silită nu au fost continuate; în baza de date a comunelor nu sunt înscrise toate persoanele juridice care au sedii şi puncte de lucru în raza unităţii administrativ-teritoriale şi care au bunuri impozabile/taxabile (comparativ cu situaţia preluată de la organele fiscale teritoriale ale A.N.A.F./Oficiul Comerţului, în evidenţele unora dintre organele fiscale locale verificate sunt înregistrate doar cca.60% dintre agenţii economici).

Cele mai multe prejudicii s-au localizat la cheltuielile de capital şi de reparaţii capitale/curente, fiind datorate, în special, activităţii deficitare a diriginţilor de şantier. Astfel, conform art.35 pct.20 din Procedura de autorizare a diriginţilor de şantier, în exercitarea verificării realizării corecte a execuţiei lucrărilor de construcţii şi instalaţii aferente acestora, diriginţii de şantier aveau obligaţia urmăririi realizării lucrărilor din punct de vedere tehnic, pe tot parcursul execuţiei acestora şi admiterea la plată numai a lucrărilor corespunzătoare din punct de vedere cantitativ şi calitativ. Cel puţin sub aspectul verificării lucrărilor din punct de vedere cantitativ, în multe cazuri, admiterea la plată a unor situaţii de lucrări s-a bazat pe o verificare formală.

Au fost cazuri în care la unele repere conţinute de situaţiile de lucrări, cantităţile înscrise în acestea şi acceptate la plată, au fost de 2-9 ori mai mari decât cele real executate.

Evaluările făcute de către auditorii publici externi au pus în evidenţă faptul că în multe cazuri controlul intern nu funcţionează la un nivel la care să se asigure gestionarea în condiţii de legalitate, regularitate şi eficienţă a bugetelor locale, administrarea patrimoniului comunităţilor locale, precum şi exercitarea la un nivel corespunzător a atribuţiilor pe linia protejării fondurilor publice împotriva pierderilor datorate erorii, risipei, utilizării inadecvate, superficialităţii.

Pentru responsabilităţile ordonatorilor de credite prevăzute de art.23 din Legea finanţelor publice locale, referitoare în special la urmărirea modului de realizare a veniturilor şi la organizarea sistemului de monitorizare a programului de achiziţii publice şi a programului de investiţii publice, nu s-a făcut dovada, nici prin proceduri formalizate pe activităţi şi nici prin indicatorii bugetari realizaţi, că s-au avut în vedere într-un mod accentuat în activitatea acestora.

Ordonatorii de credite/conducătorii entităţilor e necesar să dispună – ţinând cont de particularităţile cadrului legal, organizaţional, de personal, de finanţare şi de alte elemente specifice – măsurile necesare pentru elaborarea şi/sau dezvoltarea sistemelor de control ale fiecărei entităţi. Măcar o dată pe an este util să se analizeze riscurile legate de desfăşurarea activităţilor, elaborându-se planuri corespunzătoare, în direcţia limitării consecinţelor acestor riscuri, cu numirea de salariaţi responsabili în aplicarea planurilor respective.

În legătură cu evaluarea şi realizarea veniturilor proprii ale bugetelor locale se recomandă:

- definitivarea bazei de date cuprinzând toţi contribuabilii bugetului local (prin preluarea, spre exemplu, a persoanelor juridice care au sedii şi puncte de lucru în unitatea administrativ-teritorială de la Oficiul Registrului Comerţului de pe lângă Tribunalul Neamţ şi de la organele

16

teritoriale ale A.N.A.F.), introducerea acesteia pe tehnica de calcul pentru a facilita cunoaşterea, încasarea sau executarea silită mai rapidă a creanţelor bugetare;

- stabilirea, prin hotărâri ale consiliilor locale/judeţean, a obligativităţii ca primăriile şi instituţiile publice locale să indexeze taxele de concesiune şi tarifele de închiriere a spaţiilor construite, terenurilor sau a altor bunuri concesionate sau închiriate corespunzător ratei inflaţiei;

- la întocmirea contractelor de închiriere şi concesiune este necesară mai multă claritate în stabilirea clauzelor contractuale referitoare la: obligaţiile ce revin părţilor în derularea contractului, modalităţile şi termenele de plată a chiriilor, redevenţelor şi penalităţilor. Consiliul local, în calitate de concedent, este util să depună diligenţele necesare în scopul obţinerii de informaţii privind credibilitatea financiară şi seriozitatea persoanei juridice sau fizice cu care urmează să intre în raporturi contractuale;

- autorităţile administraţiei publice comunale, care gestionează, potrivit legii, colectarea creanţelor bugetare locale, trebuie să depăşească procedura de până acum, de a se limita doar la emiterea de somaţii şi să dispună măsuri asiguratorii şi de executare silită în vederea stingerii creanţelor bugetare;

- analiza periodică a modului de întocmire şi ţinere la zi a registrului agricol, care constituie sursă de date privind contribuabilii şi totodată bunurile acestora impozabile sau taxabile;

- analiza periodică a menţinerii stării de insolvabilitate a contribuabililor înregistraţi în evidenţa separată şi, pe cale de consecinţă, identificarea sumelor din evidenţa separată ce pot fi colectate în anul de referinţă;

- organelor speciale ale autorităţilor administraţiei publice locale, ce sunt responsabile pentru stabilirea, controlul şi colectarea impozitelor şi taxelor locale, trebuie să le fie stabilite, prin fişa posturilor, atribuţii clare, activitatea acestora să fie examinată periodic de către primar iar consiliului local să i se prezinte informări astfel încât să se poată stabili măsuri pentru îmbunătăţirea gradului de colectare a veniturilor.

Pentru prevenirea abaterilor de la legalitate şi regularitate cu privire la stabilirea impozitelor şi taxelor locale şi cu privire la efectuarea cheltuielilor, organele deliberative şi executive ale administraţiei publice comunale este util să uziteze mai frecvent de prevederile art.104 alin.5 lit.b) din Legea administraţiei publice locale nr.215/2001, republicată în anul 2007, potrivit cărora preşedintele Consiliului Judeţean poate acorda, fără plată, prin aparatul de specialitate al consiliului judeţean, sprijin, asistenţă tehnică, juridică şi de orice altă natură consiliilor locale sau primăriilor, la cerea expresă a acestora.

În exercitarea atribuţiilor primarului referitoare la relaţia cu consiliul local, Legea administraţiei publice locale, la art.63 prevede că acesta prezintă consiliului local rapoarte şi informaţii. Recomandăm ca în cazul neprezentării de către primar a rapoartelor prevăzute de lege, din culpa sa, să fie sesizat prefectul pentru a constata contravenţiile şi a aplica amenzile, singurul abilitat de prevederile art.118 din lege în acest sens. La fel se poate proceda şi în cazul nepunerii în aplicare, cu rea credinţă, a hotărârilor consiliului local. Sesizările consilierilor locali adresate în mod frecvent Camerei de Conturi, referitoare la faptul că primarul nu le-a prezentat rapoartele şi informaţiile solicitate, ar trebui îndreptate spre Instituţia prefectului.

Examinarea raportului asupra situaţiei gestionării bunurilor, prevăzut de art.122, şi raportului privind starea economică, socială şi de mediu a unităţii administrativ-teritoriale, dispus de art.63(3) lit.a) din lege putea şi poate da mai multă fundamentare responsabilităţilor, referitoare la stabilirea opţiunilor şi priorităţilor în aprobarea şi efectuarea cheltuielilor publice locale, aşa cum sunt dispuse de art.20(1) lit.i) din Legea finanţelor publice locale.